anuário estatístico de - portal da estratégiaportaldaestrategia.transportes.gov.br/images/ciclo...

TRANSCRIPT

Anuário

Estatístico de

Transportes 2017

Informações Estratégicas

Conhecimento do passado

Comportamento

02

Modelagem da realidade

Replicar comportamento

Previsão do futuro

Prever o comportamento frente

a mudanças

Planejamento (médio-longo prazo)

Cenários

Políticas

Cenários

Modos

Rodoviário

Ferroviário

Dutoviário

Aquaviário (navegação interior,

de cabotagem e de longo curso)

Aéreo

Anuário Estatístico de Transportes 2010-2016

Cargas

Graneis sólidos agrícolas

Graneis sólidos minerais

Graneis líquidos e gasosos

Carga Geral e Contêineres

Passageiros

Aéreos

Rodoviários

Ferroviários

Operação

03

Panorama

Econômico

Panorama Econômico

Itens que afetam diretamente a demanda por transportes:

520 544 546 558 577 638 645

138 149 142 160 165 146 138

2010 2011 2012 2013 2014 2015 2016 Exportação Importação

Comércio Exterior

As condições desfavoráveis dos mercados de trabalho e de crédito dificultaram a retomada do consumo das famílias, que

diminuiu 3,9% em 2015 e 4,2% em 2016, afetando a demanda por transportes no mercado interno.

2015 - 2016

Consumo das famílias: - 4,2%

Câmbio - 16%

Milh

õe

s t.

Fonte: IBGE

10,75% 11,00%

7,25% 10,00%

11,75% 14,25%

12,75%

2010 2011 2012 2013 2014 2015 2016

Fonte: BACEN

Observação: taxa referente ao último mês de cada ano. Fonte: IBGE

Taxa SELIC

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

2010 2011 2012 2013 2014 2015 2016

PIB

PIB Agropecuária PIB Indústria

PIB Serviços PIB Total Brasil

05

Avaliação Econômica

Infraestrutura e

Investimento

62,1 64,0 64,7 64,9 66,3 64,9 64,8

13,8 13,0 12,8 12,5 12,8 11,5 11,7

2010 2011 2012 2013 2014 2015 2016

Pavimentada Não-Pavimentada

Infraestrutura e Investimento

Infraestrutura em operação (2016)

1,4 milhões km de Rodovias

30,6 mil km de Ferrovias

20 mil km de Dutos

21 mil km de Hidrovias

7,3 mil km de Costa Marítima

168 Instalações Portuárias (PO + TUPs)

108 Aeroportos

22,0

24,9 23,7

28,1

38,2

31,4

28,2

2010 2011 2012 2013 2014 2015 2016

Investimento Público e Privado em

Infraestrutura Federal de Transporte

R$

Bilh

ões

Rodovias Federais (Tabela 3.1.1)

Redução nas extensões devido à reformulação da divisão em trechos do PNV (introdução do conceito de rodovias estaduais transitórias)

Milh

ares

km

07

Movimentação de

Passageiros

Movimentação Passageiros - Transporte Aéreo

Principais Aeroportos Mercado Doméstico - 2016 (Tabelas 5.3.2 e 5.3.6)

Fonte: ANAC

98% dos 199 milhões de embarques e desembarques aéreos no país estão

concentrados em 65 aeroportos (internacionais, nacionais e regionais). Entre os 31

localizados nas capitais, todos têm volume de passageiros acima de 1 milhão.

88,6 milhões Passageiros transportados

12,7%

11,4%

9,5%

6,5%

5,1%

5,0%

4,7%

GRU

CGH

BSB

GIG

CNF

SDU

VRC

827,6 mil Quantidade de decolagens

10,9%

10,5%

8,2%

6,2%

5,7%

5,6%

5,5%

GRU

CGH

BSB

VRC

CNF

SDU

GIG

09

Movimentação Passageiros - Transporte Rodoviário

40,3%

50,5%

1,6%

7,5%

2010

Passageiros Transportados (Tabela 5.1.2)

46,0%

42,8%

1,0%

10,2%

2016

Transporte Interestadual

Transporte Semiurbano

Transporte

Internacional

Fretamento

147,3

Milhões

92,5

Milhões

-37,2%

Fonte: ANTT 10

66%

33%

Movimentação Passageiros

Fonte: ANTT / ANAC

Milh

õe

s d

e P

ass

ag

eiro

s

Comparativo Passageiros Transportados Rodoviário e Aeroviário

59 57

59 57

52 48

43

66

77

82 83

88 89

83

2010 2011 2012 2013 2014 2015 2016

Rodoviário Interestadual Aéreo Interestadual

+26%

-27%

2010-2016

11

Share de

Mercado

50%

Passagens Interestaduais – Aérea e Rodoviária

Fonte: ANTT

2010-2016

+10,5%

+50%

0,06 0,07 0,07 0,07 0,07 0,08 0,09

0,17 0,18 0,18 0,19 0,19 0,19 0,21

0,00

0,05

0,10

0,15

0,20

0,25

2010 2011 2012 2013 2014 2015 2016

Semiurbano Rodoviário Interestadual

Transporte Rodoviário de Passageiro Coeficiente tarifário R$/(passageiro.km)

Fonte: ANAC

Tarifa Aérea Média Doméstica Real do período de janeiro a dezembro - Todas as Rotas

R$ 416

R$ 388

R$ 391

R$ 409

R$ 391

R$ 356

R$ 349

2010 2011 2012 2013 2014 2015 2016

12

2010-2016

-16,1%

Movimentação de

Carga

21,1 22,1 36,8 38,7 40,2 42,9 43,7

47,5 49,7

51,9 53,3 54,5 56,7 53,4 12,9 13,8

14,1 14,4 14,8 15,1 15,5

2010 2011 2012 2013 2014 2015 2016

A indústria de frangos e suínos consome 79% do farelo de

soja e 75% do milho do mercado nacional.

63% do abate de frango e 70% do abate de suínos

concentram-se no Sul do Brasil.

+38,0%

2010-2016

Movimentação – Granel Sólido Agrícola (Complexo Soja e Milho)

Rodoviário 2016 (milhões t.)

Transporte de soja e milho para as áreas de processamento é 100% rodoviário, em geral por distâncias menores que 200 km.

Produção (2015/2016):

Soja - 95,4 milhões t.

Farelo de Soja - 30,9 milhões t.

Milho - 66,5 milhões t.

Mercado Interno (Tabela 2.1.2)

Regiões de produção

Regiões de consumo

Regiões de produção e consumo

Consumo Interno (2015/2016):

Soja – 43,7milhões t.

Farelo de Soja – 15,5 milhões t.

Milho – 53,4 milhões t.

14

11,9 13,1 13,1 22,2 20,9

30,5 25,4 3,6 4,0 3,9

4,5 3,7

6,8

5,5 20,3

22,2 21,0

21,7 22,0

23,8

22,5

2010 2011 2012 2013 2014 2015 2016

Rodoviário Hidroviário Ferroviário

O crescimento da participação do modo rodoviário nos corredores de exportação de soja, de 33%, em 2010, para 48%, em 2016, ocorreu devido à manutenção da oferta de transporte ferroviário ao longo dos 7 anos, período em que o Brasil tem superado a produção de soja a cada ano.

Aumento da participação do ARCO

NORTE

2010 2016

22% 16%

Fonte: ANTAQ, ANTT, MTPA

Milh

ões

to

ns.

Porto Velho

Vila do Conde

Santarém

Miritituba

Itaqui

Candeias

Vitória

Santos

Paranaguá

São Francisco do Sul

Porto Alegre

Rio Grande

Sapezal

Cuiabá

Rondonópolis

Campo Grande

Nova Alvorada do Sul

Mundo Novo

São Miguel do Oeste

Belo Horizonte

Pirapora

Anápolis

São Simão Araguari

Uberaba

Panorama

Gurupi

Ribeirão

Cascalheira

Palmas

Correntina

Barreiras Sinop

Gilbués

Balsas

Açailândia

Redenção

Marabá

Itacotiara

Imbituba

Rodovia

Ferrovia

Hidrovia

Malha Viária

Total das exportações (soja, milho e farelo de soja)

Safra 2014/2015: 99,3 milhões de toneladas

Safra 2015/2016: 84,6 milhões de toneladas

Fonte: CONAB

Movimentação – Granel Sólido Agrícola (Complexo Soja e Milho)

Arco Norte

15

TUP Alumar Terminal Trombetas

Porto de Vila do conde

TUP Juruti

440,1

32,5 59,2 72,7 28,2 57,2

Minério de

Ferro

Bauxita Cimento

Produção

Consumo

Interno

Fonte: ANTAQ

Cabotagem - 2016

Fonte: Sindicato Nacional da Indústria de Cimento - SNIC

$

96% do cimento do mercado interno é transportado pela rodoviário.

85% Mov. Bauxita – 12,9 milhões t.

Rota: Terminal Trombetas (PA) – TUP Alumar (MA) – 9 milhões t.

Rodoviário - 2016 (milhões t.)

Cimento – 54,9 milhões t.

Fonte: MTPA

Produção X Consumo Interno 2016

Bauxita

Minério de Ferro

Cimento

Cabotagem Interior

Rodovias

Mineroduto

Fonte: DNPM

Produção e Consumo Interno (Tabela 2.1.2)

Milh

ões

t.

7,5 8,2 9,2 7,6 9,5 10,1 11,1

23,3 22,4 22,1 21,7 27,0

34,6 16,1

2010 2011 2012 2013 2014 2015 2016 Sal-gema Bauxita Minério de Ferro Rocha fosfática

Minerodutos (Tabela 6.5.3)

Fonte: Samarco, Dow Química, Mineração Paragominas, Fosfértil, Anglo American

Movimentação - Graneis Minerais

17% 87% 97%

72,7 milhões de t. Consumo Interno de Minério de Ferro para produção de pelotas e ferro-gusa, nos estados de MG, ES, PA, MA e MS

Ferroviário

Milh

ões

t.

16

Minério de Ferro utiliza cerca de 2,4 mil km da malha

ferroviária (8%)

Total da malha ferroviária – 30,6 mil km

Movimentação - Graneis Minerais

Fonte: ANTAQ

Navegação de Longo Curso

Principais Cargas da Ferrovia 2016 (milhões t.)

Fonte: ANTT

504 Milhões t.

398 48 58

Minério de Ferro Granéis Agrícolas Outros

(78,9%)

EFC

EFVM

MRS

TUP Alumar

TUP Ponta da Madeira

Terminal Trombetas

Porto de Açu

Terminal da Ilha Guaíba

Terminal Tubarão

Bauxita

Minério de Ferro

Ferrovias

Longo Curso Interior

Mineroduto

146,6

105,3

45,6

15,9

18,3

9,2

Minério de Ferro 100%

Minério de Ferro 98%

Alumínio 100%

Minério de Ferro 100%

Minério de Ferro 92%

Bauxita 97%

Principais Instalações Portuárias

Milh

õe

s t.

17

Transporte Marítimo - Longo Curso

(Tabela 6.3.11)

328,8 milhões t.

Minérios

18,7 milhões t.

Indústria Siderúrgica

2010-2016

+4,8%

2010-2016

+50,8%

Terminal Ponta da Madeira (MA)

Terminal de Tubarão (ES)

Terminal da Ilha Guaíba - TIG (RJ)

Porto de Açu (RJ)

Terminal de Trombetas (PA)

Alumar (MA)

Minério de Ferro representou 49,6% do Longo Curso, em 2016

Diesel 34,1%

Gasolina 25,6%

Nafta 13,8%

Querosene 9,8%

Outros 16,6%

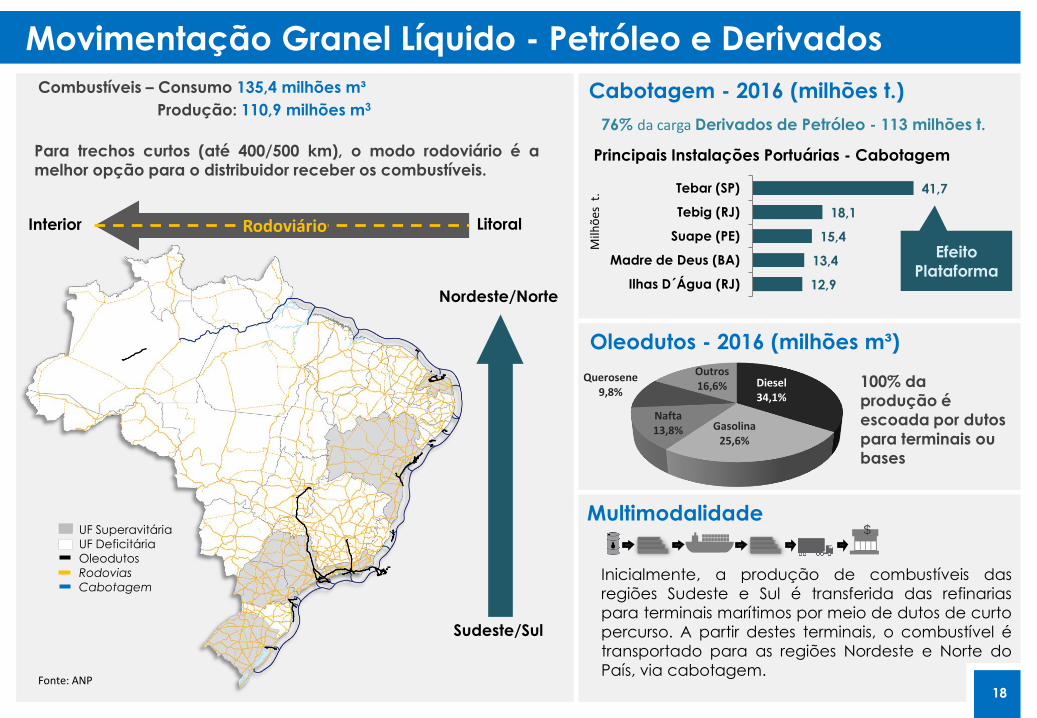

Movimentação Granel Líquido - Petróleo e Derivados

76% da carga Derivados de Petróleo - 113 milhões t.

Milh

ões

t.

Cabotagem - 2016 (milhões t.) Combustíveis – Consumo 135,4 milhões m³

Oleodutos - 2016 (milhões m³)

Multimodalidade

100% da

produção é

escoada por dutos

para terminais ou

bases

Para trechos curtos (até 400/500 km), o modo rodoviário é a

melhor opção para o distribuidor receber os combustíveis. 41,7

18,1

15,4

13,4

12,9

Tebar (SP)

Tebig (RJ)

Suape (PE)

Madre de Deus (BA)

Ilhas D´Água (RJ)

Principais Instalações Portuárias - Cabotagem

Efeito

Plataforma

18

Sudeste/Sul

Litoral Interior

UF Superavitária

UF Deficitária

Oleodutos Rodovias

Cabotagem

Fonte: ANP

Inicialmente, a produção de combustíveis das

regiões Sudeste e Sul é transferida das refinarias

para terminais marítimos por meio de dutos de curto

percurso. A partir destes terminais, o combustível é

transportado para as regiões Nordeste e Norte do

País, via cabotagem.

$

Rodoviário

Nordeste/Norte

Produção: 110,9 milhões m3

Movimentação Granel Líquido - Petróleo e Derivados

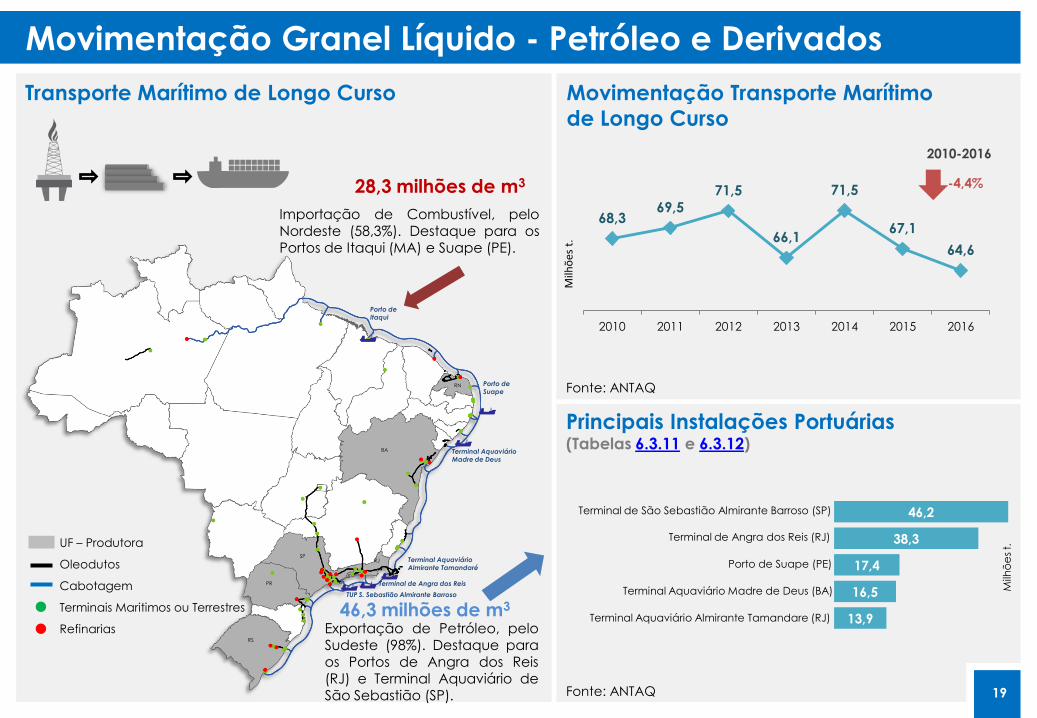

Transporte Marítimo de Longo Curso

68,3 69,5

71,5

66,1

71,5

67,1

64,6

2010 2011 2012 2013 2014 2015 2016

Milh

ões

t.

2010-2016

-4,4%

Fonte: ANTAQ

Movimentação Transporte Marítimo

de Longo Curso

Fonte: ANTAQ

Principais Instalações Portuárias (Tabelas 6.3.11 e 6.3.12)

Importação de Combustível, pelo Nordeste (58,3%). Destaque para os Portos de Itaqui (MA) e Suape (PE).

Exportação de Petróleo, pelo Sudeste (98%). Destaque para os Portos de Angra dos Reis (RJ) e Terminal Aquaviário de São Sebastião (SP).

46,2

38,3

17,4

16,5

13,9

Terminal de São Sebastião Almirante Barroso (SP)

Terminal de Angra dos Reis (RJ)

Porto de Suape (PE)

Terminal Aquaviário Madre de Deus (BA)

Terminal Aquaviário Almirante Tamandare (RJ)

Milh

õe

s t.

19

Porto de Suape

Terminal de Angra dos Reis

TUP S. Sebastião Almirante Barroso

Terminal Aquaviário Madre de Deus

Terminal Aquaviário Almirante Tamandaré

Porto de Itaqui

RN

BA

RJ SP

PR

RS

UF – Produtora

Oleodutos

Cabotagem

Terminais Maritimos ou Terrestres

Refinarias

28,3 milhões de m3

46,3 milhões de m3

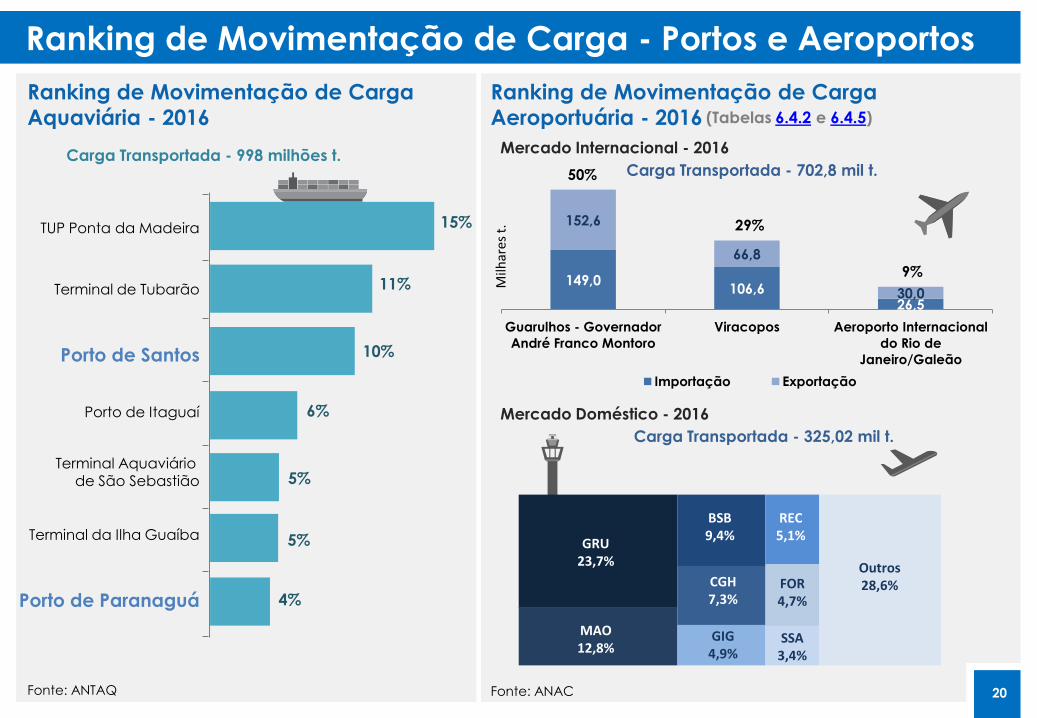

Ranking de Movimentação de Carga - Portos e Aeroportos

Fonte: ANTAQ

15%

11%

10%

6%

5%

5%

4%

TUP Ponta da Madeira

Terminal de Tubarão

Porto de Santos

Porto de Itaguaí

Terminal Aquaviário de São Sebastião

Terminal da Ilha Guaíba

Porto de Paranaguá

Ranking de Movimentação de Carga

Aquaviária - 2016

Ranking de Movimentação de Carga

Aeroportuária - 2016

149,0 106,6

26,5

152,6

66,8

30,0

Guarulhos - Governador

André Franco Montoro

Viracopos Aeroporto Internacional

do Rio de

Janeiro/Galeão

Importação Exportação

(Tabelas 6.4.2 e 6.4.5)

Mercado Doméstico - 2016

Fonte: ANAC

Outros 28,6%

GRU 23,7%

MAO 12,8%

BSB 9,4%

CGH 7,3%

GIG 4,9%

FOR 4,7%

REC 5,1%

SSA 3,4%

29%

50%

Milh

ares

t.

Mercado Internacional - 2016

Carga Transportada - 325,02 mil t.

Carga Transportada - 702,8 mil t.

9%

20

Carga Transportada - 998 milhões t.

Frete

Tarifa de Transporte Ferroviário Praticada

(R$/TKU)

Frete Praticado Cabotagem (R$/t.)

R$ 148

R$ 134

R$ 149

R$ 169

R$ 145

R$ 162

R$ 140

2010 2011 2012 2013 2014 2015 2016

2010-2016

-5,2%

Frete Rodoviário Praticado Granéis Agrícolas (R$/t.)

Fonte: ANTT

No transporte ferroviário, todas os grupos de mercadoria apresentaram crescimento no valor do preço do frete.

Carga Geral

R$ 72,9 (+90%)

Granel Sólido Agrícola

R$ 78,96 (+146%)

Granel Mineral

R$ 52,97 (+48,2%)

Contêiner

R$ 95,40 (+113,7%)

Granel Líquido

R$ 81,34 (+118%)

Fonte: MTPA

No transporte aquaviário pela costa brasileira, praticamente todos os produtos apresentaram redução no valor do frete, com exceção do Granel Sólido Agrícola (Trigo).

Contêiner

R$ 102,34 (-4%)

Granel Líquido

R$ 47,69 (-8,1%)

Carga Geral

R$ 97,82 (-6,3%)

Granel Sólido Agrícola

R$ 79,44 (-20,4%)

Granel Mineral

R$ 30,41 (+26,1%)

21

Fonte: Aprosoja

Meio

Ambiente

Meio Ambiente

2,7%

1,6%

5,8%

168.364

Milh

are

s G

g C

O²

Emissões de dióxido de carbono (CO2)

Setor Transporte

1,4%

2,2%

5,2%

213.679

Milh

are

s G

g C

O²

90,6%

91%

16,9%

19,6%

48,4%

5% 5%

4,4%

2010

Subsetor Energético Subsetor Industrial Subsetor Transportes

Subsetor Residencial Subsetor Agricultura Emissões Fugitivas

23,2%

16,4%

48,3%

4,1% 4,1%

3,9%

2014

Energia

445.197

Gg CO2

Energia

347.974

Gg CO2

Transporte Hidroviário

Transporte Ferroviário

Transporte Rodoviário

Transporte Aeroviário

Fonte: MCTIC

Emissões de dióxido de carbono (CO2)

23

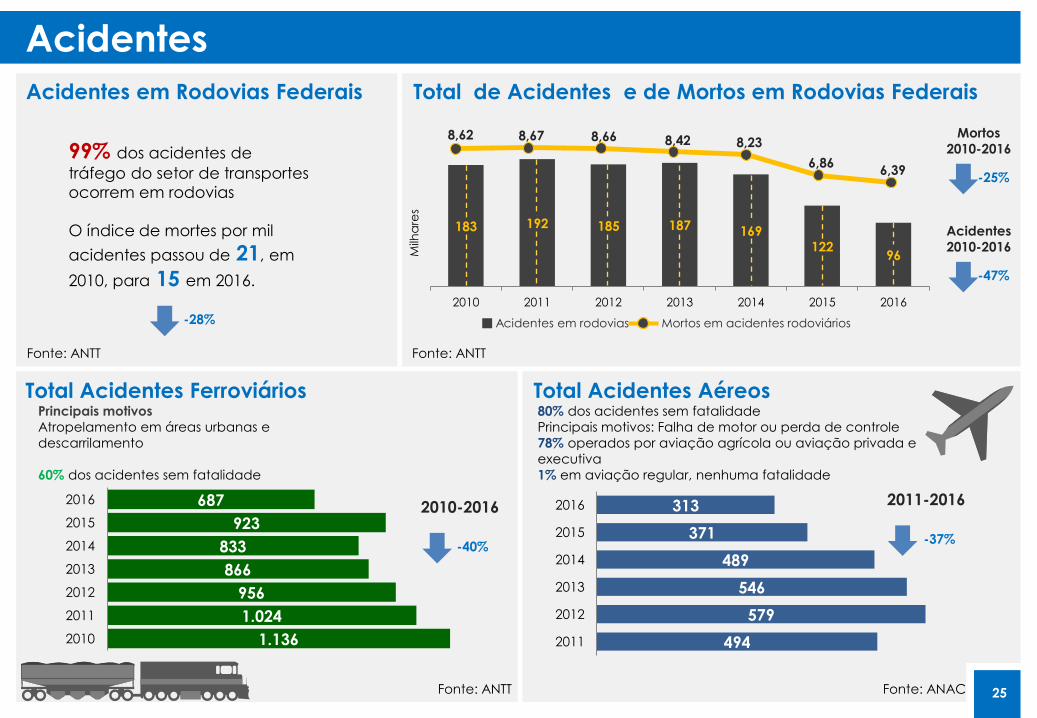

Acidentes

Acidentes

1.136

1.024

956

866

833

923

687

2010

2011

2012

2013

2014

2015

2016

Total Acidentes Ferroviários

494

579

546

489

371

313

2011

2012

2013

2014

2015

2016

Total Acidentes Aéreos

2010-2016

-40%

2011-2016

-37%

Fonte: ANTT Fonte: ANAC

Acidentes em Rodovias Federais

O índice de mortes por mil

acidentes passou de 21, em

2010, para 15 em 2016.

-28%

99% dos acidentes de

tráfego do setor de transportes

ocorrem em rodovias

Total de Acidentes e de Mortos em Rodovias Federais

Acidentes

2010-2016

-47%

Mortos

2010-2016

-25%

Acidentes em rodovias Mortos em acidentes rodoviários

Milh

are

s

183 192 185 187 169 122

96

2010 2011 2012 2013 2014 2015 2016

8,62 8,67 8,66 8,42 8,23

6,86 6,39

25

Fonte: ANTT Fonte: ANTT

80% dos acidentes sem fatalidade

Principais motivos: Falha de motor ou perda de controle

78% operados por aviação agrícola ou aviação privada e

executiva

1% em aviação regular, nenhuma fatalidade

Principais motivos

Atropelamento em áreas urbanas e

descarrilamento

60% dos acidentes sem fatalidade

Números dos Modos

de Transporte

Números dos Modos de Transporte - 2016

Rodoviário Ferroviário Aquaviário

Investimento (R$/bilhões) 11,1 7,0 0,7

Extensão (km) 76,5 mil 30,6 mil 28,4 mil

Frete (R$/t.) 140 68 72

Emissões (Gg CO2)* 194,0 mil 4,7 mil 3,0 mil

Acidentes (unid.)** 96 mil 1,1 mil n/a

*Inclui carros e ônibus e o meio urbano **Não inclui o meio urbano

27