analisar e agir, preparando o futuro ... · evidência menor carga tributária das multinacionais...

TRANSCRIPT

Analisar e agir, preparando o futuro Implementar o BEPS Action Plan

www.pwc.pt

3 de junho de 2015

PwC

Agenda

• Introdução: O Plano de Ações da OCDE Rosa Areias

• Impacto em sede de Impostos sobre o Rendimento Rosa Areias/Francisco Ancede

• Impacto em sede de IVA Hugo Salgueirinho Maia

• Impacto em sede do regime fiscal dos Preços de Transferência Clara Dithmer

• A experiência espanhola João Cunha Guimarães

Slide 2

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Introdução

Slide 3

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

O que é o BEPS?

• BEPS é o plano de ações da OECD promovido pelo G20 para lidar com a erosão da base tributária e da deslocalização do lucro - Base Erosion and Profit Shifting.

• Área de incidência:

• impedir a erosão da base tributária e a arbitragem entre jurisdições;

• direito a tributar, com particular relevância na economia digital;

• preços de transferência, analisar impactos relacionados com o princípio da plena concorrência.

Slide 4

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

• 15 ações com 3 temas-chave:

• consistência – melhorar a interação da tributação societária nos diferentes territórios

• substância – realinhamento da tributação e da substância

• transparência

PwC

O que está a operar a mudança?

Iniciativas anteriores:

• Relatórios da OCDE e versões preliminares.

• Regimes fiscais prejudiciais(1998).

• Versão draft relativa a Intangíveis (2013).

• Interpretação e aplicação do Artigo 5º sobre Estabelecimentos Estáveis (2012).

• Manual dos preços de transferência das NU.

• UE – Comissão da Convenção sobre a Dupla Tributação.

• Reforma fiscal norte-americana.

• Swiss tax reform.

Perceção do público e pressões políticas:

• Programas de austeridade puseram em evidência menor carga tributária das multinacionais

• Aumento do recurso a paraísos fiscais e zonas de baixa tributação e acordos fiscais entendidos inequitativos em relação aos negócios domésticos.

• Impacto no contexto socioeconómico em países em desenvolvimento.

Stakeholders:

• Organizações supra nacionais –UE, OCDE, NU, G20.

• Media.

• Organizações não governamentais.

• Governos nacionais e autoridades tributárias.

Mudança no contexto da economia:

• Pressão da globalização nas multinacionais.

• Necessidade de modelos de negócio integrados vs. disseminados por país.

• Contexto digital

• Alteração do poder económico de países desenvolvidos para países em desenvolvimento (BRICS).

Slide 5

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Drivers do BEPS

PwC

Plano de Ação do BEPS

Slide 6

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Plano de ação Ações, grupo de trabalho, área

Nr Ação Área de foco

1 Abordar os desafios da economia digital Economia digital

2 Neutralizar os efeitos dos instrumentos híbridos Coerência (Híbridos)

3 Reforçar as normas sobre transparência fiscal internacional (Controlled Foreign Companies – CFC )

Coerência (CFC)

4 Limitar a erosão da base tributável através da dedução de juros e outros rendimentos equivalentes

Coerência (Dívida)

5 Combater de modo mais eficaz as práticas fiscais prejudiciais, tendo em conta a transparência e a substância

Coerência (Deals)

6 Prevenir a utilização abusiva das convenções para evitar a dupla tributação Substância (Convenções)

7 Prevenir que se evite artificialmente o reconhecimento de Estabelecimento Estável (EE) Substância (EE)

8 Alinhar os preços de transferência com a criação de valor dos intangíveis Substância (PT)

9 Alinhar os preços de transferência com a criação de valor em relação aos riscos e ao capital Substância (PT)

10 Alinhar os preços de transferência com a criação de valor em relação a outras transações de maior risco

Substância (PT)

11 Estabelecer metodologias para recolha e análise dos dados sobre o BEPS e as ações para o seu combate

Transparência (Recolha de Dados)

12 Solicitar que os contribuintes divulguem acordos de planeamento fiscal agressivo Transparência (Esquemas)

13 Reexaminar a documentação de preços de transferência Transparência (Documentação)

14 Tornar os mecanismos de resolução de conflitos mais eficazes Transparência (Disputas)

15 Desenvolver um instrumento multilateral Instrumentos multilaterais

Slide 7

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Abordar os desafios da economia digital (Ação 1)

• Relatório identifica questões levantadas pela economia digital e possíveis ações para abordá-las.

• Regras ‘digitais’ podem vir a ser propostas no futuro caso as questões não sejam adequadamente abordadas pelos outros grupos de trabalho do BEPS.

Neutralizar os efeitos dos instrumentos híbridos

(Ação 2)

• Alterações à convenção modelo da OCDE.

• Recomendações relativas à elaboração de normas nacionais.

• Comentários adicionais até Setembro de 2015 para integração desta ação com outras.

• Estes trabalhos serão coordenados com os trabalhos sobre os limites à dedução dos juros, as normas relativas a CFC e os trabalhos sobre a utilização abusiva dos acordos.

Combater de modo mais eficaz as práticas fiscais prejudiciais (Ação 5)

• Desenvolvimento do enquadramento para identificação práticas fiscais potencialmente prejudiciais e trocar informação entre autoridades fiscais.

• Trabalho adicional sobre o teste da atividade substancial – acordar abordagem e aplicar a regimes sobre Propriedade Intelectual listados.

• Trabalho adicional sobre melhorar transparência – a reportar em 2015.

• Trabalho adicional sobre revisão dos regimes preferenciais.

Prevenir a utilização abusiva das convenções (Ação 6)

• Alterações à convenção modelo da OCDE.

• Recomendações relativas à elaboração de normas nacionais.

• Trabalho adicional sobre LoB e CIVs/non-CIV funds.

Slide 8

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Relatórios finais publicados em 16 de setembro de 2014

PwC

Preços de transferência e Inatangíveis

(Ação 8)

• A OCDE finalizou as orientações delineadas na versão preliminar revista publicada em Julho de 2013.

• O relatório está pendente de orientações a serem publicadas em Setembro de 2015 no que respeita a medidas especiais e intangíveis de difícil valoração.

Preços de transferência e country-by-country reporting

(Ação 13)

• Abordagem tripartida à documentação dos preços de transferência:

• master file com a informação standardizada para todos os membros do grupo;

• documentação local com informação específica em relação às operações vinculadas do contribuinte local;

• preenchimento do country by country report (CbCr).

• O mecanismo através do qual se partilhará o CbCr ainda está por acordar

Desenvolvimento de um instrumento multilateral

(Ação 15)

• Acordo de princípio que um instrumento multilateral é tecnicamente exequível e desejável.

• Em Janeiro de 2015, a CFA (committee de assuntos fiscais – OCDE) considerará uma versão preliminar de mandato para a negociação de um instrumento multilateral

Slide 9

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Relatórios finais publicados em 16 de setembro de 2014

PwC

O que vem aí?

OCDE versão draft OECD Relatório final OECD consulta pública OECD/G20 Outros

Versões draft

• EE (7)

Outubro 2014

Versão draft

• Uso abusivo da convenção (6)

• TP: serviços de menor valor acrescentado (10)

Consulta pública

• EE (7)

• Uso abusivo da convenção (6)

• Uso abusivo da convenção

• TP: serviços de baixo valor acrescentado (10)

Novembro 2014 Janeiro 2015

Versões draft

• Recomendações IVA B2C (1)

• Dedução de juros (4)

• TP (8-10): Risco, caracterização;

• TP (10): commodities; fracionamento do lucro

• Resolução de disputas (14)

Dezembro 2014 April 2015

Versões draft

• CFC (3)

• TP(8) CCA

• Análise de dados (11)

Consulta pública

• Dedução de juros (4)

• Recomendações de IVA B2C (1)

• TP (8-10): Risco, recaracterização;

• TP (10): commodities; fracionamento do lucro

Procedimentos de implementação do BEPS:

• Documentação de TP e CbCR (13)

• Mandato para um instrumento multilateral (15)

• Paper explicativo – regimes de IP (5)

Fevereiro 2015

Versões draft

• Regras de divulgação (12)

Março 2015

Consulta pública

• CFC (3)

• Análise de dados (11)

• Regras de divulgação (12)

Maio 2015

Junho/Julho 2015

Consulta pública

• TP(8) CCA

• Uso abusivo da convenção (6)

• EE (7)

Setembro 2015

Relatórios finais:

• CFC (3)

• Dedução de juros (4, fase 1)

• Práticas prejudiciais (5, fase 2)

• EE (7),

• TP: 8, fase 2, 9, 10

• Ações 11, 12, 14

• Regras para implementação (2,6)

Relatórios finais

• Dedução de juros (4, fase 2)

• Práticas prejudiciais (5, fase 3)

• Instrumento multilateral (15, fase 2)

Dezembro 2015

Janeiro 2016

CbCR em vigor para exercícios fiscais após 1 de janeiro de 2016

Novas versões draft:

• Uso abusivo convenção (6)

• EE (7)

Slide 10

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Código de cores:

PwC

BEPS: Implicações nos negócios

Slide 11

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

BEPS: Implicações nos negócios

BEPS

Slide 12

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Imposto sobre o rendimento

Slide 13

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Objetivo

Combater a divergência na classificação de uma entidade ou de um instrumento híbrido, que levam a disparidades de tratamento fiscal:

• dedução em duas jurisdições da mesma despesa (DD);

• dedução de uma despesa sem a correspondente inclusão do rendimento (D/NI);

• utilização indevida de credito por dupla tributação internacional;

• aplicação indevida de regimes de “participation exemption”.

Slide 14

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 2 - Neutralizar os efeitos dos instrumentos híbridos

PwC

A. Recomendações relativas às normas nacionais

B. Mudanças na convenção modelo da OCDE

Slide 15

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Alterações na Convenção

modelo para não permitir

benefícios indevidos

Recusar a dedução de um pagamento que

não seja incluído no cálculo dos

rendimentos do seu beneficiário

Impedir a dupla dedução

Impedir a isenção de pagamentos dedutíveis na

esfera do pagador

Híbridos

Ação 2 - Neutralizar os efeitos dos instrumentos híbridos

PwC

A. Recomendações relativas à normas nacionais

• Categorias de distorções provocadas por instrumentos híbridos:

A. Hybrid financial instruments (including transfers);

B. Hybrid entity payments;

C. Reversed Hybrids and imported mismatches.

Slide 16

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 2 - Neutralizar os efeitos dos instrumentos híbridos

PwC

• Dedutível no País B;

• Não tributado no País A

• Resulta em D/NI. A Co.

B Co.

Instrumento Financeiro

Híbrido

Pagamento

A) Hybrid Financial Instruments

Slide 17

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 2 - Neutralizar os efeitos dos instrumentos híbridos

PwC

A Co.

B Co.

Instrumento Financeiro

Híbrido

Pagamento

A) Hybrid Financial Instruments

Slide 18

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Recomendações principais:

• Regra primária: B nega a dedução se rendimento não tributado.

• Regra secundária: A reconhece como rendimento tributável se entidade pagadora concedeu a dedução.

• Regra adicionais:

• Não aplicação do Participation Exemption (Directiva 2011/96/UE);

• Limitação do crédito de imposto: crédito proporcional à inclusão do rendimento.

Ação 2 - Neutralizar os efeitos dos instrumentos híbridos

PwC

B) Hybrid entity payments

Slide 19

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

• B Co é híbrida:

• B Co é transparente para o país A;

• B Co não é transparente para o país B;

• Juros pagos por B Co. compensam os lucros da Sub B através de consolidação fiscal e também dos lucros da A Co.

• D/D

País B

País A

Empréstimo

Juro

A Co

Banco B Co

B Sub

Ação 2 - Neutralizar os efeitos dos instrumentos híbridos

PwC

B) Hybrid entity payments

Slide 20

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

País B

País A

Empréstimo

Juro

A Co

Banco B Co

B Sub

Recomendações principais

• Regra primária: A recusa a dedução se B deduz;

• Regra secundária: B nega a dedução, se A não negar.

Ação 2 - Neutralizar os efeitos dos instrumentos híbridos

PwC Slide 21

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

A) Recomendações relativas às normas nacionais

• Países que já adotaram estas regras:

• UK/Alemanha/Suécia/Dinamarca/México/França/Austrália/Holanda.

• Espanha: “….Los gastos correspondientes a operaciones realizadas con personas o entidades vinculadas que, como consecuencia de una calificación fiscal diferente en estas, no generen ingreso o generen un ingreso exento o sometido a un tipo de gravamen nominal inferior al 10 por ciento”

Ação 2 - Neutralizar os efeitos dos instrumentos híbridos

PwC Slide 22

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

B) Mudanças na convenção modelo da OCDE

• Objetivo: evitar a utilização dos tratados pelo uso de instrumentos ou entidades hibridas.

• a parte II reconhece a necessidade de coordenar a Convenção Modelo com legislações nacionais mas não trata todas as possíveis interações.

Ação 2 - Neutralizar os efeitos dos instrumentos híbridos

PwC Slide 23

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 2 - Neutralizar os efeitos dos instrumentos híbridos

• “Where by reason of the provisions of paragraph 1 a person other than an individual is a resident of both Contracting States, the competent authorities of the Contracting States shall endeavour to determine by mutual agreement the Contracting State of which such person shall be deemed to be a resident for the purposes of the Convention, having regard to its place of effective management, the place where it is incorporated or otherwise constituted and any other relevant factors.

In the absence of such agreement, such person shall not be entitled to any relief or exemption from tax provided by this Convention except to the extent and in such manner as may be agreed upon by the competent authorities of the Contracting States.”

PwC

Objetivo

• Desenvolver recomendações relativas às boas práticas para a elaboração de normas que previnam a erosão da base tributária através do uso juros.

• Questões de PT serão analisadas posteriormente.

Slide 24

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Juros?

• Pagamentos equivalentes a juros e despesas relacionadas com financiamentos

• Exemplos: Pagamento associados a “Profit Participation Loans”

Ação 4 - Limitar a erosão da base tributável através da dedução

de juros e outros rendimentos equivalentes (Setembro e Dezembro 2015)

PwC

Group-wide rules

A) Interest allocation rules

• (i) Deemed interest rule

• (ii) Interest-cap rule

B) Group ratio rule

Fixed ratio

• Permitir a dedução de juros até dada proporção de rendimentos ou ativos de determinada entidade

Combined approach

Slide 25

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 4 - Limitar a erosão da base tributável através da dedução

de juros e outros rendimentos equivalentes (Setembro e Dezembro de 2015)

PwC

Group-wide rules

A) Interest allocation rules

(i) Deemed interest rule: alocação “presumida” em função dos resultados gerados ou dos ativos detidos.

Slide 26

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 4 - Limitar a erosão da base tributável através da dedução

de juros e outros rendimentos equivalentes (Setembro e Dezembro de 2015)

PwC

Group-wide rules

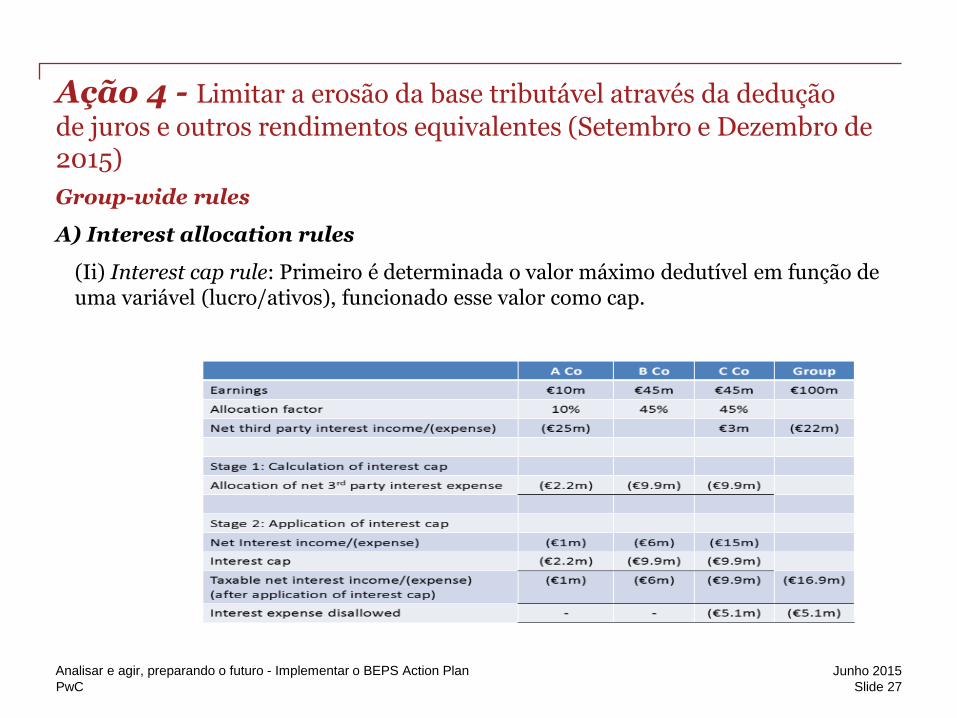

A) Interest allocation rules

(Ii) Interest cap rule: Primeiro é determinada o valor máximo dedutível em função de uma variável (lucro/ativos), funcionado esse valor como cap.

Slide 27

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 4 - Limitar a erosão da base tributável através da dedução

de juros e outros rendimentos equivalentes (Setembro e Dezembro de 2015)

PwC

Group-wide rules

B) Group Ratio rules

Slide 28

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 4 - Limitar a erosão da base tributável através da dedução

de juros e outros rendimentos equivalentes (Setembro e Dezembro de 2015)

PwC

Group-wide rules

Questões que se colocam com as Group wide-rules:

• Que entidades deverão ser consideradas para o Grupo?

• Como determinar os encargos financeiros líquidos do Grupo?

• Como deve ser mensurada a atividade?

• Como devem ser tidos em consideração as diferenças entre a contabilidade e a fiscalidade?

• Como devem ser tratados para este efeito os contratos de cash-pooling?

• Etc.

Slide 29

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 4 - Limitar a erosão da base tributável através da dedução

de juros e outros rendimentos equivalentes (Setembro e Dezembro de 2015)

PwC

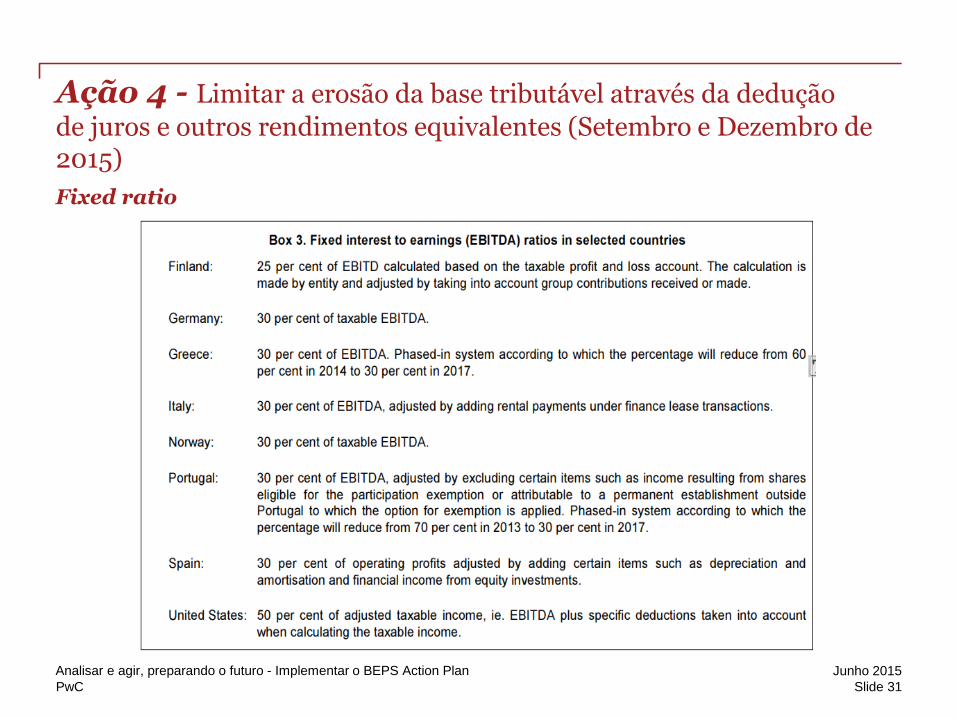

Fixed ratio

• Dedução é limitada a uma determinada percentagem:

• Resultados (ex. EBITDA);

• Ativos;

• Capitais próprios.

• Aplicado independentemente do nível de endividamento do Grupo ou de uma entidade.

• Encargos financeiros de entidades relacionadas ou não relacionadas.

Slide 30

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 4 - Limitar a erosão da base tributável através da dedução

de juros e outros rendimentos equivalentes (Setembro e Dezembro de 2015)

PwC

Slide 31

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 4 - Limitar a erosão da base tributável através da dedução

de juros e outros rendimentos equivalentes (Setembro e Dezembro de 2015)

Fixed ratio

PwC Slide 32

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Questões tratadas:

A) Definição de CFC

B) Requisitos de aplicação

C) Definição de controlo

D) Definição de rendimento

E) Regras para calcular o rendimento tributável

F) Regras para imputar o rendimento

G) Regras para evitar ou eliminar a dupla tributação

Ação 3 - Reforçar as normas sobre transparência fiscal internacional

(CFC) (Setembro 2015)

PwC

A) Definição de CFC

• Empresas, mas também partnerships, trusts, e EE

2) Requisitos de aplicação

• Recomendação: critério da taxa de tributação efetiva mínima.

Slide 33

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 3 - Reforçar as normas sobre transparência fiscal internacional

(CFC) (Setembro 2015)

PwC

2) Requisitos de aplicação

• Recomendação: critério da taxa de tributação efetiva mínima (24%<25%)

Cálculo do imposto efetivo pago no país C

Rendimentos 80.000

Resultado Tributável 80.000

Imposto devido (30%) 24.000

Reembolso do imposto após distribuição (20% de 24.000)

4.800

Imposto efetivo pago 19.200

Rendimento no país C

Rendimento no país C 80.000

Cálculo da taxa de imposto efetiva

19.200/80.000 24%

Slide 34

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 3 - Reforçar as normas sobre transparência fiscal internacional

(CFC) (Setembro 2015)

PwC

3) Definição de controlo

• Tipo de controlo (jurídico e económico)

• Nível de controlo (50%).

Slide 35

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 3 - Reforçar as normas sobre transparência fiscal internacional

(CFC) (Setembro 2015)

PwC

4) Definição de rendimento

A) Inclusão total, OU

B) Sistema de inclusão parcial:

• sistemas de imputação apenas baseados na tipologia do rendimento não deverão ser consideradas;

• deve ser dada preponderância à substancia:

• “substantial contribution”;

• “viable independent entity”;

• “employees and establishment”.

• “excess profits approach”.

Slide 36

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 3 - Reforçar as normas sobre transparência fiscal internacional

(CFC) (Setembro 2015)

PwC

5) Regras para calcular o rendimento tributável

A) Que regras se deverão aplicar?

• Recomendação: casa mãe.

B) Se alguma regra específica é importante introduzir.

• Regra ao nível dos prejuízos fiscais da CFC.

Slide 37

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 3 - Reforçar as normas sobre transparência fiscal internacional

(CFC) (Setembro 2015)

PwC

6) Regras para imputar o rendimento

1. A que entidades se deve imputar o rendimento?

2.Que montante do rendimento deve ser imputado?

3.Em que ano é que o rendimento deve ser imputado?

4.Como deve o rendimento ser tratado?

5.Qual a taxa de imposto a aplicar ao rendimento?

Slide 38

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 3 - Reforçar as normas sobre transparência fiscal internacional

(CFC) (Setembro 2015)

PwC

7) Regras para evitar ou eliminar a dupla tributação

Preocupações relativamente a 3 situações:

i. Quando o rendimento CFC imputado é também sujeito a tributação no exterior;

ii.Quando as regras CFC em mais do que uma jurisdição são aplicáveis ao mesmo rendimento;

iii.Quando a CFC de facto distribui dividendos de rendimentos que já foram imputados aos acionistas residentes (ou após venda).

Slide 39

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 3 - Reforçar as normas sobre transparência fiscal internacional

(CFC) (Setembro 2015)

PwC

A

(Casa-Mãe)

B (subsidiária)

C (subsidiária)

País A

País B

País C CFC

Imputação

Imputação

Slide 40

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 3 - Reforçar as normas sobre transparência fiscal internacional

(CFC) (Setembro 2015)

PwC

Objetivo • LOB clause simplificada.

• Desenvolver disposições modelo para as convenções para evitar a dupla tributação.

• Recomendações relativas à elaboração de normas nacionais que evitem a utilização indevida dos benefícios, ao abrigo das convenções.

Slide 41

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 6 - Prevenir a utilização abusiva das convenções para evitar a

dupla tributação

PwC

A)LOB classe simplificada: • ADT com EUA

• beneficiário: Individuais, Estado, Sociedades Cotadas, beneficiários efetivos de mais de

50% na entidade são pessoas qualificadas para este efeito.

• derivative benefits provision (75%)

• atividade efetiva

• entidades competentes dos estados.

Slide 42

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 6 - Prevenir a utilização abusiva das convenções para evitar a

dupla tributação

PwC

Análise adicional: • intermediate owners;

• special tax regimes (juros, royalties, outros rendimentos);

• partial treaty termination;

• active trade or business test;

• principal purpose test;

• etc.

Slide 43

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 6 - Prevenir a utilização abusiva das convenções para evitar a

dupla tributação

PwC

Ação 7 - Prevenir que se evite artificialmente o reconhecimento de

Estabelecimento Estável (EE) (Setembro de 2015)

Maior enfoque por diversas razões:

• mudança nos modelos de negócio à medida que mais empresas operam virtualmente e/ou transformam a sua cadeia de valor;

• atenção dos media e das autoridades fiscais para a evasão fiscal e para determinados modelos de negócio onde o risco de EE é materialmente mais elevado.

Slide 44

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

• Trabalhos da OCDE sobre EE

• Digital (ação 1)

• Prevenir utilização abusiva das convenções para evitar a dupla tributação (ação 6)

• EEs (ação 7)

Slide 45

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 7 - Prevenir que se evite artificialmente o reconhecimento de

Estabelecimento Estável (EE) (Setembro de 2015)

• Regras básicas de EE na convenção modelo da OCDE

• Art. 5.º – 2 regras alternativas para estabelecer se os critérios para a existência de EE existem:

◦ Teste do Fixed place of business (teste da existência de instalação fixa)

◦ Regra do agente dependente

• Alargamento/Esclarecimento dos critérios para a existência de EE

PwC

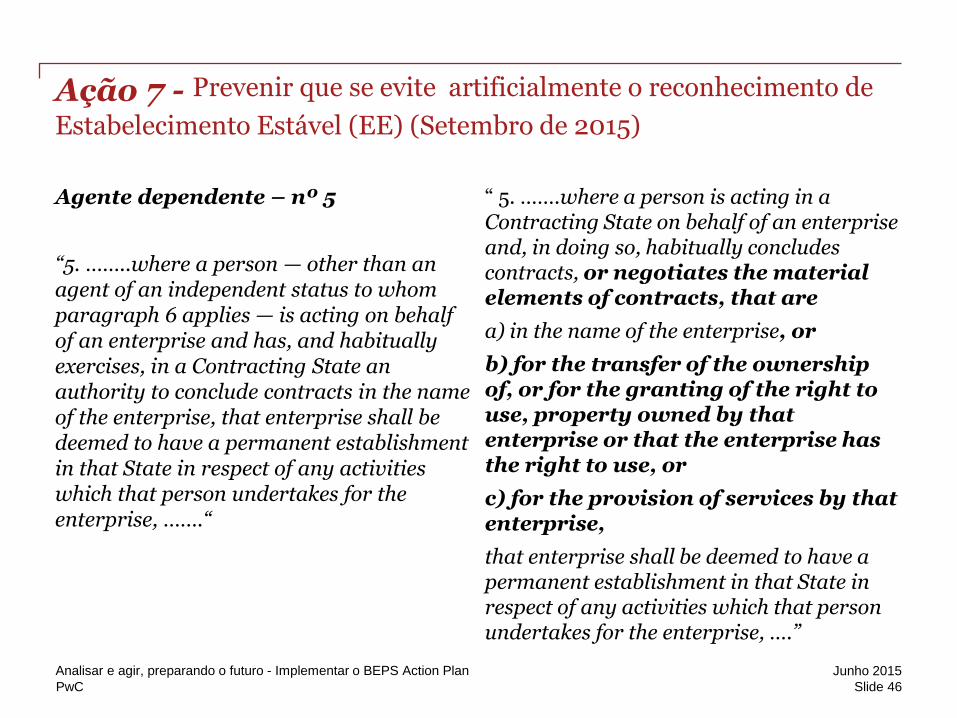

Agente dependente – nº 5

“5. ……..where a person — other than an agent of an independent status to whom paragraph 6 applies — is acting on behalf of an enterprise and has, and habitually exercises, in a Contracting State an authority to conclude contracts in the name of the enterprise, that enterprise shall be deemed to have a permanent establishment in that State in respect of any activities which that person undertakes for the enterprise, …….“

Slide 46

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 7 - Prevenir que se evite artificialmente o reconhecimento de

Estabelecimento Estável (EE) (Setembro de 2015)

“ 5. …….where a person is acting in a Contracting State on behalf of an enterprise and, in doing so, habitually concludes contracts, or negotiates the material elements of contracts, that are

a) in the name of the enterprise, or

b) for the transfer of the ownership of, or for the granting of the right to use, property owned by that enterprise or that the enterprise has the right to use, or

c) for the provision of services by that enterprise,

that enterprise shall be deemed to have a permanent establishment in that State in respect of any activities which that person undertakes for the enterprise, ….”

PwC

CO 1 distribui vários produtos e serviços worldwide

Os trabalhadores da CO 2 promovem o produto da Co 1

Os contratos celebrados com CO1 são standard

CO 1 têm EE em ES?

Critérios n.º 5 do Art.º 5 Modelo OCDE

• O contrato não é celebrado em nome da CO1, mas os serviços são prestados pela CO1.

• Elementos materiais do contrato (aceitação do contrato standard).

CO 1

CO 2

Residente em PT

Residente em ES

Slide 47

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 7 - Prevenir que se evite artificialmente o reconhecimento de

Estabelecimento Estável (EE) (Setembro de 2015)

Agente dependente – nº 5

PwC

“6. An enterprise shall not be deemed to have a permanent establishment in a Contracting State merely because it carries on business in that State through a broker, general commission agent or any other agent of an independent status, provided that such persons are acting in the ordinary course of their business.”

Slide 48

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 7 - Prevenir que se evite artificialmente o reconhecimento de

Estabelecimento Estável (EE) (Setembro de 2015)

“6. a) Paragraph 5 shall not apply where the person acting in a Contracting State on behalf of an enterprise of the other Contracting State carries on business in the first-mentioned State as an independent agent and acts for the enterprise in the ordinary course of that business.

Where, however, a person acts exclusively or almost exclusively on behalf of one or more enterprises to which it is connected , that person shall not be considered to be an independent agent within the meaning of this paragraph with respect to any such enterprise.

Agente independente – nº 6

PwC Slide 49

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 7 - Prevenir que se evite artificialmente o reconhecimento de

Estabelecimento Estável (EE) (Setembro de 2015)

b) For the purpose of this Article, a person shall be connected to an enterprise if one possesses at least 50 per cent of the beneficial interests in the other (or, in the case of a company, at least 50 per cent of the aggregate vote and value of the company’s shares or of the beneficial equity interest in the company) or if another person possesses at least 50 per cent of the beneficial interest (or, in the case of a company, at least 50 per cent of the aggregate voting power and value of the company’s shares or of the beneficial equity interest in the company) in the person and the enterprise.

In any case, a person shall be considered to be connected to an enterprise if, based on all the relevant facts and circumstances, one has control of the other or both are under the control of the same persons or enterprises.”

PwC

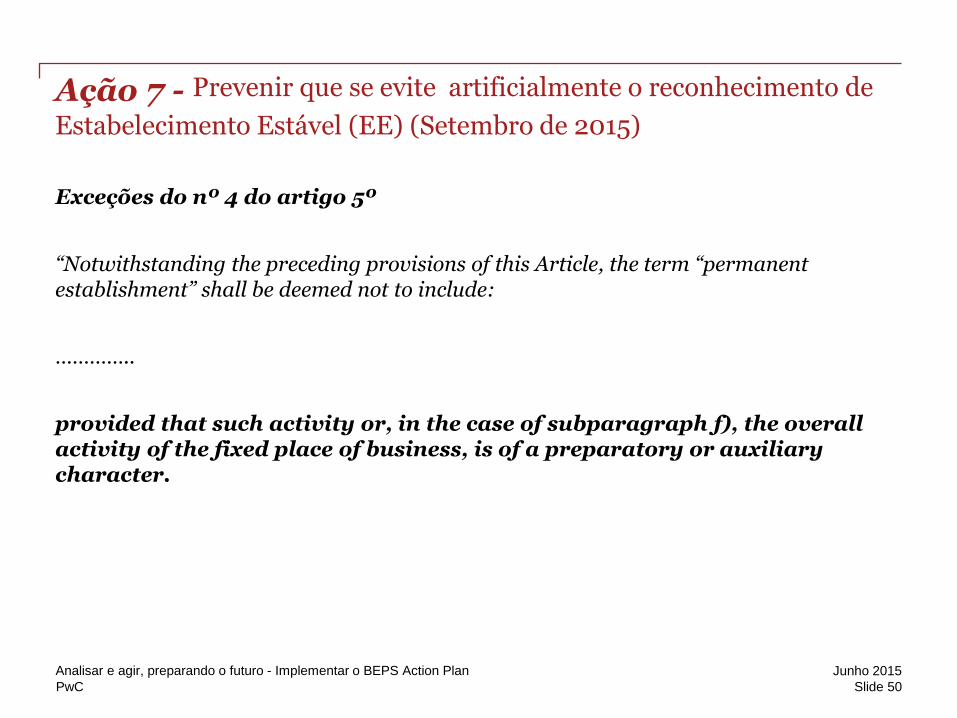

Exceções do nº 4 do artigo 5º

“Notwithstanding the preceding provisions of this Article, the term “permanent establishment” shall be deemed not to include:

…………..

provided that such activity or, in the case of subparagraph f), the overall activity of the fixed place of business, is of a preparatory or auxiliary character.

Slide 50

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 7 - Prevenir que se evite artificialmente o reconhecimento de

Estabelecimento Estável (EE) (Setembro de 2015)

PwC

New anti-fragmentation rule “Add the following new paragraph 4.1 to Article 5: 4.1 Paragraph 4 shall not apply to a fixed place of business that is used or maintained by an enterprise if the same enterprise or a connected enterprise carries on business activities at the same place or at another place in the same Contracting State and a)that place or other place constitutes a

permanent establishment for the enterprise or the connected enterprise under the provisions of this Article, or

Slide 51

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 7 - Prevenir que se evite artificialmente o reconhecimento de

Estabelecimento Estável (EE) (Setembro de 2015)

b) the overall activity resulting from the combination of the activities carried on by the two enterprises at the same place, or by the same enterprise or connected enterprises at the two places, is not of a preparatory or auxiliary character, provided that the business activities carried on by the two enterprises at the same place, or by the same enterprise or connected enterprises at the two places, constitute complementary functions that are part of a cohesive business operation.”

PwC

• Desdobramento de contratos

• Divisão artificial de contratos para evitar ultrapassar limite de 12 meses para estaleiros de obras.

• Inclusão de comentário ao artigo.

• Atribuição de lucro

• Não está tratada neste draft.

Slide 52

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 7 - Prevenir que se evite artificialmente o reconhecimento de

Estabelecimento Estável (EE) (Setembro de 2015)

• UK diverted profits tax (DPT)

• Nova tributação introduzida no RU desde 1 de abril de 2015.

• Um dos casos de aplicação é quando se evite artificialmente o reconhecimento de EE.

PwC

• Renovação dos regimes preferenciais definidos no Relatório OCDE de 1998;

• Elaborar uma metodologia para a definição de atividade com substância (Regimes IP e economia digital), 2.º Pilar do BEPS;

• Transparência – comunicação obrigatória de rulings relacionados com regimes preferenciais, 3.º Pilar do BEPS;

• Elaboração de relatório de progresso.

Slide 53

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 5 - Combater de modo mais eficaz as práticas tributárias

prejudiciais, tendo em consideração a transparência e a substância

• Expandir para os Estados não Membros da OCDE; (holistic approach)

• Revisão dos regimes prejudiciais existentes e inclusão de novos.

PwC

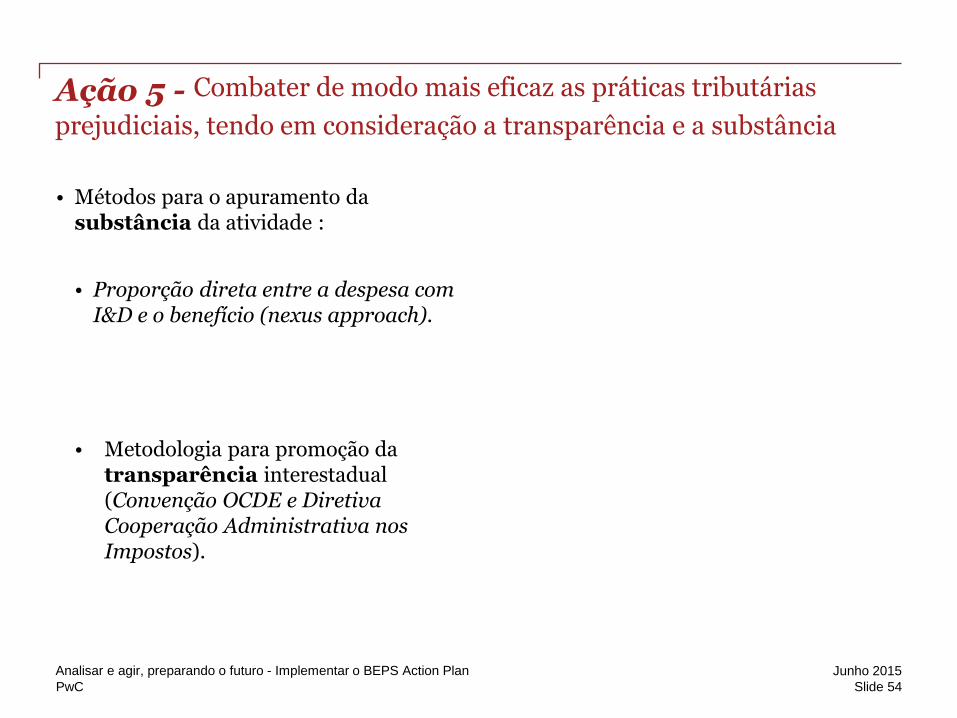

• Métodos para o apuramento da substância da atividade :

• Proporção direta entre a despesa com I&D e o benefício (nexus approach).

• Metodologia para promoção da transparência interestadual (Convenção OCDE e Diretiva Cooperação Administrativa nos Impostos).

Slide 54

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 5 - Combater de modo mais eficaz as práticas tributárias

prejudiciais, tendo em consideração a transparência e a substância

PwC Slide 55

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 5 - Combater de modo mais eficaz as práticas tributárias

prejudiciais, tendo em consideração a transparência e a substância

1. O regime encontra-se abrangido no objeto do trabalho do FHTP?

2. O regime é um regime preferencial?

3. O regime satisfaz o requisito da taxa efetiva?

4. Existe um ruling específico relacionado com o regime que cumpre as três primeiras questões?

O ruling trata de investimento entrada, investimento saída, regras de concessão

ou transações ou situações que envolvem outra jurisdição?

Acordo unilateral de preços de

transferência?

Bilateral / multilateral APA?

Não é exigível troca espontânea de informação

Exigível troca espontânea de informação com o país afetado

Exigível troca espontânea de informação apenas com o país afetado não incluído no APA

Não

Não

Não

Não

Sim

Sim

Sim

Sim

Não Sim Contexto doméstico

Contexto transfronteiriço

Não é uma regra de Preço É uma regra de Preço

Rendimento de serviços gerais, financeiros ou

intangíveis, relacionados com atividades móveis

O regime especial em comparação com o regime

normal é preferencial?!

O regime proporciona uma taxa efetiva baixa ou de 0?

Advance princing arrangements Rulings gerais e

pessoais incluídos

PwC

• Objetivo da Comunicação

• Conhecer o estado da arte antes da sua execução.

• Identificar esquemas, seus utilizadores e promotores.

• Medida preventiva da promoção e utilização.

• Materialização prática

• Quem?

• O quê?

• Quando?

• Onde?

Slide 56

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 12 - Exigir que os contribuintes/promotores revelem os

esquemas de planeamento tributário agressivo

PwC

• A conclusão primária do relatório de Setembro de 2014 é que a economia digital está tão disseminada que representa não uma parte específica da economia mas sim a própria economia.

• A OCDE afirmou que não é possível isolá-la para o propósito de criar regras novas e estanques.

• É preciso desenvolver trabalho para além do BEPS visando temas recorrentes e os que ainda não foram sequer identificados.

Slide 57

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 1 - Economia Digital

PwC

• Áreas de preocupação para o BEPS:

(i) minimização da tributação no país da fonte (evitar EE ou maximização deduções);

(ii)não tributação ou reduzida tributação por retenção na fonte;

(iii)não tributação ou reduzida tributação no estado de residência, (quer pela utilização de zonas de baixa tributação ou acordos híbridos);

(iv)não tributação ao nível da “casa-mãe” (isenção, ou não aplicação CFC).

Slide 58

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 1 - Economia Digital

PwC

Opções:

• O relatório propõe algumas alterações à política fiscal da economia digital:

(i) alteração de isenções de EE para eliminação das exceções ou para sujeitá-las a um conceito auxiliar ou preparatório.

(ii) Reconhece a necessidade da criação de nova regra de alocação de lucros de negócio.

Slide 59

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 1 - Economia Digital

(iii) criar uma nova regra para EE virtuais de website através do qual o negócio é conduzido.

(iv) criar retenções na fonte para transações digitais.

PwC

IVA

Slide 60

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Impactos em IVA

Dois vetores de discussão:

i) Localização dos serviços B2C

ii) Regras de registo e compliance

Slide 61

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

1. Economia digital

2. Diretivas internacionais da OCDE para IVA/GST

Como definir o que é economia digital?

PwC

Economia digital:

• Cobrança do IVA.

• E-commerce e compras online.

• Serviços prestados por via eletrónica para consumidores.

• Serviços prestados por via eletrónica para sujeitos passivos isentos de IVA.

• Prestações de serviços para empresas localizadas em vários territórios.

Slide 62

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Impactos em IVA

PwC

Dois novos vetores das diretivas internacionais da OCDE para IVA/GST:

1. Localização das prestações de serviços B2C.

• Proposta de adotar a regra do destino – residência do consumidor.

• Exceções sugeridas para serviços fisicamente prestados em territórios específicos, e.g. bens imóveis, transporte de passageiros.

2. Simplificação de registo e compliance para fornecedores não residentes.

• Bastantes semelhanças com o Mini Balcão Único ("MOSS").

Slide 63

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Impactos em IVA

PwC

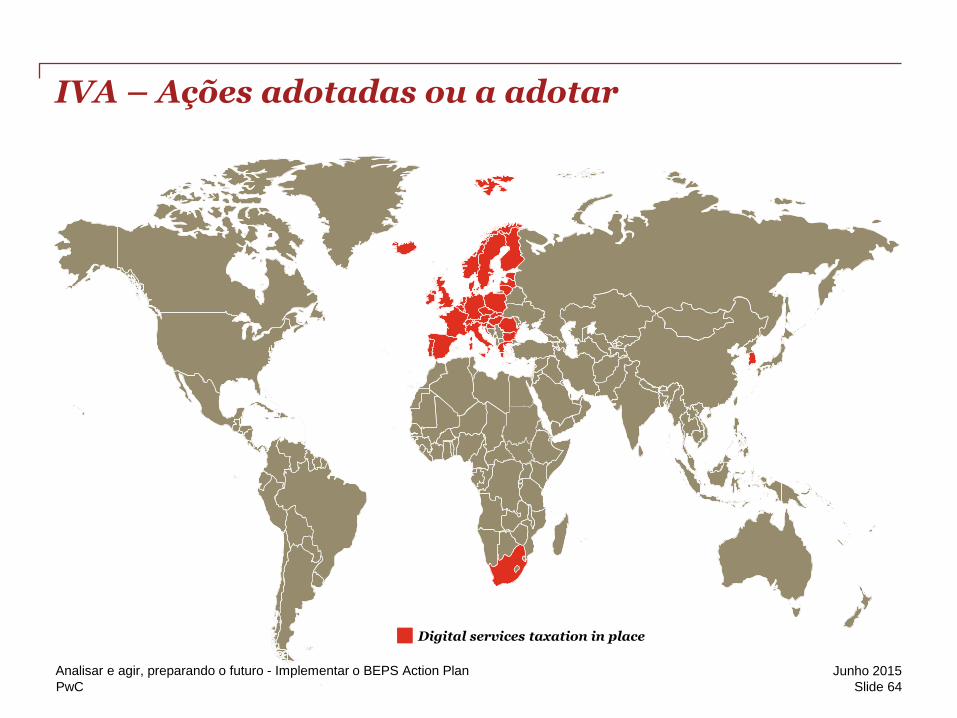

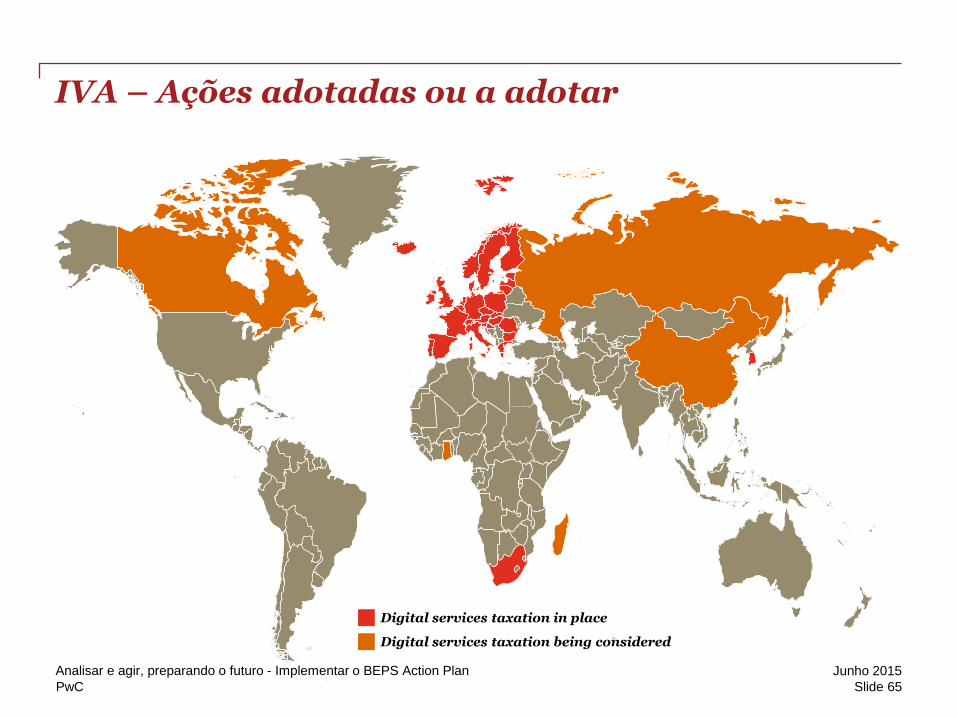

IVA – Ações adotadas ou a adotar

Digital services taxation in place

Slide 64

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC Slide 65

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

IVA – Ações adotadas ou a adotar

Digital services taxation in place

Digital services taxation being considered

PwC

Digital services taxation in place

Digital services taxation being considered

VAT/GST being considered

Slide 66

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

IVA – Ações adotadas ou a adotar

PwC

Preços de transferência

Slide 67

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Agenda

• BEPS & Preços de transferência: O que vem aí?

• Ações 8-10:

• Propriedade intelectual, risco e capital

• Serviços de baixo valor acrescentado, fracionamento do lucro e commodities …

• Ação 13: Reavaliação da documentação fiscal dos preços de transferência

Slide 68

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

BEPS & Preços de transferência

Cronologia

O que está feito e o que falta fazer

O que vem aí?

Slide 69

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

BEPS & Preços de transferência Plano de Ações do BEPS

Ação 1: Abordar os desafios da economia digital1

Ação 2: Neutralizar os efeitos dos instrumentos híbridos1

Ação3: Reforçar as normas sobre transparência fiscal internacional (CFC)

Ação 4: Limitar a erosão da base tributável através da dedução de juros e outros pagamentos financeiros

Ação 5: Combater de modo mais eficaz as práticas fiscais prejudiciais1

Ação 6: Prevenir a utilização abusiva das convenções1

Ação 7: Prevenir que se evite artificialmente o reconhecimento de Estabelecimento Estável (EE)

Ação 8: Alinhar os preços de transferência com a criação de valor pelos intangíveis1

Ação 9: Alinhar os preços de transferência com a criação de valor em relação aos riscos e capital

Ação 10: Alinhar os preços de transferência com a criação de valor em relação a outras transações de elevado risco

Ação 11: Estabelecer metodologias para recolha e análise dos dados sobre o BEPS e as ações para o seu combate

Ação 12: Solicitar que os contribuintes divulguem acordos de planeamento fiscal agressivo

Ação 13: Reexaminar a documentação de preços de transferência1

Ação 14: Tornar os mecanismos de resolução de conflitos mais eficazes

Ação 15: Desenvolver um instrumento multilateral1

1Relatório final publicado em 2014

Slide 70

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

BEPS & Preços de transferência

Ação 8 - Propriedade intelectual Temas-chave

O que deveríamos estar a fazer agora?

Significado e importância da substância

Slide 71

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Propriedade intelectual Significado e importância da substância

Impacto do BEPS – Preços de transferência & Intangíveis – Temas-chave

Aspetos da definição – Capítulo 6

• Nem muito restritiva, nem muito abrangente.

• Não seguir definições jurídicas ou contabilísticas!

• Algo que não é um ativo físico, nem financeiro, e que é passível de ser objeto de direitos de propriedade, ou controlado, para uso em atividades comerciais e cujo uso ou transferência seria compensado entre entidades independentes.

Propriedade jurídica – Capítulo 6

• Clarificação que a propriedade jurídica por si só não confere qualquer direito à obtenção ou à retenção de rendimentos relativos ao intangível.

Análise multilateral– Capítulo 6

• Análise unilateral não avalia de forma fiável uma transação envolvendo um intangível.

• Contribuições para a valorização do intangível através de funções como desenvolvimento, aperfeiçoamento, manutenção, proteção e exploração.

• Alocação do lucro e dos custos e encargos.

Gastos em Marketing – Capítulo 6

• Deve ser dada relevância à possibilidade dum marketer/distribuidor poder incrementar valor de um intangível.

• Nesses casos, a antecipação da possibilidade de criação de valor deve ser prevista nos direitos (futuros) marketer/distribuidor.

Slide 72

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Sinergias de grupo – Capítulo 1

• Remuneração apenas apropriada no caso de haver ação concertada e deliberada do grupo de onde decorrem vantagens materiais.

• Os benefícios (malefícios?) devem ser alocados com base nas contribuições para a criação dessa sinergia.

Força de trabalho – Capítulo 1

• Transferências/Destacamentos não devem necessariamente requerer compensação adicional, apesar de qualquer know-how ou poupança de tempo e despesas deverem ser refletidos no preço de plena concorrência.

Poupanças pela localização – Capítulo 1

• Não é um intangível, mas a formação do preço onde as haja deverá ser feita com base em entidades e transações comparáveis nesse mercado.

• Não havendo comparáveis locais, devem ser efetuados os devidos ajustamentos de comparabilidade.

Designação da empresa – Capítulo 6

• Em geral não é devido qualquer pagamento pela mera utilização do nome do grupo.

• Caso haja intangíveis associados e que aportem benefícios ao utilizador, qualquer montante pago deve refletir as funções, ativos e riscos do utilizador que incrementem o valor desse nome.

Slide 73

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Propriedade intelectual Significado e importância da substância

Impacto do BEPS – Preços de transferência & Intangíveis – Temas-chave

PwC

Funções relevantes para intangíveis desenvolvidos internamente

• Design e controlo dos programas de investigação e de marketing

• Direção e prioritização de iniciativas criativas incluindo a determinação do curso de ‘blue-sky’ research

• Controlo sobre decisões estratégicas relativas a desenvolvimentos de intangíveis

• Controlo e gestão de orçamentos

Funções relevantes para todos os intangíveis

• Decisões importantes sobre defesa e proteção

• Controlo de qualidade recorrente sobre funções delegadas

Outsourcing destas funções pelo proprietário jurídico, recaracterização ou medidas especiais

• Porque pode ser difícil encontrar comparáveis de mercado, profit split

• É duvidoso que tenha direito a qualquer remuneração após remuneração de quem desempenha as funções.

• Pode determinar-se que não aconteceria entre entidades independentes e que a estrutura atual da operação impede determinação de preços de mercado e que deve ser desconsiderada

Slide 74

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Propriedade intelectual Significado e importância da substância

Impacto do BEPS – Preços de transferência & Intangíveis – Temas-chave

PwC

Impacto do BEPS – Preços de transferência & Intangíveis – Capítulo VI – Abordagem da OCDE numa análise de PI

Funções relevantes

Propriedade

Identificação de transações

Análise ao

pricing

Conduta legal vs.

económica

Recaracteri zação?

Abordagem da OCDE para

análise de PI

IP Ownership

• Identificação do proprietário jurídico da PI com base nos termos e condições dos contratos

Análise ao pricing

• Determinar preço de plena concorrência para as operações vinculadas

Recaracterização

• Se necessário, recaracterizar as operações para obter resultados de plena concorrência

Medidas especiais?

• O relatório de Set. 2015 considerará medidas especiais para identificar respostas a questões colocadas pelo BEPS.

Funções relevantes

• Identificação das partes que desempenhem funções (como definidas no § 6.56)

• Considerar ativos e riscos relacionados à PI

Identificação de transações

• Identificar as operações vinculadas (desenvolvimento, aperfeiçoamento, manutenção, proteção e exploração) da PI à luz dos passos anteriores

• Avaliar contribuições relevantes de funções, riscos e ativos e outros fatores que gerem valor

Conduta legal vs. económica

• Confirmar a consistência entre conduta das partes e os termos legais relevantes

Slide 75

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Propriedade intelectual Significado e importância da substância

PwC

BEPS & Preços de transferência

Ação 9 – Riscos & Capital

Temas-chave

Significado e importância da substância

Slide 76

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Risco e capital Significado e importância da substância

Text

Riscos devem ser identificados com especificidade: 1. A natureza e a origem do risco 2. Repartição contratual dos riscos 3. Como estão a ser assumidos 4. Impacto potencial do risco 5. Gestão do risco 6. Condutas de facto 7. Consequências nos preços de

transferência

O papel desses riscos no contexto específico do negócio deve ser avaliado (por exemplo, cadeia de valor, estratégia comercial, fatores específicos da indústria)

Deve ser assegurado que atividades de gestão do risco com valor acrescentado devem ser recompensadas adequadamente e que um risco apenas pode ser alocado a uma parte se esta controlar esse risco.

Medidas especiais? • Moral hazard: assunção de risco sem a

correspondente capacidade de o controlar VS. falta de incentivo para acautelar riscos quando se está protegido das suas consequências

• Compensação risco /retorno: equivalência numa base de valor atual entre um fluxo de rendimento alto mas incerto e um baixo mas certo

&

Slide 77

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Vs.

(Des)Reconhecimento de contratos e a conduta efetiva das partes

• A mera repartição contratual do risco não deve ser tida como de plena concorrência se inexistir a capacidade de controlar esse risco e se a efetiva conduta das partes diferir do acordado

• A conduta efetiva das partes pode ser desreconhecida caso entidades independentes não tivessem acordado termos e condições similares / caso a transação não faça sentido (pensada apenas para casos excecionais).

Qual a relevância do capital?

• A capacidade financeira para incorrer em riscos é um fator relevante mas não determinante na consideração de alocar o retorno de um risco a uma determinada entidade relacionada

• Minimal functional entities (MFE’s)

Slide 78

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Risco e capital Significado e importância da substância

PwC

BEPS & Preços de transferência

Ação 10 - Transações de risco elevado

Temas-chave

Commodities

Fracionamento do lucro

Serviços de reduzido valor acrescentado

Significado e importância da substância

Slide 79

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Commodities e fracionamento do lucro Significado e importância da substância

• Ajustamentos significativos a cotações de preços e débito de fees ao produtor (processamento, transporte, distribuição e marketing)

• Adoção da data de formação do preço mais vantajosa • Envolvimento de empresas com capacidade funcional limitada

na cadeia de valor (MFE’s) Método do preço comparável de mercado com ajustamentos

específicos de comparabilidade Data de formação do preço a considerar na ausência de

evidência da data acordada entre as partes é a data de expedição Países dependentes do comércio de commodities podem não ser

estados-membros da OCDE e adotar apenas parte(s) das recomendações

• Tema altamente controverso • Dificuldade em alcançar consenso entre as partes • Recomendações quanto ao uso e fiabilidade do método do

fracionamento do lucro: • Cadeia de valor altamente integrada e globalizada

(economia digital) • Elevada integração e partilha de riscos • Fragmentação de funções • Inexistência de comparáveis • Intangíveis de difícil valoração

• Recomendações: aplicação consistente também em caso de prejuízos!

• Versão draft do relatório em dezembro de 2014

• Trabalho adicional sobre a aplicação do uso do fracionamento do lucro

• Relatório final aguardado em setembro de 2015

Próximos passos

Slide 80

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Commodities

Fracionamento do lucro

PwC

• Determinação de definição standard de serviços de reduzido valor acrescentado.

• Clarificação do significado de atividade de acionista e de duplicação de custos.

• Recomendações sobre mark-up(s) apropriado(s). • Recomendações sobre metodologias apropriadas de alocação de

custos. • Recomendações sobre o cumprimento do teste simplificado de

benefício efetivo. • Recomendações sobre documentação que os contribuintes

devem preparar e submeter para qualificar para a abordagem simplificada.

• Impacto/Interação com outras ações do BEPS (por exemplo, Ação 13).

• Controvérsia potencial com respeito a mark-up(s) apropriados intervalos interquartis.

• Potencias diferenças de aplicação entre diferentes países.

• Versão draft do relatório em novembro de 2014

• Trabalho adicional sobre a definição do mark-up apropriado

• Relatório final aguardado em setembro de 2015

Próximos passos

Slide 81

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Temas-chave

Desafios-chave

Serviços de reduzido valor acrescentado Significado e importância da substância

PwC

BEPS & Preços de transferência

Ação 13 - Documentação

Temas-chave

Capítulo V

Masterfile / Local file

CbCR

O que deveríamos estar a fazer agora?

Transparência & Divulgação

Slide 82

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Ação 13 - Capítulo V Transparência & Divulgação

Objetivos do Capítulo V

Assegurar que o contribuinte considera adequadamente os requisitos dos preços de transferência nas operações vinculadas

Local file: informação específica relativa às operações do contribuinte local

Country-by-country report: informação sobre alocação global do rendimento e de outros fatores económicos

Disponibilizar às autoridades fiscais a informação necessária para conduzir um diagnóstico informado dos riscos em preços de transferência

Munir as autoridades fiscais de informação útil para uma inspeção exaustiva e apropriada

Capítulo V – Abordagem tripartida

Master file: Visão geral do negócio do grupo

Slide 83

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Outras obrigações declarativas locais?

Tal como a Informação Empresarial Simplificada…

Modelo proposto – Abordagem tripartida

Slide 84

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Ação 13 - Capítulo V Transparência & Divulgação

PwC

Quem?

O Quê?

Onde?

Quando?

Como?

Porquê?

Grupos Económicos sediados em países do G20 e OCDE.

Documentação Master file e Local file a serem submetidos anualmente.

Documentação Master file a ser partilhada entre todas as autoridades fiscais dos países onde o grupo económico tem presença; local file entregue localmente.

Data de implementação a ser ainda determinada.

Ainda por determinar se os Grupos entregarão a documentação CbC e o master file à autoridade fiscal local, para ser partilhada via tratado, ou se entrega diretamente às autoridades fiscais de outras jurisdições.

Para aumentar a transparência para as autoridades fiscais ao disponibilizar informação adequada para avaliar riscos e realizar inspeções… e contribuir para a compreensão e o combate a comportamentos de erosão da base tributária e deslocalização de lucros (BEPS)

Masterfile e Local file Transparência & Divulgação

Slide 85

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Quem? A casa-mãe (última) de grupos multinacionais (MNEs) sedeada em país do G20 ou da OECD com rendimentos consolidados no exercício fiscal anterior de pelo menos 750 Milhões EUR

Quando? Data de implementação: CbC a ser preparado para todos os exercícios fiscais com início em ou a partir de 1 de janeiro de 2016, e a ser submetido até 12 meses após fecho do exercício

Onde? Submetido pela última casa-mãe e partilhada automaticamente com as jurisdições relevantes

Country-by-Country Report (CbCR) Transparência & Divulgação

Slide 86

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Como? Até à data, Orientações sobre a Implementação da Documentação dos preços de transferência e Country-by-Country Reporting (Fevereiro, 2015)

Porquê? Para aumentar a transparência para as autoridades fiscais ao disponibilizar informação adequada para avaliar riscos e realizar inspeções… e contribuir para a compreensão e o combate a comportamentos de erosão da base tributária e deslocalização de lucros (BEPS)

PwC

Tax jurisdiction

Revenues Profit (loss)

before income tax

Income tax paid (on cash

basis)

Income taxes

accrued –

current year

Stated capital

Accumulated earnings

Number of full time

employees

Tangible Assets

(other than cash and

cash equivalents

) Unrelated party

Related party

Other

Formulário do CbC Report Transparência & Divulgação

Quadro 1: Alocação do rendimento, impostos e atividades por jurisdição fiscal

Slide 87

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Tax

jurisdiction

Constituent

entities

resident in

the tax

jurisdiction

Tax jurisdiction of organisation

or incorporation, if

different from tax

jurisdiction of residence

Main business activity(ies)

Res

earc

h a

nd

Dev

elo

pm

ent

Ho

ldin

g o

r M

an

ag

ing

in

tell

ectu

al

pro

per

ty

Pu

rch

asi

ng

or

Pro

cure

men

t

Ma

nu

fact

uri

ng

or

Pro

du

ctio

n

Sa

les,

Ma

rket

ing

or

Dis

trib

uti

on

Ad

min

istr

ati

ve,

Ma

na

gem

ent

or

Su

pp

ort

Ser

vic

es

Pro

vis

ion

of

Ser

vic

es t

o u

nre

late

d

pa

rtie

s

Inte

rna

l G

rou

p F

ina

nce

Reg

ula

ted

Fin

an

cia

l S

erv

ices

Insu

ran

ce

Ho

ldin

g s

ha

res

or

oth

er e

qu

ity

inst

rum

ents

Do

rma

nt

Oth

er

Quadro 2: Lista de todas as entidades constituintes do Grupo incluídas na agregação por jurisdição fiscal

Slide 88

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Formulário do CbC Report Transparência & Divulgação

PwC

Nome do Grupo:

Exercício fiscal

Inclusão da informação que se entenda necessária para facilitar o entendimento da informação obrigatória disponibilizada nos quadros anteriores Por exemplo, fontes de informação, taxas de câmbio, etc.

Quadro 3: Informação adicional

Não inclui divulgação de royalties, juros ou serviços pagos mas irá ficar pendente de revisão até 2020!

Slide 89

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Formulário do CbC Report Transparência & Divulgação

PwC

BEPS & Preços de transferência

O exemplo espanhol

Slide 90

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

PwC

Introdução

A nova “Ley del Impuesto sobre Sociedades – LIS”, de novembro de 2014, introduziu algumas modificações na matéria de preços de transferência, destacando-se:

• Redução da carga administrativa para as PME;

• Modificação do critério de vinculação;

• Eliminação da hierarquia dos métodos e introdução da possibilidade de aplicar outros métodos;

• Modificação do regime de sanções (reduzindo a carga para o contribuinte).

O exemplo espanhol Implementação da Ação 13 do projeto BEPS

Slide 91

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

O projeto de “Reglamento del Impuesto sobre Sociedades - RIS”, de março 2015, estabelece especificamente os novos requisitos de documentação, em linha com a revisão do capítulo V das Guidelines da OECD, no contexto da Ação 13 do projeto BEPS.

As empresas espanholas estão obrigadas a preparar, anualmente, e a ter à disposição das autoridades fiscais (a partir do prazo de entrega da declaração fiscal - Modelo 200) um conjunto de informação que consiste no seguinte:

• Informação relativa ao Grupo a que pertence a empresa (Masterfile);

• Informação relativa à própria empresa (Local File).

PwC

O exemplo espanhol Implementação da Ação 13 do projeto BEPS

Slide 92

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Introdução

Adicionalmente, para além da modificação dos conteúdos do Masterfile e do Local File, criou-se uma nova obrigação, um terceiro documento.

As entidades residentes em território espanhol que tenham a condição de dominantes de um Grupo e não sejam ao mesmo tempo dependentes de outra entidade, com rendimentos consolidados, no exercício fiscal anterior, de pelo menos 750 milhões de euros, deverão preparar um:

• Country-by-country report (CbCR).

O CbCR deverá ser entregue às autoridades fiscais espanholas num período de 12 meses após cada exercício fiscal, num formato específico preparado para o efeito.

Os novos requisitos de documentação aplicam-se para todos os exercícios fiscais com início em, ou a partir de, 1 de janeiro de 2015.

PwC

Requisitos do CbCR (artigo 14 do “Reglamento del Impuesto sobre Sociedades”)

O CbCR deverá incluir a seguinte informação, por cada jurisdição, de forma agregada e em moeda local:

Slide 93

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

O exemplo espanhol Implementação da Ação 13 do projeto BEPS

Requisitos do CbCR

Rendimentos brutos do Grupo, distinguindo entre (i) os que são gerados com entidades vinculadas e (ii) os que são gerados com entidades independentes

Resultados antes de impostos sobre o rendimento coletivo (Impuesto sobre Sociedades) ou impostos de natureza idêntica ou análoga

Impostos sobre o rendimento coletivo (Impuesto sobre Sociedades) ou impostos de natureza análoga ou idêntica pagos, incluindo as retenções suportadas

Impostos sobre o rendimento coletivo (Impuesto sobre Sociedades) ou impostos de natureza análoga ou idêntica liquidados, incluindo as retenções suportadas

Capital social e outros fundos próprios à data do fim do exercício fiscal

CbCR Masterfile Local File

PwC Slide 94

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

O exemplo espanhol Implementação da Ação 13 do projeto BEPS

Requisitos do CbCR (cont.)

Número médio de colaboradores

Ativos tangíveis e investimentos imobiliários distintos de tesouraria e direitos de crédito

Lista de entidades residentes, incluindo estabelecimentos estáveis e atividades principais levadas a cabo por cada entidade

Outra informação que se considere relevante e uma explicação, caso aplicável, dos dados incluídos

Requisitos do CbCR (artigo 14 do “Reglamento del Impuesto sobre Sociedades”)

O CbCR deverá incluir a seguinte informação, por cada jurisdição, de forma agregada e em moeda local:

CbCR Masterfile Local File

PwC Slide 95

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

O exemplo espanhol Implementação da Ação 13 do projeto BEPS

Requisitos do Masterfile (artigo 15 do “Reglamento del Impuesto sobre Sociedades”)

O Masterfile divide-se em 5 grandes blocos de informação e não se aplica a Grupos com um volume de negócios consolidado inferior a 45 milhões de euros:

• Informação relativa à estrutura e organização do Grupo;

• Informação relativa às atividades do Grupo;

• Informação relativa aos intangíveis do Grupo;

• Informação relativa à atividade financeira do Grupo;

• Situação financeira e fiscal do Grupo.

CbCR Masterfile Local File

PwC Slide 96

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

O exemplo espanhol Implementação da Ação 13 do projeto BEPS

Requisitos do Masterfile (artigo 15 do “Reglamento del Impuesto sobre Sociedades”) – cont.

CbCR Masterfile Local File

Atividades principais do Grupo, descrição dos mercados geográficos, principais fontes de rendimento e cadeia de valor associada aos bens e serviços que representem, pelo menos, 10% do volume de negócios do Grupo

Descrição das operações de reorganização societária e de aquisição ou alienação de ativos relevantes

Principais novidades

Descrição geral da estratégia global do Grupo relativamente ao desenvolvimento, propriedade e exploração de ativos intangíveis, incluindo a localização das principais instalações onde se realizem atividades de I&D, e bem assim, a localização da direção das mesmas

Relação dos ativos intangíveis do Grupo, indicando as entidades titulares dos mesmos, política de preços de transferência seguida pelo Grupo neste âmbito, montantes das operações vinculadas, relação de acordos entre as entidades relativos a intangíveis (acordos de partilha de custos, acordos de I&D e licenças) e descrição de qualquer transferência de ativos intangíveis

PwC Slide 97

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

O exemplo espanhol Implementação da Ação 13 do projeto BEPS

Requisitos do Masterfile (artigo 15 do “Reglamento del Impuesto sobre Sociedades”) – cont.

CbCR Masterfile Local File

Descrição geral da política de financiamento do Grupo, incluindo os principais acordos de financiamento celebrados com entidades ou pessoas externas ao Grupo

Identificação das entidades do Grupo que realizem as principais funções financeiras do Grupo e a(s) jurisdição(ões) em que se localiza(m) a(s) respetiva(s) sede(s) de direção efetiva Principais

novidades (cont.) Descrição geral da política de preços de transferência relativa aos acordos de

financiamento entre entidades relacionadas

Breve descrição de APAs unilaterais vigentes e de qualquer outro acordo com uma determinada autoridade fiscal que afete a distribuição dos resultados do Grupo entre países

PwC Slide 98

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

O exemplo espanhol Implementação da Ação 13 do projeto BEPS

Requisitos do Local File (artigo 16 do “Reglamento del Impuesto sobre Sociedades”)

CbCR Masterfile Local File

O Local File divide-se em 3 grandes blocos de informação:

• Informação do contribuinte;

• Informação das operações vinculadas;

• Informação económica-financeira do contribuinte.

PwC Slide 99

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

O exemplo espanhol Implementação da Ação 13 do projeto BEPS

Requisitos do Local File (artigo 16 do “Reglamento del Impuesto sobre Sociedades”) – cont.

CbCR Masterfile Local File

Estrutura de gestão, organigrama e pessoas ou entidades destinatárias dos relatórios de gestão do sujeito passivo e os correspondentes países de residência

Descrição das atividades do sujeito passivo, da sua estratégia de negócio e, caso aplicável, da sua participação em operações de restruturação ou de alienação de ativos intangíveis

Principais novidades

Principais empresas concorrentes

Quando se aplicam outros métodos, descrição detalhada dos mesmos e dos motivos pelos quais foram selecionados. Em concreto, deverá incluir-se uma descrição das magnitudes, percentagens, rácios, taxas de juro, taxas de atualização e demais variáveis sobre as quais assenta a aplicação desses métodos e as hipóteses utilizadas.

PwC Slide 100

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

O exemplo espanhol Implementação da Ação 13 do projeto BEPS

Requisitos do Local File (artigo 16 do “Reglamento del Impuesto sobre Sociedades”) – Informação simplificada (Grupos com volume de negócios inferior a 45 milhões de euros):

CbCR Masterfile Local File

Descrição da natureza, características e montante das operações vinculadas

Identificação detalhada do sujeito passivo e das contrapartes vinculadas

Requisitos

Identificação do método de preços de transferência utilizado

Comparáveis utilizados e valor ou intervalos de valor de mercado

PwC Slide 101

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

O exemplo espanhol Implementação da Ação 13 do projeto BEPS

Garantias de confidencialidade da informação disponibilizada (em particular, o CbCR);

Grande esforço de coordenação entre as diferentes entidades do Grupo, por forma a garantir consistência e estratégia comuns;

Incremento da dedicação de recursos internos a temas de preços de transferência;

Dificuldades de obtenção de informação dada a grande dispersão de fontes;

Impactos de interpretações assimétricas, por parte de distintas jurisdições, sobre a mesma realidade;

Insuficiente preparação dos sistemas para fornecer informação adequada;

Incremento de riscos fiscais relativamente ao passado (extrapolação do presente para o passado);

Abordagens unilaterais ad hoc inadequadas;

Potencial incentivo para propostas de correção de preços de transferência essencialmente com base em informação respeitante a outras jurisdições;

Alguns dos principais desafios/riscos destacados pelos clientes em Espanha

PwC

Avaliar

Análises de gaps na documentação existente face a MF/LF O que falta? O que é que é bom?

Rever output

Rever output agregado dos passos anteriores para confirmar o tipo de gap: 1. Lacunas de

informação; 2. Lacunas técnicas

(i.e. informação sugere riscos de preços de transferência);

3. Lacunas de controlo (para prevenir insucesso nos PPC)

4. Informação sugere riscos potenciais de BEPS

Quais as alterações necessárias?

Requisitos documentais existentes

Avaliar

Avaliar prontidão para CbCR Onde posso ir buscar a informação necessária?

Teste Fazer exercício prévio de preenchimento do CbCR

Rever

Avaliar cumprimento de regas locais de documentação

Avaliar prontidão

Próximos passos

Implementação & garantias

Plano de Implementação

Desenvolver plano de implementação para assegurar prontidão para Ação 13 O que vamos dizer e como? (sobretudo face ao que já está divulgado!)

Estratégia de ataque Transparência & Divulgação

Slide 102

Junho 2015 Analisar e agir, preparando o futuro - Implementar o BEPS Action Plan

Até breve...

© 2015 PricewaterhouseCoopers & Associados - Sociedade de Revisores Oficiais de Contas, Lda. Todos os direitos reservados. PwC refere-se à PwC Portugal, constituída por

várias entidades legais, ou à rede PwC. Cada firma membro é uma entidade legal autónoma e independente. Para mais informações consulte www.pwc.com/structure.