aglomeração produtiva de equipamentos de saúde no corede ... · no contexto do projeto...

TRANSCRIPT

Aglomeração produtiva de equipamentos de saúde no Corede Sul

Relatório IOutubro/2013

1

Fundação de Economia e Estatística

Centro de Estudos Econômicos e Sociais (CEES)

Núcleo de Análise Setorial (NAS)

AGLOMERAÇÃO PRODUTIVA DE EQUIPAMENTOS DE SAÚDE

NO COREDE SUL

RELATÓRIO I

Pesquisadores

Álvaro Antonio Louzada Garcia Áurea Corrêa de Miranda Breitbach

Bolsista FAPERGS

Pietro G. Vicari de Oliveira

Porto Alegre, outubro de 2013

2

SECRETARIA DO PLANEJAMENTO, GESTÃO E PARTICIPAÇÃO CIDADÃ FUNDAÇÃO DE ECONOMIA E ESTATÍSTICA Siegfried Emanuel Heuser CONSELHO DE PLANEJAMENTO: Presidente: Adalmir A. Marquetti. Membros: André F. Nunes de Nunes, Angelino Gomes Soares Neto, Julio César Ferraza, Fernando Ferrari Filho, Ricardo Franzói e Leonardo Ely Schreiner. CONSELHO CURADOR: Luciano Feltrin, Olavo Cesar Dias Monteiro e Gérson Péricles Tavares Doyll. DIRETORIA

PRESIDENTE: ADALMIR ANTONIO MARQUETTI DIRETOR TÉCNICO: ANDRÉ LUIS FORTI SCHERER DIRETOR ADMINISTRATIVO: ROBERTO PEREIRA DA ROCHA

CENTROS ESTUDOS ECONÔMICOS E SOCIAIS: Renato Antonio Dal Maso PESQUISA DE EMPREGO E DESEMPREGO: Dulce Helena Vergara INFORMAÇÕES ESTATÍSTICAS: Juarez Meneghetti INFORMÁTICA: Valter Helmuth Goldberg Junior DOCUMENTAÇÃO E DIFUSÃO DE INFORMAÇÕES: Tânia Leopoldina P. Angst RECURSOS: Maria Aparecida R. Forni

Esta pesquisa, financiada pela Agência Gaúcha de Desenvolvimento e Promoção do Investimento

(AGDI), da Secretaria de Desenvolvimento Econômico, Ciência e Tecnologia, foi desenvolvida pelo

Núcleo de Análise Setorial, do Centro de Estudos Econômicos e Sociais da Fundação de Economia e

Estatística Siegfried Emanuel Heuser, Secretaria do Planejamento, Mobilidade e Desenvolvimento

Regional do Governo do Estado do Rio Grande do Sul.

Como referenciar este trabalho: BREITBACH, Áurea Corrêa de Miranda; GARCIA, Álvaro Antônio Louzada. Aglomeração produtiva de

equipamentos de saúde no Corede Sul. Relatório I. Porto Alegre: FEE, 2013. Relatório do Projeto Estudo

de Aglomerações Industriais e Agroindustriais no RS. Disponível em:< http://www.fee.rs.gov.br/publicacoes/relatorios/>.

3

Sumário

Introdução .................................................................................................................................... 04 1. Caracterização do território: elementos geográficos, demográficos e econômicos.....................................................................................................................................

04

2. Alguns elementos históricos ................................................................................................... 13 3. A indústria de equipamentos médicos, hospitalares e odontológicos no Brasil...............................................................................................................................................

15

4. Elementos para caracterização da aglomeração produtiva equipamentos de saúde................................................................................................................................................

18

Considerações finais ..................................................................................................................... 28 Referências .................................................................................................................................... 30 Anexo ............................................................................................................................................. 31

4

Introdução

No contexto do projeto denominado Estudo de aglomerações industriais e agroindustriais no

Rio Grande do Sul, a aglomeração produtiva de equipamentos de saúde foi identificada seguindo

orientação metodológica adotada pela pesquisa. Essa aglomeração está situada no bloco caracterizado

como de menor desenvolvimento relativo do Estado, sendo, por isso, o objetivo último deste trabalho

justamente o de buscar alternativas de crescimento da região onde se localiza essa atividade.

O presente texto visa esboçar um primeiro perfil da aglomeração, que será aprofundado e ampliado

a partir da pesquisa de campo a ser desenvolvida na sequência. O texto está composto pelas seguintes

partes: caracterização do território (elementos geográficos, demográficos e econômicos), alguns elementos

históricos, a indústria de equipamentos médicos, hospitalares e odontológicos no Brasil, elementos para a

caracterização do aglomerado produtivo e considerações finais.

1. Caracterização do território: elementos geográficos, demográficos e

econômicos

A aglomeração produtiva de equipamentos de saúde situa-se no Corede Sul, cujas principais

cidades são Pelotas e Rio Grande. O Corede ocupa uma superfície de 34.938,2 km², o que corresponde a

12,4% da área total do Estado. É formado por 22 municípios, cujas população e área são apresentadas a

seguir (Tabela 1).

5

Tabela 1 População e área do Corede Sul — 2010

MUNICÍPIOS

POPULAÇÃO ÁREA (km²)

Rural Urbana Total Taxa Urbana

Amaral Ferrador .................................... 4.487 1.866 6.353 29,4 506,5

Arroio do Padre ..................................... 2.276 454 2.730 16,6 124,3

Arroio Grande ....................................... 2.385 16.085 18.470 87,1 2.513,6

Canguçu ................................................ 33.565 19.694 53.259 37,0 3.525,3

Capão do Leão ...................................... 1.916 22.382 24.298 92,1 785,4

Cerrito ................................................... 2.655 3.747 6.402 58,5 451,7

Chuí ....................................................... 220 5.697 5.917 96,3 202,6

Herval .................................................... 2.234 4.519 6.753 66,9 1.757,8

Jaguarão ............................................... 1.826 26.105 27.931 93,5 2.054,4

Morro Redondo ..................................... 3.579 2.648 6.227 42,5 244,6

Pedras Altas .......................................... 1.444 768 2.212 34,7 1.377,4

Pedro Osório ......................................... 510 7.301 7.811 93,5 608,8

Pelotas .................................................. 22.082 306.193 328.275 93,3 1.610,1

Pinheiro Machado ................................. 2.996 9.784 12.780 76,6 2.249,6

Piratini ................................................... 8.271 11.570 19.841 58,3 3.539,7

Rio Grande ............................................ 7.799 189.429 197.228 96,0 2.709,5

Santa Vitória do Palmar ........................ 4.100 26.890 30.990 86,8 5.244,4

Santana da Boa Vista ........................... 4.519 3.723 8.242 45,2 1.420,6

São José do Norte ................................ 8.120 17.383 25.503 68,2 1.118,1

São Lourenço do Sul ............................. 18.874 24.237 43.111 56,2 2.036,1

Tavares ................................................. 2.052 3.299 5.351 61,7 604,3

Turuçu ................................................... 2.035 1.487 3.522 42,2 253,6

Total do Corede ................................... 137.945 705.261 843.206 83,6 34.938,2

RS ......................................................... 1.593.638 9.100.291 10.693.929 85,1 281.730,2

FONTE : FEEDADOS.

A população total do Corede é de 843.206 habitantes, o que representa cerca de 7,9% da população

total do Estado. O Município de Pelotas é o mais populoso, com 328.275 habitantes, seguido pelo de Rio

Grande, com 197.228 habitantes. Assim, esses dois municípios, cuja distância entre as respectivas sedes é

de 52 km, concentram 63,2% da população total do Corede Sul.

A taxa de urbanização — que consiste na proporção da população residindo na área urbana do

município — é bastante significativa no Corede, atingindo 83,6%. Sabendo que a taxa de urbanização do

Estado é de 85,1%, pode-se dizer que o Corede se aproxima da média.

Entretanto, os Municípios de Pelotas e Rio Grande apresentam taxas de urbanização mais elevadas:

93,3% e 96% respectivamente. Há ainda outros municípios do Corede Sul que apresentam coeficientes de

urbanização acima da média, como Chuí, Pedro Osório, Jaguarão, Capão do Leão, todos acima de 90%.

Porém, essas informações devem ser interpretadas com cuidado, tendo em vista as discrepâncias

6

populacionais e as diferenças econômicas entre esses municípios. Os dois primeiros se constituem num

aglomerado urbano que abriga atividades industriais e de serviços de considerável valor produtivo e

altamente empregadoras. Nesse contexto se está, de fato, frente ao fenômeno da urbanização. Nos outros

quatro municípios, por seu turno, as taxas de urbanização não refletem a mesma realidade, pois se trata de

municípios menores, onde a urbanização da população está mais ligada às atividades de serviços,

sobretudo ao comércio, num contexto produtivo de predominância agrícola. As atividades rurais extensivas,

características dessa região, não ensejam, como se sabe, presença significativa de população no campo.

Analisando o conjunto da população do Corede no período 2000-10 (Tabela 2), observa-se que

houve um crescimento de 2% no período, o que significa menos da metade da taxa de crescimento da

população do Estado (5%). Do ponto de vista particular a cada município, o comportamento populacional

mostra-se bastante heterogêneo. No que diz respeito aos principais municípios do Corede, cumpre salientar

a importância da taxa de crescimento de Rio Grande, que foi de 5,7% no período, refletindo o dinamismo

recente aportado pelas atividades ligadas à construção naval. No que respeita ao Município de Pelotas, a

taxa de crescimento foi de 1,6%, o que não parece, à primeira vista, um percentual elevado. Porém, deve-se

levar em conta que esse é o município com o maior contingente populacional do Corede, representando

quase 40% da população total deste.

7

Tabela 2 Variação populacional do Corede Sul — 2000-10

A análise da distribuição da população por faixa etária revela, grosso modo, alguma semelhança

entre o Corede Sul e o Estado do RS (Gráfico 1). Tem-se a ressaltar, entretanto, que a população na faixa

etária onde seria predominante a atividade econômica do Corede (de 20 a 49 anos) é proporcionalmente

menor do que a mesma faixa etária no Estado. Por outro lado, as parcelas da população com idade superior

a 50 anos são mais significativas no Corede do que no Estado.

Município taxa cresc. %

Amaral Ferrador 10,7

Arroio Grande -3,6

Canguçu 3,5

Capão do Leão 2,4

Cerrito -7,6

Chuí 14,5

Herval -20,4

Jaguarão -7,2

Morro Redondo 3,8

Pedro Osório -3,7

Pelotas 1,6

Pinheiro Machado -12,4

Piratini 2,2

Rio Grande 5,7

Santa Vitória do Palmar -6,9

Santana da Boa Vista -4,4

São José do Norte 7,2

São Lourenço do Sul -1,3

Tavares 0,2

Turuçu -5,1

Total do Corede 2,0

Rio Grande do Sul 5,0

Fonte : FEE Dados

Obs . Os municípios Arroio do Padre e

Pedras Altas não exis tiam em 2000.

8

Gráfico 1 População, por faixa etária, no Corede Sul e no Estado do RS — 2010

No que concerne à qualidade de vida da população do Corede sob análise, pode-se tomar como

referência o Índice de Desenvolvimento Socioeconômico (Idese) da FEE, que leva em conta os aspectos

educação, renda, saneamento e saúde, sendo que, o do ano de 2009 é o mais recente em disponibilidade

no momento.

Tabela 3

Índice de Desenvolvimento Socioeconômico (Idese) no Corede Sul e no RS — 2005 e 2009

DISCRIMINAÇÃO

IDESE

2005 2009

Corede Sul .................. 0,733 0,761

Pelotas ......................... 0,757 0,77

Rio Grande .................. 0,772 0,813

RS ................................ 0,761 0,776 FONTE: FEE.

A análise do Idese, comparando dois pontos na primeira década dos anos 2000, mostra que tanto o

Corede Sul como o Estado apresentaram melhoria de situação. Entretanto, a qualidade de vida no Corede

teve um salto maior do que no Estado. Em termos da taxa de crescimento do Idese, constatou-se que o

Estado melhorou em 2% seu índice, enquanto, no Corede, a melhoria foi de 3,8% entre 2005 e 2009. Os

dois principais municípios do Corede (Rio Grande e Pelotas) apresentam índices de desenvolvimento

0,0

5,0

10,0

15,0

20,0

25,0

De 0 a14 anos

De 15 a19 anos

De 20 a29 anos

De 30 a39 anos

De 40 a49 anos

De 50 a59 anos

De 60 a69 anos

De 70 a79 anos

De 80anos emais

Corede RGS

%

9

socioeconômico que se aproximam da média do Estado, sendo que Rio Grande a supera

consideravelmente. Neste município, o bloco renda — dentre os quatro que compõem o índice — era de

0,774 em 2005, tendo passado a 0,909 em 2009 (aumento de 17,44%).

Figura 1

Corede Sul

Em termos de valor da produção, o perfil econômico do Corede Sul caracteriza-se pela

predominância do setor serviços. Os dados de Valor Adicionado Bruto (VAB) para 2010 revelam a seguinte

distribuição setorial: agropecuária, 11,26%; indústria, 24,08%; e serviços, 64,66%. No que diz respeito aos

dois municípios mais importantes do Corede, o VAB distribui-se da seguinte maneira (Gráfico 2):

10

Gráfico 2

Valor Adicionado Bruto, por setores, em Rio Grande e Pelotas — 2010

FONTE: FEEDADOS.

Se se considerarem as dimensões territoriais do Corede Sul, observa-se que a maior área abriga

atividades agropecuárias, sendo que a indústria está concentrada nas zonas urbanas dos Municípios de

Pelotas e Rio Grande. A Tabela 4, a seguir, expõe a representatividade da atividade industrial por município,

do ponto de vista da produção e do emprego.

Rio Grande detém quase 62% do valor adicionado bruto industrial e emprega perto de 30% da mão

de obra industrial do Corede. Esses valores permitem inferir que há utilização intensiva de mão de obra

nessa atividade.

Pelotas, por outro lado, ocupa 45% da mão de obra industrial do Corede, produzindo cerca de 23%

em valor da produção, o que tende a apontar para um perfil tecnológico tradicional, com uma proporção

maior de mão de obra.

Assim, fica claro que esses dois municípios são os mais importantes do Corede, do ponto de vista

das atividades industriais. Quanto aos demais municípios, a presença da indústria mostra-se muito pouco

significativa, à exceção de Capão do Leão, que tem uma participação industrial discreta (concentrada na

produção alimentícia).

3%

19%

78%

PELOTAS

Agropecuária Indústria Serviços

3%

35%

62%

RIO GRANDE

11

Tabela 4

Uma vez reconhecida a importância de Pelotas e Rio Grande no contexto industrial do Corede Sul,

resulta interessante caracterizar o perfil industrial dessas cidades quanto às atividades ali desenvolvidas,

para melhor compreender o contexto onde o aglomerado de equipamentos de saúde está inserido. Para

tanto, foram tomadas as divisões CNAE 2.0 referentes ao emprego na indústria de transformação, conforme

a Tabela 5.

Valor Adicionado Bruto dos municípios do Corede, a preço básico da indústria em 2009 e do emprego industrial em 2010

MUNICÍPIOS VAB INDUSTRIAL

(%) EMPREGO

INDUSTRIAL(%)

Amaral Ferrador ......................... 0,10 0,01

Arroio do Padre .......................... 0,08 -

Arroio Grande ............................ 0,90 0,65

Canguçu ..................................... 1,25 0,90

Capão do Leão .......................... 4,21 8,07

Cerrito ........................................ 0,13 0,52

Chuí ........................................... 0,17 0,11

Herval ......................................... 0,15 0,08

Jaguarão .................................... 0,83 0,26

Morro Redondo .......................... 0,60 5,61

Pedras Altas ............................... 0,08 0,07

Pedro Osório .............................. 0,23 1,08

Pelotas ....................................... 23,42 45,02

Pinheiro Machado ...................... 1,19 0,83

Piratini ........................................ 0,54 1,73

Rio Grande ................................. 61,93 29,89

Santa Vitória do Palmar ............. 1,42 0,48

Santana da Boa Vista ................ 0,15 0,01

São José do Norte ..................... 0,65 1,50

São Lourenço do Sul ................. 1,63 2,04

Tavares ...................................... 0,26 0,85

Turuçu ........................................ 0,08 0,30

Total do Corede ........................ 100,00 100,00 FONTE: FEE. RAIS/MTE.

12

Tabela 5

Estrutura do emprego na indústria de transformação em Pelotas e Rio Grande — 2010

DIVISÕES CNAE 2.0

MUNICÍPIOS

Pelotas % Rio Grande %

Produtos alimentícios .................................................................................................... 4.645 59,0 2.459 45,9

Bebidas .......................................................................................................................... 249 3,2 0 0,0

Produtos do fumo .......................................................................................................... 6 0,1 0 0,0

Produtos têxteis ............................................................................................................. 17 0,2 0 0,0

Produtos de madeira ..................................................................................................... 122 1,6 176 3,3

Celulose, papel e produtos de papel ............................................................................. 26 0,3 2 0,0

Impressão e reprodução de gravações ......................................................................... 66 0,8 20 0,4

Coque, produtos derivados do petróleo e biocombustíveis ........................................... 0 0,0 300 5,6

Produtos químicos ......................................................................................................... 64 0,8 1.324 24,7

Produtos farmoquímicos e farmacêuticos ..................................................................... 74 0,9 0 0,0

Produtos de borracha e de material plástico ................................................................. 414 5,3 0 0,0

Produtos de minerais não metálicos .............................................................................. 463 5,9 22 0,4

Metalurgia ...................................................................................................................... 55 0,7 0 0,0

Produtos de metal, exceto máquinas e equipamentos .................................................. 343 4,4 125 2,3

Equipamentos de informática, produtos eletrônicos e ópticos .............................. 105 1,3 0 0,0

Máquinas, aparelhos e materiais elétricos .................................................................... 79 1,0 0 0,0

Máquinas e equipamentos ............................................................................................. 316 4,0 280 5,2

Veículos automotores, reboques e carrocerias ............................................................. 80 1,0 1 0,0

Outros equipamentos de transporte, exceto veículos automotores ...................... 121 1,5 571 10,7

Móveis ........................................................................................................................... 76 1,0 0 0,0

Produtos diversos ....................................................................................................... 548 7,0 79 1,5

TOTAL DA INDÚSTRIA DE TRANSFORMAÇÃO ......................................................... 7.869 100,0 5.359 100,0 FONTE: RAIS/MTE, 2010. (1) Estão marcadas em negrito as divisões onde se situam as classes de atividade diretamente relacionadas ao aglomerado de equipamentos de saúde.

Na comparação entre as duas cidades, fica claro que o perfil de Pelotas é mais diversificado do que

o de Rio Grande, tendo emprego em quase todas as divisões da indústria, embora, em algumas, seja pouco

significativo. Isso, contudo, não traz ao tecido industrial pelotense a característica de diversificação

propriamente dita. A Tabela 5 mostra que a indústria de produtos alimentícios detém praticamente 60% do

emprego, sendo que os demais 40% estão dispersos por grande número de atividades. Pode-se considerar,

nesse caso, que o tecido industrial de Pelotas tenderia à especialização, mas conservando um potencial de

diversificação que poderia ser acionado mediante políticas específicas.

Rio Grande, por sua vez, tem a indústria voltada principalmente para produtos alimentícios e

produtos químicos, tendo cerca de 70% do emprego nessas duas atividades. A produção de embarcações e

estruturas flutuantes, oriunda do Polo Naval, aparece na divisão “outros equipamentos de transporte, exceto

veículos automotores”, com mais de 10% do emprego da indústria local. Há outros ramos de produção

relativamente significativos, em Rio Grande, como o de máquinas e equipamentos e o de produtos de

madeira, com 5,2% e 3,3% do emprego respectivamente.

13

Tendo em vista que o objeto deste trabalho é o aglomerado produtivo de equipamentos de saúde,

cabe ressaltar que as classes de atividades ligadas ao setor integram as divisões que, na Tabela 5, recebem

nota específica e estão localizadas no Município de Pelotas. A análise e a caracterização do aglomerado,

em suas diversas classes, são efetuadas na parte 4 deste texto.

Cumpre salientar ainda que a utilização da regionalização baseada nos Corede resulta de uma

opção tomada para o conjunto dessa pesquisa sobre aglomerações produtivas no Estado. Porém, no caso

do presente estudo, que trata do aglomerado de equipamentos de saúde, é lícito evocar a existência de uma

outra regionalização abrangendo os principais municípios industriais em questão, que é a Aglomeração

Urbana do Sul (Ausul). A partir da Lei Complementar 11.876 (dezembro de 2003), essa aglomeração é

formada pelos seguintes municípios: Pelotas, Rio Grande, Capão do Leão, Arroio do Padre e São José do

Norte.1 As aglomerações urbanas institucionalizadas expressam a intensidade da urbanização em alguns

municípios territorialmente agrupados do Estado, a ponto de que devam ser destacados dos demais. Assim,

confirma-se a função polarizadora de Pelotas e Rio Grande no sul do RS.

2. Alguns elementos históricos

As cidades de Pelotas e Rio Grande estão entre as mais antigas áreas urbanizadas do Estado, e o

desenvolvimento industrial que conheceram precedeu o de Porto Alegre. Segundo Singer (1977, p. 172),

É forçoso concluir que o início da industrialização que se assiste no Rio Grande do Sul, antes da

década dos 90 [do século XIX, é claro], tem antes seu centro em Rio Grande e Pelotas do que na

Capital. Esse fato se explica não só pelo maior desenvolvimento comercial do hinterland agrícola

daquelas cidades, mas também porque as empresas industriais, que se estabelecem em Rio Grande,

não visam apenas o mercado regional, mas sobretudo o mercado nacional.

Anterior ao início da industrialização, entretanto, o ciclo do charque (1815-80) trouxera grande

dinamismo econômico ao Estado, cujo epicentro fora Pelotas. Aí surgiram, no final do século XVIII, as

primeiras grandes charqueadas, que se expandiram paulatinamente a outras cidades do sul do Estado. Elas

foram a mais importante atividade econômica no decorrer do século XIX e a que mais empregou escravos

no RS. A produção destinava-se basicamente a alimentar escravos e populações pobres de outros estados

brasileiros. Em contrapartida, o Estado adquiria gêneros alimentícios (como açúcar e café) e alguns produtos

manufaturados. Do exterior era importada, segundo Singer (p.170), grande variedade de manufaturas, tais

como tecidos de algodão, viaturas, artigos de ferro e aço, dentre outros.

Em sua análise sobre a origem da industrialização no RS, Singer constata que esta se deu por

substituição de importações, ou seja, começaram a ser manufaturados localmente grande parte dos

1 As aglomerações urbanas do Estado do RS foram instituídas por lei e são em número de três. Além da Ausul, têm-se a do Nordeste e a do Litoral Norte.

Ver: <http://www.scp.rs.gov.br/atlas/conteudo.asp?cod_menu_filho=807&cod_menu=805&tipo_menu=POPULA&cod_conteudo=1398>. Acesso em 09.05.13.

14

produtos antes importados. “A indústria rio-grandense penetra, assim, num mercado já existente, formado

graças à superioridade competitiva da indústria estrangeira, sobre o artesanato local” (p. 170).

Isso, entretanto, não significa que os primeiros estabelecimentos teriam sua produção voltada

majoritariamente ao mercado local ou regional. No caso da industrialização de Pelotas e Rio Grande,

diversos estudos apontam que as principais empresas estavam voltadas para o atendimento dos mercados

do centro do País, ao contrário de Porto Alegre, cujas indústrias produziam mais para o mercado estadual,

como apontam Alonso, Bandeira, Benetti (1994, p. 24). Os autores efetuam uma análise comparativa entre

os dois polos manufatureiros do Estado no início do século XX, a saber, a Capital e as Cidades de Pelotas e

Rio Grande, por meio da qual se pode depreender a importância que representavam as duas últimas

cidades. Conforme o Censo Industrial do Brasil de 1907, a indústria de Porto Alegre empregava 4.888

operários, ao passo que Pelotas e Rio Grande somavam 5.082 trabalhadores (p. 23). O parque fabril do sul

do Estado caracterizava-se pela predominância de grandes unidades produtivas e por uma modesta

diversificação em termos de ramos de produção.

A primeira grande empresa industrial do RS foi fundada por Carlos Guilherme Rheingantz, em 1874,

em Rio Grande. Cerca de 20 anos depois, a “União Fabril” já possuía três fábricas (tecidos de lã, tecidos de

algodão e aniagem). O mesmo empresário fundou ainda uma fábrica de chapéus, em Pelotas, no ano de

1881. Segundo Singer (1977, p. 171), a localização dessas unidades fabris em Pelotas e Rio Grande nada

tem de surpreendente, uma vez que o sul do Estado apresentava uma economia bem mais comercializada

que o norte nesse período. Outro fator de localização era a proximidade ao único porto marítimo do RS, o

que era essencial para agilizar a chegada das mercadorias às demais regiões do País. É bom lembrar que a

produção industrial de Pelotas e Rio Grande se destinava a abastecer o mercado nacional, “[...] aproveitando

as conexões com este mercado, já criadas pela exportação de produtos agropecuários”(Singer, 1977, p.

172).

Na medida em que o centro do País também se industrializava, a concorrência se intensificava

devido às vantagens de localização (proximidade dos principais mercados consumidores e das fontes de

matérias-primas). Assim, foram-se paulatinamente reduzindo os mercados para os manufaturados oriundos

da indústria gaúcha. O polo de Rio Grande e Pelotas, tendo em vista sua especialização em poucos

produtos, sofreu mais que a indústria da Capital, que, além de ser mais diversificada, dispunha de um

mercado consumidor promissor, inclusive pela proximidade com as regiões de imigração. Na análise de

Alonso, Bandeira, Benetti (1994, p. 29), as indústrias do sul do Estado “[...] não puderam contar com o apoio

de um mercado local de dimensões suficientes para assegurar a sua sobrevivência”. A crescente melhoria

nos transportes, salientam os autores, ampliava a extensão do mercado para as indústrias de Porto Alegre,

na direção do sul do Estado também.

Assim, a indústria do sul do Estado não logrou fazer face a essas dificuldades, engendrando-se um

processo de decadência, copiosamente tratado e demonstrado por meio de estatísticas no trabalho de

Alonso, Bandeira, Benetti (1994). Os autores fazem notar que esse “[...] fraco desempenho se fez sentir

mesmo em períodos de grande expansão econômica nacional e estadual” (p. 57).

15

A perda de dinamismo, entretanto, não significou o desaparecimento das atividades manufatureiras

nessa região, mas seu peso econômico e seu potencial de crescimento se mostraram consideravelmente

limitados no decorrer de todo o século XX. Conforme evocado pelos autores acima citados, “[...] restou um

parque industrial mais especializado ainda, onde predomina o gênero produtos alimentares (carne,

conservas de frutas e, mais recentemente, arroz)” (p. 69).

Essas breves considerações históricas, muito sinteticamente evocadas, têm o simples objetivo de

resgatar a importância industrial que tiveram as Cidades de Pelotas e Rio Grande, permanecendo ainda hoje

um dos mais importantes aglomerados urbanos do Estado.

Embora a análise da situação econômica atual desses municípios não figure entre os objetivos do

presente texto, cumpre notar que o surgimento, em anos mais recentes, de empresas ligadas ao setor de

equipamentos de saúde no Município de Pelotas, notadamente, parece beneficiar-se, de alguma maneira, do

contexto urbano-industrial dessa aglomeração.

De fato, Rio Grande e Pelotas constituem-se em polos fornecedores de serviços à população de

muitas cidades da região agropastoril do Estado, sobretudo na área da saúde e da educação. A presença de

três grandes universidades2 no aglomerado exerce uma atração considerável, com amplas consequências

sobre o crescimento e a diversificação de serviços e outras atividades. É importante salientar a presença de

três faculdades de medicina e uma de veterinária, o que permite imaginar o desenvolvimento de serviços à

população, através de hospitais universitários, bem como das atividades de pesquisa na área da saúde,

tanto humana como animal.

Assim, é lícito considerar que o aglomerado urbano de Pelotas e Rio Grande possa fornecer

atrativos locacionais para indústrias de produtos relacionados à área da saúde. Embora em caráter

incipiente na atualidade, um aglomerado produtivo especializado pode ser vislumbrado na região, tendo em

vista a identificação, por meio desta pesquisa, de, pelo menos, quatro empresas produtoras de

equipamentos médico-hospitalares em Pelotas. Na eventualidade de que tal hipótese venha a se confirmar,

estar-se-á constatando o surgimento de um setor produtivo que contribuirá para a diversificação produtiva e

o consequente fortalecimento da economia local.

3. A indústria de equipamentos médicos, hospitalares e odontológicos

no Brasil

A indústria de equipamentos médicos, hospitalares e odontológicos (EMHO) faz parte do chamado

Complexo Industrial da Saúde (CIS), que está dividido em três grandes segmentos: o da indústria de base

química e biotecnológica, o da indústria de base mecânica, eletrônica e de materiais e o de serviços da

2 Universidade Federal de Pelotas, Universidade Federal de Rio Grande e Universidade Católica de Pelotas (no Anexo, constam os cursos de graduação ligados à área da saúde oferecidos por cada uma delas).

16

saúde3. O primeiro engloba a produção de medicamentos, fármacos, vacinas, hemoderivados, soros, toxinas

e reagentes para diagnóstico; no segundo, estão incluídos os equipamentos mecânicos e eletrônicos, as

próteses e órteses, além de materiais de uso corrente; já o terceiro segmento agrega hospitais, ambulatórios

e serviços de diagnóstico.

O objeto deste estudo é analisar o segundo segmento do CIS: a indústria de base mecânica,

eletrônica e de materiais, também conhecida como indústria de equipamentos médicos, hospitalares e

odontológicos. Essa indústria tem seus interesses representados pela Associação da Indústria de Artigos e

Equipamentos Médicos, Odontológicos, Hospitalares e de Laboratórios (Abimo). Criada em 1962, essa

associação tem como objetivo “[...] trabalhar em prol da indústria nacional e garantir a qualidade e a

segurança dos equipamentos médico-hospitalares produzidos no país” (Abimo, 2013). A Abimo atua em seis

setores, a saber: o de equipamentos médicos (mobiliários, eletromédicos, instrumentos cirúrgicos,

equipamentos fisioterápicos e hotelaria), o de implantes (ortopédicos, neurológicos, cardíacos e outros), o de

laboratório (equipamentos, reagentes e outros produtos de consumo), o de materiais de consumo médico-

hospitalar (hipodérmicos, têxteis, adesivos e outros), o de odontologia (equipamentos, materiais de consumo

e instrumentais) e o de radiologia (aparelhos, acessórios e materiais de consumo).

Globalmente, a indústria de EMHO “[...] caracteriza-se por elevados esforços de inovação, que

utilizam e agregam tecnologias de diferentes áreas do conhecimento, como microeletrônica, mecânica de

precisão e química fina [...]” (PIERONI et al., 2010, p. 188). No entanto,

[...] há uma grande heterogeneidade, em termos de tecnologia, materiais e utilização, dos insumos e

equipamentos, o que gera lógicas de concorrência distintas nos diferentes segmentos da indústria de

EMHO. Há desde aparelhos e acessórios simples, de baixa intensidade tecnológica, até equipamentos

que agregam diversas tecnologias sofisticadas. Esse fato implica até dificuldades para a

homogeneização das classificações internacionais do setor (PIERONI et al., 2010, p. 188).

O estudo supracitado afirma ainda que, no caso de equipamentos e materiais de alto conteúdo

tecnológico — como ressonância magnética e diagnóstico por imagem —, o padrão de concorrência

predominante dá-se através da diferenciação do produto, ao passo que “[...] em produtos acessórios mais

simples, como luvas e seringas, a competição é fundamentada em custo de produção, com produtos

relativamente homogêneos, embora com significativas exigências de qualidade e atendimento a normas

regulatórias” (PIERONI et al., 2010, p.189).

No Brasil, a indústria de EMHO caracteriza-se pela predominância de empresas de pequeno e

médio portes, com baixa e média tecnologia. Verifica-se uma concentração espacial no Estado de São

Paulo, onde se localizam 75% das empresas. O setor atende a cerca de 55% da demanda nacional de

EMHO4, e os segmentos de produtos odontológicos, implantes e materiais de consumo são os mais

dinâmicos. A grande maioria das firmas possui capital de origem nacional, embora a presença de grandes

grupos internacionais seja cada vez mais nítida (sobretudo por meio de fusões e aquisições) — (PIERONI et

al., 2010).

3 Ministério da Saúde, Programa Mais Saúde.

4 IEMI, 2009.

17

Os segmentos produtivos da indústria de EMHO estão, grosso modo, inseridos em duas classes da

Classificação Nacional de Atividades Econômicas (CNAE 2.0): na classe 3250-7 — Fabricação de

instrumentos e materiais para uso médico e odontológico e de artigos ópticos — e na classe 2660-4 —

Fabricação de aparelhos eletromédicos e eletroterapêuticos e equipamentos de irradiação.

Conforme a Abimo, em 2010 o PIB desses dois agregados alcançava a soma de R$ 1,721 bilhão,

sendo a classe 3250-7 responsável por R$ 1,523 bilhão, e a classe 2660-4, pelos outros R$ 198 milhões.

Considerando que, nesse ano, o Produto Interno Bruto (PIB) brasileiro foi de cerca de R$ 3,675 trilhões, tem-

se, nesse total, uma participação de 0,045% da classe 3250-7 e de 0,005% da classe 2660-4. Ainda

segundo a Abimo, o consumo aparente, em 2010, foi de, aproximadamente, R$ 10,7 bilhões, sendo 39%

desse total atendido pela produção nacional. Naquele ano, as exportações alcançaram US$ 735 milhões, e

as importações, US$ 3,9 bilhões (ABIMO, 2013).

Já de acordo com os dados de 2010 da Pesquisa Industrial Anual (PIA), do Instituto Brasileiro de

Geografia e Estatística (IBGE), a participação do Valor da Produção dos produtos incluídos no código

ProdList 3250 — Fabricação de instrumentos e materiais para uso médico e odontológico e de artigos

ópticos — no total Valor da Produção dos produtos e/ou serviços industriais foi de 0,231%, e a participação

dos produtos inseridos no código ProdList 2660 — Fabricação de equipamentos eletromédicos e

eletroterapêuticos — foi de 0,026% (IBGE, 2011).

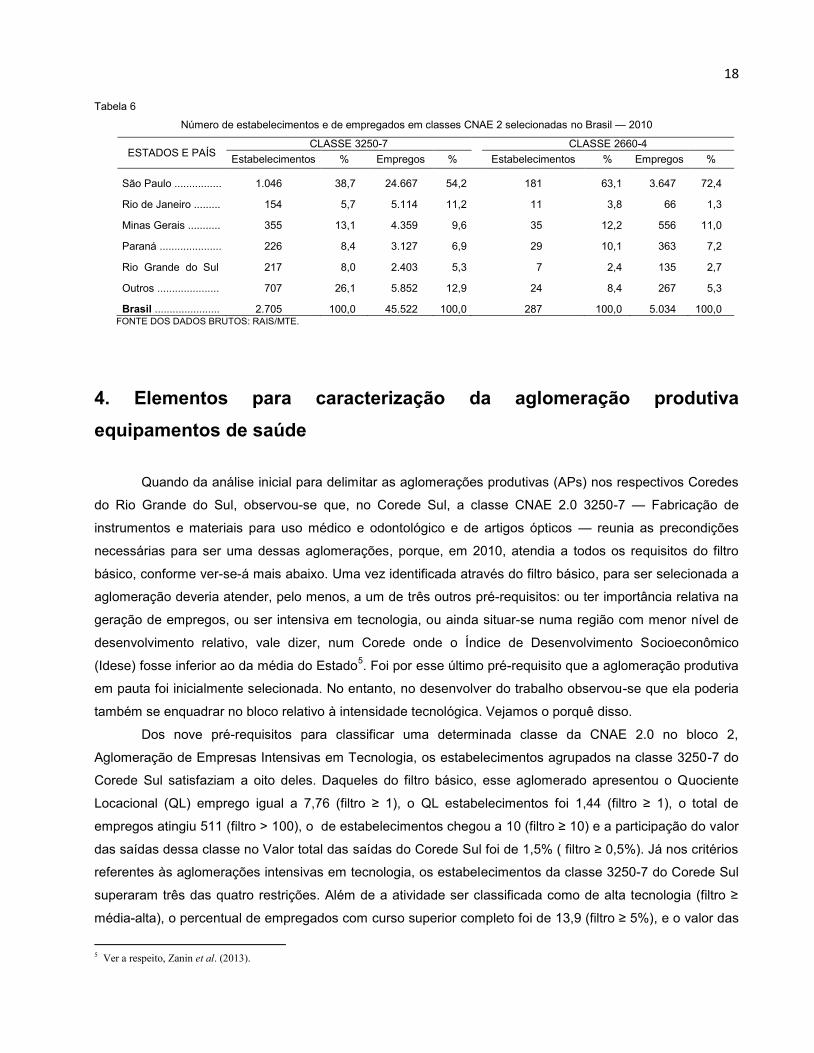

Por outro lado, a produção gaúcha de EMHO é bastante reduzida frente ao conjunto da produção

nacional. A Tabela 6 mostra dados da Relação Anual de Informações Sociais (RAIS) do Ministério do

Trabalho e Emprego (MTE) referentes ao ano de 2010. Nela, é possível observar o número de

estabelecimentos e empregados das classes CNAE 2.0 3250-7 e 2660-4 em algumas unidades da

Federação e no Brasil como um todo. Fica clara a expressiva participação de São Paulo na produção dos

bens dessas duas classes, como evocado anteriormente. O Rio Grande do Sul, na classe 3250-7, ocupa o

quinto lugar, com 8,0% dos estabelecimentos e 5,3% dos empregos. Já na classe 2660-4, é o quinto em

estabelecimentos — 2,4% do total — e o quarto em número de empregados — 2,7% do total.

Considerando que a população gaúcha representava, em 2010, 5,6% da nacional e que a

participação do PIB gaúcho nos últimos 20 anos tem oscilado entre 6,5% e 7,0 % do PIB brasileiro, vê-se

que, de uma maneira geral, a participação do número empregados na classe 3250-7 do Estado é compatível

com seu peso no cenário nacional, o mesmo não acontecendo em relação à classe 2660-4, em que a

participação relativa do número de empregados é inferior à representatividade do Rio Grande do Sul na

população e na economia brasileiras.

18

Tabela 6

Número de estabelecimentos e de empregados em classes CNAE 2 selecionadas no Brasil — 2010

ESTADOS E PAÍS CLASSE 3250-7

CLASSE 2660-4

Estabelecimentos % Empregos %

Estabelecimentos % Empregos %

São Paulo ................ 1.046 38,7 24.667 54,2 181 63,1 3.647 72,4

Rio de Janeiro ......... 154 5,7 5.114 11,2 11 3,8 66 1,3

Minas Gerais ........... 355 13,1 4.359 9,6 35 12,2 556 11,0

Paraná ..................... 226 8,4 3.127 6,9 29 10,1 363 7,2

Rio Grande do Sul 217 8,0 2.403 5,3 7 2,4 135 2,7

Outros ..................... 707 26,1 5.852 12,9 24 8,4 267 5,3

Brasil ...................... 2.705 100,0 45.522 100,0 287 100,0 5.034 100,0 FONTE DOS DADOS BRUTOS: RAIS/MTE.

4. Elementos para caracterização da aglomeração produtiva

equipamentos de saúde

Quando da análise inicial para delimitar as aglomerações produtivas (APs) nos respectivos Coredes

do Rio Grande do Sul, observou-se que, no Corede Sul, a classe CNAE 2.0 3250-7 — Fabricação de

instrumentos e materiais para uso médico e odontológico e de artigos ópticos — reunia as precondições

necessárias para ser uma dessas aglomerações, porque, em 2010, atendia a todos os requisitos do filtro

básico, conforme ver-se-á mais abaixo. Uma vez identificada através do filtro básico, para ser selecionada a

aglomeração deveria atender, pelo menos, a um de três outros pré-requisitos: ou ter importância relativa na

geração de empregos, ou ser intensiva em tecnologia, ou ainda situar-se numa região com menor nível de

desenvolvimento relativo, vale dizer, num Corede onde o Índice de Desenvolvimento Socioeconômico

(Idese) fosse inferior ao da média do Estado5. Foi por esse último pré-requisito que a aglomeração produtiva

em pauta foi inicialmente selecionada. No entanto, no desenvolver do trabalho observou-se que ela poderia

também se enquadrar no bloco relativo à intensidade tecnológica. Vejamos o porquê disso.

Dos nove pré-requisitos para classificar uma determinada classe da CNAE 2.0 no bloco 2,

Aglomeração de Empresas Intensivas em Tecnologia, os estabelecimentos agrupados na classe 3250-7 do

Corede Sul satisfaziam a oito deles. Daqueles do filtro básico, esse aglomerado apresentou o Quociente

Locacional (QL) emprego igual a 7,76 (filtro ≥ 1), o QL estabelecimentos foi 1,44 (filtro ≥ 1), o total de

empregos atingiu 511 (filtro > 100), o de estabelecimentos chegou a 10 (filtro ≥ 10) e a participação do valor

das saídas dessa classe no Valor total das saídas do Corede Sul foi de 1,5% ( filtro ≥ 0,5%). Já nos critérios

referentes às aglomerações intensivas em tecnologia, os estabelecimentos da classe 3250-7 do Corede Sul

superaram três das quatro restrições. Além de a atividade ser classificada como de alta tecnologia (filtro ≥

média-alta), o percentual de empregados com curso superior completo foi de 13,9 (filtro ≥ 5%), e o valor das

5 Ver a respeito, Zanin et al. (2013).

19

saídas dessa classe no total do Valor de saídas do Corede Sul foi, com já mencionado, de 1,5% (filtro ≥ 1)6.

A última restrição, número de mestres e doutores > zero, foi superada com a inclusão, nessa aglomeração

produtiva, de duas outras classes CNAE 2.0, conforme descrito a seguir.

Na continuidade do estudo sobre a classe 3250-7, verificou-se que também poderiam ser incluídas

numa AP de equipamentos de saúde do Corede Sul as classes 2660-4 — Fabricação de aparelhos

eletromédicos e eletroterapeuticos e equipamentos de irradiação — e 3099-7 — Fabricação de

equipamentos de transporte não especificados anteriormente. Esta última poderia participar da AP porque,

no Corede Sul, pelo menos um dos três estabelecimentos nela classificados produz cadeiras de rodas e

outros veículos — com ou sem motor — para deficientes físicos.7

Em suma, através das observações disponíveis no atual estágio do trabalho, é razoável prever que

cerca de 14 estabelecimentos — 13 no Município de Pelotas e um em Rio Grande — da indústria de

transformação do Corede Sul seriam potencialmente aptos a fazer parte da AP — ou do APL —

equipamentos da saúde . Desses 14 estabelecimentos, 11 estão inseridos em duas classes da CNAE 2.0

vinculadas diretamente ao objeto de estudo do presente trabalho: são elas a classe 3250-7 — Fabricação de

instrumentos e materiais para uso médico e odontológico e de artigos ópticos —, em que aparecem 10

estabelecimentos, e a classe 2660-4 — Fabricação de aparelhos eletromédicos e eletroterapêuticos e

equipamentos de irradiação —, em que aparece apenas um estabelecimento. Os outros três

estabelecimentos estão incluídos numa outra classe, a 3099-7 — Fabricação de equipamentos de transporte

não especificados anteriormente —, que engloba um agregado em que estão enquadrados diferentes

produtos. No entanto, como já mencionado, sabe-se que pelo menos um estabelecimento dessa classe

produz bens destinados aos deficientes físicos, passível, portanto, de ser inserido no aglomerado produtivo

em estudo.

Por outro lado, é bom lembrar que, conforme a metodologia utilizada no preenchimento dos dados

da RAIS, uma mesma empresa pode ter mais de um estabelecimento, uma vez que uma mesma razão

social (empresa) pode ter mais de um espaço físico (área contínua) onde a atividade é exercida. Em outras

palavras, uma mesma empresa pode, num mesmo município, ter mais de um local onde está estabelecida

(estabelecimento) Sendo assim, dos 14 estabelecimentos mencionados acima como passíveis de fazerem

parte da AP equipamentos de saúde, pode ser que dois, ou mais, façam parte de uma mesma empresa.

Como praticamente não existem trabalhos sobre o tema no Corede Sul, o número exato (ou aproximado) de

6 Neste trabalho, utilizou-se a taxonomia da Organização de Cooperação e Desenvolvimento Econômico (OCDE) como proxy da intensidade

tecnológica de setores da atividade produtiva (Ver Zanin et al., 2013). Por isso, considerou-se a indústria de equipamentos e instrumentos médico-

hospitalares, óticos e de precisão como sendo de alta intensidade tecnológica. No entanto, como observado na seção anterior, essa indústria

comporta uma ampla variedade de bens, inclusive de baixa e média intensidade tecnológica. Assim sendo, o desenvolvimento deste estudo, com a realização das oficinas de trabalho e o melhor conhecimento das empresas produtoras, esclarecerá a real intensidade tecnológica na produção dos

bens, do Corede Sul, incluídos nas classes CNAE 2.0 3250-7 e 2660-4. 7

Trata-se da Freedom Veículos Elétricos Ltda. Esta empresa, na verdade, deveria estar inserida na classe 3092-0, que inclui a fabricação, dentre

outros bens, daquele referente às cadeiras de rodas e outro veículos para deficientes físicos, com ou sem motor. Como nos dados da RAIS de 2010

da Cidade de Pelotas — e do Corede Sul — não existe nenhum estabelecimento na classe 3092-0, concluiu-se que possivelmente tenha ocorrido

uma imprecisão quando do preenchimento, pela empresa, do formulário da RAIS em 2010. Essa convicção deve-se também ao fato de que, nos dados de 2011, Pelotas aparece com três estabelecimentos na classe 3092-0 e nenhum na classe 3099-7. De qualquer forma, quando da pesquisa de

campo, pretende-se contatar diretamente essa empresa e dirimir a dúvida.

20

empresas e estabelecimentos desse agregado somente será mensurado posteriormente, por exemplo,

quando da realização das oficinas de trabalho.

De acordo com o único estudo sobre o tema a que se teve acesso até o momento — e sobre o qual

tratar-se-á mais adiante —, existem, nessa aglomeração, pelo menos quatro empresas. São elas a Acústica

Amplivox Ltda (fabricação de aparelhos auditivos), a Freedom Veículos Elétricos Ltda (fabricação de cadeira

de rodas, manuais e motorizadas, e veículos elétricos), a Contronic Sistemas Automáticos Ltda (fabricação

de equipamentos eletromédicos), e a Lifemed Industrial de Equipamentos e Artigos Médicos e Hospitalares

S/A (fabricação de equipamentos médicos). Todas elas estão localizadas no Município de Pelotas e são

relativamente recentes: A Lifemed começou a fabricação da primeira válvula cardíaca artificial no Brasil em

1978, a Freedom lançou, em 1991, o primeiro modelo nacional de cadeira de rodas motorizada, a Contronic

atua na área médica desde 1993, e a Amplivox iniciou a fabricação de aparelhos auditivos em 2002. Todas

essas empresas produzem apenas para o mercado interno e possuem unidades fabris somente no

Município de Pelotas.

A partir do exposto aqui, é possível imaginar que todos os estabelecimentos incluídos nas classes

3250-7 e 2660-4 façam parte da AP equipamentos de saúde. Sendo assim, os dados referentes a essas

duas classes do Corede Sul podem ser comparados às de suas congêneres do Estado e do País. Já as

informações da classe 3099-7 não podem ser comparadas com informações de mesma classe no Estado e

no País, porque envolvem uma quantidade muito variada de produtos, sendo que a maioria deles não

pertence à atividade Fabricação de Equipamentos de Saúde. No entanto, é possível a comparação quando

se confrontam essas informações com os dados gerais apenas de Pelotas e do Corede Sul, porque, nesse

caso, os números da classe 3099-7 referem-se, majoritariamente, aos produtos incluídos no aglomerado

equipamentos de saúde. A montagem da Figura 2 e das Tabelas 7 a 12 leva em conta essas diferenças.

A Tabela 7, elaborada a partir de dados da Secretaria da Fazenda do RS e da RAIS, mostra os QLs

Emprego e Estabelecimentos das classes 3250-7 e 2660-4 e a importância delas no cenário regional

(Corede Sul) e estadual. É possível notar que existe uma concentração relativa dessas atividades no Corede

Sul (praticamente em Pelotas). Percebe-se ainda que as empresas de “fabricação de instrumentos e

materiais para uso médico e odontológico e de artigos ópticos” (classe 3250-7) do Corede Sul possuem, em

média, um maior número de funcionários por unidade produtiva do que a média de suas congêneres em

outras regiões do Estado, tendo em vista a expressiva diferença entre o seu QL Emprego e o seu QL

Estabelecimentos.

Por outro lado, a Tabela 7 revela também que o valor das saídas (variável proxy para Valor Bruto da

Produção) das classes 3250-7 e 2660-4 do Corede Sul é muito importante no total das saídas dessas

classes no Estado, uma vez que a primeira representa 42,4% do total estadual, e a segunda, 34,2%. Quanto

à participação do valor das saídas dessas classes no valor das saídas do Corede Sul, o resultado, como

esperado, é modesto, ainda que não desprezível: juntas, elas representam 1,51% desse total. Aqui, poder-

se-ia incluir a participação da classe 3099-7, que é de 0,17%. Então, grosso modo, a AP equipamentos de

saúde, representa cerca de 1,68% do total do Valor Bruto da Produção do Corede Sul. Por fim, e voltando a

considerar apenas as classes 3250-7 e 2660-4, é importante destacar que a participação dessa

21

aglomeração do Corede Sul no valor das saídas do Estado é insignificante, uma vez que representa apenas

0,07%.

Tabela 7

Quocientes Locacionais (QLs) e participação percentual no valor das saídas de classes CNAE 2.0 selecionadas do Corede Sul — 2010

CLASSES

QL PARTICIPAÇÃO NO VALOR DAS SAÍDAS

Empregos Estabelecimentos

Atividade no Estado (%)

Corede Sul (%) Estado (%)

3250-7 ..................... 7,7598 1,4363 42,4223 1,5009 0,0731

2660-4 ..................... 5,6764 4,4524 34,2413 0,0150 0,0007

3099-7 ................... (1) x x x 0,1744 x

FONTE: Zanin (2013).

(1) O dado existe, mas não é coerente com o contexto.

A Figura 2 revela a distribuição espacial do emprego das classes 3250-7 e 2660-4 no Rio Grande do

Sul. Na sua visualização, nota-se que a região de Porto Alegre apresenta, para essas classes, um número

de empregos superior ao do Corede Sul, que possui 511 empregos. A Região Metropolitana engloba mais

de um Corede, sendo que dois deles — o Metropolitano Delta do Jacuí, onde se localiza Porto Alegre, e o

Vale do Rio dos Sinos — apresentam, considerando o Estado do RS com um todo, um elevado número de

emprego nessas duas classes: são 852 empregos no Corede Metropolitano Delta do Jacuí e 377 empregos

no Corede Vale dos Sinos. Entretanto, no conjunto da indústria de transformação desses dois Coredes, a

produção dessas duas classes de atividades é insignificante. O mesmo não acontece em relação ao Corede

Sul.

22

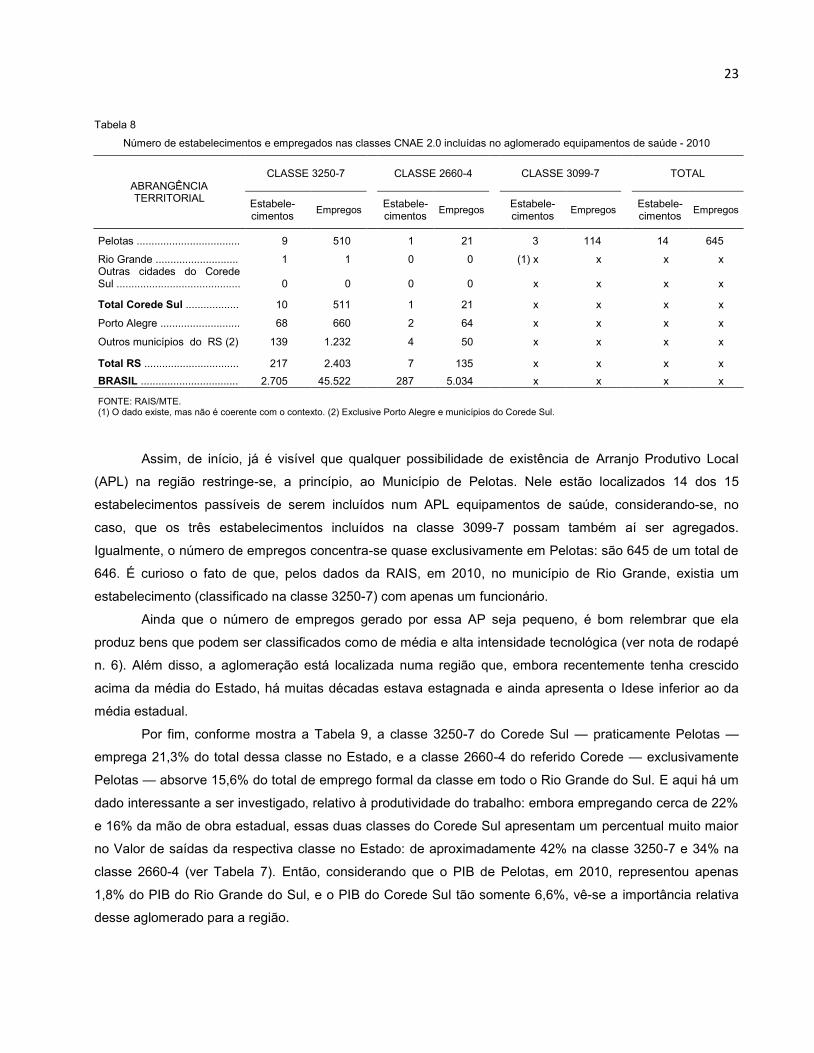

Figura 2

A Tabela 8 também apresenta dados sobre o emprego, agora em valores absolutos, além de

informações sobre estabelecimentos das classes integrantes da AP equipamentos de saúde do Corede Sul.

Para melhor apurar o peso relativo de Pelotas na produção dos bens das classes em estudo, arrolaram-se

os dados desse munícipio juntamente com os de outros espaços geográficos.

23

Tabela 8

Número de estabelecimentos e empregados nas classes CNAE 2.0 incluídas no aglomerado equipamentos de saúde - 2010

ABRANGÊNCIA TERRITORIAL

CLASSE 3250-7

CLASSE 2660-4

CLASSE 3099-7

TOTAL

Estabele-cimentos

Empregos

Estabele-cimentos

Empregos

Estabele-cimentos

Empregos

Estabele-cimentos

Empregos

Pelotas ................................... 9 510 1 21

3 114 14 645

Rio Grande ............................ 1 1 0 0 (1) x x x x Outras cidades do Corede Sul .......................................... 0 0

0 0 x x

x x

Total Corede Sul .................. 10 511

1 21 x x x x

Porto Alegre ........................... 68 660

2 64 x x x x

Outros municípios do RS (2) 139 1.232

4 50 x x x x

Total RS ................................ 217 2.403 7 135 x x x x

BRASIL ................................. 2.705 45.522

287 5.034 x x x x

FONTE: RAIS/MTE.

(1) O dado existe, mas não é coerente com o contexto. (2) Exclusive Porto Alegre e municípios do Corede Sul.

Assim, de início, já é visível que qualquer possibilidade de existência de Arranjo Produtivo Local

(APL) na região restringe-se, a princípio, ao Município de Pelotas. Nele estão localizados 14 dos 15

estabelecimentos passíveis de serem incluídos num APL equipamentos de saúde, considerando-se, no

caso, que os três estabelecimentos incluídos na classe 3099-7 possam também aí ser agregados.

Igualmente, o número de empregos concentra-se quase exclusivamente em Pelotas: são 645 de um total de

646. É curioso o fato de que, pelos dados da RAIS, em 2010, no município de Rio Grande, existia um

estabelecimento (classificado na classe 3250-7) com apenas um funcionário.

Ainda que o número de empregos gerado por essa AP seja pequeno, é bom relembrar que ela

produz bens que podem ser classificados como de média e alta intensidade tecnológica (ver nota de rodapé

n. 6). Além disso, a aglomeração está localizada numa região que, embora recentemente tenha crescido

acima da média do Estado, há muitas décadas estava estagnada e ainda apresenta o Idese inferior ao da

média estadual.

Por fim, conforme mostra a Tabela 9, a classe 3250-7 do Corede Sul — praticamente Pelotas —

emprega 21,3% do total dessa classe no Estado, e a classe 2660-4 do referido Corede — exclusivamente

Pelotas — absorve 15,6% do total de emprego formal da classe em todo o Rio Grande do Sul. E aqui há um

dado interessante a ser investigado, relativo à produtividade do trabalho: embora empregando cerca de 22%

e 16% da mão de obra estadual, essas duas classes do Corede Sul apresentam um percentual muito maior

no Valor de saídas da respectiva classe no Estado: de aproximadamente 42% na classe 3250-7 e 34% na

classe 2660-4 (ver Tabela 7). Então, considerando que o PIB de Pelotas, em 2010, representou apenas

1,8% do PIB do Rio Grande do Sul, e o PIB do Corede Sul tão somente 6,6%, vê-se a importância relativa

desse aglomerado para a região.

24

Tabela 9

Participação percentual de estabelecimentos e empregos de classes selecionadas do Corede Sul

nas mesmas classes do Rio Grande do Sul e do Brasil - 2010

ABRANGÊNCIA TERRITORIAL

CLASSE 3250-7

CLASSE 2660-4

Estabelecimentos Empregos

Estabelecimentos Empregos

Rio Grande do Sul ........................ 4,61 21,27 14,29 15,56

Brasil ............................................ 0,37 1,12 0,35 0,42 FONTE: RAIS/MTE.

A Tabela 10 mostra o número de estabelecimentos e o de empregados por tamanho de

estabelecimento. Nas três classes que compõem a AP equipamentos de saúde do Corede Sul, nota-se que,

embora os microestabelecimentos representem 50% do total, eles empregam apenas 4,5% dos

trabalhadores da aglomeração. Já os pequenos estabelecimentos são aproximadamente 43% do total e

empregam 36,5% dos trabalhadores, e o único estabelecimento médio possui 381 funcionários, ou seja,

59% do total dos trabalhadores. Nesse aglomerado do Corede Sul, não há grandes estabelecimentos, isto é,

com 500 ou mais trabalhadores. E tudo indica que o estabelecimento de porte médio seja a empresa

Lifemed, mas essa hipótese deverá ser comprovada posteriormente.

Tabela 10

Número de estabelecimentos e de empregados, por tamanho de estabelecimentos, de classes selecionadas do Corede Sul — 2010

DISCRIMINAÇÃO

CLASSE 3250-7 CLASSE 2660-4 CLASSE 3099-7 TOTAL

Est. % Emp. % Est. % Emp. % Est. % Emp. % Est. % Emp. %

Micro ...................... 7 70 29 6 0 0 0 0 0 0 0 0 7 50 29 4

Pequeno ................ 2 20 101 20 1

100 21

100 3

100 114

100 6 43 236 37

Médio ..................... 1 10 381 75 0 0 0 0 0 0 0 0 1 7 381 59

Grande ................... 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Total ...................... 10

100 511

100 1

100 21

100 3

100 114

100 14

100 646

100 FONTE: RAIS/MTE.

A Tabela 11 mostra os níveis de escolaridade dos empregados de cada classe que compõe a AP

equipamentos de saúde, da AP como um todo, do Corede Sul e do RS. Os dados revelam a superioridade

— considerando o nível de escolaridade — dos empregados da AP tanto em relação à média do Corede Sul

quanto em relação à média estadual. Nos três estratos superiores do nível de escolaridade, ou seja, no

ensino médio completo, no ensino superior completo e no mestrado ou no doutorado, a participação relativa

dos empregados da AP é maior. No caso do ensino médio completo, 64,7% dos empregados da

aglomeração em análise estão aí inseridos, frente a 34,0% dos trabalhadores formais do Corede Sul e

40,0% daqueles do RS como um todo. Quanto ao ensino superior completo, 13,3% dos trabalhadores da AP

estão nele incluídos, contra 4,7% daqueles do Corede Sul e 5,2% dos empregados no RS. Já no nível mais

25

elevado de escolaridade, o dos empregados com mestrado ou doutorado, embora com uma

representatividade quase inexpressiva, o agregado possui 0,2% de seus empregados nesse nível, contra

0,04% do Corede Sul e 0,1% do RS. Em suma, em 2010, o nível médio de escolaridade dos empregados da

AP equipamentos de saúde do Corede Sul era bem superior ao da média estadual e, mais ainda, quando

comparado ao da média de todo o Corede Sul. Isso reforça a importância dessa atividade na região.

Tabela 11

Nível de escolaridade dos empregados de classes selecionadas do Corede Sul, do AP equipamentos de saúde,

do Corede Sul e do RS — 2010

NÍVEL DE ESCOLARIDADE

CLASSE 3250-7

CLASSE 2660-4 CLASSE 3099-7

AGLOMERADO EQUIPAMENTOS

DE SAÚDE DO COREDE SUL

COREDE SUL RS

Em-presas

% Em-

presas %

Em-presas

% Em-

presas %

Em-presas

% Em-

presas %

Analfabeto ................... 0 0,0 0 0,0 1 0,9 1 0,2 135 0,7 1.606 0,2 Ensino fundamental iIncompleto .................. 11 2,2 0 0,0 7 6,1 18 2,8 6.369 32,6 180.296 25,3 Ensino fundamental completo ...................... 90 17,6 0 0,0 32 28,1 122 18,9 5.453 27,9 207.008 29,1

Ensino médio completo 339 66,3 14 66,7 65 57,0 418 64,7 6.625 34,0 284.851 40,0 Ensino superior completo ...................... 71 13,9 6 28,6 9 7,9 86 13,3 920 4,7 37.221 5,2

Mestrado e doutorado 0 0,0 1 4,8 0 0,0 1 0,2 8 0,0 938 0,1

Total ............................ 511 100,0 21 100,0 114 100,0 646 100,0 19.510 100,0 71.1920 100,0 FONTE: RAIS/MTE.

Os dados da Tabela 12 corroboram, em parte, o que seria de se esperar a partir da Tabela 11, ou

seja, que o maior nível de escolaridade do aglomerado resultasse num rendimento maior de seus

trabalhadores. Isso pode ser visualizado nas classes 2660-4 e 3099-7, em que os rendimentos médios de

R$ 2.436,4 e R$ 2.274,8, respectivamente, são muito superiores à média do Corede Sul, de R$ 1.307,3, e

também à média estadual, de R$ 1.566,6. No entanto, na classe 3250-7, cujos percentuais de cada nível de

escolaridade são semelhantes aos das duas outras classes — ver Tabela 11 —, o rendimento médio é de

apenas R$ 1.349,1, praticamente o mesmo do Corede Sul. Assim, como o peso relativo do número de

trabalhadores dessa classe no aglomerado produtivo equipamentos de saúde é muito alto, cerca de 79%, a

média ponderada desse aglomerado é de R$ 1.547,8, resultado este 18% superior à média do Corede Sul e

praticamente igual à média estadual. Dessa forma, caberá investigar, no decorrer do trabalho, por que, tendo

empregados com grau de instrução relativamente maior que a média do Rio Grande do Sul, a classe 3250-7

remunera-os em nível semelhante ao da remuneração média do Estado.

26

Tabela 12

Salário médio dos empregados, em classes selecionadas, do Corede Sul, do AP equipamentos de saúde,

do Corede Sul e do RS — 2010

(R$)

CLASSE 3250-7 CLASSE 2660-4 CLASSE 3099-7 AGLOMERADO

EQUIPAMENTOS DE SAÚDE (1)

COREDE SUL RS

1.349,1

2.436,4

2.274,8

1.547,8

1.307,3 1.566,6

FONTE: RAIS/MTE. (1) Média ponderada pelo número de empregados em cada classe do AP.

Como já referido, numa primeira revisão sobre o material disponível, tratando conjuntamente dos

temas APL, Saúde e Corede Sul encontrou-se apenas um trabalho a respeito. Ele foi desenvolvido pela

Fundação Simon Bolívar (FSB). A FSB, com sede em Pelotas, é uma entidade jurídica de direito privado,

sem fins lucrativos, sendo credenciada como Fundação de Apoio da Universidade Federal de Pelotas

(UFPel), para a qual desenvolveu alguns trabalhos.

A origem do estudo mencionado está num edital (n. 05/2012) lançado pela Agência Gaúcha de

Desenvolvimento e Promoção de Investimentos (AGDI), para a seleção de propostas visando ao acesso aos

recursos destinados ao Projeto de Fortalecimento dos Arranjos Produtivos Locais (Projeto APLs). A FSB

candidatou-se a ser a entidade gestora, ou seja, a responsável pela gestão dos recursos disponibilizados

pela Agência, caso a proposta fosse aprovada.

Para a elaboração da proposta, cujo título foi APL-CIS (Arranjo Produtivo Local para o Complexo

Industrial da Saúde no Corede-Sul do RS), a FSB contou com a colaboração de diversas instituições

científicas e tecnológicas (ICTs), de associações de classe e de empresas privadas produtoras de materiais

médico-hospitalares, todas, obviamente, localizadas no Corede Sul. Entre as ICTs, foram nominadas a

Universidade Federal de Pelotas (UFPel), a Universidade Federal do Rio Grande (FURG) e o Instituto

Federal de Educação, Ciência e Tecnologia Sul-Riograndense (IFSul). Como entidades de classe

colaboraram, além do Conselho de Regional de Desenvolvimento da Região Sul (Corede Sul), a Associação

dos Municípios da Zona Sul (Azonasul), a Associação Comercial de Pelotas (ACP), o Centro das Indústrias

de Pelotas (Cipel) e a Associação Brasileira da Indústria de Artigos e Equipamentos Médicos,

Odontológicos, Hospitalares e de Laboratórios (Abimo). Já as empresas privadas que participaram do

trabalho foram as já citadas Amplivox, Contronic, Freedom e Lifemed.

Conforme o estudo da FSB, a região é o maior polo industrial de equipamentos eletromédicos e de

equipamentos assistidos para a saúde do Rio Grande do Sul, e as quatro empresas citadas acima são “[...]

todas líderes no mercado nacional em seus ramos de atuação” (FSB, 2012, p. 4). A produção é toda voltada

para o mercado interno, embora existam planos para que, nos próximos dois anos, parte da produção seja

destinada ao exterior, notadamente a outros países da América Latina. Por outro lado, além de fornecedores

nacionais, as empresas do APL-CIS possuem fornecedores no exterior — basicamente de produtores de

componentes eletrônicos sem similares no mercado nacional — sendo que “[...] em alguns casos

específicos, o índice de utilização de insumos importados chega a 68%” (FSB, 2012, p. 18).

O estudo da FSB, realizado em 2012, diz ainda que

27

[...] atualmente, as quatro principais empresas do CIS Corede Sul empregam 752 pessoas, o que

corresponde a cerca de 70% do emprego gerado pela indústria de artigos e equipamentos médicos,

hospitalares e de laboratório do Rio Grande do Sul. Ademais, o conjunto destas empresas é

responsável por 5% do emprego da indústria de transformação do Corede Sul. As empresas crescem

em seu conjunto a uma taxa média de 20% (dados dos últimos 5 anos), o que reflete o dinamismo e o

potencial dos produtos no mercado nacional (FSB, 2012, p. 10).

Em qualquer estudo sobre aglomerações produtivas e sua eventual transformação em Arranjo

Produtivo Local (APL), um dos pontos importantes a considerar diz respeito à interação entre as diferentes

instituições que as compõem. Sobre isso, o referido trabalho afirma que

[...] tanto as empresas aqui localizadas, quanto as ICT’s vem desenvolvendo desde meados dos anos

noventa algumas interações no campo da adaptação de tecnologias, produção e substituição de

insumos originalmente oriundos de outras regiões, contudo, é a partir dos anos 2000 que as ações em

conjunto se intensificaram. Atualmente, temos projetos bem adiantados que visam à produção de

materiais, desenvolvimento de kits e patentes que sustentam as ações objetos desta proposta de

Arranjo Produtivo (FSB, 2012, p. 3-4).

Por outro lado, reconhece-se a existência de uma gama de fornecedores, importantes agentes para

o funcionamento do CIS, “[...] que ainda não estão completamente inseridos no APL”. Disso resulta que um

dos principais objetivos dos formuladores do trabalho, seria o de “[...] organizar a cadeia de fornecedores da

região” (FSB, 2012, p. 4).

Ao longo do texto, são apresentados alguns exemplos de interação entre os agentes envolvidos no

APL. São destacadas duas formas de cooperação: uma une empresas privadas e ICTs, sendo daí resultante

o desenvolvimento de novos produtos, tecnologias e processos; outra forma de interação dá-se entre as

próprias empresas para a participação em feiras e troca de experiências e tecnologias. Cabe ao Cipel e às

“demais associações do setor” o exercício da governança, em que são discutidas as diretrizes a serem

desenvolvidas. Mas é reconhecido no trabalho que o Complexo Industrial da Saúde (CIS) “[...] ainda carece

de mecanismos efetivos de coordenação”. Dessa forma, ele “[...] demanda mais cooperação para a compra

de matérias-primas, compra de equipamentos comuns, troca de experiências com empreendedores,

fortalecimento da gestão de negócios e troca de informações” (FSB, 2012, p.15).

O trabalho da FSB apresenta também uma tabela onde são mostradas possíveis parcerias a serem

desenvolvidas no APL-CIS envolvendo as quatro maiores empresas. As empresas poderiam fazer parceria:

na compra de matéria-prima e insumos (Contronic e Lifemed); na compra de equipamentos comuns

(Amplivox, Contronic e Lifemed); na venda de produtos consorciados (nenhuma parceria possível); na troca

de experiências com empreendedores do setor (Amplivox, Contronic e Lifemed); e na gestão do negócio

(Amplivox e Contronic) - (FSB, 2012, p. 16).

Observa-se aqui que, de acordo com os autores do trabalho em pauta, a Freedom não entraria em

nenhuma possível parceria. Entretanto, analisando outras tabelas ao longo do texto, que provavelmente

envolvem informações disponibilizadas pelas empresas, como a de número 5 (Local onde os trabalhadores

aprendem seu ofício), a de número 7 (Principais problemas que as empresas enfrentam no mercado de

trabalho) e a de número 9 (Relações com as organizações locais), as alternativas referentes às supostas

28

respostas da Freedom estão todas em branco, exceto uma referente à sustentabilidade ambiental (Tabela

10). Assim, embora não haja no texto menção a esse fato, é possível que a empresa não tenha respondido,

na íntegra, ao questionário enviado pelos organizadores do trabalho.

Cabe acrescentar ainda a interação de algumas dessas empresas privadas com instituições de

renome nacional. A Lifemed, por exemplo, fez, em 2011, uma parceria com o Ministério da Saúde e a

Fundação Osvaldo Cruz (Fiocruz) na área de biotecnologia em saúde, com o objetivo de desenvolver

equipamentos para diagnóstico rápido de HIV, rubéola, sífilis, toxoplasmose e hepatite B (FSB, 2012, p. 6).

Essa empresa também possui convênios de desenvolvimento tecnológico com outras instituições, como o

Hospital Israelita Albert Einstein, de São Paulo, com as universidades Federal e Católica, de Pelotas, e,

através do Tecnopuc, com a Pontifícia Universidade Católica do Rio Grande do Sul (PUC-RS).

A Freedom, por sua vez, como resultado do projeto iChair, financiado pela Finep, estaria lançando

uma nova linha de cadeira de rodas

[...] com controladores inteligentes que aumentam a autonomia do usuário na medida que possibilita

que ele tenha acesso eletrônico aos atuadores que reclinam o encosto e articulam as pedaleiras da

cadeira. Possibilita também a interação com o meio, acionando televisores, aparelhos de ar

condicionado, acionamentos elétricos de portões e similares, bem como o manuseio de computadores e

etc, através de uma interface de bluetooth, infravermelho e radio frequência” (FSB, 2012, p. 21).

O trabalho trata também da questão ambiental. É dito que as quatro empresas mencionadas como

possíveis de fazerem parte do APL-CIS dão destinação correta aos resíduos industriais e, na sequência, são

mencionados dois exemplos de sustentabilidade ambiental, um da Lifemed e outro da Contronic.

Considerações finais

Numa primeira avaliação sobre as possibilidades de desenvolvimento de um APL equipamentos de

saúde no Corede Sul (em particular no Município de Pelotas), os elementos apresentados permitem tecer

algumas considerações a seguir descritas.

O Corede Sul possui cerca de 850 mil habitantes, sendo 63% deles residentes em Pelotas e Rio

Grande, municípios cujas sedes distam aproximadamente 52 km. Nesses dois municípios, há três

faculdades de medicina, duas de veterinária e vários outros cursos de graduação e pós-graduação ligados à

área da saúde, o que representa uma elevada concentração de instituições de ensino, sobretudo se se

considerar sua distância relativa às outras regiões mais populosas do Estado.

No aglomerado equipamentos de saúde, a princípio somente relativo à saúde humana,

possivelmente estarão incluídos produtos pertencentes a três classes da CNAE 2.0. Em duas dessas

classes, em que é factível mensurar o grau de especialização relativa, é notória a concentração desse tipo

de produção na região, uma vez que, comparativamente ao Estado, os QLs Emprego e Estabelecimentos

superam em muito a unidade.

Embora essas duas classes apresentem poucos estabelecimentos e um número limitado de

empregos, elas possuem uma razoável representatividade na região, ou seja, o seu Valor de Saídas (proxy

29

do Valor Bruto da Produção) alcança 1,51% do total do Valor de Saídas do Corede Sul. Ademais, as

empresas que integram essas duas classes — e uma terceira classe que pode aí também vir a ser incluída

— empregam trabalhadores com nível de escolaridade bem acima da média estadual, além de atuarem na

fabricação de bens que podem ser classificados, a princípio, como de média e alta tecnologia. Isto ocorre

num Corede caracterizado como integrante de uma região de “menor nível de desenvolvimento relativo”.

É importante ressaltar que o recente crescimento das atividades do polo naval de Rio Grande já vem

revertendo a tendência à estagnação que caracterizou a região nas últimas décadas e está atraindo um bom

número de trabalhadores. Se esse movimento se sustentar ao longo dos anos, sendo capaz de diversificar e

sedimentar localmente uma nova matriz produtiva, é possível que a região retome, em alguma medida, o

dinamismo econômico significativo que perdeu durante o século XX.

Convém lembrar, por outro lado, que o estudo da Fundação Simon Bolívar revelou um certo grau de

interação entre o governo local, as associações de classe, as instituições de pesquisa e as empresas

produtoras desses equipamentos de saúde.

Quanto às perspectivas da indústria de equipamentos médicos, hospitalares e odontológicos, pode-

se dizer que são bastante promissoras. As mudanças no perfil etário da população brasileira nas últimas

décadas — com um constante aumento da esperança de vida (ver Gráfico A1) e uma redução da taxa de

mortalidade — somam-se à ampliação da incidência de doenças crônico-degenerativas. Esse quadro, aliado

à expansão do poder aquisitivo da população, resulta num crescimento da demanda por serviços de saúde

tanto públicos como privados.

Assim, de acordo com as informações obtidas até o momento, acredita-se que, a partir das oficinas

de trabalho a serem realizadas no Município de Pelotas, existe a possibilidade de aprimorar o grau de

organização e articulação entre os diversos agentes locais, criando uma governança que possa desenvolver,

de maneira mais adequada, um APL de equipamentos de saúde no Corede Sul.

30

Referências

ASSOCIAÇÃO Brasileira da Indústria de Artigos e Equipamentos Médicos, Hospitalares, Odontológicos e de Laboratórios (ABIMO). Dados Econômicos. Disponível em <http://www.abimo.org.br/>. Acesso em: 18 jul. 2013. ALONSO, J.A., Bandeira, P.S., Benetti, M.D. (1994) – Crescimento Econômico na Região Sul do Rio Grande do Sul, Causas e Perspectivas. Fundação de Economia e Estatística. Porto Alegre.

BRASIL. Ministério do Trabalho e do Emprego (MTE). Relação Anual de Informações Sociais (RAIS). Vários anos. Disponível em: <http://bi.mte.gov.br/bgcaged/login.php>.

CASTRO, A. B. de (1980) – Sete Ensaios sobre a Economia Brasileira, vol. II, 3ª Ed., Forense Universitária, Rio de Janeiro. FUNDAÇÃO SIMON BOLIVAR - FSB (2012). APL Complexo Industrial da Saúde. Proposta submetida à Agência Gaúcha de Desenvolvimento e Promoção de Investimentos – AGDI – conforme edital 05/2102. Porto Alegre. INSTITUTO DE ESTUDOS E MARKETING INDUSTRIAL – IEMI (2009). Estudo setorial da indústria de equipamentos odonto-médico-hospitalar e laboratorial no Brasil. São Paulo; IEMI/ABIMO. INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA – IBGE. Pesquisa Industrial Anual – Produto. Rio de Janeiro, 2011. Disponível em: <http://www.ibge.gov.br/home/estatistica/pesquisas/pesquisa_resultados.php?id_pesquisa=32>. PIERONI, João P., Reis, Carla, Souza, José O. B (2010). A indústria de equipamentos e materiais médicos, hospitalares e odontológicos: uma proposta de atuação do BNDES. BNDES Setorial 31, pág. 185 – 226. Disponível em: <http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/Publicacoes/Consulta_Expressa/Setor/Saude/201003_05.html. Acesso em 19 ago 2013. RIO GRANDE DO SUL. Secretaria da Fazenda. Valores Fiscais das Saídas da Indústria de Transformação e Extrativa - 2010. Porto Alegre: Sefaz-RS, 2010. SINGER, P. ((1977) – Desenvolvimento Econômico e Evolução Urbana, Cia Editora Nacional, SP, 2ª Ed. ZANIN, Vanclei (coord.); Costa, Rodrigo M. e Feix, Rodrigo D. As aglomerações industriais do Rio Grande do Sul: identificação e seleção. Fundação de Economia e Estatística. Porto Alegre, junho de 2013.

31

Anexo

Quadro A.1

Universidades do Corede Sul e seus cursos de graduação na área da saúde

Universidade Federal de Pelotas Universidade Católica de Pelotas Universidade Federal de Rio Grande

Educação Física Enfermagem Educação Física

Enfermagem Farmácia Enfermagem

Farmácia Fisioterapia Medicina

Medicina Medicina Psicologia

Medicina Veterinária Psicologia

Nutrição Serviço Social

Odontologia Tecnologia em Gestão Hospitalar

Psicologia

Terapia Ocupacional FONTE: <www.furg.br>.

<www.ucpel.edu.br>.

<www.ufpel.edu.br>.

Quadro A.2

Principais produtos das maiores empresas do aglomerado

EMPRESAS (ano de fundação) PRODUTOS

FREEDOM (1991)

a) Linha logística: carro elétrico, elevador industrial elétrico, plataforma transportadora, rebocador.

b) Linha saúde: cadeiras de rodas manuais, cadeiras de rodas motorizadas, triciclos elétricos, guinchos elétricos, acessórios.

CONTRONIC (1993)

Equipamentos eletromédicos, Cadeira para testes otoneurológicos, Aparelhos para testes otológicos e acessórios, Software para equipamento de vecto-eletronistagmografia.

LIFEMED (1978)

Instrumentos e acessórios para infusão, Monitor de sinais vitais, Paramentação cirúrgica (aventais, campos cirúrgicos), Aparelho para esterilização de endoscópios.

AMPLIVOX (1985)

Aparelhos auditivos retroauriculares, Aparelhos auditivos intrauriculares.

FONTE: Sites web das empresas (acesso em junho de 2013).

32

Gráfico A.1

56

58

60

62

64

66

68

70

72

74

76

1980 1991 2000 2005 2008 2009 2010 2011

Esperança de vida ao nascer de ambos os sexos

no Brasil - 1980 a 2011

FONTE: IBGE, Tábuas de mortalidade.