administração contábil e financeira · ... a importância da gestão financeira ... marketing,...

TRANSCRIPT

AAddmmiinniissttrraaççããoo CCoonnttáábbiill ee

FFiinnaanncceeiirraa

Módulo I

Parabéns por participar de um curso dos

Cursos 24 Horas.

Você está investindo no seu futuro!

Esperamos que este seja o começo de um

grande sucesso em sua carreira.

Desejamos boa sorte e bom estudo!

Em caso de dúvidas, contate-nos pelo site

www.Cursos24Horas.com.br

Atenciosamente

Equipe Cursos 24 Horas

Sumário

Introdução ...................................................................................................................................... 3

Unidade 1 - Gestão financeira ........................................................................................................ 4

1.1 – A importância da gestão financeira ................................................................................... 5

1.2 – Atributos da Informação Contábil de acordo com o CFC .................................................. 7

1.3 – O papel da administração financeira dentro da empresa ............................................... 12

1.4 – Estrutura de capitais ........................................................................................................ 20

1.5 – Avaliação de ativos .......................................................................................................... 22

1.6 – Reservas e provisões........................................................................................................ 23

1.8 – Mercado de ações............................................................................................................ 26

Unidade 2 – Gestão de custos ...................................................................................................... 35

2.1 – Conceituações básicas ..................................................................................................... 36

2.3 – Custo-Volume-Lucro ........................................................................................................ 41

2.4 – Perspectivas de longo prazo ............................................................................................ 48

Conclusão do Módulo 1 ................................................................................................................ 53

3

Introdução

Olá,

Bem-vindo(a) ao Curso de Administração Contábil e Financeira, oferecido pelo

Cursos 24 horas. O objetivo deste trabalho é oferecer a você subsídios para uma melhor

compreensão do mercado e de seus complexos sistemas.

Apresentaremos, em primeiro lugar, as definições acerca de Gestão financeira e

de suas ramificações. Em seguida, abordaremos algumas questões referentes à Gestão de

custos, bem como sobre seus desdobramentos.

Também trataremos dos indicadores quantitativos e qualitativos, relacionado-os

às exigências do mercado, que se apresenta cada vez mais competitivo e dinâmico.

Por fim, apresentaremos algumas demonstrações da prática contábil, como

balanço patrimonial, fluxos de caixa, aplicações de recursos etc.

É necessário lembrar que o presente curso não tem valor acadêmico, muito

embora, possa subsidiá-lo com informações necessárias para ingressar em um curso mais

aprofundado acerca do tema.

Bom Curso!

4

Unidade 1 - Gestão financeira

Olá,

Nesta unidade, trataremos do panorama geral da gestão financeira, bem como as

funções do administrador financeiro. Abordaremos a importância que tem a

administração financeira dentro de uma organização.

Também analisaremos, de maneira pormenorizada, os objetivos e as estratégias

deste campo de atuação. Pontuaremos a necessidade de uma empresa ter uma visão

financeira contextualizada com os cenários econômicos.

Explicaremos as estruturas de giro e custo do capital, traremos de uma ideia geral

de macroeconomia, que é uma visão essencial neste campo de atuação. Será abordado

também o mercado de ações, bem como as suas ramificações. Por fim, traremos ótimas

dicas de como realizar a economia doméstica.

Bons estudos!

5

1.1 – A importância da gestão financeira

A gestão financeira compreende uma das áreas mais comuns de funcionamento

dentro de uma organização. É nela em que cabem as questões de tomada de decisão, as

análises e as ações ligadas aos meios financeiros da atividade organizacional.

Com isso, a atividade financeira compila todas as funções quanto à aquisição,

controle e emprego dos recursos financeiros para assegurar tanto o equilíbrio das

operações corporativas quanto às questões de rentabilidade.

Dentre as funções de tomada de decisão e de ações da gestão financeira, podemos

dizer que um de seus objetivos é garantir equilíbrio à estrutura organizacional sem riscos

financeiros. A medição desta linearidade pode ser realizada comparando as fontes dos

capitais com as suas aplicações.

Além disso, ela deve trabalhar a

rentabilidade de capitais investidos, tanto

os próprios quanto os de terceiros, a fim

de garantir sua otimização. Também deve

conferi-los, comparando os valores

obtidos com a estabilidade dessas

operações organizacionais.

Estão integradas dentro da função financeira, as atividades de dirigir os recursos

financeiros de acordo com as necessidades, criando vias disponíveis, bem como

estimativa de financiamentos.

Para adquirir um financiamento, é indispensável uma análise bastante cuidadosa

das fontes de suprimento de valores, políticas de juros, condições de amortização e custo

6

sobre o projeto atendido, a fim de preservar a organização quanto aos percalços do

investimento. O planejamento contábil e financeiro constitui a base de busca por capital

bem sucedido.

Aplicar de forma criteriosa os recursos financeiros, juntamente aos excedentes de

tesouraria para alcançar uma composição financeira equilibrada e apropriados níveis de

rentabilidade e eficiência, é o crivo principal deste equilíbrio, onde os retornos em

potencial dessas aplicações são as principais variáveis em uma aplicação de recursos

financeiros, considerando tanto os riscos quanto sua liquidez.

É preciso também analisar a viabilidade financeira e econômica dos

investimentos para oferecer suporte quanto a sua execução, considerando também vieses

mais administrativos, como atividades contábeis, gestão de faturamento, entre outros.

Vamos trabalhar neste capítulo todas as informações que compreendem o

conceito amplo de gestão financeira, bem como o papel dela na empresa.

O QUE SÃO FINANÇAS?

Finanças podem ser consideradas como a arte e a ciência de administrar

fundos, afetando a vida de qualquer pessoa e/ou organização.

As principais oportunidades em serviços financeiros ocorrem nas áreas de

bancos e instituições correlatas, planejamento das finanças pessoais, investimentos,

bens imóveis e seguros.

A administração financeira, que trata das responsabilidades do administrador

financeiro em uma empresa, oferece numerosas oportunidades de carreira, entre elas,

analista financeiro e analista/gerente de caixa, entre outras ocupações.

Tendo em vista que a maioria das decisões na empresa é tomada com base

financeira, o papel da administração financeira dentro da empresa é extremamente

importante.

7

Há uma grande necessidade de todas as áreas da empresa de interagirem com

a área de finanças, como produção, marketing, pesquisas, contabilidade e recursos

humanos.

Tais áreas dependem da alocação de recursos do setor financeiro, tanto para

seu funcionamento como para seu desempenho.

Cargos das pessoas que trabalham na área de finanças e suas principais

funções desempenhadas:

• Tesoureiro: funcionário responsável pelas atividades financeiras da

empresa, tais como planejamento financeiro, obtenção de fundos,

decisões sobre investimentos de capital, administração de caixa, das

atividades de crédito e do fundo de pensão.

• Controller: funcionário responsável pelas atividades contábeis da

empresa, tais como administração tributária, informática,

contabilidade de custos e financeira.

• Gerente de câmbio: profissional responsável por monitorar e

administrar a exposição da empresa às perdas decorrentes das

flutuações de moedas estrangeiras.

A administração financeira relaciona-se estreitamente com Economia e

Contabilidade, mas difere bastante dessas áreas.

Fonte: http://pt.scribd.com/doc/54271596/5/A-visao-do-Administrador-Financeiro

1.2 – Atributos da Informação Contábil de acordo com o CFC

8

Pode-se afirmar que a contabilidade é uma ciência de caráter prático. Por isso, à

medida que essa ciência se organizava e se estruturava, houve a necessidade de

identificar e compilar os princípios que a orientavam, com a intenção de garantir o

melhor controle sobre o patrimônio de uma entidade.

Em 1981, foi definida a primeira versão, criada pelo Conselho Federal de

Contabilidade. Em seguida, em 1986, a Comissão de Valores Mobiliários (CVM) emitiu

uma deliberação, classificando alguns princípios.

Em 1993, a CVM e o Conselho Federal de Contabilidade declararam os sete

princípios fundamentais da contabilidade. Veja-os abaixo:

I) Princípio da Entidade;

II) Princípio da Continuidade;

III) Princípio da Oportunidade;

IV) Princípio do Registro pelo Valor Original;

V) Princípio da Atualização Monetária;

VI) Princípio da Competência;

VII) Princípio da Prudência

No ano de 2008, uma deliberação da CVM (539/08) revogou a deliberação

anterior e passou a dividir esses princípios em características qualitativas e pressupostos

básicos. Essa deliberação vem sendo atualizada até hoje.

9

SÍNTESE DA FUNÇÃO FINANCEIRA

De modo geral, uma empresa toma suas decisões baseadas em termos financeiros.

Por isso, não é surpreendente que a função financeira desempenhe um papel de grande

importância na operação da empresa.

Por isso, a maioria das

universidades tem investido em um

programa financeiro, tanto no que diz

respeito à graduação quanto à pós-

graduação.

Para obter a necessária

compreensão da função financeira, é preciso examinar detalhadamente o seu papel

dentro de uma empresa, quais são as funções fundamentais desempenhadas por um

administrador financeiro e qual é o objetivo global dessa função.

A administração financeira tem contato com todas as áreas da empresa, bem

como está ligada a elas. Da mesma forma, ela também tem relação direta com outros

campos do conhecimento, como a economia e a contabilidade.

No que diz respeito à economia, o administrador deve compreender bem o

funcionamento dela, pois todas as decisões financeiras são tomadas com base na

avaliação da economia, mais especificamente com base na avaliação dos benefícios e dos

custos marginais.

Já no que diz respeito à contabilidade, nem sempre é possível distinguir uma área

da outra. O contador tem como função principal fornecer dados para medir o

desempenho de uma empresa, bem como avaliar a sua posição financeira e garantir o

10

pagamento dos impostos. O administrador, por sua vez, enfatiza as entradas e as saídas

de caixas, garantindo à empresa fluidez no tempo exato para o cumprimento de suas

obrigações.

Ela se difere da contabilidade também em relação à tomada de decisões: enquanto

o contador está preocupado com a coleta de informações, o administrador financeiro

analisa os demonstrativos contábeis, desenvolve dados adicionais e toma decisões,

baseando-se em suas avaliações acerca dos riscos e retornos inerentes.

As funções do administrados financeiro

O administrador financeiro desempenha diversas funções, tais quais:

• Análise e planejamento financeiro;

• Transformação dos dados financeiros, de forma que possam ser utilizados para

monitorar a situação financeira da empresa;

• Avaliação da necessidade de se aumentar ou diminuir a capacidade produtiva;

• Determinação de aumentos ou reduções dos financiamentos requeridos;

• Decisões de investimentos;

• Determinação da combinação e do tipo de ativos constantes do balanço

patrimonial da empresa;

• Decisões de financiamento;

• Combinação entre financiamentos em curto, médio e longo prazo;

• Fontes individualizadas de financiamento;

11

• Administração da qualidade total;

• Esforços contínuos para a melhoria das operações e aperfeiçoamento dos

processos, com a finalidade de atingir uma maior eficiência e atender melhor os

clientes internos e externos.

A visão do administrador financeiro

Além de ter uma visão de pesquisador, o administrador deve ter um olhar atento

voltado às tendências do mercado, pois é em virtude delas que esse profissional consegue

enxergar a lucratividade ou o prejuízo em curto, médio e longo prazo, pois as variações

do mercado são constantes.

A função do administrador

financeiro é de conhecer a estrutura

econômica do país em relação aos

investidores internos e externos,

frente às expectativas positivas ou

negativas do mercado.

É muito importante, por parte

dos profissionais, ter conhecimento a respeito de taxas cambiais, taxas dos juros, taxas de

juros básicas, juros do tomador final etc. Além de sensibilidade bastante aflorada, que

lhe permita entender e administrar as necessidades de financiamento ou possibilidades de

investimentos com maior retorno.

Logo após o conhecimento da atuação da empresa no mercado e suas

possibilidades, o administrador deve fazer um planejamento, haja vista que a empresa

não pode dar nenhum passo em falso.

12

Com o passar do tempo, o planejamento estratégico integrou-se à administração,

permitindo ao profissional uma maior participação nos diversos níveis de decisão, bem

como direcionamento da aplicação dos recursos em curto, médio e longo prazo.

O administrador tem conhecimentos que se assemelham ao de um economista,

entretanto, seus respectivos campos de atuação são opostos, pois, ao passo que o

administrador atua dentro da empresa, o economista exerce sua função fora da empresa.

1.3 – O papel da administração financeira dentro da empresa

A extensão e a importância da função financeira dependem, em grande parte, do

tamanho da empresa. Em empresas pequenas, a função financeira é geralmente realizada

pelo departamento de Contabilidade, mas, à medida que uma empresa cresce, cresce

também a importância da função financeira, que passa a necessitar de um departamento

financeiro separado.

Esse departamento financeiro pode ser compreendido como uma unidade

organizacional autônoma, com diretoria atrelada ou não ao presidente da companhia.

É responsabilidade do tesoureiro a condução das atividades financeiras, como a

administração de atividades de crédito e da carteira de investimentos.

O Controller, outro nome dado ao profissional de contabilidade que possui um

amplo conhecimento de administração, conduz as atividades contábeis relacionadas com

impostos, processamento de dados, contabilidade de custos e contabilidade financeira.

Ele é o primeiro a tomar consciência de eventuais inconstâncias, que por ventura possam

estar ocorrendo na empresa.

Neste curso, no entanto, daremos ênfase principalmente às funções do Tesoureiro

ou do Administrador financeiro.

13

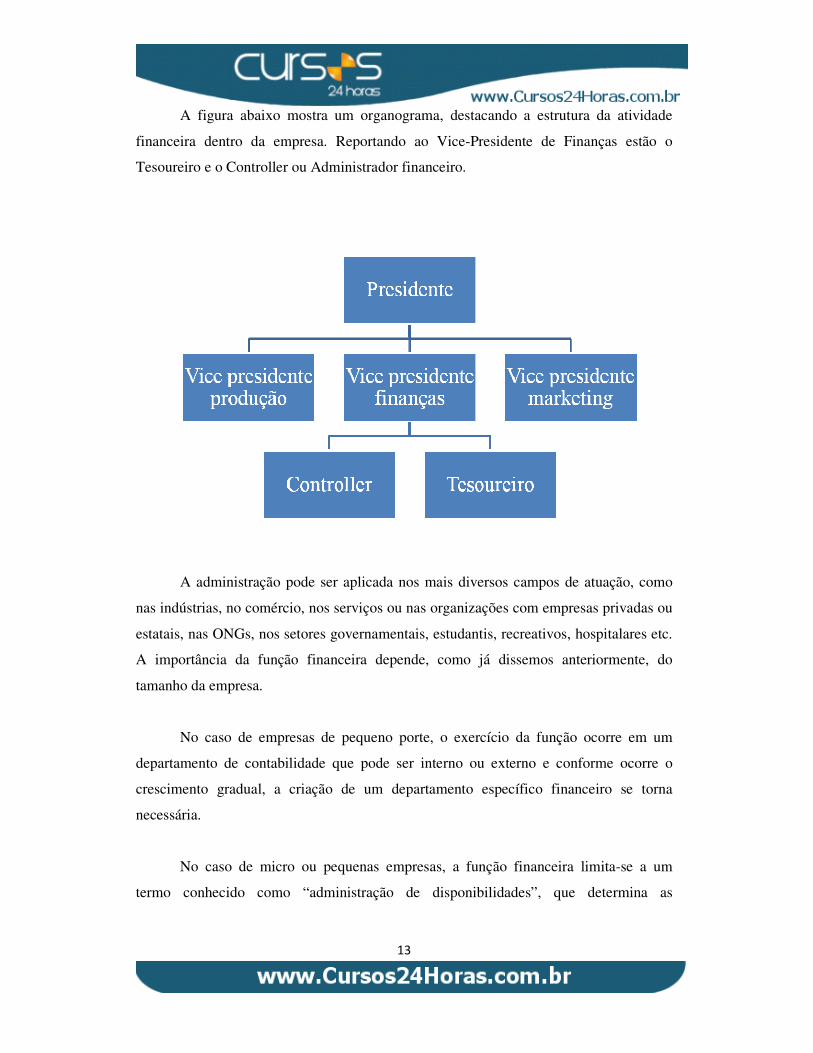

A figura abaixo mostra um organograma, destacando a estrutura da atividade

financeira dentro da empresa. Reportando ao Vice-Presidente de Finanças estão o

Tesoureiro e o Controller ou Administrador financeiro.

A administração pode ser aplicada nos mais diversos campos de atuação, como

nas indústrias, no comércio, nos serviços ou nas organizações com empresas privadas ou

estatais, nas ONGs, nos setores governamentais, estudantis, recreativos, hospitalares etc.

A importância da função financeira depende, como já dissemos anteriormente, do

tamanho da empresa.

No caso de empresas de pequeno porte, o exercício da função ocorre em um

departamento de contabilidade que pode ser interno ou externo e conforme ocorre o

crescimento gradual, a criação de um departamento específico financeiro se torna

necessária.

No caso de micro ou pequenas empresas, a função financeira limita-se a um

termo conhecido como “administração de disponibilidades”, que determina as

14

necessidades de caixas diferentes, sendo um para curto e outro para médio prazo, ligados

aos recursos próprios para cada um desses caixas.

Podemos dividir as funções financeiras como de curto ou longo prazo, sendo que

as de curto prazo estão ligadas à administração do caixa, crédito e das contas a pagar e

das contas a receber, tal como financiamentos (desde que de curto prazo) e estoques.

Também compõem como funções de curto prazo: salários, contas, impostos,

cumprir compromissos com fornecedores, entre outros. Esses recebimentos listados

precisam ocorrer juntamente com os compromissos estipulados. Caso os prazos não

sejam coincidentes, há a necessidade de buscar empréstimos, para saldar pagamentos

vencíveis antes dos recebimentos necessários à sua satisfação.

Conforme verificamos, para

os diferentes prazos entre

pagamentos e recebimentos, é

preciso buscar recursos no mercado

financeiro por meio de empréstimos,

por exemplo.

Outros nomes que também

definem a administração de curto prazo: administração do capital de giro ou

administração do capital circulante.

Nas funções de longo prazo, podemos incluir as questões estratégicas (dentro do

âmbito financeiro) como, por exemplo, estrutura de capital, orçamento, relação com

investimentos, custo de capital etc.

As questões financeiras e as suas decisões abarcam o ganho de recursos para

investimentos e projetos, além de definirem os critérios necessários para optar entre as

alternativas de investimentos.

15

Numa empresa de pequeno porte, é comum aos sócios, além de funções

gerenciais, assumirem a função financeira, terceirizando a contabilidade para questões

legais.

Objetivos e estratégias empresariais

O administrador financeiro deve priorizar a maximização da riqueza dos

proprietários, representadas no preço das ações. Para a garantia de seu objetivo, o

administrador precisa analisar três fatores principais:

- Retorno: quanto mais cedo são recebidos os retornos, maiores são seus

rendimentos no futuro ao serem reinvestidos;

- Fluxo de caixa: é disponibilizado aos acionistas por meio do pagamento de

dividendos e pela venda de ações;

- Risco: os acionistas são geralmente avessos ao risco. Entretanto, é de

conhecimento universal que quanto maior o risco, maior pode ser a remuneração pelo

investimento.

Neste novo cenário, ganham cada vez mais espaço os stakeholders, que são

grupos possuidores de ligação econômica direta com a empresa, tais como fornecedores,

credores, clientes etc. Eles têm uma estreita relação com a empresa.

É necessário que a empresa mantenha um bom relacionamento com esses grupos,

pois podem influenciar na vida da empresa. São como parceiros necessários para o

desenvolvimento de qualquer organização.

É preciso também que o administrador esteja atento ao fato de que novas

aquisições podem substituir gestões pouco eficientes.

16

Em muitos casos, os acionistas se utilizam de determinados procedimentos para

a prevenção ou resolução do problema. Entretanto, essas medidas acarretam em custos

de gerenciamento. Tais medidas podem ser:

- Despesas de monitoramento: auditorias e medidas de controle das ações dos

administradores, para que somente atendam aos melhores interesses dos proprietários;

- Despesas com cobertura de seguros: protegem a empresa contra danos causados

por atos ineficazes dos administradores;

- Custos de oportunidade: devido à perda de oportunidades lucrativas, ilustrando

a inabilidade de algumas administrações;

-Despesas de estruturação: incentivam os administradores a atuarem em prol da

empresa.

Há também planos de desempenho, que concedem ações a eficientes

administrações ou pagam em dinheiro.

Outro ponto importante, para os administradores, refere-se à ética (padrão de

conduta). Sua prática dá para a empresa o espírito das leis e da moral. Uma empresa ética

tem a confiança de todos e, assim, o fluxo de caixa se valoriza, sendo reforçado.

O planejamento estratégico na atividade financeira

O termo estratégia já era utilizado há, aproximadamente, 3.000 anos pelo líder

chinês Sun Tzu, um importante general, filósofo e estrategista, que ficou conhecido por

escrever a obra A arte da guerra. Ao longo da história, a estratégia teve uma estreita

relação com as questões de guerra.

Em 450 a.C., a palavra

estratégia passou a ser utilizada por

17

Péricles, um importante general e orador da Grécia Antiga, com o sentido de habilidade

administrativa, de gestão.

A partir de Alexandre, o Grande (330 a.C.), rei da Macedônia, conhecido por ser

o mais célebre conquistador do mundo Antigo, o termo ganhou o significado de

comandar ou conduzir um exército, como um meio de se vencer um inimigo, criando um

sistema integrado de governo sob o ponto de vista global.

Em suma, o termo tinha um caráter bélico bem acentuado, mas com o passar do

tempo, graças às suas contribuições, tanto de conteúdo, quanto de conceitos e de razões

práticas, expandiu-se para outras esferas sociais: política, econômica, acadêmica,

empresarial e corporativa, mantendo, em todas essas áreas, o sentido de definir

caminhos.

Visão financeira da empresa

Sabemos que a redução de custo e o aumento da produtividade são as primeiras

preocupações de uma organização em todos os seus setores.

De acordo com uma pesquisa realizada pela revista Fortune, a redução dos custos

relacionados à área financeira e contábil nos últimos 10 anos ficou em 50%, muito em

função da implantação de softwares que diminuíram as rotinas manuais destes setores.

Podemos também destacar como

tendência a elevação das áreas financeiras a

um patamar mais estratégico, de forma que

se agregue mais valor ao negócio onde são

trabalhadas. Além de novas habilidades pró-

ativas, o papel de gestores financeiros precisa

ser orientado por uma visão que esteja

efetivamente presente em todas as áreas da

empresa.

18

Para trabalhar a implantação desta nova gestão, é preciso aplicar soluções com a

função de executar o planejamento financeiro de forma que o plano estratégico realize

um monitoramento abrangente das atividades corporativas.

Estas soluções são chamadas de Planing e BPM – Business Performance

Management. Juntas proporcionam correções imediatas no caminho das negociações

além de alinhar, de forma permanente, as operações e as estratégias.

As estratégias são responsáveis pelo fortalecimento da visão sistêmica do setor

financeiro, além de completarem e tornarem acessível às empresas dos mais diversos

portes e segmentos.

Quanto ao lado comportamental, alterar o foco da gestão financeira nas empresas

pode gerar mudanças da postura de coleta de dados e de informações financeiras de

forma submissa para uma real análise de cenário.

Neste âmbito, a mudança de foco do setor responsável pela gestão financeira nas

empresas passa pelo câmbio de informações financeiras, como coleta de dados para

análise e simulação de novos cenários e situações, de maneira a promover soluções e

melhorias.

Em posse destas informações, os executivos e colaboradores da área financeira

são capazes de entender o contexto em que a empresa está inserida,, atuando como uma

espécie de cabine de comando da empresa.

Nesta cabine de comando, fica mais fácil saber onde a empresa está ganhando ou

perdendo dinheiro, qual seria o melhor ou mais inteligente investimento, e quais rotas de

colisão a empresa deve evitar.

Esta concepção de negócio proporciona aos executivos de uma empresa uma

maior rapidez na interpretação e no recebimento dos dados e dos estímulos recebidos.

19

Apesar dos diversos softwares disponíveis no mercado, nem todos possuem a

capacidade preditiva, fundamental no âmbito empresarial. A criação de cenários e

simulações financeiras permite ao gestor se antecipar aos problemas e a criar alternativas

para eles.

Conhecidos como cenários “What if” (“E se”), esses softwares são bastante

utilizados em empresas de médio e de grande porte. O uso dessa ferramenta tornou-se

tão indispensável que nenhum gestor de finanças trabalha sem seu auxílio.

Atualmente, vem se confirmando uma outra tendência: a de elevar a área

financeira ao nível mais estratégico possível, agregando assim mais valor ao negócio.

O intuito é desenvolver novas habilidades pró-ativas, de maneira que seja

determinante no papel dos novos gestores financeiros. Hoje em dia, as empresas querem

ser orientadas por uma visão que esteja efetivamente presente nos seus mais diversos

setores, unificando-os. Isso é possível por meio da gestão financeira.

A implementação dessas mudanças está diretamente relacionada ao planejamento

financeiro. Esse, por sua vez, depende do plano estratégico estabelecido previamente

pela organização. O plano estratégico se trata de informações acessíveis tanto às grandes

empresas quanto aos microempreendedores.

Em grandes empresas, a mudança de enfoque da gestão financeira passa pela

troca de informações financeiras e pela coleta de dados, proporcionando uma análise dos

cenários mais sólidos, bem como de simulações de novas situações de mercado, e pela

criação de métodos que solucionam e impulsionam melhorias.

É fato conhecido que a área financeira está sob intensa pressão em todos os

segmentos de negócio. Essa área gera uma grande oportunidade para demonstrar seu

valor, reescrevendo suas funções, já um tanto desgastadas, e assumindo uma nova

postura perante a alta-direção.

20

1.4 – Estrutura de capitais

A estrutura de capital está relacionada à forma como uma organização financia

seus ativos, por meio de uma combinação de capitais próprios e de capitais de terceiros.

O capital de giro refere-se ao

capital necessário para financiar a

continuidade das ações de determinada

empresa, como recursos para

financiamento, manutenção de estoque,

pagamento de fornecedores e de imposto,

e outras despesas operacionais.

Está intrinsecamente ligado às

contas financeiras que movimentam a

rotina de uma empresa. E neste sentido podemos afirmar que:

- Toda empresa que vende a prazo, precisa de recursos para financiar seus

clientes.

- Toda empresa que mantém estoque de matéria-prima ou de mercadorias, precisa

de recursos para financiar estoques.

- Quando a empresa compra a prazo (matéria-prima ou mercadoria), significa

que os fornecedores financiam, em parte ou a totalidade do estoque.

- Quando a empresa tem prazo para pagar as despesas (impostos, energia, salários

e outros gastos), significa que a parte ou a totalidade dessas despesas é financiada pelos

fornecedores de serviços.

(Fonte: http://www.carlosescossia.com/2009/09/o-que-e-capital-de-giro.html)

21

Em resumo, o capital de giro relaciona-se com a necessidade da empresa em

gerar recursos que a permitam financiar suas operações, isto é, o valor de recursos

necessários para que a organização pague seus credores nos prazos de vencimento.

O custo do capital refere-se ao custo de uma oportunidade. Trata-se da taxa de

retorno almejada pelos investidores de determinado projeto. Em suma, otimiza a

lucratividade sobre outros investimentos de risco similar.

Ele é o rendimento almejado sobre os diversos tipos de financiamento, podendo

ser implícito ou explicito e expressado como custo de determinada oportunidade.

O estabelecimento do custo do capital implica, impreterivelmente, na avaliação

do risco do investimento. Há diversas formas de se calcular o custo do capital,

dependendo das variáveis consideradas pelo analista financeiro.

Em síntese, o custo do capital pressupõe o retorno que irão receber os

investidores por injetarem dinheiro na empresa, ou seja, o pagamento que receberão

pelas suas aplicações.

No caso dos acionistas, eles receberão a quantia equivalente aos seus dividendos

por ação. Já os credores se beneficiarão com os juros da quantia desembolsada.

O preço que uma organização paga por usar o capital se dá pela avaliação do

custo dele. Esse custo é estabelecido por meio de uma taxa, isto é, um índice de valor.

Há duas taxas de avaliação do custo de capital. A primeira se refere ao custo da

dívida. E a segunda está relacionada ao custo do capital próprio. Ambos os índices

formam o custo do capital.

É necessário ressaltar que o capital de uma empresa é formado pelo capital

externo, isto é, investimentos alheios feitos através de acionistas ou entidades

financeiras, e o capital interno provenientes do fluxo de caixa da própria organização.

22

Em resumo, há basicamente quatro fatores que determinam o custo do capital,

são eles:

- Condições econômicas;

- Condições de mercado;

- Condições financeiras e operacionais;

- Quantidade de financiamento destinado a novos investimentos.

Esses fatores formam o “corpus” do risco total de uma empresa. O risco total, em

seu turno, pode ser dividido em dois vieses:

� O risco sistemático refere-se à incerteza dos retornos almejados. Geralmente são

causados pela oscilação do mercado como um todo;

� O risco não sistemático é resultante dos aspectos peculiares de cada empresa e do

tipo de investimento.

1.5 – Avaliação de ativos

A avaliação de ativos, no caso específico das empresas, é um tema bastante

recorrente em finanças.

Trata-se da análise técnica, realizada por analistas do departamento financeiro,

com o intuito de identificar o valor de um bem. Tem a função de determinar indicadores

de viabilidade para uma possível utilização econômica com determinada finalidade.

Essa é uma definição apresentada pela Norma ABNT NBR 14653-1, que é

responsável por determinar os conceitos e procedimentos a serem adotados na realização

de laudos patrimoniais.

23

Sob um olhar empresarial, o controle do ativo, imobilizado por meio de

inventário, possibilita significantes ganhos a toda organização. Este controle de bens

ativos é de extrema importância para fins contábeis e fiscais.

O patrimônio ativo é erroneamente considerado como um fator estritamente

contábil. A falta de controle sobre o bem ativo impede que a gerência tome decisões com

base em informações seguras e confiáveis.

Em suma, o controle do patrimônio ativo permite que sejam feitos investimentos

na organização. O trabalho de organização e avaliação de ativos segue uma sequência

preestabelecida.

Alem de indicar a forma adequada de controlar e organizar os ativos, esta

avaliação oferece, ao empresário ou dirigente de dada empresa, o conhecimento exato do

valor imobilizado.

Esta avaliação é necessária para estabelecer custos e valores dos bens

imobilizados, além de nortear as tomadas de decisões com vista em investimentos e em

possíveis negociações. Trata-se de uma maneira de ter controle e conhecimento de todo o

patrimônio de uma empresa.

1.6 – Reservas e provisões

Quando se trata de

contabilidade, podemos dizer que

existe uma enorme diferença entre

reservas e provisões. Esta diferença é

uma dúvida muito comum no âmbito

administrativo e financeiro. Confira

abaixo, as diferenças.

24

Provisão: é a reserva de um valor utilizado para gastos e despesas de uma

empresa. Essa reserva tem por finalidade cobrir um determinado gasto já considerado

certo ou com grande possibilidade e ocorrência.

As provisões representam uma possibilidade de perdas de ativo, ou, ainda, podem

também tratar de um valor específico a ser desembolsado.

Quando essas perdas de bens ativos ou obrigações tornam-se definitivas, deixam

de ser consideradas como provisões. Por exemplo, uma determinada provisão para o

imposto de renda passa a ser impostos a pagar.

Alem da provisão do imposto, uma empresa deve ter provisões suficientes para

sanar gastos, como o pagamento de 13º salário, participação dos funcionários no lucro da

empresa (PLR) etc. Tratam-se de despesas que ainda não foram pagas, entretanto são

fixas .

Reservas: representam a diferença entre o patrimônio líquido e o capital de

determinada organização. São resultantes de valores entregues pelos titulares de um

capital. Não necessariamente representam aumento de capital. Trata-se apenas de um

valor não comprometido com gastos e despesas.

1.7 – Macroeconomia

A macroeconomia tem como objeto

de estudo a estrutura institucional de

determinado sistema bancário. Envolve

também as políticas econômicas de um

Governo com relação à economia mundial.

É importante ressaltar que tanto na

teoria quanto na prática, a política

macroeconômica não se limita apenas aos

25

espaços geográficos, embora visem estabelecer uma macroestrutura internacional que

possibilite o livre trânsito de informações e de recursos entre as instituições e as nações.

Ao passo que a organização opera de acordo com o contexto macroeconômico, o

administrador financeiro deve ter ciência de sua estrutura institucional. É de suma

importância que ele conheça as consequências de diferentes níveis de atividade

econômica e que saiba que mudanças na política econômica acarretam mudanças na

própria empresa.

É de fundamental relevância que este profissional conheça as várias instituições

financeiras, bem como o modo como estas operam. Isso lhe dá subsídios para avaliar os

potenciais canais de investimento e de financiamento.

Um conceito fundamental à macroeconomia é o de sistema econômico, ou seja,

uma organização que envolva recursos produtivos. A estrutura macroeconômica é

composta por cinco mercados:

• Mercado de bens e serviços: é o mercado que determina o nível de

produção agregada, bem como o nível de preços.

• Mercado de trabalho: esse mercado admite a existência de um tipo de mão

de obra, independente de características, determinando a taxa de salários e

o nível de emprego.

• Mercado monetário: é o mercado que analisa a demanda da moeda e a

oferta dela pelo Banco Central, que é quem determina a taxa de juros.

• Mercado de títulos: analisa os agentes econômicos superavitários, que

possuem um nível de gastos inferior ao de sua renda, e deficitários,

aqueles que possuem gastos superiores ao seu nível de renda.

26

• Mercado de Divisas: depende das exportações e das entradas de capitais

financeiros, determinadas pelo volume de importações e pela saída de

capital financeiro.

1.8 – Mercado de ações

Ações são títulos de caráter nominativo e negociável e correspondem a uma

fração do capital social de uma organização sendo que a compra delas pelo investidor

acarreta em uma sociedade, isto é, em um negócio. Desta forma, todos os riscos de

prejuízos e lucros são compartilhados com o acionista.

A aquisição de uma ação através da bolsa de valores significa que o acionista está

levando uma parte pequena de uma empresa e que passa a ser um sócio minoritário. Esse

tipo de aquisição tem facilidade burocrática, quando comparado à associação com uma

empresa limitada ou de capital limitado não listado na bolsa de valores.

Também a movimentação e a translação dessas ações podem ser realizadas

eletronicamente, proporcionando a liquidez deste mercado acionário ao investidor que

optar por sair da sociedade e por mudar para um negócio, que melhor atenda as suas

expectativas financeiras.

27

Uma forma segura de obter lucro no mercado de ações é comprando papéis de

empresas estáveis, com boa gestão e com lucros crescentes e sólidos, sem pressa de

negociar. O grande risco de investir em ações está na venda de seus papéis por preços

iníquos em um desses momentos voláteis, que ocorrem com frequência em um mercado

contendo liquidez.

Analisando em longo prazo, as empresas bem estruturadas prevalecem em meio

às outras, e a valorização das ações ocorre naturalmente. O histórico de crescimento

constante de uma organização proporcionará uma considerável demanda em suas ações,

levando a uma grande quantidade de ações, além de preços em crescimento, sendo que o

grande desafio é identificar empresas com este perfil.

É importante que o investidor procure critérios de avaliação de organizações para

avaliar seus princípios ignorando as oscilações que são normais em curto prazo. Neste

sentido, há dois tipos de ação, conheça-os abaixo.

� Ordinárias nominativas (ON) – tratam-se dos títulos que permitem ao

acionista a participação efetiva nos resultados econômicos de uma

empresa. Geralmente, o titular tem direito a voto em assembleias na

empresa, entretanto, isso não lhe garante acesso aos dividendos.

� Preferenciais nominativas (PN) – ação que atribui ao titular prioridades no

recebimento de dividendos e/ou, no caso de dissolução da empresa, no

reembolso de capital. Geralmente esse tipo de ação não concede ao

acionista direito ao voto em assembleia.

1.9 – Economia doméstica

A economia doméstica consiste em

governar um lar, administrando a renda

familiar, de forma que as despesas não

excedam as receitas. A economia é de suma

28

importância para a educação de uma sociedade, pois pessoas que administram seu

próprio dinheiro tendem a ser mais bem sucedidas.

Quando pensamos em economia doméstica, temos que ter em mente 6 preceitos

básicos:

- Gastar menos do que se tem ou ganha;

- Pagar a pronto, não contraindo dívidas "sobre a que pretexto for", a não ser em

caso de doença, uma operação de urgência etc.;

- Não antecipar gastos sobre ganhos problemáticos. Não comprar nada, por mais

barato que seja, de que não se necessite;

- Um dos principais preceitos da economia é

saber comprar. Comprar bem, não quer dizer

comprar barato e sim comprar por preço

reduzido em relação à qualidade da compra;

- É preciso integrar-se à ordem, sem tornar a

si mesmo e aos outros escravos dela.

- Não desprezar nunca as pequenas coisas. Na

economia e na ordem, são elas que formam

um todo harmonioso e perfeito.

Fonte: http://tresgues.blogs.sapo.pt/51532.html

29

Contabilidade doméstica

A contabilidade doméstica é um mecanismo que permite à dona do lar ou ao

chefe de família estar sempre a par da situação financeira e das despesas do lar. Entre os

vários benefícios da contabilidade doméstica, destacam-se:

� Determina um melhor emprego do dinheiro adquirido;

� Impede o gasto excessivo, o que ocasiona um endividamento

desnecessário.

Para um controle efetivo, basta um caderno de anotações, agenda pautada, ou

mesmo uma planilha em seu computador para anotar as despesas.

Se você deseja fazer uma contabilidade doméstica, enumere as prioridades de

gasto, elenque os supérfluos. É imprescindível, de um modo geral, o uso de uma planilha

com organização semelhante a esta abaixo:

30

ORÇAMENTO MENSAL MÊS:

ANO:

GASTOS PREVISTOS GASTOS REALIZADOS

Aluguel

Prestação da casa própria

Financiamento

Alimentação (supermercado e

mercearia)

Verduras e frutas

Água

Luz

Gás

Telefone

Condomínio

Padaria

Transporte

Combustível

Prestações

Mensalidades (escola, clube,

convênios etc.)

Vestuário

Saúde (médico, farmácia,

dentista)

Lazer

Outras despesas

Total

Saldo (positivo ou negativo)

31

Entenda melhor o orçamento

A renda líquida de uma família baseia-se nos salários de todos os membros que a

constituem e contribuem com o pagamento das despesas mensais.

Um bom planejamento doméstico depende do controle que se tem do uso do

dinheiro, ou seja, é importante que você saiba onde e como está sendo gasto o

orçamento. Para tanto, é necessário anotar, documentar todas as despesas em uma

planilha ou em um caderno de controle, conforme já dissemos anteriormente.

Posteriormente, estipule um valor que pretende gastar por mês em cada conta. A

coluna dos gastos realizados é onde se deve anotar o valor exato desembolsado para o

pagamento da dívida.

Ao final do período estipulado, geralmente um mês, some os gastos efetivos, e

subtraia-os da coluna dos gastos

previstos. Se o resultado for positivo,

parabéns você conseguiu atingir a

meta.

Caso contrário, deve-se

escolher quais gastos estão

sobrecarregando a receita, e, assim

que identificá-los, corte-os da despesa mensal.

Atente-se para o seguinte fato. O orçamento familiar, geralmente, apresenta-se

mensalmente. Entretanto, nada o impede de fazer um orçamento semanal, quinzenal, ou

mesmo um controle diário das despesas. Dessa forma, é possível antecipar-se aos gastos

desnecessários – podendo rapidamente equilibrar as contas.

32

Gerenciando os gastos

Quando fizer compras, escolha a melhor forma de pagamento, ou seja, aquela que

não comprometa seu orçamento. É importante analisar a necessidade da compra.

� À vista – opte por esta forma de pagamento, você pode obter bons descontos;

� A prazo – fique atento às taxas de juros cobradas no financiamento, compare o

preço à vista com o total das parcelas e lembre-se de que:

� Mesmo no parcelamento "sem acréscimo", geralmente estão embutidos

altos juros;

� Atrasos no pagamento da prestação de financiamento implicam em multas

de até 2%;

� É assegurada ao consumidor a liquidação antecipada dos débitos, total ou

parcialmente, mediante a redução proporcional dos juros e dos demais

acréscimos.

Gerenciando os investimentos

Todos os investimentos devem ter um fim específico bem definido: fundo de

emergência, férias, previdência, compra de automóvel ou apartamento etc.

Questões importantes para as quais o investidor deve se atentar:

� Há um intuito específico ao fazer este investimento?

� O que eu almeja em termos de rentabilidade?

� Qual o valor disponível para investir?

33

� Quando vou precisar desse dinheiro?

� Tenho todas as informações necessárias a respeito deste tipo de investimento?

Esses questionamentos básicos podem lhe ajudar a diminuir as chances de entrar

em um mau investimento e, consequentemente, perder dinheiro. Lembre-se de que

quanto mais souber a respeito de onde se investe, maior as possibilidades de

lucratividade.

34

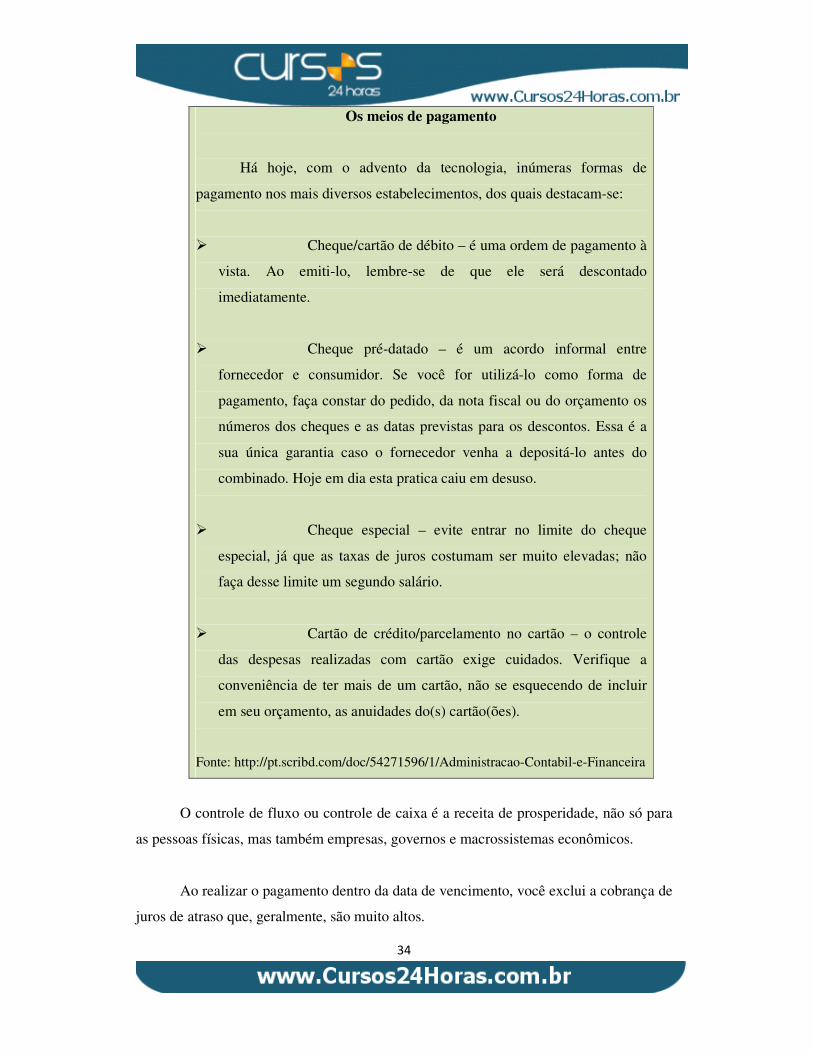

Os meios de pagamento

Há hoje, com o advento da tecnologia, inúmeras formas de

pagamento nos mais diversos estabelecimentos, dos quais destacam-se:

� Cheque/cartão de débito – é uma ordem de pagamento à

vista. Ao emiti-lo, lembre-se de que ele será descontado

imediatamente.

� Cheque pré-datado – é um acordo informal entre

fornecedor e consumidor. Se você for utilizá-lo como forma de

pagamento, faça constar do pedido, da nota fiscal ou do orçamento os

números dos cheques e as datas previstas para os descontos. Essa é a

sua única garantia caso o fornecedor venha a depositá-lo antes do

combinado. Hoje em dia esta pratica caiu em desuso.

� Cheque especial – evite entrar no limite do cheque

especial, já que as taxas de juros costumam ser muito elevadas; não

faça desse limite um segundo salário.

� Cartão de crédito/parcelamento no cartão – o controle

das despesas realizadas com cartão exige cuidados. Verifique a

conveniência de ter mais de um cartão, não se esquecendo de incluir

em seu orçamento, as anuidades do(s) cartão(ões).

Fonte: http://pt.scribd.com/doc/54271596/1/Administracao-Contabil-e-Financeira

O controle de fluxo ou controle de caixa é a receita de prosperidade, não só para

as pessoas físicas, mas também empresas, governos e macrossistemas econômicos.

Ao realizar o pagamento dentro da data de vencimento, você exclui a cobrança de

juros de atraso que, geralmente, são muito altos.

35

Unidade 2 – Gestão de custos

Olá,

Nesta unidade, veremos a relevância da gestão de cursos na contabilidade

administrativa. Em primeiro lugar, trataremos dos conceitos básicos referentes ao tema.

Depois traremos algumas situações práticas.

Também classificaremos os custos de acordo com sua importância, bem como o

índice custo-volume-lucro, e as perspectivas de investimento de longo prazo.

Bom estudo.

36

2.1 – Conceituações básicas

A contabilidade de custos, em virtude de se relacionar diretamente com a tomada

de decisões, gera a necessidade de uma

visão sistêmica. Dessa forma, é preciso um

profissional específico para gerir essas

informações.

Este profissional, geralmente, vale-

se de conhecimentos das mais diversas

áreas como a psicologia, a economia, a

matemática, a filosofia etc.

Esse conjunto de características forma o que chamamos de Gestão de Custos.

Essa atividade é, geralmente, voltada às decisões futuras, pois faze com que os

contadores se integrem ainda mais às facetas e aos desdobramentos administrativos de

determinada empresa, resolvendo questões dos mais diversos níveis organizacionais.

A Gestão de Custos é concebida como um sistema de informação que fornece o

conteúdo necessário de informações para que seja possível medir o desempenho

organizacional.

Isso ocorre em virtude da estreita relação entre as funções de planejamento, de

orçamento e de controle. Por esse viés, é possível estabelecer uma conexão entre as

informações de custo e a estratégia organizacional da empresa.

Ao se considerar essa ligação, é possível relacionar o custo como uma espécie de

elemento primordial para o estabelecimento de diretrizes estratégicas.

A gerência de custo, sob esta perspectiva gerencial, deve, via de regra,

concentrar-se em produzir informações puramente analíticas, resultado de análises e

interpretações mais detalhadas de dados.

37

O controle de custos permite uma diversidade de possibilidades em desenvolver

instrumentos eficazes de gestão nas operações.

Já em casos de despesas financeiras, o controle de custos possibilita uma tomada

de ações em relação à redução de estoque, giro das mercadorias de reposição, extensão

de prazo junto aos fornecedores e credores etc.

Permite também um maior controle de gestão dos custos mercadológicos que são:

os processos de transporte e de logística da mercadoria, o abastecimento de máquinas, a

tecnologia para comunicação, entre outros.

De modo equivocado, o método de gestão de algumas organizações, muitas

vezes, não considera a gestão de custos como um setor fundamental e decisivo no atual

contexto de mercado, que se mostra cada vez mais competitivo.

De um modo geral, a gestão de custos, tanto em empresas relacionadas à indústria

quanto ao comércio e serviços, objetivam os seguintes resultados:

� cumprimento de exigências contábeis;

� exigências fiscais;

� apuração do custo dos departamentos

e dos produtos;

� controles de produção;

� eliminação de desperdícios;

� melhoria de processos;

� auxílio na tomada de decisões

38

gerenciais;

� otimização de resultados.

2.2 – Classificação dos custos

Para compreendermos a classificação dos custos, temos que levar em

consideração alguns fatores intrínsecos a esta disciplina. O gerenciamento de custos e de

preços engloba os seguintes conceitos:

• Gastos: são situações em que a empresa desembolsa recursos ou contrai

uma obrigação (dívida) perante terceiros (fornecedores, bancos etc.), para

adquirir, de maneira geral, bem ou serviço que necessite para suas

operações cotidianas;

• Investimentos: tratam-se dos gastos efetuados na aquisição de ativos (bens

e direitos registrados em conta do Ativo no Balanço Patrimonial) com o

intuito de gerar benefícios econômicos em períodos futuros;

• Despesas: são os valores gastos voluntariamente com bens ou serviços

utilizados para obter receitas, seja direta ou indiretamente;

• Perdas: são as ocorrências fortuitas, ocasionais, indesejadas ou

involuntárias no ambiente das operações de uma empresa, isto é, são as

situações adversas;

• Desperdícios: são os gastos relacionados com atividades que não agregam

valor do ponto de vista do cliente, que implicam dispêndio de tempo e

dinheiro desnecessários aos produtos (ou serviços);

• Custos: são os gastos efetuados para fabricar produtos ou prestar serviços.

39

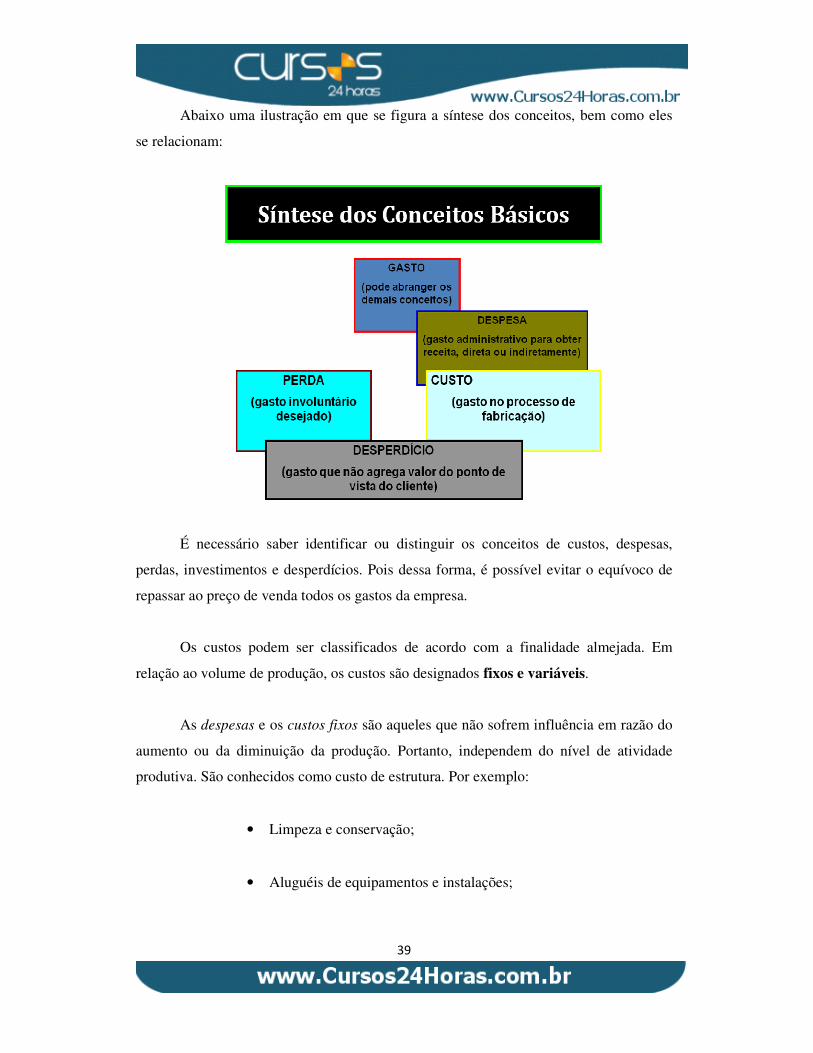

Abaixo uma ilustração em que se figura a síntese dos conceitos, bem como eles

se relacionam:

É necessário saber identificar ou distinguir os conceitos de custos, despesas,

perdas, investimentos e desperdícios. Pois dessa forma, é possível evitar o equívoco de

repassar ao preço de venda todos os gastos da empresa.

Os custos podem ser classificados de acordo com a finalidade almejada. Em

relação ao volume de produção, os custos são designados fixos e variáveis.

As despesas e os custos fixos são aqueles que não sofrem influência em razão do

aumento ou da diminuição da produção. Portanto, independem do nível de atividade

produtiva. São conhecidos como custo de estrutura. Por exemplo:

• Limpeza e conservação;

• Aluguéis de equipamentos e instalações;

40

• Salários da administração;

• Segurança e vigilância, entre outros.

As despesas acima são chamadas de custos fixos, justamente pelo fato de seus

valores estarem fixados, não importando as variações na produção.

As despesas e os custos variáveis são aqueles que sofrem oscilações de acordo

com o nível de produção ou atividades. O volume produzido é determinante no

estabelecimento deste índice. Por exemplo:

• Matérias-primas;

• Comissões de vendas;

• Insumos produtivos, como água, energia, entre outros.

Vantagens do custeio variável

O custeio variável não é contemplado pela legislação fiscal, entretanto, apresenta

uma série de vantagens. Entre elas, destacam-se:

• Apresenta o resultado operacional em função das vendas;

• Não há necessidade de adotar critérios de rateio para apropriar custos fixos, já

que esses são deduzidos diretamente do resultado;

• Torna evidente a margem de contribuição de cada produto, muito utilizada no

processo decisório;

41

2.3 – Custo-Volume-Lucro

As micros e pequenas empresas têm forte importância social no Brasil. Além de

gerarem empregos, promovem uma manutenção de economias locais.

Entretanto, estudos revelam que essas empresas sucumbem, muitas vezes, antes

de completar um ano de funcionamento. Muitas deixam de existir em apenas alguns

meses.

Há uma diversidade de fatores que influenciam este cenário. Dentre eles,

podemos destacar a pequena utilização de técnicas de gerenciamento.

Seja por desconhecimento seja por dificuldades em viabilizar a implementação,

pouquíssimos são os empresários que empregam esta técnica em suas pequenas ou

microempresas. Ferramentas como a análise do Custo-Volume-Lucro (CVL) podem ser

a diferença entre a falência e a prosperidade de um negócio.

A análise do Custo-Volume-Lucro (CVL) é, de um modo geral, um instrumento

contábil de relevante valor no processo de planejamento das empresas.

Quando utilizada de maneira adequada, a análise CVL pode produzir resultados

bastante satisfatórios, pois proporciona importante subsídio aos administradores,

fundamentando decisões corretas em bases técnicas confiáveis. Isso ocasiona uma

redução dos riscos inerentes ao

processo de tomada de decisões.

É muito importante que as

tomadas de decisões sejam

fundamentadas nos índices da

análise CVL, pois esses fornecem

expectativas do volume de vendas.

42

A análise de Custo-Volume-Lucro, em resumo, aponta os efeitos das mudanças

nos volumes de vendas e, consequentemente, na lucratividade da organização.

Essa análise é uma das mais básicas ferramentas de avaliação utilizadas pelos

gestores financeiros. Trata-se de uma espécie de medidor de comportamento das receitas

e dos custos totais, dos resultados das operações provindos de mudanças no cenário de

vendas.

Em suma, essa ferramenta permite ao administrador se antecipar às possíveis

alternâncias, tanto na produção quanto no custo e no preço dos produtos, ajudando a

responder melhor a essas expectativas.

Trata-se de um instrumento utilizado para projetar o lucro que seria obtido em

diferentes níveis possíveis de produção e de vendas, bem como para analisar o impacto

sobre o lucro em função de modificações no preço de venda, nos custos ou em ambos.

43

A análise CVL precisa de certos pressupostos para dar validade aos seus resultados. As

hipóteses básicas requeridas para uma correta estimativa e compreensão do

comportamento das variáveis envolvidas nessa análise são:

(a) Mudanças nas receitas e custos que ocorrem devido a mudanças no

número de unidades produzidas e vendidas.

(b) Os custos totais devem ser separados em custos fixos, os quais não

variam conforme o nível de produção, e em custos variáveis, que variam

de acordo com a produção.

(c) O preço de venda, os custos fixos e os variáveis são conhecidos e

permanecem constantes dentro do período analisado.

(d) As receitas e os custos variáveis são lineares com relação à produção

dentro de um período de análise.

(e) A análise cobre um único produto ou, quando da existência de

múltiplos produtos, a proporção de venda desses produtos no todo se

manterá constante quando da alteração da quantidade total de unidades

vendidas.

(f) Todas as receitas e custos podem ser agregados e comparados sem

levar em consideração o valor do dinheiro no tempo.

Fonte: http://www.revistasusp.sibi.usp.br/scielo.php?pid=S1982-

64862011000200007&script=sci_arttext

44

A análise CVL abrange alguns conceitos como:

- Margem de contribuição: representa o valor com que cada unidade de um

produto contribui para cobrir os custos de operação. Tem-se, portanto, a margem de

contribuição, que é o valor resultante da dedução dos custos diretos ou variáveis do valor

final de venda. Por exemplo:

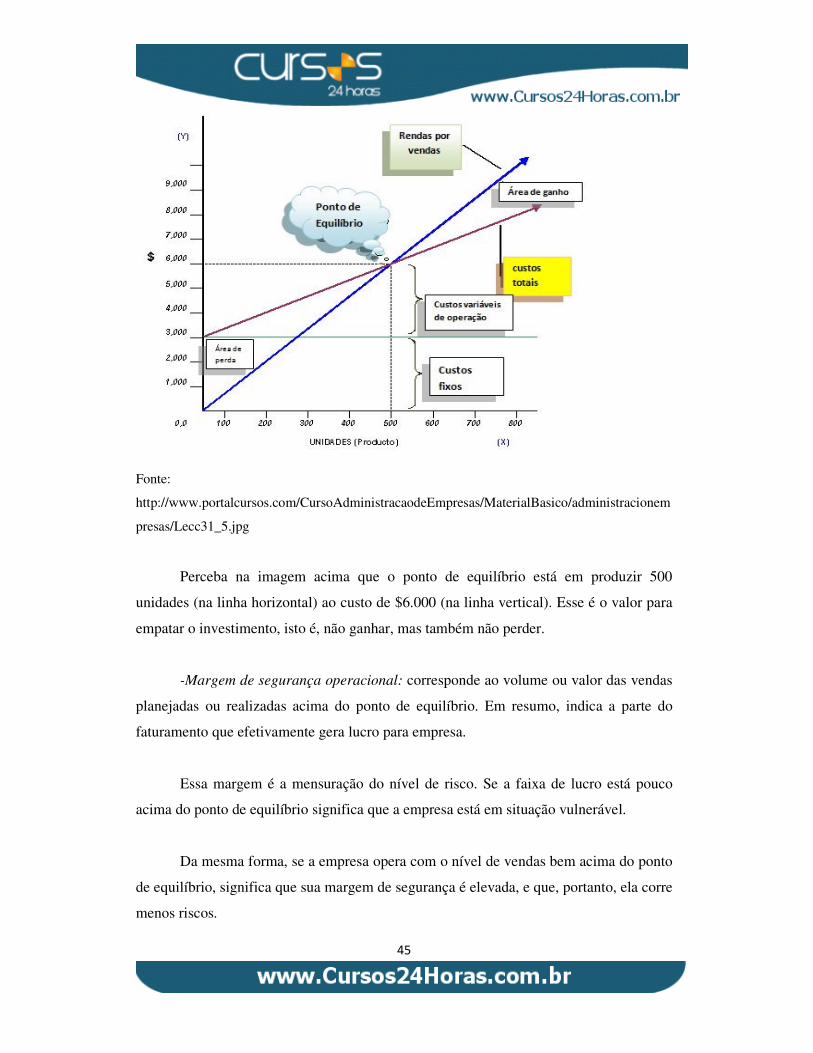

- Análise do ponto de equilíbrio: é chamada assim a situação na qual as vendas

totais de uma empresa se igualam aos custos totais. Trata-se de uma situação na qual as

rendas cobrem exatamente os custos e, portanto, não há nem benefícios nem perdas.

Observe no esboço a seguir:

45

Fonte:

http://www.portalcursos.com/CursoAdministracaodeEmpresas/MaterialBasico/administracionem

presas/Lecc31_5.jpg

Perceba na imagem acima que o ponto de equilíbrio está em produzir 500

unidades (na linha horizontal) ao custo de $6.000 (na linha vertical). Esse é o valor para

empatar o investimento, isto é, não ganhar, mas também não perder.

-Margem de segurança operacional: corresponde ao volume ou valor das vendas

planejadas ou realizadas acima do ponto de equilíbrio. Em resumo, indica a parte do

faturamento que efetivamente gera lucro para empresa.

Essa margem é a mensuração do nível de risco. Se a faixa de lucro está pouco

acima do ponto de equilíbrio significa que a empresa está em situação vulnerável.

Da mesma forma, se a empresa opera com o nível de vendas bem acima do ponto

de equilíbrio, significa que sua margem de segurança é elevada, e que, portanto, ela corre

menos riscos.

46

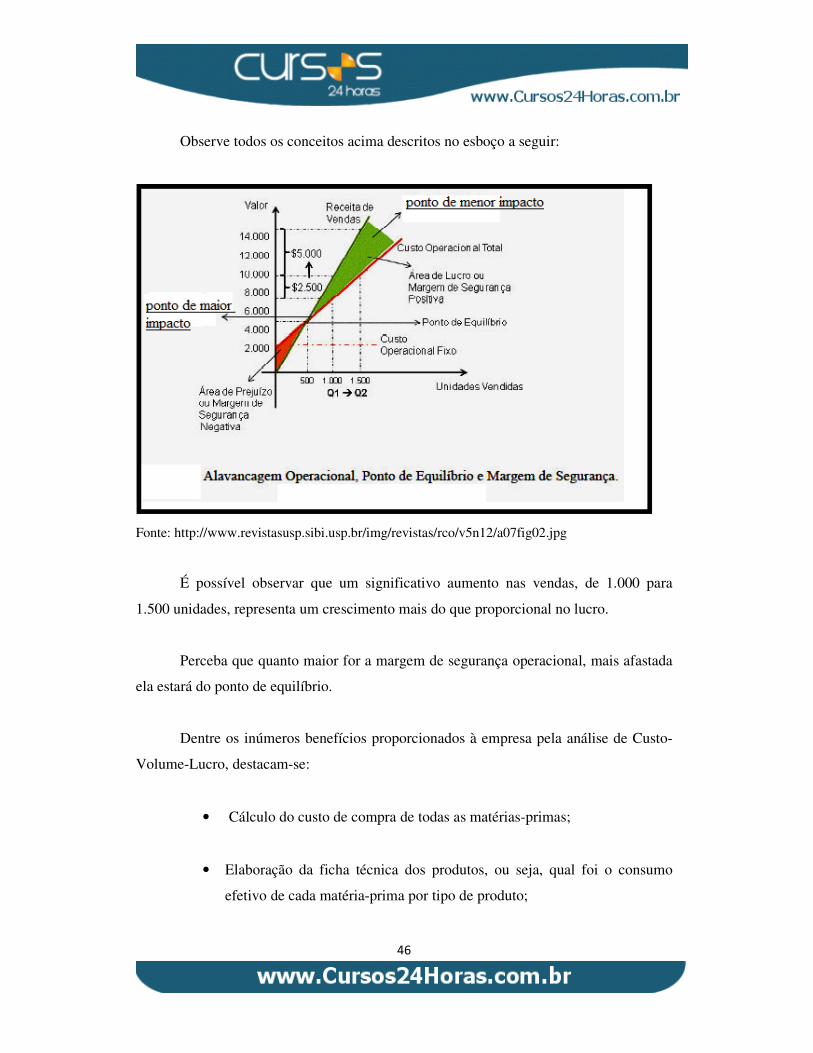

Observe todos os conceitos acima descritos no esboço a seguir:

Fonte: http://www.revistasusp.sibi.usp.br/img/revistas/rco/v5n12/a07fig02.jpg

É possível observar que um significativo aumento nas vendas, de 1.000 para

1.500 unidades, representa um crescimento mais do que proporcional no lucro.

Perceba que quanto maior for a margem de segurança operacional, mais afastada

ela estará do ponto de equilíbrio.

Dentre os inúmeros benefícios proporcionados à empresa pela análise de Custo-

Volume-Lucro, destacam-se:

• Cálculo do custo de compra de todas as matérias-primas;

• Elaboração da ficha técnica dos produtos, ou seja, qual foi o consumo

efetivo de cada matéria-prima por tipo de produto;

47

• Determinação do custo total de matéria-prima de cada produto

comercializado;

• Análise de rentabilidade dos produtos vendidos através da margem de

contribuição unitária em R$ ou %, bem como da margem de contribuição

total de cada produto;

• Simulações quanto ao ponto de equilíbrio em unidades e em valor;

• Determinação do volume necessário de vendas para atingir determinado

lucro (ponto de equilíbrio econômico);

• Cálculo do volume de vendas suficiente para pagar as contas mensais

(ponto de equilíbrio financeiro);

• Determinação da margem de segurança em unidades e em reais (diferença

entre vendas efetivas e o ponto de equilíbrio);

• Simulação de cenários quanto aos aumentos ou às diminuições de custos

fixos e variáveis, preços de venda e volumes comercializados, bem como

a respectiva influência no lucro do período;

• Projeção do resultado mensal, com base nas vendas previstas;

• Determinação do resultado mensal em função das vendas efetivas

realizadas no período.

Essa análise, como vemos, é de fundamental importância, pois não só

proporciona um maior controle gerencial, como também oferece subsídios gerenciais

para tomada de decisões.

48

Não importa o tamanho de sua empresa, é perfeitamente possível a

implementação dessas técnicas para uma otimização de resultados.

Assim, serão menores as dificuldades de gerenciamento das atividades

financeiras que, em muitos casos, são levadas à falência.

2.4 – Perspectivas de longo prazo

A perspectiva de longo prazo é importantíssima, não somente no âmbito

administrativo e gerencial, mas também na vida. Nas relações interpessoais, nas relações

familiares e até mesmo em governos, parece fundamental definir uma estratégia, isso

ocorre em virtude da perspectiva de longo prazo.

É ela que permite definir uma orientação de longo prazo, ou traçar um objetivo.

De um modo geral, trata-se de uma análise baseada em informações teóricas e técnicas, a

respeito do cenário econômico futuro.

Por meio da perspectiva de longo prazo, é possível estabelecer metas

intermediárias, sinalizando e norteando o percurso a ser feito. Inicialmente, é preciso

estabelecer um grande objetivo, isto é, um objetivo geral. Posteriormente, deve-se

estabelecer as metas intermediárias, que são os objetivos específicos.

É de suma importância que uma empresa defina com clareza seus objetivos de

longo prazo, sem desconsiderar, é claro, os pequenos acidentes de percurso. Em outras

palavras, é preciso ter uma estratégia estabelecida.

Em visita ao Brasil, o professor e diretor norte-americano do Instituto de Estudos

Latino-americanos da Universidade de Columbia, Albert Fishlow, disse que “é preciso

que as soluções de curto prazo se enquadrem numa perspectiva de longo prazo”.

49

Fishlow advoga que o que falta à economia brasileira é uma estratégia de longo

prazo, isto é, objetivos bem estabelecidos, claros e sólidos, através de uma análise do

cenário econômico futuro.

Pensar em longo prazo é indispensável para que uma empresa possa vislumbrar

os rumos de seu futuro próximo. Trata-se de ter visão empreendedora.

Em resumo, são consideradas perspectivas de longo prazo, aquelas que atentam

seu olhar para um período não menor que 24 (vinte e quatro) meses da data de início da

ação, estendendo-se por mais anos.

É necessário ressaltar que não é possível buscarmos valores precisos para o

produto de longo prazo.

Perspectivas de curto prazo

Esta perspectiva de curto prazo compreende um período de tempo entre seis

meses e dois anos. Às vezes, em virtude das modificações das diretrizes, o curto prazo

pode ser estendido em, no máximo, três anos.

Em resumo, qualquer meta de curto prazo compreende os objetivos a serem

alcançados em menos de um ano.

Obviamente um objetivo em curto

prazo é mais fácil de ser alcançado.

Isso não quer dizer que devamos

desprezar os de longo prazo.

Quando você estabelece um

objetivo e define um limite de tempo,

você aumenta consideravelmente suas chances de êxito.

50

Caso tenha incertezas a respeito dos objetivos a se definir, sente, reflita e elenque

as prioridades de sua empresa. Escreva alguns resultados que pretende alcançar e quanto

tempo será preciso para colocá-lo em prática. Posteriormente, retome a lista e reavalie-a.

Modifique o percurso da estratégia, caso necessário. O importante aqui é

transformar este processo de estabelecimentos de objetivos e metas em um agente

motivador cujo papel é fundamental nas tomadas de decisões.

Outras perspectivas

A perspectiva temporal torna-se cada dia mais parte da administração.

Dependendo dos objetivos a serem alcançados, há a possibilidade de outras perspectivas

temporais, como:

- Perspectiva de curtíssimo prazo: trata-se do prazo que envolve as rodadas de

negociação entre agentes econômicos, sob uma perspectiva microeconômica. Bons

exemplos desta perspectiva são as empresas que colocam seus produtos no mercado,

efetuam as vendas, constatam uma boa rentabilidade e voltam ao mercado, mas dessa

vez, participando de outro ciclo produtivo. Os resultados devem ser imediatos;

- Perspectiva de longuíssimo prazo: corresponde ao desenvolvimento econômico de

determinada nação. São medidos em grandes prazos, isto é, em períodos de tempo não

menores que 30 anos, podendo ocorrer também em relação ao prazo de maturação de

novas tecnologias. Por exemplo, o tempo necessário para que o vapor se consolidasse

como fonte de energia, ou para que os computadores se consolidassem como meios

imprescindíveis de comunicação.

Abaixo temos um interessante texto, do importante consultor de negócios

Wlademir Pinto da Silva, a respeito do planejamento estratégico de curto, médio e longo

prazo.

51

Planejamento estratégico, de curto, médio e longo prazo

Se já é difícil entender uma língua que não se conhece ou domina,

mais grave é entender, de uma forma difusa, expressões muito usadas

em nossa própria língua, com um significado para uns e outro para

outros.

Muitos usam Estratégia com o sentido de longo prazo. Assim quando

se fala em Planejamento Estratégico pensam se tratar de planejamento

em longo prazo. Planejamento de Longo Prazo é algo que você

começa hoje para terminar daqui a algum tempo, digamos, quatro

anos depois, num cenário sem mudanças que alterem sua decisão.

Uma obra, um curso, um programa, um governo etc. Planejamento de

Longo Prazo é algo que virou quase uma lenda nas empresas. Pode

até existir, mas a maior parte dos profissionais nunca viu.

Drucker repetia sempre que "O planejamento estratégico não trata de

decisões futuras. Trata do que haverá no futuro com base nas

decisões do presente”. Estratégico é um futuro incerto e que os

elementos e indicações do presente permitem que se especule, se

desenhem cenários, se faça previsões em relação ao futuro e se atue

em função disso, operacionalmente naquela direção.

E no caminho se mantenha, corrija, ou se ajuste ao cenário projetado.

O estratégico é o incerto, sobre o qual se quer antecipar. É a

mobilização de todos os recursos da empresa no âmbito global,

visando atingir objetivos definidos previamente.

É uma metodologia gerencial que permite estabelecer o caminho a ser

seguido pela empresa, visando elevar o grau de interações com os

ambientes interno e externo.

52

Num mundo como o de hoje, onde a inovação se dá a qualquer

momento e em qualquer campo e onde a obsolescência não tem prazo,

chegar na frente é ser mais competitivo que os demais. Nesse sentido,

pensar estrategicamente é o diferencial. O conhecimento da

organização, da sua arquitetura, de seus processos e a organização

como um sistema gerador de bens e serviços, fornecerá a base para o

planejamento.

As decisões existem somente no presente. O problema enfrentado por

quem toma decisões não é o que a sua organização deve fazer

amanhã. É o que devemos fazer hoje para estarmos preparados para a

incerteza do amanhã, Já que qualquer plano para o futuro depende das

ações efetivadas no presente.

As ações passam primeiro pela análise da Arquitetura Empresarial

(EA) e da simulação dos Processos (BPA), hoje, ferramentas

(softwares) sofisticadas fornecem dados e apoiam a tomada de

decisões.

Planejamento Estratégico é pensar um futuro incerto, definir objetivos

baseados em cenários desenhados (As is), cenários projetados (To be)

e investir nessa direção.

“Os únicos limites das nossas realizações de amanhã são as nossas

dúvidas e hesitações de hoje”. Roosevelt.

Fonte: http://www.artigonal.com/gestao-artigos/planejamento-estrategico-

de-curto-medio-e-longo-prazo-764135.html

53

Conclusão do Módulo 1

Parabéns por ter chegado até aqui!

Esperamos que tenha compreendido os conteúdos propostos e que eles tenham

auxiliado você no processo de reflexão sobre os assuntos tratados aqui.

No próximo módulo estudaremos os indicadores qualitativos e quantitativos e as

demonstrações contábeis.

Para dar continuidade ao seu curso, faça a avaliação referente ao Módulo I em seguida

você terá acesso ao material do Módulo II.

Boa sorte!