abertura 9 mÓdulo 1 – conceitos gerais...

TRANSCRIPT

Contabilidade Geral S U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I O

11111

SUMÁRIOSUMÁRIOSUMÁRIOSUMÁRIOSUMÁRIO

ABERTURA .................................................................................................................................. 9

APRESENTAÇÃO .......................................................................................................................................................................... 9

OBJETIVO E CONTEÚDO ......................................................................................................................................................... 9

BIBLIOGRAFIA ........................................................................................................................................................................... 11

BIBLIOGRAFIA COMPLEMENTAR ....................................................................................................................................... 11

PROFESSORES-AUTORES ....................................................................................................................................................... 13

MÓDULO 1 – CONCEITOS GERAIS ........................................................................................... 15

APRESENTAÇÃO ........................................................................................................................................................................ 15

UNIDADE 1 – IMPORUNIDADE 1 – IMPORUNIDADE 1 – IMPORUNIDADE 1 – IMPORUNIDADE 1 – IMPORTÂNCIA DA CONTTÂNCIA DA CONTTÂNCIA DA CONTTÂNCIA DA CONTTÂNCIA DA CONTABILIDADEABILIDADEABILIDADEABILIDADEABILIDADE ...................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 1 51 51 51 51 5

1.1 CONTABILIDADE PESSOAL ............................................................................................................................................ 15

1.1.1 BENS E DIREITOS ........................................................................................................................................................... 16

1.1.2 OBRIGAÇÕES ................................................................................................................................................................... 16

1.1.3 ORÇAMENTO MENSAL ................................................................................................................................................ 17

1.2 CONTABILIDADE PESSOAL VERSUS CONTABILIDADE EMPRESARIAL ........................................................... 17

1.3 CONTABILIDADE NAS EMPRESAS ............................................................................................................................... 18

1.3.1 ENTIDADES ...................................................................................................................................................................... 18

1.4 COMPLEXIDADE DA LINGUAGEM ............................................................................................................................. 19

1.5 LINGUAGEM DA CONTABILIDADE ............................................................................................................................. 21

1.5.1 EXEMPLO .......................................................................................................................................................................... 22

1.6 SÍNTESE ................................................................................................................................................................................ 24

1.7 EXERCÍCIO ............................................................................................................................................................................ 24

UNIDADE 2 – DEFINIÇÃO DE CONTUNIDADE 2 – DEFINIÇÃO DE CONTUNIDADE 2 – DEFINIÇÃO DE CONTUNIDADE 2 – DEFINIÇÃO DE CONTUNIDADE 2 – DEFINIÇÃO DE CONTABILIDADEABILIDADEABILIDADEABILIDADEABILIDADE ................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 2 42 42 42 42 4

2.1 FUNÇÃO DA CONTABILIDADE ..................................................................................................................................... 24

2.2 PROCESSO CONTÁBIL ..................................................................................................................................................... 24

2.2.1 VISUALIZAÇÃO DO PROCESSO CONTÁBIL .......................................................................................................... 25

2.3 VALOR UTILITÁRIO DA CONTABILIDADE ................................................................................................................. 25

2.4 USUÁRIOS DA INFORMAÇÃO CONTÁBIL ................................................................................................................. 26

2.4.1 ACIONISTA CONTROLADOR ....................................................................................................................................... 26

2.4.2 ADMINISTRADORES ...................................................................................................................................................... 26

2.4.3 FINANCIADORES ............................................................................................................................................................ 27

2.4.4 GOVERNO ......................................................................................................................................................................... 27

2.4.5 ACIONISTA MINORITÁRIO ........................................................................................................................................... 27

2.4.6 EMPREGADOS ................................................................................................................................................................. 27

2.5 SÍNTESE ................................................................................................................................................................................ 28

2.6 EXERCÍCIO ............................................................................................................................................................................ 28

UNIDADE 3 – CAMPO DE ATUUNIDADE 3 – CAMPO DE ATUUNIDADE 3 – CAMPO DE ATUUNIDADE 3 – CAMPO DE ATUUNIDADE 3 – CAMPO DE ATUAÇÃO DA CONTAÇÃO DA CONTAÇÃO DA CONTAÇÃO DA CONTAÇÃO DA CONTABILIDADEABILIDADEABILIDADEABILIDADEABILIDADE ................................................................................................................................................................................................................................................................................................................................................................................................................ 2 82 82 82 82 8

3.1 ATUAÇÃO SEGMENTADA ............................................................................................................................................... 28

3.2 CONTABILIDADE GERENCIAL ....................................................................................................................................... 28

3.3 CONTABILIDADE FINANCEIRA OU SOCIETÁRIA ..................................................................................................... 29

3.4 CONTABILIDADE FISCAL ................................................................................................................................................ 29

3.4.1 CONTABILIDADE DE CUSTOS ................................................................................................................................... 29

3.5 CAMPOS DE ATUAÇÃO ................................................................................................................................................... 30

Contabilidade GeralS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I O

22222

3.6 AVALIAÇÃO MONETÁRIA ................................................................................................................................................ 30

3.6.1 AVALIAÇÃO E INFLAÇÃO ............................................................................................................................................ 30

3.7 LUCRO VERSUS CAIXA .................................................................................................................................................... 31

3.8 SÍNTESE ................................................................................................................................................................................ 31

3.9 EXERCÍCIO ............................................................................................................................................................................ 31

UNIDADE 4 – CICLO CONTÁBILUNIDADE 4 – CICLO CONTÁBILUNIDADE 4 – CICLO CONTÁBILUNIDADE 4 – CICLO CONTÁBILUNIDADE 4 – CICLO CONTÁBIL .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 3 13 13 13 13 1

4.1 GERAÇÃO DE INFORMAÇÕES ....................................................................................................................................... 31

4.2 DEFINIÇÃO DE CICLO CONTÁBIL ............................................................................................................................... 32

4.3 FASES DO CICLO CONTÁBIL ......................................................................................................................................... 32

4.3.1 CAPTAÇÃO ........................................................................................................................................................................ 32

4.3.2 RECONHECIMENTO ...................................................................................................................................................... 32

4.3.3 PROCESSO DE ACUMULAÇÃO .................................................................................................................................. 33

4.3.4 SUMARIZAÇÃO ............................................................................................................................................................... 33

4.3.5 EVIDENCIAÇÃO ............................................................................................................................................................... 33

4.4 EXERCÍCIO SOCIAL ........................................................................................................................................................... 34

4.5 VISUALIZAÇÃO DO CICLO CONTÁBIL ...................................................................................................................... 34

4.6 SÍNTESE ................................................................................................................................................................................ 34

4.7 EXERCÍCIO ............................................................................................................................................................................ 34

UNIDADE 5 – ESTRUTURA CONCEITUAL BÁSICAUNIDADE 5 – ESTRUTURA CONCEITUAL BÁSICAUNIDADE 5 – ESTRUTURA CONCEITUAL BÁSICAUNIDADE 5 – ESTRUTURA CONCEITUAL BÁSICAUNIDADE 5 – ESTRUTURA CONCEITUAL BÁSICA .......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 3 53 53 53 53 5

5.1 GERAÇÃO DE INFORMAÇÕES ....................................................................................................................................... 35

5.2 MOTIVO PARA A REGULAÇÃO ...................................................................................................................................... 35

5.2.1 MOTIVO ADICIONAL PARA A REGULAÇÃO .......................................................................................................... 35

5.3 ORIGENS ............................................................................................................................................................................... 36

5.4 PRESSUPOSTOS BÁSICOS .............................................................................................................................................. 36

5.4.1 REGIME DE COMPETÊNCIA ........................................................................................................................................ 36

5.4.1.1 EXEMPLOS .................................................................................................................................................................... 37

5.4.2 CONTINUIDADE ............................................................................................................................................................. 37

5.4.2.1 EXEMPLO ....................................................................................................................................................................... 38

5.5 CARACTERÍSTICAS QUALITATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ...................................................... 38

5.5.1 COMPREENSIBILIDADE ................................................................................................................................................ 38

5.5.2 RELEVÂNCIA .................................................................................................................................................................... 39

5.5.2.1 NATUREZA DA INFORMAÇÃO ................................................................................................................................ 39

5.5.2.2 MATERIALIDADE ......................................................................................................................................................... 40

5.5.2.3 RELEVÂNCIA VERSUS MATERIALIDADE .............................................................................................................. 40

5.5.3 CONFIABILIDADE ........................................................................................................................................................... 41

5.5.3.1 REPRESENTAÇÃO COM PROPRIEDADE ................................................................................................................ 41

5.5.3.2 PRIMAZIA DA ESSÊNCIA SOBRE A FORMA ....................................................................................................... 41

5.5.3.3 NEUTRALIDADE ........................................................................................................................................................... 42

5.5.3.4 PRUDÊNCIA ................................................................................................................................................................... 42

5.5.3.5 INTEGRIDADE ............................................................................................................................................................... 43

5.5.4 COMPARABILIDADE ...................................................................................................................................................... 43

5.5.4.1 COMPARAÇÃO COM DEMONSTRAÇÕES ANTERIORES ................................................................................. 44

5.5.4.2 EXEMPLO ....................................................................................................................................................................... 44

5.6 LIMITAÇÕES ÀS CARACTERÍSTICAS QUALITATIVAS .............................................................................................. 45

5.6.1 TEMPESTIVIDADE .......................................................................................................................................................... 45

Contabilidade Geral S U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I O

33333

5.6.2 EQUILÍBRIO ENTRE CUSTO E BENEFÍCIO .............................................................................................................. 45

5.6.3 EQUILÍBRIO ENTRE CARACTERÍSTICAS QUALITATIVAS .................................................................................... 46

5.7 VISÃO VERDADEIRA E ADEQUADA VERSUS APRESENTAÇÃO ADEQUADA ................................................. 46

5.8 SÍNTESE ................................................................................................................................................................................ 47

5.9 EXERCÍCIO ............................................................................................................................................................................ 47

5.10 EXERCÍCIO ......................................................................................................................................................................... 47

5.11 EXERCÍCIO ......................................................................................................................................................................... 47

UNIDADE 6 – CENÁRIOS CULUNIDADE 6 – CENÁRIOS CULUNIDADE 6 – CENÁRIOS CULUNIDADE 6 – CENÁRIOS CULUNIDADE 6 – CENÁRIOS CULTURTURTURTURTURAISAISAISAISAIS .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................. 4 74 74 74 74 7

MÓDULO 2 – DEMONSTRAÇÕES CONTÁBEIS ......................................................................... 49

APRESENTAÇÃO ........................................................................................................................................................................ 49

UNIDADE 1 – BALUNIDADE 1 – BALUNIDADE 1 – BALUNIDADE 1 – BALUNIDADE 1 – BALANÇO PAANÇO PAANÇO PAANÇO PAANÇO PATRIMONIALTRIMONIALTRIMONIALTRIMONIALTRIMONIAL .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 4 94 94 94 94 9

1.1 DEFINIÇÃO DE BALANÇO PATRIMONIAL ................................................................................................................. 49

1.2 ESTRUTURA DO BALANÇO PATRIMONIAL ............................................................................................................... 50

1.2.1 ATIVO, PASSIVO E PATRIMÔNIO LÍQUIDO ............................................................................................................ 50

1.2.2 EXEMPLO .......................................................................................................................................................................... 50

1.3 PREPARAÇÃO DE BALANÇO PATRIMONIAL ............................................................................................................. 51

1.3.1 ETAPA 1 .............................................................................................................................................................................. 51

1.3.2 ETAPA 2 .............................................................................................................................................................................. 52

1.4 ATIVO .................................................................................................................................................................................... 52

1.4.1 ATIVO CIRCULANTE ...................................................................................................................................................... 52

1.4.2 ATIVO NÃO CIRCULANTE ............................................................................................................................................ 53

1.5 PASSIVO ................................................................................................................................................................................ 53

1.6 PATRIMÔNIO LÍQUIDO .................................................................................................................................................... 54

1.7 AGRUPAMENTO DE PEQUENOS VALORES .............................................................................................................. 54

1.7.1 CARACTERÍSTICAS QUALITATIVAS SECUNDÁRIAS ............................................................................................. 55

1.8 USO DAS CLASSIFICAÇÕES ........................................................................................................................................... 55

1.8.1 EXEMPLO 1 ...................................................................................................................................................................... 56

1.8.2 EXEMPLO 2 ...................................................................................................................................................................... 57

1.9 MECÂNICA CONTÁBIL E ELABORAÇÃO DE BP ...................................................................................................... 58

1.9.1 EXEMPLO .......................................................................................................................................................................... 58

1.10 SÍNTESE .............................................................................................................................................................................. 61

1.11 EXERCÍCIO ......................................................................................................................................................................... 61

UNIDADE 2 – APURUNIDADE 2 – APURUNIDADE 2 – APURUNIDADE 2 – APURUNIDADE 2 – APURAÇÃO DO RESULAÇÃO DO RESULAÇÃO DO RESULAÇÃO DO RESULAÇÃO DO RESULTTTTTADOADOADOADOADO ................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................. 6 16 16 16 16 1

2.1 RECEITA ................................................................................................................................................................................. 61

2.2 DESPESA ............................................................................................................................................................................... 61

2.3 EXEMPLO ............................................................................................................................................................................. 61

2.4 DRE OU DEREX ................................................................................................................................................................... 63

2.4.1 ESTRUTURA DA DRE ..................................................................................................................................................... 64

2.4.2 CONTAS DA DRE – 1ª PARTE ...................................................................................................................................... 65

2.4.3 CONTAS DA DRE – 2ª PARTE ...................................................................................................................................... 66

2.4.4 CONTAS DA DRE – 3ª PARTE ...................................................................................................................................... 66

2.5 SÍNTESE ................................................................................................................................................................................ 67

2.6 EXERCÍCIO ............................................................................................................................................................................ 67

2.7 EXERCÍCIO ............................................................................................................................................................................ 67

Contabilidade GeralS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I O

44444

UNIDADE 3 – REGIME DE COMPETÊNCIA VERSUS REGIME DE CAIXAUNIDADE 3 – REGIME DE COMPETÊNCIA VERSUS REGIME DE CAIXAUNIDADE 3 – REGIME DE COMPETÊNCIA VERSUS REGIME DE CAIXAUNIDADE 3 – REGIME DE COMPETÊNCIA VERSUS REGIME DE CAIXAUNIDADE 3 – REGIME DE COMPETÊNCIA VERSUS REGIME DE CAIXA ............................................................................................................................................................................................................................................................................................................ 6 86 86 86 86 8

3.1 REGIME DE COMPETÊNCIA ........................................................................................................................................... 68

3.2 EXEMPLO 1 .......................................................................................................................................................................... 68

3.3 EXEMPLO 2 .......................................................................................................................................................................... 68

3.4 REGIME DE CAIXA ............................................................................................................................................................. 69

3.5 SÍNTESE ................................................................................................................................................................................ 69

3.6 EXERCÍCIO ............................................................................................................................................................................ 69

3.7 EXERCÍCIO ............................................................................................................................................................................ 69

3.8 EXERCÍCIO ............................................................................................................................................................................ 69

3.9 EXERCÍCIO ............................................................................................................................................................................ 69

UNIDADE 4 – DEMONSTRUNIDADE 4 – DEMONSTRUNIDADE 4 – DEMONSTRUNIDADE 4 – DEMONSTRUNIDADE 4 – DEMONSTRAÇÃO DAS MUTAÇÃO DAS MUTAÇÃO DAS MUTAÇÃO DAS MUTAÇÃO DAS MUTAÇÕES DO PAAÇÕES DO PAAÇÕES DO PAAÇÕES DO PAAÇÕES DO PATRIMÔNIO LÍQUIDOTRIMÔNIO LÍQUIDOTRIMÔNIO LÍQUIDOTRIMÔNIO LÍQUIDOTRIMÔNIO LÍQUIDO .................................................................................................................................................................................................................. 7 07 07 07 07 0

4.1 DEFINIÇÃO DE DMPL ...................................................................................................................................................... 70

4.2 VARIAÇÕES DO PATRIMÔNIO LÍQUIDO .................................................................................................................... 70

4.2.1 AUMENTO DO CAPITAL SOCIAL ............................................................................................................................... 70

4.2.2 LUCRO OU PREJUÍZO APURADO NO PERÍODO ................................................................................................... 70

4.2.3 DESTINAÇÃO DE LUCROS .......................................................................................................................................... 70

4.3 SÍNTESE ................................................................................................................................................................................ 71

4.4 EXERCÍCIO ............................................................................................................................................................................ 71

UNIDADE 5 – DEMONSTRUNIDADE 5 – DEMONSTRUNIDADE 5 – DEMONSTRUNIDADE 5 – DEMONSTRUNIDADE 5 – DEMONSTRAÇÃO DOS FLAÇÃO DOS FLAÇÃO DOS FLAÇÃO DOS FLAÇÃO DOS FLUXUXUXUXUXOS DE CAIXOS DE CAIXOS DE CAIXOS DE CAIXOS DE CAIXAAAAA ............................................................................................................................................................................................................................................................................................................................................................................................................................... 7 17 17 17 17 1

5.1 DEFINIÇÃO DE DFC .......................................................................................................................................................... 71

5.1.1 VARIAÇÃO DO CAIXA ................................................................................................................................................... 71

5.2 CAIXA E EQUIVALENTE À CAIXA ................................................................................................................................. 72

5.2.1 CÁLCULO DE SALDO DE CAIXA E EQUIVALENTE DE CAIXA ......................................................................... 72

5.3 VARIAÇÃO DE SALDO DE CAIXA ................................................................................................................................. 73

5.3.1 ATIVIDADES OPERACIONAIS ..................................................................................................................................... 73

5.3.2 ATIVIDADES DE INVESTIMENTO .............................................................................................................................. 73

5.3.3 ATIVIDADES DE FINANCIAMENTO .......................................................................................................................... 74

5.4 MÉTODO DIRETO .............................................................................................................................................................. 74

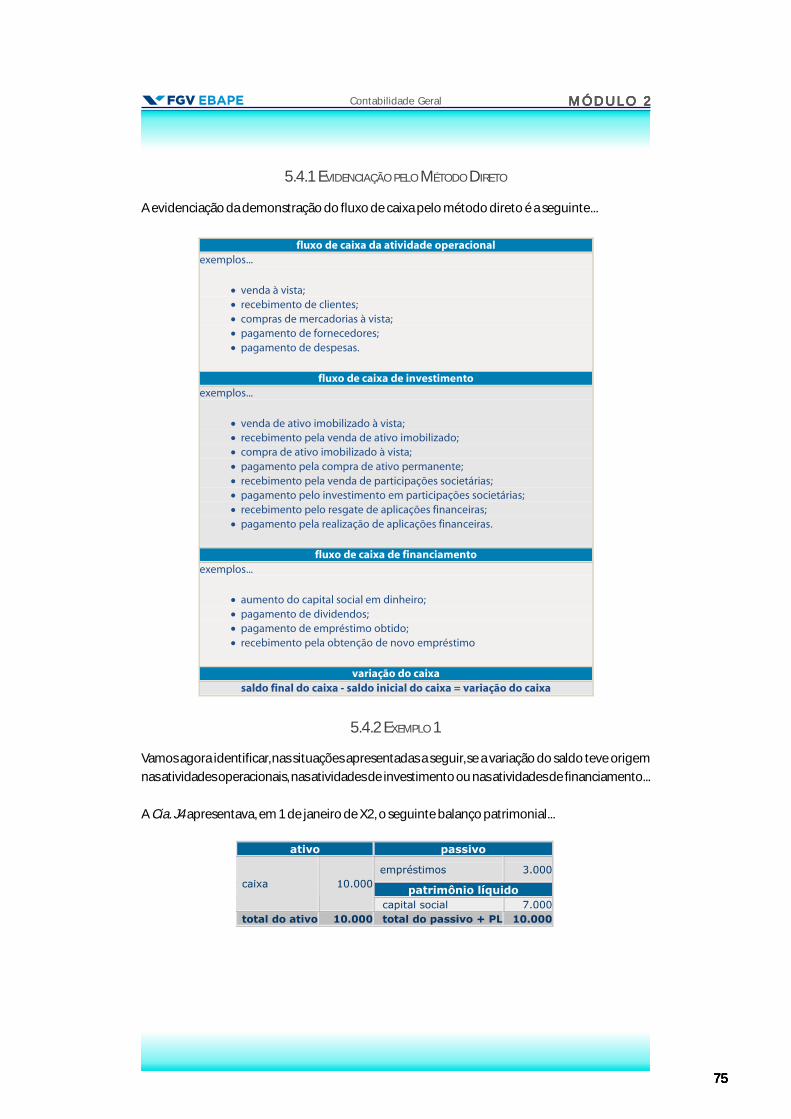

5.4.1 EVIDENCIAÇÃO PELO MÉTODO DIRETO ............................................................................................................... 75

5.4.2 EXEMPLO 1 ...................................................................................................................................................................... 75

5.4.3 EXEMPLO 2 ...................................................................................................................................................................... 76

5.5 SÍNTESE ................................................................................................................................................................................ 77

5.6 EXERCÍCIO ............................................................................................................................................................................ 77

UNIDADE 6 – ATIVO IMOBILIZADOUNIDADE 6 – ATIVO IMOBILIZADOUNIDADE 6 – ATIVO IMOBILIZADOUNIDADE 6 – ATIVO IMOBILIZADOUNIDADE 6 – ATIVO IMOBILIZADO ............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................ 7 77 77 77 77 7

6.1 DEFINIÇÃO DE ATIVO IMOBILIZADO ........................................................................................................................ 77

6.1.1 EXEMPLO .......................................................................................................................................................................... 78

6.2 TIPOS DE ATIVOS IMOBILIZADOS .............................................................................................................................. 78

6.3 CUSTO DE AQUISIÇÃO .................................................................................................................................................... 79

6.4 DEPRECIAÇÃO .................................................................................................................................................................... 79

6.4.1 FATORES DETERMINANTES DA DEPRECIAÇÃO ................................................................................................... 80

6.4.2 CRITÉRIOS DE MENSURAÇÃO DA DEPRECIAÇÃO .............................................................................................. 80

6.4.2.1 MÉTODO LINEAR ........................................................................................................................................................ 80

6.4.3 TAXA DE DEPRECIAÇÃO VERSUS TEMPO DE VIDA ÚTIL ................................................................................ 81

6.4.4 VALOR RESIDUAL ........................................................................................................................................................... 81

6.4.5 EXEMPLO .......................................................................................................................................................................... 82

Contabilidade Geral S U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I O

55555

6.5 MECÂNICA CONTÁBIL E ELABORAÇÃO DE DEMONSTRAÇÕES CONTÁBEIS ............................................. 82

6.5.1 EXEMPLO .......................................................................................................................................................................... 82

6.5.2 CONTABILIZAÇÃO DO EXEMPLO ............................................................................................................................. 83

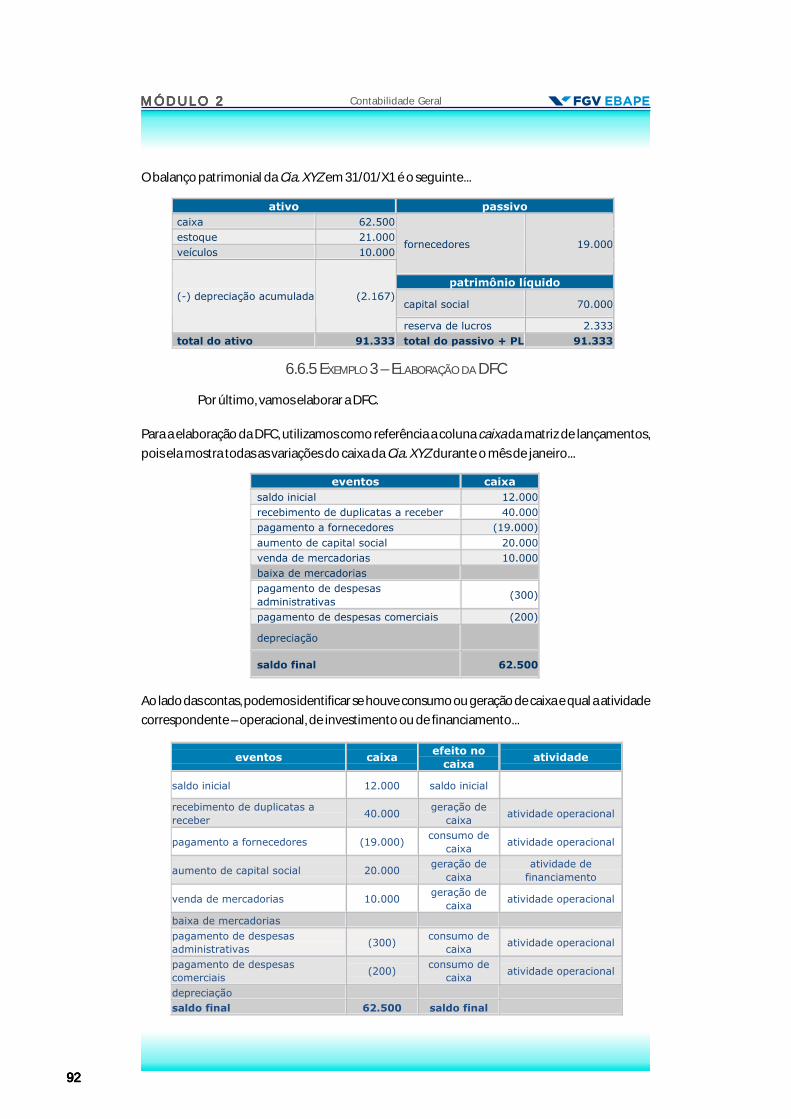

6.6 EXEMPLO 3 – CIA. XYZ .................................................................................................................................................... 83

6.6.1 EXEMPLO 3 – ELABORAÇÃO DE DEMONSTRAÇÕES CONTÁBEIS ............................................................... 84

6.6.2 EXEMPLO 3 – ELABORAÇÃO DA DRE ..................................................................................................................... 88

6.6.3 EXEMPLO 3 – DMPL ..................................................................................................................................................... 89

6.6.4 EXEMPLO 3 – ELABORAÇÃO DE BP ........................................................................................................................ 91

6.6.5 EXEMPLO 3 – ELABORAÇÃO DA DFC .................................................................................................................... 92

6.7 SÍNTESE ................................................................................................................................................................................ 93

6.8 EXERCÍCIO ............................................................................................................................................................................ 93

6.9 EXERCÍCIO ............................................................................................................................................................................ 93

6.10 EXERCÍCIO ......................................................................................................................................................................... 93

UNIDADE 7 – CENÁRIOS CULUNIDADE 7 – CENÁRIOS CULUNIDADE 7 – CENÁRIOS CULUNIDADE 7 – CENÁRIOS CULUNIDADE 7 – CENÁRIOS CULTURTURTURTURTURAISAISAISAISAIS .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................. 9 39 39 39 39 3

MÓDULO 3 – ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS ................................................. 95

APRESENTAÇÃO ........................................................................................................................................................................ 95

UNIDADE 1 – PROPÓSITO DA ANÁLISEUNIDADE 1 – PROPÓSITO DA ANÁLISEUNIDADE 1 – PROPÓSITO DA ANÁLISEUNIDADE 1 – PROPÓSITO DA ANÁLISEUNIDADE 1 – PROPÓSITO DA ANÁLISE .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 9 59 59 59 59 5

1.1 JUSTIFICATIVAS PARA A ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS .......................................................... 95

1.1.1 SITUAÇÃO DE EMPRESAS-ALVO DE INVESTIMENTO ....................................................................................... 95

1.1.2 DESEMPENHO DAS SUBUNIDADES ....................................................................................................................... 96

1.1.3 SITUAÇÃO DE CRÉDITO ............................................................................................................................................... 96

1.1.4 SITUAÇÃO ECONÔMICO-FINANCEIRA DE EMPRESAS REGULADAS ........................................................... 97

1.2 OBTENÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS ................................................................................................. 97

1.2.1 INTERESSE DE INVESTIDORES ................................................................................................................................... 97

1.2.2 INTERESSE DE UM DIRETOR FINANCEIRO ............................................................................................................ 98

1.2.3 INTERESSE DE POTENCIAIS CLIENTES, PARCEIROS E CONCORRENTES ..................................................... 98

1.2.4 INTERESSE DE ÓRGÃOS REGULADORES ............................................................................................................... 98

1.3 INVESTIGAÇÃO DA CONFIABILIDADE DAS INFORMAÇÕES ............................................................................. 99

1.4 CONHECIMENTO DO HISTÓRICO DA EMPRESA .................................................................................................... 99

1.5 SÍNTESE .............................................................................................................................................................................. 100

1.6 EXERCÍCIO .......................................................................................................................................................................... 100

UNIDADE 2 – ANÁLISE VERTICALUNIDADE 2 – ANÁLISE VERTICALUNIDADE 2 – ANÁLISE VERTICALUNIDADE 2 – ANÁLISE VERTICALUNIDADE 2 – ANÁLISE VERTICAL ................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................. 100100100100100

2.1 TIPOS DE ANÁLISE .......................................................................................................................................................... 100

2.2 OBJETIVO DA ANÁLISE VERTICAL ............................................................................................................................. 100

2.3 VANTAGENS DA ANÁLISE VERTICAL ....................................................................................................................... 101

2.4 ANÁLISE VERTICAL NA DRE ........................................................................................................................................ 101

2.4.1 ANÁLISES ........................................................................................................................................................................ 101

2.4.2 CÁLCULOS ...................................................................................................................................................................... 102

2.5 ANÁLISE VERTICAL NO BALANÇO ............................................................................................................................ 103

2.5.1 ANÁLISES ........................................................................................................................................................................ 103

2.5.2 CÁLCULOS ...................................................................................................................................................................... 104

2.6 SÍNTESE .............................................................................................................................................................................. 104

2.7 EXERCÍCIO .......................................................................................................................................................................... 105

Contabilidade GeralS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I O

66666

UNIDADE 3 – ANÁLISE HORIZUNIDADE 3 – ANÁLISE HORIZUNIDADE 3 – ANÁLISE HORIZUNIDADE 3 – ANÁLISE HORIZUNIDADE 3 – ANÁLISE HORIZONTONTONTONTONTALALALALAL .............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................. 105105105105105

3.1 OBJETIVOS DA ANÁLISE HORIZONTAL ................................................................................................................... 105

3.2 ANÁLISE HORIZONTAL NA DRE ................................................................................................................................. 105

3.2.1 ANÁLISES ........................................................................................................................................................................ 105

3.2.2 CÁLCULOS ...................................................................................................................................................................... 106

3.3 ANÁLISE HORIZONTAL NO BALANÇO .................................................................................................................... 106

3.3.1 ANÁLISES ........................................................................................................................................................................ 107

3.3.2 CÁLCULOS ...................................................................................................................................................................... 108

3.4 ANÁLISE VERTICAL VERSUS ANÁLISE HORIZONTAL ......................................................................................... 108

3.5 SÍNTESE .............................................................................................................................................................................. 108

3.6 EXERCÍCIO .......................................................................................................................................................................... 109

UNIDADE 4 – ANÁLISE POR INDICADORESUNIDADE 4 – ANÁLISE POR INDICADORESUNIDADE 4 – ANÁLISE POR INDICADORESUNIDADE 4 – ANÁLISE POR INDICADORESUNIDADE 4 – ANÁLISE POR INDICADORES ....................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 109109109109109

4.1 OBJETIVOS DA ANÁLISE POR INDICADORES ........................................................................................................ 109

4.2 ÍNDICE ................................................................................................................................................................................. 109

4.2.1 CONTEXTO DE UTILIZAÇÃO DO ÍNDICE ............................................................................................................. 110

4.3 TIPOS DE INDICADORES ............................................................................................................................................... 110

4.4 INDICADORES DE LIQUIDEZ ....................................................................................................................................... 110

4.4.1 LIQUIDEZ E SITUAÇÃO FINANCEIRA .................................................................................................................... 110

4.4.2 LIQUIDEZ CORRENTE ................................................................................................................................................. 111

4.4.2.1 EXEMPLO ..................................................................................................................................................................... 112

4.4.2.2 SOLUÇÃO .................................................................................................................................................................... 112

4.4.3 LIQUIDEZ GERAL ......................................................................................................................................................... 113

4.4.3.1 FATOR LIMITADOR DO ÍNDICE ............................................................................................................................. 113

4.4.3.2 EXEMPLO ..................................................................................................................................................................... 114

4.4.3.3 SOLUÇÃO 1 ................................................................................................................................................................. 114

4.4.3.4 SOLUÇÃO 2 ................................................................................................................................................................. 115

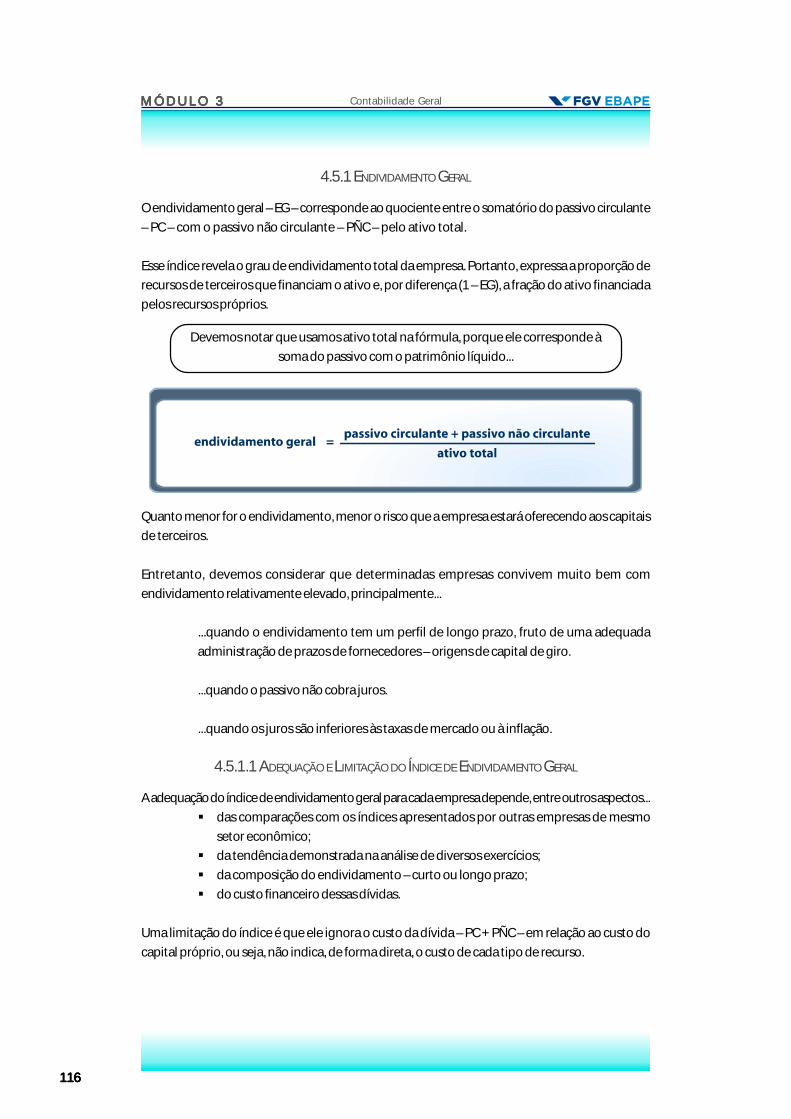

4.5 INDICADORES DE ENDIVIDAMENTO ....................................................................................................................... 115

4.5.1 ENDIVIDAMENTO GERAL .......................................................................................................................................... 116

4.5.1.1 ADEQUAÇÃO E LIMITAÇÃO DO ÍNDICE DE ENDIVIDAMENTO GERAL ................................................. 116

4.5.1.2 EXEMPLO ..................................................................................................................................................................... 117

4.5.1.3 SOLUÇÃO .................................................................................................................................................................... 117

4.5.2 COMPOSIÇÃO DE EXIGIBILIDADES ...................................................................................................................... 118

4.5.2.1 EXEMPLO ..................................................................................................................................................................... 118

4.5.3 PASSIVO ONEROSO SOBRE ATIVO ......................................................................................................................... 118

4.5.3.1 EXEMPLO ..................................................................................................................................................................... 119

4.5.3.2 SOLUÇÃO .................................................................................................................................................................... 119

4.5.4 COMPOSIÇÃO DO PASSIVO ONEROSO ................................................................................................................ 120

4.5.4.1 EXEMPLO ..................................................................................................................................................................... 120

4.5.4.2 SOLUÇÃO .................................................................................................................................................................... 121

4.6 INDICADORES DE LUCRATIVIDADE .......................................................................................................................... 121

4.6.1 MARGEM BRUTA .......................................................................................................................................................... 122

4.6.1.1 EXEMPLO ..................................................................................................................................................................... 122

4.6.1.2 SOLUÇÃO .................................................................................................................................................................... 123

4.6.2 MARGEM LÍQUIDA DE LUCRO ................................................................................................................................ 123

4.6.2.1 EXEMPLO ..................................................................................................................................................................... 123

Contabilidade Geral S U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I O

77777

4.6.2.2 SOLUÇÃO .................................................................................................................................................................... 124

4.7 INDICADORES DE RENTABILIDADE .......................................................................................................................... 124

4.7.1 RETORNO SOBRE O PATRIMÔNIO LÍQUIDO ....................................................................................................... 125

4.7.1.1 EXEMPLO ..................................................................................................................................................................... 125

4.7.1.2 SOLUÇÃO .................................................................................................................................................................... 125

4.7.2 RETORNO SOBRE O ATIVO ........................................................................................................................................ 126

4.7.2.1 EXEMPLO ..................................................................................................................................................................... 127

4.7.2.2 SOLUÇÃO .................................................................................................................................................................... 127

4.8 ELABORAÇÃO DE RELATÓRIO DE ANÁLISE ........................................................................................................... 128

4.9 SÍNTESE .............................................................................................................................................................................. 128

4.10 EXERCÍCIO ....................................................................................................................................................................... 128

4.11 EXERCÍCIO ....................................................................................................................................................................... 128

UNIDADE 5 – CENÁRIOS CULUNIDADE 5 – CENÁRIOS CULUNIDADE 5 – CENÁRIOS CULUNIDADE 5 – CENÁRIOS CULUNIDADE 5 – CENÁRIOS CULTURTURTURTURTURAISAISAISAISAIS ................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 128128128128128

MÓDULO 4 – ENCERRAMENTO .............................................................................................. 129

APRESENTAÇÃO ...................................................................................................................................................................... 129

Contabilidade Geral A B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R A

99999

ABERTURA

APRESENTAÇÃO

A disciplina Contabilidade GeralContabilidade GeralContabilidade GeralContabilidade GeralContabilidade Geral é dedicada ao estudo do patrimônio e do desempenho das

entidades, afinal, a Contabilidade – enquanto linguagem dos negócios – tem por objetivo apurar

e evidenciar a situação patrimonial e o desempenho econômico-financeiros das empresas –

entidades.

Começaremos estudando os conceitos fundamentais, a estrutura conceitual e os usuários típicos

da informação contábil bem como suas necessidades informacionais. No segundo módulo,

estudaremos a elaboração de demonstrações contábeis típicas, isto é, o Balanço Patrimonial, a

Demonstração do Resultado do Exercício, a Demonstração das Mutações do Patrimônio Líquido

e a Demonstração dos Fluxos de Caixa. Finalmente, no último módulo, que corresponde ao

fechamento desta disciplina, estudaremos a análise das demonstrações contábeis – o que

corresponde à interpretação dos relatórios elaborados pela contabilidade financeira ou societária.

A matéria aqui apresentada se utiliza de conceitos matemáticos, mas não se trata de uma Ciência

Exata, a rigor, é, eminentemente, composta pela racionalidade das Ciências Sociais Aplicadas.

Ao optar por fazer Contabilidade GeralContabilidade GeralContabilidade GeralContabilidade GeralContabilidade Geral, você optou também por participar de um novo método

de ensino – o ensino a distância. Dessa forma, você terá bastante flexibilidade para realizar as

atividades nela previstas. Embora você possa definir o tempo que irá dedicar a esse trabalho, ele

foi planejado para ser concluído em um prazo determinado. Verifique sempre, no calendário, o

tempo de que você dispõe para dar conta das atividades nele propostas. Lá estarão agendados

todos os trabalhos, inclusive aqueles a serem encaminhados, em data previamente determinada,

ao Professor-Tutor da disciplina.

OBJETIVO E CONTEÚDO

O objetivo de Contabilidade Geral Contabilidade Geral Contabilidade Geral Contabilidade Geral Contabilidade Geral é capacitar o aluno a elaborar e interpretar as demonstrações

contábeis típicas – obrigatórias –, de forma a habilitá-los a auxiliar os diversos usuários das

informações contábeis na redução da assimetria informacional existente entre eles e as entidades

analisadas.

Em outras palavras, o objetivo desta disciplina é prover aos alunos conhecimento dos princípios e

conceitos que envolvem a linguagem dos negócios – a contabilidade societária, assim como suas

principais demonstrações. É ainda, tornar o aluno apto a entender a análise das demonstrações

contábeis e seus quocientes.

Contabilidade GeralA B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R A

1010101010

Sob esse foco, Contabilidade GeralContabilidade GeralContabilidade GeralContabilidade GeralContabilidade Geral foi estruturado em quatro módulos, nos quais foi inserido o

seguinte conteúdo...

Módulo 1Módulo 1Módulo 1Módulo 1Módulo 1 – Conceitos Gerais

Neste módulo, estudaremos os conceitos e suas definições como sendo o vocabulário

da Contabilidade, e a estrutura conceitual como sendo sua gramática.

Começaremos com a importância da Contabilidade, tanto pessoal como empresarial.

Estudaremos também o processo contábil, seus usuários e os diferentes campos de

atuação da Contabilidade Societária, Gerencial e de Custos, Fiscal ou Tributária – a

estrutura conceitual básica da contabilidade emitida pelo Comitê de Pronunciamentos

Contábeis – CPC.

Por fim, estudaremos a nova Estrutura Conceitual Básica da Contabilidade, emitida

pelo Comitê de Pronunciamentos Contábeis – CPC, homologada pela Comissão de

Valores Mobiliários – CVM – e pelo CFC. Esta, relaciona-se com o Conceptual Framework

emitido pelo IASB – International Accounting Standards Board, entidade internacional.

Nesse pronunciamento são estabelecidos os pressupostos básicos, as características

qualitativas das Demonstrações Contábeis e as limitações às características qualitativas.

Módulo 2Módulo 2Módulo 2Módulo 2Módulo 2 – Demonstrações Contábeis

Neste módulo, estudaremos as principais demonstrações contábeis, que representam

as informações das operações realizadas pela empresa de forma ordenada. Em primeiro

lugar, veremos o Balanço Patrimonial, que tem como objetivo mostrar a situação

patrimonial de uma entidade em um momento específico. A seguir, estudaremos a

Demonstração do Resultado do Exercício, que evidencia de modo estruturado a

composição do resultado da entidade.

Veremos ainda a Demonstração das Mutações do Patrimônio Líquido, que informa a

movimentação ocorrida nas contas do patrimônio líquido, até chegar ao saldo final do

exercício em análise, ou seja, aumento ou diminuição do Patrimônio Líquido.

Na sequência, estudaremos a Demonstração dos Fluxos de Caixa, que mostra os

recebimentos e os pagamentos em caixa, divididos em Atividades Operacionais, de

Investimento e de Financiamento. Por fim, estudaremos o Ativo Imobilizado, que

corresponde às aplicações de recursos da entidade em bens que não se tem por

objetivo transformar, diretamente, em dinheiro e que são utilizados na atividade

operacional da empresa. Estudaremos ainda o método linear de depreciação dos bens,

que é baseado na vida útil dos mesmos.

Contabilidade Geral A B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R A

1111111111

Módulo 3Módulo 3Módulo 3Módulo 3Módulo 3 – Análise das Demonstrações Contábeis

Neste módulo, estudaremos como se interpretam as informações contidas nos relatórios

típicos disponibilizados pelo setor de contabilidade das entidades. Apresentaremos as

principais técnicas de análise da Demonstração do Resultado do Exercício e do Balanço

Patrimonial de uma entidade com fins lucrativos.

Uma vez definidos os propósitos da análise, estudaremos a análise vertical ou de

estrutura, utilizada para avaliar a relação entre as contas de uma única demonstração

contábil. Seguiremos estudando a análise horizontal, que mostra o comportamento –

evolução ou involução – de cada um dos itens das demonstrações contábeis, período

após período, utilizando no mínimo dois períodos contábeis. Por fim, estudaremos a

análise por indicadores, que tem como objetivo permitir ao analista extrair tendências

e comparar os indicadores com padrões preestabelecidos.

Módulo 4 Módulo 4 Módulo 4 Módulo 4 Módulo 4 – Encerramento

Neste módulo – além da avaliação desse trabalho –, você encontrará algumas divertidas

opções para testar seus conhecimentos sobre o conteúdo desenvolvido nos módulos

anteriores – caça-palavras, palavras cruzadas, forca e criptograma. Entre neles e bom

trabalho!

BIBLIOGRAFIA

SZUSTER, Natan et al. Contabilidade Geral: introdução à contabilidade societária. 3. ed. São Paulo:

Atlas, 2011.

Esse livro é completamente adequado ao conteúdo da presente disciplina, uma vez

que a linguagem adotada é a mesma, e está atualizado de acordo com a lei 11.941/09

e com os pronunciamentos CPC, incluindo o CPC-PME.

BIBLIOGRAFIA COMPLEMENTAR

GITMAN, Lawrence J. Princípios de Administração Financeira. 12. ed. São Paulo: Person, 2010.

Este livro de administração financeira é um dos mais conhecidos e utilizados em sua

área, devendo-se seu sucesso à adequação do conteúdo ao ensino de administração

financeira e à constante atualização do texto segundo as tendências do pensamento

financeiro atual, ao mesmo tempo que mantém as características positivas da

abordagem tradicional.

Contabilidade GeralA B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R A

1212121212

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens. Manual de Contabilidade das

Sociedades por Ações: aplicável a todas sociedades. 7. ed. São Paulo: Atlas, 2007.

Esta obra, desenvolvida e, posteriormente, atualizada por uma equipe de técnicos da

FIPECAPI sob coordenação de Sérgio de Iudícibus, Eliseu Martins e Ernesto Rubens

Gelbcke, está adaptada à legislação societária e fiscal até 31 de dezembro de 1999.

Devido a suas sucessivas atualizações, essa obra se mantém como uma das mais

importantes fontes de sugestões para a melhoria da informação contábil neste país.

________. Manual de Contabilidade das Sociedades por Ações: aplicável às demais sociedades –

suplemento. 2. ed. São Paulo: Atlas, 2009.

Este suplemento inclui as observações relevantes sobre a Lei n° 11.638, sancionada

em 28 de dezembro de 2007, que modificou a Lei das Sociedades por Ações, de n°

6.404/76, principalmente em suas disposições de natureza contábil, constituindo, por

isso, um importante material complementar ao Manual de Contabilidade das Sociedades

por Ações.

ROSS, Stephen A et.al. Administração Financeira. São Paulo: Atlas, 1995.

Este livro abarca os principais tópicos da administração financeira moderna, tais como

estrutura de capital e política de dividendos, financiamentos a longo prazo e orçamento

de capital. Administração Financeira trata dessas questões centrais, esclarecendo o

papel do administrador financeiro com foco na tomada de decisão e na necessidade

de conhecimento para encontrar soluções.

MATARAZZO, Dante C. Análise Financeira de Balanços. 7. ed. São Paulo: Atlas, 2010.

Este livro, contrariamente a muitos outros sobre contabilidade gerencial, não se detém

na apresentação de resumos de contabilidade financeira, princípios de contabilidade

geralmente aceitos, preferindo entrar diretamente em contabilidade gerencial, tópico

essencial para as decisões sobre política de dividendos, reinvestimento, bem como

comparação entre relatórios financeiros.

SILVA, José Pereira da. Análise Financeira das Empresas. 10. ed. São Paulo: Atlas, 2010.

Esta obra diferencia-se dos tradicionais textos de Análise de Balanços. Exige do leitor

conhecimento prévio sobre demonstrações financeiras, mas apresenta uma abordagem

semelhante à dos textos de finanças. Merece destaque a inclusão de uma empresa-

exemplo, baseada em caso real, para ilustrar as técnicas apresentadas no livro.

VIEIRA, Marcos Villela. Administração estratégica do capital de giro. 2 ed. São Paulo: Atlas, 2008.

Este livro aborda o estudo da administração do capital de giro como um conjunto de

conceitos e técnicas inseridos no contexto das decisões estratégicas da empresa,

destacando a influência das decisões de longo prazo de investimento, financiamento

e distribuição sobre a posição de liquides da organização.

Contabilidade Geral A B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R A

1313131313

WESTON, J. Fred; BRIGHAM, Eugene F. Fundamentos da Administração Financeira. 10 ed. São Paulo:

Makron Books, 2000.

Progressos substanciais na administração financeira ocorreram desde a publicação da

primeira edição do livro Fundamentos da Administração Financeira há 25 anos. Novas

teorias, globalização do mercado e computadores, que mudaram a maneira de lidar

com a administração financeira. Uma coisa que tem permanecido constante, no entanto,

é a capacidade desta obra de fornecer um quadro de trabalho conceitual para a tomada

de decisões coerentes nos diversos cenários financeiros presentes na atualidade.

PROFESSORES-AUTORES

Ricardo Lopes Cardoso Ricardo Lopes Cardoso Ricardo Lopes Cardoso Ricardo Lopes Cardoso Ricardo Lopes Cardoso é Doutor em Ciências Contábeis – FEA-USP

–, Mestre em Ciências Contábeis – FAF-UERJ –, Contador, Advogado,

Professor Adjunto da EBAPE-FGV e da FAF-UERJ, pesquisador

produtividade CNPq. É coautor dos livros Contabilidade Geral,

Contabilidade Gerencial e Contabilidade dos Investimentos em

Participações Societárias, é autor do capítulo Reflexos da regulação

econômica na informação contábil prestada pelo ente regulado do livro

Regulação no Brasil: desenho, governança, avaliação, entre outros. Academic Fellow em Education

Initiative da International Financial Reporting Standards Foundation – IFRS Foundation.

Fortunée Rechtman Szuster Fortunée Rechtman Szuster Fortunée Rechtman Szuster Fortunée Rechtman Szuster Fortunée Rechtman Szuster é Mestre em Ciências Contábeis pela

UERJ e Pós-Graduada em Gestão de Negócios pela UFRJ. Professora

convidada do FGV Pós-ADM e do Curso de Contabilidade da UERJ. É

coautora do livro Contabilidade geral.

Contabilidade Geral M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1

1515151515

MÓDULO 1 – CONCEITOS GERAIS

APRESENTAÇÃO

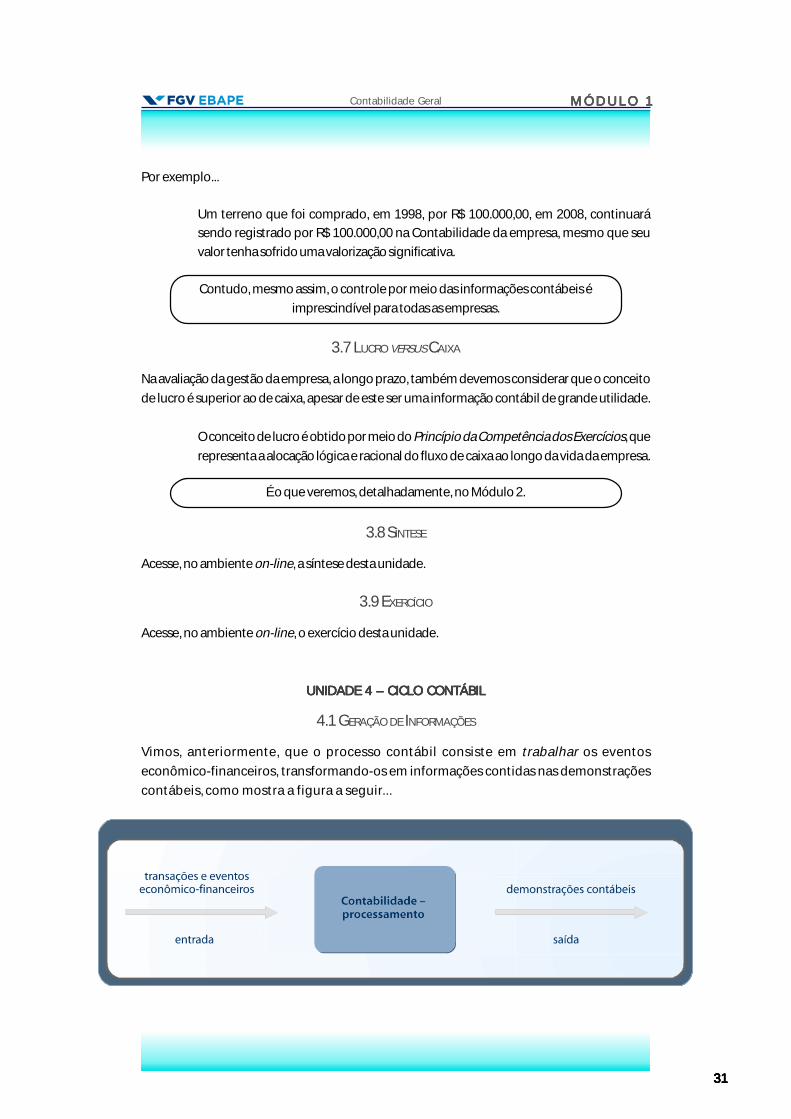

Neste módulo, estudaremos os conceitos e suas definições como sendo o vocabulário da

Contabilidade, e a estrutura conceitual básica como sendo sua gramática.

Começaremos com a importância da Contabilidade, tanto pessoal como empresarial. Estudaremos

também o processo contábil, seus usuários e os diferentes campos de atuação da Contabilidade

Societária, Gerencial e de Custos, Fiscal ou Tributária.

Por fim, estudaremos a Estrutura Conceitual Básica da Contabilidade, emitida pelo Comitê de

Pronunciamentos Contábeis – CPC, homologada pela Comissão de Valores Mobiliários – CVM – e

pelo CFC. Esta, relaciona-se com o Conceptual Framework emitido pelo IASB – International

Accounting Standards Board, entidade internacional. Nesse pronunciamento, são estabelecidos

os pressupostos básicos, as características qualitativas das Demonstrações Contábeis e as limitações

às características qualitativas.

UNIDADE 1 – IMPORUNIDADE 1 – IMPORUNIDADE 1 – IMPORUNIDADE 1 – IMPORUNIDADE 1 – IMPORTÂNCIA DA CONTTÂNCIA DA CONTTÂNCIA DA CONTTÂNCIA DA CONTTÂNCIA DA CONTABILIDADEABILIDADEABILIDADEABILIDADEABILIDADE

1.1 CONTABILIDADE PESSOAL

O que seria do mundo sem a existência da Contabilidade?

Para que possamos refletir sobre essa questão, devemos pensar em nosso dia-a-dia...

O que fazemos com nosso salário?

Pagamos nossas contas, compramos um carro ou uma roupa, ou investimos nosso

dinheiro na poupança?

Até para assumir uma dívida ou pegar um empréstimo, precisamos saber se podemos

fazê-lo, isto é, se teremos condições de honrar o compromisso assumido.

Para tudo isso, precisamos efetuar um orçamento, registrar e controlar gastos pessoais, além de,

ao final do ano, fazer a declaração de Imposto de Renda.

Todos esses eventos, que, diretamente, afetam nossas vidas, têm relação com a

Contabilidade.

Cada vez mais, as pessoas aprendem a lidar com suas finanças pessoais, o que tem sido tratado,

inclusive, em algumas escolas de ensino fundamental.

Contabilidade GeralM Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O 11111

1616161616

1.1.1 BENS E DIREITOS

Para isso, registremos essas informações em uma tabela como esta...

1.1.2 OBRIGAÇÕES

Se o ativo representa todo o patrimônio da entidade – bens e direitos, ou aplicações de recursos

dos quais se espera a geração de benefícios futuros –, o passivo representa todas as obrigações da

entidade...

...e o patrimônio líquido é, portanto, a parcela do ativo que sobra depois de se descontar

todo o passivo, ou seja, PL = ativo – passivoPL = ativo – passivoPL = ativo – passivoPL = ativo – passivoPL = ativo – passivo. O PL representa, ainda, os recursos

financiados pelos sócios da entidade.

Para isso, registremos essas informações em uma tabela como esta...

Vamos agora fazer uma lista com nossos bens e nossos direitos para com

outras pessoas, como o dinheiro que tenhamos emprestado a alguém, por

exemplo.

Vamos agora fazer uma lista com nossas obrigações financeiras ou nossas

dívidas...

Contabilidade Geral M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1

1717171717

1.1.3 ORÇAMENTO MENSAL

O resultado da diferença entre o total de receitas e de despesas pode ser positivo –

superávit ou lucro –, ou negativo – déficit ou prejuízo.

Vamos agora ordenar nossas receitas mensais, como salário, e nossas despesas mensais, como

aluguel, condomínio e gasolina, em uma tabela como esta...

Essa é a nossa contabilidade. Agora podemos comprovar se nosso gasto mensal é realmentemenor do que ganhamos.

Poderemos também analisar que gastos podemos cortar ou diminuir para economizardinheiro para as férias, por exemplo.

1.2 CONTABILIDADE PESSOAL VERSUS CONTABILIDADE EMPRESARIAL

Agora que já aprendemos a refletir sobre nossas finanças pessoais, podemos ir mais além...

Um dos problemas mais comuns nessa área é a mistura das finanças pessoais com as

corporativas, ou seja, do negócio, o que não deve ser feito.

orçamento mensal

receitas mensais

renda líquida – salário mensal

rendimentos da poupança

rendimentos das aplicaçõesfinanceiras

outras receitas

total de receitas R$

despesas mensais

aluguel

condomínio

IPTU

supermercado

carro – seguro, gasolina, IPVA

conta de telefone fixo

conta de telefone celular

conta de plano de saúde

anuidades dos cartões decrédito

vestuário

mensalidade da academia deginástica

mensalidade dos cursos –idiomas, informática...

lazer

conta da TV a cabo

mensalidade da internet

outras receitas

total de despesas R$

superávit/déficit mensal =receita - despesas

Contabilidade GeralM Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O 11111

1818181818

1.3 CONTABILIDADE NAS EMPRESAS

Vamos refletir agora sobre a situação das empresas...

Poderiam as empresas sobreviver sem qualquer controle?

Como seriam feitos empréstimos, financiamentos, investimentos, aquisições e venda de

produtos, por exemplo, se não houvesse quaisquer informações sobre as empresas

envolvidas?

Emprestaríamos um milhão de reais se não soubéssemos a probabilidade de retorno desse

investimento?

Compraríamos outra empresa sem nenhum conhecimento de sua saúde financeira?

Poderia haver compra e venda de ações sem qualquer conhecimento da situação

econômico-financeira das empresas envolvidas nessas negociações?

A quebra da Bolsa de Nova Iorque, em 1929, a crise Asiática em 1997 e o estouro da bolha da

Bolsa Nasdaq, em 2001, são provas concretas de que a Contabilidade deve estar sempre presente

para fundamentar qualquer decisão.

A crise das bolsas de valores ocorrida em setembro de 2008, mais uma vez, ressalta a importância

da informação contábil.

Afinal, algumas empresas – principalmente instituições financeiras e seguradoras –

praticaram abusos na mensuração de ativos, o que não foi observado pelos auditores e

induziu parcela significativa dos investidores a erro.

1.3.1 ENTIDADES

O foco de atuação da Contabilidade são as entidades.

As entidades se subdividem em...

...do setor privado – que objetiva o lucro.

...não lucrativas, como as do Governo e as denominadas ONGs.