abertura 7 mÓdulo 1– noÇÕes de contabilidade...

TRANSCRIPT

Administração Financeira de Longo Prazo S U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I O

SUMÁRIOSUMÁRIOSUMÁRIOSUMÁRIOSUMÁRIO

ABERTURA .................................................................................................................................. 7

APRESENTAÇÃO .......................................................................................................................................................................... 7

OBJETIVO E CONTEÚDO ......................................................................................................................................................... 7

BIBLIOGRAFIA OBRIGATÓRIA ................................................................................................................................................ 8

BIBLIOGRAFIA SUPLEMENTAR .............................................................................................................................................. 8

PROFESSORES-AUTORES ......................................................................................................................................................... 9

MÓDULO 1– NOÇÕES DE CONTABILIDADE ............................................................................. 11

APRESENTAÇÃO ........................................................................................................................................................................ 11

UNIDADE 1– CLASSIFICAÇÃO DE CUSTOSUNIDADE 1– CLASSIFICAÇÃO DE CUSTOSUNIDADE 1– CLASSIFICAÇÃO DE CUSTOSUNIDADE 1– CLASSIFICAÇÃO DE CUSTOSUNIDADE 1– CLASSIFICAÇÃO DE CUSTOS ........................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 1 11 11 11 11 1

1.1 DEFINIÇÃO .......................................................................................................................................................................... 11

1.2 CLASSIFICAÇÃO ................................................................................................................................................................. 11

1.3 CLASSIFICAÇÃO QUANTO À ALOCAÇÃO AO PRODUTO .................................................................................... 11

1.3.1 CUSTOS DIRETOS ........................................................................................................................................................... 12

1.3.2 CUSTOS INDIRETOS ...................................................................................................................................................... 12

1.3.3 APLICABILIDADE DA CLASSIFICAÇÃO ÀS DESPESAS ...................................................................................... 12

1.3.4 FATORES INTERVENIENTES NA CLASSIFICAÇÃO QUANTO AO PRODUTO ............................................... 13

1.4 CLASSIFICAÇÃO QUANTO AO VOLUME DE PRODUÇÃO ................................................................................... 13

1.4.1 CUSTOS VARIÁVEIS ....................................................................................................................................................... 14

1.4.2 CUSTOS FIXOS ................................................................................................................................................................ 14

1.4.3 VOLUME TOTAL VERSUS VOLUME UNITÁRIO .................................................................................................... 14

1.4.4 CUSTOS HÍBRIDOS ........................................................................................................................................................ 14

1.5 CONSIDERAÇÕES ADICIONAIS ..................................................................................................................................... 15

1.5.1 ITENS CUSTEADOS ........................................................................................................................................................ 15

1.5.2 OUTRAS TAXONOMIAS ................................................................................................................................................ 16

1.5.3 CONCEITOS RELATIVOS À ANÁLISE ORÇAMENTÁRIA ...................................................................................... 17

1.5.4 CONSIDERAÇÕES ........................................................................................................................................................... 19

1.6 SÍNTESE ................................................................................................................................................................................ 19

1.7 EXERCÍCIO ............................................................................................................................................................................ 19

UNIDADE 2 – SISTEMAS E MÉTODOS DE CUSTEIOUNIDADE 2 – SISTEMAS E MÉTODOS DE CUSTEIOUNIDADE 2 – SISTEMAS E MÉTODOS DE CUSTEIOUNIDADE 2 – SISTEMAS E MÉTODOS DE CUSTEIOUNIDADE 2 – SISTEMAS E MÉTODOS DE CUSTEIO ................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................ 2 02 02 02 02 0

2.1 CUSTOS E DESPESAS ....................................................................................................................................................... 20

2.2 SISTEMAS DE CUSTEIO ................................................................................................................................................... 20

2.2.1 SISTEMA POR ORDEM DE SERVIÇO ........................................................................................................................ 21

2.2.2 SISTEMA POR PROCESSO ............................................................................................................................................ 21

2.2.2.1 PRODUÇÃO EQUIVALENTE ..................................................................................................................................... 22

2.3 APURAÇÃO DO CUSTO ................................................................................................................................................... 22

2.4 MÉTODO DE CUSTEIO IDEAL ....................................................................................................................................... 22

2.5 CONHECIMENTO DA ATIVIDADE ................................................................................................................................ 23

2.6 BASES DE AVALIAÇÃO .................................................................................................................................................... 23

2.6.1 CUSTO REAL E CUSTO ORÇADO .............................................................................................................................. 23

2.7 MÉTODO DE CUSTEIO VARIÁVEL ............................................................................................................................... 24

2.7.1 VANTAGENS ..................................................................................................................................................................... 24

2.7.2 DESVANTAGENS ............................................................................................................................................................. 25

Administração Financeira de Longo PrazoS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I O

2.7.3 APLICABILIDADE ............................................................................................................................................................ 25

2.7.4 ESQUEMA DO CUSTEIO VARIÁVEL ......................................................................................................................... 26

2.8 MÉTODO DE CUSTEIO POR ABSORÇÃO ................................................................................................................... 26

2.8.1 DESVANTAGENS ............................................................................................................................................................. 27

2.8.2 APLICABILIDADE ............................................................................................................................................................ 27

2.8.3 ESQUEMA DO CUSTEIO POR ABSORÇÃO ............................................................................................................. 27

2.8.4 REGIME DE COMPETÊNCIA ........................................................................................................................................ 28

2.8.5 ALOCAÇÃO DOS CUSTOS INDIRETOS .................................................................................................................... 28

2.8.6 DEPARTAMENTALIZAÇÃO DE CUSTOS .................................................................................................................. 28

2.8.7 DISTORÇÕES .................................................................................................................................................................... 29

2.9 SÍNTESE ................................................................................................................................................................................ 29

2.10 EXERCÍCIO ......................................................................................................................................................................... 29

UNIDADE 3 – CENÁRIOS CULUNIDADE 3 – CENÁRIOS CULUNIDADE 3 – CENÁRIOS CULUNIDADE 3 – CENÁRIOS CULUNIDADE 3 – CENÁRIOS CULTURTURTURTURTURAISAISAISAISAIS .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................. 2 92 92 92 92 9

MÓDULO 2 – ELABORAÇÃO DO ORÇAMENTO ........................................................................ 31

APRESENTAÇÃO ........................................................................................................................................................................ 31

UNIDADE 1 – PREMISSAS ORÇAMENTÁRIASUNIDADE 1 – PREMISSAS ORÇAMENTÁRIASUNIDADE 1 – PREMISSAS ORÇAMENTÁRIASUNIDADE 1 – PREMISSAS ORÇAMENTÁRIASUNIDADE 1 – PREMISSAS ORÇAMENTÁRIAS .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................. 3 13 13 13 13 1

1.1 ORÇAMENTO ...................................................................................................................................................................... 31

1.2 OBJETIVOS ........................................................................................................................................................................... 31

1.3 ESTRATÉGIAS ...................................................................................................................................................................... 31

1.4 PLANEJAMENTO ................................................................................................................................................................ 31

1.5 PLANOS DE DESEMPENHO ........................................................................................................................................... 32

1.5.1 CRITÉRIOS DE MENSURAÇÃO ................................................................................................................................... 32

1.6 CONTROLE ........................................................................................................................................................................... 32

1.7 ORÇAMENTO ...................................................................................................................................................................... 33

1.8 MÉTRICAS ............................................................................................................................................................................ 33

1.9 PREMISSAS .......................................................................................................................................................................... 33

1.9.1 DEFINIÇÃO DE PREMISSAS ........................................................................................................................................ 34

1.9.1.1 METAS ............................................................................................................................................................................. 34

1.9.1.2 VARIÁVEIS ENDÓGENAS E EXÓGENAS .............................................................................................................. 35

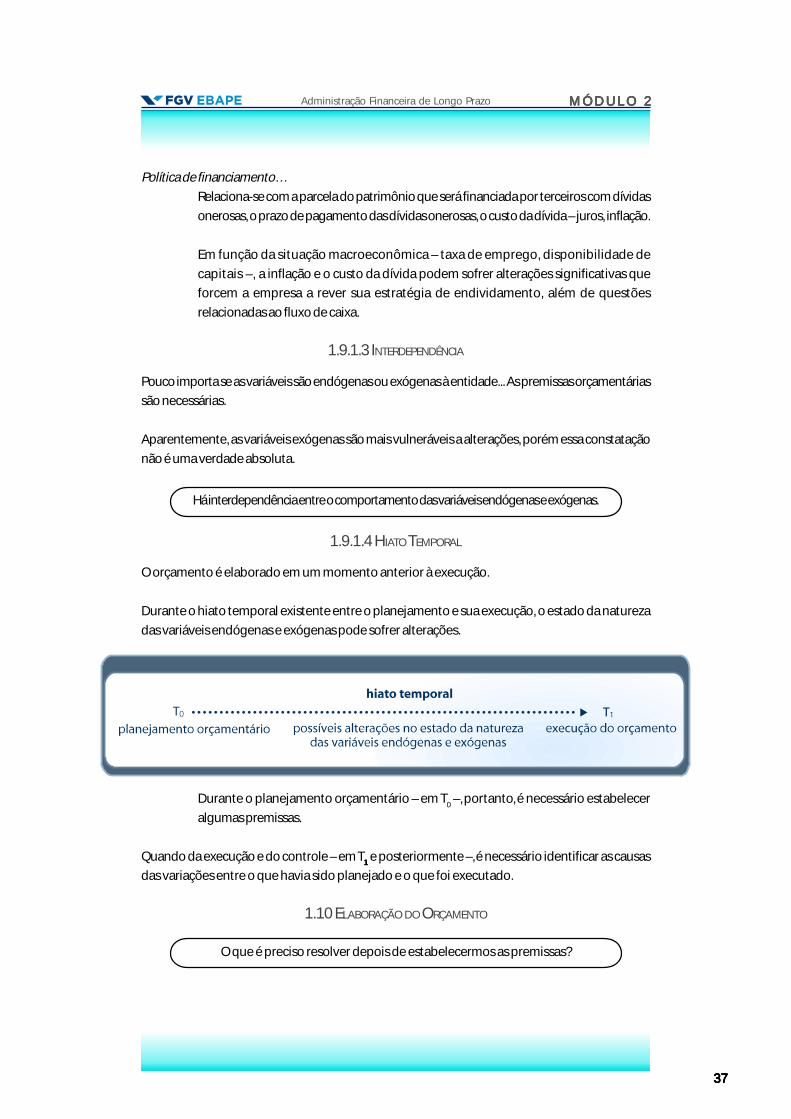

1.9.1.3 INTERDEPENDÊNCIA ................................................................................................................................................. 37

1.9.1.4 HIATO TEMPORAL ...................................................................................................................................................... 37

1.10 ELABORAÇÃO DO ORÇAMENTO ............................................................................................................................... 37

1.11 SÍNTESE .............................................................................................................................................................................. 38

1.12 EXERCÍCIO ......................................................................................................................................................................... 38

UNIDADE 2 – MECÂNICA ORÇAMENTÁRIAUNIDADE 2 – MECÂNICA ORÇAMENTÁRIAUNIDADE 2 – MECÂNICA ORÇAMENTÁRIAUNIDADE 2 – MECÂNICA ORÇAMENTÁRIAUNIDADE 2 – MECÂNICA ORÇAMENTÁRIA ................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................. 3 83 83 83 83 8

2.1 ESTUDO DE CASO ............................................................................................................................................................. 38

2.1.1 CAPITAL SOCIAL ............................................................................................................................................................. 38

2.1.2 PRODUTO E PREÇO ....................................................................................................................................................... 39

2.1.3 PAGAMENTO AOS FORNECEDORES ....................................................................................................................... 39

2.1.4 ESTOQUE .......................................................................................................................................................................... 39

2.1.5 RECEBIMENTO DE CLIENTES ..................................................................................................................................... 39

2.1.6 META DE VENDAS ......................................................................................................................................................... 39

2.1.7 GASTOS ADMINISTRATIVOS E COMERCIAIS ........................................................................................................ 40

2.1.8 TRIBUTAÇÃO .................................................................................................................................................................... 40

Administração Financeira de Longo Prazo S U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I O

2.1.9 IMPOSTO DE RENDA .................................................................................................................................................... 40

2.1.10 DIVIDENDOS ................................................................................................................................................................. 41

2.1.11 EMPRÉSTIMO ................................................................................................................................................................ 41

2.1.12 MÓVEIS, UTENSÍLIOS E EQUIPAMENTOS ............................................................................................................ 41

2.2 DESENVOLVIMENTO DO ORÇAMENTO .................................................................................................................... 42

2.2.1 PLANILHA DE COBRANÇA .......................................................................................................................................... 43

2.2.2 DUPLICATAS A RECEBER E IMPOSTOS SOBRE VENDAS .................................................................................. 44

2.2.3 DESPESAS DE VENDAS ................................................................................................................................................ 45

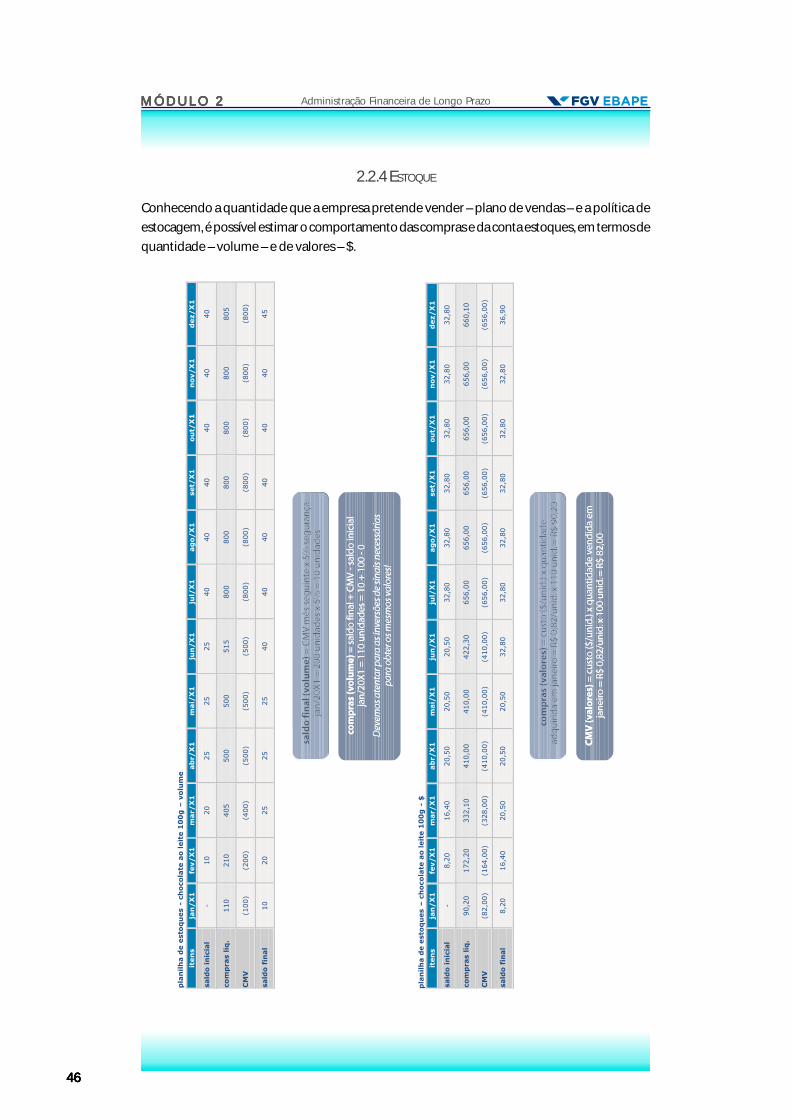

2.2.4 ESTOQUE .......................................................................................................................................................................... 46

2.2.5 IMPOSTOS A RECUPERAR ............................................................................................................................................ 47

2.2.6 PAGAMENTO DOS FORNECEDORES ....................................................................................................................... 48

2.2.7 PLANILHAS DE CONTAS A PAGAR ........................................................................................................................... 49

2.2.8 IMPOSTOS A RECOLHER ............................................................................................................................................ 51

2.2.9 RECOLHIMENTO POSTERIOR ..................................................................................................................................... 52

2.2.10 PLANILHA DE CONTROLE PERMANENTE – MÓVEIS E UTENSÍLIOS ......................................................... 53

2.2.11 PLANILHA DE CONTROLE PERMANENTE – VEÍCULO .................................................................................... 54

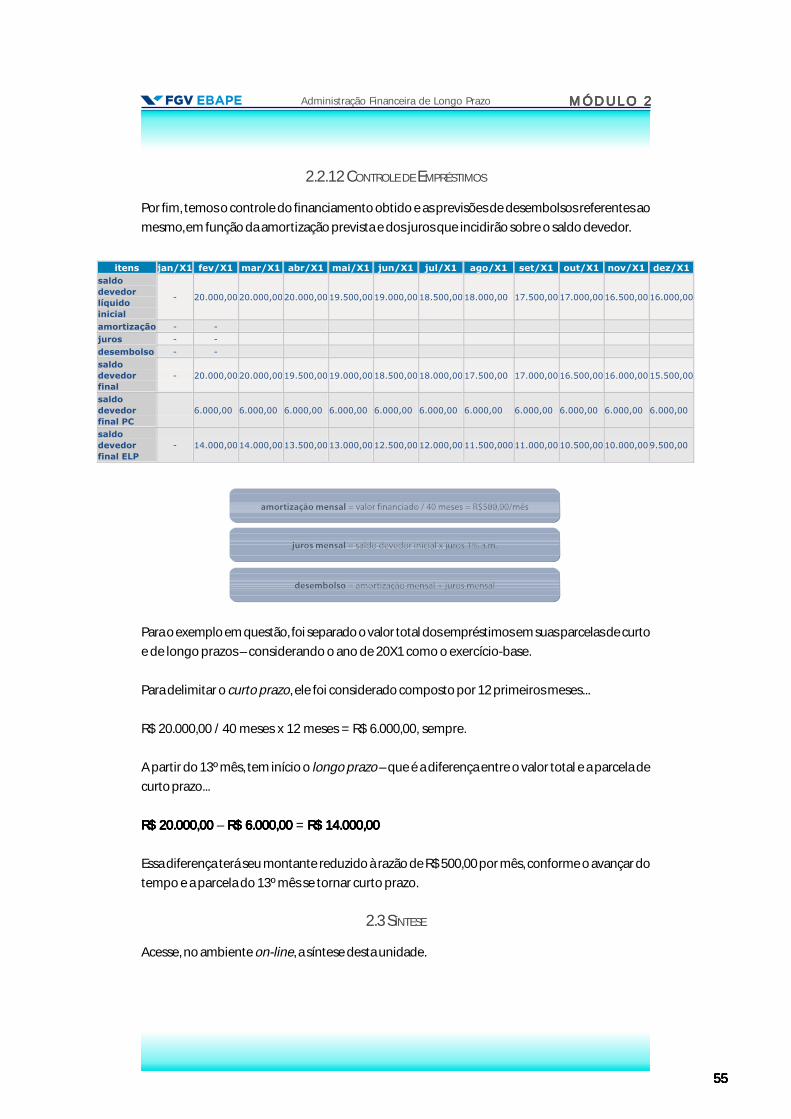

2.2.12 CONTROLE DE EMPRÉSTIMOS ............................................................................................................................... 55

2.3 SÍNTESE ................................................................................................................................................................................ 55

2.4 EXERCÍCIO ............................................................................................................................................................................ 56

UNIDADE 3 – DEMONSTRUNIDADE 3 – DEMONSTRUNIDADE 3 – DEMONSTRUNIDADE 3 – DEMONSTRUNIDADE 3 – DEMONSTRAÇÕES CONTÁBEIS PRAÇÕES CONTÁBEIS PRAÇÕES CONTÁBEIS PRAÇÕES CONTÁBEIS PRAÇÕES CONTÁBEIS PROJETOJETOJETOJETOJETADASADASADASADASADAS ............................................................................................................................................................................................................................................................................................................................................................................................ 5 65 65 65 65 6

3.1 DEMONSTRAÇÕES CONTÁBEIS ................................................................................................................................... 56

3.2 DEMONSTRAÇÃO DE RESULTADOS PROJETADA PARA FINS SOCIETÁRIOS E FISCAIS ............................. 56

3.2.1 REGIME CONTÁBIL DE COMPETÊNCIA .................................................................................................................. 58

3.2.2 DESEMBOLSO DE DIVIDENDOS ............................................................................................................................... 58

3.2.3 IMPOSTO DE RENDA .................................................................................................................................................... 59

3.2.4 DEMONSTRAÇÃO DE RESULTADO PROJETADA PARA FINS GERENCIAIS ................................................... 59

3.3 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA PROJETADA ..................................................................................... 61

3.4 BALANÇO PATRIMONIAL PROJETADO ....................................................................................................................... 63

3.5 SÍNTESE ................................................................................................................................................................................ 65

3.6 EXERCÍCIO ............................................................................................................................................................................ 65

UNIDADE 4 – CENÁRIOS CULUNIDADE 4 – CENÁRIOS CULUNIDADE 4 – CENÁRIOS CULUNIDADE 4 – CENÁRIOS CULUNIDADE 4 – CENÁRIOS CULTURTURTURTURTURAISAISAISAISAIS .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................. 6 56 56 56 56 5

MÓDULO 3 – AVALIAÇÃO DE DESEMPENHO FINANCEIRO ..................................................... 67

APRESENTAÇÃO ........................................................................................................................................................................ 67

UNIDADE 1 – INDICADORES FINANCEIROSUNIDADE 1 – INDICADORES FINANCEIROSUNIDADE 1 – INDICADORES FINANCEIROSUNIDADE 1 – INDICADORES FINANCEIROSUNIDADE 1 – INDICADORES FINANCEIROS ................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................. 6 76 76 76 76 7

1.1 MÉTODOS DE AVALIAÇÃO ............................................................................................................................................ 67

1.2 PAY-BACK ............................................................................................................................................................................. 67

1.3 VALOR PRESENTE LÍQUIDO – VPL .............................................................................................................................. 68

1.4 TAXA INTERNA DE RETORNO – TIR ............................................................................................................................. 68

1.5 PONTO DE EQUILÍBRIO – PEQ. ..................................................................................................................................... 69

1.6 MARGEM DE SEGURANÇA – MS ................................................................................................................................. 70

1.7 GRAU DE ALAVANCAGEM OPERACIONAL – GAO ................................................................................................. 70

1.8 GRAU DE ALAVANCAGEM FINANCEIRA – GAF ...................................................................................................... 70

1.9 LIQUIDEZ CORRENTE – LC ............................................................................................................................................ 71

1.10 LIQUIDEZ GERAL – LG .................................................................................................................................................. 71

Administração Financeira de Longo PrazoS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I O

1.11 ENDIVIDAMENTO GERAL – EG .................................................................................................................................. 72

1.12 ENDIVIDAMENTO ONEROSO – EO ........................................................................................................................... 72

1.13 COMPOSIÇÃO DA EXIGIBILIDADES – CE ............................................................................................................... 73

1.14 COMPOSIÇÃO DO PASSIVO ONEROSO – CPO ..................................................................................................... 73

1.15 MARGEM BRUTA – MB ................................................................................................................................................. 74

1.16 MARGEM LÍQUIDA – ML .............................................................................................................................................. 74

1.17 RETORNO DO PATRIMÔNIO LÍQUIDO – RPL ......................................................................................................... 74

1.18 RETORNO DO ATIVO – RA .......................................................................................................................................... 75

1.19 SÍNTESE .............................................................................................................................................................................. 76

1.20 EXERCÍCIO ......................................................................................................................................................................... 76

UNIDADE 2 – FLUNIDADE 2 – FLUNIDADE 2 – FLUNIDADE 2 – FLUNIDADE 2 – FLUXUXUXUXUXO DE CAIXO DE CAIXO DE CAIXO DE CAIXO DE CAIXA LÍQUIDO E A LÍQUIDO E A LÍQUIDO E A LÍQUIDO E A LÍQUIDO E VVVVVALALALALALOR ECOR ECOR ECOR ECOR ECONÔMICONÔMICONÔMICONÔMICONÔMICO AO AO AO AO AGREGADOGREGADOGREGADOGREGADOGREGADO ....................................................................................................................................................................................................................... 7 67 67 67 67 6

2.1 PLANEJAMENTO FINANCEIRO ..................................................................................................................................... 76

2.2 FLUXO DE CAIXA LÍQUIDO ........................................................................................................................................... 76

2.3 INVESTIMENTOS EM ATIVO PERMANENTE ............................................................................................................. 77

2.4 ALAVANCAGEM FINANCEIRA ....................................................................................................................................... 78

2.4.1 FONTES DE FINANCIAMENTO .................................................................................................................................. 78

2.4.2 CONCILIAÇÃO DE TAXAS ............................................................................................................................................ 79

2.5 CUSTO DO CAPITAL ......................................................................................................................................................... 79

2.5.1 CÁLCULO DO CUSTO DO CAPITAL ......................................................................................................................... 80

2.6 ECONOMIC VALUE ADDED ........................................................................................................................................... 81

2.6.1 EXEMPLO .......................................................................................................................................................................... 81

2.6.1.1 REMODELAGEM DA DRE ......................................................................................................................................... 82

2.6.1.2 ANÁLISE DOS INVESTIMENTOS ............................................................................................................................ 82

R$ 40.000,00 ............................................................................................................................................................................... 82

(R$ 27.000,00) ............................................................................................................................................................................. 82

R$ 13.000,00 ............................................................................................................................................................................... 82

(R$ 3.250,00) ............................................................................................................................................................................... 82

R$ 9.750,00 .................................................................................................................................................................................. 82

(R$ 6.000,00) ............................................................................................................................................................................... 82

R$ 1.500,00 .................................................................................................................................................................................. 82

(R$ 4.500,00) ............................................................................................................................................................................... 82

R$ 5.250,00 .................................................................................................................................................................................. 82

CMPC ............................................................................................................................................................................................ 82

23,76% ......................................................................................................................................................................................... 82

2.6.2 CUSTO MÉDIO PONDERADO ..................................................................................................................................... 83

2.6.2.1 VALOR AGREGADO .................................................................................................................................................... 83

2.6.2.2 VALOR DA EMPRESA ................................................................................................................................................. 84

2.7 SÍNTESE ................................................................................................................................................................................ 84

2.8 EXERCÍCIO ............................................................................................................................................................................ 85

UNIDADE 3 – APLICAÇÃO DE INDICADORESUNIDADE 3 – APLICAÇÃO DE INDICADORESUNIDADE 3 – APLICAÇÃO DE INDICADORESUNIDADE 3 – APLICAÇÃO DE INDICADORESUNIDADE 3 – APLICAÇÃO DE INDICADORES .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................. 8 58 58 58 58 5

3.1 PLANILHA DE APOIO ....................................................................................................................................................... 85

3.2 VIABILIDADE DO INVESTIMENTO ............................................................................................................................... 85

3.3 ANÁLISE DO VPL ............................................................................................................................................................... 85

3.4 PONTO DE EQUILÍBRIO ECONÔMICO ....................................................................................................................... 86

3.5 MARGEM DE SEGURANÇA ............................................................................................................................................ 87

Administração Financeira de Longo Prazo S U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I OS U M Á R I O

3.5.1 ALTERAÇÃO DA ALAVANCAGEM .............................................................................................................................. 87

3.6 ÍNDICES DE ANÁLISE ....................................................................................................................................................... 88

3.7 RENTABILIDADE ................................................................................................................................................................. 88

3.8 PLANEJAMENTO FINANCEIRO ..................................................................................................................................... 89

3.9 AGREGAÇÃO DE VALOR .................................................................................................................................................. 89

3.9.1 CUSTOS DE CAPITAIS ................................................................................................................................................... 90

3.9.2 EVA POSITIVO .................................................................................................................................................................. 91

3.10 VALOR ECONÔMICO ..................................................................................................................................................... 91

3.11 GRÁFICO DO EVA ............................................................................................................................................................ 92

3.12 SÍNTESE .............................................................................................................................................................................. 92

3.13 EXERCÍCIO ......................................................................................................................................................................... 92

UNIDADE 4 – CENÁRIOS CULUNIDADE 4 – CENÁRIOS CULUNIDADE 4 – CENÁRIOS CULUNIDADE 4 – CENÁRIOS CULUNIDADE 4 – CENÁRIOS CULTURTURTURTURTURAISAISAISAISAIS .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................. 9 29 29 29 29 2

MÓDULO 4 – ENCERRAMENTO ................................................................................................ 93

APRESENTAÇÃO ........................................................................................................................................................................ 93

Administração Financeira de Longo Prazo A B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R A

77777

ABERTURA

APRESENTAÇÃO

A disciplina Administração Financeira de Longo Prazo Administração Financeira de Longo Prazo Administração Financeira de Longo Prazo Administração Financeira de Longo Prazo Administração Financeira de Longo Prazo é dedicada ao estudo da Controladoria

e de como a Contabilidade, a Matemática Financeira e a Administração Financeira se inter-relacionam como competências necessárias à gestão empresarial.

Nesse propósito, estudaremos aspectos relacionados à Contabilidade de Custos e à Contabilidade

Gerencial no primeiro módulo. Já no segundo módulo, estudaremos a elaboração dedemonstrações contábeis projetadas, isto é, a elaboração do orçamento financeiro. Para tanto,

revisaremos os conceitos básicos aprendidos na disciplina Contabilidade Financeira. Finalmente,no último módulo, revisaremos e aplicaremos os conceitos de finanças.

Apesar de utilizar conceitos matemáticos, esta matéria não se trata de uma ciência exata; a rigor,

é eminentemente composta pela racionalidade das Ciências Sociais Aplicadas. Isso significa que,por menos que você goste – ou ache que goste ou desgoste – de Matemática ou de Contabilidade,

é preciso se desprender desse pré-conceito, ler a apostila e acompanhar o material on-line com amente aberta. Apenas assim você conseguirá absorver e compreender o rico conteúdo desta

disciplina, fundamental à melhor gestão de qualquer organização – manufatureira ou prestadorade serviços, com ou sem fins lucrativos.

OBJETIVO E CONTEÚDO

O objetivo de Administração Financeira de Longo Prazo Administração Financeira de Longo Prazo Administração Financeira de Longo Prazo Administração Financeira de Longo Prazo Administração Financeira de Longo Prazo é capacitar o aluno a elaborar einterpretar orçamentos financeiros, de forma a habilitá-lo para o auxílio aos responsáveis da área

de Controladoria na condução de planejamentos orçamentários.

Para tanto, a disciplina Administração Financeira de Longo Prazo Administração Financeira de Longo Prazo Administração Financeira de Longo Prazo Administração Financeira de Longo Prazo Administração Financeira de Longo Prazo foi estruturada em quatroquatroquatroquatroquatromódulos, nos quais foi inserido o seguinte conteúdo...

Módulo 1 Módulo 1 Módulo 1 Módulo 1 Módulo 1 – Noções de contabilidade

Neste módulo, apresentaremos os conceitos básicos da Contabilidade de Custos, bem

como a mecânica de mensuração do custo dos produtos – bens ou serviços.

A compreensão da matéria apresentada neste módulo é fundamental à gestãoempresarial e, consequentemente, à compreensão do último módulo desta disciplina.

Módulo 2 Módulo 2 Módulo 2 Módulo 2 Módulo 2 – Elaboração de orçamento

Neste módulo, apresentaremos a definição de premissas orçamentárias e a mecânicade elaboração de relatórios financeiros projetados. A compreensão da matéria

apresentada neste módulo também é fundamental à gestão empresarial e,

consequentemente, à compreensão do último módulo desta disciplina.

Administração Financeira de Longo PrazoA B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R A

88888

Módulo 3 Módulo 3 Módulo 3 Módulo 3 Módulo 3 – Avaliação de desempenho financeiro

Neste módulo, vamos discutir e entender como os métodos de avaliação de

investimentos e de desempenho econômico-financeiro são úteis à avaliação de planos

orçamentários. Portanto, começaremos com uma breve revisão dos principais métodos

de avaliação.

Na sequência, discutiremos e entenderemos outros dois métodos de avaliação – o

fluxo de caixa líquido da empresa, em uma leitura financeira, e o valor econômico

agregado, em uma leitura econômica.

Posteriormente, aplicaremos todos esses métodos à avaliação do orçamento projetado,

utilizando o orçamento hipotético da Cia. Comercial de Gramado.

Módulo 4 Módulo 4 Módulo 4 Módulo 4 Módulo 4 – Encerramento

Neste módulo, além da avaliação deste trabalho, você encontrará algumas divertidas

opções para testar seus conhecimentos sobre o conteúdo desenvolvido nos módulos

anteriores: caça-palavras, palavras cruzadas, forca e criptograma. Entre neles e bom

trabalho!

BIBLIOGRAFIA OBRIGATÓRIA

CARDOSO, Ricardo Lopes; MARIO, Poueri do Carmo; AQUINO, André Carlos B. Contabilidade

Gerencial. São Paulo: Atlas, 2007.

Este livro é completamente aderente ao conteúdo da disciplina – a linguagem adotada

é a mesma, inclusive. Os conteúdos dos capítulos 1 a 4, 8 e 9 são cobertos nesta

disciplina.

BIBLIOGRAFIA SUPLEMENTAR

GITMAN, Lawrence J. Princípios de Administração Financeira. 7a ed. São Paulo: Harbras, 1997.

ROSS, Stephen A et al. Administração Financeira. São Paulo: Atlas, 1995.

Esses dois livros contemplam todo o conteúdo sobre Finanças Corporativas que são

tratados nos módulos da disciplina, inclusive, tornando-se fonte para consultas de

outros assuntos mais avançados que aqui não são tratados.

SZUSTER, Natan et al. Contabilidade Geral: introdução à contabilidade societária. 2a ed. São Paulo:

Atlas, 2008.

Todo o conteúdo desta obra é uma rica fonte de consulta para que não haja perda de

conhecimentos ou desconexão entre as disciplinas.

Administração Financeira de Longo Prazo A B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R AA B E R T U R A

99999

WELSCH, Glenn A. Orçamento Empresarial. 4a ed. São Paulo: Atlas, 1983.

Este livro é um clássico em termos de manual de elaboração de orçamentos e será de

utilidade para completar o conteúdo tratado no módulo de elaboração e de análise de

orçamentos.

PROFESSORES-AUTORES

Ricardo Lopes CardosoRicardo Lopes CardosoRicardo Lopes CardosoRicardo Lopes CardosoRicardo Lopes Cardoso é Doutor em Ciências Contábeis – FEA-USP –,

Mestre em Ciências Contábeis – FAF-UERJ –, é contador e advogado.

Professor Adjunto da Escola Brasileira de Administração Pública e de

Empresas da Fundação Getulio Vargas – EBAPE-FGV – e da Faculdade de

Administração e Finanças da Universidade do Estado do Rio de Janeiro –

FAF-UERJ. É coautor dos livros Contabilidade Geral (Atlas, 2007),

Contabilidade Gerencial (Atlas, 2007) e Contabilidade dos Investimentos

em Participações Societárias (FGV, 2008). É também autor do capítulo Reflexos da regulação

econômica na informação contábil prestada pelo ente regulado do livro Regulação no Brasil:

desenho, governança, avaliação (Atlas, 2007), coautor dos capítulos Causality in Performance

Measurement Model: a case study in a Brazilian power distribution company do livro Studies in

Managerial and Financial Accounting, vol. 18 - Performance Measurement and Management Control:

measuring and rewarding performance (Emerald, 2008); Pesquisa em Contabilidade e Controladoria

do livro Pesquisa Quantitativa em Administração (Atlas, 2006); Hipótese de Mercado Eficiente e

Modelo de Precificação de Ativos Financeiros do livro Teoria Positiva da Contabilidade (Atlas, 2004).

Participou ainda da 6ª edição do Manual de Contabilidade das Sociedades por Ações – FIPECAFI

(Atlas, 2003).

Poueri do Carmo Mario Poueri do Carmo Mario Poueri do Carmo Mario Poueri do Carmo Mario Poueri do Carmo Mario é Doutor e Mestre em Ciências Contábeis

pela FEA/USP, Especialista em Finanças pela UNA – Cepederh – e Bacharel

em Ciências Contábeis pela PUCMINAS. Professor Adjunto do

Departamento de Ciências Contábeis da Universidade Federal de Minas

Gerais, atua no Programa de Pós-Graduação em Controladoria e

Contabilidade. É ex-professor adjunto da PUCMINAS. Possui experiência

profissional em consultorias contábil e financeira em ramos como bebidas

e alimentos, instituições financeiras, cooperativas, instituições de ensino, autopeças, entre outros.

Pesquisa na área contábil – em especial, o fenômeno da solvência empresarial –, com trabalhos

publicados em anais de congressos nacionais e internacionais, bem como em capítulos de livros.

É coautor do livro Contabilidade Gerencial, pela Editora Atlas.

Administração Financeira de Longo Prazo M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1

1111111111

MÓDULO 1– NOÇÕES DE CONTABILIDADE

APRESENTAÇÃO

Neste módulo, apresentaremos os conceitos básicos da Contabilidade de Custos, bem como a

mecânica de mensuração do custo dos produtos – bens ou serviços.

A compreensão da matéria apresentada neste módulo é fundamental à gestão empresarial e,

consequentemente, à compreensão do último módulo desta disciplina.

UNIDADE 1– CLASSIFICAÇÃO DE CUSTOSUNIDADE 1– CLASSIFICAÇÃO DE CUSTOSUNIDADE 1– CLASSIFICAÇÃO DE CUSTOSUNIDADE 1– CLASSIFICAÇÃO DE CUSTOSUNIDADE 1– CLASSIFICAÇÃO DE CUSTOS

1.1 DEFINIÇÃO

Custo é uma informação quanto ao consumo de recursos na produção de bens e

serviços – objeto – dos quais se esperam benefícios.

Dependendo do objeto analisado e do interesse daquele que demanda a informação...

...o custo deve ser preparado – apurado – por um modelo ou método que atenda à

necessidade de quem quer a informação.

Em Contabilidade de Custos, a palavra objeto diz respeito ao objeto de custeio.

1.2 CLASSIFICAÇÃO

Dentre eles, os dois mais importantes são...

quanto à alocação ao produto;

quanto ao volume de produção.

1.3 CLASSIFICAÇÃO QUANTO À ALOCAÇÃO AO PRODUTO

Quando falamos em classificação de custos em relação ao produto – alocação ao

objeto de custeio –, estamos analisando se esses custos têm um relacionamento

direto ou indireto com o objeto de custeio.

Normalmente, o objeto de custeio é um produto, isto é, um bem ou um serviço.

O objeto de custeio, geralmente, é o próprio produto fabricado ou o

serviço prestado.

Existem alguns critérios de classificação dos custos.

Administração Financeira de Longo PrazoM Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O 11111

1212121212

1.3.1 CUSTOS DIRETOS

Custos diretos a um objeto de custeio são os custos diretamente relacionados a esse objeto.

Os custos diretos podem ser fácil e economicamente identificados ao objeto de custeio

sem qualquer rateio – mecanismo ou regra de alocação arbitrada.

Os exemplos clássicos de custos diretos são as matérias-primas e a mão de obra dos

operários, devido à possibilidade de apropriação direta do consumo desses recursos

aos objetos de custeio.

1.3.2 CUSTOS INDIRETOS

Custos indiretos são aqueles que não são facilmente identificados com o objeto de

custeio de maneira economicamente viável, pois são comuns a dois ou mais objetos

de custeio – áreas ou produtos, por exemplo.

Os custos indiretos são alocados ao objeto de custeio por um método de alocação de custo

denominado rateio.

1.3.3 APLICABILIDADE DA CLASSIFICAÇÃO ÀS DESPESAS

O custo – industrial – é classificado em direto ou indireto em relação ao produto – fabricado.

Por sua vez, a despesa – vendas – é classificada em relação à origem da receita – o objeto de

custeio, objeto em análise.

A tipificação deve ser coerente com o objeto de custeio, e não com um custo desejado

por parte do gestor ou mesmo do contador responsável por sua apuração.

A informação de custo, caso não seja bem trabalhada, pode vir a ser manipulada de acordo com

interesses específicos.

Algumas vezes, esses interesses podem ser conflitantes com a boa técnica ou com os próprios

interesses da empresa.

São exemplos mais comuns de custos indiretos a depreciação e o aluguel do

parque fabril.

Assim como os custos, as despesas também podem ser classificadas como

diretas ou indiretas.

Administração Financeira de Longo Prazo M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1

1313131313

1.3.4 FATORES INTERVENIENTES NA CLASSIFICAÇÃO QUANTO AO PRODUTO

Diversos fatores afetam essa classificação, como...

Materialidade do custo em questão...Relaciona-se com uma análise da relação custo-benefício da informação que serágerada.

A materialidade pode ser vista e tratada com a aplicação de uma curva ABC de custos

– segundo a qual quanto maior é o custo em questão, maior é a relevância de seclassificá-lo adequadamente.

Tecnologia disponível para a coleta de informação...

Relaciona-se com o custo de sistemas de informação e de procedimentos de controleinterno.

Desenvolvimentos nessa área estão proporcionando um aumento percentual da

identificação de custos a serem classificados como diretos aos objetos de custeio.

Design das operações...Relacionado com o layout fabril ou a complexidade do processo produtivo.

Por exemplo, quando uma linha de produção – ou parte de uma empresa – só éutilizada para a fabricação de determinado produto, podemos afirmar que todos os

custos incorridos nessa linha – parte da empresa – são diretos ao único produto nelafabricado.

Acordos contratuais...Relacionados com os critérios de rateios e de alocação.

Uma regra pode estabelecer que determinado insumo – material, tecnologia, máquina...– só pode ser utilizado em um produto específico, tornando-o um custo direto àquele

produto.

1.4 CLASSIFICAÇÃO QUANTO AO VOLUME DE PRODUÇÃO

O outro tipo de classificação dos custos envolve a análise da relação do custo com o

volume de produção.

Há dois tipos de comportamento de custos na maioria desses sistemas...

...custos variáveis ...

...custos fixos.

Não é tão simples a classificação de custo como direto ou indireto...

Administração Financeira de Longo PrazoM Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O 11111

1414141414

1.4.1 CUSTOS VARIÁVEIS

Custos variáveis são aqueles cujo consumo é influenciado pelo nível de produção.

A matéria-prima é um exemplo de custo variável, por ser um custo que se altera, em montante

total, à medida que ocorrem mudanças no volume produzido – de produtos ou de serviços.

1.4.2 CUSTOS FIXOS

Custos fixos são aqueles que não variam em função de alterações do nível de produção, dentro do

intervalo relevante de capacidade instalada.

1.4.3 VOLUME TOTAL VERSUS VOLUME UNITÁRIO

Na classificação de custos em fixos e em variáveis, leva-se em consideração o custo total –

quantidade produzida versus custo unitário – e não o custo unitário – $/unid$/unid$/unid$/unid$/unid.

A tabela a seguir mostra o exemplo dessa classificação...

1.4.4 CUSTOS HÍBRIDOS

Custos híbridos são aqueles que têm características tanto de custo fixo quanto de custo variável,

por definição.

Um exemplo típico de custo híbrido em uma indústria é a energia elétrica.

É comum as empresas contratarem a aquisição de energia elétrica sob duas modalidades...

demanda;

consumo.

Gastos com supervisão e aluguel costumam ser custos fixos...

Os custos híbridos são também chamados semivariáveis, semifixos ou mistos.

unitário total

Varia.

Por exemplo, produzindo 100.000

unidades em um ano...

custo do aluguel dividido pela

produção = $60.000,00/100.000 unid. =

$0,60/unid.

Não varia.

Por exemplo, aluguel = $60.000,00/ano.

custo

variável

Por exemplo...

matéria- prima = 2kg/unid., sendo

$0,50/kg = $1,00/unid.

Por exemplo, produzindo 100.000 unidades em um ano...

custo da matéria-prima consumida no ano = 100.000

unid. x $1,00/unid. = $100.000,00

custo fixo

Não varia. Varia.

Administração Financeira de Longo Prazo M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1

1515151515

Dessa forma, o consumo desse recurso no processo produtivo pode ser classificado, integralmente,

como custo fixo ou como custo variável.

Nesse caso, a classificação depende do objeto de custeio e da forma como a energia

elétrica for consumida – condições de mensuração do consumo.

1.5 CONSIDERAÇÕES ADICIONAIS

Todos os custos podem ser classificados ao mesmo tempo...

quanto ao volume – em fixos ou variáveis;

quanto ao objeto de custeio – em diretos ou indiretos.

Por esse motivo, mais de um método de custeio pode ser utilizado pelas empresas,

cada um para atender a um objetivo de informação sobre custos.

De todo modo, as duas maneiras de classificação de custos são importantes...

Ambas servem de base para dois métodos de custeio...

o custeio por absorção – que utiliza a classificação em relação ao produto;

o custeio variável – que trabalha com a classificação em função do volume de

produção.

1.5.1 ITENS CUSTEADOS

Alguns itens custeados são...

Matéria-prima...

Tendo por objeto de custeio o produto fabricado, normalmente, a matéria-prima é um

custo direto e variável, enquanto o aluguel da fábrica é um custo indireto e fixo.

Mão de obra...

A mão de obra – salário dos operários da produção – é, normalmente, um ponto à parte

no processo de classificação, por questões específicas de nossa legislação trabalhista e

previdenciária.

Em relação ao objeto, normalmente, a mão de obra é considerada direta quando atua

diretamente sobre o produto que está sendo elaborado – como é o caso do pessoal da

linha de produção.

Demais gastos com pessoal...

Os gastos com o pessoal de chefia e supervisão das atividades fabris – que nada têm de

aplicação direta sobre o produto – são tratados como custos indiretos.

Administração Financeira de Longo PrazoM Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O 11111

1616161616

Demais atividades...

Atividades que, apesar de vinculadas à produção, nada têm de aplicação direta sobre o

produto – tais como manutenção, prevenção de acidentes, contabilidade de custos,

programação e controle da produção – têm seu tratamento como indireto.

1.5.2 OUTRAS TAXONOMIAS

Além das classificações de custos que os separam quanto à alocação ao produto e quanto ao

volume de produção, existem outras taxonomias.

Duas classificações são relevantes ao processo decisório de qualquer empresa. São elas...

Custos irrecuperáveis...

Os custos irrecuperáveis – sunk costs – são recursos empregados na construção de

ativos que, uma vez realizados, não podem ser revertidos ou recuperados em qualquer

grau significante.

Quanto às empresas, o custo irrecuperável está relacionado, na maioria dos casos, à

aquisição de ativos não circulantes.

O benefício desses ativos é esperado para um período superior a um ano, como é ocaso de...

...tecnologia desenvolvida para a empresa – softwares específicos...

...máquinas e equipamentos que só atendem à necessidade da empresa na

fabricação de determinado produto.

Caso esse produto não seja mais financeiramente viável, o valor contábil dessasmáquinas e desses equipamentos – custo de aquisição menos a depreciação acumulada

– não será uma informação relevante à decisão de descontinuar a fabricação daqueleproduto, uma vez que tal custo é irrecuperável.

No cotidiano empresarial, existem várias situações que podem ser assim tipificadas.

Custo de oportunidade...O custo de oportunidade corresponde àquilo que deixamos de ganhar na segundamelhor alternativa por escolhermos a primeira.

Quando não temos uma opção ou alternativa, não podemos falar em custo de

oportunidade.

Considerando um comportamento racional, economicamente falando, os gestores deveriam

optar por projetos que maximizassem o ganho da empresa.

Administração Financeira de Longo Prazo M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1

1717171717

Dessa forma, haveria uma situação em que teriam um recurso único e alguns projetos

a serem selecionados e executados.

Em qualquer tipo de decisão ou escolha entre duas ou mais opções, há uma situação

de custo de oportunidade.

1.5.3 CONCEITOS RELATIVOS À ANÁLISE ORÇAMENTÁRIA

Na próxima unidade, estudaremos os sistemas e os métodos de custeio. Entretanto, antes de

chegarmos a isso, é importante ter conhecimento de mais alguns conceitos...

Análise de investimentos...

A análise da viabilidade de projetos de investimento envolve a elaboração de um

orçamento – budget –, o que é, necessariamente, uma análise anterior – ex ante – à

decisão. Para tal, mensuramos o sacrifício de recursos empregados na decisão a ser

tomada.

A situação em que temos um recurso único e alguns projetos a serem selecionados e

executados é tratada, em análise de investimentos, pelos modelos...

de valor presente líquido – VPL;

da taxa interna de retorno – TIR.

Esses modelos são utilizados para mensurar a melhor escolha entre projetos excludentes.

Havendo o comportamento racional, a escolha será pelo projeto com maior VPL – e,

possivelmente, maior TIR –, que será considerado a melhor opção.

Para apurarmos o VPL, é necessário descontar os fluxos futuros a valor presente, o que

é feito por meio da fórmula VP = VF / (1 + i)VP = VF / (1 + i)VP = VF / (1 + i)VP = VF / (1 + i)VP = VF / (1 + i)nnnnn, onde o i i i i i – que significa taxa de desconto

– corresponde ao custo de oportunidade do investidor. Sendo assim, o custo de

oportunidade é crucial à análise de viabilidade de projetos, pelo menos, para

descontarmos os fluxos futuros a valor presente.

Se os demais forem descartados, o custo de oportunidade da escolha daquele projeto

será medido pelo VPL ou pela TIR que deixaremos de ganhar no projeto classificado

como a segunda melhor opção – second best.

Avaliação de desempenho...

Alguns modelos de avaliação de desempenho tentam mensurar, de alguma maneira,

o impacto por meio de custo de oportunidade.

Como exemplo, temos o economic value added, EVA.

Administração Financeira de Longo PrazoM Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O 11111

1818181818

Quando da tomada de decisões, os gestores devem ter em mente ambos os custos...

os custos irrecuperáveis; os custos de oportunidade.

Esses custos afetam o retorno do investimento – ou mesmo a capacidade de

concluirmos o projeto –, pois servem de indicação... da viabilidade do projeto;

da viabilidade de alguns custos de transação – nem sempre possíveis deuma mensuração acurada.

Otimização de custos e resultados...A gestão de custos é um dos tópicos mais importantes no contexto empresarial –ainda mais com a busca incansável por reduções de custos e aumentos de lucratividade.

Dessa maneira, é bom que o gestor possa contar com algumas ferramentas para auxiliá-

lo a alcançar tais objetivos.

Quando pensamos em orçamento, vêm a nossa mente os custos orçados.

Pode parecer que o objetivo do orçamento seja apenas manter esses custos nos níveisorçados e assim garantir a continuidade do negócio...

Se estivermos em uma economia ou um setor com oferta ilimitada de recursos – emque a escassez não seja um problema –, uma situação como essa até pode ser aceitável.

No entanto, no cotidiano de todas as empresas, os recursos são limitados e há

competição por eles.

‘Kaizen’...Dentro das empresas, os recursos também são limitados... Mais ainda, os recursos

podem ser reduzidos depois de um planejamento e seu consequente orçamento.

Por que então ninguém pensou em melhorar o orçamento do período anterior paraevitar essas faltas ou mesmo para economizar mais para a empresa, aumentando seus

resultados?

O kaizen busca responder a essa pergunta, a partir de sua filosofia de melhoria contínua.O kaizen...

...debruça-se sobre os custos orçados e busca reduzi-los continuamente, período

após período.

...é uma maneira de anteciparmos, gerencialmente, as reduções futuras depreços e realizarmos as adequações necessárias, principalmente, no projeto

inicial.

Administração Financeira de Longo Prazo M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1

1919191919

...é um tipo de procedimento adotado durante as fases de pesquisa e

desenvolvimento dos produtos, que perdura durante todo o seu ciclo de vida.

Custo total de propriedade...A implantação de uma mina nova para uma mineradora é algo que precisa ser analisado...

Essa análise deve ser feita no tocante...

ao custo de aquisição do direito de lavra; a sua operação;

ao descarte ou à recuperação do meio ambiente em seu entorno, aofinal.

A esse tipo de análise denominou-se custo total de propriedade – TCO.

O TCO analisa todos os possíveis custos subjacentes à aquisição que são relevantes

para a tomada de decisão.

Dessa maneira, os projetos que competem pelos recursos escassos da empresa serãoanalisados em toda a extensão de seu ciclo de vida, proporcionando a escolha da

melhor alternativa de investimento.

1.5.4 CONSIDERAÇÕES

Os conceitos de custo irrecuperável e de oportunidade, de otimização de custos e deresultados são de suma importância para o processo de orçamentação empresarial.

Esses conceitos levam os gestores a pensar os impactos que suas decisões acarretarão à empresa.

Nessas decisões, deve ser considerado um comportamento suficientemente racional e com

baixos incentivos para que os agentes atuem para seu próprio favorecimento.

Aliar essas concepções implica fazer com que o gestor e a empresa desenvolvam suascompetências e habilidades para lidar com questões pertinentes de redução de custos, antes e

durante a execução dos projetos.

Tais concepções sempre serão ponto de avaliação por meio dos orçamentos e devemser consideradas na estruturação e concepção das premissas orçamentárias.

1.6 SÍNTESE

Acesse, no ambiente on-line, a síntese desta unidade.

1.7 EXERCÍCIO

Acesse, no ambiente on-line, o exercício desta unidade.

Administração Financeira de Longo PrazoM Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O 11111

2020202020

UNIDADE 2 – SISTEMAS E MÉTODOS DE CUSTEIOUNIDADE 2 – SISTEMAS E MÉTODOS DE CUSTEIOUNIDADE 2 – SISTEMAS E MÉTODOS DE CUSTEIOUNIDADE 2 – SISTEMAS E MÉTODOS DE CUSTEIOUNIDADE 2 – SISTEMAS E MÉTODOS DE CUSTEIO

2.1 CUSTOS E DESPESAS

Custo é uma informação. Portanto, a informação de custo deve ser preparada...

...de acordo com o objetivo desejado...

...por meio de um modelo ou método que atenda à necessidade de quem quer a

informação.

Os conceitos de custos e de despesas precisam ser bem compreendidos.

Para uma indústria, é simples pensar no custo – como ele é ou onde ele ocorre...

Custos estão relacionados com a área de produção ou a fábrica.

Por exclusão, as despesas são os gastos relacionados com a área administrativa, devendas e financeira.

Como ambos são gastos, custos e despesas são sacrifícios econômicos que a empresa incorre

para obter seus produtos e, consequentemente, suas receitas.

Para tal, basta que tenhamos um sistema de custos estruturado e a escolha do método

de custeio que desejamos, de acordo com a demanda informacional sobre custos.

2.2 SISTEMAS DE CUSTEIO

No processo de apuração do custo dos produtos, os gestores dispõem de dois sistemas de custeio

– sistema por ordem de serviço e sistema por processo.

Para explicar os conceitos, é mais fácil exemplificar com negócios que lidam com um e com

outro...

...uma oficina de carro...

...uma indústria de cimento.

Os custos podem ser medidos e informados aos gestores.

Administração Financeira de Longo Prazo M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1

2121212121

2.2.1 SISTEMA POR ORDEM DE SERVIÇO

Nas oficinas concessionárias...

...as demandas pelos trabalhos são estabelecidas em ordens para a oficina.

A oficina aloca todos os seus recursos – materiais e mão de obra – a esse objeto de

custeio – serviço em cada carro – para que, ao final, tenha condições de medir o custo

do serviço prestado.

A ordem de serviço também se aplica aos setores de manutenção e de informática de uma

empresa...

O setor de manutenção é solicitado a fazer manutenções conforme as ordens de

serviços. O mesmo ocorre com o setor de informática.

2.2.2 SISTEMA POR PROCESSO

Quando vemos, em uma indústria, uma linha de produção em série, temos um sistema por

processo – ou contínuo.

Os custos da linha de produção são levados aos produtos que ali passam de acordo

com critérios possíveis de alocação, sejam eles direta ou indiretamente aplicáveis.

Muitas linhas são complexas e, por isso, são separadas em fases ou processos.

Esses processos servem de meio para a alocação de custos aos produtos que fazem uso dos

recursos da fase ou do processo em si.

Essa ação é denominada processo de estabelecimento de centros de responsabilidade ou centros

de custos – como são mais conhecidos.

A produção contínua, portanto, é a realidade do processo de produção de itens em massa,

padronizados, com pouca ou nenhuma diferenciação.

A característica da produção contínua é, principalmente, o ganho de escala, para fins

de diluição dos gastos fixos de produção e da estrutura em geral.

As oficinas de concessionárias de carros trabalham, tipicamente, por ordem

de serviço.

Determinar centros de custos facilita o processo de controle e alocação

dos custos.

Administração Financeira de Longo PrazoM Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O 11111

2222222222

2.2.2.1 PRODUÇÃO EQUIVALENTE

Como a produção por processo – ou contínua – não tem início e fim identificados com a mesma

acurácia da produção por ordem, surgem algumas dificuldades quando da apuração do custo do

produto...

2.3 APURAÇÃO DO CUSTO

Independentemente do sistema de custeio, para a apuração do custo dos produtos, os gestores

dispõem também de duas metodologias ou métodos...

custeio por absorção;

custeio variável.

Cada qual apura um valor diferente para o resultado e para o estoque final, pois cada um segue

uma classificação diferente para tratamento dos custos que serão alocados aos produtos ou

objetos de custeio.

2.4 MÉTODO DE CUSTEIO IDEAL

Não há como afirmar que um sistema ou um método seja melhor do que o outro, pois essa

avaliação depende do objetivo que temos ao apurar os custos e o fluxo de produção analisado.

Esse fato precisa ser compreendido para evitarmos algumas interpretações errôneas

ou mesmo os dogmas de alguns gurus de métodos de custeio.

Devemos lembrar que...

não existe método de custeio certo nem errado, muito menos o método ideal!

Existem métodos de custeio implantados e utilizados nas empresas, em níveis

diferentes de sucesso. Cada empresa procura escolher e adequar os métodos

conhecidos e disponíveis a suas necessidades de informação de custo.

a mensuração do custo depende do objeto de custeio!Dependendo do objeto de custeio, os custos são classificados como fixos ou variáveis

e diretos ou indiretos. Essas classificações afetam as mensurações dos custos deforma diferenciada, de acordo com o método de custeio adotado e, por isso, o valor

do custo pode ser diferente entre os métodos. obtemos o que mensuramos!

Sem mensuração, não há análise nem controle. Se a medida obtida contémsubjetividade ou desvios em relação a sua medida real, essas distorções afetam as

decisões.

Por exemplo, ao final do período de apuração, normalmente, um mês, o

contador apura o custo da produção já iniciada, mas ainda não acabada.

Para tanto, ele faz uso de medições físicas e de técnicas, como a

produção equivalente.

Administração Financeira de Longo Prazo M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1

2323232323

2.5 CONHECIMENTO DA ATIVIDADE

Um dos aspectos dessa natureza que precisam ser contemplados é o fluxo de produção.

É necessário conhecer a realidade físico-operacional da empresa, conhecer como os custos nascem.

O fluxo de produção...

determina a viabilidade do sistema de custeio a ser utilizado, uma vez que é inerenteà forma e aos aspectos da empresa;

dá condições de escolhermos os métodos de custeio e de realizarmos as adaptações

necessárias à realidade do negócio.

2.6 BASES DE AVALIAÇÃO

Além da discussão sobre os processos e os métodos de custeio, há ainda duas bases de avaliação

possíveis dos custos, que são...

o custo real;

o custo orçado – às vezes, chamado de custo-padrão.

Os dois critérios de avaliação – real e orçado – são passíveis de utilização com quaisquer sistemas

de custeio – por ordem e por processo – e com quaisquer métodos de custeio – absorção e

variável.

2.6.1 CUSTO REAL E CUSTO ORÇADO

Custo real…O custo real trabalha com os custos dos recursos efetivamente consumidos no processo

de produção.

O custo real é utilizado para medir o passado, sendo de adoção obrigatória para finssocietários e tributários.

Custo orçado...O custo orçado trabalha com estimativas de custos de recursos que esperamos que

sejam consumidos no processo de produção.

O custo orçado é utilizado internamente, para fins orçamentários e de precificação,

principalmente.

O custo-padrão, por exemplo, é um dos tipos de custo orçado, o qual também pode ser

discricionário – ou seja, arbitrado pelo gestor ou imposto pela empresa.

Antes de medir os custos, é fundamental conhecermos a natureza daquilo

que estamos medindo.

Administração Financeira de Longo PrazoM Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O 11111

2424242424

2.7 MÉTODO DE CUSTEIO VARIÁVEL

Os principais métodos de custeio são o custeio variável e o custeio por absorção.

O custeio variável é também denominado custeio gerencial ou custeio por contribuição.

O custeio variável é um método no qual só são agregados aos produtos seus custos

variáveis.

O modelo considera que os custos fixos são como despesas e, por isso, sãoimediatamente lançados no resultado.

Dessa maneira, difere em muito do custeio por absorção, que considera todos os

custos.

Além disso, o custeio variável se baseia na classificação de custos em relação ao volume, enquantoo custeio por absorção se baseia na relação com o produto.

Por conta dessa característica, o custeio variável não é válido para elaboração de demonstrações

contábeis de uso externo...

2.7.1 VANTAGENS

O método do custeio variável tem como principais vantagens...

Os custos dos produtos são mensuráveis objetivamente, pois não sofrem processos

arbitrários ou subjetivos de distribuição dos custos fixos.

O custo unitário não é afetado por mudanças no nível de estoques, pois os custos fixossão alocados diretamente ao resultado.

Os dados necessários para a análise das relações custo-volume-lucro são rapidamente

obtidos do sistema de informação contábil, quando se tem uma base de dados adequadaao custeio variável.

É totalmente integrado com o custo-padrão e orçamento flexível, possibilitando o

correto controle de custo por produto ou por área.

O custeio variável constitui um conceito de custeamento de inventário quecorresponde, proporcionalmente, aos gastos necessários para produzir os produtos ou

os serviços.

O custeio variável possibilita mais clareza no planejamento do lucro e na tomada dedecisões da empresa.

O custeio variável não é aceito para fins societários nem pelo fisco.

Administração Financeira de Longo Prazo M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1

2525252525

2.7.2 DESVANTAGENS

Ao mesmo tempo, existem desvantagens no custeio variável que precisam ser analisadas pela

empresa para fins de adaptações corretas à sua realidade.

Uma delas é a exclusão dos custos fixos para valoração dos estoques.

Essa exclusão causa sua subavaliação, ferindo os princípios contábeis e alterando o

resultado do período.

Esse resultado pode ter divergências ou oscilações grandes entre os períodos.

Outra desvantagem é que, na prática, a separação entre custos fixos e variáveis não é tão clara e

fácil como parece, pois existem os custos híbridos – semivariáveis e semifixos.

2.7.3 APLICABILIDADE

O custeio variável é adequado para análises de custos para decisões de curto prazo, principalmente,

por não contemplar os custos fixos.

Os custos fixos são ligados à capacidade de produção e de planejamento de longo prazo.

Essa ligação pode trazer problemas de continuidade para a empresa se não for entendido que o

processo de alocação dos custos fixos ao resultado não implica deixá-los de lado.

O custeio variável pode incorrer em problemas semelhantes ao do custeio

por absorção – de identificação dos elementos de custeio.

Administração Financeira de Longo PrazoM Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O M Ó D U L O 11111

2626262626

2.7.4 ESQUEMA DO CUSTEIO VARIÁVEL

Um esquema básico do custeio variável é o seguinte...

2.8 MÉTODO DE CUSTEIO POR ABSORÇÃO

O custeio por absorção também é denominado custeio funcional ou tradicional ou fullcost.

O custeio por absorção é o critério utilizado pelas empresas para fins de evidenciação legal do

resultado, isto é, utilizado para fins societários – pagar dividendos – e fiscais – pagar imposto derenda e contribuição social.

São características do custeio por absorção...

atender às exigências societárias e fiscais, além de estar de acordo com os princípiose as normas de contabilidade, e com as normas da legislação tributária;

consistir em alocar aos produtos todos os custos incorridos no processo defabricação, sejam eles diretos ou indiretos, fixos ou variáveis, e levar ao resultado

apenas os custos dos itens vendidos – produtos ou serviços;

registrar, diretamente, no resultado do período as despesas de vendas –

administrativas e outras –, não as incorporando ao custo do produto.

Administração Financeira de Longo Prazo M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1M Ó D U L O 1

2727272727

2.8.1 DESVANTAGENS

Dentre as desvantagens do custeio por absorção, encontram-se...

os custos indiretos e fixos dificultam a tomada de decisões quando alocados aos

produtos – dependendo do tipo de decisão. Um exemplo é quando ela envolve a

avaliação de cada objeto de custeio isoladamente;

os custos indiretos e fixos são apropriados aos produtos arbitrariamente, por meio

de uma taxa de rateio;

a informação gerada pelo custeio por absorção é de difícil utilização em projeções

orçamentárias e análises de viabilidade de projetos.

2.8.2 APLICABILIDADE

O custeio por absorção é obrigatório para...