a contabilidade de custos no setor pÚblico do ... - … · implantação da contabilidade de...

TRANSCRIPT

1

A CONTABILIDADE DE CUSTOS NO SETOR PÚBLICO DO BRASIL: SUA

IMPORTÂNCIA E MUDANÇAS COM O ADVENTO DA NBC T 16.11

Renato Pereira Monteiro - e-mail: [email protected]

Joaquim Carlos da Costa Pinho - [email protected]

Área Temática - A3 - Contabilidade de Gestão – Analítica

Palavras-Chave: Contabilidade de Custos, Setor Público, Contabilidade Pública, Brasil

Metodologia da Investigação Utilizada – Questionário

2

RESUMO

O estudo tem por objetivo analisar a importância da contabilidade de custos no setor

público do Brasil e sua mudança tendo como ponto de partida o novo normativo criado a NBC

T 16.11. Utilizou-se de um conjunto de nove questionários, com questões abertas, aplicados a

especialistas da temática no Brasil. Conseguiu-se a resposta de nove dos especialistas dos onze

selecionados para responderem as perguntas. A análise dos dados permitiu constatar que seu

estágio de implantação ainda é muito embrionário, com tentativas e inciativas neste sentido,

mesmo após o regramento, são raros os entes públicos que implantaram ou tentaram a

implantação, considerado ser o início de um longo processo. Existe uma concordância que ela

é importante no contexto atual da gestão pública no Brasil. Expressões como “muito

importante”, “fundamental”, “possibilita melhoria” e “vejo contribuições” surgiram nas

respostas. Seu contributos são entendidos como comparações de resultados, serviços, setores,

entidades, melhorar a gestão, melhorar a utilização dos recursos, efetividade, eficiência,

eficácia, planejamento, tomada de decisão, controle social, função alocativa (orçamento) e

transparência pública. Como dificuldades nesta implantação surgiram a falta de sistemas

informáticos adequados, a baixa remuneração dos profissionais de contabilidade, a falta de

treinamento, a inexistência de leis punitivas para a não adoção. Como pontos positivos NBC T

16.11 foram destacados seu poder de abrir a discussão, definir os conceitos fundamentais, criar

a obrigatoriedade, como críticas a norma foram destacadas a falta de indicar o método de custeio

a ser utilizado e que deverá ser complementada por manuais.

ABSTRACT

The study aims to analyze the importance of cost accounting in the public sector of Brazil

and its change taking as its starting point the new normative created NBC T 11.16. We used a

set of nine questionnaires with open questions, applied the theme of specialists in Brazil. He

managed to answer nine of the eleven experts selected to answer the questions. Data analysis

allowed to establish that its implementation stage is still very embryonic, with attempts and

initiatives in this regard, even after the establishment of rules, public bodies are rare that have

deployed or attempted to deployment, considered to be the beginning of a long process. There

is agreement that it is important in the current context of public management in Brazil.

Expressions such as "very important", "important", "enables improvement" and "see

contributions" emerged in the responses. Your contributions are seen as results of comparisons,

services, sectors, organizations, improve management, improve resource utilization,

3

effectiveness, efficiency, effectiveness, planning, decision making, social control, allocative

function (budget) and public transparency. As this deployment difficulties arose the lack of

adequate IT systems, low remuneration of accounting professionals, lack of training, lack of

punitive laws for not adopting. As positives NBC T 11.16 were highlighted his power to open

the discussion to define the fundamental concepts, create the obligation, as critical standard

were highlighted the lack of state the cost method to be used and which should be

complemented by manual.

1 - INTRODUÇÃO

A edição das Normas Brasileira de Contabilidade Aplicadas ao Setor Público (NBCASP)

em 2008 e, posteriormente a edição do Manual de Contabilidade Aplicado ao Setor Público –

MBCASP revelaram a importância dos aspectos patrimoniais para a contabilidade pública, sem

perder de vista as peculiaridades dos aspectos orçamentários. As recentes modificações

complementadas pelas alterações na estrutura do plano de contas, na reestruturação dos Anexos

da Lei nº. 4.320/64 e nas mudanças da Lei n.º 6.404/76 do setor privado, pelas Leis nº 11.638/07

e 11.941/09 estão evidenciando aproximação entre as contabilidades do setor público e do setor

privado e, ambas, em busca da convergência com as normas internacionais.

No Brasil, as primeiras ações em prol da harmonização da contabilidade pública foram

realizadas no âmbito do Comitê Gestor de Convergência; esta harmonização também abrangeu

a contabilidade pública (CASTRO, 2011). Neste sentido, a harmonização tem como centro a

mudança do enfoque da contabilidade pública que era eminentemente voltada para o controle

orçamentário, passando a ser uma contabilidade pública patrimonial, com a adoção do regime

de competência para as receitas e despesas públicas (DARÓS; PEREIRA, 2009).

As NBCASP foram complementadas em 2011 pela NBC T 16.11 que trata do

Subsistema de Custos Aplicado ao Setor Público. Esta norma sofreu em 2013 um conjunto de

alterações significativas que a aprimoraram, revisando alguns aspectos criticados e

preenchendo lacunas que existiam na opinião dos usuários e técnicos.

Percebe-se o avanço significativo da contabilidade pública no país na atualidade,

processo que começou com o advento da Lei de Responsabilidade Fiscal. Na atualidade, a

contabilidade pública deve ser o meio para o efetivo controle da sociedade, servindo de base

para a geração de informações que permitam o acompanhamento pelo conjunto da sociedade

das contas públicas, da gestão do seu patrimônio e da aplicação dos recursos públicos. Com

este enfoque cresceu a necessidade de se ter também uma contabilidade voltada para o controle,

gestão e informação de custos.

4

Diante deste cenário o objetivo deste estudo é analisar a importância e o processo de

implantação da Contabilidade de Custos Aplicada ao Setor Público no país, tendo em vista a

edição da norma de custos NBC T 16.11 na percepção de especialistas brasileiros no ramo da

contabilidade aplicada.

A contabilidade de custos no setor públic tem sido objeto de estudos recentes como os

de Connolly (2016), Van-Peursem e Eggleton (2015), Nagirikandalage e Binsardi (2015),

Humphrey, Moll e Steccolini (2015), Monteiro, Pereira, e Souza (2015).

2- REVISÃO DA LITERATURA

Esta seção apresentara os principais conceitos relativos a contabilidade do setor público

no Brasil, fazendo uma retomada de suas modificações nos últimos anos, apresentando seus

principais elementos e como eles repercutiram na realidade destas organizações.

2.1 A Contabilidade de Custos no Brasil

Com o advento da LRF e dos preceitos da NGP a temática dos custos no setor público

passou a ser amplamente discutida, principalmente, pela reconhecida falta de cultura de gestão

e controle dos custos (Mauss e Souza, 2008), por parte destas instituições e de seus agentes,

assim como conclui também o estudo de Monteiro e Souza (2014). Já Alonso (1999) destaca

que, no setor privado, existem diversificadas experiências com sistemas de custos, todavia, no

setor público, esta realidade não é igual.

Na opinião de (Pangnani e Oliveira, 2009) no setor público, os custos merecem uma

abordagem mais ampla em relação a contabilidade de custos praticada no setor privada, pois

envolve critérios e exigências característicos da contabilidade pública, uma vez que a privada

tem como característica a preocupação com a produtividade e a eficácia nos resultados de

produtos e serviços de mercado.

Percebe-se que, além de mudança cultural, também é necessária uma revisão dos

objetivos da contabilidade pública, tradicionalmente voltada para o controle orçamentário e

colocando outros aspectos como o controle patrimonial e de custos em segundo plano. Segundo

Slomski et al. (2010) desde a década de 1960, o tema de controle de custos é tratado pela

legislação brasileira, reportando-se a Lei Federal nº 4320/64. Posteriormente, também a LRF,

de 2000, veio destacar a matéria ao afirmar, no seu art. 101, que “a administração pública

manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária,

financeira e patrimonial.” Porém, apesar de toda essa legislação, a cultura de controle de custos

nunca foi aplicada de forma efetiva no setor público brasileiro.

5

Conforme Silva, Morgan e Costa (2004) a adoção de uma contabilidade de custos que

promova a evidenciação é complexa. Esta complexidade é sentida pelo nível de implantação

reduzido. Para Machado e Holanda (2010, p. 793 e 794) o panorama é de mudança quando “nos

últimos anos o assunto deixou de ser (...) uma intenção (vontade), saindo da esfera da discussão

das ideias para ser um processo estruturado com responsáveis, concepção teórica definida,

cronograma e recursos”. A nova realidade apresentada por estes autores remetem para as

NBCASP e para chamado Subsistema e Informação de Custo.

Uma forte tentativa de mudança ocorreu por meio da Resolução CFC nº 1.129/2008 que

aprovou a NBC T 16.2 que trata do Patrimônio e dos Sistemas Contábeis. Entende-se por

sistema contábil a estrutura de informações sobre identificação, mensuração, avaliação,

registro, controle e evidenciação dos atos e dos fatos da gestão do patrimônio público. Essa

estruturação tem por objetivo orientar e suprir o processo de decisão, a prestação de contas e a

instrumentalização do chamado controlo social. Esse sistema contábil está organizado por meio

de subsistemas que permitem controlar, gerir e evidenciar diferentes informações que

convergem para o objeto final que é o Patrimônio Público. A norma inseriu junto aos demais

subsistemas de informação (orçamentário, patrimonial e compensação) o subsistema de

informação de custo que tem como função registrar, processar e evidenciar os custos dos bens

e serviços, produzidos e ofertados à sociedade pela entidade que foi posteriormente regulado

pela Resolução, nº 1.366/2011, que aprovou a NBC T 16.11, que trata especificamente do

Sistema de Informação de Custos do Setor Público e que entrou em vigor no dia 1º de janeiro

de 2012. Com efeito, por meio dessa resolução, a contabilidade pública tem agora um

regramento a ser seguido para a evidenciação e o controle de seus custos.

2.2 O Conjunto de Normas da CASP no BRASIL

As recentes alterações na contabilidade pública brasileira, em sua origem, decorrem do

movimento de convergência aos padrões internacionais formalizadas pelo Internacional

Accounting Standards Board - IASB como forma de melhorar a informação. Neste sentido,

Vicente, Morais e Platt Neto, (2012) afirmam que a convergência inicialmente estava vinculada

ao setor privado e foi estendida ao setor público visando à possibilidade de comparar resultados

obtidos pelos entes governamentais e a melhora da qualidade da informação e da evidenciação

contábil. Com este enfoque, as NBCASP foram constituídas por meio de um conjunto de onze

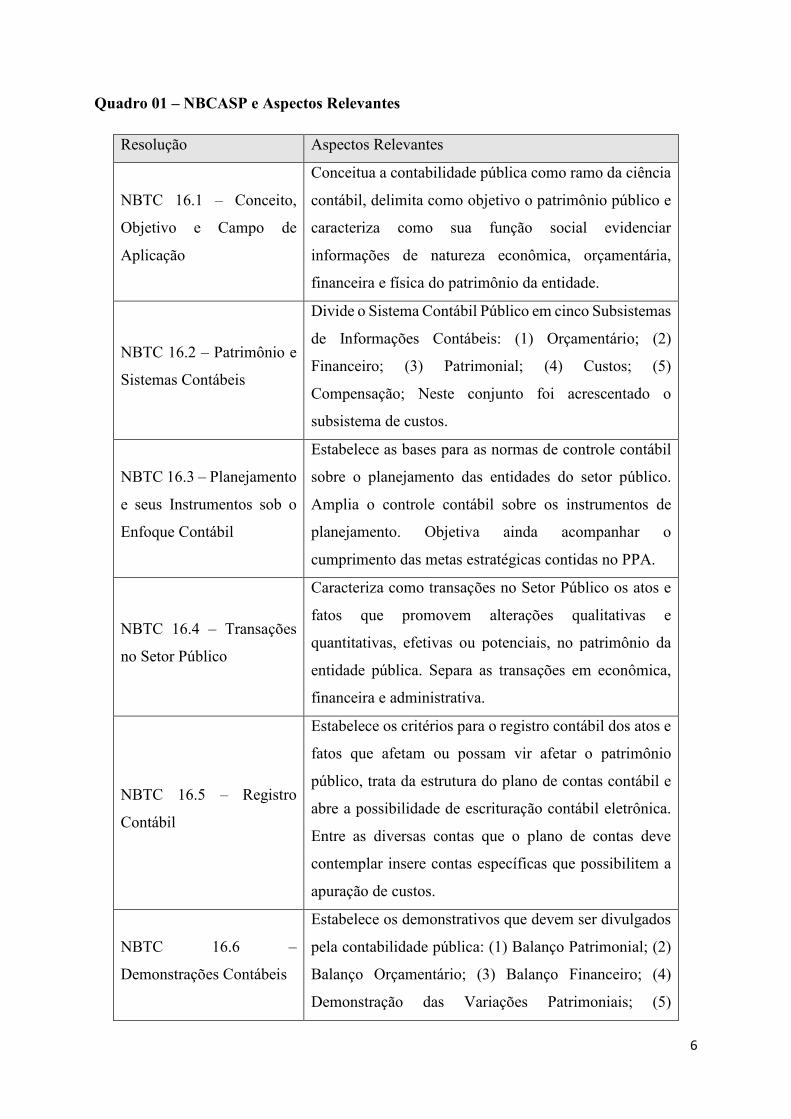

resoluções, conforme consta do Quadro 01.

6

Quadro 01 – NBCASP e Aspectos Relevantes

Resolução Aspectos Relevantes

NBTC 16.1 – Conceito,

Objetivo e Campo de

Aplicação

Conceitua a contabilidade pública como ramo da ciência

contábil, delimita como objetivo o patrimônio público e

caracteriza como sua função social evidenciar

informações de natureza econômica, orçamentária,

financeira e física do patrimônio da entidade.

NBTC 16.2 – Patrimônio e

Sistemas Contábeis

Divide o Sistema Contábil Público em cinco Subsistemas

de Informações Contábeis: (1) Orçamentário; (2)

Financeiro; (3) Patrimonial; (4) Custos; (5)

Compensação; Neste conjunto foi acrescentado o

subsistema de custos.

NBTC 16.3 – Planejamento

e seus Instrumentos sob o

Enfoque Contábil

Estabelece as bases para as normas de controle contábil

sobre o planejamento das entidades do setor público.

Amplia o controle contábil sobre os instrumentos de

planejamento. Objetiva ainda acompanhar o

cumprimento das metas estratégicas contidas no PPA.

NBTC 16.4 – Transações

no Setor Público

Caracteriza como transações no Setor Público os atos e

fatos que promovem alterações qualitativas e

quantitativas, efetivas ou potenciais, no patrimônio da

entidade pública. Separa as transações em econômica,

financeira e administrativa.

NBTC 16.5 – Registro

Contábil

Estabelece os critérios para o registro contábil dos atos e

fatos que afetam ou possam vir afetar o patrimônio

público, trata da estrutura do plano de contas contábil e

abre a possibilidade de escrituração contábil eletrônica.

Entre as diversas contas que o plano de contas deve

contemplar insere contas específicas que possibilitem a

apuração de custos.

NBTC 16.6 –

Demonstrações Contábeis

Estabelece os demonstrativos que devem ser divulgados

pela contabilidade pública: (1) Balanço Patrimonial; (2)

Balanço Orçamentário; (3) Balanço Financeiro; (4)

Demonstração das Variações Patrimoniais; (5)

7

Demonstração do Fluxo de Caixa; (6) Demonstração do

Resultado Econômico.

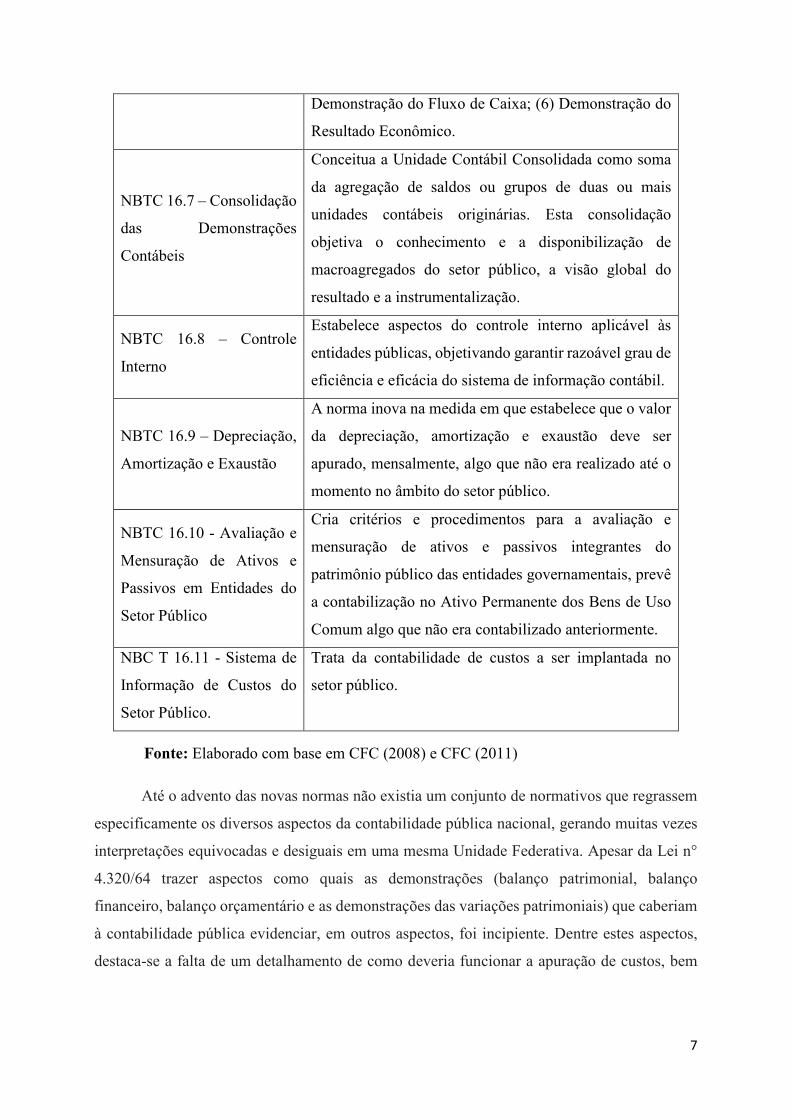

NBTC 16.7 – Consolidação

das Demonstrações

Contábeis

Conceitua a Unidade Contábil Consolidada como soma

da agregação de saldos ou grupos de duas ou mais

unidades contábeis originárias. Esta consolidação

objetiva o conhecimento e a disponibilização de

macroagregados do setor público, a visão global do

resultado e a instrumentalização.

NBTC 16.8 – Controle

Interno

Estabelece aspectos do controle interno aplicável às

entidades públicas, objetivando garantir razoável grau de

eficiência e eficácia do sistema de informação contábil.

NBTC 16.9 – Depreciação,

Amortização e Exaustão

A norma inova na medida em que estabelece que o valor

da depreciação, amortização e exaustão deve ser

apurado, mensalmente, algo que não era realizado até o

momento no âmbito do setor público.

NBTC 16.10 - Avaliação e

Mensuração de Ativos e

Passivos em Entidades do

Setor Público

Cria critérios e procedimentos para a avaliação e

mensuração de ativos e passivos integrantes do

patrimônio público das entidades governamentais, prevê

a contabilização no Ativo Permanente dos Bens de Uso

Comum algo que não era contabilizado anteriormente.

NBC T 16.11 - Sistema de

Informação de Custos do

Setor Público.

Trata da contabilidade de custos a ser implantada no

setor público.

Até o advento das novas normas não existia um conjunto de normativos que regrassem

especificamente os diversos aspectos da contabilidade pública nacional, gerando muitas vezes

interpretações equivocadas e desiguais em uma mesma Unidade Federativa. Apesar da Lei n°

4.320/64 trazer aspectos como quais as demonstrações (balanço patrimonial, balanço

financeiro, balanço orçamentário e as demonstrações das variações patrimoniais) que caberiam

à contabilidade pública evidenciar, em outros aspectos, foi incipiente. Dentre estes aspectos,

destaca-se a falta de um detalhamento de como deveria funcionar a apuração de custos, bem

Fonte: Elaborado com base em CFC (2008) e CFC (2011)

8

como a classificação de ativos e passivos não tratados adequadamente na lei, dos quais se

intenciona superar com este conjunto de normas.

Um aspecto inovador das NBCASP que está alinhado com as características da Nova

Gestão Pública e, ainda, com o que preceitua a LRF, é a criação do Subsistema de Custos –

regrando ainda que estes subsistemas devem ser integrados entre si a outros subsistemas de

informações de modo a subsidiar a administração pública no que diz respeito ao desempenho

da unidade contábil no cumprimento da sua missão, avaliação dos resultados obtidos na

execução das ações do setor público com relação à economicidade, à eficiência, à eficácia e à

efetividade; avaliação das metas estabelecidas pelo planejamento; avaliação dos riscos e das

contingências e ao conhecimento da composição e movimentação patrimonial.

Com efeito, passa agora a contabilidade pública brasileira a ter a possibilidade de que

os órgãos públicos implantem um sistema de contas específicas para o controle dos custos tal

como existe para as contas patrimoniais e orçamentárias. As relevantes alterações trazidas pelas

normas fazem com que a contabilidade pública brasileira avance de uma situação onde o foco

era o orçamento público para uma visão de gestão e controle do patrimônio público mais efetivo

(Castro, 2011), pois ampliam a possibilidade de gerenciamento e controle com novos

subsistemas, novos critérios e demonstrações. Castro (2011) vai mais longe ao analisar as

mudanças na contabilidade pública brasileira e afirma que, no conjunto, as novas normas

possuem aspectos favoráveis e desfavoráveis, conforme apresentado no Quadro 02.

Quadro 02- Fatores Favoráveis e Desfavoráveis da NBCASP

Fatores

Favoráveis

1) Uniformidade de procedimentos contábeis nos aspectos

patrimoniais entre o setor público e privado;

2) Aderência a conceitos e regras internacionais;

3) Plano de Contas Único;

4) Ganho de governabilidade e de economicidade para os cofres

públicos em razão da concorrência entre fornecedores de sistemas

informatizados de contabilidade reduzindo o custo da contratação;

5) Melhoria no ensino da contabilidade pública pela padronização de

conceitos patrimoniais

1) Separação dos sistemas contábeis, dos financeiros e orçamentários

como acontecia antes;

9

Fatores

Desfavoráveis

2) Dificuldade de entendimento dos usuários e interessados pelas

informações devido à multiplicidade de expressões e conceitos para

termos semelhantes;

3) Falta de interesse pelas informações patrimoniais, com redução na

importância da Contabilidade e dos contabilistas;

4) Dificuldade técnica para elaborar o Balanço Financeiro e a

Demonstração do Fluxo de Caixa com o fim dos registros contábeis

no sistema financeiro.

2.3 A Norma de Custos NBC T 16.11 – aspectos fundamentais

Conforme a nova redação da norma, alterada em 2013 ela tem como fundamento

estabelecer a conceituação, o objeto, os objetivos e as regras básicas para mensuração e

evidenciação dos custos no setor público e apresentado, nesta Norma, como Subsistema de

Informação de Custos do Setor Público (SICSP).

O SICSP tem como objetivo criar uma nova realidade no setor público permitindo que

este organize suas informações de forma a permitir: (a) mensurar, registrar e evidenciar os

custos dos produtos, serviços, programas, projetos, atividades, ações, órgãos e outros objetos

de custos da entidade; (b) apoiar a avaliação de resultados e desempenhos, permitindo a

comparação entre os custos da entidade com os custos de outras entidades públicas, estimulando

a melhoria do desempenho dessas entidades; (c) apoiar a tomada de decisão em processos, tais

como comprar ou alugar, produzir internamente ou terceirizar determinado bem ou serviço; (d)

apoiar as funções de planejamento e orçamento, fornecendo informações que permitam

projeções mais aderentes à realidade com base em custos incorridos e projetados; (e) apoiar

programas de controle de custos e de melhoria da qualidade do gasto.

A norma, todavia, não se distancia dos preceitos da fase da despesa pública publica e da

forma como esta deve ser classificada, nos termos da lei 4.320, de 1964. Quando estabelece que

a evidenciação dos objetivos dos custos também pode ser efetuada pela ótica institucional,

funcional e programática.

A norma pontua algumas recomendações para permitir o atingimento de seus objetivos.

Prescreve que deve ter um tratamento conceitual adequado, abordagem tecnológica apropriada

que propicie atuar com as múltiplas dimensões (temporais, numéricas e organizacionais, etc.),

permitindo a análise de séries históricas de custos sob a ótica das atividades-fins ou

Fonte: Elaborado com base em Castro (2011).

10

administrativas do setor público e ainda que se faça o uso de ferramentas que permitem acesso

rápido aos dados, conjugado com tecnologias de banco de dados de forma a facilitar a criação

de relatórios e a análise dos dados. Trata ainda que seu alcance é obrigatório em todas as

entidades do setor público.

A norma ainda destaca o valor que a informação gerencial deve ter para as instituições

do setor, sua relevância para o interesse público pode ser entendida pelo seu impacto sobre a

gestão pública, seja do ponto de vista legal ou de sua utilidade. Assim percebe-se que este

sistema deve atender além do aspecto legal uma função de utilidade para a gestão. Estabelece

algumas definições fundamentais para uma padronização de sua aplicação, característica

comum neste tipo de normativo, que são apresentadas no Anexo I deste estudo.

As principais características da informação de custo em relação aos serviços públicos

pois estes devem ser identificados, medidos e relatados em sistema projetado para

gerenciamento de custos dos serviços públicos, neste sentido percebe-se a necessidade de haver

um sistema de informação gerencial, um software que permita este processamento da

informação e que os serviços públicos possuem características peculiares tais como:

universalidade e obrigação de fornecimento, encaradas na maioria das vezes como direito

social, em muitas situações, têm apenas o estado como fornecedor do serviço (monopólio do

Estado). O serviço público fornecido sem contrapartida ou por custo irrisório diretamente

cobrado ao beneficiário tem (em sua grande maioria) o orçamento como principal fonte de

alocação de recursos.

São elencado no texto da norma os atributos da informação de custos foram assim

estabelecidos pela norma: (a) relevância – entendida como a qualidade que a informação tem

de influenciar as decisões de seus usuários auxiliando na avaliação de eventos passados,

presentes e futuros; (b) utilidade – deve ser útil à gestão tendo a sua relação custo

benefício sempre positiva; (c) oportunidade – qualidade de a informação estar disponível

no momento adequado à tomada de decisão; (d) valor social – deve proporcionar maior

transparência e evidenciação do uso dos recursos públicos; (e) fidedignidade – referente à

qualidade que a informação tem de estar livre de erros materiais e de juízos prévios, devendo,

para esse efeito, apresentar as operações e acontecimentos de acordo com sua substância e

realidade econômica e, não, meramente com a sua forma legal; (f) especificidade –

informações de custos devem ser elaboradas de acordo com a finalidade específica pretendida

pelos usuários; (g) comparabilidade – entende-se a qualidade que a informação deve ter de

registrar as operações e acontecimentos de forma consistente e uniforme, a fim de conseguir

comparabilidade entre as distintas instituições com características similares. É fundamental que

11

o custo seja mensurado pelo mesmo critério no tempo e, quando for mudada, esta informação

deve constar em nota explicativa; (h)adaptabilidade – deve permitir o detalhamento das

informações em razão das diferentes expectativas e necessidades informacionais das diversas

unidades organizacionais e seus respectivos usuários; (i) granularidade – sistema que deve

ser capaz de produzir informações em diferentes níveis de detalhamento, mediante a geração

de diferentes relatórios, sem perder o atributo da comparabilidade.

Quanto ao método a ser utilizado a norma deixa uma margem para escolha, considera

que o método de custeio se refere ao método de apropriação de custos e está associado ao

processo de identificação e associação do custo ao objeto que está sendo custeado. Os principais

métodos de custeio são: direto; variável; por absorção; por atividade; pleno. A escolha do

método deve estar apoiada na disponibilidade de informações e no volume de recursos

necessários para obtenção das informações ou dados. As entidades podem adotar mais de uma

metodologia de custeamento, dependendo das características dos objetos de custeio. Assim ela

não define com clareza qual dos métodos de custeio entre as opções existentes deve ser

utilizado.

3- METODOLOGIA

Este estudo é uma pesquisa exploratória, com abordagem qualitativa como forma de

permitir apropriar-se de questões ainda totalmente explicadas, relativas ao processo de

implantação da contabilidade de custos no Brasil. O principal instrumento de coleta de dados,

para além da pesquisa bibliográfica realizada foi à aplicação do questionário aos especialistas,

conforme anexo I. Composto de 10 questões abertas que visam coletar informações acerca do

presente e do futuro da contabilidade de custos no Brasil, o que se analisa e apresenta neste

estudo é o extrato do conjunto de questões que atendiam aos objetivos aqui propostos, não

apresentando a análise de todas as questões do questionário, uma vez que foram excluídas da

análise as respostas obtidas paras as questões 7, 8 e 10 que julgou-se não contribuirem de forma

significativa para os obetivos deste estudo.

Inicialmente, elaborou-se as questões com o objetivo de realizar entrevistas pessoais

com os autores. Todavia, após os primeiros contatos na tentativa de agendar a realização das

entrevistas, via e-mail pessoal ou pelo rede social Facebook® percebeu-se o interesse dos

autores em responder as questões na forma de um questionário, de acordo com o tempo e

disponibilidade de cada um. O critério de escolha dos especialistas foi buscar na rede mundial

de computadores e, ainda, pelo conhecimento dos realizadores desta pesquisa, especialistas que

12

atuem na área contábil que tivessem publicado no mínimo um livro de contabilidade pública ou

específico da contabilidade de custos aplicados ao setor público.

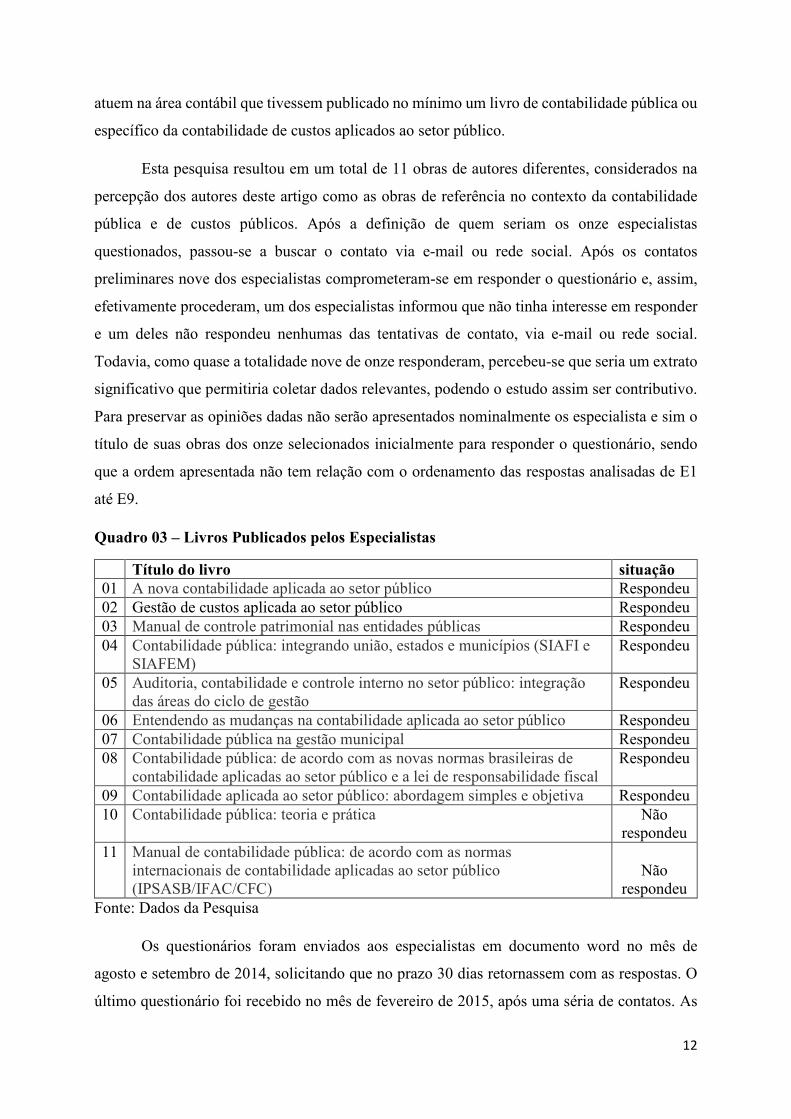

Esta pesquisa resultou em um total de 11 obras de autores diferentes, considerados na

percepção dos autores deste artigo como as obras de referência no contexto da contabilidade

pública e de custos públicos. Após a definição de quem seriam os onze especialistas

questionados, passou-se a buscar o contato via e-mail ou rede social. Após os contatos

preliminares nove dos especialistas comprometeram-se em responder o questionário e, assim,

efetivamente procederam, um dos especialistas informou que não tinha interesse em responder

e um deles não respondeu nenhumas das tentativas de contato, via e-mail ou rede social.

Todavia, como quase a totalidade nove de onze responderam, percebeu-se que seria um extrato

significativo que permitiria coletar dados relevantes, podendo o estudo assim ser contributivo.

Para preservar as opiniões dadas não serão apresentados nominalmente os especialista e sim o

título de suas obras dos onze selecionados inicialmente para responder o questionário, sendo

que a ordem apresentada não tem relação com o ordenamento das respostas analisadas de E1

até E9.

Quadro 03 – Livros Publicados pelos Especialistas

Título do livro situação 01 A nova contabilidade aplicada ao setor público Respondeu 02 Gestão de custos aplicada ao setor público Respondeu 03 Manual de controle patrimonial nas entidades públicas Respondeu 04 Contabilidade pública: integrando união, estados e municípios (SIAFI e

SIAFEM) Respondeu

05 Auditoria, contabilidade e controle interno no setor público: integração das áreas do ciclo de gestão

Respondeu

06 Entendendo as mudanças na contabilidade aplicada ao setor público Respondeu 07 Contabilidade pública na gestão municipal Respondeu 08 Contabilidade pública: de acordo com as novas normas brasileiras de

contabilidade aplicadas ao setor público e a lei de responsabilidade fiscal Respondeu

09 Contabilidade aplicada ao setor público: abordagem simples e objetiva Respondeu 10 Contabilidade pública: teoria e prática Não

respondeu 11 Manual de contabilidade pública: de acordo com as normas

internacionais de contabilidade aplicadas ao setor público (IPSASB/IFAC/CFC)

Não

respondeu Fonte: Dados da Pesquisa

Os questionários foram enviados aos especialistas em documento word no mês de

agosto e setembro de 2014, solicitando que no prazo 30 dias retornassem com as respostas. O

último questionário foi recebido no mês de fevereiro de 2015, após uma séria de contatos. As

13

repostas foram também recebidas em documento word. Os dados foram tratados da seguinte

forma: editados em planilha excel, sendo uma linha para cada resposta e uma coluna para cada

especialista. Esta planilha foi passada aos autores deste estudo que grifaram os principais pontos

de cada resposta. Quanto a principal ponto deveria ser adotado como critério os elementos que

respondiam melhor a questão, que não fugiam a pergunta em análise. A análise dos dados

partiu deste ponto: tentar identificar pontos comuns, ou seja, elementos em que os autores

concordavam ou elementos que discordavam significativamente. Assim, passou-se a analisar e

redigir a análise em cada questão de forma isolada, sendo que em alguns casos fez-se necessário

separar a opinião de cada especialista.

4. DESCRIÇÃO E ANÁLISE DOS RESULTADOS

4.1 Análise das respostas obtidas

A primeira questão buscava a opinião dos especialistas sobre o estágio atual da

Contabilidade de Custos Aplicada ao Setor Público no Brasil. Existe quase que um consenso

entre os especialistas que se está em um estágio preliminar, introdutório da implantação da

contabilidade de custos. Na percepção deles vai levar algum tempo para sua implantação efetiva

em razão das barreiras existentes. Expressões como: embrionária, fase de concepção, cenário

de dúvidas, incipiente, estágio inicial e início do processo surgiram nas respostas. Existe o

entendimento que o estágio atual é o início de um processo que se tornou real com a chegada

da NBT C 16.11, bem como percebido por (Vicente, Morais e Platt Neto, 2012). Os

respondentes (E5), (E6) e (E7) fizeram alusão específica ao surgimento da NBT C 16.11 como

ponto fundamental neste processo. Os respondentes (E1) e (E9) lembraram que a Lei 4.320 de

1964 já tinha definido está obrigatoriedade, assim como referido por (Slomski et al., 2010).

Para os respondentes (E6) e (E9) é preciso ainda resolver a questão da contabilidade patrimonial

no setor público, entendem que isto é uma barreira à contabilidade de custos. O respondente

(E2) destacou que nos municípios ela não esta a ser aplicada e raro são os caso em que existem

tentativas neste sentido, apontando que nos municípios este processo será muito complexo, que

existirá uma dependência para a implantação de uma cobrança pelor órgãos de controle. Ainda

foi destacado por (E3) e (E8) que não existe a necessidade de regras claras e uma uniformidade

de aplicação (outra dificuldade). Para E8 e E9 existe ainda uma carência de pessoal, sendo que

E8 aponta para a rotatividade de servidores e ainda para a falta de formação adequada nas

Universidades.

14

A questão dois buscava a opinião dos especialistas sobre a importância da contabilidade

de custos. Neste sentido, existe uma concordância que ela é importante no contexto atual da

gestão pública no Brasil. Expressões como “muito importante”, “fundamental”, “possibilita

melhoria” e “vejo contribuições” surgiram nas respostas. A importância destacada pelos

respondentes consistiu em diferentes fatores dos quais ganham destaque mostrar a realidade

(E1), comparações de resultados, serviços, setores, entidades (E1, E3), melhorar a gestão (E2,

E6, E8 e E9), melhorar a utilização dos recursos (E2, E7, E9), efetividade, eficiência e eficácia

(E7), planejamento (E2), tomada de decisão (E2, E3, E4, E6), controle social (E3, E4, E9),

função alocativa (orçamento) (E6) e transparência pública (E7 e E9). Destoa do grupo a resposta

de E5: “Está servindo para atender recomendação do TCU de que deve existir” e ainda critica

a falta de efetividade da aplicação “mas a falta de efetividade está em que o gestor não tem esta

medida em sua avaliação pelos órgãos de controle.”. Este especialista visualiza que no contexto

atual atende somente uma recomendação do órgão de controle (TCU) e que este deveria não só

fiscalizar a existência ou não, mas a profundidade ou a cobrança de resultados de gestão neste

sentido, o qual interpretamos como otimização dos recursos ou atendimento de indicadores de

desempenho. Assim a questão da importância esta relacionada mais do que a existência ou não,

no resultado que o setor público é capaz de produzir.

A questão três tinha o objetivo de identificar pontos negativos e positivos em relação a

NBC T 16.11. A análise deste conjunto de respostas foi feita dividindo-se tal como na questão

entres aspectos positivos e negativos. Em relação aos pontos positivos podem ser assim

agregados: boa redação, aspecto da inovação da norma; oferece o arcabouço conceitual e

metodológico para a implantação dos sistemas de custos nas organizações públicas; estabelece

o papel dos contabilistas no processo, trazer o tema a debate, evidenciar informações dos

objetos de custo em notas explicativas, a integração do sistema de custos com os demais

sistemas organizacionais, principalmente, planejamento e orçamento.

Quanto as aspectos negativos foram destacados: apenas conceitual, pode gerar confusão

na aplicação (por ser apenas conceitual); não atende a necessidade de aplicação prática (por ser

apenas conceitual), não aponta o papel dos tribunais de contas sobre as medidas de avaliação,

pouca norma efetivamente (seria necessário um detalhamento efetivo do sistema de informação

de custos), a falta de definição ou pelo menos a indicação de qual método de custeio deve ser

adotado, a presença da demonstração do resultado econômico.

15

Um ponto de discordância entre os respondentes é o fato de ser apenas conceitual. Para

(E1) e (E6), trata-se de um fator positivo. Os respondentes (E3, E4, E8) consideram que o viés

somente conceitual é um fator negativo, pois não atende a necessidade da implantação prática.

Dois respondentes não identificam nenhum aspecto negativo na norma (E2, E9).

A questão quatro tratava de possíveis alterações da norma, se existia o entendimento

dos respondentes sobre modificações que a norma deveria sofrer. Não existe um fator de

consenso entre os respondentes, quatro deles afirmaram que não deve sofrer alterações, três

apontaram possíveis sugestões de alterações ou documentos complementares: Criar um manual

prática mostrando modelos e forma de aplicação do sistema de custos; reformular no tocante à

responsabilidade do profissional contábil, uma vez que a implantação do sistema de custos é

mais voltada para o gestor da entidade, padronizar de forma que haja um mesma contabilização

nacional ao indicar um método de custeio, excluir do texto toda a parte da Demonstração do

Resultado Econômico.

Outros respondentes como destacaram que esta não deve ter alteração, sendo uma das

motivações o seu objetivo de fortalecer o arcabouço conceitual e isto ser atendido, destacado

por E2, E4, E6 e E9. Destaca-se a resposta de E9 que não identifica necessidade de alterações,

argumentando que o CFC, através do grupo assessor da área pública, ao qual faz parte, estuda

o assunto desde meados de 2008, tendo publicado a primeira versão na norma em 2011 e, nos

anos, de 2012 e 2013 foram publicados ajustes que aperfeiçoaram o texto da norma. O atual

estágio é de disseminação do conteúdo e estímulo à implantação dos sistemas de custos. “Em

termos de norma, acho que estamos bem, o que precisamos é avançar com o conhecimento

junto aos profissionais e gestores da área pública do País”.

Já para E5 a norma não responde a necessidade do setor, pois trata da sistemática e não

da efetividade e E1 não posicionou-se em relação as alteração pois não havia aplicado a norma,

mas indicou a necessidade de “que o CFC junto com a STN deveriam fazer um manual prático,

mostrando modelos e forma de aplicação do sistema de custos.”.

A questão cinco perguntava aos entrevistados sobre qual ente da Federação terá mais

dificuldades em implantar com sucesso a contabilidade de custos e por quê. O entendimento de

que a grande dificuldade estará nos municípios em especial os de pequeno porte é defendido

por E7, E1, E9, E4, em razão de fatores como falta de recursos como pessoal qualificado,

rotatividade, falta de sistema informatizado, desconhecimento dos gestores, segregação de

funções inadequadas. Na União a dificuldade é percebida em ração da grandiosidade da

16

estrutura (E3). Para (E2) a dificuldade é a mesma se por um lado à União tem mais recursos a

tarefa é mais complexa ao contrário dos municípios. Segundo E5 “A dificuldade está em que os

entes federativos estão procurando desenvolver o sistema patrimonial. Só depois pensará em

custos.” e E6 “Todos terão dificuldades, pois pouquíssimos ou quase nenhum fazem uma boa

contabilidade patrimonial. Os que possuem menos recursos financeiros ainda podem ter

problemas para desenvolver sistemas próprios. Por outro lado, aqueles menores poderão ter

módulo de custo nos sistemas fornecidos pelo setor privado, entretanto terão dificuldades em

ter bons profissionais para garantir uma boa qualidade da informação gerada”.

A questão seis tratava das alternativas para superar as dificuldades do setor público para

a correta e adequada contabilização de seus custos. Os entrevistados apontaram uma série de

medidas que podem ser adotadas pelo setor tais como: profissionalizar os chefes do executivo,

treinamento das pessoas e apoio direto da união, implementação de eficientes sistemas de

controle e auditoria internas, um projeto de capacitação nacional e o desenvolvimento de

sistemas informatizados que atenda as demandas geradas pela informação de custo, bons

sistemas informatizados de contabilidade e profissionais qualificados e bem remunerados,

aprovação de uma lei de âmbito nacional definindo piso salarial para contador da área pública,

alinhamento entre CFC e Tribunais de Contas para exigirem controle em um mesmo padrão, a

criação de norma contábil ou lei definindo aplicação de multa aos gestores que não

implementarem condições de controle de custos. A mudança em termos de vontade política, e

na sequência o envolvimento dos profissionais de contabilidade no processo, sendo estes, de

alguma forma os responsáveis pelo processo.

O respondente E9 listou uma série de medidas para implantação de sistema de custos,

que chamou de medidas estratégicas é necessário estabelecer ações estratégicas no

planejamento do Ente: a) Inserir a implantação de sistema de custos como ação estratégica do

Ente Público; b) Estabelecer um plano de ação; c) Promover reuniões de sensibilização dos

gestores; d) Envolver os gestores das áreas de pessoal, patrimônio, tributos, gestão de contratos,

almoxarifado e finanças, como corresponsáveis, junto com o setor de contabilidade, para

implantação; e) Desenvolver indicadores estratégicos que absorvam a informação de custos; f)

Aperfeiçoar o portal de transparência do Ente, inserindo informações de custos; g) Capacitar e

treinar o pessoal envolvido.

A questão nove visava identificar quais a principais contribuições que a contabilidade

de custos pode trazer para o país. Neste ponto foram destacados pelos respondentes elementos

17

como evidenciar os custos de bens e serviços, produzidos e oferecidos a sociedade, permitir

uma comparação do que é recolhido a título de imposto de renda e o que volta para a sociedade,

a economicidade, a eficiência, a eficácia, a produtividade, a transparência e decisões mais

seguras por parte dos gestores, criar um controle financeiro efetivo. No que diz respeito a

municípios surgiram a avaliação de custo benefício, como e quando gastar, apoio ao controle

interno e suporte indispensável para as decisões estratégicas, informações em geral já

alimentadas pelos sistemas orçamentário e patrimonial, plano de contas único, centralizar as

informações dentro da contabilidade, economia de recursos, melhor investimento dos recursos,

tomada de decisões; governança pública.

3- CONCLUSÃO

O estudo teve por o objetivo analisar a importância e o processo de implantação da

Contabilidade de Custos Aplicada ao Setor Público no Brasil, tendo em vista a edição da norma

de custos NBC T 16.11 na percepção de especialistas brasileiros no ramo da contabilidade

aplicada. Para tal adotou-se como estratégia, realizar um cojunto de entrevistas com os

principais especialistas na área do Brasil.

As principais conclusões do estudo no dão conta que é grande a importância dada a

contabilidade de custos no país no contexto atual, mas que seu processo de implantação ainda

está em uma fase embrionária, muito inicial, existem ainda muitas dúvidas e lacunas a serem

preenchidas para o processo transcorrer com maior velocidade, o caminho a ser percorrido será

longo e moroso é o consenso existente. Destaca-se que os autores apontaram como de extrema

importância a sua implantação para esclarecer como os recursos públicos são aplicados, para

melhorar a gestão das entidades, racionalizar o uso dos recursos, auxiliar a tomada de decisão,

o controle social, a transparência. Neste ponto os autores listaram vários elementos de

importância e utilidade da contabildiade de custos.

Existe ainda um consendo de que a NBC T 16.11 foi importante neste sentido, mas para

alguns especialistas ela deixou lacunas como a questão de uma maior clareza ou estabelecer por

completo qual o método a ser utilizado, sendo que parece ser o custeio baseado em atividades

a preferencia de alguns especialistas, porém segundo outros autores ela cumpre com seu papel

que é estabelecer uma matriz conceitual e promover o amplo debate de sua aplicação. Com a

normatização é inegável o avanço em termos de contributo, se não apara a aplicação prática,

18

pois neste quesito existe um conflito de opiniões, para promover o debate da necessidade de

implantação e de que caminhos ou soluções adotar para os problemas de implantação.

Percebe-se ainda que existem barreiras para esta implantação que surgem pela falta de

vontade política, pela falta de treinamento dos servidores públicos, a questão das remuneração

e rotatividade dos profisisonais do setor, o sistema de informática utilizado, o despreparo dos

municípios e suas dificulades, a falta de cultura de controle de custos, a falta de cobrança de

exigência dos órgãos de controle e a carência de uma contabilidade patrimonial adequada.

O estudo tem como limitação retratar a realidade do Brasil e ser um estudo ainda

exploratório que avançará no sentido de confrontar melhor seus resultados, bem como de

explorarmos apensar parte das respostas e das dificuldades existentes em realizar a análise tendo

em vista que tratam-se de questões abertas.

Recomendasse estudos que busquem confrontar as respostas aqui obtidas com a realidade

de estudos empíricos atuais realizados no Brasil, por meio de uma seleção no Congresso

Brasileiro de Custos.

REFERENCIAS

Alonso Marcos. (1999). Custos no serviço público. Revista Do Serviço Público, 50(1), 37–63. Retrieved from

http://seer.enap.gov.br/index.php/RSP/article/view/340/346

BRASIL. Constituição da República Federativa do Brasil. In: Diário Oficial da República Federativa do Brasil,

Brasília, nº 191-A, de 05 de outubro de 1988.

_______. Lei Complementar nº 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas

para a responsabilidade na gestão fiscal e dá outras providências. In: Diário Oficial da República Federativa do

Brasil, Brasília, de 05 de maio de 2000.

_______. Lei nº 10.180, de 06 de fevereiro de 2001. Organiza e disciplina os Sistemas de Planejamento e de

Orçamento Federal, de Administração Financeira Federal, de Contabilidade Federal e de Controle Interno do Poder

Executivo Federal, e dá outras providências. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, 07

de fevereiro de 2001.

_______. Lei nº 4.320, de 17 de março de 1964 – Estatui normas gerais de direito financeiro para elaboração e

controle dos orçamentos e balanços da União, Estados, Municípios e do Distrito Federal. In: Diário Oficial da

República Federativa do Brasil, Brasília, DF, de 23 de março de 1964.

19

_______. Portaria STN nº 157, de 9 de março de 2011. Dispõe sobre a criação do Sistema de Custos do Governo

Federal. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, de 10 de março de 2011.

_______. Ministério da Fazenda. Secretaria do Tesouro Nacional. Manual de Contabilidade aplicada ao Setor

Público: aplicado à União, aos Estados, ao Distrito Federal e aos Municípios: procedimentos contábeis

orçamentários/ Ministério da Fazenda, Secretaria do Tesouro Nacional, Ministério do Planejamento, Orçamento e

Gestão, Secretaria de Orçamento Federal. 2. ed. Brasília: Secretaria STNdo Tesouro Nacional, 2009. 279p

CFC - Conselho Federal de Contabilidade. Resolução CFC nº 1.128/08. Disponível em

http://portalcfc.org.br/wordpress/wp-content/uploads/2013/01/Setor_P%C3%BAblico.pdf

________. Resolução CFC nº 1.129/08. Disponível em http://portalcfc.org.br/wordpress/wp-

content/uploads/2013/01/Setor_P%C3%BAblico.pdf

________. Resolução CFC nº 1.130/08. Disponível em http://portalcfc.org.br/wordpress/wp-

content/uploads/2013/01/Setor_P%C3%BAblico.pdf

________. Resolução CFC nº 1.131/08. Disponível em http://portalcfc.org.br/wordpress/wp-

content/uploads/2013/01/Setor_P%C3%BAblico.pdf

________. Resolução CFC nº 1.132/08. Disponível em http://portalcfc.org.br/wordpress/wp-

content/uploads/2013/01/Setor_P%C3%BAblico.pdf

________. Resolução CFC nº 1.133/08. Disponível em http://portalcfc.org.br/wordpress/wp-

content/uploads/2013/01/Setor_P%C3%BAblico.pdf

________. Resolução CFC nº 1.134/08. Disponível em http://portalcfc.org.br/wordpress/wp-

content/uploads/2013/01/Setor_P%C3%BAblico.pdf

________. Resolução CFC nº 1.135/08. Disponível em http://portalcfc.org.br/wordpress/wp-

content/uploads/2013/01/Setor_P%C3%BAblico.pdf

________. Resolução CFC nº 1.135/08. Disponível em http://portalcfc.org.br/wordpress/wp-

content/uploads/2013/01/Setor_P%C3%BAblico.pdf

________. Resolução CFC nº 1.137/08. Disponível em http://portalcfc.org.br/wordpress/wp-

content/uploads/2013/01/Setor_P%C3%BAblico.pdf

________. Resolução CFC nº 1.366/11. Disponível em http://portalcfc.org.br/wordpress/wp-

content/uploads/2013/01/Setor_P%C3%BAblico.pdf

20

Castro, D. P. D. (2011). Auditoria, contabilidade e Controle interno no setor público: integração das áreas do

ciclo de gestão: contabilidade, orçamento e auditoria e organização dos controles internos, como suporte a

gogernança corporativa. (Atlas, Ed.) (4th ed.). São Paulo.

Connolly, C. (2016). Implementing IFRSs in the UK devolved administrationsnull. Accounting, Auditing &

Accountability Journal, 29(2), 198–225. http://doi.org/10.1108/AAAJ-07-2014-1780

DARÓS, Leandro Luís; PEREIRA, A. de S. (2009). Análise das Normas Brasileiras de Contabilidade Aplicadas

ao Setor Público – NBCASP: Mudanças e Desafios para a Contabilidade Pública. In IX CONGRESSO USP. São

Paulo. Retrieved from http://www.congressousp.fipecafi.org/artigos92009/467.pdf

Humphrey, C., Moll, J., & Steccolini, I. (2015). Public sector accounting, accountability and austerity: more than

balancing the books?null. Accounting, Auditing & Accountability Journal, 28(6), 878–908.

http://doi.org/10.1108/AAAJ-06-2015-2090

Machado, N., & Holanda, V. B. de. (2010). Diretrizes e modelo conceitual de custos para o setor público a partir

da experiência do governo federal. Revista de Administração Pública, 44(4), 791–820. Retrieved from

http://www.scielo.br/pdf/rap/v44n4/v44n4a03.pdf

Mauss, C. V., & Souza, M. A. de. (2008). Gestão de custos aplicado ao setor público: modelo para mensuração

e análise da eficiência e eficácia governamental. (Atlas, Ed.) (1st ed.). São Paulo.

Monteiro, R. P., Pereira, C. A., & Souza, M. A. de. (2015). A necessidade da informação gerencial nas IES públicas

da Europa: breve abordagem pela realidade de Portugal. Revista Catarinense Da Ciência Contábil, 14(42), 9–24.

http://doi.org/10.16930/2237-7662/rccc.v14n42p9-24

Monteiro, R. P., & Souza, M. A. de. (2014). Análise do Desempenho Econômico da Gestão Pública: um estudo

em uma instituição de ensino federal de ensino localizada na região Sul do Brasil. Revista de Auditoria,

Governança E Contabilidade, 2(3), 67–87. Retrieved from

http://www.fucamp.edu.br/editora/index.php/ragc/article/view/478/374

Nagirikandalage, P., & Binsardi, B. (2015). Exploring public sector accounting reforms in an emerging economy:

A case of Sri Lanka. Research in Accounting in Emerging Economies. http://doi.org/10.1108/S1479-

356320150000015003

Pangnani, & Oliveira, J. (2009). Administração e gestão de custos em saneamento básico: um estudo de empresa

pública municipal. In CONGRESSO BRASILEIRO DE CUSTOS XVI.

SILVA, C. A. T., MORGAN, B. F., & COSTA, P. de S. (2004). Apuração do custo de ensino por aluno: aplicação

a uma instituição federal de ensino superior. In ENCONTRO NACIONAL DOS PROGRAMAS DE PÓS-

21

GRADUAÇÃO EM ADMINISTRAÇÃO (p. 15). Curitiba-PR. Retrieved from

http://www.anpad.org.br/admin/pdf/enanpad2004-pop-2161.pdf

Slomski, V., Camargo, G. B. de, Amaral Filho, A. C. C. do, & Slomski, V. G. (2010). A demonstração do resultado

econômico e sistemas de custeamento como instrumentos de evidenciação do cumprimento do princípio

constitucional da eficiência, produção de governança e accountability no setor público: uma aplicação na

ProcuradoriaGeral do Mun. Revista de Administracao Publica, 44(4), 933–57.

Van-Peursem, K., & Eggleton, I. R. C. (2015). Indonesian public sector accounting reforms: dialogic aspirations

a step too far?null. Accounting, Auditing & Accountability Journal, 28(5), 706–738. http://doi.org/10.1108/AAAJ-

12-2012-1182

VICENTE, Ernesto Fernando Rodrigues; MORAIS, Leandro Morais de; PLATT NETO, O. A. (2012). A reforma

na contabilidade pública brasileira e o processo de convergência: Implicações e perspectivas. RIC-Revista de

Informação Contábil, 6(2), 01–20. Retrieved from

http://www.revista.ufpe.br/ricontabeis/index.php/contabeis/article/viewFile/411/290

22

ANEXO I

Questionário A Contabilidade de Custos no Setor Público Brasileiro: Onde estamos e

para onde vamos?

Este estudo faz parte da construção de minha Tese de Doutoramento e este tópico tem por

objetivo explorar a situação atual da contabilidade de Custos no Brasil buscando a opinião de

autoridades reconhecidas sobre o tema para apresentar a percepção deles sobre o estágio atual

da contabilidade de custos aplicada ao setor público. Desde já agradeço a disponibilidade de

responder e, em especial, dedicar parte de seu precioso tempo ao reforço da importância da

contabilidade pública.

1. Professor, o tema deste estudo é a contabilidade de custos do setor público brasileiro:

onde estamos e para onde vamos? Então começo perguntando: O que pensa do estágio

atual da Contabilidade de Custos Aplicada ao Setor Público no Brasil?

2. Na sua opinião qual a real importância da Contabilidade de Custos no contexto atual da

administração pública brasileira?

3. Que pontos negativos e positivos o Sr. Poderia destacar em relação a Norma 16.11 –

Sistema de Informação de Custos do Setor Público?

4. O Sr. Considera que a Norma 16.11 deveria sofrer alterações? Se sim, quais as mais

significativas e por quê?

5. Qual ente da Federação União, Estados ou Município tem ou terá mais dificuldades em

implantar com sucesso a contabilidade de custos e por quê?

6. Na sua opinião, quais as saídas para superar as dificuldades do setor público para a

correta e adequada contabilização de seus custos?

7. Na sua trajetória como(a) pesquisador, consultor(a) e autor(a) sobre o tema qual a

experiência que teve acesso em termos de prática de gestão de custos no Brasil que

poderia destacar? E por quê?

8. O que a administração de custos do setor público precisa “aprender” ainda com o setor

privado?

9. Quais a principais contribuições que a contabilidade de custos pode trazer para o país?

10. Na sua opinião para onde vamos em termos de Contabilidade de Custos Aplicada ao

Setor Público no Brasil?