a base atuarial dos planos de saúde - setat.com.br base atuarial dos planos de saúde.pdf · ...

TRANSCRIPT

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 1 de 33

A BASE ATUARIAL DOS PLANOS DE SAÚDE INTRODUÇÃO Este trabalho tem por objetivo analisar as atuais iniciativas de regulamentação dos planos de saúde e a base atuarial necessária a uma regulação adequada desses planos. Incluem-se ainda no escopo deste trabalho apresentar uma retrospectiva da crise da Saúde no Brasil, analisar o surgimento do seguro-saúde e dos planos de saúde, bem como comentar as diversas tentativas de regulamentação destes últimos. Os planos de saúde e o seguro-saúde passam por um momento crítico, em que correm o risco de terem uma regulamentação defeituosa e sem uma base atuarial mínima, que lhes dê sustentação técnica. Os planos de saúde e o seguro-saúde cobrem a assistência médico-hospitalar de mais de 40 milhões de participantes, o que representa um enorme alívio para a União, Estados e Municípios, que não tem capacidade nem recursos para atender a tanta gente, além da evidente economia, com os recursos que estão deixando de ser aplicados na assistência à saúde desse enorme contingente da população. Mesmo assim, ao contrário do que alguém de bom senso possa pensar, os planos de saúde e o seguro-saúde foram escolhidos como “bode expiatório” da crise crônica da saúde. Planos de Saúde é matéria, quase que diária, nos meios de comunicação de massa, onde se questiona preços, reajustes, carência, abrangência de cobertura, etc. Esse questionamento, regra geral, é feito de forma superficial, sem o cuidado de informar aos participantes os princípios técnicos que devem reger as operações com esses planos. Trata-se de uma atividade que envolve o atendimento de necessidades fundamentais nos momentos em que as pessoas, na maioria dos casos, estão vivendo emoções fortes e expectativas em torno da vida humana exposta aos efeitos de doenças ou de acidentes, momentos estes em que há uma propensão acentuada ao conflito, principalmente no caso de uma atividade que, pelo fato de não ter sido ainda regulamentada, reforça o sentimento de insegurança e abandono. Antes de analisar as bases atuariais que devem nortear as operações e a regulamentação dos planos de saúde, faremos uma retrospectiva ampla sobre assistência à saúde, planos de saúde e seguro-saúde, com os respectivos comentários e análises, que serão apresentados a seguir sob a forma de tópicos específicos.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 2 de 33

2 - PLANOS DE SAÚDE E SEGURO-SAÚDE NO FOGO CRUZADO DE BATALHAS IDEOLÓGICAS Os planos de saúde ainda não foram regulamentados pelo Poder Público. Por essa razão, as suas atividades pairam numa espécie de limbo jurídico, que os deixam mais vulneráveis as demandas de cobertura universal e igualitária, difundidas, principalmente pelas corporações e grupos ligados ao setor público de saúde. A cobertura universal e igualitária será analisada adiante sob o prisma técnico.Cabe aqui apenas o registro de que até hoje ninguém alertou aos mais de 40 milhões de participantes, para o fato de eles terem de pagar a conta, caso venha a ser instituída essa cobertura, de forma obrigatória, como pretendem os “patronos” das nossas causas sociais. Da mesma forma, apesar de regulamentado com base no Decreto-Lei 73/66, o seguro-saúde operado por Seguradoras também está sendo bastante questionado, mediante o argumento de que há a prevalência da Lei 8080/90, que regulamentou o SUS, sobre o Decreto-Lei 73/66, de modo que as Companhias de Seguros também estão obrigadas a garantir assistência médico-hospitalar, através de cobertura universal e igualitária. Na realidade, trata-se de mais uma estratégia adotada na batalha ideológica, que se trava, com a finalidade de identificar a opção de alguns grupos minoritários da Sociedade pela estatização total no setor de saúde. São freqüentes as disputas na área de saúde. Estas ocorrem, desde a nomeação de um diretor de hospital público até as definições operacionais do sistema, transformando-se, muitas vezes, em batalhas intermináveis. Conforme matéria publicada na Gazeta Mercantil de 10.03.97, o Ministro da Saúde, Carlos Albuquerque, se referiu à questão nos seguintes termos: “Não é mais possível, por exemplo, uma disputa ideológica e de métodos entre sanitaristas e tecnologistas”. Assim, é que o setor de saúde sofre os efeitos de um patrulhamento ideológico ferrenho e permanente. Tem sido difícil livrar as discussões dos estigmas que dividem as pessoas em grupos. Nesse contexto, é considerado retrógrado e individualista quem defende, por exemplo, a assistência médico-hospitalar paga pelas pessoas que tem renda ou salário suficiente para tal e que, se assim fosse feito, a União, Estados e Municípios poderiam priorizar o atendimento aos mais pobres, especialmente a criança e o idoso. Além de retrógrado, quem defende tamanha heresia, passa inexoravelmente, segundo o pensamento dominante dos defensores da estatização total da saúde, a fazer parte dos setores sociais privilegiados. De acordo com os objetivos deste trabalho, cabe-nos apenas relatar esses fatos, como preliminar, para a análise que se segue sobre a crise crônica da saúde e as medidas preconizadas na Constituição Federal de 1988, dentro da neutralidade, que uma análise técnica exige.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 3 de 33

3 - O SUS NO CONTEXTO DE UM PROJETO AMBICIOSO DE SEGURIDADE SOCIAL PARA O BRASIL A Constituição Federal de 1988 veio finalmente incorporar a tese de algumas correntes acadêmicas e políticas ligadas à saúde pública, que desde a década de 30 defendem um sistema único integrando a medicina preventiva e curativa, no plano legal e operacional. Essa questão é considerada por alguns como um tabu científico onde, dificilmente se permite a análise e a discussão de qualquer outra alternativa. Quando na 6ª Conferência Nacional de Saúde, realizada em agosto de 1987, as autoridades sanitárias federais brasileiras, defenderam um sistema admitindo a dicotomia entre ações preventivas e curativas foram crucificadas como praticantes de heresia científica. O debate sobre esse tema, quase sempre esbarra numa discussão também iniciada na década de 30, sobre se os serviços de saúde devem ser predominantemente privatizados ou predominantemente estatizados. Esta separação dogmática, coloca os serviços da saúde numa disputa sem tréguas de algumas facções. A questão colocada pela corrente estatizante é de que os serviços de saúde devem ser analisados sob o prisma de quem deve controlar esses serviços, que são os consumidores, por conseqüência, a melhor alternativa para que os consumidores exerçam esse controle é através do Estado, que melhor representa os consumidores. A premissa de controle pelos consumidores é atual e aceita pela maioria, porém há uma total incerteza quanto à alternativa de que o Estado é o melhor gestor dos interesses dos consumidores. Há dúvidas consideráveis, quanto à viabilidade de um modelo de seguridade social amplo, tipo “welfare state”, nos países desenvolvidos que atingiram há algum tempo elevado nível de abrangência, e que hoje estão pagando um altíssimo preço por essa abrangência. Num país como o Brasil é apenas mais uma quimera. Discute-se, amplamente nas sociedades dos países desenvolvidos, a possibilidade de redução dos benefícios. Há também dúvidas sobre a eqüidade do sistema, na medida em que benefícios desvinculados da necessidade social estimulam ações passivas e de acomodação dos membros da sociedade. As bases legais da nossa Seguridade Social estabelecem a universalidade da cobertura e do atendimento, de forma igualitária (art. 194, da CF, de 1988), porém decorridos quase 9 anos da promulgação da Carta Magna, a realidade no atendimento público é outra, marcado pela iniquidade. Segundo informações e dados divulgados em artigo publicado recentemente na imprensa, de autoria do Dr. Jorge Darze, Diretor da Federação Nacional dos Médicos: “O quadro é mais grave do que imaginamos. Um aspecto pouco divulgado de profunda repercussão social é o das filas na saúde. Só no Rio de Janeiro mais de 8 mil pessoas aguardam nas diversas filas pelo atendimento cirúrgico. Isso sem falar na espera ambulatorial,

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 4 de 33

que tem número muito maior. As filas se sucedem. Dois mil pacientes esperam pelo transplante renal, alguns há mais de oito anos. No ano passado o número de cirurgias desse tipo não passou de 100. Nos últimos cinco anos, em nosso Estado, apenas um transplante de fígado foi realizado no Hospital Universitário do Fundão, enquanto mais de 300 pacientes aguardam na fila. Prossegue o Dr. Darze, em outro trecho do seu artigo: “Ainda na área dos transplantes, vale relatar que só no banco de olhos da Cruz Vermelha foram cadastrados, até o final de 1996, 300 mil doadores de córneas. Apesar das três diferentes listas de espera existentes no Rio, com um total aproximado de 2 mil pessoas, o município do Rio realizou apenas 400 transplantes com tempo de espera que pode chegar a três anos. As filas não param por aí. Mais de 600 pacientes aguardam por cirurgias do coração. Detalhe: um cirurgião cardíaco recebe R$ 156,00 para operar uma ponte de safena pelo convênio do SUS. A mesma tabela que desprestigia o profissional, privilegia os fabricantes de material cirúrgico, que recebem pagamento com base no custo real. A situação também é grave no setor de ortopedia, onde mais de 3 mil esperam pela substituição de próteses de quadril, alguns há mais de 10 anos. Isso para não falar das próteses de joelho, coluna, ombro, etc. Paralelamente, centenas de idosos padecem nas filas do setor público de saúde por vários meses com sondas na bexiga, enquanto políticos conseguem livrar-se rapidamente de seus males com cirurgias da próstata. Nem os pacientes com câncer escapam das filas de espera, apesar da gravidade da doença”. Na medida em que se vislumbram dificuldades de financiamento dos sistemas de seguridade social amplos, começa a ser discutido também o tabu da unificação das ações da seguridade social ampla, como modelo. O financiamento da assistência médico-hospitalar por si só já é um problema de difícil solução para os governos, na medida em que as demandas imediatas da população constituem fonte de pressão permanente, o que acaba em sacrifício dos recursos destinados a proteção preventiva. A forte predominância das ações curativas é considerada uma distorção grave do Sistema de Saúde Brasileiro. Quanto à proteção preventiva não há dúvida sobre a necessidade da atuação do Estado, já que há uma gama bastante ampla de serviços de saúde, controle e vigilância que são coletivos pela sua natureza: serviços preventivos, as campanhas de vacinação, as campanhas contra endemias, contra epidemias, saneamento básico, vigilância sanitária, pesquisas, alimentação, nutrição, etc., serviços esses que não são passíveis de serem individualizados, ou seja os benefícios dessas atividades necessariamente atingem a todos os membros das comunidades. Embora tenham um custo para a Sociedade, essas ações são de caráter coletivo, financiadas via imposto e operados diretamente pelo Estado, até que se encontre uma alternativa melhor. Com relação as ações curativas, ou seja a prestação de serviços de assistência médico-hospitalar não há um modelo estatal de referência para que se possa adaptar à realidade brasileira. O Canadá com custeio elevadíssimo. A Inglaterra e os Países Socialistas e outros casos estão sendo reavalidados, de modo que

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 5 de 33

predomina na maioria dos países principalmente no Brasil, o modelo misto em que ações do Estado são complementados pelos planos privados de saúde. A Constituição de 1988 estabelece, em seu Artigo 188, que as instituições privadas podem participar de forma complementar ao SUS. O conceito de Seguridade Social foi incorporado à Constituição Federal de 1988 (Artigo 194), resultou da predominância das teses dos chamados conceitos progressistas, através de aliança política constituída a partir de 1986, com os da 8ª Conferência Nacional de Saúde. A idéia de um Sistema Único de Saúde vinha sendo defendida há bastante tempo. No Simpósio sobre Política Nacional de Saúde, realizado na Comissão de Saúde da Câmara dos Deputados, no período de 09 a 11 de outubro de 1979, o Deputado Dário Tavares fez uma defesa veemente da criação de um sistema integrado, a exemplo do modelo atual, nos seguintes termos: “Criação do Sistema Único de Saúde, unificando os Ministérios de Saúde e Previdência, com a tarefa de planificar e implantar em conjunto com os Governos Estaduais e Municipais, a nova Política Nacional de Saúde, com o efetivo apoio e participação da população, na sua execução, o que significa reconhecer o papel primordial do Município, esfera mais próxima de eclosão dos problemas de saúde”. A idéia de um Sistema Único foi sendo consolidada paulatinamente, na medida dos fracassos dos planos governamentais na área de saúde, como exemplo, o plano CONASP, que, apesar de não ter sido implantado de forma ampla, serviu de base para mudanças significativas, como o Sistema Unificado e Descentralizado de Saúde (SUDS), que visava ampliar as coberturas de assistência, com a integralização de Estados e Municípios, mediante delegação de competência. A Constituição de 1988, em seu Artigo 194, instituiu modelo dos mais abrangentes, nos moldes do “welfare state”, de forma unificada, impondo uma transformação radical ao sistema de saúde brasileiro. Assim é que o conceito de seguridade social - “um conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinadas à assegurar os direitos relativos à saúde, à previdência e à assistência social (Artigo 194), prescreve uma formula já amplamente testada nos países desenvolvidos. A lei 8.080, de 19.09.90, regulamentou o SUS, com um notável nível de datalhamento, ampliando ainda mais o horizonte do modelo de saúde. A realidade do Brasil, de dimensões continentais, difere astronomicamente das condições dos países desenvolvidos, de modo que a eficácia de um modelo tão amplo depende de uma enorme gama de ações e condições, difíceis de serem atingidas pelos nossos governantes, com as disponibilidades de financiamento no País para atender as enormes demandas sociais. Para se ter uma idéia das nossas dificuldades, a regulamentação do SUS através da Lei 8.080/90, levou quase dois anos, a contar da promulgação da Constituição de 1988.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 6 de 33

Foram gastos mais três anos, a contar da edição da Lei 8.080/90, para que o processo de descentralização fosse normalizado, através da Norma Operacional Básica NOB/SUS 01/93. Algumas questões relativas às ações preconizadas pelo SUS ainda não foram suficientemente estudadas. Ao incorporar saúde, assistência e previdência social, sob o conceito de Seguridade Social, a Constituição de 1988, em seu Artigo 195, criou um orçamento próprio: O Orçamento de Seguridade Social, que financia o SUS. Esta medida não representa necessariamente a garantia de uma alocação e aplicação eficientes de recursos, bem como, por exemplo, a garantia de que as ações de proteção e vigilância, tenham a prioridade e destinação de recursos adequadas as suas necessidades. O fato é que continuará a ocorrer a priorização da medicina curativa, diante das pressões sociais por atendimento médico-hospitalar, dificultando a implementação de uma Política Nacional de Saúde eficaz. Uma distorção relevante do sistema amplamente comprovada, ao longo do tempo, é a vinculação da assistência médico-hospitalar (antigo INAMPS) ao sistema previdenciário e de assistência social, tida como extremamente nociva aos dois sistemas, que ainda não foi tratada adequadamente no novo modelo. Apesar das diversidades das bases de financiamento da Seguridade Social (Artigo 195, da CF. de 1988), não há condições financeiras efetivas, mesmo no longo prazo, para atender integralmente os direitos a benefícios preconizados pela nossa Seguridade Social, seja em relação a saúde, em relação à previdência ou em relação à assistência social. Portanto, acreditamos na possibilidade de que seja restaurado o bom senso e o País possa contar com uma meta mais realista e possível de ser cumprida no médio prazo. Assim sendo, havendo ou não dicotomia, em termos de financiamento e gestão, entre as ações curativas e preventivas, é certo que o novo modelo terá de estabelecer uma seleção justa, privilegiando a população carente, de modo que a assistência médico-hospitalar será paga pelos que tem renda ou salário para tal, num processo competitivo de preços praticados por organizações privadas e as vinculadas ao Estado. Assim sendo, o Estado poderá concentrar esforços para o atendimento dos pobres, especialmente a criança e o idoso, com financiamento via imposto. A Assistência Social também amparada pelo enorme “cobertor” legal da Constituição de 1988, na prática, representa muito pouco. A Lei 8.742/93 (Lei Orgânica da Assistência Social), estabelecendo a Política de Seguridade Social não contributiva ainda não conta com meios de financiamento suficientes. É notório que o Brasil necessita de reformas profundas, principalmente fiscal, para poder implementar políticas sociais eficientes. Para resultados tão modestos, temos custos públicos elevadíssimos: as empresas recolhem 20% da folha para a Previdência Social, além da contribuição dos empregados. Cerca de 2%, em média, a mais para o acidente de trabalho. COFINS 2% do faturamento das empresas e o PIS mais 0,75% do mesmo. A informalidade, por essa razão, tem um peso significativo na economia.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 7 de 33

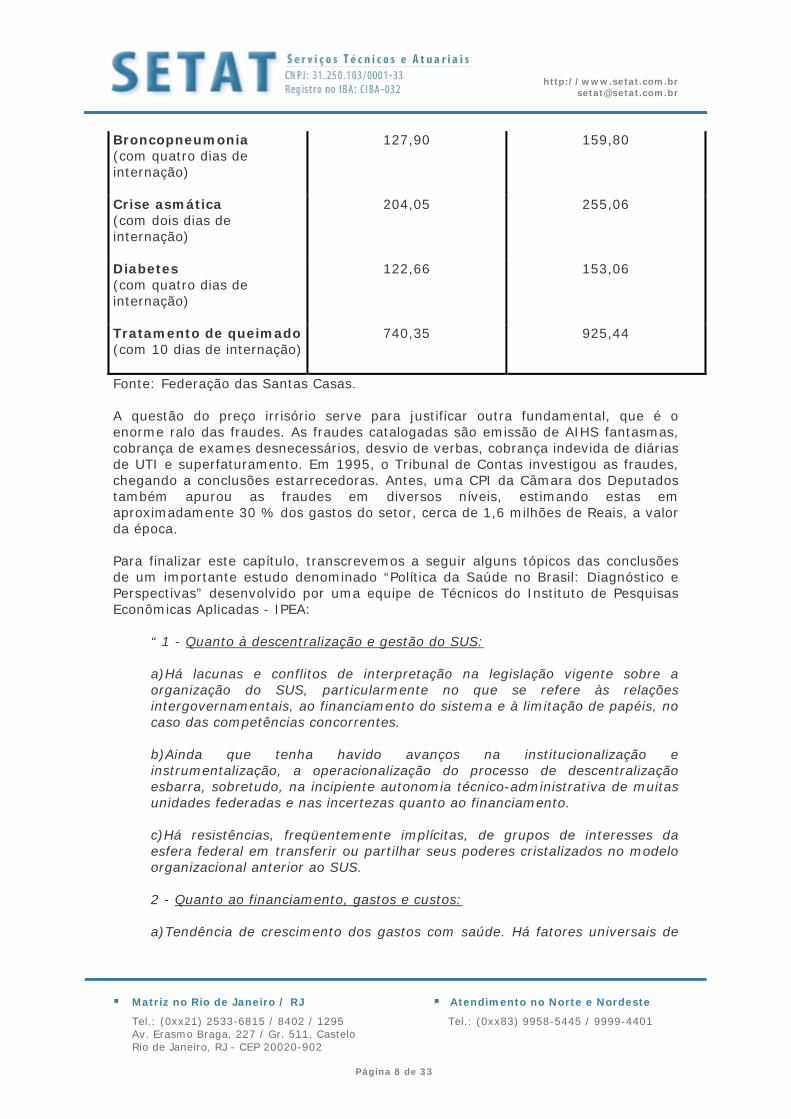

Hoje, a nossa Seguridade Social continua sendo maculada pelas injustiças na distribuição dos valores de benefícios. Uma minoria recebe aposentadorias astronômicas para o padrão de renda do brasileiro e a maioria quase 12 milhões de pessoas recebem apenas um salário-mínimo. Estas pessoas, além do esforço hercúleo para sobreviver com um salário mínimo tem de enfrentar a via crucis do atendimento médico-hospitalar da rede pública, por absoluta impossibilidade de pagar um plano privado de saúde, ou buscar qualquer outra alternativa. Além destes, mais de 10 (dez) milhões de brasileiros, sobreviventes excluídos e internados no nosso país de dimensões continentais, que não têm acesso a qualquer tipo de assistência médico-hospitalar, a não ser os raros casos em que alguém caridoso ou político, os leva a uma clínica ou a um hospital público, em estado terminal, para receber a extrema-unção do nosso injusto sistema. Por outro lado, duas questões centrais contribuem significativamente para degradar o atendimento médico-hospitalar público, seja através de convênios ou credenciamento. A primeira delas é o preço irrisório, muito abaixo do custo, pago por consultas, exames, partos e procedimentos cirúrgicos em geral, sendo de se registrar, entretanto, os casos de serviços complementares pagos a preços acima dos valores de mercado. Ocorre que os preços de materiais e componentes são regulados pelo mercado, de modo que, pelos processos legais de compra do setor público aliados a fraudes e corrupção, o preço pago em muitos casos é superior ao de mercado. Já em relação aos preços dos serviços médicos e hospitalares há um controle dos mesmos pelo Estado usuário, de modo que os mesmos são irrisórios, como se pode verificar na tabela a seguir:

QUANTO PAGA O SUS

(Em % - 1996) Procedimento Sem reajuste Com reajuste de 25% Consulta

2,04 2,55

Diária

3,53 4,42

Consulta no pronto socorro (com observação de 6 horas)

5,97

7,46

Parto

126,12 157,65

Cesariana

202,09 252,61

Cirurgia do apêndice

190,88 238,60

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 8 de 33

Broncopneumonia (com quatro dias de internação)

127,90 159,80

Crise asmática (com dois dias de internação)

204,05 255,06

Diabetes (com quatro dias de internação)

122,66 153,06

Tratamento de queimado (com 10 dias de internação)

740,35 925,44

Fonte: Federação das Santas Casas. A questão do preço irrisório serve para justificar outra fundamental, que é o enorme ralo das fraudes. As fraudes catalogadas são emissão de AIHS fantasmas, cobrança de exames desnecessários, desvio de verbas, cobrança indevida de diárias de UTI e superfaturamento. Em 1995, o Tribunal de Contas investigou as fraudes, chegando a conclusões estarrecedoras. Antes, uma CPI da Câmara dos Deputados também apurou as fraudes em diversos níveis, estimando estas em aproximadamente 30 % dos gastos do setor, cerca de 1,6 milhões de Reais, a valor da época. Para finalizar este capítulo, transcrevemos a seguir alguns tópicos das conclusões de um importante estudo denominado “Política da Saúde no Brasil: Diagnóstico e Perspectivas” desenvolvido por uma equipe de Técnicos do Instituto de Pesquisas Econômicas Aplicadas - IPEA:

“ 1 - Quanto à descentralização e gestão do SUS: a)Há lacunas e conflitos de interpretação na legislação vigente sobre a organização do SUS, particularmente no que se refere às relações intergovernamentais, ao financiamento do sistema e à limitação de papéis, no caso das competências concorrentes. b)Ainda que tenha havido avanços na institucionalização e instrumentalização, a operacionalização do processo de descentralização esbarra, sobretudo, na incipiente autonomia técnico-administrativa de muitas unidades federadas e nas incertezas quanto ao financiamento. c)Há resistências, freqüentemente implícitas, de grupos de interesses da esfera federal em transferir ou partilhar seus poderes cristalizados no modelo organizacional anterior ao SUS. 2 - Quanto ao financiamento, gastos e custos: a)Tendência de crescimento dos gastos com saúde. Há fatores universais de

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 9 de 33

pressão sobre as despesas - envelhecimento da população, inflação médica, incorporação de novas tecnologias e novas epidemias (AIDS) - somando-se, no caso brasileiro, a presença de antigas endemias como a malária, e o ressurgimento de outras como a cólera e a dengue. b)Ausência de controle de custos, a despeito das disponibilidades de metodologias, acarretando: b.1)remuneração de serviços freqüentemente abaixo dos custos reais ou, em alguns casos, acima dos valores de mercado; b.2)aumentos diferenciados de determinados procedimentos da tabela, em virtude de incorporação tecnológica, não regulada de forma adequada pelo poder público, e por pressão de lobbies; c)Inexistência de sistema de informações que permita acompanhar e avaliar a participação de recursos da União, dos Estados e Municípios no financiamento do SUS, a estrutura dos gastos e a efetividade das ações e serviços."

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 10 de 33

4 - A CRISE CRÔNICA NOS SERVIÇOS PÚBLICOS DE ASSISTÊNCIA MÉDICO-HOSPITALAR E A ORIGEM DO SEGURO-SAÚDE DOS PLANOS DE SAÚDE PRIVADOS A grande expansão dos planos privados de saúde ocorreu porque o cidadão com emprego ou outra fonte de renda buscou alternativas para um atendimento melhor, na medida em que aumentava a crise da saúde pública. Essa crise, principalmente no atendimento médico-hospitalar, com origem na década de 60 atingiu o auge na atual década, acumulando uma dívida social incalculável para com a população, especialmente a criança e o idoso pobres. A sociedade tem assistido impassível ao prolongado processo de deterioração do atendimento médico-hospitalar, mostrando alguma indignação em casos notórios como a morte dos velhinhos da Santa Genoveva, hemodiálise de Caruaru e o assassinato em massa de bebês em berçários de maternidades. Em decorrência dessa crise prolongada, ocorreu nos últimos 30 anos, uma procura gigantesca pelos planos privados de saúde, num processo de fuga maciça ao atendimento público, onde muitos brasileiros tiveram de sacrificar drasticamente o orçamento doméstico, na tentativa de evitar que a família enfrente a via crucis do atendimento público. O processo de ocupação do espaço deixado pelo Estado, resultou verdadeira miscelânea de planos. Temos as Clínicas de Bairro e Hospitais que prestam serviços mediante mensalidades pré-pagas, Medicina de Grupo, Cooperativas Médicas, Planos Administrados, Autogestão, Seguro-Saúde operado por Seguradoras, Planos específicos de servidores e funcionários de empresas ligadas a Estados e Municípios, Caixas de Assistência, Forças Armadas, Forças Policiais e outros. A assistência médico-hospitalar prestada diretamente pela rede pública já foi referência, no auge dos Institutos Previdenciários, época em que o Hospital do IPASE era um dos mais conceituados na cidade do Rio de Janeiro, além do Hospital dos Bancários e outros. As dificuldades do Estado em cumprir o seu papel de prover assistência médica aos trabalhadores, aumentaram com a unificação dos chamados IAPs nos anos 60 e 70, resultando numa verdadeira degradação do padrão de atendimento. Curiosamente, na medida em que os serviços de saúde, à época na órbita da Previdência Social, se deterioravam, o setor público ampliava ainda mais o universo de pessoas abrangidas. Assim foi feito em relação aos autônomos e aos trabalhadores rurais, que foram incluídos no sistema, independente de contribuição. Marcaram nessa época o Programa de Pronta Ação e o FUNRURAL. É oportuno destacar que, no final da década de 60, teve início nas grandes empresas uma ação em busca de recuperação mais rápida das condições de saúde de seus empregados, visando a produtividade, ação esta materializada, no plano legal, pelo Decreto 61.784, de 28.11.67, que possibilitava a celebração de convênio entre as empresas e o INAMPS, pelo qual este retornava à patrocinadora do plano convenente um percentual dos recursos pagos por esta à Previdência Social. Já no

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 11 de 33

início da década de 80, o INANPS, Órgão hoje extinto, passou a não celebrar novos contratos e também não renovar os antigos, rompendo assim uma parceria que tinha dado bons frutos na década anterior. De fato, foi graças aos efeitos decorrentes do alívio no atendimento da rede pública, ao longo dos anos 70, que o sistema público sobreviveu a uma crise controlada, ou seja, sem sofrer efeitos mais graves no atendimento à população. A crise de intensidade total veio, no entanto, na década de 80, quando a política de saúde centrada no INAMPS caminhou, demagogicamente, a passos largos, em direção à universalização de coberturas. Dentre as causas para a crise crônica, especialmente no que se refere a queda da qualidade dos serviços, três destacam-se: 1) universalização dos serviços; 2) o aviltamento progressivo dos preços pagos pelo então INAMPS ao setor privado contratado/credenciado; e 3) a extinção dos convênios INAMPS Empresas. O aviltamento do preço pago pelos serviços contratados/credenciados continua atualmente com o SUS (Sistema Único de Saúde), com defasagem ainda maior em relação aos custos dos serviços. A Associação Médica Brasileira (AMB) passou a intervir no processo de operação dos planos de saúde e seguro-saúde a partir de 1984, quando passou a editar uma tabela de honorários médicos para todo o território nacional, atuando como uma verdadeira corporação com objetivo de determinar os honorários e os ordenados dos profissionais de medicina, em consonância com a política dos Sindicatos Médicos, Conselhos Regionais e o Federal de Medicina. Atuando numa ação de busca de melhor remuneração para os seus associados, a Federação Brasileira de Hospitais (FBH) tem também procurado, de forma eficiente, influir nos preços da assistência. Os preços praticados pelo SUS nos convênios e credenciamentos não servem como referência, pois são irrisórios. No início da década de 70, começam a tomar vulto as cooperativas médicas, os planos administrados e autogestão, estes como opção viável para que as empresas administrassem seus próprios serviços ou planos de saúde, segmentos que se firmaram e permanecem até hoje. Nessa época, começam também a tomar vulto as entidades de classe das empresas, como o SINANGE (Sindicato Nacional das Empresas de Medicina de Grupo e a ABRANGE ( Associação Brasileira de Empresas de Medicina Grupo). Essas empresas tem sido pressionadas ao longo dos anos, no sentido de oferecerem coberturas mais amplas. A acentuada participação das empresas como patrocinadoras desses planos tendem a ampliar as coberturas. A tendência de maior participação das empresas como patrocinadoras dos planos de saúde se confirma, de modo que, hoje, cerca de 85% de todos os planos tem patrocínio integral ou parcial das mesmas. É interessante notar que, sem a necessidade de uma Lei impositiva, a cobertura dos serviços vem se tornando progressivamente mais abrangente, cobrindo atendimentos ambulatoriais, hospitalares, odontológicos e outros. Em meados da década de 70 ocorreu a regulamentação do Seguro-Saúde operado

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 12 de 33

por seguradoras, no meio a um grande fogo cruzado de críticas, protestos e ameaças. Finalmente, a tese da universalização do modelo público de proteção à saúde foi incorporada à Constituição Federal de 1988. A década de 80 foi considerada perdida para o Brasil, em termos econômicos e a década da utopia, em termos de seguridade social e políticas de proteção à saúde. O preço do irrealismo é muito alto para as gerações futuras, que serão cada vez mais penalizadas socialmente, pela frustração e pela redução de benefícios. Esse irrealismo inconseqüente rompeu de forma irreversível o pacto de gerações que deveria sustentar o financiamento da seguridade social nos níveis dos regimes de repartição. Tão verdadeira quanto a Lei da Gravidade está para o nosso sistema solar, é a Lei que estabelece, para cada benefício, inexoravelmente um custo. Essa lei tem sido ignorada solenemente pelos “patronos” das nossas causas sociais. A diversidade de fontes de recursos instituída na Constituição de 1988 não elimina o custo de cada benefício oferecido à população. Toda sociedade tem um limite natural determinado pela sua capacidade econômica para bancar os benefícios sociais. Nota-se uma tendência mundial de dificuldades cada vez mais acentuadas para financiar esses benefícios, principalmente se o País já tem uma elevada carga tributária. No Brasil esse quadro é ainda mais agravado, o que exige obrigatoriamente uma definição justa de prioridades, uma vez que temos uma imensa dívida social, em vários níveis: educação, miséria, saúde, previdência e desemprego, este último será sem dúvida um dos principais problemas a afligir todos os países no século XXI. A distância astronômica entre a Lei Magna e a realidade do País choca-nos, pois de acordo com a Constituição de 1988 os serviços de saúde do Estado devem ter cobertura universal. Daí a grande questão: Que justiça distributiva é esta que, apenas na letra da lei, reparte de forma solidária com toda a sociedade, os custos dos benefícios concedidos a todos indistintamente, num modelo de cobertura universal, que ampara de forma igualitária a todos? Na prática, o sistema privilegia pessoas com salário ou padrão de renda confortável, em detrimento do direito de uma maioria de brasileiros excluídos do atendimento médico-hospitalar, seja público ou privado. Trata-se de um verdadeiro estelionato social. Se houvesse recursos suficientes para atender a todos, bem que o Estado poderia dar cobertura integral à saúde dos pobres. O fato curioso é que a força da Constituição tem possibilitado à Justiça obrigar o SUS a pagar tratamentos caros no Exterior para pessoas com posses e rendas para arcar com tais as despesas. Em ensaio recentemente publicado, Cláudio de Moura Castro afirma que “pela regra constitucional todos tem direito a tudo, capturam a parte do leão os mais sabidos , os mais poderosos e os mais próximos dos centros de decisão, bem como os grandes hospitais oferecendo tratamentos sofisticados. Tratamentos que a Europa não tem recursos para oferecer, o nosso sistema não pode negar pela Constituição. As cortes de Justiça dão ganho de causa a quem pedir 120000 reais para fazer um tratamento quase inútil nos Estados Unidos. Sobra pouco para os outros.” Por outro lado, o envelhecimento da população, ao mesmo tempo em que representa uma conquista para o País, gera uma demanda maior por serviços de

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 13 de 33

saúde e benefícios da previdência social, sendo natural que o custo do atendimento a essa faixa de idade seja de valor elevado. Por falta de recursos e de uma Política Nacional de Saúde perene, o País não tem conseguido sair da crise, nem tampouco dar a ênfase necessária a Medicina Preventiva, nem priorizar o atendimento do idoso e da criança pobres. Tudo isso pode deixar de ser feito, como vimos, com o amparo da Lei. Ao contrário, o atendimento da rede pública, principalmente à criança e ao idoso, fica cada vez mais precário. No caso do idoso, o problema tende a se agravar, uma vez que vem ocorrendo um envelhecimento progressivo da população, criando uma demanda crescente na faixa da terceira idade. Conforme estudo do Banco Mundial, o número de pessoas com mais de 60 anos deverá passar de meio bilhão em 1990 para 1,4 bilhão no ano 2030. Em termos percentuais, tem-se que a população mundial com 65 ou mais anos, que em 1960 era de 5,4%, passou a 5,9% em 1980 e estima-se em 6,6% no ano 2000. No Brasil, conforme dados da Fundação IBGE, o índice de envelhecimento da população (relação entre a população de 65 ou mais anos e a população abaixo de 15 anos) passou de 10,4% em 1980 para 13,91% em 1991. A proporção de pessoas com 65 anos e mais, passou de 4,01% em 1980 para 4,83% em 1991. No Brasil, as últimas pesquisas revelaram surpresas, pela elevação na vida média. Vale destacar a região norte do País, onde temos esperança de vida ao nascer de 75,8 anos em Roraima e 69,5 no Amazonas. As demais Unidades da Federação também apresentaram melhoria significativa na vida média ao nascer: Rio Grande do Sul 74,6, Santa Catarina 70,8, Distrito Federal 70,1 e Mato Grosso 69,6, conforme dados constam do Relatório do Programa das Nações Unidas para o Desenvolvimento. Caso especial é o do Estado do Rio de Janeiro, com média de vida de 68,8 anos, com uma população pobre de 3,8 milhões (31% dos habitantes, com mesmo percentual de Sergipe). O fato de o Rio de Janeiro não acompanhar o mesmo padrão do índice de desenvolvimento humano medido pelo programa das Nações Unidas dos demais Estados brasileiros é atribuído, em boa parte, a problemas na Política de Saúde, principalmente o atendimento precário à população de terceira idade. O Rio também tem a maior concentração de população urbana no País 95,3%. O crescimento da expectativa de vida no Brasil é significativo. A esperança de vida ao nascer passou de 33,7 anos no início do século para 66,5 em 1993, sendo que algumas estimativas indicam que estará em torno de 72 anos no ano 2020. A esperança de vida da mulher em 1993 era de 68,9 anos, enquanto que a do homem era de 64,1. Essa diferença é um fenômeno mundial. No Japão, por exemplo, de acordo com a última apuração, a vida média ao nascer era de 82,6 anos para as mulheres e 76,5 para os homens. Os dados apresentados neste trabalho demonstram de forma inequívoca, a necessidade de reformas de base no setor de saúde e na previdência social, com vistas a proteção social do idoso.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 14 de 33

O atendimento à população idosa deveria ser diferenciado. É inconcebível submeter o doente idoso ao ritual da burocracia e às precárias condições do sistema público vigente. Não está visível, num horizonte de curto prazo, uma melhoria neste campo. O Brasil tinha uma renda per capita de R$4.243,67 em 1995, com uma péssima distribuição de renda, salário mínimo de R$112,00. A cobertura do idoso através de planos privados de saúde é inviável para maioria deles, uma vez que na quase totalidade são pessoas aposentadas que não contam com o patrocínio de uma empresa. Além disso, o paciente idoso tem um custo muito elevado, por está mais sujeito as doenças. Acima dos 70 anos, o custo atuarial dos planos de saúde não é acessível a maioria dos idosos. São poucas as pessoas nessa faixa de idade que tem renda suficiente para pagar o seu plano de saúde. O pagamento dos planos de saúde, em muitos casos, é feito pelos descendentes ou outras pessoas da família, o que também representa uma minoria de casos.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 15 de 33

5 - REGULAMENTAÇÃO DO SEGURO-SAÚDE OPERADO POR SEGURADORAS - UM PROCESSO DIFÍCIL E DEMORADO O extinto Departamento Nacional de Seguros Privados e Capitalização iniciou os estudos com vistas à instituição do seguro-saúde privado. Porém, só em novembro de 1966 ocorreu a criação do seguro-saúde privado, no plano legal, através do Decreto-Lei nº 73/66. Este Decreto-Lei, em seus artigos 129 a 133, estabeleceu condições para as operações de seguro-saúde pelas Companhias de Seguros, possibilitando o início das operações do mesmo no âmbito do mercado segurador. O artigo 134 do referido Decreto-Lei proibiu a venda pelas sociedades civis ou comerciais de títulos, contratos, garantias de saúde, segurança de saúde, benefícios de saúde, títulos de saúde ou seguros sob qualquer outra denominação, para atendimento médico, farmacêutico e hospitalar, integral ou parcial. Duas exclusões foram feitas à proibição do artigo 134. A primeira diz respeito às sociedades beneficentes que estavam em funcionamento na data da promulgação do Decreto-Lei 73/66, as quais poderão preferir o regime de seguro-saúde a qualquer tempo (§ 3º do art. 134). A segunda exclusão foi consignada no artigo 135 pelo qual as entidades organizadas sem objetivo de lucro, por profissionais médicos e paramédicos ou por estabelecimentos hospitalares, visando a institucionalizar suas atividades para a prática da medicina social e para a melhoria das condições técnicas e econômicas dos serviços assistenciais, isoladamente ou em regime de associação, poderão operar sistemas próprios de pré-pagamento de serviços médicos e/ou hospitalares, sujeitas ao que dispuser a Regulamentação do Decreto-Lei 73/66, às Resoluções do CNSP e à fiscalização dos órgãos competentes. Ocorre que o Decreto do Poder Executivo nº 60.459, de 13.03.1967, Regulamento do Decreto-Lei nº 73/66, silenciou sobre o seguro-saúde, de forma que a proibição do artigo 134 não pode ser exigida, nem tampouco foi possível ao CNSP baixar as normas complementares abrangendo todos os segmentos de planos de saúde, conforme previsto no artigo 135. No ano seguinte à edição do Decreto 60.459/67, foi criada uma Comissão com a finalidade de propor a regulamentação ampla do art. 135, do DL 73/66. A Comissão foi instalada na SUSEP em 06.06.68, contando com a participação de representantes ilustres e conhecedores do assunto. A comissão elaborou projeto de regulamentação do seguro-saúde relativamente sucinto, contendo 25 artigos, tomando por base estudos anteriores elaborados pelo ex-DNSPC, que foi submetido ao Ministro da Indústria e Comércio, a quem a matéria seguros estava afeta à época. O Ministro, através da EM/GM 186, de 25.11.68, encaminhou o projeto ao Presidente da República, o qual acabou engavetado nos Gabinetes da Presidência e a primeira iniciativa de regulamentação não foi concluída. Na ocasião, a Associação Médica Brasileira, fez um apelo veemente ao Ministro da

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 16 de 33

Indústria e do Comércio, Gal. Edmundo de Macedo Soares no sentido de serem revogados os artigos 129 a 135 do Decreto-Lei nº 73/66, que tratam de Seguro-Saúde. Outras entidades de classe manifestaram, na ocasião através de memoriais e telegramas ponto de vista contrário a regulamentação do seguro-saúde, entre elas a Associação Paulista de Medicina, Sociedade Brasileira de Ortopedia e Traumatologia, Associação Médica Rio Grandense (RS), Associação Médica de Minas Gerais, Sociedade Brasileira de Medicina Física e Reabilitação, Associação Médica do Paraná, Conselhos Regionais e Federal e outras. Decorridos mais de sete anos, na 85ª seção ordinária do CNSP, realizada em 03.12.75, “o Conselheiro Alpheu Amaral trouxe a debate o seguro-saúde, tecendo comentários sobre a complexidade do problema focalizando, em especial, o modo de enquadrar a modalidade de pré-pagamento”, uma vez que, no seu entender se tratava de uma prestação de serviços e não de seguros. O Conselheiro Paulo Gavião Gonzaga apresentou, na 86ª Reunião do CNSP, proposta de Resolução, acompanhada de relatório justificando o seu trabalho, do qual destacamos o seguinte: I - Dividiu em duas etapas a regulamentação do seguro-saúde previsto no Decreto-Lei n º 73/66. A primeira etapa, dispondo sobre a modalidade “Seguro de Reembolso de Despesas Médicas e/ou Hospitalares”, a ser operada pelas sociedades seguradoras. A segunda, dispondo sobre a modalidade pré-pagamento a ser operada por cooperativas, empresas de medicina de grupo ou entidades organizadas para esse fim. II- Nomear dois grupos de trabalho. O primeiro, sob a presidência do Superintendente da SUSEP, e com a participação do IRB, com a incumbência de submeter à aprovação do CNSP, dentro do prazo de 30 (trinta) dias, a regulamentação do Seguro de Reembolso de Despesas de Assistência Médica e/ou Hospitalares”. O segundo, sob a presidência de representante do Ministério da Previdência e Assistência Social, e com a participação de representantes do Ministério da Saúde, com a incumbência de submeter ao CNSP, dentro do prazo de 180 (cento e oitenta) dias, a regulamentação dos demais contratos de pré-pagamento. Na 86ª reunião ordinária do CNSP, de 21.05.76, a proposta de Resolução apresentada pelo Sr. Paulo Galvão foi apreciada pelos conselheiros e votada naquela mesma data, daí resultando na Resolução CNSP nº 11, de 21.05.1976. Novamente as entidades médicas se manifestaram de forma veemente com críticas a iniciativa, em especial a Federação Nacional dos Médicos, através do ofício dirigido ao Sr. Luiz Gonzaga do Nascimento e Silva, Ministro da Previdência e Assistência Social. Logo em seguida, foi então criado o Grupo de Trabalho encarregado de elaborar o projeto de regulamentação da Medicina de Grupo e demais planos de saúde. O Grupo concluiu os trabalhos em 18.02.1977, sendo que o projeto elaborado teve o mesmo destino do anterior, a gaveta.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 17 de 33

Por essas razões, coube ao CNSP, apenas, baixar, através da Resolução CNSP nº 11/76, as normas sobre as atividades de seguro-saúde operado por Companhias de Seguros, rebatizando esse seguro com o nome de “Seguro de Reembolso de Despesas de Assistência Médica e/ou Hospitalar”, pois havia, na época, uma enorme discussão, suscitada principalmente pelos órgãos da classe médica, sobre a implantação do seguro-saúde, com diferentes conceitos e significados. Houve, portanto, apenas uma regulamentação parcial do Decreto-Lei nº 73/66. A instituição do seguro-saúde pelo DL 73/66 estabelece o direito a escolha livre de serviços médicos e hospitalares. Na verdade, o seguro saúde visa a garantir o amparo financeiro das pessoas que possam ter despesas com a sua saúde ou de seus dependentes, evitando despesas inesperadas e insuportáveis. O seguro saúde facultativo constitui ferramenta auxiliar do sistema estatal de proteção à saúde, complementando-o. A regulamentação teve por finalidade estabelecer condições técnicas e operacionais adequadas a dinamização do seguro-saúde, dentro dos princípios técnicos já consagrados pelo DL 73/66. Com relação às Seguradoras, é indiscutível a competência do Conselho Nacional de Seguros Privados baixar as normas complementares que se fizerem necessárias, tendo em vista o disposto nos arts. 32 (incisos I a V), 130 e 131, do DL 73/66. É de se considerar, que o seguro-saúde operado por sociedades seguradoras vem ao encontro do interesse da Sociedade, na medida em que empresas sólidas, fiscalizadas pelo Governo tem por objetivo elevar esse seguro a um padrão máximo de confiança e seriedade. O progresso da medicina trouxe benefícios incalculáveis para a humanidade. As descobertas científicas e inovações técnicas dotam a medicina de inúmeros recursos de diagnóstico e terapêutica, os quais, infelizmente, não estão ainda ao alcance da maioria da população brasileira. Observa-se, cada vez mais, uma barreira financeira ao acesso dessas pessoas à medicina, face, principalmente aos preços elevados dos produtos farmacêuticos e tratamentos especializados. Nesse contexto, o seguro-saúde e os planos de saúde poderão desempenhar um importante papel como fator de equilíbrio de preços e alternativas de financiamento de assistência. A Constituição de 1988 não tratou especificamente do seguro-saúde, embora conste no capítulo da Seguridade Social, seção I, amplo ordenamento jurídico em matéria de saúde. De acordo com o seu art. 197, as ações e serviços de saúde são de relevância pública, executados diretamente pelo eEtado ou através de terceiros, pessoas físicas ou jurídicas de direito privado, cabendo ao Poder Público dispor sobre sua regulamentação e exercer a fiscalização e controle dos mesmos. As operações de seguro-saúde operado por seguradoras, como as demais operações de seguro, passam periodicamente por um aperfeiçoamento legislativo através das normas emanadas dos Órgãos Fiscalizadores do Ministério da Fazenda, além de se submeter as regras do mercado, onde a concorrência tende a reduzir e a equilibrar preços. O Art. 192 da Constituição de 1988 trata especificamente das operações de seguro,

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 18 de 33

devendo ser a base legal maior para uma reforma da legislação de seguros, a um nível mais geral. Na atual discussão da regulamentação é comum a generalização, englobando-se num só contexto todos os segmentos. Entendemos, que a regulamentação deve levar em conta as particularidades desses segmentos. O tratamento jurídico a ser dado aos planos administrados, não pode ser o mesmo dado à medicina de grupo, embora a operação desses segmentos sob o prisma atuarial seja semelhante. As cooperativas de serviços médicos, por exemplo, operam modalidade de assistência à saúde, pré-paga, não enquadradas no Decreto-Lei 73/66. Este Decreto, em seu art. 24, estabelece que poderão operar seguros privados, apenas Sociedades Anônimas ou Cooperativas devidamente autorizadas. O parágrafo único deste artigo prescreve: “As sociedades cooperativas operarão unicamente em seguros agrícolas, de saúde e de acidentes de trabalho”. Em 16 de dezembro de 1971, a Lei 5.764 definiu a Política Nacional de Cooperativismo e instituiu o regime jurídico das sociedades cooperativas, sem referência expressa às cooperativas médicas. Estas não foram incluídas no art. 92, da referida Lei 5.764/71, que trata da fiscalização e controle das cooperativas, nem no art. 103, que rege a subordinação das cooperativas a órgãos governamentais. A fiscalização das cooperativas, de uma maneira geral, esta afeta ao Banco Central e ao INCRA. A regulamentação dos planos de saúde ora em discussão no Executivo e no Congresso Nacional, abrange também as cooperativas de serviços médicos. O sistema UNIMED, criado a partir da reunião de 17 médicos da Cidade de Santos, no Estado de São Paulo, tem uma estrutura sofisticada, em que além da UNIMED Singular Básica, das Federações por Estado ou grupos de Estado e da Confederação, reunindo todas cooperativas, há o Sistema Nacional UNIMED S/C, que é uma espécie de holding. Foi criada também a UNIMED Seguradora, que tem uma atuação significativa no mercado segurador.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 19 de 33

6 - CUSTEIO DO SEGURO-SAÚDE E DOS PLANOS DE SAÚDE A assistência médico-hospitalar privada é custeada de duas formas. Com o pagamento dos seus custos diretamente aos médicos e hospitais prestadores do serviço, pelos pacientes com os seus próprios recursos, ou mediante cobertura desses custos através das modalidades privadas de financiamento da assistência médica e hospitalar existentes no País, que são o seguro-saúde e os demais planos de saúde. Essas modalidades de financiamento são conhecidas do público através de uma multiplicidade de denominações, sendo comum confundir-se a prestação da assistência à saúde com o financiamento da mesma. Portanto, para facilitar a compreensão do assunto apresentaremos a seguir, de forma esquemática, as características fundamentais dessas modalidades de financiamento. Na realidade, todo plano de saúde, garantindo a cobertura de riscos caracterizados como dano involuntário à saúde, qualquer que seja a sua denominação, pode ser considerado modalidade de financiamento de assistência médico-hospitalar. Do ponto de vista técnico, esses planos integram, como vimos, apenas duas modalidades básicas de financiamento. O seguro-saúde e o sistema de pré-pagamento, sendo que em relação a este último ocorrem algumas formas diferentes de financiamento. Ambas as modalidades, dependem de cálculo atuarial para que possam ter o custeio avaliado corretamente. A técnica atuarial dos planos de saúde pressupõe um sistema de repartição em que o volume provável de gastos médicos e hospitalares com as pessoas assistidas pelo plano em determinado período é repartido e pré-pago pelo grupo ou grupos que integram o plano. O ingresso em planos de saúde sob o regime de pré-pagamento ocorre de forma individual ou grupal. No acesso individual, o ônus do custeio, obviamente, é suportado integralmente pelo participante. No grupal, sendo o plano instituído por uma pessoa jurídica que congrega o grupo de participantes, o respectivo custeio é pago totalmente por essa pessoa jurídica ou dividido entre ela e os participantes. O custeio dos planos de saúde e do seguro-saúde é determinado por idade nos planos individuais e eventualmente por idade média atuarial nos planos coletivos. Os planos de saúde são operados por inúmeras organizações de matizes distintas, dentre as quais destacam-se as cooperativas médicas e as empresas de saúde que integram a medicina de grupo. Poucas entidades que operam nesse sistema acumulam as funções de financiamento da assistência médico-hospitalar com a prestação direta desta. A medicina de grupo tem suas raízes históricas em iniciativa do Instituto de Aposentadorias e Pensões dos Industriários (IAPI) que, em 1964, pela primeira vez, firmou convênio com a Volkswagem, transferindo a ela os encargos da prestação de assistência médico-hospitalar aos seus empregados, tendo a Volkswagem contratado, na ocasião, uma empresa médica para garantir essa assistência.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 20 de 33

Os planos administrados e a autogestão, da mesma forma que os demais planos de saúde devem ter o financiamento do seu custeio determinado pelo sistema de repartição, mediante cálculo atuarial.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 21 de 33

7 - CONCEITO DE SEGURO-SAÚDE As definições clássicas de seguro, como a de Hemard, por exemplo, se aplicam evidentemente ao seguro-saúde. Assim, a operação de seguro-saúde pode ser definida como aquela pela qual, mediante o pagamento de uma remuneração, ou prêmio, uma pessoa a quem se denomina segurado, faz-se prometer para si próprio ou para outrém, no caso da ocorrência de risco caracterizado como dano involuntário à saúde, uma prestação financeira de uma terceira pessoa ou instituição, o segurador, o qual assumindo a responsabilidade de um conjunto de riscos, os compensa de acordo com as leis de probabilidade e o princípio do mutualismo. O conceito moderno de seguro-saúde encerra duas formas de indenização pela ocorrência de um dano à saúde. A primeira é aquela em que o pagamento é feito diretamente ao próprio segurado mediante reembolso dos gastos por ele efetuados com saúde. Na segunda, o pagamento dos serviços é feito ao prestador diretamente pela seguradora. Outra característica diferenciadora do seguro-saúde é a não prestação direta do serviço de assistência médica ou hospitalar pela seguradora. Todavia, vimos que, do ponto de vista atuarial não há diferença entre seguro-saúde e plano de saúde em geral, sendo em alguns planos restrita apenas a livre escolha. É oportuno lembrar que o financiamento não pode ser confundido com a prestação de serviços de assistência médico-hospitalar, embora tanto o seguro-saúde quanto os demais planos só terão razão de ser com a finalidade específica de custear a prestação de serviços de assistência à saúde. Nas operações de seguro-saúde é vedada às seguradoras prestar diretamente assistência à saúde (Art. 133, do DL 73/66), que constitui uma atuação diferenciada em relação a determinados planos que somente permitem atendimento em instalações ou estabelecimentos pertencentes à entidade operadora. São as chamadas clínicas de bairro e hospitais que atendem com mensalidades pré-pagas. Na sua concepção antiga, o seguro-saúde era um mecanismo puro de indenização, como forma de viabilizar a livre escolha ampla, em que o segurado pagava aos médicos e hospitais as despesas com o seu tratamento para depois obter da seguradora o reembolso. Viabilizar esta sistemática nos dias de hoje é muito difícil, dado as condições sócio-econômicas da massa abrangida e os altos custos da medicina, principalmente as despesas hospitalares, sendo comum, por isso, combinar-se a livre escolha com o credenciamento para facilitar o atendimento dos segurados. Sob esse aspecto, o plano de seguro-saúde ou plano de saúde ideal, do ponto de vista do participante, é aquele que combine livre escolha ampla com credenciamento, de forma que o pagamento das despesas médicas e hospitalares do paciente seja feito ao segurado através de reembolso ou pela instituidora do plano diretamente aos prestadores dos serviços.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 22 de 33

8 - BASES ATUARIAIS DO SEGURO-SAÚDE E DOS PLANOS DE SAÚDE No estágio atual do conhecimento científico é impossível prever, em termos individuais, se uma pessoa vai adoecer, quando esse fato pode ocorrer, qual a enfermidade que poderá acometê-la e qual é o total dos gastos com médicos e hospitais. Se essa previsão individual pudesse ser feita, qualquer pessoa, desde que tivesse renda para tal, poderia acumular uma poupança para fazer face a esses gastos. Como não é possível uma ação individual preventiva nesse sentido, o ser humano necessita de uma proteção coletiva e solidária. Embora impossível uma previsão matemática, no campo estritamente pessoal ou familiar, numa coletividade essa previsão é usual com base em cálculo atuarial específico. No século XVIII, o ilustre matemático suíço Jacques Bernoulli, integrante da Universidade da Basiléia enunciou, de forma sistematizada, a Lei do Acaso, por meio da qual, qualquer fenômeno, de qualquer natureza, dependente ou não da vontade do ser humano, desde que observado em grandes números, obedece a uma lei, segue um ritmo regular, previsível quantitativamente. Esta lei ficou conhecida como a Lei dos Grandes Números. Em 1816, coube a Pierre Simon Laplace estabelecer os alicerces para o estudo dos fenômenos aleatórios, com o seu trabalho-referência no campo probabilístico, denominado “Essai Philosophique sur les Probabilités”. Esta lei aplicada em associação com o instrumental da Matemática Atuarial permite o cálculo atuarial do custeio do seguro-saúde e dos planos de saúde, com relativa margem de segurança, possibilitando assim uma equação de equilíbrio entre as mensalidades pagas pelos participantes dos planos e as coberturas oferecidas. O seguro privado sendo facultativo necessita promover uma seleção de riscos e estabelecer carências, na condição de plano para cobertura de riscos a decorrer. Se o plano não adotar seleção de riscos e carência estará abrangendo, além dos riscos normais, os riscos agravados (pessoas que entram no plano já doentes) e riscos decorridos (pessoas que, pela ausência de carência, ingressam no plano com a finalidade de utilizar os serviços em procedimentos eletivos ou programados). Assim este último plano por ser concessivo, abrangendo riscos decorridos e procedimentos eletivos ou programados terá um custo atuarial maior do que o custo atuarial do primeiro, que abrange apenas os riscos a decorrer. Esse trabalho tem por finalidade analisar o suporte ou a base atuarial que todo plano de saúde deve ter. Isto porque, preços, carências e abrangência de cobertura dependem obrigatoriamente de um cálculo atuarial, que mensure correta e adequadamente os riscos aleatórios de doença e acidentes a que os participantes desses planos estão expostos durante o período de cobertura. O cálculo atuarial é, portanto, fundamental para que se verifique o equilíbrio entre

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 23 de 33

o valor da mensalidade ou do prêmio pago pelo participante e o serviço de assistência médico-hospitalar que a empresa se propõe a prestar ao mesmo. Esse cálculo, a não ser no caso de seguradoras para as quais é obrigatório, não é considerado nas análises, pareceres e avaliação feitos por leigos. De fato, na prática, tem-se exigido apenas uma planilha de custos. A planilha de custos apresenta apenas valores estáticos de um determinado período, sem a validade e a consistência determinada através de modelos atuariais baseados em cálculos probabilísticos. A planilha, quando muito, poderá ser um indicador referencial para avaliar o reajuste monetário do plano. Entendemos que a regulamentação dos planos de saúde deve considerar as questões atuariais, como premissa técnica, além de outras exigências como a constituição de fundos atuariais (reserva técnica) para garantir eventuais oscilações de riscos nas operações.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 24 de 33

9 - PLANOS DE COBERTURA UNIVERSAL O atuário, com base em tábuas morbimétricas ou dados de experiência da multiplicidade de riscos de doenças e acidentes a que os participantes de um plano de Cobertura Universal estão expostos e em dados de experiência sobre as despesas com médicos, exames, clínicas e hospitais, pode elaborar a Nota Técnica Atuarial determinando o preço a ser cobrado dos segurados. Três variáveis fundamentais aumentam inexoravelmente o preço de qualquer plano de saúde, público ou privado, que são: a idade do segurado; a abrangência das coberturas e a inflação médico-hospitalar. Portanto, na medida em que se amplia as coberturas de qualquer plano de saúde, principalmente incluindo: AIDS, tuberculose, implantes, transplantes, diabetes, doenças preexistentes e de outras, há obviamente um aumento significativo no preço a ser pago pelo participante. É de se notar que, no nível geral de coberturas oferecido atualmente pelo seguro-saúde e demais planos de saúde, o preço já é bastante elevado para o nível de renda do brasileiro. É também de se notar que todas as modalidades de planos privados de saúde operados no Brasil só se tornaram acessíveis a mais de 40 milhões de brasileiros porque cerca de 85% dessas pessoas tem os seus planos pagos, parcial ou totalmente, pelas empresas onde trabalham. Assim sendo, cabe-nos indagar, como as empresas patrocinadoras desses planos, que já suportam uma elevada carga tributária, além de custearem os planos privados de saúde sem nenhuma compensação ou reciprocidade nas contribuições sociais, poderão contratar plano de saúde tão amplo elevando substancialmente os seus custos? Da mesma forma, como as pessoas físicas que pagam mensalmente, com dificuldades, o seu atual plano de saúde, poderão contratar um plano abrangente, pagando o preço a ele correspondente? É interessante analisar pesquisa feita pelo DIEESE, realizada entre dezembro de 1994 e novembro de 1995, sobre orçamento familiar, numa amostragem de 1535 famílias no Município de São Paulo. Com relação a gastos com saúde a pesquisa revelou um dado muito interessante, principalmente para uma análise do sistema de saúde, que é o seguinte: as famílias, que em 1980, comprometiam 4,95% do orçamento familiar com atendimento médico e remédios, na época da pesquisa, gastavam 8,21% de sua renda com essas despesas, ou seja um aumento extremamente elevado com gastos de saúde. Outro dado revelado é que os mais pobres continuam gastando, proporcionalmente, mais com remédios do que os de melhor renda, que também é um indicador provável de uma significativa automedicação. O curioso, diante desta realidade em que vive o povo paulista, é que, recentemente, através da Lei Estadual 9495/77 sancionada pelo Governador Mario Covas, o Estado de São Paulo pretende obrigar os planos de saúde a dar cobertura universal aos participantes dos mesmos, ao que tudo indica, de forma gratuita, já que a referida lei não menciona a fonte de custeio dessa ingênua ou maliciosa

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 25 de 33

benesse. Eis a grande questão a ser definida na regulamentação. Trata-se de operação de seguro privado ou de assistência social? A lógica e o bom senso recomendam que o seguro-saúde privado deve ser operado em modalidades facultativas de coberturas, ou seja cada indivíduo contrata facultativamente uma cobertura mais ou menos abrangente, de acordo com a sua renda e as suas necessidades. Pessoas com nível de renda mais baixo precisam de um plano que garanta, no mínimo, consultas médicas e exames. Pessoas com renda mais elevada podem querer contratar um plano que garanta apenas despesas com internação hospitalar, ou seja não têm interesse num plano com as coberturas de consultas, exames e pequenos atendimentos, os quais pouco pesa no seu orçamento. Dessa forma, os planos de saúde e o seguro-saúde poderiam de fato atender o interesse dos consumidores. Os “patronos” das nossas grandes causas sociais insistem, apesar de tudo, em impor a todos um plano de garantia universal, sem distinção. Para as empresas de planos de saúde e seguradoras, a operação de forma generalizada e obrigatória com planos bem mais caros do que os atuais, significa a certeza de adesão mínima, portanto, as suas Carteiras não terão massa atuarial tecnicamente suficiente para a repartição solidária dos custos da assistência, o que põe em risco os direitos dos segurados desses planos, com as dificuldades para solvência desses planos. Além do elevado preço, cuidados técnicos especiais são necessários para operar um plano dessa natureza, mesmo que a operadora venha a trabalhar com importâncias seguradas fixas durante a vigência do seguro, sendo imprescindível a contratação de uma operação de resseguro para pulverização dos riscos. A variável idade, é a principal a influenciar o preço do seguro-saúde. A assistência à saúde dos idosos, num País como o Brasil, onde a quase totalidade deles pertence as camadas de baixa renda, incluindo-se neste grupo os que estão abaixo do nível mínimo de pobreza, é uma questão crucial e difícil de ser resolvida, sendo que a solução só virá através de uma ação efetiva do Estado. Estudos feitos na Europa e nos EUA demonstram que os idosos consomem entre 3 e 4 vezes mais serviços de assistência à saúde do que as pessoas das faixas etárias mais baixas, dados estes que projetados para o crescente envelhecimento da população brasileira nos permite antecipar o gravíssimo quadro de demanda por assistência pública pelo idoso antes do ano 2000.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 26 de 33

10 - AS PRINCIPAIS INICIATIVAS DE REGULAMENTAÇÃO DOS PLANOS DE SAÚDE Além dos 2 primeiros projetos de regulamentação dos planos de saúde de iniciativa do Executivo, mencionados no item 5 deste trabalho, vários outros projetos de lei de iniciativa da Câmara e do Senado foram apresentados nos últimos 15 anos. Comentaremos a seguir apenas os principais.

1) Projeto-de-Lei 1.182, de 1983, de autoria do Deputado Paulo Lustosa, posteriomente Ministro da Desburocratização do Governo Sarney, que resultava, em sua essência, na estatização do seguro-saúde; e

2) Projeto relatado na Comissão de Defesa do Consumidor da Câmara pela Deputada Laura Carneiro, representando a junção de 4 projetos sobre a regulamentação dos planos de saúde (Projetos do Senador Iran Saraiva e dos Deputados José Elias Murad, José Dirceu e João Khour). Essas iniciativas, em síntese, tinham por objetivo um órgão fiscalizador único, estabelecer a obrigatoriedade da cobertura universal, regular carência e outros aspectos. Uma questão técnica fundamental nesses projetos é a regulação da mensalidade para o idoso, proibindo a cobrança do valor correspondente a idade, sem determinar a fonte de financiamento para o custeio dos respectivos planos.

Seguindo a mesma linha conceitual dos projetos mencionados no item 2 anterior, outras iniciativas ocorreram durante o período 1995/6, dentre as quais destacamos:

1) Projeto de iniciativa do ex-Ministro Adib Jatene, enviado ao Congresso em regime de urgência urgentíssima, estabelecendo, no contexto de uma regulamentação ampla, um padrão de coberturas para os planos de saúde e seguro-saúde e o ressarcimento pelas operadoras desses planos das despesas com atendimentos prestados pelos estabelecimentos públicos ou privados integrantes do SUS. Essa exigência de ressarcimento poderá gerar a obrigatoriedade de atendimento nas emergências dos hospitais particulares, estando o paciente vinculado ou não a um plano ou seguro saúde. No caso de o paciente não ser participante de planos privados, o hospital teria direito a reembolso a ser pago pelo SUS. Do mesmo modo, as empresas e seguradoras teriam de reembolsar ao SUS as despesas com atendimento prestado aos participantes dos seus planos. A tese é de que qualquer hospital, mesmo não conveniado, poderá ser ressarcido pelo SUS, com base nos dispositivos da Constituição Federal de 1988 e na Lei 8080/90, que regulamentou o SUS. Este projeto sofreu severas críticas, principalmente da classe médica, de modo que discute-se projeto alternativo, inclusive pelo Conselho Nacional de Saúde;

2) Projeto com semelhanças ao mencionado nos itens anteriores, de autoria do Senador Lucio Alcântara, aprovado pelo plenário do Senado, foi encaminhado a Câmara, dando ênfase ao ressarcimento ao SUS dos serviços prestados a participantes de planos de saúde; e

3) Diante das diversas iniciativas de lei, em agosto de 1966, foi criada na Câmara dos Deputados uma comissão especial, presidida pelo Deputado

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 27 de 33

Euler Ribeiro, tendo como relator o Deputado Pinheiro Landim, com a finalidade de propor um projeto substitutivo para regulamentar os planos de saúde e o seguro-saúde, cujos trabalhos tiveram continuidade no início desta legislatura.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 28 de 33

11 - OS GRANDES OBJETIVOS DE UMA REGULAMENTAÇÃO As Regulamentações no Brasil, regra geral, seguem um modelo extremamente detalhista, o que dificulta sobremaneira uma implementação eficiente. Em alguns casos não atingem os objetivos preconizados pela multiplicidade de itens a serem fiscalizados e controlados. Uma regulamentação, imensa em detalhes, poderá ser inócua, na medida em que que exige um grande esforço de fiscalização. Por conta do excesso, o custo se eleva e caí a eficiência, e as respostas à Sociedade passam a ser bem mais lentas. A regulamentação para ser eficaz, em nossa opinião, deve concentrar-se nos grandes objetivos a serem alcançados, em relação a proteção do interesse público, a nível coletivo. Alguns ensaios recentemente divulgados mostram que a multiplicação de regulamentos geram efeitos contrários, provocando injustiças. Um livro com idéias atuais sobre esta questão, de autoria Philip Howard , “The Death of Common Sense”, publicado recentemente, trás a debate o excesso das regulamentações, que é um tema muito oportuno, no momento atual, face a elevado grau de abrangência, detalhes e complexidade das mesmas no Brasil. É óbvio que estamos abordando apenas uma pequena parte do problema, pois uma regulamentação eficaz não pode prescindir de órgão executivos e de um judiciário aparelhados e ágeis. No caso da regulamentação dos planos de saúde é necessário definir previamente os seus grandes objetivos, especialmente as bases técnica e jurídica a serem seguidas, levando em conta o interesse indiscutível do enorme contingente da população que participa destes planos. Essa diretriz é fundamental para que se tenha uma regulamentação eficiente.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 29 de 33

12 - EXIGÊNCIA DE GARANTIA MÍNIMA NA REGULAMENTAÇÃO DOS PLANOS DE SAÚDE A tendência mundial dos órgãos e agências fiscalizadoras é a de exigir maiores níveis de garantias para operações que envolvam a captação de poupanças e recursos em geral da população, como é o caso das operações de seguro e dos planos de saúde. Em relação às operações de seguros, dentre as ações fundamentais do Poder Público no sentido de proteger à população, destacam-se aquelas que visam assegurar o cumprimento das obrigações das partes nos contratos de adesão, ações essas que incluem a preservação da liquidez e da solvência das operadoras. Em relação aos bancos, por exemplo, discute-se, hoje, a eficiência do padrão do Acordo da Basiléia, especialmente nos mercados emergentes, admitindo-se inclusive a necessidade de aumentar esse padrão para os países em desenvolvimento, o que demonstra a tendência de se exigir maior garantia de liquidez e solvência . As atividades dos bancos, assim como as das operadoras de seguros, planos de riscos como os de saúde, recebem tratamento específico das legislações no sentido de estabelecer lastros financeiros, sendo exigido no caso das operações de seguro, além de um capital mínimo, capacidade de solvência, reservas técnicas e fundos determinados através de cálculos atuariais. Se prevalecerem as definições adotadas nos atuais projetos em discussão, a regulamentação dos planos de saúde não dará a proteção devida aos direitos dos participantes, especialmente pela falta da exigência de bases atuariais na determinação do preço a ser pago pelo consumidor. Não há como fixar esse preço corretamente sem adoção de metodologia da Ciência Atuarial. Não exigir o cálculo atuarial neste caso, é o mesmo que construir um hospital de 10 andares sem os recursos dos cálculos da Engenharia para as bases estruturais do prédio. Desde que o Matemático Jacques Bernouilli enunciou a Lei do Acaso no século XVIII, considerada o marco inicial do cálculo das probabilidades e da Ciência Atuarial, mais de um século decorreu até que a Ciência Atuarial começasse a ser aplicada ao seguro. Enquanto isso, as companhias de seguros, à epoca, ora amargavam prejuízos enormes e faliam, ora tinham lucros astronômicos, pela ausência de bases atuariais em suas operações. Hoje, com o progresso das Ciências, em especial o da Matemática Atuarial, nenhuma empresa que opera plano de riscos deixa de se valer dessa ciência.

http://www.setat.com.br [email protected]

Matriz no Rio de Janeiro / RJ

Tel.: (0xx21) 2533-6815 / 8402 / 1295 Av. Erasmo Braga, 227 / Gr. 511, Castelo Rio de Janeiro, RJ - CEP 20020-902

Atendimento no Norte e Nordeste

Tel.: (0xx83) 9958-5445 / 9999-4401

Página 30 de 33

13 - PRINCIPAIS DISTORÇÕES NAS OPERAÇÕES DOS PLANOS DE SAÚDE As operações com planos de saúde necessitam de mudanças e ajustes para corrigir distorções notórias e promover o aprimoramento das mesmas. As principais mudanças dependem da regulamentação ora em discussão, dentre as quais destacamos:

a) exigência de que o custeio dos planos seja estruturado através de bases atuariais, bem assim as reavaliações do mesmo;

b) exigência da constituição de fundos atuariais (reservas técnicas ) para o suporte financeiro das operação;

c) exigência de margem de solvênica; d) exigência de capacitação técnica e operacional; e e) requisitos para criação de novas operadoras.

Com relação ao aprimoramento das operações, algumas questões merecem ser consideradas:

a) o nivelamento por baixo dos preços pagos aos estabelecimentos e aos profissionais, impede a melhoria do atendimento, especialmente não propicia estímulos para centros diferenciados e de excelência;

b) o relacionamento inadequado com a classe médica; c) criação de mecanismos regulador tipo bônus e malus; d) distribuição de eventuais excedentes, especialmente para planos

coletivos; e) utilizar mecanismos de resseguro para proteção de carteiras, em especial

para pulverização de determinada modalidades de riscos; f) apuração regular de índice específico para quantificação da inflação