355cios contabilidade ii 2010 ) - uma.pt · uma gestão/economia caderno de exercícios de...

TRANSCRIPT

CONTABILIDADE II

CADERNO DE EXERCÍCIOS

Ano Lectivo 2009/2010

Março de 2010

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 1

Constituição de Sociedades

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 2

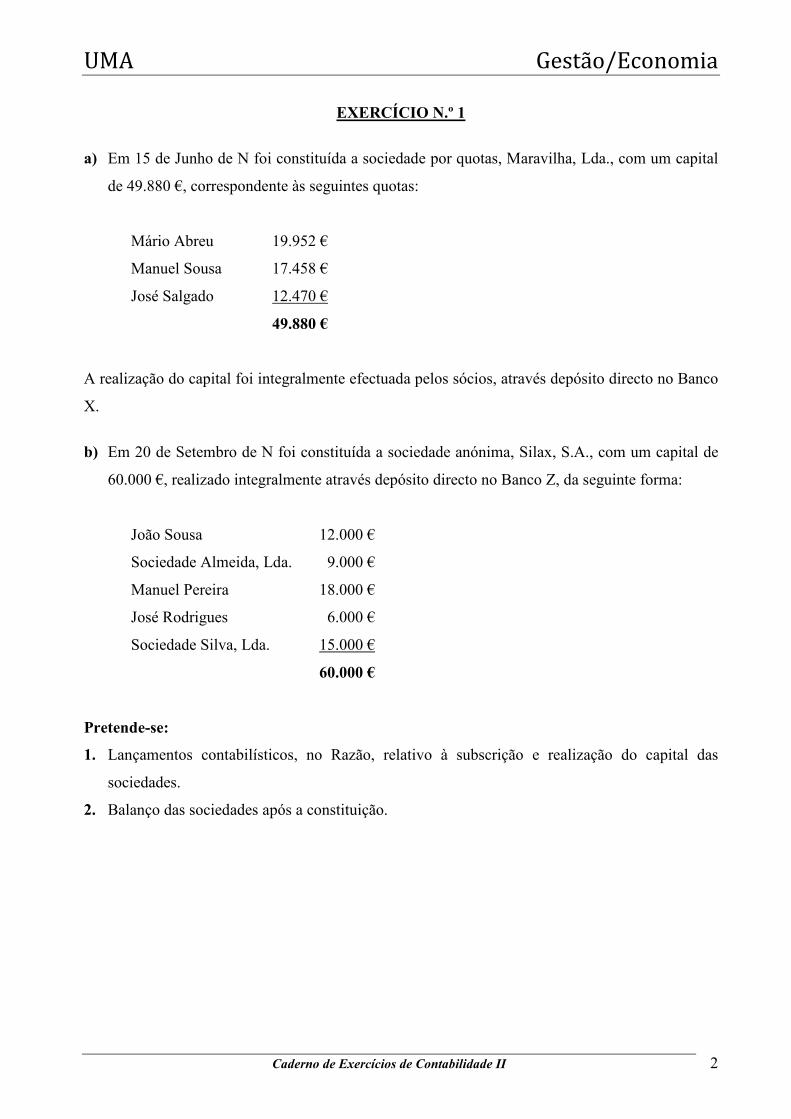

EXERCÍCIO N.º 1

a) Em 15 de Junho de N foi constituída a sociedade por quotas, Maravilha, Lda., com um capital

de 49.880 €, correspondente às seguintes quotas:

Mário Abreu 19.952 €

Manuel Sousa 17.458 €

José Salgado 12.470 €

49.880 €

A realização do capital foi integralmente efectuada pelos sócios, através depósito directo no Banco

X.

b) Em 20 de Setembro de N foi constituída a sociedade anónima, Silax, S.A., com um capital de

60.000 €, realizado integralmente através depósito directo no Banco Z, da seguinte forma:

João Sousa 12.000 €

Sociedade Almeida, Lda. 9.000 €

Manuel Pereira 18.000 €

José Rodrigues 6.000 €

Sociedade Silva, Lda. 15.000 €

60.000 €

Pretende-se:

1. Lançamentos contabilísticos, no Razão, relativo à subscrição e realização do capital das

sociedades.

2. Balanço das sociedades após a constituição.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 3

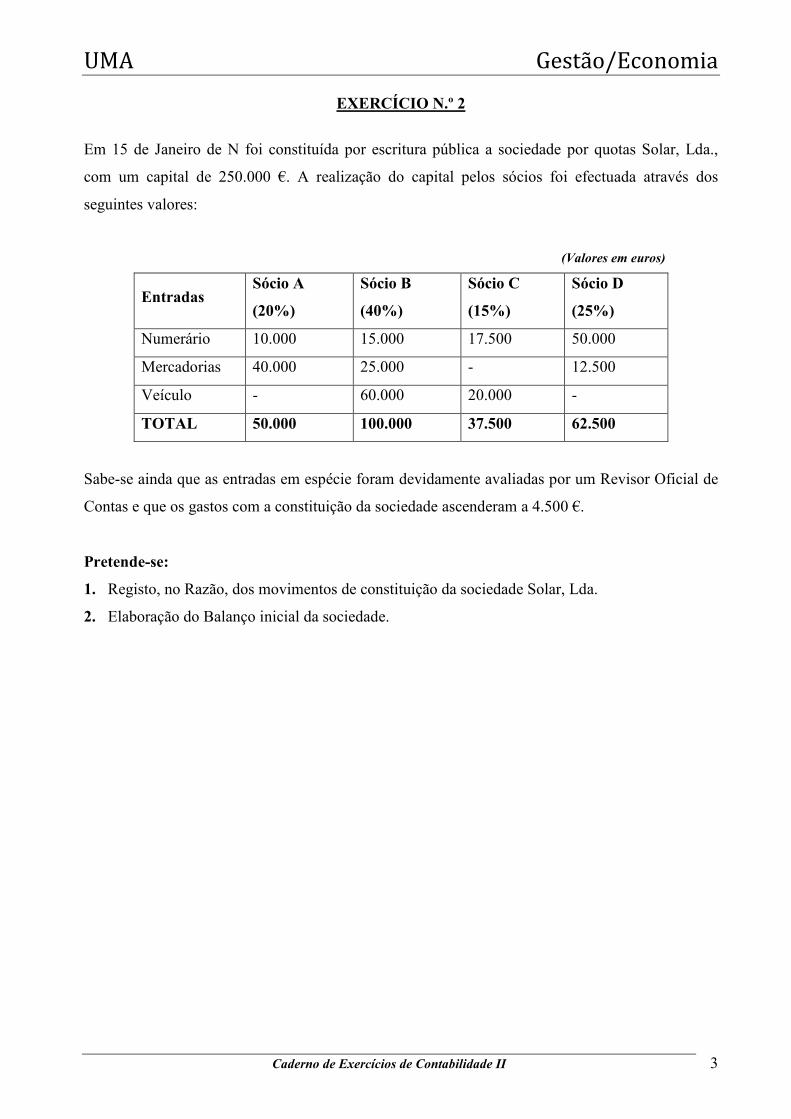

EXERCÍCIO N.º 2

Em 15 de Janeiro de N foi constituída por escritura pública a sociedade por quotas Solar, Lda.,

com um capital de 250.000 €. A realização do capital pelos sócios foi efectuada através dos

seguintes valores:

(Valores em euros)

Entradas Sócio A

(20%)

Sócio B

(40%)

Sócio C

(15%)

Sócio D

(25%)

Numerário 10.000 15.000 17.500 50.000

Mercadorias 40.000 25.000 - 12.500

Veículo - 60.000 20.000 -

TOTAL 50.000 100.000 37.500 62.500

Sabe-se ainda que as entradas em espécie foram devidamente avaliadas por um Revisor Oficial de

Contas e que os gastos com a constituição da sociedade ascenderam a 4.500 €.

Pretende-se:

1. Registo, no Razão, dos movimentos de constituição da sociedade Solar, Lda.

2. Elaboração do Balanço inicial da sociedade.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 4

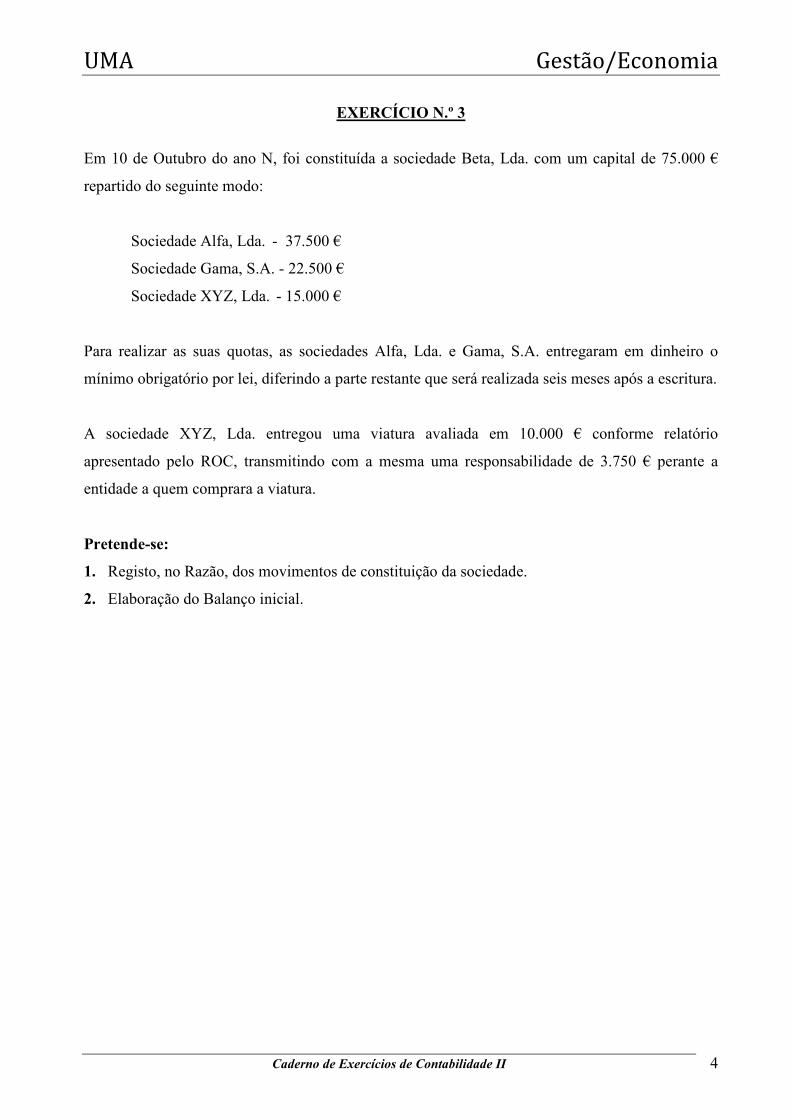

EXERCÍCIO N.º 3

Em 10 de Outubro do ano N, foi constituída a sociedade Beta, Lda. com um capital de 75.000 €

repartido do seguinte modo:

Sociedade Alfa, Lda. - 37.500 €

Sociedade Gama, S.A. - 22.500 €

Sociedade XYZ, Lda. - 15.000 €

Para realizar as suas quotas, as sociedades Alfa, Lda. e Gama, S.A. entregaram em dinheiro o

mínimo obrigatório por lei, diferindo a parte restante que será realizada seis meses após a escritura.

A sociedade XYZ, Lda. entregou uma viatura avaliada em 10.000 € conforme relatório

apresentado pelo ROC, transmitindo com a mesma uma responsabilidade de 3.750 € perante a

entidade a quem comprara a viatura.

Pretende-se:

1. Registo, no Razão, dos movimentos de constituição da sociedade.

2. Elaboração do Balanço inicial.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 5

EXERCÍCIO N.º 41

Em Novembro do ano N os accionistas da sociedade Sofrigi, S.A. deliberaram, em Assembleia-

geral constituir uma nova sociedade com sede em Bragança. O capital da nova sociedade, Sofrag,

S.A. é de 100.000 €, subscrito em 60% pela Sofrigi, S.A., sendo os restantes 40% subscritos pelos

accionistas da Sofrigi, S.A.

Para realização parcial do capital subscrito, a Sofrigi, S.A. transfere para a Sofrag, S.A.:

- Mercadorias no valor de 12.500 €, (custo de aquisição de 10.000 €)

- Dívidas de Clientes c/c no valor de 5.000 €

- 50% do remanescente em dinheiro que foi depositado na conta do Banco A da Sofrag,

S.A.

Os accionistas da Sofrigi, S.A. realizaram a sua parte em dinheiro, via depósito bancário na conta

do Banco A da Sofrag, S.A.

Os gastos com a constituição da nova sociedade ascenderam a 2.250 €, tendo sido 1.750 € pagos

pela Sofrigi, S.A. e o restante valor pago com cheque s/ Banco A da Sofrag, S.A.

Pretende-se:

Registo, no Razão, dos movimentos de constituição da sociedade Sofrag, S.A.

1 Fonte: Adaptado de BORGES, António et al, (2002), Práticas de Contabilidade Financeira, 3ª Edição, Áreas Editora, Lisboa, pág. 100.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 6

EXERCÍCIO N.º 52

Foi constituída a sociedade anónima Maravilha, S.A. com o capital de 750.000 € representado por

150.000 acções de valor nominal de 5 €, tendo sido assegurado o capital social mínimo imposto

por lei.

Outras informações:

- As acções foram subscritas por 6 € cada e registaram-se pedidos de subscrição para 176.800

acções.

- No acto da subscrição os subscritores pagaram a 1ª prestação, pelo valor mínimo exigido por lei.

- Seguidamente foi efectuado o rateio do excesso da subscrição, devolvendo-se aos respectivos

subscritores a parte que haviam pago em excesso na subscrição.

- Foi recebida a 2ª prestação correspondente a 40% do valor das acções, que abrangeu apenas,

115.000 acções do capital emitido. Os subscritores que perfizeram as restantes 35.000 acções não

liberaram a prestação, tornando-se retardatários, situação que se prolongou até à 3ª prestação

vincenda.

- Passados 3 meses os subscritores retardatários pagaram a 2ª prestação acrescida de juros à taxa

anual de 10% sobre o respectivo valor e por aquele período de tempo.

- Os subscritores pagaram a 3ª prestação de 30% do valor das acções.

- Os gastos com a constituição da sociedade ascenderam a 35.000 €.

Nota: Foi estipulado no contrato entre as partes que na falta de pagamento de uma prestação

consideram-se vencidas todas as restantes.

Pretende-se:

1. Caracterize a forma de subscrição e de realização do capital.

2. Contabilização, no Razão, das operações de constituição da Maravilha, S.A.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 7

EXERCÍCIO N.º 6

Em 20 de Maio do ano N foi constituída por escritura pública a sociedade Novel, S.A. com um

capital de 240.000 €, subscrito da seguinte forma:

- Accionistas da Sociedade Faz, S.A. – 30%

- Sociedade Hora, Lda. – 50%

- Restante foi subscrito pela Sociedade Liz, S.A.

a) Para realizar a sua parte de capital subscrito os accionistas da sociedade Faz, S.A. transferiram,

para a nova sociedade, uma viatura no valor de 49.700 €, devidamente certificado pelo ROC,

transmitindo com a mesma uma responsabilidade de 30.260 € perante a entidade fornecedora e

realizou em dinheiro o mínimo obrigatório por lei através de depósito no Banco EURO da

Novel, S.A.

b) A sociedade Hora, Lda. transferiu para a nova sociedade dívidas de Clientes c/c no valor de

32.600 € e realizou em dinheiro, o mínimo obrigatório estabelecido pelo CSC via depósito no

Banco EURO da Novel, S.A.

c) A sociedade Liz, S.A. realizou em dinheiro o mínimo obrigatório estabelecido pelo CSC

através do depósito directo no Banco EURO da Novel, S.A.

d) Os gastos com a constituição da nova sociedade ascenderam a 6.280 € e foram pagas por meio

de cheque do Banco EURO da Novel, S.A.

e) Passados seis meses foi realizado o restante do capital da sociedade Novel, S.A., através de

entregas em dinheiro depositadas no Banco EURO da Novel, S.A.

Pretende-se:

Os lançamentos contabilísticos, no Razão, da Novel, S.A. relativos às operações acima descritas.

2 Fonte: Adaptado de Carmelo, Sérgio Paulo Pereira (2005), Manual de Casos Práticos de Contabilidade das Sociedades, 2ª Edição, Lisboa, pág. 23.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 8

Modificação do capital

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 9

EXERCÍCIO N.º 7

Os Capitais próprios da empresa Avilar, Lda., em 2 de Janeiro do ano N apresentavam a seguinte

composição:

(Valores em euros)

Capital realizado 100.000

Quotas Próprias - valor nominal (10.000)

Quotas Próprias - descontos e prémios (5.000)

Reservas legais (*) 32.000

Outras reservas 9.250

Resultados transitados 750

Outros excedentes de revalorização

de activos fixos tangíveis já realizados

10.000

Resultado líquido do período 2007 500

(*) 15.000 € respeitam a reservas aplicadas em quotas próprias

Os sócios decidiram proceder ao aumento do capital da empresa através da:

- Incorporação da totalidade das reservas disponíveis para o efeito

- Transformação de 3.750 € de suprimentos em capital

Pretende-se:

1. Indique, justificando quais as reservas disponíveis para incorporação no capital.

2. Registo, no Razão, os movimentos contabilísticos correspondentes ao aumento de capital.

3. Apresente a nova estrutura dos capitais após o aumento de capital.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 10

EXERCÍCIO N.º 8

A sociedade Alfa, Lda. com sede em Setúbal tem um capital de 5.000 €, repartido pelos sócios A e

B cujas quotas são 1.500 € e 3.500 € respectivamente. Em Janeiro de N a sociedade decidiu

proceder ao aumento do seu capital para 15.000 €, sendo a realização do mesmo efectuada da

seguinte forma:

- Sócio A realiza o aumento de capital em dinheiro através de depósito na conta do

Banco X da Alfa, Lda.

- Sócio B realiza o aumento de capital entregando uma viatura ligeira à qual foi atribuída

um valor de 9.000 €, conforme consta do relatório elaborado pelo ROC, de acordo com

o artigo 28.º do Código das Sociedades Comerciais.

Pretende-se:

Registo, no Razão, dos movimentos de aumento de capital.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 11

EXERCÍCIO N.º 93

A sociedade Mirasol, Lda. é detida por três sócios, nas seguintes proporções:

Sociedade Luar, Lda. Eng.º Américo Sousa Sr. Afonso Paiva

50% 30% 20%

Em 30 de Setembro de N a composição do capital próprio da empresa Mirasol, Lda. era o seguinte:

(Valores em euros)

Capital realizado 50.000

Reservas legais 2.500

Outras reservas 35.000

Na assembleia-geral realizada em 1 de Outubro de N, foi deliberado aumentar o capital para

100.000 € através da incorporação da totalidade das reservas e de entradas em dinheiro efectuadas

pelos sócios. As entradas em dinheiro foram depositadas no Banco Z da Mirasol, Lda. e os gastos

inerentes ao aumento de capital ascenderam a 1.900 €, tendo sido liquidados através do mesmo

Banco.

Pretende-se:

1. O registo contabilístico, no Razão, das operações descritas.

2. A decomposição da rubrica capital após o aumento do mesmo.

3 Fonte: Adaptado de BORGES, António et al, (2002), Práticas de Contabilidade Financeira, 3ª Edição, Áreas Editora, Lisboa, pág. 84.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 12

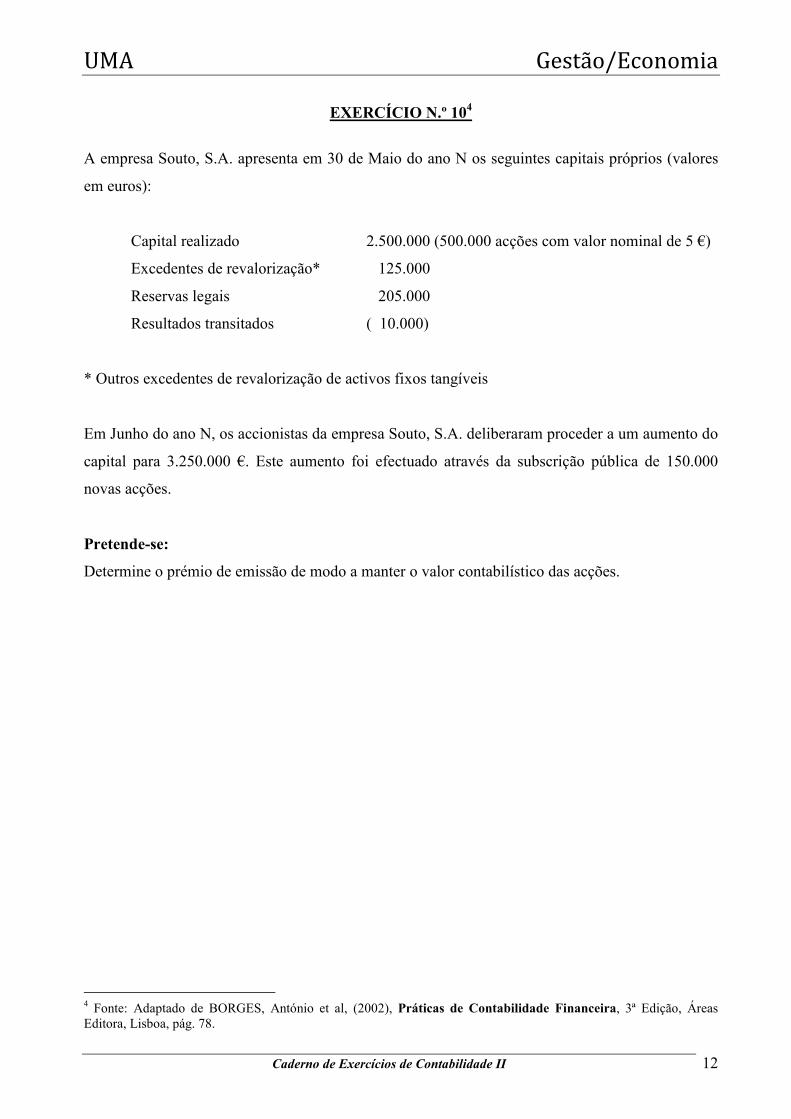

EXERCÍCIO N.º 104

A empresa Souto, S.A. apresenta em 30 de Maio do ano N os seguintes capitais próprios (valores

em euros):

Capital realizado 2.500.000 (500.000 acções com valor nominal de 5 €)

Excedentes de revalorização* 125.000

Reservas legais 205.000

Resultados transitados ( 10.000)

* Outros excedentes de revalorização de activos fixos tangíveis

Em Junho do ano N, os accionistas da empresa Souto, S.A. deliberaram proceder a um aumento do

capital para 3.250.000 €. Este aumento foi efectuado através da subscrição pública de 150.000

novas acções.

Pretende-se:

Determine o prémio de emissão de modo a manter o valor contabilístico das acções.

4 Fonte: Adaptado de BORGES, António et al, (2002), Práticas de Contabilidade Financeira, 3ª Edição, Áreas Editora, Lisboa, pág. 78.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 13

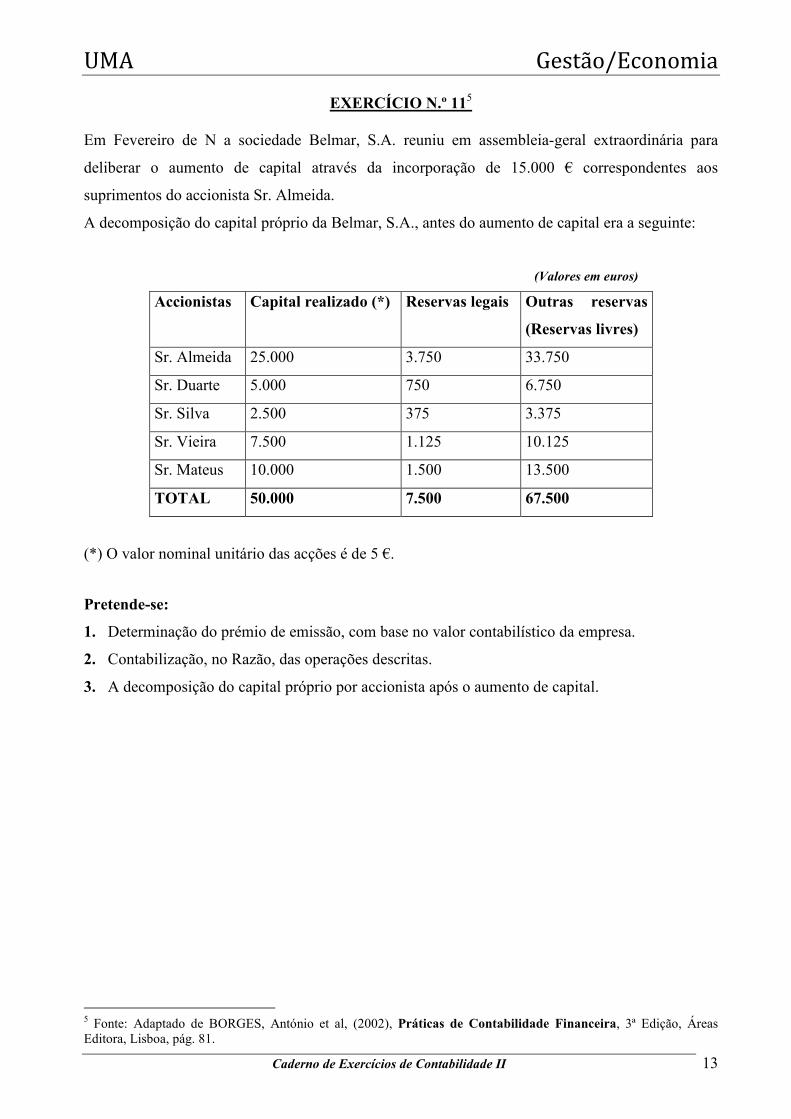

EXERCÍCIO N.º 115

Em Fevereiro de N a sociedade Belmar, S.A. reuniu em assembleia-geral extraordinária para

deliberar o aumento de capital através da incorporação de 15.000 € correspondentes aos

suprimentos do accionista Sr. Almeida.

A decomposição do capital próprio da Belmar, S.A., antes do aumento de capital era a seguinte:

(Valores em euros)

Accionistas Capital realizado (*) Reservas legais Outras reservas

(Reservas livres)

Sr. Almeida 25.000 3.750 33.750

Sr. Duarte 5.000 750 6.750

Sr. Silva 2.500 375 3.375

Sr. Vieira 7.500 1.125 10.125

Sr. Mateus 10.000 1.500 13.500

TOTAL 50.000 7.500 67.500

(*) O valor nominal unitário das acções é de 5 €.

Pretende-se:

1. Determinação do prémio de emissão, com base no valor contabilístico da empresa.

2. Contabilização, no Razão, das operações descritas.

3. A decomposição do capital próprio por accionista após o aumento de capital.

5 Fonte: Adaptado de BORGES, António et al, (2002), Práticas de Contabilidade Financeira, 3ª Edição, Áreas Editora, Lisboa, pág. 81.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 14

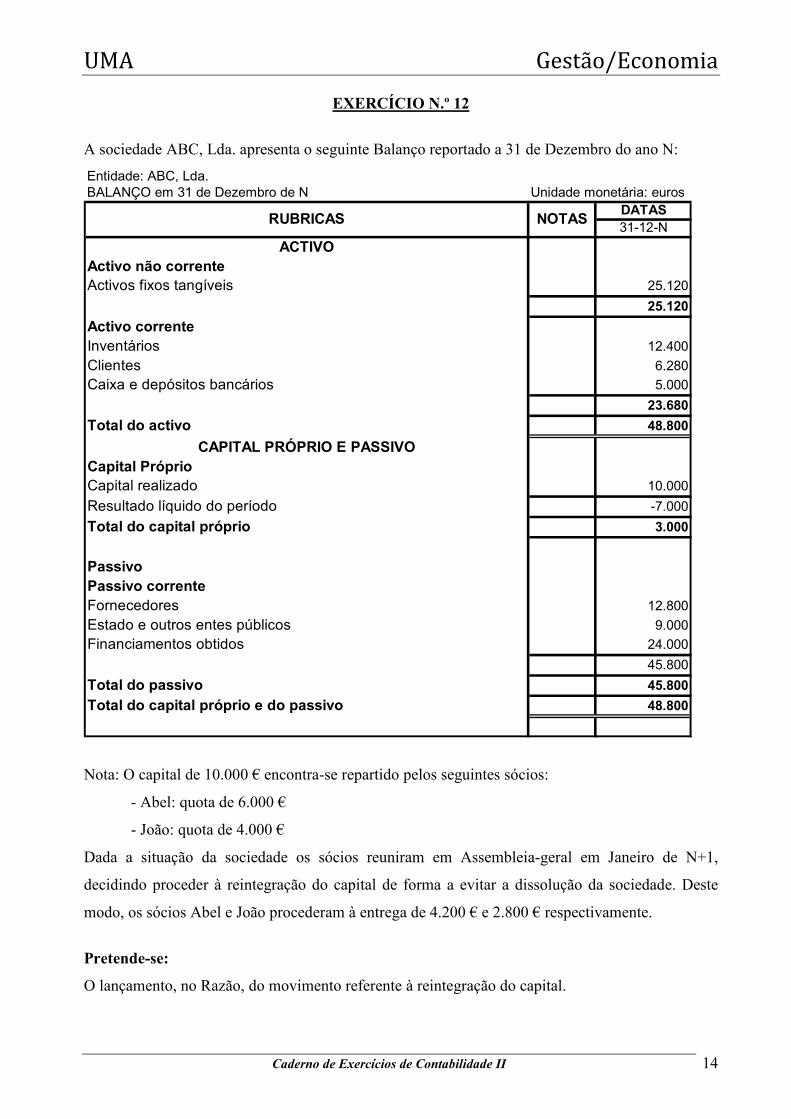

EXERCÍCIO N.º 12

A sociedade ABC, Lda. apresenta o seguinte Balanço reportado a 31 de Dezembro do ano N:

Entidade: ABC, Lda.

BALANÇO em 31 de Dezembro de N Unidade monetária: euros

DATAS31-12-N

ACTIVOActivo não correnteActivos fixos tangíveis 25.120

25.120

Activo correnteInventários 12.400

Clientes 6.280

Caixa e depósitos bancários 5.000

23.680

Total do activo 48.800

CAPITAL PRÓPRIO E PASSIVOCapital PróprioCapital realizado 10.000

Resultado líquido do período -7.000

Total do capital próprio 3.000

PassivoPassivo correnteFornecedores 12.800

Estado e outros entes públicos 9.000

Financiamentos obtidos 24.000

45.800

Total do passivo 45.800

Total do capital próprio e do passivo 48.800

RUBRICAS NOTAS

Nota: O capital de 10.000 € encontra-se repartido pelos seguintes sócios:

- Abel: quota de 6.000 €

- João: quota de 4.000 €

Dada a situação da sociedade os sócios reuniram em Assembleia-geral em Janeiro de N+1,

decidindo proceder à reintegração do capital de forma a evitar a dissolução da sociedade. Deste

modo, os sócios Abel e João procederam à entrega de 4.200 € e 2.800 € respectivamente.

Pretende-se:

O lançamento, no Razão, do movimento referente à reintegração do capital.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 15

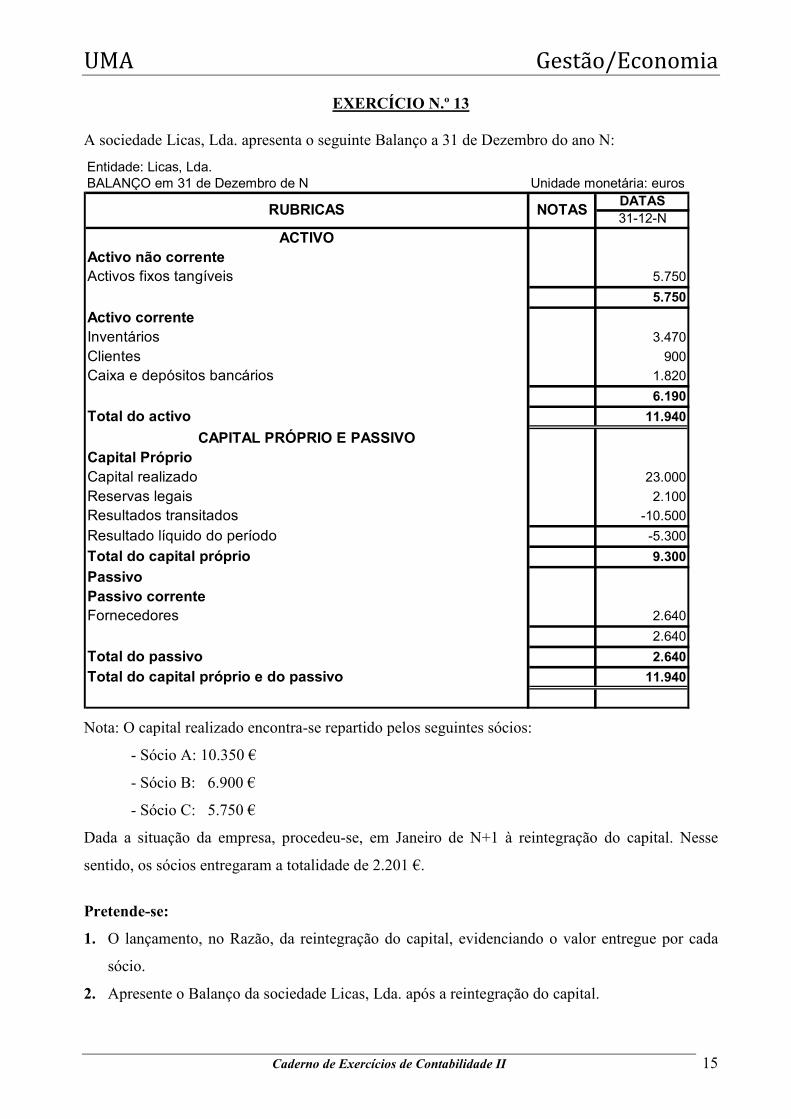

EXERCÍCIO N.º 13

A sociedade Licas, Lda. apresenta o seguinte Balanço a 31 de Dezembro do ano N:

Entidade: Licas, Lda.

BALANÇO em 31 de Dezembro de N Unidade monetária: euros

DATAS31-12-N

ACTIVOActivo não correnteActivos fixos tangíveis 5.750

5.750

Activo correnteInventários 3.470

Clientes 900

Caixa e depósitos bancários 1.820

6.190

Total do activo 11.940

CAPITAL PRÓPRIO E PASSIVOCapital PróprioCapital realizado 23.000

Reservas legais 2.100

Resultados transitados -10.500

Resultado líquido do período -5.300

Total do capital próprio 9.300

PassivoPassivo correnteFornecedores 2.640

2.640

Total do passivo 2.640

Total do capital próprio e do passivo 11.940

RUBRICAS NOTAS

Nota: O capital realizado encontra-se repartido pelos seguintes sócios:

- Sócio A: 10.350 €

- Sócio B: 6.900 €

- Sócio C: 5.750 €

Dada a situação da empresa, procedeu-se, em Janeiro de N+1 à reintegração do capital. Nesse

sentido, os sócios entregaram a totalidade de 2.201 €.

Pretende-se:

1. O lançamento, no Razão, da reintegração do capital, evidenciando o valor entregue por cada

sócio.

2. Apresente o Balanço da sociedade Licas, Lda. após a reintegração do capital.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 16

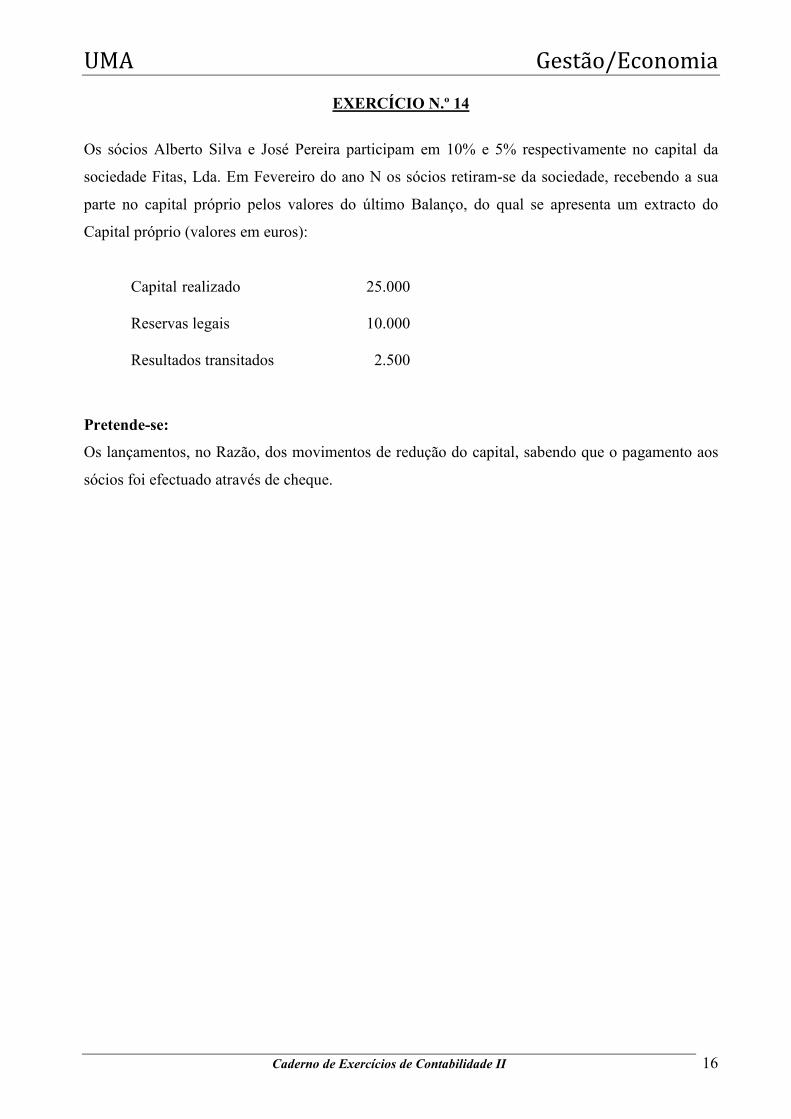

EXERCÍCIO N.º 14

Os sócios Alberto Silva e José Pereira participam em 10% e 5% respectivamente no capital da

sociedade Fitas, Lda. Em Fevereiro do ano N os sócios retiram-se da sociedade, recebendo a sua

parte no capital próprio pelos valores do último Balanço, do qual se apresenta um extracto do

Capital próprio (valores em euros):

Capital realizado 25.000

Reservas legais 10.000

Resultados transitados 2.500

Pretende-se:

Os lançamentos, no Razão, dos movimentos de redução do capital, sabendo que o pagamento aos

sócios foi efectuado através de cheque.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 17

EXERCÍCIO N.º 156

O sócio Y participa com 30% no capital da sociedade Solbrilho, Lda. Em Julho de N+1 o sócio

retira-se da sociedade, recebendo a sua parte no capital próprio pelos valores de um balanço

extraordinário. Os Balanços de gestão e de liquidação da Solbrilho, Lda., à data da saída do sócio

Y são os seguintes:

Balanço de Gestão

Entidade: Solbrilho, Lda.

BALANÇO em 31 de Dezembro de N Unidade monetária: euros

DATAS31-12-N

ACTIVOActivo não correnteActivos fixos tangíveis 21.500

21.500

Activo correnteInventários 10.970

Clientes 1.300

Caixa e depósitos bancários 8.430

20.700

Total do activo 42.200

CAPITAL PRÓPRIO E PASSIVOCapital PróprioCapital realizado 30.000

Reservas legais 8.400

Resultado líquido do período 2.200

Total do capital próprio 40.600

PassivoPassivo correnteFornecedores 1.600

1.600

Total do passivo 1.600

Total do capital próprio e do passivo 42.200

RUBRICAS NOTAS

6 Fonte: Adaptado de SILVA, F. V. Gonçalves da e PEREIRA, J. M. Esteves, (1998), Contabilidade das Sociedades, 1ª Edição, Plátano Editora, Lisboa, pág. 140.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 18

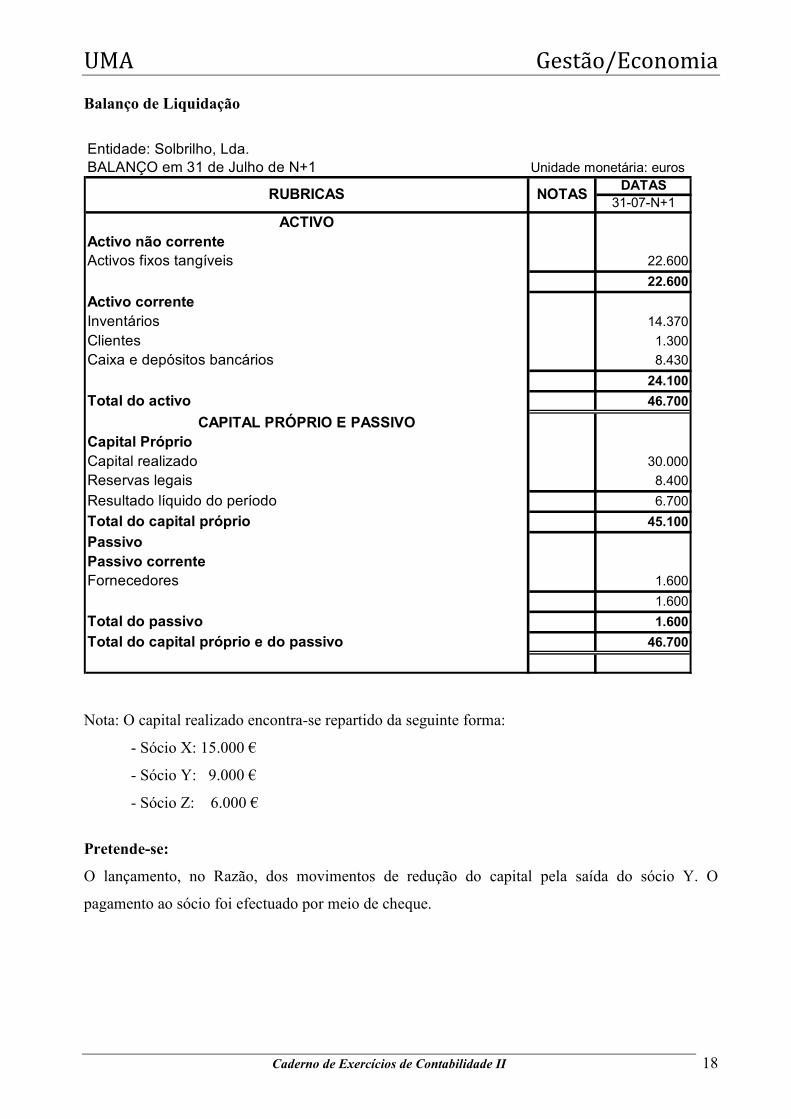

Balanço de Liquidação

Entidade: Solbrilho, Lda.

BALANÇO em 31 de Julho de N+1 Unidade monetária: euros

DATAS31-07-N+1

ACTIVOActivo não correnteActivos fixos tangíveis 22.600

22.600

Activo correnteInventários 14.370

Clientes 1.300

Caixa e depósitos bancários 8.430

24.100

Total do activo 46.700

CAPITAL PRÓPRIO E PASSIVOCapital PróprioCapital realizado 30.000

Reservas legais 8.400

Resultado líquido do período 6.700

Total do capital próprio 45.100

PassivoPassivo correnteFornecedores 1.600

1.600

Total do passivo 1.600

Total do capital próprio e do passivo 46.700

RUBRICAS NOTAS

Nota: O capital realizado encontra-se repartido da seguinte forma:

- Sócio X: 15.000 €

- Sócio Y: 9.000 €

- Sócio Z: 6.000 €

Pretende-se:

O lançamento, no Razão, dos movimentos de redução do capital pela saída do sócio Y. O

pagamento ao sócio foi efectuado por meio de cheque.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 19

EXERCÍCIO N.º 16

Em 31 de Dezembro do ano N a sociedade Algar, Lda., apresentava o seguinte Balanço:

Entidade: Algar, Lda.BALANÇO em 31 de Dezembro de N Unidade monetária: euros

DATAS31-12-N

ACTIVOActivo não correnteActivos fixos tangíveis 76.700

76.700

Activo correnteInventários 124.500

Clientes 204.800

Caixa e depósitos bancários 13.000

342.300

Total do activo 419.000

CAPITAL PRÓPRIO E PASSIVOCapital PróprioCapital realizado 60.000

Reservas legais 1.400

Outras reservas (a) 18.500

Resultados transitados 1.300

Resultado líquido do período 1.000

Total do capital próprio 82.200

PassivoPassivo correnteFornecedores 266.500

Estado e outros entes públicos 21.300

Financiamentos obtidos 49.000

336.800

Total do passivo 336.800

Total do capital próprio e do passivo 419.000

RUBRICAS NOTAS

O capital realizado encontra-se distribuído pelos sócios A, B e C na seguinte proporção:

Sócio A: 50%

Sócio B: 40%

Sócio C: 10%

Notas:

(a) Reservas livres

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 20

Com o acordo do sócio C, em 31 Janeiro de N+1, a sociedade decidiu em Assembleia-geral

extraordinária adquirir a sua quota pelo valor líquido contabilístico. Em Julho do mesmo ano a

quota é alienada por 9.000 euros.

Pretende-se:

1. Os registos, no Razão, da Algar, Lda., da aquisição da quota ao sócio C.

2. O Balanço após a aquisição da quota.

3. Os registos, no Razão, da Algar, Lda., da alienação da quota própria.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 21

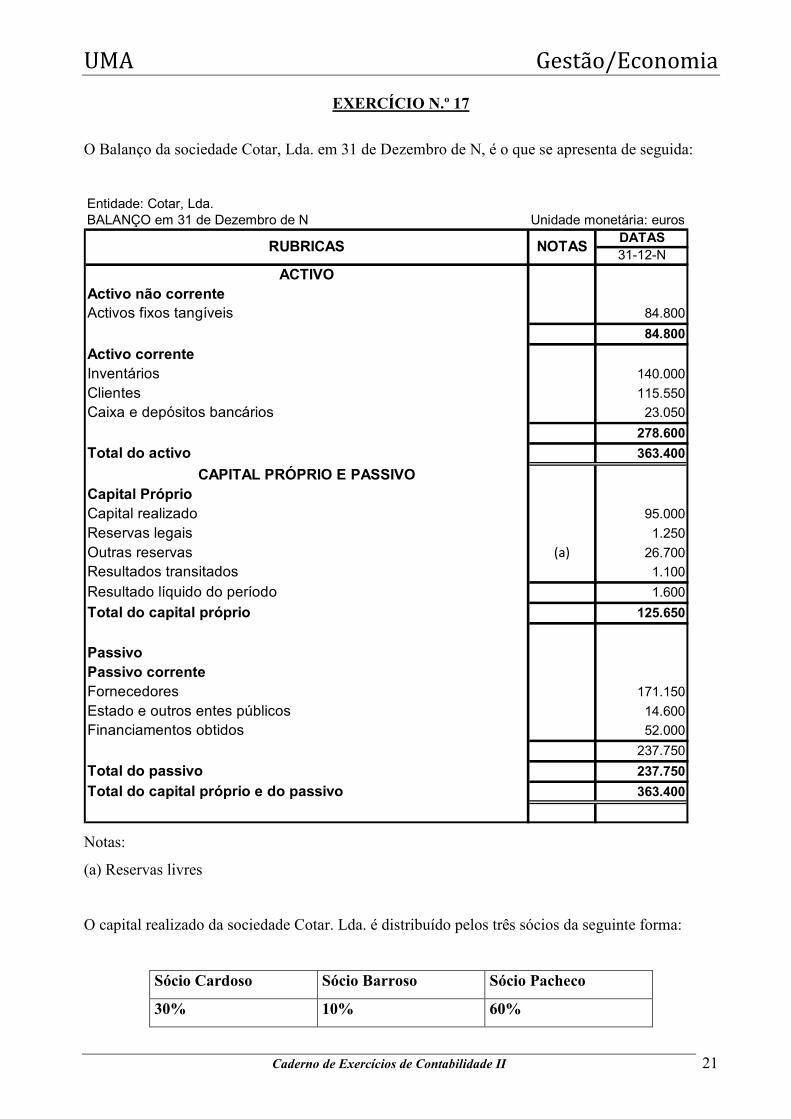

EXERCÍCIO N.º 17

O Balanço da sociedade Cotar, Lda. em 31 de Dezembro de N, é o que se apresenta de seguida:

Entidade: Cotar, Lda.

BALANÇO em 31 de Dezembro de N Unidade monetária: euros

DATAS31-12-N

ACTIVOActivo não correnteActivos fixos tangíveis 84.800

84.800

Activo correnteInventários 140.000

Clientes 115.550

Caixa e depósitos bancários 23.050

278.600

Total do activo 363.400

CAPITAL PRÓPRIO E PASSIVOCapital PróprioCapital realizado 95.000

Reservas legais 1.250

Outras reservas (a) 26.700

Resultados transitados 1.100

Resultado líquido do período 1.600

Total do capital próprio 125.650

PassivoPassivo correnteFornecedores 171.150

Estado e outros entes públicos 14.600

Financiamentos obtidos 52.000

237.750

Total do passivo 237.750

Total do capital próprio e do passivo 363.400

RUBRICAS NOTAS

Notas:

(a) Reservas livres

O capital realizado da sociedade Cotar. Lda. é distribuído pelos três sócios da seguinte forma:

Sócio Cardoso Sócio Barroso Sócio Pacheco

30% 10% 60%

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 22

Em Assembleia-geral extraordinária e com o acordo do sócio Barroso, a sociedade decidiu em 31

de Março de N+1 adquirir a sua quota pelo valor líquido contabilístico. Em Setembro do mesmo

ano a quota foi alienada por 8.000 euros.

Pretende-se:

1. Os registos, no Razão, da Cotar, Lda., da aquisição da quota ao sócio Barroso.

2. Os registos, no Razão, da Cotar, Lda., da alienação da quota própria.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 23

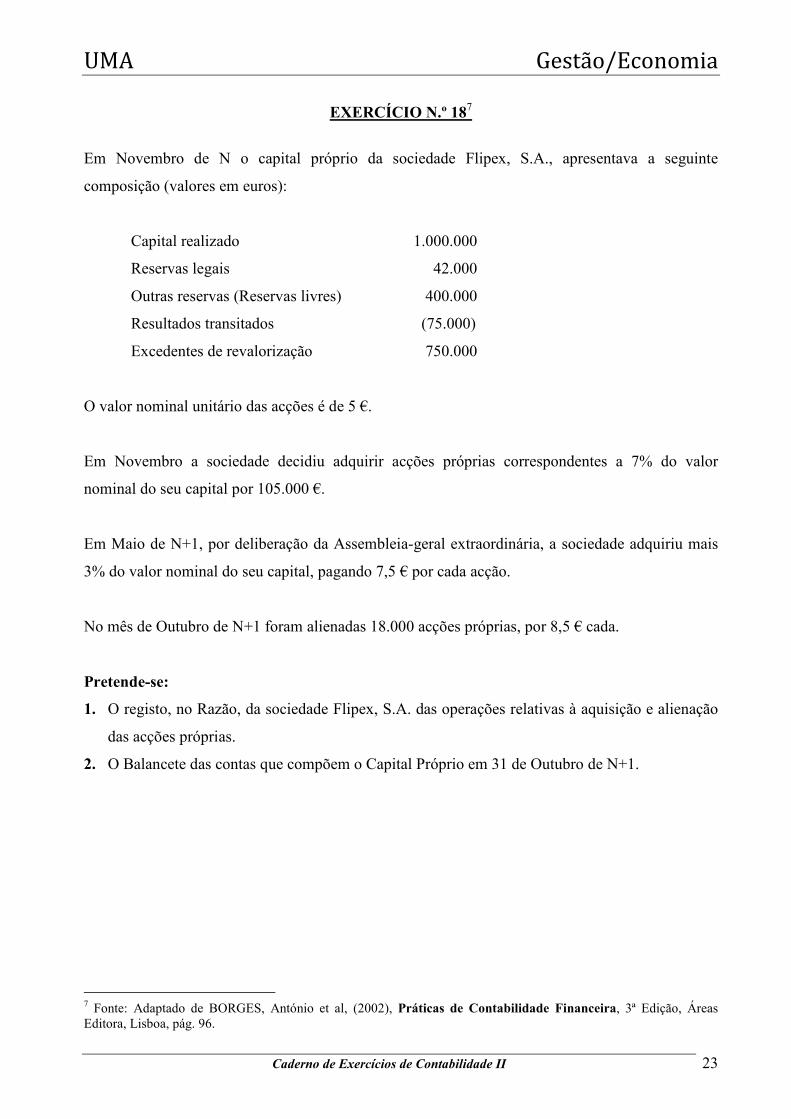

EXERCÍCIO N.º 187

Em Novembro de N o capital próprio da sociedade Flipex, S.A., apresentava a seguinte

composição (valores em euros):

Capital realizado 1.000.000

Reservas legais 42.000

Outras reservas (Reservas livres) 400.000

Resultados transitados (75.000)

Excedentes de revalorização 750.000

O valor nominal unitário das acções é de 5 €.

Em Novembro a sociedade decidiu adquirir acções próprias correspondentes a 7% do valor

nominal do seu capital por 105.000 €.

Em Maio de N+1, por deliberação da Assembleia-geral extraordinária, a sociedade adquiriu mais

3% do valor nominal do seu capital, pagando 7,5 € por cada acção.

No mês de Outubro de N+1 foram alienadas 18.000 acções próprias, por 8,5 € cada.

Pretende-se:

1. O registo, no Razão, da sociedade Flipex, S.A. das operações relativas à aquisição e alienação

das acções próprias.

2. O Balancete das contas que compõem o Capital Próprio em 31 de Outubro de N+1.

7 Fonte: Adaptado de BORGES, António et al, (2002), Práticas de Contabilidade Financeira, 3ª Edição, Áreas Editora, Lisboa, pág. 96.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 24

EXERCÍCIO N.º 19

Em 31 de Dezembro de N, a sociedade Virola, S.A. apresentava o seguinte Balanço:

Entidade: Virola, S.A.

Balanço em 31 de Dezembro de N Unidade monetária: euros

DATAS31-12-N

ACTIVO

Activo não correnteActivos fixos tangíveis 4.923.000

4.923.000

Activo correnteInventários 1.475.000

Clientes 650.000

Caixa e depósitos bancários 2.952.000

5.077.000

Total do activo 10.000.000

CAPITAL PRÓPRIO E PASSIVO

Capital Próprio

Capital realizado 2.500.000

Prémios de emissão 750.000

Reservas legais 625.000

Outras reservas 1.050.000

Resultados transitados -635.000

Excedentes de revalorização 1.500.000

Resultado líquido do período 210.000

Total do capital próprio 6.000.000

Passivo

Passivo correnteFornecedores 880.000

Estado e outros entes públicos 20.000

Financiamentos obtidos 3.100.000

4.000.000

Total do passivo 4.000.000

Total do capital próprio e do passivo 10.000.000

RUBRICAS NOTAS

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 25

O capital realizado é composto por 500.000 acções.

Em Fevereiro de N+1, a empresa decidiu comprar 25.000 acções próprias ao preço unitário de 5,80

€. Mais tarde, em Abril a empresa decidiu alienar as acções anteriormente adquiridas pelo valor

unitário de 6,10 €.

Pretende-se:

O registo, no Razão, da sociedade Virola, S.A. das operações relativas à aquisição e alienação das

acções próprias.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 26

Aplicação dos resultados

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 27

EXERCÍCIO N.º 20

Os Capitais Próprios da sociedade Dunas, Lda., em 31 de Dezembro do ano N, encontravam-se

estruturados do seguinte modo:

(Valores em euros)

Capital realizado 100.000

Reservas legais 17.000

Outras reservas (Reservas livres) 8.000

Resultados transitados 3.600

Resultado líquido do período (*) 13.600

Em 30 de Março de N+1, foi deliberado em Assembleia-Geral a seguinte aplicação dos resultados:

a) 5% - Reserva legal

b) 50% - Resultados atribuídos aos Sócios

c) 20% - Reservas livres

d) Restante – Resultados transitados

No mês de Abril foram colocados à disposição dos sócios os resultados anteriormente atribuídos

(retenção de IRS à taxa de 20%), tendo o pagamento ocorrido no final do mês.

Nota:

(*) Considere que este resultado não está influenciado por lucros gerados com base na aplicação da

regra do justo valor.

Pretende-se:

1. Registo, no Razão, da aplicação do resultado líquido apurado no ano N.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 28

EXERCÍCIO N.º 21

A sociedade Delfa, S.A. apurou no ano N um resultado positivo de 50.000 €. Em 30 de Março do

ano seguinte a Assembleia-Geral reuniu e deliberou a seguinte aplicação de resultados:

a) Reserva legal - mínimo obrigatório estabelecido no art. 295.º CSC

b) Reserva estatutária - 10%

c) Distribuição de dividendos - 20% (retenção na fonte de IRS – 20%)

d) Restante - Reservas livres

Nota:

Considere que o resultado apurado no ano N não está influenciado por lucros gerados com base na

aplicação da regra do justo valor.

Pretende-se:

1. Registo, no Razão, dos lançamentos respeitantes à aplicação dos resultados.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 29

Revalorização do activo fixo tangível

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 30

EXERCÍCIO N.º 22

Em Janeiro do ano N, a sociedade Gatado, Lda. adquiriu uma máquina nas seguintes condições:

- Valor de aquisição: 200.000 €;

- Vida útil estimada: 10 anos.

Em 31/12/N o justo valor da máquina é de 189.000 €, e em 31/12/N+1 o justo valor é de 156.800

€. Sabe-se que a sociedade Gatado, Lda. utiliza o método da linha recta para efeitos de depreciação

dos activos fixos tangíveis.

Pretende-se:

Registo, no Razão, da Gatado, Lda. das operações a contabilizar no final dos anos N e N+1.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 31

EXERCÍCIO N.º 23

A sociedade Faz & Fez, Lda. adquiriu em Março de N um edifício pelo valor de 250.000 € o qual

foi afectado à sua actividade operacional. A vida útil atribuída ao edifício foi de 20 anos e a sua

depreciação tem sido efectuada pelo método da linha recta.

No final do ano N, o justo valor do edifício era de 270.000 €.

Pretende-se:

Registo, no Razão, da Faz & Fez, Lda. das operações a contabilizar no ano N.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 32

EXERCÍCIO N.º 24 A empresa Saly, Lda. adquiriu em Janeiro do ano N um equipamento administrativo pelo montante

de 5.000 €, ao qual foi atribuída uma vida útil estimada de 5 anos. Em Janeiro de N+3 sabe-se que

o justo valor deste equipamento é de 10.000 €.

Pretende-se:

1. Cálculo do excedente de revalorização.

2. Registo, no Razão, das operações referentes a Janeiro de N+3.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 33

EXERCÍCIO N.º 25

A empresa Beta adquiriu um edifício em Janeiro do ano N pelo valor de 1.000.000 €, cuja vida útil

foi estimada em 50 anos. Sabe-se que 5 anos mais tarde (N+5) o justo valor do edifício é de

3.000.000 €.

Pretende-se:

1. Cálculo do excedente de revalorização.

2. Registo, no Razão, das operações referentes a Janeiro de N+5.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 34

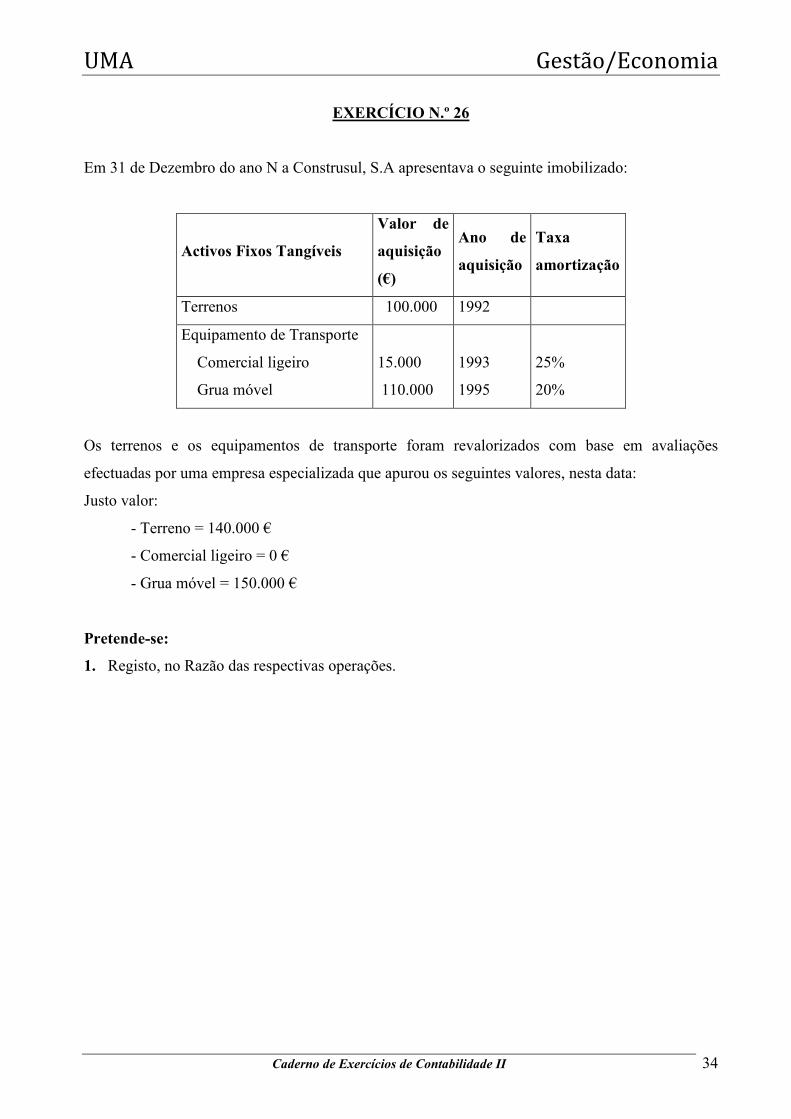

EXERCÍCIO N.º 26

Em 31 de Dezembro do ano N a Construsul, S.A apresentava o seguinte imobilizado:

Activos Fixos Tangíveis

Valor de

aquisição

(€)

Ano de

aquisição

Taxa

amortização

Terrenos 100.000 1992

Equipamento de Transporte

Comercial ligeiro

Grua móvel

15.000

110.000

1993

1995

25%

20%

Os terrenos e os equipamentos de transporte foram revalorizados com base em avaliações

efectuadas por uma empresa especializada que apurou os seguintes valores, nesta data:

Justo valor:

- Terreno = 140.000 €

- Comercial ligeiro = 0 €

- Grua móvel = 150.000 €

Pretende-se:

1. Registo, no Razão das respectivas operações.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 35

Investimentos em associadas – Método da Equivalência Patrimonial

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 36

EXERCÍCIO N.º 278

Em Setembro de N, a sociedade Solar, SA, subscreveu 5.000 acções da sociedade Estrela, SA,

correspondente à totalidade do aumento de capital de 600.000 euros para 1.000.000 euros. O valor

da subscrição das referidas acções foi calculado a partir do valor contabilístico de cada acção antes

do aumento do capital. A Sociedade Solar, SA realizou de imediato, e em dinheiro, o mínimo

exigido pelo Código das Sociedades Comerciais.

Antes da subscrição, a sociedade Estrela, SA, apresentava o seguinte capital próprio (valores em

euros):

Capital 600.000

Excedentes de revalorização 100.000

Reservas Legais 20.000

Resultados Transitados 30.000

Entre Setembro e Dezembro de N, ocorreram os seguintes movimentos nos capitais próprios da

sociedade Solar, SA:

• Procedeu-se à revalorização do activo fixo tangível tendo sido apurado um excedente de

revalorização de 50.000 euros. O aumento das depreciações acumuladas, fruto da

revalorização, foi de 60.000 euros.

• Foi reflectido em resultados transitados um rendimento de exercícios anteriores no valor de

10.000 euros.

• Foi apurado o resultado líquido do exercício negativo, no valor de (40.000) euros.

Pretende-se:

Efectuar o registo, no diário da sociedade Solar, SA, da participação financeira na sociedade

Estrela, SA, de acordo com o método da equivalência patrimonial.

8 Fonte: Adaptado de BORGES, António et al, (2009), Sistema Normalização Contabilística – Casos práticos, Áreas Editora, Lisboa, pág. 300.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 37

EXERCÍCIO N.º 289

Em Janeiro de N, a sociedade Madeira, SA, adquiriu por 117.500 euros uma participação

financeira na sociedade Porto Santo, SA, correspondente a 20.000 acções com um valor nominal

de 5 euros.

Antes da subscrição, a sociedade Porto Santo, SA, apresentava o seguinte capital próprio (valores

em euros):

Capital 400.000

Reservas Legais 10.000

Resultados Transitados 20.000

Entre Janeiro e Dezembro de N, o capital próprio da sociedade Porto Santo, SA sofreu as seguintes

alterações:

• Procedeu-se à revalorização do activo fixo tangível de que resultou um aumento bruto de

40.000 euros e um aumento das depreciações acumuladas de 30.000 euros.

• O resultado líquido do período, apurado em 31/12/N foi de 20.000 euros.

Durante o período N+1 verificou-se o seguinte:

• Deliberação da Assembleia-geral de accionistas realizada em 31/03/N+1, relativamente à

aplicação dos resultados de N:

o 5% Para reforço das reservas legais;

o 5% Para reservas livres;

o Distribuição do restante como dividendos, ficando os mesmos de imediato

disponíveis. (os dividendos estão sujeitos a retenção na fonte de IRS/IRC à taxa de

20%)

Em N+1 a sociedade Porto Santo, SA, apurou um resultado líquido negativo de 5.000 euros.

Pretende-se:

Efectuar o registo, no diário da sociedade Madeira, SA, da participação financeira na sociedade

Porto Santo, SA, de acordo com o Método de Equivalência Patrimonial e relativos aos períodos N

e N+1

9 Fonte: Adaptado de BORGES, António et al, (2009), Sistema Normalização Contabilística – Casos práticos, Áreas Editora, Lisboa, pág. 302.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 38

Consolidação de Contas

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 39

EXERCÍCIO N º 29

Em 31/12/N os Balanços das sociedades Alfa e Beta eram os seguintes:

(Valores em euros)

Pretende-se:

1. Apresente os ajustamentos contabilísticos relativos à valorização do investimento pelo método

de equivalência patrimonial, sabendo que a sociedade Alfa tem uma participação de 30% no

capital da sociedade Beta.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 40

EXERCÍCIO N.º 30

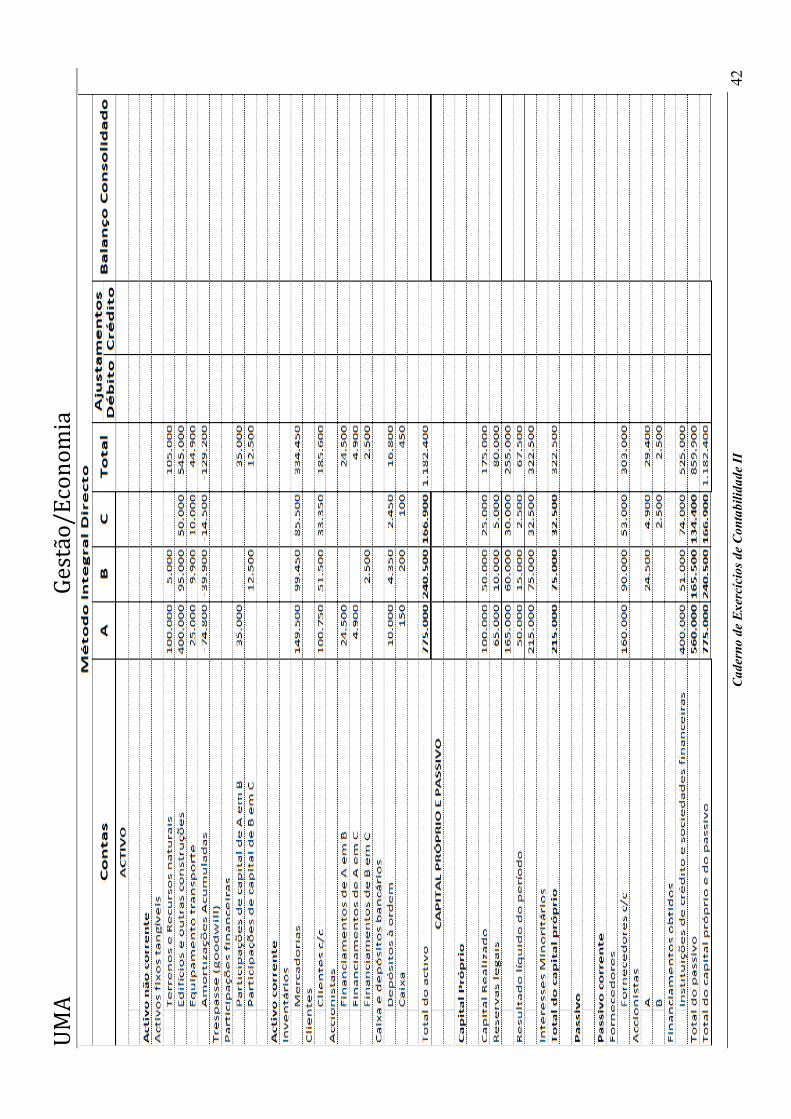

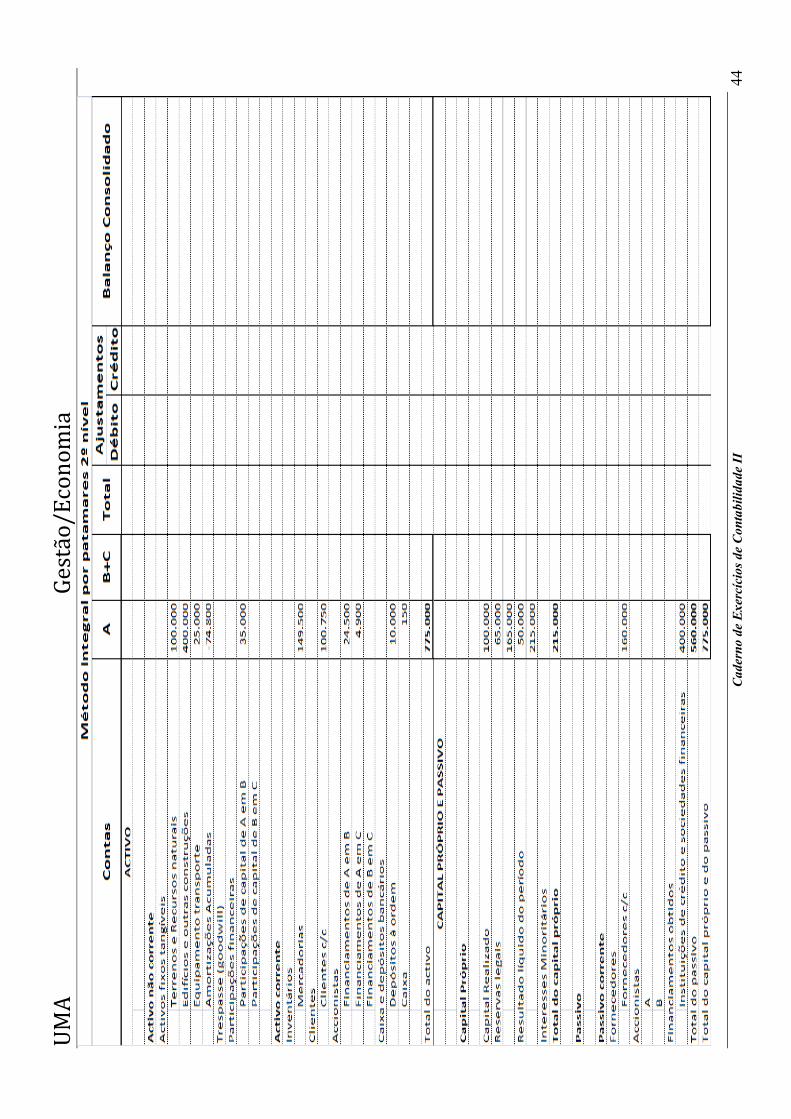

Apresentam-se de seguida os Balanços das sociedades A, B, e C em 31 de Dezembro de N:

(Valores em euros)

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 41

Notas (*):

- A verba correspondente aos clientes da sociedade A, contém 25.000 Euros de clientes da

sociedade B e 5.000 Euros de clientes da sociedade C.

- A verba correspondente aos clientes da sociedade B, contém 10.000 Euros de clientes da

sociedade C.

- O justo valor e o valor contabilístico das empresas B e C na data em que ocorreu a aquisição

eram iguais.

Pretende-se:

1. A Consolidação pelo método integral e na forma directa, dos elementos do Balanço das

sociedades, sabendo que a sociedade A tem uma participação de 70% no capital da sociedade

B e esta tem uma participação de 50% no capital da sociedade C. Utilize um mapa de trabalho

para fazer a consolidação.

2. A Consolidação pelo método integral por patamares.

3. Aproveitando parte do trabalho anterior, considere agora apenas as sociedades B e C e efectue

a consolidação utilizando o método proporcional.

UM

A

G

est

ão

/E

con

om

ia

Caderno de Exercícios de Contabilidade II

42

UM

A

G

est

ão

/E

con

om

ia

Caderno de Exercícios de Contabilidade II

43

UM

A

G

est

ão

/E

con

om

ia

Caderno de Exercícios de Contabilidade II

44

UM

A

G

est

ão

/E

con

om

ia

Caderno de Exercícios de Contabilidade II

45

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 46

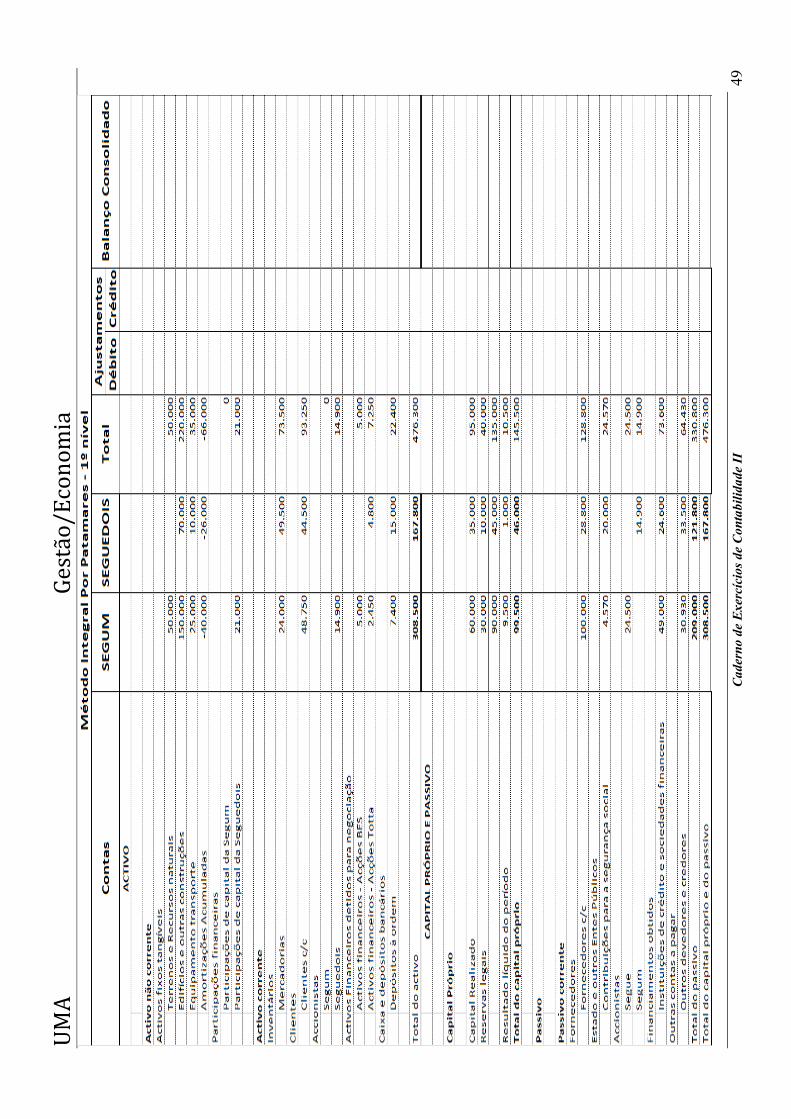

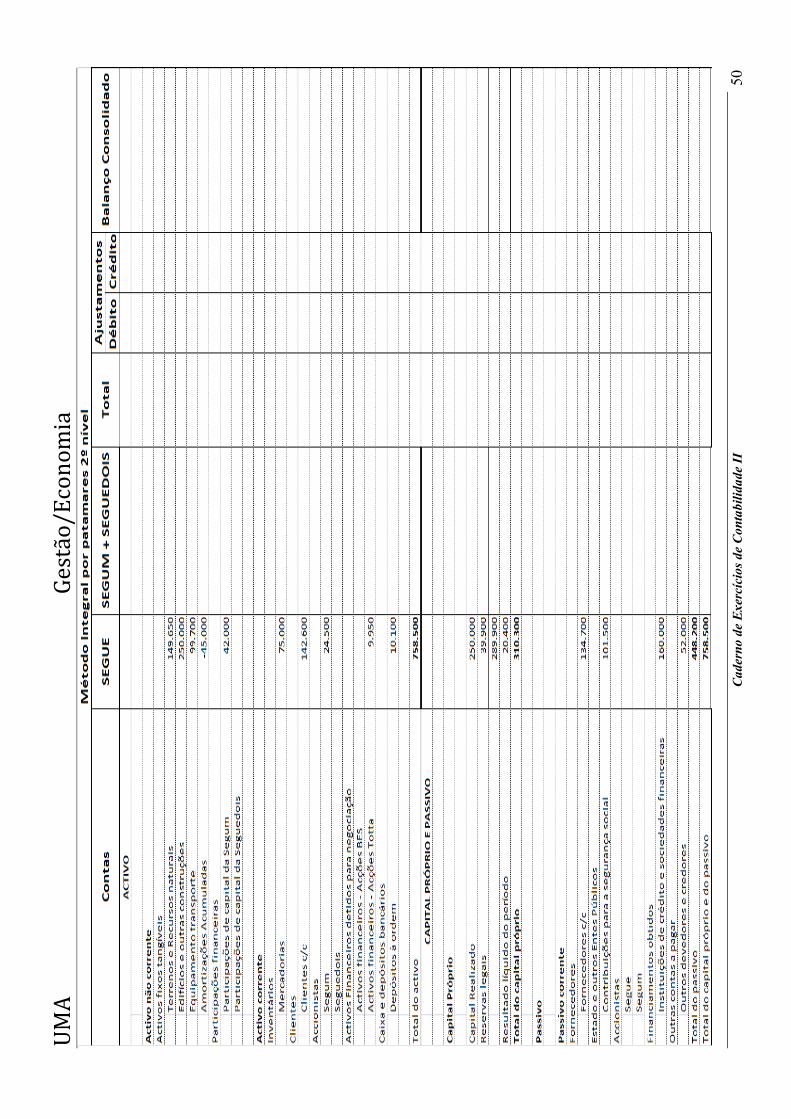

EXERCÍCIO N.º 31

Em 31 de Dezembro de N as três empresas do Grupo SEGUE apresentavam os Balanços abaixo

indicados:

(Valores em euros)

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 47

Notas:

- A empresa SEGUE (mãe) tem 70% do capital da empresa SEGUM e esta tem 60% do capital

da SEGUEDOIS.

- A empresa mãe tem ainda na rubrica Clientes, créditos de 50.000 e 20.000 Euros

respectivamente sobre as empresas SEGUM e SEGUEDOIS.

- A SEGUM tem também na rubrica Clientes um montante de 15.000 Euros resultante de

Vendas à empresa SEGUEDOIS.

- O justo valor e o valor contabilístico das empresas SEGUM e SEGUEDOIS na data em que

ocorreu a aquisição eram iguais.

Pretende-se:

1. A Consolidação dos Balanços do Grupo, utilizando o método integral por patamares.

2. A Consolidação dos Balanços do Grupo, utilizando o método integral directo.

UM

A

G

est

ão

/E

con

om

ia

Caderno de Exercícios de Contabilidade II

48

UM

A

G

est

ão

/E

con

om

ia

Caderno de Exercícios de Contabilidade II

49

UM

A

G

est

ão

/E

con

om

ia

Caderno de Exercícios de Contabilidade II

50

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 51

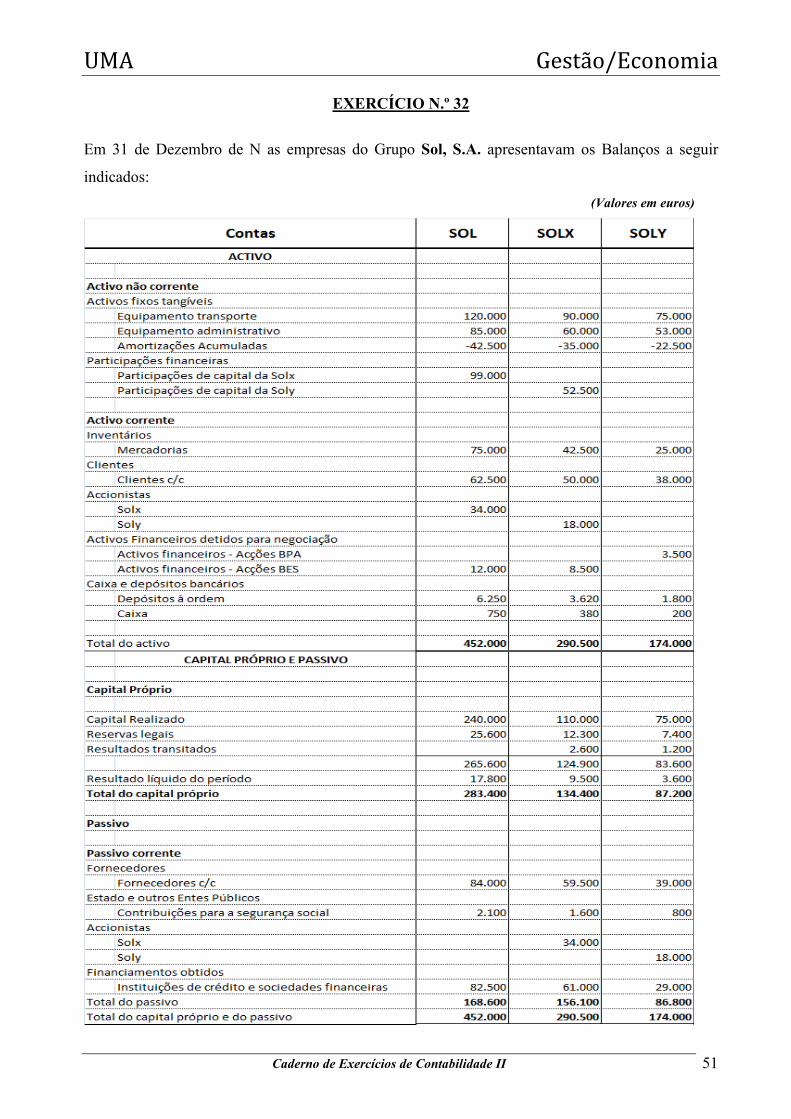

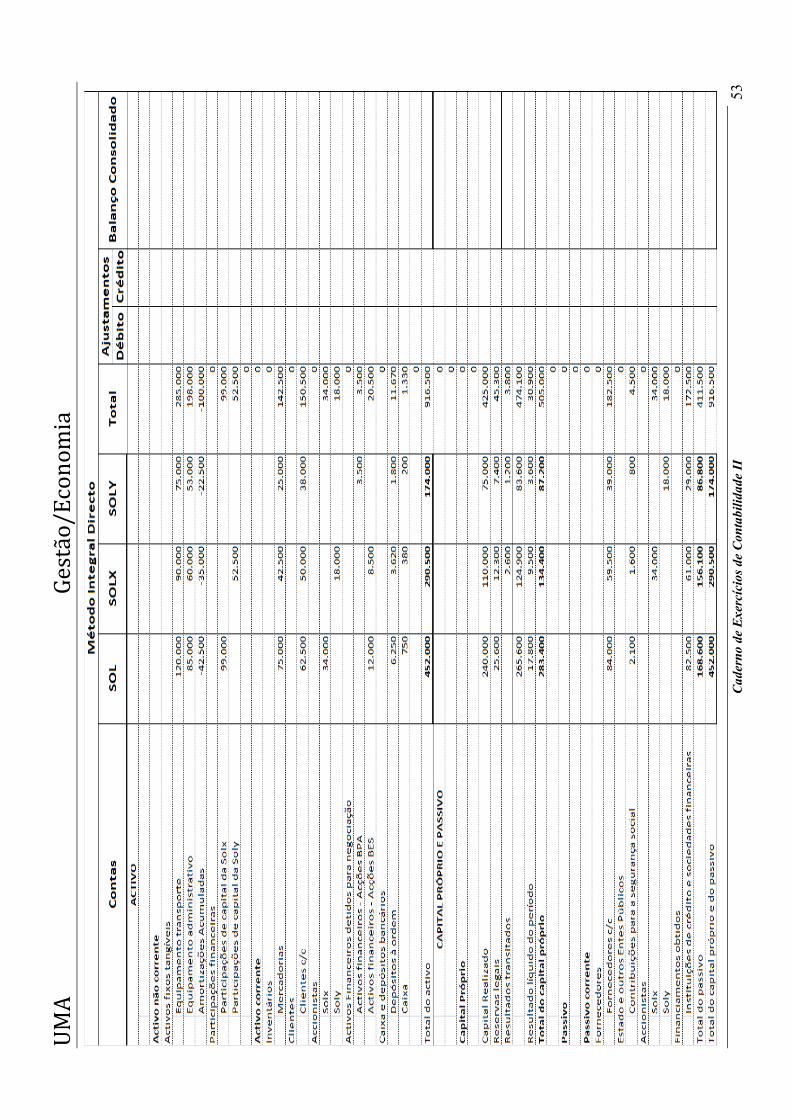

EXERCÍCIO N.º 32

Em 31 de Dezembro de N as empresas do Grupo Sol, S.A. apresentavam os Balanços a seguir

indicados:

(Valores em euros)

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 52

Notas:

A empresa Sol (mãe) detém 90% do Capital da empresa Solx e esta detém 70% do capital de Soly.

Durante o exercício realizaram-se as seguintes operações entre as empresas do grupo: - A empresa Sol vendeu à sua filial Solx a pronto pagamento 14 000 euros de mercadorias com

uma margem de 10% s/ o preço de venda. Em 31/12/N, Solx ainda possuía em armazém 5 000

euros daquela mercadoria.

- A Solx prestou serviços à Soly no montante de 8 000 euros. Em 31/12/N ainda se encontrava

por liquidar 65% daquele valor.

- O justo valor e o valor contabilístico das empresas Solx e Soly na data em que ocorreu a

aquisição eram iguais.

-

Pretende-se:

1. O Balanço consolidado utilizando o método integral directo.

2. Os Lançamentos, no Razão, referentes às eliminações das operações realizadas entre as

empresas do grupo.

UM

A

G

est

ão

/E

con

om

ia

Caderno de Exercícios de Contabilidade II

53

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 54

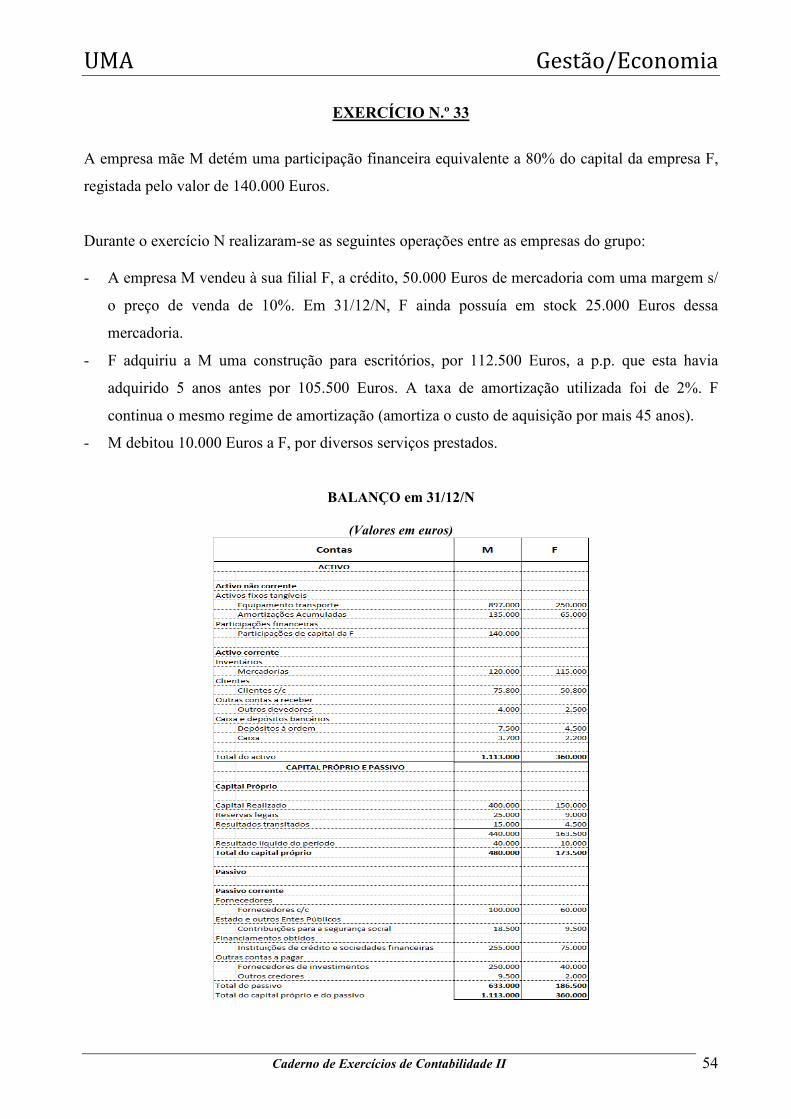

EXERCÍCIO N.º 33

A empresa mãe M detém uma participação financeira equivalente a 80% do capital da empresa F,

registada pelo valor de 140.000 Euros.

Durante o exercício N realizaram-se as seguintes operações entre as empresas do grupo: - A empresa M vendeu à sua filial F, a crédito, 50.000 Euros de mercadoria com uma margem s/

o preço de venda de 10%. Em 31/12/N, F ainda possuía em stock 25.000 Euros dessa

mercadoria.

- F adquiriu a M uma construção para escritórios, por 112.500 Euros, a p.p. que esta havia

adquirido 5 anos antes por 105.500 Euros. A taxa de amortização utilizada foi de 2%. F

continua o mesmo regime de amortização (amortiza o custo de aquisição por mais 45 anos).

- M debitou 10.000 Euros a F, por diversos serviços prestados.

BALANÇO em 31/12/N

(Valores em euros)

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 55

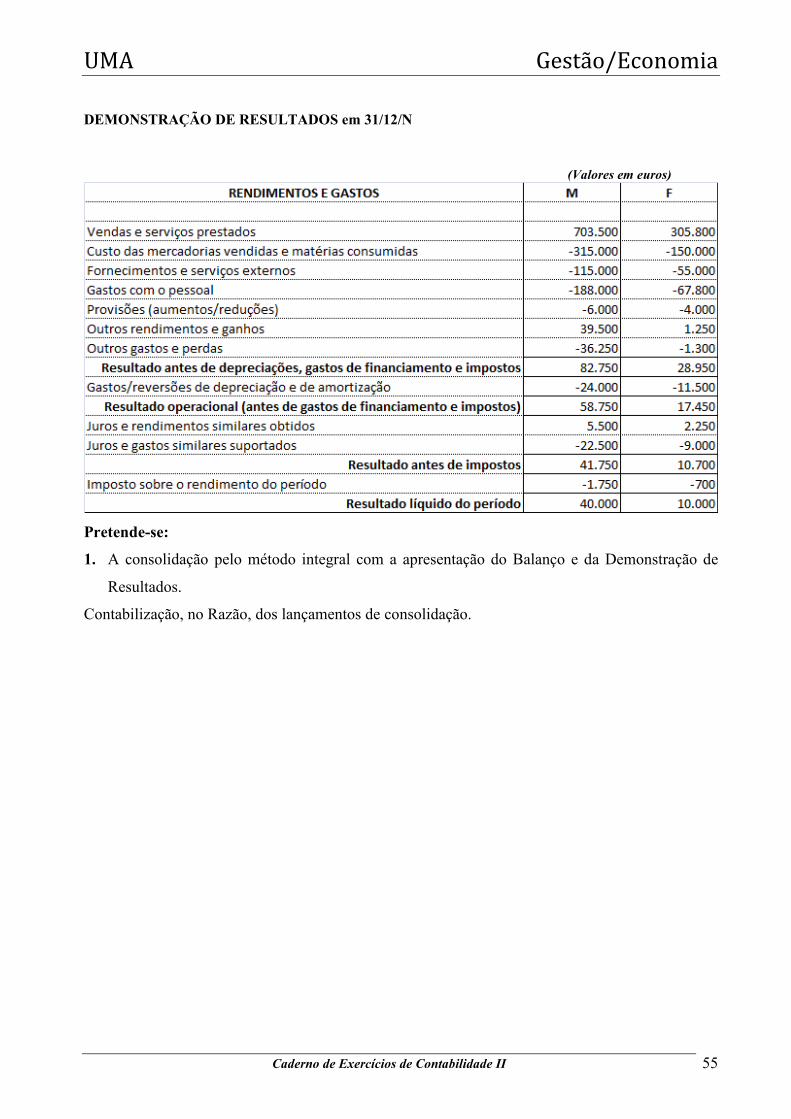

DEMONSTRAÇÃO DE RESULTADOS em 31/12/N

(Valores em euros)

Pretende-se:

1. A consolidação pelo método integral com a apresentação do Balanço e da Demonstração de

Resultados.

Contabilização, no Razão, dos lançamentos de consolidação.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 56

Fusões, Cisões e Liquidações de sociedades

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 57

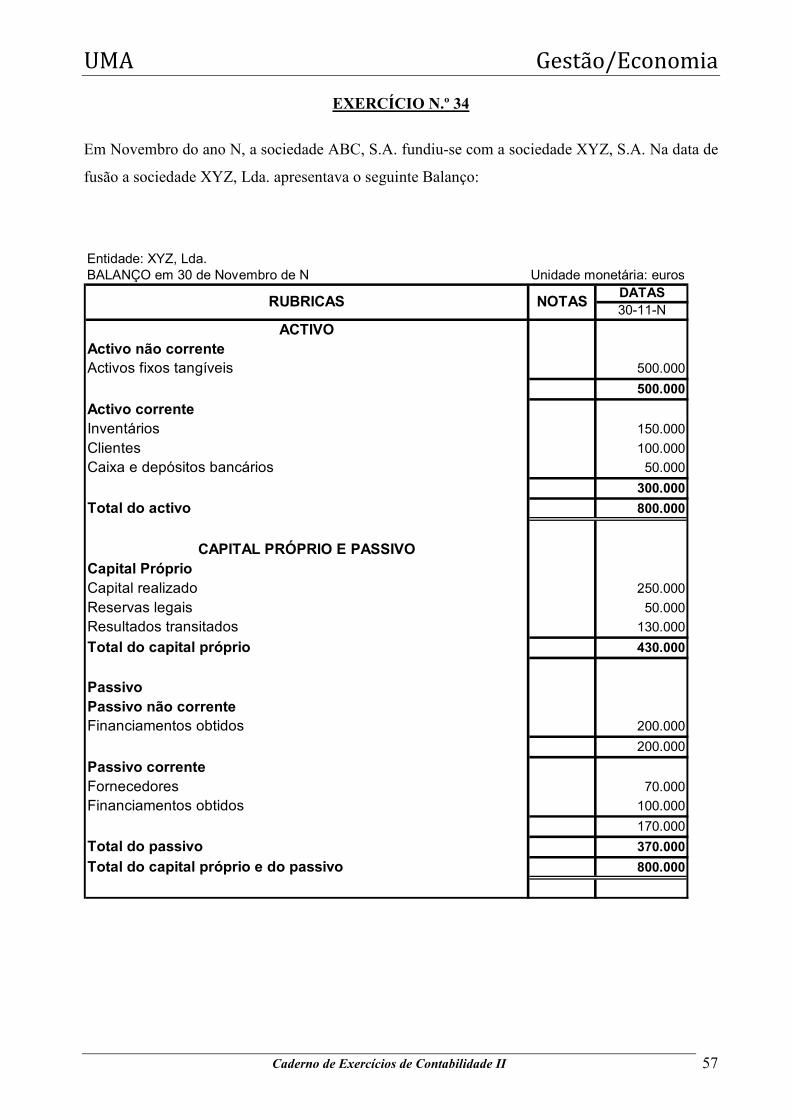

EXERCÍCIO N.º 34

Em Novembro do ano N, a sociedade ABC, S.A. fundiu-se com a sociedade XYZ, S.A. Na data de

fusão a sociedade XYZ, Lda. apresentava o seguinte Balanço:

Entidade: XYZ, Lda.

BALANÇO em 30 de Novembro de N Unidade monetária: euros

DATAS30-11-N

ACTIVOActivo não correnteActivos fixos tangíveis 500.000

500.000

Activo correnteInventários 150.000

Clientes 100.000

Caixa e depósitos bancários 50.000

300.000

Total do activo 800.000

CAPITAL PRÓPRIO E PASSIVOCapital PróprioCapital realizado 250.000

Reservas legais 50.000

Resultados transitados 130.000

Total do capital próprio 430.000

PassivoPassivo não correnteFinanciamentos obtidos 200.000

200.000

Passivo correnteFornecedores 70.000

Financiamentos obtidos 100.000

170.000

Total do passivo 370.000

Total do capital próprio e do passivo 800.000

RUBRICAS NOTAS

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 58

Os justos valores dos elementos patrimoniais da sociedade XYZ, Lda. à data de fusão eram os

seguintes:

(Valores em euros) Activos fixos tangíveis 650.000

Inventários 130.000

Clientes 90.000

Caixa e depósitos bancários 50.000

920.000

Passivo não corrente 200.000

Passivo corrente 180.000

380.000

Pretende-se:

Sabendo que a sociedade ABC, S.A. é a sociedade adquirente, calcule o valor da diferença de

aquisição, utilizando o método da compra e considerando:

a) O preço de aquisição de 600.000 €.

b) O preço de aquisição de 500.000 €.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 59

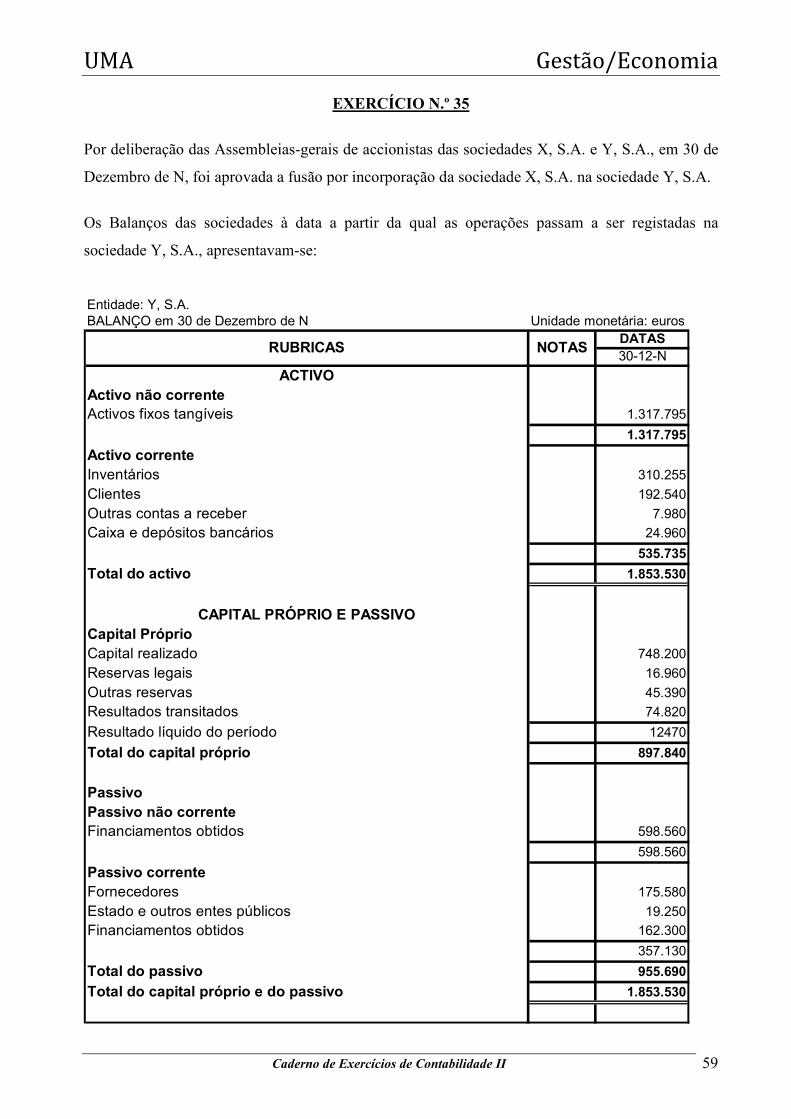

EXERCÍCIO N.º 35

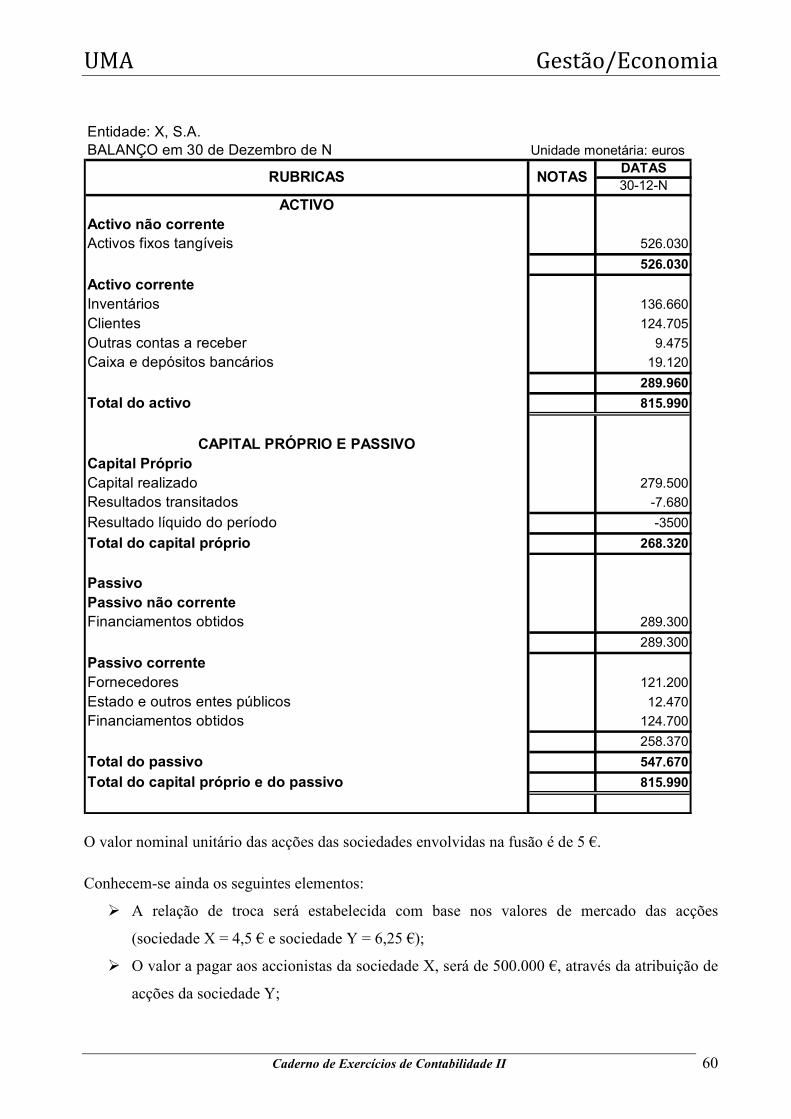

Por deliberação das Assembleias-gerais de accionistas das sociedades X, S.A. e Y, S.A., em 30 de

Dezembro de N, foi aprovada a fusão por incorporação da sociedade X, S.A. na sociedade Y, S.A.

Os Balanços das sociedades à data a partir da qual as operações passam a ser registadas na

sociedade Y, S.A., apresentavam-se:

Entidade: Y, S.A.

BALANÇO em 30 de Dezembro de N Unidade monetária: euros

DATAS30-12-N

ACTIVOActivo não correnteActivos fixos tangíveis 1.317.795

1.317.795

Activo correnteInventários 310.255

Clientes 192.540

Outras contas a receber 7.980

Caixa e depósitos bancários 24.960

535.735

Total do activo 1.853.530

CAPITAL PRÓPRIO E PASSIVOCapital PróprioCapital realizado 748.200

Reservas legais 16.960

Outras reservas 45.390

Resultados transitados 74.820

Resultado líquido do período 12470

Total do capital próprio 897.840

PassivoPassivo não correnteFinanciamentos obtidos 598.560

598.560

Passivo correnteFornecedores 175.580

Estado e outros entes públicos 19.250

Financiamentos obtidos 162.300

357.130

Total do passivo 955.690

Total do capital próprio e do passivo 1.853.530

RUBRICAS NOTAS

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 60

Entidade: X, S.A.

BALANÇO em 30 de Dezembro de N Unidade monetária: euros

DATAS30-12-N

ACTIVOActivo não correnteActivos fixos tangíveis 526.030

526.030

Activo correnteInventários 136.660

Clientes 124.705

Outras contas a receber 9.475

Caixa e depósitos bancários 19.120

289.960

Total do activo 815.990

CAPITAL PRÓPRIO E PASSIVOCapital PróprioCapital realizado 279.500

Resultados transitados -7.680

Resultado líquido do período -3500

Total do capital próprio 268.320

PassivoPassivo não correnteFinanciamentos obtidos 289.300

289.300

Passivo correnteFornecedores 121.200

Estado e outros entes públicos 12.470

Financiamentos obtidos 124.700

258.370

Total do passivo 547.670

Total do capital próprio e do passivo 815.990

RUBRICAS NOTAS

O valor nominal unitário das acções das sociedades envolvidas na fusão é de 5 €.

Conhecem-se ainda os seguintes elementos:

� A relação de troca será estabelecida com base nos valores de mercado das acções

(sociedade X = 4,5 € e sociedade Y = 6,25 €);

� O valor a pagar aos accionistas da sociedade X, será de 500.000 €, através da atribuição de

acções da sociedade Y;

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 61

� Os justos valores dos elementos do património são os seguintes: Activos fixos tangíveis

(preço de mercado) = 600.000 € e Inventários (Mercadorias) = 120.000 €, os justos valores

das restantes rubricas são iguais ao seu valor contabilístico.

Pretende-se, utilizando o método da compra:

a) O valor do aumento de capital na sociedade incorporante.

b) O valor da reserva de fusão.

c) Diferença de aquisição.

d) Contabilização das operações de fusão, no Razão, das sociedades participantes.

e) Elaboração do Balanço da sociedade Y, S.A. após a fusão.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 62

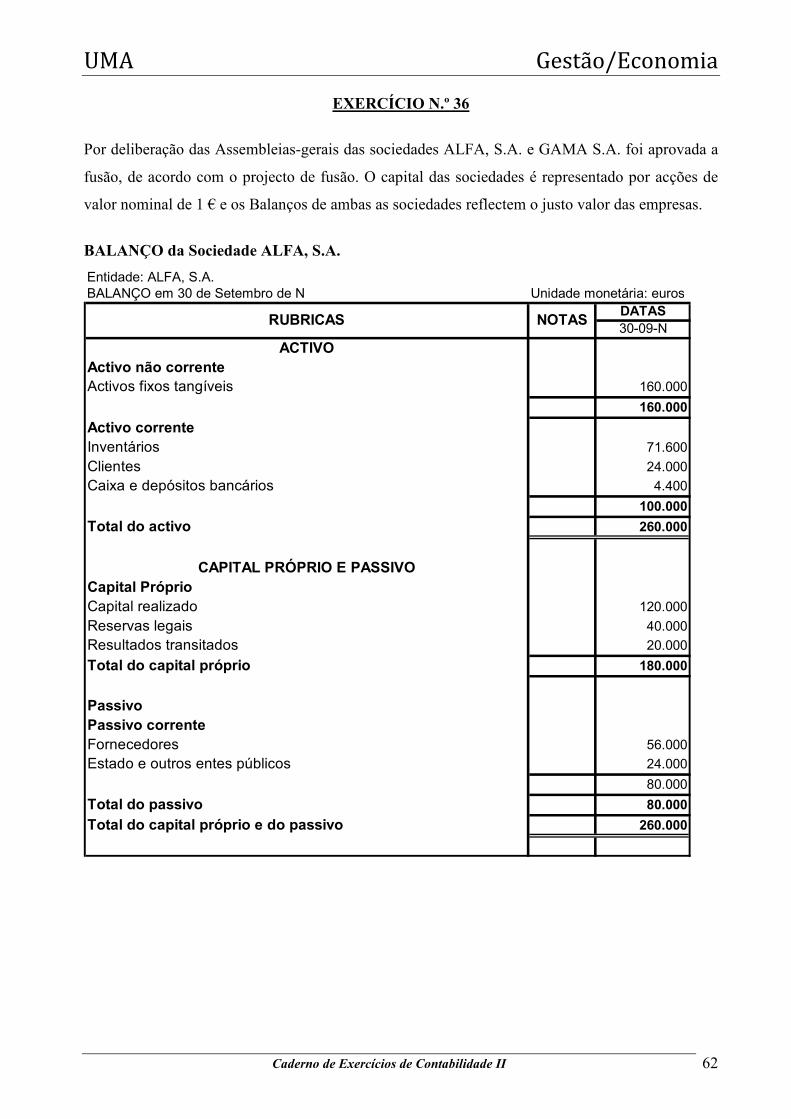

EXERCÍCIO N.º 36

Por deliberação das Assembleias-gerais das sociedades ALFA, S.A. e GAMA S.A. foi aprovada a

fusão, de acordo com o projecto de fusão. O capital das sociedades é representado por acções de

valor nominal de 1 € e os Balanços de ambas as sociedades reflectem o justo valor das empresas.

BALANÇO da Sociedade ALFA, S.A.

Entidade: ALFA, S.A.

BALANÇO em 30 de Setembro de N Unidade monetária: euros

DATAS30-09-N

ACTIVOActivo não correnteActivos fixos tangíveis 160.000

160.000

Activo correnteInventários 71.600

Clientes 24.000

Caixa e depósitos bancários 4.400

100.000

Total do activo 260.000

CAPITAL PRÓPRIO E PASSIVOCapital PróprioCapital realizado 120.000

Reservas legais 40.000

Resultados transitados 20.000

Total do capital próprio 180.000

PassivoPassivo correnteFornecedores 56.000

Estado e outros entes públicos 24.000

80.000

Total do passivo 80.000

Total do capital próprio e do passivo 260.000

RUBRICAS NOTAS

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 63

BALANÇO da Sociedade GAMA

Entidade GAMA, S.A.

BALANÇO em 30 de Setembro de N Unidade monetária: euros

DATAS30-09-N

ACTIVOActivo não correnteActivos fixos tangíveis 140.000

140.000

Activo correnteInventários 46.000

Clientes 10.000

Caixa e depósitos bancários 4.000

60.000

Total do activo 200.000

CAPITAL PRÓPRIO E PASSIVOCapital PróprioCapital realizado 80.000

Reservas legais 20.000

Resultados transitados 10.000

Total do capital próprio 110.000

PassivoPassivo correnteFornecedores 47.000

Estado e outros entes públicos 43.000

90.000

Total do passivo 90.000

Total do capital próprio e do passivo 200.000

RUBRICAS NOTAS

Pretende-se, utilizando o método da compra:

Contabilização, no Razão, das operações da fusão por incorporação da sociedade GAMA, S.A. na

ALFA, S.A., sabendo que a relação de troca será estabelecida com base nos seguintes valores de

mercado das acções

- Sociedade ALFA – 3 €

- Sociedade GAMA – 4,5 €

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 64

EXERCÍCIO N.º 37

A sociedade ALFA decidiu em 31/12/N cindir-se, separando do seu património uma parcela que

deu origem à constituição da sociedade BETA.

Os elementos destacados foram os seguintes (valores em euros): Valores Activos Depósitos à ordem 1.000

Mercadorias 49.880

Activos fixos tangíveis

Equipamento Básico 1.510

Equipamento Administrativo 7.480

59.870

Valores Passivos

Fornecedores c/c 2.385

Financiamentos obtidos – Instituições de crédito e sociedades financeiras 7.485

9.870

O capital da nova empresa BETA será representado por 10.000 acções de 5 € cada.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 65

O Balanço da sociedade ALFA, apresenta naquela data a seguinte estrutura:

BALANÇO da Sociedade ALFA

(Valores em euros)

Pretende-se:

1. Contabilização da cisão, no Razão, das Sociedades ALFA e BETA.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 66

EXERCÍCIO N.º 38

A sociedade XYZ decidiu em 31/12/N cindir-se, separando do seu património uma parcela que deu

origem à constituição da sociedade ABC.

Os elementos destacados foram os seguintes (valores em euros): Valores Activos Depósitos à ordem 1.800

Mercadorias 21.000

Activos fixos tangíveis

Equipamento Transporte 4.600

Equipamento Administrativo 2.320

29.720

Valores Passivos

Fornecedores c/c 1.380

Financiamentos obtidos – Instituições de crédito e sociedades financeiras 3.340

4.720

O capital da nova empresa ABC será representado por 5.000 acções de 5 € cada.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 67

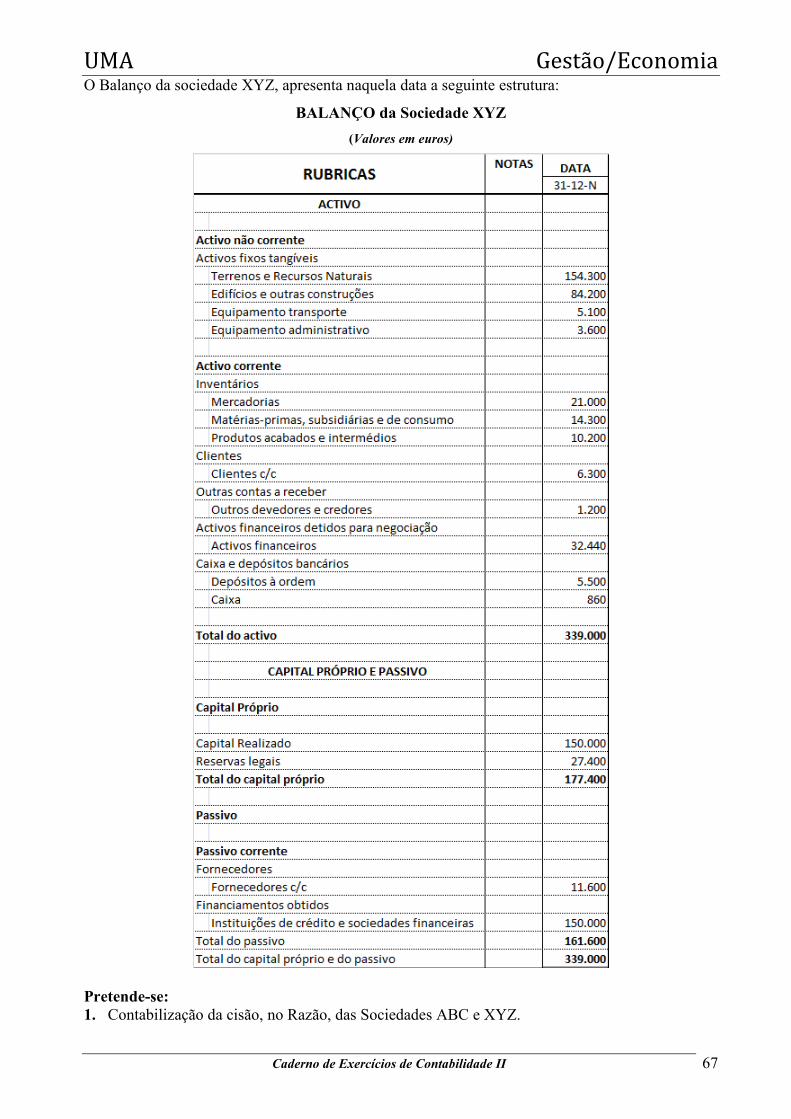

O Balanço da sociedade XYZ, apresenta naquela data a seguinte estrutura:

BALANÇO da Sociedade XYZ

(Valores em euros)

Pretende-se: 1. Contabilização da cisão, no Razão, das Sociedades ABC e XYZ.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 68

EXERCÍCIO N.º 39

Em Assembleia-geral de accionistas da sociedade Beta, S.A. foi deliberado proceder à dissolução,

liquidação e partilha da sociedade. Após estarem reunidas todas condições para o efeito, foi dado

seguimento a essa deliberação nas seguintes condições:

1- As mercadorias foram vendidas com uma margem de 25% sobre o preço de custo.

2- No edifício obtiveram-se ganhos no valor de 12.470 €.

3- Nas viaturas obtiveram-se ganhos no valor de 5.985 €.

No equipamento administrativo obtiveram-se perdas de 4.990.

4- Chegou-se a acordo com os fornecedores no sentido de serem pagos 85% dos seus créditos.

5- Os financiamentos de instituições de crédito e sociedades financeiras foram integralmente

pagos.

6- Liquidou-se a totalidade da dívida ao Estado e outros entes públicos.

7- Foram cobrados 75% dos créditos s/ os clientes. Note-se que está registada uma perda por

imparidade nos clientes no valor de €3.990,00.

8- Os emolumentos inerentes à liquidação foram de 350 €.

Nota: Não considere a componente fiscal para a resolução deste exercício.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 69

Apresenta-se o balanço de liquidação:

BETA, S.A.

(Valores em euros)

Pretende-se:

1. Registo, no Razão, das operações de liquidação e partilha da sociedade Beta, S.A.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 70

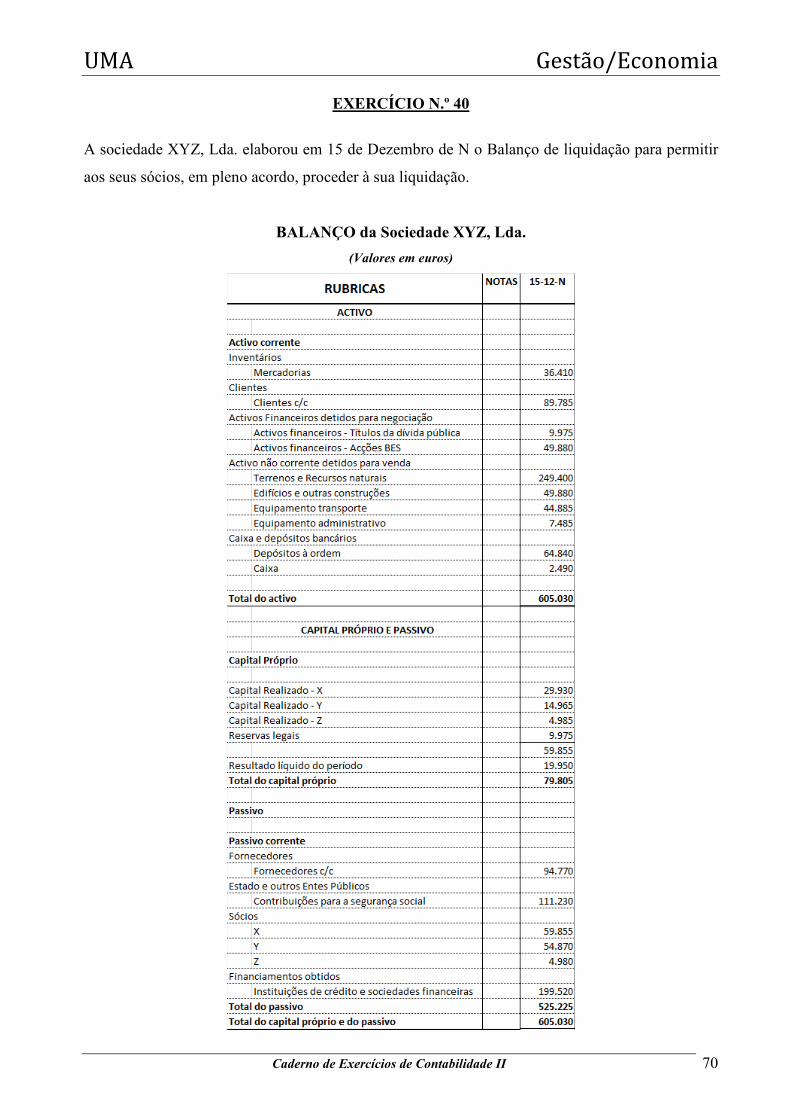

EXERCÍCIO N.º 40

A sociedade XYZ, Lda. elaborou em 15 de Dezembro de N o Balanço de liquidação para permitir

aos seus sócios, em pleno acordo, proceder à sua liquidação.

BALANÇO da Sociedade XYZ, Lda.

(Valores em euros)

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 71

- As operações de liquidação começaram de imediato e logo que a liquidez o permitiu foram

pagas as dívidas aos fornecedores que acabaram por conceder um desconto de 20%.

- Os Títulos foram vendidos na Bolsa por 12.470 €, tendo sido pagas comissões e despesas ao

corretor no montante de 250 €.

- As acções do BES foram vendidas a um particular por 59.520 €.

- As Viaturas foram vendidas por 49.880 €.

- O sócio X ficou com o Edifício por 149.640, em contrapartida do valor do seu capital e

suprimentos e de um cheque pela quantia restante.

- O sócio Y ficou com as Mercadorias existentes pelo seu valor líquido, por contrapartida do seu

capital e de um cheque pelo restante. Note-se que estava registada uma perda por imparidade

nas mercadorias no valor de € 52.375,00.

- O Equipamento Informático foi vendido a terceiros por 6.980 €.

- Os Terrenos foram vendidos a uma sociedade de construções por 498.790 €.

- Aos Clientes foi feito um desconto especial de 25%. Note-se que estava registada uma perda

por imparidade nos clientes no valor de € 9.975,00.

- Os financiamentos de instituições de crédito e sociedades financeiras foram integralmente

pagos.

- Os três sócios encarregaram-se das operações da liquidação, que durou 2 meses, tendo auferido

cada um 1.495 € mensais.

- Liquidou-se a totalidade da dívida ao Estado e outros entes públicos.

- Os emolumentos inerentes à liquidação foram de 350 €.

Nota: Não considere a componente fiscal para a resolução deste exercício.

Pretende-se:

1. Efectue, no Razão, da sociedade os lançamentos respeitantes à liquidação e partilha.

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 72

EXERCÍCIO N.º 41

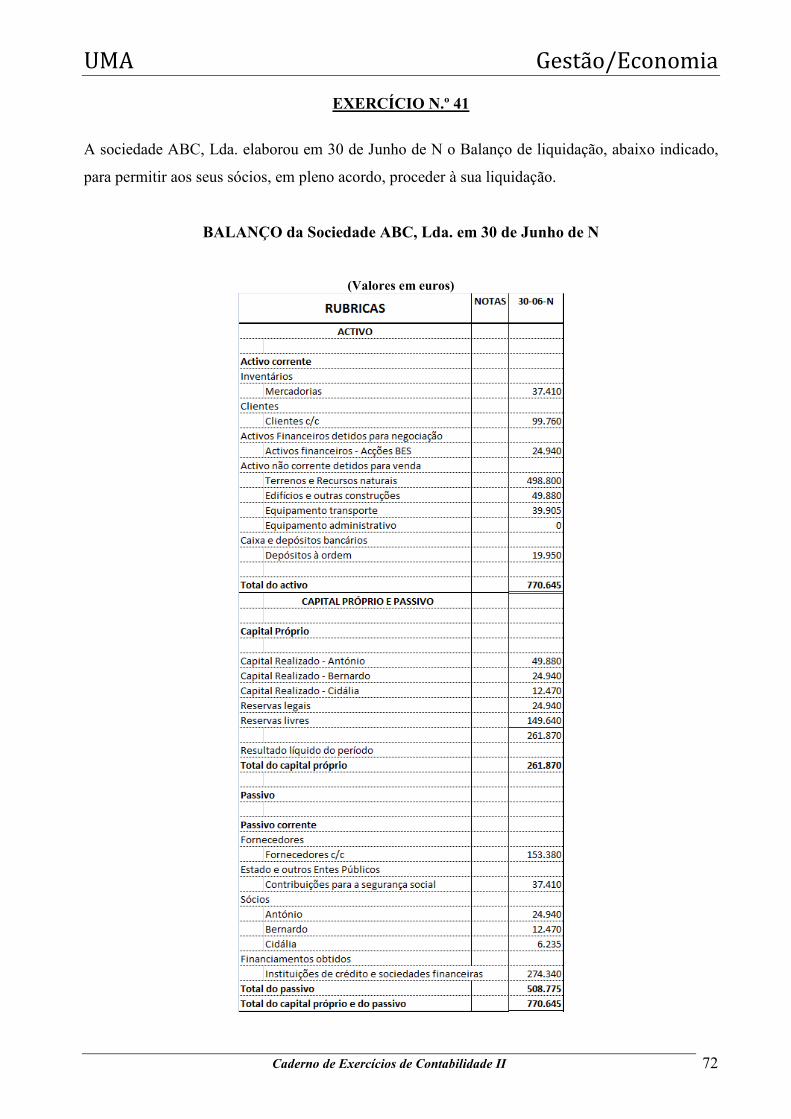

A sociedade ABC, Lda. elaborou em 30 de Junho de N o Balanço de liquidação, abaixo indicado,

para permitir aos seus sócios, em pleno acordo, proceder à sua liquidação.

BALANÇO da Sociedade ABC, Lda. em 30 de Junho de N

(Valores em euros)

UMA Gestão/Economia

Caderno de Exercícios de Contabilidade II 73

- As operações de liquidação começaram de imediato e logo que a liquidez o permitiu foram

pagas as dívidas aos fornecedores que acabaram por conceder um desconto de 15%.

- As acções do BES foram vendidas na Bolsa por 32.420 €, tendo sido pagas comissões e

despesas ao corretor no montante de 50 €.

- As Viaturas foram vendidas por 29.925 €.

- O sócio António ficou com a Adega, pelo valor de €124.700, em contrapartida do valor do seu

capital e suprimentos e de um cheque pela quantia restante.

- O sócio Bernardo ficou com as Mercadorias existentes, pelo seu valor ilíquido, por

contrapartida do seu capital e de um cheque pelo restante. Note-se que estava registada uma

perda por imparidade nas mercadorias no valor de € 37.410,00.

- O Equipamento Informático foi vendido a terceiros por 2.495 €.

Os Terrenos foram vendidos a uma sociedade de construções por 1.097.355 €.

- Aos Clientes foi feito um desconto especial de 20%. Note-se que estava registada uma perda

por imparidade nos clientes no valor de € 49.880,00.

- Os financiamentos de instituições de crédito e sociedades financeiras foram integralmente

pagos.

- Os três sócios encarregaram-se das operações da liquidação, que durou 2 meses, tendo auferido

cada um 1.995 € mensal.

- Liquidou-se a totalidade da dívida ao Estado e outros entes públicos.

- Os emolumentos inerentes à liquidação foram de 350 €.

Nota: Não considere a componente fiscal para a resolução deste exercício.

Pretende-se:

1. Efectue, no Razão, da sociedade os lançamentos respeitantes à liquidação e partilha.