2007 - apresentação apimec 1º trimestre

TRANSCRIPT

Maio, 2007

APIMEC

Apresentação dos Resultados do 1° Trimestre de 2007

Destaques 1T07

• No 1T07 a Embraer entregou 25 aeronaves, duas a menos que o 1T06, por conta dos problemas enfrentados com a cadeia de suprimentos

• A margem bruta foi negativamente afetada pelos seguintes fatores:- ajuste pontual de R$ 26,4 milhões no estoque de produtos em processamento, dentro da conta do Custo dos Produtos Vendidos (CPV), representando um impacto negativo de 1,5%;

- aumento dos ciclos de produção e das horas de produção utilizadas e

- aumento dos custos de mão-de-obra relacionados à realização de horas-extras

Destaques 1T07

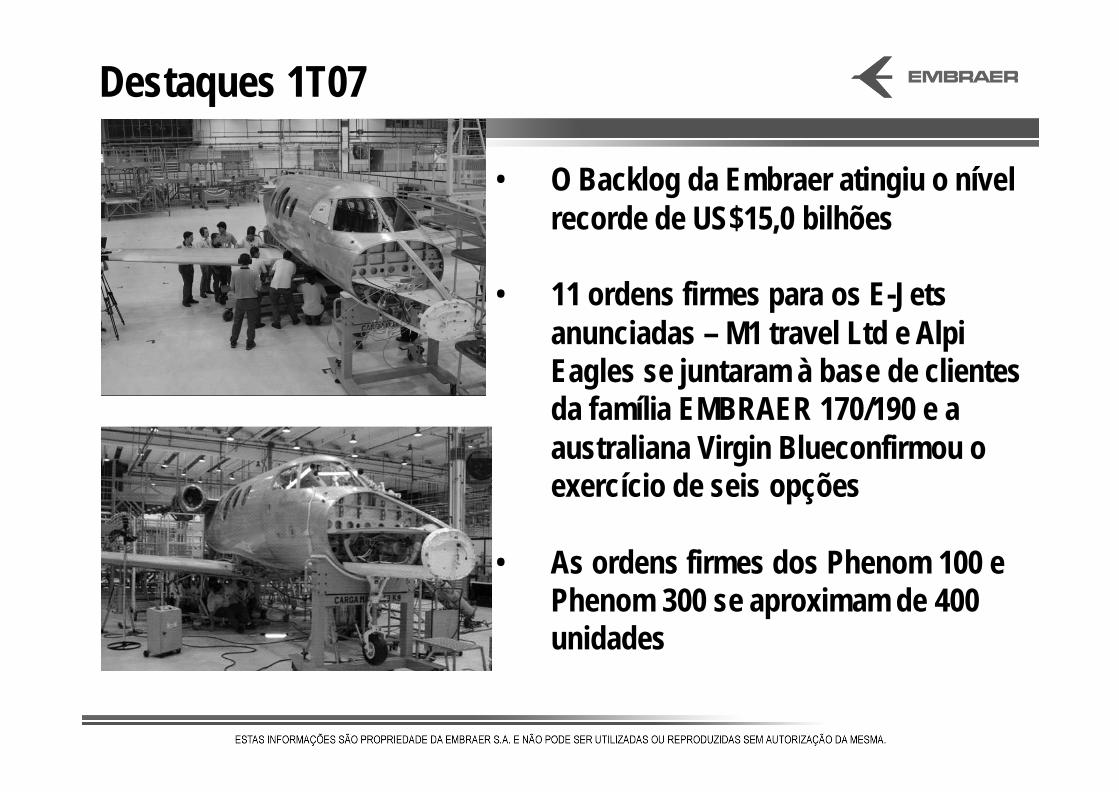

• O Backlog da Embraer atingiu o nívelrecorde de US$15,0 bilhões

• 11 ordens firmes para os E-Jets anunciadas – M1 travel Ltd e AlpiEagles se juntaram à base de clientesda família EMBRAER 170/190 e a australiana Virgin Blueconfirmou o exercício de seis opções

• As ordens firmes dos Phenom 100 e Phenom 300 se aproximam de 400 unidades

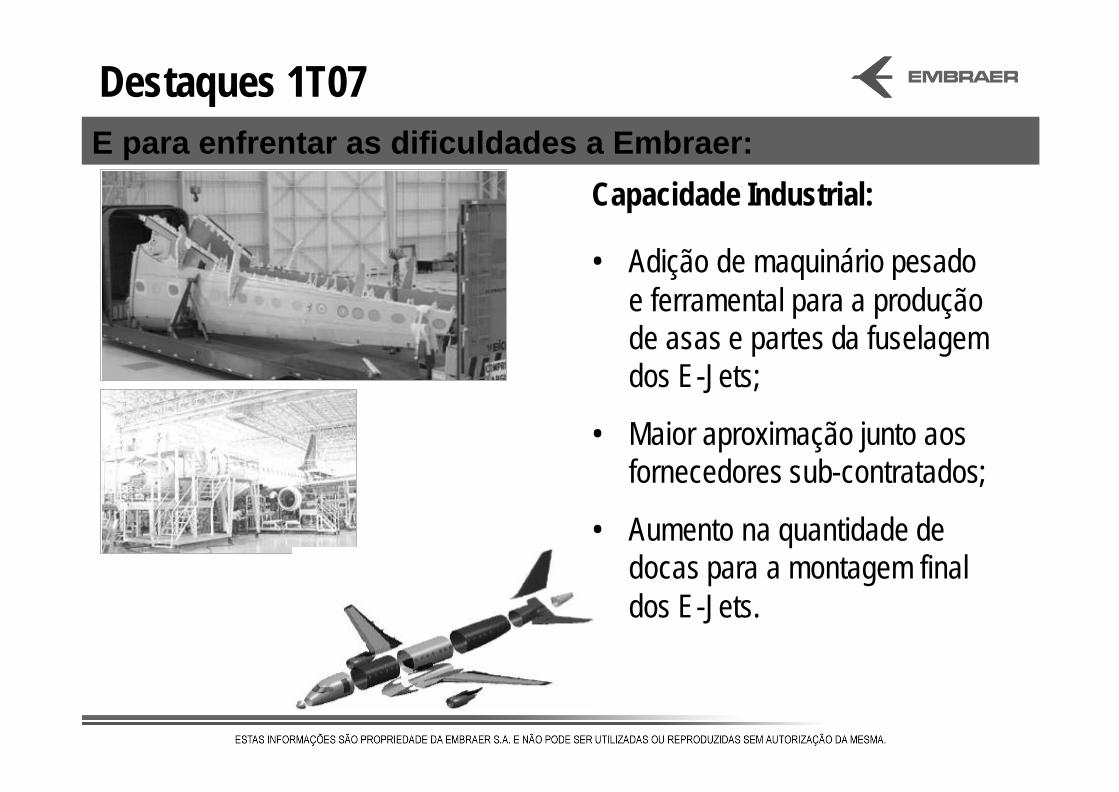

Destaques 1T07E para enfrentar as dificuldades a Embraer:

Mão-de-obra:

• 2.000 empregados contratados desdejaneiro de 2007;

• Até junho de 2007 um total de 3.500 novosempregados estarão trabalhando naprodução;

• O 3o. turno estará totalmente implementadoaté o final do 3T07.

Destaques 1T07E para enfrentar as dificuldades a Embraer:

Capacidade Industrial:

• Adição de maquinário pesadoe ferramental para a produçãode asas e partes da fuselagemdos E-Jets;

• Maior aproximação junto aosfornecedores sub-contratados;

• Aumento na quantidade de docas para a montagem final dos E-Jets.

Investimentos&

Capacitação Industrial

Recorte de Revestimento CNC

Prensa de BorrachaHigh Pressure

RebitadoraAutomática 5 Eixos

Usinagem HighSpeed 5 Eixos

Investimentos – Máquinas e Equipamentos

4.319 3.849 4.4946.737

8.30210.334 11.048

12.227 12.94114.658

21.944

19.265

16.953

6.087

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 abr/07

Pessoal Qualificado

Abril / 97: mínimo de 3.200 pessoas

BRASIL 19.319*

EUA 566

* Empregados ELEB incluídos

CHINA 228

FRANÇA 195 CINGAPURA 23

PORTUGAL 1.613

Número de Empregados

Rede de Serviços Mundial (meados 2008): 45 Centros de Serviço

Serviços para Aviação Executiva

7 Centros de Serviço Próprios

38 Centros de Serviço Autorizados

AviaçãoComercial

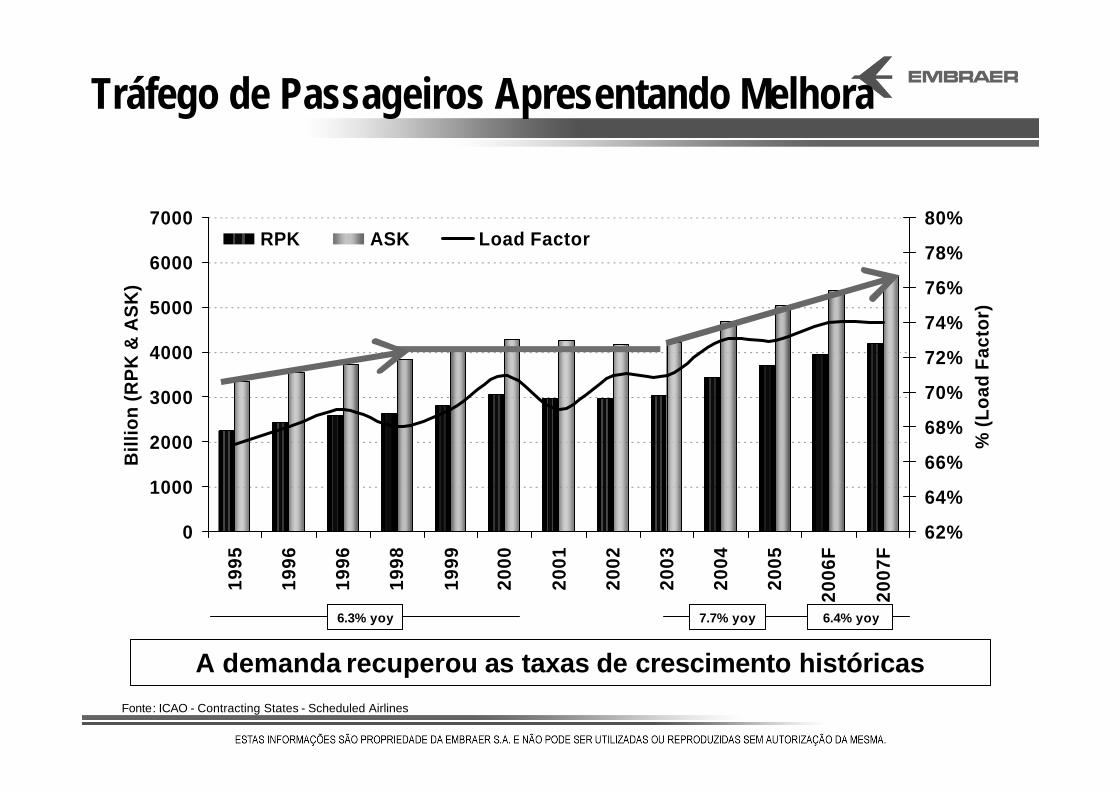

Tráfego de Passageiros Apresentando Melhora

Fonte: ICAO - Contracting States - Scheduled Airlines

0

1000

2000

3000

4000

5000

6000

700019

95

1996

1996

1998

1999

2000

2001

2002

2003

2004

2005

2006

F

2007

F

Bill

ion

(R

PK

& A

SK

)

62%

64%

66%

68%

70%

72%

74%

76%

78%

80%

% (

Lo

ad F

acto

r)

RPK ASK Load Factor

6.3% yoy 7.7% yoy 6.4% yoy

A demanda recuperou as taxas de crescimento históricas

Preço do Combustível

Fonte: EIA - Energy Industry Administration (Maio/07)

0,50

0,75

1,00

1,25

1,50

1,75

2,00

2,25

2,50

2000 2001 2002 2003 2004 2005 2006 2007

Jet

Fu

el P

rice

(U

S$

per

Gal

lon

)

New York

Rotterdam

Singapore

China

Falta de excedente de capacidade de produção de petróleoà tendência de alta de preços

2,05

2,03

1,67

1,64

0,50

0,75

1,00

1,25

1,50

1,75

2,00

2,25

2,50

2007 2008 2009 2010

Jet

Fu

el (

US

$ p

er G

allo

n)

• Preço estimado do barril de petróleo US$52-62 • Preço do combustível de aviação US$1,64-2,05/galão.

Estimativa de preço de combustível (EIA)Preço de combustível por região

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

TP

< 3

0

TP

30-

60

TP

61-

90

Jet

30-6

0

Jet

61-9

0

Jet

91-1

20

Jet

121-

145

Jet

146-

175

Jet

176-

210

Jet

211-

300

Jet

301-

400

Jet >

400

Nu

mb

er o

f Air

craf

t (U

nit

s)

> 30

26-30

21-25

16-20

11-15

6-10

0-5

Fonte: BACK (Dez/06)

Perfil da Frota Mundial

Companhias Aéreas, Todas as Configurações e Aeronaves em Serviço

18.206 aeronavesIdade (anos)

968

1743

414

2027

3395

862

3306

973

525

1067

13781548

Annual ASM

0

100

200

300

400

500

600

1996 2001 2006

Tota

l AS

M (

Bill

ions

)

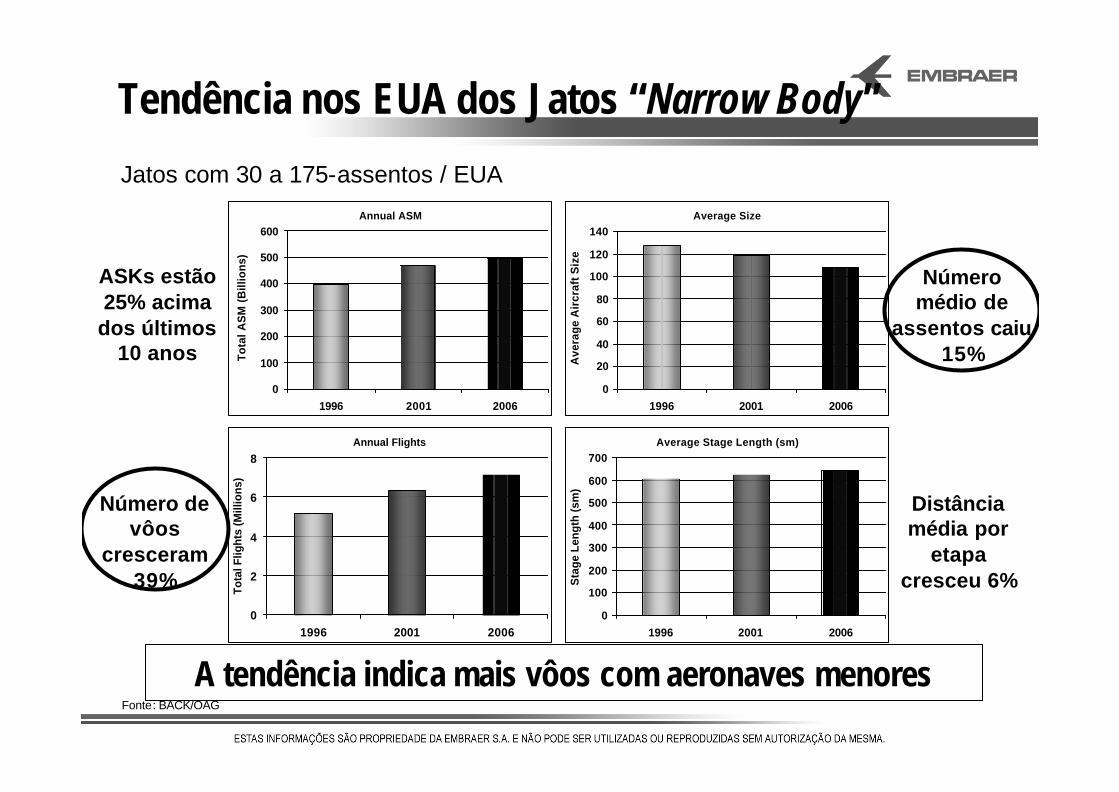

ASKs estão 25% acima

dos últimos 10 anos

Average Size

0

20

40

60

80

100

120

140

1996 2001 2006

Ave

rag

e A

ircr

aft S

ize

Númeromédio de

assentos caiu15%

Annual Flights

0

2

4

6

8

1996 2001 2006

Tota

l Flig

hts

(Mill

ions

)

Número de vôos

cresceram39%

Average Stage Length (sm)

0

100

200

300

400

500

600

700

1996 2001 2006

Sta

ge L

engt

h (s

m)

Distânciamédia por

etapacresceu 6%

Jatos com 30 a 175-assentos / EUA

Fonte: BACK/OAG

Tendência nos EUA dos Jatos “Narrow Body”

A tendência indica mais vôos com aeronaves menores

Faixas de Capacidade

120

160

40

80

0200 400 600 800 1000 1200 1400

30 Assentos Turbohélices

50 AssentosERJ 145

Aviões Grandes

Narrow Body Large Aircraft

37 - 44 Assentos ERJ 135/140

Autonomia Alcance / Milhas Náuticas (mn)

Assentos

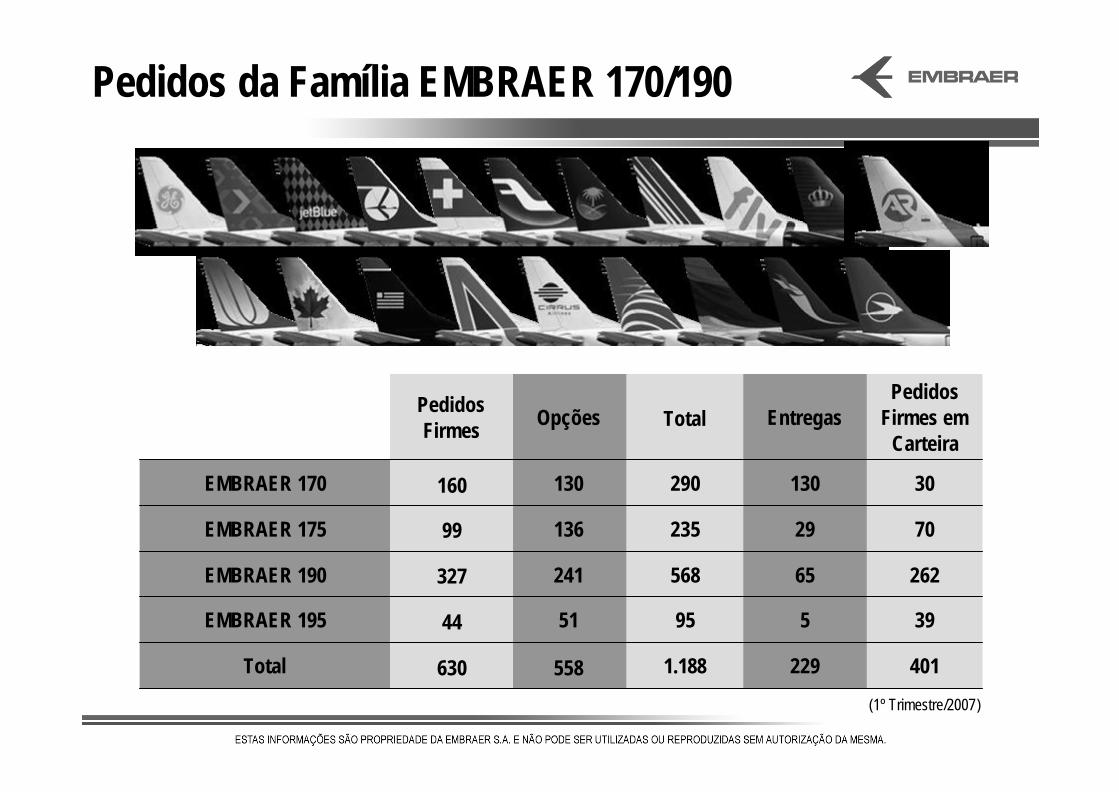

Pedidos da Família EMBRAER 170/190

395955144EMBRAER 195

401

262

70

30

Pedidos Firmes em

Carteira

2291.188558630Total

65568241327EMBRAER 190

2923513699EMBRAER 175

130290130160EMBRAER 170

EntregasTotalOpçõesPedidos Firmes

(1º Trimestre/2007)

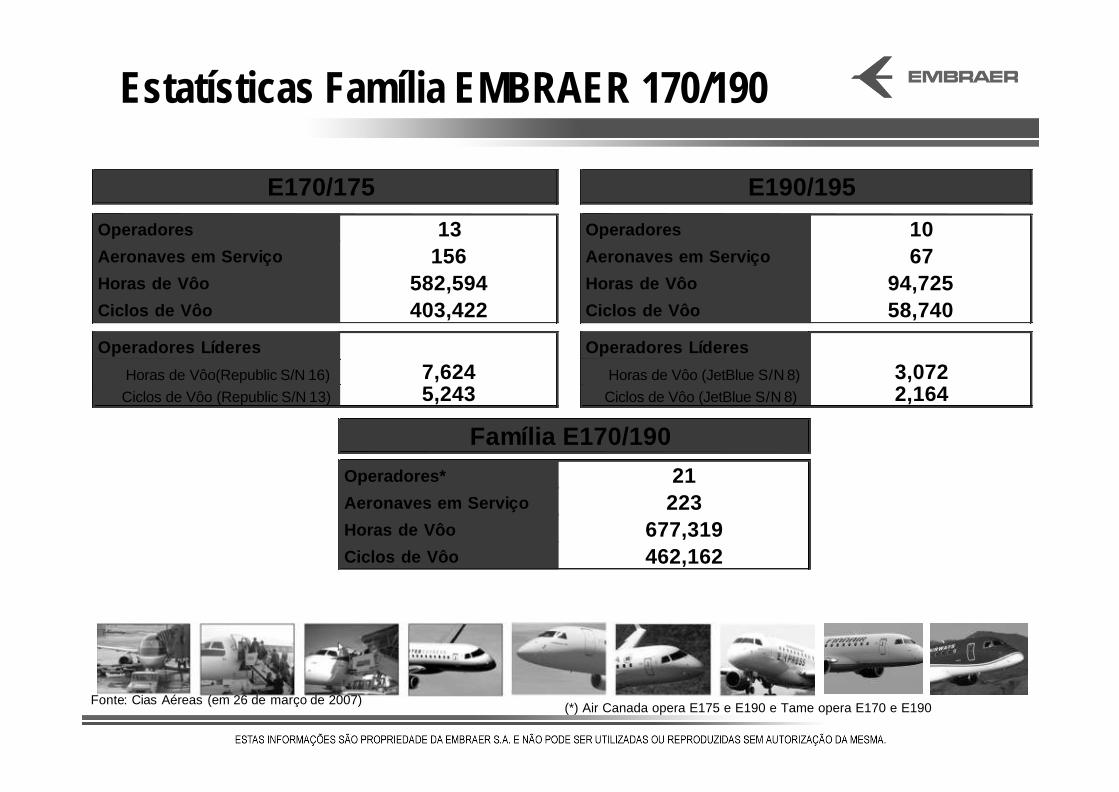

Estatísticas Família EMBRAER 170/190

(*) Air Canada opera E175 e E190 e Tame opera E170 e E190Fonte: Cias Aéreas (em 26 de março de 2007)

Operadores 13 Operadores 10Aeronaves em Serviço 156 Aeronaves em Serviço 67Horas de Vôo 582,594 Horas de Vôo 94,725Ciclos de Vôo 403,422 Ciclos de Vôo 58,740

Operadores Líderes Operadores Líderes

Horas de Vôo(Republic S/N 16) 7,624 Horas de Vôo (JetBlue S/N 8) 3,072Ciclos de Vôo (Republic S/N 13) 5,243 Ciclos de Vôo (JetBlue S/N 8) 2,164

Operadores*

Aeronaves em Serviço

Horas de Vôo

Ciclos de Vôo

677,319462,162

Família E170/190

E170/175 E190/195

21223

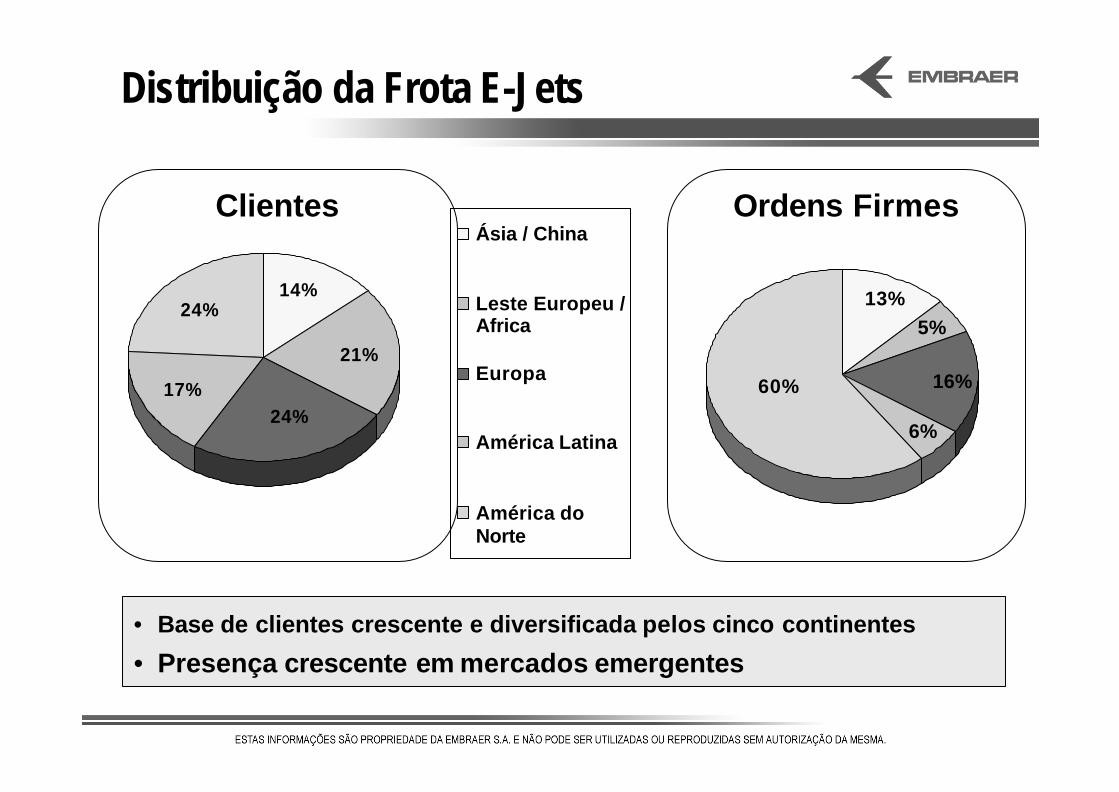

Distribuição da Frota E-Jets

• Base de clientes crescente e diversificada pelos cinco continentes

• Presença crescente em mercados emergentes

16%

6%

60%

13%5%

Ásia / China

Leste Europeu /Africa

Europa

América Latina

América doNorte

17%24%

24%14%

21%

Clientes Ordens Firmes

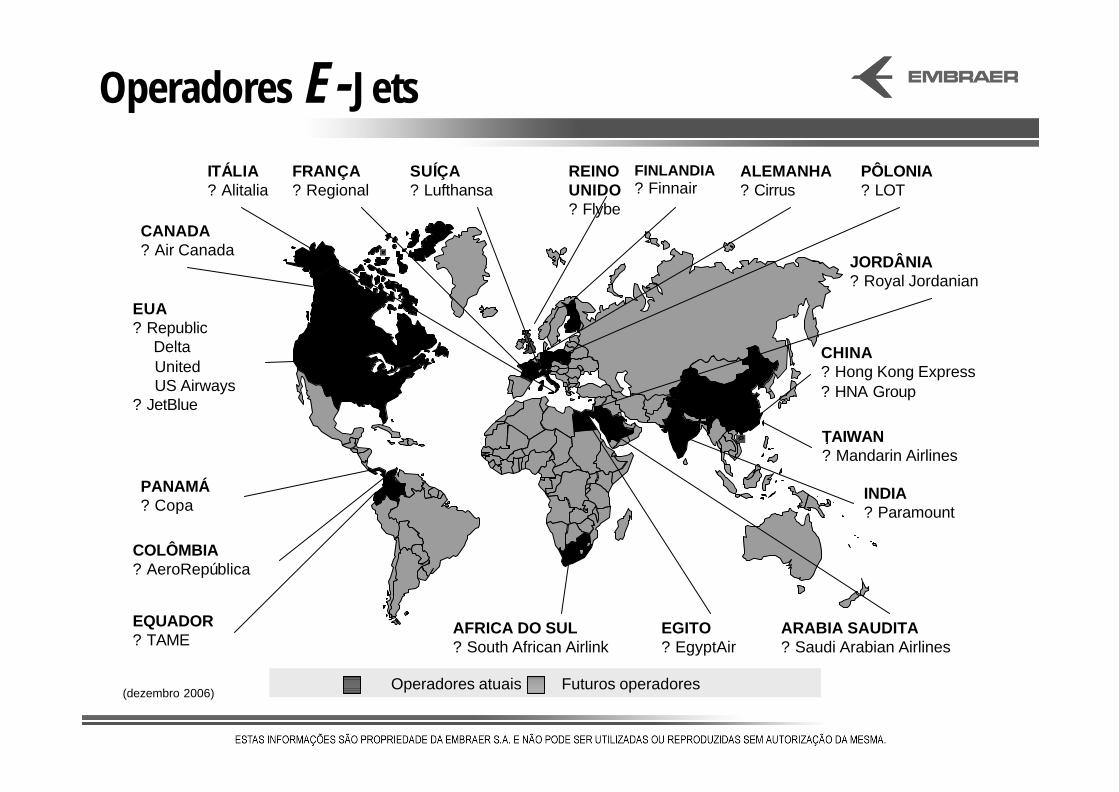

Operadores E-Jets

EUA? Republic

DeltaUnitedUS Airways

? JetBlue

CANADA? Air Canada

PANAMÁ? Copa

EQUADOR? TAME

FINLANDIA? Finnair

REINO UNIDO? Flybe

ALEMANHA? Cirrus

PÔLONIA? LOT

ITÁLIA? Alitalia

SUÍÇA? Lufthansa

ARABIA SAUDITA? Saudi Arabian Airlines

INDIA? Paramount

CHINA? Hong Kong Express? HNA Group

Operadores atuais Futuros operadores

FRANÇA? Regional

COLÔMBIA? AeroRepública

JORDÂNIA? Royal Jordanian

TAIWAN? Mandarin Airlines

AFRICA DO SUL? South African Airlink

(dezembro 2006)

EGITO? EgyptAir

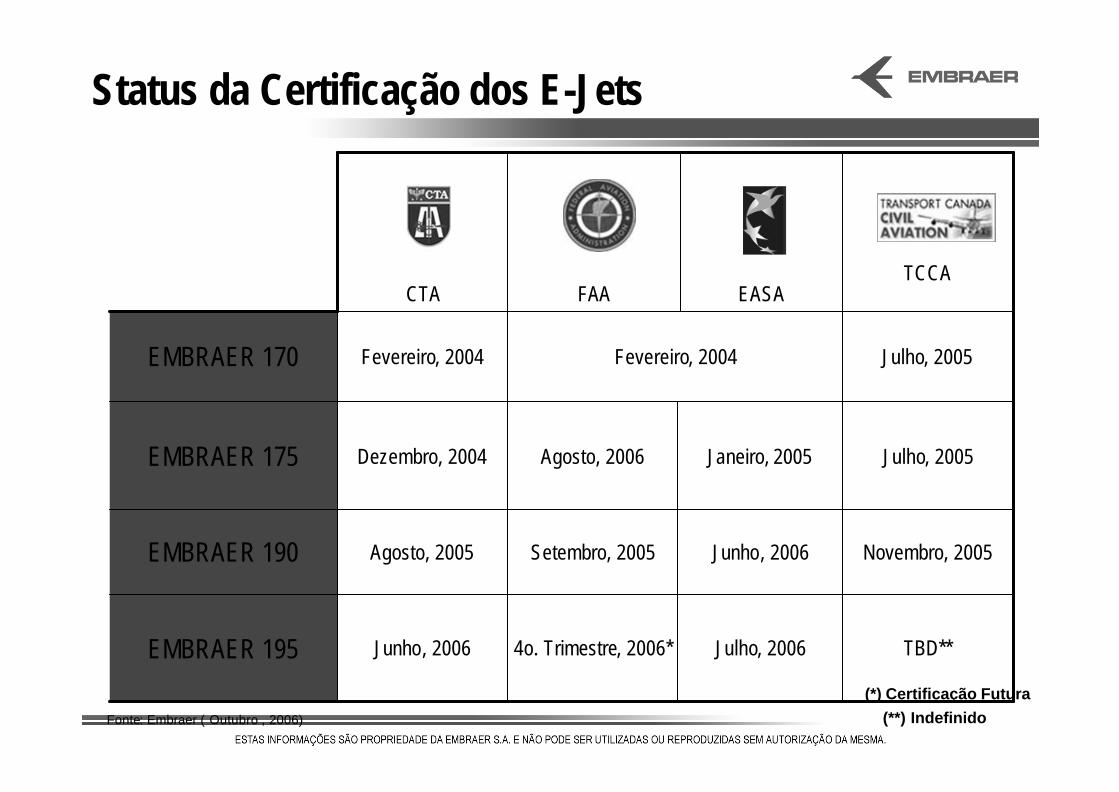

Status da Certificação dos E-Jets

TBD**Julho, 20064o. Trimestre, 2006*Junho, 2006EMBRAER 195

Julho, 2005Janeiro, 2005Agosto, 2006Dezembro, 2004EMBRAER 175

Novembro, 2005Junho, 2006Setembro, 2005Agosto, 2005EMBRAER 190

Julho, 2005Fevereiro, 2004Fevereiro, 2004EMBRAER 170

TCCAEASAFAACTA

(*) Certificação Futura(**) IndefinidoFonte: Embraer ( Outubro , 2006)

Pedidos da Família ERJ 145

53

53

-

-

Pedidos Firmes em

Carteira

8611.046132914Total

679864132732ERJ 145

7474-74ERJ 140

108108-108ERJ 135

EntregasTotalOpçõesPedidos Firmes

(1º Trimestre/2007)

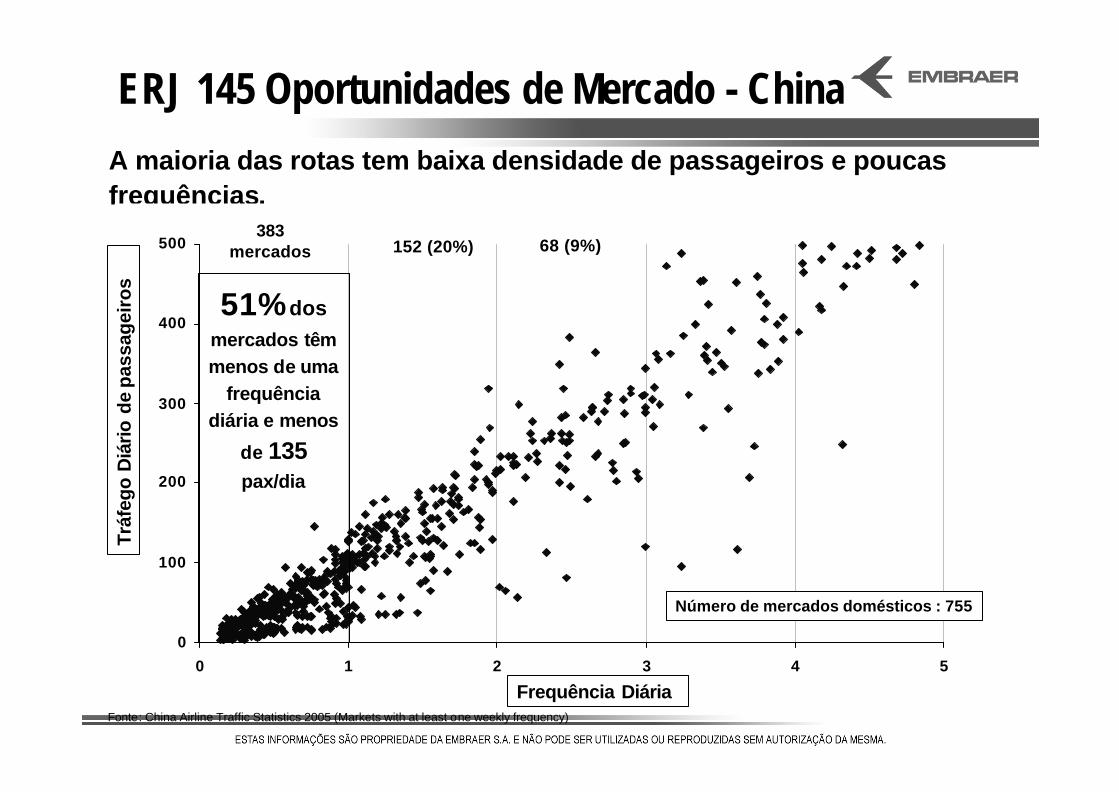

ERJ 145 Oportunidades de Mercado - China

A maioria das rotas tem baixa densidade de passageiros e poucas frequências.

0

100

200

300

400

500

0 1 2 3 4 5

Número de mercados domésticos : 755

383 mercados 152 (20%) 68 (9%)

Frequência Diária

Tráf

ego

Diá

rio

de

pas

sag

eiro

s

51%dos mercados têmmenos de uma

frequênciadiária e menos

de 135pax/dia

Fonte: China Airline Traffic Statistics 2005 (Markets with at least one weekly frequency)

China – uma frota desbalanceada

28%

11%

15%

24%

58%

89%

65%

8%

4%

0%

20%

40%

60%

80%

100%

EUA China Europa

% o

f Je

t F

leet

(J3

0-21

0)

J121-210

J61-120

J30-60

No. de assentos

Fonte: BACK FleetPC (Jun/06 ; active in service ; scheduled airlines)

Jatos de 30-120 assentos representam apenas 12% da frota da China (30-210 assentos), enquanto nos EUA é 43% e na Europa é 35%

4,829 aeronaves 826 2,612

12%35%43%

Fonte: BACK (Out/06)

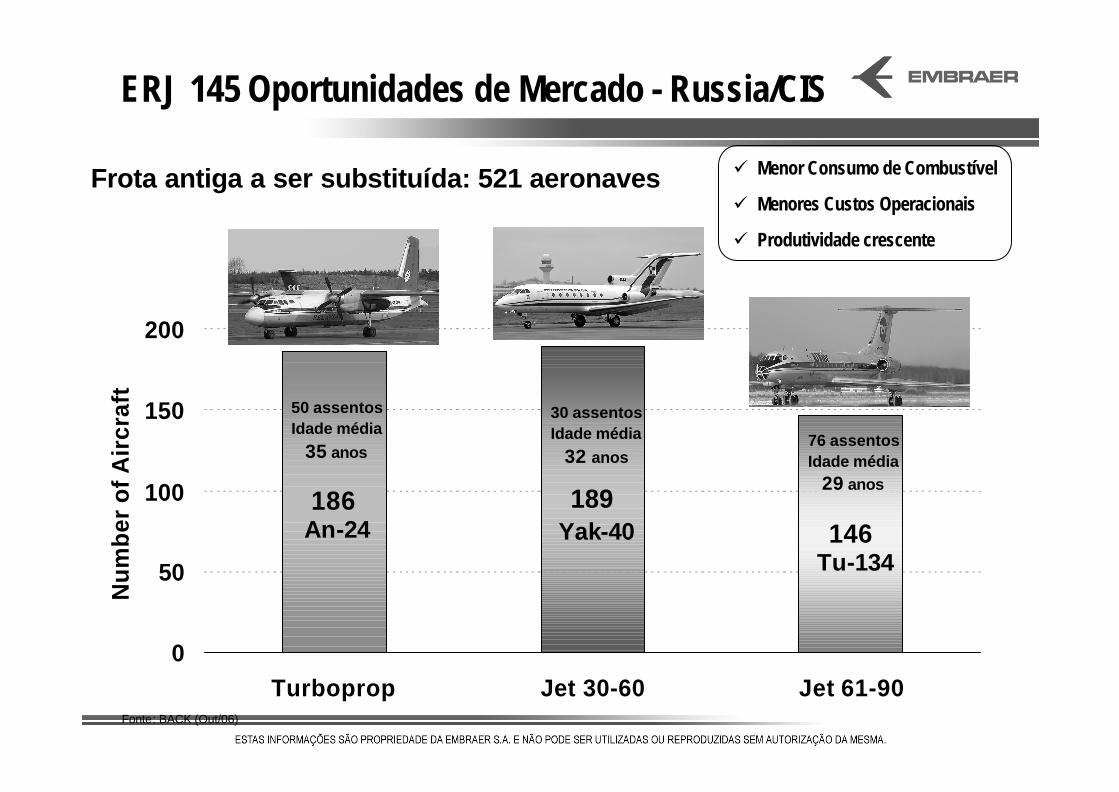

ERJ 145 Oportunidades de Mercado - Russia/CIS

ü Menor Consumo de Combustível

ü Menores Custos Operacionais

ü Produtividade crescente

186 189146

0

50

100

150

200

Turboprop Jet 30-60 Jet 61-90

Nu

mb

er o

f A

ircr

aft

An-24

50 assentosIdade média

35 anos

Yak-40

30 assentosIdade média

32 anos

Tu-134

76 assentosIdade média

29 anos

Frota antiga a ser substituída: 521 aeronaves

AviaçãoExecutiva

Entregas de Novos Jatos em 2006

N/A1-Eclipse

225%134Boeing13%213188Bombardier24%307247Cessna20%6151Dassault35%2720Embraer

27%11389Gulstream-0,7%140141Raytheon18%885750Total

11%109Airbus20062005 Var. (%)Fabricantes

Backlog de 2 anos para os modelos mais popularesFonte: GAMA

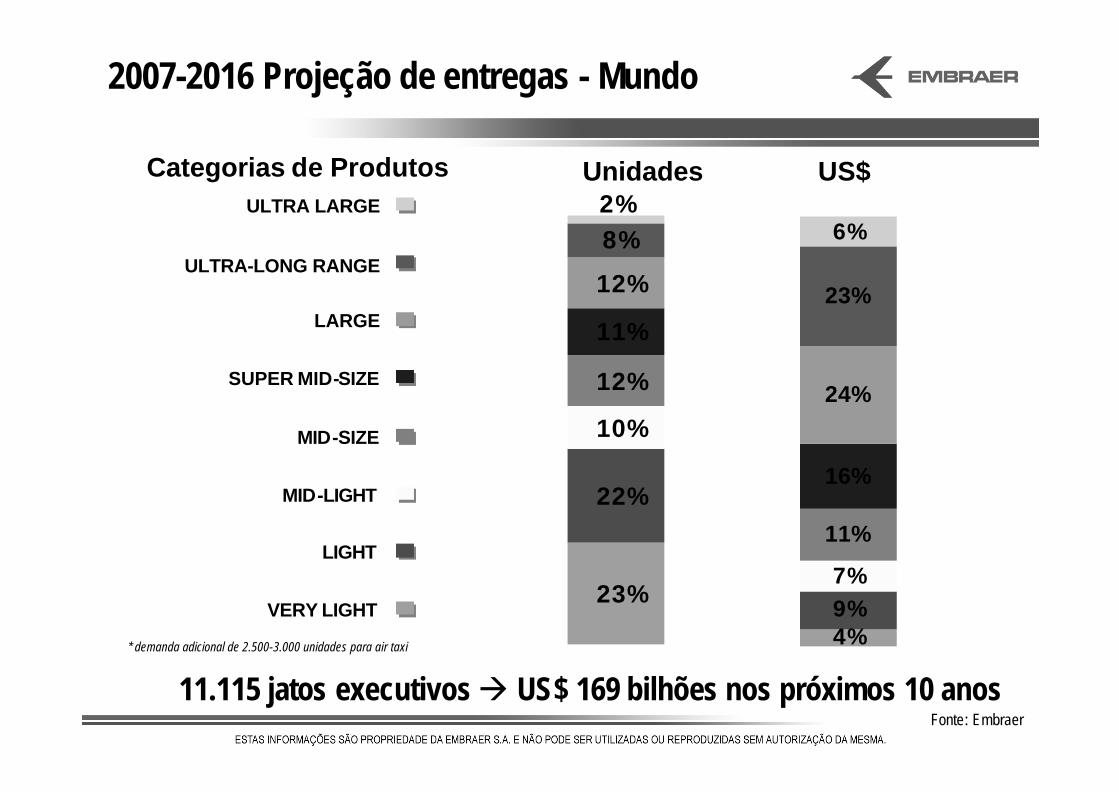

2007-2016 Projeção de entregas - Mundo

23%

22%

10%

12%

11%

12%

8%2%

Categorias de Produtos

11.115 jatos executivosà US$ 169 bilhões nos próximos 10 anos

ULTRA LARGE

ULTRA-LONG RANGE

LARGE

SUPER MID-SIZE

MID-SIZE

MID-LIGHT

LIGHT

VERY LIGHT

* demanda adicional de 2.500-3.000 unidades para air taxi 4%9%7%

11%

16%

24%

23%

6%

US$Unidades

Fonte: Embraer

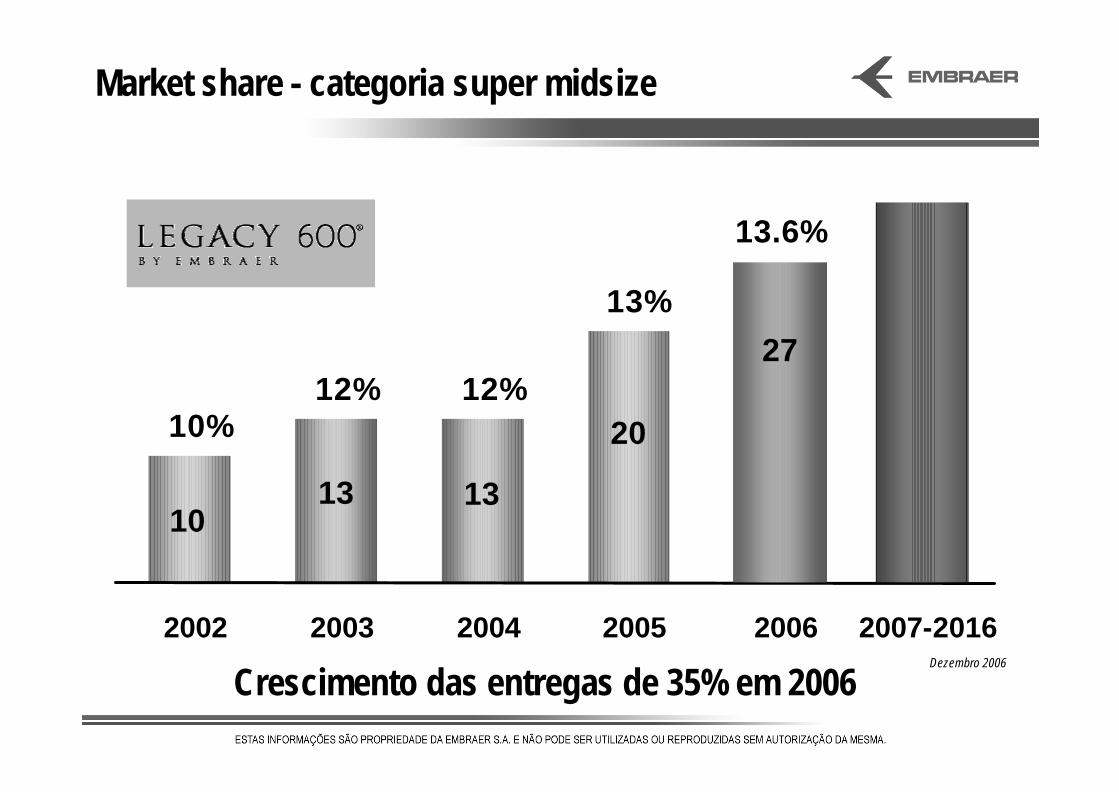

Legacy 600®

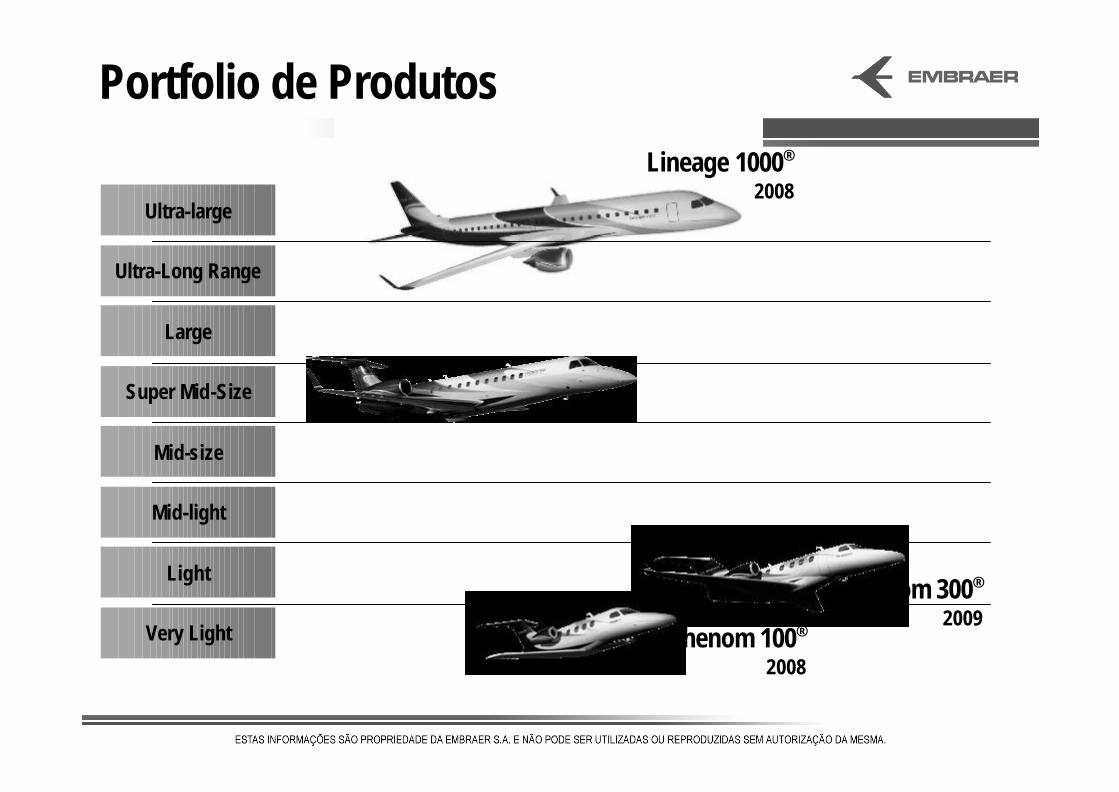

Portfolio de Produtos

Very Light

Light

Mid-light

Mid-size

Super Mid-Size

Large

Ultra-Long Range

Ultra-large

Phenom 100®

2008

Lineage 1000®

2008

Phenom 300®

2009

Distribuição dos Clientes Legacy 600®

103 aeronaves, 19 países, a escolha certa

Mar 2007

15 May 2007

Market share - categoria super midsize

13%

12%12%10%

2002 2003 2004 2005 2007-2016

27

Crescimento das entregas de 35% em 2006

1013 13

20

13.6%

Dezembro 2006

2006

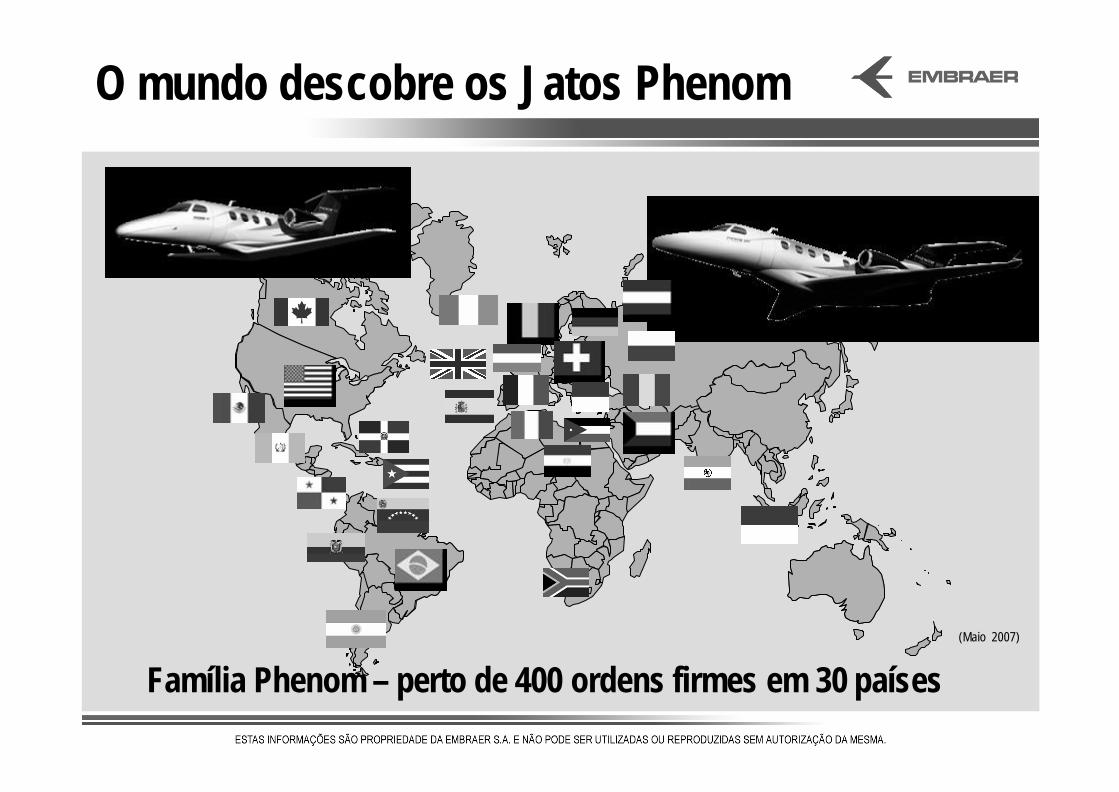

O mundo descobre os Jatos Phenom

Família Phenom – perto de 400 ordens firmes em 30 países(Maio 2007)

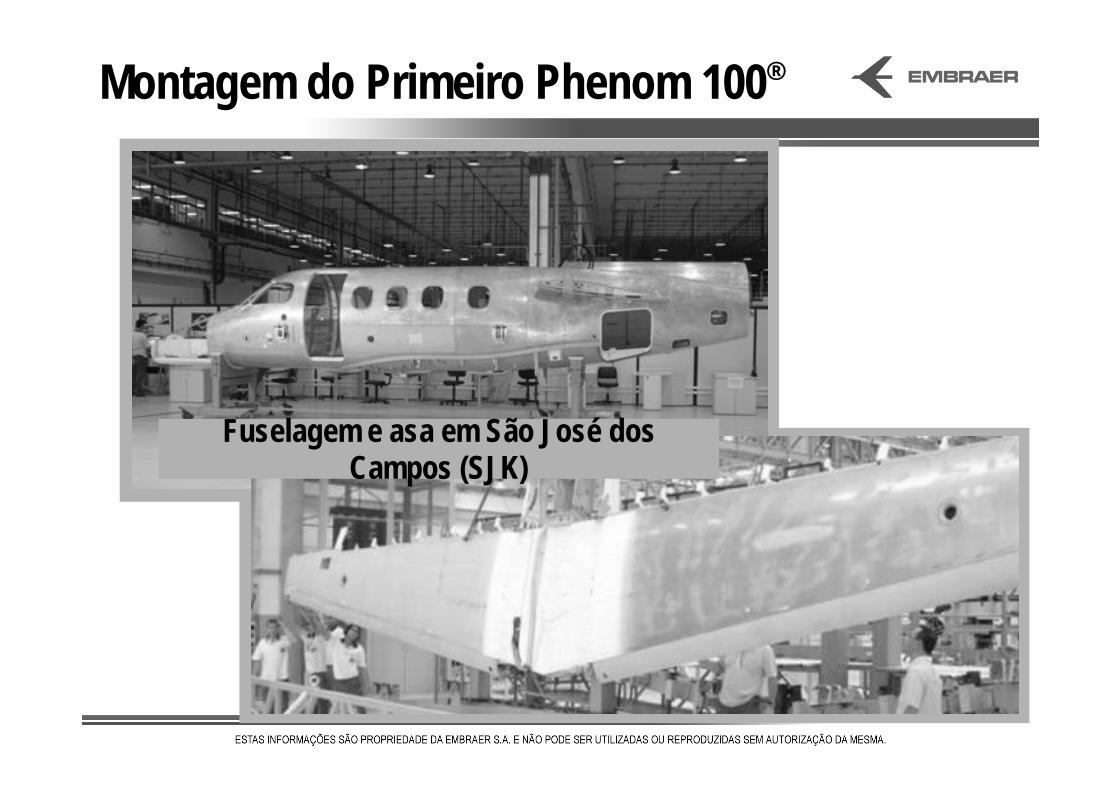

Montagem do Primeiro Phenom 100®

Fuselagem e asa em São José dos Campos (SJK)

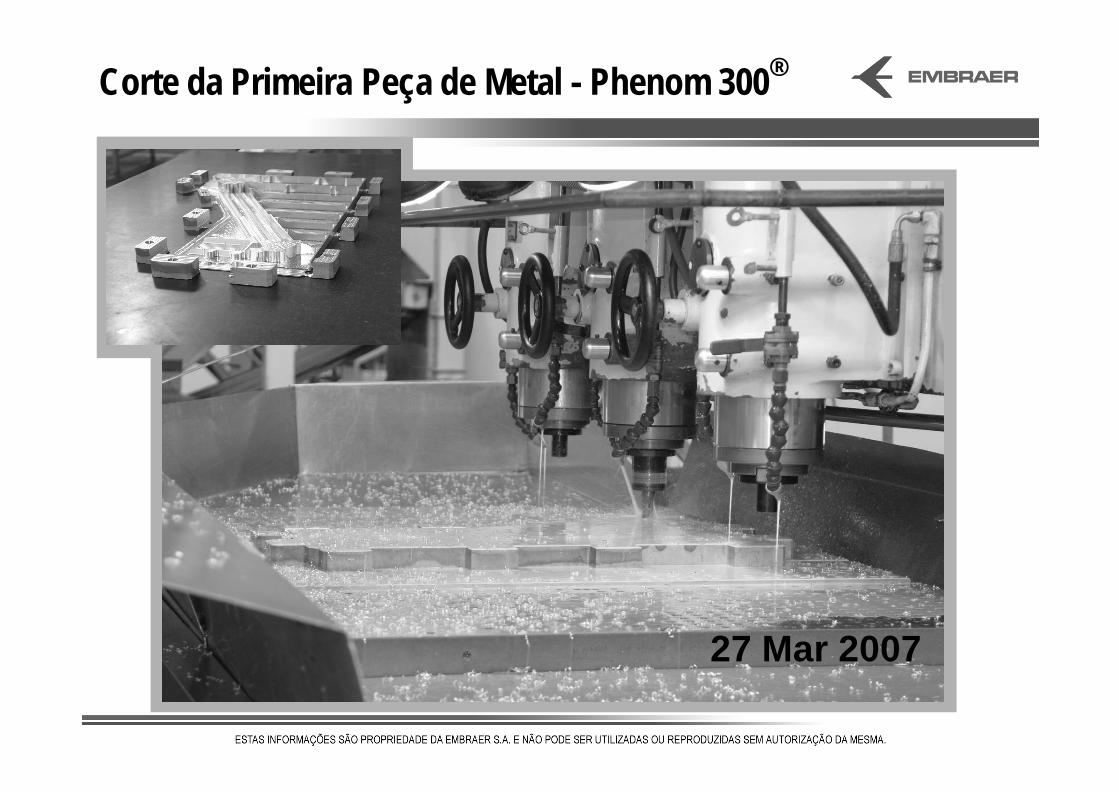

27 Mar 2007

Corte da Primeira Peça de Metal - Phenom 300®

2007

Legacy 600®

200620052004

25 - 30272013 (unidades)

Plano de Produção - Legacy 600®

2009

2008

120 - 150

15 - 20 (unidades)

(unidades)

Phenom 100®

Phenom 100® & Phenom 300®

Plano de Produção– Phenom 100/300

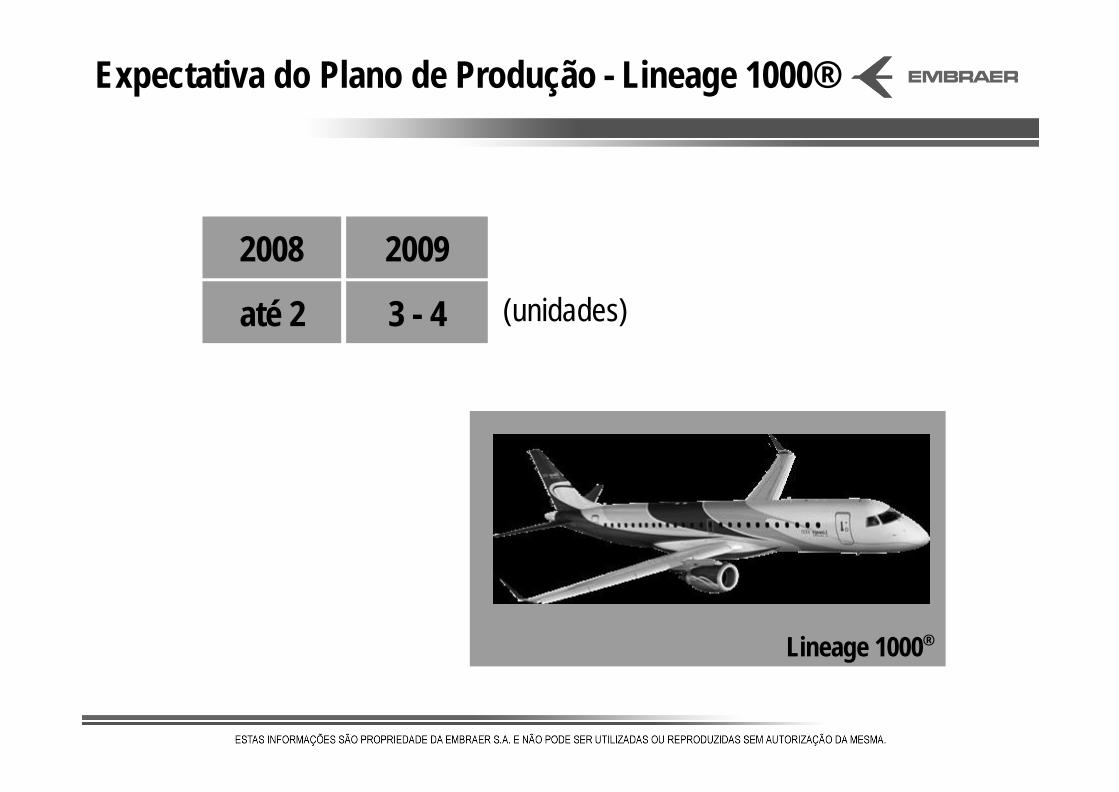

20092008

3 - 4até 2 (unidades)

Lineage 1000®

Expectativa do Plano de Produção - Lineage 1000®

Resultados & Indicadores de Desempenho

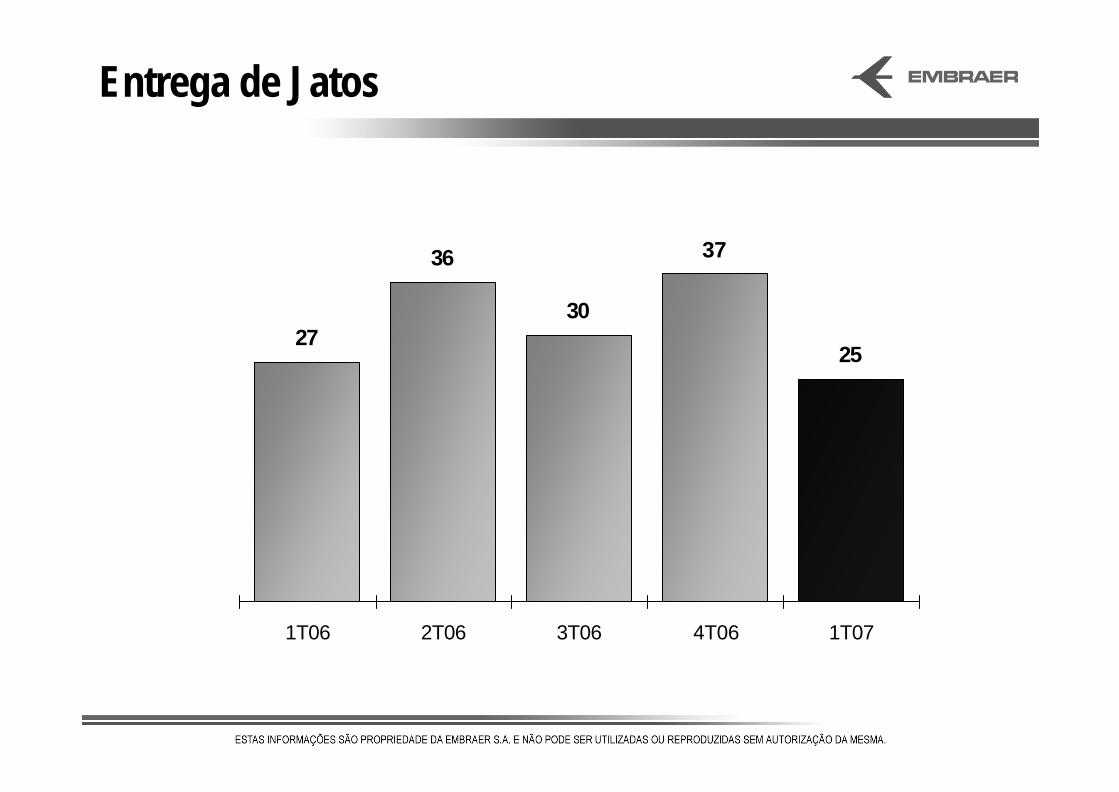

Entrega de Jatos

27

36

30

37

25

1T06 2T06 3T06 4T06 1T07

R$ Milhões

Receita Líquida e Margem Bruta

1.769

2.300

1.943

2.3301.773

24,8%

25,4%

22,3%

24,7%

23,5%

1T06 2T06 3T06 4T06 1T07

receita Margem Bruta

Receita por Segmento

1T06 1T07

Aviação Comercial 63%

Defesa e Governo 10%

Outros 17%

Aviação Executiva 11%

Aviação Comercial 65%

Defesa e Governo 5%

Aviação Executiva 14%

Serviços aos Clientes 16%

R$ Milhões

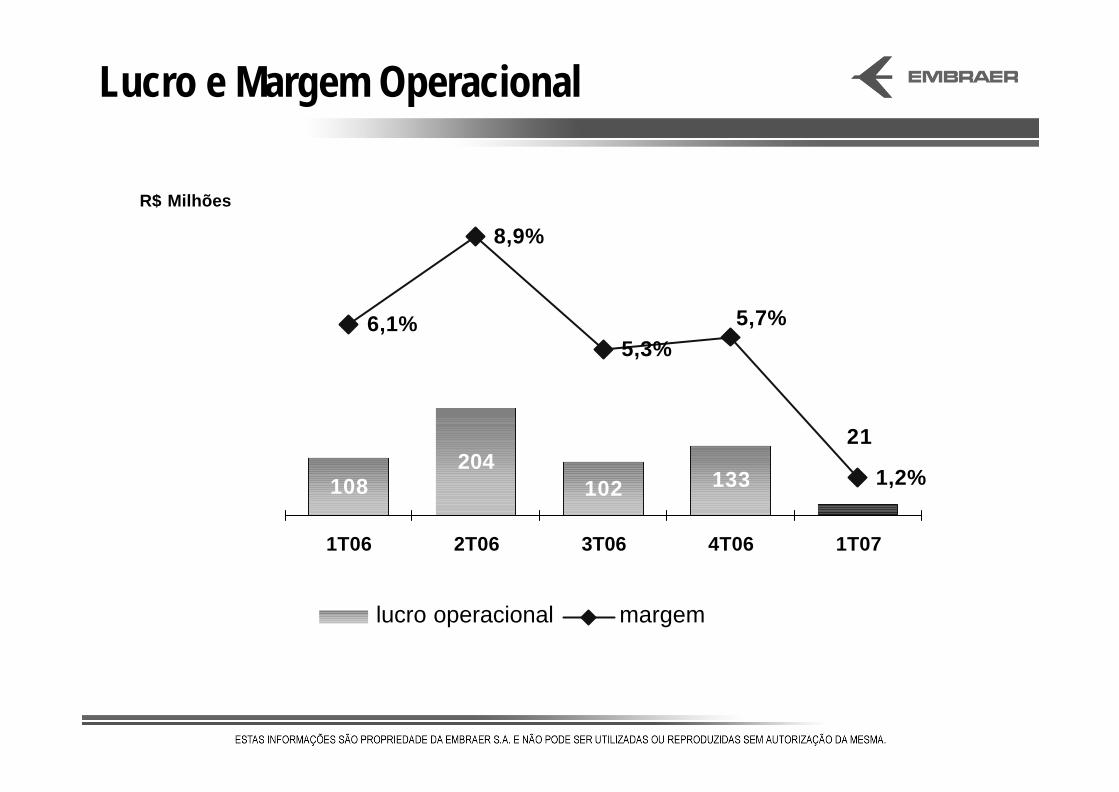

Lucro e Margem Operacional

108204

102 133

21

6,1%

8,9%

5,3%

1,2%

5,7%

1T06 2T06 3T06 4T06 1T07

lucro operacional margem

R$ Milhões

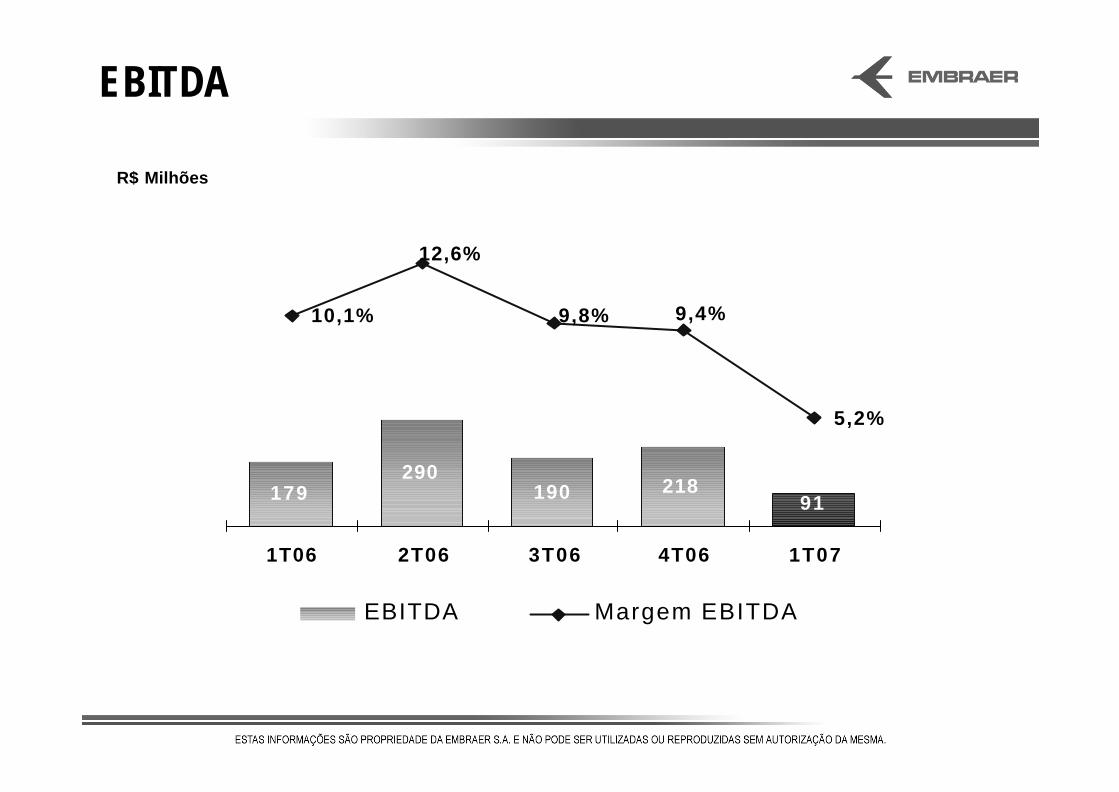

EBITDA

179290

190 21891

10,1%

5,2%

9,8%

12,6%

9,4%

1T06 2T06 3T06 4T06 1T07

EBITDA Margem EBITDA

R$ Milhões

Lucro Líquido

87156 163

216

59

4,9%

6,8%

8,4%

9,3%

3,3%

1T06 2T06 3T06 4T06 1T07

Lucro Líquido Margem Líquida

R$ Milhões

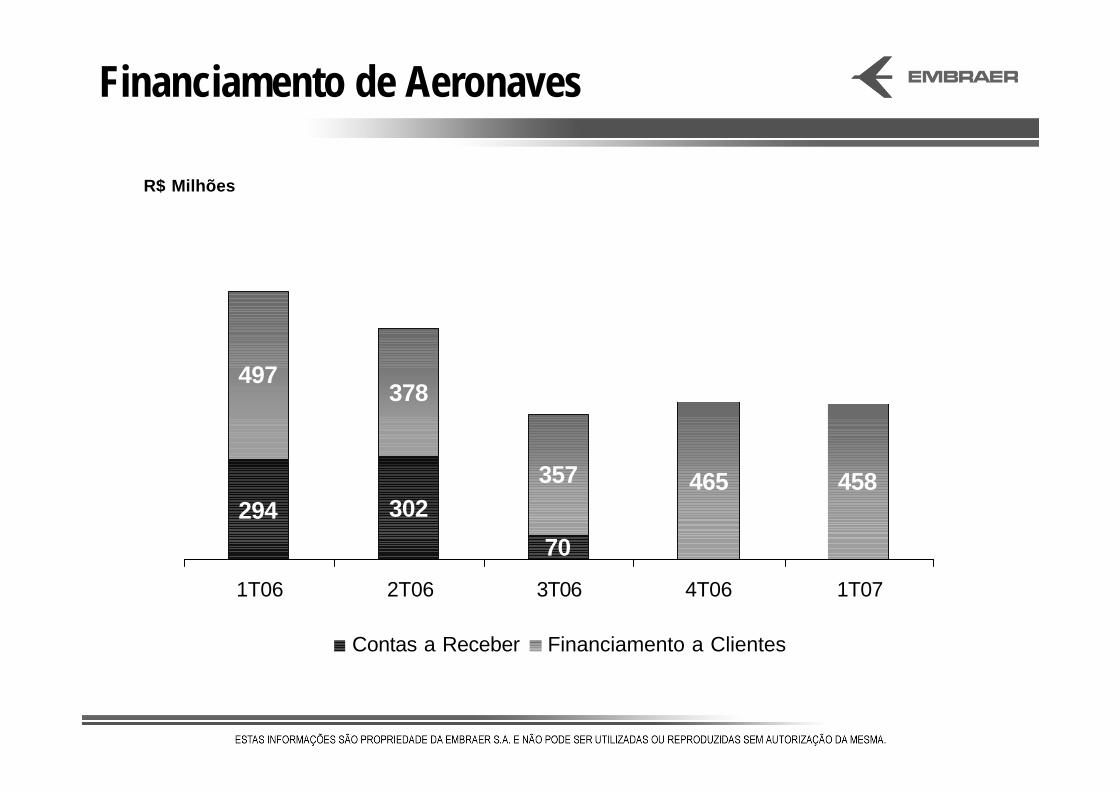

Financiamento de Aeronaves

294 302

70 -

497378

357 465 458

1T06 2T06 3T06 4T06 1T07

Contas a Receber Financiamento a Clientes

R$ Milhões

Estoques

4.115 3.9714.410 4.683

5.150

1T06 2T06 3T06 4T06 1T07

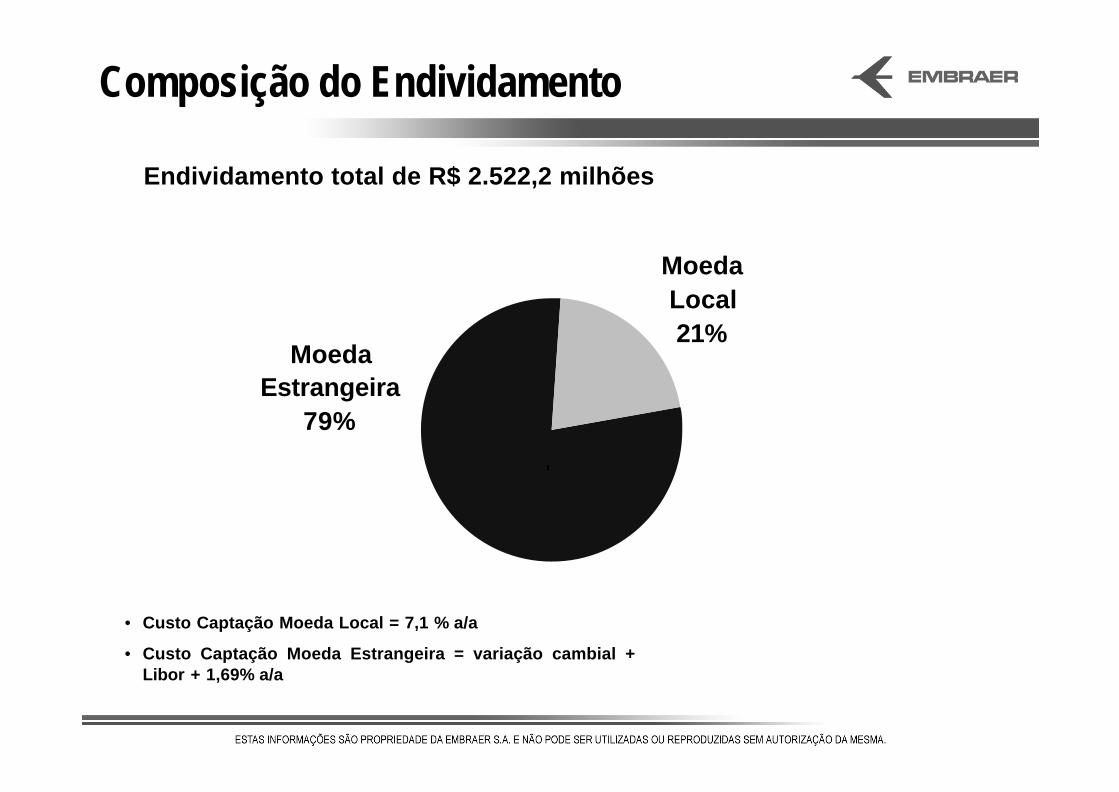

Endividamento total de R$ 2.522,2 milhões

• Custo Captação Moeda Local = 7,1 % a/a

• Custo Captação Moeda Estrangeira = variação cambial + Libor + 1,69% a/a

Composição do Endividamento

Moeda Local21%

Moeda Estrangeira

79%

'

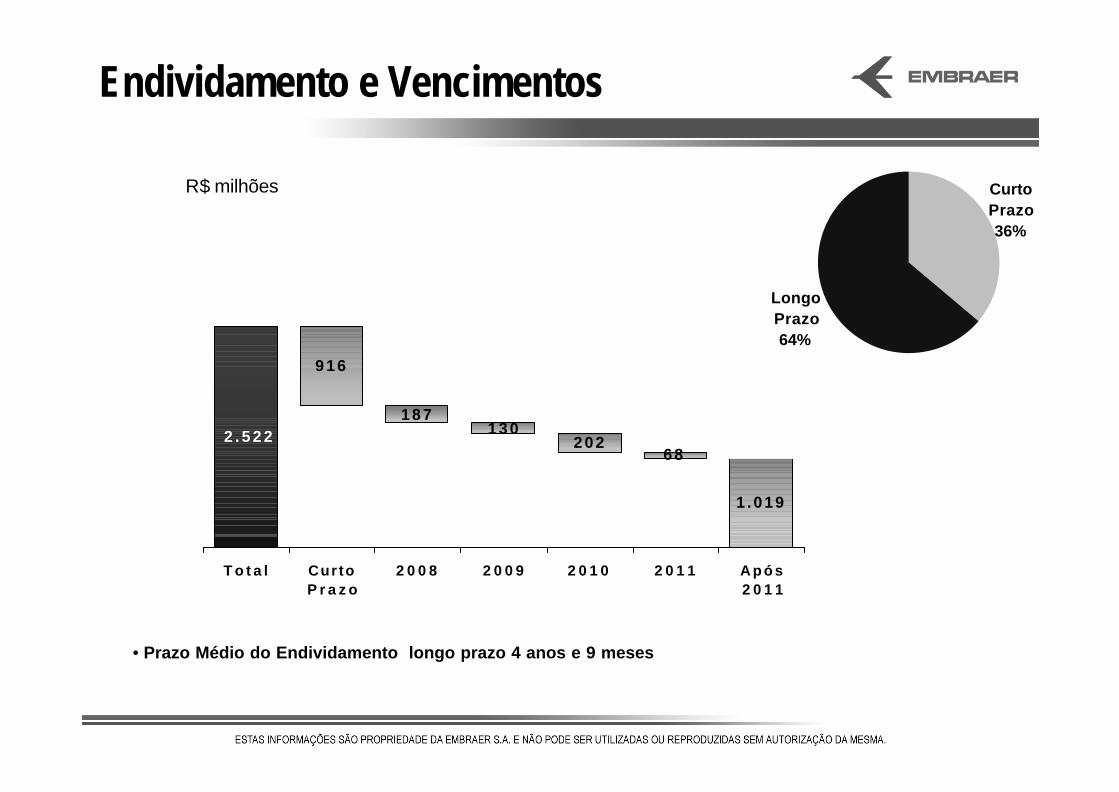

• Prazo Médio do Endividamento longo prazo 4 anos e 9 meses

Endividamento e Vencimentos

R$ milhões

187130

20268

1 .019

916

2 . 5 2 2

T o t a l CurtoP r a z o

2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 A p ó s2 0 1 1

Longo Prazo64%

Curto Prazo36%

R$ milhões

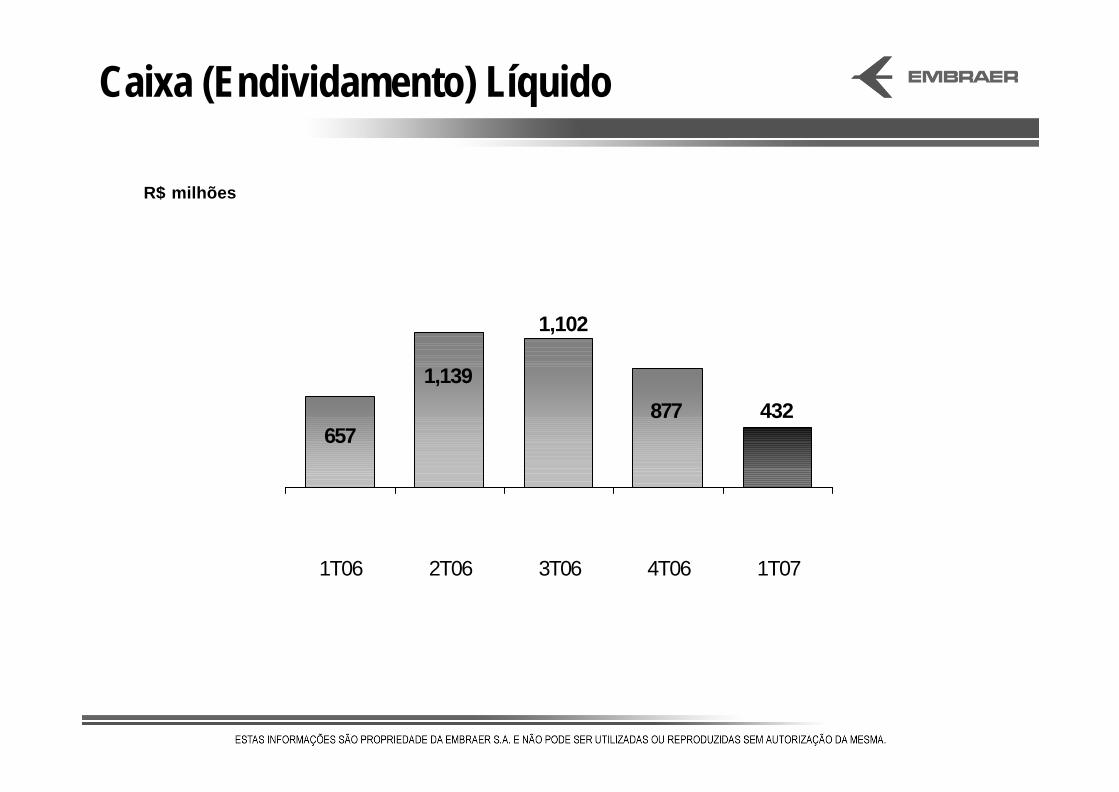

Caixa (Endividamento) Líquido

432657

1,139

877

1,102

1T06 2T06 3T06 4T06 1T07

Backlog e Projeção de Entregas

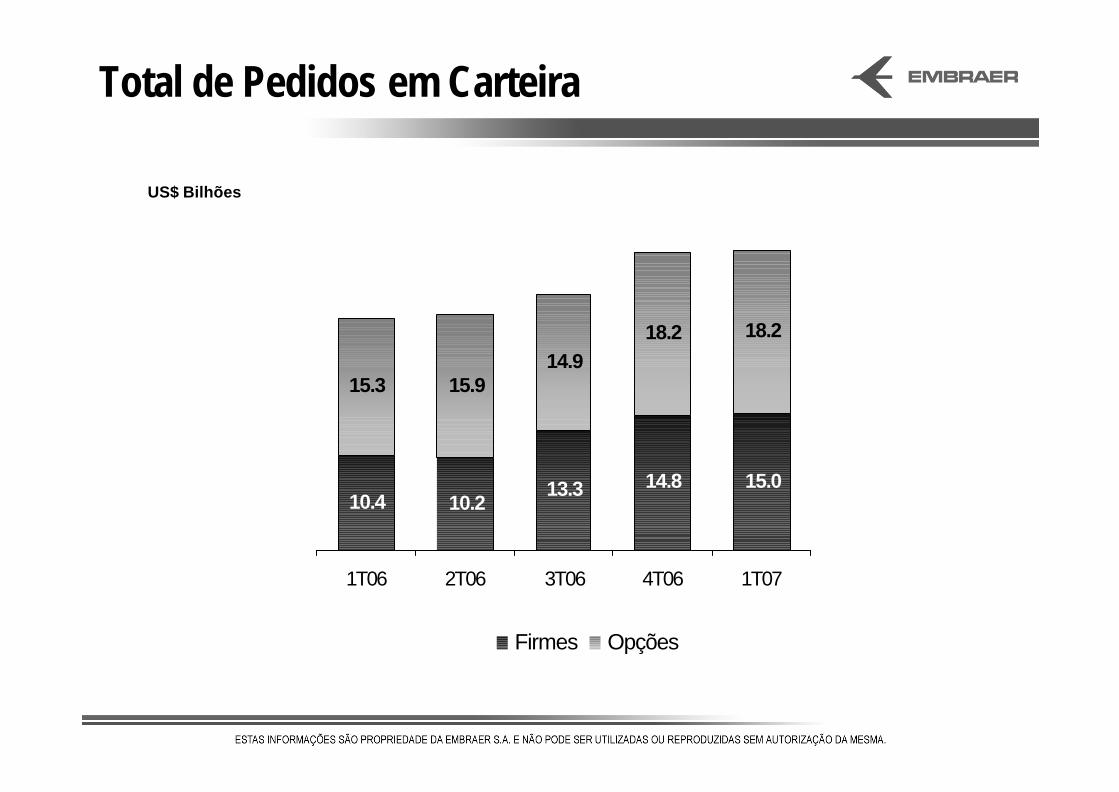

Total de Pedidos em Carteira

10.4 10.213.3 14.8 15.0

15.914.9

18.2 18.2

15.3

1T06 2T06 3T06 4T06 1T07

Firmes Opções

US$ Bilhões

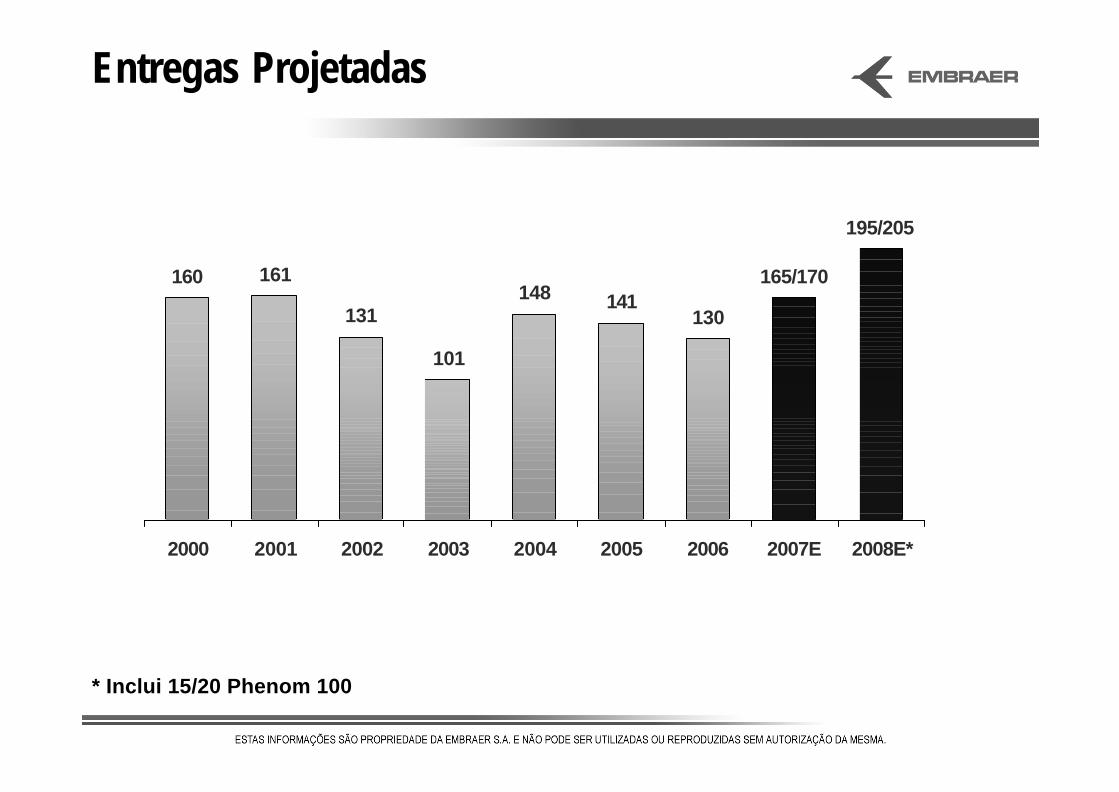

Entregas Projetadas

160 161

131

101

148 141130

195/205

165/170

2000 2001 2002 2003 2004 2005 2006 2007E 2008E*

* Inclui 15/20 Phenom 100

GovernançaCorporativa

Oferta Secundária de Ações

• Em fevereiro de 2007 foi concluída uma oferta secundária de ações da Embraer no mercado nacional e internacional pelos acionistas BNDES Participações S.A. - BNDESPAR, Caixa de Previdência dos Funcionários do Banco do Brasil – PREVI, Fundação SISTEL de Securidade Social, European Aeronautic Defence and SpaceCompany EADS France e Dassault Aviation S.A., no total de 83.839.376 ações ordinárias e, equivalente a R$ 1.789.970.677,60.

• Desse total, 12.575.904 ações (15% do total da oferta) foram vendidas no mercado brasileiro ao preço unitário de R$ 21,35 e no mercado internacional foram lançadas 71.263.472 ações (85% do total da oferta), representadas por 17.815.868 ADS (AmericanDepositary Shares), cada ADS representa 4 ações ordinárias, ao preço unitário de US$ 41,00 por ADS.

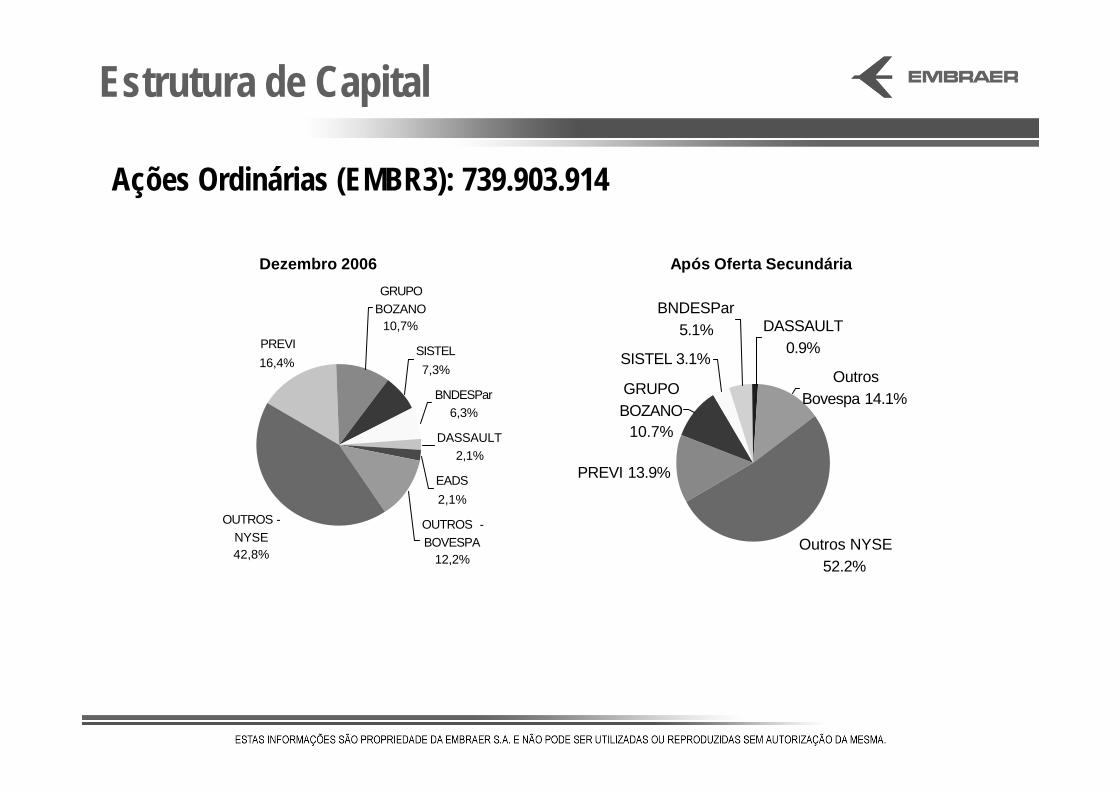

Estrutura de Capital

Dezembro 2006 Após Oferta Secundária

Ações Ordinárias (EMBR3): 739.903.914

Outros Bovespa 14.1%

Outros NYSE 52.2%

DASSAULT 0.9%

BNDESPar 5.1%

SISTEL 3.1%

GRUPO BOZANO

10.7%

PREVI 13.9%

PREVI16,4%

GRUPO BOZANO

10,7%

SISTEL7,3%

BNDESPar6,3%

DASSAULT 2,1%

EADS 2,1%

OUTROS - BOVESPA

12,2%

OUTROS - NYSE42,8%

Eleição do Diretor-Presidente

• O Conselho de Administração da Embraer nomeou no dia 10 de maio o executivo Frederico Fleury Curado Diretor-Presidente da Empresa, em substituição a Maurício Novis Botelho. Na mesma reunião foi também aprovada a nomeação de novos Vice-presidentes executivos para as áreas de Aviação Comercial, Jurídico e Desenvolvimento Organizacional e de Pessoas.

• No mesmo dia, realizamos a Assembléia Geral Ordinária e Extraordinária, com a presença de 73,6% do capital da Companhia.

Relações com InvestidoresFone: + 5512 [email protected]