apresentação apimec-sp 2007

TRANSCRIPT

Reunião APIMEC SP

21/12/2007

2

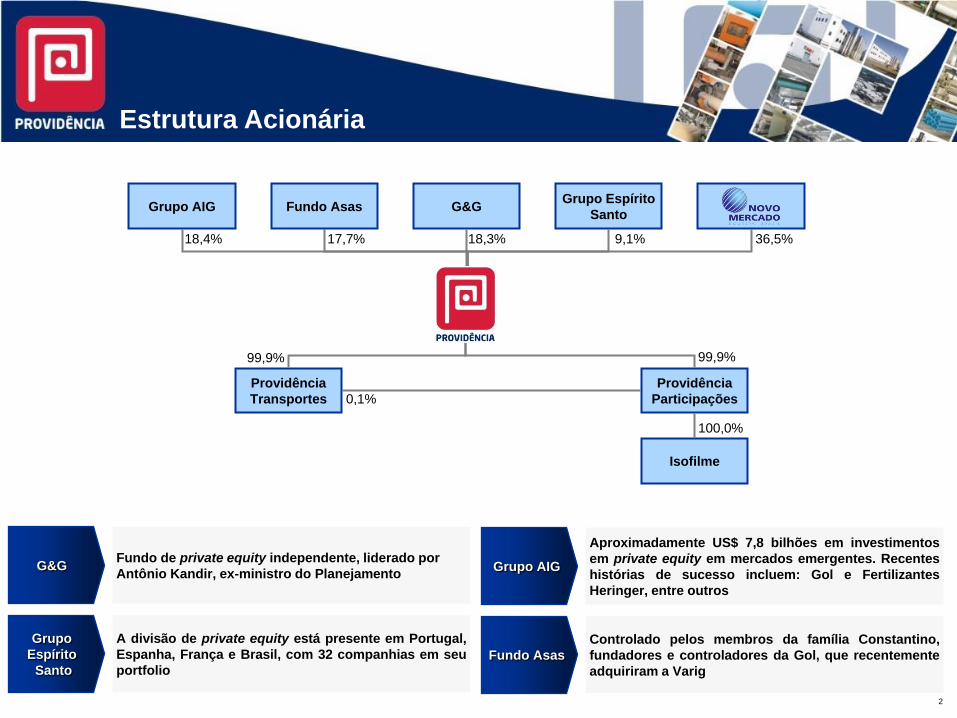

Grupo AIG

18,3%

G&GGrupo Espírito

Santo

18,4% 9,1% 36,5%

Fundo Asas

17,7%

Providência

Transportes

Providência

Participações

Isofilme

99,9% 99,9%

0,1%

100,0%

G&G

Grupo

Espírito

Santo

Grupo AIG

Fundo Asas

Fundo de private equity independente, liderado por

Antônio Kandir, ex-ministro do Planejamento

A divisão de private equity está presente em Portugal,

Espanha, França e Brasil, com 32 companhias em seu

portfolio

Aproximadamente US$ 7,8 bilhões em investimentos

em private equity em mercados emergentes. Recentes

histórias de sucesso incluem: Gol e Fertilizantes

Heringer, entre outros

Controlado pelos membros da família Constantino,

fundadores e controladores da Gol, que recentemente

adquiriram a Varig

Estrutura Acionária

3

Construtoras Fabricante #3 de

tubos de PVC no

Brasil

• 7% da market

share

PVC: 20,2% da Receita Líquida nos 9 primeiros

meses de 2007

Fabricante #1 de

nãotecidos na

América Latina

Market share de

56% no Brasil

(produtos

descartáveis)

Nãotecidos: 76,1% da Receita Líquida nos 9

primeiros meses de 2007Principais Usos

Fraldas

Higiene feminina

Móveis e colchões

Produtos médicos

descartáveis

Principais

Clientes

Principais Usos

Infraestrutura

Segmento Predial

Principais

Clientes

Em 16 de agosto, concluimos a aquisição da Isofilme.

Em 30 de setembro, encerramos as operações da divisão de embalagens

EVENTOS RECENTES

A Providência opera duas divisões de negócios com cerca de 1.000 funcionários

Visão Geral

4

1.439

2.048

2.591

1994 1999 2004

Outras Tecnologias

777

1.135

1.842

1994 1999 2004

Spunbonded & Meltblow n

Tecnologias Disponíveis

Nãotecido

Plástico Tecido

Papel

O Que é o Nãotecido?

Criado quando as tecnologias do papel,

tecido e químicas foram combinadas para

produzir novos tecidos e produtos com os

atributos dos tecidos a custos

significativamente mais baixos

Polipropileno é a principal matéria-prima

• Aproximadamente 87% do CPV

1994 2004

Produção Global de Nãotecidos por Tecnologia (em „000 toneladas)

Fonte: Worldwide Outlook Nonwovens Industry 2004-2009

Os Nãotecidos foram criados nos anos 50 a partir da combinação de três tecnologias

Fonte: Worldwide Outlook Nonwovens Industry 2004-2009

A Providência possui a melhor plataforma com a tecnologia mais avançada em nãotecidos

Nosso Foco:

Segmento de Nãotecidos

Spunbonded

& M eltblow

33%

Wetlaid

6%

Airlaid

5%

Cardado

56%Spunbonded

& M eltblow

42%

Airlaid

7%

Wetlaid

5%

Cardado

46%

5

Mix de Produto (% da Receita Bruta de Nãotecidos)1 Segmentação de Mercado

Nota:

¹ Setembro 2007

² Atualmente a Providência está em processo de instalação de sua 9ª máquina Reicofil que será destinada primariamente ao segmento médico

Descartáveis

Médicos

Higiene /

Bens de

Consumo

Duráveis

Margem

Operacional

Cresci-

mento

Esperado

Tamanho do

Mercado

Dois

dígitos

Um dígito

alto

Um dígito

Alta

Média

Baixa

Pequeno

Grande

Médio

Produto de

Valor

Agregado

A Providência está focada em produtos de alto valor agregado e elevado potencial de crescimento

(higiene e descartáveis médicos)

Nosso Foco em Nãotecidos:

Indústria de Bens de Consumo

Duráveis

25%

Médicos²

0%

Higiene

75%

6

Posicionamento e

Estratégia Corporativa

7

Tamanho do Mercado

1,2 mm toneladas

CAGR (94-04)

4,7%

Tamanho do Mercado

0,3 mm toneladas

CAGR (94-04)

4,2%

Tamanho do Mercado

1,4 mm toneladas

CAGR (94-04)

8,5%

Tamanho do Mercado

0,2 mm toneladas

CAGR (94-04)

13,1%Tamanho do Mercado

0,3 mm toneladas

CAGR (94-04)

10,2%

Tamanho do Mercado

1,0 mm toneladas

CAGR (94-04)

9,6%

Fonte: Worldwide Outlook Nonwoven Industry 2004-2009 elaborado por EDANA e INDA

A Providência está focada nas Américas, beneficiando-se de um rápido crescimento (América do Sul e

Central) e de mercados relevantes (NAFTA)

Nãotecidos: Uma indústria

em Rápido Crescimento no Mundo…

Legenda

Representa o Tamanho do Mercado

8

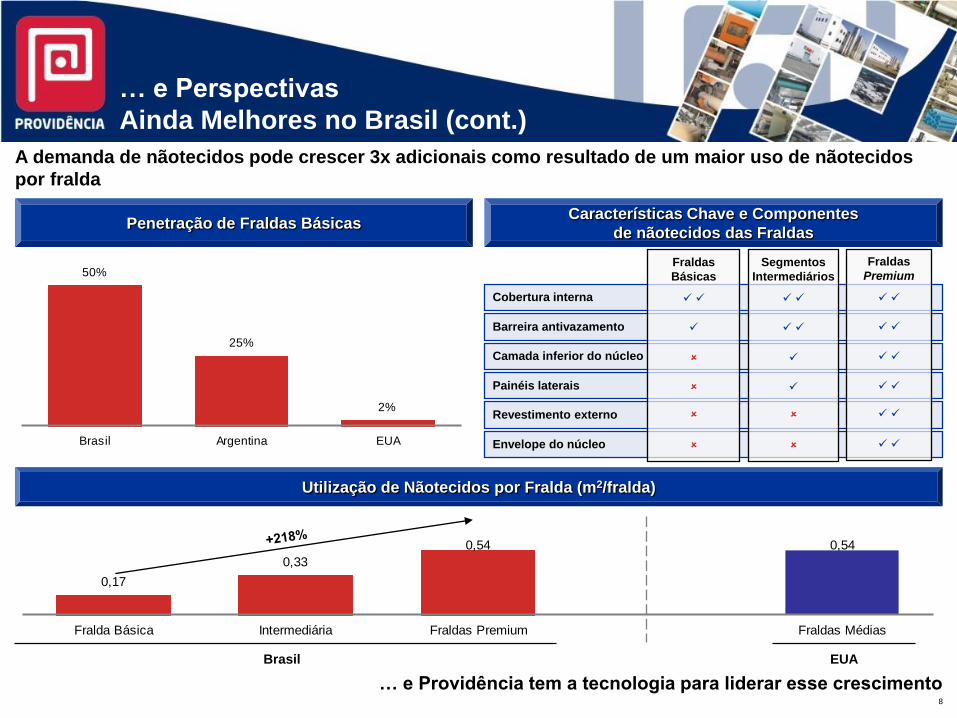

Utilização de Nãotecidos por Fralda (m2/fralda)

Fraldas

Básicas

Fraldas

PremiumSegmentos

Intermediários

Cobertura interna

Barreira antivazamento

Envelope do núcleo

Camada inferior do núcleo

Painéis laterais

Revestimento externo

A demanda de nãotecidos pode crescer 3x adicionais como resultado de um maior uso de nãotecidos

por fralda

… e Providência tem a tecnologia para liderar esse crescimento

… e Perspectivas

Ainda Melhores no Brasil (cont.)

50%

25%

2%

Brasil Argentina EUA

0,17

0,33

0,54 0,54

Fralda Básica Intermediária Fraldas Premium Fraldas Médias

EUABrasil

Penetração de Fraldas BásicasCaracterísticas Chave e Componentes

de nãotecidos das Fraldas

9

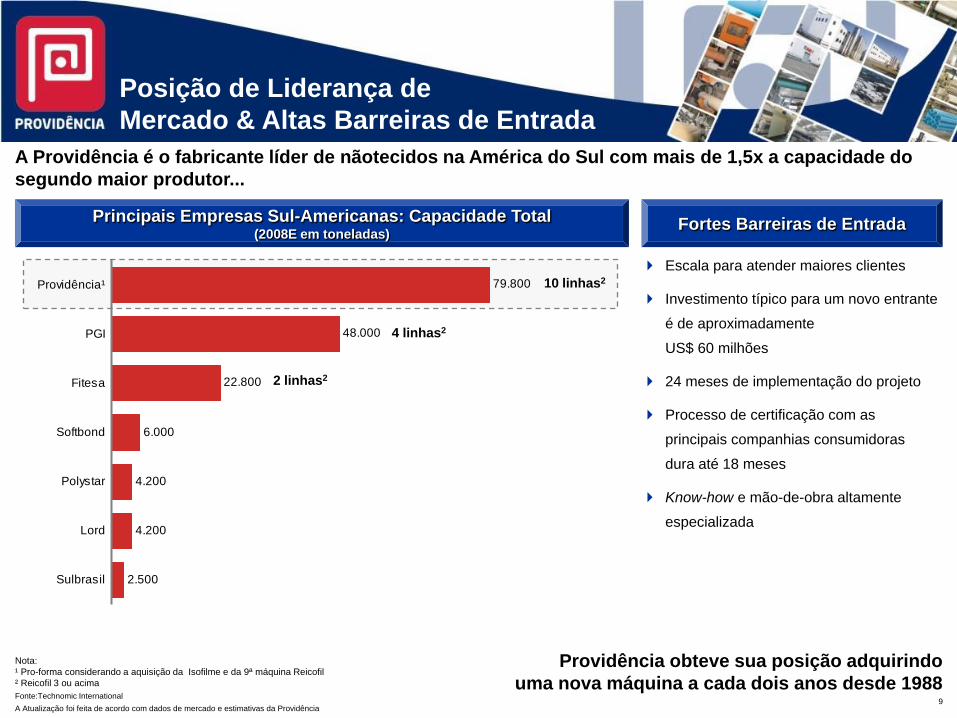

Fortes Barreiras de EntradaPrincipais Empresas Sul-Americanas: Capacidade Total(2008E em toneladas)

Nota:

¹ Pro-forma considerando a aquisição da Isofilme e da 9ª máquina Reicofil

² Reicofil 3 ou acima

Fonte:Technomic International

A Atualização foi feita de acordo com dados de mercado e estimativas da Providência

Escala para atender maiores clientes

Investimento típico para um novo entrante

é de aproximadamente

US$ 60 milhões

24 meses de implementação do projeto

Processo de certificação com as

principais companhias consumidoras

dura até 18 meses

Know-how e mão-de-obra altamente

especializada

A Providência é o fabricante líder de nãotecidos na América do Sul com mais de 1,5x a capacidade do

segundo maior produtor...

Providência obteve sua posição adquirindo

uma nova máquina a cada dois anos desde 1988

Posição de Liderança de

Mercado & Altas Barreiras de Entrada

79.800

48.000

22.800

6.000

4.200

4.200

2.500

Providência¹

PGI

Fitesa

Softbond

Polystar

Lord

Sulbrasil

10 linhas2

4 linhas2

2 linhas2

10

Fonte: Estimativas da Providência

Fitesa

Maiores plantas de produção de fraldas

Principais competidores do Brasil

Polystar

Fitesa

Maiores Produtores de Fraldas do Brasil

Companhia

% da produção

brasileira de fraldas

KC 23%

P&G 22%

Aloes 12%

Mabesa 10%

Sapeca 8%

J&J 4%

Pompom 4%

As plantas da Providência estão estrategicamente localizadas próximas aos maiores produtores de

fraldas do Brasil

Além disso, a Companhia tem acesso a dois dos principais portos brasileiros que permitem a

exportação para a América Latina e EUA

Plantas

Estrategicamente Localizadas

11

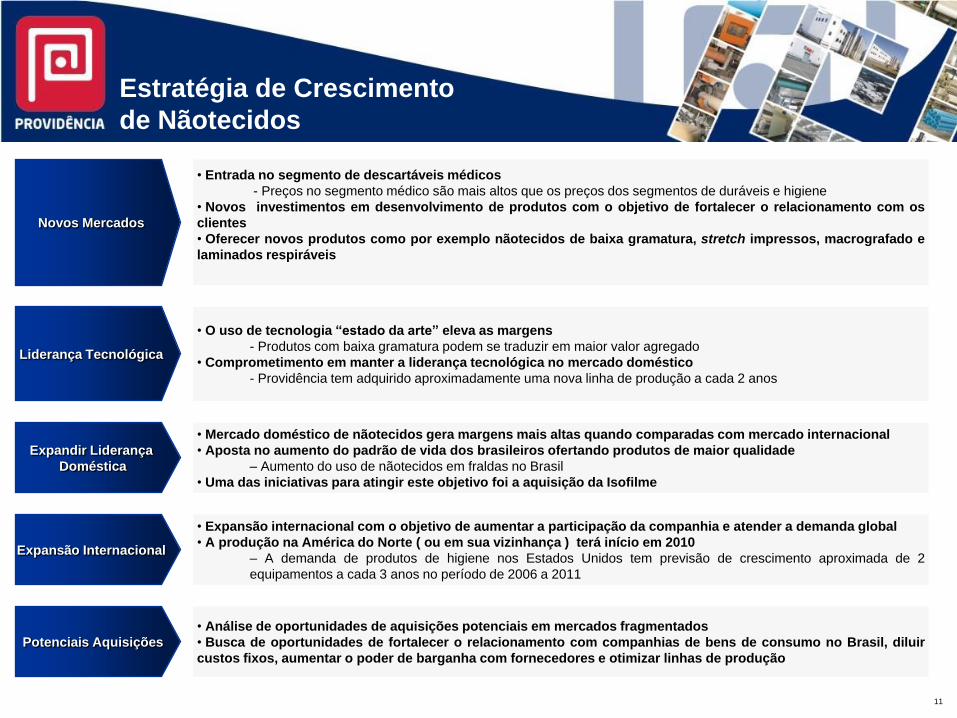

Estratégia de Crescimento

de Nãotecidos

Novos Mercados

• Entrada no segmento de descartáveis médicos

- Preços no segmento médico são mais altos que os preços dos segmentos de duráveis e higiene

• Novos investimentos em desenvolvimento de produtos com o objetivo de fortalecer o relacionamento com os

clientes

• Oferecer novos produtos como por exemplo nãotecidos de baixa gramatura, stretch impressos, macrografado e

laminados respiráveis

Liderança Tecnológica

• O uso de tecnologia “estado da arte” eleva as margens

- Produtos com baixa gramatura podem se traduzir em maior valor agregado

• Comprometimento em manter a liderança tecnológica no mercado doméstico

- Providência tem adquirido aproximadamente uma nova linha de produção a cada 2 anos

Expandir Liderança

Doméstica

• Mercado doméstico de nãotecidos gera margens mais altas quando comparadas com mercado internacional

• Aposta no aumento do padrão de vida dos brasileiros ofertando produtos de maior qualidade

– Aumento do uso de nãotecidos em fraldas no Brasil

• Uma das iniciativas para atingir este objetivo foi a aquisição da Isofilme

Expansão Internacional

• Expansão internacional com o objetivo de aumentar a participação da companhia e atender a demanda global

• A produção na América do Norte ( ou em sua vizinhança ) terá início em 2010

– A demanda de produtos de higiene nos Estados Unidos tem previsão de crescimento aproximada de 2

equipamentos a cada 3 anos no período de 2006 a 2011

Potenciais Aquisições

• Análise de oportunidades de aquisições potenciais em mercados fragmentados

• Busca de oportunidades de fortalecer o relacionamento com companhias de bens de consumo no Brasil, diluir

custos fixos, aumentar o poder de barganha com fornecedores e otimizar linhas de produção

12

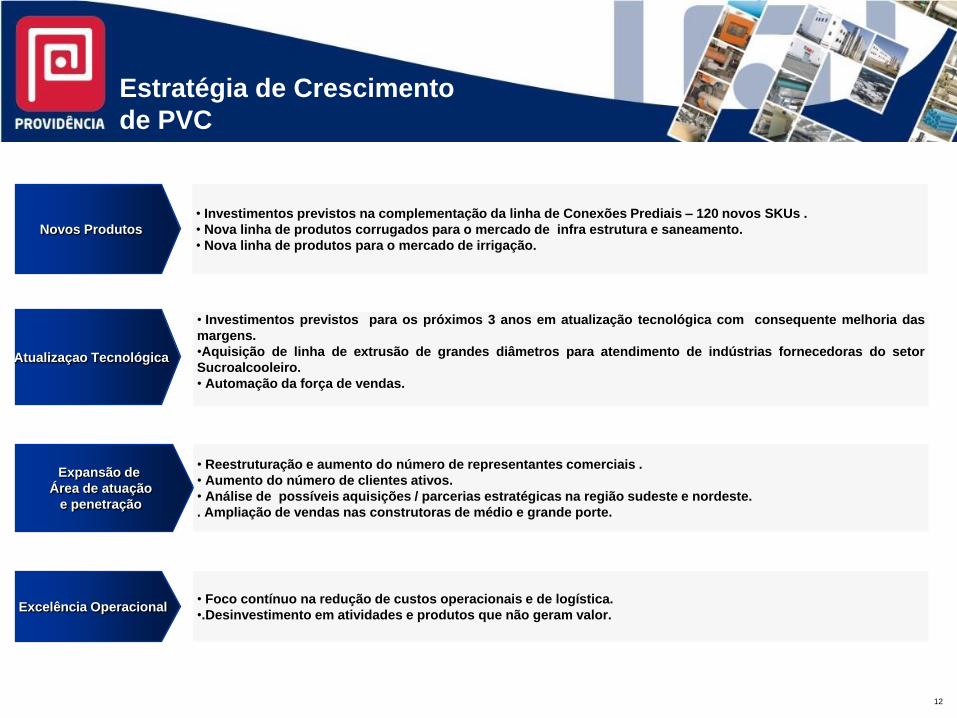

Estratégia de Crescimento

de PVC

Novos Produtos

• Investimentos previstos na complementação da linha de Conexões Prediais – 120 novos SKUs .

• Nova linha de produtos corrugados para o mercado de infra estrutura e saneamento.

• Nova linha de produtos para o mercado de irrigação.

Atualizaçao Tecnológica

• Investimentos previstos para os próximos 3 anos em atualização tecnológica com consequente melhoria das

margens.

•Aquisição de linha de extrusão de grandes diâmetros para atendimento de indústrias fornecedoras do setor

Sucroalcooleiro.

• Automação da força de vendas.

Expansão de

Área de atuação

e penetração

• Reestruturação e aumento do número de representantes comerciais .

• Aumento do número de clientes ativos.

• Análise de possíveis aquisições / parcerias estratégicas na região sudeste e nordeste.

. Ampliação de vendas nas construtoras de médio e grande porte.

Excelência Operacional• Foco contínuo na redução de custos operacionais e de logística.

•.Desinvestimento em atividades e produtos que não geram valor.

13

Destaques

Financeiros

14

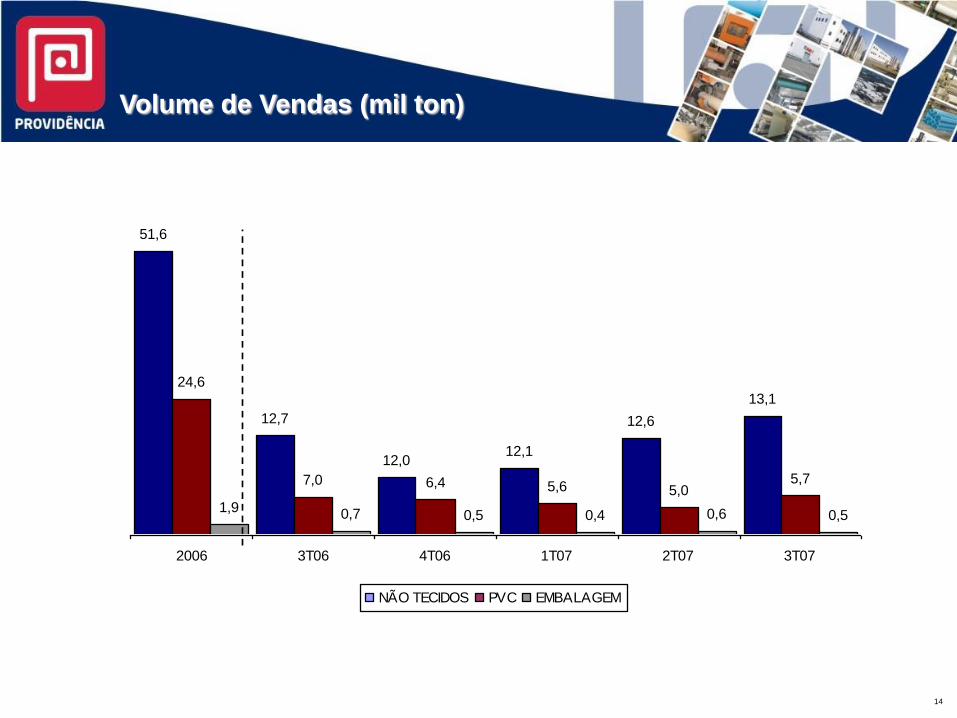

Volume de Vendas (mil ton)

51,6

12,1

24,6

7,0 6,4 5,6 5,0

1,9 0,7 0,5 0,4 0,6 0,5

13,1

12,612,7

12,0

5,7

2006 3T06 4T06 1T07 2T07 3T07

NÃO TECIDOS PVC EMBALAGEM

15

Receita Líquida (R$ MM)

382,9

93,5 85,7 83,6 82,285,5

27,7 26,9 23,1 21,0

100,2

23,418,6

5,1 4,3 4,34,53,5

2006 3T06 4T06 1T07 2T07 3T07

NÃO TECIDOS PVC EMBALAGEM

16

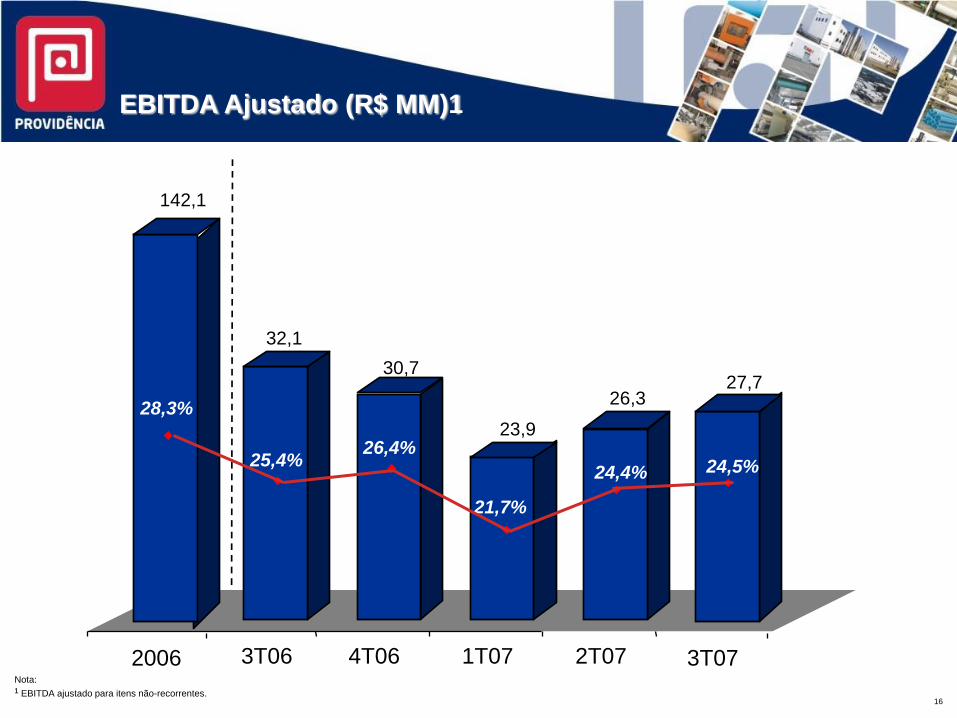

Nota:

¹ EBITDA ajustado para itens não-recorrentes.

EBITDA Ajustado (R$ MM)1

74,5%

32,1

30,7

23,9

26,3

2T071T074T063T06

24,4%

21,7%

26,4%25,4%

142,1

2006

28,3%

27,7

3T07

24,5%

17

Destaques do 3º Trimestre

Os volumes voltaram a crescer consolidando/ampliando maket share no segmento de nãotecidos;

A Cia optou por manter os preços e preservar/ampliar o seu maket share no mercado doméstico num

cenário de valorização adicional do real;

Em que pese o sacrifício na política de recuperação das margens no curto prazo, acreditamos que

esta é a melhor estratégia para a Cia numa perspectiva de longo prazo;

Cabe ressaltar que o nosso EBITDA cresceu em termos nominais e as margens permaneceram

estáveis mesmo num cenário de forte competição, elevação dos preços das matérias primas e

valorização do real;

Estratégia de hedge nos recebíveis em carteira gerou um ganho financeiro de aproximadamente R$

3,0 milhões.

18

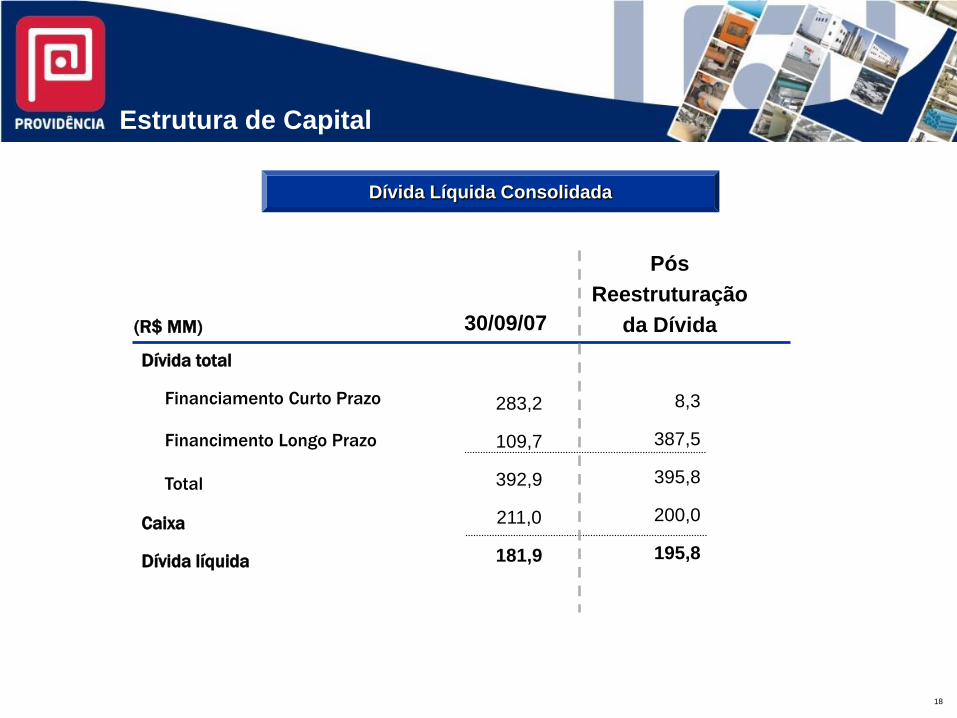

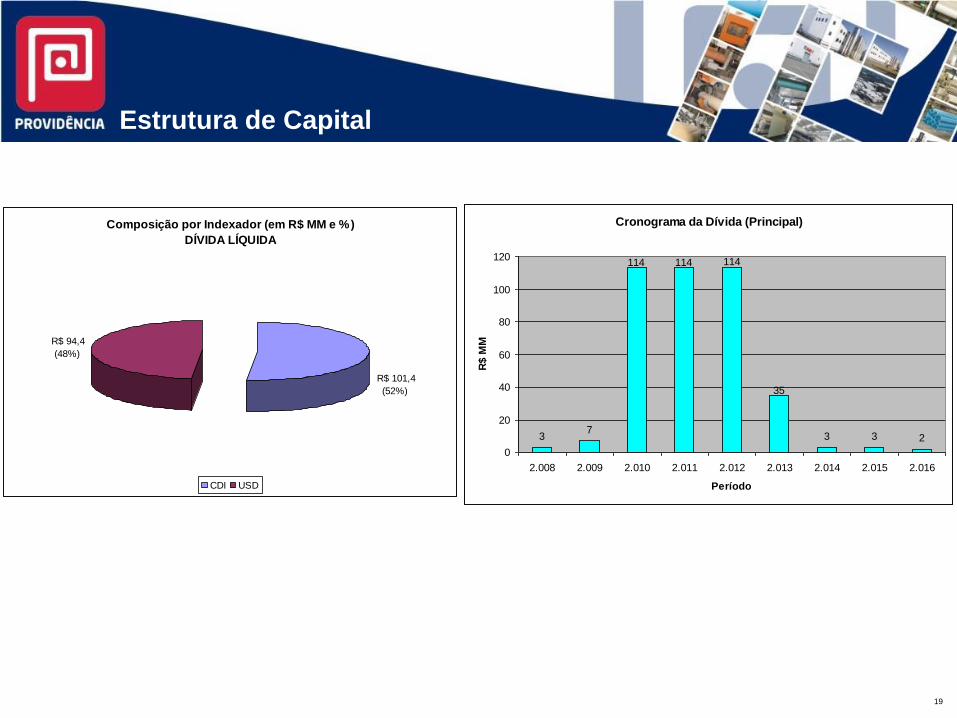

Dívida Líquida Consolidada

Estrutura de Capital

Dívida total

Financiamento Curto Prazo

Financimento Longo Prazo

Total

Caixa

Dívida líquida

(R$ MM) 30/09/07

283,2

109,7

392,9

211,0

181,9

8,3

387,5

395,8

200,0

195,8

Pós

Reestruturação

da Dívida

19

Estrutura de Capital

Composição por Indexador (em R$ MM e %)

DÍVIDA LÍQUIDA

R$ 101,4

(52%)

R$ 94,4

(48%)

CDI USD

Cronograma da Dívida (Principal)

37

3 3 2

35

114 114 114

0

20

40

60

80

100

120

2.008 2.009 2.010 2.011 2.012 2.013 2.014 2.015 2.016

PeríodoR

$ M

M

20

Perspectivas e

Projetos 2008

21

Divisão KAMI - Nãotecidos

Crescimento de vendas ( + 18.600 toneladas) pela entrada em produção da máquina 9 e ampliação na

capacidade produtiva da Isofilme:

Máquina 9 => 9.000 toneladas a partir de abril, inicialmente direcionadas para o mercado externo;

Isofilme => Começa a produzir 800 toneladas/mês de DH a partir do 1º trimestre de 2008;

Aproximadamente 30% do volume para 2008 estão vinculados a contratos.

22

Máquina 9 (Plano de ação/etapas):

Start-up em janeiro de 2008;

Desenvolvimento de produtos: janeiro a março de 2008;

Qualificação nos principais clientes: janeiro a abril de 2008;

Operação: abril de 2008.

Isofilme (Plano de ação/etapas):

Finalizar homologação nos maiores clientes: janeiro de 2008;

Instalação das facas adicionais: janeiro de 2008;

Regravação rolo calandra: fevereiro de 2008;

Retorno de absorventes, barreira e spuntissue: fevereiro de 2008;

Construção de doca na expedição: fevereiro de 2008;

Instalação do sistema automático de corte de tubetes e posicionamento de facas: maio de 2008;

Instalação do sistema automático de embalagem do produto: maio de 2008.

Divisão KAMI - Nãotecidos

23

Laminados Impressos:

Ocupação da capacidade atual 750 toneladas/mês ou 9.000 toneladas/ano;

Avaliação novo investimento até junho de 2008 com margem adicional de 15%

Divisão KAMI - Nãotecidos

Descartáveis Médicos:

Volume previsto de vendas para:

2008: 2.500 toneladas (6 meses)

2009: 6.500 toneladas (+30%)

2010: 8.500 toneladas (+30%)

Margem adicional: +/- 20% em relação ao TNT normal;

Etapas do Projeto:

Pré marketing e amostras: janeiro de 2008

Desenvolvimento de produtos: fevereiro a junho de 2008

Qualificação clientes: fevereiro a agosto de 2008

24

Divisão Provinil – Tubos e Conexões PVC

Crescimento de vendas em 5.000 toneladas (+ 23%) atingindo 27.000 toneladas em 2008:

Entrada em operação da máquina de grandes diâmetros;

Otimização no portfólio de produtos (Irrigação e predial).

Novos produtos (Plano de ação/etapas)

Investimento numa linha de conexões prediais:

Aquisição de equipamentos prevista para março com start-up em setembro de 2008;

Projeto multilayer/corrugado:

Avaliação em abril, investimento previsto para maio e start-up em dezembro de 2008.

Reestruturação Comercial (Plano de ação/etapas)

Automação e treinamento na força de vendas: abril de 2008

Implementação política comercial/segmentação: abril de 2008

Eficiência Operacional (Plano de ação/etapas)

Otimização logística (planejamento fabril e fretes): março de 2008

Redução de sobrepeso (2%): junho de 2008

25

Programa de Redução de Custos

Meta de redução global de custos de 5% em:

Matérias-primas;

Fretes, seguros e logística;

Gastos administrativos.

Implementação de ferramentas de controle/redução de gastos:

Orçamento matricial (pacotes);

Reuniões mensais de análise Real x Orçado;

Metas individuais (gerentes) de redução de determinadas contas orçamentárias.