2 breve histÓrico da previdÊncia social no brasil · 14 É de suma importância, antes de...

TRANSCRIPT

13

2. BREVE HISTÓRICO DA PREVIDÊNCIA SOCIAL NO BRASIL

A Previdência Social no Brasil passou por várias transformações até chegar

ao atual sistema. Abordar-se-á, então, de forma sucinta, a evolução das

organizações relacionadas à Previdência Social no Brasil desde os seus primórdios,

buscando dessa forma compreender como iniciou tal instituto, o porquê das

constantes mudanças, das várias Emendas inseridas na Constituição Federal, e a

criação do Regime Próprio da Previdência.

No dizer de Afonso1: “As principais alterações sofridas pela previdência estão

relacionadas com as mudanças econômicas do país”.

Conforme interpretação de Batich2, as mudanças ocorridas na previdência

social estão relacionadas aos seguintes fatores:

Os sistemas previdenciários podem diferir de uma sociedade para outra, pois fatores de ordem política, econômica, social e cultural interferem na história de sua formação e desenvolvimento, mas em todas possuem uma função comum: assistir com recursos financeiros a população adulta quando afastada do mercado de trabalho, por motivos alheios à sua vontade, com doença, invalidez e idade avançada.

1 AFONSO, Luís Eduardo. Um estudo dos aspectos distributivo da previdência social no Brasil. São Paulo: FEA/USP, 2003. p.4. (Tese doutorado) 2 BATICH, Mariana. Previdência do trabalhador: uma trajetória inesperada. São Paulo Perspec.

Vol.18 nº.3 São Paulo July/Sept. 2004. Disponível em http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0102-88392004000300004. Acessado em 25 jan.2008.

14

É de suma importância, antes de adentrar-se ao histórico da previdência,

fazer uma diferenciação do que é Previdência Social, Assistência Social e Saúde. A

previdência social, na visão de Afonso, tem por objetivo assegurar aos indivíduos,

por meio de um fluxo continuado de pagamentos, as condições necessárias para a

sua manutenção e a de seus dependentes, dessa feita, aduz o autor a mesma

possuir características de seguro social3.

A assistência social, segundo o autor, vem a referir-se aos programas de

cunho distributivo, seja por meio de recursos ou por meio de espécie. Prossegue

Afonso4:

Seu objetivo é transferir renda dos grupos mais ricos para os menos privilegiados. Neste caso, o vínculo entre as contribuições efetuadas e os benefícios recebidos é bastante tênue, podendo até mesmo não existir. Desta forma, o ônus do financiamento deve recair sobre as pessoas de renda mais elevada.

Já a saúde, prossegue, “é caracterizada pelas ações cujo foco é o bem-estar

físico e mental dos indivíduos”. Levando-se em conta que toda população fará uso

dos serviços médicos, nada mais justo do que todos participarem do seu

pagamento, ainda que compulsoriamente por meio de impostos.

Feitas estas breves considerações, partir-se-á para a evolução histórica da

previdência social no Brasil, observando-se o progressivo aumento no elenco de

benefícios, sem contudo haver uma contrapartida pelo lado das receitas, o que tem-

se tornado um problema para as finanças públicas.

2.1.PRIMÓRDIOS DO SISTEMA PREVIDENCIÁRIO: DAS PRIMEIRAS ORGANIZAÇÕES AO INÍCIO DA INTERVENÇÃO GOVERNAMENTAL EM 1930

Várias foram as transformações do Sistema Previdenciários no Brasil, e, dentre

elas, várias foram as Organizações surgidas com fins de aprimoramento e de

extensão para alcançar variadas classes de trabalhadores.

3 AFONSO, Luís Eduardo. op.cit. p.3-4

4 Idem, ibidem.

15

No dizer de Afonso5, são bastante antigas as organizações no Brasil ligadas

às questões sociais:

O trabalho da EPGE/FGV (1992) assinala que já no início do período colonial existiam organizações de caráter assistencial, como a Casa de Misericórdia de Santos em 1543. Faro (1993a) classifica o Montepio Geral de Economia dos Servidores do Estado (Mongeral) fundado em 1835 como a primeira instituição previdenciária do Brasil. Seus segurados eram os funcionários funcionários do Ministério da Economia. Mediante suas contribuições, eram proporcionados benefícios de ordem previdenciária. Antes porém, em 1821, havia sido concedida aos professores, aposentadoria após 30 anos de serviço, havendo ainda a opção de um abono de 25% para aqueles que continuassem em atividade (similar ao abono-permanência, por vários anos disponível aos trabalhadores do setor privado, cuja concessão foi extinta em 1988). No entanto, segundo Sousa (2002) não há registro que tal medida tenha sido de fato implementada. Em Brasil (2002) lista-se um plano assistencial para órfãos e viúvas de oficiais da Marinha em 1795, replicado para o Exército em 1827.

Eduardo6 descreveu as diversas fases da Evolução Legislativa da Previdência

Social no Brasil, citando dentre as primeiras a criação de Montepio e da Caixa de

Socorro:

As formas de Montepios são as manifestações mais antigas de Previdência Social. Montepios são instituições em que, mediante o pagamento de cotas, cada membro adquire o direito de, por morte, deixar pensão pagável a alguém de sua escolha. O primeiro montepio surgiu em 22 de junho de 1835, o Montepio Geral dos Servidores do Estado (Mongeral), que funcionou através de mutualismo, ou seja, um grupo de pessoas associou-se e contribuiu, a fim de que fosse formado um fundo para a cobertura de determinados infortúnios. No período do Império, foi autorizado pelo Governo, através da Lei nº 3.397, de 24/11/1888, a criação de uma “Caixa de Socorro” para os trabalhadores de cada uma das estradas de ferro estatais. A partir daí, em 1889, foram regulamentados um montepio para os funcionários dos Correios e um fundo de pensões para os empregados das Oficinas da Imprensa Régia. Outra norma importante foi a Lei nº 3.724 de 15/01/1919, que instituiu a responsabilidade dos empregadores pelas conseqüências dos acidentes de trabalho.

No Séc. XIX, conforme interpretação de Afonso7, o número de organizações

previdenciárias aumentou rapidamente e estavam centradas em empresas e

5 AFONSO, Luís Eduardo. op.cit. p.5

6 EDUARDO, Ítalo Romano; EDUARDO, Jeane Tavares Aragão; TEIXEIRA, Amauri Santos. Curso de

direito previdenciário: teoria, jurisprudência e mais de 900 questões – 3.ed. – Rio de Janeiro: Elsevier, 2006. p.7.

16

organizações ligadas ao governo, financiadas por contribuições de empregados e os

benefícios consistiam em assistência médica e auxílio em caso de desemprego,

invalidez ou morte:

“Através da atuação do Estado, por meio de legislação específica, começam-se a erigir alguns mecanismos de amparo a grupos de funcionários públicos. Em março de 1888, um decreto definiu os critérios de aposentadoria para os funcionários dos Correios. Os trabalhadores deveriam ter no mínimo 30 anos de serviço e 60 anos de idade. No mesmo ano foram criadas Caixas de Socorros nas estradas de ferro. No ano seguinte foi criado o Fundo de Pensões dos trabalhadores da Imprensa Nacional. Em 1890, somam-se à nascente rede de proteção social os funcionários da Central do Brasil e do Ministério da Fazenda. Dois anos depois, os operários do Arsenal da Marinha do Rio de Janeiro passam a contar com aposentadoria por invalidez e pensão por morte. Já no século XX, em 1911, é criada a Caixa de Pensões da Casa da Moeda e em 1912 os beneficiados são os funcionários da Alfândega do Rio de Janeiro.”

Conforme Eduardo8 e Batich9, o Brasil teve o marco inicial da Previdência

Social no início do Séc. XX, quando da decretação da Lei Eloy Chaves em 1923.

Buscar-se-á compreender o que esta lei significou para o Sistema Previdenciário no

Brasil mediante entendimento de alguns autores.

Afonso10 afirma que:

Apesar da importância das organizações voltadas aos funcionários públicos, há consenso entre os autores quanto ao marco inicial da previdência social no Brasil. Este foi a Lei Eloy Chaves (Decreto 4682) de 24 de janeiro de 1923, que determinou a criação das Caixas de Aposentadoria e Pensões (CAPs) em cada empresa ferroviária. Eram oferecidos quatro tipos de benefícios: aposentadoria (normal ou por invalidez), assistência médica ao segurado e seus dependentes, medicamentos com preços especiais e pensão aos dependentes em caso de morte. Para ter direito à aposentadoria, o trabalhador deveria ter pelo menos 50 anos de idade e 30 anos de serviço. O sistema previdenciário já nasceu limitado, por beneficiar apenas os ferroviários; não-focado, por ofertar benefícios médicos e assistenciais e generosos, por proporcionar aposentadorias por invalidez e pensões.

7 AFONSO, Luís Eduardo. op.cit p.6.

8 EDUARDO, Ítalo Romano et al op.cit. p.7

9 BATICH, Mariana. op.cit.

10 AFONSO, Luís Eduardo. op.cit p.7

17

Batich11 também coaduna com o entendimento de Afonso:

A assunção do Estado na gerência do sistema previdenciário brasileiro foi lenta e gradual. O primeiro ato governamental de intervenção nesta área ocorreu em 1923, com a promulgação da Lei Eloy Caves, determinando a criação de uma Caixa de Aposentadorias e Pensões – CAP, para os trabalhadores de ferrovias. Entretanto, eram sociedades civis em que a ingerência do setor público era mínima, cabendo sua administração a um colegiado composto de empregados e empregadores.

Neste mesmo pensar, leciona Eduardo12:

Foi com a Lei Eloy Chaves, na verdade o Decreto Legislativo nº 4.682, de 24/01/1923, que se implantou em nosso país a Previdência Social. Através deste diploma legal, foram criadas as “caixas de aposentadorias e pensões” para os empregados da empresas ferroviárias, contemplando-os com os benefícios de aposentadoria por invalidez, aposentadoria ordinária (que seria atualmente nossa aposentadoria por tempo de contribuição), a pensão por morte e a assistência médica. Vale ressaltar que existe uma caixa de aposentadoria e pensão por empresa ferroviária. A Lei Eloy Chaves é considerada o marco inicial da Previdência Social no Brasil, pois, a partir dela, surgiram dezenas de caixas de aposentadorias e pensões, sempre por empresa. Assim, os benefícios da Lei Eloy Chaves foram estendidos aos empregados das empresas portuárias, de serviços telegráficos, de água, energia, transporte aéreo, gás, mineração, entre outras, chegando a atingir o total de cento e oitenta e três caixas de aposentadorias e pensões, que, posteriormente, foram unificadas na Caixa de Aposentadoria e Pensões dos Ferroviários e Empregados em Serviços Públicos.

Em princípio, com a Lei Eloy Chaves, as CAPs (organizada no âmbito das

firmas) foram criadas para os trabalhadores ferroviários e que posteriormente

expandiram-se para outras categorias funcionais assalariadas, chegando a serem

instaladas cerca de 180 caixas de aposentadorias no Brasil13.

Por ser o Estado alheio a esse tipo de organização, sua atuação ficava

restrita aos casos de conflitos, pois “cada CAP era administrada por uma comissão

composta por representantes dos empregadores e empregados, sendo utilizado o

regime de capitalização14”, e por esse motivo algumas coisas ocorreram:

11

BATICH, Mariana. op.cit. 12

EDUARDO, Ítalo Romano; et al.op.cit.p.7. 13

BATICH, Mariana. op. cit. 14

AFONSO, Luís Eduardo. op.cit. p.8

18

[...] o número de associados por CAP era reduzido, havendo em contrapartida grande número de instituições. Em abril de 1923, foi criado o Conselho Nacional do Trabalho, cujas atribuições incluíam as questões ligadas à previdência social. O número de indivíduos cobertos era bastante limitado frente ao total da população e em pouco tempo o sistema já dava mostras de sua fragilidade. Segundo Stephanes (1993:26) já em 1930 se verifica a primeira crise do sistema, com casos de “fraude, corrupção e descalabro”, abrindo as portas de uma longa história de atos ilícitos ligados à previdência social.

Apesar dos trabalhadores de ferrovia terem inaugurado o sistema

previdenciário, e que a importância maior estava baseada na exportação de

produtos primários do que propriamente na capacidade de mobilização para

reivindicações de natureza trabalhista, os trabalhadores da zona rural, produtores de

café, principal produto de exportação do país, ainda não tinham sido contemplados

pelas caixas de aposentadorias e pensões15.

2.1.1. Período 1930-1945: Consolidação da interferência governamental e criação do IAPs

Este período corresponde ao primeiro governo Vargas, no qual importantes

mudanças sociais e econômicas ocorreram16: “[...] a partir de 1930 o sistema

previdenciário começou a assumir características bastante diversas da fase anterior,

principalmente na organização das entidades previdenciárias [...].”

Conforme leciona Eduardo17, a partir de 1933 iniciou-se uma nova fase com a

criação dos Institutos de Aposentadorias e Pensões, entidades de proteção social

que reuniam categorias profissionais.

Com as transformações que estavam ocorrendo, houve a expansão da

previdência social, principalmente na área urbana18:

Como resultado, a partir de 1930 o sistema previdenciário começou a assumir características bastante diversas da fase anterior, principalmente

15

BATICH, Mariana. op. cit 16

AFONSO, Luís Eduardo op.cit. p.10 17

EDUARDO, Ítalo Romano; et al. op.cit. p.8. 18

AFONSO, Luís Eduardo op.cit. p.10

19

na organização das entidades previdenciárias, com a criação dos Institutos de Aposentadorias e Pensões (IAPs). Com a ascensão de Getúlio Vargas ao poder, as mudanças provocadas pela crise de 1929 e as dificuldades enfrentadas pelo setor cafeeiro, a relação de forças no país começava a se alterar. Com a expansão da produção doméstica, a representatividade do mercado interno aumentou e os trabalhadores assalariados começaram a ter maior peso no cenário político-econômico.

Conforme preleciona Batich19, na década de 30, devido às transformações

econômicas que ocorriam e à crise no mercado internacional do setor de exportação

cafeeira, grandes mudanças ocorreram no cenário brasileiro, nas relações

trabalhistas e previdenciárias.

[...] toma corpo um processo de crescimento industrial intenso, em que é marcante a presença das classes assalariadas urbanas reivindicando melhores condições de vida, o que levou o Estado a iniciar um processo de interferência nas relações trabalhistas, de forma a conciliar conflitos entre capital e trabalho. Nesse contexto, o poder público expandiu sua interferência como responsável pela proteção social dos trabalhadores, determinando que as CAPs, baseadas em vínculos de trabalhadores por empresa, fossem substituídas por outro tipo de instituição, aglutinando categorias profissionais e abrangendo todo o território nacional.

As Caixas de Aposentadorias e Pensões eram organizadas por empresa;

assim os institutos, ao serem organizados por categorias profissionais, passaram a

ter uma abrangência maior, nacional20.

Neste mesmo entendimento coaduna Afonso21:

Esta fase teve como característica fundamental o fato de a vinculação passar a ser feita não mais através de empresas, mas sim através de categorias profissionais, ou profissões relacionadas, em âmbito nacional. Com esse intuito foram criados os IAPs e a cobertura previdenciária estendeu-se para quase todos assalariados e boa parte dos trabalhadores autônomos urbanos. A intenção do governo de interferir e nortear o funcionamento do sistema previdenciário se manifesta de modo inequívoco com a criação, em novembro de 1930, por meio do Decreto 19433, do Ministério do Trabalho, Indústria e Comércio, que agregou vários órgãos já existentes. Uma de suas funções era regulamentar e supervisionar a previdência social.

19 BATICH, Mariana. op. cit 20

EDUARDO, Ítalo Romano; et al. op.cit. p.7. 21

AFONSO, Luís Eduardo op.cit. p.11

20

Na década de 30, vários Institutos foram criados. O primeiro deles foi o

Instituto de Aposentadorias e Pensões dos Marítimos (IAPM), através do Decreto nº

22.872, em 29/06/1933, 22 e destinava-se a agregar as CAPs dos Marítimos, que

tinham como “afiliados os trabalhadores de empresas da marinha mercante23”.

Em seguida surgiram vários outros, como leciona Eduardo24:

• Instituto de Aposentadorias e Pensões dos Comerciários (IAPC),

através do Decreto nº 24.273, de 22/05/1934;

• Instituto de Aposentadorias e Pensões dos Bancários (IAPB), através

do Decreto nº 24.615, de 09/07/1934;

• Instituto de Aposentadorias e Pensões dos Industriários (IAPI), através

da Lei nº 367, de 31/12/1936;

Ainda neste raciocínio, prossegue Afonso25:

Em 1938, um ano após a decretação do Estado Novo, o Decreto-Lei 288 criou o Instituto de Previdência e Assistência dos Servidores do Estado (IPASE), mesmo ano de criação do Instituto de Aposentadoria e Pensões dos Empregados em Transportes e Cargas (IAPETEC). Outro ato importante é o Decreto-Lei 5452 de 1943, que criou a Consolidação das Leis do Trabalho (CLT), que regulamenta a legislação previdenciária social. [...] Além do número de institutos ter crescido, no final da década de 30 e início da década seguinte também são criados vários órgãos de cunho assistencialista. Em 1938, é criado o Serviço Central de Alimentação do IAPI, que seria absorvido pelo Serviço de Alimentação da Previdência Social. Em 1941 cria-se o Serviço de Assistência a Menores (SAM). No ano seguinte, têm início as atividades da Legião Brasileira de Assistência (LBA), voltada a questões relacionadas à maternidade, infância, amparo aos idosos e À assistência médica aos necessitados. Em 1944 cria-se o Serviço de Assistência Domiciliar e de Urgência (SAMDU).

Pode-se observar então que, com a criação dos vários Institutos o Estado

passou a responsabilizar-se pela administração das CAPs, instituiu os recursos

22

EDUARDO, Ítalo Romano; et al.op.cit. p.8. 23

AFONSO, Luís Eduardo op.cit. p.12 24

EDUARDO, Ítalo Romano; et al. op.cit. p.8. 25

AFONSO, Luís Eduardo op.cit. p.12

21

necessários para desempenhar as novas tarefas e mostrou necessária e legítima

sua intervenção sobre a arrecadação e gestão das entidades previdenciárias.

2.1.2 Período 1945-1966: O caminho rumo à uniformização da legislação e unificação administrativa.

Como visto anteriormente, vários foram os institutos de aposentadorias e

pensões criados, porém, surgiram de diplomas legais diferentes, operando de forma

distinta e necessitando de uma uniformização da legislação aplicável à Previdência

Social e à sua unificação administrativa, criando-se um instituto único para todos.26

Para Afonso27 este período se caracteriza pelas iniciativas governamentais de

uniformizar as regras do sistema previdenciário:

[...] é notável a tendência à deterioração da situação financeira dos IAPs. Esta situação é resultado de fatores que impactaram tanto as despesas, quanto as receitas do sistema. Em 1945 criou-se o Instituto de Serviços Sociais do Brasil (ISSB). Sua função seria substituir todos os IAPs, acabando assim com as disparidades existentes e impondo normas únicas ao sistema previdenciário. No entanto, a saída de Getúlio Vargas do poder abortou essa tentativa de uniformização, e este órgão (que deveria também ter atribuições nas áreas assistencial e de saúde) não chegou a funcionar.

A criação do Instituto dos Serviços Sociais do Brasil, mediante o Decreto-Lei

nº 6.526, de 07/05/1945, foi mais uma tentativa de ser implantado um plano de

contribuições e benefícios, porém, não deu certo. Somente com a criação da Lei

Orgânica da Previdência Social é que realmente harmonizou-se a ordem legislativa.

Eduardo28 afirma que:

Somente em 28/08/1960, com a Lei nº 3.807, chamada de Lei Orgânica da Previdência Social (LOPS), houve a uniformização da legislação previdenciária, incluindo benefícios como o auxílio-reclusão, o auxílio-

26

EDUARDO, Ítalo Romano; et al. op.cit. p.9. 27

AFONSO, Luís Eduardo op.cit. p.14 28 EDUARDO, Ítalo Romano; et al. op.cit. p.9.

22

funeral e o auxílio natalidade, e abrangendo um maior número de segurados, como os empregadores e os profissionais liberais. A fim de beneficiar os trabalhadores rurais, foi criado em 1963, o Fundo de Assistência ao Trabalhador Rural (FUNRURAL).

A uniformização da legislação previdenciária ocorreu com a criação da LOPs,

porém, restava a unificação administrativa, o que só veio a ocorrer em 21/11/1966,

por meio do Decreto nº 72, que fundiu os IAPs, originando o Instituto Nacional de

Previdência Social29.

Com a fusão de todos os IAPs no INPS aumentou-se em muito o número de

categorias cobertas (trabalhadores rurais, por exemplo), bem como o elenco de

benefícios, exemplo disso foi a criação do seguro de acidentes pessoais.

Batich30, ainda em relação à unificação dos IAPs, esclarece que:

“[...] INPS, agregando todos os IAPs e deixando definitivamente de existir diferenças entre os segurados do setor privado da economia quanto à instituição previdenciária que os assistia. Lembra-se que, naquele ano, (1966), o país era dominado por uma ditadura militar, iniciada em 1964, quando foram suprimidos os direitos políticos e civis dos cidadãos, perdurando até 1985.” (grifo nosso).

A demora para a unificação foi tão grande que, para Afonso31 este é mais um

exemplo de que mudanças na área previdenciária (com perda de privilégios detidos

por alguns grupos) tendem a ser de lenta tramitação, difícil execução e, por vezes,

parcos resultados.

29 EDUARDO, Ítalo Romano; et al. op.cit. p.9. 30

BATICH, Mariana. op. cit 31

AFONSO, Luís Eduardo op.cit. p.14

23

2.1.3 Período 1966-1988: unificação, reestruturação, expansão e crise.

A unificação iniciada em 1960 com a LOPs teve a sua efetivação pelo

Decreto-Lei nº 66 de 21/11/1966, o qual trouxe uma série de modificações na

legislação: “E, dando continuidade à tendência de uniformização, o Decreto-Lei

agregou os 6 institutos de aposentadoria e pensões remanescentes e criou o [...]

(INPS)32.”

Em 1977 foi criado o Sistema Nacional de Previdência e Assistência Social

(SINPAS), subordinado ao Ministério da Previdência Social – MPS, com o objetivo

de reestruturar a Previdência Social, conforme leciona Eduardo, revendo as formas

de concessão e manutenção de benefícios e serviços, e reorganizando a gestão

administrativa, financeira e patrimonial33.

No dizer de Afonso34 o objetivo era a formação de uma estrutura na qual os

órgãos seriam especializados por função. Para atender a este direcionamento,

novos órgãos foram criados e outros tiveram suas funções redefinidas.

Conforme Eduardo35, os órgãos ligados ao SINPAS e as funções são:

INPS – Função: conceder e controlar a manutenção de benefícios; IAPAS – Função: arrecadar, fiscalizar e cobrar as contribuições previdenciárias; INAMPS – Função: prestar assistência médica; FUNABEM – Função: prestar assistência ao bem estar do menor; LBA – Função: prestar assistência às pessoas carentes; CEME – Função: distribuir medicamentos às pessoas carentes; DATAPREV – Função: prestar o serviço de processamento de dados.

32 AFONSO, Luís Eduardo op.cit, p.17. 33

EDUARDO, Ítalo Romano; et al. op.cit. p.9. 34

AFONSO, Luís Eduardo op.cit. p.20 35

EDUARDO, Ítalo Romano; et al. op.cit. p.10.

24

Na década de 70 vários diplomas legais foram editados, os quais trouxeram

grandes inovações na legislação previdenciária. Neste entendimento leciona

Batich36:

“[...] foi criado, ainda, um benefício de natureza assistencial, à custa dos recursos da previdência, pois, para recebê-lo, não havia a necessidade de ter contribuído para a manutenção do sistema, mas sim ter idade superior a to anos ou ser inválido, desde que fosse comprovado que o solicitante não tinha recursos para sua subsistência. Além disso, a previdência assumiu a responsabilidade pela prestação da assistência médica, para os trabalhadores contribuintes do INPS e depois para os trabalhadores não contribuintes em casos de urgência, utilizando largamente a rede privada.”

Eduardo37 destacou, entre as inovações ocorridas na década de 70: “[...] a

criação do salário-família, os empregados domésticos tornaram-se segurados

obrigatórios e o salário-maternidade passou a constar no rol dos benefícios

previdenciários.”

No início dos anos 80, o INPS entrou em grave crise, que já se configurava

desde o final da década anterior, dada a sensível redução na relação entre receitas

e despesas38.

Para Batich39, a crise previdenciária ocorreu devido a vários fatores, quais

sejam:

Os recursos previdenciários, [...] também serviram para alimentar o ideal de construção de um “Brasil grande”. Assim, a previdência financiou a construção da Usina Hidroelétrica de Itaipu, Ponte Rio-Niterói, Transamazônica e usinas nucleares de Angra dos Reis. Estes empreendimentos, somados aos recursos da previdência que foram utilizados inclusive para a construção de Brasília, segundo cálculos da professora da UFMG, Eli Gurgel, equivalem a 69,7% do PIB, em 1997 (UNAFISCO-SINDICAL, 2003). E, como ocorreu com os recursos utilizados no início do século para propiciar a industrialização do país, o dinheiro utilizado nunca voltou para os cofres da previdência.

36

BATICH, Mariana. op. cit. 37

EDUARDO, Ítalo Romano; et al. op.cit. p.9. 38 Idem, p.21 39 BATICH, Mariana. op. cit

25

O déficit nas contas da Previdência carrega uma história de desmandos e

liberalidade com o dinheiro dos contribuintes, é o que afirma Sérgio Gobetti, e

prossegue dizendo40:

No início, quando o número de trabalhadores contribuintes era quatro vezes superior ao de inativos, a arrecadação da Previdência cobria com folga as despesas. A fartura de dinheiro alimentou o processo de “universalização dos benefícios, iniciado na década de 60 com a eliminação da exigência de idade mínima das regras de aposentadoria e a incorporação dos trabalhadores rurais à legislação previdenciária”. – Ninguém se preocupava porque a Previdência estava funcionando bem – diz o ex-deputado Floriceno Paixão, lembrando da inauguração de Brasília, uma das tantas obras construídas com o dinheiro da Previdência. Na maioria das vezes, direitos eram criados ou ampliados sem a menor preocupação com a finalidade do sistema ou seu equilíbrio financeiro. Em 1974 Ernesto Geisel instituiu a renda mensal vitalícia para todos os brasileiros maiores de 70 anos ou inválidos.

Vê-se que o desmando com os recursos da Previdência era tamanho a ponto

de financiar a construção de várias obras, direitos eram criados ou ampliados, não

tinha a sua finalidade respeitada, porém, começou a mudar esta situação quando da

inclusão da Seguridade Social na Constituição Federal de 1988 que se verá a

seguir.

2.1.4 Período Pós Constituição de 1988: Seguridade Social, universalização e reforma.

A Constituição Federal (CF) de 1988, também conhecida como Constituição

cidadã41, no Capítulo II, Título VIII, artigo 194, traz a definição da Seguridade Social:

Compreende um conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social. (EC nº 20). 42

40

BIBLIOTECA on-line. Disponível em: http://www.aconscienciadivina.org.br/cartas/zhvolume.htm Acesso em 20.01.08. 41

AFONSO, Luís Eduardo op.cit. p.24 42 BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília:Senado, 1988.

26

A Seguridade Social passou a ser organizada para atingir tais objetivos, o

qual gerou inequívocos ganhos de bem-estar para vários grupos, como a população

rural43:

Desse modo, a Seguridade Social deve se instrumentalizar para o

atendimento à população observando:

• Universalidade da cobertura e do atendimento; • Uniformidade e equivalência dos benefícios e serviços às populações

urbana e rural; • Seletividade e distributividade na prestação dos benefícios e serviços; • Irredutibilidade do valor dos benefícios; • Equidade na forma de participação no custeio; • Diversidade na base de financiamento; • Caráter democrático e descentralizado da gestão administrativa, com a

participação da comunidade, em especial de trabalhadores, empresários e aposentados.

Para Eduardo44 a Seguridade Social é composta do seguinte tripé: saúde,

previdência e assistência social, seguindo a doutrina majoritária.

Neste pensar, prossegue Batich45 lecionando que os constituintes tinham

concordado que, quanto à proteção social, ela deveria abranger as áreas da

previdência, saúde e assistência social, definindo ainda, que:

[...] no capítulo da Seguridade Social não só os princípios que deveriam pautar as ações a serem desenvolvidas pela sociedade brasileira sobre esses aspectos, mas também os recursos financeiros a serem utilizados, de forma a garantir que estivessem a salvo de restrições de possíveis opositores a sua aplicação e que também não fossem afetados por variações cíclicas da economia.

Para alcançar os objetivos propostos na CF foi criado em 27/06/1990,

mediante o Decreto nº 99.350, o Instituto Nacional de Seguridade Social – INSS, o

qual surgiu da cisão do INPS e do IAPAS, e tem como atribuições46:

43

Apud AFONSO, Luís Eduardo op.cit. p.24 44

EDUARDO, Ítalo Romano; et al. op.cit. p.10. 45

BATICH, Mariana. op. cit 46

EDUARDO, Ítalo Romano; et al. op.cit. p.10.

27

Promover a arrecadação, a fiscalização e a cobrança das contribuições sociais destinadas ao financiamento da Previdência Social,, na forma da legislação em vigor;

Promover o reconhecimento, pela Previdência Social de direito ao recebimento de benefícios por ela administrados, assegurando agilidade, comodidade aos seus usuários e ampliação do controle social.

Já no governo Collor foi extinto o Ministério da Previdência e Assistência

Social, conforme leciona Afonso47, com a extinção, a previdência e a assistência

assim foram direcionadas:

A previdência, na forma de secretaria, foi incorporada ao recém-criado Ministério do Trabalho e da Previdência Social (MTPS). A área assistencial passou para o âmbito do Ministério da Ação Social e a área médica para o Ministério da Saúde, assim como o INAMPS.

Dessa forma, após a Promulgação da CF/88 surgiram imensas dificuldades

para atender o que estava ali previsto. O número de beneficiários e benefícios

concedidos aumentou, o número de contribuintes diminuiu, tendo a previdência

alcançado a maturidade.

Segundo Batich48, um dos fatores para a diminuição das contribuições

previdenciárias foram as elevadas taxas de desemprego, posto que constituíam uma

das principais fontes de recursos destinados ao pagamento dos benefícios, do

mesmo modo que o aumento das aposentadorias agravou ainda mais a crise

previdenciária.

Preleciona Afonso49 que várias medidas foram tomadas com fins de aumentar

as receitas, tanto para a recém-criada seguridade quanto para a previdência social:

[...] No mês de dezembro de 1988 a Lei 7689 criou CSLL, com alíquota de 8% que, menos de 1 ano depois seria elevada para 10%. Em 1989, a alíquota de contribuição patronal foi elevada de 18,2% para 20% e impôs-se uma sobrealíquota de 2,5 pontos percentuais sobre as instituições

47

AFONSO, Luís Eduardo op.cit. p.25 48 BATICH, Mariana. op. cit 49 AFONSO, Luís Eduardo op.cit. p.25

28

financeiras. E, em novembro do mesmo ano, no ocaso do governo Sarney, a alíquota do Finsocial foi elevada de 0,5% para 1%da receita bruta das empresas comerciais, instituições financeiras e seguradoras. [...] as dificuldades de financiamento da seguridade social motivaram a criação de mais uma fonte de financiamento. Em dezembro de 1991, a Lei Complementar criou o Cofins. Com alíquota de 2%, incide sobre o faturamento mensal das empresas.

Entretanto, as dificuldades financeiras não só perduraram como se

agravaram.

Em 1990, a Lei 8112 instituiu o regime único dos servidores da União,

autarquias e fundações federais, como mais uma tentativa de coibir a crise.

Não pretende-se aqui esgotar o tema, haja vista que muito há que ser tratado

ainda sobre a referida Lei, por isso, ressalta-se o que Afonso50 leciona:

[...] Foi o passo inicial de uma série de medidas destinadas a disciplinar o sistema previdenciário dos servidores públicos. Este ponto, que até então havia recebido pouca atenção, iria se constituir nos anos seguintes em um dos mais relevantes temas para as finanças públicas do Brasil.

Não pode-se aqui, deixar de mencionar a Lei 8212 criada em 24 de julho de

1991, a qual instituiu o plano de custeio da seguridade social do RGPS, e que tem

como base o financiamento da seguridade social pela sociedade (direta ou

indiretamente),51 através de recursos alocados da União, do Distrito Federal, dos

Estados, dos Município e das contribuições sociais.

Também em 24 de julho de 1991 foi criada a Lei 8213, a qual estabelece o

plano de benefícios da previdência social.

Ambas as Leis são resultantes de Reforma Previdenciária que se

complementou com a sanção do Dec. Nº 3.048/99.

50

AFONSO, Luís Eduardo op.cit. p.26 51 Idem, ibidem.

29

Tais legislações se tornaram base para a implementação do Regime Próprio

de Previdência Social.

2.2. DA PREVIDÊNCIA SOCIAL NA CONSTITUIÇÃO FEDERAL DE 1988 A Previdência Social é tratada na Constituição Federal, 52 primeiramente, no

art.6º, na seguinte redação:

São direitos sociais a educação, a saúde, o trabalho, a moradia, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência aos desamparados, na forma desta Constituição (Redação dada pela Emenda Constitucional nº 26, de. 14/02/20000).

Ademais, encontra-se definida no art. 201 do mesmo Diploma, o qual

menciona a sua natureza contributiva e compulsória, bem como expõe a

obrigatoriedade do equilíbrio financeiro e atuarial do sistema.

Observa-se que no art. 201, da CF/88, após a Emenda Constitucional nº

20/98, ficou clara a preocupação com a busca permanente do equilíbrio financeiro e

atuarial do sistema securitário.

Para Ibrahim53 o equilíbrio financeiro é o saldo positivo do encontro entre

receitas e despesas do sistema, e o equilíbrio atuarial diz respeito à estabilização,

ao controle e prevenção de variações graves no perfil da clientela.

Ainda nesse sentido, para o financiamento da Previdência Social, leciona

Ibrahim54: “pode-se identificar dois regimes básicos e opostos: a repartição simples e

a capitalização”.

Segundo o autor, o regime de repartição tem sido muito criticado por ser

influenciado pelo envelhecimento da população, pois nele, os segurados contribuem

52 BRASIL. Constituição (1988). Op.cit. 53 IBRAHIM, Fábio Zambitte. Resumo de Direito Previdenciário – 2. ed. – Rio de Janeiro: Impetus, 2004. p.74. 54 Idem. p.75

30

para um fundo único, o qual é o responsável pelo pagamento de todos os

beneficiários do sistema. É o conhecido “pacto intergeracional”, isto é, os

trabalhadores de hoje custeiam os benefícios dos aposentados atuais, dentro do

mesmo exercício, e que a correção geralmente ocorre com o incentivo à taxa de

natalidade, o aumento do limite de idade para receber o benefício ou a redução dos

valores pagos desses benefícios55.

Diferentemente ocorre com a capitalização, em que “os recursos arrecadados

com contribuições são investidos pelos administradores do fundo, tendo em vista o

atendimento das prestações devidas aos segurados no futuro56”.

Tem sido o entendimento da corrente majoritária a estabilidade do saldo

positivo entre receitas e despesas do sistema, haja vista que garante e assegura o

equilíbrio financeiro dos segurados na medida em que vão usufruindo os benefícios

da previdência. Para tanto, exige-se respeito aos Direitos Fundamentais, à igualdade

entre os homens, o não privilegiar uns em detrimento de outros.

2.2.1. Os Direitos Fundamentais

Para falar dos Direitos Fundamentais, necessário se faz um passeio ao

passado, nos idos do Séc. XII. Encontrar-se-á lá traços “das primeiras declarações

de direitos nos forais e nas cartas de franquia da Idade Média, que continham uma

enumeração de direitos57.”

Na Revolução Francesa de 1789 foi editada a declaração dos “Direitos do

Homem e do Cidadão”, considerada a mais influente e imprescindível das

Declarações, resultante de um movimento de constitucionalização, vindo a se

expandir, posteriormente, tornando-se a base da mudança das instituições políticas

55 IBRAHIM, Fábio Zambitte. op.cit. p.74. 56 Idem, ibidem. 57 GSCHWENDTNER, Loacir. http://jus2.uol.com.br/doutrina/texto.asp?id=2075. Acesso em 15 jan. 2008.

31

e estatais, embora, como observa Manoel Gonçalves Filho58,: “[...] Destas a primeira

foi a do Estado da Virgínia, votada em junho de 1776, que serviu de modelo para as

demais na América do Norte [...]”, que acabou sendo incorporada à Constituição dos

Estados Unidos.

Com o passar dos anos houve mudanças na nomenclatura das Declarações

dos Direitos do Homem e do Cidadão. As expressões usadas para nomeá-los eram

variadas: direitos do homem, direitos naturais, direitos individuais, direitos humanos,

liberdades fundamentais etc.59

Como assevera Berro60, em sua dissertação de mestrado:

[...] atualmente não se fala mais em “Direitos do Homem” e sim em “Direitos Fundamentais”, que visa garantir, principalmente a integridade da qualidade de vida do Homem, bem como a preservação e expansão dos Direitos da Dignidade.

No dizer de Pérez Luño61:

Direitos fundamentais do homem constitui a expressão mais adequada a este estudo, porque, além de referir-se a princípios que resumem a concepção do mundo e informam a ideologia política de cada ordenamento jurídico, é reservada para designar, no nível do direito positivo, aquelas prerrogativas e instituições que ele concretiza em garantias de uma convivência digna, livre e igual de todas as pessoas. (grifo nosso)

O Cristianismo em muito contribuiu para a efetiva formação dos Direitos

fundamentais, haja vista partir do princípio de que cada pessoa é criada à imagem e

semelhança de Deus, portanto, a igualdade fundamental natural entre todos os

homens.

58 Apud GSCHWENDTNER, Loacir. op.cit. 59 ABREU, Neide Maria Carvalho. Disponível em: http://www.conpedi.org/manaus/arquivos/Anais/Neide%20Maria%20Carvalho%20Abreu_Direitos%20Humanos%20e%20Teoria%20da%20Democracia.pdf. Acesso em 09 fev..2008. 60

BERRO, Maria Priscila Soares. Da exigência da contribuição previdenciária dos aposentados e pensionistas. Dissertação (Mestrado em Direito) – ITE/SP, Bauru, ano 2002. 61 Apud ABREU, Neide Maria Carvalho. op.cit.

32

É o que nos relata a Bíblia em Gênesis 1.26: “Então disse Deus: façamos o

homem à nossa imagem, conforme a nossa semelhança62.”

Mister se faz entender que os direitos fundamentais decorrem dos dogmas

cristãos, havendo inspiração religiosa influenciada na lição de Sto. Tomás de Aquino

(século XIII), acerca do Direito Natural.

Acrescenta Abreu em relação a Sto. Tomás de Aquino63:

[...], cujo mérito se consubstancia no fato dele ter se reportado a real função do direito, relativamente ao que se refere à justeza na distribuição dos bens terrestres e no papel da jurisprudência enquanto disciplina autônoma, seguindo os critérios da razão natural. Na “Lex Naturalis” ele ressalta a autonomia do direito como tema naturalmente humano, ao invés de um simples apêndice da teologia moral. Tomás de Aquino jamais duvidou do direito corporativo com todos os privilégios de sua época, mas defendia que os direitos humanos seriam o princípio dos direitos naturais.

Neste pensar é a lição de Canotilho64:

As concepções cristãs medievais, especialmente o direito natural tomista, ao distinguir entre lex divina, lex natura e lex positiva, abriram o caminho para a necessidade de submeter o direito positivo às normas jurídicas naturais, fundadas na própria congruência do direito positivo com o direito divino; colocava-se sempre o problema do conhecimento das leis justas e das entidades que, para além da consciência individual, sujeita a erros, captavam a conformidade da lex positiva com a lex divina.

Observa-se que algumas Declarações surgiram no séc. XVII, como resultado

de conflitos entre o poder real e os estamentos do país. Pode-se citar a de 1628,

Petition of Rights (Petição de Direito), a de 1629, que foi a Ata de Hábeas Corpus e

a de 1689, conhecida como Bill of Rights (Declaração de Direitos).

62 A BÍBLIA SAGRADA. Traduzida em Português por João Ferreira de Almeida. rev. e corrig. ed.1995. Barueri: São Paulo. Sociedade Bíblica do Brasil. 63 ABREU, Neide Maria Carvalho. op.cit. 64 Apud GSCHWENDTNER, Loacir. op.cit.

33

Tais documentos não eram considerados “como declarações de direitos

humanos, mas apenas como a restauração e confirmação de liberdade dos ingleses

e não de todos os homens65.”

Os direitos fundamentais, contemporaneamente, são os produtos de

conquistas sociais e históricas, através das lutas pela afirmação de direitos,

esclarece Berro66 afirmando que:

Tal historicidade é de grande importância na sua evolução – especialmente por causa dos anseios e interesses da sociedade, bem como das transformações técnicas e das classes que estejam no poder – para que possa ficar garantida a estabilidade na tutela dos direitos essenciais à condição do ser humano.

Ainda, neste diapasão, o prof. Lamêgo Bulos67:

Por isso é que eles são, além de fundamentais, inatos, absolutos, invioláveis, intransferíveis, irrenunciáveis e imprescritíveis, porque participam de um contexto histórico, perfeitamente delimitado. Não surgiram à margem da história, porém, em decorrência dela, ou melhor, em decorrência dos reclamos da igualdade, fraternidade e liberdade entre os homens. Homens não no sentido de sexo masculino, mas no sentido de pessoas humanas. Os direitos fundamentais do homem nascem, morrem e extinguem-se. Não são da obra da natureza, mas das necessidades humanas, ampliando-se ou limitando-se a depender do influxo do fato social cambiante. (grifo nosso)

Conforme leciona Abreu68, o compromisso ideológico e doutrinário desses

direitos fundamentais que serve de pilar básico ao Estado Democrático de Direito,

aparece logo a partir do preâmbulo da Lei Maior:

[...] para instituir um Estado democrático, destinado a assegurar o exercício dos direitos sociais e individuais, a liberdade, a segurança, o bem-estar, o desenvolvimento, a igualdade e a justiça, como valores supremos de uma sociedade fraterna, pluralista e sem preconceitos, fundada na harmonia social e comprometida, na ordem interna e internacional, com a solução pacífica das controvérsias [...].

65 ABREU, Neide Maria Carvalho. op.cit. 66

BERRO, Maria Priscila Soares. op.cit. 67 Apud ABREU, Neide Maria Carvalho. op.cit. 68

ABREU, Neide Maria Carvalho. op.cit.

34

A Constituição deve ser interpretada levando-se em conta as características

históricas, políticas, ideológicas, mormente a constitucionalização dos Direitos

Fundamentais, com a finalidade de se localizar o sentido mais apropriado da norma

jurídica em questão, “confrontando-a com a real situação sócio-político-econômica,

para que se alcance a harmonia da Constituição, inserindo aos direitos e garantias

maior eficácia69”.

O tema Direitos Fundamentais não é uníssono, traz divergências, pontos

polêmicos em sua interpretação, no que se refere ao seu fundamento e natureza

jurídica. Como bem distingue Berro70: “para alguns são direitos naturais, portanto,

inatos; para outros, entretanto, são direitos positivos; outros mais os reconhecem

como direitos históricos.”

Não há como falar de Direitos Fundamentais sem adentrar-se na Declaração

Universal dos Direitos Humanos. Pelo prisma da Declaração de 1948, reafirmada

pela Declaração de Viena de 1993, tem-se que os direitos fundamentais são

universais, indivisíveis e interdependentes, sem deixar de ser inerentes à pessoa

humana, tendo incluso em seu elenco tanto os direitos civis e políticos quanto os

direitos sociais, econômicos e culturais, harmonizando os valores da liberdade e da

igualdade.

Segundo Gschwendtner71, os direitos individuais, pela sua transcendência, já

extrapolaram os limites de cada Estado para se tornar uma questão de interesse

internacional.

Para Bastos72, a Declaração Universal dos Direitos do Homem de 1948

preocupou-se basicamente com quatro ordens de direitos individuais:

69 BERRO, Maria Priscila Soares. op.cit. 70 Idem, ibidem. 71 GSCHWENDTNER, Loacir. op.cit. 72 BASTOS, Celso Ribeiro. Curso de Direito Constitucional, 21 ed., São Paulo: Saraiva, 2000, p. 174-175.

35

Logo no início, são proclamados os direitos pessoais do indivíduo: direito à vida, à liberdade e à segurança. Num segundo grupo encontram-se expostos os direitos do indivíduo em face das coletividades: direito à nacionalidade, direito de asilo para todo aquele perseguido (salvo os casos de crime de direito comum), direito de livre circulação e de residência, tanto no interior como no exterior e, finalmente, direito de propriedade. Num outro grupo são tratadas as liberdades públicas e os direitos públicos: liberdade de pensamento, de consciência e religião, de opinião e de expressão, de reunião e de associação, princípio na direção dos negócios públicos. Num quarto grupo figuram os direitos econômicos e sociais: direito ao trabalho, à sindicalização, ao repouso e à educação.

Vê-se que existe uma evolução nas necessidades do homem, inerentes à sua

pessoa, ao meio em que vive, que devem ser acompanhadas e protegidas pelo

legislador, são as gerações dos direitos fundamentais.

2.2.2. Das Gerações Dos Direitos Fundamentais

Com a evolução da humanidade, suas necessidades pessoais, suas

particularidades, o convívio em sociedade, com outros povos etc., os direitos

fundamentais também se desenvolveram através dos tempos.

Gschwendtner73 traz a seguinte observação de Norberto Bobbio acerca dos

direitos fundamentais, que os classifica em três:

Bobbio também comenta acerca da transformação e ampliação dos direitos, uma vez que, diz ele, basta examinar os escritos dos primeiros jusnaturalistas para ver quanto se ampliou a lista dos direitos; Hobbes conhecia apenas um deles, o direito à vida, e complementa: “como todos sabem, o desenvolvimento dos direitos do homem passou por três fases: num primeiro momento, afirmaram-se os direitos de liberdade, isto é, todos aqueles direitos que tendem a limitar o poder do Estado e a reservar para o indivíduo, ou para os grupos particulares, uma esfera de liberdade em relação ao Estado; num segundo momento, foram propugnados os direitos políticos, os quais – concebendo a liberdade não apenas negativamente, como não-impedimento, mas positivamente, como autonomia – tiveram como conseqüência a participação cada vez ampla, generalizada e freqüente dos membros de uma comunidade do poder político (ou liberdade no Estado); finalmente, foram proclamados os direitos sociais, que expressam o amadurecimento de novas exigências – podemos mesmo dizer, de novo valores -, como os de bem estar e da liberdade através ou por meio do Estado. (grifo nosso).

73 Apud GSCHWENDTNER, Loacir. op.cit.

36

Vários são os autores que têm buscado explicar a evolução dos direitos

fundamentais, nomeando-os didaticamente de “gerações”.

Ainda neste pensar, segue Gschwendtner74 com a seguinte afirmação:

[...] já se fala hoje nos direitos de quarta geração, que consiste no direito à autodeterminação, direito ao patrimônio comum da humanidade, direito a um ambiente saudável e sustentável, direito à paz e ao desenvolvimento.(grifo nosso)

Abreu75 explica que os doutrinadores defendem a existência de quatro

gerações de direitos fundamentais, quais sejam:

Os direitos à liberdade, conhecidos como direitos de 1ª geração, são os direitos civis e políticos do homem, que se opunham ao direito estatal. [...] os direitos econômicos, culturais e sociais, assim como os direitos coletivos, já que diferentes formas de Estado social tinham sido introduzidas, são conhecidas como direitos de 2ª geração, surgiram logo após a Primeira Grande Guerra Mundial. [...] No final do século XX, observou-se uma 3ª geração de direitos fundamentais, com a finalidade de tutelar o próprio gênero humano, direitos transindividuais, direitos de pessoas consideradas coletivamente. [...] Com o novo milênio ora vivenciado, o comportamento dos homens sofre alterações, começa a desabrochar a 4ª geração dos direitos fundamentais, com as clonagens, alimentos transgênicos, a informática, direito à informação, à democracia, ao pluralismo etc. (grifo nosso)

Berro76 descreveu um paralelo do valor da classificação dos direitos

fundamentais com a denominada “geração de direitos fundamentais”, e trouxe

melhor clareza concernente às respectivas gerações:

[...] os direitos pessoais e políticos fazem parte da primeira geração dos direitos fundamentais, ou ainda, dos direitos das liberdades do indivíduo em relação ao Estado. Os direitos sociais, a segunda geração dos direitos fundamentais, relacionam-se à necessidade de cobrar do Estado não apenas a sua abstenção em determinadas matérias, mas também a sua atuação em áreas específicas, a fim de assegurar maior dignidade à humanidade em geral. [...] Pode-se deduzir, assim, que os direitos de primeira geração (fundamentais) são os direitos e garantias individuais e políticos –

74 GSCHWENDTNER, Loacir. Op.cit. 75 ABREU, Neide Maria Carvalho. Op.cit. 76 BERRO, Maria Priscila Soares. Op.cit.

37

enquanto que os de segunda geração são os direitos econômicos, sociais (também relativos ao trabalho, seguro social, doença, velhice) e culturais. [...] Os de terceira geração seriam os direitos de fraternidade, diretamente ligados aos direitos difusos – como o equilíbrio do meio ambiente, a qualidade de vida, a paz, o progresso, dentre outros. São os direitos que têm como titular não o indivíduo, mas grupos humanos (família, povo, nação, coletividade regional ou étnica), ou seja, a própria humanidade. Também são conhecidos como "Direitos Difusos" e trazem à baila direitos concernentes à evolução biogenética e tecnológica e ao meio ambiente. [...] Há ainda, os que mencionam os direitos de quarta geração – incidindo os direitos de terceira geração em grupos primários e grandes formações sociais – tidos como sendo o direito à democracia, o direito à informação e o direito ao pluralismo, pois visam concretizar uma sociedade aberta ao futuro na máxima dimensão da universalidade, deles dependendo o futuro da cidadania e a liberdade dos povos. Nestes não caberia mera interpretação, mas sim, efetiva concretização.

Observa-se que há uma constante evolução dos direitos fundamentais,

reconhecendo-se hoje tais direitos até a quarta geração, como demonstra uma

jurisprudência do STF77:

JURISPRUDÊNCIA: EMENTA: Enquanto os direitos de 1ª geração (direitos civis e políticos)- que compreendem as liberdades clássicas, negativas ou formais – realçam o princípio da liberdade e os direitos de segunda geração (direitos econômicos, sociais e culturais) – que se identificam as liberdades positivas, reais ou concretas – acentuam o princípio da igualdade, os direitos de 3ª geração, que materializam poderes de titularidade coletiva atribuídos genericamente a todas as formações sociais, consagram o princípio da solidariedade e constituem um momento importante no processo de desenvolvimento, expansão e reconhecimento dos direitos humanos, caracterizados, enquanto valores fundamentais indisponíveis, pela nota de uma essencial inexauribilidade.

Assim, pode-se observar que os direitos fundamentais não têm um fim em si

mesmo, são inesgotáveis, haja vista que, à medida que ocorre a evolução da

sociedade, surgem novas necessidades e novos interesses para a coletividade. Daí,

o porquê de já existirem os direitos de 4ª geração, e porque não daqui a alguns anos

os de 5ª e 6ª geração, como entende Bobbio78, que, futuramente irão surgir direitos

novos, que a civilização dos nossos dias desconhece.

77 BRASIL. STF, Pleno, MS 22164/SP, rel. Min. Celso de Mello, DJ1, de 17.11.1995, p.39206. 78 Apud ABREU, Neide Maria Carvalho. Op.cit.

38

2.2.3. O Princípio Da Dignidade Da Pessoa Humana

Dentre os diversos princípios que fundamentam o Estado Democrático de

Direito, no art. 1º, inciso III, tem-se o princípio da dignidade da pessoa humana, o

qual será objeto de nosso estudo.

A Constituição, na moderna doutrina constitucional, é uma norma jurídica,

considerada, e é realmente, a primeira entre todas. Está acima das demais normas

jurídica do sistema, possui um alto padrão de validez, sendo que suas cláusulas não

estão revestidas de ociosidade, simplesmente com valor de conselhos, avisos ou

lições, mas, sim, de segurança jurídica para o seu fiel cumprimento.

Para uma melhor análise deste princípio, mister se faz entender que a

dignidade é inerente à pessoa humana, e neste sentido Moraes79 leciona:

A dignidade é um valor espiritual e moral inerente à pessoa, que se manifesta singularmente na autodeterminação consciente e responsável da própria vida e que traz consigo a pretensão ao respeito por parte das demais pessoas, constituindo um mínimo invulnerável que todo estatuto jurídico deve assegurar.

O significado de dignidade, segundo Ferreira80, é a qualidade de digno

(merecedor); função, título etc., que confere posição graduada; honestidade; brio.

A dignidade da pessoa humana está ligada intrinsecamente à pessoa, ao

homem, expressando seu valor absoluto, devendo ser respeitada, reconhecida,

promovida e protegida. É inerente a cada ser humano, não podendo dele ser

retirada, pois não foi criada e nem concedida pelo ordenamento jurídico.

Para a filosofia grega, o homem era um animal político ou social, para

Aristóteles, o ser era a cidadania, o fato de pertencer ao Estado, e, a pessoa que

79 MORAES, Alexandre de. Direito Constitucional. – 15. ed. – São Paulo: Atlas, 2004, p. 52. 80 FERREIRA, Aurélio Buarque de Holanda. Miniaurélio Século XXI Escolar: o minidicionário da língua portuguesa. 4. ed.rev. ampliada. – Rio de Janeiro: Nova Fronteira, 2001. p. 236

39

possui valor em si mesmo, possuidor de direitos subjetivos ou fundamentais e de

dignidade, surge com o cristianismo81.

Neste diapasão, Berro82, em sua dissertação de mestrado descreveu o

pensamento do filósofo Immanuel Kant, o qual relata que o sujeito torna-se o

elemento decisivo na elaboração do conhecimento:

[...] uma mudança de método no ato de conhecer, isto é, em vez de o sujeito cognoscente girar em torno dos objetos, são estes que giram em redor daquele, devendo, portanto, os objetos ajustarem-se ao conhecimento do homem. [...] transcendental, a consciência enquanto tal, a razão universal – é uma armação oca, que separada da sensibilidade, nada pode conhecer. O pensamento humano, então, é dependente da sensibilidade. Assim, o que caracteriza o ser humano e o dota de dignidade especial é que ele nunca pode ser meio para os outros, mas fim em si mesmo. Para Kant, pois a razão prática possui primazia sobre a razão teórica. A moralidade é a libertação do homem e o constitui como ser livre. O ser humano pertence, pela práxis, ao reino dos fins, que faz da pessoa um ser de dignidade própria. O homem é um fim em si mesmo e, por isso, tem valor absoluto, tem dignidade, é pessoa, não podendo, por conseguinte, ser usado como instrumento para algo.

Santos83, em sua obra, destaca a teoria de Miguel Reale, o qual diz que,

historicamente, constata-se a existência de basicamente três concepções da

dignidade da pessoa humana, quais sejam:

a) individualismo, b) transpersonalismo e c) personalismo.

- Caracteriza-se o individualismo pelo entendimento de que cada homem, cuidando dos seus interesses, protege e realiza, indiretamente, os interesses coletivos. Seu ponto de partida é, portanto, o indivíduo. - [...] Já com o transpersonalismo, temos o contrário: é realizando o bem coletivo, o bem do todo, que se salvaguardam os interesses individuais; inexistindo harmonia espontânea entre o bem do indivíduo e o bem do todo, devem preponderar, sempre, os valores coletivos. Nega-se, portanto, a pessoa humana como valor supremo. Enfim, a dignidade da pessoa humana realiza-se no coletivo. - [...] A terceira corrente, que ora se denomina personalismo, rejeita quer a concepção individualista, que a coletivista; nega seja a existência da

81 BERRO, Maria Priscila Soares. Op.cit. 82

Apud. BERRO, Maria Priscila Soares. Op.cit. 83 SANTOS, Fernando Ferreira dos. Princípio constitucional da dignidade da pessoa humana . Jus Navigandi, Teresina, ano 3, n. 27, dez. 1998. Disponível em: <http://jus2.uol.com.br/doutrina/texto.asp?id=160 > Acesso em: 14 jan. 2008.

40

harmonia espontânea entre indivíduo e sociedade, resultando, como vimos, numa preponderância do indivíduo sobre a sociedade, seja a subordinação daquele aos interesses da coletividade. (grifo nosso)

Na concepção do individualismo, os direitos fundamentais são, antes de tudo,

direitos inatos e anteriores ao Estado, e impostos como limites

à atividade estatal, que deve, pois, se abster, o quanto possível, de se intrometer na

vida social. São denominados direitos de autonomia e direitos de defesa84.

Para Marx, em relação ao transpersonalismo, “distinguindo os direitos dos

homens dos direitos do cidadão, aqueles nada mais são que os direitos do homem

separado do homem e da comunidade85”.

Quanto ao personalismo, segundo o autor, ele busca, principalmente, a

compatibilização, a interrelação entre os valores individuais e valores coletivos, é a

distinção entre indivíduo e pessoa, e prossegue dizendo86:

Se ali, exalta-se o individualismo, o homem abstrato, típico do liberalismo-burguês, aqui, destaca-se que ele “não é apenas uma parte. Como uma pedra-de-edifício no todo, ele é, não obstante, uma forma do mais alto gênero, uma pessoa, em sentido amplo – o que uma unidade coletiva jamais pode ser”, como sintetiza Nicolai Hartimann, citado por Mara - Machado.

Pode-se observar então que a dignidade da pessoa humana não está

relacionada necessariamente ao seu padrão social, ao que possui, mas é algo que

transcende o material, refere-se aos seus valores, intrínseco à sua pessoa e que

deve ser respeitado pelos demais e protegido pela legislação.

84 SANTOS, Fernando Ferreira dos. op.cit. 85 Idem, ibidem. 86 Idem, ibidem.

41

2.2.3.1. O Princípio Da Dignidade Da Pessoa Humana Na CF/88

O Princípio da Dignidade da Pessoa Humana, encontrado no artigo 1º, III, da

Constituição Federal, faz parte dos direitos fundamentais que são a base para

vivermos o princípio democrático, em especial por valorizarem o ser humano.

O Estado existe em função das pessoas e não as pessoas em função do

Estado, haja vista que o texto constitucional diz que a dignidade da pessoa humana

é fundamento da República do Brasil. Assim, como assegura Fernando Ferreira87:

[...] toda e qualquer ação do ente estatal deve ser avaliada, sob pena de inconstitucional e de violar a dignidade da pessoa humana, considerando se cada pessoa é tomada como fim em si mesmo ou como instrumento, como meio para outros objetivos. Ela é, assim, paradigma avaliativo de cada ação do Poder Publico e “um dos elementos imprescindíveis de atuação do Estado brasileiro”.

A Constituição Federal de 1988 teve como proposta garantir condições

mínimas de vida. É o que pode-se observar em seu artigo 3º, onde descreve os

objetivos fundamentais do Estado Brasileiro, que são:

I – construir uma sociedade livre, justa e solidária; II – garantir o desenvolvimento nacional; III – erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais; IV – promover o bem de todos, sem preconceitos de origem, raça, sexo cor, idade e quaisquer outras formas de discriminação. 88

Esclarece Berro89 que, ao proclamar o valor nobre da pessoa humana, tem-se

como conseqüência a afirmação de direitos específicos de cada homem, e que a

dignidade da pessoa humana é o núcleo essencial dos direitos fundamentais, bem

como que deve ser intrínseca a todos os seres humanos.

87 SANTOS, Fernando Ferreira dos. op.cit. 88 Constituição da República Federativa do Brasil de 1988. 89 BERRO, Maria Priscila Soares. op.cit.

42

Conforme Segado apud Santos90, forçoso se faz lembrar a decisão do

Tribunal Constitucional espanhol:

[...] que, precisando justamente o significado da primazia da dignidade da pessoa humana (art. 10.1 da Constituição espanhola), sublinhou que a dignidade há de permanecer inalterável qualquer que seja a situação em que a pessoa se encontre, constituindo, em conseqüência, um minimun invulnerável que todo estatuto jurídico deve assegurar. [...]. Neste sentido, ou seja, que a pessoa é um minimum invulnerável que todo estatuto jurídico deve assegurar, dissemos que a dignidade da pessoa humana é um princípio absoluto; porquanto, repetimos, ainda que se opte, em determinada situação, pelo valor coletivo, por exemplo, esta opção não pode nunca sacrificar, ferir o valor da pessoa.

Santos91, em relação ao valor da pessoa humana, declara que:

.[...] que a proclamação do valor distinto da pessoa humana teve como conseqüência lógica a afirmação de direitos específicos de cada homem. A dignidade da pessoa humana é, por conseguinte, o núcleo essencial dos direitos fundamentais, a "fonte jurídico-positiva dos direitos fundamentais", a fonte ética, que confere unidade de sentido, de valor e de concordância prática ao sistema dos direitos fundamentais, o "valor que atrai a realização dos direitos fundamentais", "el valor básico (Grundwert) fundamentador de los derechos humanos". "Los derechos fundamentales son la expresión más inmediata de la dignidade humana"

Pode-se concluir, portanto, que o Princípio da Dignidade da Pessoa Humana

deve ser visto como valor absoluto, é o alicerce e a finalidade da sociedade e do

Estado, de total respeito aos direitos fundamentais de todos, devendo todo e

qualquer ser humano ser o titular e destinatário das ações do Estado e do mundo,

prevalecendo os direitos fundamentais. Mesmo porque, a Constituição Brasileira

consagra um amplo rol de direitos e garantias individuais, elevando-os a categoria

de cláusulas pétreas, não merecendo menosprezo algum dos intérpretes.

90 Apud, SANTOS, Fernando Ferreira dos. Op.cit. 91

SANTOS, Fernando Ferreira dos. Op.cit.

43

3. PREVIDÊNCIA DO SERVIDOR PÚB LICO

Todas as pessoas estão sujeitas aos infortúnios da vida, do dia-a-dia. Sejam

doenças, acidentes, morte, velhice, prisão, quem está imune a estas e outras

situações? Que garantia tem-se para assegurar um futuro protegido e tranqüilo aos

nossos familiares, àqueles que dependem de nós, tão somente por esforços?

Pensando nisso, nesses acontecimentos, é que o homem, na medida do possível,

separa parte de seus bens e valores para proteger-se.

Outra forma que passou a ser comumente usada, buscando-se a prevenção,

é o seguro, no qual será pago um prêmio à parte contratante, em caso de ocorrência

de um prejuízo, resultado de um risco futuro previsto no contrato. Este seguro surgiu

da iniciativa privada, mas, estendeu-se ao Estado, com o instituto do seguro social,

por reconhecer a necessidade de garantir uma estabilidade futura para o homem, e

que é realizado no Brasil pelo Instituto Nacional de Seguridade Social – INSS.

A seguridade social está enumerada no art. 194 da Constituição Federal, com

a seguinte redação:

Art. 194 – “[...] conjunto integrado de ações de iniciativa dos poderes públicos

e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e

à assistência social.”

44

Passar-se-á a analisar sinteticamente os regimes previdenciários, geral,

privado e o regime próprio de previdência do servidor, os quais apresentam os

mesmos fundamentos, porém, trazem características peculiares.

3.1.DOS REGIMES PREVIDENCIÁRIOS

A previdência privada, também conhecida como previdência complementar

(regida pela Lei Complementar nº 109/01), que pode ser fechada ou aberta,

permitida pelo art. 202 da CF/88, e de natureza contratual, existe juntamente com a

previdência social, que é pública.

Por sua vez, a previdência social está subdividida em dois regimes: o regime

geral, que tem como órgão gestor o INSS, o qual engloba os trabalhadores de

empresas privadas, autônomos, empregadores, facultativos e outras categorias de

segurado, e o regime próprio que é o dos servidores públicos.

Ater-se-á ao estudo do regime previdenciário próprio, que é o dos servidores

públicos, principalmente no que concerne à contribuição previdenciária por parte dos

inativos e pensionistas deste regime, objeto desta pesquisa.

No art. 40 da Constituição Federal, quando o legislador se refere a servidores

públicos efetivos, ele está deixando claro que, aqueles que não possuem vínculo

efetivo com a administração, os comissionados, os ocupantes de empregos

públicos, cargos temporários e eletivos, estão sujeitos ao regime geral.

Quando do advento da Constituição Federal de 1988, a responsabilidade pelo

sistema previdenciário do servidor público era exclusivamente do Órgão Público,

como bem descreve Matos92: “Bastava ao servidor público adquirir o tempo de

92 MATTOS, Mauro Roberto Gomes de. Aposentadoria dos servidores públicos federais após as reformas da Constituição. Jus Navigandi, Teresina, ano 8, n. 443, 23 set. 2004. Disponível em: <http://jus2.uol.com.br/doutrina/texto.aspd?id=5733> Acesso em: 10 fev. 2008.

45

serviço mínimo, que ele estaria apto para ser destinatário do direito de se aposentar

[...]”.

Com o passar dos anos, a situação previdenciária ficou crítica, apareceram

déficits do INSS, bem como no serviço público, e prossegue o autor93 dizendo:

No curso dos anos a Constituição vem sendo emendada para tentar sanar os problemas financeiros da Previdência Social. Sucessivamente, é afirmado pelos maiores escalões da República que a Previdência Social no Brasil é uma instituição carente financeiramente, apesar de gerir um dos maiores orçamentos do país. Esse insucesso é atribuído à falta de planejamento dos governantes passados, que ao se depararem com um estoque jovem de contribuintes não se preocuparam em blindar o sistema contra futuros déficits atuariais. Todavia, esse mal ou deficiente planejamento não poderá ser debitado na conta de quem não deu azo às gestões financeiras incompetentes e simplesmente figura na relação jurídica como segurado. Assim, o Executivo, vem no curso dos anos alterando as normas previdenciárias com o objetivo de tornar o sistema de previdência mais atrativo, incluindo em seu contexto os servidores públicos.

A Emenda Constitucional nº 20 (EC/20) de 15 de dezembro de 1988, trouxe

alteração ao artigo 40 da CF, a qual deixou de ser aposentadoria por tempo de

serviço, procurando-se evitar, com isso, aposentadorias precoces, para passar a ser

de caráter contributivo, com a observação de critérios que preservam o equilíbrio

financeiro e atuarial.

No § 12, do artigo 40 da CF/88, na redação da EC/20, o legislador trouxe a

seguinte redação quanto à concessão de benefícios aos servidores públicos: “[...] o

regime de previdência dos servidores públicos titulares de cargo efetivo observará,

no que couber, os requisitos e critérios fixados para o regime geral de previdência

social”.

Nesse diapasão leciona Felipe94: “A Lei nº 9717/98, em seu art. 5º, veda,

expressamente, a concessão, pelo regime próprio de previdência, de benefícios

distintos dos previstos no Regime Geral de Previdência Social” (RGPS).

93

MATTOS, Mauro Roberto Gomes de. op.cit. 94 FELIPE, Jorge Franklin Alves. Direito previdenciário do servidor público. Rio de Janeiro: Forense, 2007. p.4

46

Entende-se, com isso, que não poderá ser ofertado ao servidor público, por

exemplo, benefício que já tenha sido extinto pelo RGPS.

No que diz respeito ao regime geral, a Emenda Constitucional 41, não trouxe

maiores alterações aos seus segurados, exceto a elevação do valor máximo de

contribuições e benefícios, e a possibilidade de um regime previdenciário especial

para cobertura de pessoas hoje afastadas do âmbito de sua proteção.

Felipe95 faz o seguinte comentário à Emenda Constitucional nº 41/03, no que

tange ao Regime Próprio:

[...] o objetivo da referida emenda reformatória previdenciária foi, no regime próprio, basicamente aumentar a idade mínima para aposentadoria, acabar com o cálculo do benefício com base no último vencimento, reduzir o valor das pensões e tornar efetivo o teto salarial. Pretende-se com essas e outras medidas, reduzir o grande déficit previdenciário no sérvio público, que alcança não apenas a União, mas também Estados e Municípios

A somar-se a essa situação, esclarece Machado96 que: “entre outras

alterações, incluiu na Constituição Federal dispositivos que expressamente

“autorizam” a instituição de uma “contribuição” incidente sobre proventos e pensões

de aposentados e pensionistas do serviço público [...]”.

Tal comentário refere-se à EC nº 41, e que, segundo o autor97, dá-se pelo fato

de que, em 1999, através da Lei 9.783/99, contribuição semelhante já havia sido

tentada, porém, foi considerada inconstitucional pelo Supremo Tribunal Federal

(STF), contribuição essa que é para ajudar no custeio do Regime Próprio de

Previdência.

95 FELIPE, Jorge Franklin Alves. op.cit. p.5 96 MACHADO SEGUNDO, Hugo de Brito. A contribuição dos “inativos”. Jus NAvigandi, Teresina, ano 8, n. 308, 11 maio 2004. Disponível em: <http://jus2.uol.com.br/doutrina/texto.asp?id=5202>. Acesso em: 12 fev. 2008. 97

MACHADO SEGUNDO, Hugo de Brito. op.cit.

47

Quanto a essa questão do custeio do Regime Próprio de Previdência, no que

diz respeito à contribuição dos proventos e pensões dos inativos e pensionistas,

abordar-se-á mais adiante.

3.2. ORGANIZAÇÃO DO REGIME PRÓPRIO

A Constituição Federal, em seu artigo 24, XII, nos diz que a competência para

legislar sobre a previdência social é dos Estados e do Distrito Federal,

concorrentemente com a União.

Ainda nesse raciocínio, no § 1º, do artigo 149 da Carta Magna, o legislador

deixou claro que: “Os Estados, o Distrito Federal e os Municípios instituirão

contribuição, cobrada de seus servidores, para o custeio, em benefício destes, do

regime previdenciário de que trata o art. 40, cuja alíquota não será inferior à da

contribuição dos servidores titulares de cargos efetivos da União”.

Pode-se observar que, uma vez respeitadas as regras constitucionais, cada

entidade da federação estabelecerá o seu sistema previdenciário próprio.

Nesse mister, apregoa Felipe98:

[...] se os entes federativos não instituírem esse regime com observância das normas aplicáveis não obterão, junto ao Ministério da Previdência, o competente certificado de regularidade de situação e, pois, estarão privados de obter inúmeros benesses concedidos pelo Governo Central, como transferências voluntárias de recursos e empréstimos em estabelecimentos oficiais.

Assim, esse regime próprio não abrange os servidores ocupantes de

empregos públicos, cargos temporários, eletivos, bem como os ocupantes

exclusivamente de cargo em comissão.

98

FELIPE, Jorge Franklin Alves. op.cit. p.9

48

No artigo 40, § 20, da CF/88, está vedada, para os servidores titulares de

cargo efetivo, a existência de dois ou mais regimes próprios de previdência social,

bem como, mais de uma unidade gestora do respectivo regime em cada ente

estatal, com ressalva da previdência dos militares das Forças Armadas, conforme

artigo 142, § 3º, X, da Constituição Federal.

A Lei 8213/91, em seu art. 12, prevê a possibilidade do servidor público, que

não disponha de regime próprio da previdência, a se filiar ao regime geral, porém,

poderá trazer prejuízos ao servidor, ficando o ente federativo obrigado a

complementar o seu provento. Exemplo disso é o comentário de Carlos Alberto

Pereira Castro e João Batista Lazzari99:

Assim, a inclusão no RGPS de ocupantes de cargos efetivos de Estados e Municípios que não possuem regime de previdência social, com a concessão de aposentadoria com base nas regras dispostas na Lei nº 8213/91, que são menos favoráveis que as do art. 40 da Constituição, atinge o direito individual desses servidores.

O que corresponde na prática a uma opção do ente federativo por escolher o

regime próprio ou o regime geral, porém, tal opção pelo regime geral não é benéfica

ao servidor, dada às diferenças entre os benefícios a que faz jus.

Ver-se-á, a seguir, a Lei que cuida do funcionamento e custeio do RPPS.

3.3. FUNDO DE PREVIDÊNCIA

A Lei 9.717, criada em 27 de novembro de 1988, foi instituída visando

organizar o funcionamento e o custeio da previdência dos servidores públicos da

União, dos Estados, do Distrito Federal e dos Municípios, dos militares dos Estados

e do Distrito Federal e dá outras providências.

99 Apud FELIPE, Jorge Franklin Alves. Op.cit. p.11.

49

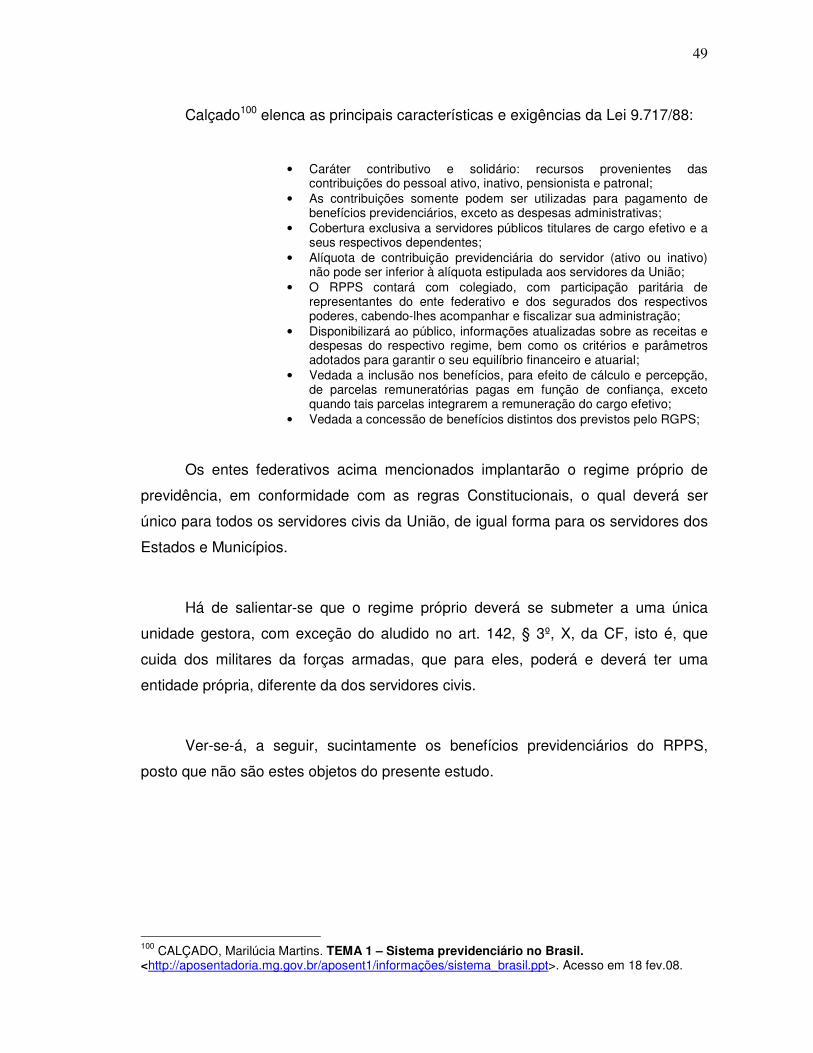

Calçado100 elenca as principais características e exigências da Lei 9.717/88:

• Caráter contributivo e solidário: recursos provenientes das contribuições do pessoal ativo, inativo, pensionista e patronal;

• As contribuições somente podem ser utilizadas para pagamento de benefícios previdenciários, exceto as despesas administrativas;

• Cobertura exclusiva a servidores públicos titulares de cargo efetivo e a seus respectivos dependentes;

• Alíquota de contribuição previdenciária do servidor (ativo ou inativo) não pode ser inferior à alíquota estipulada aos servidores da União;

• O RPPS contará com colegiado, com participação paritária de representantes do ente federativo e dos segurados dos respectivos poderes, cabendo-lhes acompanhar e fiscalizar sua administração;

• Disponibilizará ao público, informações atualizadas sobre as receitas e despesas do respectivo regime, bem como os critérios e parâmetros adotados para garantir o seu equilíbrio financeiro e atuarial;

• Vedada a inclusão nos benefícios, para efeito de cálculo e percepção, de parcelas remuneratórias pagas em função de confiança, exceto quando tais parcelas integrarem a remuneração do cargo efetivo;

• Vedada a concessão de benefícios distintos dos previstos pelo RGPS;

Os entes federativos acima mencionados implantarão o regime próprio de

previdência, em conformidade com as regras Constitucionais, o qual deverá ser

único para todos os servidores civis da União, de igual forma para os servidores dos

Estados e Municípios.

Há de salientar-se que o regime próprio deverá se submeter a uma única

unidade gestora, com exceção do aludido no art. 142, § 3º, X, da CF, isto é, que

cuida dos militares da forças armadas, que para eles, poderá e deverá ter uma

entidade própria, diferente da dos servidores civis.

Ver-se-á, a seguir, sucintamente os benefícios previdenciários do RPPS,

posto que não são estes objetos do presente estudo.

100 CALÇADO, Marilúcia Martins. TEMA 1 – Sistema previdenciário no Brasil. <http://aposentadoria.mg.gov.br/aposent1/informações/sistema_brasil.ppt>. Acesso em 18 fev.08.

50

3.4. DOS BENEFÍCIOS

A Lei 9.717/98 veio regulamentar essa previsão, proibindo a concessão, no

regime próprio, de benefícios não previstos no regime geral e que não têm apoio

constitucional.

O art. 40, § 12, da CF, na redação da EC/20, menciona que, aos regimes

próprios devem ser aplicadas as regras do regime geral no que couber não podendo

o legislador conceder benefícios não previstos no regime geral de previdência.

Segundo normas do INSS, até os dependentes têm que ser os mesmos.

À luz do art. 184 da Lei 8.112/90101, o Plano de Seguridade Social do servidor

público visa proteger o servidor e sua família de infortúnios, de riscos a que todos

estão sujeitos, mediante alguns benefícios para sua subsistência na ocorrência de

invalidez, velhice, doenças, acidente em serviço, inatividade, falecimento e reclusão.

Ainda a aposentadoria compulsória, por idade e tempo de contribuição,

especial, por idade, pensão, abono de permanência, salário-família, salário-

maternidade e o auxílio-doença por meio da licença para tratamento de saúde.

Analisar-se-á, a seguir, as EC nº 20, 41 e 47 e conseqüências no RPPS.

3.5 BREVE PARALELO DAS EMENDAS CONSTITUCIONAIS Nº 20, 41 E 47.

Neste capítulo buscar-se-á traçar um paralelo às Emendas Constitucionais nº

20, 41 e 47, para que se possam compreender, de forma sucinta, as diversas

alterações porque passou a nossa Constituição Federal.

101 BRASIL. Lei 8.112/90 – Regime jurídico dos servidores públicos civis da união, das autarquias e das fundações públicas federais.

51

Na busca por remediar os problemas financeiros da Previdência Social, no

decorrer dos anos vários dispositivos foram alterados, acrescentados, retirados, e

quem mais sofre com tudo isso é o servidor público.

Dentre outras coisas, passou-se a exigir até dos inativos e pensionistas do

serviço público, uma contribuição incidente sobre os seus proventos.