· web viewo conselho nacional dos Órgãos de controle interno dos estados e do distrito federal...

TRANSCRIPT

IGEPP – Instituto de Gestão, Economia e Políticas Públicas E-mail: [email protected]

MINI SIMULADO 26 de março de 2014

- ANALISTA DE PLANEJAMENTO e ORÇAMENTO

- AUDITOR DE CONTROLE INTERNO DO DISTRITO FEDERAL

1 - DO CARTÃO DE RESPOSTAS a) O cartão tem obrigatoriamente de ser assinado;b) Este não poderá ser substituído. Não o rasure. Não o amasse;c) Preencha o campo da alternativa correta com caneta esferográfica de tinta preta;d) As questões estão representadas pelos seus respectivos números; e) AO SAIR, ENTREGUE O CARTÃO DE RESPOSTAS AO FISCAL DE SALA.

2 – DO CADERNO DE PROVASa) Este simulado contém 50 questões. b) Ao receber a ordem do Fiscal de Sala, confira este CADERNO com muita atenção. Nenhuma reclamação sobre a quantidade de alternativas e/ou falhas na impressão será aceita depois do início as provas.

ATENÇÃO: - Não será admitido qualquer espécie de consulta ou comunicação entre os candidatos, tampouco será permitido o uso de qualquer tipo de equipamento eletrônico.- A saída da sala só poderá ocorrer depois de decorrida uma hora do início do simulado. A não observância dessa exigência acarretará na exclusão deste processo.- A duração total para realização deste mini simulado é de 3 horas, incluído o tempo para o preenchimento do CARTÃO DE RESPOSTAS.

BOA PROVA !

CONTABILIDADE GERAL1. Assinale a alternativa que apresenta apenas contas patrimoniais de natureza devedora.

a) Receita de vendas, depreciação acumulada, caixa.b) Bancos, equipamentos, duplicatas descontadas.c) Custo das mercadorias vendidas, salários, capital social a integralizar.d) Estoques, participações em coligadas, ações em tesouraria.e) Estoques, instrumentos financeiros disponíveis para venda, debêntures a pagar.

Comentário

Analisando-se as alternativas, temos:

a) Receita de vendas (resultado/credora), depreciação acumulada (patrimonial/credora), caixa (patrimonial/devedora).b) Bancos (patrimonial/devedora), equipamentos (patrimonial/devedora), duplicatas descontadas (passivo/credora).c) Custo das mercadorias vendidas (resultado/devedora), salários (resultado/devedora), capital social a integralizar (patrimonial/devedora).d) Estoques (patrimonial/devedora), participações em coligadas (patrimonial/devedora), ações em tesouraria (patrimonial/devedora).e) Estoques (patrimonial/devedora), instrumentos financeiros disponíveis para venda (patrimonial/devedora), debêntures a pagar (patrimonial/credora).

Gabarito: D

2. A companhia ABC apresentou, ao final de 2013, os seguintes saldos:

Caixa 2.000Bancos 5.000Estoques 8.000Fornecedores 6.000Duplicatas descontadas 1.000Capital social 5.000Receitas 12.000

Despesas 9.000

A partir dos dados acima podemos concluir que o total das aplicações de recursos é:

a) 24.000b) 15.000c) 13.000d) 10.000e) 8.000

Comentários

As aplicações de recursos são apresentadas pelas contas devedoras do ativo e pelas despesas. Portanto, o total das aplicações será:

Caixa 2.000Bancos 5.000Estoques 8.000Despesas 9.000 Total das aplicações 24.000

Gabarito: A

3. O registro contábil da compra de um equipamento, no valor de $ 1.000.000, com pagamento de sinal, à vista, em cheque, de $ 600.000, e assunção de dívida pelo saldo devedor, pode ser classificado como:

a) Fato modificativo aumentativo, que deve ser registrado por meio de lançamento de primeira fórmula.b) Fato misto diminutivo, que deve ser registrado por meio de lançamento de segunda fórmula.c) Fato permutativo, que deve ser registrado por meio de lançamento de segunda fórmula.d) Fato permutativo, que deve ser registrado por meio de lançamento de terceira fórmula.e) Fato permutativo, que deve ser registrado por meio de lançamento de primeira fórmula.

Comentário

O registro do fato contábil descrito no enunciado se faz mediante o seguinte lançamento:

D: equipamentos1.000.000

3 | P á g i n aIGEPP

C: Bancos600.000

C: financiamentos400.000

Como o registro envolve apenas contas patrimoniais, trata-se de fato permutativo, o qual é registrado por meio de lançamento de segunda fórmula (um débito e dois ou mais créditos).

Gabarito: C

4. A empresa ABC emitiu novas ações para aumento de capital. A oferta pública consistiu em lançar 2 milhões de ações ao valor nominal de $ 2,00/ação. Quando da negociação, os subscritores pagaram $ 2,50/ação.Sabendo-se que a operação acima descrita custou $ 200 mil à empresa ABC, podemos concluir que sua contabilização registrará:

a) Lucro de $ 800 mil.b) Lucro de $ 1 milhão.c) Resultado nulo.d) Reserva de capital no valor de $ 1 milhão.e) Reserva de capital no valor de $ 800 mil.

Comentário

A venda das ações por valor superior ao seu valor nominal resultará no registro de ágio somente se o custo da transação for coberto. A partir dos dados da questão, verifica-se que a empresa arrecadou $ 5 milhões pela emissão de ações, ou seja, $ 1 milhão além dos $ 4 milhões inicialmente almejados na operação.Entretanto, não podemos reconhecer todo esse valor como reserva de capital (ágio na emissão de ações), pois parte dele deve ser absorvido pelos custos necessários à realização da operação ($ 200 mil). Sendo assim, o ágio a ser reconhecido monta $ 800 mil ($ 1 milhão menos $ 200 mil).Vale destacar que as transações envolvendo instrumentos patrimoniais (ações, por exemplo) da própria entidade não transitam pelo resultado.

Resposta: E

5. A empresa XYZ adquiriu um veículo, no valor de $ 100 mil, em março de 2012. A contabilidade da empresa estima que, ao final dos cinco anos de vida útil, tal ativo possa ser vendido por $ 40 mil. Qual deve ser o valor contábil líquido desse veículo, em 31 de dezembro de 2014, sabendo-se que o teste de recuperabilidade retornou um valor recuperável de $ 60 mil para ele?

a) $ 34 milb) $ 40 milc) $ 60 mild) $ 66 mile) $ 76 mil

Comentário

Entre março de 2012 e 31 de dezembro de 2014 (34 meses), a depreciação acumulada montou:

((100.000 – 40.000)/60) x 34 = $ 34.000

Portanto, antes do teste de recuperabilidade, o valor contábil do veículo era de $ 66.000 (100.000 – 34.000).

Entretanto, o teste de recuperabilidade apontou que o valor recuperável desse ativo era de $ 60.000, sendo necessário o lançamento de $ 6.000 a título de perdas estimadas por desvalorização, para que o valor contábil líquido seja reduzido ao valor recuperável.Dessa forma, conclui-se que o valor contábil líquido do veículo, em 31/12/2014, será de $ 60 mil.

Resposta: C

6. Assinale a alternativa que indica a definição de valor justo para os bens de almoxarifado:

a) o preço pelo qual possam ser repostos mediante compra no mercado.b) o valor que se obtém num mercado ativo.c) o valor líquido pelo qual possam ser alienados a terceiros.d) o preço de venda deduzido das despesas de venda e da margem de lucro.e) o valor que se obtém por meio de modelo matemático- estatísticos.

4 | P á g i n aIGEPP

Comentário

Com base no artigo 183 da lei 6.404/76, o valor justo dos bens de almoxarifado corresponde ao preço pelo qual possam ser repostos mediante compra no mercado.

Resposta: A

7. Ao final do exercício de 2013, a companhia XYZ apresentou lucro após a Contribuição Social sobre o Lucro Líquido e o Imposto de Renda no valor de $ 210.000. A companhia possuía $ 10.000 em prejuízos acumulados de exercícios passados. O seu estatuto social prevê participações de administradores, debenturistas e empregados, todos no valor de 10%, calculados conforme a legislação.Com base nessas informações, podemos concluir que a participação dos administradores foi de:

a) 21.000b) 20.000c) 18.000d) 16.200e) 15.000

Comentário

Lucro após IR/CSLL = 210.000 (LAPIR)

Base de cálculo das participações: LAPIR – prejuízos acumulados = 210.000 – 10.000 = 200.000.

Calculo das participações:

Debenturistas = 10% x 200.000 = 20.000Empregados = 10% x (200.000 – 20.000) = 18.000Administradores = 10% x (180.000 – 18.000) = 16.200

Resposta: D

8. O estatuto da empresa ABC é omisso quanto à distribuição de dividendos. No exercício de

2013, ela obteve lucro líquido de $ 400.000, ao qual foi dada a seguinte destinação:

- aumento do capital social: $ 40.000- constituição de reserva legal: $ 20.000- constituição de reserva estatutária: $ 30.000- constituição de reserva para contingências: $ 20.000- absorção de prejuízos de exercícios anteriores: $ 60.000

Sabendo-se que 70% do lucro de 2013 são referentes a receitas de equivalência patrimonial, podemos afirmar que:

a) o dividendo mínimo obrigatório não pode ser calculado, pois não existe disposição estatutária a respeito.b) a empresa poderá constituir reserva de lucros a realizar de até $ 30.000.c) a empresa não poderá constituir reserva de lucros a realizar, pois todo o lucro é considerado, pela legislação, como realizado.d) a reserva estatutária reduz a base de cálculo dos dividendos obrigatórios.e) a empresa não poderá constituir reserva de lucros a realizar.

Comentário

Calculando o dividendo mínimo obrigatório (DIMO):

LLE 400.000(-) prejuízos acumulados (60.000)(-) reserva legal (20.000)(-) reserva para contingências (20.000)(=) lucro líquido ajustado 300.000

DIMO = 50% x 300.000 = 150.000

Cabe lembrar que, na forma do artigo 202 da lei 6.404/76, na omissão do estatuto sobre os dividendos, estes devem ser calculados à razão de 50% do lucro líquido ajustado.As receitas de equivalência patrimonial totalizam: 70% x 400.000 = 280.000.

Portanto, os lucros realizados somam: 400.000 – 280.000 = 120.000.

5 | P á g i n aIGEPP

Logo, o valor máximo que poderá ser destinado à constituição da reserva de lucros a realizar é a diferença entre o DIMO e o lucro realizado:

150.000 – 120.000 = 30.000.

Lembrar que a constituição da reserva de lucros a realizar é facultativa e que o montante calculado representa um limite máximo dessa destinação dos lucros.

Resposta: B

9. Entre as alternativas abaixo, marque a verdadeira.

a) os bens incorpóreos aplicados nas atividades da empresa serão classificados no ativo não circulante imobilizado.b) as despesas pré-operacionais serão classificadas no ativo diferido, devendo ser amortizadas no prazo máximo de 10 anos.c) as ações em tesouraria representam títulos patrimoniais de outras entidades.d) as aplicações em instrumentos financeiros destinados à negociação serão avaliadas pelo seu valor justo.e) as aplicações em instrumentos financeiros disponíveis para venda serão avaliados pelo método do custo amortizado.

Comentário

a) Errada. Os bens incorpóreos aplicados nas atividades da empresa serão classificados no ativo não circulante intangível.b) Errada. O ativo diferido foi extinto. Portanto, as despesas pré-operacionais devem ser lançadas diretamente no resultado.c) Errada. As ações em tesouraria representam títulos patrimoniais da própria entidade.d) Certa.e) Errada. As aplicações em instrumentos financeiros disponíveis para venda serão avaliadas pelo valor justo.

Resposta: D

10. Assinale a alternativa que corresponde a uma operação que deve ser classificada no fluxo das atividades de financiamento.

a) pagamento a fornecedores.b) recebimento de dividendos de coligadas.c) pagamento de dividendos.d) aquisição, à vista, de equipamentos para o imobilizado.e) integralização de capital em mercadorias.

Comentário

a) pagamento a fornecedores – fluxo operacional.b) recebimento de dividendos de coligadas – fluxo de investimentos.c) pagamento de dividendos – fluxo de financiamentos.d) aquisição, à vista, de equipamentos para o imobilizado – fluxo de investimentos.e) integralização de capital em mercadorias – não afeta o fluxo de caixa.

Resposta: C

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA

11. No Brasil, para que o controle orçamentário se tornasse mais eficaz, ao longo dos anos, tornou-se necessário estabelecer alguns princípios que orientassem a elaboração e a execução do orçamento.Assim, foram estabelecidos os chamados “Princípios Orçamentários”, que visam estabelecer regras para elaboração e controle do Orçamento. No tocante aos Princípios Orçamentários, indique a opção errada.a) Primando pelo princípio da anualidade é vedada a reabertura de créditos de créditos suplementares em qualquer situação.CERTO. As exceções do princípio da anualidade restringem-se aos créditos especiais e extraordinários abertos nos últimos meses do exercício.b) Tendo em vista que a LOA pode consignar dotações globais, a legislação orçamentária

6 | P á g i n aIGEPP

entende-se que o princípio da especialização não é obedecido nos atuais orçamentos federais.ERRADO, o Manual de Contabilidade Aplicada ao Setor Público – Parte VI deixa claro que apesar de a elaboração da LOA considerar até o nível modalidade de aplicação, o princípio da especialização é atendido, uma vez que se consegue obter a informação quanto à finalidade de gasto, quando se considera conjuntamente a classificação da despesa quanto à natureza com a classificação funcional programática. c) A vinculação de receitas de contribuições interventivas é compatível com o princípio da não-afetação, definido na Constituição Federal.CERTO. O princípio da não afetação é para impostos.d) O orçamento programa que suporta o princípio da programação foi formalmente instituído pelo Decreto Lei 200/1967.CERTO.e) Segundo a doutrina, o princípio do equilíbrio consta de forma implícita na constituição federal consubstanciado na “regra de ouro.CERTO. Conforme consta no livro do Giacomoni, referência para concursos.

12. A Constituição Federal instituiu o Plano Plurianual - PPA e a Lei de Responsabilidade Fiscal (Lei Complementar n. 101/2000) ratificou sua obrigatoriedade para todos os entes da federação. De acordo com a Constituição e os últimos planos aprovados para o governo federal, indique a opção incorreta.a) A Constituição Federal estabelece que constem no PPA os programas de duração continuada. A doutrina considera que estes programas são os voltados para a área fim. Apesar disso, no atual PPA existem programas voltados à área meio.CERTO, os programas de área meio são os de Gestão, Manutenção e Serviços.b) No PPA atual não são discriminadas as ações, estas segundo a lei do PPA devem ser discriminadas na LDO e na LOA.ERRADO, a lei do PPA (lei 12593/2012) determina que as ações devem ser discriminadas na LOA.

c) Não se admite que conste no PPA programas compostos exclusivamente por operações especiais.CERTO. Conforme consta no art. 5º da lei 12.593/2012.d) Os programas temáticos têm em sua composição: objetivos e iniciativas.CERTO. Conforme consta no art. 6º da lei 12.593/2012.e) Admite-se a alteração do PPA por outro instrumento que não seja lei ordinária.CERTO. Conforme consta no § 1o do art. 21º da lei 12.593/2012.

13. (CGU/2008/Área geral) Com a publicação da Lei de Responsabilidade Fiscal (Lei Complementar n. 101/2000), a Lei de Diretrizes Orçamentárias - LDO assumiu novas prerrogativas, entre as quais a de apresentar o Anexo de Metas Fiscais – AMF e o Anexo de Riscos Fiscais – ARF.Em relação ao AMF e ARF não se pode afirmar:a) No ARF, serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.CERTO. Conforme consta no § § 3º do art. 4º da LRF.b) As demandas judiciais e os precatórios devem compor o ARF que deve conter também os eventuais valores destinados ao seu atendimento.ERRADO, os precatórios são sentenças judiciais transitadas e julgadas e devem consta na LOA, conforme consta no art. 100 da CF/1988.c) No AMF as metas fiscais como o Resultado Primário, Resultado Nominal e a Dívida Consolidada Líquida utilizaram como base cálculo o PIB (Produto Interno Bruto).CERTO.d) Riscos repetitivos deixam de ser riscos e não devem compor o ARF. CERTO. É o que consta no Manual de Demonstrativos Fiscais.e) Com a introdução do AMF pode-se considerar que a LDO passou a ser um instrumento de planejamento trianual.CERTO, tendo em vista que o AMF o mesmo contém as metas anuais, em valores

7 | P á g i n aIGEPP

correntes e constantes para O EXERCÍCIO A QUE SE REFERIREM E PARA OS DOIS SEGUINTES.

14. (CGU/2008/Área geral) Das afirmações a seguir relacionadas com a Lei Orçamentária Anual - LOA, assinale a que não se enquadra nas regras estabelecidas na legislação federal.a) A elaboração da Proposta de Lei Orçamentária Anual é uma prerrogativa do Poder Executivo, podendo o poder legislativo efetuar emendas. CERTO.b) As emendas ao Projeto de Lei Orçamentária podem eventualmente serem apresentadas no plenário do Congresso Nacional.ERRADO, as emendas devem ser apresentadas na Comissão Mista de Orçamento. É o que consta no § 2º do art. 166º da CF/1988.c) Os recursos para emendas parlamentares não podem ter como fonte o cancelamento de despesas com pessoal, benefícios previdenciários, juros, transferências constitucionais e amortização de dívida.CERTO. É o que consta no § 3º do art. 166º da CF/1988.d) O orçamento fiscal e o orçamento da seguridade social têm como atribuição reduzir as desigualdades regionais de gênero, raça e etnia.CERTO, é o que consta no § 7o do art. 12º da LDO (lei 12465/2011).e) As empresas estatais dependentes devem integrar o orçamento da fiscal e da seguridade social.CERTO, é o que consta no art. 6º da LDO (lei 12465/2011).

15. (CGU/2008/Área geral) Ao longo do exercício financeiro, pode ocorrer a necessidade de abertura de créditos adicionais para cobrir despesas não-computadas ou insuficientemente dotadas. Suponha que ocorreram as seguintes situações em 2011:(i) Frustração de arrecadação de 20.000;(ii) Superávit financeiro do exercício anterior de 50.000;(iii) Foram abertos créditos extraordinários de 20.000;

(iv) Foram abertos créditos suplementares de 30.000;(v) Houve uma economia de despesa de 10.000;(vi) Houve um resultado patrimonial de 30.000;(vii) Podem ser canceladas dotações de 10.000;(ix) Foram reabertos créditos adicionais de 20.000.Dessa forma, qual o máximo valor possível para a abertura de um crédito especial:a) 20.000.b) 40.000.c) 50.000.d) 80.000.e) 0.Os dados utilizáveis são:Superávit financeiro do exercício anterior: 50.000.Dotações canceláveis de 10.000 Do Superávit Financeiro devem ser deduzidos dos créditos reabertos: 20.000.Assim, tem-se como fonte de créditos adicionais: 50-20+10 = 40 mil.Opção B.

16. Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta.a) Toda receita financeira é uma receita de capital.ERRADO, existem receitas financeiras que é receita corrente: juros e aplicações financeiras.b) São exemplos de receitas correntes as receitas tributárias e as oriundas de alienação de bens apreendidos.CERTO, conforme consta no MTO 2012. c) São exemplos de receitas de capital aquelas derivadas de alienações de bens imóveis e de contribuições de melhoria.ERRADO, contribuições de melhoria são receitas correntes.d) O ingresso de recursos extra-orçamentária tem como característica ser uma entrada compensatória do ativo e passivo permanente.ERRADO, o ingresso de recursos extra-orçamentário tem como característica ser uma entrada compensatória do ativo e passivo financeiro.e) As receitas intra-orçamentárias constituem contrapartida das despesas realizadas entre

8 | P á g i n aIGEPP

Órgãos, Fundos e Entidades Integrantes dos Orçamentos Fiscal e da Seguridade Social. A identificação das receitas intraorçamentárias ocorre no nível denominado origem.ERRADO, a identificação das receitas intraorçamentárias ocorre no nível denominado categoria econômica.

17. A execução da receita orçamentária segue algumas etapas consubstanciadas nas ações desenvolvidas e percorridas pelos órgãos e pelas repartições encarregados de executá-las respeitando-se o princípio do caixa único ou da unidade de tesouraria. Em relação a esse tema e tendo por base a legislação federal e o disposto na Parte I do Manual de Contabilidade Aplicado ao Setor Público, marque a opção incorreta.a) A Previsão se caracteriza pela estimativa de arrecadação da receita orçamentária.CERTO.b) Entre as receitas derivadas estão os empréstimos compulsórios que são receitas de capital.CERTO, conforme consta no MTO 2014.c) A classificação por fonte de recursos é composta por 2 níveis e três códigos. No primeiro nível denominado grupo fonte se identifica se receita é ou não do Tesouro e se pertence ao exercício corrente ou aos anteriores.CERTO, conforme consta no MTO 2014.d) Todas as receitas orçamentárias passam pelo estágio da previsão.ERRADO, as receitas de doações de recursos não passam pela previsão.e) No Governo Federal, o Recolhimento é a transferência dos valores arrecadados, pelos agentes arrecadadores autorizados, para a Conta Única do Tesouro mantida no Banco Central do Brasil.CERTO.

18. Sobre os conceitos e classificações relacionados com Despesa Pública e considerando a classificação abaixo quanto à natureza da despesa constante no Manual Técnico do Orçamento (MTO) 2014, assinale a opção correta:3.3.90.433. Despesa Corrente.3. Outras receitas correntes.

90. Aplicação Direta.43. Subvenções Sociais.a) Segundo a Portaria Interministerial n. 163/2001, a discriminação da despesa, quanto à sua natureza, deverá constar da Lei Orçamentária, no mínimo, por categoria econômica, grupo de natureza de despesa, modalidade de aplicação e elemento da despesa.ERRADO, a discriminação da despesa, quanto à sua natureza, deverá constar da Lei Orçamentária, no mínimo, por categoria econômica, grupo de natureza de despesa, modalidade de aplicação.b) O código 43 (subvenções sociais) representa o código do elemento da despesa e pode ser combinado com a modalidade de aplicação 90 (aplicação direta).ERRADO, os códigos de elementos das despesas 41-contribuições, 42-auxílios, 43-subvenções sociais, 45-subvenções econômicas e 81-despesas decorrentes de transferências constitucionais/legais não podem se combinados com modalidade de aplicação do tipo aplicação direta (90 e 91) ou delegação (22, 32, 42 e72).c) Os Grupos de Natureza da Despesa podem relacionar-se indistintamente com qualquer Categoria Econômica da Despesa.ERRADO, os Grupos de Natureza da Despesa:1 - Pessoal, 2 - Juros e 3 – Outras despesas correntes somente podem se relacionar com despesas correntes; e os Grupos de Natureza da Despesa:4 - Investimento, 5 – Inversões Financeiras e 6 – Amortização da Dívida somente podem se relacionar com despesas de capital.d) As despesas como contribuições, auxílios e subvenções sociais são despesas efetivas, porém são gastos não efetivos.CERTO, contribuições, auxílios e subvenções sociais são transferências voluntárias que acarretam diminuição do Patrimônio Líquidos (despesas efetivas), mas cujo produto final não retorna ao ente transferidor (gastos não efetivos). e) O código 43 (subvenções sociais) representa o código do elemento da despesa e não pode ser combinado com a categoria econômica 3.

9 | P á g i n aIGEPP

ERRADO, as subvenções necessariamente são despesas correntes conforme consta na lei 4320/1964.

19. A Despesa Pública segue um ordenamento jurídico, com requisitos que precisam ser atendidos em uma seqüência específica, predeterminada e ordenada. No que diz respeito a esse assunto, marque a opção correta.a) Os restos a pagar processados podem ser cancelados.ERRADO, não podem.b) É vedada a realização da despesa sem prévio empenho, mas em casos especiais, como a despesa com a folha de pessoal, poderá ser dispensada a emissão da nota de empenho.CERTO.c) Os restos a pagar inscritos em 31 de dezembro terão validade até 31 de dezembro do ano subsequente ao da inscrição.ERRADO, os restos a pagar processados não podem ser cancelados, enquanto os restos a pagar não processados terão validade até 30 de junho do segundo ano subsequente ao da inscrição.d) As despesas de exercícios anteriores são despesas extra-orçamentárias.ERRADO, são despesas orçamentárias.e) As dívidas de exercícios anteriores, reconhecidas na forma da legislação pelo ordenador de despesa devem ser reinscritas como restos a pagar.ERRADO, neste caso devem ser reconhecidas como despesas de exercícios anteriores. Não existe a reinscrição de restos a pagar,

20. A Lei de Responsabilidade Fiscal - LRF instituiu mecanismos mais rigorosos para a administração das finanças nas três esferas de governo e funciona como um código de conduta para os administradores públicos, que devem obedecer às normas e limites estabelecidos na lei. Com base na Lei de Responsabilidade Fiscal, assinale a opção incorreta.a) A LRF impõe que todas as receitas de alienação de bens devem ser aplicadas em despesas de capital, ressalvada as despesas correntes do regime geral de previdência social.

ERRADO, faltou outra ressalva: as despesas correntes do regime próprio dos servidores. b) As condições para a renúncia de receita estabelecida pela LRF não se aplicam para os aos impostos sobre: importação de produtos estrangeiros; exportação, para o exterior, de produtos nacionais ou nacionalizados; produtos industrializados; operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários.CERTO. É o que consta no art. 14º da LRF.c) Considera-se obrigatória de caráter continuado a despesa de corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.CERTO. É o que consta no art. 17º da LRF.d) Para efeitos da LRF, a despesa total com pessoal engloba o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.CERTO. É o que consta no art. 18º da LRF.e) A LRF estabelece limites para gastos com pessoal, sendo que nos Estados esse limite chega a 60% do total das Receitas Correntes Líquidas.CERTO. É o que consta no art. 19º da LRF.

CONTABILIDADE PÚBLICA21. Sobre o regime e o campo de aplicação da Contabilidade Pública conforme as Normas de Contabilidade assinale a opção correta.a) As entidades do Sistema “S” (serviços sociais autônomos) por não fazerem parte da administração pública aplicam parcialmente as normas aplicáveis à contabilidade pública.ERRADO, as entidade do sistema S aplicam integralmente as normas aplicáveis à contabilidade pública.

10 | P á g i n aIGEPP

b) Os conselhos profissionais por serem equiparados a autarquias e receberem receitas correntes de contribuições integram o orçamento da União e adotam integralmente as normas aplicáveis à contabilidade pública.ERRADO, os conselhos profissionais não integram o orçamento da União.c) Sob a perspectiva do regime orçamentário estipulado na lei 4320/1964 o regime contábil é o misto, sendo de competência para as despesas e de caixa para as receitas. No entanto, nem todos os efeitos patrimoniais das receitas ocorrem no momento da arrecadação.CERTO, mesmo no regime orçamentário existem receitas cujo efeito patrimonial ocorre em fase anterior à arrecadação.d) Sob a perspectiva do regime patrimonial estipulado nas Normas Brasileiras Aplicáveis ao Setor Público o regime contábil é o de competência. Apesar disso, os registros dos efeitos patrimoniais dependem da execução orçamentária. ERRADO, os registros dos efeitos patrimoniais independem da execução orçamentária.e) Os bens de uso comum que absorvem recursos públicos devem ser registrados no Ativo Circulante.ERRADO, os bens de uso comum sob a ótica das Normas Brasileiras devem ser registrados no Ativo Não Circulante.

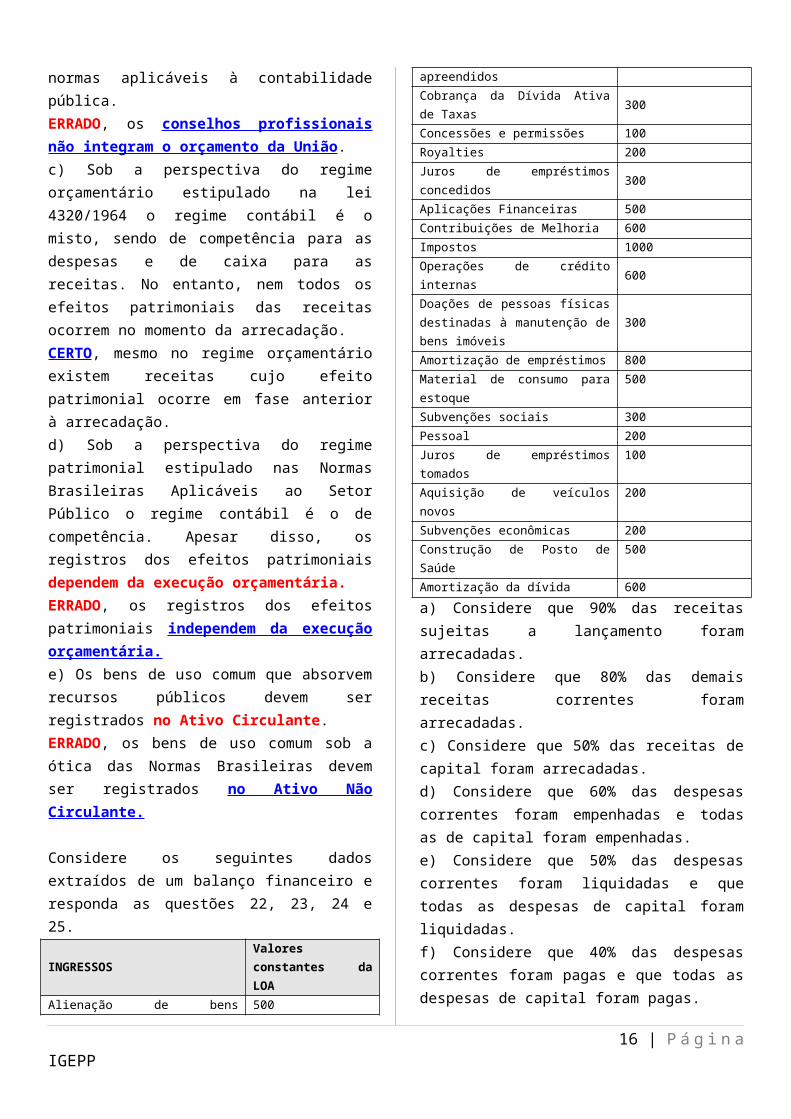

Considere os seguintes dados extraídos de um balanço financeiro e responda as questões 22, 23, 24 e 25.

INGRESSOS Valores constantes da LOA

Alienação de bens apreendidos 500Cobrança da Dívida Ativa de Taxas 300Concessões e permissões 100Royalties 200Juros de empréstimos concedidos 300Aplicações Financeiras 500Contribuições de Melhoria 600Impostos 1000Operações de crédito internas 600Doações de pessoas físicas destinadas à manutenção de bens imóveis

300

Amortização de empréstimos 800Material de consumo para estoque 500Subvenções sociais 300Pessoal 200

Juros de empréstimos tomados 100Aquisição de veículos novos 200Subvenções econômicas 200Construção de Posto de Saúde 500Amortização da dívida 600

a) Considere que 90% das receitas sujeitas a lançamento foram arrecadadas.b) Considere que 80% das demais receitas correntes foram arrecadadas.c) Considere que 50% das receitas de capital foram arrecadadas. d) Considere que 60% das despesas correntes foram empenhadas e todas as de capital foram empenhadas.e) Considere que 50% das despesas correntes foram liquidadas e que todas as despesas de capital foram liquidadas.f) Considere que 40% das despesas correntes foram pagas e que todas as despesas de capital foram pagas.

Receitas Previstas

Lançadas

ArrecadadasCorrente

Tributária

Impostos 1000 1000 900a

Contribuições de Melhorias

600 600 540 a

Patrimoniais

Aplicações Financeiras

500 X 400 b

Concessões e permissões

100 X 80 b

Royalties 200 X 160 b

Serviços

Juros de empréstimos concedidos

300 X 240 b

Transferências Correntes

Doações de pessoas físicas destinadas à manutenção de bens imóveis

300 X 240 b

Outras receitas correntes

Alienação de bens apreendidos

500 X 400 b

Cobrança da Dívida

300 X 240 b

11 | P á g i n aIGEPP

Ativa de Taxas

Capital X

Operações de crédito

Operações de crédito internas

600 X 300 c

Amortização de empréstimos

Amortização de empréstimos

800 X 400 c

Total 5200 x 3900

Despesas

Fixa

da

Empe

nhad

a

Liqu

idad

a

Paga

CorrentePessoal Pessoal 200 120 d 60 e 24 f

JurosJuros de empréstimos tomados

100 60 d 30 e 12 f

Outras Despesas Correntes

Material de consumo para estoque

500 300 d 150 e 60 f

Subvenções sociais

300 180 d 90 e 36 f

Subvenções econômicas

200 120 d 60 e 24 f

Capital

Fixa

da

Empe

nhad

a

Liqu

idad

a

Paga

Investimentos

Aquisição de veículos novos

200 200 d 200 e 200 f

Construção de Posto de Saúde

500 500 d 500 e 500 f

Amortização de capital

Amortização da dívida

600 600 d 600 e 600 f

Total2.600 2.080 1.690 1.456

22. Considerando todas as operações acima e que o valor do estoque inicial da dívida ativa tributária era de 500, o saldo contábil no estoque final de dívida ativa foi de:(A) 420. (B) 200.(C) 260.

(D) 360.(E) 500.Estoque inicial = 500Valores recebidos = 240Valores inscritos = 1000+ 600 – 900 – 540 = 160Estoque final = Estoque inicial – Valores recebidos + Valores inscritos Ef = 500 – 240 + 160 = 420

23. O valor (em R$ 1000) total das receitas executadas foi de:(A) 3.840. (B) 3.900.(C) 3.750.(D) 3.870.(E) 3.930.Conforme podemos observar no Quadro a opção correta a letra B.

24. O valor da total da despesa executada foi de:(A) 2.160. (B) 2.200.(C) 1.690.(D) 1.710.(E) 2.080.As despesas executadas são as despesas empenhadas. Conforme podemos observar no Quadro a opção correta a letra E.

25. O valor inscrito em restos a pagar não processados e processados foi de:(A) 390 e 234(B) 510 e 354.(C) 470 e 314.(D) 480 e 324.(E) 410 e 254.Restos a pagar não processados = 2080 – 1690 = 390Restos a pagar processados = 1690 – 1456 = 234.Conforme podemos observar no Quadro a opção correta a letra A.

26. Um determinado ente, no início do exercício de 2012, passou a adotar as novas normas e procedimentos da contabilidade aplicada ao setor público. Durante o exercício foram realizadas as seguintes operações:

12 | P á g i n aIGEPP

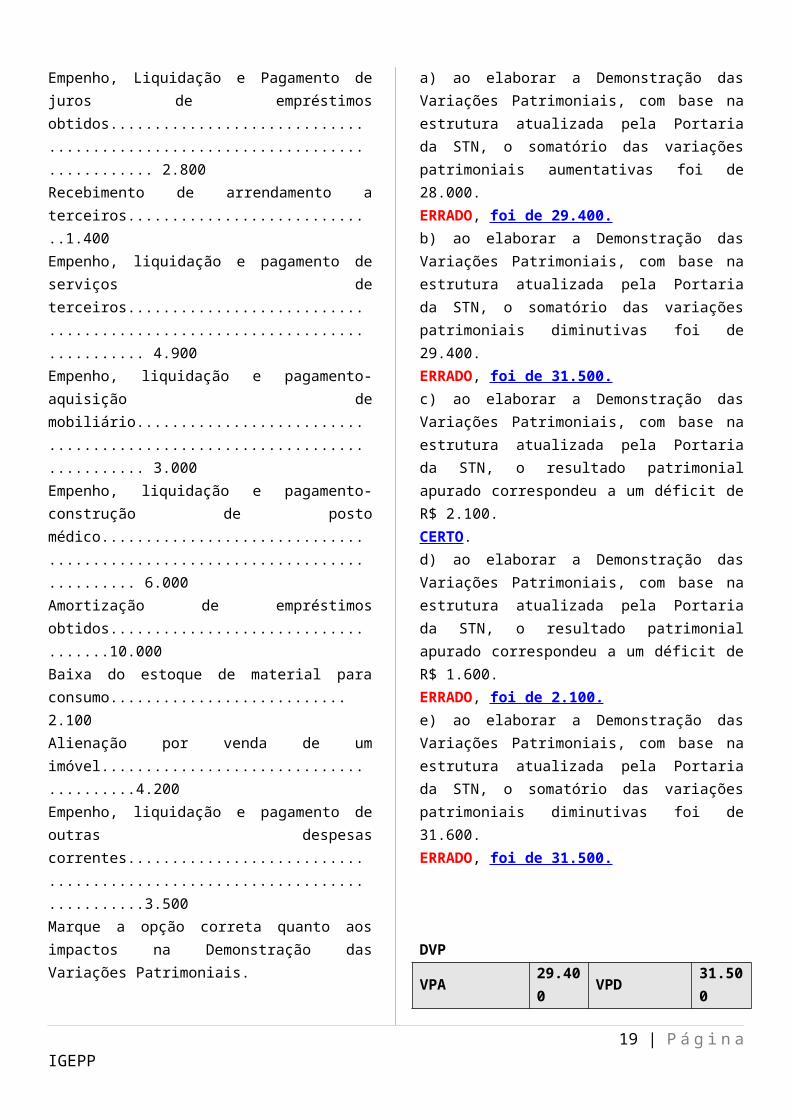

Arrecadação de tributos................................................... 28.000Operação de crédito interna................................................16.000Empenho, Liquidação e Pagamento de servidores.................. 14.000Doação de bens móveis a terceiros....................................... 4.200Pagamento de restos a pagar (Fornecedores) inscritos em 2010................................................................................3.500Recebimento de dívida ativa tributária................................... 1.400Empenho, Liquidação e Pagamento de juros de empréstimos obtidos............................................................................. 2.800Recebimento de arrendamento a terceiros.............................1.400Empenho, liquidação e pagamento de serviços de terceiros.......................................................................... 4.900Empenho, liquidação e pagamento-aquisição de mobiliário......................................................................... 3.000Empenho, liquidação e pagamento- construção de posto médico............................................................................ 6.000Amortização de empréstimos obtidos....................................10.000Baixa do estoque de material para consumo........................... 2.100Alienação por venda de um imóvel........................................4.200Empenho, liquidação e pagamento de outras despesas correntes..........................................................................3.500Marque a opção correta quanto aos impactos na Demonstração das Variações Patrimoniais.a) ao elaborar a Demonstração das Variações Patrimoniais, com base na estrutura atualizada pela Portaria da STN, o somatório das variações patrimoniais aumentativas foi de 28.000.ERRADO, foi de 29.400.b) ao elaborar a Demonstração das Variações Patrimoniais, com base na estrutura atualizada

pela Portaria da STN, o somatório das variações patrimoniais diminutivas foi de 29.400.ERRADO, foi de 31.500.c) ao elaborar a Demonstração das Variações Patrimoniais, com base na estrutura atualizada pela Portaria da STN, o resultado patrimonial apurado correspondeu a um déficit de R$ 2.100.CERTO.d) ao elaborar a Demonstração das Variações Patrimoniais, com base na estrutura atualizada pela Portaria da STN, o resultado patrimonial apurado correspondeu a um déficit de R$ 1.600.ERRADO, foi de 2.100.e) ao elaborar a Demonstração das Variações Patrimoniais, com base na estrutura atualizada pela Portaria da STN, o somatório das variações patrimoniais diminutivas foi de 31.600.ERRADO, foi de 31.500.

DVPVPA 29.400 VPD 31.500

Arrecadação de tributos

28.000

Empenho, Liquidação e Pagamento de Servidores

14.000

Recebimento de arrendamentos

1.400 Doação de bens móveis

4.200

Empenho, Liquidação e Pagamento de juros

2.800

Empenho, Liquidação e Pagamento de Serviços de Terceiros

4.900

Baixa no Estoque

2.100

Empenho, Liquidação e Pagamento de Outras despesas Correntes

3.500

13 | P á g i n aIGEPP

Assim, o resultado patrimonial foi Assim, o resultado patrimonial foi de 31.500 – 29.400 deficitário em 2.100.

27. O Conselho Federal de Contabilidade estabelece que o campo de aplicação da contabilidade empregada no setor público abrange todas as suas entidades, equiparando-se, para efeito contábil, às que recebam, de órgão público,(A) remuneração por serviços de consultoria.(B) pagamentos por contratos com inexigibilidade de licitação.(C) incentivo creditício, inclusive pessoas físicas.(D) restituições ou indenizações.(E) valores decorrentes de sentenças judiciaisEquiparam-se, para efeito contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de órgão público. Assim, o gabarito é a alternativa C.

28. A Lei n. 4.320/64 classifica a dívida dos entes públicos em dívida flutuante e dívida fundada. Assinale a opção correta em relação à dívida flutuante. a) A dívida flutuante depende de autorização legislativa para que ocorra o seu pagamento. ERRADO, a dívida flutuanteindepende de autorização orçamentária/legislativa para o pagamento.b) Os depósitos de terceiros integram a dívida flutuante. CERTO.c) Restos a Pagar Não-Processados não integram a dívida flutuante por se tratarem de despesas ainda não liquidadas.ERRADO, integram.d) A rubrica "Dívida Flutuante" consta do Passivo Permanente do Balanço Patrimonial. ERRADO, consta no Passivo Financeiro do Balanço Patrimonial (BP). Veremos isso na aula de BP.e) Os Serviços da Dívida a Pagar não integram a dívida flutuante por se tratarem de passivo de longo prazo. ERRADO, integram.

29. O Sistema de Contabilidade Federal não tem por finalidade

a) promover a padronização e a consolidação das contas nacionais.CERTO.b) evidenciar os custos dos programas e das unidades da Administração Pública Federal.CERTO.c) promover a busca da convergência aos padrões internacionais de contabilidade.CERTO.d) evidenciar os recursos do orçamento da União vigentes e as alterações correspondentes.CERTO.e) apurar atos ilegais praticados por agentes públicos e punir os responsáveis por esses atos.ERRADO. Conforme vimos na aula, a opção errada foi a alternativa E. Lembro que existe a atribuição das Unidades Responsáveis (órgão central e setorial) pelo SCF conforme a Lei 10.180/2001: “Com base em apurações de atos e fatos inquinados de ilegais ou irregulares, efetuar os registros pertinentes e adotar as providências necessárias à responsabilização do agente, comunicando o fato à autoridade a quem o responsável esteja subordinado e ao órgão ou unidade do Sistema de Controle Interno”. Porém, não é atribuição do SCF punir, mas apenas de efetuar os registros pertinentes.

30. Tendo como base a regulamentação da Lei n. 4.320/64 sobre a contabilidade orçamentária, financeira, patrimonial e industrial, é correto afirmar: a) os serviços públicos industriais manterão contabilidade especial para determinação dos custos, mesmo que não sejam organizados na forma de empresa ou autarquia. CERTO.b) o levantamento geral dos bens móveis e imóveis terá por base o inventário sintético de cada unidade administrativa e os elementos da escrituração analítica na contabilidade. ERRADO, o levantamento geral dos bens móveis e imóveis terá por base o inventário analítico de cada unidade administrativa e os elementos da escrituração sintética na contabilidade. c) os débitos e créditos de natureza financeira não relacionados com a execução orçamentária não serão objeto de registro contábil. ERRADO, todas as operações de que resultem débitos e créditos de natureza financeira, não

14 | P á g i n aIGEPP

compreendidas na execução orçamentária, serão também objeto de registro, individualização e controle contábil.d) a contabilidade orçamentária manterá registros necessários à evidenciação das disponibilidades orçamentárias, dispensando-se desse registro os créditos destinados às transferências.ERRADO, a contabilidade deverá evidenciar, em seus registros, o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada, à conta dos mesmos créditos, e as dotações disponíveis.e) os bens móveis e imóveis serão registrados pela contabilidade de forma analítica de modo a evidenciar as características de cada um e seus respectivos responsáveis. ERRADO. Haverá registros analíticos de todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um deles e dos agentes responsáveis pela sua guarda e administração. E a contabilidade manterá registros sintéticos dos bens móveis e imóveis.

CONTROLE INTERNO E EXTERNO31. A respeito do controle interno e externo é incorreto afirmar queA) o controle pode ser interno ou externo, conforme o órgão seja integrante, ou não, da estrutura em que se insere o órgão controlado.B) o órgão de controle interno deverá alertar formalmente a autoridade administrativa competente para que instaure tomada de contas especial, sempre que tiver conhecimento da prática de qualquer ato ilegal, ilegítimo ou antieconômico de que resulte dano ao Erário.C) caso um agente público cometa grave infração que provoque prejuízo ao Distrito Federal, o órgão central do sistema de controle interno do Poder Executivo distrital poderá aplicar a esse agente multa de até cem por cento do valor atualizado do dano causado ao erário.D) o órgão de controle interno, ao tomar conhecimento de uma irregularidade na instituição pública onde esteja atuando, deverá, obrigatoriamente, comunicar o fato ao Tribunal de Contas do Distrito Federal.E) no apoio ao controle externo, os órgãos integrantes do sistema de controle interno

deverão realizar auditorias nas contas dos responsáveis sob seu controle, emitindo relatório, certificado de auditoria e parecer.

GABARITO: C.

Caso um agente público cometa grave infração que provoque prejuízo ao Distrito Federal, o órgão do sistema de controle interno correspondente deverá alertar a autoridade administrativa competente para que instaure a tomada de contas especial. Quem possui competência para aplicar a agente multa de até cem por cento do valor atualizado do dano causado ao erário é o TCDF, caso julgue as contas irregulares e condene o responsável em débito. A única alternativa incorreta é a C.

32. Com relação à natureza jurídica e à eficácia das decisões dos tribunais de contas, assinale a alternativa corretaA) os tribunais de contas são órgãos componentes da administrativa direta, desprovidos de personalidade jurídica e de capacidade jurídico-processual. B) os tribunais de contas são órgãos administrativos especiais subordinados ao Poder Legislativo. C) as decisões dos tribunais de contas são de natureza jurisdicional. D) as decisões do tribunal de contas, no que tange ao julgamento das contas dos gestores públicos, podem, segundo a doutrina majoritária, ser consideradas de caráter judicante tanto no aspecto formal, quanto no material.E) as decisões de tribunais de contas que imputem débito ou multa tem eficácia de título executivo extrajudicial, mas a cobrança executiva não compete aos tribunais de contas.

GABARITO: E

Os tribunais de contas são órgãos componentes da administrativa direta, desprovidos de personalidade jurídica, mas possuem capacidade jurídico-processual, podendo figurar no polo ativo e passivo em defesa de suas prerrogativas. A letra A está incorreta.

Os tribunais de contas são órgãos administrativos especiais não subordinados ao Poder Legislativo. São órgãos autônomos, não se sujeitando ou

15 | P á g i n aIGEPP

subordinando a qualquer Poder ou órgão. A letra B está incorreta.

As decisões dos tribunais de contas são de natureza administrativa, podendo ser revistas, quanto a certos aspectos, pelo poder Judiciário, a quem compete o controle jurisdicional ou judicial. A letra C está incorreta.

As decisões do tribunal de contas, no que tange ao julgamento das contas dos gestores públicos, podem, segundo a doutrina majoritária, ser consideradas de caráter judicante somente no aspecto material, pois quanto a esse particular estão imunes à apreciação do Poder Judiciário. Quanto ao aspecto formal, contudo, pode o Judiciário rever a decisão do tribunal de contas. A letra D está incorreta.

As decisões de tribunais de contas que imputem débito ou multa tem eficácia de título executivo extrajudicial, mas a cobrança executiva compete ao Erário credor, por intermédio do órgão de advocacia pública competente. A letra E está correta.

33. Considerando o alcance da fiscalização contábil, financeira, orçamentária, operacional e patrimonial da administração pública, analise as afirmações abaixo. I – A fiscalização orçamentária e financeira alcança não só a arrecadação de receitas e a realização de despesas, mas também a aplicação de subvenções e a renúncia de receitas.II – A fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Distrito Federal e das entidades da administração direta e indireta será exercida exclusivamente pela Câmara Legislativa, mediante controle externo, com o auxílio do Tribunal de Contas do Distrito Federal.III – A fiscalização financeira está relacionada ao acompanhamento da execução de programas e projetos governamentais, tendo por enfoque orientar e fornecer apoio aos gestores públicos, de modo a otimizar a aplicação dos recursos financeiros para atingimento das metas. IV – Compete ao tribunal de contas e ao sistema de controle interno de cada Poder realizarem, por iniciativa do Poder Legislativo, inspeções e auditorias de natureza contábil, financeira,

orçamentária, operacional e patrimonial nas unidades administrativas dos Poderes e nas entidades privadas que recebam recursos públicos.Quais estão corretas?A) Apenas I, II e III. B) Apenas I e IV.C) Apenas II e III.D) Apenas I.E) Apenas IV.

GABARITO: D

A afirmação I está correta. A fiscalização orçamentária e financeira alcança não só a arrecadação de receitas e a realização de despesas, mas também a aplicação de subvenções e a renúncia de receitas.

A afirmação II está incorreta. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Distrito Federal e das entidades da administração direta e indireta será exercida pela Câmara Legislativa, mediante controle externo, com o auxílio do Tribunal de Contas do Distrito Federal e pelo sistema de controle interno dos Poderes Legislativo e Executivo.

A afirmação III está incorreta. A fiscalização operacional está relacionada ao acompanhamento da execução de programas e projetos governamentais, tendo por enfoque orientar e fornecer apoio aos gestores públicos, de modo a otimizar a aplicação dos recursos financeiros para atingimento das metas.

A afirmação III está incorreta. Compete ao tribunal de contas e não ao sistema de controle interno de cada Poder realizar, por iniciativa do Poder Legislativo, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial nas unidades administrativas dos Poderes Legislativo e Executivo. Outro erro diz respeito à afirmação de que compete ao tribunal realizar inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial nas entidades privadas que recebam recursos públicos. Nessas entidades, a fiscalização não tem essa abrangência.

16 | P á g i n aIGEPP

34. O Tribunal de Contas do Distrito Federal tem, entre outras, a competência deA) realizar, mediante autorização da Câmara Legislativa, inspeções e auditorias nas unidades administrativas do Poder Executivo.B) exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres do Distrito Federal.C) realizar inspeções e auditorias de natureza operacional, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário.D) avaliar a execução das metas previstas nas diretrizes orçamentárias e no orçamento anual.E) encaminhar ao controle interno o resultado das auditorias realizadas nas contas prestadas pelo Governador do Distrito Federal.

GABARITO: D

O TCDF realizará por iniciativa própria ou por solicitação da Câmara Legislativa, inspeções e auditorias nas unidades administrativas do Poder Executivo, não dependendo de autorização do legislativo para isso. A letra A está incorreta.

Exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres do Distrito Federal é uma finalidade ou competência do Sistema de Controle Interno. A letra B está incorreta.

Não compete ao TCDF realizar inspeções e auditorias de natureza operacional, nas unidades administrativas do Poder Judiciário que, no DF, é organizado e mantido pela União. A letra C está incorreta.

Compete ao TCDF avaliar a execução das metas previstas no plano plurianual, nas diretrizes orçamentárias e no orçamento anual. A letra D está correta quanto à competência do TCDF e constitui o gabarito da questão.

Não compete ao TCDF encaminhar ao controle interno o resultado das auditorias realizadas nas contas prestadas pelo Governador do Distrito Federal.

35. Quanto ao processo de tomada e prestação de contas e ao julgamento de contas pelo TCDF, assinale a alternativa correta

A) no julgamento das contas regulares, exceto nos casos em que haja ressalvas, o tribunal dará quitação ao responsável.B) no julgamento de contas submetidas ao TCDF, serão apreciadas, entre outras, as contas públicas relativas a recursos extraorçamentários não geridos pela entidade ou unidade cujas contas estiverem sendo julgadas.C) órgãos e entidades sujeitos à tomada de contas somente podem ser liberados dessa responsabilidade por decisão exclusiva do Poder Judiciário.D) verificada irregularidade nas contas, havendo débito, caberá ao relator ou ao Tribunal ordenar a audiência do responsável para apresentar defesa ou recolher a quantia devida.E) somente é possível imputar débito a responsável em decisão terminativa, posto que, por desse tipo de decisão, o TCDF julga as contas regulares, regulares com ressalva ou irregulares. GABARITO: B

Tanto no julgamento das contas regulares como regulares com ressalva, o tribunal dará quitação ao responsável, de forma plena no primeiro caso e com determinação no segundo caso. A letra A está incorreta.

No julgamento de contas submetidas ao TCDF, serão apreciadas, entre outras, as contas públicas relativas a recursos orçamentários e extraorçamentários, apenas guardados pela entidade ou unidade cujas contas estiverem sendo julgadas. A letra B está correta.

Os órgãos e entidades sujeitos à tomada de contas somente podem ser liberados dessa responsabilidade por decisão judicial ou por decisão do próprio tribunal de contas. A letra C está incorreta.

Verificada irregularidade nas contas, havendo débito, caberá ao relator ou ao Tribunal ordenar a citação do responsável para apresentar defesa ou recolher a quantia devida. A letra C está incorreta.

Somente é possível imputar débito a responsável em decisão definitiva; por esse tipo de decisão, o

17 | P á g i n aIGEPP

TCDF julga as contas regulares, regulares com ressalva ou irregulares. A letra C está incorreta.

36. Nos exatos termos da Lei Orgânica do Tribunal de Contas do Distrito Federal, a jurisdição do TCDF abrange determinados responsáveis, excetoA) qualquer pessoa física ou responsável por órgão ou entidade da administração pública do Distrito Federal que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais o Distrito Federal responda.B) aqueles que derem causa a irregularidade de que resulte dano ao Erário.C) os responsáveis por entidades dotadas de personalidade jurídica de direito privado que recebam contribuições e prestem serviço de interesse público ou Social.D) os responsáveis pela aplicação de quaisquer recursos repassados pelo Distrito Federal, mediante convênio, até o valor do repasse.E) os responsáveis pela aplicação dos recursos transferidos ao Distrito Federal com base no inciso XIV do art. 21 da Constituição Federal, conhecido como Fundo Constitucional do Distrito Federal.

GABARITO: E

A alternativa E é a única que não corresponde à pessoa ou a responsável sujeito à jurisdição do TCDF, nos exatos termos de sua Lei Orgânica. Com relação aos recursos transferidos ao Distrito Federal com base no inciso XIV do art. 21 da Constituição Federal, conhecido como Fundo Constitucional do Distrito Federal compete ao Tribunal de Contas da União fiscalizar a sua aplicação.

37. De acordo com a Lei Orgânica do Distrito Federal, não é uma finalidade do Sistema de Controle Interno dos Poderes Executivo e LegislativoA) avaliar a relação de custo e benefício dos subsídios e incentivos financeiros e creditícios.B) comprovar a legalidade e avaliar os resultados quanto à aplicação de recursos públicos por entidades de direito privado.C) orientar os órgãos e entidades públicas acerca da legalidade e legitimidade dos atos praticados.

D) exercer o controle dos direitos e haveres do Distrito Federal.E) apoiar o tribunal de contas no exercício de sua missão institucional.

GABARITO: C

As finalidades do SCI dos Poderes Legislativo e Executivo são estabelecidas no art. 80 da Lei Orgânica do DF, quais sejam:I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos do Distrito Federal;II - comprovar a legalidade e avaliar os resultados quanto à eficácia e eficiência da gestão orçamentária, financeira, contábil e patrimonial nos órgãos e entidades da administração do Distrito Federal, e quanto à da aplicação de recursos públicos por entidades de direito privado;III - exercer o controle sobre o deferimento de vantagens e a forma de calcular qualquer parcela integrante da remuneração, vencimento ou salário de seus membros ou servidores;IV - exercer o controle das operações de crédito, avais e garantias, bem como os dos direitos e haveres do Distrito Federal;V - avaliar a relação de custo e benefício das renúncias de receitas e dos incentivos, remissões, parcelamentos de dívidas, anistias, isenções, subsídios, benefícios e afins de natureza financeira, tributária, creditícia e outros.VI - apoiar o controle externo, no exercício de sua missão institucional.

Logo, não é uma “finalidade” do SCI orientar os órgãos e entidades públicas acerca da legalidade e legitimidade dos atos praticados. O gabarito é a letra C.

38. Tendo em conta o que dispõe a Resolução TCDF nº 102, de 1998, a autoridade administrativa deve tomar as providências necessárias à instauração da Tomada de Contas Especial diante das seguintes ocorrências, exceto:A) omissão no dever de prestar contas.B) não comprovação da aplicação dos recursos concedidos na forma de suprimento de fundos.C) desfalque ou desvio de dinheiros, bens ou valores públicos.

18 | P á g i n aIGEPP

D) infração à norma legal de natureza contábil, financeira, orçamentária e patrimonial.E) prática de ato ilegítimo ou antieconômico de que resulte dano ao Erário.

GABARITO: D

A tomada de contas especial somente será instaurada em caso de dano ao erário. Logo, infração à norma legal de natureza contábil, financeira, orçamentária e patrimonial não é hipótese suficiente para que a autoridade administrativa instaure a TCE. O gabarito é a letra D.

39. Quanto à organização do sistema de controle interno do Poder Executivo do Distrito Federal, é correto afirmar que A) de acordo com a Lei nº 830, de 1994, que criou o Sistema de Controle Interno do Poder Executivo do Distrito Federal (SICON), sujeitam-se à jurisdição do SICON as entidades de direito privado beneficiárias de auxílios ou subvenções do Distrito Federal.B) a Lei nº 830, de 1994 estabeleceu como um de seus subsistemas a corregedoria e a ouvidoria pública.C) com a criação do SICON, a avaliação do cumprimento das metas previstas no Plano Plurianual e da execução dos programas de Governo e dos Orçamentos do Distrito Federal passou a ser uma finalidade do subsistema de auditoria.D) com o advento da Lei nº 3.105/2002, foi criada a Corregedoria-Geral do Distrito Federal e instituído o Sistema de Correição, Auditoria e Ouvidoria do Distrito Federal - SICAO, com a finalidade de assistir direta e imediatamente ao Governador, nos assuntos e providências relativas ao planejamento governamental, combate à corrupção e ouvidoria.E) com a publicação do Decreto nº 29.965, de 2009, as atribuições definidas nas Leis nº 3.105, de 2002 e nº 3.163, de 2003, foram incorporadas pela Secretaria de Estado da Ordem Pública e Social e Corregedoria- Geral do Distrito Federal – SEOPS, exceto as atividades de controle interno e auditoria pública.

GABARITO: A

De acordo com a Lei nº 830, de 1994, que criou o Sistema de Controle Interno do Poder Executivo do Distrito Federal (SICON), sujeitam-se à jurisdição do SICON, entre outras, as entidades de direito privado beneficiárias de auxílios ou subvenções do Distrito Federal. A letra A está correta.

A Lei nº 830, de 1994 não estabeleceu como um de seus subsistemas a corregedoria e a ouvidoria pública. Os subsistemas do SICON eram os de Planejamento, Orçamento, Administração Financeira, Contabilidade e Patrimônio, além da Subsecretaria de Auditoria. A letra B está incorreta.

Com a criação do SICON, a avaliação do cumprimento das metas previstas no Plano Plurianual e da execução dos programas de Governo e dos Orçamentos do Distrito Federal passou a ser uma finalidade do Subsistema de Planejamento. A letra C está incorreta.

Com o advento da Lei nº 3.105/2002, foi criada a Corregedoria-Geral do Distrito Federal e instituído o Sistema de Correição, Auditoria e Ouvidoria do Distrito Federal - SICAO, com a finalidade de assistir direta e imediatamente ao Governador, nos assuntos e providências relativas à defesa do patrimônio público, auditoria e ouvidoria. A letra D está incorreta.

Com a publicação do Decreto nº 29.965, de 2009, as atribuições definidas nas Leis nº 3.105, de 2002 e nº 3.163, de 2003, foram incorporadas pela Secretaria de Estado da Ordem Pública e Social e Corregedoria- Geral do Distrito Federal – SEOPS, responsável pela coordenação e execução das ações de governo asseguradoras da legalidade e moralidade administrativas e de cumprimento da ordem pública e social, controle interno, auditoria pública, correição, tomada de contas especial e ouvidoria disciplinar no âmbito do Distrito Federal. A letra E está incorreta.

40. O Conselho Nacional dos Órgãos de Controle Interno dos Estados e do Distrito Federal – CONACI é A) um órgão que compõe o Sistema de Controle Interno do Poder Executivo Federal.

19 | P á g i n aIGEPP

B) uma associação de direito privado, que tem por objetivo aumentar a eficácia do controle da gestão pública.C) uma entidade que participa do controle da gestão de recursos públicos em apoio ao controle externo. D) uma entidade que promove o intercâmbio de informações e de experiências sobre gestão pública e de cooperação técnica entre os seus membros, restrito ao âmbito nacional.E) uma entidade que exerce a defesa da transparência do gasto público, mas que não possui o papel de criar e promover sistemas de controle para a construção de gestões públicas mais eficientes.

GABARITO: B O Conselho Nacional dos Órgãos de Controle Interno dos Estados e do Distrito Federal – CONACI é uma associação de direito privado, sem fins lucrativos, que tem por objetivo aumentar a eficácia do controle da gestão pública. O gabarito é a letra B. Quanto às demais alternativas, o CONACI não é um órgão que compõe o Sistema de Controle Interno do Poder Executivo Federal (letra A); o CONACI tampouco é uma entidade que participa do controle da gestão de recursos públicos em apoio ao controle externo (letra C); o CONACI tem, entre outras competências estatutárias, a promoção de intercâmbio de informações, de experiências nacionais e internacionais sobre gestão pública (letra D); de acordo com o portal do CONACI, na internet, o CONACI exerce um papel mobilizador fundamental ao criar e promover sistemas de controle para a construção de gestões públicas mais eficientes e assertiva (letra E).

DIREITO TRIBUTÁRIO

41. Legislações municipais brasileiras estabelecem a incidência do ISS nas prestações de serviços de “alfaiataria e costura, quando o material for fornecido pelo usuário final, exceto aviamento”. Órgãos de fiscalização de alguns municípios, desconsiderando a própria restrição contida nesse dispositivo da lei complementar federal e de sua própria lei municipal, expediram notificação do lançamento do ISS, reclamando o

tributo também sobre as prestações de serviços de alfaiataria e costura, inclusive nos casos em que o material utilizado nessa prestação não tenha sido fornecido pelo usuário final. A justificativa legal para sua cobrança foi o uso da analogia prevista no CTN, pois, no entender daquelas autoridades municipais, as prestações de serviços em que o material é fornecido pelo consumidor final são análogas àquela em que o referido material não é fornecido. Nesse caso, a ação dos órgãos de fiscalização municipal,

a) está em desconformidade com a legislação, porém, neste caso, deve o contribuinte se conformar com o lançamento efetuado, tendo em vista sua legalidade, somente restando a ele se socorrer dos princípios gerais de direito público, a fim de minorar os efeitos da cobrança.b) não merece reparos, tendo em vista a possibilidade de se cobrar tributos para fatos não contemplados pela lei, mas que seriam semelhantes a fatos geradores legalmente previstos.c) não merece reparos, porém, neste caso, deve o contribuinte pleitear a aplicação da equidade, tendo em vista ser dispensado do pagamento do tributo devido.d) está em desconformidade com a legislação, porém, nesse caso, deve o contribuinte se conformar com o lançamento efetuado, tendo em vista sua legalidade, somente restando a ele se socorrer dos princípios gerais de direito tributário, a fim de minorar os efeitos da cobrança.e) está em desconformidade com a legislação e, em razão disso, o contribuinte tem a possibilidade de se insurgir contra o lançamento efetuado, alegando que não se pode exigir imposto não previsto em lei, por meio de analogia.

42. A legislação tributária que disponha sobre dispensa do cumprimento de obrigações tributárias acessórias interpreta-se

a) literalmente.b) sistematicamente.d) teleologicamente.d) retroativamente.e) historicamente.

20 | P á g i n aIGEPP

43. Viger é ter força para disciplinar, para reger, cumprindo a norma seus objetivos finais. A vigência é propriedade das regras jurídicas que estão prontas para propagar efeitos, tão logo aconteçam, no mundo fático, os eventos que elas descrevem. (CARVALHO, Paulo de Barros. Curso de direito tributário. 24. ed. São Paulo: Saraiva, 2013, p. 116-117) Sobre vigência das normas complementares, de acordo com o Código Tributário Nacional, é correto afirmar que

a) os atos normativos expedidos pelas autoridades administrativas entram em vigor 45 dias a contar de sua publicação.b) as decisões dos órgãos singulares ou coletivos de jurisdição administrativa, a que a lei atribuir eficácia normativa, entram em vigor 30 dias após a data de sua publicação, salvo disposição em contrário.c) os convênios que entre si celebram a União, os Estados, o Distrito Federal e os Municípios entram em vigor 30 dias após a data de sua publicação, salvo disposição em contrário.d) as práticas reiteradamente observadas pelas autoridades administrativas entram em vigor na data de sua publicação, salvo disposição de lei em sentido contrário.e) os atos normativos expedidos pelas autoridades administrativas e as decisões dos órgãos singulares ou coletivos de jurisdição administrativa a que a lei atribuir eficácia normativa, entram em vigor na data de sua publicação, salvo disposição de lei em sentido contrário.

44. Sobre os tratados internacionais em matéria tributária, é correto afirmar:

a) Serão equivalentes às emendas constitucionais, quando incorporados ao direito interno.b) As isenções de tributos incidentes sobre a importação, veiculados por tratado internacional, dependerão de aprovação de todos os Estados da Federação, por meio de CONFAZ − Conselho Nacional de Política Fazendária.c) As isenções de tributos internos, originadas de tratados internacionais, subscritas pelo Presidente da República, na condição de Chefe

de Governo, apenas podem ser veiculadas na ordem interna por meio de lei complementar.d) São considerados normas de Direito Tributário e ingressam na ordem jurídica interna por decreto legislativo.e) Após sua ratificação, são submetidos ao Congresso Nacional, para que sejam aprovados por meio de resolução.

45. De acordo com a legislação federal acerca do ICMS, analise os itens a seguir:I. Incide sobre a entrada, no território do Estado, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização e decorrente de operações interestaduais.II. Não incide sobre serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior.III. Incide sobre operações e prestações que destinem ao exterior mercadorias.IV. Incide sobre a entrada no estabelecimento de contribuinte de bem ou mercadoria destinada a uso, consumo ou ativo permanente.V. Não incide sobre a prestação de serviço de transporte intramunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores.Está correto APENAS o que se afirma nos itens

a) I e II.b) I e IV.c) III e V.d) I, IV e V.e) II, IV e V.

46. Sr. Jorge, empresário do setor de calçados promove a importação de um veículo esportivo de luxo, proveniente da Itália, que será de sua utilização pessoal e exclusiva, sendo que todo processo fiscal de importação foi realizado em seu nome. Diante dessa operação, o ICMS

a) será devido, ainda que o adquirente não seja contribuinte habitual do ICMS.b) não será devido, uma vez que o adquirente (pessoa física) não é contribuinte do ICMS, não realizando a aquisição do veículo com habitualidade.

21 | P á g i n aIGEPP

c) não será devido, uma vez que o veículo está sendo adquirido para uso pessoal e exclusivo, não sendo destinado à revenda ou locação.d) será devido em razão do princípio da capacidade contributiva por se tratar de artigo de luxo.e) será devido, uma vez que o adquirente é proprietário de empresa comercial, sendo esta contribuinte do ICMS.

47. Sobre a disposição constitucional do ICMS, é INCORRETO afirmar que

a) incide sobre operações que destinem mercadorias para o exterior e sobre serviços prestados a destinatários no exterior.b) poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços.c) incide sobre operações que destinem a outros estados petróleo e energia elétrica.d) incide sobre a entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade.e) será não cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou Distrito Federal.

48. Lei estadual que prevê recolhimento antecipado, pelo fabricante/montadora de veículos, de ICMS incidente sobre a venda de veículos automotores disponíveis para a venda em concessionária de veículos é considerada

a) constitucional, por se tratar de substituição tributária para frente, expressamente autorizada pela Constituição Federal.b) inconstitucional, por se tratar de fato gerador presumido, ainda não consumado.c) inconstitucional, por não caber a incidência de ICMS na operação de venda de veículos automotores pelo fabricante/montadora para a concessionária de veículos.d) constitucional, por se tratar de substituição tributária para trás, com fato gerador consumado quando da saída dos veículos do pátio do fabricante/montadora de veículos.

e) constitucional, já que o fabricante/montadora de veículos realizou o fato gerador do ICMS quando operou a venda de veículos automotores para a concessionária.

49. Em relação ao Imposto sobre Circulação de Mercadorias e Serviços (ICMS), é correto afirmar que

a) a isenção ou não-incidência, salvo determinação em contrário da legislação, não implicará crédito para compensação com o montante devido nas operações ou prestações seguintes e acarretará a anulação do crédito relativo às operações anteriores.b) incidirá sobre operações que destinem a outros Estados petróleo, inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, e energia elétrica.c) será seletivo, em função da essencialidade das mercadorias e relevância dos serviços, de acordo com critérios estabelecidos pelo Poder Executivo, através de decreto ou portaria.d) cabe à resolução do Congresso Nacional regular a forma como, mediante deliberação dos Estados e Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados.e) não incidirá sobre operações com ouro comercializado no território nacional, em barra ou em jóias, e nas prestações de serviços de comunicação de qualquer natureza.

50. Em 2013 foi editada lei estadual em relação ao IPVA para 2014, observando todos os princípios constitucionais, sendo constatado, entretanto, a ausência normativa com relação ao prazo de vencimento. Diante de tal cenário, a Secretaria da Fazenda resolve encaminhar o carnê para pagamento do IPVA, com vencimento para 45 dias após a data da efetiva notificação do lançamento. O procedimento adotado pela Secretaria está

a) incorreto, uma vez que deveria observar o princípio da anterioridade nonagesimal entre o lançamento e o vencimento do tributo.b) correto, considerando que o Código Tributário Nacional estabelece o prazo de vencimento de 30 dias da notificação do lançamento, na ausência de disposição legal.

22 | P á g i n aIGEPP

c) incorreto, na medida em que o prazo legal de vencimento deve estar previsto em lei complementar.d) correto, por se tratar de poder discicionário do sujeito ativo de relação jurídico-tributário.e) correto, tendo como fundamento o prazo de vigência das leis, prevista na Lei de Introdução ao Código Civil, atual Lei de Introdução às normas do Direito Brasileiro.

23 | P á g i n aIGEPP