recof-sped: novidades e benefícios

TRANSCRIPT

www.pwc.com

RECOF-SPED: Novidades e Benefícios

São Paulo – 27.Outubro.2016

Comércio exterior brasileiro

PwC | Customs & International Trade 3

Curiosidades sobre o comércio exterior brasileiro

Documentos (número)

Singapura 3

Hong Kong 3

Brasil 6

Tempo (dias) Custo (US$ por contêiner)

Singapura 6

Hong Kong 6

Brasil 13,4

Singapura 460

Hong Kong 590

Brasil 2,322

Fonte: Doing Business 2016 – Banco Mundial / IFC

EXPORTAÇÕES

Singapura 3

Hong Kong 3

Brasil 8

Singapura 4

Hong Kong 5

Brasil 17

Singapura 440

Hong Kong 565

Brasil 2,322

IMPORTAÇÕES

PwC | Customs & International Trade 4

Artigo – A TRIBUNA

PwC | Customs & International Trade 5

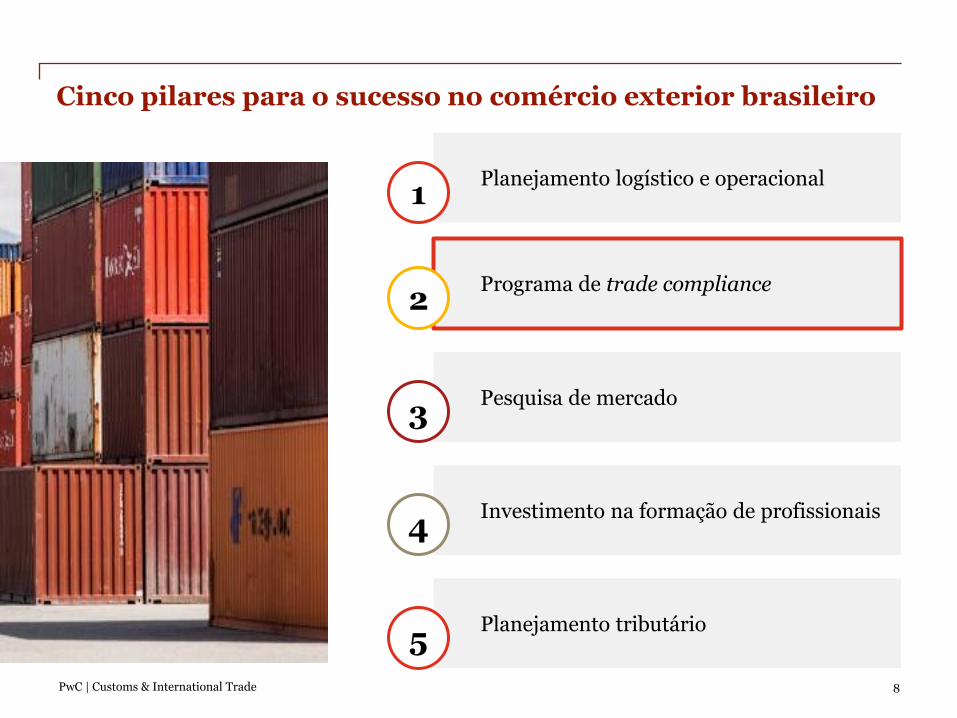

Cinco pilares para o sucesso no comércio exterior brasileiro

Planejamento logístico e operacional

Programa de trade compliance

Pesquisa de mercado

Investimento na formação de profissionais

1

2

3

4

Planejamento tributário 5

PwC | Customs & International Trade 6

Cinco pilares para o sucesso no comércio exterior brasileiro

Planejamento logístico e operacional

Programa de trade compliance

Pesquisa de mercado

Investimento na formação de profissionais

1

2

3

4

Planejamento tributário 5

PwC | Customs & International Trade 7

OEA

PwC | Customs & International Trade 8

Cinco pilares para o sucesso no comércio exterior brasileiro

Planejamento logístico e operacional

Programa de trade compliance

Pesquisa de mercado

Investimento na formação de profissionais

1

2

3

4

Planejamento tributário 5

PwC | Customs & International Trade 9

Cinco pilares para o sucesso no comércio exterior brasileiro

Planejamento logístico e operacional

Programa de trade compliance

Pesquisa de mercado

Investimento na formação de profissionais

1

2

3

4

Planejamento tributário 5

PwC | Customs & International Trade 10

Pesquisa de Mercado

PwC | Customs & International Trade 11

Cinco pilares para o sucesso no comércio exterior brasileiro

Planejamento logístico e operacional

Programa de trade compliance

Pesquisa de mercado

Investimento na formação de profissionais

1

2

3

4

Planejamento tributário 5

PwC | Customs & International Trade 12

Cinco pilares para o sucesso no comércio exterior brasileiro

Planejamento logístico e operacional

Programa de trade compliance

Pesquisa de mercado

Investimento na formação de profissionais

1

2

3

4

Planejamento tributário 5

PwC | Customs & International Trade 13

Incentivos à Exportação – Linha do Tempo

1966 1997 2016 2017

Instituição do Recof

Ampliação do Recof com a instituição do Recof-Sped

Início da obrigatoriedade do Bloco K – Operacionalização do Recof-Sped

Instituição do Regime Aduaneiro Especial de Drawback

PwC | Customs & International Trade 14

Regime de Drawback

Decreto-Lei 37/1.966 – Art. 78, Incisos I, II, III, Decreto 6.759/2.009 – Cap. V; e Portaria Secex 23/2.011

RECOF-SPED

Integrado Isenção

Integrado Suspensão

Suspensão do pagamento dos tributos exigíveis na importação de mercadoria a ser exportada

Isenção dos tributos exigíveis na importação de mercadoria, em quantidade e qualidade equivalentes à anteriormente exportada

PwC | Customs & International Trade 15

Incentivos à Exportação – Linha do Tempo

1966 1997 2016 2017

Instituição do Recof

Ampliação do Recof com a instituição do Recof-Sped

Início da obrigatoriedade do Bloco K – Operacionalização do Recof-Sped

Instituição do Regime Aduaneiro Especial de Drawback

PwC | Customs & International Trade 16

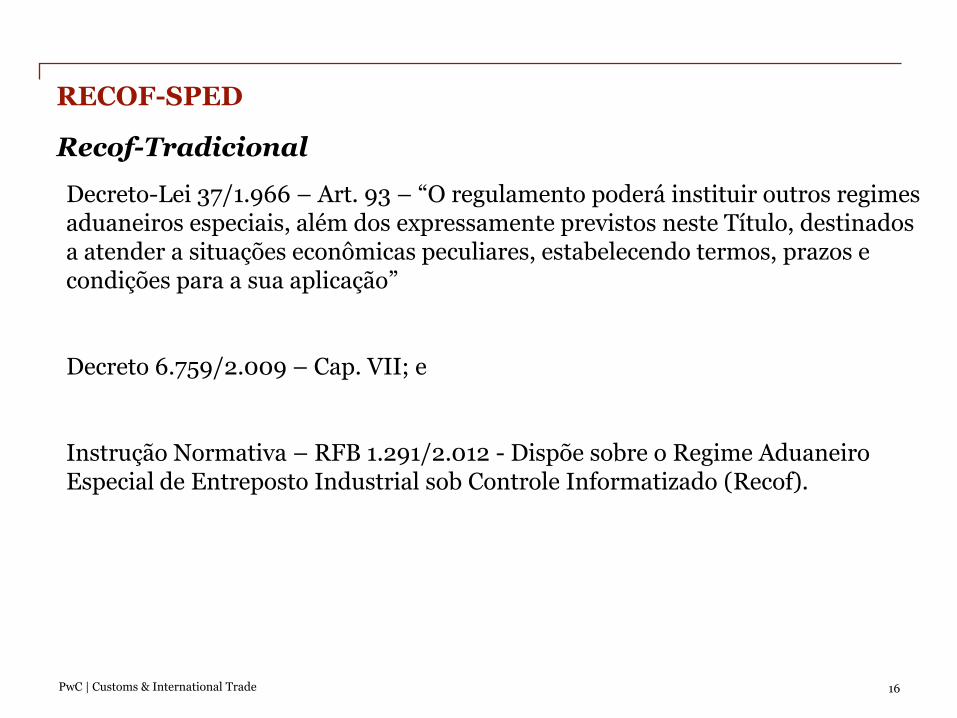

Recof-Tradicional

Decreto-Lei 37/1.966 – Art. 93 – “O regulamento poderá instituir outros regimes aduaneiros especiais, além dos expressamente previstos neste Título, destinados a atender a situações econômicas peculiares, estabelecendo termos, prazos e condições para a sua aplicação” Decreto 6.759/2.009 – Cap. VII; e Instrução Normativa – RFB 1.291/2.012 - Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof).

RECOF-SPED

PwC | Customs & International Trade 17

Incentivos à Exportação – Linha do Tempo

1966 1997 2016 2017

Instituição do Recof

Ampliação do Recof com a instituição do Recof-Sped

Início da obrigatoriedade do Bloco K – Operacionalização do Recof-Sped

Instituição do Regime Aduaneiro Especial de Drawback

PwC | Customs & International Trade 18

Aperfeiçoamento de mecanismos e regimes tributários de apoio às

exportações.

Plano Nacional de Exportações

RECOF-SPED

Panorama nacional

PwC | Customs & International Trade 19

RECOF-SPED

Regime aduaneiro especial que permite a empresa beneficiária importar ou adquirir no mercado interno mercadorias a serem submetidas a operações de industrialização de produtos destinados à exportação, com suspensão do pagamento dos tributos na aquisição, com conversão para isenção após a comprovação da exportação.

Considera-se industrialização: montagem; transformação; beneficiamento; acondicionamento e reacondicionamento.

Definição

Processo Industrial

Aproveitamento das bases de informação disponível no Sped. Dispensa da necessidade de controle realizado por sistema informatizado, homologado pela RFB.

Habilitação é requerida pela empresa interessada na forma estabelecida pela IN RFB 1.612/2016 e Portaria Coana 47/2016.

SPED

Habilitação

PwC | Customs & International Trade 20

RECOF-SPED

Exterior

Brasil

Importação de insumos

Aquisição local de insumos

Declaração de Admissão na importação ou Nota Fiscal Eletrônica na aquisição local

Tributação federal suspensa e ICMS a depender da regulamentação de cada estado.

Venda local de insumos ou do produto final

Despacho para consumo (DI)

Pagamento dos tributos suspensos sem acrécimo de juros e multas.

Exportação do produto industrializado

Conversão da suspensão dos tributos em isenção.

PwC | Customs & International Trade 21

Regime de Drawback Integrado - Suspensão

RECOF-SPED

PwC | Customs & International Trade 22

Fato Gerador de Tributos na Importação

Regulamento Aduaneiro – Decreto 6.759/2009 Art. 72. O fato gerador do imposto de importação é a entrada de mercadoria estrangeira no território aduaneiro. ............................ Art. 73. Para efeito de cálculo do imposto, considera-se ocorrido o fato gerador: I - na data do registro da declaração de importação de mercadoria submetida a despacho para consumo; .............................

RECOF-SPED

PwC | Customs & International Trade 23

RECOF-SPED

Drawback

Recof-Sped

JUN/16 JUN/17 JUN/18

DI - Admissão DI para fins cambiais (parcela a ser exportada) ou DI –

Consumo (parcela destinada ao mercado interno) –

Fato Gerador

DI – Consumo (Fato Gerador) DI - Retificação

Pagamento dos tributos suspensos sem acrécimo de juros e multas.

Pagamento dos tributos suspensos com acrécimo de juros e multa.

Destinação total ou parcial dos produtos industrializados ao mercado interno

PwC | Customs & International Trade 24

RECOF-SPED – Estados com Regulamentação Específica

RECOF-Sped Drawback

CIF 10.500.000,00 10.500.000,00

Tributação federal suspensa

4.542.750,00 4.542.750,00

ICMS suspenso 3.302.067,07 3.302.067,07

Despacho para consumo (50% destinado ao mercado nacional)

Tributos a recolher 3.922.408,54 3.922.408,54

Multa (20%) 0,00 784.481,71

Juros (26,27%) 0,00 1.030.604,23

Recolhimento dos impostos posteriormente (fluxo de

caixa) sem acréscimo no valor.

Grande acréscimo no valor da tributação devido à multa e

aos juros.

Valor devido 3.922.408,54 5.737.494,47

PwC | Customs & International Trade 25

RECOF-SPED – Estados sem Regulamentação Específica

RECOF-Sped Drawback

CIF 10.500.000,00 10.500.000,00

Tributação federal suspensa

4.542.750,00 4.542.750,00

ICMS suspenso 0,00 3.302.067,07

Despacho para consumo (50% destinado ao mercado nacional)

Tributos a recolher 2.271.375,00 3.922.408,54

Multa (20%) 0,00 784.481,71

Juros (26,27%) 0,00 1.030.604,23

Recolhimento dos impostos posteriormente (fluxo de

caixa) sem acréscimo no valor.

Grande acréscimo no valor da tributação devido à multa e

aos juros.

Valor devido 5.573.472,07 5.737.494,47

PwC | Customs & International Trade 26

RECOF-SPED

Prazo

Exportação ou venda no mercado interno deve ocorrer no prazo de um ano, prorrogável por igual período.

Requisitos

- Exportar mínimo de 80% do valor importado;

- Exportar mínimo de USD 5milhões;

- Industrializar mínimo 80%;

- Apresentar CND, EFD, etc; e

- Sem necessidade de sistema específico, sendo utilizado o SPED.

PwC | Customs & International Trade 27

RECOF-SPED

Admissão

As mercadorias serão admitidas com a emissão da Declaração de Importação (Admissão) no RECOF.

Compra no mercado interno: CFOP específico e informações referentes à operação

Poderá ocorrer transferência das mercadorias para outros regimes.

ICMS - SP: possibilidade de usufruir do RESE – Art. 450A do RICMS-SP

Extinção O regime será extinto quando da destinação de produtos para: Exportação; Despacho para consumo; Destruição; Retorno ao mercado interno.

Destinação ao mercado interno

O recolhimento dos tributos suspensos, no caso da destinação ao mercado interno, deverá ser efetivado até o 15º (décimo quinto) dia do mês subsequente ao da destinação, mediante registro da Declaração de Importação para consumo.

Recof-Sped x Drawback

PwC | Customs & International Trade 29

RECOF-SPED x Drawback

RECOF-Sped Drawback

Despacho para consumo

Possibilidade de nacionalizar uma parcela dos insumos sem recolhimento de multas e juros, uma vez que o despacho para consumo ocorrerá apenas no momento da destinação ao mercado local.

A nacionalização de insumos é realizada com recolhimento do principal, acompanhado de multa moratória e juros. O despacho para consumo ocorre no momento da admissão dos insumos no regime de drawback, e não no momento da destinação ao mercado local.

Tributação

Suspensão de tributos federais e diferimento do ICMS (em Estados com regulamentação específica) na saída interna de insumos com destino a beneficiário do regime.

A aquisição de insumos no mercado interno é realizada com suspensão dos tributos federais, porém normalmente tributada pelo ICMS.

Controle do regime

Maior eficiência no controle do regime, de modo informatizado com base no Sped da empresa habilitada.

O controle do regime é o grande entrave apontado pelas empresas que praticam operações de comércio exterior sob drawback.

PwC | Customs & International Trade 30

RECOF-SPED x Drawback

RECOF-Sped Drawback

Custo operacional

Redução de custo operacional, uma vez que o controle do Recof-Sped é informatizado, com base no Sped.

Recomenda-se estrutura operacional robusta para controle do regime, inclusive contratação de profissionais totalmente dedicados à atividade.

Anuência Anuência e controle exclusivos da Receita Federal do Brasil.

O sistema é controlado pelo Departamento de Operações de Comércio Exterior (Decex) e pela RFB. Normalmente, alterações na legislação que rege sobre o tema é burocrática e depende de portaria conjunta Decex/RFB.

Habilitação

Muito embora a habilitação seja em caráter precário, na hipótese de atendidas as condições básicas para manutenção do regime, a habilitação se tornará em caráter permanente.

A utilização do regime depende de aprovação prévia de ato concessório, com data de validade expressa.

PwC | Customs & International Trade 31

RECOF-SPED x Drawback

RECOF-Sped Drawback

Comprovação

Comprovação do regime realizada com base no Sped, de forma sistêmica, com pouca intervenção humana.

Comprovação do regime ainda requer ampla intervenção humana, aumentando significativamente o risco de inconsistência nas informações apresentadas.

Destinação ao mercado interno

Possibilidade de destinar parte dos produtos industrializados ao mercado interno, sem risco de inadimplência ao regime. A destinação ao mercado interno gera a obrigatoriedade de recolhimento dos tributos suspensos, porém sem multas e juros.

A destinação de parte ou totalidade dos produtos industrializados para o mercado interno é considerada inadimplência (parcial ou total) do regime, resultando na obrigatoriedade de recolhimento dos tributos suspensos, com multa de mora e juros.

PwC | Customs & International Trade 32

RECOF-SPED x Drawback

RECOF-Sped Drawback

Governança corporativa

A manutenção do beneficiário habilitado ao Recof-Sped exige conformidade das informações constantes do Sped e demais obrigações acessórias, o que resultará em melhor governança corporativa das rotinas tributárias e de comércio exterior.

O drawback é controlado exclusivamente com base em informações incluídas no Siscomex (importação e exportação), bem como no drawback-web, não resultando, necessariamente, em implementação de programas que garantam boa governança corporativa tributária e aduaneira.

PwC | Customs & International Trade 33

Implantação do Recof-Sped

Bloco K Ferramenta Diagnóstico Projeto

Escolha da ferramenta para operacionalização do Recof-Sped. A PwC tem parceria com os principais players do mercado.

Após a escolha do parceiro da PwC, é importante realizar diagnóstico para confirmar a elegibilidade da empresa ao programa.

A PwC é responsável por gerenciar o projeto e levantar todas as informações necessárias para a customização e implantação da ferramenta pelo parceiro escolhido.

O projeto de implantação do Recof-Sped pode ser iniciado antes da obrigatoriedade do Bloco K. No entanto, o Bloco K é pré requisito para operacionalização do Recof-Sped.

PwC | Customs & International Trade 34

Artigos

Fonte: www.SemFronteiras.com.br ou www.GlobalTradeSchool.com.br

(DC1) Uso Interno na PwC - Confidencial

Obrigado!

Diretor de Comércio Exterior [email protected] (11) 98797-6793

Daniel Maia

Contato: