você já percebeu que a lei orçamentária constitui um instrumento de controle político do poder...

TRANSCRIPT

Você já percebeu que a lei orçamentária constitui um instrumento de controle político do Poder Legislativo sobre o Poder Executivo?

Sim, é controle político, porque é do Congresso Nacional, da assembleia legislativa e da câmara de vereadores a competência privativa para autorizar, em nome da sociedade, o Poder Executivo a arrecadar as receitas e a realizar as despesas necessárias ao funcionamento dos serviços públicos e outras que objetivem o bem-estar coletivo.

Vendo a imagem ao lado, vamos analisar uma situação hipotética. Suponha que, ao examinar o orçamento do seu município ou Estado, você verifique que constam ações de suma importância para a comunidade e que eram esperadas com grande expectativa, como, por exemplo:

a - construção da quadra de esportes – projeto incluído no orçamento pelo próprio prefeito; b – ampliação da biblioteca da escola municipal – obra incluída pelos vereadores no orçamento, atendendo a reivindicação de alunos e professores; c – realização de concurso público para professores do ensino fundamental, solicitação da comunidade acatada pelo prefeito.

Você observa, também, que os recursos estão previstos no orçamento, conforme manda a lei.

Qual o grau de certeza que você tem de que tais ações serão executadas?

Resposta: nenhuma certeza.

Ou, em outras palavras, já que estão autorizadas no orçamento, o prefeito é obrigado a executá-las?

Não, o prefeito não é obrigado.

Por quê?

Esse fato gera acirradas discussões na imprensa e no cenário político federal. Existem propostas em tramitação na Câmara dos Deputados e no Senado Federal objetivando tornar o orçamento impositivo, pelo menos em termos parciais.

Daí conclui-se que o orçamento não é totalmente autorizativo, dada a existência de grande parte da despesa que possui caráter obrigatório. Aliás, como se verá adiante, as despesas obrigatórias representam a maior fatia do orçamento da União.

Então, de que se “queixam” os parlamentares?

Queixam-se do comportamento do Poder Executivo em relação às ações incluídas por eles no orçamento, as quais não possuem caráter obrigatório. Ou seja, depende da vontade política do Poder Executivo a execução ou não de tais ações, uma vez que não são obrigatórias em virtude de lei.

Vamos analisar, agora, as “queixas” do Poder Executivo, que reclama da “rigidez orçamentária” e de que o orçamento é extremamente “engessado”.

O que significa isso?

Significa que ele não tem liberdade para executar o orçamento da forma que lhe aprouver, uma vez que a Constituição Federal, além de outras leis, o obrigam a destinar determinados percentuais da receita para despesas específicas, como é o caso de educação e saúde.

E as despesas que, ao contrário das obrigatórias, o Poder Executivo pode executar livremente?

São chamadas de “discricionárias”, porque dependem apenas do seu poder de escolha, da sua decisão política. E, entre essas, estão as emendas de parlamentares, conforme será estudado no Módulo IV.

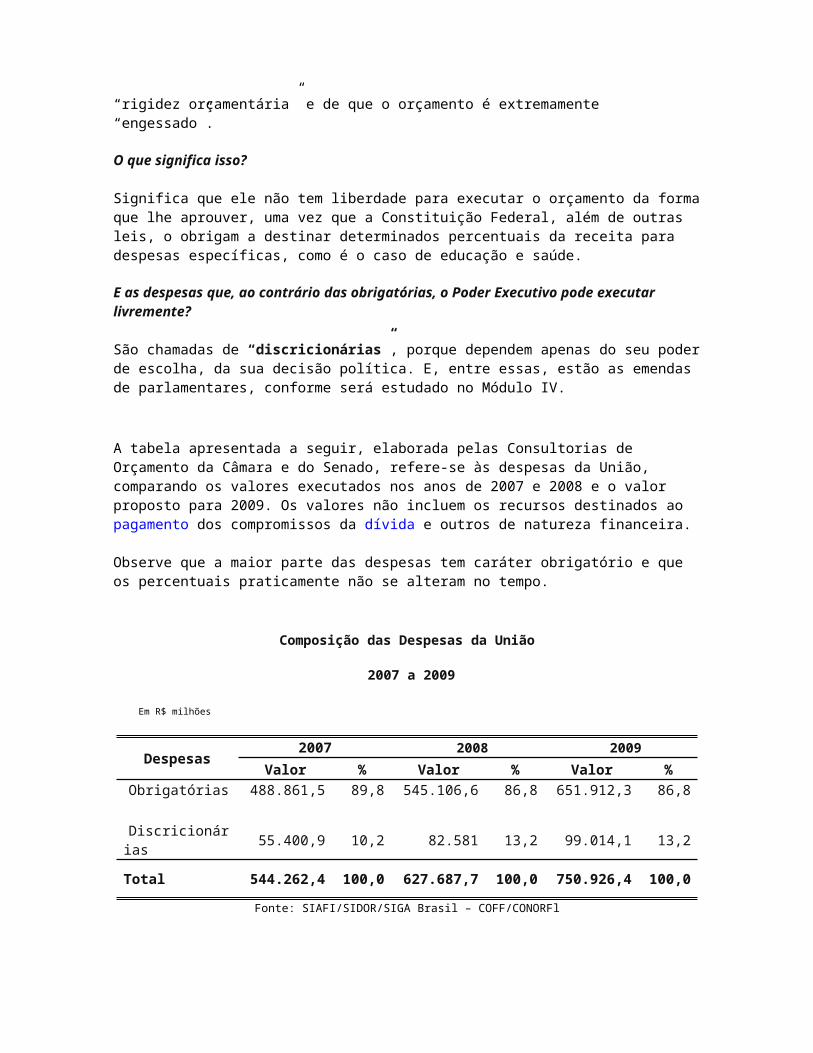

A tabela apresentada a seguir, elaborada pelas Consultorias de Orçamento da Câmara e do Senado, refere-se às despesas da União, comparando os valores executados nos anos de 2007 e 2008 e o valor proposto para 2009. Os valores não incluem os recursos destinados ao pagamento dos compromissos da dívida e outros de natureza financeira.

Observe que a maior parte das despesas tem caráter obrigatório e que os percentuais praticamente não se alteram no tempo.

Composição das Despesas da União

2007 a 2009

Em R$ milhões

Despesas 2007 2008 2009

Valor % Valor % Valor %Obrigatórias 488.861,5 89,8 545.106,6 86,8 651.912,3 86,8 Discricionárias

55.400,9

10,2

82.581

13,2

99.014,1

13,2

Total 544.262,4 100,0 627.687,7 100,0 750.926,4 100,0

Fonte: SIAFI/SIDOR/SIGA Brasil – COFF/CONORFl

Observe o gráfico apresentado pelo Ministro do Planejamento, por ocasião da audiência pública realizada no Congresso Nacional com o objetivo de explicar os pontos mais importantes da proposta orçamentária para 2009. Observe que o gráfico mostra o total do orçamento e o total das despesas, incluindo as financeiras e as não financeiras, denominadas primárias. O gráfico pode ser encontrado na página do Ministério do Planejamento.

Para aprofundar seu conhecimento a respeito da discussão sobre o caráter do orçamento no Brasil, leia o artigo “A falácia do orçamento autorizativo”, de autoria do Consultor de Orçamentos do Senado Federal João Henrique Pederiva.

A receita é o conjunto de recursos que o governo – federal, estadual e municipal - espera arrecadar para fazer face às despesas a serem realizadas no exercício. A maior parte da receita é arrecadada de forma compulsória, quer dizer, obrigatória, principalmente os impostos e as contribuições.

De acordo com o Regulamento Geral de Contabilidade Pública, a receita engloba todos os créditos de qualquer natureza que o governo tem direito de arrecadar em virtude de leis gerais e especiais, de contratos e quaisquer títulos de que derivem

direitos a favor do Estado. Em outras palavras, define-se como receita pública o recebimento efetuado pelo Estado com a finalidade de financiar as despesas públicas.

O orçamento da receita é relativamente simples, se comparado com o da despesa, pois envolve um número bem menor de regras e normas. É constituído de um quadro analítico com as estimativas de arrecadação de cada um dos tipos de receita, além de alguns poucos quadros sintéticos. Ao contrário da despesa, que é programada, autorizada e controlada, a receita é apenas estimada em termos orçamentários, sendo seus demais procedimentos regulados na legislação tributária.

A receita passa pelos seguintes estágios: previsão, lançamento, arrecadação e recolhimento.

A previsão diz respeito à estimativa do valor que será arrecadado no ano. Em geral, a previsão toma por base o comportamento da arrecadação efetivada no ano anterior, além do emprego de técnicas de projeção.

O lançamento, especialmente no caso dos impostos, é a informação prestada à sociedade sobre o valor e a data do pagamento. Certamente você já recebeu em sua residência o carnê do IPTU (Imposto Predial e Territorial Urbano) ou do IPVA (Imposto sobre a Propriedade de Veículos Automotores) com a data e o valor que deverá ser pago. Isso é o lançamento. Nos dias atuais, o lançamento é acompanhado de ampla divulgação na mídia.

Quando você vai à agência bancária, ou ao órgão arrecadador da prefeitura ou do Estado, para efetuar o pagamento do imposto, está dando cumprimento ao terceiro estágio da receita, ou seja, à arrecadação.

O quarto estágio, recolhimento, se dá quando os recursos arrecadados ingressam na conta do Tesouro e estão aptos a ser gastos.

Modernamente, a administração pública trabalha com o que se convencionou chamar de Conta Única, tanto na União quanto nos Estados, Distrito Federal e municípios. É uma conta bancária onde ficam depositados os recursos públicos e de onde serão retirados os valores para efetuar o pagamento de compromissos assumidos.

Existem várias formas de classificar a receita. A mais conhecida, e mais utilizada, é a classificação por categoria econômica, estabelecida pela Lei nº 4.320, de 1964, que divide a receita em:

·Receita corrente· Receita de capital

Essa classificação é utilizada pela União, Estados, Distrito Federal e municípios.

O termo "corrente" significa transferência de recursos do setor privado para o setor público. Ao receber esse tipo de receita, o Estado não se obriga a dar nada em troca, ou seja, não há obrigatoriedade de dar alguma contrapartida, embora se saiba que os recursos serão destinados ao financiamento das obras e serviços públicos.

Dentro das Receitas Correntes, a que mais se destaca, em termos de valores, é a tributária, constituída pelos recursos cobrados da sociedade sob a forma de impostos, como, por exemplo, o imposto de renda, o IPTU, o IPVA, entre outros. Também compõem as Receitas Correntes as Contribuições, como a previdenciária, o salário-educação e outras.

A Receita de Capital é formada, principalmente, pelos recursos originados de empréstimos, mais conhecidos como operações de crédito. Quando o governo necessita de recursos para financiar obras de grande valor, por exemplo, ele pode recorrer a esse tipo de operação. É a sociedade – famílias e empresas – que empresta dinheiro ao governo e recebe juros em troca. É muito comum o emprego desse tipo de operação pelo setor público.

Certamente, você já leu ou ouviu falar sobre a dívida pública, não?

É disso que estamos falando. Todavia, o estudo da dívida pública é amplo e complexo e escapa dos temas que estamos tratando neste curso introdutório.

Outra classificação bastante utilizada é a que divide a receita em:

Receita própria - aquela arrecadada pela própria unidade da Federação;Receita transferida - parcela recebida de outra unidade.

Vamos tratar, agora, das receitas dos municípios.

O município brasileiro conta com várias fontes de receita. É a Constituição Federal que determina os componentes da receita, tanto no âmbito da União, quanto dos Estados, Distrito Federal e municípios.

Entende-se como receita própria a arrecadada diretamente pela prefeitura, como os tributos, e receita transferida a que é recebida de outro ente da Federação, ou seja, Estado e União.

De acordo com o art. 156 da Constituição Federal, compete aos municípios instituir impostos sobre:

I - propriedade predial e territorial urbana: trata-se do IPTU, que incide sobre a propriedade dos imóveis localizados no município.

Para as capitais e grandes municípios, o valor arrecadado é significativo; contudo, para os pequenos e médios, o imposto gera pouca receita e é de difícil cobrança, pois, observe, ele varia de acordo com o tamanho e a condição do imóvel e não se relaciona com a renda do proprietário. Assim, é comum encontrarmos situações em que uma pessoa é proprietária de um bom imóvel, mas não possui renda suficiente para pagar o imposto, correndo o risco de perdê-lo, caso não cumpra a obrigação tributária perante a Prefeitura.

II - transmissão de bens imóveis: é o imposto decorrente da transação de compra e venda de imóvel. Para que haja a receita, é preciso que a prefeitura tome conhecimento da transação. Nesse caso, também, a receita é insignificante nos pequenos municípios.

III - serviços de qualquer natureza, desde que tais serviços não estejam sendo tributados pelo estado

Além dos impostos, a Constituição Federal estabelece que os municípios poderão instituir e cobrar taxas pelos serviços públicos prestados ao contribuinte, ou postos à disposição, e também para o custeio do serviço de iluminação pública.

Enquanto na receita tributária – receita própria - o município exerce o seu poder de tributar, na receita partilhada – ou transferida - ocorre a sua participação no produto da arrecadação de tributos de competência exclusiva do Estado e da União.

Assim, o Estado é obrigado a transferir para seus municípios, de acordo com critérios definidos em lei, vinte e cinco por cento da arrecadação do Imposto sobre Circulação de Mercadorias e Serviços - ICMS e cinquenta por cento da arrecadação do Imposto sobre a Propriedade de Veículos Automotores – IPVA para o município onde o veículo está licenciado.

No caso da União, o município recebe cinquenta por cento da receita do Imposto sobre a Propriedade Territorial Rural –ITR arrecadada no município e a parcela de 22,5% da arrecadação do Imposto sobre a Renda e Proventos de Qualquer Natureza e do Imposto sobre Produtos Industrializados, que vão compor o Fundo de Participação dos Municípios - FPM.

Como resultado da constante luta dos prefeitos por mais recursos, o Congresso Nacional promulgou a Emenda Constitucional nº 55, de 20 de setembro de 2007, adicionando um por cento ao FPM, que é entregue aos municípios no primeiro decêndio do mês de dezembro de cada ano.

A importância advém do fato de que a receita do FPM é contínua e certa, permitindo o planejamento mais racional das despesas municipais e dos desembolsos, ou seja, da programação orçamentária e financeira. Para a grande maioria dos municípios brasileiros, o FPM é a principal fonte de receita. Pode-se afirmar: os pequenos e médios municípios são extremamente dependentes dos recursos do FPM.

O FPM tem suas cotas calculadas pelo Tribunal de Contas da União - TCU, que também atua como órgão fiscalizador dos repasses. A participação de cada município é determinada pela aplicação de coeficientes que variam de acordo com o número de habitantes, reajustados por meio de recenseamento demográfico geral.

Finalizando a unidade, e como informação complementar, que tal algumas palavras sobre as receitas dos Estados?

É ainda o art. 156 da Constituição Federal que define a competência dos Estados em matéria tributária, estabelecendo que lhes compete instituir:

o ICMS - imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviço de transporte interestadual e intermunicipal e de comunicação;

o IPVA - imposto sobre a propriedade de veículos automotoes; e o imposto sobre a transmissão "causa mortis" e doação de quaisquer bens

ou direito.

Os Estados e o Distrito Federal também participam da partilha do imposto de renda e do IPI por meio do Fundo de Participação dos Estados - FPE, que recebe 21,5% do total arrecadado pela União com os dois impostos.

A unidade anterior forneceu dados importantes sobre a receita pública; agora o estudo contemplará o outro lado do orçamento, ou seja, o da despesa.

Você já sabe que as despesas devem constar do orçamento e ter a autorização do Poder Legislativo. Passaremos agora à classificação.

Você pode se perguntar: classificação? Há necessidade disso? Qual a importância? É só para complicar o estudo do orçamento?

A classificação é de grande importância, sim, pois auxilia na compreensão do orçamento e das contas públicas. São utilizadas para facilitar e padronizar as informações que se deseja obter.

Pela classificação é possível visualizar o orçamento por poder, função, subfunção, programa, categoria econômica, e olhar a despesa sob diferentes enfoques, ou abordagens, conforme o ângulo que se pretende analisar.

Imagine que um organismo internacional, como o Banco Mundial, por exemplo, necessite de informações sobre o valor gasto com o Poder Legislativo do País em determinado ano, ou sobre o valor aplicado em educação e saúde. Pela despesa classificada, temos condições de dar a resposta quase que imediatamente com a utilização dos instrumentos fornecidos pela informática.

Observe que o gasto total com o Poder Legislativo engloba as despesas com as câmaras de vereadores de todos os municípios, com as assembleias legislativas dos Estados e com o Congresso Nacional. Para obter essa soma é preciso que as despesas estejam classificadas da mesma forma e sob os mesmos critérios. O

mesmo ocorre com educação, saúde e outros setores.

Ora, falar em “classificadas da mesma forma” é o mesmo que dizer que todas as unidades da Federação têm que adotar a mesma classificação. Ou melhor, são obrigadas por lei.

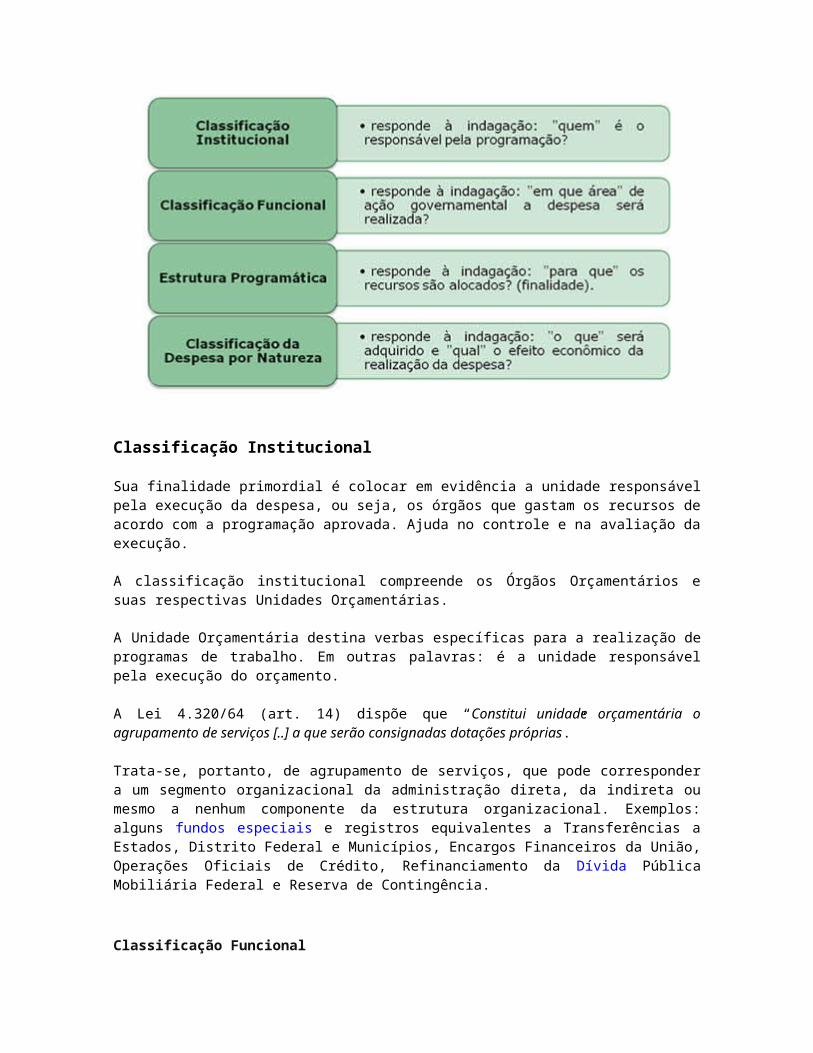

Vamos estudar quatro tipos de classificação da despesa. Cada classificação possui uma finalidade específica e um objetivo original que justificam sua criação e pode ser associada a uma questão básica que procura responder:

Classificação Institucional

Sua finalidade primordial é colocar em evidência a unidade responsável pela execução da despesa, ou seja, os órgãos que gastam os recursos de acordo com a programação aprovada. Ajuda no controle e na avaliação da execução.

A classificação institucional compreende os Órgãos Orçamentários e suas respectivas Unidades Orçamentárias.

A Unidade Orçamentária destina verbas específicas para a realização de programas de trabalho. Em outras palavras: é a unidade responsável pela execução do orçamento. A Lei 4.320/64 (art. 14) dispõe que “Constitui unidade orçamentária o agrupamento de serviços [..] a que serão consignadas dotações próprias.” Trata-se, portanto, de agrupamento de serviços, que pode corresponder a um segmento organizacional da administração direta, da indireta ou mesmo a nenhum componente da estrutura organizacional. Exemplos: alguns fundos especiais e registros equivalentes a Transferências a Estados, Distrito Federal e Municípios, Encargos Financeiros da União, Operações Oficiais de Crédito, Refinanciamento da Dívida Pública Mobiliária Federal e Reserva de Contingência.

Classificação Funcional

A atual classificação funcional, utilizada a partir do exercício de 2000, substituiu a antiga classificação funcional-programática, instituída pela Lei nº 4.320, de 1964, que, à época, representou grande avanço na técnica de apresentação orçamentária.

A classificação funcional, composta de um rol de funções e subfunções prefixadas, serve como agregador dos gastos públicos por área de ação governamental. Por ser de aplicação comum e obrigatória no âmbito dos municípios, dos Estados e da União, essa classificação permite a consolidação nacional dos gastos do setor público.

No total, são 28 funções, que se subdividem em subfunções, cada uma com seu código.

A função representa o maior nível de agregação das diversas áreas de despesa que competem ao setor público.

A subfunção representa uma partição da função, visando agregar determinado subconjunto de despesas do setor público. Identifica a natureza básica das ações que se aglutinam em torno das funções. Observe que a função Segurança Pública, por exemplo, possui três subfunções: Policiamento, Defesa Civil, Informação e Inteligência.

Há outro aspecto a apresentar: as subfunções poderão ser combinadas com funções diferentes daquelas a que estejam vinculadas, dependendo da programação que se pretende executar.

Por exemplo: podemos usar a subfunção 181 – Policiamento, atrelada à Função Legislativa, no caso da polícia que garante a segurança dos membros do Poder Legislativo.

Estrutura Programática

O Programa é o instrumento de organização das ações do governo. Ele articula o conjunto de ações que têm o mesmo objetivo. Portanto, a estrutura programática é o conjunto de programas definidos pelo governante, tendo em vista as soluções propostas para os problemas de determinada comunidade ou do País como um todo.

Dessa forma, governador, prefeito e o Presidente da República têm a liberdade de definir a estrutura programática que pretende executar.

O Programa é executado por meio da Ação, que se divide em:

a) Projeto: é o instrumento de programação que visa um ou mais objetivos de um programa, envolvendo operações que se realizam num período limitado de tempo e das quais resulta um produto em benefício da sociedade. Em outras palavras: o projeto tem data para começar e data para terminar.

Exemplos: construção de escolas; ampliação do prédio da prefeitura; abertura de estradas vicinais.

b) Atividade: é o instrumento de programação que visa um ou mais objetivos de um programa, envolvendo operações que se realizam de modo contínuo e permanente e das quais resulta um produto necessário à manutenção da ação de governo.

Exemplo: pagamento de professores; manutenção do prédio da prefeitura; manutenção de rodovias.

c) Operação Especial: são ações que não contribuem para a manutenção das ações de governo e das quais não resulta um produto sob a forma de bens ou serviços.

Exemplo: pagamento da previdência social; pagamento dos juros da dívida.

Classificação da Despesa por Natureza

Instituída pela Lei nº 4.320, de 1964, a classificação por natureza divide-se em Corrente e de Capital.

As Despesas Correntes são as que não contribuem diretamente para a formação ou aquisição de um bem de capital. São despesas correntes, por exemplo, os gastos com pessoal e a manutenção da máquina administrativa.

As Despesas de Capital, ao contrário, contribuem para a formação ou aquisição de um bem de capital, implicando aumento patrimonial. A mais importante é a despesa classificada como investimento, que engloba despesas com o planejamento e a execução de obras e com a aquisição de equipamentos e material permanente.

Veja aqui, a tabela extraída da proposta orçamentária para 2009 do Ministério da Cultura.

A partir da leitura detalhada do que você estudou até agora, procure identificar os conceitos aprendidos como: classificação funcional, programa, categoria

econômica, entre outros. Logo você perceberá como é fácil ler e interpretar o orçamento. Ânimo!

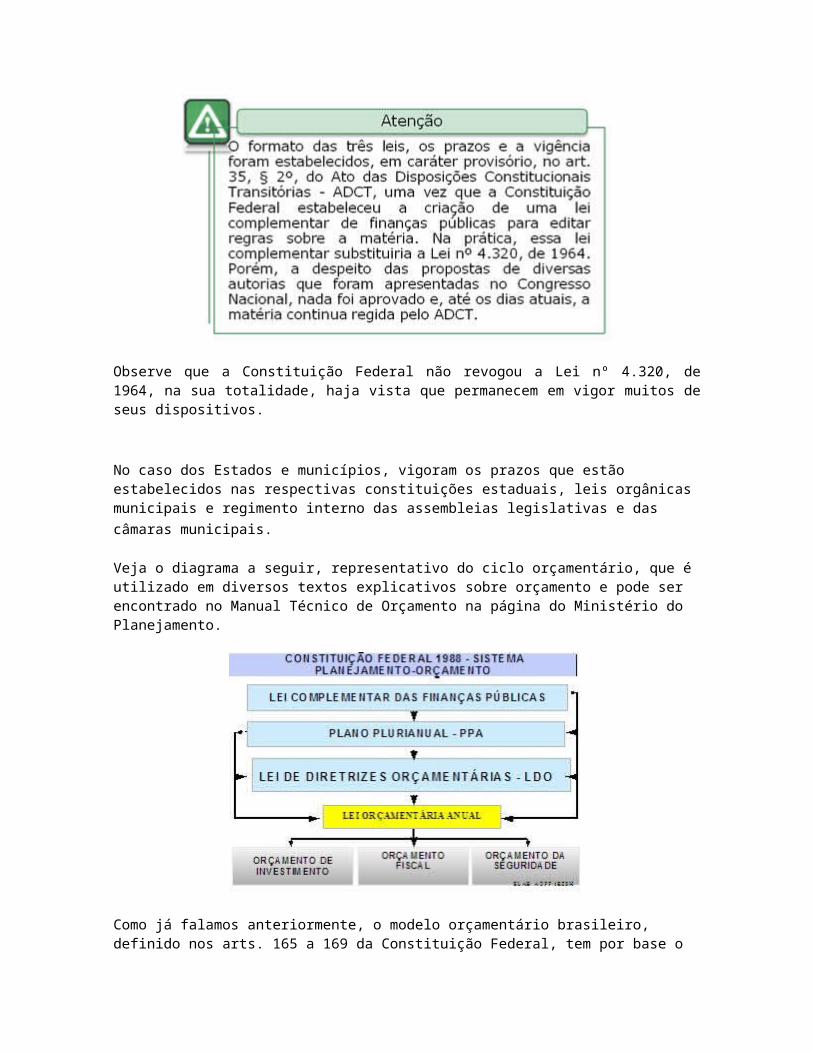

O modelo orçamentário brasileiro, definido nos arts. 165 a 169 da Constituição Federal, tem por base o elo entre o planejamento e a fixação de despesas para determinado exercício e materializa-se em três documentos formais, devidamente hierarquizados: Lei do Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA).

O papel dessas leis é integrar as atividades de planejamento e orçamento, visando assegurar o sucesso da atuação governamental nos municípios, Estados e União. Em outras palavras, é um sistema integrado de planejamento e orçamento adotado pelos municípios, Estados, Distrito Federal e União.

O ciclo orçamentário corresponde a um período de quatro anos, iniciando pela elaboração do PPA e encerrando com o julgamento da última prestação de contas do Poder Executivo pelo Poder Legislativo. É um processo dinâmico e contínuo, com várias etapas articuladas entre si, por meio das quais os orçamentos são discutidos, elaborados, aprovados, executados, avaliados e julgados.

As três leis do ciclo orçamentário devem estar estreitamente ligadas entre si, compatíveis e harmônicas e utilizando a mesma linguagem, ou seja, a denominação de um determinado programa e das ações correspondentes constantes do orçamento deve ser a mesma utilizada no PPA.

A elaboração dos projetos de lei do PPA, da LDO e da LOA é competência exclusiva do Poder Executivo - prefeito, governador e Presidente da República. Portanto, os membros do Poder Legislativo não podem dar início ao ciclo orçamentário.

Observe que a Constituição Federal não revogou a Lei nº 4.320, de 1964, na sua totalidade, haja vista que permanecem em vigor muitos de seus dispositivos.

No caso dos Estados e municípios, vigoram os prazos que estão estabelecidos nas respectivas constituições estaduais, leis orgânicas municipais e regimento interno das assembleias legislativas e das câmaras municipais.

Veja o diagrama a seguir, representativo do ciclo orçamentário, que é utilizado em diversos textos explicativos sobre orçamento e pode ser encontrado no Manual Técnico de Orçamento na página do Ministério do Planejamento.

Como já falamos anteriormente, o modelo orçamentário brasileiro, definido nos arts. 165 a 169 da Constituição Federal, tem por base o elo entre o planejamento e a fixação de despesas para determinado exercício, expressos por meio dos seguintes documentos:

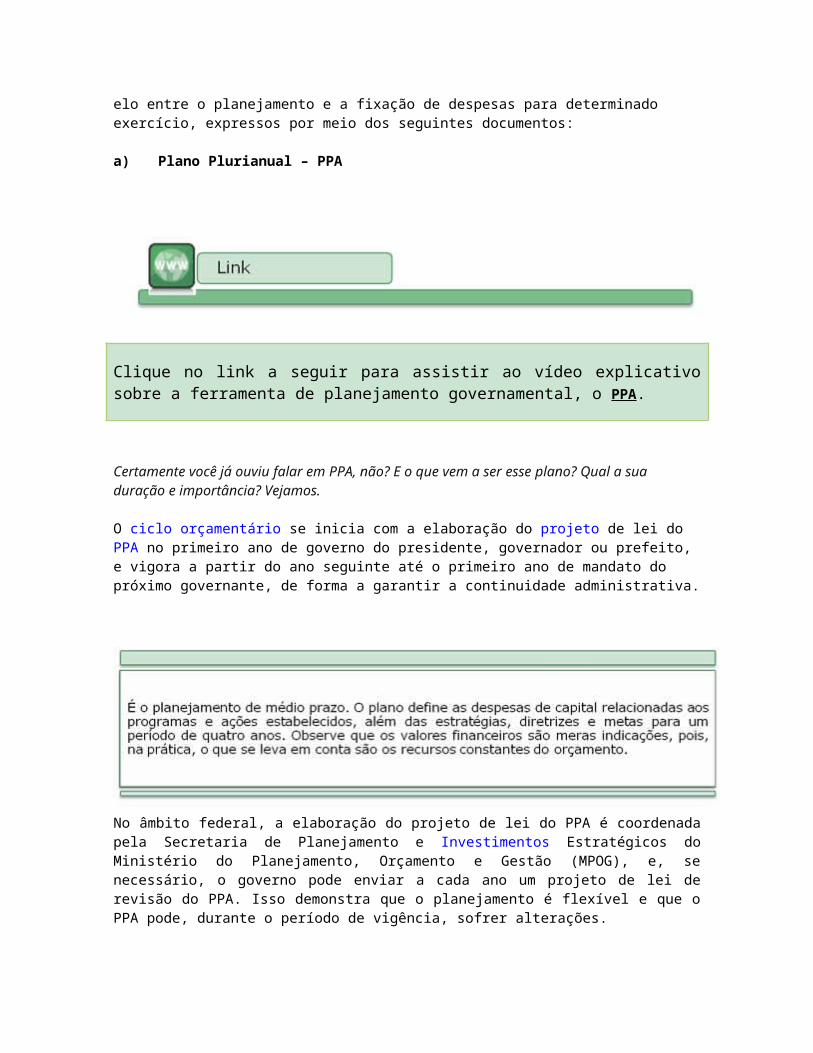

a) Plano Plurianual – PPA

Clique no link a seguir para assistir ao vídeo explicativo sobre a ferramenta de planejamento governamental, o PPA.

Certamente você já ouviu falar em PPA, não? E o que vem a ser esse plano? Qual a sua duração e importância? Vejamos.

O ciclo orçamentário se inicia com a elaboração do projeto de lei do PPA no primeiro ano de governo do presidente, governador ou prefeito, e vigora a partir do ano seguinte até o primeiro ano de mandato do próximo governante, de forma a garantir a continuidade administrativa.

No âmbito federal, a elaboração do projeto de lei do PPA é coordenada pela Secretaria de Planejamento e Investimentos Estratégicos do Ministério do Planejamento, Orçamento e Gestão (MPOG), e, se necessário, o governo pode enviar a cada ano um projeto de lei de revisão do PPA. Isso demonstra que o planejamento é flexível e que o PPA pode, durante o período de vigência, sofrer alterações.

O projeto de lei do PPA deve ser enviado ao Congresso Nacional até 31 de agosto do primeiro ano de cada mandato presidencial, devendo ser aprovado até o encerramento da sessão legislativa, em 22 de dezembro. Contudo, na esfera federal, esse prazo, muitas vezes, não foi obedecido.

b) A Lei de Diretrizes Orçamentárias (LDO)

É uma lei anual que estabelece, entre outros assuntos, as metas e prioridades do governo, ou seja, as obras e os serviços mais importantes a serem realizados no ano seguinte. A LDO dita as regras que deverão ser observadas na formulação do projeto da LOA pelo Poder Executivo e na discussão, votação e aprovação pelo Poder Legislativo. Lembre-se: a LDO subordina-se ao PPA, no que concerne à programação prioritária.

Na União, o projeto da LDO é amplo e complexo e deve ser enviado ao Congresso Nacional até o dia 15 de abril. Caso não seja aprovado até o dia 17 de julho, não é permitido ao Congresso Nacional entrar em recesso.

O processo de elaboração da LDO e da LOA é de competência da Secretaria de Orçamento Federal (SOF), órgão central de orçamento vinculado ao Ministério de Planejamento, Orçamento e Gestão (MPOG).

Assista à explicação didática sobre o papel da LDO e a sua relação com o Orçamento Público, oferecida pelo Professor Ilvo Debus. Regule o som do seu equipamento e fique atento!

c) A Lei Orçamentária Anual - LOA

No vídeo que se acessa aqui, você tem uma explicação que detalha a LOA, bem como uma revisão da classificação de Receita e Despesa, estudada no módulo anterior. Não perca!

Como já estudamos, é na LOA que o governo demonstra todas as receitas e despesas para o ano seguinte. A LOA é composta de três documentos, também chamados de esferas: fiscal, seguridade social e investimento das empresas estatais.

O orçamento fiscal contempla os gastos em infraestrutura, educação, agricultura, manutenção dos órgãos, transferências de receitas tributárias federais para Estados e municípios, entre outros, e discrimina as receitas de acordo com a origem.

O orçamento da seguridade social lista os desembolsos com benefícios previdenciários (aposentadorias, pensões, etc.), assistência social e saúde e

discrimina as receitas de contribuições sociais e de transferências recebidas do orçamento fiscal.

O orçamento de investimento das empresas estatais contempla apenas este tipo de gasto, com as respectivas fontes de financiamento. Observe que os demais gastos das estatais, como manutenção e pagamento de pessoal, não entram na LOA.

A Constituição Federal de 1988 devolveu ao Congresso Nacional a prerrogativa de participar efetivamente do orçamento, instituindo uma comissão mista de caráter permanente para tratar da matéria.

A Constituição Federal atribuiu competência a uma comissão mista permanente de senadores e deputados para examinar e emitir parecer sobre os projetos relativos ao PPA, à LDO, à LOA e aos créditos adicionais, bem como às emendas a eles apresentadas.

Para cumprir essa determinação, o Congresso Nacional criou, pelo Regimento Comum, a Comissão Mista de Planos, Orçamentos Públicos e Fiscalização - CMO, regida pela Resolução nº 01, de 2001 – CN, até o exercício de 2006, quando foi baixada a Resolução nº 1, de 2006 - CN.

A CMO tem por competência, além das previstas na Constituição Federal, examinar e emitir parecer sobre os documentos pertinentes ao acompanhamento e

fiscalização da execução orçamentária e financeira e da gestão fiscal, conforme determinação da Lei da Responsabilidade Fiscal.

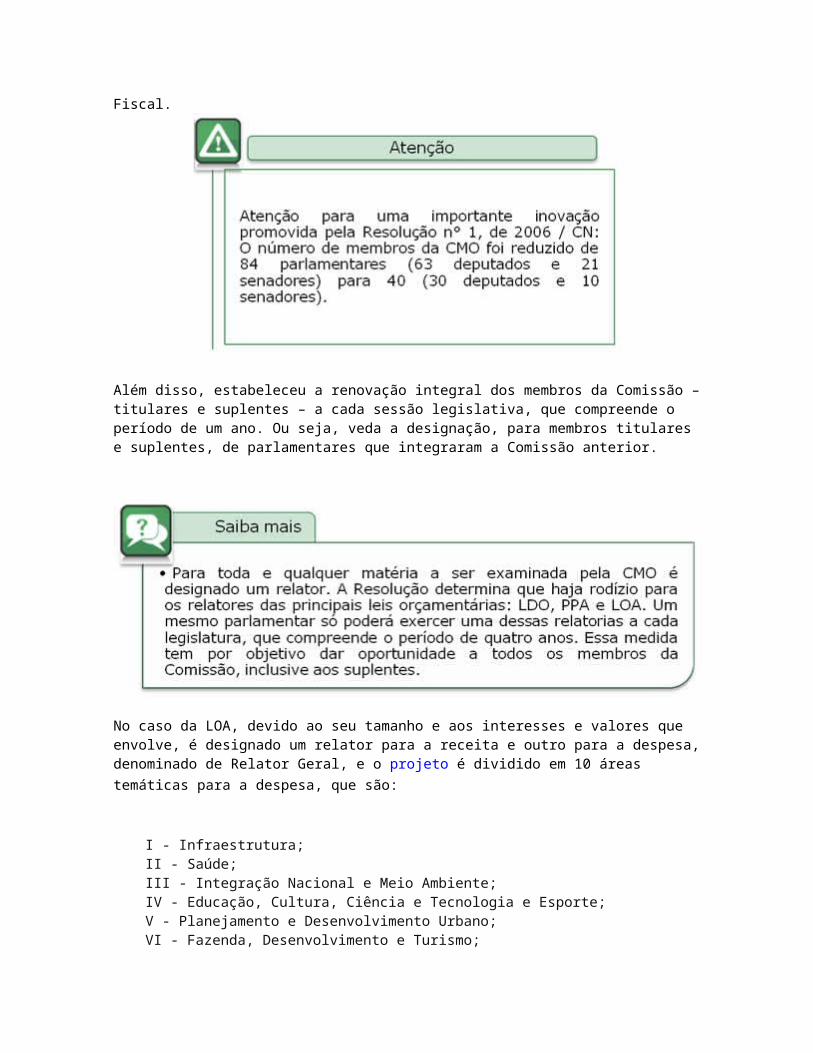

Além disso, estabeleceu a renovação integral dos membros da Comissão – titulares e suplentes – a cada sessão legislativa, que compreende o período de um ano. Ou seja, veda a designação, para membros titulares e suplentes, de parlamentares que integraram a Comissão anterior.

No caso da LOA, devido ao seu tamanho e aos interesses e valores que envolve, é designado um relator para a receita e outro para a despesa, denominado de Relator Geral, e o projeto é dividido em 10 áreas temáticas para a despesa, que são:

I - Infraestrutura;II - Saúde;III - Integração Nacional e Meio Ambiente;IV - Educação, Cultura, Ciência e Tecnologia e Esporte;V - Planejamento e Desenvolvimento Urbano;VI - Fazenda, Desenvolvimento e Turismo;VII - Justiça e Defesa;VIII - Poderes do Estado e Representação;

IX - Agricultura e Desenvolvimento Agrário;X - Trabalho, Previdência e Assistência Social.

Cada área é examinada por um parlamentar, denominado de Relator Setorial, responsável pelo relatório e pela apreciação das emendas apresentadas à área sob a sua responsabilidade.

Os projetos do PPA e da LDO não são divididos em áreas, sendo examinados por apenas um relator cada.

Observe outro ponto importante incluído pela Resolução nº 1/2006 - CN: o relatório da LOA só pode ser apreciado após a aprovação, pelo Congresso Nacional, do projeto do PPA ou de projeto de lei que o revise. Essa foi uma medida de reconhecimento da devida importância do PPA no processo orçamentário e também por uma questão de lógica, haja vista que a LOA é o detalhamento do PPA para o ano a que se refere.

Você deve estar se perguntando: já aconteceu algum caso de aprovação do orçamento antes do PPA?

Sim, em alguns anos, o projeto da LOA foi aprovado antes que o Parlamento se pronunciasse sobre a programação constante do PPA, em uma clara quebra da hierarquia que deve existir entre as leis orçamentárias.

É correto você indagar: se o Módulo IV se refere apenas ao processo na esfera federal, qual o interesse que pode ter para Estados e municípios?

O interesse é nacional e advém do fato de que, no orçamento federal, estão valores que serão repassados para Estados e municípios, seja por inclusão de emendas de parlamentares, seja por constarem do projeto elaborado pelo Poder Executivo.

As emendas são apresentadas apenas ao projeto da LOA?

Não, os projetos do PPA e da LDO também são passíveis de recebimento de emendas.

As emendas à LDO devem ser compatíveis com o PPA vigente, que é hierarquicamente superior, e as emendas à LOA subordinam-se a ambos.

Então, o parlamentar pode apresentar todo tipo de emenda que desejar?

Não, as emendas ao projeto orçamentário devem obedecer às regras estabelecidas pela Constituição Federal, como: não aumentar o total de despesas previsto no orçamento; a inclusão de nova despesa, ou aumento de despesa já prevista, só pode ser acatada se houver a indicação de recursos provenientes do cancelamento de outra programação; é proibido cancelar recursos de despesas com pessoal, benefícios da previdência, transferências constitucionais, juros e amortização da dívida pública.

De acordo com a Resolução nº 1/2006 – CN, segundo a autoria, as emendas podem ser:

· Coletivas · Individuais

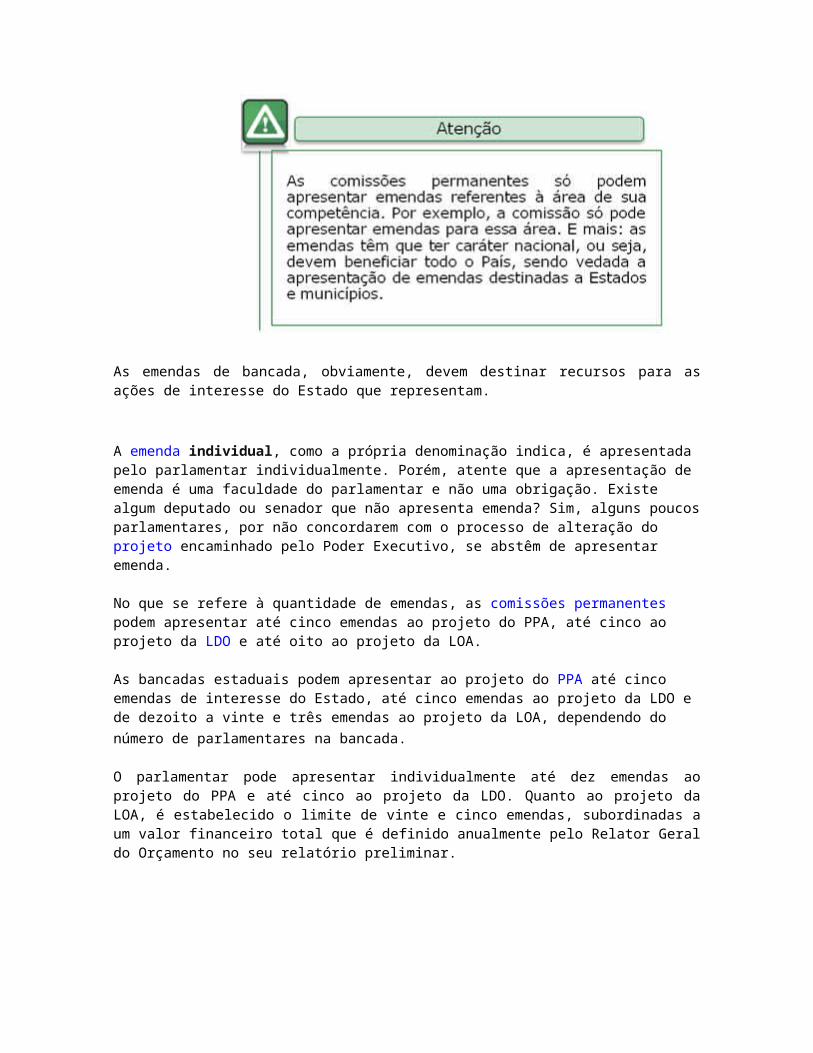

As coletivas são as emendas apresentadas pelas comissões permanentes do Senado Federal e da Câmara dos Deputados e pelas bancadas estaduais, que são constituídas pelos representantes – deputados e senadores – dos Estados.

Exemplo: Comissão de Educação, Comissão de Agricultura e Reforma Agrária, Bancada do Estado de Minas Gerais, Bancada do Estado do Pará.

As emendas de bancada, obviamente, devem destinar recursos para as ações de interesse do Estado que representam.

A emenda individual, como a própria denominação indica, é apresentada pelo parlamentar individualmente. Porém, atente que a apresentação de emenda é uma faculdade do parlamentar e não uma obrigação. Existe algum deputado ou senador que não apresenta emenda? Sim, alguns poucos parlamentares, por não concordarem com o processo de alteração do projeto encaminhado pelo Poder Executivo, se abstêm de apresentar emenda.

No que se refere à quantidade de emendas, as comissões permanentes podem apresentar até cinco emendas ao projeto do PPA, até cinco ao projeto da LDO e até oito ao projeto da LOA.

As bancadas estaduais podem apresentar ao projeto do PPA até cinco emendas de interesse do Estado, até cinco emendas ao projeto da LDO e de dezoito a vinte e três emendas ao projeto da LOA, dependendo do número de parlamentares na bancada.

O parlamentar pode apresentar individualmente até dez emendas ao projeto do PPA e até cinco ao projeto da LDO. Quanto ao projeto da LOA, é estabelecido o limite de vinte e cinco emendas, subordinadas a um valor financeiro total que é definido anualmente pelo Relator Geral do Orçamento no seu relatório preliminar.

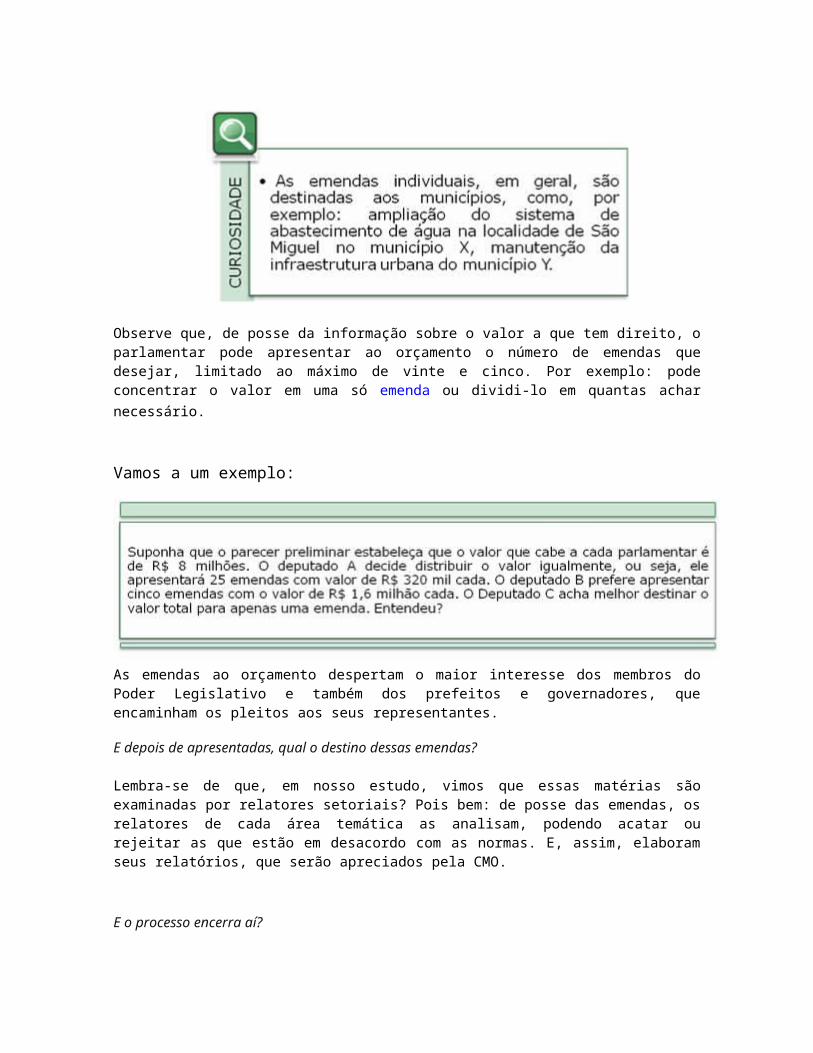

Observe que, de posse da informação sobre o valor a que tem direito, o parlamentar pode apresentar ao orçamento o número de emendas que desejar, limitado ao máximo de vinte e cinco. Por exemplo: pode concentrar o valor em uma só emenda ou dividi-lo em quantas achar necessário.

Vamos a um exemplo:

As emendas ao orçamento despertam o maior interesse dos membros do Poder Legislativo e também dos prefeitos e governadores, que encaminham os pleitos aos seus representantes.

E depois de apresentadas, qual o destino dessas emendas?

Lembra-se de que, em nosso estudo, vimos que essas matérias são examinadas por relatores setoriais? Pois bem: de posse das emendas, os relatores de cada área temática as analisam, podendo acatar ou rejeitar as que estão em desacordo com as normas. E, assim, elaboram seus relatórios, que serão apreciados pela CMO.

E o processo encerra aí?

Não, todas as matérias orçamentárias aprovadas pela CMO são encaminhadas ao Plenário do Congresso Nacional, que tem o poder de aprovar, rejeitar, no todo ou em parte, as decisões da Comissão.

Em sendo aprovada, a matéria é encaminhada ao Presidente da República para sanção.

Não podemos esquecer que esse rito técnico é eminentemente político, as decisões são políticas, é o momento em que o Parlamento decide onde serão alocados os recursos públicos.

No que concerne aos Estados e municípios, pode mudar o processo, mas o caráter político é idêntico.

A execução do orçamento é tema de maior relevância dentro da administração pública, posto que é a etapa em que são efetivamente aplicados os recursos programados.

Nas unidades anteriores, estudamos os aspectos relacionados à elaboração e apreciação do orçamento.

A partir da aprovação pelo Congresso Nacional, sanção pelo Presidente da República e publicação no Diário Oficial da União, o orçamento está apto a ser executado. O processo é semelhante nos Estados e municípios.

A execução orçamentária é regida por normas constitucionais, por dispositivos da Lei de Responsabilidade Fiscal - LRF e pela LDO do exercício a que se refere.

Como você já sabe, não é permitido iniciar a execução de programas e ações que não constem do PPA e que não estejam autorizadas no orçamento.

A partir da publicação do orçamento, o governo dispõe do prazo de trinta dias para editar o decreto de programação orçamentária e financeira, visando ajustar a realização da despesa ao fluxo da entrada dos recursos.

É uma medida necessária para manter o equilíbrio entre a receita arrecadada e a despesa realizada. Por outro lado, permite às unidades orçamentárias saber, de antemão, o volume de recursos que poderão comprometer mensalmente.

E por que isso?

Porque os recursos não entram de uma só vez e ao mesmo tempo nos cofres do governo.

A partir da edição do decreto, as unidades orçamentárias estão aptas a executar a programação, ou seja, dar cumprimento ao que está estabelecido na lei orçamentária. A execução pode ser feita diretamente pela unidade orçamentária ou através de convênios com outras entidades, Estados e municípios.

Invariavelmente, todos os anos, ouvem-se críticas e reclamações dos parlamentares a respeito da execução do orçamento. Ou melhor, acusam o governo de não executar, ou seja, de não liberar os recursos para as emendas que foram incluídas no orçamento.

Isso é verdadeiro? Se for, por que acontece?

Para responder, sugerimos que você leia, novamente, a Unidade III, que trata do caráter autorizativo do orçamento.

Atente que não se trata de “corte” na programação e sim do estabelecimento de um limite temporário para a efetivação da despesa. Esse limite será modificado, e até revogado, quando a receita apresentar o desempenho esperado.

E quais as despesas que podem ser contingenciadas?

Exatamente aquelas que não têm caráter obrigatório, ou seja, as discricionárias, nas quais se incluem as emendas de parlamentares. Daí a revolta e os pronunciamentos inflamados de deputados e senadores com afirmativas do tipo “o orçamento no Brasil é uma peça de mera ficção”, “de que adianta apresentar e aprovar as emendas se elas não são executadas?”.

Conforme já estudamos, a lei orçamentária fixa o limite máximo para o gasto da administração pública. Podem ocorrer, entretanto, omissões de ações necessárias, falhas na previsão de gastos ou na arrecadação da receita que requeiram do governo medidas visando adequar cada situação.

O que fazer então? Existe solução para atender ao pedido do prefeito? Como?

Sim, a solução para o caso é alterar a lei orçamentária aprovada.

A alteração da lei orçamentária é feita por meio da abertura de crédito adicional, cujas normas são iguais para a União, Estados, Distrito Federal e municípios.

Os créditos suplementares são destinados ao reforço de dotação orçamentária existente, enquanto os créditos especiais são destinados a despesas para as quais não haja previsão orçamentária específica.

A Constituição Federal proíbe a abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem a indicação dos recursos correspondentes. Portanto, a abertura do crédito depende da existência de recursos disponíveis para atender à despesa.

O mais comum é obter os recursos por meio do cancelamento do valor de outra programação. Contudo, podem ser utilizados, também, o excesso de arrecadação, se houver, os recursos oriundos de operação de crédito, ou o superávit financeiro apurado em exercício anterior (ou seja, saldos livres de caixa deixados pela execução do ano anterior).

A Constituição prevê ainda em seu art. 166, parágrafo oitavo, que se uma parcela das receitas da lei orçamentária anual ficar sem despesas correspondentes (por estas terem sido vetadas ou canceladas por emendas), esse valor pode ser oferecido também como fonte para créditos suplementares e especiais. Tanto a Lei nº 4.320, de 1964, quanto a Constituição Federal permitem que a própria lei orçamentária anual possa ser utilizada para autorizar o Poder Executivo a abrir, durante o exercício, créditos suplementares até determinada importância.

O que isso quer dizer?

Significa que o governante não necessita pedir ao Poder Legislativo a alteração, ou seja, ele mesmo pode alterar o orçamento por decreto.

Os créditos extraordinários destinam-se a atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública. A Constituição Federal determina que os créditos dessa natureza sejam abertos por meio de medidas provisórias.

E se, ao examinar o orçamento, você verificar que não existe a autorização para a obra em questão?

O procedimento, nesse caso, é recorrer ao crédito especial, já que a obra não está prevista, trata-se de programação nova. O encaminhamento é o mesmo.

No caso da União, compete à CMO a apreciação dos pedidos de crédito adicional encaminhados pelo Poder Executivo. O processo é semelhante ao da apreciação da LOA, porém, em versão simplificada. É definido um relator, os parlamentares podem apresentar emendas, e o projeto, depois de aprovado pela Comissão, é encaminhado ao Plenário do Congresso Nacional para apreciação.

Nos últimos anos, o próprio Congresso Nacional vem editando normas na LDO, de forma a coibir excessos na apresentação de emendas e impedir que os créditos encaminhados pelo Poder Executivo sejam desvirtuados em seu objetivo original.

Finalmente, se for aprovado, o projeto de lei é enviado ao Poder Executivo para sanção, publicação e incorporação ao orçamento vigente.

A Constituição Federal, no art. 167, § 3º, estabelece que a abertura de crédito extraordinário somente será admitida para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública, utilizando o instrumento da medida provisória. Observa-se, entretanto, que o Poder Executivo, há bastante tempo, vem utilizando esse instrumento de maneira excessiva e sem observar os pressupostos constitucionais a respeito.