value investing e a aplicacao no mercado brasileiro

TRANSCRIPT

PONTIFÍCIA UNIVERSIDADE CATÓLICA

DE SÃO PAULO

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, CONTABILIDADE

E ATUÁRIA,

DEPARTAMENTO DE ADMINISTRAÇÃO

VALUE INVESTING E A APLICAÇÃO NO MERCADO

BRASILEIRO

FLÁVIO JUN KAMIYA

SÃO PAULO - SP

2010

FLÁVIO JUN KAMIYA

VALUE INVESTING E A APLICAÇÃO NO MERCADO BRASILEIRO

Trabalho de Orientação de Estágio II apresentado ao Departamento de Administração, da Faculdade de Economia, Administração, Contabilidade e Atuária da Pontifícia Universidade Católica de São Paulo, como pré-requisito para a obtenção do título de Bacharel em Administração de Empresas, sob orientação do professor André Accorsi

SÃO PAULO - SP

2010

ii

AVALIAÇÃO: ..............................................................................................

ASSINATURA DO ORIENTADOR: .............................................................

iii

DEDICATÓRIA

Aos meus pais,

Jorge e Elena.

iv

AGRADECIMENTOS

Aos meus pais, meu irmão Akio, minha namorada Angélica e meu amigo Ighor por

me incentivarem em quase tudo que me empenho a fazer e ao professor André Accorsi por

dedicar seu tempo para a orientação do presente estudo.

v

Sumário

INTRODUÇÃO ............................................................................................................ 8

1. REVISÃO TEÓRICA ............................................................................................. 10 1.1 ABORDAGENS UTILIZADAS NA AVALIAÇÃO DE COMPRA DE AÇÕES ............................ 10 1.2 ANÁLISE TÉCNICA ............................................................................................... 11 1.2.1 TEORIA GRÁFICA DO CANDELABRO JAPONÊS, VELAS OU CANDLES ........................ 13

1.2.2 TEORIA DOW .................................................................................................. 13 1.2.3 TEORIA DAS ONDAS DE ELLIOTT ....................................................................... 15 1.3 ANÁLISE FUNDAMENTALISTA................................................................................ 16 1.4 INVESTIMENTO EM VALOR (VALUE INVESTING) ...................................................... 17

1.4.1 BENJAMIN GRAHAM ......................................................................................... 17 1.4.2 WARREN BUFFETT .......................................................................................... 18 1.4.3 O MÉTODO VALUE INVESTING ........................................................................... 19

1.4.4 RISCO X RETORNO .......................................................................................... 20 1.4.5 INVESTIMENTO X ESPECULAÇÃO ....................................................................... 24

2. METODOLOGIA .................................................................................................... 29

2.1 METODOLOGIA ................................................................................................... 29 2.1.1 HIPÓTESES..................................................................................................... 32

3. CASOS REAIS DE APLICAÇÃO DO VALUE INVESTING ................................... 34

3.1 INTRODUÇÃO ..................................................................................................... 34 3.2 TEORIA DE MERCADOS EFICIENTES ..................................................................... 34

3.3 OS SUPERINVESTIDORES DE GRAHAM-AND-DODDSVILLE ....................................... 36 3.3.1 VALUE INVESTING BRASIL ................................................................................ 44

3.3.2 APLICAÇÃO DA METODOLOGIA DE GREENBLATT PARA A SELEÇÃO DE AÇÕES NO

MERCADO BRASILEIRO.......................................................................................... 49

CONCLUSÃO ............................................................................................................ 54

REFERÊNCIAS BIBLIOGRÁFICAS .......................................................................... 55

ANEXOS ................................................................................................................... 58

vi

LISTA DE TABELAS, FIGURAS, GRÁFICOS E QUADROS

Tabela 1 Fórmula de Greenblatt 30

Tabela 2 Empresas acima de US$ 1 bilhão 31

Tabela 3 Grupos por Ranking 32

Tabela 4 Histórico de Walter J. Schloss Ltd (1956 – 1983) 37

Tabela 5 Histórico de Tweedy, Browne Inc (1969 – 1983) 38

Tabela 6 Histórico da Buffett Partnership (1957 – 1969) 39

Tabela 7 Histórico do Sequoia Fund (1971 – 1983) 40

Tabela 8 Histórico de Charles Munger (1962 – 1975) 41

Tabela 9 Histórico Pacific Partners (1965 – 1983) 42

Tabela 10 Valorização da Berkshire Hathaway (1965 – 2009) 43

Tabela 11 Losch Tabakov Capital Management (1988 – 2010) 46

Tabela 12 Carteira do Fundo Pavarini 47

Tabela 13 Fundo Orbe Value (maio/2010) 48

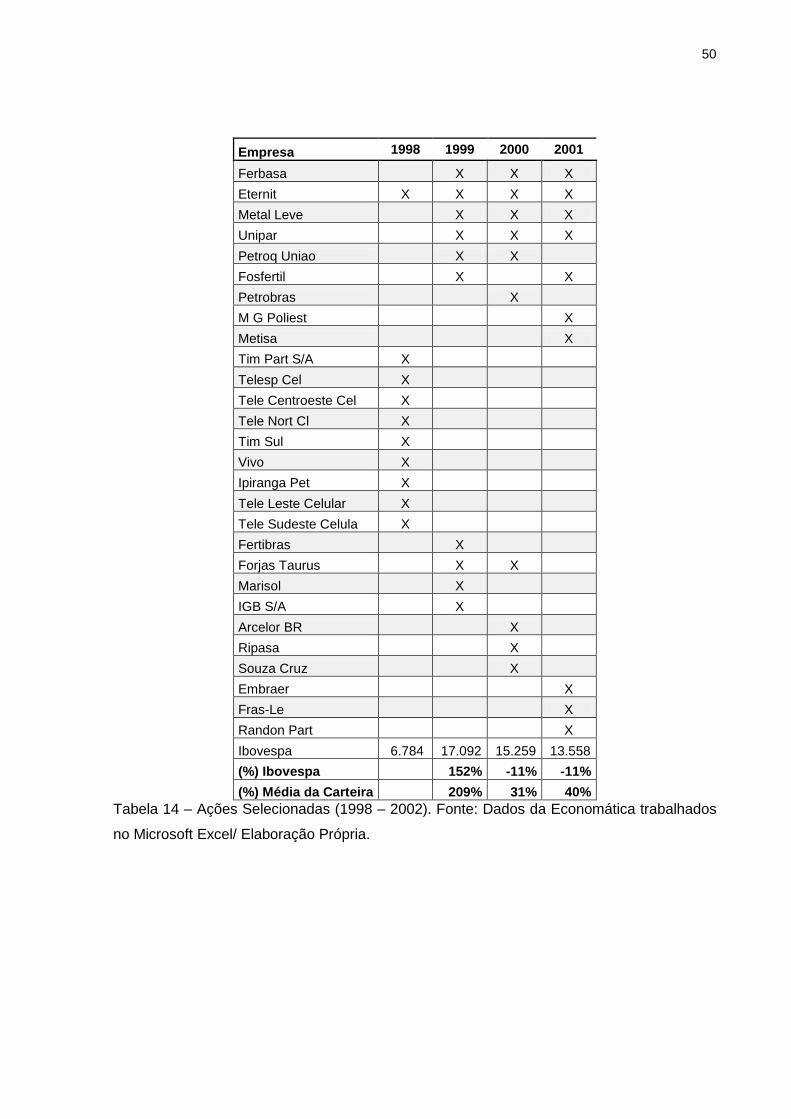

Tabela 14 Ações Selecionadas (1998 – 2002) 50

Tabela 15 Ações Selecionadas (2002 – 2009) 51

Tabela 16 Resultado Final 52

Figura 1 Abordagens de Investimento 10

Figura 2 Outra maneira de se pensar sobre o risco 23

Figura 3 Valuations 27

Gráfico 1 Risco Convencional 20

Gráfico 2 Eventos de Alta Probabilidade 22

Gráfico 3 Valorização da Berkshire Hathaway (1965 – 2009) 44

Gráfico 4 Resultado Final 52

Quadro 1 Abordagens de investimento em value investing 28

vii

RESUMO

Em sua primeira parte, o presente estudo apresenta os fundamentos teóricos da

metodologia de investimento em valor e outras abordagens de investimentos. Em sua

segunda parte apresenta o método de Joel Greenblatt que é o método de Benjamin Graham

adaptado como uma abordagem simplificada. Por fim o estudo analisa casos de investidores

dos Estados Unidos e do Brasil que obtiveram resultados expressivos no longo prazo

comprando ações de empresas que estavam subvalorizadas no mercado e a aplicação da

fórmula de Greenblatt no mercado brasileiro.

O estudo conclui que o mercado de ações brasileiro tem uma semelhança com o dos

Estados Unidos e a abordagem de investimento em valor também proporciona bons

resultados no longo prazo com a compra de empresas precificadas subvalorizadas em

relação ao valor intrínseco.

ABSTRACT

In its first part, this study explains the differences from value investing and others

investing approaches. In its second part, it explains Greenblatt´s formula, which is Benjamin

Graham simplified investing approach. In its last part of this study, shows Americans and

Brazilians cases of investors which have been successful investing on long term buying

undervalued stocks and the application of Greenblatt´s formula in the Brazilian stock market.

This study concludes to exist an uniformity between Brazilian and U.S. stock market

and the value investing approach also provides good returns on the long term by buying

companies priced undervalued against its intrinsic value.

INTRODUÇÃO

A combinação de melhores práticas de governança corporativa, a estabilização da

economia do Brasil e taxa de juros historicamente baixa fez o mercado de ações passar por

uma revolução, principalmente após a criação do home broker em 1999 e o

desenvolvimento de softwares para a análise de ações. As corretoras passaram a atender

investidores pessoas físicas em um número crescente.

Atualmente existem basicamente duas grandes escolas sobre investimentos: a

técnica e a fundamentalista. A escola de análise técnica diz que o analista de gráficos deve

somente ler os gráficos, procurando padrões de desenhos, de ações independentemente do

setor ou situação financeira em que se encontra a empresa e que também o grafista não

deve ler nenhum tipo de notícia, ou seja, não olhar nenhum tipo de fundamento econômico

ou empresarial. A escola fundamentalista estuda principalmente os melhores setores

econômicos e situação financeira de empresas promissoras.

Benjamin Graham, criador do investimento em valor, e David Dodd, em co-autoria,

escreveram o livro Security Analysis em 1934 descrevendo a abordagem de comprar

empresas com o preço abaixo do valor intrínseco ou subvalorizadas, conhecida como

investimento em valor (value investing). Posteriormente, Graham escreveu o livro Investidor

Inteligente voltado para investidores individuais descrevendo o arcabouço emocional e

ferramentas analíticas essenciais para bons resultados nos investimentos.

A Teoria de Mercados Eficientes diz que é impossível superar o mercado investindo

em qualquer tipo de ação, pois segundo esta teoria, qualquer informação divulgada é

incorporada rapidamente ao preço da ação fazendo com que não exista nenhuma ação

subvalorizada. Então, porque estudar sobre investimentos ou pagar um profissional para

investir por você?

Alguns estudos empíricos fundamentalistas mostram que ações de empresas com

múltiplos de preço versus lucro (P/L) e preço versus valor patrimonial (P/VPA) baixos obtém

retornos maiores do que o mercado. Existem poucas evidências referentes à aplicabilidade

da abordagem de investimento em valor no Brasil. O presente estudo pretende avaliar a

aplicação e a validade da abordagem de investimento em valor no mercado acionário

brasileiro. O objetivo principal deste estudo é analisar se o método de investimento em valor

assegura o valor do principal e gera retorno compatível dos investimentos utilizando com

9

benchmark o Índice Bovespa (Ibovespa). Como objetivo secundário, o estudo, pretende

comparar o desempenho de ações selecionadas a partir do método de investimento em

valor e verificar se obtém um desempenho melhor que o Ibovespa.

O primeiro capítulo descreve as principais abordagens de investimentos utilizados no

mercado financeiro. No segundo capítulo é apresentado o método desenvolvido por Joel

Greenblatt para simplificar a seleção de ações para o investimento em valor. O terceiro

capítulo apresenta estudos e casos sobre a aplicação do value investing e a aplicação da

fórmula de Greenblatt no mercado de ações brasileiro.

10

1. REVISÃO TEÓRICA

1.1 ABORDAGENS UTILIZADAS NA AVALIAÇÃO DE COMPRA DE AÇÕES

De acordo com o investidor em valor Greenwald (2001, p.5) as abordagens de

investimentos podem ser divididas da seguinte forma, conforme a Figura 1:

Longo Prazo

Fundamentalista

(valor)

Níveis

Preço vs Valor

Curto Prazo

Fundamentalista

(valor)

Mudanças:- Preço atual +

Previsão- Micro- Macro

Técnico:- Momentum- Padrões de Preço/Volume

Mercados Eficientes

- Alocação de ativos- Minimização de

Custos

Figura 1 - Abordagens de Investimento. Fonte: (GREENWALD; 2001, p.5).

Os analistas técnicos rejeitam qualquer tipo de análise fundamentalista. Não

analisam o balanço patrimonial ou demonstração de resultados, tipo de negócio, mercado

ou qualquer dado econômico. O foco é nos dados de trading, ou seja, movimento de preços,

volumes de qualquer valor mobiliário. Eles acreditam que o histórico destes movimentos

reflete a demanda e a oferta da ação ao longo do tempo e a partir dos padrões formados

eles podem prever o futuro. (GREENWALD, 2001, p.6).

Os analistas fundamentalistas são divididos em macro-fundamentalistas e micro-

fundamentalistas. Os macro-fundamentalistas consideram fatores econômicos que afetam o

universo de ações como um todo, como: taxas de inflação, juros, câmbio, desemprego e

crescimento econômico nacional e internacional. Os indicadores econômicos são utilizados

então para decidir quais grupos de ações serão mais afetadas pelas mudanças que eles

prevêem. (GREENWALD; 2001, p.6).

Os analistas micro-fundamentalistas analisam os fundamentos econômicos das

companhias uma a uma. Uma abordagem comum para o micro-fundamentalista é analisar o

preço atual de uma ação como o ponto de partida. Estes investidores estudam a história

11

desta ação, analisando como o preço movimentou-se em relação aos fatores econômicos

que em conseqüência influenciaram nos resultados, condições de mercado, introdução de

novos produtos, desenvolvimento na tecnologia, administração, crescimento na demanda,

alavancagem financeira, investimentos em imóveis e equipamentos, fusões e aquisições,

entre outros. Estes investidores tentam então se antecipar as variáveis que mudarão os

mercados e as companhias que os compõem. As previsões são focadas nos resultados das

empresas e os preços das ações incorporam a predição coletiva do mercado sobre os lucros

futuros. Eles assumem que quando uma nova informação sobre os resultados é divulgada

as análises serão validadas e que o mercado também irá considerar este fator no preço da

ação. Estes analistas, portanto devem comprar as ações por um preço baixo, a partir de

suas previsões sobre o futuro. (GREENWALD; 2001, p.7).

A abordagem do investimento em valor é muito parecida com a micro-

fundamentalista. Porém, o analista de investimentos em valor foca na relação entre o preço

e o valor intrínseco da empresa, não na antecipação das mudanças de preços de curto

prazo. Os micro-fundamentalistas incorporam os lucros futuros nos preços das ações, a

análise em valor considera os lucros futuros, mas não incorporada ao preço da ação. A

maior diferença entre as duas abordagens é que o investimento em valor considera a

margem de segurança, ou seja, comprar uma ação que esteja desvalorizada em relação ao

seu valor intrínseco, enquanto os micro-fundamentalistas compram ações

independentemente do preço se, segundo suas previsões, ação estiver sendo negociada

abaixo a estimativa de fluxo de caixa futuros. (GREENWALD; 2001, p.7).

Segundo Mizrahi (2008, p. 22) a Teoria de Mercados Eficientes (TME) afirma que

todas as informações sobre uma empresa já estão refletidas no preço de suas ações e, por

isso, ninguém pode superar o desempenho do mercado. A sorte explica por que alguns

investidores vencem o mercado de ações; a habilidade não conta.

1.2 ANÁLISE TÉCNICA

Há um século, no mercado de ações dos Estados Unidos a regulamentação não era

eficaz no mercado de ações, as negociações privilegiadas, a manipulação nos preços, entre

outras práticas consideradas hoje inadequadas eram consideradas normais. Até 1910, a

Bolsa de Valores de Nova York (NYSE) tinha um departamento de ações não registradas

para empresas que não demonstravam nenhuma informação financeira. Em 1926, algumas

12

empresas começaram a apresentar auditoria financeira, o que passou a ser exigido ente

1933 e 1934. Na virada do século XX, W.D. Gann acreditava que, a partir de gráficos

formados pelos fechamentos de preços, os padrões e ângulos geométricos possuíam

características parecidas e assim seria possível prever o movimento do mercado. Em 1934,

a Teoria Dow, baseada em topos e fundos que determinam as tendências de alta ou de

baixa dos preços da Dow Jones Industrial Average (DJIA), ganhou muitos adeptos. Em

1938, Ralph Nelson Elliott desenvolveu a Teoria das Ondas de Elliott, baseado na teoria

matemática de Fibonacci, que diz que os preços das ações são negociados em ciclos o que

ele caracterizou como ondas, e estas ondas estavam acontecendo em tendências maiores

ou menores o tempo todo. (MIZRAHI, 2008, p.3).

A análise técnica utiliza do gráfico formado por preços das ações como a sua

principal ferramenta. Nos gráficos, os analistas grafistas buscam através da análise dos

preços passados preverem o futuro comportamento dos preços, procurando por padrões,

que segundo Márcio Noronha (2006, p.11) ”são ondas de ganância e medo entre

investidores. O gráfico é a batalha eterna entre compradores e vendedores.”

A análise técnica não considera fatores externos como: projeção de lucros, taxa de

retorno, relação preço/lucro, notícias ou quaisquer outros componentes que não sejam

provenientes do pregão.

“Atrevo-me a dizer que, para que um analista pudesse executar sua

tarefa apropriadamente, o ideal seria que ficasse completamente

isolado da civilização, só tendo acesso às informações de preços,

volumes e contratos em aberto, sem nenhum contato com pessoas

(relacionadas com o mercado) ou outras fontes de informação, de

modo que sua análise não ficasse influenciada por terceiros, sejam

eles indivíduos, fatos ou notícias. Tudo que é importante ser

analisado estará embutido nos dados emitidos pelo mercado.”

(NORONHA, 2006, p.1).

Portanto, para um analista técnico nada importa a não ser o desenho formado pelo

preço de fechamento e seus volumes negociados. O ideal seria que este, não tivesse

emoções e apenas comprasse e vendesse, a partir da formação de desenhos como padrões

de continuação (triângulos, triângulo simétrico, ascendente e descendente, retângulos,

cunhas, bandeiras) e de reversão (Ombro Cabeça Ombro, topos e fundos duplos ou triplos,

diamante) do gráfico (NORONHA, 2006, p.ii). Neste capítulo serão descritos as três

13

principais formas utilizadas pelo analista grafista: a teoria do candelabro, a teoria Dow e a

teoria de Elliott.

1.2.1 TEORIA GRÁFICA DO CANDELABRO JAPONÊS, VELAS OU CANDLES

Em cerca de 1750, Munehisa Homma, com 26 anos foi considerado o “Deus dos

Mercados”. Homma era de uma família rica que possuía uma fazenda de arroz e ele

operava na bolsa de arroz da cidade portuária de Sakata. Escreveu dois livros sobre o

mercado Sakata Senho e Soba Sani No Dem sobre seus princípios operacionais e que se

desenvolveram na metodologia do candelabro, velas ou candles que é utilizado até hoje no

mercado financeiro. (NORONHA, 2006, p. 134).

O gráfico de velas é formado a partir de registros entre a abertura e o fechamento e

sua oscilação durante o dia, que formam o corpo da vela. Se no final de um dia de pregão, o

valor do fechamento for maior do que o da abertura, o corpo é branco. Se o fechamento ficar

abaixo da abertura, o corpo é escurecido. Assim, uma vela branca mostra um dia de alta e a

vela preta um dia de baixa. (NORONHA, 2006, p. 135).

A partir das velas formadas diariamente, com os dados de abertura, máxima, mínima

e fechamento as velas, sozinhas ou combinadas, devem fornecer os indícios sobre a

direção do mercado. O analista de gráfico de velas deve comprar ou vender as ações

baseando no desenho formado pelo gráfico de velas. (NORONHA, 2006, p. 135).

1.2.2 TEORIA DOW

Segundo Noronha, (2006, p.3) Charles Dow, o criou o índice (Dow-Jones) para servir

como um barômetro da tendência geral dos negócios. Ao criá-lo, não pensou nele como um

invento para prognosticar o mercado de ações e nem como um guia para investidores.

Para Noronha (2006, p.3) princípios da teoria Dow são:

14

Princípio I: Os índices descontam tudo, porque é o reflexo da atividade combinada de

milhares de investidores, incluindo aqueles possuidores de melhores informações,

previsões e tendências. Mesmo calamidades naturais imprevisíveis, quando ocorrem,

são rapidamente avaliadas, e seus possíveis efeitos descontados.

Princípio II Os preços das ações em geral, movem-se em tendências primárias

(grandes movimentos para cima e para baixo que normalmente duram mais do que

um ano e podem permanecer por mais tempo), secundárias (movimentos que duram

normalmente de três semanas a alguns meses) e terciárias (movimentos breves que

raramente duram mais do que três semanas).

Princípio III – As tendências altas são divididas em três fases:

o Acumulação: fase qual os investidores que vêem de longe, sentindo que os

negócios, embora deprimidos, estão prontos para virar, ficam desejosos para

comprar todas as ações oferecidas pelos desencorajados. O noticiário

financeiro está desanimador.

o Avanço firme e uma crescente atividade: na medida em que melhora o tom

dos negócios e a tendência crescente dos lucros das empresas começa a

chamar atenção. É nessa fase que o investidor técnico conseguirá obter sua

melhor lucratividade.

o O mercado fervilha com a atividade do público: todas as notícias financeiras

são favoráveis e frequentemente fazem as manchetes dos jornais diários, os

avanços dos preços são espetaculares e novas ações são lançadas em

números crescentes. No último estágio dessa fase, o volume continua a

crescer e ações de terceira e quarta linha continuam a subir enquanto as

blue-chips param de acompanhar o movimento de alta.

E as tendências de baixa são:

o Distribuição: Inicia nos últimos estágios do mercado de alta. Durante esta

fase, investidores percebem que os ganhos dos negócios atingiram uma

altura anormal e vendem suas ações rapidamente. O volume dos negócios

ainda se mantém elevado, embora tenda a diminuir nas subidas.

o Pânico: os compradores começam a ficar escassos e os vendedores tornam-

se mais urgentes, a tendência de baixa nos preços se acelera subitamente

numa queda quase vertical, enquanto o volume atinge altas proporções.

15

o Vendas desencorajadas: O noticiário começa a piorar e o movimento de baixa

continua, porém, de forma mais lenta e vendedores aflitos começam a vender

para fazer caixa. as ações de terceira e quarta linhas já perderam

praticamente tudo o que valorizaram durante o mercado de alta precednte

nas duas fases do mercado de baixa e as blue-chips caem mais lentamente,

porque seus proprietários relutam em vendê-las. O mercado de baixa termina

quando tudo o que é possível ocorrer de ruim, o pior que possa se esperado,

já tenha sido descontado, e começa a subir novamente antes que todas a s

noticias más tenham desaparecido.

Princípio IV – É o princípio da confirmação da tendência.

Princípio V – Estabelece que o volume acompanha a tendência.

Princípio VI – Estabelece que tendências secundárias podem ser substituídas por

linhas ou movimentos laterais, congestões de pequena amplitude que contêm o

movimento num intervalo de 5 a 10% entre a máxima e a mínima

Princípio VII – A teoria Dow considera somente os preços de fechamento

Princípio VIII – Enquanto uma sucessão de topos e fundos mantiverem o padrão,

deve ser assumido que a tendência continua em andamento, até o momento em que

uma reversão tenha sido definitivamente assinalada.

1.2.3 TEORIA DAS ONDAS DE ELLIOTT

A teoria das ondas de Elliott foi desenvolvida por Ralph Nelson Elliott por volta de

1930. Resumidamente sua teoria organiza o aparentemente aleatório fluxo da atividade dos

preços dentro de um padrão previsível de cinco ondas de impulso e três de correção,

baseado na repetição do comportamento psicológico da massa. Elliott publicou sua

monografia em 1938, denominada “O princípio da Onda” e em 1946 escreveu um trabalho

chamado “Lei da Natureza – O Segredo do Universo”. Elliott acreditava que o mercado de

ações era parte de uma lei natural muito maior que governava todas as atividades humanas.

Com “lei da natureza” ele se refere à seqüência de Fibonacci como base matemática para o

16

Princípio das Ondas, relacionando a estrutura de mercado de ações com a estrutura

presente na seqüência de Fibonacci. (NORONHA, 2006, p. 257).

A seqüência de Fibonacci é a resposta da seguinte pergunta: “Partindo-se de um

casal de coelhos colocados dentro de uma área fechada, quantos pares de coelhos teremos

em um ano, sabendo-se que cada par gera um novo para a cada mês, a partir do segundo

mês?”. A resposta seria: 1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144... (NORONHA, 2006 ,p.

258).

Ou seja:

1+1=2

1+2=3

2+3=5

3+5=8

5+8=13

Elliot diz que todas as atividades humanas podem ser expressas através de ondas e

observam as séries de Fibonacci. Uma vez que essas ondas possam ser interpretadas, o

conhecimento pode ser aplicado a qualquer movimento na medida em que as mesmas

regras aplicam-se aos preços das ações. (segundo NORONHA, 2006, p. 258).

Para Charles J. Collins (1978) “Elliot incluiu a mágica de Fibonacci e certas

proposições esotéricas que ele acreditava confirmarem seus pontos de vista.” (Segundo

FROST e PRECHTER, 1978, p.13).

1.3 ANÁLISE FUNDAMENTALISTA

Segundo Zweig (2003, p. 15) “os gestores de fundos de investimentos se

comportavam como uma corporação medieval, guiados principalmente pela adivinhação e

rituais arcaicos” e o livro de Graham, Security Analysis, transformou esse círculo em uma

profissão moderna.

Para Copeland (2000, p. 135) o valor de uma empresa é movido por sua capacidade

de geração de fluxo de caixa no longo prazo. Para Greenwald (2001, p. 44) o valor de uma

empresa deve ser calculado a partir do valor de seus ativos, lucratividade e vantagens

17

competitivas. A decisão de se fazer o investimento deve ser tomada se houver margem de

segurança suficiente, a partir da diferença entre o preço de mercado e o valor intrínseco da

empresa.

Existem métodos em abundância para estimar o valor de um ativo, mas alguns

funcionam melhor que outros. Este capítulo irá argumentar por que os métodos

desenvolvidos por Graham e Dodd têm vantagem prática sobre o método mais comumente

utilizado.

1.4 INVESTIMENTO EM VALOR (VALUE INVESTING)

O value investing foi criado no após a quebra da Bolsa de 29 como uma forma

segura de adquirir valores mobiliários focada no negócio, e não na volatilidade do papel ou a

partir de fechamento de preços, segundo Zweig (2003, p.17). Os dois nomes que devem ser

citados neste trabalho devido à importância na filosofia de investimento em valor são

Benjamin Graham, o criador da filosofia e Warren Buffett, seguidor de Graham e o maior

difusor da filosofia de investimentos.

1.4.1 BENJAMIN GRAHAM

Segundo Zweig (2003, p.15): “Graham não foi apenas um dos melhores investidores

que já existiram; ele foi também o maior analista prático de todos os tempos”. Benjamin

Graham é o criador da filosofia do investimento em valor (MIZRAHI, 2008, p. 4). Os

princípios do investimento em valor foram articulados pela primeira vez em 1934 quando

Graham, na época era professor na Columbia Business School, escreveu um livro intitulado

Security Analysis, voltado para o investidor profissional. (ZWEIG, 2003, p. 15).

Graham nasceu em 1894, em Londres, sua família mudou para Nova Iorque quando

ele tinha um ano. Tinham uma vida abastada, mas após a morte de seu pai em 1903 a

família passou por dificuldades financeiras passando a pedir dinheiro emprestado. (ZWEIG,

2003, p. 15).

18

Segundo Zweig (2003, p.16), Graham conseguiu uma bolsa de estudos na

Universidade de Columbia e formou-se em 1914 com excelentes resultados acadêmicos, foi

o segundo colocado de sua turma. Os departamentos da universidade de letras, filosofia e

matemático convidaram-no para trabalhar como professor quando ele tinha apenas 20 anos,

mas ele decidiu trabalhar em Wall Street começando como escriturário, passando logo como

analista, depois sócio e em alguns anos Benjamin começou a dirigir a própria empresa de

investimentos. Após o Grande Crash de 29, Benjamin Graham conseguiu bons resultados

nos anos pós-crise. Sua empresa, Graham-Newman Corp lucrou em média 14,7% por ano,

contra 12,2% do mercado de ações entre 1936 e 1956, ano que se aposentou.

1.4.2 WARREN BUFFETT

Warren Buffett foi o aprendiz de Graham (SCHROEDER, 2009, p. 198). Para Buffett

(1976) apud Benjamin Graham (2007, p.14), Graham seu foi professor, empregador, amigo

e o segundo homem que mais influenciou sua vida depois de seu pai Howard.

Buffett nasceu em 1930, dez meses após a Terça-feira Negra, a quebra da bolsa de

valores de 29. Dois anos depois, seu pai, perdeu o emprego junto à quebra do banco Union

Street Bank.(TIER, 2004, p.22).

Filho da Grande Depressão Buffett começou a trabalhar cedo com o sonho de ser

rico. Aos 6 anos começou vendendo chicletes, aos 10 anos começou a vender bolas de

golfe usadas, aos 11 anos comprou sua primeira ação (Cities Service Preferred), aos 14

comprou uma fazenda, aos 17 montou uma rede de fliperamas, aos 19 anos leu o livro

Intelligent Investor, o primeiro livro a descrever, para investidores individuais, ferramentas

analíticas e arcabouço emocional, escrito por Graham e Buffett considera até hoje como o

melhor livro sobre investimentos que existe. Buffett decidiu estudar na Columbia Business

School para poder ter a chance de ter aulas com Graham. Aos 24 anos conseguiu um

emprego na empresa Graham-Newman, empresa de Graham e seu sócio Newman.

(SCHROEDER, 2009, p.71, 72, 77, 110, 115 e 141).

Em 1965 Buffett adquiriu a Berkshire Hathaway (SCHROEDER, 2009, p.291),

inicialmente uma empresa no setor têxtil e atualmente é uma holding que administra

empresas de doces, movéis até seguradoras e jóias (NAPOLITANO, 2009, p. 25). A

Berkshire Hathaway obteve um retorno anual de 20,3% ao ano desde1965. Entre 1965 e

19

2009, Buffett conseguiu um retorno acumulado de 434.057% enquanto a Standard & Poor´s

500 (S&P 500) 5.430% no mesmo período segundo a carta escrita, por Buffett, para os

acionistas da Berskshire Hathaway (2010). Bufett é investidor mais bem sucedido do mundo,

maior filantropo do mundo (BUFFETT, Mary; CLARK, David; 2006; p. 9) e terceiro homem

mais rico do planeta, segundo a classificação da Forbes (2010), somente atrás do mexicano

Carlos Slim e Bill Gates fundador e ex-presidente da Microsoft.

1.4.3 O MÉTODO VALUE INVESTING

Graham (2007, p.148) acredita que existe um defeito na escolha de ações de

analistas de Wall Street que é buscar os setores com as melhores perspectivas de

crescimento e as companhias nesses setores que apresentam a melhor gestão. A

implicação nessa estratégia é que comprarão ações a qualquer preço, mesmo por um preço

especulativo, e evitarão ações menos promissoras, não importando com o preço baixo de

suas ações.

O método value investing considera que o mercado é ineficiente e o investidor

inteligente pode lucrar com as subvalorizações resultantes de um mercado discriminado ou

inteiramente desprezado pelas seleções analíticas usuais. Portanto, para fazer isso,

segundo Graham (2007, p. 419) o investidor precisa seguir métodos específicos que não

são geralmente aceitos em Wall Street, uma vez que os métodos lá aceitos não parecem

produzir os resultados que todos gostariam de obter.

Para Greenwald (2001, p. 4) o método é resumido em estimar o valor fundamental de

uma ação e comparar esse valor com o preço atual que o mercado estiver oferecendo. Se o

preço estiver abaixo do valor por uma margem de segurança suficiente, o investidor em

valor deve comprar a ação. Segundo Mahalakshmi e Haque (2008, p. 41) a estratégia de

Graham é simples: comprar companhias como guimbas de charutos abandonadas, mas

ainda boas para dar uma tragada ou duas, e pode adquiri-las por praticamente nada. Desde

1934, a essência básica do investimento em valor continua a mesma: compre por um baixo

preço.

20

1.4.4 RISCO X RETORNO

As práticas atuais de avaliação de ações no mercado supõem que o mercado é

eficiente. Isso quer dizer que os termos „retorno esperado‟ e „retorno exigido‟ são usados

como sinônimos, pois seriam equivalentes em um mercado eficiente. Isso significa que os

preços das ações refletem com precisão o valor verdadeiro baseado em risco e retorno.

(GITMAN, 2004, p. 277).

De acordo com Tier (2004, p.23) o conhecimento convencional sobre risco é de que

quando você investe US$1.000, precisa levar em conta a possibilidade de ter um prejuízo de

US$1.000. Portanto para as pessoas que pensam desse modo, lucros e prejuízos estão

relacionados como os dois lados de uma mesma moeda: para ter a chance de ganhar um

dólar, é preciso assumir o risco de perder esse dólar, conforme é demonstrado no Gráfico 1.

Risco convencional

R$ (1.000)

R$ (500)

R$ -

R$ 500

R$ 1.000

Lucro Potencial Prejuízo Potencial

Gráfico 1 – Risco Convencional. Fonte: (TIER, 2004, p. 23).

O Modelo de Precificação dos Ativos de Capital (CAPM) é o modelo baseado na

proposição de que a taxa de retorno exigida de qualquer ação é igual à taxa de retorno livre

de risco, mais um prêmio de risco que corresponde ao risco remanescente após a

diversificação. Segundo Brigham (1999, p. 174) ”Os investidores exigem um prêmio por

assumir riscos; isto é, quanto mais alto for o grau de risco de um papel, mais alto deve ser o

retorno esperado para incentivar os investidores a comprá-lo (ou mantê-lo em carteira).” Os

desenvolvedores do CAPM foram os professores Harry Markowitz e William F. Sharpe, que

receberam o prêmio Nobel de economia em 1990.

21

A fórmula do CAPM é:

Ke = Rf + β (Rm – Rf)

Onde:

Ke = Custo do Capital Próprio

Rf = Ativo Livre de Risco

β = Beta

Rm = Risco de Mercado

A parte do risco que pode ser eliminada é o risco diversificável. O risco diversificável,

também conhecido como não sistemático, é ocasionado por eventos aleatórios. Seus efeitos

sobre uma carteira podem ser eliminados pela diversificação, isto é, o que é ruim para uma

empresa pode ser bom para outra. (BRIGHAM, 1999, p. 174).

A parte do risco que não pode ser eliminada é chamada de risco de mercado,

sistemático ou beta. Este risco tem origem em fatores que afetam sistematicamente a

maioria das empresas, tais como guerras, inflação, recessão e taxas de juros altas. Como a

maioria das ações tenderá a ser afetada negativamente por estes fatores, o risco de

mercado não pode ser eliminado via diversificação, ou seja, é o risco que permanece após a

diversificação. (BRIGHAM, 1999, p. 174).

O Beta (β) é tendência de uma ação subir ou cair com o mercado e é um elemento

chave para o CAPM. Uma ação com risco é definida como uma ação que tende a subir ou

cair concomitantemente com o mercado em geral, avaliado por algum índice, como por

exemplo, o Ibovespa no Brasil. Uma ação como beta de 1,0 deve ter a oscilação de seu

preço igual ao do Ibovespa. Com beta de 0,5 deve ter a metade da oscilação do Ibovespa. A

ação com um beta de 2,0 deve oscilar o dobro do Ibovespa. (BRIGHAM, 1999, p. 175).

A principal conclusão do CAPM é que o grau de risco de uma ação individual é sua

contribuição ao grau de risco de uma carteira bem diversificada. A ação pode apresentar

alto risco se mantida isoladamente, mas, se metade de seu risco puder se eliminada pela

diversificação, então o seu risco não diversificável, ou pertinente, que é sua contribuição ao

risco da carteira é muito menor do que o seu risco isolado. (BRIGHAM, 1999, p. 175).

22

“Por algum motivo, as pessoas se baseiam nos preços e não nos valores. Preço é o

que você paga.Valor é o que você leva” (BUFFETT, Mary; CLARK, David; 2006, p. 134), o

que você paga determina o valor que você obtém: se paga demais, obtém pouco valor;

quanto menos você paga, mais valor obtém. Então isso é contra a utilização do beta, que

pela observação de que se um grupo de ações que caiu muito, comparativamente ao

mercado torna-se arriscado comprá-la no preço mais baixo do que era no preço mais alto.

Além disso, o beta não distingue as empresas por setor, situação financeira ou outros

aspectos relevantes. Buffett (1984, p. 13) diz que às vezes o risco e o retorno são

correlacionados de forma positiva por que os investidores de valor pensam que a compra de

um dólar por sessenta centavos é mais arriscada do que comprar por quarenta centavos.

Comprando por quarenta centavos é maior o potencial de recompensa e menor o risco.

Tier (2004, p.24) defende que a principal meta do investidor em valor é preservar o

capital e obter grandes lucros com pouco ou nenhum risco de prejuízo. Considera este tipo

investimento como “eventos de alta probabilidade” conforme o Gráfico 2.Os investidores em

valor têm total aversão ao risco, conforme demonstrado abaixo:

Eventos de alta probabilidade

R$ (1.000)

R$ (500)

R$ -

R$ 500

R$ 1.000

Lucro Potencial Prejuízo Potencial

Gráfico 2 – Eventos de Alta Probabilidade. Fonte: (TIER, 2004,p. 23).

“Há um princípio antigo e saudável que deveria ser seguido por

aqueles que não podem se dar ao luxo de correr riscos, a saber,

contentarem-se com um rendimento relativamente baixo derivado dos

recursos investidos. Decorre daí a idéia geral de que a taxa de

retorno a ser almejada pelo investidor deve ser mais ou menos

proporcional ao grau de risco que ele está preparado para assumir. A

taxa de retorno buscada deve depender de quanto esforço inteligente

o investidor está disposto e é capaz de envidar. Em muitos casos,

23

pode haver um risco real menor associado à compra de ações

subvalorizadas, que oferece a oportunidade de um lucro grande, do

que a compra de uma obrigação convencional” (GRAHAM, 2007, p.

111).

Biema propõe outra maneira de se pensar sobre o risco. A figura 2 representa o

resultado de um valuation. A estimativa do valor da ação é no máximo o grau de certeza.

Para os investidores em valor o risco é pagar por um preço mais caro do que o grau de

certeza, e quanto menor o preço da ação estiver cotado no mercado, até mesmo abaixo do

valor intrínseco da empresa o risco é menor. O investidor de valor já elimina boa parte do

risco comprando valores mobiliários com desconto em relação a seu valor intrínseco, mas

não elimina, necessariamente, o risco de a empresa subjacente perder o valor intrínseco

com o passar do tempo. (BIEMA, 2009, p.2).

Grau de certeza

Valor intrínseco

Figura 2 – Outra maneira de se pensar sobre o risco. Fonte: (BIEMA, 2009, p.2).

“Tentamos calcular o valor exato para essa ou aquela empresa, mas,

obviamente, nunca conseguimos alcançar esse ideal. Seremos

capazes de efetuar uma estimativa dentro de certa faixa de erro. Para

algumas empresas essa faixa de erro possivelmente é bem pequena,

para outras provavelmente devemos ficar afastados, em termos de

investimento... Hoje em dia, value investor é quem, ao analisar uma

empresa, preocupa-se antes de qualquer coisa com o risco de baixa”.

(BIEMA, 2009, p. 2).

Buffett (1984, p. 14) cita seu investimento na Washington Post Company ao

descrever a sua maneira de pensar sobre o risco. Em 1973, a Washington Post Company

possuía o jornal Washington Post, a revista Newsweek e quatro redes de televisão valendo,

segundo uma avaliação conservadora, US$ 400 milhões – no entanto, no mercado de ações

24

a empresa valia US$ 80 milhões. De uma perspectiva de curto prazo, Wall Street não

achava que a ação renderia muito no ano seguinte. Caso a ação tivesse caído mais a um

preço que representasse uma avaliação de U$ 40 milhões ao invés de US$ 80 milhões, seu

beta teria sido maior. Para os que acreditam que o beta mede o risco, o preço teria sido

mais barato e teria feito a ação parecer mais arriscada. Porém, de uma perspectiva de

longo prazo Buffett comprou US$ 10 milhões em ações da empresa e em 1984 a

Washington Post Company estava valendo US$ 2,0 bilhões. Por isso o mercado eficiente no

curto prazo muitas vezes cria uma ineficiência no longo prazo. (BUFFETT, Mary; CLARK,

David; 2006, p. 134).

Buffett pensa que a maior parte dos mercados não é puramente eficiente e que

equiparar volatilidade a risco é uma grave distorção. Uma das formas de calcular o risco

sistêmico de um valor mobiliário, citado anteriormente, na teoria moderna de finanças é o

beta, que é a volatilidade de um ativo comparado à média do mercado. O beta pode ser

preciso para ativos que são negociados em mercados eficientes, nos quais todas as

informações disponíveis estão incorporadas aos preços. De uma perspectiva de curto prazo,

o mercado de ações é razoavelmente eficiente, mas a eficiência criada pela perspectiva de

curto prazo costuma gerar erros nos preços no longo prazo. No entanto, de uma perspectiva

de longo prazo, o mercado de ações costuma ser ineficiente. (BUFFETT, Mary; CLARK,

David, 2006, p. 134) Portanto para os investidores em valor, o risco é pagar mais caro do

que a empresa vale, enquanto para os que consideram que o mercado é eficiente e é

impossível superar o mercado, o risco está na volatilidade da carteira.

1.4.5 INVESTIMENTO X ESPECULAÇÃO

Greenwald (2001, p. 31) diz que é um consenso que o valor intrínseco de qualquer

investimento em um ativo é determinado pelo valor presente de fluxos de caixa futuros e

exemplifica que bancos de investimentos, as finanças corporativas e governos utilizam o

fluxo de caixa descontado ao valor presente para tomar suas decisões.

“O método padrão para se calcular valores presentes é estimando fluxo de caixa

atual e 10 anos no futuro” (GREENWALD, 2001, p.32). O valor perpétuo, calculado a partir

do décimo ano, presumindo que o fluxo de caixa crescerá eternamente a uma taxa

constante.

25

Segundo Graham (2007, p.608) existe um elemento de especulação que vem de fora

das companhias, que ele descreve como ênfase prioritária nas expectativas do futuro. O

conceito de perspectivas futuras favorece a aplicação de fórmulas matemáticas complicadas

para estabelecer o valor presente das ações. A combinação de fórmulas precisas com

premissas altamente imprecisas pode ser usada para estabelecer ou, em vez disso, justificar

praticamente qualquer valor que se deseje, por mais alto que seja para uma ação realmente

destacada.

Para Copeland (2002, p. 237) a chave é a previsão do desempenho futuro, ou seja,

ter uma perspectiva de como a empresa se comportará aos principais vetores de valor:

crescimento e retorno sobre capital investido. A etapa básica para desenvolver a previsão

financeira é:

1. Determinar a duração e grau de detalhamento da previsão. Copeland (2002)

sugere uma previsão de curto prazo (3 a 5 anos) seguida de uma de longo

prazo (entre 10 e 15 anos), onde é estimado o valor perpétuo.

2. Desenvolver uma perspectiva estratégica sobre o desempenho futuro da

empresa, considerando as características do setor e as vantagens e

desvantagens competitivas da empresa.

3. Traduzir a perspectiva estratégica em previsões financeiras: demonstração de

resultados, balanço, fluxo de caixa livre e vetores-chave de valor.

4. Desenvolver cenários de desempenho alternativos para o caso básico

desenvolvido nas etapas 2 e 3.

5. Verificar as previsões gerais (Retorno sobre capital investido (ROIC) e

crescimento de vendas e lucros resultantes) quanto a sua consistência

interna e adequação à sua perspectiva estratégica.

26

Copeland (2002) define o valor perpétuo pela fórmula:

Valor perpétuo = NOPLAT t+1 (1-g/ROIC)

WACC - g

Onde:

NOPLAT t+1 = Nível normalizado do NOPLAT no primeiro ano após o período de

previsão explícita

g = taxa prevista de crescimento do NOPLAT na perpetuidade

ROIC = taxa prevista de retorno sobre investimento líquido (Lucro Líquido –

Dividendos / Capital Total)

WACC = Custo Médio Ponderado do Capital

O custo médio ponderado do capital (WACC) é a taxa de desconto, ou o valor do

dinheiro no tempo, usada para converter o fluxo de caixa livre futuro em valor presente para

todos os investidores. (COPELAND, 2002, p. 205).

WACC = Kb (1 - Tc) (B / V) + kp (P / V) + ks (S / V)

Onde:

Kb = O rendimento antes de impostos esperado pelo mercado até o vencimento do

endividamento e irretratável e não-conversível

Tc = A alíquota tributária marginal da entidade objeto da avaliação

B = Valor de Mercado do endividamento a juros

V = Valor de Mercado da entidade objeto da avaliação (V = B + P +S)

kp = Custo após impostos do capital no que toca ao capital

P = Valor de Mercado do capital preferencial

ks = O custo de oportunidade do capital social tal como determinado pelo mercado

S = Valor de mercado do capital social

“Nós estimamos taxas de crescimento para 10 anos e então outra

taxa de crescimento após o décimo ano ao eterno. Isto é heróico,

para não dizer que é um exercício imprudente.” (GREENWALD, 2001,

p.32).

27

Portanto Greenwald diz que o value investor deve focar principalmente em dados

existentes atualmente para fazer um valuation. O valuation proposto por Greenwald é

dividido em três partes conforme a Figura 3:

Figura 3 – Valuations. Fonte: (Greenwald, 2001, p. 44)

1. Valor dos Ativos: valor de liquidação, valor econômico dos ativos e ativos de

empresas com estruturas complexas ou valores ocultos.

2. Valor da capacidade de geração de lucro ou Earnings Power Value (EPV):

Valor da capacidade de geração do lucro, vantagens competitivas atuais

(vantagem de custo, marca forte, alto custo de entrada, propriedade

intelectual, capital humano, monopólio, vantagem geográfica, custo de

mudança, licença especial, entre outros).

3. Valor Total ou de Crescimento: análise das vantagens competitivas ao longo

do tempo.

Greenwald (2001, p.159) divide as abordagens de value investing em três formas

diferentes:

1. Clássica: carteira diversificada, foco em ativos tangíveis, análises superficiais,

empresas ruins em dificuldades atuais, comprar abaixo do valor de liquidação.

28

2. Mista: reposicionamento de carteira por valor, análises suficientes, valor relativo,

empresas temporariamente impopular no mercado.

3. Contemporânea: carteira concentrada, análises profundas, valor da franquia

(vantagens competitivas), ser o dono do negócio, ótimas empresas com

dificuldades atuais.

Greenwald (2001, p.159) dividiu os investidores em valor que estão em cada

abordagem de investimento conforme a Quadro 1.

Clássica Mista Contemporânea

Graham Gabelli Buffett

Dodd Neff Greenberg

Tweedy, Browne Price Ruane, Cuniff

Schloss & Schloss Royce

Heine Whitman

Heilbrunn Greenblatt

Klarman

Sonkin

Quadro 1 – Abordagens de investimento em value investing. Fonte: (Greenwald, 2001,

p.159)

Este trabalho utilizará a metodologia de investimentos proposta por Greenblatt

(2006), em seu livro The little book that beats the market.

29

2. METODOLOGIA

O objetivo deste capítulo é descrever a metodologia de seleção de ações elaborada

Joel Greenblatt, professor da Columbia Business School, fundador e administrador da

Gotham Capital, uma sociedade privada de investimentos, que obteve 40% de retorno

anualizado desde sua atividade em 1985 até 2006 (GREENBLATT, 2006).

2.1 METODOLOGIA

A metodologia automática de seleção de ações de Greenblatt consiste em um

ranking para simplificar a escolha de ações para um leigo. A metodologia consiste em filtrar

ações de companhias rentáveis em relação ao seu ativo com preços relativamente baixos,

baseada na filosofia de Graham. A partir do sistema de ranking de criada por Greenblatt a

fórmula busca companhias com alto retorno de capital e alto índice de lucro, ou seja, buscar

companhias com retornos acima da média a preços abaixo da média. Greenblatt explica em

seu livro que este sistema de ranking em média filtra boas empresas que estão

relativamente impopulares no mercado de ações. Seu sistema de ranking claramente não

filtra somente empresas boas e rentáveis, mas em média a fórmula busca boas companhias.

(GREENBLATT, 2006, p.79 e 85).

A fórmula consiste na combinação de dois rankings:

Retorno Sobre Capital (ROC)

ROC = Lucro Operacional/ (Capital de Giro Líquido + Ativo Fixo Líquido)

Earnings Yield (EY)

EY = Lucro Operacional/Enterprise Value

Enterprise Value = Valor de Mercado + Endividamento Líquido

Primeiramente é feito um ranking com as ações a partir do ROC. A companhia que

estiver na posição 1 deve ter o maior ROC e a que estiver na última posição deve ter o

menor ROC. Depois fazer o mesmo procedimento usando o EY. Por último, os rankings são

combinados e são somadas as posições das ações dos rankings. Portanto, a companhia

que ficou em 1o no ranking do ROC e em 252o no EY, no terceiro ranking será o número 253

30

(1+252), e a companhia que estiver em 2o no ROC e 4o no EY será o número 6 (2+4) no

terceiro ranking. A partir deste ranking Greenblatt simulou a compra durante um ano das 30

primeiras ações, na ordem crescente, de forma igualmente ponderadas do mercado dos

Estados Unidos e testou seus retornos em relação ao índice Standard & Poor´s 500 e refez

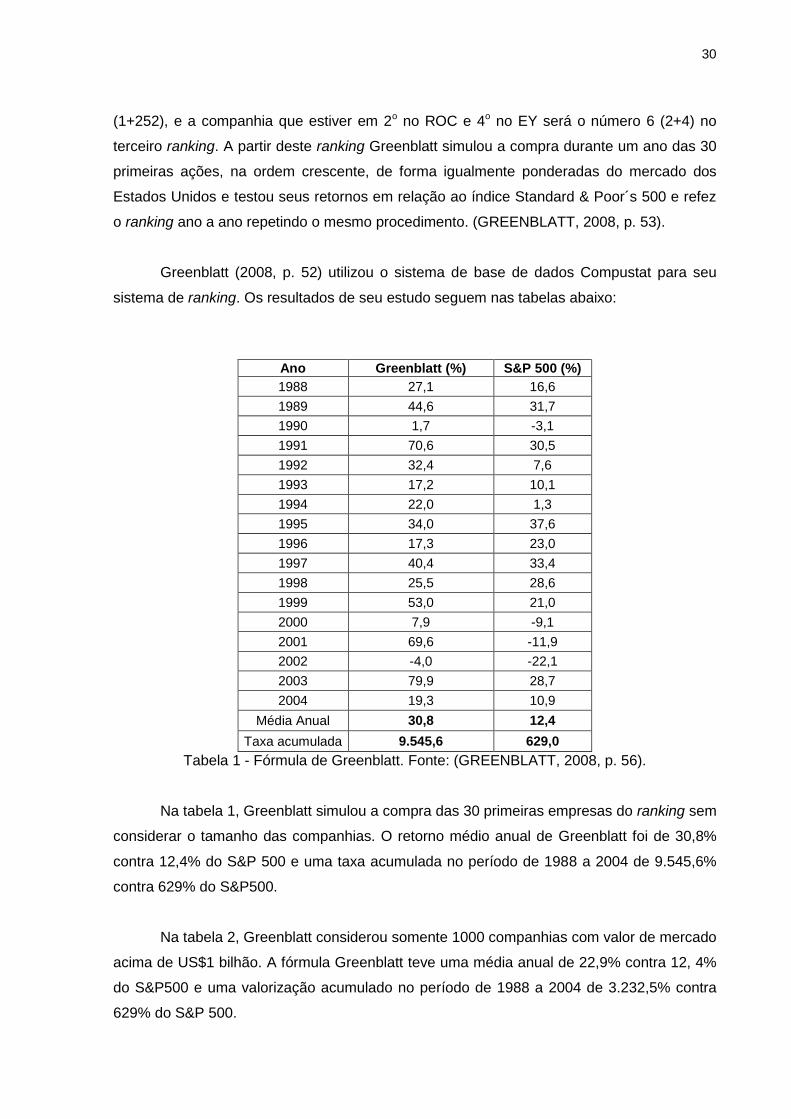

o ranking ano a ano repetindo o mesmo procedimento. (GREENBLATT, 2008, p. 53).

Greenblatt (2008, p. 52) utilizou o sistema de base de dados Compustat para seu

sistema de ranking. Os resultados de seu estudo seguem nas tabelas abaixo:

Ano Greenblatt (%) S&P 500 (%)

1988 27,1 16,6

1989 44,6 31,7

1990 1,7 -3,1

1991 70,6 30,5

1992 32,4 7,6

1993 17,2 10,1

1994 22,0 1,3

1995 34,0 37,6

1996 17,3 23,0

1997 40,4 33,4

1998 25,5 28,6

1999 53,0 21,0

2000 7,9 -9,1

2001 69,6 -11,9

2002 -4,0 -22,1

2003 79,9 28,7

2004 19,3 10,9

Média Anual 30,8 12,4

Taxa acumulada 9.545,6 629,0

Tabela 1 - Fórmula de Greenblatt. Fonte: (GREENBLATT, 2008, p. 56).

Na tabela 1, Greenblatt simulou a compra das 30 primeiras empresas do ranking sem

considerar o tamanho das companhias. O retorno médio anual de Greenblatt foi de 30,8%

contra 12,4% do S&P 500 e uma taxa acumulada no período de 1988 a 2004 de 9.545,6%

contra 629% do S&P500.

Na tabela 2, Greenblatt considerou somente 1000 companhias com valor de mercado

acima de US$1 bilhão. A fórmula Greenblatt teve uma média anual de 22,9% contra 12, 4%

do S&P500 e uma valorização acumulado no período de 1988 a 2004 de 3.232,5% contra

629% do S&P 500.

31

Ano Greenblatt (%) S&P 500 (%)

1988 29,4 16,6

1989 30,0 31,7

1990 -6,0 -3,1

1991 52,5 30,5

1992 16,4 7,6

1993 0,5 10,1

1994 15,3 1,3

1995 55,9 37,6

1996 37,4 23,0

1997 41,0 33,4

1998 32,6 28,6

1999 14,4 21,0

2000 12,8 -9,1

2001 38,2 -11,9

2002 -25,3 -22,1

2003 50,5 28,7

2004 27,6 10,9

Média Anual 22,9 12,4

Taxa acumulada 3.232,5 629,0

Tabela 2 - Empresas Acima de US$1 bilhão. Fonte: (GREENBLATT, 2008, p. 61).

Na tabela 3, Greenblatt dividiu as 2.500 maiores companhias, a partir do valor de

mercado, em dez grupos de 250 companhias e aplicou o ranking. O grupo 1 das 250

primeiras companhias do grupo tiveram um retorno anualizado no período de 1988 a 2004

maior do que os outros grupos que tiveram os rendimentos de forma decrescente conforme

a aplicação do ranking.

Retorno Anualizado % (1988 - 2004)

Grupo 1 17,9

Grupo 2 15,6

Grupo 3 14,8

Grupo 4 14,2

Grupo 5 14,1

Grupo 6 12,7

Grupo 7 11,3

Grupo 8 10,1

Grupo 9 5,2

Grupo 10 2,5

Tabela 3 - Grupos por Ranking. Fonte: (GREENBLATT, 2008, p. 64).

Para aplicar a instrumentária de Greenblatt serão analisados dados de balanços de

empresas, compreendidos entre os períodos de 31/12/1998 e 31/12/2008, para

32

determinação de compra dos ativos, e entre 31/12/1999 e 31/12/2009, para verificação da

performance da carteira e aplicabilidade da metodologia no mercado brasileiro. Os dados

serão coletados do sistema da empresa de serviços de informações financeiras

Economática e a rentabilidade da carteira será confrontada com o rendimento do Ibovespa.

Os ativos-objetos da aplicação serão as ações de companhias abertas listadas na BM&F

Bovespa selecionadas através da verificação da fórmula de Joel Greenblatt.

2.1.1 HIPÓTESES

Algumas hipóteses se fizeram necessárias para a aplicação da metodologia:

O período de análise será de onze anos, compreendendo os anos de 1998 a 2009,

porque Greenblatt alega que sua fórmula funciona melhor no longo prazo.

(GREENBLATT, 2006, p.75).

Adotaram-se preços de fechamento das ações do último dia útil de cada ano.

A carteira será composta por ações que atendam a todos os critérios estabelecidos,

em proporções iguais.

O critério de considerar cada empresa na carteira nas mesmas proporções levou a

exclusão de ações de diferentes classes de um mesmo grupo empresarial.

O filtro e os rankings são re-avaliados todos os anos, portanto a carteira será

remanejada de acordo com a fórmula de Greenblatt, anualmente.

O início do período de verificação do desempenho da carteira será o último dia útil de

1998, e o término do período será estabelecido no último dia útil de 2009. Conforme

utilizado na obra de Greenblatt.

Para fins da análise no Brasil:

Serão desconsiderados os custos de transações das operações, como corretagens e

emolumentos.

Serão desconsiderados o tamanho da empresa e o preço de mercado.

33

Somente serão simuladas as compras com empresas que estavam sendo

negociadas durante o período do ano em análise.

A simulação é feita apenas com as 10 primeiras ações do ranking devido ao número

de ações limitados listada na bolsa de valores se comparada à bolsa dos Estados

Unidos.

Empresas que deixaram de ser negociadas na bolsa de valores ou tiveram nenhuma

liquidez foram desconsideradas.

34

3. CASOS REAIS DE APLICAÇÃO DO VALUE INVESTING

3.1 INTRODUÇÃO

A meta de ter uma rentabilidade superior ao mercado é comum a todos os gestores

de fundos de investimentos no mercado de ações. Os artigos citados neste trabalho tratam

do tema da possibilidade ou não de superar o mercado.

3.2 TEORIA DE MERCADOS EFICIENTES

De acordo com a Teoria de Mercados Eficientes (TME), os preços das ações refletem

todas as informações disponíveis e todo o ambiente econômico. Dessa maneira, segundo a

TME, a análise fundamentalista não é útil para selecionar títulos mal avaliados, ou seja, de

nada adianta estudar porque não existem ações que estão sendo subavaliadas, pois quando

a notícia é divulgada, essa é incorporada, imediatamente no preço da ação. O preço de uma

ação, segundo esta teoria, a qualquer momento, está “correto”. Portanto os gestores de

fundos de investimentos, ou qualquer investidor que consiga retornos superiores ano após

ano são considerados portadores de informações privilegiadas. (SCHROEDER, 2008, P.

544).

Segundo Gitman (2004 p. 275) os compradores e vendedores economicamente

racionais usam avaliação do risco e do retorno de um ativo para determinar seu valor. O

preço da ação reflete as decisões coletivas de compradores e vendedores com base em

todas as informações disponíveis. Supõe-se que tanto uns como outros digerem as novas

informações assim que se tornam disponíveis e, por meio de suas atividades de compra e

venda, criam rapidamente um novo preço de equilíbrio de mercado.

Para Gitman (2004,p. 276) a TME, a teoria básica que descreve o comportamento de

tal mercado como perfeito, afirma que:

Os títulos estão geralmente em equilíbrio, o que quer dizer que seus preços são

justos e que os retornos esperados são iguais aos retornos exigidos.

35

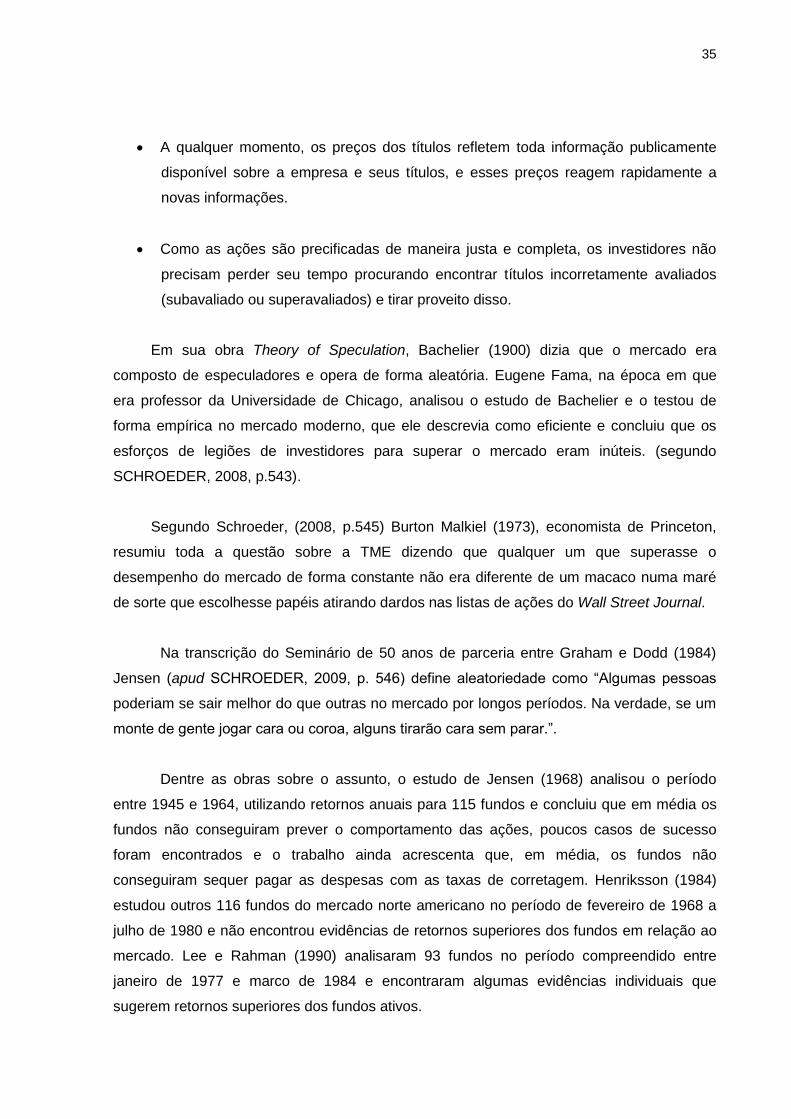

A qualquer momento, os preços dos títulos refletem toda informação publicamente

disponível sobre a empresa e seus títulos, e esses preços reagem rapidamente a

novas informações.

Como as ações são precificadas de maneira justa e completa, os investidores não

precisam perder seu tempo procurando encontrar títulos incorretamente avaliados

(subavaliado ou superavaliados) e tirar proveito disso.

Em sua obra Theory of Speculation, Bachelier (1900) dizia que o mercado era

composto de especuladores e opera de forma aleatória. Eugene Fama, na época em que

era professor da Universidade de Chicago, analisou o estudo de Bachelier e o testou de

forma empírica no mercado moderno, que ele descrevia como eficiente e concluiu que os

esforços de legiões de investidores para superar o mercado eram inúteis. (segundo

SCHROEDER, 2008, p.543).

Segundo Schroeder, (2008, p.545) Burton Malkiel (1973), economista de Princeton,

resumiu toda a questão sobre a TME dizendo que qualquer um que superasse o

desempenho do mercado de forma constante não era diferente de um macaco numa maré

de sorte que escolhesse papéis atirando dardos nas listas de ações do Wall Street Journal.

Na transcrição do Seminário de 50 anos de parceria entre Graham e Dodd (1984)

Jensen (apud SCHROEDER, 2009, p. 546) define aleatoriedade como “Algumas pessoas

poderiam se sair melhor do que outras no mercado por longos períodos. Na verdade, se um

monte de gente jogar cara ou coroa, alguns tirarão cara sem parar.”.

Dentre as obras sobre o assunto, o estudo de Jensen (1968) analisou o período

entre 1945 e 1964, utilizando retornos anuais para 115 fundos e concluiu que em média os

fundos não conseguiram prever o comportamento das ações, poucos casos de sucesso

foram encontrados e o trabalho ainda acrescenta que, em média, os fundos não

conseguiram sequer pagar as despesas com as taxas de corretagem. Henriksson (1984)

estudou outros 116 fundos do mercado norte americano no período de fevereiro de 1968 a

julho de 1980 e não encontrou evidências de retornos superiores dos fundos em relação ao

mercado. Lee e Rahman (1990) analisaram 93 fundos no período compreendido entre

janeiro de 1977 e marco de 1984 e encontraram algumas evidências individuais que

sugerem retornos superiores dos fundos ativos.

36

3.3 OS SUPERINVESTIDORES DE GRAHAM-AND-DODDSVILLE

Para os investidores em valor os mercados não são eficientes e é possível encontrar

ações subavaliadas no mercado. Em 1984, na celebração do qüinquagésimo aniversário de

Security Analysis a Universidade de Columbia convidou Buffett para representar o ponto de

vista grahamiano para um debate sobre a TME, aonde Jensen era seu oponente na mesa-

redonda. Buffett demonstrou como administradores de recursos e discípulos de Graham

usaram sua abordagem de investimento em valor para superar o mercado. Buffett utilizou

gráficos com o histórico de gestores que superaram o mercado e compartilhavam da mesma

base teórica. As carteiras de ações não eram semelhantes; apesar de terem seguido

algumas tendências no começo de suas carreiras. (SCHROEDER, 2008, p. 546).

Segundo Buffett (1984, p. 7) os investidores em valor de Graham-and-Doddsville

exploram as discrepâncias entre o preço e o valor sem a preocupação dos teóricos de

mercados eficientes quanto à compra de ações.

“Nossos investidores Graham & Dodd, desnecessário dizer, não

discutem o beta, o modelo de precificação do custo de capital (CAPM)

ou a covariância dos retornos de certos papéis. Esses assuntos não

têm qualquer interesse para eles. Na verdade, a maioria deles teria

dificuldade em definir tais termos. Os investidores simplesmente

focam em duas variáveis: preço e valor.” (BUFFETT, 1984, p. 7).

No artigo “Os Superinvestidores de Graham-and-Doddsville”, Buffett disse:

“Creio que o grupo que identifiquei com base em uma origem

intelectual comum vale a pena ser estudado. A propósito, apesar de

todos os estudos acadêmicos sobre a influência de variáveis, tais

como preço, volume, sazonalidade, volume de capitalização, etc., no

desempenho das ações, nenhum interesse foi demonstrado no

estudo dos métodos dessa concentração incomum de vencedores

orientados para o valor.” (BUFFETT, 1984, p. 8).

Para Greenwald (2001, p.9) investir é como qualquer esporte de contato: a melhor

prova da teoria é no resultado. O histórico confirma que estratégias de investimento em

valor funcionaram; em longos períodos, produziram melhores retornos do que outras formas

alternativas de investimentos. A seguir são demonstrados os resultados de alguns

37

investidores em valor, mencionados por Buffett na citação acima, que estudaram com Dodd

e Graham:

Ano S&P (%) WJS Ltd. Por ano (%)

1956 7,5 5,1

1957 -10,5 -4,7

1958 42,1 42,1

1959 12,7 17,5

1960 -1,6 7,0

1961 26,4 21,6

1962 -10,2 8,3

1963 23,3 15,1

1964 16,5 17,1

1965 13,1 26,8

1966 -10,4 0,5

1967 26,8 25,8

1968 10,6 26,6

1969 -7,5 -9,0

1970 2,4 -8,2

1971 14,9 25,5

1972 19,8 11,6

1973 -14,8 -8,0

1974 -26,6 -6,2

1975 36,9 -42,7

1976 22,4 29,4

1977 -8,6 25,8

1978 7,0 36,6

1979 17,6 29,4

1980 32,1 23,3

1981 6,7 18,4

1982 20,2 24,1

1983 22,8 38,4

Tabela 4 - Histórico de Walter J. Schloss Ltd (1956 – 1983). Fonte: (BUFFETT, 1984, p. 6).

A rentabilidade acumulada em 28 anos da S&P foi 1048,5% enquanto a rentabilidade

da Walter Junior Schloss (WJS) Limited foi 2.590,7%. A taxa anual composta da S&P, no

mesmo período, foi 9,1% enquanto dos sócios da WJS Limited 12,5%. Durante a história da

sociedade, ela possuiu mais de oitocentos papéis e, na maior parte do tempo tinha pelo

menos cem em carteira. Os ativos administrados se aproximavam a US$ 45 milhões em

1984. A diferença entre os retornos da sociedade e os retornos dos sócios limitados é

devida a alocações para o sócio principal gerir. Walter Schloss nunca foi à universidade,

mas estudou com Graham no Instituto de Finanças de nova York. Schloss deixou a Graham-

Newman em 1955. Walter diversificava enormemente e investia em ações cujo ele

38

identificava como negociados a um preço consideravelmente abaixo do valor para um

proprietário privado. A sua carteira era composta de papéis mais “tradicionais”. (BUFFETT,

1984, p. 6 e 8).

Ano Dow Jones* (%) S&P 500* (%) Tweedy, Browne Inc. (%)

1969 -9,5 -6,2 12,7

1970 -2,5 -6,2 -1,3

1971 20,7 20,4 20,9

1972 11,0 15,5 14,6

1973 2,9 1,0 8,3

1974 -31,8 -38,1 1,5

1975 36,9 37,8 28,8

1976 29,6 30,1 40,2

1977 -9,9 -4,0 23,4

1978 8,3 11,9 41,0

1979 7,9 12,7 25,5

1980 13,0 21,1 21,4

1981 -3,3 2,7 14,4

1982 12,5 10,1 10,2

1983 44,5 44,3 35,0

Acumulado 175,1 228,1 1.280,2

Tabela 5 - Histórico de Tweedy, Browne Inc (1969 – 1983). Fonte: (BUFFETT, 1984, p.7).

* inclui dividendos pagos tanto para o índice composto de 500 ações da S&P como para o

Índice Industrial Dow Jones

Tom Knapp, também trabalhou na Graham-Newman. Knapp formou-se em química

em Princeton e freqüentou um curso sobre investimentos lecionado por Dodd em Columbia,

ficou tão interessado sobre o assunto que cursou o programa de MBA na Columbia

Business School. Ed Anderson, também discípulo de Graham, em conjunto com outros dois

colegas e Knapp formaram a Tweedy, Browne Partners em 1968. Conforme a Tabela 5 a

taxa anual composta de 15 anos da Standard & Poor´s 8,2%, do índice Dow Jones foi de

6,9% enquanto da Tweedy Browne Inc. foi 19,1%. Segundo Greenwald (2001, p.10) a

Tweedy Browne teve um retorno por ano de 20,4% no período de 1975 a 2000, enquanto o

índice S&P 500 teve o retorno de 16,1%. (BUFFETT, 194, p. 9).

39

Ano Dow Jones (%) Buffett Partnership (%)

1957 -8,4 10,4

1958 38,5 40,9

1959 20,0 25,9

1960 -6,2 22,8

1961 22,4 45,9

1962 -7,6 13,9

1963 20,6 38,7

1964 18,7 27,8

1965 14,2 47,2

1966 -15,6 20,4

1967 19,0 35,9

1968 7,7 58,8

1969 -11,6 6,8

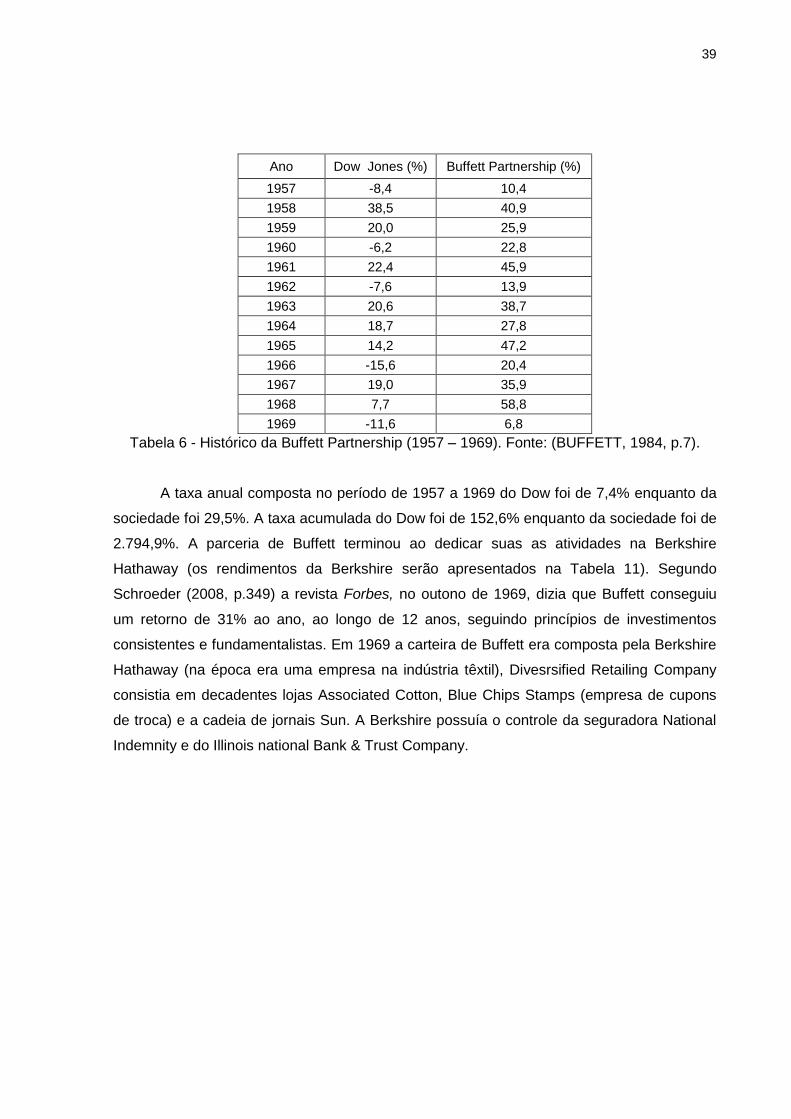

Tabela 6 - Histórico da Buffett Partnership (1957 – 1969). Fonte: (BUFFETT, 1984, p.7).

A taxa anual composta no período de 1957 a 1969 do Dow foi de 7,4% enquanto da

sociedade foi 29,5%. A taxa acumulada do Dow foi de 152,6% enquanto da sociedade foi de

2.794,9%. A parceria de Buffett terminou ao dedicar suas as atividades na Berkshire

Hathaway (os rendimentos da Berkshire serão apresentados na Tabela 11). Segundo

Schroeder (2008, p.349) a revista Forbes, no outono de 1969, dizia que Buffett conseguiu

um retorno de 31% ao ano, ao longo de 12 anos, seguindo princípios de investimentos

consistentes e fundamentalistas. Em 1969 a carteira de Buffett era composta pela Berkshire

Hathaway (na época era uma empresa na indústria têxtil), Divesrsified Retailing Company

consistia em decadentes lojas Associated Cotton, Blue Chips Stamps (empresa de cupons

de troca) e a cadeia de jornais Sun. A Berkshire possuía o controle da seguradora National

Indemnity e do Illinois national Bank & Trust Company.

40

Ano Sequoia Fund (%) Índice* S&P 500 (%)

1971 13,5 14,3

1972 3,7 18,9

1973 -24,0 -14,8

1974 -15,7 -26,4

1975 60,5 37,2

1976 72,3 23,6

1977 19,9 -7,4

1978 23,9 6,4

1979 12,1 18,2

1980 12,6 32,3

1981 21,5 -5,0

1982 31,2 21,4

1983 27,3 22,4

Tabela 7 - Histórico do Sequoia Fund (1971 – 1983). Fonte: (BUFFETT, 1984, p. 8).

* inclui dividendos (e distribuição de ganhos de capital no caso do Sequoia Fund) tratados

como se fossem reinvestidos.

Bill Ruane, gestor do Sequoia Fund, foi formado na Harvard Business School, e

trabalhou em Wall Street e sentiu que necessitava obter mais educação em negócios e foi

estudar com Graham em 1951. Na Tabela 7 o Sequoia Fund obteve um retorno de 693,5%

no período contra 214,3% do S&P 500 e a taxa de retorno anual composta foi de 17,3% e

9,2% respectivamente. Segundo o site do Sequoia Fund, (disponível em:

<http://www.sequoiafund.com/fp-investment-return-table.htm>, acesso em 06/06/2010) o

fundo obteve um retorno de 19.860,32% enquanto o S&P 500 obteve 5.166,44% no período

compreendido entre 15 de julho de 1970 e 3 de março de 2010.

41

Ano Dow (%) Sociedade (%)

1962 -7,6 30,1

1963 20,6 71,7

1964 18,7 49,7

1965 14,2 8,4

1966 -15,7 12,4

1967 19,0 56,2

1968 7,7 40,4

1969 -11,6 28,3

1970 8,7 -0,1

1971 9,8 25,4

1972 18,2 8,3

1973 -23,1 -31,9

1974 -13,1 -31,5

1975 44,4 73,2

Taxa anual composta

5,0 19,8

Tabela 8 - Histórico de Charles Munger (1962 – 1975). Fonte: (BUFFETT, 1984, p. 10).

Charles Munger conheceu Buffett no Omaha Club em 1959 e ficou interessado pelo

mundo dos investimentos. Munger se formou pela Harvard Law School e tinha um escritório

de advocacia, mas o fechou ao montar a sociedade de investimentos. Sua sociedade era

concentrada em um número pequeno de papéis por isso teve resultados mais voláteis do

que outros investidores em valor no período. Conforme a tabela 8 a taxa acumulada do

índice Dow foi de 96,8% no período de 1962 a 1975, enquanto da sociedade geral de

Charles Munger foi de 1.156,7% e dos sócios limitados foi de 500,1%. (BUFFETT, 1984,

p.10, 241 e 242).

42

Ano Índice S&P (%) Pacific Partners, Ltd (%)

1965 12,4 32,0

1966 -10,1 36,7

1967 23,9 180,1

1968 11,0 171,9

1969 -8,4 97,1

1970 3,9 -72,0

1971 14,6 16,4

1972 18,9 17,1

1973 -14,8 -42,1

1974 -26,4 -34,4

1975 37,2 31,2

1976 23,6 127,8

1977 -7,4 27,1

1978 6,4 37,9

1979 18,2 48,2

1980 32,3 24,1

1981 -5,0 8,0

1982 21,4 32,0

1983 22,4 24,8

Tabela 9 - Histórico Pacific Partners (1965 – 1983). Fonte: (BUFFETT, 1984, p.11).

Rick Guerin se formou em matemática na USC e trabalhou como vendedor na IBM

após se formar. Guerin aprendeu a abordagem de investimento em valor com Buffett e

Munger. Apesar de não ter tido uma educação voltada aos negócios, conforme a Tabela 9,

Guerin obteve uma valorização em 19 anos de 5.531,3% e a S&P foi de 316,4%. E a taxa

anual composta do S&P foi de 7,8% enquanto a Pacific Partners 23,6%.(BUFFETT, 1984,

p.9).

43

Mudanças percentuais anuais

Ano Valor Patrimonial (1) S&P 500 (2) Resultado relativos (1)- (2)

1965 23,8 10,0 13,8

1966 20,3 -11,7 32,0

1967 11,0 30,9 -19,9

1968 19,0 11,0 8,0

1969 16,2 -8,4 24,6

1970 12,0 3,9 8,1

1971 16,4 14,6 1,8

1972 21,7 18,9 2,8

1973 4,7 -14,8 19,5

1974 5,5 -26,4 31,9

1975 21,9 37,2 -15,3

1976 59,3 23,6 35,7

1977 31,9 -7,4 39,3

1978 24,0 6,4 17,6

1979 35,7 18,2 17,5

1980 19,3 32,3 -13,0

1981 31,4 -5,0 36,4

1982 40,0 21,4 18,6

1983 32,3 22,4 9,9

1984 13,6 6,1 7,5

1985 48,2 31,6 16,6

1986 26,1 18,6 7,5

1987 19,5 5,1 14,4

1988 20,1 16,6 3,5

1989 44,4 31,7 12,7

1990 7,4 -3,1 10,5

1991 39,6 30,5 9,1

1992 20,3 7,6 12,7

1993 14,3 10,1 4,2

1994 13,9 1,3 12,6

1995 43,1 37,6 5,5

1996 31,8 23,0 8,8

1997 34,1 33,4 0,7

1998 48,3 28,6 19,7

1999 0,5 21,0 -20,5

2000 6,5 -9,1 15,6

2001 -6,2 -11,9 5,7

2002 10,0 -22,1 32,1

2003 21,0 28,7 -7,7

2004 10,5 10,9 -0,4

2005 6,4 4,9 1,5

2006 18,4 15,8 2,6

2007 11,0 5,5 5,5

2008 -9,6 -37,0 27,4

2009 19,8 26,5 -6,7

(%) anual 1965-2009 20,3 9,3 11,0

(%) acumulado 434.057,0 5.430,0 Tabela 10 - Valorização da Berkshire Hathaway (1965 – 2009). Fonte: Carta para os

acionistas (BUFFETT, 2010, p.1).

44

Gráfico 3 – Valorização da Berkshire Hathaway (1965 – 2009). Fonte: Carta para os

Acionistas (BUFFETT, 2010, p. 1) / Elaboração própria.

Na tabela 10, o retorno acumulado da empresa Berkshire Hathaway, a holding de

Buffett e Munger, teve uma rentabilidade acumulada de 434.057% contra 5.430% do S&P

500 no mesmo período. A Berskshire tem investimentos em empresas de diversos

segmentos, entre elas: Coca Cola, Geico (seguradora), Gillete, General RE (resseguradora),

Borsheim´s (joalheria), Dairy Queen (fast food), Midamerican Energy (energia), Justin

Brands (botas), net Jets (jatos executivos), See´s Candies (doces), Nebraska Furniture Mart

(varejista de móveis), Scott Fetzer (holding), Washington Post (mídia), American Express

(finanças), Kraft Foods (alimentos), ConocoPhilips (petróleo e gás), Posco (siderúrgica).

Estas são provas que o mercado não é eficiente e é possível ter retornos superiores ao

mercado ao longo dos anos utilizando a abordagem de investimento em valor. Porém, para

Gitman (2004, p.277) existem os que acreditam que apenas a sorte permite alguém

antecipar o mercado corretamente, ainda crêem que não está claro o sucesso de

investimentos de Buffett e que talvez possa ser a sua capacidade de prever informações.

(NAPOLITANO, 2009, p.24 e 25).

3.3.1 VALUE INVESTING BRASIL

Rui Tabakov Sena Rebouças, fundador da empresa Value Investing Brasil, é

formado em Direito pela Pontifícia Universidade Católica de São Paulo, advogado (Juris

Doctor) nos Estados Unidos, gestor de investimentos e responsável pela tradução,

adaptação e apresentação do livro Os Ensaios de Warren Buffett: Lições para Investidores e

45

Administradores, com autorização e sugestão do próprio Warren Buffett. (Disponível em:

<http://loschtabakov.com/firma/gestores.htm>. Acesso em 08/06/2010) (CUNNINGHAM,

2001, p.3).

A Value Investing Brasil é uma empresa que tem o objetivo de difundir os princípios e

conceitos do investimento em valor e promove encontros por meio de eventos e publicações

para tanto. O Newsletter Value Investing Brasil é o periódico que contém ensinamentos de

investimento em valor, por meio de entrevistas com investidores de sucesso ou por excertos

e transcrições de palestras entre outros eventos que tenham relevância para investidor em

valor. O Congresso de Value Investing Brasil, segundo a empresa, é o principal encontro de

value investors da América do Sul, na qual participam gestores de carteiras, profissionais de

investimentos, empresários e executivos de alto escalão. (Disponível em:

<http://www.valueinvestingbrasil.com>. Acesso em 08/06/2010).

46

Losch Tabakov Capital Management

Ano Losch Composto S&P 500 Composto

1988 17,07% 17,07% 12,40% 12,40%

1989 65,66% 93,94% 27,25% 43,03%

1990 -5,68% 82,92% -3,10% 38,60%

1991 29,83% 137,49% 30,47% 80,83%

1992 32,55% 214,79% 7,62% 94,60%

1993 5,22% 231,22% 10,07% 114,20%

1994 14,15% 278,09% 1,32% 117,03%

1995 48,32% 460,78% 34,70% 192,34%

1996 6,99% 499,98% 22,96% 259,46%

1997 43,95% 763,68% 33,36% 379,37%

1998 29,91% 1022,00% 28,58% 516,38%

1999 -1,56% 1004,50% 21,04% 646,06%

2000 15,84% 1179,45% -9,10% 578,17%

2001 16,89% 1395,55% -11,89% 497,54%

2002 -4,72% 1324,96% -22,10% 365,48%

2003 28,30% 1728,22% 28,69% 499,03%

2004 9,11% 1894,77% 10,88% 564,20%

2005 1,85% 1931,68% 4,91% 596,81%

2006 16,91% 2275,23% 15,79% 706,84%

2007 19,92% 2748,38% 5,49% 751,14%

2008 -23,21% 2087,27% -37,00% 436,22%

2009 14,52% 2404,86% 26,46% 578,10%

2010 18,22% 2861,25% -0,95% 571,66%

Anual 16,52% 8,97%

Tabela 11 – Losch Tabakov Capital Management (1988 – 2010). Fonte: site da empresa.

*Até fevereiro de 2010

A tabela 11 mostra a rentabilidade do fundo gerido por Tabakov e seu sócio Losch.

Losch nasceu e cresceu em Omaha, é formado em economia pela University of Nebraska e

atualmente é membro da ordem dos advogados e administrador de carteiras no estado da

Flórida, iniciou no mercado financeiro na década de 70 e em 1987 fundou a Losch

Management. Em 2008 formou a Losch, Tabakov Capital Management com Tabakov.

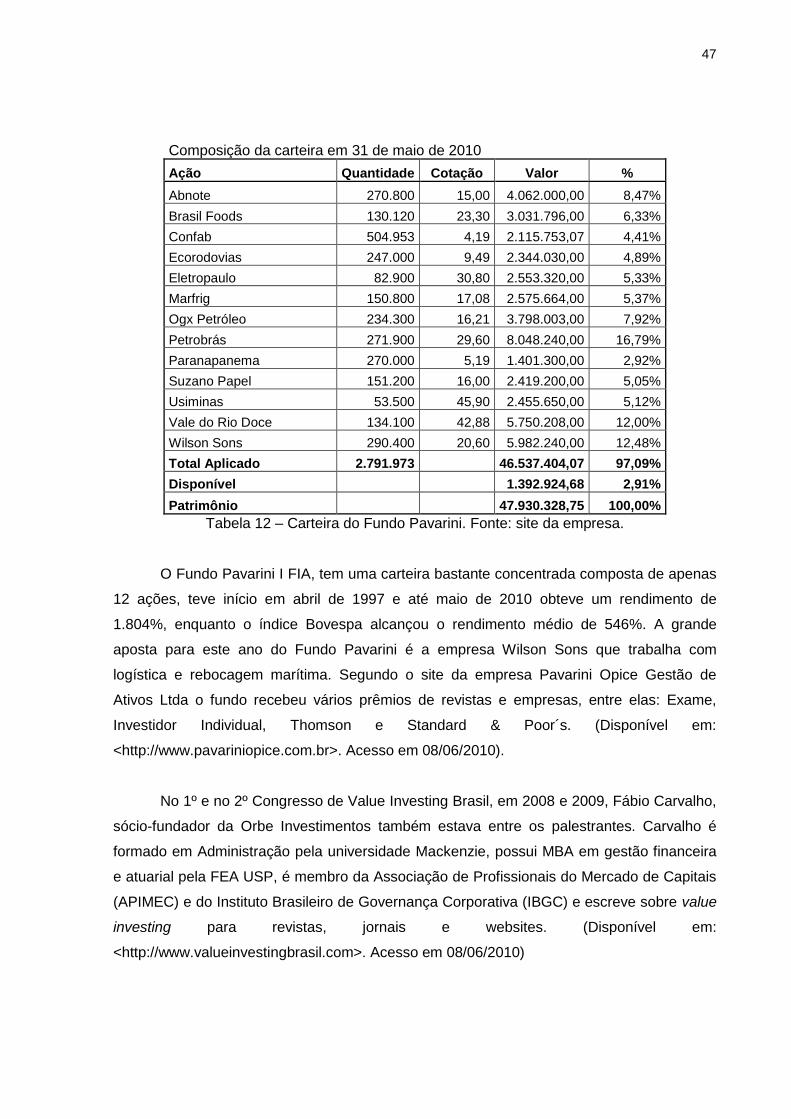

Na tabela 12 demonstra a composição em 31 de maio de 2010 de Renato Opice

Sobrinho, um dos palestrantes do 3o Congresso de Value Investing Brasil, sócio da Pavarini

e Opice Gestão de Ativos e gestor do Fundo Pavarini I FIA.

47

Composição da carteira em 31 de maio de 2010

Ação Quantidade Cotação Valor %

Abnote 270.800 15,00 4.062.000,00 8,47%

Brasil Foods 130.120 23,30 3.031.796,00 6,33%

Confab 504.953 4,19 2.115.753,07 4,41%

Ecorodovias 247.000 9,49 2.344.030,00 4,89%

Eletropaulo 82.900 30,80 2.553.320,00 5,33%

Marfrig 150.800 17,08 2.575.664,00 5,37%

Ogx Petróleo 234.300 16,21 3.798.003,00 7,92%

Petrobrás 271.900 29,60 8.048.240,00 16,79%

Paranapanema 270.000 5,19 1.401.300,00 2,92%

Suzano Papel 151.200 16,00 2.419.200,00 5,05%

Usiminas 53.500 45,90 2.455.650,00 5,12%

Vale do Rio Doce 134.100 42,88 5.750.208,00 12,00%

Wilson Sons 290.400 20,60 5.982.240,00 12,48%

Total Aplicado 2.791.973 46.537.404,07 97,09%

Disponível 1.392.924,68 2,91%

Patrimônio 47.930.328,75 100,00%

Tabela 12 – Carteira do Fundo Pavarini. Fonte: site da empresa.

O Fundo Pavarini I FIA, tem uma carteira bastante concentrada composta de apenas

12 ações, teve início em abril de 1997 e até maio de 2010 obteve um rendimento de

1.804%, enquanto o índice Bovespa alcançou o rendimento médio de 546%. A grande

aposta para este ano do Fundo Pavarini é a empresa Wilson Sons que trabalha com

logística e rebocagem marítima. Segundo o site da empresa Pavarini Opice Gestão de

Ativos Ltda o fundo recebeu vários prêmios de revistas e empresas, entre elas: Exame,

Investidor Individual, Thomson e Standard & Poor´s. (Disponível em:

<http://www.pavariniopice.com.br>. Acesso em 08/06/2010).

No 1º e no 2º Congresso de Value Investing Brasil, em 2008 e 2009, Fábio Carvalho,

sócio-fundador da Orbe Investimentos também estava entre os palestrantes. Carvalho é

formado em Administração pela universidade Mackenzie, possui MBA em gestão financeira

e atuarial pela FEA USP, é membro da Associação de Profissionais do Mercado de Capitais

(APIMEC) e do Instituto Brasileiro de Governança Corporativa (IBGC) e escreve sobre value

investing para revistas, jornais e websites. (Disponível em:

<http://www.valueinvestingbrasil.com>. Acesso em 08/06/2010)

48

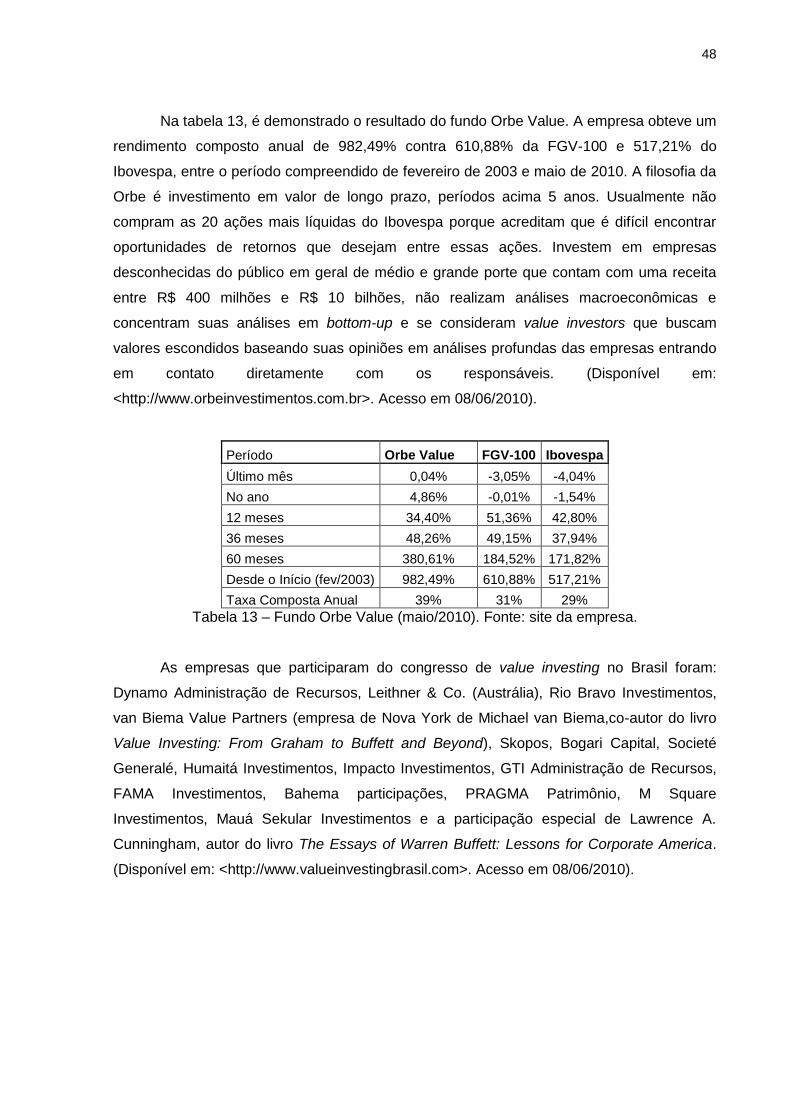

Na tabela 13, é demonstrado o resultado do fundo Orbe Value. A empresa obteve um

rendimento composto anual de 982,49% contra 610,88% da FGV-100 e 517,21% do

Ibovespa, entre o período compreendido de fevereiro de 2003 e maio de 2010. A filosofia da

Orbe é investimento em valor de longo prazo, períodos acima 5 anos. Usualmente não

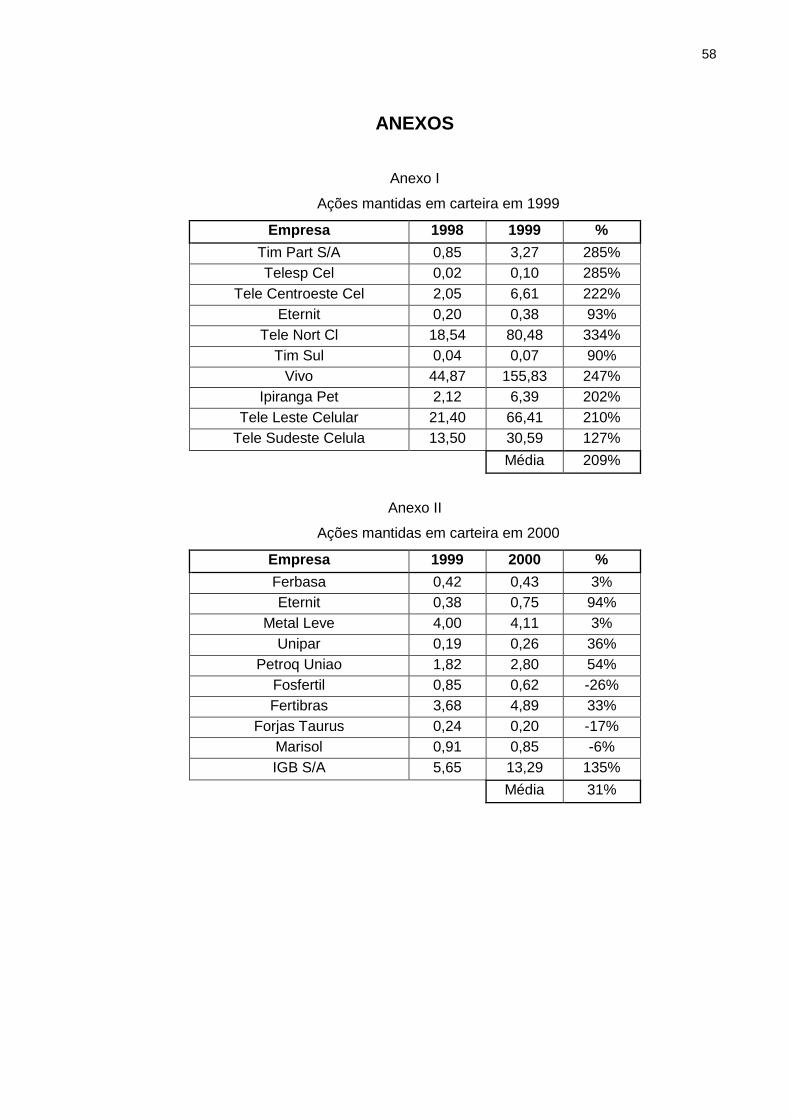

compram as 20 ações mais líquidas do Ibovespa porque acreditam que é difícil encontrar