7º congresso value investing brasil - cvib.com.br · o que entendemos por value investing 4 no...

TRANSCRIPT

www.cvib.com.br

7º Congresso Value Investing Brasil22 de maio de 2014

Value investing em private equity

Cassiano Leme | Constância Investimentos

A CONSTÂNCIA INVESTIMENTOS não comercializa nem distribui cotas de fundos de investimentos ou qualquer outro ativo financeiro. As informações contidas neste material são de caráter exclusivamente informativo, não devem ser consideradas uma oferta para aquisição de cotas de fundos de investimento e não constitui prospecto previsto na instrução CVM 409 ou no Código de Auto-Regulação da ANBID.

2

Agenda

O que entendemos por Value Investing Value Investing no contexto de investimentos com influência ou controle sobre a administração

3

O que entendemos por Value Investing

4

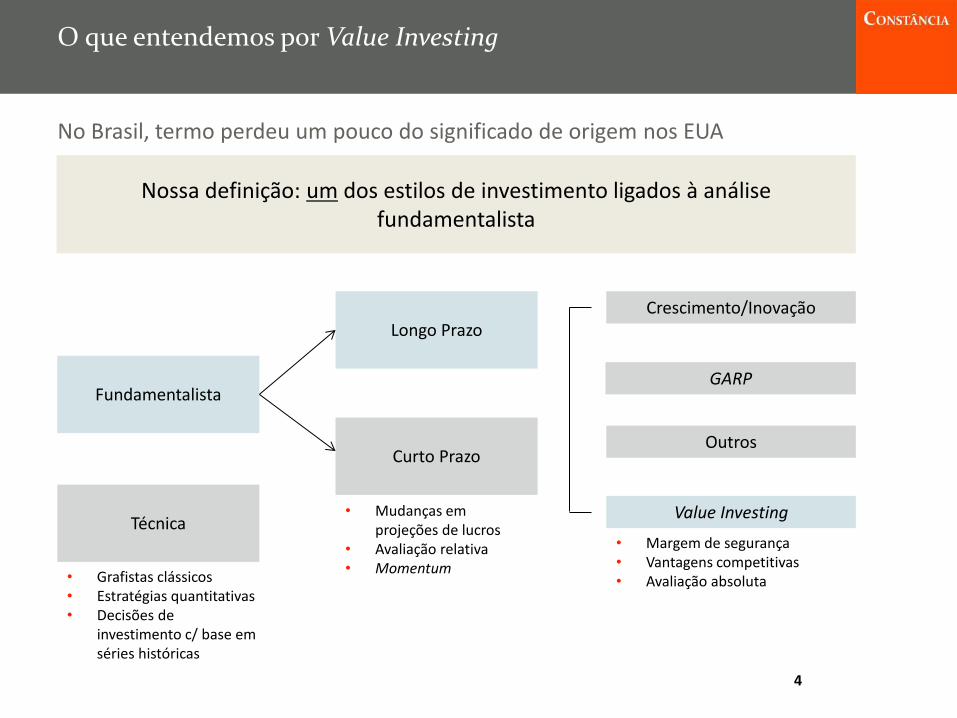

No Brasil, termo perdeu um pouco do significado de origem nos EUA

Nossa definição: um dos estilos de investimento ligados à análise fundamentalista

Técnica

Longo Prazo

Value Investing

Outros

GARP

Crescimento/Inovação

Fundamentalista

Curto Prazo

• Grafistas clássicos • Estratégias quantitativas • Decisões de

investimento c/ base em séries históricas

• Mudanças em projeções de lucros

• Avaliação relativa • Momentum

• Margem de segurança • Vantagens competitivas • Avaliação absoluta

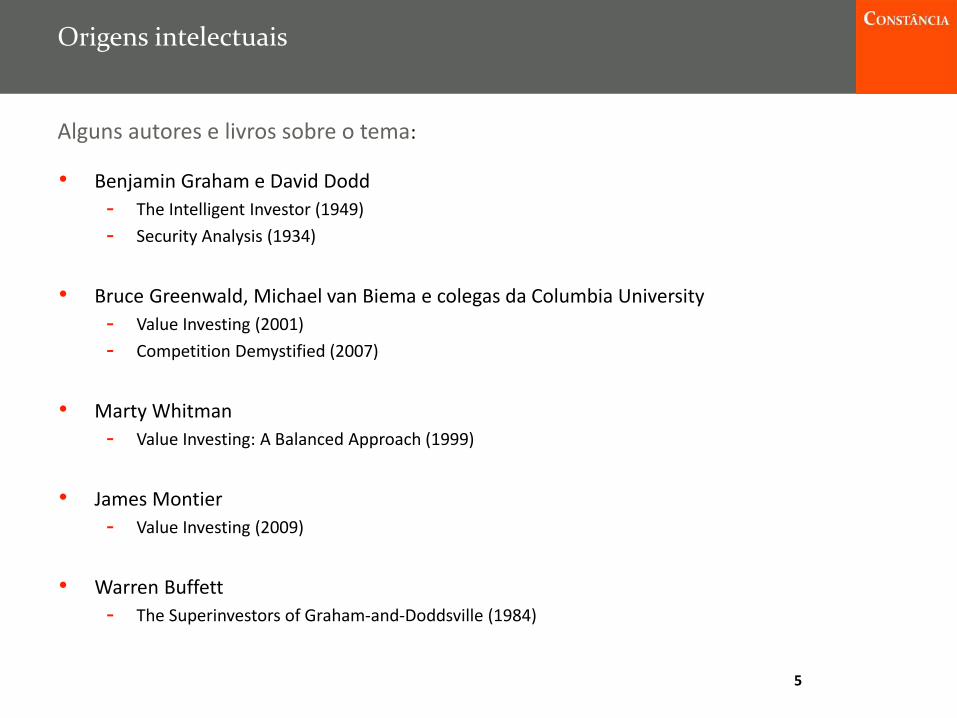

Origens intelectuais

Alguns autores e livros sobre o tema:

• Benjamin Graham e David Dodd - The Intelligent Investor (1949) - Security Analysis (1934)

• Bruce Greenwald, Michael van Biema e colegas da Columbia University

- Value Investing (2001) - Competition Demystified (2007)

• Marty Whitman

- Value Investing: A Balanced Approach (1999)

• James Montier

- Value Investing (2009)

• Warren Buffett

- The Superinvestors of Graham-and-Doddsville (1984)

5

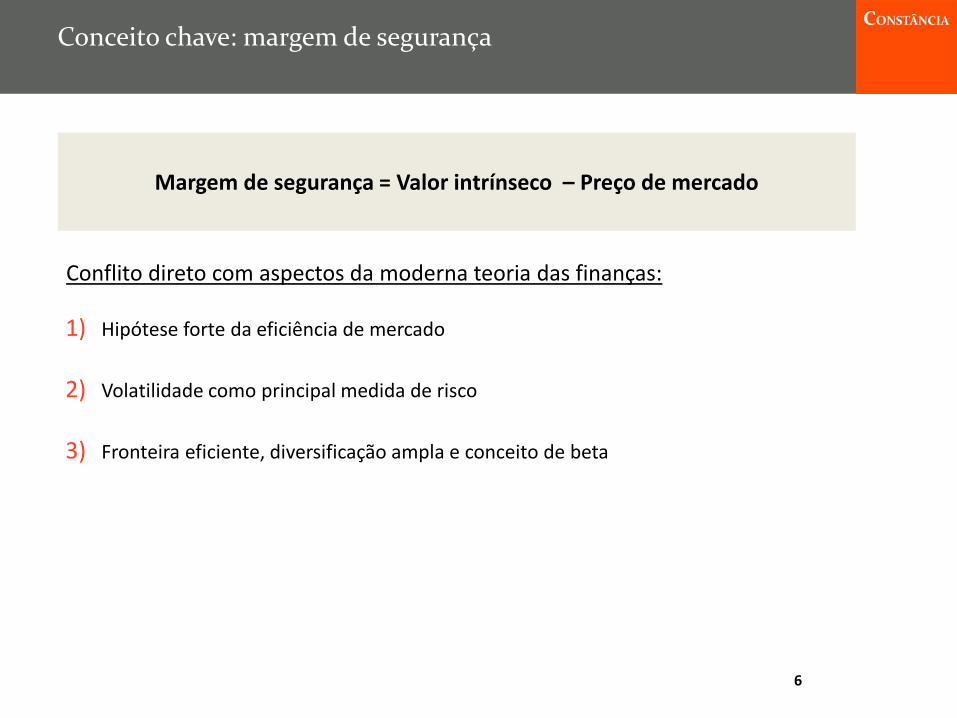

Conceito chave: margem de segurança

Margem de segurança = Valor intrínseco – Preço de mercado

6

1) Hipótese forte da eficiência de mercado

2) Volatilidade como principal medida de risco

3) Fronteira eficiente, diversificação ampla e conceito de beta

Conflito direto com aspectos da moderna teoria das finanças:

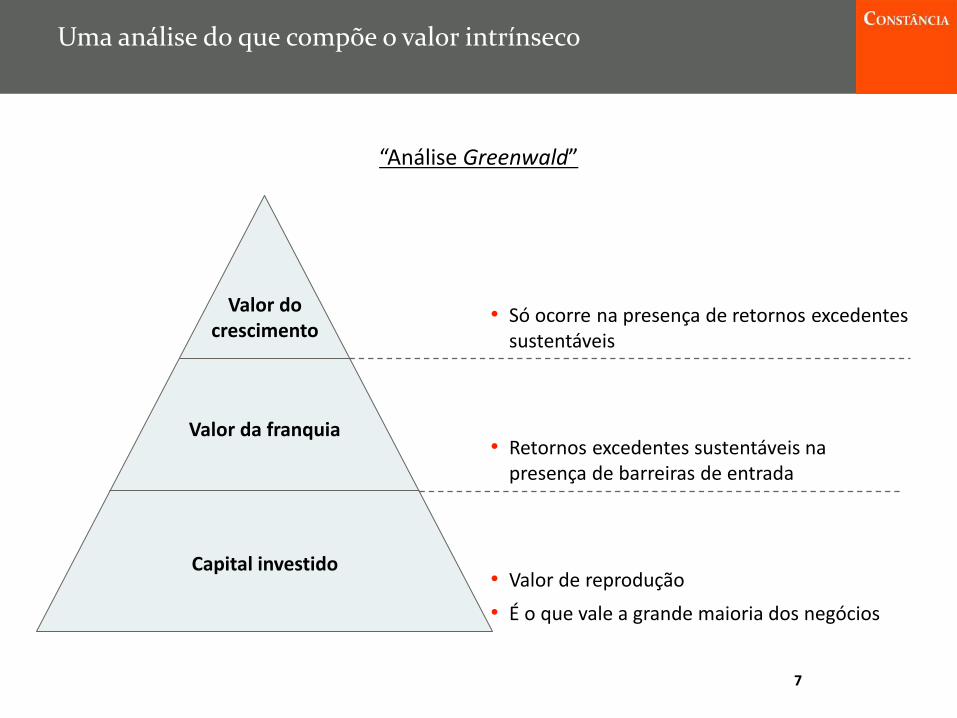

Uma análise do que compõe o valor intrínseco

“Análise Greenwald”

7

Capital investido

Valor da franquia

Valor do crescimento

• Valor de reprodução • É o que vale a grande maioria dos negócios

• Retornos excedentes sustentáveis na presença de barreiras de entrada

• Só ocorre na presença de retornos excedentes sustentáveis

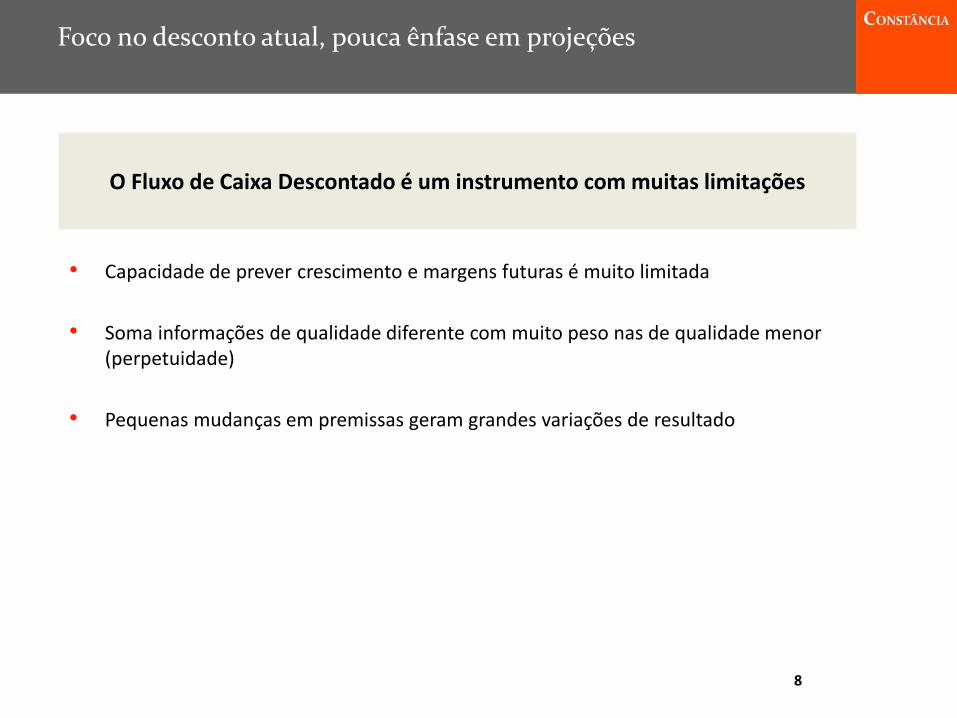

Foco no desconto atual, pouca ênfase em projeções

• Capacidade de prever crescimento e margens futuras é muito limitada

• Soma informações de qualidade diferente com muito peso nas de qualidade menor (perpetuidade)

• Pequenas mudanças em premissas geram grandes variações de resultado

8

O Fluxo de Caixa Descontado é um instrumento com muitas limitações

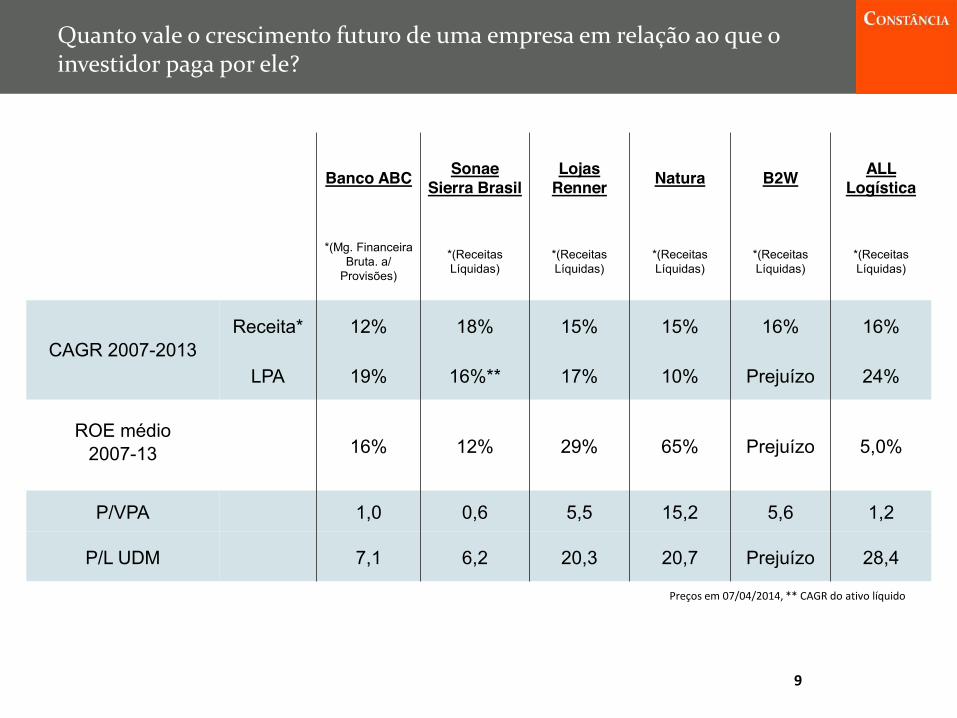

Quanto vale o crescimento futuro de uma empresa em relação ao que o investidor paga por ele?

9

Preços em 07/04/2014, ** CAGR do ativo líquido

Banco ABC Sonae Sierra Brasil

Lojas Renner Natura B2W ALL

Logística

*(Mg. Financeira Bruta. a/

Provisões)

*(Receitas Líquidas)

*(Receitas Líquidas)

*(Receitas Líquidas)

*(Receitas Líquidas)

*(Receitas Líquidas)

CAGR 2007-2013 Receita* 12% 18% 15% 15% 16% 16%

LPA 19% 16%** 17% 10% Prejuízo 24%

ROE médio 16% 12% 29% 65% Prejuízo 5,0% 2007-13

P/VPA 1,0 0,6 5,5 15,2 5,6 1,2

P/L UDM 7,1 6,2 20,3 20,7 Prejuízo 28,4

10

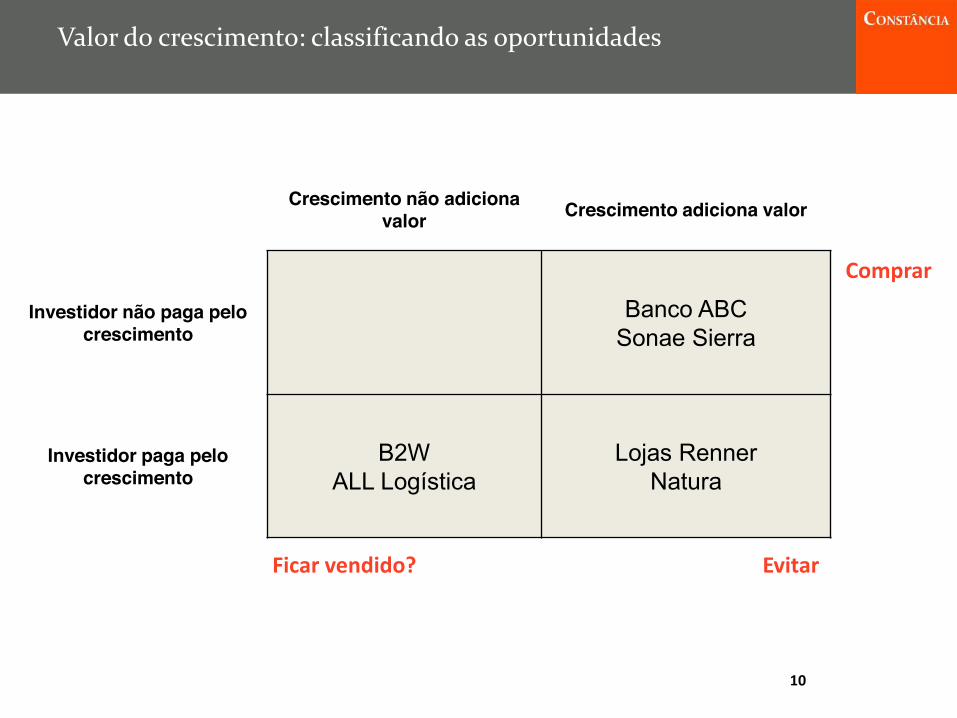

Crescimento não adiciona valor Crescimento adiciona valor

Investidor não paga pelo crescimento

Banco ABC Sonae Sierra

Investidor paga pelo crescimento

B2W ALL Logística

Lojas Renner Natura

Comprar

Evitar Ficar vendido?

Valor do crescimento: classificando as oportunidades

Agenda

O que entendemos por Value Investing Value Investing no contexto de investimentos com influência ou controle sobre a administração

11

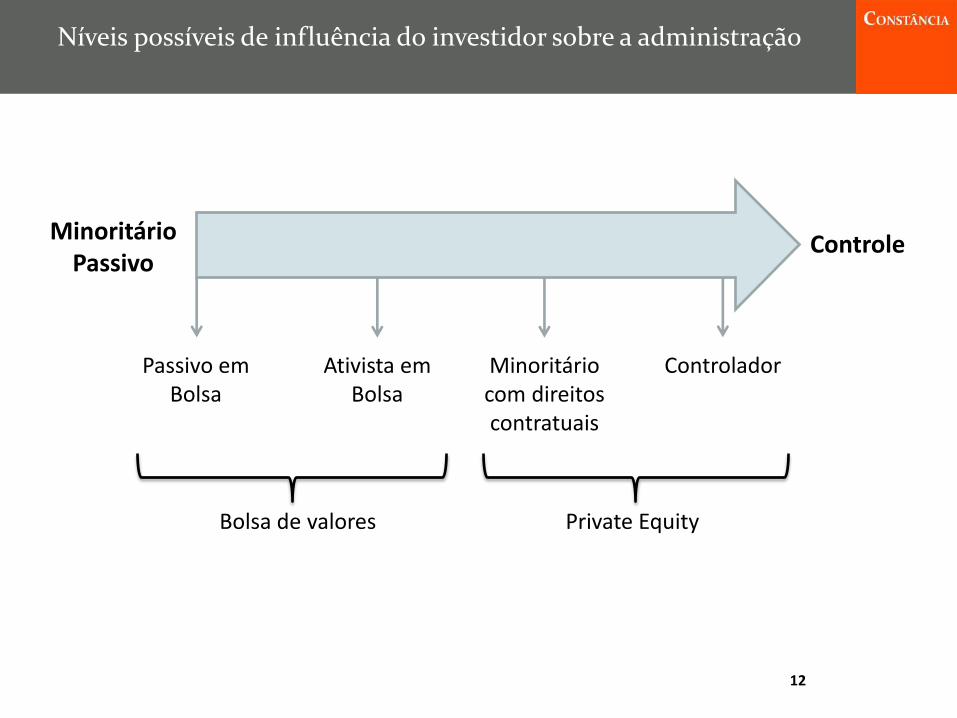

Níveis possíveis de influência do investidor sobre a administração

12

Minoritário Passivo

Passivo em Bolsa

Ativista em Bolsa

Minoritário com direitos contratuais

Controlador

Bolsa de valores Private Equity

Controle

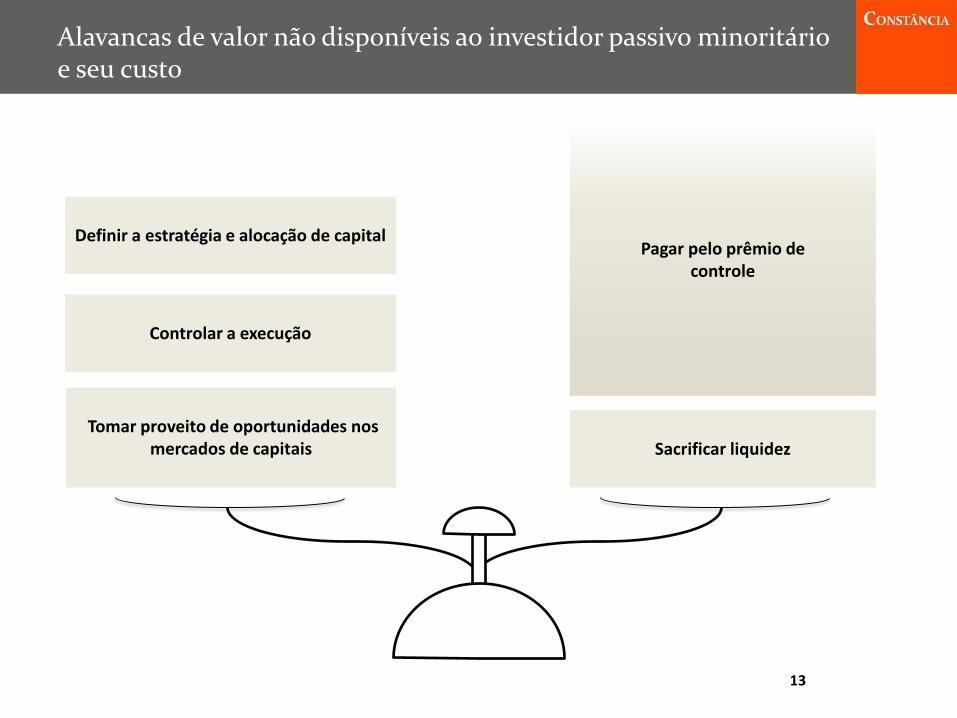

Alavancas de valor não disponíveis ao investidor passivo minoritário e seu custo

13

Definir a estratégia e alocação de capital

Controlar a execução

Tomar proveito de oportunidades nos

mercados de capitais

Sacrificar liquidez

Pagar pelo prêmio de controle

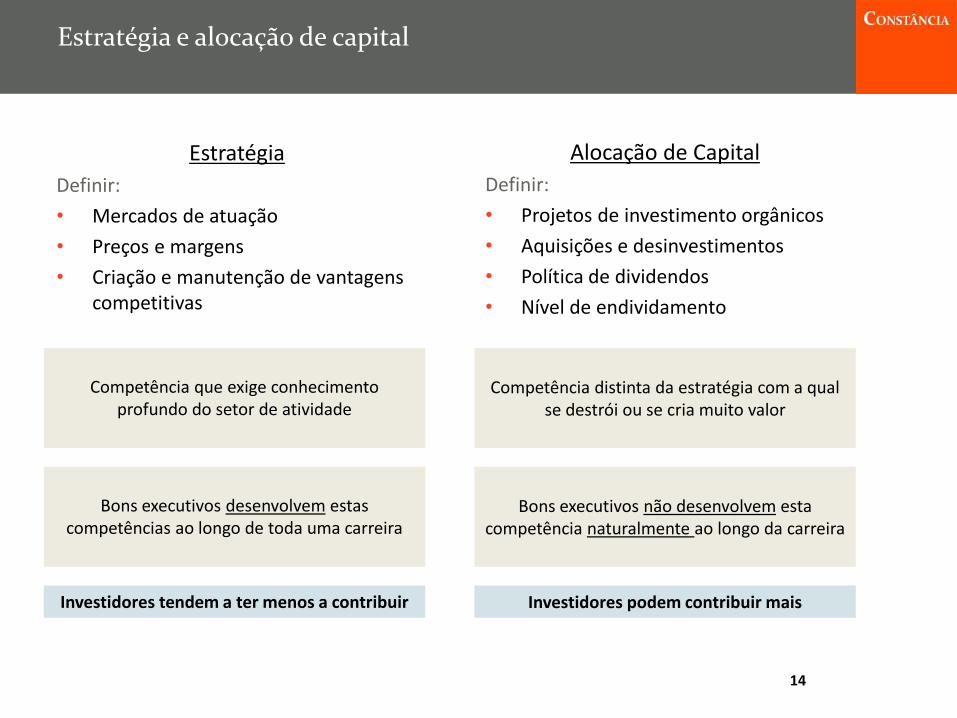

Estratégia e alocação de capital

Estratégia Definir: • Mercados de atuação • Preços e margens • Criação e manutenção de vantagens

competitivas

14

Bons executivos desenvolvem estas

competências ao longo de toda uma carreira

Alocação de Capital Definir: • Projetos de investimento orgânicos • Aquisições e desinvestimentos • Política de dividendos • Nível de endividamento

Bons executivos não desenvolvem esta

competência naturalmente ao longo da carreira

Investidores tendem a ter menos a contribuir Investidores podem contribuir mais

Competência que exige conhecimento

profundo do setor de atividade

Competência distinta da estratégia com a qual

se destrói ou se cria muito valor

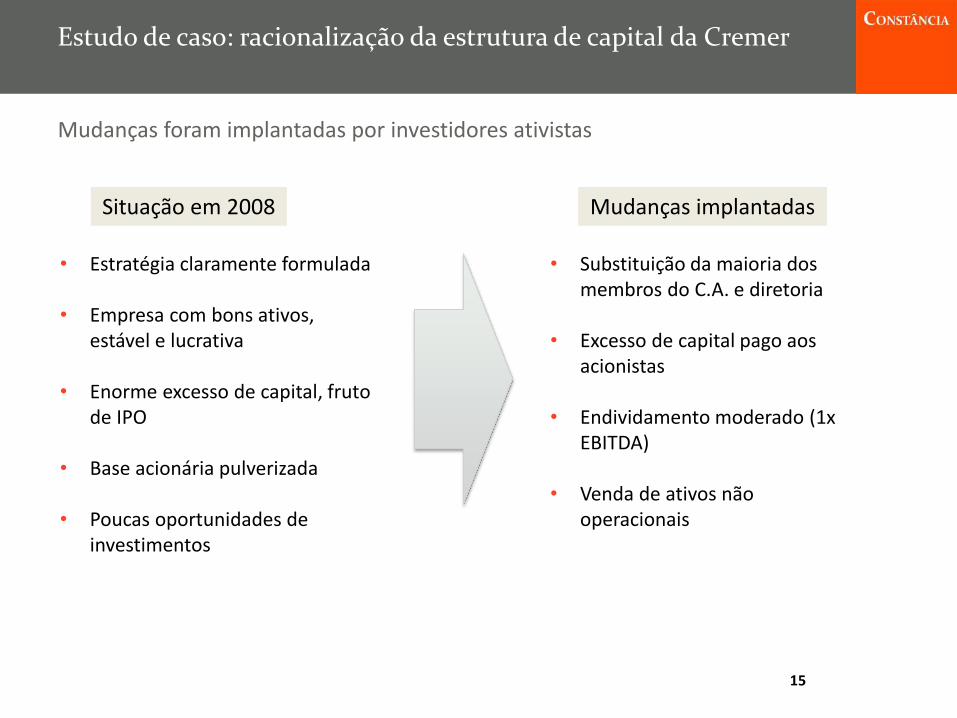

Estudo de caso: racionalização da estrutura de capital da Cremer

Mudanças foram implantadas por investidores ativistas

15

• Estratégia claramente formulada

• Empresa com bons ativos, estável e lucrativa

• Enorme excesso de capital, fruto de IPO

• Base acionária pulverizada

• Poucas oportunidades de investimentos

• Substituição da maioria dos membros do C.A. e diretoria

• Excesso de capital pago aos acionistas

• Endividamento moderado (1x EBITDA)

• Venda de ativos não operacionais

Situação em 2008 Mudanças implantadas

16

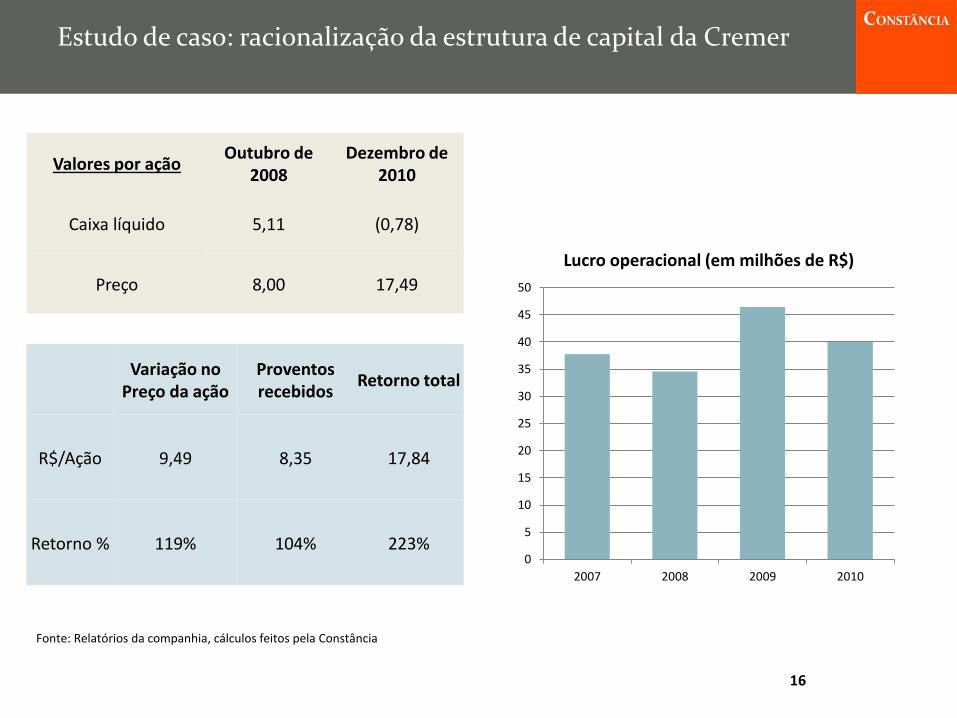

Estudo de caso: racionalização da estrutura de capital da Cremer

Valores por ação Outubro de 2008

Dezembro de 2010

Caixa líquido 5,11 (0,78)

Preço 8,00 17,49

Fonte: Relatórios da companhia, cálculos feitos pela Constância

0

5

10

15

20

25

30

35

40

45

50

2007 2008 2009 2010

Lucro operacional (em milhões de R$)

Variação no Preço da ação

Proventos recebidos Retorno total

R$/Ação 9,49 8,35 17,84

Retorno % 119% 104% 223%

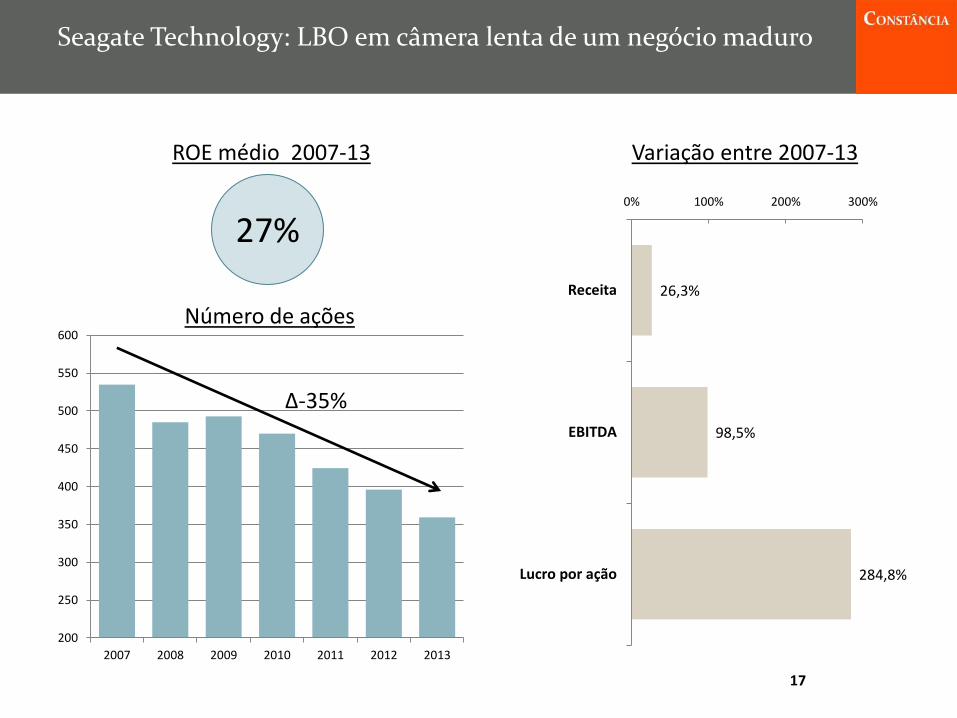

Seagate Technology: LBO em câmera lenta de um negócio maduro

17

27%

ROE médio 2007-13

200

250

300

350

400

450

500

550

600

2007 2008 2009 2010 2011 2012 2013

Número de ações

∆-35%

Variação entre 2007-13

26,3%

98,5%

284,8%

0% 100% 200% 300%

Receita

EBITDA

Lucro por ação

Influência ou controle sobre a execução

• Minimizar o conflito de agência entre acionistas e executivos

• Interceder em casos de incompetência, inércia ou fraude

• Evitar decisões anti-econômicas de caráter emotivo – “Nunca fecharei nossa fábrica na Itália!”

18

Desafio #1: Não super-estimar o valor da melhoria na execução

Desafio #2: Não confundir problemas na execução com dinâmicas de mercado fora do controle da administração da empresa

Tomar proveito de oportunidades no mercado de capitais

• Ajudar a preparar e patrocinar o acesso ao mercado de capitais

• Uso de uma ação cara para financiar crescimento e aquisições

• Recompras e fechamento de capital em caso de extrema subavaliação

19

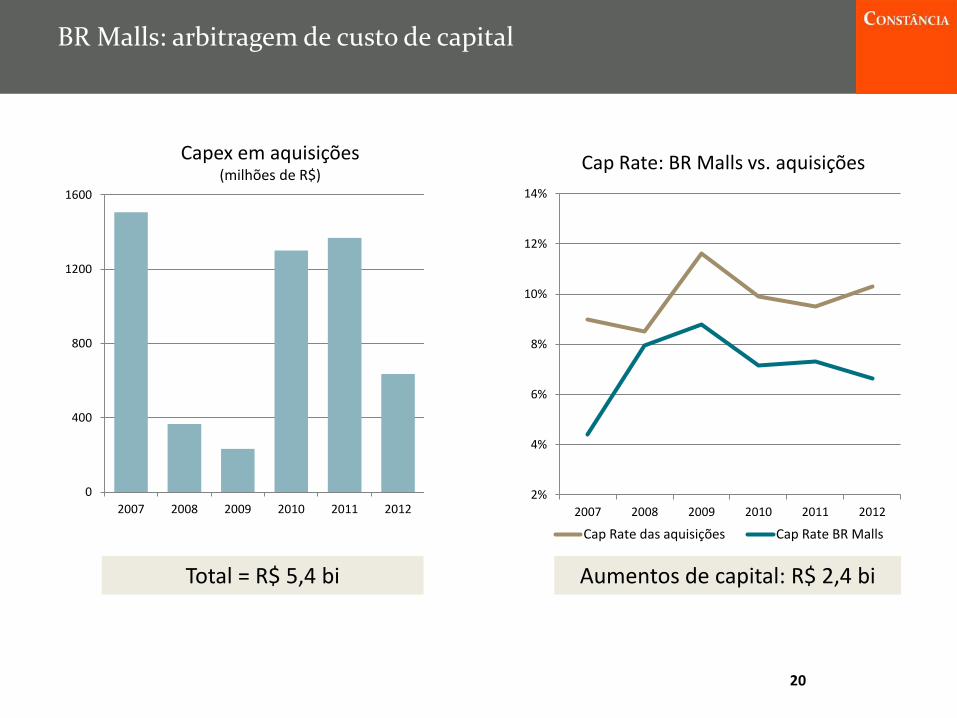

BR Malls: arbitragem de custo de capital

20

0

400

800

1200

1600

2007 2008 2009 2010 2011 20122%

4%

6%

8%

10%

12%

14%

2007 2008 2009 2010 2011 2012

Cap Rate das aquisições Cap Rate BR Malls

Cap Rate: BR Malls vs. aquisições

Total = R$ 5,4 bi Aumentos de capital: R$ 2,4 bi

Capex em aquisições (milhões de R$)

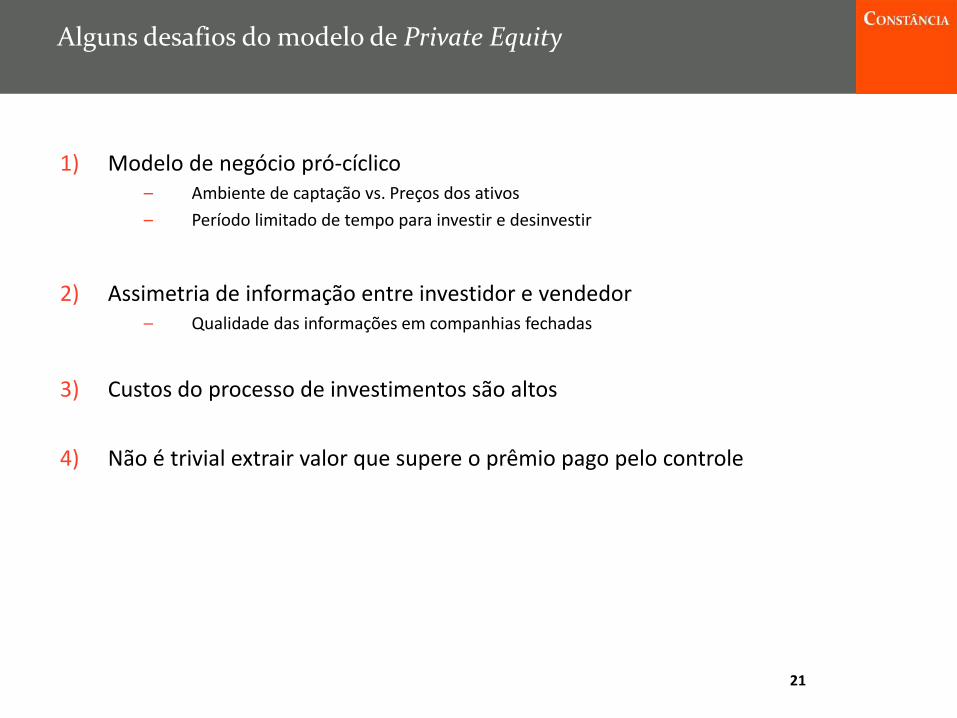

Alguns desafios do modelo de Private Equity

1) Modelo de negócio pró-cíclico – Ambiente de captação vs. Preços dos ativos – Período limitado de tempo para investir e desinvestir

2) Assimetria de informação entre investidor e vendedor

– Qualidade das informações em companhias fechadas

3) Custos do processo de investimentos são altos

4) Não é trivial extrair valor que supere o prêmio pago pelo controle

21

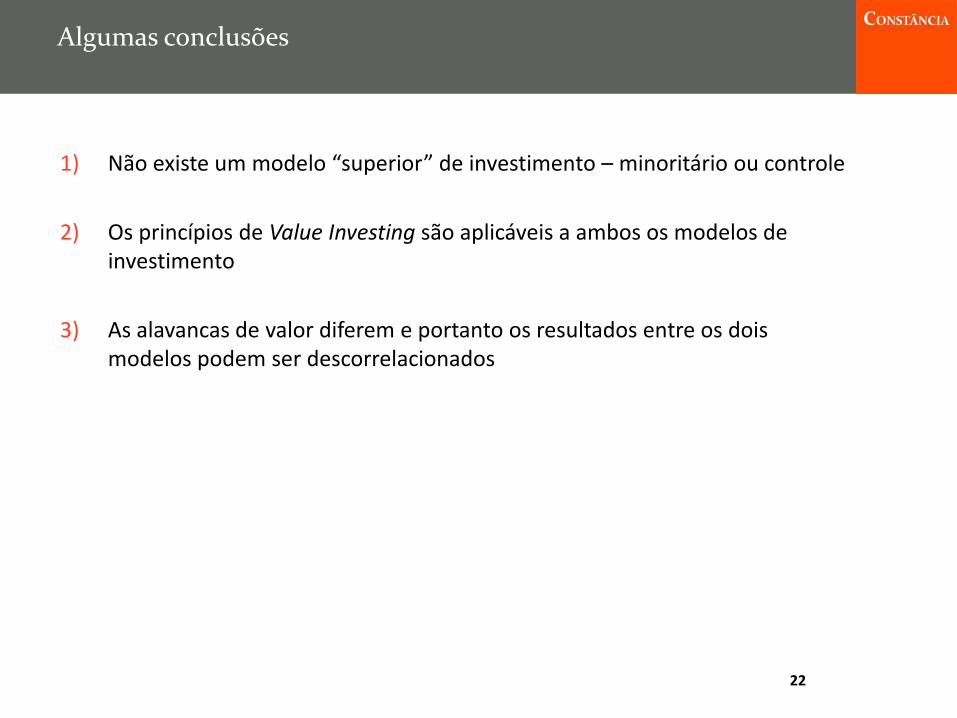

Algumas conclusões

22

1) Não existe um modelo “superior” de investimento – minoritário ou controle

2) Os princípios de Value Investing são aplicáveis a ambos os modelos de investimento

3) As alavancas de valor diferem e portanto os resultados entre os dois modelos podem ser descorrelacionados

Alguns praticantes muito capazes fora do Brasil (lista parcial e incompleta)

• Baupost Capital (Seth Klarman)

• Greenlight Capital (David Einhorn)

• Third Avenue (Marty Whitman)

• Southeastern (Mason Hawkins)

23

• Berkshire Hathaway (Warren Buffett)

• Brookfield Asset Management (Bruce Flatt)

• Loews Corporation (Jim Tisch)

• Fairfax Financial Holdings (Prem Watsa)

Investimentos minoritários Investimentos de controle ou ambos

Informações de contato

Cassiano Leme Managing partner T. +55 11 3060-9000 [email protected] Constância Investimentos Al. Ministro Rocha Azevedo, 456 cj. 1002 01410-000 São Paulo – SP Brasil

24