usando centros de custo para maximizar resultados financeiros reais

TRANSCRIPT

COMO USAR CENTROS DE CUSTOS PARA AUMENTAR OS SEUS LUCROS11 de Março de 2015

Gabriel Gaspar, CEO e Co-fundador do Nibo

APRESENTAÇÃO

Gabriel [email protected]

CEO e Co-fundador

2

McKinsey & Co

Consultor em estratégia

Graduação em economiaIBMEC

UBS Warburg e JGP

Analista de ações

Hamon do Brasil

Diretor Financeiro

Beneteau do Brasil

CFO e Co-fundador

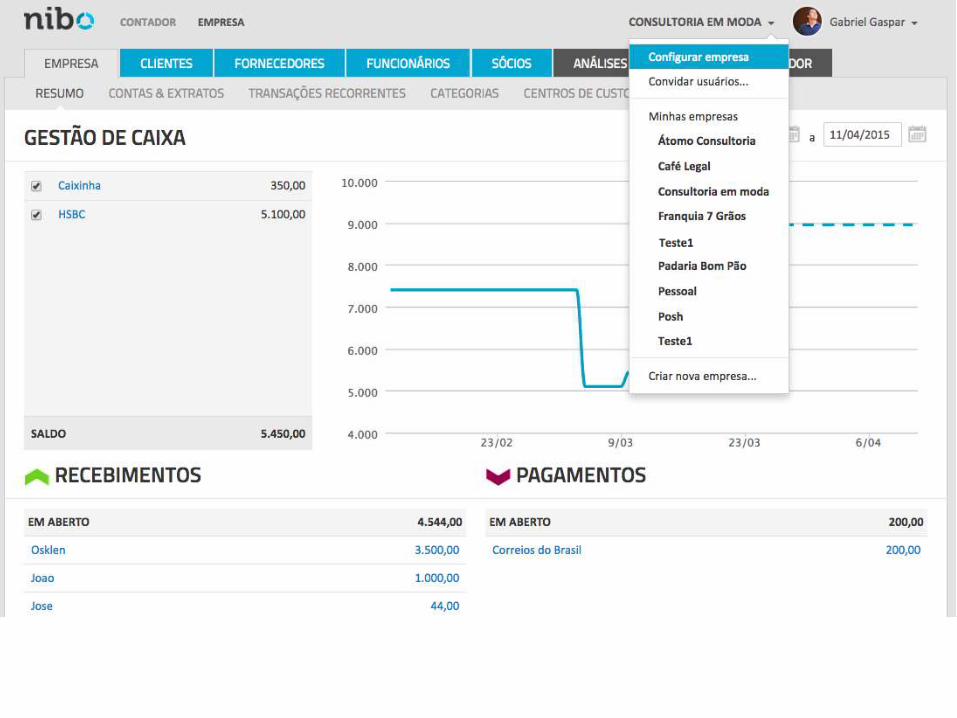

NIBO

CEO e Co-fundador

4º Passo: Avaliação avançada de performance•Centros de custos•Orçamentação

1º Passo:Combata o caos com organização

2º Passo: Mantenha os olhos no fluxo de caixa

3º Passo: Avalie sua performance para melhorar

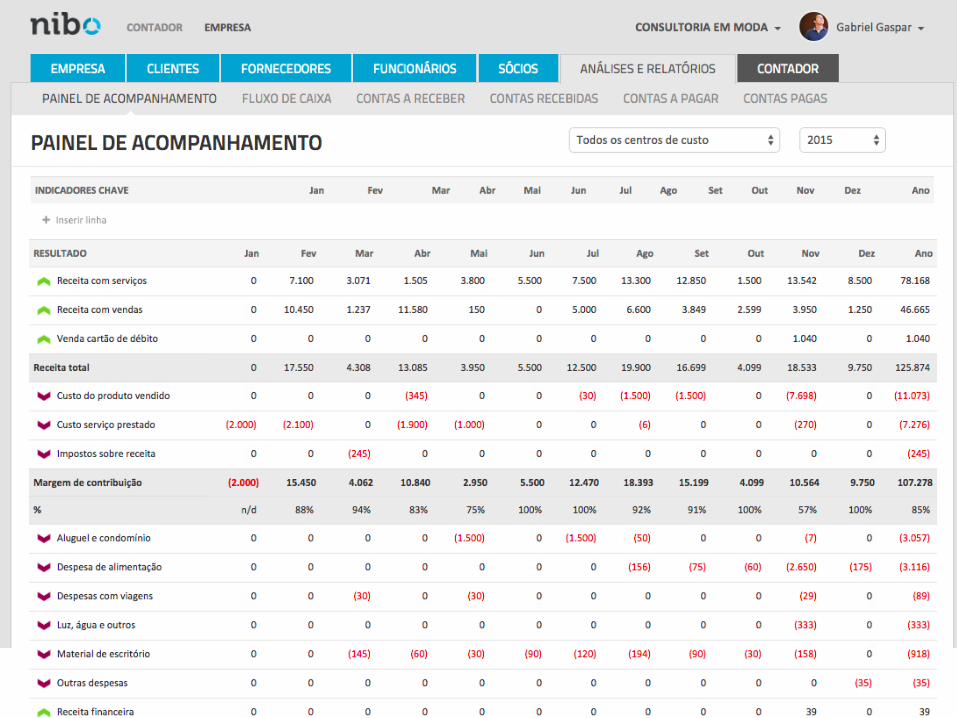

Webseminário:Gestão financeira em 3 passos

GERENCIAR BEM AS FINANÇAS É UM PROCESSO PROGRESSIVO

Centros de Custo Frações, unidades,

departamentos ou projetos da sua empresa

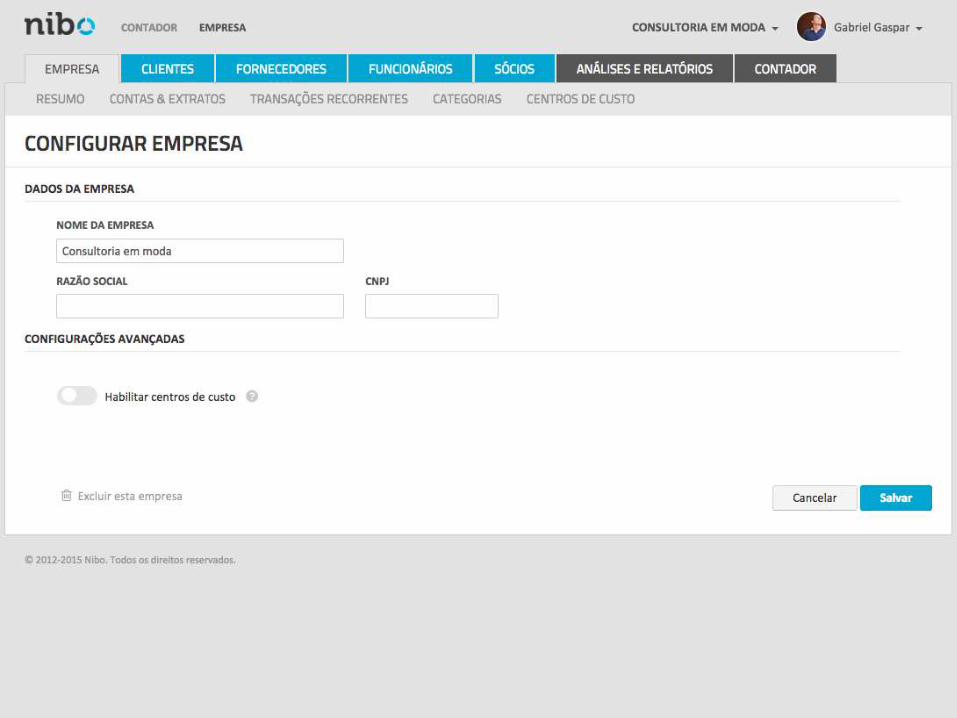

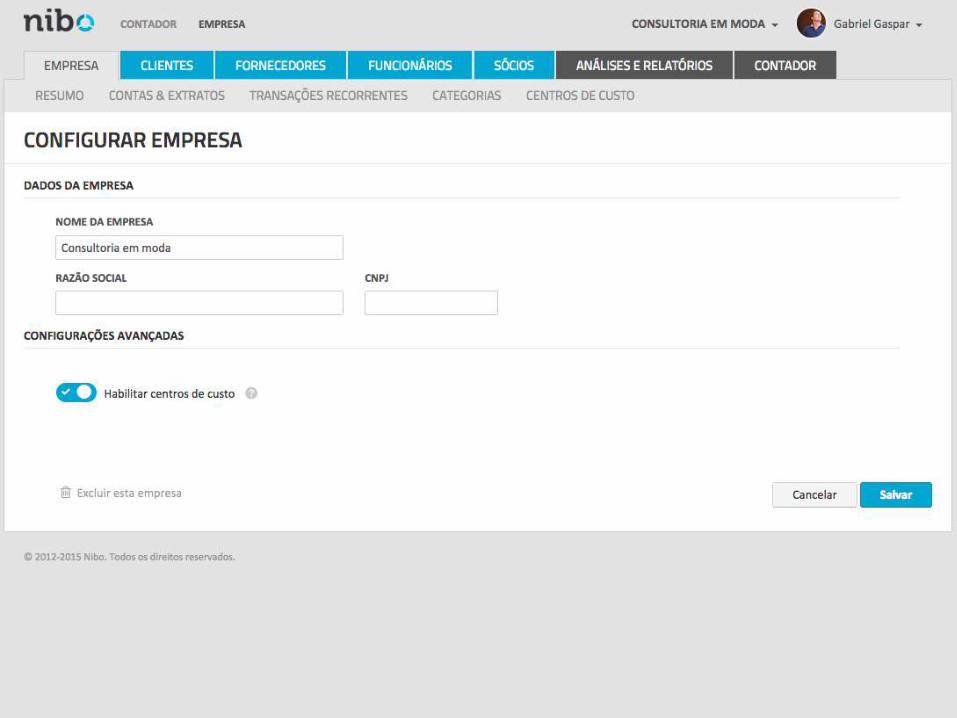

O QUE SÃO CENTROS DE CUSTO

Empresa fabril

Fábrica 1 Fábrica 2 Fábrica 3

O QUE SÃO CENTROS DE CUSTO

Empresa de serviços

Departamento financeiro

Departamento de marketing

Departamento de operações

O QUE SÃO CENTROS DE CUSTO

Empresa de projetos

Projeto 1 Projeto 2 Projeto 3

O QUE SÃO CENTROS DE CUSTO

Receita 100(-)Custos (40)(=)Mglíquida 60(-)Despesas (45)(=)Result.operacional 15

Empresa fabril consolidada

•Margens estão OK

•Resultado parece satisfatório para os sócios

Receita 50(-)Custos (15)(=)Mglíquida 35(-)Despesas (10)(=)Result.operacional 25

Receita 30(-)Custos (10)(=)Mglíquida 20(-)Despesas (15)(=)Result.operacional 5

Receita 20(-)Custos (15)(=)Mglíquida 5(-)Despesas (20)(=)Result.operacional (15)

Fábrica 1 Fábrica 2 Fábrica 3

•Despesas desproporcionalmente altas

•Resultado operacional negativo

EXEMPLO

Empresa fabril consolidada

Fábrica 1 Fábrica 2 Fábrica 3

Receita 80(-)Custos (25)(=)Mglíquida 55(-)Despesas (16)(=)Result.operacional 39

Receita 50(-)Custos (15)(=)Mglíquida 35(-)Despesas (10)(=)Result.operacional 25

Receita 30(-)Custos (10)(=)Mglíquida 20(-)Despesas (6)(=)Result.operacional 14

Receita 0(-)Custos 0(=)Mglíquida 0(-)Despesas 0(=)Result.operacional 0

+ 160%!!

EXEMPLO

DICA 1: NÃO CONFUNDA CENTROS DE CUSTOS COM CATEGORIAS OU CONTAS CONTÁBEIS

(=) Receitas com serviço

(-) Impostos sobre venda

(=) Receita líquida

(-) Custo do serviço prestado

(=) Margem bruta

(-) Despesas com pessoal

(-) Despesa de marketing

(-) Despesas de aluguel

(-) Despesas com viagem

(-) Outras despesas

(=) Resultado operacional

Departamento Financeiro

Departamento de marketing

Departamento de operações

Qual é a natureza dessa despesa?

Quem gastou?

DICA 2: MANTER AS COISAS SIMPLES É SEMPRE O MELHOR CAMINHO

Empresa de projetos

DICA 3: DEFINA, SE POSSÍVEL, UM RESPONSÁVEL PARA CADA CENTRO DE CUSTO

DICA 4: FAÇA REUNIÕES PERIÓDICAS COM OS RESPONSÁVEIS PARA MAXIMIZAR SEU RESULTADO FINANCEIRO

Boa gestão!

RESUMO

Não confunda CCs com categorias1

Mantenha as coisas simples2

Defina um responsável para cada CC3

Faça reuniões periódicas com os responsáveis

4