universidade do extremo sul catarinense - unesc …repositorio.unesc.net/bitstream/1/5799/1/betina...

TRANSCRIPT

UNIVERSIDADE DO EXTREMO SUL CATARINENSE - UNESC

CURSO DE CIEcircNCIAS CONTAacuteBEIS

BETINA MELO BREHM

PRAacuteTICAS DE CONTABILIDADE GERENCIAL ADOTADAS PELAS EMPRESAS

LOCALIZADAS NO MUNICIacutePIO DE TREcircS FORQUILHAS-RS

CRICIUacuteMA

2017

BETINA MELO BREHM

PRAacuteTICAS DE CONTABILIDADE GERENCIAL ADOTADAS PELAS EMPRESAS

LOCALIZADAS NO MUNICIacutePIO DE TREcircS FORQUILHAS-RS

Trabalho de Conclusatildeo de Curso apresentado para obtenccedilatildeo do grau de Bacharel no curso de Ciecircncias Contaacutebeis da Universidade do Extremo Sul Catarinense UNESC

Orientador (a) Prof (ordf) Esp Patriele Fontana

CRICIUacuteMA

2017

BETINA MELO BREHM

PRAacuteTICAS DE CONTABILIDADE GERENCIAL ADOTADAS PELAS EMPRESAS LOCALIZADAS NO MUNICIacutePIO DE TREcircS FORQUILHAS-RS

Trabalho de Conclusatildeo de Curso apresentado para obtenccedilatildeo do grau de Bacharel no curso de Ciecircncias Contaacutebeis da Universidade do Extremo Sul Catarinense UNESC com linha de pesquisa em Contabilidade Gerencial

Criciuacutema xx de dezembro de 2017

BANCA EXAMINADORA

____________________________________________________________________________________________________________________________

Profordf Especialista Patriele Fontana Orientadora

____________________________________________________________________________________________________________________________

Prof Doutor Cleyton de Oliveira Ritta Examinador

____________________________________________________________________________________________________________________________

Prof Especialista Luiz Henrique Daufembach Examinador

Dedico este trabalho aos meus pais Marta e

Eliezer e ao meu irmatildeo Eduardo por todo o

apoio e incentivo e tambeacutem para as minhas

afilhadas amadas Antonella e Eloisa

AGRADECIMENTOS

Agradeccedilo agrave Deus por tudo que possuo em minha vida sou imensamente

grata por ser saudaacutevel e ter esta oportunidade de estudar em um curso superior

gratidatildeo agrave minha famiacutelia por tudo que fazem por mim e por todo apoio recebido

durante o curso

Aos professores e instituiccedilatildeo por proporcionarem um ambiente com oacutetima

estrutura e compartilhar seus conhecimentos e experiecircncias da melhor maneira

A minha orientadora Professora Patriele Fontana que sempre foi muito

querida e atenciosa disponibilizando seu tempo e conhecimento para auxiliar na

elaboraccedilatildeo deste trabalho

Aos colegas de classe pela parceria convivecircncia e respeito durante esses

quatro anos e meio de estudos

Aos amigos e amigas por todo carinho forccedila e incentivo para seguir em

frente e natildeo desistir dos meus objetivos

Por fim agradecer agrave todos que contribuiacuteram de uma forma ou outra para

que eu pudesse conquistar essa etapa de grande importacircncia na minha vida

ldquoEducaccedilatildeo natildeo transforma o mundo

Educaccedilatildeo muda as pessoas Pessoas

transformam o mundordquo

(Paulo Freire)

RESUMO

A Contabilidade possui diversas aacutereas de atuaccedilatildeo entre elas tem-se a Contabilidade Gerencial que proporciona praacuteticas estrateacutegicas que geram informaccedilotildees importantes para a tomada de decisotildees dos gestores nas empresas sendo assim tornando-se muito importante para proporcionar influecircncias no planejamento empresarial O objetivo deste estudo eacute identificar quais as praacuteticas de Contabilidade Gerencial adotadas pelas empresas localizadas no municiacutepio de Trecircs Forquilhas-RS Para identificar as praacuteticas utilizadas foi aplicado um questionaacuterio de perguntas fechadas com os gestores das empresas de Trecircs Forquilhas-RS Desta forma o estudo quanto a abordagem do problema foi utilizado a pesquisa quantitativa referente aos objetivos a pesquisa eacute caracterizada como descritiva e em relaccedilatildeo aos procedimentos de pesquisa foi por meio de levantamento A partir deste estudo foi possiacutevel evidenciar quais as praacuteticas da Contabilidade Gerencial satildeo utilizadas para a gestatildeo das empresas do municiacutepio em estudo ao qual possibilitou identificar que 60 das empresas entrevistadas utilizam alguma praacutetica da Contabilidade Gerencial aleacutem da sua importacircncia que conforme resultados consideram-se muito importante Palavras-chave Contabilidade Gerencial Gestatildeo Tomada de Decisatildeo

LISTA DE QUADROS

Quadro 1 - Estaacutegios da Evoluccedilatildeo da Contabilidade Gerencial 19

LISTA DE GRAacuteFICOS

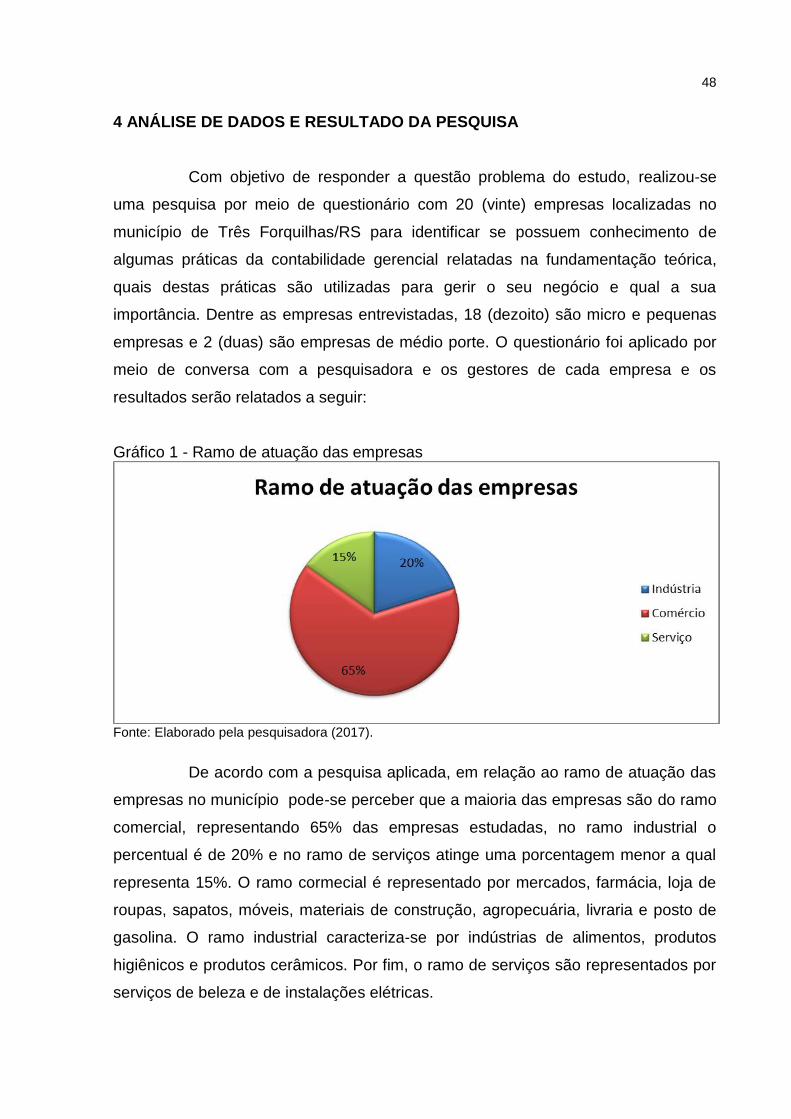

Graacutefico 1 - Ramo de atuaccedilatildeo das empresas 48

Graacutefico 2 - Tempo de atuaccedilatildeo das empresas 49

Graacutefico 3 - Regime de tributaccedilatildeo das empresas 49

Graacutefico 4 - Origem das empresas 50

Graacutefico 5 - Contabilidade das empresas externa ou interna 51

Graacutefico 6 - Importacircncia da contabilidade para as empresas 51

Graacutefico 7 - Importacircncia da contabilidade gerencial para a gestatildeo das empresas 52

Graacutefico 8 - Praacuteticas da contabilidade gerencial conhecidas pelos gestores 52

Graacutefico 9 - Empresas que utilizam praacuteticas da contabilidade gerencial 53

Graacutefico 10 - Justificativas de empresas que natildeo utilizam a contabilidade gerencial

para subsidiar a gestatildeo 54

Graacutefico 11 - Praacuteticas da contabilidade gerencial utilizadas pelas empresas em

contabilidade de custos 54

Graacutefico 12 - Praacuteticas da contabilidade gerencial utilizadas pelas empresas em

planejamento estrateacutegico 55

Graacutefico 13 - Praacuteticas da contabilidade gerencial utilizadas pelas empresas em

anaacutelises das demonstraccedilotildees contaacutebeis 56

LISTA DE ABREVIATURAS E SIGLAS

ABC ndash Activity Based Costing (Custeio Baseado em Atividades)

BP ndash Balanccedilo Patrimonial

CFC ndash Conselho Federal de Contabilidade

DFC ndash Demonstraccedilatildeo dos Fluxos de Caixa

DMPL - Demonstraccedilatildeo das Mutaccedilotildees do Patrimocircnio Liacutequido

DMPL ndash Demonstraccedilatildeo das Mutaccedilotildees do Patrimocircnio Liacutequido

DR ndash Demonstraccedilatildeo do Resultado

DRA ndash Demonstraccedilatildeo do Resultado Abrangente

IBGE - Instituto Brasileiro de Geografia Estatiacutestica

IFAC ndash International Federation of Accountants (Federaccedilatildeo Internacional de

Contadores)

ITG ndash Interpretaccedilatildeo Teacutecnica Geral

NBC TG ndash Norma Brasileira de Contabilidade Teacutecnica Geral

NE ndash Notas Explicativas

PL ndash Patrimocircnio Liacutequido

12

SUMAacuteRIO

1 INTRODUCcedilAtildeO 14

11 TEMA PROBLEMA E QUESTAtildeO PROBLEMA 14

12 OBJETIVOS 15

13 JUSTIFICATIVA 15

14 ESTRUTURA DO ESTUDO 16

2 FUNDAMENTACcedilAtildeO TEOacuteRICA 17

21 CONTABILIDADE E SUA IMPORTAcircNCIA 17

22 CONTABILIDADE GERENCIAL 18

23 PRAacuteTICAS CONTAacuteBEIS GERENCIAIS 20

231 Contabilidade de Custos 20

232 Terminologia dos custos 20

2321 Gastos 20

2322 Investimentos 21

2323 Custo 21

2324 Despesa 21

2325 Perda 22

2326 Desembolso 22

233 Classificaccedilatildeo dos Custos 22

2331 Custos Diretos 23

2332 Custos Indiretos 23

2333 Custos Fixos 23

2334 Custos Variaacuteveis 23

234 Meacutetodos de Custeio 24

2341 Custeio por Absorccedilatildeo 24

2342 Custeio Direto ou Variaacutevel 25

2343 Custeio Baseado em Atividades 25

235 Margem de Contribuiccedilatildeo 26

236 Ponto de Equiliacutebrio 26

237 Preccedilo de Venda 26

2371 Mark-up 27

238 Planejamento Estrateacutegico 27

2381 Missatildeo 28

13

2382 Visatildeo 29

2383 Objetivos 29

2384 Pontos Fracos 30

2385 Pontos Fortes 30

2386 Ameaccedilas 30

2387 Oportunidades 31

2388 Estrateacutegias 31

2389 Plano de Accedilatildeo 32

23810 Orccedilamento 32

23811 Balanced Scorecard 33

239 Demonstrativos Contaacutebeis 33

2391 Balanccedilo Patrimonial 35

23911 Ativo 35

23912 Passivo 36

23913 Patrimocircnio Liacutequido 36

2392 Demonstraccedilatildeo de Resultado 37

2393 Fluxos de Caixa 37

23931 Meacutetodo Direto 38

23932 Meacutetodo Indireto 39

23933 Fluxo das Atividades Operacionais 39

23934 Fluxo das Atividades de Investimento 40

23935 Fluxo das Atividades de Financiamento 40

2394 Demonstrativo do Resultado Abrangente 41

2395 Demonstrativo das Mutaccedilotildees do Patrimocircnio Liacutequido 41

2396 Notas Explicativas 42

2310 Anaacutelise das Demonstraccedilotildees Contaacutebeis 44

24 A IMPORTAcircNCIA DA CONTABILIDADE PARA TOMADA DE DECISAtildeO 44

3 METODOLOGIA DA PESQUISA 46

31 ENQUADRAMENTO METODOLOacuteGICO 46

32 PROCEDIMENTOS PARA COLETA E ANAacuteLISE DOS DADOS 46

4 ANAacuteLISE DE DADOS E RESULTADO DA PESQUISA 48

5 CONSIDERACcedilOtildeES FINAIS 57

REFEREcircNCIAS 59

APEcircNDICE(S) 62

14

1 INTRODUCcedilAtildeO

Neste capiacutetulo seraacute abordado o tema contabilidade gerencial o problema

e a questatildeo problema posteriormente seraacute definido o objetivo geral e os objetivos

especiacuteficos e na sequecircncia seraacute apresentado a justificativa da pesquisa e a

estrutura do estudo

11 TEMA PROBLEMA E QUESTAtildeO PROBLEMA

As empresas enfrentam muitas dificuldades para manterem-se no

mercado a mortalidade das empresas vem se mostrando cada vez mais frequentes

Os gestores precisam lidar com as oscilaccedilotildees da economia e mercado competitivo

para isso necessitam estar bem informados e sempre em constante atualizaccedilatildeo para

tomar a melhor decisatildeo e gerir seu negoacutecio

Para a empresa manter-se no mercado e obter sucesso ela precisa

analisar as informaccedilotildees de maneira correta com a finalidade de tomar decisotildees

certas para o seu negoacutecio tornando-se de grande importacircncia utilizar ferramentas

gerenciais para extrair informaccedilotildees tomar as atitudes certas baseadas nestas

informaccedilotildees e garantir oacutetimos resultados na empresa

A Contabilidade possui diversas aacutereas de atuaccedilatildeo profissional entre elas

tem-se a Contabilidade Gerencial a qual serve para tomada de decisotildees corretas O

contador eacute muito importante para a empresa em todas as aacutereas mas na

contabilidade gerencial ele interpreta os resultados da empresa e gera informaccedilotildees

que seratildeo utilizadas internamente na organizaccedilatildeo pelos seus gestores

A Contabilidade Gerencial eacute direcionada para o monitoramento das

atividades empresariais Eacute uma aacuterea destinada a gerar informaccedilotildees importantes para

tomada de decisatildeo focada no subsiacutedio aos administradores na gestatildeo dos negoacutecios

A Contabilidade Gerencial natildeo eacute dirigida para atender o fisco

A informaccedilatildeo da Contabilidade Gerencial eacute uma das principais fontes para

o controle das empresas pois o sistema de contabilidade gerencial produz

informaccedilotildees que oportunizam os gerentes funcionaacuterios e executivos a tomar

melhores decisotildees e a aperfeiccediloar os processos e o desempenho da organizaccedilatildeo

(ATKINSON et al 2008)

15

Sendo assim percebe-se que as empresas independente do porte

precisam de ferramentas para gerenciar o seu negoacutecio e obter sucesso pois natildeo eacute

possiacutevel ter uma empresa soacutelida sem ter conhecimento das informaccedilotildees para

realizar uma boa administraccedilatildeo

Diante da problematizaccedilatildeo o estudo se propotildee a responder a seguinte

questatildeo problema Quais as praacuteticas de Contabilidade Gerencial adotadas pelas

empresas localizadas no municiacutepio de Trecircs Forquilhas-RS

12 OBJETIVOS

O objetivo geral deste estudo consiste em identificar quais as praacuteticas de

Contabilidade Gerencial adotadas pelas empresas localizadas no municiacutepio de Trecircs

Forquilhas-RS

Para atingir o objetivo geral seraacute seguido os seguintes objetivos

especiacuteficos

Descrever a relevacircncia da Contabilidade Gerencial para tomada de decisatildeo

Identificar as empresas com sede no municiacutepio de Trecircs Forquilhas

Levantar por meio de questionaacuterio quais os controles gerenciais utilizados

pelos empresaacuterios no municiacutepio de Trecircs Forquilhas

13 JUSTIFICATIVA

A cidade de Trecircs Forquilhas eacute pequena de acordo com dados do IBGE

(2016) possui uma populaccedilatildeo de 2910 habitantes e de acordo com a junta

comercial existem 23 empresas ativas Natildeo satildeo feitas pesquisas neste municiacutepio

isso justifica o interesse de se aplicar uma pesquisa sendo relevante para saber

como as empresas gerem seu negoacutecio compreender se o seu contador fornece

alguma assessoria agrave gestatildeo perceber se utilizam de praacuteticas da contabilidade

gerencial e quais utilizam Como satildeo empresas pequenas se tem a preocupaccedilatildeo de

terem continuidade no mercado pois todas as empresas satildeo importantes para

geraccedilatildeo de empregos e agrave economia do municiacutepio

A pesquisa tambeacutem seraacute relevante para a instituiccedilatildeo acadecircmica

proporcionando estudos bibliograacuteficos e de pesquisa aplicada por meio de

questionaacuterios em empresas isso possibilitaraacute os acadecircmicos do curso de Ciecircncias

16

Contaacutebeis e entre outros interessados a ter acesso ao tema de Contabilidade

Gerencial e as praacuteticas adotadas pelas empresas do municiacutepio em estudo

Pelo fato do municiacutepio ser pequeno a pesquisadora teraacute acesso facilitado

com os empresaacuterios da regiatildeo tornando o estudo exequiacutevel pois teraacute acesso na

obtenccedilatildeo agraves informaccedilotildees da pesquisa A pesquisa se daraacute por meio de questionaacuterio

aplicado pessoalmente pela pesquisadora que se deslocaraacute para cada empresa do

municiacutepio Esse contato com o empresaacuterio seraacute importante para ambos pois

oportunizaraacute a verificaccedilatildeo de aplicabilidade da teoria na praacutetica e ao mesmo tempo

o empresaacuterio durante a entrevista poderaacute descobrir algo novo que poderaacute colocar

em praacutetica e ajudar na gestatildeo do seu negoacutecio

Para a pesquisadora eacute importante adotar praacuteticas da contabilidade

gerencial pois por meio delas eacute possiacutevel analisar informaccedilotildees contaacutebeis e tomar

melhores decisotildees para a organizaccedilatildeo Dessa forma saberaacute como os empresaacuterios

gerem seu negoacutecio e se utilizam praacuteticas gerenciais percebendo assim como

funciona a relaccedilatildeo do empresaacuterio com o contador isso oportuniza a chance de

futuramente a pesquisadora ter um escritoacuterio de contabilidade ou uma assessoria

para empresas

14 ESTRUTURA DO ESTUDO

Apoacutes a seccedilatildeo introdutoacuteria este estudo estaacute organizado de acordo com as

seguintes etapas fundamentaccedilatildeo teoacuterica procedimentos metodoloacutegicos anaacutelises e

discussatildeo dos resultados empiacutericos e consideraccedilotildees finais

A fundamentaccedilatildeo teoacuterica reuacutene a revisatildeo da literatura com estudos

teoacutericos e empiacutericos acerca da Contabilidade Gerencial A ecircnfase eacute na importacircncia

dos controles gerenciais utilizados por algumas empresas

Em seguida satildeo apresentados os procedimentos metodoloacutegicos com o

meacutetodo abordagem objetivos estrateacutegia e teacutecnicas de pesquisa Posteriormente

satildeo discutidos os resultados Finalmente satildeo apresentadas as conclusotildees e

sugestatildeo para pesquisas futuras

17

2 FUNDAMENTACcedilAtildeO TEOacuteRICA

Neste capiacutetulo seraacute abordado o referencial teoacuterico da pesquisa Nele

estaratildeo descritos conceitos da Contabilidade Gerencial e de algumas Praacuteticas

Contaacutebeis Gerenciais a pesquisa se daraacute por meio de buscas nas produccedilotildees

bibliograacuteficas

21 CONTABILIDADE E SUA IMPORTAcircNCIA

Conforme Iudiacutecibus e Marion (2007) a Contabilidade surgiu por meio da

necessidade de controlar o patrimocircnio com o intuito de avaliar a riqueza do homem

A Contabilidade vem tornando-se importante agrave medida que haacute desenvolvimento

econocircmico e hoje eacute muito relevante e valorizada

De acordo com Iudiacutecibus e Marion (2007 p 42) a Contabilidade ldquocoleta

todos os dados econocircmicos mensurando-os monetariamente registrando-os e

sumarizando-os em forma de relatoacuterios ou de comunicados que contribuem

sobremaneira para a tomada de decisotildeesrdquo

Iudiacutecibus (2010) afirma que o objetivo da Contabilidade eacute fornecer

seguranccedila aos seus usuaacuterios nas tomadas de decisotildees por meio das informaccedilotildees

econocircmica fiacutesica de produtividade e social Portanto ldquoo objetivo baacutesico da

Contabilidade pode ser resumido no fornecimento de informaccedilotildees econocircmicas para

os vaacuterios usuaacuterios de forma que propiciem decisotildees racionaisrdquo (IUDIacuteCIBUS 2010

p 7)

Marion (2015) ressalta que a Contabilidade eacute muito antiga e que com o

passar do tempo tornou-se obrigatoacuteria para as empresas e o governo comeccedilou a

utilizar-se dela para arrecadar tributos Ainda afirma que os relatoacuterios contaacutebeis satildeo

construiacutedos por meio de todas as movimentaccedilotildees passiacuteveis de mensuraccedilatildeo

monetaacuteria registrados pela Contabilidade Os relatoacuterios contaacutebeis permitem aos

interessados conhecer a real situaccedilatildeo da empresa pois por meio deles eacute possiacutevel

recordar os fatos acontecidos analisar os resultados obtidos observar as causas

que levaram agravequeles resultados podendo assim tomar decisotildees em relaccedilatildeo ao

futuro

Marion (2015) destaca que a Contabilidade natildeo deve ser somente para

cumprir agraves exigecircncias do governo mas sim assessorar as pessoas a tomarem

18

decisotildees corretas pois a Contabilidade gera o maacuteximo de informaccedilotildees uacuteteis e

importantes para a tomada de decisatildeo

Sendo assim percebe-se que a contabilidade eacute importante e

indispensaacutevel em uma organizaccedilatildeo pois aleacutem de atender questotildees burocraacuteticas

tambeacutem fornece informaccedilotildees que auxiliam gerenciar a empresa da maneira correta

22 CONTABILIDADE GERENCIAL

A Contabilidade Gerencial eacute uma aacuterea da Contabilidade e nela objetiva-se

fornecer ferramentas aos administradores da empresa que contribuam em suas

atividades gerenciais (CREPALDI 1998)

Crepaldi (1998 p19) resgata o conceito de contador gerencial propagado

pela Federaccedilatildeo Internacional de Contadores (IFAC1)

Identifica mede acumula analisa prepara interpreta e relata informaccedilotildees (tanto financeiras quanto operacionais) para uso da administraccedilatildeo de uma empresa nas funccedilotildees de planejamento avaliaccedilatildeo e controle de suas atividades e para assegurar o uso apropriado e a responsabilidade abrangente de seus recursos

De acordo com Crepaldi (1998) o desafio do contador gerencial eacute

repassar as informaccedilotildees importantes da Contabilidade que possibilitaratildeo ao gestor

definir quais as respostas certas para todas as questotildees da empresa com o foco de

quais decisotildees teratildeo que ser imediatas e quais poderatildeo ser tomadas mais tarde

Desta forma o contador gerencial deve empenhar-se para garantir que a

administraccedilatildeo possa tomar as melhores decisotildees estrateacutegicas

Atkinson et al (2008 p 36) destacam que a Contabilidade Gerencial eacute ldquoo

processo de produccedilatildeo de informaccedilotildees financeiras e operacionais para funcionaacuterios e

gerentes O processo deve ser orientado pelas necessidades de informaccedilatildeo interna

e deve dirigir suas decisotildees operacionais e de investimentordquo

Portanto ldquoContabilidade Gerencial eacute o processo de identificar mensurar

relatar e analisar as informaccedilotildees sobre os eventos econocircmicos da organizaccedilatildeordquo

(ATKINSON et al 2008 p 36)

Conforme Padoveze (2010) a Contabilidade Gerencial refere-se ao

tratamento dado agrave informaccedilatildeo contaacutebil ou seja soacute haacute Contabilidade Gerencial na

organizaccedilatildeo se houver pessoas internas que entendam os conceitos contaacutebeis e a

1 IFAC ndash International Federation of Accountants

19

estrutura da informaccedilatildeo para poder tomar as decisotildees corretas e transformar em

atitudes praacuteticas Isto eacute caso a empresa natildeo utilize as informaccedilotildees contaacutebeis para

seu gerenciamento entatildeo natildeo haacute Contabilidade Gerencial

Padoveze (2010 p 34) apresenta cinco estaacutegios da evoluccedilatildeo da

Contabilidade Gerencial que estaratildeo ilustrados no Quadro 1

Quadro 1 - Estaacutegios da Evoluccedilatildeo da Contabilidade Gerencial Estaacutegio 1 Antes de 1950 o foco era na determinaccedilatildeo do custo e controle financeiro atraveacutes

do uso das tecnologias de orccedilamento e Contabilidade de custos

Estaacutegio 2 Por volta de 1965 o foco foi mudado para o fornecimento de informaccedilatildeo para o

controle e planejamento gerencial atraveacutes do uso de tecnologias tais como

anaacutelise de decisatildeo e contabilidade por responsabilidade

Estaacutegio 3 Por volta de 1985 a atenccedilatildeo foi focada na reduccedilatildeo do desperdiacutecio de recursos

usados nos processos de negoacutecios por meio do uso das tecnologias de anaacutelise

do processo e administraccedilatildeo estrateacutegica de custos

Estaacutegio 4 Por volta de 1995 a atenccedilatildeo foi mudada para a geraccedilatildeo ou criaccedilatildeo de valor

atraveacutes do uso efetivo dos recursos atraveacutes do uso de tecnologias tais como

exame dos direcionadores do valor ao cliente valor para o acionista e inovaccedilatildeo

organizacional

Estaacutegio 5 Por volta de 2000 incorpora como funccedilatildeo da Contabilidade Gerencial as

atividades de disponibilizaccedilatildeo e controle de sistemas de informaccedilotildees para

monitoramento da estrateacutegia com (a) implementaccedilatildeo de sistemas de informaccedilotildees

para anaacutelise do ambiente empresarial interno e externo para o processo de

planejamento estrateacutegico identificando oportunidades e ameaccedilas e confrontando-

os com os pontos fortes e fracos da entidade (b) o desenvolvimento de cenaacuterios

(c) o controle de metas estrateacutegicas por meio do Balanced Scorecard e (d) o

desenvolvimento e implementaccedilatildeo de um sistema global de gestatildeo de riscos

Fonte Adaptado de Padoveze (2010)

Portanto a Contabilidade Gerencial passa por uma evoluccedilatildeo atualizando-

se e fazendo com que as empresas enfrentem essa nova adaptaccedilatildeo para melhor

gerir o seu negoacutecio

A Contabilidade Gerencial e a Contabilidade Financeira satildeo interligadas

pois ambas usam as informaccedilotildees contaacutebeis a fim de cumprir seus objetivos poreacutem o

objetivo da Contabilidade Gerencial eacute extrair informaccedilotildees para os usuaacuterios internos

da empresa que satildeo os gestores e a Contabilidade Financeira tem o objetivo de

extrair informaccedilotildees para os usuaacuterios externos da organizaccedilatildeo como os acionistas e

credores (PADOVEZE 2010)

20

Desta forma a Contabilidade Gerencial permite agrave empresa extrair

informaccedilotildees contaacutebeis que ajudam a gestatildeo avaliar diversos fatores para a tomada

de decisatildeo

23 PRAacuteTICAS CONTAacuteBEIS GERENCIAIS

Baseando-se em Padoveze (2010) a seguir foram escolhidos algumas

praacuteticas baacutesicas da Contabilidade Gerencial para gestatildeo de micro e pequenas

empresas ao qual seratildeo explicados e conceituados

231 Contabilidade de Custos

De acordo com Ferreira (2007) a Contabilidade de Custos gera

informaccedilotildees internas ou seja informaccedilotildees gerenciais para a administraccedilatildeo poder

planejar controlar e tomar decisotildees e refere-se aos gastos necessaacuterios para

produccedilatildeo de bens e serviccedilos

A Contabilidade de Custos realiza duas funccedilotildees dentro da Contabilidade

Gerencial proporcionando as informaccedilotildees de custos para o controle e para a

tomada de decisotildees (MARTINS 2010)

Sendo assim percebe-se que a Contabilidade de Custos eacute importante

para gestatildeo dos negoacutecios

232 Terminologia dos custos

A seguir seratildeo definidas as nomenclaturas utilizadas nos custos para a

Contabilidade de Custos

2321 Gastos

Dubois Kulpa e Souza (2006) declara que gastos satildeo desembolsos da

empresa pelo motivo de realizar uma aquisiccedilatildeo de um bem ou serviccedilo

Contribuindo Berti (2009) fala que gastos satildeo sacrifiacutecios financeiros para

obter bens ou serviccedilos Sendo assim Martins (2010 p 24) afirma que ldquoGasto eacute a

compra de um produto ou serviccedilo qualquer que gera sacrifiacutecio financeiro para a

21

entidade (desembolso) sacrifiacutecio esse representado por entrega ou promessa de

entrega de ativos (normalmente dinheiro)rdquo

Sendo assim gasto eacute o valor que a empresa tem para obter um bem ou

serviccedilo

2322 Investimentos

De acordo com Ferreira (2007) investimento eacute o gasto que se tem pela

compra de bens ou serviccedilos que se integram no patrimocircnio como um ativo esse

ativo pode ser circulante se o investimento for em mateacuteria-prima por exemplo ou

pode ser um ativo natildeo circulante se o investimento por exemplo for maacutequinas e

equipamentos

Padoveze (2010 p 319) complementa que investimento ldquosatildeo os gastos

efetuados em ativo ou despesas e custos que seratildeo imobilizados ou diferidos Satildeo

gastos ativados em funccedilatildeo de sua vida uacutetil ou benefiacutecios futurosrdquo

Desta forma investimento eacute o gasto que a empresa tem para investir em

bens ou serviccedilos que lhe traratildeo retornos futuros

2323 Custo

Conforme Dubois Kulpa e Souza (2006) custos satildeo os gastos

relacionados a produccedilatildeo dos bens ou serviccedilos esses custos soacute ocorrem na

atividade produtiva da empresa ou seja podem ser mateacuteria-prima ou salaacuterios de

matildeo-de-obra entre outros se assim for relacionado a produccedilatildeo

Martins (2010 p 25) acrescenta ldquoCusto eacute gasto relativo a bem ou

serviccedilo utilizado na produccedilatildeo de bens ou serviccedilosrdquo

Desta maneira custo eacute um gasto efetuado na produccedilatildeo ou seja eacute todo o

gasto relacionado diretamente com a fabricaccedilatildeo dos produtos

2324 Despesa

De acordo com Martins (2010) Despesas satildeo gastos para obtenccedilatildeo de

receitas assim como gastos com o pagamento dos empregados de comissotildees de

vendas ou gastos com despesas financeiras

22

Complementando Padoveze (2010 p 320) afirma que ldquoDespesas satildeo os

gastos necessaacuterios para vender os produtos De modo geral satildeo os gastos ligados

agraves aacutereas administrativas e comerciais O custo dos produtos quando vendidos

transformam-se em despesasrdquo

Sendo assim despesa eacute um gasto que se tem para obter uma receita

futura

2325 Perda

Martins (2010 p 26) estabelece que ldquoPerda eacute um bem ou serviccedilo

consumidos de forma anormal e involuntaacuteriardquo

As perdas acontecem por meio de fatores anormais quando ocorrem

fatores externos e prejudicam os bens ou produtos da empresa exemplos desses

fatores satildeo enchentes vendavais incecircndios entre outros (BERTI 2009)

Desta maneira satildeo reconhecidas como perdas todos os bens ou serviccedilos

prejudicados por causas anormais e involuntaacuterias que ocorrem na organizaccedilatildeo

2326 Desembolso

Ferreira (2007 p 18) afirma ldquoDesembolso eacute o pagamento correspondente

agrave aquisiccedilatildeo de um bem ou serviccedilordquo

Berti (2009) contribui o Desembolso eacute a saiacuteda financeira da empresa ou

seja entrega de ativos para terceiros tornando-se um pagamento que resulta de

uma compra de aquisiccedilatildeo de um bem ou serviccedilo

Sendo assim quando a empresa adquirir um bem ou serviccedilo teraacute que

realizar um pagamento e esse pagamento caracteriza-se como desembolso

233 Classificaccedilatildeo dos Custos

Em breve seratildeo apresentadas e conceituadas as classificaccedilotildees dos

custos aos quais satildeo Custos Diretos Custos Indiretos Custos Fixos e Custos

Variaacuteveis

23

2331 Custos Diretos

Segundo Ferreira (2007 p 3) os ldquoCustos Diretos satildeo os custos

apropriados diretamente a cada produto fabricado sem a necessidade de rateios ou

estimativas Podem perfeitamente ser identificados na composiccedilatildeo do custo do

produtordquo

Deste modo satildeo aqueles custos que podem ser alocados diretamente

aos produtos e precisam ter uma medida de consumo (MARTINS 2010)

2332 Custos Indiretos

Os Custos Indiretos satildeo aqueles que precisam de rateio ou estimativas

para serem alocados no produto exemplos deles satildeo aluguel iluminaccedilatildeo seguro

da faacutebrica entre outros (CREPALDI 1998)

Padoveze (2010 p 336) complementa que os Custos Indiretos satildeo

ldquogastos industriais que natildeo podem ser alocados de forma direta aos produtos ou a

outro segmento ou atividade operacional e caso sejam atribuiacutedos aos produtos

serviccedilos ou departamentos seraacute atraveacutes de criteacuterios de distribuiccedilatildeo ou alocaccedilatildeordquo

2333 Custos Fixos

Custos fixos natildeo sofrem alteraccedilotildees em virtude do volume produzido satildeo

custos que natildeo mudam e nem variam independente da quantidade produzida tendo

como exemplos aluguel da faacutebrica seguro da faacutebrica entre outros (FERREIRA

2007)

Observando os exemplos Martins (2010) explica que o valor do aluguel

do imoacutevel para produccedilatildeo eacute fixo natildeo iraacute variar se houver pouca produccedilatildeo ou se

houver muita produccedilatildeo pois independente da quantidade produzida o valor seraacute o

mesmo por isso eacute considerado um custo fixo

2334 Custos Variaacuteveis

Os custos variaacuteveis dependem da quantidade de produtos produzidos ou

seja se natildeo houver produccedilatildeo os custos variaacuteveis seratildeo nulos Alguns exemplos de

24

custos variaacuteveis satildeo mateacuteria prima consumida horas extras na produccedilatildeo

embalagens entre outros (CREPALDI 1998)

Sendo assim Ferreira (2007 p 30) diz que Custos Variaacuteveis ldquosatildeo aqueles

cujos valores totais variam de acordo com a quantidade produzida

proporcionalmenterdquo

Para Padoveze (2010) Custos Variaacuteveis satildeo chamados de custos e

despesas que variam conforme o niacutevel de atividades de produccedilatildeo que satildeo

desenvolvidas

234 Meacutetodos de Custeio

Os meacutetodos de custeio servem para apropriar os custos aos produtos e

serviccedilos Os principais meacutetodos de custeio existentes satildeo Custeio por Absorccedilatildeo

Custeio Direto ou Variaacutevel e Custeio Baseado em Atividades (ABC)

2341 Custeio por Absorccedilatildeo

De acordo com Dubois Kulpa e Souza (2006) e Berti (2009) o meacutetodo de

Custeio por Absorccedilatildeo eacute o meacutetodo aceito pela Legislaccedilatildeo Fiscal sendo assim o mais

utilizado

O meacutetodo de Custeio por Absorccedilatildeo eacute um meacutetodo que aloca todos os

custos em cada unidade produzida sendo entatildeo atribuiacutedos os custos diretos e

indiretos e os custos fixos e variaacuteveis no produto sendo de forma direta e indireta

por meio de rateios (BERTI 2009)

Desta forma Padoveze (2010 p 341) afirma que o Custeio por Absorccedilatildeo

Eacute o meacutetodo tradicional de custeamento onde para se obter o custo dos produtos consideram-se todos os gastos industriais diretos ou indiretos fixos ou variaacuteveis Os gastos industriais indiretos ou comuns satildeo atribuiacutedos aos produtos por criteacuterios de distribuiccedilatildeo

Ou seja os custos diretos satildeo atribuiacutedos nos produtos de forma direta de

acordo com a quantidade produzida e os outros custos satildeo atribuiacutedos por criteacuterios

que a empresa utiliza para distribuiacute-los

25

2342 Custeio Direto ou Variaacutevel

Neste meacutetodo os custos fixos natildeo satildeo incluiacutedos no estoque pois satildeo

considerados como despesas operacionais sendo entatildeo somente incluiacutedos nos

produtos os custos variaacuteveis de produccedilatildeo (FERREIRA 2007)

Segundo Berti (2009) o meacutetodo de Custeio Direto ou Variaacutevel eacute muito

utilizado pelos gestores pois gera informaccedilatildeo e auxilia-os na tomada de decisatildeo A

diferenccedila do meacutetodo do Custeio Direto para o Custeio por Absorccedilatildeo eacute o tratamento

dado aos custos fixos pois no meacutetodo de Custeio Direto o custo fixo eacute tratado como

despesa e no meacutetodo de Custeio por Absorccedilatildeo ele eacute rateado aos produtos

Sendo assim o Custeio Direto ou Variaacutevel considera os custos dos

produtos somente aqueles custos variaacuteveis eliminando a necessidade de fazer

rateios com os custos fixos pois satildeo considerados como despesas contribuindo

assim para natildeo haver distorccedilotildees dos custos

2343 Custeio Baseado em Atividades

O Custeio Baseado em Atividades ou Custeio ABC tem essa terminologia

original do inglecircs Activity Based Costing esse meacutetodo surgiu por meio de pesquisas

para descartar distorccedilotildees causadas pelos rateios dos custos indiretos de fabricaccedilatildeo

(DUBOIS KULPA SOUZA 2006)

Desta maneira os autores acima afirmam que o meacutetodo de Custeio

Baseado em Atividades realiza uma observaccedilatildeo no processo de produccedilatildeo

avaliando as atividades desenvolvidas procurando saber o que foi gasto em quanto

tempo foi gasto e em qual produto foi gasto objetivando estabelecer o Custo Indireto

de Fabricaccedilatildeo com as atividades operacionais

Complementando Martins (2010) afirma que o Meacutetodo de Custo

Baseado em Atividades eacute uma ferramenta que possibilita por meio de anaacutelises das

atividades realizadas na empresa ver quais os custos satildeo relacionados com cada

atividade e com cada produto sendo assim tendo a possibilidade de alocar os

custos proporcionais agrave suas atividades

26

235 Margem de Contribuiccedilatildeo

Conforme Ferreira (2007) a Margem de Contribuiccedilatildeo eacute a diferenccedila da

receita de venda unitaacuteria do produto entre os custos e despesas variaacuteveis de cada

produto unitaacuterio

Padoveze (2010 p 376) evidencia que a Margem de Contribuiccedilatildeo

Representa o lucro variaacutevel Eacute a diferenccedila entre o preccedilo de venda unitaacuterio do produto e os custos e despesas variaacuteveis por unidade de produto Significa que em cada unidade vendida a empresa lucraraacute determinado valor Multiplicado pelo total vendido teremos a contribuiccedilatildeo marginal total do produto para a empresa

Desta forma percebe-se que por meio da Margem de Contribuiccedilatildeo

pode-se perceber qual o produto que proporciona maior lucro para a empresa

concluindo ser uma oacutetima ferramenta para a gestatildeo da empresa

236 Ponto de Equiliacutebrio

O ponto de Equiliacutebrio de acordo com Berti (2009) eacute o momento em que o

lucro eacute nulo ou seja momento em que as receitas de vendas satildeo iguais aos custos

totais da empresa sendo eles variaacuteveis e fixos O Ponto de Equiliacutebrio eacute o ponto de

nivelamento o ponto em que estabelece a igualdade para a empresa natildeo tendo

lucros e nem prejuiacutezos

Padoveze (2010) contribui

Ponto de Equiliacutebrio evidencia em termos quantitativos qual eacute o volume em que a empresa precisa produzir ou vender para que consiga pagar todos os custos e despesas fixas aleacutem dos custos e despesas variaacuteveis que ela tem necessariamente que incorrer para fabricarvender o produto No ponto de equiliacutebrio natildeo haacute lucro ou prejuiacutezo A partir de volumes adicionais de produccedilatildeo ou venda a empresa passa a ter lucros

Com isso a empresa passa a saber e ter um controle de quantas unidades

precisar vender para obter lucro e assim fazer o seu planejamento

237 Preccedilo de Venda

Para formar o Preccedilo de Venda Dubois Kulpa e Souza (2006) dizem que

dependem de vaacuterios fatores mas o fator principal eacute o custo pois dificilmente uma

empresa venderaacute seu produto por menos do que o valor dos custos que foram

gastos para produzi-lo

27

De acordo com Dubois Kulpa e Souza (2006) ainda afirmam que para

formaccedilatildeo do preccedilo de venda aleacutem de considerar todos os custos da produccedilatildeo

tambeacutem devem ser considerados outros fatores como despesas tributos e margem

de lucro esperada

Contribuindo Padoveze (2010) afirma que o preccedilo de venda tem que ser

preparado com cuidado devendo ser observado o custo direto da mercadoria

produto ou serviccedilo as despesas variaacuteveis e despesas fixas e tambeacutem um lucro

liacutequido adequado para a organizaccedilatildeo

Sendo assim percebe-se que a formaccedilatildeo do preccedilo de venda tem que ser

feita cautelosamente pois precisa-se conhecer tudo o que compotildee no produto para

ser elaborado sem equiacutevocos Um elemento fundamental para a formaccedilatildeo de preccedilo

eacute o Mark-up que seraacute explicado a seguir

2371 Mark-up

De acordo com Dubois Kulpa e Souza (2006) e Padoveze (2010) o mark-

up eacute um dos meacutetodos mais utilizados tanto por empresas de grande porte como

empresas pequenas para definir a formaccedilatildeo do preccedilo de venda sendo uma

maneira raacutepida e simples de determinar os preccedilos dos produtos da empresa

Sendo assim Dubois Kulpa e Souza (2006) e Padoveze (2010) afirmam

que este meacutetodo consiste em aplicar uma certa margem de lucro sobre os custos

dos serviccedilos prestados ou produtos fabricados Essa margem eacute representada por um

percentual formando um preccedilo que daraacute suporte para a empresa cumprir com as

suas obrigaccedilotildees cobrindo todos os seus gastos

Esta ferramenta eacute muito utilizada pelo fato de permitir elaborar o preccedilo de

maneira raacutepida assim as empresas ganham tempo mas eacute vaacutelido lembrar que o

percentual aplicado deve ser calculado com muito cuidado para os preccedilos serem

corretos

238 Planejamento Estrateacutegico

O planejamento dentro de uma empresa eacute de grande importacircncia pois

norteia os gestores a seguir estrateacutegias que aumentam a probabilidade de alcance

dos objetivos desafios e metas estabelecidos pela organizaccedilatildeo

28

Para realizar um planejamento precisa seguir diferentes etapas como ter

um objetivo ou seja saber onde quer chegar fazer um diagnoacutestico esse

diagnoacutestico ajudaraacute na realizaccedilatildeo do objetivo pois faraacute um diagnoacutestico por meio de

pesquisas no mercado econocircmico e em seus concorrentes ter uma decisatildeo e accedilatildeo

pois para atingir seus objetivos os gestores teratildeo que diagnosticar a real situaccedilatildeo da

empresa e entatildeo desenvolver suas estrateacutegias para tomar a decisatildeo correta agindo

da maneira certa para continuar ocupando seu lugar no mercado (ANDRADE

2012)

Sendo assim o planejamento estrateacutegico eacute uma metodologia que

normalmente eacute elaborado pelos niacuteveis mais altos da empresa ou seja seus

dirigentes em sua elaboraccedilatildeo satildeo considerados os objetivos da empresa e as accedilotildees

que precisam ser tomadas para atingir esses objetivos levando em consideraccedilatildeo as

condiccedilotildees externas e internas agrave empresa e seu desenvolvimento esperado

(OLIVEIRA 2007)

Para Andrade (2012) planejamento estrateacutegico tem a funccedilatildeo de

visualizar iniciar e alcanccedilar objetivos sendo a elaboraccedilatildeo do planejamento

estrateacutegico de responsabilidade dos administradores

Seratildeo descritos a seguir etapas que fazem parte do planejamento

estrateacutegico

2381 Missatildeo

Kaplan e Norton (2004) definem missatildeo como uma breve declaraccedilatildeo do

propoacutesito baacutesico da existecircncia da empresa onde descreve-se como ela pretende

seguir no mercado e fornecer valor aos clientes

Para Oliveira (2007) missatildeo representa o motivo da existecircncia da

organizaccedilatildeo relatando as expectativas da mesma

De acordo com Andrade (2012 p 21) ldquoa missatildeo ou razatildeo de ser da

empresa trata de definir quais satildeo as expectativas e os interesses especiacuteficos que a

empresa se propotildee a satisfazerrdquo

Sendo assim Lucca (2013) contribui afirmando que a missatildeo de uma

empresa relata o seu propoacutesito orientando as accedilotildees da organizaccedilatildeo evidenciando

seu objetivo geral promovendo uma direccedilatildeo e orientaccedilatildeo para tomada de decisotildees

29

Com isso a missatildeo permite agrave empresa expressar o motivo pelo qual ela

existe e o que ela deseja alcanccedilar

2382 Visatildeo

A visatildeo define as metas de meacutedio e longo prazo da empresa relatando

onde quer chegar no futuro (KAPLAN NORTON 2004)

Para Oliveira (2007) a visatildeo representa onde a empresa quer chegar em

um futuro proacuteximo ou distante nela demonstra-se os limites enxergados pelos

administradores num periacuteodo mais longo

De acordo com Andrade (2012) define-se na visatildeo uma meta ambiciosa

para chegar em resultados futuros desejados a longo prazo

Complementando no pensamento de Lucca (2013) a visatildeo representa o

objetivo maacuteximo de uma organizaccedilatildeo a ser alcanccedilado em um determinado periacuteodo

de tempo Sendo assim na visatildeo satildeo estabelecidas as metas e os prazos que a

empresa deseja conquistar

2383 Objetivos

De acordo com Almeida (2003) para que a missatildeo e a visatildeo se cumpram

eacute importante traccedilar objetivos devendo ter paracircmetros numeacutericos e datas a serem

alcanccediladas

Para Oliveira (2007) os objetivos satildeo traccedilados de acordo com o que se

pretende alcanccedilar determinando para onde a organizaccedilatildeo deve direcionar seus

esforccedilos

Os objetivos estrateacutegicos definem o cenaacuterio futuro desejado em longo

prazo esses objetivos satildeo traccedilados a fim de atingir a missatildeo da empresa

(ANDRADE 2012)

Desde modo os objetivos servem para nortear a empresa a conquistar

seus propoacutesitos

30

2384 Pontos Fracos

Os pontos fracos constituem a anaacutelise interna da empresa sendo suas

variaacuteveis controlaacuteveis os pontos fracos geram situaccedilotildees desfavoraacuteveis para

empresa em relaccedilatildeo ao seu ambiente (OLIVEIRA 2007)

Conforme Andrade (2012) os pontos fracos referem-se aos fatores

negativos da empresa em comparaccedilatildeo com as empresas concorrentes colocando-a

em desvantagem

Sendo assim os pontos fracos satildeo pontos de dentro da organizaccedilatildeo que

te deixam em desvantagem no mercado de atuaccedilatildeo

2385 Pontos Fortes

Os pontos fortes geram situaccedilotildees favoraacuteveis para a empresa em relaccedilatildeo

ao seu ambiente sendo constituiacuteda por anaacutelise interna da empresa com variaacuteveis

controlaacuteveis (OLIVEIRA 2007)

Caracterizam-se como pontos fortes aqueles referentes aos aspectos

positivos da empresa que potildeem a empresa em uma posiccedilatildeo vantajosa no mercado

tornando-a privilegiada em comparaccedilatildeo agraves empresas concorrentes (ANDRADE

2012)

Deste modo os pontos fortes satildeo pontos internos que trazem vantagens

para a empresa satildeo pontos a seu favor comparados a outras organizaccedilotildees

2386 Ameaccedilas

De acordo com Oliveira (2007) as ameaccedilas satildeo variaacuteveis que criam

condiccedilotildees desfavoraacuteveis para a empresa satildeo de anaacutelise externa e representam

variaacuteveis natildeo controlaacuteveis

As ameaccedilas podem afetar a empresa negativamente se caso a

organizaccedilatildeo natildeo as evitar com o desenvolvimento de estrateacutegias (ANDRADE

2012)

Desta maneira Lucca (2013 p 149) afirma que ldquoas ameaccedilas do ambiente

externo estatildeo ligadas aos eventos negativos que podem atrasar o alcance dos

objetivos estrateacutegicos e trazer prejuiacutezos competitivos agrave organizaccedilatildeordquo

31

Sendo assim as ameaccedilas podem prejudicar a empresa pois como eacute de

origem externa natildeo se pode controlar e sim fazer o maacuteximo para evitar

2387 Oportunidades

As oportunidades satildeo de anaacutelise externa e representam variaacuteveis natildeo

controlaacuteveis essas variaacuteveis podem ser oportunidades que geram condiccedilotildees

favoraacuteveis para empresa (OLIVEIRA 2007)

Para Andrade (2012) as oportunidades podem influenciar positivamente

na empresa desde que a mesma aproveite essas situaccedilotildees externas

Deste modo Lucca (2014 p 147) afirma que ldquoas oportunidades estatildeo

ligadas aos eventos que podem ocorrer no ambiente externo e que podem trazer

benefiacutecios competitivos agrave organizaccedilatildeordquo

As oportunidades satildeo pontos positivos e externos agrave empresa cabe a ela

desenvolver estrateacutegias e aproveitaacute-las

2388 Estrateacutegias

De acordo com Porter (1991) estrateacutegia eacute o conjunto de accedilotildees defensivas

para criar uma posiccedilatildeo de proteccedilatildeo para a organizaccedilatildeo e enfrentar com sucesso as

suas forccedilas competitivas obtendo um retorno sobre o investimento maior para a

empresa

A estrateacutegia eacute um plano administrativo desenvolvido para conduzir as

operaccedilotildees de uma empresa ao futuro desejado (PORTER 1999)

Kaplan e Norton (2003) afirmam que a estrateacutegia tem o intuito de planejar

e executar metas que visam alcanccedilar vantagens e pontos positivos para a empresa

e seus gestores

Com isso pode-se perceber que a estrateacutegia estabelece planos para lidar

com a concorrecircncia determinando vantagens para a organizaccedilatildeo em relaccedilatildeo aos

seus concorrentes

32

2389 Plano de Accedilatildeo

O plano de accedilatildeo eacute a descriccedilatildeo detalhada das accedilotildees a serem seguidas

para a execuccedilatildeo de um objetivo estrateacutegico (KAPLAN E NORTON 2004)

De acordo com Kaplan e Norton (2004) o plano de accedilatildeo descreve o que

cada colaborador deve executar estimula o empenho e a realizaccedilatildeo baseada em

resultados delimita o papel de cada colaborador na execuccedilatildeo da estrateacutegia

O plano de accedilatildeo eacute a estrateacutegia colocada em praacutetica nele satildeo descritos

detalhadamente as atividades que devem ser feitas e como devem ser realizadas

dentro da organizaccedilatildeo em busca de seu planejamento estrateacutegico (ANDRADE

2012)

Sendo assim o plano de accedilatildeo transforma os objetivos do planejamento

estrateacutegico em accedilotildees praacuteticas as quais quando tornam-se realizadas transformam

em realidade as metas que foram traccediladas e idealizadas no planejamento

23810 Orccedilamento

De acordo com Padoveze (2010) o orccedilamento eacute uma ferramenta de

controle da qual se extrai dados contaacutebeis do exerciacutecio passado e introduz dados

previstos para o proacuteximo exerciacutecio de acordo com a melhor visatildeo da empresa ou

seja isso permite planejar objetivos empresariais em busca de um plano para obter

resultados

O orccedilamento eacute uma teacutecnica de distribuiccedilatildeo eficiente de recursos que

permite a empresa gastar os seus recursos que satildeo limitados da maneira correta

(SAacute 2014)

Segundo Oliveira Perez Junior e Silva (2015) o orccedilamento eacute uma tarefa

de toda a empresa e sua elaboraccedilatildeo tem por base o planejamento estrateacutegico no

orccedilamento satildeo planejados e estabelecidas metas para cada departamento da

organizaccedilatildeo de acordo com os objetivos de toda a entidade possibilitando assim o

controle e acompanhamento das metas traccediladas e planejadas

Sendo assim o orccedilamento consiste em um planejamento aos quais seratildeo

programados todos os recursos para alcanccedilar os objetivos da empresa

33

23811 Balanced Scorecard

Conforme Kaplan e Norton (2003) o Balanced Scorecard eacute uma

ferramenta completa e baseia-se na missatildeo e estrateacutegias da empresa para

estabelecer objetivos e metas a fim de medir e alcanccedilar bons desempenhos

externos voltados para o acionista e cliente e para o desenvolvimento interno

voltado para inovaccedilatildeo aprendizado e crescimento

Kaplan e Noton (2003) afirmam que o verdadeiro poder do Balanced

Scorecard eacute ser um sistema de gestatildeo estrateacutegica e natildeo somente um sistema de

medidas de desempenho

De acordo com Lucca (2013) o Balanced Scorecard surgiu nos anos de

1990 por meio de um estudo de Robert Kaplan e David Norton Esse estudo surgiu

pelo fato de acreditarem que os ativos intangiacuteveis tambeacutem devem ser considerados

tatildeo importantes quanto os ativos tangiacuteveis formando entatildeo um sistema de avaliaccedilatildeo

de desempenho baseado em indicadores financeiros e natildeo financeiros denominado

Balanced Scorecard

Desta maneira conforme Lucca (2013 p 41)

O principal objetivo foi propiciar um sistema de mediaccedilatildeo de desempenho capaz de focalizar o desempenho organizacional sob quatro perspectivas perspectiva financeira perspectiva do cliente perspectiva dos processos internos e perspectiva do aprendizado e crescimento

Desta forma o Balanced Scorecard funciona como um sistema de gestatildeo

que complementa as medidas financeiras do desempenho passado com as medidas

dos fatores que impulsionam o desempenho futuro (OLIVEIRA PEREZ JUNIOR

SILVA 2015)

Sendo assim pode-se perceber que o Balanced Scorecard se preocupa

com os princiacutepios da empresa e que por meio dessa praacutetica gerencial eacute medido o

desempenho de diversos fatores que natildeo satildeo somente financeiros aos quais

permitem a empresa ter uma estrateacutegia para alcanccedilar seus objetivos

239 Demonstrativos Contaacutebeis

Conforme o art 3 da Lei Complementar nordm 1232006 as micro empresas

tem a receita bruta anual inferior ou igual a R$ 36000000 (trezentos e sessenta mil

reais) e as empresas de pequeno porte possuem receita bruta anual superior a R$

34

36000000 (trezentos e sessenta mil reais) e igual ou inferior a R$ 36000000 (trecircs

milhotildees e seiscentos mil reais) A partir de janeiro de 2018 por meio da Lei nordm

1552016 a definiccedilatildeo de empresa de pequeno porte seraacute de uma empresa que tem

a receita bruta anual superior a R$ 36000000 (trezentos e sessenta mil reais) e

igual ou inferior a R$ 480000000 (quatro milhotildees e oitocentos mil reais)

De acordo com a Lei nordm 116382007 o art 3ordm define que uma empresa de

grande porte eacute caracterizada por obter um ativo total de R$ 24000000000

(duzentos e quarenta milhotildees de reais) no exerciacutecio anterior ou obter um

faturamento anual acima de R$ 30000000000 (trezentos milhotildees de reais) Sendo

assim a meacutedia empresa eacute definida quando tem um faturamento acima do valor

estabelecido para uma empresa de pequeno porte e um faturamento abaixo do valor

estabelecido para uma empresa de grande porte

De acordo com a NBC TG 1000 (2016) o objetivo das demonstraccedilotildees

contaacutebeis de pequenas e meacutedias empresas eacute oferecer informaccedilatildeo sobre a posiccedilatildeo

financeira o desempenho e fluxos de caixa da entidade que eacute uacutetil para a tomada de

decisatildeo por vasta gama de usuaacuterios que natildeo estaacute em posiccedilatildeo de exigir relatoacuterios

feitos sob medida para atender suas necessidades particulares de informaccedilatildeo

O conjunto completo de demonstraccedilotildees contaacutebeis que deveraacute ser

publicado pelas entidades empresariais de porte meacutedio eacute composto de seis

demonstrativos baacutesicos

a) Balanccedilo Patrimonial

b) Demonstraccedilatildeo do Resultado

c) Demonstraccedilatildeo do Resultado Abrangente

d) Demonstraccedilatildeo das Mutaccedilotildees do Patrimocircnio Liacutequido

e) Demonstraccedilatildeo dos Fluxos de Caixa

f) Notas Explicativas

A seguir seratildeo descritos e conceituados os demonstrativos contaacutebeis

baacutesicos que satildeo de grande importacircncia para as empresas extraiacuterem informaccedilotildees

contribuindo para suas tomadas de decisotildees De acordo com a ITG 1000 (2012)

para as micro e pequenas empresas as demonstraccedilotildees contaacutebeis obrigatoacuterias satildeo

Balanccedilo Patrimonial Demonstraccedilatildeo de Resultado e Notas Explicativas Jaacute os

demonstrativos de Demonstraccedilatildeo do Resultado Abrangente Demonstraccedilatildeo das

35

Mutaccedilotildees do Patrimocircnio Liacutequido e Demonstraccedilatildeo dos Fluxos de Caixa para micro e

pequenas empresas satildeo facultativos

2391 Balanccedilo Patrimonial

Conforme a NBC TG 1000 (2016) o Balanccedilo Patrimonial da entidade eacute a

relaccedilatildeo de seus ativos passivos e patrimocircnio liacutequido em uma data especiacutefica

apresentando a demonstraccedilatildeo da posiccedilatildeo patrimonial e financeira

Segundo Braga (2012) o Balanccedilo Patrimonial registra a situaccedilatildeo do

patrimocircnio da empresa ao final de cada exerciacutecio social o tempo do exerciacutecio vai

depender do ciclo operacional da empresa

O patrimocircnio da empresa eacute apresentado no demonstrativo chamado

Balanccedilo Patrimonial demonstrando em dado momento a posiccedilatildeo patrimonial e

financeira da empresa o balanccedilo eacute formado por trecircs partes essenciais as quais satildeo

Ativo Passivo e Patrimocircnio Liacutequido Cada uma dessas partes possui seus grupos de

contas no ativo essas contas satildeo expostas em ordem decrescente conforme seu

grau de liquidez e no passivo essas contas satildeo expostas em ordem decrescente

conforme a exigibilidade (NETO 2015)

Desta maneira eacute por meio do Balanccedilo Patrimonial que satildeo verificados

todo o patrimocircnio que a empresa possui

23911 Ativo

De acordo com a NBC TG 1000 (2016) Ativo eacute um recurso controlado

pela entidade como resultado de eventos passados e do qual se espera que

benefiacutecios econocircmicos futuros fluam para a entidade

O Ativo pode ser classificado como Ativo Circulante e Ativo Natildeo

Circulante No Ativo Circulante satildeo considerados todos os bens e direitos realizaacuteveis

a curto prazo sendo esse prazo a duraccedilatildeo do ciclo operacional Jaacute no Ativo natildeo

Circulante satildeo considerados os ativos realizados a longo prazo sendo esse prazo

maiores que o ciclo operacional da empresa (BRAGA 2012)

Conforme Neto (2015) compotildeem o ativo os itens que traratildeo benefiacutecios

econocircmicos futuros para a empresa e nele relacionam-se todas as aplicaccedilotildees de

recursos efetuadas pela entidade

36

Deste modo por meio do Ativo pode-se saber todos os bens e direitos da

empresa

23912 Passivo

Segundo a NBC TG 1000 (2016) o Passivo eacute uma obrigaccedilatildeo atual da

entidade como resultado de eventos jaacute ocorridos cuja liquidaccedilatildeo se espera que

resulte na saiacuteda de recursos econocircmicos

O Passivo pode ser classificado como Passivo Circulante e Passivo Natildeo

Circulante No Passivo Circulante satildeo considerados as obrigaccedilotildees que estiverem

dentro do prazo de exigibilidade do ciclo operacional Jaacute no Passivo Natildeo Circulante

satildeo considerados as obrigaccedilotildees que excederem o prazo de exigibilidade do ciclo

operacional da empresa (BRAGA 2012)

Desta forma Neto (2015) contribui afirmando que o passivo constitui-se

por todas as obrigaccedilotildees atuais da empresa geradas por fatos ocorridos no passado

as quais precisaratildeo de um desembolso do caixa para serem liquidadas

Sendo assim a anaacutelise no Passivo permite saber todas as obrigaccedilotildees da

entidade de curto e longo prazo

23913 Patrimocircnio Liacutequido

Conforme a NBC TG 1000 (2016) Patrimocircnio Liacutequido eacute o valor residual

dos ativos da entidade apoacutes a deduccedilatildeo de todos os seus passivos

De acordo com Braga (2012) fazem parte do Patrimocircnio Liacutequido as

contas que representam os capitais proacuteprios que satildeo gerados por recursos dos

soacutecios ou acionistas e tambeacutem pelos recursos gerados por meio de resultados

econocircmicos da entidade

Neto (2015) afirma o Patrimocircnio Liacutequido se daacute pela diferenccedila do total do

Ativo e do Passivo em determinado momento nele satildeo identificados os recursos

proacuteprios da empresa formados pelos soacutecios e o lucro produzido pela mesma

Desta forma o Patrimocircnio Liacutequido representa o valor gerado pelo capital

proacuteprio e o valor gerado pela empresa

37

2392 Demonstraccedilatildeo de Resultado

Conforme Braga (2012) a finalidade da Demonstraccedilatildeo de Resultado eacute

exibir um resumo das variaccedilotildees positivas e negativas ocorridas por meio das

atividades da empresa em um determinado tempo sendo esse tempo o exerciacutecio

social Eacute com esse demonstrativo que se pode verificar se a entidade gerou lucro ou

prejuiacutezo nas operaccedilotildees pois satildeo medidas todas as receitas custos e despesas

chegando ao final em um resultado positivo que seria o lucro ou em um resultado

negativo que seria o prejuiacutezo

Desta maneira com a Demonstraccedilatildeo de Resultado eacute possiacutevel medir o

desempenho da organizaccedilatildeo em um determinado periacuteodo pois confronta-se as

receitas custos e despesas ocorridas no periacuteodo e apropriados conforme o regime

de competecircncia chegando assim ao resultado liacutequido do exerciacutecio (NETO 2015)

De acordo com a Lei nordm 6404 (1976) o art 187 demonstra o que deveraacute

constar na demonstraccedilatildeo do resultado

I - a receita bruta das vendas e serviccedilos as deduccedilotildees das vendas os abatimentos e os impostos II - a receita liacutequida das vendas e serviccedilos o custo das mercadorias e serviccedilos vendidos e o lucro bruto III - as despesas com as vendas as despesas financeiras deduzidas das receitas as despesas gerais e administrativas e outras despesas operacionais IV ndash o lucro ou prejuiacutezo operacional as outras receitas e as outras despesas V - o resultado do exerciacutecio antes do Imposto sobre a Renda e a provisatildeo para o imposto VI ndash as participaccedilotildees de debecircntures empregados administradores e partes beneficiaacuterias mesmo na forma de instrumentos financeiros e de instituiccedilotildees ou fundos de assistecircncia ou previdecircncia de empregados que natildeo se caracterizem como despesa VII - o lucro ou prejuiacutezo liacutequido do exerciacutecio e o seu montante por accedilatildeo do capital social

Sendo assim percebe-se que a Demonstraccedilatildeo de Resultado torna-se

muito importante para o gestor analisar e avaliar como estaacute sendo o desempenho da

empresa

2393 Fluxos de Caixa

De acordo com Saacute (2014) a funccedilatildeo do Fluxo de Caixa eacute permitir que se

saiba qual a forma de geraccedilatildeo ou destruiccedilatildeo de caixa na entidade ao longo do

tempo Para Saacute (2014) o Fluxo de Caixa tem como objetivo de planejar e avaliar os

recursos da empresa

38

Conforme Oliveira Perez Junior e Silva (2015) o Demonstrativo de Fluxo

de Caixa eacute um demonstrativo no qual se registra todas as entradas e saiacutedas

equivalentes de caixa detalhando todos os pagamentos e recebimentos da

organizaccedilatildeo

Segundo Neto (2015 p 104)

A Demonstraccedilatildeo de Fluxo de Caixa permite que se analise principalmente a capacidade financeira da empresa em honrar seus compromissos perante terceiros (empreacutestimos e financiamentos) e acionistas (dividendos) a geraccedilatildeo de resultados de caixa futuros e das operaccedilotildees atuais e a posiccedilatildeo de liquidez e solvecircncia financeira O demonstrativo oferece ainda ao analista importantes informaccedilotildees sobre os fluxos de pagamentos e recebimentos ocorridos no periacuteodo e as influecircncias dessas operaccedilotildees sobre o caixa da empresa

Desta forma independentemente do tamanho da empresa a elaboraccedilatildeo

do fluxo de caixa eacute importante para gerir uma empresa pois por meio dele eacute

possiacutevel tomar decisotildees corretas quanto aos pagamentos recebimentos

investimentos aplicaccedilotildees entre outros

De acordo com o Art 188 da Lei nordm 11638 de 2007 a Demonstraccedilatildeo dos

Fluxos de Caixa deve evidenciar no miacutenimo trecircs fluxos

a) Das operaccedilotildees

b) Dos investimentos

c) Dos financiamentos

Os meacutetodos do fluxo de caixa satildeo divididos em meacutetodo direto e meacutetodo

indireto estes seratildeo descritos a seguir no meacutetodo indireto satildeo classificadas as

atividades por fluxos que tambeacutem seratildeo explicados na sequecircncia

23931 Meacutetodo Direto

Na elaboraccedilatildeo do Fluxo de Caixa pelo Meacutetodo Direto destacam-se

diretamente as entradas e saiacutedas de dinheiro de determinado periacuteodo sendo este de

faacutecil elaboraccedilatildeo (PADOVEZE 2010)

De acordo com Neto (2015) o Meacutetodo Direto evidencia as

movimentaccedilotildees financeiras das entradas e saiacutedas de recursos da atividade

39

operacional da empresa como pagamentos de compras recebimentos de vendas

entre outros

Oliveira Perez Junior e Silva (2015) complementam afirmando que o

Meacutetodo Direto apresenta todos os recebimentos e pagamentos das atividades

operacionais da entidade e citam como exemplos as compras a vista pagamentos

dos salaacuterios recebimento de duplicatas entre outros resultantes das atividades

sociais da organizaccedilatildeo

Desta forma o fluxo de caixa pelo meacutetodo direto representa tudo que

entrou e tudo o que saiu do caixa possibilitando um controle para a entidade

23932 Meacutetodo Indireto

Segundo Padoveze (2010) na elaboraccedilatildeo do Fluxo de Caixa pelo Meacutetodo

Indireto parte-se do lucro liacutequido e das variaccedilotildees das contas patrimoniais para entatildeo

obter o fluxo de caixa liacutequido das atividades operacionais

De acordo com Neto (2015 p 105) o ldquoMeacutetodo Indireto parte do lucro

liacutequido do exerciacutecio para se conciliar com o caixa gerado pelas operaccedilotildeesrdquo

Oliveira Perez Junior e Silva (2015) confirmam que o Meacutetodo Indireto

parte do resultado liacutequido do periacuteodo ajustando-o pelas despesas e receitas que natildeo

interferem no caixa como depreciaccedilotildees amortizaccedilotildees e exaustotildees

Deste modo o fluxo de caixa pelo meacutetodo indireto indica o que realmente

a empresa tem de dinheiro pois parte do lucro liacutequido ajustando os resultados que

natildeo modificam o caixa e entatildeo satildeo contemplados os efeitos das atividades

operacionais atividades de investimentos e atividades de financiamentos

23933 Fluxo das Atividades Operacionais

O Fluxo das Atividades Operacionais eacute constituiacutedo pelos recebimentos e

pagamentos das operaccedilotildees da empresa sendo estes demonstrados no

Demonstrativo de Resultado essas atividades tecircm ligaccedilatildeo com o ativo e o passivo

circulante que representam a necessidade liacutequida do capital de giro da empresa

(SAacute 2014)

Contribuindo Neto (2015) afirma que no fluxo de caixa de atividades

operacionais descrevem-se basicamente as transaccedilotildees registradas no

40

Demonstrativo de Resultado como por exemplo nas entradas de caixa o recebimento

de vendas realizadas agrave vista e de tiacutetulos representativos de venda a prazo e nas

saiacutedas de caixa o pagamento de fornecedores e pagamentos de impostos

Para Oliveira Perez Junior e Silva (2015) no fluxo das atividades

operacionais satildeo posicionados as atividades que geram receitas e despesas nas

operaccedilotildees da empresa

Deste modo satildeo colocados no fluxo de caixa operacional somente os

recursos ou gastos das atividades operacionais da empresa podendo assim saber o

que realmente foi recebido ou pago no setor operacional

23934 Fluxo das Atividades de Investimento

De acordo com Saacute (2014) o Fluxo das Atividades de Investimento eacute

composto pelo caixa gerado no Ativo Natildeo Circulante o efeito no fluxo de caixa eacute

contraacuterio a variaccedilatildeo do Ativo Natildeo Circulante pois se o Ativo Natildeo Circulante

aumentar significa que foi comprado um imobilizado por exemplo e entatildeo significa

que saiu dinheiro do caixa diminuindo entatildeo o valor do fluxo de caixa

Colaborando o autor Neto (2015) confirma que o Fluxo das Atividades de

Investimento satildeo constituiacutedos pela variaccedilatildeo do Ativo Natildeo Circulante sendo como

exemplo nas entradas de caixa a venda de um bem imobilizado e nas saiacutedas de

caixa a compra de um bem imobilizado

O fluxo das Atividades de Investimento para os autores Oliveira Perez

Junior e Silva (2015) satildeo determinados de acordo com a aquisiccedilatildeo ou venda de

ativos de longo prazo

Desta maneira satildeo registrados nesse fluxo de caixa somente as

operaccedilotildees que alterarem o Ativo Natildeo Circulante podendo assim ter um controle dos

investimentos

23935 Fluxo das Atividades de Financiamento

No Fluxo das Atividades de Financiamento representa a variaccedilatildeo do

Passivo Financeiro mais a variaccedilatildeo do Patrimocircnio Liacutequido ou seja quando a soma

algeacutebrica das duas variaccedilotildees for positiva iraacute entrar dinheiro no caixa e quando for

negativa iraacute sair (SAacute 2014)

41

De acordo com Neto (2015) os Fluxos das Atividades de Financiamento

satildeo referentes agraves operaccedilotildees com os credores e acionistas O mesmo cita como

exemplo na entrada de caixa captaccedilotildees no mercado por meio de emissotildees de

tiacutetulos e cita como exemplo na saiacuteda de caixa pagamentos de dividendos

Sendo assim neste fluxo de caixa pode-se controlar as atividades de

financiamento sendo de grande importacircncia para o controle da empresa

2394 Demonstrativo do Resultado Abrangente

Em razatildeo das normas contaacutebeis esse demonstrativo deve ser elaborado

quando existirem despesas e receitas que natildeo foram lanccediladas no demonstrativo de

resultado do exerciacutecio Para elaboraccedilatildeo desse demonstrativo inicia-se a partir da

uacuteltima linha do demonstrativo de resultado do exerciacutecio completando com os ajustes

das despesas e receitas atingindo entatildeo o resultado abrangente (PADOVEZE

2010)

De acordo com a NBC TG 1000 (2016) a demonstraccedilatildeo do resultado

abrangente pode ser apresentada em quadro demonstrativo proacuteprio ou dentro das

mutaccedilotildees do patrimocircnio liacutequido A demonstraccedilatildeo do resultado abrangente quando

apresentada separadamente comeccedila com o resultado do periacuteodo e se completa

com os itens dos outros resultados abrangentes como por exemplo ganhos ou

perdas em conversotildees das demonstraccedilotildees contaacutebeis

Sendo assim esse demonstrativo torna-se importante para o gestor

perceber se houve algum resultado abrangente na empresa

2395 Demonstrativo das Mutaccedilotildees do Patrimocircnio Liacutequido

A Demonstraccedilatildeo das Mutaccedilotildees do Patrimocircnio Liacutequido tem como objetivo

demonstrar as alteraccedilotildees ocorridas no patrimocircnio liacutequido durante um determinado

periacuteodo Sendo muito importante para o ponto de vista gerencial pois permite ver o

desempenho dos capitais proacuteprios da empresa facilitando observar os fatos que

ocorreram para causa da sua evoluccedilatildeo ou involuccedilatildeo (BRAGA 2012)

Conforme Neto (2015) as mudanccedilas acontecem no patrimocircnio liacutequido

com fatos como aumento por subscriccedilatildeo aumento de capital por incorporaccedilatildeo de

42

reservas de lucros aumento de capital por incorporaccedilatildeo de reservas de capital lucro

ou prejuiacutezo liacutequido do exerciacutecio

Deste modo Neto (2015) complementa que a Demonstraccedilatildeo das

Mutaccedilotildees do Patrimocircnio Liacutequido expressa as movimentaccedilotildees contaacutebeis que causam

mudanccedilas no patrimocircnio liacutequido

Desta maneira a DMPL torna-se importante para o administrador

acompanhar as movimentaccedilotildees no Patrimocircnio Liacutequido analisando os

acontecimentos que causaram essa modificaccedilatildeo sendo positiva ou negativa

2396 Notas Explicativas

As notas explicativas satildeo informaccedilotildees complementares agraves

demonstraccedilotildees financeiras

O art 176 da Lei nordm 64041976 diz que ldquoAo fim de cada exerciacutecio social

a diretoria faraacute elaborar com base na escrituraccedilatildeo mercantil da companhia as

seguintes demonstraccedilotildees financeiras que deveratildeo exprimir com clareza a situaccedilatildeo

do patrimocircnio da companhia e as mutaccedilotildees ocorridas no exerciacuteciordquo

A publicaccedilatildeo de Notas Explicativas agraves Demonstraccedilotildees Financeiras estaacute

prevista no sect 4ordm do artigo 176 da Lei nordm 64041976 que cita ldquoAs demonstraccedilotildees

seratildeo complementadas por notas explicativas e outros quadros analiacuteticos ou

demonstraccedilotildees contaacutebeis necessaacuterias para esclarecimento da situaccedilatildeo patrimonial e

dos resultados do exerciacuteciordquo

As Notas Explicativas visam fornecer as informaccedilotildees necessaacuterias para

esclarecimento da situaccedilatildeo patrimonial ou seja de determinada conta saldo ou

transaccedilatildeo ou de valores relativos aos resultados do exerciacutecio ou para menccedilatildeo de

fatos que podem alterar futuramente tal situaccedilatildeo patrimonial

O sect 5o do Art 176 da Lei nordm 64041976 menciona

As notas explicativas devem

I ndash apresentar informaccedilotildees sobre a base de preparaccedilatildeo das

demonstraccedilotildees financeiras e das praacuteticas contaacutebeis especiacuteficas selecionadas e

aplicadas para negoacutecios e eventos significativos

II ndash divulgar as informaccedilotildees exigidas pelas praacuteticas contaacutebeis adotadas no

Brasil que natildeo estejam apresentadas em nenhuma outra parte das demonstraccedilotildees

financeiras

43

III ndash fornecer informaccedilotildees adicionais natildeo indicadas nas proacuteprias

demonstraccedilotildees financeiras e consideradas necessaacuterias para uma apresentaccedilatildeo

adequada e

IV ndash indicar

a) os principais criteacuterios de avaliaccedilatildeo dos elementos patrimoniais

especialmente estoques dos caacutelculos de depreciaccedilatildeo amortizaccedilatildeo e exaustatildeo de

constituiccedilatildeo de provisotildees para encargos ou riscos e dos ajustes para atender a

perdas provaacuteveis na realizaccedilatildeo de elementos do ativo

b) os investimentos em outras sociedades quando relevantes (art 247

paraacutegrafo uacutenico)

c) o aumento de valor de elementos do ativo resultante de novas

avaliaccedilotildees (art 182 sect 3o)

d) os ocircnus reais constituiacutedos sobre elementos do ativo as garantias

prestadas a terceiros e outras responsabilidades eventuais ou contingentes

e) a taxa de juros as datas de vencimento e as garantias das obrigaccedilotildees

a longo prazo

f) o nuacutemero espeacutecies e classes das accedilotildees do capital social

g) as opccedilotildees de compra de accedilotildees outorgadas e exercidas no exerciacutecio

h) os ajustes de exerciacutecios anteriores (art 186 sect 1o) e

i) os eventos subsequentes agrave data de encerramento do exerciacutecio que

tenham ou possam vir a ter efeito relevante sobre a situaccedilatildeo financeira e os

resultados futuros da companhia

Na resoluccedilatildeo nordm 118509 do CFC apresenta-se tudo o que deve ser

inserido nas notas explicativas assim como Estrutura Divulgaccedilatildeo de poliacuteticas

contaacutebeis Fontes de incerteza na estimativa Capital Instrumentos financeiros com

opccedilatildeo de vendas classificados no patrimocircnio liacutequido Outras divulgaccedilotildees

Deste modo pode-se perceber que as notas explicativas apresentam

informaccedilotildees detalhadas dos itens que constam nas demonstraccedilotildees contaacutebeis

Tornando-se um relatoacuterio muito importante pois nele eacute possiacutevel saber como satildeo as

praacuteticas contaacutebeis da empresa e principais fontes de incerteza das estimativas

44

2310 Anaacutelise das Demonstraccedilotildees Contaacutebeis

De acordo com Braga (2012) a anaacutelise das Demonstraccedilotildees Contaacutebeis

tem como objetivo de observar e comparar os elementos patrimoniais e os

resultados das operaccedilotildees analisando o desempenho da empresa sua situaccedilatildeo atual

e possibilitando traccedilar estrateacutegias para o futuro da empresa

Braga (2012) ainda afirma que existem dois tipos de anaacutelises sendo elas

anaacutelise interna e anaacutelise externa A anaacutelise interna eacute realizada por um analista

interno ou seja que trabalha na empresa objetivando anaacutelise de desempenho

projetos de expansatildeo controle operacional entre outros A anaacutelise externa eacute

realizada por um analista externo da empresa ou seja algueacutem que natildeo possua

viacutenculo com a empresa essa anaacutelise geralmente objetiva uma avaliaccedilatildeo para quem

tem interesse no negoacutecio como stakeholders (investidores fornecedores instituiccedilotildees

financeiras entre outros)

Para Marion (2012) a anaacutelise das demonstraccedilotildees contaacutebeis eacute um

instrumento de grande importacircncia para tomar decisotildees corretas na empresa pois

por meio dela eacute possiacutevel analisar e verificar o desempenho da organizaccedilatildeo em

determinado periacuteodo

Sendo assim Neto (2015) afirma que a anaacutelise das demonstraccedilotildees

contaacutebeis eacute feita por meio de comparaccedilotildees do levantamento de valores do periacuteodo

anterior com os valores do determinado periacuteodo permitindo assim ter uma anaacutelise