universidade candido mendes pÓs-graduaÇÃo … vieira galvÃo.pdf · presente em cada momento da...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

CAPITAL DE GIRO: ANÁLISE E PLANEJAMENTO NA

PREVISÃO E SOLUÇÃO DE PROBLEMAS

Por: Renato Vieira Galvão

Orientador

Prof. Ms. Marco A. Larosa

Niterói

2007

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

CAPITAL DE GIRO: ANÁLISE E PLANEJAMENTO NA

PREVISÃO E SOLUÇÃO DE PROBLEMAS

Apresentação de monografia à Universidade

Candido Mendes como condição prévia para

conclusão do curso de pós-graduação “lato sensu”

em Auditoria e Controladoria.

Por: Renato Vieira Galvão

3

AGRADECIMENTOS

Agradeço a todos o professores do

curso pelas orientações recebidas,

bem como a todos que, contribuíram

com seu apoio para confecção deste

trabalho, principalmente a Andrea

Silva.

4

5

DEDICATÓRIA

Dedico essa monografia a Deus por estar

presente em cada momento da minha

vida.

A minha esposa Mery Ellen, que sempre

acreditou e me incentivou em meu

aperfeiçoamento profissional.

A Minha mãe, Penha Izabel, que me

educou e me deu suporte na minha

graduação.

Aos meus sogros, Osvaldo e Dalva, que

sempre acreditaram em meu potencial.

6

RESUMO

Esta monografia tem como objetivo apresentar instrumentos para

soluções e prevenções de problemas ligados ao capital de giro nas pequenas e

médias empresas comerciais.

O tema capital de giro será discutido do ponto de vista dos gestores

destas empresas, que não deverão estar somente envolvidos em decisões

operacionais de rotina relacionadas a caixa, contas a receber ou estoques,

mas deverão saber se os recursos aplicados nessas formas de ativos estão

sendo eficientemente utilizados.

Sabendo-se que as empresas hoje vivem em um cenário complexo, em

constante mudança, onde surgem os mais diversos riscos, inclusive os

inerentes ao próprio negócio, o objetivo deste trabalho é sensibilizar os

administradores para que dêem um tratamento ao capital de giro sob a ótica de

análise e planejamento avaliando políticas que busquem prever e eliminar tais

problemas.

7

METODOLOGIA

Este trabalho monográfico foi uma pesquisa bibliográfica, tendo sido

utilizado o método teórico, buscando evidenciar ferramentas para soluções de

problemas ligados ao Capital de Giro, bem como incentivar os gestores das

empresas comerciais a tratá-lo sob a ótica de análise e planejamento nas

principais áreas correntes, tais como financiamento dos estoques,

gerenciamento da inadimplência de clientes e administração de insuficiências

de caixa.

As bases para realização do trabalho fundamentam-se em referencias

bibliográficas, buscando apresentar um estudo que permita melhor

compreensão sobre práticas de gestão do Capital de Giro, e que promovam

uma melhor situação financeira nas empresas buscando prever e eliminar

potenciais problemas.

8

SUMÁRIO

INTRODUÇÃO 8 CAPÍTULO I CONCEITOS SOBRE GESTÃO DE CAPITAL DE GIRO 10 CAPÍTULO II ADMINISTRAÇÃO DO CAPITAL DE GIRO 19 CAPÍTULO III GERENCIAMENTO DOS GRUPOS QUE INFLUENCIAM O CAPITAL DE GIRO 29 CONCLUSÃO 37 REFERÊNCIAS BIBLIOGRÁFICAS 38 ÍNDICE 39 ÍNDICE DE FIGURAS 41

9

INTRODUÇÃO

O Capital de Giro representa um conjunto de valores necessários para

as empresas fazerem seus negócios existirem. Em média, o capital de giro,

representa de trinta a quarenta por cento, do total dos ativos de uma empresa.

Esta representação embora demonstre uma participação menor sobre o total

dos ativos da empresa, não exime os gestores de um esforço maior do que

aquele requerido pelo capital fixo.

Essa exigência de atenção especial requerida pelo capital de giro, isto é,

seu acompanhamento e monitoramento permanente, se torna devida pelo fato

das empresas sofrerem de forma contínua, o impacto de diversas mudanças

no panorama econômico.

Ocorre, que grande parte de gestores de pequenas e médias empresas

comerciais, tem muito conhecimento dos produtos que vendem, e pouca

afinidade a números, tendo dificuldades em lidar com este lado da gestão

empresarial, ou seja, as finanças da empresa. Não é raro ouvir que “tal“

empresa fechou por problemas como capital de giro, ou que outra empresa foi

vendida, porque foi mal administrada sob o ponto de vista do capital de giro e

somente com a sua venda poderá ser recuperada.

Dentre os vários problemas de gestão do capital de giro nas pequenas e

médias empresas, ou seja, as dificuldades enfrentadas pelos gestores, estão

principalmente ligadas à ocorrência de fatores tais como: redução de vendas,

crescimento da inadimplência, aumento das despesas financeiras e aumento

de custos.

Assim, uma maior parte do tempo dos gestores, deverá ser canalizada

para a solução de problemas de capital de giro, como a formação e

10

financiamento de estoques, gerenciamento das contas a receber e

administração de déficits de caixa.

Este trabalho tem como finalidade o estudo do capital de giro

orientando-se pela análise e planejamento nas principais áreas ligadas ao

mesmo, buscando contribuir para uma gestão que valorize a prevenção de

problemas e de suas ocorrências.

11

CAPÍTULO I

CONCEITOS SOBRE GESTÃO DE CAPITAL DE GIRO

No presente capítulo serão apresentados alguns conceitos que

representam características do processo de operações das empresas

comerciais, das quais dependem as necessidades de capital de giro, e que

são bastantes úteis na sua gestão.

1.1 – Gerência do Capital de giro

O Capital de giro apesar de ter uma menor participação sobre o total

dos ativos da empresa, exige do gestor um esforço maior do que o requerido

pelo capital fixo, pois o mesmo tem uma participação relevante no

desempenho operacional da organização.

Uma situação de insolvência na empresa poderá ocorrer advinda de

sérios problemas financeiros que tiveram suas origens em uma inadequada

gestão do capital de giro. A definição do montante do capital de giro reflete

sobre a liquidez e rentabilidade das empresas, repercutindo diretamente no

sucesso dos seus negócios.

Conforme Alexandre Assaf Neto e César Augusto Tibúrcio Silva, a

importância e o volume do capital de giro para uma empresa são determinados

principalmente pelo volume de vendas, o qual é lastreado pelos estoques,

valores a receber e caixa, sazonalidades dos negócios, que determina

variações nas necessidades de recursos ao longo do tempo; fatores cíclicos da

economia, como recessão, comportamento do mercado etc; tecnologia,

principalmente aplicada aos custos e tempo de produção; e políticas de

12

negócios, centradas em alterações nas condições de venda de crédito,

produção e etc1.

A gerencia do capital de giro deverá através dos melhores processos,

permitir o melhor entendimento de como a empresa esta gerando, aplicando,

bem como gerenciando os seus recursos correntes, objetivando dar suporte as

decisões que orientem a prevenção da saúde financeira da organização.

1.2. Terminologia do Capital de Giro

Muitos são os termos referentes ao capital de giro, variando desde

definições simplistas até a algumas tecnicamente elaboradas. Entretanto, não

existem grande discordâncias entre as opiniões de seus autores, mas

colocações diferenciadas que tratam de múltiplos olhares sobre os seus

elementos e as suas características.

Referente ao capital de giro, a palavra giro faz referencia aos recursos

de curto prazo da empresa, isto é, os que são os capazes de serem

convertidos em dinheiro no prazo máximo do ciclo operacional da empresa ou

que não ultrapasse o término do exercício seguinte. Conforme Anélio Berti,

capital de giro é o montante (parcela) de recursos destinados à aplicação dos

meios, para fazer com que a empresa complete o ciclo operacional2.

Para Assaf Neto e Silva, o termo giro refere-se aos recursos correntes

(curto prazo) da empresa, geralmente identificados como aqueles capazes de

serem convertidos em caixa no prazo máximo de um ano3. Desta forma,

conforme os conceitos apresentados, verifica-se que os elementos de giro, por

serem de curto prazo, serão representados no ativo e passivo circulante das

demonstrações financeiras.

1 Assaf Neto e Silva (2002), Pg. 13 2 Anélio Berti (1999), Pg. 15 3 Assaf Neto e Silva (2002), Pg. 14

13

A definição Capital de Giro Líquido ou Capital Circulante Líquido - CCL

evidencia a forma dinâmica do capital de giro obtida pela subtração dos

recursos de curto prazo do ativo circulante pelo passivo circulante. Segundo

Assaf Neto e Silva, dentro de um conceito mais rigoroso, o CCL representa o

volume de recursos de longo prazo (exigibilidades e patrimônio líquido) que se

encontra financiando os ativos correntes (de curto prazo)4:

CCL = Ativo Circulante – Passivo Circulante

ou:

CCL = (Patrimônio Líquido + Exigível a Longo Prazo) – (Ativo

Permanente + Realizável a Longo Prazo)

O Capital Circulante Líquido demonstra a folga financeira da empresa.

Na empresa com capital de giro líquido positivo, significa que este é oriundo

dos recursos de longo prazo excedentes direcionados para financiar o capital

de giro da organização, gerando uma folga financeira. Já na empresa com

capital de giro líquido negativo, onde o passivo circulante se apresenta maior

que o ativo circulante, demonstra que os recursos de longo prazo não estão

em suficientes níveis para cobrir suas aplicações de longo prazo, utilizando

assim recursos do passivo circulante.

Uma outra denominação prática adotada para o capital de giro é Capital

de Giro Próprio (CGP). Neste sentido, parte do capital de giro que não esta

comprometido com terceiros será da própria empresa. A apuração é

encontrada pela diminuição do patrimônio líquido pelo ativo permanente

somado ao realizável ao longo prazo:

CGP = Patrimônio líquido – (Ativo Permanente + Realizável a Longo Prazo)

4 Assaf Neto e Silva (2002), Pg. 16

14

O capital de giro próprio demonstra de certa maneira a saúde financeira

da empresa, revelando os recursos próprios que financiam as atividades

correntes da empresa, isto, porque a comparação entre capital de terceiros

com o capital próprio revela o grau de endividamento da empresa,

demonstrando neste caso, a parte do capital de giro que não será entregue a

terceiros pertencendo a própria empresa.

1.3. Balanço Patrimonial

Nas empresas comerciais a compreensão do capital de giro e suas

necessidades, se tornam mais fácil, quando da utilização de informações

oriundas da contabilidade da empresa. Assim o Balanço por ser um

demonstrativo que reflete em determinado momento à posição financeira e a

situação patrimonial da empresa, é recomendável ao gestor entender a

estrutura do balanço patrimonial de sua empresa.

O Balanço patrimonial é dividido em grupos de contas, que tem as

mesmas características, o que facilita a sua leitura, bem como sua

interpretação e análise. A Lei das Sociedades por Ações, inclusive para outros

tipos de sociedades, dispõem sobre a estrutura das contas do balanço aceita

em todo o País. Conforme o Prof. Edno Oliveira dos Santos, a respeito do

Balanço Patrimonial, podemos citar de sua obra o seguinte5: A estrutura do

balanço é composta de duas colunas. A coluna da esquerda corresponde ao

ativo. O passivo e o patrimônio líquido ficam na coluna da direita. Assim, o

balanço patrimonial contém a seguinte identidade:

ATIVO = PASSIVO + PATRIMÔNIO LÍQUIDO

No ativo, estão incluídos os bens (...) e os direitos da empresa,

representados pelos valores que a organização que ela tem a receber de

5 Edno Oliveira dos Santos (2001), Pg. 20, 21

15

terceiros. O ativo é composto de três subgrupos principais: ativo circulante,

ativo realizável a longo prazo e ativo permanente. Do ativo circulante constam

as disponibilidades financeiras(...), duplicatas, títulos a receber e estoques. No

ativo realizável a longo prazo, estão registrados os bens e direitos com

realização posterior ao encerramento do exercício seguinte.

O ativo permanente compõe-se de ativo imobilizado (bens móveis e

imóveis), investimentos (participações societárias) e diferido (despesas

referentes a resultados futuros). Três subgrupos compõem o passivo: passivo

circulante, passivo exigível a longo prazo e patrimônio líquido.

O passivo circulante abrange fornecedores, instituições financeiras,

salários, impostos e taxas a recolher. As exigibilidades futuras são lançadas no

passivo circulante quando seu vencimento ocorre no máximo até o

encerramento do exercício social seguinte. Do exigível a longo prazo constam

as obrigações com vencimento posterior ao encerramento do exercício social

seguinte.

Na composição do patrimônio líquido, incluímos o capital, as reservas e

os lucros suspensos. O valor do patrimônio líquido é igual ao total do ativo

subtraído do passivo exigível e, assim, indica o valor que efetivamente

pertence aos sócios da empresa.

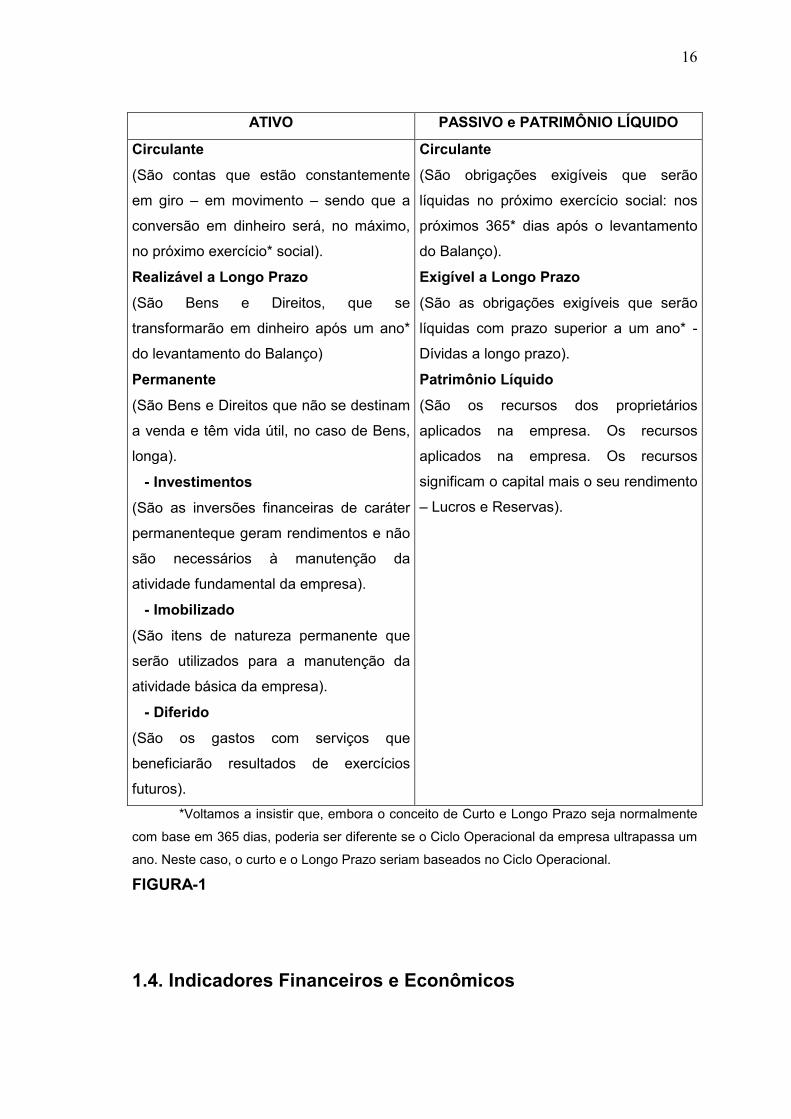

O Prof. José Carlos Marion6, em sua obra Contabilidade Empresarial,

traz o seguinte resumo do balanço patrimonial:

6 José Carlos Marion(1997), Pg. 81

16

ATIVO PASSIVO e PATRIMÔNIO LÍQUIDO

Circulante

(São contas que estão constantemente

em giro – em movimento – sendo que a

conversão em dinheiro será, no máximo,

no próximo exercício* social).

Realizável a Longo Prazo

(São Bens e Direitos, que se

transformarão em dinheiro após um ano*

do levantamento do Balanço)

Permanente

(São Bens e Direitos que não se destinam

a venda e têm vida útil, no caso de Bens,

longa).

- Investimentos

(São as inversões financeiras de caráter

permanenteque geram rendimentos e não

são necessários à manutenção da

atividade fundamental da empresa).

- Imobilizado

(São itens de natureza permanente que

serão utilizados para a manutenção da

atividade básica da empresa).

- Diferido

(São os gastos com serviços que

beneficiarão resultados de exercícios

futuros).

Circulante

(São obrigações exigíveis que serão

líquidas no próximo exercício social: nos

próximos 365* dias após o levantamento

do Balanço).

Exigível a Longo Prazo

(São as obrigações exigíveis que serão

líquidas com prazo superior a um ano* -

Dívidas a longo prazo).

Patrimônio Líquido

(São os recursos dos proprietários

aplicados na empresa. Os recursos

aplicados na empresa. Os recursos

significam o capital mais o seu rendimento

– Lucros e Reservas).

*Voltamos a insistir que, embora o conceito de Curto e Longo Prazo seja normalmente

com base em 365 dias, poderia ser diferente se o Ciclo Operacional da empresa ultrapassa um

ano. Neste caso, o curto e o Longo Prazo seriam baseados no Ciclo Operacional.

FIGURA-1

1.4. Indicadores Financeiros e Econômicos

17

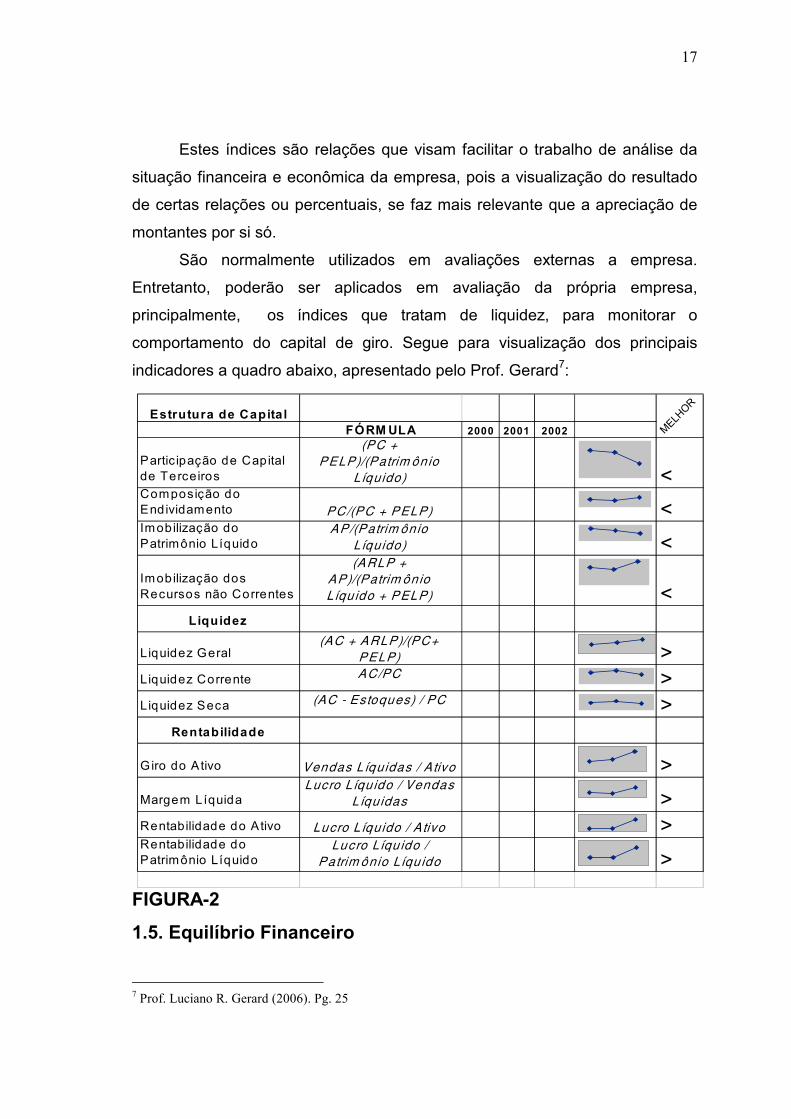

Estes índices são relações que visam facilitar o trabalho de análise da

situação financeira e econômica da empresa, pois a visualização do resultado

de certas relações ou percentuais, se faz mais relevante que a apreciação de

montantes por si só.

São normalmente utilizados em avaliações externas a empresa.

Entretanto, poderão ser aplicados em avaliação da própria empresa,

principalmente, os índices que tratam de liquidez, para monitorar o

comportamento do capital de giro. Segue para visualização dos principais

indicadores a quadro abaixo, apresentado pelo Prof. Gerard7:

FIGURA-2

1.5. Equilíbrio Financeiro

7 Prof. Luciano R. Gerard (2006). Pg. 25

Estrutura de CapitalFÓRMULA 2000 2001 2002

Partic ipação de Capital de Terceiros

(PC + PELP)/(Patrim ônio

Líquido) ### ### #### < Composição do Endividamento PC/(PC + PELP) 49% 44% 60% < Imobilização do Patrimônio Líquido

AP/(Patrim ônio Líquido) ### ### 90% <

Imobilização dos Recursos não Correntes

(ARLP + AP)/(Patrim ônio Líqu ido + PELP) 68% 59% 87% <

Liquidez

Liquidez Geral(AC + ARLP)/(PC+

PELP) ## ## ### > Liquidez Corrente AC/PC

## ## ### > Liquidez Seca (AC - Estoques) / PC

## ## ### > Rentabilidade

Giro do Ativo Vendas Líquidas / A tivo 61% 72% #### >

Margem LíquidaLucro Líqu ido / Vendas

Líquidas ### ### 2,8% > Rentabilidade do Ativo Lucro Líquido / A tivo ### ### 3,4% > Rentabilidade do Patrimônio Líquido

Lucro Líqu ido / Patrim ônio Líqu ido ### ### #### >

MELHOR

18

Todas as empresas buscam obter níveis satisfatórios de capital de giro

objetivando garantir os sustento de suas atividades operacionais. Assim a

administração do capital de giro revelam-se em decisões sobre o curto prazo,

refletindo diretamente nos ativos e passivos circulantes.

O montante do capital de giro utilizado nas empresas comercial depende

do volume de suas vendas, de políticas de crédito e de níveis dos estoques

que precisam manter. Pois uma variação de um fator apenas, independente

dos outros pode causar uma expansão do capital de giro, podendo

dependendo da estratégia, ser necessário, ou a demonstração de uma

administração inadequada.

O aumento do capital de giro, advindo do aumento das vendas eleva

também o crescimento dos estoques e contas a receber, sendo considerado

um fato normal. Entretanto, quando existe um aumento de estoques, sem o

correspondente aumento das vendas, poderá estar ocorrendo uma inadequada

administração do capital de giro8.

Conforme Assaf Neto e Silva o equilíbrio financeiro de uma empresa é

verificado quando suas obrigações financeiras se encontram lastreadas em

ativos com prazos de conversão em caixa similares aos dos passivos. Em

outras palavras, o equilíbrio financeiro exige vinculação entre a liquidez dos

ativos e os desembolsos demandados pelos passivos9.

Discorrer sobre conceitos relacionados ao capital de giro, sem dúvida é

assunto extenso, não sendo esta a proposição deste capítulo. Entretanto,

foram apresentados alguns conceitos que embora de forma simples, são

bastante úteis à gestão do capital de giro, e sem os quais, não poderiam

passar-se ao próximo ponto.

8 Edno Oliveira dos Santos (2001), Pg. 23 9 Assaf Neto e Silva (2002), Pg. 24

19

CAPÍTULO II

20

ADMINISTRAÇÃO DO CAPITAL DE GIRO

Neste capítulo será dada ênfase a maiores detalhes da vida financeira

da empresa, através do estudo de ferramentas práticas para acompanhamento

dos recursos correntes, do cotidiano financeiro da empresa.

2.1. Ciclo operacional

O processo operacional de uma empresa comercial abrange toda a

seqüência que vai desde a compra das mercadorias, pagamento aos

fornecedores, estocagem, venda e o recebimento destas vendas. Todo o

intervalo de tempo gastos na execução de todas estas atividades é chamado

de ciclo operacional.

Conforme Assaf Neto e Silva10 é no entendimento deste processo que

se identifica, de forma natural e repetitiva, o ciclo operacional da empresa, que

se inicia na aquisição da matéria-prima para a produção – caso de uma

empresa industrial – e se finaliza no recebimento pela venda do produto final.

CICLO OPERACIONAL = 60 dias

Prazo de Pagamento = 15 dias Prazo de Recebimento = 15 dias

0 15 45 60

Compra da Pagamento Venda da Recebimento

Mercadoria da Compra Mercadoria de Vendas

Prazo de Estocagem = 45 dias

FIGURA-3

10 Assaf Neto e Silva (2002), Pg. 19

21

Prof Edno Santos11 relata que a duração de cada fase do ciclo

operacional tem influência sobre o volume de recursos financeiros consumidos

ou imobilizados na operação da empresa.

Os autores Assaf Neto e Silva12 são também da opinião que a soma

deste prazos operacionais indica o tempo médio decorrido desde a compra de

matéria-prima até o momento do recebimento do valor da venda. Quanto mais

longo se apresentar este período, maior será, evidentemente, a necessidade

de recursos para financiar o gira da empresa.

Mediante as definições podemos verificar que o ciclo operacional

representa o espaço de tempo em que não ocorrem entradas de recursos

financeiros, sendo necessário capital para financia-lo, isto porque, a entrada

de dinheiro só se dará mediante ao fim do prazo para recebimento da venda,

que se dá após a venda da mercadoria.

2.2. Ciclo financeiro

O ciclo financeiro representa o período de tempo em que a empresa

necessitará financiar suas atividades, isto é, período representado pelo

pagamento pela compra da mercadoria até o recebimento da venda da

mesma. Nas empresas comerciais o seu ciclo financeiro é definido pelo prazo

de estocagem, prazo de pagamento e recebimento.

Para o cálculo do ciclo financeiro das empresas, deve ser realizado com

o uso dos prazos médios de pagamento e de recebimento, devido a terem

prazos diferentes para pagamento de fornecedores bem como os

11 Edno Oliveira dos Santos (2001), Pg. 16 12 Assaf Neto e Silva (2002), Pg. 19

22

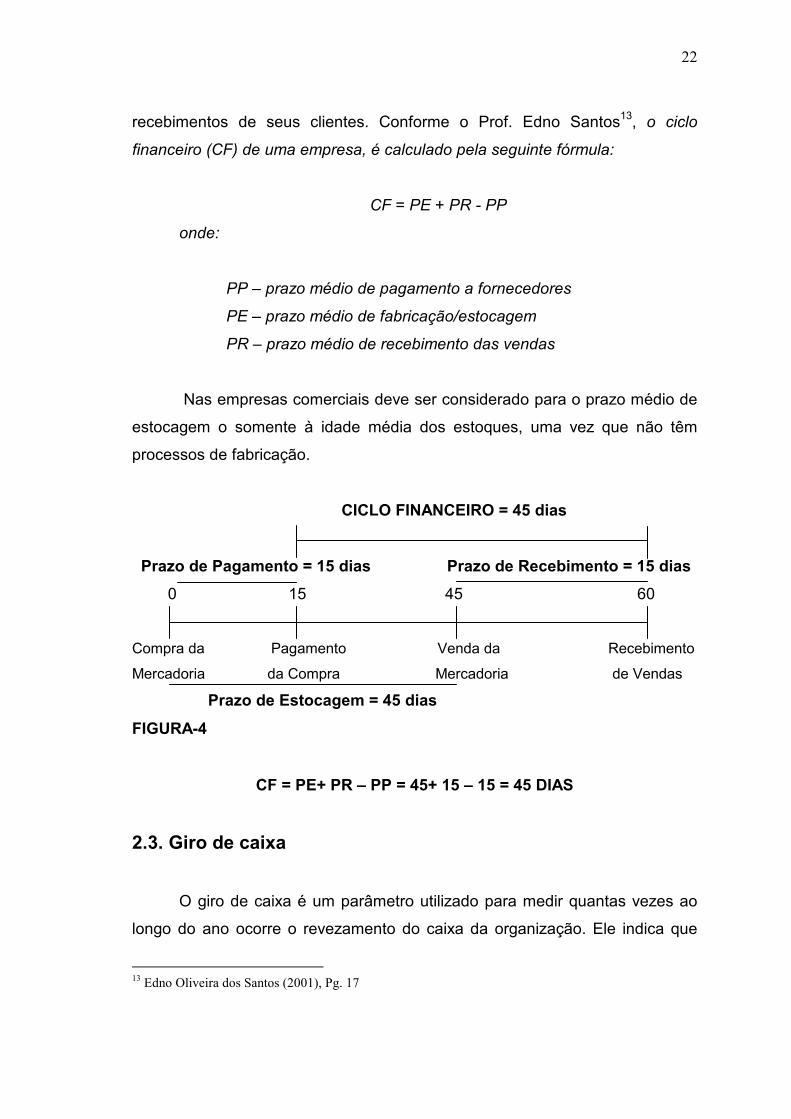

recebimentos de seus clientes. Conforme o Prof. Edno Santos13, o ciclo

financeiro (CF) de uma empresa, é calculado pela seguinte fórmula:

CF = PE + PR - PP

onde:

PP – prazo médio de pagamento a fornecedores

PE – prazo médio de fabricação/estocagem

PR – prazo médio de recebimento das vendas

Nas empresas comerciais deve ser considerado para o prazo médio de

estocagem o somente à idade média dos estoques, uma vez que não têm

processos de fabricação.

CICLO FINANCEIRO = 45 dias

Prazo de Pagamento = 15 dias Prazo de Recebimento = 15 dias

0 15 45 60

Compra da Pagamento Venda da Recebimento

Mercadoria da Compra Mercadoria de Vendas

Prazo de Estocagem = 45 dias

FIGURA-4

CF = PE+ PR – PP = 45+ 15 – 15 = 45 DIAS

2.3. Giro de caixa

O giro de caixa é um parâmetro utilizado para medir quantas vezes ao

longo do ano ocorre o revezamento do caixa da organização. Ele indica que

13 Edno Oliveira dos Santos (2001), Pg. 17

23

quanto menor for o ciclo financeiro, maior será o giro de caixa, sendo assim

desejável, que a empresa tenha alto giro de caixa, reduzindo as suas

necessidades de capital de giro.

Podemos perceber o desejo empresarial por esta dinâmica pela visão

de Assaf Neto e Silva14, quando nos revela que uma boa administração do

capital de giro envolve imprimir alta rotação (giro) ao circulante, tornando mais

dinâmico seu fluxo de operações. Este incremento de atividade no capital de

giro proporciona, de forma favorável à empresa, menor necessidade de

imobilização de capital no ativo circulante e conseqüente incentivo ao aumento

da rentabilidade. Considerando para efeito de cálculos 360 o número de dias

de um ano, termos o giro de caixa (GC) pela divisão entre 360 e o ciclo

financeiro (CF):

GC = 360 / CF

Utilizando-se os dados da ilustração apresentada no tópico do ciclo

financeiro podemos verificar que ao longo do ano o caixa se revezou vezes

GC = 360 / 45 = 8 vezes

2.4. Necessidades de Capital de Giro

O dimensionamento bem como a necessidade de investimentos em

capital de giro esta relacionada fundamentalmente com o volume de atividade

da empresa e seu ciclo financeiro, sendo, portanto definidos pelas

características de cada negócio.

14 Assaf Neto e Silva (2002), Pg. 19

24

Este passa ser um grande desafio para os gestores das empresas. As

decisões e medidas para eliminar impropriedades no dimensionamento,

estruturação e utilização do capital de giro, devem estar respaldadas em

perfeitas conclusões de análise financeira advindas de planejamento e efetivo

controle.

Para analisar as necessidades de capital de giro com base na

contabilidade da empresa, se torna necessário uma reclassificação do seu

balanço patrimonial, isto é, deverá ser feita uma redistribuição das contas em

grupos diferentes dos contemplados pela Lei das sociedades anônimas,

conforme mencionam os Professores Armando de Santi Filho & José Leônidas

Olinquevitch em sua obra Análise de Balanço para Controle Gerencial15.

Conforme o Prof. Edno Santos16, o cálculo será efetuado com apoio nos

seguintes parâmetros obtidos da reclassificação:

• Ativo permanente (Ap): realizável a longo prazo, investimento,

imobilizado e diferido – Itens de longo prazo do ativo.

• Ativo operacional (Ao) : estoques, duplicatas a receber e os

outros itens do ativo circulante que tem natureza permanente –

recursos utilizados nas operações que dependem da

características do seu ciclo operacional.

• Ativo Flutuante (Af): caixa, bancos e aplicações financeiras –

itens de curtíssimo prazo do ativo circulante e que não tem

vinculação direta com as operações.

• Passivo permanente (Pp): exigível a longo prazo e patrimônio

líquido – contas de longo prazo representando fonte permanente

de recursos.

15 Santi & Olinquevith (1989, Pg. 157

16 Edno Oliveira dos Santos (2001), Pg. 28

25

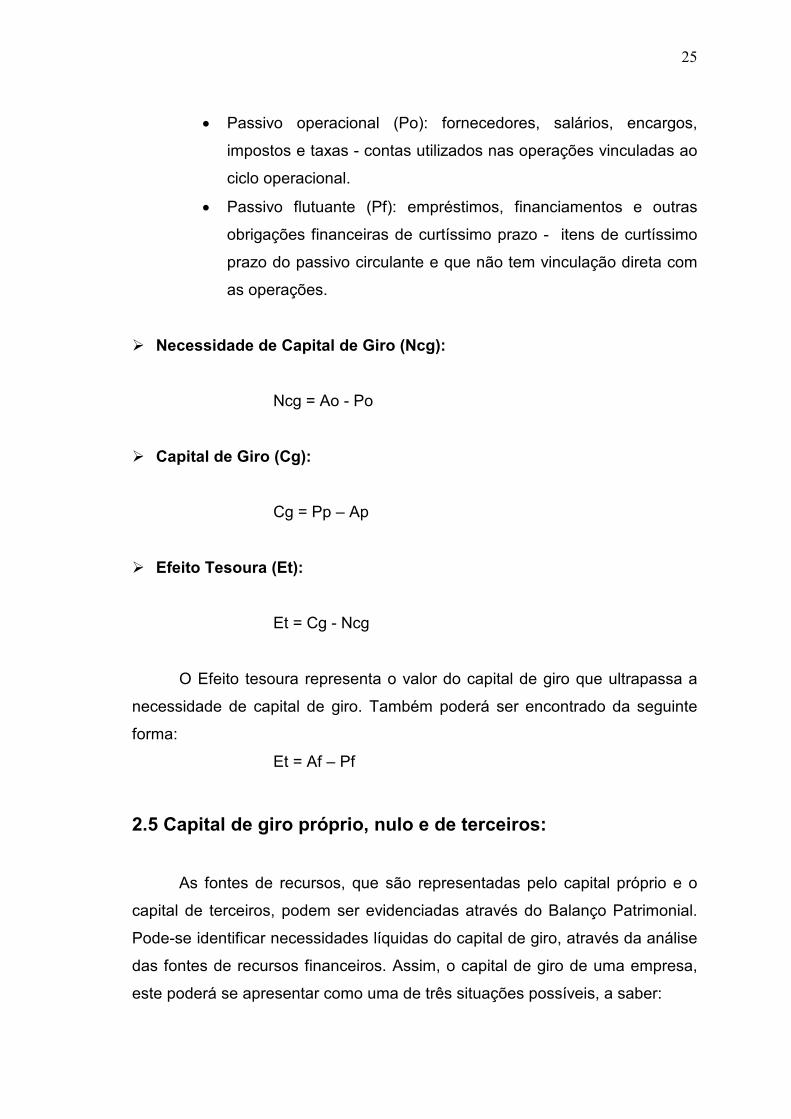

• Passivo operacional (Po): fornecedores, salários, encargos,

impostos e taxas - contas utilizados nas operações vinculadas ao

ciclo operacional.

• Passivo flutuante (Pf): empréstimos, financiamentos e outras

obrigações financeiras de curtíssimo prazo - itens de curtíssimo

prazo do passivo circulante e que não tem vinculação direta com

as operações.

Ø Necessidade de Capital de Giro (Ncg):

Ncg = Ao - Po

Ø Capital de Giro (Cg):

Cg = Pp – Ap

Ø Efeito Tesoura (Et):

Et = Cg - Ncg

O Efeito tesoura representa o valor do capital de giro que ultrapassa a

necessidade de capital de giro. Também poderá ser encontrado da seguinte

forma:

Et = Af – Pf

2.5 Capital de giro próprio, nulo e de terceiros:

As fontes de recursos, que são representadas pelo capital próprio e o

capital de terceiros, podem ser evidenciadas através do Balanço Patrimonial.

Pode-se identificar necessidades líquidas do capital de giro, através da análise

das fontes de recursos financeiros. Assim, o capital de giro de uma empresa,

este poderá se apresentar como uma de três situações possíveis, a saber:

26

a) Capital de giro nulo

Neste caso o Ativo Circulante aparece igual ao Passivo Circulante, isto é,

os bens e direitos correntes se apresentam na mesma proporão que as

obrigações correntes:

Aplicações de Recurso (ativo) = Fontes de Recursos (passivo)

• Nesta situação os itens duplicatas a receber, estoques, despesas

antecipadas e outras (aplicações) somam valores iguais à soma

de fornecedores, obrigações fiscais, obrigações trabalhistas e

outras (recursos).

b) Capital de giro próprio

Neste caso o Ativo Circulante se demonstra maior que o Passivo

Circulante, isto é, os bens e direitos correntes estão maiores que as

obrigações correntes:

Aplicações de Recurso (ativo) > Fontes de Recursos (passivo)

• Nesta situação os itens duplicatas a receber, estoques, despesas

antecipadas e outras (aplicações) somam valor maior que a soma

dos fornecedores, obrigações fiscais, obrigações trabalhistas e

outras (recursos).

c) Capital de giro de terceiros

Neste caso o Ativo Circulante aparece menor que o Passivo Circulante,

isto é, os bens e direitos correntes são menores que as obrigações correntes:

27

Aplicações de Recurso (ativo) < Fontes de Recursos (passivo)

• Nesta situação os itens duplicatas a receber, estoques, despesas

antecipadas e outras (aplicações) somam valores inferiores a

soma dos fornecedores, obrigações fiscais, obrigações

trabalhistas e outras (recursos).

2.6. Fatores que atuam sobre o capital de giro

No processo de planejamento e análise sobre o capital de giro, o gestor

deve levar em conta diversos fatores que afetam positivamente e

negativamente o capital de giro da empresa. Anélio Berti17 relata em sua obra

Análise do Capital de Giro – Teoria e Prática, os fatores que afetam o capital

de giro. Abaixo, segue os principais fatores, a saber:

A) Principais atividades que reduzem o capital de giro:

A.1) Prejuízos: Visto que o mesmo reduz o patrimônio liquido, tem como

reduzido também o capital de giro;

A.2) Aquisição de ativo permanente: Com a aquisição do bem imobilizado,

diminui a disponibilidade do capital de giro;

A.3) Distribuição de Lucros: Reduz o patrimônio líquido conseqüentemente

contribuindo para diminuição do capital de giro.

B) Principais atividades que aumentam o capital de giro

17 Anélio Berti (1999), Pg. 29

28

B.1) Depreciação: Sempre que a depreciação for maior que o prejuízo, o

resultado aumenta o capital de giro.

B.2) Venda de bens do ativo permanente: A venda de um bem imobilizado

aumenta a disponibilidade para capital de giro

2.7. Indicadores de liquidez

Estes índices são utilizados para avaliar a capacidade de pagamento

da empresa, isto é, permitem prever a capacidade da organização liquidar

seus compromissos financeiros no vencimento, porque oferecem a

possibilidade da empresa verificar sua capacidade de controlar o seu capital de

giro no tamanho ótimo para realizar suas operações.

Esta avaliação poderá vislumbrar a capacidade em longo prazo, em

curto prazo ou num prazo imediato, fornecendo para todos os casos indicação

da capacidade da organização manter seu capital de giro em um volume

essencial para realizar suas operações. Existem vários índices de liquidez

financeira, mas neste trabalho será mostrado os que tem significado mais

relevante.

a) Liquidez corrente: Indica a capacidade da empresa liquidar seus

compromissos financeiros de curto prazo. Quanto maior o índice melhor a

situação financeira. Em geral considera-se satisfatório um índice maior que

um.

Índice de liquidez corrente= ativo circulante / passivo circulante

b) Liquidez Seca: Indica a capacidade da empresa liquidar seus

compromissos financeiros de curto prazo, considerando somente os seus

ativos de maior liquidez. Assim por se considerado de menor liquidez os

29

estoques são excluídos. Nem sempre um valor baixo é sintoma de situação

financeira apertada.

Índice de liquidez seca = ativo circulante – estoques / passivo circulante

c) Liquidez Geral: Mostra a capacidade de pagamento da empresa a longo

prazo, considerando o que se converterá em dinheiro tanto de curto quanto

longo prazo, e relacionado tudo o que foi assumido de dívida, também

considerando o curto e longo prazo.

Índice de liquidez geral = ativo circulante + realizável a longo prazo

passivo circulante + exigível de longo prazo

d) Liquidez Imediata: Mostra o quanto a empresa dispõem de forma imediata

para saldar suas dívidas de curto prazo.

Índice de liquidez Imediata = Disponível(Caixa+Bancos+Aplicações)

passivo circulante

A interpretação desses índices deverá ser feita analisando sua evolução

ao longo do tempo dentro da própria empresa. Deverá ser observado também

o seguinte:

• Associar os índices entre si, não os considerando

individualmente;

• Tentar comparar os índices encontrados com os de outras

empresas do mesmo ramo de atividade.

Este capítulo proporcionou uma analise de algumas ferramentas

práticas para acompanhar a situação do capital de giro durante o cotidiano

financeiro da empresa. Todas elas estão intrinsecamente relacionadas ao

tratamento de análise e planejamento na administração do capital de giro,

objetivando a contribuição para a prevenção de problemas de capital de giro.

30

CAPÍTULO III

GERENCIAMENTO DOS GRUPOS QUE INFLUENCIAM O

CAPITAL DE GIRO

Neste capítulo serão apresentados os grupos importantes do capital de

giro e os procedimentos operacionais pelos quais os gestores devem modelar

ou remodelar a sua gerência buscando como alvo a melhoria do nível de

liquidez na empresa.

3.1 Gestão do Caixa

Segundo o Prof. Edno Oliveira dos Santos18 – A administração de caixa

numa empresa abrange as atividades de planejamento e controle das

disponibilidades financeiras que é a parcela do ativo circulante representada

pelos depósitos nas contas correntes bancárias e aplicações financeira de

liquidez imediata.

Para Marion19, verificar o comportamento do caixa é de fundamental

importância para a empresa, pois além de indicar a origem de todo dinheiro

que entrou no Caixa e a aplicação de todo o dinheiro que saiu, ainda

demonstra resultado do fluxo financeiro.

18 Edno Oliveira dos Santos (2001), Pg. 56 19 José Carlso Marion(1997), Pg. 380

31

Todas as operações financeiras da empresa estão relacionadas à

administração do caixa que por sua vez passa ser de suma responsabilidade

dos gestores que tem influencias ou são responsáveis pela administração do

capital de giro.

Devido à distinção que existe entre geração de caixa e geração de lucro,

as informações que a contabilidade da empresa se tornam insuficientes para

fazer nítida esta distinção. Uma outra deficiência da contabilidade, quanto a

administração financeira, é que aquela não precisa apurar resultados muito

curtos, dificultando o trabalho do gestor que precisa ter uma posição da

situação financeira diária.

Na administração do caixa os gestores deverão procurar então produzir

tais informações e dados sobre o disponível na organização. Desta forma, o

fluxo de caixa, se torna um instrumento que oferece basicamente as

informações necessárias para a uma efetiva administração financeira.

3.1.1. Planejamento de caixa

Para o Prof. Edno Oliveira dos Santos a administração de caixa, começa

com o planejamento de caixa, que é a atividade que consiste em estimar a

evolução de caixa da empresa20.

Conforme o Prof. Leonardo Toscano21, um bom planejamento de caixa

consegue antecipar faltas e sobras de caixa no futuro, para que se possam

minimizar as surpresas.

O Planejamento de caixa deve ser imprescindível para qualquer

empresa, tanto em situação financeira equilibradas quanto com dificuldades

20 Edno Oliveira dos Santos (2001), Pg. 57 21 Leonordo Toscano(1999), Pg. 118

32

nesta área. De outra forma, também deve ser operado tanto em pequenas

quanto médias empresas.

Mediante esta necessidade a todo o tipo de empresas, o fluxo de caixa,

será o instrumento de planejamento que buscará fornecer as estimativas da

situação do caixa para o futuro22.

3.1.1.1. Fluxo de caixa

Conforme Assaf Neto e Silva23 - conceitualmente, o fluxo de caixa é um

instrumento que relaciona os ingressos e saídas (desembolsos) de recursos

monetários no âmbito de uma empresa em determinado intervalo de tempo.

O Prof. Edno Oliveira dos Santos, aponta as diversas finalidades do

fluxo de caixa a saber24:

- informar a capacidade que a empresa tem para liquidar seus

compromissos financeiros a curto e longo prazo;

- planejar a contratação de empréstimos e financiamentos;

- maximizar o rendimento das aplicações das sobras de caixa;

- avaliar o impacto financeiro de variações de custos; e,

- avaliar o impacto financeiro de aumento das vendas.

Uma eficiente gestão do caixa requer que o seu fluxo seja gerido

racionalmente, procurando administrar eficientemente os recursos presentes, e

buscando de forma provisional, preocupar-se com os recursos futuros.

Assim, Assaf Neto e Silva25 menciona, que é nesse contexto que se destaca

o fluxo de caixa como um instrumento que possibilita o planejamento e o

22 Edno Oliveira dos Santos (2001), Pg. 57 23 Assaf Neto e Silva (2002), Pg. 39 24 Edno Oliveira dos Santos (2001), Pg. 57 25 Assaf Neto e Silva (2002), Pg. 39

33

controle dos recursos financeiros da empresa. Gerencialmente, é indispensável

ainda em todo o processo de tomada de decisões financeiras.

Prof. Edno Oliveira dos Santos, em sua obra Administração Financeira

da Pequena e Média Empresa, apresenta um modelo de um fluxo de caixa de

curto prazo, com um prazo de cobertura para 30 dias corridos e período de

informação diário, como demonstrado abaixo26:

Elementos Dias

1. Entradas de caixa 04/01 05/0

1

... 03/0

2

04/02

Recebimento de vendas a vista

Recebimento de vendas faturadas

Recebimento de Vendas com cartão de

crédito

Recebimento de vendas pelo crediário

Operações de crédito

Resgate de aplicações financeiras

Juros de aplicações financeiras

Recebimento de aluguéis

Aporte de capital

Outras entradas de caixa

1.1 Total das entradas

2. Saídas de caixa

Fornecedores

Prestadores de Serviços

Folha de pagamento

Encargos sociais

Impostos

26 Edno Oliveira dos Santos (2001), Pg. 62

34

Antecipação de pagamentos

Juros de financiamentos

Pagamento de principal

Despesas bancárias

Pagamento de aluguel

Água, luz, gás, telefone e internet

Realização de aplicações financeiras

Outras saídas

2.1 Total das saídas

3. Saldo de caixa gerado (1.1 – 2.1)

4. Saldo inicial de caixa

5. Saldo inicial de aplicação financeira

diária

6. Aplicação ou resgate

7. Saldo inicial de permanência em

bancos

8. Variação da permanência em bancos

9. Saldo final de aplicações diárias (5+6)

10. Saldo final de permanência em

bancos (7+8)

Saldo final de caixa ( 4 + 9 + 10)

FIGURA-5

O fluxo de caixa recebe dados financeiros de todos os departamentos

da empresa. Na maioria das vezes a gestão do caixa tem que fazer projeções

com base em dados presentes e relacionados a passado. De certa forma, as

principais informações para o fluxo de caixa são os seguintes:

- projeções de receita de vendas

- projeções de recebimentos de cobrança

- projeções de aquisições(mercadorias e serviços)

- projeções de despesas(administração, pessoal, comercial etc)

35

- despesas financeiras.

O sincronismo entre entradas e saídas de caixa, em sua maioria é muito

precário, sofrendo influencia de vários fatores como estoques ociosos, contas

a receber em atraso, entre outros, se tornando disfunções que impedem o

perfeito sincronismo. Assim, ações de controle financeiro se torna a base da

gerencia do caixa envolvendo todos as áreas da empresa, que utilizam e

geram informações no fluxo financeiro.

3.2. Gestão de Contas a Receber

Sendo um componente significativo do capital de giro os valores a

receber, que são provenientes das vendas a prazo necessita de uma boa

administração, que se traduz em um bom planejamento e controle, para que se

alcancem resultados efetivos. Segundo Prof. Edno Santos27 - A formulação da

política de crédito e o acompanhamento de seus resultados são as funções

típicas de planejamento e controle de contas a receber.

Com objetivo de incrementar as suas vendas as empresas efetuam

vendas concedendo aos clientes créditos a partir de uma política de concessão

de crédito, que traz em si custos e riscos, que precisam ser geridas

racionalmente. Assim o gestor deverá manter controle permanente do volume

com o objetivo de evitar políticas muito flexíveis comprometendo a saúde

financeira da empresa.

Segundo Assaf Neto e Silva28 – Na política de crédito, estarão os

elementos fundamentais para a concessão, a monitoria e a cobrança do

crédito. Ainda segundo Assaf Neto e Silva, são quatro os elementos que

deverão compor a política de crédito29:

27 Edno Oliveira dos Santos (2001), Pg. 36 28 Assaf Neto e Silva (2002), Pg. 108 29 Assaf Neto e Silva (2002), Pg. 109 a 111

36

• padrão – requisitos mínimos para que seja concedido o crédito ao

cliente.

• prazo – tem sua fixação ligada a diversos fatores tais como

restrições legais, quantidades de vezes que o cliente compra a

prazo entre outros.

• desconto – redução no preço quando da efetuação do

pagamento, como por exemplo em menor prazo.

• cobrança – estratégia para o recebimento do crédito.

Hoje o gestor quando traçar a sua política de crédito deverá levar em

consideração a venda por cartão de crédito, devido a segurança e facilidade

que este oferece, na busca de incrementar as suas vendas

3.3. Gestão de Estoques

A administração dos estoques tem uma importância expressiva para os

resultados da empresa. Os estoques devem ser mensurados, visando os níveis

de venda das mercadorias, condições de fornecimento e do capital de giro,

conforme Roberto Assef30.

Para cada tipo de estoque existem características intrínsecas tais como,

grau de liquidez , obsolescência entre outras. Uma gestão racional deve

considear volume, giro e rentabilidade. Assim para uma adequada

administração dos estoques, deve buscar meios para proporcionar giros

elevados, pois a cada giro, parte do preço da venda da mercadoria permanece

na empresa incrementando o capital de giro.

Uma boa ferramenta no auxílio a gestão de estoques são os sistemas

para tal. E de acordo com o modo que opera a empresa deverá buscar o

30 Roberto Assef (1999), Pg. 10

37

melhor que se ajuste as suas necessidades. Entretanto, bons sistemas com

grau de eficiência devem:

• manter o estoque em níveis ótimos

• determinar as quantidades econômicas

• agilizar a movimentação das mercadorias

• reduzir a contração do estoque

Uma outra alternativa na administração de estoques são a utilização de

técnicas tais como “kanban”, “just-in-time”, “Lote Econômico de Compra” e

“Dimensionamento do Estoque Mínimo”.

Por fim as mensurações adequadas dos níveis de estoques estão

relacionadas diretamente com a capacidade financeira e ao potencial de

vendas da empresa, buscando manter a coerência, os níveis, o giro e a

rentabilidade dos estoques, sobre uma analise periódica.

Este capítulo enfocou os alguns dos aspectos administrativos relativo as

contas que influenciam no capital de giro de uma empresa, buscando atentar

os gestores para algumas técnicas e instrumentos administrativos e de controle

que devem ser implantados nas empresas de acordo com as necessidades de

cada negócio.

38

CONCLUSÃO

O bem suceder nos negócios empresariais requer cada vez mais a

utilização de práticas financeiras e procedimentos apropriados, isto sem falar

em processos eficazes. A administração financeira das pequenas e médias

empresas comerciais até a alguns anos não tinha muito destaque na gestão

desses negócios fazendo parte da administração geral da organização.

Entretanto, esta situação não é mais a mesma, devido a grandes exigências

dos processos financeiros devido à complexidade de nossa economia e

expansão dos mercados.

Mediante pesquisa bibliográfica que abordou aspectos administrativos

e financeiros na gestão do capital de giro, o estudo buscou como objetivo

principal, a análise de algumas técnicas e instrumentos práticos de finanças,

que devem ser utilizados para buscar a máxima eficiência no gerenciamento e

a eficácia da utilização dos recursos voltados ao capital de giro.

Desta maneira, esperamos ter contribuído no auxilio a gestores de

pequenos e médios negócios comerciais na busca da sobrevivência na

competição acirrada do dia-a-dia, e que conhecimentos específicos de

finanças, principalmente sob a ótica de planejamento e controle, referentes ao

capital de giro, que ligado estreitamente a liquidez da empresa, é de vital

importância para sua continuidade.

39

REFERÊNCIAS BIBLIOGRAFIAS

ASSAF NETO, Alexandre; SILVA, César Augusto Tibúrcio. Administração do

Capital de Giro. 3ed. São Paulo: Atlas, 2002.

ASSEAF, Roberto. Guia Prático de administração financeira: pequenas e

médias empresas. 2ed. Rio de Janeiro: Campus, 1999.

BERTI, Anélio. Análise do Capital de Giro – Teoria e Prática. São Paulo:

Ícone, 1999.

GERARD, Luciano R. Análise das Demonstrações Contábeis. Rio de

Janeiro: A Vez do Mestre, 2006.

MARION, José Carlos. Contabilidade Empresarial. 6ed. São Paulo: Atlas,

1997.

PEREIRA, Heitor José. Criando seu próprio negócio: como desenvolver o

potencial empreendedor. Coordenação de Heitor José Pereira e Silvio

aparecido dos Santos. Brasília: SEBRAE, 1995.

SANTI, Armando de Filho; Olinquevitch, José Leônidas. Análise de Balanço

para controle Gerencial. 2ed. São Paulo: Atlas, 1989.

SANTOS, Edno Oliveira dos. Administração financeira da pequena e média

empresa. São Paulo: Atlas, 2001.

TOSCANO, Leonardo; Vários autores. Laboratório de finanças: aprenda

com alguns dos melhores profissionais do mercado como aplicar a teoria

de finanças no dia-a-dia das organizações. São Paulo: Nobel, 1999.

40

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I 10 CONCEITOS SOBRE GESTÃO DE CAPITAL DE GIRO 10 1.1. Gerência do capital de giro 10 1.2. Terminologia do Capital de Giro 11 1.3. Balanço Patrimonial 13 1.4. Índices Financeiros 16 1.5. Equilíbrio Financeiro 17 CAPÍTULO II 19 ADMINISTRAÇÃO DO CAPITAL DE GIRO 19 2.1. Ciclo operacional 19 2.2. Ciclo financeiro 20 2.3. Giro de Caixa 21 2.4. Necessidades de Capital de Giro 22 2.5. Capital de giro próprio, nulo e de terceiros 24 2.6. Fatores que atuam sobre o capital de giro 26 2.7. Indicadores de liquidez 27

41

CAPÍTULO III 29 GERENCIAMENTO DOS GRUPOS QUE INFLUENCIAM O CAPITAL DE GIRO 29

3.1 Gestão do Caixa 29 3.1.1. Planejamento de caixa 30 3.1.1.1. Fluxo de caixa 31 3.2 Gestão de Contas a Receber 34 3.3. Gestão de Estoques 35

CONCLUSÃO 37

REFERÊNCIAS BIBLIOGRÁFICAS 38

ÍNDICE 39

ÍNDICE DE FIGURAS 41

42

ÍNDICE DE FIGURAS

FIGURA 1 – Resumo do Balanço Patrimonial 15

FIGURA 2 – Quadro de indicadores Financeiros 16

FIGURA 3 – Ciclo Operacional 19

FIGURA 4 – Ciclo Financeiro 21

FIGURA 5 – Exemplo de Fluxo de Caixa 32

43

FOLHA DE AVALIAÇÃO

Nome da Instituição: UNIVERSIDADE CANDIDO MENDES

Título da Monografia: CAPITAL DE GIRO: ANÁLISE E PLANEJAMENTO NA

PREVISÃO E SOLUÇÃO DE PROBLEMAS

Autor: RENATO VIEIRA GALVÃO

Data da entrega: 27 de janeiro de 2007

Avaliado por: PROF. MS. MARCO A. LAROSA Conceito: