gestão de créditos - sage | iob capital de giro de uma empresa representa os recursos financeiros...

TRANSCRIPT

Gestão de Créditos para Micro e Pequenas Empresas

José Carlos de Paula

Telmo Santos Marins

Sumário

Prefácio .................................................................................... 5

José Carlos de Paula.................................................................. 7

Telmo Santos Marins................................................................. 9

Introdução ................................................................................ 13

1 – Gestão das MPE .................................................................. 19

1.1 Gestão Financeira ................................................... 20

1.2 Gestão Contábil ...................................................... 23

2 – Saiba Diferenciar Patrimônio da Entidade e Patrimônio da Pessoa Física............................................................................. 25

2.1 Resolução CFC nº 750/1993 - Princípios Fundamen-tais de Contabilidade ............................................. 29

2.2 Os Aspectos Qualitativos e Quantitativos do Patri-mônio .................................................................. 30

3 – Registro Patrimonial ............................................................ 31

3.1 Como Registrar as Operações Contábeis .................. 32

4 – Visão Contábil do Gerenciamento do Patrimônio ............... 35

5 – Mas o Que é Lucro? O Que se Esperar da Organização? ..... 37

6 – Constituição do Patrimônio da Empresa. Como Fazê-lo? ..... 41

6.1 O Que é o Capital Social? .......................................... 42

Gestão de Créditos para Micro e Pequenas Empresas

Sumário12

7 – Como Entender o Resultado da Empresa? Quais os Resultados Esperados? Como Proceder? ................................................... 45

8 – A Diferença entre Regime de Caixa e Regime de Competência e seus Impactos ..................................................................... 49

9 – Demonstrações Financeiras - Visão Contábil ....................... 51

10 – Definição do Crédito ...................................................... 57

11 – Garantias ....................................................................... 5911.1 Tipos de Garantia .................................................. 6011.2 Garantia Pessoal ou Fidejussória .............................. 60

12 – Análise de Crédito e Risco ................................................ 6512.1 Riscos Internos à Empresa ........................................ 6612.2 Riscos Externos à Empresa ....................................... 67

13 – Julgamento Operacional ................................................. 71

Conclusão ............................................................................. 75

Bibliografia ............................................................................... 79

Introdução

O efeito da globalização e o avanço da tecnologia nos últimos tempos fizeram com que surgissem novas perspectivas de crescimento ao mun-do empresarial, transformando algumas atividades em pequenos negócios. Surgem desta forma, as MPE, que até então eram tidas como negócios fa-miliares, artesanais, ou até como simples meio de sobrevivência.

Geralmente, o pequeno empresário enxerga um futuro mais promissor, observando as perspectivas que o mundo dos negócios pode lhe oferecer, transformando sua atividade em negócio rentável, causando impacto eco-nômico no país quando trata diretamente o fator “geração de empregos”.

No Brasil, as empresas são classificadas conforme seu ramo de ativida-de, valor patrimonial ou o resultado apresentado em suas atividades.

Segundo o Serviço de Apoio às Micro e Pequenas Empresas de São Paulo (Sebrae), as empresas podem ser classificadas de acordo com o nú-mero de colaboradores no seu quadro de trabalho, nos segmentos do co-mércio, serviços e indústria, assim identificadas:

1. Micro-empresa (ME): até 9 colaboradores no comércio e serviços e até 19 na indústria;

2. Pequena Empresa (PE): até 49 colaboradores no comércio e servi-ços e até 99 na indústria;

Gestão de Créditos para Micro e Pequenas Empresas

Introdução14

3. Média Empresa (MDE): até 100 colaboradores no comércio e ser-viços e até 499 na indústria;

4. Grande Empresa (GE): acima de 99 colaboradores no comércio e serviços e acima de 499 na indústria.

As Micro e Pequenas Empresa (MPE) hoje podem ser vistas economi-camente como uma das atividades de pouca rentabilidade, oferecendo re-torno baixo aos seus proprietários. Porém, trazem uma grande diversidade na empregabilidade. Podem ser observadas nestas atividades os prestado-res de serviços de assistência técnica doméstica, cabeleireiros, oficinas de costura e outras atividades anteriormente tidas como artesanais ou domés-ticas.

Em 10 de novembro de 2011, foi editada a Lei Complementar nº 139/2011, que estabeleceu novas regras na classificação da sociedade em-presária brasileira, assim descritas:

1. Micro-empresa (ME): considerado o empresário, a pessoa jurídica, ou a ela equiparada, que venha auferir, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessen-ta mil reais);

2. Empresa de Pequeno Porte (EPP): considerado o empresário, a pessoa jurídica, ou a ela equiparada, que venha auferir, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais).

Acima deste faturamento, a atividade é qualificada como Empresa de Grande Porte, que não é o nosso objeto de estudo neste momento.

Por serem empresas constituídas geralmente por pequenos empreen-dedores, os quais possuem somente a experiência técnica no negócio em que atua, mas não possuem os conhecimentos e habilidades gerenciais, as MPE acabam se tornando simples negócios conservadores, ou mesmo empíricos.

Sem perspectivas de crescimento e avanço no mercado em que atuam, a gestão dessas empresas fica comprometida pela falta de maiores conhe-

Gestão de Créditos para Micro e Pequenas Empresas

Introdução15

cimentos dos seus proprietários, que acabam focando sua visão para ativi-dades e resultados de curto prazo. Portanto, administrar mal, ou seja, não fazer gestão, pode acabar com qualquer negócio em um curto espaço de tempo.

Muitos empreendedores de Pequenas e Médias Empresas não têm noção exata sobre a necessidade de capital de giro e, consequentemente, cometem equívocos na gestão financeira do negócio, contribuindo desta forma para o insuceso da organização. Transformar estoque em dinheiro, por meio da venda com desconto, poderia ser uma opção para manter o caixa líquido, mas acabaria criando a perda da rentabilidade, onde a qual-quer momento teria de ser recomposta.

Acumular déficit pode inviabilizar um negócio. Outro erro bastante comum é gastar mais que o necessário quando a situação está confortável. O correto é estabelecer retirada fixa para os sócios, por meio do pró-labore, conforme média salarial, compatível com o tamanho da empresa, e sempre manter o capital de giro disponível. Desta forma, a política de administra-ção de capital de giro de uma empresa é extremamente importante; deve--se adequar sua estrutura de capital de giro às necessidades permanentes e sazonais com a característica de seu setor.

Quando se pratica uma política conservadora, financiando a maior parte da necessidade total de recursos com financiamento de longo prazo, obtém-se uma maior liquidez. Porém, praticando uma política agressiva financiando a maior parte das necessidades de recursos com financiamento de curto prazo, prejudica a liquidez.

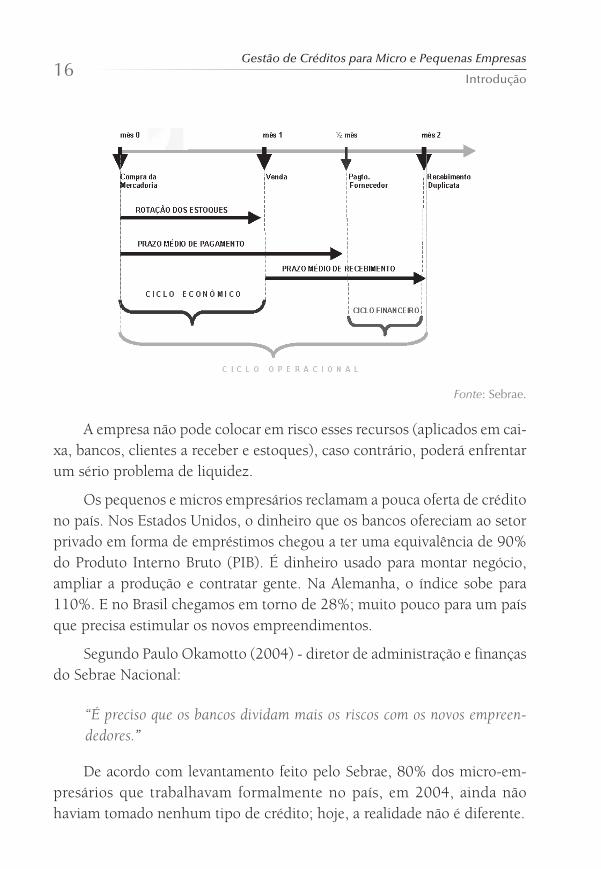

O capital de giro de uma empresa representa os recursos financeiros demandados para financiar seu ciclo operacional. Para facilitar essa ques-tão de ciclos, veja abaixo que ciclo operacional é o tempo entre a com-pra e o recebimento das vendas efetuadas; o ciclo Financeiro é o intervalo de tempo entre pagamento de fornecedores e o recebimento dos clientes; enquanto o ciclo econômico envolve apenas os recursos econômicos en-volvendo a compra de matéria-prima (produtos) até a venda do produto fabricado. Esse tempo influencia no volume dos recursos financeiros.

Gestão de Créditos para Micro e Pequenas Empresas

Introdução16

Fonte: Sebrae.

A empresa não pode colocar em risco esses recursos (aplicados em cai-xa, bancos, clientes a receber e estoques), caso contrário, poderá enfrentar um sério problema de liquidez.

Os pequenos e micros empresários reclamam a pouca oferta de crédito no país. Nos Estados Unidos, o dinheiro que os bancos ofereciam ao setor privado em forma de empréstimos chegou a ter uma equivalência de 90% do Produto Interno Bruto (PIB). É dinheiro usado para montar negócio, ampliar a produção e contratar gente. Na Alemanha, o índice sobe para 110%. E no Brasil chegamos em torno de 28%; muito pouco para um país que precisa estimular os novos empreendimentos.

Segundo Paulo Okamotto (2004) - diretor de administração e finanças do Sebrae Nacional:

“É preciso que os bancos dividam mais os riscos com os novos empreen-dedores.”

De acordo com levantamento feito pelo Sebrae, 80% dos micro-em-presários que trabalhavam formalmente no país, em 2004, ainda não haviam tomado nenhum tipo de crédito; hoje, a realidade não é diferente.

Gestão de Créditos para Micro e Pequenas Empresas

Introdução17

A outra reclamação de quem precisa de um financiamento é também o cidadão comum, em razão das altas taxas de juros. No ano de 2003, a taxa média de juros nas linhas de crédito para empresas, já descontada a inflação, foi de 40,3% ao ano. Foi a mais alta entre 93 países analisados por um estudo realizado pelo Instituto de Estudos para o Desenvolvimento Industrial (Iedi).

Na prática, significa que boa parte do lucro das empresas é transferida ao setor financeiro no acerto da dívida e no pagamento de juros.

“Boa parte das vezes os empreendedores evitam tomar crédito porque temem não conseguir pagar”, diz Paulo Okamotto (2004).

A citação acima evidencia que o pequeno empresário, com medo de não conseguir arcar com as obrigações, deixa de investir; muitos empresá-rios admitem ter esse temor.

Na visão dos bancos, o cenário é um pouco menos árido. O dinheiro para os microempresários existe, mas eles não conseguem ter acesso por-que não oferecem as garantias exigidas ou mesmo não apresentam toda a documentação solicitada pela instituição, alegando excesso de burocracia.

Segundo Edson Monteiro (2004) - vice-presidente de varejo do Banco do Brasil: “Temos notado que algo está mudando. Tanto que, emprestamos R$ 16 bilhões para as pequenas empresas no ano de 2004.”

Fonte: <http://revistaautoesporte.globo.com/Revista/Autoesporte/0,,ERT103098-10142,00.htm>.

Percebemos que não é de hoje que no dia a dia das empresas num país com pouco crédito há um fenômeno interessante, onde são os próprios fornecedores acabam sendo os agentes financiadores dos pequenos. Eles negociam prazos, aceitam cheques pré-datados e até o cartão de crédito é usado como ferramenta de crédito. Esse é um erro clássico apontado pelos especialistas.

Na maioria dos casos, quem mistura as contas de pessoa física e jurí-dica leva a empresa à falência e certamente terá seu nome incluído na lista de inadimplentes. Os juros para pessoa física são ainda mais altos que para as empresas.

Gestão de Créditos para Micro e Pequenas Empresas

Introdução18

Segundo matéria publicada no site www.correiodoestado.com.br em 27.11.2010, a taxa a média do cartão de crédito apurada em outubro foi de 10,69% ao mês, menor só do que a de junho de 2000 (10,7%), segundo a Associação Nacional dos Executivos de Finanças, Administração e Con-tabilidade (Anefac). Até o cheque especial, que sempre levou a culpa pelo descontrole das contas, foi mais camarada, cobrando 7,44%.

De acordo com levantamento da Associação Nacional dos Executivos de Finanças (Anefac), é natural que pouca gente escape ileso dessas taxas. Portanto, quem precisa de crédito deve procurar alternativas. O Banco Na-cional de Desenvolvimento Econômico e Social (BNDES) é uma instituição do governo que tem dinheiro para emprestar aos pequenos. Muita gente está descobrindo esse caminho. Até o fim de outubro de 2004, o BNDES havia emprestado quase R$ 9 bilhões para as pequenas, médias e microem-presas. Houve um crescimento de 32% em relação ao ano anterior. No ano de 2010, o BNDES chegou a emprestar o equivalente a 30%, de sua cartei-ra, para as Micro e Pequenas Empresas, correspondente a R$ 40 milhões das linhas de financiamento. A taxa de juros que o BNDES praticou nesse período foi equivalente a 1,39% ao mês ou 6% ao ano, dependendo do empréstimo. São taxas atraentes para o tomador, mas, ainda, esbarram em certos aspectos burocráticos.

Em geral, os novos empreendedores montam seu negócio com recur-sos próprios. É a poupança de muitos anos ou a indenização recebida da empresa na demissão. Uma pesquisa do Sebrae mostrou que 90% dos no-vos empreendedores se enquadram nesse perfil. Quando o negócio começa a decolar ou crescer, é que eles buscam crédito no banco para ser utilizado como capital de giro - momento crucial na vida da empresa.

“Nosso sistema financeiro é sólido e sabe da demanda por crédito exata-mente nessa fase do negócio. Por isso precisa aprender a partilhar o risco.”

Carlos Eduardo Carvalho - professor do Departamento de Economia - PUC

Fonte: <http://revistaautoesporte.globo.com/Revista/Autoesporte/0,,ERT103098-10142,00.html>.

1Gestão das MPE

Antes de falarmos em gestão, cabe-nos, primeiramente, conceituar para você “leitor” esta palavra tão em moda neste mundo globalizado e competitivo.

A palavra “Gestão” tem sua origem no latim, conforme o Novo Dicio-nário Aurélio - Século XXI:

Gestão - [Do latim gestione] - s. f. 1. Ato de gerir; gerência; Administração.

Portanto, segundo Moraes, Maria Cristina - 2010, 40: “Gestor é, em tese, o nosso velho conhecido “administrador”, com uma nova roupagem, im-buído de novas responsabilidades que vieram complementar suas funções ou habilidades, que devem estar alinhadas às necessidades e exigências do mundo contemporâneo.”

Fonte: Livro - Tecnologias e Ferramentas de Gestão.

Em nosso trabalho, poderíamos dizer que gestão é concentrar esforços para a boa utilização de todos os recursos utilizados pela organização, a fim de garantir a continuidade e o crescimento da mesma.

Gestão de Créditos para Micro e Pequenas Empresas

Gestão das MPE20

1.1 Gestão Financeira

A contabilidade utiliza o método conhecido como regime de compe-tência dos exercícios contábeis; já a administração financeira preocupa--se com o fluxo de caixa para honrar os compromissos assumidos com terceiros - método: regime de caixa. Desta forma, o financeiro avalia as demonstrações contábeis, cria dados adicionais e toma decisões com base em vários aspectos e análises subsequentes. O contador, por sua vez, é responsável pelas informações consistentes do passado, presente e futuro da empresa.

O que estamos dizendo acima é a diferença entre contabilidade e fi-nanças, onde as tomadas de decisões dentro da organização dependem da inter-relação dessas duas áreas, e são medidas e avaliadas em termos financeiros.

O micro e o pequeno empresários também confundem, ou não têm o conhecimento sobre o “tratamento de fundos”, e não diferenciam o que é regime de caixa e regime de competência. Vejam o quadro abaixo:

VISÃO DO CONTADOR VISÃO DO ADM. FINANCEIRO

DRE - 31/12 FLUXO DE CAIXA - 31/12

VENDAS $ 100.000(-) CUSTOS $ 80.000LUCRO LÍQUIDO $ 20.000

ENTRADAS CAIXA $ 0(-) SAÍDAS CAIXA $ 80.000FLUXO CAIXA LÍQ. $ (80.000)

Fonte: Autores.

Pela figura acima, podemos explicar de uma maneira mais simples a diferença do regime de competência e regime de caixa.

REGIME DE COMPETÊNCIA: Nesse caso, a empresa vendeu R$ 100.000 para receber após o dia 31/12, porém, o contador deve fazer o registro deste fato. Para vender, a empresa teve um custo de R$ 80.000, onde o pagamento ocorreu antes do dia 31/1. Nota-se que, neste caso, este valor está lançado no regime de competência (visão do contador) e regime de caixa (visão do financeiro).

Gestão de Créditos para Micro e Pequenas Empresas

Gestão das MPE21

REGIMA DE CAIXA: Como o pagamento de R$ 80.000 foi efetuado antes do dia 31/12, esse valor foi lançado no regime de caixa; caso o paga-mento fosse faturado para uma data superior ao dia 31/12, esse lançamento não estaria no regime de caixa.

Para facilitar o entendimento do leitor, sugerimos que façam a seguin-te analogia:

Regime de Competência ⇒ Ciclo Econômico ⇒ envolve apenas os recursos econô-micos envolvendo a compra de matéria-prima (produtos) até a venda do produto fa-bricado.

Regime de Caixa ⇒ Ciclo Financeiro ⇒ é o intervalo de tempo entre pagamento de fornecedores e o recebimento dos clientes.

Vejam a situação: A empresa Makoto comprou, em 10.02.xx matéria--prima, no valor total da Nota Fiscal de R$ 120.000,00 com vencimento para 30 dias. Nesse momento, a contabilidade irá registrar este fato como regime de competência, e este ciclo será o econômico, pois ainda não en-volveu recursos financeiros (dinheiro), para pagamento.

VENDAS (+)

CUSTOS (‐)

L. LÍQUIDO

MAKOTO

(120,00,00) 0,00

CONTADOR FINANCEIRO

10/02/XX 10/02/XX0,00 0,00

(120,00,00) 0,00

Competência Caixa

Fonte: Autores.

Agora, imaginem que após 30 dias, ou seja 10.03.xx a Makoto vendeu o produto por R$ 150.000,00, com um prazo de 30 dias, não podemos nos esquecer de que a empresa terá que pagar seu fornecedor nesta data, 30 dias após a compra efetuada. Vejam na página seguinte como fica a visão do contador e a visão do financeiro:

Gestão de Créditos para Micro e Pequenas Empresas

Gestão das MPE22

VENDAS (+)

CUSTOS (‐)

L. LÍQUIDO

MAKOTO

150.000,00 (120.000,00)

CONTADOR FINANCEIRO

10/03/XX 10/03/XX150.000,00 ‐

(120.000,00)

Competência Caixa

Fonte: Autores

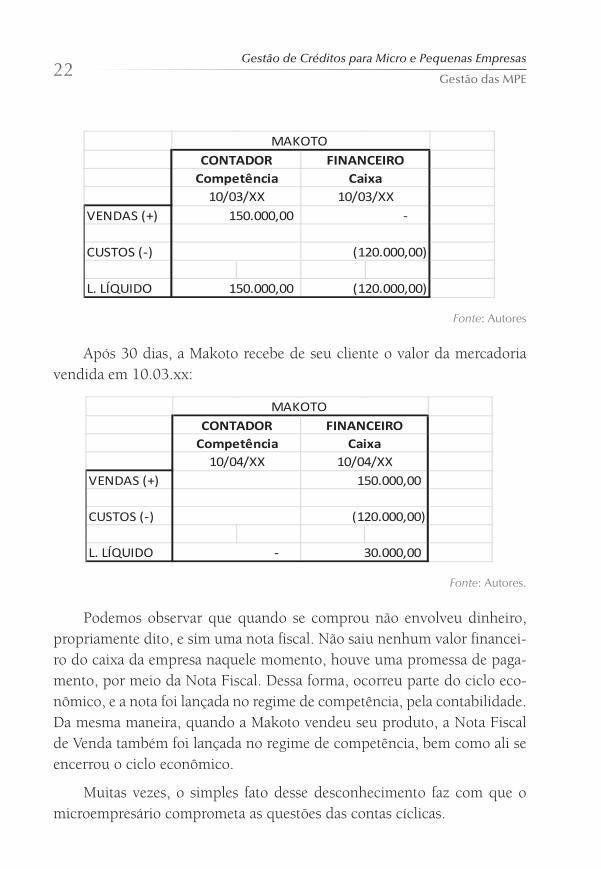

Após 30 dias, a Makoto recebe de seu cliente o valor da mercadoria vendida em 10.03.xx:

VENDAS (+)

CUSTOS (‐)

L. LÍQUIDO

MAKOTO

‐ 30.000,00

CONTADOR FINANCEIRO

10/04/XX 10/04/XX150.000,00

(120.000,00)

Competência Caixa

Fonte: Autores.

Podemos observar que quando se comprou não envolveu dinheiro, propriamente dito, e sim uma nota fiscal. Não saiu nenhum valor financei-ro do caixa da empresa naquele momento, houve uma promessa de paga-mento, por meio da Nota Fiscal. Dessa forma, ocorreu parte do ciclo eco-nômico, e a nota foi lançada no regime de competência, pela contabilidade. Da mesma maneira, quando a Makoto vendeu seu produto, a Nota Fiscal de Venda também foi lançada no regime de competência, bem como ali se encerrou o ciclo econômico.

Muitas vezes, o simples fato desse desconhecimento faz com que o microempresário comprometa as questões das contas cíclicas.

Gestão de Créditos para Micro e Pequenas Empresas

Gestão das MPE23

Por exemplo:

Quando se compra do fornecedor e o mesmo dá um prazo de 15 dias, e o microempresário vende este mesmo produto para o consumidor com 30 dias. Se, neste caso, o caixa da empresa deste microempresário não houver uma certa liquidez, estará ocorrendo um “descasamento” entre as contas cíclicas do ativo e do passivo, pois, será necessário pagar primeiro, para receber depois. E a pergunta que fica:

Onde o MPE conseguirá recursos para pagar o seu fornecedor? Se houver a necessidade de buscar um empréstimo bancário, terá que pagar juros, e por aí se vai parte de seu lucro.

Por este motivo, citamos, na introdução desta obra, a importância dos ciclos (econômico, financeiro e operacional).

Entende-se, portanto, que o administrador financeiro utiliza, prati-camente, em suas análises, as informações extraídas dos demonstrativos contábeis, enquanto o contabilista registra os fenômenos que afetam as situações patrimoniais, financeiras e econômicas da organização.

1.2 Gestão contábil

Atualmente, no Brasil, as MPE começam a tomar fôlego e se projetam cada vez mais no mercado, pois começam a perceber que, se bem adminis-tradas, estas atividades tornam-se rentáveis, garantindo assim uma lucra-tividade satisfatória aos seus proprietários. Cabe, portanto, o empresário estar atento às mudanças que ocorrem na legislação contábil, como por exemplo:

Em 10 de dezembro de 2009, o Conselho Federal de Contabilidade (CFC) publicou a Resolução CFC nº 1.255 que aprovou a Norma Brasileira de Contabilidade Técnica (NBCT) 19.41 - Contabilidade para Pequenas e Médias Empresas, com vigência a partir de 1º de janeiro de 2010. Essa Norma passa a ser adotada e aplicada pelas empresas de pequeno e médio porte, com finalidade de enquadrá-las aos padrões internacionais de con-tabilidade editadas pelo International Financial Reporting Standard (IFRS).