unidade 5 parte 2

TRANSCRIPT

14/07/2014

1

Demanda e Oferta Agregada e Mecanismos de

Transmissão da Política Monetária

Unidade 5 – Parte 2

Profa. Gisele F. Tiryaki

ECO 174 – Economia Monetária

FCE/UFBA

Sumário Fatos Estilizados dos Ciclos Econômicos

O Modelo de Demanda e Oferta Agregada

Demanda Agregada

Derivação

Fatores que afetam a demanda agregada

Oferta Agregada

Derivação: Novos clássicos versus Novos Keynesianos

Fatores que afetam a oferta agregada

Equilíbrio de curto e longo prazo

Flutuações na demanda e oferta agregada

Mecanismos de Transmissão da Política Monetária

Modelos estruturais versus evidência reduzida: debate empírico

Modelos teóricos

14/07/2014

2

Modelo de Demanda e Oferta

Agregada

Definição Formal Burns e Mitchell (1946):

“Ciclos econômicos são um tipo de flutuação na atividade

econômica que ocorre em países que organizam sua produção

sob forma de empreendimentos. Um ciclo consiste de

expansões que ocorrem simultaneamente em vários setores

da economia, seguidas de recessões generalizadas, contrações

e recuperações que se consolidam com a expansão do

próximo ciclo; essa sequência de variações é recorrente, mas

não é periódica; em duração, os ciclos econômicos variam de

um ano até 10 ou 12 anos.”

14/07/2014

3

Definição Formal Notem que...

Ciclos se referem a atividade econômica agregada, ao invés de

flutuações de uma variável apenas, como o PIB (é importante

observar o desempenho de outras variáveis, como o desemprego

e indicadores do mercado financeiro)

Contração e depressão: contração é uma redução sustentada da

atividade econômica; se a contração é severa, chamamos de

depressão

Expansão: após atingir o ponto mais baixo do ciclo (vale), a

economia começa a se recuperar e expandir, até atingir o ponto

mais alto do ciclo (pico)

Sequência de expansões e contrações: ciclos econômicos

Ciclo Econômico Típico

Tendência

normal de

crescimento

econômico

Atividade

econômica

agregada

Expansão Contração Expansão

Vale Vale Pico

14/07/2014

4

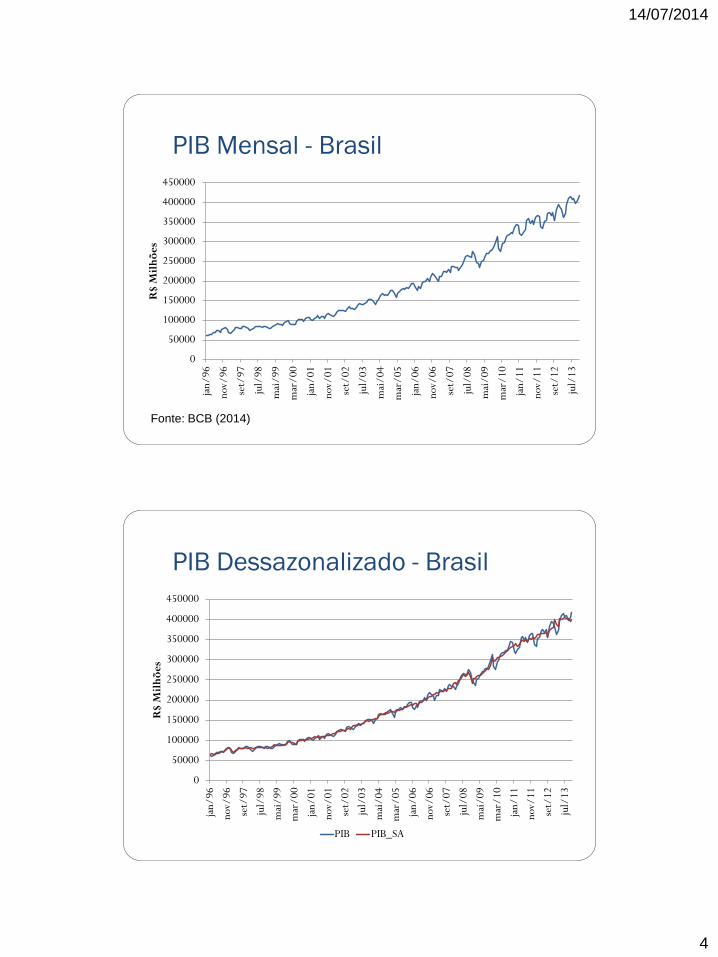

PIB Mensal - Brasil

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

jan/

96

nov/

96

set/

97

jul/

98

mai

/99

mar

/00

jan/

01

nov/

01

set/

02

jul/

03

mai

/04

mar

/05

jan/

06

nov/

06

set/

07

jul/

08

mai

/09

mar

/10

jan/

11

nov/

11

set/

12

jul/

13

R$

Mil

hõ

es

Fonte: BCB (2014)

PIB Dessazonalizado - Brasil

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

jan/

96

nov/

96

set/

97

jul/

98

mai

/99

mar

/00

jan/

01

nov/

01

set/

02

jul/

03

mai

/04

mar

/05

jan/

06

nov/

06

set/

07

jul/

08

mai

/09

mar

/10

jan/

11

nov/

11

set/

12

jul/

13

R$

Mil

hõ

es

PIB PIB_SA

14/07/2014

5

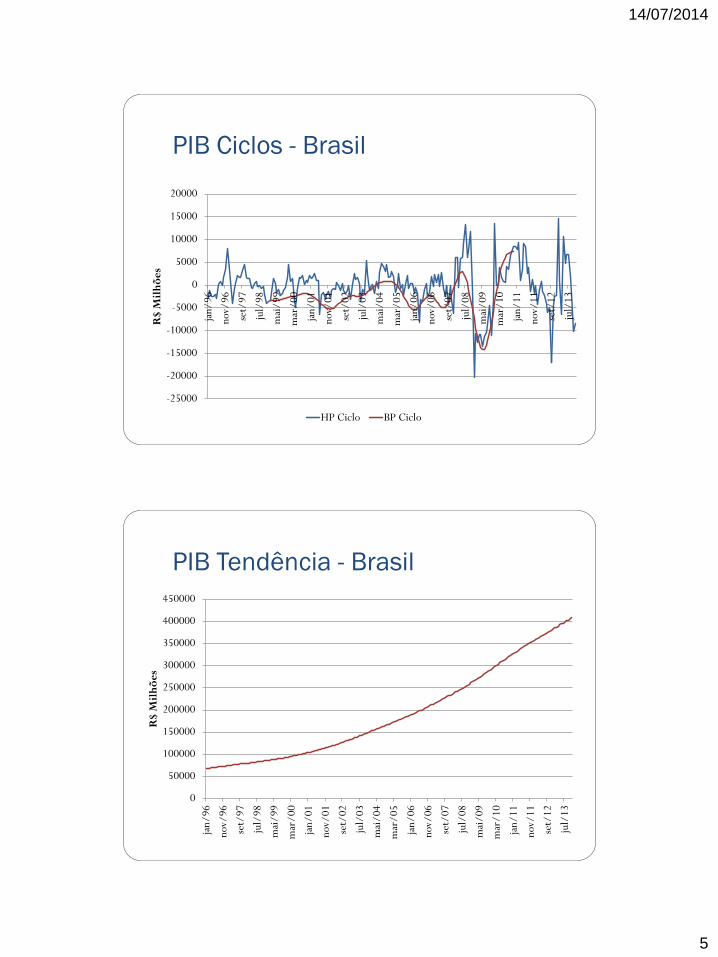

PIB Ciclos - Brasil

-25000

-20000

-15000

-10000

-5000

0

5000

10000

15000

20000

jan/

96

nov/

96

set/

97

jul/

98

mai

/99

mar

/00

jan/

01

nov/

01

set/

02

jul/

03

mai

/04

mar

/05

jan/

06

nov/

06

set/

07

jul/

08

mai

/09

mar

/10

jan/

11

nov/

11

set/

12

jul/

13

R$

Mil

hõ

es

HP Ciclo BP Ciclo

PIB Tendência - Brasil

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

jan/

96

nov/

96

set/

97

jul/

98

mai

/99

mar

/00

jan/

01

nov/

01

set/

02

jul/

03

mai

/04

mar

/05

jan/

06

nov/

06

set/

07

jul/

08

mai

/09

mar

/10

jan/

11

nov/

11

set/

12

jul/

13

R$

Mil

hõ

es

14/07/2014

6

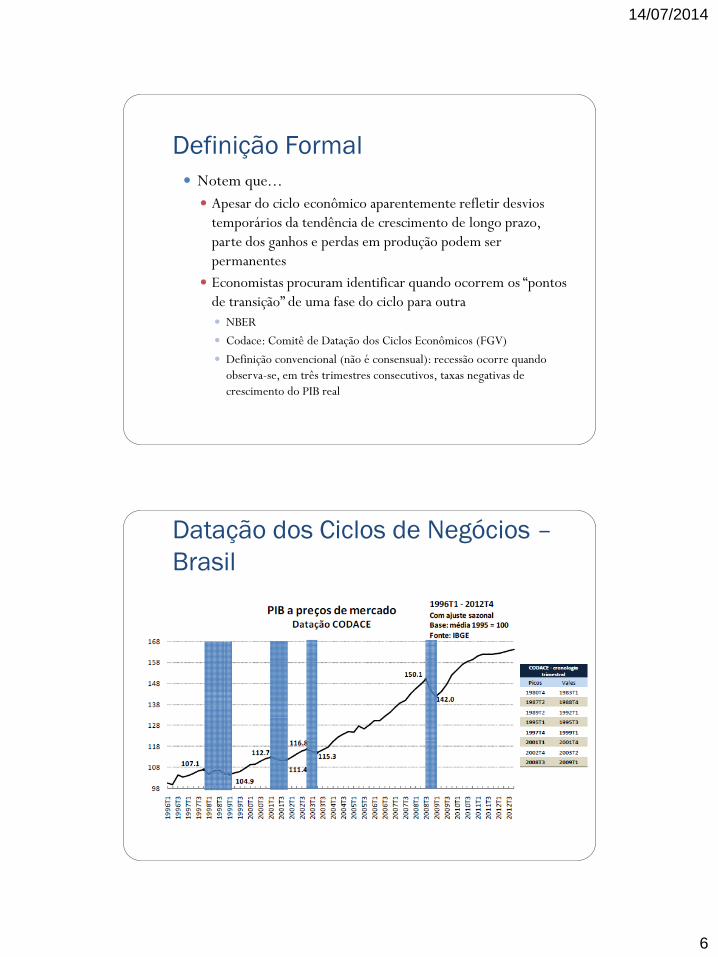

Definição Formal

Notem que...

Apesar do ciclo econômico aparentemente refletir desvios

temporários da tendência de crescimento de longo prazo,

parte dos ganhos e perdas em produção podem ser

permanentes

Economistas procuram identificar quando ocorrem os “pontos

de transição” de uma fase do ciclo para outra

NBER

Codace: Comitê de Datação dos Ciclos Econômicos (FGV)

Definição convencional (não é consensual): recessão ocorre quando

observa-se, em três trimestres consecutivos, taxas negativas de

crescimento do PIB real

Datação dos Ciclos de Negócios –

Brasil

14/07/2014

7

Definição Formal Notem que...

Movimento coordenado: expansões e contrações ocorrem

simultaneamente em vários setores da economia e variáveis

econômicas (e.g. preços, produtividade, investimento e gastos

do governo) exibem um comportamento regular e previsível

durante os ciclos econômicos

Recorrente, mas não periódico: os ciclos econômicos são

recorrentes, mas não ocorrem com periodicidade, ou seja, em

intervalos regulares

Exceção: ciclos sazonais

Motivações dos ciclos sazonais: modificações no consumo (Natal), na

produtividade (declínio que ocorre em países onde o inverno é severo) e

na oferta de trabalho (férias durante o verão)

Definição Formal

Notem que...

Persistência: tendência de períodos de recessão serem seguidos

por quedas ainda mais expressivas na atividade econômica e de

períodos de expansão serem seguidos por elevações ainda mais

expressivas na atividade econômica

14/07/2014

8

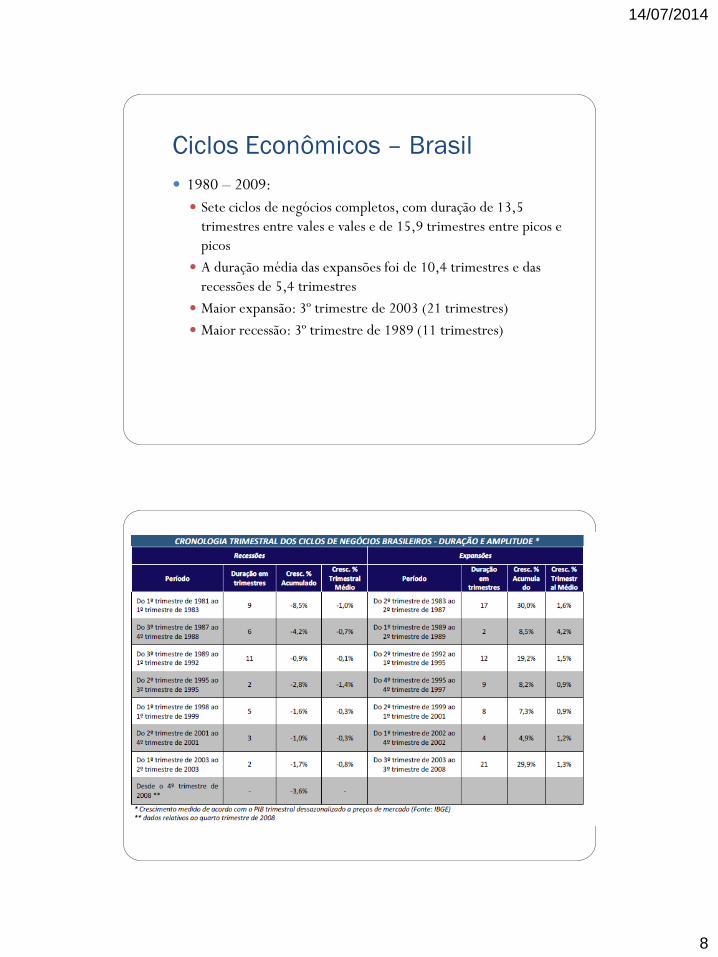

Ciclos Econômicos – Brasil

1980 – 2009:

Sete ciclos de negócios completos, com duração de 13,5

trimestres entre vales e vales e de 15,9 trimestres entre picos e

picos

A duração média das expansões foi de 10,4 trimestres e das

recessões de 5,4 trimestres

Maior expansão: 3º trimestre de 2003 (21 trimestres)

Maior recessão: 3º trimestre de 1989 (11 trimestres)

14/07/2014

9

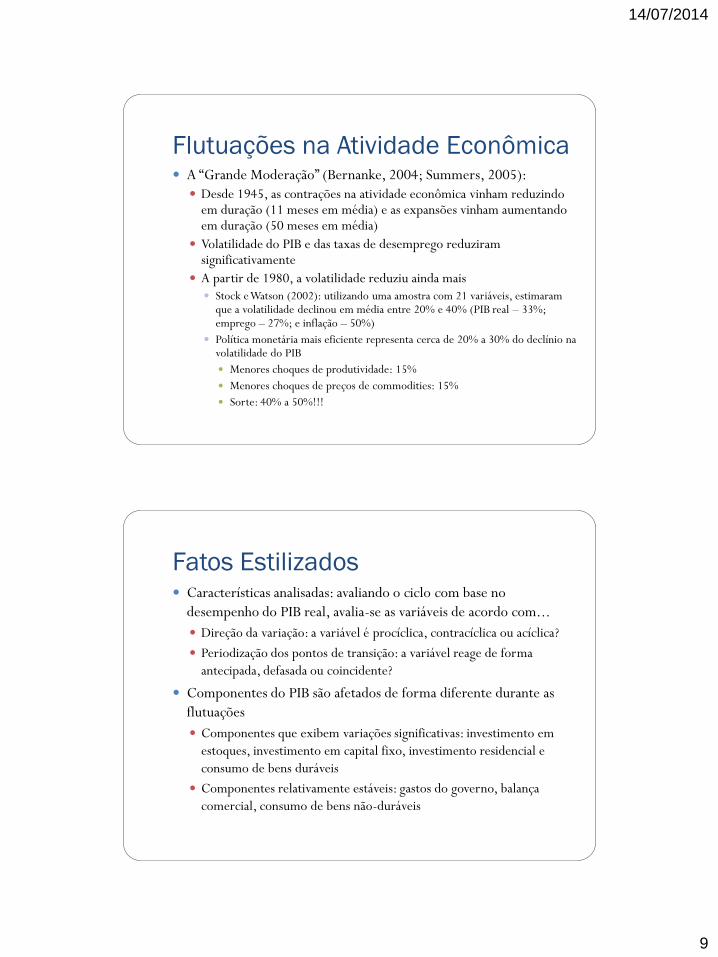

Flutuações na Atividade Econômica A “Grande Moderação” (Bernanke, 2004; Summers, 2005):

Desde 1945, as contrações na atividade econômica vinham reduzindo em duração (11 meses em média) e as expansões vinham aumentando em duração (50 meses em média)

Volatilidade do PIB e das taxas de desemprego reduziram significativamente

A partir de 1980, a volatilidade reduziu ainda mais Stock e Watson (2002): utilizando uma amostra com 21 variáveis, estimaram

que a volatilidade declinou em média entre 20% e 40% (PIB real – 33%; emprego – 27%; e inflação – 50%)

Política monetária mais eficiente representa cerca de 20% a 30% do declínio na volatilidade do PIB

Menores choques de produtividade: 15%

Menores choques de preços de commodities: 15%

Sorte: 40% a 50%!!!

Fatos Estilizados Características analisadas: avaliando o ciclo com base no

desempenho do PIB real, avalia-se as variáveis de acordo com...

Direção da variação: a variável é procíclica, contracíclica ou acíclica?

Periodização dos pontos de transição: a variável reage de forma

antecipada, defasada ou coincidente?

Componentes do PIB são afetados de forma diferente durante as

flutuações

Componentes que exibem variações significativas: investimento em

estoques, investimento em capital fixo, investimento residencial e

consumo de bens duráveis

Componentes relativamente estáveis: gastos do governo, balança

comercial, consumo de bens não-duráveis

14/07/2014

10

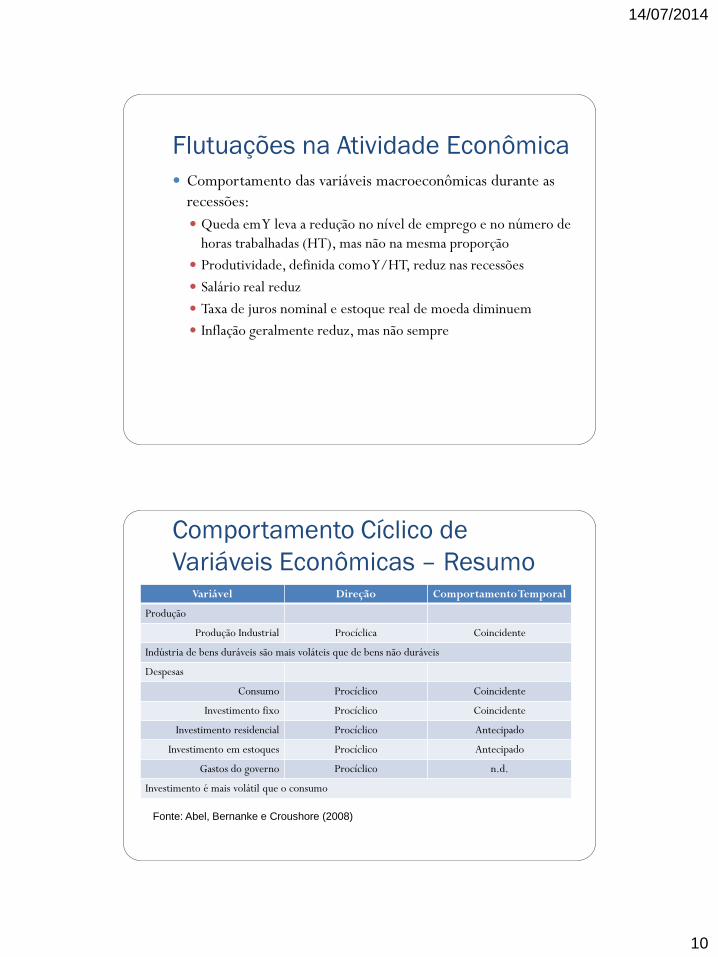

Flutuações na Atividade Econômica

Comportamento das variáveis macroeconômicas durante as

recessões:

Queda em Y leva a redução no nível de emprego e no número de

horas trabalhadas (HT), mas não na mesma proporção

Produtividade, definida como Y/HT, reduz nas recessões

Salário real reduz

Taxa de juros nominal e estoque real de moeda diminuem

Inflação geralmente reduz, mas não sempre

Comportamento Cíclico de

Variáveis Econômicas – Resumo Variável Direção Comportamento Temporal

Produção

Produção Industrial Procíclica Coincidente

Indústria de bens duráveis são mais voláteis que de bens não duráveis

Despesas

Consumo Procíclico Coincidente

Investimento fixo Procíclico Coincidente

Investimento residencial Procíclico Antecipado

Investimento em estoques Procíclico Antecipado

Gastos do governo Procíclico n.d.

Investimento é mais volátil que o consumo

Fonte: Abel, Bernanke e Croushore (2008)

14/07/2014

11

Comportamento Cíclico de

Variáveis Econômicas – Resumo Variável Direção Comportamento Temporal

Mercado de trabalho

Emprego Procíclico Coincidente

Desemprego Contracíclico n.d.

Produtividade média Procíclica Antecipado

Salário real Procíclico n.d.

Oferta Monetária Procíclica Antecipado

Inflação Procíclica Defasado

Variáveis Financeiras

Preços de ações Procíclicos Antecipado

Taxas de juros nominais Procíclicas Defasado

Taxas de juros reais Acíclicas n.d.

Fonte: Abel, Bernanke e Croushore (2008)

Flutuações na Atividade Econômica

Brasil versus Estados Unidos (Kanczuk e Faria Jr., 2000; Val e

Ferreira, 2001):

Séries de PIB e consumo são mais voláteis

Choques tecnológicos são menos persistentes e apresentam

maior volatilidade

Volatilidade do investimento em relação com a volatilidade do

produto é menor

A correlação entre consumo e produto é significativamente

maior

Volatilidade das Horas Trabalhadas e da Produtividade são

consideravelmente maiores

14/07/2014

12

Demanda Agregada – Definição

Relação entre a quantidade de bens produzidos no mercado

doméstico que os consumidores, firmas, o governo e o mercado

internacional adquirem a cada nível de preço

Demanda agregada: C + I + G + NX

À medida que o nível de preços se eleva, a demanda agregada declina.

Qual o mecanismo?

Derivando a Curva de Demanda

Agregada

Y

i LM’

IS

i

Y’

LM”

LM

Y Y”

i'

i”

Y

P

YD

Para um dado valor de

M, quando P aumenta...

14/07/2014

13

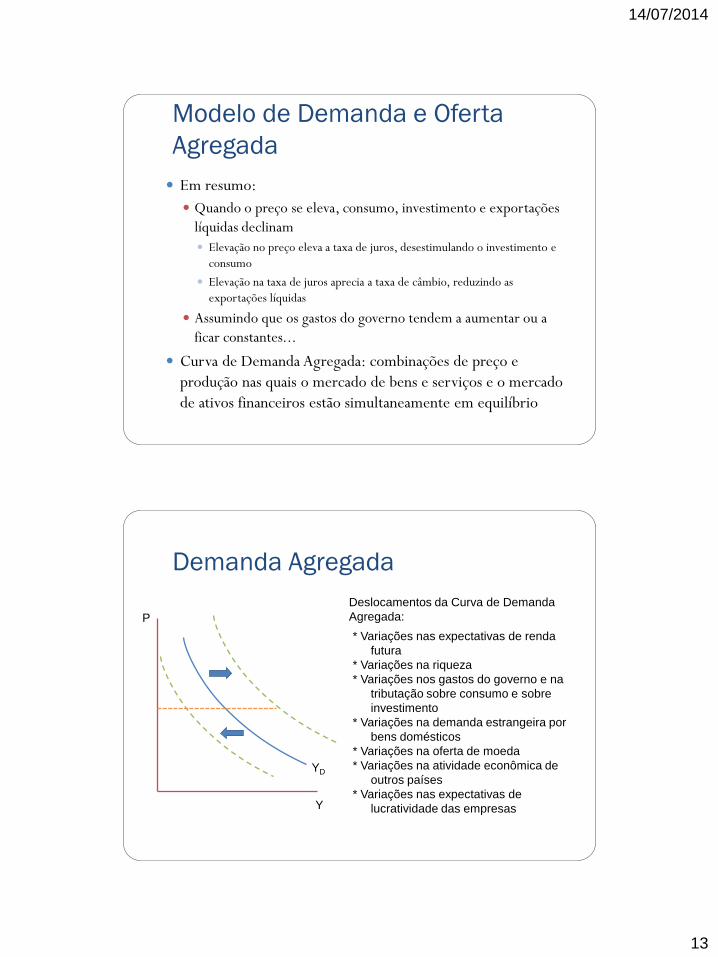

Modelo de Demanda e Oferta

Agregada

Em resumo:

Quando o preço se eleva, consumo, investimento e exportações

líquidas declinam

Elevação no preço eleva a taxa de juros, desestimulando o investimento e

consumo

Elevação na taxa de juros aprecia a taxa de câmbio, reduzindo as

exportações líquidas

Assumindo que os gastos do governo tendem a aumentar ou a

ficar constantes...

Curva de Demanda Agregada: combinações de preço e

produção nas quais o mercado de bens e serviços e o mercado

de ativos financeiros estão simultaneamente em equilíbrio

Demanda Agregada

Y

P

YD

Deslocamentos da Curva de Demanda

Agregada:

* Variações nas expectativas de renda

futura

* Variações na riqueza

* Variações nos gastos do governo e na

tributação sobre consumo e sobre

investimento

* Variações na demanda estrangeira por

bens domésticos

* Variações na oferta de moeda

* Variações na atividade econômica de

outros países

* Variações nas expectativas de

lucratividade das empresas

14/07/2014

14

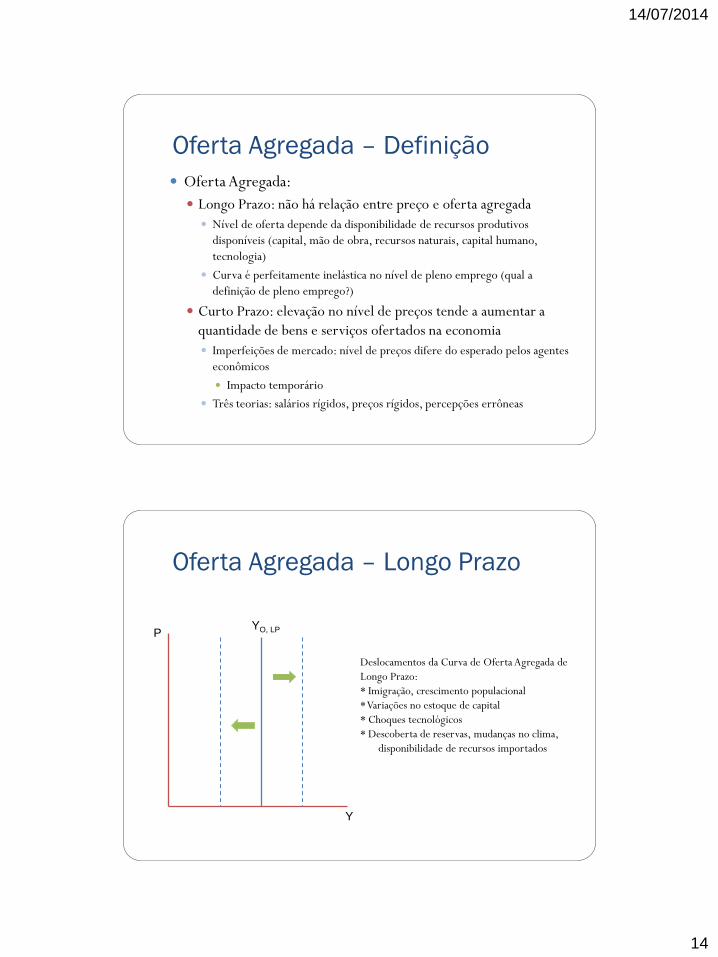

Oferta Agregada – Definição

Oferta Agregada:

Longo Prazo: não há relação entre preço e oferta agregada

Nível de oferta depende da disponibilidade de recursos produtivos

disponíveis (capital, mão de obra, recursos naturais, capital humano,

tecnologia)

Curva é perfeitamente inelástica no nível de pleno emprego (qual a

definição de pleno emprego?)

Curto Prazo: elevação no nível de preços tende a aumentar a

quantidade de bens e serviços ofertados na economia

Imperfeições de mercado: nível de preços difere do esperado pelos agentes

econômicos

Impacto temporário

Três teorias: salários rígidos, preços rígidos, percepções errôneas

Oferta Agregada – Longo Prazo

P

Y

YO, LP

Deslocamentos da Curva de Oferta Agregada de

Longo Prazo:

* Imigração, crescimento populacional

* Variações no estoque de capital

* Choques tecnológicos

* Descoberta de reservas, mudanças no clima,

disponibilidade de recursos importados

14/07/2014

15

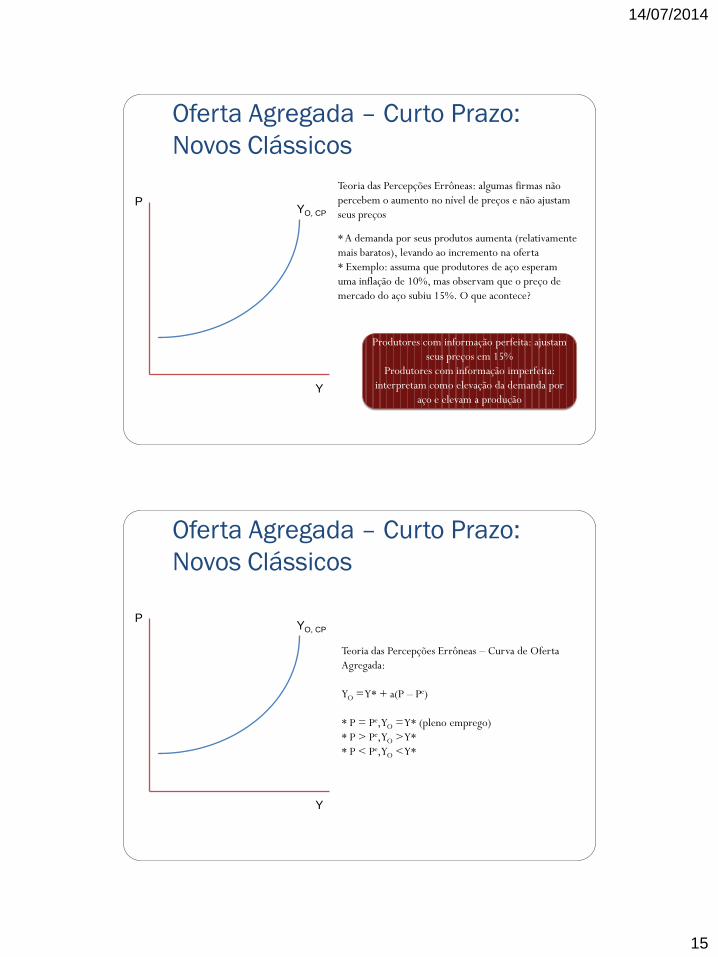

Oferta Agregada – Curto Prazo:

Novos Clássicos

Y

P

Teoria das Percepções Errôneas: algumas firmas não

percebem o aumento no nível de preços e não ajustam

seus preços YO, CP

Produtores com informação perfeita: ajustam

seus preços em 15%

Produtores com informação imperfeita:

interpretam como elevação da demanda por

aço e elevam a produção

* A demanda por seus produtos aumenta (relativamente

mais baratos), levando ao incremento na oferta

* Exemplo: assuma que produtores de aço esperam

uma inflação de 10%, mas observam que o preço de

mercado do aço subiu 15%. O que acontece?

Oferta Agregada – Curto Prazo:

Novos Clássicos

Y

P

Teoria das Percepções Errôneas – Curva de Oferta

Agregada:

YO = Y* + a(P – Pe)

* P = Pe, YO = Y* (pleno emprego)

* P > Pe, YO > Y*

* P < Pe, YO < Y*

YO, CP

14/07/2014

16

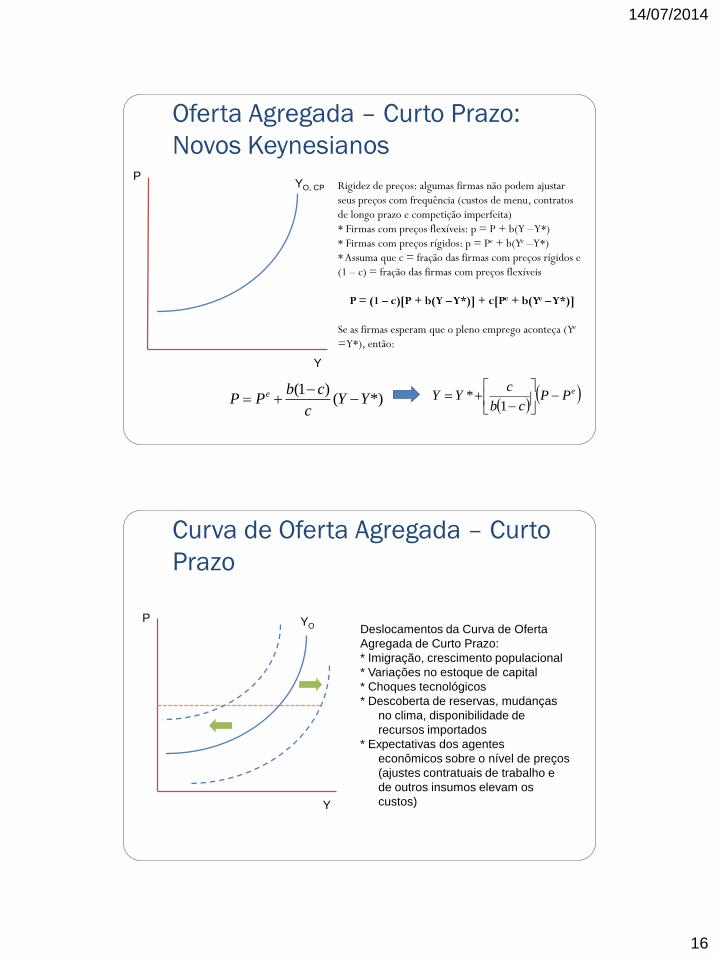

Oferta Agregada – Curto Prazo:

Novos Keynesianos

Y

P Rigidez de preços: algumas firmas não podem ajustar

seus preços com frequência (custos de menu, contratos

de longo prazo e competição imperfeita)

* Firmas com preços flexíveis: p = P + b(Y – Y*)

* Firmas com preços rígidos: p = Pe + b(Ye – Y*)

* Assuma que c = fração das firmas com preços rígidos e

(1 – c) = fração das firmas com preços flexíveis

P = (1 – c)[P + b(Y – Y*)] + c[Pe + b(Ye – Y*)]

Se as firmas esperam que o pleno emprego aconteça (Ye

= Y*), então:

YO, CP

*)()1(

YYc

cbPP e

ePPcb

cYY

1*

Curva de Oferta Agregada – Curto

Prazo

Y

P YO Deslocamentos da Curva de Oferta

Agregada de Curto Prazo:

* Imigração, crescimento populacional

* Variações no estoque de capital

* Choques tecnológicos

* Descoberta de reservas, mudanças

no clima, disponibilidade de

recursos importados

* Expectativas dos agentes

econômicos sobre o nível de preços

(ajustes contratuais de trabalho e

de outros insumos elevam os

custos)

14/07/2014

17

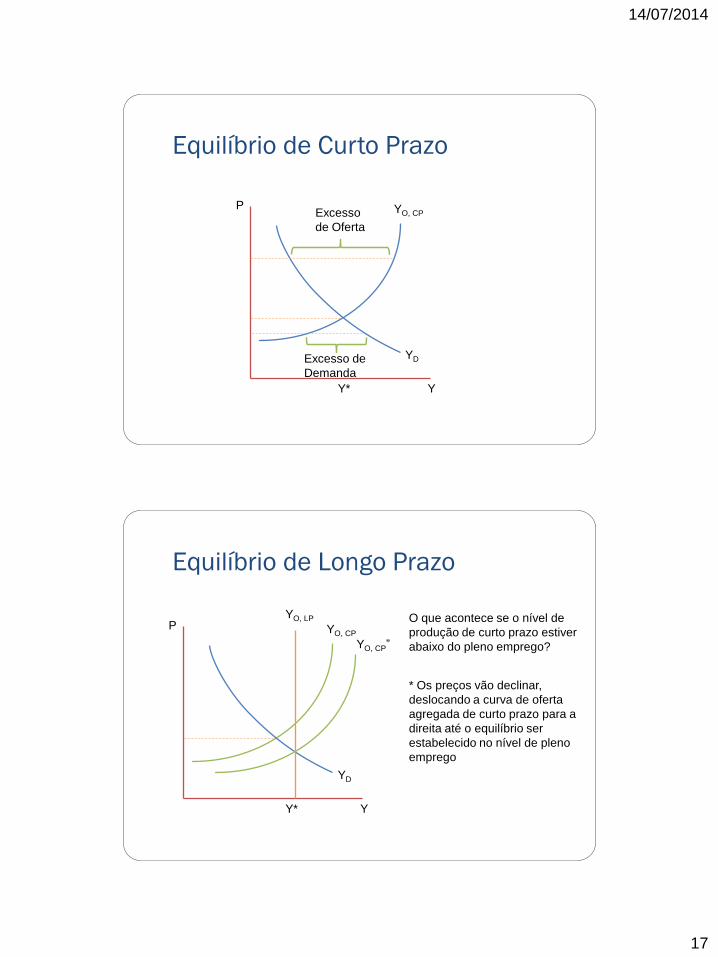

Equilíbrio de Curto Prazo

P YO, CP

YD

Y Y*

Excesso

de Oferta

Excesso de

Demanda

Equilíbrio de Longo Prazo

P YO, CP

YD

Y

YO, LP

Y*

* Os preços vão declinar,

deslocando a curva de oferta

agregada de curto prazo para a

direita até o equilíbrio ser

estabelecido no nível de pleno

emprego

YO, CP”

O que acontece se o nível de

produção de curto prazo estiver

abaixo do pleno emprego?

14/07/2014

18

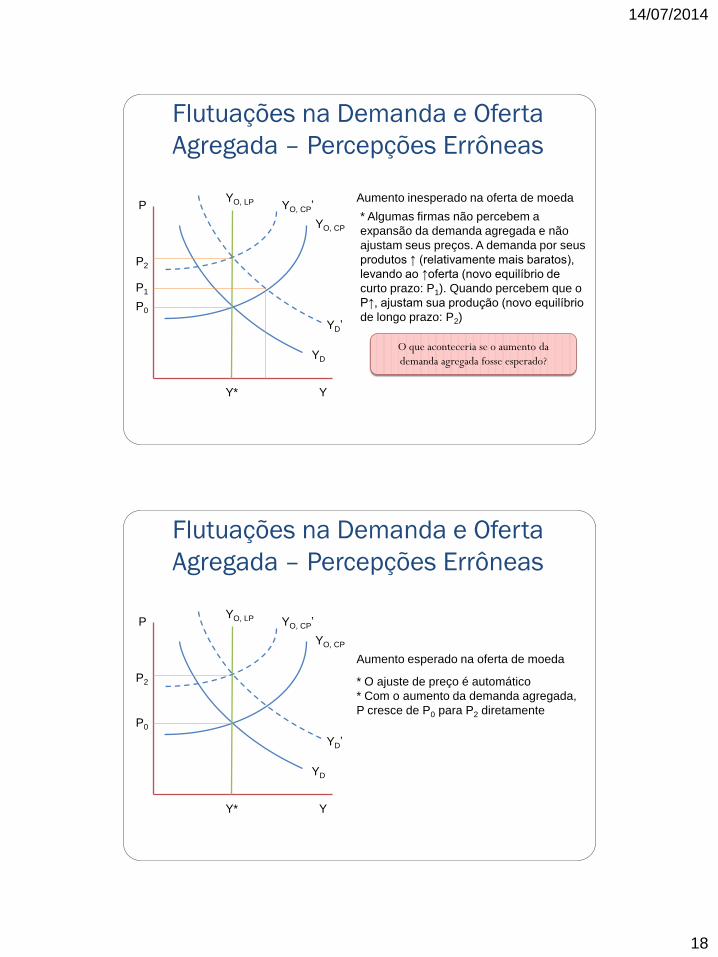

Flutuações na Demanda e Oferta

Agregada – Percepções Errôneas

* Algumas firmas não percebem a

expansão da demanda agregada e não

ajustam seus preços. A demanda por seus

produtos ↑ (relativamente mais baratos),

levando ao ↑oferta (novo equilíbrio de

curto prazo: P1). Quando percebem que o

P↑, ajustam sua produção (novo equilíbrio

de longo prazo: P2)

Y

P

YO, CP

YD

YO, LP

Y*

YD’

P0

P1

P2

YO, CP’ Aumento inesperado na oferta de moeda

O que aconteceria se o aumento da

demanda agregada fosse esperado?

Flutuações na Demanda e Oferta

Agregada – Percepções Errôneas

Aumento esperado na oferta de moeda

Y

P

YO, CP

YD

YO, LP

Y*

YD’

P0

P2

YO, CP’

* O ajuste de preço é automático

* Com o aumento da demanda agregada,

P cresce de P0 para P2 diretamente

14/07/2014

19

Flutuações na Demanda e Oferta

Agregada – Novos Keynesianos

* Preços rígidos: para as firmas com

preços rígidos, seus produtos ficam

relativamente mais baratos; se essas

firmas são representativas, o P↑ até P1 no

curto prazo; no longo prazo, à medida que

essas firmas ajustam seus preços, o P↑

para P2

* Salários nominais rígidos: com o ↑

demanda, P↑; o salário real↓ e, por

consequência, os custos ↓, ↑oferta

agregada (novo equilíbrio de curto prazo:

P1); à medida que o salário nominal é

ajustado, os custos↑ e a oferta agregada↓

até o novo equilíbrio de longo prazo, P2

Y

P

YO, CP

YD

YO, LP

Y*

YD’

P0

P1

P2

YO, CP’

Aumento inesperado na oferta de moeda

Flutuações na Demanda e Oferta

Agregada – Novos Keynesianos

Aumento esperado na oferta de moeda

Y

P

YO, CP

YD

YO, LP

Y*

YD’

P0

P1

P2

YO, CP’

* O ajuste de preço não é automático,

mas é mais rápido do que quando o

aumento é inesperado: firmas com

preços/salários rígidos (e.g. custo de

menu)

14/07/2014

20

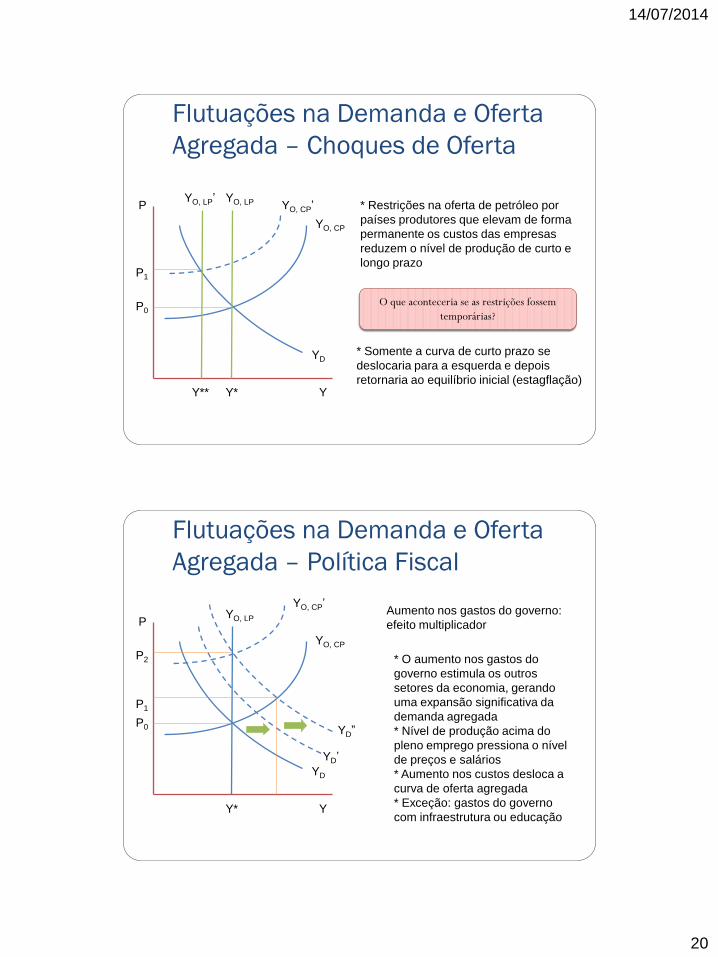

Flutuações na Demanda e Oferta

Agregada – Choques de Oferta

* Restrições na oferta de petróleo por

países produtores que elevam de forma

permanente os custos das empresas

reduzem o nível de produção de curto e

longo prazo

Y

P

YO, CP

YD

YO, LP

Y*

P0

P1

YO, CP’

Y**

YO, LP’

* Somente a curva de curto prazo se

deslocaria para a esquerda e depois

retornaria ao equilíbrio inicial (estagflação)

O que aconteceria se as restrições fossem

temporárias?

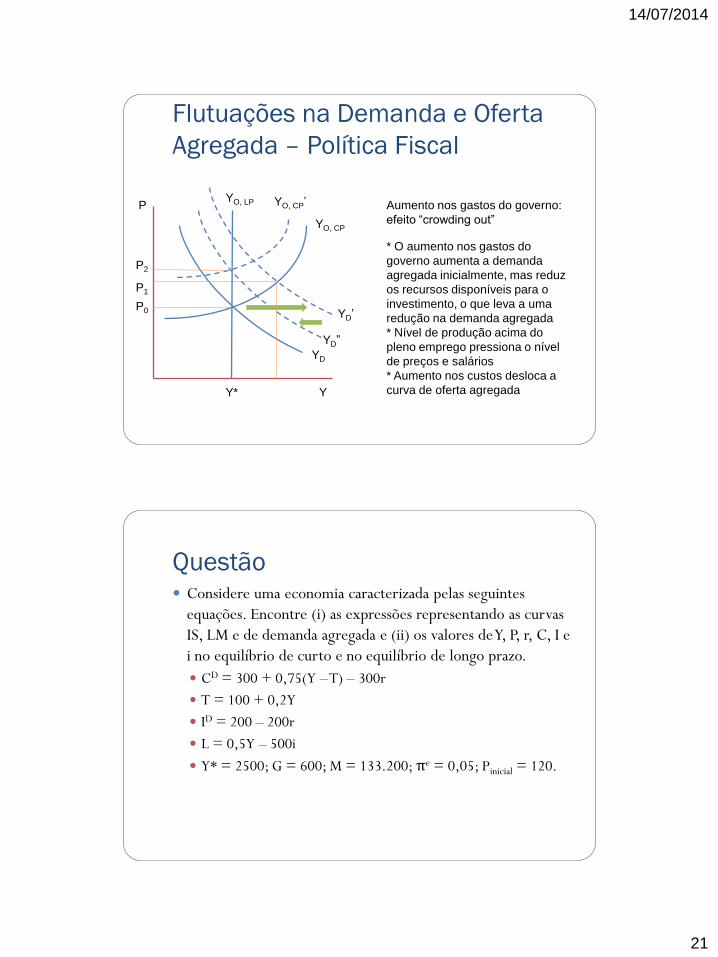

Flutuações na Demanda e Oferta

Agregada – Política Fiscal

Aumento nos gastos do governo:

efeito multiplicador

Y

P

YO, CP

YD

YO, LP

Y*

YD’

P0

P1

P2

YO, CP’

YD”

* O aumento nos gastos do

governo estimula os outros

setores da economia, gerando

uma expansão significativa da

demanda agregada

* Nível de produção acima do

pleno emprego pressiona o nível

de preços e salários

* Aumento nos custos desloca a

curva de oferta agregada

* Exceção: gastos do governo

com infraestrutura ou educação

14/07/2014

21

Flutuações na Demanda e Oferta

Agregada – Política Fiscal

* O aumento nos gastos do

governo aumenta a demanda

agregada inicialmente, mas reduz

os recursos disponíveis para o

investimento, o que leva a uma

redução na demanda agregada

* Nível de produção acima do

pleno emprego pressiona o nível

de preços e salários

* Aumento nos custos desloca a

curva de oferta agregada Y

P

YO, CP

YD

YO, LP

Y*

YD”

P0

P1

P2

YO, CP’

YD’

Aumento nos gastos do governo:

efeito “crowding out”

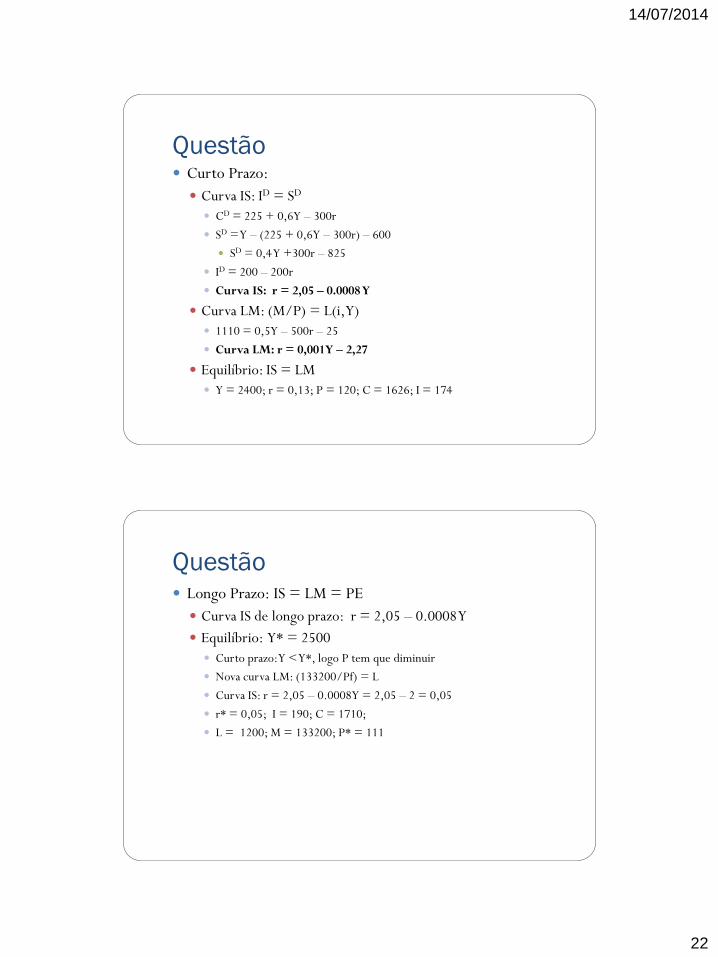

Questão Considere uma economia caracterizada pelas seguintes

equações. Encontre (i) as expressões representando as curvas

IS, LM e de demanda agregada e (ii) os valores de Y, P, r, C, I e

i no equilíbrio de curto e no equilíbrio de longo prazo.

CD = 300 + 0,75(Y – T) – 300r

T = 100 + 0,2Y

ID = 200 – 200r

L = 0,5Y – 500i

Y* = 2500; G = 600; M = 133.200; πe = 0,05; Pinicial = 120.

14/07/2014

22

Questão Curto Prazo:

Curva IS: ID = SD

CD = 225 + 0,6Y – 300r

SD = Y – (225 + 0,6Y – 300r) – 600

SD = 0,4 Y +300r – 825

ID = 200 – 200r

Curva IS: r = 2,05 – 0.0008 Y

Curva LM: (M/P) = L(i, Y)

1110 = 0,5Y – 500r – 25

Curva LM: r = 0,001Y – 2,27

Equilíbrio: IS = LM

Y = 2400; r = 0,13; P = 120; C = 1626; I = 174

Questão Longo Prazo: IS = LM = PE

Curva IS de longo prazo: r = 2,05 – 0.0008 Y

Equilíbrio: Y* = 2500

Curto prazo: Y < Y*, logo P tem que diminuir

Nova curva LM: (133200/Pf) = L

Curva IS: r = 2,05 – 0.0008Y = 2,05 – 2 = 0,05

r* = 0,05; I = 190; C = 1710;

L = 1200; M = 133200; P* = 111

14/07/2014

23

Questão Uma economia possui curvas de demanda e oferta agregada como

indicado abaixo. O nível de produção de pleno emprego é 500 e a

oferta de moeda é 400.

DA: Y = 300 + 30(M/P)

AO: Y = Y* + 10(P – Pe)

1. Assuma que o nível esperado de preços é 60. Quais os valores de equilíbrio

para P e Y?

2. A oferta de moeda é elevada inesperadamente para 700. Quais os novos

valores de P e Y no curto prazo?

3. O banco central anuncia que a oferta de moeda será elevada para 700 e o

público acredita no anúncio. Quais os valores de equilíbrio de P, Pe e Y?

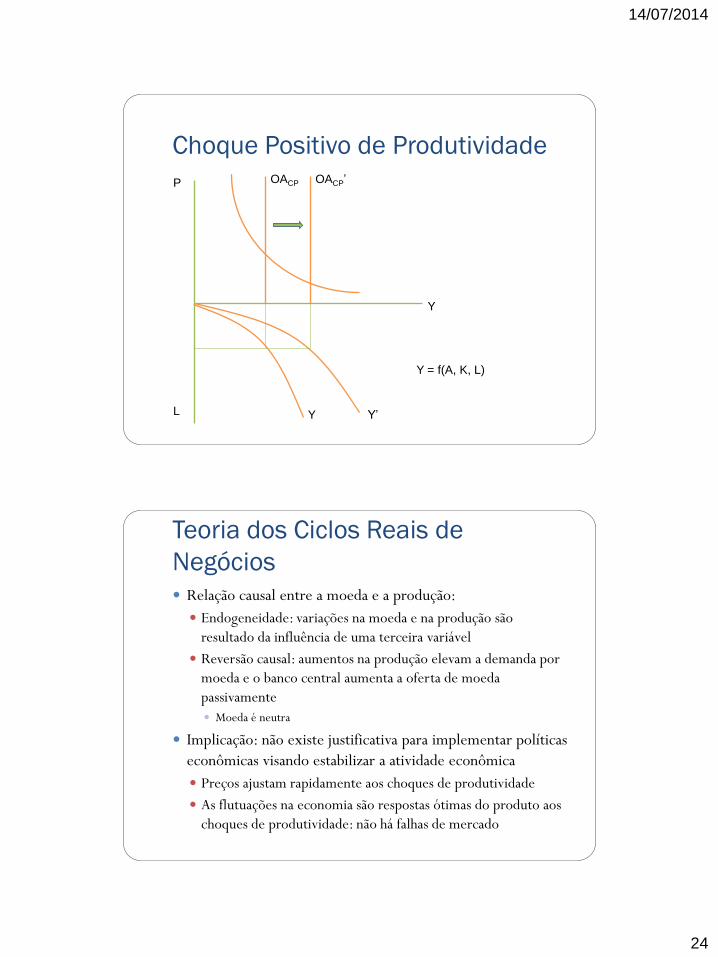

Teoria dos Ciclos Reais de

Negócios Equilíbrio de curto prazo: oferta agregada de curto prazo, assim

como a de longo prazo, é vertical

Flutuações na atividade econômica no curto prazo: choques de

produtividade temporários (e.g. disponibilidade de insumos,

restrições regulatórias na produção ou nos mercados e inovações)

Kydland & Prescott (1988): utilizando o resíduo de Solow como estimativa

dos choques de produtividade, apresentam resultados empíricos que 70% da

σY são fruto de choques de produtividade

Choques de produtividade: conjunto de fatores exógenos (fora do

controle das firmas)

14/07/2014

24

Choque Positivo de Produtividade

Y

P

L

OACP OACP’

Y = f(A, K, L)

Y Y’

Teoria dos Ciclos Reais de

Negócios Relação causal entre a moeda e a produção:

Endogeneidade: variações na moeda e na produção são

resultado da influência de uma terceira variável

Reversão causal: aumentos na produção elevam a demanda por

moeda e o banco central aumenta a oferta de moeda

passivamente

Moeda é neutra

Implicação: não existe justificativa para implementar políticas

econômicas visando estabilizar a atividade econômica

Preços ajustam rapidamente aos choques de produtividade

As flutuações na economia são respostas ótimas do produto aos

choques de produtividade: não há falhas de mercado

14/07/2014

25

Em Resumo...

Teorias

Produção atual é afetada por...

Variações esperadas

na oferta de moeda?

Variações

inesperadas na

oferta de moeda?

Política monetária ativa é desejável?

Novos Clássicos Não Sim, no curto

prazo.

Não. Política monetária tem efeitos reais ao

“enganar” os agentes econômicos

Longo prazo: único efeito é aumento no

nível de preços.

Teoria dos

Ciclos Reais Não Não

Não. Preços são perfeitamente flexíveis e

política monetária não tem efeito real no

longo ou curto prazo.

Novos

Keynesianos

Sim, mas em menor

proporção do que

quando as variações

são inesperadas.

Sim

Raramente. Intervenções frequentes

reduzem a credibilidade das autoridades

monetárias.

Mecanismos de Transmissão da

Política Monetária

14/07/2014

26

Introdução

Qual a melhor política para se lidar com a crescente

volatilidade na atividade econômica (inflação e produção)?

Brasil Mundo

1990/91 – Plano Collor

1994 – Plano Real 1994 – Crise do México

1995 – Bandas cambiais 1997 – Crise da Ásia

1999 – Câmbio flutuante 1998 – Crise da Rússia

2000 – Bolha da Nasdaq

2001 – Apagão 2001 – Crise Argentina

2002 – Governo Lula 2007/2008 – Crise Americana

2010/2012 – Crise Européia

Desempenho da Economia

Brasileira: 1990 – 2013

Fonte: BCB (2014)

-6

-4

-2

0

2

4

6

8

10

-10

-5

0

5

10

15

20

25

30

35

40

45

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Var

iaç

ão %

An

ual

- P

IB

Var

iaç

ão %

An

ual

Var.Dolar Bovespa PIB

14/07/2014

27

Introdução

Mecanismos de transmissão da política monetária: evidência

empírica

Qual o papel da política monetária?

Ênfase: conexão entre o sistema financeiro e teoria monetária

Dois tipos de evidência empírica:

Modelo estrutural: utilização de dados estatísticos para a

construção de modelo que permita explicar os canais através

dos quais uma variável afeta outra

Evidência reduzida: análise direta da relação entre duas variáveis

Evidência com Base em um

Modelo Estrutural Modelo básico utilizado: demanda e oferta agregada

Estima-se uma série de equações que descrevem o

comportamento de firmas e consumidores em vários setores da

economia

Através dessas equações (sistema em equilíbrio), pode-se

identificar os mecanismos de transmissão das políticas fiscais e

monetárias

Modelo:

Teste empírico: Existe alguma conexão entre taxas de juros e

investimento?

M i I Y

14/07/2014

28

Evidência Reduzida

Objetivo: analisar a correlação entre M e Y, sem assumir ex-

ante como as duas variáveis são relacionadas

M ? Y

Modelo Estrutural versus Evidência

Reduzida Vantagens do modelo estrutural:

Avaliação de cada mecanismo de transmissão individualmente: permite,

assim, levantar informações sobre a importância da política monetária para a

atividade econômica

Previsões mais acuradas de como a política monetária afeta a produção

Previsões de como mudanças institucionais (e.g. liberalização financeira,

inovações) afetam a conexão entre M e Y

Importante: essas vantagens somente se verificam se o modelo da economia

está corretamente especificado (mecanismos de transmissão são

completamente compreendidos)

Por exemplo: se o mecanismo atua primordialmente via gastos de consumo, o

exemplo anterior implicaria que o mecanismo estaria sendo subestimado

14/07/2014

29

Modelo Estrutural versus Evidência

Reduzida

Vantagens da Evidência Reduzida:

Não há imposição de restrições de como a política monetária

afeta a produção

Problema: a existência de correlação não implica em

causalidade

Reversão de causalidade pode ocorrer: ideia clássica que produção

influencia a quantidade de moeda em circulação e não o oposto

É possível que uma terceira variável esteja causando o movimento

simultâneo de Y e M: nesse caso, controlar a oferta de moeda não

vai aumentar o controle sobre Y

Debate Empírico

Qual a importância da política monetária para as

flutuações econômicas?

Keynesianos tradicionais: modelos estruturais

Monetaristas: modelo de evidências reduzidas

14/07/2014

30

Debate Empírico – Keynesianos

Tradicionais Modelos dos anos 50 e 60

Conclusão: política monetária é irrelevante para os movimentos

na demanda agregada nos ciclos econômicos

Evidência:

Taxas de juros de títulos governamentais atingiram níveis extremamente

baixos durante a Grande Depressão: política monetária restritiva não foi

responsável pela redução na atividade econômica

Primeiros estudos não encontraram uma conexão entre taxas nominais de

juros e investimento

Enquetes com empresários revelaram que as taxas de juros de mercado não

influenciavam a decisão de investir

Resultados: importante traçar estratégias de como política fiscal poderia

atuar como mecanismo estabilizador da economia

Debate Empírico – Keynesianos

Tradicionais Problemas com os resultados apresentados pelos Keynesianos:

Friedman & Schwartz (1963): evidência que a política monetária durante a

Grande Depressão foi extremamente restritiva

Taxas de juros em títulos privados eram muito elevadas, embora as taxas em

títulos públicos fossem baixas

Quebra de instituições financeiras: oferta de moeda se reduziu (lembrem-se: a

curva de oferta de moeda não é perfeitamente inelástica!)

Importante: nem sempre é correto agrupar taxas de juros em uma única e

conduzir uma análise

Durante períodos estáveis, não há problema

Durante depressões: taxas de juros diferentes podem contar histórias

diferentes

O que importa para o investimento é a taxa real de juros: taxas nominais de juros

baixas podem representar taxas reais elevadas se há deflação

14/07/2014

31

Debate Empírico – Monetaristas

Evidência reduzida:

Evidência temporal: movimentos em uma variável ocorrem

antes de movimentos em outra variável?

Evidência estatística: testes estatísticos formais da correlação de

uma variável em relação a outra

Evidência histórica: utiliza fatos históricos para determinar se

movimentos em uma variável aparentemente causam o

movimento da outra

Debate Empírico – Monetaristas Evidência temporal: como o crescimento da oferta de moeda

se movimenta em relação aos ciclos econômicos?

Friedman & Schwartz (1963): analisaram dados de um período

com duração de mais de 100 anos e encontraram que em todos

os ciclos econômicos, a oferta de moeda declinou antes que a

produção declinasse

Oferta monetária causa flutuações na atividade econômica, com

defasagens longas e variáveis (média: 16 meses)

Problema: variações na oferta de moeda são exógenas?

Problema: existe possibilidade de causalidade reversa?

Pode-se afirmar que oferta monetária segue produção com lags

maiores ainda!

14/07/2014

32

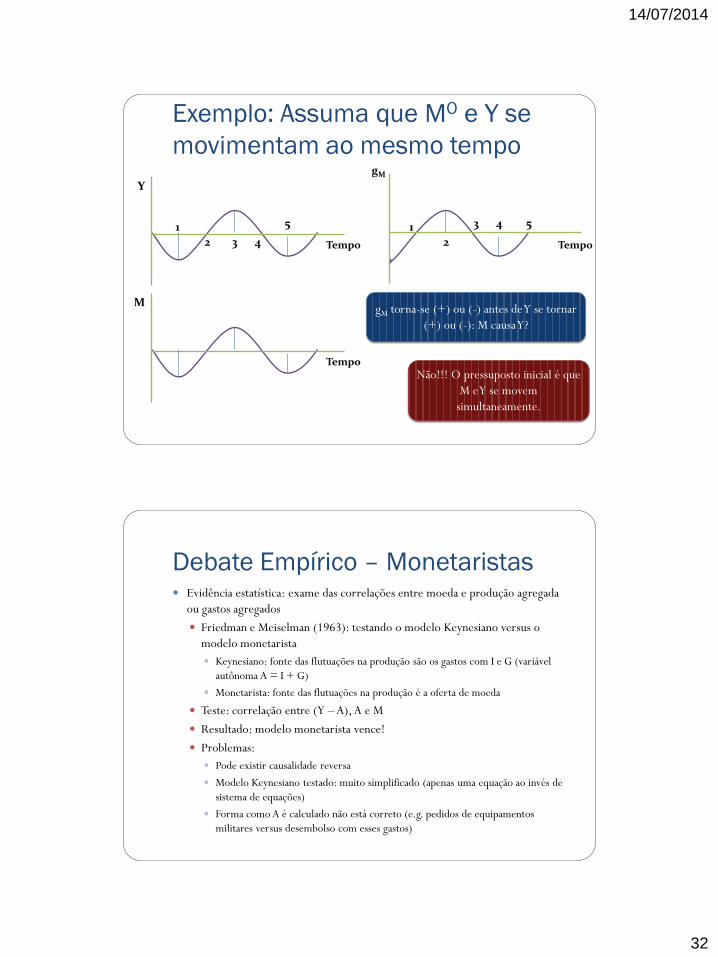

Exemplo: Assuma que MO e Y se

movimentam ao mesmo tempo

Tempo

Y

Tempo

M

Tempo

gM

1

2 3 4

5 1

2

3 4 5

gM torna-se (+) ou (-) antes de Y se tornar

(+) ou (-): M causa Y?

Não!!! O pressuposto inicial é que

M e Y se movem

simultaneamente.

Debate Empírico – Monetaristas Evidência estatística: exame das correlações entre moeda e produção agregada

ou gastos agregados

Friedman e Meiselman (1963): testando o modelo Keynesiano versus o

modelo monetarista

Keynesiano: fonte das flutuações na produção são os gastos com I e G (variável

autônoma A = I + G)

Monetarista: fonte das flutuações na produção é a oferta de moeda

Teste: correlação entre (Y – A), A e M

Resultado: modelo monetarista vence!

Problemas:

Pode existir causalidade reversa

Modelo Keynesiano testado: muito simplificado (apenas uma equação ao invés de

sistema de equações)

Forma como A é calculado não está correto (e.g. pedidos de equipamentos

militares versus desembolso com esses gastos)

14/07/2014

33

Debate Empírico – Monetaristas

Evidência histórica: identificação de episódios em que

variações na oferta de moeda são aparentemente choques

exógenos

Se variações na produção ocorrem imediatamente após tais

choques, então pode-se concluir que crescimento na oferta de

moeda é o fator determinante dos ciclos econômicos

Exemplo: elevação na alíquota de reservas compulsórias em

1936-37 e a severa recessão na economia americana em 1937-

38 (Friedman e Schwartz, 1963)

Romer e Romer (1989): utilizam dados históricos mais recentes

para mostrar que a moeda não é neutra

Debate Empírico – Conclusões Combinação de evidência histórica, temporal e estatística

mostra que política monetária pode levar a flutuações na

atividade econômica

Visão Novo-Keynesiana: moeda e outros fatores são

determinantes das flutuações na atividade econômica

Política fiscal, balança comercial, “espírito animal”

Visão dos Ciclos Reais de Negócios: variações na produção

causam variações na oferta de moeda

Evidência: quase a totalidade da correlação entre M e Y não vem

da base monetária (controlada pelas autoridades monetárias)

King e Plosser (1984)

14/07/2014

34

Mecanismos de Transmissão da

Política Monetária

Canais de transmissão:

Canal tradicional da taxa de juros: Síntese Neoclássica

Canais de outros ativos:

Taxa de câmbio e exportações líquidas

Teoria de Tobin

Efeito riqueza

Visão do canal do crédito

Canal do empréstimo bancário

Canal do balanço patrimonial

Canal do fluxo de caixa

Canal do nível de preço não previsto

Canal da liquidez das unidades familiares

Canal Tradicional da Taxa de Juros Política monetária expansionista: queda na taxa de juros real,

particularmente de longo prazo, reduz o custo do capital e estimula o

investimento (gastos com bens de capital e com consumo de bens

duráveis), elevando a produção agregada

Como a política monetária afeta a taxa real de juros de longo prazo?

Compra de títulos públicos reduz a taxa nominal de curto prazo; dado que preços

são rígidos, ocorre uma queda na taxa real de juros de curto prazo

Teoria das expectativas – estrutura a termo: taxa de longo prazo é uma média das

taxas de curto prazo (logo, se as taxas de curto prazo reduzem, as taxas de longo

também devem cair)

Política monetária é ineficaz na armadilha da liquidez?

Será efetiva se o comprometimento com política expansionista elevar o nível de

preço esperado, reduzindo assim a taxa real de juros de curto prazo

14/07/2014

35

Canal Tradicional da Taxa de Juros Evidência empírica:

Taylor (1995): forte conexão entre taxas de juros e gastos de

investimento e consumo

Bernanke e Gertler (1995): efeitos da taxa de juros não são

significativos e outros mecanismos devem ser investigados

Canais de Preços de Outros Ativos

Preços relativos de outros ativos e efeito riqueza são

relevantes na transmissão da política monetária

Foco: taxas de câmbio, preços de títulos, preços de ações

Taxas de câmbio e exportações líquidas:

Política monetária expansionista: queda na taxa real de juros

deprecia a moeda local, estimulando as exportações líquidas e

demanda agregada

Evidência empírica: canal é importante para explicar como a

política monetária afeta a economia doméstica

14/07/2014

36

Canais de Preços de Outros Ativos Teoria de Tobin (Teoria Q, Tobin/1969): Q é definido como a

razão entre o valor de mercado das firmas (ações) e o custo de

reposição do capital

Q é elevado: PA > custo de reposição (vale a pena emitir ações para financiar

aquisição de novos bens capital)

Q é baixo: PA < custo de reposição (vale a pena adquirir outras firmas, i.e.

capital já existente)

Política monetária expansionista: excesso de moeda estimula a aquisição de

ações no mercado de capitais, elevando PA em relação ao custo de reposição e

estimulando o investimento e a produção agregada

Canais de Preços de Outros Ativos Efeito Riqueza (Modigliani, 1971 e a Teoria do Ciclo de Vida):

consumidores distribuem gastos de consumo de forma homogênea

ao longo da vida

Implicação: gastos com consumo dependem dos recursos dos consumidores

ao longo da vida

Política monetária expansionista: excesso de moeda estimula a aquisição de

ações no mercado de capitais, elevando PA e aumentando a riqueza financeira

dos indivíduos

Quanto maior a riqueza, maior o consumo, particularmente de bens duráveis

Importante: elevação de preços no mercado residencial e imobiliário de uma

forma geral também eleva a riqueza e estimula o consumo

Política monetária que eleva preços residenciais também vai afetar a produção via

o efeito riqueza

14/07/2014

37

Visão do Canal do Crédito Foco: presença de assimetria de informação nos mercados

financeiros

Literatura: primeiros artigos mais influentes na primeira metade dos

anos 90

Custos macroeconômicos da assimetria de informação:

Formas alternativas de financiamento são substitutos imperfeitos

Algumas empresas, principalmente de pequeno porte, não têm acesso à

emissão de ações no mercado de capitais: a não contratação de um

empréstimo pode significar que o projeto não será implementado

Instituições financeiras: minimizam os custos com assimetria de

informação na concessão de empréstimos (especialização na

concessão e monitoramento de financiamentos)

Visão do Canal do Crédito Papel do patrimônio líquido das empresas:

Financiamento de projetos:

Recursos internos: lucros retidos

Recursos externos: empréstimos e emissão de ações

Instituições financeiras e investidores em potencial: a existência de

informação assimétrica implica na cobrança de um prêmio nos recursos

alavancados sob forma de empréstimos em relação aos recursos internos

O que leva a variações no prêmio?

Assimetria de informação amplifica as flutuações econômicas de curto prazo

Recessão: queda nos lucros das empresas reduz a disponibilidade de recursos

próprios disponíveis para investimento

Razão endividamento/capital próprio tende a se elevar

Prêmio pelo financiamento com recursos de terceiros aumenta

14/07/2014

38

Visão do Canal do Crédito Canal do Balanço Patrimonial: estabelece a relação entre o

patrimônio líquido das empresas e os problemas de seleção adversa

e risco moral no mercado de crédito

Política monetária expansionista: eleva o preço das ações,

aumentando o patrimônio líquido das empresas e reduzindo os

problemas de seleção adversa e risco moral

Seleção adversa: distinção entre projetos de maior e menor risco

Risco moral: incentivo a incorrer em mais risco quando financiando

projetos com maior valor da razão dívida/recursos próprios

Visão do Canal do Crédito Canal do Empréstimo Bancário: importância dos bancos na minimização

de assimetria de informação nos mercados de crédito (economias de

escala e escopo)

Política monetária expansionista: elevação nas reservas bancárias e depósitos

aumenta a disponibilização de empréstimos pelas instituições financeiras

Como muitos demandadores de crédito dependem de empréstimos

bancários (particularmente firmas de pequeno porte e consumidores), o

maior volume de recursos elevará investimento e consumo, estimulando a

atividade econômica

Firmas de grande porte: financiamento via mercado de capitais e empréstimos

Evidência empírica: canal do empréstimo bancário vem perdendo

importância à medida que inovações financeiras (novas formas de

financiamento) reduzem a importância de empréstimos bancários

tradicionais

14/07/2014

39

Visão do Canal do Crédito

Canal do Fluxo de Caixa: estabelece a relação entre o

fluxo de caixa das empresas e os problemas de seleção

adversa e risco moral no mercado de crédito

Política monetária expansionista: reduz as taxas de juros

nominais, diminuindo as despesas financeiras e elevando o fluxo

de caixa das empresas, o que permite a redução dos problemas

de seleção adversa e risco moral

Aumento na liquidez eleva a probabilidade que as firmas

honrarão os compromissos financeiros: reduz o racionamento

de crédito

Visão do Canal do Crédito Canal do Nível de Preço Não Antecipado: estabelece a relação

entre variações no nível de preços não antecipadas pelos agentes e

os problemas de seleção adversa e risco moral no mercado de

crédito

Política monetária expansionista: como os contratos de empréstimos

são fixados em termos nominais, aumentos inesperados no nível de

preços reduzem o passivo das firmas em termos reais, elevando o

patrimônio líquido das firmas e reduzindo os problemas de

informação assimétrica

14/07/2014

40

Visão do Canal do Crédito Efeitos na Liquidez das Unidades Familiares: estabelece a relação entre

variações na disponibilidade de crédito bancário e gastos com o consumo

de bens duráveis e aquisição de imóveis (foco: a disposição dos

consumidores em se endividarem, ao invés de analisar a disposição dos

bancos em concederem empréstimos)

Política monetária expansionista: elevações nos preços das ações eleva o valor

dos ativos financeiros das unidades familiares, reduzindo a probabilidade de

dificuldades financeiras e estimulando os gastos dos consumidores

Consumidores: decisão de gastos com duráveis e imóveis depende do valor dos

seus ativos financeiros em relação às suas dívidas

Quando esta razão se eleva, existe mais segurança e os consumidores possuem

uma estimativa baixa da probabilidade de passar por dificuldades financeiras:

gastos se elevam

Importância da Visão do Canal do

Crédito Vários testes empíricos comprovam a importância dos diversos canais do

crédito para se explicar as flutuações na atividade econômica que

ocorrem em função da política monetária

Testes empíricos comprovam que a política monetária afeta firmas de

pequeno porte de forma mais significativa do que firmas de grande

porte

Importante para se explicar a origem das instituições financeiras, a

estrutura do sistema financeiro e as razões dos custos elevados das crises

financeiras

14/07/2014

41

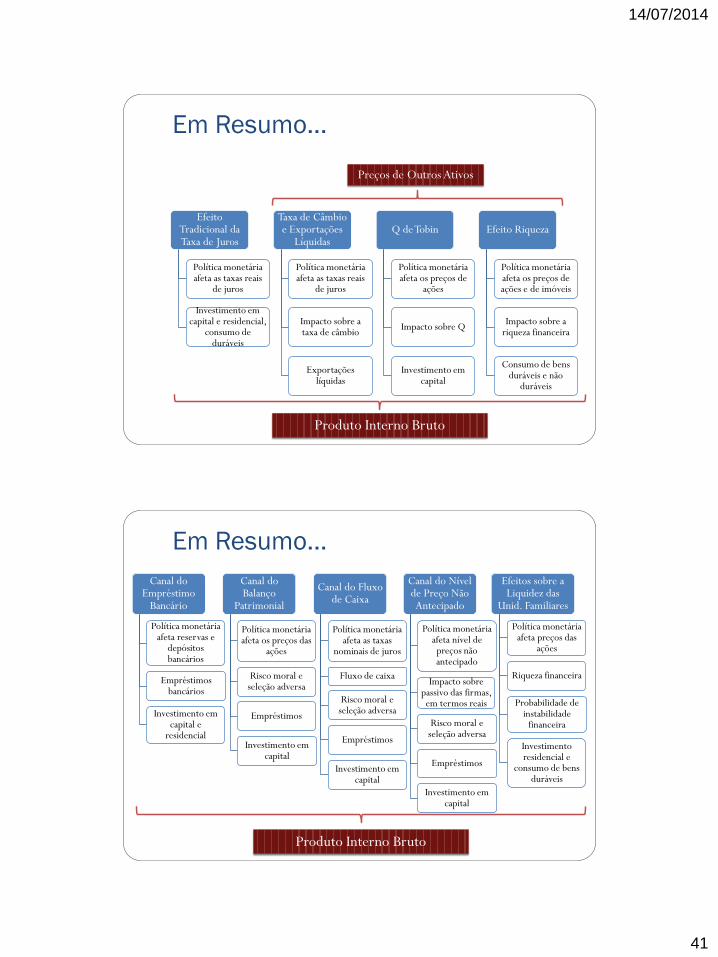

Em Resumo...

Efeito Tradicional da Taxa de Juros

Política monetária afeta as taxas reais

de juros

Investimento em capital e residencial,

consumo de duráveis

Taxa de Câmbio e Exportações

Líquidas

Política monetária afeta as taxas reais

de juros

Impacto sobre a taxa de câmbio

Exportações líquidas

Q de Tobin

Política monetária afeta os preços de

ações

Impacto sobre Q

Investimento em capital

Efeito Riqueza

Política monetária afeta os preços de ações e de imóveis

Impacto sobre a riqueza financeira

Consumo de bens duráveis e não

duráveis

Produto Interno Bruto

Preços de Outros Ativos

Em Resumo...

Canal do Empréstimo

Bancário

Política monetária afeta reservas e

depósitos bancários

Empréstimos bancários

Investimento em capital e

residencial

Canal do Balanço

Patrimonial

Política monetária afeta os preços das

ações

Risco moral e seleção adversa

Empréstimos

Investimento em capital

Canal do Fluxo de Caixa

Política monetária afeta as taxas

nominais de juros

Fluxo de caixa

Risco moral e seleção adversa

Empréstimos

Investimento em capital

Canal do Nível de Preço Não Antecipado

Política monetária afeta nível de preços não antecipado

Impacto sobre passivo das firmas, em termos reais

Risco moral e seleção adversa

Empréstimos

Investimento em capital

Efeitos sobre a Liquidez das

Unid. Familiares

Política monetária afeta preços das

ações

Riqueza financeira

Probabilidade de instabilidade

financeira

Investimento residencial e

consumo de bens duráveis

Produto Interno Bruto

14/07/2014

42

Questão Utilizando as diversas teorias descritas, explique como o colapso

do mercado subprime e a crise de 2008 fez com que a política

monetária expansionista nos EUA não surtisse o efeito esperado (o

Fed reduziu as taxas de juros de 5,25% para 0% entre 9/2007 e

12/2008, mas a economia ainda não se recuperou; valor atual:

0,25%)

Perdas expressivas nos balanços das instituições financeiras: redução

na concessão de empréstimos

Incerteza elevou de maneira significativa o prêmio com financiamento

com recursos de terceiros

Queda de preços nas ações da bolsa de valores e nos preços dos dos

imóveis: redução na riqueza, redução no Q de Tobin

Lições para a Política Monetária É perigoso associar a flexibilização ou contração da política

monetária com a queda ou o aumento das taxas de juros de curto

prazo

Variações nas taxas nominais nem sempre são acompanhadas de variações nas

taxas reais, que são relevantes para o investimento e consumo

Taxas nominais próximas a zero não indicam que está havendo uma

flexibilização da política monetária se está ocorrendo deflação

Preços de outros ativos também constituem elementos

importantes sobre a política monetária: relevante para vários

mecanismos de transmissão

Discussão entre economistas não é se os preços de outros ativos (preços de

ações, taxa de câmbio, preços de imóveis) são relevantes, mas qual o

mecanismo de transmissão de política monetária é mais importante

14/07/2014

43

Lições para a Política Monetária Política monetária é normalmente eficaz em estimular a atividade

econômica, mesmo quando as taxas nominais de juros estão

próximas a zero

Elevação da liquidez da economia (via operações de mercado aberto ou

compra de moeda estrangeira) e comprometimento com uma política

monetária flexível: preços esperados tendem a se elevar, aumentando

também os preços dos outros ativos e estimulando a atividade econômica

Evitar-se flutuações inesperadas no nível de preço é um objetivo

importante de política monetária

Efeitos indesejáveis de incerteza sobre investimento em capital, distorções

relativas aos contratos nominais e ao sistema de impostos em virtude da

inflação e elevação de conflitos sociais