tributo - crcse.org.br · ... ( art. 153 da cf/88) 0 a) ... ( art. 156 da cf/88) 0 a) propriedade...

TRANSCRIPT

23072017

1

0 Facilitador Rodrigo Dias Rosa

0 Poacutes-graduado em Gestatildeo Fiscal e PlanejamentoTributaacuterio

0 Consultor e Instrutor SEBRAESE0 Instrutor SENACSE0 Professor de Graduaccedilatildeo da FANESE0 Professor de Poacutes Graduaccedilatildeo da FAMA e FANESE0 Palestrante do CRCSE e SESCAPSE0 Trabalhou como Perito na Defensoria Puacuteblica do Estado

de Sergipe0 Diretor da DiasRosa Consultoria wwwdiasrosacombr

TRIBUTO

0 ldquoArt 3ordm Tributo eacute toda prestaccedilatildeo pecuniaacuteria compulsoacuteriaem moeda ou cujo valor nela se possa exprimir que natildeoconstitua sanccedilatildeo de ato iliacutecito instituiacuteda em lei e cobradamediante atividade administrativa plenamente vinculadardquo(CTN)

23072017

2

Sujeito Ativo X Passivo

0RECEBE

0 Sujeito Ativo

0 - Uniatildeo -

0 - Estados

0 - Distrito Federal

0 - Municiacutepios

0 PAGA

0 Sujeito Passivo

0 Pessoa Fiacutesica

0 Pessoa Juriacutedica

Vai a peacute que vou de Carro

ESPEacuteCIES DE TRIBUTOS

0 IMPOSTOS

0 TAXAS

0 CONTRIBUICcedilOtildeES DE MELHORIA

0 EMPREacuteSTIMOS COMPULSOacuteRIOS

0 CONTRIBUICcedilOtildeES

23072017

3

IMPOSTOS

0 Serve para atender as necessidades gerais dacoletividade

0 O benefiacutecio natildeo eacute individual e sim para a toda acomunidade

0 EX IPVA

0 Sua relaccedilatildeo com a recuperaccedilatildeo de estradas

CLASSIFICACcedilAtildeO DOS IMPOSTOS

0Diretos

0Indiretos

DIRETOS

0 Satildeo aqueles em que o valor econocircmico da obrigaccedilatildeotributaacuteria eacute suportado exclusivamente pelocontribuinte sem que o ocircnus seja repassado paraterceiros

0 Os impostos diretos incidem sobre o patrimocircnio e arenda e satildeo considerados tributos deresponsabilidade pessoal

0 Exemplo IRPF IRPJ IPTU ITR IPVA

23072017

4

INDIRETOS

0 Satildeo aqueles em que a carga financeira decorrente daobrigaccedilatildeo tributaacuteria eacute transferida para terceirosficando sujeito passivo obrigado a recolher orespectivo valor mas o ocircnus fica transferido paraoutrem

INDIRETOS

0 Os impostos indiretos satildeo aqueles que incidem sobrea produccedilatildeo e a circulaccedilatildeo de bens e serviccedilos e satildeorepassados para o preccedilo pelo produtor vendedor ouprestador de serviccedilo

0 Exemplo IPI ICMS

Impostos de Competecircncia dos Entes da Federaccedilatildeo

0Uniatildeo

0Estados

0Municiacutepios

0Distrito Federal

23072017

5

COMPETE A UNIAtildeO0 Compete a Uniatildeo instituir impostos sobre ( art 153 da

CF88)

0 a) Imposto de Importaccedilatildeo - II

0 b) Imposto de exportaccedilatildeo - IE

0 c) Imposto de Renda e Provento de Qualquer Natureza ndash IR

0 d) Imposto sobre Produtos Industrializados ndash IPI

0 e) Imposto Sobre Operaccedilotildees de financeira ndash IOF

0 f) Imposto sobre propriedade Territorial Rural ndash ITR

COMPETE AOS ESTADOS0 Compete instituir impostos sobre ( art 155 da CF88)

0 a) Transmissatildeo causa mortis e doaccedilatildeo de quaisquer bens edireitos ndash ITCMD

0 b) Operaccedilotildees relativo agrave circulaccedilatildeo de mercadoria e sobreprestaccedilatildeo de serviccedilos de transportes interestadual eintermunicipal e de comunicaccedilatildeo ainda que as operaccedilotildeese as prestaccedilotildees se iniciem no exterior ndash ICMS

0 c) Imposto sobre propriedade de veiculo automotores ndashIPVA

COMPETE AOS MUNICIacutePIOS

0 Compete instituir impostos sobre ( art 156 da CF88)

0 a) Propriedade predial e territorial urbano ndash IPTU

0 b) Imposto de Transmissatildeo de Bens Imoacuteveis ndash ITBI

0 c) Serviccedilos de qualquer natureza ndash ISS

23072017

6

PLANEJAMENTO TRIBUTAacuteRIO

PLANEJAMENTO TRIBUTAacuteRIO

Fazer um plano

Projeto sobre tributos

Visa minimizar a carga tributaacuteria

Dentro das regras tributaacuterias vigentes

PLANEJAMENTO TRIBUTAacuteRIO

0Conjunto de medidas legais que visamdiminuir o pagamento de tributos

23072017

7

19

Elisatildeo X evasatildeo

0 Elisatildeo condutas liacutecitas natildeo simuladas e anteriores ao fato

gerador

0 Evasatildeo condutas iliacutecitas ou posteriores ao fato gerador

incluindo simulaccedilatildeo fraude e sonegaccedilatildeo

20

A elisatildeo fiscal pode ser

0 Em decorrecircncia do texto legal

0 Ex incentivos fiscais

0 Resultante de lacunas e brechas legais

0 Utilizando elementos que a lei natildeo proiacuteba

Finalidades do Planejamento Tributaacuterio

0 1) EVITAR A INCIDEcircNCIA DO FATO GERADOR DO TRIBUTO

0 Exemplo Substituir a maior parte do valor do proacute-labore dos soacutecios

de uma empresa por distribuiccedilatildeo de lucros pois eles natildeo sofrem

incidecircncia do IR nem na fonte nem na declaraccedilatildeo Dessa forma

evita-se a incidecircncia do INSS (20) e do IR na Fonte (ateacute 275)

sobre o valor retirado como lucros em substituiccedilatildeo do proacute-labore

23072017

8

Finalidades do Planejamento Tributaacuterio

0 2) REDUZIR O MONTANTE DO TRIBUTO SUA ALIacuteQUOTAOU REDUZIR A BASE DE CAacuteLCULO DO TRIBUTO

0 Exemplo ao preencher sua Declaraccedilatildeo de Renda vocecirc

pode optar por deduzir ateacute 20 da renda tributaacutevel como

desconto padratildeo (com limite em R$) ou efetuar as

deduccedilotildees de dependentes despesas meacutedicas plano de

previdecircncia privada etc

Finalidades do Planejamento Tributaacuterio

0 3) RETARDAR O PAGAMENTO DO TRIBUTO POSTERGANDO(ADIANDO) O SEU PAGAMENTO SEM A OCORREcircNCIA DAMULTA

0 Exemplo transferir o faturamento da empresa do dia 30(ou 31) para o 1o dia do mecircs subsequente Com isto seganha 30 dias adicionais para pagamento do PIS COFINSSIMPLES ICMS ISS IRPJ e CSLL (Lucro Real por estimativa)se for final de trimestre ateacute 90 dias do IRPJ e CSLL (LucroPresumido ou Lucro Real trimestral) e 10 a 30 dias se aempresa pagar IPI

23072017

9

ICMS - Histoacuterico

0 Criado pela atual CF (88) surgiu de uma unificaccedilatildeo de 06outros existentes no ordenamento anterior (CF 67)

0 1 Imposto sobre circulaccedilatildeo de mercadorias

0 2 Imposto uacutenico sobre minerais

0 3 Imposto uacutenico sobre combustiacuteveis liacutequidos e gasosos

0 4 Imposto uacutenico sobre energia eleacutetrica

0 5 Imposto sobre transportes

0 6 Imposto sobre Comunicaccedilotildees

ICMS

Imposto sobre Circulaccedilatildeo

Mercadorias Serviccedilos

ComunicaccedilatildeoTransporte

Interestadual e Intermunicipal

23072017

10

Base Legal para a incidecircncia do ICMS

Normas gerais satildeo regidas pela Lei Complementar

nordm 8796

Eacute regido tambeacutem pelos convecircnios firmados entre os

diversos Estados (Protocolos)

Cada Estado possui uma regulamentaccedilatildeo especiacutefica

devendo seguir os termos das normas gerais

ConceitoCompete aos Estados

Destaca-se por ser regido pelos princiacutepios constitucionais danatildeo-cumulatividade (art55sect 2 inciso I CF88) e seletividade(art55sect 2 inciso III CF88)

Do imposto devido em cada operaccedilatildeo seraacute abatido o valorpago na operaccedilatildeo anterior

Por outro lado o produtoserviccedilo eacute taxado pelo ICMSproporcionalmente a sua essencialidade

Natildeo Cumulatividade do ICMS

Venda Compra Valor da Mercadoria

Debito Creacutedito ICMS a Recolher

A B $100000 $17000 - $17000

B C $200000 $34000 $17000 $17000

C D $300000 $51000 $34000 $17000

Total $600000 $102000 $51000 $51000

Imaginemos uma situaccedilatildeo de venda e compra entre as empresas A B C e D

onde estas mercadorias satildeo tributadas pelo ICMS a aliacutequota interna de 17

(FRABETTI 2005166)

23072017

11

Cada uma das empresas agregou $100000 ao valor da operaccedilatildeo anterior e

pagou 17 sobre esse valor agregado formando um valor global de $51000

de ICMS a recolher e pago Natildeo fosse o princiacutepio da natildeo cumulatividade sobre

cada um valor das vendas incidiria 17 de ICMS sem considerar o valor pago de

ICMS na operaccedilatildeo anterior O total das vendas nas trecircs operaccedilotildees eacute de

$600000 agrave aliacutequota de 17 resultaria no ICMS a recolher de $102000 e natildeo

$51000 lsquo

Venda Valor Agregado ICMS Pago

ldquoArdquo vendeu a ldquoBrdquo por $100000 $100000 $17000

ldquoBrdquo vendeu a ldquoCrdquo por $200000 $100000 $17000

ldquoCrdquo vendeu a ldquoDrdquo por $300000 $100000 $17000

Total $600000 $300000 $51000

Fato Gerador do ICMS

(art 12 da Lei Complementar 8796)

O fato gerador do ICMS corresponde agrave circulaccedilatildeode mercadorias ou agrave prestaccedilatildeo de determinadosserviccedilos o que compreende

saiacuteda de mercadorias a qualquer tiacutetulo de estabelecimento decontribuinte comercial industrial ou produtor ainda que paraoutro estabelecimento do mesmo titular

prestaccedilatildeo de serviccedilos de transporte interestadual ouintermunicipal e de comunicaccedilotildees e telecomunicaccedilotildees (a partir daCF88)

entrada de mercadorias importadas no estabelecimento decontribuinte comercial industrial ou produtor e ainda que se tratede mercadorias para consumo ou bem do ativo imobilizado

fornecimento de mercadoria com prestaccedilatildeo de serviccedilos natildeocompreendidos na competecircncia tributaria dos Municiacutepios

Base de Caacutelculo do ICMS

A base de caacutelculo do ICMS de modo geral eacute o valor daoperaccedilatildeo com mercadorias incluindo importacircnciasacessoacuterias tais como seguros e fretes pagos pelocomprador excluiacutedos os descontos incondicionais

Art 22 O montante do ICMS integra a sua proacutepria base decaacutelculo constituindo o respectivo destaque mera indicaccedilatildeopara fins de controle e cumprimento da obrigaccedilatildeo tributaacuteria(RICMSSE)

23072017

12

Exerciacutecio

0 Considerando somente o ICMS (18) qual deveraacute ser opreccedilo de venda das mercadoria levando em consideraccedilatildeo osdados apresentados

0 Preccedilo de Custo R$ 5000 lucro desejado R$ 2000

0 Preccedilo de Custo R$ 7000 lucro desejado R$ 4000

0 Utilizando a aliacutequota de ICMS (12) qual seria o novo valor

Aliacutequotas do ICMS

A aliacutequota interna eacute determinada individualmenteem cada Estado pela legislaccedilatildeo estadual Regrageral eacute de 17 poreacutem alguns Estados utilizam aaliacutequota de 18 como eacute o caso de Satildeo Paulo

O Senado Federal eacute responsaacutevel pela definiccedilatildeo das

aliacutequotas aplicadas nas operaccedilotildees interestaduais

Atualmente natildeo haacute limite definido

Inciso V art 115 da CF88

V ndash eacute facultado ao Senado Federal

a) estabelecer aliacutequotas miacutenimas nas operaccedilotildees internas []

b) fixar aliacutequotas maacuteximas nas operaccedilotildees para resolver conflito especifico que

envolva interesse de Estados []

Aliacutequotas do ICMS

0 Podem ser

0Interna

0 Interestadual

23072017

13

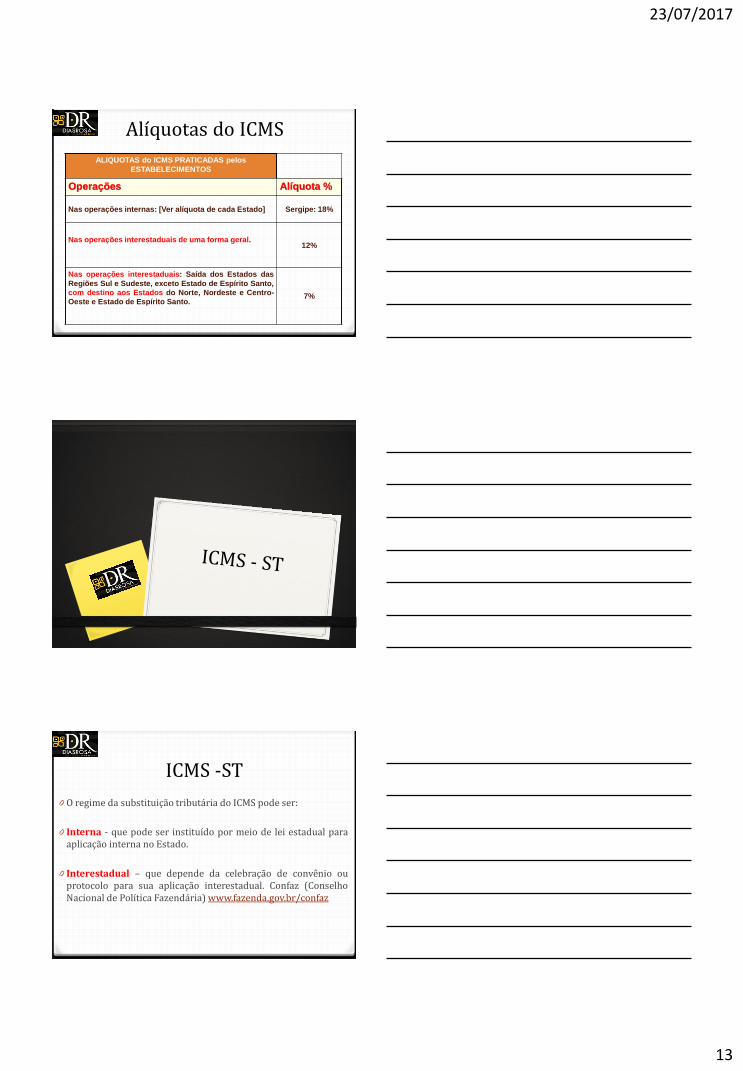

Aliacutequotas do ICMS

ALIQUOTAS do ICMS PRATICADAS pelos

ESTABELECIMENTOS

Operaccedilotildees Aliacutequota

Nas operaccedilotildees internas [Ver aliacutequota de cada Estado] Sergipe 18

Nas operaccedilotildees interestaduais de uma forma geral12

Nas operaccedilotildees interestaduais Saiacuteda dos Estados das

Regiotildees Sul e Sudeste exceto Estado de Espiacuterito Santo

com destino aos Estados do Norte Nordeste e Centro-

Oeste e Estado de Espiacuterito Santo7

ICMS -ST

0 O regime da substituiccedilatildeo tributaacuteria do ICMS pode ser

0 Interna - que pode ser instituiacutedo por meio de lei estadual paraaplicaccedilatildeo interna no Estado

0 Interestadual ndash que depende da celebraccedilatildeo de convecircnio ouprotocolo para sua aplicaccedilatildeo interestadual Confaz (ConselhoNacional de Poliacutetica Fazendaacuteria) wwwfazendagovbrconfaz

23072017

14

Base Legal da Aplicaccedilatildeo do Regime da Substituiccedilatildeo Tributaacuteria

0 Ficam sujeitas ao regime de substituiccedilatildeo tributaacuteria asoperaccedilotildees com mercadorias e as prestaccedilotildees de serviccedilosrelacionados no Anexo IX deste Regulamento (Art 675RICMSSE)

CONTRIBUINTESUBSTITUTO E SUBSTITUIacuteDO

Contribuinte Substituto

Eacute o responsaacutevel pela retenccedilatildeo e recolhimento doimposto incidente nas operaccedilotildees ou prestaccedilotildeessubsequumlentes inclusive pelo valor decorrente dodiferencial de aliacutequotas interna e interestadual nasoperaccedilotildees e prestaccedilotildees que destinem mercadoriasconsumidor final Este normalmente eacute o fabricante

Contribuinte Substituiacutedo

Eacute aquele em que o imposto devido relativo agraves operaccedilotildees eprestaccedilotildees foi recolhido pelo contribuinte substituto

Circulaccedilatildeo Circulaccedilatildeo

Circulaccedilatildeo

bull ICMS ndash regime normal

bull ICMS ndash substituiccedilatildeo tributaacuteria

ICMS

ICMS

ICMS

ICMS

23072017

15

Antecipaccedilatildeo do ICMS

0 Eacute o pagamento antecipado do ICMS em valor

correspondente a diferenccedila entre a aliacutequota

interna e a interestadual nas entradas de

mercadorias natildeo enquadradas no regime de

substituiccedilatildeo tributaacuteria adquiridas fora do Estado

para comercializaccedilatildeo

0 Regido pelo artordm 781 do RICMSSE

Base de caacutelculo do ICMS Antecipaccedilatildeo

0 O valor que serviu de base de caacutelculo para cobranccedila doICMS da operaccedilatildeo de origem observando-se ainda queestando o contribuinte

0 A ) apto perante o Fisco deste Estado a base de caacutelculodeve ser acrescida do percentual de 10 referente agravemargem de valor agregado (MVA)

0 B) inapto perante o Fisco do Estado de Sergipe ela deve seracrescida do percentual de 30 referente agrave margem devalor agregado (MVA)

0 C) submetido a regime especial de fiscalizaccedilatildeo ela deveser acrescida de percentual de margem de valor agregado(MVA) fixado em ato do Secretaacuterio de Estado da Fazenda

0 ( RICMS-SE2002 art 786 )

23072017

16

Hipoacuteteses de caracterizaccedilatildeo de inaptidatildeo do contribuinte

0 a) tiver deacutebito inscrito na Diacutevida Ativa

0 b) natildeo estiver em dia com suas obrigaccedilotildees principais e acessoacuterias

0 c) deixar de recolher o ICMS dentro dos prazos regulamentares

0 d) deixar de comunicar a perda o extravio a deterioraccedilatildeo a destruiccedilatildeo ou a inutilizaccedilatildeo de livros e documentos fiscais

0 e) utilizar irregularmente livros documentos ou equipamentos fiscais

0 f) deixar de entregar informaccedilotildees econocircmico-fiscais

Hipoacuteteses de caracterizaccedilatildeo de inaptidatildeo do contribuinte

0 g) estiver submetido a regime especial de fiscalizaccedilatildeo

0 h) tiver cheque devolvido emitido em favor da Secretaria de Estado da Fazenda

0 i) estiver com inscriccedilatildeo suspensa no Cacese a pedido ou de ofiacutecio

0 j) natildeo atender notificaccedilatildeo emitida pelo Fisco estadual

0 l) natildeo observar os prazos estabelecidos na legislaccedilatildeo estadual para utilizaccedilatildeo de equipamento Emissor de Cupom Fiscal e da soluccedilatildeo TEF

0 m) esteja com a inscriccedilatildeo provisoacuteria com prazo expirado

0 n) deixar de autenticar livro fiscal nos prazos previstos no RICMS

0 (RICMS-SE2002 art 782)

Exemplo Antecipaccedilatildeo Tributaacuteria

0 Cia A comprou mercadoria para revenda da Cia X localizada no estado da Bahia cuja nota fiscal foi confeccionada da seguinte forma

0 Valor do Produtos R$ 100000 ICMS destacado nota fiscal R$ 1200 (12)0 Valor total da Nota R$ 10000

0 Caacutelculo da antecipaccedilatildeo0 Base de caacutelculo do ICMS R$ 10000 + MVA (10) R$ 1000 = R$

11000 (Base de Caacutelculo Antecipaccedilatildeo Tributaacuteria)0 Multiplica pela aliacutequota interna (18) (11000 x 18 = R$ 1980)0 Apoacutes encontrar o valor diminui o ICMS da NF de origem (1980 ndash

1200 = R$ 780)0 Valor da Antecipaccedilatildeo Tributaacuteria = R$ 780

23072017

17

PORTARIA SEFAZ Nordm 2512015

0 DIA eacute um sistema de registro eletrocircnico deinformaccedilotildees baseado nos dados das notas fiscaiseletrocircnicas por meio do qual o contribuinte teraacute acessoaos registros efetuados pelo Sistema Fazendaacuterio dasreferidas notas para apuraccedilatildeo do ICMS Antecipadopodendo fazer as alteraccedilotildees que julgar pertinentes egerar o Documento de Arrecadaccedilatildeo Estadual ndash DAE parapagamento do imposto

DIA

0O DIA deve ser utilizado por todos oscontribuintes inscritos no Cadastro deContribuintes do Estado de Sergipe ndashCACESE inclusive para os optantes peloRegime Especial Unificado deArrecadaccedilatildeo de Tributos e Contribuiccedilotildeesndash Simples Nacional com situaccedilatildeo ativaou mesmo inapta perante a SEFAZ

23072017

18

DIA

0 A SEFAZ disponibilizaraacute o DIA referente a cadacontribuinte a partir do dia 02 do mecircs subsequenteao do mecircs de registro da nota fiscal no SistemaFazendaacuterio

0 O contribuinte poderaacute efetuar espontaneamentealteraccedilotildees de valores registrados no DIA eposteriormente emitir o DAE para pagamento doICMS Antecipado

0XIII - da entrada no estabelecimentode contribuinte de mercadoria oriundade outro Estado destinada a consumoou ativo permanente

0XIV - da utilizaccedilatildeo ou recepccedilatildeo porcontribuinte de serviccedilo de transporteou de comunicaccedilatildeo cuja prestaccedilatildeotenha iniciado em outro Estadoquando o serviccedilo natildeo estiver vinculado aoperaccedilatildeo ou prestaccedilatildeo subsequente

EM QUE SITUACcedilAtildeO DEVO PAGAR

23072017

19

EM QUE SITUACcedilAtildeO DEVO PAGAR

0XXV - da saiacuteda de mercadoria ou bensdo estabelecimento de outra unidadeda Federaccedilatildeo bem como do iniacutecio daprestaccedilatildeo de serviccedilo iniciado em outraunidade federada destinados paraconsumidor final natildeo contribuinte doimposto localizado neste Estado

RICMSSE

0 A base de caacutelculo do ICMS eacute (Art 23)

0 X - o valor da operaccedilatildeo ou prestaccedilatildeo na unidadefederada de origem acrescido do valor do IPI frete edemais despesas cobradas devendo o montante do

ICMS relativo Agrave DIFERENCcedilA entre a aliacutequotainterna deste Estado e a aliacutequota interestadualINTEGRAR a base de caacutelculo nas hipoacuteteses dosincisos XIII XIV e XXV do ldquocaputrdquo art 3ordm desteRegulamento observado o disposto no sect 7ordm desteartigo (Lei nordm 80412015)

23072017

20

DECRETO Nordm 29911 DE 14 DE NOVEMBRO DE 2014

0 PUBLICADA NO DOE Nordm 27097 DE 17112014

0 ALTERADO PELO DECRETO Nordm 30013 DE 18052015

0 ALTERADO PELO DECRETO Nordm 30387 DE 19102016ALTERADO PELO DECRETO Nordm 30666 DE 15052017

0 Concede regime especial de tributaccedilatildeo

0 SUBSTITUICcedilAtildeO agrave sistemaacutetica normal de apuraccedilatildeo

0 Contribuintes cuja atividade econocircmica principal seja o comeacutercio atacadista

0 Condicionado agrave celebraccedilatildeo de Termo de Acordo entre aSecretaria de Estado da Fazenda - SEFAZ e o interessado

Atacadista quem eacute

0 Que destine 80 (oitenta por cento) do volume dasvendas agrave comercializaccedilatildeo produccedilatildeo ouindustrializaccedilatildeo

0 Caacutelculo meacutedia aritmeacutetica das vendas dos uacuteltimos 6(seis) meses do estabelecimento

0 Iniacutecio de atividade proporcionalidade relativamenteaos meses de funcionamento

23072017

21

Pagamento dos seguintes percentuais das

ENTRADAS

Tributadas com aliacutequota de 7 6

Tributadas com aliacutequota de 12 3

Mercadorias tributadas com a

aliacutequota de 4 10

Interna 3

Emissatildeo da Nota Fiscal

0 Nas saiacutedas de mercadorias sujeitas agrave tributaccedilatildeo

0 Deve efetuar o destaque normal do imposto

0 Para efeito de creditamento do adquirente

Natildeo exigecircncia

0 Nas transferecircncias internas realizadas entreestabelecimentos beneficiados

23072017

22

Saiacuteda interestadual

0 O beneficiaacuterio deste deve recolher o percentual de167 sobre o valor da operaccedilatildeo exceto a saiacuteda paraconsumidor final

0 O valor recolhido pela entrada da respectivamercadoria seraacute compensado com o impostodevido apurado no mesmo periacuteodo

Operaccedilotildees internas

0 Deve recolher 8 sobre o valor da saiacuteda destinadas

0 a consumidor final

0 a feirante barraqueiro bodegueiro accedilougueiroambulante cantina e clube social natildeo inscrito noCACESE

0 a estabelecimento varejista da mesma empresa oude empresa controlada ou coligada ou que possuasoacutecio com a empresa do contribuinte beneficiado

Operaccedilotildees internas

0Recolhe 8 sobre os valores dassaiacutedas quando efetuar operaccedilotildeesdestinadas a outro estabelecimentocujo montante das vendas noperiacuteodo represente mais de 10do total das saiacutedas internas

23072017

23

Natildeo devem ser exigidos

0 Antecipaccedilatildeo tributaacuteria sem encerramento da fasede tributaccedilatildeo

0 A retenccedilatildeo do ICMS nas vendas de mercadoriasdestinadas a feirante barraqueiro bodegueiroaccedilougueiro ambulante cantina e clube social natildeoinscrito no CACESE salvo quando atuar comocontribuinte substituto

Vedaccedilatildeo ao Benefiacutecio

0 agraves empresas de energia eleacutetrica de comunicaccedilatildeo emadeireiras

0 agraves operaccedilotildees com mercadorias sujeitas ao regime daantecipaccedilatildeo tributaacuteria com encerramento da fase detributaccedilatildeo ou ao regime da substituiccedilatildeo tributaacuteriaressalvado (Substituto)

0 nas aquisiccedilotildees de bens de uso e consumo e do ativoimobilizado

Substituiccedilatildeo Tributaacuteria

0 Poderaacute ser atribuiacuteda opcionalmente a condiccedilatildeo decontribuinte substituto

0 Ato do Secretaacuterio de Estado da Fazenda defini asmercadorias que poderatildeo ser objeto da ST

23072017

24

PORTARIA SEFAZ Nordm 7852014

0 PUBLICADA NO DOE Nordm 27099 DE 19112014 ALTERADA PELA PORTARIA Nordm 209 DE 09092015 ALTERADA PELA PORTARIA Nordm 351 DE 31082016 ALTERADA PELA PORTARIA Nordm 102 DE 18042017 ALTERADA PELA PORTARIA Nordm 272 DE 22052017

0 Relaccedilatildeo dos Produtos com os respectivos CEST

PORTARIA SEFAZ Nordm 7852014

0 - arame farpado de ferro ou accedilo arames ou tirasretorcidos mesmo farpados de ferro ou accedilo dos tiposutilizados em cercas 73130000 e CEST - 1005200

0 - bebida ice 22089000 da NCMSH e CEST - 0200300

0 - conhaque brandy e similares 22082000 da NCMSHe CEST - 0200600

0 vinhos de uvas frescas incluindo os vinhos enriquecidoscom aacutelcool mostos de uvas 2204 da NCMSH e CEST -0202400

PORTARIA SEFAZ Nordm 7852014

0 O fornecedor NAtildeO DEVERAacute realizar a retenccedilatildeo do imposto naforma prevista em convecircnio ou protocolo firmado com oEstado de Sergipe

0 Nota fiscal emitida pelo fornecedor deveraacute conter no campoldquoInformaccedilotildees Complementaresrdquo a expressatildeo

ldquoDestinataacuterio eleito substituto tributaacuterio ndash conformeTermo de Acordo nordm_________ - Decreto nordm 299112014rdquo

23072017

25

Substituiccedilatildeo Tributaacuteria

0 Faraacute o recolhimento do ICMS em relaccedilatildeo agrave suaoperaccedilatildeo proacutepria de acordo com o termo de acordo

0 Deveraacute calcular e recolher o imposto devido porsubstituiccedilatildeo tributaacuteria observada a legislaccedilatildeoaplicaacutevel agraves operaccedilotildees internas com a mercadoria eaos demais sujeitos passivos por substituiccedilatildeotributaacuteria

REQUISITOS PARA A CONCESSAtildeO

0 Estar apto perante o CACESE

0 Que natildeo seja participante ou tiver soacutecio que participede empresa inscrita na Diacutevida Ativa do Estado ouque tiver ou venha a ter a inscriccedilatildeo estadual canceladaou suspensa

0 estar em situaccedilatildeo regular com suas obrigaccedilotildeesprevidenciaacuterias

23072017

26

REQUISITOS PARA A CONCESSAtildeO

0 Local compatiacutevel com a atividade de atacadista e dispor de espaccedilo fiacutesicoapropriado para a estocagem de mercadoria

0 Salvo se pela tipicidade da natureza da operaccedilatildeo natildeo devam asmercadorias por ali transitar conforme previsto em contrato social

0 Nuacutemero miacutenimo de empregados devidamente registrados no Ministeacuteriodo Trabalho pelo proacuteprio contribuinte ou empresa de logiacutestica contratada

REQUISITOS PARA A CONCESSAtildeO

FATURAMENTO ANUAL EMPREGADOS

ateacute R$ 60000000 03

superior a R$ 60000000 e de ateacute R$ 150000000

06

superior a R$ 150000000 e de ateacute R$ 500000000

10

superior a R$ 500000000 20

REQUISITOS PARA A CONCESSAtildeO

0 Estabelecimento em iniacutecio de atividade

0 Deveraacute apresentar declaraccedilatildeo de que atenderaacute onuacutemero miacutenimo de empregados

0 Caso o estabelecimento natildeo tenha completado 01(um) ano do iniacutecio de suas atividades deveraacute serobservada a proporcionalidade relativamente aosmeses de funcionamento

23072017

27

Como fazer para adquirir o benefiacutecio

0 Requerimento dirigido a Superintendecircncia de GestatildeoTributaacuteria e Natildeo Tributaacuteria ndash SUPERGEST com osseguintes documentos

0 Coacutepia autenticada do ato constitutivo da empresadevidamente registrado na Junta Comercial do Estadode Sergipe - JUCESE

0 Certidatildeo negativa de deacutebitos fiscais junto agrave FazendaEstadual

REQUISITOS PARA A CONCESSAtildeO

0 Certidatildeo negativa de deacutebitos fiscais doestabelecimento relativa a ContribuiccedilotildeesPrevidenciaacuterias

0 Coacutepia autenticada do Livro de Registro deEmpregados e da Relaccedilatildeo Anual de InformaccedilotildeesSociais - RAIS

0 Declaraccedilatildeo iniacutecio de atividade

EXCLUSAtildeO

0 Seraacute excluiacutedo

0 formalizar comunicaccedilatildeo

0 deixar de atender agraves condiccedilotildees para habilitaccedilatildeoestabelecidas

0 oferecer resistecircncia agrave fiscalizaccedilatildeo caracterizadapela negativa de acesso ao estabelecimento aodomiciacutelio fiscal ou a qualquer outro local ondedesenvolva suas atividades ou se encontre bens desua propriedade

23072017

28

EXCLUSAtildeO

0 oferecer embaraccedilo agrave fiscalizaccedilatildeo caracterizado pelanegativa natildeo justificada de exibiccedilatildeo de livros edocumentos a que estiver obrigado bem como pelonatildeo fornecimento de informaccedilotildees sobre bensmovimentaccedilatildeo financeira negoacutecio ou atividade quetenha sido intimado a apresentar e nas demaishipoacuteteses que autorizam a requisiccedilatildeo de auxiacutelio daforccedila puacuteblica

EXCLUSAtildeO

0 ter sido constatada conduta que venha a caracterizar crimecontra a ordem tributaacuteria

0 adquirir manter em estoque ou comercializar mercadoriassem documento fiscal ou sendo este inidocircneo inclusive nocaso de omissatildeo de saiacutedas

0 ser constatado que quando do ingresso no regime especialde tributaccedilatildeo previsto neste Decreto natildeo atendia aosrequisitos exigidos para o credenciamento

EXCLUSAtildeO

0 ficar inadimplente por mais de 30 (trinta) dias dopagamento integral do ICMS apurado nos termosdeste Decreto

0 atrasar por mais de 30 dias o cumprimento deobrigaccedilotildees acessoacuterias especialmente entrega de EFDe das informaccedilotildees relativas ao regime tributaacuterio desteDecreto

23072017

29

EXCLUSAtildeO

0 ter sido decretada a falecircncia extinccedilatildeo pela liquidaccedilatildeo ou cisatildeo da pessoa juriacutedica

0 adquirir mercadorias com preccedilo subfaturadodevidamente comprovado pelo Fisco

0 deixar de reter eou recolher o imposto relativo agravesmercadorias sujeitas agrave substituiccedilatildeo tributaacuteria

EXCLUSAtildeO

0 fizer a opccedilatildeo pelo Simples Nacional

0 encerrar suas atividades

0 deixar de emitir nota fiscal nas operaccedilotildees que realizar

EXCLUSAtildeO

0 Nos uacuteltimos 06 meses obtenha meacutedia aritmeacutetica desaiacuteda interna de mercadorias em relaccedilatildeo ao total desuas saiacutedas superior a

0 15 para um mesmo estabelecimento paraestabelecimento varejista da empresa beneficiaacuteriapara empresa controlada coligada ou que possuasoacutecio comum

0 50 para uma uacutenica empresa varejista

23072017

30

EXCLUSAtildeO

0 Produz efeitos a partir do primeiro dia do mecircssubsequumlente

0 ao da data da comunicaccedilatildeo de exclusatildeo do regimeefetuada pelo contribuinte

0 ao da ciecircncia do resultado da impugnaccedilatildeo do Termode Exclusatildeo

0 ao da ciecircncia do Termo de Exclusatildeo quando natildeocouber impugnaccedilatildeo

EXCLUSAtildeO

0 Opccedilatildeo pelo Simples Nacional produziraacute efeitos apartir do 1ordm dia do mecircs em que for incluso noSimples

OBRIGACcedilOtildeES ACESSOacuteRIAS

0 Deve escriturar normalmente os documentos fiscaisnos Livros Fiscais proacuteprios

0 Livro de entrada de mercadoria

0 Livro e de saiacuteda de mercadoria

0 Livro Registro de Apuraccedilatildeo do ICMS

0 Demais Livros

23072017

31

Livro Registro de Apuraccedilatildeo do ICMS

0 Apurar o imposto devido em relaccedilatildeo a entradas e saiacutedas demercadorias

0 Devem ser estornados os valores apurados a tiacutetulo decreacutedito e deacutebito nos respectivos livros de entrada e de saiacutedade mercadoria

0 Apuraccedilatildeo do valor do imposto devido (Termo) lanccedilar a tiacutetulode outros deacutebitos

Demais obrigaccedilotildees acessoacuterias

0 O disposto neste Decreto natildeo dispensa ocumprimento

23072017

2

Sujeito Ativo X Passivo

0RECEBE

0 Sujeito Ativo

0 - Uniatildeo -

0 - Estados

0 - Distrito Federal

0 - Municiacutepios

0 PAGA

0 Sujeito Passivo

0 Pessoa Fiacutesica

0 Pessoa Juriacutedica

Vai a peacute que vou de Carro

ESPEacuteCIES DE TRIBUTOS

0 IMPOSTOS

0 TAXAS

0 CONTRIBUICcedilOtildeES DE MELHORIA

0 EMPREacuteSTIMOS COMPULSOacuteRIOS

0 CONTRIBUICcedilOtildeES

23072017

3

IMPOSTOS

0 Serve para atender as necessidades gerais dacoletividade

0 O benefiacutecio natildeo eacute individual e sim para a toda acomunidade

0 EX IPVA

0 Sua relaccedilatildeo com a recuperaccedilatildeo de estradas

CLASSIFICACcedilAtildeO DOS IMPOSTOS

0Diretos

0Indiretos

DIRETOS

0 Satildeo aqueles em que o valor econocircmico da obrigaccedilatildeotributaacuteria eacute suportado exclusivamente pelocontribuinte sem que o ocircnus seja repassado paraterceiros

0 Os impostos diretos incidem sobre o patrimocircnio e arenda e satildeo considerados tributos deresponsabilidade pessoal

0 Exemplo IRPF IRPJ IPTU ITR IPVA

23072017

4

INDIRETOS

0 Satildeo aqueles em que a carga financeira decorrente daobrigaccedilatildeo tributaacuteria eacute transferida para terceirosficando sujeito passivo obrigado a recolher orespectivo valor mas o ocircnus fica transferido paraoutrem

INDIRETOS

0 Os impostos indiretos satildeo aqueles que incidem sobrea produccedilatildeo e a circulaccedilatildeo de bens e serviccedilos e satildeorepassados para o preccedilo pelo produtor vendedor ouprestador de serviccedilo

0 Exemplo IPI ICMS

Impostos de Competecircncia dos Entes da Federaccedilatildeo

0Uniatildeo

0Estados

0Municiacutepios

0Distrito Federal

23072017

5

COMPETE A UNIAtildeO0 Compete a Uniatildeo instituir impostos sobre ( art 153 da

CF88)

0 a) Imposto de Importaccedilatildeo - II

0 b) Imposto de exportaccedilatildeo - IE

0 c) Imposto de Renda e Provento de Qualquer Natureza ndash IR

0 d) Imposto sobre Produtos Industrializados ndash IPI

0 e) Imposto Sobre Operaccedilotildees de financeira ndash IOF

0 f) Imposto sobre propriedade Territorial Rural ndash ITR

COMPETE AOS ESTADOS0 Compete instituir impostos sobre ( art 155 da CF88)

0 a) Transmissatildeo causa mortis e doaccedilatildeo de quaisquer bens edireitos ndash ITCMD

0 b) Operaccedilotildees relativo agrave circulaccedilatildeo de mercadoria e sobreprestaccedilatildeo de serviccedilos de transportes interestadual eintermunicipal e de comunicaccedilatildeo ainda que as operaccedilotildeese as prestaccedilotildees se iniciem no exterior ndash ICMS

0 c) Imposto sobre propriedade de veiculo automotores ndashIPVA

COMPETE AOS MUNICIacutePIOS

0 Compete instituir impostos sobre ( art 156 da CF88)

0 a) Propriedade predial e territorial urbano ndash IPTU

0 b) Imposto de Transmissatildeo de Bens Imoacuteveis ndash ITBI

0 c) Serviccedilos de qualquer natureza ndash ISS

23072017

6

PLANEJAMENTO TRIBUTAacuteRIO

PLANEJAMENTO TRIBUTAacuteRIO

Fazer um plano

Projeto sobre tributos

Visa minimizar a carga tributaacuteria

Dentro das regras tributaacuterias vigentes

PLANEJAMENTO TRIBUTAacuteRIO

0Conjunto de medidas legais que visamdiminuir o pagamento de tributos

23072017

7

19

Elisatildeo X evasatildeo

0 Elisatildeo condutas liacutecitas natildeo simuladas e anteriores ao fato

gerador

0 Evasatildeo condutas iliacutecitas ou posteriores ao fato gerador

incluindo simulaccedilatildeo fraude e sonegaccedilatildeo

20

A elisatildeo fiscal pode ser

0 Em decorrecircncia do texto legal

0 Ex incentivos fiscais

0 Resultante de lacunas e brechas legais

0 Utilizando elementos que a lei natildeo proiacuteba

Finalidades do Planejamento Tributaacuterio

0 1) EVITAR A INCIDEcircNCIA DO FATO GERADOR DO TRIBUTO

0 Exemplo Substituir a maior parte do valor do proacute-labore dos soacutecios

de uma empresa por distribuiccedilatildeo de lucros pois eles natildeo sofrem

incidecircncia do IR nem na fonte nem na declaraccedilatildeo Dessa forma

evita-se a incidecircncia do INSS (20) e do IR na Fonte (ateacute 275)

sobre o valor retirado como lucros em substituiccedilatildeo do proacute-labore

23072017

8

Finalidades do Planejamento Tributaacuterio

0 2) REDUZIR O MONTANTE DO TRIBUTO SUA ALIacuteQUOTAOU REDUZIR A BASE DE CAacuteLCULO DO TRIBUTO

0 Exemplo ao preencher sua Declaraccedilatildeo de Renda vocecirc

pode optar por deduzir ateacute 20 da renda tributaacutevel como

desconto padratildeo (com limite em R$) ou efetuar as

deduccedilotildees de dependentes despesas meacutedicas plano de

previdecircncia privada etc

Finalidades do Planejamento Tributaacuterio

0 3) RETARDAR O PAGAMENTO DO TRIBUTO POSTERGANDO(ADIANDO) O SEU PAGAMENTO SEM A OCORREcircNCIA DAMULTA

0 Exemplo transferir o faturamento da empresa do dia 30(ou 31) para o 1o dia do mecircs subsequente Com isto seganha 30 dias adicionais para pagamento do PIS COFINSSIMPLES ICMS ISS IRPJ e CSLL (Lucro Real por estimativa)se for final de trimestre ateacute 90 dias do IRPJ e CSLL (LucroPresumido ou Lucro Real trimestral) e 10 a 30 dias se aempresa pagar IPI

23072017

9

ICMS - Histoacuterico

0 Criado pela atual CF (88) surgiu de uma unificaccedilatildeo de 06outros existentes no ordenamento anterior (CF 67)

0 1 Imposto sobre circulaccedilatildeo de mercadorias

0 2 Imposto uacutenico sobre minerais

0 3 Imposto uacutenico sobre combustiacuteveis liacutequidos e gasosos

0 4 Imposto uacutenico sobre energia eleacutetrica

0 5 Imposto sobre transportes

0 6 Imposto sobre Comunicaccedilotildees

ICMS

Imposto sobre Circulaccedilatildeo

Mercadorias Serviccedilos

ComunicaccedilatildeoTransporte

Interestadual e Intermunicipal

23072017

10

Base Legal para a incidecircncia do ICMS

Normas gerais satildeo regidas pela Lei Complementar

nordm 8796

Eacute regido tambeacutem pelos convecircnios firmados entre os

diversos Estados (Protocolos)

Cada Estado possui uma regulamentaccedilatildeo especiacutefica

devendo seguir os termos das normas gerais

ConceitoCompete aos Estados

Destaca-se por ser regido pelos princiacutepios constitucionais danatildeo-cumulatividade (art55sect 2 inciso I CF88) e seletividade(art55sect 2 inciso III CF88)

Do imposto devido em cada operaccedilatildeo seraacute abatido o valorpago na operaccedilatildeo anterior

Por outro lado o produtoserviccedilo eacute taxado pelo ICMSproporcionalmente a sua essencialidade

Natildeo Cumulatividade do ICMS

Venda Compra Valor da Mercadoria

Debito Creacutedito ICMS a Recolher

A B $100000 $17000 - $17000

B C $200000 $34000 $17000 $17000

C D $300000 $51000 $34000 $17000

Total $600000 $102000 $51000 $51000

Imaginemos uma situaccedilatildeo de venda e compra entre as empresas A B C e D

onde estas mercadorias satildeo tributadas pelo ICMS a aliacutequota interna de 17

(FRABETTI 2005166)

23072017

11

Cada uma das empresas agregou $100000 ao valor da operaccedilatildeo anterior e

pagou 17 sobre esse valor agregado formando um valor global de $51000

de ICMS a recolher e pago Natildeo fosse o princiacutepio da natildeo cumulatividade sobre

cada um valor das vendas incidiria 17 de ICMS sem considerar o valor pago de

ICMS na operaccedilatildeo anterior O total das vendas nas trecircs operaccedilotildees eacute de

$600000 agrave aliacutequota de 17 resultaria no ICMS a recolher de $102000 e natildeo

$51000 lsquo

Venda Valor Agregado ICMS Pago

ldquoArdquo vendeu a ldquoBrdquo por $100000 $100000 $17000

ldquoBrdquo vendeu a ldquoCrdquo por $200000 $100000 $17000

ldquoCrdquo vendeu a ldquoDrdquo por $300000 $100000 $17000

Total $600000 $300000 $51000

Fato Gerador do ICMS

(art 12 da Lei Complementar 8796)

O fato gerador do ICMS corresponde agrave circulaccedilatildeode mercadorias ou agrave prestaccedilatildeo de determinadosserviccedilos o que compreende

saiacuteda de mercadorias a qualquer tiacutetulo de estabelecimento decontribuinte comercial industrial ou produtor ainda que paraoutro estabelecimento do mesmo titular

prestaccedilatildeo de serviccedilos de transporte interestadual ouintermunicipal e de comunicaccedilotildees e telecomunicaccedilotildees (a partir daCF88)

entrada de mercadorias importadas no estabelecimento decontribuinte comercial industrial ou produtor e ainda que se tratede mercadorias para consumo ou bem do ativo imobilizado

fornecimento de mercadoria com prestaccedilatildeo de serviccedilos natildeocompreendidos na competecircncia tributaria dos Municiacutepios

Base de Caacutelculo do ICMS

A base de caacutelculo do ICMS de modo geral eacute o valor daoperaccedilatildeo com mercadorias incluindo importacircnciasacessoacuterias tais como seguros e fretes pagos pelocomprador excluiacutedos os descontos incondicionais

Art 22 O montante do ICMS integra a sua proacutepria base decaacutelculo constituindo o respectivo destaque mera indicaccedilatildeopara fins de controle e cumprimento da obrigaccedilatildeo tributaacuteria(RICMSSE)

23072017

12

Exerciacutecio

0 Considerando somente o ICMS (18) qual deveraacute ser opreccedilo de venda das mercadoria levando em consideraccedilatildeo osdados apresentados

0 Preccedilo de Custo R$ 5000 lucro desejado R$ 2000

0 Preccedilo de Custo R$ 7000 lucro desejado R$ 4000

0 Utilizando a aliacutequota de ICMS (12) qual seria o novo valor

Aliacutequotas do ICMS

A aliacutequota interna eacute determinada individualmenteem cada Estado pela legislaccedilatildeo estadual Regrageral eacute de 17 poreacutem alguns Estados utilizam aaliacutequota de 18 como eacute o caso de Satildeo Paulo

O Senado Federal eacute responsaacutevel pela definiccedilatildeo das

aliacutequotas aplicadas nas operaccedilotildees interestaduais

Atualmente natildeo haacute limite definido

Inciso V art 115 da CF88

V ndash eacute facultado ao Senado Federal

a) estabelecer aliacutequotas miacutenimas nas operaccedilotildees internas []

b) fixar aliacutequotas maacuteximas nas operaccedilotildees para resolver conflito especifico que

envolva interesse de Estados []

Aliacutequotas do ICMS

0 Podem ser

0Interna

0 Interestadual

23072017

13

Aliacutequotas do ICMS

ALIQUOTAS do ICMS PRATICADAS pelos

ESTABELECIMENTOS

Operaccedilotildees Aliacutequota

Nas operaccedilotildees internas [Ver aliacutequota de cada Estado] Sergipe 18

Nas operaccedilotildees interestaduais de uma forma geral12

Nas operaccedilotildees interestaduais Saiacuteda dos Estados das

Regiotildees Sul e Sudeste exceto Estado de Espiacuterito Santo

com destino aos Estados do Norte Nordeste e Centro-

Oeste e Estado de Espiacuterito Santo7

ICMS -ST

0 O regime da substituiccedilatildeo tributaacuteria do ICMS pode ser

0 Interna - que pode ser instituiacutedo por meio de lei estadual paraaplicaccedilatildeo interna no Estado

0 Interestadual ndash que depende da celebraccedilatildeo de convecircnio ouprotocolo para sua aplicaccedilatildeo interestadual Confaz (ConselhoNacional de Poliacutetica Fazendaacuteria) wwwfazendagovbrconfaz

23072017

14

Base Legal da Aplicaccedilatildeo do Regime da Substituiccedilatildeo Tributaacuteria

0 Ficam sujeitas ao regime de substituiccedilatildeo tributaacuteria asoperaccedilotildees com mercadorias e as prestaccedilotildees de serviccedilosrelacionados no Anexo IX deste Regulamento (Art 675RICMSSE)

CONTRIBUINTESUBSTITUTO E SUBSTITUIacuteDO

Contribuinte Substituto

Eacute o responsaacutevel pela retenccedilatildeo e recolhimento doimposto incidente nas operaccedilotildees ou prestaccedilotildeessubsequumlentes inclusive pelo valor decorrente dodiferencial de aliacutequotas interna e interestadual nasoperaccedilotildees e prestaccedilotildees que destinem mercadoriasconsumidor final Este normalmente eacute o fabricante

Contribuinte Substituiacutedo

Eacute aquele em que o imposto devido relativo agraves operaccedilotildees eprestaccedilotildees foi recolhido pelo contribuinte substituto

Circulaccedilatildeo Circulaccedilatildeo

Circulaccedilatildeo

bull ICMS ndash regime normal

bull ICMS ndash substituiccedilatildeo tributaacuteria

ICMS

ICMS

ICMS

ICMS

23072017

15

Antecipaccedilatildeo do ICMS

0 Eacute o pagamento antecipado do ICMS em valor

correspondente a diferenccedila entre a aliacutequota

interna e a interestadual nas entradas de

mercadorias natildeo enquadradas no regime de

substituiccedilatildeo tributaacuteria adquiridas fora do Estado

para comercializaccedilatildeo

0 Regido pelo artordm 781 do RICMSSE

Base de caacutelculo do ICMS Antecipaccedilatildeo

0 O valor que serviu de base de caacutelculo para cobranccedila doICMS da operaccedilatildeo de origem observando-se ainda queestando o contribuinte

0 A ) apto perante o Fisco deste Estado a base de caacutelculodeve ser acrescida do percentual de 10 referente agravemargem de valor agregado (MVA)

0 B) inapto perante o Fisco do Estado de Sergipe ela deve seracrescida do percentual de 30 referente agrave margem devalor agregado (MVA)

0 C) submetido a regime especial de fiscalizaccedilatildeo ela deveser acrescida de percentual de margem de valor agregado(MVA) fixado em ato do Secretaacuterio de Estado da Fazenda

0 ( RICMS-SE2002 art 786 )

23072017

16

Hipoacuteteses de caracterizaccedilatildeo de inaptidatildeo do contribuinte

0 a) tiver deacutebito inscrito na Diacutevida Ativa

0 b) natildeo estiver em dia com suas obrigaccedilotildees principais e acessoacuterias

0 c) deixar de recolher o ICMS dentro dos prazos regulamentares

0 d) deixar de comunicar a perda o extravio a deterioraccedilatildeo a destruiccedilatildeo ou a inutilizaccedilatildeo de livros e documentos fiscais

0 e) utilizar irregularmente livros documentos ou equipamentos fiscais

0 f) deixar de entregar informaccedilotildees econocircmico-fiscais

Hipoacuteteses de caracterizaccedilatildeo de inaptidatildeo do contribuinte

0 g) estiver submetido a regime especial de fiscalizaccedilatildeo

0 h) tiver cheque devolvido emitido em favor da Secretaria de Estado da Fazenda

0 i) estiver com inscriccedilatildeo suspensa no Cacese a pedido ou de ofiacutecio

0 j) natildeo atender notificaccedilatildeo emitida pelo Fisco estadual

0 l) natildeo observar os prazos estabelecidos na legislaccedilatildeo estadual para utilizaccedilatildeo de equipamento Emissor de Cupom Fiscal e da soluccedilatildeo TEF

0 m) esteja com a inscriccedilatildeo provisoacuteria com prazo expirado

0 n) deixar de autenticar livro fiscal nos prazos previstos no RICMS

0 (RICMS-SE2002 art 782)

Exemplo Antecipaccedilatildeo Tributaacuteria

0 Cia A comprou mercadoria para revenda da Cia X localizada no estado da Bahia cuja nota fiscal foi confeccionada da seguinte forma

0 Valor do Produtos R$ 100000 ICMS destacado nota fiscal R$ 1200 (12)0 Valor total da Nota R$ 10000

0 Caacutelculo da antecipaccedilatildeo0 Base de caacutelculo do ICMS R$ 10000 + MVA (10) R$ 1000 = R$

11000 (Base de Caacutelculo Antecipaccedilatildeo Tributaacuteria)0 Multiplica pela aliacutequota interna (18) (11000 x 18 = R$ 1980)0 Apoacutes encontrar o valor diminui o ICMS da NF de origem (1980 ndash

1200 = R$ 780)0 Valor da Antecipaccedilatildeo Tributaacuteria = R$ 780

23072017

17

PORTARIA SEFAZ Nordm 2512015

0 DIA eacute um sistema de registro eletrocircnico deinformaccedilotildees baseado nos dados das notas fiscaiseletrocircnicas por meio do qual o contribuinte teraacute acessoaos registros efetuados pelo Sistema Fazendaacuterio dasreferidas notas para apuraccedilatildeo do ICMS Antecipadopodendo fazer as alteraccedilotildees que julgar pertinentes egerar o Documento de Arrecadaccedilatildeo Estadual ndash DAE parapagamento do imposto

DIA

0O DIA deve ser utilizado por todos oscontribuintes inscritos no Cadastro deContribuintes do Estado de Sergipe ndashCACESE inclusive para os optantes peloRegime Especial Unificado deArrecadaccedilatildeo de Tributos e Contribuiccedilotildeesndash Simples Nacional com situaccedilatildeo ativaou mesmo inapta perante a SEFAZ

23072017

18

DIA

0 A SEFAZ disponibilizaraacute o DIA referente a cadacontribuinte a partir do dia 02 do mecircs subsequenteao do mecircs de registro da nota fiscal no SistemaFazendaacuterio

0 O contribuinte poderaacute efetuar espontaneamentealteraccedilotildees de valores registrados no DIA eposteriormente emitir o DAE para pagamento doICMS Antecipado

0XIII - da entrada no estabelecimentode contribuinte de mercadoria oriundade outro Estado destinada a consumoou ativo permanente

0XIV - da utilizaccedilatildeo ou recepccedilatildeo porcontribuinte de serviccedilo de transporteou de comunicaccedilatildeo cuja prestaccedilatildeotenha iniciado em outro Estadoquando o serviccedilo natildeo estiver vinculado aoperaccedilatildeo ou prestaccedilatildeo subsequente

EM QUE SITUACcedilAtildeO DEVO PAGAR

23072017

19

EM QUE SITUACcedilAtildeO DEVO PAGAR

0XXV - da saiacuteda de mercadoria ou bensdo estabelecimento de outra unidadeda Federaccedilatildeo bem como do iniacutecio daprestaccedilatildeo de serviccedilo iniciado em outraunidade federada destinados paraconsumidor final natildeo contribuinte doimposto localizado neste Estado

RICMSSE

0 A base de caacutelculo do ICMS eacute (Art 23)

0 X - o valor da operaccedilatildeo ou prestaccedilatildeo na unidadefederada de origem acrescido do valor do IPI frete edemais despesas cobradas devendo o montante do

ICMS relativo Agrave DIFERENCcedilA entre a aliacutequotainterna deste Estado e a aliacutequota interestadualINTEGRAR a base de caacutelculo nas hipoacuteteses dosincisos XIII XIV e XXV do ldquocaputrdquo art 3ordm desteRegulamento observado o disposto no sect 7ordm desteartigo (Lei nordm 80412015)

23072017

20

DECRETO Nordm 29911 DE 14 DE NOVEMBRO DE 2014

0 PUBLICADA NO DOE Nordm 27097 DE 17112014

0 ALTERADO PELO DECRETO Nordm 30013 DE 18052015

0 ALTERADO PELO DECRETO Nordm 30387 DE 19102016ALTERADO PELO DECRETO Nordm 30666 DE 15052017

0 Concede regime especial de tributaccedilatildeo

0 SUBSTITUICcedilAtildeO agrave sistemaacutetica normal de apuraccedilatildeo

0 Contribuintes cuja atividade econocircmica principal seja o comeacutercio atacadista

0 Condicionado agrave celebraccedilatildeo de Termo de Acordo entre aSecretaria de Estado da Fazenda - SEFAZ e o interessado

Atacadista quem eacute

0 Que destine 80 (oitenta por cento) do volume dasvendas agrave comercializaccedilatildeo produccedilatildeo ouindustrializaccedilatildeo

0 Caacutelculo meacutedia aritmeacutetica das vendas dos uacuteltimos 6(seis) meses do estabelecimento

0 Iniacutecio de atividade proporcionalidade relativamenteaos meses de funcionamento

23072017

21

Pagamento dos seguintes percentuais das

ENTRADAS

Tributadas com aliacutequota de 7 6

Tributadas com aliacutequota de 12 3

Mercadorias tributadas com a

aliacutequota de 4 10

Interna 3

Emissatildeo da Nota Fiscal

0 Nas saiacutedas de mercadorias sujeitas agrave tributaccedilatildeo

0 Deve efetuar o destaque normal do imposto

0 Para efeito de creditamento do adquirente

Natildeo exigecircncia

0 Nas transferecircncias internas realizadas entreestabelecimentos beneficiados

23072017

22

Saiacuteda interestadual

0 O beneficiaacuterio deste deve recolher o percentual de167 sobre o valor da operaccedilatildeo exceto a saiacuteda paraconsumidor final

0 O valor recolhido pela entrada da respectivamercadoria seraacute compensado com o impostodevido apurado no mesmo periacuteodo

Operaccedilotildees internas

0 Deve recolher 8 sobre o valor da saiacuteda destinadas

0 a consumidor final

0 a feirante barraqueiro bodegueiro accedilougueiroambulante cantina e clube social natildeo inscrito noCACESE

0 a estabelecimento varejista da mesma empresa oude empresa controlada ou coligada ou que possuasoacutecio com a empresa do contribuinte beneficiado

Operaccedilotildees internas

0Recolhe 8 sobre os valores dassaiacutedas quando efetuar operaccedilotildeesdestinadas a outro estabelecimentocujo montante das vendas noperiacuteodo represente mais de 10do total das saiacutedas internas

23072017

23

Natildeo devem ser exigidos

0 Antecipaccedilatildeo tributaacuteria sem encerramento da fasede tributaccedilatildeo

0 A retenccedilatildeo do ICMS nas vendas de mercadoriasdestinadas a feirante barraqueiro bodegueiroaccedilougueiro ambulante cantina e clube social natildeoinscrito no CACESE salvo quando atuar comocontribuinte substituto

Vedaccedilatildeo ao Benefiacutecio

0 agraves empresas de energia eleacutetrica de comunicaccedilatildeo emadeireiras

0 agraves operaccedilotildees com mercadorias sujeitas ao regime daantecipaccedilatildeo tributaacuteria com encerramento da fase detributaccedilatildeo ou ao regime da substituiccedilatildeo tributaacuteriaressalvado (Substituto)

0 nas aquisiccedilotildees de bens de uso e consumo e do ativoimobilizado

Substituiccedilatildeo Tributaacuteria

0 Poderaacute ser atribuiacuteda opcionalmente a condiccedilatildeo decontribuinte substituto

0 Ato do Secretaacuterio de Estado da Fazenda defini asmercadorias que poderatildeo ser objeto da ST

23072017

24

PORTARIA SEFAZ Nordm 7852014

0 PUBLICADA NO DOE Nordm 27099 DE 19112014 ALTERADA PELA PORTARIA Nordm 209 DE 09092015 ALTERADA PELA PORTARIA Nordm 351 DE 31082016 ALTERADA PELA PORTARIA Nordm 102 DE 18042017 ALTERADA PELA PORTARIA Nordm 272 DE 22052017

0 Relaccedilatildeo dos Produtos com os respectivos CEST

PORTARIA SEFAZ Nordm 7852014

0 - arame farpado de ferro ou accedilo arames ou tirasretorcidos mesmo farpados de ferro ou accedilo dos tiposutilizados em cercas 73130000 e CEST - 1005200

0 - bebida ice 22089000 da NCMSH e CEST - 0200300

0 - conhaque brandy e similares 22082000 da NCMSHe CEST - 0200600

0 vinhos de uvas frescas incluindo os vinhos enriquecidoscom aacutelcool mostos de uvas 2204 da NCMSH e CEST -0202400

PORTARIA SEFAZ Nordm 7852014

0 O fornecedor NAtildeO DEVERAacute realizar a retenccedilatildeo do imposto naforma prevista em convecircnio ou protocolo firmado com oEstado de Sergipe

0 Nota fiscal emitida pelo fornecedor deveraacute conter no campoldquoInformaccedilotildees Complementaresrdquo a expressatildeo

ldquoDestinataacuterio eleito substituto tributaacuterio ndash conformeTermo de Acordo nordm_________ - Decreto nordm 299112014rdquo

23072017

25

Substituiccedilatildeo Tributaacuteria

0 Faraacute o recolhimento do ICMS em relaccedilatildeo agrave suaoperaccedilatildeo proacutepria de acordo com o termo de acordo

0 Deveraacute calcular e recolher o imposto devido porsubstituiccedilatildeo tributaacuteria observada a legislaccedilatildeoaplicaacutevel agraves operaccedilotildees internas com a mercadoria eaos demais sujeitos passivos por substituiccedilatildeotributaacuteria

REQUISITOS PARA A CONCESSAtildeO

0 Estar apto perante o CACESE

0 Que natildeo seja participante ou tiver soacutecio que participede empresa inscrita na Diacutevida Ativa do Estado ouque tiver ou venha a ter a inscriccedilatildeo estadual canceladaou suspensa

0 estar em situaccedilatildeo regular com suas obrigaccedilotildeesprevidenciaacuterias

23072017

26

REQUISITOS PARA A CONCESSAtildeO

0 Local compatiacutevel com a atividade de atacadista e dispor de espaccedilo fiacutesicoapropriado para a estocagem de mercadoria

0 Salvo se pela tipicidade da natureza da operaccedilatildeo natildeo devam asmercadorias por ali transitar conforme previsto em contrato social

0 Nuacutemero miacutenimo de empregados devidamente registrados no Ministeacuteriodo Trabalho pelo proacuteprio contribuinte ou empresa de logiacutestica contratada

REQUISITOS PARA A CONCESSAtildeO

FATURAMENTO ANUAL EMPREGADOS

ateacute R$ 60000000 03

superior a R$ 60000000 e de ateacute R$ 150000000

06

superior a R$ 150000000 e de ateacute R$ 500000000

10

superior a R$ 500000000 20

REQUISITOS PARA A CONCESSAtildeO

0 Estabelecimento em iniacutecio de atividade

0 Deveraacute apresentar declaraccedilatildeo de que atenderaacute onuacutemero miacutenimo de empregados

0 Caso o estabelecimento natildeo tenha completado 01(um) ano do iniacutecio de suas atividades deveraacute serobservada a proporcionalidade relativamente aosmeses de funcionamento

23072017

27

Como fazer para adquirir o benefiacutecio

0 Requerimento dirigido a Superintendecircncia de GestatildeoTributaacuteria e Natildeo Tributaacuteria ndash SUPERGEST com osseguintes documentos

0 Coacutepia autenticada do ato constitutivo da empresadevidamente registrado na Junta Comercial do Estadode Sergipe - JUCESE

0 Certidatildeo negativa de deacutebitos fiscais junto agrave FazendaEstadual

REQUISITOS PARA A CONCESSAtildeO

0 Certidatildeo negativa de deacutebitos fiscais doestabelecimento relativa a ContribuiccedilotildeesPrevidenciaacuterias

0 Coacutepia autenticada do Livro de Registro deEmpregados e da Relaccedilatildeo Anual de InformaccedilotildeesSociais - RAIS

0 Declaraccedilatildeo iniacutecio de atividade

EXCLUSAtildeO

0 Seraacute excluiacutedo

0 formalizar comunicaccedilatildeo

0 deixar de atender agraves condiccedilotildees para habilitaccedilatildeoestabelecidas

0 oferecer resistecircncia agrave fiscalizaccedilatildeo caracterizadapela negativa de acesso ao estabelecimento aodomiciacutelio fiscal ou a qualquer outro local ondedesenvolva suas atividades ou se encontre bens desua propriedade

23072017

28

EXCLUSAtildeO

0 oferecer embaraccedilo agrave fiscalizaccedilatildeo caracterizado pelanegativa natildeo justificada de exibiccedilatildeo de livros edocumentos a que estiver obrigado bem como pelonatildeo fornecimento de informaccedilotildees sobre bensmovimentaccedilatildeo financeira negoacutecio ou atividade quetenha sido intimado a apresentar e nas demaishipoacuteteses que autorizam a requisiccedilatildeo de auxiacutelio daforccedila puacuteblica

EXCLUSAtildeO

0 ter sido constatada conduta que venha a caracterizar crimecontra a ordem tributaacuteria

0 adquirir manter em estoque ou comercializar mercadoriassem documento fiscal ou sendo este inidocircneo inclusive nocaso de omissatildeo de saiacutedas

0 ser constatado que quando do ingresso no regime especialde tributaccedilatildeo previsto neste Decreto natildeo atendia aosrequisitos exigidos para o credenciamento

EXCLUSAtildeO

0 ficar inadimplente por mais de 30 (trinta) dias dopagamento integral do ICMS apurado nos termosdeste Decreto

0 atrasar por mais de 30 dias o cumprimento deobrigaccedilotildees acessoacuterias especialmente entrega de EFDe das informaccedilotildees relativas ao regime tributaacuterio desteDecreto

23072017

29

EXCLUSAtildeO

0 ter sido decretada a falecircncia extinccedilatildeo pela liquidaccedilatildeo ou cisatildeo da pessoa juriacutedica

0 adquirir mercadorias com preccedilo subfaturadodevidamente comprovado pelo Fisco

0 deixar de reter eou recolher o imposto relativo agravesmercadorias sujeitas agrave substituiccedilatildeo tributaacuteria

EXCLUSAtildeO

0 fizer a opccedilatildeo pelo Simples Nacional

0 encerrar suas atividades

0 deixar de emitir nota fiscal nas operaccedilotildees que realizar

EXCLUSAtildeO

0 Nos uacuteltimos 06 meses obtenha meacutedia aritmeacutetica desaiacuteda interna de mercadorias em relaccedilatildeo ao total desuas saiacutedas superior a

0 15 para um mesmo estabelecimento paraestabelecimento varejista da empresa beneficiaacuteriapara empresa controlada coligada ou que possuasoacutecio comum

0 50 para uma uacutenica empresa varejista

23072017

30

EXCLUSAtildeO

0 Produz efeitos a partir do primeiro dia do mecircssubsequumlente

0 ao da data da comunicaccedilatildeo de exclusatildeo do regimeefetuada pelo contribuinte

0 ao da ciecircncia do resultado da impugnaccedilatildeo do Termode Exclusatildeo

0 ao da ciecircncia do Termo de Exclusatildeo quando natildeocouber impugnaccedilatildeo

EXCLUSAtildeO

0 Opccedilatildeo pelo Simples Nacional produziraacute efeitos apartir do 1ordm dia do mecircs em que for incluso noSimples

OBRIGACcedilOtildeES ACESSOacuteRIAS

0 Deve escriturar normalmente os documentos fiscaisnos Livros Fiscais proacuteprios

0 Livro de entrada de mercadoria

0 Livro e de saiacuteda de mercadoria

0 Livro Registro de Apuraccedilatildeo do ICMS

0 Demais Livros

23072017

31

Livro Registro de Apuraccedilatildeo do ICMS

0 Apurar o imposto devido em relaccedilatildeo a entradas e saiacutedas demercadorias

0 Devem ser estornados os valores apurados a tiacutetulo decreacutedito e deacutebito nos respectivos livros de entrada e de saiacutedade mercadoria

0 Apuraccedilatildeo do valor do imposto devido (Termo) lanccedilar a tiacutetulode outros deacutebitos

Demais obrigaccedilotildees acessoacuterias

0 O disposto neste Decreto natildeo dispensa ocumprimento

23072017

3

IMPOSTOS

0 Serve para atender as necessidades gerais dacoletividade

0 O benefiacutecio natildeo eacute individual e sim para a toda acomunidade

0 EX IPVA

0 Sua relaccedilatildeo com a recuperaccedilatildeo de estradas

CLASSIFICACcedilAtildeO DOS IMPOSTOS

0Diretos

0Indiretos

DIRETOS

0 Satildeo aqueles em que o valor econocircmico da obrigaccedilatildeotributaacuteria eacute suportado exclusivamente pelocontribuinte sem que o ocircnus seja repassado paraterceiros

0 Os impostos diretos incidem sobre o patrimocircnio e arenda e satildeo considerados tributos deresponsabilidade pessoal

0 Exemplo IRPF IRPJ IPTU ITR IPVA

23072017

4

INDIRETOS

0 Satildeo aqueles em que a carga financeira decorrente daobrigaccedilatildeo tributaacuteria eacute transferida para terceirosficando sujeito passivo obrigado a recolher orespectivo valor mas o ocircnus fica transferido paraoutrem

INDIRETOS

0 Os impostos indiretos satildeo aqueles que incidem sobrea produccedilatildeo e a circulaccedilatildeo de bens e serviccedilos e satildeorepassados para o preccedilo pelo produtor vendedor ouprestador de serviccedilo

0 Exemplo IPI ICMS

Impostos de Competecircncia dos Entes da Federaccedilatildeo

0Uniatildeo

0Estados

0Municiacutepios

0Distrito Federal

23072017

5

COMPETE A UNIAtildeO0 Compete a Uniatildeo instituir impostos sobre ( art 153 da

CF88)

0 a) Imposto de Importaccedilatildeo - II

0 b) Imposto de exportaccedilatildeo - IE

0 c) Imposto de Renda e Provento de Qualquer Natureza ndash IR

0 d) Imposto sobre Produtos Industrializados ndash IPI

0 e) Imposto Sobre Operaccedilotildees de financeira ndash IOF

0 f) Imposto sobre propriedade Territorial Rural ndash ITR

COMPETE AOS ESTADOS0 Compete instituir impostos sobre ( art 155 da CF88)

0 a) Transmissatildeo causa mortis e doaccedilatildeo de quaisquer bens edireitos ndash ITCMD

0 b) Operaccedilotildees relativo agrave circulaccedilatildeo de mercadoria e sobreprestaccedilatildeo de serviccedilos de transportes interestadual eintermunicipal e de comunicaccedilatildeo ainda que as operaccedilotildeese as prestaccedilotildees se iniciem no exterior ndash ICMS

0 c) Imposto sobre propriedade de veiculo automotores ndashIPVA

COMPETE AOS MUNICIacutePIOS

0 Compete instituir impostos sobre ( art 156 da CF88)

0 a) Propriedade predial e territorial urbano ndash IPTU

0 b) Imposto de Transmissatildeo de Bens Imoacuteveis ndash ITBI

0 c) Serviccedilos de qualquer natureza ndash ISS

23072017

6

PLANEJAMENTO TRIBUTAacuteRIO

PLANEJAMENTO TRIBUTAacuteRIO

Fazer um plano

Projeto sobre tributos

Visa minimizar a carga tributaacuteria

Dentro das regras tributaacuterias vigentes

PLANEJAMENTO TRIBUTAacuteRIO

0Conjunto de medidas legais que visamdiminuir o pagamento de tributos

23072017

7

19

Elisatildeo X evasatildeo

0 Elisatildeo condutas liacutecitas natildeo simuladas e anteriores ao fato

gerador

0 Evasatildeo condutas iliacutecitas ou posteriores ao fato gerador

incluindo simulaccedilatildeo fraude e sonegaccedilatildeo

20

A elisatildeo fiscal pode ser

0 Em decorrecircncia do texto legal

0 Ex incentivos fiscais

0 Resultante de lacunas e brechas legais

0 Utilizando elementos que a lei natildeo proiacuteba

Finalidades do Planejamento Tributaacuterio

0 1) EVITAR A INCIDEcircNCIA DO FATO GERADOR DO TRIBUTO

0 Exemplo Substituir a maior parte do valor do proacute-labore dos soacutecios

de uma empresa por distribuiccedilatildeo de lucros pois eles natildeo sofrem

incidecircncia do IR nem na fonte nem na declaraccedilatildeo Dessa forma

evita-se a incidecircncia do INSS (20) e do IR na Fonte (ateacute 275)

sobre o valor retirado como lucros em substituiccedilatildeo do proacute-labore

23072017

8

Finalidades do Planejamento Tributaacuterio

0 2) REDUZIR O MONTANTE DO TRIBUTO SUA ALIacuteQUOTAOU REDUZIR A BASE DE CAacuteLCULO DO TRIBUTO

0 Exemplo ao preencher sua Declaraccedilatildeo de Renda vocecirc

pode optar por deduzir ateacute 20 da renda tributaacutevel como

desconto padratildeo (com limite em R$) ou efetuar as

deduccedilotildees de dependentes despesas meacutedicas plano de

previdecircncia privada etc

Finalidades do Planejamento Tributaacuterio

0 3) RETARDAR O PAGAMENTO DO TRIBUTO POSTERGANDO(ADIANDO) O SEU PAGAMENTO SEM A OCORREcircNCIA DAMULTA

0 Exemplo transferir o faturamento da empresa do dia 30(ou 31) para o 1o dia do mecircs subsequente Com isto seganha 30 dias adicionais para pagamento do PIS COFINSSIMPLES ICMS ISS IRPJ e CSLL (Lucro Real por estimativa)se for final de trimestre ateacute 90 dias do IRPJ e CSLL (LucroPresumido ou Lucro Real trimestral) e 10 a 30 dias se aempresa pagar IPI

23072017

9

ICMS - Histoacuterico

0 Criado pela atual CF (88) surgiu de uma unificaccedilatildeo de 06outros existentes no ordenamento anterior (CF 67)

0 1 Imposto sobre circulaccedilatildeo de mercadorias

0 2 Imposto uacutenico sobre minerais

0 3 Imposto uacutenico sobre combustiacuteveis liacutequidos e gasosos

0 4 Imposto uacutenico sobre energia eleacutetrica

0 5 Imposto sobre transportes

0 6 Imposto sobre Comunicaccedilotildees

ICMS

Imposto sobre Circulaccedilatildeo

Mercadorias Serviccedilos

ComunicaccedilatildeoTransporte

Interestadual e Intermunicipal

23072017

10

Base Legal para a incidecircncia do ICMS

Normas gerais satildeo regidas pela Lei Complementar

nordm 8796

Eacute regido tambeacutem pelos convecircnios firmados entre os

diversos Estados (Protocolos)

Cada Estado possui uma regulamentaccedilatildeo especiacutefica

devendo seguir os termos das normas gerais

ConceitoCompete aos Estados

Destaca-se por ser regido pelos princiacutepios constitucionais danatildeo-cumulatividade (art55sect 2 inciso I CF88) e seletividade(art55sect 2 inciso III CF88)

Do imposto devido em cada operaccedilatildeo seraacute abatido o valorpago na operaccedilatildeo anterior

Por outro lado o produtoserviccedilo eacute taxado pelo ICMSproporcionalmente a sua essencialidade

Natildeo Cumulatividade do ICMS

Venda Compra Valor da Mercadoria

Debito Creacutedito ICMS a Recolher

A B $100000 $17000 - $17000

B C $200000 $34000 $17000 $17000

C D $300000 $51000 $34000 $17000

Total $600000 $102000 $51000 $51000

Imaginemos uma situaccedilatildeo de venda e compra entre as empresas A B C e D

onde estas mercadorias satildeo tributadas pelo ICMS a aliacutequota interna de 17

(FRABETTI 2005166)

23072017

11

Cada uma das empresas agregou $100000 ao valor da operaccedilatildeo anterior e

pagou 17 sobre esse valor agregado formando um valor global de $51000

de ICMS a recolher e pago Natildeo fosse o princiacutepio da natildeo cumulatividade sobre

cada um valor das vendas incidiria 17 de ICMS sem considerar o valor pago de

ICMS na operaccedilatildeo anterior O total das vendas nas trecircs operaccedilotildees eacute de

$600000 agrave aliacutequota de 17 resultaria no ICMS a recolher de $102000 e natildeo

$51000 lsquo

Venda Valor Agregado ICMS Pago

ldquoArdquo vendeu a ldquoBrdquo por $100000 $100000 $17000

ldquoBrdquo vendeu a ldquoCrdquo por $200000 $100000 $17000

ldquoCrdquo vendeu a ldquoDrdquo por $300000 $100000 $17000

Total $600000 $300000 $51000

Fato Gerador do ICMS

(art 12 da Lei Complementar 8796)

O fato gerador do ICMS corresponde agrave circulaccedilatildeode mercadorias ou agrave prestaccedilatildeo de determinadosserviccedilos o que compreende

saiacuteda de mercadorias a qualquer tiacutetulo de estabelecimento decontribuinte comercial industrial ou produtor ainda que paraoutro estabelecimento do mesmo titular

prestaccedilatildeo de serviccedilos de transporte interestadual ouintermunicipal e de comunicaccedilotildees e telecomunicaccedilotildees (a partir daCF88)

entrada de mercadorias importadas no estabelecimento decontribuinte comercial industrial ou produtor e ainda que se tratede mercadorias para consumo ou bem do ativo imobilizado

fornecimento de mercadoria com prestaccedilatildeo de serviccedilos natildeocompreendidos na competecircncia tributaria dos Municiacutepios

Base de Caacutelculo do ICMS

A base de caacutelculo do ICMS de modo geral eacute o valor daoperaccedilatildeo com mercadorias incluindo importacircnciasacessoacuterias tais como seguros e fretes pagos pelocomprador excluiacutedos os descontos incondicionais

Art 22 O montante do ICMS integra a sua proacutepria base decaacutelculo constituindo o respectivo destaque mera indicaccedilatildeopara fins de controle e cumprimento da obrigaccedilatildeo tributaacuteria(RICMSSE)

23072017

12

Exerciacutecio

0 Considerando somente o ICMS (18) qual deveraacute ser opreccedilo de venda das mercadoria levando em consideraccedilatildeo osdados apresentados

0 Preccedilo de Custo R$ 5000 lucro desejado R$ 2000

0 Preccedilo de Custo R$ 7000 lucro desejado R$ 4000

0 Utilizando a aliacutequota de ICMS (12) qual seria o novo valor

Aliacutequotas do ICMS

A aliacutequota interna eacute determinada individualmenteem cada Estado pela legislaccedilatildeo estadual Regrageral eacute de 17 poreacutem alguns Estados utilizam aaliacutequota de 18 como eacute o caso de Satildeo Paulo

O Senado Federal eacute responsaacutevel pela definiccedilatildeo das

aliacutequotas aplicadas nas operaccedilotildees interestaduais

Atualmente natildeo haacute limite definido

Inciso V art 115 da CF88

V ndash eacute facultado ao Senado Federal

a) estabelecer aliacutequotas miacutenimas nas operaccedilotildees internas []

b) fixar aliacutequotas maacuteximas nas operaccedilotildees para resolver conflito especifico que

envolva interesse de Estados []

Aliacutequotas do ICMS

0 Podem ser

0Interna

0 Interestadual

23072017

13

Aliacutequotas do ICMS

ALIQUOTAS do ICMS PRATICADAS pelos

ESTABELECIMENTOS

Operaccedilotildees Aliacutequota

Nas operaccedilotildees internas [Ver aliacutequota de cada Estado] Sergipe 18

Nas operaccedilotildees interestaduais de uma forma geral12

Nas operaccedilotildees interestaduais Saiacuteda dos Estados das

Regiotildees Sul e Sudeste exceto Estado de Espiacuterito Santo

com destino aos Estados do Norte Nordeste e Centro-

Oeste e Estado de Espiacuterito Santo7

ICMS -ST

0 O regime da substituiccedilatildeo tributaacuteria do ICMS pode ser

0 Interna - que pode ser instituiacutedo por meio de lei estadual paraaplicaccedilatildeo interna no Estado

0 Interestadual ndash que depende da celebraccedilatildeo de convecircnio ouprotocolo para sua aplicaccedilatildeo interestadual Confaz (ConselhoNacional de Poliacutetica Fazendaacuteria) wwwfazendagovbrconfaz

23072017

14

Base Legal da Aplicaccedilatildeo do Regime da Substituiccedilatildeo Tributaacuteria

0 Ficam sujeitas ao regime de substituiccedilatildeo tributaacuteria asoperaccedilotildees com mercadorias e as prestaccedilotildees de serviccedilosrelacionados no Anexo IX deste Regulamento (Art 675RICMSSE)

CONTRIBUINTESUBSTITUTO E SUBSTITUIacuteDO

Contribuinte Substituto

Eacute o responsaacutevel pela retenccedilatildeo e recolhimento doimposto incidente nas operaccedilotildees ou prestaccedilotildeessubsequumlentes inclusive pelo valor decorrente dodiferencial de aliacutequotas interna e interestadual nasoperaccedilotildees e prestaccedilotildees que destinem mercadoriasconsumidor final Este normalmente eacute o fabricante

Contribuinte Substituiacutedo

Eacute aquele em que o imposto devido relativo agraves operaccedilotildees eprestaccedilotildees foi recolhido pelo contribuinte substituto

Circulaccedilatildeo Circulaccedilatildeo

Circulaccedilatildeo

bull ICMS ndash regime normal

bull ICMS ndash substituiccedilatildeo tributaacuteria

ICMS

ICMS

ICMS

ICMS

23072017

15

Antecipaccedilatildeo do ICMS

0 Eacute o pagamento antecipado do ICMS em valor

correspondente a diferenccedila entre a aliacutequota

interna e a interestadual nas entradas de

mercadorias natildeo enquadradas no regime de

substituiccedilatildeo tributaacuteria adquiridas fora do Estado

para comercializaccedilatildeo

0 Regido pelo artordm 781 do RICMSSE

Base de caacutelculo do ICMS Antecipaccedilatildeo

0 O valor que serviu de base de caacutelculo para cobranccedila doICMS da operaccedilatildeo de origem observando-se ainda queestando o contribuinte

0 A ) apto perante o Fisco deste Estado a base de caacutelculodeve ser acrescida do percentual de 10 referente agravemargem de valor agregado (MVA)

0 B) inapto perante o Fisco do Estado de Sergipe ela deve seracrescida do percentual de 30 referente agrave margem devalor agregado (MVA)

0 C) submetido a regime especial de fiscalizaccedilatildeo ela deveser acrescida de percentual de margem de valor agregado(MVA) fixado em ato do Secretaacuterio de Estado da Fazenda

0 ( RICMS-SE2002 art 786 )

23072017

16

Hipoacuteteses de caracterizaccedilatildeo de inaptidatildeo do contribuinte

0 a) tiver deacutebito inscrito na Diacutevida Ativa

0 b) natildeo estiver em dia com suas obrigaccedilotildees principais e acessoacuterias

0 c) deixar de recolher o ICMS dentro dos prazos regulamentares

0 d) deixar de comunicar a perda o extravio a deterioraccedilatildeo a destruiccedilatildeo ou a inutilizaccedilatildeo de livros e documentos fiscais

0 e) utilizar irregularmente livros documentos ou equipamentos fiscais

0 f) deixar de entregar informaccedilotildees econocircmico-fiscais

Hipoacuteteses de caracterizaccedilatildeo de inaptidatildeo do contribuinte

0 g) estiver submetido a regime especial de fiscalizaccedilatildeo

0 h) tiver cheque devolvido emitido em favor da Secretaria de Estado da Fazenda

0 i) estiver com inscriccedilatildeo suspensa no Cacese a pedido ou de ofiacutecio

0 j) natildeo atender notificaccedilatildeo emitida pelo Fisco estadual

0 l) natildeo observar os prazos estabelecidos na legislaccedilatildeo estadual para utilizaccedilatildeo de equipamento Emissor de Cupom Fiscal e da soluccedilatildeo TEF

0 m) esteja com a inscriccedilatildeo provisoacuteria com prazo expirado

0 n) deixar de autenticar livro fiscal nos prazos previstos no RICMS

0 (RICMS-SE2002 art 782)

Exemplo Antecipaccedilatildeo Tributaacuteria

0 Cia A comprou mercadoria para revenda da Cia X localizada no estado da Bahia cuja nota fiscal foi confeccionada da seguinte forma

0 Valor do Produtos R$ 100000 ICMS destacado nota fiscal R$ 1200 (12)0 Valor total da Nota R$ 10000

0 Caacutelculo da antecipaccedilatildeo0 Base de caacutelculo do ICMS R$ 10000 + MVA (10) R$ 1000 = R$

11000 (Base de Caacutelculo Antecipaccedilatildeo Tributaacuteria)0 Multiplica pela aliacutequota interna (18) (11000 x 18 = R$ 1980)0 Apoacutes encontrar o valor diminui o ICMS da NF de origem (1980 ndash

1200 = R$ 780)0 Valor da Antecipaccedilatildeo Tributaacuteria = R$ 780

23072017

17

PORTARIA SEFAZ Nordm 2512015

0 DIA eacute um sistema de registro eletrocircnico deinformaccedilotildees baseado nos dados das notas fiscaiseletrocircnicas por meio do qual o contribuinte teraacute acessoaos registros efetuados pelo Sistema Fazendaacuterio dasreferidas notas para apuraccedilatildeo do ICMS Antecipadopodendo fazer as alteraccedilotildees que julgar pertinentes egerar o Documento de Arrecadaccedilatildeo Estadual ndash DAE parapagamento do imposto

DIA

0O DIA deve ser utilizado por todos oscontribuintes inscritos no Cadastro deContribuintes do Estado de Sergipe ndashCACESE inclusive para os optantes peloRegime Especial Unificado deArrecadaccedilatildeo de Tributos e Contribuiccedilotildeesndash Simples Nacional com situaccedilatildeo ativaou mesmo inapta perante a SEFAZ

23072017

18

DIA

0 A SEFAZ disponibilizaraacute o DIA referente a cadacontribuinte a partir do dia 02 do mecircs subsequenteao do mecircs de registro da nota fiscal no SistemaFazendaacuterio

0 O contribuinte poderaacute efetuar espontaneamentealteraccedilotildees de valores registrados no DIA eposteriormente emitir o DAE para pagamento doICMS Antecipado

0XIII - da entrada no estabelecimentode contribuinte de mercadoria oriundade outro Estado destinada a consumoou ativo permanente