treinamento uniodonto maceió - praticasti.com.br - contabilidade.pdf · •relatório de cartão...

TRANSCRIPT

Treinamento

Uniodonto Maceió

Contabilidade

Contabilidade é a ciência que tem como objeto de estudo o patrimônio das entidades, seus fenômenos e variações, tanto no aspecto

quantitativo quanto no qualitativo, registrando os fatos e atos de natureza econômico-financeira que

o afetam e estudando suas consequências na dinâmica financeira. O nome deriva do uso

das contas contábeis.

Organização de documentos

• A documentação deverá ser separada cronologicamente.

• Utilizar sempre o mesmo padrão e rotina de trabalho.

• Anexar o movimento do caixa diário e fundo fixo, cópias de cheques, débitos bancários...

• Movimento de contas pagas.

• Faturas emitidas e repasses.

• Outros relatórios.

• Pastas

• Motivo?

• Penalidades?

• Quem deverá guardar?

Onde guardar?

• Faturas emitidas • Faturas recebidas • Faturas a receber • Faturas em aberto com mais de 90 dias • Pró-rata PJ • Boletos emitidos • Boletos recebidos • Pró-rata PF • Relatório de cartão de crédito • Relatório de retenção de impostos

Geração de Relatórios Mensais

• Arquivo SEFIP

• Produção de cooperados

• Idade de saldos

• Relatório de contas pagas

ANUALMENTE

• DIRF

• DMED

Geração de Relatórios Mensais (cont.) Contabilidade para não-contadores

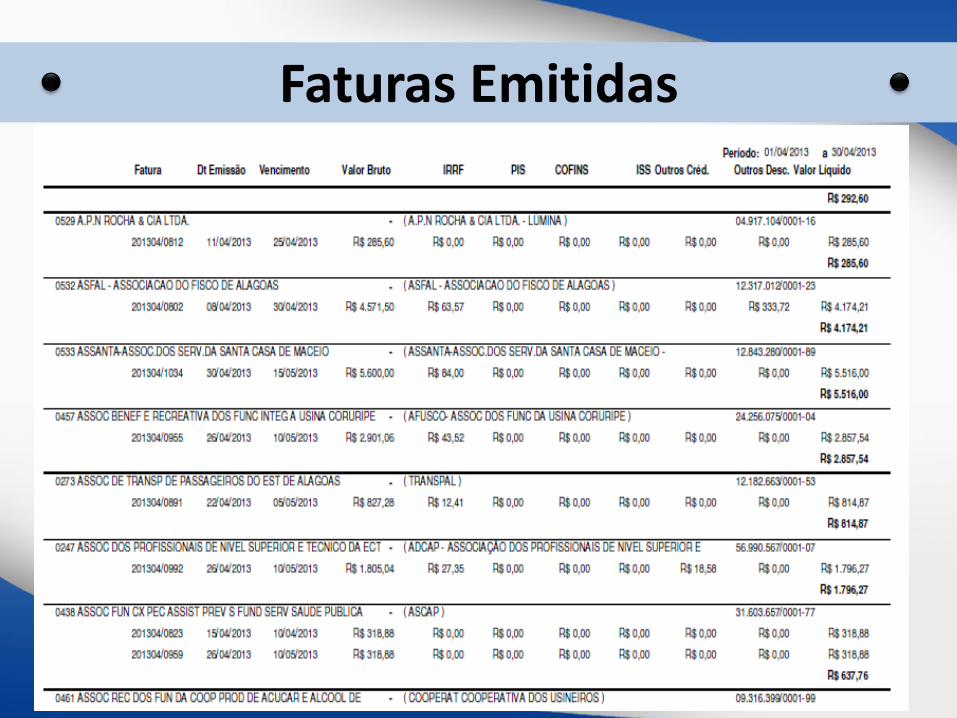

Faturas Emitidas

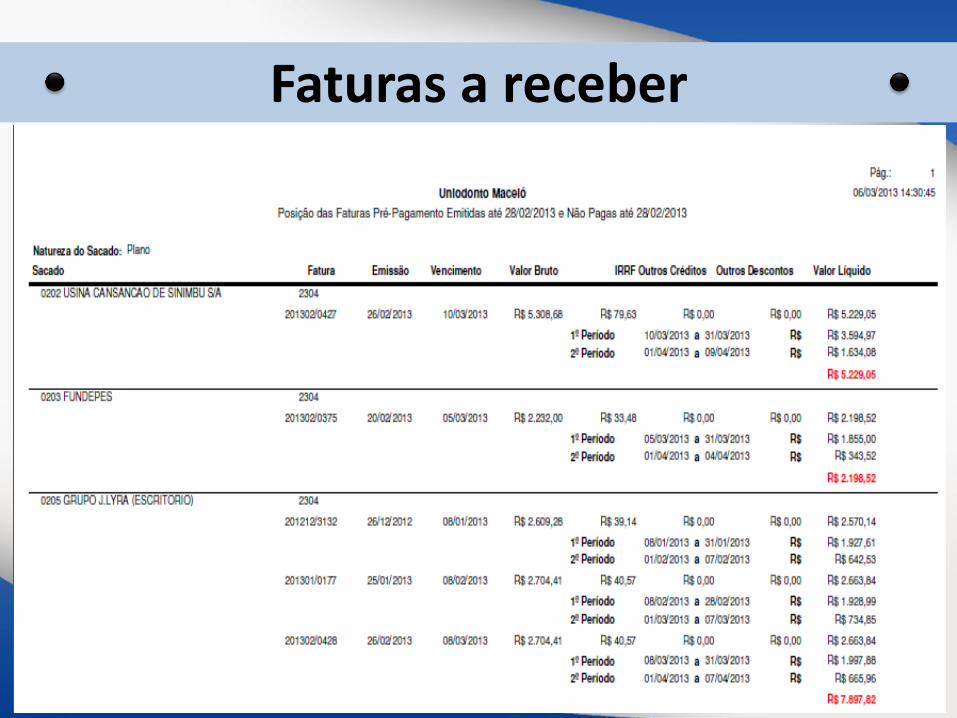

Faturas a receber

Boletos emitidos

Boletos a receber

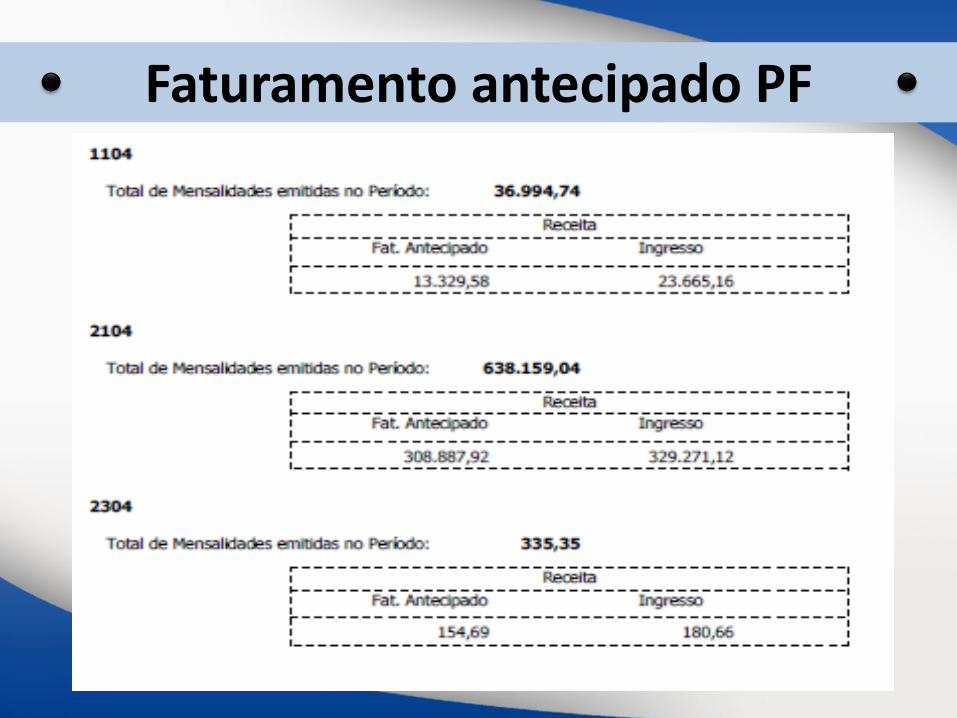

Faturamento antecipado PF

Antes de enviar os documentos o que deve ser feito:

• Pessoa Jurídica (Retenções, inclusões, comparativo)

• Pessoa Física

• Pró-Rata

Análise dos relatórios

Operacional

Relatórios

Análise

Contabilidade

Balancetes e balanço

Ciclo de relatórios

Contabilidade

• Relatório Gerencial

Gestores

• Compara

Tomada de decisões

• Produção...

• Redução do quadro

Análise dos gestores

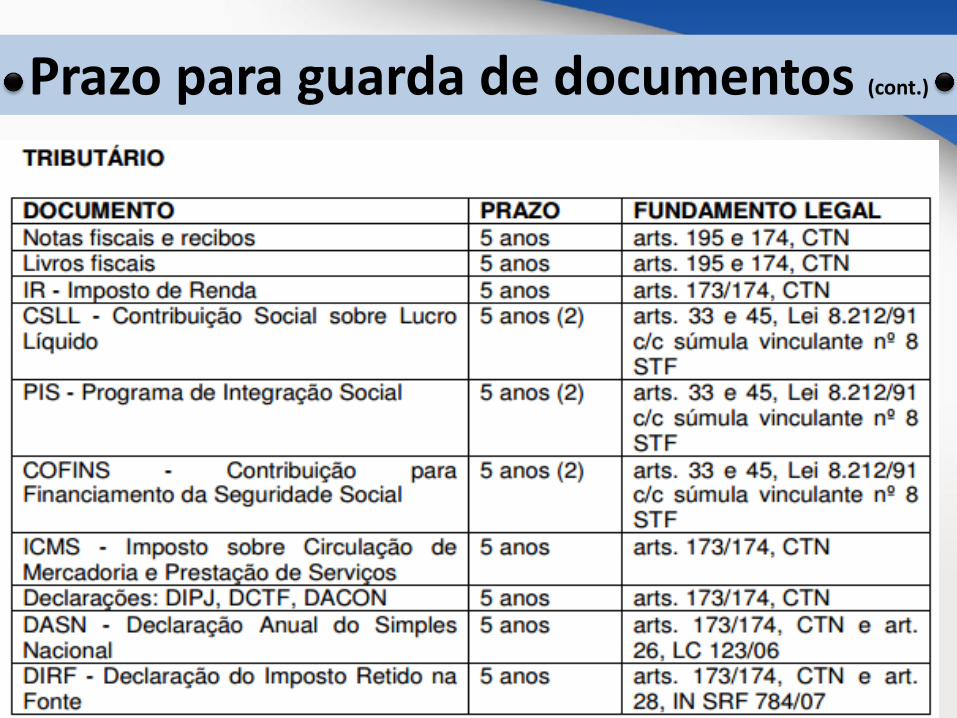

Prazo para guarda de documentos

Prazo para guarda de documentos (cont.)

Prazo para guarda de documentos (cont.)

• Cupom fiscal

Análise de documentos fiscais

Análise de documentos fiscais (cont.)

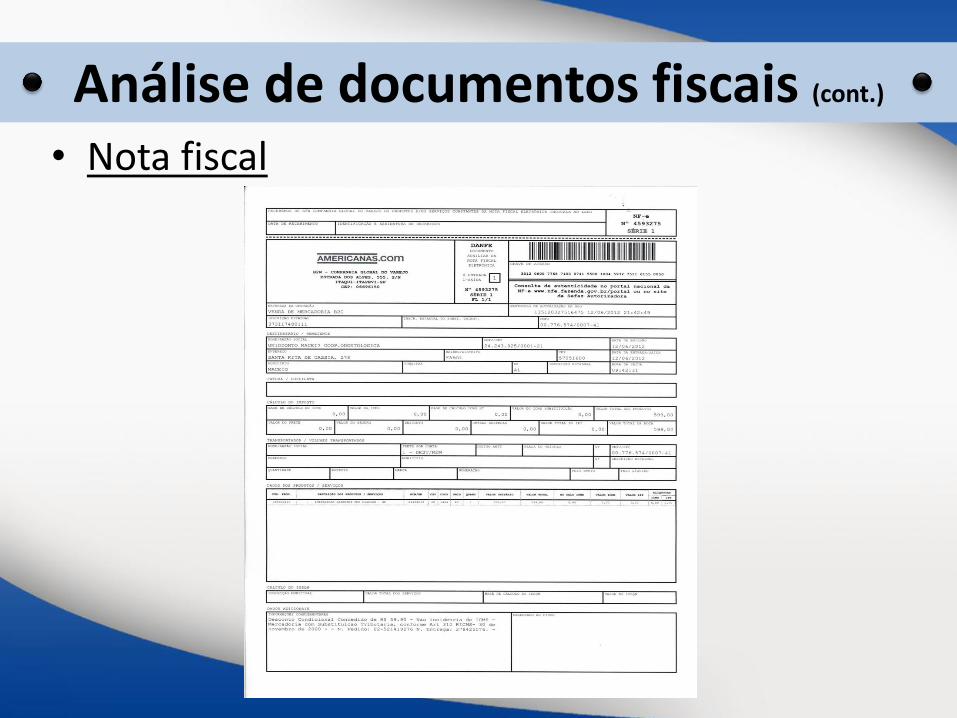

• Nota fiscal

Análise de documentos fiscais (cont.)

• Nota fiscal eletrônica

• Papel timbrado da Cooperativa

• Nome completo, RG, CPF, Data de nascimento, PIS ou Inscrição na Previdência

• Descrição completa do tipo do serviço prestado

• Retenções

• Envio para a Contabilidade

Recibos Serviços - Pessoa Física

A falta de emissão de NOTA FISCAL pela

venda de mercadoria e/ou pela prestação de

serviços é crime. As sanções serão aplicadas

tanto na empresa que vendeu quanto em

quem comprou e aceitou a venda sem o

documento fiscal.

Pagamento sem Nota Fiscal

• IRRF

• INSS

• ISS

• PIS/COFINS/CSLL

O que reter nos serviços?

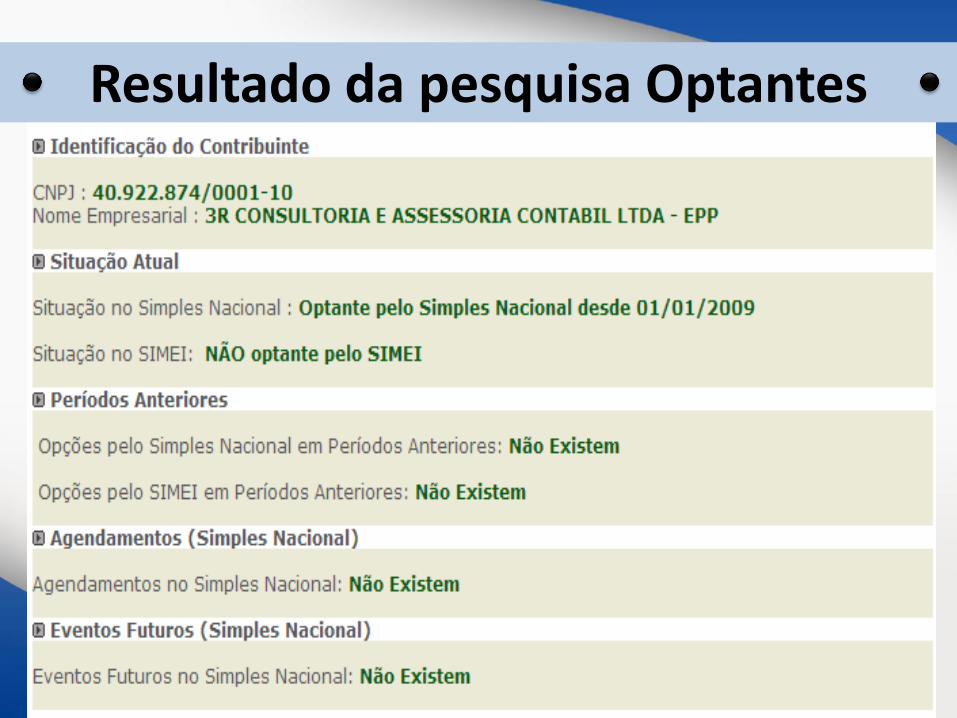

http://www8.receita.fazenda.gov.br/SimplesNacional/aplicacoes/ATBHE/C

onsultaoptantes.app/Consultaropcao.aspx

Consulta a Optantes

Art. 1º - Fica dispensada a retenção do imposto de renda na

fonte sobre as importâncias pagas ou creditadas à pessoa

jurídica inscrita no Regime Especial Unificado de Arrecadação de

Tributos e Contribuições devidos pelas Microempresas e

Empresas de Pequeno Porte (SIMPLES NACIONAL)

Fonte: IN RFB 765/2007

Resultado da pesquisa Optantes

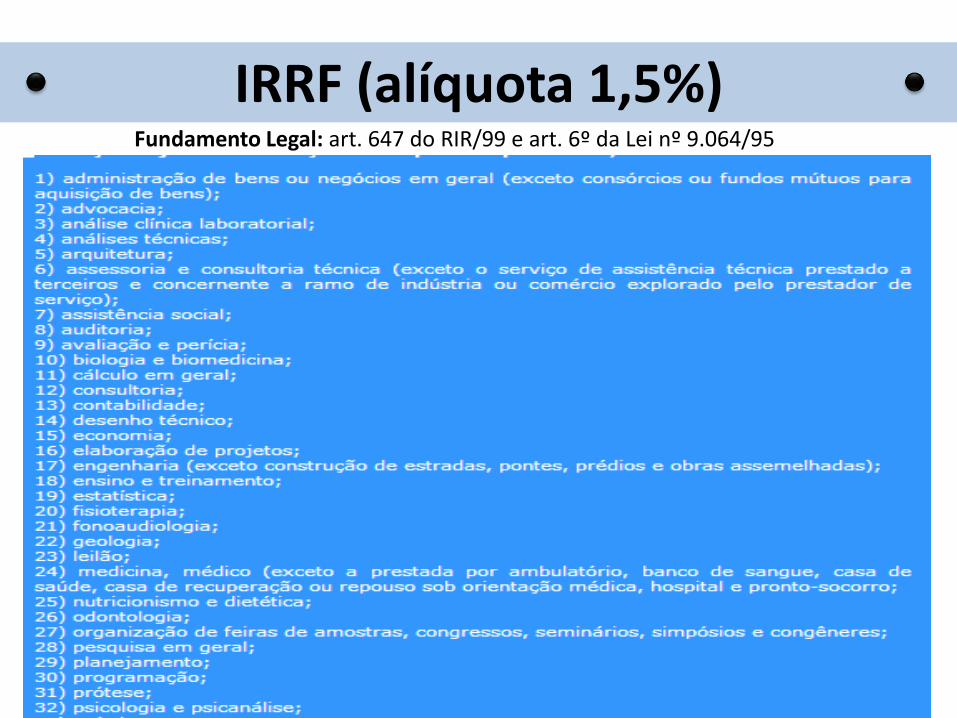

Fundamento Legal: art. 647 do RIR/99 e art. 6º da Lei nº 9.064/95

IRRF (alíquota 1,5%)

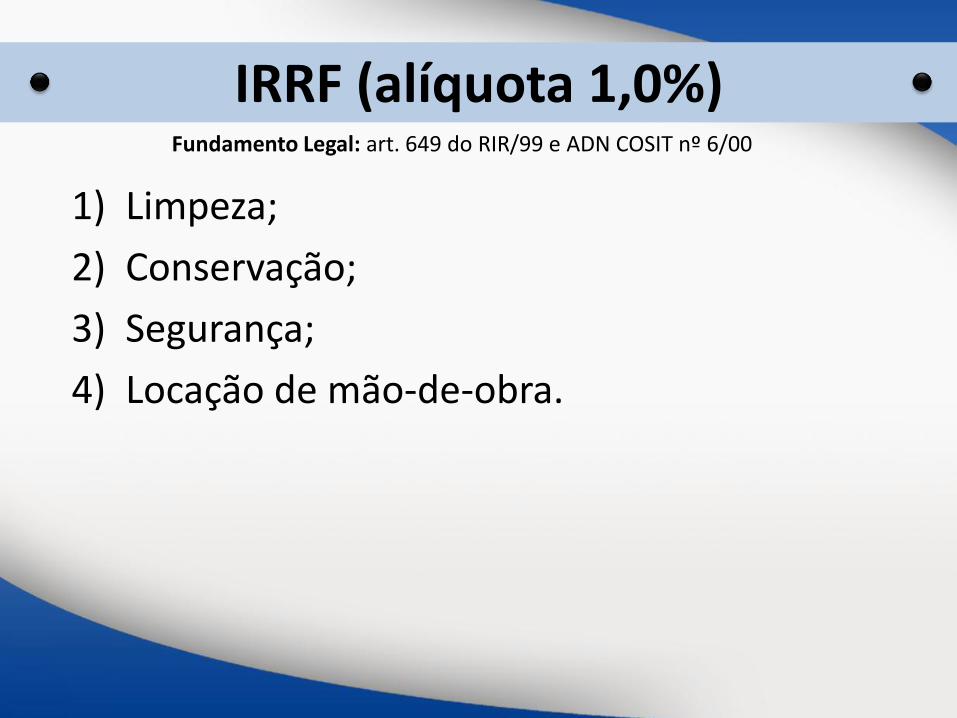

Fundamento Legal: art. 649 do RIR/99 e ADN COSIT nº 6/00

IRRF (alíquota 1,0%)

1) Limpeza;

2) Conservação;

3) Segurança;

4) Locação de mão-de-obra.

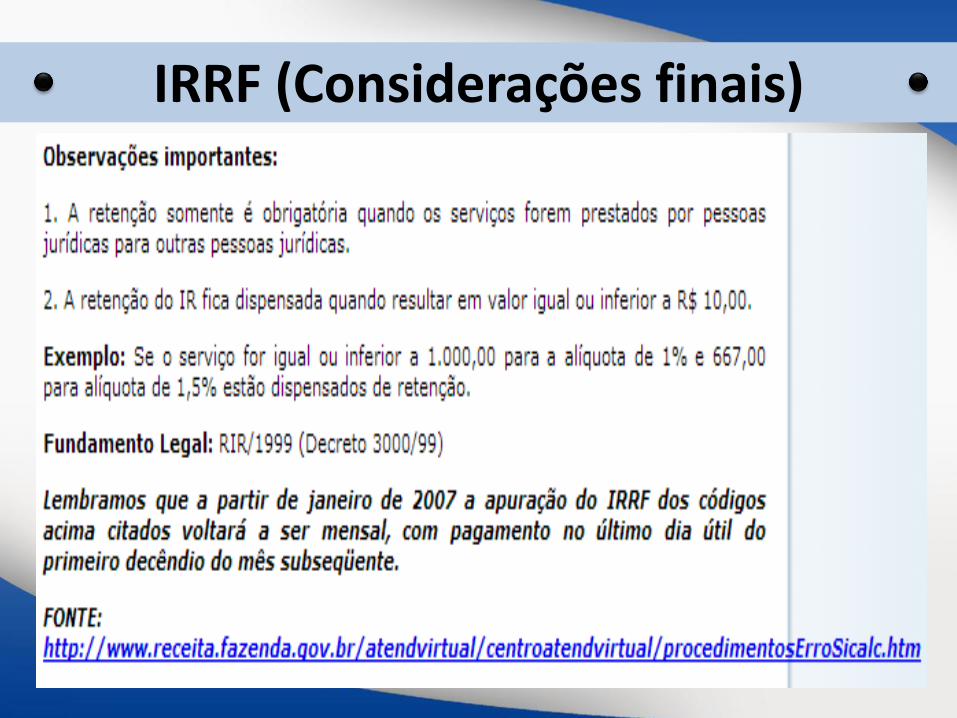

IRRF (Considerações finais)

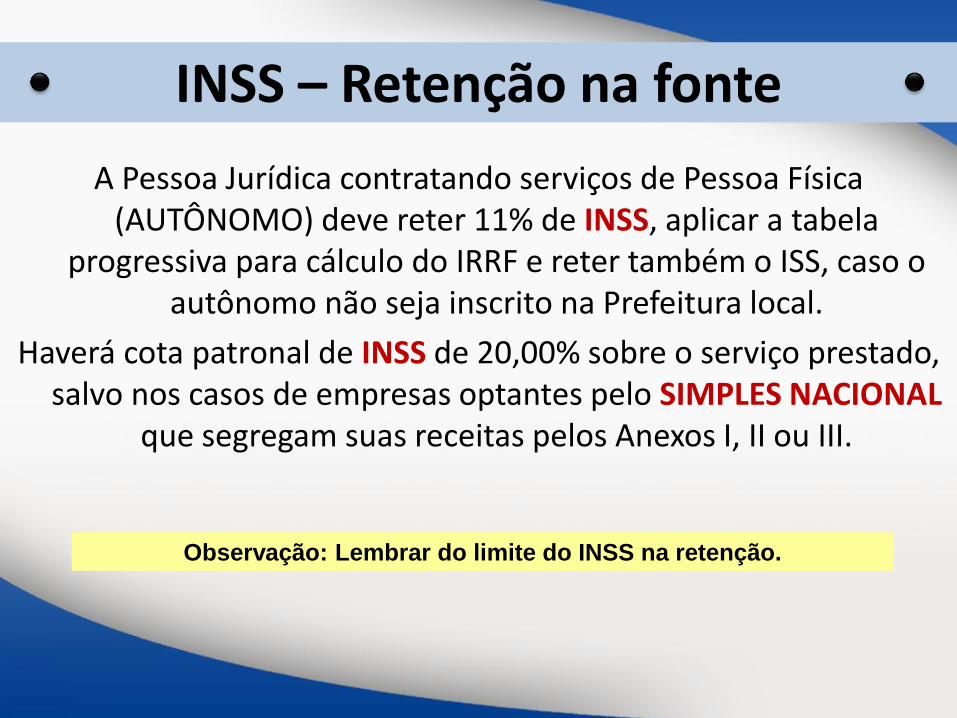

Observação: Lembrar do limite do INSS na retenção.

A Pessoa Jurídica contratando serviços de Pessoa Física (AUTÔNOMO) deve reter 11% de INSS, aplicar a tabela

progressiva para cálculo do IRRF e reter também o ISS, caso o autônomo não seja inscrito na Prefeitura local.

Haverá cota patronal de INSS de 20,00% sobre o serviço prestado, salvo nos casos de empresas optantes pelo SIMPLES NACIONAL

que segregam suas receitas pelos Anexos I, II ou III.

INSS – Retenção na fonte

• A retenção do ISS na fonte dependerá de decreto municipal.

ISS – Retenção na fonte

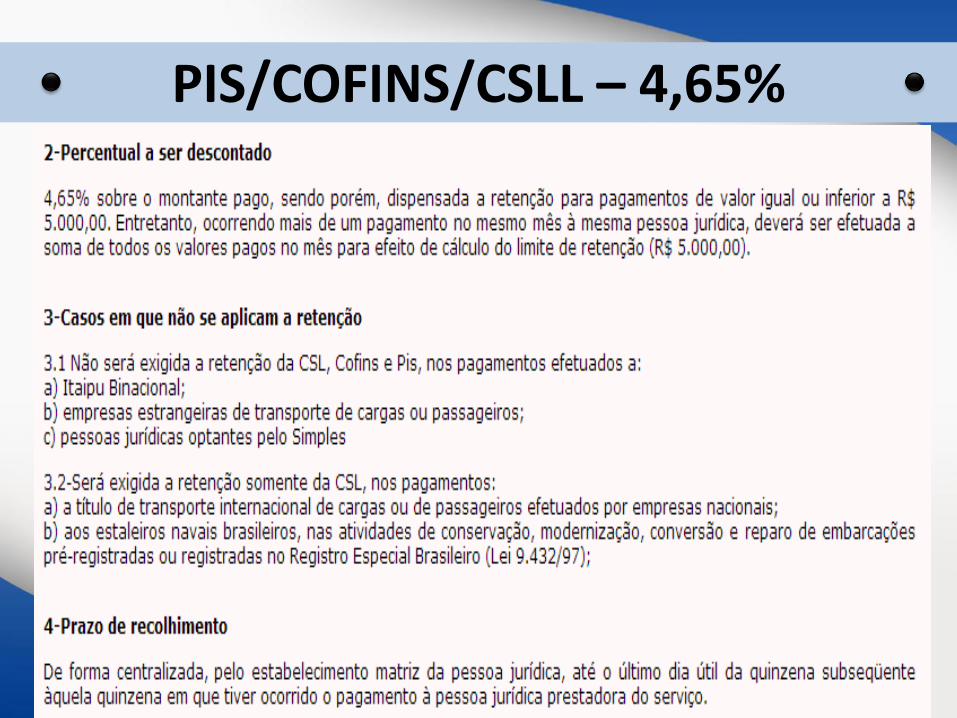

PIS/COFINS/CSLL – 4,65%

O setor financeiro após a análise do documento fiscal,

deverá :

1. Gerar as guias via SICALC on line no site da receita federal.

2. Enviar para a contabilidade até o dia 05 do mês subsequente a retenção o IRRF.

3. Até o dia 25 do mês de retenção o INSS deverá ser enviado para que o mesmo seja colocado na folha.

Retenções - CONCLUSÃO

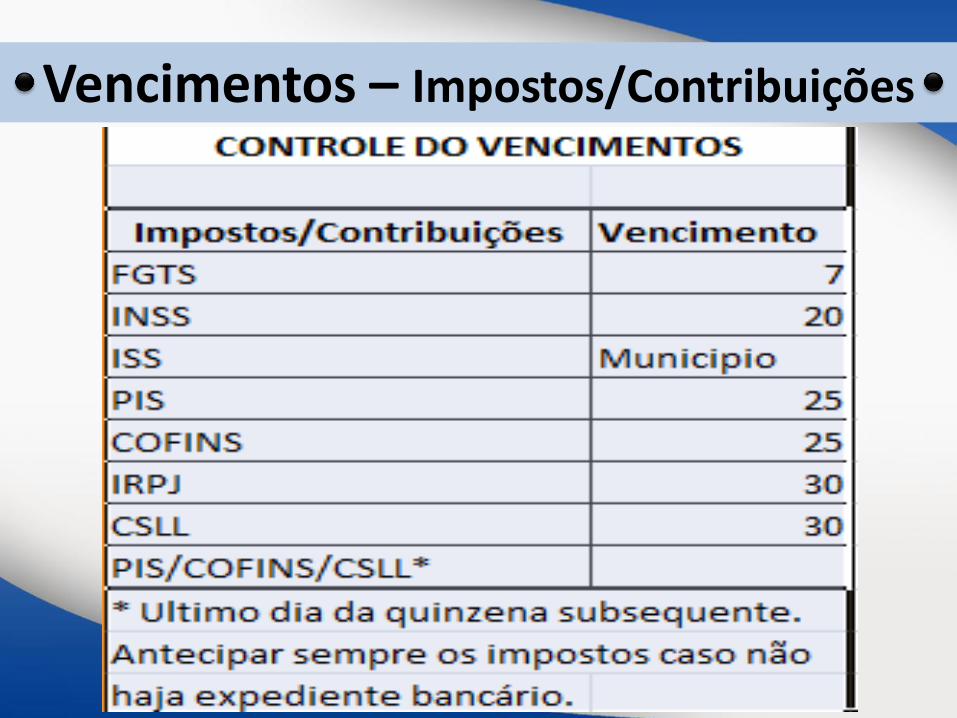

Vencimentos – Impostos/Contribuições

Contabilidade X Finanças

Existem duas diferenças básicas entre Contabilidade e Finanças: contabilidade lida com o gerenciamento dos dados financeiros

da empresa e em regime de competência, ou seja, toda venda é registrada como se o dinheiro já tivesse sido dado,

independente do comprador ter pago à vista, parcelado ou se ainda não pagou. Isso é feito para efeitos de pagamentos de

tributos e impostos.

Já finanças, lida com o planejamento financeiro da Organização e em regime de caixa, o que significa que a venda é registrada

pelo valor real que entra e sai do caixa, ou seja, quando o dinheiro realmente muda de mãos. (HAYES, 2004)

• Objetivo

• O que será lançado

• Tudo dentro do sistema

Importação contábil

• Caixa

• Bancos

• Aplicações

• Contas a Receber

• (-) Faturamento Antecipado

• Permanente

Contabilidade para não-contadores Contas do Ativo

• Fornecedores

• Empréstimos

• Salários a Pagar

• Impostos

• Patrimônio líquido

• Capital Social

• Reservas Legais

• Sobras ou Perdas

Contabilidade para não-contadores (cont.)

Contas do Passivo

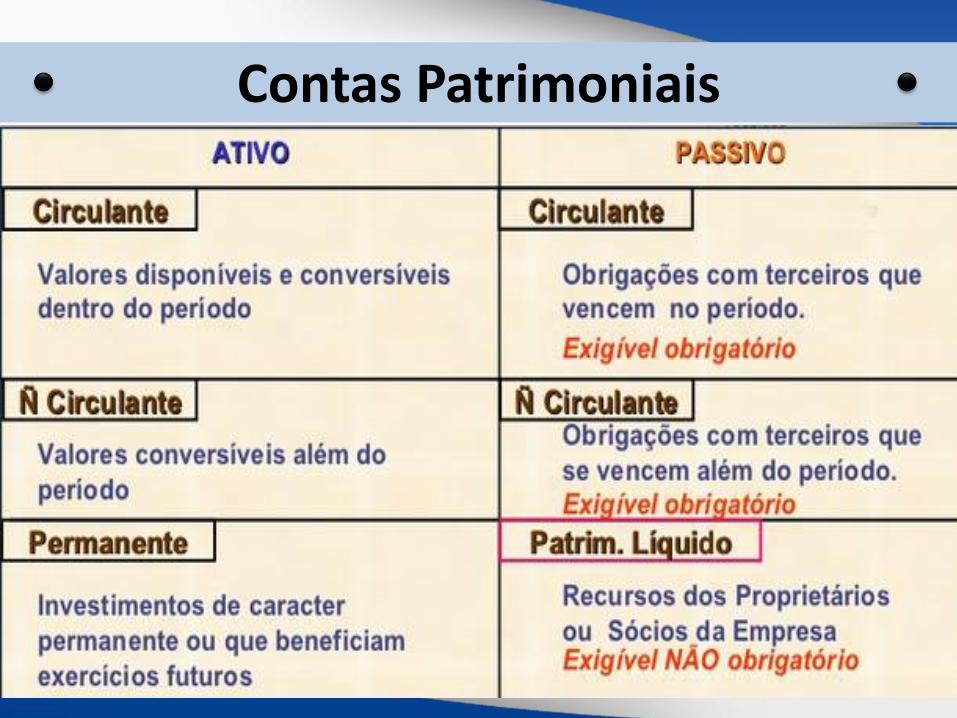

Contas Patrimoniais

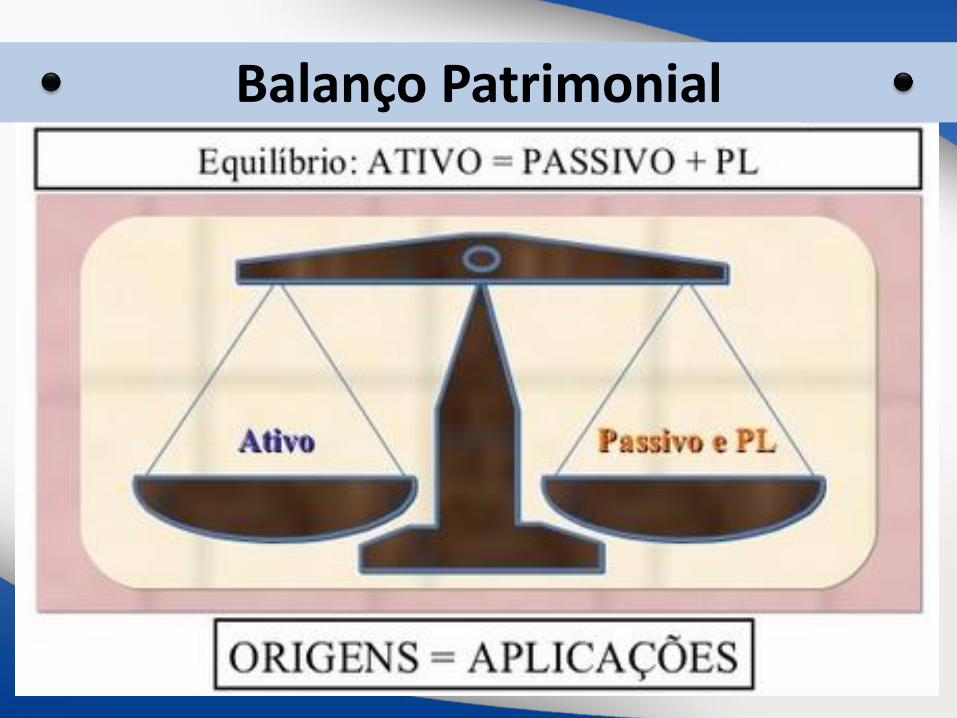

Balanço Patrimonial

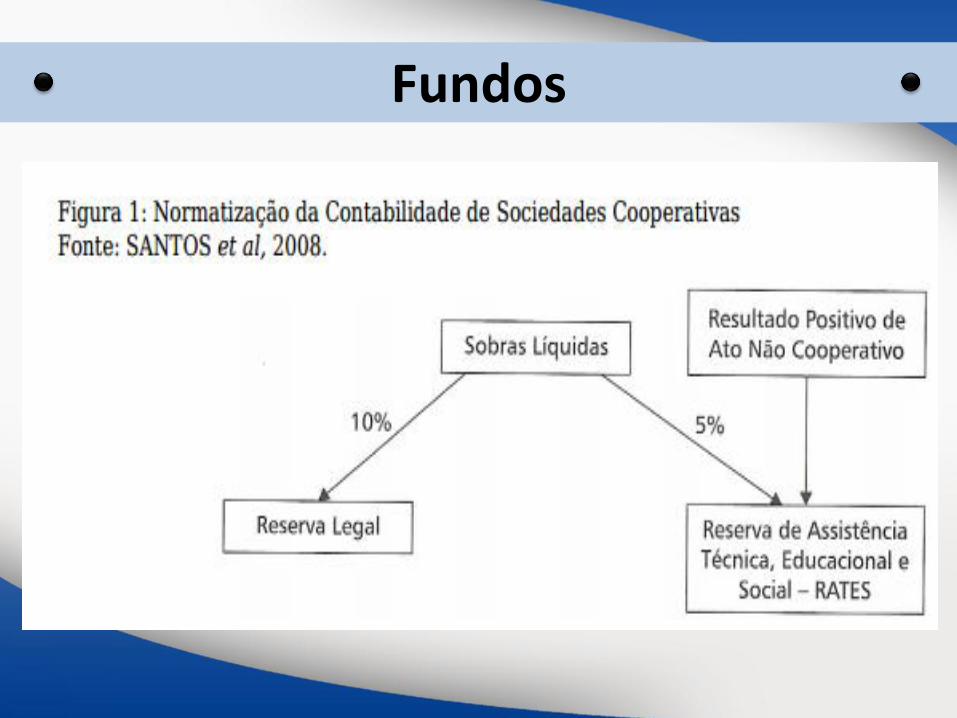

Fundos

Alberto Luiz Ramos dos Santos CRC/AL: 6009-0

OBRIGADO!!!!