irrf, csll, pis/pasep, cofins, inss, iss - iob.com.br · pdf fileretenção de...

TRANSCRIPT

Retenção de Impostos e ContRIbuIções

manual pRátICo: IRRF, Csll, pIs/pasep, CoFIns, Inss, Iss

NOTAS SOBRE OS AUTORES

Osmar Reis Azevedo

Pós-graduado em Contabilidade. Contador. Atualmente exerce assessoria para empresas na área tributária e ministra cursos para universidades, entidades de classe e empresas de treinamento empresarial.Autor dos livros: “Obrigações fiscais para Sociedades Cooperativas e Entidades Sem Fins Lucrativos”; “Manual de Retenção na Fonte”, “Comentários às Novas Regras Contábeis”, “DFC x DVA - Prático”, “Sped” e “Novos Modelos de Contabi-lidade-Comparada e Síntese” e Comentários da Lei nº 12.973/2014.

Glauco Marchezin

Bacharel em Direito pela PUC/SP.Técnico Contábil.Consultor Especialista em Direito do Trabalho e Previdenciário na IOB. Lecionou Direito em Cursos Técnicos de Contabilidade e Secretariado.Ministra palestras e cursos pela IOB.Autor dos livros “Retenção de Impostos e Contribuições - Manual Prático”, “eSo-cial - Aspectos Teóricos e Práticos” e “Desoneração da Folha de Pagamento”.

Fernando Henrique Silva Sant’Ana

Advogado, Especialista em Direito Tributário pelo IBET nas legislações de ICMS/IPI/ISS, atuou por vários anos como consultor tributário nas principais empresas do segmento. É palestrante nos cursos de Formação de Analista Fiscal, Substitui-ção Tributaria, Nota Fiscal Eletrônica, Bloco K, Básico de Tributos entre outros, é também sócio proprietário de uma empresa de treinamentos na área Trabalhista, Tributária e Contábil.

AGRADECIMENTOS DOS AUTORES

Aos nossos pais,

Odemar Azevedo, Maria Aparecida V. Azevedo, Antônio Alberto Marchezin, Marli Veronezzi Marchezin, Humberto Sant’Ana, Maria Conceição Silva Sant’Ana.

Às esposas,

Cibelê Raposo Resende Azevedo, Luciana Munhoz Marchezin e Viviane Cardim Caravieri Sant’Ana.

Aos filhos,

Cliciê Raposo Resende Azevedo, Reinan Raposo Rezende Azevedo, netinha Maria Luisa, nora Daniela, Beatriz Munhoz Marchezin, Luísa Munhoz Marchezin, Júlia Munhoz Marchezin e Fernando Henrique Caravieri Sant’Ana.

Aos colegas

da Consultoria, do Editorial e da Linotec.

Ao leitor

Eduardo Vieira (Manaus-AM), pelas colaborações expontaneas no enriquecimen-to do conteúdo dessa obra.

DE MODO PARTICULAR,

Osmar Reis Azevedo agradece a Jesus Cristo e ao seu Anjo da Guarda que, ao con-fiarem a ele essa missão, proveram-lhe de recursos; agradece a Daniel dos Santos Spilla e Denise Amaral dos Santos pela dedicação na pesquisa.

Glauco Marchezin agradece primeiramente a Deus, e depois àqueles que, em to-dos os momentos, acreditaram no seu potencial e na sua vontade de crescimento profissional e, de modo especial, aos pais, à esposa, às filhas e a todos os colegas e integrantes da IOB.

Fernando Henrique Silva Sant’Ana dedica esta obra àqueles que sempre lhe apoia-ram e lhe posicionaram nessa árdua caminhada profissional. Ao seu pai, Hum-berto, exemplo de homem e profissional, correto e íntegro, à sua mãe Conceição, pelo objetivo em lhe manter no caminho correto, e na dedicação em acompanhar suas lições de casa e, aos seus irmãos, Fernanda e Humberto Jr. pela paciência com as suas chatices. À sua querida e amada esposa Viviane, que sempre estará ao seu lado. Ao seu amado filho Fernando Henrique, que lhe ensina todos os dias. Lhes admiro mais que tudo!

Sumário

APRESENTAÇÃO ....................................................................................... 15

CAPÍTULO I - IR FONTE

1. Responsabilidade pela Retenção do IR Fonte ................................... 171.1. Responsabilidade pela Retenção e pelo Recolhimento do IR

Fonte .................................................................................... 171.2. Falta de Retenção ou do Pagamento do Imposto Retido na

Fonte - Conceitos, Responsabilidades e Consequências ......... 192. Rendimento do trabalho - recebido por pessoa física ....................... 22

2.1. Rendimentos do Trabalho Assalariado no Brasil .................... 222.2. Rendimentos do Trabalho Não Assalariado ............................ 382.3. Remuneração Indireta (Fringe Benefits) ................................. 442.4. Rendimentos do Trabalho Prestado no Exterior a Serviço do

Governo Brasileiro ................................................................ 502.5. Resgate de Previdência Privada e Fapi – Não Optantes .......... 542.6. Benefício ou Resgate de Previdência e Fapi – Optantes .......... 572.7. Prêmios - Avaliação de Desempenho ou Incentivo à Produti-

vidade ................................................................................... 592.8. Ônus do Imposto Assumido pela Fonte Pagadora ................. 642.9. Lucros ou Participações nos Resultados aos Empregados -

PLR ....................................................................................... 702.10. Remuneração pelo Transporte de Passageiros ou de Cargas ... 762.11. Carnê-leão - Recolhimento Mensal Obrigatório do IR das

Pessoas Físicas ...................................................................... 822.12. Rescisão de Contrato de Trabalho Assalariado ....................... 872.13. Rendimentos Recebidos Acumuladamente (RRA) .................. 912.14. Comprovante de Rendimentos - Pessoa Física ....................... 962.15. Condomínios (Residencial ou Comercial) .............................. 103

3. Rendimentos de serviços - Recebidos por Pessoa Jurídica .................... 1073.1. Rendimentos de Serviços Profissionais Prestados por Pessoa

Jurídica ................................................................................. 1073.1.1. Simples Nacional ...................................................... 118

3.2. Serviços de Limpeza, Conservação, Segurança e Locação de Mão de obra Prestados por Pessoa Jurídica ............................ 119

8 • Retenção de Impostos e Contribuições

3.3. Comissões e Corretagens Pagas à Pessoa Jurídica .................. 1263.4. Serviços de Propaganda Prestados por Pessoa Jurídica ........... 1313.5. Serviços Prestados por Associados de Cooperativas de Traba-

lho ........................................................................................ 1353.6. Serviços de Assessoria Creditícia, Mercadológica, Gestão de

Crédito, Seleção e Riscos, Administração de Contas a Pagar e a Receber .............................................................................. 141

3.7. Locação e Intermediação de Profissionais Pagas à Pessoa Jurí-dica ....................................................................................... 145

3.8. Perguntas e Respostas IRFonte – Pessoa Jurídica ................... 1473.9. Tabela de Serviços Sujeitos ao IR Fonte - Pessoa Jurídica ....... 151

4. Rendimentos de Capital - Recebidos por Pessoa Física ou Jurídica ...... 1594.1. Aluguéis e Royalties Pagos à Pessoa Física .............................. 1594.2. Aplicações Financeiras de Renda Fixa - Pessoa Física ............ 1644.3. Aplicações Financeiras de Renda Fixa - Pessoa Jurídica ......... 1684.4. Aplicações Financeiras em Fundos de Investimento - Renda

Fixa ....................................................................................... 1724.5. Aplicações Financeiras em Fundos de Investimento - Ações .. 1754.6. Juros sobre o Capital Próprio ................................................ 1784.7. Operações de Swap ............................................................... 1824.8. Operações Day Trade ............................................................. 1854.9. Operações nos Mercados “à Vista”, “Opções”, “Futuros” e “a

Termo” - Retenção na Fonte .................................................. 1884.10. Fundos de Investimento Imobiliário ...................................... 191

5. Prêmios - Recebidos por Pessoa Física ou Jurídica ............................... 1935.1. Prêmios em Bens e Serviços (obtidos em sorteios/concursos) 1935.2. Prêmios e Sorteios em Geral (em dinheiro obtido em loterias,

concursos desportivos e sorteios) .......................................... 1975.3. Prêmios de Proprietários e Criadores de Cavalos de Corrida . 200

6. Outros Rendimentos ........................................................................... 2016.1. Seguro de Vida com Cláusula de Cobertura por Sobrevivência 2016.2. Juros e Indenização por Lucros Cessantes ............................. 2036.3. Multa e Vantagens ou Indenização por Rescisão de Contrato . 2056.4. Pagamentos a Beneficiários Não Identificados ....................... 2076.5. Títulos de Capitalização ........................................................ 2126.6. Rendimentos Pagos em Cumprimento de Decisão da Justiça

do Trabalho ........................................................................... 2146.7. Rendimentos Pagos em Cumprimento de Decisão da Justiça

Federal .................................................................................. 2176.7.1. Tributação na Decisão Judicial .................................. 2196.7.2. Rendimentos Decorrentes de Decisões da Justiça Es-

tadual e do Distrito Federal ....................................... 2206.8. Pensão Alimentícia ................................................................ 2226.9. Empréstimos (Mútuo) - IR Fonte e IOF ................................. 225

Sumário • 9

6.10. Jogos de Bingo Permanente ou Eventual - Prêmios em Bens ou Serviços............................................................................ 233

6.11. Jogos de Bingo Permanente ou Eventual - Prêmios em Di-nheiro ................................................................................... 234

6.12. Cooperativa de Credito. Remuneração Anual do Capital aos Associados ............................................................................ 235

6.13. Isenção do IR na Venda de Imóvel pela Pessoa Física ............ 2367. Rendimentos de Residentes ou Domiciliados no Exterior ................ 240

7.1. Aluguel/Arredamento de Móvel ou Imóvel - Residente no Ex-terior ..................................................................................... 240

7.2. Aplicação Financeira em Renda Fixa e Variável - Residente no Exterior ................................................................................. 242

7.3. Juros e Comissões em Geral - Residente no Exterior .............. 2467.4. Juros sobre Capital Próprio - Residente no Exterior ............... 2487.5. Rendimento de Obras Audiovisuais, Cinematográficas e Vi-

deofônicas ............................................................................. 2507.6. Benefício e Resgate de Plano de Previdência Privada e Fapi -

Residente no Exterior ............................................................ 2517.7. Remuneração dos Direitos - Residente no Exterior ................ 2527.8. Renda e Proventos de Qualquer Natureza - Residente no Ex-

terior ..................................................................................... 2557.9. Royalties e Pagamento de Assistência Técnica - Residente no

Exterior ................................................................................. 2577.10. Saída do Brasil em Caráter Permanente ou Temporário ......... 2597.11. Ganhos de Capital - Beneficiário Residente ou Domiciliado

no Exterior ............................................................................ 2637.12. Transporte Rodoviário Internacional de Carga - Autônomo

Pessoa Física, Residente no Paraguai ..................................... 2658. Tabela de Retenção na Fonte: INSS - FGTS - IR Fonte ..................... 2669. Atraso no Recolhimento do IRFonte - Acréscimos Legais................. 27710. Imposto Retido na Fonte pelos Estados, Distrito Federal e Municí-

pios ................................................................................................. 27911. Consórcio de Empresas ................................................................... 28112. Copa do Mundo FIFA 2014 e Copa das Confederações 2013 .......... 282

12.1. Voluntários - Pessoas físicas - Isenção .................................... 28212.2. Pessoas físicas não residentes - Isenção .................................. 28212.3. Pessoas jurídicas - Isenções ................................................... 283

CAPÍTULO II - RETENÇÃO DAS CONTRIBUIÇÕES (COFINS, PIS/PASEP E CSLL)

1. Introdução ...................................................................................... 2852. Responsável pelo Desconto da Cofins, do PIS/Pasep e da CSLL ....... 2863. Serviços Sujeitos ou Não ao Desconto das Contribuições ................ 287

3.1. Serviços Sujeitos ao Desconto das Contribuições ................... 287

10 • Retenção de Impostos e Contribuições

3.2. Serviços Não Sujeitos ao Desconto das Contribuições ........... 2963.3. Locação e Intermediação de Profissionais Pagas à Pessoa Jurí-

dica (Código/Darf 5952) ...................................................... 3014. Base de Cálculo e Percentual das Contribuições .............................. 3025. Momento em que ocorre o desconto das Contribuições .................. 3056. Data da Compensação das Contribuições ........................................ 3067. Atividades Sujeitas ao Desconto Somente da CSLL .......................... 3098. Casos de Isenção de algumas das Contribuições .............................. 3109. Empresas Dispensadas do Desconto das Contribuições ................... 31110. Pessoa Jurídica Amparada por Medida Judicial ................................ 31211. Desconto do IR Fonte - INSS - ISS .................................................. 31312. Prazo e Local de Recolhimento das Contribuições ........................... 31313. Código e Documento de Arrecadação .............................................. 31414. Valor Igual ou Inferior a R$ 10,00 - Limite Dispensa de Retenção ... 31515. Nota ou Documento Fiscal - Informação Obrigatória ...................... 31516. Operações com Cartão de Crédito, Débito e Código de Barras ........ 31617. Contabilização das Retenções na Fonte Pagadora e na Prestadora de

Serviço ............................................................................................ 31718. Dirf - DCTF - Informe de Rendimentos ........................................... 32019. Retenção na Fonte por Entidades da Administração Pública - Des-

conto do IR e das Contribuições ...................................................... 32019.1. Administração Pública Federal .............................................. 32019.2. Administração Pública Estadual, do Distrito Federal e Muni-

cipal ...................................................................................... 33720. Simples nacional ............................................................................. 34021. Solução de Consulta e Solução de Divergência ................................ 34222. Nota Fiscal de Serviço - Exemplo de Preenchimento ....................... 34423. Fabricante de Máquinas/Veículos e Fornecedora de Autopeças ........ 34724. Sociedade Cooperativa .................................................................... 350

24.1. Como Fonte Pagadora do Rendimento (Tomadora do Serviço) 35024.2. Como Prestadora de Serviço .................................................. 35124.3. Órgão Público Federal que Efetua Pagamento a Cooperativas 353

25. Tabela de Retenção na Fonte das Contribuições .............................. 35826. Perguntas e Respostas ...................................................................... 36727. Darf - Modelo e Regras para Preenchimento e Retificação ................ 38528. Atraso no Recolhimento das Contribuições - Acréscimos Legais ...... 38829. Restituição e Compensação das Contribuições ................................ 38930. Parcelamento das Contribuições Retidas na Fonte - Vedação ........... 392

CAPÍTULO III - RETENÇÃO DO INSS

1. Introdução ...................................................................................... 3932. Linhas Gerais sobre os Recolhimentos Efetuados pelas Empresas

(Contribuições Patronais) ................................................................ 395

Sumário • 11

2.1. Empresas em Geral ............................................................... 3952.2. Empresas Optantes pelo Simples ........................................... 3962.3. Breve Comentário sobre o Plano Brasil Maior: Desoneração

da Folha de Pagamento - Leis nos 12.546/2011, e alterações posteriores; Decreto nº 7.828/2012; Instrução Normativa RFB nº 1.436/2013 ............................................................... 398

3. INSS Retido do Segurado Empregado .............................................. 4023.1. Salário de contribuição .......................................................... 4023.2. Sujeito Passivo ...................................................................... 4023.3. Empresas Optantes pelo Simples Nacional ............................ 4043.4. Plano Brasil Maior: Desoneração da Folha de Pagamento -

Leis nos 12.546/2011, e alterações posteriores; Decreto nº 7.828/2012; Instrução Normativa RFB nº 1.436/2013 .......... 404

3.5. Base de Cálculo e Alíquota .................................................... 4043.6. Momento da Retenção do INSS (Fato Gerador da Obrigação

Previdenciária) ...................................................................... 4043.7. Cálculo do INSS a Recolher ................................................... 4053.8. Responsável pelo Recolhimento ............................................ 4053.9. Prazo de Recolhimento .......................................................... 4053.10. Forma de Recolhimento do INSS .......................................... 406

3.10.1. Plano Brasil Maior: Desoneração da Folha de Paga-mento - Lei nº 12.546/2011, e alterações posteriores; Decreto nº 7.828/2012; Instrução Normativa RFB nº 1.436/2013 ............................................................... 406

3.11. Recolhimento a Menor, a Maior ou Indevido ......................... 4073.12. Recolhimento Fora do Prazo ................................................. 4073.13. GFIP ..................................................................................... 408

3.13.1. Plano Brasil Maior: Desoneração da Folha de Paga-mento - Leis nº 12.546/2011e alterações posteriores; Decreto nº 7.828/2012, Instrução Normativa RFB nº 1.436/2013 ............................................................... 408

3.14. Parcelas Não Integrantes da Base de Cálculo para Incidência de Contribuições ao INSS ..................................................... 408

4. INSS Retido do Contribuinte Individual (Autônomos e Empresá-rios) ................................................................................................ 4114.1. Salário de contribuição .......................................................... 4114.2. Contribuinte do INSS - Sujeito Passivo - Contribuinte Indivi-

dual ...................................................................................... 4124.3. O Microempreendedor Individual (MEI) ............................... 4134.4. Empresas Optantes pelo Simples Nacional ............................ 416

4.4.1. Plano Brasil Maior: Desoneração da Folha de Paga-mento - Leis nº 12.546/2011 e alterações posteriores; Decreto nº 7.828/2012; Instrução Normativa RFB nº 1.436/2013 ............................................................... 416

12 • Retenção de Impostos e Contribuições

4.5. Cooperativa de Trabalho ....................................................... 4164.6. Base de Cálculo e Alíquota .................................................... 4164.7. Entidade Beneficente de Assistência Social ............................ 4174.8. Transportador Autônomo ...................................................... 4174.9. Fato Gerador da Obrigação Previdenciária ............................ 4174.10. Cálculo do INSS a Recolher ................................................... 4184.11. Responsável pelo Recolhimento ............................................ 4184.12. Prazo de Recolhimento .......................................................... 4184.13. Forma de Recolhimento do INSS .......................................... 4184.14. Comprovante de Pagamento ................................................. 4194.15. Contribuinte Individual que Presta Serviços a Mais de uma

Empresa no Mesmo Mês ....................................................... 4194.16. Recolhimento a Menor, a Maior ou Indevido ......................... 4194.17. Recolhimento Fora do Prazo ................................................. 4204.18. GFIP ..................................................................................... 4214.19. Parcelas Não Integrantes da Base de Cálculo para Incidência

de Contribuições ao INSS ..................................................... 4215. Retenção de 11%, entre pessoas jurídicas, na prestação de serviços

mediante cessão ou empreitada de mão de obra .............................. 4215.1. Vigência e Introdução ........................................................... 4215.2. Serviços Sujeitos à Retenção .................................................. 4225.3. Alíquota, Base de Cálculo e Deduções Permitidas .................. 4235.4. Responsável pela Retenção e pelo Recolhimento ................... 4265.5. Retenção na Prestação de Serviços em Condições Especiais ... 4265.6. Cálculo do INSS a Recolher ................................................... 4265.7. Prazo de Recolhimento e Documento de Arrecadação ........... 4275.8. Empresas Optantes pelo Simples Nacional ............................ 427

5.8.1. Plano Brasil Maior: Desoneração da Folha de Paga-mento - Leis nº 12.546/2011, e alterações posterio-res; Decreto nº 7.828/2012; Instrução Normativa RFB nº 1.436/2013 ................................................... 428

5.9. Dispensa de Retenção do INSS .............................................. 4295.10. Nota Fiscal/Documento Fiscal - Destaque ............................. 4305.11. Obrigações Acessórias (Empresa Contratada e Contratante) .. 4315.12. Construção Civil ................................................................... 4345.13. Compensação/Restituição ...................................................... 4355.14. Tabela de Alguns Serviços Prestados mediante Cessão ou

Empreitada de Mão de Obra Sujeitos ou Não à Retenção de 11% ...................................................................................... 437

6. INSS na Atividade Rural .................................................................. 4426.1. Contribuição sobre a Produção Rural .................................... 4426.2. Responsabilidade pelo Recolhimento das Contribuições Inci-

dentes sobre a Comercialização da Produção Rural ............... 4426.3. Retenção do INSS na Fonte ................................................... 444

Sumário • 13

6.4. Fato Gerador ......................................................................... 4446.5. Importação e Exportação ....................................................... 4456.6. Base de Cálculo ..................................................................... 4466.7. Parcelas Não Integrantes da Base de Cálculo ......................... 4476.8. Alíquota ................................................................................ 4486.9. Prazo para Recolhimento ....................................................... 448

7. Perguntas e Respostas ...................................................................... 4498. Contabilização da Retenção de 11% entre Pessoas Jurídicas na Pres-

tação de Serviços mediante Cessão ou Empreitada de Mão de obra . 457

CAPÍTULO IV - CONTRATAÇÃO DE SERVIÇOS MÓDULO RETENÇÃO DO ISS

1. O ISS no Ordenamento Jurídico Tributário ..................................... 4591.1 Breve histórico ...................................................................... 4591.2 Legislação aplicável ............................................................... 460

2. Fatos Geradores .............................................................................. 4612.1 Lista de Serviços Sujeitos ao ISS, Conforme LC nº 116/2003 461

3. Base de Cálculo ............................................................................... 4723.1 Previsão Legal ....................................................................... 4723.2 Relação com o ICMS ............................................................. 473

4. Alíquotas ......................................................................................... 4744.1 Alíquotas Máximas e Mínimas ............................................... 474

5. Local do Pagamento ........................................................................ 4756. Sujeito Passivo ................................................................................ 477

6.1. Contribuintes ........................................................................ 4776.2. Responsáveis ......................................................................... 4776.3. Hipóteses de Retenção do ISS na Fonte ................................. 478

7. Município de São Paulo - Regramento Específico ............................ 4797.1 Base de Cálculo ..................................................................... 479

7.1.1 Inclusões e exclusões ................................................ 4807.2 Alíquotas - Regra Geral e Serviços com Alíquotas Diferencia-

das ........................................................................................ 4817.3 Retenções de ISS no Município de São Paulo ........................ 481

7.3.1 Ref.: Contratação de não inscritos ou contribuintes irregulares ................................................................. 481

7.3.2 Ref.: Regramento específico em conformidade com o disposto no art. 9º da Lei nº 13.701/2003................. 482

7.3.3 Ref.: Contratação de prestadores de outros municí-pios ........................................................................... 485

7.3.4 Ref.: Normas gerais s/retenção .................................. 4868. Legislação ........................................................................................ 487 Observação: atualizada até a Lei nº 15.406/2011. ............................ 487 Portaria SF nº 101/2005 .................................................................. 513 Anexo ............................................................................................. 517

14 • Retenção de Impostos e Contribuições

Modelo de Procuração ..................................................................... 517Portaria SF nº 118/2005 .................................................................. 517Ato Declaratório nº 1/2007 - Surem/SF .......................................... 523

CAPÍTULO V - RETENÇÃO DO ISS POR EMPRESAS OPTANTES PELO SIMPLES NACIONAL

1. Incidência do ISS................................................................................. 5252. Prestador de Serviço Optante pelo Simples Nacional ........................... 5253. Retenção do ISS na Fonte pelo Tomador.............................................. 5254. Microempreendedor Individual (MEI) ................................................. 5265. Responsabilidade Tributária................................................................. 5276. Retenção do ISS na fonte ..................................................................... 5277. Hipóteses de retenção na fonte - Art. 9º da Lei nº 13.701/2003........... 5288. Cadastramento de Prestadores Estabelecidos Fora do Município de

São Paulo (CPOM) .......................................................................... 531

CAPÍTULO VI - LEGISLAÇÃO

Lei Complementar nº 116, de 31.07.2003 - DOU de 1º.08.2003 ............ 534Lei nº 10.833, de 29.12.2003 - DOU de 30.12.2003 .............................. 538Instrução Normativa SRF nº 459, de 18.10.2004 - DOU de 29.10.2004 . 542Instrução Normativa RFB nº 1.234, de 11 de janeiro de 2012 - DOU de

12.1.2012 (alterada pela IN RFB nº 1.540/2015) ............................ 551

ApreSentAção

Caro profissional, voce está de posse de uma obra atualizada que consolida e sintetiza os pontos principais da sistemática de “Retenção/Desconto do Imposto de Renda, PIS, Cofins, Contribuições, INSS e ISS”, habitualmente praticada no dia a dia da pessoa jurídica.

Nela você vai encontrar comentários práticos, facilidade de estudo e de pes-quisa, numa linguagem simples e objetiva.

Esta edição vem trazendo ao leitor, entre outras alterações, os seguintes destaques:

a) nova Tabela Progressiva Mensal para calcular o valor do Imposto de Ren-da na fonte, aplicável a partir de ABRIL/2015 (Lei nº 13.149/2015);

b) atualização pela IN RFB nº 1.500/2014 (Dispõe sobre normas gerais de tributação relativas ao Imposto sobre a Renda das Pessoas Físicas);

c) IN RFB nº 1.540/2015 (alterou a IN RFB nº 1.234/2012, que dispõe sobre a retenção de tributos nos pagamentos efetuados pelos órgãos da admi-nistração pública federal direta, autarquias e fundações federais, empresas públicas, sociedades de economia mista);

d) Fundos de Investimento Imobiliário, aspectos da tributação do IRFonte;

e) IN RFB nº 1.455/2014 apresentou informações sobre a incidência do Impos-to sobre a Renda na fonte sobre rendimentos pagos, creditados, empregados, entregues ou remetidos para pessoas jurídicas domiciliadas no exterior;

f) em relação à retenção na fonte do PCC (4,65% - PIS/Cofins/CSLL), a Lei nº 13.137/2015 modificou o “período de apuração”, o “prazo de recolhi-mento” e o “limite de dispensa de retenção”;

g) tratamento produzido pela IN RFB nº 1.585/2015 sobre o imposto sobre a renda incidente sobre os rendimentos e ganhos líquidos auferidos nos mercados financeiro e de capitais.

CApítulo i

ir Fonte

1. RESPONSABILIDADE PELA RETENÇÃO DO IR FONTE

1.1 Responsabilidade pela Retenção e pelo Recolhimento do IR Fonte

A Constituição Federal deu autorização para a União criar imposto sobre a renda e proventos de qualquer natureza. Os Estados e os Municípios estão impe-didos de instituir imposto sobre a renda (art. 153 da CF).

Por Renda entendem-se o produto do capital (ex.: juros, aluguel) e o produto do trabalho (ex.: salário), ou o produto da combinação de ambos (capital + traba-lho) (inciso I do art. 43 do CTN).

Por Provento entendem-se os acréscimos patrimoniais não compreendidos no conceito de renda (inciso II do art. 43 do CTN).

A legislação permite ao Governo Federal a possibilidade de criar o instituto de Imposto de Renda na Fonte, ou seja, obrigar as pessoas jurídicas a efetuarem o desconto do imposto sobre a renda e repassar ao governo.

Assim, a lei pode atribuir à fonte pagadora da renda ou proventos tributáveis a condição de responsável pelo desconto e pelo recolhimento do imposto.

18 • Retenção de Impostos e Contribuições

Nesse sentido, ultimamente, estamos observando que o governo vem, cada vez mais, se valendo desse instituto para criar novas modalidades de retenção de impostos e contribuições (Cofins, PIS/Pasep, CSLL, INSS e ISS), isso porque assim agiliza a arrecadação e o controle de impostos e contribuições.

Existem duas espécies de Imposto de Renda Retido na Fonte:

a) IR Fonte por antecipação: é o imposto descontado que pode ser deduzido daquele apurado na Declaração de Ajuste Anual (pessoa física) ou na De-claração da Pessoa Jurídica (DIPJ) (ex.: salários, honorários, pró-labore, férias, serviços profissionais prestados por pessoas jurídicas etc.); e

b) IR Fonte conhecido como “exclusivo na fonte” ou por “tributação definitiva”, em que o beneficiário do rendimento não pode compensar o imposto que foi descontado na Declaração de Ajuste Anual ou na DIPJ (ex.: 13º salário, loteria, aplicação financeira-beneficiária pessoa física, venda de bens-beneficiária pessoa física etc.)

Em geral, o imposto retido na fonte sobre os rendimentos pagos, a qualquer título, será recolhido aos cofres do Governo Federal, exceto o Imposto de Renda que vier a ser retido pelos Estados, Distrito Federal, Municípios e suas autarquias e fundações, o qual deverá ser incorporado aos respectivos patrimônios (art. 868 do RIR/1999).

• Imposto sobre a Renda Retido na Fonte. Competência Legislativa

É inconstitucional qualquer legislação publicada por Estados, Distrito Fede-ral e Municípios para permitir que esses entes promovam retenções sobre paga-mentos feitos a pessoas jurídicas por prestação de serviço ou venda de mercado-rias, por tratar-se de usurpação da competência exclusiva da União para legislar sobre os tributos sobre a renda prevista no inciso III do art. 153 da Constituição Federal de 1988, portanto:

a) a competência atribuída à União para instituir o Imposto sobre a Renda, nos termos do inciso III do art. 153 da Constituição Federal, confere a essa pessoa política, em caráter exclusivo, o poder para legislar sobre o referido imposto;

b) embora a Constituição Federal, nos termos do inciso I do art. 157 e do inciso I do art. 158, destine aos Estados, Distrito Federal e Municípios o produto da arrecadação do Imposto de Renda Retido na Fonte sobre ren-dimentos pagos a qualquer título, esses entes não têm competência para legislar sobre hipóteses de incidência, devendo apenas aplicar a legislação federal que disciplina o referido imposto.

IR Fonte - Responsabilidade pela Retenção • 19

1.2 Falta de Retenção ou do Pagamento do Imposto Retido na Fonte - Conceitos, Responsabilidades e Consequências

O contribuinte do imposto é o beneficiário do rendimento, ficando, portanto, obrigado ao pagamento do imposto (PN SRF nº 01/2002).

Todavia, o contribuinte poderá ser substituído, por determinação de lei, em relação ao pagamento desse imposto, pela fonte pagadora do rendimento (toma-dora do serviço), conforme arts. 43, 45 e 121 do CTN, isto é, a fonte pagadora do rendimento (tomadora do serviço) fica responsável pelo desconto do imposto e pelo efetivo pagamento, dentro dos prazos legais, todas as vezes que a lei deter-minar a obrigatoriedade da retenção na fonte, qualquer que seja o seu regime de retenção: exclusivo na fonte ou como antecipação do devido.

Há de ser feita a distinção entre os dois regimes de retenção na fonte atual-mente existentes: de retenção exclusiva na fonte e de retenção por antecipação.

• Retenção Exclusiva na Fonte

- Significado de exclusivo na fonte

A fonte pagadora do rendimento efetua a retenção e o pagamento do imposto. Esse rendimento não será novamente tributado por ocasião do encerramento do período de apuração, seja trimestral, seja anual.

- Responsabilidade pelo pagamento do imposto

A responsabilidade pela retenção e recolhimento do imposto é exclusiva da fonte pagadora do rendimento (tomadora do serviço), que entrega o valor já lí-quido ao beneficiário do rendimento (prestador do serviço). A responsabilidade exclusiva da fonte pagadora subsiste ainda que ela não tenha retido o imposto (PN SRF nº 01/2002).

- Retenção do imposto sem o respectivo pagamento

Ocorrendo a retenção do imposto sem o respectivo pagamento aos cofres pú-blicos, a fonte pagadora, responsável pelo imposto, será enquadrada no crime de apropriação indébita, previsto no art. 11 da Lei nº 4.357/1964, e caracterizada como depositária infiel de valor pertencente à Fazenda Pública, conforme a Lei nº 8.866/1994.

- Não retenção do imposto - Penalidade

Se constatada pelo Fisco a não retenção do imposto pela fonte pagadora do rendimento (PN SRF nº 01/2002):

20 • Retenção de Impostos e Contribuições

a) antes do encerramento do período de apuração (seja trimestral, seja anual), ficará a fonte pagadora sujeita ao pagamento do valor principal do imposto, dos juros de mora e da multa de ofício estabelecida nos inci-sos I e II do art. 44 da Lei nº 9.430/1996 (art. 957 do RIR/1999), confor-me previsto no art. 9º da Lei nº 10.426/2002;

b) após o encerramento do período de apuração (seja trimestral, seja anual), no caso de pessoa jurídica, a responsabilidade pelo pagamento do valor principal do imposto passará a ser do contribuinte. Da fonte pagadora serão exigidos somente a multa de ofício e os juros de mora (art. 957 do RIR/1999 e art. 9º da Lei nº 10.426/2002).

• Retenção por Antecipação do Devido

- Significado de antecipação do devido

Além de sofrer a retenção do imposto na fonte pagadora, o rendimento deverá também ser tributado pelo contribuinte por ocasião do encerramento do período de apuração, seja trimestral, seja anual, o qual poderá deduzir o valor do imposto retido na fonte.

No regime de retenção do imposto por antecipação, além da responsabilidade atribuída à fonte pagadora pela retenção e recolhimento do Imposto de Renda na Fonte, a legislação determina que a apuração definitiva do Imposto de Renda seja efetuada pelo contribuinte, pessoa jurídica, na data prevista para o encerramento do período de apuração em que o rendimento for tributado, seja trimestral, seja anual.

- Responsabilidade pelo pagamento do imposto

No regime de retenção do imposto por antecipação, a responsabilidade é atribuída à fonte pagadora pela retenção e recolhimento do Imposto de Renda na Fonte (PN SRF nº 01/2002).

- Retenção do imposto sem o respectivo pagamento

Ocorrendo a retenção do imposto sem o respectivo pagamento aos cofres pú-blicos, a fonte pagadora, responsável pelo imposto, será enquadrada no crime de apropriação indébita, previsto no art. 11 da Lei nº 4.357/1964, e caracteriza-da como depositária infiel de valor pertencente à Fazenda Pública, conforme a Lei nº 8.866/1994. Ressalte-se que a obrigação do contribuinte de oferecer o rendimento à tributação permanece, podendo, nesse caso, compensar o imposto retido.

IR Fonte - Responsabilidade pela Retenção • 21

- Extinção da responsabilidade pelo pagamento do imposto

A responsabilidade da fonte pagadora pela retenção e recolhimento do im-posto extingue-se, no caso de pessoa jurídica, na data prevista para o encerramen-to do período de apuração em que o rendimento for tributado, seja trimestral, seja anual.

Se, somente após a data prevista para o encerramento do período de apuração em que o rendimento for tributado, seja trimestral, seja anual, no caso de pessoa jurídica, for constatado que não houve retenção do imposto, o destinatário da exigência passa a ser o contribuinte. Com efeito, se a lei exige que o contribuinte submeta os rendimentos à tributação e apure o imposto efetivo, considerando todos os rendimentos, a partir da data referida não se pode mais exigir da fonte pagadora o imposto, mas somente a multa de ofício e os juros de mora.

- Não retenção do imposto - Penalidade

Se constatada pelo Fisco a não retenção do imposto pela fonte pagadora do rendimento (PN SRF nº 01/2002):

a) antes do encerramento do período de apuração (seja trimestral, seja anual), ficará a fonte pagadora sujeita ao pagamento do valor principal do imposto, dos juros de mora e da multa de ofício estabelecida nos inci-sos I e II do art. 44 da Lei nº 9.430/1996 (art. 957 do RIR/1999), confor-me previsto no art. 9º da Lei nº 10.426/2002 (em torno de 75% ou 150% sobre o tributo);

b) após o encerramento do período de apuração (seja trimestral, seja anual), no caso de pessoa jurídica, a responsabilidade pelo pagamento do valor principal do imposto passará a ser do contribuinte. Da fonte pagadora serão exigidos somente a multa de ofício e os juros de mora (art. 957 do RIR/1999 e no art. 9º da Lei nº 10.426/2002).

22 • Retenção de Impostos e Contribuições

2. RENDIMENTO DO TRABALHO - RECEBIDO POR PESSOA FÍSICA

Rendimentos do Trabalho Assalariado no Brasil(Salário, Férias, 13º Salário, Participação nos Lucros, Pró-Labore e Outros)

2.1 Código/Darf0561

• Tipos de Rendimento

Pagamento de salário, inclusive adiantamento de salário a qualquer título, indenização sujeita à tributação, ordenado, vencimento, provento de aposenta-doria, reserva ou reforma, pensão civil ou militar, soldo, pró-labore, remune-ração indireta, retirada, vantagem, subsídio, comissão, corretagem, benefício (remuneração mensal ou prestação única) da previdência social, privada, do Plano Gerador de Benefício Livre (PGBL) e de Fundo de Aposentadoria Progra-mada Individual (Fapi), remuneração de conselheiro fiscal e de administração, de diretor e de administrador de pessoa jurídica, de titular de empresa individual, gratificação e participação dos dirigentes no lucro e demais remunerações decor-rentes de vínculo empregatício, recebidos por pessoa física residente no Brasil. Participação dos trabalhadores nos lucros ou resultados da empresa. Rendimento efetivamente pago ao sócio ou titular de pessoa jurídica optante pelo Simples, a título de pró-labore, aluguel e serviço prestado. Férias e 13º salário. (Art. 620 RIR/1999) (IN RFB nº 1.500/2014).

• Condomínio de Edifícios

Embora o condomínio não se caracterize como pessoa jurídica, será respon-sável pela retenção e pelo recolhimento do Imposto de Renda na Fonte quando se enquadrar como empregador em face da legislação trabalhista e/ou previdenciá-ria, devendo, nesse caso, reter o imposto apenas sobre rendimentos pagos aos em-pregados com vínculo empregatício (PNs CST nos 37/1972, 114/1972 e 15/1985).

Quando efetuar o pagamento para autônomo, esse rendimento não estará su-jeito ao desconto do Imposto de Renda na Fonte, contudo esse rendimento estará sujeito ao recolhimento do IR na forma do carnê-leão.

• Beneficiário do Rendimento

O beneficiário do rendimento é a pessoa física que prestar o serviço.

• Base de Cálculo e Alíquota

A base de cálculo é a diferença entre o rendimento bruto e as deduções per-mitidas que estão apresentadas a seguir:

IR Fonte - Rendimentos Trabalho/PF • 23

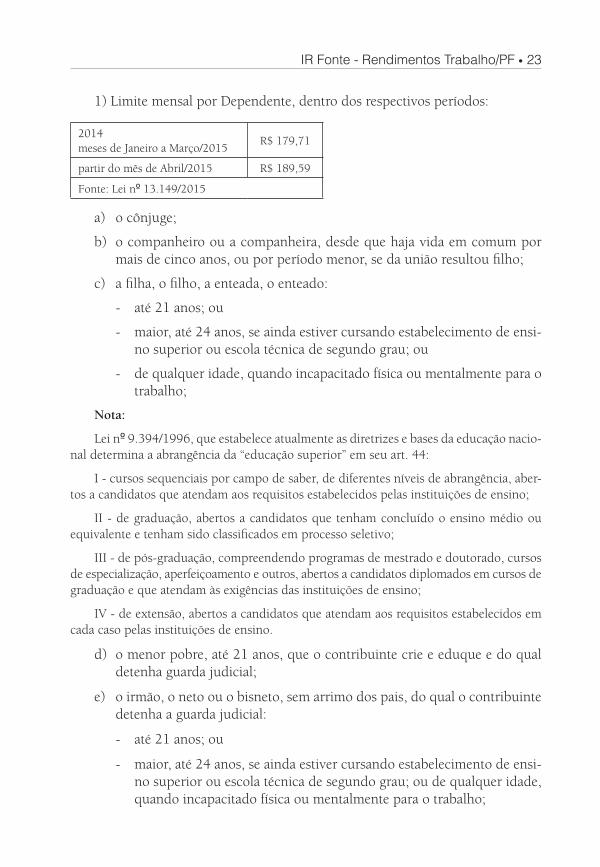

1) Limite mensal por Dependente, dentro dos respectivos períodos:

2014 meses de Janeiro a Março/2015

R$ 179,71

partir do mês de Abril/2015 R$ 189,59

Fonte: Lei nº 13.149/2015

a) o cônjuge;

b) o companheiro ou a companheira, desde que haja vida em comum por mais de cinco anos, ou por período menor, se da união resultou filho;

c) a filha, o filho, a enteada, o enteado:

- até 21 anos; ou

- maior, até 24 anos, se ainda estiver cursando estabelecimento de ensi-no superior ou escola técnica de segundo grau; ou

- de qualquer idade, quando incapacitado física ou mentalmente para o trabalho;

Nota:

Lei nº 9.394/1996, que estabelece atualmente as diretrizes e bases da educação nacio-nal determina a abrangência da “educação superior” em seu art. 44:

I - cursos sequenciais por campo de saber, de diferentes níveis de abrangência, aber-tos a candidatos que atendam aos requisitos estabelecidos pelas instituições de ensino;

II - de graduação, abertos a candidatos que tenham concluído o ensino médio ou equivalente e tenham sido classificados em processo seletivo;

III - de pós-graduação, compreendendo programas de mestrado e doutorado, cursos de especialização, aperfeiçoamento e outros, abertos a candidatos diplomados em cursos de graduação e que atendam às exigências das instituições de ensino;

IV - de extensão, abertos a candidatos que atendam aos requisitos estabelecidos em cada caso pelas instituições de ensino.

d) o menor pobre, até 21 anos, que o contribuinte crie e eduque e do qual detenha guarda judicial;

e) o irmão, o neto ou o bisneto, sem arrimo dos pais, do qual o contribuinte detenha a guarda judicial:

- até 21 anos; ou

- maior, até 24 anos, se ainda estiver cursando estabelecimento de ensi-no superior ou escola técnica de segundo grau; ou de qualquer idade, quando incapacitado física ou mentalmente para o trabalho;