transparencia y gasto público en brasil - cepal.org · lrf control social en el ámbito del...

TRANSCRIPT

Transparencia y Gasto Público en Brasilen Brasil

Jeferson Luis Bittencourt

Secretaria de Política Económica

Ministerio de Hacienda

PLAN PLURIANUALDIRECTRICES DE PRESUPUESTO

PRESUPUESTO ANUAL

Amplio acceso público, incluso por internet, a: PPA, LDO, LOA, Prestación de Cuentas, Parecer de la Contraloría y Informes de la LRF � control social en el ámbito del proceso democrático.

Proceso presupuestario y Transparencia

Constituición Federal

Ley de Responsabilidad Fiscal

� Fortalece vínculos entre PPA, LDO y LOA.

� LOA compatible con PPA y LDO

� Gasto adecuado a LOA y compatible con PPA y LDO

El Primero Desafío de la LRF de Brasil: Límites Generales X Proceso Presupuestario AutonómicoProceso presupuestario y Transparencia

Constituición Federal

Ley Complementaria de Presupuesto

LRF

PPA LDO LOA

Lógica de La Gestión Fiscal Responsable

++Planeamiento en el proceso plurianual

(PPA, LDO, LOA)

Reglas y límites en la LRF(personal, deuda, etc.)++

Lógica de La Gestión Fiscal Responsable

++

Mecanismos de compensación y corrección de desvíos

Transparencia y controlSanciones:

institucionales y personales++

Se garantiza la transparencia de la ejecución de la política fiscal también por:

� incentivo a la participación pública y audiencias públicas en losprocesos de elaboración y discusión de los planes plurianuales, ley dedirectrices presupuestarias y presupuestos;

� audiencias públicas, cada 4 meses, para evaluar ejecución de metasfiscales y, cada 6 meses, para evaluar el costo fiscal del Banco Central;

LRF y LC 131/2009: aun más transparencia

fiscales y, cada 6 meses, para evaluar el costo fiscal del Banco Central;

� liberación al pleno conocimiento y control de la sociedad, en tiemporeal, informaciones detalladas sobre la ejecución presupuestaria yfinanciera en medios electrónicos de acceso público; (LC 131/2009)

� adopción de sistema integrado de administración financiera y control,que cumple con el estándar mínimo de calidad establecido por elPoder Ejecutivo del Gobierno Federal y las disposiciones del art. 48-A.(LC 131/2009)

5

La proliferación de sítios en internet (portales)

Portal de Transparencia

Portal de Cuentas Públicas

Portal del Tesoro

Portal de Transparencia Pública

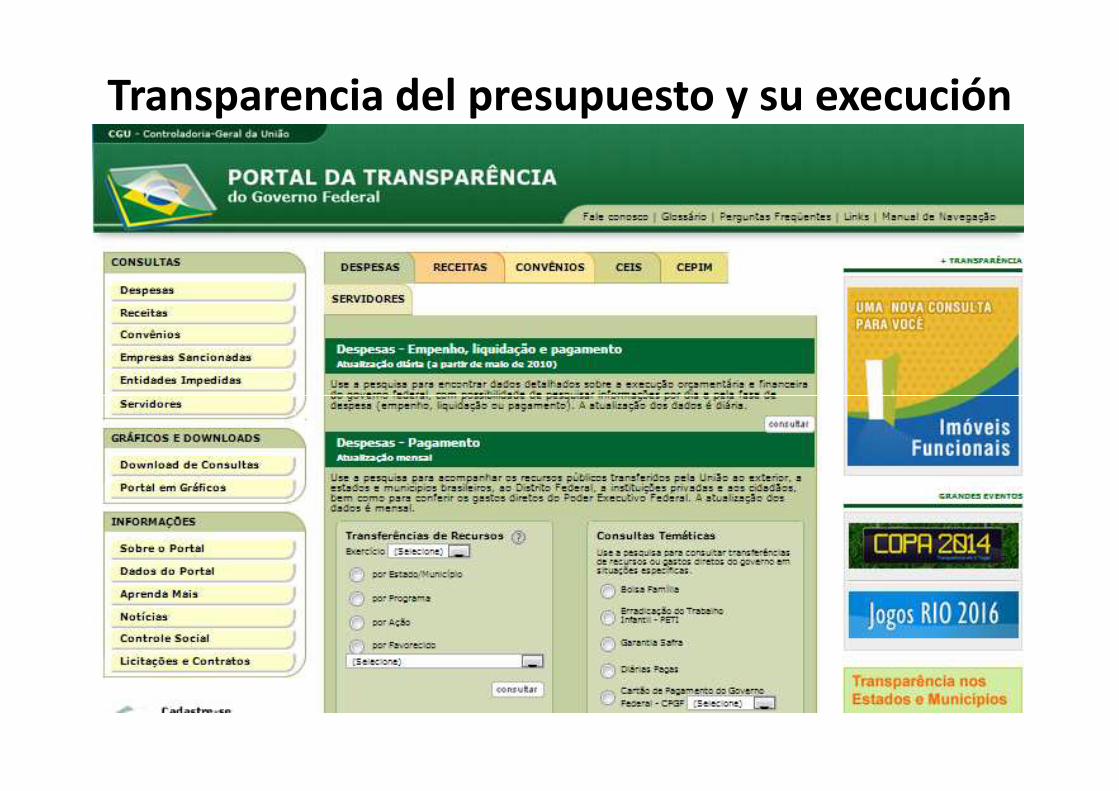

Transparencia del presupuesto y de su execución

Portal del Tesoro

Portal de la Cámara de Diputados

Portal del Senado

Portal de Presupuesto

Transparencia del presupuesto y su execución

Transparencia del presupuesto y su execución

• Mais dados positivos do orçamento

• Níveis de controle externo e interno

• Transparência na fronteira da legalidade

Transparencia del presupuesto y de su execución (BR)

Índice dePresupuesto Abierto (OBI) es una medida comparativa ampliade la transparencia presupuestaria de un país.

Fuente:

Documentos PresupuestarioEstatus de lapublicación

(DP) Documento Preliminar Publicado(POE) Propuesta de Presupuesto del Ejecutivo Publicado(OP) Presupuesto Aprobado Publicado(OC) Presupuesto Ciudadano Publicado(RDA) Informes de Entregados Durante el Año Publicado(RS) Revisión de Mitad de Año No Publicado(RFA) Informe de Fin de Año Publicado(RA) Informe de Auditoría Publicado

Transparencia del presupuesto y de su execución (BR)

Fuente:

Controles Públicos del Presupuesto y Gastos Federales en Brasil

• Poder Legislativo: Cámara de Diputados y Senado Federal

• Tribunal de Contas da União: Hace el control externo de las cuentas públicas del gobierno federal en Brasil.

• Controladoria-Geral da União: Hace el control interno de las cuentas públicas del gobierno federal em Brasil.

PaísFuerza del Poder

LegislativoFuerza de las Entidades

Fiscalizadoras Superiores Participación de públicoArgentina Débil Fuerte Débil

Bolívia Moderada Fuerte Débil

Brasil Moderada Fuerte ModeradaChile Fuerte Fuerte Débil

Colombia Fuerte Fuerte ModeradaEcuador Moderada Moderada Débil

Peru Moderada Fuerte DébilVenezuela Moderada Moderada Débil

Fuente:

El control social

• El control social es entendido como la participación del ciudadano en la gestión pública, en la fiscalización, en el monitoreo y en el control de las acciones de la Administración Pública.

• El control social acerca la sociedad del Estado, dando la • El control social acerca la sociedad del Estado, dando la oportunidad de los ciudadanos evaluaren las acciones del gobierno y cobraren una buena gestión pública.

• El control social es un importante instrumento de prevención de la corrupción y del fortalecimiento de la ciudadanía.

Educacion Fiscal y Eficácia del GastoRequisitos Resultado

Proceso seguido antes de la consulta

Requisito formal para la participación pública Puede mejorarArticulación de metas para la participación pública No hayComunicación de las ESF acerca de las descubiertas de auditoria y publicación de los informes de auditoria Son fuertesProceso de consultaMecanismos desarrollados por el Ejecutivo para la participación en la planificación del presupuesto Puede mejorar

Audiencias públicas en el Legislativo acerca del marco macroeconómico del presupuesto Son debiles

Fuente:

Audiencias públicas en el Legislativo acerca del marco macroeconómico del presupuesto Son debilesAudiencias públicas en el Legislativo acerca de los presupuestos individuales de las unidades administrativas Son debilesOportunidades en la Legislatura al testimonio durante las audiencias públicas sobre el presupuesto Son debilesMecanismos desarrollados por el Ejecutivo para la participación durante la ejecución del presupuesto No hay

Mecanismos desarrollados por la EFS para participar en el programa de auditoría Son fuertesProceso seguido después de la consulta

Feedback del Poder Ejecutivo sobre el uso de los insumos proporcionados por el público No hay

Disponibilidad de informes del Poder Legislativo acerca de las audiencias de presupuesto No hayFeedback de la ESF sobre el uso de los insumos proporcionados por el público No hay

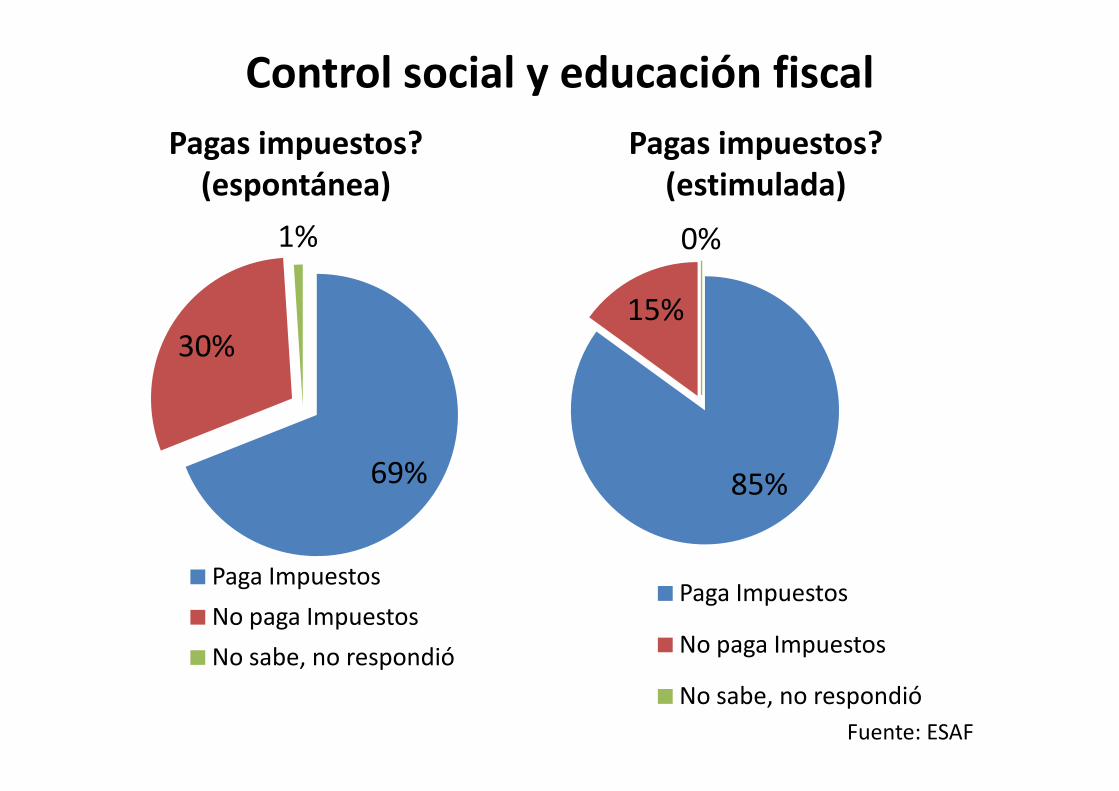

Control social y educación fiscal

30%

1%

Pagas impuestos? (espontánea)

Pagas impuestos? (estimulada)

15%

0%

69%

Paga Impuestos

No paga Impuestos

No sabe, no respondió

85%

Paga Impuestos

No paga Impuestos

No sabe, no respondió

Fuente: ESAF

Control social y educación fiscalQuien declaró que espontáneamente que

paga impuestos

Opciones Frecuencia Porcentual

NO SABE QUE IMPUESTO PAGA

Control social y educación fiscal

43%

54%

3%

Pagaría más impuestos?

17%6%

Percepción de transparencia del gasto

Fuente: ESAF

54%

PAGARÍA más impuestos para tener más servícios públicos

NO PAGARÍA más impuestos para tener más servícios públicos

No sabe, no respondió

77%

HAY transparencia en la divulgación de las informaciones de los gastos de los gobiernos

NO HAY transparencia en la divulgación de las informaciones de los gastos de los gobiernos

No sabe, no respondió

Conclusiones

• Transparencia es un objetivo por si misma

• Pero la transparencia es algo clave para el control social

• El control social es clave para mejorar la eficiencia del gasto publico

• El control social depende de la educación fiscal

• Sin educación fiscal si pierde potencial de eficiencia del gasto publico

Eficiencia e Eficiencia e

Eficacia del Gasto

Control Social

Transparencia

EducaciónFiscal

EducaciónFiscal

FIM Transparencia y Gasto Público en BrasilTransparencia y Gasto Público en Brasil

Jeferson Luis Bittencourt

Secretaria de Política Económica

Ministerio de Hacienda