title (arial bold 30 point) - ey.comfile/rodrigo_otero... · com o objetivo de promover o controle...

TRANSCRIPT

Page 1

Bloco K Controle da Produção

e do Estoque

Page 2

► Histórico e Obrigatoriedade

► O que muda com a escrituração eletrônica?

► Uma mudança cultural em toda a Empresa

► Principais Conteúdos do Bloco K

► Avaliações necessárias

► Como se preparar

► Porque EY ?

Conteúdo

Compliance Tributário Eletrônico

Page 3

HISTÓRICO e obrigatoriedade

Compliance Tributário Eletrônico

Page 4

Histórico

Livro registro de controle da produção e estoques

O livro de Registro e Controle da Produção e

do Estoque é obrigatório para os

estabelecimentos industriais e equiparados,

bem como para os comerciantes atacadistas,

com o objetivo de promover o controle de

produção e do estoque.

Livro registro de inventário

O livro Registro de Inventário é obrigatório

para todas os estabelecimentos que

mantenham em estoque MP, PI, ME e, ainda,

produtos em fase de elaboração e produtos

acabados, com objetivo de registrar todas as

mercadorias em estoques quando do

levantamento do balanço da empresa.

Compliance Tributário Eletrônico

Page 5

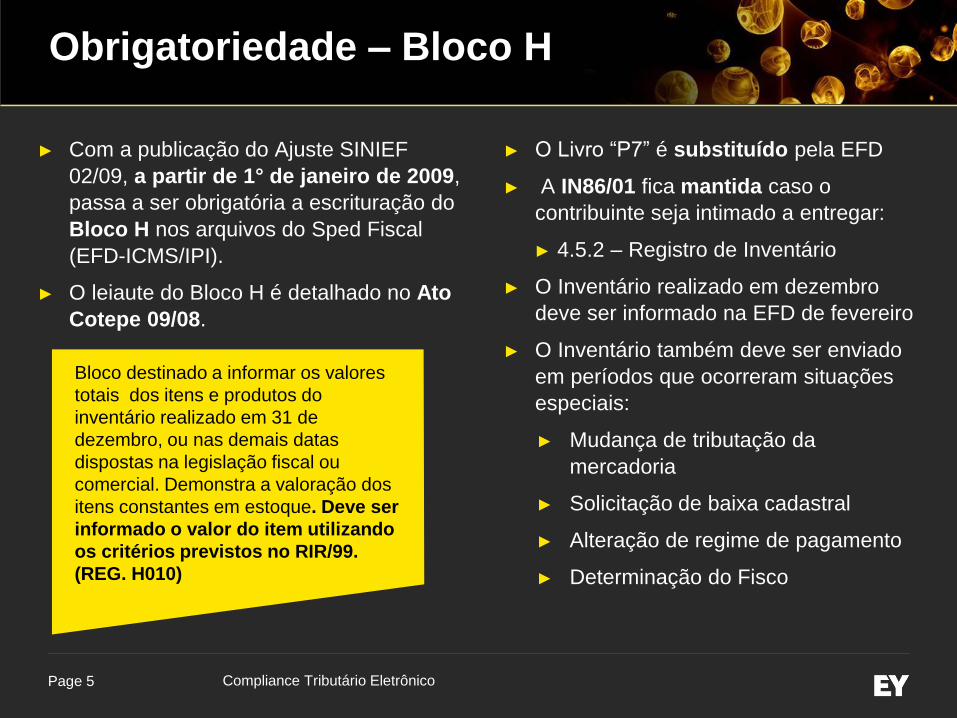

Obrigatoriedade – Bloco H

► Com a publicação do Ajuste SINIEF

02/09, a partir de 1° de janeiro de 2009,

passa a ser obrigatória a escrituração do

Bloco H nos arquivos do Sped Fiscal

(EFD-ICMS/IPI).

► O leiaute do Bloco H é detalhado no Ato

Cotepe 09/08.

► O Livro “P7” é substituído pela EFD

► A IN86/01 fica mantida caso o

contribuinte seja intimado a entregar:

► 4.5.2 – Registro de Inventário

► O Inventário realizado em dezembro

deve ser informado na EFD de fevereiro

► O Inventário também deve ser enviado

em períodos que ocorreram situações

especiais:

► Mudança de tributação da

mercadoria

► Solicitação de baixa cadastral

► Alteração de regime de pagamento

► Determinação do Fisco

Bloco destinado a informar os valores

totais dos itens e produtos do

inventário realizado em 31 de

dezembro, ou nas demais datas

dispostas na legislação fiscal ou

comercial. Demonstra a valoração dos

itens constantes em estoque. Deve ser

informado o valor do item utilizando

os critérios previstos no RIR/99.

(REG. H010)

Compliance Tributário Eletrônico

Page 6 Compliance Tributário Eletrônico – Bloco K

Obrigatoriedade – Bloco K

► Com a publicação do Ajuste SINIEF

18/13, a partir de 1° de janeiro de 2016,

passa a ser obrigatória a escrituração do

Bloco K nos arquivos do Sped Fiscal

(EFD-ICMS/IPI).

► O leiaute do Bloco K é detalhado no

Anexo 2 do Ato Cotepe 52/13.

► O Livro “P3” é substituído pela EFD.

► A IN86/01 fica mantida caso o

contribuinte seja intimado a entregar:

► 4.5.1 – Controle de Estoque

► 4.6.1 – Insumos relacionados

► 9 Registros:

► Abertura

► Período de apuração do ICMS/IPI;

► Estoque escriturado;

► Outras movimentações internas de mercadorias;

► Itens produzidos

► Insumos consumidos;

► Industrialização efetuada por 3os – itens produzidos;

► Industrialização em terceiros – insumos consumidos

► Encerramento

O novo Bloco K não contém informações de

valor, ao contrário do Ato Cofis 25/2010

da IN86/01 e do Bloco H que apresenta

quantidade e valor unitário

Isso significa a abertura ao Fisco de

todo o processo produtivo das

indústrias, bem como acesso a

movimentação completa de cada

item de estoque, possibilitando o

cruzamento quantitativo dos saldos

apurados de estoque informados no

Livro de Inventário (Bloco H).

Page 7

Bloco K e H – Movimentação e Inventário de Estoque

BLOCO K

Livro Controle Produção e Estoque

Destina-se ao controle quantitativo e de

movimentação:

• Dos bens de produção própria ou por teceiros

• Dos demais bens e mercadorias em estoque

Periodicidade: Mensal

BLOCO H

Livro Inventário

Destina-se ao controle quantitativo e de custos

(valoração):

• Dos bens de produção própria ou por terceiros

• Dos demais bens e mercadorias em estoque

Periodidicade: Anual (regra geral)

MO

VIM

EN

TA

ÇÃ

O

CO

NT

RO

LE

BA

LA

NÇ

O

INV

EN

TÁ

RIO

ESTOQUE

EFD

CONVERGÊNCIA

Compliance Tributário Eletrônico

Page 8

o que MUDA com a escrituração eletrônica?

Compliance Tributário Eletrônico

Page 9

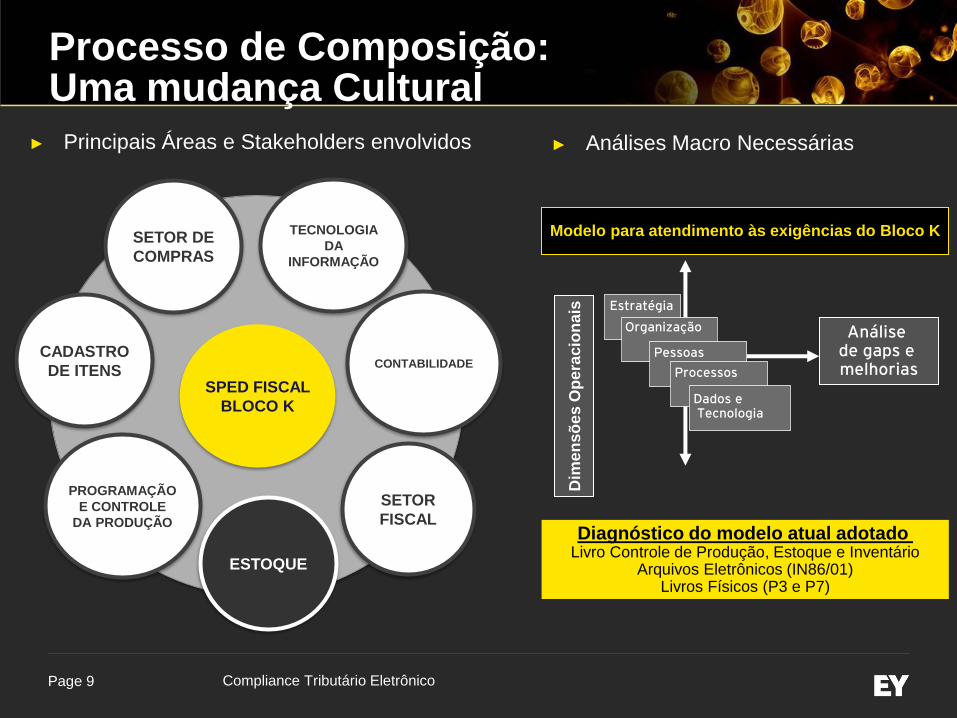

Processo de Composição: Uma mudança Cultural

► Principais Áreas e Stakeholders envolvidos

CONTABILIDADE

SETOR DE

COMPRAS

TECNOLOGIA

DA

INFORMAÇÃO

CADASTRO

DE ITENS

PROGRAMAÇÃO

E CONTROLE

DA PRODUÇÃO

ESTOQUE

SPED FISCAL

BLOCO K

SETOR

FISCAL

► Análises Macro Necessárias

Diagnóstico do modelo atual adotado Livro Controle de Produção, Estoque e Inventário

Arquivos Eletrônicos (IN86/01) Livros Físicos (P3 e P7)

Análise de gaps e melhorias

Estratégia

Pessoas

Processos

Organização

Dados e Tecnologia

Dim

en

sõ

es

Op

era

cio

na

is

Modelo para atendimento às exigências do Bloco K

Compliance Tributário Eletrônico

Page 10

Estrutura do Bloco K Controle da Produção e Estoque

Bloco K

K001 – Abertura

K100 – Período de Apuração

K200 – Estoque Escriturado

K220 – Outras Movimentações

Internas K230 – Itens Prouzidos

K235 – Insumos Consumidos

K250 – Insdustrialização

efetuada por terceiros - Produzidos

K255 - Insdustrialização

efetuada por terceiros – Consumidos

0200 – Tabela de Identificação do Item

0210 – Consumo Especifico

Padronizado

Bloco H

Compliance Tributário Eletrônico

Page 11

Estrutura dos Produtos BoM – Bill of Material

No Registro 0210 –

Consumo Específico

Padronizado, deverá ser

informada a relação dos

insumos ou componentes

necessários para a

produção de uma unidade

do produto.

No. Campo Descrição

01 REG Texto fixo “0210”

02 COD_ITEM_COM

P Código do item componente/insumo

03 QTD_COMP

Quantidade do item componente/insumo

para se produzir uma unidade do item

composto/resultante

04 PERDA * Perda/quebra normal percentual do

insumo/componente para se produzir

* Será relacionado com a dedutibilidade do IRPJ ?

► Haverá vinculação das NF de Entrada e Saída com o processo produtivo?

► Como ficam os controles de venda de sucata, retornos simbólicos ?

Este registro Somente deve

existir quando o conteúdo do

campo 7 - TIPO_ITEM do

Registro 0200 for igual a

“produto em processo” ou

“produto acabado”

Compliance Tributário Eletrônico

Page 12

Informações de Estoque

No Registro K200

(Estoque Escriturado) deverão

ser informados os seguintes

tipos de materiais no período de

apuração informado:

► 00 – Revenda

► 01 – Matéria Prima

► 02 – Embalagem

► 03 – Processo

► 04 – Acabado

► 05 – Subproduto

► 10 – Outros Insumos

► Além do tipo de material, deverá ser informado neste registro a quantidade, e o tipo de estoque (próprio, de terceiros ou em terceiros).

► Quando for necessário movimentar quantidades de um código para outro, deve ser utilizado o registro K220 (Movimentações Internas entre mercadorias).

Compliance Tributário Eletrônico

Page 13

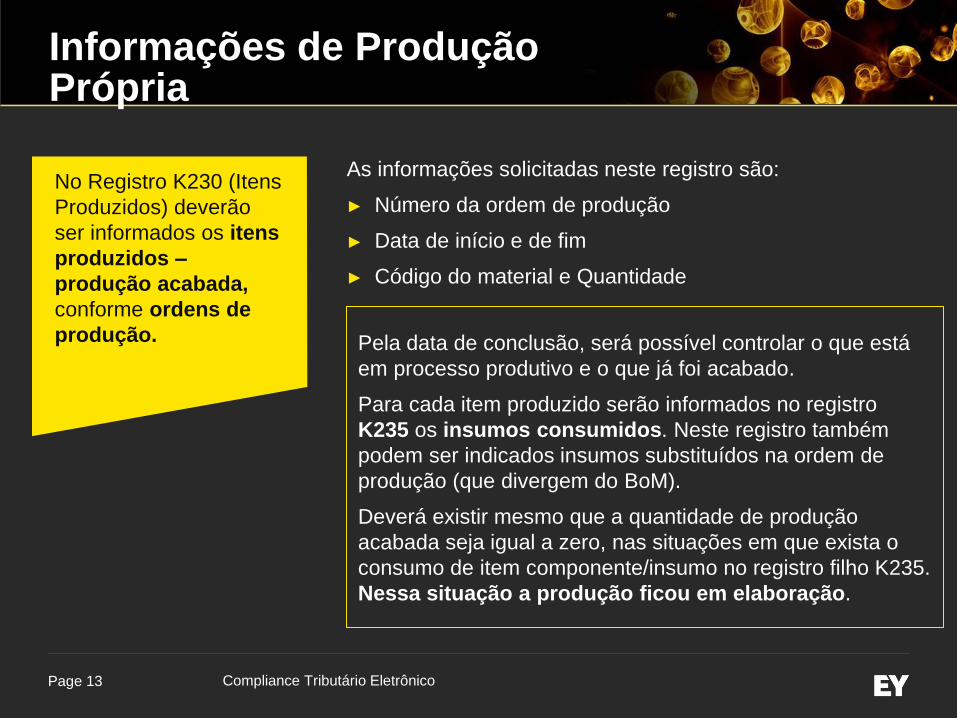

Informações de Produção Própria

No Registro K230 (Itens

Produzidos) deverão

ser informados os itens

produzidos –

produção acabada,

conforme ordens de

produção.

As informações solicitadas neste registro são:

► Número da ordem de produção

► Data de início e de fim

► Código do material e Quantidade

Pela data de conclusão, será possível controlar o que está

em processo produtivo e o que já foi acabado.

Para cada item produzido serão informados no registro

K235 os insumos consumidos. Neste registro também

podem ser indicados insumos substituídos na ordem de

produção (que divergem do BoM).

Deverá existir mesmo que a quantidade de produção

acabada seja igual a zero, nas situações em que exista o

consumo de item componente/insumo no registro filho K235.

Nessa situação a produção ficou em elaboração.

Compliance Tributário Eletrônico

Page 14

Informações de Produção Terceiros

No Registro K250 (Itens

Produzidos) deverão

ser informados os itens

produzidos – por

terceiros, conforme

identificação do item

produzido.

As informações solicitadas neste registro são:

► Data do reconhecimento da produção (compreendida na

data de apuração)

► Código do material

► Quantidade (quantidade que retornou do terceiro)

A data do reconhecimento da produção não está

vinculada a data de entrada da Nota Fiscal.

Não existem campos para controle dos serviços

realizados pelos terceiros.

Relacionado ao K250 está o registro K255 (Insumos

Consumidos), para identificação dos itens consumidos

para o item produzido.

Compliance Tributário Eletrônico

Page 15

AVALIAÇÕES necessárias

Compliance Tributário Eletrônico

Page 16

Entendendo o Processo de Movimentação de Estoque

► O processo de produção é executado a partir de uma Ordem de Produção?

► Existem produtos cujo ciclo de produção ultrapassa o exercício fiscal (longa

duração)?

► Há produção de produtos por encomenda com especificações técnicas do

encomendante?

► O sistema de produção é verticalizado?

Análises estruturais preliminares:

Compliance Tributário Eletrônico

Page 17

Diagnóstico de Aderência aos Blocos H e K

COMPLIANCE

Avaliações Necessárias Pontos Relevantes

► Critérios utilizados em estoque da

empresa em poder de terceiros:

► Industrialização por Encomenda

► Remessa para Armazenagem

► Formação de lote

► Transferências entre estabelecimentos;

► Estoque em trânsito;

► Perdas e baixas de estoque.

► Análise da situação atual dos livros de

estoque (P3 e P7);

► Análise sobre o método de custeio e sua

aderência ao CPC 16;

► Avaliação da aderência das informações

constantes no P3 e P7 às exigências dos

Blocos H e K;

► Mapa de aplicabilidade dos campos dos

Blocos H e K.

Compliance Tributário Eletrônico

Page 18

Diagnóstico de Aderência aos Blocos H e K

PROCESSOS E FLUXOS

Avaliações Necessárias Pontos Relevantes

► Entrevistas dirigidas com pessoas-

chave;

► Elaboração de matriz de maturidade,

graus de risco e plano de ação;

► Apontar falhas no processo de captura

e geração das informações, com as

respectivas sugestões de melhoria e

planos de ação correspondentes;

► Apontar a possível ausência de

informação necessária para atender a

determinado registro do Bloco K e do

Bloco H.

► Identificação da origem e organização

das informações, das Áreas e

Stakeholders envolvidos;

► Mapeamento dos fluxos (as is) das

informações relacionadas aos inputs e

outputs e visita aos processos de

produção nas fábricas;

► Identificação das causas-raiz dos

principais issues;

► Avaliação e redefinição de funções e

papéis dos stakeholders.

Compliance Tributário Eletrônico

Page 19

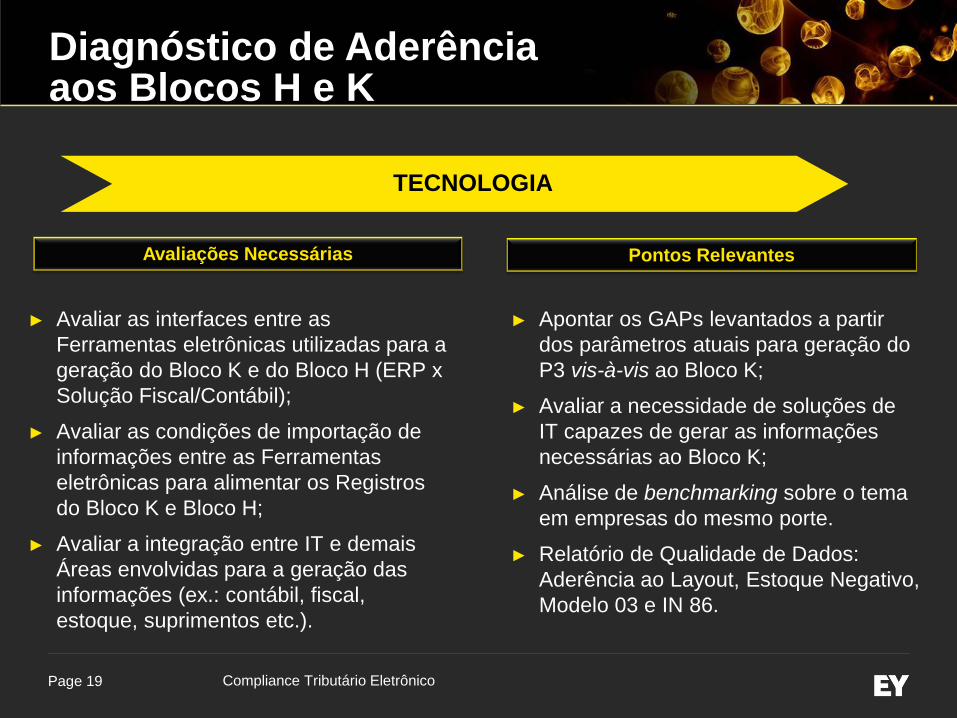

Diagnóstico de Aderência aos Blocos H e K

TECNOLOGIA

Avaliações Necessárias Pontos Relevantes

► Apontar os GAPs levantados a partir

dos parâmetros atuais para geração do

P3 vis-à-vis ao Bloco K;

► Avaliar a necessidade de soluções de

IT capazes de gerar as informações

necessárias ao Bloco K;

► Análise de benchmarking sobre o tema

em empresas do mesmo porte.

► Relatório de Qualidade de Dados:

Aderência ao Layout, Estoque Negativo,

Modelo 03 e IN 86.

► Avaliar as interfaces entre as

Ferramentas eletrônicas utilizadas para a

geração do Bloco K e do Bloco H (ERP x

Solução Fiscal/Contábil);

► Avaliar as condições de importação de

informações entre as Ferramentas

eletrônicas para alimentar os Registros

do Bloco K e Bloco H;

► Avaliar a integração entre IT e demais

Áreas envolvidas para a geração das

informações (ex.: contábil, fiscal,

estoque, suprimentos etc.).

Compliance Tributário Eletrônico

Page 20

Análise da Consistência dos Campos/Registros

► Aplicação de testes

eletrônicos nas

informações

geradas nos Blocos

H e K;

► Confronto das

informações entre

os diversos blocos

do EFD Fiscal e

demais obrigações

eletrônicas

associadas

Explorando a

Tecnologia ► Avaliação da consistência de dados entre os

blocos/registros do mesmo arquivo (EFD);

► Análise da aderência do layout dos arquivos

gerados pela EFD (campos, registros, blocos);

► Confronto das informações do Bloco H x Bloco K e

demais fontes (outros Blocos);

► Classificação de materiais x CFOP da operação;

► Controle de estoque mês a mês;

► Bill of Material x Ordens de Produção (desvios);

► Operações com terceiros x CFOPs utilizados no

SPED.

Compliance Tributário Eletrônico

Page 21

Você está PREPARADO?

Compliance Tributário Eletrônico

Page 22

Problemas Recorrentes

► Ausência ou fragilidade de controles nos

processos

► Divergências entre as ordens de produção e itens produzidos (ex. Consumo ou substituição de insumos não previstos)

► Contingência na tomada dos créditos de IPI oriundos de devoluções de mercadorias

► Problemas sistêmicos (migração de dados, implementação indevida das parametrizações, atualização de patches ou novos produtos, ajustes manuais).

► Divergências entre inventário e movimentação de entrada e saída

► Divergências entre estoque físico e documentos fiscais

► Divergências e conversões de unidades de medida

► Quantidades: Estoque negativo

► Transferência realizada com o valor menor que o custo de produção

► Tratamento inadequado de estoque em trânsito

► Convergência das informações dos Blocos H e K com os demais blocos do SPED

► Falta de realização de inventário nas mudanças de Situação tributária de produtos (ex: Mudança para Substituição Tributária)

► Exposição da composição ou fórmula do produto; e grau de detalhamento da composição do produto

Compliance Tributário Eletrônico

Page 23

Para Reflexão

► A sua empresa faz inventários periódicos

que ocasionam ajustes?

► Atualmente sua empresa armazena as informações dos Livros de Inventário e Livros Controle de Produção e Estoque (Modelo 03 e Modelo 07)? Com que periodicidade?

► E as informações dos arquivos 4.5.1 (Arquivo de Controle de Estoque) e 4.5.2 (Arquivo de Registro de Inventário)? Com que periodicidade?

► Controla estoque de terceiros em seu poder? Possui controle dos estoques em trânsito?

► Como estão os controles de estoque e de custeio? Qual o nível de detalhamento? E o grau de integração com os controles fiscais?

► Qual é o tratamento dado as perdas de estoque decorrentes do processo produtivo?

► Suas fontes de dados para alimentar os registros do Bloco K são confiáveis?

Compliance Tributário Eletrônico

Page 24

Como a EY se preparou?

Compliance Tributário Eletrônico

Page 25

Como podemos ajudar? Framework

Etapa 1 Etapa 2 Etapa 3

Diagnóstico:

► Processos atuais

► Controles atuais

► Dados atuais

► Recomendações

► Efeitos em Tax Geração dos

Arquivos e

relatórios prontos

para entrega às

autoridades

fiscais.

Geração de

arquivos:

► Inventários

► Entradas

► Saídas

► Produtos

► Destinatários

► Fornecedores

► Controle Produção

Parametrização:

► Produtos

► Estoques

► Filiais

► Terceiros

Carga de Dados:

► Validação

inicial

Processamento

► Modelo 03

► Modelo 07

► Bloco H

► Bloco K

► IN86/01

► Sintegra

Testes Técnicos:

► Consistência internas

► Cruzamento com Sintegra

/ EFD / Nfe

► Efeitos nos Tributos

Diretos e Indiretos

Metodologia e Ferramenta EY

Compliance Tributário Eletrônico

Page 26

Contatos – Grupo ECF

Rodrigo Otero

Diretor – Indirect Tax

Tel: (11) 2573-3517

Roberta Ezar

Diretora - TDA

Tel: (11) 2573-3442

Compliance Tributário Eletrônico