tendências do mercado varejista - cev.fgv.br · tendências do mercado varejista prof. maurício...

TRANSCRIPT

1

Tendências do Tendências do Mercado VarejistaMercado Varejista

Prof. Maurício G. Morgado

2

Programação

O Novo ConsumidorDemografiaSociedadeConsumo

Tendências de VarejoGlobalizaçãoConcentraçãoAmbiente de lojaNovas tecnologiasMarcasMulticanalWirelessExperiência

3

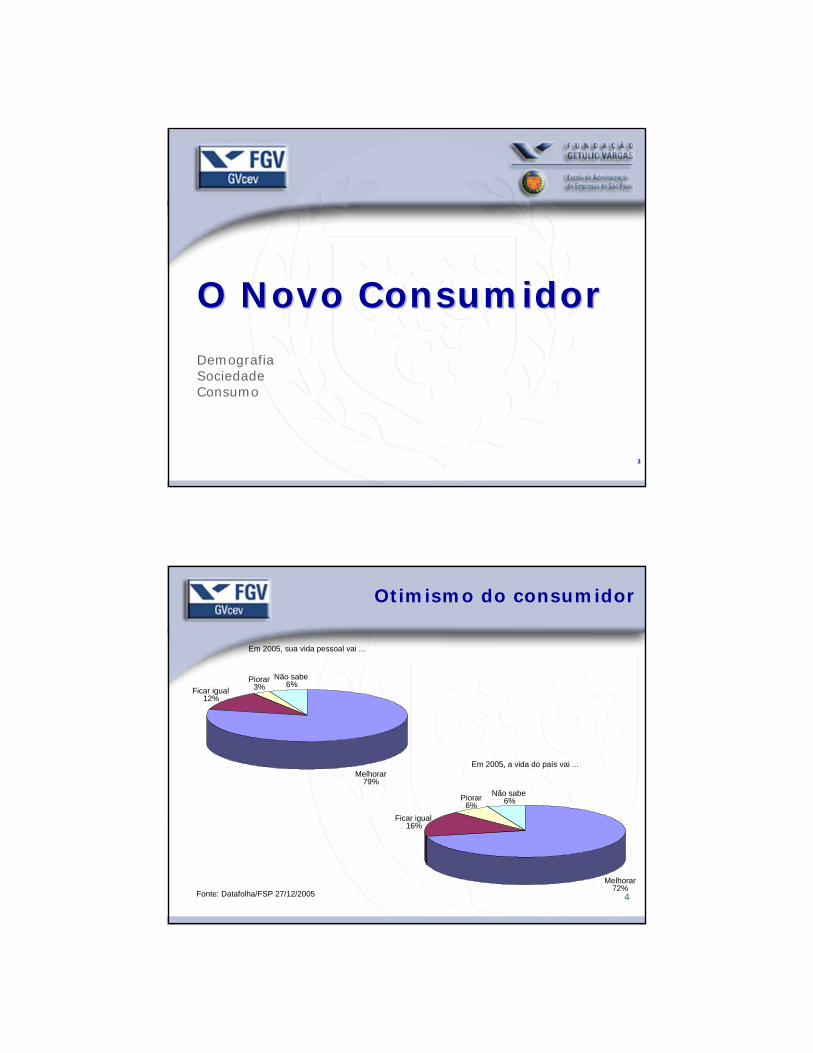

O Novo ConsumidorO Novo Consumidor

DemografiaSociedadeConsumo

4

Otimismo do consumidor

Em 2005, a vida do país vai ...

Melhorar72%

Ficar igual16%

Piorar6%

Não sabe6%

Em 2005, sua vida pessoal vai ...

Melhorar79%

Ficar igual12%

Piorar3%

Não sabe6%

Fonte: Datafolha/FSP 27/12/2005

5

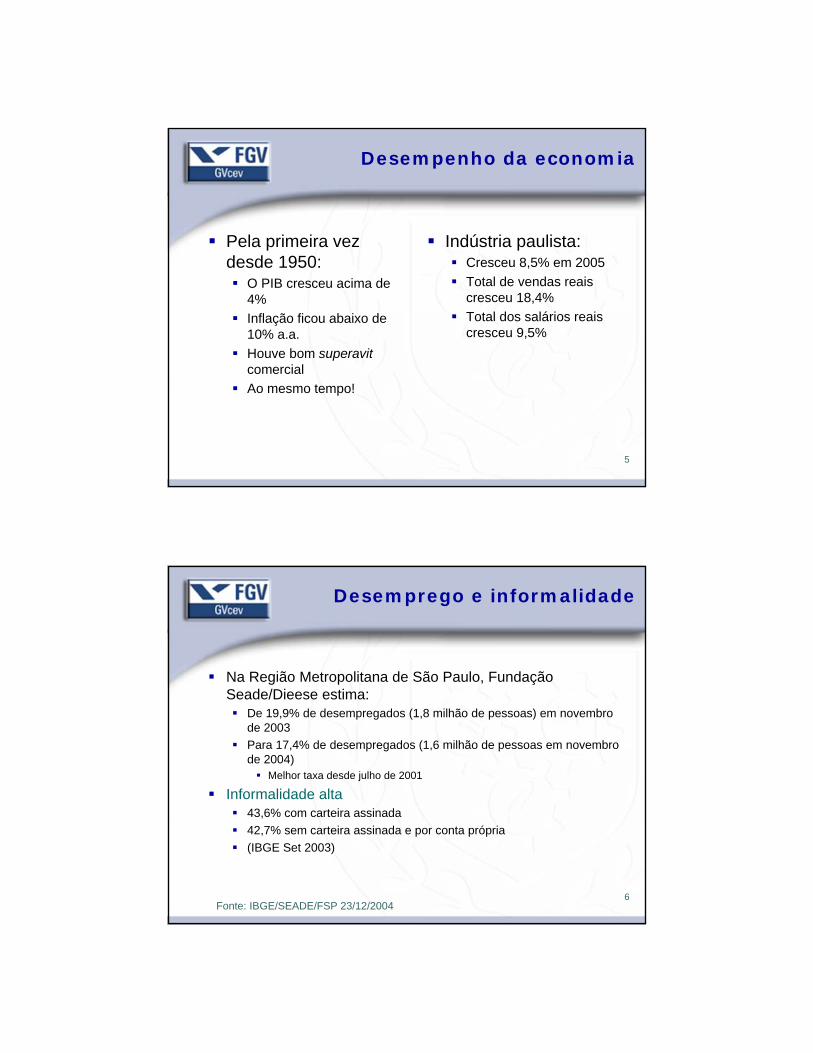

Desempenho da economia

Pela primeira vez desde 1950:

O PIB cresceu acima de 4%Inflação ficou abaixo de 10% a.a.Houve bom superavitcomercialAo mesmo tempo!

Indústria paulista:Cresceu 8,5% em 2005Total de vendas reais cresceu 18,4%Total dos salários reais cresceu 9,5%

6

Desemprego e informalidade

Na Região Metropolitana de São Paulo, Fundação Seade/Dieese estima:

De 19,9% de desempregados (1,8 milhão de pessoas) em novembro de 2003Para 17,4% de desempregados (1,6 milhão de pessoas em novembro de 2004)

Melhor taxa desde julho de 2001

Informalidade alta43,6% com carteira assinada42,7% sem carteira assinada e por conta própria(IBGE Set 2003)

Fonte: IBGE/SEADE/FSP 23/12/2004

7

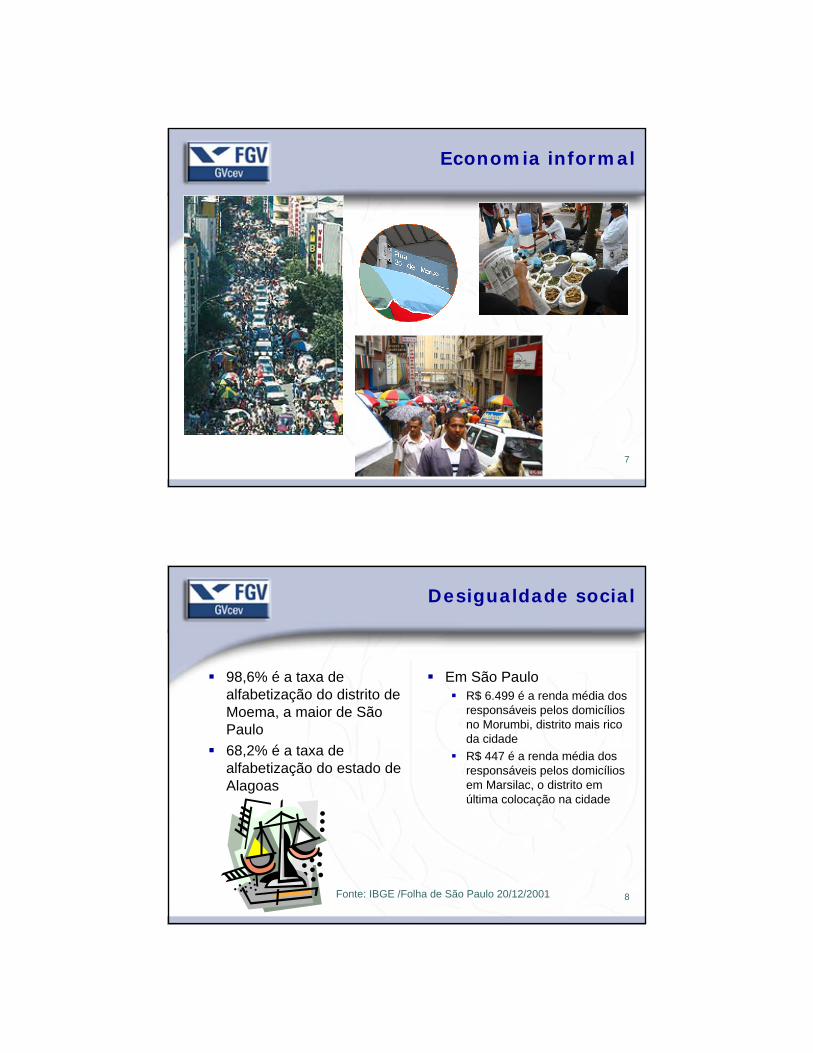

Economia informal

8

Desigualdade social

98,6% é a taxa de alfabetização do distrito de Moema, a maior de São Paulo68,2% é a taxa de alfabetização do estado de Alagoas

Em São PauloR$ 6.499 é a renda média dos responsáveis pelos domicílios no Morumbi, distrito mais rico da cidadeR$ 447 é a renda média dos responsáveis pelos domicílios em Marsilac, o distrito em última colocação na cidade

Fonte: IBGE /Folha de São Paulo 20/12/2001

9

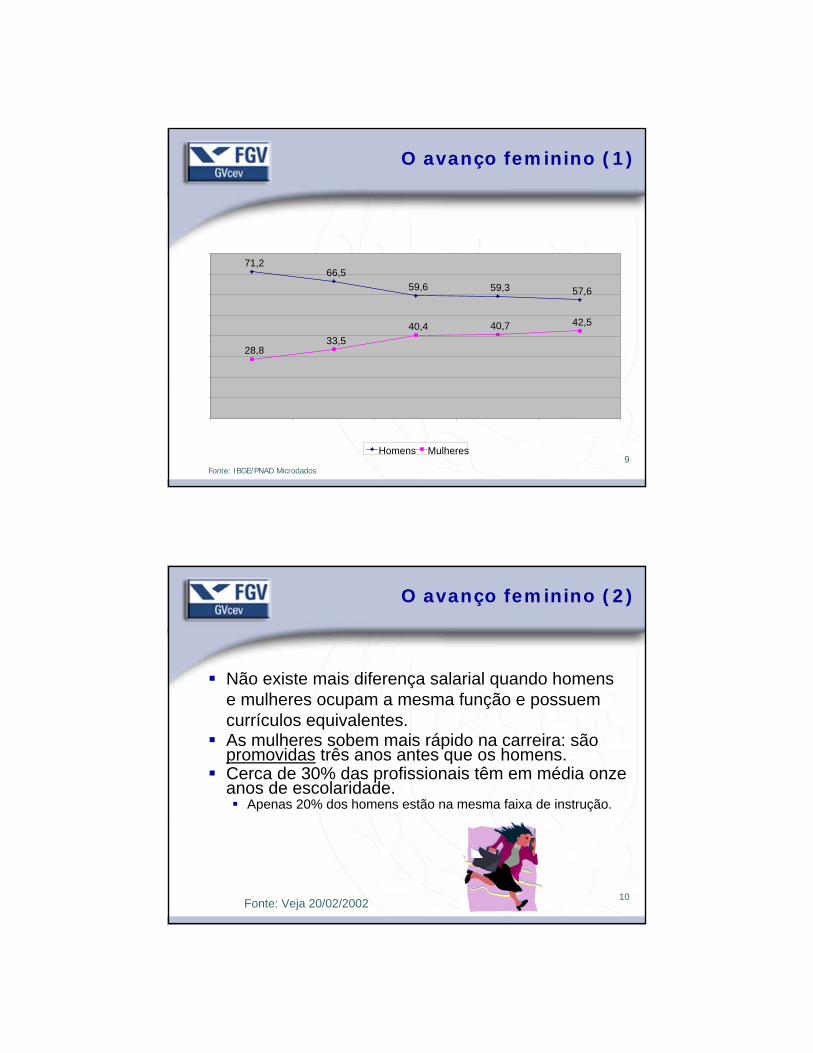

O avanço feminino (1)

Homens e mulheres na PEA (em %)

71,266,5

59,6 59,3 57,6

28,833,5

40,4 40,7 42,5

0

10

20

30

40

50

60

70

80

1976 1985 1995 1998 2002

Homens Mulheres

Fonte: IBGE/PNAD Microdados

10

O avanço feminino (2)

Não existe mais diferença salarial quando homens e mulheres ocupam a mesma função e possuem currículos equivalentes.As mulheres sobem mais rápido na carreira: são promovidas três anos antes que os homens.Cerca de 30% das profissionais têm em média onze anos de escolaridade.

Apenas 20% dos homens estão na mesma faixa de instrução.

Fonte: Veja 20/02/2002

11

Mulher é responsável por 1 em cada 4 domicílios

Responsáveis pelo domicílio

81,975,1

18,124,9

0

10

20

30

40

50

60

70

80

90

1991 2000

HomensMulheres

Fonte: IBGE

12

Cai número de uniões formais

Casamentos por mil habitantes

7,5 7,47,2 7,2

6,86,6

6,4

6,0

6,6

6,05,7

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Fonte: IBGE

13

Pessoas casando mais tarde

Idade média ao casar

27,1

24

30,6

27,2

0

5

10

15

20

25

30

35

Homens Mulheres

19932003

Fonte: IBGE/FSP 22/12/2004

14

Aumentam separações e divórcios

Casamentos, separações e divórcios (x 1000)

747

88 95

749

103139

0

100

200

300

400

500

600

700

800

Casamentos Separações Divórcios

19932003

46,3%

Fonte: IBGE/FSP 22/12/2004

15

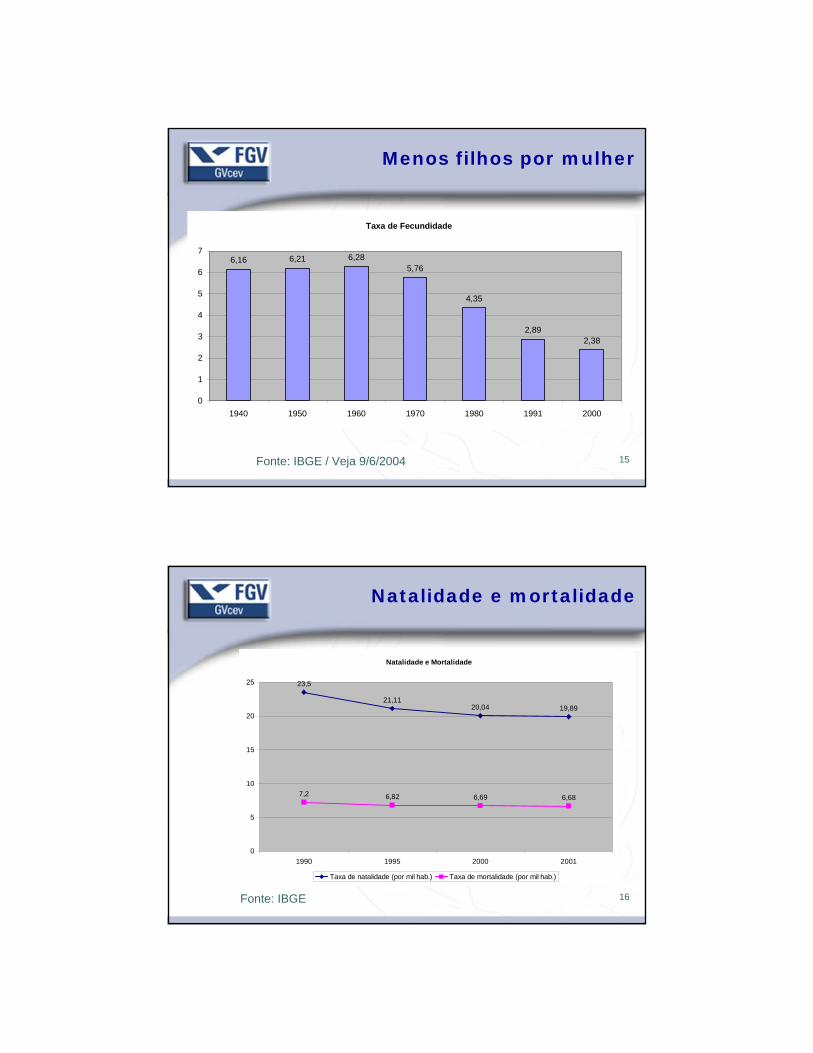

Menos filhos por mulher

Fonte: IBGE / Veja 9/6/2004

Taxa de Fecundidade

6,16 6,21 6,285,76

4,35

2,892,38

0

1

2

3

4

5

6

7

1940 1950 1960 1970 1980 1991 2000

16

Natalidade e mortalidade

Natalidade e Mortalidade

23,5

21,1120,04 19,89

7,2 6,82 6,69 6,68

0

5

10

15

20

25

1990 1995 2000 2001

Taxa de natalidade (por mil hab.) Taxa de mortalidade (por mil hab.)

Fonte: IBGE

17

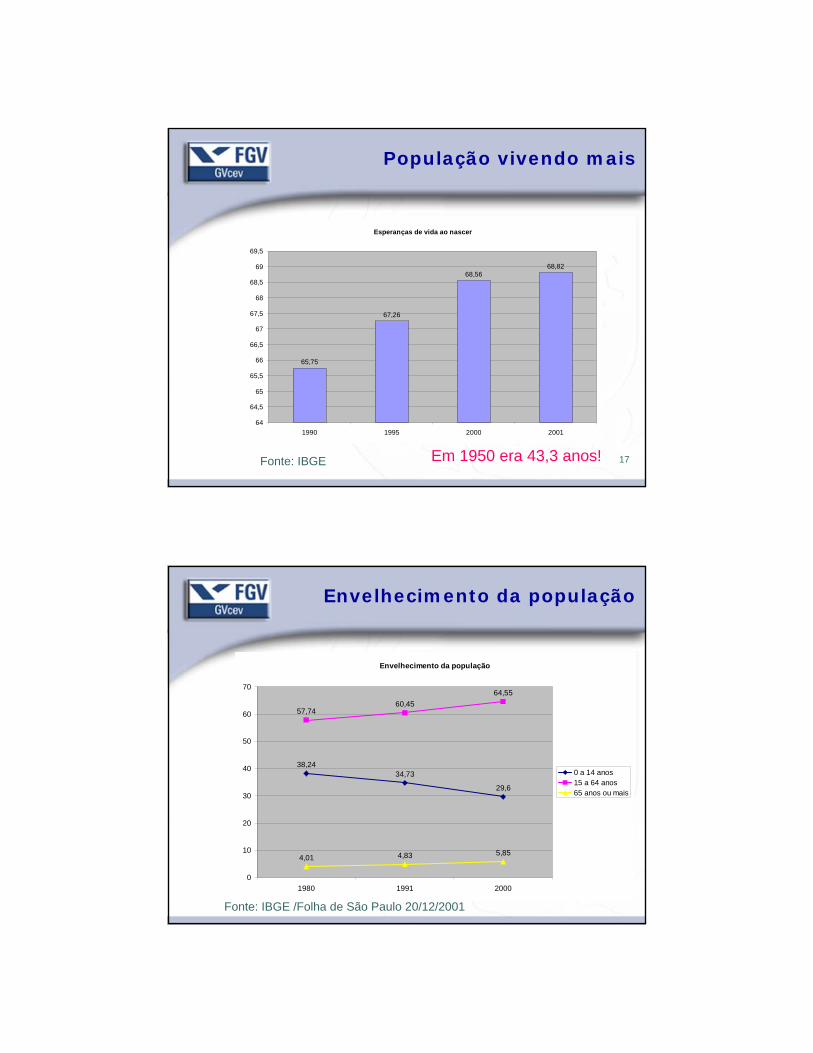

População vivendo mais

Esperanças de vida ao nascer

65,75

67,26

68,5668,82

64

64,5

65

65,5

66

66,5

67

67,5

68

68,5

69

69,5

1990 1995 2000 2001

Em 1950 era 43,3 anos!Fonte: IBGE

18

Envelhecimento da população

Envelhecimento da população

38,2434,73

29,6

57,7460,45

64,55

4,01 4,83 5,85

0

10

20

30

40

50

60

70

1980 1991 2000

0 a 14 anos15 a 64 anos65 anos ou mais

Fonte: IBGE /Folha de São Paulo 20/12/2001

19

Consumidores maduros

14% É o percentual dos consumidores com mais de 50 anos hoje, na população

Os brasileiros que têm mais de 60 anos devem passar de 9,1% da população (em 1999) para 12% em 2010. Isso representará

22,5 milhões de pessoas

Fonte: Folha de São Paulo 7/4/2002

20

Mais acesso à educação

Matrículas universitárias(x 1000)

142,4

937,6

1.399,51.661,0

3.479,9

0,0

500,0

1000,0

1500,0

2000,0

2500,0

3000,0

3500,0

4000,0

1964 1974 1984 1994 2004

Fonte: IBGE/FSP 01/04/2004

21

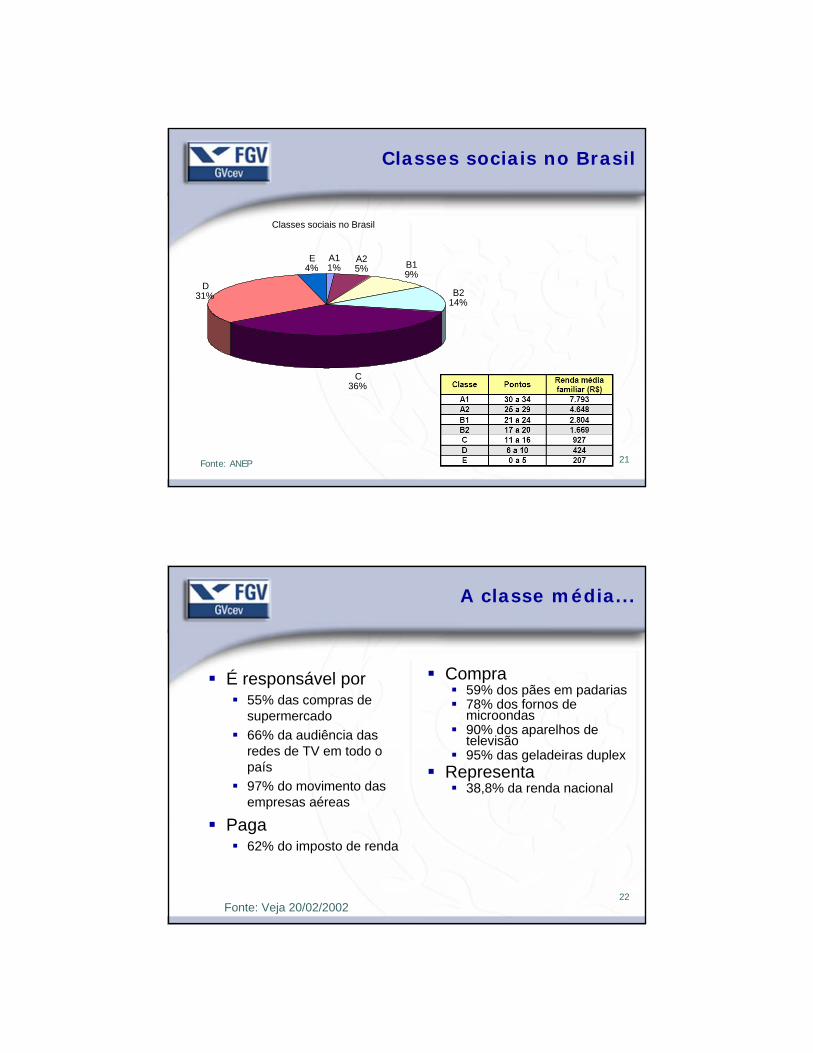

Classes sociais no Brasil

Classes sociais no Brasil

A11%

A25% B1

9%

B214%

C36%

D31%

E4%

Fonte: ANEP

22

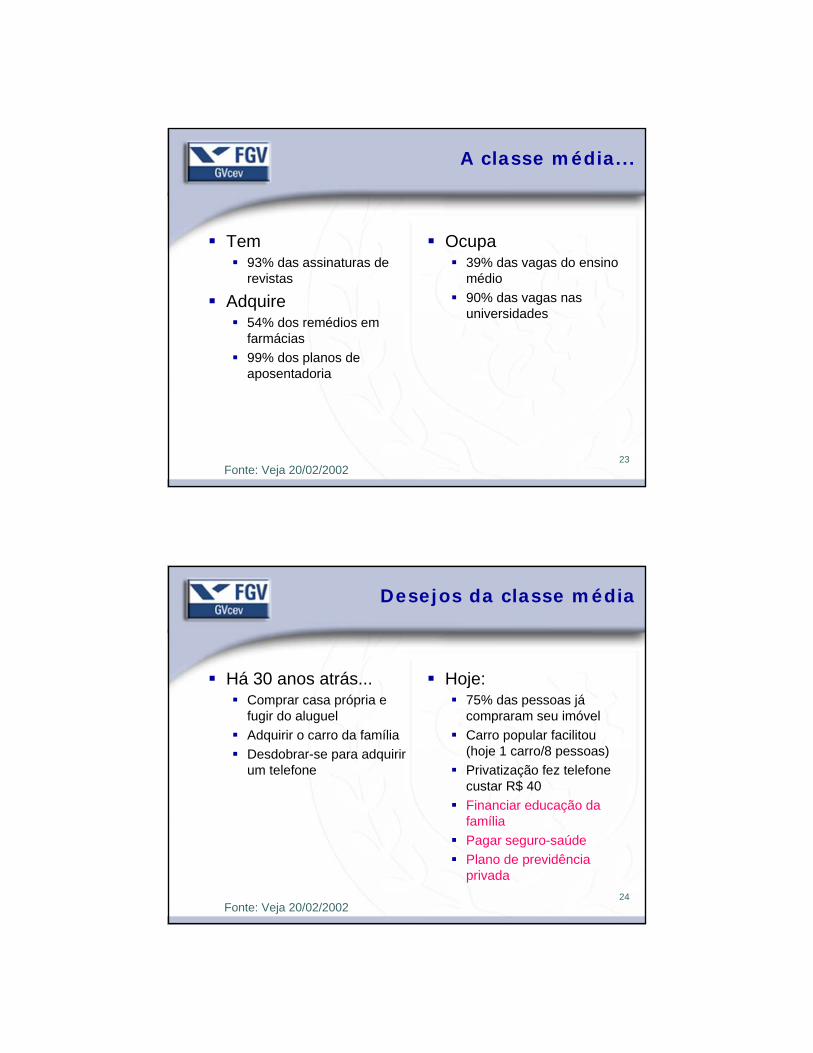

A classe média...

É responsável por55% das compras de supermercado66% da audiência das redes de TV em todo o país97% do movimento das empresas aéreas

Paga62% do imposto de renda

Compra59% dos pães em padarias78% dos fornos de microondas90% dos aparelhos de televisão95% das geladeiras duplex

Representa38,8% da renda nacional

Fonte: Veja 20/02/2002

23

A classe média...

Tem93% das assinaturas de revistas

Adquire54% dos remédios em farmácias99% dos planos de aposentadoria

Ocupa39% das vagas do ensino médio90% das vagas nas universidades

Fonte: Veja 20/02/2002

24

Desejos da classe média

Há 30 anos atrás...Comprar casa própria e fugir do aluguelAdquirir o carro da famíliaDesdobrar-se para adquirir um telefone

Hoje:75% das pessoas já compraram seu imóvelCarro popular facilitou (hoje 1 carro/8 pessoas)Privatização fez telefone custar R$ 40Financiar educação da famíliaPagar seguro-saúdePlano de previdência privada

Fonte: Veja 20/02/2002

25

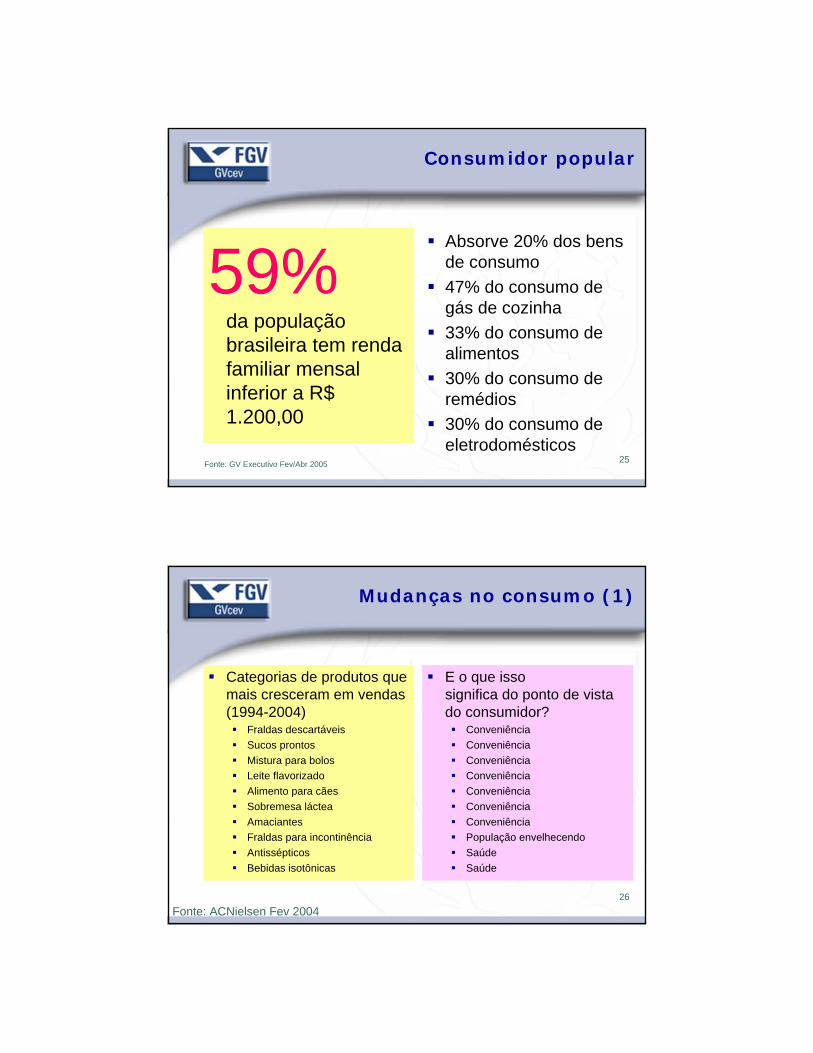

Consumidor popular

59%da população brasileira tem renda familiar mensal inferior a R$ 1.200,00

Absorve 20% dos bens de consumo47% do consumo de gás de cozinha33% do consumo de alimentos30% do consumo de remédios30% do consumo de eletrodomésticos

Fonte: GV Executivo Fev/Abr 2005

26

Mudanças no consumo (1)

Categorias de produtos que mais cresceram em vendas (1994-2004)

Fraldas descartáveisSucos prontosMistura para bolosLeite flavorizadoAlimento para cãesSobremesa lácteaAmaciantesFraldas para incontinênciaAntissépticosBebidas isotônicas

E o que issosignifica do ponto de vista do consumidor?

ConveniênciaConveniênciaConveniênciaConveniênciaConveniênciaConveniênciaConveniênciaPopulação envelhecendoSaúdeSaúde

Fonte: ACNielsen Fev 2004

27

Mudanças no consumo (2)

O que aumentou (1975-2003) % O que diminuiu (1975-2003) %Refrigerantes 393 Feijão 30Bebidas alcoólicas 106 Arroz 23Refeições prontas 81 Batata 41Salsichas e linguiças 189 Peixes 41Carnes em geral 46 Suíno 11Frango 107 Cachaça 22

Fonte: POF IBGE/Veja 22/12/2004

28

Mudanças no consumo (3)

Cartões de crédito no Brasil(milhões)

7,9 7,8 8,411,2

14,317,2

19,322 23,6

27,95

35,3

41,5

47,5

0

5

10

15

20

25

30

35

40

45

50

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fonte: ABECS

29

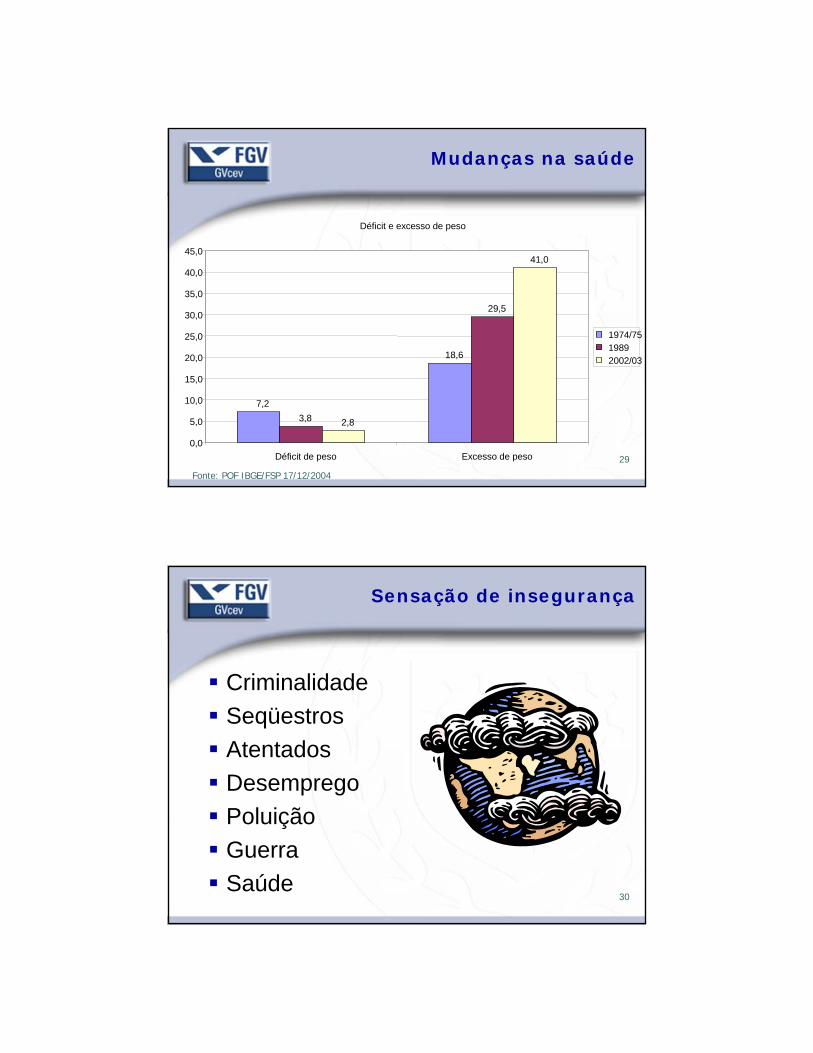

Mudanças na saúde

Déficit e excesso de peso

7,2

18,6

3,8

29,5

2,8

41,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

Déficit de peso Excesso de peso

1974/7519892002/03

Fonte: POF IBGE/FSP 17/12/2004

30

Sensação de insegurança

CriminalidadeSeqüestrosAtentadosDesempregoPoluiçãoGuerraSaúde

31

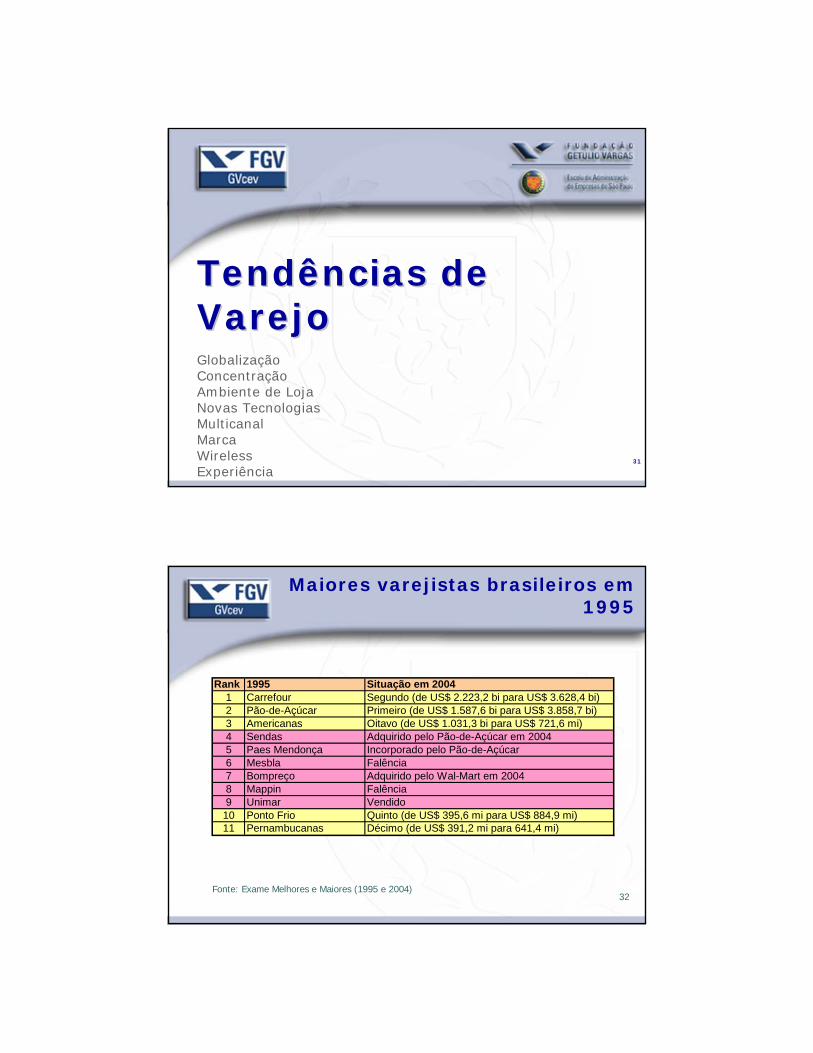

Tendências de Tendências de VarejoVarejoGlobalizaçãoConcentraçãoAmbiente de LojaNovas TecnologiasMulticanalMarcaWirelessExperiência

32

Maiores varejistas brasileiros em 1995

Rank 1995 Situação em 20041 Carrefour Segundo (de US$ 2.223,2 bi para US$ 3.628,4 bi)2 Pão-de-Açúcar Primeiro (de US$ 1.587,6 bi para US$ 3.858,7 bi)3 Americanas Oitavo (de US$ 1.031,3 bi para US$ 721,6 mi)4 Sendas Adquirido pelo Pão-de-Açúcar em 20045 Paes Mendonça Incorporado pelo Pão-de-Açúcar6 Mesbla Falência7 Bompreço Adquirido pelo Wal-Mart em 20048 Mappin Falência9 Unimar Vendido

10 Ponto Frio Quinto (de US$ 395,6 mi para US$ 884,9 mi)11 Pernambucanas Décimo (de US$ 391,2 mi para 641,4 mi)

Fonte: Exame Melhores e Maiores (1995 e 2004)

33

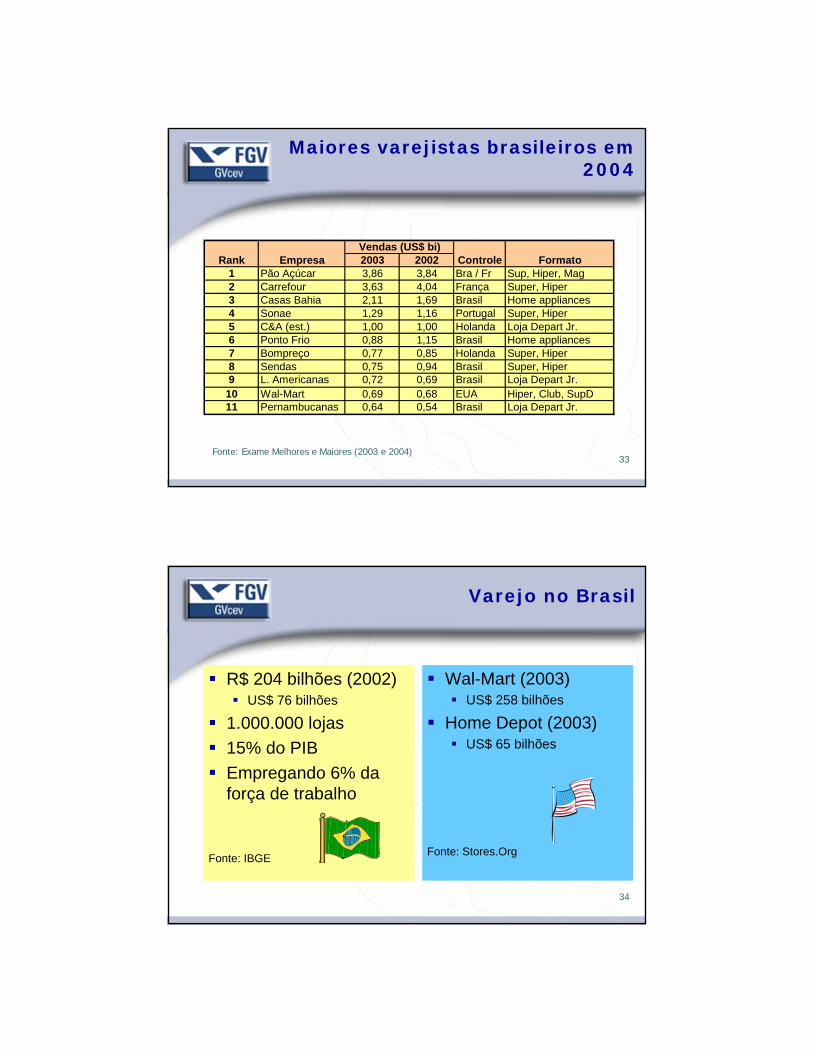

Maiores varejistas brasileiros em 2004

2003 20021 Pão Açúcar 3,86 3,84 Bra / Fr Sup, Hiper, Mag2 Carrefour 3,63 4,04 França Super, Hiper3 Casas Bahia 2,11 1,69 Brasil Home appliances4 Sonae 1,29 1,16 Portugal Super, Hiper5 C&A (est.) 1,00 1,00 Holanda Loja Depart Jr.6 Ponto Frio 0,88 1,15 Brasil Home appliances7 Bompreço 0,77 0,85 Holanda Super, Hiper8 Sendas 0,75 0,94 Brasil Super, Hiper9 L. Americanas 0,72 0,69 Brasil Loja Depart Jr.

10 Wal-Mart 0,69 0,68 EUA Hiper, Club, SupD11 Pernambucanas 0,64 0,54 Brasil Loja Depart Jr.

FormatoRank EmpresaVendas (US$ bi)

Controle

Fonte: Exame Melhores e Maiores (2003 e 2004)

34

Varejo no Brasil

R$ 204 bilhões (2002)US$ 76 bilhões

1.000.000 lojas15% do PIBEmpregando 6% da força de trabalho

Fonte: IBGE

Wal-Mart (2003)US$ 258 bilhões

Home Depot (2003)US$ 65 bilhões

Fonte: Stores.Org

35

Aumento da globalização

Grandes grupos internacionais chegaram, sozinhos ou em associação com grupos brasileiros

CarrefourCasino, com Pão-de-AçúcarWal-MartJ.C. Penney, com RennerZara (espanhola)Leroy Merlin

BRIC

36

Porque globalizar?

Crescimento nas vendas varejo por país

9,7

5,0

3,6 3,4

5,05,5

2,11,2

2,3

4,84,4

-0,3

0,5

1,8

3,5

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

EUA Japão Alemanha França Reino Unido

1970 - 1979 1980 - 1989 1990 - 1999

Fonte: Deloitte & Touche/NRF 2001

37

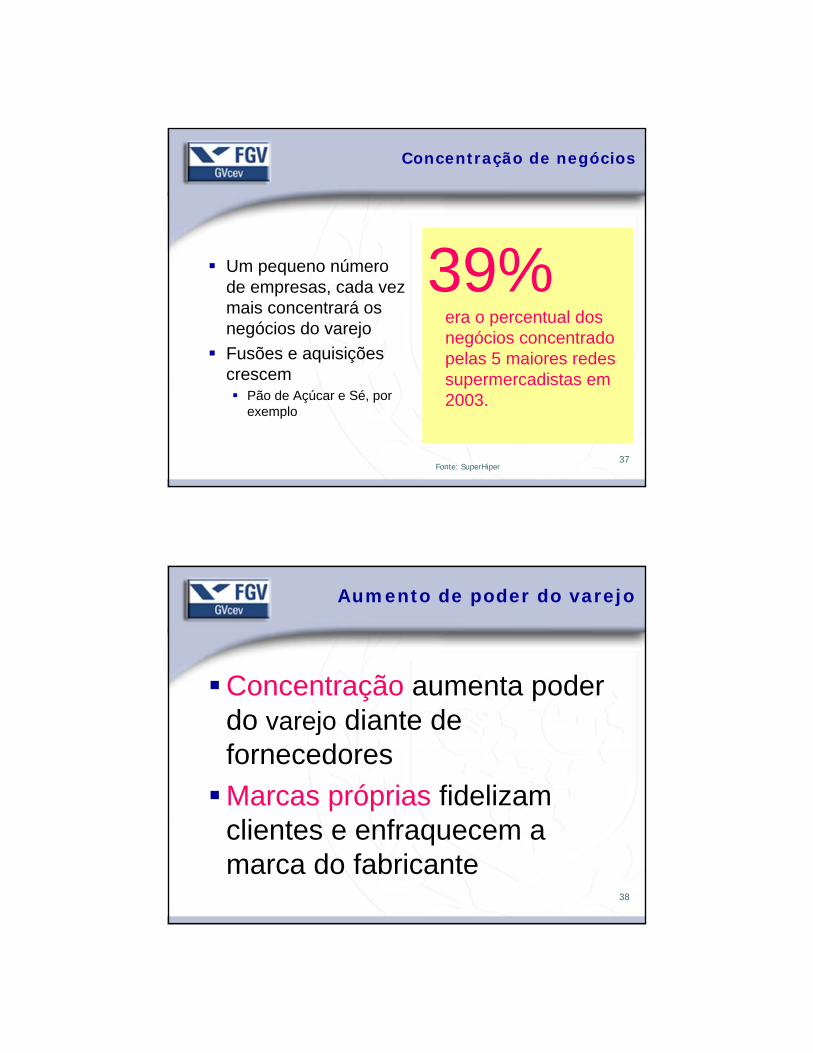

Concentração de negócios

Um pequeno número de empresas, cada vez mais concentrará os negócios do varejoFusões e aquisições crescem

Pão de Açúcar e Sé, por exemplo

39%era o percentual dos negócios concentrado pelas 5 maiores redes supermercadistas em 2003.

Fonte: SuperHiper

38

Aumento de poder do varejo

Concentração aumenta poder do varejo diante de fornecedoresMarcas próprias fidelizam clientes e enfraquecem a marca do fabricante

39

Marcas próprias (1)

40

Marcas próprias (2)

Fonte: LatinPanel

4,9

3,6

4,7

5,0

2000 2001 2002 2003

Perspectivas 2004

6% a 8%

10% para os próximos

2 anos

% de vendas em supermercados

41

Shoppings consolidam-se

Classes A, B e C migraram para shopping centersComércio de rua populariza-se cada vez maisShoppings empregam 477.000 pessoas no BrasilRepresentam 18% das vendas varejo do país

Fonte: Abrasce (fev2005)

42

Tecnologia na lojaSelf checkout

NCR Fast LaneSelf Checkout

43

TecnologiaQuiosques interativos

44

TecnologiaPay By Touch

45

TecnologiaAuto ID

46

MetroThe Future Store

47

Parceria e alianças com fornecedores

Gerenciamento de CategoriasECREfficient ConsumerResponse

Varejo de alimentos

QRQuick Response

Varejo de não alimentos

Sistemas de logística integradosInformações em tempo realAlimentam produção e distribuiçãoDiminuem níveis de estoque e custo total

48

Profissionalização

Empresas varejistas fazem investimentos crescentes em treinamento e desenvolvimentoExigem nível universitário cada vez mais

MatemáticaEstatísticaMarketingFinançasRelações Humanas

Centro de Excelência em Varejo da EAESP/FGVProvar - USP

49

Aumento da concorrência de formatos substitutos

Supermercado vendendo gasolinaCarrefourExtra

Supermercado servindo refeições prontasPadarias vs. Lojas de conveniênciaSupermercados concorrendo com farmácias

Extra

50

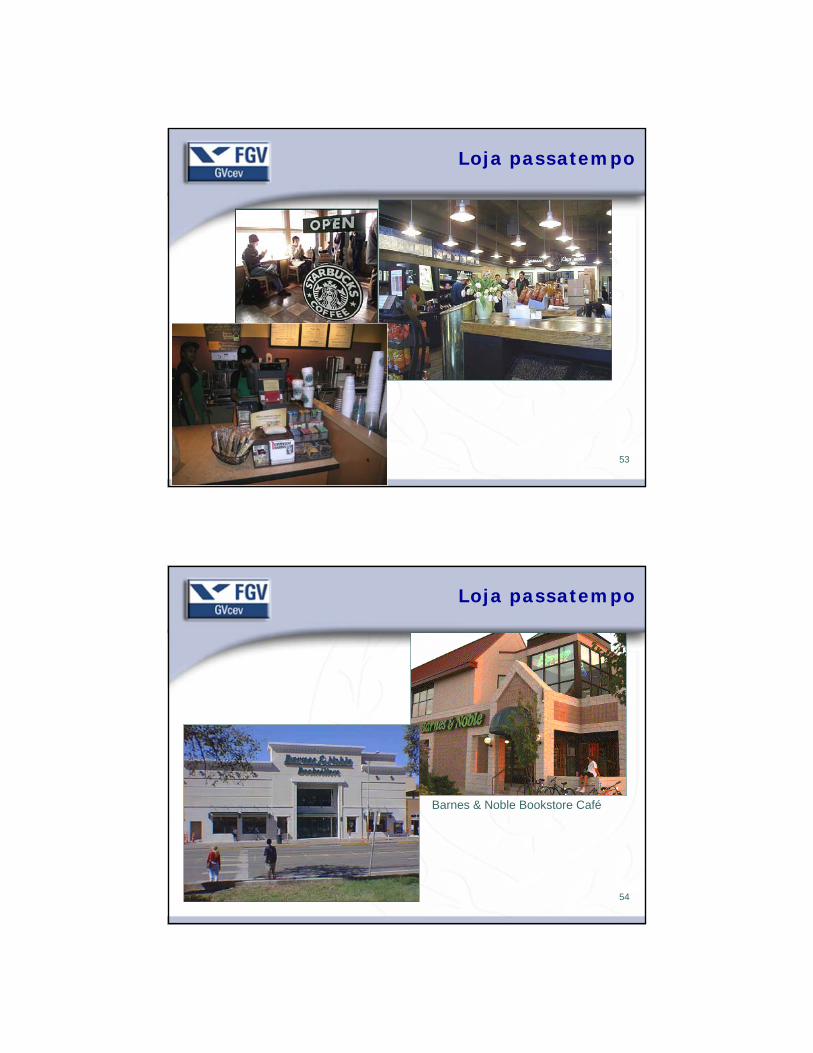

Formatos recentes

Cafés dentro de livrariasBarnes & Noble

MegastoresDecatlhon (esportes)Sephora (cosméticos)

Complexos de conveniênciaLocadoraPosto de gasolinaFast foodLoja de conveniência 24 horasBanco

51

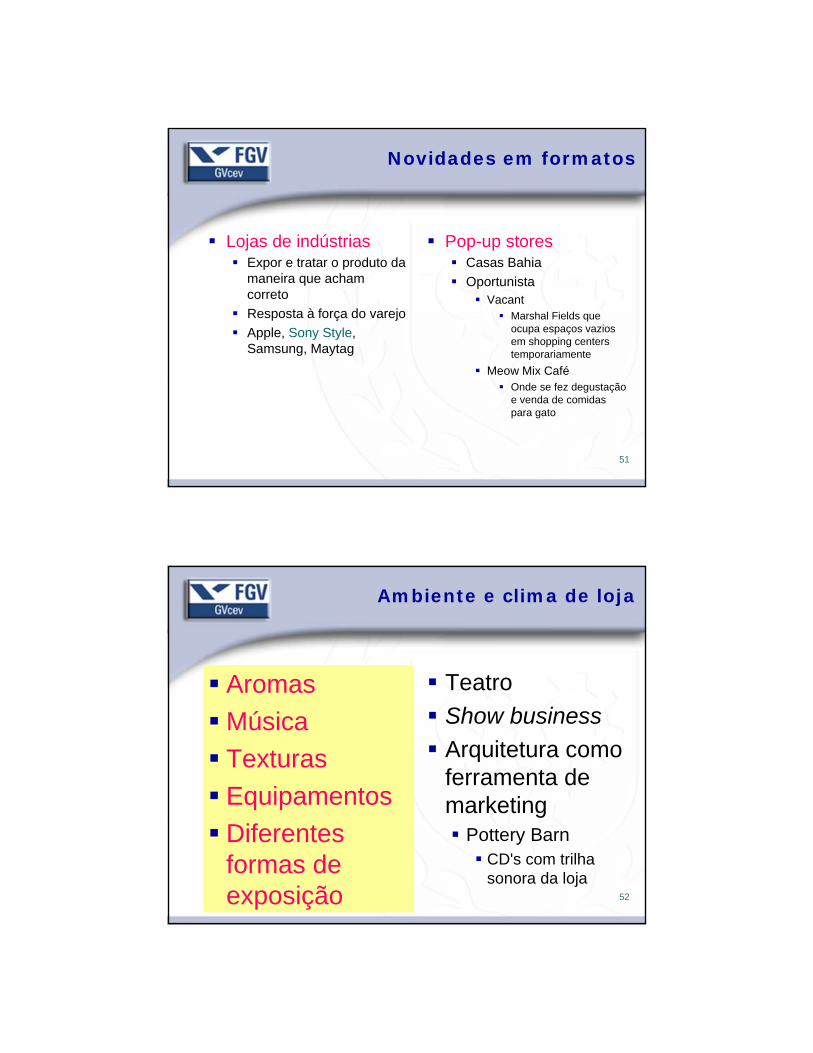

Novidades em formatos

Lojas de indústriasExpor e tratar o produto da maneira que acham corretoResposta à força do varejoApple, Sony Style, Samsung, Maytag

Pop-up storesCasas BahiaOportunista

VacantMarshal Fields que ocupa espaços vazios em shopping centerstemporariamente

Meow Mix CaféOnde se fez degustação e venda de comidas para gato

52

Ambiente e clima de loja

AromasMúsicaTexturasEquipamentosDiferentes formas de exposição

TeatroShow businessArquitetura como ferramenta de marketing

Pottery BarnCD's com trilha sonora da loja

53

Loja passatempo

54

Loja passatempo

Barnes & Noble Bookstore Café

55

Loja social

110 toneladas, 15 alpinistas

REI

56

Loja diversão

Meia quadra para arremessoEstúdio de TV completoMultimídiaArquibancadaMercadorias NBA e WNBA

57

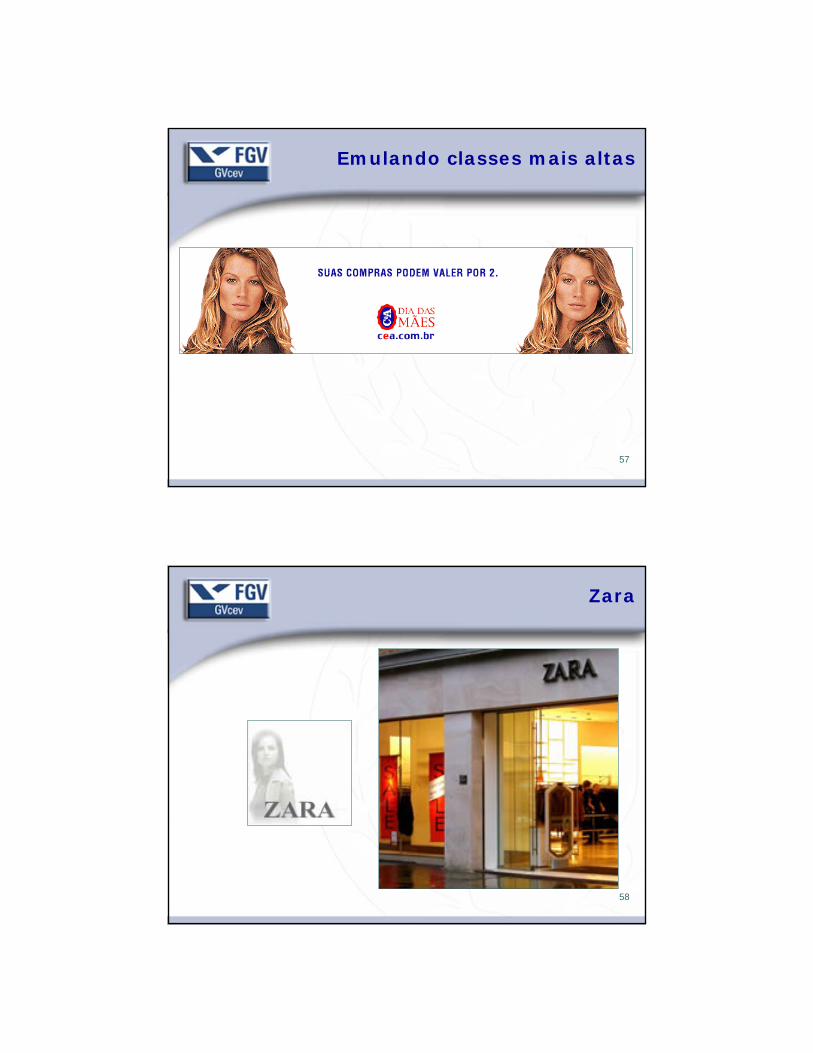

Emulando classes mais altas

58

Zara

59

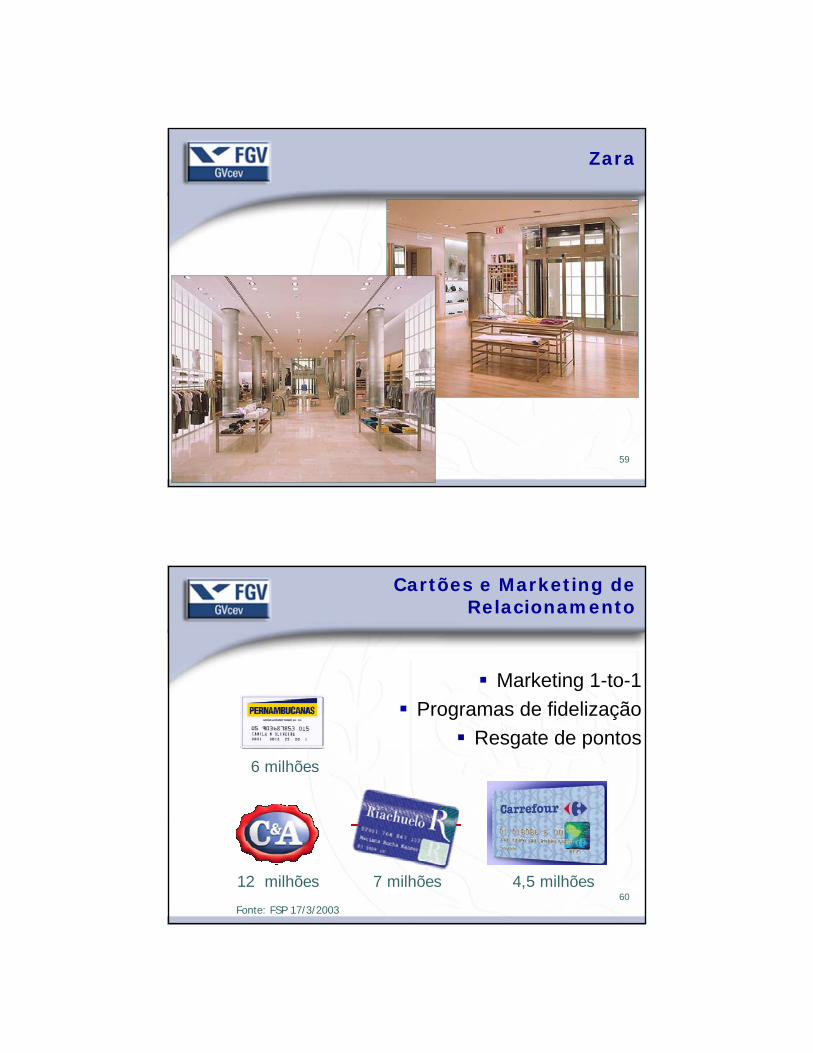

Zara

60

Cartões e Marketing de Relacionamento

Marketing 1-to-1Programas de fidelização

Resgate de pontos6 milhões

4,5 milhões12 milhões 7 milhões

Fonte: FSP 17/3/2003

61

Varejo sem lojas

Vending machines

62

Aumento do varejo de serviços

Salões de belezaLocadoras de vídeoLavanderiasRestaurantesManutenção automóveisAcademiasEscolasClínicas médicas

63

Auto-serviço em todo lugar

MóveisMaterial de construçãoRestaurantes por quiloMaterial de escritórioBrinquedosAutopeças

64

Office Depot

65

Kalunga

66

Ikea

67

Hiper segmentação

Chico’sConsumidoras maduras

Hot TopicAdolescentes moderninhas

TorridRoupas para adolescentes gordinhas

Dollar General7.231 lojas de desconto

HEBSupermercado hispânico

C 28Roupas “cristãs”

Temple St. ClairVersão mais econômica da Tiffany’s

CoachPradaThe Container StoreWilliams-Sonoma

68

Controle na mão do consumidor

Apple StoreSony StyleSamsungVino Venue

100 tipos de vinhos1 cartão com créditosPossibilidade de experimentar todos os vinhosDoses de 1 onça de US$ 1 a 15

MaytagDemonstração de produtos do fabricante

Consumidor pode lavar roupa na lojaFazer biscoitos

AmazonEBay

69

Varejo multicanal

70

Influência cruzada entre canais

Online

CatálogoLoja

34%

35%

51%

23%27%

34%

Fonte: Channel Surfing: Measuring Multi-channel shopping / Stores Nov 2000

(% de consumidores que procuraram ou compraram algo previamente visto em outro canal)

71

Varejo multicanal

Consumidores gostam de poder escolher entre comprar de lojas, catálogos e websitesConsumidores que interagem com o varejista em mais que um canal têm probabilidade de gastar maisConsumidores que visitam o website de um varejista e depois suas lojas têm a probabilidade de gastar 1/3 mais durante o anoIntegração entre canais traz vantagem competitiva e reforço de marca

Fonte: Channel Surfing: Measuring Multi-channel shopping / Stores Nov 2000

72

Comércio eletrônico no Brasil

Brasil ocupa importante posição na Internet no cenário internacionalÉ o oitavo país em termos de computadores hostconectados à rede (3.163.349) com 694.438 domínios registradosO número estimado de usuários no país em 2003 era de 20,5 milhões

http://www.cg.org.br/indicadores/brasil-mundo.htm#mundo (dados em tempo real Nov 11 2004) e http://www.comunicacao.pro.br/setepontos/16/ibope.htm (visitado em Nov 11 2004)

73

Submarino

74

Americanas

75

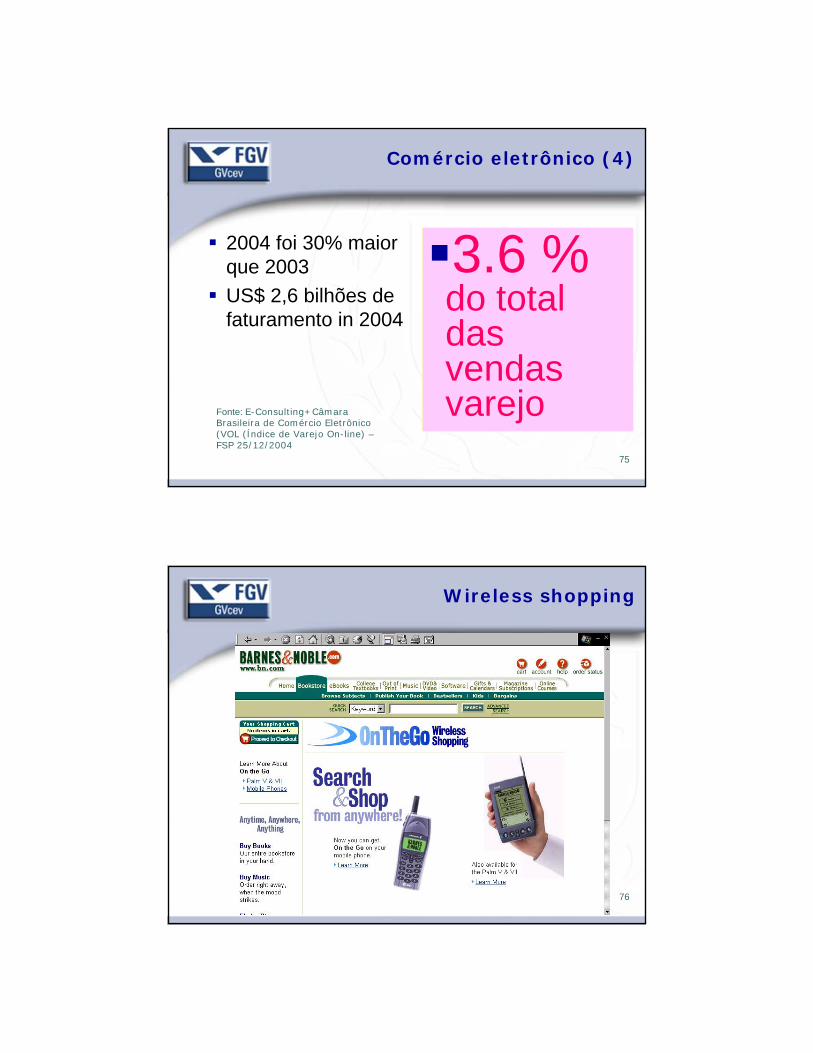

Comércio eletrônico (4)

2004 foi 30% maior que 2003US$ 2,6 bilhões de faturamento in 2004

3.6 % do total das vendas varejoFonte: E-Consulting+Câmara

Brasileira de Comércio Eletrônico (VOL (Índice de Varejo On-line) –FSP 25/12/2004

76

Wireless shopping

77

Wireless no Japão (NTT)

78

Importância crescente das marcas

Marcas e Pessoas são os componentes do marketing mix mais difíceis de serem imitadosMarcas são mais importantes que produtos

Produtos têm ciclo de vida curtosMarcas podem ter vida muito longa

Marcas criam:Laços emocionaisLealdadeDisposição para pagar maisExemplo:

CostcoMarca comum

TargetVínculo emocional

79

Branding is everything

Ênfase crescente à construção e fortalecimento da marcaPermite diferenciação

Atmosfera de loja é importante arma para issoGera consistência com posicionamento e proposta de valor

80

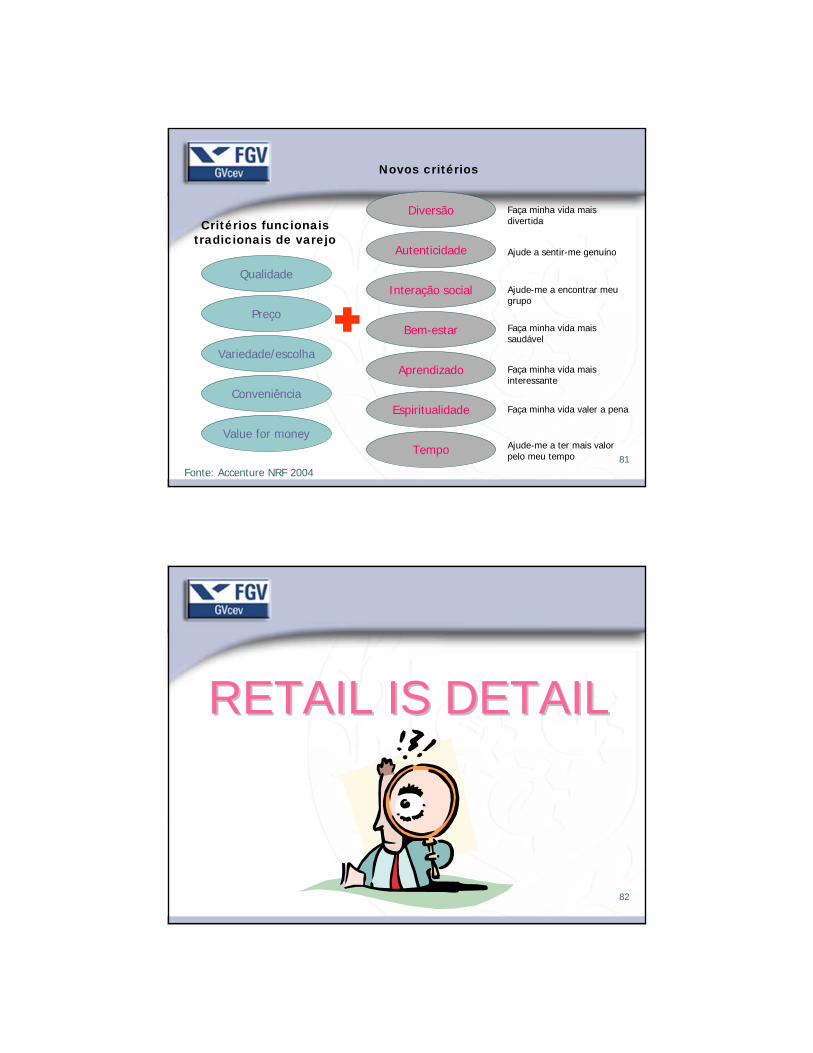

Mais do que simplesmente uma

loja

81

Qualidade

Preço

Variedade/escolha

Conveniência

Value for money

Diversão

Autenticidade

Interação social

Bem-estar

Aprendizado

Espiritualidade

Tempo

Faça minha vida mais divertida

Ajude a sentir-me genuíno

Ajude-me a encontrar meu grupo

Faça minha vida mais saudável

Faça minha vida mais interessante

Faça minha vida valer a pena

Ajude-me a ter mais valor pelo meu tempo

Critérios funcionais tradicionais de varejo

Novos critérios

Fonte: Accenture NRF 2004

82

RETAIL IS DETAILRETAIL IS DETAIL