substituto de conselheiro valdenir antonio...

TRANSCRIPT

1

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

SUBSTITUTO DE CONSELHEIRO VALDENIR ANTONIO POLIZELI

PRIMEIRA CÂMARA DE 24/10/17 ITEM Nº63

PREFEITURA MUNICIPAL – CONTAS ANUAIS – PARECER

63 TC-002280/026/15

Prefeitura Municipal: Várzea Paulista.

Exercício: 2015.

Prefeito(s): Juvenal Rossi.

Advogado(s): Carlos Eduardo Gomes Callado Moraes

(OAB/SP nº 242.953), Rafael Cezar dos Santos (OAB/SP

nº 342.475), Rogério Bruno (OAB/SP nº 155.850), Yuri

Marcel Soares Oota (OAB/SP nº 305.226) e outros.

Acompanha(m): TC-002280/126/15 e Expediente(s):

TC-001965/003/15, TC-000213/026/16 e TC-000006/026/16.

Procurador(es) de Contas: José Mendes Neto.

Fiscalizada por: UR-3 - DSF-I.

Fiscalização atual: UR-3 - DSF-I.

Sustentação oral proferida em sessão de 10-10-17.

RELATÓRIO

Versam os autos sobre as contas do

PREFEITO DE VÁRZEA PAULISTA, relativas ao exercício

de 2015, inspecionadas pela Unidade Regional de

Campinas, que promoveu apontamentos às fls. 56/61 do

laudo técnico.

Após notificação (fls.64), o Município1

e o Prefeito JUVENAL ROSSI2 deduziram justificativas

(fls.77/136 e 140/173 – expedientes TC-001692/003/16 e TC-

002601/026/17) em relação aos seguintes itens (em

síntese):

Item A.1 - Planejamento das Políticas Públicas

1 Representado pelo Procurador Municipal Rogério Bruno –

OAB/SP 155.850.

2 Representado pelo advogado Rafael Cezar dos Santos.

2

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

- O Município não editou o Plano Municipal de

Mobilidade Urbana, o Plano de Gestão Integrada de

Resíduos Sólidos e o Plano de Saneamento Básico.

Defesa – Noticia a contratação de empresa

especializada em outubro de 2013 e “atualmente,

todos os estudos prévios já foram finalizados e são

juntados aqui (DOCUMENTO 02), com destaque para o

Relatório Final do Plano Municipal de Saneamento

Básico e para o Relatório Final do Plano Municipal

de Gestão Integrada de Resíduos Sólidos.”.

Item A.2 - Controle Interno

- O Sistema de Controle Interno não produziu

relatórios periódicos, lacuna que desatende aos

artigos 31 e 74 da Constituição Federal.

Defesa – “O Controle Interno expediu, mensalmente,

relatórios que preenchem todos os requisitos a serem

averiguados e que estão sob a responsabilidade do

agente de Controle Interno.”.

Item B.1.1 - Resultado da Execução Orçamentária

- Déficit na execução orçamentária na ordem de

2,24%.

- O déficit da execução orçamentária provém da

superestimativa da receita, uma vez que a previsão

superou, em 5,63%, a efetiva arrecadação.

- Nos termos do artigo 59, § 1º, I, da Lei de

Responsabilidade Fiscal, o Município foi alertado

por 05 vezes (fevereiro, abril, junho, agosto e

outubro), sobre a tendência de descumprimento das

Metas Fiscais (receitas aquém das metas bimestrais

de arrecadação).

Defesa – Diz que “o pequeno déficit apurado, de

apenas 2,24%, se encontra dentro do patamar

aceitável por essa C. Corte(...); Outro ponto que

merece destaque diz respeito ao fato da gestão do

Defendente, que assumiu o executivo municipal em

2013, acumular dois superávits orçamentários

seguidos, em 2013 e 2014, na ordem de 3,51% e 0,83%,

respectivamente. Ademais, o resultado da execução

orçamentária é composto por restos a pagar não

processados e processados, na maioria referente a

3

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

compromissos cuja fonte de recurso era oriunda de

convênios com os Governos Estadual e Federal, que

não ingressaram dentro do exercício, prejudicando

assim o resultado orçamentário e financeiro do

Município.”.

- Baixo grau de investimento no exercício, na ordem

de 4,77% da Receita Corrente Líquida.

Defesa – Inexiste norma ou legislação que fundamente

o apontamento; o percentual apurado está em

crescimento, visto que no exercício anterior foi de

4,32%; “Ademais, a Administração Municipal sempre se

pautou pela responsabilidade fiscal e, desta forma,

não cometeu excessos nos seus investimentos, pois a

arrecadação, como já citado acima, não registrou no

exercício em tela uma elevação que permitisse novos

investimentos.”.

Item B.1.3 - Dívida de Curto Prazo

- Resultado financeiro negativo de R$ 40.615.614,67.

- A Prefeitura não possui liquidez face aos

compromissos de curto prazo.

Defesa – Alega que “a análise apontada pela equipe

de auditoria sofre oscilações diárias que não

permite aferir a exata capacidade do Executivo para

promover o pagamento de suas dívidas. O estoque das

dívidas de curto prazo, caracterizadas em sua

maioria pelos restos a pagar e empenhos pendentes de

pagamento, sofre constantes alterações, seja pelo

pagamento das dívidas, seja pelo cancelamento dos

empenhos não processados.”.

Item B.2.2 - Despesas de Pessoal

- A despesa total com pessoal não superou o limite

previsto no art. 20, inciso III, da Lei Complementar

nº 101, de 04/05/2000, porém ultrapassou aquele

estipulado no art. 59, § 1º, inciso II, da Lei de

Responsabilidade Fiscal.

- Com base no art. 59, § 1º, II, da Lei de

Responsabilidade Fiscal, o Executivo Municipal foi

alertado, por três vezes (abril, agosto e dezembro

4

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

de 2015), quanto à superação de 90% do específico

limite da despesa laboral.

Defesa – “O município vem buscando a diminuição

deste índice, e os alertas emitidos pelo Sistema

AUDESP não foram desconsiderados pela Administração

Municipal. Aliás, os mesmos já foram base para que a

atual administração tomasse medidas severas na

contenção das despesas com pessoal.”.

Item B.3.1.2 - Demais aspectos relacionados à

Educação

- O Município não atingiu a nota prevista no último

IDEB (2015) para as séries finais (IDEB observado:

4,9; Meta projetada: 5,2).

Defesa – Informa que a meta não atingida refere-se

às séries finais “que não compõe a esfera de atuação

do Município e sim a esfera Estadual, cuja

responsabilidade é da Diretoria Regional de Ensino

localizada em Jundiaí. A atuação e responsabilidade

da Administração Municipal se restringem na Educação

Básica, ou seja, primeira etapa da Educação Infantil

(creche e pré-escola) e Ensino Fundamental I séries

iniciais (anos 1 ao 5), os quais tiveram as metas

cumpridas.”.

- Existência de déficit de vagas em creches

públicas.

Defesa – Diz que “estão sendo realizados estudos de

demanda objetivando ampliar o atendimento e diminuir

a lista de espera.”.

Item B.3.2.3 - Outros aspectos relacionados à Saúde

- Existência de unidades básicas de saúde com

estruturas bastante precárias.

Defesa – Expõe que “a pretensão do Executivo

Municipal é zelar pela estrutura física de todas as

unidades de saúde, visando sempre ao melhor

atendimento do usuário. Entretanto, isso é realizado

à medida que há disponibilidade de recursos.”.

Item B.4.1.2 - Precatórios – Regime Especial Mensal

5

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

- Os depósitos ao DEPRE não foram realizados nos

meses de janeiro e fevereiro de 2015.

- O Município realizou depósitos no montante de R$

1.885.359,34, quando o valor devido para o exercício

era de R$ 1.898.139,02.

- O valor depositado em 2015 (R$ 1.885.359,34) é

menor que o mapa de precatórios encaminhado ao

município em 2014 para previsão de pagamento em 2015

(R$ 2.369.983,77).

- Com a entrada de novos precatórios, o saldo de

precatórios, em 2015, aumentou em relação a 2014,

passando de R$ 7.289.284,42 para R$ 7.773.908,85.

Defesa – Informa que “os pagamentos dos meses de

janeiro e fevereiro de 2015 foram devidamente

efetuados nas datas corretas”; em relação ao

pagamento a menor de RS 12.769,68 sobre os valores

devidos aos precatórios em regime especial esclarece

que “a diferença ocorreu por uma falha técnica do

setor de finanças da Prefeitura que apurou a receita

corrente liquida no mês de referência e efetuou o

pagamento no mês imediatamente posterior. Para o

cálculo correto, segundo a legislação para a

apuração da base de cálculo da Receita Corrente

Líquida, deve ser considerado o valor nos dois meses

anteriores ao mês de repasse.”.

Item B.5.1 - Encargos Sociais

- A Prefeitura Municipal não efetuou os

recolhimentos para cobertura de insuficiência

financeira, prevista no artigo 17-F, da Lei

Municipal nº. 2.023, de 18 de setembro de 2009,

referente às competências de janeiro a dezembro de

2015, além do 13º salário do período.

- Os recolhimentos das contribuições patronais das

competências de junho, julho, agosto, setembro e

outubro de 2015 foram realizados apenas em

30/12/2015; e o recolhimento da contribuição

patronal da competência de novembro de 2015 foi

realizado em 10 de março de 2016.

- O Município não possuía o Certificado de

Regularidade Previdenciária nos seguintes períodos:

de 23 de fevereiro a 10 de março de 2015, de 08 de

6

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

setembro de 2015 a 06 de janeiro de 2016 e a partir

de 06 de julho de 2016.

- Apesar do adimplemento das prestações, o saldo

devedor dos parcelamentos existentes passou de R$

35.626.407,58 (em 2014) para R$ 39.174.373,56 (em

2015).

Defesa – Alega que “os parcelamentos não foram uma

opção para a atual Gestão, pois os vários débitos

deixados pela Administração anterior retiraram do

Município a regularidade previdenciária. Sendo

assim, a Municipalidade teve de parcelar os valores

e, em alguns casos, reparcelar, na tentativa de

regularizar a questão e sanar as falhas.”; em

relação ao não recolhimento para cobertura

financeira do FUSSBE esclarece que “a Administração

Municipal se esforça ao máximo para adimplir com

suas obrigações, sendo que para os casos em que esta

praxe não foi observada, certo é que se deu por

absoluta impossibilidade de cumpri-las cabalmente.”;

assevera que o déficit de despesas previdenciárias

decorre “da implementação da segregação de massa dos

segurados, efetuada por meio da Lei Municipal nº

2.023, de 18 de setembro de 2009 (DOCUMENTO 03).

Assim, houve a criação do Fundo Previdenciário

Capitalizado para custear as despesas dos segurados

admitidos a partir de 01 de janeiro de 2004; e a

criação do Fundo Previdenciário Financeiro, de

caráter temporário, abarcando os segurados admitidos

até 01 de janeiro de 2004.(...) A solução encontrada

pela Municipalidade e pela Administração do FUSSBE

consiste em realizar a união dos Fundos,

equacionando sua situação financeira, uma vez que,

se unidos, ainda se manteria o superávit das

despesas previdenciárias.”(...) Em função de todas

as medidas saneadoras adotadas e estando a

Prefeitura em dia tanto com os parcelamentos quanto

com os encargos de sua competência, é que o

Município encerrou o exercício de 2015 dispondo da

Certidão de Regularidade Previdenciária - CRP,

válida até julho de 2016 (DOCUMENTO 04), não havendo

óbice à aprovação das contas em tela.”.

7

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

Item B.8 - Ordem Cronológica de Pagamentos

- A existência de expressivo montante inscrito em

restos a pagar processados, referente a despesas

vencidas desde o exercício de 2011, bem como as

variadas representações de fornecedores acusando a

falta de pagamentos, indica que o município não vem

respeitando a ordem cronológica de pagamentos, em

afronta ao art. 5º, caput, da Lei Federal nº

8.666/93 e aos princípios constitucionais da

legalidade e impessoalidade.

Defesa – Diz que “Diante do cenário quase

catastrófico das contas municipais deixadas em 2012,

a Administração teve de instituir uma comissão para

levantamento da dívida flutuante e análise de

possível quebra da ordem cronológica de

pagamentos.”; esclarece que mediante autorização

legislativa “estabeleceu-se um procedimento de

chamado público, com ampla publicidade, para que os

credores pudessem, sob o critério de maior desconto,

habilitar seus créditos para pagamento, sem que isso

comprometesse o orçamento e a continuidade das

atividades desenvolvidas pelo Município. (...) todos

os atos que autorizaram a quebra da ordem

cronológica de pagamentos foram realizados em

estrita observância as normais legais, com total

transparência, comprovada pelas cópias anexas.”.

Item C.2.3 - Execução Contratual

- Existência de atrasos nas obras de drenagem e

controle de erosão do Córrego Bertioga (Contrato nº.

25/2012) e na construção de unidade de ensino

(Contrato nº. 54/2012).

Defesa – Destaca que “o atraso nos repasses federais

para ambos os contratos, impactou severamente no

cronograma, conforme reconhecido pela própria

fiscalização.”.

Item D.1 - Cumprimento das exigências legais

- O Poder Executivo local não vem encaminhando,

semestralmente, à Câmara Municipal a relação de seus

servidores, em inobservância ao art. 76, da Lei

Orgânica do Município (Lei nº. 1.119/1990).

8

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

Defesa – Esclarece que “serão adotadas providências

para o regular atendimento do art. 76, da Lei

Orgânica do Município, o que poderá ser verificado

nas próximas fiscalizações.”.

Item D.3.1 - Quadro de pessoal

- Excessivo número de servidores ocupantes de cargos

comissionados; alguns desses cargos não apresentam

as características de direção, chefia e

assessoramento, definidas no artigo 37, inciso V, da

Constituição Federal.

Defesa – “O Executivo Municipal tem adotado as

medidas pertinentes para cumprir as ordens liminares

do Poder Judiciário, até que seja dado desfecho às

causas e o quadro possa ser devidamente

reestruturado.”.

Item D.5 - Atendimento à Lei Orgânica, Instruções e

Recomendações do Tribunal

- Envio extemporâneo de documentos/informações ao

Sistema AUDESP, em descumprimento ao art. 2º das

Instruções nº 02/2008.

Defesa – “Trata-se de falha formal que pode ser

relevada sem prejuízo às contas, pois a

Administração foi capaz de saná-las em tempo a

permitir o exercício do controle externo por esta

Corte.”.

- Desatendimento das recomendações desta E. Corte de

Contas.

Defesa – “Frisamos que foram esclarecidas

anteriormente e providências adotadas para sua

adequação.”.

O resultado da execução orçamentária

do exercício apurado pela Fiscalização:

B.1.1. RESULTADO DA EXECUÇÃO ORÇAMENTÁRIA

9

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

Receitas Previsão Realização AH % AV %Receitas Correntes 221.449.632,30 211.019.279,32 -4,71% 107,47%Receitas de Capital 8.169.180,88 5.334.420,90 -34,70% 2,72%Receitas Intraorçamentárias (21.559.800,00) (20.002.294,22) -7,22% -10,19%Deduções da ReceitaSubtotal das Receitas 208.059.013,18 196.351.406,00 Outros AjustesTotal das Receitas 208.059.013,18 196.351.406,00 100,00%

11.707.607,18 -5,63% 5,96%

Despesas Empenhadas Fixação Final Execução AH % AV %Despesas Correntes 176.283.816,64 171.383.737,33 -2,78% 85,38%Despesas de Capital 15.903.470,33 13.625.519,33 -14,32% 6,79%Reserva de ContingênciaDespesas Intraorçamentárias 9.969.380,00 9.884.460,18 -0,85% 4,92%Repasses de duodécimos à CM 7.376.859,33 7.376.859,33 0,00% 3,67%Transf. Financeiras à Adm. IndiretaDedução: devolução de duodécimos (1.529.376,17) Subtotal das Despesas 209.533.526,30 200.741.200,00 Outros AjustesTotal das Despesas 209.533.526,30 200.741.200,00 100,00%

8.792.326,30 -4,20% 4,38%

Resultado Ex. Orçamentária: Déficit (4.389.794,00) 2,24%

Déficit de arrecadação

Economia Orçamentária

A seguir os resultados da execução

orçamentária dos três últimos exercícios e o

percentual de investimento em relação à Receita

Corrente Líquida:

Exercício Resultado da execução

orçamentária

Percentual do

resultado da

execução

orçamentária

Percentual de

investimento em

relação à RCL

2014 Superávit de 0,83% 4,32%

2013 Superávit de 3,51% 5,96%

2012 Déficit de 32,84% 22,72%

B.1.2. RESULTADOS FINANCEIRO, ECONÔMICO E SALDO

PATRIMONIAL

Resultados 2014 2015 %Financeiro (47.997.743,31) (40.615.614,67) 15,38%Econômico 7.106.942,99 18.613.778,84 161,91%Patrimonial (5.570.482,45) 21.740.652,86 490,28%

Diante do resultado financeiro

apurado, verifica-se que a Prefeitura não possui

liquidez face aos compromissos de curto prazo:

10

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

B.1.3. DÍVIDA DE CURTO PRAZO

Saldo Saldo para o

Período Anterior Inscrição Baixa Período Seguinte

Restos a Pagar Processados 23.719.879,32 7.629.080,67 8.993.017,67 22.355.942,32

Restos a Pagar Não Processados 25.379.403,09 6.731.344,44 15.204.666,36 16.906.081,17

Cons ignações 6.983.376,02 28.258.820,25 28.387.814,09 6.854.382,18

Depós itos 1.485.633,51 2.555.258,43 2.652.390,95 1.388.500,99

Outros 12.327.897,55 224.377.552,54 208.948.851,63 27.756.598,46

Total 69.896.189,49 269.552.056,33 264.186.740,70 75.261.505,12

Inclusões da Fisca l ização

Exclusões da Fisca l ização

Total Ajustado 69.896.189,49 269.552.056,33 264.186.740,70 75.261.505,12

Disponível 6.889.291,99

Pass ivo Financeiro 47.504.906,66

Movimento do PeríodoComponentes da DCP

Índice de Liquidez Imediata 0,15

A dívida de longo prazo se compôs da

seguinte maneira:

2014 2015 AH%

Dívida Mobiliária

Dívida Contratual 20.511.926,95

Precatórios 9.659.268,19 -100,00%

Parcelamento de Dívidas: 1.995.253,49 28.594.471,19 1333,12%

De Tributos 1.921.330,40 1.625.945,24 -15,37%

De Contribuições Sociais: 73.923,09 26.968.525,95 36381,87%

Previdenciárias 73.923,09 26.968.525,95 36381,87%

Demais contribuições sociais

Do FGTS

Outras Dívidas 54.813.780,33 1.659.608,99 -96,97%

Dívida Consolidada 66.468.302,01 50.766.007,13 -23,62%

Ajustes da Fiscalização

Dívida Consolidada Ajustada 66.468.302,01 50.766.007,13 -23,62%

Exercícios: anterior e em exame

11

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

A apuração do percentual de gastos com

pessoal:

Dez Abr Ago Dez

2014 2015 2015 2015

% Permitido Legal 54,00% 54,00% 54,00% 54,00%

Gasto Informado 93.844.238,48 94.682.328,61 98.306.991,18 102.666.511,23

Inclusões da Fisca l ização

Exclusões da Fisca l ização

Gastos Ajustados 94.682.328,61 98.306.991,18 102.666.511,23

Receita Corrente Líquida 182.310.089,03 189.500.153,30 194.602.891,70 205.239.077,96

Inclusões da Fisca l ização

Exclusões da Fisca l ização

189.500.153,30 194.602.891,70 205.239.077,96

% Gasto Informado 51,48% 49,96% 50,52% 50,02%

% Gasto Ajustado 49,96% 50,52% 50,02%

Período

Receita Corrente Líquida Ajustada

Investimentos dos recursos vinculados

ao ensino e do FUNDEB, segundo a Inspeção:

12

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

RECEITAS 132.873.716,19

Ajustes da Fisca l ização

Total de Receitas de Impostos - T.R.I. 132.873.716,19

Retenções 20.002.294,22

Transferências recebidas 38.091.231,00

Receitas de apl icações financeiras 79.391,68

Ajustes da Fisca l ização

Total das Receitas do FUNDEB - T.R.F. 38.170.622,68

Despesas com Magistério 27.472.383,44

Outros a justes da Fisca l ização (60%)

Total das Despesas Líquidas com Magistério (mínimo: 60%) 27.472.383,44 71,97%

Demais Despesas 10.698.239,24

Outros a justes da Fisca l ização (40%)

Total das Demais Despesas Líquidas (máximo: 40%) 10.698.239,24 28,03%

Total aplicado no FUNDEB 38.170.622,68 100,00%

Educação Bás ica (exceto FUNDEB) 20.625.158,28

Acréscimo: FUNDEB retido 20.002.294,22

Dedução: Ganhos de apl icações financeiras Ficha de Receita 29

Deducão: FUNDEB retido e não apl icado no retorno

Aplicação apurada até o dia 31.12 . 2015 40.627.452,50 30,58%

Acréscimo: FUNDEB: retenção até 5%: Apl ic. no 1º trim. de 2016

Dedução: Restos a Pagar não pagos - recursos próprios - até 31.01. 2016 (1.411.056,76)

Outros a justes da Fisca l ização - Recursos Próprios

Aplicação final na Educação Básica 39.216.395,74 29,51%

Receita Prevista Realizada 1.213.681.400,00

Despesa Fixada Atualizada 392.451.960,43

Índice Apurado 32,34%

IMPOSTOS E TRANSFERÊNCIAS DE IMPOSTOS

PLANEJAMENTO ATUALIZADO DA EDUCAÇÃO

FUNDEB - RECEITAS

FUNDEB - DESPESAS

DESPESAS PRÓPRIAS EM EDUCAÇÃO

Já a aplicação de recursos em ações e

serviços de saúde apresentou o seguinte resultado:

13

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

2016Ajustes da Fiscalização (54.211,48)

(772.101,36) Restos a Pagar Liquidados não pagos até 31.01 de

Índice apurado 22,03%

29.511.835,57

Receita Prevista Atualizada 140.169.915,00 Despesa Fixada Atualizada 30.873.900,67

Valor e percentual aplicado em ações e serviços da Saúde22,21%

Planejamento atualizado da Saúde

SAÚDE

Total das despesas empenhadas com recursos próprios

Valores - R$

Receitas de impostosAjustes da FiscalizaçãoTotal das Receitas

132.873.716,19

132.873.716,19

30.338.148,41

O Quadro de Pessoal em 31.12.15 estava

assim composto:

Efetivos 3.273 3273 1908 1875 1365 1398Em comissão 484 489 348 365 136 124

Total 3757 3762 2256 2240 1501 1522

Temporários Em 31.12 de 2015

Nº de contratados 1

2014 2015

61 97

Setor Especializado da Assessoria

Técnica (fls. 176/180) opina pela emissão de parecer

contrário à aprovação da matéria, especialmente em

razão do déficit orçamentário, resultado financeiro

negativo, a falta de cobertura financeira para o

endividamento de curto prazo e o não pagamento dos

encargos.

Assessoria Técnico-Jurídica,

(fls.181/190) diante das irregularidades apontadas

nos demonstrativos em exame, especialmente as

relativas aos aspectos contábeis e ao recolhimento

parcial dos encargos sociais, conclui pela emissão

de parecer desfavorável.

D. Chefia (fls. 191) submete as

manifestações no sentido de emissão de parecer

desfavorável às contas anuais de 2015 da Prefeitura

14

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

Municipal de Várzea Paulista e acrescenta proposta

de recomendação ao Chefe do Executivo (reeleito)

para que: estabeleça limite para a abertura de

créditos adicionais e

transferências/remanejamentos/transposições

condicionado à inflação projetada para o período, de

acordo com os Comunicados SDG nº 29/10 e 35/15;

promova o adequado equilíbrio orçamentário e

financeiro; regularize e/ou não incida nas falhas

apontadas pela Fiscalização, principalmente nos

setores de Ensino, Saúde, Precatórios, Encargos

Sociais e Pessoal.

Ministério Público de Contas (fls.

192/195), igualmente, opina pela emissão de parecer

contrário à aprovação das contas do Executivo em

exame, pelos seguintes motivos:

- Situação fiscal desequilibrada – déficit

orçamentário (2,24% da arrecadação) sem qualquer

respaldo em superávit financeiro do exercício

anterior; resultado financeiro negativo (R$

40.615.617,67); baixo índice de liquidez imediata e

aumento do estoque da dívida ativa;

- Insuficiente recolhimento dos precatórios e

encargos sociais; e

- Manutenção do excessivo número de comissionados,

apesar dos sucessivos apontamentos feitos por este

Tribunal.

Considera ainda necessário que a

Administração aprimore a gestão e adote em alguns3

pontos providências ao exato cumprimento da lei.

Pareceres dos três últimos exercícios:

Exercício de 2012 – TC-1647/026/12 – parecer

desfavorável4 com recomendações;

3 Relativo aos itens A.2; A.1; B.3.1.2; B.8 e D.1.

15

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

Exercício de 2013 – TC-1715/026/13 – parecer

desfavorável5 com recomendações; e

Exercício de 2014 – TC-0188/026/14 – parecer

favorável, com recomendações.

Subsidiaram o exame das contas os

seguintes expedientes:

Protocolo: TC-000213/026/16

Interessada: Secretaria do Tesouro Nacional

Assunto: Correio eletrônico, de 29 de dezembro de 2015 - encaminha cópia do parecer jurídico que trata de Operação de Crédito realizada entre o município de Várzea Paulista e a Agência de Fomento do Estado de São Paulo – Desenvolve SP.

Conclusão: A Fiscalização informa que os documentos são, meramente, informativos e subsidiaram os trabalhos da inspeção das Contas Anuais da Prefeitura de 2015, no item B.2 - Lei de Responsabilidade Fiscal.

Protocolo: TC- 01965/003/05

Interessado: Fundo de Seguridade Social e de Benefícios dos Funcionários Públicos de Várzea Paulista

4 Motivos determinantes: a incompleta aplicação dos recursos

do Fundeb (92,52%); o excesso de despesas com pessoal

(54,65%); o não pagamento da integralidade dos requisitórios

de pequeno valor; o déficit financeiro elevado em 202,59%,

passando (de -R$24.282.353,66) para R$73.475.497,04

negativos; e alentadas alterações orçamentárias,

correspondendo a 22,37% da despesa prevista. Contribuíram,

ainda, para a emissão de Parecer prévio desfavorável a

existência de cargos em comissão com atribuições que não se

coadunam com as de direção, chefia ou assessoramento; a não

edição do Plano de Saneamento Básico, Plano de Gestão

Integrada de Resíduos Sólidos nem do Plano de Mobilidade

Urbana; e a falta de repasse de R$5.185.416,04 concernentes

às contribuições retidas dos segurados relativas aos meses de

fevereiro a dezembro de 2012. 5 Motivos determinantes: Insuficiente aplicação dos recursos

do Fundeb, ocorrências apontadas no campo das licitações,

contratações diretas e quebra na ordem cronológica de

pagamentos.

16

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

Assunto: Comunica a falta de repasse de verbas para a complementação das despesas pela Prefeitura Municipal de Várzea Paulista.

Conclusão: Procedente. Matéria objeto de comentários no item B.5.1 – Encargos.

Protocolo: TC- 6/026/16

Interessado: Demércio de Almeida.

Assunto: Comunica o possível descumprimento, por parte do Poder Executivo local, do artigo 76, da Lei Orgânica do Município de Várzea Paulista (Lei nº. 1.119, de 04 de abril de 1990).

Conclusão: Procedente. Matéria objeto de comentários no item D.1 - Cumprimento das exigências legais.

Protocolo: TC-3855.989.15-8

Interessados: Luciano Braz de Marques e Demércio de Almeida

Assunto: Comunica possível descumprimento da ordem cronológica de pagamentos.

Conclusão: Procedente. Matéria objeto de comentários no item B.8 – Ordem Cronológica de Pagamentos.

Protocolo: TC-9900.989.16-1

Interessado: S. O. ZIOBER & CIA EQUIPAMENTOS METALURGICOS LTDA EPP

Assunto: Comunica possível descumprimento da ordem cronológica de pagamentos.

Conclusão: Procedente. Matéria objeto de comentários no item B.8 – Ordem Cronológica de Pagamentos.

Inserido nos trabalhos da Egrégia

Primeira Câmara de 26.09.2017 e 10.10.2017, o presente

17

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

processo foi retirado da pauta em atendimento ao

pedido do Responsável (expediente TC-20728/026/17) que

solicitou o adiamento do julgamento e após a

realização de sustentação oral produzida pelo

advogado Rafael Cezar dos Santos, conforme notas

taquigráficas juntadas aos autos.

Protocolado memoriais (expediente TC-

022730/026/17) em 23/10/17, devidamente analisados por

este Relator.

É o relatório.

GCECR

MTM

18

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

TC-002280/026/15

VOTO

Título Situação Ref.

Aplicação no Ensino – CF, art. 212 29,51% (25%)

FUNDEB – Lei federal nº 11.494/07, art. 21, caput e § 2º 100% (95% - 100%)

Pessoal do Magistério – ADCT da CF, art. 60, XII 71,97% (60%)

Despesa com Pessoal – LRF, art. 20, III, “b” 50,02% (54%)

Saúde – ADCT da CF, art. 77, III 22,21% (15%)

Transferência ao Legislativo – CF, art. 29-A, I Atendeu ao

limite 6%

População 114.351

Habitantes

Plano Municipal de Saneamento Básico – Lei Federal nº

11.445/07, arts. 11, 17 e 19

Não

Plano Municipal de Gestão Integrada de Resíduos Sólidos

– Lei Federal nº 12.305/10, art.18

Não

Execução Orçamentária Déficit 2,24%

Resultado Financeiro Déficit R$ 40.615.614,67

Precatórios Pagamento insuficiente6

Encargos Sociais INSS

PASEP – Ordinário

Regime Próprio – Ordinário

Regime Próprio - Parcelamento

Regular

Regular

Recolhimento Parcial

Regular7

Remuneração dos Agentes Políticos Regular

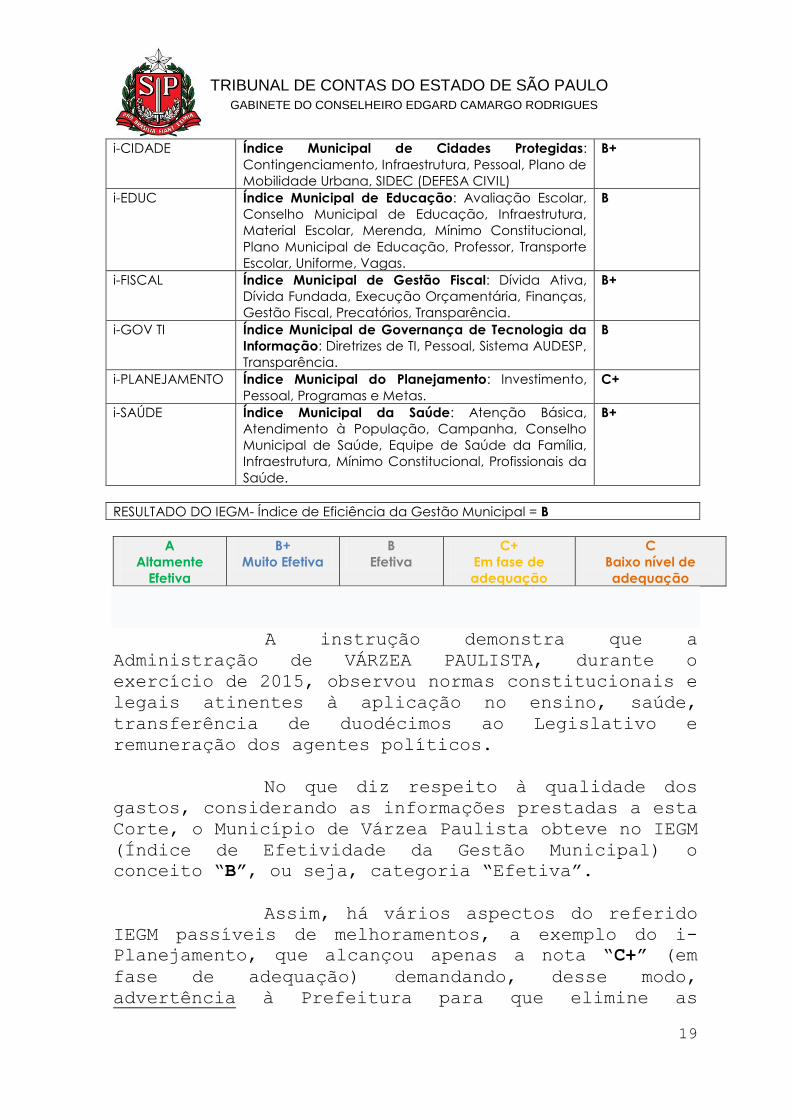

ÍNDICE ASSUNTO RESULTADO

i-AMB Índice Municipal do Meio Ambiente: Infraestrutura,

Contingenciamento, Resíduos Sólidos, IQR, Programa

Ambiental, Plano Municipal de Saneamento.

B

6 Montante depositado a menor = R$ 12.769,68, valor passível

de relevamento ante o recolhimento do montante de R$

1.885.359,34.

7 Apesar do adimplemento das prestações, o saldo devedor

passou de R$ 35.626.407,58, em 2014, para R$ 39.174.373,56,

em 2015, uma vez que o valor da atualização da dívida é maior

que a amortização do débito.

19

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

i-CIDADE Índice Municipal de Cidades Protegidas:

Contingenciamento, Infraestrutura, Pessoal, Plano de

Mobilidade Urbana, SIDEC (DEFESA CIVIL)

B+

i-EDUC Índice Municipal de Educação: Avaliação Escolar,

Conselho Municipal de Educação, Infraestrutura,

Material Escolar, Merenda, Mínimo Constitucional,

Plano Municipal de Educação, Professor, Transporte

Escolar, Uniforme, Vagas.

B

i-FISCAL Índice Municipal de Gestão Fiscal: Dívida Ativa,

Dívida Fundada, Execução Orçamentária, Finanças,

Gestão Fiscal, Precatórios, Transparência.

B+

i-GOV TI Índice Municipal de Governança de Tecnologia da

Informação: Diretrizes de TI, Pessoal, Sistema AUDESP,

Transparência.

B

i-PLANEJAMENTO Índice Municipal do Planejamento: Investimento,

Pessoal, Programas e Metas.

C+

i-SAÚDE Índice Municipal da Saúde: Atenção Básica,

Atendimento à População, Campanha, Conselho

Municipal de Saúde, Equipe de Saúde da Família,

Infraestrutura, Mínimo Constitucional, Profissionais da

Saúde.

B+

RESULTADO DO IEGM- Índice de Eficiência da Gestão Municipal = B

A

Altamente

Efetiva

B+

Muito Efetiva

B

Efetiva

C+

Em fase de

adequação

C

Baixo nível de

adequação

A instrução demonstra que a

Administração de VÁRZEA PAULISTA, durante o

exercício de 2015, observou normas constitucionais e

legais atinentes à aplicação no ensino, saúde,

transferência de duodécimos ao Legislativo e

remuneração dos agentes políticos.

No que diz respeito à qualidade dos

gastos, considerando as informações prestadas a esta

Corte, o Município de Várzea Paulista obteve no IEGM

(Índice de Efetividade da Gestão Municipal) o

conceito “B”, ou seja, categoria “Efetiva”.

Assim, há vários aspectos do referido

IEGM passíveis de melhoramentos, a exemplo do i-

Planejamento, que alcançou apenas a nota “C+” (em

fase de adequação) demandando, desse modo,

advertência à Prefeitura para que elimine as

20

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

deficiências postas em evidência pelo questionário

aplicado à Administração Municipal.

A graduação atribuída ao Município de

Várzea Paulista no i-Ambiente e i-Gov TI, “B”

(Efetiva), igualmente reflete a necessidade de

avanços também nestes setores.

O Município investiu o equivalente a

29,51% das receitas provenientes de impostos no

ensino, atendendo, assim, ao disposto no artigo 212

da Constituição Federal.

Dos recursos do FUNDEB, 71,97% foram

aplicados no magistério, cumprindo-se o artigo 60,

inciso XII, do Ato das Disposições Constitucionais

Transitórias8.

Apesar do satisfatório atendimento das

exigências constitucionais acima arroladas, a piora

da nota obtida no i-EDUC em relação à do exercício

anterior (2014 = B+ – Muito Efetiva; 2015 = “B” –

Efetiva) indica a necessidade de adoção de medidas

por parte da Administração, em especial no que

concerne à falta de vagas nas creches da rede

municipal de ensino e às deficiências constatadas

8 Art. 60. Até o 14º (décimo quarto) ano a partir da

promulgação desta Emenda Constitucional, os Estados, o

Distrito Federal e os Municípios destinarão parte dos

recursos a que se refere o caput do art. 212 da Constituição

Federal à manutenção e desenvolvimento da educação básica e à

remuneração condignas dos trabalhadores da educação,

respeitadas as seguintes disposições: (Redação dada pela

Emenda Constitucional nº 53, de 2006). (Vide Medida

Provisória nº 339, de 2006).

(...)

XII - proporção não inferior a 60% (sessenta por cento) de

cada Fundo referido no inciso I do caput deste artigo será

destinada ao pagamento dos profissionais do magistério da

educação básica em efetivo exercício. (Incluído pela Emenda

Constitucional nº 53)

21

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

nos seguintes pontos: Avaliação Escolar9, Entrega de

Material e Uniforme10; Infraestrutura

11; Professor

12;

Transporte Escolar13 e Vagas

14.

A Origem respeitou o artigo 77 do Ato

das Disposições Constitucionais Transitórias, pois

investidos 22,21% do produto de arrecadação dos

impostos nas ações e serviços públicos da saúde;

demais, tais recursos foram movimentados em contas

bancárias próprias e houve aprovação da gestão pelo

Conselho Municipal de Saúde.

Por outro lado, embora o Município

tenha obtido o conceito B+ (“Muito Efetiva”) no

quesito “i-SAÚDE”, a Inspeção noticia a falta de

médicos nas Unidades Básicas de Saúde e a existência

de estruturas físicas precárias, conforme registros

fotográficos de fls. 24.

Diante disso, e sem embargo das

justificativas apresentadas pelo Responsável, cabem

recomendações à Prefeitura no sentido de que promova

avanços nessa área, especialmente com a necessária

presença de médicos nos postos de saúde e

9 Falta de utilização de programa específico para o

desenvolvimento das competências de leitura e escrita dos

alunos da rede municipal.

10 Não houve entrega do kit escolar à rede municipal

11 Nem todas as escolas do Ciclo I possuem laboratórios ou

sala de informática com computadores para os alunos da rede

escolar municipal

12 Ausência de programa de inibição ao absenteísmo de

professores em sala de aula.

13 Falta de estudo anual ou traçado e tempo de viagem das

rotas do transporte escolar.

14 A Prefeitura não realizou ações e medidas para

monitoramento da taxa de abandono das crianças na idade

escolar (Ciclo I).

22

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

conservação das unidades de atendimento, bem como a

supressão das deficiências apuradas nas respostas

aos questionários divulgadas na página eletrônica

deste Tribunal (IEGM).

Repasses à Câmara Municipal obedeceram

ao limite do artigo 29-A da Constituição Federal.

A expansão do saldo da dívida ativa

(8,73%), ante o registrado em 2014, reclama

incremento dos meios de cobrança de forma a

possibilitar sua imediata retração, nos moldes do

Comunicado SDG nº 23/201315.

Despesas com pessoal (50,02%)

atenderam ao limite de 54% previsto no artigo 20,

inciso III, da Lei de Responsabilidade Fiscal e

também em boa ordem o pagamento de subsídios aos

agentes políticos.

Relatório técnico (item B.4) indica

que o Município optou pelo Regime Especial Mensal

para fins de liquidação de precatórios, contudo

depositou em conta vinculada valor menor que o

determinado pela Emenda Constitucional nº 62/0916.

15 COMUNICADO SDG nº 023/2013

O Tribunal de Contas do Estado de São Paulo comunica que

Estado e Municípios contabilizavam em 31 de dezembro de 2012

dívida ativa no total de R$ 257.633.987.035,00.

Reitera-se, diante disso, a necessidade de providências no

sentido da recuperação desses valores, seja pela via

judicial, observado o teor da consulta respondida nos autos

do processo TC-7667/026/08, seja, especialmente, por meios

próprios, mediante cobrança administrativa ou protesto

extrajudicial, este último, inclusive, objeto da consulta

respondida nos autos do processo TC-41852/026/10 e previsto

no parágrafo único do artigo 1º da Lei Federal nº 9.492, de

10 de setembro de 1997.

16 Valor Devido (1% da Receita Corrente Líquida) = R$

1.898.129,02

Valor Depositado = R$ 1.885.359,34

Diferença a menor = R$ 12.769,68

23

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

Ainda assim, penso que tal falha possa

ser perdoada, pois a diferença a menor no pagamento

dos precatórios (R$ 12.779,68) corresponde a apenas

0,67% do total que deveria ser pago, sem prejuízo de

se firmar severa advertência à Origem para que

efetue, mensalmente, o pagamento dos valores devidos

para a quitação dos precatórios. Demais, consoante

apurado pela Inspeção, nesse ritmo as dívidas com

precatórios estarão liquidadas até o encerramento do

exercício de 202017, em conformidade com o quanto

decidido pelo Supremo Tribunal Federal.

Relativamente ao Quadro de Pessoal18,

relatório técnico aponta quantidade excessiva de

comissionados, incompatível com o porte do

município, e manutenção de diversos cargos em

comissão que não apresentam as características de

direção, chefia ou assessoramento, consoante exigido

pelo artigo 37, inciso V, da Constituição Federal.

Além disso, assinala a ausência de

escolaridade mínima e grau de experiência para o

provimento destes cargos, o que descaracterizaria a

ideia de assessoramento de alto nível; bem como a

existência de assessores dos assessores.

17

DECISÃO DO STF : QUITAÇÃO DOS PRECATÓRIOS ATÉ 2020

Saldo de precatórios até 31.12 de 2015

Número de anos restantes até 2020

Valor anual necessário para quitação até 5

Montante pago no exercício de 2015

Nesse ritmo, valor suficiente para quitação em 2020

7.773.908,85

5

1.554.781,77

1.885.359,34

18

Efetivos 3.273 3273 1908 1875 1365 1398Em comissão 484 489 348 365 136 124

Total 3757 3762 2256 2240 1501 1522

Temporários Em 31.12 de 2015

Nº de contratados 1

2014 2015

61 97

24

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

Vale ressaltar que o tema relativo ao

quadro de pessoal tem motivado sistemáticas

recomendações quando da apreciação de balanços de

exercícios anteriores da Prefeitura Municipal de

Várzea Paulista (201119, 2012

20 e 2013

21), no sentido

de que a Origem adote medidas de correção e de

adequação em relação à sua composição, na

conformidade dos ditames constitucionais.

Sobre o anotado, o Responsável informa

que o tema está sendo discutido em várias Ações

Civis Públicas e o Executivo “tem adotado as medidas

pertinentes para cumprir as ordens liminares do

Poder Legislativo, até que seja dado desfecho às

causas e o quadro possa ser devidamente

reestruturado.”.

Nestas condições, reitero recomendação

à Administração para que promova a efetiva

reestruturação do quadro de pessoal, restringindo a

ocupação dos cargos em comissão ao quanto necessário

ao bom desenvolvimento das atividades do Executivo,

com observância aos incisos II e V do artigo 37 da

Constituição Federal.

19 TC-1058/026/11: “Recomende-se ao Prefeito que adote

providências objetivando (...) que os cargos em comissão

restrinjam-se às situações apontadas no inciso V, do artigo

37, da Carta Federal.”. Pedido de Reexame apreciado na sessão

de 15/10/14;

20 TC-1647/026/12: “Nesse contexto, atuam como reforço à

conclusão desfavorável as demais falhas subsistentes,

anotadas nos itens: (...) Quadro de Pessoal (existência de

cargos em comissão cujas atribuições não possuem

características de direção, chefia e assessoramento).”.

Pedido de Reexame apreciado na sessão de 28/10/15

21 TC-001715/026/13: “À margem do parecer, determino a

expedição de ofício à origem com as seguintes recomendações:

regulamente o quadro de pessoal nos moldes delineados pelos

artigos 37, incisos II e V da Constituição Federal.”. Pedido

de Reexame apreciado na sessão de 29/03/17.

25

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

Igualmente alerto ao Responsável para

que atente para o item 8 do Comunicado SDG nº

32/2015, com a definição, mediante lei, dos

requisitos para provimento de cargos em comissão de

Direção, Assessoramento (exclusivos para candidatos

com curso de nível universitário), reservando os de

Chefia para potenciais interessados com formação

técnico-profissional apropriada.

Recomendações serão transmitidas pela

Unidade Regional de Campinas para que a

Administração Municipal promova a edição dos planos

de mobilidade urbana, de gestão integrada de

resíduos sólidos e o de saneamento básico; adote

medidas para o efetivo funcionamento do Sistema de

Controle Interno, especialmente no que se refere à

elaboração periódica de relatórios; observe com

rigor a ordem cronológica de pagamentos; envie,

semestralmente, à Câmara Municipal a relação de

todos os servidores em atendimento ao artigo 76, da

Lei Municipal nº 1119, de 04 de abril de 1990 e

cumpra os prazos de encaminhamento de

documentos/informações ao Sistema AUDESP.

O atendimento destas recomendações

será avaliado em próxima inspeção.

No mais, a prestação de contas do

Prefeito de Várzea Paulista relativas ao exercício

de 2015 encontra-se comprometida, sobretudo diante

dos resultados verificados nos demonstrativos

contábeis e do recolhimento parcial dos encargos

sociais.

Inicialmente, no que concerne à

execução do orçamento, a despeito dos 5 (cinco)

alertas emitidos por este Tribunal22, registrou-se o

déficit de R$ 4.389.794,00, correspondentes a 2,24%

22 Nos meses de fevereiro, abril, junho, agosto e outubro,

sobre a tendência de descumprimento das metas fiscais, fls.

51/62 do Anexo I.

26

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

da receita arrecadada, sem amparo financeiro, na

medida em que a Prefeitura apresentou resultado

negativo no exercício anterior, deficitário em R$

40.615.614,67 (fls. 12).

Sobreleva ressaltar que embora a

Fiscalização demonstre no quadro às fls. 1323 a

redução do déficit financeiro em relação ao

exercício anterior24, tal fato não minimiza a grave

situação financeira da Prefeitura (2014 = -R$

47.997.743,31; 2015 = -R$ 40.615.614,67).

Com efeito, o déficit financeiro

representa mais de 2 meses de arrecadação do

Município (74 dias25), portanto muito acima da média

tolerada por este Tribunal, pois sinaliza possível

comprometimento de exercícios futuros e revela

descuido do gestor quanto ao adequado equacionamento

das contas em exame, deixando de dar cumprimento a

dois pressupostos de responsabilidade fiscal: o

superávit orçamentário e a redução da dívida

governamental.

23 B.1.2.1. INFLUÊNCIA DO RESULTADO ORÇAMENTÁRIO SOBRE O RESULTADO FINANCEIRO

Resultado financeiro do exercício anterior 2014

Ajustes por Variações Ativas (exercício em exame) 2015 (*)

Ajustes por Variações Passivas (exercício em exame) 2015 (*)

Resultado Financeiro Retificado do exercício de 2014

Resultado Orçamentário do exercício de 2015

Resultado Financeiro do exercício de 2015 (40.615.614,67)

(*) - Que causam interferência no Resultado Financeiro do exercício anterior.

(47.997.743,31)

11.771.922,66

(36.225.820,67)

(4.389.794,00)

(0,02)

24

Por conta dos ajustes por “variações ativas” ocorridas em

2015 (R$ 11.771.922,66), compostas exclusivamente por

cancelamento de restos a pagar.

25 Receita Arrecadada = R$ 196.351.406,00/12 = R$

16.362.617,16/30 = R$ 545.420,57;

Déficit Financeiro = R$ 40.615.614,67/R$ 545.420,57 = 74

dias.

27

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

Não bastasse, houve aumento da dívida

de curto prazo em 7,68% em relação ao exercício

anterior, recrudescendo a situação de iliquidez

perante compromissos da espécie, com apenas R$ 0,15

(quinze centavos) para cada R$ 1,00 (um real) de

obrigações.

Mesmo que fossem excluídos na

totalidade os restos a pagar não processados (R$

16.906.081,17), conforme pretende o Administrador em

suas alegações de defesa, ainda assim a Prefeitura

permaneceria em situação de iliquidez frente às suas

exigibilidades de maior urgência.

Demais, ressentem-se os autos de

elementos capazes de comprovar a assunção de

eventuais despesas por força de convênios celebrados

com as demais esferas de governo (Federal ou Estadual)

ou que não se processaram no exercício em exame,

sobretudo, em razão da referida falta de repasses

dos correspondentes recursos ao município. Além

disso, a Origem não demonstra sua eventual cobertura

pelo aporte de recursos e/ou anulação de empenhos.

Segundo a análise da Assessoria

Especializada da ATJ, o endividamento de curto prazo

(R$ 75.261.505,12) é formado em sua maior parte por

despesas processadas (restos a pagar processados =

R$ 22.355.942,32), para as quais a municipalidade

não dispunha de cobertura financeira suficiente (R$

6.889.291,99).

Agrava o panorama a questão

relacionada ao deficiente recolhimento de encargos,

uma vez que desde julho de 2013 a Municipalidade não

efetuou os repasses de valores para cobertura de

insuficiência financeira do Regime Próprio de

Previdência Social, em desrespeito à previsão do

artigo 17-F da Lei Municipal nº 2.023/0926.

26 Lei nº 2.023, de 18 de setembro de 2009 – “Dispõe sobre o

plano de custeio do regime próprio de previdência social do

28

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

Conforme destaca a Inspeção, o valor

atualizado da dívida atingia, na data da

fiscalização, o montante de R$ 4.010.209,81 (fls.

157/158 do Anexo I).

Em que pesem os argumentos da

Autoridade Responsável, no sentido de que a ausência

de recolhimento decorre dos débitos da gestão

anterior, bem como da implementação da segregação de

massa dos segurados, a irregularidade não merece

relevamento, pois inviabiliza a previdência

municipal, o pagamento de benefícios futuros bem

como aumenta a dívida de longo prazo, comprometendo,

via de consequência, orçamentos e gestões futuras,

tudo portanto na contramão da essência da

responsabilidade fiscal.

Além disso, consoante assinala

Ministério Público de Contas “As dificuldades em

administrar os débitos previdenciários também se

evidencia pelo aumento no saldo de parcelamentos

existentes, uma vez que a atualização da dívida foi

maior que a amortização, seu estoque passou de R$

35.626.407,58 (em 2014) para R$ 39.174.373,56 (em

2015), o que importa dizer que, mantendo-se esse

ritmo de pagamentos, tais parcelamentos não serão

quitados e os saldos devedores para as gestões

seguintes serão cada vez maiores.”.

município de Várzea Paulista, altera a Lei Municipal nº 1.703, com

a redação modificada em parte pelas leis municipais nº 1.773, de

18 de agosto de 2004 e nº 1.906, de 11 de dezembro de 2007 e dá

outras providências”.

(...)

Art. 17-F. Quando as despesas previdenciárias, do grupo de

segurados admitidos até a data prevista no art. 17-E, forem

superiores à arrecadação das suas contribuições previstas no art.

17-C será assim efetivada a necessária integralização da folha

líquida de benefícios do grupo em questão:

- 50% (cinquenta por cento) da complementação da despesa será

oriunda dos valores acumulados no Fundo Previdenciário Financeiro;

- 50% (cinquenta por cento) da complementação da despesa será

oriunda de recursos orçamentários, estabelecidos na forma legal

instituída para o procedimento orçamentário, observada a previsão

de despesa apurada em avaliação atuarial.

29

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO GABINETE DO CONSELHEIRO EDGARD CAMARGO RODRIGUES

Consigne-se, ainda, que embora o

Responsável informe em 23.10.17 que a Administração

promoveu a realização de novo parcelamento,

englobando todos os valores devidos de aportes para

a cobertura financeira, o Responsável não apresentou

qualquer documento que comprove a edição de lei

municipal que permite o reparcelamento da sua dívida

perante o Instituto de Previdência Municipal, nos

moldes da recente Portaria do Ministério da Fazenda

nº 333, de 11 de julho de 2017.

Por fim, contribui para a consolidação

de juízo desfavorável o descumprimento da Ordem

Cronológica de Pagamentos, observando-se a

existência de diversas despesas vencidas desde o

exercício de 2011 e não pagas até 31/12/15,

comprovadas no relatório emitido pela própria

Prefeitura, fls. 168/187 do Anexo I.

Sobre o assunto, a despeito das

providências noticiadas pelo Responsável, resta

evidente que o “chamamento público” para quitação de

restos a pagar não observa a ordem cronológica de

pagamentos, em desrespeito ao artigo 5º da Lei

8.666/93, classificando os credores a partir do

critério de maior desconto percentual, sem preservar

o direito adquirido pelas fornecedoras mais antigas.

Nestas circunstâncias, acompanho as

manifestações das Assessorias Técnicas, d. Chefia e

Ministério Público, e consoante disposição do artigo

2º, inciso II, da Lei Complementar nº 709/93, voto

pela emissão de PARECER DESFAVORÁVEL à aprovação das

contas do PREFEITO DO MUNICÍPIO DE VÁRZEA PAULISTA,

atinentes ao exercício de 2015, com as advertências,

alerta e recomendações, consignadas na fundamentação

do presente decisório.

É o meu voto.

GCECR

MTM