substituiÇÃo tributÁria icms -...

TRANSCRIPT

SUBSTITUIÇÃO TRIBUTÁRIAMedicamentos Similares, Perfumaria, Artigos de Higiene Pessoal e Cosméticos Aspectos Tributários Relevantes

ICMS

Ricardo Bernardes Machado Ricardo Bernardes Machado Ricardo Bernardes Machado Ricardo Bernardes Machado

Consultor Tributário

OAB/RS nº 44.811

ICMS ICMS -- NoNoçções Geraisões Gerais

O ICMS, imposto de competência dos Estados e do Distrito Federal, incide sobre OPERAÇÕES, de natureza mercantil, relativas àcirculação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (art. 155, inc. II, da CF/88).

Por isso, o Superior Tribunal de Justiça editou a Súmula n. 166, com o seguinte teor:

“ Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um estabelecimento para outro do mesmo contribuinte.”

ICMS ICMS -- NoNoçções Geraisões Gerais

Em regra, considera-se ocorrido o fato gerador do ICMS no momento da SAÍDA de mercadoria de estabelecimento de contribuinte (art. 12, inc. I, da LC 87/96).

Ou seja, verificada a ocorrência do fato descrito na lei que institui o tributo (fato gerador), nasce a obrigação tributária, que é o vínculo jurídico estabelecido entre o sujeito ativo (Estado = credor) e o sujeito passivo (contribuinte = devedor), cujo objeto é uma prestação pecuniária (R$).

LEI

Descreve

um fato

FATO

GERADOR

OBRIGAÇÃO

TRIBUTÁRIA

CRÉDITO

TRIBUTÁRIO

ICMS ICMS –– NoNoçções Geraisões Gerais

O ICMS, por expressa determinação constitucional (art. 155, § 2º, inc. I), é um imposto NÃO-CUMULATIVO, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal.

51,0017,0017,0017,00Saldo

34,0017,000Crédito

51,0034,0017,00Débito

300,00200,00100,00Valor Oper.

TOTALVarejistaAtacadistaIndústria

Regime de Conta Gráfica – Débito X Crédito

* Considerando uma alíquota de 17% em relação a cada etapa de comercialização.

ICMS ICMS –– NoNoçções Geraisões Gerais

A CF/88 (art. 155, § 2º, inc. III), também estabelece que o ICMS poderá ser SELETIVO, em função da essencialidade das mercadorias e dos serviços.

O Código Tributário Nacional (CTN), ao estabelecer o conceito de SUJEITO PASSIVO (DEVEDOR) da obrigação tributária, dispõe que:

Art. 121. Sujeito passivo da obrigação tributária é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

Parágrafo único. O sujeito passivo da obrigação principal diz-se:

I – CONTRIBUINTE, quando tenha relação pessoal e direta com a situação que constitua o respectivo

fato gerador;

II– RESPONSÁVEL, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa de lei.

ICMS ICMS –– NoNoçções Geraisões Gerais

Em regra, CONTRIBUINTE do ICMS é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual ou intermunicipal e de comunicação (art. 4º, da LC 87/96).

ICMS ICMS –– NoNoçções Geraisões Gerais

Porém, em determinados casos, por razões de política fiscal, a lei poderá atribuir a sujeito passivo de obrigação tributária a condição de RESPONSÁVEL pelo PAGAMENTO DE IMPOSTO ou contribuição, cujo FATO GERADOR DEVA OCORRER POSTERIORMENTE, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido (art. 150, § 7º, CF/88).

Esse regime de arrecadação denomina-se: SUBSTITUIÇÃO TRIBUTÁRIA PROGRESSIVA, ou “PARA FRENTE”, em oposição ao regime de SUBSTITUIÇÃO TRIBUTÁRIA REGRESSIVA, ou “PARA TRÁS” (Diferimento).

ICMS ICMS –– SubstituiSubstituiçção Tributão Tributááriaria

Na prática, o regime de Substituição Tributária no ICMS (ICMS-ST), nas operações com medicamentos, opera-se da seguinte forma:

(No RS, a ST inicia na etapa de comercialização promovida pelo estabelecimento DISTRIBUIDOR – art. 33, inc. I, “f”, da Lei Estadual n. 8.820/90 )

ICMS ICMS –– SubstituiSubstituiçção Tributão Tributááriaria

SUBSTITUTO TRIBUTÁRIODébito próprio (Ref. saída da mercadoria do distribuidor para farmácia)

+Débito de responsabilidade por substituição tributária(Ref. saída presumida da mercadoria da farmácia para o consumidor final)

Atacadista

SUBSTITUTO TRIBUTÁRIO

Varejista

SUBSTITUÍDO TRIBUTÁRIO

CONSUMIDOR

FINAL

Forma de apuração (cálculo) do ICMS-ST :

ICMS PróprioR$ 2,00 R$ 2,00 X 17% = X 17% = R$ 0,34R$ 0,34

PrePreçço Venda Alo Venda Alííquota quota Distribuidora

+ICMS-ST

R$ 10,00 R$ 10,00 X X 0,900,90 = = R$ 9,00 x 17%R$ 9,00 x 17% = = R$ 1,53R$ 1,53 -- 0,34 = 0,34 = R$ 1,19R$ 1,19PrePreçço Mo Mááximo Redutor Base de Alximo Redutor Base de Alííquota quota ICMS/ST ICMS/ST ICMS ICMS ICMS/ST ICMS/ST a Consumidor da BC Ca Consumidor da BC Cáálculo lculo PrPróóprio prio FinalFinal

(10%) ICMS/ST (10%) ICMS/ST

ICMS ICMS –– SubstituiSubstituiçção Tributão Tributááriaria

COMPENSAÇÃO

NÃO-CUMULATIVIDADE

ICMS ICMS -- NoNoçções Geraisões Gerais

O ICMS, imposto de competência dos Estados e do Distrito Federal, incide sobre OPERAÇÕES, de natureza mercantil, relativas àcirculação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (art. 155, inc. II, da CF/88).

Por isso, o Superior Tribunal de Justiça editou a Súmula n. 166, com o seguinte teor:

“ Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um estabelecimento para outro do mesmo contribuinte.”

Com a edição do Decreto n. 45.437, de 09.01.2008, a base de cálculo do ICMS-ST (Preço Máximo ao Consumidor sugerido pelo Fabricante – PMC - Livro III, art. 105, do RICMS) nas operações internas com MEDICAMENTOS SIMILARES, no período compreendido entre 01.02.2008 e 31.07.2008, será reduzida para:

a) 41,167% do seu valor, quando o princípio ativo for amoxilina, atenolol, azitromicina, captopril, diclofenaco potássico, diclofenaco sódico, dipirona, fluconazol, fluoxetina, nimesulide, omeprazol, paracetamol e sinvastatina;

b) 50% do seu valor, nos demais casos, exceto quando se tratar de mercadoria que compõem a cesta básica de medicamentos.

ICMS ICMS –– SubstituiSubstituiçção Tributão Tributáária ria Medicamentos SimilaresMedicamentos Similares

Apuração (cálculo) do ICMS-ST nas operações internas com Medicamentos Similares:

ICMS PróprioR$ 2,00 R$ 2,00 X 17% = X 17% = R$ 0,34R$ 0,34

PrePreçço Venda Alo Venda Alííquota quota Distribuidora

+ICMS-ST

R$ 10,00 R$ 10,00 X X 0,500,50 = = R$ 5,00 x 17%R$ 5,00 x 17% = = R$ 0,85R$ 0,85 -- 0,34 = 0,34 = R$ 0,51R$ 0,51PrePreçço Mo Mááximo Redutor Base de Alximo Redutor Base de Alííquota quota ICMS/ST ICMS/ST ICMS ICMS ICMS/ST ICMS/ST a Consumidor da BC Ca Consumidor da BC Cáálculo lculo PrPróóprio prio FinalFinal

(10%) ICMS/ST (10%) ICMS/ST

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaMedicamentos SimilaresMedicamentos Similares

COMPENSAÇÃO

NÃO-CUMULATIVIDADE

Em 14.12.2007, o Estado do Rio Grande do Sul celebrou com os Estados de Santa Catarina e Paraná o PROTOCOLO ICMS N. 92, e com o Estado de São Paulo o PROTOCOLO ICMS N. 101, ambos publicados no D.O.U. de 27.12.2007, instituindo o regime de Substituição Tributária nas operações INTERESTADUAIS com Perfumaria, Produtos de Higiene Pessoal, Cosméticos e de Toucador.

Logo após, o Governo do Estado do Rio Grande do Sul editou o DECRETO n. 45.471, publicado no D.O.E de 11.02.2008, introduzindo as disposições normativas constantes dos mencionados Protocolos no Regulamento do ICMS, inclusive para instituir o regime de Substituição Tributária nas operações INTERNAS, a partir de 1.3.2008.

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

PROTOCOLO ICMS n. 92/2007 (PR, RS e SC) e PROTOCOLO ICMS n. 101/2007 (SP)

Cláusula primeira: Nas OPERAÇÕES INTERESTADUAIS com os produtos relacionados no Anexo Único, destinados aos Estados do PARANÁ, RIO GRANDE DO SUL e SANTA CATARINA , por importador ou INDUSTRIAL FABRICANTE localizado nestes Estados, fica atribuída ao ESTABELECIMENTO REMETENTE, na qualidade de SUJEITO PASSIVO POR SUBSTITUIÇÃO TRIBUTÁRIA, a responsabilidade pela retenção e recolhimento do ICMS relativo às operações subseqüentes ou a entrada destinada a consumo do destinatário.

SUBSTITUTO TRIBUTÁRIO(responsável pelo recolhimento do ICMS relativo às operações subseqüentes):

Operações Interestaduais

a) Remetente localizado em SP, PR ou SC: Estabelecimento industrial ou importador;b) Remetente localizado nas demais unidades da Federação: Estabelecimento atacadista ou varejista que receber mercadorias sem ST.

Operações Internas

Nas operações INTERNAS o SUBSTITUTO TRIBUTÁRIO será o estabelecimento industrial ou importador, ou, então, os estabelecimentos atacadistas ou varejistas quando receberem mercadorias sem ST.

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

1. AQUISIÇÃO DE MERCADORIA POR ATACADISTA (Distribuidor) DE INDÚSTRIA LOCALIZADA NO RS

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

INDÚSTRIA - RS

SUBSTITUTO TRIBUTÁRIO

ATACADISTA - RS

SUBSTITUÍDO TRIBUTÁRIO-01

VAREJISTA-RS

SUBSTITUÍDO TRIBUTÁRIO -02

-

ICMS Próprio+

ICMS - ST

CONSUMIDOR FINAL

-O contribuinte SUBSTITUÍDO, na operação que realizar com mercadoria recebida com imposto retido, emitirá Nota Fiscal SEM DESTAQUE DO IMPOSTO, contendo, no campo Informações Complementares, declaração “IMPOSTO RETIDO POR SUBSTITUIÇÃO TRIBUTÁRIA –Decreto n. 45.471/08.”

Base Legal: Livro III,art. 28, RICMS/RS

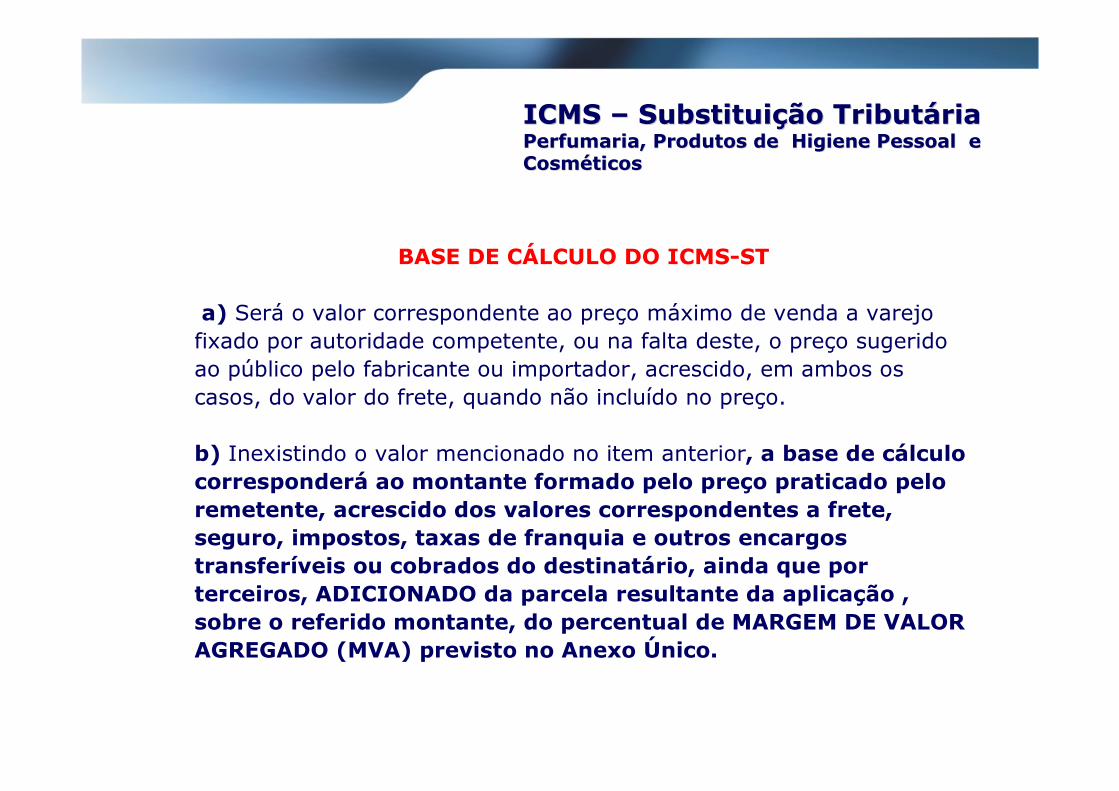

BASE DE CÁLCULO DO ICMS-ST

a) Será o valor correspondente ao preço máximo de venda a varejo fixado por autoridade competente, ou na falta deste, o preço sugerido ao público pelo fabricante ou importador, acrescido, em ambos os casos, do valor do frete, quando não incluído no preço.

b) Inexistindo o valor mencionado no item anterior, a base de cálculo corresponderá ao montante formado pelo preço praticado pelo remetente, acrescido dos valores correspondentes a frete, seguro, impostos, taxas de franquia e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros, ADICIONADO da parcela resultante da aplicação , sobre o referido montante, do percentual de MARGEM DE VALOR AGREGADO (MVA) previsto no Anexo Único.

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

CÁLCULO DO ICMS-ST

ICMS Próprio – Indústria (RS)R$ 10,00 R$ 10,00 X 25% = X 25% = R$ 2,50R$ 2,50

PrePreçço Venda Alo Venda AlííquotaquotaInternaInterna

ICMS-STR$ 10,00 R$ 10,00 X X 59,26%59,26% = = R$ 15,92 x 25%R$ 15,92 x 25% = = R$ 3,98R$ 3,98 -- R$ 2,50 = R$ 2,50 = R$ 1,48R$ 1,48PrePreçço Venda MVA Base de Alo Venda MVA Base de Alííquota quota ICMS/ST ICMS/ST ICMS ICMS ICMS/ST ICMS/ST

da BC Cda BC Cáálculo Internalculo Interna PrPróóprio prio FinalFinalICMS/ST ICMS/ST

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

2. AQUISIÇÃO DE MERCADORIA POR ATACADISTA (Distribuidor) DE INDÚSTRIA LOCALIZADA EM SP, PR ou SC

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

INDÚSTRIA - SP

SUBSTITUTO TRIBUTÁRIO

ATACADISTA - RS

SUBSTITUÍDO TRIBUTÁRIO-01

VAREJISTA-RS

SUBSTITUÍDO TRIBUTÁRIO -02

-

ICMS Próprio+

ICMS - ST

CONSUMIDOR FINAL

-O contribuinte SUBSTITUÍDO, na operação que realizar com mercadoria recebida com imposto retido, emitirá Nota Fiscal SEM DESTAQUE DO IMPOSTO, contendo, no campo Informações Complementares, declaração “IMPOSTO RETIDO POR SUBSTITUIÇÃO TRIBUTÁRIA –Protocolo ICMS 92/2007 (SC ou PR) ou 101/2007 (SP)”.

Base Legal: Livro III,art. 28, RICMS/RS

CÁLCULO DO ICMS-ST

ICMS Próprio – Indústria (SP)R$ 10,00 R$ 10,00 X 12% = X 12% = R$ 1,20R$ 1,20

PrePreçço Venda Alo Venda AlííquotaquotaInterestadualInterestadual

ICMS-STR$ 10,00 R$ 10,00 X X 59,26%59,26% = = R$ 15,92 x 25%R$ 15,92 x 25% = = R$ 3,98R$ 3,98 -- R$ 1,20 = R$ 1,20 = R$ 2,78R$ 2,78PrePreçço Venda MVA Base de Alo Venda MVA Base de Alííquota quota ICMS/ST ICMS/ST ICMS ICMS ICMS/ST ICMS/ST

da BC Cda BC Cáálculo Internalculo Interna PrPróóprio prio FinalFinalICMS/ST ICMS/ST

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

3. AQUISIÇÃO DE MERCADORIA POR ATACADISTA (Distribuidor) DE INDÚSTRIA LOCALIZADA NAS DEMAIS UNIDADES DA FEDERAÇÃO

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

INDÚSTRIA - RJ ATACADISTA - RS

SUBSTITUTO TRIBUTÁRIO

VAREJISTA-RS

SUBSTITUÍDO TRIBUTÁRIO

-

ICMS Próprio

CONSUMIDOR FINAL

ICMS-ST

a) O imposto (ICMS-ST) será devido na ENTRADA DA MERCADORIA no ESTABELECIMENTO, devendo ser pago até o dia fixado para o pagamento das operações onde ocorreu a entrada. Base Legal: Livro I, art. 46, § 2º, RICMS/RS

b) Deverá ser emitida, por ocasião da entrada da mercadoria no estabelecimento, Nota Fiscal com destaque do débito próprio e do ICMS-ST, que poderá ser substituída por uma única NF a ser emitida ao final do período de apuração (vide Planilha). Base Legal: IN/DRP 45 – Título, Cap. XXVII, item 1.0.

ContinuaçãoC) por ocasião da efetiva saída, emitirá Nota Fiscal ou cupom fiscal sem o destaque do imposto e registrará esse documento fiscal no Livro Registro de Saídas

4. SAÍDA INTERESTADUAL PROMOVIDA POR ATACADISTA (RS), DESTINADA A VAREJISTA (SC), COM MERCADORIA ADQUIRIDA DE

INDÚSTRIA LOCALIZADA EM SP, PR ou SC

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

INDÚSTRIA - SP

SUBSTITUTO - 01 TRIBUTÁRIO

ATACADISTA - RS

VAREJISTA-SC

SUBSTITUTO - 02 TRIBUTÁRIO

-

ICMS Próprio+

ICMS - ST

CONSUMIDOR FINAL

NOVA ST pelo Varejista (SC)

ATACADISTA (RS) Providências:

Art. 23 - A restituição do ICMS/ST pago nas etapas anteriores seráefetuada mediante adjudicação do crédito do referido imposto quando ocorrer algumas das seguintes hipóteses com mercadorias jáalcançadas pelo ICMS/ST:

I – operação promovida por contribuinte deste Estado que destine as mercadorias a contribuinte de outra Unidade da Federação Base legal: Livro III, art. 23, inc. I, RICMS/RS

A operação interestadual realizada entre Atacadista (RS) e Varejista (SC) serátributada pelo regime DEBITO x CRÉDITO,tendo em vista que a ST se aplica quando a operação for promovida por INDUSTRIAL ou IMPORTADOR.

5. SAÍDA INTERESTADUAL PROMOVIDA POR ATACADISTA (RS), DESTINADA A VAREJISTA (SC), COM MERCADORIA ADQUIRIDA DE INDÚSTRIA ORIUNDA DAS DEMAIS UNIDADES DA FEDERAÇÃO

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

INDÚSTRIA - RJ ATACADISTA - RS

SUBSTITUTO - 01 TRIBUTÁRIO

VAREJISTA-SC

SUBSTITUTO - 02 TRIBUTÁRIO

-

ICMS Próprio

CONSUMIDOR FINAL

NOVA ST pelo Varejista (SC)

ATACADISTA (RS) Providências:

Art. 23 - A restituição do ICMS/ST pago nas etapas anteriores seráefetuada mediante adjudicação do crédito ao referido imposto quando ocorrer algumas das seguintes hipóteses com mercadorias jáalcançadas pelo ICMS/ST:

I – operação promovida por contribuinte deste Estado que destine as mercadorias a contribuinte de outra Unidade da Federação Base legal: Livro III, art. 23, inc. I, RICMS/RS

ICMS-ST

a) O imposto (ICMS/ST) será devido na ENTRADA DA MERCADORIA no ESTABELECIMENTO, devendo ser pago até o dia fixado para o pagamento das operações onde ocorreu a entrada. Base Legal: Livro I, art. 46, § 2º, “b”, RICMS/RS

b) Deverá ser emitida, por ocasião da entrada da mercadoria no estabelecimento, Nota Fiscal com destaque do débito próprio e do ICMS/ST, que poderá ser substituída por uma única NF a ser emitida ao final do período de apuração (vide Planilha). Base Legal: IN/DRP 45 – Título, Cap. XXVII, item 1.0.

6. AQUISIÇÃO DE MERCADORIA POR VAREJISTA (RS) DE INDÚSTRIA LOCALIZADA NO RS

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

INDÚSTRIA - RS

SUBSTITUTO TRIBUTÁRIO

VAREJISTA - RS

SUBSTITUÍDO TRIBUTÁRIO

CONSUMIDOR FINAL

-

ICMS Próprio+

ICMS - ST

CÁLCULO DO ICMS-ST

ICMS Próprio – Indústria (RS)R$ 10,00 R$ 10,00 X 25% = X 25% = R$ 2,50R$ 2,50

PrePreçço Venda Alo Venda AlííquotaquotaInternaInterna

ICMS-STR$ 10,00 R$ 10,00 X X 59,26%59,26% = = R$ 15,92 x 25%R$ 15,92 x 25% = = R$ 3,98R$ 3,98 -- R$ 2,50 = R$ 2,50 = R$ 1,48R$ 1,48PrePreçço Venda MVA Base de Alo Venda MVA Base de Alííquota quota ICMS/ST ICMS/ST ICMS ICMS ICMS/ST ICMS/ST

da BC Cda BC Cáálculo Internalculo Interna PrPróóprio prio FinalFinalICMS/ST ICMS/ST

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

7. AQUISIÇÃO DE MERCADORIA POR VAREJISTA (RS) DE INDÚSTRIA LOCALIZADA NOS ESTADOS DE SP, PR OU SC

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

INDÚSTRIA - SP

SUBSTITUTO TRIBUTÁRIO

VAREJISTA - RS

SUBSTITUÍDO TRIBUTÁRIO

CONSUMIDOR FINAL

-

ICMS Próprio+

ICMS - ST

CÁLCULO DO ICMS-ST

ICMS Próprio – Indústria (SP)R$ 10,00 R$ 10,00 X 12 % = X 12 % = R$ 1,20R$ 1,20

Valor AlValor AlííquotaquotaAquisiAquisiçção Internaão Interna

ICMS-STR$ 10,00 R$ 10,00 X X 59,26%59,26% = = R$ 15,92 x 25%R$ 15,92 x 25% = = R$ 3,98R$ 3,98 -- R$ 1,20 = R$ 1,20 = R$ 2,78R$ 2,78PrePreçço Venda MVA Base de Alo Venda MVA Base de Alííquota quota ICMS/ST ICMS/ST ICMS ICMS ICMS/ST ICMS/ST

da BC Cda BC Cáálculo Internalculo Interna PrPróóprio prio FinalFinalICMS/ST ICMS/ST

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

8. AQUISIÇÃO DE MERCADORIA POR VAREJISTA (RS) DE INDÚSTRIA LOCALIZADO NAS DEMAIS UNIDADES DA FEDERAÇÃO

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

INDÚSTRIA - RJ VAREJISTA - RS

SUBSTITUTO TRIBUTÁRIO

CONSUMIDOR FINAL

-

ICMS Próprio

ICMS-ST

a) O imposto (ICMS/ST) será devido na ENTRADA DA MERCADORIA NO TERRITÓRIO DESTE ESTADO, ocasião em que deverá comprovar seu pagamento mediante a apresentação de GA ou comprovante de pagamento auto-atendimento. Base Legal: Livro I, art. 46, § 2º, “c”, RICMS/RS

b) Deverá ser emitida, por ocasião da entrada da mercadoria no estabelecimento, Nota Fiscal com destaque do débito próprio, que poderáser substituída por uma única NF a ser emitida ao final do período de apuração (vide Planilha). Base Legal: IN/DRP 45 – Título, Cap. XXVII, item 1.0.

ContinuaçãoC) por ocasião da efetiva saída, emitirá Nota Fiscal ou cupom fiscal sem o destaque do imposto e registrará esse documento fiscal no Livro Registro de Saídas

CÁLCULO DO ICMS

ICMS PróprioR$ 10,00 R$ 10,00 X X 59,26%59,26% = = R$ 15,92 x 25%R$ 15,92 x 25% = = R$ 3,98R$ 3,98 -- R$ 1,20 = R$ 1,20 = R$ 2,78R$ 2,78PrePreçço Aquisio Aquisiççãoão MVA Base de AlMVA Base de Alííquota quota ICMS/ST ICMS/ST ICMS ICMS ICMS ICMS

CCáálculo Internalculo Interna Destacado Destacado FinalFinalICMS ICMS NF NF

Compra

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

9. AQUISIÇÃO DE MERCADORIA POR VAREJISTA (RS) ADQUIRIDA DE ATACADISTA LOCALIZADO NAS DEMAIS UNIDADES DA

FEDERAÇÃO

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

ATACADISTA-SC VAREJISTA - RS

SUBSTITUTO TRIBUTÁRIO

CONSUMIDOR FINAL

-

ICMS Próprio

ICMS-ST

a) O imposto (ICMS/ST) será devido na ENTRADA DA MERCADORIA NO TERRITÓRIO DESTE ESTADO, ocasião em que deverá comprovar seu pagamento mediante a apresentação de GA ou comprovante de pagamento auto-atendimento. Base Legal: Livro I, art. 46, § 2º, “c”, RICMS/RS

b) Deverá ser emitida, por ocasião da entrada da mercadoria no estabelecimento, Nota Fiscal com destaque do débito próprio, que poderáser substituída por uma única NF a ser emitida ao final do período de apuração (vide Planilha). Base Legal: IN/DRP 45 – Título, Cap. XXVII, item 1.0.

ContinuaçãoC) por ocasião da efetiva saída, emitirá Nota Fiscal ou cupom fiscal sem o destaque do imposto e registrará esse documento fiscal no Livro Registro de Saídas

CÁLCULO DO ICMS

ICMS PróprioR$ 10,00 R$ 10,00 X X 59,26%59,26% = = R$ 15,92 x 25%R$ 15,92 x 25% = = R$ 3,98R$ 3,98 -- R$ 1,20 = R$ 1,20 = R$ 2,78R$ 2,78PrePreçço Venda MVA Base de Alo Venda MVA Base de Alííquota quota ICMS ICMS ICMS ICMS ICMSICMS

da BC Cda BC Cáálculo Internalculo Interna Destacado Destacado FinalFinalICMS ICMS NF NF

Compra

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

DEVOLUÇÃO DE MERCADORIA ALCANÇADA POR ST(Livro III, art. 25, do RICMS)

Art. 25 - Na devolução de mercadoria alcançada pelo regime de substituição tributária, o estabelecimento destinatário deverá:I - emitir Nota Fiscal para documentar a devolução das mercadorias;II - adjudicar-se do imposto destacado na Nota Fiscal de aquisição relativo ao débito próprio do substituto tributário, proporcional às mercadorias devolvidas, mediante emissão de Nota Fiscal específica para este fim;III - emitir Nota Fiscal para fins de restituição do imposto relativo ao débito de responsabilidade por substituição tributária, em nome do estabelecimento que tenha efetuado a retenção e no valor do imposto retido, proporcional às mercadorias devolvidas.

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

DEVOLUÇÃO DE MERCADORIAS(Livro III, art. 25, do RICMS)

§ 1.º - As Notas Fiscais referidas nos incisos II e III deverão ser visadas pela Fiscalização de Tributos Estaduais e conterem, além das indicações exigidas na legislação tributária, o número e o emitente da Nota Fiscal de aquisição das mercadorias devolvidas e o número da Nota Fiscal referida no inciso I relativa à devolução.§ 2.º - O estabelecimento que efetuou a retenção, desde que disponha da Nota Fiscal referida no inciso III, visada pela Fiscalização de Tributos Estaduais, poderá:a) deduzir, do próximo recolhimento a este Estado, o valor do imposto retido constante na Nota Fiscal, quando se tratar de estabelecimento situado em outra unidade da Federação;b) creditar-se, no livro Registro de Entradas, do valor do imposto retido constante na Nota Fiscal, quando se tratar de estabelecimento situado neste Estado.

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

O regime da Substituição Tributária previsto nos Protocolos ICMS ns. 92/07 e 101/07 (Cláusula segunda) NÃO SE APLICA :

a) à transferência da mercadoria entre estabelecimentos do importador ou do industrial fabricante qualificados como substitutos tributários;

b) nas operações remetidas por estabelecimentos industriais ou importadores destinadas a estabelecimentos industriais ou importadores, qualificados como sujeitos passivos por substituição.

Nesses casos, o ICMS-ST caberá ao estabelecimento destinatário que promover a saída da mercadoria para estabelecimento de pessoa diversa (atacadista ou varejista).

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

ESTOQUE DE ESTABELECIMENTO ATACADISTA E/OU VAREJISTA EXISTENTE EM 29.02.2008

O estabelecimento atacadista e/ou varejista que detiver em estoque, em 29 de fevereiro de 2008, as mercadorias relacionadas no Apêndice II, Seção III, itens XXI e XXII, recebidas sem substituição tributária, inventariará o estoque com base no preço de aquisição mais recente, acrescido do IPI, seguro, frete até o estabelecimento atacadista e/ou varejista, taxa de franquia (franchising) e de outros encargos cobrados ou transferíveis ao destinatário, devendo adotar as seguintes providências:

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

ESTOQUE DE ESTABELECIMENTO ATACADISTA E/OU VAREJISTA EXISTENTE EM 29.02.2008

I – encaminhar à Receita Estadual, até o dia 30 de abril de 2008, o arquivo eletrônico “ST – Declaração de Estoque de Mercadorias”;II – em se tratando de estabelecimento inscrito no CGC/TE na categoria geral:a) calcular o débito do imposto relativo às operações subseqüentes com as mercadorias em estoque, aplicando a alíquota interna sobre:1 – o preço final a consumidor sugerido pelo fabricante, importador ou remetente, conforme disposto no Livro III, arts. 186, I, e 189, I, conforme o caso;2 – o montante formado pelo valor do estoque acrescido da importância resultante da aplicação, sobre este valor, dos percentuais indicados no Livro III, arts. 186, II, e 189, II, ou § 2º, conforme o caso, na hipótese de inexistência do preço referido no número 1;

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

ESTOQUE DE ESTABELECIMENTO ATACADISTA E/OU VAREJISTA EXISTENTE EM 29.02.2008

b) emitir uma Nota Fiscal no valor do débito, contendo no campo “INFORMAÇÕES COMPLEMENTARES” a expressão “Imposto relativo às operações subseqüentes nos termos do RICMS, Livro V, art. 18”;c) escriturar o débito calculado nos termos da alínea “a”, no livro Registro de Saídas, nas colunas sob o título “OPERAÇÕES COM DÉBITO DO IMPOSTO”, em até:1 – 4 (quatro) parcelas mensais, iguais e sucessivas, sendo a primeira em 30 de abril de 2008 e, as demais, no último dia de cada mês, obedecido o valor mínimo de R$ 300,00 (trezentos reais) em cada parcela, quando se tratar de colchoaria;2 – 6 (seis) parcelas mensais, iguais e sucessivas, sendo a primeira em 30 de abril de 2008 e, as demais, no último dia de cada mês, obedecido o valor mínimo de R$ 300,00 (trezentos reais) em cada parcela, quando se tratar de cosméticos, perfumaria, artigos de higiene pessoal e de toucador;

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

ESTOQUE DE ESTABELECIMENTO ATACADISTA E/OU VAREJISTA EXISTENTE EM 29.02.2008 – OPTANTE PELO SIMPLES

III – em se tratando de estabelecimento optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições – Simples Nacional, instituído pela Lei Complementar Federal nº 123, de 14/12/06:a) calcular o débito do imposto relativo às operações subseqüentes com as mercadorias em estoque, aplicando o percentual de ICMS correspondente à alíquota prevista para o estabelecimento na determinação do valor devido no mês de MARÇO de 2008, conforme tabela do Anexo I da Lei Complementar Federal nº 123, de 14/12/06, sobre:1 – o preço final a consumidor sugerido pelo fabricante, importador ou remetente, conforme disposto no Livro III, arts. 186, I, e 189, I, conforme o caso;2 – o montante formado pelo valor do estoque acrescido da importância resultante da aplicação, sobre este valor, dos percentuais indicados no Livro III, arts. 186, II, e 189, II, ou § 2º, conforme o caso, na hipótese de inexistência do preço referido no número 1;

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

ESTOQUE DE ESTABELECIMENTO ATACADISTA E/OU VAREJISTA EXISTENTE EM 29.02.2008 – OPTANTE PELO SIMPLES

b) recolher o valor do imposto apurado em até:

1 – 4 (quatro) parcelas mensais, iguais e sucessivas, sendo a primeira em 15 de maio de 2008 e, as demais, no mesmo dia dos meses subseqüentes, mediante GA, código de receita 312, obedecido o valor mínimo de R$ 300,00 (trezentos reais) em cada parcela, quando se tratar de colchoaria;

2 – 6 (seis) parcelas mensais, iguais e sucessivas, sendo a primeira em 15 de maio de 2008 e, as demais, no mesmo dia dos meses subseqüentes, mediante GA, código de receita 312, obedecido o valor mínimo de R$ 300,00 (trezentos reais) em cada parcela, quando se tratar de cosméticos, perfumaria, artigos de higiene pessoal e de toucador.”

ICMS ICMS –– SubstituiSubstituiçção Tributão TributááriariaPerfumaria, Produtos de Higiene Pessoal e Perfumaria, Produtos de Higiene Pessoal e CosmCosmééticos ticos

Muito Obrigado !