slide 13 - administração pública - resumo.ppt [modo de ... 13 - administracao... · natureza ou...

TRANSCRIPT

1

Administração

Pública

Prof. Joaquim Mario de Paula Pinto Junior

2

Administração PúblicaResumo – 2° Bimestre

� Planejamento na Administração Pública;

� Receita Pública;

� Competência/Repartição Tributária;

� Orçamento Público;

� Licitação Pública;

� Transparência na Administração Pública.

3

Planejamento da Gestão Pública

Planejar é essencial, é o ponto de partida para a

administração eficiente e eficaz da máquina pública,

pois a qualidade do mesmo ditará os rumos para a

gestão, refletindo no bem-estar da população.

4

Planejamento da Gestão Pública

Objetivos

� Controlar o déficit público;

� Promover o saneamento das contas públicas;

� Transportar os anseios da população local para o

papel;

� Impedir ações imediatistas.

5

Planejamento da Gestão Pública

Objetivos

� Assegurar a viabilização de metas que se pretende

alcançar;

� Viabilizar a implantação do programa de governo

do administrador, o qual foi aprovado do pleito

eleitoral;

6

PPA

Planejar

LDO

Orientar

LOA

Alocar

Políticas Públicas e

Programas de Governo

Instrumentos de Planejamento

7

Plano Plurianual

Conceito

Instrumento de planejamento estratégico das

ações do Governo para um período de quatro anos,

sua vigência não coincide com o mandato do chefe

do Poder Executivo, procura-se com isto, evitar a

descontinuidade dos programas governamentais.

8

Plano Plurianual

Objetivos

� Definir, com clareza as metas e resultados esperados;

� Organizar em programas, as ações de que resulte oferta de

bens ou serviços que atendam as demandas da sociedade;

� Estabelecer a necessária relação entre os programas a serem

desenvolvidos e a orientação estratégica do governo;

� Nortear a alocação de recursos nos orçamentos anuais,

compatível com as metas e recursos do Plano;

9

Lei de Diretrizes Orçamentárias – LDO

Conceito

É um instrumento de planejamento, onde entre

outros objetivos, destacam-se aqueles voltados para a

elaboração, acompanhamento e execução do

orçamento municipal.

10

Lei de Diretrizes Orçamentárias – LDO

Objetivos

� Orientar a elaboração da LOA;

� Definir metas e prioridades da Administração Pública;

� Dispor sobre a alteração na legislação tributária;

� Estabelecer critérios e forma de limitação de empenho;

� Dispor sobre a despesa de pessoal e encargos sociais;

� Estabelecer regras para a concessão de subvenções sociais;

� Definir a reserva de contingência.

11

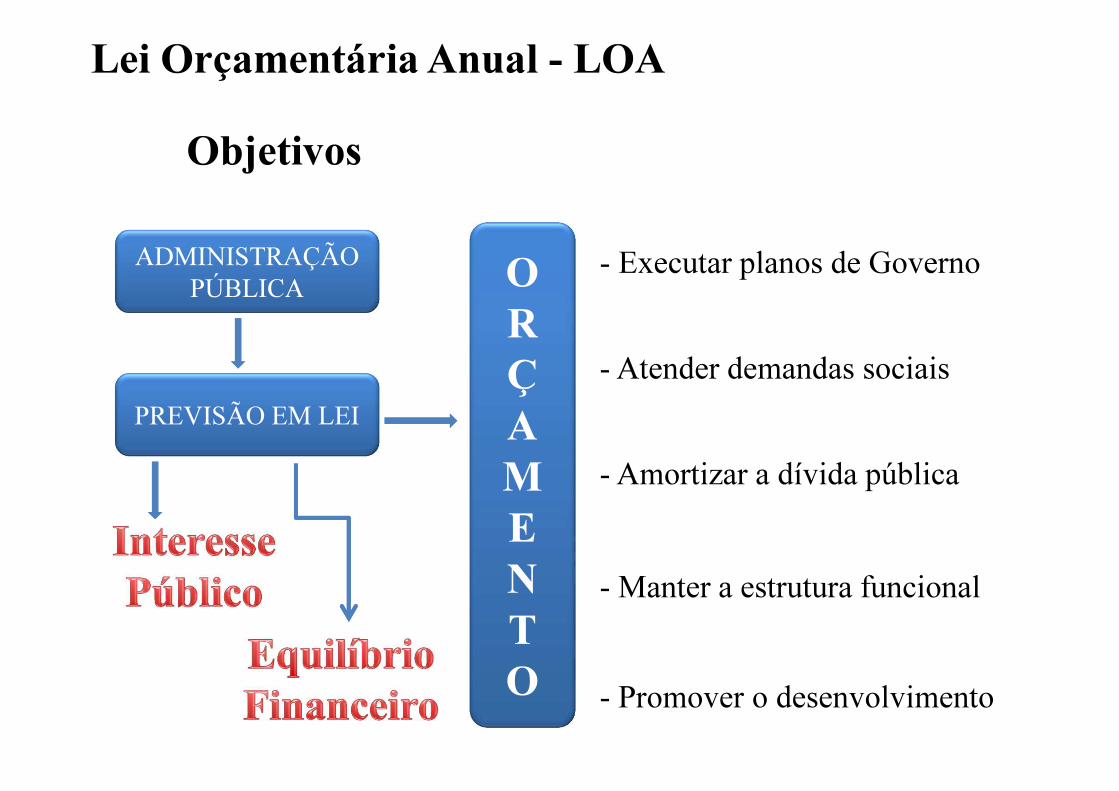

Lei Orçamentária Anual - LOA

Conceito

Apresenta a estimativa da receita e a

discriminação da despesa autorizada, de forma a

evidenciar a política econômica/financeira e o

programa de governo.

Lei Orçamentária Anual - LOA

Objetivos

ADMINISTRAÇÃO PÚBLICA

PREVISÃO EM LEI

ORÇAMENTO

- Executar planos de Governo

- Atender demandas sociais

- Amortizar a dívida pública

- Manter a estrutura funcional

- Promover o desenvolvimento

13

Compatibilidade entre os instrumentos

Objetivo

O plano diretor é o pilar do sistema municipal de

planejamento devendo os demais instrumentos (PPA,

LDO e LOA), incorporar suas diretrizes e metas, as

quais remetem ações planejadas para o futuro do

município.

14

Compatibilidade entre os instrumentos

Plano Diretor

Plano de

Governo

P P A

2010/2013

L D O 2010 L O A 2010

L D O 2011 L O A 2011

L D O 2012 L O A 2012

L D O 2013 L O A 2013

15

COMPETÊNCIA E REPARTIÇÃO TRIBUTÁRIA

16

Competência TributáriaImpostos Federais

� Imposto de Importação de Produtos Estrangeiros

� IPI – Imposto de Produtos Industrializados;

� IPE – Imposto de Exportação de Produtos Nacionais;

� IR – Imposto de Renda e Proventos de Qualquer Natureza;

� IOF - Imposto sobre Operações de Crédito, Câmbio e Seguro;

� ITR – Imposto sobre Propriedade Rural;

� Imposto sobre Grandes Fortunas (sem regulamentação);

17

Competência TributáriaImpostos Federais

� Imposto sobre Produtos Industrializados IPI

Fato Gerador: saída dos estabelecimentos; arrematação (produtos

levados a leilão); desembaraço aduaneiro. (CTN art. 46)

** considera-se industrializado o produto que tenha sido submetido

a qualquer operação que lhe modifique a natureza ou a finalidade,

ou o aperfeiçoe para o consumo.(CTN, art. 46)

18

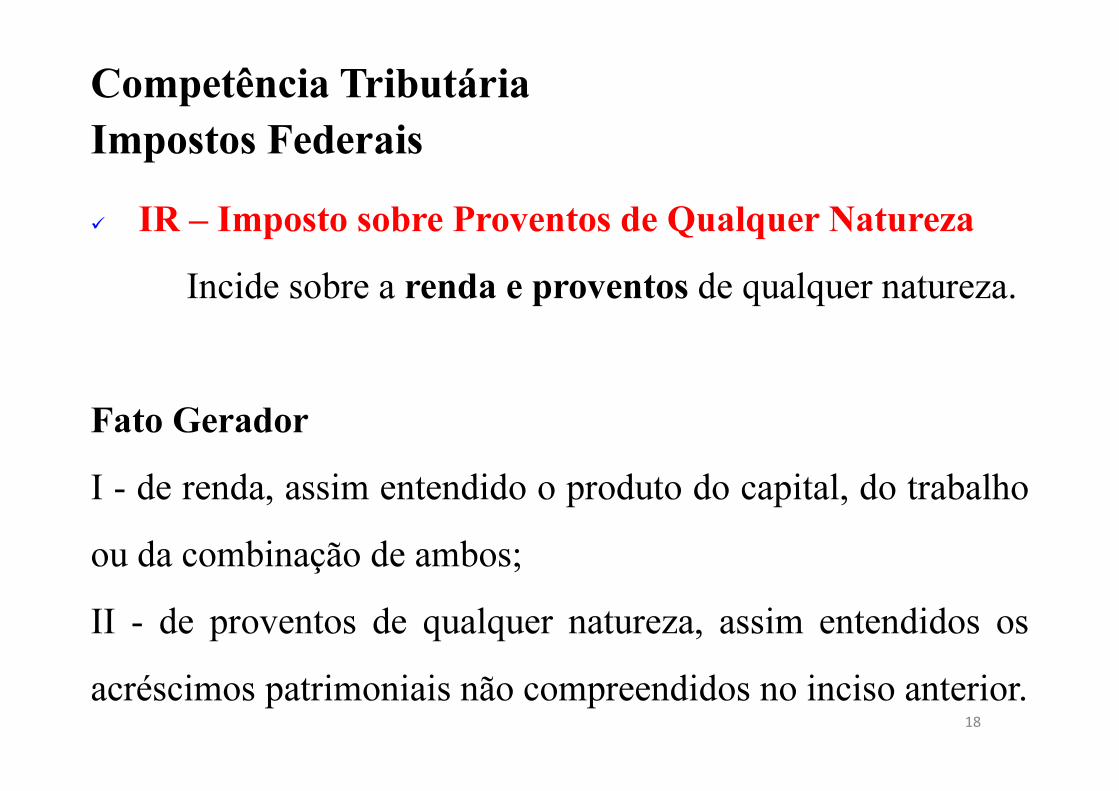

Competência TributáriaImpostos Federais

� IR – Imposto sobre Proventos de Qualquer Natureza

Incide sobre a renda e proventos de qualquer natureza.

Fato Gerador

I - de renda, assim entendido o produto do capital, do trabalho

ou da combinação de ambos;

II - de proventos de qualquer natureza, assim entendidos os

acréscimos patrimoniais não compreendidos no inciso anterior.

19

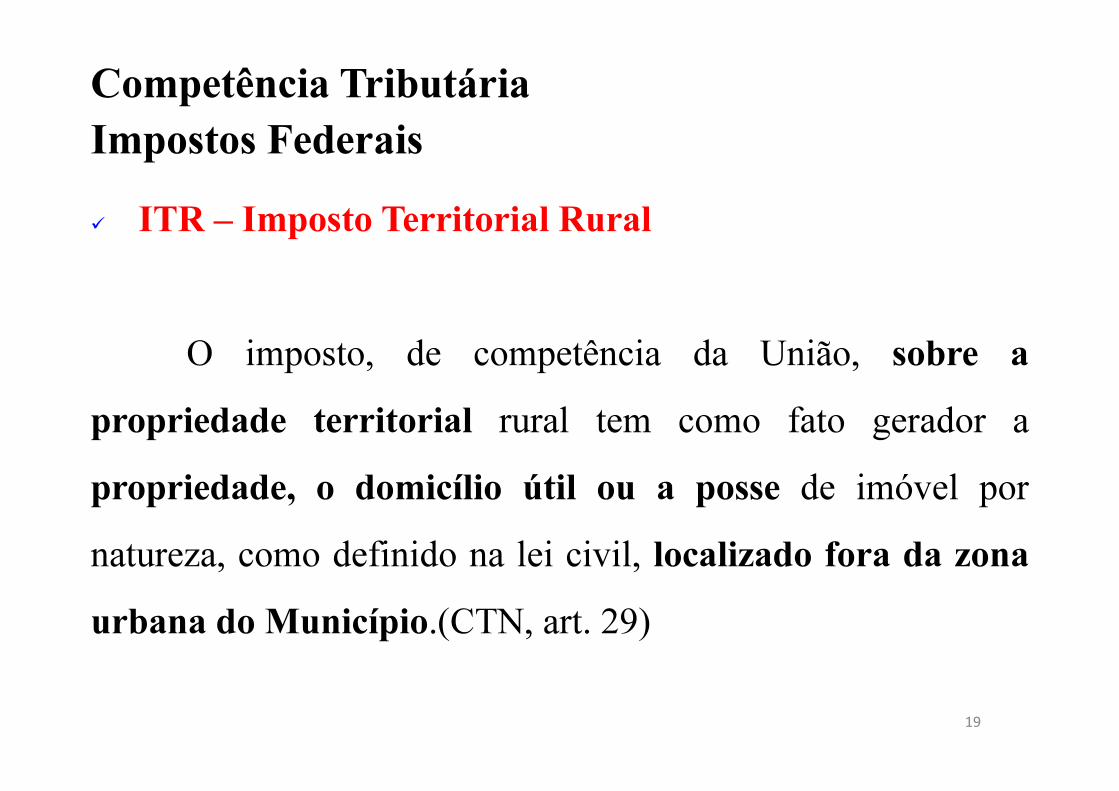

Competência TributáriaImpostos Federais

� ITR – Imposto Territorial Rural

O imposto, de competência da União, sobre a

propriedade territorial rural tem como fato gerador a

propriedade, o domicílio útil ou a posse de imóvel por

natureza, como definido na lei civil, localizado fora da zona

urbana do Município.(CTN, art. 29)

20

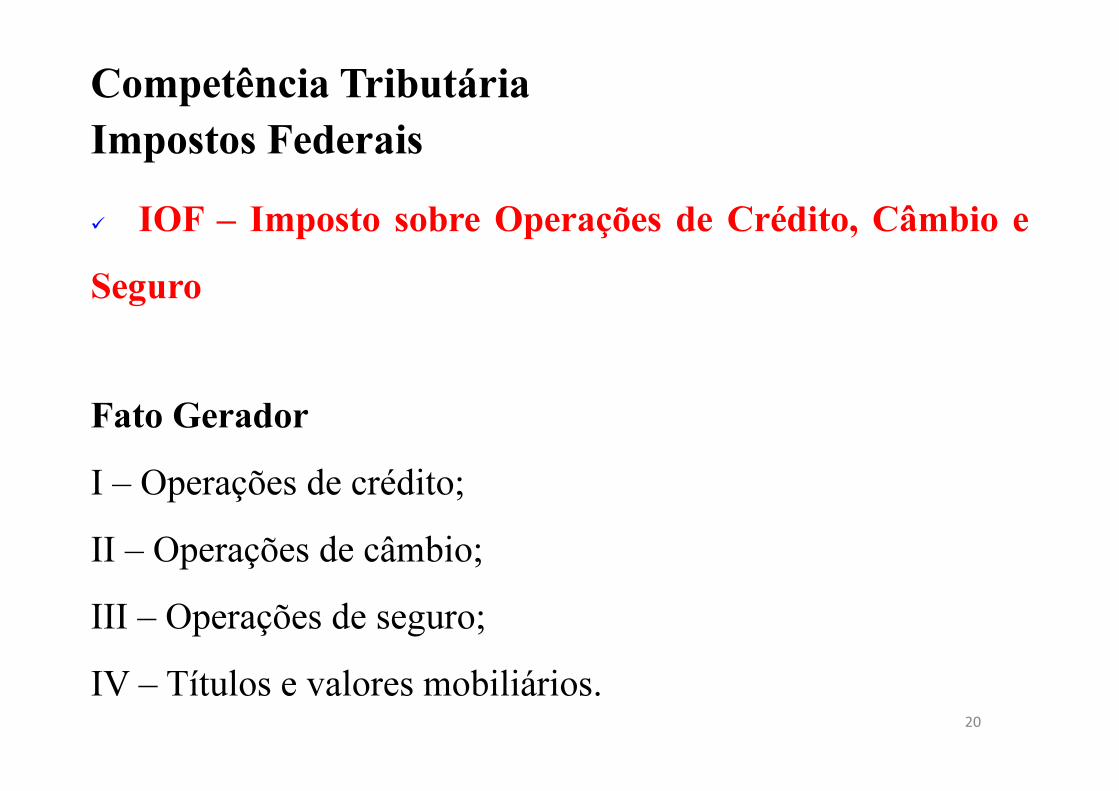

Competência TributáriaImpostos Federais

� IOF – Imposto sobre Operações de Crédito, Câmbio e

Seguro

Fato Gerador

I – Operações de crédito;

II – Operações de câmbio;

III – Operações de seguro;

IV – Títulos e valores mobiliários.

21

Competência TributáriaImpostos Federais

� Imposto de Exportação de Produtos Nacionais

Incide sobre a exportação, para o estrangeiro, de

produtos nacionais ou nacionalizados.

Fato Gerador: a saída destes no território nacional (CTN,

art. 23).

22

Competência TributáriaImpostos Federais

� Imposto de Importação de Produtos Estrangeiros

Fato Gerador: entrada de produtos estrangeiros em território

nacional. (CTN art. 19)

Requisitos: entrada no território nacional /permanência definitiva

23

Competência TributáriaImpostos Federais

� Imposto sobre Grandes Fortunas

SEM REGULAMENTAÇÃO

24

PERGUNTAS

1. Cite ao menos 3 impostos de competência da

União.

2. Qual o fato gerador do ITR?

3. Considerando o Imposto sobre Renda (IR), você

considera justo a utilização de alíquota progressiva?

4. Em relação ao Imposto sobre Grandes Fortunas,

por que ainda não houve regulamentação?

25

Competência TributáriaImpostos Estaduais

� ICMS - Imposto sobre Operações Relativas à Circulação de

Mercadorias e sobre Prestação de Serviços;

� ITCMD – Imposto sobre Transmissão “Causa Mortis” e

Doação;

� IPVA – Imposto sobre a Propriedade de Veículos Automotores;

26

Competência TributáriaImpostos Estaduais

� ICMS - Imposto sobre Operações Relativas à Circulação de

Mercadorias e sobre Prestação de Serviços

Incide sobre operações relativas à circulação de mercadorias

Fato Gerador:

>> A saída de mercadoria de estabelecimento do contribuinte;

>> O desembaraço aduaneiro de mercadorias importadas;

>> O início da execução do serviço de transporte intermunicipal e

interestadual;

27

Competência TributáriaImpostos Estaduais

� IPVA - Imposto sobre a Propriedade de Veículos Automotores

Incide sobre a propriedade de veículos automotores,

estendido como qualquer veículo com propulsão por meio de

motor, com a fabricação e circulação autorizada e destinada ao

transporte de mercadorias, pessoas ou bens.

28

Competência TributáriaImpostos Estaduais

� ITCMD - Imposto sobre Transmissão e “Causa Mortis” e

Doação

Incide sobre a transmissão de propriedade de imóveis

urbanos e rurais, bem como sobre a doação de imóveis.

29

PERGUNTAS

1. Cite ao menos 2 impostos de competência do

Estado.

2. Qual o fato gerador do IPVA?

3. Qual o fato gerador do ICMS?

4. Em se tratando do ICMS, você tem o hábito de

pedir nota fiscal?

30

Competência TributáriaImpostos Municipais

� IPTU - Imposto sobre a Propriedade Predial e Territorial

Urbana;

� ITBI – Imposto sobre Transmissão “Inter Vivos” de Bens

Imóveis e de Direitos Reais sobre Imóveis;

� ISSQN – Imposto sobre Serviços de Qualquer Natureza;

31

Competência TributáriaImpostos Municipais

� IPTU - Imposto sobre a Propriedade Predial e Territorial

Urbana

Incidência: sobre a propriedade predial e territorial urbana

Fato Gerador: a propriedade, o domínio útil ou a posse de bem

imóvel por natureza ou por acessão física, localizado na zona

urbana do município.

32

Competência TributáriaImpostos Municipais

� ISSQN - Imposto sobre serviços de Qualquer Natureza

Incidência: prestação de serviços de qualquer natureza.

Imunidade: templos, partido políticos, instituições (educação e

assistência social).

Contribuintes: autônomos, empresas.

33

Competência TributáriaImpostos Municipais

� ITBI - Imposto sobre a transmissão “Inter Vivos” de bens

imóveis e de direitos reais sobre imóveis

Conforme a Constituição Federal, compete aos

Municípios instituir impostos sobre, transmissão inter vivos,

a qualquer título, por ato oneroso, de bens imóveis por

natureza ou acessão física, e de direitos reais sobre imóveis,

exceto os de garantia, bem como cessão de direitos a sua

aquisição.(CF, art. 156 inc.II)

34

PERGUNTAS

1. Qual o fato gerador do IPTU?

2. Considerando a compra e venda de um imóvel. A

transmissão de propriedade é fato gerador de qual

imposto?

3. Você sabia que ao estimular a emissão de nota

fiscal de prestação de serviços você estimula a

economia local?

35

Repartição Tributária

Diante da necessidade de uma melhor

distribuição da parcela dos tributos arrecadados,

nota-se que a repartição sempre ocorrerá do maior

Ente da federação para o menor, ou seja, a União

repartirá algumas de suas receitas com os Estados,

DF e Municípios, e os Estados distribuirão parte de

suas receitas tributárias com os Municípios.

15 % (no mínimo) da receita orçamentária = SAÚDE25 % (no mínimo) da receita orçamentária = EDUCAÇÃO

36

Repartição Tributária

Pertencem aos Municípios

� 50% do produto da arrecadação do imposto da União sobre

a propriedade territorial rural - ITR;

� 50% do produto da arrecadação do Estado a propriedade

de veículos automotores - IPVA;

� 25% do produto da arrecadação do Estado sobre a

circulação de mercadorias – ICMS;

� O produto da arrecadação do IR – Imposto sobre a

Renda.

37

PERGUNTAS

1. Você considera justa a forma de redistribuição

tributária?

2. Considerando o pagamento do IPVA de seus

veículos, totalizando R$ 10.000,00. Quanto desse

valor retornará ao município?

3. Teoricamente, quanto o Estado é obrigado a

repassar quando da arrecadação do ICMS?

38

ORÇAMENTO PÚBLICO

39

Lei Orçamentária Anual - LOA

Relembrando

Administração Pública

É a arte de planejar, organizar, coordenar,

comandar e controlar assuntos de interesse coletivo

por meio da mobilização de estruturas e recursos do

Estado.

40

Lei Orçamentária Anual - LOA

Conceito

Apresenta a estimativa da receita e a

discriminação da despesa autorizada, de forma a

evidenciar a política econômica/financeira e o

programa de governo.

41

Lei Orçamentária Anual - LOA

Conceito

Em termos simples, o orçamento público reúne,

de forma sistemática e organizada todas as receitas

estimadas para um determinado período e o

detalhamento das despesas que o governo espera

executar. Na sua forma, portanto, é um documento

contábil de receitas e despesas.

42

Lei Orçamentária Anual - LOA

ConceitoDo ponto de vista político, corresponde ao

contrato formulado anualmente entre governo esociedade sobre ações a serem implementadas pelopoder público.

Lei Orçamentária Anual - LOA

Objetivos

ADMINISTRAÇÃO PÚBLICA

PREVISÃO EM LEI

ORÇAMENTO

- Executar planos de Governo

- Atender demandas sociais

- Amortizar a dívida pública

- Manter a estrutura funcional

- Promover o desenvolvimento

44

Lei Orçamentária Anual - LOA

Finalidade

A finalidade principal da LOA é estimar

receitas que o governo espera dispor no ano seguinte e

fixar despesas que serão realizadas com tais recursos.

45

Lei Orçamentária Anual - LOA

Conteúdo

ORÇAMENTO FISCAL: apresenta as despesas dos Poderes, seus

fundos, órgãos e entidades da Administração Direta e Indireta,

inclusive fundações.

ORÇAMENTO DA SEGURIDADE SOCIAL: apresenta as

despesas com saúde, previdência e assistência social.

ORÇAMENTO DE INVESTIMENTOS DAS EMPRESAS

ESTATAIS: apresenta as despesas de capital em que o governo

tenha maioria de capital.

46

Lei Orçamentária Anual - LOA

Base Legal

� Lei n° 4.320/1964: “Lei de Finanças Públicas”

� Decreto Lei n° 200/1967: Administração Direta e Indireta

� Constituição Federal: PPA / LDO / LOA

� Lei n° 101/2000: Lei de Responsabilidade Fiscal

47

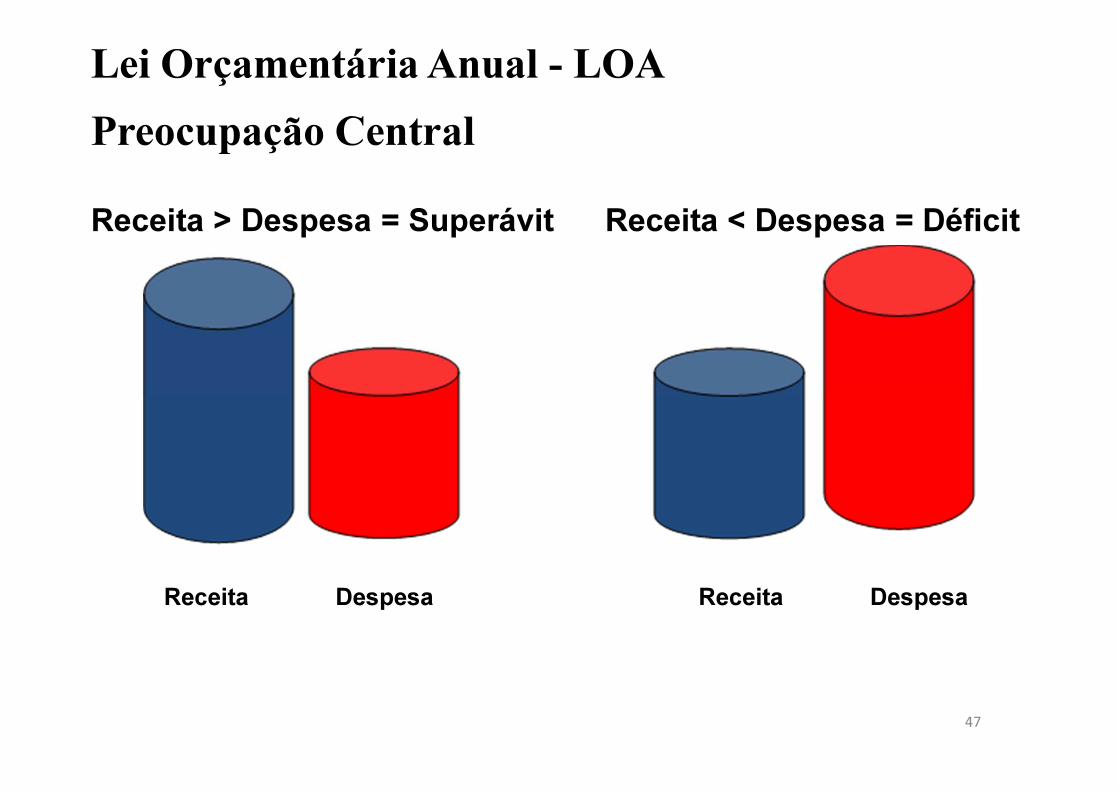

Lei Orçamentária Anual - LOA

Preocupação Central

Receita > Despesa = Superávit Receita < Despesa = Déficit

Receita Despesa Receita Despesa

48

Aprovando o Orçamento

� Iniciativa: Poder Executivo apresenta Projeto de Lei ao

Poder Legislativo;

� Discussão: são inicialmente analisadas pelo Legislativo e

então levado à votação; >>> EMENDAS <<<

� Sanção: chefe do Poder assina a Lei do Orçamento;

� Veto: se o titular do Poder não estiver de acordo, poderá

vetar total ou parcial, devolvendo ao Legislativo;

� Promulgação e Publicação: publicação é obrigatória

(ciência da criação de uma nova Lei);

49

LICITAÇÃO

50

Processo de Compras na Administração PúblicaLicitação

É o procedimento administrativo formal em

que a administração pública convoca,

mediante condições estabelecidas em ato próprio

(editais e convite), empresas interessadas na

apresentação de propostas para o oferecimento

de bens e serviços.

51

LicitaçãoObjetivo

Garantir a observância do princípio

constitucional da isonomia e selecionar a

proposta mais vantajosa para a

administração, de maneira a assegurar

oportunidade igual a todos os interessados e

possibilitar o comparecimento ao certame do

maior número possível de concorrentes.

52

LicitaçãoLegislação

Lei n° 8.666/93 (Lei de Licitações);

Lei ° 10.520/02;

Lei n° 9.784/99;

Lei complementar n° 124/06;

Lei complementar n° 101/00;

53

Modalidades de Licitação

Lei n° 8.666/93

Art. 22. São modalidades de licitação:

I. Concorrência;

II. Tomada de Preços;

III. Convite;

IV.Concurso;

V. Leilão;

VI.Pregão (Lei n° 10.520/02).

54

Concorrência

� Concorrência é a modalidade de licitação entre quaisquer

interessados que, na fase inicial de habilitação preliminar,

comprovem possuir os requisitos mínimos de qualificação

exigidos no edital para execução de seu objeto. (§1°, art. 22

Lei 8.666/93).

� Obras e serviços de engenharia: acima de R$ 1.500.000,00

� Compras e demais serviços: acima de R$ 650.000,00

55

Tomada de Preços

� Tomada de preços é a modalidade de licitação entre

interessados devidamente cadastrados ou que atenderem a

todas as condições exigidas para cadastramento até o terceiro

dia anterior à data do recebimento das propostas, observada a

necessária qualificação. (§2°, art. 22 Lei 8.666/93).

� Obras e serviços de engenharia: até R$ 1.500.000,00

� Compras e demais serviços: até R$ 650.000,00

56

Convite

� Convite é a modalidade de licitação entre interessados do ramo

pertinente ao seu objeto, cadastrados ou não, escolhidos e

convidados em número mínimo de 3 (três) pela unidade

administrativa, a qual afixará, em local apropriado, cópia do

instrumento convocatório e o estenderá aos demais cadastrados na

correspondente especialidade que manifestarem seu interesse com

antecedência de até 24 (vinte e quatro) horas da apresentação das

propostas. (§3°, art. 22 Lei 8.666/93).

� Obras e serviços de engenharia: até R$ 150.000,00

� Compras e demais serviços: até R$ 80.000,00

57

Concurso

� É a modalidade de licitação destinada à escolha de trabalho

técnico, científico ou artístico, ou seja, para trabalhos que exijam

uma criação intelectual.

� Diante dessa definição, a primeira distinção a ser feita é que

esta modalidade não tem nada a ver com o concurso destinado à

contratação de pessoal para o serviço público - este último não

se caracteriza como licitação.

� Prêmio ou remuneração.

58

Leilão

� O leilão é a modalidade de licitação entre quaisquer

interessados para a venda de bens móveis

inservíveis para a Administração ou de produtos

legalmente apreendidos ou penhorados, ou ainda

para a alienação de bens imóveis cuja aquisição haja

derivado de procedimento judicial ou de dação em

pagamento.

59

Pregão

� Pregão é definido como sendo a modalidade de

licitação em que a disputa pelo fornecimento de bens

ou serviços comuns é feita em sessão pública, por

meio de propostas de preços escritas e lances verbais.

(pregão presencial).

� Pregão eletrônico: caracteriza-se essencialmente pela

utilização de instrumentais de alta tecnologia.

60

Contratação Direta

Contratação direta é aquela realizada sem

licitação, em situações excepcionais,

expressamente previstas em lei.

A lei estabelece casos em que:

� não há necessidade de licitação;

� é dispensável;

� não se exige a licitação.

61

Licitação Dispensável

� Modalidade em que a lei estabelece em lista fechada

as várias situações em que a licitação, embora possível,

não é obrigatória.

Exemplos:

1. Energia elétrica, água, luz;

2. Serviços e compras até R$ 8.000,00;

3. Casos de emergência ou calamidade pública;

4. Compras de hortifrutigranjeiros, pão e outros gêneros

perecíveis

62

Inexigibilidade

� Na inexigibilidade a contratação se dá em razão da

inviabilidade da competição ou da desnecessidade do

procedimento licitatório.

Exemplos:

1. Aquisição de materiais, equipamentos, que só possam ser

fornecidos por empresa, representante exclusivo;

2. Serviços técnicos (notória especialização);

3. Profissional de qualquer setor artístico (consagrado pela crítica

ou pela opinião pública);

63

TRANSPARÊNCIA NA ADMINISTRAÇÃO PÚBLICA

64

TRANSPARÊNCIA NA ADMINISTRAÇÃO PÚBLICA

LEI N° 12.527/11

66

Transparência na Administração PúblicaPalavras-chave

INFORMAÇÃO

TRANSPARÊNCIA

PARTICIPAÇÃO CIDADÃ

CONTROLE

67

Transparência na Administração Pública

ACESSO É REGRA

SIGILO É EXCESSÃO

68

Transparência na Administração PúblicaDificuldades

� Técnica

� Financeira

� Pessoal

� Cultural

69

Transparência na Administração PúblicaRestrições

I. Informação ULTRASECRETA: 25 anos

II. Informação SECRETA: 15 anos

III. Informação RESERVADA: 5 anos

IV.Informações PESSOAIS: 100 anos

70

Transparência na Administração PúblicaLinks Úteis

� www.portaldatransparencia.gov.br (União)

� www.portaldatransparencia.pr.gov.br (Estado do Paraná)

� www.paraisodonorte.pr.gov.br (Paraíso do Norte)

� www.rondon.pr.gov.br (Rondon)

� www.saocarlosdoivai.pr.gov.br (São Carlos do Ivaí)

� www.tamboara.pr.gov.br (Tamboara)

� www.paranavai.pr.gov.br (Paranavaí)

� www.maringa.pr.gov.br (Maringá)