sistemas de remuneração - esgt.ipt.pt de remuneração...distingue-o de outras contrapartidas ......

TRANSCRIPT

1

Sistemas de Remuneração

Gestão dos Recursos HumanosOGE+GE+AP

2

Características dos salários

• Pagos em dinheiro ou espécie• Assume um carácter de regularidade e

periodicidade• Assume-se enquanto contrapartida de um

trabalho prestado

3

Regularidade Salarial

• Não se traduz na obrigatoriedade de ser pago com carácter mensal podendo ser acordado entre as partes.– Ex. em algumas multinacionais paga-se à

semana.

4

Contrapartidas financeiras

• Assenta no pressuposto da existência de um trabalho subordinado. Este facto distingue-o de outras contrapartidas financeiras como, por exemplo, os honorários ou as avenças, resultantes da modalidade contratual em regime de prestação de serviços

5

Descontos

23,75% de desconto sobre o salário bruto do

empregado

Empregador

11% de desconto sobre o salário bruto do

empregado

Trabalhador

6

Descontos oficiais – TSU e IRSExemplo:– nº de trabalhadores contratados a termo + de 15%– A duração dos contratos + de 3 anos– entre 4 e 5 anosAumento de 0,6 % , ou seja 23,75% + 0,6% = 24,35%– superiores a 5 anosAumento de 1 % , ou seja 23,75% + 1% = 24,75%

No caso do contrato a termo se converter em contrato sem termo, o empregador é compensado com a majoração dispendida em igual período e montante.

7

Que tipo de variáveis estão isentas de IRS?

– Subsídio de refeição excepto na parte que exceder em 50% o limite legal estabelecido, ou em 70% sempre que o respectivo subsídio seja através de vales de refeição.

Limite actual: (5,75 €)Vales de refeição: (6,51 €)

– Indemnizações por revogação de contratos de trabalho, excepto na parte que exceda o valor correspondente a uma vez e meia o valor médio das remunerações fixas sujeitas a imposto,auferidas nos últimos 12 meses, multiplicando pelo número de anos ou fracção de antiguidade ou de exercício de função na entidade devedora.

– Prestações afectadas pelas entidades patronais para os regimes de segurança social – caso de reforma, invalidez e sobrevivência.

8

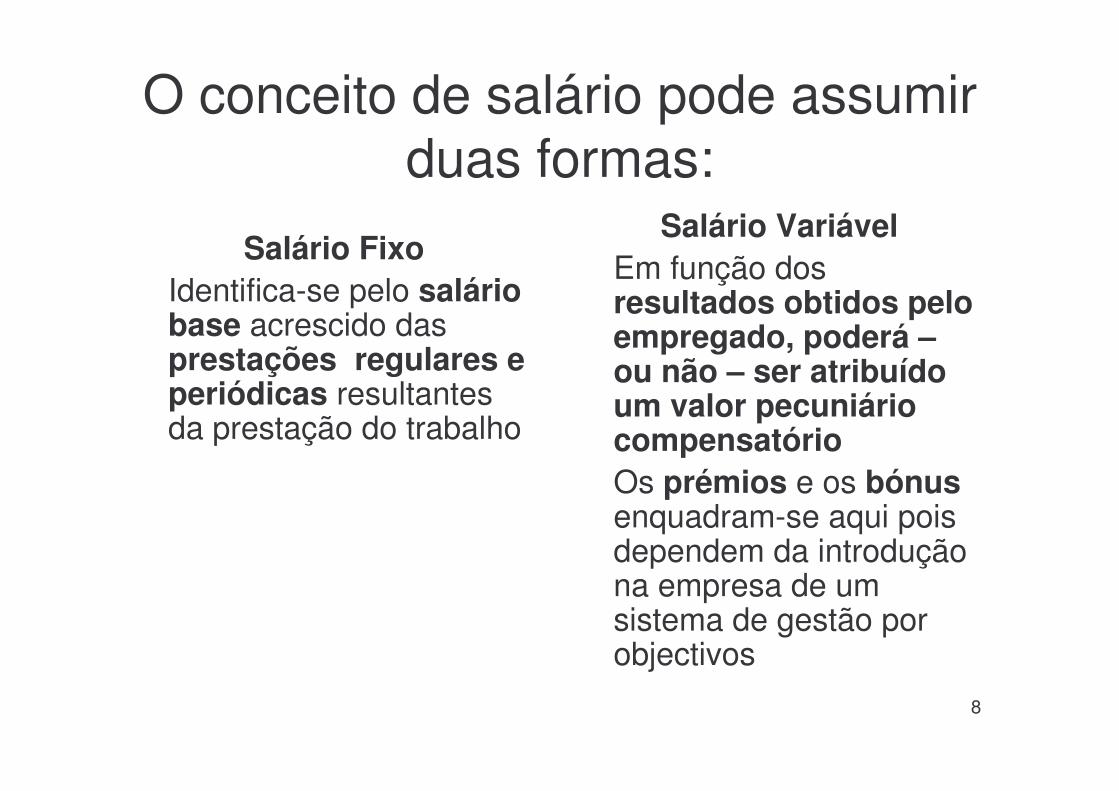

O conceito de salário pode assumir duas formas:

Salário FixoIdentifica-se pelo salário base acrescido das prestações regulares e periódicas resultantes da prestação do trabalho

Salário VariávelEm função dos resultados obtidos pelo empregado, poderá –ou não – ser atribuído um valor pecuniário compensatórioOs prémios e os bónusenquadram-se aqui pois dependem da introdução na empresa de um sistema de gestão por objectivos

9

Prémios e Bónus

• O prémio ou o bónus é, em muitos casos, atribuído de acordo com uma periodicidade anual. E para coincidir com o ciclo de negócios da empresa, este refere-se ao trabalho ocorrido de Janeiro a Dezembro do mesmo ano

10

Salários variáveis

As empresas receiam recorrer a esta modalidade, na medida em que esta pode tornar-se perigosa para a empresa pois pode representar custos adicionaisEm boa verdade o receio da perigosidade dos salários base elevados deve ser minimizado se assumirmos que existe uma tendência nas empresas, hoje, para assumirem uma orientação de redução do seu quadro de pessoal

11

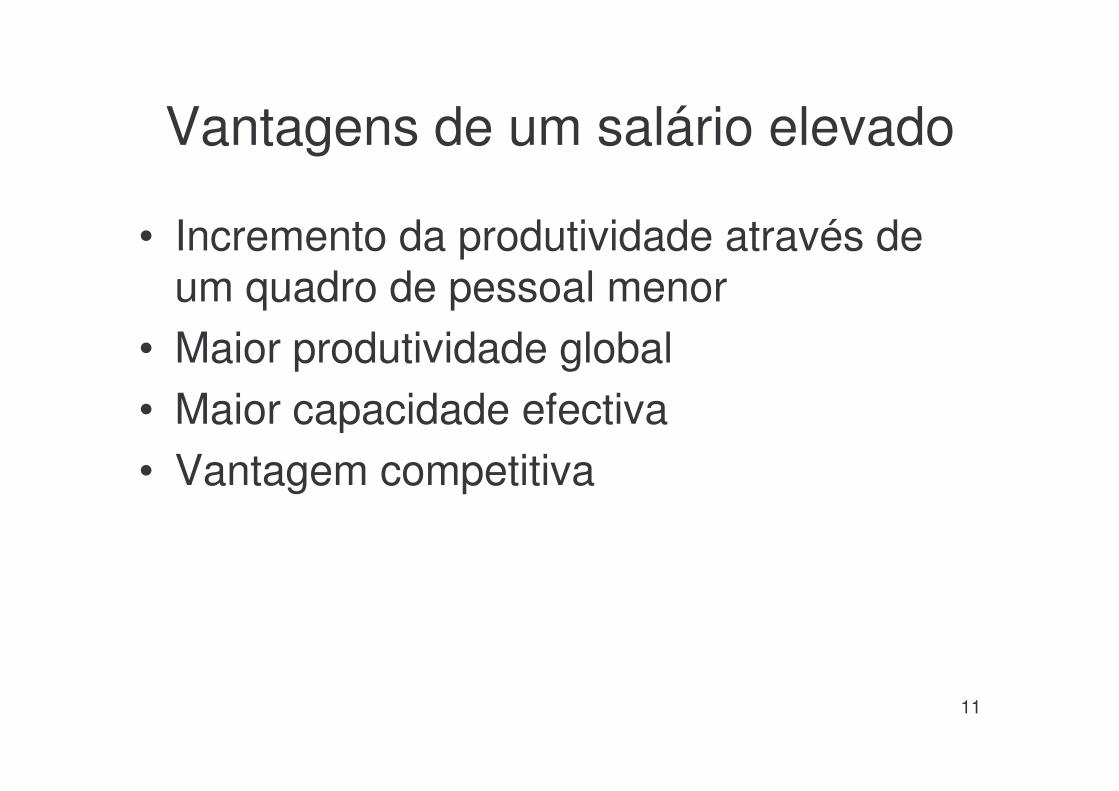

Vantagens de um salário elevado

• Incremento da produtividade através de um quadro de pessoal menor

• Maior produtividade global• Maior capacidade efectiva• Vantagem competitiva

12

Vantagem dos salários mais elevados

Empresa X• 2000 trabalhadores,

custo anual 10.000€ per capita índice de produtividade 4

• Custo anual de 20.000.000 € produzindo um output de 80.000.000 €

• (2000 x 10.000 x 4 = 80.000.000)

Empresa Y• Redução de 2000 para

1500 trabalhadores e índice de produtividade de 6

• Massa salarial de 30.000.000€ (5% acima do custo inicial) produzindo um output de 180.000.000€ (acréscimo de 125% resultante de: 1500 x 20.000 x 6 = 180.000.000)

13

Então se nos referir-mos às modalidades de salários, temos…

Fixo

Base = remuneraçãoBase + subsídios =

retribuição

Variável

Curto prazoMédio e longo prazo

14

Cálculo do vencimento Hora

RM (retribuição mensal) × 1252 × N (período normal de trabalho semanal)

Ex.:748,20× 12

52× 40

Resultado:4,31€

15

Exercício

• O senhor José aufere mensalmente a importância de 2827,20 €.

• Actualmente trabalha das 9h às 17h, de Segunda a Sexta – Feira.

• Qual o valor da retribuição horária do senhor José?

16

Cálculo de horas de trabalho nocturno

Vencimento base: 1,000 €Vencimento hora: 5,77 €

Se tiver que processar 16 horas de trabalho nocturno –5,77 × 25% = 1,44 × 16 h = 23,04 €

23,04 € – Valor pago pelo trabalho nocturno. A este valor acresce 5,77 € por cada hora

92,32 + 23,04 = 115,36 €

17

Exercício

• O senhor José trabalhou 20 horas de trabalho nocturno em Fevereiro.

• Face ao exposto quanto terá de ser processado ao senhor José pelas horas efectuadas?

18

Cálculo do subsídio de férias

Vencimento base = 1,250 €

Apurar o Vencimento Hora[vencimento base ÷ horas semanais × 12 meses ÷ 52 semanas]

= 1,250 ÷ 40 x 12 ÷ 52 = 7,21 €

Apurar o Valor Dia[vencimento hora × (horas semanais×52 semanas÷12meses) ÷22 dias úteis]

= 7,21 × (40×52÷12=173,33) ÷ 22 = 56,81€

Aquisição do direito a férias – 2 dias úteis por cada mês efectivo de trabalho prestado.

Então, teremos: 56,81€ × 22 dias = 1.250 €

19

Exercício

• O senhor Vicente trabalhou o ano passado sem ter dado nenhuma falta.

• Entretanto, já marcou a totalidade de dias de férias para este ano a gozar no mês de Agosto, e pretende saber qual o subsidio inerente a que tem direito.

• Respondendo ao senhor Vicente diga quanto ele auferirá respeitante a esse subsídio nas férias deste ano.

20

Cálculo dos proporcionais referentes ao ano da saída em contrato sem termo

–Admissão: 02/01/2007 s/termo–Saída: 31/01/2008

Vencimento base = 1,250 €

Apurar o Vencimento Hora = 1,250 ÷ 40 × 12 ÷ 52 = 7,21 €

Apurar o Valor Dia = 7,21×(40×52÷12=173,33 )÷22 = 56,81 €

Então, teremos: 56,81 × 22 dias = 1,250 €

21

Teremos nas contas finais:Subsídio de férias ano anterior:

1,250 € referentes a 22 dias úteis do ano anteriorFérias não gozadas ano anterior:

1,250 € referentes a 22 dias úteis do ano anteriorPagamento parcial subsídio de férias ano corrente:56,81 € × 2 dias úteis ref. ano corrente = 113,62 € (1,249,82€)

ou 1,250 ÷ 22 ÷ 2 =113,64 € (1,250,04 €)Pagamento parcial férias não gozadas ano corrente:

113,64 €Subsídio de Natal ano corrente:

1,250 ÷ 30 = 41,67 × 2,5 dias = 104,18 €[Valor hora × (40 horas×52÷12) ÷ 12 ou RM × 1]/12

Então, 7,21 × 173,33 ÷ 12×1m = 104,18 = 2,5 dias

22

Exercício

• Gervásio e Herculano são trabalhadores contratados sem termo em 23/04/2007 tendo saído da empresa em 02/03/2008.

• Calcule os proporcionais referentes ao ano de saída.

23

Cálculo dos proporcionais referentes ao ano da saída em contrato a termo certo

–Admissão: 01/10/2007 Termo certo – 6 meses–Saída: 31/03/2008

56,81€ × 22 dias = 1.250€ Valor hora: 7,21€

24

Então, teremos nas contas finais:

Subsídio de férias ano corrente:6m × 2 = 12 dias úteis = 56,81 × 12 = 681,72 €

Férias não gozadas ano corrente:6 m × 2 = 12 dias úteis = 681.72 €

Subsídio de Natal ano corrente:1,250 ÷ 30 = 41,67 – 2,5 dias × 6 m = 15 dias × 41,67 = 625,05 €

ou RM × 6

12

25

Exercício

• Josué, foi admitido em 25/06/2007 em contrato a termo certo.

• Tendo saído a 25/03/2008, calcule os respectivos proporcionais para a modalidade em contrato

26

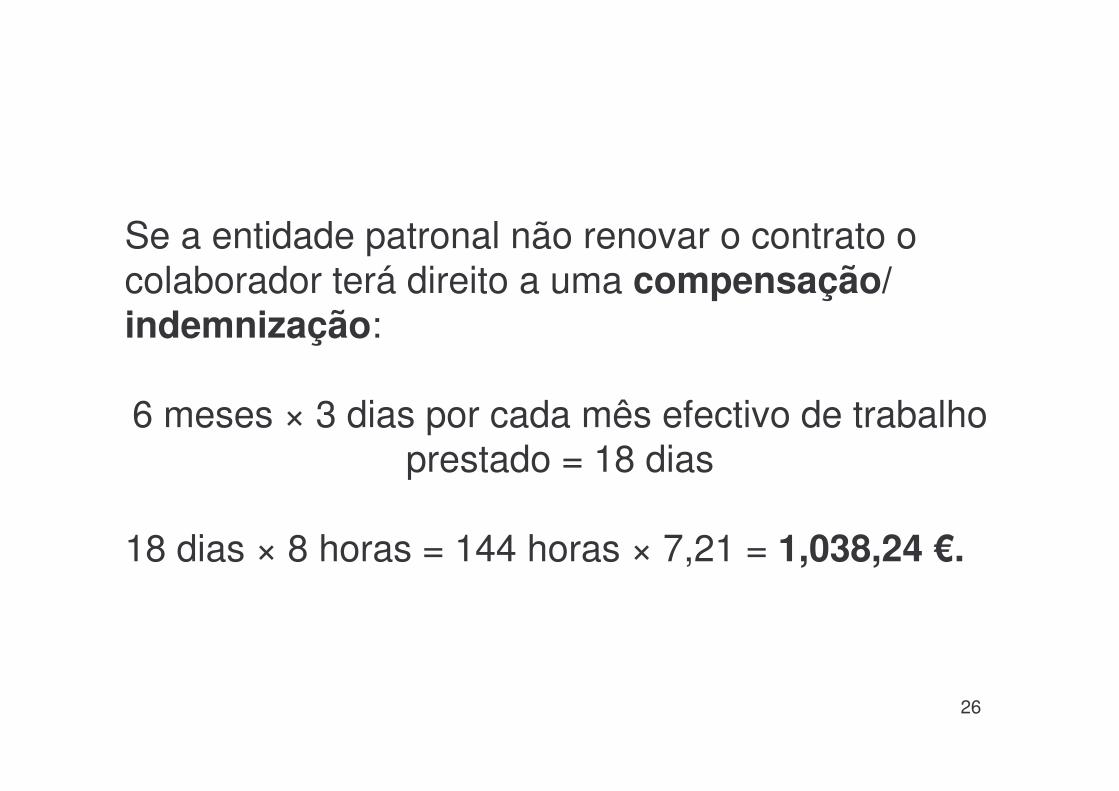

Se a entidade patronal não renovar o contrato o colaborador terá direito a uma compensação/indemnização:

6 meses × 3 dias por cada mês efectivo de trabalho prestado = 18 dias

18 dias × 8 horas = 144 horas × 7,21 = 1,038,24 €.

27

Exercício

• Qual o montante da indemnização que a entidade patronal terá de pagar a Josué?

28

Cálculo do trabalho extraordinário prestado nos feriados

Vencimento base: 1.000 €

Valor hora: 1.000 ÷ 40 × 12 ÷ 52 = 5.77 €

Trabalho em dia Feriado – acréscimo 100%

5.77 × 8 horas = 46.16 × 100% = 46,16 ou seja

1 dia feriado = 92.32 €

29

Cálculo do trabalho extraordinário prestado em dia normal

Vencimento base: 1.000 €

RM(remuneração mensal) × 1252(semanas) × (carga horária semanal)

Após apurar o valor hora (5.77 €) vai fazer um acréscimo de 50% na 1ª hora de trabalho extraordinário e 75% na segunda e restantes.

1.ª hora –5.77 € × 50% = 2.89 € = 8.66 €

2.ª hora –5.77 € × 75% = 4.33 € = 10.10 €× 7 horas = 70.70 €

Total sobre 8 h de trabalho extraordinário = 79.36 €

30

Exercício

• Isaltino, aufere um vencimento de 800 €, e realizou no passado mês de Fevereiro 10 horas de trabalho extraordinário prestados em dia normal. Quanto terá a receber por esse trabalho prestado?

31

Como calcular a IHT?Código do Trabalho – Artigo 173.º , n.º 3Obrigatória comunicação à IGT

Vencimento Base: 997,60 €

Salário Hora:[valor hora × (média horas mensais trabalho extraordinário) ×50% ] ou × 100% – O trabalhador com IHT pode fazer 2 horas de trabalho extraordinário/dia, daí o acréscimo de 50%+50%=100%

Então, 5,76 × 21,5 × 50% = 185,76 € ou × 100% = 247,68 €

32

Exercício

• Leonel é Director de Recursos Humanos e acordou com a empresa estar em regime de isenção de horário de trabalho.

• A remuneração de Leonel é de 6000 €mensais.

• Trabalhou 27 horas de trabalho extraordinário

• Calcule a respectiva IHT.

33

Subsídio de doença vs maternidadeEnquadramento Lei n.º 35/2004 de 29/07 – Artigo 191.ºRequerimentoPossibilidade de fiscalização das situações de doença através do médico designado pelo empregador, após intervenção da Segurança Social

Baixas por doença e maternidadeDL n.º 28/2004 de 4 Fevereiro com a redacção dada pelo DL n.º146/2005 de 26/08Regime Jurídico de Protecção na Doença– Subsídio de doença– Condições de acesso:6 meses seguidos ou interpolados com registo de remunerações.– Período de concessão– 1095 dias, no máximo (3 anos);– Sem limite de tempo, se a doença for tuberculose;– Não é pago nos 3 primeiros dias, excepto nos casos de tuberculose ou internamento hospitalar.

34

35

A remuneração de referência é calculada da seguinte forma:R/180, em queR = Total de remunerações registadas nos 6 meses civis que precedem o 2.º mês do início da doença.

180 = 30 dias × 6 meses

– Aumento de 5% do subsídio de doença para famílias que incluem crianças e jovens deficientes e para os que têm uma remuneração mensal igual ou inferior a 500 €;

– Entrega da declaração de doença, que reduz de seis meses para cinco dias úteis a contar da data de início da situação de incapacidade temporária.

36

Maternidade

– Incapacidade ou indisponibilidade para o trabalho, por motivo de gravidez, paternidade, adopção, assistência a filhos, assistência na doença a filhos do beneficiário ou do cônjugee a adoptados, menores ou deficientes, assistência a deficientesprofundos e doentes crónicos e nascimento de netos;

– 6 meses civis, seguidos ou interpolados, com registo de remunerações, referentes ao 2º mês que precede a data do facto determinante da protecção (1º dia de impedimento para o trabalho);

37

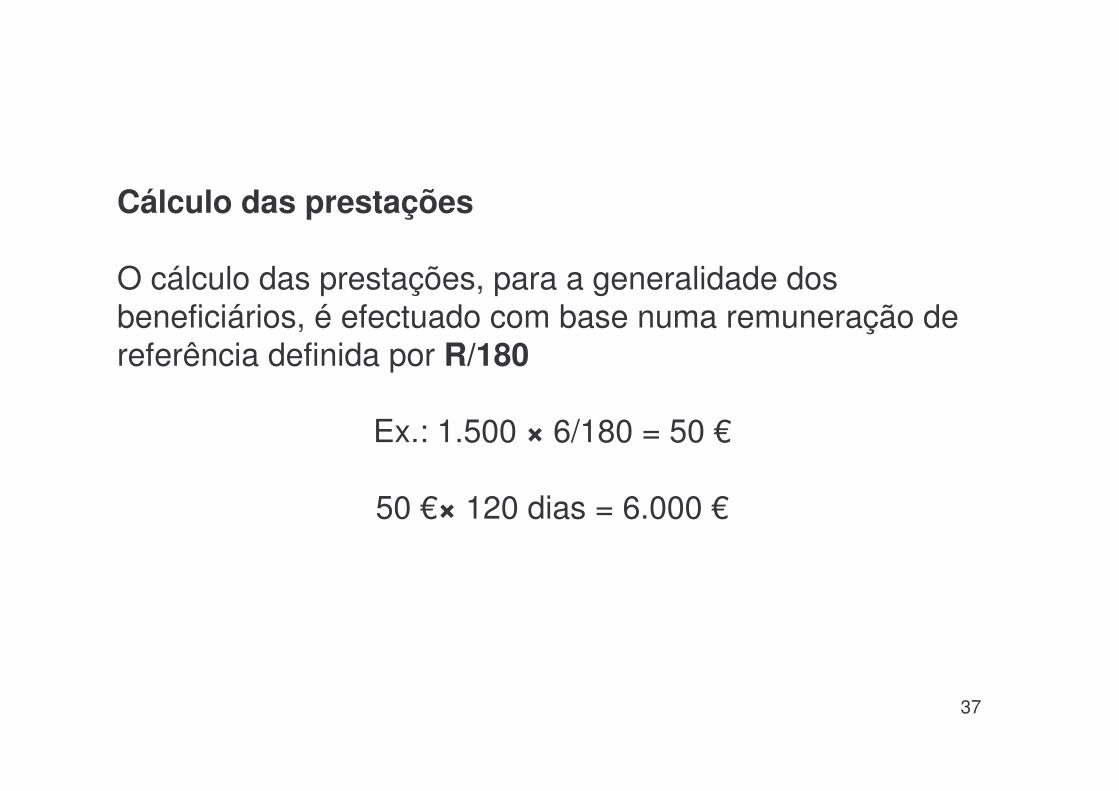

Cálculo das prestações

O cálculo das prestações, para a generalidade dos beneficiários, é efectuado com base numa remuneração de referência definida por R/180

Ex.: 1.500 × 6/180 = 50 €

50 €× 120 dias = 6.000 €

38

Subsídio de Maternidade

Condições especiais de atribuição – Impedimento para o trabalho da beneficiária, por motivo de maternidade.

Período de concessão – 120 dias seguidos, com um período mínimo obrigatório de 6 semanas. Este período é acrescido de 30 dias, por cada gémeo, além do primeiro, em casode nascimentos múltiplos.

Aborto – conforme prescrição médica, 14 a 30 dias.

Montante – 100 % da remuneração de referência, não podendo ser inferior a 50 % do salário mínimo nacional.

39

Subsídio de PaternidadeCódigo do Trabalho – Artigo 36.ºLicença por paternidade

1. Licença de 5 dias úteis a seguir ao nascimento ou durante o 1.º mês.

2. Período igual àquele a que a mãe teria ainda, direito, depois do parto, no caso de:a) Incapacidade física ou psíquica da mãe e enquanto a

mesma se mantiver;b) Morte da mãe (período mínimo: 30 dias);c) decisão conjunta dos pais (a mãe gozará,

obrigatoriamente 6 semanas de licença);

Montante – 100 % da remuneração de referência, não podendo ser inferior a 50% do salário mínimo nacional.

40

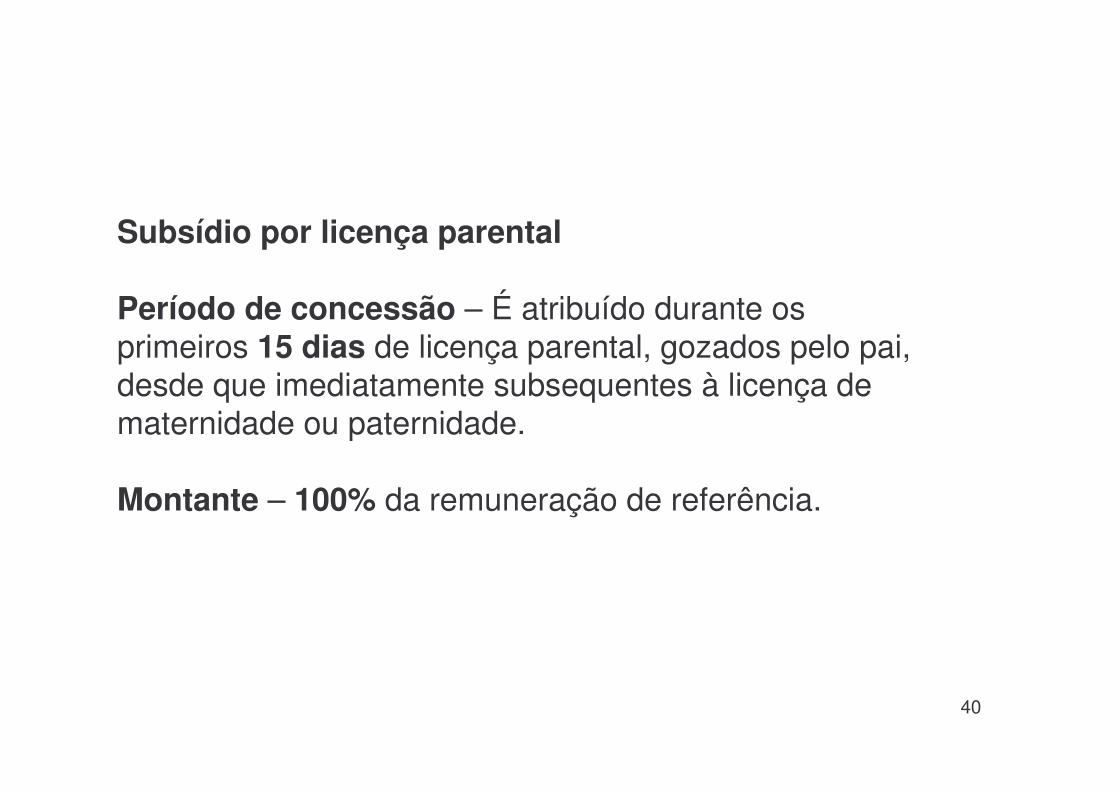

Subsídio por licença parental

Período de concessão – É atribuído durante os primeiros 15 dias de licença parental, gozados pelo pai, desde que imediatamente subsequentes à licença de maternidade ou paternidade.

Montante – 100% da remuneração de referência.

41

Enquadramento Lei n.º 35/2004 – Artigo 68.ºLicença por maternidade1. A trabalhadora pode optar por uma licença por maternidade superior em 25% à prevista non.º 1 do artigo 35.º do Código do Trabalho, devendo o acréscimo ser gozado necessariamente a seguir ao parto, nos termos da legislação da segurança social.

120 dias + 30 dias = 150 dias2. A trabalhadora deve informar o empregador até sete dias após o parto de qual a modalidade de licença por maternidade por que opta, presumindo-se, na falta de declaração, que a licença tem a duração de 120 dias.Nota:Licença de maternidade de 120 dias = 100% de comparticipaçãoLicença de maternidade de 150 dias = 80% de comparticipação

42

Pirâmide de remunerações

Salário de qualificação (salário base)Salário individualizado (prémios, fixos,

complementos salariais, modulação individual, horas extras)

Salário dependente da performance(Comissões, bónus, prémios de

objectivos, e podem ser individualizados ou em grupo)

43

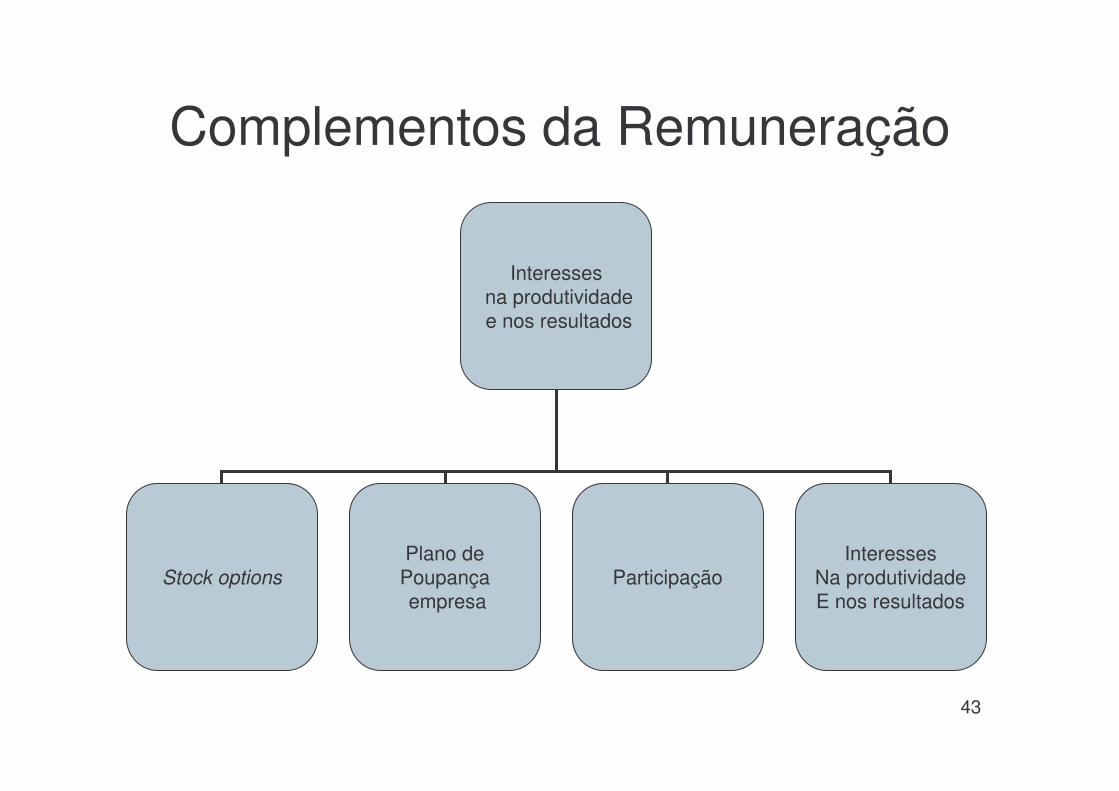

Complementos da Remuneração

Interessesna produtividadee nos resultados

Stock optionsPlano dePoupançaempresa

ParticipaçãoInteresses

Na produtividadeE nos resultados

44

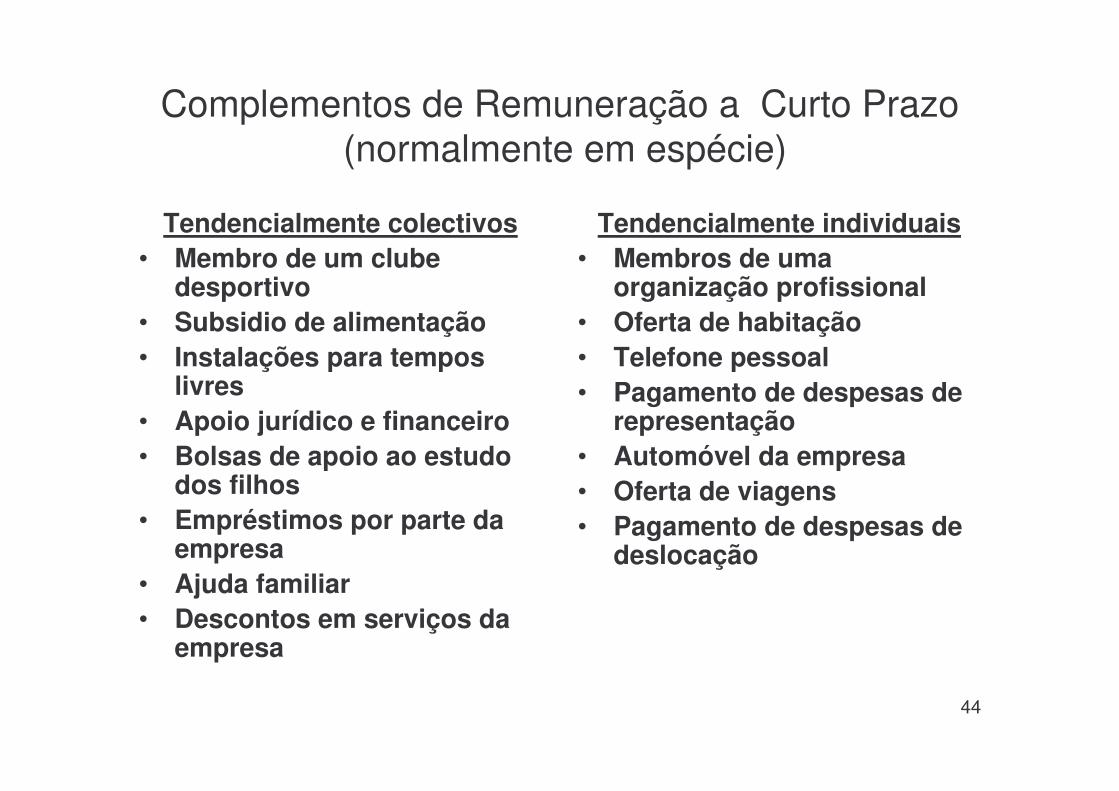

Complementos de Remuneração a Curto Prazo(normalmente em espécie)

Tendencialmente colectivos• Membro de um clube

desportivo• Subsidio de alimentação• Instalações para tempos

livres• Apoio jurídico e financeiro• Bolsas de apoio ao estudo

dos filhos• Empréstimos por parte da

empresa• Ajuda familiar• Descontos em serviços da

empresa

Tendencialmente individuais• Membros de uma

organização profissional• Oferta de habitação• Telefone pessoal• Pagamento de despesas de

representação• Automóvel da empresa• Oferta de viagens• Pagamento de despesas de

deslocação

45

Complementos da Remuneração a Longo Prazo

• Previdência familiar• Seguro de doença• Lar da 3.ª Idade• Invalidez• Seguro contra riscos (vários)• Seguro de vida• Seguro automóvel• Complemento de reforma• Distinção profissional• Conta poupança

46

Acordo de empresa e negociação salarial

Empregador

Processo denegociação

Acordo de empresa

Associaçãosindical

Associaçãosindical

Associaçãosindical

Associaçãosindical

47

Acordo colectivo e negociação salarial

Associaçãosindical

Associaçãosindical

Associaçãosindical

Associaçãosindical

Empregador

Empregador

Empregador

Empregador

Processo de negociação

Acordo de empresa

48

Contrato colectivo e negociação salarial

Associaçãosindical

Associaçãosindical

Associaçãosindical

Associaçãosindical

Associaçãopatronal

Processo de negociação

Contrato Colectivo

49

Recibo de Vencimento– Na folha de pagamento deve constar pelo menos a

seguinte informação:• Nome completo do empregado;• Período a que se refere a retribuição;• Número de inscrição na instituição de previdência;• Referência às importâncias das horas extraordinárias;• Referência às importâncias relacionadas com a

prestação de trabalho em dias de descanso, semanal ou feriado;

• Os vários descontos e as deduções especificadas;• Montante líquido a receber.

50

Pagamento do salário• A entidade patronal pode pagar através de cheque

bancário, vale postal ou depósito à ordem do trabalhador.

– Existem alguns princípios em relação aos quais épreciso atender, como sejam:

• O recibo de vencimento deve ser entregue até à data do vencimento da retribuição;

• Quaisquer despesas efectuadas com a conversão dos títulos de crédito em dinheiro ou com o levantamento, por acto único, da retribuição, são da responsabilidade da empresa, desde que o trabalhador faça prova dessas despesas através de suporte documental;

51

52

Os Incentivos salariais têm como objectivo

• Premiar o bom desempenho e atender a um pressuposto previamente negociado ou acordado entre empregador e empregado

• Um programa de incentivos relaciona o quantitativo da recompensa com a produtividade do indivíduo

53

Importância da manutenção dos incentivos

• Os incentivos podem ser analisados na óptica dos motivadores extrínsecos

• Embora não se deva desvalorizar os programas de incentivos, estes podem apresentar custos adicionais para as organizações

54

Tomemos como exemplo:

• teorias passadas• lógica do reforço positivo• a frustração pode assumir proporções

acrescidas em consequência da percepção• alguns programas de incentivos, quando

apenas ligados a desempenhos individuais• As recompensas afectam negativamente o

processo criativo• As recompensas desviam a atenção para o

materialismo

55

Pressupostos do sistema de recompensas

• conhecer de forma inequívoca os objectivos globais da empresa

• a cultura organizacional deve assentar no princípio da confiança.

• os incentivos, embora possam ser diferenciados, devem assumir carácter de continuidade e orientar-se para um mesmo sentido.

• Neste contexto, os incentivos devem ser percepcionados enquanto resultantes de um reconhecimento pelo bom desempenho e não enquanto forma de controlo desses gestores por partes dos seus superiores hierárquicos

• O principal objectivo subjacente à atribuição desses incentivos relaciona-se com a importância do reforço da auto-estima e da auto-realização.

56

57

Razões dos Benefícios

• Os benefícios sociais abrangem todos os colaboradores da organização e trabalham os aspectos que se enquadram na teoria da motivação de Maslow

58