simpósio 3 - tendências comerciais no agronegócio do ... · quais foram os principais motivos...

TRANSCRIPT

42

Simpósio3-TendênciasComerciaisnoAgronegóciodoFuturo

Palestra3-AcessodosprodutosbrasileirosdoagronegócionaUniãoEuropeia(U.E.).

JogiHumbertoOshiai-eLOConsultoriaeFratiniVerganoEuropeansLawyers-Bélgica

14:30-15:30

43

AcessodosProdutosbrasileirosdoagronegócionaUniãoEuropeia

FernandaKesrouaniLemosUniversidadedeSãoPaulo

JogiHumbertoOshiaiLemosOshiaiConsultoriaeAssessoriaLtda

1. Abstract

ComooBrasiltornou-seumapotêncianaproduçãodecarnebovina?QualarelaçãodestecrescimentocomoacessoamercadosexigentescomoodaUniãoEuropeia?Esteartigotemoobjetivodemostrarquais foram os principais motivos que favoreceram o crescimento da pecuária brasileira e como oacesso aos mercados desenvolvidos como o da União Europeia colaboraram para o seudesenvolvimento. Estapesquisaqualifica a afirmaçãodeZylbersztajn&Farina (1999)queos choquesinstitucionaisdirecionamacriaçãode sistemasestritamentecoordenadosparaoatendimentode taisdemandas. Dois aspectos do processo de abertura de mercados internacionais são levados emconsideraçãonesteestudo.Oprimeiro,refere-seaoimpactodamudançadoambienteinstitucionalnaaberturadeumnovomercado.ComacriaçãodaOrganizaçãoMundialdoComércio(OMC)eaaberturade mercados proporcionada pela Rodada do Uruguai, em 1995, um novo panorama comercial foidesenhadoparaospaísesdaAméricaLatinaoquepossibilitouoaumentodofluxodecomércioinclusivedeprodutosdoagronegócio.Ocongelamentooua reduçãodasbarreiras tarifáriasaliadasàmelhoriadascondiçõessanitáriasefitossanitáriasdoSistemaAgroindustrial(SAG)eanecessidadedeatenderosrequisitosmundiaisdecomércioautomaticamenteimpulsionouaexpansãobrasileiraparaaexportaçãodecarnebovina.Osegundo,amudançadoambientedenegóciosentre1995e2015,apósaaberturademercadoparaaexportação,refleteanecessidadedemecanismosflexíveisdecooperaçãonossistemaspara que as adaptações (das estruturas de governança) sejam feitas ou novos Sub-SistemasEstritamenteCoordenados(SSEC)emerjammediantesaevoluçãodosarranjosinstitucionaiseasnovastendências de protecionismo com viés inclusive não tarifário em função da resistência dos paísesmembrosdaOMCemaceitarasnegociaçõesdeacordosde livre comércioespecialmenteemrelaçãoaosprodutosdoagronegócio.

Palavras-chaves:UniãoEuropeia,SistemasAgroindustriais,direcionadoresdedesenvolvimento.

44

2. Introdução

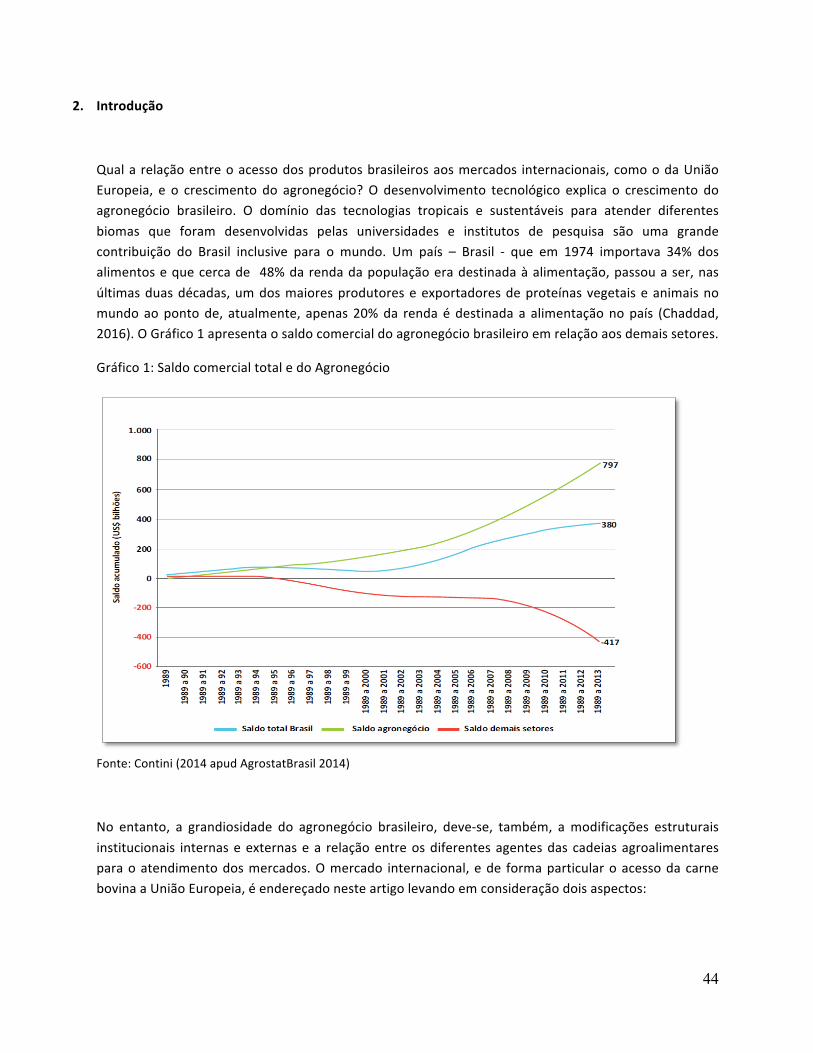

Quala relaçãoentreoacessodosprodutosbrasileirosaosmercados internacionais,comoodaUniãoEuropeia, e o crescimento do agronegócio?O desenvolvimento tecnológico explica o crescimento doagronegócio brasileiro. O domínio das tecnologias tropicais e sustentáveis para atender diferentesbiomas que foram desenvolvidas pelas universidades e institutos de pesquisa são uma grandecontribuição do Brasil inclusive para o mundo. Um país – Brasil - que em 1974 importava 34% dosalimentosequecercade 48%darendadapopulaçãoeradestinadaàalimentação,passouaser,nasúltimasduasdécadas,umdosmaioresprodutoreseexportadoresdeproteínasvegetaiseanimaisnomundoaopontode, atualmente, apenas20%da rendaédestinada a alimentaçãonopaís (Chaddad,2016).OGráfico1apresentaosaldocomercialdoagronegóciobrasileiroemrelaçãoaosdemaissetores.

Gráfico1:SaldocomercialtotaledoAgronegócio

Fonte:Contini(2014apudAgrostatBrasil2014)

No entanto, a grandiosidade do agronegócio brasileiro, deve-se, também, amodificações estruturaisinstitucionais internaseexternasea relaçãoentreosdiferentesagentesdas cadeiasagroalimentaresparaoatendimentodosmercados.Omercado internacional,ede formaparticularoacessodacarnebovinaaUniãoEuropeia,éendereçadonesteartigolevandoemconsideraçãodoisaspectos:

45

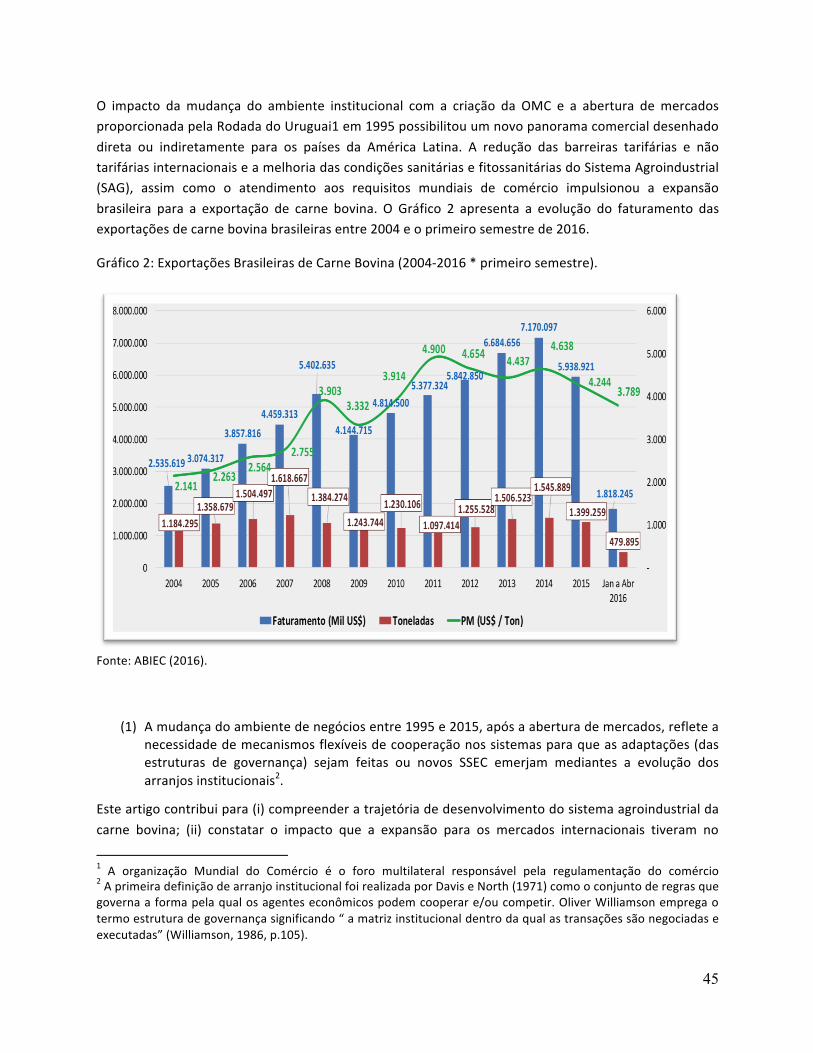

O impacto damudança do ambiente institucional com a criação da OMC e a abertura demercadosproporcionadapelaRodadadoUruguai1em1995possibilitouumnovopanoramacomercialdesenhadodireta ou indiretamente para os países da América Latina. A redução das barreiras tarifárias e nãotarifáriasinternacionaiseamelhoriadascondiçõessanitáriasefitossanitáriasdoSistemaAgroindustrial(SAG), assim como o atendimento aos requisitos mundiais de comércio impulsionou a expansãobrasileira para a exportação de carne bovina. O Gráfico 2 apresenta a evolução do faturamento dasexportaçõesdecarnebovinabrasileirasentre2004eoprimeirosemestrede2016.

Gráfico2:ExportaçõesBrasileirasdeCarneBovina(2004-2016*primeirosemestre).

Fonte:ABIEC(2016).

(1) Amudançadoambientedenegóciosentre1995e2015,apósaaberturademercados,refleteanecessidadedemecanismosflexíveisdecooperaçãonossistemasparaqueasadaptações(dasestruturas de governança) sejam feitas ou novos SSEC emerjam mediantes a evolução dosarranjosinstitucionais2.

Esteartigocontribuipara(i)compreenderatrajetóriadedesenvolvimentodosistemaagroindustrialdacarne bovina; (ii) constatar o impacto que a expansão para os mercados internacionais tiveram no

1 A organização Mundial do Comércio é o foro multilateral responsável pela regulamentação do comércio2AprimeiradefiniçãodearranjoinstitucionalfoirealizadaporDaviseNorth(1971)comooconjuntoderegrasquegovernaaformapelaqualosagenteseconômicospodemcooperare/oucompetir.OliverWilliamsonempregaotermoestruturadegovernançasignificando“amatrizinstitucionaldentrodaqualastransaçõessãonegociadaseexecutadas”(Williamson,1986,p.105).

46

ambientedenegócios,emespecialjuntoàUniãoEuropeia;(iii)discutirosprincipaisdesafiosquetodoosistemaapresentaparaaumentarsuapresençaemmercadosdequalidade,comoodaUniãoEuropeiaeemoutros,cujasbarreirastarifáriasenãotarifáriascontinuamaexistirparaacarneinnaturabrasileira.

Esteartigoédivididoemcincopartes:(1)introdução,(2)referencialteóricoqueapresentaosconceitosde sistemas agroindustriais (3) panorama evolutivo sobre o sistema da carne bovina no Brasil, (4)abordagem sobre os mercados de qualidade, tendências3 mundiais e os desafios para transacionarnestesmercadose(5)conclusões.

3. Referencialteórico

“[..]nãosepodemaisfalaremagriculturanoBrasilcomoumsetorsubjugadoàindústria,massimemgrandescomplexosagroindustriaisqueconstituemsignificativaparceladoPIBnacionaleque

determinamorumodemercadosdiversos”(AndersonGalvão,2014,pag.475).

Compreenderoacessoamercados,seusimpactoseocrescimentodaprodutividadenoBrasilvaialémdoempregodeinovaçõesnocampoeosesforçosdepesquisaedesenvolvimento.Elesfazempartedeumprocessomaiorquedeve levaremconsideraçãoaspectos institucionaiseorganizacionais.DouglasNorth (1991, p.97) define instituições como “as regras do jogo, que são as restrições humanamenteconcebidasequeestruturamasinteraçõespolíticas,sociaiseeconômicas”.EsteconceitoapresentadoporNorthéutilizadonaabordagemaplicadaaoAgronegócioparaexplicaradinâmicadasorganizações.

Os conceitos de Sistemas Agroindustriais (SAG) e Sub-sistemas Agroindustriais EstritamenteCoordenados (SSEC), apresentam uma abordagem da moderna teoria organizacional aplicada aoentendimentodosAgronegócioscomonexosderelacionamentoscontratuais,queajudamaexplicarocrescimento e desenvolvimento das cadeias agropecuárias envolvendo desde os insumos até oconsumidorfinal(Zylbersztajn&Farina,1999).

Entende-se por SAG como “um conjunto de relações contratuais entre empresas e agentesespecializados, cujo objetivo final é disputar o consumidor de determinado produto” Zylbersztajn(2005a,p.13).OestudodosSAGsdiferedaabordagemdecadeiaprodutivaousistemasdesuprimentosporincorporaraspectosdoambienteinstitucionaleorganizacional,taiscomoasinstituiçõesdeapoioeregulamentação, não sendo focado exclusivamente nos estágios de transformação do produto final.(Zylbersztajn,2000).

3 Saudabilidade, praticidade e conveniência, consumo consciente, gourmet, saúde como prioridade naalimentação,“feitoemcasa”,vegetarianismo

47

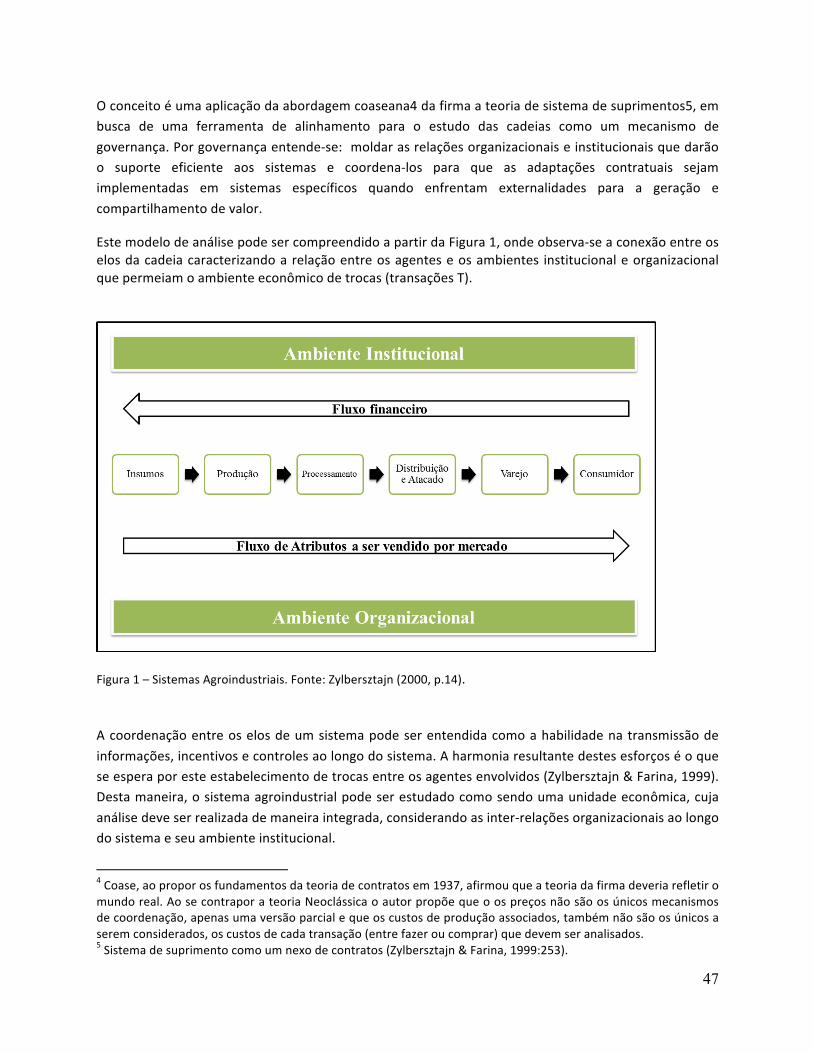

Oconceitoéumaaplicaçãodaabordagemcoaseana4dafirmaateoriadesistemadesuprimentos5,embusca de uma ferramenta de alinhamento para o estudo das cadeias como um mecanismo degovernança.Porgovernançaentende-se:moldarasrelaçõesorganizacionaiseinstitucionaisquedarãoo suporte eficiente aos sistemas e coordena-los para que as adaptações contratuais sejamimplementadas em sistemas específicos quando enfrentam externalidades para a geração ecompartilhamentodevalor.

EstemodelodeanálisepodesercompreendidoapartirdaFigura1,ondeobserva-seaconexãoentreoselosdacadeiacaracterizandoarelaçãoentreosagenteseosambientes institucionaleorganizacionalquepermeiamoambienteeconômicodetrocas(transaçõesT).

Figura1–SistemasAgroindustriais.Fonte:Zylbersztajn(2000,p.14).

Acoordenaçãoentreoselosdeumsistemapodeserentendidacomoahabilidadenatransmissãodeinformações,incentivosecontrolesaolongodosistema.Aharmoniaresultantedestesesforçoséoqueseesperaporesteestabelecimentodetrocasentreosagentesenvolvidos(Zylbersztajn&Farina,1999).Destamaneira,osistemaagroindustrialpodeserestudadocomosendoumaunidadeeconômica,cujaanálisedeveserrealizadademaneiraintegrada,considerandoasinter-relaçõesorganizacionaisaolongodosistemaeseuambienteinstitucional.

4Coase,aoproporosfundamentosdateoriadecontratosem1937,afirmouqueateoriadafirmadeveriarefletiromundoreal.AosecontraporateoriaNeoclássicaoautorpropõequeoospreçosnãosãoosúnicosmecanismosdecoordenação,apenasumaversãoparcialequeoscustosdeproduçãoassociados,tambémnãosãoosúnicosaseremconsiderados,oscustosdecadatransação(entrefazeroucomprar)quedevemseranalisados.5Sistemadesuprimentocomoumnexodecontratos(Zylbersztajn&Farina,1999:253).

48

A compreensão do conceito de SAG é fundamental para a discussão dos subsistemas estritamentecoordenados(SSEC).UmSSECagedeformacoordenadaparaatenderumademandaporprodutoscomatributos diferenciados em relação aos produzidos em um SAG genérico. Ou seja, é um sistemaprodutivo com pelo menos dois estágios coordenados entre si por meio de contratos formais ouinformaisquegeramumcomportamentosimilaraumafirmaúnica.Istoépassíveldeocorrerdevidoàmaiorrapideznadifusãodasinformaçõesentreosagentesparareagiràsadversidades.Trata-sedeumsistemacomcapacidadedeadaptaçãodiferenciada.

Os SSECs podem ser vistos como nexos de contratos encadeados de forma coordenada pormeio deincentivos (financeirose/oureputacionais)emecanismosdecontrolesdemodoqueas transaçõesnosistemaaconteçamdomesmaformaquepoderiamacontecercasofossememumaúnicaorganização.Ámedidaqueestesnexosdecontratosultrapassamasfronteirasdeumpaís,comoocasodaformaçãodeSSECs para atender demandas internacionais, sua complexidade é agravada devido às adaptaçõesnecessáriasaosrequisitosdecomérciodopaísimportador.

Assim, mudanças institucionais (regras do jogo) estabelecidas por políticas públicas domésticas ouinternacionais, direitos do consumidor, legislações específicas ou ainda alterações nos padrões dehábitosdeconsumoemrelaçãoaumproduto,assimcomomudançastecnológicasedasrelaçõesentreos agentes internos, podem exigir mecanismos de coordenação específicos6. Estes fatos levam ainvestimentosemativosespecíficospelosagentesdosistemaemfunçãodoscustosdetransaçãoqueaumentam.Desta forma, a formaçãodegrupos comosmesmospropósitos– claroseespecíficos–énecessária para que tais custos de coordenação sejam justificados e não somente repassados(Zylbersztajn&Farina,1999).

4. UmabreveevoluçãosobreosistemadacarnebovinanoBrasil

Aproduçãodecarnebovinafoiumadasprimeirasatividadesnoterritóriobrasileirodesdeaépocaemqueeraaindacolônia. Seudesenvolvimentoacompanhouaexpansãoeocupação territorialnopaís7.EntreosséculosXXeXXIaconfiguraçãodoSAGpassoupordiversasetapas.Entreasdécadasde1950e1980tantoapecuáriaquantooprocessamentodeseusprodutospassaramporumperíododemuitasmudanças:modernizaçãonocamporeferenteàRevoluçãoVerde(1960-1970),expansãoparaoCentro-Oeste e aumento do número de fazendas pecuárias, a consolidação da indústria e saída do capitalestrangeirodopaís(Santiago,1970;Campos,1994).

Em 1995 foram abatidos no Brasil, segundo os dados do IBGE, 14,9milhões de cabeças de bovinos.ObservandoosdadosapresentadosnoGráfico3,em1995aproduçãoerade3,3milhõesdetoneladas

6 Diversos trabalhos sobre qualidade, segurança alimentar e sustentabilidade são exemplos de coordenação desistemas estritamente coordenados, por exemplo, as formas hibridas para suprir alimentos com segurança deMartino&Perugini(2006)easeguridadedequalidadeeasaliançasverticaisdeBarcellosetal.(2006).

49

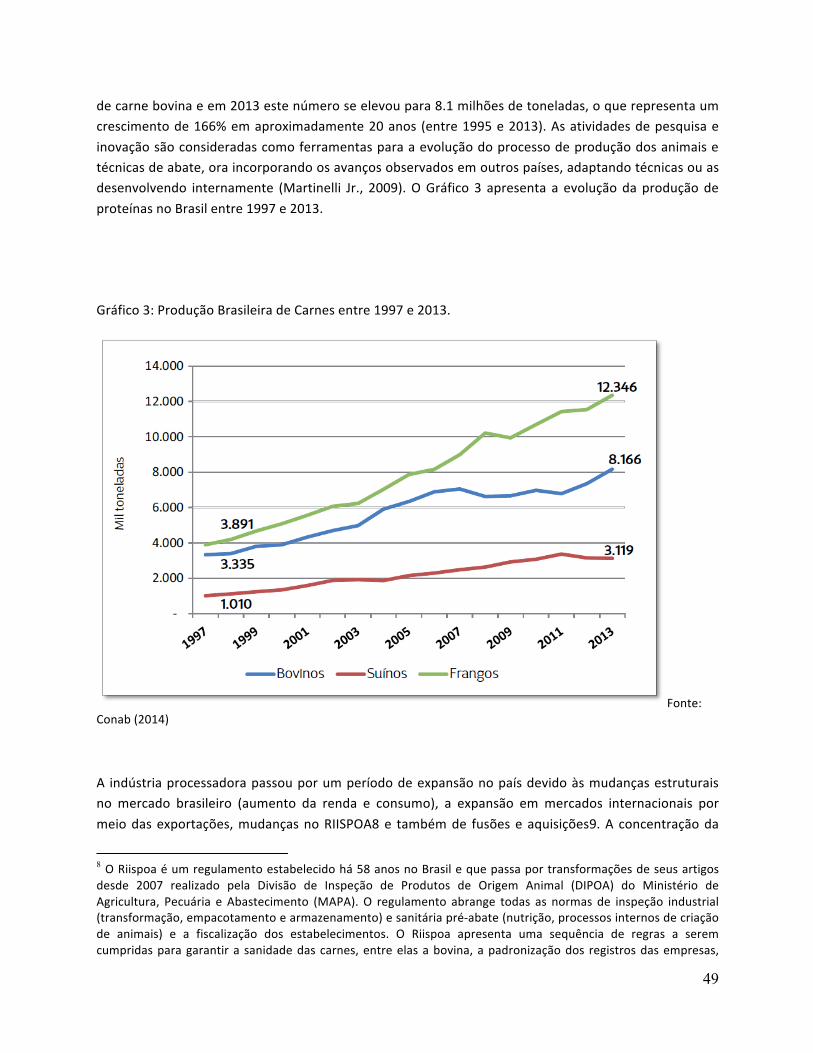

decarnebovinaeem2013estenúmeroseelevoupara8.1milhõesdetoneladas,oquerepresentaumcrescimentode166%emaproximadamente20anos (entre1995e2013).Asatividadesdepesquisaeinovaçãosãoconsideradascomoferramentasparaaevoluçãodoprocessodeproduçãodosanimaisetécnicasdeabate,oraincorporandoosavançosobservadosemoutrospaíses,adaptandotécnicasouasdesenvolvendo internamente (Martinelli Jr., 2009).OGráfico 3 apresenta a evoluçãodaproduçãodeproteínasnoBrasilentre1997e2013.

Gráfico3:ProduçãoBrasileiradeCarnesentre1997e2013.

Fonte:Conab(2014)

A indústriaprocessadorapassouporumperíododeexpansãonopaísdevidoàsmudançasestruturaisno mercado brasileiro (aumento da renda e consumo), a expansão emmercados internacionais pormeiodasexportações,mudançasnoRIISPOA8e tambémde fusõeseaquisições9.A concentraçãoda

8 ORiispoaéumregulamentoestabelecidohá58anosnoBrasilequepassaportransformaçõesdeseusartigosdesde 2007 realizado pela Divisão de Inspeção de Produtos de Origem Animal (DIPOA) do Ministério deAgricultura, Pecuária e Abastecimento (MAPA).O regulamento abrange todas as normas de inspeção industrial(transformação,empacotamentoearmazenamento)esanitáriapré-abate(nutrição,processosinternosdecriaçãode animais) e a fiscalização dos estabelecimentos. O Riispoa apresenta uma sequência de regras a seremcumpridasparagarantira sanidadedascarnes,entreelasabovina,apadronizaçãodos registrosdasempresas,

50

indústria ficou mais evidente após 2005, com o processo de internacionalização, não somente dosprodutos,comodaproduçãocomaaquisiçãodeplantasfrigoríficasnaAméricadoSul,Norte,EuropaeÁsia(MartinelliJr.,2009)10.

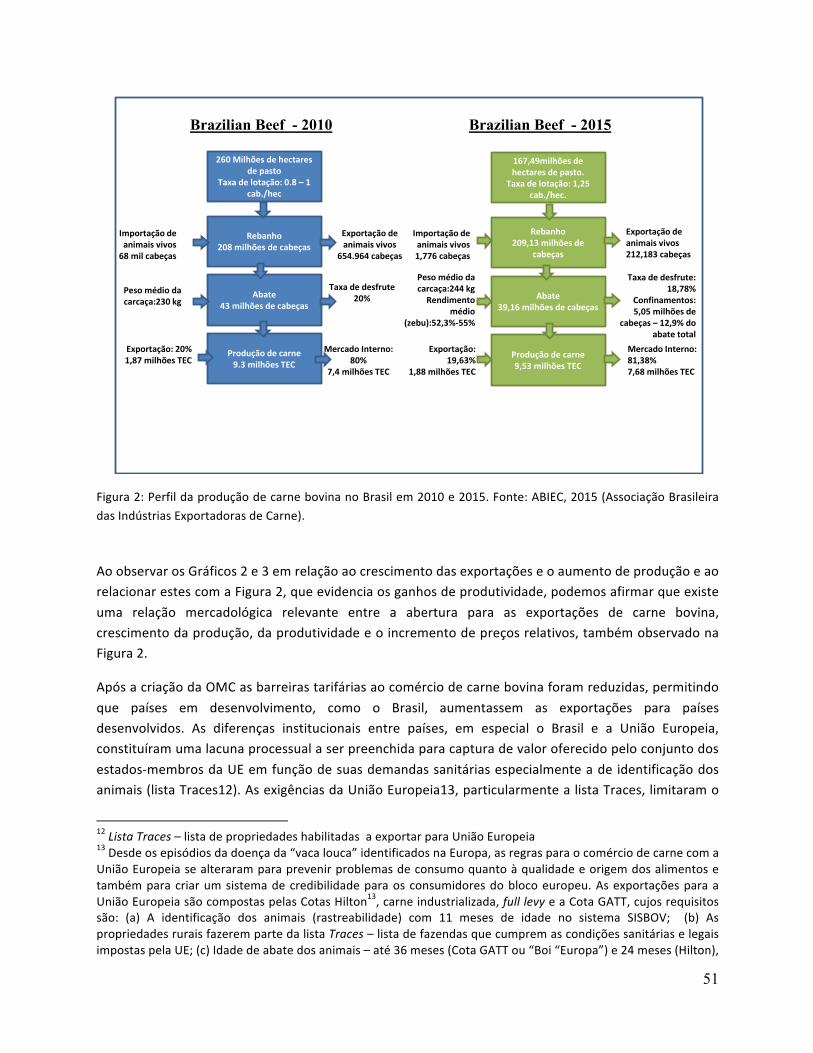

A concentração dos processadores brasileiros e sua internacionalização, os avanços de produção debovinos levaram o Brasil a se tornar um dosmaiores produtores11 e processadormundial de carnebovinaem2008(MinistériodaAgricultura,PecuáriaeAbastecimento-MAPA,2014)eosurgimentodenovossegmentosespecializados.Ademandaporcortesespeciaisnoshábitosalimentares fomentouanecessidadedemaioravançotécniconaatividadepecuária,especialmenteanecessidadedecontroledafebre aftosa e a busca pela certificação de qualidade de produção, entre outras medidas de ordemsanitária (Martinelli Jr., 2009). A Figura 2 mostra seu perfil produtivo em 2010 e 2015 e ressaltaprincipalmenteaquestãodoganhodeprodutividadeepassagemdeterrasdestinadasapecuáriaparaoutrosfins:

higiene dos estabelecimentos e condições trabalhistas. O regulamento ainda prevê que o Serviço de InspeçãoFederal (SIF) deve estar presente em todo o processo de abate, garantindo assim o selo Federal. No entanto,existem estabelecimentos que não são monitorados em âmbito federal, podendo ser serviços estaduais oumunicipais,masemambososcasos,aexportaçãodeseusprodutosévedada.ORiispoatambémapresentatodooprocesso de embalagem e rotulagem das carnes, condições necessárias para obter a aprovação do DIPOA. ORIISPOA foi desenhado para grandes instalações frigoríficas, sendo difícil o seu atendimento por parte depequenosestabelecimentos9 As linhas de crédito do BNDES (BancoNacional deDesenvolvimento Econômico e Social) foram financiadorasdesteprocessodeexpansãoemodernizaçãodoparqueindustrial,sobretudoapós1996(FavarettiePaula,2002).Outraformadefinanciamentodasegundaetapadeexpansão(internacional)foiaaberturadecapitalnaBolsadeValores de São Paulo (BOVESPA), em face da estabilidade financeira nacional e internacional em 2007 com aemissão de ações ordinárias através do processo deOferta Pública Inicial (IPO): JBS – R$1,6milhões;Marfrig –R$1,02MilhãoeMinerva–R$444mil(Calemanetal.,2009).10Nesteperíodoasestruturasdasempresasaumentarampara-JBSFriboi:52unidadesdeabatedebovinos,16centrosdedistribuiçãoe7confinamentosnoBrasil,umaunidadenoUruguai,conformereferenciado,6unidadesna Argentina, 2 unidades no Paraguai, 3 unidades noMéxico (Pilgrim´s), 8 unidades de abate de bovinos e 13confinamentos nos Estados Unidos, 3 fábricas de carne processada na Itália, 10 unidades de abate e 5confinamentosnaAustrália (site JBS,2015).AMarfrigGlobalFoodspossui16unidadesdeabatenoBrasil,4noUruguai,2naArgentinae1noChile(siteMarfrig,2015).AMineraFoodsapresenta12unidadesdeabatenoBrasil,2noUruguaie2noParaguai.11EmboraatualmenteaÍndiadetenhaomaiorrebanhomundial(USDA,2015).

51

Figura2:PerfildaproduçãodecarnebovinanoBrasilem2010e2015.Fonte:ABIEC,2015(AssociaçãoBrasileiradasIndústriasExportadorasdeCarne).AoobservarosGráficos2e3emrelaçãoaocrescimentodasexportaçõeseoaumentodeproduçãoeaorelacionarestescomaFigura2,queevidenciaosganhosdeprodutividade,podemosafirmarqueexisteuma relação mercadológica relevante entre a abertura para as exportações de carne bovina,crescimentodaprodução,daprodutividadeeoincrementodepreçosrelativos,tambémobservadonaFigura2.

ApósacriaçãodaOMCasbarreirastarifáriasaocomérciodecarnebovinaforamreduzidas,permitindoque países em desenvolvimento, como o Brasil, aumentassem as exportações para paísesdesenvolvidos. As diferenças institucionais entre países, em especial o Brasil e a União Europeia,constituíramumalacunaprocessualaserpreenchidaparacapturadevaloroferecidopeloconjuntodosestados-membrosdaUEemfunçãodesuasdemandassanitáriasespecialmenteade identificaçãodosanimais(listaTraces12).AsexigênciasdaUniãoEuropeia13,particularmentealistaTraces,limitaramo

12ListaTraces–listadepropriedadeshabilitadasaexportarparaUniãoEuropeia13Desdeosepisódiosdadoençada“vacalouca”identificadosnaEuropa,asregrasparaocomérciodecarnecomaUniãoEuropeiasealteraramparaprevenirproblemasdeconsumoquantoàqualidadeeorigemdosalimentosetambémparacriarumsistemadecredibilidadeparaosconsumidoresdoblocoeuropeu.AsexportaçõesparaaUniãoEuropeiasãocompostaspelasCotasHilton13,carneindustrializada,fulllevyeaCotaGATT,cujosrequisitossão: (a) A identificação dos animais (rastreabilidade) com 11 meses de idade no sistema SISBOV; (b) AspropriedadesruraisfazerempartedalistaTraces–listadefazendasquecumpremascondiçõessanitáriaselegaisimpostaspelaUE;(c)Idadedeabatedosanimais–até36meses(CotaGATTou“Boi“Europa”)e24meses(Hilton),

260Milhõesdehectaresdepasto

Taxadelotação:0.8– 1cab./hec

Rebanho208milhõesdecabeças

Abate43milhõesdecabeças

Produçãodecarne9.3milhõesTEC

167,49milhõesdehectaresdepasto.

Taxadelotação:1,25cab./hec.

Rebanho209,13milhõesde

cabeças

Abate39,16milhõesdecabeças

Produçãodecarne9,53milhõesTEC

Importaçãodeanimaisvivos1,776cabeças

Exportaçãodeanimaisvivos212,183cabeças

Pesomédiodacarcaça:244kgRendimento

médio(zebu):52,3%-55%

Taxadedesfrute:18,78%

Confinamentos:5,05milhõesde

cabeças– 12,9%doabatetotal

Exportação:19,63%

1,88milhõesTEC

MercadoInterno:81,38%7,68milhõesTEC

Importaçãodeanimaisvivos68milcabeças

Pesomédiodacarcaça:230kg

Exportação:20%1,87milhõesTEC

Exportaçãodeanimaisvivos

654.964cabeças

Taxadedesfrute20%

MercadoInterno:80%

7,4milhõesTEC

Brazilian Beef - 2010 Brazilian Beef - 2015

52

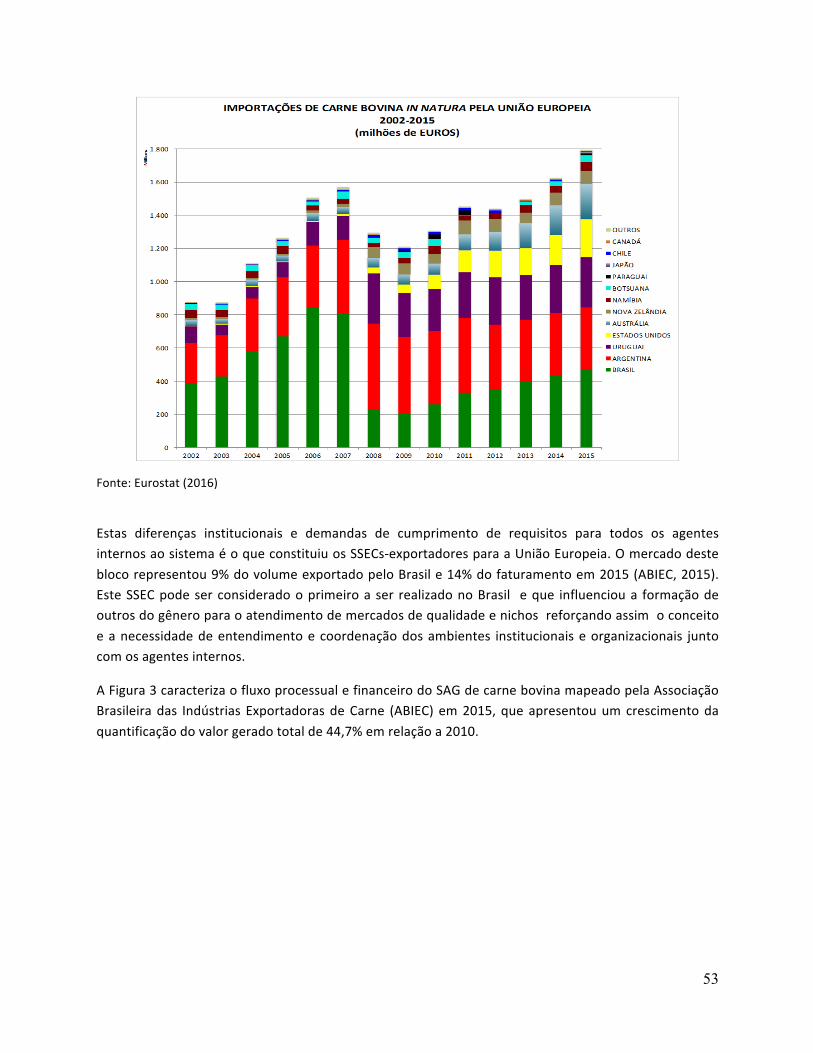

crescimentodasexportaçõesdoBrasilapartirde2008,comopodeserobservadonoGráfico4relativoasimportaçõesdecarnebovinadaUE,mesmonoâmbitodascotasestabelecidaspelobloco.

Gráfico4:ImportaçõesdecarnebovinainnaturapelaUniãoEuropeia(2001-2015).

quepodemsercaracterizadospelonúmerodedentes. (d)Aespessuradecoberturadegorduradacarnedenomínimodoismilímetros.(e)Acondiçãodenutriçãoapenasapastodurantetodaavida(CotaHiltonapenas).(f)Osfrigoríficos,alémdeatenderemosrequisitoscomunsbrasileirosparaexportar(SIF),precisamsercertificadospelaDG SANTE (antiga DG SANCO), órgão europeu responsável pelas questões sanitárias em relação ao sistema deabate, embalagem e armazenagem. As inspeções realizadas nos frigoríficos ainda incluem o atendimento deexigênciasdebem-estaranimalquenãocorrespondemàsregrasdaOrganizaçãoMundialdeComércio(OMC).

53

Fonte:Eurostat(2016)

Estas diferenças institucionais e demandas de cumprimento de requisitos para todos os agentesinternosaosistemaéoqueconstituiuosSSECs-exportadoresparaaUniãoEuropeia.Omercadodesteblocorepresentou9%dovolumeexportadopeloBrasile14%dofaturamentoem2015(ABIEC,2015).EsteSSECpodeserconsideradooprimeiroaser realizadonoBrasil eque influencioua formaçãodeoutrosdogêneroparaoatendimentodemercadosdequalidadeenichosreforçandoassimoconceitoeanecessidadedeentendimentoecoordenaçãodosambientes institucionaiseorganizacionais juntocomosagentesinternos.

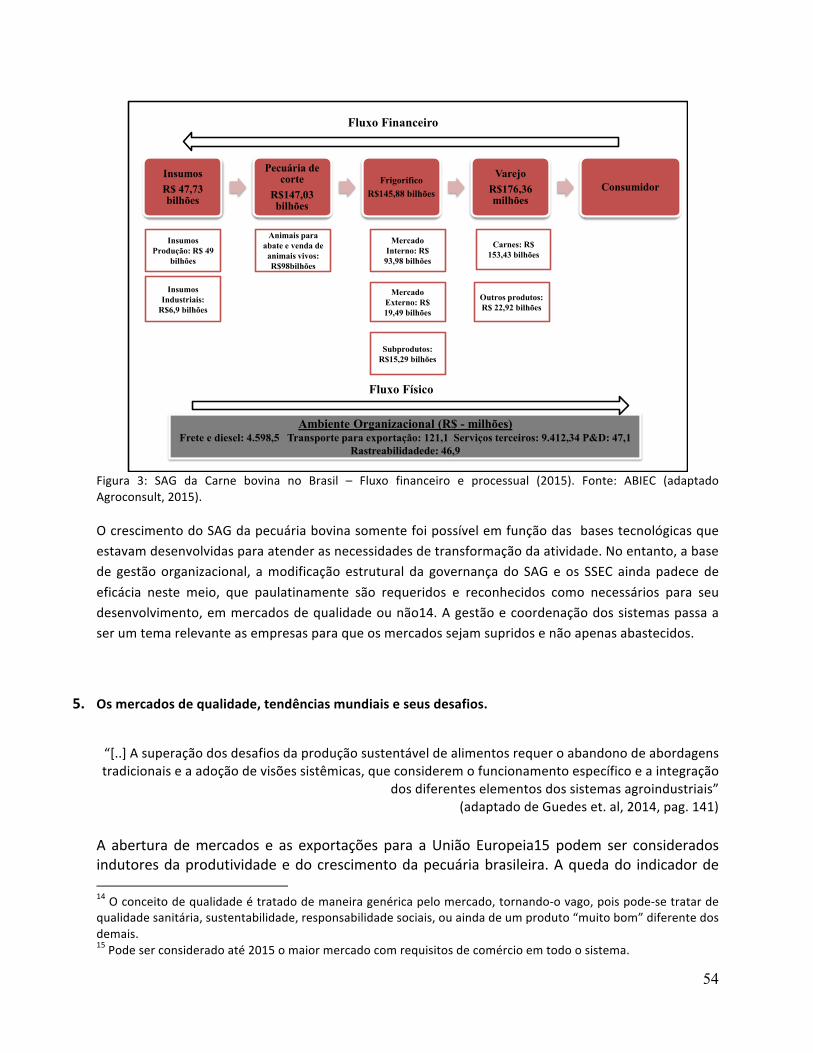

AFigura3caracterizaofluxoprocessualefinanceirodoSAGdecarnebovinamapeadopelaAssociaçãoBrasileiradas Indústrias ExportadorasdeCarne (ABIEC) em2015,queapresentouumcrescimentodaquantificaçãodovalorgeradototalde44,7%emrelaçãoa2010.

54

Figura 3: SAG da Carne bovina no Brasil – Fluxo financeiro e processual (2015). Fonte: ABIEC (adaptadoAgroconsult,2015).OcrescimentodoSAGdapecuáriabovinasomentefoipossívelemfunçãodasbasestecnológicasqueestavamdesenvolvidasparaatenderasnecessidadesdetransformaçãodaatividade.Noentanto,abasede gestãoorganizacional, amodificação estrutural da governançado SAGe os SSEC aindapadecedeeficácia neste meio, que paulatinamente são requeridos e reconhecidos como necessários para seudesenvolvimento,emmercadosdequalidadeounão14.Agestãoecoordenaçãodossistemaspassaaserumtemarelevanteasempresasparaqueosmercadossejamsupridosenãoapenasabastecidos.

5. Osmercadosdequalidade,tendênciasmundiaiseseusdesafios.

“[..]Asuperaçãodosdesafiosdaproduçãosustentáveldealimentosrequeroabandonodeabordagenstradicionaiseaadoçãodevisõessistêmicas,queconsideremofuncionamentoespecíficoeaintegração

dosdiferenteselementosdossistemasagroindustriais”(adaptadodeGuedeset.al,2014,pag.141)

A abertura demercados e as exportações para aUnião Europeia15 podem ser consideradosindutoresdaprodutividadeedocrescimentodapecuáriabrasileira.Aquedado indicadorde14Oconceitodequalidadeétratadodemaneiragenéricapelomercado,tornando-ovago,poispode-setratardequalidadesanitária,sustentabilidade,responsabilidadesociais,ouaindadeumproduto“muitobom”diferentedosdemais.15Podeserconsideradoaté2015omaiormercadocomrequisitosdecomércioemtodoosistema.

InsumosR$ 47,73 bilhões

Pecuária de corte

R$147,03 bilhões

FrigoríficoR$145,88 bilhões

VarejoR$176,36 milhões

Consumidor

Ambiente Organizacional (R$ - milhões)Frete e diesel: 4.598,5 Transporte para exportação: 121,1 Serviços terceiros: 9.412,34 P&D: 47,1

Rastreabilidadede: 46,9

Fluxo Financeiro

Fluxo Físico

Insumos Produção: R$ 49

bilhões

Insumos Industriais:

R$6,9 bilhões

Animais para abate e venda de animais vivos: R$98bilhões

Mercado Interno: R$

93,98 bilhões

Mercado Externo: R$ 19,49 bilhões

Subprodutos: R$15,29 bilhões

Carnes: R$ 153,43 bilhões

Outros produtos: R$ 22,92 bilhões

55

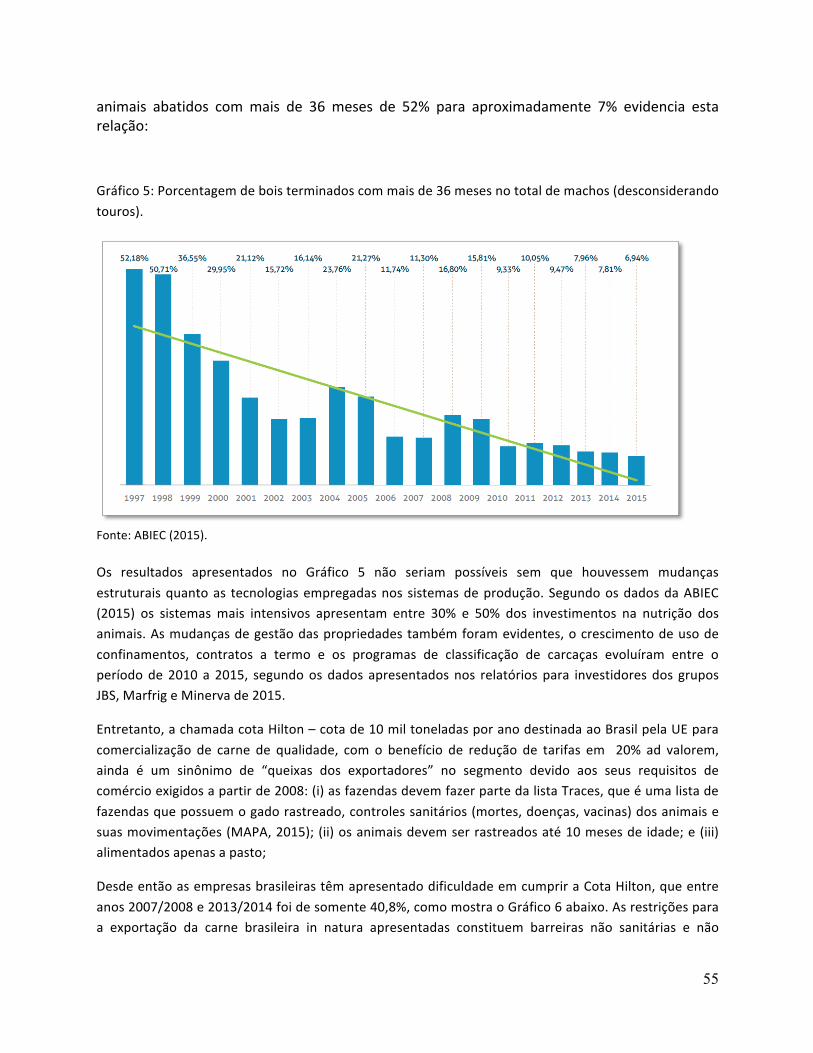

animais abatidos commais de 36 meses de 52% para aproximadamente 7% evidencia estarelação:

Gráfico5:Porcentagemdeboisterminadoscommaisde36mesesnototaldemachos(desconsiderandotouros).

Fonte:ABIEC(2015).Os resultados apresentados no Gráfico 5 não seriam possíveis sem que houvessem mudançasestruturaisquantoas tecnologiasempregadasnos sistemasdeprodução.SegundoosdadosdaABIEC(2015) os sistemasmais intensivos apresentam entre 30% e 50% dos investimentos na nutrição dosanimais.Asmudançasdegestãodaspropriedadestambémforamevidentes,ocrescimentodeusodeconfinamentos, contratos a termo e os programas de classificação de carcaças evoluíram entre operíodode2010 a 2015, segundoosdados apresentadosnos relatóriospara investidoresdos gruposJBS,MarfrigeMinervade2015.

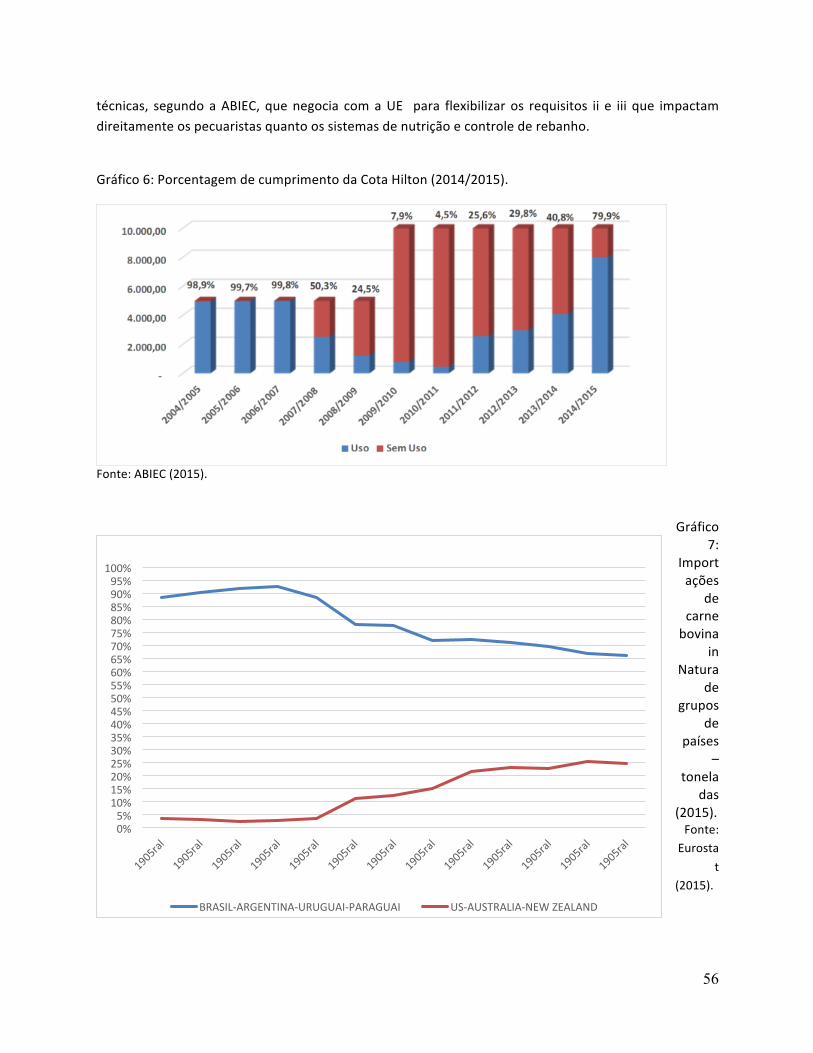

Entretanto,achamadacotaHilton–cotade10miltoneladasporanodestinadaaoBrasilpelaUEparacomercialização de carne de qualidade, com o benefício de redução de tarifas em 20% ad valorem,ainda é um sinônimo de “queixas dos exportadores” no segmento devido aos seus requisitos decomércioexigidosapartirde2008:(i)asfazendasdevemfazerpartedalistaTraces,queéumalistadefazendasquepossuemogadorastreado,controlessanitários(mortes,doenças,vacinas)dosanimaisesuasmovimentações(MAPA,2015);(ii)osanimaisdevemserrastreadosaté10mesesde idade;e(iii)alimentadosapenasapasto;

DesdeentãoasempresasbrasileirastêmapresentadodificuldadeemcumpriraCotaHilton,queentreanos2007/2008e2013/2014foidesomente40,8%,comomostraoGráfico6abaixo.Asrestriçõesparaa exportação da carne brasileira in natura apresentadas constituem barreiras não sanitárias e não

56

técnicas, segundoaABIEC, quenegocia comaUE para flexibilizar os requisitos ii e iii que impactamdireitamenteospecuaristasquantoossistemasdenutriçãoecontrolederebanho.

Gráfico6:PorcentagemdecumprimentodaCotaHilton(2014/2015).

Fonte:ABIEC(2015).

Gráfico7:

Importações

decarnebovina

inNatura

degrupos

depaíses

–tonela

das(2015).Fonte:Eurosta

t(2015).

0%5%10%15%20%25%30%35%40%45%50%55%60%65%70%75%80%85%90%95%100%

BRASIL-ARGENTINA-URUGUAI-PARAGUAI US-AUSTRALIA-NEWZEALAND

57

Gráfico8:ImportaçõesdecarnebovinainNaturadegruposdepaíses–euros(2015).

Fonte:Eurostat(2015).Em2015/2016oBrasilretonouocumprimentodareferidacota,quandoasexportaçõesatingiram93%.Estaevoluçãodocumprimentodacota,segundoaABIEC (2016),deve-seao fatodareorganizaçãodacadeiaprodutivaparaatenderemconjuntoos requisitosdecomércioeaevoluçãodosprogramasdefomentoaqualidade conduzidospela indústria, como “ArrobaMais lucrativa”peloMinerva, “MarfrigClub”peloMarfrige“FaroldaQualidade”pelaJBS-Friboi.

Inicialmente, os pecuaristas não recebiam compensações financeiras para realizar os procedimentosnecessários para atender as exigências da UE. Mas com a criação de uma forma de “prêmio” aoprodutor,quepodeserconsideradocomoummecanismodeincentivofinanceiroparacumprircritériosmaisexigentes,ospecuaristaspassamasecoordenarcomasdemandasdosfrigoríficosexportadoresea ofertar animais conforme as exigências da Cota Hilton. Vale ressaltar que a perenidade destescompromissos – mecanismos de controles e incentivos financeiros – são relevantes na tomada dedecisãodaprodução,querealizaseusinvestimentos(ativosespecíficosrequeridos)combasenoslucrosalmejados.Masqueseupagamentoacontecemedianteosvolumesofertados,apresentandodiferençasentreoprimeiroeosegundosemestredevidoaotérminodoperíododosconfinamentos.

Aquestãodoscontrolesnãoénovacomoosmecanismosdeincentivosfinanceirosentreosagentesdacadeia. A existência de requisitos impostos, tanto a produção, indústria e varejo tem buscado seadequaras tendênciasmundiaisquesãopaulatinamente incorporadaspelas instituiçõesnacionaiseacultura brasileiras: saudabilidade, praticidade e conveniência, consumo consciente, gourmet, e saúdecomo prioridade na alimentação, “feito em casa”, vegetarianismo; que lançam desafios para o

0%5%10%15%20%25%30%35%40%45%50%55%60%65%70%75%80%85%90%95%

BRASIL-ARGENTINA-URUGUAI-PARAGUAI US-AUSTRALIA-NEWZEALAND

58

desenvolvimentodasestratégiasempresariaiseacoordenaçãodossistemasagroindustriais,sejamelesestritamentecoordenadosounão.

Estes temas precisam ser devidamente estudados e alinhados com as questões latentes de a)sustentabilidade – social, ambiental e econômica ligadas ao uso de tecnologias que minimizem osefeitosdaproduçãooumelhoremseusrecursos16;b)competitividadenomercado internoeexterno;orientação aos mercados – desatar as negociações iniciadas pelo Mercosul ou iniciar negociaçõesbilateraisBrasil-UE;c)minimizarosriscossanitáriosefitossanitáriospormeiodemedidasnacionais;d)fortalecimentoinstitucionalparapromoverinvestimentos-aestabilidade,previsibilidade,regrasclarasnalegislaçãoenormatização(ambienteinstitucionalinterno)comprevisãodeganhosfuturosafetamasestratégias de investimento das empresas. As mudanças frequentes das regras do jogo, com efeitosretroativos,destroemaconfiabilidadedosetorprodutivoeinibemosinvestimentosdosempresários;e)estabelecimentoda governança institucional –os sistemas agroindustriais operamconjuntamente.Aspolíticaspúblicasdevemlevaremconsideraçãoestassinergiasparaproporsuasações.

6. Conclusões

A coordenação no sistema (produção-frigorífico-mercado) para obter um produto de qualidade foirelevante.Emfunçãodestamelhoriaoutrosmercadosalémdointernacionaltambémpodemsermelhorexplorados:nichosinternosdecarnegourmet,churrasco,restaurantesecarnenatural,etc.EssesnichossãodestinadosaoatendimentodomercadointernoecadaumdelesconstituemSSECs.Poroutrolado,no que se refere as exportações, ainda nos detemos a exportar commodities em função da falta deexplorarnichosdemercadosespecíficos.EstapossibilidadepoderiasertransformadaemumarealidademedianteumtrabalhopúblicoeprivadonoBrasilparaorganizarnossaestratégiacomvistasaexplorarmercadoscommaioresmargens.

AUniãoEuropeiaéummercadoquemereceaatençãodetodaacadeiaparadirecionarsuaproduçãocomoobjetivodecapturarovaloradicionalquepagaamaisemrelaçãoaosdemaismercados, restasaberseoscustosdeproduçãoecoordenaçãovalememrelaçãoaeste”prêmio”.Dequalquerforma,aspressões juntoàUEdevemseraumentadasouacriaçãodeumpainelnaOrganizaçãoMundialdeComércio(OMC)deveserrepensadoumavezqueoBrasiléoúnicopaísquedeveatenderexigênciasdeproduçãonãosanitáriosefitossanitários–listaTraces.Pode-seespecularquehaveráumadisputaparaaliberaçãodetaisrequisitosegarantiasdeconfiabilidadequantoaosinsumosadicionadosnanutriçãodosanimais,paraassegurarasegurançaalimentar,mastudoistofazpartedosinteressesdeambasas

16Destacam-seoplantiodiretonaproduçãodegrãos,aproduçãointegradadefrutasehortaliçascomaaplicaçãomínima de defensivos, a rotação de culturas, a exploração racional de florestas nativas, a utilização da fixaçãobiológicadenitrogênioparaleguminosas,compotencialparagramíneas,eaintegraçãolavoura-pecuária-floresta.(AgronegócioBrasileiro2015-2022–PropostadePlanodeAçãoaosPresidenciáveis,ASSOCIAÇÃOBRASILEIRADOAGRONEGOCIO;2014)

59

parteseparadefenderosdoBrasilasliderançasdosetorprivadojuntocomogovernobrasileirodevemfazercadaumasuaparte.

As tendênciasmundiais constituem desafios às estratégias público e privadas quanto as questões dedeficiência de infraestrutura para o escoamento da produção e atendimento aos mercados (Barros,2014); o fortalecimento do MAPA, em especial a Secretaria de Defesa Sanitária (SDA), que éresponsável para formular as políticas no campo sanitário e fitossanitário, a coordenação do SistemaÚnicodeAtençãoàSanidadeAgropecuáriaesuasaçõesdefiscalizaçãoeauditoria,quesãoelementoscentraisparaacessoemanutençãoamercados.

Emummomentoqueomercadomundialapresenta tendênciasaoaumentodoprotecionismo,eporconsequência,demaiorutilizaçãodebarreirasnãotarifárias,énecessáriofortalecerabasequesustentaasexportaçõesquantoasegurançadosalimentosedarcontinuidadenotrabalhodemelhoriadacadeiaalémdos portos inclusive para aprofundar o conhecimentodos consumidores alémdas fronteiras doBrasil para permitir criar produtos segmentados (Chaddad, 2016). A União Europeia, embora sejacaracterizada por suas ações protecionistas, ainda deve ser considerada o bloco de mercado maisseguroquantoaperenidadedesuaspolíticasdecomérciointernacional.EmummomentodeincertezapolíticanasAméricasenaEuropaaoentenderaimportânciaqueoSAGdebovinosdecortetemparaoBrasiltorna-seevidenteanecessidadedemelhoravaliarquaissãoosprincipaismercadosemterceirospaísesparaquesejamdirecionadososinvestimentosemrelaçãoacoordenaçãodacadeiabrasileiradeprodução.

7. ReferênciasBibliográficas

AempresaJBS–Friboi.Acessoem16defevereirode2015,dehttp://www2.jbs.com.br/Localidade.aspxAempresaMarfrig.Acessoem16defevereirode2015,dehttp://www.marfrig.com.br/pt/marfrig-global-foods/a-

empresaAssociação Brasileira das Indústrias Exportadoras de Carne (ABIEC). Acessado em 20 de outubro de 2013 de

http://www.abiec.com.br.BARROS,J.R.M.de.Opassadonopresente:avisãodoeconomista.InBUAINAIN,A.M.etal.(Ed.).Omundorural

noBrasildoséculoXXI–a formaçãodeumnovopadrãoagrárioeagrícola.Brasília:Embrapa/Unicamp/IICA,2014.Páginasiniciais,semnúmero.

CALEMAN, S. M. Q.;SPROESSER, R. L.&ZYLBERSZTAJN, D. (2009). Custos de mensuração e governança noagronegócio:umestudodecasosmúltiplosnosistemaagroindustrialdacarnebovina.OrganizaçõesRuraiseAgroindustriais,v.10,p.359-375.

CAMPOS, R.R. (1994). Tecnologia e concorrência na indústria brasileira de carnes na década de oitenta. Tese(Doutorado)InstitutodeEconomia,Unicamp,Campinas.

CHADDAD,F.(2016).TheEconomicsandOrganizationsofBrazilianAgriculture:recentevolutionandproductivitygains.Elsiever.178p.

COASE,R.H.(1937).“TheNatureoftheFirm.”Econômica,4:386–405.CONAB.Acompanhamentodasafrabrasileira:graos.Safra2014/2014,n.11.11o levantamento.Brasília:Conab,

ago. 2014. 82p. v. 1. Disponível em: <http://

60

www.conab.gov.br/OlalaCMS/uploads/arquivos/14_08_07_08_59_54_boletim_graos_agosto_2014.pdf>.Acessoem:2deoutubrode2014.

CONTINI, E. Exportaçõesnadinâmicadoagronegóciobrasileiro–oportunidadeseconômicase responsabilidademundial. In: BUAINAIN, A.M. et al. (Ed.). Omundo rural no Brasil do século XXI – a formação de umnovopadrãoagrárioeagrícola.Brasília:Embrapa/Unicamp/IICA,2014.p.147-174.

DAVIS,L.E.&NORTH,D.C. (1971). InstitutionalchangeandAmericaneconomicgrowth.Cambridge:CambridgeUniversityPress.

GALVÃO,A.Anovaetapadodesenvolvimentoagrárioeopapeldosagentesprivadosnainovaçãoagropecuária.In:BUAINAIN,A.M.etal.(Ed.).OmundoruralnoBrasildoséculoXXI–aformaçãodeumnovopadrãoagrárioeagrícola.Brasília:Embrapa/Unicamp/IICA,2014.p.453-478

GUEDES,A.C.;TORRES,D.A.P.;CAMPOS,S.K.Sustentabilidadeesustentaçãodaproduçãodosalimentoseopapeldo Brasil no contexto global. In: BUAINAIN, A. M. et al. (Ed.). O mundo rural no Brasil do século XXI – aformaçãodeumnovopadrãoagrárioeagrícola.Brasília:Embrapa/Unicamp/IICA,2014.p.453-478

IBGE.InstitutoBrasileirodeGeografiaeEstatística.Abatadeanimais,produçãodeleite,couroeovos.Acessoem:11 de outubro de 2016 dehttp://www.ibge.gov.br/home/estatistica/indicadores/agropecuaria/producaoagropecuaria/abate-leite-couro-ovos_201602_1.shtm.

MARTINELLI JR, O. (2009). Estudo setorial de carnes no Brasil. Projeto - Políticas regionais de inovação noMERCOSUL:obstáculoseoportunidades.IDRC-REDES–CEFIR.

MinervaFoods.Acessadoem24demaiode2016dehttp://portal.minervafoods.com/minerva/blog/post/conheca-vantagens-da-carne-embalada-vacuo

Ministério da Agricultura, Pecuária e Abastecimento. Acessado em 16 de julho de 2014, dewww.agricultura.gov.br.

NORTH, D. C. (1990). Institutions, Institutional Change and Economic Performance. Cambridge: CambridgeUniversityPress.

OrganizaçãoMundialdeComércio.Acessadoem22demaiode2015dehttps://www.wtc.com/SANTIAGO,A.A.(1970).PecuárianoBrasilCentral.SãoPaulo:InstitutodeZootecnia,SecretariadaAgricultura.UnitedStatesDepartmentofAgriculture.Acessadoem30dejulhode2014dewww.usda.gov.WILLIAMSON, O. E. (1986). Economic organization: firms, markets and policy control. New York: New York

UniversityPress.ZYLBERSZTAJN, D. & FARINA. E.M.M.Q. (1999). Strictly Coordinated Food-Systems: exploring the limits of the

CoasianFirm.InternationalFoodandAgribusinessManagementReview,2(2):249-263.ZYLBERSZTAJN,D. (2000). Conceitos gerais, evolução e apresentação do Sistema agroindustrial. In: Zylbersztajn,

D.&Neves,M.F.(Org)GestãodosNegóciosAgroalimentares.SãoPaulo:Pioneira.ZYLBERSZTAJN, D. (2005). Papel dos contratos na coordenação Agro-Industrial: um olhar além dos mercados.

RevistadeEconomiaeSociologiaRural,Brasília,v.43,n.03,p.385-420.