série realidade rural - emater/rs - referência de …. 12... · 2014-12-05 · série realidade...

TRANSCRIPT

Série REALIDADE RURAL

O PANORAMA SETORIAL DA CULTURADA MAÇÃ NO RIO GRANDE DO SUL

por: Engº Agrº Norman SimonEMATER/RS

VOLUME 12

Porto Alegre, 1994.

Governador do Estado do Rio Grande do SulALCEU COLLARES

Secretário da Agricultura e AbastecimentoFLORIANO BARBOSA ISOLAN

Diretoria da EMATER-RS

Presidente : CELSO FENOY BINSDiretor Administrativo: CEZAR HENRIQUE FERREIRADiretor Técnico: RICARDO CAPELLI

GRUPO DE TRABALHO MERCOSUL - EMATER/RS

Henrique Roni Borne - Coordenador do Setor PêssegoJosé Ivan da Rosa - Coordenador do Setor TomateCelso Freitas - Coordenador do Setor MaçãLuis Ataídes Jacobsen - Coordenador do Setor TrigoAurelino Dutra de Farias - Coordenador do Setor SojaEniltur Anes Viola - Coordenador do Setor MilhoGesner Nunes Oyarzábal - Coordenador do Setor Mandioca/FeijãoJosé Mauro Cachapuz - Coordenador do Setor Bovinos de CorteHenrique Augusto Bartels - Coordenador do Setor de SuínosFernando Ripalda de Freitas - Coordenador do Setor de OvinosAluízio Terra de Oliveira - Coordenador do Setor de LeiteDarci Barros Coelho - Apoio em Administração RuralNarciso G. de Castro - Apoio em Administração RuralNaira de Azambuja Costa - Digitação e Sistematização de Dados

Marcos Newton Pereira - Coordenador do GT MERCOSUL

Paulo Ebling RodriguesChefe do Departamento de Planejamento

Dante da Silva FragaChefe do Departamento de Operações

SÉRIEREALIDADE RURAL - VOLUME 12

O PANORAMA SETORIAL DA CULTURADA MAÇÃ NO RIO GRANDE DO SUL

por: Engº Agrº Norman SimonEMATER/RS

Porto Alegre, 1994.

SÉRIE REALIDADE RURAL, v.12

Esta série contém trabalhos elaborados portécnicos do Grupo de Trabalho MERCOSULda EMATER/RS para subsídio dos EscritóriosRegionais e Municipais.

EMATER/RS-ASCARRua Botafogo, 1051 - CEP 90150-053 - Porto Alegre - RS - BrasilFone: (051)233 31 44 - Fax: (051)233 95 98

1994

S595p SIMON, N.O Panorama Setorial da Cultura da Maçã no

Processo de Integração do MERCOSUL. PortoAlegre: EMATER/RS, 1994.

35p. (EMATER/RS. Realidade Rural, 12)

CDU 339.92:634.11

SUMÁRIO

1 INTRODUÇÃO .................................................................................................................. 5

2 PRODUÇÃO...................................................................................................................... 72.1 Produção Mundial.............................................................................................................72.2 Produção nos Países do MERCOSUL.................................................................................72.3 Produção dos Principais Estados Produtores no Brasil .....................................................72.4 Evolução da Produção Estadual........................................................................................8

3 CARACTERÍSTICAS DA PRODUÇÃO SUL-RIO-GRANDENSE.................................. 9

4 O CUSTO DE PRODUÇÃO E A RENTABILIDADE DA CULTURA............................ 11

5 INSTRUMENTOS DE POLÍTICA ECONÔMICA.......................................................... 215.1 A Necessidade do Crédito Rural......................................................................................215.2 O Seguro Agrícola como Garantia na Produção.............................................................225.3 Assistência Técnica e a Pesquisa para o Setor...............................................................22

6 ARMAZENAGEM E INFRA-ESTRUTURA DE ESTRADAS E TRANSPORTES ........ 236.1 O Tipo e Características da Armazenagem em Nível de Propriedades Rurais................236.2 A Malha Rodoviária.........................................................................................................23

7 COMERCIALIZAÇÃO...................................................................................................... 25

8 INDUSTRIALIZAÇÃO / AGROINDÚSTRIAS ................................................................. 298.1 Tipos de Agroindústrias de Beneficiamento e/ou Transformação Existentes para o

Produto Estudado...........................................................................................................298.2 Percentual de Produção Absorvido pela Indústria..........................................................30

9 O ABASTECIMENTO..................................................................................................... 319.1 Balanço de Oferta e de Demanda ...................................................................................31

10 AS RESTRIÇÕES AO MERCOSUL............................................................................ 33

11 BIBLIOGRAFIA CONSULTADA.................................................................................. 35

1 INTRODUÇÃO

A maçã tem uma inegável importância como complemento da alimentação humana comofornecedora de vitaminas e fibra. Nas regiões frias, como os Planaltos do Sul do Brasil e outroslocais do planeta, a sua importância aumenta pelas suas características de capacidade deconservação. Estas características tornam a maçã disponível ao consumidor durante a maior partedo ano. Aqui no Sul, se colhe maçã nos meses de fevereiro, março e abril. Somam-se a estes mesesmais 6 a 8 meses de possibilidade de conservação em câmaras frias.

Na Encosta Superior do Nordeste do Rio Grande do Sul, a maçã encontra suas melhorespossibilidades de cultivo, e hoje a sua importância compete com a tradicional atividade pecuária esubstitui a decadente exploração madeireira em parte. Com isso, municípios importantes comoVacaria e Bom Jesus ganharam um novo impulso econômico. Nos municípios coloniais comoAntônio Prado e Caxias do Sul, a macieira é cultivada nos minifúndios, viabilizando os mesmos, aolado da olericultura e da viticultura e outras frutíferas.

O número de produtores que dependem desta atividade é de 850. Calcula-se que aatividade gere 12.500 empregos diretos e 5.000 empregos temporários.

Possui esta atividade uma boa organização.A Associação Gaúcha de Produtores de Maçã (AGAPOMI) congrega um número de 236

produtores. Em Flores da Cunha, há uma Associação de 15 produtores. Em Caxias do Sul eAntônio Prado, há duas Cooperativas que trabalham com a maçã, mas não chegam a englobar maisque 40% dos produtores.

O único órgão que responde pela cultura no Estado é a AGAPOMI, que persegueconquistar uma política agrícola para a maçã no Brasil, tendo em conta o novo cenário doMERCOSUL.

2 PRODUÇÃO

2.1 Produção Mundial

Conforme dados fornecidos pela FAO, a produção mundial da maçã está por volta de40.000.000 de toneladas anualmente.

As maiores áreas mundiais de produção são:

− Europa: 11.181.000 toneladas em 1991.− União Soviética: 6.000.000 de toneladas em 1991.− América do Norte: 5.480.000 toneladas em 1991.− Ásia: 12.455.000 toneladas em 1991.

Nos últimos anos, o panorama mundial da maçã apresentou duas surpresas:

− A primeira surpresa é que o Chile assumiu o primeiro lugar no Hemisfério Sul comoexportador de maçãs, produzindo em condições agroclimáticas semelhantes às daEuropa.

− A segunda surpresa é o Brasil, de grande consumidor e importador, passou a serprodutor, em condições agroclimáticas que requerem muito esforço técnico paraconseguir produzir frutos de qualidade comparável à produção dos países de climatemperado.

2.2 Produção nos Países do MERCOSUL

Em 1991: - Argentina: ......... 1.100.000 toneladas- Brasil: ............... 527.000 toneladas

2.3 Produção dos Principais Estados Produtores no Brasil

A produção aproximada dos principais estados produtores em 1992, conforme aAssociação Brasileira de Produtores de Maçã - ABPM é:

- Rio Grande do Sul .......... 120.000 toneladas- Santa Catarina ............... 240.000 toneladas- Paraná .......................... 23.000 toneladas- São Paulo ...................... 10.000 toneladas

8

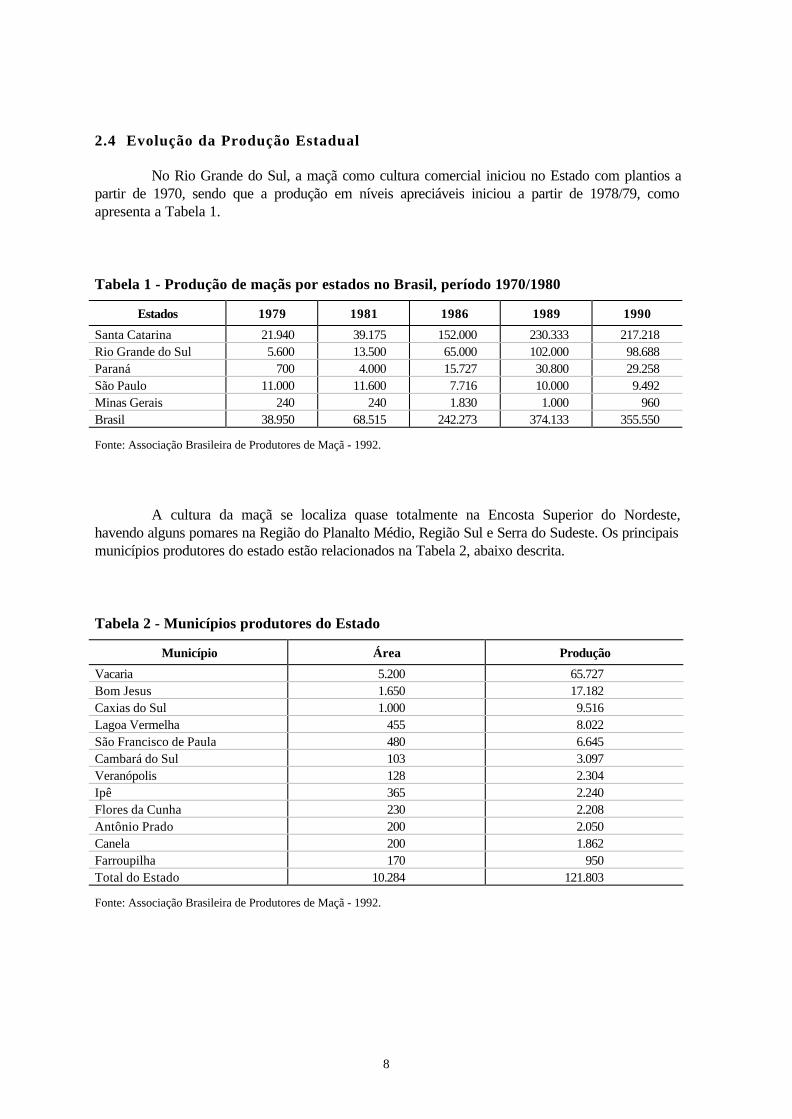

2.4 Evolução da Produção Estadual

No Rio Grande do Sul, a maçã como cultura comercial iniciou no Estado com plantios apartir de 1970, sendo que a produção em níveis apreciáveis iniciou a partir de 1978/79, comoapresenta a Tabela 1.

Tabela 1 - Produção de maçãs por estados no Brasil, período 1970/1980

Estados 1979 1981 1986 1989 1990

Santa Catarina 21.940 39.175 152.000 230.333 217.218Rio Grande do Sul 5.600 13.500 65.000 102.000 98.688Paraná 700 4.000 15.727 30.800 29.258São Paulo 11.000 11.600 7.716 10.000 9.492Minas Gerais 240 240 1.830 1.000 960Brasil 38.950 68.515 242.273 374.133 355.550

Fonte: Associação Brasileira de Produtores de Maçã - 1992.

A cultura da maçã se localiza quase totalmente na Encosta Superior do Nordeste,havendo alguns pomares na Região do Planalto Médio, Região Sul e Serra do Sudeste. Os principaismunicípios produtores do estado estão relacionados na Tabela 2, abaixo descrita.

Tabela 2 - Municípios produtores do Estado

Município Área Produção

Vacaria 5.200 65.727Bom Jesus 1.650 17.182Caxias do Sul 1.000 9.516Lagoa Vermelha 455 8.022São Francisco de Paula 480 6.645Cambará do Sul 103 3.097Veranópolis 128 2.304Ipê 365 2.240Flores da Cunha 230 2.208Antônio Prado 200 2.050Canela 200 1.862Farroupilha 170 950Total do Estado 10.284 121.803

Fonte: Associação Brasileira de Produtores de Maçã - 1992.

3 CARACTERÍSTICAS DA PRODUÇÃO SUL-RIO-GRANDENSE

Os solos onde se situa a cultura da macieira são de origem basáltica, pertencendo em suamaior parte aos tipos Vacaria, Bom Jesus e Caxias do Sul. Os solos Vacaria são suavementeondulados, argilosos e de profundidade média. Os solos Bom Jesus são mais ondulados que osVacaria, com alto teor de matéria orgânica incompletamente mineralizada, e é o solo mais ácido daregião. Os solos Caxias são de textura média e os menos profundos entre os três tipos citados.Possuem teor de matéria orgânica médio e com acidez intermediária entre os solos Bom Jesus eVacaria. São terrenos bem mais acidentados.

Quanto ao clima, a precipitação pluviométrica anual na região varia de 1.600 a 2.200milímetros, sendo esta característica climática a que mais entraves causa à cultura, elevando oscustos de tratamentos antifúngicos, e alterando o teor de açúcar da macieira.

As horas de frio variam de 500 a 800 horas, sendo que o limite inferior é insuficiente paraa cultura. Este inconveniente é resolvido satisfatoriamente com os tratamentos de quebra dedormência.

Quanto ao Zoneamento Agroclimático, a área onde se encontra a macieira está dentro dezonas preferenciais, sendo a região mais adequada aquela situada a 1.000 ou mais metros dealtitude. As regiões dentro dos municípios de Cambará, Jaquirana e São Francisco de Paula, que sesituam perto da borda da Serra, são delimitadas como apenas toleradas devido à neblina que seforma frequentemente nestes lugares.

A maquinaria usada nos pomares geralmente está em boas condições de uso e éadequada ao trabalho. O equipamento básico usado é de tratores em sua maior parte de potência de60 CV ou mais, e pulverizadores de turbina. Em pequenas propriedades, também se usam tratores eturbinas, sendo que alguns pequenos produtores usam bombas de alta pressão para aspulverizações. Em grandes pomares, estão em uso roçadeiras e capinadeiras de deslocamentolateral. Estas últimas não são consideradas adequadas à cultura porque, cortando as raízes,provocam podridões de raiz nas macieiras.

Nesta cultura, o solo sofre um preparo especializado por ocasião da implantação dopomar. Nos anos seguintes, o solo é pouco movimentado. Na implantação, se executa a subsolagemcom profundidade de 40 a 60 centímetros e com incorporação profunda de calcário em dose dupla.

Na cultura da macieira, se usam adubos químicos em quantidades que ficam entre 800 e2.000kg/ha anualmente, além da calagem ser reaplicada a cada 4 anos. Ultimamente a calagem éassociada ao uso do gesso agrícola, para que se consiga fazer com que o cálcio desça a maioresprofundidades, dada a impossibilidade de movimentação profunda do solo, após a implantação dopomar.

10

Usam-se, também, aplicações de adubos foliares em até 8 aplicações anuais, comdestaque para o cálcio, elemento importante para a resistência da fruta a podridões e conservaçãoem câmaras frigoríficas. O consumo maior é o de agrotóxicos. As médias ficam em 20 aplicaçõesanuais e quantidades de 80 quilos anuais por hectare.

O trato cultural mais especializado na cultura é a poda, que exige mão-de-obraespecializada.

A poda e as pulverizações de fungicidas são duas operações críticas no pomar e sendomal feitas podem comprometer a produção.

Outras duas operações que requerem muito cuidado são o raleio e a colheita. O raleio malfeito compromete a produção em qualidade. A colheita mal feita pode reduzir a qualidade de umaótima produção. Estas duas operações têm que ser bem supervisionadas pelos responsáveis pelopomar.

Os demais tratos culturais como controle de ervas por meio mecânico ou químico estãodentro da normalidade. A capina com capinadeira de deslocamento lateral é contra-indicada pelomotivo já citado, e a tendência é manter os pomares com uma cobertura verde ou até uso decoberturas mortas, quando disponíveis.

A colheita se faz com uso de sacolas de colheita para não machucar as frutas. Ostrabalhadores devem estar com as unhas cortadas. Das sacolas de colheita, as frutas são passadaspara caixas plásticas de 20kg ou para "bins" de 340kg de capacidade. Nos pequenos pomares, ascaixas de 20kg são transportadas em carretas agrícolas motorizadas até o galpão onde o fruticultorclassifica e embala o seu produto. Em grandes pomares, a fruta passa das sacolas para os "bins"com capacidade de 340kg. Estes "bins" são colocados em caminhões que os transportam até a"Packing House".

Normalmente sempre há perdas causadas por fatores climáticos, excesso de chuvas,granizo, geadas, que ficam entre 10 e 15% da produção.

No armazenamento, há perdas menores por problemas de doenças pós-colheita eproblemas nas câmaras frigoríficas.

O transporte interno é feito em carretas agrícolas motorizadas em pequenos pomares, eem grandes pomares são usados caminhões ou carretas rebocadas por tratores.

Há pequenos produtores que classificam a produção manualmente, e produtores médios egrandes usam classificadoras mecânicas.

A produção é armazenada tanto dentro como fora da propriedade. Há pequenosprodutores que têm câmaras frigoríficas que vão de 50 a 200 toneladas de capacidade. Produtoresmédios e grandes têm câmaras que vão de 200 até 1.600 toneladas de capacidade.

Há empresas prestadoras de serviço, inclusive a CESA, que armazenam a maçã fora dapropriedade. As empresas particulares geralmente são as que comercializam.

No armazenamento em nível de propriedade, a durabilidade da fruta é menor. As câmarasnão são tecnicamente perfeitas, o que causa a desidratação da fruta. Os produtores têmdificuldades de manter uma umidade relativa adequada dentro da câmara.

A capacidade de armazenagem do Estado é de 80.863 toneladas, ou seja, 63% daprodução de 1992, que foi de 128.195 toneladas.

O sistema de produção da cultura tem como característica principal o fato de a grandemaioria dos produtores serem proprietários da terra. Assim o sistema produtivo utilizado permite-lhes uma produtividade de 25 toneladas por hectare, embora os fatores climáticos possam diminuiresta média. A maçã comercial do estado é produzida com a mesma tecnologia, seja em pomaresgrandes ou pequenos, apenas modifica o tamanho do pomar e o tipo de máquinas utilizadas.

4 O CUSTO DE PRODUÇÃO E A RENTABILIDADE DA CULTURA

Os cálculos de custos de produção da maçã quando realizados por técnicos ou instituiçõesdiferentes podem apresentar variabilidade.

As diferenças de localidade, ano, variedade, e também estado do pomar também podemcausar variabilidade no custo de produção.

Os diversos cálculos de custo têm ficado entre 0,21 e 0,28 US$/kg.Apresentamos a seguir os cálculos apresentados pela AGAPOMI.

§ Custo da maçã nacional por quilo ............................ US$ 0,24858− Receita a preços de mercado: ................................. US$ 0,64− Margem de lucro líquido: ........................................ US$ 0,391− Custo da maçã argentina: ....................................... US$ 0,13− Acréscimo de fretes para a maçã argentina: ............ US$ 0,15

§ Custo do frete para o produto brasileiro− 1.200km ........ 44,30/t

0,044/kg

§ Custo da maçã brasileira mais frete: - 0,248 + 0,044 = 0,292

§ Comparação de custos− Maçã argentina mais frete ................... US$ 0,28/quilo− Maçã brasileira mais frete ................... US$ 0,292/quilo− Preço de mercado atual ....................... US$ 0,64/quilo− Preço de mercado histórico .................. US$ 0,50/quilo

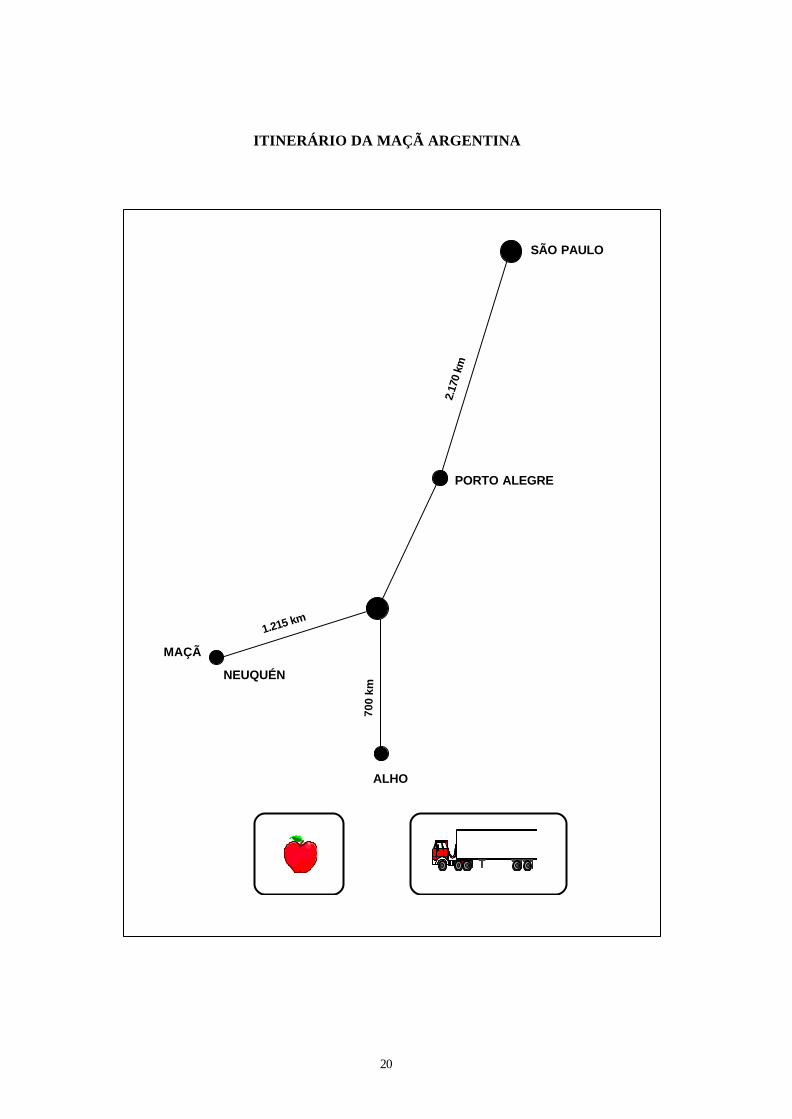

§ Itinerário da maçã argentina− Distância Buenos Aires/São Paulo ........ 2.170km− Distância Neuquén/Buenos Aires ......... 1.125km

3.295km

− Carga seca (alho) ................................ US$ 102,94/t = US$ 0,1/kg− Carga frigorífica .................................. US$ 125,49/t = US$ 0,125/kg− Carga 25t/caminhão carreta

12

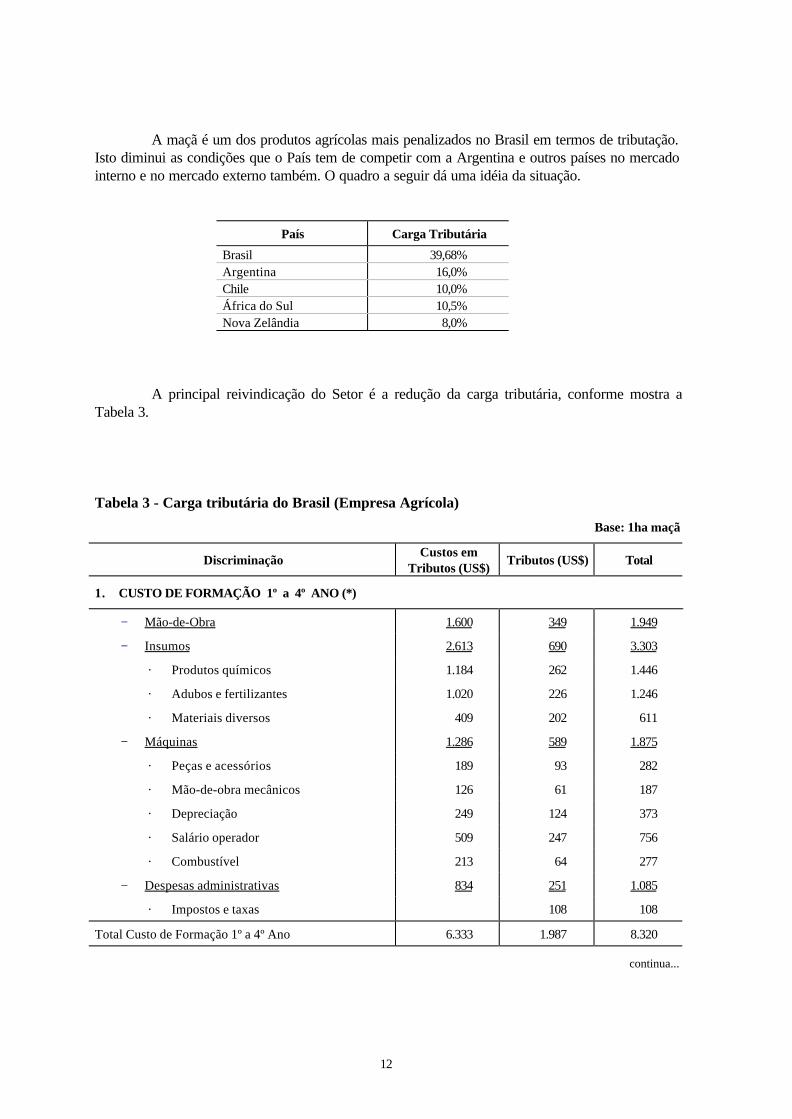

A maçã é um dos produtos agrícolas mais penalizados no Brasil em termos de tributação.Isto diminui as condições que o País tem de competir com a Argentina e outros países no mercadointerno e no mercado externo também. O quadro a seguir dá uma idéia da situação.

País Carga Tributária

Brasil 39,68%Argentina 16,0%Chile 10,0%África do Sul 10,5%Nova Zelândia 8,0%

A principal reivindicação do Setor é a redução da carga tributária, conforme mostra aTabela 3.

Tabela 3 - Carga tributária do Brasil (Empresa Agrícola)

Base: 1ha maçã

DiscriminaçãoCustos em

Tributos (US$)Tributos (US$) Total

1. CUSTO DE FORMAÇÃO 1º a 4º ANO (*)

− Mão-de-Obra 1.600 349 1.949

− Insumos 2.613 690 3.303

· Produtos químicos 1.184 262 1.446

· Adubos e fertilizantes 1.020 226 1.246

· Materiais diversos 409 202 611

− Máquinas 1.286 589 1.875

· Peças e acessórios 189 93 282

· Mão-de-obra mecânicos 126 61 187

· Depreciação 249 124 373

· Salário operador 509 247 756

· Combustível 213 64 277

− Despesas administrativas 834 251 1.085

· Impostos e taxas 108 108

Total Custo de Formação 1º a 4º Ano 6.333 1.987 8.320

continua...

13

...continuação

DiscriminaçãoCustos em

Tributos (US$)Tributos (US$) Total

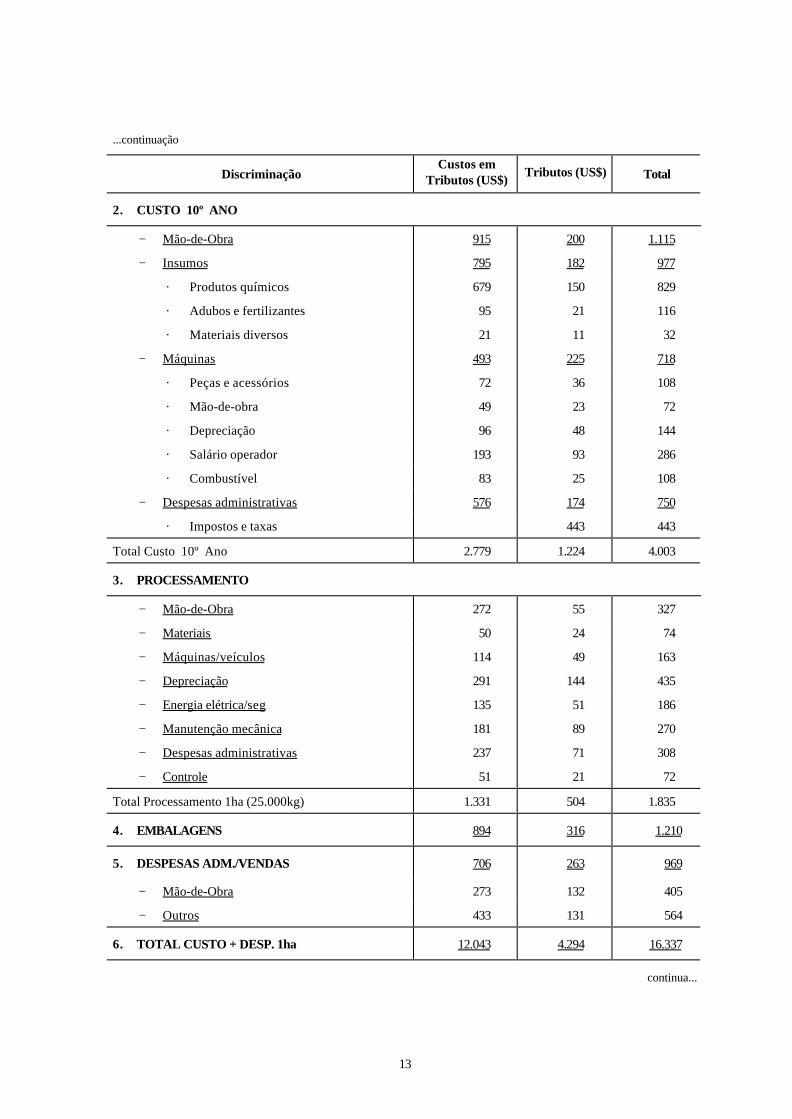

2. CUSTO 10º ANO

− Mão-de-Obra 915 200 1.115

− Insumos 795 182 977

· Produtos químicos 679 150 829

· Adubos e fertilizantes 95 21 116

· Materiais diversos 21 11 32

− Máquinas 493 225 718

· Peças e acessórios 72 36 108

· Mão-de-obra 49 23 72

· Depreciação 96 48 144

· Salário operador 193 93 286

· Combustível 83 25 108

− Despesas administrativas 576 174 750

· Impostos e taxas 443 443

Total Custo 10º Ano 2.779 1.224 4.003

3. PROCESSAMENTO

− Mão-de-Obra 272 55 327

− Materiais 50 24 74

− Máquinas/veículos 114 49 163

− Depreciação 291 144 435

− Energia elétrica/seg 135 51 186

− Manutenção mecânica 181 89 270

− Despesas administrativas 237 71 308

− Controle 51 21 72

Total Processamento 1ha (25.000kg) 1.331 504 1.835

4. EMBALAGENS 894 316 1.210

5. DESPESAS ADM./VENDAS 706 263 969

− Mão-de-Obra 273 132 405

− Outros 433 131 564

6. TOTAL CUSTO + DESP. 1ha 12.043 4.294 16.337

continua...

14

...continuação

DiscriminaçãoCustos em

Tributos (US$)Tributos (US$) Total

7. COMPOSIÇÃO NA VIDA ÚTIL DO POMAR

7.1 - Custo formação 1º ao 4º ano 6.333 1.987 8.320

7.2 - Custeio até 20º ano 43.546 19.180 62.726

7.3 - Processamento produção até 20º ano (400.000kg) 21.296 8.064 29.360

7.4 - Embalagem (400.000kg) 14.304 5.056 19.360

7.5 - Desp. adm./vendas (400.000kg) 11.296 4.208 15.504

Total custo/desp. 96.775 38.495 135.270

7.6 - Faturamento (400.000kg x 0,50) 200.000 25.831 174.169

7.7 - Lucro líquido 38.899 15.046 23.853

7.8 - (%) Carga tributária sobre receita bruta 39,686%

· Tributação indireta no custo e despesas 38.495 ou 19,248%

· Tribut. sobre a venda 25.831 ou 12,915%

· Tribut. sobre o lucro 15.046 ou 7,523%

Total Composição na Vida Útil do Pomar 79.372 ou 39,686%

(*) O custo de formação inclui despesas até o 4º ano. Do 5º ano em diante, o pomar está em produção crescente. No 10ºano o pomar está em plena capacidade produtiva. Os cálculos de custo de produção levam em conta pomares complena capacidade de produção.

Fonte: AGAPOMI.

FRETES E TARIFAS

Tabela 4 - Custo de transporte rodoviário para diversas cidades brasileiras em US$

Origem Destino Tipo carga Valor por kg

Vacaria São Paulo Seca 0,025Vacaria Rio de Janeiro Seca 0,033Vacaria Belo Horizonte Seca 0,039Vacaria Brasília Seca 0,049Vacaria Salvador Seca 0,077Vacaria Recife Frigorífica 0,120

Fonte: RASP - RANDON - Vacaria/RS - 1992.

15

DESPESAS DE EMBARQUE PARA O EXTERIOR – EXPORTAÇÃO:

Frete Vacaria aos portos de Rio Grande ou Itajaí - 0,025 dólares/kg. Despesas deembarque, desembaraço, estivadores e despacho -0,05 dólares/kg.

CUSTO DO PORTO ATÉ A EUROPA:

− Frete marítimo: 0,27 dólares/kg.− Impostos, taxas, desembaraço no porto, internação da fruta, frete interno e outros:

0,16 dólares/kg.− Preço líquido remetido pelo importador para o exportador: 0,5 a 0,625 dólares/kg.

CUSTOS DE COMERCIALIZAÇÃO:

Outros dados coletados sobre custos de Produção em Santa Catarina, que se assemelhamaos custos do nosso Estado, dão o seguinte resultado:

Variedades:

− Gala ........... US$ 0,24/kg− Golden ....... US$ 0,23/kg− Fuji ............. US$ 0,21/kg

Os custos de armazenagem calculados deram o seguinte resultado:

CUSTO US$/KG (MÉDIO)

Classificação Armazenagem Frio Comum Armazenagem Atmosfera Controlada

0,087 0,011 0,015

Frutas armazenadas em frio comum têm custo de comercialização girando em torno deUS$ 0,12/kg.

ACRÉSCIMO DE CUSTO PARA A MAÇÃ FUJI:

− Custo de produção: .............................................. US$ 0,210/kg− Custo de classificação: ......................................... US$ 0,087/kg− Armazenagem 3 meses (0,011 x 3 meses): ............ US$ 0,033/kg

US$ 0,330/kgFonte: Agropecuária Catarinense - março/91.

16

EVOLUÇÃO DO PREÇO DA FUJI DENTRO DO ANO DE 1989

Mês Abril Maio Junho Julho Agosto Setembro

US$/kg 0,48 0,68 0,51 0,44 0,50 0,62

Média: US$ 0,54/kg.

EVOLUÇÃO DO PREÇO MÉDIO DA VARIEDADE FUJI DE 1985 A 1989

Ano 1985 1986 1987 1988 1989

US$/kg 0,30 0,53 0,49 0,45 0,54

O ano de 85 está abaixo da média, possivelmente por ser a FUJI naquela época umavariedade por se impor no mercado.

MARGEM DE LUCRO AO PRODUTOR:

− Preço pago: .......... US$ 0,50/kg− Custos: ................. US$ 0,33/kg− Margem: ............... US$ 0,17/kg

Para uma produtividade de 30t/ha, a margem de lucro é de 5.100 dólares por hectare.Na prática, o que se verifica na região de pequenos produtores de Caxias do Sul é que

muitos deles têm produtividade de 30 a 40 toneladas por hectare e a cultura é para eles um bomnegócio.

FLUXOS E MARGENS:

1. Custo de produção ....................... US$ 0,24 0,13 Argentina2. Custo de comercialização ............. US$ 0,12 -3. Preço ao produtor ........................ US$ 0,50 -4. Fretes ......................................... US$ 0,044 0,15 Argentina5. Preço ao varejista ........................ US$ 1,0 1,32 Argentina6. Preço ao consumidor ................... US$ 1,2. 1,70 Argentina

A variedade Gala, que tem menor poder de conservação em câmara fria, praticamentetermina de ser comercializada entre julho e agosto. A variedade FUJI, de melhor conservação,entra nesta lacuna deixada pela GALA e é comercializada em sua maior parte, a partir de julho.(Ver Tabelas 5 e 6)

17

Tabela 5 - Fluxo na CEASA - Porto Alegre (Variedade Gala) - 1991

Mês Toneladas (%) Comercializada

Janeiro 439 6,77

Fevereiro 1.717 26,50

Março 1.201 18,50

Abril 883 13,60

Maio 744 11,50

Junho 632 9,76

Julho 388 6,47

Agosto 218 3,36

Setembro 113 1,74

Outubro 70 1,08

Novembro 56 0,86

Dezembro 8 0,12

Total 6.475 -

Fonte: CEASA - Porto Alegre - 1992.

Tabela 6 - Variedade FUJI - Ano 1991

Mês Toneladas (%) Comercializada

Janeiro 200,11 4,660

Fevereiro 10,71 0,025

Março 35,37 0,820

Abril 442,67 10,320

Maio 286,04 6,670

Junho 264,25 6,160

Julho 433,32 10,100

Agosto 535,49 12,480

Setembro 619,95 14,450

Outubro 563,18 13,130

Novembro 511,13 11,920

Dezembro 386,38 9,010

Total 4.288,60

Fonte: CEASA - Porto Alegre.

18

PREÇOS MÉDIOS MENSAIS OU ANUAIS RECEBIDOS PELOS PRODUTORES

Preços mensais da maçã na CEAGESP no ano de 1991

Mês Valor US$/kg

Janeiro 1,43Fevereiro 1,45Março 1,07Abril 1,14Maio 1,08Junho 1,03Julho 0,89Agosto 0,95Setembro 0,83Outubro 0,95Novembro 0,94Dezembro 0,86

Estes são os preços praticados "na pedra", ou seja, onde o produto é comprado pelosvarejistas.

No dia 21 de outubro de 1992, os preços da maçã na CEASA em Porto Alegre, eram:

− Maçã Nacional (Fuji): .............. US$ 1,02/kg− Maçã Argentina: ..................... US$ 1,36/kg

No mesmo dia, no Uruguai, os preços eram:

− Maçã Uruguaia: ...................... US$ 0,97/kg− Maçã Argentina: ..................... US$ 1,36/kg− Maçã Chilena: ........................ US$ 1,22/kg

Até este dia, a Argentina não fornecia dados de preços naquele País.

19

RENTABILIDADE DA MAÇÃ DENTRO DA PEQUENA PROPRIEDADE

ESCALAEM (US$)

2,0

1,70 Preço ao consumidor (Maçã Argentina)

1,5

1,2

1,0

0,50,5 - 0,6

0,248

0,067

Faixa de variação de preço pago pelo consumidor

Média maçã nacional em 1990 = 1,1 dólar

Preço ao consumidor (Maçã Brasileira)

Custo de comercialização - 0,12

Frete - 0,044

Preço ao produtor

Custo de produção

Mão-de-obra (27%) = 0,067

Custo de produção menos mão-de-obra = 0,181Preço histórico (0,5 US$), menos restante do custo = US$ 0,319/kg25.000kg/ha x 0,319 = 7.975 dólares (que ficam dentro da pequena propriedade)

20

ITINERÁRIO DA MAÇÃ ARGENTINA

SÃO PAULO

PORTO ALEGRE

ALHO

NEUQUÉN

MAÇÃ

2.17

0 km

1.215 km

700

km

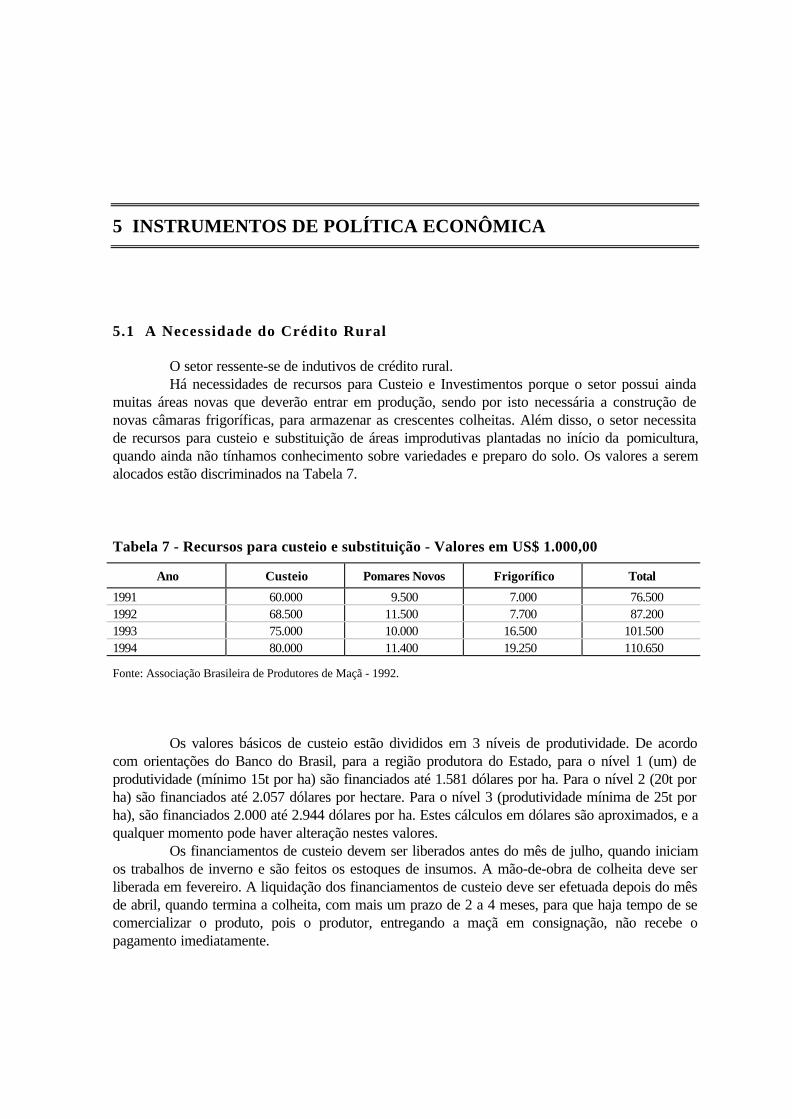

5 INSTRUMENTOS DE POLÍTICA ECONÔMICA

5.1 A Necessidade do Crédito Rural

O setor ressente-se de indutivos de crédito rural.Há necessidades de recursos para Custeio e Investimentos porque o setor possui ainda

muitas áreas novas que deverão entrar em produção, sendo por isto necessária a construção denovas câmaras frigoríficas, para armazenar as crescentes colheitas. Além disso, o setor necessitade recursos para custeio e substituição de áreas improdutivas plantadas no início da pomicultura,quando ainda não tínhamos conhecimento sobre variedades e preparo do solo. Os valores a seremalocados estão discriminados na Tabela 7.

Tabela 7 - Recursos para custeio e substituição - Valores em US$ 1.000,00

Ano Custeio Pomares Novos Frigorífico Total

1991 60.000 9.500 7.000 76.5001992 68.500 11.500 7.700 87.2001993 75.000 10.000 16.500 101.5001994 80.000 11.400 19.250 110.650

Fonte: Associação Brasileira de Produtores de Maçã - 1992.

Os valores básicos de custeio estão divididos em 3 níveis de produtividade. De acordocom orientações do Banco do Brasil, para a região produtora do Estado, para o nível 1 (um) deprodutividade (mínimo 15t por ha) são financiados até 1.581 dólares por ha. Para o nível 2 (20t porha) são financiados até 2.057 dólares por hectare. Para o nível 3 (produtividade mínima de 25t porha), são financiados 2.000 até 2.944 dólares por ha. Estes cálculos em dólares são aproximados, e aqualquer momento pode haver alteração nestes valores.

Os financiamentos de custeio devem ser liberados antes do mês de julho, quando iniciamos trabalhos de inverno e são feitos os estoques de insumos. A mão-de-obra de colheita deve serliberada em fevereiro. A liquidação dos financiamentos de custeio deve ser efetuada depois do mêsde abril, quando termina a colheita, com mais um prazo de 2 a 4 meses, para que haja tempo de secomercializar o produto, pois o produtor, entregando a maçã em consignação, não recebe opagamento imediatamente.

22

Os financiamentos de investimento necessitam um prazo de carência de 4 anos, que é otempo necessário para o pomar produzir a primeira safra comercial. Para a amortização dofinanciamento, são necessários mais 4 anos.

5.2 O Seguro Agrícola como Garantia na Produção

A cultura da macieira é sujeita na região a diversos eventos. Há doenças e agas como asarna e a mosca-da-fruta que têm uma variabilidade de ataque relacionada com variaçõesclimáticas. Além disso, a região produtora está sujeita a geadas tardias e ocorrências de granizo.Estes dois eventos podem causar a perda da produção, em determinados anos, mesmo com medidastécnicas preventivas. Para isto faz-se necessária a existência de algum tipo de seguro para o setor,sendo que o PROAGRO é um seguro apenas parcial, porque ressarce a dívida do Banco. Hánecessidade de um seguro que cubra não apenas a dívida do Banco, mas que cubra o valor da safraque foi perdida. Isto é necessário porque o valor desta safra é que cobre os custos de amortizaçõesde instalações, máquinas e outras despesas que o PROAGRO não leva em conta. Por isto, umempreendimento dedicado exclusivamente a esta cultura, sendo atingido por granizo ou geada porduas vezes ou mais, pode ir à falência, mesmo com cobertura do PROAGRO.

5.3 Assistência Técnica e a Pesquisa para o Setor

A assistência técnica na região produtora gaúcha, em sua maior parte, é dada por técnicosautônomos. Alguns destes técnicos têm contrato de assistência técnica com empresas. Outros têmvínculo empregatício. Na região de minifúndios ou de pequenos pomares, a assistência técnica estáa cargo de cooperativas e da Extensão Rural. Os técnicos da área privada dão assistência técnicapor meio de visitas periódicas aos pomares, e realizam os planos de financiamento e custeio. Ostécnicos das Cooperativas realizam visitas periódicas, não se envolvendo muito com planos definanciamento. Os técnicos da Extensão Rural realizam menos visitas periódicas, efetuando, noentanto, trabalhos grupais como demonstrações de método. Os extensionistas também se envolvemcom financiamentos de custeio e investimento.

Os trabalhos de pesquisa para a cultura da macieira são efetuados no Rio Grande do Sulpela EMBRAPA, e menos intensamente pela Secretaria da Agricultura e Abastecimento. Aspesquisas da EPAGRI de Santa Catarina também são aproveitadas pelas regiões produtorasgaúchas, devido às semelhanças climáticas.

A região de Caxias do Sul tem semelhanças com o Vale do Rio do Peixe. A região deBom Jesus tem semelhanças com a de São Joaquim.

Deve-se ressaltar que a pesquisa realizada pela Secretaria da Agricultura eAbastecimento do Estado se ressente bastante da desativação ocorrida nos últimos anos napesquisa rio-grandense. Com isto o volume de dados de pesquisa é bem menor do que seriadesejável.

6 ARMAZENAGEM E INFRA-ESTRUTURA DE ESTRADAS ETRANSPORTES

6.1 O Tipo e Características da Armazenagem em Nível de PropriedadesRurais

A capacidade de armazenagem frigorífica da maçã se eleva no País a 253.583 toneladas,com um investimento de US$ 152.149.800,00.

Desta capacidade, 31,9%, ou seja, 80.863 toneladas se localizam no Rio Grande do Sul.Estas câmaras frigoríficas pertencem às grandes empresas produtoras, e, em parte, a pequenosprodutores, sendo que estes últimos representam menos de 10% da capacidade total. A CESApossui em Caxias do Sul uma instalação modelo, com umidade relativa controlada, com capacidadede 6.000 toneladas, e que é fonte de tecnologia para o setor.

A armazenagem em nível de intermediário é potencial, visto que aproximadamente 38%dos produtores não tem infra-estrutura de câmaras frias e classificação própria. Necessitamportanto desse serviço.

A capacidade terminal ou relação de câmaras frias/safra foi no ano de 92/93 de 62%. Istoquer dizer que da safra colhida, 62% pode ser armazenado em câmaras frias. Esta capacidade já ésatisfatória pois se considera uma boa relação uma capacidade de armazenamento de 600kg paracada tonelada produzida.

6.2 A Malha Rodoviária

A maçã é transportada pela malha rodoviária até os mercados redistribuidores de SãoPaulo, Rio de Janeiro e outros centros. O setor reivindica o asfaltamento da estrada da maçã, quevai de Vacaria até Bom Jesus, e deveria se prolongar até São José dos Ausentes. Na regiãoprodutora, falta finalizar o asfaltamento da Estrada Bom Jesus e São Francisco de Paula e a estradaque vai de São Francisco de Paula até Cambará do Sul. Dependendo das chuvas, estas trêsestradas, em que falta o asfalto, ficam intransitáveis durante o período da colheita e transporte dasafra da maçã. Se ocorre tempo seco durante a colheita, o problema, então, é a trepidação quecausa prejuízos a este tipo de carga, que é sensível a golpes e machucaduras, com conseqüentedesvalorização do produto. Por este motivo, as estradas vicinais da região produtora devem terrecursos para sua conservação durante a época de escoamento da safra. Na região de produção,ainda há duas sedes de municípios que não têm ligação asfáltica - Jaquirana e Esmeralda.

7 COMERCIALIZAÇÃO

Há muitas perdas físicas no segmento primário da produção causadas por diversosfatores. Uma contagem na última safra revela os seguintes índices de perdas:

− "Russeting" ................. 12,9%− "Bitter Pit" .................. 9,8%− Mosca-da-fruta ........... 21,25%− Podridões ................... 9,15%− Sarna ......................... 4,8%− Danos mecânicos ........ 25,0%

É claro que uma mesma fruta pode apresentar um ou mais dos defeitos mencionadosacima. Como se vê, merecem destaques os danos causados por mosca-da-fruta e danos mecânicos.Os Órgãos de Pesquisa necessitam receber recursos para pesquisarem métodos eficientes decontrole da mosca. Métodos melhores de controle da mosca beneficiariam não só a cultura damacieira, mas também a de muitas outras espécies frutíferas. Entre os danos mecânicos, sedestacam os ferimentos causados por granizo.

As normas de padronização e classificação que distinguem a maçã brasileira que vai parao mercado nacional e para exportação obedecem aos sistemas de classificação e padronizaçãointernacionais. As embalagens disponíveis, produzidas por indústrias especializadas, tambémobedecem aos padrões internacionais.

O Ministério da Agricultura regulamentou pela portaria nº 127, de 04 de outubro de 1991,as normas de embalagens para produtos hortícolas, incluindo a maçã. As embalagens mais usadassão com as seguintes dimensões.

Caixas Padrões Nacionais

Madeira ou papelão ondulado 490 x 310 x 140mm Com bandejas separadoras

Tipo Mark IV (Papelão ondulado) 485 x 325 x 260mm Com bandejas separadoras

26

Os canais de comercialização formais e informais que formam o mercado da maçã seapresentam de diversas formas. Na região colonial de Caxias do Sul, muitos produtores têmcaminhões e comercializam diretamente a sua produção na CEASA em Porto Alegre ou Caxias doSul. Muitos deles têm câmara frigorífica própria. Outros vendem a produção, sem sair dapropriedade, para intermediários que compram outros produtos também. Muitos vendem a maçãsem classificação por um preço estabelecido em comum acordo. Os intermediários percorrem azona de produção antes da colheita, e verificam quais são os pomares que vão dar a produção demelhor qualidade. Após isto, tentam estabelecer um compromisso com o produtor.

A maior parte da maçã (por volta de 80%) é comercializada por grandes empresas que seestabeleceram em Vacaria na sua maioria, e em alguns outros municípios como Caxias do Sul eBom Jesus. Estas empresas possuem instalações de classificação, câmaras frias e caminhõesfrigoríficos. A forma de comercialização pode ser em consignação. A Cooperativa AgropecuáriaCaxiense e a Cooperativa Agropecuária Pradense também comercializam a maçã de seusassociados, colocando a produção nos mercados onde vendem normalmente outros produtos comoalho e laticínios.

Muitas empresas, grandes produtoras, comercializam a própria produção e armazenam emcâmaras frias próprias.

O mercado da maçã no Brasil já é organizado há muitos anos antes de iniciar a produçãonacional. Por isto, desde as décadas de 40 e 50, já tinham se firmado grupos que dominam ocomércio deste produto no País. Neste produto, é forte a presença argentina.

Os produtores nacionais conseguiram abrir espaço, por competência, neste meio.Há indícios de que há participação de argentinos junto a empresas comercializadoras

brasileiras do produto, com a finalidade de não perder espaço. Por isso, há argentinos participandoaté da comercialização da maçã nacional.

No entanto, já não se pode afirmar que a maçã seja monopólio ou oligopólio.Quanto à exportação da maçã brasileira, as empresas nacionais estão demonstrando

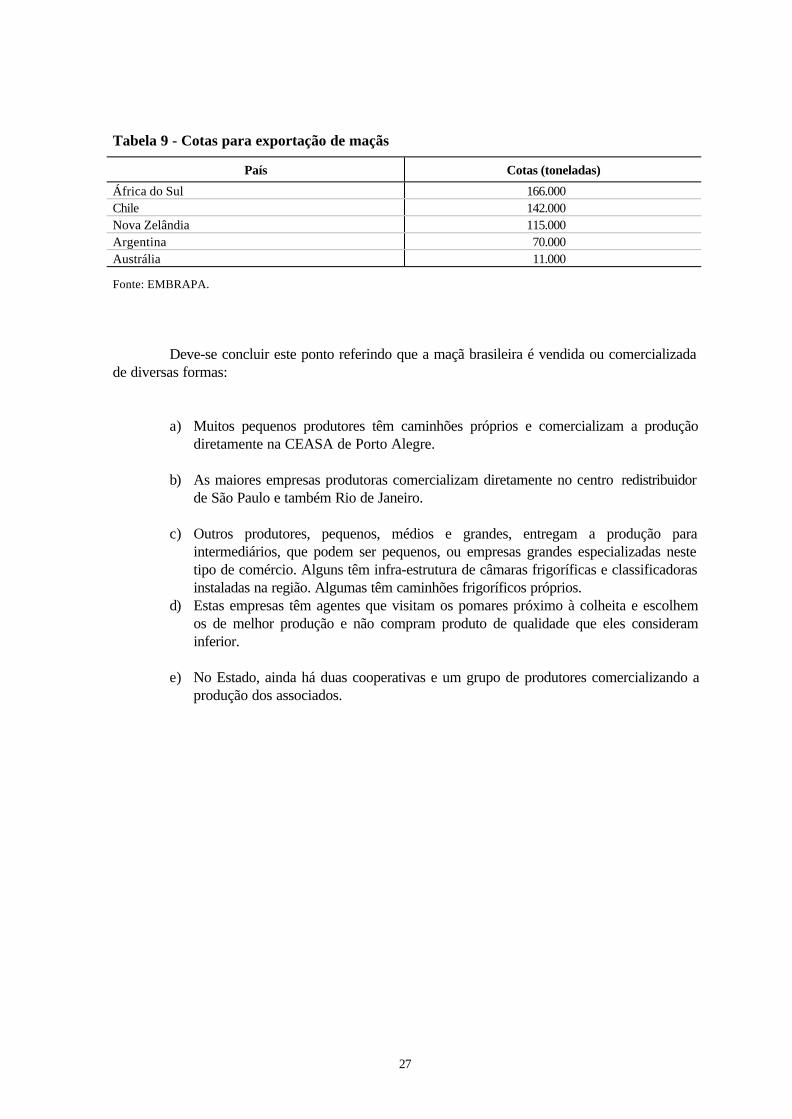

capacidade empresarial e competitividade, ao iniciarem, com êxito, a venda do novo produto para aEuropa e Estados Unidos. (Ver Tabela 8 e 9)

Tabela 8 - Exportações Brasileiras de Maçã - Período 1986/91

Ano Número de caixas (18,5kg)

1986 35.0001987 46.0001988 82.0001989 166.0001990 301.0001991(1) 200.0001992(2) 1.500.000

(1) A previsão inicial de exportação para 1991 era de 450.000 caixas, entretanto, pela seca ocorrida na região produtora,houve redução.

(2) Estimativa.

Fonte:. EMBRAPA.

27

Tabela 9 - Cotas para exportação de maçãs

País Cotas (toneladas)

África do Sul 166.000Chile 142.000Nova Zelândia 115.000Argentina 70.000Austrália 11.000

Fonte: EMBRAPA.

Deve-se concluir este ponto referindo que a maçã brasileira é vendida ou comercializadade diversas formas:

a) Muitos pequenos produtores têm caminhões próprios e comercializam a produçãodiretamente na CEASA de Porto Alegre.

b) As maiores empresas produtoras comercializam diretamente no centro redistribuidorde São Paulo e também Rio de Janeiro.

c) Outros produtores, pequenos, médios e grandes, entregam a produção paraintermediários, que podem ser pequenos, ou empresas grandes especializadas nestetipo de comércio. Alguns têm infra-estrutura de câmaras frigoríficas e classificadorasinstaladas na região. Algumas têm caminhões frigoríficos próprios.

d) Estas empresas têm agentes que visitam os pomares próximo à colheita e escolhemos de melhor produção e não compram produto de qualidade que eles consideraminferior.

e) No Estado, ainda há duas cooperativas e um grupo de produtores comercializando aprodução dos associados.

8 INDUSTRIALIZAÇÃO / AGROINDÚSTRIAS

8.1 Tipos de Agroindústrias de Beneficiamento e/ou TransformaçãoExistentes para o Produto Estudado

Para a maçã brasileira, a industrialização ainda não é importante. Trata-se de produto dealto valor como consumo "in natura". Apenas 20% da produção se destina à industrialização.

Quanto ao MERCOSUL, interessa mais a competitividade do produto "in natura".A maçã pode ser transformada em vários produtos, entre eles os seguintes: suco, sidra,

vinagre, purê, geléia, chá (perseca), chimier (Schmier).Um dos produtos industrializados mais valiosos é o suco.

§ Dados sobre sucos concentrados de maçã

− Produção de suco concentrado no Estado pela empresa Maguary em 1993.

− 1.600 toneladas de suco, industrializando para isto 12.800 toneladas de maçã.

− Preço da matéria-prima:

· preço médio histórico da fruta industrial: 50 a 60 US$/t.· preço médio praticado na safra 1992: 90 US$/t.

− Preço de venda mercado externo:

· Preço histórico: 800 a 1.100 US$/t de concentrado a 65 graus Brix.· Preços médios recebidos na safra/92: 1.200 a 1.700 US$/t.· O preço internacional do suco de maçã caiu para 620 dólares a tonelada no

ano de 94.· Custo direto de produção: 350 US$/t.

Padrão Nacional de Mercado

Madeira 480 x 380 x 230 Frutas soltas

30

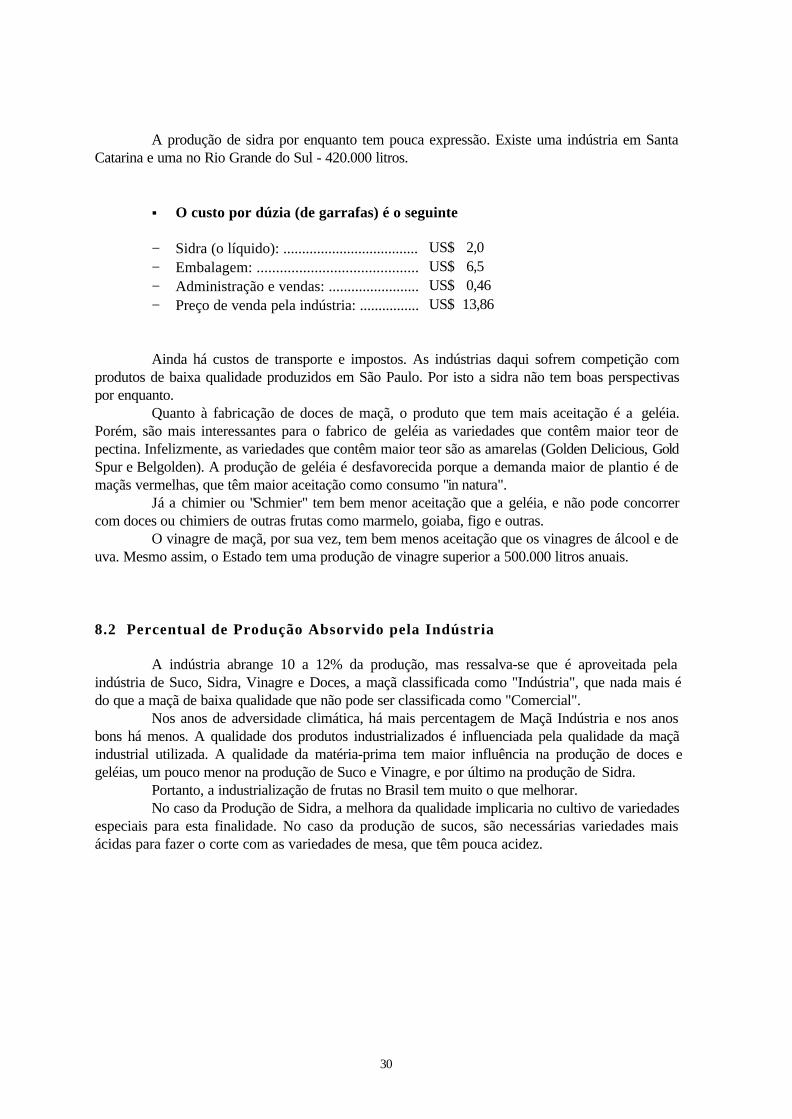

A produção de sidra por enquanto tem pouca expressão. Existe uma indústria em SantaCatarina e uma no Rio Grande do Sul - 420.000 litros.

§ O custo por dúzia (de garrafas) é o seguinte

− Sidra (o líquido): .................................... US$ 2,0− Embalagem: .......................................... US$ 6,5− Administração e vendas: ........................ US$ 0,46− Preço de venda pela indústria: ................ US$ 13,86

Ainda há custos de transporte e impostos. As indústrias daqui sofrem competição comprodutos de baixa qualidade produzidos em São Paulo. Por isto a sidra não tem boas perspectivaspor enquanto.

Quanto à fabricação de doces de maçã, o produto que tem mais aceitação é a geléia.Porém, são mais interessantes para o fabrico de geléia as variedades que contêm maior teor depectina. Infelizmente, as variedades que contêm maior teor são as amarelas (Golden Delicious, GoldSpur e Belgolden). A produção de geléia é desfavorecida porque a demanda maior de plantio é demaçãs vermelhas, que têm maior aceitação como consumo "in natura".

Já a chimier ou "Schmier" tem bem menor aceitação que a geléia, e não pode concorrercom doces ou chimiers de outras frutas como marmelo, goiaba, figo e outras.

O vinagre de maçã, por sua vez, tem bem menos aceitação que os vinagres de álcool e deuva. Mesmo assim, o Estado tem uma produção de vinagre superior a 500.000 litros anuais.

8.2 Percentual de Produção Absorvido pela Indústria

A indústria abrange 10 a 12% da produção, mas ressalva-se que é aproveitada pelaindústria de Suco, Sidra, Vinagre e Doces, a maçã classificada como "Indústria", que nada mais édo que a maçã de baixa qualidade que não pode ser classificada como "Comercial".

Nos anos de adversidade climática, há mais percentagem de Maçã Indústria e nos anosbons há menos. A qualidade dos produtos industrializados é influenciada pela qualidade da maçãindustrial utilizada. A qualidade da matéria-prima tem maior influência na produção de doces egeléias, um pouco menor na produção de Suco e Vinagre, e por último na produção de Sidra.

Portanto, a industrialização de frutas no Brasil tem muito o que melhorar.No caso da Produção de Sidra, a melhora da qualidade implicaria no cultivo de variedades

especiais para esta finalidade. No caso da produção de sucos, são necessárias variedades maisácidas para fazer o corte com as variedades de mesa, que têm pouca acidez.

9 O ABASTECIMENTO

9.1 Balanço de Oferta e de Demanda

As últimas projeções indicam que pelo ano 2000 o Rio Grande do Sul estará produzindo40% da maçã brasileira, prevista em 700.000 toneladas.

Quanto ao consumo, se prevê que atingirá no ano projetado um peso anual de 4,28kg percapita.

Neste mesmo ano, as previsões são de que as importações se estabilizarão em torno de80.000 toneladas anuais (Fonte: AGAPOMI). Ver Tabela 10 e 11.

Tabela 10 - Evolução da produção brasileira, importação e consumo de maçãs, no períodode 1978 a 1980

AnoPopulaçãoBrasileira

ProduçãoNacional

(t)

VolumeAparente

(t)

ConsumoAparente

(t)

Consumokg/hab.(ano)

Dispêndio c/importação

US$ 1.000,00FOB

Custo por(t) Maçã

Importada(US$)

1978 113.304 14.703 190.217 204.920 1,80 97.758 513,90

1979 116.114 38.950 183.117 222.067 1,90 101.882 556,40

1980 119.099 49.099 135.410 184.509 1,50 77.206 570,20

1981 122.000 69.222 112.563 181.785 1,50 68.424 607,80

1982 125.000 127.874 127.631 255.505 2,00 67,148 526,10

1983 128.000 100.638 115.384 216.022 1,70 42.568 368,90

1984 131.000 162.789 89.733 255.522 1,90 28.741 320,30

1985 134.000 219.555 90.845 310.400 2,30 25.978 285,90

1986 137.000 247.160 83.930 331.090 2,40 47,259 563,10

1987 140.000 178.000 123.810 301.810 2,10 46.173 372,90

1988 143.000 332.331 97.572 439.903 3,10 38.186 391,40

1989 146.000 374.133 130.400 504.533 3,50 48.032 368,30

1990 150.000 355.553 112.161 467.714 3,10 44.987 401,10

Fonte: EMBRAPA.

32

Tabela 11 - Principais países que exportam maçãs para o Brasil

País 1986 1987 1988 1989

Argentina 64.630 116.810 92.250 122.130Chile 9.340 1.190 1.440 7.310Total (Hemisfério Sul) 74.450 119.190 96.690 130.140Estados Unidos 1.920 640 300 730Hungria 4.270 2.140 110 150Portugal 2.210 950 310 -França 1.050 300 190 40Espanha - 580 - -Total (Hemisfério Norte) 9.450 4.610 910 920Total Geral 83.900 123.800 97.600 131.100

Fonte: ABPM - 1992.

O consumo humano no meio rural não tem registros formais mas atestamos que variabastante conforme a Região do Estado. Na Zona de Imigração Italiana e Alemã, a macieira écultivada a nível de pomar doméstico, e usada para preparo de doces caseiros, como geléia echimier, e também para preparo do chá.

Não há dados disponíveis sobre a demanda interna estadual de maçã "in natura", devendoela, no entanto, ser igual ou um pouco maior do que o consumo nacional, que é de 3,0kg per capita.

Calcula-se que o estado consome anualmente 36.000t de maçã "in natura", o que daria umexcedente para exportação, de 92.000 toneladas.

10 AS RESTRIÇÕES AO MERCOSUL

As restrições ao MERCOSUL são as que vêm sendo apontadas com veemência pelosetor.

A principal é a taxação de impostos, que é muito desigual comparando o Brasil comArgentina e Uruguai. Outra restrição que deve ser ressaltada é o registro de defensivos, pois hápesticidas que em um país têm registro para a cultura e em outro não o têm.

Acredita-se que, nas condições atuais, não há vantagem nenhuma para a maçã brasileiracom o advento do MERCOSUL.

11 BIBLIOGRAFIA CONSULTADA

ABPM. Proposta do Setor "Maçã" para Integração do "MERCOSUL". Lajes, s.d. 20f.

BRASIL. Ministério da Agricultura. Comissão Técnica de Normas e Padrões. Normas ePadrões de Identidade, Qualidade e Embalagens para Classificação e Comercialização- Maçã. Brasília, 1981.

EMPASC; EMATER-Santa Catarina. Sistema de Produção para a Cultura da Macieira:Santa Catarina - 3ª Revisão. Florianópolis, 1991. 71p.

EMPASC. Manual de Cultura da Macieira. Florianópolis. 1986. 562p.

SOZO, J. Estudo sobre a Cultura da Maçã no Rio Grande do Sul e Perspectiva deCrescimento. Vacaria: AGAPOMI, s.d. 28p.

Jornal de Fruta - Dezembro 1993 - nº 7 - Caxias do Sul.

PUBLICAÇÕES DA SÉRIE REALIDADE RURAL

Volume 1 - O setor Primário do Rio Grande do Sul - Diagnóstico e Perspectivas Sócio-Econômicas(Resumo Geral).

Volume 2 - O Setor Primário do Rio Grande do Sul - Diagnóstico e Perspectivas Sócio-Econômicas(Análises Setoriais).

Volume 3 - O Setor Primário do Rio Grande do Sul - Diagnóstico e Perspectivas Sócio-Econômicas(Análises por Atividades).

Volume 4 - A Incorporação de Pequenos e Médios Produtores no Processo de Integração doMERCOSUL.

Volume 5 - Lã e Carne Ovina: O MERCOSUL, Frente aos Maiores Produtores Mundiais.

Volume 6 - Sojicultura Rio-Grandense - Panorama Setorial/MERCOSUL.

Volume 7 - O Panorama Setorial da Bovinocultura de Corte Gaúcha no Processo de Integração doMERCOSUL. 2ª edição.

Volume 8 - O Panorama Setorial da Triticultura Gaúcha no Processo de Integração do MERCOSUL.

Volume 9 - A Suinocultura Rio-Grandense: um Panorama Setorial no MERCOSUL.

Volume 10 - O Panorama Setorial do Feijão no Processo do MERCOSUL.

Volume 11 - Acompanhamento Técnico das Lavouras de Soja Assistidas pela EMATER/RS - 1992/93.

Volume 12 - O Panorama Setorial da Cultura da Maçã no Processo de Integração do MERCOSUL.