salÁrio de contribuiÇÃo - legale.com.br · • especialista em servidor público ... podendo os...

TRANSCRIPT

Cálculos Previdenciários

Profa. Samantha Marques

• Advogada

• Especialista em Servidor Público e RPPS

• Pós-Graduada em Direito do Trabalho, Processo do Trabalho e Direito Previdenciário

• Professora de Cursos e Pós-Graduação e Extensão

• Autora de diversos artigos jurídicos

• Coordenadora do Núcleo da ESA de São José dos Campos -SP

Cálculos Previdenciários

• Professora: Samantha Marques

• Material de apoio a disciplina: bloco de notas, cadernos,notebooks ou qualquer elemento de anotação de conteúdo,Legislação Previdenciária e Constituição da República.

• A apostila, não deve ser entendida como material total,podendo os slides serem alterados, suprimidos ouacrescentados a critério do professor.

• Email: [email protected]

• Todos os direitos autorais pertencem a Samantha daCunha Marques e são protegidos por lei. Qualquer cópiaou reprodução ilegal é considerada como crime. Autorizadaa reprodução desde que citada a fonte.

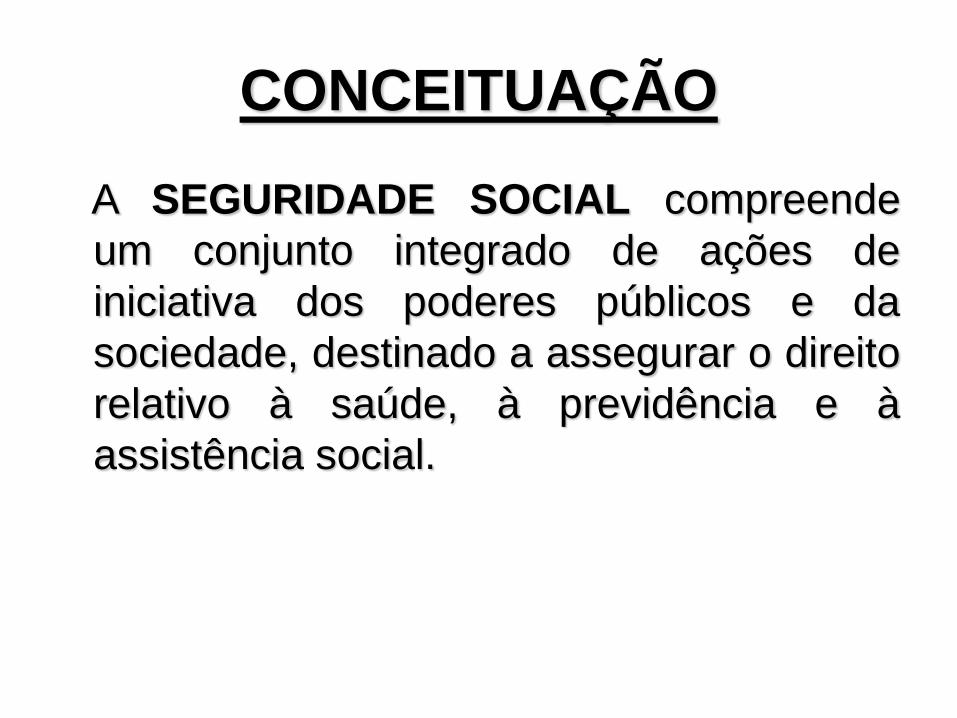

CONCEITUAÇÃO

A SEGURIDADE SOCIAL compreende

um conjunto integrado de ações de

iniciativa dos poderes públicos e da

sociedade, destinado a assegurar o direito

relativo à saúde, à previdência e à

assistência social.

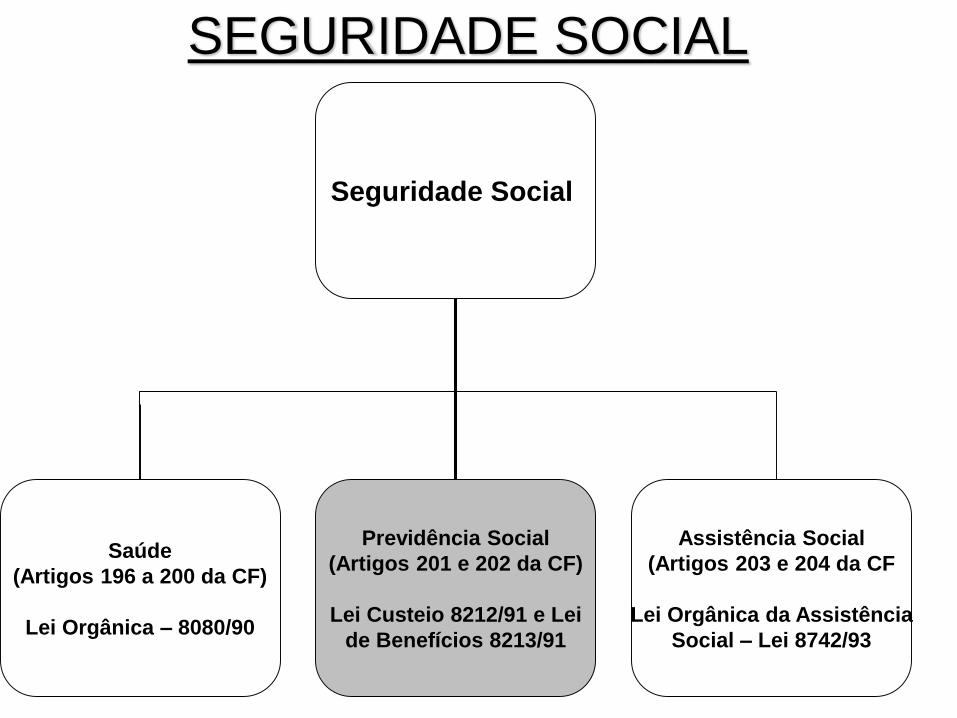

SEGURIDADE SOCIAL

Seguridade Social

Saúde

(Artigos 196 a 200 da CF)

Lei Orgânica – 8080/90

Previdência Social

(Artigos 201 e 202 da CF)

Lei Custeio 8212/91 e Lei

de Benefícios 8213/91

Assistência Social

(Artigos 203 e 204 da CF

Lei Orgânica da Assistência

Social – Lei 8742/93

Siglas importantes:

PBC

SC

SB

RMI

ALÍQUOTA

FP

ÍNDICE

PBC• O PBC corresponde ao período básico de cálculo, ou seja, lapso temporal

utilizado para se obter a média dos Salários-de-Contribuição que serão

utilizados para compor o Salário-de-Benefício e a correspondente Renda Mensal

Inicial. Vejamos como isto ocorreu no Brasil:

• Os cálculos dos benefícios concedidos até a vinda da CF/88;

• O Período da Constituição de 1988 até a edição da Lei 9.876/99, ou seja, até a

data de 28/11/99;

• O Período posterior a Lei 9.876/99, até os dias atuais;

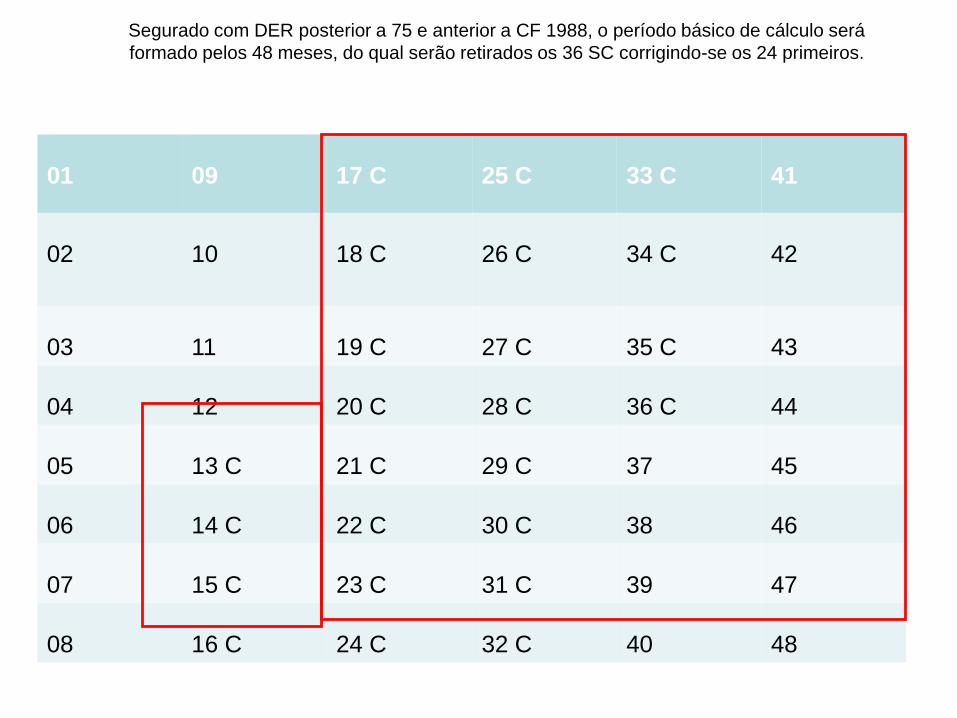

Segurado com DER posterior a 75 e anterior a CF 1988, o período básico de cálculo será

formado pelos 48 meses, do qual serão retirados os 36 SC corrigindo-se os 24 primeiros.

01 09 17 C 25 C 33 C 41

02 10 18 C 26 C 34 C 42

03 11 19 C 27 C 35 C 43

04 12 20 C 28 C 36 C 44

05 13 C 21 C 29 C 37 45

06 14 C 22 C 30 C 38 46

07 15 C 23 C 31 C 39 47

08 16 C 24 C 32 C 40 48

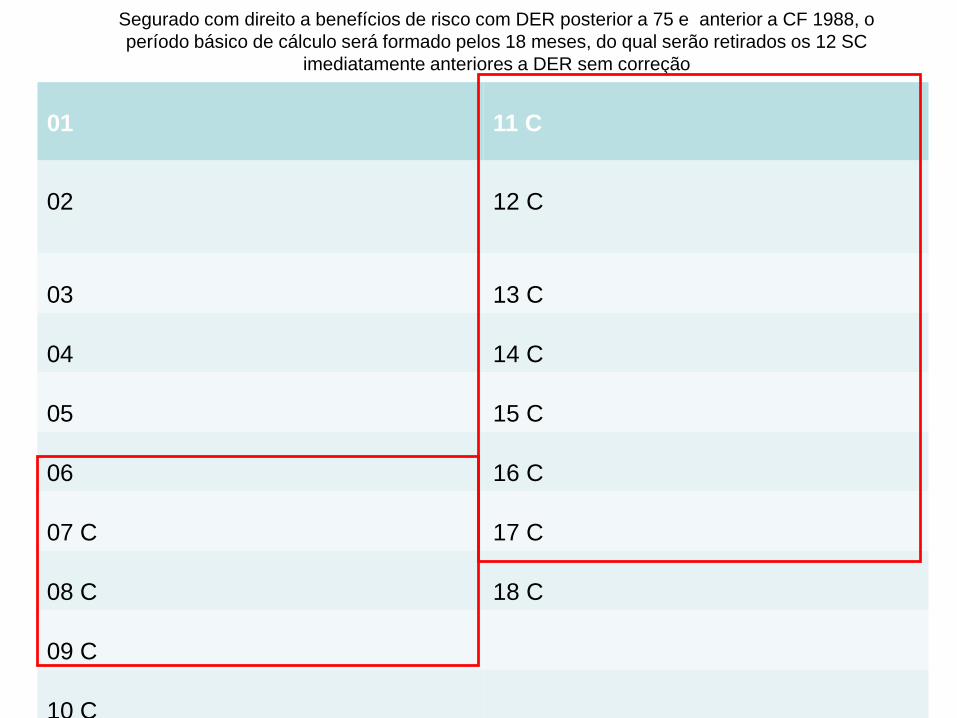

Segurado com direito a benefícios de risco com DER posterior a 75 e anterior a CF 1988, o

período básico de cálculo será formado pelos 18 meses, do qual serão retirados os 12 SC

imediatamente anteriores a DER sem correção

01 11 C

02 12 C

03 13 C

04 14 C

05 15 C

06 16 C

07 C 17 C

08 C 18 C

09 C

10 C

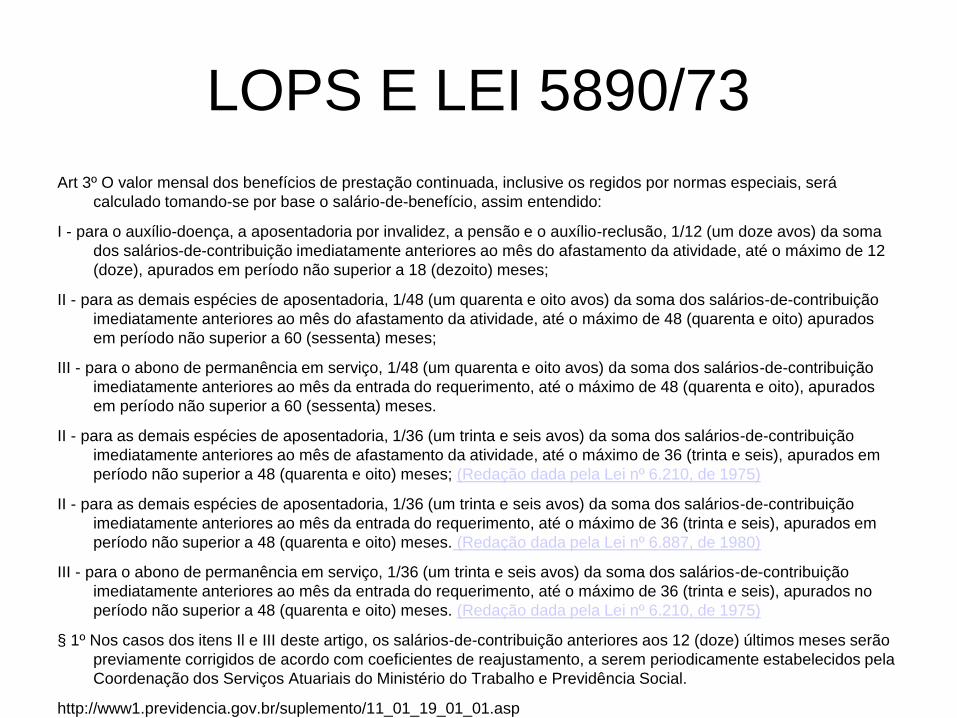

LOPS E LEI 5890/73

Art 3º O valor mensal dos benefícios de prestação continuada, inclusive os regidos por normas especiais, será

calculado tomando-se por base o salário-de-benefício, assim entendido:

I - para o auxílio-doença, a aposentadoria por invalidez, a pensão e o auxílio-reclusão, 1/12 (um doze avos) da soma

dos salários-de-contribuição imediatamente anteriores ao mês do afastamento da atividade, até o máximo de 12

(doze), apurados em período não superior a 18 (dezoito) meses;

II - para as demais espécies de aposentadoria, 1/48 (um quarenta e oito avos) da soma dos salários-de-contribuição

imediatamente anteriores ao mês do afastamento da atividade, até o máximo de 48 (quarenta e oito) apurados

em período não superior a 60 (sessenta) meses;

III - para o abono de permanência em serviço, 1/48 (um quarenta e oito avos) da soma dos salários-de-contribuição

imediatamente anteriores ao mês da entrada do requerimento, até o máximo de 48 (quarenta e oito), apurados

em período não superior a 60 (sessenta) meses.

II - para as demais espécies de aposentadoria, 1/36 (um trinta e seis avos) da soma dos salários-de-contribuição

imediatamente anteriores ao mês de afastamento da atividade, até o máximo de 36 (trinta e seis), apurados em

período não superior a 48 (quarenta e oito) meses; (Redação dada pela Lei nº 6.210, de 1975)

II - para as demais espécies de aposentadoria, 1/36 (um trinta e seis avos) da soma dos salários-de-contribuição

imediatamente anteriores ao mês da entrada do requerimento, até o máximo de 36 (trinta e seis), apurados em

período não superior a 48 (quarenta e oito) meses. (Redação dada pela Lei nº 6.887, de 1980)

III - para o abono de permanência em serviço, 1/36 (um trinta e seis avos) da soma dos salários-de-contribuição

imediatamente anteriores ao mês da entrada do requerimento, até o máximo de 36 (trinta e seis), apurados no

período não superior a 48 (quarenta e oito) meses. (Redação dada pela Lei nº 6.210, de 1975)

§ 1º Nos casos dos itens Il e III deste artigo, os salários-de-contribuição anteriores aos 12 (doze) últimos meses serão

previamente corrigidos de acordo com coeficientes de reajustamento, a serem periodicamente estabelecidos pela

Coordenação dos Serviços Atuariais do Ministério do Trabalho e Previdência Social.

http://www1.previdencia.gov.br/suplemento/11_01_19_01_01.asp

§ 2º Para o segurado facultativo, o autônomo, o empregado doméstico, ou o desempregado que esteja

contribuindo em dobro, o período básico para apuração do salário-de-benefício será delimitado pelo mês

da data de entrada do requerimento.

§ 3º Quando no período básico de cálculo o segurado houver percebido benefício por incapacidade, o

período de duração deste será computado, considerando-se como salário-de-contribuição, no período, o

salário-de-benefício que tenha servido de base para o cálculo da prestação.

§ 4º O salário-de-beneficio não poderá, em qualquer hipótese, ser inferior ao valor do salário-mínimo mensal

vigente no local de trabalho do segurado, à data do início do benefício, nem superior a 20 (vinte) vezes

o maior salário-mínimo vigente no País.

§ 5º O valor mensal dos benefícios de prestação continuada não poderá ser inferior aos seguintes

percentuais, em relação ao valor do salário-mínimo mensal de adulto vigente na localidade de trabalho

do segurado:

I - a 90% (noventa por cento), para os casos de aposentadoria;

II - a 75% (setenta e cinco por cento), para os casos de auxílio doença;

III - a 60% (sessenta por cento), para os casos de pensão.

§ 6º Não serão considerados, para efeito de fixação do salário-de-benefício, os aumentos que excedam os

limites legais, inclusive os voluntariamente concedidos nos 48 (quarenta e oito) meses imediatamente

anteriores ao início do benefício, salvo, quanto aos empregados, se resultantes de promoções reguladas

por normas gerais da empresa, admitidas pela legislação do trabalho, de sentenças normativas ou de

reajustamentos salariais obtidos pela categoria respectiva.

§ 6º Não serão considerados, para efeito de fixação do salário-de-benefício, os aumentos que excedam os

limites legais, inclusive os voluntariamente concedidos nos 36 (trinta e seis) meses imediatamente

anteriores ao início do benefício, salvo, quanto aos empregados, se resultantes de promoções reguladas

por normas gerais da empresa, admitidas pela legislação do trabalho, de sentenças normativas ou

reajustamentos salariais obtidos pela categoria respectiva. (Redação dada pela Lei nº 6.210, de 1975)

§ 7º O valor mensal das aposentadorias de que trata o inciso II não poderá exceder 95% (noventa e cinco

por cento) do salário-de-benefício

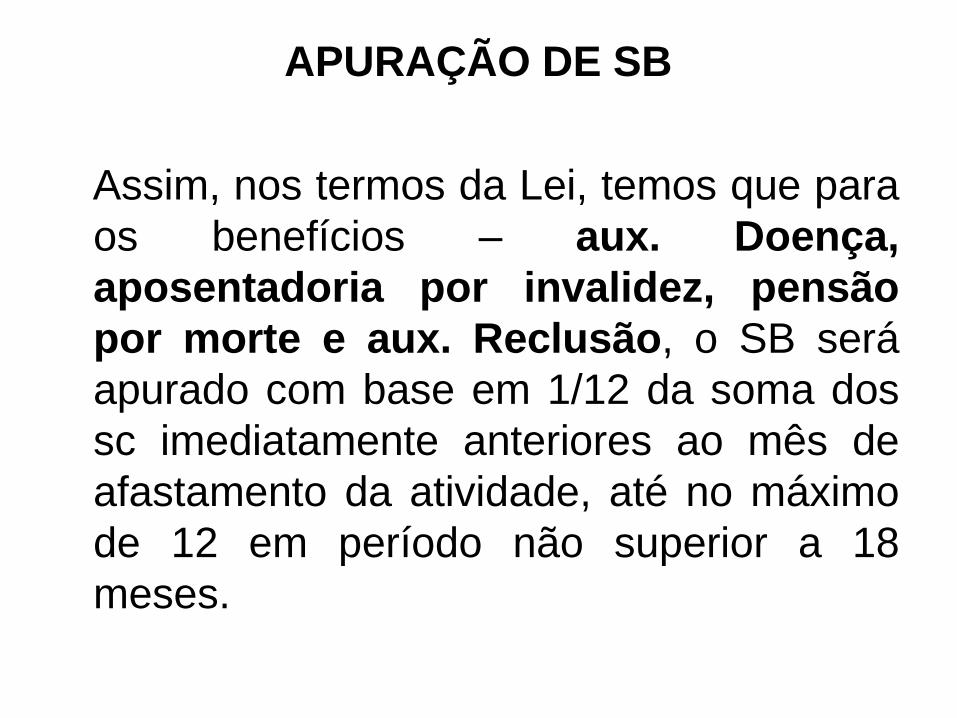

APURAÇÃO DE SB

Assim, nos termos da Lei, temos que para

os benefícios – aux. Doença,

aposentadoria por invalidez, pensão

por morte e aux. Reclusão, o SB será

apurado com base em 1/12 da soma dos

sc imediatamente anteriores ao mês de

afastamento da atividade, até no máximo

de 12 em período não superior a 18

meses.

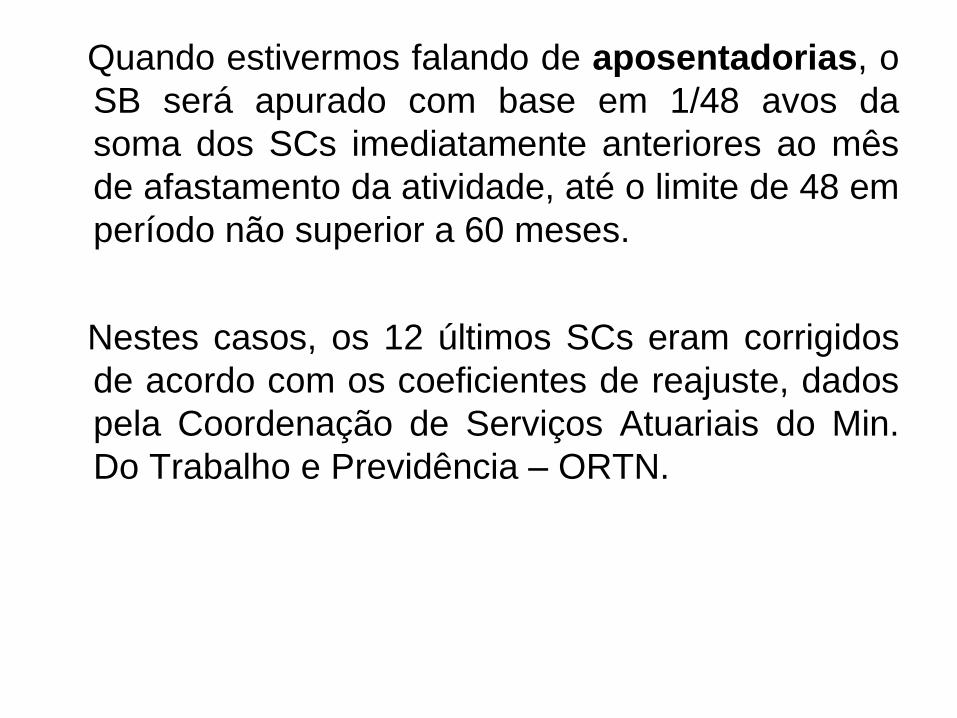

Quando estivermos falando de aposentadorias, o

SB será apurado com base em 1/48 avos da

soma dos SCs imediatamente anteriores ao mês

de afastamento da atividade, até o limite de 48 em

período não superior a 60 meses.

Nestes casos, os 12 últimos SCs eram corrigidos

de acordo com os coeficientes de reajuste, dados

pela Coordenação de Serviços Atuariais do Min.

Do Trabalho e Previdência – ORTN.

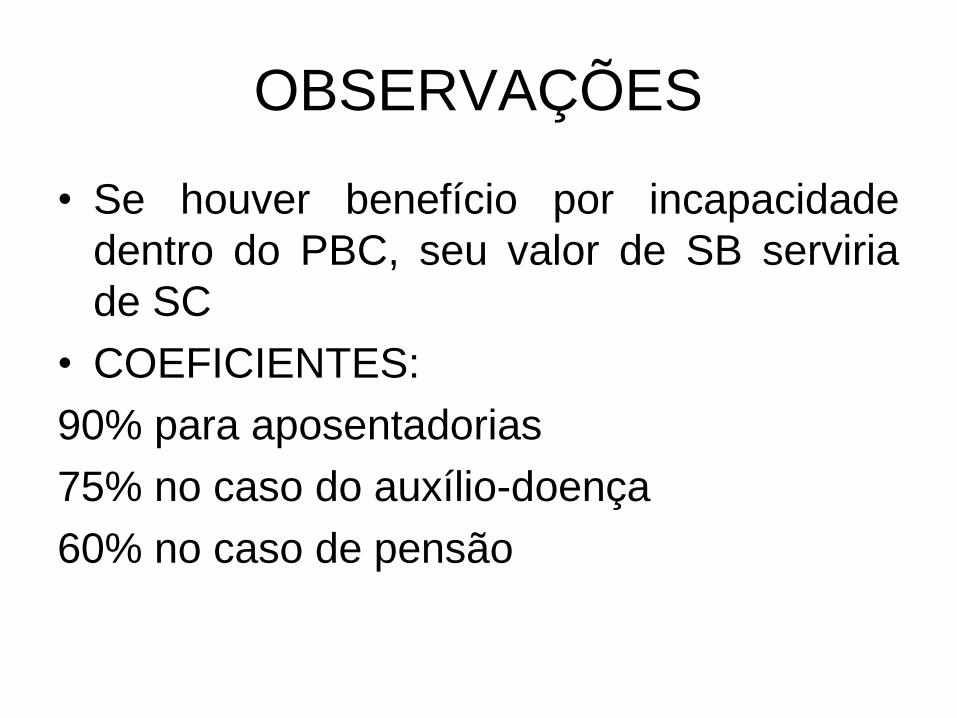

OBSERVAÇÕES

• Se houver benefício por incapacidade

dentro do PBC, seu valor de SB serviria

de SC

• COEFICIENTES:

90% para aposentadorias

75% no caso do auxílio-doença

60% no caso de pensão

Particularidade• Menor Valor Teto – Valor correspondente a 10 vezes o valor da unidade salarial

e Maior Valor Teto – Valor correspondente a 20 vezes o valor da unidade

salarial:

• Estes serviam de base para o cálculo da renda básica mensal, quando o SB

fosse superior ao próprio valor do Menor Teto. Ex.: Após apurado o SB de um

segurado que tinha 32 anos de tempo de serviço, este restou no valor de CZ$

72.812,00, sendo que o valor do Menor Teto era de CZ$ 197.340,00, nesta

hipótese, o valor do benefício como ficou abaixo do Menor Teto seria

desconsiderado, ficando o cálculo da forma simples, ou seja, no caso do

Homem seria 80% do SB para cada 30 anos de contribuição mais 3 % para

cada ano que ultrapasse aos 30 anos de serviço, podendo chegar a 15% ou ao

total de 95%, se fosse mulher seria 95% aos 30 anos de serviço. Neste tipo de

benefício o valor não alcançava 100%.

• Agora se o valor transpasse o Menor Teto a parcela Básica ficaria limitada ao

Valor do Menor Teto, acrescida de uma parcela complementar formada por 1

grupo para cada 12 salários de contribuição que excedessem o valor do Menor

Teto, limitados ao Valor do Maior Teto.

• Vejamos:

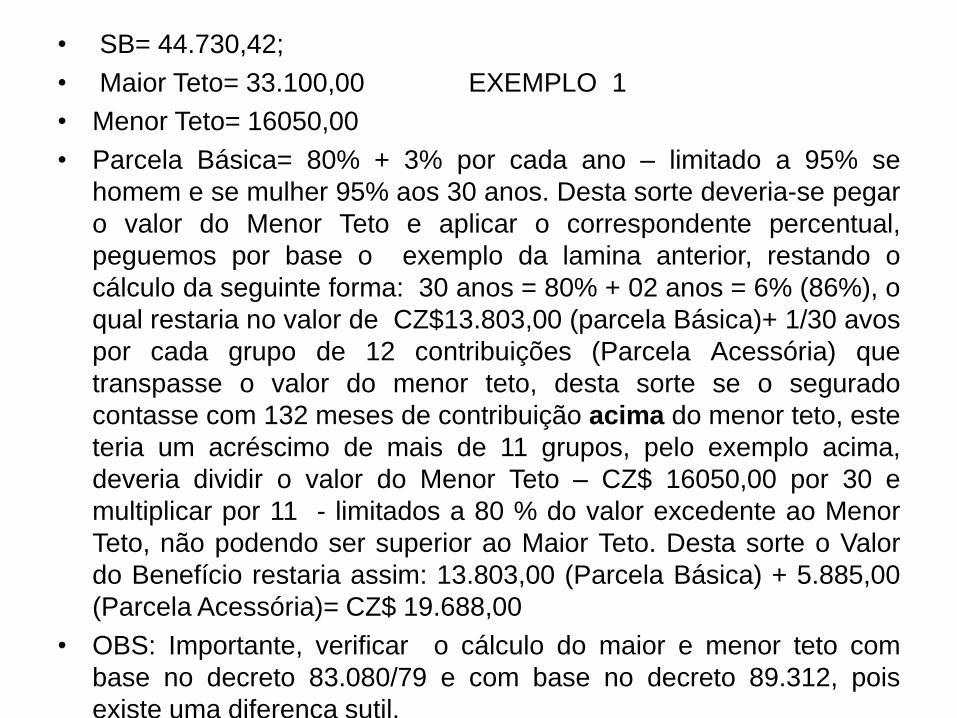

• SB= 44.730,42;

• Maior Teto= 33.100,00 EXEMPLO 1

• Menor Teto= 16050,00

• Parcela Básica= 80% + 3% por cada ano – limitado a 95% se

homem e se mulher 95% aos 30 anos. Desta sorte deveria-se pegar

o valor do Menor Teto e aplicar o correspondente percentual,

peguemos por base o exemplo da lamina anterior, restando o

cálculo da seguinte forma: 30 anos = 80% + 02 anos = 6% (86%), o

qual restaria no valor de CZ$13.803,00 (parcela Básica)+ 1/30 avos

por cada grupo de 12 contribuições (Parcela Acessória) que

transpasse o valor do menor teto, desta sorte se o segurado

contasse com 132 meses de contribuição acima do menor teto, este

teria um acréscimo de mais de 11 grupos, pelo exemplo acima,

deveria dividir o valor do Menor Teto – CZ$ 16050,00 por 30 e

multiplicar por 11 - limitados a 80 % do valor excedente ao Menor

Teto, não podendo ser superior ao Maior Teto. Desta sorte o Valor

do Benefício restaria assim: 13.803,00 (Parcela Básica) + 5.885,00

(Parcela Acessória)= CZ$ 19.688,00

• OBS: Importante, verificar o cálculo do maior e menor teto com

base no decreto 83.080/79 e com base no decreto 89.312, pois

existe uma diferença sutil.

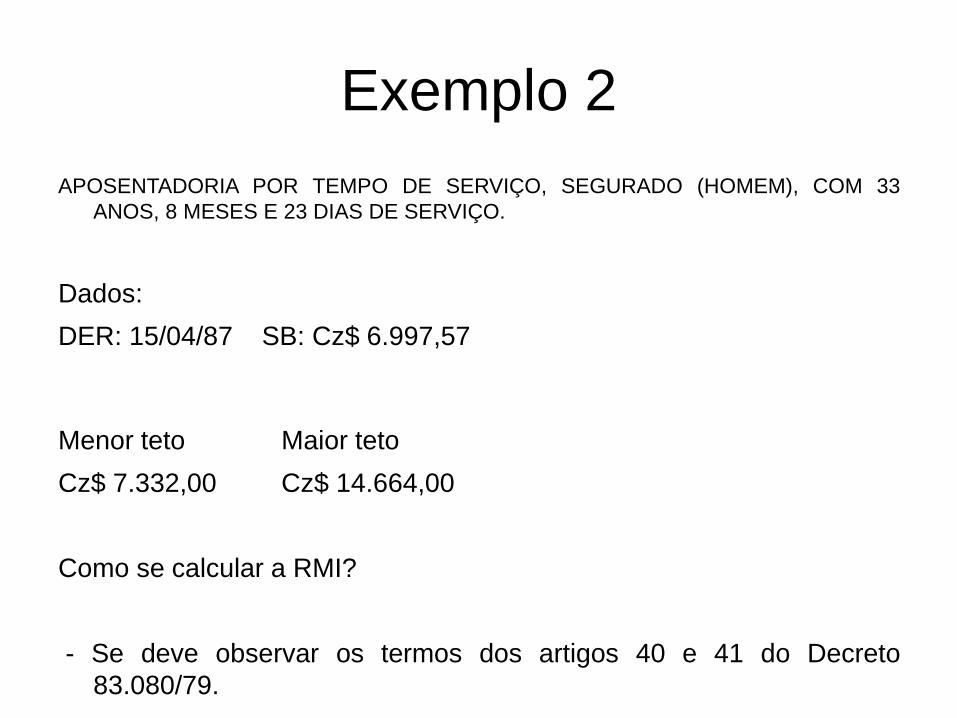

Exemplo 2

APOSENTADORIA POR TEMPO DE SERVIÇO, SEGURADO (HOMEM), COM 33

ANOS, 8 MESES E 23 DIAS DE SERVIÇO.

Dados:

DER: 15/04/87 SB: Cz$ 6.997,57

Menor teto Maior teto

Cz$ 7.332,00 Cz$ 14.664,00

Como se calcular a RMI?

- Se deve observar os termos dos artigos 40 e 41 do Decreto

83.080/79.

Exemplo 2

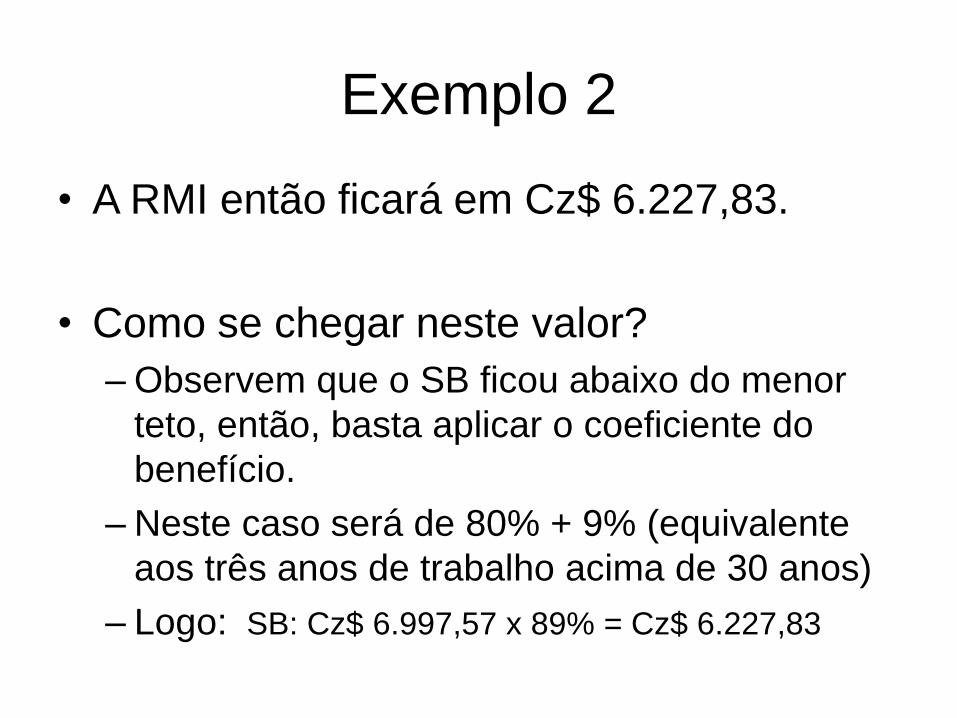

• A RMI então ficará em Cz$ 6.227,83.

• Como se chegar neste valor?

– Observem que o SB ficou abaixo do menor

teto, então, basta aplicar o coeficiente do

benefício.

– Neste caso será de 80% + 9% (equivalente

aos três anos de trabalho acima de 30 anos)

– Logo: SB: Cz$ 6.997,57 x 89% = Cz$ 6.227,83

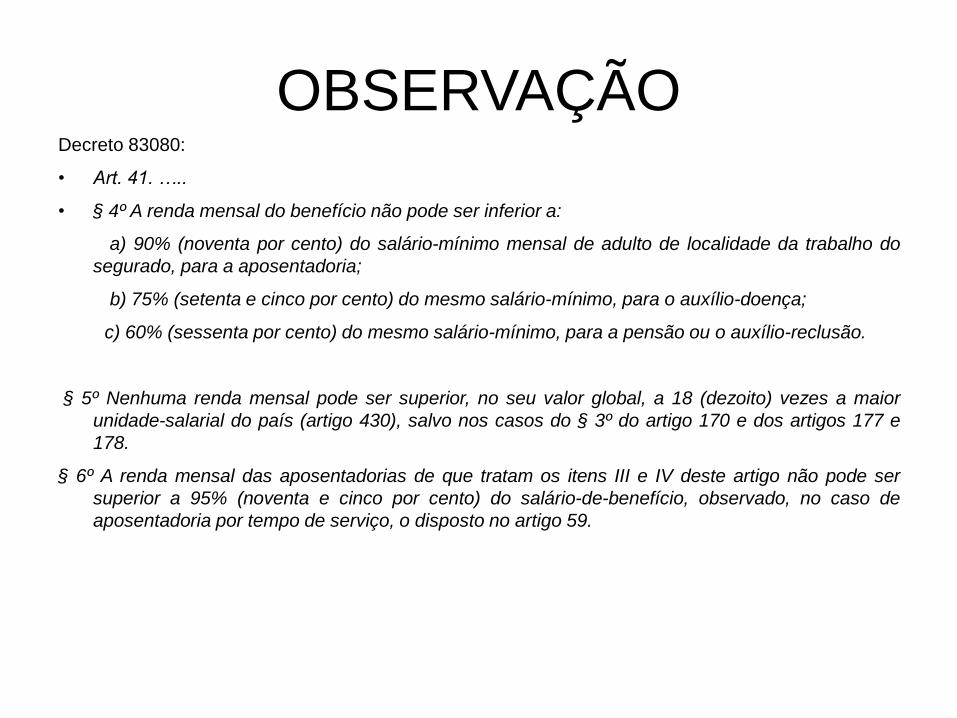

OBSERVAÇÃODecreto 83080:

• Art. 41. …..

• § 4º A renda mensal do benefício não pode ser inferior a:

a) 90% (noventa por cento) do salário-mínimo mensal de adulto de localidade da trabalho do

segurado, para a aposentadoria;

b) 75% (setenta e cinco por cento) do mesmo salário-mínimo, para o auxílio-doença;

c) 60% (sessenta por cento) do mesmo salário-mínimo, para a pensão ou o auxílio-reclusão.

§ 5º Nenhuma renda mensal pode ser superior, no seu valor global, a 18 (dezoito) vezes a maior

unidade-salarial do país (artigo 430), salvo nos casos do § 3º do artigo 170 e dos artigos 177 e

178.

§ 6º A renda mensal das aposentadorias de que tratam os itens III e IV deste artigo não pode ser

superior a 95% (noventa e cinco por cento) do salário-de-benefício, observado, no caso de

aposentadoria por tempo de serviço, o disposto no artigo 59.

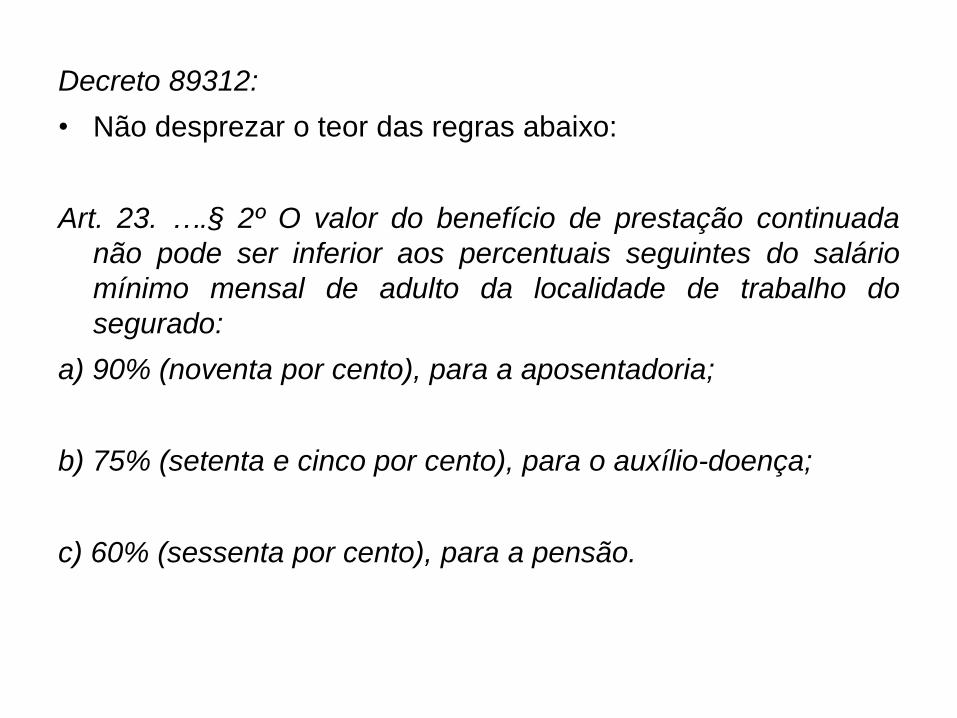

Decreto 89312:

• Não desprezar o teor das regras abaixo:

Art. 23. ….§ 2º O valor do benefício de prestação continuada

não pode ser inferior aos percentuais seguintes do salário

mínimo mensal de adulto da localidade de trabalho do

segurado:

a) 90% (noventa por cento), para a aposentadoria;

b) 75% (setenta e cinco por cento), para o auxílio-doença;

c) 60% (sessenta por cento), para a pensão.

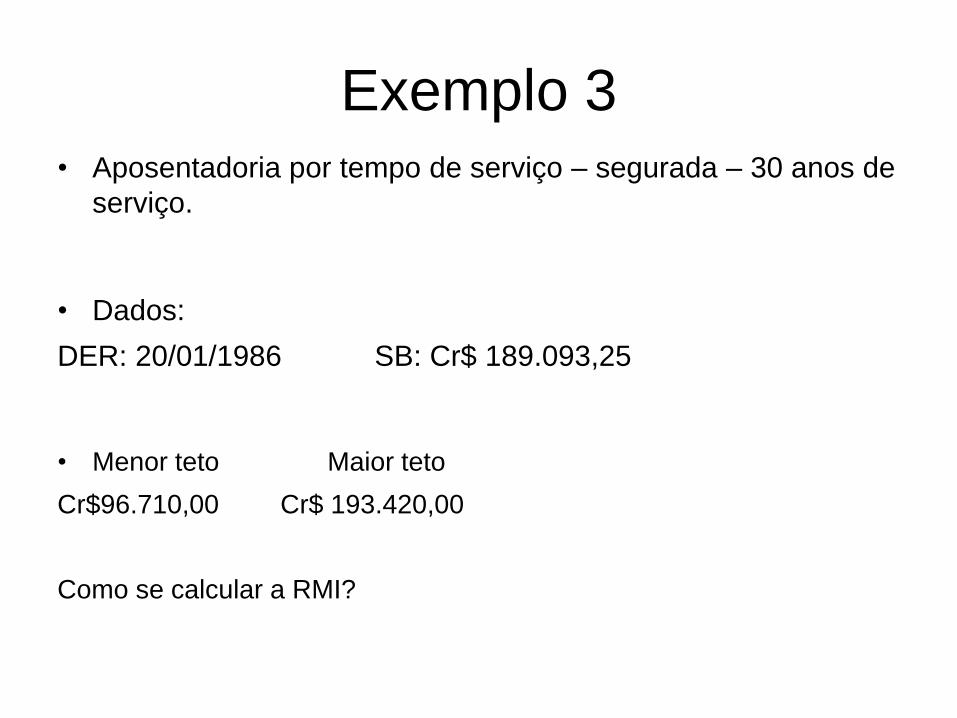

Exemplo 3• Aposentadoria por tempo de serviço – segurada – 30 anos de

serviço.

• Dados:

DER: 20/01/1986 SB: Cr$ 189.093,25

• Menor teto Maior teto

Cr$96.710,00 Cr$ 193.420,00

Como se calcular a RMI?

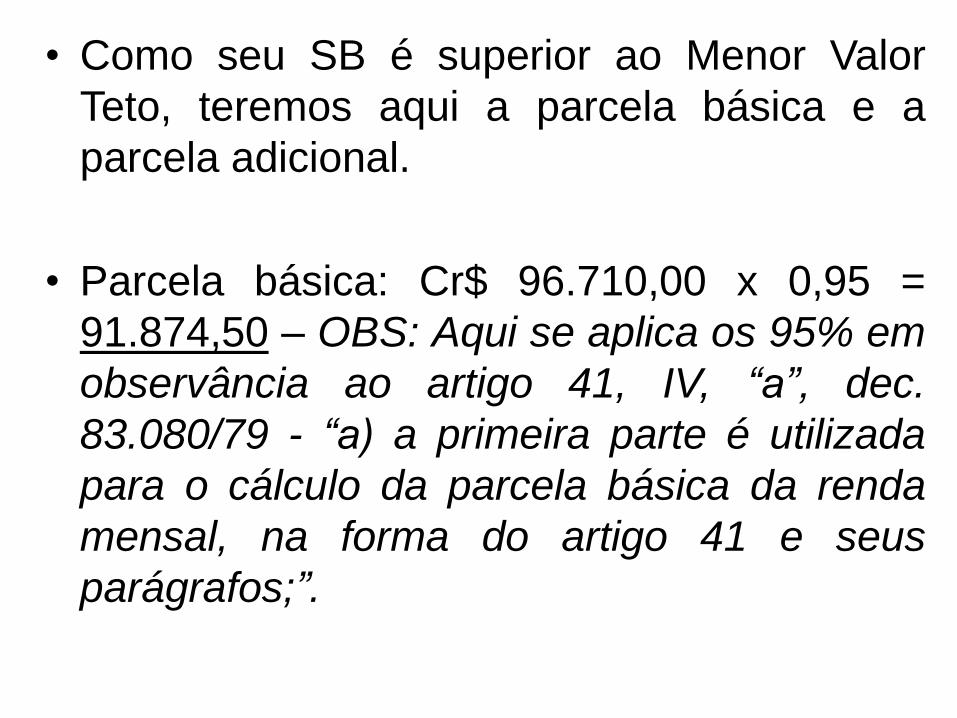

• Como seu SB é superior ao Menor Valor

Teto, teremos aqui a parcela básica e a

parcela adicional.

• Parcela básica: Cr$ 96.710,00 x 0,95 =

91.874,50 – OBS: Aqui se aplica os 95% em

observância ao artigo 41, IV, “a”, dec.

83.080/79 - “a) a primeira parte é utilizada

para o cálculo da parcela básica da renda

mensal, na forma do artigo 41 e seus

parágrafos;”.

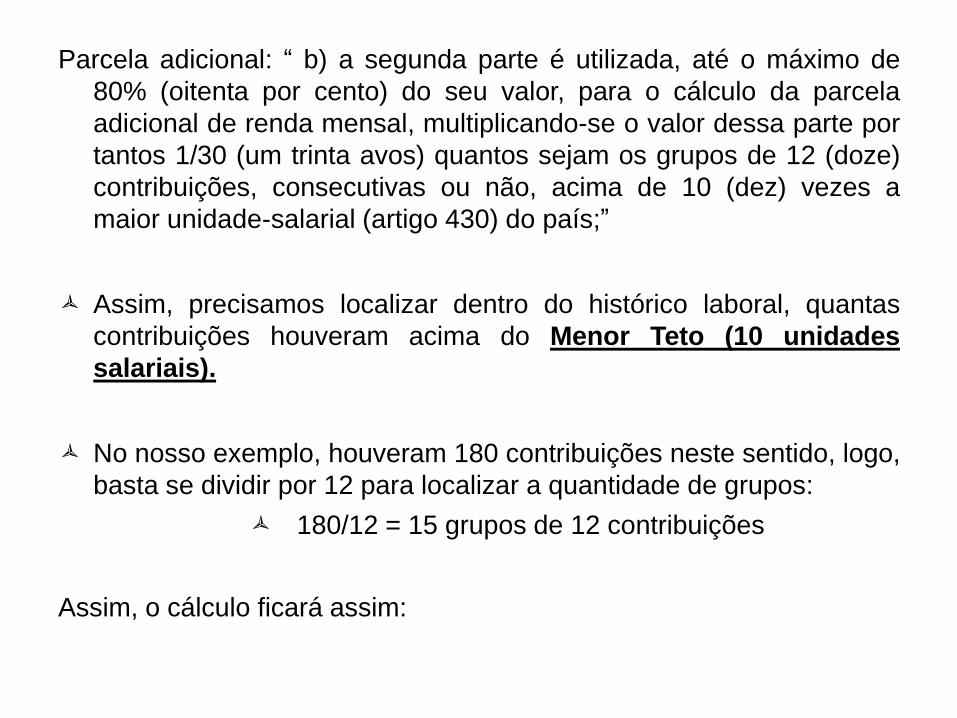

Parcela adicional: “ b) a segunda parte é utilizada, até o máximo de

80% (oitenta por cento) do seu valor, para o cálculo da parcela

adicional de renda mensal, multiplicando-se o valor dessa parte por

tantos 1/30 (um trinta avos) quantos sejam os grupos de 12 (doze)

contribuições, consecutivas ou não, acima de 10 (dez) vezes a

maior unidade-salarial (artigo 430) do país;”

Assim, precisamos localizar dentro do histórico laboral, quantas

contribuições houveram acima do Menor Teto (10 unidades

salariais).

No nosso exemplo, houveram 180 contribuições neste sentido, logo,

basta se dividir por 12 para localizar a quantidade de grupos:

180/12 = 15 grupos de 12 contribuições

Assim, o cálculo ficará assim:

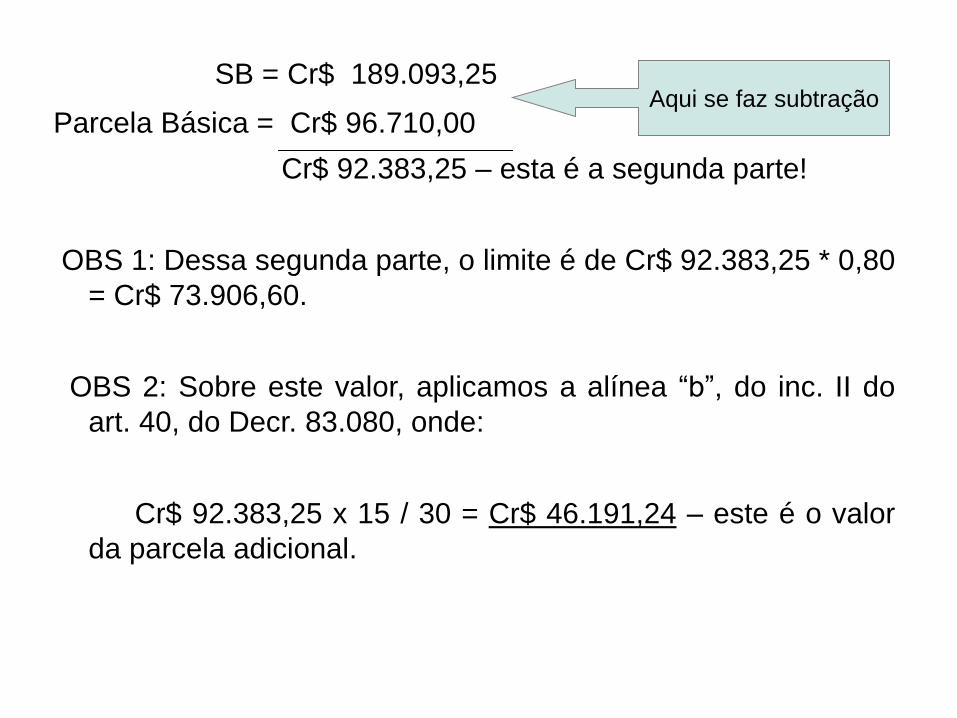

SB = Cr$ 189.093,25

Parcela Básica = Cr$ 96.710,00

Cr$ 92.383,25 – esta é a segunda parte!

OBS 1: Dessa segunda parte, o limite é de Cr$ 92.383,25 * 0,80

= Cr$ 73.906,60.

OBS 2: Sobre este valor, aplicamos a alínea “b”, do inc. II do

art. 40, do Decr. 83.080, onde:

Cr$ 92.383,25 x 15 / 30 = Cr$ 46.191,24 – este é o valor

da parcela adicional.

Aqui se faz subtração

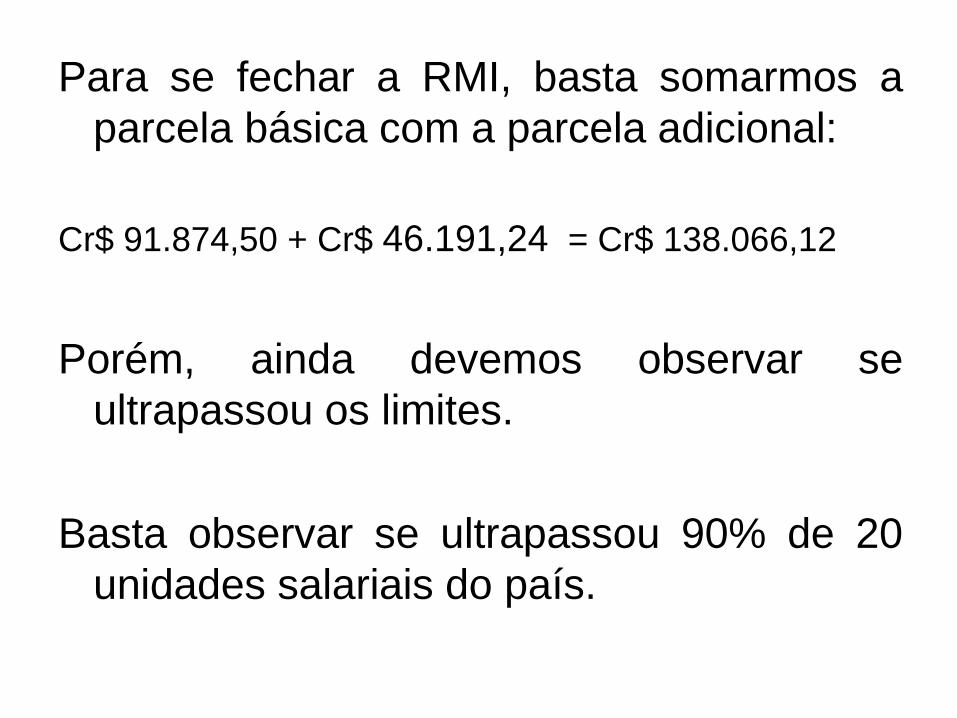

Para se fechar a RMI, basta somarmos a

parcela básica com a parcela adicional:

Cr$ 91.874,50 + Cr$ 46.191,24 = Cr$ 138.066,12

Porém, ainda devemos observar se

ultrapassou os limites.

Basta observar se ultrapassou 90% de 20

unidades salariais do país.

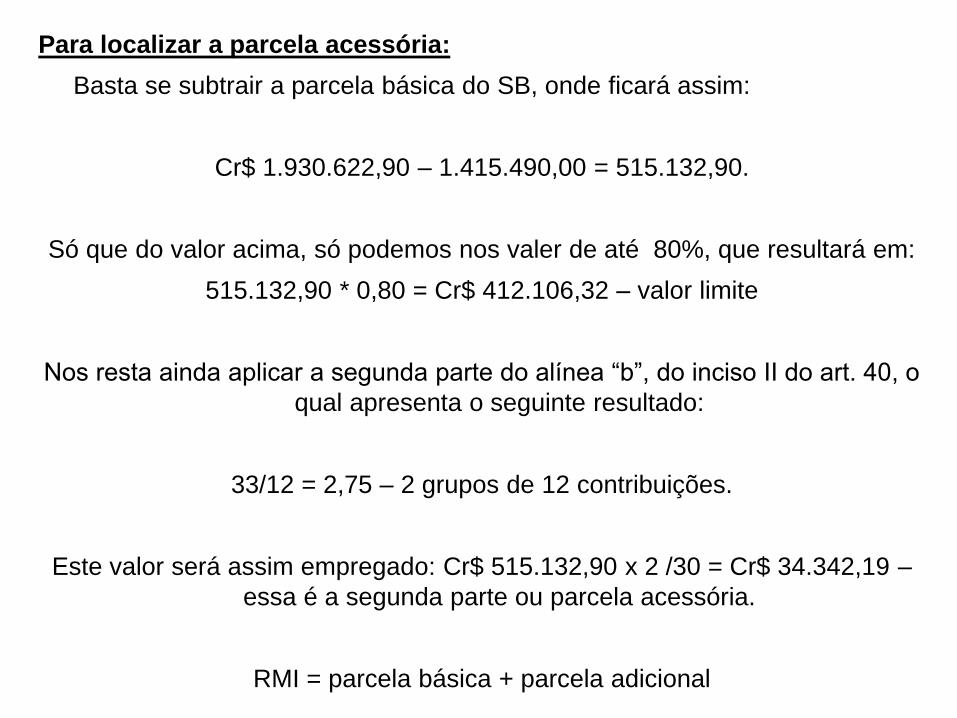

1. Calcule a RMI do exercício da aula

anterior.

2. Calcule a RMI de uma aposentadoria por

velhice de uma segurada, que conta com

18 anos e 2 meses de atividade. DER

01.03.1986, pagou somente 33 meses

acima do menor valor teto. SB = Cr$

1.930.622,90

Para ambos os casos:

Menor Valor Teto – Cr$ 1.415.490,00

Maior Valor Teto – Cr$ 2.830,890,00

Unidade – Cr$ 141.549,00

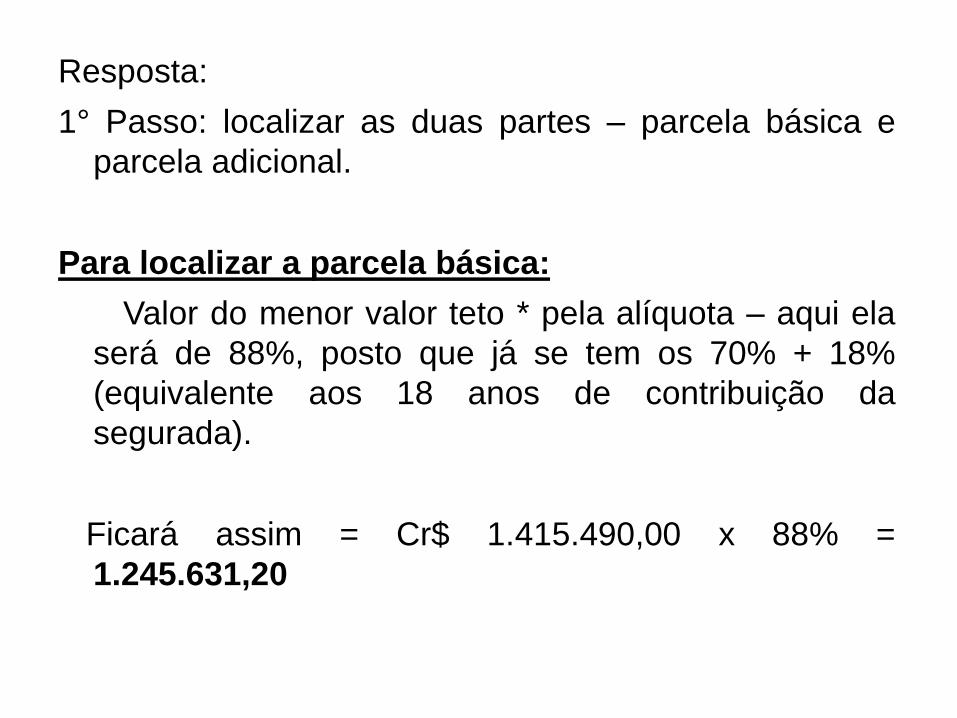

Resposta:

1° Passo: localizar as duas partes – parcela básica e

parcela adicional.

Para localizar a parcela básica:

Valor do menor valor teto * pela alíquota – aqui ela

será de 88%, posto que já se tem os 70% + 18%

(equivalente aos 18 anos de contribuição da

segurada).

Ficará assim = Cr$ 1.415.490,00 x 88% =

1.245.631,20

Para localizar a parcela acessória:

Basta se subtrair a parcela básica do SB, onde ficará assim:

Cr$ 1.930.622,90 – 1.415.490,00 = 515.132,90.

Só que do valor acima, só podemos nos valer de até 80%, que resultará em:

515.132,90 * 0,80 = Cr$ 412.106,32 – valor limite

Nos resta ainda aplicar a segunda parte do alínea “b”, do inciso II do art. 40, o

qual apresenta o seguinte resultado:

33/12 = 2,75 – 2 grupos de 12 contribuições.

Este valor será assim empregado: Cr$ 515.132,90 x 2 /30 = Cr$ 34.342,19 –

essa é a segunda parte ou parcela acessória.

RMI = parcela básica + parcela adicional

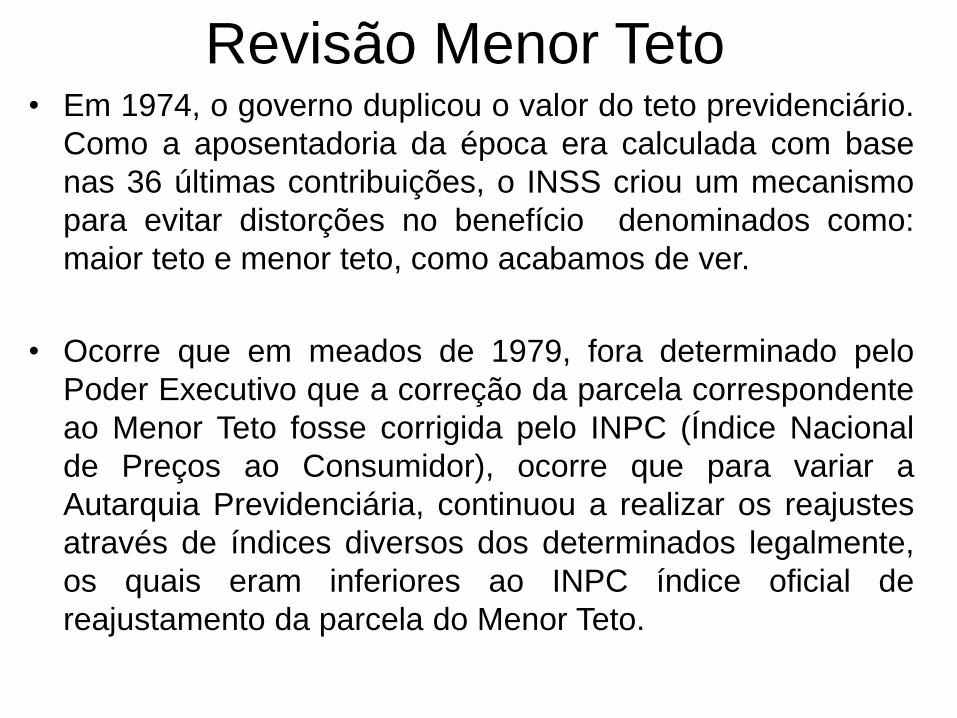

Revisão Menor Teto• Em 1974, o governo duplicou o valor do teto previdenciário.

Como a aposentadoria da época era calculada com base

nas 36 últimas contribuições, o INSS criou um mecanismo

para evitar distorções no benefício denominados como:

maior teto e menor teto, como acabamos de ver.

• Ocorre que em meados de 1979, fora determinado pelo

Poder Executivo que a correção da parcela correspondente

ao Menor Teto fosse corrigida pelo INPC (Índice Nacional

de Preços ao Consumidor), ocorre que para variar a

Autarquia Previdenciária, continuou a realizar os reajustes

através de índices diversos dos determinados legalmente,

os quais eram inferiores ao INPC índice oficial de

reajustamento da parcela do Menor Teto.

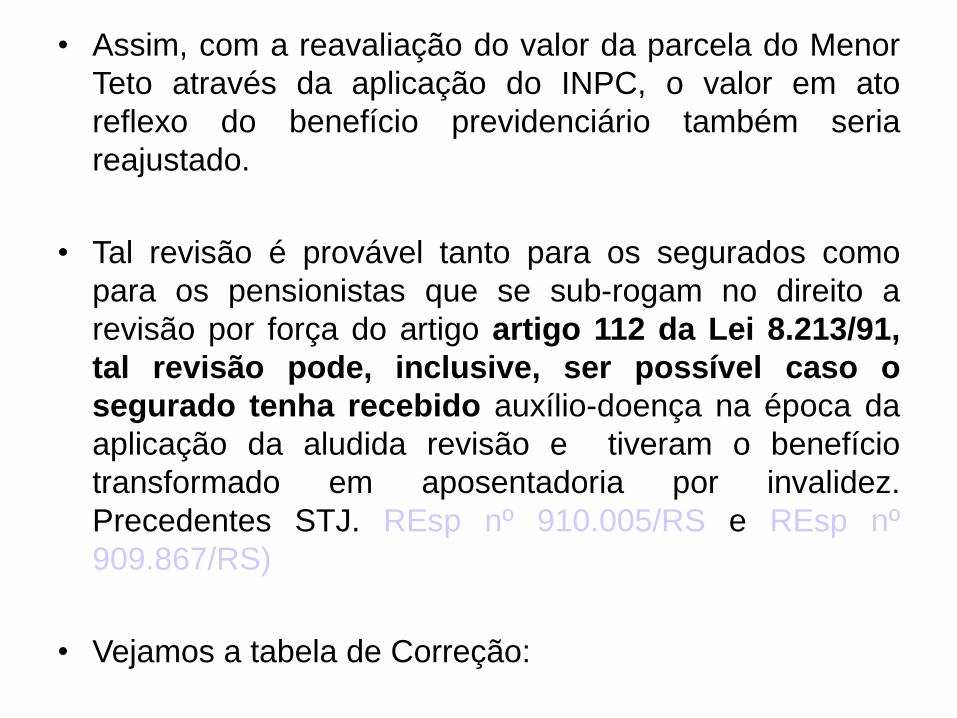

• Assim, com a reavaliação do valor da parcela do Menor

Teto através da aplicação do INPC, o valor em ato

reflexo do benefício previdenciário também seria

reajustado.

• Tal revisão é provável tanto para os segurados como

para os pensionistas que se sub-rogam no direito a

revisão por força do artigo artigo 112 da Lei 8.213/91,

tal revisão pode, inclusive, ser possível caso o

segurado tenha recebido auxílio-doença na época da

aplicação da aludida revisão e tiveram o benefício

transformado em aposentadoria por invalidez.

Precedentes STJ. REsp nº 910.005/RS e REsp nº

909.867/RS)

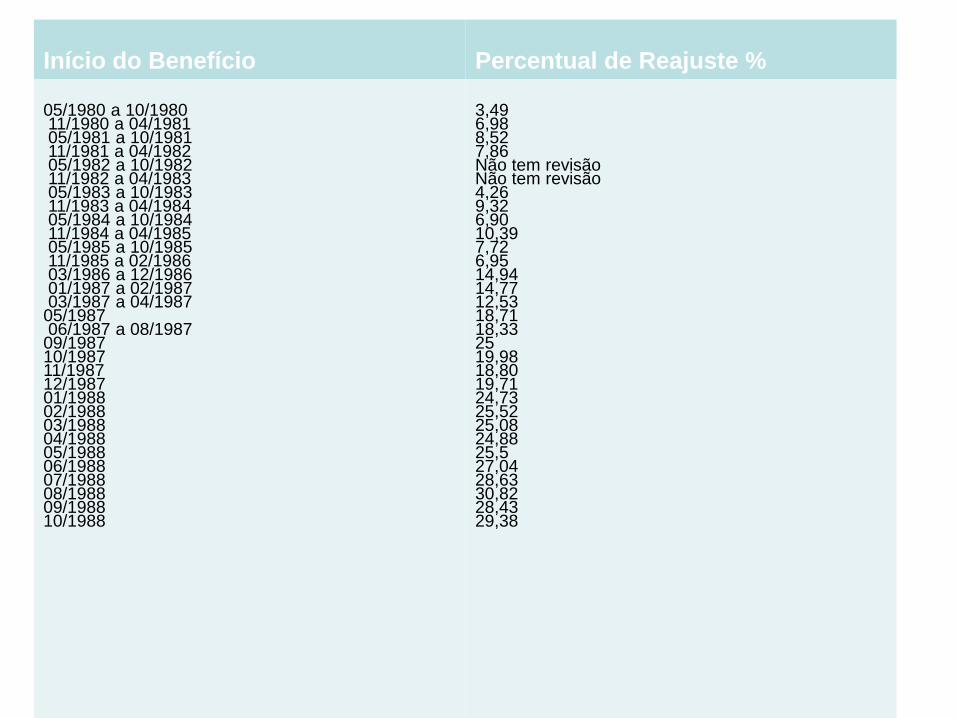

• Vejamos a tabela de Correção:

Início do Benefício Percentual de Reajuste %

05/1980 a 10/198011/1980 a 04/198105/1981 a 10/198111/1981 a 04/198205/1982 a 10/198211/1982 a 04/198305/1983 a 10/198311/1983 a 04/198405/1984 a 10/198411/1984 a 04/198505/1985 a 10/198511/1985 a 02/198603/1986 a 12/198601/1987 a 02/198703/1987 a 04/198705/198706/1987 a 08/198709/198710/198711/198712/198701/198802/198803/198804/198805/198806/198807/198808/198809/198810/1988

3,496,988,527,86Não tem revisãoNão tem revisão4,269,326,9010,397,726,9514,9414,7712,5318,7118,332519,9818,8019,7124,7325,5225,0824,8825,527,0428,6330,8228,4329,38

LEI 6.210/75

Art 4º O art. 3º da Lei número 5.890, de 8 de junho de 1973, passa a vigorar com as seguintes alterações:

"II - para as demais espécies de aposentadoria, 1/36 (um trinta e seis avos) da soma dos salários-de-

contribuição imediatamente anteriores ao mês de afastamento da atividade, até o máximo de 36 (trinta e

seis), apurados em período não superior a 48 (quarenta e oito) meses;

III - para o abono de permanência em serviço, 1/36 (um trinta e seis avos) da soma dos salários-de-

contribuição imediatamente anteriores ao mês da entrada do requerimento, até o máximo de 36 (trinta e

seis), apurados no período não superior a 48 (quarenta e oito) meses.

§ 6º Não serão considerados, para efeito de fixação do salário-de-benefício, os aumentos que excedam os

limites legais, inclusive os voluntariamente concedidos nos 36 (trinta e seis) meses imediatamente

anteriores ao início do benefício, salvo, quanto aos empregados, se resultantes de promoções reguladas

por normas gerais da empresa, admitidas pela legislação do trabalho, de sentenças normativas ou

reajustamentos salariais obtidos pela categoria respectiva.

§ 7º O valor mensal das aposentadorias de que trata o inciso II não poderá exceder 95% (noventa e cinco

por cento) do salário-de-benefício".

Art 5º O § 1º do artigo 10 da Lei número 5.890, de 8 de junho de 1973, passa a ter a seguinte redação:

"§ 1º Para o segurado do sexo masculino que continuar em atividade após 30 (trinta) anos de serviço, o valor

da aposentadoria, referido no item I, será acrescido de 3% (três por cento) do salário-de-benefício para

cada novo ano completo de atividade abrangida pela previdência social, até o máximo de 95% (noventa

e cinco por cento) desse salário aos 35 (trinta e cinco) anos de serviço".

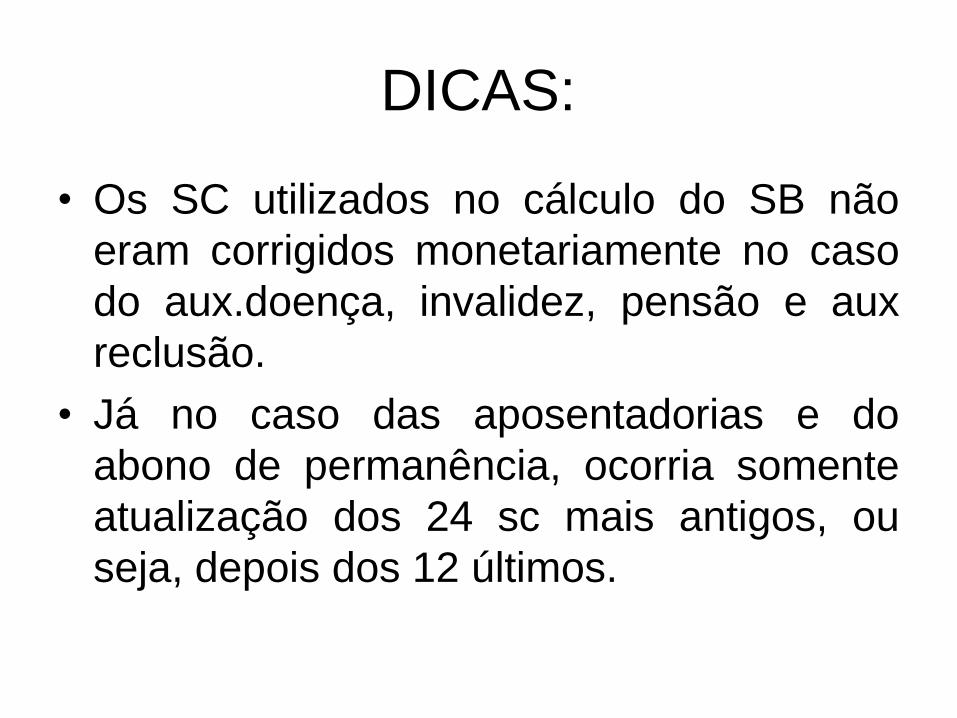

DICAS:

• Os SC utilizados no cálculo do SB não

eram corrigidos monetariamente no caso

do aux.doença, invalidez, pensão e aux

reclusão.

• Já no caso das aposentadorias e do

abono de permanência, ocorria somente

atualização dos 24 sc mais antigos, ou

seja, depois dos 12 últimos.

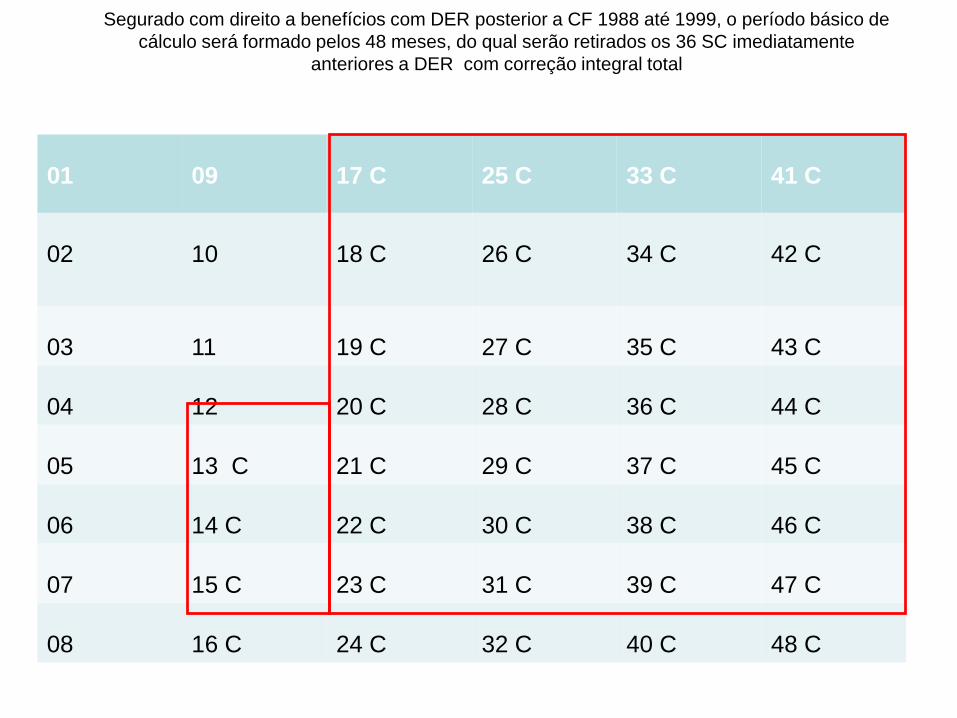

Segurado com direito a benefícios com DER posterior a CF 1988 até 1999, o período básico de

cálculo será formado pelos 48 meses, do qual serão retirados os 36 SC imediatamente

anteriores a DER com correção integral total

01 09 17 C 25 C 33 C 41 C

02 10 18 C 26 C 34 C 42 C

03 11 19 C 27 C 35 C 43 C

04 12 20 C 28 C 36 C 44 C

05 13 C 21 C 29 C 37 C 45 C

06 14 C 22 C 30 C 38 C 46 C

07 15 C 23 C 31 C 39 C 47 C

08 16 C 24 C 32 C 40 C 48 C

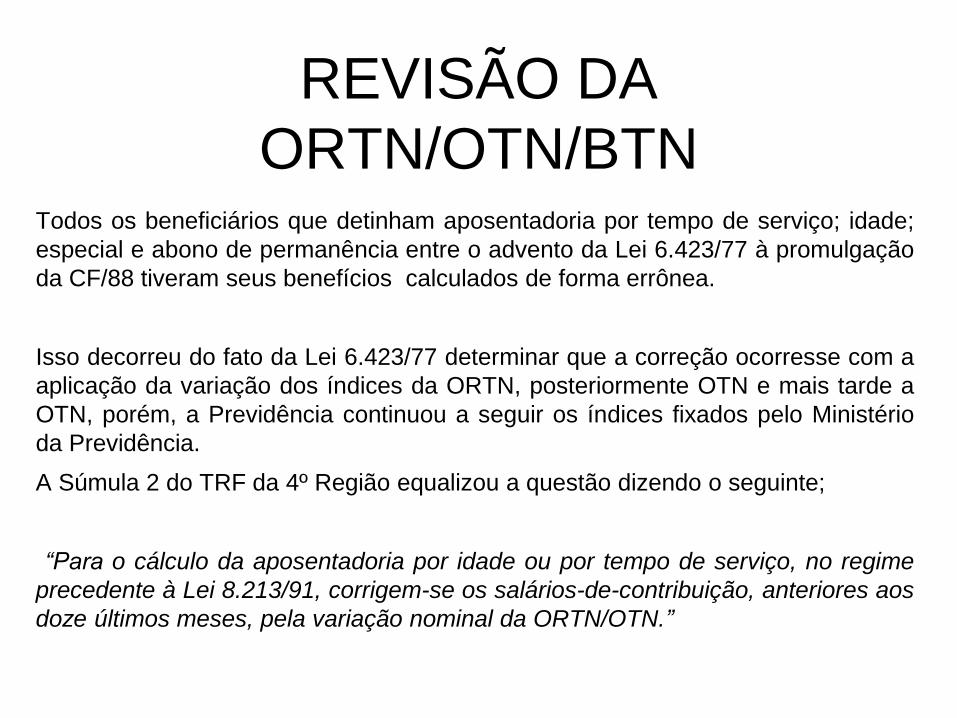

REVISÃO DA

ORTN/OTN/BTNTodos os beneficiários que detinham aposentadoria por tempo de serviço; idade;

especial e abono de permanência entre o advento da Lei 6.423/77 à promulgação

da CF/88 tiveram seus benefícios calculados de forma errônea.

Isso decorreu do fato da Lei 6.423/77 determinar que a correção ocorresse com a

aplicação da variação dos índices da ORTN, posteriormente OTN e mais tarde a

OTN, porém, a Previdência continuou a seguir os índices fixados pelo Ministério

da Previdência.

A Súmula 2 do TRF da 4º Região equalizou a questão dizendo o seguinte;

“Para o cálculo da aposentadoria por idade ou por tempo de serviço, no regime

precedente à Lei 8.213/91, corrigem-se os salários-de-contribuição, anteriores aos

doze últimos meses, pela variação nominal da ORTN/OTN.”

Referidos benefícios eram corrigidos os 24 primeiros salários-

de-contribuição e os 12 últimos mantêm-se sem correção.

Portanto, não é aplicável aos Auxílios - Doença e às

Aposentadorias por Invalidez, porquanto, nesse período, esses

benefícios eram apurados com base somente nos 12 últimos

salários-de-contribuição.

Da mesma forma, se o benefício for uma Pensão por Morte

concedida nesse período, e não houve benefício precedente,

também não será cabível a revisão.

Observar que antes da CF/88, em regra, não existe repercussão

favorável.

Para saber se é viável ou não, observar a tabela de Santa

Catarina

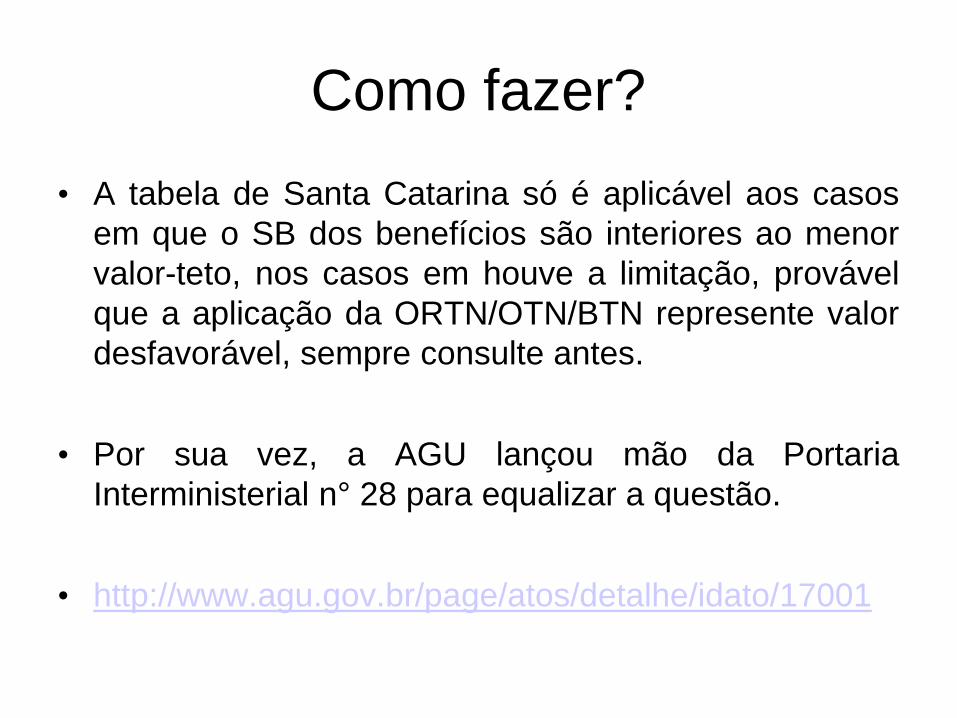

Como fazer?

• A tabela de Santa Catarina só é aplicável aos casos

em que o SB dos benefícios são interiores ao menor

valor-teto, nos casos em houve a limitação, provável

que a aplicação da ORTN/OTN/BTN represente valor

desfavorável, sempre consulte antes.

• Por sua vez, a AGU lançou mão da Portaria

Interministerial n° 28 para equalizar a questão.

• http://www.agu.gov.br/page/atos/detalhe/idato/17001

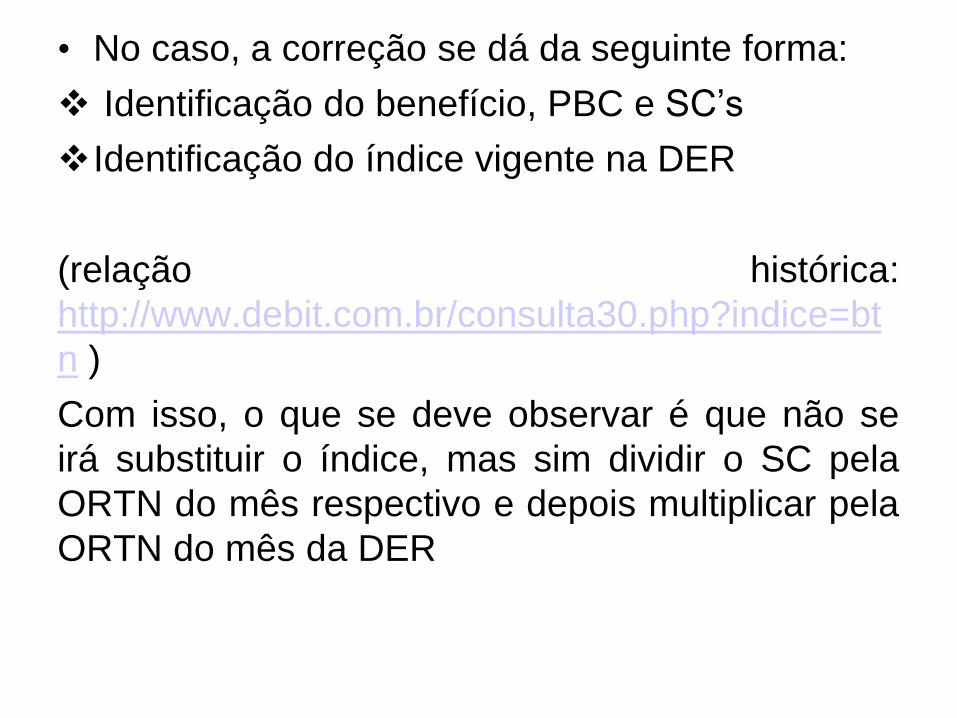

• No caso, a correção se dá da seguinte forma:

Identificação do benefício, PBC e SC’s

Identificação do índice vigente na DER

(relação histórica:

http://www.debit.com.br/consulta30.php?indice=bt

n )

Com isso, o que se deve observar é que não se

irá substituir o índice, mas sim dividir o SC pela

ORTN do mês respectivo e depois multiplicar pela

ORTN do mês da DER

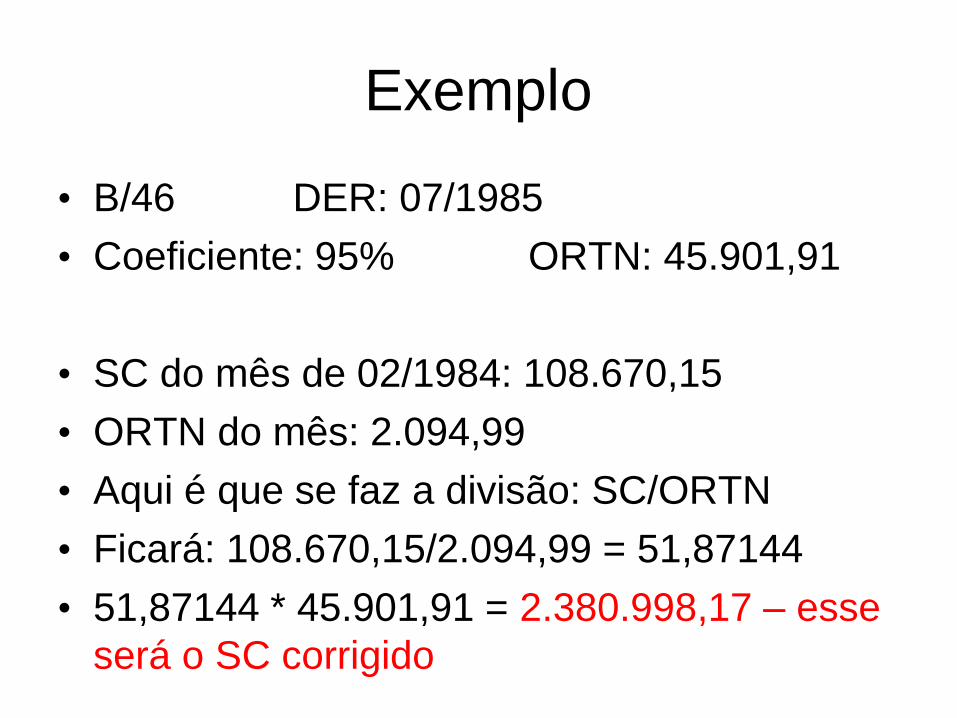

Exemplo

• B/46 DER: 07/1985

• Coeficiente: 95% ORTN: 45.901,91

• SC do mês de 02/1984: 108.670,15

• ORTN do mês: 2.094,99

• Aqui é que se faz a divisão: SC/ORTN

• Ficará: 108.670,15/2.094,99 = 51,87144

• 51,87144 * 45.901,91 = 2.380.998,17 – esse

será o SC corrigido

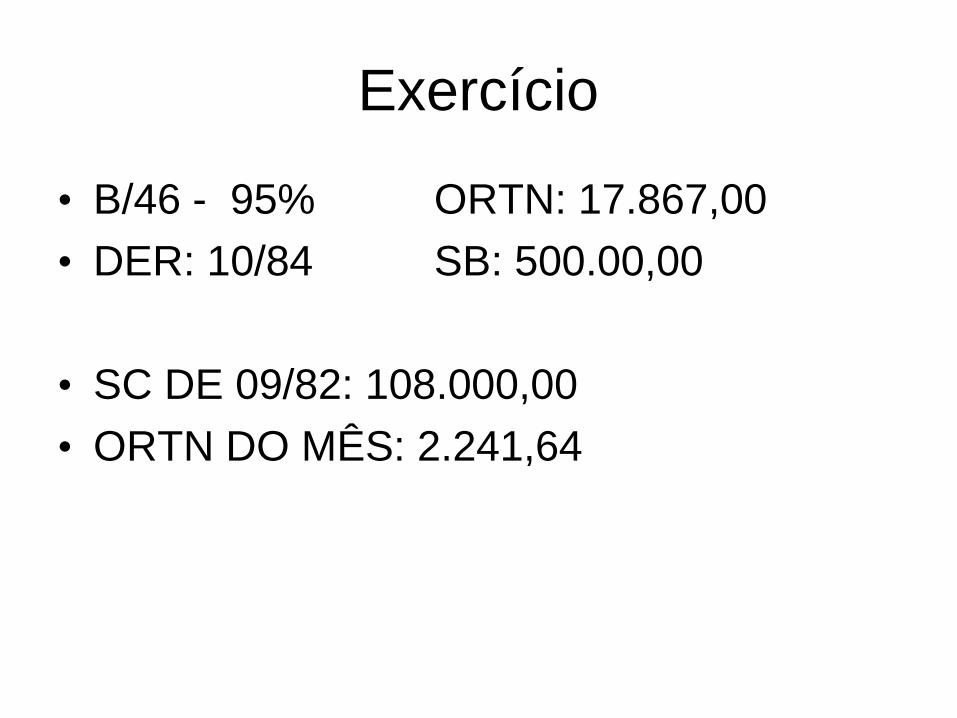

Exercício

• B/46 - 95% ORTN: 17.867,00

• DER: 10/84 SB: 500.00,00

• SC DE 09/82: 108.000,00

• ORTN DO MÊS: 2.241,64

E quando não tivermos a carta?

• Quando não tivermos a relação para refazer o cálculo, daí usaremos a

tabela do TRF4 sobre o SB que for abaixo do menor valor-teto.

• Geralmente teremos:

• B46 RMI = 95.523,89 DIB 09/82

• Aqui precisamos fazer uma regra de três para descobrir o valor do SB,

ficará assim:

Valor da RMI / coeficiente do benefício *100

95.523,89/95*100 = 100.551,46

Se observar que este valor está abaixo do menor valor-teto, aplicamos o índice

da tabela de SC direto, ficará assim:

100.551,46 * 1,112509% = 111.864,40 (esse será o SB

correto)

Então é só refazer a RMI: 111.846,40 * 95% = 106.271,18

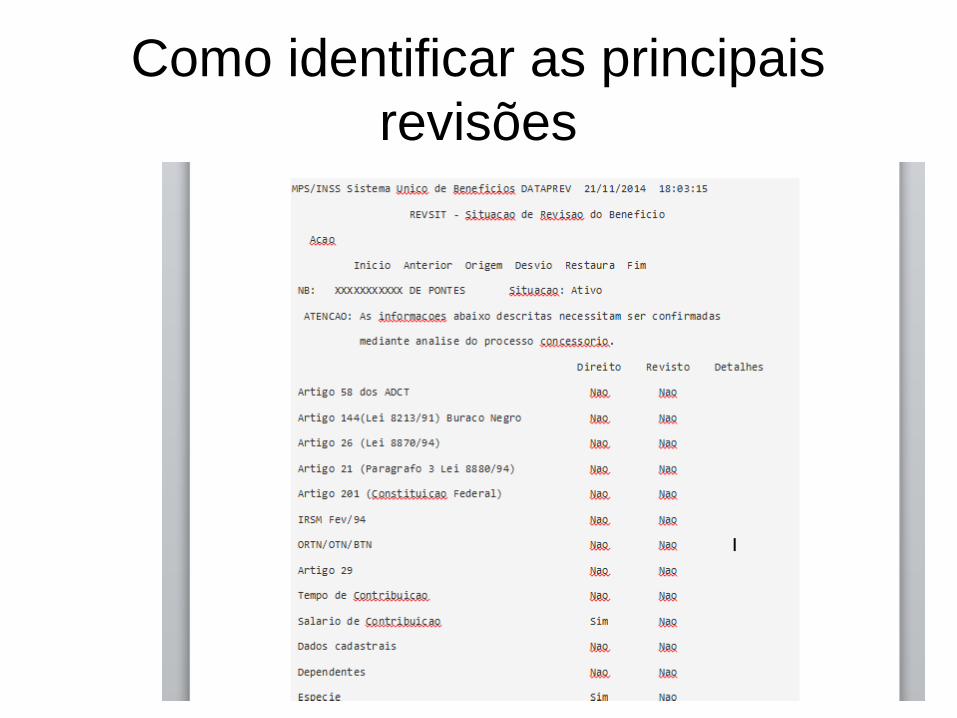

Como identificar as principais

revisões

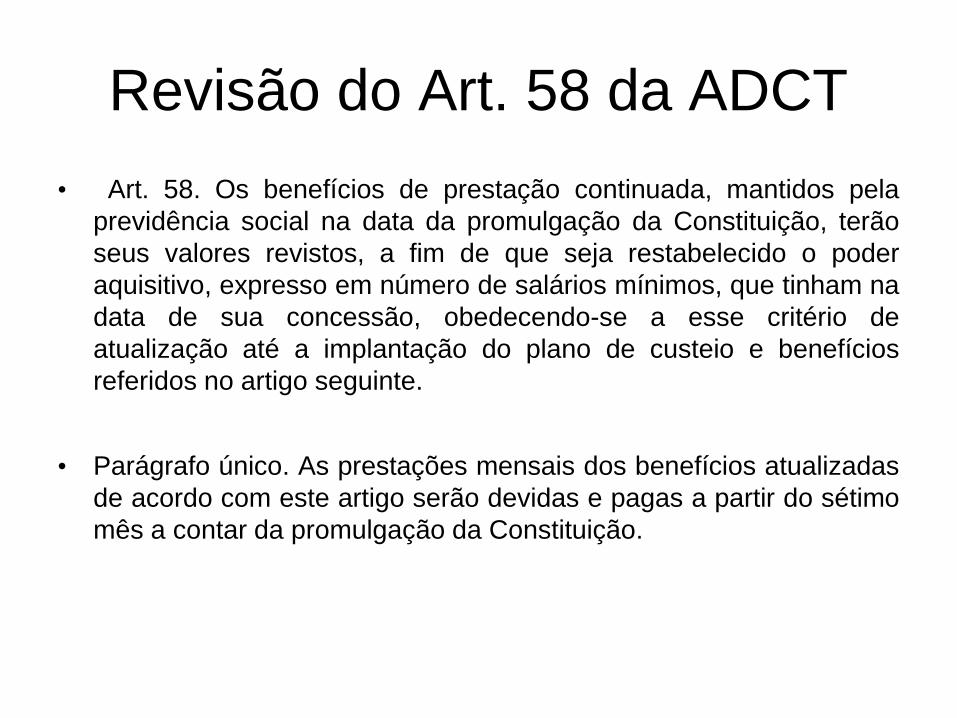

Revisão do Art. 58 da ADCT

• Art. 58. Os benefícios de prestação continuada, mantidos pela

previdência social na data da promulgação da Constituição, terão

seus valores revistos, a fim de que seja restabelecido o poder

aquisitivo, expresso em número de salários mínimos, que tinham na

data de sua concessão, obedecendo-se a esse critério de

atualização até a implantação do plano de custeio e benefícios

referidos no artigo seguinte.

• Parágrafo único. As prestações mensais dos benefícios atualizadas

de acordo com este artigo serão devidas e pagas a partir do sétimo

mês a contar da promulgação da Constituição.

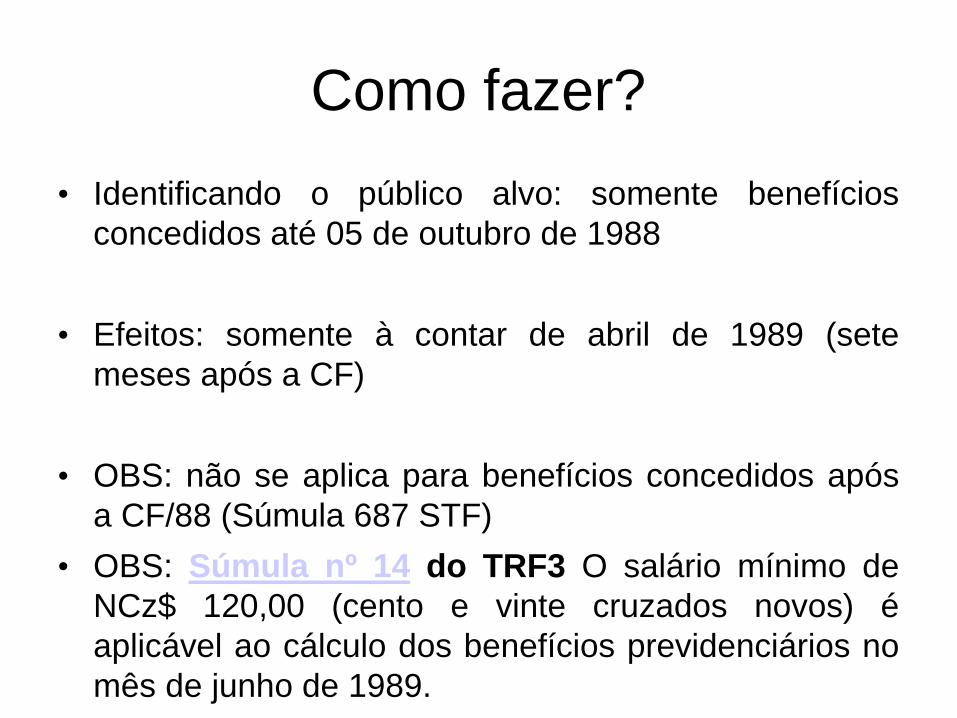

Como fazer?

• Identificando o público alvo: somente benefícios

concedidos até 05 de outubro de 1988

• Efeitos: somente à contar de abril de 1989 (sete

meses após a CF)

• OBS: não se aplica para benefícios concedidos após

a CF/88 (Súmula 687 STF)

• OBS: Súmula nº 14 do TRF3 O salário mínimo de

NCz$ 120,00 (cento e vinte cruzados novos) é

aplicável ao cálculo dos benefícios previdenciários no

mês de junho de 1989.

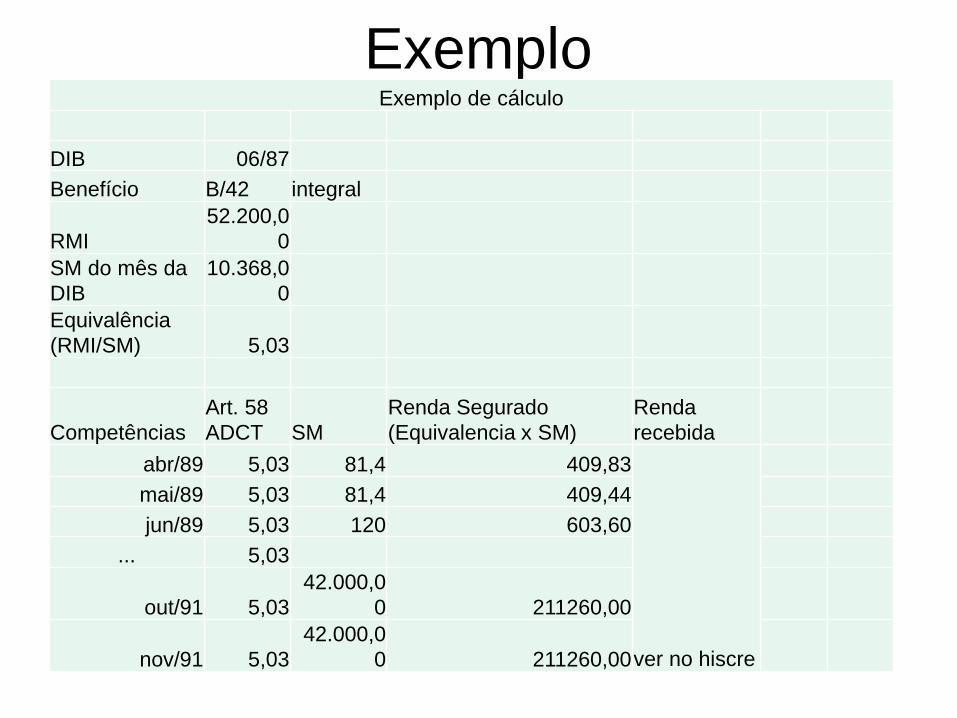

ExemploExemplo de cálculo

DIB 06/87

Benefício B/42 integral

RMI

52.200,0

0

SM do mês da

DIB

10.368,0

0

Equivalência

(RMI/SM) 5,03

Competências

Art. 58

ADCT SM

Renda Segurado

(Equivalencia x SM)

Renda

recebida

abr/89 5,03 81,4 409,83

ver no hiscre

mai/89 5,03 81,4 409,44

jun/89 5,03 120 603,60

... 5,03

out/91 5,03

42.000,0

0 211260,00

nov/91 5,03

42.000,0

0 211260,00

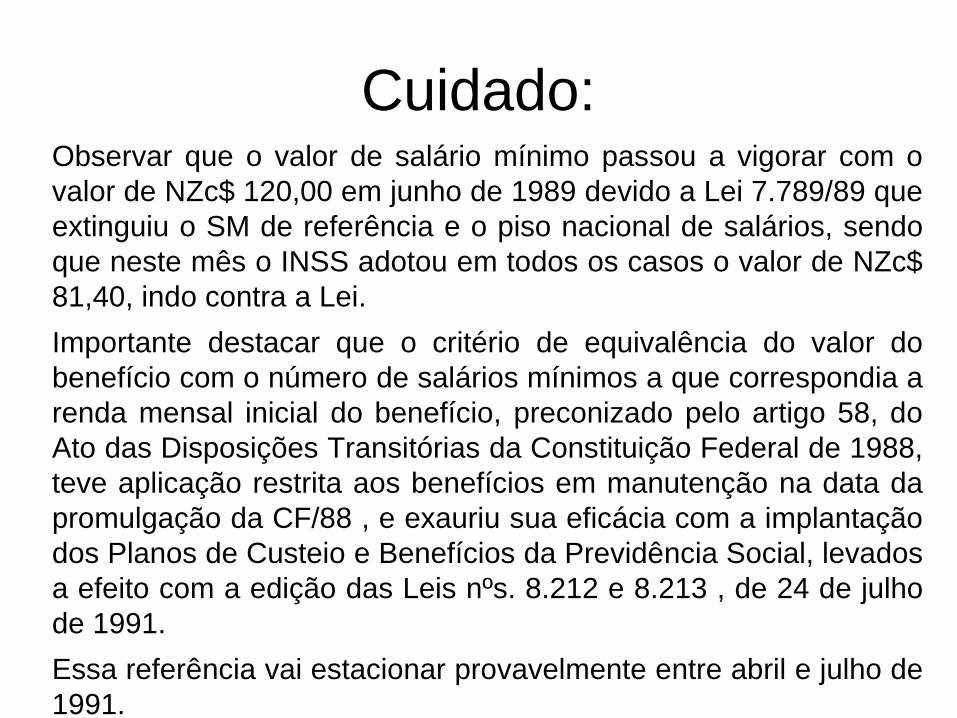

Cuidado:Observar que o valor de salário mínimo passou a vigorar com o

valor de NZc$ 120,00 em junho de 1989 devido a Lei 7.789/89 que

extinguiu o SM de referência e o piso nacional de salários, sendo

que neste mês o INSS adotou em todos os casos o valor de NZc$

81,40, indo contra a Lei.

Importante destacar que o critério de equivalência do valor do

benefício com o número de salários mínimos a que correspondia a

renda mensal inicial do benefício, preconizado pelo artigo 58, do

Ato das Disposições Transitórias da Constituição Federal de 1988,

teve aplicação restrita aos benefícios em manutenção na data da

promulgação da CF/88 , e exauriu sua eficácia com a implantação

dos Planos de Custeio e Benefícios da Previdência Social, levados

a efeito com a edição das Leis nºs. 8.212 e 8.213 , de 24 de julho

de 1991.

Essa referência vai estacionar provavelmente entre abril e julho de

1991.

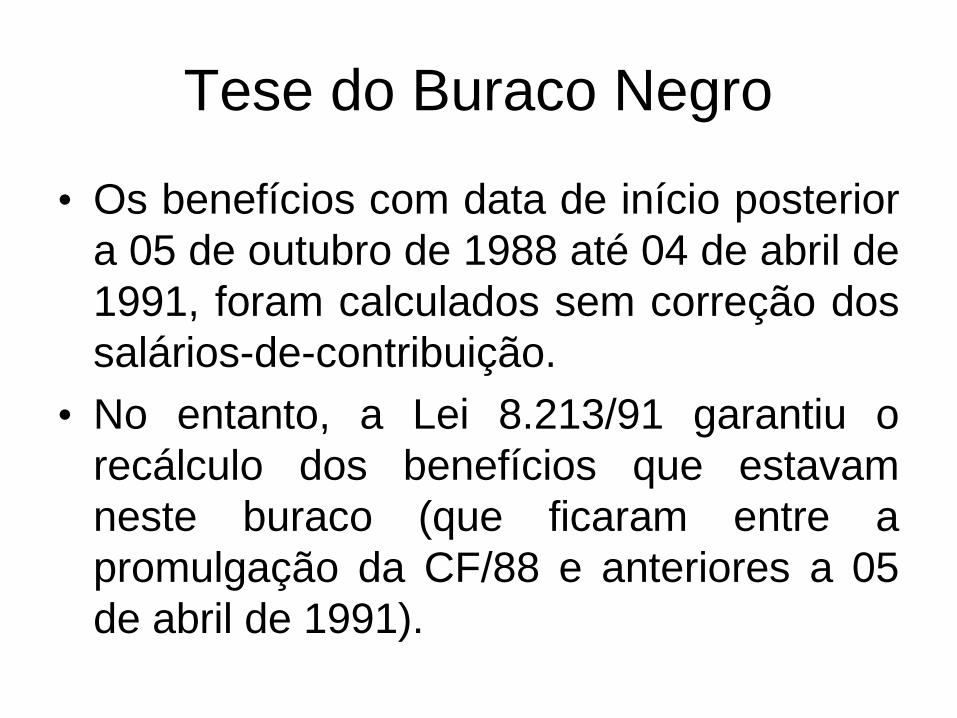

Tese do Buraco Negro

• Os benefícios com data de início posterior

a 05 de outubro de 1988 até 04 de abril de

1991, foram calculados sem correção dos

salários-de-contribuição.

• No entanto, a Lei 8.213/91 garantiu o

recálculo dos benefícios que estavam

neste buraco (que ficaram entre a

promulgação da CF/88 e anteriores a 05

de abril de 1991).

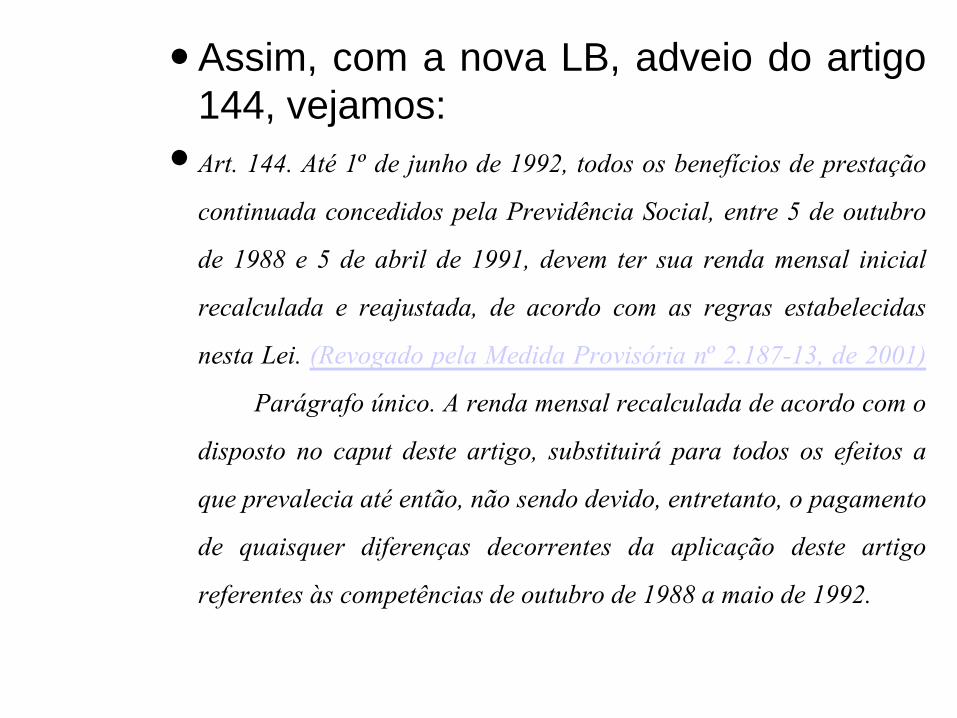

Assim, com a nova LB, adveio do artigo

144, vejamos:

Art. 144. Até 1º de junho de 1992, todos os benefícios de prestaçãocontinuada concedidos pela Previdência Social, entre 5 de outubrode 1988 e 5 de abril de 1991, devem ter sua renda mensal inicialrecalculada e reajustada, de acordo com as regras estabelecidasnesta Lei. (Revogado pela Medida Provisória nº 2.187-13, de 2001)

Parágrafo único. A renda mensal recalculada de acordo com odisposto no caput deste artigo, substituirá para todos os efeitos aque prevalecia até então, não sendo devido, entretanto, o pagamentode quaisquer diferenças decorrentes da aplicação deste artigoreferentes às competências de outubro de 1988 a maio de 1992.

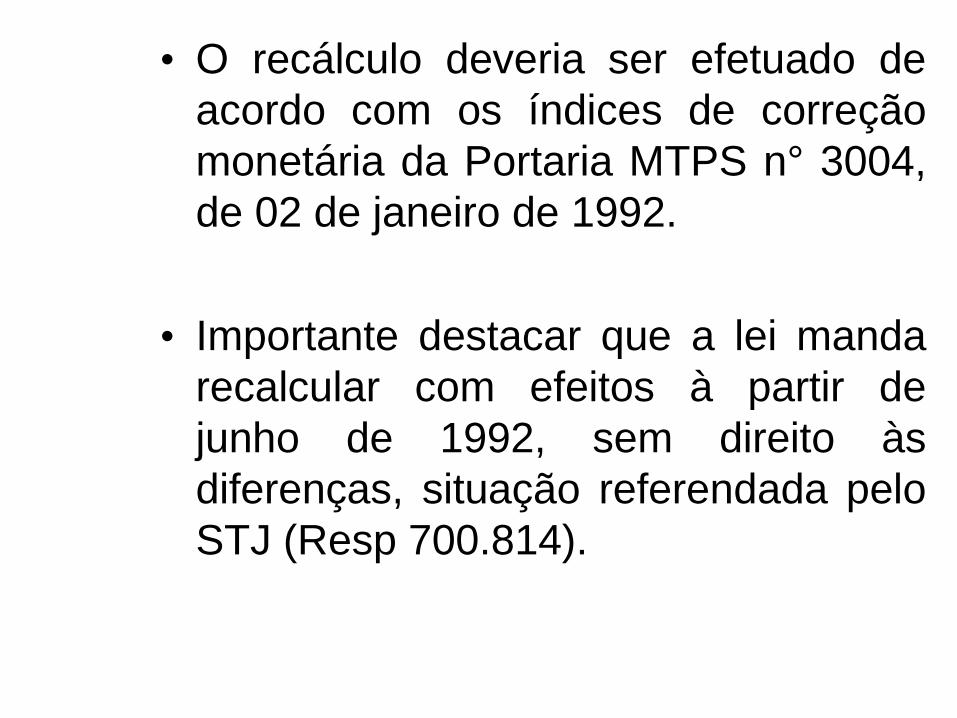

• O recálculo deveria ser efetuado de

acordo com os índices de correção

monetária da Portaria MTPS n° 3004,

de 02 de janeiro de 1992.

• Importante destacar que a lei manda

recalcular com efeitos à partir de

junho de 1992, sem direito às

diferenças, situação referendada pelo

STJ (Resp 700.814).

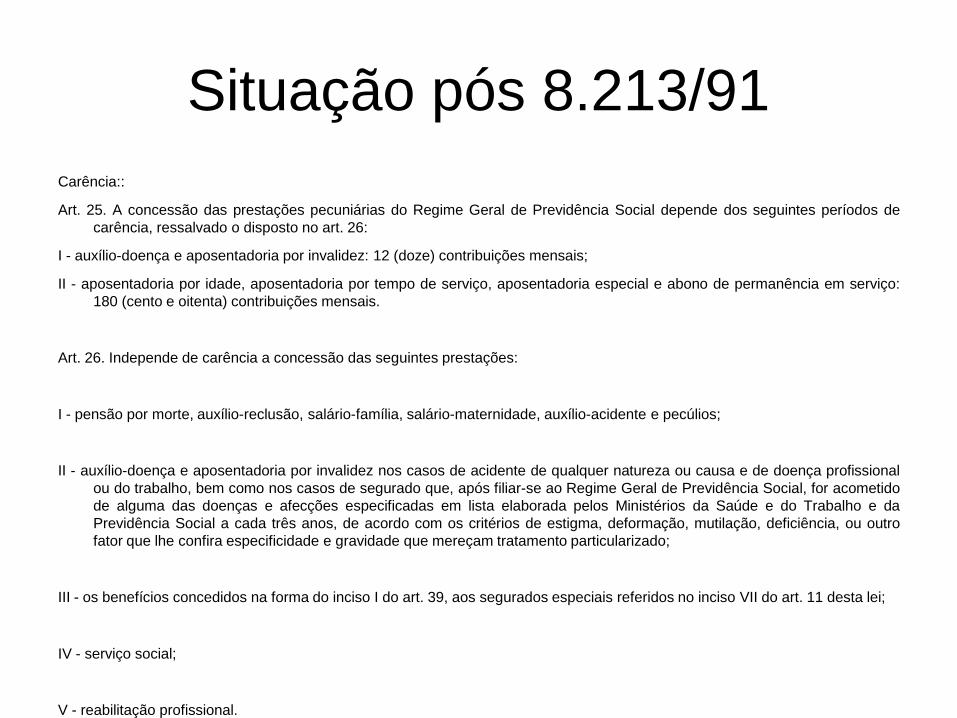

Situação pós 8.213/91

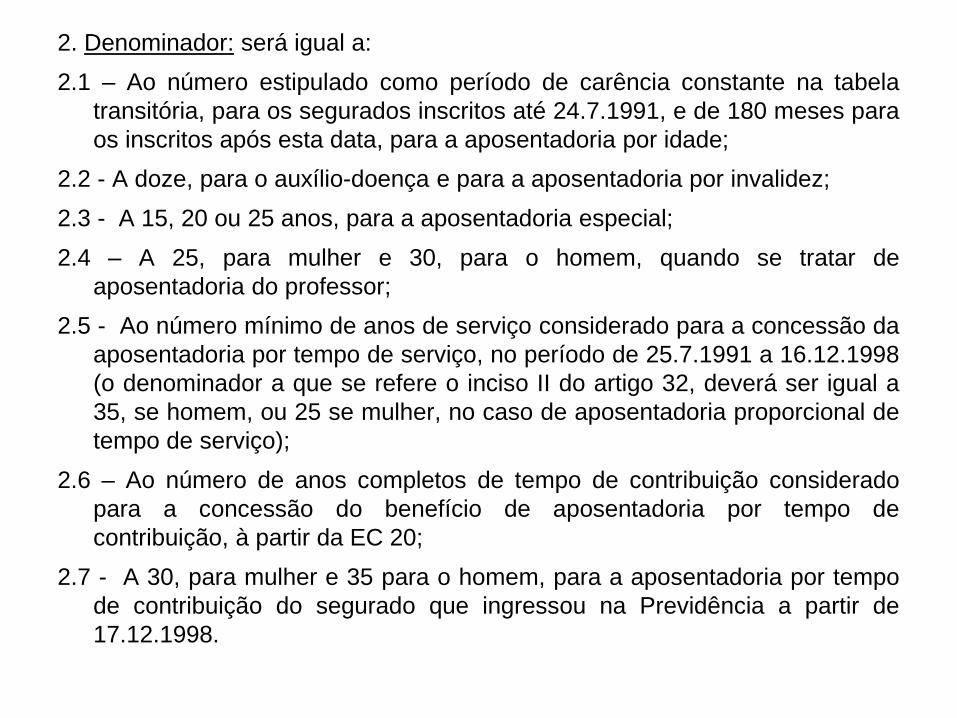

Carência::

Art. 25. A concessão das prestações pecuniárias do Regime Geral de Previdência Social depende dos seguintes períodos de

carência, ressalvado o disposto no art. 26:

I - auxílio-doença e aposentadoria por invalidez: 12 (doze) contribuições mensais;

II - aposentadoria por idade, aposentadoria por tempo de serviço, aposentadoria especial e abono de permanência em serviço:

180 (cento e oitenta) contribuições mensais.

Art. 26. Independe de carência a concessão das seguintes prestações:

I - pensão por morte, auxílio-reclusão, salário-família, salário-maternidade, auxílio-acidente e pecúlios;

II - auxílio-doença e aposentadoria por invalidez nos casos de acidente de qualquer natureza ou causa e de doença profissional

ou do trabalho, bem como nos casos de segurado que, após filiar-se ao Regime Geral de Previdência Social, for acometido

de alguma das doenças e afecções especificadas em lista elaborada pelos Ministérios da Saúde e do Trabalho e da

Previdência Social a cada três anos, de acordo com os critérios de estigma, deformação, mutilação, deficiência, ou outro

fator que lhe confira especificidade e gravidade que mereçam tratamento particularizado;

III - os benefícios concedidos na forma do inciso I do art. 39, aos segurados especiais referidos no inciso VII do art. 11 desta lei;

IV - serviço social;

V - reabilitação profissional.

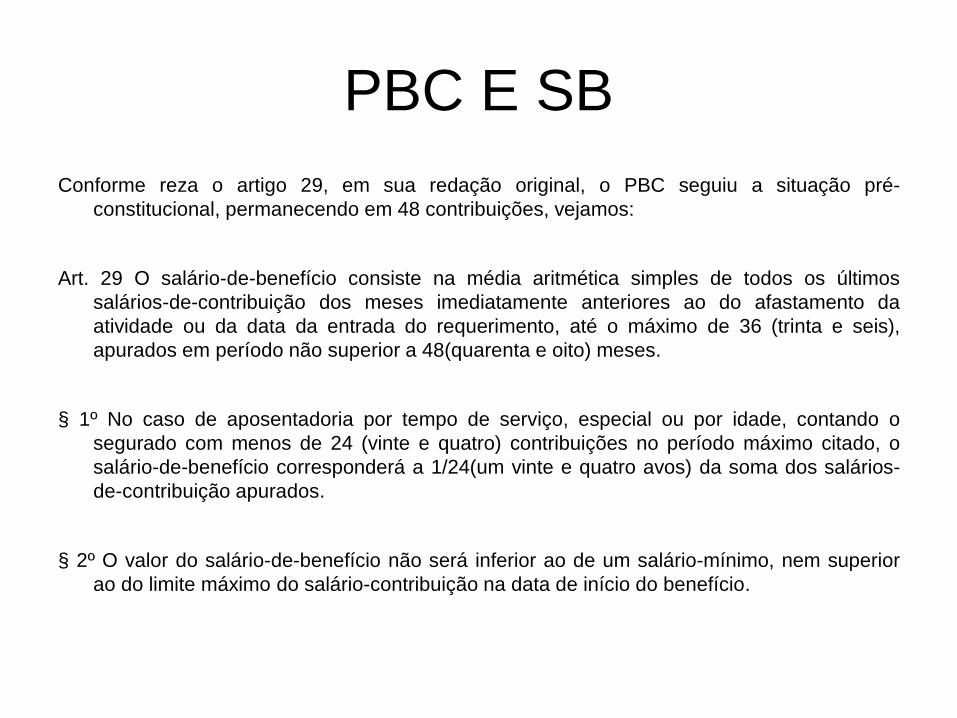

PBC E SB

Conforme reza o artigo 29, em sua redação original, o PBC seguiu a situação pré-

constitucional, permanecendo em 48 contribuições, vejamos:

Art. 29 O salário-de-benefício consiste na média aritmética simples de todos os últimos

salários-de-contribuição dos meses imediatamente anteriores ao do afastamento da

atividade ou da data da entrada do requerimento, até o máximo de 36 (trinta e seis),

apurados em período não superior a 48(quarenta e oito) meses.

§ 1º No caso de aposentadoria por tempo de serviço, especial ou por idade, contando o

segurado com menos de 24 (vinte e quatro) contribuições no período máximo citado, o

salário-de-benefício corresponderá a 1/24(um vinte e quatro avos) da soma dos salários-

de-contribuição apurados.

§ 2º O valor do salário-de-benefício não será inferior ao de um salário-mínimo, nem superior

ao do limite máximo do salário-contribuição na data de início do benefício.

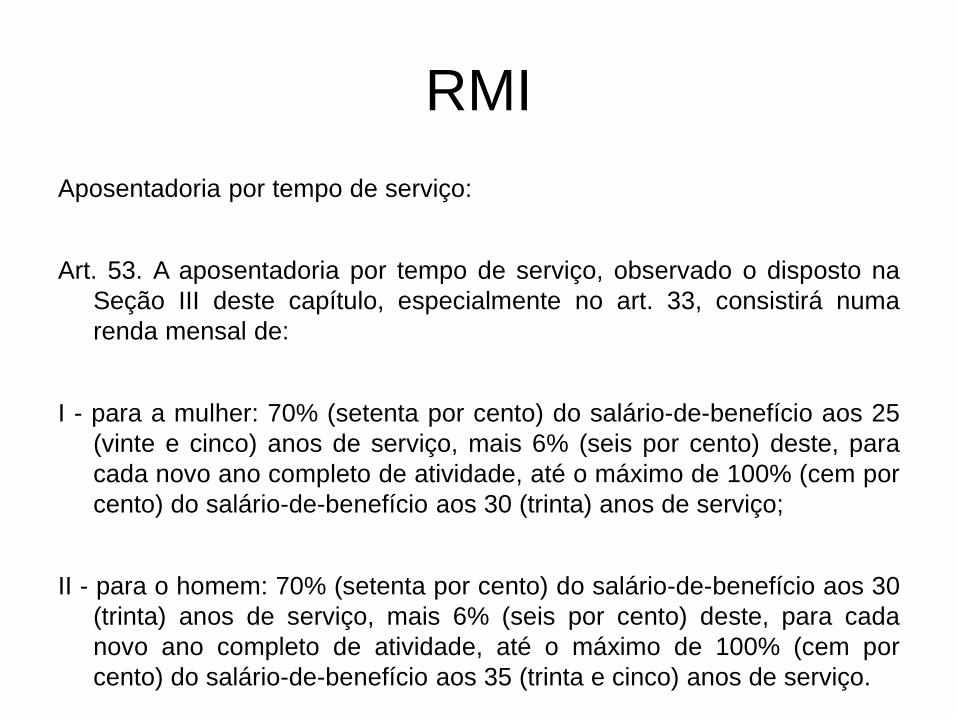

RMI

Aposentadoria por tempo de serviço:

Art. 53. A aposentadoria por tempo de serviço, observado o disposto na

Seção III deste capítulo, especialmente no art. 33, consistirá numa

renda mensal de:

I - para a mulher: 70% (setenta por cento) do salário-de-benefício aos 25

(vinte e cinco) anos de serviço, mais 6% (seis por cento) deste, para

cada novo ano completo de atividade, até o máximo de 100% (cem por

cento) do salário-de-benefício aos 30 (trinta) anos de serviço;

II - para o homem: 70% (setenta por cento) do salário-de-benefício aos 30

(trinta) anos de serviço, mais 6% (seis por cento) deste, para cada

novo ano completo de atividade, até o máximo de 100% (cem por

cento) do salário-de-benefício aos 35 (trinta e cinco) anos de serviço.

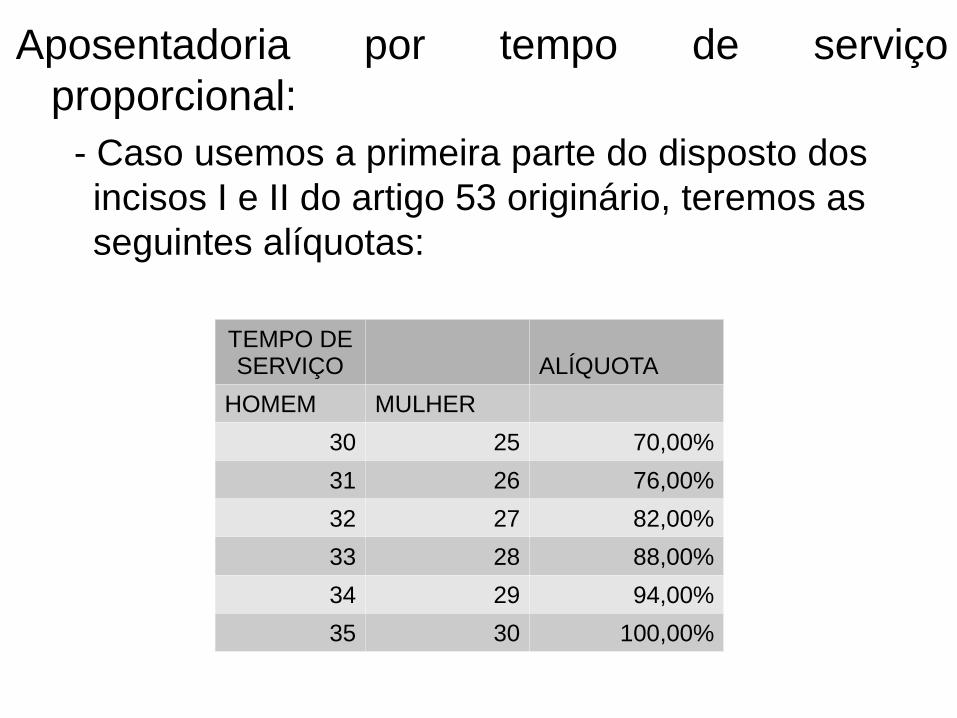

Aposentadoria por tempo de serviço

proporcional:

- Caso usemos a primeira parte do disposto dos

incisos I e II do artigo 53 originário, teremos as

seguintes alíquotas:

TEMPO DE SERVIÇO ALÍQUOTA

HOMEM MULHER

30 25 70,00%

31 26 76,00%

32 27 82,00%

33 28 88,00%

34 29 94,00%

35 30 100,00%

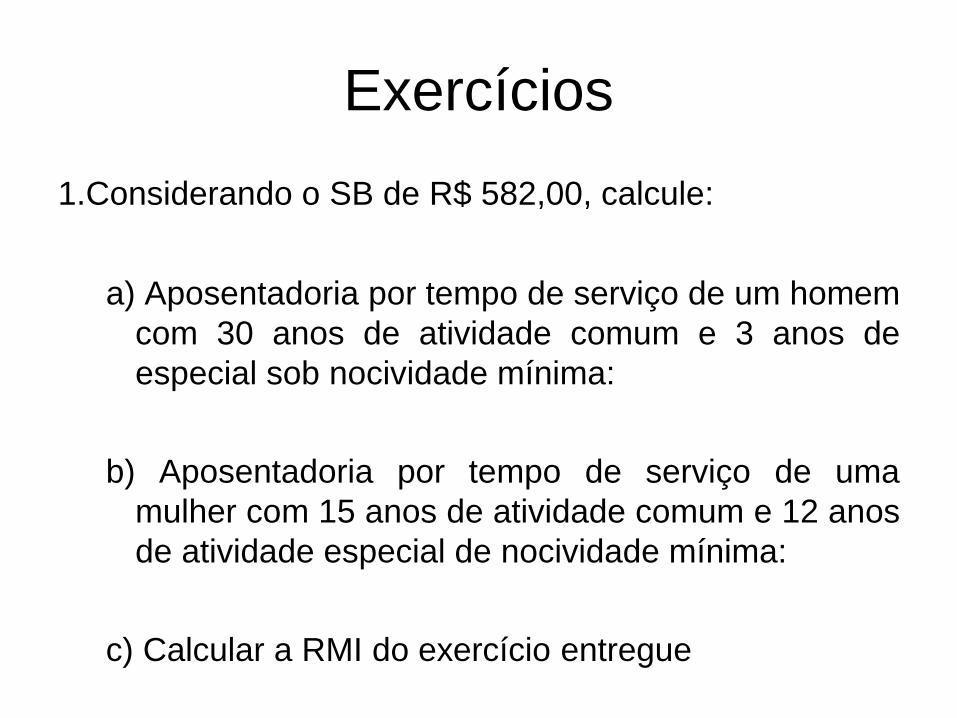

Exercícios

1.Considerando o SB de R$ 582,00, calcule:

a) Aposentadoria por tempo de serviço de um homem

com 30 anos de atividade comum e 3 anos de

especial sob nocividade mínima:

b) Aposentadoria por tempo de serviço de uma

mulher com 15 anos de atividade comum e 12 anos

de atividade especial de nocividade mínima:

c) Calcular a RMI do exercício entregue

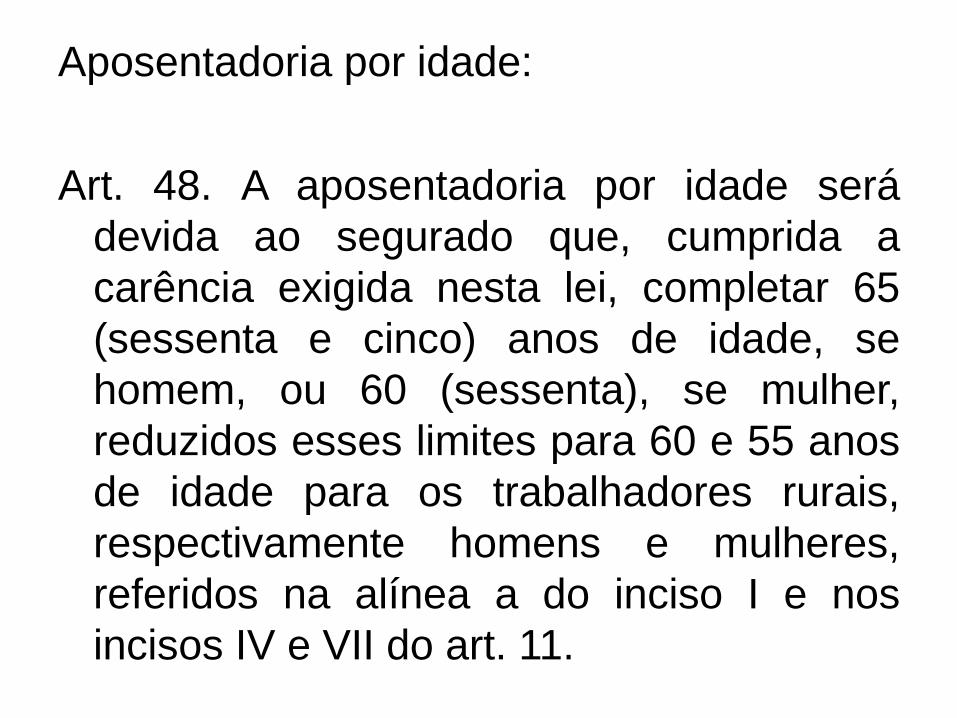

Aposentadoria por idade:

Art. 48. A aposentadoria por idade será

devida ao segurado que, cumprida a

carência exigida nesta lei, completar 65

(sessenta e cinco) anos de idade, se

homem, ou 60 (sessenta), se mulher,

reduzidos esses limites para 60 e 55 anos

de idade para os trabalhadores rurais,

respectivamente homens e mulheres,

referidos na alínea a do inciso I e nos

incisos IV e VII do art. 11.

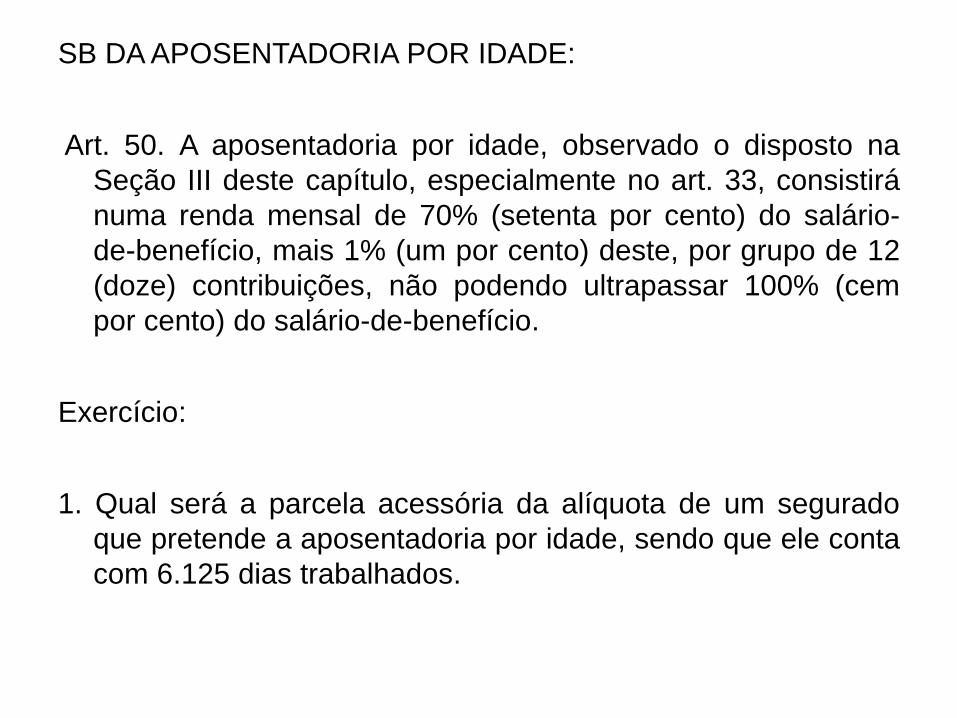

SB DA APOSENTADORIA POR IDADE:

Art. 50. A aposentadoria por idade, observado o disposto na

Seção III deste capítulo, especialmente no art. 33, consistirá

numa renda mensal de 70% (setenta por cento) do salário-

de-benefício, mais 1% (um por cento) deste, por grupo de 12

(doze) contribuições, não podendo ultrapassar 100% (cem

por cento) do salário-de-benefício.

Exercício:

1. Qual será a parcela acessória da alíquota de um segurado

que pretende a aposentadoria por idade, sendo que ele conta

com 6.125 dias trabalhados.

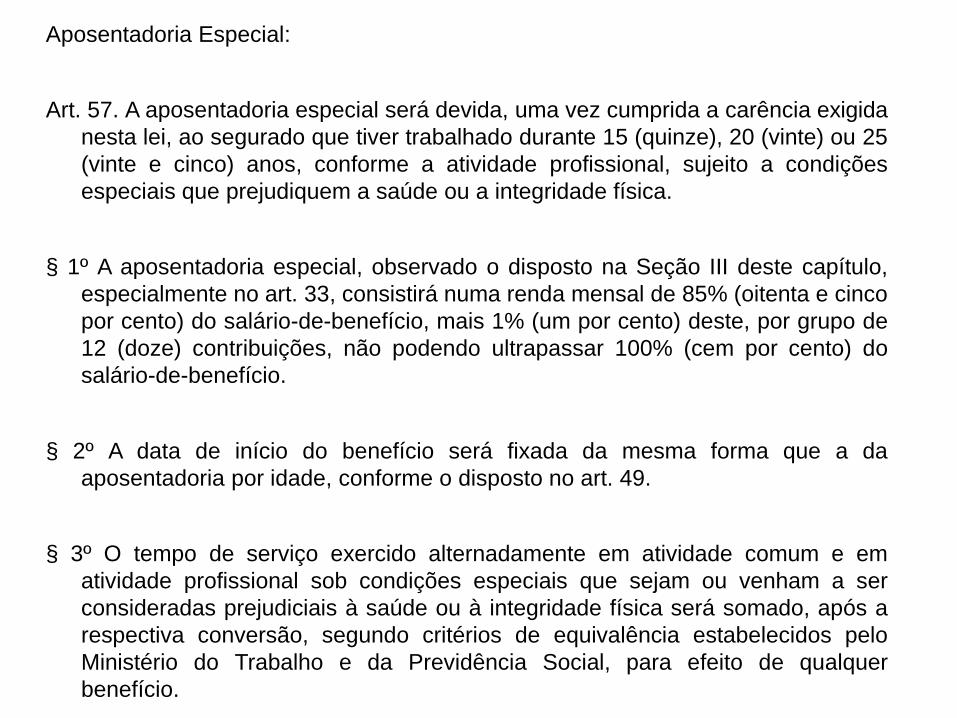

Aposentadoria Especial:

Art. 57. A aposentadoria especial será devida, uma vez cumprida a carência exigida

nesta lei, ao segurado que tiver trabalhado durante 15 (quinze), 20 (vinte) ou 25

(vinte e cinco) anos, conforme a atividade profissional, sujeito a condições

especiais que prejudiquem a saúde ou a integridade física.

§ 1º A aposentadoria especial, observado o disposto na Seção III deste capítulo,

especialmente no art. 33, consistirá numa renda mensal de 85% (oitenta e cinco

por cento) do salário-de-benefício, mais 1% (um por cento) deste, por grupo de

12 (doze) contribuições, não podendo ultrapassar 100% (cem por cento) do

salário-de-benefício.

§ 2º A data de início do benefício será fixada da mesma forma que a da

aposentadoria por idade, conforme o disposto no art. 49.

§ 3º O tempo de serviço exercido alternadamente em atividade comum e em

atividade profissional sob condições especiais que sejam ou venham a ser

consideradas prejudiciais à saúde ou à integridade física será somado, após a

respectiva conversão, segundo critérios de equivalência estabelecidos pelo

Ministério do Trabalho e da Previdência Social, para efeito de qualquer

benefício.

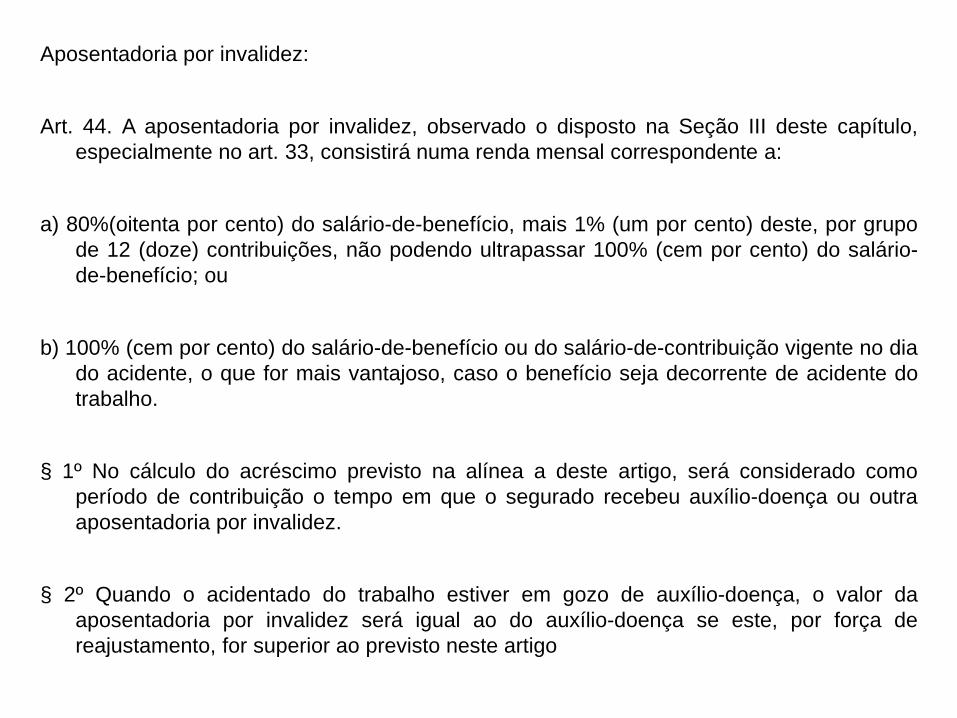

Aposentadoria por invalidez:

Art. 44. A aposentadoria por invalidez, observado o disposto na Seção III deste capítulo,

especialmente no art. 33, consistirá numa renda mensal correspondente a:

a) 80%(oitenta por cento) do salário-de-benefício, mais 1% (um por cento) deste, por grupo

de 12 (doze) contribuições, não podendo ultrapassar 100% (cem por cento) do salário-

de-benefício; ou

b) 100% (cem por cento) do salário-de-benefício ou do salário-de-contribuição vigente no dia

do acidente, o que for mais vantajoso, caso o benefício seja decorrente de acidente do

trabalho.

§ 1º No cálculo do acréscimo previsto na alínea a deste artigo, será considerado como

período de contribuição o tempo em que o segurado recebeu auxílio-doença ou outra

aposentadoria por invalidez.

§ 2º Quando o acidentado do trabalho estiver em gozo de auxílio-doença, o valor da

aposentadoria por invalidez será igual ao do auxílio-doença se este, por força de

reajustamento, for superior ao previsto neste artigo

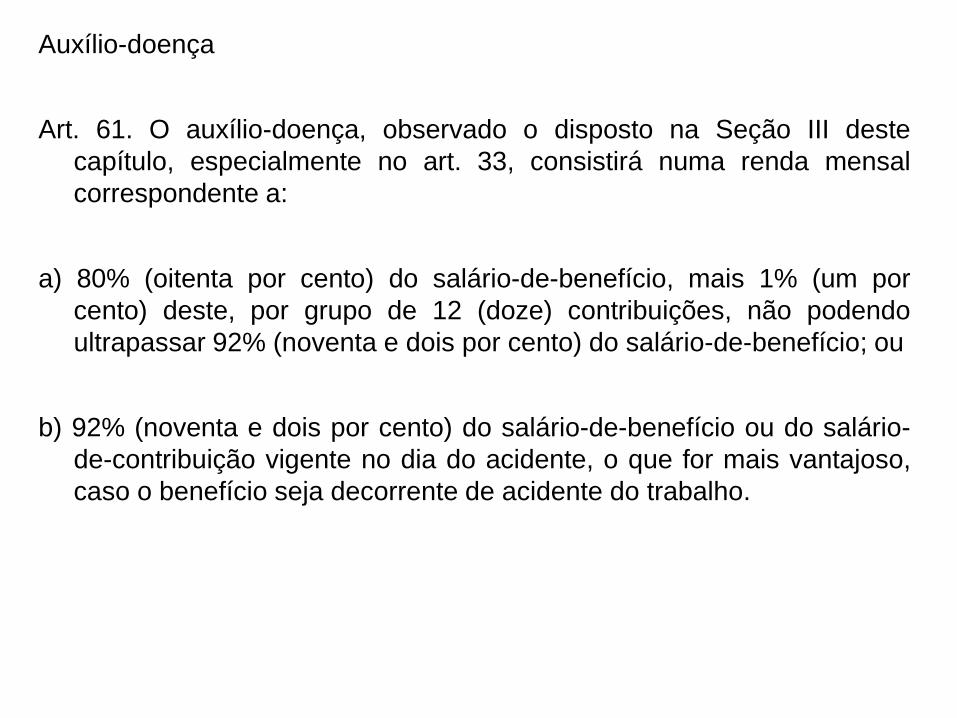

Auxílio-doença

Art. 61. O auxílio-doença, observado o disposto na Seção III deste

capítulo, especialmente no art. 33, consistirá numa renda mensal

correspondente a:

a) 80% (oitenta por cento) do salário-de-benefício, mais 1% (um por

cento) deste, por grupo de 12 (doze) contribuições, não podendo

ultrapassar 92% (noventa e dois por cento) do salário-de-benefício; ou

b) 92% (noventa e dois por cento) do salário-de-benefício ou do salário-

de-contribuição vigente no dia do acidente, o que for mais vantajoso,

caso o benefício seja decorrente de acidente do trabalho.

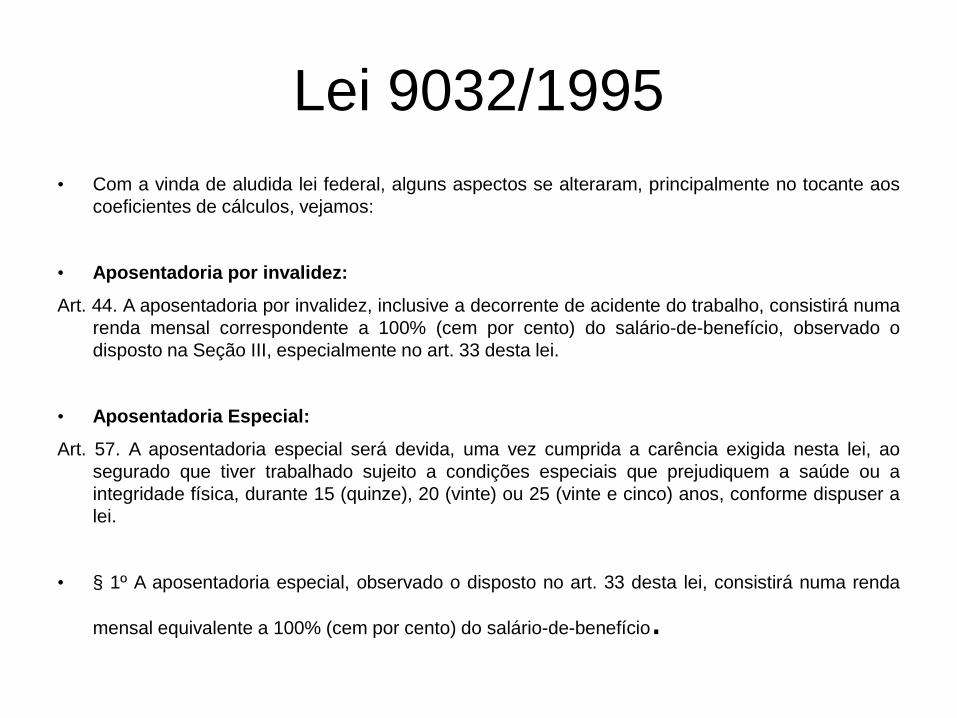

Lei 9032/1995

• Com a vinda de aludida lei federal, alguns aspectos se alteraram, principalmente no tocante aos

coeficientes de cálculos, vejamos:

• Aposentadoria por invalidez:

Art. 44. A aposentadoria por invalidez, inclusive a decorrente de acidente do trabalho, consistirá numa

renda mensal correspondente a 100% (cem por cento) do salário-de-benefício, observado o

disposto na Seção III, especialmente no art. 33 desta lei.

• Aposentadoria Especial:

Art. 57. A aposentadoria especial será devida, uma vez cumprida a carência exigida nesta lei, ao

segurado que tiver trabalhado sujeito a condições especiais que prejudiquem a saúde ou a

integridade física, durante 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos, conforme dispuser a

lei.

• § 1º A aposentadoria especial, observado o disposto no art. 33 desta lei, consistirá numa renda

mensal equivalente a 100% (cem por cento) do salário-de-benefício.

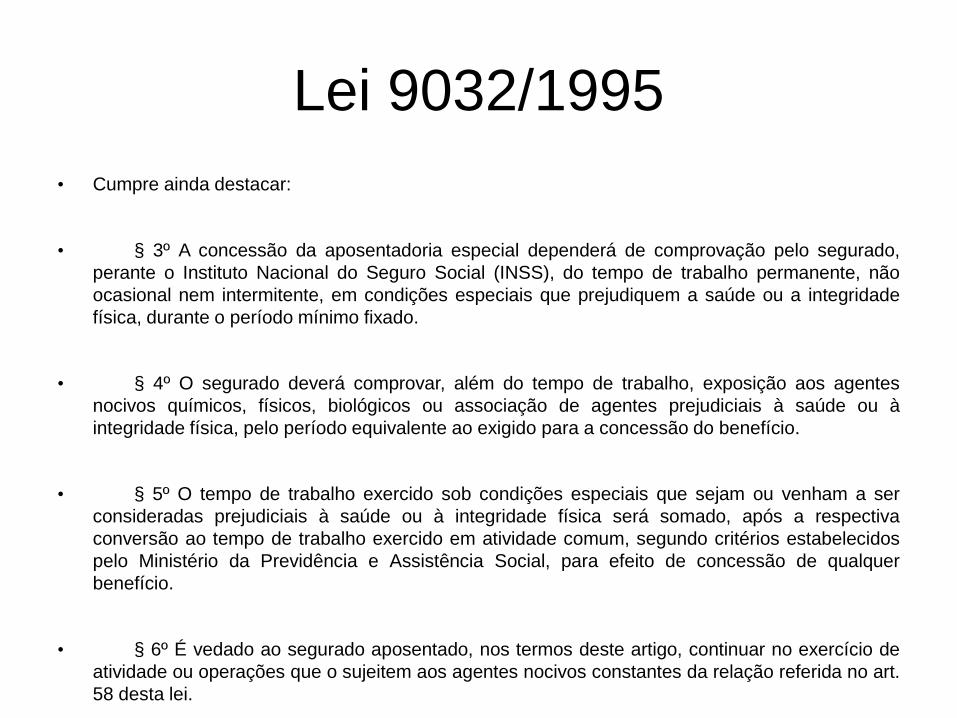

Lei 9032/1995

• Cumpre ainda destacar:

• § 3º A concessão da aposentadoria especial dependerá de comprovação pelo segurado,

perante o Instituto Nacional do Seguro Social (INSS), do tempo de trabalho permanente, não

ocasional nem intermitente, em condições especiais que prejudiquem a saúde ou a integridade

física, durante o período mínimo fixado.

• § 4º O segurado deverá comprovar, além do tempo de trabalho, exposição aos agentes

nocivos químicos, físicos, biológicos ou associação de agentes prejudiciais à saúde ou à

integridade física, pelo período equivalente ao exigido para a concessão do benefício.

• § 5º O tempo de trabalho exercido sob condições especiais que sejam ou venham a ser

consideradas prejudiciais à saúde ou à integridade física será somado, após a respectiva

conversão ao tempo de trabalho exercido em atividade comum, segundo critérios estabelecidos

pelo Ministério da Previdência e Assistência Social, para efeito de concessão de qualquer

benefício.

• § 6º É vedado ao segurado aposentado, nos termos deste artigo, continuar no exercício de

atividade ou operações que o sujeitem aos agentes nocivos constantes da relação referida no art.

58 desta lei.

Lei 9032/1995

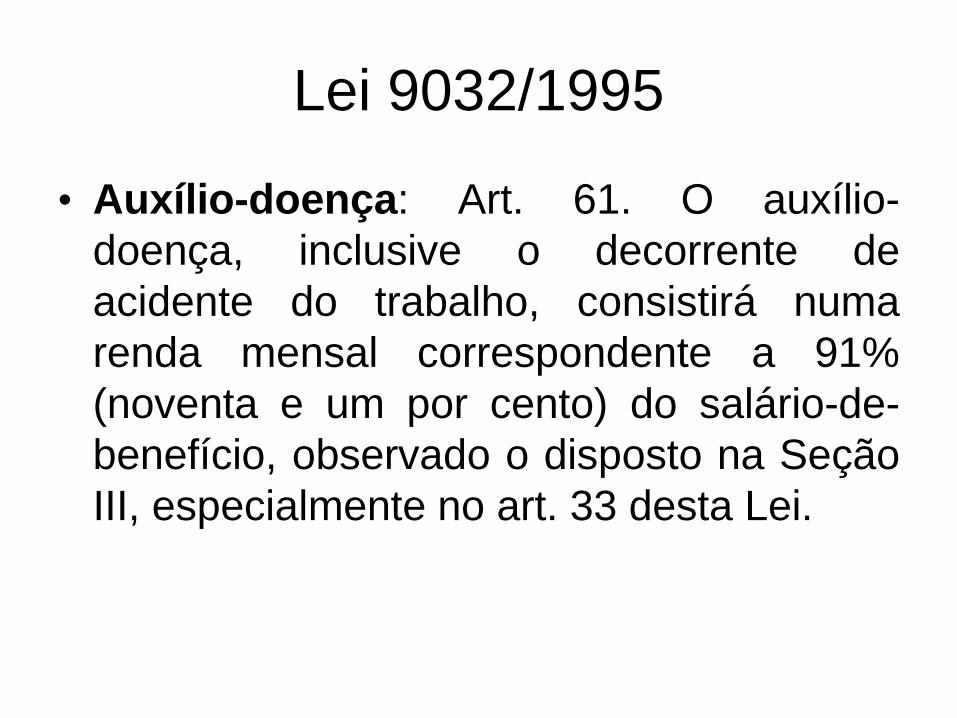

• Auxílio-doença: Art. 61. O auxílio-

doença, inclusive o decorrente de

acidente do trabalho, consistirá numa

renda mensal correspondente a 91%

(noventa e um por cento) do salário-de-

benefício, observado o disposto na Seção

III, especialmente no art. 33 desta Lei.

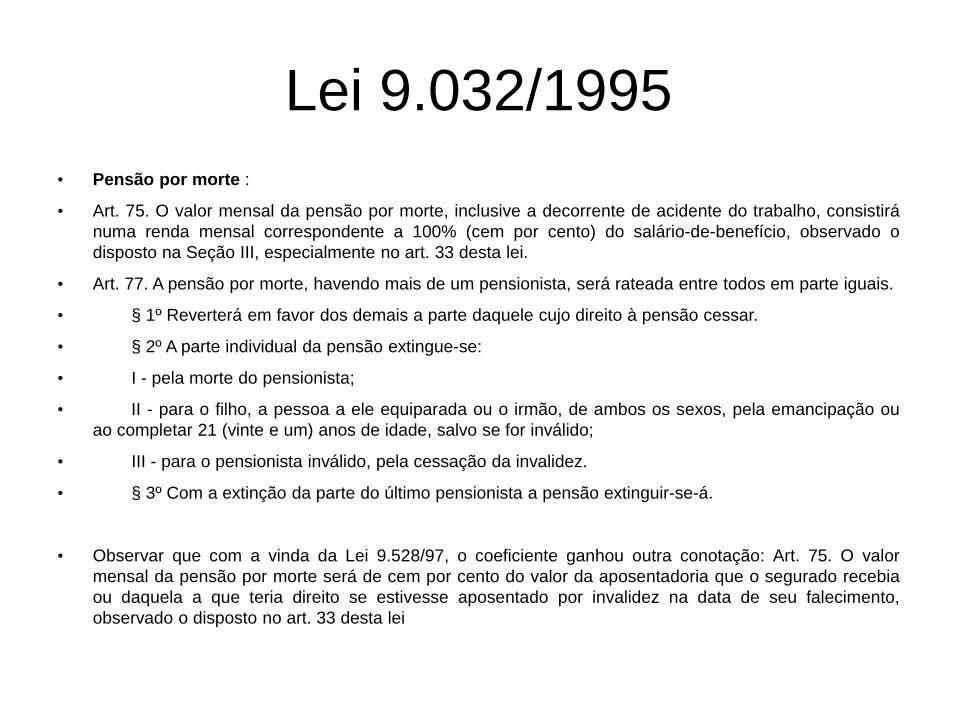

Lei 9.032/1995

• Pensão por morte :

• Art. 75. O valor mensal da pensão por morte, inclusive a decorrente de acidente do trabalho, consistirá

numa renda mensal correspondente a 100% (cem por cento) do salário-de-benefício, observado o

disposto na Seção III, especialmente no art. 33 desta lei.

• Art. 77. A pensão por morte, havendo mais de um pensionista, será rateada entre todos em parte iguais.

• § 1º Reverterá em favor dos demais a parte daquele cujo direito à pensão cessar.

• § 2º A parte individual da pensão extingue-se:

• I - pela morte do pensionista;

• II - para o filho, a pessoa a ele equiparada ou o irmão, de ambos os sexos, pela emancipação ou

ao completar 21 (vinte e um) anos de idade, salvo se for inválido;

• III - para o pensionista inválido, pela cessação da invalidez.

• § 3º Com a extinção da parte do último pensionista a pensão extinguir-se-á.

• Observar que com a vinda da Lei 9.528/97, o coeficiente ganhou outra conotação: Art. 75. O valor

mensal da pensão por morte será de cem por cento do valor da aposentadoria que o segurado recebia

ou daquela a que teria direito se estivesse aposentado por invalidez na data de seu falecimento,

observado o disposto no art. 33 desta lei

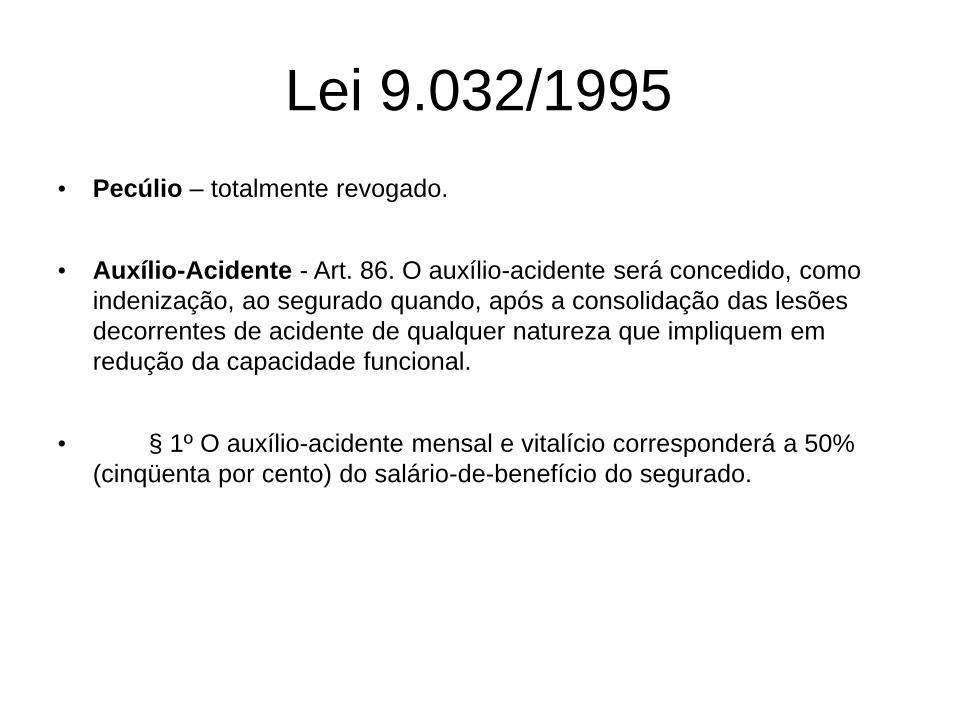

Lei 9.032/1995

• Pecúlio – totalmente revogado.

• Auxílio-Acidente - Art. 86. O auxílio-acidente será concedido, como

indenização, ao segurado quando, após a consolidação das lesões

decorrentes de acidente de qualquer natureza que impliquem em

redução da capacidade funcional.

• § 1º O auxílio-acidente mensal e vitalício corresponderá a 50%

(cinqüenta por cento) do salário-de-benefício do segurado.

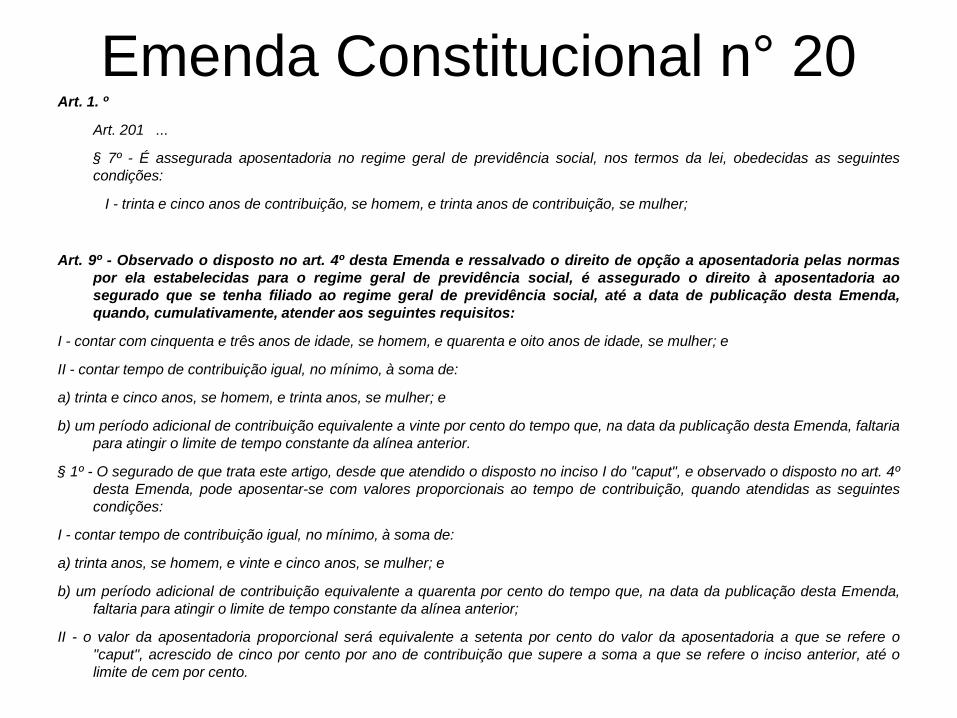

Emenda Constitucional n° 20Art. 1. º

Art. 201 ...

§ 7º - É assegurada aposentadoria no regime geral de previdência social, nos termos da lei, obedecidas as seguintes

condições:

I - trinta e cinco anos de contribuição, se homem, e trinta anos de contribuição, se mulher;

Art. 9º - Observado o disposto no art. 4º desta Emenda e ressalvado o direito de opção a aposentadoria pelas normas

por ela estabelecidas para o regime geral de previdência social, é assegurado o direito à aposentadoria ao

segurado que se tenha filiado ao regime geral de previdência social, até a data de publicação desta Emenda,

quando, cumulativamente, atender aos seguintes requisitos:

I - contar com cinquenta e três anos de idade, se homem, e quarenta e oito anos de idade, se mulher; e

II - contar tempo de contribuição igual, no mínimo, à soma de:

a) trinta e cinco anos, se homem, e trinta anos, se mulher; e

b) um período adicional de contribuição equivalente a vinte por cento do tempo que, na data da publicação desta Emenda, faltaria

para atingir o limite de tempo constante da alínea anterior.

§ 1º - O segurado de que trata este artigo, desde que atendido o disposto no inciso I do "caput", e observado o disposto no art. 4º

desta Emenda, pode aposentar-se com valores proporcionais ao tempo de contribuição, quando atendidas as seguintes

condições:

I - contar tempo de contribuição igual, no mínimo, à soma de:

a) trinta anos, se homem, e vinte e cinco anos, se mulher; e

b) um período adicional de contribuição equivalente a quarenta por cento do tempo que, na data da publicação desta Emenda,

faltaria para atingir o limite de tempo constante da alínea anterior;

II - o valor da aposentadoria proporcional será equivalente a setenta por cento do valor da aposentadoria a que se refere o

"caput", acrescido de cinco por cento por ano de contribuição que supere a soma a que se refere o inciso anterior, até o

limite de cem por cento.

• Com a vinda da EC 20/98 a Aposentadoria por tempo de contribuição teve sua

forma de concessão alterada, surgindo uma situação atípica, onde o mesmo

segurado poderia se valer de pelo menos dois cálculos para o mesmo período

de cálculo e para o mesmo benefício, porém com índices diversos, senão

vejamos:

• 1- Direito Adquirido, até 15.12.98, segurado com 30 anos de tempo de serviço,

nesta hipótese corrigir-se-iam os SCs dos últimos 36 meses de contribuição de

novembro de 1998 a dezembro de 1995.

• 2- Direito Adquirido, até 15.12.98, segurado com 30 anos de tempo de serviço,

nesta hipótese corrigir-se-iam os SCs dos últimos 36 meses de contribuição de

contribuição do mesmo período, ou seja de novembro de 1998 a dezembro de

1995, só que nesta hipótese o segurado, estando aposentado desde 15.12.98,

pede-se sua desaposentação em junho de 2005.

• Com base nesta informação vejamos, como poderíamos melhorar o benefício do

segurado, para tanto devemos fazer os dois cálculos, ou seja, o primeiro com a

DER de 98 e após a devida atualização monetária pelos índices que corrigiram

seu benefício até junho de 2005 e após realizar o cálculo como se ele estivesse

pedindo o benefício em junho de 2005 com o cálculo atualizado do mesmo

período pela portaria que corrigiu os SCs para quem pedisse benefício em

2005. Vejamos:

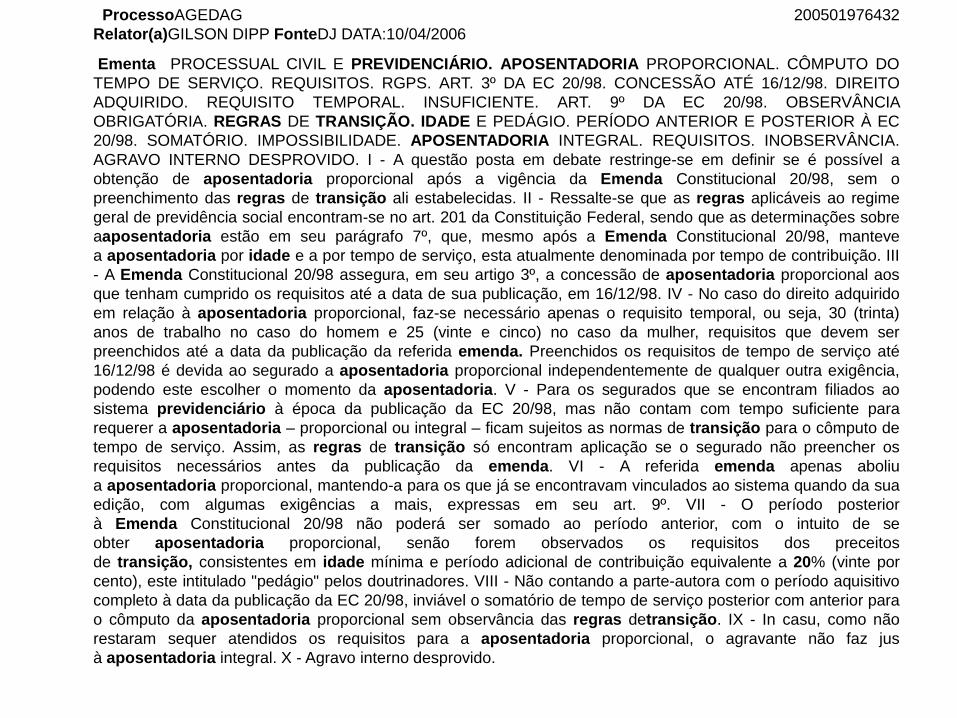

ProcessoAGEDAG 200501976432

Relator(a)GILSON DIPP FonteDJ DATA:10/04/2006

Ementa PROCESSUAL CIVIL E PREVIDENCIÁRIO. APOSENTADORIA PROPORCIONAL. CÔMPUTO DO

TEMPO DE SERVIÇO. REQUISITOS. RGPS. ART. 3º DA EC 20/98. CONCESSÃO ATÉ 16/12/98. DIREITO

ADQUIRIDO. REQUISITO TEMPORAL. INSUFICIENTE. ART. 9º DA EC 20/98. OBSERVÂNCIA

OBRIGATÓRIA. REGRAS DE TRANSIÇÃO. IDADE E PEDÁGIO. PERÍODO ANTERIOR E POSTERIOR À EC

20/98. SOMATÓRIO. IMPOSSIBILIDADE. APOSENTADORIA INTEGRAL. REQUISITOS. INOBSERVÂNCIA.

AGRAVO INTERNO DESPROVIDO. I - A questão posta em debate restringe-se em definir se é possível a

obtenção de aposentadoria proporcional após a vigência da Emenda Constitucional 20/98, sem o

preenchimento das regras de transição ali estabelecidas. II - Ressalte-se que as regras aplicáveis ao regime

geral de previdência social encontram-se no art. 201 da Constituição Federal, sendo que as determinações sobre

aaposentadoria estão em seu parágrafo 7º, que, mesmo após a Emenda Constitucional 20/98, manteve

a aposentadoria por idade e a por tempo de serviço, esta atualmente denominada por tempo de contribuição. III

- A Emenda Constitucional 20/98 assegura, em seu artigo 3º, a concessão de aposentadoria proporcional aos

que tenham cumprido os requisitos até a data de sua publicação, em 16/12/98. IV - No caso do direito adquirido

em relação à aposentadoria proporcional, faz-se necessário apenas o requisito temporal, ou seja, 30 (trinta)

anos de trabalho no caso do homem e 25 (vinte e cinco) no caso da mulher, requisitos que devem ser

preenchidos até a data da publicação da referida emenda. Preenchidos os requisitos de tempo de serviço até

16/12/98 é devida ao segurado a aposentadoria proporcional independentemente de qualquer outra exigência,

podendo este escolher o momento da aposentadoria. V - Para os segurados que se encontram filiados ao

sistema previdenciário à época da publicação da EC 20/98, mas não contam com tempo suficiente para

requerer a aposentadoria – proporcional ou integral – ficam sujeitos as normas de transição para o cômputo de

tempo de serviço. Assim, as regras de transição só encontram aplicação se o segurado não preencher os

requisitos necessários antes da publicação da emenda. VI - A referida emenda apenas aboliu

a aposentadoria proporcional, mantendo-a para os que já se encontravam vinculados ao sistema quando da sua

edição, com algumas exigências a mais, expressas em seu art. 9º. VII - O período posterior

à Emenda Constitucional 20/98 não poderá ser somado ao período anterior, com o intuito de se

obter aposentadoria proporcional, senão forem observados os requisitos dos preceitos

de transição, consistentes em idade mínima e período adicional de contribuição equivalente a 20% (vinte por

cento), este intitulado "pedágio" pelos doutrinadores. VIII - Não contando a parte-autora com o período aquisitivo

completo à data da publicação da EC 20/98, inviável o somatório de tempo de serviço posterior com anterior para

o cômputo da aposentadoria proporcional sem observância das regras detransição. IX - In casu, como não

restaram sequer atendidos os requisitos para a aposentadoria proporcional, o agravante não faz jus

à aposentadoria integral. X - Agravo interno desprovido.

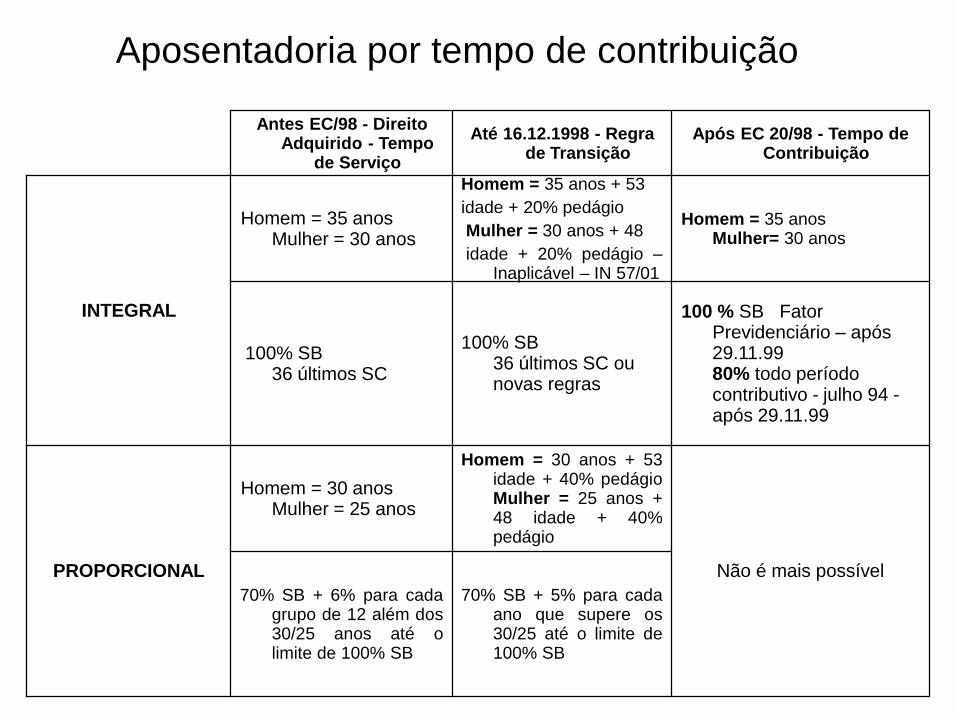

Aposentadoria por tempo de contribuição

70% SB + 5% para cadaano que supere os30/25 até o limite de100% SB

70% SB + 6% para cadagrupo de 12 além dos30/25 anos até olimite de 100% SB

Não é mais possível

Homem = 30 anos + 53idade + 40% pedágioMulher = 25 anos +48 idade + 40%pedágio

Homem = 30 anos Mulher = 25 anos

PROPORCIONAL

100 % SB Fator Previdenciário – após 29.11.99 80% todo período contributivo - julho 94 -após 29.11.99

100% SB 36 últimos SC ou novas regras

100% SB 36 últimos SC

Homem = 35 anos Mulher= 30 anos

Homem = 35 anos + 53

idade + 20% pedágio

Mulher = 30 anos + 48

idade + 20% pedágio –Inaplicável – IN 57/01

Homem = 35 anos Mulher = 30 anos

INTEGRAL

Após EC 20/98 - Tempo de Contribuição

Até 16.12.1998 - Regra de Transição

Antes EC/98 - Direito Adquirido - Tempo

de Serviço

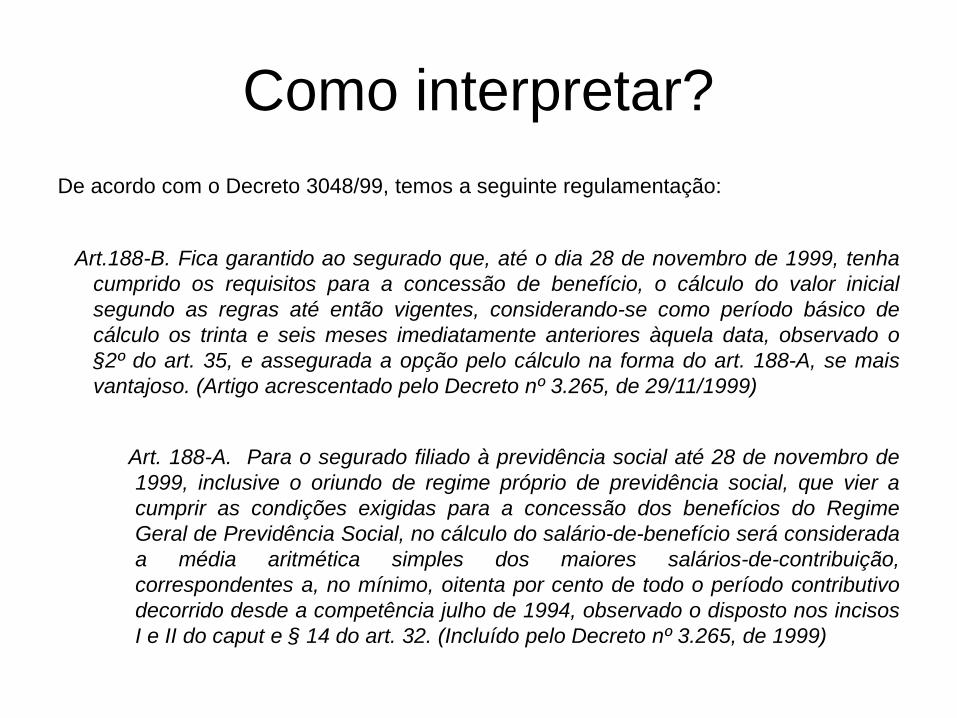

Como interpretar?

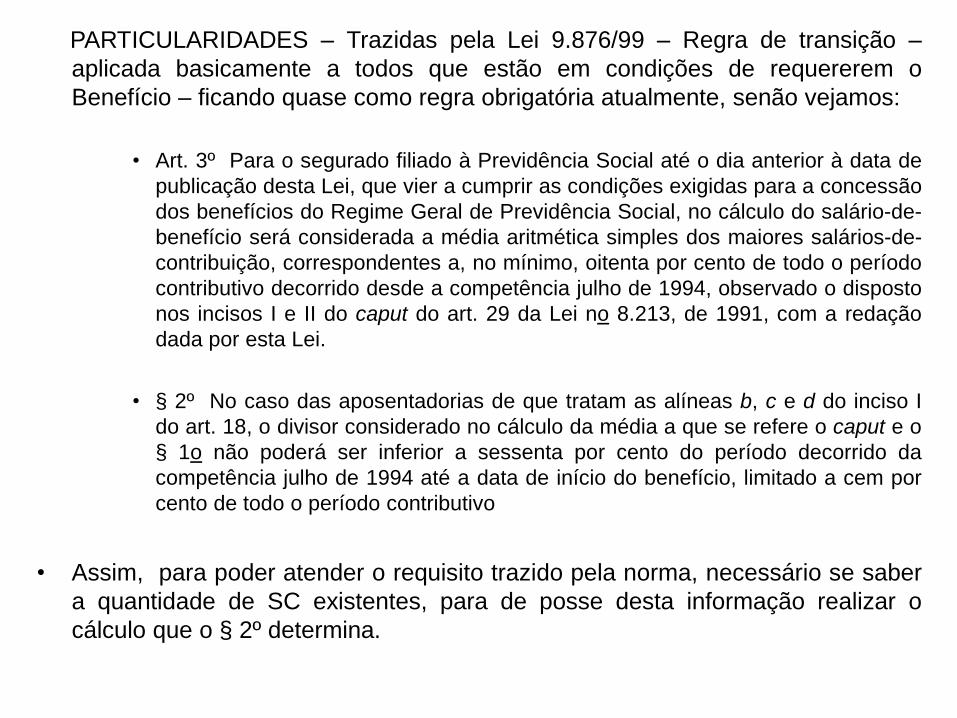

De acordo com o Decreto 3048/99, temos a seguinte regulamentação:

Art.188-B. Fica garantido ao segurado que, até o dia 28 de novembro de 1999, tenha

cumprido os requisitos para a concessão de benefício, o cálculo do valor inicial

segundo as regras até então vigentes, considerando-se como período básico de

cálculo os trinta e seis meses imediatamente anteriores àquela data, observado o

§2º do art. 35, e assegurada a opção pelo cálculo na forma do art. 188-A, se mais

vantajoso. (Artigo acrescentado pelo Decreto nº 3.265, de 29/11/1999)

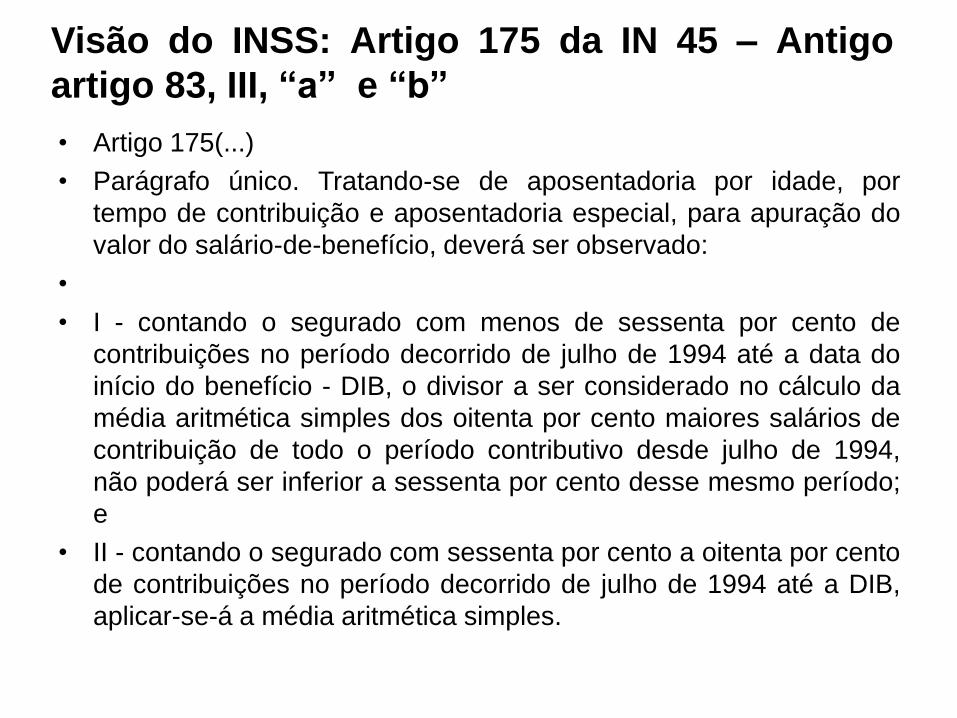

Art. 188-A. Para o segurado filiado à previdência social até 28 de novembro de

1999, inclusive o oriundo de regime próprio de previdência social, que vier a

cumprir as condições exigidas para a concessão dos benefícios do Regime

Geral de Previdência Social, no cálculo do salário-de-benefício será considerada

a média aritmética simples dos maiores salários-de-contribuição,

correspondentes a, no mínimo, oitenta por cento de todo o período contributivo

decorrido desde a competência julho de 1994, observado o disposto nos incisos

I e II do caput e § 14 do art. 32. (Incluído pelo Decreto nº 3.265, de 1999)

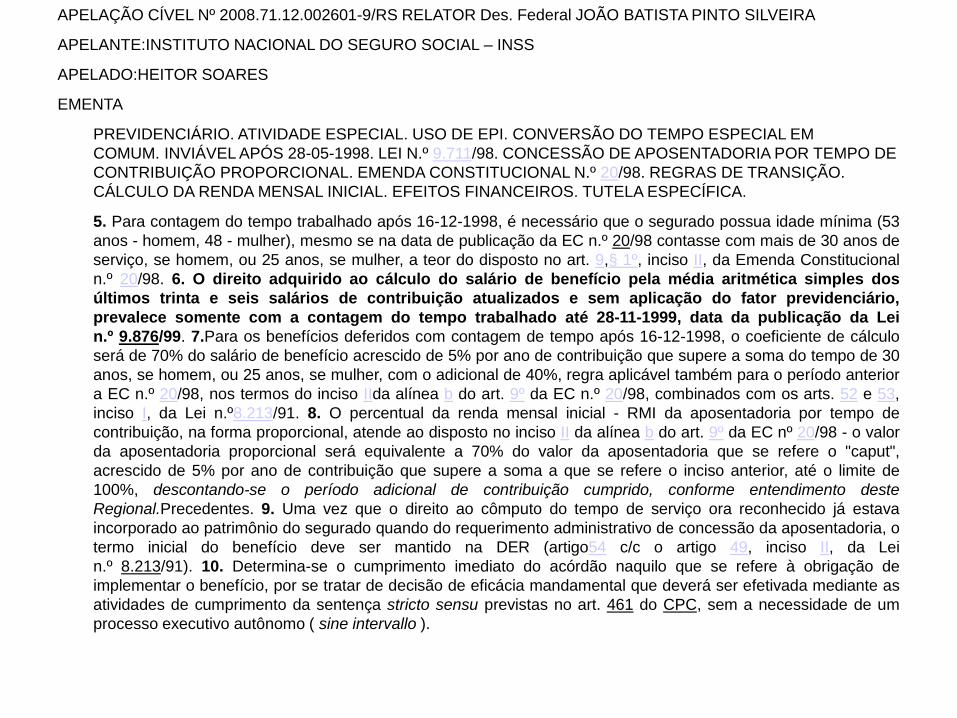

APELAÇÃO CÍVEL Nº 2008.71.12.002601-9/RS RELATOR Des. Federal JOÃO BATISTA PINTO SILVEIRA

APELANTE:INSTITUTO NACIONAL DO SEGURO SOCIAL – INSS

APELADO:HEITOR SOARES

EMENTA

PREVIDENCIÁRIO. ATIVIDADE ESPECIAL. USO DE EPI. CONVERSÃO DO TEMPO ESPECIAL EM

COMUM. INVIÁVEL APÓS 28-05-1998. LEI N.º 9.711/98. CONCESSÃO DE APOSENTADORIA POR TEMPO DE

CONTRIBUIÇÃO PROPORCIONAL. EMENDA CONSTITUCIONAL N.º 20/98. REGRAS DE TRANSIÇÃO.

CÁLCULO DA RENDA MENSAL INICIAL. EFEITOS FINANCEIROS. TUTELA ESPECÍFICA.

5. Para contagem do tempo trabalhado após 16-12-1998, é necessário que o segurado possua idade mínima (53

anos - homem, 48 - mulher), mesmo se na data de publicação da EC n.º 20/98 contasse com mais de 30 anos de

serviço, se homem, ou 25 anos, se mulher, a teor do disposto no art. 9,§ 1º, inciso II, da Emenda Constitucional

n.º 20/98. 6. O direito adquirido ao cálculo do salário de benefício pela média aritmética simples dos

últimos trinta e seis salários de contribuição atualizados e sem aplicação do fator previdenciário,

prevalece somente com a contagem do tempo trabalhado até 28-11-1999, data da publicação da Lei

n.º 9.876/99. 7.Para os benefícios deferidos com contagem de tempo após 16-12-1998, o coeficiente de cálculo

será de 70% do salário de benefício acrescido de 5% por ano de contribuição que supere a soma do tempo de 30

anos, se homem, ou 25 anos, se mulher, com o adicional de 40%, regra aplicável também para o período anterior

a EC n.º 20/98, nos termos do inciso IIda alínea b do art. 9º da EC n.º 20/98, combinados com os arts. 52 e 53,

inciso I, da Lei n.º8.213/91. 8. O percentual da renda mensal inicial - RMI da aposentadoria por tempo de

contribuição, na forma proporcional, atende ao disposto no inciso II da alínea b do art. 9º da EC nº 20/98 - o valor

da aposentadoria proporcional será equivalente a 70% do valor da aposentadoria que se refere o "caput",

acrescido de 5% por ano de contribuição que supere a soma a que se refere o inciso anterior, até o limite de

100%, descontando-se o período adicional de contribuição cumprido, conforme entendimento deste

Regional.Precedentes. 9. Uma vez que o direito ao cômputo do tempo de serviço ora reconhecido já estava

incorporado ao patrimônio do segurado quando do requerimento administrativo de concessão da aposentadoria, o

termo inicial do benefício deve ser mantido na DER (artigo54 c/c o artigo 49, inciso II, da Lei

n.º 8.213/91). 10. Determina-se o cumprimento imediato do acórdão naquilo que se refere à obrigação de

implementar o benefício, por se tratar de decisão de eficácia mandamental que deverá ser efetivada mediante as

atividades de cumprimento da sentença stricto sensu previstas no art. 461 do CPC, sem a necessidade de um

processo executivo autônomo ( sine intervallo ).

Processo: APELREE 3814 SP 2003.61.83.003814-2

Relator(a): DESEMBARGADORA FEDERAL MARIANINA GALANTE

Julgamento: 05/09/2011

Órgão Julgador: OITAVA TURMA

Ementa

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE SERVIÇO. EMBARGOS DE

DECLARAÇÃO. OBSCURIDADE. CONTRADIÇÃO. OMISSÃO. EXISTÊNCIA.

APLICAÇÃO DAS REGRAS DE TRANSIÇÃO. EMENDA 20/98. CONTRADIÇÃO

SUPRIDA.

I - Existência de contradição no Julgado unânime proferido pela 8ª. Turma.

II - Embargante alega a existência de obscuridade no V. acórdão, quanto à contagem do

tempo de serviço até a Emenda 20/98, tendo em vista a possibilidade de aplicação das

regras de transição.

III - Admissível o cômputo do tempo de serviço, com a somatória dos interstícios de

26/05/1999 a 04/06/1999 e de 29/06/1999 a 13/07/1999, como pretende o embargante,

tendo em vista que perfez 58 anos em 13/09/1995.

IV - Por equívoco, na primeira contagem do tempo de serviço até a Emenda nº 20/98 constou

que o segurado perfazer 30 anos, 05 meses e 21 dias de serviço, no entanto, o correto é

30 anos, 11 meses e 07 dias de serviço.

V - Refeitos os cálculos somando os períodos de 26/05/1999 a 04/06/1999 e de 29/06/1999 a

13/07/1999, totalizou 31 anos e 01 dia de serviço, fazendo jus à aposentadoria com renda

mensal no percentual de 75% (setenta e cinco por cento), conforme dispõe o artigo 9º, §

1º, inciso II, da Emenda 20/98.

VI - Embargos acolhidos a fim de suprir a contradição apontada.

TRF 4, Classe: AC - APELAÇÃO CIVEL Processo: 2008.71.12.002601-9

PREVIDENCIÁRIO. ATIVIDADE ESPECIAL. USO DE EPI. CONVERSÃO DO TEMPO ESPECIAL EM

COMUM. INVIÁVEL APÓS 28-05-1998. LEI N.º 9.711/98. CONCESSÃO DE APOSENTADORIA POR

TEMPO DE CONTRIBUIÇÃO PROPORCIONAL. EMENDA CONSTITUCIONAL N.º 20/98. REGRAS

DE TRANSIÇÃO. CÁLCULO DA RENDA MENSALINICIAL. EFEITOS FINANCEIROS. TUTELA

ESPECÍFICA.

5. Para contagem do tempo trabalhado após 16-12-1998, é necessário que o segurado possua idade

mínima (53 anos - homem, 48 - mulher), mesmo se na data de publicação da EC n.º 20/98 contasse

com mais de 30 anos de serviço, se homem, ou 25 anos, se mulher, a teor do disposto no art. 9, § 1º,

inciso II, da Emenda Constitucional n.º 20/98.

6. O direito adquirido ao cálculo do salário de benefício pela média aritmética simples dos últimos trinta

e seis salários de contribuição atualizados e sem aplicação do fator previdenciário, prevalece somente

com a contagem do tempo trabalhado até 28-11-1999, data da publicação da Lei n.º 9.876/99.

7. Para os benefícios deferidos com contagem de tempo após 16-12-1998, o coeficiente de cálculo será

de 70% do salário de benefício acrescido de 5% por ano de contribuição que supere a soma do tempo

de 30 anos, se homem, ou 25 anos, se mulher, com o adicional de 40%, regra aplicável também para o

período anterior a EC n.º 20/98, nos termos do inciso II da alínea "b" do art. 9º da EC n.º 20/98,

combinados com os arts. 52 e 53, inciso I, da Lei n.º 8.213/91. 8. O percentual da renda mensal inicial -

RMI da aposentadoria por tempo de contribuição, na forma proporcional, atende ao disposto no inciso II

da alínea "b" do art. 9º da EC nº 20/98 - o valor da aposentadoria proporcional será equivalente a 70%

do valor da aposentadoria que se refere o "caput", acrescido de 5% por ano de contribuição que supere

a soma a que se refere o inciso anterior, até o limite de 100%, descontando-se o período adicional de

contribuição cumprido, conforme entendimento deste Regional. Precedentes.

9. Uma vez que o direito ao cômputo do tempo de serviço ora reconhecido já estava incorporado ao

patrimônio do segurado quando do requerimento administrativo de concessão da aposentadoria, o

termo inicial do benefício deve ser mantido na DER (artigo 54 c/c o artigo 49, inciso II, da Lei n.º

8.213/91). 10. Determina-se o cumprimento imediato do acórdão naquilo que se refere à obrigação de

implementar o benefício, por se tratar de decisão de eficácia mandamental que deverá ser efetivada

mediante as atividades de cumprimento da sentença stricto sensu previstas no art. 461 do CPC, sem a

necessidade de um processo executivo autônomo (sine intervallo).

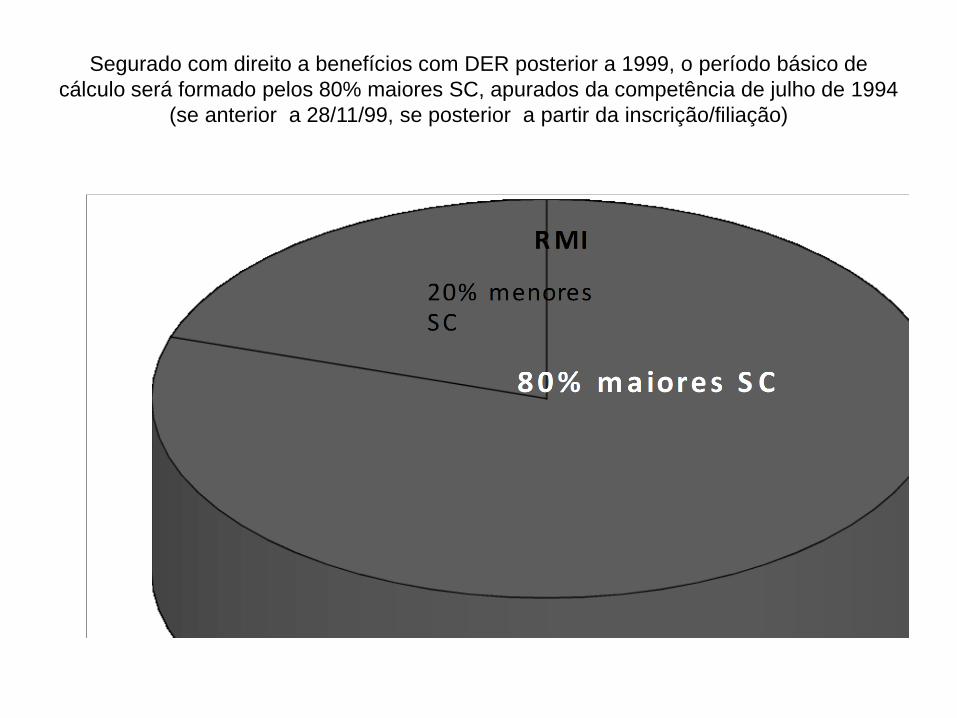

Segurado com direito a benefícios com DER posterior a 1999, o período básico de

cálculo será formado pelos 80% maiores SC, apurados da competência de julho de 1994

(se anterior a 28/11/99, se posterior a partir da inscrição/filiação)

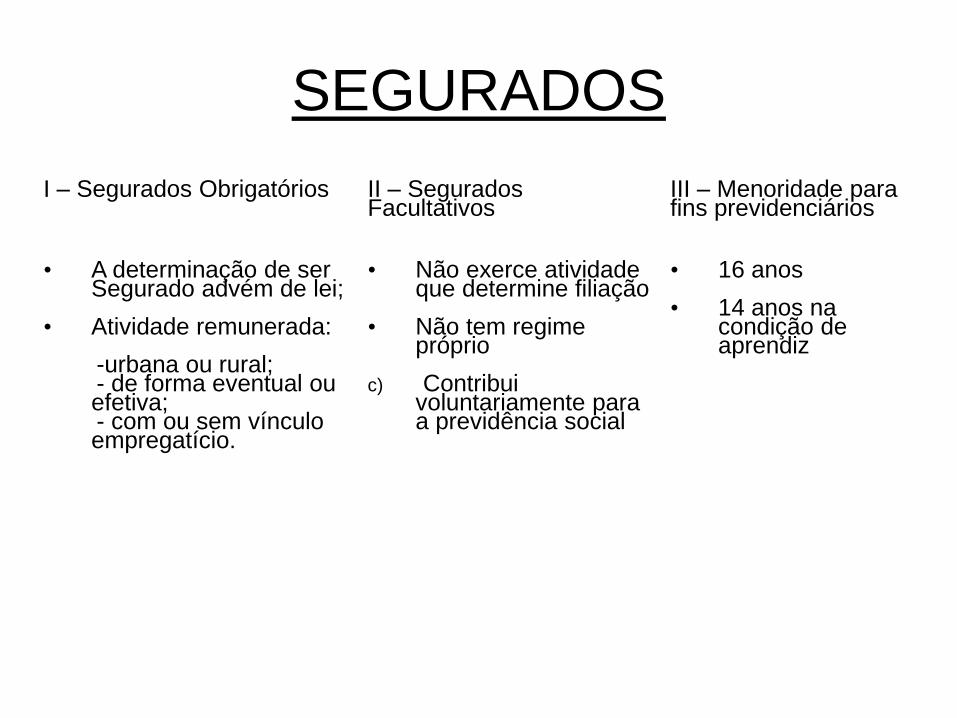

SEGURADOS

I – Segurados Obrigatórios II – Segurados Facultativos

III – Menoridade para fins previdenciários

• A determinação de ser Segurado advém de lei;

• Atividade remunerada:

-urbana ou rural;- de forma eventual ou efetiva;- com ou sem vínculo empregatício.

• Não exerce atividade que determine filiação

• Não tem regime próprio

c) Contribui voluntariamente para a previdência social

• 16 anos

• 14 anos na condição de aprendiz

SEGURADOS OBRIGATÓRIOS

EMPREGADO

Art. 11 Lei 8.213/91 Art. 9º Decreto

3048/99

Pressupostos:1.Pessoa Física2.Pessoalidade3.Urbana ou rural4.Não eventualidade5.Subordinação Jurídica6.Onerosidade

Não Requisitos:1.Exclusividade (honorários e funções compatíveis)2.Trabalho no estabelecimento do empregador.. etc

EMPREGADO DOMÉSTICO

Art. 11, II Lei 8.213/91

Pressupostos:1.Pessoa Física2.Pessoalidade3.Urbana ou rural4.Não eventualidade5.Subordinação Jurídica6.Onerosidade7.Presta serviços a pessoa ou família8.Âmbito familiar9.Finalidade não lucrativa

CONTRIBUINTE INDIVIDUALArt. 11, V Lei

8.213/91

OBS:Recolhe individualmente e por conta própria.Diferente do Empregado e do Empregado Doméstico

São Segurados Obrigatórios contribuintes individuais:

1. Empresários2. Trabalhador Autônomo

TRABALHADORAVULSO

Art. 9, VI Decreto 3048/99

Características:1. Curta duração dos serviços prestados

2.Intermediação da mão de obra através do sindicato ou do órgão gestor da mão de obra

3.Com ou sem remuneração paga através do sindicato

SEGURADO ESPECIAL

Art. 9, VII Decreto 3048/99

Regime de economia familiar:1.Trabalho realizado por membros da família e indispensável para a subsistência2.Exercícios em condições de mútua dependência e colaboração3.Sem utilização de empregados

Exceção: Auxílio eventual de terceiros:Exercido ocasionalmente, com mútua colocaração e sem remuneração

SALÁRIO DE CONTRIBUIÇÃO

• O Salário de Contribuição é tema mais do que

importante para o entendimento do assunto

“custeio”, posto ser este a principal base de cálculo

das contribuições arrecadadas.

• CONCEITO: é o valor que serve de base para

incidência das alíquotas das contribuições

previdenciárias (fonte de custeio) e como base

para o cálculo do salário-de-benefício. Segundo

o artigo 214, do Decreto 3048/99 Salário de

Contribuição, pode ser assim explicitado, senão

vejamos:

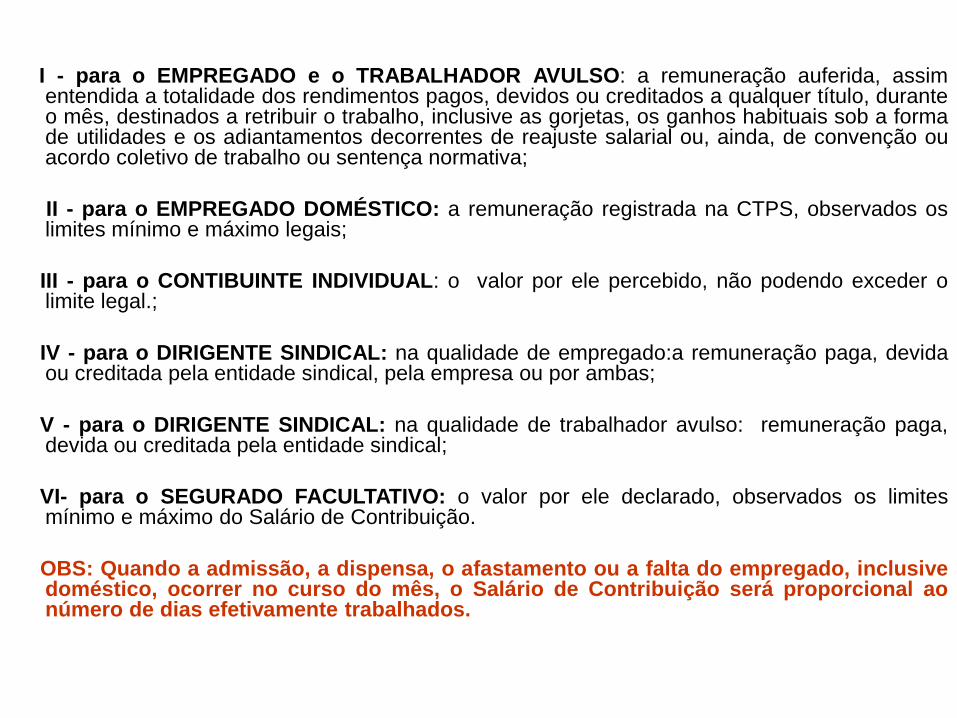

I - para o EMPREGADO e o TRABALHADOR AVULSO: a remuneração auferida, assimentendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, duranteo mês, destinados a retribuir o trabalho, inclusive as gorjetas, os ganhos habituais sob a formade utilidades e os adiantamentos decorrentes de reajuste salarial ou, ainda, de convenção ouacordo coletivo de trabalho ou sentença normativa;

II - para o EMPREGADO DOMÉSTICO: a remuneração registrada na CTPS, observados oslimites mínimo e máximo legais;

III - para o CONTIBUINTE INDIVIDUAL: o valor por ele percebido, não podendo exceder olimite legal.;

IV - para o DIRIGENTE SINDICAL: na qualidade de empregado:a remuneração paga, devidaou creditada pela entidade sindical, pela empresa ou por ambas;

V - para o DIRIGENTE SINDICAL: na qualidade de trabalhador avulso: remuneração paga,devida ou creditada pela entidade sindical;

VI- para o SEGURADO FACULTATIVO: o valor por ele declarado, observados os limitesmínimo e máximo do Salário de Contribuição.

OBS: Quando a admissão, a dispensa, o afastamento ou a falta do empregado, inclusivedoméstico, ocorrer no curso do mês, o Salário de Contribuição será proporcional aonúmero de dias efetivamente trabalhados.

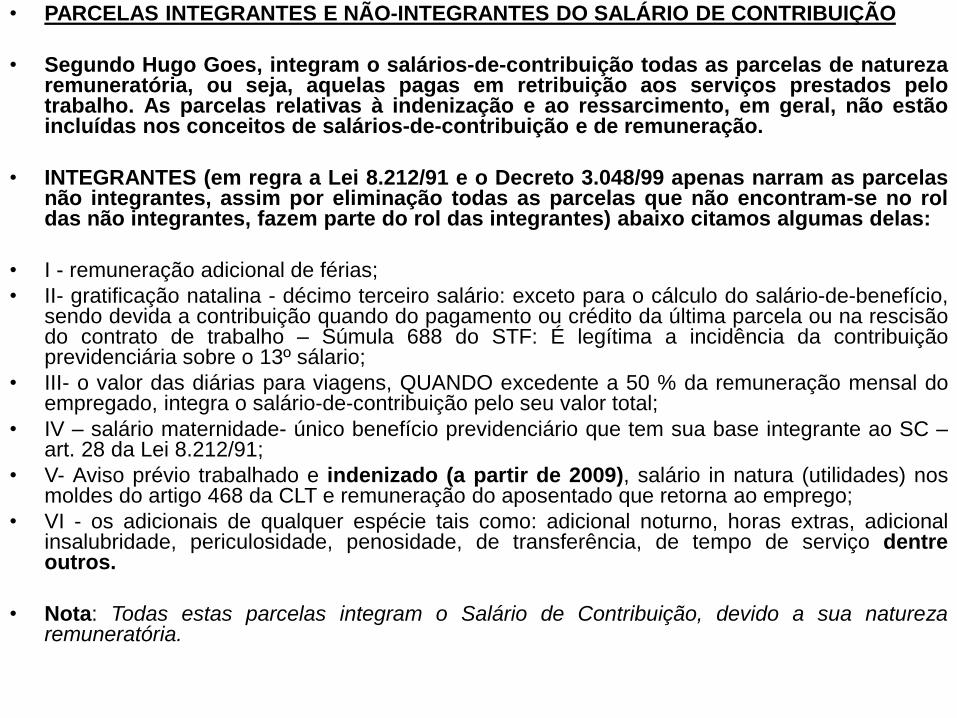

• PARCELAS INTEGRANTES E NÃO-INTEGRANTES DO SALÁRIO DE CONTRIBUIÇÃO

• Segundo Hugo Goes, integram o salários-de-contribuição todas as parcelas de naturezaremuneratória, ou seja, aquelas pagas em retribuição aos serviços prestados pelotrabalho. As parcelas relativas à indenização e ao ressarcimento, em geral, não estãoincluídas nos conceitos de salários-de-contribuição e de remuneração.

• INTEGRANTES (em regra a Lei 8.212/91 e o Decreto 3.048/99 apenas narram as parcelasnão integrantes, assim por eliminação todas as parcelas que não encontram-se no roldas não integrantes, fazem parte do rol das integrantes) abaixo citamos algumas delas:

• I - remuneração adicional de férias;

• II- gratificação natalina - décimo terceiro salário: exceto para o cálculo do salário-de-benefício,sendo devida a contribuição quando do pagamento ou crédito da última parcela ou na rescisãodo contrato de trabalho – Súmula 688 do STF: É legítima a incidência da contribuiçãoprevidenciária sobre o 13º sálario;

• III- o valor das diárias para viagens, QUANDO excedente a 50 % da remuneração mensal doempregado, integra o salário-de-contribuição pelo seu valor total;

• IV – salário maternidade- único benefício previdenciário que tem sua base integrante ao SC –art. 28 da Lei 8.212/91;

• V- Aviso prévio trabalhado e indenizado (a partir de 2009), salário in natura (utilidades) nosmoldes do artigo 468 da CLT e remuneração do aposentado que retorna ao emprego;

• VI - os adicionais de qualquer espécie tais como: adicional noturno, horas extras, adicionalinsalubridade, periculosidade, penosidade, de transferência, de tempo de serviço dentreoutros.

• Nota: Todas estas parcelas integram o Salário de Contribuição, devido a sua naturezaremuneratória.

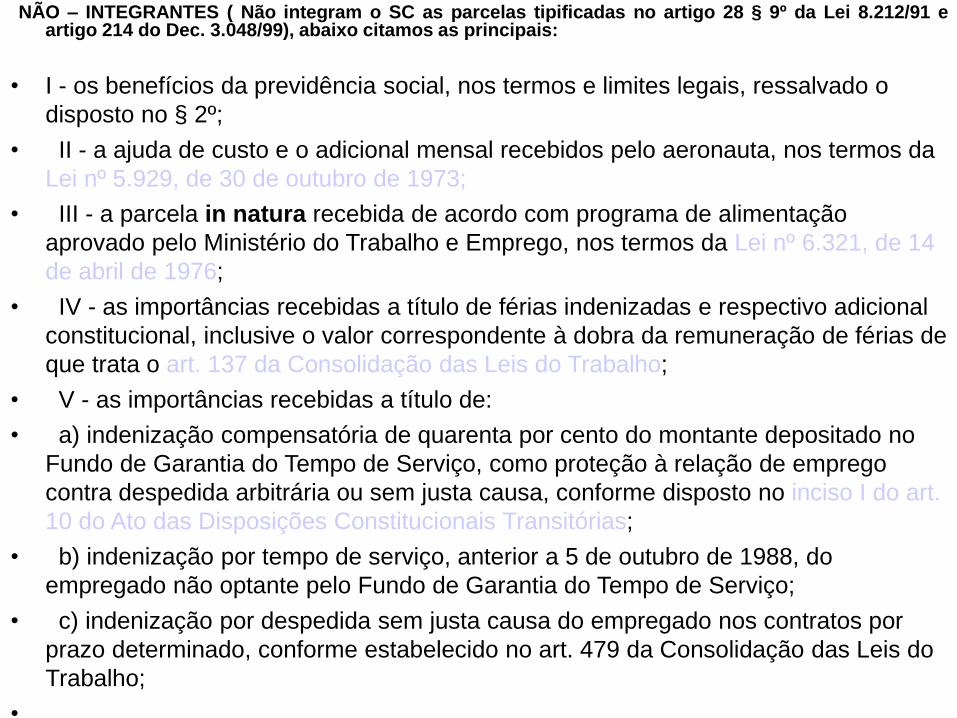

NÃO – INTEGRANTES ( Não integram o SC as parcelas tipificadas no artigo 28 § 9º da Lei 8.212/91 eartigo 214 do Dec. 3.048/99), abaixo citamos as principais:

• I - os benefícios da previdência social, nos termos e limites legais, ressalvado o

disposto no § 2º;

• II - a ajuda de custo e o adicional mensal recebidos pelo aeronauta, nos termos da

Lei nº 5.929, de 30 de outubro de 1973;

• III - a parcela in natura recebida de acordo com programa de alimentação

aprovado pelo Ministério do Trabalho e Emprego, nos termos da Lei nº 6.321, de 14

de abril de 1976;

• IV - as importâncias recebidas a título de férias indenizadas e respectivo adicional

constitucional, inclusive o valor correspondente à dobra da remuneração de férias de

que trata o art. 137 da Consolidação das Leis do Trabalho;

• V - as importâncias recebidas a título de:

• a) indenização compensatória de quarenta por cento do montante depositado no

Fundo de Garantia do Tempo de Serviço, como proteção à relação de emprego

contra despedida arbitrária ou sem justa causa, conforme disposto no inciso I do art.

10 do Ato das Disposições Constitucionais Transitórias;

• b) indenização por tempo de serviço, anterior a 5 de outubro de 1988, do

empregado não optante pelo Fundo de Garantia do Tempo de Serviço;

• c) indenização por despedida sem justa causa do empregado nos contratos por

prazo determinado, conforme estabelecido no art. 479 da Consolidação das Leis do

Trabalho;

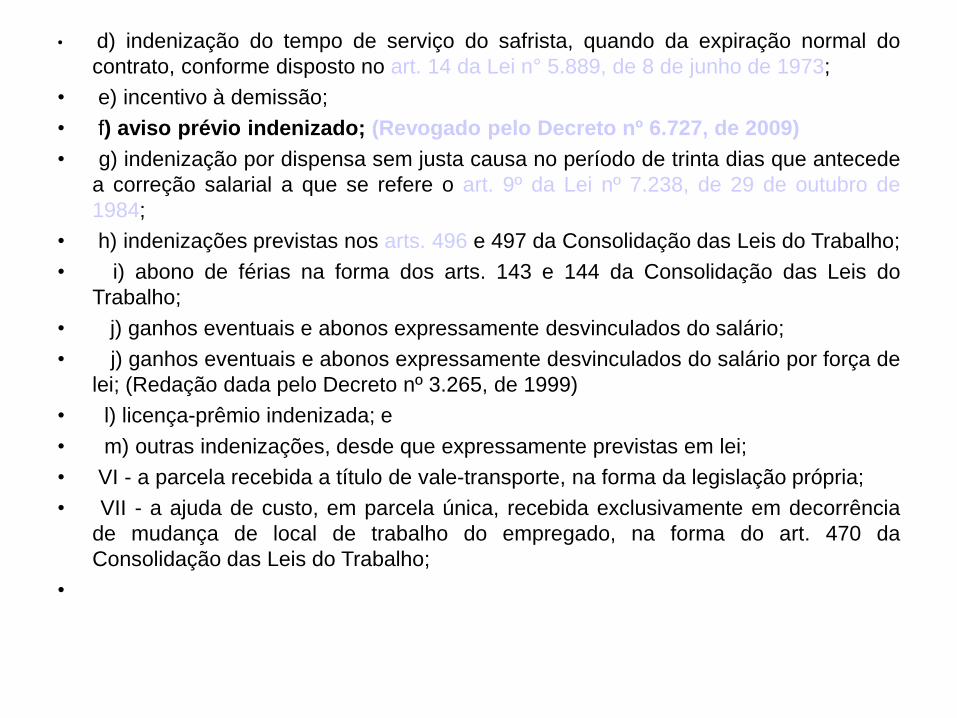

•

• d) indenização do tempo de serviço do safrista, quando da expiração normal do

contrato, conforme disposto no art. 14 da Lei n° 5.889, de 8 de junho de 1973;

• e) incentivo à demissão;

• f) aviso prévio indenizado; (Revogado pelo Decreto nº 6.727, de 2009)

• g) indenização por dispensa sem justa causa no período de trinta dias que antecede

a correção salarial a que se refere o art. 9º da Lei nº 7.238, de 29 de outubro de

1984;

• h) indenizações previstas nos arts. 496 e 497 da Consolidação das Leis do Trabalho;

• i) abono de férias na forma dos arts. 143 e 144 da Consolidação das Leis do

Trabalho;

• j) ganhos eventuais e abonos expressamente desvinculados do salário;

• j) ganhos eventuais e abonos expressamente desvinculados do salário por força de

lei; (Redação dada pelo Decreto nº 3.265, de 1999)

• l) licença-prêmio indenizada; e

• m) outras indenizações, desde que expressamente previstas em lei;

• VI - a parcela recebida a título de vale-transporte, na forma da legislação própria;

• VII - a ajuda de custo, em parcela única, recebida exclusivamente em decorrência

de mudança de local de trabalho do empregado, na forma do art. 470 da

Consolidação das Leis do Trabalho;

•

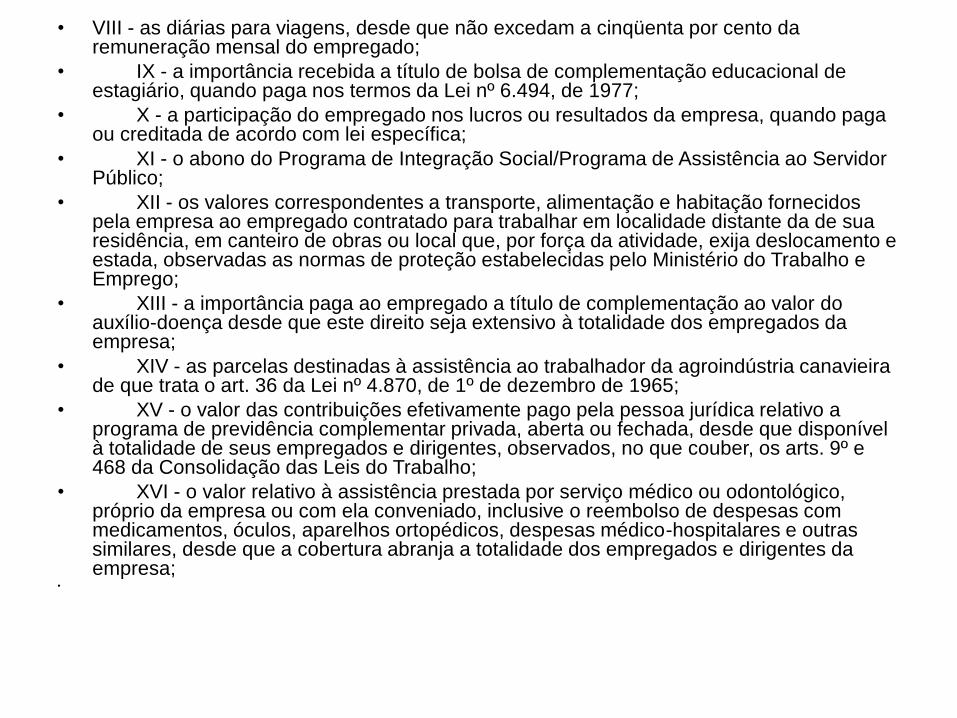

• VIII - as diárias para viagens, desde que não excedam a cinqüenta por cento da remuneração mensal do empregado;

• IX - a importância recebida a título de bolsa de complementação educacional de estagiário, quando paga nos termos da Lei nº 6.494, de 1977;

• X - a participação do empregado nos lucros ou resultados da empresa, quando paga ou creditada de acordo com lei específica;

• XI - o abono do Programa de Integração Social/Programa de Assistência ao Servidor Público;

• XII - os valores correspondentes a transporte, alimentação e habitação fornecidos pela empresa ao empregado contratado para trabalhar em localidade distante da de sua residência, em canteiro de obras ou local que, por força da atividade, exija deslocamento e estada, observadas as normas de proteção estabelecidas pelo Ministério do Trabalho e Emprego;

• XIII - a importância paga ao empregado a título de complementação ao valor do auxílio-doença desde que este direito seja extensivo à totalidade dos empregados da empresa;

• XIV - as parcelas destinadas à assistência ao trabalhador da agroindústria canavieira de que trata o art. 36 da Lei nº 4.870, de 1º de dezembro de 1965;

• XV - o valor das contribuições efetivamente pago pela pessoa jurídica relativo a programa de previdência complementar privada, aberta ou fechada, desde que disponível à totalidade de seus empregados e dirigentes, observados, no que couber, os arts. 9º e 468 da Consolidação das Leis do Trabalho;

• XVI - o valor relativo à assistência prestada por serviço médico ou odontológico, próprio da empresa ou com ela conveniado, inclusive o reembolso de despesas com medicamentos, óculos, aparelhos ortopédicos, despesas médico-hospitalares e outras similares, desde que a cobertura abranja a totalidade dos empregados e dirigentes da empresa;

•

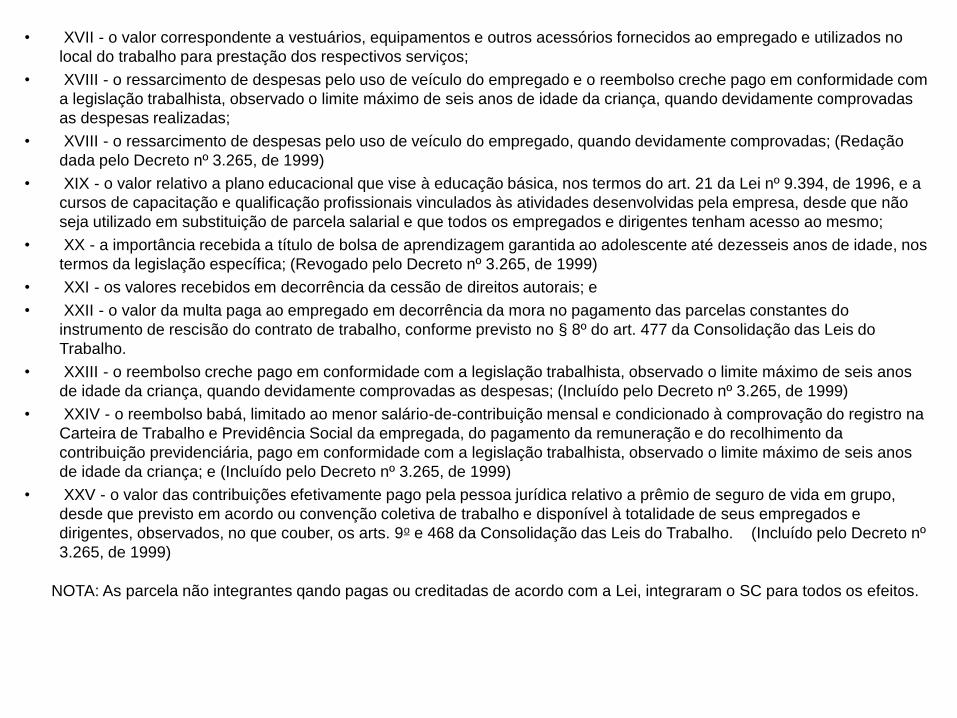

• XVII - o valor correspondente a vestuários, equipamentos e outros acessórios fornecidos ao empregado e utilizados no

local do trabalho para prestação dos respectivos serviços;

• XVIII - o ressarcimento de despesas pelo uso de veículo do empregado e o reembolso creche pago em conformidade com

a legislação trabalhista, observado o limite máximo de seis anos de idade da criança, quando devidamente comprovadas

as despesas realizadas;

• XVIII - o ressarcimento de despesas pelo uso de veículo do empregado, quando devidamente comprovadas; (Redação

dada pelo Decreto nº 3.265, de 1999)

• XIX - o valor relativo a plano educacional que vise à educação básica, nos termos do art. 21 da Lei nº 9.394, de 1996, e a

cursos de capacitação e qualificação profissionais vinculados às atividades desenvolvidas pela empresa, desde que não

seja utilizado em substituição de parcela salarial e que todos os empregados e dirigentes tenham acesso ao mesmo;

• XX - a importância recebida a título de bolsa de aprendizagem garantida ao adolescente até dezesseis anos de idade, nos

termos da legislação específica; (Revogado pelo Decreto nº 3.265, de 1999)

• XXI - os valores recebidos em decorrência da cessão de direitos autorais; e

• XXII - o valor da multa paga ao empregado em decorrência da mora no pagamento das parcelas constantes do

instrumento de rescisão do contrato de trabalho, conforme previsto no § 8º do art. 477 da Consolidação das Leis do

Trabalho.

• XXIII - o reembolso creche pago em conformidade com a legislação trabalhista, observado o limite máximo de seis anos

de idade da criança, quando devidamente comprovadas as despesas; (Incluído pelo Decreto nº 3.265, de 1999)

• XXIV - o reembolso babá, limitado ao menor salário-de-contribuição mensal e condicionado à comprovação do registro na

Carteira de Trabalho e Previdência Social da empregada, do pagamento da remuneração e do recolhimento da

contribuição previdenciária, pago em conformidade com a legislação trabalhista, observado o limite máximo de seis anos

de idade da criança; e (Incluído pelo Decreto nº 3.265, de 1999)

• XXV - o valor das contribuições efetivamente pago pela pessoa jurídica relativo a prêmio de seguro de vida em grupo,

desde que previsto em acordo ou convenção coletiva de trabalho e disponível à totalidade de seus empregados e

dirigentes, observados, no que couber, os arts. 9o e 468 da Consolidação das Leis do Trabalho. (Incluído pelo Decreto nº

3.265, de 1999)

NOTA: As parcela não integrantes qando pagas ou creditadas de acordo com a Lei, integraram o SC para todos os efeitos.

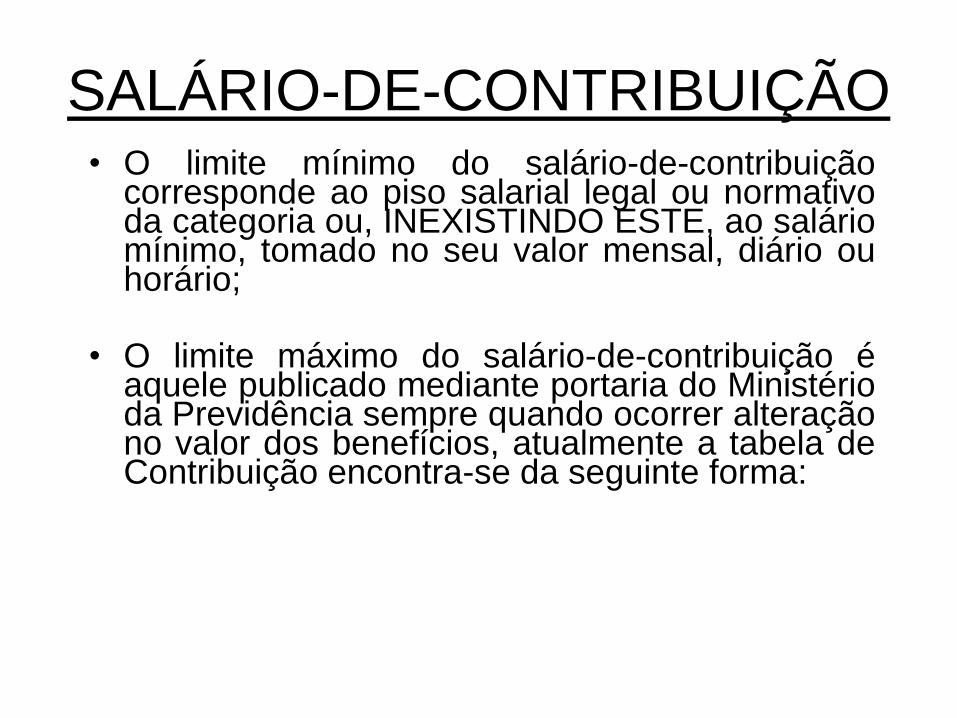

SALÁRIO-DE-CONTRIBUIÇÃO• O limite mínimo do salário-de-contribuição

corresponde ao piso salarial legal ou normativoda categoria ou, INEXISTINDO ESTE, ao saláriomínimo, tomado no seu valor mensal, diário ouhorário;

• O limite máximo do salário-de-contribuição éaquele publicado mediante portaria do Ministérioda Previdência sempre quando ocorrer alteraçãono valor dos benefícios, atualmente a tabela deContribuição encontra-se da seguinte forma:

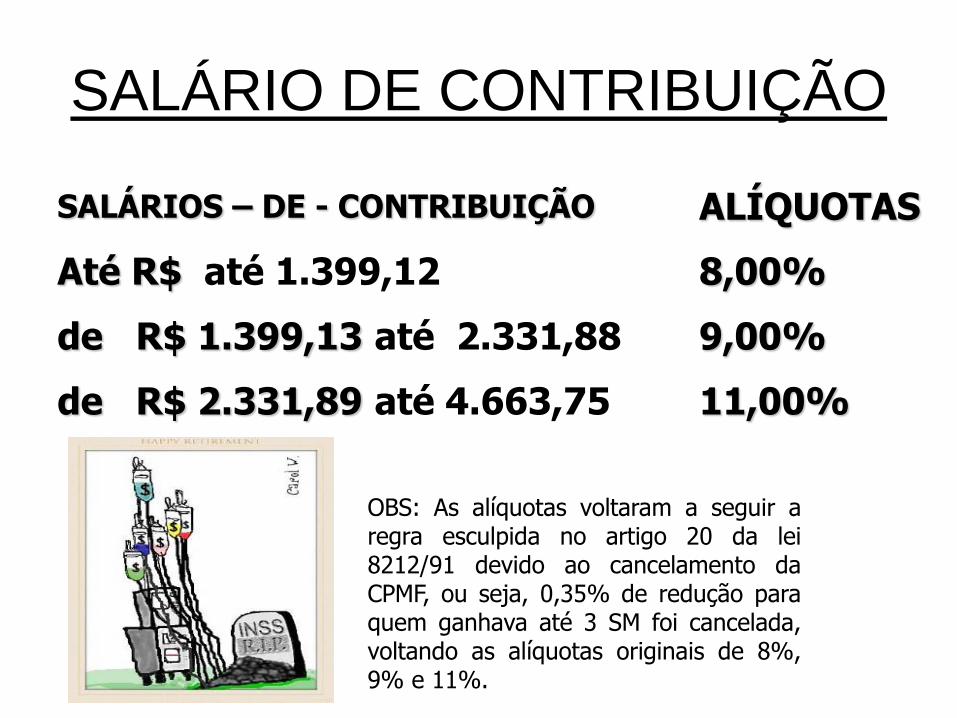

SALÁRIO DE CONTRIBUIÇÃO

SALÁRIOS – DE - CONTRIBUIÇÃO ALÍQUOTAS

Até R$ até 1.399,12 8,00%

de R$ 1.399,13 até 2.331,88 9,00%

de R$ 2.331,89 até 4.663,75 11,00%

OBS: As alíquotas voltaram a seguir aregra esculpida no artigo 20 da lei8212/91 devido ao cancelamento daCPMF, ou seja, 0,35% de redução paraquem ganhava até 3 SM foi cancelada,voltando as alíquotas originais de 8%,9% e 11%.

Salário de BenefícioCONCEITO

• O salário de benefício é o valor básico usado para o cálculo darenda mensal inicial (RMI), dos principais benefíciosprevidenciários.

• É a importância apurada a partir dos salários de contribuição dosegurado. Mas não há correspondência absoluta entre o valor dosalário de benefício e o valor do benefício, pois este último resultade nova apuração aritmética.

Definição Legal

• Artigo 28 da Lei 8.213/91 define o salário de benefício como sendo " ovalor do benefício de prestação continuada, inclusive o regido por normaespecial e o decorrente de acidente de trabalho, exceto o salário famíliae o salário maternidade, será calculado com base no salário-de-benefício."

• Artigo 31 do Decreto 3048/99 define o salário de benefício como " ovalor-básico utilizado para cálculo da renda mensal inicial dos benefíciosde prestação continuada, inclusive os regidos por normas especiais,exceto o salário-família, a pensão por morte, o salário maternidade e osdemais benefícios de legislação especial."

Salário de BenefícioBENEFÍCIOS QUE NÃO SERÃO CALCULADOS COM BASE NO SALÁRIO DEBENEFÍCIO

Salário família: o valor é o mesmo para todos aqueles que têm direito;

Salário maternidade:

- remuneração integral no caso da empregada e avulsa;

- valor do último salário de contribuição para a doméstica;

- 1/12 do valor sobre o qual incidiu a última contribuição anual para a seguradaespecial;

- 1/12 da média dos últimos salários de contribuição, apurados em período nãosuperior a 15 meses, para a segurada contribuinte individual.

Pensão por morte: o valor é calculado com base no valor da aposentadoriaque o segurado recebia ou daquela a que teria direito se tivesse aposentado porinvalidez na data de seu falecimento.

Auxílio reclusão: o valor é de 100% da aposentadoria que o seguradopercebia no dia de sua prisão ou que teria se estivesse aposentado porinvalidez.

BENEFÍCIO CÁLCULO DO SALÁRIO DE

BENEFÍCIO

Tempo de

Contribuição

Idade

Média aritmética simples dos maiores salários-de-

contribuição correspondentes a oitenta por cento

de todo o período contributivo, multiplicada pelo

fator previdenciário – na por idade o FP é

opcional - (se anterior a 28/11/99 o período de

PBC será de julho de 94 para frente, se posterior

a partir da inscrição/filiação)

Invalidez

Especial

Auxílio-Doença

Auxílio-Acidente

Média aritmética simples dos maiores salários-de-

contribuição correspondentes a oitenta por cento

de todo o período contributivo (se anterior a

28/11/99 o período de PBC será de julho de 94

para frente, se posterior a partir da

inscrição/filiação)

• Nota: A partir da entrada em vigor da Lei

10.403/02, o INSS passou a utilizar, para

fins de cálculo do SB, as informações

constantes do CNIS, relativo as

contribuições dos segurados. Lembrando

que o segurado poderá solicitar alteração

das informações do CNIS, trazendo

provas da divergência

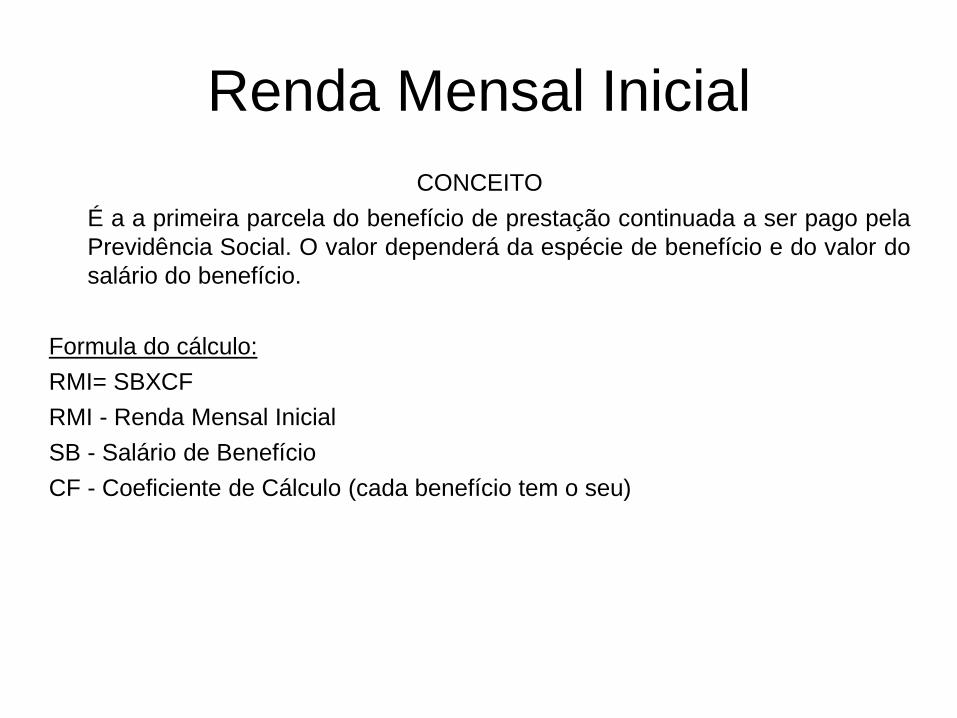

Renda Mensal Inicial

CONCEITO

É a a primeira parcela do benefício de prestação continuada a ser pago pela

Previdência Social. O valor dependerá da espécie de benefício e do valor do

salário do benefício.

Formula do cálculo:

RMI= SBXCF

RMI - Renda Mensal Inicial

SB - Salário de Benefício

CF - Coeficiente de Cálculo (cada benefício tem o seu)

Renda Mensal Inicial

70% do SB + 5% por grupo de 12contribuições mensais até o limite de100%

Aposentadoria por tempo de contribuição(proporcional) - inscritos até 16/12/98

70% do SB + 1% por grupo de 12contribuições mensais até o limite de100%

Aposentadoria por idade - julho de 94

50% do SBAuxílio-acidente

100% do SBAposentadoria por tempo de contribuição

100% do SBAposentadoria por invalidez

100% do SBAposentadoria especial

91% do SBAuxílio-doença

Renda Mensal InicialBenefício

Fator Previdenciário

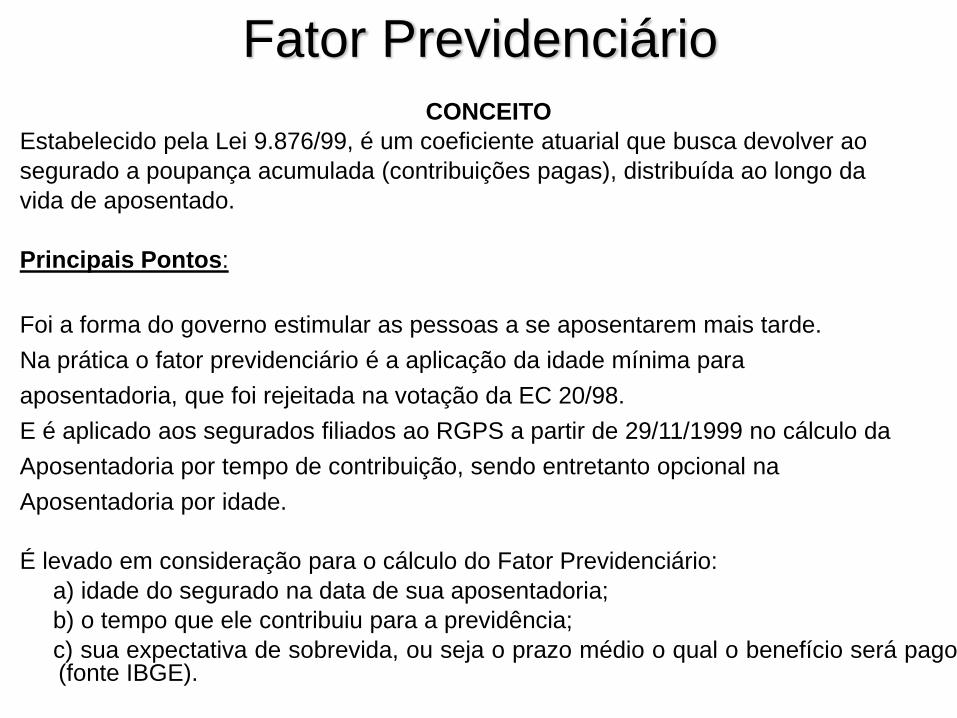

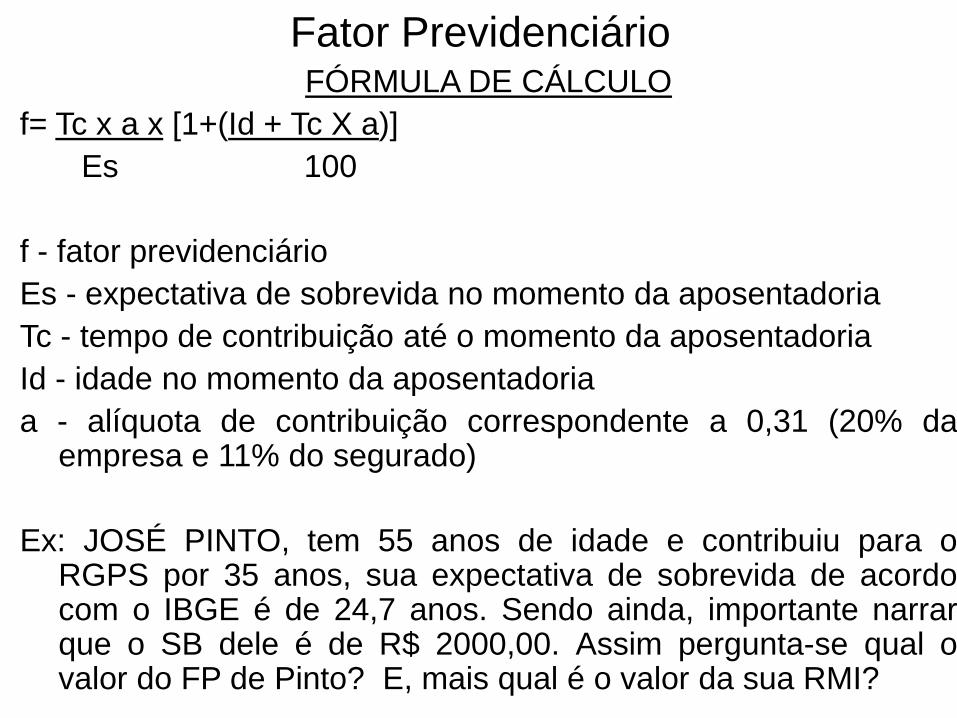

CONCEITO

Estabelecido pela Lei 9.876/99, é um coeficiente atuarial que busca devolver ao

segurado a poupança acumulada (contribuições pagas), distribuída ao longo da

vida de aposentado.

Principais Pontos:

Foi a forma do governo estimular as pessoas a se aposentarem mais tarde.

Na prática o fator previdenciário é a aplicação da idade mínima para

aposentadoria, que foi rejeitada na votação da EC 20/98.

E é aplicado aos segurados filiados ao RGPS a partir de 29/11/1999 no cálculo da

Aposentadoria por tempo de contribuição, sendo entretanto opcional na

Aposentadoria por idade.

É levado em consideração para o cálculo do Fator Previdenciário:

a) idade do segurado na data de sua aposentadoria;

b) o tempo que ele contribuiu para a previdência;

c) sua expectativa de sobrevida, ou seja o prazo médio o qual o benefício será pago(fonte IBGE).

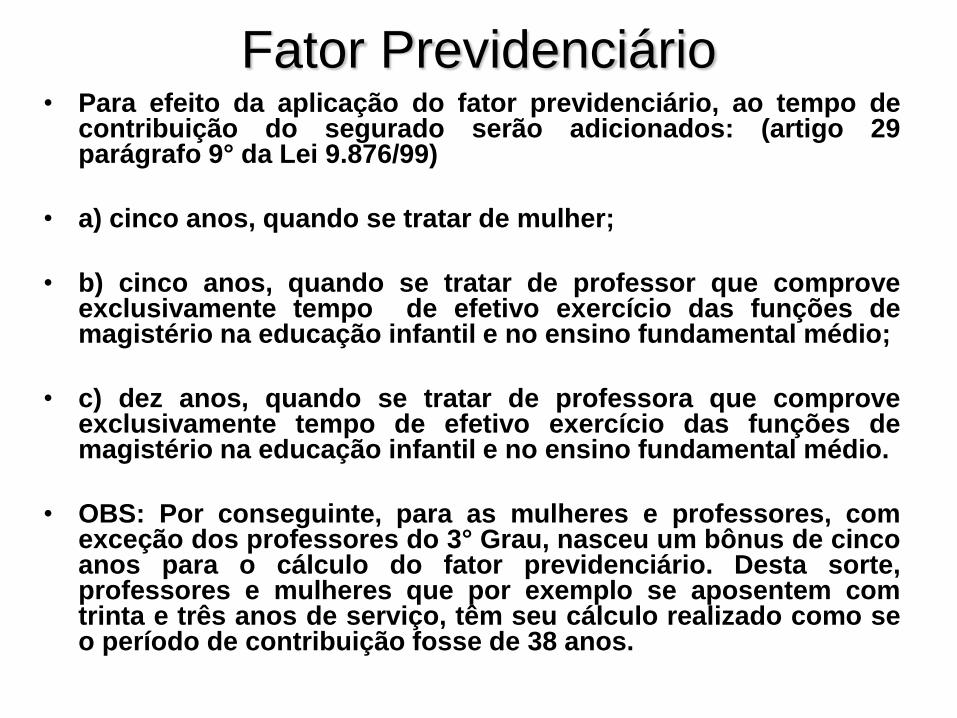

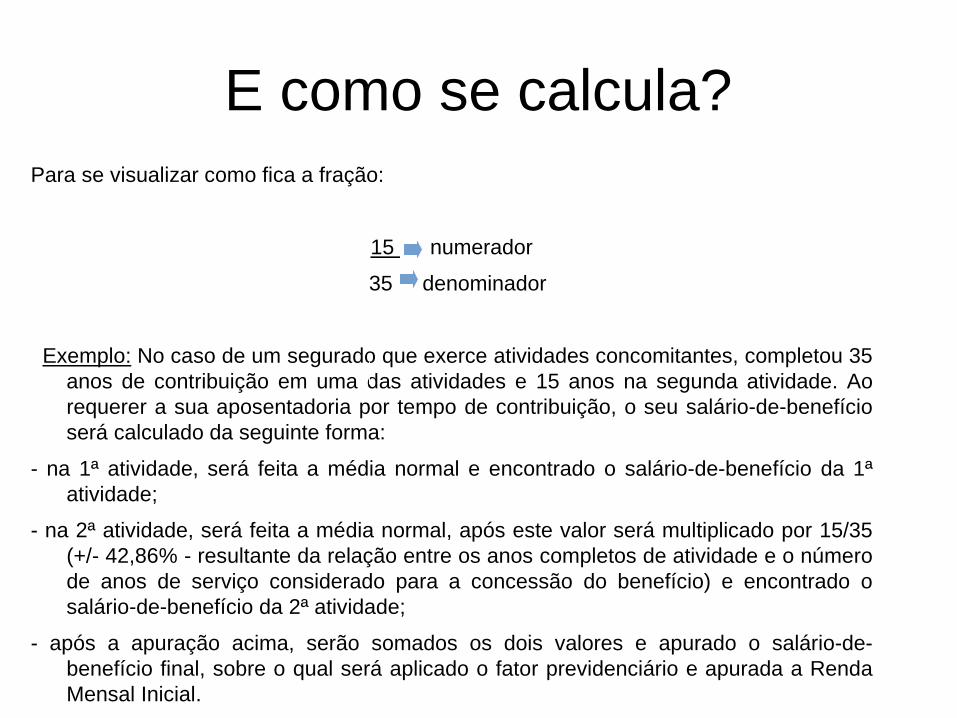

Fator Previdenciário• Para efeito da aplicação do fator previdenciário, ao tempo de

contribuição do segurado serão adicionados: (artigo 29parágrafo 9° da Lei 9.876/99)

• a) cinco anos, quando se tratar de mulher;

• b) cinco anos, quando se tratar de professor que comproveexclusivamente tempo de efetivo exercício das funções demagistério na educação infantil e no ensino fundamental médio;

• c) dez anos, quando se tratar de professora que comproveexclusivamente tempo de efetivo exercício das funções demagistério na educação infantil e no ensino fundamental médio.

• OBS: Por conseguinte, para as mulheres e professores, comexceção dos professores do 3° Grau, nasceu um bônus de cincoanos para o cálculo do fator previdenciário. Desta sorte,professores e mulheres que por exemplo se aposentem comtrinta e três anos de serviço, têm seu cálculo realizado como seo período de contribuição fosse de 38 anos.

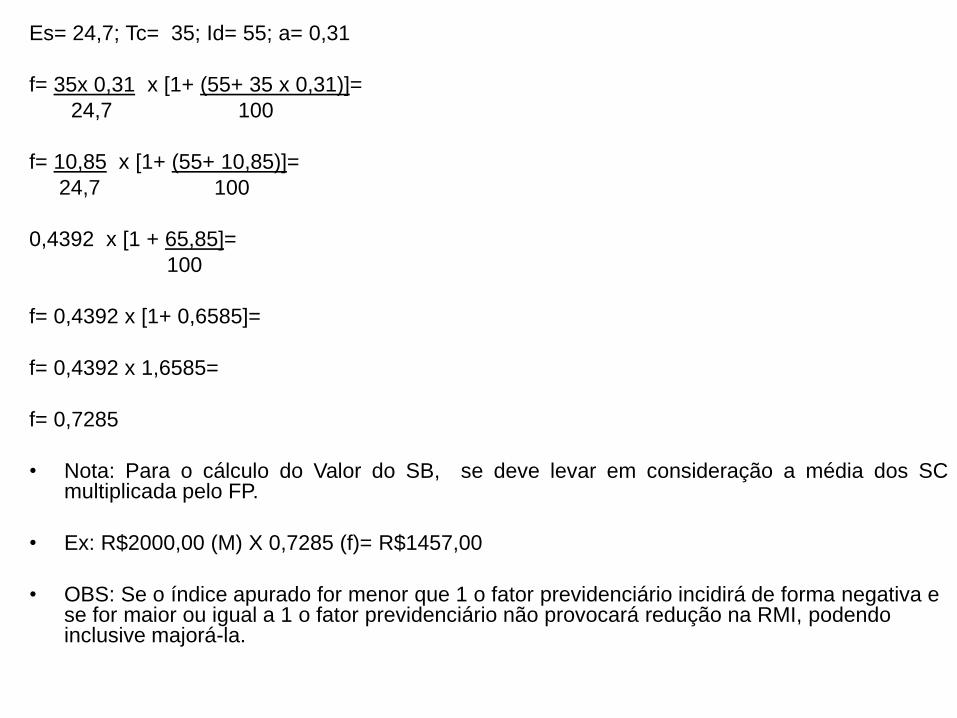

Fator PrevidenciárioFÓRMULA DE CÁLCULO

f= Tc x a x [1+(Id + Tc X a)]

Es 100

f - fator previdenciário

Es - expectativa de sobrevida no momento da aposentadoria

Tc - tempo de contribuição até o momento da aposentadoria

Id - idade no momento da aposentadoria

a - alíquota de contribuição correspondente a 0,31 (20% daempresa e 11% do segurado)