ribunal egional leitoral de anta atarina - principal - … · exemplo de dlpa, a partir do modelo...

TRANSCRIPT

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

1

I - PRESTAÇÃO DE CONTAS ANUAL – NORMAS CONTÁBEIS E ANÁLISE

TÉCNICA Inicialmente, registra-se a análise de prestação de contas de partidos políticos está detalhada nos roteiros disponibilizados na Intranet no endereço http://intranet.tre-sc.gov.br/site/partidos/prestacao-de-contas/prestacao-de-contas-anual/index.html, voltando-se este treinamento à orientação específica sobre dúvidas técnicas apresentadas pelas Zonas Eleitorais.

Informa-se, ainda, que esta unidade, a partir das perguntas e respostas constantes no fórum “Dúvidas - Prestação de Contas Anual dos Partidos Políticos”, elaborou FAQ específica para dirimir as dúvidas dos cartórios eleitorais, a qual será objeto de permanente atualização a partir das respostas consolidadas no fórum, meio oficial de endereçamento de dúvidas à Coordenadoria de Controle Interno, que permanece à disposição de todos para orientação técnica. 1 – PRINCÍPIOS CONTÁBEIS Conforme o art. 3º da Resolução CFC nº 750/93, alterada pela Resolução CFC nº 1.282/2010, são princípios contábeis:

I) o da ENTIDADE; II) o da CONTINUIDADE; III) o da OPORTUNIDADE; IV) o do REGISTRO PELO VALOR ORIGINAL; V) o da COMPETÊNCIA; e VII) o da PRUDÊNCIA.

Dentre os princípios citados acima, três destacam-se por sua importância na análise das prestações de contas de partidos políticos, quais sejam:

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

2

- o da ENTIDADE - segundo este princípio, o patrimônio da empresa (entidade) não se confunde com os dos seus sócios ou proprietários; - o da CONTINUIDADE – de acordo com este princípio, a entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio devem levar em conta esta circunstância. Assim, os saldos finais das contas patrimoniais de um exercício, serão os saldos iniciais do exercício seguinte; - o da COMPETÊNCIA – este princípio determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referirem, independentemente do recebimento (no caso das receitas) ou do pagamento (no caso das despesas), e pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

2 – PATRIMÔNIO Conceito: Patrimônio é o conjunto de bens, direitos e obrigações de uma entidade, assim entendidos:

a) bens: disponibilidade financeira em caixa, móveis e utensílios de uso da entidade, suas instalações, salas, etc;

b) direitos: recursos em conta bancária, valores a receber de filiados, adiantamentos concedidos;

c) obrigações: dívidas da empresa, por exemplo: salários a pagar, tributos a pagar, etc.

O conjunto de bens e direitos denomina-se ATIVO; O conjunto de obrigações denomina-se PASSIVO. A diferença entre o ATIVO e o PASSIVO denomina-se PATRIMÔNIO LÍQUIDO.

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

3

3 – DEMONSTRATIVOS CONTÁBEIS Dentre os demonstrativos contábeis exigidos pela Resolução TSE nº 21.841/2004 estão:

a) balanço patrimonial; b) demonstração do resultado do exercício; c) demonstração de lucros ou prejuízos acumulados; d) demonstração das mutações do patrimônio líquido; e e) demonstração das origens e aplicações dos recursos.

a) BALANÇO PATRIMONIAL O balanço patrimonial é o demonstrativo que reflete a posição da empresa em um determinado momento, normalmente no fim do ano ou de um período pré-fixado. Ele é constituído por duas colunas: a coluna do lado direito, denominada Passivo e Patrimônio Líquido; a coluna do lado esquerdo, denominada Ativo. A razão de se atribuir o lado esquerdo para o Ativo e o direito para o Passivo e Patrimônio Líquido é mera convenção.

Estrutura do Balanço Patrimonial:

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

4

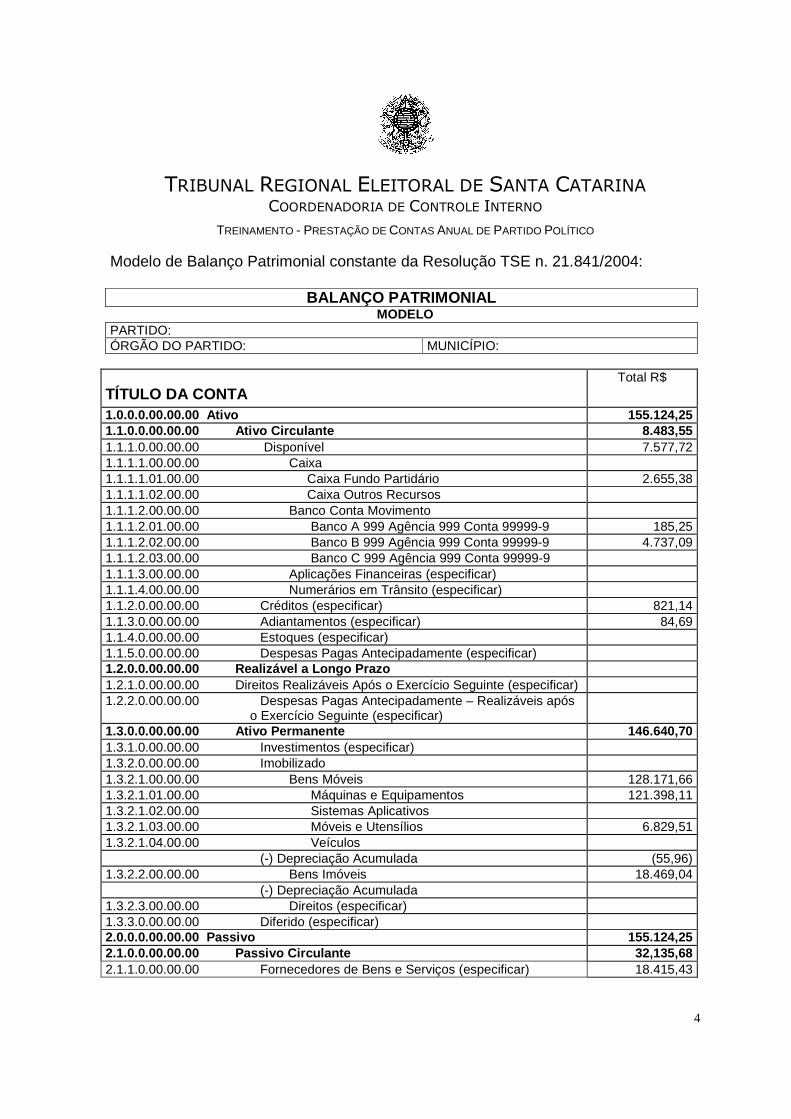

Modelo de Balanço Patrimonial constante da Resolução TSE n. 21.841/2004:

BALANÇO PATRIMONIAL MODELO

PARTIDO: ÓRGÃO DO PARTIDO: MUNICÍPIO:

TÍTULO DA CONTA Total R$

1.0.0.0.00.00.00 Ativo 155.124,25 1.1.0.0.00.00.00 Ativo Circulante 8.483,55 1.1.1.0.00.00.00 Disponível 7.577,72 1.1.1.1.00.00.00 Caixa 1.1.1.1.01.00.00 Caixa Fundo Partidário 2.655,38 1.1.1.1.02.00.00 Caixa Outros Recursos 1.1.1.2.00.00.00 Banco Conta Movimento 1.1.1.2.01.00.00 Banco A 999 Agência 999 Conta 99999-9 185,25 1.1.1.2.02.00.00 Banco B 999 Agência 999 Conta 99999-9 4.737,09 1.1.1.2.03.00.00 Banco C 999 Agência 999 Conta 99999-9 1.1.1.3.00.00.00 Aplicações Financeiras (especificar) 1.1.1.4.00.00.00 Numerários em Trânsito (especificar) 1.1.2.0.00.00.00 Créditos (especificar) 821,14 1.1.3.0.00.00.00 Adiantamentos (especificar) 84,69 1.1.4.0.00.00.00 Estoques (especificar) 1.1.5.0.00.00.00 Despesas Pagas Antecipadamente (especificar) 1.2.0.0.00.00.00 Realizável a Longo Prazo 1.2.1.0.00.00.00 Direitos Realizáveis Após o Exercício Seguinte (especificar) 1.2.2.0.00.00.00 Despesas Pagas Antecipadamente – Realizáveis após

o Exercício Seguinte (especificar)

1.3.0.0.00.00.00 Ativo Permanente 146.640,70 1.3.1.0.00.00.00 Investimentos (especificar) 1.3.2.0.00.00.00 Imobilizado 1.3.2.1.00.00.00 Bens Móveis 128.171,66 1.3.2.1.01.00.00 Máquinas e Equipamentos 121.398,11 1.3.2.1.02.00.00 Sistemas Aplicativos 1.3.2.1.03.00.00 Móveis e Utensílios 6.829,51 1.3.2.1.04.00.00 Veículos (-) Depreciação Acumulada (55,96) 1.3.2.2.00.00.00 Bens Imóveis 18.469,04 (-) Depreciação Acumulada 1.3.2.3.00.00.00 Direitos (especificar) 1.3.3.0.00.00.00 Diferido (especificar) 2.0.0.0.00.00.00 Passivo 155.124,25 2.1.0.0.00.00.00 Passivo Circulante 32,135,68 2.1.1.0.00.00.00 Fornecedores de Bens e Serviços (especificar) 18.415,43

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

5

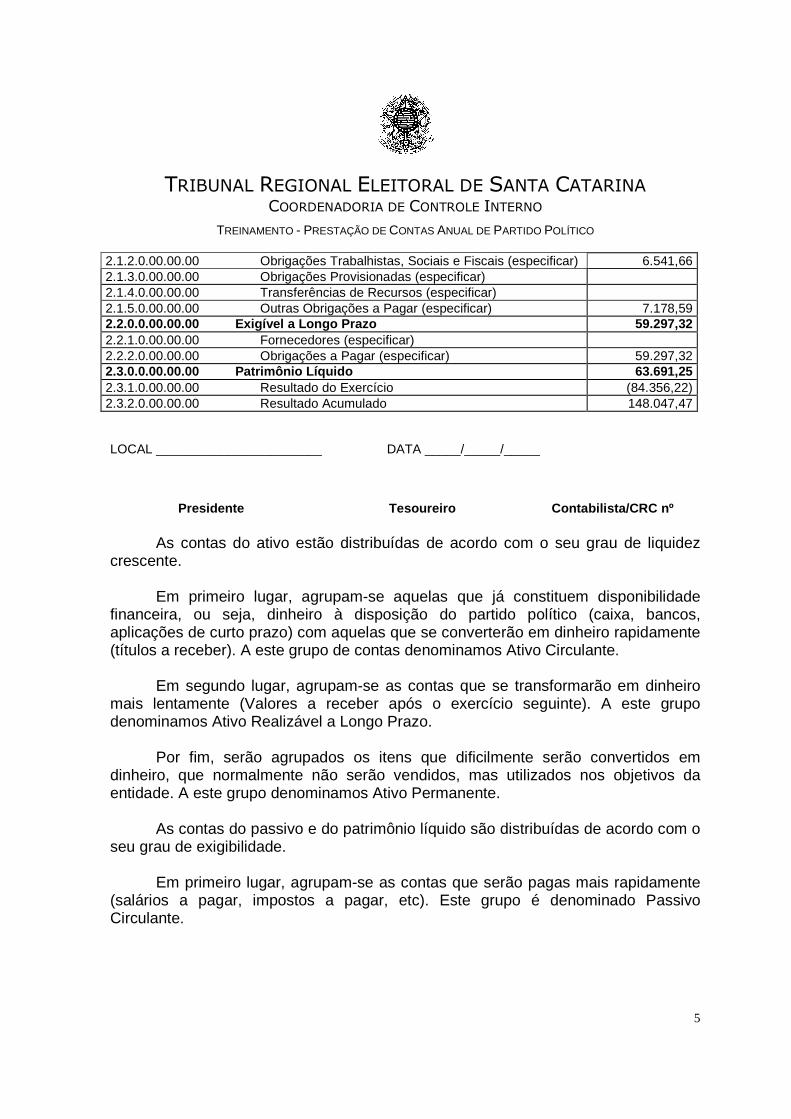

2.1.2.0.00.00.00 Obrigações Trabalhistas, Sociais e Fiscais (especificar) 6.541,66 2.1.3.0.00.00.00 Obrigações Provisionadas (especificar) 2.1.4.0.00.00.00 Transferências de Recursos (especificar) 2.1.5.0.00.00.00 Outras Obrigações a Pagar (especificar) 7.178,59 2.2.0.0.00.00.00 Exigível a Longo Prazo 59.297,32 2.2.1.0.00.00.00 Fornecedores (especificar) 2.2.2.0.00.00.00 Obrigações a Pagar (especificar) 59.297,32 2.3.0.0.00.00.00 Patrimônio Líquido 63.691,25 2.3.1.0.00.00.00 Resultado do Exercício (84.356,22) 2.3.2.0.00.00.00 Resultado Acumulado 148.047,47

LOCAL _______________________ DATA _____/_____/_____

Presidente Tesoureiro Contabilista/CRC nº

As contas do ativo estão distribuídas de acordo com o seu grau de liquidez crescente. Em primeiro lugar, agrupam-se aquelas que já constituem disponibilidade financeira, ou seja, dinheiro à disposição do partido político (caixa, bancos, aplicações de curto prazo) com aquelas que se converterão em dinheiro rapidamente (títulos a receber). A este grupo de contas denominamos Ativo Circulante. Em segundo lugar, agrupam-se as contas que se transformarão em dinheiro mais lentamente (Valores a receber após o exercício seguinte). A este grupo denominamos Ativo Realizável a Longo Prazo. Por fim, serão agrupados os itens que dificilmente serão convertidos em dinheiro, que normalmente não serão vendidos, mas utilizados nos objetivos da entidade. A este grupo denominamos Ativo Permanente. As contas do passivo e do patrimônio líquido são distribuídas de acordo com o seu grau de exigibilidade. Em primeiro lugar, agrupam-se as contas que serão pagas mais rapidamente (salários a pagar, impostos a pagar, etc). Este grupo é denominado Passivo Circulante.

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

6

Em seguida, serão agrupadas as contas que serão pagas num prazo mais longo (superior ao exercício seguinte). Este grupo é chamado Passivo Exigível a Longo Prazo. Finalmente, agrupam-se as contas que, praticamente, não serão quitadas (ao menos não sem a dissolução da entidade). São as obrigações com os proprietários da entidade. Este grupo é chamado Patrimônio Líquido. (DISCRIMINAR as contas mais comuns e citar a resolução de fusão, incorporação e extinção de partidos) b) DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) Ao final de cada exercício financeiro, é efetuado o confronto entre as receitas auferidas e as despesas realizadas com a finalidade de verificar a apuração do resultado do exercício. Esse cotejamento é apresentado através da Demonstração do Resultado do Exercício.

Exemplo de DRE, a partir do modelo constante da Resolução TSE n. 21.841/2004:

DEMONSTRAÇÃO DO RESULTADO MODELO

Partido:

Órgão do Partido: UF/Município:

Total

RECEITA OPERACIONAL 2.607.526,40

(-) Deduções da Receita Bruta

RECEITA OPERACIONAL LÍQUIDA 2.607.526,40

(-) Custo dos Produtos Vendidos

RESULTADO BRUTO 2.607.526,40

(-) Despesas Operacionais (2.691,882,62)

OUTRAS RECEITAS OPERACIONAIS

(-) Outras Despesas Operacionais

RESULTADO OPERACIONAL (84.356,22)

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

7

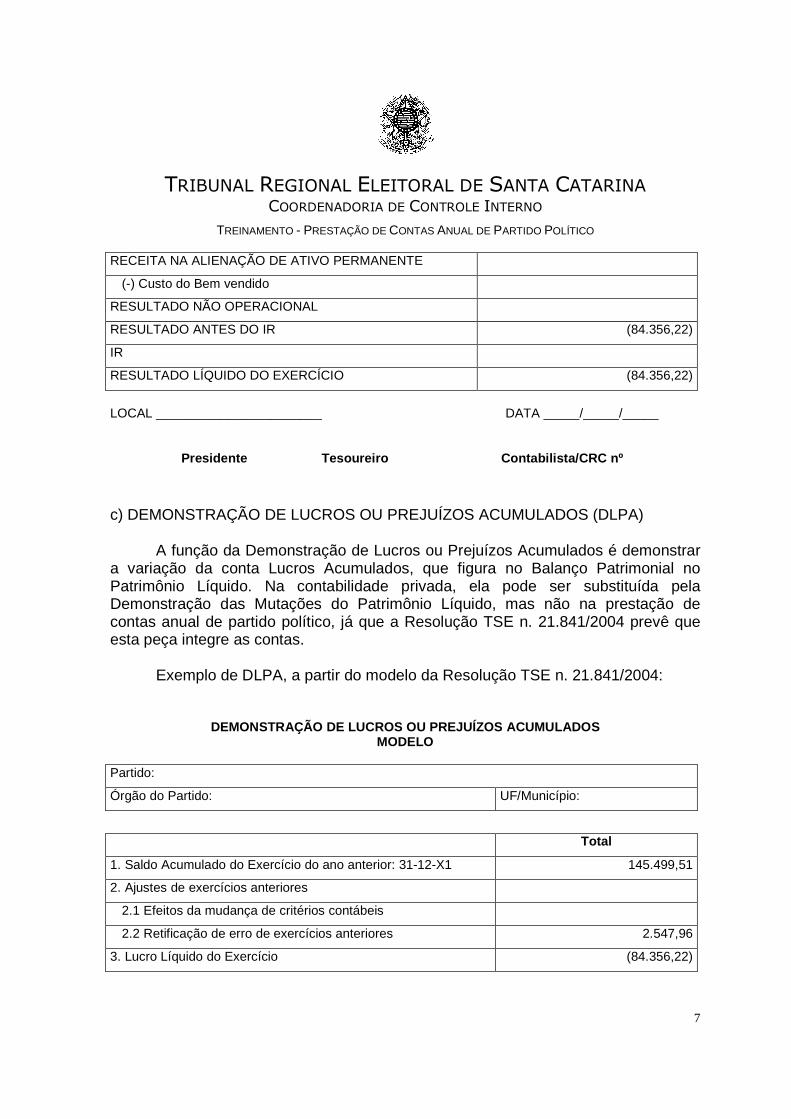

RECEITA NA ALIENAÇÃO DE ATIVO PERMANENTE

(-) Custo do Bem vendido

RESULTADO NÃO OPERACIONAL

RESULTADO ANTES DO IR (84.356,22)

IR

RESULTADO LÍQUIDO DO EXERCÍCIO (84.356,22)

LOCAL _______________________ DATA _____/_____/_____

Presidente Tesoureiro Contabilista/CRC nº

c) DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) A função da Demonstração de Lucros ou Prejuízos Acumulados é demonstrar a variação da conta Lucros Acumulados, que figura no Balanço Patrimonial no Patrimônio Líquido. Na contabilidade privada, ela pode ser substituída pela Demonstração das Mutações do Patrimônio Líquido, mas não na prestação de contas anual de partido político, já que a Resolução TSE n. 21.841/2004 prevê que esta peça integre as contas. Exemplo de DLPA, a partir do modelo da Resolução TSE n. 21.841/2004:

DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS MODELO

Partido:

Órgão do Partido: UF/Município:

Total

1. Saldo Acumulado do Exercício do ano anterior: 31-12-X1 145.499,51

2. Ajustes de exercícios anteriores

2.1 Efeitos da mudança de critérios contábeis

2.2 Retificação de erro de exercícios anteriores 2.547,96

3. Lucro Líquido do Exercício (84.356,22)

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

8

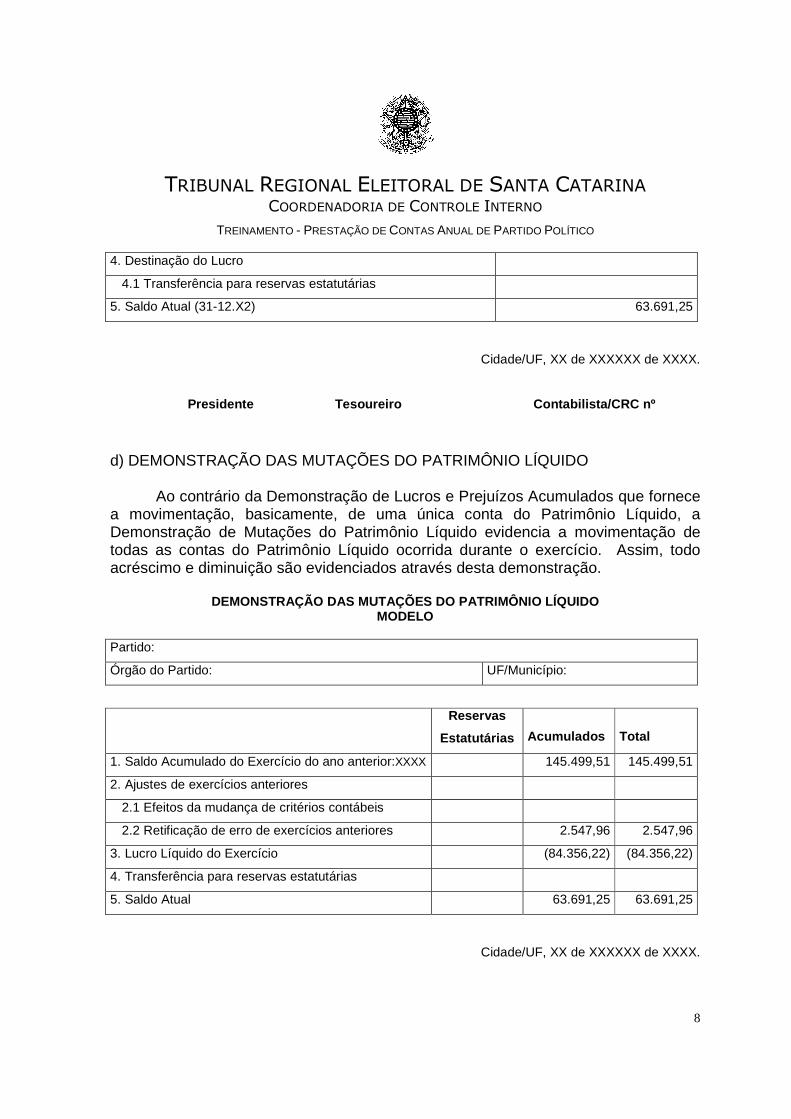

4. Destinação do Lucro

4.1 Transferência para reservas estatutárias

5. Saldo Atual (31-12.X2) 63.691,25

Cidade/UF, XX de XXXXXX de XXXX.

Presidente Tesoureiro Contabilista/CRC nº

d) DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Ao contrário da Demonstração de Lucros e Prejuízos Acumulados que fornece a movimentação, basicamente, de uma única conta do Patrimônio Líquido, a Demonstração de Mutações do Patrimônio Líquido evidencia a movimentação de todas as contas do Patrimônio Líquido ocorrida durante o exercício. Assim, todo acréscimo e diminuição são evidenciados através desta demonstração.

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO MODELO

Partido:

Órgão do Partido: UF/Município:

Reservas

Estatutárias Acumulados Total

1. Saldo Acumulado do Exercício do ano anterior:XXXX 145.499,51 145.499,51

2. Ajustes de exercícios anteriores

2.1 Efeitos da mudança de critérios contábeis

2.2 Retificação de erro de exercícios anteriores 2.547,96 2.547,96

3. Lucro Líquido do Exercício (84.356,22) (84.356,22)

4. Transferência para reservas estatutárias

5. Saldo Atual 63.691,25 63.691,25

Cidade/UF, XX de XXXXXX de XXXX.

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

9

Presidente Tesoureiro Contabilista/CRC nº

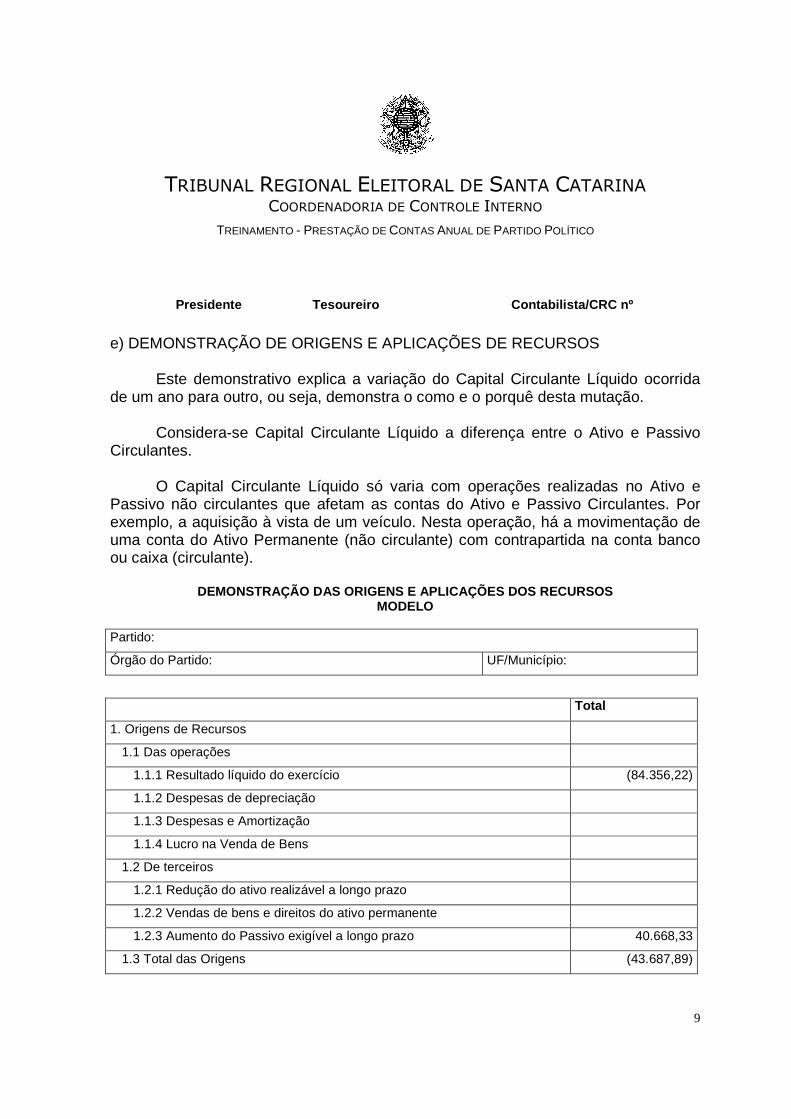

e) DEMONSTRAÇÃO DE ORIGENS E APLICAÇÕES DE RECURSOS Este demonstrativo explica a variação do Capital Circulante Líquido ocorrida de um ano para outro, ou seja, demonstra o como e o porquê desta mutação. Considera-se Capital Circulante Líquido a diferença entre o Ativo e Passivo Circulantes. O Capital Circulante Líquido só varia com operações realizadas no Ativo e Passivo não circulantes que afetam as contas do Ativo e Passivo Circulantes. Por exemplo, a aquisição à vista de um veículo. Nesta operação, há a movimentação de uma conta do Ativo Permanente (não circulante) com contrapartida na conta banco ou caixa (circulante).

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DOS RECURSOS MODELO

Partido:

Órgão do Partido: UF/Município:

Total

1. Origens de Recursos

1.1 Das operações

1.1.1 Resultado líquido do exercício (84.356,22)

1.1.2 Despesas de depreciação

1.1.3 Despesas e Amortização

1.1.4 Lucro na Venda de Bens

1.2 De terceiros

1.2.1 Redução do ativo realizável a longo prazo

1.2.2 Vendas de bens e direitos do ativo permanente

1.2.3 Aumento do Passivo exigível a longo prazo 40.668,33

1.3 Total das Origens (43.687,89)

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

10

2. Aplicações

2.1 Aumento do ativo realizável a longo prazo

2.2 Aquisição de bens e direitos permanente

2.3 Redução do Passivo exigível a longo prazo 1.790,00

2.4 Total das aplicações 1.790,00

3. Variação do Capital Circulante Líquido (45.477,89)

DEMONSTRAÇÕES DAS VARIAÇÕES DO CAPITAL CIRCULANTE L ÍQUIDO

Ano Anterior Ano Atual Variação

Ativo Circulante 75.367,10 8.483,55 (66.883,55) ( - ) Passivo Circulante 53.541,34 32.135,68 (21.405,66) ( = ) CCL 21.825,76 (23.652,13) (45.477,89)

Cidade/UF, XX de XXXXXX de XXXX.

Presidente Tesoureiro Contabilista/CRC nº

f) O LIVRO DIÁRIO O livro diário é utilizado para o registro dos fatos contábeis em partidas dobradas (débito e crédito) na ordem rigorosamente cronológica do dia, mês e ano. É um livro obrigatório para utilização em todas as pessoas jurídicas. g) O LIVRO RAZÃO Diferente do livro diário, o livro razão consiste no agrupamento de valores em contas de mesma natureza. Todos os registros efetuados no livro diário repetem-se no livro razão, ordenados por conta contábil e dentro de cada conta, pela ordem cronológica.

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

11

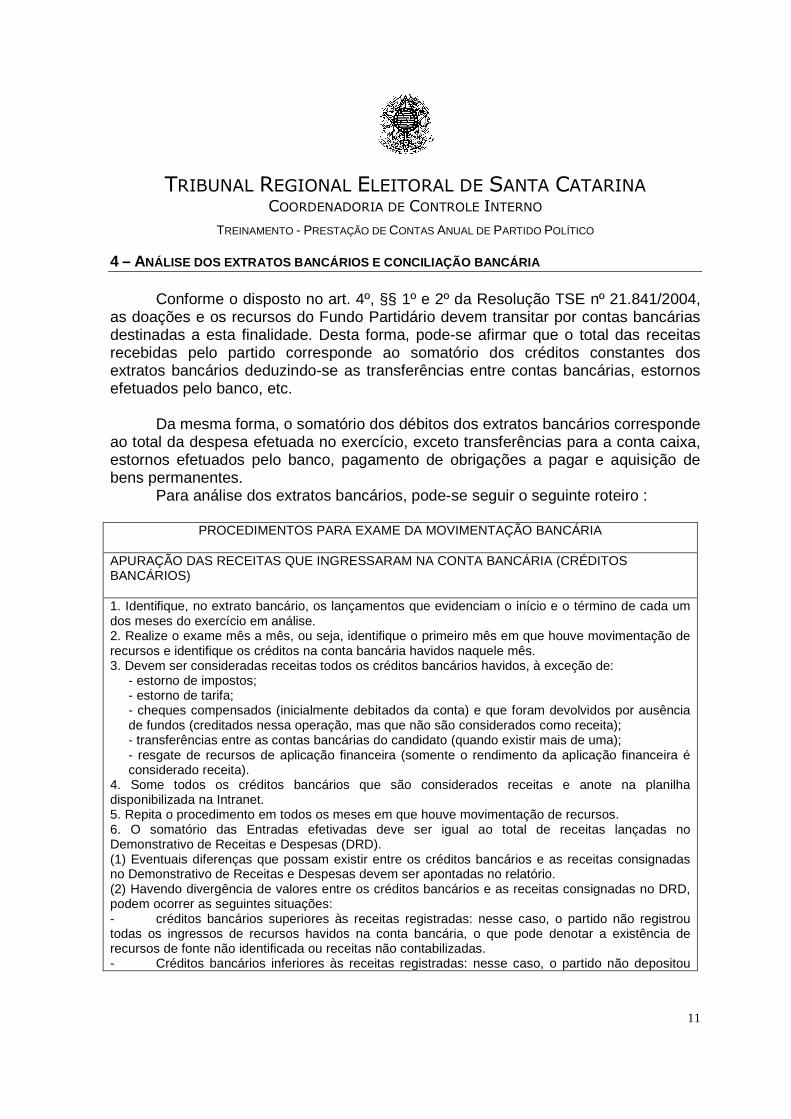

4 – ANÁLISE DOS EXTRATOS BANCÁRIOS E CONCILIAÇÃO BANCÁRI A Conforme o disposto no art. 4º, §§ 1º e 2º da Resolução TSE nº 21.841/2004, as doações e os recursos do Fundo Partidário devem transitar por contas bancárias destinadas a esta finalidade. Desta forma, pode-se afirmar que o total das receitas recebidas pelo partido corresponde ao somatório dos créditos constantes dos extratos bancários deduzindo-se as transferências entre contas bancárias, estornos efetuados pelo banco, etc. Da mesma forma, o somatório dos débitos dos extratos bancários corresponde ao total da despesa efetuada no exercício, exceto transferências para a conta caixa, estornos efetuados pelo banco, pagamento de obrigações a pagar e aquisição de bens permanentes. Para análise dos extratos bancários, pode-se seguir o seguinte roteiro :

PROCEDIMENTOS PARA EXAME DA MOVIMENTAÇÃO BANCÁRIA

APURAÇÃO DAS RECEITAS QUE INGRESSARAM NA CONTA BANCÁRIA (CRÉDITOS BANCÁRIOS) 1. Identifique, no extrato bancário, os lançamentos que evidenciam o início e o término de cada um dos meses do exercício em análise. 2. Realize o exame mês a mês, ou seja, identifique o primeiro mês em que houve movimentação de recursos e identifique os créditos na conta bancária havidos naquele mês. 3. Devem ser consideradas receitas todos os créditos bancários havidos, à exceção de:

- estorno de impostos; - estorno de tarifa; - cheques compensados (inicialmente debitados da conta) e que foram devolvidos por ausência de fundos (creditados nessa operação, mas que não são considerados como receita); - transferências entre as contas bancárias do candidato (quando existir mais de uma); - resgate de recursos de aplicação financeira (somente o rendimento da aplicação financeira é considerado receita).

4. Some todos os créditos bancários que são considerados receitas e anote na planilha disponibilizada na Intranet. 5. Repita o procedimento em todos os meses em que houve movimentação de recursos. 6. O somatório das Entradas efetivadas deve ser igual ao total de receitas lançadas no Demonstrativo de Receitas e Despesas (DRD). (1) Eventuais diferenças que possam existir entre os créditos bancários e as receitas consignadas no Demonstrativo de Receitas e Despesas devem ser apontadas no relatório. (2) Havendo divergência de valores entre os créditos bancários e as receitas consignadas no DRD, podem ocorrer as seguintes situações: - créditos bancários superiores às receitas registradas: nesse caso, o partido não registrou todas os ingressos de recursos havidos na conta bancária, o que pode denotar a existência de recursos de fonte não identificada ou receitas não contabilizadas. - Créditos bancários inferiores às receitas registradas: nesse caso, o partido não depositou

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

12

todos os recursos arrecadados, contrariando o art. 4º, parte final, da Res. TSE n. 21.841/2004, que obriga o trânsito em conta bancária de todos os recursos arrecadados. APURAÇÃO DOS DÉBITOS BANCÁRIOS QUE CONSTITUEM DESPESAS 1. Identifique, no extrato bancário, os lançamentos que evidenciam o início e o término de cada um dos meses do exercício em análise. 2. Identifique os débitos na conta bancária havidos mês a mês. 3. Devem ser consideradas despesas todas os débitos bancários, à exceção de:

- cheques depositados (inicialmente creditados da conta) e que foram devolvidos por ausência de fundos (debitados nessa operação, mas que não são considerados como despesa), - transferências entre as contas bancárias do partido (quando existir mais de uma), - transferência de recursos para aplicação financeira,

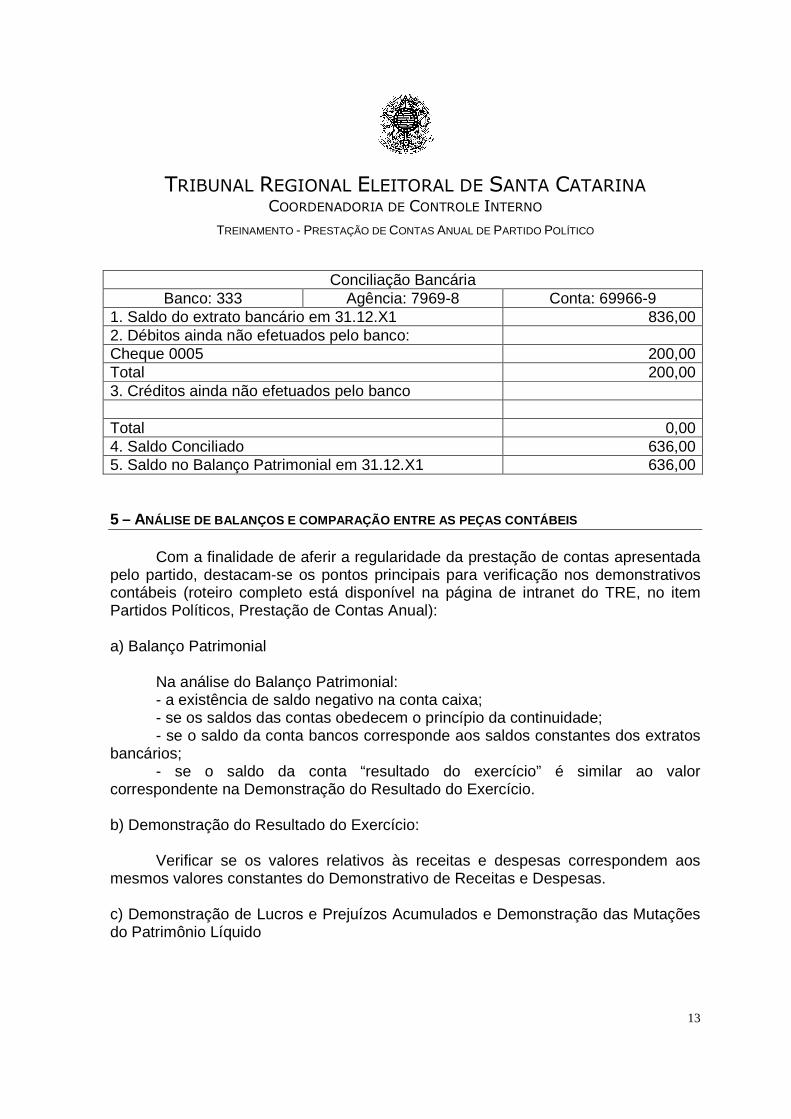

4. Some todos os débitos bancários que são considerados despesas e na planilha mencionada anteriormente. 5. Repita o procedimento em todos os meses em que houve movimentação de recursos. (1) Eventuais estornos de impostos e de tarifas devem ser deduzidos (diminuídos) do total de débitos apurados, visto que os impostos e as tarifas que os originaram foram devolvidos à conta bancária, não constituindo, dessa forma, despesa. (2) Cheques emitidos pelo partido que foram compensados (inicialmente debitados da conta), mas que foram devolvidos por ausência de fundos, não devem ser deduzidos (diminuídos) do total de débitos apurados, visto que, efetivamente, tais recursos não saíram da conta bancária. 6. O total apurado deve ser igual ao total de despesas lançadas no Demonstrativo de Receitas e Despesas. (1) Eventuais diferenças que possam existir entre os débitos bancários e as despesas consignadas no Demonstrativo de Receitas e Despesas devem ser apontadas no relatório. (2) Havendo divergência de valores entre os débitos bancários e as despesas consignadas no DRD, podem ocorrer as seguintes situações: - Débitos bancários superiores às despesas registradas: nesse caso, o partido não registrou na prestação de contas todas as despesas realizadas. - Débitos bancários inferiores às despesas registradas: nesse caso, ou o partido possui obrigações a pagar ou pagou a despesa com recursos que não transitaram pela conta bancária, contrariando o art. 4º, da Res. TSE n. 21.841/2004, que obriga o trânsito em conta bancária de todos os recursos movimentados pelo partido. Quanto à conciliação bancária, esta é necessária quando o saldo dos extratos bancários diverge do saldo da conta “Bancos” constante do Balanço Patrimonial. Assim, deve o partido demonstrar através da conciliação bancária os motivos desta divergência e equacionar os saldos. Por exemplo: Suponhamos que o cheque n. 0005, no valor de R$ 200,00, emitido por um partido em 27.12.X1 ainda não foi compensado, gerando saldo bancário ao final do exercício diferente do saldo contábil. Para demonstrar que os saldos são idênticos, dependendo apenas da compensação do referido cheque, é necessária a elaboração da conciliação bancária conforme demonstrado:

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

13

Conciliação Bancária

Banco: 333 Agência: 7969-8 Conta: 69966-9 1. Saldo do extrato bancário em 31.12.X1 836,00 2. Débitos ainda não efetuados pelo banco: Cheque 0005 200,00 Total 200,00 3. Créditos ainda não efetuados pelo banco Total 0,00 4. Saldo Conciliado 636,00 5. Saldo no Balanço Patrimonial em 31.12.X1 636,00 5 – ANÁLISE DE BALANÇOS E COMPARAÇÃO ENTRE AS PEÇAS CONT ÁBEIS Com a finalidade de aferir a regularidade da prestação de contas apresentada pelo partido, destacam-se os pontos principais para verificação nos demonstrativos contábeis (roteiro completo está disponível na página de intranet do TRE, no item Partidos Políticos, Prestação de Contas Anual): a) Balanço Patrimonial Na análise do Balanço Patrimonial:

- a existência de saldo negativo na conta caixa; - se os saldos das contas obedecem o princípio da continuidade;

- se o saldo da conta bancos corresponde aos saldos constantes dos extratos bancários; - se o saldo da conta “resultado do exercício” é similar ao valor correspondente na Demonstração do Resultado do Exercício. b) Demonstração do Resultado do Exercício: Verificar se os valores relativos às receitas e despesas correspondem aos mesmos valores constantes do Demonstrativo de Receitas e Despesas. c) Demonstração de Lucros e Prejuízos Acumulados e Demonstração das Mutações do Patrimônio Líquido

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

14

Nessas peças contábeis, verificar se os saldos finais de cada conta correspondem aos saldos evidenciados no Balanço Patrimonial relativos às contas constantes do Patrimônio Líquido. d) Demonstração de Origens e Aplicação de Recursos Observar neste demonstrativo se: - o valor do resultado do exercício confere com o valor constante na

Demonstração do Resultado do Exercício; - os valores correspondentes ao ativo e passivo circulantes são idênticos àqueles evidenciados no Balanço Patrimonial no exercício em análise e no exercício anterior.

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

15

II - PRESTAÇÃO DE CONTAS ANUAL – CAUSAS PARA DESAPR OVAÇÃO

A eventual manifestação técnica pela desaprovação de contas deve considerar, essencialmente, as questões evidenciadas no caso concreto, sempre examinadas em conjunto.

É possível, contudo, destacar irregularidades que conduzem à manifestação técnica pela desaprovação de contas no âmbito desta unidade de Controle Interno nos processos que são submetidos a seu exame, a seguir evidenciadas:

1. Ausência de conta bancária

A abertura de conta bancária é condição para o recebimento de doações e contribuições de recursos financeiros pelos partidos políticos. O entendimento da COCIN sobre a obrigatoriedade de abertura de conta bancária é o seguinte:

CONTA BANCÁRIA DE PARTIDO POLÍTICO: OBRIGATÓRIA A A BERTURA.

Entende a Coordenadoria de Controle Interno deste Tribunal, a partir de interpretação sistemática e teleológica da Lei 9.096/1995, ser obrigatória a abertura de conta bancária. A Lei, sabiamente, previu (art. 39, §3º) que eventuais doações recebidas pelas agremiações partidárias fossem efetuadas mediante cheques cruzados em nome do partido recebedor ou por depósito bancário diretamente na conta do partido político. O dispositivo visa, como se pode inferir, à identificação das fontes de receita partidárias.

Ainda que se ignore a expressão "na conta do partido político" para entendê-la como previamente existente, entende-se que é importantíssimo considerar que se essa conta não estiver aberta quando do início do exercício financeiro não há como registrar eventual doação recebida. Ora, como as doações são atos voluntários e, portanto, imprevisíveis, não possuir a conta bancária aberta implicaria negar-se ao recebimento de eventual doação (alternativa pouco provável) ou movimentá-la paralelamente à escrituração apresentada à Justiça Eleitoral. Idêntico raciocínio pode ser aplicado à movimentação bancária dos recursos do Fundo Partidário, cujo recebimento eventual também restaria inviabilizado (ou seja, o argumento do não recebimento no presente impediria os recebimentos futuros).

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

16

A disposição normativa do TSE a respeito da matéria encontra-se presente na Resolução 21.841/2004, que prevê a apresentação de extratos bancários consolidados e definitivos relativos ao período integral do exercício a que se referem as contas. Dessarte, considerando o teor dos dispositivos constantes da Resolução n. 21.841/2004, em especial o art. 4º, caput e § 2º, art. 14, II , ‘n’, entende-se necessária a abertura de conta bancária para movimentação de recursos próprios do partido, mesmo na hipótese da ausência de movimentação de recursos financeiros, bem como necessária a abertura de conta bancária distinta para a movimentação de recursos do Fundo Partidário, salvo na hipótese em que o estatuto partidário exclua a possibilidade de recebimento de recursos do Fundo Partidário por direção municipal.

Texto disponível em http://intranet.tre-sc.gov.br/site/fileadmin/arquivos/partidos_politicos/prestacao_contas_anual/conta_bancaria.pdf.

2. Extratos bancários ausentes ou incompletos

A apresentação dos extratos bancários consolidados e definitivos de todo o período examinado é necessária para a análise da compatibilidade entre a movimentação financeira havida e as receitas e despesas registradas nas contas. Sem a apresentação da totalidade dos extratos, não é possível aferir a fidedignidade dos registros contábeis.

Ressalta-se que a prova da ausência de movimentação financeira eventualmente registrada nas contas é feita por meio da apresentação de extratos bancários “zerados” referentes a todo o exercício financeiro examinado.

3. Divergência na movimentação financeira (extratos bancários X demonstrativos da prestação de contas)

Divergências entre a movimentação financeira evidenciada nos extratos bancários e os registros contábeis podem indicar irregularidades graves, como a arrecadação de receitas financeiras e o pagamento de despesas com recursos que não transitaram pela conta bancária do partido.

Na análise dos extratos bancários, deve-se dar atenção aos cheques devolvidos e não reapresentados, pois podem indicar a omissão da contabilização de despesas ou o pagamento de despesas com recursos que não transitaram pela conta bancária do partido, situação que deve ser diligenciada.

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

17

4. Utilização de recursos financeiros sem o trânsit o pela conta bancária

A utilização de recursos financeiros sem o prévio trânsito pela conta bancária do partido é irregularidade grave, causa suficiente para a desaprovação das contas.

A resolução TSE n. 21.841/2004 estabelece que a arrecadação e a aplicação de recursos financeiros deve ocorrer por meio da(s) conta(s) bancárias(s) do partido:

Art. 4º O partido político pode receber cotas do Fundo Partidário, doações e contribuições de recursos financeiros ou estimáveis em dinheiro de pessoas físicas e jurídicas, devendo manter contas bancárias distintas para movimentar os recursos financeiros do Fundo Partidário e os de outra natureza (Lei nº 9.096/95, art. 39, caput).

§ 1º Os depósitos e as movimentações dos recursos oriundos do Fundo Partidário devem ser feitos pelo partido político em estabelecimentos bancários controlados pela União ou pelos Estados e, na inexistência desses na circunscrição do respectivo órgão diretivo, em banco de sua escolha (Lei nº 9.096/95, art. 43).

§ 2º As doações e as contribuições de recursos financeiros devem ser efetuadas por cheque nominativo cruzado ou por crédito bancário identificado, diretamente na conta do partido político (Lei nº 9.096/95, art. 39, § 3º).

Art. 10. As despesas partidárias devem ser realizadas por cheques nominativos ou por crédito bancário identificado, à exceção daquelas cujos valores estejam situados abaixo do teto fixado pelo Tribunal Superior Eleitoral, as quais podem ser realizadas em dinheiro, observado, em qualquer caso, o trânsito prévio desses recursos em conta bancária.

Na movimentação de recursos fora da conta bancária do partido não há controle da origem destes recursos, não sendo possível aferir a legalidade da doação/contribuição.

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

18

5. Utilização de recursos provenientes de fonte ved ada ou de origem não identificada

É obrigatória a identificação da origem das receitas arrecadadas pelo partido, assim como a observação das proibições relativas às fontes de recursos. A respeito, dispõe a Lei n. 9.096/95:

Art. 30. O partido político, através de seus órgãos nacionais, regionais e municipais, deve manter escrituração contábil, de forma a permitir o conhecimento da origem de suas receitas e a destinação de suas despesas. Art. 31. É vedado ao partido receber, direta ou indiretamente, sob qualquer forma ou pretexto, contribuição ou auxílio pecuniário ou estimável em dinheiro, inclusive através de publicidade de qualquer espécie, procedente de: I - entidade ou governo estrangeiros; II - autoridade ou órgãos públicos, ressalvadas as dotações referidas no art. 38; III - autarquias, empresas públicas ou concessionárias de serviços públicos, sociedades de economia mista e fundações instituídas em virtude de lei e para cujos recursos concorram órgãos ou entidades governamentais; IV - entidade de classe ou sindical.

De acordo com o art. 6º da Resolução TSE n. 21.841/2004, os recursos de

origem não identificada não podem ser utilizados pelo partido, devendo ser recolhidos ao Fundo Partidário:

Art. 6º Os recursos oriundos de fonte não identificada não podem ser utilizados e, após julgados todos os recursos referentes à prestação de contas do partido, devem ser recolhidos ao Fundo Partidário e distribuídos aos partidos políticos de acordo com os critérios estabelecidos nos incisos I e II do art. 41 da Lei nº 9.096/95.

Parágrafo único. O partido político responsável pelo recebimento de recursos de fonte não identificada deve ser excluído da distribuição proporcional dos recursos de que trata o caput.

No entendimento da COCIN, constitui irregularidade grave a utilização de recursos de fonte vedada, não o seu recebimento. De acordo com o art. 28, II, da Resolução TSE n. 21.841/2004, os recursos de fonte vedada recebidos devem ser recolhidos ao Fundo Partidário.

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

19

Para verificar se o partido utilizou os recursos financeiros de fonte vedada ou de origem não identificada eventualmente recebidos deve-se analisar os extratos da conta bancária do partido: o saldo bancário não deve ser inferior ao valor doado em nenhum dia posterior ao recebimento destes recursos. Se em algum momento o saldo for inferior, considera-se que os recursos de fonte vedada ou de origem não identificada foram utilizados, mesmo que parcialmente.

A ausência das informações do doador ou contribuinte (nome incompleto, ausência de CPF/CNPJ) pode configurar o recebimento de recursos de fonte não identificada. Neste caso, diligenciar o partido para que complemente as informações.

6. Recebimento de contribuição ou doação de autorid ade (fonte vedada)

Se a prestação de contas registrar o recebimento de doações e/ou

contribuições de pessoas físicas, deve ser solicitado que o partido manifeste-se sobre o recebimento de contribuição ou doação de simpatizantes ou filiados que possuam a condição de autoridade, para a verificação da hipótese de recebimento de recursos de fonte vedada (art. 31, II, da Lei n. 9.096/1995). Nos relatórios para expedição de diligências da COCIN cita-se a definição de autoridade dada na Resolução TSE n. 22.585/2007:

Partido político. Contribuições pecuniárias. Prestação por titulares de cargos demissíveis ad nutum da administração direta e indireta. Impossibilidade, desde que se trate de autoridade. Resposta à consulta, nesses termos. Não é permitido aos partidos políticos receberem doações ou contribuições de titulares de cargos demissíveis ad nutum da administração direta ou indireta, desde tenham a condição de autoridade.

[...]

O SENHOR MINISTRO MARCO AURÉLIO (Presidente): O Tribunal responde à consulta apontando que não pode haver a doação por detentor de cargo de chefia e direção.

7. Não comprovação de despesas custeadas com recur sos do Fundo Partidário

As hipóteses de aplicação dos recursos do Fundo Partidários estão definidas no art. 44 da Lei n. 9.096/95:

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

20

Art. 44. Os recursos oriundos do Fundo Partidário serão aplicados:

I - na manutenção das sedes e serviços do partido, permitido o pagamento de pessoal, a qualquer título, observado neste último caso o limite máximo de 50% (cinquenta por cento) do total recebido; Redação dada pela Lei n. 12.034/2009.

II - na propaganda doutrinária e política;

III - no alistamento e campanhas eleitorais;

IV - na criação e manutenção de instituto ou fundação de pesquisa e de doutrinação e educação política, sendo esta aplicação de, no mínimo, vinte por cento do total recebido.

V - na criação e manutenção de programas de promoção e difusão da participação política das mulheres conforme percentual que será fixado pelo órgão nacional de direção partidária, observado o mínimo de 5% (cinco por cento) do total. Incluído pela Lei n. 12.034/2009.

§ 1º Na prestação de contas dos órgãos de direção partidária de qualquer nível devem ser discriminadas as despesas realizadas com recursos do Fundo Partidário, de modo a permitir o controle da Justiça Eleitoral sobre o cumprimento do disposto nos incisos I e IV deste artigo.

§ 2º A Justiça Eleitoral pode, a qualquer tempo, investigar sobre a aplicação de recursos oriundos do Fundo Partidário.

A comprovação da aplicação de recursos do Fundo Partidário é disciplinada no art. 9º da Resolução TSE n. 21.841/2004:

Art. 9º A comprovação das despesas deve ser realizada pelos documentos abaixo indicados, originais ou cópias autenticadas, emitidos em nome do partido político, sem emendas ou rasuras, referentes ao exercício em exame e discriminados por natureza do serviço prestado ou do material adquirido:

I - documentos fiscais emitidos segundo a legislação vigente, quando se tratar de bens e serviços adquiridos de pessoa física ou jurídica; e

II - recibos, contendo nome legível, endereço, CPF ou CNPJ do emitente, natureza do serviço prestado, data de emissão e valor, caso a legislação competente dispense a emissão de documento fiscal.

Devido à natureza pública dos recursos provenientes do Fundo Partidário, o valor correspondente aos recursos não comprovados ou irregularmente aplicados devem ser ressarcidos ao Erário.

TRIBUNAL REGIONAL ELEITORAL DE SANTA CATARINA

COORDENADORIA DE CONTROLE INTERNO

TREINAMENTO - PRESTAÇÃO DE CONTAS ANUAL DE PARTIDO POLÍTICO

21

8. Não comprovação de despesas custeadas com recurs os próprios, quando solicitados os respectivos documentos

No exercício da função de fiscalização da escrituração contábil e da prestação de contas dos partidos políticos (art. 34 da Lei n. 9.096/95 e art. 1º Res. TSE n. 21.841/2004), a Justiça Eleitoral pode solicitar os documentos comprobatórios dos lançamentos efetuados na prestação de contas (arrecadação de recursos financeiros e/ou estimáveis em dinheiro e aplicação de recursos).

A não apresentação dos documentos comprobatórios, quando solicitados, é irregularidade que compromete a confiabilidade das contas prestadas.

9. Ausência das peças exigidas pelo art. 14 da Reso lução TSE n. 21.841/2004

A prestação de contas anual do partido político deve conter todas as peças e documentos arrolados no art. 14 da Resolução TSE n. 21.841/2004, mesmo que “zeradas”. Como estabelecido no art. 20 desta resolução, o exame das contas deve verificar a regularidade e a correta apresentação das peças e dos documentos exigidos.

Além das peças previstas na referida resolução, é importante notar que devem ser apresentados os documentos fiscais comprobatórios das despesas com caráter eleitoral, independentemente da natureza dos recursos (Fundo Partidário ou recursos próprios) utilizados na quitação destas despesas.

Devem ser também sempre solicitados para exame os documentos fiscais que comprovam as despesas realizadas com recursos do Fundo Partidário (ver, a respeito, o item 7).

O partido deve ser diligenciado sobre o recebimento de recursos estimáveis em dinheiro, caso as contas não registrem este tipo de recurso, em atenção ao disposto no parágrafo único do art. 13 da resolução TSE n. 21.841/2004:

Art. 13. (...)

Parágrafo único. O não-recebimento de recursos financeiros em espécie por si só não justifica a apresentação de prestação de contas sem movimento, devendo o partido registrar todos os bens e serviços estimáveis em dinheiro recebidos em doação, utilizados em sua manutenção e funcionamento.