rgps cÁlculo da renda mensal inicial - legale.com.br · empregado, inclusive o doméstico, e a do...

TRANSCRIPT

RGPS – CÁLCULO DA RENDA MENSAL INICIAL

Sergio Geromes II

Profsergiogeromes

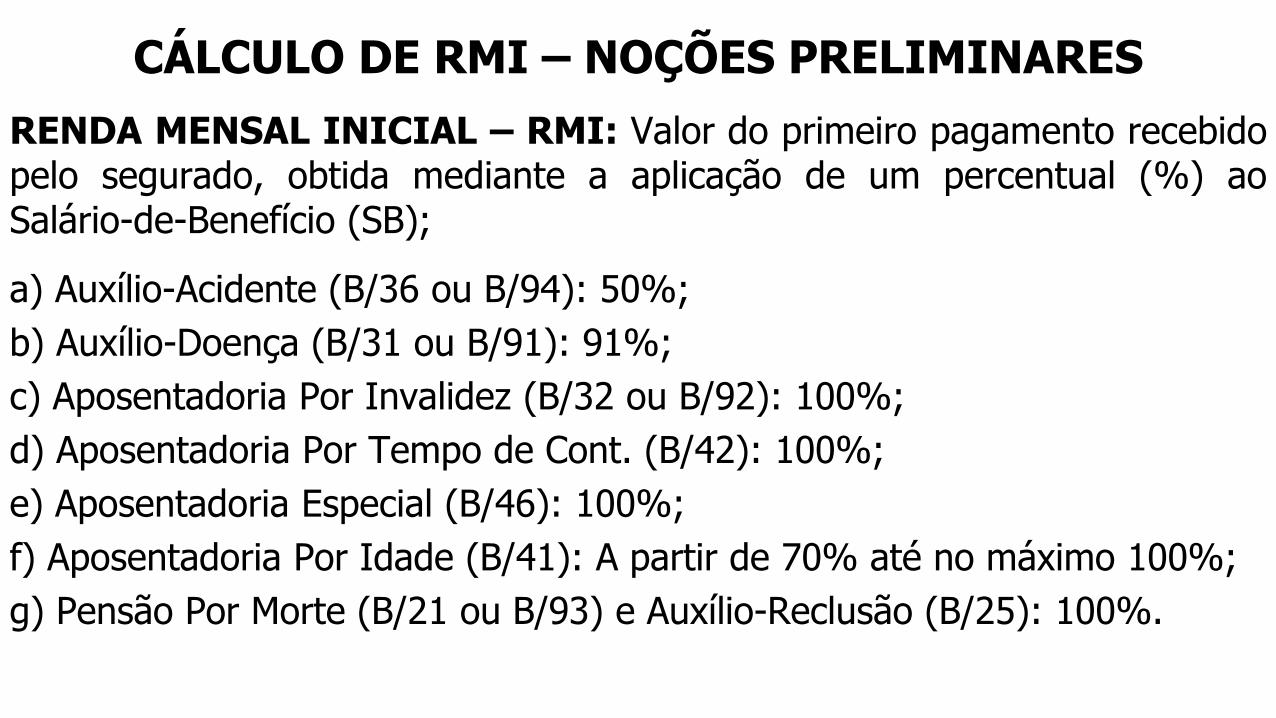

CÁLCULO DE RMI – NOÇÕES PRELIMINARES

RENDA MENSAL INICIAL – RMI: Valor do primeiro pagamento recebidopelo segurado, obtida mediante a aplicação de um percentual (%) aoSalário-de-Benefício (SB);

a) Auxílio-Acidente (B/36 ou B/94): 50%;

b) Auxílio-Doença (B/31 ou B/91): 91%;

c) Aposentadoria Por Invalidez (B/32 ou B/92): 100%;

d) Aposentadoria Por Tempo de Cont. (B/42): 100%;

e) Aposentadoria Especial (B/46): 100%;

f) Aposentadoria Por Idade (B/41): A partir de 70% até no máximo 100%;

g) Pensão Por Morte (B/21 ou B/93) e Auxílio-Reclusão (B/25): 100%.

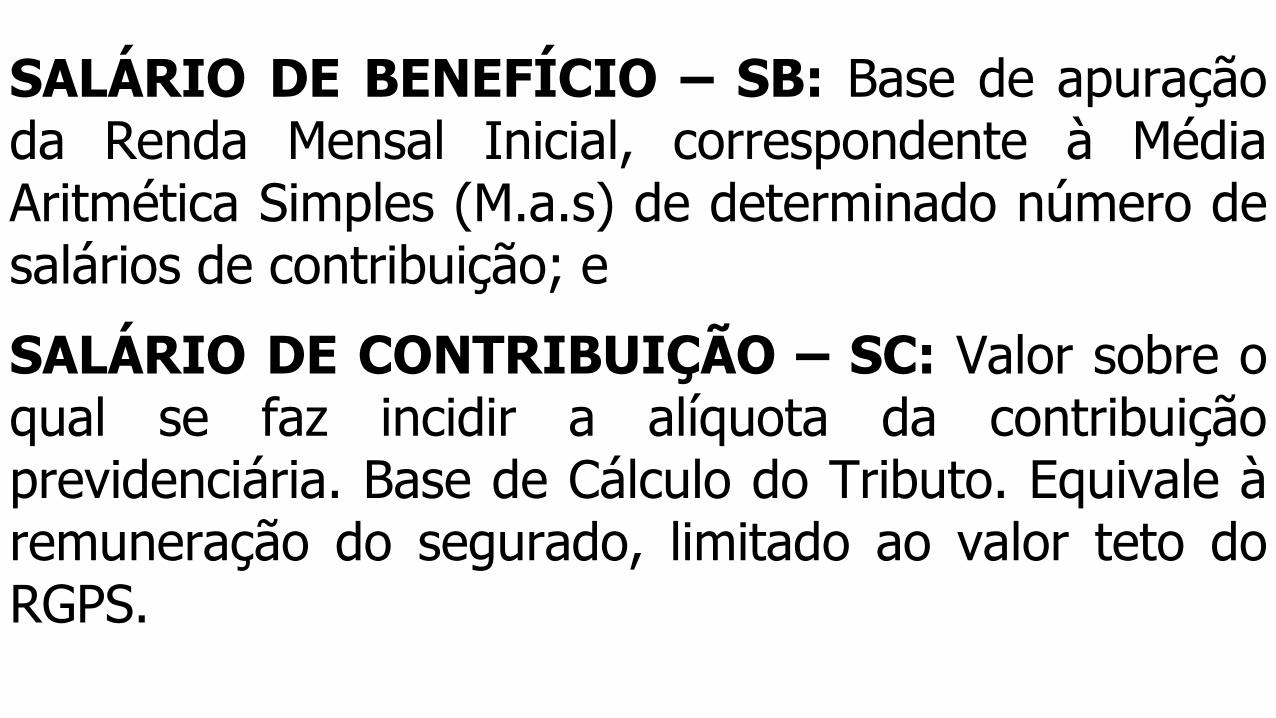

SALÁRIO DE BENEFÍCIO – SB: Base de apuraçãoda Renda Mensal Inicial, correspondente à MédiaAritmética Simples (M.a.s) de determinado número desalários de contribuição; e

SALÁRIO DE CONTRIBUIÇÃO – SC: Valor sobre oqual se faz incidir a alíquota da contribuiçãoprevidenciária. Base de Cálculo do Tributo. Equivale àremuneração do segurado, limitado ao valor teto doRGPS.

SALÁRIO DE CONTRIBUIÇÃO

Artigo 201 DA CF/88: [...]

§ 11. Os ganhos habituais do empregado, a

qualquer título, serão incorporados ao salário paraefeito de contribuição previdenciária e consequenterepercussão em benefícios, nos casos e na forma dalei.

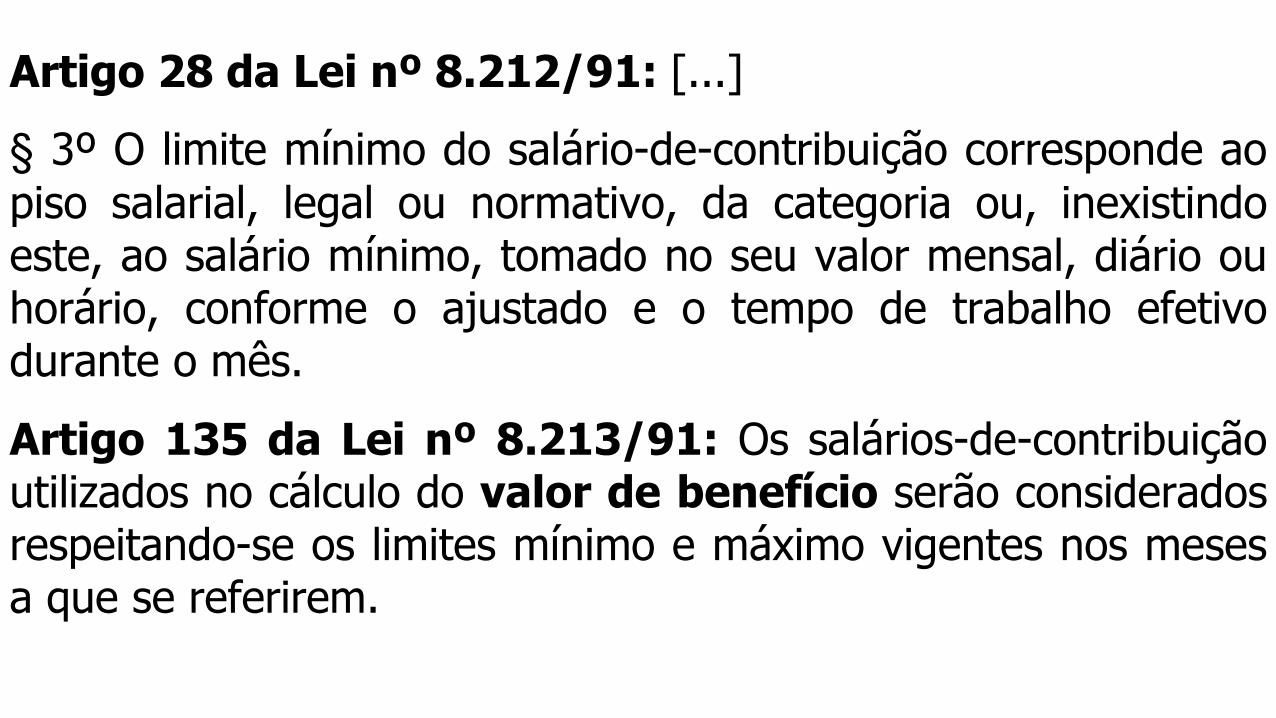

Artigo 28 da Lei nº 8.212/91: [...]

§ 3º O limite mínimo do salário-de-contribuição corresponde ao

piso salarial, legal ou normativo, da categoria ou, inexistindoeste, ao salário mínimo, tomado no seu valor mensal, diário ouhorário, conforme o ajustado e o tempo de trabalho efetivodurante o mês.

Artigo 135 da Lei nº 8.213/91: Os salários-de-contribuiçãoutilizados no cálculo do valor de benefício serão consideradosrespeitando-se os limites mínimo e máximo vigentes nos mesesa que se referirem.

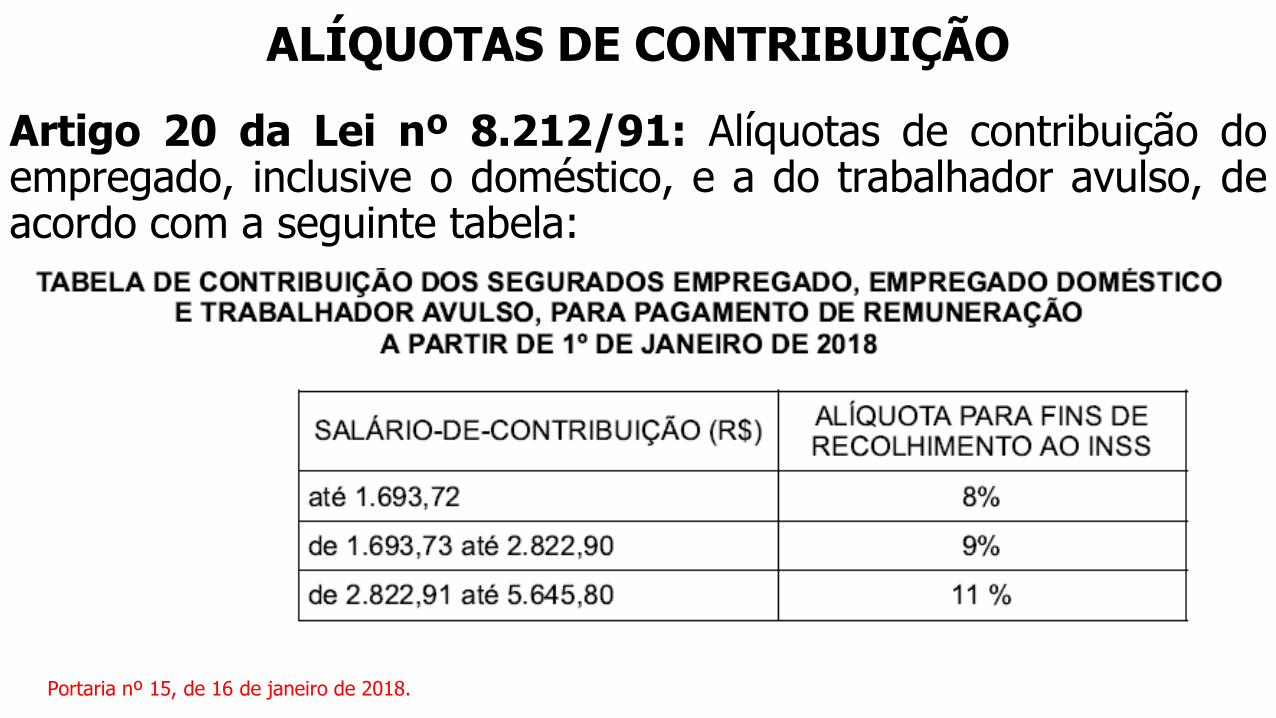

ALÍQUOTAS DE CONTRIBUIÇÃO

Artigo 20 da Lei nº 8.212/91: Alíquotas de contribuição doempregado, inclusive o doméstico, e a do trabalhador avulso, deacordo com a seguinte tabela:

Portaria nº 15, de 16 de janeiro de 2018.

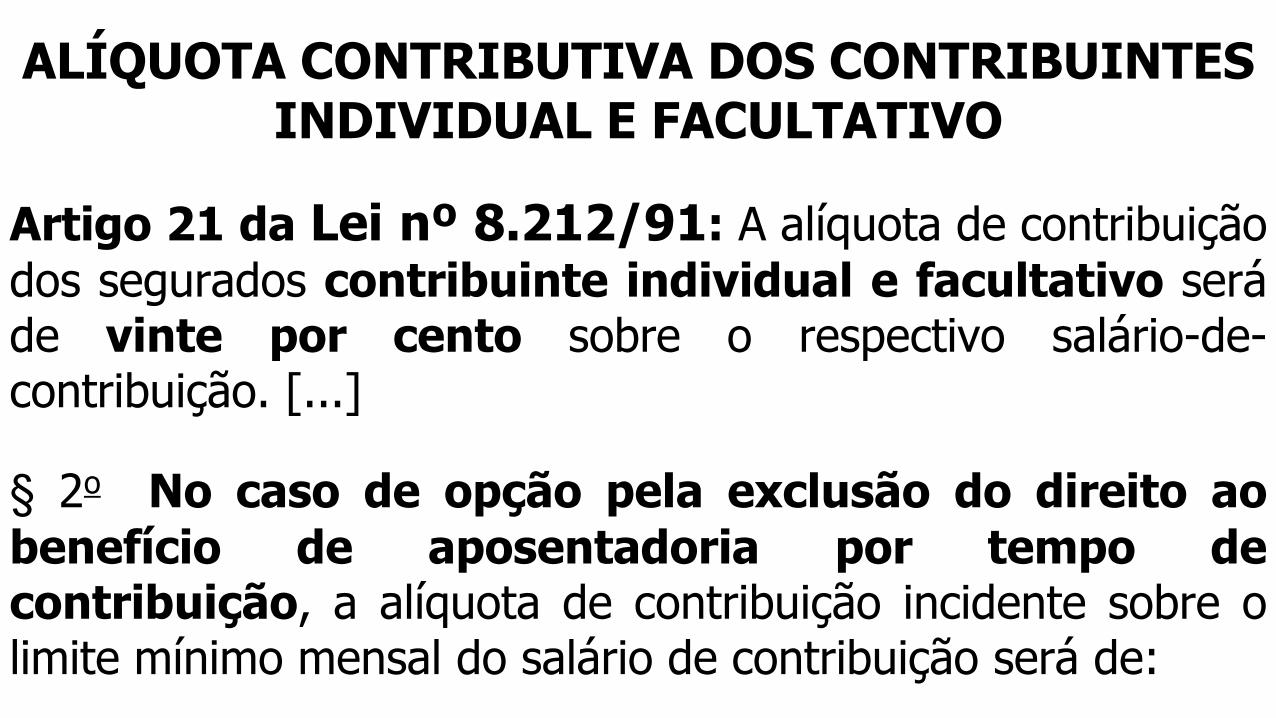

ALÍQUOTA CONTRIBUTIVA DOS CONTRIBUINTES INDIVIDUAL E FACULTATIVO

Artigo 21 da Lei nº 8.212/91: A alíquota de contribuição

dos segurados contribuinte individual e facultativo seráde vinte por cento sobre o respectivo salário-de-contribuição. [...]

§ 2o No caso de opção pela exclusão do direito ao

benefício de aposentadoria por tempo decontribuição, a alíquota de contribuição incidente sobre olimite mínimo mensal do salário de contribuição será de:

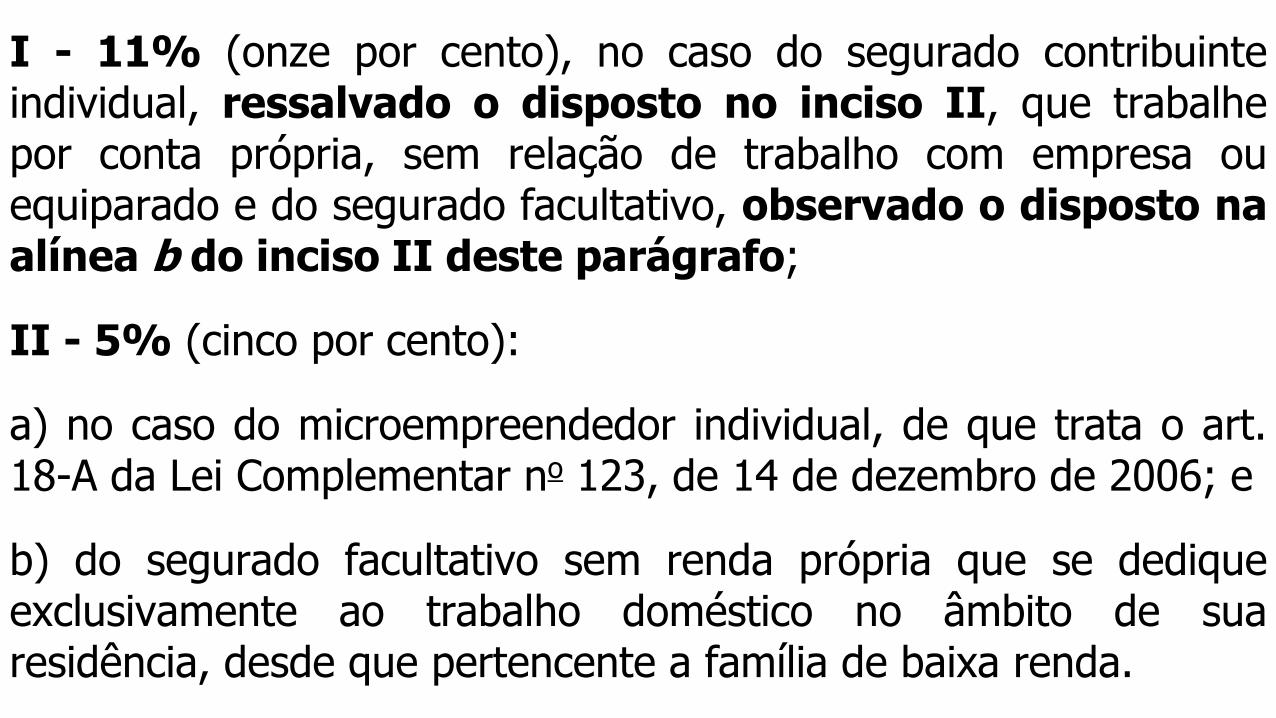

I - 11% (onze por cento), no caso do segurado contribuinteindividual, ressalvado o disposto no inciso II, que trabalhepor conta própria, sem relação de trabalho com empresa ouequiparado e do segurado facultativo, observado o disposto naalínea b do inciso II deste parágrafo;

II - 5% (cinco por cento):

a) no caso do microempreendedor individual, de que trata o art.18-A da Lei Complementar no 123, de 14 de dezembro de 2006; e

b) do segurado facultativo sem renda própria que se dediqueexclusivamente ao trabalho doméstico no âmbito de suaresidência, desde que pertencente a família de baixa renda.

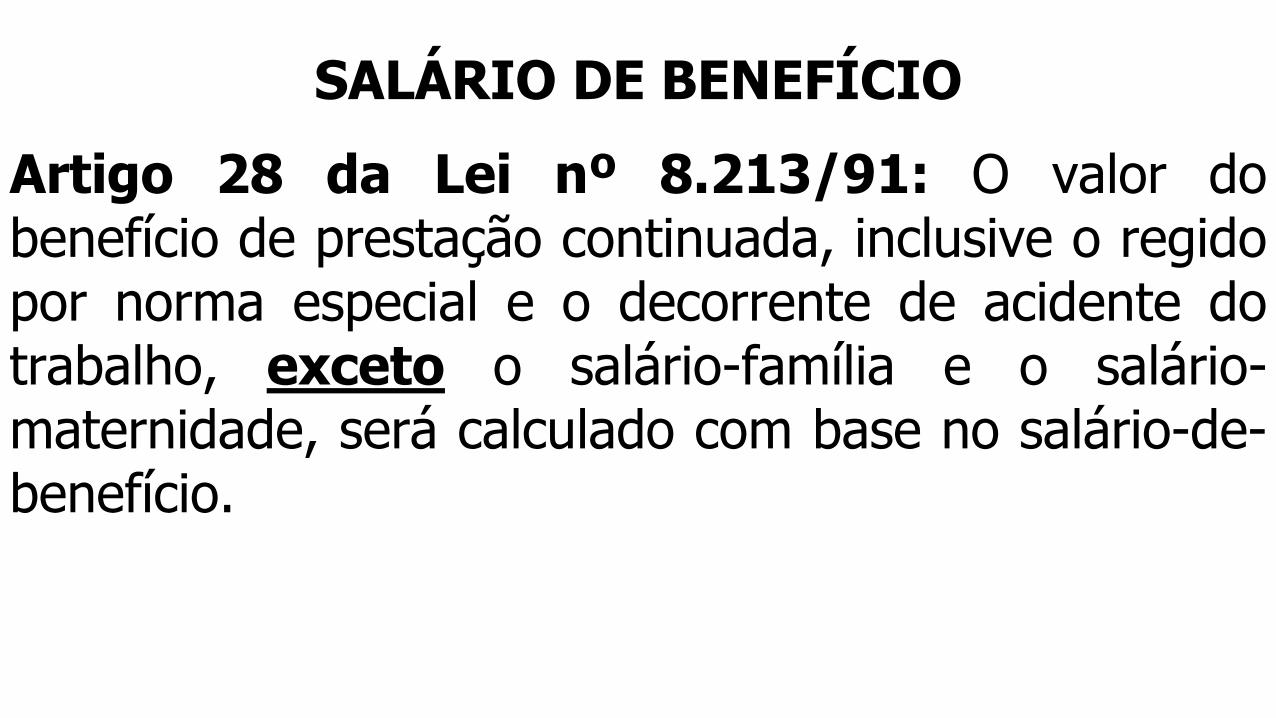

SALÁRIO DE BENEFÍCIO

Artigo 28 da Lei nº 8.213/91: O valor dobenefício de prestação continuada, inclusive o regidopor norma especial e o decorrente de acidente dotrabalho, exceto o salário-família e o salário-maternidade, será calculado com base no salário-de-benefício.

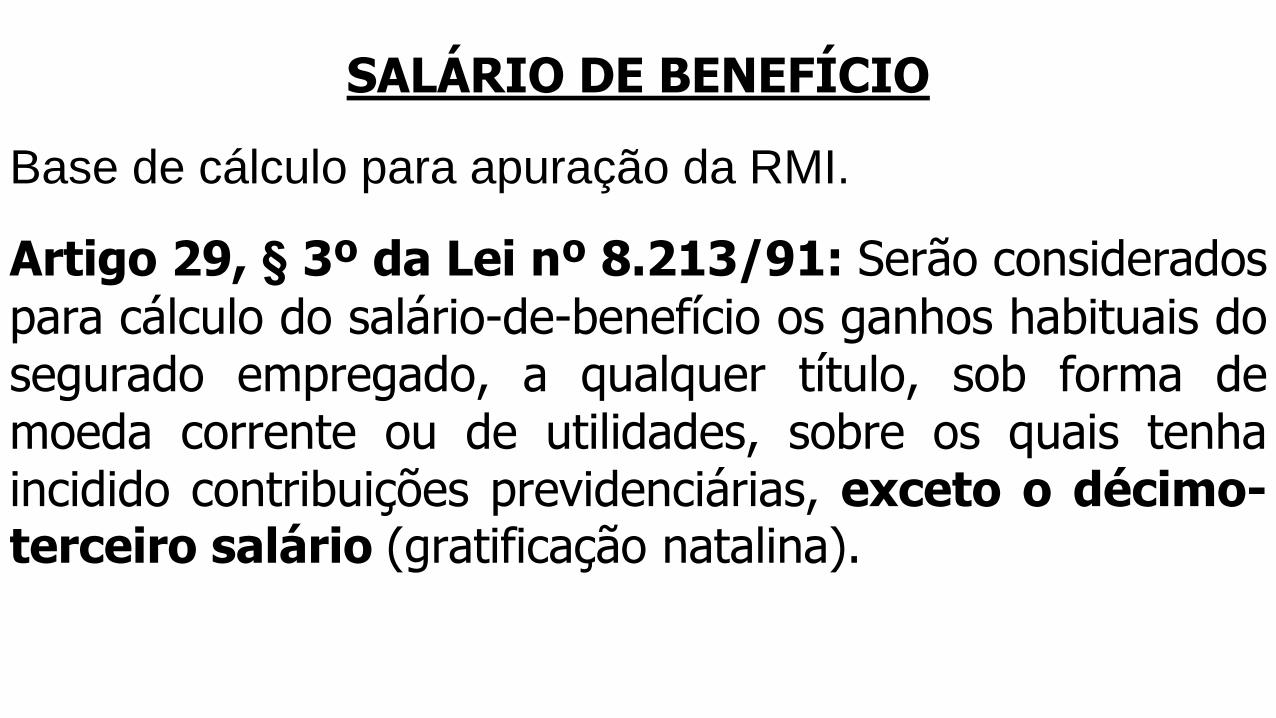

SALÁRIO DE BENEFÍCIO

Base de cálculo para apuração da RMI.

Artigo 29, § 3º da Lei nº 8.213/91: Serão considerados

para cálculo do salário-de-benefício os ganhos habituais dosegurado empregado, a qualquer título, sob forma demoeda corrente ou de utilidades, sobre os quais tenhaincidido contribuições previdenciárias, exceto o décimo-terceiro salário (gratificação natalina).

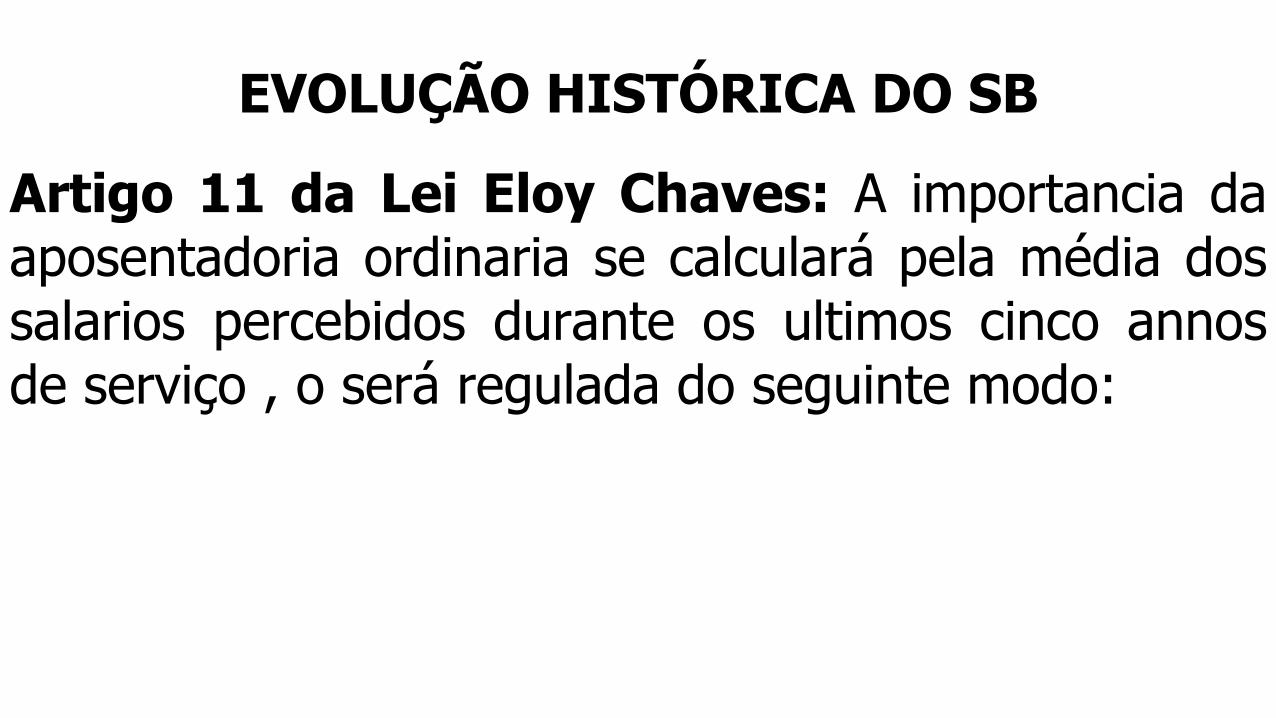

EVOLUÇÃO HISTÓRICA DO SB

Artigo 11 da Lei Eloy Chaves: A importancia daaposentadoria ordinaria se calculará pela média dossalarios percebidos durante os ultimos cinco annosde serviço , o será regulada do seguinte modo:

1º, até 100$ de salario, 90/100;

2º, salario entre 100$ e 300$, 90$ mais 75/100 da differençaentre 101 e 300$000;

3º, salario de mais de 300$ até 1:000$, 250$ e mais 70/100da differença entre 301$ e 1:000$000;

4º, salario de mais de 1:000$ até 2:000$, 250$ e mais65/100 da differença entre 301$ e a importancia de réis2:000$000;

5º, salario de mais de 2:000$, 250$ e mais 60/100 dadifferença entre 301$ e a importancia, do salario.

Artigo 23 da Lei nº 3.807/1960: “O cálculo dosbenefícios far-se-á tomando-se por base o "salário-de-benefício", assim denominada a média dossalários sôbre os quais o segurado haja realizado asúltimas (doze) 12 contribuições mensais [...]”.

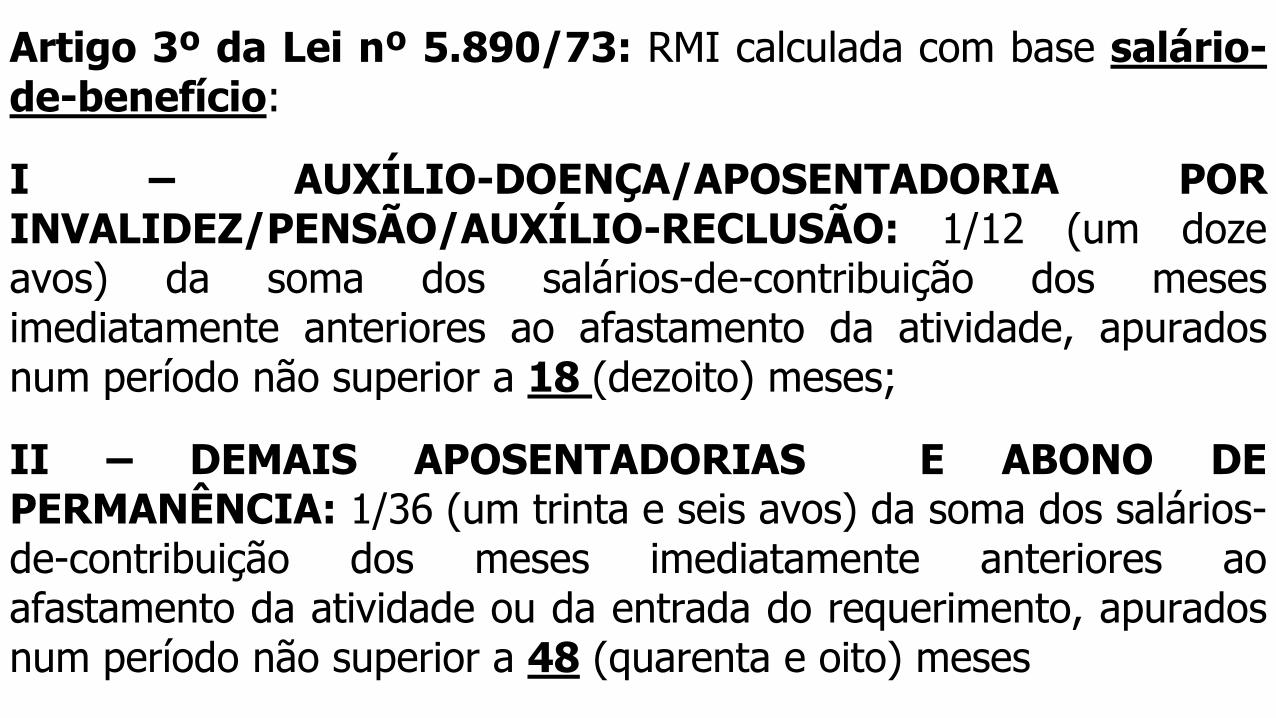

Artigo 3º da Lei nº 5.890/73: RMI calculada com base salário-de-benefício:

I – AUXÍLIO-DOENÇA/APOSENTADORIA PORINVALIDEZ/PENSÃO/AUXÍLIO-RECLUSÃO: 1/12 (um dozeavos) da soma dos salários-de-contribuição dos mesesimediatamente anteriores ao afastamento da atividade, apuradosnum período não superior a 18 (dezoito) meses;

II – DEMAIS APOSENTADORIAS E ABONO DEPERMANÊNCIA: 1/36 (um trinta e seis avos) da soma dos salários-de-contribuição dos meses imediatamente anteriores aoafastamento da atividade ou da entrada do requerimento, apuradosnum período não superior a 48 (quarenta e oito) meses

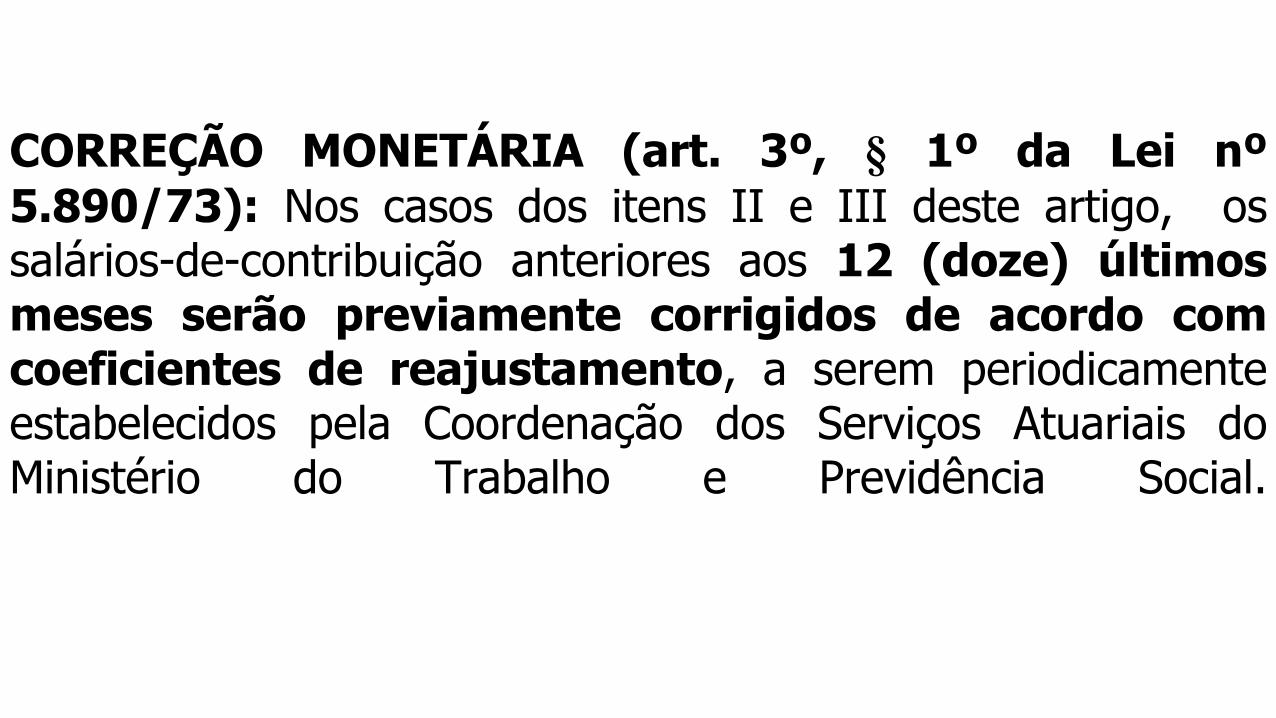

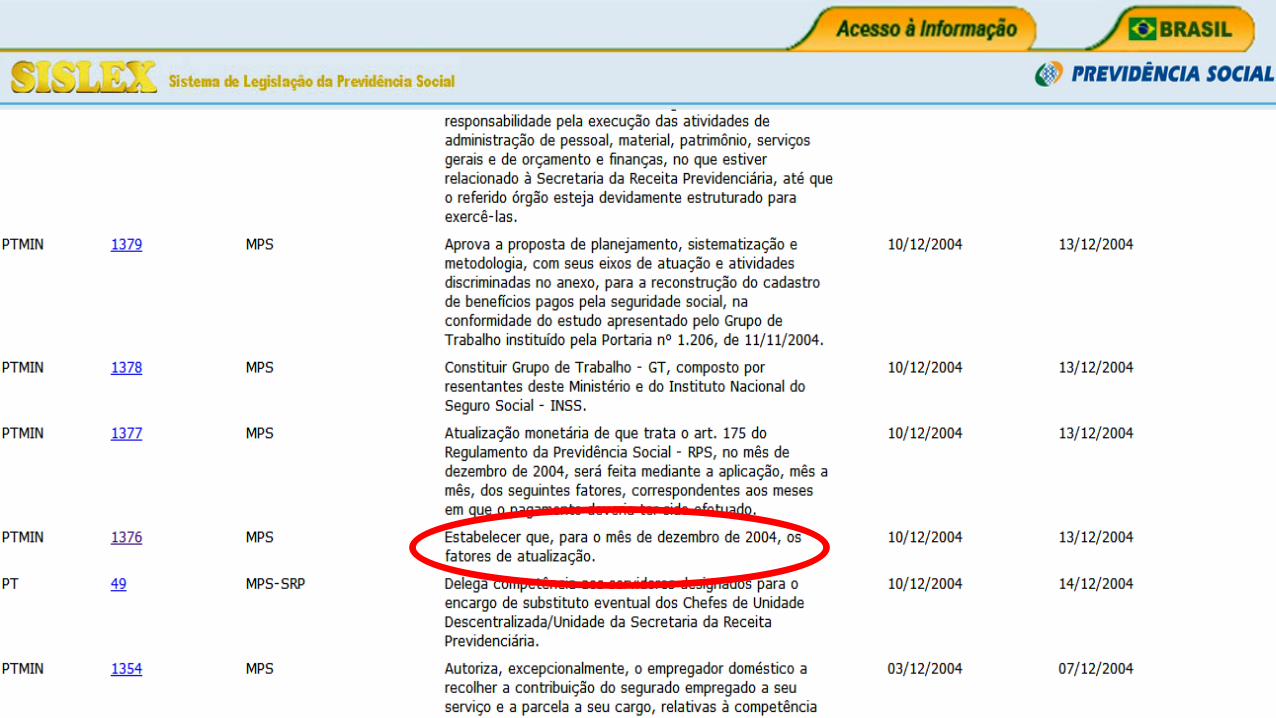

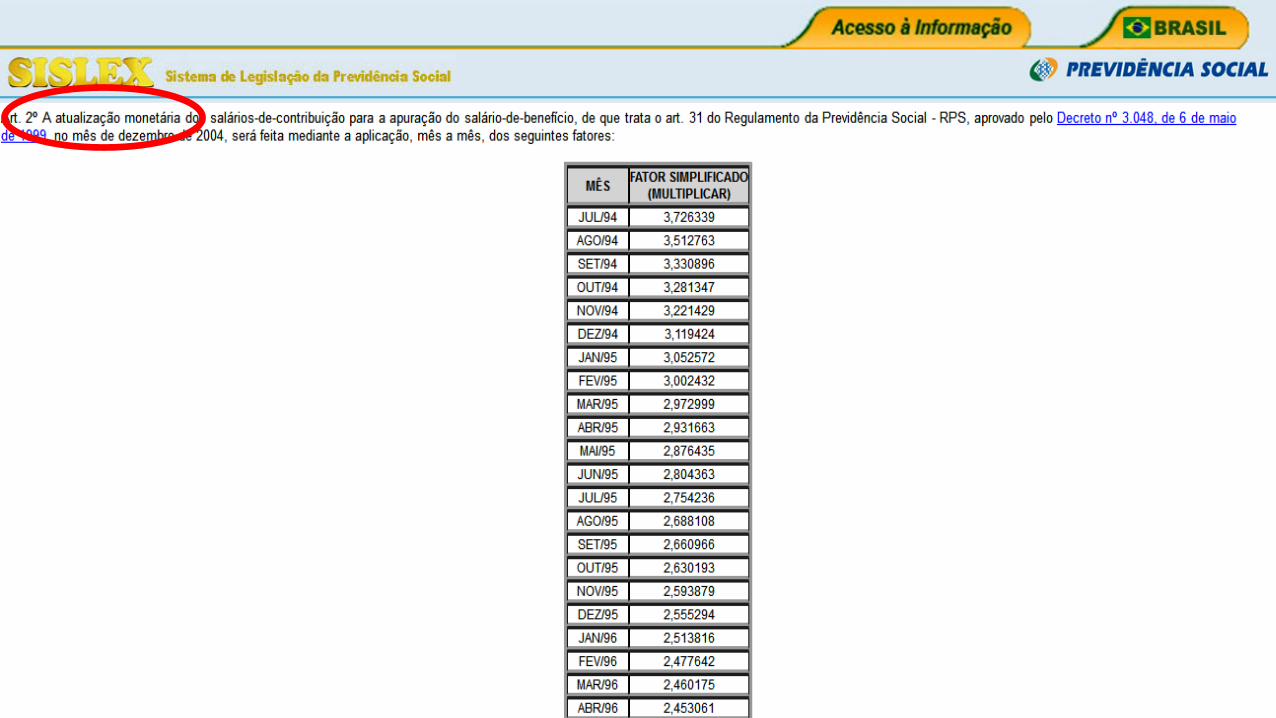

CORREÇÃO MONETÁRIA (art. 3º, § 1º da Lei nº

5.890/73): Nos casos dos itens II e III deste artigo, ossalários-de-contribuição anteriores aos 12 (doze) últimosmeses serão previamente corrigidos de acordo comcoeficientes de reajustamento, a serem periodicamenteestabelecidos pela Coordenação dos Serviços Atuariais doMinistério do Trabalho e Previdência Social.

Art. 202 CF: (REDAÇÃO ORIGINAL – ATÉ A EC Nº20/98) É assegurada aposentadoria, nos termos da lei,calculando-se o benefício sobre a média dos trinta eseis últimos salários de contribuição, corrigidosmonetariamente mês a mês, e comprovada aregularidade dos reajustes dos salários de contribuiçãode modo a preservar seus valores reais [...]

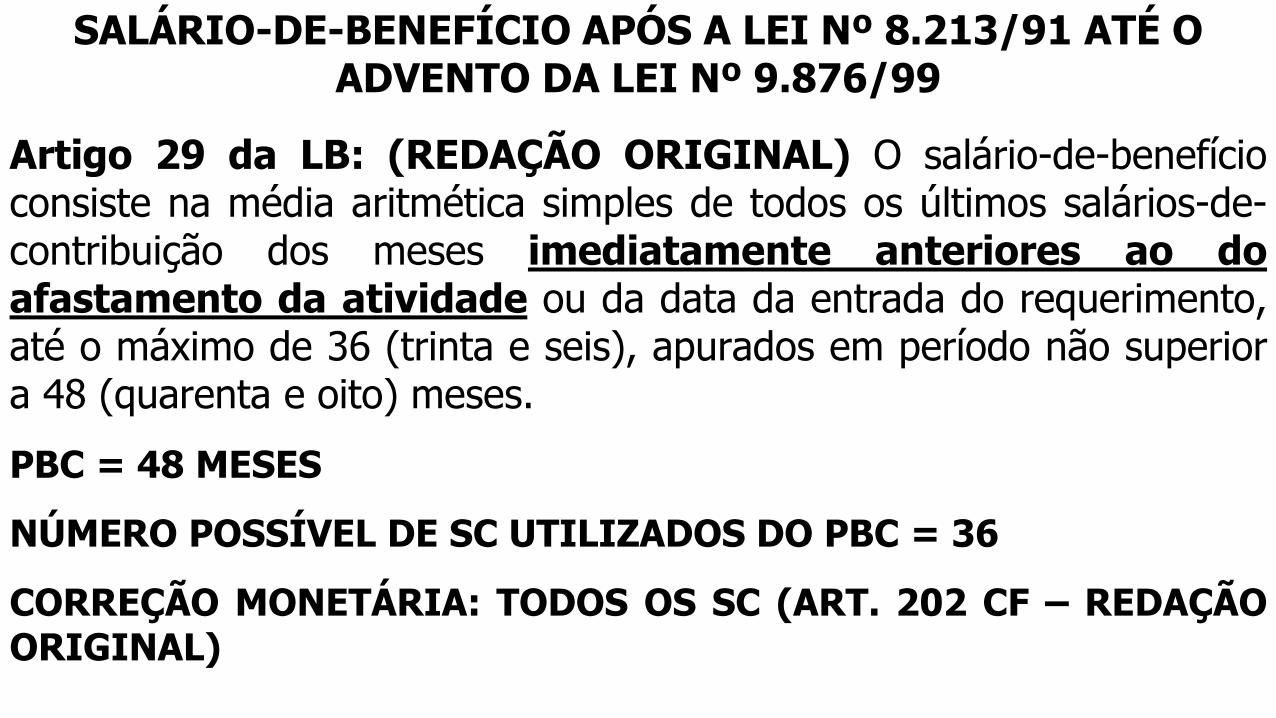

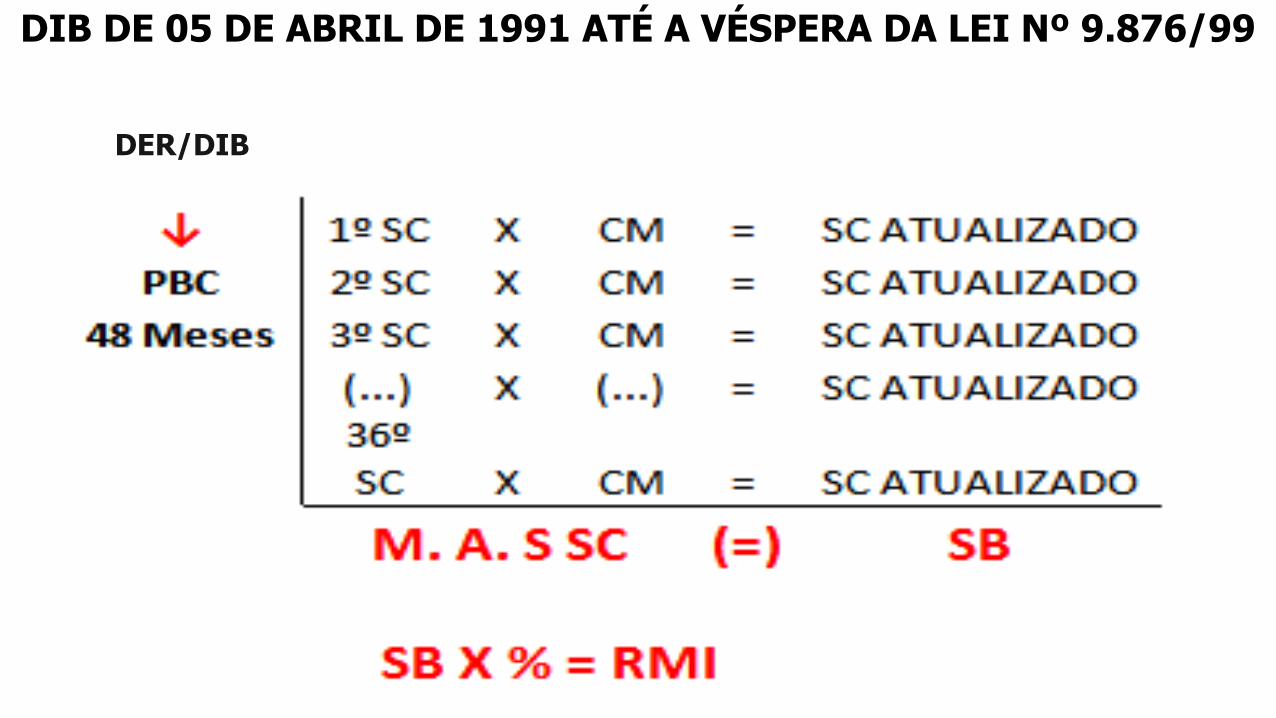

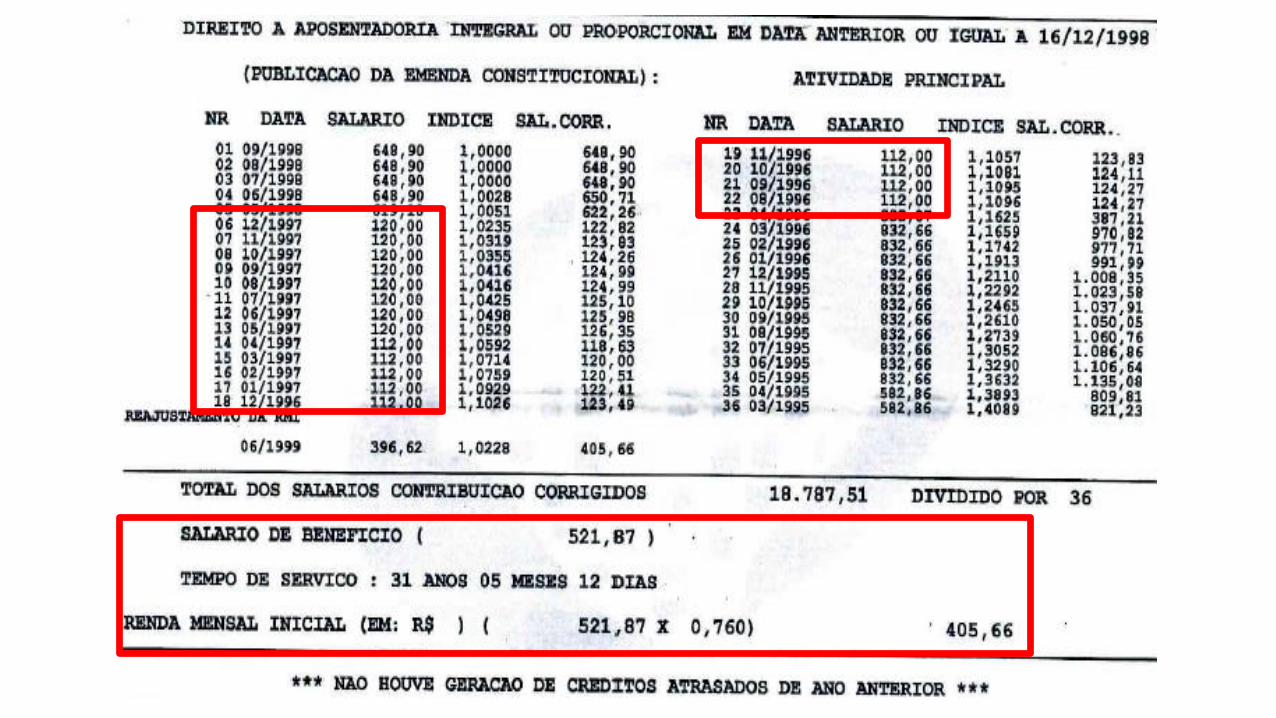

SALÁRIO-DE-BENEFÍCIO APÓS A LEI Nº 8.213/91 ATÉ O ADVENTO DA LEI Nº 9.876/99

Artigo 29 da LB: (REDAÇÃO ORIGINAL) O salário-de-benefícioconsiste na média aritmética simples de todos os últimos salários-de-contribuição dos meses imediatamente anteriores ao doafastamento da atividade ou da data da entrada do requerimento,até o máximo de 36 (trinta e seis), apurados em período não superiora 48 (quarenta e oito) meses.

PBC = 48 MESES

NÚMERO POSSÍVEL DE SC UTILIZADOS DO PBC = 36

CORREÇÃO MONETÁRIA: TODOS OS SC (ART. 202 CF – REDAÇÃOORIGINAL)

DIB DE 05 DE ABRIL DE 1991 ATÉ A VÉSPERA DA LEI Nº 9.876/99

DER/DIB

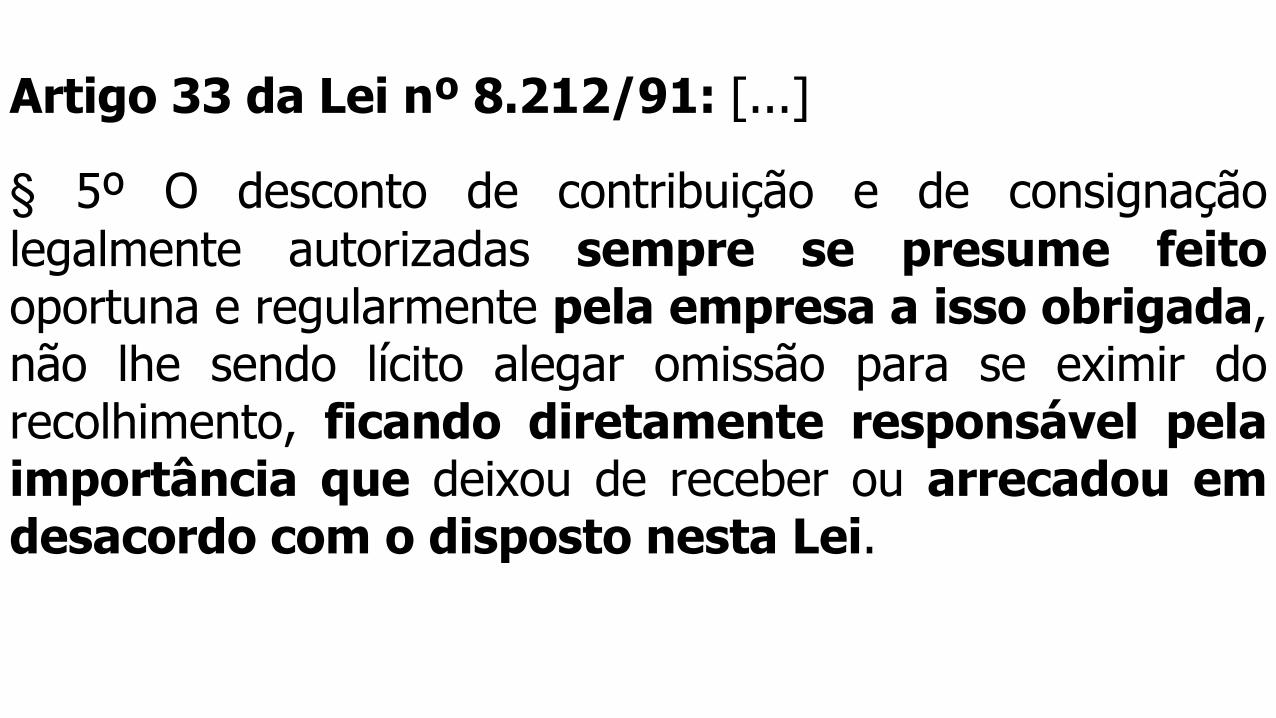

Artigo 33 da Lei nº 8.212/91: [...]

§ 5º O desconto de contribuição e de consignação

legalmente autorizadas sempre se presume feitooportuna e regularmente pela empresa a isso obrigada,não lhe sendo lícito alegar omissão para se eximir dorecolhimento, ficando diretamente responsável pelaimportância que deixou de receber ou arrecadou emdesacordo com o disposto nesta Lei.

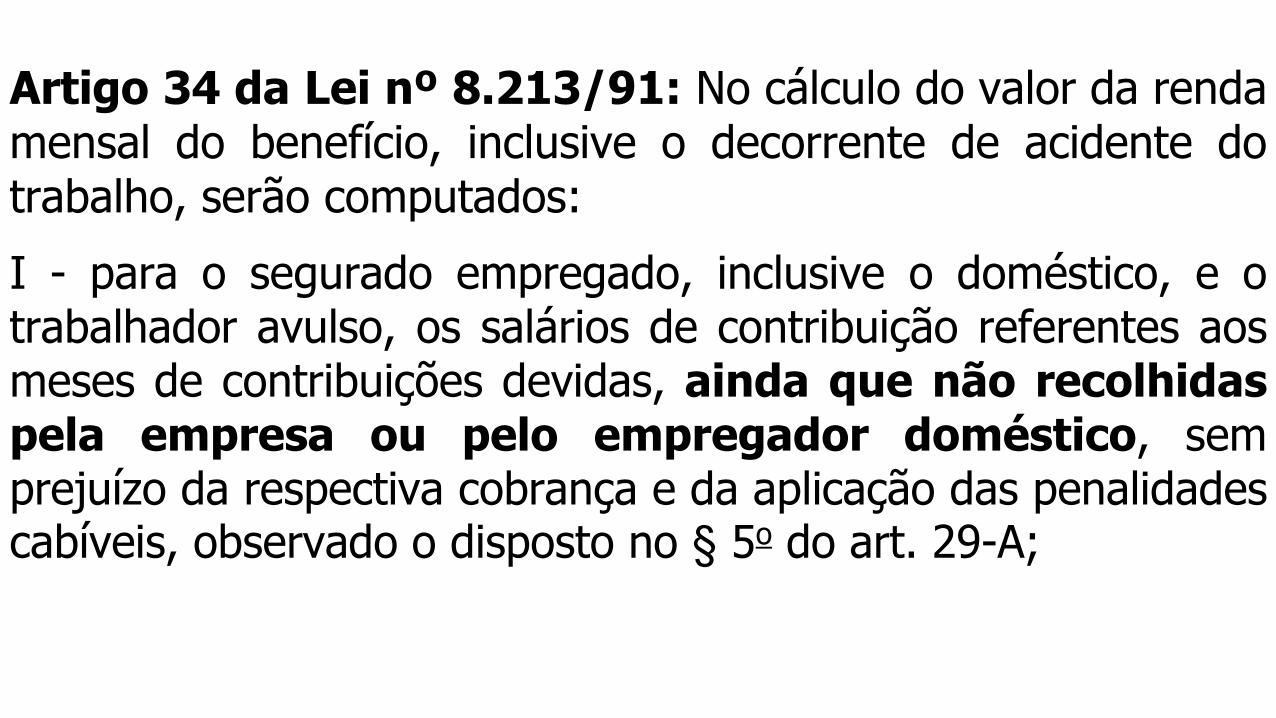

Artigo 34 da Lei nº 8.213/91: No cálculo do valor da rendamensal do benefício, inclusive o decorrente de acidente dotrabalho, serão computados:

I - para o segurado empregado, inclusive o doméstico, e otrabalhador avulso, os salários de contribuição referentes aosmeses de contribuições devidas, ainda que não recolhidaspela empresa ou pelo empregador doméstico, semprejuízo da respectiva cobrança e da aplicação das penalidadescabíveis, observado o disposto no § 5o do art. 29-A;

II - para o segurado empregado, inclusive o doméstico, otrabalhador avulso e o segurado especial, o valor mensaldo auxílio-acidente, considerado como salário decontribuição para fins de concessão de qualqueraposentadoria, nos termos do art. 31;

III - para os demais segurados, os salários-de-contribuiçãoreferentes aos meses de contribuições efetivamenterecolhidas.

AUXÍLIO-ACIDENTE E SC

Artigo 31 da Lei nº 8.213/91: O valor mensal doauxílio-acidente integra o salário-de-contribuição, para finsde cálculo do salário-de-benefício de qualqueraposentadoria, observado, no que couber, o disposto noart. 29 e no art. 86, § 5º.

RESPONSABILIDADE PELO RECOLHIMENTO DAS CONTRIBUIÇÕES

Artigo 30 da Lei 8.212/91: A arrecadação e o recolhimento dascontribuições ou de outras importâncias devidas à Seguridade Socialobedecem às seguintes normas:

I - a empresa é obrigada a:

a) arrecadar as contribuições dos segurados empregados etrabalhadores avulsos a seu serviço, descontando-as da respectivaremuneração; [...]

V - o empregador doméstico é obrigado a arrecadar e a recolher acontribuição do segurado empregado a seu serviço, assim como aparcela a seu cargo, até o dia 7 do mês seguinte ao da competência;[...]

Artigo 32, § 22 do Decreto nº 3.048/99: Considera-seperíodo contributivo:

I - para o empregado, empregado doméstico e trabalhadoravulso: o conjunto de meses em que houve ou deveria terhavido contribuição em razão do exercício de atividaderemunerada sujeita a filiação obrigatória ao regime de que trataeste Regulamento;

II - para os demais segurados, inclusive o facultativo: o conjuntode meses de efetiva contribuição ao regime de que trata esteRegulamento.

Artigo 33 da LC: À Secretaria da Receita Federal doBrasil compete planejar, executar, acompanhar eavaliar as atividades relativas à tributação, àfiscalização, à arrecadação, à cobrança e aorecolhimento das contribuições sociais previstas noparágrafo único do art. 11 desta Lei, dascontribuições incidentes a título de substituição e dasdevidas a outras entidades e fundos.

Art. 35 da LB: Ao segurado empregado, inclusive o doméstico, eao trabalhador avulso que tenham cumprido todas as condiçõespara a concessão do benefício pleiteado, mas não possamcomprovar o valor de seus salários de contribuição no períodobásico de cálculo, será concedido o benefício de valor mínimo,devendo esta renda ser recalculada quando da apresentação deprova dos salários de contribuição.

Art. 36 da LB: Para o segurado empregado doméstico que, tendosatisfeito as condições exigidas para a concessão do benefíciorequerido, não comprovar o efetivo recolhimento das contribuiçõesdevidas, será concedido o benefício de valor mínimo, devendo suarenda ser recalculada quando da apresentação da prova dorecolhimento das contribuições.

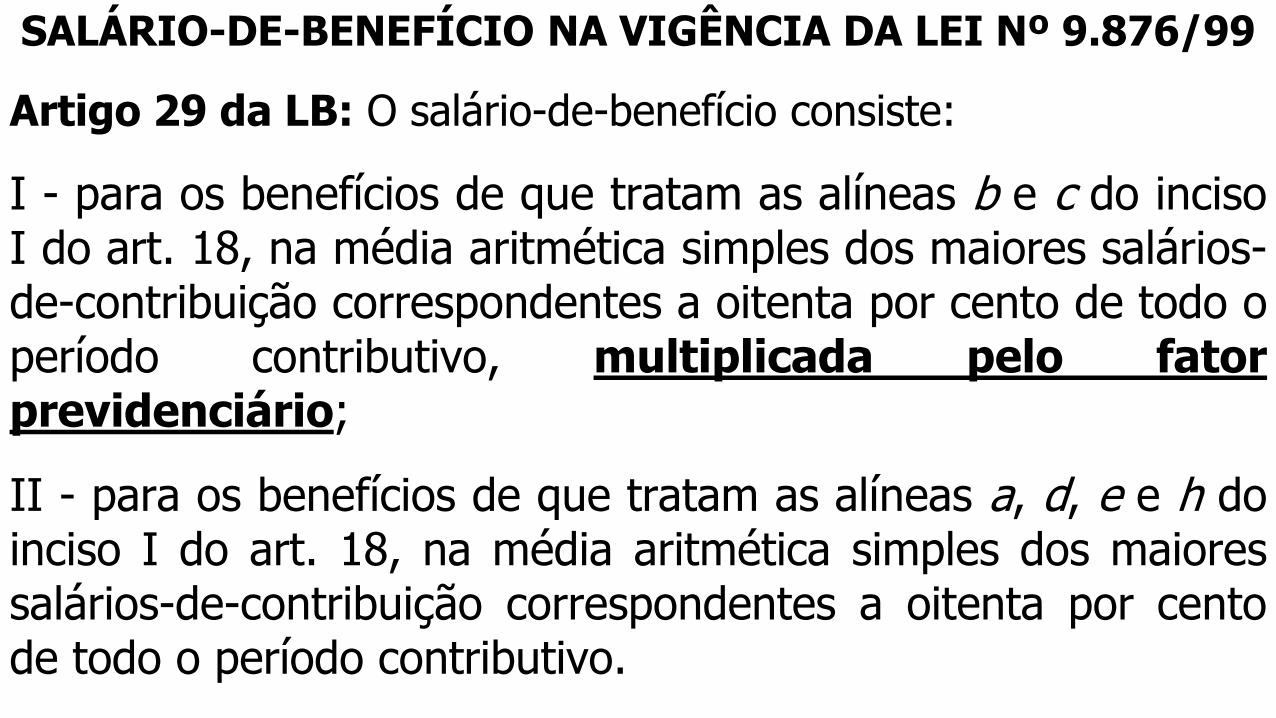

SALÁRIO-DE-BENEFÍCIO NA VIGÊNCIA DA LEI Nº 9.876/99

Artigo 29 da LB: O salário-de-benefício consiste:

I - para os benefícios de que tratam as alíneas b e c do incisoI do art. 18, na média aritmética simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo operíodo contributivo, multiplicada pelo fatorprevidenciário;

II - para os benefícios de que tratam as alíneas a, d, e e h doinciso I do art. 18, na média aritmética simples dos maioressalários-de-contribuição correspondentes a oitenta por centode todo o período contributivo.

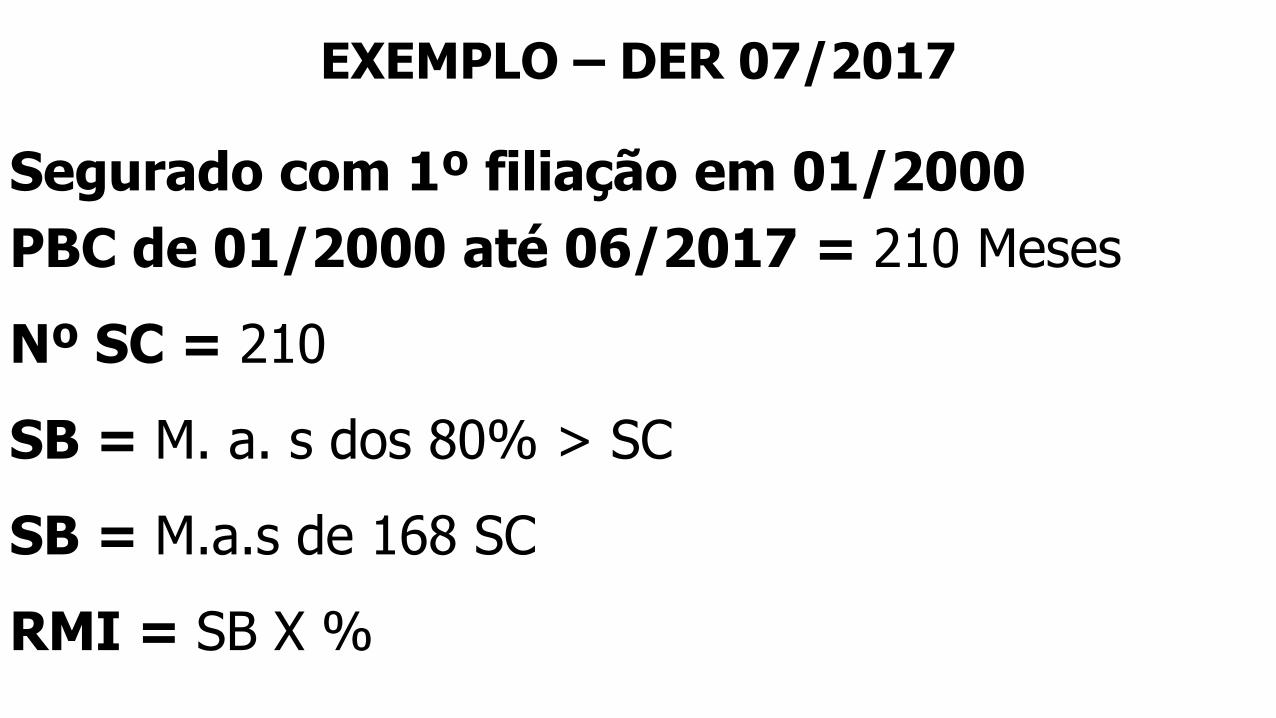

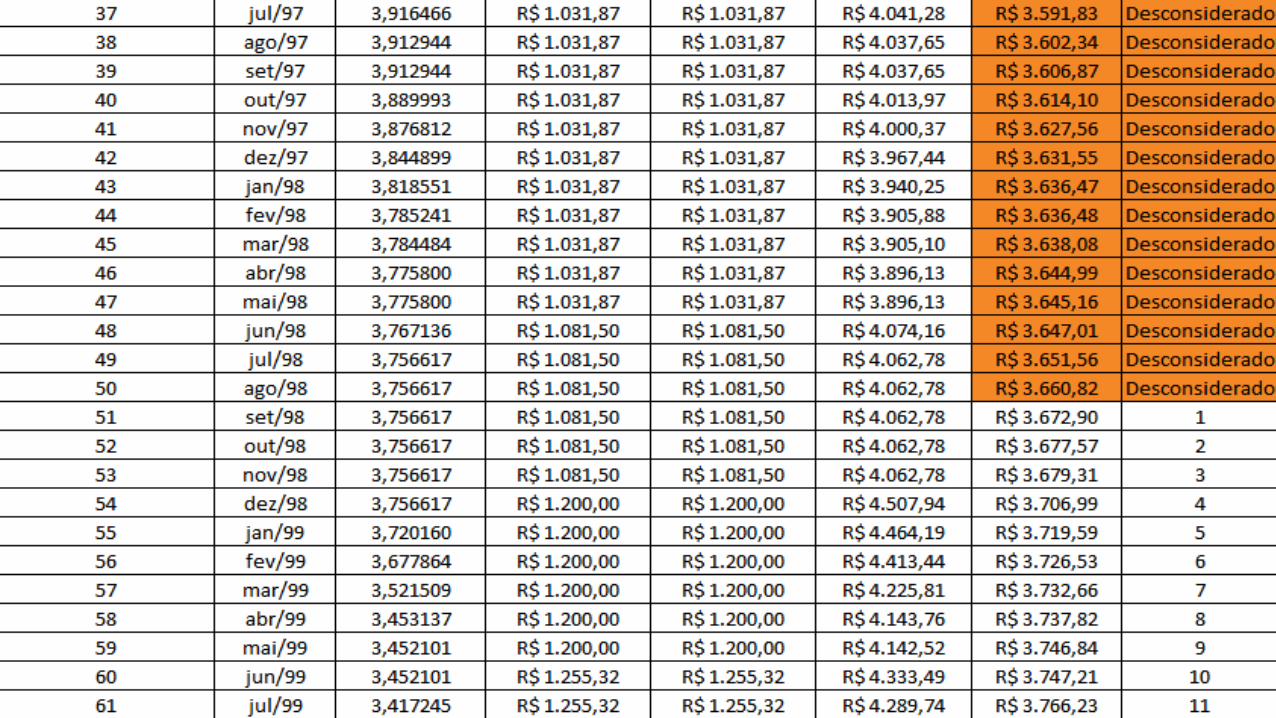

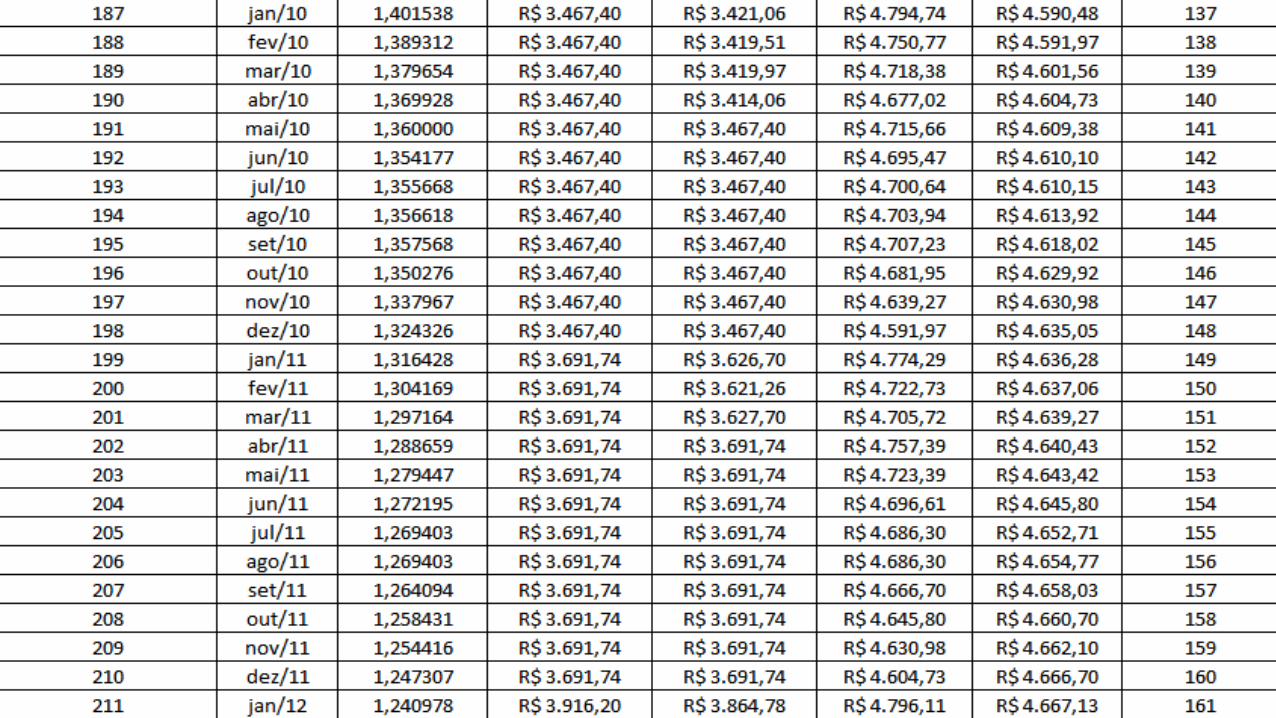

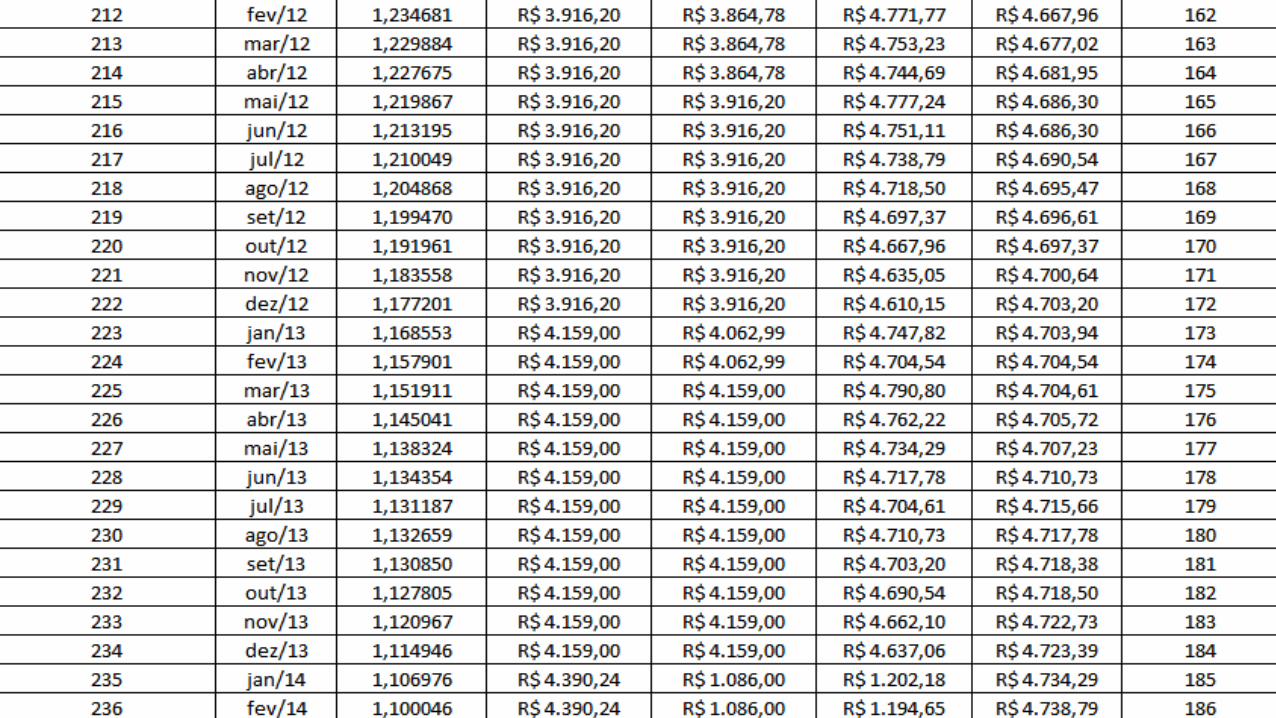

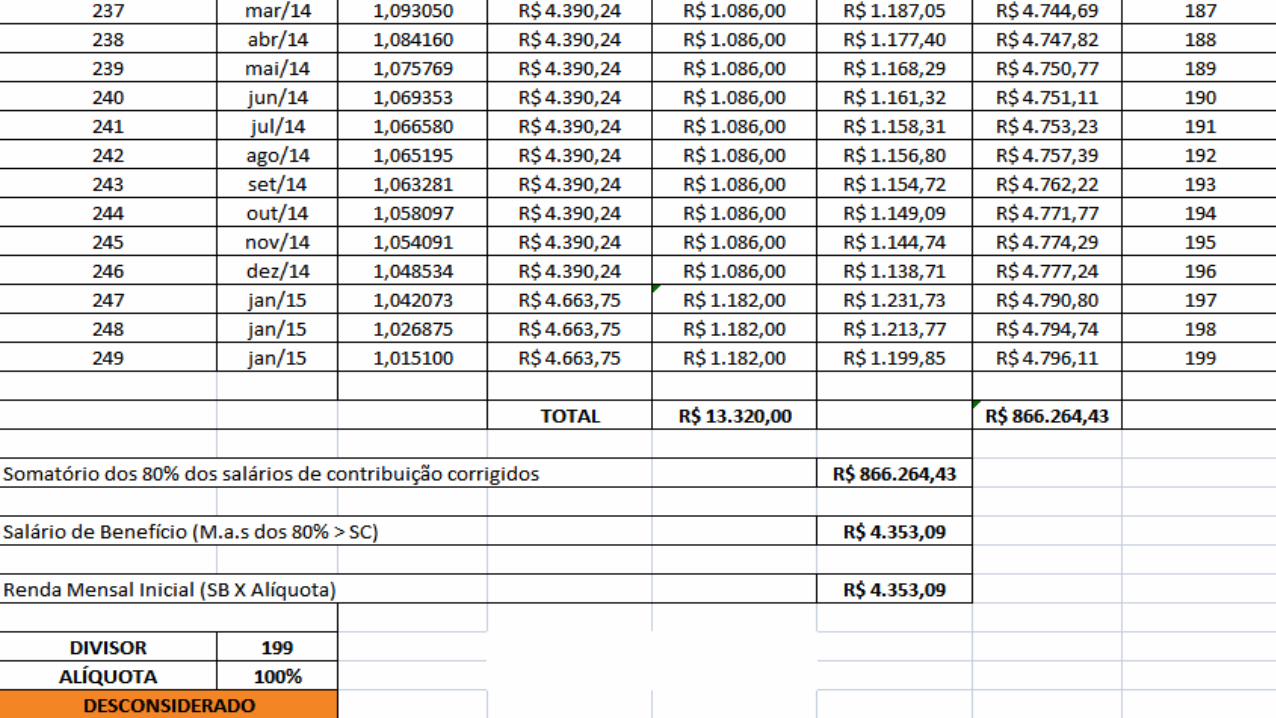

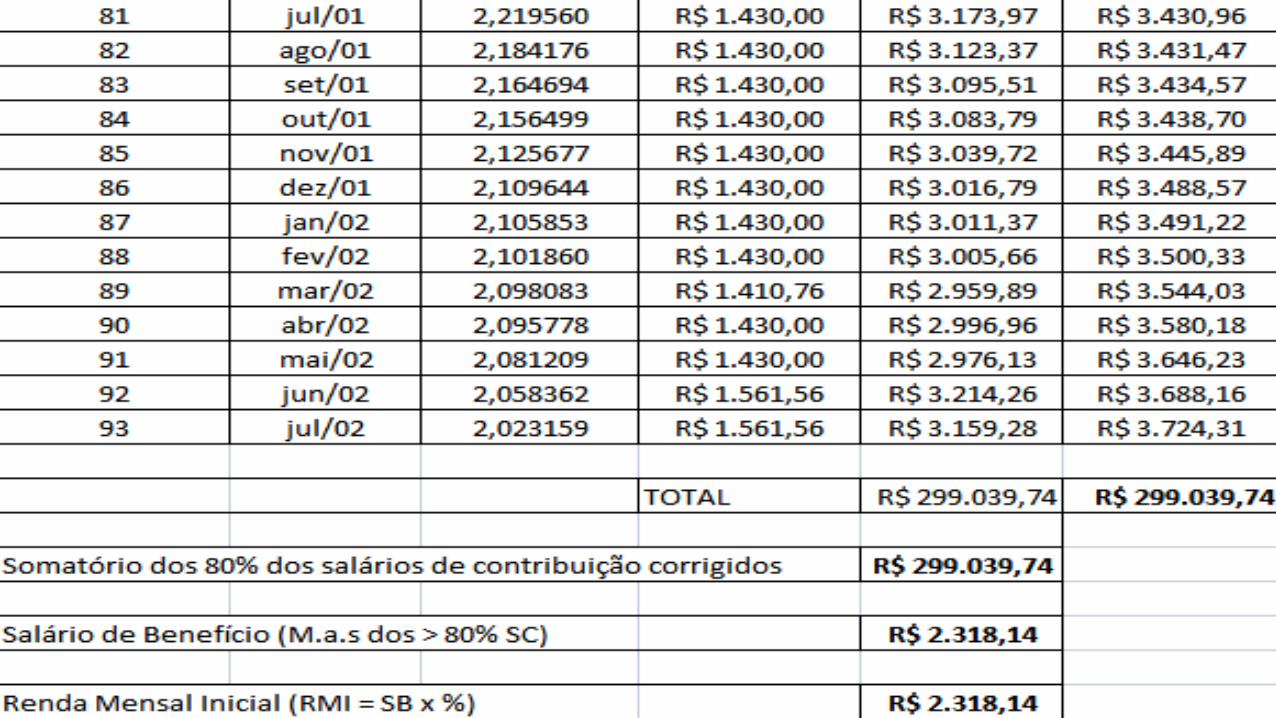

EXEMPLO – DER 07/2017

Segurado com 1º filiação em 01/2000

PBC de 01/2000 até 06/2017 = 210 Meses

Nº SC = 210

SB = M. a. s dos 80% > SC

SB = M.a.s de 168 SC

RMI = SB X %

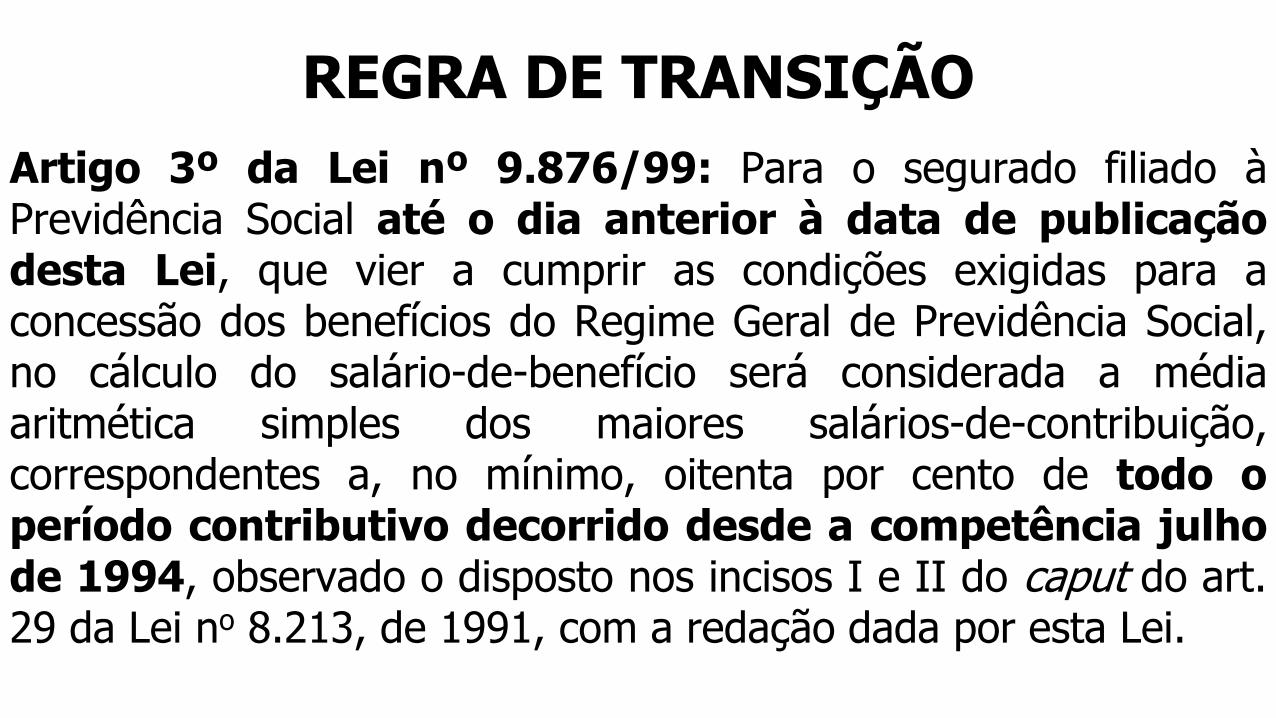

REGRA DE TRANSIÇÃO

Artigo 3º da Lei nº 9.876/99 de 26/11/1999: Para osegurado filiado à Previdência Social até o dia anterior àdata de publicação desta Lei, que vier a cumprir ascondições exigidas para a concessão dos benefícios do RegimeGeral de Previdência Social, no cálculo do salário-de-benefícioserá considerada a média aritmética simples dos maioressalários-de-contribuição, correspondentes a, no mínimo,oitenta por cento de todo o período contributivo decorridodesde a competência julho de 1994, observado o dispostonos incisos I e II do caput do art. 29 da Lei no 8.213, de 1991,com a redação dada por esta Lei.

EXEMPLO – DER 07/2017

Segurado com filiação desde 01/1985

PBC de 07/94 até 06/2017 = 276 Meses

Nº SC = 265

SB = M. a. s dos 80% > SC

SB = M.a.s de 212 SC

RMI = SB X %

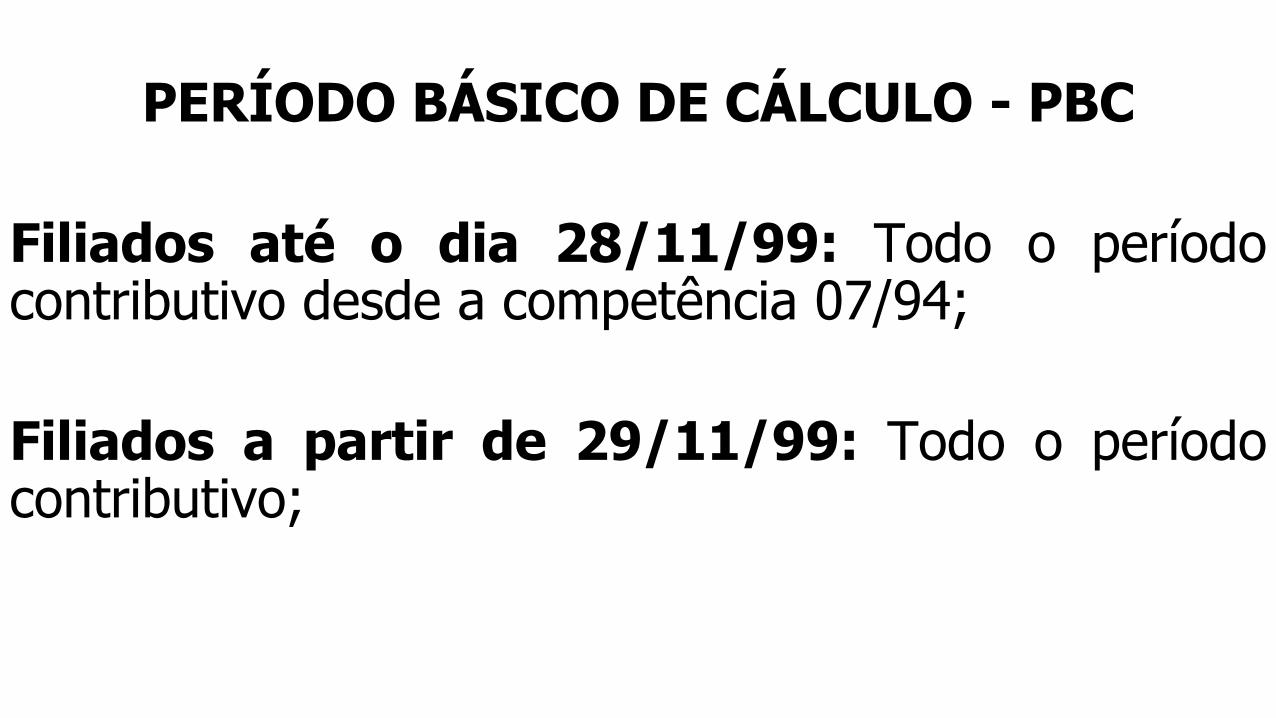

PERÍODO BÁSICO DE CÁLCULO - PBC

Filiados até o dia 28/11/99: Todo o períodocontributivo desde a competência 07/94;

Filiados a partir de 29/11/99: Todo o períodocontributivo;

AUXÍLIO-DOENÇA

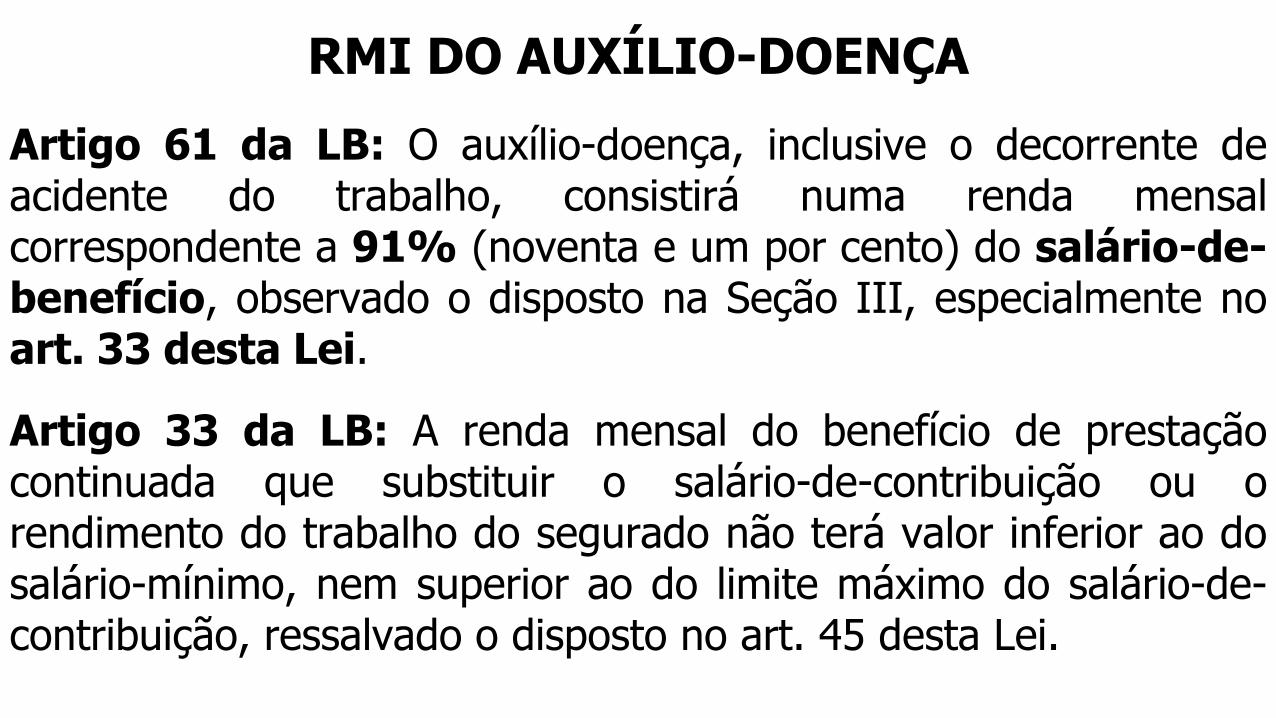

RMI DO AUXÍLIO-DOENÇA

Artigo 61 da LB: O auxílio-doença, inclusive o decorrente deacidente do trabalho, consistirá numa renda mensalcorrespondente a 91% (noventa e um por cento) do salário-de-benefício, observado o disposto na Seção III, especialmente noart. 33 desta Lei.

Artigo 33 da LB: A renda mensal do benefício de prestaçãocontinuada que substituir o salário-de-contribuição ou orendimento do trabalho do segurado não terá valor inferior ao dosalário-mínimo, nem superior ao do limite máximo do salário-de-contribuição, ressalvado o disposto no art. 45 desta Lei.

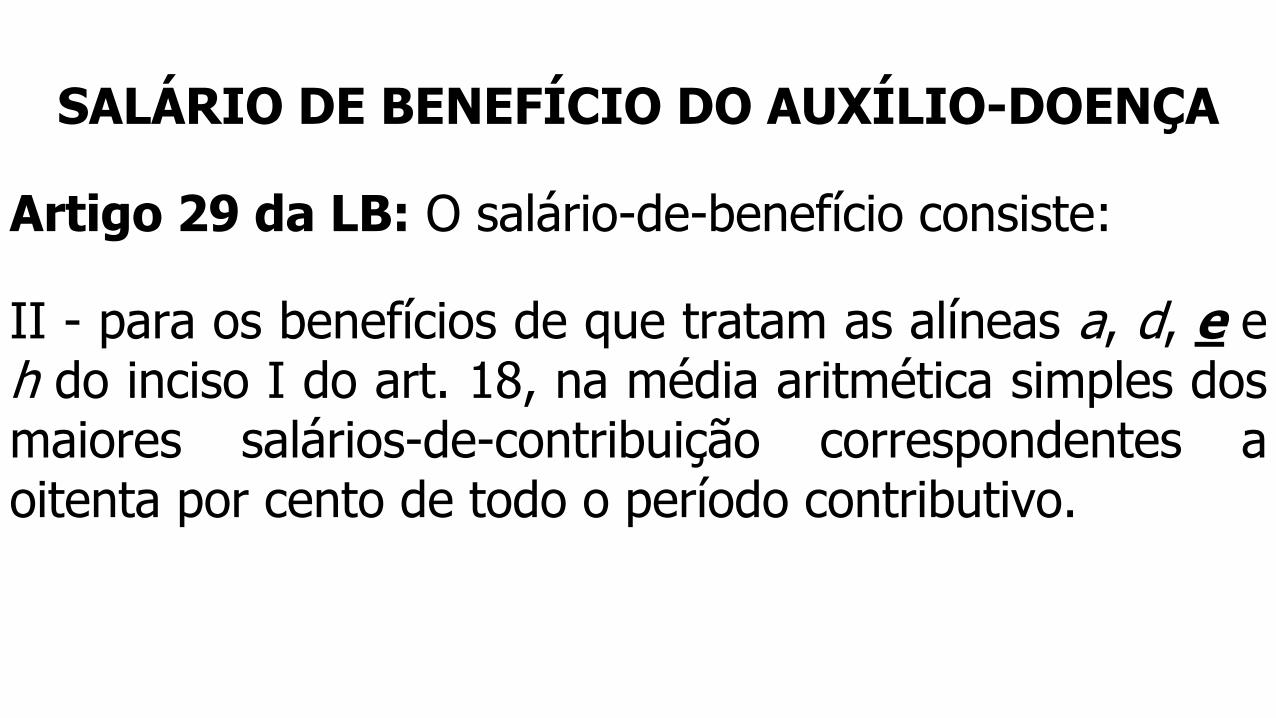

SALÁRIO DE BENEFÍCIO DO AUXÍLIO-DOENÇA

Artigo 29 da LB: O salário-de-benefício consiste:

II - para os benefícios de que tratam as alíneas a, d, e eh do inciso I do art. 18, na média aritmética simples dosmaiores salários-de-contribuição correspondentes aoitenta por cento de todo o período contributivo.

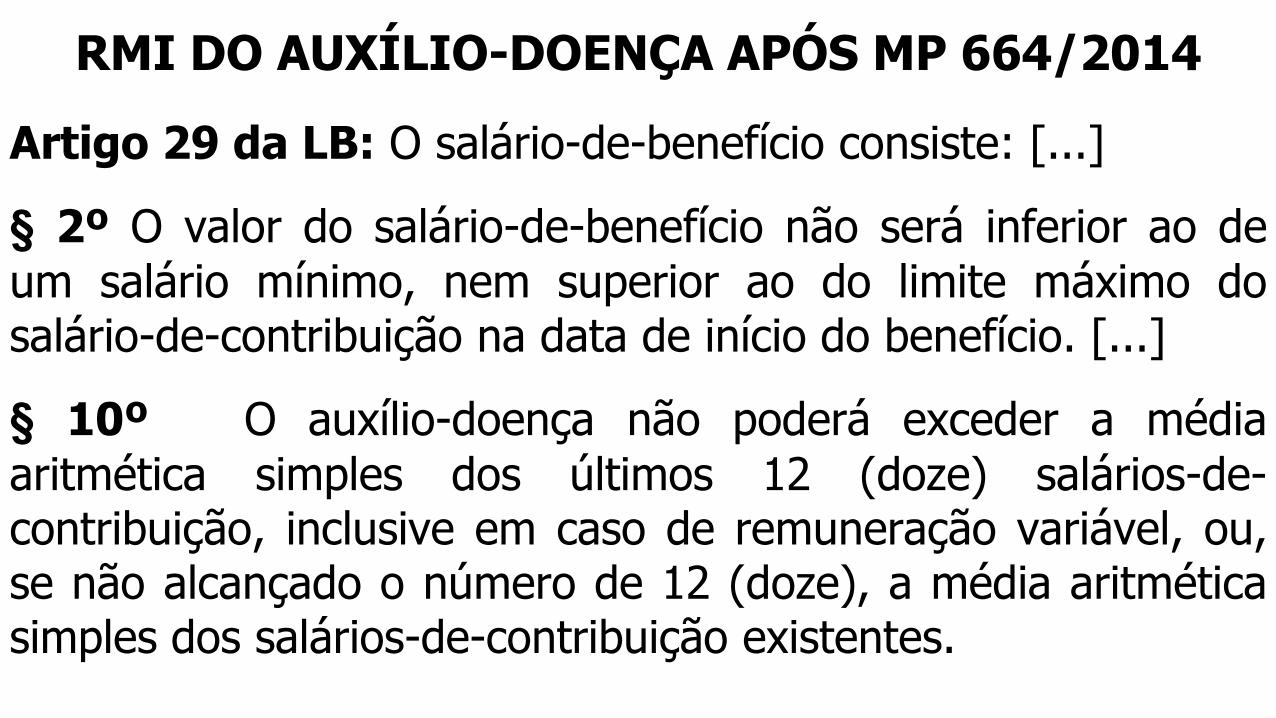

RMI DO AUXÍLIO-DOENÇA APÓS MP 664/2014

Artigo 29 da LB: O salário-de-benefício consiste: [...]

§ 2º O valor do salário-de-benefício não será inferior ao de

um salário mínimo, nem superior ao do limite máximo dosalário-de-contribuição na data de início do benefício. [...]

§ 10º O auxílio-doença não poderá exceder a média

aritmética simples dos últimos 12 (doze) salários-de-contribuição, inclusive em caso de remuneração variável, ou,se não alcançado o número de 12 (doze), a média aritméticasimples dos salários-de-contribuição existentes.

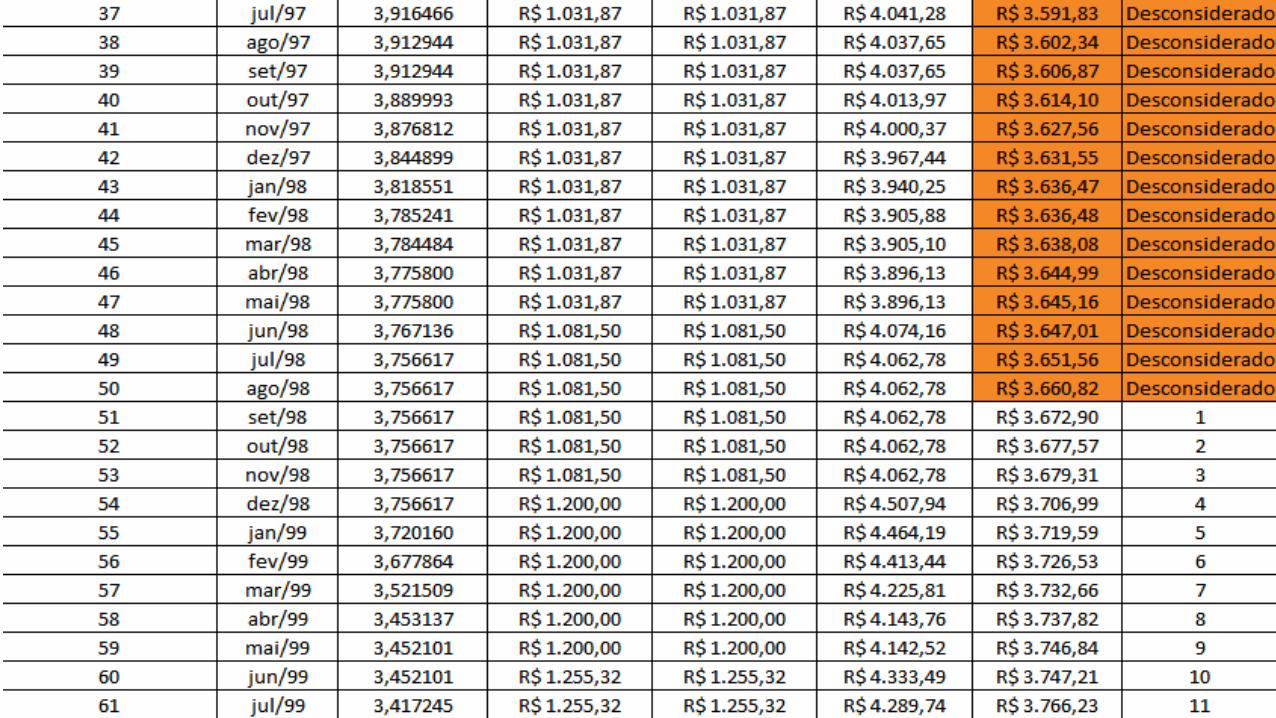

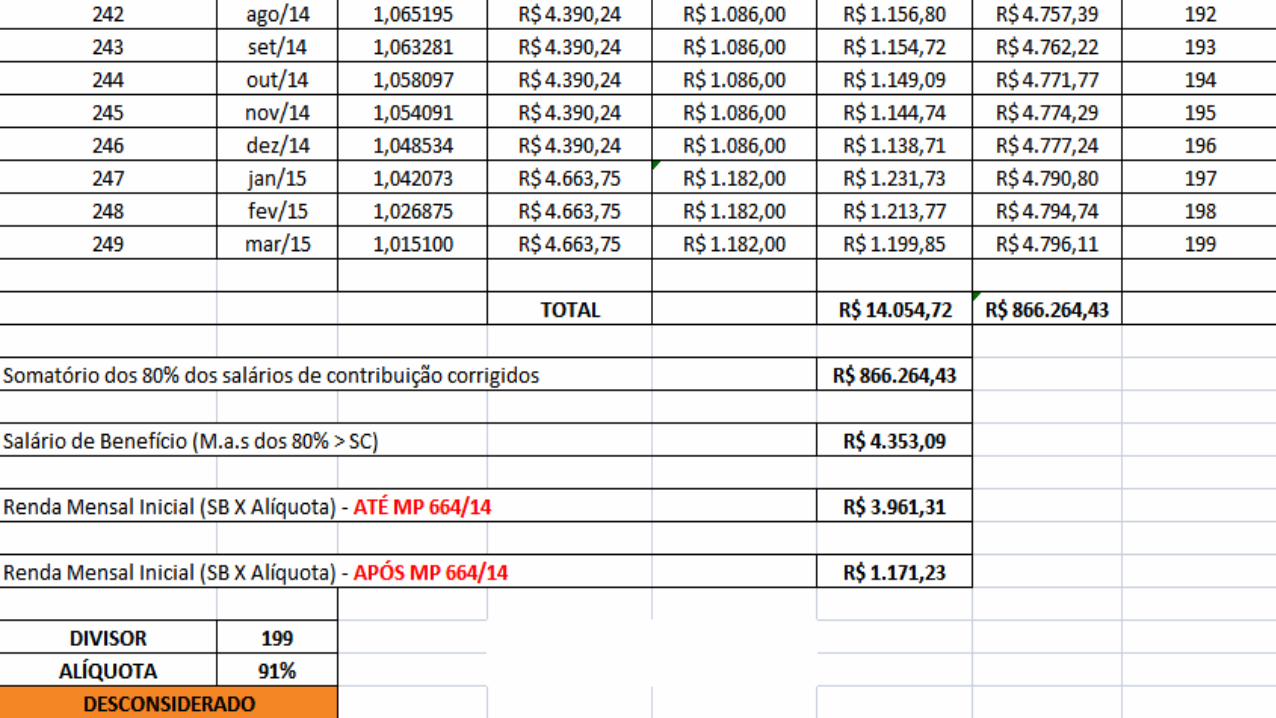

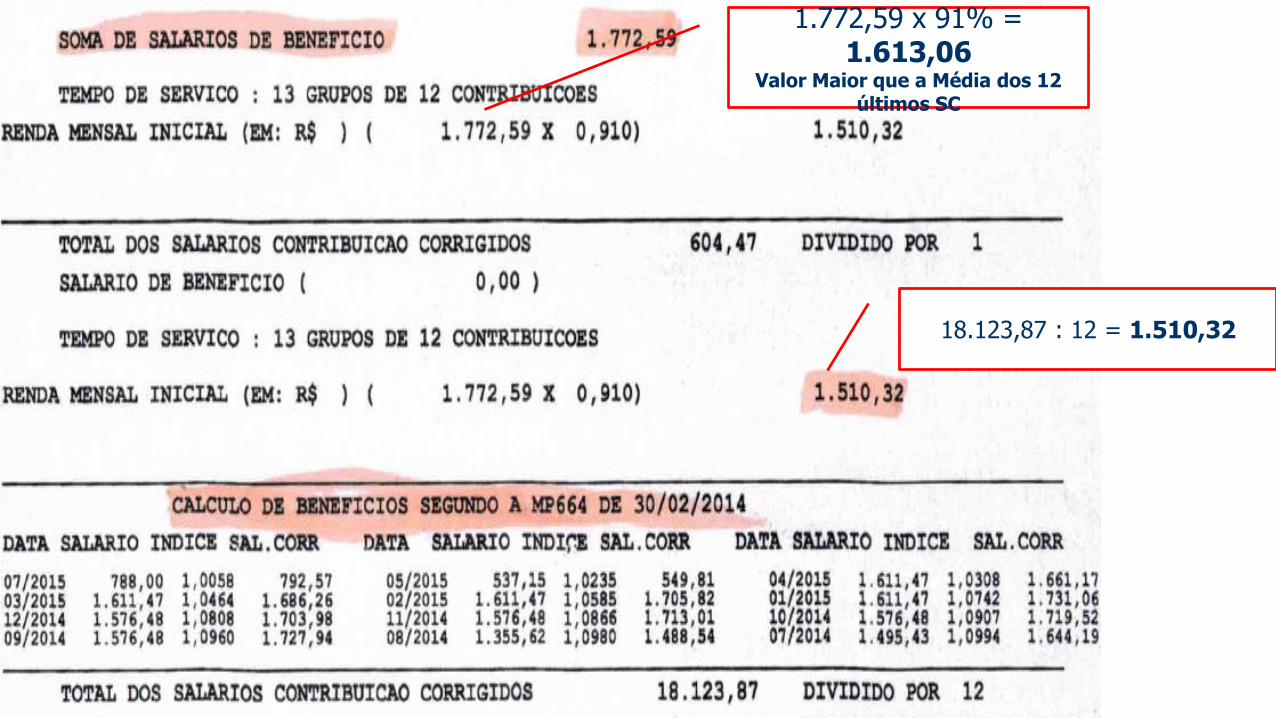

CÁLCULO DA RMI DO AUXÍLIO-DOENÇA NA VIGÊNCIA DA LEI Nº 13.135/2015

18.123,87 : 12 = 1.510,32

1.772,59 x 91% = 1.613,06

Valor Maior que a Média dos 12 últimos SC

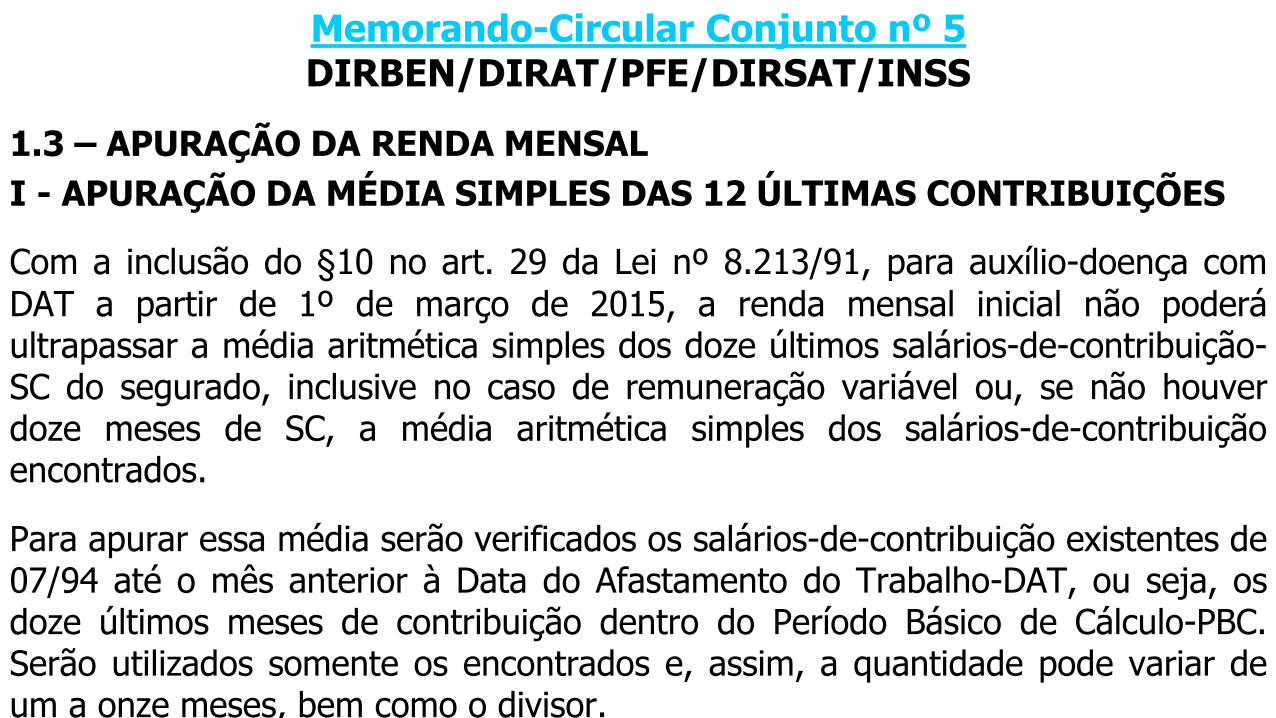

Memorando-Circular Conjunto nº 5 DIRBEN/DIRAT/PFE/DIRSAT/INSS

1.3 – APURAÇÃO DA RENDA MENSAL

I - APURAÇÃO DA MÉDIA SIMPLES DAS 12 ÚLTIMAS CONTRIBUIÇÕES

Com a inclusão do §10 no art. 29 da Lei nº 8.213/91, para auxílio-doença com

DAT a partir de 1º de março de 2015, a renda mensal inicial não poderáultrapassar a média aritmética simples dos doze últimos salários-de-contribuição-SC do segurado, inclusive no caso de remuneração variável ou, se não houverdoze meses de SC, a média aritmética simples dos salários-de-contribuiçãoencontrados.

Para apurar essa média serão verificados os salários-de-contribuição existentes de07/94 até o mês anterior à Data do Afastamento do Trabalho-DAT, ou seja, osdoze últimos meses de contribuição dentro do Período Básico de Cálculo-PBC.Serão utilizados somente os encontrados e, assim, a quantidade pode variar deum a onze meses, bem como o divisor.

PRÁTICA

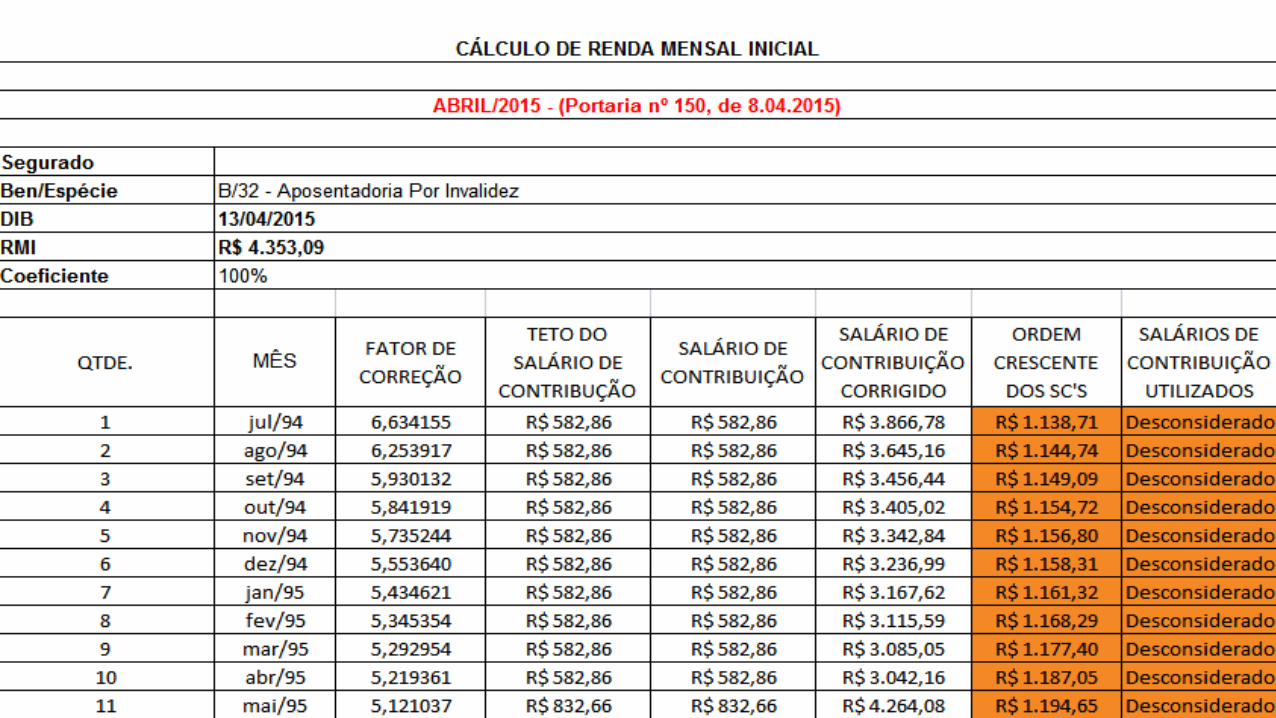

APOSENTADORIA POR INVALIDEZ

RMI DA APOSENTADORIA POR INVALIDEZ

Artigo 44 da LB: A aposentadoria por invalidez, inclusive adecorrente de acidente do trabalho, consistirá numa rendamensal correspondente a 100% (cem por cento) do salário-de-benefício, observado o disposto na Seção III, especialmente noart. 33 desta Lei.

Artigo 33 DA LB: A renda mensal do benefício de prestaçãocontinuada que substituir o salário-de-contribuição ou orendimento do trabalho do segurado não terá valor inferior aodo salário-mínimo, nem superior ao do limite máximo do salário-de-contribuição, ressalvado o disposto no art. 45 desta Lei.

FORMA DE CÁLCULO

Artigo 29 da LB: O salário-de-benefício consiste:[...]

II - para os benefícios de que tratam as alíneas a, d,e e h do inciso I do art. 18, na média aritméticasimples dos maiores salários-de-contribuiçãocorrespondentes a oitenta por cento de todo operíodo contributivo.

CÁLCULO DA RMI DA APOSENTADORIA POR INVALIDEZ

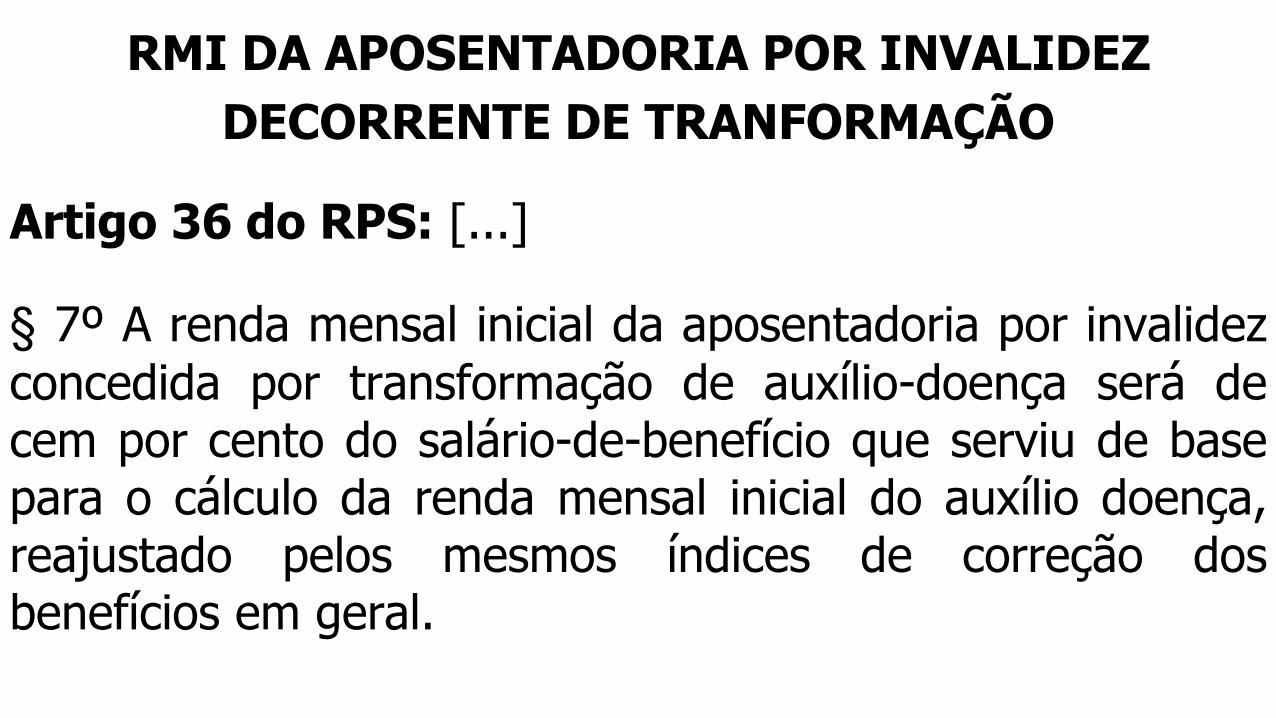

RMI DA APOSENTADORIA POR INVALIDEZ

DECORRENTE DE TRANFORMAÇÃO

Artigo 36 do RPS: [...]

§ 7º A renda mensal inicial da aposentadoria por invalidez

concedida por transformação de auxílio-doença será decem por cento do salário-de-benefício que serviu de basepara o cálculo da renda mensal inicial do auxílio doença,reajustado pelos mesmos índices de correção dosbenefícios em geral.

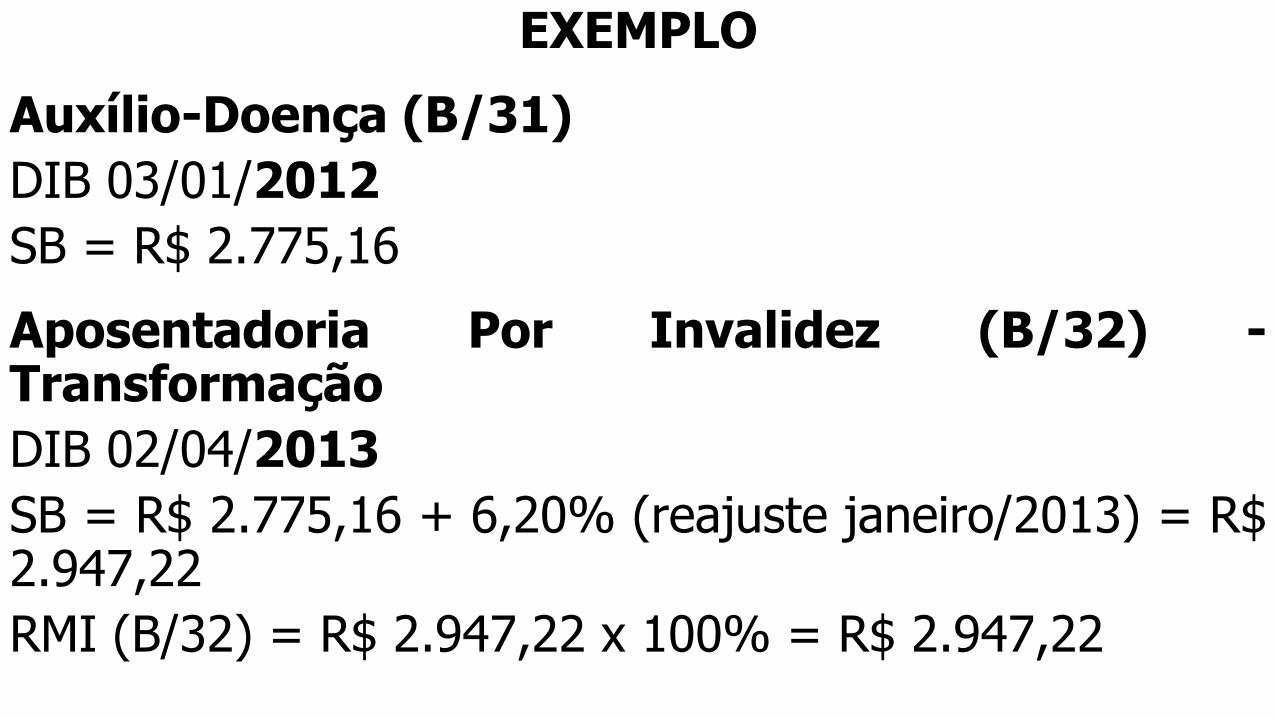

EXEMPLO

Auxílio-Doença (B/31)

DIB 03/01/2012

SB = R$ 2.775,16

Aposentadoria Por Invalidez (B/32) -Transformação

DIB 02/04/2013

SB = R$ 2.775,16 + 6,20% (reajuste janeiro/2013) = R$2.947,22

RMI (B/32) = R$ 2.947,22 x 100% = R$ 2.947,22

PRÁTICA

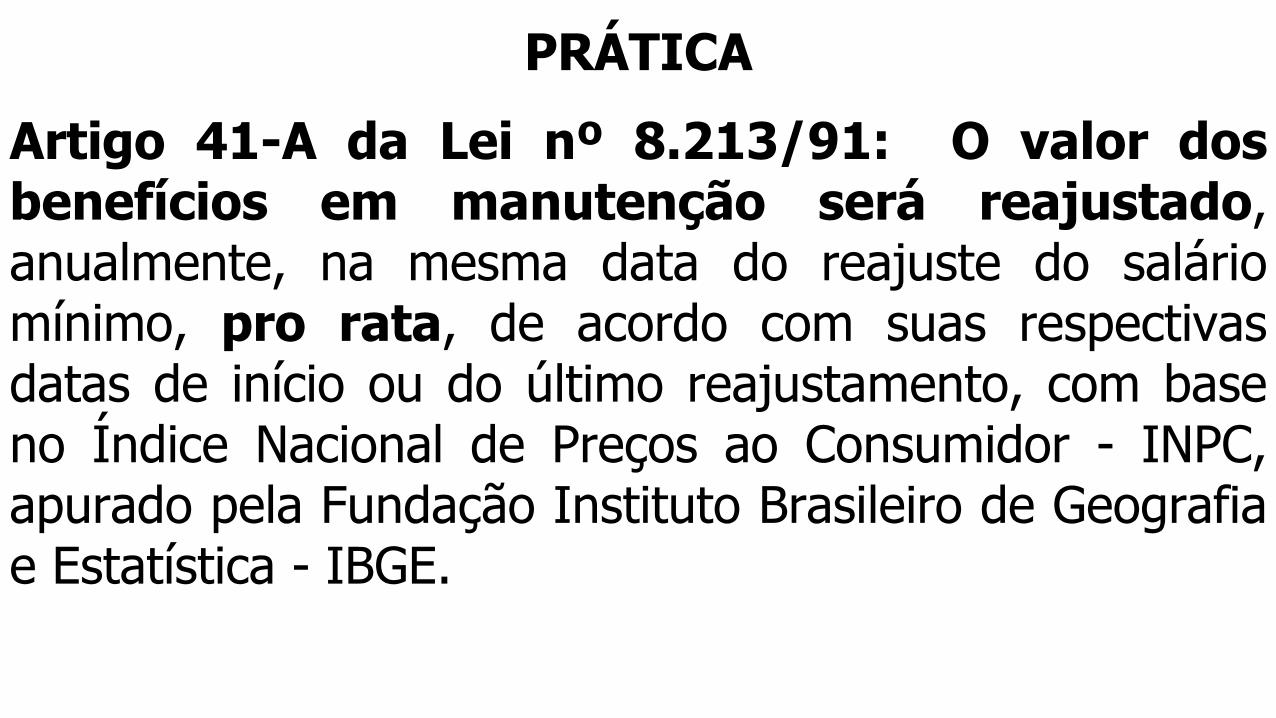

Artigo 41-A da Lei nº 8.213/91: O valor dosbenefícios em manutenção será reajustado,anualmente, na mesma data do reajuste do saláriomínimo, pro rata, de acordo com suas respectivasdatas de início ou do último reajustamento, com baseno Índice Nacional de Preços ao Consumidor - INPC,apurado pela Fundação Instituto Brasileiro de Geografiae Estatística - IBGE.

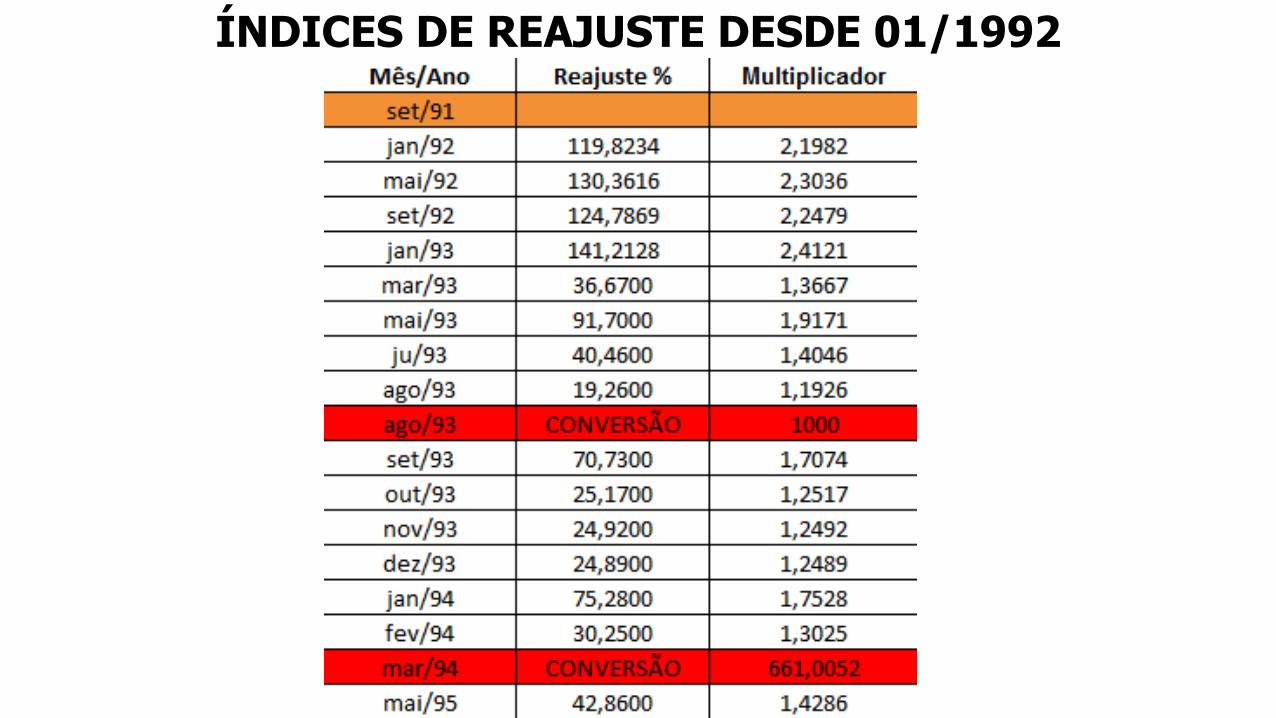

ÍNDICES DE REAJUSTE DESDE 01/1992

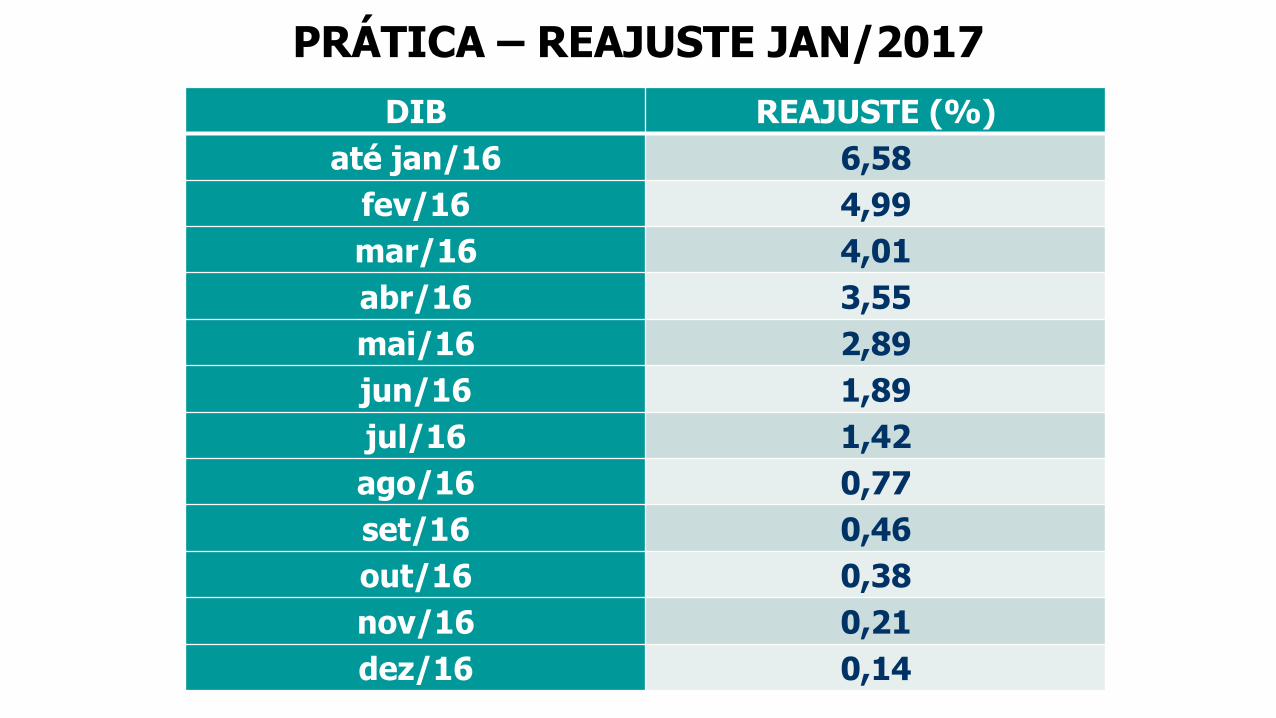

PRÁTICA – REAJUSTE JAN/2017

DIB REAJUSTE (%)

até jan/16 6,58

fev/16 4,99

mar/16 4,01

abr/16 3,55

mai/16 2,89

jun/16 1,89

jul/16 1,42

ago/16 0,77

set/16 0,46

out/16 0,38

nov/16 0,21

dez/16 0,14

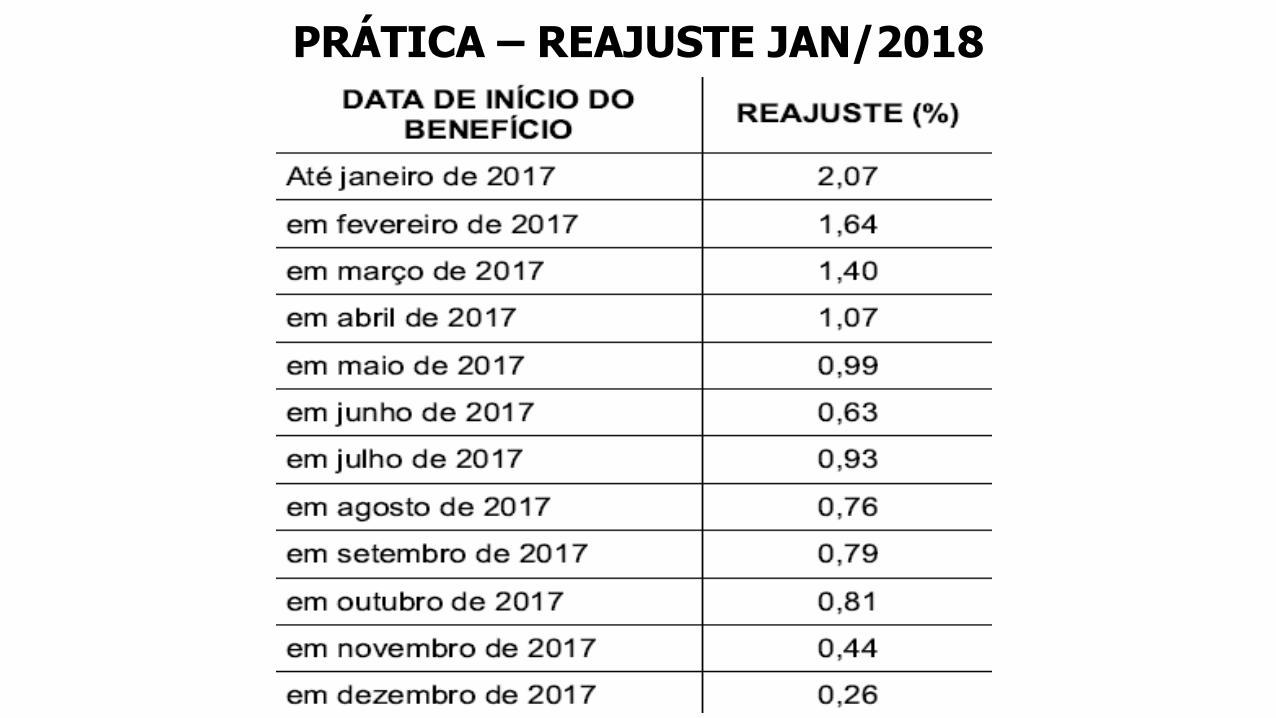

PRÁTICA – REAJUSTE JAN/2018

PRÁTICA REAJUSTE

DIB: 10/05/2016RMI: R$ 2.852,35

1º Reajuste 01/2018

http://www.jfrs.jus.br/ex/cax/jusprev/index.php?No=rma_calculo&webuser=annonymous

Artigo 212 da IN nº 77/2015: Os valores dos benefícios emmanutenção serão reajustados na mesma data de reajuste dosalário mínimo, pro rata, de acordo com suas respectivas datas deinício ou do seu último reajustamento, com base na variação anualdo INPC, apurado pela Fundação IBGE, conforme definido no art.41-A da Lei nº 8.213, de 1991, exceto para o ano de 2010, noqual foi atribuído reajuste excepcional específico pela Lei nº12.254, de 15 de junho de 2010. [...]

§ 1º No caso de benefício precedido, para fins de reajuste,

deverá ser considerada a DIB anterior. [...]

PENSÃO POR MORTE

RENDA MENSAL DA PENSÃO POR MORTE

Artigo 75 DA LB: O valor mensal da pensão pormorte será de cem por cento do valor daaposentadoria que o segurado recebia ou daquela aque teria direito se estivesse aposentado porinvalidez na data de seu falecimento, observado odisposto no art. 33 desta lei.

AUXÍLIO RECLUSÃO

RENDA MENSAL DO AUXÍLIO-RECLUSÃO

100% da aposentadoria que o segurado teria direito seestivesse aposentado por invalidez na data de seurecolhimento à prisão (Artigo 80 da LB).

AUXÍLIO-ACIDENTE

RENDA MENSAL DO AUXÍLIO-ACIDENTE

Artigo 86: O auxílio-acidente será concedido, comoindenização, ao segurado quando, após consolidação daslesões decorrentes de acidente de qualquer natureza,resultarem sequelas que impliquem redução da capacidadepara o trabalho que habitualmente exercia.

§ 1º DA LB: O auxílio-acidente mensal corresponderá a

cinqüenta por cento do salário-de-benefício e será devido,observado o disposto no § 5º, até a véspera do início de

qualquer aposentadoria ou até a data do óbito do segurado.

FORMA DE CÁLCULO

Artigo 29 da LB: O salário-de-benefício consiste:[...]

II - para os benefícios de que tratam as alíneas a, d,e e h do inciso I do art. 18, na média aritméticasimples dos maiores salários-de-contribuiçãocorrespondentes a oitenta por cento de todo operíodo contributivo.

ARTIGO 29, § 2º DA LB: O valor do salário-de-benefício não

será inferior ao de um salário mínimo, nem superior ao dolimite máximo do salário-de-contribuição na data de início dobenefício.

ARTIGO 33 DA LB: A renda mensal do benefício deprestação continuada que substituir o salário-de-contribuiçãoou o rendimento do trabalho do segurado não terá valorinferior ao do salário-mínimo, nem superior ao do limitemáximo do salário-de-contribuição, ressalvado o disposto noart. 45 desta Lei.

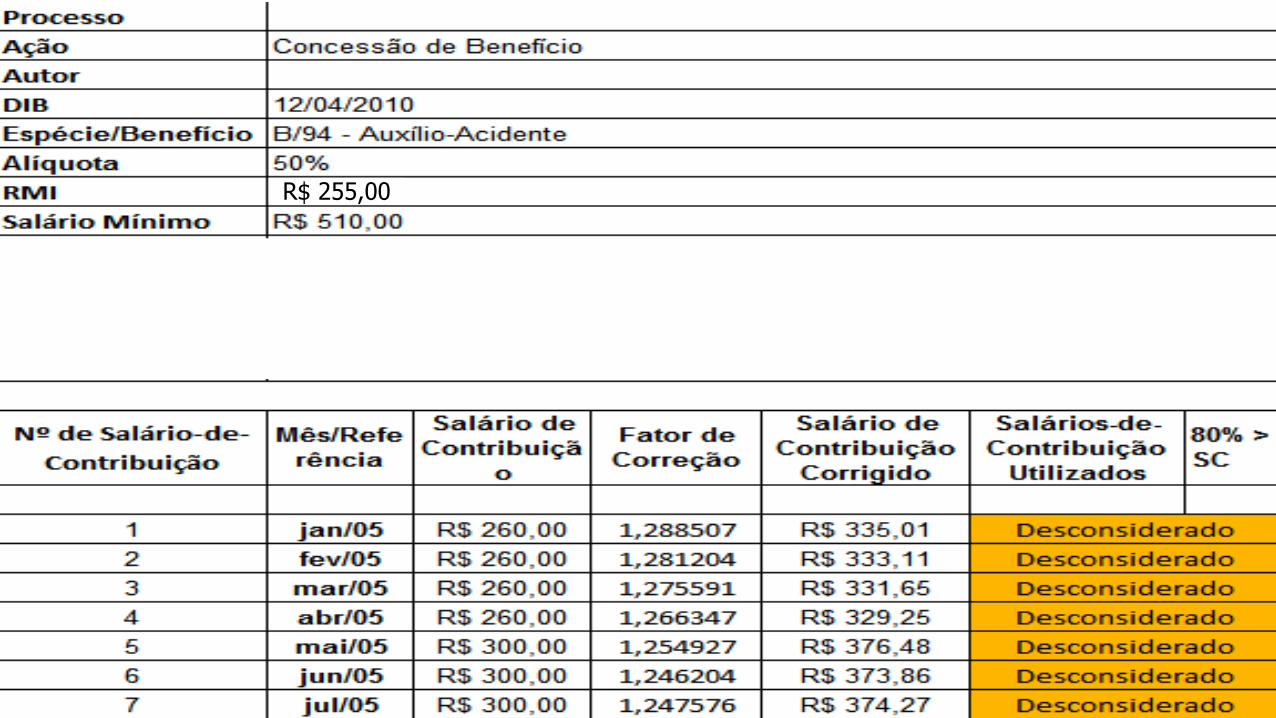

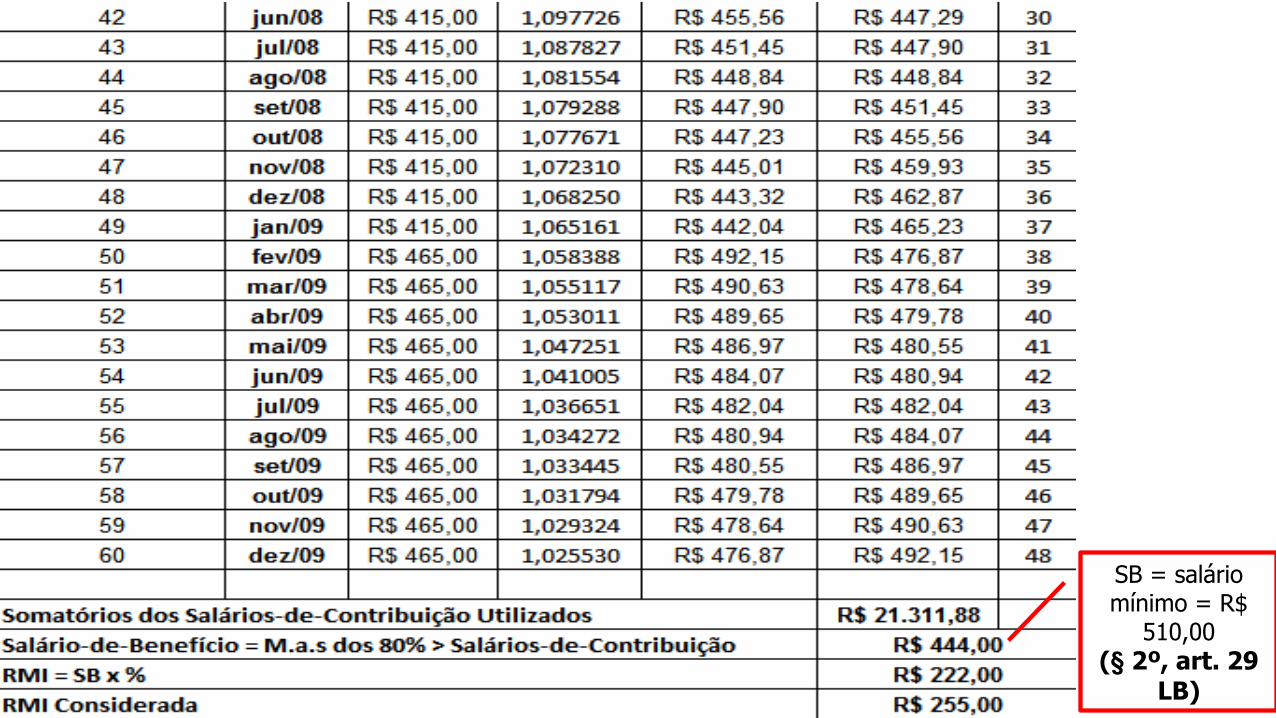

PRÁTICACÁLCULO DA RMI DO AUXÍLIO-ACIDENTE

R$ 255,00

SB = salário mínimo = R$

510,00

(§ 2º, art. 29 LB)

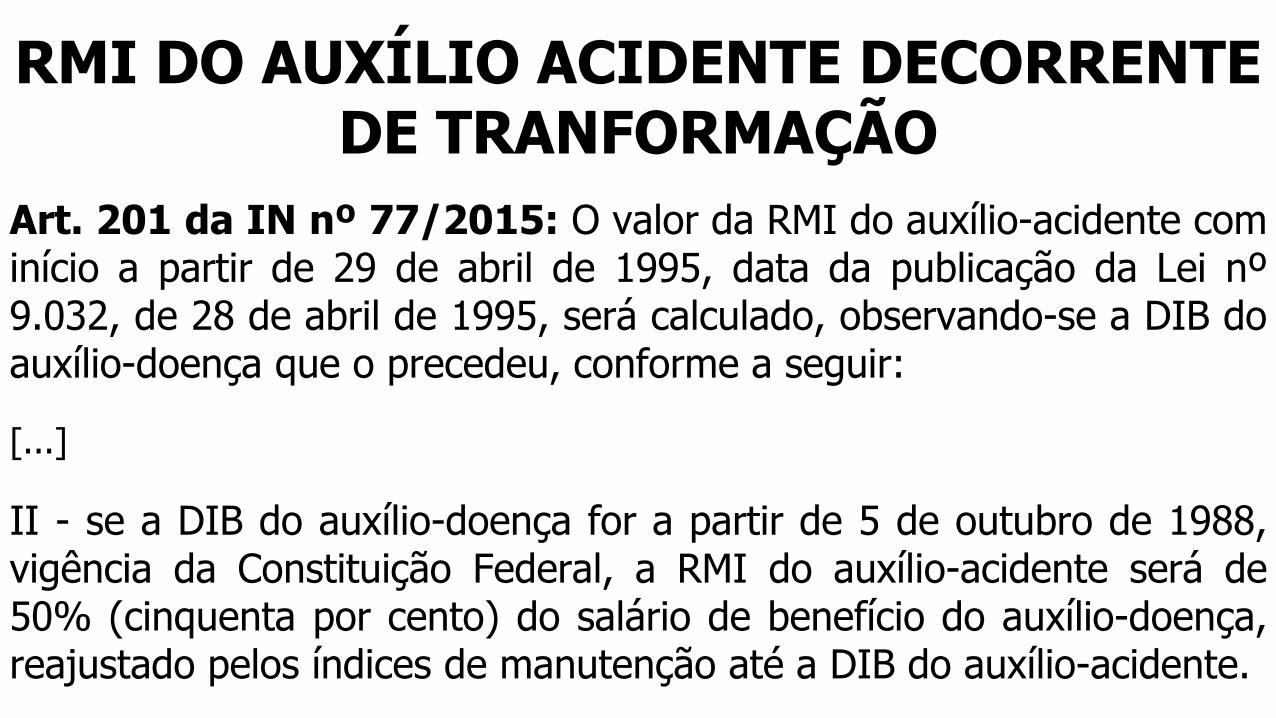

RMI DO AUXÍLIO ACIDENTE DECORRENTE DE TRANFORMAÇÃO

Art. 201 da IN nº 77/2015: O valor da RMI do auxílio-acidente cominício a partir de 29 de abril de 1995, data da publicação da Lei nº9.032, de 28 de abril de 1995, será calculado, observando-se a DIB doauxílio-doença que o precedeu, conforme a seguir:

[...]

II - se a DIB do auxílio-doença for a partir de 5 de outubro de 1988,vigência da Constituição Federal, a RMI do auxílio-acidente será de50% (cinquenta por cento) do salário de benefício do auxílio-doença,reajustado pelos índices de manutenção até a DIB do auxílio-acidente.

EXEMPLO

Auxílio-Doença (B/91)

DIB 03/01/2012

SB = R$ 2.775,16

Auxílio-Acidente (B/94) - Transformação

DIB 02/04/2013

SB = R$ 2.775,16 + 6,20% (reajuste janeiro/2013) = R$2.947,22

RMI (B/94) = R$ 2.947,22 x 50% = R$ 1.473,61

APOSENTADORIA ESPECIAL

RENDA MENSAL DA APOSENTADORIA ESPECIAL

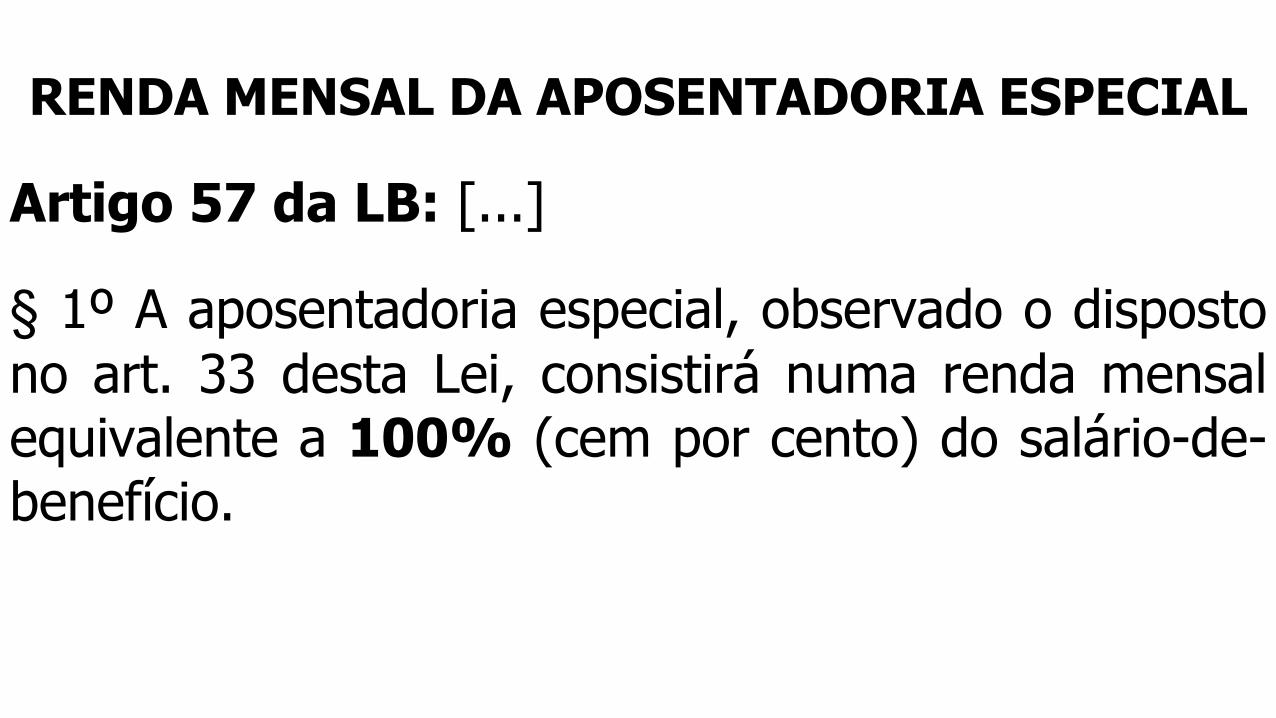

Artigo 57 da LB: [...]

§ 1º A aposentadoria especial, observado o disposto

no art. 33 desta Lei, consistirá numa renda mensalequivalente a 100% (cem por cento) do salário-de-benefício.

FORMA DE CÁLCULO

Art. 29 da LB: O salário-de-benefício consiste:

[...]

II - para os benefícios de que tratam as alíneas a, d, e e hdo inciso I do art. 18, na média aritmética simples dosmaiores salários-de-contribuição correspondentes a oitentapor cento de todo o período contributivo.

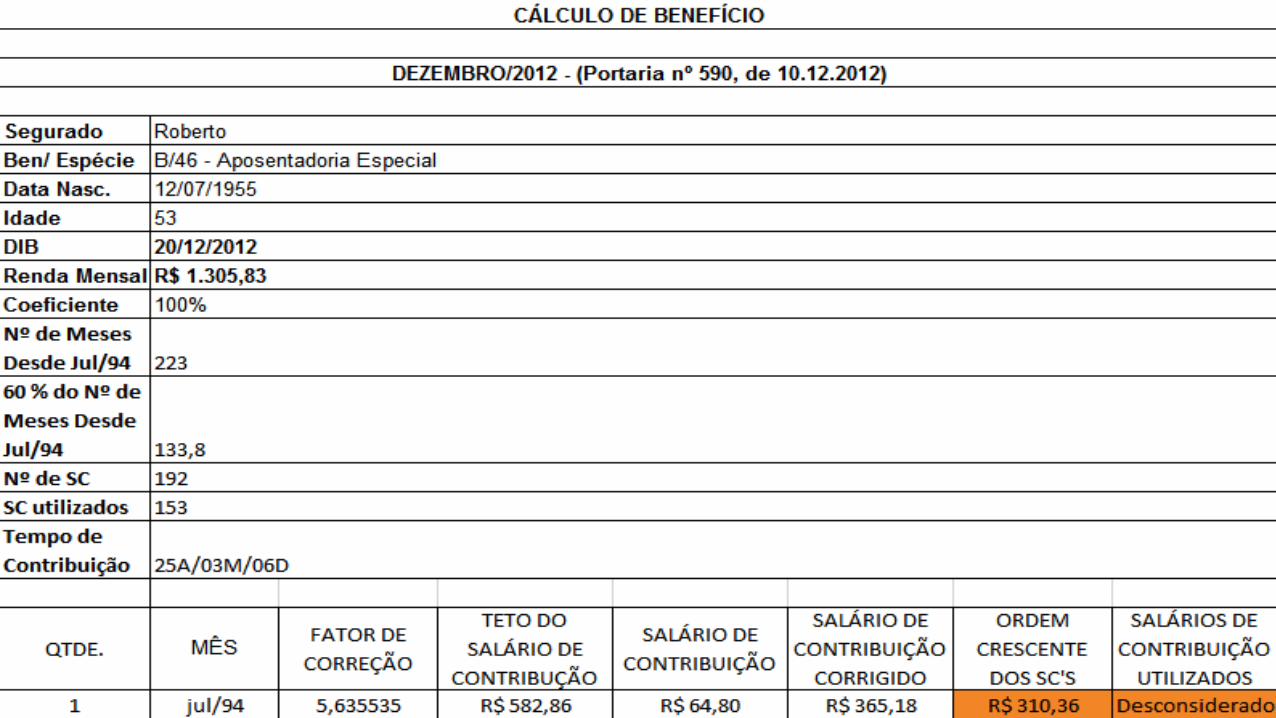

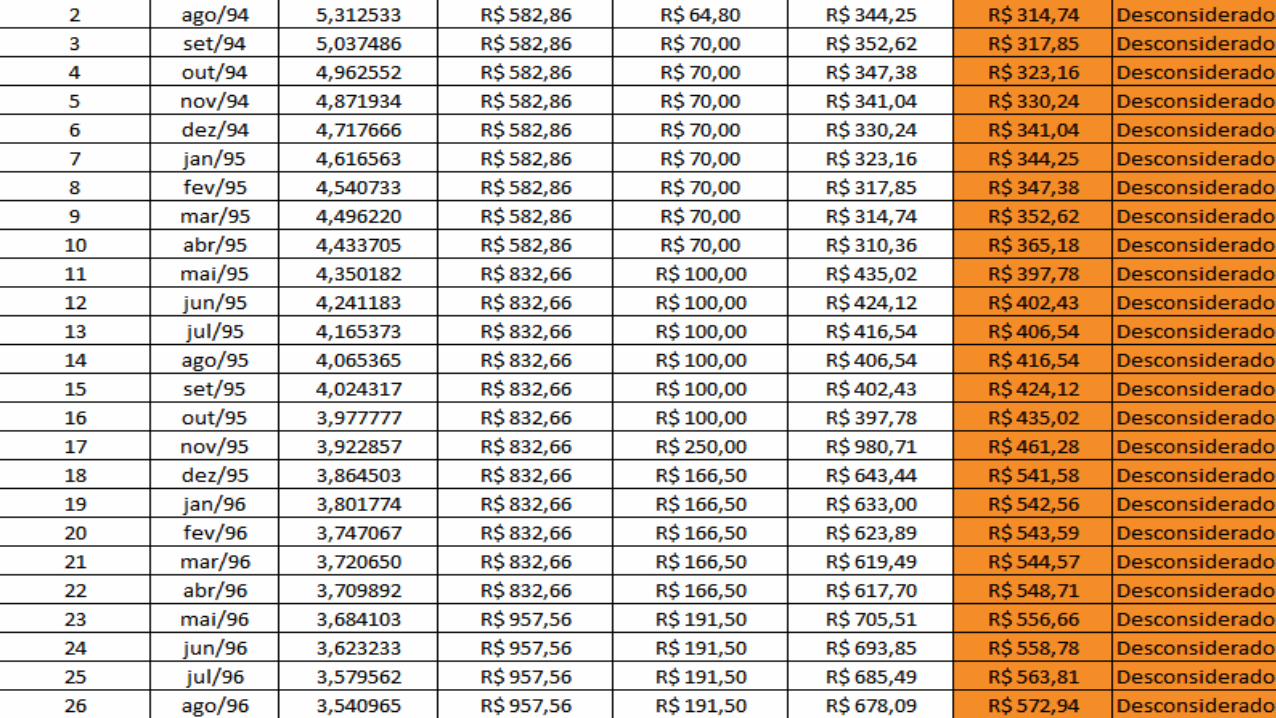

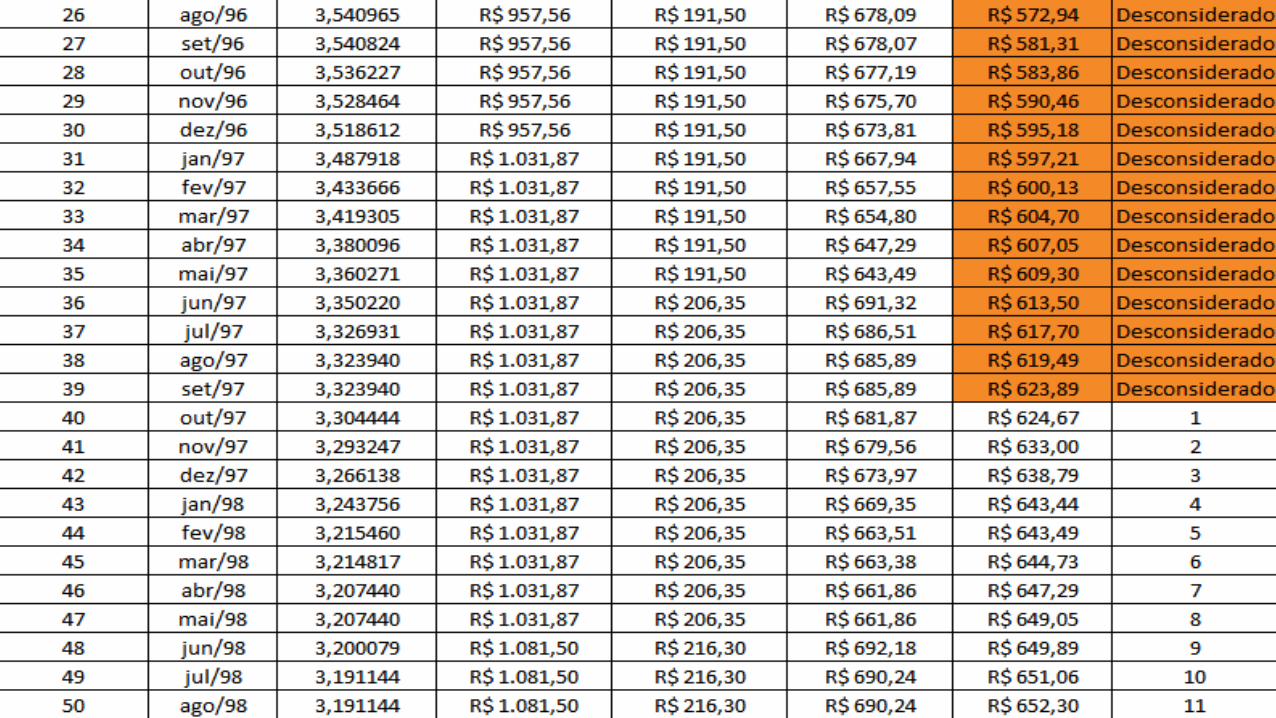

PRÁTICA

CÁLCULO DA RMI DA APOSENTADORIA ESPECIAL

REGRA DE TRANSIÇÃO

Artigo 3º da Lei nº 9.876/99: Para o segurado filiado àPrevidência Social até o dia anterior à data de publicaçãodesta Lei, que vier a cumprir as condições exigidas para aconcessão dos benefícios do Regime Geral de Previdência Social,no cálculo do salário-de-benefício será considerada a médiaaritmética simples dos maiores salários-de-contribuição,correspondentes a, no mínimo, oitenta por cento de todo operíodo contributivo decorrido desde a competência julhode 1994, observado o disposto nos incisos I e II do caput do art.29 da Lei no 8.213, de 1991, com a redação dada por esta Lei.

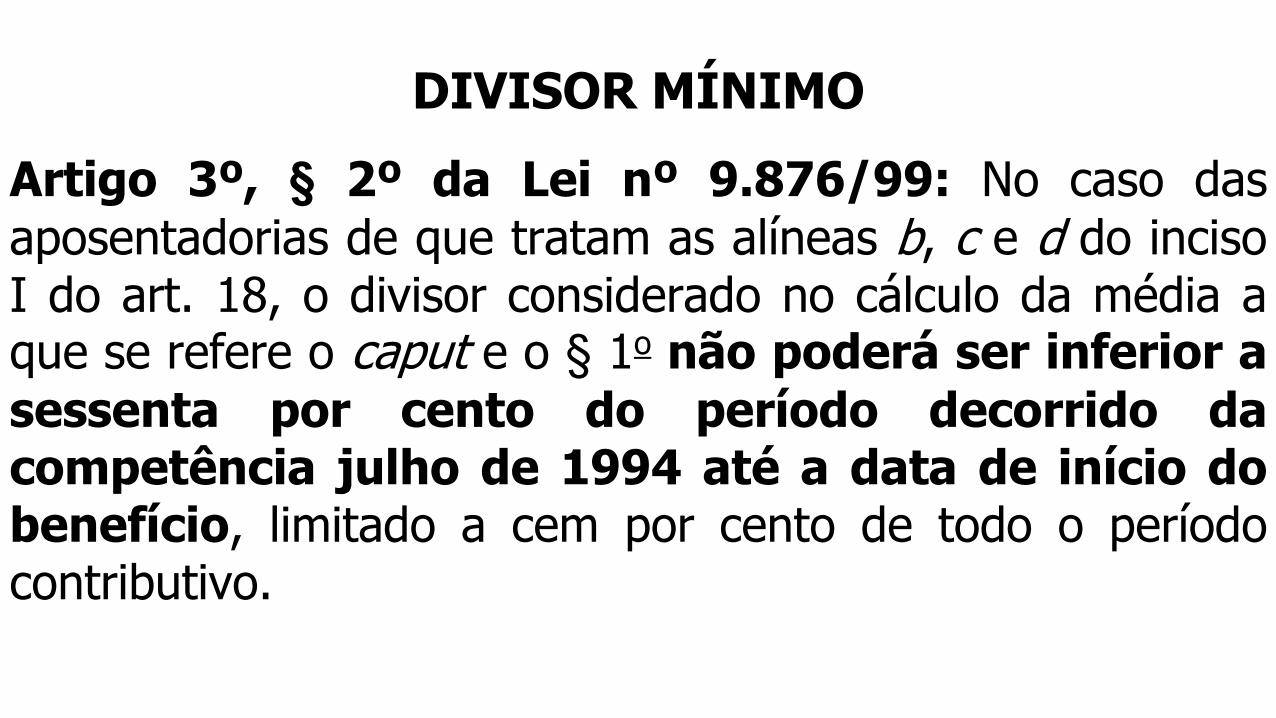

DIVISOR MÍNIMO

Artigo 3º, § 2º da Lei nº 9.876/99: No caso das

aposentadorias de que tratam as alíneas b, c e d do incisoI do art. 18, o divisor considerado no cálculo da média aque se refere o caput e o § 1o não poderá ser inferior a

sessenta por cento do período decorrido dacompetência julho de 1994 até a data de início dobenefício, limitado a cem por cento de todo o períodocontributivo.

PRÁTICACÁLCULO DA RMI DA APOSENTADORIA

ESPECIAL COM DIVISOR MÍNIMO

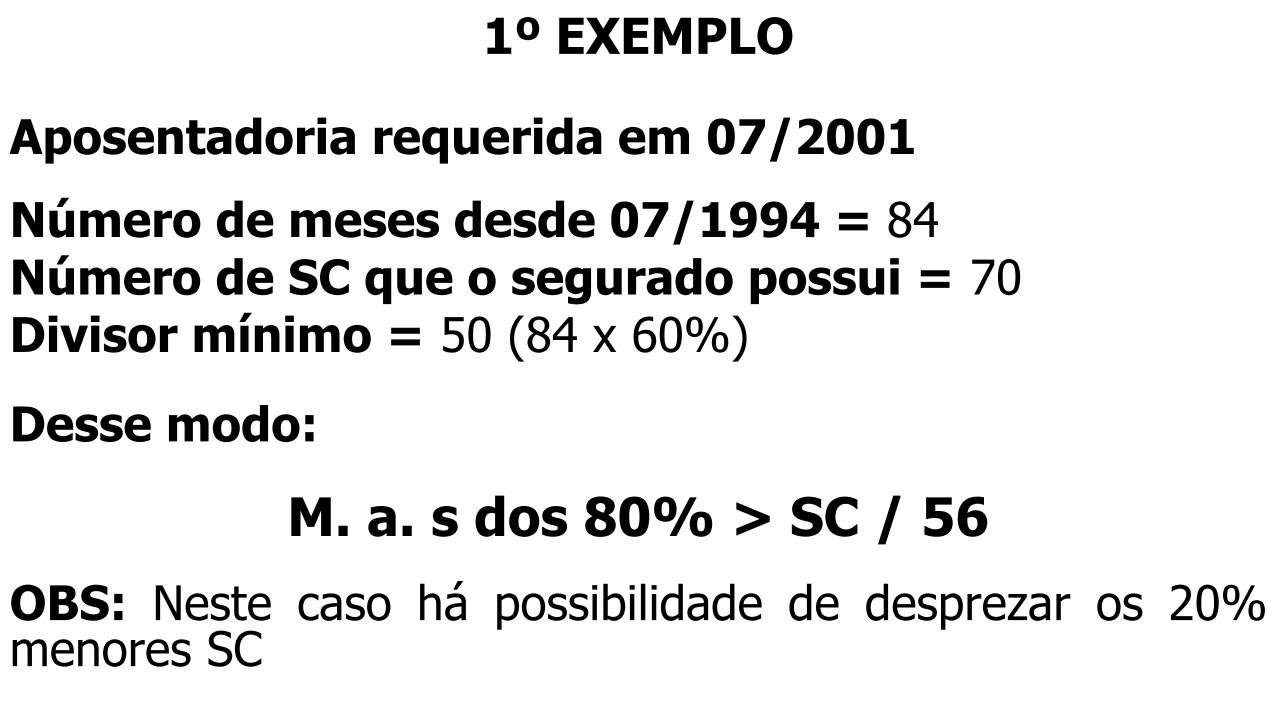

1º EXEMPLO

Aposentadoria requerida em 07/2001

Número de meses desde 07/1994 = 84Número de SC que o segurado possui = 70Divisor mínimo = 50 (84 x 60%)

Desse modo:

M. a. s dos 80% > SC / 56

OBS: Neste caso há possibilidade de desprezar os 20%menores SC

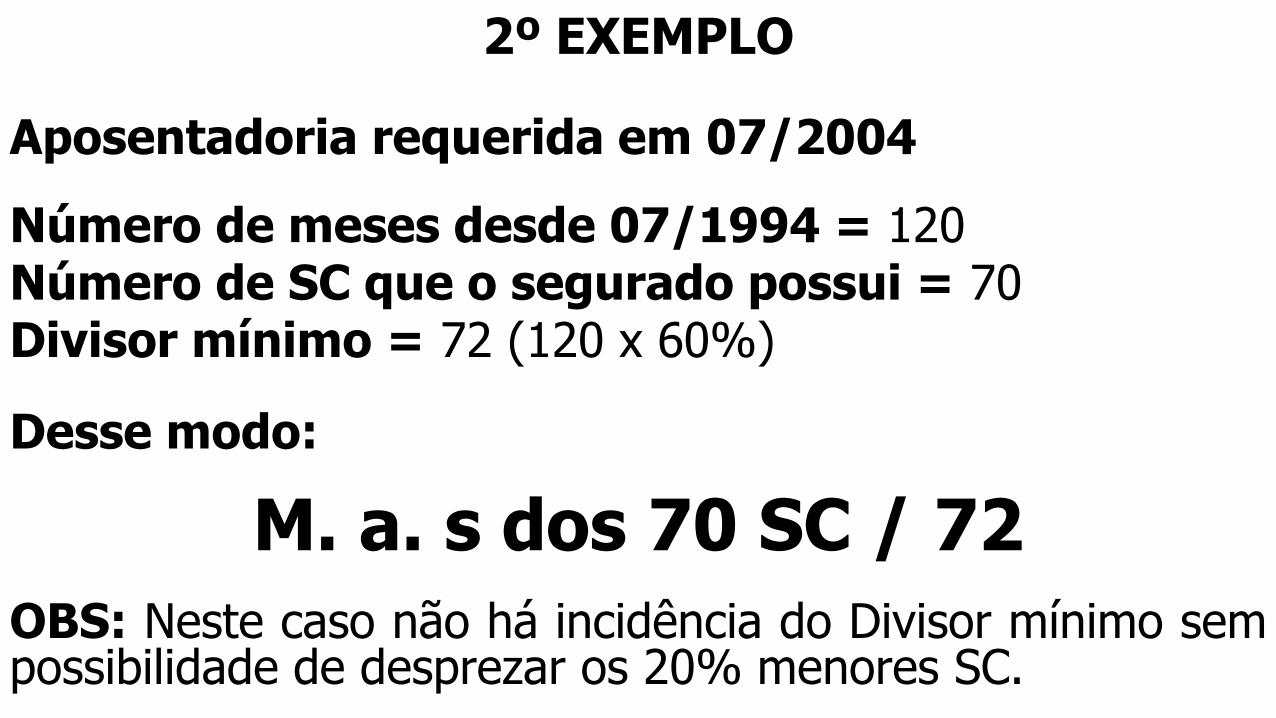

2º EXEMPLO

Aposentadoria requerida em 07/2004

Número de meses desde 07/1994 = 120Número de SC que o segurado possui = 70Divisor mínimo = 72 (120 x 60%)

Desse modo:

M. a. s dos 70 SC / 72

OBS: Neste caso não há incidência do Divisor mínimo sempossibilidade de desprezar os 20% menores SC.

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

RMI DA APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

Artigo 39 do RPS: A renda mensal do benefício deprestação continuada será calculada aplicando-se sobre osalário-de-benefício os seguintes percentuais: [...]

IV - aposentadoria por tempo de contribuição:

a) para a mulher - cem por cento do salário-de-benefícioaos trinta anos de contribuição;

b) para o homem - cem por cento do salário-de-benefício aos trinta e cinco anos de contribuição; e

c) cem por cento do salário-de-benefício, para oprofessor aos trinta anos, e para a professora aosvinte e cinco anos de contribuição e de efetivoexercício em função de magistério na educaçãoinfantil, no ensino fundamental ou no ensino médio;

FORMA DE CÁLCULO

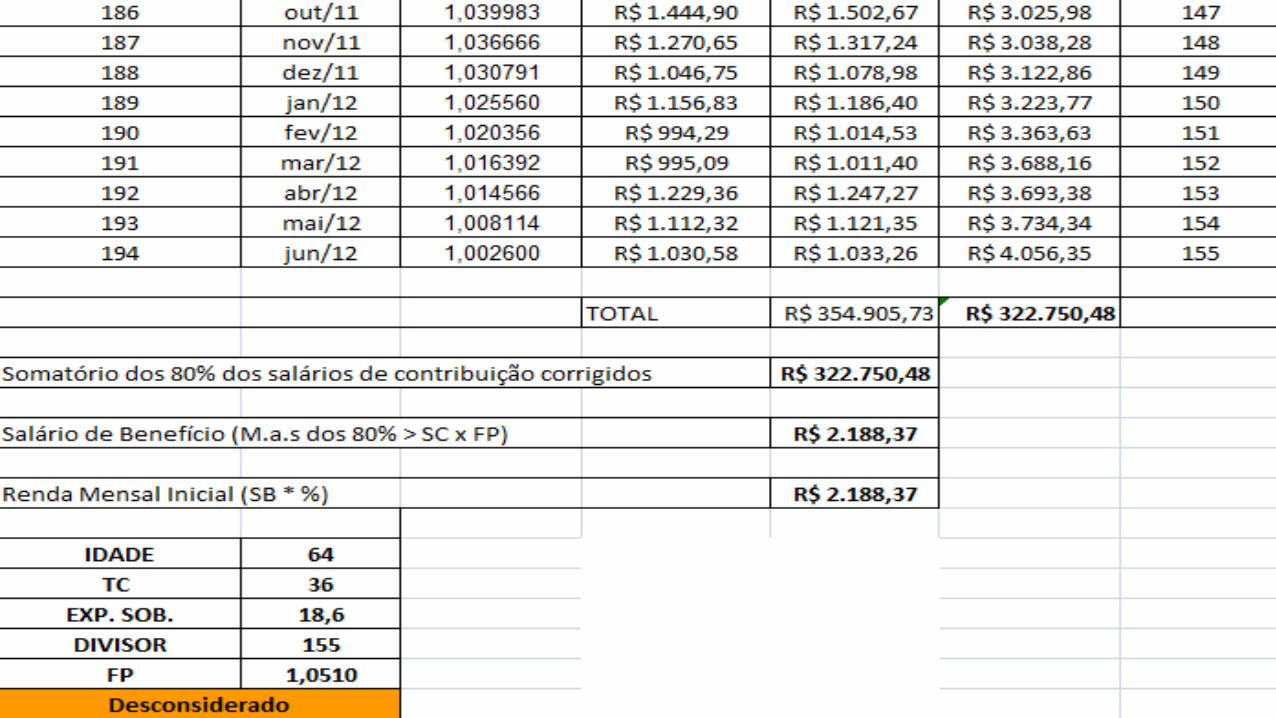

Artigo 29 da LB: O salário-de-benefício consiste:

I - para os benefícios de que tratam as alíneas b e cdo inciso I do art. 18, na média aritmética simplesdos maiores salários-de-contribuiçãocorrespondentes a oitenta por cento de todo operíodo contributivo, multiplicada pelo fatorprevidenciário;

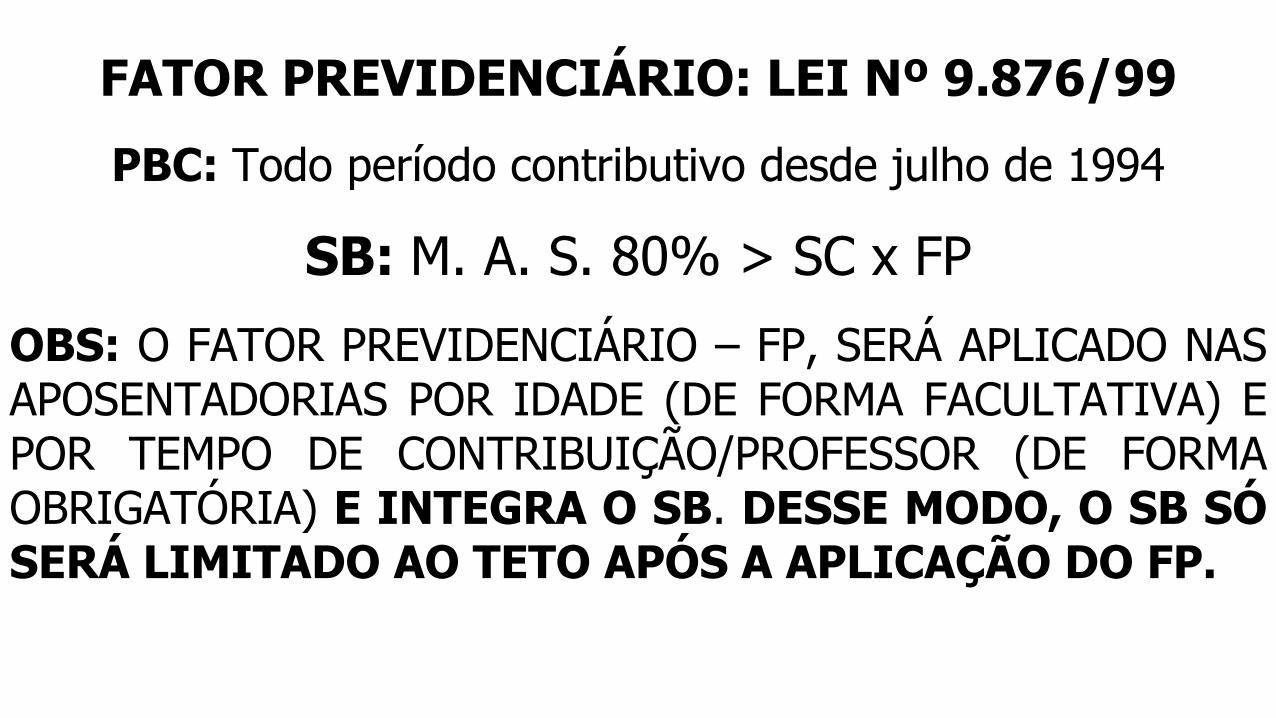

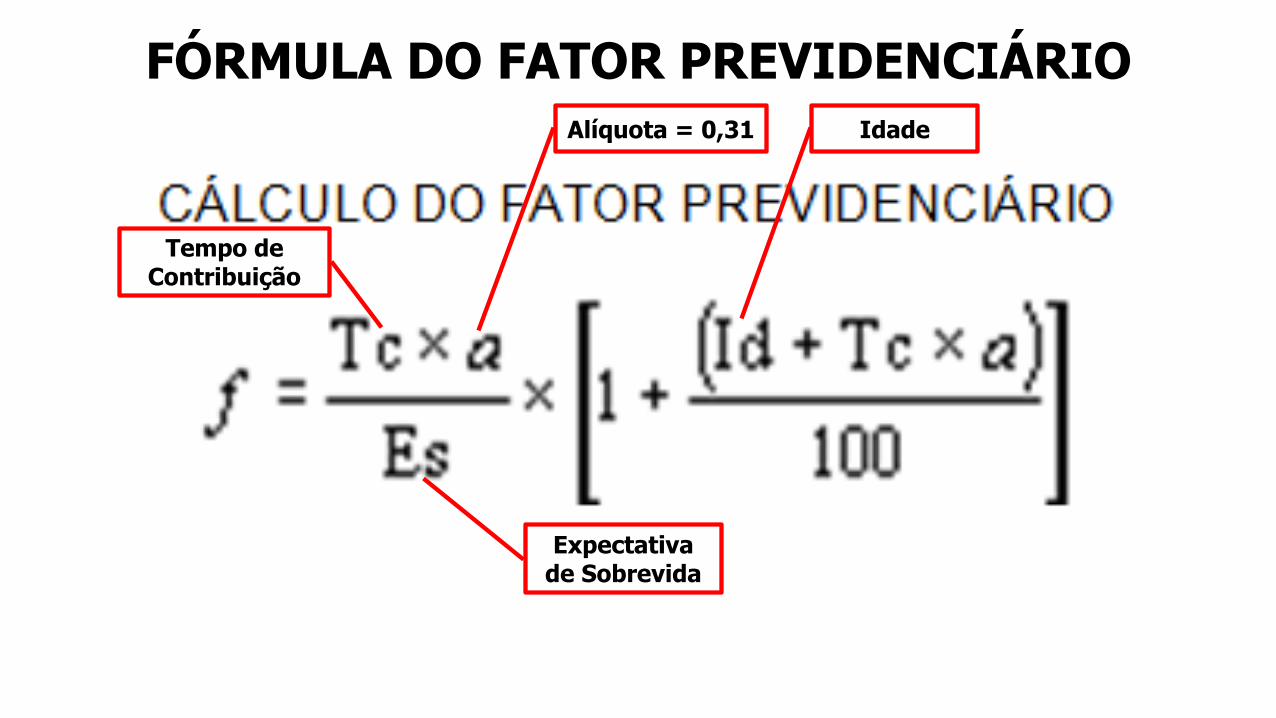

FATOR PREVIDENCIÁRIO: LEI Nº 9.876/99

PBC: Todo período contributivo desde julho de 1994

SB: M. A. S. 80% > SC x FP

OBS: O FATOR PREVIDENCIÁRIO – FP, SERÁ APLICADO NASAPOSENTADORIAS POR IDADE (DE FORMA FACULTATIVA) EPOR TEMPO DE CONTRIBUIÇÃO/PROFESSOR (DE FORMAOBRIGATÓRIA) E INTEGRA O SB. DESSE MODO, O SB SÓSERÁ LIMITADO AO TETO APÓS A APLICAÇÃO DO FP.

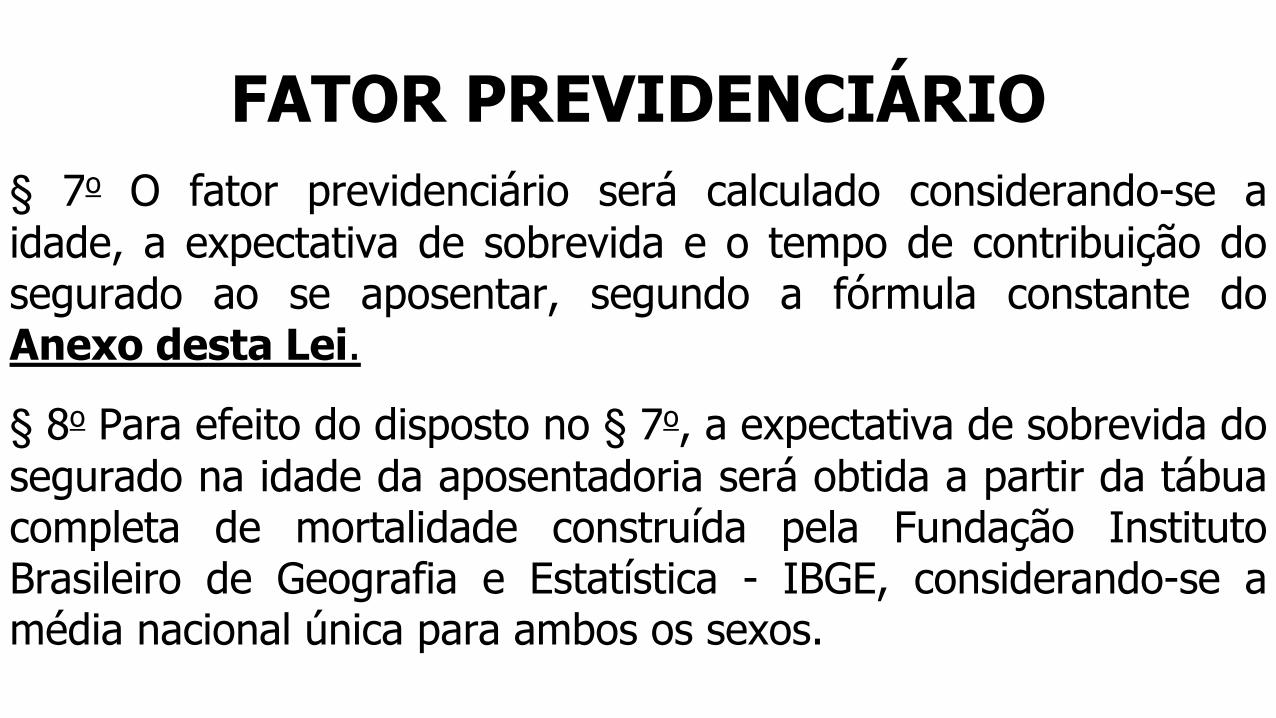

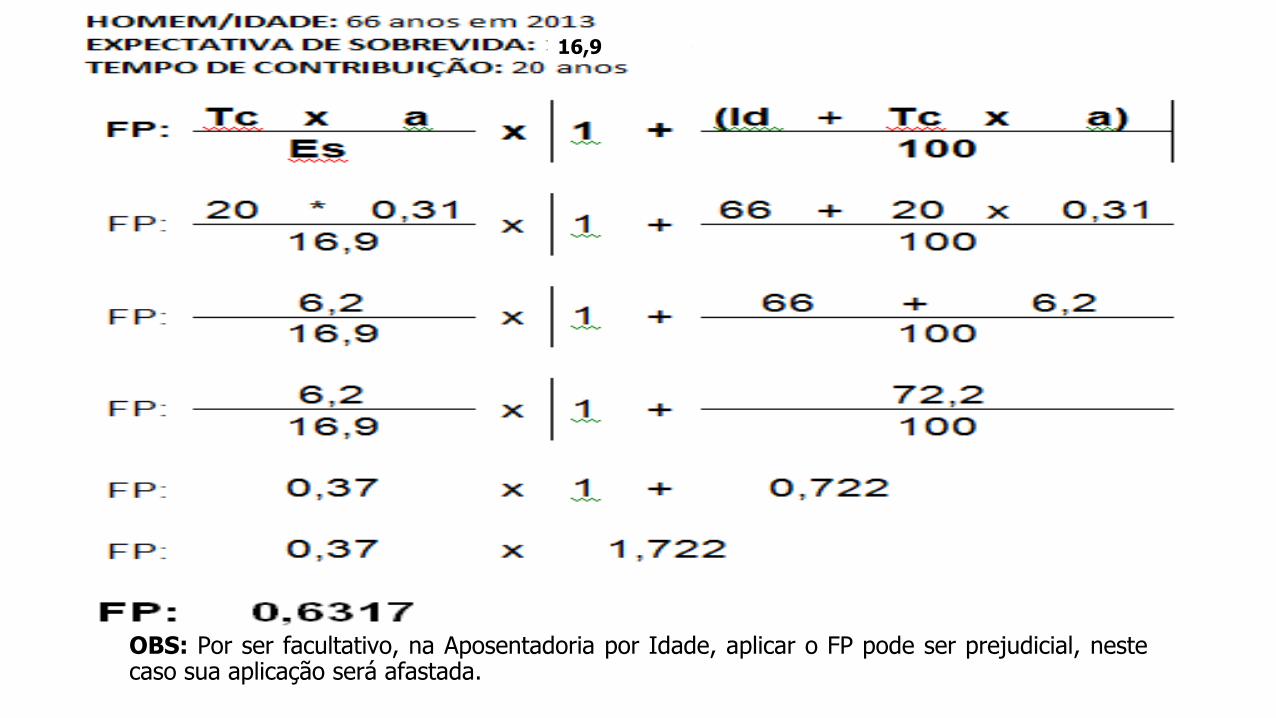

FATOR PREVIDENCIÁRIO

§ 7o O fator previdenciário será calculado considerando-se a

idade, a expectativa de sobrevida e o tempo de contribuição dosegurado ao se aposentar, segundo a fórmula constante doAnexo desta Lei.

§ 8o Para efeito do disposto no § 7o, a expectativa de sobrevida do

segurado na idade da aposentadoria será obtida a partir da tábuacompleta de mortalidade construída pela Fundação InstitutoBrasileiro de Geografia e Estatística - IBGE, considerando-se amédia nacional única para ambos os sexos.

§ 9o Para efeito da aplicação do fator previdenciário, ao tempode contribuição do segurado serão adicionados:

I - cinco anos, quando se tratar de mulher;

II - cinco anos, quando se tratar de professor que comproveexclusivamente tempo de efetivo exercício das funções demagistério na educação infantil e no ensino fundamental emédio;

III - dez anos, quando se tratar de professora que comproveexclusivamente tempo de efetivo exercício das funções demagistério na educação infantil e no ensino fundamental emédio.

FÓRMULA DO FATOR PREVIDENCIÁRIOAlíquota = 0,31

Expectativa de Sobrevida

Tempo de Contribuição

Idade

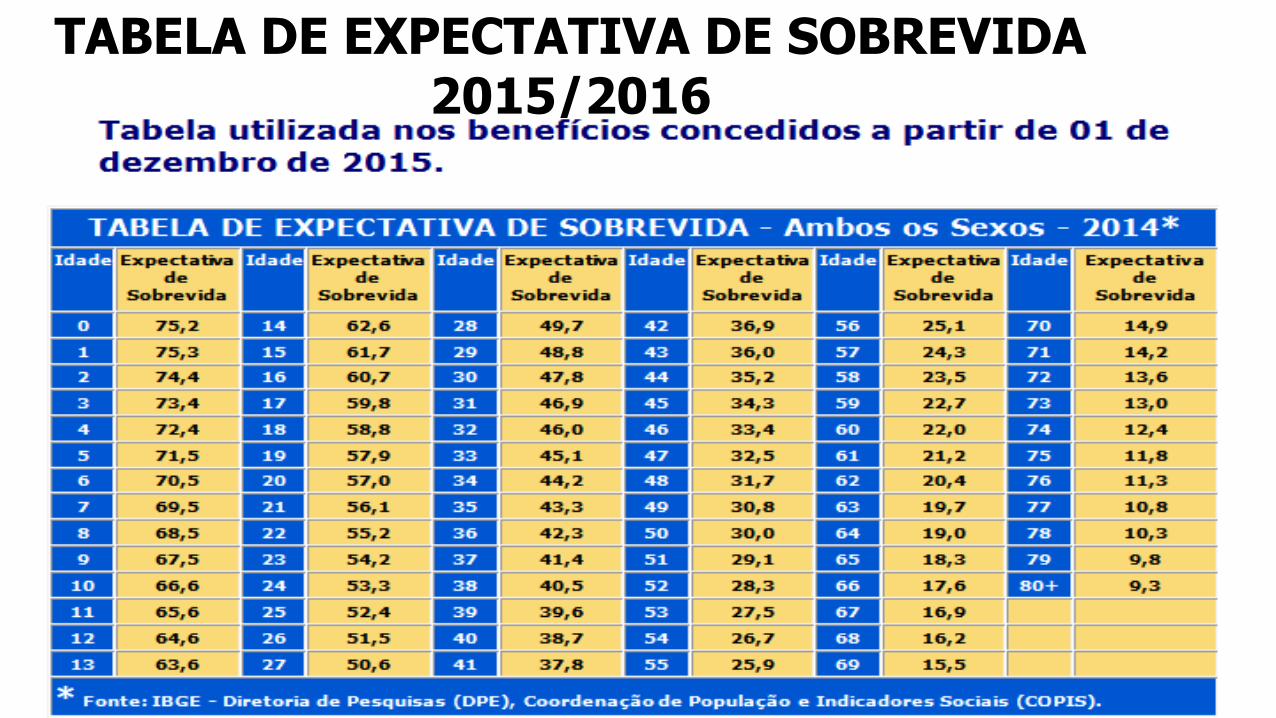

TABELA DE EXPECTATIVA DE SOBREVIDA 2017/2018TABELA DE EXPECTATIVA DE SOBREVIDA - Ambos os Sexos - 2015*

Idade Expectativa

de

Sobrevida

Idade Expectativa

de

Sobrevida

Idade Expectativa

de

Sobrevida

Idade Expectativa

de

Sobrevida

Idade Expectativa

de

Sobrevida

Idade Expectativa de

Sobrevida

0 75,8 14 63,1 28 50,1 42 37,3 56 25,4 70 15,1

1 75,8 15 62,1 29 49,2 43 36,4 57 24,6 71 14,5

2 74,9 16 61,2 30 48,3 44 35,5 58 23,8 72 13,8

3 73,9 17 60,2 31 47,3 45 34,7 59 23,0 73 13,2

4 72,9 18 59,3 32 46,4 46 33,8 60 22,3 74 12,6

5 72,0 19 58,4 33 45,5 47 32,9 61 21,5 75 12,1

6 71,0 20 57,5 34 44,6 48 32,1 62 20,7 76 11,5

7 70,0 21 56,5 35 43,7 49 31,2 63 20,0 77 11,0

8 69,0 22 55,6 36 42,8 50 30,3 64 19,3 78 10,5

9 68,0 23 54,7 37 41,9 51 29,5 65 18,5 79 10,0

10 67,0 24 53,8 38 40,9 52 28,7 66 17,8 80+ 9,5

11 66,1 25 52,9 39 40,0 53 27,8 67 17,1 6,0 6,0

12 65,1 26 52,0 40 39,1 54 27,0 68 16,4 6,0 6,0

13 64,1 27 51,0 41 38,2 55 26,2 69 15,8 6,0 6,0

* Fonte: IBGE - Diretoria de Pesquisas (DPE), Coordenação de População e Indicadores Sociais (COPIS).

TABELA DE EXPECTATIVA DE SOBREVIDA 2016/2017

TABELA DE EXPECTATIVA DE SOBREVIDA 2015/2016

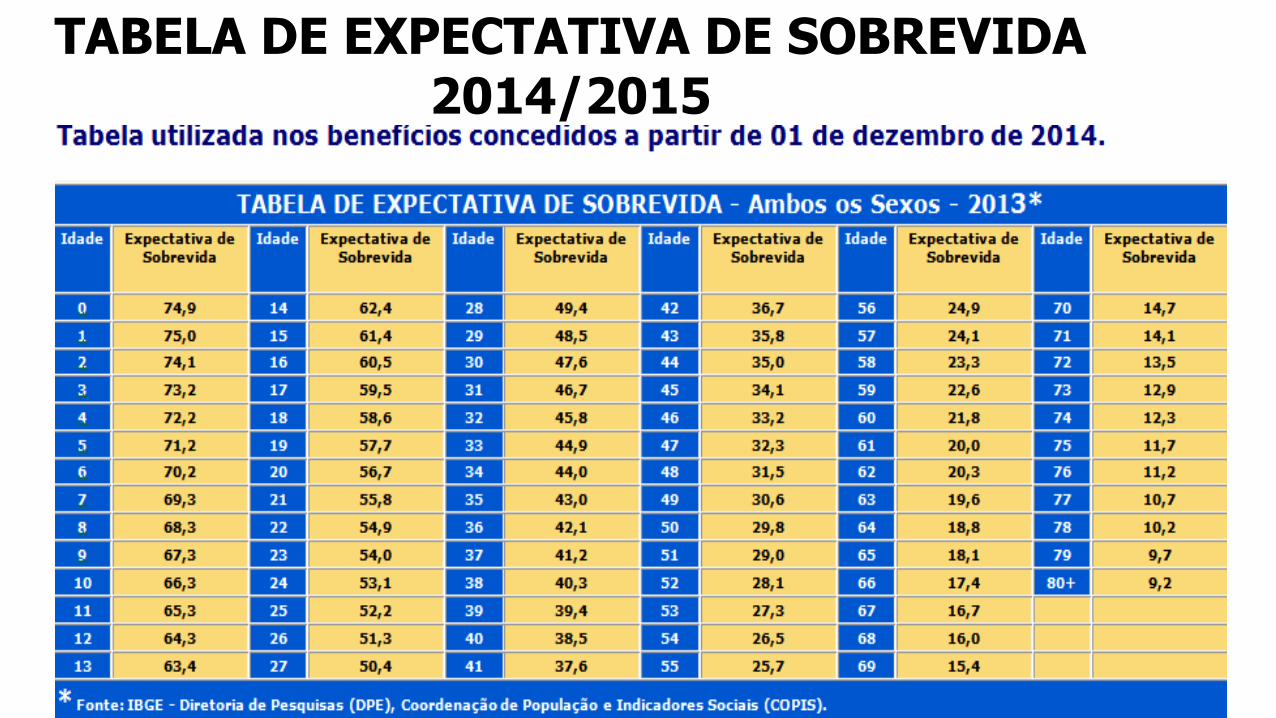

TABELA DE EXPECTATIVA DE SOBREVIDA 2014/2015

TABELA DE EXPECTATIVA DE SOBREVIDA 2013/2014

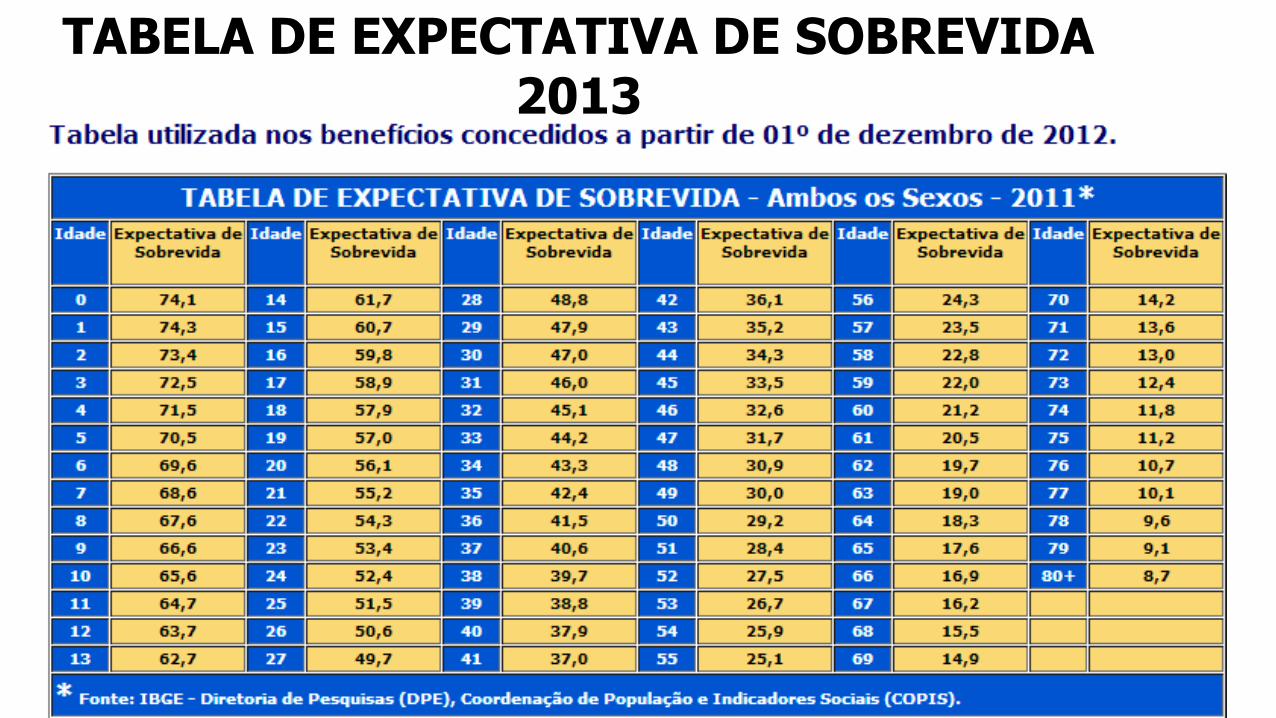

TABELA DE EXPECTATIVA DE SOBREVIDA 2013

PRÁTICACÁLCULO FATOR PREVIDENCIÁRIO

OBS: Por ser facultativo, na Aposentadoria por Idade, aplicar o FP pode ser prejudicial, nestecaso sua aplicação será afastada.

16,9

PRÁTICACÁLCULO DA RMI DA APOSENTADORIA

POR TEMPO DE CONTRIBUIÇÃO

REGRA 85/95

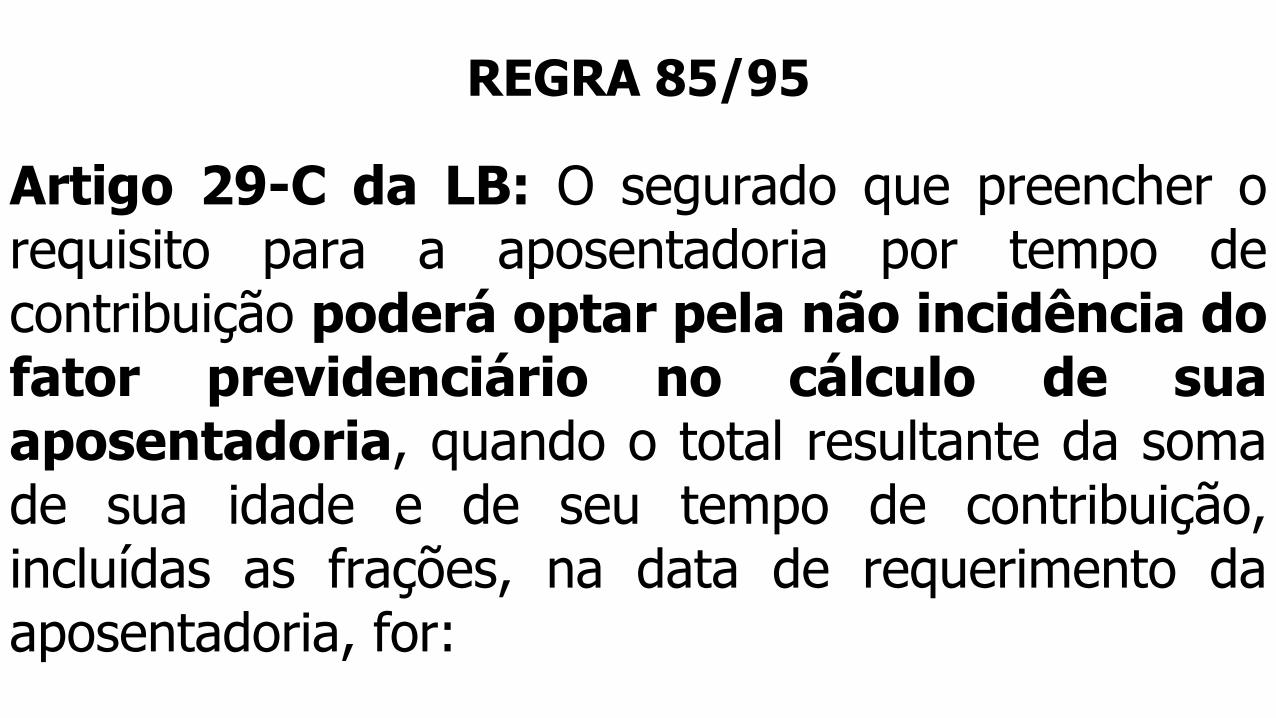

REGRA 85/95

Artigo 29-C da LB: O segurado que preencher orequisito para a aposentadoria por tempo decontribuição poderá optar pela não incidência dofator previdenciário no cálculo de suaaposentadoria, quando o total resultante da somade sua idade e de seu tempo de contribuição,incluídas as frações, na data de requerimento daaposentadoria, for:

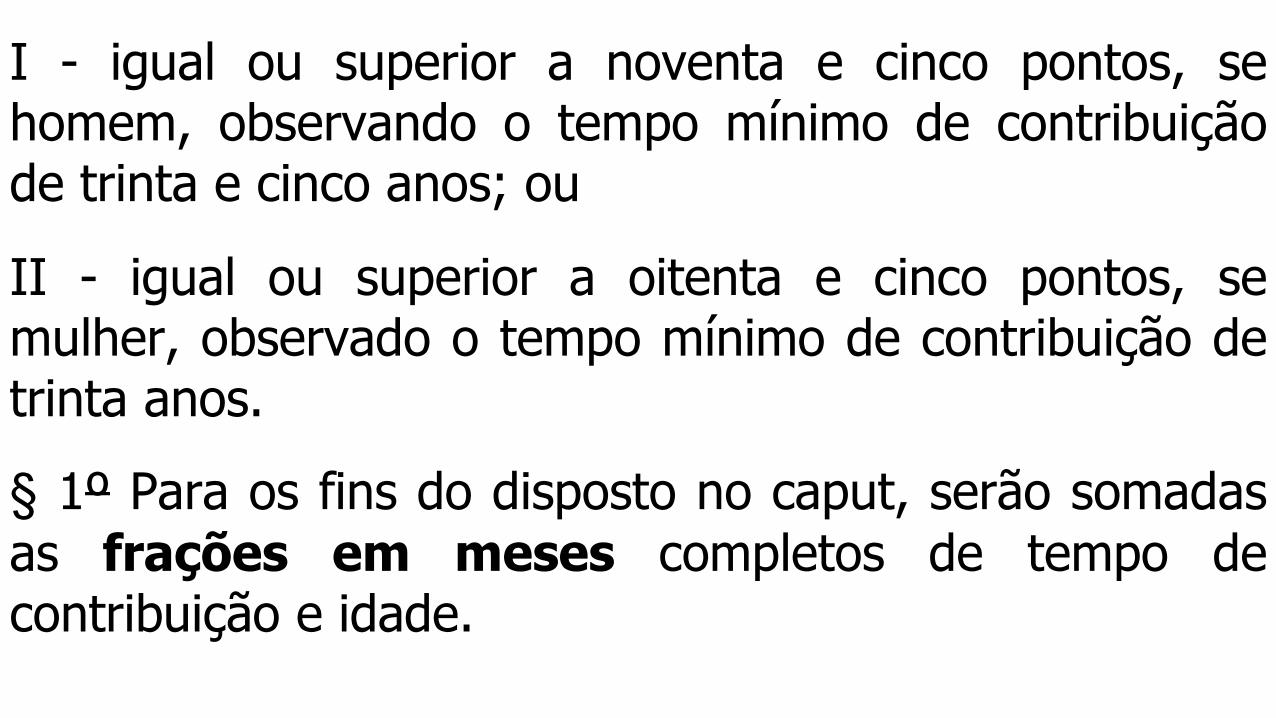

I - igual ou superior a noventa e cinco pontos, sehomem, observando o tempo mínimo de contribuiçãode trinta e cinco anos; ou

II - igual ou superior a oitenta e cinco pontos, semulher, observado o tempo mínimo de contribuição detrinta anos.

§ 1º Para os fins do disposto no caput, serão somadas

as frações em meses completos de tempo decontribuição e idade.

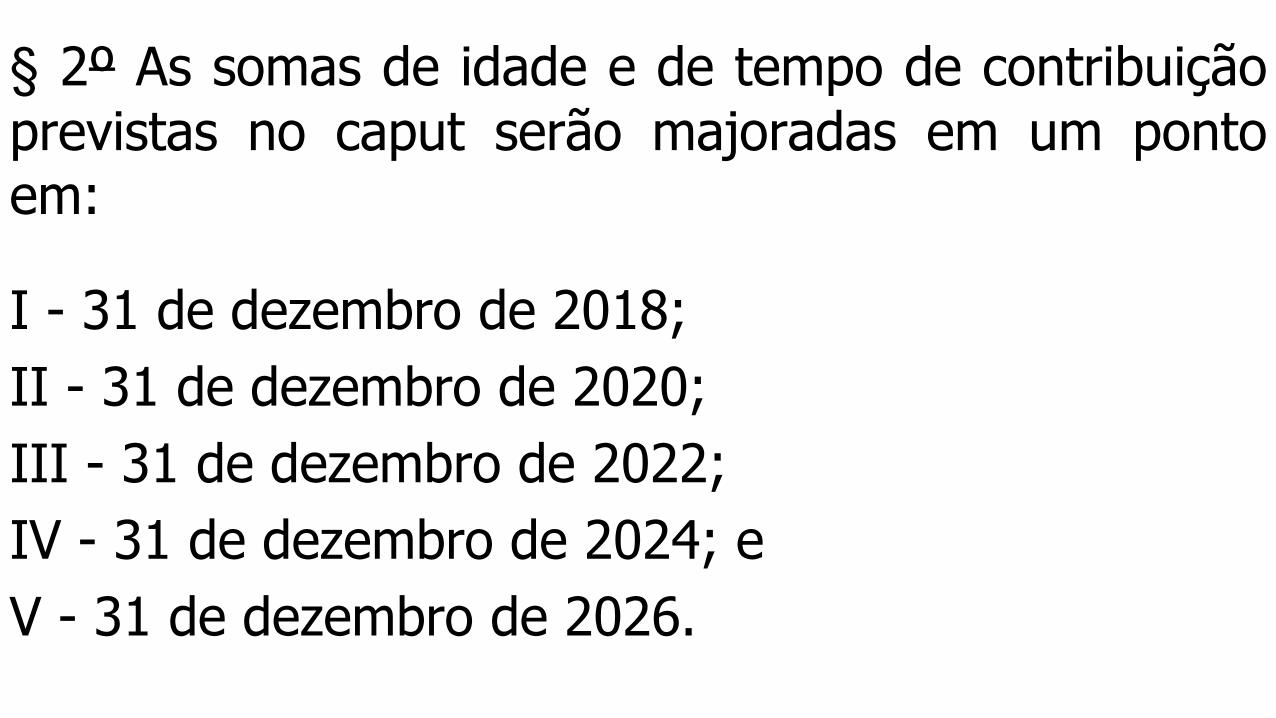

§ 2º As somas de idade e de tempo de contribuição

previstas no caput serão majoradas em um pontoem:

I - 31 de dezembro de 2018;

II - 31 de dezembro de 2020;

III - 31 de dezembro de 2022;

IV - 31 de dezembro de 2024; e

V - 31 de dezembro de 2026.

APOSENTADORIA POR IDADE

RMI DA APOSENTADORIA POR IDADE

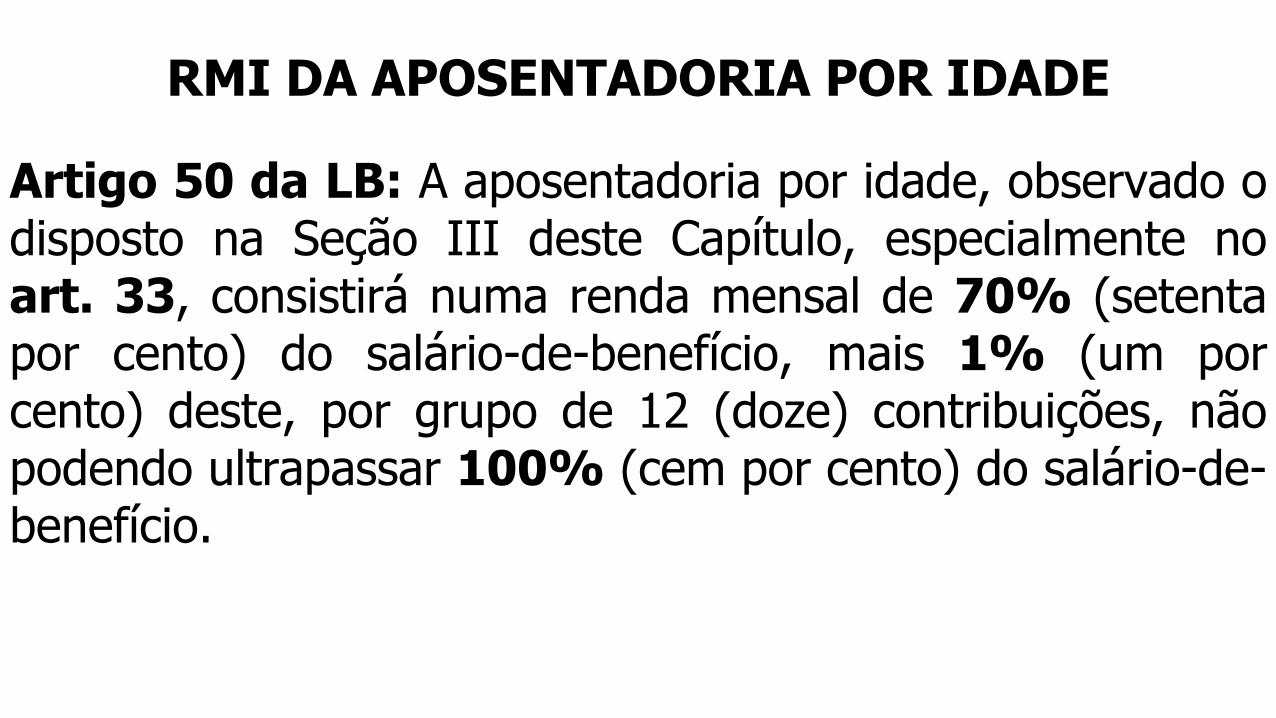

Artigo 50 da LB: A aposentadoria por idade, observado odisposto na Seção III deste Capítulo, especialmente noart. 33, consistirá numa renda mensal de 70% (setentapor cento) do salário-de-benefício, mais 1% (um porcento) deste, por grupo de 12 (doze) contribuições, nãopodendo ultrapassar 100% (cem por cento) do salário-de-benefício.

FORMA DE CÁLCULO

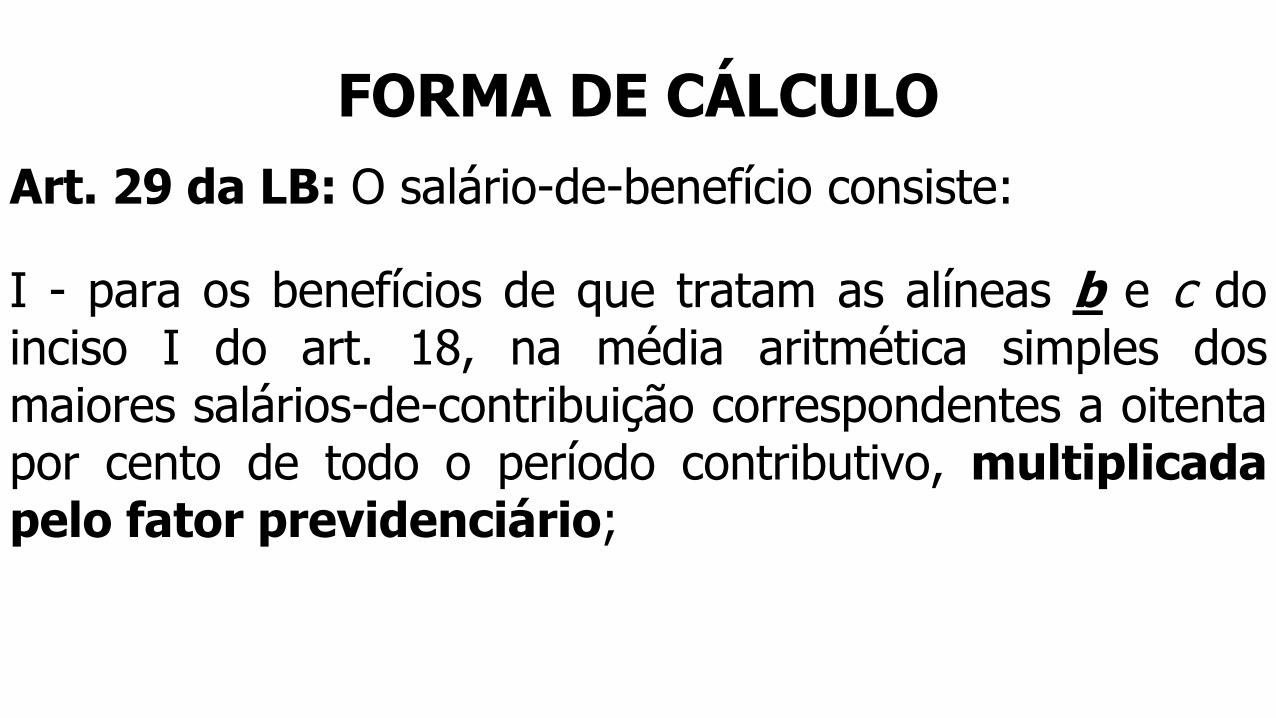

Art. 29 da LB: O salário-de-benefício consiste:

I - para os benefícios de que tratam as alíneas b e c doinciso I do art. 18, na média aritmética simples dosmaiores salários-de-contribuição correspondentes a oitentapor cento de todo o período contributivo, multiplicadapelo fator previdenciário;

OPÇÃO DE EXCLUSÃO DO FP

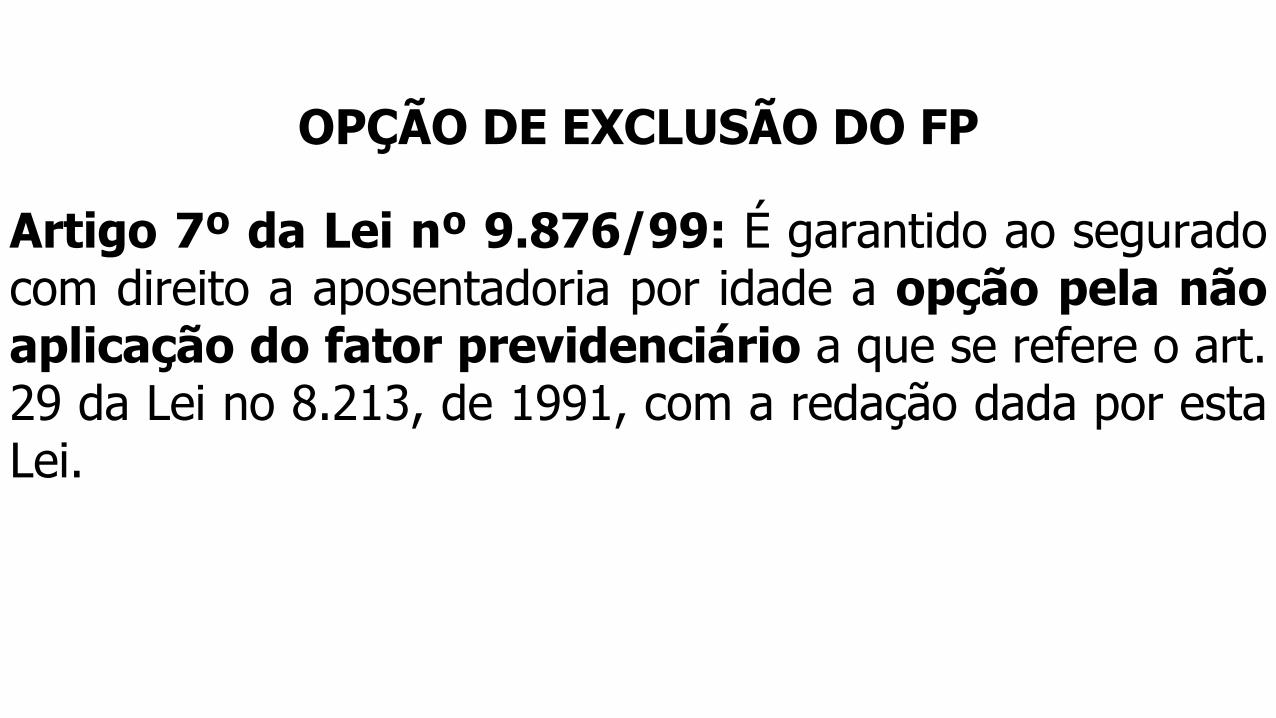

Artigo 7º da Lei nº 9.876/99: É garantido ao seguradocom direito a aposentadoria por idade a opção pela nãoaplicação do fator previdenciário a que se refere o art.29 da Lei no 8.213, de 1991, com a redação dada por estaLei.

PRÁTICACÁLCULO DA RMI DA APOSENTADORIA

POR IDADE

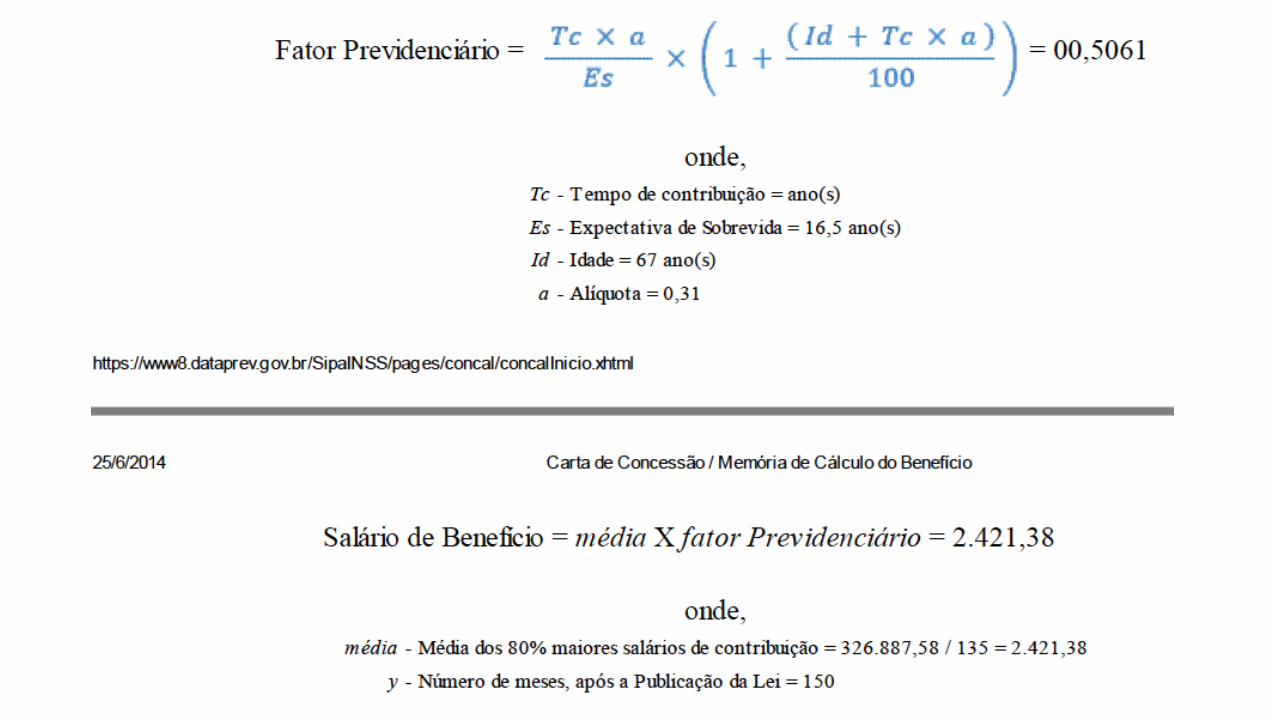

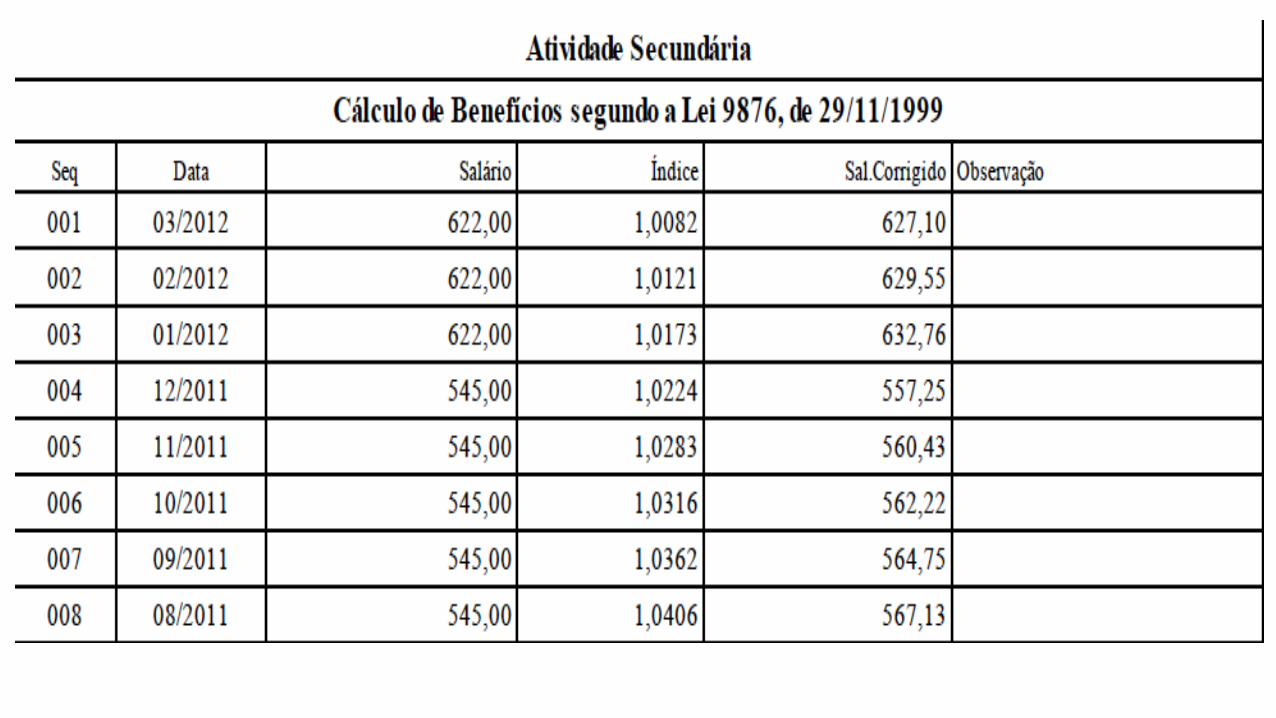

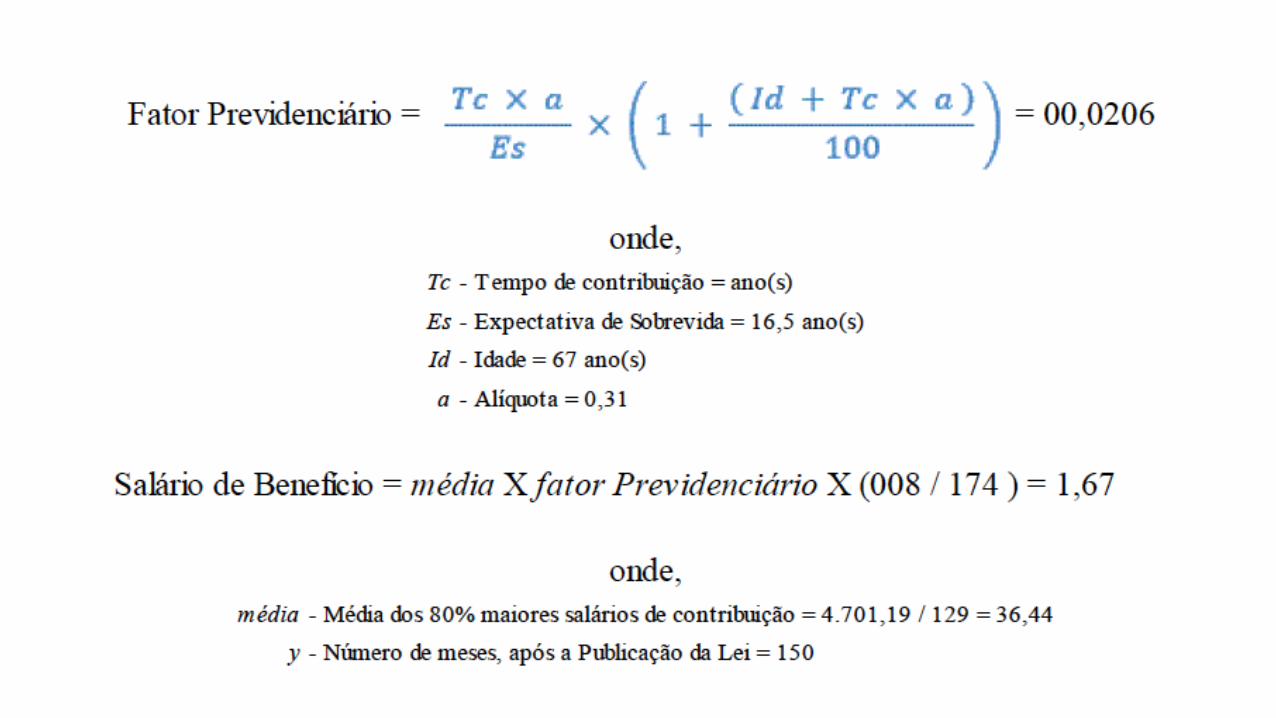

SALÁRIO DE BENEFÍCIO x ATIVIDADE CONCOMITANTE

ATIVIDADES CONCOMITANTES

Artigo 32 da LB: O salário-de-benefício do seguradoque contribuir em razão de atividades concomitantes serácalculado com base na soma dos salários-de-contribuiçãodas atividades exercidas na data do requerimento ou doóbito, ou no período básico de cálculo, observado odisposto no art. 29 e as normas seguintes:

I - quando o segurado satisfizer, em relação a cadaatividade, as condições do benefício requerido, o salário-de-beneficio será calculado com base na soma dosrespectivos salários-de-contribuição;

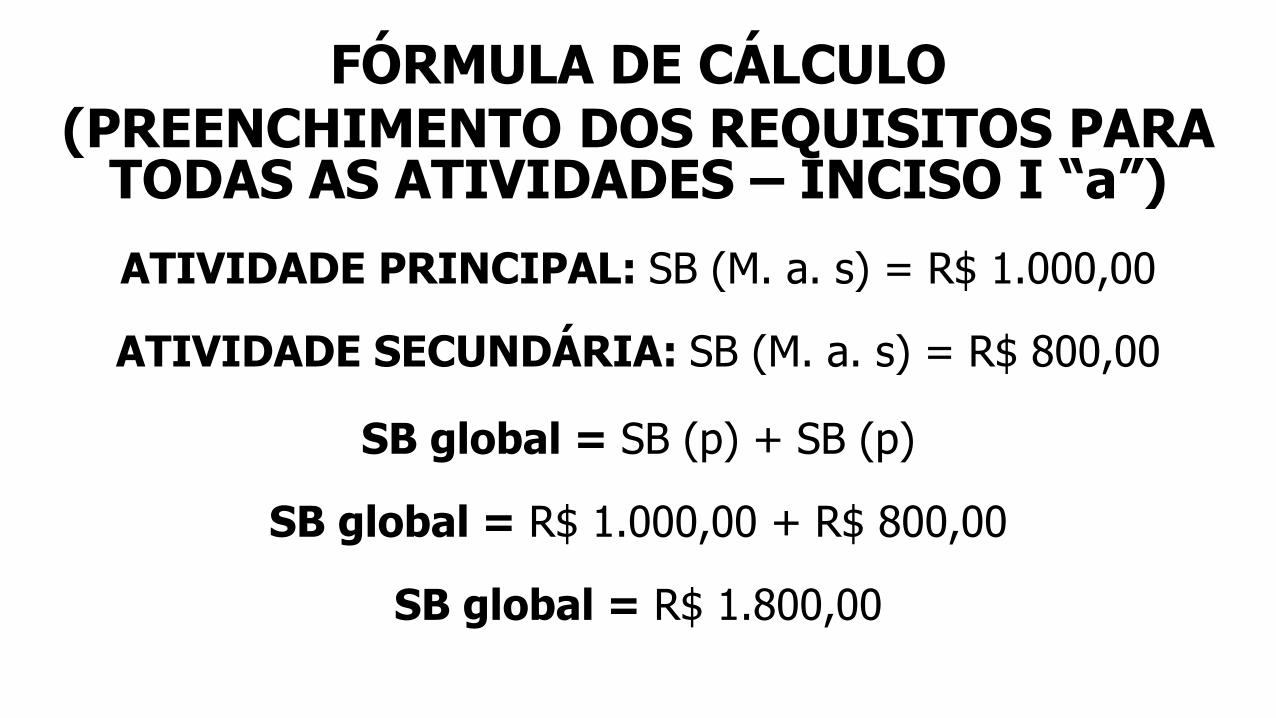

FÓRMULA DE CÁLCULO(PREENCHIMENTO DOS REQUISITOS PARA

TODAS AS ATIVIDADES – INCISO I “a”)

ATIVIDADE PRINCIPAL: SB (M. a. s) = R$ 1.000,00

ATIVIDADE SECUNDÁRIA: SB (M. a. s) = R$ 800,00

SB global = SB (p) + SB (p)

SB global = R$ 1.000,00 + R$ 800,00

SB global = R$ 1.800,00

ATIVIDADES CONCOMITANTES

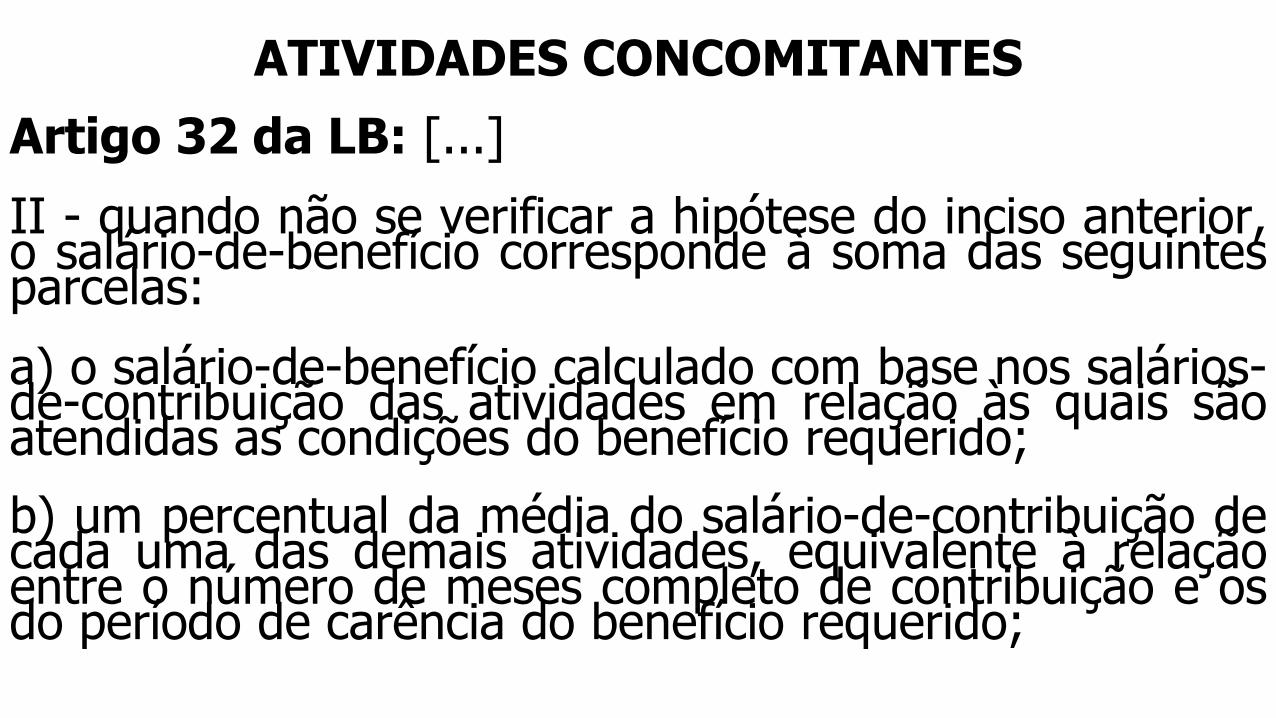

Artigo 32 da LB: [...]

II - quando não se verificar a hipótese do inciso anterior,o salário-de-benefício corresponde à soma das seguintesparcelas:

a) o salário-de-benefício calculado com base nos salários-de-contribuição das atividades em relação às quais sãoatendidas as condições do benefício requerido;

b) um percentual da média do salário-de-contribuição decada uma das demais atividades, equivalente à relaçãoentre o número de meses completo de contribuição e osdo período de carência do benefício requerido;

FÓRMULA DE CÁLCULO

(NÃO PREENCHIMENTO DOS REQUISITOSPARA TODAS ATIVIDADES – INCISO II “a” e“b”)

Obs: Inciso II “a” e “b” = Neste caso, naconcessão dos benefícios, exceto Aposentadoria porTempo de Contribuição e Especial, o SB global dobenefício será composto da soma do SB da atividadeprincipal com uma fração do SB da atividadesecundária:

FÓRMULA DE CÁLCULO

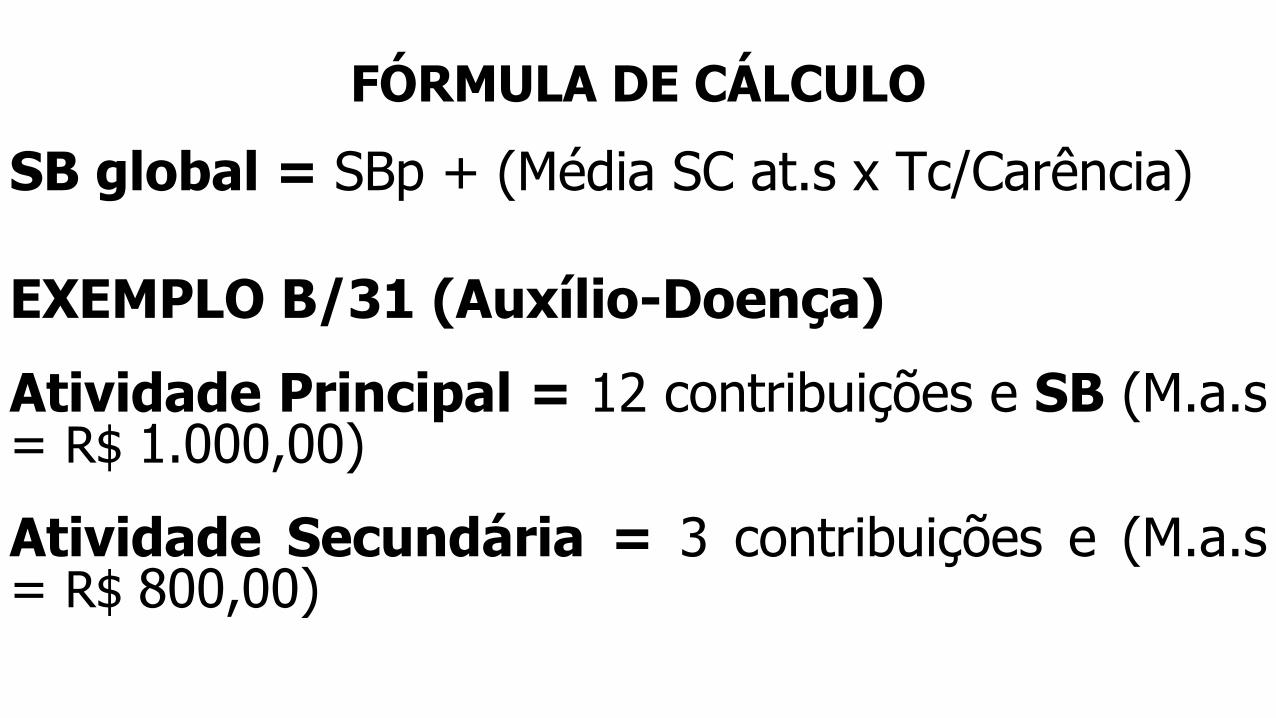

SB global = SBp + (Média SC at.s x Tc/Carência)

EXEMPLO B/31 (Auxílio-Doença)

Atividade Principal = 12 contribuições e SB (M.a.s= R$ 1.000,00)

Atividade Secundária = 3 contribuições e (M.a.s= R$ 800,00)

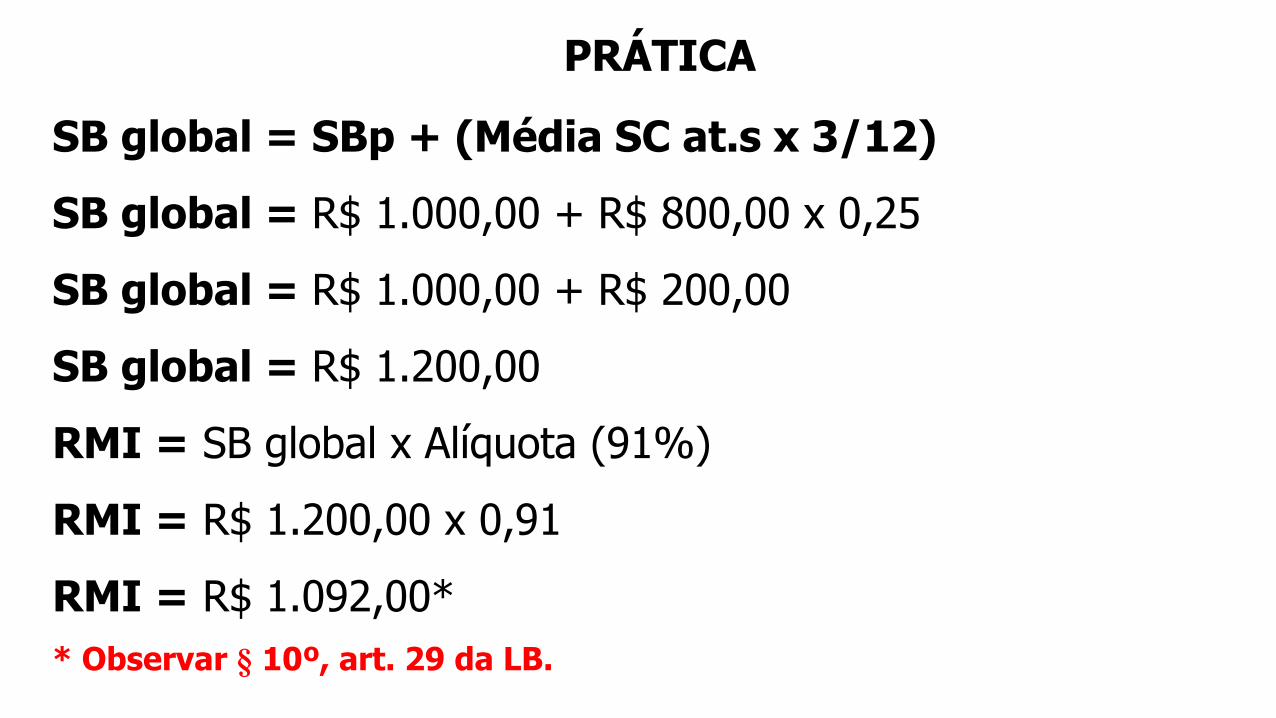

PRÁTICA

SB global = SBp + (Média SC at.s x 3/12)

SB global = R$ 1.000,00 + R$ 800,00 x 0,25

SB global = R$ 1.000,00 + R$ 200,00

SB global = R$ 1.200,00

RMI = SB global x Alíquota (91%)

RMI = R$ 1.200,00 x 0,91

RMI = R$ 1.092,00*

* Observar § 10º, art. 29 da LB.

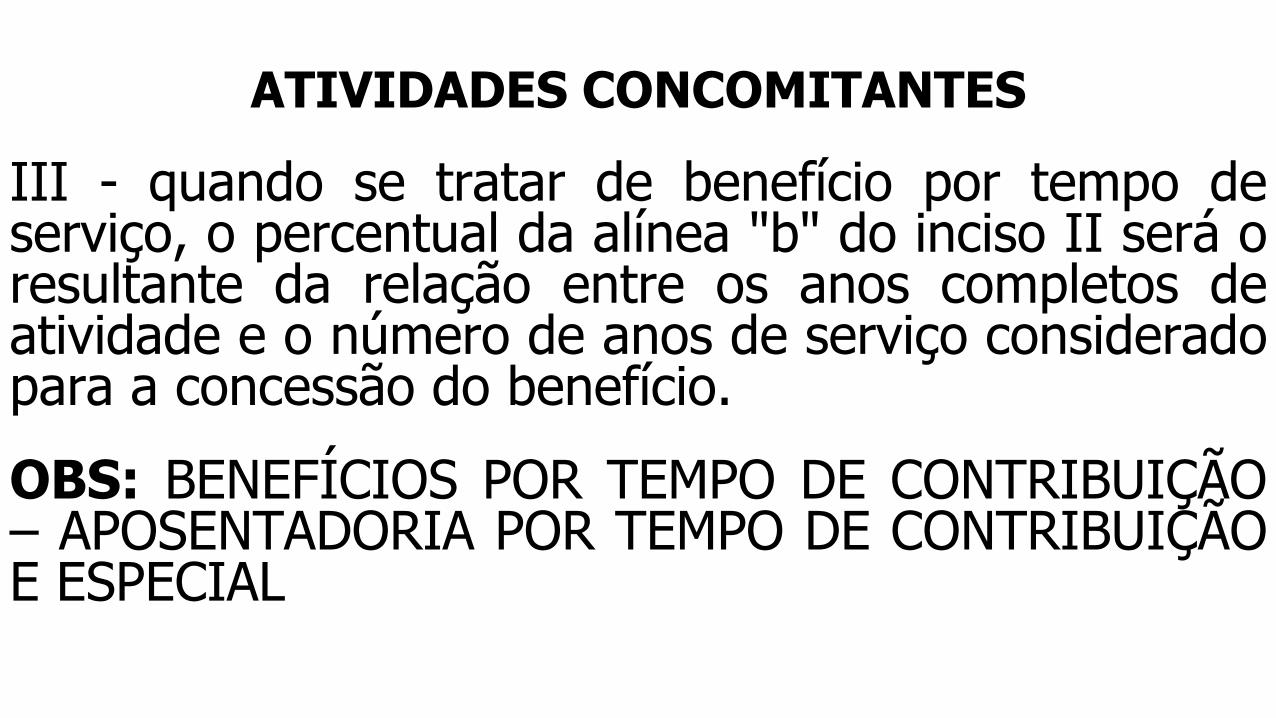

ATIVIDADES CONCOMITANTES

III - quando se tratar de benefício por tempo deserviço, o percentual da alínea "b" do inciso II será oresultante da relação entre os anos completos deatividade e o número de anos de serviço consideradopara a concessão do benefício.

OBS: BENEFÍCIOS POR TEMPO DE CONTRIBUIÇÃO– APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃOE ESPECIAL

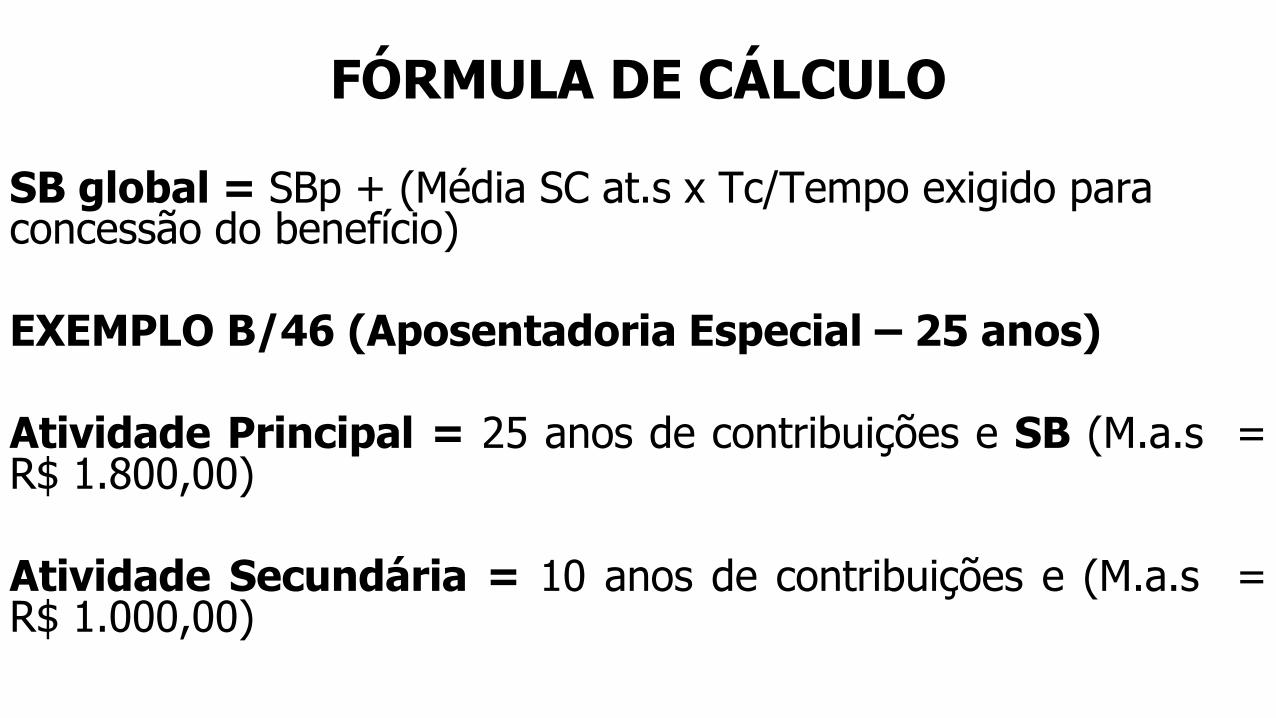

FÓRMULA DE CÁLCULO

SB global = SBp + (Média SC at.s x Tc/Tempo exigido para concessão do benefício)

EXEMPLO B/46 (Aposentadoria Especial – 25 anos)

Atividade Principal = 25 anos de contribuições e SB (M.a.s =R$ 1.800,00)

Atividade Secundária = 10 anos de contribuições e (M.a.s =R$ 1.000,00)

PRÁTICA

SB global = SBp + (Média SC at.s x 10/25)

SB global = R$ 1.800,00 + R$ 1.000,00 x 0,40

SB global = R$ 1.800,00 + R$ 400,00

SB global = R$ 2.200,00

RMI = SB global x Alíquota (100%)

RMI = R$ 2.200,00

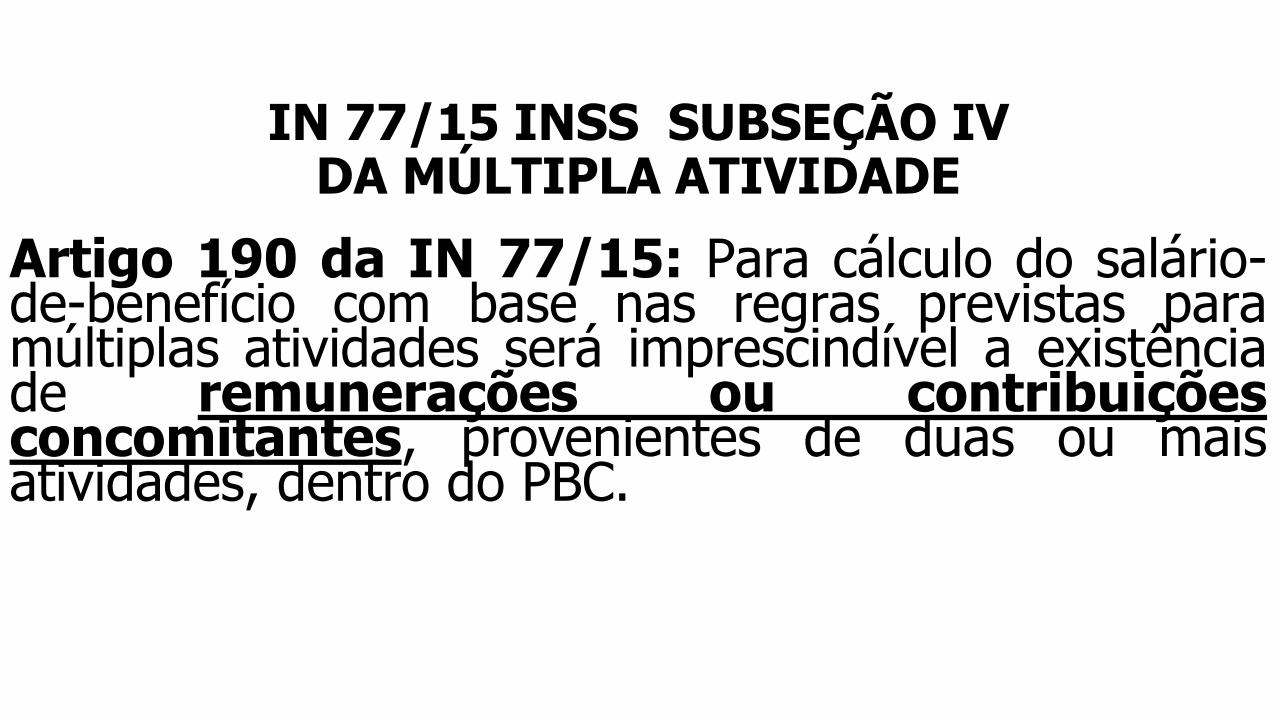

IN 77/15 INSS SUBSEÇÃO IVDA MÚLTIPLA ATIVIDADE

Artigo 190 da IN 77/15: Para cálculo do salário-de-benefício com base nas regras previstas paramúltiplas atividades será imprescindível a existênciade remunerações ou contribuiçõesconcomitantes, provenientes de duas ou maisatividades, dentro do PBC.

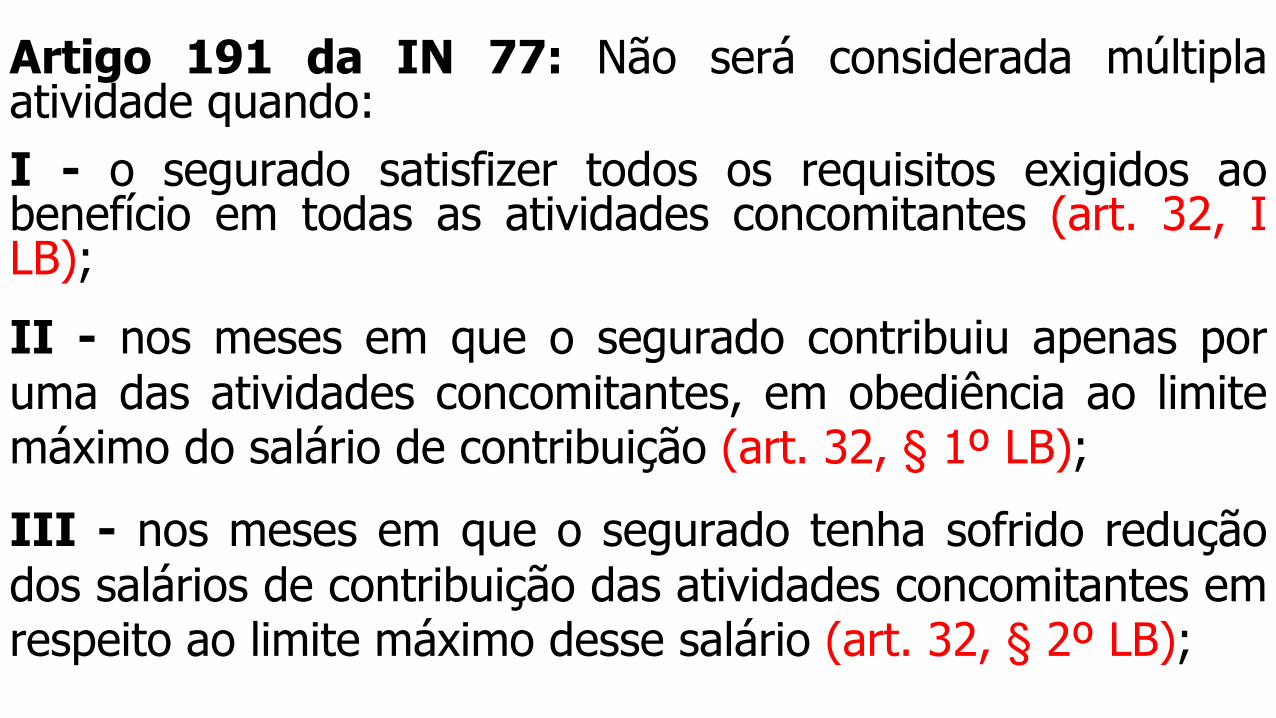

Artigo 191 da IN 77: Não será considerada múltiplaatividade quando:

I - o segurado satisfizer todos os requisitos exigidos aobenefício em todas as atividades concomitantes (art. 32, ILB);

II - nos meses em que o segurado contribuiu apenas poruma das atividades concomitantes, em obediência ao limitemáximo do salário de contribuição (art. 32, § 1º LB);

III - nos meses em que o segurado tenha sofrido reduçãodos salários de contribuição das atividades concomitantes emrespeito ao limite máximo desse salário (art. 32, § 2º LB);

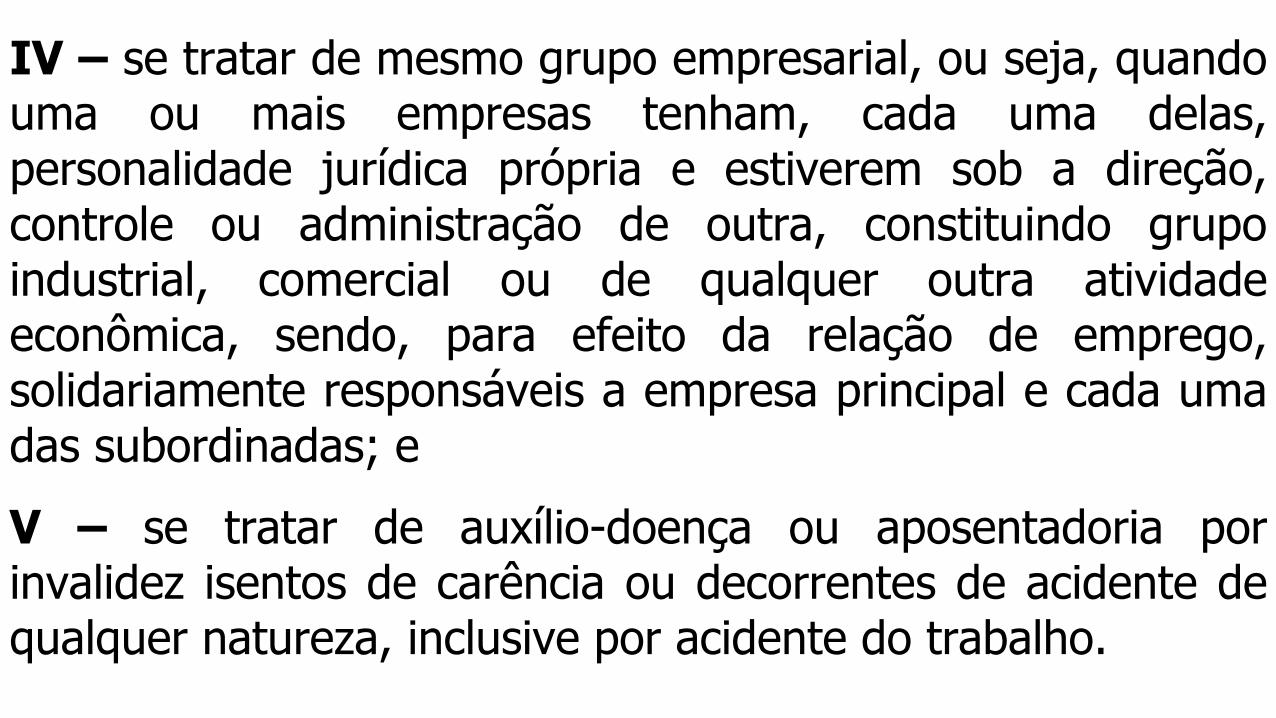

IV – se tratar de mesmo grupo empresarial, ou seja, quandouma ou mais empresas tenham, cada uma delas,personalidade jurídica própria e estiverem sob a direção,controle ou administração de outra, constituindo grupoindustrial, comercial ou de qualquer outra atividadeeconômica, sendo, para efeito da relação de emprego,solidariamente responsáveis a empresa principal e cada umadas subordinadas; e

V – se tratar de auxílio-doença ou aposentadoria porinvalidez isentos de carência ou decorrentes de acidente dequalquer natureza, inclusive por acidente do trabalho.

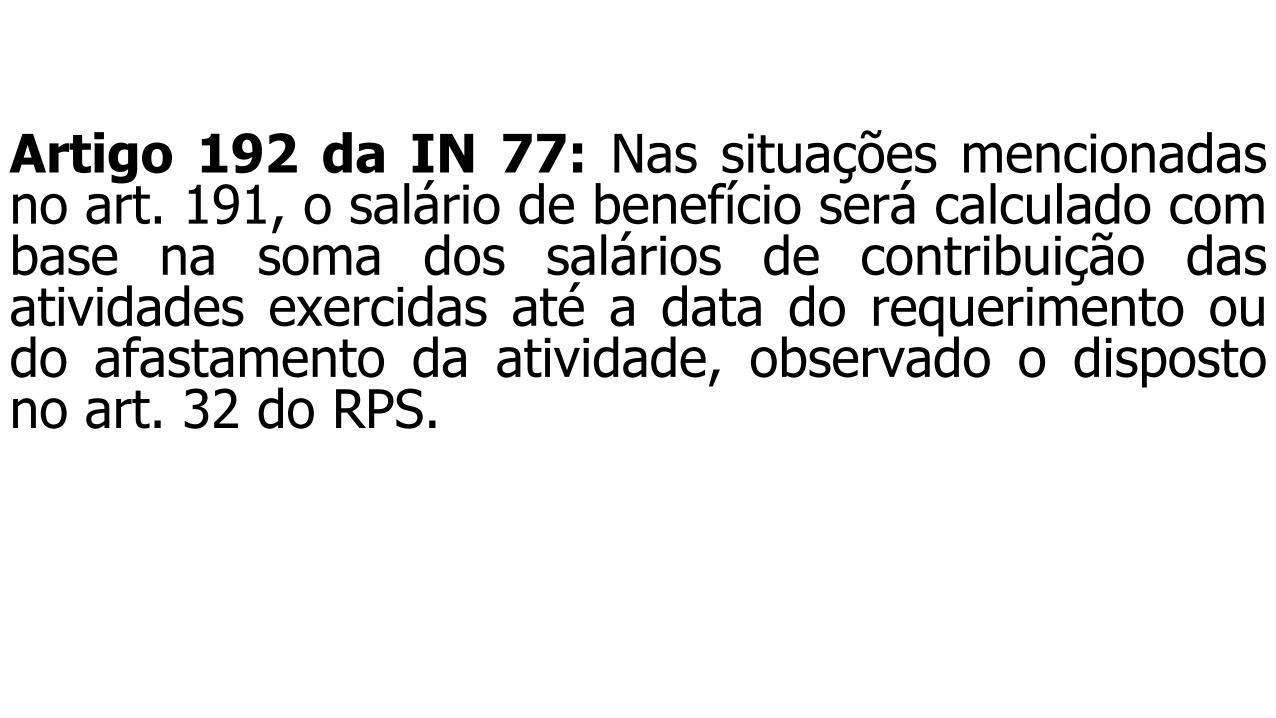

Artigo 192 da IN 77: Nas situações mencionadasno art. 191, o salário de benefício será calculado combase na soma dos salários de contribuição dasatividades exercidas até a data do requerimento oudo afastamento da atividade, observado o dispostono art. 32 do RPS.

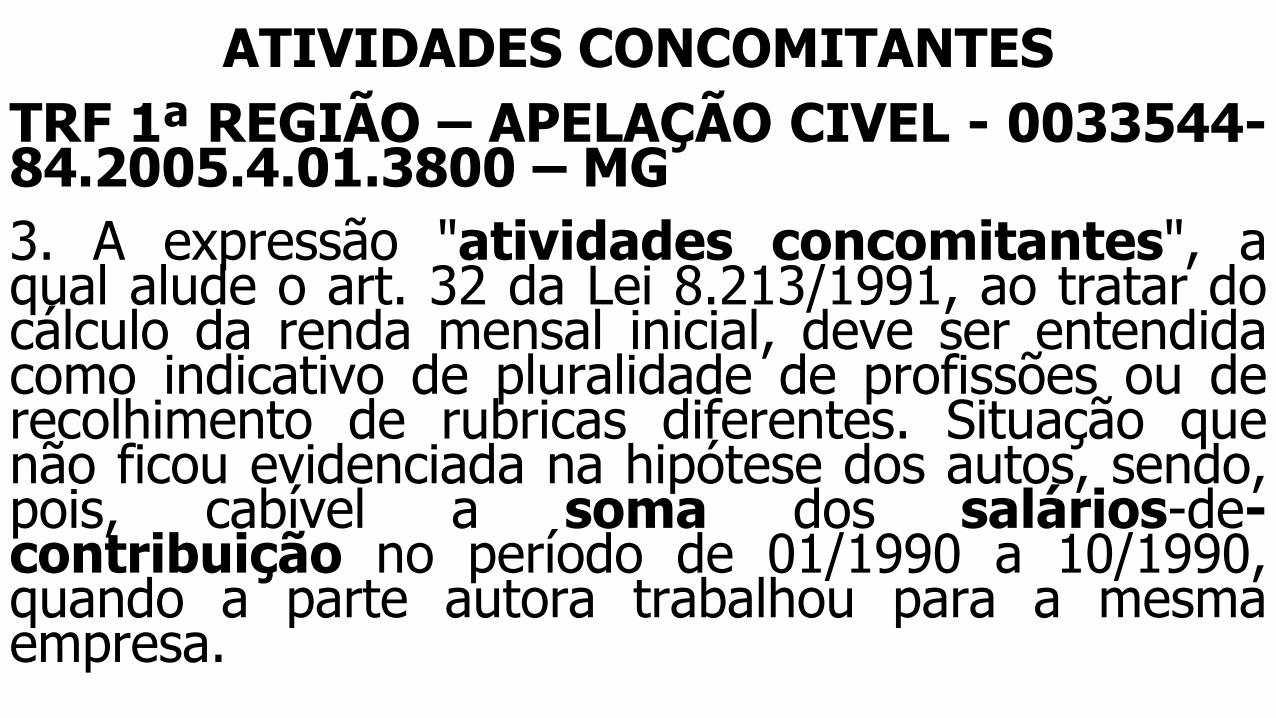

ATIVIDADES CONCOMITANTES

TRF 1ª REGIÃO – APELAÇÃO CIVEL - 0033544-84.2005.4.01.3800 – MG

3. A expressão "atividades concomitantes", aqual alude o art. 32 da Lei 8.213/1991, ao tratar docálculo da renda mensal inicial, deve ser entendidacomo indicativo de pluralidade de profissões ou derecolhimento de rubricas diferentes. Situação quenão ficou evidenciada na hipótese dos autos, sendo,pois, cabível a soma dos salários-de-contribuição no período de 01/1990 a 10/1990,quando a parte autora trabalhou para a mesmaempresa.

CASO PRÁTICO

ATIVIDADES CONCOMITANTES

MÉDIA DOS SC x PERCENTUAL

INCIDENTE DE UNIFORMIZAÇÃO 5004229-95.2013.4.04.7118/RS

INCIDENTE DE UNIFORMIZAÇÃO REGIONAL. DIREITO PREVIDENCIÁRIO.BENEFÍCIO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO.ATIVIDADES CONCOMITANTES. SALÁRIO-DE-BENEFÍCIO. ATIVIDADESECUNDÁRIA. MÉDIA SIMPLES DOS SALÁRIOS-DE-CONTRIBUIÇÃO.

1. No cálculo da parcela das atividades secundárias, é feita a apuraçãoda média simples dos salários-de-contribuição, multiplicada pelaproporção relativa aos anos trabalhados na atividade secundária e osanos levados em consideração para a aposentadoria por tempo decontribuição, sem exclusão de salários-de-contribuição e sem aaplicação do divisor mínimo previsto no artigo 3º, § 2º, da Lei

9.876/99. [...]

FATOR PREVIDENCIÁRIO ÚNICO

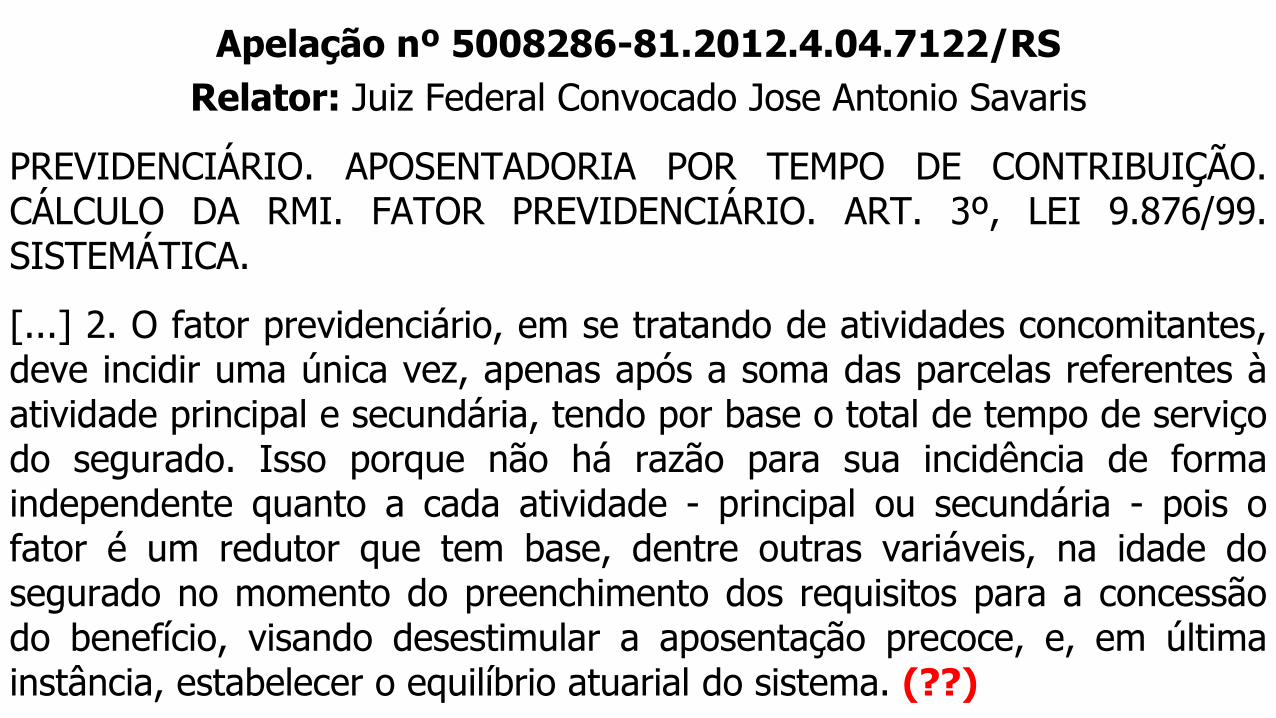

Apelação nº 5008286-81.2012.4.04.7122/RS

Relator: Juiz Federal Convocado Jose Antonio Savaris

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO.CÁLCULO DA RMI. FATOR PREVIDENCIÁRIO. ART. 3º, LEI 9.876/99.SISTEMÁTICA.

[...] 2. O fator previdenciário, em se tratando de atividades concomitantes,deve incidir uma única vez, apenas após a soma das parcelas referentes àatividade principal e secundária, tendo por base o total de tempo de serviçodo segurado. Isso porque não há razão para sua incidência de formaindependente quanto a cada atividade - principal ou secundária - pois ofator é um redutor que tem base, dentre outras variáveis, na idade dosegurado no momento do preenchimento dos requisitos para a concessãodo benefício, visando desestimular a aposentação precoce, e, em últimainstância, estabelecer o equilíbrio atuarial do sistema. (??)

ATIVIDADE PRINCIPAL – MELHOR PROVEITO ECONÔMICO

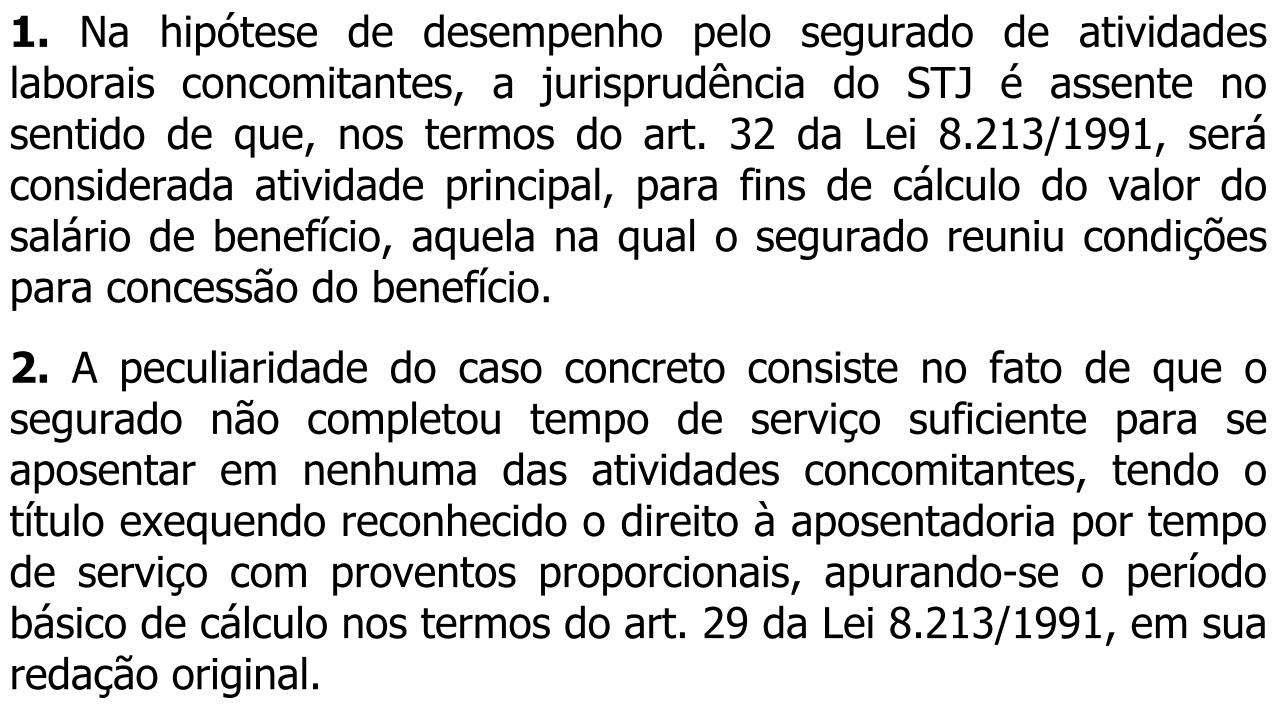

RECURSO ESPECIAL Nº 1.311.963 - SC (2012/0043945-6)

PREVIDENCIÁRIO. RECURSO ESPECIAL. REGIME GERAL DAPREVIDÊNCIA SOCIAL. APOSENTADORIA POR TEMPO DE SERVIÇO.PROVENTOS PROPORCIONAIS. EMBARGOS À EXECUÇÃO.CRITÉRIO DE CÁLCULO DA RENDA MENSAL INICIAL.ATIVIDADES CONCOMITANTES. ATIVIDADE PRINCIPAL.MELHOR PROVEITO ECONÔMICO. VALOR DA TRABALHO E DALIVRE INICIATIVA. ART. 32 DA LEI 8.213/1991. INAPLICABILIDADEAO CASO. ART. 29 DA LEI 8.213/1991 EM SUA REDAÇÃO ORIGINAL.OBSERVÂNCIA NO CASO. DISSÍDIO JURISPRUDENCIAL. FALTA DESIMILITUDE FÁTICA. RECURSO ESPECIAL CONHECIDO EM PARTE ENESSA PARTE NÃO PROVIDO.

1. Na hipótese de desempenho pelo segurado de atividadeslaborais concomitantes, a jurisprudência do STJ é assente nosentido de que, nos termos do art. 32 da Lei 8.213/1991, seráconsiderada atividade principal, para fins de cálculo do valor dosalário de benefício, aquela na qual o segurado reuniu condiçõespara concessão do benefício.

2. A peculiaridade do caso concreto consiste no fato de que osegurado não completou tempo de serviço suficiente para seaposentar em nenhuma das atividades concomitantes, tendo otítulo exequendo reconhecido o direito à aposentadoria por tempode serviço com proventos proporcionais, apurando-se o períodobásico de cálculo nos termos do art. 29 da Lei 8.213/1991, em suaredação original.

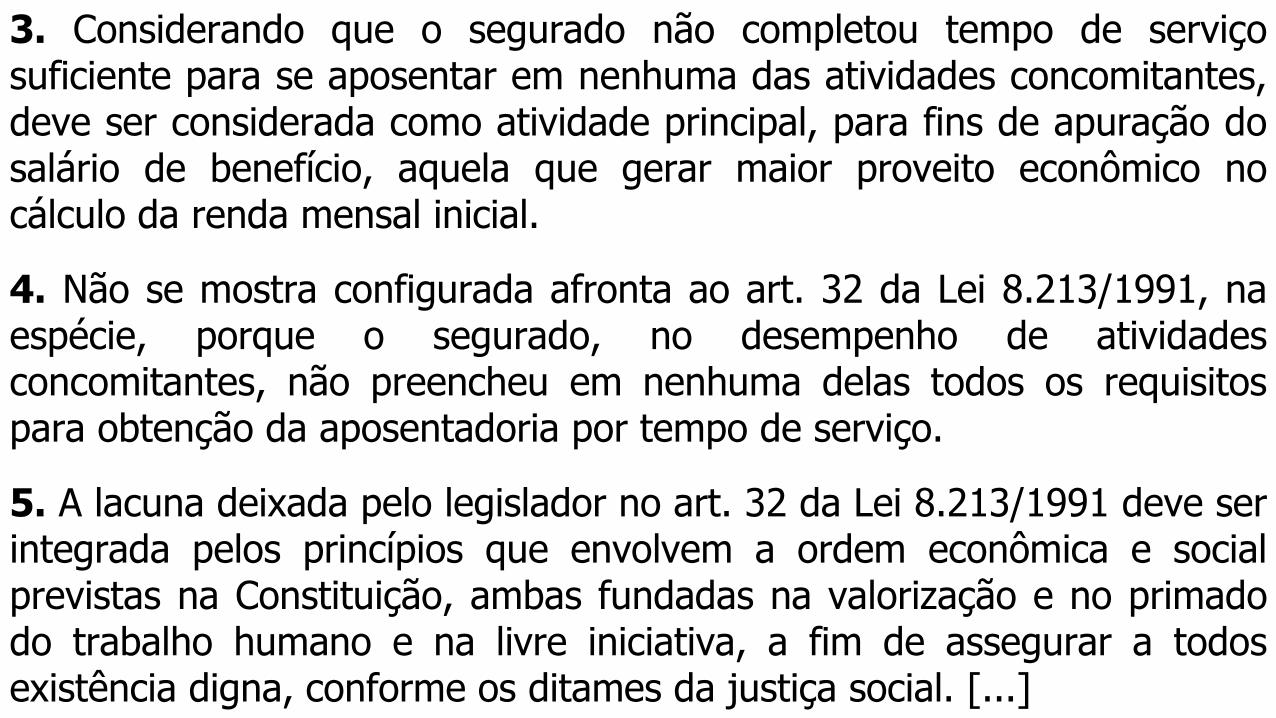

3. Considerando que o segurado não completou tempo de serviçosuficiente para se aposentar em nenhuma das atividades concomitantes,deve ser considerada como atividade principal, para fins de apuração dosalário de benefício, aquela que gerar maior proveito econômico nocálculo da renda mensal inicial.

4. Não se mostra configurada afronta ao art. 32 da Lei 8.213/1991, naespécie, porque o segurado, no desempenho de atividadesconcomitantes, não preencheu em nenhuma delas todos os requisitospara obtenção da aposentadoria por tempo de serviço.

5. A lacuna deixada pelo legislador no art. 32 da Lei 8.213/1991 deve serintegrada pelos princípios que envolvem a ordem econômica e socialprevistas na Constituição, ambas fundadas na valorização e no primadodo trabalho humano e na livre iniciativa, a fim de assegurar a todosexistência digna, conforme os ditames da justiça social. [...]

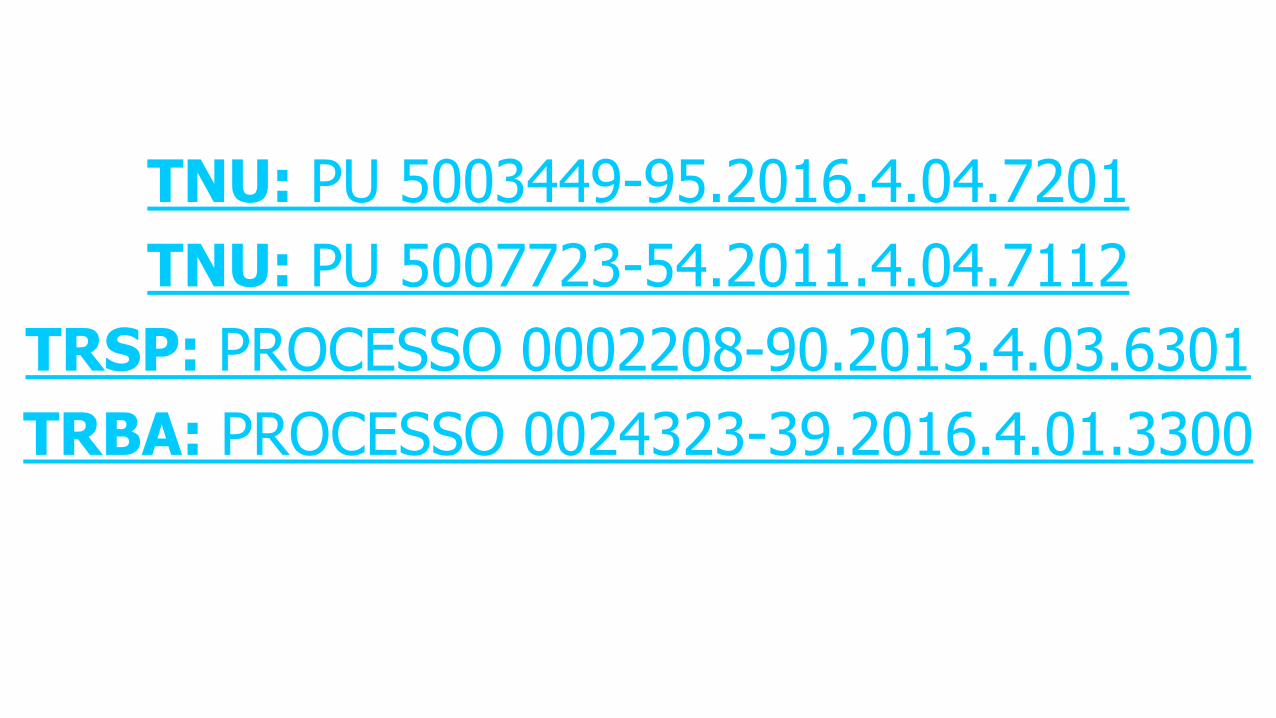

SOMA DOS SALÁRIOS DE CONTRIBUIÇÃO

TNU: PU 5003449-95.2016.4.04.7201

TNU: PU 5007723-54.2011.4.04.7112

TRSP: PROCESSO 0002208-90.2013.4.03.6301

TRBA: PROCESSO 0024323-39.2016.4.01.3300

SALÁRIO FAMÍLIA

SALÁRIO FAMÍLIA

A PARTIR DE 1º DE JANEIRO 2018

Portaria/MF nº 15, de 16 de Janeiro de 2018

Remuneração Quota Por Filho

Não superior a R$ 877,67 R$ 45,00

de 877,68 até R$ 1.319,18 R$ 31,71

Superior a R$ 1.319,18 Não tem direito

SALÁRIO MATERNIDADE

SALÁRIO MATERNIDADE – RMI

EMPREGADA/AVULSA (art. 72 da LB)

- Renda mensal igual à remuneração integral.

- Não incidência do teto da Previdência Social.

- Incidência do limite referente à remuneração deMinistro do STF (art. 248 da CF/88).

EMPREGADA DOMÉSTICA (art. 73, I da LB)

Valor correspondente ao último salário-de-contribuição.

SEGURADA ESPECIAL (art. 73, II da LB)

Em um doze avos do valor sobre o qual incidiu sua última contribuiçãoanual, assegurado o valor do salário mínimo;

CONTRIBUINTE INDIVIDUAL E FACULTATIVA(art. 73, III da LB)

Um doze avos da soma dos doze últimos salários-de-contribuição,apurados em período não superior a quinze meses.

BIBLIOGRAFIA:

GEROMES, Sergio. Cálculo do Benefício Previdenciário na Prática. 1 ed.São Paulo: LTr, 2017.