retorno e risco de carteiras de investimentos [modo de ... · 6 17,00 - 11,46 3,52 -14,98 224,35...

TRANSCRIPT

Retorno e risco de carteiras de investimento

Prof. Isidro

OBJETIVOS DA UNIDADE DE ESTUDO

• Compreender o processo de avaliação do risco de uma carteira.

• Definir e mensurar a covariancia entre duas variáveis

• Definir e mensurar a correlação entre duas variáveis

• Quantificar o peso da carteira.

• Definir e mensurar o retorno de uma carteira.

• Definir e mensurar o risco de uma carteira

• Descrever o papel das características e objetivos do investidor e os objetivos e políticas da carteira na construção de uma carteira de investimento.

ABORDAGEM

CONCEITUAIS

BÁSICAS

Até agora, todos os conceitos que foram analisados eram voltados para investimento em um único ativo.

Por exemplo você aplicava seus recursos no Ativo 1 ou no Ativo 2, dependendo de seu retorno desejado e de sua propensão a assumir riscos.

Esse seu investimento, representa a sua carteira de investimentos, ou seja seu conjunto de investimentos.

Carteiras ou Portifólios de Investimentos representam então, o conjunto de investimentos de uma pessoa física ou jurídica

Na avaliação de investimentos que foi exposto até o presente foi medido o risco e o retorno do investimento de um ativo isolado.

Esta é uma situação bastante hipotética pois raramente um investidor possui apenas um ativo em seu portfólio.

O caso comum, é que os investidores possuam investimentos em diversos ativos, como forma de diminuir seu risco.

“Não se deve colocar todos os ovos na mesma cesta”.

Mesmo que se aplique os seus recursos em um investimento seguro e de baixo risco, por exemplo – Caderneta de Poupança, ainda assim se corre riscos significativos.

…O investidor brasileiro…sofreu com a tablita, na época do Plano Cruzado, foi vítima de vários planos heterodoxos e viu seu dinheiro ser confiscado, no governo Collor…“O investidor no Brasil foi muito judiado”...Trecho da matéria intitulada, “A era da paciência”, publicada pela Revista Exame em 12.02.1996

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00

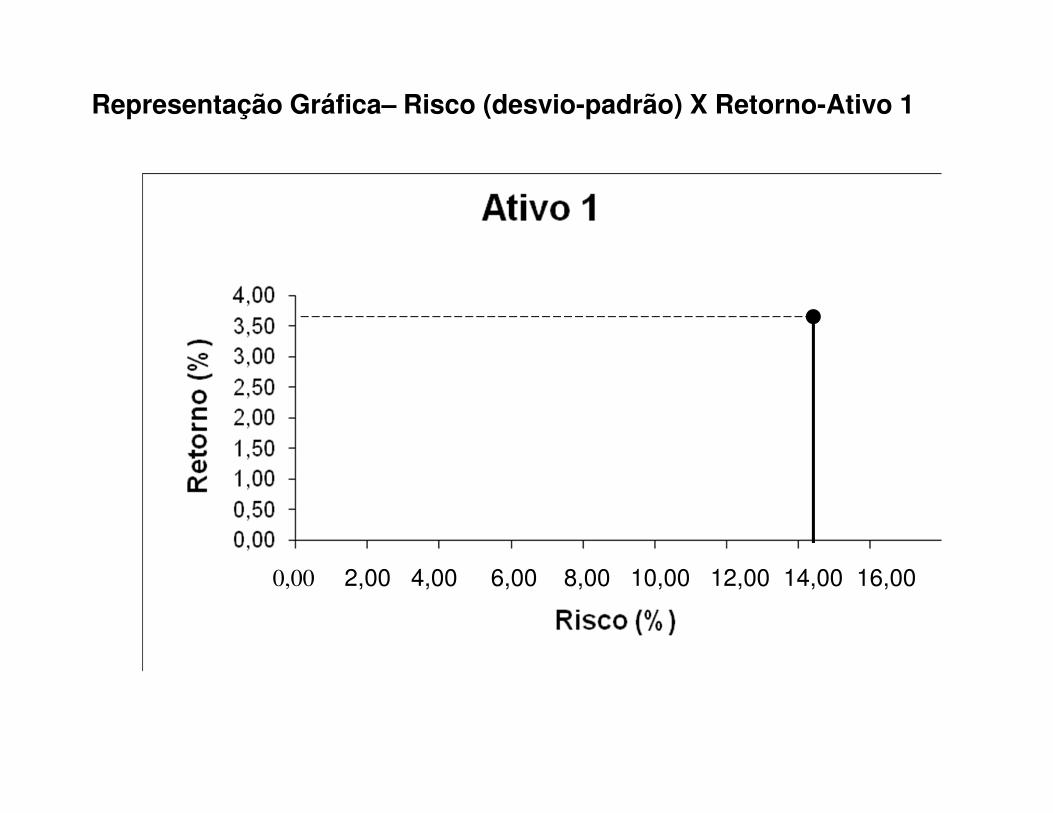

Representação Gráfica– Risco (desvio-padrão) X Retorno-Ativo 1

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00

Representação Gráfica– Risco (desvio-padrão) X Retorno-Ativo 2

PeríodosAtivo 1

$Variação

%Média

%Distância da Média

%

Distância da Média²

%

1 15,00

2 13,00 - 13,33 3,52 -16,85 284,03

3 16,50 26,92 3,52 23,40 547,70

4 18,00 9,09 3,52 5,57 31,04

5 19,20 6,67 3,52 3,15 9,90

6 17,00 - 11,46 3,52 -14,98 224,35

7 17,00 0,00 3,52 -3,52 12,39

8 15,00 -11,76 3,52 -15,28 233,62

9 18,00 20,00 3,52 16,48 271,59

10 19,00 5,56 3,52 2,04 4,14

Soma 0,00 1618,77

Média 3,52 202,34655

Raiz 14,224857

Demonstração de cálculo do risco e retorno do Ativo 1

PeríodosAtivo 2

$Variação

%Média

%Distância da Média

%

Distância da Média²

%

1 8,50

2 8,00 -5,88 0,36 -6,24 38,95

3 7,90 -1,25 0,36 -1,61 2,59

4 7,60 -3,80 0,36 -1,16 17,28

5 8,10 6,58 0,36 3,59 38,69

6 8,30 2,47 0,36 2,17 4,45

7 8,60 3,61 0,36 5,81 10,60

8 9,00 4,65 0,36 4,29 18,42

9 8,45 -6,11 0,36 -6,41 41,86

10 8,70 2,96 0,36 2,60 6,76

Soma 0,00 179,60

Média 0,36 0,00 22.450104

Raiz 4,7361541

Demonstração de cálculo do risco e retorno do Ativo 2

Então pode-se escrever a relação de retorno da carteira, como:

2211p rXrXr +=

=

=

=

=

=

2

2

1

1

p

r

X

r

X

r

Dicionário das Variáveis

Retorno esperado da carteira de investimentos

Proporção dos recursos investidos no ativo 1

Retorno esperado do ativo 1

Proporção dos recursos investidos no ativo 2

Retorno esperado do ativo 2

(1) (2) (3)=0,5*(2) (4) (5) (6)=0,5*(5) (7)=(3)+(6)

Períodos

Ativo 1

$

Variação

%

50% investido

Ativo 2

$

Variação

%

50% investido

Carteira

1

1 15,00 8,50

2 13,00 - 13,33 -6,67 8,00 -5,88 -2,94 -9,61

3 16,50 26,92 13,46 7,90 -1,25 -0,62 12,84

4 18,00 9,09 4,55 7,60 -3,80 -1,90 2,65

5 19,20 6,67 3,33 8,10 6,58 3,29 6,62

6 17,00 - 11,46 -5,73 8,30 2,47 1,23 -4,49

7 17,00 0,00 0,00 8,60 3,61 1,81 1,81

8 15,00 -11,76 -5,88 9,00 4,65 2,33 -3,56

9 18,00 20,00 10,00 8,45 -6,11 -3,06 6,94

10 19,00 5,56 2,78 8,70 2,96 1,48 4,26

Soma

Média 3,52 1,76 0,36 0,18 1,94

O cálculo do retorno médio, dia a dia é:

Representa exatamente o retorno de 1,94% obtido pela equação do retorno da carteira

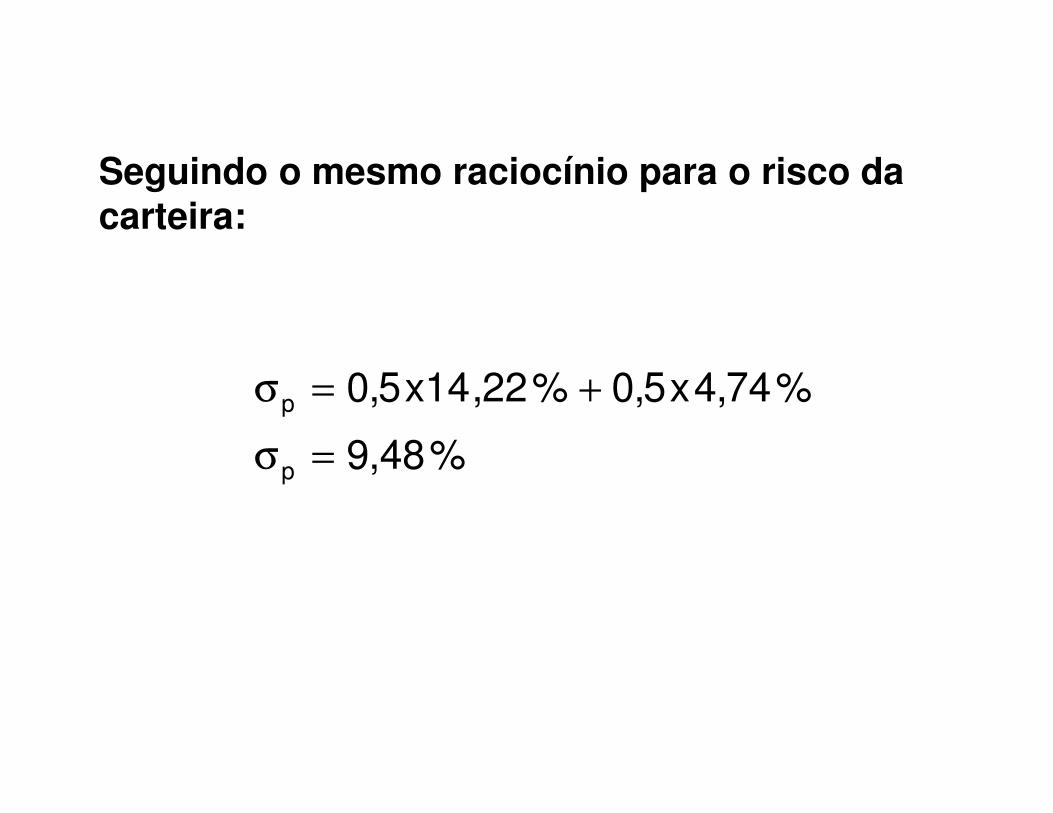

Seguindo o mesmo raciocínio para o risco da carteira:

%48,9

%74,4x5,0%22,14x5,0

p

p

=σ

+=σ

2211p XX σ+σ=σ

=σ

=

=σ

=

=σ

2

2

1

1

p

X

X

Dicionário das Variáveis

Risco esperado da carteira de investimentos

Risco esperado do ativo 1

Risco esperado do ativo 2

Logo a relação de risco da carteira é:

Proporção dos recursos investidos no ativo 1

Proporção dos recursos investidos no ativo 2

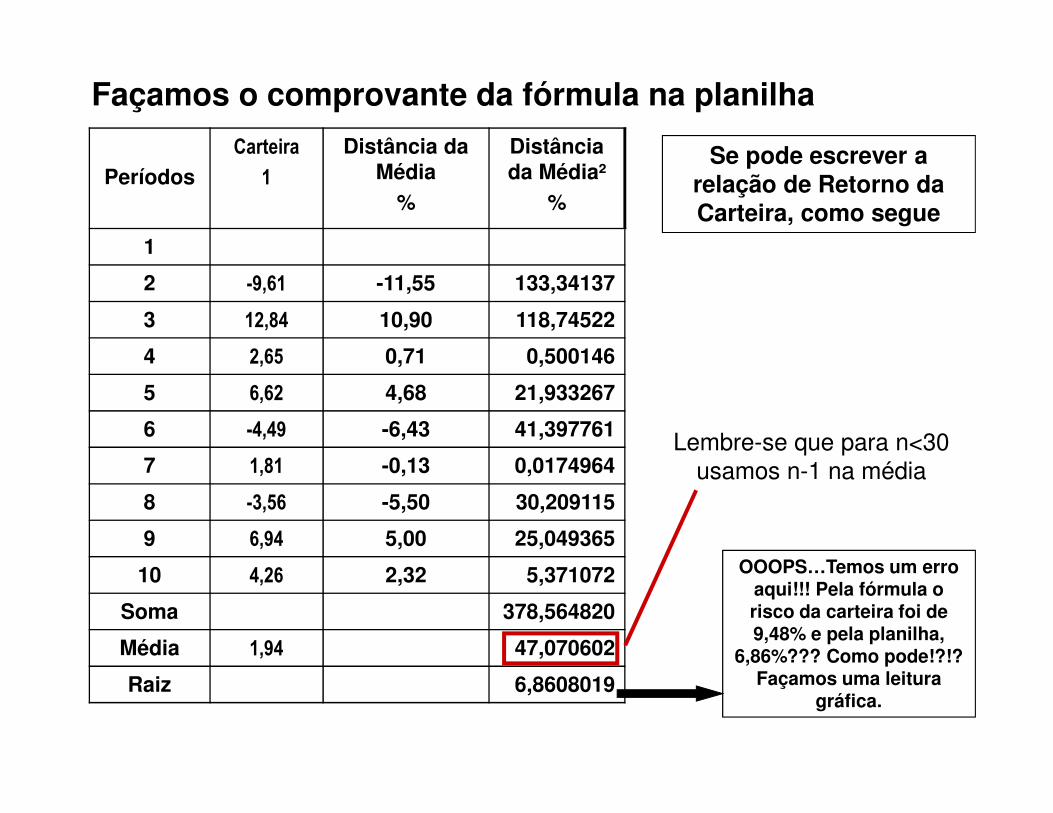

PeríodosCarteira

1

Distância da Média

%

Distância da Média²

%

1

2 -9,61 -11,55 133,34137

3 12,84 10,90 118,74522

4 2,65 0,71 0,500146

5 6,62 4,68 21,933267

6 -4,49 -6,43 41,397761

7 1,81 -0,13 0,0174964

8 -3,56 -5,50 30,209115

9 6,94 5,00 25,049365

10 4,26 2,32 5,371072

Soma 378,564820

Média 1,94 47,070602

Raiz 6,8608019

Façamos o comprovante da fórmula na planilha

Lembre-se que para n<30 usamos n-1 na média

Se pode escrever a relação de Retorno da Carteira, como segue

OOOPS…Temos um erro aqui!!! Pela fórmula o risco da carteira foi de 9,48% e pela planilha,

6,86%??? Como pode!?!? Façamos uma leitura

gráfica.

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00

Representação Gráfica– Risco X Retorno- Carteira 1

Ativo 2

Ativo 1

Carteira 1 (50% A1 e 50% A2)

6,86 9,48

Esse resultado parece um tanto estranho, pela fórmula 9,48% de risco e pela planilha 6,86%?

Bem, erros acontecem…

Vamos tentar uma segunda carteira com outra proporção…

75% dos valores investidos no Ativo 1 e 25% no Ativo 2

2211p rXrXr +=

%73,2r

%36,0x25,0%52,3x75,0r

p

p

=

+=

%85,11

%73,4x25,0%22,14x75,0

p

p

=σ

+=σ

2211p XX σ+σ=σ

Cálculo da expectativa quanto ao retorno da Carteira 2

Cálculo da expectativa quanto ao risco da Carteira 2

(1) (2) (3)=0,5*(2) (4) (5) (6)=0,5*(5) (7)=(3)+(6)

Períodos

Ativo 1

$

Variação

%

75% investido

Ativo 2

$

Variação

%

25% investido

Carteira

2

1 15,00 8,50

2 13,00 - 13,33 -10,00 8,00 -5,88 -1,47 -11,47

3 16,50 26,92 20,19 7,90 -1,25 -0,31 19,88

4 18,00 9,09 6,82 7,60 -3,80 -0,95 5,87

5 19,20 6,67 5,00 8,10 6,58 1,64 6,64

6 17,00 - 11,46 -8,59 8,30 2,47 0,62 -7,98

7 17,00 0,00 0,00 8,60 3,61 0,90 0,90

8 15,00 -11,76 -8,82 9,00 4,65 1,16 -7,66

9 18,00 20,00 15,00 8,45 -6,11 -1,53 13,47

10 19,00 5,56 4,17 8,70 2,96 0,74 4,91

Soma

Média 3,52 2,64 0,36 0,09 2,73

Cálculo da expectativa quanto ao retorno da Carteira 2 com base na Planilha

PeríodosCarteira

2

Distância da Média

%

Distância da Média²

%

1

2 -11,47 -14,20 201,64949

3 19,88 17,15 294,12461

4 5,87 3,14 9,8537521

5 6,64 3,91 15,327153

6 -7,98 -10,71 114,62296

7 0,90 -1,83 3,3347566

8 -7,66 -10,39 107,96217

9 13,47 10,74 115,40079

10 4,91 2,18 4,7374377

Soma 867,01315

Média 2,73 108,37664

Desvio Padrão 10,41041

Cálculo da expectativa quanto ao risco da Carteira 2 com base na Planilha

Outra vez?

O retorno esperado da carteira 2 é igual ao da fórmula, mas o risco

não???

O risco pela fórmula é 11,85% e pela planilha

10,41%????

Será que é erro mesmo?

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00

Representação Gráfica – Risco X Retorno- Carteira 2

Ativo 2

Ativo 1

Carteira 1 (50% A1 e 50% A2)

4,74

9,48

Carteira 2 (75% A1 e 25% A2)

14,22

11,8510,41

6,68

Isto está ficando interessante…

2211p rXrXr +=

%15,1r

%36,0x75,0%52,3x25,0r

p

p

=

+=

%10,7

%73,4x75,0%22,14x25,0

p

p

=σ

+=σ

Cálculo da expectativa quanto ao retorno da Carteira 2

2211p XX σ+σ=σ

Cálculo da expectativa quanto ao risco da Carteira 2

(1) (2) (3)=0,5*(2) (4) (5) (6)=0,5*(5) (7)=(3)+(6)

Períodos

Ativo 1

$

Variação

%

25% investido

Ativo 2

$

Variação

%

75% investido

Carteira

3

1 15,00 8,50

2 13,00 - 13,33 -3,33 8,00 -5,88 -4,41 -7,75

3 16,50 26,92 6,73 7,90 -1,25 -0,94 5,79

4 18,00 9,09 2,27 7,60 -3,80 -2,85 -0,58

5 19,20 6,67 1,67 8,10 6,58 4,93 6,60

6 17,00 - 11,46 -2,86 8,30 2,47 1,85 -1,01

7 17,00 0,00 0,00 8,60 3,61 2,71 2,71

8 15,00 -11,76 -2,94 9,00 4,65 3,49 0,55

9 18,00 20,00 5,00 8,45 -6,11 -4,58 0,42

10 19,00 5,56 1,39 8,70 2,96 2,22 3,61

Soma

Média 3,52 0,88 0,36 0,27 1,15

Cálculo da expectativa quanto ao retorno da Carteira 3 com base na Planilha

PeríodosCarteira

3

Distância da Média

%

Distância da Média²

%

1

2 -7,75 -8,89 79,109667

3 5,79 4,64 21,566685

4 -0,58 -1,72 2,9744131

5 6,60 5,45 29,71997

6 -1,01 -2,16 4,6742708

7 2,71 1,56 2,4384967

8 0,55 -0,60 0,3624992

9 0,42 0,73 0,5367145

10 3,61 2,46 6,0444636

Soma 147,42738

Média 1,15 18,428422

Desvio Padrão 4,2928338

Cálculo da expectativa quanto ao risco da Carteira 3 com base na Planilha

Como já era de se esperar, o retorno da

carteira confere, já o risco da carteira pela fórmula é de 7,10% e pela planilha é

de 4,29%

Representação Gráfica – Risco X Retorno- Carteira 3

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00

Ativo 2

Ativo 1

Carteira 1 (50% A1 e 50% A2)

4,74

9,48

Carteira 2 (75% A1 e 25% A2)

14,22

11,8510,71

6,68

4,29

Carteira 3 (25% A1 e 75% A2)

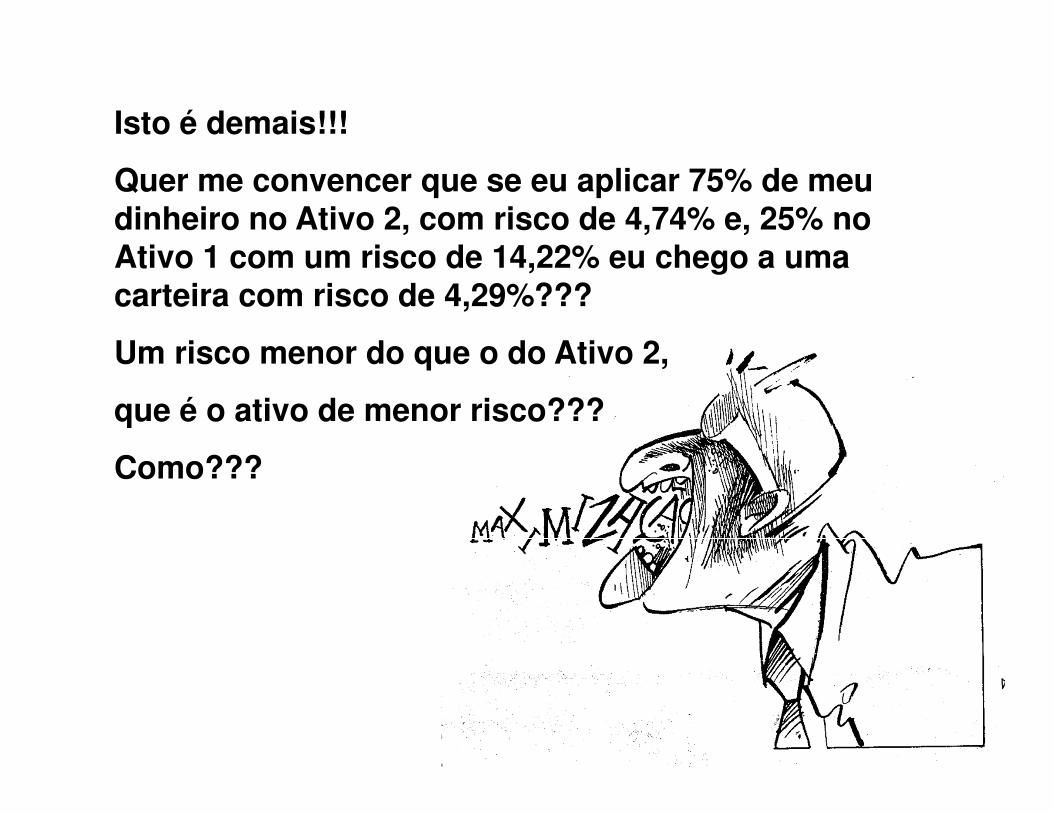

Isto é demais!!!

Quer me convencer que se eu aplicar 75% de meu dinheiro no Ativo 2, com risco de 4,74% e, 25% no Ativo 1 com um risco de 14,22% eu chego a uma carteira com risco de 4,29%???

Um risco menor do que o do Ativo 2,

que é o ativo de menor risco???

Como???

Este foi o Eureka de

HARRY MARKOWITZ… (Uma delas)

Este pesquisador de finanças publicou em 1952 a tese, intitulada Portfolio selection – efficient diversification of investments, que lhe valeu o prêmio nobel de economia em 1989. onde ele demonstra que a relação entre risco e retorno das carteiras de investimento não é linear, como propositalmente se tentou (em vão) demonstrar.

2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00

4,294,74

1,15

100% Ativo 2

100% Ativo 1

14,22

3,52

Carteira 3 (25% A1 e 75% A2)

0,36

Observe quão interessante foi a descoberta de Markowitz!

Desvio-Padrão dos Retornos

Risco (%)

0,00

Aplicar somente no ativo de baixo risco (Ativo 2), significaria correr mais risco e ter um retorno

menor.

POR QUE ISSO ACONTECE?

Retornos

PeríodosA (%) B (%)

1 14,00 6,00

2 12,00 8,00

3 10,00 10,00

4 8,00 12,00

5 6,00 14,00

Vamos tentar compreender a relação da variação dos retornos de dois ativos com um exemplo simples.

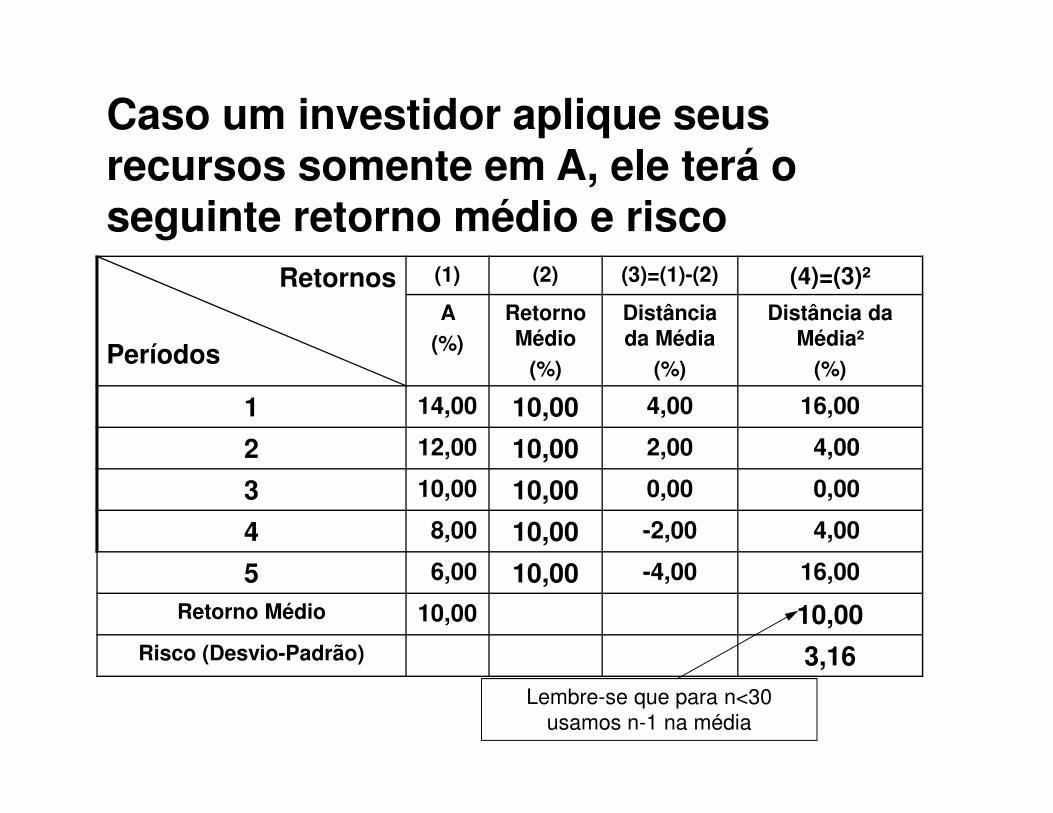

Caso um investidor aplique seus recursos somente em A, ele terá o seguinte retorno médio e risco

Retornos

Períodos

(1) (2) (3)=(1)-(2) (4)=(3)²

A (%)

Retorno Médio

(%)

Distância da Média

(%)

Distância da Média²

(%)

1 14,00 10,00 4,00 16,00

2 12,00 10,00 2,00 4,00

3 10,00 10,00 0,00 0,00

4 8,00 10,00 -2,00 4,00

5 6,00 10,00 -4,00 16,00

Retorno Médio 10,00 10,00Risco (Desvio-Padrão) 3,16

Lembre-se que para n<30 usamos n-1 na média

Caso um investidor aplique seus recursos somente em B, ele terá o seguinte retorno médio e risco

Retornos

Períodos

(1) (2) (3)=(1)-(2) (4)=(3)²

B (%)

Retorno Médio

(%)

Distância da Média

(%)

Distância da Média²

(%)

1 6,00 10,00 -4,00 16,00

2 8,00 10,00 -2,00 4,00

3 10,00 10,00 0,00 0,00

4 12,00 10,00 2,00 4,00

5 14,00 10,00 4,00 16,00

Retorno Médio 10,00 10,00Risco (Desvio-Padrão) 3,16

Lembre-se que para n<30 usamos n-1 na média

Agora se esse mesmo investidor, resolve montar uma carteira de investimentos, este panorama quanto ao risco muda.

PeríodosRetornos Carteiras

A (%) B (%) 50% A 50% B A/B

1 14,00 6,00 7,00 3,00 10,00

2 12,00 8,00 6,00 4,00 10,00

3 10,00 10,00 5,00 5,00 10,00

4 8,00 12,00 4,00 6,00 10,00

5 6,00 14,00 3,00 7,00 10,00

Retorno Médio 10,00 10,00 10,00

Risco 3,16 3,16 0.00

0,00 1,00 1,50 2,00 2,50 3,00 3,50 4,00 4,50 5,00

Ativo BAtivo A

Carteira A/B

Como o risco é dado pela variabilidade do retorno, a Carteira é formada por uma aplicação de 50% dos recursos em A e 50% em B, não possui variação e, portanto seu risco é zero.

3,16

Mensuração do Retorno Esperado e Risco de

uma Carteira

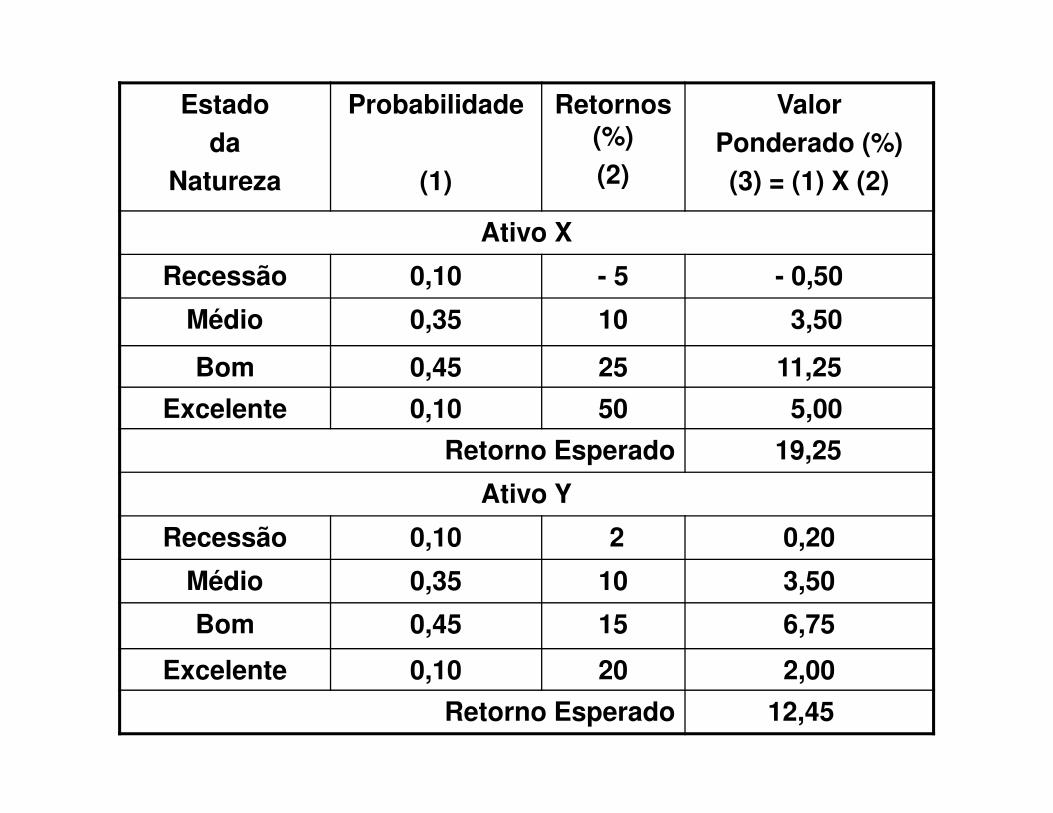

Estado da Natureza

Probabilidade%

Retorno do Ativo X

%

Retorno do Ativo Y

%

Recessão 10 - 5 2

Médio 35 10 10

Bom 45 25 15

Excelente 10 50 20

Estado da

Natureza

Probabilidade

(1)

Retornos (%)(2)

Valor Ponderado (%)(3) = (1) X (2)

Ativo X

Recessão 0,10 - 5 - 0,50

Médio 0,35 10 3,50

Bom 0,45 25 11,25

Excelente 0,10 50 5,00

Retorno Esperado 19,25

Ativo Y

Recessão 0,10 2 0,20

Médio 0,35 10 3,50

Bom 0,45 15 6,75

Excelente 0,10 20 2,00

Retorno Esperado 12,45

Estadoda

Natureza

Retornos (%)(1)

Retorno Esperado

(2)(3) = (1- 2)² Pri

(4)Pri(1- 2)²

(5)

Ativo X

Recessão - 5 19,25 (-5 - 19,25)² 0,10 58,81

Médio 10 19,25 (10- 19,25)² 0,35 29,95

Bom 25 19,25 (25 -19,25)² 0,45 14,88

Excelente 50 19,25 (50 -19,25)² 0,10 94,56

Variância 198,20

Desvio-Padrão 14,08

Ativo Y

Recessão 2 12,45 (2 - 12,45)² 0,10 10,92

Médio 10 12,45 (10-12,45)² 0,35 2,10

Bom 15 12,45 (15 -12,45)² 0,45 2,93

Excelente 20 12,45 (20 -12,45)² 0,10 5,70

Variância 21,65

Desvio-Padrão 4,65

Medidas de associação entre variáveis

Covariância• É uma medida que avalia como as variáveis X e Y se

movimentam ao mesmo tempo, em relação a seus valores médios. Indica a simetria existente entre X e Y.

• Se dois títulos apresentam COV > 0, admite-se que as taxas de retorno têm a mesma tendência. Ambos se valorizam ou ambos se desvalorizam.

• Se COV<0, os dois ativos apresentam relações inversas ou seja um se valoriza e o outro se desvaloriza.

• Se COV=0 não há associação alguma.

Estado da

Natureza

Probab. Retornodo Ativo

X(%)

Retornodo

Ativo Y

(%)

Recessão 0,10 - 0,05 0,0 2 -0,2425 -0,1045 0,002534

Médio 0,35 0,10 0,10 -0,0925 0,0245 0,000793

Bom 0,45 0,25 0,15 0,0575 0,0255 0,000660

Excelente 0,10 0,50 0,20 0,3075 0,0755 0,002322

XX RR − YY RR − ( ) ( )YYXXj RRxRRP −−

%25,19RX = %45,12RY = 006309,0COV =

Fórmula

( ) ( )∑ −−==

n

1jYYXXjY,X RRxRRxPCOV

Correlação

yxy,xy,x ..COV σσρ=

yx

y,xy,x .

COV

σσ=ρ

( ) ( )

( ) ( )2/1

2

2

2

2

y,x

n

YY

n

XX

n

YXY.X

−×

−

×−

=ρ

∑ ∑∑ ∑

∑ ∑∑

A correlação visa explicar o grau de relacionamentoverificado no comportamento de duas ou mais variáveis.

ρ= símbolo grego (rô)

Logo,

E(R)

Eixo Temporal

Investimentos com correlação perfeitamente negativa

E(R)

Eixo Temporal

Investimentos com correlação perfeitamente positiva

Coeficiente de Correlação

y Correlação Negativa Perfeita

= - 1.. ....x

yx,ρ

Correlação Positiva0< <1y

x

yx,ρ

y

x

Correlação Positiva Perfeita

=1yx,

ρ

y .. . .

...

.

x

Correlação Negativa- 1< <0

yx,ρ

Correlação Nula= 0

y

x

yx,ρ

yx

y,xy,x .

COV

σσ=ρ

( )( )0465,01408,0

006309,0, =yxρ

963618035,0, =yxρ

Conjunto de Combinações de Carteiras

( )[ ]( ) ( )[ ]BAB,A

2B

2A

BAB,A2B*

A 2W

σ×σ×ρ×−σ+σ

σ×σ×ρ−σ=

Carteira de variância mínima, para os ativos A e B

2B

2A

2B

AWσ+σ

σ= 2

B2A

2A

BWσ+σ

σ=ou

Se a correlação for nula, a participação dos ativos é:

Retorno de uma CarteiraRepresenta uma média ponderada de retornos dos

ativos individuais dos quais está composto

Onde:

retorno (valor) da carteira

proporção do valor total do ativo j

retorno de um ativo j

( ) ( ) ( )

∑=

=

+++=

n

1jjjp

nn2211p

k.wk

k.w...k.wk.wk

=pk=jw=jk

Risco de uma Carteira• A seleção de carteiras procura identificar a melhor

combinação possível de ativos, obedecendo as preferências do investidor com relação ao risco e ao retorno esperado. Trata-se de selecionar aquela que maximiza o grau de satisfação do investidor.

• O risco de uma carteira depende do risco de cada elemento ( ), de sua participação no investimento total (Wx, Wy) e da forma como os componentes se relacionam entre si (co-variam) (COVx,y).

• Baixa correlação = co-variância inversa.

22, YX σσ

Mensuração do risco de uma carteira

( ) ( )[ ] 2/1

YXY,XYX2Y

2Y

2X

2Xp WW2WW σ×σ×ρ×××+σ×+σ×=σ

O desvio padrão de uma carteira de 2 ativos éfunção de:•desvio padrão de cada ativo•% da carteira aplicado em X(Wx) e Y(Wy)•coeficiente de correlação dos ativos X e Y

A expressão geral de cálculo do risco (desvio padrão) de uma carteira de n ativos,

baseando-se no modelo de Markowitz é a seguinte:

2/1n

1i

n

1jjij,ijip WW

σσρ=σ ∑∑

= =

( ) ( )∑=

−×−×=n

1j

YYXXjY,X RRRRPCOV

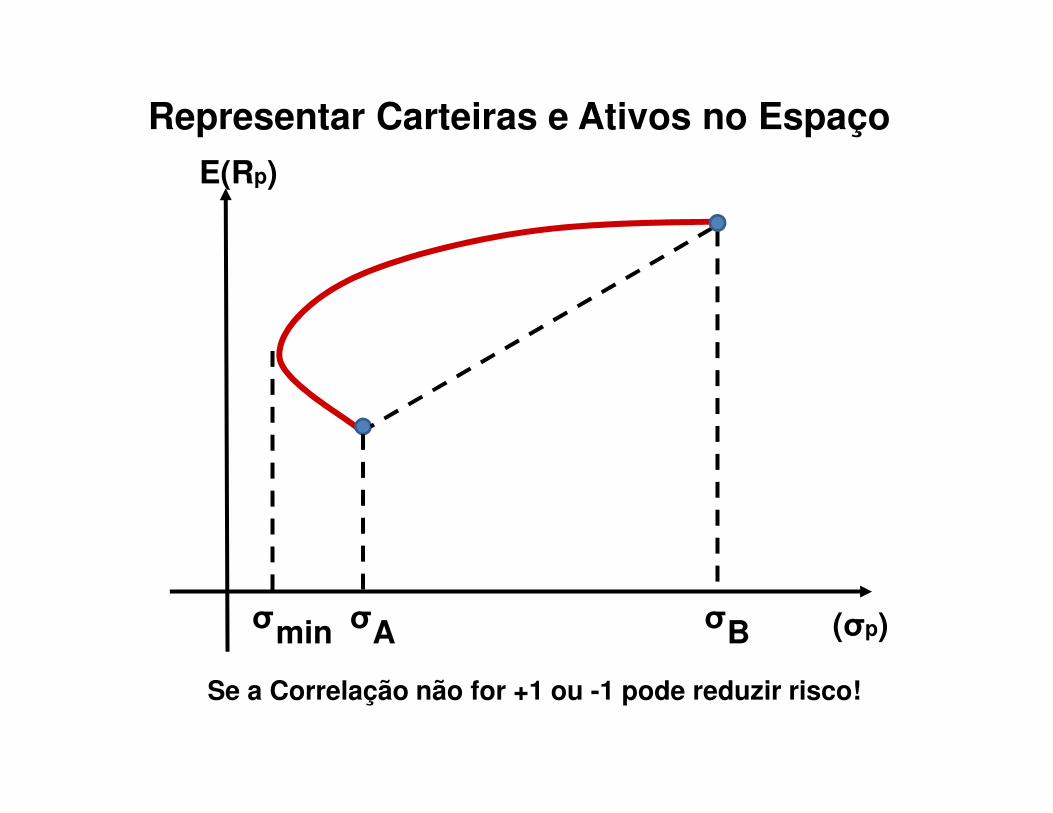

Representar Carteiras e Ativos no Espaço

E(Rp)

(σp)σσσ B Amin

Se a Correlação não for +1 ou -1 pode reduzir risco!

Carteiras EficientesE(Rp)

(σp)σσσB A min P

σ

P1

P2

E com muitos Ativos?

Representar Ativos no Espaço

E(Rp)

B

(σp)

A

C

Qual prefere? A ou B? B ou C?

Investimentos ótimos possíveis na presença de muitos ativos

E(Rp)

(σp)

FRONTEIRA EFICIENTE

Fronteira Eficiente

E(Rp)

(σp)

E quem quiser mais ou menos risco?

Fronteira Eficiente com Ativo sem Risco

E(Rp)

(σp)

Rf

M

CML

A Carteira M é Especial?

1. Sim.2. Em princípio, numa Economia sem vendas a

descoberto e com uma taxa de juro única para aplicações e financiamentos, todas as carteiras deveriam ser compostas por M e pelo ativo sem risco.

3. O perfil de cada investidor não é relevante para a determinação da carteira M!

O Perfil do Investidor

1. Será que todos somos iguais?

2. Será que todos vemos a riqueza e os ganhos

do mesmo modo?

3. Será que os ganhos são iguais às perdas?

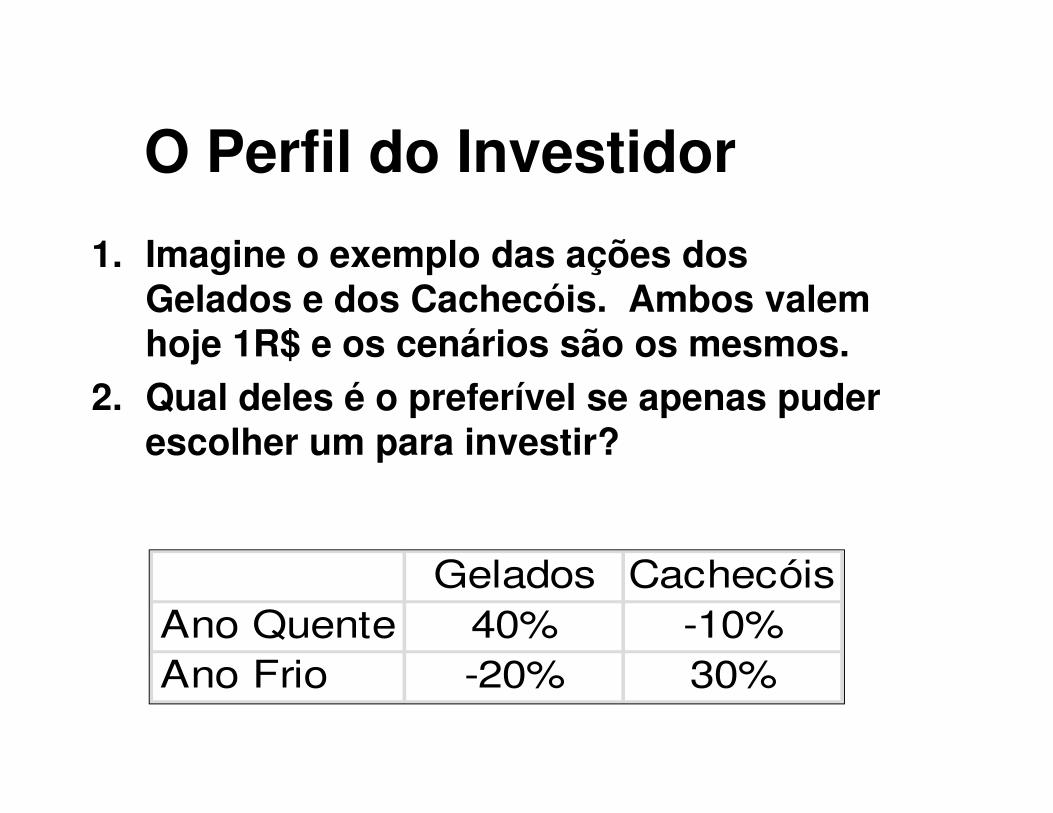

O Perfil do Investidor

1. Imagine o exemplo das ações dos Gelados e dos Cachecóis. Ambos valem hoje 1R$ e os cenários são os mesmos.

2. Qual deles é o preferível se apenas puder escolher um para investir?

Gelados CachecóisAno Quente 40% -10%Ano Frio -20% 30%

O Perfil do Investidor

É normal que se escolha as ações da fábrica

de cachecóis, uma vez que para a mesma

rentabilidade esperada, o risco é menor!

Gelados CachecóisRentabilidade Esperada 10% 10%Volatilidade (Risco) 30% 20%

O Perfil do Investidor• Suponhamos agora que os cenários para os

Gelados sejam ligeiramente diferentes:

Gelados CachecóisAno Quente 45% -10%Ano Frio -15% 30%Rentab. Esperada 15% 10%Volatilidade 30% 20%

O Perfil do Investidor

• Será que o aumento de rentabilidade justifica o aumento de risco?

• Será que perder 10% tem o mesmo significado que ganhar 10%

• Será que perder 15% é muito pior que 1,5 vezes perder 10%?

• Será que ganhar 45% é 1,5 vezes melhor que ganhar 30%?

O Perfil do Investidor

• Normalmente assume-se que o investidor:• A) Prefere ter mais a ter menos;• B) Avesso ao risco - em situação de igualdade

prefere obter o mesmo com menos risco;• C) Crescentemente avesso ao risco - dá cada vez

menos importância à riqueza à medida que esta aumenta e cada vez mais importância às perdas à medida que estas são mais expressivas.

O Perfil do Investidor• Em termos de representação da “utilidade” que

o investidor dá à Rentabilidade face ao risco que tem de suportar para a alcançar:

E(Rp)

(σp)

Avesso ao Risco

Propenso ao Risco

Neutro ao Risco

A Carteira Global Ótima para cada Investidor

E(Rp)

(σp)

Rf

M

InvestidorX

InvestidorY

Conjunto de oportunidades das combinações de carteiras

E(Rp) Retorno esperado

Desvio padrão

Ativos Individuais

(σp)

Carteira de variância mínima

E(Rp) Retorno esperado

Ativos Individuais

Carteira de variância

mínima

Desvio padrão (σp)

Carteira Eficiente

E(R) Retorno esperado

Ativos Individuais

Carteira de variância mínima

Desvio padrão (σp)

E(Rp)

(σp)

R1

R2

R3

S1

S2

S3

O investidor S apresenta menor aversão ao risco em

relação a R, pois exige menor retorno esperado para todo o

risco adicional assumido

Diferentes curvas de indiferenças

Os vários títulos disponíveis no mercado podem formar carteiras de diferentes combinações de risco/retorno

As curvas de indiferença representam as preferências de um investidor diante de alterações que venham a ocorrer na relação risco/retorno

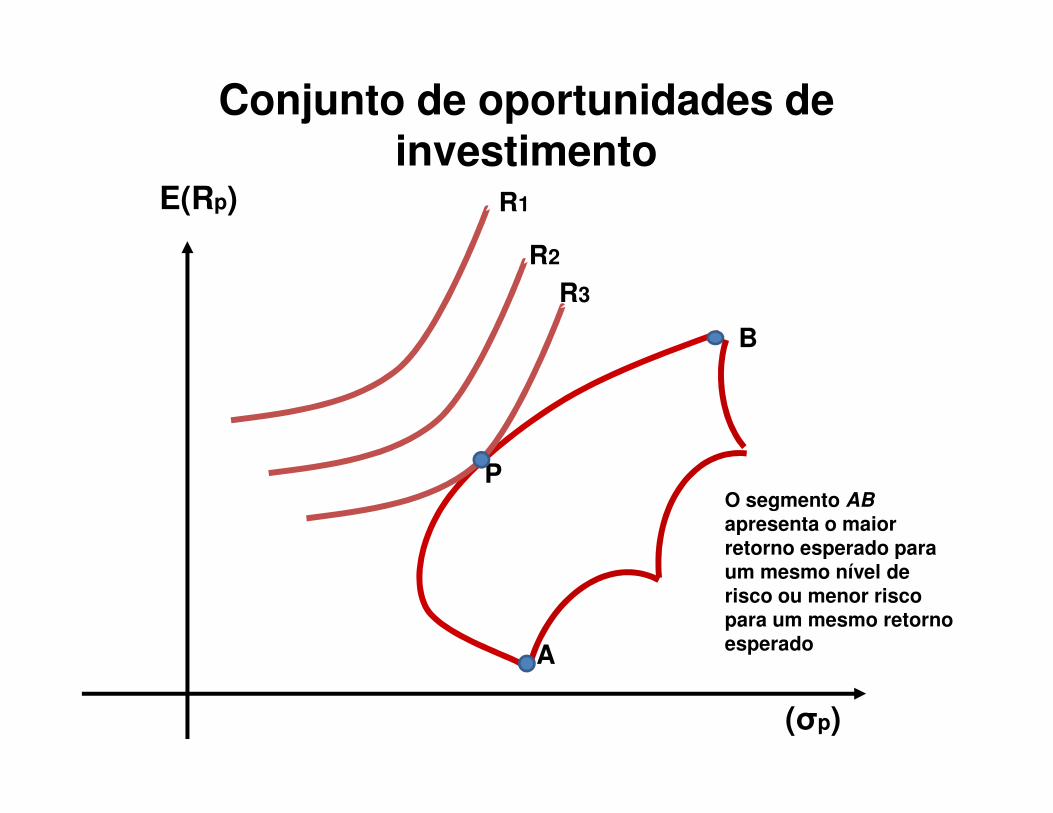

Conjunto de oportunidades de investimento

E(Rp)

(σp)

R1

R2

R3

B

A

PO segmento ABapresenta o maior retorno esperado para um mesmo nível de risco ou menor risco para um mesmo retorno esperado

Se uma carteira for formada de ativos com risco combinados com ativos livres de risco, o

contorno do conjunto de oportunidades de

investimento assume a formade uma linha reta

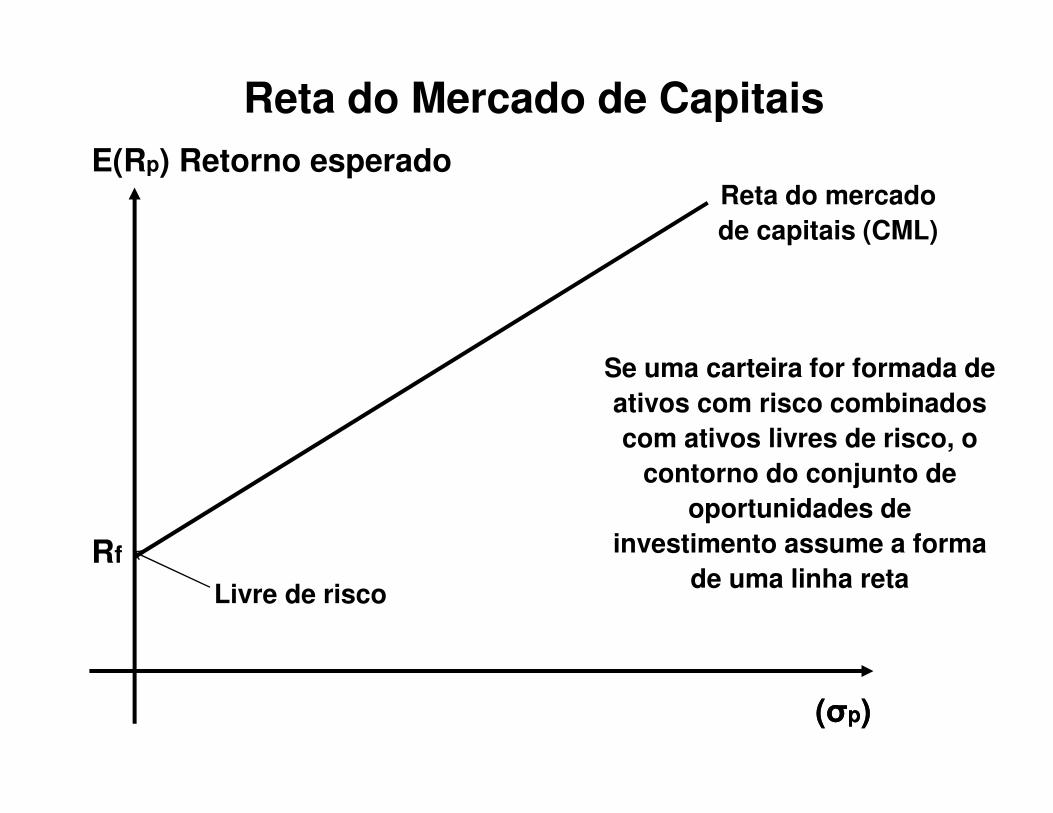

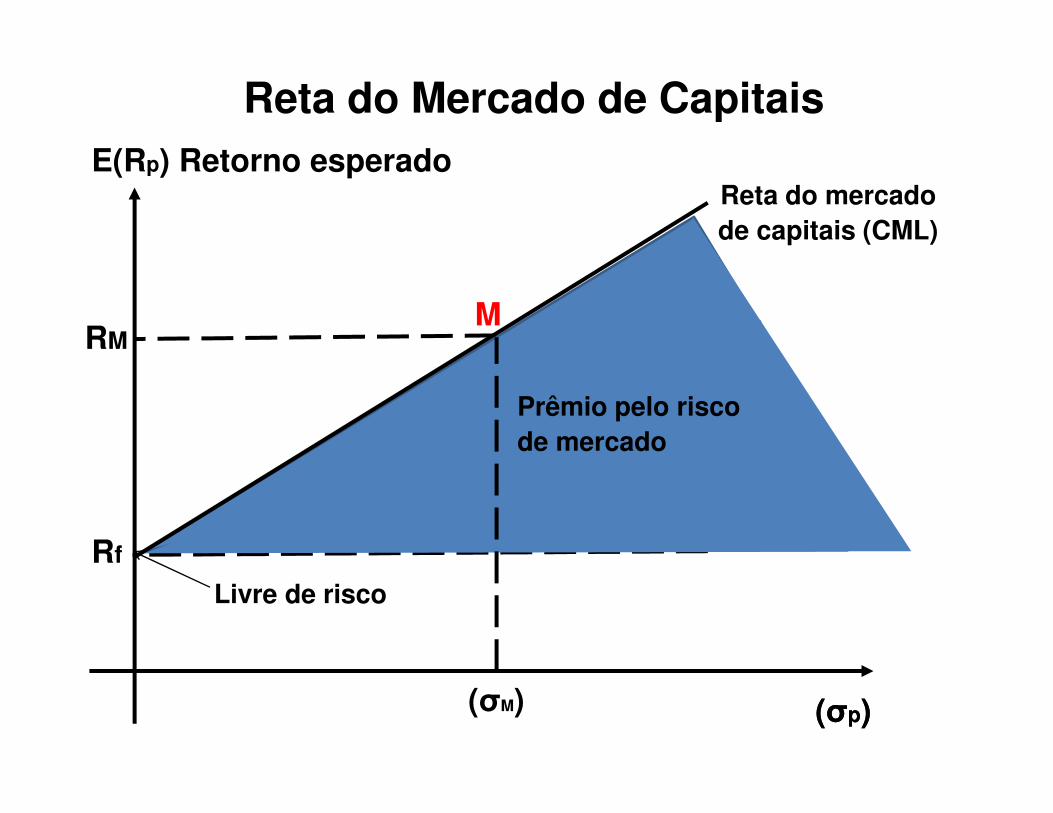

Rf

(σp)

E(Rp) Retorno esperado

Livre de risco

Reta do mercado de capitais (CML)

Reta do Mercado de Capitais

(σp)

E(Rp) E(Rp)

(σp)

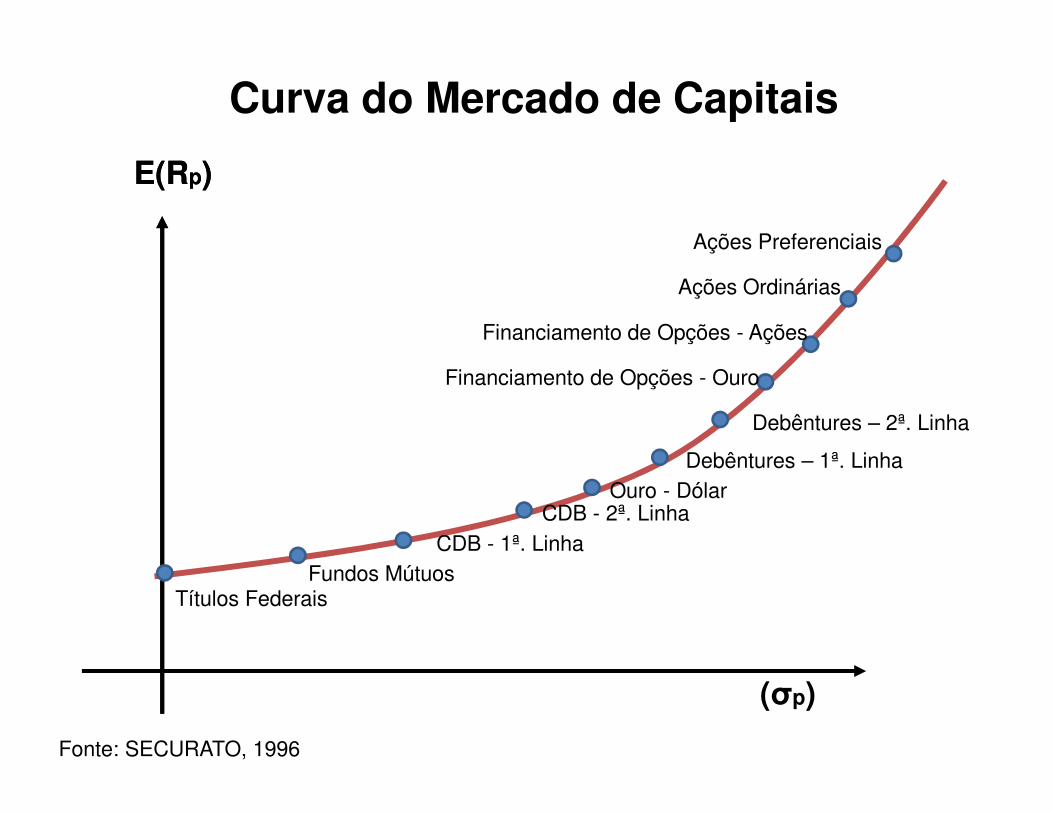

Títulos FederaisFundos Mútuos

CDB - 1ª. LinhaCDB - 2ª. Linha

Ouro - DólarDebêntures – 1ª. Linha

Debêntures – 2ª. Linha

Financiamento de Opções - Ouro

Financiamento de Opções - Ações

Ações Ordinárias

Ações Preferenciais

Curva do Mercado de Capitais

Fonte: SECURATO, 1996

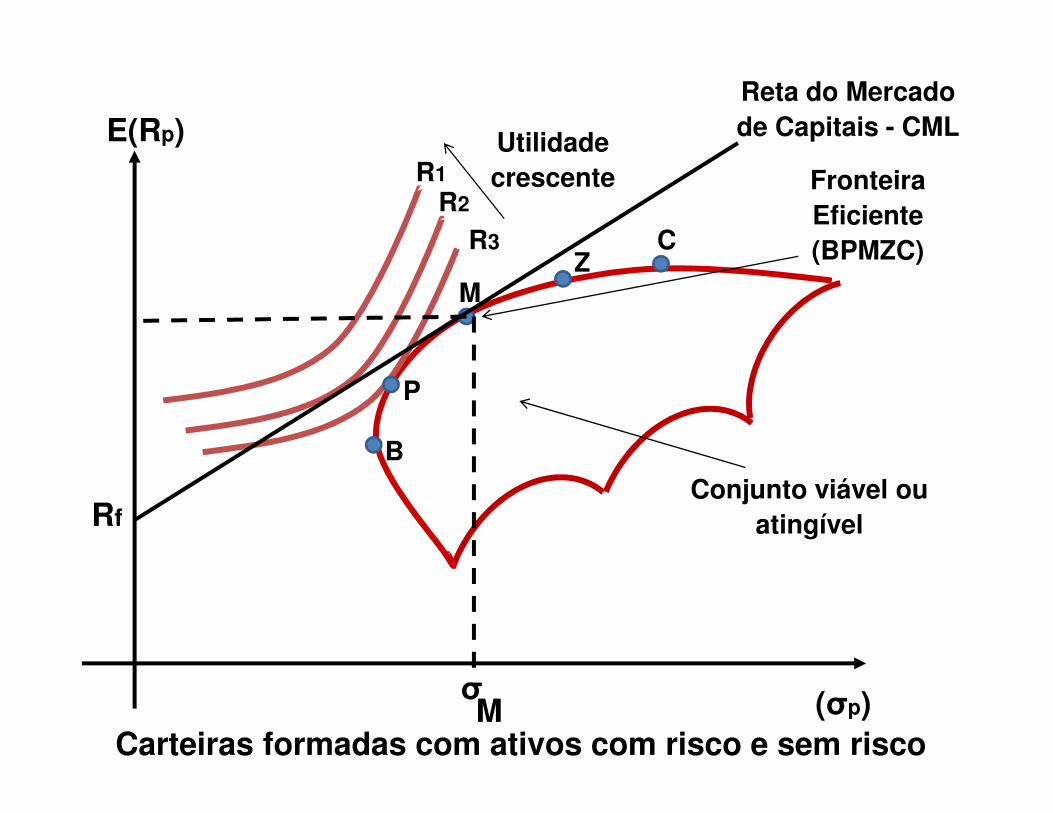

Carteiras formadas com ativos com risco e sem risco

E(Rp)

(σp)

R1R2

R3

M

P

Rf

σM

Conjunto viável ou atingível

FronteiraEficiente (BPMZC)

B

Utilidade crescente

ZC

Reta do Mercado de Capitais - CML

80

Este ponto corresponde à taxa de juros dos empréstimos suposta fixa para todo o período do investimento

Para os investidores avessos ao riscoÉ uma taxa de aplicação em um titulo de renda fixa considerado livre de risco, por exemplo, a taxa de juros de um título de renda fixa de emissão do Tesouro, títulos de renda fixa atrelados ao CDI ou mesmo a taxa de juros de uma caderneta de poupança (está-se supondo não haver inflação, portanto uma taxa real de juros.

Para os investidores que gostam de riscoÉ uma taxa paga por empréstimos tomados para alavancar os investimentos com risco

Suposição: as duas taxas estão sendo consideradas iguais

Ponto Rf

Definição

Interpretação

81

Ponto M

Corresponde a denominada carteira de mercado.

É constituída com os títulos de risco que representam o mercado.

No caso de se referir ao mercado de ações, tal carteira corresponderia a uma carteira que representasse o mercado de ações como um todo.

Mercado de ações brasileiro – carteira M –IBOVESPA

BovespaA carteira do IBOVESPA pode ser tomada como uma

carteira representativa do mercado brasileiro de ações?

A carteira do IBOVESPA • É representativa, uma vez que sua composição de ações

contém o maior volume de negócios na bolsa, por largamargem;

• Considerando que ela pondera as ações no seu conteúdoa partir dos volumes negociados com cada ação numperíodo, sem dúvida ela representa a preferência dosinvestidores no que se refere a negociações em bolsa devalores.

Mas....

84

...pela metodologia de constituição da carteira Ibovespa

nada tem a ver com a carteira M

instituída pelo modelo CAPM

De acordo com o modelo CAPM a carteira M, fundamental para o traçado da CML, é aquela constituída com todos os títulos com

risco na proporção em que elas existem no mercado. Se estiver se referindo ao mercado de ações emitidas pelas companhias

abertas registradas nas bolsas de valores na proporção de seus respectivos valores de mercado em relação ao valor de mercado

total (market capitalization). Todavia, uma vez que as ações correspondentes ao controle acionário dessas companhias

abertas não estão em oferta no mercado, o seu valor de mercado não deve ser computado para o cálculo da composição percentual

dessa carteira M.

Quanto maior a aversão ao risco mais à esquerda de M localiza-se a carteira escolhida.

Maior indiferença pelo risco, por outro lado, revela interesse por carteiras identificadas à direita de M

Ponto M

A reta do mercado de capitais situam-se todas as melhores carteiras compostas por ativos com riscos e livres de risco possíveis de serem formadas no mercado de capitais

Qualquer ponto identificado ao longo da reta de mercado de capitais apresenta-se mais atraente que outras carteiras que possam ser formadas, sendo o ponto M representativo da carteira mais indicada de ser selecionada por se situar exatamente na fronteira eficiente

A reta do mercado de capitais considera unicamente a taxa de retorno esperada e o risco de carteira eficientes, distribuídas ao longo de seu segmento. Carteiras de ativos classificadas fora da fronteira eficiente não são consideradas pela linha de mercado.

Maior indiferença pelo risco, por outro lado, revela interesse por carteiras identificadas à direita de M

Rf

(σp)

E(Rp) Retorno esperado

Livre de risco

Reta do mercado de capitais (CML)

Reta do Mercado de Capitais

(σp)

RM

(σM)

M

Prêmio pelo risco de mercado

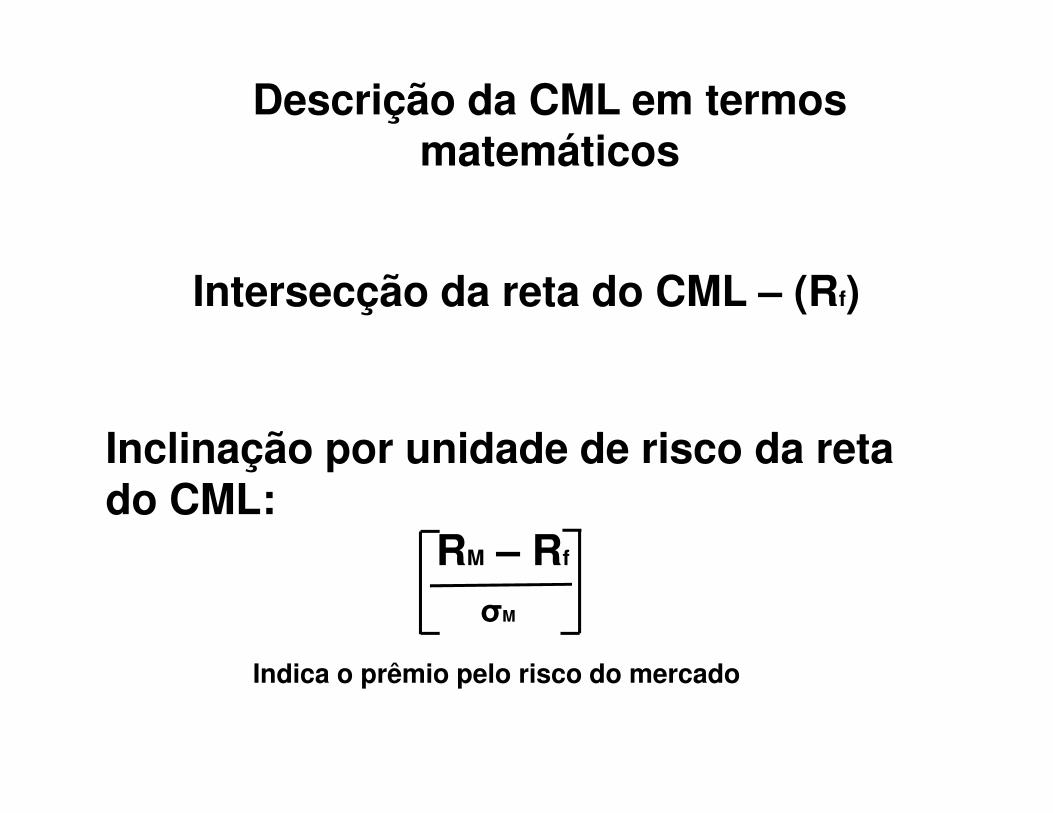

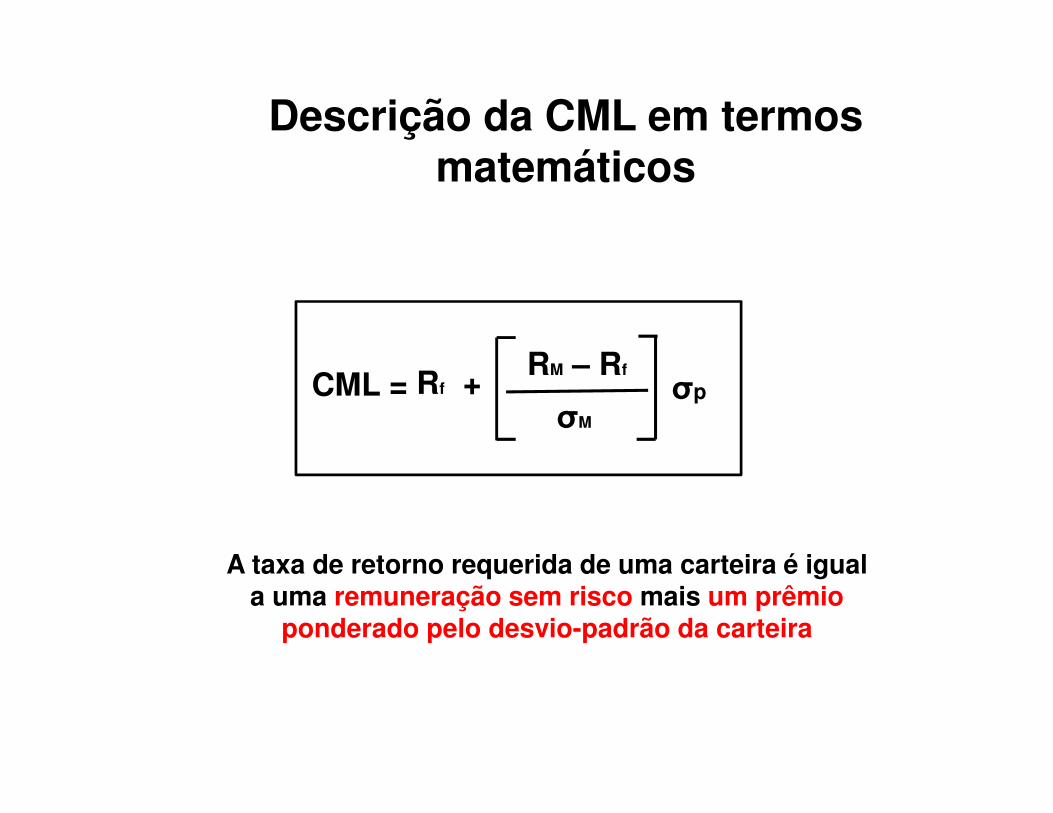

Descrição da CML em termos matemáticos

Intersecção da reta do CML – (Rf)

Inclinação por unidade de risco da reta do CML:

RM – Rf

σM

Indica o prêmio pelo risco do mercado

σM

RM – Rf

σpRf +CML =

Descrição da CML em termos matemáticos

A taxa de retorno requerida de uma carteira é igual a uma remuneração sem risco mais um prêmio

ponderado pelo desvio-padrão da carteira

E(Rp)

(σp)

M

P

Rf

σM

Conjunto viável ou atingível

FronteiraEficiente (BPMZC)

B

ZC

Reta do Mercado de Capitais - CML

Carteiras formadas com ativos com risco e sem risco

93

Referências livros

textos

slides

esquemas de aulas

Reflexões