relatório de conjuntura económica - bancobai.ao · previsão de crescimento em 2018 (3,5% ... no...

TRANSCRIPT

Relatório de Conjuntura – I Semestre 2017

1

Banco Angolano de Investimentos

GEEF – Gabinete de Estudos Económicos e Financeiro

Relatório de Conjuntura Económica

I Semestre de 2017

Relatório de Conjuntura – I Semestre 2017

2

Conteúdo

I. Enquadramento Internacional .................................................................................. 3

1.1. Perspectivas de crescimento económico ...................................................................... 3

1.2. Mercados Monetário e Cambial .................................................................................... 4

1.3. Mercado das Commodities ........................................................................................... 4

II. Economia Nacional .................................................................................................... 7

2.1. Contas Externas e Mercado cambial ............................................................................. 7

2.2. Contas Fiscais e Endividamento Público ....................................................................... 9

2.3. Actividade Económica e Perspectivas de Crescimento ............................................... 12

2.4. Inflação ........................................................................................................................ 13

2.5. Panorama Monetário e Financeiro ............................................................................. 14

a. Política Monetária e Liquidez ...................................................................................... 14

b. Síntese Monetária ....................................................................................................... 16

c. Estabilidade do Sector Bancário .................................................................................. 17

d. Mercado de Dívida ...................................................................................................... 19

III. Legislação relevante publicada no Semestre .......................................................... 21

III. Fontes e Bibliografia ............................................................................................... 22

Relatório de Conjuntura – I Semestre 2017

3

I. ENQUADRAMENTO INTERNACIONAL

1.1. Perspectivas de crescimento económico

No update de Julho do World Economic Outlook, o Fundo Monetário Internacional (FMI) prevê

um crescimento económico mundial de 3,5% e 3,6% em 2017 e 2018 respectivamente, o que se

traduz numa manutenção do crescimento face às previsões de Abril. Entretanto, as revisões de

crescimento económico assumem posições ambíguas.

Por um lado, entre as performances das principais economias avançadas destacam-se os EUA

que, devido principalmente às incertezas relativas à implementação da política fiscal, deverá

apresentar uma redução do crescimento em 0,2 p.p. e 0,4 p.p. para crescer 2,1% em 2017 e

2018, respectivamente. No caso do Reino Unido, o crescimento económico para 2017 também

foi revisto em baixa para 1,7% (-0,3 p.p. face a Abril), justificado por uma fraca actividade

industrial no primeiro trimestre deste ano. Por outro lado, as projecções de crescimento para a

Zona Euro foram revistas em alta tanto para 2017 como para 2018, enquanto no Japão e nas

economias emergentes só a projecção para o ano de 2017 foi revisto em alta.

Associado a estas projecções, o FMI aponta como riscos para o curto prazo, a possibilidade de

tensões financeiras, especialmente na China, bem como as políticas proteccionistas e as

crescentes tensões geopolíticas. Além disso, na Europa, muitas economias emergentes e em

desenvolvimento receberam injecções de capital a taxas de financiamento favoráveis, o que

acarreta um risco de mais tarde haver reversões na balança de pagamentos. Também, poderão

surgir tensões se os bancos centrais das economias avançadas mostrarem uma preferência

crescente pelo endurecimento das políticas monetárias. Destaca-se ainda, do lado negativo, o

facto de qualquer eventual incerteza política ou outros choques poderem accionar uma

correcção nos mercados, especialmente nos accionistas, e um aumento da sua volatilidade.

No que diz respeito à África subsariana, perspectiva-se uma ligeira melhoria no crescimento

desta região em 2017, tendo sido revista em alta para 2,7% neste ano e mantendo a mesma

previsão de crescimento em 2018 (3,5%). O desempenho previsto para a região deverá ser

impulsionado pelas perspectivas positivas da economia sul-africana, revista em alta em 0,2 p.p.

para 1% em 2017, enquanto na Nigéria se espera a manutenção das taxas de crescimento. Por

outro lado, o crescimento no Norte de África deverá desacelerar consideravelmente em 2017,

3,4

2,1

4,3

3,43,2

1,7

4,3

1,4

3,5

2,0

4,6

2,7

3,6

1,9

4,8

3,5

Mundo EconomiasAvançadas

EconomiasEmergentes

África Subsariana

Gráfico 1. Taxa de crescimento do PIB (%)

2015 2016E2017P 2018P

Fonte: FMI: WEO - Julho 2017

Relatório de Conjuntura – I Semestre 2017

4

reflectindo especialmente um abrandamento da actividade dos exportadores de petróleo,

devido às recentes quedas do preço da matéria-prima.

1.2. Mercados Monetário e Cambial

A economia dos EUA apresentou um bom desempenho quanto ao duplo objectivo perseguido

pelo Fed (criação de emprego e estabilidade de preços) durante o primeiro semestre de 2017.

O mercado de trabalho tem-se aproximado do pleno emprego, com a taxa de desemprego a

situar-se em 4,4%, atingindo desta forma mínimos de perto de 16 anos. Este facto, associado a

uma taxa de inflação perto do objectivo de 2%, permitiu ao Fed elevar por duas vezes a sua taxa

de juro de referência, sendo que a primeira ocorreu em Março, em 0,25 p.p., e a segunda, na

mesma proporção, em Junho, fixando-a no intervalo entre 1% e 1,25%. Esta decisão contrastou

com a postura do Banco Central Europeu, do Banco da Inglaterra e do Banco do Japão, que

mantiveram inalteradas as respectivas políticas monetárias.

As expectativas de subida da taxa de juros no início do semestre nos EUA reflectiram-se no

comportamento do mercado cambial durante o primeiro semestre do ano, através de

apreciação mais forte do dólar (USD) no início desse período. Porém, até ao final do semestre,

existiram movimentos correctivos no mercado cambial que colocaram o USD com perdas face

às principais divisas mundiais. Particularmente, a não efectivação de algumas das medidas

expansionistas propostas pelo Presidente norte-americano tiveram grande impacto sobre o

valor da moeda daquele país. Comparativamente ao euro, existiu uma sobredepreciação no

início do ano que era justificada também pelo contexto político incerto que existia com as

eleições presidenciais em alguns países, nomeadamente na Holanda e França. Após o

conhecimento dos resultados, que afastavam a possibilidade de um cenário mais extremista, o

euro teve uma tendência apreciativa.

O índice que mede a força do USD perdeu, no primeiro semestre do ano, 6,24% em relação às

principais divisas, destacando-se a depreciação de 8,84% e de 1,63% face ao euro e iene,

respectivamente. Por outro lado, a libra, que ainda se ressente da instabilidade causada pelas

negociações da saída do Reino Unido da União Europeia, perdeu valor face ao dólar em cerca de

3%. Quanto às taxas de câmbio das economias emergentes e em desenvolvimento, destaca-se

a depreciação do dólar face à moeda chinesa (-2,0%), à moeda brasileira (0,76%) e ao Rand sul-

africano (1,70%).

Quanto à evolução da inflação homóloga dos principais parceiros comerciais de Angola, destaca-

se as seguintes: ligeiro abrandamento do crescimento dos preços no Brasil, África do Sul e na

China, situando-se no final de Junho, em 3,0%, 5,1% e 1,5% respectivamente, indicando

reduções de 5,84 p.p., 0,9 p.p. e 0,4 p.p., face ao período homólogo. Já a Zona Euro, o cenário

de baixa inflação na Zona Euro registou significativas melhorias ao passar de 0,1% em Junho de

2016 para 1,3% em Junho deste ano.

1.3. Mercado das Commodities

Tal como no final do ano passado, os primeiros seis meses de 2017 continuaram a ser um

período com alguma agitação no cenário político a nível global, marcado não só pelas tensões

políticas envolvendo os EUA, mas também pela incerteza nos mercados que resultou da

Relatório de Conjuntura – I Semestre 2017

5

dificuldade do Presidente norte-americano em executar as políticas fiscais propostas aquando

da sua eleição. O período eleitoral em alguns países da Europa e a activação do artigo 50º do

Tratado de Lisboa para a saída do Reino Unido da União Europeia, ocorrida antes de Março, e a

marcação das eleições antecipadas no Reino Unido, tornaram o mercado muito volátil com

períodos de ganhos e perdas nos diversos mercados.

Assim, o ouro e outros metais preciosos tornaram-se mais atractivos, já que servem de activos

de refúgio seguro em momentos de alta volatilidade dos mercados. O preço do ouro valorizou

cerca de 8% durante o início do ano (não obstante a perca de 6% face ao semestre homólogo)

fixando-se nos USD 1.241,6 por onça em Junho de 2017. Já o preço de outros metais básicos

fortaleceram-se ao longo do semestre, com a platina a valorizar cerca de 3%, o cobre mais de

6%, o alumínio 15% e o zinco a subir 8%.

Por sua vez, as commodities agrícolas, que são medidas pelo índice de preços dos alimentos da

FAO, seguiram uma tendência de subida ao atingir 175,2 pontos no final do mês de Junho,

correspondendo a uma variação semestral de 2% (+6,9% face a Junho de 2016). Com excepção

dos preços do óleo e açúcar, que evoluíram de forma negativa em 11,4% e 24,9%

respectivamente, as outras commodities como a carne, lacticínio e cereais, contribuíram

positivamente para a evolução do índice no semestre em análise.

No mercado petrolífero, a média de produção diária de petróleo no primeiro semestre de 2017

atingiu cerca de 96,1 milhões de barris/dia para satisfazer uma procura na ordem de 95,35

milhões de barris/dia. Esta oferta excessiva contribuiu para a acumulação de stock equivalente

a 750 mil barris/dia. Refira-se que o excedente de mercado no semestre em análise aumentou

em 500 mil barris/dia face à média registada no último semestre do ano passado, devido ao

facto de a queda da oferta ter sido menor do que a queda da procura.

Quanto à evolução do preço do barril de petróleo, os dados evidenciam várias oscilações

durante o semestre, entre perdas e ganhos. Entre os factores que influenciaram as oscilações

do preço do petróelo, temos, por um lado, as preocupações do mercado em poder controlar o

excesso de oferta foram reforçadas, com a decisão da OPEP em estender o acordo de corte de

produção. Por outro lado, os aumentos inesperados do stock de reservas petrolíferas nos EUA e

o crescente número de sondas nos campos de xisto naquele país têm constituído factores de

influência negativa sobre os preços a um nível global.

1000

1100

1200

1300

1400

jun

-15

ago

-15

ou

t-1

5

dez

-15

fev-

16

abr-

16

jun

-16

ago

-16

ou

t-1

6

dez

-16

fev-

17

abr-

17

jun

-17

Gráfico 2. Preço do Ouro(USD/onça de ouro)

Fonte: Bloomberg

120

170

220

270

320

370

jun

-15

ago

-15

ou

t-1

5

dez

-15

fev-

16

abr-

16

jun

-16

ago

-16

ou

t-1

6

dez

-16

fev-

17

abr-

17

jun

-17

Gráfico 3. Índices da FAO

Indíce FAOCarnesLacticíniosCereaisÓleos e gordurasAçúcar

Fonte: FAO

Relatório de Conjuntura – I Semestre 2017

6

Tabela 1: Mercado Petrolífero (média de milhões de barris por dia)

2014 2015 2016 2016 2016 2017 2017

Anual Anual Anual I - Sem II – Sem I - Sem II - Sem (P)

Países da OCDE 45,8 46,4 46,9 46,5 47,2 46,75 47,5

Países Fora da OCDE 46,2 47,3 48,3 47,6 48,9 48,65 49,9

Procura Global 92,0 93,7 95,11 94,1 96,1 95,35 97,4

Países da OPEP 30,3 31,5 32.5 32,1 32,85 32,25 …

Países Fora da OPEP 56,5 58 57,3 57,25 57,35 57,70 57,95

OPEP Gás Natural 5,8 5,9 61,0 63,25 63,45 6,25 6,35

Oferta Global 92,6 95,5 95,8 95,3 96,3 96,1 …

Excesso de Oferta 0,6 1,8 0,69 1,2 0,2 0,75 …

Fonte: Relatórios Mensais da OPEP

Assim, no final do primeiro semestre, o preço médio do Brent que serve de referência às

exportações de Angola, situou-se nos USD 53,6 por barril, registou uma valorização de 1,3%,

face ao semestre anterior. Já o preço médio do WTI contraíu em 0,26% para os 51,2%.

Apesar de nos primeiros três meses do ano os preços do petróleo terem recuperado, muito

devido à expectativa sobre a extensão do corte da produção por parte dos países do cartel da

OPEP, viu-se de seguida uma desvalorização do preço da commodity de forma brupta e

intercalada por pequenas valorizações, mesmo depois de se ter confirmado a extensão do

acordo. Este efeito negativo nos preços da matéria prima deveu-se sobretudo ao aumento das

reservas de petróleo dos EUA que, apesar de algumas perdas, apresentou no final do semestre

ganhos acumulados superiores face ao esperado. A reserva de petróleo norte-americana

cresceu 7% no primeiro semestre do ano (+5% em termos homólogos), passando de 968 mil

milhões de barris no segundo semestre de 2016 para 1.032 mil milhões de barris no período em

análise.

40

44

48

52

56

60

jun

-16

jul-

16

ago

-16

set-

16

ou

t-1

6

no

v-1

6

dez

-16

jan

-17

fev-

17

mar

-17

abr-

17

mai

-17

jun

-17

Gráfico 4. Evolução do preço do crude(USD por barril)

BRENTWTI

Fonte: Bloomberg

Relatório de Conjuntura – I Semestre 2017

7

II. ECONOMIA NACIONAL

2.1. Contas Externas e Mercado cambial

Apesar da contracção da quantidade de petróleo exportada durante os primeiros seis meses do

ano (-4,7% e-8,6% face ao semestre anterior e ao período homólogo, respectivamente), é

expectável que o saldo da conta de bens tenha apresentado uma melhoria no período. Esta

perspectiva é justificada pelo aumento do preço do petróleo, que se situou, em média, nos USD

50,1 por barril no semestre (+12,4% face ao último semestre de 2016, e + 37,7% face ao período

homólogo). Assim, o valor das exportações petrolíferas neste semestre é superior em 7% face

aos últimos seis meses de 2016 e em 25% face ao período homólogo.

Ressalta-se que há três semestres consecutivos que a quantidade de barris de petróleo

exportada tem vindo a reduzir, passando de um total de 327 milhões de barris no último

semestre de 2015 para 294,5 milhões de barris no período em análise. Para além da intenção de

se cumprir com o acordo de corte de produção petrolífera da OPEP, que impunha uma redução

da produção de barris de petróleo no nosso País, esta redução deve-se também a alguns

problemas técnicos no sector petrolífero nacional.

Não obstante o aumento das receitas das exportações petrolíferas, as reservas internacionais

brutas (RIB), no período em análise, contraíram 15% face ao período homólogo, situando-se no

final do semestre em USD 20.199 milhões. Por outro lado, refira-se o aumento substancial das

obrigações de curto prazo face ao período homólogo, sendo que em Junho do ano passado

valiam USD 75 milhões, e no final do Junho deste ano valiam USD 3.555 milhões. Desta forma,

as reservas internacionais líquidas (RIL) no mês de Junho já estavam abaixo do patamar dos USD

17 milhões, o montante mais baixo deste indicador desde Abril de 2011.

Na decomposição das RIB, destaca-se o peso de 62% dos depósitos do Banco Nacional de Angola

(BNA) em moeda estrangeira, situando-se em USD 12.563 milhões (tendo reduzido 11% no

semestre e 15% face ao período homólogo). Os depósitos do Estado reduziram em 28% no

semestre e 21% face ao período homólogo para USD 6.727 milhões no fim do semestre em

análise, representando 33% das RIB. As reservas obrigatórias em moeda estrangeira dos bancos

atingiram USD 1.055 milhões, cerca de 5% das RIB, crescendo 26% no semestre e 44% face ao

período homólogo.

Tabela 2. Evolução das RIL

USD mil milhões jul-16 dez-16 jun-17 Var

Hom.

Reservas Brutas 24.052 24.353 20.345 -15%

BNA 14.860 14.178 12.563 -15%

CUT ME 8.462 9.337 6.727 -21%

Reservas Obrig. 730 837 1.055 44%

Obrigações C. P 75 3.546 3.562 4644%

RIL 23.977 20.807 16.644 -30% Fonte: BNA

18.000

19.000

20.000

21.000

22.000

23.000

24.000

25.000

0

200

400

600

800

1.000

1.200

jan

-16

fev-

16

mar

-16

abr-

16m

ai-1

6ju

n-1

6ju

l-1

6ag

o-1

6se

t-1

6o

ut-

16

no

v-1

6d

ez-1

6ja

n-1

7fe

v-1

7m

ar-1

7ab

r-17

mai

-17

jun

-17

Gráfico 5. Reservas Internacionais(USD milhões)

RIB (esc. dir) Receitas petrolíferas (esc. dir)

Fonte: BNA e MINFIN

Relatório de Conjuntura – I Semestre 2017

8

Durante os seis primeiros meses do ano o BNA vendeu, em euros, o equivalente a USD 7.640

milhões, o que significou um aumento acima do dobro face ao mesmo período do ano anterior

(e +5,4% face ao semestre anterior). As vendas directas direccionadas para segmentos

prioritários representaram 86% da intervanção do BNA no mercado cambial. Destas vendas

direccionadas, destaca-se a necessidade de cobrir as necessidades do sector petrolífero

(incluindo a Sonangol) que absorveu cerca de 20% do total das vendas direccionadas. Outros

segmentos no qual a venda directa teve um peso considerável foram os bens alimentares, com

18%, e a indústria, com 12% das vendas directas.

No período em análise os bancos ainda compraram USD 891 milhões aos seus clientes, o que

fica abaixo do montante de compras realizadas pelos bancos nos semestres homólogos de 2015

e 2016, cujas compras ultrapassaram sempre o limiar de USD 1.000 milhões.

No mercado cambial primário, a taxa de câmbio manteve-se practicamente estável, situando-se

nos 165,92 USD/Kz em Junho. Já no mercado informal, a taxa de câmbio média de compra e

venda, em Junho de 2017, cotava em 377,50 USD/Kz, o que corresponde a uma apreciação de

20% face ao final de 2016. Esta apreciação foi influenciada, por um lado, pela maior oferta de

divisas pelo BNA no semestre em análise e, por outro lado, pela contracção em 3% da massa

monetária (M2), o qual implicou menos disponibilidade monetária em Kwanzas para trocar no

mercado informal. Adicionalmente, a recente estabilidade da taxa de câmbio e a expectativa

criada pelos agentes económicos de que esta permanecerá nestas condições até final do ano

pode ter aliviado, de certa forma, a procura por divisas para fins especulativos.

0

500

1.000

1.500

2.000

2.500

jun

-16

jul-

16

ago

-16

set-

16

ou

t-1

6

no

v-1

6

dez

-16

jan

-17

fev-

17

mar

-17

abr-

17

mai

-17

jun

-17

Gráfico 6. Venda de Divisas(USD Milhões)

Venda DirectaBNA TotalClientes

Fonte: BNA - Comunicação pós CPM

20%

18%

13%

12%

4%4%

4%3%

21%

Gráfico 7. Destino das vendas directas(% total das Vendas Directas no II Semestre 2017)

Sector Petrolífero (incluindoSonangol)Bens Alimentares

Leilão de OperaçõesDiversasSector da Indústria

Cartões de Crédito

Viagens, Ajuda Familiar,Saúde, Edu. e Rem.Ministérios e Organismosdo EstadoCompanhias Aéreas

OutrosFonte: BNA

80

180

280

380

480

580

jan

-16

fev-

16

mar

-16

abr-

16

mai

-16

jun

-16

jul-

16

ago

-16

set-

16

ou

t-1

6

no

v-1

6

dez

-16

jan

-17

fev-

17

mar

-17

abr-

17

mai

-17

jun

-17

Gráfico 8. Taxas de Câmbio Nominais(USD/Kz)

Mercado Primário

Mercado Informal

Fonte: BNA e "Kuinguilas Hoje"

Relatório de Conjuntura – I Semestre 2017

9

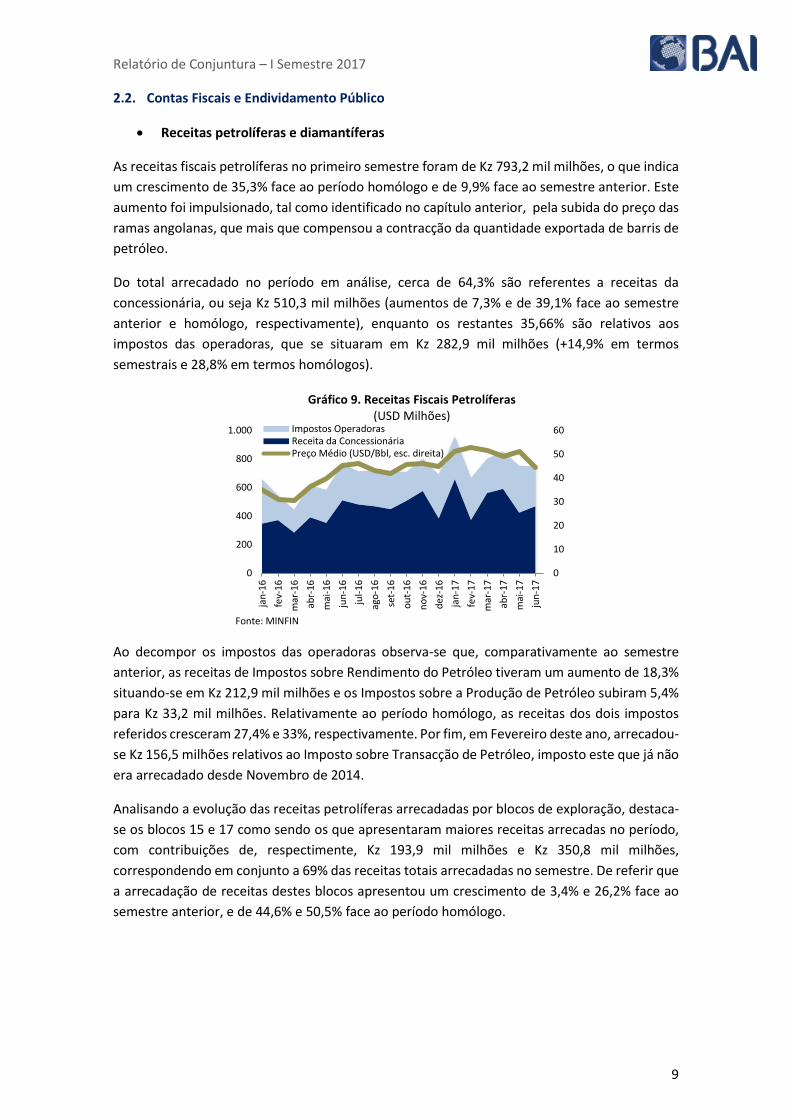

2.2. Contas Fiscais e Endividamento Público

• Receitas petrolíferas e diamantíferas

As receitas fiscais petrolíferas no primeiro semestre foram de Kz 793,2 mil milhões, o que indica

um crescimento de 35,3% face ao período homólogo e de 9,9% face ao semestre anterior. Este

aumento foi impulsionado, tal como identificado no capítulo anterior, pela subida do preço das

ramas angolanas, que mais que compensou a contracção da quantidade exportada de barris de

petróleo.

Do total arrecadado no período em análise, cerca de 64,3% são referentes a receitas da

concessionária, ou seja Kz 510,3 mil milhões (aumentos de 7,3% e de 39,1% face ao semestre

anterior e homólogo, respectivamente), enquanto os restantes 35,66% são relativos aos

impostos das operadoras, que se situaram em Kz 282,9 mil milhões (+14,9% em termos

semestrais e 28,8% em termos homólogos).

Ao decompor os impostos das operadoras observa-se que, comparativamente ao semestre

anterior, as receitas de Impostos sobre Rendimento do Petróleo tiveram um aumento de 18,3%

situando-se em Kz 212,9 mil milhões e os Impostos sobre a Produção de Petróleo subiram 5,4%

para Kz 33,2 mil milhões. Relativamente ao período homólogo, as receitas dos dois impostos

referidos cresceram 27,4% e 33%, respectivamente. Por fim, em Fevereiro deste ano, arrecadou-

se Kz 156,5 milhões relativos ao Imposto sobre Transacção de Petróleo, imposto este que já não

era arrecadado desde Novembro de 2014.

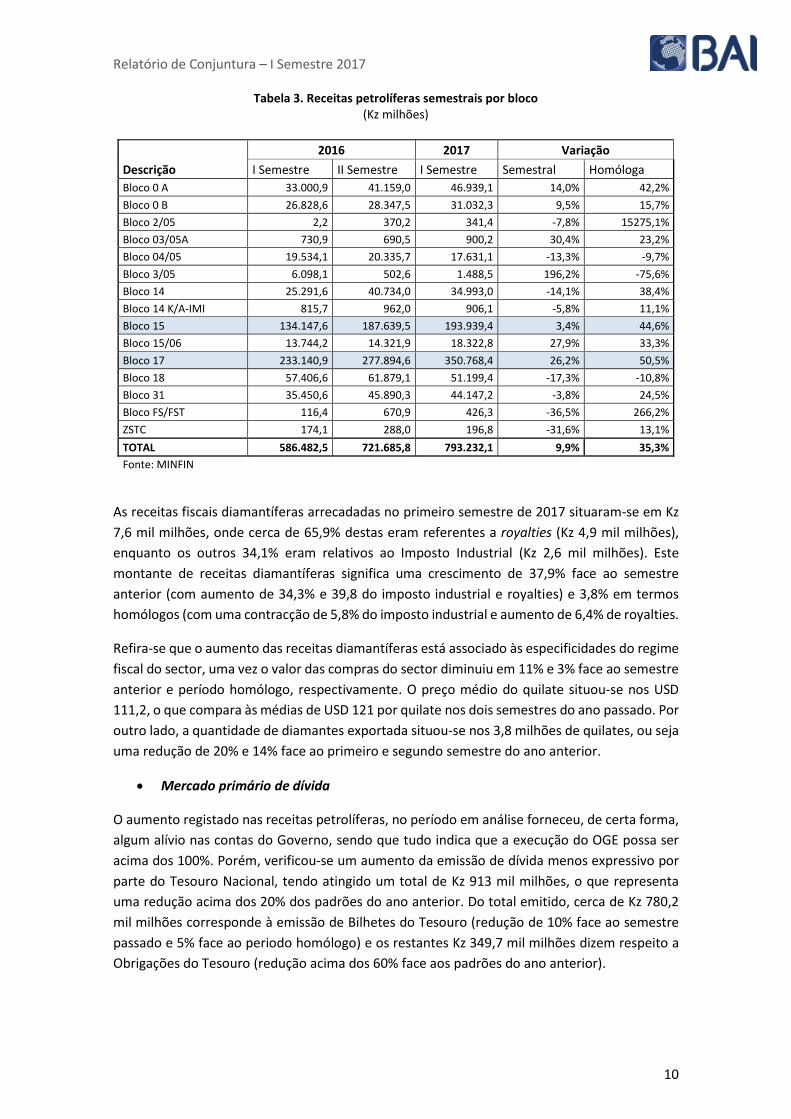

Analisando a evolução das receitas petrolíferas arrecadadas por blocos de exploração, destaca-

se os blocos 15 e 17 como sendo os que apresentaram maiores receitas arrecadas no período,

com contribuições de, respectimente, Kz 193,9 mil milhões e Kz 350,8 mil milhões,

correspondendo em conjunto a 69% das receitas totais arrecadadas no semestre. De referir que

a arrecadação de receitas destes blocos apresentou um crescimento de 3,4% e 26,2% face ao

semestre anterior, e de 44,6% e 50,5% face ao período homólogo.

0

10

20

30

40

50

60

0

200

400

600

800

1.000

jan

-16

fev-

16

mar

-16

abr-

16

mai

-16

jun

-16

jul-

16

ago

-16

set-

16

ou

t-1

6

no

v-1

6

dez

-16

jan

-17

fev-

17

mar

-17

abr-

17

mai

-17

jun

-17

Gráfico 9. Receitas Fiscais Petrolíferas(USD Milhões)

Impostos OperadorasReceita da ConcessionáriaPreço Médio (USD/Bbl, esc. direita)

Fonte: MINFIN

Relatório de Conjuntura – I Semestre 2017

10

Tabela 3. Receitas petrolíferas semestrais por bloco (Kz milhões)

Descrição

2016 2017 Variação

I Semestre II Semestre I Semestre Semestral Homóloga

Bloco 0 A 33.000,9 41.159,0 46.939,1 14,0% 42,2%

Bloco 0 B 26.828,6 28.347,5 31.032,3 9,5% 15,7%

Bloco 2/05 2,2 370,2 341,4 -7,8% 15275,1%

Bloco 03/05A 730,9 690,5 900,2 30,4% 23,2%

Bloco 04/05 19.534,1 20.335,7 17.631,1 -13,3% -9,7%

Bloco 3/05 6.098,1 502,6 1.488,5 196,2% -75,6%

Bloco 14 25.291,6 40.734,0 34.993,0 -14,1% 38,4%

Bloco 14 K/A-IMI 815,7 962,0 906,1 -5,8% 11,1%

Bloco 15 134.147,6 187.639,5 193.939,4 3,4% 44,6%

Bloco 15/06 13.744,2 14.321,9 18.322,8 27,9% 33,3%

Bloco 17 233.140,9 277.894,6 350.768,4 26,2% 50,5%

Bloco 18 57.406,6 61.879,1 51.199,4 -17,3% -10,8%

Bloco 31 35.450,6 45.890,3 44.147,2 -3,8% 24,5%

Bloco FS/FST 116,4 670,9 426,3 -36,5% 266,2%

ZSTC 174,1 288,0 196,8 -31,6% 13,1%

TOTAL 586.482,5 721.685,8 793.232,1 9,9% 35,3%

Fonte: MINFIN

As receitas fiscais diamantíferas arrecadadas no primeiro semestre de 2017 situaram-se em Kz

7,6 mil milhões, onde cerca de 65,9% destas eram referentes a royalties (Kz 4,9 mil milhões),

enquanto os outros 34,1% eram relativos ao Imposto Industrial (Kz 2,6 mil milhões). Este

montante de receitas diamantíferas significa uma crescimento de 37,9% face ao semestre

anterior (com aumento de 34,3% e 39,8 do imposto industrial e royalties) e 3,8% em termos

homólogos (com uma contracção de 5,8% do imposto industrial e aumento de 6,4% de royalties.

Refira-se que o aumento das receitas diamantíferas está associado às especificidades do regime

fiscal do sector, uma vez o valor das compras do sector diminuiu em 11% e 3% face ao semestre

anterior e período homólogo, respectivamente. O preço médio do quilate situou-se nos USD

111,2, o que compara às médias de USD 121 por quilate nos dois semestres do ano passado. Por

outro lado, a quantidade de diamantes exportada situou-se nos 3,8 milhões de quilates, ou seja

uma redução de 20% e 14% face ao primeiro e segundo semestre do ano anterior.

• Mercado primário de dívida

O aumento registado nas receitas petrolíferas, no período em análise forneceu, de certa forma,

algum alívio nas contas do Governo, sendo que tudo indica que a execução do OGE possa ser

acima dos 100%. Porém, verificou-se um aumento da emissão de dívida menos expressivo por

parte do Tesouro Nacional, tendo atingido um total de Kz 913 mil milhões, o que representa

uma redução acima dos 20% dos padrões do ano anterior. Do total emitido, cerca de Kz 780,2

mil milhões corresponde à emissão de Bilhetes do Tesouro (redução de 10% face ao semestre

passado e 5% face ao periodo homólogo) e os restantes Kz 349,7 mil milhões dizem respeito a

Obrigações do Tesouro (redução acima dos 60% face aos padrões do ano anterior).

Relatório de Conjuntura – I Semestre 2017

11

No que diz respeito a financiamento de curto prazo, a dinâmica do mercado primário tem estado

acima do estipulado no PAE 2017, com uma execução de 114,3% da captação prevista no

referido documento. Já a emissão de Obrigações do Tesouro atingiu um grau de execução de

apenas 38,5% do planeado no PAE 2017.

Os resgates das Obrigações do Tesouro situaram-se nos Kz 593,9 mil milhões registando um

aumento superior a 60%, enquanto os Bilhetes do Tesouro aumentaram em apenas 19% para o

montante total de Kz 739,7 mil milhões. Assim, temos assistido a uma recolocação de dívida a

longo prazo para curto prazo, através do aumento de resgates de OT’s contrastando com a

redução das suas emissões (-62% face ao período homólogo).

As taxas de juro dos Bilhetes do Tesouro com maturidades de 91, 182 e 364 dias situaram-se em

16,1%, 20,2% e 23,9% no mês de Junho, respectivamente, representando quedas de 0,2 p.p.,

4,2 p.p. e 0,6 p.p. ao longo do semestre (não obstante o facto de continuarem a ser mais

elevadas em 1,9 p.p., 3,6 p.p. e 5,5 p.p. face ao período homólogo).

De referir que, para além da emissão de títulos no mercado interno, é conhecido que o Estado

tem planeado a emissão de USD 2.000 milhões de Eurobonds ainda este ano.

Tabela 4. Colocação líquida dos Títulos do Tesouro

Kz mil milhões

I Sem. 2016

II Sem. 2016

I Sem. 2017

Variação

Sem. Hom.

Oferta BT 889,7 1029,0 998,4 -3% -12%

Emissão BT 820,3 868,8 780,2 -10% -5%

Exec. PAE* - - 128,8% - -

Resgate 575,6 600,4 644,3 7% 12%

Col. Líq. BT 244,8 268,4 135,9

Oferta OT 561,6 539,3 263,2 -51% -53%

Emissão OT 356,7 365,4 132,8 -64% -63%

Exec. PAE* - - 38,5% - -

Resgates 143,8 287,4 485,3 69% 237%

Col. Líq. OT 417,8 251,9 -352,5

* Referente a emissão face ao PAE 2017 Fonte: BNA e Sigma

• Agências de Rating e avaliação da dívida soberana

A segunda parte do primeiro semestre foi pouco expressiva relativamente à divulgação, por

parte dos organismos internacionais, de novas avaliações e perspectivas de evolução da dívida

soberana de Angola e do crescimento económico. Entretanto, o início do primeiro semestre de

2017 ficou marcado com as avaliações feitas pela Fitch e pela Moody’s, que entre Março e Abril

reforçaram a manutenção da sua avaliação para a dívida pública angolana, mas mantendo-a

abaixo do patamar de investimentos considerado como lixo, com perspectivas de evolução

“negativa”.

Destaca-se a Fitch que, para além de reiterar a sua classificação de rating, considera que a

recapitalização dos bancos públicos demonstra uma crescente discrepância entre estes e os

bancos privados, à medida que enfrentam maiores desafios em relação à liquidez e à qualidade

dos activos em moeda estrangeira.

0

5

10

15

20

25

jun

-15

ago

-15

ou

t-1

5

dez

-15

fev-

16

abr-

16

jun

-16

ago

-16

ou

t-1

6

dez

-16

fev-

17

abr-

17

jun

-17

Gráfico 10. Taxas de juro dos BT (%)

BT 91 dias BT 182 dias

BT 364 dias

Relatório de Conjuntura – I Semestre 2017

12

Já a Moody’s refere vários pontos positivos que suportam a manutenção da notação, como a

melhoria da situação macroeconómica, a significativa contenção orçamental, que permitiu

manter o défice num nível razoável e a manutenção das reservas internacionais em níveis

confortáveis.

Tabela 5: Últimas avaliações das agências de rating à dívida soberana

Agência de Rating

Longo Prazo Curto Prazo

ME MN ME MN

Data Rating

(Outlook) Data Rating Data Rating Data Rating

Moody's 07-04-2017 B1 (Negative) 07-04-2017 B1 29-04-2016 NP

29-04-2016 B1 (Negative) 29-04-2016 B1 19-05-2010 NP

S&P 12-08-2016 (Negative) 12-02-2016 B 19-05-2010 B 19-05-2010 B

12-02-2016 B (Sabe) 13-02-2015 B+

Fitch 17-03-2017 B (Negative) 17-03-2017 B 17-03-2017 B

23-09-2016 B (Negative) 23-09-2016 B 23-09-2016 B

Fonte: Bloomberg

Interessa também salientar que, até ao momento da realização deste enquadramento, a

classificação de Angola para dívida de longo prazo em moeda estrangeira foi reduzida pela

Standard & Poor’s, para B- (com perspectiva estável), argumentando que o país está a enfrentar

a deterioração das perspectivas económicas e um gradual aumento do peso da dívida pública.

Outro risco apontado por esta agência está relacionado com o facto de que alguns bancos

públicos, importantes no sistema financeiro, estarem a passar por processos de reestruturação,

o que poderá colocar algum peso adicional sobre o Governo.

2.3. Actividade Económica e Perspectivas de Crescimento

De acordo com o relatório do Fundo Monetário Internacional, “2016 Article IV Consultation –

Press Release” divulgado no início do ano, as condições económicas de 2016 foram adversas,

estimando uma contracção de 0,5% para o sector não petrolífero, pressionado pelo

enfraquecimento dos sectores da indústria, construção e de serviços. Quanto ao sector

petrolífero, o Fundo assume que este continuou a ser afectado pela substancial queda dos

preços do petróleo nos mercados internacionais, iniciada na segunda metade de 2014.

Relativamente às perspectivas para o ano corrente, as projecções do Governo constantes no

OGE 2017 apontam para uma aceleração do crescimento real da economia para 2,1%, mais

optimistas que as previsões de 2016 (1,1%), com o sector petrolífero a crescer 1,8% e o sector

não petrolífero 2,3%. Comparando com as projecções de algumas instituições internacionais, o

FMI projecta um crescimento da nossa economia em 1,3%, mais optimista que a projecção do

Banco Mundial (1,2%), justificado pelo aumento da despesa pública em ano eleitoral, devendo

esta taxa acelerar para 1,5% em 2018, mantendo-se nesta média até 2022. Já a Moody’s aponta

para um crescimento ainda mais robusto para a economia angolana, comparativamente ao FMI

e ao OGE 2017, projectando que o PIB cresça, em termos reais, 2,6% no próximo ano.

Relatório de Conjuntura – I Semestre 2017

13

Relactivamente à confiança dos gestores e empresários nacionais, o primeiro semestre

apresentou alguma melhoria, apesar de, na generalidade, os empresários continuarem a ter um

sentimento pouco favorável em relação à economia, com o índice de clima económico a

apresentar uma subida de 12 pontos, passando de -33 pontos no final do ano passado para -21

pontos no segundo trimestre de 2017.

Esta subida é transversal a todos os sectores, com excepção dos transportes, onde a evolução

do sentimento foi desfavorável, piorando em 4 pontos para -18 pontos, devido às dificuldades

financeiras, insuficiência da procura e constrangimentos na obtenção de créditos bancários. A

concorrência, o excesso de burocracia e regulamentações estatais são outros factores que

também dificultaram as actividades das empresas do sector, na opinião dos empresários.

Quanto aos restantes sectores, apesar das melhorias, destaca-se o sector da construção, onde

o sentimento dos empresários é o mais desfavorável, em termos relativos, devido à redução da

carteira de encomendas e de perspectivas de emprego. A falta de materiais, a insuficiência da

procura e consequente deterioração das perspectivas de vendas foram as principais dificuldades

sentidas pelas empresas do sector.

Refira-se que as dificuldades financeiras, o enfraquecimento da procura, as rupturas de stock e

matérias-primas, excesso de burocracia e de regulamentação e falta de pessoal qualificado são

limitações frequentemente identificadas na generalidade dos sectores subjacentes ao cálculo

do ICE geral.

Por fim, e pelo lado positivo, destaca-se o sector da comunicação como o mais optimista, tendo

saído de 4 pontos em 2016, para 17 pontos no segundo trimestre de 2017 e o sector da indústria

extractiva, que apesar de permanecer em terreno negativo, foi o que apresentou mais

melhorias, saindo de -28 para -6 pontos.

2.4. Inflação

A inflação homóloga situou-se nos 30,5% em Junho de 2017, o que compara com a inflação de

41,9% atingida no final do ano passado (-11,4 p.p.). A tendência decrescente da inflação no início

deste ano concide com o aumento dos recursos cambiais que têm sido disponibilizados para a

-34

-24-21

-35

-25

-15

-5

5

15

25

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Gráfico 11. Indicador de Clima Económico

ICE Média

Fonte: INE-37

-66

-41

-20

-53

-30

-6

0

-64

-30

-11

-35

-17

16

-3

-58

-33

-18

-28

-6

17

Indústria Transformadora

Construção

Comércio

Transporte

Turismo

Indústria extrativa

Comunicação

Gráfico 12. Indicador de Confiança por sectores

2017 II 2017 I 2016 II

Relatório de Conjuntura – I Semestre 2017

14

importação, sobretudo, de bens de primeira necessidade tais como os alimentos, a estabilização

da taxa de câmbio primária e a redução do preço do câmbio no mercado informal.

Não obstante a inflação ter apresentado uma trajectória descendente no semestre em análise,

nos primeiros meses o nível de crescimento registado foi influenciado sobretudo pela

actualização verificada dos preços no sector da educação, logo no início do ano, combinado com

o aumento de preços observado nas classes de vestuário e calçado, bens alimentares, bebidas

alcoólicas e tabaco, bem como no sector das telecomunicações. Já nos últimos três meses do

semestre, as classes que mais contribuíram para o crescimento dos preços foram as de bens e

serviços diversos e, principalmente, o da saúde.

A taxa de inflação mensal média no período situou-se nos 1,52%, o que compara com o registo

da inflação média mensal de 3,13% no período homólogo. Saliente-se que o OGE 2017 previa

uma inflação homóloga no final do ano de 15,8%, meta revista em alta no início do ano, num

discurso efectuado pelo Presidente da República, no qual foi referido que a inflação no final do

ano deverá rondar os 18%. Se se mantiver esta referência, seria então necessário que se

atingisse uma inflação média mensal inferior a 1,3% até ao final do ano, uma vez que a inflação

acumulada até Junho já se situa nos 11,94%.

2.5. Panorama Monetário e Financeiro

a. Política Monetária e Liquidez

Durante o semestre em análise, o BNA efectuou, por duas vezes consecutivas, alterações na taxa

de facilidade de absorção de liquidez, passando-a de 7,5% para 5,5% em Maio e 3,25% em

Junho1. As restantes taxas de juro directoras mantiveram-se inalteradas, tal como o coeficiente

de reservas obrigatórias.

Analisando os efeitos da actuação da política monetária nos últimos 12 meses, são visíveis os

efeitos da política contraccionista levada a cabo pelo BNA na redução do seu passivo. A base

monetária, no mês de Junho, situou-se nos Kz 1.598,9 mil milhões, o que corresponde a uma

1 Refira-se que na reunião de Julho, o CPM voltou a cortar a taxa de facilidade de absorção em 0,5 p.p., fixando-a nos 2,75%, taxa que vigora até ao momento da elaboração deste documento.

0%

8%

16%

24%

32%

40%

48%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

jun

-15

ago

-15

ou

t-1

5

dez

-15

fev-

16

abr-

16

jun

-16

ago

-16

ou

t-1

6

dez

-16

fev-

17

abr-

17

jun

-17

Gráfico 13. Taxa de inflaçãoInflação Acumulada (esc. dir)

Inflação Mensal

Inflação Homóloga (esc. dir)

Fonte: INE

Relatório de Conjuntura – I Semestre 2017

15

redução em 13,9% face ao período homólogo, associado, quer à descida das notas e moedas em

circulação (-5,4%), como também das reservas bancárias (-13,5%).

A queda das reservas bancárias é explicada sobretudo pela contracção de 31,9% das reservas

obrigatórias em moeda nacional, não obstante o crescimento das reservas livres em moeda

nacional em 44,4%. Quanto às componentes da base monetária em moeda estrangeira,

registou-se um crescimento superior a 44% e 63% quer das reservas obrigatórias como das

reservas livres, respectivamente.

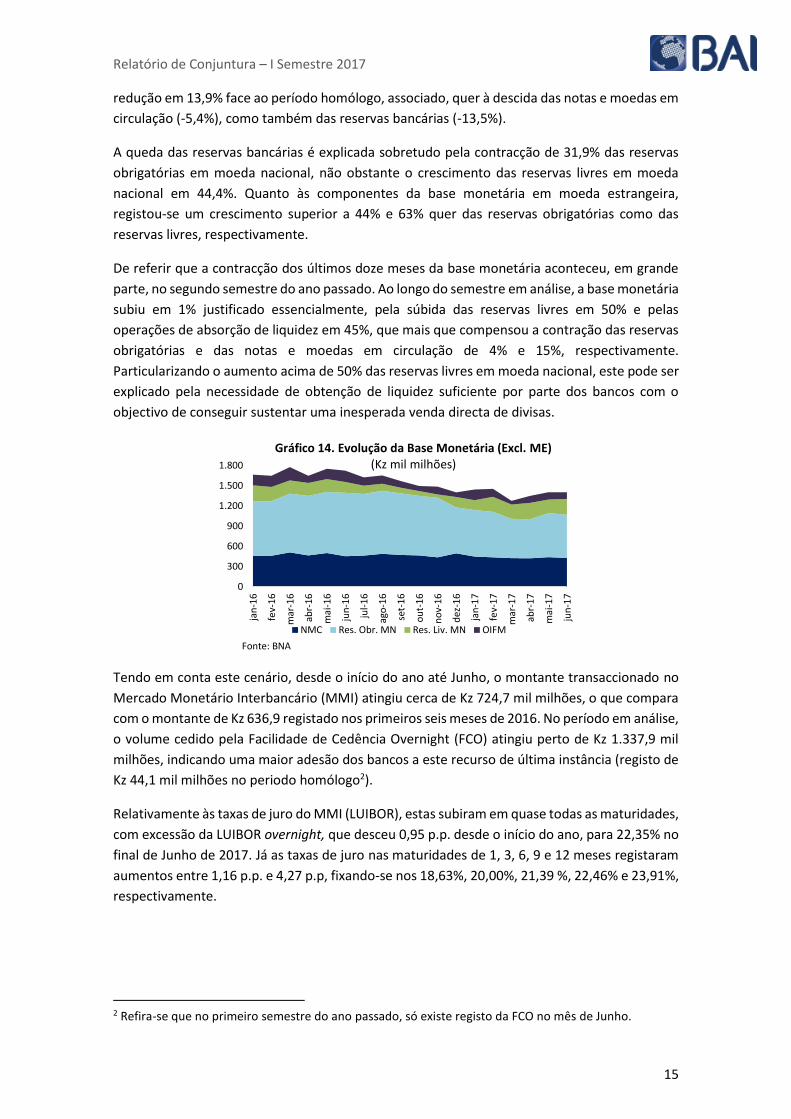

De referir que a contracção dos últimos doze meses da base monetária aconteceu, em grande

parte, no segundo semestre do ano passado. Ao longo do semestre em análise, a base monetária

subiu em 1% justificado essencialmente, pela súbida das reservas livres em 50% e pelas

operações de absorção de liquidez em 45%, que mais que compensou a contração das reservas

obrigatórias e das notas e moedas em circulação de 4% e 15%, respectivamente.

Particularizando o aumento acima de 50% das reservas livres em moeda nacional, este pode ser

explicado pela necessidade de obtenção de liquidez suficiente por parte dos bancos com o

objectivo de conseguir sustentar uma inesperada venda directa de divisas.

Tendo em conta este cenário, desde o início do ano até Junho, o montante transaccionado no

Mercado Monetário Interbancário (MMI) atingiu cerca de Kz 724,7 mil milhões, o que compara

com o montante de Kz 636,9 registado nos primeiros seis meses de 2016. No período em análise,

o volume cedido pela Facilidade de Cedência Overnight (FCO) atingiu perto de Kz 1.337,9 mil

milhões, indicando uma maior adesão dos bancos a este recurso de última instância (registo de

Kz 44,1 mil milhões no periodo homólogo2).

Relativamente às taxas de juro do MMI (LUIBOR), estas subiram em quase todas as maturidades,

com excessão da LUIBOR overnight, que desceu 0,95 p.p. desde o início do ano, para 22,35% no

final de Junho de 2017. Já as taxas de juro nas maturidades de 1, 3, 6, 9 e 12 meses registaram

aumentos entre 1,16 p.p. e 4,27 p.p, fixando-se nos 18,63%, 20,00%, 21,39 %, 22,46% e 23,91%,

respectivamente.

2 Refira-se que no primeiro semestre do ano passado, só existe registo da FCO no mês de Junho.

0

300

600

900

1.200

1.500

1.800

jan

-16

fev-

16

mar

-16

abr-

16

mai

-16

jun

-16

jul-

16

ago

-16

set-

16

ou

t-1

6

no

v-1

6

dez

-16

jan

-17

fev-

17

mar

-17

abr-

17

mai

-17

jun

-17

Gráfico 14. Evolução da Base Monetária (Excl. ME)(Kz mil milhões)

NMC Res. Obr. MN Res. Liv. MN OIFM

Fonte: BNA

Relatório de Conjuntura – I Semestre 2017

16

b. Síntese Monetária

A síntese monetária evidencia uma redução de 16,8% dos activos externos líquidos face ao

semestre anterior e 24,8% em termos homólogos, enquanto os activos internos líquidos

cresceram 31,3% (-3,8% em termos homólogos).

A posição líquida do Governo Central expandiu em 93%, com o crédito do Governo Central a

crescer em 17% no semestre (-22% em termos homólogos) e os depósitos do Governo Central a

reduzirem em 10% (-4,6% em termos homólogos), o que representa um crescimento nominal

da posição devedora do Governo de Kz 870 mil milhões.

O crédito à economia manteve-se praticamente inalterado neste semestre, apesar de

apresentar uma contracção superior a 10% no final de Junho face ao mesmo período do ano

passado. Refira-se que estas variações são amplamente explicadas pela redução do crédito

denominado em moeda externa. O crédito ao sector privado em moeda nacional cresceu 1,4%

no semestre e 4,2% nos últimos doze meses. Já a componente em moeda externa do crédito ao

sector privado, contraiu 5,8% no semestre e 44,6% face ao período homólogo.

Quanto a repartição do crédito por ramo de actividade económica, o comércio por grosso e a

retalho é o sector onde se encontra a maior proporção do crédito concedido à economia, com

23% do total no final de Junho, seguido pelo sector das actividades imobiliárias, alugueres e

serviços de prestação de empresas com um peso de 16%, particulares com 14% e o sector da

construção com 12%. A concentração do crédito à economia para estes quatro sectores é de

65%, indicando uma exposição elevada a estes segmentos.

Durante o período em análise, verificou-se uma contracção da massa monetária, com os

agregados monetários M3 e M2 a contraírem cerca de 3% no semestre. Esta contracção é

explicada pela queda de todas as componentes deste agregado monetário, com excepção dos

depósitos a prazo em moeda estrangeira. Os depósitos à ordem em moeda nacional e em moeda

estrangeira contraíram 4,3% e 1,5%, respectivamente. Os depósitos a prazo em moeda

estrangeira cresceram em 2,7%, enquanto a componente em moeda nacional recuou 3,5%. Já

as notas e moedas em poder do público recuaram 16,6%

Na comparação anual, a contracção do M2 e M3 chega aos 4%. Porém, neste período

comparativo, foram os depósitos a prazo em moeda nacional a única componente dos

0

75

150

225

300

375ju

n-1

6

jul-

16

ago

-16

set-

16

ou

t-1

6

no

v-1

6

dez

-16

jan

-17

fev-

17

mar

-17

abr-

17

mai

-17

jun

-17

Gráfico 15. Transações no MMI e FCO(Kz mil milhões)

MMI FCO

Fonte: BNA

0%

5%

10%

15%

20%

25%

30%

jun

-16

jul-

16

ago

-16

set-

16

ou

t-1

6

no

v-1

6

dez

-16

jan

-17

fev-

17

mar

-17

abr-

17

mai

-17

jun

-17

Gráfico 16. Evolução da Luibor (%)

OVERNIGHT3 MESES 6 MESES 12 MESES

Fonte: BNA

Relatório de Conjuntura – I Semestre 2017

17

agregados onde se regista crescimento (+6% face ao período homólogo). Os depósitos a prazo

em moeda estrangeira contraíram 1,8%, enquanto que os depósitos à ordem em moeda

nacional e em moeda estrangeira contraíram 8,7% e 7,9%, respectivamente.

Tabela 6: Síntese Monetária a 31 de Março de 2017 (Kz Mil Milhões)

jun-16 dez-16 jun-17 T.v. (%) T.v.h. (%)

Activos Externos Líquidos 4.275 3.861 3.170 -17,9% -25,8%

RIL (em USD milhões) 24 24 20 -16,5% -15,4%

Crédito ao GC (líquido) 940 942 1812 92,4% 92,8%

Crédito ao GC 3.451 3.594 4.207 17,1% 21,9%

Depósitos do GC 2.511 2.652 2.395 -9,7% -4,6%

Crédito a OIFNM 44 5 5 2,2% -88,7%

Crédito ao Sector Púb. 86 85 81 -4,2% -5,3%

Crédito ao Sector Priv. 3.670 3.296 3.295 0,0% -10,2%

em MN 2.584 2.657 2.694 1,4% 4,2%

em ME 1.086 638 602 -5,8% -44,6%

M3 6.577 6.529 6.311 -3,3% -4,0%

M2 6.567 6.525 6.308 -3,3% -4,0%

M1 3.990 3.854 3.664 -4,9% -8,2%

NMPP 347 396 330 -16,6% -4,9%

DO – MN 2.698 2.575 2.464 -4,3% -8,7%

DO – ME 945 883 870 -1,5% -7,9%

Quase-Moeda 2.578 2.671 2.644 -1,0% 2,6%

DP- MN 1.429 1.571 1.516 -3,5% 6,0%

DP- ME 1.148 1.100 1.128 2,6% -1,8%

O. I. Equip. a Dep. 10 4 3 -11,6% -64,8%

Fonte: BNA

c. Estabilidade do Sector Bancário

A solidez do sistema bancário, no final do primeiro semestre do ano de 2017, apresentou

aumentos significativos no risco associado à carteira de crédito do sistema. O crédito vencido

representou cerca de 27,6% do crédito total bruto no final do mês de Junho, o que correspondeu

a um aumento de 14,5 p.p. comparativamente ao semestre anterior (+14,3 p.p. relativamente a

Junho do ano passado). Quanto à análise ao rácio do crédito vencido líquido de provisões, este

fixou-se em 61,9%, que foi superior em 34,5 p.p. aos dados de Dezembro de 2016 (+44,9 p.p.

face ao período homólogo).

Tabela 5: Qualidade da Carteira de Activos (%)

Junho 2016

Dezembro 2016

Junho 2017

V. Sem.

(p.p.)

V. Hom.

(p.p.)

Crédito Vencido/Crédito Total 13,3 13,1 27,6 14,5 14,3 (crédito vencido -provisões p/crédito vencido) /FPR 17,0 27,4 61,9 34,5 44,9

Fonte: DSI/BNA

Respeitante à sensibilidade e mutações do mercado, o sistema encontra-se menos vulnerável,

sendo que o rácio de exposição cambial sobre fundos próprios situou-se em 37,9%, o que

corresponde a uma queda de 5 p.p. face ao semestre anterior (-14,4 p.p. comparado com Junho

do ano passado). De notar a redução do peso do crédito em moeda externa no total concedido,

Relatório de Conjuntura – I Semestre 2017

18

rácio este que em Junho representava 20,7%, enquanto que no final do ano passado e no

período homólogo representava 29,5% e 33,8%, respectivamente.

Tabela 6: Sensibilidade e Mutações do Mercado Cambial (%)

Junho 2016

Dezembro 2016

Junho 2017

V. Sem.

(p.p.)

V. Hom.

(p.p.)

Exposição cambial aberta líquida /Fundos Próprios 52,3 42,9 37,9 -5,0 -14,4 Crédito ME/Crédito Total 33,8 29,5 20,7 -8,8 -13,1 Passivo ME/passivo total 34,7 34,4 34,6 0,2 -0,1

Fonte: DSI/BNA

Quanto aos indicadores de rentabilidade, destacam-se as reduções consideráveis dos

indicadores ROE e ROA. A média da rentabilidade dos capitais próprios (ROE), medida pelo rácio

entre os resultados líquidos e os fundos próprios, reduziu em 11,4 p.p. face a Dezembro de 2016

(5,9 p.p. face a Junho de 2016) e fixou-se em 4,2%.

A rentabilidade dos activos, medida pelo rácio entre os resultados líquidos e o activo total

médio, teve uma redução semestral de 1,6 p.p. para 0,6% em Junho de 2017 (-0,7 p.p. face ao

período homólogo), que pode ser explicado pelo crescimento dos activos no período ter sido

superior ao aumento dos resultados líquidos. O aumento semestral de 14,7 p.p. do rácio cost-

to-income no sistema, com os custos administrativos e de comercialização a valerem cerca de

59,9% foi também um dos motivos que influenciou a queda da rentabilidade do activo.

Tabela 7: Lucro e Rentabilidade (%)

Junho 2016

Dezembro 2016

Junho 2017

V. Sem.

(p.p.)

V. Hom.

(p.p.)

ROA 1,3 2,2 0,6 -1,6 -0,7 ROE 10,1 15,6 4,2 -11,4 -5,9 Cost-to-income 42,3 45,2 59,9 14,7 17,6 Taxas activas -Taxa de Depósitos à ordem (Spread) 19,1 19,3 - -19,3 -19,1 Taxa de Depósitos de Poupanças 5,0 4,8 - -4,8 -5,0

Margem Financeira / Margem Bruta de Intermediação 56,8 63,1 69,5 6,4 12,7 Fonte: DSI/BNA

No que concerne aos rácios de liquidez do sistema, a proporção dos activos líquidos em relação

ao total dos activos caiu para 40%, o que representa uma queda de 6,3 p.p. em termos

semestrais (-0,8 p.p. em termos homólogos). Já a cobertura dos passivos de curto prazo pelos

activos líquidos situou-se nos 53,3%, uma baixa de 5,9 p.p. comparativamente a Dezembro de

2016, não obstante ter-se verificado uma melhoria de 1,8 p.p. face ao período homólogo.

Adicionalmente, o rácio de transformação do sistema, dado pela relação entre crédito e

depósitos, situou-se nos 50,6%, o que representou uma redução em 1 p.p. face ao semestre

anterior e de 5,5 p.p. relativamente ao período homólogo.

Tabela 8: Níveis de Liquidez (%)

Junho 2016

Dezembro 2016

Junho 2017

V. Sem.

(p.p.)

V. Hom.

(p.p.)

Activos Líquidos/ Activos Totais 40,8 46,3 40,0 -6,3 -0,8 Activos Líquidos/ Passivos de Curto Prazo 51,5 59,2 53,3 -5,9 1,8 Crédito Total/ Depósitos Totais 56,1 51,6 50,6 -1 -5,5

Fonte: DSI/BNA

Relatório de Conjuntura – I Semestre 2017

19

O rácio de solvabilidade regulamentar do sistema apresentou níveis de capitalização acima do

limite mínimo regulamentar (10%), tendo-se fixado nos 22%, o que correspondeu a uma subida

de 2,8 p.p. face ao semestre anterior (+3,8 p.p. face ao período homólogo). Relativamente à

participação dos fundos próprios de base (de melhor qualidade) nos activos ponderados pelo

risco, este situou-se nos 16,4%, ou seja, uma melhoria em 2,1 p.p. face ao semestre anterior

(+3,6 p.p. comparativamente a Junho de 2016).

Tabela 9: Adequação de Capital (%)

Junho 2016

Dezembro 2016

Junho 2017

V. Sem.

(p.p.)

V. Hom.

(p.p.)

Solvabilidade = FPR/(APR+ECRC/0,10) 18,2 19,2 22,0 2,8 3,8 Fundos Próprios de Base (Nível 1)/APR 12,8 14,3 16,4 2,1 3,6

Fonte: DSI/BNA

d. Mercado de Dívida

Durante o primeiro semestre de 2017, a Bolsa de Dívida e Valores Mobiliários de Angola

(BODIVA) registou 615 negócios realizados, totalizando um volume de transacções a rondar os

Kz 130,6 mil milhões. O desempenho da BODIVA nestes seis primeiros meses do ano perdeu

alguma força face à dinâmica de negociação verificada no semestre anterior, ao registar-se uma

queda de 28% nos negócios realizados e 46% do montante total transaccionado.

Desde o início do ano, a dinâmica da evolução do mercado de títulos tem evidenciado uma

tendência de diminuição quer do número de negócios como do volume transaccionado que

pode ser justificada, entre outras razões, pelo menor interesse por parte dos investidores à

exposição aos Títulos do Tesouro indexados ao dólar norte-americano, num cenário de maior

estabilidade cambial, influenciando-os para a negociação de títulos com maturidades mais

curtas.

Salienta-se que, embora até o momento se tenham realizado apenas transacções de títulos

emitidos pelo Tesouro Nacional, a BODIVA prevê, em breve, o acolhimento dos primeiros títulos

corporativos, o que poderá incentivar a admissão de mais instituições como membros da

BODIVA, permitindo a criação de alternativas de financiamento para as empresas.

0

50

100

150

200

250

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

jun

-15

ago

-15

ou

t-1

5

dez

-15

fev-

16

abr-

16

jun

-16

ago

-16

ou

t-1

6

dez

-16

fev-

17

abr-

17

jun

-17

Gráfico 17. Transacções na Bodiva - MN (Kz Mil milhões)

MONTANTE NEGOCIADO

NEGÓCIOS REALIZADOS

Fonte: BODIVA- Relatórios de Negociação

Relatório de Conjuntura – I Semestre 2017

20

Adicionalmente, destaca-se como um facto importante no desenvolvimento do mercado de

capitais no nosso país, a obtenção de um Código de Identificação de Mercado (MIC), uma

ferramenta de padrão internacional, que permite a identificação de bolsas de valores,

plataformas de negociação e segmento de mercado. A atribuição do referido código, efectuada

pela SWIFT, SCRL, entidade registadora, em Abril deste ano, ocorreu no quadro da norma ISO

10.383, o que poderá desempenhar um papel fundamental no processo de implementação e

promoção do factor de transparência da BODIVA.

Relatório de Conjuntura – I Semestre 2017

21

III. LEGISLAÇÃO RELEVANTE PUBLICADA NO SEMESTRE

Tabela 8. Instrumentos legais publicados pelo BNA e outras instituições

Instrumento Tema Assunto Publicação

Instrutivo 01/2017 do BNA

Sistema de Pagamentos

Estabelecimento de regras de limites de valor, emissão de cheques, subsistemas de

compensação e liquidação. 10-01-2017

Aviso n.º 01/2017 do BNA

Supervisão bancária

Realização de investimentos no mercado de valores mobiliários por entidades não residentes

cambiais.

03-02-2017

Aviso n.º 02/2017 do BNA

Supervisão bancária

Regulamentação cambial - Abertura e movimentação de contas de depósito tituladas por

não residentes cambiais 03-02-2017

Despacho nº 99/17 do Ministério das

Finanças

Finanças públicas

Autoriza a abertura de uma subconta provincial da Conta Única do Tesouro (CUT) para cada Província,

gerida pelo respectivo Delegado Provincial de Finanças, na qual, diariamente, devem ser

saldadas as contas de recolhimento, e encerra todas as contas bancárias dos Governos

Provinciais e Órgãos das Administrações Locais autorizadas pelo Ministro das Finanças.

07 -03-2017

Aviso n.º 03/2017 de 30 Março

Política Monetária

Isenção de comissões no âmbito dos serviços

mínimos bancários 30-03-2017

Decreto Presidencial nº 78/17

Mercado cambial

Regula o pagamento de salário de trabalhadores não-residente

24-04-2017

Decreto Executivo n.º 273/17 do Ministério das

Finanças

Mercado de capitais

Regula o modelo do registo da emissão de valores mobiliários junto do emitente

03-05-2017

Instrutivo Nº3/2017 do BNA

Supervisão bancária

Prestação de informação sobre limites prudenciais aos grandes riscos

04-05-2017

Instrutivo nº 4/2017

do BNA

Mercado cambial

Operações de mercadorias - Suspensão temporária da aplicação dos números 3 e 5 do artigo 14.º do Aviso n.º 19/12, de 25 de Abril

04-05-2017

Directiva nº 01/DMA/2017

Mercados Facilidades Permanentes de Cedência (FCO) e de

Absorção de Liquidez (FAO) 30-05-2017

Aviso n.º 04/2017 de 28 de Junho

Supervisão Regime Cambial sobre Exportação de Mercadoria 28-06-2017

Fontes: MINFIN, MINCO, BNA, CMC

Relatório de Conjuntura – I Semestre 2017

22

III. FONTES E BIBLIOGRAFIA

1. Banco Nacional de Angola, Estatística Monetária e Financeira – Nova Série. Disponível

em: www.bna.ao.

2. Banco Nacional de Angola, Emissões, Resgates e Stock. Disponível em: www.bna.ao.

3. Banco Nacional de Angola, Mercado Cambial – Montante de Divisas Vendidas.

Disponível em: www.bna.ao.

4. Banco Nacional de Angola, Mercado Cambial – Taxas de Câmbio do Mercado Primário.

Disponível em: www.bna.ao.

5. Banco Nacional de Angola, Supervisão – Instituições Financeiras Autorizadas. Disponível

em: www.bna.ao.

6. Banco Nacional de Angola, Notas de Imprensa – Mercados Monetário e Cambial.

Disponível em: www.bna.ao.

7. Banco Nacional de Angola, Notas de Imprensa – Comité de Política Monetária.

Disponível em: www.bna.ao.

8. Banco Nacional de Angola, Legislação e Normas – Pesquisa de legislação e normas.

Disponível em: www.bna.ao.

9. Banco Nacional de Angola, Publicações, Relatório de Inflação. Disponível em

www.bna.ao.

10. Instituto Nacional de Estatística, Folha de Informação Rápida - IPC Nacional. Disponível

em: www.ine.gov.ao

11. Instituto Nacional de Estatística, Folha de Informação Rápida. Índice de Clima

Económico. Disponível em: www.ine.gov.ao

12. Kinguilas Hoje. Disponível em: http://www.kinguilahoje.com/.

13. Ministério das Finanças - Unidade de Gestão da Dívida, Plano Anual de Endividamento.

14. Ministério das Finanças – Economia Nacional, Exportações e Receitas de Petróleo.

Disponível em: www.minfin.gv.ao.

15. Ministério das Finanças, Relatório de Fundamentação do OGE 2017. Disponível em:

www.minfin.gv.ao.

16. Ministério das Finanças, Relatório de Fundamentação do OGE 2016. Disponível em:

www.minfin.gv.ao.

17. Ministério das Finanças, Relatório de Fundamentação do OGE Revisto 2016. Disponível

em: www.minfin.gv.ao.

18. Subsistema de Gestão de Mercados de Activos (SIGMA).

19. Bolsa de Dívida e Valores de Angola, Relatórios de Negociação. Disponíveis em:

www.cmc.gv.ao.

20. International Monetary Fund, World Economic Outlook. Disponível em www.imf.org.

21. Bloomberg

22. Moody’s Investors Services, Press Release – Angola. Disponível em www.moodys.com.

23. Fitch International Ratings Agency, Press Release – Angola, disponível em

www.fitchratings.com.

24. Standard & Poor’s, Press Release - Angola. Disponível em www.standardandpoors.com

Relatório de Conjuntura – I Semestre 2017

23

25. The Economist Intelligence Unit, Country Report Angola.

26. Organization of the Petroleum Exporting Countries, Monthly Oil Market Reports.

Disponíveis em www.opec.org.

27. International Energy Agency, Publications, World Energy Outlook. Disponível em

http://www.iea.org.

28. US Energy Information Administration, international energy outlook. Disponível em

http://www.eia.gov.