resultados primeirotrimestrede 2015 - dufry.com · as informações contidas nesta apresentação...

TRANSCRIPT

Resultados

Primeiro Trimestre de 2015

As informações contidas nesta apresentação podem envolver projeções, expectativas,

crenças, planos, intenções ou estratégias futuras. Essas declarações prospectivas envolvem

riscos e incertezas. Todas as declarações prospectivas incluídas nessa apresentação são

baseadas nas informações disponibilizadas pela Dufry AG (“Companhia” ou “DAG”) a partir

da data desta apresentação, e não nos responsabilizamos por atualizar tais declarações.

Fatores que poderiam afetar as declarações prospectivas da Companhia incluem, dentre

outros: tendências do PIB mundial, concorrência nos mercados onde a Companhia opera,

mudanças desfavoráveis no tráfego de passageiros aéreos, mudanças desfavoráveis nas

políticas de tributação de mercadorias e restrições na venda de duty-free em países onde a

Companhia opera.

Termo de Responsabilidade Legal

Agenda

Destaques

Dados Financeiros

Conclusão

Destaques1T 2015

Resultados 1T 20155 de Maio de 2015

Sólido desempenho operacional apesar da volatilidade das moedas• Receita de CHF 1.018,9 milhões; crescimento de 31,5%

– Crescimento orgânico* de -4,7%• Mesmas lojas -2,1%• Novas concessões líquidas -2,6%

• Aumento do lucro bruto para CHF 586,3 milhões com margemde 57,5%– Melhora da margem bruta, excluindo Nuance, de

0,3 ponto percentual

• EBITDA alcançou CHF 92,0 milhões– Margem EBITDA reportada de 9,0%

• LPA ajustado de CHF 1,09, 21% maior que no 1T 2014

5

CHF 1.018,9milhões

Receita no 1T 2015

Receita por trimestre

1T normalmente

o menosrelevante em

termos de receita

EBITDA por trimestre

* Novo cálculo exclui desinvestimentos no Egito, Espanha, Holanda e Tunísia; crescimento orgânico de acordo com o novo cálculo foi de -0,9%.

775

933

1.223 1.266

1.019

0

300

600

900

1.200

1.500

1T 2T 3T 4T

(CH

F m

ilhõe

s)

2014 2015

89

132

193

161

92

0

50

100

150

200

1T 2T 3T 4T

(CH

F m

ilhõe

s)

2014 2015

Resultados 1T 20155 de Maio de 2015

Evolução do crescimento em mesma lojas

O crescimento em mesmas lojas foi impactado pela

desvalorização das moedas dos

mercados emergentes

Crescimento em mesmas lojas/ Crescimento orgânico

6

• O crescimento orgânico irá excluir desinvestimentos em algumaslocalidades daqui para frente

• Aquisições da Nuance e WDF e ajustes no portfólio existente aumentam a distorção na análise do crescimento orgânico

• No 1T15, as seguintes localidades foram reclassificadas para “mudançasno escopo”: Egito, Espanha, Holanda e Tunísia

• Crescimento orgânico em bases comparáveis a estrutura comunicadapreviamente foi de -4,7%. O desempenho em mesmas lojas relacionadototalizou -2,1%, enquanto novas aberturas líquidas foram -2,6%.

-0,3%

2,9%2,5%

4,5%

0,7%

2,3%2,7%

-1,7%-2,1%-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

1T 2013 2T 2013 3T 2013 4T 2013 1T 2014 2T 2014 3T 2014 4T 2014 1T 2015

(CH

F m

ilhõe

s)

Resultados 1T 20155 de Maio de 2015

Impacto nas vendas do gasto de nacionalidades selecionadas à nível Global

7

Desvalorização das moedas locais

impacta o poder de compra de certas

nacionalidades

Desempenho de moedas no 1T 2015

BrasileirosMexicanosRussos

As vendas para osRussos e Mexicanosaumentaram a nível

global em moedalocal

-50%

-25%

0%

25%

50%

USD Rublo

Cre

scim

ento

da R

ecei

ta

0%

4%

8%

12%

16%

USD PesoMexicano

Cre

scim

ento

da R

ecei

ta

-20%

-16%

-12%

-8%

-4%

0%

USD Real

Cre

scim

ento

da R

ecei

ta

EUR/CHF; +12,2%

USD/CHF; -6,9%

USD/BRL; -21,4%

EUR/RUB; -47,4%

USD/RUB; -79,5%

USD/ARS; -14,1%

USD/MXN; -13,0%

EUR/TRY; +8,6%

-100% -80% -60% -40% -20% 0% 20%

Resultados 1T 20155 de Maio de 2015

Desempenho da receita por região

8

Crescimento de doisdígitos nos EUA e

Canadá

Forte desempenho naAmérica Central e

Latina quando medidoem moeda local

A alta volatilidade do BRL e RUR poderápersistir em 2015

Europa, Or. Médio, África e Ásia

Estados Unidos e Canadá

América I

América II

-18%

-5%

-23%

-18%

-13%

-8%

-3%

2%

7%

CHF baseado emmoedaslocais

Cre

scim

ento

da R

ecei

ta

12%

5%

0%

2%

4%

6%

8%

10%

12%

14%

CHF USD

Cre

scim

ento

da R

ecei

ta

-6%

-11%

5%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

CHF USD baseado emmoedas locais

Cre

scim

ento

da R

ecei

ta

12%

5%

12%

0%

2%

4%

6%

8%

10%

12%

14%

CHF USD baseado emmoedas locais

Cre

scim

ento

da R

ecei

ta

• Atualização do negócio

Resultados 1T 20155 de Maio de 2015

Segmentação da Dufry

9

Aeroportospermanecem como

canal principal

Potencial de crescimento

adicional identificadono setor de duty paid

Diversificaçãogeográfica bem

distribuída

Dufry por Região 1T 2015 Dufry por Categoria 1T 2015

Dufry por Canal 1T 2015 Dufry por Setor 1T 2015

Duty-free68%

Duty-paid32%

Europa, Or. Médio, África &

Ásia18%

América I20%

América II13%

Estados Unidos & Canadá

23%

Nuance26%

Aeroportos87% Lojas de rua,

hotéis e resorts

6%

Estações de trem e outros

4%

Cruzeiros e portos

3%

Perfumes e cosméticos

24%

Comestíveis17%

Artigos de luxo17%

Vinho e bebidas

destiladas13%

Fumos10%

Literatura e publicações

4%

Eletrônicos6%

Outros9%

Resultados 1T 20155 de Maio de 2015

Boas perspectivas de crescimento de passageiros nos próximos 3 anos

10

4,4%Crescimento médio

global de passageirosa.a. nos próximos 3 anos com diferenças

regionais

Crescimento mundial do PAX Internacional 1T 2015*

Evolução das Estimativas do PAX Internacional2015 2016 2017

Europa 3,6% 3,5% 3,4%

África 2,4% 2,3% 2,3%

Ásia/Pacífico 5,2% 4,9% 4,9%

Oriente Médio 8,1% 7,5% 6,8%

América Latina/Caribe 5,5% 5,2% 5,0%

América do Norte 3,3% 3,2% 3,1%

Mundo 4,5% 4,4% 4,2%

Fonte: Airports Council International (ACI)* Até Fevereiro

Fonte: Air4casts (29/03/2015)

5,0%3,6%

7,9%

9,6%

7,2%5,5%

0%

2%

4%

6%

8%

10%

Resultados 1T 20155 de Maio de 2015

Abertura da nova área de vendas

11

1.800 m2

de áreas de vendasadicionais abertas no

1T 2015

Aberturas 1T 2015

Evolução de Novas Áreas Abertas

5%Foi a contribuição

das aberturaslíquidas entre2009 e 2014

5.000

10.000

15.000

20.000

25.000

30.000

2009 2010 2011 2012 2013 2014

met

ros

qu

adra

do

s

Área bruta inaugurada Área líquida inaugurada (sem aquisições)

Europa, Or. Médio, África

e Asia24%

América I17%

Estados Unidose Canadá

59%

Resultados 1T 20155 de Maio de 2015

Europa, Or. Médio, África e

Asia45%

América I17%

América II8%

Estados Unidose Canadá

30%

Sólidos projetos potenciais

12

22.500 m2

área adicional jáassinadas para

abertura

22.500 m2 de Área Assinada Projetos Potenciais: 45.000 m2

• Contratos selecionadosincluem:– Diversos locais na

Europa, Or. Médio, África e Ásia

– Aeroportos do Rio de Janeiro e Viracopos no Brasil

– Lojas Hudson e lojasde grife nos EstadosUnidos

• Sólido portfólio de novos projetospotenciais– Duração média de

execução de 12-18 meses

4.800

2.800

7.900

4.300

2.700

0 2.500 5.000 7.500 10.000

Europa, Or. Médio, África e Ásia

América I

América II

Estados Unidos e Canadá

Nuance

para serem abertas em 2015 (16.300 m2)

para serem abertas em 2016 (6.200 m2)

Resultados 1T 20155 de Maio de 2015

2015: O ano da integração da Nuance

• Etapas finalizadas

� Organização da Matriz completa e já em funcionamento

� Definição das organizações regionais e por paísesconcluída; implementação sendo executada

• Etapas em execução

• Integração dos processos operacionais, de compra e logística em curso

• Iniciada a integração dos processos de TI

• Iniciada a integração da gestão com fornecedores e alinhamento de serviços terceirizados

• Iniciado o alinhamento do treinamento para oscolaboradores das lojas 13

Implementaçãofinalizada até o final

de 2015; impactototal de sinergias em

2016

CHF 70 milhõesde sinergiasconfirmadas

Aquisição ePreservaçãodo valor

Plano paraIntegração

Definir equipes de integração e preparar planos

Pré-Conclusão Integração

10 semanas8 semanas3 meses

1 2 3

EntregarIntegração, Sinergias e Crescimento

15-21 meses

Assumindo Controle

Resultados 1T 20155 de Maio de 2015

Atualização sobre a aquisição da World Duty Free� Na Assembleia Geral ordinária realizada em 29 de Abril,

os acionistas da Dufry aprovaram o aumento de capital para a aquisição da WDF anunciada em 30 de marçode 2015.

• Oferta de direitos a preço de mercado estimada paraser lançada em Junho

• Processo de aprovações regulatórias em andamento

• Conclusão da aquisição (50,1% of Edizione) esperadapara 3T 2015

• Oferta obrigatória para os minoritários a ser lançadaapós a conclusão

14

Aumento de Capital

Aprovado pelosacionistas da Dufry

Resultados 1T 20155 de Maio de 2015

Cronograma da transação

15

Emissão de direitos

estimativa de serexecutada em

junho

Março Maio

Anúncio

Cronograma esperado da transação

Abril Junho

Assembleia

3T 2015

Execução da emissão de direitos

Conclusão da transação com a Edizione

Lançamento da MTO*

MTO*estimativa de ser

finalizada no 3T 2015

* Oferta obrigatória (Mandatory Tender Offer)

Resultados 1T 20155 de Maio de 2015

2015 2016 2017

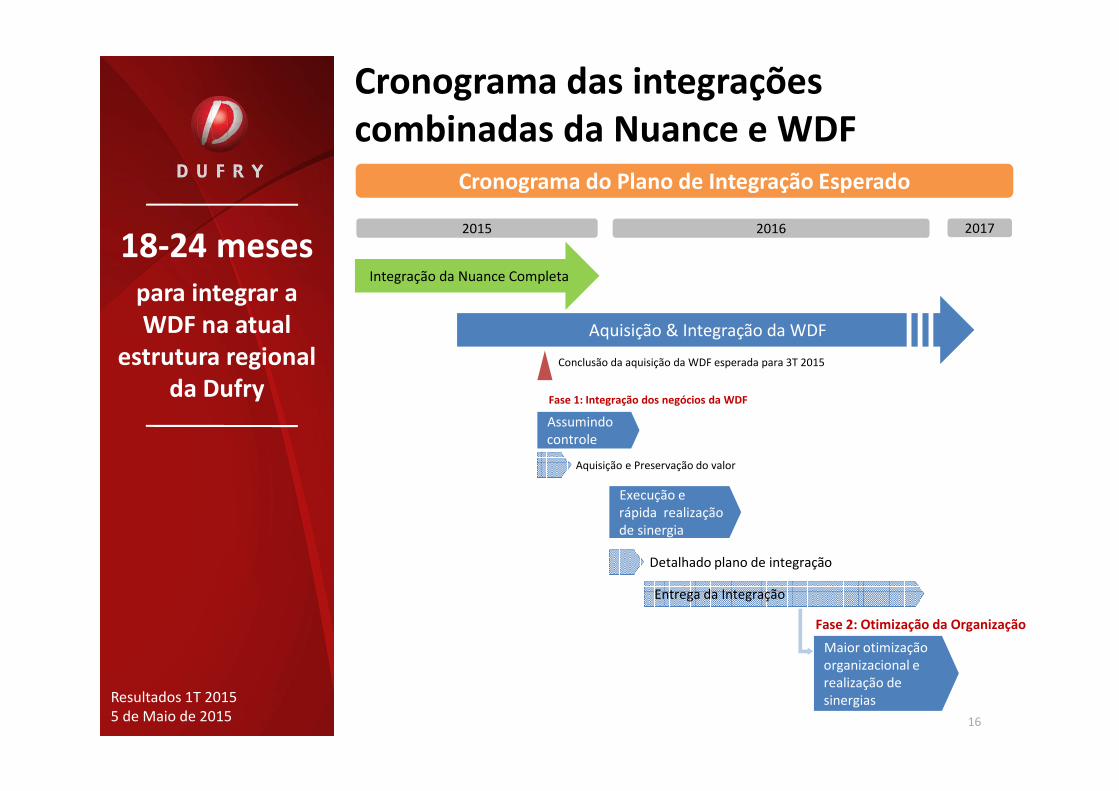

16

18-24 mesespara integrar a WDF na atual

estrutura regional da Dufry

Conclusão da aquisição da WDF esperada para 3T 2015

Fase 1: Integração dos negócios da WDF

Assumindo controle

Cronograma do Plano de Integração Esperado

Integração da Nuance Completa

Aquisição e Preservação do valor

Maior otimização organizacional e realização de sinergias

Fase 2: Otimização da Organização

Execução e rápida realização de sinergia

Detalhado plano de integração

Entrega da Integração

Aquisição & Integração da WDF

Cronograma das integrações combinadas da Nuance e WDF

Resultados 1T 20155 de Maio de 2015 17

Excelente

Equilíbrioentre mercados

emergentes e

desenvolvidos

Presença complementada da Dufry e WDF

Fonte: Informações da Companhia, WDF

Presença da Dufry (incl. Nuance) Presença da WDF Presença Pro forma da Dufry (incl. Nuance) e WDF

Presença Global da Dufry e WDF

Dados Financeiros1T 2015

Resultados 1T 20155 de Maio de 2015 USD

50%

EUR22%

Outros**28%

Análise do crescimento da receita

31,5%Crescimento da

receita

Componentes do Crescimento 1T 2015

Receita por Moeda *• O crescimento orgânico excluidesinvestimentos em todas as localidades daqui para frente

• No 1T15, as seguinteslocalidades foramreclassificadas para mudançasno escopo: Egito, Espanha, Holanda e Tunísia

• Crescimento orgânico embases comparáveis a estruturacomunicada previamente foi de -4,7%.

19* Pro-forma incluindo os últimos 12 meses da Nuance** Outros incluem CHF, SGD e outras moedas

* Crescimento orgânico exlcui operações descontinuadas** Mudanças no escopo inclui aquisições mais operações descontinuadas

-2,1%

+ 1,2%

-0,9%

29,7%

28,8%

2,7%

31,5%

-5%

5%

15%

25%

35%

Resultados 1T 20155 de Maio de 2015

Evolução do Câmbio

20

A Dufry gera a maiorparte das suas

receitas e despesasem moeda

estrangeira e, dessaforma, se beneficia

de um hedge natural que protege sua

lucratividade e as respectivas margens

Evolução CHF/USD Evolução CHF/EUR

Evolução das Principais Moedas – 1T15

* 2015 até 17/04/2015

1,23 1,23 1,23 1,231,22 1,221,21 1,21

1,07

1,04

0,900

0,950

1,000

1,050

1,100

1,150

1,200

1,250

T1 T2 T3 T42013 2014 2015*

2,8%

-12,2%

6,8%

-15% -10% -5% 0% 5% 10%

Média Ponderada

EUR/CHF

USD/CHF

• 1˚ tri foi caracterizado pelaalta volatilidade em certasmoedas relevantes– Apreciação do Franco

Suíço– Desvalorização do Real e

do Rublo

0,93

0,94

0,93

0,900,89

0,89

0,91

0,96

0,950,96

0,840

0,860

0,880

0,900

0,920

0,940

0,960

0,980

T1 T2 T3 T4

2013 2014 2015*

Resultados 1T 20155 de Maio de 2015

(1) EBITDA antes de outros resutlados operacionais

Demonstração de Resultados

21

A consolidação da Nuance afetou todas

as linhas da DRE

(CHF milhões) 1T 2015 % 1T 2014 %

Receita Líquida 1.018,9 100,0% 775,0 100,0%

Lucro bruto 586,3 57,5% 456,8 58,9%

Taxas de concessão (245,9) 24,1% (174,9) 22,6%

Despesas com Pessoal (166,0) 16,3% (127,8) 16,5%

Outras despesas (83,2) 8,2% (65,0) 8,4%

Parcela de Resultado de Coligadas 0,8

EBITDA (1) 92,0 9,0% 89,1 11,5%

Depreciação (26,6) 2,6% (18,3) 2,4%

Amortização (57,2) 5,6% (31,9) 4,1%

Outros resultados oper. (3,6) (3,8)

EBIT 4,6 0,5% 35,1 4,5%

Resultado Financeiro (11,4) (23,3)

EBT (6,8) -0,7% 11,8 1,5%

Imposto de Renda 1,0 (1,9)

% do EBT 14,7% 16,1%

Lucro Líquido de operações recorrentes (5,8) -0,6% 9,9 1,3%

Resultado líquido de operações descontinuadas (0,1)

Lucro Líquido (5,9) -0,6% 9,9 1,3%

Participação de minoritários (3,1) (7,1)

Acionistas da controladora (9,0) -0,9% 2,8 0,4%

Demonstração de Resultados 1T 2015

Resultados 1T 20155 de Maio de 2015

Aquisição da WDF: Financiamento e impactos na Demonstração de Resultados

• Oferta de direitos a preço de mercado estimada para ser lançadaem Junho• Direito de preferência concedido a acionistas

• Os direitos restantes não subscritos pelos acionistas serão submetidos à alocação preferencial (GIC, QIA, Temasek) de até CHF 450 milhões cada

• Eventuais direitos remanescentes serão destinados ao processo de bookbuilding

• Custos não recorrentes de transação incorridos no resultado de CHF 75-90 milhões principalmente no 2T e 3T de 2015

– Serão incluídos em outros resultados operacionais e no resultado financeiro

• Custos de reestruturação de CHF 40-60 milhões serão incluídos no resultado a partir da conclusão em diante do 3T/4T de 2015

• Amortização: Indicação preliminar de adicionais CHF 150-200 milhões por ano

– Análise PPA apenas iniciada: valor final a ser confirmado

• Despesas financeiras adicionais esperadas de CHF 50-70 milhões por ano

• Integração total da WDF com conclusão esperada até 2017 com sinergias totais de EUR 100 milhões

22

Financiamento e impactos da

consolidação da WDF

Resultados 1T 20155 de Maio de 2015

0,90

1,09

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1T '14 1T '15

(CH

F)

Lucro por ação ajustado

23

LPA pro-forma é ajustado pelos

efeitos nãorecorrentes de

aquisições, demonstrando assimmelhor comparação

LPA ajustado com crescimento

de 21 %

Lucro por Ação Ajustado

Sazonalidade do LPA ajustado

0,99

1,43

2,25

1,64

0,90

1,611,77

0,931,09

0,00

0,50

1,00

1,50

2,00

2,50

1T 2T 3T 4T

(CH

F)

2013

2014

2015

Resultados 1T 20155 de Maio de 2015

Balanço Patrimonial

24

Aumento do AtivoIntangível estárelacionado às

aquisições

(CHF milhões) 31.03.2015 31.12.2014 VariaçãoImobilizado 413 435 -23

Ativos Intangíveis 4.389 4.724 -335

Outros ativos não circulantes 124 107 17

Capital de giro líquido 432 442 -9

Outros ativos circulantes 240 238 2

Patrimônio Líquido 2.323 2.459 -136

Dívida Líquida 2.368 2.355 13

Passivo não circulante 129 138 -9

Impostos diferidos passivos, líquido 186 221 -35

Outros passivos circulantes 594 849 -255

Por Tipo Por Transação

Balanço Patrimonial

Ativos Intangíveis 1T 2015

1%4%

36%

59%

Direitos de ConcessãoLimitados

Ágio

Marcas

Direitos de ConcessãoIlimitados 13%

7%

10%

14%

20%

36%

Aquisição da Nuance

Aquisições realizadasem Ago/11

Aquisição da HellenicDF

Aquisições no Brasil

Aquisição da Hudson

Outros

First Quarter 2015 Results5 May 2015

Fluxo de Caixa

25

1T é o trimestremenos relevante do

ano, devido à sazonalidade

(CHF milhões) 1T 2015 1T 2014EBITDA antes de outros resultados operacionais 92,0 89,1

Outros itens operacionais 11,8 4,5

Fluxo de Caixa antes das variações no capital de giro 1 03,8 93,6

Var. no capital de giro líquido (Principal) (19,9) (19,3)

Var. em outros itens do capital de giro líquido(31,1)

0,7

Custos relacionadas à reestruturação (33,0) -

Impostos pagos, dividendos das associadas (8,5) (5,2)

Fluxo de Caixa Líquido de atividades operacionais 11,3 69,8

Investimentos (26,8) (49,3)

Fluxo de Caixa Livre (15,5) 20,5

Combinações de negócios, aquisições / venda de participação em subsidiárias, juros recebidos

(119,1) (0,7)

Juros pagos, líquidos (24,2) (15,4)

Dividendos pagos a minoritários (5,1) (3,2)

Taxas bancárias pagas e outros 1,7 (1,8)

Contribuições de / (repagamento de) particip. não controladores - 18,1

Fluxo de Caixa usado para financiamento (27,6) (2,3)

Variação na dívida líquida (162,2) 17,5

Diferenças cambiais de conversão 148,9 9,3

Aumento de caixa e equivalentes (13,3) 26,8

Dívida Líquida

– no começo do período 2.354,5 1.753,3

– no final do período 2.367,9 1.726,50

Fluxo de Caixa

Resultados 1T 20155 de Maio de 2015

Investimento & Capital de Giro Líquido

26

Investimentoretornando aos níveis

históricos após o plano de expansãoexecutado em 2014

Evolução do Investimento

Evolução do Capital de Giro Líquido(1)

(1) Estoques + Contas a receber e cartões de crédito – Contas a pagar(2) Baseado na receita pro-froma da HDFS e Nuance nos últimos doze meses (excluindo Singapura)

112140

198

4927

3,5%3,9%

4,7%

6,4%

2,6%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

0

40

80

120

160

200

240

280

320

2012 2013 2014 1T 2014 1T 2015

Inve

sim

etno

(% d

a R

ecei

ta)

Inve

stim

ento

(CH

F m

ilhõe

s)

Investimento Investimento ( % da receita)

299 328 368442 432

8,3%

9,1%

7,3%

8,6% 8,4%

2,0%

4,0%

6,0%

8,0%

10,0%

0

100

200

300

400

500

600

1T'14 2T '14 3T '14 4T '14 1T'15

CG

L (

com

o%

da

Rec

eita

)

CG

L (

CH

F m

ilhõe

s)

Capital de Giro Pirncipal Receita pro forma com os últimos 12 meses de aquisições(2)

Resultados 1T 20155 de Maio de 2015

Financiamento & Covenants (1)

27

Dívida bancáriarefinanciada em2014, movendo

todos osvencimentos para

2019

Evolução da Dívida Líquida

Dívida Líquida por Moeda

CHF10%

EUR40%

USD50%

1.753 1.7261.487

2.1812.354 2.368

268

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2.400

Dez 13 Mar 14 Jun 14 Set 14 Dez 14 Mar 15

(CH

F m

ilhõe

s)

Dívida Líquida Reportada Notas Conversíveis Obrigatórias (MCN)

1.755

Resultados 1T 20155 de Maio de 2015

Financiamento & Covenants (2)

28

Índice de alavancagemsignificativamenteabaixo do teto dos

covenants

Evolução dos Covenants

3,67 3,66

3,123,27

3,40

3,70

4,25

4,00 4,00

4,50 4,50 4,50

4,25

4,00

3,75

3,50 3,50

2,50

3,00

3,50

4,00

4,50

(Dív

ida

líqui

da/ E

BIT

DA

Aju

stad

o)

Atual Limite

• Novo conjunto de covenants negociado com os bancos devido à aquisição da WDF

• Dívida Líquida Reportada/ EBITDA ficará um pouco acima de 4x logo após a transação; estimado para ficar abaixo de 4x ao final de 2015

Covenantsredefinidos devido à

aquisição da WDF

Conclusão

Resultados 1T 20155 de Maio de 2015

Entregando sinergias através da Nuance

• A integração da Nuance será a prioridade em 2015

– A integração já está sendo executada em todos os níveis: organizacional, comercial e operacional

– A integração será finalizada em 2015 de acordo com o planejado

– Sinergias de CHF 70 milhões confirmadas – com impacto total ao final de 2016

• Aceleração do crescimento orgânico

– Plano de marcas com principais fornecedores com desempenho periódico revisado a cada 4 meses

– Plano para reforma de 180 lojas para aprimorar a geração de receita

– Novas iniciativas operacionais (especialização do time de loja, programas de incentivos, merchandising visual)

• Expansão internacional da Ásia e Hudson

• Conclusão da aquisição da WDF e início do planejamentoda integração da WDF

30

Integração da Nuance será

concluída ao final de 2015

Aceleração do crescimento orgânico

através de diversasiniciativas

Obrigado