rentabilidade da renda fixa e os fundos de previdência · demais itaú bb bradesco sant. cef total...

TRANSCRIPT

Rentabilidade da Renda Fixa e os Fundos de Previdência

Ricardo Aguida Geraldes, CFP®

“Este documento foi classificado pelo Departamento de Análise Competitiva e o acesso está autorizado, exclusivamente, para os Colaboradores da Organização.”

INTERNA

junho 2013

Taxa de Juros – Selic x Inflação (IPCA)

Departamento de Análise Competitiva (17 de abril de 2013)

0,20%

0,30%

0,40%

0,50%

0,60%

0,70%

0,80%

0,90%

1,00%

1,10%

j a s o n d j f m a m j j a s o n d j f m a m

2011 2012 2013

IPCA Selic Over - Acum. mês

Taxa Real de Juros (Juros Nominal descontada a Inflação)

Departamento de Análise Competitiva (17 de abril de 2013)

7,26%

1,43%

3,06%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

06 07 08 09 10 11 12 01 02 03 04 05 06 07 08 09 10 11 12 01 02 03 04 05 06

2011 2012 2013

Taxa Real de Juros (Swap PRE-DI 360 Dias Deflacionado pela Expectativa de IPCA 12m)

Qual a Taxa de Juros Determina o Preço dos Ativos?

Taxa Selic

Selic Meta

Taxa divulgado pelo COPOM a cada 45 dias e que determina a taxa básica do Economia.

Ultima Reunião do COPOM : 8,00% a.a. sem viés (29/05/2013). Próxima: (09 e 10/07/2013)

Selic Over

Média das taxas diárias pagas pelos títulos públicos federais, provenientes das operações, de um dia, entre instituições financeiras, lastreadas por esses títulos.

14/06: 7,90%

Taxa DI – CDI Média diária das taxa de juros praticadas nas operações, de um dia, entre as instituições financeiras, lastreadas em CDI (Certificado de Depósito Interfinanceiro), título privado negociado, exclusivamente, entre IFs.

14/06: 7,72%

Estrutura a Termo da Taxa de Juros Representa a expectativa do comportamento da taxa de juros do presente a datas futuras.

São as taxas de prazos mais longo que contam para a determi- nação dos preços dos ativos

4 Departamento de Análise Competitiva (02 de maio de

2013)

Qual a Taxa de Juros Determina o Preço dos Ativos?

Departamento de Análise Competitiva (02 de maio de 2013) 5

Ativos Pós - Fixados Selic Over ou CDI

Ativos Pós - Fixados Estrutura a Termo Taxa de Juros

Há uma relação inversa entre os movimentos das taxas de juros e dos preços (PU) dos títulos de renda fixa, esta relação é amplificada quanto mais longo for o título.

O risco de mercado de um título de renda fixa será tanto maior quanto maior for o prazo para vencimento do título.

Taxa de Juros Valor de Mercado

vice-versa

Estrura a Termo da Taxa de Juros - ETTJ

Departamento de Análise Competitiva (17 de abril de 2013)

Fonte: ANBIMA

http://www.anbima.com.br/est_termo/Curva_Zero.asp

É esta evolução da Curva de Juros de Longo Prazo que explica os retornos negativos observados nos Fundos,

inclusive, de Previdência, em junho

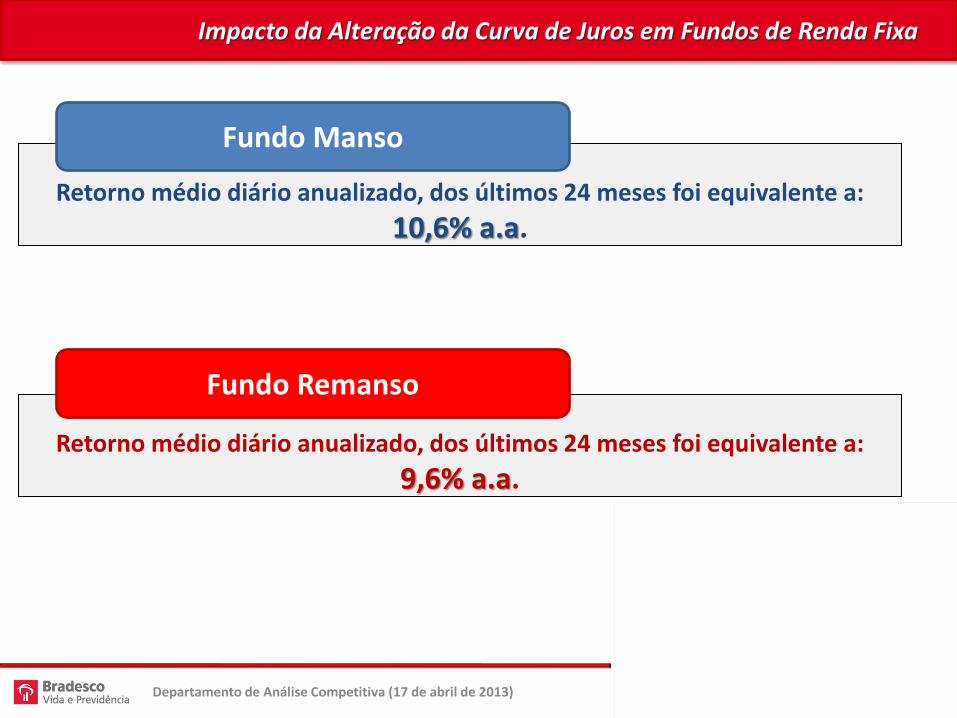

Retorno médio diário anualizado, dos últimos 24 meses foi equivalente a:

9,6% a.a.

Retorno médio diário anualizado, dos últimos 24 meses foi equivalente a:

10,6% a.a.

Impacto da Alteração da Curva de Juros em Fundos de Renda Fixa

Departamento de Análise Competitiva (17 de abril de 2013)

Fundo Manso

Fundo Remanso

• 100% - Pós Fixado

• 82% - Pós Fixado

• 12% - Inflação

• 06% - Prefixado

Retorno médio diário anualizado, dos últimos 24 meses foi equivalente a:

9,6% a.a.

Retorno médio diário anualizado, dos últimos 24 meses foi equivalente a:

10,6% a.a.

Impacto da Alteração da Curva de Juros em Fundos de Renda Fixa

Departamento de Análise Competitiva (17 de abril de 2013)

Fundo Manso

Fundo Remanso

Prazo Médio de Repactuação da Carteira 400 dias

Prazo Médio de Repactuação da Carteira 01 dia

Impacto da Alteração da Curva de Juros em Fundos de Renda Fixa

• Retorno diário dos últimos 36 meses

Departamento de Análise Competitiva (17 de abril de 2013)

Fundo Remanso

-0,30%

-0,20%

-0,10%

0,00%

0,10%

0,20%

0,30%

1 24 47 70 93 116

139

162

185

208

231

254

277

300

323

346

369

392

415

438

461

484

507

530

553

576

599

622

645

668

691

714

737

Impacto da Alteração da Curva de Juros em Fundos de Renda Fixa

• Retorno diário dos últimos 36 meses

Departamento de Análise Competitiva (17 de abril de 2013)

Fundo Manso

-0,30%

-0,20%

-0,10%

0,00%

0,10%

0,20%

0,30%

1 24 47 70 93 116

139

162

185

208

231

254

277

300

323

346

369

392

415

438

461

484

507

530

553

576

599

622

645

668

691

714

737

Impacto da Alteração da Curva de Juros em Fundos de Renda Fixa

• Retorno diário dos últimos 36 meses

Departamento de Análise Competitiva (17 de abril de 2013)

-0,30%

-0,20%

-0,10%

0,00%

0,10%

0,20%

0,30%1 24 47 70 93 116

139

162

185

208

231

254

277

300

323

346

369

392

415

438

461

484

507

530

553

576

599

622

645

668

691

714

737

Fundo Remanso Fundo Manso

Comparativo do Retorno da Taxa Prefixada e da Pós-Fixada

Departamento de Análise Competitiva (17 de abril de 2013)

7

8

9

10

11

12

13

14

15

16

17

18

19

20

d f a j a o d f a j a o d f a j a o d f a j a o d f a j a o d f a j a o d f a j a o d f a

2005 2006 2007 2008 2009 2010 2011 2012 2013

Ret

orn

o (%

) a.a

.

CDI - Acum 12 meses

Pré - 12 meses (swap DI x Pre - 360 dias)

Em todo o período, em raros momentos , a taxa Pós superou a Pré e, quando ocorreu, foi por poucos dias e

pequena diferença.

Resolução do CMN nº. 4.176 de jan-13

• Altera as regras para aplicação de recursos por EAPCs e Seguradoras, determinando que a carteira de renda fixa dos fundos dessas entidades deverá respeitar, as seguintes regras de enquadramento:

– apresentar prazo médio remanescente mínimo de 1.825 dias corridos; e – apresentar prazo médio de repactuação mínimo de 1.095 dias corridos.

• A data limite para enquadramento das carteiras aos prazos médios descritos acima é 31-12-2015.

• a partir de jun-13, ficam impedidos investimentos que reduzam os prazos médios de 03-01-2013.

Departamento de Análise Competitiva (17 de abril de 2013)

0,74%

0,64%0,55%

0,39% 0,36%

0,23%

0,51%

Demais Itaú BB Bradesco Sant. CEF Total

volatilidade anualizada - 3 meses - em jan-2013

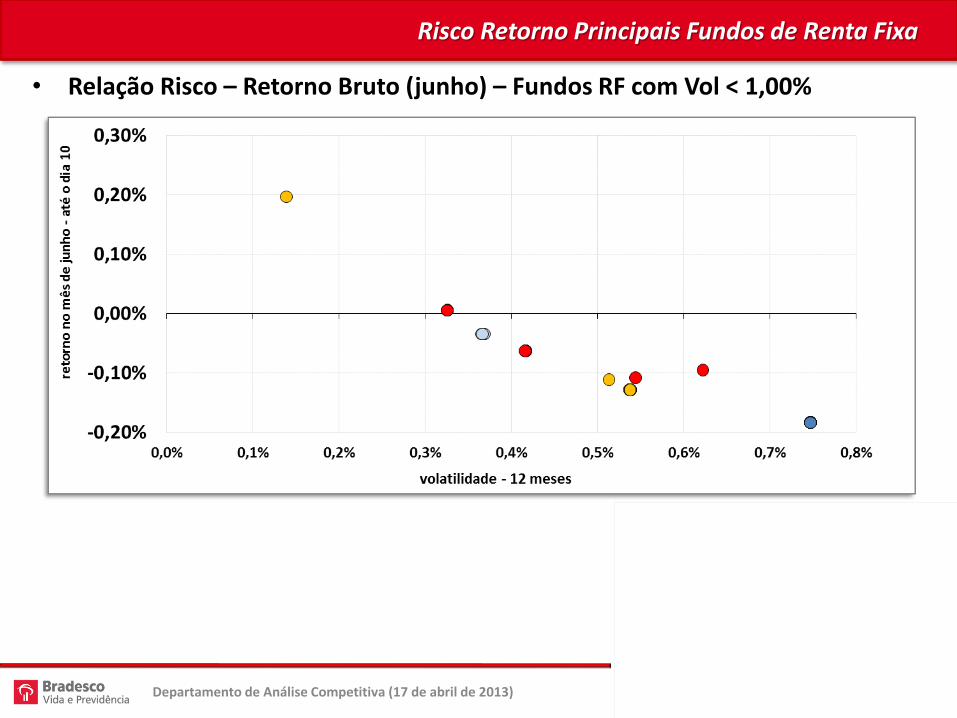

Risco Retorno Principais Fundos de Renta Fixa

• Relação Risco – Retorno Bruto (junho) – Fundos RF com Vol < 1,00%

Departamento de Análise Competitiva (17 de abril de 2013)

Concluindo...

• Os Fundos de Previdência Renda Fixa, assim como qualquer outra opção de investimento, mesmo pequena parcela de ativos prefixados, veem apresentando resultados negativos em função de abertura da curva de juros.

• Mesmo que não se possa precisar, existem razões para se acreditar que deva ceder a curto prazo.

• Independentemente de situações pontuais de mercado, há ganhos maiores no longo prazo. Resgatar hoje, é vender “barato” bons ativos, para “comprar” caro o pós.

• A situação particular dos produtos de Previdência, nos proporciona uma vantagem relativa aos demais concorrentes

• Quando a taxa de juros sobe o pre sofre num primeiro momento, mas quando o Mercado se estabiliza, passa a render segundo novas taxas. Só tem prejuízo quem resgata: põe o retorno ruim no bolso, antecipa IR, para aplicar onde?

Departamento de Análise Competitiva (17 de abril de 2013)

• Com Taxas de Juros mais elevadas, os diferenciais tributários falam mais alto.

Rentabilidade da Renda Fixa e os Fundos de Previdência

Ricardo Aguida Geraldes, CFP®

“Este documento foi classificado pelo Departamento de Análise Competitiva e o acesso está autorizado, exclusivamente, para os Colaboradores da Organização.”

INTERNA

junho 2013