relatÓrio semanal estados unidos 28/05/2018 etanol · relatÓrio semanal estados unidos 13 etanol...

TRANSCRIPT

Etanol por Ana Luiza Lodie Matheus Costa

[email protected]@intlfcstone.com

RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS ▪ 28/05/2018

RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS www.intlfcstone.com.br/inteligencia 2

Aviso legal

A negociação de derivativos, tais como futuros, opções e swaps pode não ser adequada para todos os investidores. Anegociação de derivativos envolve riscos substanciais de perda, e você deve compreender completamente esses riscosantes de negociar. Resultados financeiros passados não são necessariamente indicativos de desempenho futuro. Todas asreferências à negociação de futuros/opções são feitas exclusivamente em nome da INTL FCStone. Todas as referências àexecução de swaps e swaps bilaterais são feitas exclusivamente em nome da INTL FCStone. A INTL FCStone realizará oclearing de swaps quando for aplicável. Swaps estão disponíveis somente para contrapartes elegíveis.

Este material não deve ser interpretado como uma solicitação de estratégias de negociação e/ou serviços de negociaçãoprestados pela INTL FCStone observados nesta apresentação.

A INTL FCStone não é responsável por qualquer redistribuição deste material por terceiros, ou quaisquer decisõescomerciais tomadas por pessoas às quais este material não se destina. As informações contidas neste documento foramobtidas de fontes que acreditados ser de confiança, mas não há garantias quanto à sua exatidão. Entre em contato com opessoal designado da INTL FCStone para consultoria específica em negociações que atendam às suas preferênciascomerciais. Estes materiais representam as opiniões e pontos de vista do autor, e não necessariamente refletem os pontosde vista e estratégias de negociação empregadas pela INTL FCStone.

Todas as declarações de previsões feitas dentro desse material representam as opiniões do autor, salvo indicação docontrário. Informações factuais tomadas como confiáveis foram usadas para formular estas declarações de opinião, e nósnão podemos garantir a exatidão e integridade das informações que estão sendo invocadas. Dessa forma, estasdeclarações não refletem necessariamente os pontos de vista e estratégias de negociação empregadas pela INTL FCStone.Todas as previsões de condições de mercado são inerentemente subjetivas e especulativas, e resultados reais e previsõessubsequentes podem variar significativamente em relação a essas previsões. Nenhuma garantia é feita de que essasprevisões serão alcançadas. Todos os exemplos são fornecidos apenas para fins ilustrativos, e não significam que nenhumapessoa poderá ou terá probabilidade de conseguir lucros ou perdas similares àqueles dos exemplos.

A reprodução ou o uso em qualquer formato sem autorização são proibidos. Todos os direitos reservados.

MilhoMERCADO

www.intlfcstone.com.br/inteligencia 4RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Milho

• O contrato de milho com vencimento em julho apresentou um leve ganho de 0,9% na última semana,encerrando a 406 cents/bushel. Entretanto, durante a maior parte da semana foram registradas altasconsideráveis e o mercado chegou ao maior nível de dez meses, com suporte do cenário climático menosfavorável para o plantio da safra 2018/19 nos EUA e com menores receios em relação ao comércio entre Chinae Estados Unidos. A alta semanal foi limitada por realizações de lucro e vendas técnicas no fim da semana.

• Na segunda-feira (21) os preços do cereal atingiram a máxima de duas semanas, mas encerrarampraticamente estáveis. Os contratos avançaram diante das menores preocupações com a disputa comercialentre EUA e China, porém, chuvas favoráveis ao plantio em regiões do Meio Oeste dos EUA e perdas nomercado de trigo liquidaram os ganhos do dia.

• Na terça-feira (22), por outro lado, os preços abriram com ganhos que se mantiveram ao longo do dia. Aperspectiva de retomada de negócios entre China e EUA juntamente com forte alta no mercado de trigo foramos principais fatores de suporte. O relatório de acompanhamento de safra dos EUA atraiu pouca atenção dosagentes dado que não foram verificadas grandes mudanças. O plantio nacional norte-americano seguiupróximo da média de 5 anos, enquanto o noroeste do Meio Oeste segue apresentando atraso.

• No meio da semana (23) o ritmo dos ganhos aceleraram e o contrato com vencimento em julho atingiu o maiovalor em mais de nove meses, chegando a ser cotado a 407,5 cents/bushel. As preocupações com o clima nosEUA voltaram a dar suporte, com as chuvas atrasando o avanço do plantio no noroeste do Meio Oeste e oclima mais seco na região central do cinturão, em estados como Iowa, Illinois e Missouri, piorando a condiçãopara a germinação da safra 2018/19.

• Na quinta-feira (24) o mercado atingiu a máxima de dez meses. O contrato de julho chegou a 412,25cents/bushel diante das perspectivas de maior demanda chinesa por produtos norte-americanos, perspectivasfavorecidas pelo recuo nos receios ligados à disputa comercial entre EUA e China. Apesar do maior otimismopara o comércio entre os países, nenhuma compra chinesa de larga escala foi realizada até o momento.

www.intlfcstone.com.br/inteligencia 5RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Milho

• As vendas de exportação, divulgadas pelo USDA, não atraíram grande atenção na semana. Foram reportadasvendas de exportação de 985,7 mil toneladas de milho norte-americano da safra 2017/18 ao mercado global,volume próximo ao teto das estimativas de 1 milhão de toneladas.

• Com os ganhos acelerados anteriores, os preços do milho em Chicago começaram a recuar ainda na quinta-feira, encerrando em 404,25 cents/bushel devido à realização de lucros e vendas técnicas. Com a baixa omercado devolveu quase todos os ganhos da semana, indicativo de que os fundos estão receosos em ampliarsuas já elevadas posições compradas em milho.

• Por fim, na sexta-feira (25) a tendência foi de leve alta. O suporte técnico derivado dos ganhos no mercado detrigo motivaram a alta. O trigo tem acumulado ganhos recentemente com o contexto de quebra da safra dotrigo de inverno nos EUA e com a dificuldade de plantio do trigo de primavera no noroeste do Meio Oeste,além de registro de clima seco em outros países exportadores como Canadá, Rússia e Austrália.

• Para os próximos dias as condições climáticas e o plantio dos Estados Unidos deve continuar sendo umimportante fator para o mercado. No momento as previsões climáticas seguem apontando para manutençãodo cenário observado até agora: chuvas no noroeste do Meio Oeste e clima mais seco na região central docinturão de milho. A perspectiva de clima seco no sul das Grandes Planícies pode continuar suportando omercado de trigo, que por sua vez pode causar altas nos contratos de milho.

• As condições climáticas no Mar Negro também podem começar a aparecer no radar do mercado. A primeiraestimativa do USDA aponta para um cenário de expansão de produção na Rússia e Ucrânia em 2018/19,contudo, o clima seco no Mar Negro pode limitar a capacidade de plantio dos países, possivelmenteimpactando a produção. A umidade do solo na região já se encontra debilitada devido as chuvas fracas nasúltimas semanas.

www.intlfcstone.com.br/inteligencia 6RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Fundamentos do Mercado de Milho

FATORES BAIXISTAS

• Oferta muito ampla de milho ao redor do mundo;

• Estoque norte-americano ainda bastante elevado;

• Fundos acumulando grandes posições compradas em Chicago.

FATORES ALTISTAS

• Estimativa de menor área plantada de milho nos EUA desde 2015;

• Queda na previsão para a safrinha no Brasil por clima seco;

• Noroeste do Meio Oeste dos EUA ainda com plantio atrasado;

• Região central do Meio Oeste dos EUA apresentando clima seco;

• Previsão de queda nos estoques do mundo e dos EUA em 18/19;

• Chuvas fracas dificultando avanço do plantio no Mar Negro.

www.intlfcstone.com.br/inteligencia 7RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

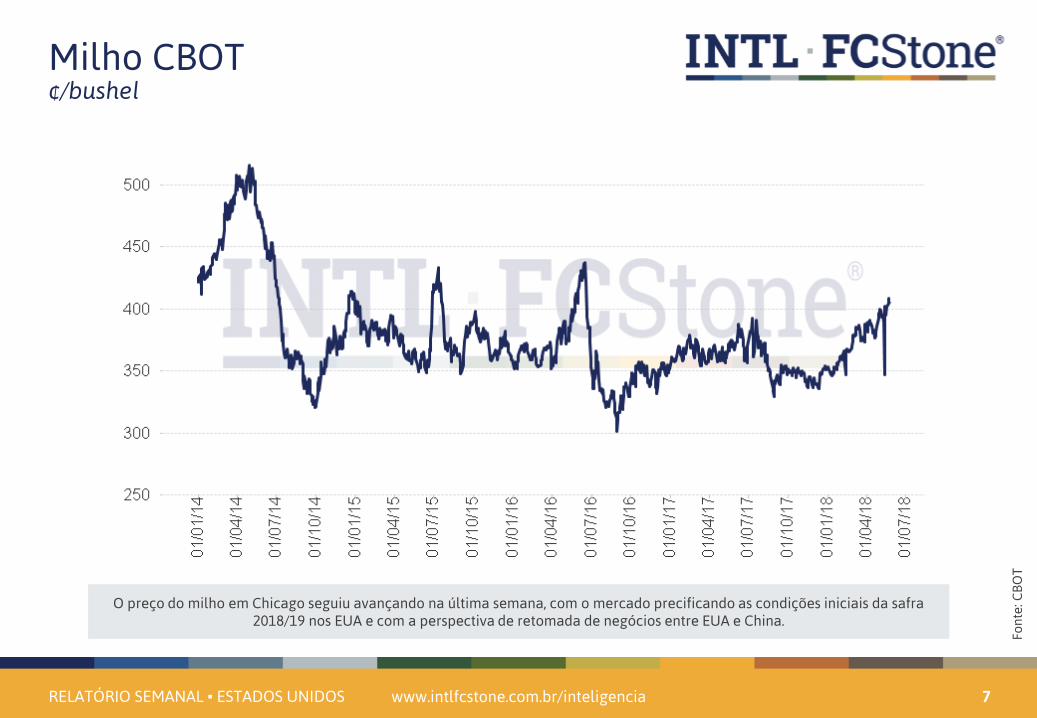

Milho CBOT¢/bushel

O preço do milho em Chicago seguiu avançando na última semana, com o mercado precificando as condições iniciais da safra 2018/19 nos EUA e com a perspectiva de retomada de negócios entre EUA e China.

Font

e: C

BO

T

www.intlfcstone.com.br/inteligencia 8RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Milho, Trigo e Soja CBOT¢/bushel

As cotações da soja subiram mais de 4% na última semana, com a perspectiva de encerramento da disputa comercial entre EUA e China animando o mercado da oleaginosa. No mercado de trigo a quebra da safra de inverno e a dificuldade de plantio da safra

de primavera nos EUA gerou um ganho semanal de 4,8%.

Font

e: C

BO

T

www.intlfcstone.com.br/inteligencia 10RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

9.000.000

19.000.000

29.000.000

39.000.000

49.000.000

59.000.000

69.000.000

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51

tone

lada

s

Semanas do Ano-Safra

2016/17 2017/18 Estimativa USDA

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

01-f

ev-1

8

08-f

ev-1

8

15-f

ev-1

8

22-f

ev-1

8

01-m

ar-1

8

08-m

ar-1

8

15-m

ar-1

8

22-m

ar-1

8

29-m

ar-1

8

05-a

br-

18

12-a

br-

18

19-a

br-

18

26-a

br-

18

03-m

ai-1

8

10-m

ai-1

8

17-m

ai-1

8

tone

lada

s

Vendas de Exportação (safra atual) Média 3 anos (safra atual)

Exportações semanais - EUAMilho

Na semana encerrada em 17/05 os EUA venderam 854,3 mil toneladas de milho da safra 2017/18 no mercado global, volume que ficou dentro do intervalo esperado de 700 mil toneladas a 1,1 milhão de toneladas. No acumulado da safra 2017/18, já foram comercializados 53,47 milhões de toneladas até o momento, volume próximo dos 53,52 milhões de toneladas verificados na

mesmo período da safra passada.

Vendas semanais - Milho (safra atual) Vendas acumuladas - Milho (safra atual)

Font

e: U

SDA

www.intlfcstone.com.br/inteligencia 11RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Posição dos FundosMilho

Os fundos na CBOT voltaram a ficar mais comprados no mercado de milho até o dia 21/05, com a posição líquida ficando em 400.338 contratos.

ESPECULATIVOS INDEX

Font

e: C

FTC

BiocombustíveisMERCADO

www.intlfcstone.com.br/inteligencia 13RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

EtanolApesar de queda na produção e aumento na demanda, estoques de etanol nos EUA se elevam

• Nessa última quarta-feira (23), o Departamento de Energia (DOE) dos Estados Unidos atualizou os dados deconsumo e produção de combustíveis no país. Neles, observou-se breve queda na fabricação de etanol, para302,2 milhões de galões – número que, apesar de representar redução de 2,84% em relação à semanaanterior, ultrapassa em 5,76% a média dos últimos três anos. Ademais, o acompanhamento do DOE mostrouque a produção desse ano está, até o momento, superando em 6,8% a mesma média.

• A demanda pelo biocombustível seguiu tendência oposta e atingiu 277,5 milhões de galões, pequenoaumento de 0,2% no comparativo semanal. Apesar desse diferencial entre oferta e demanda, observou-seque os estoques estadunidenses no fim da semana que se encerrou no dia 18 atingiram 929,4 milhões degalões, aumento de 2,9% frente à semana anterior.

• Neste cenário, o diferencial de preços entre o biocombustível e o milho apresentou nova alta, favorecendo,juntamente com alta do DDGS, a margem dos produtores do biocombustível. A margem dos misturadorespassou por ligeira queda, mas continua em patamares historicamente altos, o que deve incentivar ademanda pelo produto.

• Neste cenário, é provável que os estoques do biocombustível continuem seguindo a tendência histórica e ospreços se mantenham sustentados.

www.intlfcstone.com.br/inteligencia 14RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Preços físicos e futuros nos EUA25/05/18

Etanol NY 1,5975 Chicago New York Harbor

Etanol Tampa - jun/18 1,500 jun/18 1,598

Etanol Califórnia 1,4200 jul/18 1,520 jul/18 1,593

Etanol Chicago 1,4840

Etanol Golfo 1,5875

Biodiesel Golfo 2,9615

FOB Santos 1,8892 FOB Santos 1,9166

Rotterdam (T1) 486,25 Cepea - SP 1,6484 Cepea - SP 1,7950

Preços Físicos - Entrega Futura EUA-US$/galPreços Físicos - US$/galão

Preços Físicos - US$/m³

Indicador Semanal de Etanol - Brasil - R$/L

Hidratado Anidro

Font

e: P

latt

se

OPI

S, C

epea

/Esa

lq

www.intlfcstone.com.br/inteligencia 15RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Etanol CBOTUS$/galão

Mesmo com queda no preço da gasolina e dos RINs, além de elevação nos estoques de etanol, o preço do contrato contínuo dobiocombustível na bolsa de Chicago se valorizou em 2,5% na última semana, fechando em US$1,501/galão. Entre os motivos paraa alta podemos citar a valorização do milho em 0,9% no mesmo período.

Font

e: C

BO

T

www.intlfcstone.com.br/inteligencia 16RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Sazonalidade da produção de etanolmilhões de galões

Depois de três altas consecutivas, a produção de etanol nos EUA recuou em 2,8% na última semana, para 302,2 milhões de galões.Este volume, entretanto, continua representando um aumento de 1,8% na comparação com o ano passado e de 5,8% em relação àmédia dos últimos 3 anos. Ou seja, o ritmo de produção do biocombustível continua forte, estimulado por margens positivas eexpectativa de demanda acelerada durante a driving season.

Font

e: E

IA

www.intlfcstone.com.br/inteligencia 17RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Demanda semanal por gasolinamilhões de galões

Com a aproximação da driving season – que começa oficialmente após o feriado Memorial Day celebrado nesta segunda-feira, 28– o consumo de gasolina nos EUA continua em alta. Na semana passada esta demanda foi de 2,85 bilhões de galões, 1,7% acimada semana anterior, mas praticamente em linha com a mesma semana no ano passado. Na comparação com a média dos últimos3 anos houve aumento de 1,2%.

Font

e: E

IA

www.intlfcstone.com.br/inteligencia 18RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Demanda por etanol para misturamilhões de galões

Mesmo com aumento da demanda por gasolina e produção elevada do biocombustível, a demanda por etanol nos EUA continuaabaixo do ano passado, possivelmente devido à queda no preço dos RINs. Na última semana a procura pelo biocombustívelregistrou 277,5 milhões de galões, praticamente o mesmo valor da semana anterior e 0,5% abaixo de 2017. Na comparação com amédia dos últimos 3 anos, houve aumento de 2,1%.

Font

e: E

IA

www.intlfcstone.com.br/inteligencia 19RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Estoques semanais de etanolmilhões de galões

Os estoques de etanol apresentaram ligeira recuperação na semana, alcançando 929,4 milhões de galões (-2,4%). A tancagem dobiocombustível continua caminhando próxima à média dos últimos 3 anos (+3,4%), como vem ocorrendo desde março. Aproximidade com esta média indica que não há sobreoferta no mercado americano de etanol, reduzindo a pressão sobre ospreços.

Font

e: E

IA

www.intlfcstone.com.br/inteligencia 20RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Etanol, Milho e RBOBUS$/galão

O diferencial entre o etanol e o milho avançou durante a semana, mas continuou próximo a zero, fechando a semana emUS¢2,2/galão. Já o diferencial entre o biocombustível e a gasolina recuou, devido à movimentação contrária no preço dos doiscombustíveis, terminando a sexta-feira (25) em US¢68/galão. Ainda assim, o diferencial continua muito superior às médias desteano (US¢47) e do ano passado (US¢13), estimulando assim a procura por etanol

Elab

oraç

ão: I

NTL

FC

Ston

e

www.intlfcstone.com.br/inteligencia 21RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Margem do blender de avançadosUS$/galão

Com a desvalorização do real perante o dólar, o anidro brasileiro continua sendo a forma mais econômica de cumprimento domandato avançado dentro do RFS – se o tax credit para o biodiesel não for reinstituído. A margem de mistura no último dia 21registrava -US$0,07/galão para o biocombustível de cana brasileira, enquanto a margem para mistura do biodiesel estava em –US$0,47/galão.

Ref

eren

te à

seg

unda

-fei

ra a

nter

ior.

Elab

oraç

ão: I

NTL

FC

Ston

e

www.intlfcstone.com.br/inteligencia 22RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Lucratividade das plantas de biodieselUS$/galão

Com o óleo de soja se valorizando em 1,2% na semana e o biodiesel em apenas 0,9%, o diferencial entre os dois produtos voltou acair, para US$0,61/galão (-0,2%). Este diferencial continua sendo insuficiente para cobrir os custos de produção do biocombustível,desta forma desestimulando a oferta do mesmo.

Elab

oraç

ão: I

NTL

FC

Ston

e

www.intlfcstone.com.br/inteligencia 23RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Lucratividade das plantas de etanolUS$/galão

Além da alta do etanol (+2,5%) ter superado a valorização do milho (+0,9%), o preço do DDGS subiu em 3,2% no Meio-Oesteamericano, levando a margem dos produtores de etanol a subir US¢2,1/galão, para ¢10,7. Este patamar está ¢13,4 acima domesmo período no ano passado, o que deve estimular a produção a continuar superando a safra anterior.

Elab

oraç

ão: I

NTL

FC

Ston

e

www.intlfcstone.com.br/inteligencia 24RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Simulação de lucratividade dos produtores e misturadores de etanol

A simulação das margens futuras de misturadores de etanol continuou apresentando valores positivos ao longo de toda a curva defuturos. A margem do produtor (incluindo DDGS) ficou positiva para todos os vencimentos com exceção do contrato de julho/19.

Elab

oraç

ão: I

NTL

FC

Ston

e

www.intlfcstone.com.br/inteligencia 25RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Mercado de RINsUS$/RIN

Os RINs continuam em movimento de queda, com o crédito convencional (D6) caindo 15,6% e o avançando (D5) em 5,5%. Além daperspectiva de reforma do RFS, a ampla margem dos misturadores continua colocando pressão sobre os RINs. O diferencial entre oD6 e o D5, entretanto, subiu 18,2%, para US¢15,3, favorecendo a importação de etanol brasileiro.

Elab

oraç

ão: I

NTL

FC

Ston

e

www.intlfcstone.com.br/inteligencia 26RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Arbitragem de ExportaçãoPreço em Houston do etanol de São Paulo

Com o elevado diferencial de preços entre o mercado brasileiro e norte-americano, a janela de exportação continua muito distante da abertura.

Os dados, em US$/galão, se referem ao fechamento da última semana e não incluem o diferencial entre os RINs D5 e D6. A célula destacada emamarelo refere-se à estimativa do valor do etanol originado em São Paulo colocado no porto de Houston, considerando câmbio e preço interno atuais.Esse valor deve ser comparado ao preço atual do etanol no Golfo, disposto na tabela.

1.248,40 1.348,40 1.448,40 1.548,40 1.648,40 1.748,40 1.848,40 1.948,40 2.048,40

3,47 2,17 2,29 2,40 2,51 2,63 2,74 2,86 2,97 3,09

3,57 2,13 2,24 2,35 2,46 2,57 2,68 2,80 2,91 3,02

3,67 2,09 2,19 2,30 2,41 2,52 2,63 2,74 2,84 2,95

3,77 2,05 2,15 2,26 2,36 2,47 2,57 2,68 2,79 2,89

3,87 2,01 2,11 2,21 2,32 2,42 2,52 2,63 2,73 2,83

3,97 1,97 2,07 2,17 2,27 2,37 2,47 2,58 2,68 2,78

1.365,00 1.465,00 1.565,00 1.665,00 1.765,00 1.865,00 1.965,00 2.065,00 2.165,00

3,47 1,99 2,11 2,22 2,34 2,45 2,57 2,68 2,80 2,91

3,57 1,94 2,06 2,17 2,28 2,39 2,50 2,61 2,73 2,84

3,67 1,90 2,01 2,12 2,23 2,33 2,44 2,55 2,66 2,77

3,77 1,86 1,96 2,07 2,17 2,28 2,39 2,49 2,60 2,70

3,87 1,82 1,92 2,02 2,13 2,23 2,33 2,43 2,54 2,64

3,97 1,78 1,88 1,98 2,08 2,18 2,28 2,38 2,48 2,58

Fonte: CEPEA-ESALQ, Platts e Reuters; Elaboração: INTL FCStone; *Os dados se referem ao fechamento da última semana.

NET BACK BR - US

Golfo/Gulf ANIDRO / ANHYDROUS

1,59

U

S

$

NET BACK BR - US

Golfo/Gulf HIDRATADO / HYDROUS

1,59

U

S

$

www.intlfcstone.com.br/inteligencia 27RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Arbitragem de ImportaçãoPreço em São Paulo do etanol de Chicago

Devido à forte desvalorização do real perante o dólar e ao momento de safra no Centro-Sul, a janela de importação se encontra fechada paratoda a curva de futuros na CBOT, tanto para o produto fora como dentro da cota.

* Preço spot em Chicago. ** Anidro PVU + frete + PIS/Cofins. Elaboração: INTL FCStone. Os dados, em R$/m³, se referem ao fechamento da últimasemana. As células destacadas em amarelo referem-se à estimativa do valor do etanol originado no Meio-Oeste americano colocado em Paulínia/SP,considerando câmbio e preços atuais e futuros. Esses valores devem ser comparados ao valores do etanol em São Paulo (células em verde).

SPOT* junho julho agosto setembro outubro novembro dezembro

1,484 1,501 1,524 1,541 1,547 1,537 1,530 1,515

SPOT 3,668 2.339,56 2.358,23 2.383,49 2.402,16 2.408,75 2.397,77 2.390,08 2.373,61

junho 3,671 2.340,98 2.359,66 2.384,94 2.403,62 2.410,21 2.399,22 2.391,53 2.375,05

julho 3,681 2.347,10 2.365,83 2.391,17 2.409,91 2.416,52 2.405,50 2.397,79 2.381,26

agosto 3,691 2.353,23 2.372,01 2.397,42 2.416,20 2.422,83 2.411,78 2.404,05 2.387,48

setembro 3,701 2.359,33 2.378,17 2.403,65 2.422,48 2.429,13 2.418,05 2.410,29 2.393,68

outubro 3,708 2.363,70 2.382,57 2.408,10 2.426,97 2.433,63 2.422,53 2.414,76 2.398,11

novembro 3,716 2.369,03 2.387,94 2.413,53 2.432,44 2.439,12 2.427,99 2.420,21 2.403,52

dezembro 3,725 2.374,32 2.393,27 2.418,92 2.437,88 2.444,57 2.433,42 2.425,61 2.408,89

2.786,50 2.810,62 2.848,42 2.878,45 2.893,95 2.886,02 2.883,23 2.869,64

2.010,90 n.d n.d n.d n.d n.d n.d n.d.

n.d. 2.108,40 2.125,35 2.167,73 2.170,55 2.193,15 2.119,70 2.125,35

Etanol CBOT (US$/galão)

1.940,00

Dólar

Anidro em Paulínia (R$/m³)

Hidratado BM&F + 13% + PIS/Cofins

Anidro Cepea/ESALQ**

Importações fora da cota

EuropaMERCADO

www.intlfcstone.com.br/inteligencia 29RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Mercado europeu de etanolUS$/m³

O preço do etanol em Rotterdam apresentou valorização de 1,6% durante a semana, para US$482,8/m³. Ainda assim, a cotação dobiocombustível continua 2,4% abaixo do ano passado e 9,9% abaixo da média dos últimos 3 anos.

Font

e: P

latt

s; E

labo

raçã

o: I

NTL

FC

Ston

e

www.intlfcstone.com.br/inteligencia 30RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Etanol brasileiro e o mercado europeuUS$/m³

Mesmo com a alta do etanol na Europa, a valorização do biocombustível no Brasil foi suficiente para levar à queda de US$10,2/m³no diferencial entre os dois mercados, que agora está em –US$3,1/m³, desfavorecendo a importação de etanol brasileiro para omercado europeu.

Font

e: P

latt

s; E

labo

raçã

o: I

NTL

FC

Ston

e

www.intlfcstone.com.br/inteligencia 31RELATÓRIO SEMANAL ▪ ESTADOS UNIDOS

Etanol americano e o mercado europeuUS$/m³

Já em relação ao mercado americano, existe um diferencial de US$61,2/m³. Mesmo que este mostre uma maior competitividadedo produto dos EUA no mercado europeu, a queda do diferencial em relação aos últimos anos indica um cenário menos favorávelà importação deste produto.

Font

e: P

latt

s; E

labo

raçã

o: I

NTL

FC

Ston

e

FCStone do BrasilConsultoria em Futuros e Commodities

Av. José Bonifácio Coutinho Nogueira, 150 Ala Oeste – Sala 203 – Jd. Madalena CEP: 13.091-611 Campinas-SP +55 19 2102 1300 www.intlfcstone.com.br/inteligencia