relatório e contas 2011

DESCRIPTION

Relatório e Contas 2011 - Grupo Cooprofar-MedlogTRANSCRIPT

relatório&contas

GRUPO MEDLOG 2011

índice

Mensagem do CEO

RELATÓRIO DE GESTÃO CONSOLIDADO

Grupo Cooprofar - Medlog

Órgãos Sociais Estrutura Sociétária e Organizacional Indicadores de Desenvolvimento Factos Relevantes de 2011

Enquadramento Macroeconómico e Sectorial

Enquadramento Macroeconómico Enquadramento Setorial

Actividade Operacional

Farmácias Espaços de Saúde Representações Logística Distribuição Serviços

Análise Económico - Financeira

Análise de Resultados Situação Financeira

Áreas de Suporte

Administrativa e Financeira Aprovisionamento I&D + Inovação Marketing Recursos Humanos Responsabilidade Social Sistemas da Informação Técnica e Qualidade

Perspetivas Futuras e Referências Finais

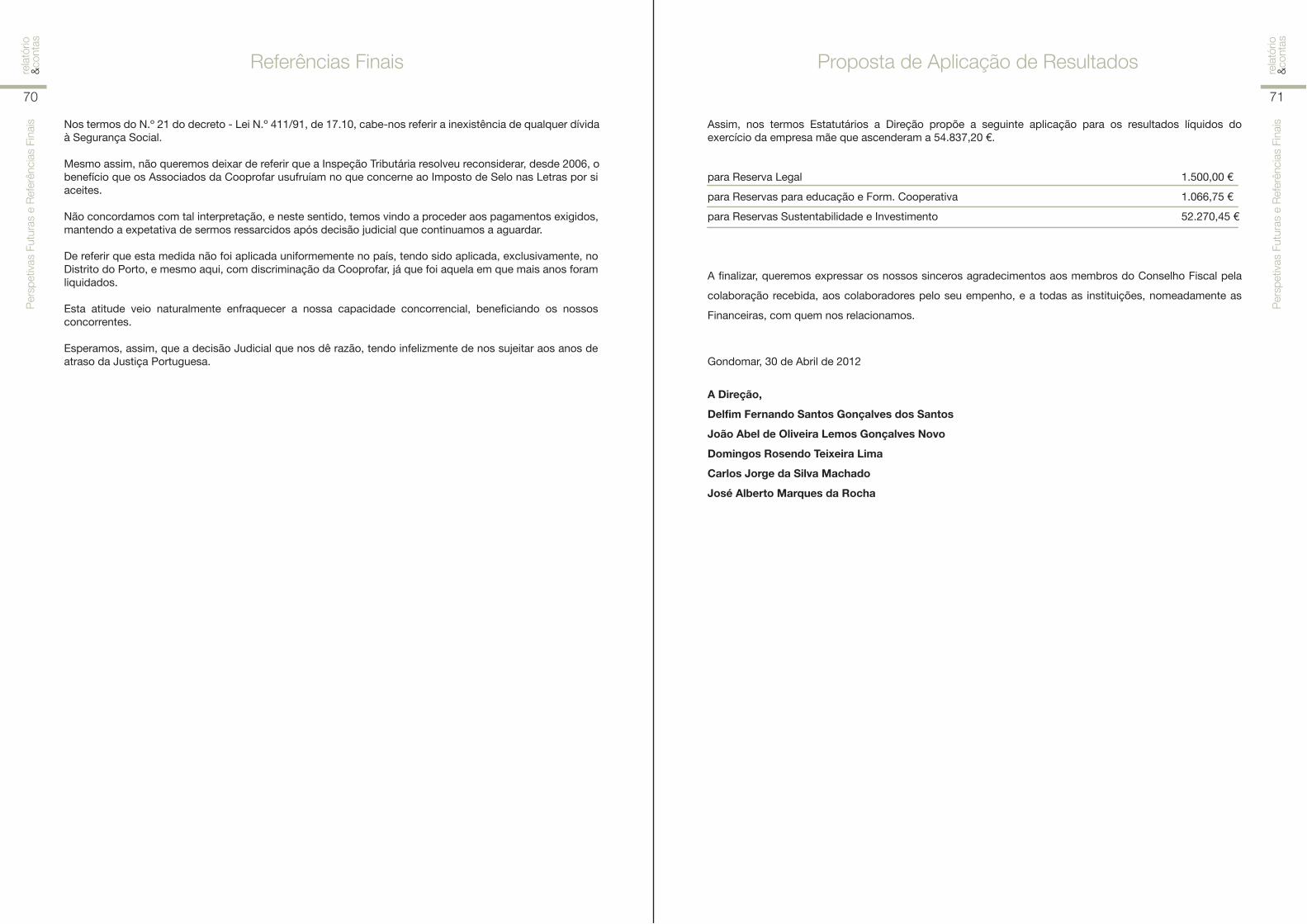

Perspetivas Futuras Referências Finais Proposta de Aplicação de Resultados

Demonstrações Financeiras Consolidadas

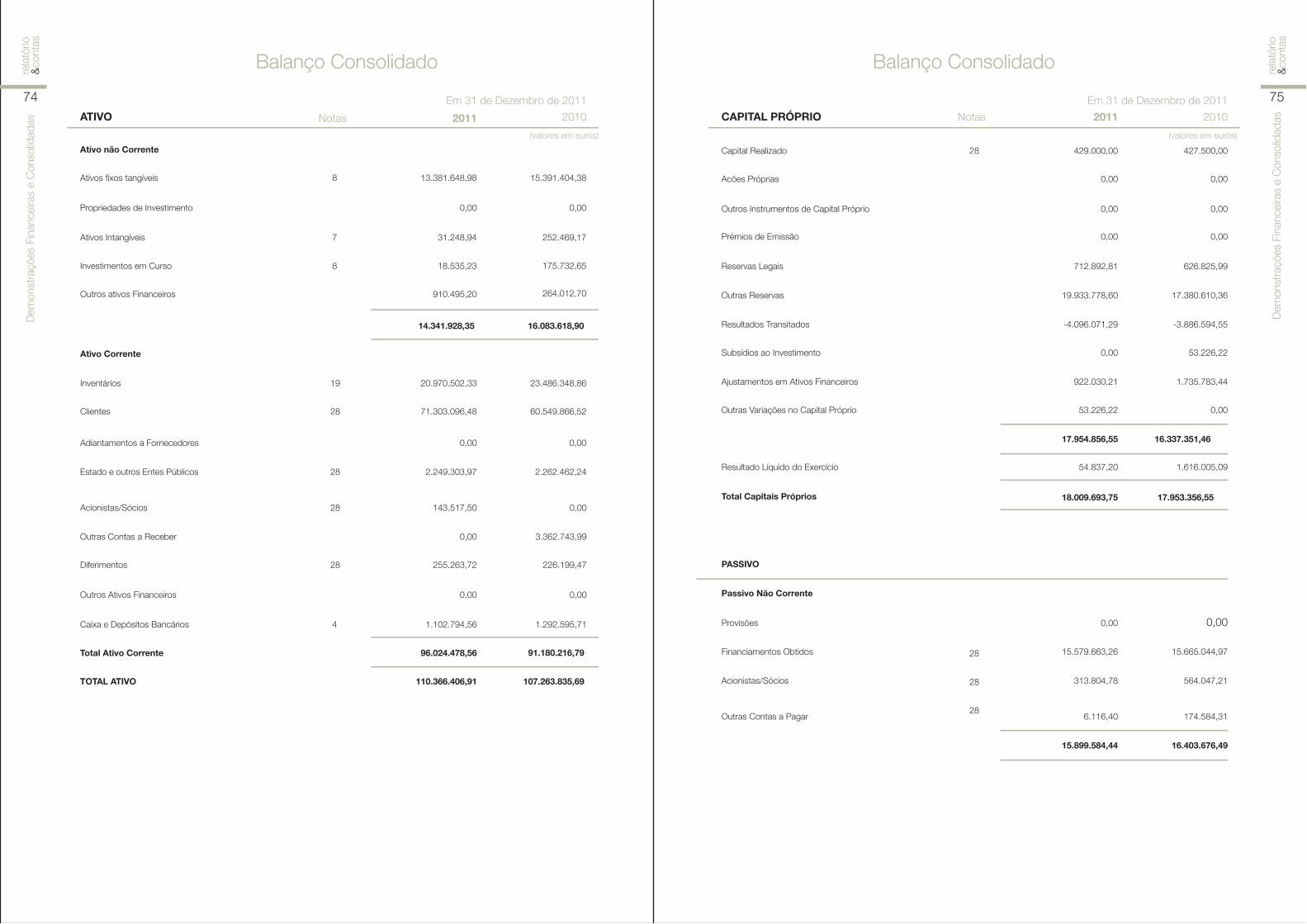

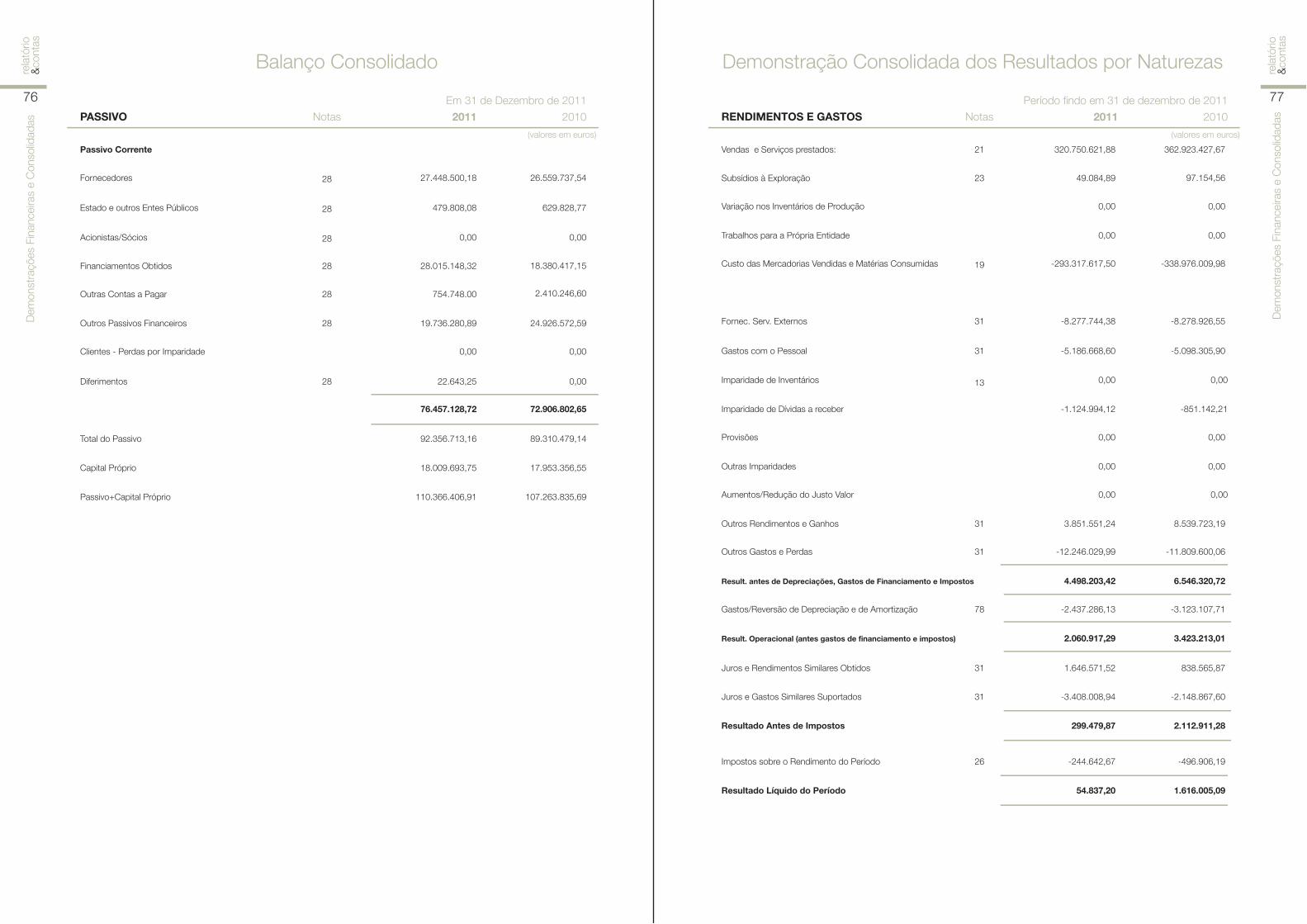

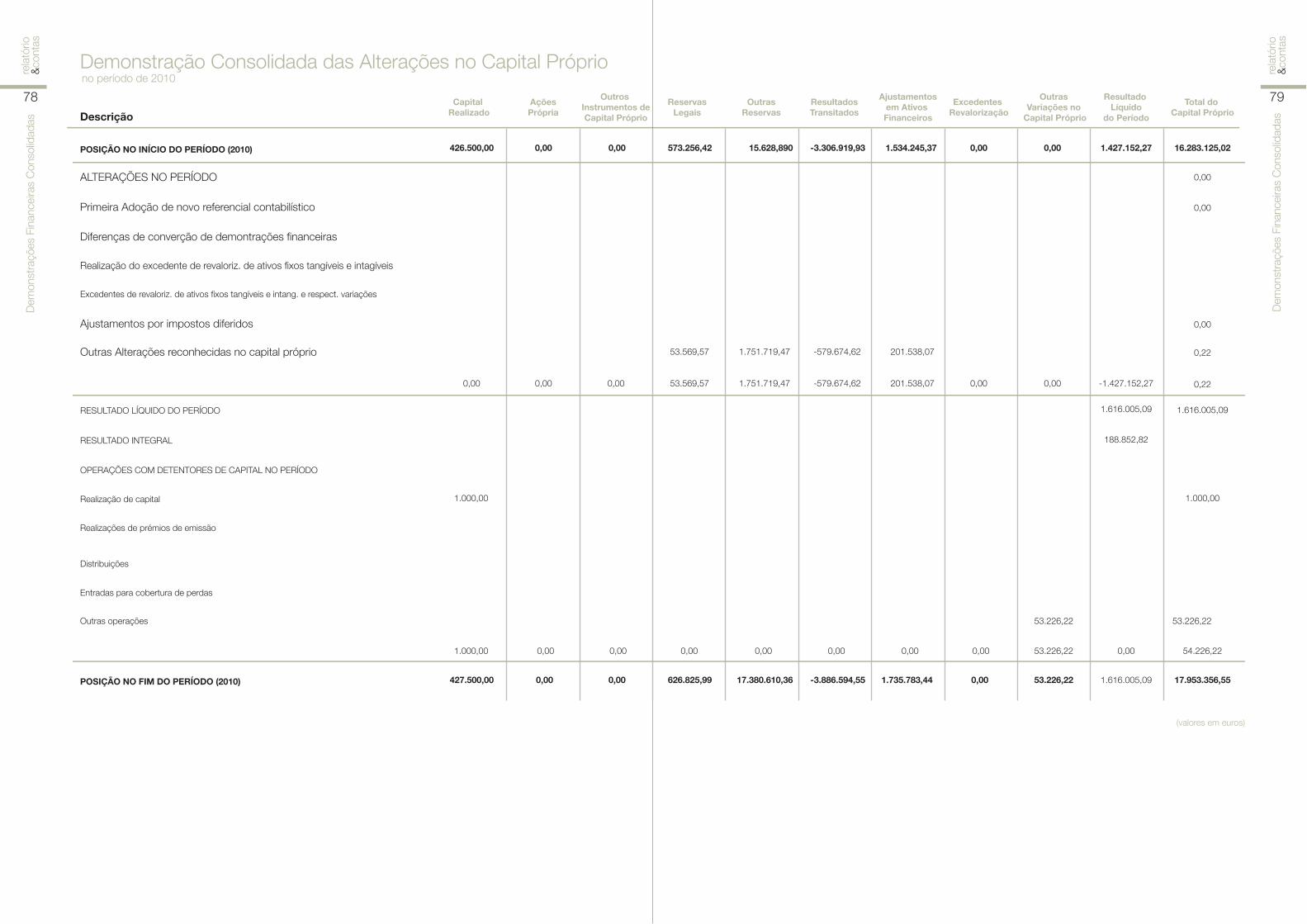

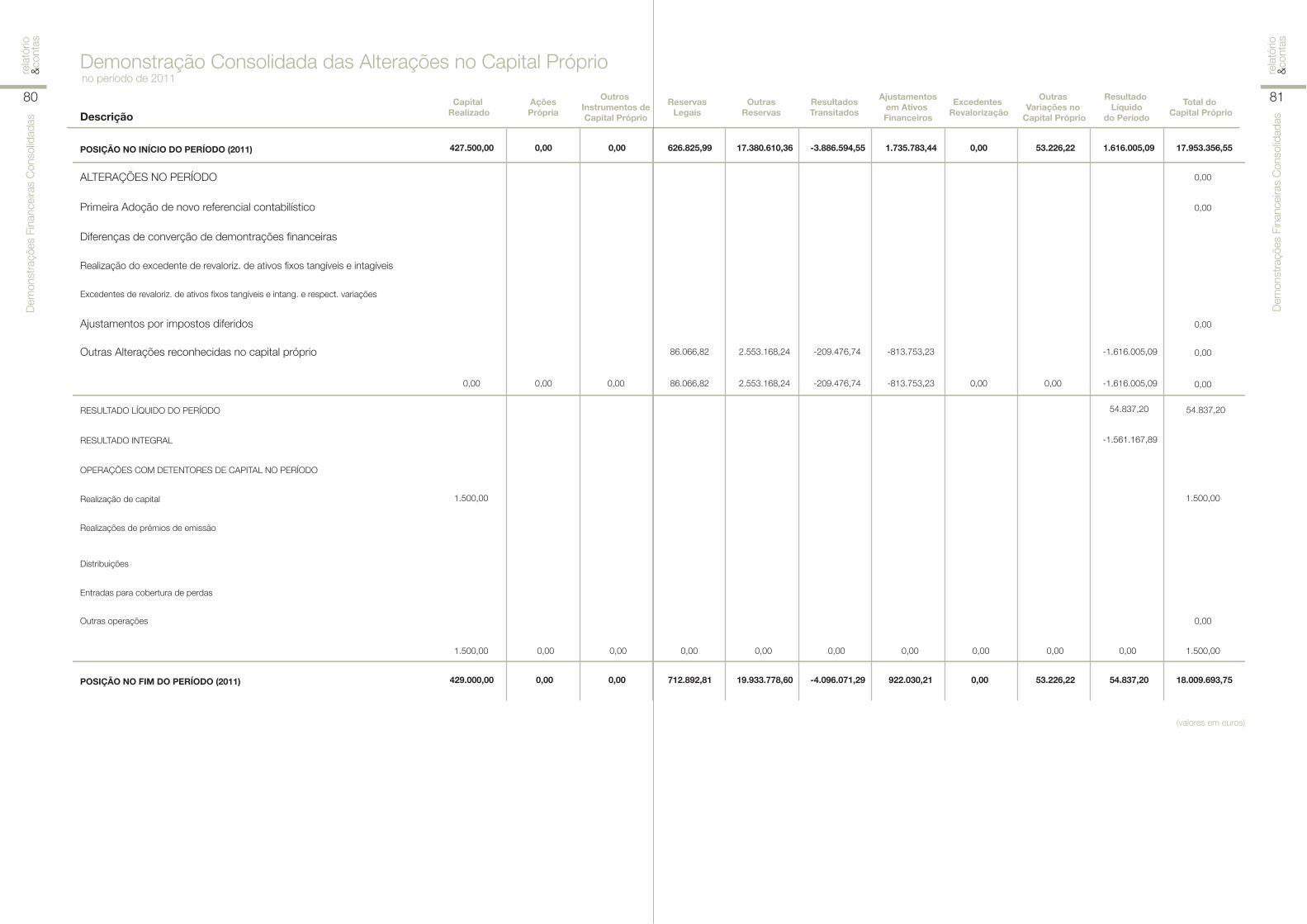

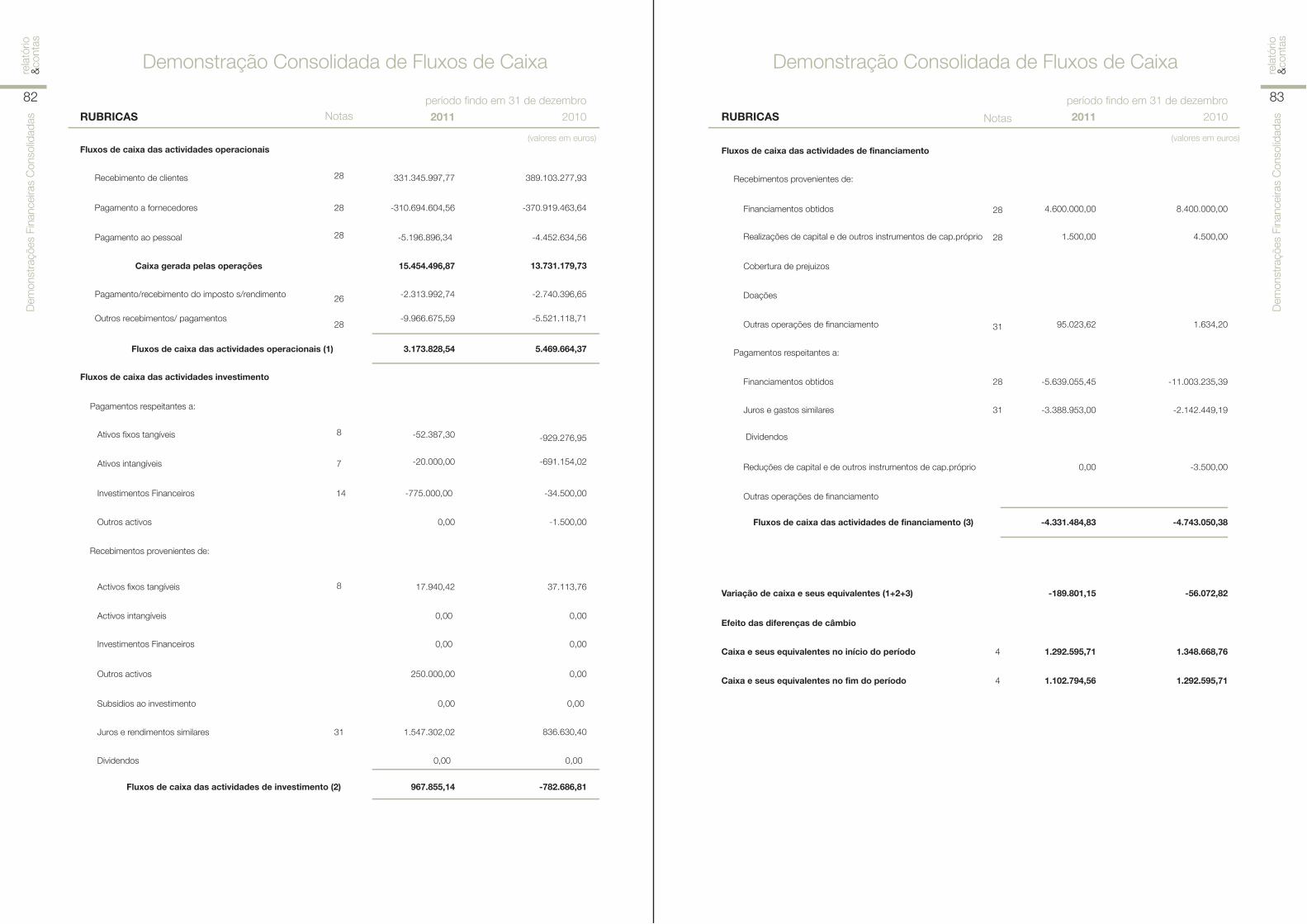

Balanço ConsolidadoDemonstração de ResultadosDemonstração das Alterações no Capital Próprio(2010-2011)Demonstração dos Fluxos Capitais

Anexo

RELATÓRIO E PARECER DO CONSELHO FISCAL

CONTAS INDIVIDUAIS DA COOPROFAR, CRL

07

15

25

43

47

67

73

relatório

&contas

03

índice

08101213

1620

263032343840

4445

4850525458606264

687071

74777882

84

108

112

mensagem

do CEO

O ano de 2011 caracterizou-se pelo conjunto de dificuldades que, conforme

havíamos previsto no Relatório anterior, se vieram a verificar.

O mercado de medicamentos caiu 9,1%. Entre janeiro e dezembro de 2011, o

valor a PVP do mercado de medicamentos do SNS registou uma descida de

12,1%. O custo dos fundos quase duplicou. A oferta de crédito rarefez-se. Os

combustíveis aumentaram 19%.

Com estes dados, a palavra de ordem foi contenção no mercado nacional.

Contenção na concessão de crédito a clientes. Contenção nos investimentos e

em todos os consumos de capital e contenção nos consumos supérfluos.

Sofremos as naturais consequências ao nível das vendas, mas conseguimos

uma carteira de malparado insignificante.

Naturalmente que procurámos desenvolver outras áreas de negócio que nos

repusessem a margem perdida na distribuição às farmácias.

Acautelámos a vertente internacional, onde construímos novos modelos de

negócio.

Evitámos a todo custo proceder ao despedimento de pessoas, procurando

manter as equipas que tão boas provas têm dado.

Apesar das dificuldades no mercado interno, acreditamos firmemente que o

Grupo irá ultrapassar com êxito as barreiras que surgirão durante 2012.

Gondomar, 31 de Março de 2012

rela

tório

&conta

s

05

mensagem

d

o C

EO

rela

tório

&conta

s

04

mensagem

do C

EO

Celso Silva

CEO

Em 2011, a palavra de

ordem foi contenção

no mercado nacional.

Contenção na con-

cessão de crédito a

clientes; em todos os

consumos de capital

e nos consumos

supérfluos.

GRUPO

COOPROFAR-MEDLOG

rela

tório

&co

ntas

08

Gru

po

Coo

pro

far

- M

edlo

g

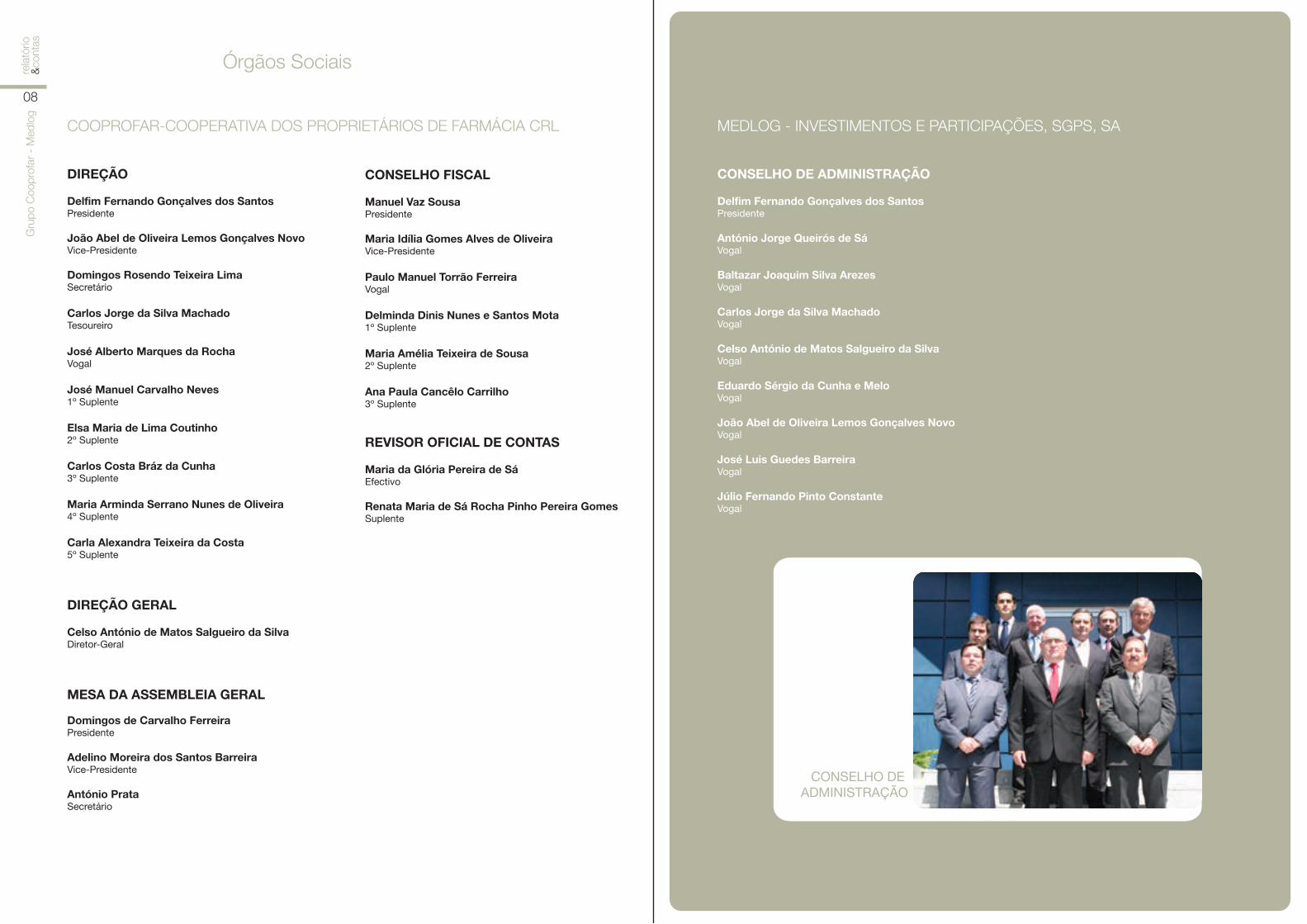

Órgãos Sociais

COOPROFAR-COOPERATIVA DOS PROPRIETÁRIOS DE FARMÁCIA CRL

DIREÇÃO

Delfim Fernando Gonçalves dos SantosPresidente

João Abel de Oliveira Lemos Gonçalves NovoVice-Presidente

Domingos Rosendo Teixeira LimaSecretário

Carlos Jorge da Silva MachadoTesoureiro

José Alberto Marques da RochaVogal

José Manuel Carvalho Neves1º Suplente

Elsa Maria de Lima Coutinho 2º Suplente

Carlos Costa Bráz da Cunha3º Suplente

Maria Arminda Serrano Nunes de Oliveira 4º Suplente

Carla Alexandra Teixeira da Costa 5º Suplente

DIREÇÃO GERAL

Celso António de Matos Salgueiro da SilvaDiretor-Geral

MESA DA ASSEMBLEIA GERAL

Domingos de Carvalho FerreiraPresidente

Adelino Moreira dos Santos BarreiraVice-Presidente

António PrataSecretário

CONSELHO FISCAL

Manuel Vaz SousaPresidente

Maria Idília Gomes Alves de OliveiraVice-Presidente

Paulo Manuel Torrão FerreiraVogal

Delminda Dinis Nunes e Santos Mota 1º Suplente

Maria Amélia Teixeira de Sousa 2º Suplente

Ana Paula Cancêlo Carrilho 3º Suplente

REVISOR OFICIAL DE CONTAS

Maria da Glória Pereira de Sá Efectivo

Renata Maria de Sá Rocha Pinho Pereira GomesSuplente

MEDLOG - INVESTIMENTOS E PARTICIPAÇÕES, SGPS, SA

CONSELHO DE ADMINISTRAÇÃO

Delfim Fernando Gonçalves dos SantosPresidente

António Jorge Queirós de Sá Vogal

Baltazar Joaquim Silva Arezes Vogal

Carlos Jorge da Silva Machado Vogal

Celso António de Matos Salgueiro da Silva Vogal

Eduardo Sérgio da Cunha e Melo Vogal

João Abel de Oliveira Lemos Gonçalves NovoVogal

José Luis Guedes BarreiraVogal

Júlio Fernando Pinto Constante Vogal

CONSELHO DE ADMINISTRAÇÃO

rela

tório

&conta

s

10

Gru

po C

oop

rofa

r -

Med

log

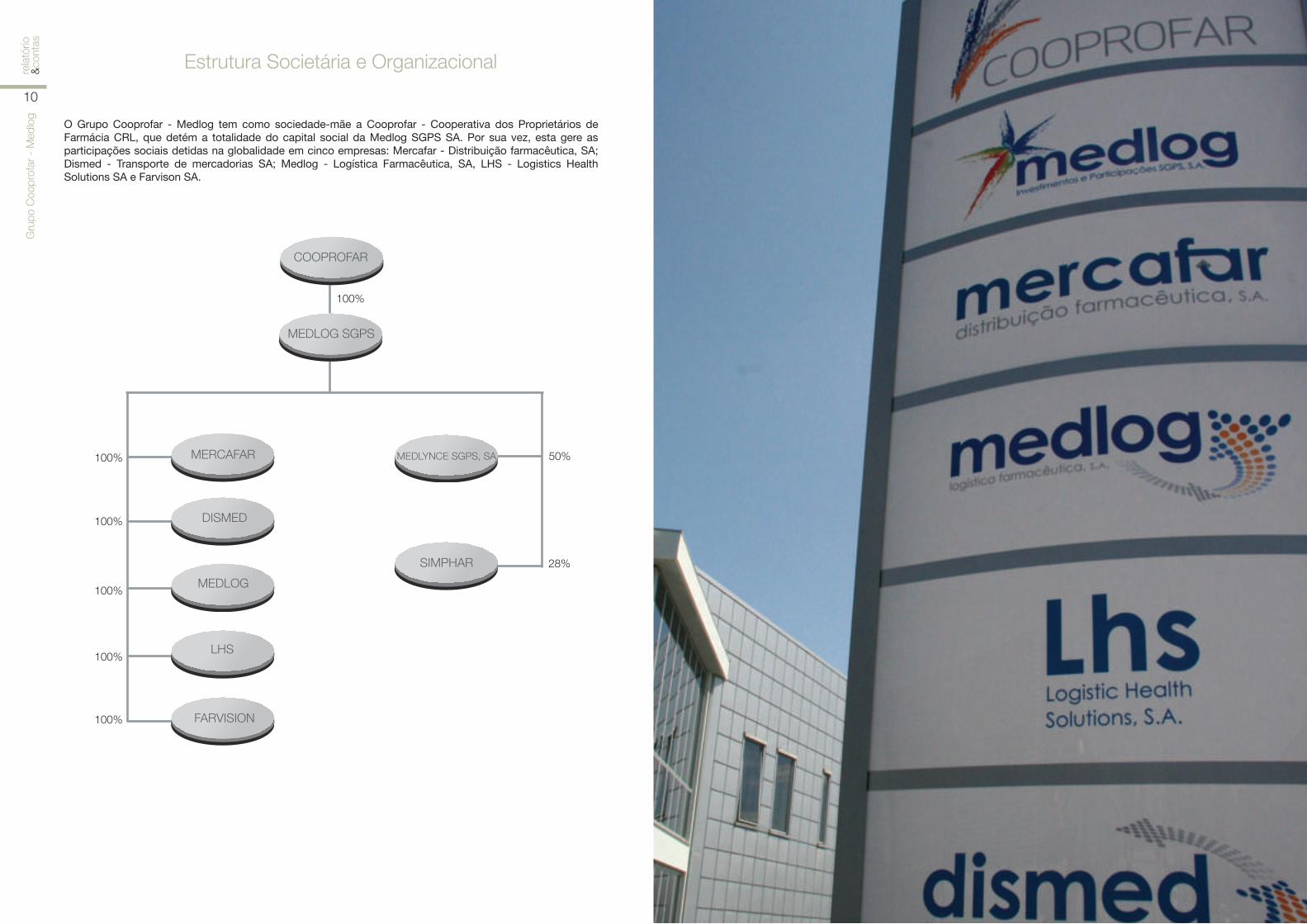

Estrutura Societária e Organizacional

O Grupo Cooprofar - Medlog tem como sociedade-mãe a Cooprofar - Cooperativa dos Proprietários de

Farmácia CRL, que detém a totalidade do capital social da Medlog SGPS SA. Por sua vez, esta gere as

participações sociais detidas na globalidade em cinco empresas: Mercafar - Distribuição farmacêutica, SA;

Dismed - Transporte de mercadorias SA; Medlog - Logística Farmacêutica, SA, LHS - Logistics Health

Solutions SA e Farvison SA.

MEDLOG SGPS

100%

COOPROFAR

100%

50%

28%

MERCAFAR

DISMED

MEDLOG

LHS

FARVISION

100%

100%

100%

100% MEDLYNCE SGPS, SA

SIMPHAR

rela

tório

&conta

s

13

Facto

s R

ele

vante

s

rela

tório

&conta

s

12

Gru

po C

oop

rofa

r -

Med

log

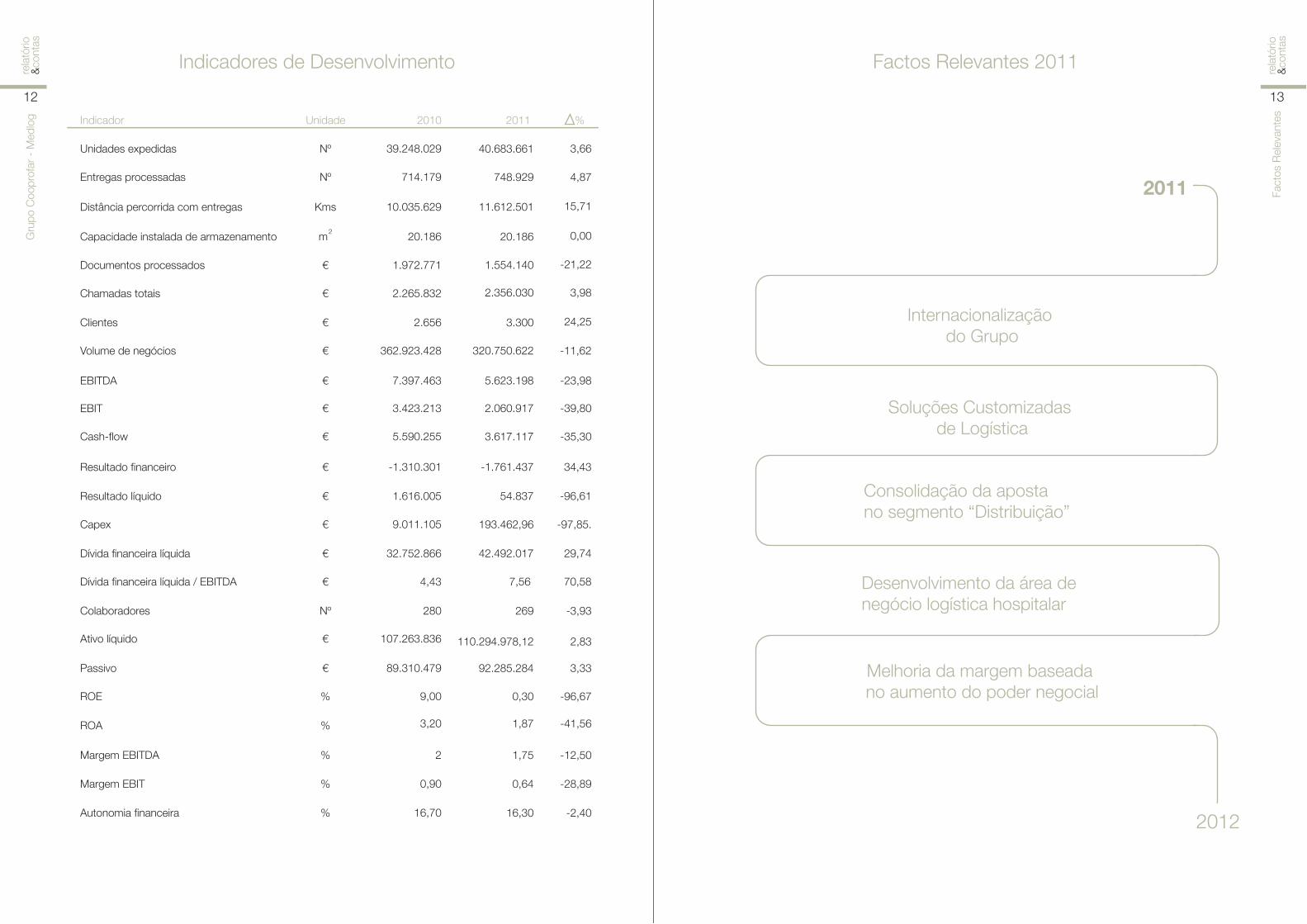

Indicadores de Desenvolvimento Factos Relevantes 2011

Internacionalização

do Grupo

Melhoria da margem baseada

no aumento do poder negocial

Consolidação da aposta

no segmento “Distribuição”

Desenvolvimento da área de

negócio logística hospitalar

Soluções Customizadas

de Logística

2011

2012

Indicador Unidade 2010 2011

Clientes

EBITDA

EBIT

Capex

Passivo

ROE

ROA

Unidades expedidas

Entregas processadas

Distância percorrida com entregas

Capacidade instalada de armazenamento

Documentos processados

Chamadas totais

Volume de negócios

Cash-flow

Resultado financeiro

Resultado líquido

Dívida financeira líquida

Dívida financeira líquida / EBITDA

Colaboradores

Ativo líquido

Margem EBITDA

Margem EBIT

Autonomia financeira

!

!

!

!

!

%

%

Nº

Nº

Kms

!

!

!

!

!

!

!

!

Nº

!

%

%

%

2.656

7.397.463

3.423.213

9.011.105

89.310.479

9,00

3,20

39.248.029

714.179

10.035.629

20.186

1.972.771

2.265.832

362.923.428

5.590.255

-1.310.301

1.616.005

32.752.866

4,43

280

107.263.836

2

0,90

16,70

11.612.501

5.623.198

2.060.917

320.750.622

-1.761.437

54.837

42.492.017

7,56

-23,98

-39,80

-11,62

34,43

-96,61

29,74

70,58

3,66

m2

%

40.683.661

24,25

4,87

15,71

0,00

-21,22

3,98

748.929

20.186

1.554.140

2.356.030

3.300

-35,30

-97,85.

269 -3,93

2,83

3,33

-96,67

-41,56

-12,50

-28,89

-2,4016,30

0,64

1,75

1,87

0,30

92.285.284

110.294.978,12

193.462,96

3.617.117

ENQUADRAMENTO

MACROECONÓMICO E SETORIAL

rela

tório

&conta

s

17

Enq

uad

ram

ento

Macro

económ

ico S

ecto

rial

rela

tório

&conta

s

16

Enq

uad

ram

ento

Macro

económ

ico S

ecto

rial

Enquadramento Macroeconómico

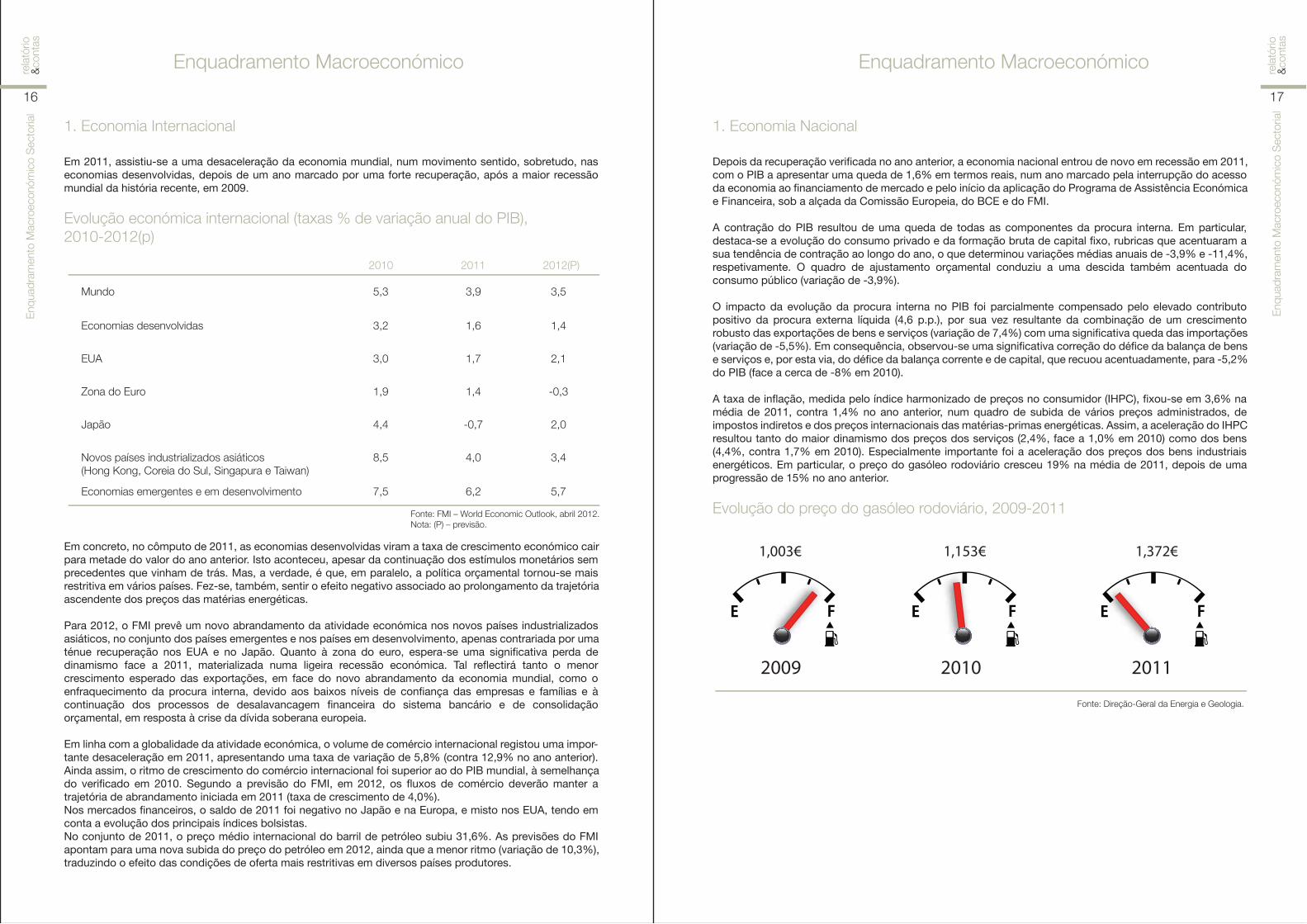

1. Economia Internacional

Em 2011, assistiu-se a uma desaceleração da economia mundial, num movimento sentido, sobretudo, nas

economias desenvolvidas, depois de um ano marcado por uma forte recuperação, após a maior recessão

mundial da história recente, em 2009.

Evolução económica internacional (taxas % de variação anual do PIB),

2010-2012(p)

Em concreto, no cômputo de 2011, as economias desenvolvidas viram a taxa de crescimento económico cair

para metade do valor do ano anterior. Isto aconteceu, apesar da continuação dos estímulos monetários sem

precedentes que vinham de trás. Mas, a verdade, é que, em paralelo, a política orçamental tornou-se mais

restritiva em vários países. Fez-se, também, sentir o efeito negativo associado ao prolongamento da trajetória

ascendente dos preços das matérias energéticas.

Para 2012, o FMI prevê um novo abrandamento da atividade económica nos novos países industrializados

asiáticos, no conjunto dos países emergentes e nos países em desenvolvimento, apenas contrariada por uma

ténue recuperação nos EUA e no Japão. Quanto à zona do euro, espera-se uma significativa perda de

dinamismo face a 2011, materializada numa ligeira recessão económica. Tal reflectirá tanto o menor

crescimento esperado das exportações, em face do novo abrandamento da economia mundial, como o

enfraquecimento da procura interna, devido aos baixos níveis de confiança das empresas e famílias e à

continuação dos processos de desalavancagem financeira do sistema bancário e de consolidação

orçamental, em resposta à crise da dívida soberana europeia.

Em linha com a globalidade da atividade económica, o volume de comércio internacional registou uma impor-

tante desaceleração em 2011, apresentando uma taxa de variação de 5,8% (contra 12,9% no ano anterior).

Ainda assim, o ritmo de crescimento do comércio internacional foi superior ao do PIB mundial, à semelhança

do verificado em 2010. Segundo a previsão do FMI, em 2012, os fluxos de comércio deverão manter a

trajetória de abrandamento iniciada em 2011 (taxa de crescimento de 4,0%).

Nos mercados financeiros, o saldo de 2011 foi negativo no Japão e na Europa, e misto nos EUA, tendo em

conta a evolução dos principais índices bolsistas.

No conjunto de 2011, o preço médio internacional do barril de petróleo subiu 31,6%. As previsões do FMI

apontam para uma nova subida do preço do petróleo em 2012, ainda que a menor ritmo (variação de 10,3%),

traduzindo o efeito das condições de oferta mais restritivas em diversos países produtores.

1. Economia Nacional

Depois da recuperação verificada no ano anterior, a economia nacional entrou de novo em recessão em 2011,

com o PIB a apresentar uma queda de 1,6% em termos reais, num ano marcado pela interrupção do acesso

da economia ao financiamento de mercado e pelo início da aplicação do Programa de Assistência Económica

e Financeira, sob a alçada da Comissão Europeia, do BCE e do FMI.

A contração do PIB resultou de uma queda de todas as componentes da procura interna. Em particular,

destaca-se a evolução do consumo privado e da formação bruta de capital fixo, rubricas que acentuaram a

sua tendência de contração ao longo do ano, o que determinou variações médias anuais de -3,9% e -11,4%,

respetivamente. O quadro de ajustamento orçamental conduziu a uma descida também acentuada do

consumo público (variação de -3,9%).

O impacto da evolução da procura interna no PIB foi parcialmente compensado pelo elevado contributo

positivo da procura externa líquida (4,6 p.p.), por sua vez resultante da combinação de um crescimento

robusto das exportações de bens e serviços (variação de 7,4%) com uma significativa queda das importações

(variação de -5,5%). Em consequência, observou-se uma significativa correção do défice da balança de bens

e serviços e, por esta via, do défice da balança corrente e de capital, que recuou acentuadamente, para -5,2%

do PIB (face a cerca de -8% em 2010).

A taxa de inflação, medida pelo índice harmonizado de preços no consumidor (IHPC), fixou-se em 3,6% na

média de 2011, contra 1,4% no ano anterior, num quadro de subida de vários preços administrados, de

impostos indiretos e dos preços internacionais das matérias-primas energéticas. Assim, a aceleração do IHPC

resultou tanto do maior dinamismo dos preços dos serviços (2,4%, face a 1,0% em 2010) como dos bens

(4,4%, contra 1,7% em 2010). Especialmente importante foi a aceleração dos preços dos bens industriais

energéticos. Em particular, o preço do gasóleo rodoviário cresceu 19% na média de 2011, depois de uma

progressão de 15% no ano anterior.

Evolução do preço do gasóleo rodoviário, 2009-2011

2010 2011

Mundo

2012(P)

Economias desenvolvidas

EUA

Zona do Euro

Japão

Novos países industrializados asiáticos

(Hong Kong, Coreia do Sul, Singapura e Taiwan)

Economias emergentes e em desenvolvimento

5,3

3,2

3,0

1,9

4,4

8,5

7,5

3,9

1,6

1,7

1,4

-0,7

4,0

6,2

3,5

1,4

2,1

-0,3

2,0

3,4

5,7

Fonte: FMI – World Economic Outlook, abril 2012.

Nota: (P) – previsão.

Enquadramento Macroeconómico

Fonte: Direção-Geral da Energia e Geologia.

2010 2011

1,153! 1,372!

2009

1,003!

rela

tório

&conta

s

19

Enq

uad

ram

ento

Macro

económ

ico S

ecto

rial

rela

tório

&conta

s

18

Enq

uad

ram

ento

Macro

económ

ico S

ecto

rial

Enquadramento Macroeconómico

Neste contexto, é também de destacar a deterioração das condições no mercado de trabalho registada em

2011, que se traduziu numa redução do emprego de 2,5% no cômputo do ano e num aumento muito

significativo da taxa de desemprego, para um novo máximo histórico de 12,7% em média anual.

Relativamente às taxas de juro do mercado monetário, apesar da descida das taxas Euribor nos últimos

meses do ano, no conjunto de 2011 registou-se uma subida significativa das mesmas, a refletir

essencialmente a subida das taxas diretoras do BCE em abril e julho. As taxas de juro comerciais aumentaram

de forma ainda mais acentuada, com a banca a repercutir a dificuldade de obtenção de fundos nos mercados

internacionais.

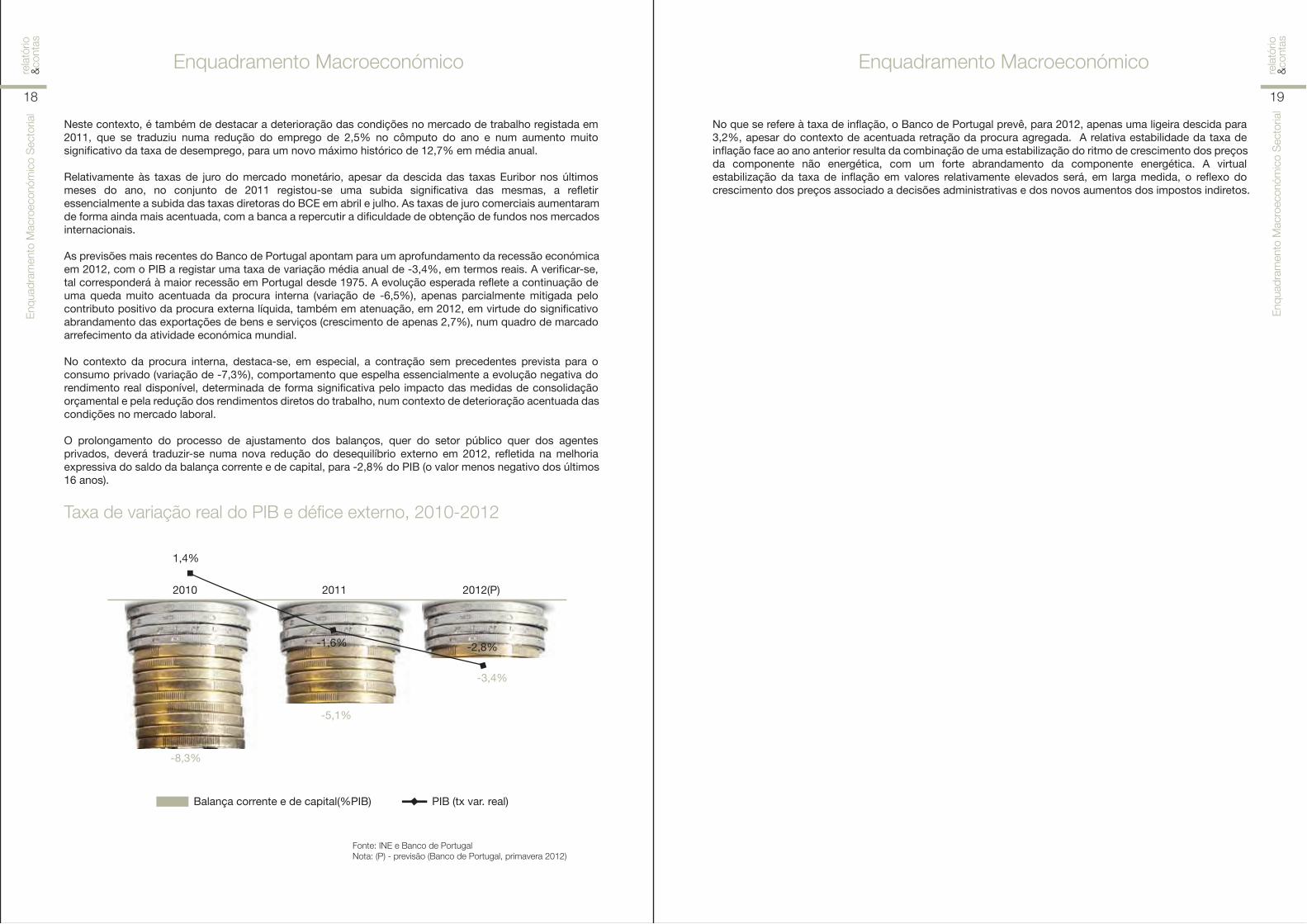

As previsões mais recentes do Banco de Portugal apontam para um aprofundamento da recessão económica

em 2012, com o PIB a registar uma taxa de variação média anual de -3,4%, em termos reais. A verificar-se,

tal corresponderá à maior recessão em Portugal desde 1975. A evolução esperada reflete a continuação de

uma queda muito acentuada da procura interna (variação de -6,5%), apenas parcialmente mitigada pelo

contributo positivo da procura externa líquida, também em atenuação, em 2012, em virtude do significativo

abrandamento das exportações de bens e serviços (crescimento de apenas 2,7%), num quadro de marcado

arrefecimento da atividade económica mundial.

No contexto da procura interna, destaca-se, em especial, a contração sem precedentes prevista para o

consumo privado (variação de -7,3%), comportamento que espelha essencialmente a evolução negativa do

rendimento real disponível, determinada de forma significativa pelo impacto das medidas de consolidação

orçamental e pela redução dos rendimentos diretos do trabalho, num contexto de deterioração acentuada das

condições no mercado laboral.

O prolongamento do processo de ajustamento dos balanços, quer do setor público quer dos agentes

privados, deverá traduzir-se numa nova redução do desequilíbrio externo em 2012, refletida na melhoria

expressiva do saldo da balança corrente e de capital, para -2,8% do PIB (o valor menos negativo dos últimos

16 anos).

Taxa de variação real do PIB e défice externo, 2010-2012

No que se refere à taxa de inflação, o Banco de Portugal prevê, para 2012, apenas uma ligeira descida para

3,2%, apesar do contexto de acentuada retração da procura agregada. A relativa estabilidade da taxa de

inflação face ao ano anterior resulta da combinação de uma estabilização do ritmo de crescimento dos preços

da componente não energética, com um forte abrandamento da componente energética. A virtual

estabilização da taxa de inflação em valores relativamente elevados será, em larga medida, o reflexo do

crescimento dos preços associado a decisões administrativas e dos novos aumentos dos impostos indiretos.

Enquadramento Macroeconómico

1,4%

-1,6%

-3,4%

2010 2011 2012(P)

-8,3%

-5,1%

-2,8%

Balança corrente e de capital(%PIB) PIB (tx var. real)

Fonte: INE e Banco de Portugal

Nota: (P) - previsão (Banco de Portugal, primavera 2012)

rela

tório

&conta

s

21

Enq

uad

ram

ento

Macro

económ

ico S

eto

rial

rela

tório

&conta

s

20

Enq

uad

ram

ento

Macro

económ

ico S

eto

rial

Enquadramento Setorial

Em 2011, continuou a assistir-se a uma desaceleração da economia mundial. Fruto deste cenário de crise

instalado, o País e o setor farmacêutico não escaparam à travessia de um ano conturbado.

Mercado do medicamento em queda

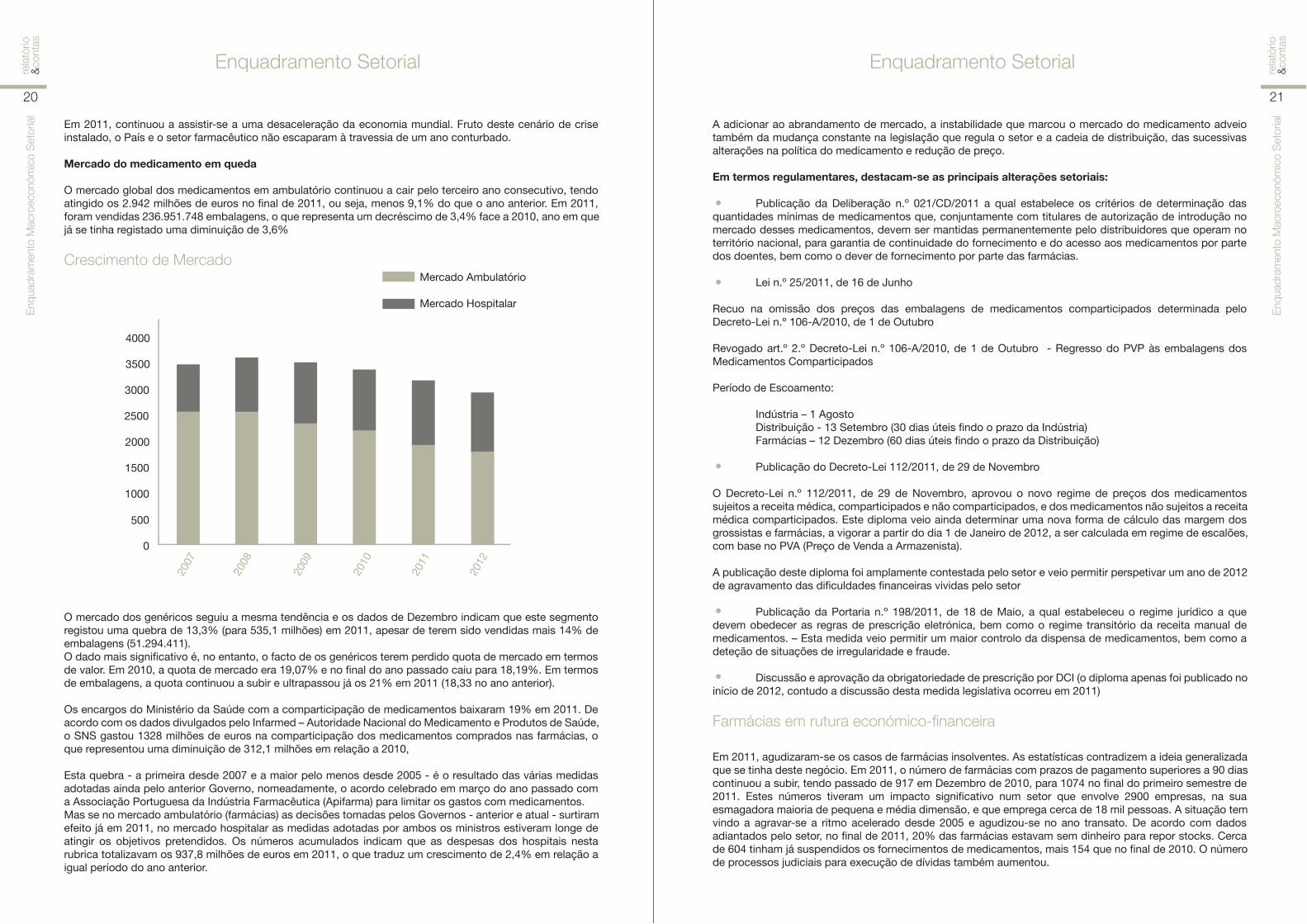

O mercado global dos medicamentos em ambulatório continuou a cair pelo terceiro ano consecutivo, tendo

atingido os 2.942 milhões de euros no final de 2011, ou seja, menos 9,1% do que o ano anterior. Em 2011,

foram vendidas 236.951.748 embalagens, o que representa um decréscimo de 3,4% face a 2010, ano em que

já se tinha registado uma diminuição de 3,6%

Crescimento de Mercado

O mercado dos genéricos seguiu a mesma tendência e os dados de Dezembro indicam que este segmento

registou uma quebra de 13,3% (para 535,1 milhões) em 2011, apesar de terem sido vendidas mais 14% de

embalagens (51.294.411).

O dado mais significativo é, no entanto, o facto de os genéricos terem perdido quota de mercado em termos

de valor. Em 2010, a quota de mercado era 19,07% e no final do ano passado caiu para 18,19%. Em termos

de embalagens, a quota continuou a subir e ultrapassou já os 21% em 2011 (18,33 no ano anterior).

Os encargos do Ministério da Saúde com a comparticipação de medicamentos baixaram 19% em 2011. De

acordo com os dados divulgados pelo Infarmed – Autoridade Nacional do Medicamento e Produtos de Saúde,

o SNS gastou 1328 milhões de euros na comparticipação dos medicamentos comprados nas farmácias, o

que representou uma diminuição de 312,1 milhões em relação a 2010,

Esta quebra - a primeira desde 2007 e a maior pelo menos desde 2005 - é o resultado das várias medidas

adotadas ainda pelo anterior Governo, nomeadamente, o acordo celebrado em março do ano passado com

a Associação Portuguesa da Indústria Farmacêutica (Apifarma) para limitar os gastos com medicamentos.

Mas se no mercado ambulatório (farmácias) as decisões tomadas pelos Governos - anterior e atual - surtiram

efeito já em 2011, no mercado hospitalar as medidas adotadas por ambos os ministros estiveram longe de

atingir os objetivos pretendidos. Os números acumulados indicam que as despesas dos hospitais nesta

rubrica totalizavam os 937,8 milhões de euros em 2011, o que traduz um crescimento de 2,4% em relação a

igual período do ano anterior.

A adicionar ao abrandamento de mercado, a instabilidade que marcou o mercado do medicamento adveio

também da mudança constante na legislação que regula o setor e a cadeia de distribuição, das sucessivas

alterações na política do medicamento e redução de preço.

Em termos regulamentares, destacam-se as principais alterações setoriais:

Publicação da Deliberação n.º 021/CD/2011 a qual estabelece os critérios de determinação das

quantidades mínimas de medicamentos que, conjuntamente com titulares de autorização de introdução no

mercado desses medicamentos, devem ser mantidas permanentemente pelo distribuidores que operam no

território nacional, para garantia de continuidade do fornecimento e do acesso aos medicamentos por parte

dos doentes, bem como o dever de fornecimento por parte das farmácias.

Lei n.º 25/2011, de 16 de Junho

Recuo na omissão dos preços das embalagens de medicamentos comparticipados determinada pelo

Decreto-Lei n.º 106-A/2010, de 1 de Outubro

Revogado art.º 2.º Decreto-Lei n.º 106-A/2010, de 1 de Outubro - Regresso do PVP às embalagens dos

Medicamentos Comparticipados

Período de Escoamento:

Indústria – 1 Agosto

Distribuição - 13 Setembro (30 dias úteis findo o prazo da Indústria)

Farmácias – 12 Dezembro (60 dias úteis findo o prazo da Distribuição)

Publicação do Decreto-Lei 112/2011, de 29 de Novembro

O Decreto-Lei n.º 112/2011, de 29 de Novembro, aprovou o novo regime de preços dos medicamentos

sujeitos a receita médica, comparticipados e não comparticipados, e dos medicamentos não sujeitos a receita

médica comparticipados. Este diploma veio ainda determinar uma nova forma de cálculo das margem dos

grossistas e farmácias, a vigorar a partir do dia 1 de Janeiro de 2012, a ser calculada em regime de escalões,

com base no PVA (Preço de Venda a Armazenista).

A publicação deste diploma foi amplamente contestada pelo setor e veio permitir perspetivar um ano de 2012

de agravamento das dificuldades financeiras vividas pelo setor

Publicação da Portaria n.º 198/2011, de 18 de Maio, a qual estabeleceu o regime jurídico a que

devem obedecer as regras de prescrição eletrónica, bem como o regime transitório da receita manual de

medicamentos. – Esta medida veio permitir um maior controlo da dispensa de medicamentos, bem como a

deteção de situações de irregularidade e fraude.

Discussão e aprovação da obrigatoriedade de prescrição por DCI (o diploma apenas foi publicado no

início de 2012, contudo a discussão desta medida legislativa ocorreu em 2011)

Farmácias em rutura económico-financeira

Em 2011, agudizaram-se os casos de farmácias insolventes. As estatísticas contradizem a ideia generalizada

que se tinha deste negócio. Em 2011, o número de farmácias com prazos de pagamento superiores a 90 dias

continuou a subir, tendo passado de 917 em Dezembro de 2010, para 1074 no final do primeiro semestre de

2011. Estes números tiveram um impacto significativo num setor que envolve 2900 empresas, na sua

esmagadora maioria de pequena e média dimensão, e que emprega cerca de 18 mil pessoas. A situação tem

vindo a agravar-se a ritmo acelerado desde 2005 e agudizou-se no ano transato. De acordo com dados

adiantados pelo setor, no final de 2011, 20% das farmácias estavam sem dinheiro para repor stocks. Cerca

de 604 tinham já suspendidos os fornecimentos de medicamentos, mais 154 que no final de 2010. O número

de processos judiciais para execução de dívidas também aumentou.

Enquadramento Setorial

0

2007

2008

2009

2010

2011

2012

500

1000

1500

2000

2500

3000

3500

4000

Mercado Ambulatório

Mercado Hospitalar

rela

tório

&conta

s

22

Enq

uad

ram

ento

Macro

económ

ico S

eto

rial

Enquadramento Setorial

As queixas das associações e dos distribuidores relacionam-se com a redução de preços que lhes tem sido

imposta e ainda com a sobrecarga com prazos de pagamento dos medicamentos aos distribuidores - dez

vezes inferior àqueles de que beneficia o sistema hospitalar.

Distribuição de Produtos Farmacêuticos > Dados síntese 2011

Relativamente à cadeia da distribuição – segundo um estudo feito pela INFORMA D&B que analisou as 34

principais empresas do setor - constatou-se que a faturação setorial atingiu, em 2011, uma variação negativa,

acentuando-se a tendência iniciada no ano anterior. A redução dos preços, originada pelas medidas aplicadas

pelo Governo para reduzir a despesa pública com medicamentos, foi a principal razão determinante desta

tendência, que se perspetiva sair agudizada em 2012.

Número de empregados > 2.331

Faturação > 2.830 milhões de euros

Mercado Total dos medicamentos – 2.970 milhões de euros

Variação da faturação > - 9,5%

Variação do valor total de medicamentos > - 8,3%

Tal como estava previsto, 2011 pautou-se pelo aumento da concorrência entre os vários intervenientes na

cadeia de abastecimento de produtos de saúde, nomeadamente, pela entrada agressiva de novos players no

mercado nacional.

Perante esta realidade, tornou-se imperioso para o Grupo continuar a investir no aumento da eficiência da

operação, decisiva para a sua sustentabilidade, salvaguardando sempre a política de qualidade exigente que

o caracteriza.

Fruto das dificuldades sentidas de forma transversal ao nível dos operadores logísticos, implementou-se, por

um lado, uma política de estabilização financeira e, por outro, a fragilidade dos agentes logísticos

concorrentes permitiu, também, a angariação de clientes.

Assim, face ao agudizar da debilidade financeira sentida por muitos clientes [Farmácias], o Grupo optou por

uma estratégia de acompanhamento personalizado ao cliente e pelo desenvolvimento e implementação de

soluções integradas ao nível da gestão do envolvimento comercial.

O mercado global dos medicamentos em ambulatório

continuou a cair pelo terceiro ano consecutivo.

ATIVIDADE

OPERACIONAL

rela

tório

&conta

s

26

Ativi

dad

e O

pera

cio

nal

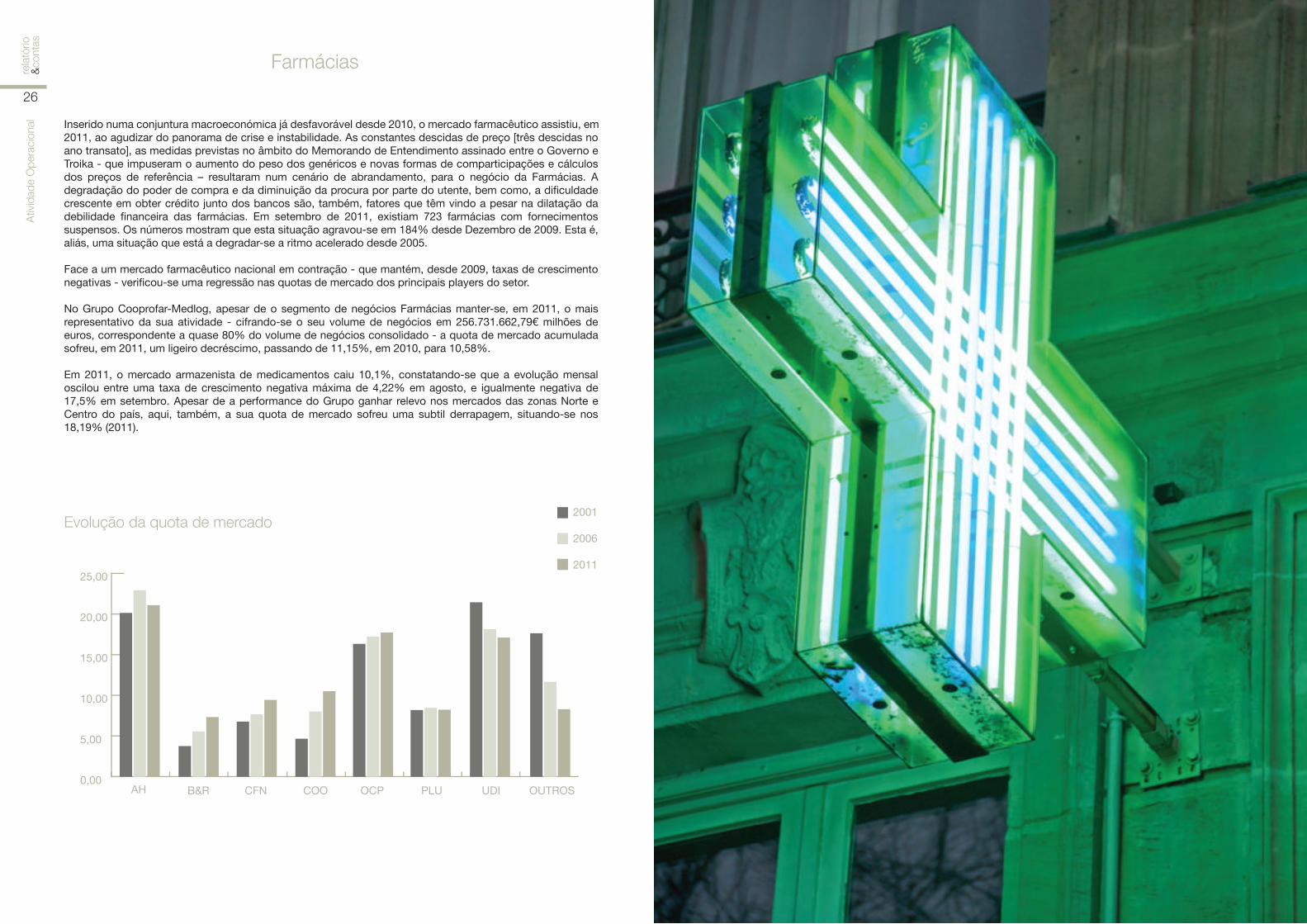

Farmácias

Inserido numa conjuntura macroeconómica já desfavorável desde 2010, o mercado farmacêutico assistiu, em

2011, ao agudizar do panorama de crise e instabilidade. As constantes descidas de preço [três descidas no

ano transato], as medidas previstas no âmbito do Memorando de Entendimento assinado entre o Governo e

Troika - que impuseram o aumento do peso dos genéricos e novas formas de comparticipações e cálculos

dos preços de referência – resultaram num cenário de abrandamento, para o negócio da Farmácias. A

degradação do poder de compra e da diminuição da procura por parte do utente, bem como, a dificuldade

crescente em obter crédito junto dos bancos são, também, fatores que têm vindo a pesar na dilatação da

debilidade financeira das farmácias. Em setembro de 2011, existiam 723 farmácias com fornecimentos

suspensos. Os números mostram que esta situação agravou-se em 184% desde Dezembro de 2009. Esta é,

aliás, uma situação que está a degradar-se a ritmo acelerado desde 2005.

Face a um mercado farmacêutico nacional em contração - que mantém, desde 2009, taxas de crescimento

negativas - verificou-se uma regressão nas quotas de mercado dos principais players do setor.

No Grupo Cooprofar-Medlog, apesar de o segmento de negócios Farmácias manter-se, em 2011, o mais

representativo da sua atividade - cifrando-se o seu volume de negócios em 256.731.662,79! milhões de

euros, correspondente a quase 80% do volume de negócios consolidado - a quota de mercado acumulada

sofreu, em 2011, um ligeiro decréscimo, passando de 11,15%, em 2010, para 10,58%.

Em 2011, o mercado armazenista de medicamentos caiu 10,1%, constatando-se que a evolução mensal

oscilou entre uma taxa de crescimento negativa máxima de 4,22% em agosto, e igualmente negativa de

17,5% em setembro. Apesar de a performance do Grupo ganhar relevo nos mercados das zonas Norte e

Centro do país, aqui, também, a sua quota de mercado sofreu uma subtil derrapagem, situando-se nos

18,19% (2011).

0,00

5,00

10,00

15,00

20,00

25,00

OUTROSUDIPLUOCPCOOCFNB&RAH

2001

2006

2011

Evolução da quota de mercado

rela

tório

&conta

s

28

Ativi

dad

e O

pera

cio

nal

Farmácias

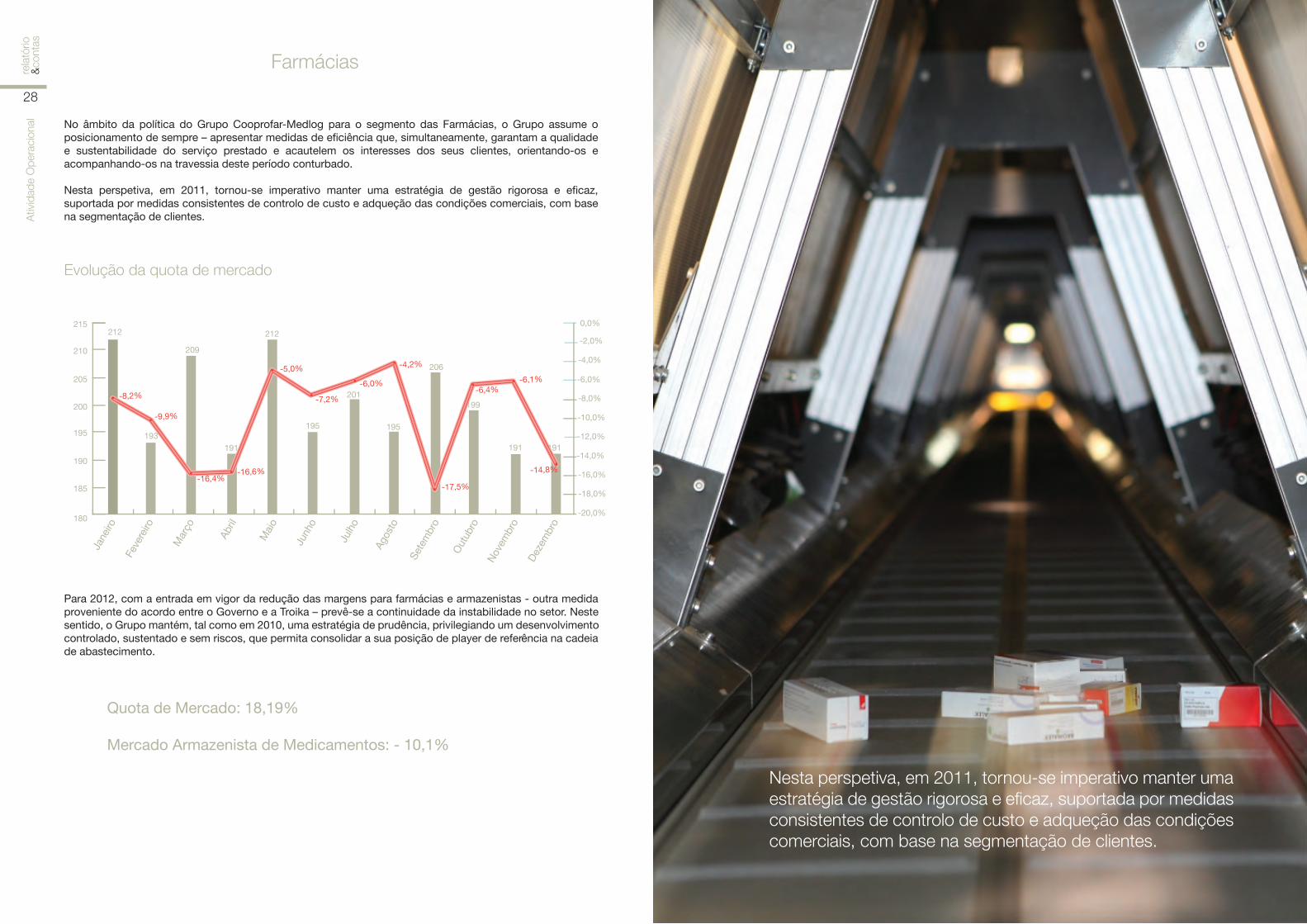

No âmbito da política do Grupo Cooprofar-Medlog para o segmento das Farmácias, o Grupo assume o

posicionamento de sempre – apresentar medidas de eficiência que, simultaneamente, garantam a qualidade

e sustentabilidade do serviço prestado e acautelem os interesses dos seus clientes, orientando-os e

acompanhando-os na travessia deste período conturbado.

Nesta perspetiva, em 2011, tornou-se imperativo manter uma estratégia de gestão rigorosa e eficaz,

suportada por medidas consistentes de controlo de custo e adqueção das condições comerciais, com base

na segmentação de clientes.

Para 2012, com a entrada em vigor da redução das margens para farmácias e armazenistas - outra medida

proveniente do acordo entre o Governo e a Troika – prevê-se a continuidade da instabilidade no setor. Neste

sentido, o Grupo mantém, tal como em 2010, uma estratégia de prudência, privilegiando um desenvolvimento

controlado, sustentado e sem riscos, que permita consolidar a sua posição de player de referência na cadeia

de abastecimento.

Quota de Mercado: 18,19%

Mercado Armazenista de Medicamentos: - 10,1%

180

185

190

195

200

205

210

215 0,0%

-2,0%

-4,0%

-6,0%

-8,0%

-10,0%

-12,0%

-14,0%

-16,0%

-18,0%

-20,0%

Janei

ro

Fev

erei

ro

Mar

ço

Abril

Mai

o

Junho

Julh

o

Agost

o

Set

embro

Outu

bro

Nove

mbro

Dez

embro

212

193

209

191

212

195

201

195

206

199

191 191

-8,2%

-9,9%

-16,4%-16,6%

-5,0%

-7,2%

-6,0%

-4,2%

-17,5%

-6,4%

-6,1%

-14,8%

Evolução da quota de mercado

Nesta perspetiva, em 2011, tornou-se imperativo manter uma

estratégia de gestão rigorosa e eficaz, suportada por medidas

consistentes de controlo de custo e adqueção das condições

comerciais, com base na segmentação de clientes.

rela

tório

&conta

s

30

Ativi

dad

e O

pera

cio

nal

Espaços Saúde

A performance operada, em 2011, pelo Grupo Cooprofar-Medlog no segmento de negócio Espaços de Saúde

saldou-se por bastante satisfatória, face à involução geral do mercado, registando um acréscimo

relativamente ao ano anterior. Ao nível das lojas de saúde o volume de negócios atingido foi de 15.533.352 !,

relativo ao homólogo 14.520.534 !.

Esta evolução deveu-se a um aumento significativo da actividade no mercado nacional que se deveu à

contínua abertura das lojas de saúde dos principais grupos económicos, e da forma sustentada em que

incidiu a cobertura nacional. Já as vendas para as parafarmácias verificaram uma ligeira quebra, largamente

justificável pelo corte de fornecimentos junto de algumas delas, em virtude dos problemas financeiros que

foram exibindo.

Este segmento de negócio enfrentou desafios muito significativos. Do lado dos clientes, sentiu-se uma forte

pressão sobre as condições comerciais da parte dos grupos da grande distribuição, muito determinada pela

centralização de compras. Já ao nível das parafarmácias, a pressão competitiva foi polarizada essencialmente

pela concorrência directa dos restantes grossistas. Do lado dos fornecedores, evidenciou-se a procura

crescente pelas vendas diretas. Ainda que ameaçadores, todos estes movimentos têm sido por nós

encarados como oportunidades, que motivam o Grupo a trabalhar cada vez melhor e a descobrir novas

formas de dar resposta às necessidades dos nossos clientes.

Para 2012, revela-se oportuno aprofundar os laços com a Indústria Farmacêutica de forma ao Grupo

conseguir contrariar a ameaça de desintermediação, evitando o bypass entre os grandes grupos e os

laboratórios. Procurar-se-á ainda desenvolver novas áreas de negócio no setor Saúde.

Ao nível das lojas de saúde o volume de negócios atingido foi

de 15.533.352 !, relativo ao homólogo 14.520.534 !

rela

tório

&conta

s

32

A

tivi

dad

e O

pera

cio

nal

Representações

As representações são um segmento de negócio no qual o Grupo Cooprofar-Medlog já possui uma

considerável tradição. A atividade do Grupo ao nível deste segmento representou um volume de negócios de

605.642!, em 2011, relativamente ao homólogo de 450.700!.

A representação de marcas internacionais manteve-se, em 2011, orientada para os produtos de saúde nas

gamas da Dermo-cosmética/Dermohigiene, Medicina Desportiva, Aleitamento, Equipamentos de farmácia e

Dispositivos Médicos.

A reestruturação do plano de negócio permitiu concluir o ano com um incremento das gamas de

comercialização, nomeadamente, da linha de Dermohigiene.

Considerando que este segmento assume uma importância estratégica para o Grupo, em virtude das

margens que liberta e da dimensão que lhe dá, 2011 apontou como prioridade a necessidade de reforçar e

reajustar estratégias que permitissem alavancar o negócio.

Deste modo, marcaram 2011, uma nova política de segmentação de clientes, refletida na alteração dos

objectivos e perfis das visitas aos clientes. Para aumentar a eficiência, implementaram-se medidas como

investimento na reestruturação de procedimentos de trabalho, bem como, a contratação de um colaborador

que tem a missão de desenvolver novas ferramentas de trabalho para a equipa e para o ponto de venda.

Evolução do Volume de Negócios das “Representações”, 2010-2011

No comércio internacional, o Grupo fortificou as relações comerciais com os PALOP`s e viu o volume de

negócios crescer cerca de 13,52%, com aumento das margens absolutas retidas.

Para 2012, pretende-se continuar a crescer no volume de negócios, bem como, acarinhar as marcas

existentes e ainda alargar o portefólio de produtos representados.

No comércio internacional, o Grupo fortificou as

relações comerciais com os PALOP`s e viu o

volume de negócios crescer cerca de 13,52%,

com aumento das margens absolutas retidas.

0

100

200

300

400

500

600

700 2010

2011

605.642!

450.700!

rela

tório

&conta

s

34

Ativi

dad

e O

pera

cio

nal

Logística

Logística Farmacêutica

Os Sistemas de Saúde confrontam-se atualmente com fortes desafios que impõem importantes alterações na

forma como se estruturam e como operacionalizam.

Num contexto de aumento dos requisitos de qualidade a prestar aos utentes, da regulamentação cada vez

mais exigente, para garantir segurança e a qualidade dos medicamentos e outros produtos de saúde,

associados às severas restrições financeiras que assolam presentemente a economia portuguesa, impõe-se,

em particular, a prossecução de objetivos de eficiência.

Como resposta aos desafios do setor, ao longo do ano de 2011, o Grupo Cooprofar-Medlog deu continuidade

aos projetos de melhoria contínua nas suas operações, levando a um aperfeiçoamento constante e gradual.

Por outro lado, empenhou-se com entusiasmo na inovação, criando soluções que respondem às necessi-

dades do mercado, serviços diferenciados surpreendendo os clientes, tornando o Grupo cada vez mais

flexível, permitindo a adaptação rápida a um contexto de constante mudança.

Como não existe inovação sem as parcerias certas, o Grupo associou-se a Universidades, associações de

inovação e outras instituições reputadas em áreas de conhecimento que não a do grupo, elaborando projetos

conjuntos, desenvolvendo soluções sustentáveis, incentivando e promovendo projetos de doutoramento e

mestrado nas mais diversas áreas que tocam o Grupo Cooprofar-Medlog, impelindo a linha do conhecimento

atual.

Logística Hospitalar

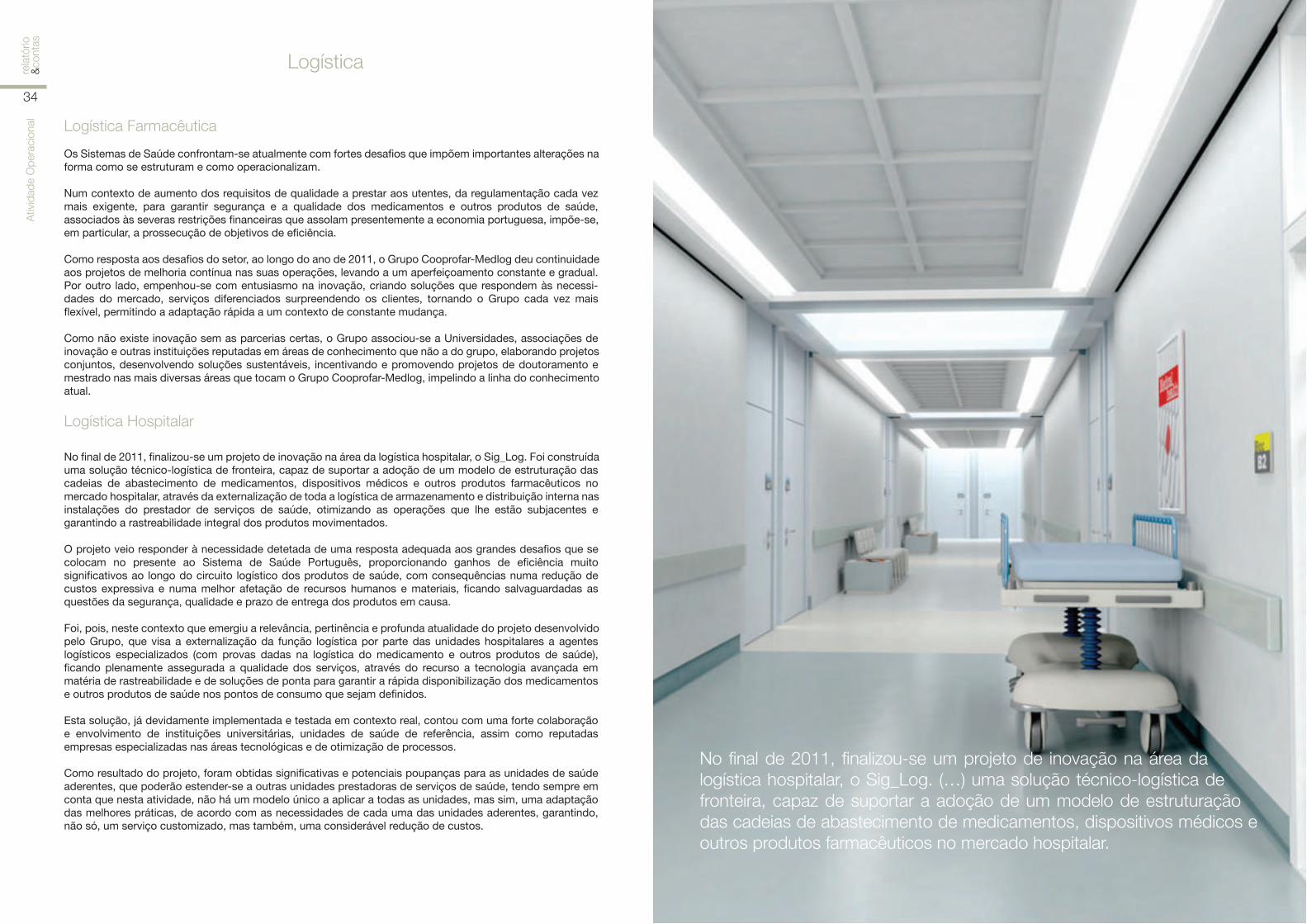

No final de 2011, finalizou-se um projeto de inovação na área da logística hospitalar, o Sig_Log. Foi construída

uma solução técnico-logística de fronteira, capaz de suportar a adoção de um modelo de estruturação das

cadeias de abastecimento de medicamentos, dispositivos médicos e outros produtos farmacêuticos no

mercado hospitalar, através da externalização de toda a logística de armazenamento e distribuição interna nas

instalações do prestador de serviços de saúde, otimizando as operações que lhe estão subjacentes e

garantindo a rastreabilidade integral dos produtos movimentados.

O projeto veio responder à necessidade detetada de uma resposta adequada aos grandes desafios que se

colocam no presente ao Sistema de Saúde Português, proporcionando ganhos de eficiência muito

significativos ao longo do circuito logístico dos produtos de saúde, com consequências numa redução de

custos expressiva e numa melhor afetação de recursos humanos e materiais, ficando salvaguardadas as

questões da segurança, qualidade e prazo de entrega dos produtos em causa.

Foi, pois, neste contexto que emergiu a relevância, pertinência e profunda atualidade do projeto desenvolvido

pelo Grupo, que visa a externalização da função logística por parte das unidades hospitalares a agentes

logísticos especializados (com provas dadas na logística do medicamento e outros produtos de saúde),

ficando plenamente assegurada a qualidade dos serviços, através do recurso a tecnologia avançada em

matéria de rastreabilidade e de soluções de ponta para garantir a rápida disponibilização dos medicamentos

e outros produtos de saúde nos pontos de consumo que sejam definidos.

Esta solução, já devidamente implementada e testada em contexto real, contou com uma forte colaboração

e envolvimento de instituições universitárias, unidades de saúde de referência, assim como reputadas

empresas especializadas nas áreas tecnológicas e de otimização de processos.

Como resultado do projeto, foram obtidas significativas e potenciais poupanças para as unidades de saúde

aderentes, que poderão estender-se a outras unidades prestadoras de serviços de saúde, tendo sempre em

conta que nesta atividade, não há um modelo único a aplicar a todas as unidades, mas sim, uma adaptação

das melhores práticas, de acordo com as necessidades de cada uma das unidades aderentes, garantindo,

não só, um serviço customizado, mas também, uma considerável redução de custos.

No final de 2011, finalizou-se um projeto de inovação na área da

logística hospitalar, o Sig_Log. (…) uma solução técnico-logística de

fronteira, capaz de suportar a adoção de um modelo de estruturação

das cadeias de abastecimento de medicamentos, dispositivos médicos e

outros produtos farmacêuticos no mercado hospitalar.

rela

tório

&conta

s

36

A

tivi

dad

e O

pera

cio

nal

Logística

Logística Interna

Uma vez concretizado o aumento de capacidade de aviamento executado ao longo do ano de 2010, bem

como, a consolidação e normalização de todos os processos logísticos, o ano de 2011 teve como principais

vetores orientadores o aumento da eficiência e eficácia da operação e o reforço da qualidade do serviço

prestado ao cliente, nomeadamente, nos aspetos relacionados com a precisão na preparação das

encomendas.

Um dos caminhos percorridos foi o aumento da interligação entre os processos logísticos e o Sistema de

Informação da empresa proporcionando novas formas de operação. Foram conseguidos claros ganhos de

produtividade, resultantes de uma evidente racionalização de recursos. Um bom exemplo disto foi a

automatização do processo de lançamento de encomendas para preparação, já implementado e a funcionar

em pleno. Este novo método, completamente automático, permite que um pedido de cliente seja enviado para

preparação no momento mais adequado à atividade do armazém, sem qualquer interferência humana,

independentemente da sua hora de chegada. Foram, também, definidos e implementados um conjunto de

algoritmos de análise da operação, em tempo real, que permitem agilizar as tarefas nos armazéns em cada

momento, como são exemplo os processos de atribuição de prioridades para a recepção, conferência e

arrumação de mercadoria ou o método de triagem de devoluções.

Também os meios humanos foram adequados às novas realidades da organização, tendo sido feita uma

aposta clara na qualificação dos colaboradores, através do cumprimento de um ambicioso plano de formação

iniciado no ano 2010.

Ao longo deste ano, e no sentido de rentabilizar os recursos disponíveis para a operação logística, o Grupo

continuou o processo de integração de novos negócios, nomeadamente na área de logística farmacêutica.

Em 2011, foi dado seguimento à parceria com o Kaizen Institute, reforçando o projeto de melhoria contínua

em vigor na organização, nomeadamente, na implementação das metodologias de normalização (“5S”),

gestão visual e reorganização de processos. Foram já abrangidas todas as plataformas logísticas da empresa

nas diferentes áreas de operação.

As questões energéticas e a racionalização de desperdícios continuaram no centro das preocupações da

organização. A utilização dos meios automáticos é ajustada de forma a promover a sua utilização em plena

capacidade otimizando os consumos. Também na seleção dos equipamentos são feitas opções tendo em

conta a sua eficiência. Foi, também, dada continuidade a substituição gradual para iluminação LED nos

armazéns e à instalação de Solar Tubes.

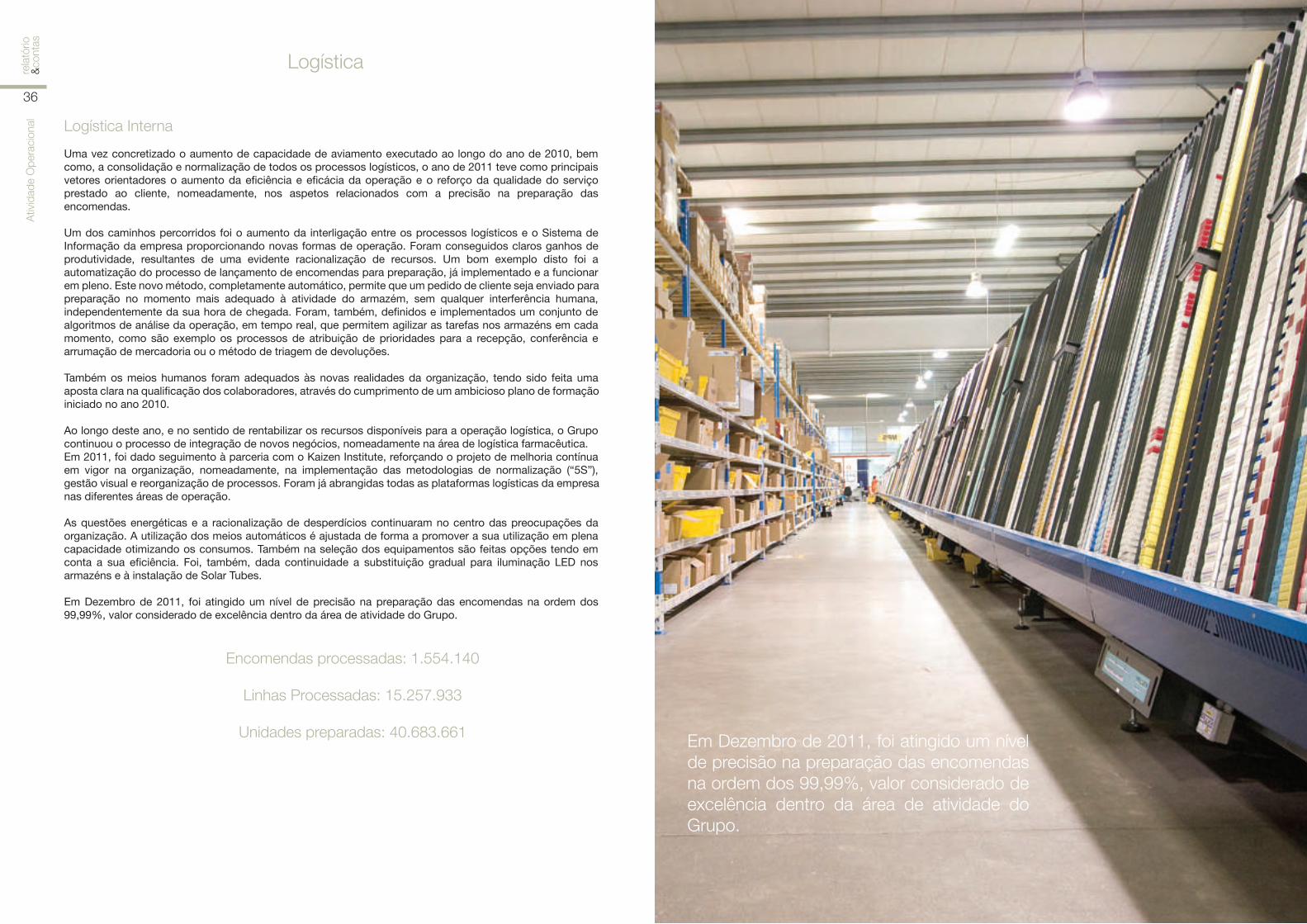

Em Dezembro de 2011, foi atingido um nível de precisão na preparação das encomendas na ordem dos

99,99%, valor considerado de excelência dentro da área de atividade do Grupo.

Encomendas processadas: 1.554.140

Linhas Processadas: 15.257.933

Unidades preparadas: 40.683.661Em Dezembro de 2011, foi atingido um nível

de precisão na preparação das encomendas

na ordem dos 99,99%, valor considerado de

excelência dentro da área de atividade do

Grupo.

rela

tório

&conta

s

38

Ativi

dad

e O

pera

cio

nal

Distribuição

No segmento de negócio da distribuição, o Grupo Cooprofar-Medlog distingue-se dos restantes operadores

do mercado através da especialização dos seus serviços, oferecendo soluções customizadas e integradas

de transporte de produtos de saúde, garantindo o cumprimento integral das Boas Práticas de Distribuição,

com toda a segurança, controlo e visibilidade.

Em 2011, o Grupo consolidou a sua posição no mercado CEP (Courier, Express and Parcel), garantindo um

elevado nível de serviço e uma excecional qualidade que poucos podem oferecer, salvaguardando que o

medicamento é manuseado nas condições adequadas, ao longo de todo o circuito. De salientar que, mesmo

nas situações de transbordo entre viaturas, o produto está sempre em espaços licenciados pelo Infarmed,

assegurando assim o cumprimento das boas práticas da distribuição, salvaguardando a segurança e a

qualidade dos medicamentos e produtos de saúde transportados.

Transportes

O ano 2011 caracterizou-se pelo desenvolvimento de projetos com o objetivo de reduzir custos através de

ganhos de eficiência, aumentando o nível de serviço prestado aos clientes. Todos estes projetos foram

geridos, tendo em conta o contexto em que o Grupo está inserido, o setor da saúde, que se caracteriza pela

necessidade crescente de garantir a segurança, a visibilidade e a rastreabilidade dos produtos em toda a

cadeia de abastecimento.

Destes projetos, destaca-se o desenvolvimento de um modelo de racionalização da rede de distribuição,

compatibilizando-se o nível de serviço com a necessidade de otimização de meios. O recurso a software de

otimização de rotas, possibilitou simular diferentes soluções.

A contínua procura de soluções adequadas às necessidades e exigências do setor da saúde, impulsionou a

renovação da frota do Grupo, estabelecendo-se um novo padrão de equipamento que garanta as melhores

práticas de distribuição.

Iniciou-se um processo de transformação da frota, equipando a caixa de carga das viaturas com aparelho de

frio que garante temperatura controlada (15ºC/25ºC) no decurso do transporte.

A tecnologia incorporada nas viaturas é da última geração, apresentando consumos reduzidos e baixos níveis

de emissão de CO2 (motores Euro V/Start-Stop), cumprindo com os requisitos das normas ambientais. As

viaturas passaram a estar também equipadas com Sistema de Controlo de Estabilidade (ESP) e sistema de

apoio ao estacionamento e Bluetooth.

As tecnologias de informação contribuíram para o reforço da relação com os clientes, permitindo a

rastreabilidade em tempo real das encomendas através de um portal web, complementando a informação

disponibilizada pelo serviço de apoio ao cliente.

Neste domínio, revelou-se crucial a capacidade de desenvolvimento de soluções customizadas de integração

entre os sistemas informáticos dos clientes e do Grupo.

Em 2011, o Grupo consolidou a sua posição no mercado

CEP (Courier, Express and Parcel), garantindo um elevado

nível de serviço e uma excecional qualidade

rela

tório

&conta

s

40

Ativi

dad

e O

pera

cio

nal

Serviços

Em 2011, o portefólio de serviços de Marketing registou uma evolução significativa. O investimento aplicado

na criação e promoção de diversos produtos permitiu obter retorno a vários níveis, quer a nível financeiro, quer

de reconhecimento e fidelização de clientes/parceiros. Destaca-se, ao nível de parcerias com a Indústria

Farmacêutica (IF), a procura/adesão crescente aos produtos e serviços propostos.

Entre os diversos serviços e produtos de Marketing figuram a Formação, o Street-Marketing, Outbound,

Fashion-Marketing, Divulgação de campanhas (na encomenda) e Publireportagens nos suportes de

comunicação do Grupo [Revista My Cooprofar, Clipping Medlog e Redes Sociais (com entrada no Facebook

e LinkedIn em 2011)]. Com uma adesão massiva por parte da Indústria Farmacêutica, sobressaiu a

Formação, o Street Marketing e a Divulgação feita através dos suportes de comunicação do Grupo.

No âmbito do portefólio do Marketing destacou-se em 2011:

- Formação: Com a marca reconhecida entre os formandos «Rigor, Qualidade e Valor», em 2011, deu-se

continuidade às acções em parceria com a Indústria Farmacêutica – Decomed, Sanofi, Merck e Leti – em que

foram desenvolvidas acções de âmbito nacional e acreditadas pela Ordem dos Farmacêuticos. A este nível,

ganhou relevo o reconhecimento da Indústria Farmacêutica face à qualidade deste serviço assinado pela

Cooprofar, bem como, o modelo de parceria que tem potenciado o interesse e adesão da equipa da farmácia.

- Street e Fashion Marketing: ganharam dimensão as parcerias firmadas com a Indústria Farmacêutica para

a aplicação de publicidade móvel nas carrinhas. Em 2011, renovaram-se três acordos celebrados com a

Merck, Actavis e Korangi, no total de 22 viaturas decoradas. A estas, acresceram ainda mais 21 viaturas, de

novos acordos comerciais firmados com a Jaba Recordati, Novo Nordisk e CiclumFarma. Para 2012, a aposta

no Fashion Marketing (promoção de marca/produto através do vestuário dos motoristas) sai reforçada com

um contrato celebrado com a Procter&Gamble.

- Clipping Medlog: Também o Clipping Medlog, serviço noticioso digital e diário enviado para clientes e

parceiros de negócio registou uma procura exponencial com a criação de espaços para publicidade (banners).

Ao longo de 2011, a newsletter diária contou com a presença de banners da Mercafar, Angelini, P&G,

Labesfal, Prisfar, Celsis, Bial, Belmed e Dietimport.

- Outbound: a excelência deste serviço prestado por uma equipa jovem e dinâmica continuou a despertar o

interesse da Indústria Farmacêutica para a realização de campanhas de divulgação/informação sobre os seus

produtos. A crescente procura deste serviço abre, igualmente, porta ao avolumar das parcerias para 2012.

- Divulgação na encomenda: A eficiência associada ao processo logístico de distribuição do Grupo permitiu

reforçar as parcerias com a Indústria Farmacêutica no sentido de colocar campanhas nos tabuleiros de

encomenda destinados às Farmácias.

- Divulgação nos suportes de comunicação do Grupo: A revista mensal My Cooprofar é um canal de

comunicação privilegiado entre a Cooprofar e as Farmácias, sendo a publicação que capta a maior atenção

da equipa da farmácia e conquista um elevado nível de fidelização pelas bonificações nela inseridas. Em

2011, a revista renovou junto de dois laboratórios os acordos anuais de publicidade (Actavis e Korangi) e, para

além destas 24 páginas de publicidade, angariou mais 41 inserções com os seguintes laboratórios

(Procter&Gamble, Merck, Decomed, Danone, Fharmonat, Labesfal, Celsis, Friofarma, Reckitt Benckiser e

Prisfar). A revista deu ainda voz a entrevistas/publireportagens feitas com: Leti, Merck, Actavis,

Procter&Gamble (P&G), Reckitt Benkiser (RB), Novo Nordisk, e Interapothek). O Calendário é outro produto

anual que, em 2011, ganhou um expressivo reconhecimento por parte dos clientes, registando uma notória

fidelização evidenciada através da renovação dos contratos com a IF. Neste suporte participaram diversos

parceiros reicidentes: P&G, RB, Sanofi, Ciclum Farma, Actavis, Natiris, Mercafar, Labesfal, Sandoz, Zambon.

Para 2012, a aposta nos suportes de comunicação do Grupo como veículos de divulgação direcionados para

a Indústria Farmacêutica, sairá reforçada com a Gadget criada para as farmácias e com os novos sites do

Grupo que serão alvo de uma profunda reestruturação com vista a uniformizar imagem e criar novas

potencialidades.

O portefólio de serviços de Marketing

registou uma evolução significativa. O

investimento aplicado na criação e

promoção de diversos produtos

permitiu obter retorno a vários níveis…

ANÁLISEECONÓMICA - FINANCEIRA

rela

tório

&conta

s

45

Anális

e E

conónic

a -

Fin

anceira

rela

tório

&conta

s

44

Anális

e E

conónic

a -

Fin

anceira

Análise de Resultados

A atividade do Grupo Cooprofar-Medlog apresentou uma evolução decrescente com o volume de negócios

consolidado, no ano em apreciação (320 milhões de euros), a decrescer 11,62% do valor registado em 2010.

No exercício em apreço os resultados operacionais consolidados apresentam uma variação negativa de 40%.

No que refere à estrutura de gastos e perdas salienta-se o acentuar do peso dos gastos da distribuição, que

representam já 29,22% da margem bruta de vendas quando, em 2010, representavam 26,50%, com as

principais rubricas de combustíveis e portagens a serem responsáveis por crescimentos de 20,67%,

relativamente ao período homólogo, não obstante os cortes efetuados nas rotas de distribuição ao longo do

ano transato. Salienta-se, ainda, o aumento do custo médio do preço de gasóleo de 20%.

Evidencia-se um acréscimo de 58,6% dos custos financeiros, em 2011, que reflete o aumento das taxas de

juro, e representa já 17,79% da margem bruta, relativamente ao período homologo de 10,6%, não obstante a

redução dos financiamentos que ocorreu no final do ano.

Em 2011, o Resultado Líquido do exercício diminuiu para os 54.837,20! positivos, reflexo do impacto

significativo da diminuição abruta do volume de negócios no canal farmácia, que associados ao crescente

peso, quer dos gastos de distribuição, quer dos gastos de financiamento, e ainda com um aumento

significativo da sinistralidade de clientes.

Fruto do aumento das taxas de juro e conhecida conjuntura que o país atravessa, os resultados financeiros

do Grupo Cooprofar-Medlog atingiram o montante (negativo) de 1,76 milhões de euros em 2011, o que traduz

um aumento face ao montante de 1,310 milhões de euros do ano transato. Assim sendo, os resultados

financeiros representam já 0,56% do volume de negócios de 2011.

Indicadores de Endividamento

O rácio dívida financeira líquida/EBITDA cifrou-se em 7,56 no final de 2011, valor que se afigura sob controlo

e aceitável face ao desenvolvimento que temos tido e que se revela claramente confortável quando

comparado com as empresas mais representativas do setor.

A dívida financeira do Grupo apresentava, em final de 2011, um montante de cerca de 42,4 milhões de euros.

O crescimento da dívida remunerada, em 2011, ficou a dever-se ao investimento realizado e ao aumento das

necessidades acrescidas de fundo de maneio que resulta da conjuntura verificada nesse ano. Neste último,

salienta-se uma gestão muito rigorosa do crédito concedido e da análise do risco.

O ativo líquido, no final de 2011, era de 110,366 milhões de euros, correspondendo a um aumento de 3,103

milhões de euros (2,83%) em relação a 2010.

O passivo total registava o montante de 92,285 milhões de euros, traduzindo um aumento de 2,974 milhões

de euros (3,33%) relativamente a 2010. Este incremento ficou a dever-se quase totalmente ao acréscimo da

dívida financeira, que teve a aplicação já exposta.

Em suma, fruto de uma gestão financeira rigorosa e ajustada às atuais circunstâncias, o Grupo apresenta

indicadores confortáveis nesta área, a despeito do esforço de investimento que tem vindo a fazer e que

continuará a efetuar, com vista a potenciar o sucesso a médio e longo prazo.

2010 2011

Dívida Financeira

Dívida Financeira/EBITDA

Autonomia financeira

32.752.866 !

4,43

16,7%

42.492.017!

7,56

16,3%

Situação Financeira

Fruto de uma gestão financeira rigorosa e ajustada às atuais

circunstâncias, o Grupo apresenta indicadores confortáveis nesta

área, a despeito do esforço de investimento que tem vindo a fazer

e que continuará a efetuar, com vista a potenciar o sucesso a

médio e longo prazo.

ÁREAS DESUPORTE

rela

tório

&co

ntas

48

Áre

as d

e S

upor

te

Administrativa e Financeira

Em 2011, assistiu-se em catadupa às notícias sobre o setor. Entre outras, veiculou-se a descaracterização do negócio de retalho e vieram a público denúncias de casos de fraude e corrupção envolvendo vários agentes do setor. Os efeitos foram, inevitavelmente, graves e nefastos na credibilização dos operadores do setor, com repercussão direta no rating associado ao crédito bancário.

Financeiramente, continuou-se a assistir ao aumento das necessidades de fundo de maneio dos clientes, fruto da conjugação de diversos fatores, destacando-se o aumento da dificuldade de acesso ao crédito bancário, o aumento das taxas de juro e a diminuição do volume de negócios. Conjuntura esta que, associada a uma diminuição do consumo de medicamentos, arrastou um número significativo de farmácias para a incapacidade de solver as suas responsabilidades.

Constituíram igualmente entraves à sustentabilidade do negócio das farmácias, o aumento abruto e generalizado das taxas de juros praticadas nos contratos de financiamento a este setor, quer no de apoio à tesouraria, quer os de apoio à aquisição de estabelecimentos, influenciando negativamente o rácio de solvabilidade.

O prazo médio de pagamentos foi alargado em 5 dias, fixando-se em finais de 2011, nos 32 dias. Em finais de 2011, o valor de inventário consolidado foi de 20.970.502 ! mantendo o rácio de 24 dias.

Não obstante as dificuldades acrescidas sentidas pelo Grupo Cooprofar-Medlog e apesar de forma ponderada o prazo médio de recebimentos ter sido aumentado, quer no mercado nacional, quer, também, por força da operação de exportação para os PALOP, o Grupo, em termos consolidados, viu aumentar o seu prazo médio de recebimentos, que foi de cerca de 51 dias em finais de 2011.

A montante da função financeira, e fruto da escassez de liquidez do mercado de capital - associado aos sistemáticos atrasos por parte do Estado nos pagamentos à Indústria Farmacêutica - assistiu-se, por parte dos laboratórios, à compressão dos prazos de pagamentos, que nalguns casos foram associados à redução e até abolição dos descontos de pronto pagamento concedidos.

Durante 2011, foi ainda possível o aumento dos recursos financeiros Não Correntes, com a contratação de linhas de apoio PME´s.

À semelhança da aposta feita em anos anteriores, em 2011, na área Administrativa e Financeira salientou-se o alargamento da equipa de análise, concessão e controlo do crédito. Esta medida surge dado o aumento do número de fontes de informação para consulta e face à maior necessidade de manter atualizadas as informações sobre a capacidade de solvabilidade dos clientes, acautelando, deste modo, a posição do Grupo.

Em 2011, foi adjudicada uma solução SAP para a área financeira, nomeadamente, com a aquisição dos módulos de Contabilidade Financeira, Analítica e de Recursos Humanos, assim como, de Controlling que permitirão dar a resposta adequada à necessidade, cada vez maior, de monitorização e análise da margem de contribuição de cada atividade que o Grupo desenvolve.

Tempo Médio de Pagamento: +5 dias

Tempo médio de recebimentos : +20 dias

Aquisição da solução SAP para Área Financeira

À semelhança da aposta feita em anos anteriores, em 2011, na área Administrativa e Financeira salientou-se o alargamento da equipa de análise, concessão e controlo do crédito

rela

tório

&co

ntas

50

Áre

as d

e S

upor

te

Aprovisionamento

Reflexo de uma conjuntura macroeconómica em contração e perante a instabilidade setorial agravada ao

longo de 2011, foram sentidos vários constrangimentos na área do aprovisionamento e gestão de inventário.

O impacto gerado adveio das consecutivas alterações na política do medicamento - baixas sucessivas de

preço – e fruto do acordo celebrado, em maio, entre o Governo e a Troika que veio reintroduzir a política de

(re)colocação do preço nas embalagens dos medicamentos, e que resultou, invariavelmente, na existência de

vários cenários de escoamento e de remarcação dos preços, bem como, no aumento significativo da logística

inversa.

A baixa consecutiva de preços tem sido o problema maior apontado pelo setor, nomeadamente, pela

indústria dos genéricos que se viu obrigada a alterar as suas estratégias de comercialização. Perante a

imprevisibilidade do setor, a indústria dos genéricos protagonizou baixas voluntárias de preços que, por sua

vez, provocaram alterações dramáticas na procura dos produtos fazendo com que os valores médios de

procura não fossem fiáveis, gerando, deste modo, grandes variações. Esta dificuldade na reposição dos

stocks teve um impacto na gestão dos mesmos de uma forma transversal a todos os intervenientes na cadeia

de abastecimento. Verificaram-se, por isso, durante os períodos de alteração, casos de incumprimentos de

salvaguardar das quantidades adequadas à procura, registando-se inúmeras situações de rutura.

Por outro lado, no âmbito da política de aprovisionamento, fevereiro de 2011, marcou a entrada em vigor de

uma medida que obrigou os distribuidores a terem stock mínimo de embalagens mais pequenas de

medicamento de forma a evitar situações em que os utentes compram medicamentos em quantidade de que

não necessitam, só porque as farmácias não possuem a embalagem mais pequena.

Esta medida veiculada numa circular do Infarmed teve como objetivo reduzir o desperdício e reforçar a

utilização racional do medicamento. A mesma circular obrigou ainda à existência de um stock mínimo de

medicamentos nos distribuidores, de modo a garantir o abastecimento do mercado nacional e, desta forma,

evitar eventuais situações de rutura nas farmácias.

De uma forma irreversível, a soma destas alterações penalizaram a rendibilidade das negociações e geraram

turbulência nos processos de gestão e inventários, realidade esta que foi sentida por todos os intervenientes

na cadeia de abastecimento.

Não obstante o cenário descrito, o número de encomendas e linhas registou um aumento face a 2010. Na

análise do triénio 2009-2011, pode verificar-se um crescimento gradual de ambos os parâmetros.

Evolução da estrutura de encomendas a fornecedores, 2009-2011

Evolução das faltas nos processos de encomenda, 2009-2011

O processo de gestão dos inventários e a gestão documental dos fornecedores continuam centralizados na

sede do Grupo, o qual trabalha com cerca de 280 fornecedores. O facto de o Grupo possuir 5 plataformas

logísticas, obriga a um substancial esforço ao nível do stock de segurança, implicando que o inventário total

da empresa seja superior às necessidades médias, com a consequente imobilização de fundos.

Para 2012, perspetivada a tendência do quadro de instabilidade, o Grupo irá nortear-se por critérios de racio-

nalidade económica e vai afincar os esforços no sentido de abastecer os armazéns da forma mais eficaz e

eficiente e de responder àquela que é a sua prioridade: prestar o melhor serviço ao cliente.

2009 2010 2011

16.059 16.382 17.263

459.544 522.954 529.462

Encomendas

Linhas

2009 2010 2011

2,58% 3,48% 4,18%Faltas

De uma forma irreversível, a soma destas alterações penalizaram a rendibilidade das negociações e geraram turbulência nos processos de gestão e inventários, realidade esta que foi sentida por todos os intervenientes na cadeia de abastecimento

rela

tório

&co

ntas

52

Áre

as d

e S

upor

te

I&D + Inovação

Para o Grupo Cooprofar-Medlog, a inovação é o meio para alcançar fatores diferenciadores da concorrência,

única forma de conferir vantagens competitivas e sustentáveis num mercado de alta competitividade. Por esta

razão fundamental e pelo enquadramento no mundo atual onde vivemos, a aposta na inovação assume um

caráter estratégico, determinando que o investimento neste domínio não tenha abrandado, não obstante as

tendências gerais da economia não serem as mais favoráveis.

O Grupo possui a certificação do seu sistema de Investigação, Desenvolvimento e Inovação segundo a norma

NP-4457. Desta forma, um conjunto de necessidades sentidas na gestão do processo de inovação e

desenvolvimento, partilha de conhecimento, ideias e projetos vão sendo auxiliadas pela norma

implementada. Durante o ano de 2011 e mais concretamente no início de 2012, o sistema de informação que

suporta o Grupo no controlo e gestão da norma foi sendo progressivamente melhorado, respondendo à

maturidade do seu processo de implementação e do conhecimento generalizado das melhores práticas neste

domínio.

Entre os projetos de I&D que se encontraram em desenvolvimento durante 2011, destaca-se a conclusão do

SIG_LOG_QREN – Sistema Integrado de Gestão e Logística de Medicamentos, Dispositivos Médicos e Outros

Produtos Farmacêuticos para o Sistema Alargado da Saúde. O projeto SIG_LOG permite conceber,

desenvolver e implementar um modelo inovador de estruturação da cadeia de abastecimento de

medicamentos, dispositivos médicos e outros produtos farmacêuticos como base de suporte à logística de

aprovisionamento do mercado hospitalar, procurando, também, melhorar o modelo atualmente usado na

cadeia de abastecimento do mercado ambulatório.

Ainda durante o ano de 2011, foi desenvolvido um projeto que nos permitiu ganhar competências adicionais

no mercado dos dispositivos médicos, reforçando o nosso conhecimento no abastecimento hospitalar. Este

projeto permitiu-nos implementar o nosso modelo logístico enquadrando-o nas necessidades de um cliente

internacional.

O projeto de desenvolvimento de uma solução tecnológica de apoio à gestão e à tomada de decisão teve um

incremento importante devido à aquisição do software SAP. A conclusão do projeto está prevista para o final

de 2012, perspetivando-se, uma inovação e melhoria substancial no processo e na gestão da informação

pelos diversos níveis e hierárquicos na organização. Esta ferramenta de suporte às áreas financeira e de

recursos humanos, controlling e apoio à gestão, procura desenvolver respostas a questões estratégicas e

táticas da organização, sendo que, os requisitos especificados estão ao nível das maiores exigências e

standars nacionais e internacionais.

O Grupo Cooprofar-Medlog, a inovação é o meio para alcançar fatores diferenciadores da concorrência, única forma de conferir vantagens competitivas e sustentáveis num mercado de alta competitividade

rela

tório

&co

ntas

54

Áre

as d

e S

upor

te

Marketing

No âmago do perfil empreendedor do Grupo Cooprofar-Medlog está o focus no Cliente e a apresentação de

serviços que acrescentem valor. A estratégia de marketing está orientada para a criação de eficiência, eficácia

e efetividade.

Em 2011, as atividades de Marketing desenvolvidas refletiram a estratégia global do Grupo, traduzindo o seu

dinamismo e reputação no mercado, ora através de iniciativas e serviços orientados para clientes, ora

reforçando a sua imagem com base numa comunicação transparente e eficaz direcionada para clientes,

parceiros de negócio e público em geral. Deste modo, o Marketing desenvolvido assumiu-se, em 2011, como

uma via fundamental para consolidar canais de diálogo com os diferentes públicos-alvo.

Relativamente à Comunicação veiculada, a tónica centrou-se numa divulgação suportada pelo envio de

Press-Releases para os Media, por entrevistas à Comunicação Social, pela presença mediática em eventos e

pela divulgação de anúncios institucionais em publicações especializadas.

Em 2011, destacou-se a realização de um evento institucional com dimensão nacional e que teve como intuito

apresentar os resultados de um projeto pioneiro desenvolvido pela empresa direcionada para a logística

hospitalar: o SIG_LOG (Sistema Integrado de Gestão e Logística de Medicamentos, Dispositivos Médicos e

Outros Produtos Farmacêuticos para o Sistema Alargado da Saúde). O certame teve um forte impacto junto

dos players do setor, bem como, dos agentes hospitalares, com especial enfoque na gestão hospitalar.

Outro evento assinalável, desta vez, direcionado para as Farmácias, foi a conferência promovida em parceria

com o BPI, que teve como objetivo analisar a conjuntura económica do país e a importância de uma gestão

equilibrada e sustentável. Intitulada «Portugal: Desafios para os próximos anos», a palestra foi proferida por

Cristina Casalinho, economista-chefe do Departamento de Estudos Económicos e Financeiros (DEEF) do BPI.

Relativamente ao patrocínio e participação em eventos mediáticos, foram vários os que, ao longo de 2011,

contaram com a assinatura do Grupo Cooprofar-Medlog:

III Congresso do Sistema de Saúde Português - «As parcerias dos novos hospitais, não serão um total

outsourcing?» (promovido pela Associação Portuguesa de Engenharia e Gestão da Saúde); as «2as Jornadas

Atlânticas do Norte de Portugal – Galiza» (evento promovido pela Ordem dos Farmacêuticos); Conferência «A

Economia em Tempos de Crise» (organizada pela Universidade Lusíada do Porto) e onde o Grupo interveio no

painel “Contributos do Setor Privado para a Sustentabilidade do Sistema Nacional de Saúde”; IV Congresso

do IPT - «Crescer na Autonomia a Desafiar o Futuro» (organizado pelo Instituto Profissional do Terço) onde

abordou o tema «Aproximar empresas, criar oportunidades»; a «12ª Conferência Nacional de Economia da

Saúde» (organizada pela Associação Portuguesa de Economia da Saúde); Semana Global do

Empreendedorimo ’12 (evento mundial organizado em Portugal pela Associação para o Desenvolvimento

Económico e Social e a Associação Portuguesa de Business Angels); Conferência anual da Associação

Portuguesa de Gestão e Engenharia Industrial que debateu o tema “Caminhos para a Competitividade:

Reindustrialização e Internacionalização”; Fórum «Competitividade e Internacionalização: O papel dos Pólos

de Competitividade e Tecnologia e Clusters» (organização do COMPETE e Ministério da Economia e

Emprego). No panorama internacional, o Grupo voltou a associar-se à Feira Internacional de Luanda (FILDA).

Marcaram, também, a agenda mediática do Grupo, outras iniciativas com forte impacto na Comunicação

Social: a Missão à Escandinávia promovida, em maio, pelo Health Cluster Portugal (HCP), em colaboração

com a AICEP - Agência para o Investimento e Comércio Externo de Portugal e a Enterprise Europe Network.

Uma viagem que teve como objetivo promover a internacionalização e aprofundar o networking entre

associados e os demais atores nacionais que integram a cadeia de valor da Saúde com players internacionais

de referência, reforçando a visibilidade, a competitividade e a integração de Portugal no mercado global da

Saúde. Em julho de 2011, o Grupo Cooprofar-Medlog chegou à imprensa e às televisões com uma notícia que

alertava para lacunas na nova política de recolocação dos preços nas embalagens. Considerando imperativa

a clarificação das medidas em vigor, a Cooprofar realizou várias sessões de esclarecimento junto das

Farmácias. O alerta foi igualmente divulgado nos Media com a advertência de que o preço que iria figurar nas

caixas dos medicamentos seria superior àquilo que os utentes vão efetivamente pagar.

O Grupo Cooprofar-Medlog chegou à imprensa e às televisões com uma notícia que alertava para lacunas na nova política de recolocação dos preços nas embalagens. Considerando imperativa a clarificação das medidas em vigor...

rela

tório

&co

ntas

56

Áre

as d

e S

upor

te

Marketing

No âmbito do compromisso empresarial assumido com entidades reputadas, em 2011, foi divulgada a

integração do Grupo como membro associado da COTEC – Associação Empresarial para a Inovação e da

EGP-UPBS (Escola de Gestão Porto - Unirversity of Porto Business School).

Inseridos nos produtos/ferramentas desenvolvidos internamente e direcionados para clientes, marcaram o

ano transato, o rebranding da revista “My Cooprofar”; ainda a extensão do Clipping Medlog - serviço digital

noticioso diário - como um veículo de informação universal para todos os clientes e parceiros de negócio; o

lançamento do Manual do Cliente, destacando-se o Grupo dos seus concorrentes diretos pelo processo de

partilha de informação geral sobre os seus serviços. Este foi um passo que distinguiu o Grupo pela sua

transparência e traduziu-se no reforço da relação com o cliente. Com igual caráter pioneiro, e a fechar 2011,

ficou o lançamento de mais uma solução tecnológica dirigida aos clientes da Cooprofar: uma Gadget -

inserida nos Sistemas de Apoio à Gestão da Farmácia – que veio possibilitar ao cliente executar diversas

tarefas de uma forma rápida, simples e eficaz.

Suportes de Comunicação:

2011 marcou o lançamento de uma publicação especial destinada a clientes e parceiros de negócio. Intitulada

Medlog Report, esta newsletter anual assume-se como um anuário único e inovador no setor farmacêutico. O

objetivo desta obra inédita foi compilar as notícias mais relevantes e as medidas mais mediáticas que

marcaram a área da Saúde em 2011. A compilação reporta ainda os factos que marcaram a história do Grupo

Medlog ao longo de 2011.

De periodicidade mensal, o Grupo produz uma outra publicação interna em formato digital designada de My

Medlog e que veicula notícias sobre a atividade inerente às empresas do Grupo. Esta publicação está inserida

nos suportes de comunicação interna.

A apresentação institucional do Grupo é outro suporte de comunicação de produção anual interna.

Anualmente é ainda feita uma brochura de divulgação dos produtos de marketing, bem como, as brochuras

semestrais da Formação Cooprofar e o calendário com publicidade destinado a divulgar a imagem da

Indústria Farmacêutica.

Paralelamente aos eventos patrocinados e que o Grupo marca presença, em 2011, foram desenvolvidos

diversos produtos de comunicação de suporte às iniciativas, nomeadamente, folhetos/ desdobráveis/

brochuras/ apresentações digitais e anúncios para publicações externas.

Para 2012, prevê-se um processo de rebranding que tem como objetivo apresentar uma nova imagem

corporativa que resultará na comunhão das quatro áreas de negócio numa só. Partindo desta ideia – quatro

essências, uma identidade – será desenhada uma nova imagem com objetivos reforçar o crescimento e

solidez do Grupo e diferenciá-lo como operador logístico global. O projeto será desenvolvido pelo Grupo e,

paralelamente à nova imagem, será reescrita uma nova assinatura. Todo este processo irá acionar a

necessidade de definir uma complexa estratégia de comunicação abrangente a todos os suportes e materiais

onde a imagem do Grupo consta. No seguimento do alinhamento da nova imagem corporativa e com o

obetivo de melhorar as potencialidades vigentes, destaca-se a reestruturação de todos portais do Grupo num

projeto que se adivinha deveras ambicioso. O plano de Marketing 2012 contemplará a participação e/ou

patrocínio em vários eventos de âmbito nacional e internacional, destacando-se a presença em eventos como

a Logipharma (Genebra) e FACIM (Maputo). Do plano constará a divulgação das ações e projetos do Grupo

através de Press-Releases na Comunicação Social, bem como, entrevistas a meios de comunicação

especializados.

uma Gadget - inserida nos Sistemas de Apoio à Gestão da Farmácia – que veio possibilitar ao cliente executar diversas tarefas de uma forma rápida, simples e eficaz.

rela

tório

&co

ntas

58

Áre

as d

e S

upor

te

Recursos Humanos

Os Recursos Humanos são um fator decisivo no sucesso das organizações. Ciente desta máxima, o Grupo

Cooprofar-Medlog deu seguimento, em 2011, à estratégia já implementada desde a sua fundação: atrair,

manter e desenvolver as pessoas sob parâmetros de excelência e igualdade. Por esta via, tem vindo a manter

os níveis de qualidade pelo empenho e envolvimento da sua equipa nos objectivos gerais definidos.

O Grupo renovou, por isso, a aposta na permanência e no reconhecimento do desempenho de cada

colaborador como fator determinante para alcançar a motivação da sua equipa. Dar mais valor às pessoas,

apostar na sua formação é, deste modo, uma prática fundamental na boa gestão do capital humano e que,

também, em 2011, permitiu alcançar resultados como: maior satisfação, melhor desempenho, maior

produtividade e desenvolvimento da empresa.

Na linha-da-frente dos negócios do Grupo Cooprofar-Medlog, está uma equipa de gestão jovem, equilibrada,

dinâmica, coesa e altamente qualificada que reúne um leque de experiencias muito diversificado, sempre à

procura de soluções diferenciadoras, tecnologicamente evoluídas, geradoras de valor para o cliente,

fortemente alicerçadas num nível de serviço de excelência e desenhadas para posicionar o Grupo na linha da

frente.

No final de 2011, o Grupo Cooprofar-Medlog contava com um total de 269 colaboradores, o que, corresponde

a um decréscimo de 4% na força de trabalho. Esta redução foi influenciada pela otimização dos processos de

trabalho e o dos sistemas tecnológicos.

A formação ministrada aos colaboradores do Grupo ao longo do ano de 2011, reflete a forte aposta num

melhor alinhamento entre as competências individuais e os objetivos estratégicos que se propôs atingir,

traduzido em 12.169,5 horas de formação que beneficiaram 246 colaboradores. As principais ações de