relatório e contas 2011 - ind.millenniumbcp.pt · relatório e contas 2011 18 os documentos de...

TRANSCRIPT

Relatório e Contas 2011

16

RELATÓRIO SOBRE O GOVERNO DA SOCIEDADE

INTRODUÇÃO O Banco Comercial Português, S.A., (doravante “Sociedade, Banco, BCP, Millennium bcp”) elabora o seu Relatório sobre o Governo da Sociedade visando dar a conhecer de forma clara e transparente as práticas regulatórias adotadas no âmbito do denominado Governo da Sociedade, em observância das normas legais e regulamentares em vigor, nomeadamente o Código das Sociedades Comerciais, o Código dos Valores Mobiliários, o Regulamento da Comissão do Mercado de Valores Mobiliários n.º 1/2010 - Governo das Sociedades Cotadas, publicado em 1 de fevereiro de 2010 e as recomendações constantes do Código do Governo das Sociedades da CMVM/2010, de janeiro de 2010.

Na elaboração deste Relatório foi ainda dado cumprimento ao Aviso n.º 10/2011 do Banco de Portugal e tomada em consideração a informação Individual sobre Grau de Acolhimento de Recomendações sobre o Governo das Sociedades em Portugal elaborado com base no estudo feito pela Universidade Católica para a AEM – Associação de Empresas Emitentes de Valores Cotados em Mercado, no âmbito do qual foi atribuído ao Banco o rating AAA.

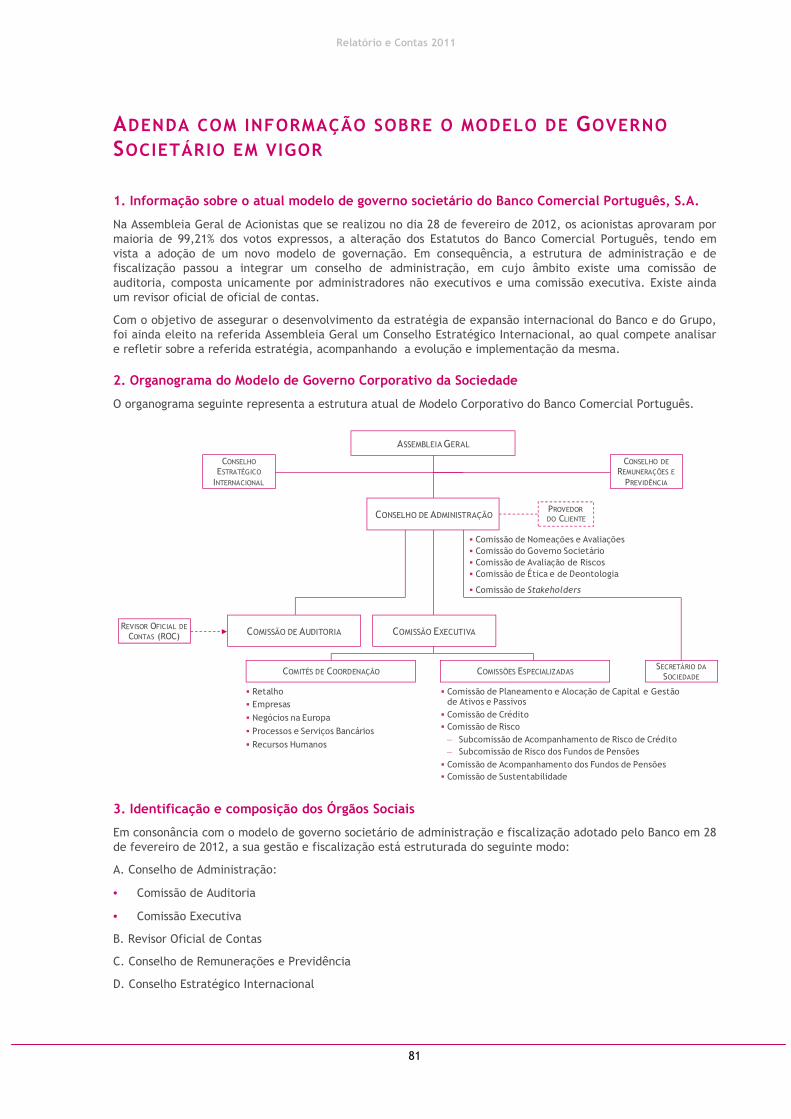

Uma vez que no passado dia 28 de fevereiro de 2012 se realizou uma Assembleia Geral de Acionistas que aprovou uma alteração de estatutos do Banco, incluíndo mudança do modelo de governo societário, elaborou-se uma adenda ao presente relatório, na qual é dada informação sumária sobre o modelo de governo actualmente em vigor que passou a ser monista com conselho de administração que inclui comissão de auditoria e comissão executiva.

ÍNDICE

Capítulo 0 - Declaração de Cumprimento

Capítulo I - Assembleia Geral

Capítulo II - Órgãos de Administração e Fiscalização

Secção I - Temas Gerais

Secção II - Conselho de Administração

Secção III - Conselho Geral e de Supervisão, Comissão para as Matérias Financeiras e Conselho Fiscal

Secção IV - Remuneração

Secção V - Comissões Especializadas

Capítulo III - Informação e Auditoria

Adenda com informação sobre o modelo de Governo Societário em vigor

Anexos ao Relatório sobre o Governo da Sociedade

Relatório e Contas 2011

17

CAPÍTULO 0 - DECLARAÇÃO DE CUMPRIMENTO

0.1. Indicação do local onde se encontram disponíveis ao público os textos dos códigos de governo das sociedades aos quais o emitente se encontre sujeito e, se for o caso, aqueles a que tenha voluntariamente escolhido sujeitar-se

Na prossecução do seu objeto social, o Banco e as demais sociedades do Grupo BCP (doravante “Grupo”) observam as normas legais e regulamentares aplicáveis, nomeadamente as constantes do Código das Sociedades Comerciais, as emanadas do Banco de Portugal e da Comissão do Mercado de Valores Mobiliários, adotando igualmente normas próprias de procedimento e de natureza deontológica, subjacentes a uma gestão vinculada pelos princípios da repartição de riscos e da segurança das aplicações, em respeito pelos interesses dos depositantes, dos investidores e dos demais stakeholders.

Na elaboração do presente Relatório o Banco observou as recomendações constantes do Código de Governo das Sociedades da CMVM/2010 de janeiro de 2010 e o Regulamento da CMVM n.º 1/2010, de 01 de fevereiro, os quais podem ser consultados no endereço:

http://www.cmvm.pt/CMVM/Legislacao_Regulamentos/Legislacao%20Complementar/Pages/default.aspx.

O Código Deontológico, a Ordem de Serviço relativa ao Exercício da Atividade de Intermediação Financeira, os Regimentos do Conselho de Administração Executivo e do Conselho Geral e de Supervisão e o Manual das Políticas de Compliance enunciam deveres e obrigações que respeitam quer ao funcionamento do Banco Comercial Português como um todo coeso, quer ao comportamento individual de cada um dos membros dos órgãos de administração e de fiscalização e dos colaboradores do Banco e do Grupo no exercício das respetivas funções.

O Código Deontológico agrega os princípios e as regras a respeitar nas práticas da atividade bancária, financeira e sobre os valores mobiliários ou produtos derivados negociados em mercados organizados, nomeadamente no que respeita às matérias de conflito de interesses, sigilo, incompatibilidades e cooperação com as autoridades de supervisão, sendo do conhecimento de todos os colaboradores que a ele têm acesso permanente através do portal interno, do sítio do Banco na Internet, na página com o seguinte endereço:

http://www.millenniumbcp.pt/pubs/pt/investidores/governacaocorporativa/normas/codigodeontologico/.

A Ordem de Serviço relativa ao Exercício da Atividade de Intermediação Financeira institui as normas e procedimentos fundamentais, bem como as regras gerais de conduta a observar na atividade prosseguida pelo Banco enquanto intermediário financeiro, sendo dada a conhecer aos colaboradores, que a ela têm acesso através do portal interno. Encontra-se igualmente disponível no sítio do Banco na Internet, na página com o seguinte endereço:

http://www.millenniumbcp.pt/pubs/pt/investidores/governacaocorporativa/normas/regulamentoaf/.

Os Regimentos do Conselho de Administração Executivo e do Conselho Geral e de Supervisão fixam as respetivas competências e âmbito de atuação e estabelecem a forma de funcionamento destes órgãos, bem como as normas de conduta dos respetivos membros em síntonia com os Estatutos do Banco, o Código Deontológico do Grupo e a Ordem de Serviço relativa à Atividade de Intermediação Financeira. Os sobreditos documentos estão disponíveis no portal interno, no sítio do Banco na Internet, na página com o seguinte endereço:

http://www.millenniumbcp.pt/pubs/pt/investidores/governacaocorporativa/normas/regimentoca/.

Estes documentos são igualmente disponibilizados aos membros de cada um destes órgãos sociais, aquando da sua eleição ou nomeação.

As Políticas de Compliance integram um conjunto de documentos setoriais que versam diferentes matérias com impacto extremamente relevante nos serviços prestados pelo Banco, e têm como finalidade assegurar a todos os níveis e atividades do Grupo os mais elevados padrões de qualidade, adequação, proficiência e idoneidade, por parte dos membros dos órgãos de administração, de fiscalização, de dirigentes e demais colaboradores e, na medida em que o respeite, relativamente a acionistas, clientes e ao mercado em geral.

Integram ainda a Políticas de Compliance os seguintes documentos: Política de Aceitação de Clientes, Política de Identificação de Clientes; Política de Análise e Monitorização de Entidades de Elevado Risco; Política de Gestão de Risco de Branqueamento de Capitais e de Financiamento de Terrorismo; Política de Execução de Ordens; Política de Conflitos de Interesse; e Política de Aprovação de Novos Produtos (Princípios Gerais).

Relatório e Contas 2011

18

Os documentos de políticas antes referidos foram objeto de divulgação interna através da intranet do Banco, para conhecimento de todos os colaboradores, estando os seis primeiros igualmente disponíveis ao público em geral no seguinte endereço:

http://www.millenniumbcp.pt/pubs/pt/governacao/article.jhtml?articleID=612714

Com a implementação e divulgação destes documentos de políticas de Compliance, o Banco reforçou significativamente os padrões que adota em matéria de transparência, de informação e de elevada exigência na respetiva performance.

De referir ainda que o Conselho Geral e de Supervisão aprovou um documento subordinado ao tema “Política de Aprovação de Serviços de Auditoria”.

Realizou-se no passado dia 28 de fevereiro de 2012 uma Assembleia Geral de Acionistas à qual foi submetida uma proposta de alteração de Estatutos que implicou mudança do modelo de Governo Societário e subsequente eleição de novo Conselho de Administração e Conselho de Remunerações e Previdência, pelo que, na data em que o presente relatório for tornado público e submetido à Assembleia Geral Anual, alguns dos documentos antes identificados foram adequados ao novo modelo de governo.

0.2. Indicação discriminada das recomendações adotadas e não adotadas contidas no Código de Governo das Sociedades da CMVM ou noutro que a Sociedade tenha decidido adotar, nos termos do Regulamento de que o presente Anexo faz parte integrante. Entende-se, para este efeito, como não adotadas as recomendações que não sejam seguidas na íntegra

Recomendações da CMVM constantes do Código do Governo

das Sociedades em vigor durante o exercício de 2011 Declaração de Adoção

Declaração de Adoção e Remissão para informação

no Relatório

I. Assembleia Geral

I.1. Mesa da Assembleia Geral

I.1.1. O Presidente da Mesa da Assembleia Geral deve dispor de recursos humanos e logísticos de apoio que sejam adequados às suas necessidades, considerada a situação económica da sociedade.

Adotada Capítulo I – Assembleia Geral

I.1.2. A remuneração do Presidente da Mesa da Assembleia Geral deve ser divulgada no relatório anual sobre o Governo da Sociedade.

Adotada Capítulo I - I.3

I.2. PARTICIPAÇÃO NA ASSEMBLEIA

I.2.1. A antecedência imposta para a receção, pela mesa, das declarações de depósito ou bloqueio das ações para a participação em assembleia geral não deve ser superior a 5 dias úteis.

Derrogada pelo Dec. Lei n.º 49/2010, de 19 de

maio

I.2.2. Em caso de suspensão da reunião da assembleia geral, a sociedade não deve obrigar ao bloqueio durante todo o período que medeia até que a sessão seja retomada, devendo bastar-se com a antecedência exigida na primeira sessão.

Derrogada pelo Dec. Lei n.º 49/2010, de 19 de

maio Capítulo I - I.5

Relatório e Contas 2011

19

Recomendações da CMVM constantes do Código do Governo

das Sociedades em vigor durante o exercício de 2011 Declaração de Adoção

Declaração de Adoção e Remissão para informação

no Relatório

I.3. VOTO E EXERCÍCIO DO DIREITO DE VOTO

I.3.1. As sociedades não devem prever qualquer restrição estatutária do voto por correspondência e, quando adotado e admissível, ao voto por correspondência eletrónico.

Adotada Capítulo I - I.9

I.3.2. O prazo estatutário de antecedência para a receção da declaração de voto emitida por correspondência não deve ser superior a três dias úteis.

Adotada Capítulo I - I.II

I.3.3 As sociedades devem assegurar a proporcionalidade entre os direitos de voto e a participação acionista, preferencialmente através de previsão estatutária que faça corresponder um voto a cada ação. Não cumprem a proporcionalidade as sociedades que, designadamente: i) tenham ações que não confiram o direito de voto; ii) estabeleçam que não sejam contados direitos de voto acima de certo número, quando emitidos por um só acionista ou por acionistas com ele relacionados.

Não Adotada

Ver nota 1 ao presente quadro

I.4. QUÓRUM DELIBERATIVO

I.4.1. As sociedades não devem fixar um quórum deliberativo superior ao previsto por lei. Não Adotada

Vide Nota 2 ao presente quadro na qual se faz a avaliação sobre a recomendação e justifica a razão pela qual, ponderada a regra “comply or explain” se entendeu não proceder à respetiva adoção.

I.5. ATAS E INFORMAÇÃO SOBRE DELIBERAÇÕES ADOTADAS

I.5.1. Extratos de ata das reuniões da assembleia geral, ou documentos de conteúdo equivalente, devem ser disponibilizados aos acionistas no sítio Internet da sociedade no prazo de cinco dias, após a realização da assembleia geral, ainda que não constituam informação privilegiada. A informação divulgada deve abranger as deliberações tomadas, o capital representado e os resultados das votações. Estas informações devem ser conservadas no sítio da Internet da sociedade durante pelo menos três anos.

Adotada Capítulo I - I.1 e I.13

Relatório e Contas 2011

20

Recomendações da CMVM constantes do Código do Governo

das Sociedades em vigor durante o exercício de 2010 Declaração de Adoção

Detalhe de informação no presente Relatório

I.6. MEDIDAS RELATIVAS AO CONTROLO DAS SOCIEDADES

I.6.1. As medidas que sejam adotadas com vista a impedir o êxito de ofertas públicas de aquisição devem respeitar os interesses da sociedade e dos seus acionistas. Os estatutos das sociedades que, respeitando esse princípio, prevejam a limitação do número de votos que podem ser detidos ou exercidos por um único acionista, de forma individual ou em concertação com outros acionistas, devem prever igualmente que, e, pelo menos de cinco em cinco anos será sujeita a deliberação pela Assembleia Geral a manutenção dessa disposição estatutária - sem requisitos de quórum agravado relativamente ao legal - e que, nessa deliberação, se contam todos os votos emitidos sem que aquela limitação funcione.

Não Adotada

Capítulo I - I.8 e

I.19

Ver nota 3 ao presente quadro

O Banco entende que as limitações estatutárias previstas são do interesse da sociedade e dos respetivos acionistas, independentemente da sua dimensão, pelo que se entendeu não adotar esta recomendação.

I.6.2. Não devem ser adotadas medidas defensivas que tenham por efeito provocar automaticamente uma erosão grave no património da sociedade em caso de transição de controlo ou de mudança da composição do órgão de administração, prejudicando dessa forma a livre transmissibilidade das ações e a livre apreciação pelos acionistas do desempenho dos titulares do órgão de administração.

Adotada Capítulo I - 1.20 e 1.21

II. Órgãos de Administração e Fiscalização

II.1. Temas Gerais

II.1.1. ESTRUTURA E COMPETÊNCIA

II.1.1.1. O órgão de administração deve avaliar no seu relatório anual sobre o Governo da Sociedade o modelo adotado, identificando eventuais constrangimentos ao seu funcionamento e propondo medidas de atuação que, no seu juízo, sejam idóneas para os superar.

Adotada Capítulo II – Órgãos de Administração e de Fiscalização

II.1.1.2. As sociedades devem criar sistemas internos de controlo e gestão de riscos, em salvaguarda do seu valor e em benefício da transparência do seu governo societário, que permitam identificar e gerir o risco. Esses sistemas devem integrar, pelo menos, as seguintes componentes:

Adotada Capítulo II - II.5

Relatório e Contas 2011

21

Recomendações da CMVM constantes do Código do Governo

das Sociedades em vigor durante o exercício de 2011 Declaração de Adoção

Detalhe de informação no presente Relatório

i) fixação dos objetivos estratégicos da sociedade em matéria de assunção de riscos; ii) identificação dos principais riscos ligados à concreta atividade exercida e dos eventos suscetíveis de originar riscos: iii) análise e mensuração do impacto e da probabilidade de ocorrência de cada um dos riscos potenciais; iv) gestão de risco com vista ao alinhamento dos riscos efetivamente incorridos com a opção estratégica da sociedade quanto à assunção de riscos; v) mecanismos de controlo da execução das medidas de gestão de risco adotadas e da sua eficácia; vi) adoção de mecanismos internos de formação e comunicação sobre diversas componentes do sistema e de alertas de riscos; vii) avaliação periódica do sistema implementado e adoção das modificações que se mostrem necessárias.

II.1.1.3. O órgão de administração deve assegurar a criação e funcionamento dos sistemas de controlo interno e de gestão de riscos, cabendo ao órgão de fiscalização a responsabilidade pela avaliação do funcionamento destes sistemas e propor o respetivo ajustamento às necessidades da sociedade.

Adotada Capítulo II - II.6

II.1.1.4. As sociedades devem, no relatório anual sobre o Governo da Sociedade: i) identificar os principais riscos económicos, financeiros e jurídicos a que a sociedade se expõe no exercício da atividade; ii) descrever a atuação e eficácia do sistema de gestão de riscos.

Adotada Capítulo II - II.5

II.1.1.5. Os órgãos de administração e fiscalização devem ter regulamentos de funcionamento os quais devem ser divulgados no sítio na Internet da sociedade.

Adotada Capítulo II - II.7

II.1.2. INCOMPATIBILIDADES E INDEPENDÊNCIA

II.1.2.1. O conselho de administração deve incluir um número de membros não executivos que garanta efetiva capacidade de supervisão, fiscalização e avaliação da atividade dos membros executivos.

Não aplicável Ver nota 4 ao presente quadro

II.1.2.2. De entre os administradores não executivos deve contar-se um número adequado de administradores independentes, tendo em conta a dimensão da sociedade e a sua estrutura acionista, que não pode em caso algum ser inferior a um quarto do número total de administradores.

Não aplicável Ver nota 5 ao presente quadro

Relatório e Contas 2011

22

Recomendações da CMVM constantes do Código do Governo

das Sociedades em vigor durante o exercício de 2011 Declaração de Adoção

Detalhe de informação no presente Relatório

II.1.2.3. A avaliação da independência dos seus membros não executivos feita pelo órgão de administração deve ter em conta as regras legais e regulamentares em vigor sobre os requisitos de independência e o regime de incompatibilidades aplicáveis aos membros dos órgãos sociais, assegurando a coerência sistemática e temporal na aplicação dos critérios de independência a toda a sociedade. Não deve ser considerado independente administrador que, noutro órgão social, não pudesse assumir essa qualidade por força das normas aplicáveis.

Não aplicável Capítulo II - II.14 e II.15

II.1.3. ELEGIBILIDADE E NOMEAÇÃO

II.1.3.1. Consoante o modelo aplicável, o presidente do conselho fiscal, da comissão de auditoria ou da comissão para as matérias financeiras deve ser independente e possuir as competências adequadas ao exercício das respetivas funções.

Adotada Capítulo II - II.2 e Anexo II

II.1.3.2. O processo de seleção de candidatos a administradores não executivos deve ser concebido de forma a impedir a interferência dos administradores executivos.

Não aplicável

II.1.4. POLÍTICA DE COMUNICAÇÃO DE IRREGULARIDADES

II.1.4.1. A sociedade deve adotar uma política de comunicação de irregularidades alegadamente ocorridas no seu seio, com os seguintes elementos: i) indicação dos meios através dos quais as comunicações de práticas irregulares podem ser feitas internamente, incluindo as pessoas com legitimidade para receber comunicações; ii) indicação do tratamento a ser dado às comunicações, incluindo tratamento confidencial, caso assim seja pretendido pelo declarante.

Adotada Capítulo II - II.35

II.1.4.2. As linhas gerais desta política devem ser divulgadas no relatório sobre o Governo das Sociedades.

Adotada Capítulo II - II.35

II.1.5. REMUNERAÇÃO

II.1.5.1. A remuneração dos membros do órgão de administração deve ser estruturada de forma a permitir o alinhamento dos interesses daqueles com os interesses de longo prazo da sociedade, basear-se em avaliação de desempenho e desincentivar a assunção excessiva de riscos. Para este efeito, as remunerações devem ser estruturadas, nomeadamente, da seguinte forma:

Adotada Capítulo II - II.29 a II.34, inclusive

Relatório e Contas 2011

23

Recomendações da CMVM constantes do Código do Governo

das Sociedades em vigor durante o exercício de 2011 Declaração de Adoção

Detalhe de informação no presente Relatório

i) A remuneração dos administradores que exerçam funções executivas deve integrar uma componente variável cuja determinação dependa de uma avaliação de desempenho, realizada pelos órgãos competentes da sociedade, de acordo com critérios mensuráveis pré-determinados, que considere o real crescimento da empresa e a riqueza efetivamente criada para os acionistas, a sua sustentabilidade a longo prazo e os riscos assumidos, bem como o cumprimento das regras aplicáveis à atividade da empresa.

ii) A componente variável da remuneração deve ser globalmente razoável em relação à componente fixa da remuneração, e devem ser fixados limites máximos para todas as componentes.

iii) Uma parte significativa da remuneração variável deve ser diferida por um período não inferior a três anos, e o seu pagamento deve ficar dependente da continuação do desempenho positivo da sociedade ao longo desse período.

iv) Os membros do órgão de administração não devem celebrar contratos, quer com a sociedade, quer com terceiros, que tenham por efeito mitigar o risco inerente à variabilidade da remuneração que lhes for fixada pela sociedade.

v) Até ao termo do seu mandato, devem os administradores executivos manter as ações da sociedade a que tenham acedido por força de esquemas de remuneração variável, até ao limite de duas vezes o valor da remuneração total anual, com exceção daquelas que necessitem ser alienadas com vista ao pagamento de impostos resultantes do benefício dessas mesmas ações.

vi) Quando a remuneração variável compreender a atribuição de opções, o início do período de exercício deve ser diferido por um prazo não inferior a três anos.

vii) Devem ser estabelecidos os instrumentos jurídicos adequados para que a compensação estabelecida para qualquer forma de destituição sem justa causa de administrador não seja paga se a destituição ou cessação por acordo é devida a desadequado desempenho do administrador.

viii) A remuneração dos membros não executivos do órgão de administração não deverá incluir nenhuma componente cujo valor dependa do desempenho ou do valor da sociedade.

II.1.5.2. A declaração sobre a política de remunerações dos órgãos de administração e fiscalização a que se refere o artigo 2.º da Lei n.º 28/2009, de 19 de Junho, deve, além do conteúdo ali referido, conter suficiente informação: i) sobre quais os grupos de sociedades cuja política e práticas remuneratórias foram tomadas como elemento comparativo para a fixação de remuneração; ii) sobre os pagamentos relativos à destituição ou cessação por acordo de funções de administradores.

Adotada Capítulo II - II.29, II.33 l)

Relatório e Contas 2011

24

Recomendações da CMVM constantes do Código do Governo

das Sociedades em vigor durante o exercício de 2011 Declaração de Adoção

Detalhe de informação no presente Relatório

II.1.5.3. A declaração sobre a política de remunerações a que se refere o art.º 2º da Lei n.º 28/2009 deve abranger igualmente as remunerações dos dirigentes na aceção do n.º 3 do artigo 248-.º B do Código de Valores Mobiliários e cuja remuneração contenha uma componente variável importante. A declaração deve ser detalhada e a política apresentada deve ter em conta, nomeadamente, o desempenho de longo prazo da sociedade, o cumprimento das normas aplicáveis à atividade da empresa e a contenção na tomada de riscos.

Adotada Capítulo II - II.29

II.1.5.4. Deve ser submetida à assembleia geral a proposta relativa à aprovação de planos de atribuição de ações, e/ou de opções de aquisição de ações ou com base nas variações do preço das ações, a membros dos órgãos de administração, fiscalização e demais dirigentes, na aceção do n.º 3 do artigo 248.º-B do Código dos Valores Mobiliários. A proposta deve conter todos os elementos necessários para uma avaliação correta do plano. A proposta deve ser acompanhada do regulamento do plano ou, caso o mesmo ainda não tenha sido elaborado, das condições gerais a que o mesmo deverá obedecer. Da mesma forma devem ser aprovadas em assembleia geral as principais caraterísticas do sistema de benefícios de reforma estabelecidos a favor dos membros dos órgãos de administração, fiscalização e demais dirigentes, na aceção do n.º 3 do artigo 248.º-B do Código dos Valores Mobiliários.

Adotada Capítulo I - I.17

II.1.5.6. Pelo menos um representante da comissão de remunerações deve estar presente nas assembleias gerais anuais de acionistas.

Adotada Capítulo I - I.15

II.1.5.7. Deve ser divulgado, no relatório anual sobre o Governo da Sociedade, o montante da remuneração recebida, de forma agregada e individual, em outras empresas do grupo e os direitos de pensão adquiridos no exercício em causa.

Adotada Capítulo II - II.31

II.2. CONSELHO DE ADMINISTRAÇÃO

II.2.1. Dentro dos limites estabelecidos por lei para cada estrutura de administração e fiscalização, e salvo por força da reduzida dimensão da sociedade, o conselho de administração deve delegar a administração quotidiana da sociedade, devendo as competências delegadas ser identificadas no relatório anual sobre o Governo da Sociedade.

Adotada Capítulo II - II.3

II.2.2. O conselho de administração deve assegurar que a sociedade atua de forma consentânea com os seus objetivos, não devendo delegar a sua competência, designadamente, no que respeita a: i) definir a estratégia e as políticas gerais da sociedade; ii) definir a estrutura empresarial do grupo; iii) decisões que devam ser consideradas estratégicas devido ao seu montante, risco ou às suas caraterísticas especiais.

Não aplicável Ver nota 6 ao presente quadro

Relatório e Contas 2011

25

Recomendações da CMVM constantes do Código do Governo

das Sociedades em vigor durante o exercício de 2011 Declaração de Adoção

Detalhe de informação no presente Relatório

II.2.3. Caso o presidente do conselho de administração exerça funções executivas, o conselho de administração deve encontrar mecanismos eficientes de coordenação dos trabalhos dos membros não executivos, que designadamente assegurem que estes possam decidir de forma independente e informada, e deve proceder-se à devida explicitação desses mecanismos aos acionistas no âmbito do relatório sobre o Governo da Sociedade.

Não aplicável Ver nota 7 ao presente quadro

II.2.4. O relatório anual de gestão deve incluir uma descrição sobre a atividade desenvolvida pelos administradores não executivos referindo, nomeadamente, eventuais constrangimentos deparados.

Não aplicável Ver nota 8 ao presente quadro

II.2.5. A sociedade deve explicitar a sua política de rotação dos pelouros no Conselho de Administração, designadamente do responsável pelo pelouro financeiro, e informar sobre ela no relatório anual sobre o Governo da Sociedade.

Adotada Ver nota 9 ao presente quadro

II.3. ADMINISTRADOR DELEGADO, COMISSÃO EXECUTIVA E CONSELHO DE ADMINISTRAÇÃO EXECUTIVO

II.3.1. Os administradores que exerçam funções executivas, quando solicitados por outros membros dos órgãos sociais, devem prestar, em tempo útil e de forma adequada ao pedido, as informações por aqueles requeridas.

Adotada

Volume II - Relatórios do Conselho Geral e de Supervisão e da Comissão para as Matérias Financeiras e pareceres do ROC e do Auditor Externo

II.3.2. O presidente da comissão executiva deve remeter, respetivamente, ao presidente do conselho de administração e, conforme aplicável, ao presidente do conselho fiscal ou da comissão de auditoria, as convocatórias e as atas das respetivas reuniões.

Não aplicável Ver nota 10 ao presente quadro

II.3.3. O presidente do conselho de administração executivo deve remeter ao presidente do conselho geral e de supervisão e ao presidente da comissão para as matérias financeiras, as convocatórias e as atas das respetivas reuniões.

Adotada Capítulo II - II.1

II.4. CONSELHO GERAL E DE SUPERVISÃO, COMISSÃO DARA AS MATÉRIAS FINANCEIRAS, COMISSÃO DE AUDITORIA E CONSELHO FISCAL

II.4.1. O conselho geral e de supervisão, além do exercício das competências de fiscalização que lhes estão cometidas, deve desempenhar um papel de aconselhamento, acompanhamento e avaliação contínua da gestão da sociedade por parte do conselho de administração executivo. Entre as matérias sobre as quais o conselho geral e de supervisão deve pronunciar-se incluem-se: i) a definição da estratégia e das políticas gerais da sociedade; ii) a estrutura empresarial do grupo; e iii) decisões que devam ser consideradas estratégicas devido ao seu montante, risco ou às suas caraterísticas especiais.

Adotada Capítulo II - II.1

Relatório e Contas 2011

26

Recomendações da CMVM constantes do Código do Governo

das Sociedades em vigor durante o exercício de 2011 Declaração de Adoção

Detalhe de informação no presente Relatório

II.4.2. Os relatórios anuais sobre a atividade desenvolvida pelo conselho geral e de supervisão, a comissão para as matérias financeiras, a comissão de auditoria e o conselho fiscal devem ser objeto de divulgação no sítio da Internet da sociedade, em conjunto com os documentos de prestação de contas.

Adotada Capítulo II - II.1

II.4.3. Os relatórios anuais sobre a atividade desenvolvida pelo conselho geral e de supervisão, a comissão para as matérias financeiras, a comissão de auditoria e o conselho fiscal devem incluir a descrição sobre a atividade de fiscalização desenvolvida referindo, nomeadamente, eventuais constrangimentos deparados.

Adotada

Volume II - Relatórios do Conselho Geral e de Supervisão e da Comissão para as Matérias Financeiras

II.4.4. O conselho geral e de supervisão, a comissão de auditoria e o conselho fiscal, consoante o modelo aplicável, devem representar a sociedade, para todos os efeitos, junto do auditor externo, competindo-lhe, designadamente, propor o prestador destes serviços, a respetiva remuneração, zelar para que sejam asseguradas, dentro da empresa, as condições adequadas à prestação dos serviços, bem assim como ser o interlocutor da empresa e o primeiro destinatário dos respetivos relatórios.

Adotada Capítulo II - II.2, ver nota 11 ao presente quadro

II.4.5. O conselho geral e de supervisão, a comissão de auditoria e o conselho fiscal, consoante o modelo aplicável, devem anualmente avaliar o auditor externo e propor à assembleia geral a sua destituição sempre que se verifique justa causa para o efeito.

Adotada Volume II - Relatório da Comissão para as Matérias Financeiras

II.4.6. Os serviços de auditoria interna e os que velem pelo cumprimento das normas aplicadas à sociedade (serviços de compliance), devem reportar funcionalmente à comissão de auditoria, ao conselho geral e de supervisão.

Adotada Capítulo II - II.3

II.5. COMISSÕES ESPECIALIZADAS

II.5.1. Salvo por força da reduzida dimensão da sociedade, o conselho de administração e o conselho geral e de supervisão, consoante o modelo adotado, devem criar as comissões que se mostrem necessárias para: i) assegurar uma competente e independente avaliação do desempenho dos administradores executivos e para a avaliação do seu próprio desempenho global, bem assim como das diversas comissões existentes; ii) refletir sobre o sistema de governo adotado, verificar a sua eficácia e propor aos órgãos competentes as medidas a executar tendo em vista a sua melhoria; iii) identificar atempadamente potenciais candidatos com o elevado perfil necessário ao desempenho de funções de administrador.

Adotada Capítulo II - II.2 e Relatório do Conselho Geral e de Supervisão,

II.5.2. Os membros da comissão de remunerações ou equivalente devem ser independentes relativamente aos membros do órgão de administração e incluir pelo menos um membro com conhecimentos e experiência em matérias de política de remuneração.

Adotada Capítulo II - II.1

Relatório e Contas 2011

27

Recomendações da CMVM constantes do Código do Governo

das Sociedades em vigor durante o exercício de 2011

Declaração de

cumprimento

Detalhe de informação no presente Relatório

II.5.3. Não deve ser contratada para apoiar a comissão de remunerações no desempenho das suas funções qualquer pessoa singular ou coletiva que preste ou tenha prestado, nos últimos três anos, serviços a qualquer estrutura na dependência do conselho de administração, ao próprio conselho de administração da sociedade ou que tenha relação atual com consultora da empresa. Esta recomendação é aplicável igualmente a qualquer pessoa singular ou coletiva que com aqueles se encontre relacionada por contrato de trabalho ou prestação de serviços.

Adotada Capítulo II - II.39

II.5.4. Todas as comissões devem elaborar atas das reuniões que realizem. Adotada Capítulo II - II.7

III. INFORMAÇÃO E AUDITORIA

III.1. DEVERES GERAIS DE INFORMAÇÃO

III.1.1. As sociedades devem assegurar a existência de um permanente contacto com o mercado, respeitando o princípio da igualdade dos acionistas e prevenindo as assimetrias no acesso à informação por parte dos investidores. Para tal deve a sociedade manter um gabinete de apoio ao investidor.

Adotada Capítulo III - III.16

III.1.2. A seguinte informação disponível no sítio da Internet da sociedade deve ser divulgada em inglês: a) a firma, a qualidade de sociedade aberta, a sede e os demais elementos mencionados no artigo 171.º do Código das Sociedades Comerciais; b) estatutos; c) identidade dos titulares dos órgãos sociais e do representante para as relações com o mercado; d) Gabinete de Apoio ao Investidor, respetivas funções e meios de acesso; e) Documentos de prestação de contas; f) calendário semestral de eventos societários; g) propostas apresentadas para discussão e votação em assembleia geral; h) convocatórias para a realização de assembleia geral.

Adotada Ver nota 12 ao presente quadro

III.1.3. As sociedades devem promover a rotação do auditor ao fim de dois ou três mandatos, conforme sejam respetivamente de quatro ou de três anos. A sua manutenção além deste período deve ser fundamentada num parecer específico do órgão de fiscalização que pondere expressamente as condições de independência do auditor e as vantagens e os custos da sua substituição.

Adotada Capítulo III - III.18

III.1.4 O auditor externo deve, no âmbito das suas competências, verificar a aplicação das políticas e sistemas de remunerações, a eficácia e o funcionamento dos mecanismos de controlo interno e reportar quaisquer deficiências ao órgão de fiscalização da sociedade.

Adotada Ver Relatório dos Auditores.

Relatório e Contas 2011

28

Recomendações da CMVM constantes do Código do Governo

das Sociedades em vigor durante o exercício de 2011 Declaração de Adoção

Detalhe de informação no presente Relatório

III.1.5. A sociedade não deve contratar ao auditor externo, nem a quaisquer entidades que com eles se encontrem em relação de participação ou que integrem a mesma rede, serviços diversos dos serviços de auditoria. Havendo razões para a contratação de tais serviços - que devem ser aprovados pelo órgão de fiscalização e explicitadas no seu relatório anual sobre o Governo da Sociedade - eles não devem assumir um relevo superior a 30% do valor total dos serviços prestados à sociedade.

Adotada Capítulo III - III.17

IV. CONFLITOS DE INTERESSES

IV. 1. RELAÇÕES COM ACIONISTAS

IV.1. Os negócios da sociedade com acionistas titulares de participação qualificada, ou com entidades que com eles estejam em qualquer relação, nos termos do art.º 20ª do Código dos Valores Mobiliários, devem ser realizados em condições normais de mercado.

Adotada Capítulo III - III.14

IV.1.2. Os negócios de relevância significativa com acionistas titulares de participação qualificada, ou com entidades que com eles estejam em qualquer relação, nos termos do art.º 20º do Código dos Valores Mobiliários, devem ser submetidos a parecer prévio do órgão de fiscalização. Este órgão deve estabelecer os procedimentos e critérios necessários para a definição do nível relevante de significância destes negócios e os demais termos da sua intervenção.

Adotada Capítulo III - III.14

NOTA GERAL Na leitura do quadro precedente importa ter presente o facto de o Regulamento 1/2010 da CMVM, publicado em 1 de Fevereiro de 2010, não ter sofrido qualquer alteração em consequência da publicação do decreto-lei n.º 49/2010, de 19 de maio, que veio alterar, entre outras, as regras relativas às Assembleias Gerais, com especial relevo para as normas respeitantes à informação prévia, ao direito de requerer a inclusão de pontos na ordem do dia, ao direito de apresentar propostas e ao direito de participar na Assembleia Geral e nela votar, que deixou de ser aferido em função da prova de titularidade de ações no dia da Assembleia Geral, para passar a sê-lo em função da prova da qualidade de acionista às 0 horas TMG do 5º dia de negociação anterior ao da realização da Assembleia Geral.

Cumpre ainda salientar que as Recomendações emanadas do Código do Governo das Sociedades, elaborado pela Comissão do Mercado de Valores Mobiliários, tomam como referência o sistema de governo dito monista, ,desconsiderando, em grande parte, a especificidade do modelo dito dualista, adotado pelo Banco Comercial Português no exercício de 2011 agora em análise. Esta opção implica que muitas das recomendações são, em rigor, inaplicáveis a sociedades que adotem o modelo dualista, constatando-se a existência de lacunas em relação a este último modelo.

Para colmatar tais lacunas, sempre que se afigure possível procurar-se-á, no presente relatório, apontar as práticas que asseguram o cumprimento dos princípios que, estando contidos nas recomendações que se aplicam ao modelo monista, não foram consagradas nas recomendações quando se abordou o modelo dualista.

NOTA 1 Nos Estatutos do Banco não existe qualquer norma com vista a impedir o êxito de ofertas públicas de aquisição. Não existe igualmente qualquer norma com o conteúdo expresso na segunda parte da referida recomendação, nunca tendo a sua inclusão sido solicitada ou proposta quer por acionistas, quer por membros dos órgãos sociais. Nos termos da lei, qualquer acionista ou Grupo de Acionistas detentores de 2% ou mais do capital social

Relatório e Contas 2011

29

pode requerer, a todo o momento, que a supressão do limite constante do artigo 26.º dos Estatutos do Banco seja submetida a votação da assembleia geral, não existindo na presente data, e tanto quanto é do conhecimento do Banco, acionistas abrangidos pela referida disposição estatutária. De realçar que na Assembleia Geral que teve lugar no passado dia 28 de fevereiro de 2012, no decurso da qual foi aprovada uma profunda alteração aos estatutos do Banco, este tema não foi objeto de qualquer intervenção, o que pode ser interpreado como manifestação do facto que os acionistas sufragaram em 2012, o teor da limitação constante no artigo 26º dos Estatutos do Banco.

NOTA 2 Os Estatutos do Banco exigem maiorias superiores às legalmente fixadas em três circunstâncias:

A primeira, respeita à exigência de um quórum constitutivo de um terço do capital social para que a Assembleia possa reunir em primeira convocação, sendo que a lei apenas exige este quórum para as Assembleias que deliberem sobre alteração do contrato, fusão, cisão, transformação, dissolução da sociedade ou outros assuntos para os quais a lei exija maioria qualificada, sem a especificar.

Foi entendimento do Banco e dos acionistas que aprovaram os estatutos em vigor que, sendo o Banco Comercial Português a sociedade com maior “free float” da Bolsa portuguesa, é importante assegurar que, seja em que circunstância for, e não apenas nos casos identificados na lei, os acionistas, independentemente da respetiva representatividade, tenham a garantia de que, em primeira convocação, os assuntos que sejam levados à assembleia geral só podem ser decididos caso o capital esteja minimamente representado.

Na verdade, numa sociedade que, no exercício de 2011, viu serem transacionadas em Bolsa 194% das ações representativas do respetivo capital social, a garantia de um mínimo de representatividade dos acionistas, é condição essencial para a defesa dos interesses da própria sociedade, dos seus clientes, colaboradores e demais stakeholders.

De igual forma, e atenta a dispersão do capital social do Banco, a exigência, em primeira convocatória, de mais de um terço do capital não é fator impeditivo de que a assembleia reúna apenas com a presença de acionistas minoritários.

A segunda e terceira, relacionam-se com a maioria exigida para a aprovação de operações de fusão, cisão ou transformação do Banco, para o qual a lei exige dois terços dos votos emitidos e os Estatutos do Banco exigem três quartos dos votos emitidos e, bem assim, para a deliberação sobre a dissolução da Sociedade para a qual, nos termos dos Estatutos, é exigida maioria correspondente a três quartos do capital realizado.

Também neste caso, e atenta a relevância das matérias em causa, consideram-se válidos os argumentos expendidos no caso anterior, com relevo para o seu ultimo parágrafo.

NOTA 3 Nos Estatutos do Banco não existe qualquer norma que vise impedir o êxito de ofertas públicas de aquisição. Não existe igualmente qualquer norma com o conteúdo expresso na segunda parte desta recomendação, nunca tendo a sua inclusão sido solicitada ou proposta quer por acionistas, quer por membros dos órgãos sociais. Nos termos da lei, qualquer acionista ou Grupo de Acionistas detentores de 2% ou mais do capital social pode requerer, a todo o momento, que a supressão do limite constante do artigo 26.º dos Estatutos do Banco seja submetida a votação da assembleia geral.

Também neste caso se remetepara o ultimo parágrafo da nota 1.

NOTA 4 No modelo de governo societário que nos termos do disposto no art.º 278 n.º 1 c) do Código das Sociedades Comerciais, o Banco Comercial Português teve no exercício de 2011 – modelo dualista – a supervisão da sociedade e a fiscalização da atividade dos administradores executivos é cometida a um órgão autónomo denominado Conselho Geral e de Supervisão, estatutariamente composto por um número de membros superior ao do Conselho de Administração Executivo. No exercício de 2011 este órgão foi composto por 18 membros, sendo constituído na sua maioria por membros independentes. Desta forma, os objetivos visados por esta recomendação são integralmente atingidos, pese embora o texto da mesma recomendação se reportar a um modelo de governo diferente do adotado pela sociedade, durante o exercício de 2011.

NOTA 5 Embora esta recomendação não seja aplicável no modelo de organização societária adotado pelo Banco Comercial Português no exercício de 2011, encontra equivalência no Conselho Geral e de Supervisão, cujos membros são maioritariamente independentes.

Relatório e Contas 2011

30

NOTA 6 Nos termos da lei e dos Estatutos do Banco, e em razão do modelo de governo dualista por si adotado no exercício de 2011, as matérias identificadas das alíneas i), ii) e iii) são submetidas a apreciação do Conselho Geral e de Supervisão.

NOTA 7 Nas sociedades que adotam o modelo dualista, a maioria de membros independentes no Conselho Geral e de Supervisão garante a observância desta recomendação.

NOTA 8 As questões que a presente recomendação visa abranger são tratadas no Relatório do Conselho Geral e de Supervisão, publicado em simultâneo com este Relatório.

NOTA 9 O membro e também Vice-Presidente do Conselho de Administração Executivo responsável pelo pelouro financeiro, no exercício de 2011, foi nomeado para o exercício destas funções em 18 de Abril de 2011.

NOTA 10 Em virtude do modelo de governo adotado pelo Banco no exercício de 2011, as questões visadas pela recomendação são abrangidas pela recomendação II.3.3.

NOTA 11 A Comissão para as Matérias Financeiras é uma comissão especializada do Conselho Geral e de Supervisão (artigo 43º, 44º e 45º dos Estatutos do Banco, em vigor em 2011).

NOTA 12 A informação a que se reporta a presente recomendação está disponível em língua inglesa na página com o seguinte endereço direto:

http://www.millenniumbcp.pt/site/conteúdos/en/.

0.3. Sem prejuízo do disposto no número anterior, a sociedade pode igualmente fazer uma avaliação global, desde que fundamentada, sobre o grau de adoção de grupos de recomendações entre si relacionadas pelo seu tema

As recomendações descritas no quadro anterior e a forma detalhada como os diferentes temas são abordados nos capítulos seguintes, estão em consonância com os princípios orientadores da política de governo societário do Grupo, considerando-se o grau de observância das recomendações bastante amplo e completo, designadamente em função da sua efetiva relevância e interesses que visam proteger.

0.4. Quando a estrutura ou as práticas de governo da sociedade divirjam das recomendações da CMVM ou de outros códigos a que a sociedade se sujeite ou tenha voluntariamente aderido, devem ser explicitadas as partes de cada código que não são cumpridas ou que a sociedade entenda não serem aplicáveis, respetiva fundamentação e outras observações relevantes, bem como a indicação clara da parte do Relatório onde a descrição dessa situação pode ser encontrada

A resposta ao pretendido neste ponto consta das explicações dadas em resposta aos três pontos anteriores. Não obstante, a importância da questão justifica uma referência mais ampla.

De facto, a prática vem revelando — não apenas em Portugal — que a fórmula alternativa comply or explain não tem logrado afirmar, no terreno, a efetiva equivalência que lhe está subjacente e lhe é aliás indispensável, acabando o cumprimento (ou a mera submissão) por ter mais valorização e reconhecimento do que a explicação legítima alternativa, o que desequilibra também o respetivo cost of compliance, tornando muito mais cómodo e simples o cumprimento formal (com ou sem concordância) do que o esforço da explicação, que vem a resultar mais oneroso e menos profícuo.

Relatório e Contas 2011

31

Esta situação — para que não deixam de contribuir alguns inquéritos, pontuações e rankings mais ou menos mecânicos sobre quem mais “cumpre” ou “não cumpre” — perverte profundamente a essência do princípio comply or explain, onde o Código de Governo das Sociedades pretende ancorar-se e tende a eliminar a criatividade e flexibilidade de que ele carece, tendendo, primeiro, a cristalizar e rigidificar as normas recomendatórias (independentemente do seu mérito) e, depois, a trivializá-las e privá-las do seu real significado.

Quem queira hoje, pois, concertar um acervo recomendatório no princípio fundamental do comply or explain — como é, repete-se, a orientação da citada Diretiva 2006/46/CE e também a predominante na maioria dos códigos do governo das sociedades internacionais – não pode já limitar-se a enunciar o princípio sem procurar contribuir para assegurar que ele preserve o seu significado real.

Cabe, por isso, realçar a importância de uma expressão firme do princípio comply or explain em toda a sua plenitude, e com um sublinhado muito expressivo de real equivalência de ambos os termos da alternativa.

Relatório e Contas 2011

32

CAPÍTULO I - ASSEMBLEIA GERAL

O funcionamento da Assembleia Geral do Banco Comercial Português, S.A., sociedade aberta emitente de ações admitidas à negociação em mercado regulamentado, rege-se pelas respetivas normas estatutárias e pelas disposições próprias do Código das Sociedades Comerciais (CSC) e do Código dos Valores Mobiliários (CVM).

À Assembleia Geral, órgão máximo da sociedade que representa a universalidade dos acionistas, compete: eleger e destituir a sua própria Mesa, bem como os membros dos órgãos de administração e fiscalização; aprovar a alteração do contrato de sociedade; deliberar sobre o relatório de gestão e contas do exercício e propostas de aplicação de resultados; deliberar sobre as matérias que lhe sejam submetidas a pedido dos órgãos de administração e fiscalização; e, em geral, deliberar sobre todas as matérias que lhe sejam especialmente atribuídas pela lei ou pelos Estatutos, ou que não estejam compreendidas nas atribuições de outros órgãos da sociedade.

O presidente da mesa dispõe de recursos humanos e logísticos de apoio adequados à preparação e condução da Assembleia Geral, e ao longo de todo o ano, dispôs do apoio da Secretária da Sociedade e respetivos Serviços. Em todo o processo de preparação e realização das duas Assembleias realizadas no exercício contou com uma vasta equipa multidisciplinar integrada por responsáveis e colaboradores das Direções de Operações, de Informática e Tecnologias, de Banca Direta e Auditoria e ainda do representante para as Relações com o Mercado.

De salientar o facto de ter sido sempre contratada uma firma internacional de Auditoria para certificar os procedimentos de voto e acreditação dos acionistas.

I.1. Identificação dos Membros da Mesa da Assembleia Geral

A Mesa da Assembleia Geral é composta por:

Presidente: António Manuel da Rocha e Menezes Cordeiro (Independente), eleito para cumprimento do segundo mandato em 18 de abril de 2011;

Vice–Presidente: Manuel António de Castro Portugal Carneiro da Frada (Independente), eleito para cumprimento do segundo mandato em 18 de abril de 2011.

A Mesa é, por inerência de funções, secretariada pela Secretária da Sociedade, Ana Isabel dos Santos de Pina Cabral.

O Banco mantém, no seu sítio na internet, o registo histórico em português e inglês das informações relevantes relativas às Assembleias Gerais que se realizaram nos últimos cinco exercícios, disponibilizando, nomeadamente: o número total de votos emitidos, a percentagem de capital social representado correspondente ao número total de votos emitidos, o número de ações correspondente ao número total de votos emitidos, a identificação da sociedade, o nome do Presidente e do Vice-Presidente da Mesa, cópia das convocatórias e ordens de trabalho e as propostas e demais documentos submetidos à votação.

A publicação está disponível no sítio do Banco, na página com o seguinte endereço:

http://www.millenniumbcp.pt/pubs/pt/grupobcp/quemsomos/orgaossociais/

De igual modo e independentemente do número de ações detidas, o Banco remete aos acionistas que tenham participado na Assembleia Geral e o requeiram, as atas das reuniões, facultando o acesso às listas de presenças aos acionistas que pretenderam verificar o seu próprio registo na mesma.

I.2. Indicação da data de início e termo dos respetivos mandatos

O Presidente e Vice–Presidente da Mesa foram eleitos na Assembleia Geral realizada em 18 de abril de 2011, para o triénio 2011/2013, e estão a cumprir o segundo mandato, contínuo.

I.3. Indicação da remuneração do presidente da mesa da assembleia geral

A remuneração anual auferida pelo Presidente da Mesa, no montante de 150.000 euros, foi fixada em 28 de maio de 2007 pelo Conselho de Remunerações e Previdência eleito pela Assembleia Geral, montante que se manteve desde então.

Durante o exercício do mandato e com respeito pelas regras da independência, o Presidente da Mesa, com os seus elevados e reconhecidos conhecimentos técnicos e rigor jurídico, deu apoio aos diferentes Órgãos e Corpos Sociais do Banco em todas a matérias do governo societário e outras sobre as quais foi consultado, tendo sido o

Relatório e Contas 2011

33

principal responsável pela redação da alteração integral dos Estatutos do Banco, aprovados na Assembleia Geral Anual de 2011.

I.4. Indicação da antecedência exigida para o bloqueio das ações para participação na Assembleia Geral

Os Estatutos do Banco, acolhem as alterações ao Código dos Valores Mobiliários aprovadas pelo Decreto–Lei n.º 49/2010, que impôs no ordenamento jurídico português e para as sociedades emitentes de ações admitidas à negociação em mercado regulamentado, a regra da “data de registo”.

Esta regra determina que a capacidade de participar e votar na Assembleia Geral é aferida em função da prova da qualidade de acionista às 0 horas TMG do 5.º dia de negociação anterior ao da realização da assembleia. Caso alienem ações no período que medeia entre a “data de registo” e a data de realização da Assembleia e pretendam nela participar, os acionistas estão obrigados a informar a CMVM e o Presidente da Mesa da Assembleia deste facto.

I.5. Indicação das regras aplicáveis ao bloqueio das ações em caso de suspensão da reunião da assembleia geral

São válidos, em relação a este parágrafo, os comentários feitos em relação ao parágrafo antecedente.

I.6. Número de ações a que corresponde um voto

Nos termos dos estatutos do Banco, a cada ação corresponde um voto.

I.7. Indicação das regras estatutárias que prevejam a existência de ações que não confiram o direito de voto ou que estabeleçam que não sejam contados direitos de voto acima de certo número, quando emitidos por um só acionista ou por acionistas com ele relacionados

No quadro legal aplicável às sociedades comerciais em geral, e às instituições de crédito em particular, não é possível emitir ações sem direito de voto, se estas não tiverem como contrapartida uma natureza preferencial por, nomeadamente, conferirem aos acionistas que forem delas titulares dividendos prioritários mínimos, a pagar à custa dos lucros do exercício distribuíveis.

O Banco Comercial Português nunca emitiu ações preferenciais sem direito de voto, apesar de consagrar tal faculdade no número 2 do artigo 4.º dos seus Estatutos, de acordo com o quadro legislativo constante do Código das Sociedades Comerciais sobre esta matéria.

As ações privilegiadas que reúnem caraterísticas de ações preferenciais sem (direito de) voto permitem a investidores financeiros abdicar de intervir ativamente na condução dos negócios sociais em contrapartida de uma garantia (mínima) do retorno do seu investimento. Estas ações não podem assim ser livremente cotejadas com as ações ordinárias, que se caracterizam por ter direito de voto, indispensável e necessário ao controlo da sociedade.

Assim sendo, – com referência a esta categoria de ações (ou tipo de valores mobiliários), o facto de não concederem o direito de voto não afeta a proporcionalidade dos direitos de voto, tanto mais que, nos termos da lei, se o dividendo preferencial que delas é apanágio não for pago durante dois exercícios sociais (consecutivos), estas ações passam a ter direito de voto, reequilibrando o status soci e permitindo aos seus titulares participarem ativamente na vida social.

Se porventura fosse interpretada no sentido de abolir a possibilidade de emissão de ações preferenciais sem direito de voto, a recomendação da Comissão do Mercado de Valores Mobiliários colidiria, aliás, com o estabelecido na Secção V do Capítulo II do Código das Sociedades Comerciais, designadamente com o disposto no número 1 do artigo 341.º e ignoraria o conteúdo do artigo 384º do mesmo Código.

No que respeita ao disposto no artigo 26º dos Estatutos do Banco Comercial Português – que determina que não sejam contados os votos emitidos por um acionista, isoladamente e em relação com acionistas com ele conexionados, que correspondam a mais de 20% dos votos da totalidade do capital social, trata-se de disposição que visa garantir aos pequenos e médios acionistas uma maior influência em decisões que venham a ser submetidas à Assembleia Geral. A limitação do direito de voto constante dos Estatutos – e que se traduz na adoção de um teto de voto estatutário máximo - visou restringir os direitos dos grandes acionistas, defendendo os interesses dos pequenos e médios acionistas que assim verão o seu voto assumir um peso e representatividade relativa mais significativos.

Esta disposição estatutária é suscetível de ser livremente modificada pelos acionistas, a todo o tempo.

Relatório e Contas 2011

34

I.8. Existência de regras estatutárias sobre o exercício do direito de voto, incluindo sobre quóruns constitutivos e deliberativos ou sistemas de destaque de direitos de conteúdo patrimonial

O Banco, em cumprimento da lei e de acordo com a estrutura da própria Sociedade, consagra nos seus Estatutos de forma clara e objetiva as regras para o exercício do direito de voto.

Os Estatutos do Banco estabelecem no artigo 24º a exigência de quórum constitutivo de mais de um terço do capital social para que a assembleia possa validamente deliberar em primeira convocação sobre a generalidade das matérias.

No que concerne ao quórum deliberativo os Estatutos apenas divergem da lei no que respeita às deliberações sobre fusão, cisão e transformação da sociedade, que carecem de ser aprovadas por três quartos dos votos emitidos e à deliberação sobre dissolução da Sociedade para a qual, nos termos do artigo 55º (atual artigo 49º) dos Estatutos, é exigida maioria correspondente a três quartos do capital realizado.

Com exceção do já referido em I.7., os Estatutos não consagram limitações ao exercício de direitos de voto, nem consagram direitos especiais de voto ou outros.

I.9. Existência de regras estatutárias sobre o exercício do direito de voto por correspondência

O Banco assegura o exercício efetivo dos direitos sociais por parte dos seus acionistas que escolham exercer o seu direito de voto por correspondência.

Para tal, e para cada Assembleia Geral, o Banco divulga ampla e atempadamente a sua realização:

• Remetendo aos Acionistas que constem de lista elaborada com referência a uma data o mais próximo possível da marcada para a Assembleia uma cópia da respetiva convocatória, e.mail bem como missiva do Presidente da Mesa nas quais se faculta informação extensiva sobre várias formas de participação na Assembleia Geral e votação presencial ou por correspondência.

• Disponibilizando no sítio do Banco, a partir da publicação da convocatória, toda a informação relevante, como seja, a ordem de trabalhos, propostas e documentos a submeter à Assembleia, formulários/e-mails, de pedido de informação sobre titularidade de ações, de intenção de participação na Assembleia, de pedidos de representação, boletins de voto para correspondência postal e com recurso a meios eletrónicos. Esta informação é colocada numa página própria da Assembleia Geral criada no sítio institucional do Banco, na qual, com respeito pelos prazos legais, não só se pode consultar e imprimir toda a documentação que, sendo do conhecimento da sociedade, se destine a ser submetida aos acionistas, como também nota explicativa da forma como nela se pode participar, indicando os atos que tenham de ser praticados para assegurar a presença na Assembleia e o exercício do direito de voto, nomeadamente por correspondência.

http://www.millenniumbcp.pt/pubs/pt/governacao/article.jhtml?articleID=677275

I.10. Disponibilização de um modelo para o exercício do direito de voto por correspondência

A metodologia a adotar para exercício do direito de voto por correspondência é publicitada, quer na convocatória da Assembleia Geral, quer no sítio do Banco na Internet, sendo o boletim de voto enviado aos acionistas por e-mail e disponibilizado nas Sucursais do Banco e respetivo sítio na Internet.

Os boletins de voto por correspondência postal e por correspondência com recurso a meios eletrónicos são postos à disposição dos acionistas no sítio do Banco a partir do momento em que a Assembleia Geral é convocada, sendo atualizados tanto em função das propostas recebidas, como de eventual alteração da ordem de trabalhos.

As instruções para o exercício de voto com recurso a este meio são publicadas em simultâneo com a convocatória da Assembleia Geral no sítio do Banco, na página com o seguinte endereço:

http://www.millenniumbcp.pt/pubs/pt/governacao/article.jhtml?articleID=677275

I.11. Exigência de prazo que medeie entre a receção da declaração de voto por correspondência e a data da realização da Assembleia Geral

O Banco estabeleceu como prazo para a receção da declaração de voto por correspondência as 17 horas do penúltimo dia útil anterior ao da data marcada para a realização da Assembleia Geral, prazo que coincide com o fixado para a receção da restante documentação para a assembleia, respeitando assim as regras que constam do Regulamento da CMVM n.º1/2010 - Governo das Sociedades Cotadas.

Relatório e Contas 2011

35

I.12. Exercício do direito de voto por meios eletrónicos

Nos termos do artigo 27º dos Estatutos do Banco, o exercício dos direitos de voto com recurso a meios eletrónicos compreende todas as matérias consignadas na convocatória e fica sujeito à verificação, por parte do Presidente da Mesa da Assembleia Geral da existência de meios que garantam segurança e confidencialidade do voto desta forma emitido.

De acordo com o definido pelo Banco, o voto por correspondência com recurso a meios eletrónicos poderá ser exercido pelos acionistas que tenham solicitado atempadamente o respetivo código.

As instruções para o exercício de voto com recurso a este meio são publicadas em simultâneo com a convocatória da Assembleia Geral no sítio do Banco, na página com o seguinte endereço:

http://www.millenniumbcp.pt/pubs/pt/governacao/article.jhtml?articleID=677275

I.13. Possibilidade de os acionistas acederem aos extratos das atas das reuniões das Assembleias Gerais no sítio Internet da Sociedade nos cinco dias após a realização da Assembleia Geral

O Banco publicita em prazo inferior aos cinco dias recomendados o quórum constitutivo, a ordem de trabalhos, as propostas e relatórios submetidos à Assembleia, o teor das deliberações tomadas e os resultados das votações, com indicação do número de acionistas presentes em cada votação, número de ações e número de votos que lhe correspondem, o sentido de cada um dos votos exercidos e resultado das votações.

A referida publicação é feita no sítio do Banco, na página com o seguinte endereço direto:

http://www.millenniumbcp.pt/pubs/pt/governacao/article.jhtml?articleID=546510

I.14. Existência de um acervo histórico, no sítio internet da sociedade, com as deliberações tomadas nas reuniões das Assembleias Gerais da Sociedade, o capital social representado e os resultados das votações, com referência aos 3 anos antecedentes

O Banco disponibiliza, no seu sítio na internet, o registo histórico das presenças, ordens de trabalho, deliberações tomadas e percentagem dos votos expressos nas Assembleias Gerais dos últimos cinco anos, bem como de toda a demais informação referida no número anterior.

A referida publicação é feita no sítio do Banco, na página com o seguinte endereço:

http://www.millenniumbcp.pt/pubs/pt/

I.15. Indicação do(s) representante(s) da comissão de remunerações presentes nas Assembleias Gerais

Quer o Presidente do Conselho de Remunerações e Previdência, quer pelo menos um dos seus Vogais estiveram presentes nas Assembleias Gerais realizadas durante o exercício de 2011.

I.16. Informação sobre a intervenção da Assembleia Geral no que respeita à política de remuneração da Sociedade e à avaliação do desempenho dos membros do órgão de administração e outros dirigentes

A Assembleia Geral Anual realizada em 18 de abril de 2011 deliberou, com caráter vinculativo, sobre as políticas de remuneração do Presidente e Vice-Presidente da Mesa da Assembleia Geral, do Conselho de Remunerações e Previdência, do Conselho Geral e de Supervisão, do Conselho de Administração Executivo e dos responsáveis funcionais, dirigentes e outros colaboradores, tendo as respetivas propostas sido aprovadas por 99,94% dos votos expressos, encontrando-se presentes ou representados acionistas detentores de 52,57% do capital social.

As propostas aprovadas estão disponíveis no sítio do Banco na página com o seguinte endereço

http://www.millenniumbcp.pt/

Durante o exercício de 2011 foram qualificados como Dirigentes do Banco, o Chefe do Gabinete da Presidência do Conselho de Administração Executivo, o Compliance Officer, o Group Treasure, o Investor Relations, o Risk Officer, a Secretária da Sociedade, bem como os responsáveis pela Auditoria Interna, pela Direção de Planeamento e Controlo Orçamental e pelo Gabinete de Apoio ao Conselho Geral e de Supervisão. A respetiva remuneração não contém qualquer componente variável, sendo a sua atribuição casuística deliberada pelo Conselho de Administração Executivo anualmente, não constituindo um direito adquirido. No exercício a que este relatório reporta não houve lugar a atribuição de qualquer verba a título de remuneração variável aos dirigentes na aceção do n.º3 do artigo 248º-B do Código de Valores Mobiliários.

Relatório e Contas 2011

36

A política de fixação de remuneração destes Dirigentes em nada difere da praticada para todos os restantes Diretores Coordenadores do Banco e do Grupo, que foi aprovada pela Assembleia Geral em 18 de Abril de 2011.

É à Assembleia Geral, na sua reunião anual, que compete proceder à apreciação geral da administração e da fiscalização da sociedade, com a amplitude prevista na lei, contando para tanto com a recomendação decorrente da avaliação que o Conselho Geral e de Supervisão efetua no respetivo relatório e parecer que são colocados à consulta dos acionistas juntamente com a demais documentação de prestação de contas.

I.17. Informação sobre a intervenção da Assembleia Geral no que respeita à proposta relativa a planos de atribuição de ações, e/ou de opções de aquisição de ações, ou com base nas variações de preços das ações, a membros dos órgãos de administração, fiscalização e demais dirigentes, na aceção do n.º 3 do art. 248.º-B do Código dos Valores Mobiliários, bem como sobre os elementos dispensados à Assembleia Geral com vista a uma avaliação correta desses planos

Não estão em vigor quaisquer planos de atribuição de ações e/ou de opções de aquisição de ações ou com base nas variações do preço das ações.

I.18. Informação sobre a intervenção da Assembleia Geral na aprovação das principais caraterísticas do sistema de benefícios de reforma de que beneficiem os membros dos órgãos de Administração, fiscalização e demais dirigentes, na aceção do n.º 3 do art. 248.º-B do Código dos Valores Mobiliários

O regime de reforma ou invalidez dos membros do órgão de administração consta do artigo 17º dos Estatutos do Banco e do Regulamento de Reforma dos Membros do Conselho de Administração Executivo, aprovado pelo Conselho de Remunerações e Previdência e pela Assembleia Geral Anual realizada em 18 de abril de 2011, tendo a este propósito, e relativamente ao exercício de 2011 o Conselho de Remunerações e Previdência tomado a deliberação cujo impacto financeiro, não passível de qualquer alteração, é discriminado no quadro constante do parágrafo II.33.o) deste Relatório.

I.19. Existência de norma estatutária que preveja o dever de sujeitar, pelo menos de cinco em cinco anos, a deliberação da Assembleia Geral, a manutenção ou eliminação da norma estatutária que preveja a limitação do número de votos suscetíveis de detenção ou de exercício por um único acionista de forma individual ou em concertação com outros acionistas

Nos Estatutos do Banco não existe qualquer norma com o conteúdo expresso na presente recomendação, nunca tendo a sua inclusão sido solicitada ou proposta quer por acionistas, quer por membros dos órgãos sociais.

Nos termos da lei, qualquer acionista ou Grupo de Acionistas detentores de 2% ou mais do capital social pode requerer, a todo o momento, que o limite constante do n.º 1 do artigo 26º dos Estatutos do Banco seja submetido à apreciação da Assembleia, carecendo tal deliberação de ser aprovada em Assembleia Geral por uma maioria de dois terços dos votos emitidos, ou seja, pela maioria legalmente exigida para a alteração de estatutos.

Não obstante, importa recordar que a limitação de votos foi efetivamente submetida à Assembleia Geral em 27 de agosto de 2007, em 18 de abril de 2011 e em 28 de fevereiro de 2012..

I.20. Indicação das medidas defensivas que tenham por efeito provocar automaticamente uma erosão grave no património da sociedade em caso de transição de controlo ou de mudança de composição do órgão de administração

Os Estatutos da sociedade não preveem medidas com estas caraterísticas.

I.21. Acordos significativos de que a sociedade seja parte e que entrem em vigor, sejam alterados ou cessem em caso de mudança de controlo da sociedade, bem como os efeitos respetivos, salvo se, pela sua natureza, a divulgação dos mesmos for seriamente prejudicial para a sociedade, exceto se a sociedade for especificamente obrigada a divulgar essas informações por força de outros imperativos legais

Não existem acordos com estas caraterísticas.

Relatório e Contas 2011

37

I.22. Acordos entre a sociedade e os titulares do orgão de administração e dirigentes, na aceção do n.º 3 do artigo 248.º-B do Código dos Valores Mobiliários, que prevejam indemnizações em caso de demissão, despedimento sem justa causa ou cessação da relação de trabalho na sequência de uma mudança de controlo da sociedade

A sociedade não celebrou acordos com estas caraterísticas.

Relatório e Contas 2011

38

CAPÍTULO II - ÓRGÃOS DE ADMINISTRAÇÃO E F ISCALIZAÇÃO

O Banco Comercial Português tem desenvolvido um esforço constante para incorporar e harmonizar os critérios de avaliação do Bom Governo Societário – equidade, deveres de cuidado de diligência profissional e transparência, competência técnica, alinhamento interno e deveres de lealdade e responsabilização – em simultâneo com a admissão e reconhecimento das práticas que permitem assegurar os objetivos dos melhores modelos de Governo Societário - separação de funções, especialização da supervisão, controlo financeiro e de gestão, monitorização e controlo de riscos, conflitos de interesse e orientação para a sustentabilidade.

Volvidos seis exercícios sobre a adoção do modelo dualista de governação e estabilizadas as alterações estruturais que permitiram adaptar a organização do Banco e do Grupo a este modelo, é entendimento do Conselho de Administração que, o mesmo permitiu uma rigorosa separação em órgãos distintos entre a gestão e a supervisão, não tendo sido detetados quaisquer constrangimentos ao respetivo funcionamento.

Contudo, e em matéria de governo societário, nomeadamente o anglo-saxónico, um dos modelos ditos monistas previstos no Código das Sociedades Comerciais, é considerado atualmente mais adequado a um Grupo com a dimensão e o objeto do Grupo BCP, permitindo uma maior proximidade e identidade orgânica que na atual conjuntura se afigura melhor defender os interesses da sociedade.

SECÇÃO I - TEMAS GERAIS

II.1. Identificação e composição dos Órgãos da Sociedade

Em consonância com o sobredito modelo de governação societária adotado pelo Banco Comercial Português no exercício de 2011, a sua gestão e fiscalização foi estruturada do seguinte modo:

• Conselho de Administração Executivo;

• Conselho Geral e de Supervisão, que integra, entre outras, uma Comissão para as Matérias Financeiras;

• Revisor Oficial de Contas.

A Assembleia Geral entendeu ainda delegar as competências para a fixação da remuneração dos órgãos sociais num Conselho de Remunerações e Previdência.

O Grupo conta igualmente com uma empresa de auditores externos que procede à auditoria das contas individuais e consolidadas do Banco Comercial Português e das várias sociedades por si dominadas, cuja nomeação foi deliberada em Assembleia Geral por proposta subscrita pelo Conselho Geral e de Supervisão.

A) Conselho de Administração Executivo

Foi ao Conselho de Administração Executivo (CAE) que competiu a administração da Sociedade.

O CAE atualmente em funções foi eleito na Assembleia Geral que se realizou em 18 de abril de 2011 para o triénio 2011/2013.

Em 20 de junho de 2011, Paulo Moita Macedo, Vice-presidente, renunciou ao cargo que vinha exercendo, na sequência da sua designação para o cargo de Ministro da Saúde.

Nos termos dos Estatutos em vigor até 28 de fevereiro de 2012, o Conselho de Administração Executivo era composto estatutariamente por um mínimo de cinco e um máximo de treze membros, eleitos pela Assembleia Geral por um período de três anos, sendo permitida a sua reeleição por uma ou mais vezes. O Presidente ou quem em cada momento o substitua, tem voto de qualidade.

Ao Conselho de Administração Executivo foi garantida uma ampla competência estabelecida na lei e nos Estatutos da Sociedade, a qual abrangeu, entre outras, as seguintes atribuições:

• Gerir o Banco, praticando todos os atos e operações permitidos em direito e enquadráveis no seu objeto social;

• Adquirir, onerar e alienar quaisquer bens e direitos, móveis ou imóveis, sempre que o entenda conveniente para a sociedade;

• Decidir, observadas as prescrições legais e regulamentares, sobre a participação da sociedade no capital social de sociedades com qualquer objeto social, ou reguladas por leis especiais, ou em agrupamentos complementares de empresas ou qualquer outra forma de associação de empresas;

Relatório e Contas 2011

39

• Contratar empregados, fixar os seus vencimentos, regalias sociais e outras prestações pecuniárias e exercer o correspondente poder diretivo e disciplinar;

• Elaborar os documentos de prestação de contas;

• Elaborar os documentos previsionais da atividade do Banco e os correspondentes relatórios de execução;

• Mobilizar recursos financeiros e realizar operações de crédito que não sejam vedadas pela lei;

• Constituir mandatários para o exercício de atos determinados;

• Executar e fazer cumprir os preceitos legais e estatutários e as deliberações da Assembleia Geral;

• Delinear a organização e os métodos de trabalho do Banco, elaborar regulamentos e determinar as instruções que julgar convenientes;

• Deliberar sobre escalões de decisão com competência para apreciar operações de crédito;

• Representar o Banco em juízo e fora dele, ativa e passivamente;

• Deliberar ou propor fundadamente, por uma ou mais vezes, aumentos de capital, no primeiro caso sempre com respeito pelos limites da autorização da Assembleia Geral e obtido o parecer prévio do Conselho Geral e de Supervisão;

• Cooperar estreitamente com o Conselho Geral e de Supervisão e com os demais órgãos do Banco, à luz das boas práticas de governo societário.

O Conselho de Administração Executivo do Banco era, em 31 de dezembro de 2011, composto pelos seguintes membros:

Presidente: Carlos Jorge Ramalho dos Santos Ferreira (63 anos)

Vice-Presidentes: Vítor Manuel Lopes Fernandes (48 anos)

António Manuel Palma Ramalho (51 anos) (designado Vice-presidente em 6 de Setembro de 2011, na sequência da renúncia apresentada por Paulo José de Ribeiro Moita de Macedo)

Vogais: Luís Maria França de Castro Pereira Coutinho (50 anos)

Miguel Maya Dias Pinheiro (47 anos)

José Jacinto Iglésias Soares (51 anos)

Rui Manuel da Silva Teixeira (51 anos)

Todos estes Administradores revelaram competência técnica, conhecimentos e experiência profissional adequados ao exercício das funções que desempenharam e dos pelouros pelos quais foram responsáveis no âmbito da organização interna, como se poderá concluir da análise dos currículos constantes do Anexo I a este relatório. No exercício das funções todos os Administradores atuaram com a diligência de um gestor criterioso e ordenado, observando deveres de lealdade, agindo no interesse da sociedade e tendo em consideração os interesses de longo prazo dos Acionistas e demais stakeholders.

Em cumprimento do disposto nos Estatutos do Banco e no Regimento do Conselho de Administração Executivo, todos os Administradores estão impedidos de exercer funções de qualquer natureza por investidura ou cargo social ou por contrato de trabalho em qualquer outra sociedade comercial na qual o Grupo liderado pelo Banco Comercial Português não tenha interesses, salvo se obtiverem para tanto prévia autorização expressa e fundamentada do Conselho de Geral e de Supervisão.

B) Conselho Geral e de Supervisão

O Conselho Geral e de Supervisão é um órgão de supervisão, competindo-lhe, nos termos legais e estatutários:

• Representar a Sociedade nas suas relações com os administradores;

• Fiscalizar a atividade do Conselho de Administração Executivo e proporcionar-lhe aconselhamento e assistência;

• Zelar pela observância da lei e dos Estatutos;

• Proceder ao acompanhamento permanente dos sistemas e processo de relato financeiro e gestão de riscos da sociedade e da atividade do Revisor Oficial de Contas e do auditor externo da Sociedade, propondo à Assembleia Geral a sua eleição e designação, respetivamente, pronunciando-se sobre requisitos de independência e demais relacionamentos com a sociedade, bem como a respetiva exoneração, decisão

Relatório e Contas 2011

40

que, na medida permitida por lei, será vinculativa, devendo os órgãos da sociedade proceder em conformidade;

• Avaliar e acompanhar os procedimentos internos relativos a matérias contabilísticas, a eficácia do sistema de gestão de riscos, do sistema de controlo interno e do sistema de auditoria interna, incluindo a receção e tratamento de queixas e dúvidas relacionadas, oriundas ou não de colaboradores;

• Dar parecer sobre o relatório de gestão e contas do exercício;

• Acompanhar e apreciar questões relativas a governo societário, sustentabilidade, códigos de ética e conduta e sistemas de avaliação e resolução de conflitos de interesses;

• Contratar a prestação de serviços de peritos que coadjuvem um ou vários dos seus membros no exercício das suas funções;

• Receber as comunicações de irregularidades apresentadas por acionistas, colaboradores da sociedade e outros;

• Elaborar anualmente um relatório sobre a sua atividade.

O Conselho Geral e de Supervisão em exercício de funções no exercício de 2011 era composto por dezoito membros efetivos. Atenta a natureza do modelo de governação societária adotado pelo Banco , todos os membros deste Conselho são não executivos sendo a maioria qualificada como independente. Com referência aos membros que integravam o Conselho Geral e de Supervisão em 31 de dezembro de 2011, quatro conselheiros não preenchiam os requisitos de independência por estarem relacionados com entidades detentoras de participação superior a 2% do capital social do Banco. Todos os membros cumpriam as regras de incompatibilidade fixadas no n.º 1 do artigo 414.º-A, por remissão do artigo 434º, número 4 do Código das Sociedades Comerciais e exerciam as respetivas funções com observância dos deveres de zelo, cuidado e lealdade, de acordo com elevados padrões de diligência profissional.

O Conselho Geral e de Supervisão foi eleito na Assembleia Geral de 18 de abril de 2011 e, em 31 de dezembro de 2011 tinha a seguinte composição:

Presidente: António Vítor Martins Monteiro (68 anos) (Independente)

Vice-Presidentes: Manuel Domingos Vicente (55 anos) (Não Independente, por estar vinculado a entidade detentora de participação qualificada)1

Maria Leonor C. Pizarro Beleza de Mendonça Tavares (63 anos) (Independente)

Vogais: Álvaro Roque de Pinho Bissaia Barreto (76 anos) (Independente)

António Henriques Pinho Cardão (68 anos) (Independente)