relatório auditoria cessão de pessoal -...

TRANSCRIPT

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

1

Número: 02/2013 Relatório de Auditoria Dourados – MS

Unidade Auditada: Pró-Reitoria de Gestão de Pessoas da Fundação Universidade Federal da Grande Dourados.

Objeto: Processos de cessão de servidores com ônus para os cessionários.

1. Introdução

Como conclusão da Ação de Controle nº 5.2, consigna da no Plano Anual de Atividades da Auditoria Interna deste ano (PAINT-2013), apresentamos os resultados da auditoria realizada n os processos de cessão de servidores da Fundação Universidade Feder al da Grande Dourados – UFGD com ônus para os cessionários.

Os trabalhos foram realizados no período de abril a dezembro de 2013, por meio de análises e consolidação de inform ações coletadas junto à unidade auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Ne nhuma restrição foi imposta à coleta de dados para análise.

O objetivo principal desta auditoria foi verificar o reembolso das remunerações pagas aos servidores da UFGD cedid os com ônus para o órgão ou entidade cessionária, inclusive o reembo lso dos encargos sociais incidentes sobre essas remunerações, nos te rmos do § 1º do Art. 93 da Lei 8.112 de 11/12/1990 e demais normas regulamentares. Complementarmente procurou-se analisar os aspectos formais dos processos de cedência com ônus de servidores da UFG D.

Quanto a definição da amostra do objeto analisado, o PAINT-2013 estabeleceu como limite para análise 30% (trinta po r cento) do total de servidores da UFGD cedidos com ônus para o cessi onário. No entanto, em resposta à Solicitação de Auditoria nº 004-001-2013, por meio da Comunicação Interna nº 189/2013 a Pró-Reito ria de Gestão de Pessoas informou a esta unidade a existência de ape nas 3 (três) servidores que encontravam-se cedidos pela UFGD qua ndo do início desta auditoria. Assim, nesta ação específica, foi possível ampliar a amostra inicialmente definida no PAINT para que e sta contemplasse todos os processos de cessão do período.

A princípio a Equipe da Auditoria Interna analisari a apenas a ocorrência de reembolsos neste corrente ano. Porém, no decorrer da

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

2

auditoria houve a necessidade de ampliar o período analisado para que este abrangesse desde o início da cedência de c ada servidor. Fato este que, associado a outros fatores – a exemp lo da mudança de sede da Auditoria Interna para o novo prédio – cont ribuiu para a morosidade desta ação de controle.

Após o recebimento dos processos objeto desta audit oria, os mesmos foram analisados pela Equipe da Auditoria In terna de acordo com o Programa de Auditoria previamente elaborado, cujo procedimento contempla, inclusive, a utilização de Check List específica para o objeto desta análise. Com a utilização do sistema S IAPE, foi possível emitir as Fichas Financeiras de cada servi dor e compará-las com a análise documental realizada nos processos as sim como compará-las com o Registro de Arrecadação emitido pelo SIAF I com o intuito de confrontar os valores de remuneração e encargos pagos pela UFGD com os valores efetivamente reembolsados. Todos os documentos e evidências relacionadas a esta ação de controle faz em parte dos Papéis de Trabalho da Equipe de Auditoria. O result ado dessa análise será apresentado em capítulo específico deste relat ório.

Diante do atingimento dos objetivos desta auditoria , esperamos contribuir para o fortalecimento da gestão da UFGD evitando a ocorrência de ônus impróprios no que diz respeito a o objeto analisado.

2. VISÃO GERAL DO OBJETO DE AUDITORIA

Na UFGD a cessão de servidores para órgãos ou entid ades da administração pública é autuada em processo adminis trativo com numeração específica para cada servidor. Pela análi se documental efetuada, depreende-se que a responsabilidade pela autuação desses processos compete a Pró-Reitoria de Gestão de Pesso as da UFGD. Aliás, esse foi o setor auditado nesta ação de cont role.

Conforme definido no PAINT-2013, esta ação de contr ole se correlaciona com o Programa de Governo 2109 – Progr ama de Gestão e Manutenção do Ministério da Educação, especificamen te com a ação orçamentária 2109 .20TP – Pagamento de Pessoal Ativo da União, cuja dotação inicial para esta Universidade no ano de 20 13 foi de R$ 53.363.207,00 1 (cinquenta e três milhões, trezentos e sessenta e três mil e duzentos e sete reais).

A amostra desta auditoria foi ampliada devido ao ín fimo quantitativo de servidores da UFGD que se encontrav am cedidos quando de seu início. Em resposta à Solicitação de Auditor ia nº 004-001-2013, por meio da Comunicação Interna nº 189/2013 a Pró-Reitoria de

1 Dados extraídos do Quadro de Detalhamento das Despesas (QDD) – PO impresso em 02/10/2012 através do SIMEC.

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

3

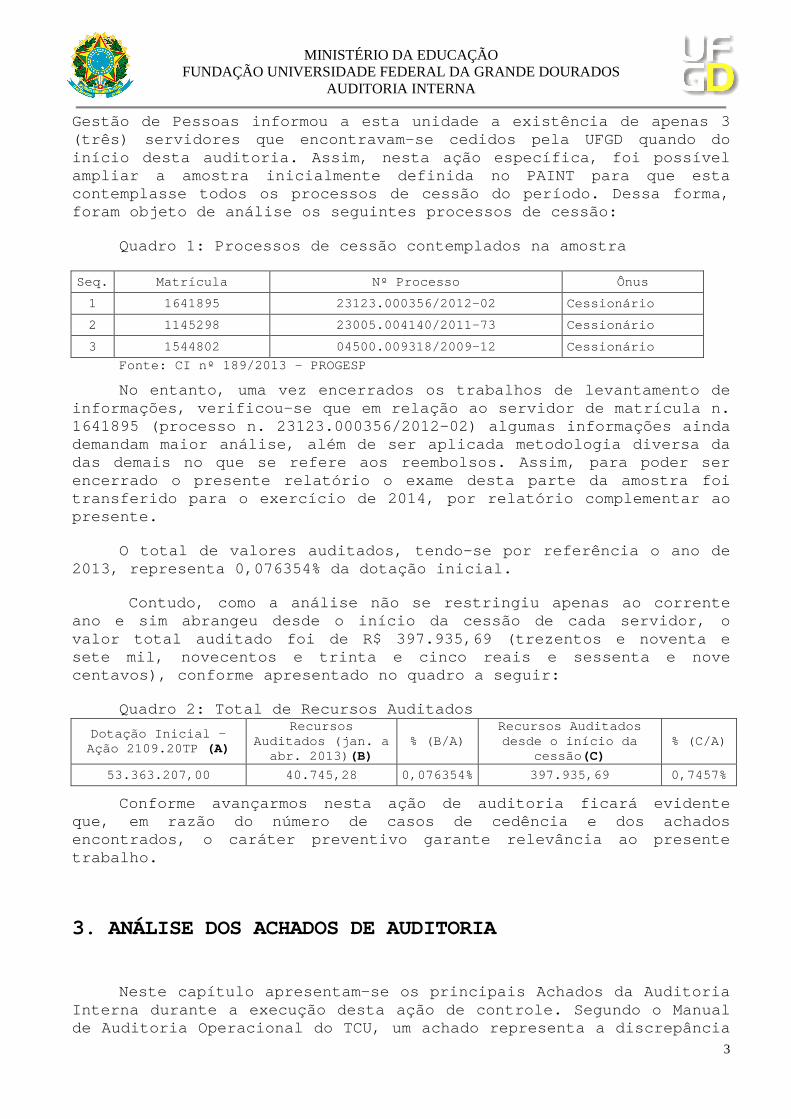

Gestão de Pessoas informou a esta unidade a existên cia de apenas 3 (três) servidores que encontravam-se cedidos pela U FGD quando do início desta auditoria. Assim, nesta ação específic a, foi possível ampliar a amostra inicialmente definida no PAINT pa ra que esta contemplasse todos os processos de cessão do períod o. Dessa forma, foram objeto de análise os seguintes processos de c essão:

Quadro 1: Processos de cessão contemplados na amost ra

Seq. Matrícula Nº Processo Ônus

1 1641895 23123.000356/2012-02 Cessionário

2 1145298 23005.004140/2011-73 Cessionário

3 1544802 04500.009318/2009-12 Cessionário

Fonte: CI nº 189/2013 - PROGESP

No entanto, uma vez encerrados os trabalhos de leva ntamento de informações, verificou-se que em relação ao servido r de matrícula n. 1641895 (processo n. 23123.000356/2012-02) algumas informações ainda demandam maior análise, além de ser aplicada metodo logia diversa da das demais no que se refere aos reembolsos. Assim, para poder ser encerrado o presente relatório o exame desta parte da amostra foi transferido para o exercício de 2014, por relatório complementar ao presente.

O total de valores auditados, tendo-se por referênc ia o ano de 2013, representa 0,076354% da dotação inicial.

Contudo, como a análise não se restringiu apenas a o corrente ano e sim abrangeu desde o início da cessão de cada servidor, o valor total auditado foi de R$ 397.935,69 (trezento s e noventa e sete mil, novecentos e trinta e cinco reais e sesse nta e nove centavos), conforme apresentado no quadro a seguir:

Quadro 2: Total de Recursos Auditados

Dotação Inicial – Ação 2109.20TP (A)

Recursos Auditado s (jan. a

abr. 2013) (B) % (B/A)

Recursos Auditados desde o início da

cessão (C) % (C/A)

53.363.207,00 40.745,28 0,076354% 397.935,69 0,7457%

Conforme avançarmos nesta ação de auditoria ficará evidente que, em razão do número de casos de cedência e dos achados encontrados, o caráter preventivo garante relevânci a ao presente trabalho.

3. ANÁLISE DOS ACHADOS DE AUDITORIA

Neste capítulo apresentam-se os principais Achados da Auditoria Interna durante a execução desta ação de controle. Segundo o Manual de Auditoria Operacional do TCU, um achado represen ta a discrepância

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

4

entre a situação existente com um determinado crité rio. Os critérios de auditoria, por sua vez, representam o estado ide al ou desejável daquilo que se examina.

Assim, durante esta auditoria foram identificadas a lgumas oportunidades de melhorias no que diz respeito aos processos de cessão de servidores da UFGD com ônus para o cessio nário.

Esses achados são apresentados em forma de relatos articulados e argumentados nas seções a seguir, sendo que cada seção tratará de um achado específico.

3.1 Ausência de reembolso da remuneração e encargos sociais de servidores da UFGD cedidos com ônus para o cessioná rio

Foi constatado, por ocasião dos trabalhos de audito ria realizados nos processos de cessão de servidores, q ue a UFGD cedeu servidores com ônus para o cessionário sem que foss em tempestivamente efetuados os devidos reembolsos de suas remunerações e encargos por parte dos órgãos ou entidades cessio nárias, resultando assim, até o período da amostra, em ônus impróprio para a UFGD no montante de R$ 118.830,00 (cento e dezoito mil, oitocentos e trinta reais).

3.1.1 Critérios e Análise das Evidências

À luz do art. 93 da Lei nº 8.112/90, com alterações feitas pela Lei nº 8.270/91, o servidor poderá, sim, ser cedido para ter exercício em outro órgão ou entidade dos Poderes da União, dos Estados, ou do Distrito Federal e dos Municípios. C ontudo, o referido artigo cita as hipóteses em que essa cedên cia deverá ocorrer, a saber:

Art. 93. O servidor poderá ser cedido para ter exer cício em outro órgão ou entidade dos Poderes da União, dos Estados , ou do Distrito Federal e dos Municípios, nas seguintes hi póteses:

I - para exercício de cargo em comissão ou função d e confiança;

II - em casos previstos em leis específicas.

Todas as cessões analisadas por esta Auditoria Inte rna enquadram-se na primeira hipótese apresentada no ar tigo, visto que todos os cedidos estão exercendo cargo em comissão ou função de confiança nos órgãos de destino, conforme informado no Quadro 1 do capítulo anterior.

Não obstante, o parágrafo primeiro desse mesmo arti go estabelece que:

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

5

Na hipótese do inciso I, sendo a cessão para órgãos ou entidades dos Estados, do Distrito Federal ou dos Municípios, o ônus da remuneração será do órgão ou entidade cessionária, mantido o ônus para o cedente nos demais casos.

Esse é o caso das cessões analisadas, pois um dos s ervidores foi cedido para exercer cargo em comissão para empr esa pública de propriedade do Estado de Mato Grosso do Sul e o out ro foi cedido para exercer cargo em comissão neste Município de D ourados.

Regulamentando o supramencionado art. 93 da Lei 8.1 12/90, tem-se o Decreto nº 4.050 de 12/12/2001. Este, em seu A rt. 1º define o termo “reembolso” como “restituição ao cedente das parcelas da remuneração ou salário, já incorporadas à remuneraç ão ou salário do cedido, de natureza permanente, inclusive encargos sociais ” (grifo nosso). O parágrafo único do mesmo artigo, por sua vez, apresenta novos itens que poderão ser objeto de reembolso, a saber:

Parágrafo único: Ressalvadas as gratificações relat ivas ao exercício de cargos comissionados ou função de conf iança e chefia na entidade de origem, poderão ser objeto de reembo lso de que trata o inciso III outras parcelas decorrentes de l egislação específica ou resultantes do vínculo de trabalho, t ais como: gratificação natalina , abono pecuniário , férias e seu adicional , provisões , gratificação semestral e licença prêmio. (Grifo nosso)

Refrisa-se, portanto, que o reembolso deve contempl ar a remuneração e, também, os encargos sociais incident es sobre esta. Podendo, ainda, alcançar a Gratificação Natalina, o Adicional de Férias e outras parcelas resultantes do vínculo de trabalho, conforme Parágrafo Único transcrito acima.

O termo “encargos sociais” não possui uma conceitua ção única na doutrina, conforme Maria C. Cacciamali 2, no entanto, para esclarecer o objeto de estudo o DIEESE (Departamento Intersind ical de Estatística e Estudos do Ministério do Trabalho e E mprego – MTE), adota a seguinte definição:

“Encargos sociais incidentes sobre a folha restring em-se às contribuições sociais pagas pelas empresas como par te do custo total do trabalho, mas que não revertem em benefíci o direto e integral do trabalhador. ”(Grifo nosso)

(...)

“Para os que consideram o salário como a remuneraçã o total recebida direta e integralmente pelo trabalhador - conceito com o qual este trabalho se identifica em linhas gerais - , encargos sociais incidentes sobre a folha restringem-se às c ontribuições sociais pagas pelas empresas como parte do custo to tal do trabalho, mas que não revertem em benefício direto e integral do trabalhador.” 3

2 CACCIAMALI, Maria C. Resumo diagnóstico do seminário Encargos Sociais e sua base de incidência. -versão preliminar. São Paulo: FEA/USP, 1993. P. 13. 3 DIEESE, Encargos Sociais no Brasil: Conceito, Magnitude e Reflexo no Emprego” (Convênio SE/MTE n. 04/2003-DIEESE), 2007, p.9.

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

6

Seguindo, em adição a esta definição, o Glossário d o Portal da Transparência do Governo Federal define “encargos s ociais”, ainda que por exclusão, juntamente com a conceituação de “despesas com pessoal”:

Pessoal e Encargos Sociais :

Despesa com o pagamento pelo efetivo serviço exerci do de cargo/emprego ou função no setor público quer civil ou militar, ativo ou inativo, bem como as obrigações de responsabilidade do empregador. Fonte: Tesouro Nacional. 4

Note-se, então, que as obrigações de responsabilida de do empregador que estiverem excluídas do conceito de r emuneração direta, bem como as contribuições sociais, são abra ngidas pelo conceito de encargos sociais.

Especificamente em relação à Contribuição para o Pl ano de Seguridade do Servidor Público – CPSS, esta é uma c ontribuição social (encargo social incidente sobre a remuneraçã o do servidor, art. 149 da CF/88) e, como tal, deve ser reembolsad o ao cedente juntamente com a remuneração devida, nos termos do supracitado Decreto nº 4.050/01. Essa contribuição é normatizad a pela lei nº 10.887 de 18/06/2004, com alterações trazidas pelas Leis nº 12.618 de 30/04/2012 e nº 12.688 de 18/07/2012. O caput do Art. 8ª da Lei nº 10.887/04 dispõe sobre o valor da contribuição a ser pago pelas autarquias e fundações, vejamos:

Art. 8º A contribuição da União, de suas autarquias e fundações para o custeio do regime de previdência, de que tra ta o art. 40 da Constituição Federal, será o dobro da contribuição do servidor ativo , devendo o produto de sua arrecadação ser contabil izado em conta específica. (Grifo nosso)

Por sua vez, o Art. 4º da mesma Lei nº 10.887/04, c om as devidas alterações, dispõe sobre o valor da contrib uição que cabe ao servidor ativo:

Art. 4º A contribuição social do servidor público a tivo de qualquer dos Poderes da União, incluídas suas autar quias e fundações, para a manutenção do respectivo regime p róprio de previdência social, será de 11% (onze por cento) , incidentes sobre :

I - a totalidade da base de contribuição, em se tratand o de servidor que tiver ingressado no serviço público at é a data da publicação do ato de instituição do regime de previ dência complementar para os servidores públicos federais t itulares de cargo efetivo e não tiver optado por aderir a ele;

II - a parcela da base de contribuição que não exce der ao limite máximo estabelecido para os benefícios do regime ge ral de previdência social, em se tratando de servidor:

a) que tiver ingressado no serviço público até a da ta a que se refere o inciso I e tenha optado por aderir ao regi me de previdência complementar ali referido; ou

4 BRASIL, Link: <<http://www.portaltransparencia.gov.br/glossario/DetalheGlossario.asp?letra=p>>.

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

7

b) que tiver ingressado no serviço público a partir da data a que se refere o inciso I, independentemente de adesão a o regime de previdência complementar ali referido. (Grifo nosso )

O mesmo artigo supracitado dispõe sobre a base para o cálculo dessa contribuição. Importa ressaltar que relevante s alterações foram feitas nessa base de cálculo em 2012, a exemp lo do Adicional de Férias que, a partir da publicação da Lei nº 12. 688 de 18/07/2012, foi excluído dessa base de contribuição .

De todo o exposto, observa-se que cabe à UFGD, enqu anto Fundação Pública e, consequentemente, destinatária dos ordenamentos legais supramencionados, efetuar o recolhimento da “parte patronal” da CPSS nos moldes da legislação vigente. Além, é c laro, de efetuar a retenção [e posterior recolhimento] da parcela da contribuição que cabe aos servidores. Ora, se essa “contribuição pat ronal” da CPSS onera a folha de pagamento da instituição, parece-n os louvável que haja o reembolso desse valor quando incidir sobre a remuneração de um servidor que encontra-se cedido com ônus ao cess ionário. Aliás, é esse o entendimento expressado no Decreto nº 4.050/ 01 ao considerar como reembolso a remuneração e os encargos sociais incidentes sobre esta e, também, esse é o entendimento da Receita Fe deral do Brasil, externado através da Instrução Normativa RFB nº 1.3 32 de 14/02/2013 especificamente em seu Art. 12, transcrito abaixo:

Art. 12. Nas hipóteses de cessão de servidor para t er exercício em outro órgão ou entidade dos Estados ou Distrito Federal ou dos Municípios:

I - com percepção de remuneração no órgão ou entida de de origem:

a) caberá ao cedente:

1. reter a contribuição do servidor;

2. efetuar o recolhimento da contribuição do servid or juntamente com a contribuição patronal; e

3. apresentar mensalmente ao cessionário o valor a ser reembolsado , discriminando, por servidor cedido, as parcelas remuneratórias e os encargos sociais respectivos, incluída a parcela relativa à contribuição patronal ;

b) caberá ao cessionário o reembolso dos valores relativos à remuneração do servidor, acrescidos dos encargos so ciais respectivos, incluída a parcela relativa à contribuição patronal , nos prazos previstos no § 2º do art. 7º; (Grifo nos so)

Assim, objetivando verificar se todas as remuneraçõ es e encargos sociais estão sendo devidamente reembolsad os, conforme preconiza o critério legal supracitado, esta Audito ria Interna, além da análise documental dos processos, confrontou as Fichas Financeiras dos servidores cedidos, emitidas pelo S IAPE, com os Registros de Arrecadação 5 do SIAFI.

5 A consulta realizada no SIAFI contemplou tanto os registros com base no nº de inscrição no CPF do cedido quanto do nº de inscrição no CNPJ do cessionário.

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

8

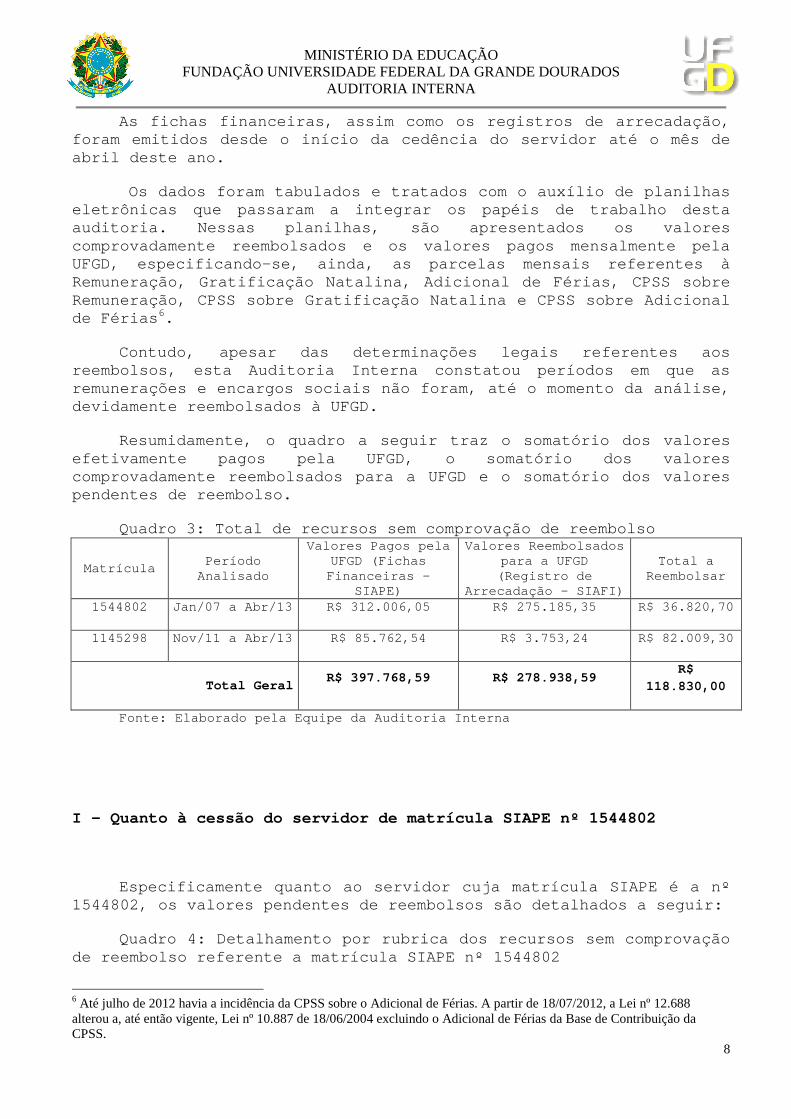

As fichas financeiras, assim como os registros de a rrecadação, foram emitidos desde o início da cedência do servid or até o mês de abril deste ano.

Os dados foram tabulados e tratados com o auxílio de planilhas eletrônicas que passaram a integrar os papéis de tr abalho desta auditoria. Nessas planilhas, são apresentados os va lores comprovadamente reembolsados e os valores pagos men salmente pela UFGD, especificando-se, ainda, as parcelas mensais referentes à Remuneração, Gratificação Natalina, Adicional de Fé rias, CPSS sobre Remuneração, CPSS sobre Gratificação Natalina e CPS S sobre Adicional de Férias 6.

Contudo, apesar das determinações legais referentes aos reembolsos, esta Auditoria Interna constatou períod os em que as remunerações e encargos sociais não foram, até o mo mento da análise, devidamente reembolsados à UFGD.

Resumidamente, o quadro a seguir traz o somatório d os valores efetivamente pagos pela UFGD, o somatório dos valor es comprovadamente reembolsados para a UFGD e o somató rio dos valores pendentes de reembolso.

Quadro 3: Total de recursos sem comprovação de reem bolso

Matrícula Período

Analisado

Valores Pagos pela UFGD (Fichas

Financeiras - SIAPE)

Valores Reembolsados para a UFGD

(Registro de Arrecadação - SIAFI)

Total a Reembolsar

1544802 Jan/07 a Abr/13 R$ 312.006,05 R$ 275.185,35 R$ 36.820,70

1145298 Nov/11 a Abr/13 R$ 85.762,54 R$ 3.753,24 R$ 82.009,30

Total Geral R$ 397.768,59 R$ 278.938,59

R$ 118.830,00

Fonte: Elaborado pela Equipe da Auditoria Interna

I - Quanto à cessão do servidor de matrícula SIAPE nº 1544802

Especificamente quanto ao servidor cuja matrícula S IAPE é a nº 1544802, os valores pendentes de reembolsos são det alhados a seguir:

Quadro 4: Detalhamento por rubrica dos recursos sem comprovação de reembolso referente a matrícula SIAPE nº 1544802

6 Até julho de 2012 havia a incidência da CPSS sobre o Adicional de Férias. A partir de 18/07/2012, a Lei nº 12.688 alterou a, até então vigente, Lei nº 10.887 de 18/06/2004 excluindo o Adicional de Férias da Base de Contribuição da CPSS.

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

9

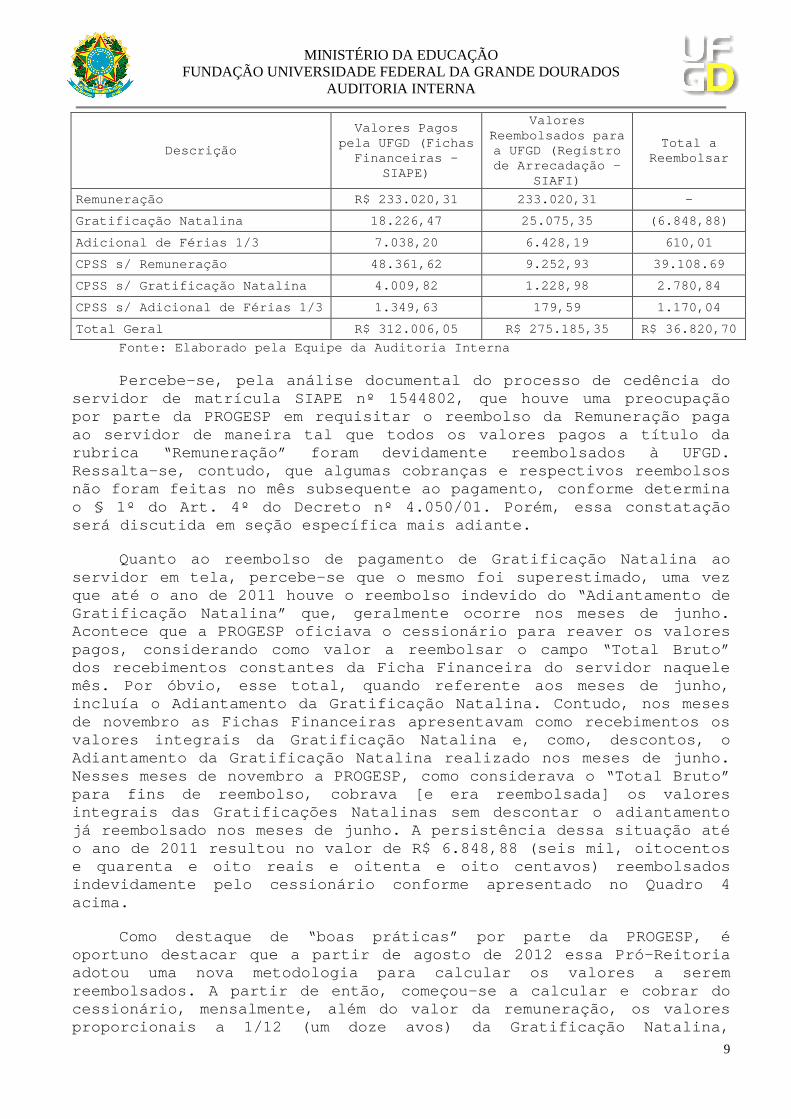

Descrição

Valores Pagos pela UFGD (Fichas

Financeiras - SIAPE)

Valores Reembolsados para a UFGD (Registro de Arrecadação -

SIAFI)

Total a Reembolsar

Remuneração R$ 233.020,31 233.020,31 -

Gratificação Natalina 18.226,47 25.075,35 (6.848,88 )

Adicional de Férias 1/3 7.038,20 6.428,19 610,01

CPSS s/ Remuneração 48.361,62 9.252,93 39.108.69

CPSS s/ Gratificação Natalina 4.009,82 1.228,98 2.7 80,84

CPSS s/ Adicional de Férias 1/3 1.349,63 179,59 1.170,04

Total Geral R$ 312.006,05 R$ 275.185,35 R$ 36.820,7 0

Fonte: Elaborado pela Equipe da Auditoria Interna

Percebe-se, pela análise documental do processo de cedência do servidor de matrícula SIAPE nº 1544802, que houve u ma preocupação por parte da PROGESP em requisitar o reembolso da R emuneração paga ao servidor de maneira tal que todos os valores pag os a título da rubrica “Remuneração” foram devidamente reembolsado s à UFGD. Ressalta-se, contudo, que algumas cobranças e respe ctivos reembolsos não foram feitas no mês subsequente ao pagamento, c onforme determina o § 1º do Art. 4º do Decreto nº 4.050/01. Porém, es sa constatação será discutida em seção específica mais adiante.

Quanto ao reembolso de pagamento de Gratificação Na talina ao servidor em tela, percebe-se que o mesmo foi supere stimado, uma vez que até o ano de 2011 houve o reembolso indevido do “Adiantamento de Gratificação Natalina” que, geralmente ocorre nos m eses de junho. Acontece que a PROGESP oficiava o cessionário para reaver os valores pagos, considerando como valor a reembolsar o campo “Total Bruto” dos recebimentos constantes da Ficha Financeira do servidor naquele mês. Por óbvio, esse total, quando referente aos me ses de junho, incluía o Adiantamento da Gratificação Natalina. Co ntudo, nos meses de novembro as Fichas Financeiras apresentavam como recebimentos os valores integrais da Gratificação Natalina e, como, descontos, o Adiantamento da Gratificação Natalina realizado nos meses de junho. Nesses meses de novembro a PROGESP, como considerav a o “Total Bruto” para fins de reembolso, cobrava [e era reembolsada] os valores integrais das Gratificações Natalinas sem descontar o adiantamento já reembolsado nos meses de junho. A persistência d essa situação até o ano de 2011 resultou no valor de R$ 6.848,88 (sei s mil, oitocentos e quarenta e oito reais e oitenta e oito centavos) reembolsados indevidamente pelo cessionário conforme apresentado no Quadro 4 acima.

Como destaque de “boas práticas” por parte da PROGE SP, é oportuno destacar que a partir de agosto de 2012 es sa Pró-Reitoria adotou uma nova metodologia para calcular os valore s a serem reembolsados. A partir de então, começou-se a calcu lar e cobrar do cessionário, mensalmente, além do valor da remunera ção, os valores proporcionais a 1/12 (um doze avos) da Gratificação Natalina,

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

10

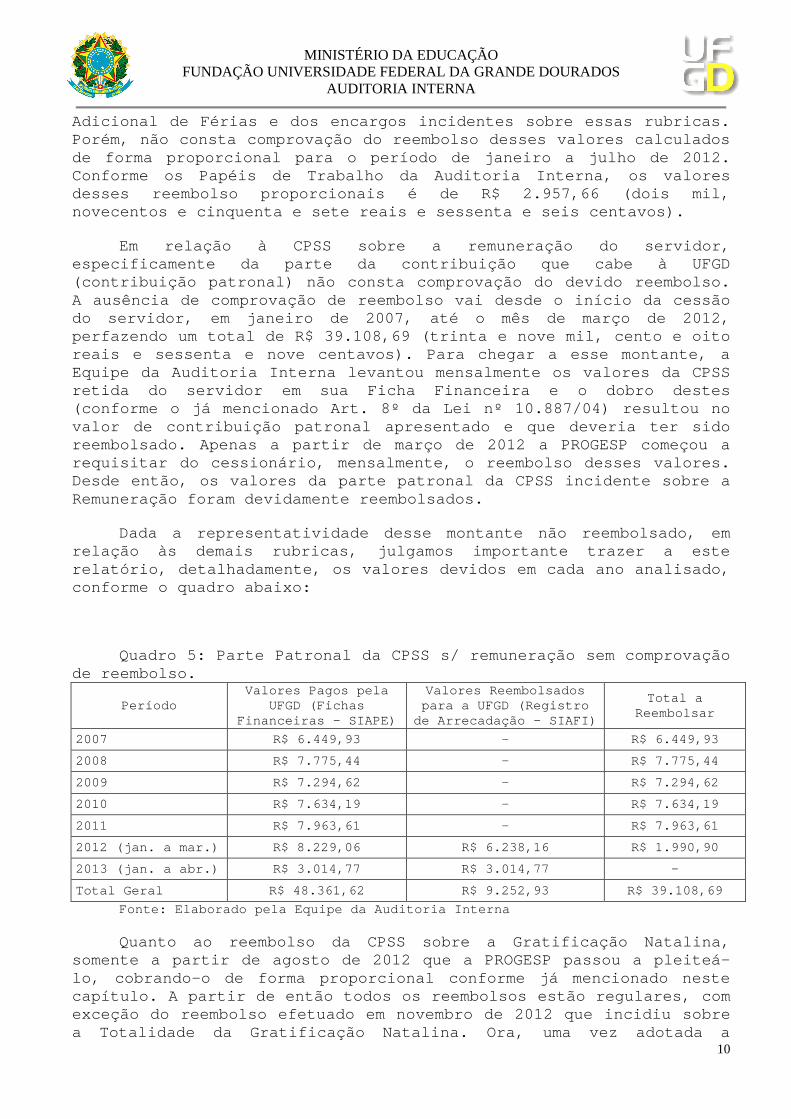

Adicional de Férias e dos encargos incidentes sobre essas rubricas. Porém, não consta comprovação do reembolso desses v alores calculados de forma proporcional para o período de janeiro a j ulho de 2012. Conforme os Papéis de Trabalho da Auditoria Interna , os valores desses reembolso proporcionais é de R$ 2.957,66 (do is mil, novecentos e cinquenta e sete reais e sessenta e se is centavos).

Em relação à CPSS sobre a remuneração do servidor, especificamente da parte da contribuição que cabe à UFGD (contribuição patronal) não consta comprovação do d evido reembolso. A ausência de comprovação de reembolso vai desde o início da cessão do servidor, em janeiro de 2007, até o mês de março de 2012, perfazendo um total de R$ 39.108,69 (trinta e nove mil, cento e oito reais e sessenta e nove centavos). Para chegar a es se montante, a Equipe da Auditoria Interna levantou mensalmente os valores da CPSS retida do servidor em sua Ficha Financeira e o dobr o destes (conforme o já mencionado Art. 8º da Lei nº 10.887/ 04) resultou no valor de contribuição patronal apresentado e que de veria ter sido reembolsado. Apenas a partir de março de 2012 a PRO GESP começou a requisitar do cessionário, mensalmente, o reembolso desses valores. Desde então, os valores da parte patronal da CPSS i ncidente sobre a Remuneração foram devidamente reembolsados.

Dada a representatividade desse montante não reembo lsado, em relação às demais rubricas, julgamos importante tra zer a este relatório, detalhadamente, os valores devidos em ca da ano analisado, conforme o quadro abaixo:

Quadro 5: Parte Patronal da CPSS s/ remuneração sem comprovação de reembolso.

Período Valores Pagos pela

UFGD (Fichas Financeiras - SIAPE)

Valores Reembolsados para a UFGD (Registro

de Arrecadação - SIAFI)

Total a Reembolsar

2007 R$ 6.449,93 - R$ 6.449,93

2008 R$ 7.775,44 - R$ 7.775,44

2009 R$ 7.294,62 - R$ 7.294,62

2010 R$ 7.634,19 - R$ 7.634,19

2011 R$ 7.963,61 - R$ 7.963,61

2012 (jan. a mar.) R$ 8.229,06 R$ 6.238,16 R$ 1.990,90

2013 (jan. a abr.) R$ 3.014,77 R$ 3.014,77 -

Total Geral R$ 48.361,62 R$ 9.252,93 R$ 39.108,69

Fonte: Elaborado pela Equipe da Auditoria Interna

Quanto ao reembolso da CPSS sobre a Gratificação Na talina, somente a partir de agosto de 2012 que a PROGESP pa ssou a pleiteá-lo, cobrando-o de forma proporcional conforme já me ncionado neste capítulo. A partir de então todos os reembolsos est ão regulares, com exceção do reembolso efetuado em novembro de 2012 q ue incidiu sobre a Totalidade da Gratificação Natalina. Ora, uma vez adotada a

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

11

metodologia de reembolsos proporcionais com base na s respectivas provisões mensais de gasto, tornou-se equivocada a cobrança única e integral da mesma parcela de reembolso. Contudo, co mpensou-se o período de janeiro a julho de 2012 cujo reembolso n ão foi efetuado. Assim, consequentemente, o período de agosto a deze mbro foi reembolsado duplicadamente, ampliando o valor realm ente devido em R$ 287,57 (duzentos e oitenta e sete reais e cinquenta e sete centavos).

Finalmente, em relação à CPSS sobre o Adicional de Férias, o reembolso desta passou a ser requisitado pela PROGE SP apenas a partir de julho de 2012 (através daquela metodologi a proporcional). Porém, coincidentemente, a partir desse mesmo mês n ão mais havia incidência da CPSS sobre o Adicional de Férias, uma vez que o mesmo foi excluído da base de cálculo da contribuição pel a Lei nº 12.688 de 18/07/2012, já citada neste capítulo. Contudo, r esta ser reembolsado o período em que foi devida tal contrib uição, ou seja, desde o início da cessão a data do início da vigênc ia das alterações trazidas pela Lei nº 12.688/12.

II - Quanto à cessão do servidor de matrícula SIAPE nº 1145298

Os fundamentos do reembolso em se tratando de cessã o com ônus ao cessionário já foram explanados em tópico anteri or, não havendo necessidade de repeti-los.

No processo n. 23005.004140/2011-73 do servidor de matrícula n. 1145298 verificou-se que sua cedência estendeu-se d e novembro de 2011 a maio de 2013.

Até o presente ponto no relatório, no que se refere a este servidor, realizou-se a análise financeira apenas a té o mês de abril de 2013, por ser o período de amostra desta ação. P orém, nesta parte textual e analítica será incluído o mês de maio de 2013, pois desta forma abrangeremos todo o período da cedência.

Quanto ao cálculo dos valores a serem reembolsados pelo cessionário, no processo deste servidor ocorreu a m esma evolução na metodologia apresentada ao se tratar do servidor de matrícula n. 1544802. Inclusive quanto à inclusão do Adicional d e Férias no cálculo da CPSS após julho de 2012, em desacordo co m a Lei n. 12.688/12.

No entanto, no presente caso como praticamente não houve reembolso por parte do cessionário, a PROGESP pôde refazer seus cálculos e apresentá-los de forma corrigida ao cess ionário. Esta Auditoria Interna valeu-se das memórias de cálculos juntadas ao processo e as confrontou com as fichas financeiras do SIAPE.

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

12

A única ressalva que se faz é em relação à inclusão do Adicional de Férias no cálculo da CPSS, que continu ou sendo feita. Os valores apresentados neste tópico já excluem a i ncidência da CPSS sobre o Adicional de Férias nos termos da lei, esta ndo a memória de cálculos registrada nos papéis de trabalho.

Encontrou-se uma diferença de R$ 187,23 (cento e oi tenta e sete reais e vinte e três centavos) de agosto de 2012 a maio de 2013 cobrados a mais pela PROGESP em razão da inclusão d o referido adicional no cálculo da CPSS Patronal.

Analisando-se os autos é possível constatar que dos 19 (dezenove) meses que durou a cedência foi reembolsa do à UFGD apenas o valor de 1 (um) deles (fevereiro de 2012, fls. 53 , 153 e 154), e ainda de forma parcial, pois até a data do reembols o a PROGESP emitia as GRU’s apenas com base no vencimento bruto , como já referido.

Em um momento posterior a UFGD apresentou a diferen ça dos cálculos de fevereiro de 2012 (fl. 88-89), onde se incluía a cobrança dos valores proporcionais do Terço Constit ucional de Férias e da Gratificação Natalina, além da CPSS Patronal s obre essas verbas.

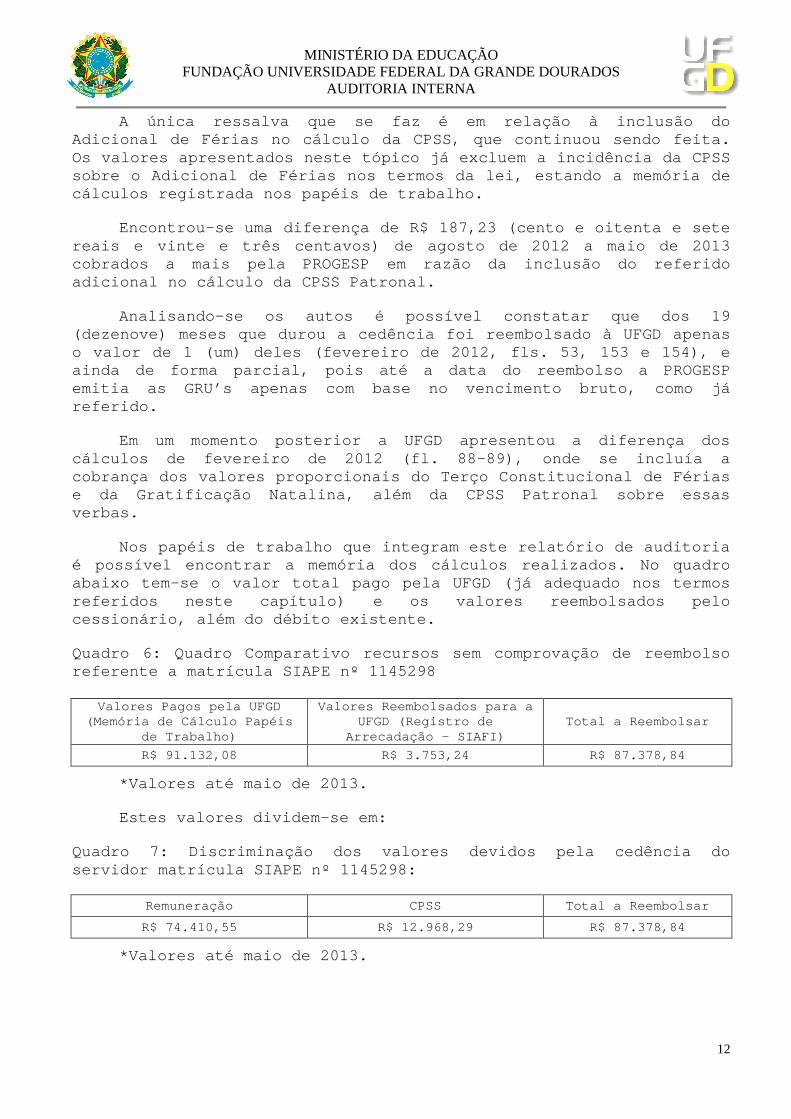

Nos papéis de trabalho que integram este relatório de auditoria é possível encontrar a memória dos cálculos realiza dos. No quadro abaixo tem-se o valor total pago pela UFGD (já adeq uado nos termos referidos neste capítulo) e os valores reembolsados pelo cessionário, além do débito existente.

Quadro 6: Quadro Comparativo recursos sem comprovaç ão de reembolso referente a matrícula SIAPE nº 1145298

Valores Pagos pela UFGD

(Memória de Cálculo Papéis de Trabalho)

Valores Reembolsados para a UFGD (Registro de

Arrecadação - SIAFI) Total a Reembolsar

R$ 91.132,08 R$ 3.753,24 R$ 87.378,84

*Valores até maio de 2013.

Estes valores dividem-se em:

Quadro 7: Discriminação dos valores devidos pela ce dência do servidor matrícula SIAPE nº 1145298:

Remuneração CPSS Total a Reembolsar

R$ 74.410,55 R$ 12.968,29 R$ 87.378,84

*Valores até maio de 2013.

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

13

Como noticiado no tópico relativo à formalização da cedência registrou-se que esta se encerrou, formalmente, em novembro de 2012, no entanto prorrogou-se de fato até maio de 2013, c omo atesta ofício de apresentação emitido pelo cessionário, fl. 156.

Assim, temos débitos de dois períodos distintos:

a) os relativos ao período regular da cedência, de novembro de 2011 até novembro de 2012, restando incontestes;

b) os débitos relativos a dezembro de 2012 a maio d e 2013, que pela ausência de ato formal de prorrogação da cedência p odem suscitar dúvida quanto à sua cobrança, portanto será objeto de análise nas próximas linhas.

Esta questão específica não é novidade na Administr ação Pública Federal, trazendo-se à colação trecho do PARECER Nº 0528 – 3.14/2012/EF/CONJUR/-MP/CGU/AGU sobre esta matéria:

27. Uma leitura eminentemente legalista da situação certamente nos conduziria à conclusão de que, na ausência de a tos formais de cessão e de nomeação, não haveria que se falar em d ireito de reembolso e amparar a pretensão do TJ/RJ, uma vez q ue se trata de situação absolutamente irregular na qual nenhum dos requisitos erigidos pelo Decreto nº 4.050/2001, ou pela legisl ação que regula a matéria, foram observados.

45. Sob o ponto de vista jurídico, de sorte a não p erpetuar situação em que o Ministério do Esporte se benefici a de irregularidade por ele mesmo perpetrada, em prejuíz o de legítima expectativa, por parte do Tribunal de Justiça do Ri o de Janeiro de obter o reembolso de despesas relativas à remune ração (e encargos sociais) do servidor XXXXX XX XXXXX XXXXX, é necessária a regularização da situação perante referido Tribun al. (Supressão nossa – nome do servidor)

47. O princípio geral de direito que veda o enrique cimento sem causa constitui a justificativa para se desconsider ar a ausência de ato de nomeação impeditivo para se efetivar o re embolso dos valores devidos ao órgão ‘cedente’.

Valendo-se do mesmo fundamento a Nota Técnica Conso lidada n. 02/2013 assim conclui:

“78. Portanto, a ausência de ato autorizativo não c onfigura impedimento para que o órgão cessionário proceda ao reembolso de que trata o art. 11 do Decreto nº 4.050, de 2001 ao órgão cedente, desde que o servidor ou empregado público tenha comprovadamente permanecido no efetivo exercício da s atribuições do cargo comissionado ou da função de confiança ou ainda, para atender situações previstas em leis específicas, ca so impliquem em reembolso.

79. Diante disso, entende-se pela obrigatoriedade d o reembolso ao órgão cedente da remuneração do servidor ou emprega do público que tenha comprovadamente permanecido no exercício das atribuições do cargo comissionado ou função de confiança junto ao órgão cessionário, ou ainda, para atender situações previ stas em leis específicas caso impliquem em reembolso.

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

14

80. Por tudo quanto se expôs, no uso, sobretudo, do princípio da razoabilidade, aqui aplicado como o intuito de pres ervar primeiramente os interesses da Administração, mas t ambém o dos servidores e empregados alcançados pelas diversas s ituações que se abordou integral e cuidadosamente ao longo desta Nota Técnica, tem este Departamento de Normas e Procedimentos Jud iciais de Pessoal – DENOP/SEGEP que, uma vez que o servidor p úblico federal tenha permanecido no exercício das atribuições no ó rgão cessionário, reconhecer a boa-fé de sua parte, bem como dos respectivos órgãos – cedente e cessionário – não ha vendo justificativa para não se considerar o respectivo p eríodo para todos os efeitos, a rigor do que dispõe o art. 7º d o Decreto nº 4.050, de 2001.

(...)

CONCLUSÃO

84. Nos casos em que tenha havido negativa de reemb olso por parte do órgão cessionário em razão da inexistência de at o autorizativo da prorrogação da cessão, os órgãos devem providenc iar os acertos financeiros referentes ao reembolso das despesas, c onforme disposto no inciso III e parágrafo único do art. 1º do Decreto nº 4.050, de 2001.”

É neste trecho que fica evidente a importância da c onstatação realizada quanto à formalização do processo, no que se refere à ausência das Folhas de Frequência do servidor no pe ríodo de novembro e dezembro de 2012 e janeiro a maio de 2013, que se rá trabalhada em trecho próprio deste relatório. Estes são pré-requi sitos para que a UFGD possa buscar junto ao município cessionário os valores que lhe são devidos.

Neste mesmo sentido se orienta a jurisprudência do Tribunal de Contas da União, conforme o Acórdão n. 1.355/2009 d o Plenário, cujo relator foi o Ministro Aroldo Cedraz, que traz como sumário:

TOMADA DE CONTAS ESPECIAL. CESSÃO DE SERVIDORES FEDERAIS A MUNICIPIOS SEM RESSARCIMENTO AO CEDENTE. INEXISTÊNCIA DE LOCUPLETAMENTO. APLICAÇÃO DA DECISÃO NORMATIVA TCU 57/2004 . REJEIÇÃO DE ALEGAÇÕES DE DEFESA E FIXAÇÃO DE PRAZO PARA RECOLHIMENTO DOS DÉBITOS PELOS MUNICÍPIOS.

1- Nos termos da Decisão Normativa TCU 57/2004, o ente federado é responsável pelo ressarcimento de recursos federais indevidamente utilizados em seu benefício.

Em seu relatório a Secretaria de Controle Externo d o Estado do Paraná – Secex/PR assim registrou:

5. Confrontando-se as situações fáticas - enfrentad as no presente processo - com a norma acima, é forçoso depreender que o ônus da remuneração dos servidores cedidos recai sobre a en tidade cessionária, vale dizer, os Municípios de Almirante Tamandaré/PR e Curitiba/PR.

6. Veja-se que, ao teor do § 3º inciso I do art. 93 da Lei nº 8.112/1990, acima transcrito, é obrigatória a publi cação da portaria de cessão de servidor no Diário Oficial da União. E não poderia ser diferente. Primeiro, cumpre-se as exigê ncias legais; após isto, tem-se a cessão para todos os efeitos.

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

15

7. Ocorre que, por uma absoluta liberalidade dos ge stores federais ora em exame, aconteceu exatamente o contr ário: primeiro os servidores tornaram-se disponíveis ao cessionári o; depois, muito tempo depois, formalizou-se a cessão - e, dur ante o período da informalidade, permaneceram recebendo remuneraçã o da União, sem nenhuma preocupação com a recomposição aos cofr es federais, em flagrante desrespeito ao §1º, do art. 93, da Lei nº 8.112/1990.

8. Ora, não obstante se tenha rasgado todas as form alidades do ato da cessão, tais falhas não apresentam o condão de isentar os Municípios em questão quanto ao ressarcimento aos c ofres federais, haja vista a cristalinidade da legislação reguladora da questão. E não pairam dúvidas sobre a efetiva prest ação dos serviços por parte dos servidores envolvidos - além da farta documentação dos autos, nenhum dos Municípios fez m enção de negativa dos fatos.

Havendo acatado as determinações da Secex/PR assim se manifestou o Ministro Relator Aldo Cedraz:

8. Nos casos de cessão de servidores, a ausência de formalização acarretou o descumprimento do § 3º do art. 93 da Le i 8.112/1990, que exige a publicação de portaria específica no Di ário Oficial da União. Além disso, tal procedimento implicou a m anutenção do pagamento dos salários dos servidores cedidos até q ue houvesse a devida formalização, o que caracteriza infração ao § 1º do dispositivo legal há pouco mencionado, que estipula que, "sendo a cessão para órgãos ou entidades dos Estados, do Dis trito Federal ou dos Municípios, o ônus da remuneração será do ór gão ou entidade cessionária".

9. Endosso as conclusões da Secex/PR no que tange à improcedência das justificativas apresentadas pelos responsáveis especificamente para as ocorrências em questão. Inc luo-as entre minhas razões de decidir.

10. Noto, entretanto, que os autos demonstram que o s servidores cedidos efetivamente exerceram os cargos em comissã o municipais para os quais foram designados, o que afasta a poss ibilidade de existência de locupletamento, bem como qualquer eve ntual responsabilidade pelo ressarcimento dos valores que receberam.

11. Além disso, uma vez que os serviços, apesar de pagos pela universidade, foram prestados aos municípios cessio nários, fica caracterizado benefício aos mencionados municípios, aplicando-se portanto ao caso a regra prevista na Decisão Normat iva TCU 57/2004, que imputa aos entes federados a obrigação de restituírem os recursos federais indevidamente desp endidos em seu benefício, não cabendo neste caso concreto responsa bilizar solidariamente os dirigentes municipais, por não ha ver evidências de que tenham eles se beneficiado pessoalmente com a cessão dos servidores.

12. Dessa forma, as prefeituras de Almirante Tamand aré/PR e Curitiba/PR devem ressarcir à UFPR a remuneração pa ga aos servidores cedidos aos mencionados municípios.

Exarando o Tribunal de Contas da União seu acórdão de onde constou:

Acórdão

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

16

VISTOS, relatados e discutidos estes autos de tomad a de contas especial decorrente do acórdão 301/2008 - Plenário (relação reservada 2/2008 deste relator - ata reservada 5/20 08 - Plenário - cópia às fls. 360/361 do volume 1), que, ao aprec iar denúncia relativa a cessões irregulares de servidores da Uni versidade Federal do Paraná - UFPR a municípios daquele Estad o e a pagamentos de salários sem cumprimento da jornada d e trabalho, considerou-a procedente.

ACORDAM os ministros do Tribunal de Contas da União , reunidos em Sessão Extraordinária de Caráter Reservado do Plená rio, ante as razões expostas pelo relator, com fundamento nos ar ts. 12, §§ 1º e 2º, e 22, parágrafo único, da Lei 8.443/1992 e no § 3º do art. 202 do Regimento Interno; em:

(...)

9.3. fixar prazo improrrogável de 15 (quinze) dias para que os municípios de Almirante Tamandaré/PR e Curitiba/PR comprovem o recolhimento à UFPR das quantias a seguir indicadas , atualizadas monetariamente a partir das datas abaixo discrimina das, podendo abater valores porventura já ressarcidos, nos termo s da súmula TCU 128:

(...)

Após esta exaustiva análise, necessária à elucidaçã o do ponto de vista desta auditoria, resta clara a possibilida de da cobrança do município cessionário da totalidade dos valores dev idos à UFGD.

Assim, recomenda-se sejam adotadas pela UFGD as pro vidências necessárias ao ressarcimento pelo município de Dour ados-MS dos valores pagos ao servidor cedido, que totalizam R$ 87.378,84 (oitenta e sete mil trezentos e setenta e oito reai s e oitenta e quatro centavos) - conforme memória de cálculos que integra este relatório, referente ao período total da cessão [o valor do período de amostra é de R$ 82.009,30 (oitenta e dois mil e nove reais e trinta centavos)].

Consignando que, para tanto, torna-se essencial o l evantamento das Folhas de Frequência faltantes referidas em tóp ico próprio.

3.1.2 Análise dos Comentários dos Gestores

Instada, através da Solicitação de Auditoria nº 004 -003/2013, a se manifestar sobre a ausência de comprovação de re embolsos constatada pela Equipe da Auditoria Interna em rela ção ao servidor de matrícula SIAPE nº 1544802, a PROGESP informou p or meio da CI nº 374/2013–PROGESP/UFGD, que “a análise documental e sistêmica efetuada pela PROGESP constata certa imprecisão a r espeito do rito praticado pela extinta Coordenadoria de Gestão de P essoas no que toca a ressarcimento remuneratório e previdenciário dos servidores cedidos”.

Alegou, ainda, a impossibilidade de esclarecer, na documentação presente em seus arquivos, bem como no assento func ional dos

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

17

cedidos, todas as fórmulas e demonstrativos de cálc ulo utilizados à época como parâmetros para a cobrança.

Apesar de apontar que o setor competente para averi guar a efetivação de tais créditos é a Coordenadoria de Ge stão Orçamentária e Financeira - COOF, a PROGESP apresentou, após sol icitação feita àquela coordenadoria, como comprovantes de recolhim ento do reembolso, várias Guias de Recolhimento da União – GRU´s com os respectivos registros de arrecadação. Porém, todos os comprovantes apresentados eram os mesmos utilizados pela Equipe da Auditoria Interna quando dos levantamentos realizados. Logo, a resposta apresentada não trouxe nenhuma comprovação que pude sse contrapor o trabalho realizado por esta Auditoria Interna.

Ressalta-se, por oportuno, que ao apresentar esses comprovantes a PROGESP esclarece que “as restituições destacadas são recolhidas na totalidade dos valores calculados, não havendo d iscriminação sistematizada a respeito da natureza das verbas (re muneração, adicionais, ou contribuição previdenciária)”.

Pondera-se, portanto, que realmente as GRU´s aprese ntadas, assim como os respectivos registros de arrecadação emitidos pelo SIAFI, associado à “impossibilidade” de se esclarec er, pela documentação e registro funcional, todas as fórmula s utilizadas pela “extinta Coordenadoria de Gestão de Pessoas” como p arâmetro para reaver os reembolsos, juntos, todos esses fatores t ornaram-se um grande desafio quando da realização desta ação de c ontrole.

Contudo, o caminho encontrado por esta equipe para discriminar e detalhar cada comprovante de reembolso, foi justa mente a emissão das Fichas Financeiras dos servidores através do SI APE, um dos principais sistemas utilizados por essa Pró-Reitori a. Embora morosa, através da análise destas fichas, cujo conteúdo sab idamente é bem detalhado em termos de “natureza das verbas”, foi p ossível concluir, confiavelmente, sobre quais valores foram reembolsa dos e quais permaneciam pendentes de reembolsos.

Concluindo, o questionamento feito através da solic itação de auditoria supracitada foi exatamente a respeito dos valores que a Equipe da Auditoria Interna apurou como estando pen dentes de reembolso. Para tanto, não foi apresentado nenhum c omprovante. Sendo assim, esta equipe entende que permanecem inalterad os os levantamentos realizados e as constatações apresent adas no que diz respeito aos valores a serem reembolsados pela cess ão desse servidor em comento.

3.1.3 Causas

Como causa pode-se apontar rotinas de trabalho inad equadas e não reavaliadas periodicamente dentro do setor resp onsável por

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

18

providenciar os devidos reembolsos. Embora seja per ceptível a preocupação do setor em requisitar o reembolso, est a limitou-se ao valor bruto da remuneração do cedido espelhado na F icha Financeira do mesmo.

Os valores apresentados mensalmente ao cessionário para fins de reembolsos foram calculados de forma equivocada, in completa, sem, por exemplo, abranger a CPSS. Essa situação perduro u de 2007 até meados de 2012, fato que nos leva a pressupor que, durante todo esse período, não houve uma reavaliação crítica dessa ro tina de trabalho que pudesse ter sanado a situação.

Apenas a partir de julho de 2012, com alterações na metodologia para se calcular os valores a serem reembolsados, f oi que o valor da CPSS passou a ser efetivamente cobrado e reembolsad o. Ainda assim, não foi comprovada nenhuma tentativa, por parte da PROGESP, de reaver os valores dessa contribuição referentes aos meses anteriores a essa mudança nos cálculos.

3.1.4 Efeitos e riscos decorrentes da manutenção da situação encontrada

O principal efeito da manutenção das rotinas de tra balho inadequadas é o prejuízo à UFGD, na medida em que u ma vez realizadas novas cedências estas continuarão a se dar sem o de vido reembolso.

O principal risco da manutenção destas rotinas é a perda do direito de cobrança dos valores devidos à UFGD, a p rescrição, que nos termos do art. 1º do Decreto n. 20.910/32, se d á em 5 (cinco) anos contra a Fazenda Pública.

3.1.5 Conclusão

No que se refere ao reembolso dos valores pagos à U FGD no caso de cedências com ônus para o cessionário, concluiu- se pela existência de fragilidades das rotinas de trabalho de verificação dos reembolsos pelos cessionários e quanto à atuali zação destas frente às normas.

3.1.6 Propostas

São propostas resultantes deste tópico:

a) RECOMENDAÇÃO 001: que a UFGD promova o devido re embolso dos valores apresentados pela Equipe da Auditoria Inter na, em relação à

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

19

cessão dos servidores de matrícula SIAPE nº 1145298 e 1544802, conforme os fundamentos e valores apresentados nest e relatório;

b) RECOMENDAÇÃO 002: que se estabeleça na Pró-Reito ria de Gestão de Pessoas – PROGESP, rotina de verificação dos valore s efetivamente recolhidos a título de reembolso e as verbas que os originaram, para apurar eventual diferença ou ausência de reembolso;

c) RECOMENDAÇÃO 003: a revisão periódica das rotina s de trabalho e de sua fundamentação legal no que se refere à cessã o de pessoal.

3.1.7 Benefícios esperados

Por meio das propostas apresentadas visa-se a recup eração dos valores dispendidos pela UFGD com os servidores que estavam à disposição de outros entes de direito público e que pelo estabelecimento de novas rotinas de trabalho não se gerem novos passivos à universidade e se impeça, ainda, o perec imento de seus direitos.

3.2 Intempestividade na cobrança dos reembolsos dev idos e falhas no procedimento estabelecido pelo art. 4º do Decreto n . 4.050/01

Foi constatado, por ocasião dos trabalhos de audito ria realizados nos processos de cessão de servidores, q ue houveram cobranças intempestivas do valor dos reembolsos alé m de inaplicação de dispositivos do Decreto n. 4.050/01, na hipótese de ausência de reembolso.

3.2.1 Critérios e Análise das Evidências

O Decreto n. 4.050/01 determina em seu art. 4º:

Art. 4º Na hipótese do inciso II do art. 3º, quando a cessão ocorrer para os Poderes dos Estados, do Distrito Fe deral e dos Municípios, o ônus da remuneração do servidor cedid o, acrescido dos respectivos encargos sociais, será do órgão ou da entidade cessionária.

§ 1º O valor a ser reembolsado será apresentado men salmente ao cessionário pelo cedente, discriminado por parcela remuneratória e servidor, e o reembolso será efetuado no mês subs eqüente.

§ 2º O descumprimento do disposto no § 1º implicará o término da cessão, devendo o servidor cedido apresentar-se ao seu órgão de origem a partir de notificação pessoal expedida pel o órgão ou entidade cedente.

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

20

§ 3º O dirigente máximo do órgão ou entidade cedent e é o responsável pelo cumprimento das determinações cont idas nos §§ 1o e 2o.

Assim, de acordo com a norma regulamentar, o proced imento referente ao reembolso passa pelas seguintes etapas :

a) elaboração e apresentação mensal do cálculo dos valores a serem reembolsados pelo cessionário (discriminados por pa rcela remuneratória e servidor);

b) reembolso até o mês subsequente ao da apresentaç ão dos cálculos ao cessionário;

c) verificação do reembolso;

d) na hipótese de negativa no reembolso a consequên cia é o término da cessão;

e) uma vez que a cessão foi encerrada o procediment o a ser adotado é a notificação ao servidor para que se apresente ao órgão de origem.

Quanto ao processo do servidor de matrícula n. 1544 802 restou evidenciado em alguns meses que as cobranças e resp ectivos reembolsos não foram feitos no mês subsequente ao p agamento, conforme determina o § 1º do Art. 4º do Decreto nº 4.050/01.

No entanto, no caso deste servidor tais falhas não foram preponderantes no que se refere à ausência de reemb olso. Verificaram-se de janeiro a dezembro de 2007 e de j aneiro a maio de 2008, todavia os pagamentos foram realizados de for ma conjunta (nos meses de setembro de 2007 e julho de 2008) e as dif erenças apuradas por esta ação de auditoria referem-se à ausência de reembolso da CPSS patronal.

É possível relacionar as falhas aqui verificadas co m os tópicos relativos aos valores reembolsados e à revisão dos fundamentos normativos das rotinas de trabalho.

Já no processo do servidor matrícula SIAPE n. 11452 98 as falhas no procedimento de reembolso geraram um prejuízo ma ior. Neste caso a rotina de trabalho abrangeu apenas a primeira etapa determinada pelo Decreto n. 4.050/01, qual sendo a elaboração e envi o mensal dos valores devidos, ainda que reiteradamente em cada o fício encaminhado os cálculos fossem reapresentados e nova cobrança d os meses anteriores realizada.

Assim, ao final de 19 (dezenove) meses de cedência houve apenas o reembolso de um deles (e de forma incompleta, com o já referido) e a apuração de um dispêndio indevido à UFGD de R$ 87 .378,84 (oitenta e sete mil trezentos e setenta e oito reais e oiten ta e quatro centavos).

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

21

Em que pese ser natural e possível algum atraso por questões administrativas, tanto por parte do cedente quanto do cessionário, o registro e documentação das situações ensejadoras p odem justificar a não aplicação de uma norma procedimental administra tiva. Todavia, no caso presente a não observância pela UFGD desta esp écie de norma gerou prejuízo material.

Ademais, se considerarmos os prazos estabelecidos p elo decreto em seu artigo 4º (emissão em um mês e pagamento no seguinte), a conferência acerca do reembolso poderá se dar até 6 0 (sessenta) dias após a notificação dos valores devidos, tempo que s e crê suficiente para que o cessionário regularize suas pendências j unto à UFGD e, também, razoável para ensejar a notificação do serv idor a reassumir suas funções, em razão do encerramento de sua cessã o.

Ao cabo desta análise foram colacionadas as razões determinantes para que se aplique indistintamente a s determinações do art. 4º do Decreto n. 4.050/01: a geração de um passivo cada vez maior, quando ficar evidente a reiteração da inadim plência do cessionário, e a possibilidade da prescrição dos va lores a serem exigidos pelo decurso do tempo.

3.2.2 Causas

A origem das constatações é a não observância dos p receitos erigidos pelo art. 4º do Decreto n. 4.050/01 nas ro tinas de trabalho do setor, em detrimento de uma abordagem mais conse nsual com o cessionário.

3.2.3 Efeitos e riscos decorrentes da manutenção da situação encontrada

Um dos efeitos decorrentes da não observância do pr ocedimento estabelecido pelo art. 4º do Decreto n. 4.050/01 é a geração de um passivo cada vez maior para o órgão cedente, a ser resgatado, provavelmente, por meio de processo moroso e distan te no tempo do dispêndio realizado.

Além deste, a possível responsabilização do dirigen te máximo do órgão ou entidade (§3º, do art. 4º, do Decreto n. 4 .050/01).

Os riscos, novamente, são relacionados à impossibil idade ou dificuldade no resgate dos valores dispendidos com o servidor cedido, além do prejuízo imaterial da ausência de u m membro da força de trabalho, que pode colaborar com a gestão.

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

22

3.2.4 Conclusão

Quanto à intempestividade na cobrança dos reembolso s devidos e o procedimento estabelecido pelo art. 4º do Decreto n. 4.050/01 no caso de cedências com ônus para o cessionário, conc luiu-se pela existência de fragilidades das rotinas de trabalho que implicam em déficit administrativos e financeiros à universidad e.

3.2.5 Propostas

Que a UFGD, através da PROGESP, promova mensalmente a cobrança dos valores devidos pelos cessionários e, não haven do o ressarcimento nos moldes e no prazo estabelecido pe lo Decreto n. 4.050/01, notifique os servidores cedidos para reto rno ao Órgão, de forma a agir tempestivamente, evitando o acúmulo de valores.

3.2.6 Benefícios esperados

A conjugação das recomendações do item 3.1.6, letra “b” e 3.2.5 afastam o risco de novas ocorrências dos achados ve rificados nesta ação de auditoria.

3.3 Da formalização dos processos de cedência

3.3.1 Critérios e Análise das Evidências

O Decreto n. 4.050/01 traz no parágrafo único de se u art. 2º a determinação de que:

Ressalvadas as cessões no âmbito do Poder Executivo e os casos previstos em leis específicas, a cessão será conced ida pelo prazo de até um ano, podendo ser prorrogado no interesse dos órgãos ou das entidades cedentes e cessionários.

Apresentando entendimentos consolidados do Ministér io do Planejamento, Orçamento e Gestão – MPOG sobre cedên cia de servidores, a Coordenação-Geral de Elaboração, Orie ntação e Consolidação das Normas – CGNOR editou a Nota Técni ca Consolidada n. 02/2013/CGNOR/DENOP/SEGEP/MP, onde consigna que:

83. Por fim, compete ao órgão cedente zelar pela re gularidade da situação funcional do servidor integrante do seu qu adro de pessoal, e, estando ele cedido, cumpre-lhe exercer um controle efetivo sobre o prazo de vigência da cessão, a freq uência no órgão cessionário, o reembolso, quando for o caso, e que eventuais prorrogações sejam efetuadas até o prazo fatal da cessão.

Prosseguindo, no que se refere ao controle de frequ ência, é praxe do Ministério do Planejamento incluir nas Por tarias de cessão

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

23

determinação de que é obrigação do cessionário o en vio das fichas do servidor ao órgão cedente, como o art. 3º, da Porta ria n. 2.772/11.

3.3.1.1 Ausência de prorrogação da cedência em temp o hábil

O servidor de matrícula SIAPE n. 1145298 foi cedido ao município de Dourados-MS por meio da Portaria n. 27 72/SRH/MPOG, de 1º de novembro de 2011, pelo prazo de 1 ano (DOU n. 212, 4 de novembro de 2011, Seção 2, página 44), em atendimen to ao art. 91, da Lei n. 8112/90 e do art. 2º do Decreto n. 4.050/01, conforme fl. 25 do processo n. 23005.004140/2011-73.

No entanto, em que pese a cedência autorizada encer rar-se em novembro de 2012, por força do ato administrativo q ue a formalizou, a mesma estendeu-se até 15 de maio de 2013, conform e documentos de fls. 155 e 156 do processo citado, sem que fosse pr ovidenciado o ato de prorrogação, nos termos do parágrafo único do ar t. 2º do Decreto n. 4.050/01.

A Pró-Reitoria de Gestão de Pessoas – PROGESP notif icou o servidor acerca do fim de sua cedência em 31 de mai o de 2013 e este apôs o seu ciente no referido documento em 06 de ju nho de 2013.

Conforme previamente referido o servidor foi cedido por meio da Portaria n. 2772/2011 pelo prazo de 1 ano, informaç ão apresentada à cedente e ao cessionário (fl. 20) e incluída no SIA PE (fl. 28), o que implicaria no vencimento da cedência em novembr o de 2012.

No entanto, apenas em 04 de fevereiro de 2013 o ces sionário foi notificado para se manifestar acerca do interesse n a manutenção da cedência do servidor, por meio do Ofício n. 011/201 3 – PROGESP/UFGD (fl. 137). Neste momento, ao menos formalmente, a c edência já se havia encerrado.

Assim, diversamente do procedimento adotado no pres ente caso, a UFGD deveria ter buscado se antecipar ao vencimento da cedência para instar o município cessionário do interesse na manu tenção desta.

Por fim, nos autos do processo não se encontra qual quer manifestação do cessionário acerca do interesse ou não na manutenção da cedência. De fato, observando-se todos os ofício s encaminhados pela PROGESP à municipalidade apenas 1 (um) obteve uma resposta (fl. 39). Note-se o enfoque dado pela Nota Técnica n. 02 /2013 da CONJUR, ao tratar da matéria:

“Verdadeiramente, a cessão é o ato por meio do qual a Administração Pública autoriza o servidor integrant e de determinado quadro de pessoal a prestar serviços a outro órgão ou entidade, da mesma esfera de governo ou não, estand o a sua efetivação diretamente subordinada ao atendimento d os interesses do órgão cedente e do cessionário, razão pela qual está

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

24

condicionada à anuência de ambos os órgãos envolvid os na movimentação.”

Assim, uma vez encerrada a cessão e não obtida qual quer manifestação de interesse na manutenção desta por p arte do cessionário, a UFGD haveria de ter notificado o ser vidor para reassumir suas funções na universidade (procediment o determinado pelo art. 10, do Decreto n. 4.050/01).

3.3.1.2 Ausência de comunicação da frequência e ven cimento pelo cargo em comissão

No que se refere ao servidor de matrícula SIAPE n. 1544802 a PROGESP informou, por meio da CI n. 304/2013, enten der estar dispensado do controle de frequência deste em razão da determinação da alínea “e”, do § 7º, do art. 6º do Decreto n. 1. 590, de 10.08.1995, que isenta docentes desta espécie de co ntrole.

Quanto ao servidor de matrícula SIAPE n. 1145298 a UFGD por diversas oportunidades, a partir de janeiro de 2012 , (ofícios de fls. 36, 49, 54, 60, 70, 74, 81, 100, 124 e 149 do processo 23005.004140/2011-73), requereu ao cessionário que apresentasse os valores percebidos pelo servidor em razão do desemp enho do cargo em comissão junto à prefeitura, para atender à Lei da Transparência (Lei n. 12.527/2011), a Portaria Interministerial n . 233/12 do MPOG e determinação da Controladoria-Geral da União – CG U, além da preocupação em relação ao teto constitucional de re muneração do funcionalismo público.

No entanto até o fim da cessão estas informações nã o foram prestadas, não se encontrando juntadas ao processo.

Somando-se a isso, ao menos formalmente, não foram realizados pedidos de apresentação das folhas de frequência do servidor, para se fazer cumprir a obrigação da cessionária constan te do art. 3º da Portaria n. 2772/2011, que operou a cedência do ser vidor.

Constam do processo, fls. 109-117, apenas as folhas de frequência referentes aos meses de:

a) Novembro e dezembro de 2011; b) Janeiro a julho de 2012.

Esta obrigação encontra-se registrada no trecho cit ado acima da Nota Técnica Consolidada n. 02/2013. Assim, nos ter mos desta encontram-se pendentes de envio, ainda, as folhas d e frequência dos meses de agosto a dezembro de 2012 e janeiro a maio de 2013. Sim, pois, apesar de registrado no tópico anterior que f ormalmente a cedência encontrava-se encerrada, estes documentos são

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

25

imprescindíveis à elucidação dos efeitos dela decor rentes, como explanado no tópico relativo à ausência de reembols o.

Ainda que se constituam em obrigações acessórias ao ato de cessão, estas exigências são essenciais para a regu laridade da mesma.

3.3.2 Causas

As constatações aqui elencadas devem-se à baixa exi gência no cumprimento de obrigações acessórias à cedência por parte dos cessionários e ao acompanhamento deficitário no que se refere ao prazo e execução da cedência.

Quanto aos docentes é importante se consignar que o Decreto n. 1.590/95 tem um objeto específico, qual sendo dispo r “sobre a jornada de trabalho dos servidores da Administração Pública Federal direta, das autarquias e das fundações públicas fed erais”.

Também o tem o Decreto n. 4.050/01 que dispõe “sobr e a cessão de servidores de órgãos e entidades da Administraçã o Pública Federal, direta, autárquica e fundacional”, definin do em seu art. 1º, II, o ato de cessão como:

“ato autorizativo para o exercício de cargo em comissão ou função de confiança, ou para atender situações previstas e m leis específicas, em outro órgão ou entidade dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, sem alteração da lotação no órgão de origem ;”

Logo, em razão do Princípio da Especialidade em mat éria normativa (segundo o qual um ato normativo específi co derroga outro geral no que for referente à matéria sobre a qual v ersa) e também em razão do fato de que o servidor não está no exercíc io de sua função de docente, mas sim no “exercício de cargo em comis são” autorizado por meio da cedência, não prospera a justificativa da não exigência de sua frequência pela UFGD.

3.3.3 Efeitos e riscos decorrentes da manutenção da situação encontrada

Os riscos são:

a) quanto a não prorrogação da cedência em tempo há bil:

a.1 - será afastada a aplicação do art. 7º do Decre to n. 4.050/01 ao servidor, em razão das conclusões da Nota Técnica n . 02/2013, da CONJUR;

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

26

a.2 – impossibilidade da retroatividade de efeitos de portarias ou convalidação de atos, nos termos da Nota Técnica n. 02/2013;

a.3 – uma maior dificuldade na comprovação da legit imidade da cobrança do reembolso de valores pagos a título de remuneração e encargos sociais ao servidor;

b) no que se refere a não comunicação da frequência :

b.1 – como exaustivamente discutido, a dificuldade na comprovação da legitimidade da cobrança dos valores devidos, espec ialmente se conjugada com a não prorrogação formal da cedência;

b.2 – possibilidade de locupletamento do servidor, se este vier a afastar-se, também, das funções junto ao cessionári o;

c) quanto à não comunicação dos vencimentos do carg o em comissão fica prejudicado o cumprimento da Lei da Transparên cia (Lei n. 12.527/2011), a Portaria Interministerial n. 233/12 do MPOG e determinação da Controladoria-Geral da União – CGU, além da impossibilidade de se verificar o cumprimento das d eterminações acerca do teto constitucional do funcionalismo públ ico (art. 37, XI e § 12 da Constituição Federal).

3.3.4 Conclusão

Ante as implicações das constatações e as justifica tivas apresentadas, esta unidade de auditoria entende que a adoção das recomendações abaixo propostas é essencial à regula ridade das cedências da UFGD.

3.3.5 Propostas

De todo o exposto propõe-se que:

a) RECOMENDAÇÃO 001: a UFGD promova a implementação de mecanismos de controle e monitoramento da cessão de servidores co m relação aos prazos da cessão, prestação de informações quanto à frequência e o vencimento do cargo em comissão;

b) RECOMENDAÇÃO 002: que seja requisitado ao municí pio cessionário as folhas de frequência dos meses de agosto a dezem bro de 2012 e janeiro a maio de 2013 do servidor de matrícula SIA PE n. 1145298;

c) RECOMENDAÇÃO 003: que a UFGD apure o período dec orrido entre a data de 15 de maio de 2013 (informada como encerram ento da cessão do servidor matrícula SIAPE n. 1145298 pelo município cessionário) e 07 de junho de 2013 (data da ciência da necessidade de apresentação à universidade pelo servidor) com intuito de verifica r hipótese de

MINISTÉRIO DA EDUCAÇÃO FUNDAÇÃO UNIVERSIDADE FEDERAL DA GRANDE DOURADOS

AUDITORIA INTERNA

27

locupletamento por este, em razão da percepção de r emuneração sem a respectiva prestação de serviço.

3.3.6 Benefícios esperados

O atendimento das normas e regulamentos sobre a mat éria e o resguardo dos interesses da universidade, tanto no que se refere ao controle sobre o seu quadro de pessoal, quanto da e ventual busca de reembolso de valores pagos aos servidores.

4. DA APRESENTAÇÃO DO PLANO DE PROVIDÊNCIAS

Segue anexo a este relatório modelo de Plano de Pro vidências deste Relatório de Auditoria n. 02/2013, a ser pree nchido e devolvido à Auditoria Interna da UFGD pela Pró-Reit oria de Gestão de Pessoas – PROGESP no prazo máximo de 30 (trinta) di as corridos.

Franz Maciel Mendes Chefe da Auditoria Interna UFGD