relatório anual - fundação banco central de previdência privada · relatório anual 2016 5...

TRANSCRIPT

Relatório Anual

2016

Missão A instituição e operação de planos de previdência que atendam às expectativas dos participantes, assistidos,

patrocinadores e instituidores.

Visão de Futuro Previdência como garantia de qualidade de vida e segurança

Valores Organizacionais Comprometimento, Ética, Excelência, Foco nos Resultados, Respeito em todas as Relações, Sustentabilidade e

Transparência.

Índice

APRESENTAÇÃO

Mensagem do Diretor-Presidente ........... 5

Institucional ............................................. 6

Governança ............................................. 7

Comunicação ........................................... 8

GESTÃO

Previdencial ..............10

Financeira .................18

Administrativa ..........24

ANEXOS

Política de Investimentos ............................................... 27

Demonstrativos de Investimentos .................................. 43

Comparativo de Rentabilidade ....................................... 47

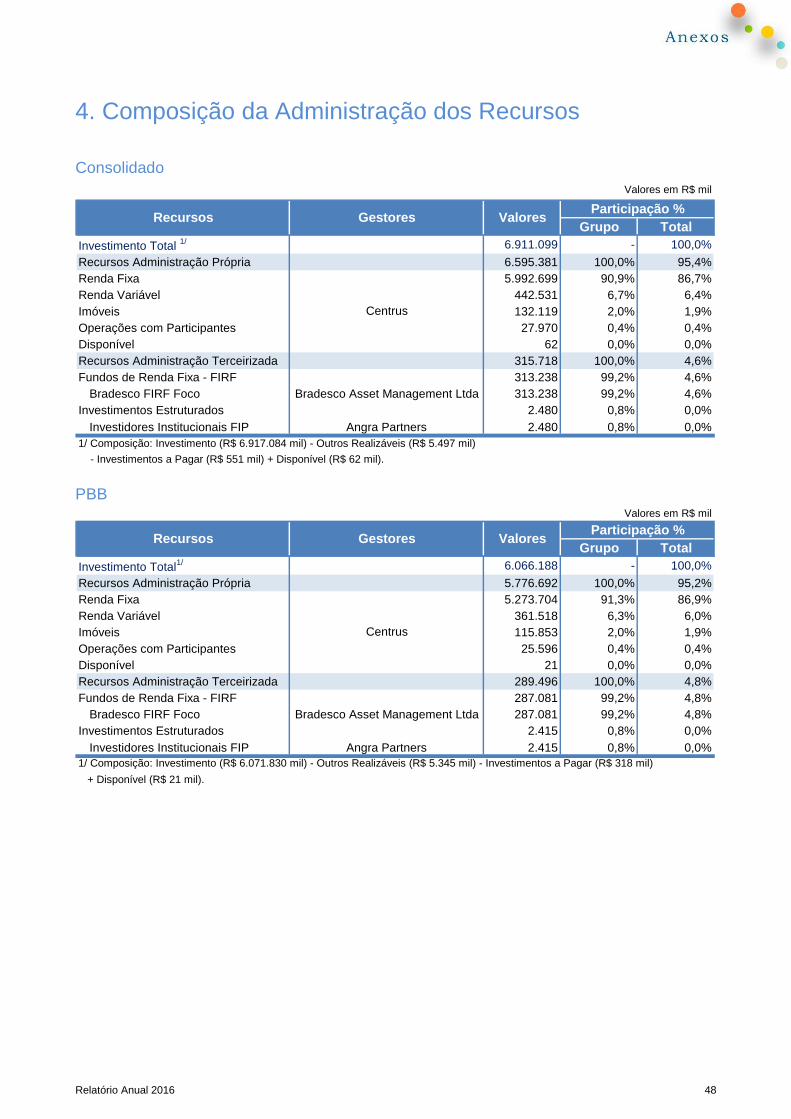

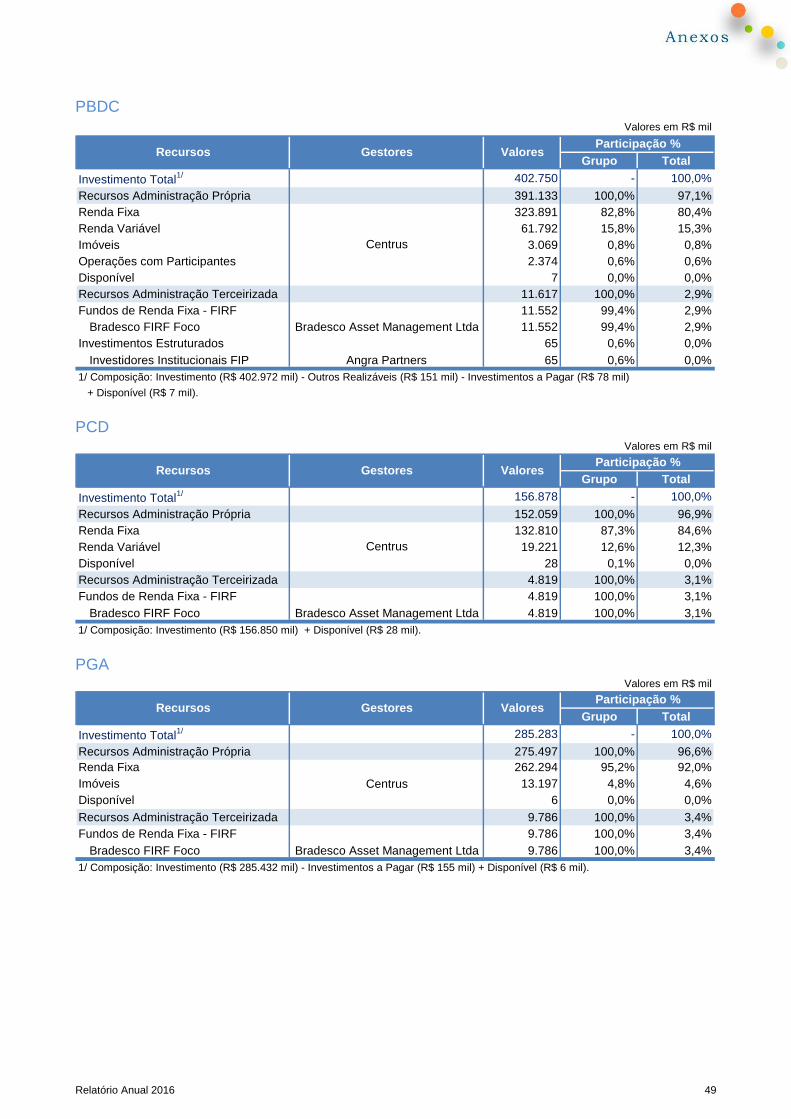

Composição da Administração dos Recursos .................. 48

Demonstrações Contábeis .............................................. 52

Avaliação Atuarial ........................................................... 94

Parecer do Conselho Fiscal ............................................108

Aprovação das Contas pelo Conselho Deliberativo ........109

1

2

3

Relatório Anual 2016 5

Mensagem do Diretor-Presidente

Cedo em nossas vidas, somos levados a aprender que situações de crise podem gerar oportunidades para preciosas transformações. Essa é também a expectativa que ora nos anima a enxergar com otimismo muitas das dificuldades vivenciadas pelo país nestes tempos de instabilidade econômica e política, aparentemente agravadas ao longo de 2016.

Num contexto de escassa cultura previdenciária, os elementos de crise, desde que não se tornem crônicos, revelam-se extremamente importantes para devolver racionalidade e segurança à governança e à gestão macroeconômicas, numa sequência autoimposta pela realidade fática, da qual o florescimento da consciência não costuma prescindir.

Em decorrência, principalmente, de nossa dinâmica demográfica e da estrutura paramétrica para a inatividade, hoje temos no Brasil uma trajetória insustentável de gastos previdenciários, como proporção do Produto Interno Bruto - PIB, apontando para quantitativo futuro de beneficiários largamente superior ao de contribuintes, evidência maior de desequilíbrio entre ingressos e saídas do sistema.

Tal situação, por sua gravidade e urgência, ao tempo em que conduz com intensidade inédita ao debate da questão previdenciária por quase todos os segmentos organizados da sociedade brasileira, remete, também com força sem precedentes, à previdência complementar, crescentemente reconhecida como parte significativa da solução para aquele desequilíbrio. Vai-se consolidando, assim, na esteira da crise, a percepção de que o complemento de poupança, viabilizado de modo especial pela mudança de cultura, e decorrente do esgarçamento ao limite das condições financeiras, é absolutamente central no planejamento das famílias.

Como consequência, à medida que essa percepção adquire dimensão maior, em boa parte por tudo o que vimos acontecer no exercício ora encerrado, acumulam-se as razões para esperarmos pelo aumento mais firme do interesse por fundos de previdência complementar que, geridos com responsabilidade e competência técnica, exibam resultados consistentes e contínuos para a rentabilidade e a segurança dos seus investidores.

É certo que as dificuldades que trouxeram inquietude e preocupação no período deverão, elas mesmas, gerar as iniciativas necessárias a horizonte ainda mais promissor para os fundos de previdência complementar, levando-nos, muito provavelmente, a considerar o ano de 2016 como um marco.

No exercício findo, a Fundação logrou alcançar patrimônio consolidado de R$ 6,9 bilhões, tendo atingido rentabilidade de 17,25% para o Plano Básico de Benefícios - PBB; de 18,49% para o Plano de Benefício Definido Centrus - PBDC, superando assim a meta atuarial; e 14,27% para o Plano de Contribuição Definida - PCD.

Esse desempenho foi obtido preservando a máxima segurança dos investimentos, o pontual pagamento de todas as obrigações, principalmente dos benefícios e da distribuição corrente de superavit em favor de participantes, assistidos e patrocinadores, não obstante as restrições de conjuntura econômica adversa, refletidas na elevada volatilidade do mercado de renda variável e nos riscos naturais do quadro geral de redução da renda e do volume de negócios.

Nessas condições, a avaliação qualitativa dos resultados de 2016 é, sob qualquer aspecto, amplamente favorável aos órgãos estatutários e ao corpo funcional da Centrus, a seu desempenho técnico e profissional, evidenciando o cumprimento de sua missão assistencial em todos os níveis.

Relatório Anual 2016 6

Institucional

A Fundação Banco Central de Previdência Privada - Centrus, cuja história de 36 anos patenteou a sua colocação de importante player no segmento de previdência complementar, administra atualmente três planos de benefícios, sendo o Plano Básico de Benefícios - PBB e o Plano de Benefício Definido Centrus - PBDC categorizados como de Benefício Definido - BD e o Plano de Contribuição Definida - PCD, classificado como de Contribuição Definida - CD.

Localização e Contatos

SCN - Quadra 2 - Bloco A - 8º andar

Ed. Corporate Financial Center

70712-900 - Brasília (DF)

Fone: +55 (61) 2192-1414

Fax: +55 (61) 2192-1574

Atendimento: 0800 704 0494

(Ligação gratuita de telefone fixo, do Brasil)

Página na internet: www.centrus.org.br

Relatório Anual 2016 7

Governança

O modelo de governança corporativa da Fundação compreende as melhores práticas, tendo como pilares a responsabilidade, a ética, a transparência, a equidade, a prestação de contas e o equilíbrio das decisões estratégicas.

Na Centrus, a estrutura organizacional conta com três órgãos estatutários: o Conselho Deliberativo, composto por três membros indicados pelo patrocinador Banco Central, incluindo o presidente, e três eleitos por participantes e assistidos; a Diretoria-Executiva, indicada pelo Conselho Deliberativo; e o Conselho Fiscal, com dois integrantes eleitos, dentre eles o presidente, e dois indicados pelo patrocinador Banco Central.

Além disso, há comitês instituídos com o objetivo de subsidiar as decisões da gestão.

Conselho Deliberativo

Tulio José Lenti Maciel Presidente

Daso Maranhão Coimbra

Diego da Silva Vencato

Fernando de Oliveira Ribeiro

Jaime Alves de Freitas

Walter Gomes de Oliveira

Conselho Fiscal

Cristiane Gonçalves Carvalho Presidente

Antônio Torquato dos Santos

Dawilson Sacramento (até 7 de dezembro de 2016)

Harold Paquete Espinola Filho

Jaildo Lima de Oliveira (a partir de 8 de dezembro de 2016)

Diretoria-Executiva

Altamir Lopes Diretor-Presidente

(a partir de 29 de junho de 2016)

Helio Cesar Brasileiro Diretor-Presidente

(até 28 de junho de 2016)

Antonio Francisco Bernardes de Assis

Eduardo de Lima Rocha (a partir de 29 de junho de 2016)

Jefferson Moreira (até 28 de junho de 2016)

José Antonio Marciano

Comitês

Comitê de Investimentos e Gestão - CIG

Comitê de Aplicações - CAP

Comitê de Ética da Centrus

Comitê de Comunicação e de Educação

Financeira e Previdenciária - Cofip

Relatório Anual 2016 8

Comunicação

A comunicação assume papel estratégico nas organizações modernas, constituindo-se em elemento indissociável dos processos de tomada de decisão, que a ela devem recorrer como elemento de coesão e de construção de identidade e de caminho para o futuro.

Nessa perspectiva, a Fundação conta com Política de Comunicação Institucional - PCI alinhada com o seu Planejamento Estratégico e desdobrada no Plano Anual de Comunicação, que apresenta ações direcionadas a todas as partes interessadas, observadas três linhas de orientação: ações de comunicação institucional, ações de comunicação interna e ações de comunicação com participantes e assistidos.

A premissa subjacente à construção da política é que a interlocução com os diferentes públicos deve considerar suas particularidades, suas expectativas e seus anseios.

Assim, além da já tradicional pesquisa anual de satisfação com participantes e assistidos dos planos de benefícios administrados, que visa a mensurar o grau de satisfação desse grupo, em 2016 foi realizada pesquisa qualitativa sobre questões previdenciárias com servidores ativos do Banco Central, da qual participaram 830 respondentes.

Os resultados de ambas as pesquisas visam, de um lado, a buscar-se o permanente aperfeiçoamento dos serviços e, de outro, a identificar os interesses das novas gerações em relação a planos previdenciários, bem como a fornecer subsídios para orientar a ação da Centrus no trabalho de prospecção direcionado a esse público.

Como veículos de divulgação das suas ações e resultados e de relacionamento com participantes e assistidos, a Fundação mantém página na internet, que traz comunicados de interesse de todos; Informativo Centrus, editado bimestralmente; Call Center, baseado na plataforma do sistema 0800; e atendimento presencial.

Esses mecanismos, além de levar informações e comunicar decisões colegiadas, objetivam captar os anseios e as necessidades de assistidos e participantes, de forma a obter-se a plena convergência de objetivos e concretizar o compromisso da Fundação de promoção da Comunicação como elemento de construção e de integração organizacional.

Relatório Anual 2016 10

Gestão Previdencial

Os bons resultados que vêm sendo obtidos nos planos de benefícios administrados pela Centrus, repetidos mais uma vez no exercício de 2016, demonstram que as ações empreendidas na gestão desse patrimônio, tão importantes para a segurança de seus participantes e assistidos, estão na direção correta.

Tal condição tem permitido a eles a oportunidade de desfrutar de uma confortável situação financeira, em ambiente no qual é possível, além de contar com os compromissos previdenciários cumpridos rigorosamente em dia, acessar os excedentes produzidos sob a forma de participação nos superavit dos planos estruturados na modalidade de benefício definido.

Em março de 2016, foi paga a última parcela da destinação do superavit de 2009 do PBB, no segundo processo conduzido no âmbito do Plano e que contou com o início de pagamentos no mês de setembro de 2013, quando da aprovação do assunto pela Superintendência Nacional de Previdência Complementar - Previc.

Já em novembro seguinte, depois de contar mais uma vez com a concordância tanto do patrocinador Banco Central como do órgão fiscalizador, foi dado início ao pagamento do terceiro processo de destinação de superavit do PBB, dessa feita referenciada ao resultado registrado no exercício de 2012 e mantido estável no período de 2013 a 2015.

Dimensionada para ser paga aos assistidos em 36 parcelas mensais, essa última destinação, cujo processamento retroagiu a janeiro de 2016, conta com previsão de término dos pagamentos em dezembro de 2018.

Relativamente ao PBDC, a situação não é muito diferente. No período de janeiro a março, foram pagas as parcelas remanescentes da destinação do superavit de 2009 aos assistidos, enquanto os participantes puderam desfrutar da cobertura das contribuições devidas ao Plano realizadas com recursos provenientes do mesmo superavit e mantidos em fundos previdenciais constituídos com esse propósito.

Adicionalmente, a Previc encerrou, no mês de junho, o processo em que se examinava o pedido de reconsideração encaminhado pela Fundação no contexto da destinação do superavit de 2009 do PBDC, concluindo por manter a posição da autarquia quanto aos direitos dos participantes autopatrocinados relacionados às contribuições patronais por eles realizadas.

Diante dessa decisão, a Centrus procedeu, no mesmo mês, à distribuição dos recursos originalmente apartados da destinação em foco a todos os participantes do Plano, mediante pagamento integral aos assistidos das parcelas a eles destinadas e crédito complementar nos fundos previdenciais constituídos para dar cobertura às contribuições devidas pelo grupo de participantes, incluídos os próprios autopatrocinados.

Tendo ainda por referência as exigências formuladas pela Previc no processo em questão, e aproveitando o resultado de estudos desenvolvidos internamente nos últimos exercícios, foi protocolada em setembro, na Superintendência, proposta de ampla reformulação do regulamento do PBDC, abrangendo comandos objetivos para a realização de futuras destinações de superavit, proposição essa que contou com a aprovação do Conselho Deliberativo no início do mês de agosto.

Uma vez não terem sido aprovadas as mencionadas alterações regulamentares pela Previc até o encerramento do exercício, condição indispensável para a realização do processo de destinação do superavit registrado em 2012, foram constituídos dois fundos previdenciais para reservar as importâncias passíveis de distribuição entre os participantes e assistidos e a patrocinadora do Plano.

O PCD, por sua vez, organizado na modalidade de contribuição definida, distribui sistematicamente os resultados obtidos com a aplicação de seus recursos entre os participantes e assistidos, mediante valorização mensal da cota patrimonial, não estando sujeito, portanto, a processos de destinação de superavit ou de equacionamento de deficit.

Durante o ano de 2016, foram intensificadas as ações no sentido da efetivação de novas inscrições no PCD, com a realização de palestras e de entrevistas conduzidas por equipe da

Relatório Anual 2016 11

Fundação nas dependências do Banco Central em Brasília e nas regionais de São Paulo, do Rio de Janeiro, de Porto Alegre e de Belo Horizonte. O êxito dessas iniciativas sinaliza para a continuidade dos trabalhos no próximo exercício, alcançando todas as unidades centrais e as representações do patrocinador ainda não visitadas.

Outras ações em 2016

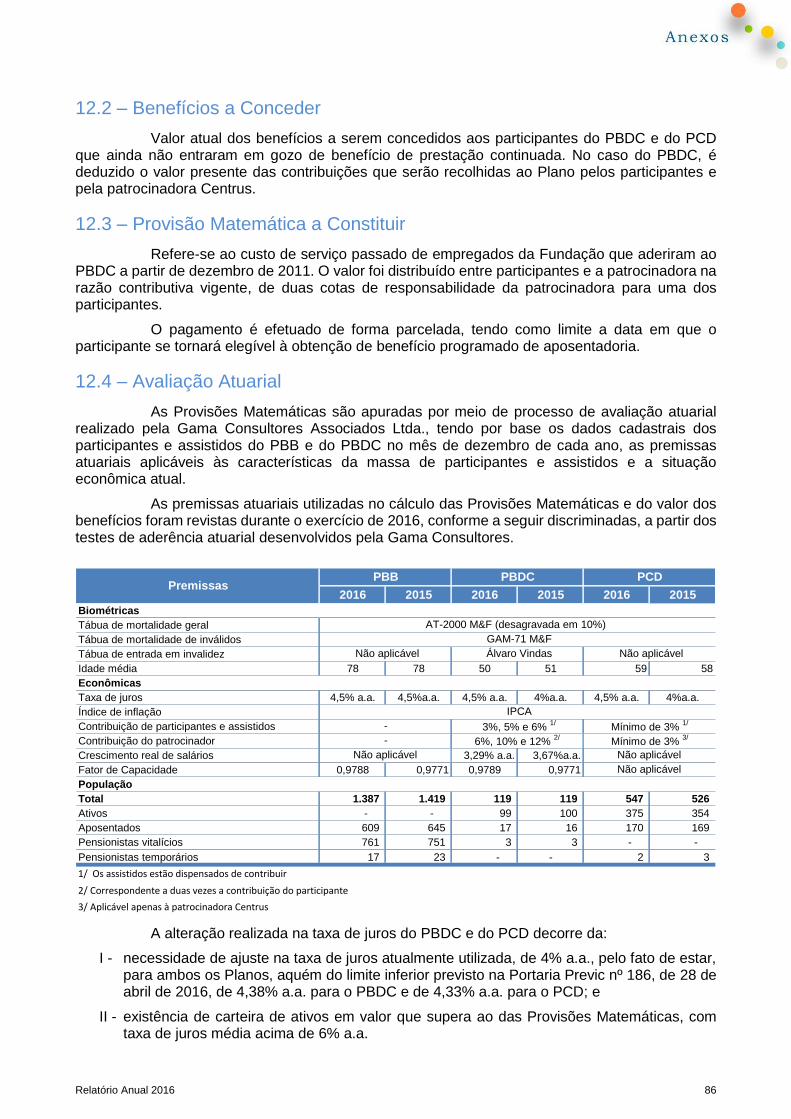

I – Testes de aderência

Anualmente, são realizados testes de aderência das premissas e das hipóteses adotadas nas avaliações atuariais dos planos de benefícios sob administração. Os testes conduzidos no exercício com esse objetivo concluíram pela manutenção, em 2016, da maioria das premissas adotadas na avaliação atuarial de encerramento do exercício anterior, com recomendação de alteração apenas nos parâmetros a seguir:

PBB

a) elevação do fator de capacidade, saindo de 0,9771 para 0,9788;

PBDC

a) redução no índice de crescimento real de salários, passando de 3,67% a.a. para 3,29% a.a.;

b) aumento do fator de capacidade, de 0,9771 para 0,9789;

c) acréscimo de 0,5 ponto percentual na taxa de juros da meta atuarial, elevando-a de 4,0% para 4,5% a.a.; e

PCD

a) modificação na taxa de juros do índice de referência, de 4,0% para 4,5% a.a.

O quadro abaixo apresenta as principais premissas adotadas na avaliação atuarial de encerramento dos citados anos:

II – Recadastramento de participantes e assistidos

Com o objetivo de manter atualizada a base de dados dos planos de benefícios, medida exigida na regulamentação das entidades fechadas de previdência complementar e necessária para o adequado dimensionamento dos respectivos compromissos previdenciários, a Fundação deu início, em setembro de 2016, ao processo de recadastramento dos 2022 participantes e assistidos do PBB, do PBDC e do PCD. O encerramento do processo está previsto para se dar em março de 2017.

2015 2016 2015 2016 2015 2016

Crescimento

Benefícios do INSS

Real de benefícios

Real de salários 3,67% a.a. 3,29% a.a.

Fator de capacidade 0,9771 0,9788 0,9771 0,9789

Tábua

Mortalidade geral

Mortalidade de inválidos

Entrada em invalidez

Composição da família de pensionistas

Meta atuarial ou índice de referência

Indexador

Taxa de juros 4,0% a.a. 4,5% a.a. 4,0% a.a. 4,5% a.a.

ParâmetroPBB PBDC PCD

Não aplicável

AT-2000 M&F desagravada em 10%

0%

Não aplicável0%

IPCA

4,5% a.a.

GAM-71 M&F

Não aplicável Álvaro VindasNão aplicável

Família real, com ajustes

Relatório Anual 2016 12

III – e-Financeira

Cumprindo obrigação estabelecida pela Instrução Normativa nº 1.571, de 2 de julho de 2015, da Secretaria da Receita Federal do Brasil - RFB, a Centrus deu início, em maio, à remessa das informações financeiras registradas nos planos de benefícios que administra e previstas na declaração e-Financeira instituída pela norma. As informações são segregadas e individualizadas por número de inscrição no Cadastro de Pessoas Físicas - CPF e representativas do relacionamento do participante, do assistido ou de seus beneficiários com o plano de benefícios.

Desempenho das áreas de benefícios e de operações com participantes

PBB

Receitas e Despesas Previdenciais

A exemplo dos anos anteriores, não houve registro de receitas de contribuições para o Plano em 2016, em razão de os assistidos e o patrocinador estarem dispensados dessa obrigação desde fevereiro de 2008.

As despesas previdenciais, correspondentes à soma dos benefícios de responsabilidade do PBB, experimentaram crescimento de 7,2% no exercício.

Liberação de superavit

No exercício, foram executados dois planos de destinação de superavit: o primeiro, associado ao resultado registrado em 2009, que contou com a liberação das três últimas parcelas aos assistidos e ao patrocinador Banco Central nos meses de janeiro a março; e o segundo, referenciado ao saldo do superavit de 2012, cujo pagamento das parcelas começou em novembro.

O quadro a seguir detalha as importâncias colocadas à disposição dos assistidos e do patrocinador em 2015 e em 2016:

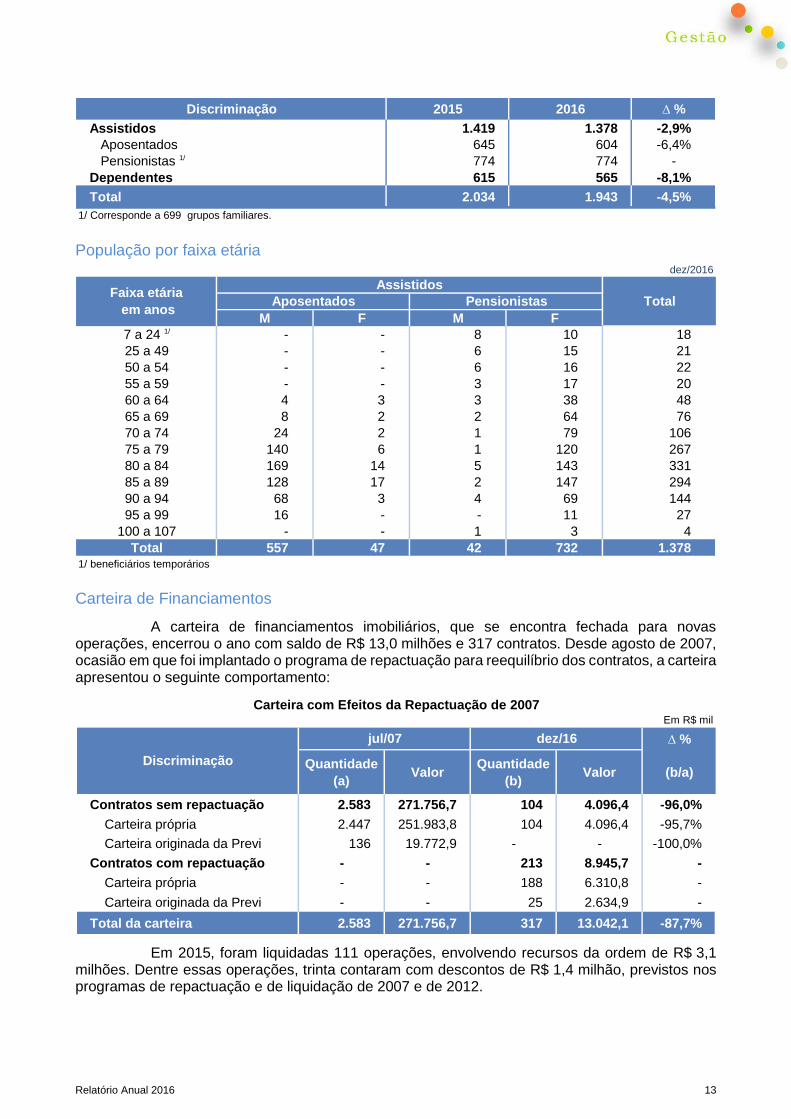

População

A população do Plano é composta por 1.378 assistidos, sendo 604 aposentados e 774 pensionistas. O grupo de aposentados experimentou redução de 41 assistidos no último ano, correspondente a 6,4%.

Discriminação 2015 2016 ∆ %

Aposentadorias 178.007,0 185.502,8 4,2%

Pensões 122.547,3 136.755,0 11,6%

Abono de Natal 25.064,1 26.874,3 7,2%

Pecúlios 8.452,1 9.010,0 6,6%

Total das Despesas 334.070,5 358.142,1 7,2%

Em R$ mil

Discriminação 2015 2016 ∆ %

Destinação de superavit 2009 444.724,8 90.100,1 -79,7%

Aposentados e Pensionistas 222.540,3 45.086,1 -79,7%

Patrocinador 222.184,5 45.014,0 -79,7%

Destinação de superavit 2012 - 203.223,1 -

Aposentados e Pensionistas - 101.699,0 -

Patrocinador - 101.524,1 -

Total 444.724,8 293.323,2 -34,0%

Destinação de Superavit 2009 e 2012

Em R$ mil

Relatório Anual 2016 13

População por faixa etária

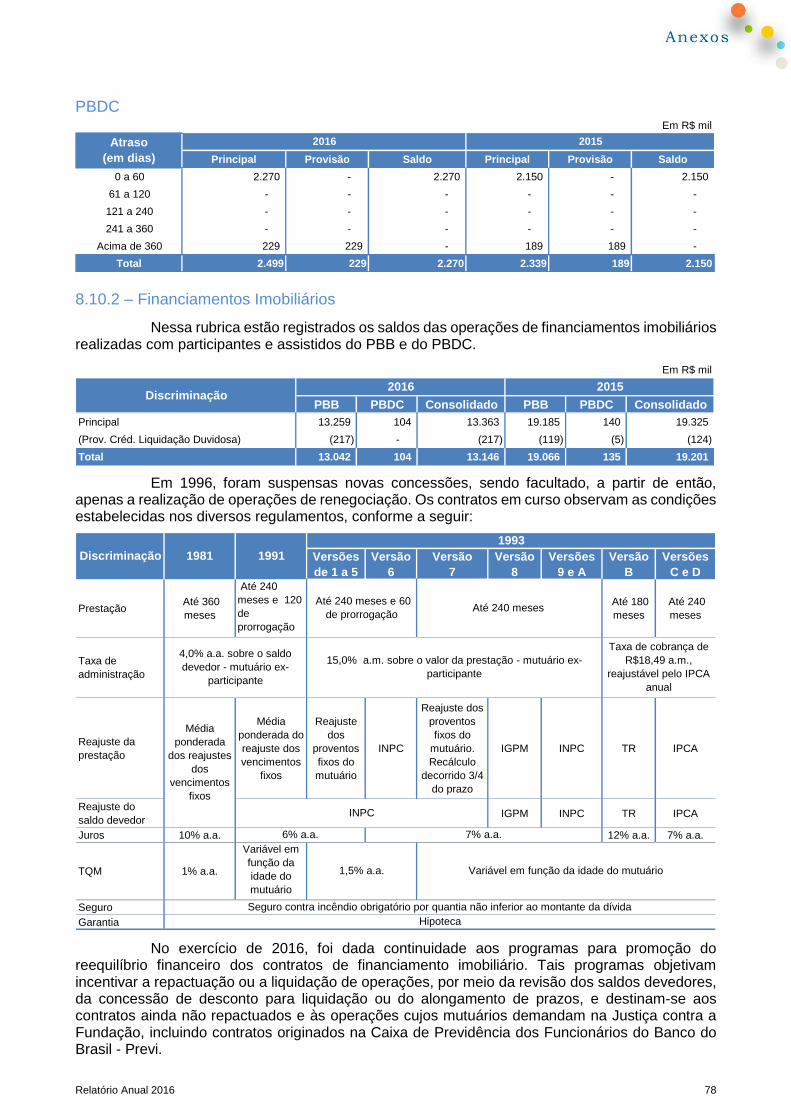

Carteira de Financiamentos

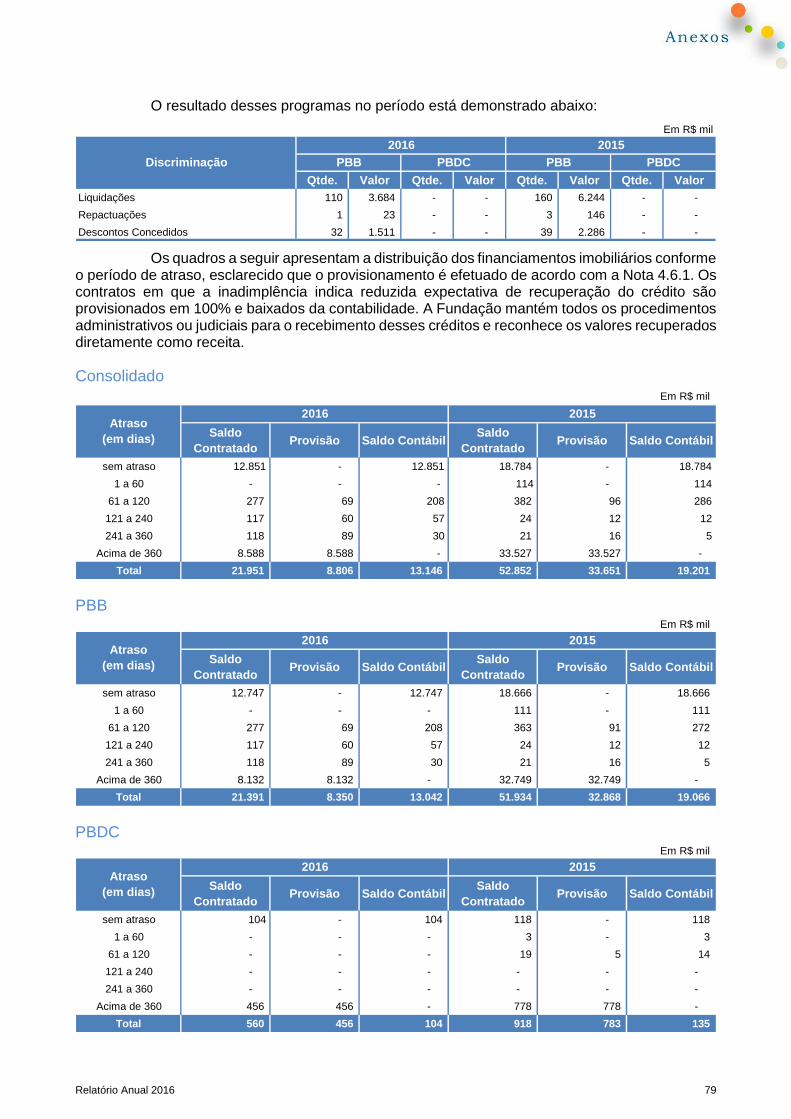

A carteira de financiamentos imobiliários, que se encontra fechada para novas operações, encerrou o ano com saldo de R$ 13,0 milhões e 317 contratos. Desde agosto de 2007, ocasião em que foi implantado o programa de repactuação para reequilíbrio dos contratos, a carteira apresentou o seguinte comportamento:

Em 2015, foram liquidadas 111 operações, envolvendo recursos da ordem de R$ 3,1 milhões. Dentre essas operações, trinta contaram com descontos de R$ 1,4 milhão, previstos nos programas de repactuação e de liquidação de 2007 e de 2012.

Discriminação 2015 2016 ∆ %

Assistidos 1.419 1.378 -2,9%

Aposentados 645 604 -6,4%

Pensionistas 1/ 774 774 -

Dependentes 615 565 -8,1%

Total 2.034 1.943 -4,5%

1/ Corresponde a 699 grupos familiares.

dez/2016

M F M F

7 a 24 1/ - - 8 10 18

25 a 49 - - 6 15 21

50 a 54 - - 6 16 22

55 a 59 - - 3 17 20

60 a 64 4 3 3 38 48

65 a 69 8 2 2 64 76

70 a 74 24 2 1 79 106

75 a 79 140 6 1 120 267

80 a 84 169 14 5 143 331

85 a 89 128 17 2 147 294

90 a 94 68 3 4 69 144

95 a 99 16 - - 11 27

100 a 107 - - 1 3 4

Total 557 47 42 732 1.3781/ beneficiários temporários

Faixa etária

em anos

Assistidos

TotalAposentados Pensionistas

∆ %

Quantidade

(a)Valor

Quantidade

(b)Valor (b/a)

Contratos sem repactuação 2.583 271.756,7 104 4.096,4 -96,0%

Carteira própria 2.447 251.983,8 104 4.096,4 -95,7%

Carteira originada da Previ 136 19.772,9 - - -100,0%

Contratos com repactuação - - 213 8.945,7 -

Carteira própria - - 188 6.310,8 -

Carteira originada da Previ - - 25 2.634,9 -

Total da carteira 2.583 271.756,7 317 13.042,1 -87,7%

Carteira com Efeitos da Repactuação de 2007Em R$ mil

Discriminação

jul/07 dez/16

Relatório Anual 2016 14

Carteira de Empréstimos

Contrariando a tendência de encolhimento verificada em exercícios anteriores, a carteira de empréstimos apresentou crescimento de 8,9% nos saldos devedores, desempenho resultante, em grande parte, da renovação de operações já concedidas.

PBDC

Receitas Previdenciais

As receitas previdenciais do Plano no exercício, compreendendo a arrecadação de contribuições normais e extraordinárias de participantes e da patrocinadora Centrus, espelharam crescimento de 4,3% comparativamente às registradas no ano anterior.

Despesas Previdenciais

Por seu turno, as despesas previdenciais, equivalentes à soma dos benefícios de responsabilidade do PBDC, decresceram 26,1% no exercício, afetadas principalmente pela exclusão do benefício de auxílio-doença do rol de coberturas previstas no Plano, que passou a ser de responsabilidade do Plano de Gestão Administrativa - PGA e pela ocorrência, em 2015, sem repetição em 2016, de desligamento de participante com opção pelo recebimento do benefício temporário e pelo resgate das contribuições por ele vertidas ao PBDC.

Quantidade Valor Quantidade Valor

Liquidações 162 8.238,6 111 3.126,2

Amortizações - - - -

Repactuações 1/ 3 146,0 1 22,7

Desconto concedido 42 2.389,4 30 1.365,9

1/ Inclui contratos liquidados.

Discriminação2015 2016

Em R$ mil

Resumo de Ocorrências

Em R$ mil

Discriminação 2015 2016 ∆ %

Valor da carteira 11.530,6 12.560,1 8,9%

Fluxo de prestações 5.948,0 5.583,2 -6,1%

Número de contratos 339 343 1,2%

Contratantes de empréstimos 240 229 -4,6%

Carteira de Empréstimos

Contribuições 2015 2016 ∆ %

Normais 2.833,7 3.045,2 7,5%

Participantes Ativos 757,2 832,5 9,9%

Centrus 1.461,7 1.595,2 9,1%

Autopatrocinados 614,8 617,5 0,4%

Extraordinárias 199,1 117,9 -40,8%

Participantes Ativos 90,6 34,2 -62,3%

Centrus 108,5 83,7 -22,9%

Total 3.032,8 3.163,1 4,3%

Em R$ mil

Relatório Anual 2016 15

Liberação de superavit

Durante o ano, o plano de destinação de superavit relativo ao resultado registrado em 2009 permitiu a liberação das três últimas parcelas de benefício temporário aos assistidos e à patrocinadora nos meses de janeiro a março, e a continuidade de utilização de fundo previdencial vinculado a essa destinação para a cobertura de contribuições normais ao Plano, devidas nos doze meses do exercício pelos participantes e pela patrocinadora.

Em junho, parcela complementar da destinação do superavit de 2009 foi liberada para os participantes e assistidos, em valor correspondente ao direito relacionado às contribuições patronais recolhidas pelos participantes autopatrocinados no período e que se encontravam reservados em fundos previdenciais aguardando pronunciamento da Previc acerca do pedido de reconsideração formulado pela Fundação no contexto dessa destinação.

Os recursos colocados à disposição dos participantes e assistidos e da patrocinadora em 2015 e em 2016 estão explicitadas no quadro a seguir:

População

A população do PBDC é composta por dezoito aposentados, três pensionistas, quatro optantes pelo instituto do benefício proporcional diferido e 96 participantes ativos, dos quais 77 são empregados da Fundação e dezenove autopatrocinados.

Discriminação 2015 2016 ∆ %

Aposentadorias 1.897,3 2.120,1 11,7%

Pensões 35,5 39,3 10,7%

Auxílio-doença 130,7 0,0 -100,0%

Abono de Natal 168,8 179,0 6,0%

Pecúlios - - -

Resgate 1/ 1.375,9 328,8 -76,1%

Total das Despesas 3.608,2 2.667,2 -26,1%

Em R$ mil

1/ pagamento de benefício temporário e resgate de contribuições

Discriminação 2015 1/ 2016 ∆ %

Benefícios temporários 4.500,3 1.717,1 -61,8%

Assistidos 1.714,4 96,5 -94,4%

Assistidos - Complemento 2016 - 1.462,1 -

Contrapartida liberada à patrocinadora 2.785,9 158,5 -94,3%

Contribuições normais 1.550,9 3.463,8 123,3%

Participantes 882,9 1.671,7 89,3%

Patrocinadora 668,0 1.792,1 168,3%

Total 6.051,2 5.180,9 -14,4%

Em R$ mil

1/ inclui complemento liberado em dezembro, decorrente da revisão do processo de destinação

Destinação de Superavit 2009

Discriminação 2015 2016 ∆ %

Assistidos 19 21 10,5%

Aposentados 16 18 12,5%

Pensionistas 1/ 3 3 -

Participantes ativos 97 96 -1,0%

Vinculados à Centrus 80 77 -3,8%

Autopatrocinados 17 19 11,8%

Benefício Proporcional Diferido 3 4 33,3%

Dependentes 198 198 -

Total 317 319 0,6%

1/ corresponde a 3 grupos familiares

dez/2016

Relatório Anual 2016 16

População por faixa etária

Carteira de Financiamentos

A carteira de financiamentos imobiliários, que se encontra fechada para novas operações, encerrou o ano com saldo de R$ 104,2 mil e apenas quatro contratos. Desde agosto de 2007, quando foi implantado o programa de repactuação para reequilíbrio dos contratos, a carteira experimentou a seguinte redução:

Carteira de Empréstimos

No final do exercício, a carteira de empréstimos apresentou saldo de R$ 2,3 milhões, com elevação de 5,6% em relação aos valores registrados no encerramento do ano de 2015.

PCD

Receitas Previdenciais

As receitas previdenciais do Plano no exercício, compreendendo a arrecadação de contribuições normais e voluntárias, bem como as portabilidades de recursos, sofreram redução de 5,7% comparativamente às do ano anterior.

M F M F M F

33 a 49 27 26 - - 1 - 54

50 a 54 12 12 1 - - - 25

55 a 59 4 2 3 4 - 1 14

60 a 64 9 1 3 3 - - 16

65 a 69 4 - 2 1 - - 7

70 a 74 2 - 1 - - 1 4

75 a 76 - 1 - - - - 1

Total 58 42 10 8 1 2 121

dez/16

Faixa etária

em anos

Ativos e

Autopatrocinados

Assistidos

TotalAposentados Pensionistas

∆ %

Quantidade

(a)Valor

Quantidade

(b)Valor (b/a)

Contratos sem repactuação 26 1.802,9 1 5,1 -96,2%

Carteira própria 26 1.802,9 1 5,1 -96,2%

Contratos com repactuação - - 3 99,1 -

Total da carteira 26 1.802,9 4 104,2 -84,6%

Carteira com Efeitos da Repactuação de 2007Em R$ mil

Discriminação

jul/2007 dez/2016

Discriminação 2015 2016 ∆ %

Valor da carteira 2.149,7 2.270,0 5,6%

Fluxo de prestações 997,0 1.001,0 0,4%

Número de contratos 105 107 1,9%

Contratantes de empréstimos 70 70 -

Em R$ mil

Relatório Anual 2016 17

Despesas Previdenciais

As despesas previdenciais, representadas pelo somatório dos benefícios de responsabilidade do PCD, tiveram redução de 12,6% em relação às realizadas em 2015.

População

A população do Plano é composta por 171 aposentados, dois pensionistas, 390 participantes ativos e 788 dependentes.

População por faixa etária

Contribuições 2015 2016 ∆ %

Participantes Ativos 6.662,0 4.786,5 -28,2%

Assistidos (aposentados) 257,2 1.333,4 418,4%

Autopatrocinados 6,4 29,9 364,0%

Centrus 27,9 156,6 460,8%

Portabilidade 1.690,0 1.844,3 9,1%

Total 8.643,5 8.150,7 -5,7%

Em R$ mil

Despesas 2015 2016 ∆ %

Aposentadorias 7.867,0 8.450,2 7,4%

Pensões 1.779,8 45,4 -97,4%

Institutos (resgate e portabilidade) 214,9 123,5 -42,5%

Total das Despesas 9.861,7 8.619,2 -12,6%

Em R$ mil

Discriminação 2015 2016 ∆ %

Participantes ativos 354 390 10,2%

Assistidos 173 173 -

Aposentados 169 171 1,2%

Pensionistas 1/ 4 2 -50,0%

Dependentes 724 788 8,8%

Total 1.251 1.351 8,0%

1/ Corresponde a 3 grupos familiares.

dez/2016

M F M F M F

25 a 49 108 50 - - - - 158

50 a 54 40 12 - - - - 52

55 a 59 17 2 - 1 - - 20

60 a 64 43 22 25 10 - 1 101

65 a 69 44 17 40 14 - - 115

70 a 74 24 7 59 6 - 1 97

75 a 79 4 - 15 1 - - 20

Total 280 110 139 32 - 2 563

dez/16

PensionistasAposentados Total

AssistidosAtivoFaixa etária

em anos

Relatório Anual 2016 18

Gestão Financeira

Conjuntura

Doméstica

Em 2016, o panorama político-econômico do Brasil continuou frágil e incerto. A queda da renda, com consequências importantes no campo social, contribuiu para o aumento da recessão, que já estava presente desde o ano anterior.

Além disso, o processo de impeachment da presidente da República, a abrangência e a celeridade da operação Lava-Jato e os choques recorrentes entre os poderes Judiciário, Legislativo e Executivo aumentaram a imprevisibilidade da economia.

A crise econômica não agravou apenas as contas do governo federal. Com a forte queda da arrecadação, os estados tiveram dificuldade em honrar compromissos, o que se refletiu em atrasos no pagamento de salários a servidores públicos e na deficiente prestação de serviços básicos, como saúde e segurança.

Para conter o crescimento dos gastos obrigatórios, que não podem ser contingenciados, o governo apresentou Proposta de Emenda à Constituição - PEC nº 241, a qual estabeleceu teto para os gastos públicos, vinculando-os à inflação do ano anterior pelos próximos vinte anos.

No que se refere à inflação, o Índice Nacional de Preços ao Consumidor Amplo - IPCA encerrou o ano próximo ao limite superior do intervalo fixado pelo Conselho Monetário Nacional - CMN, de 6,5%, registrando alta de 6,29% no exercício, ainda que o hiato do produto, que mede o quanto a economia está distante de seu potencial, tenha se mostrado mais aberto, atuando como força baixista para a inflação.

Com a desaceleração das expectativas para a inflação e a recessão econômica, o Banco Central, nos últimos meses do ano, flexibilizou a política monetária ao reduzir a taxa Selic para 13,75% a.a., com queda de 0,50 p.p.

Sobre o desempenho do mercado acionário, o rendimento superou as expectativas mais otimistas, em face do aumento do apetite do investidor por ativos de risco, mesmo que tenha prevalecido notícias negativas sobre a economia brasileira e incertezas no âmbito externo.

Internacional

A economia mundial apresentou elevada instabilidade em 2016, destacando como principais catalizadores a saída do Reino Unido da zona do Euro, a elevação da taxa básica de juros e a eleição para presidente nos Estados Unidos e o aumento das incertezas em relação ao crescimento chinês.

A saída do Reino Unido da União Europeia, que se mostrou o principal elemento de incerteza no ano, e que causou, num primeiro momento, impacto no mercado financeiro, dissipou-se em curto prazo de tempo, basicamente devido à pronta resposta dos principais bancos centrais, que sinalizaram ampla disposição para atuar no caso de necessidade.

Já o aumento da taxa de juros nos Estados Unidos, de 0,50% para 0,75% a.a. em dezembro, revestiu-se de menor impacto, uma vez que o mercado passou a precificar elevação, diante do inesperado resultado das eleições naquele país, com a vitória de Donald Trump.

Na China, houve sinalização do governo no sentido da tolerância a possível crescimento mais baixo nos próximos anos, abrindo espaço para pretensas redução da dependência das exportações e dos investimentos apoiados pelo Estado, bem assim, para a aposta no consumo interno como principal motor de crescimento.

Relatório Anual 2016 19

Resultado

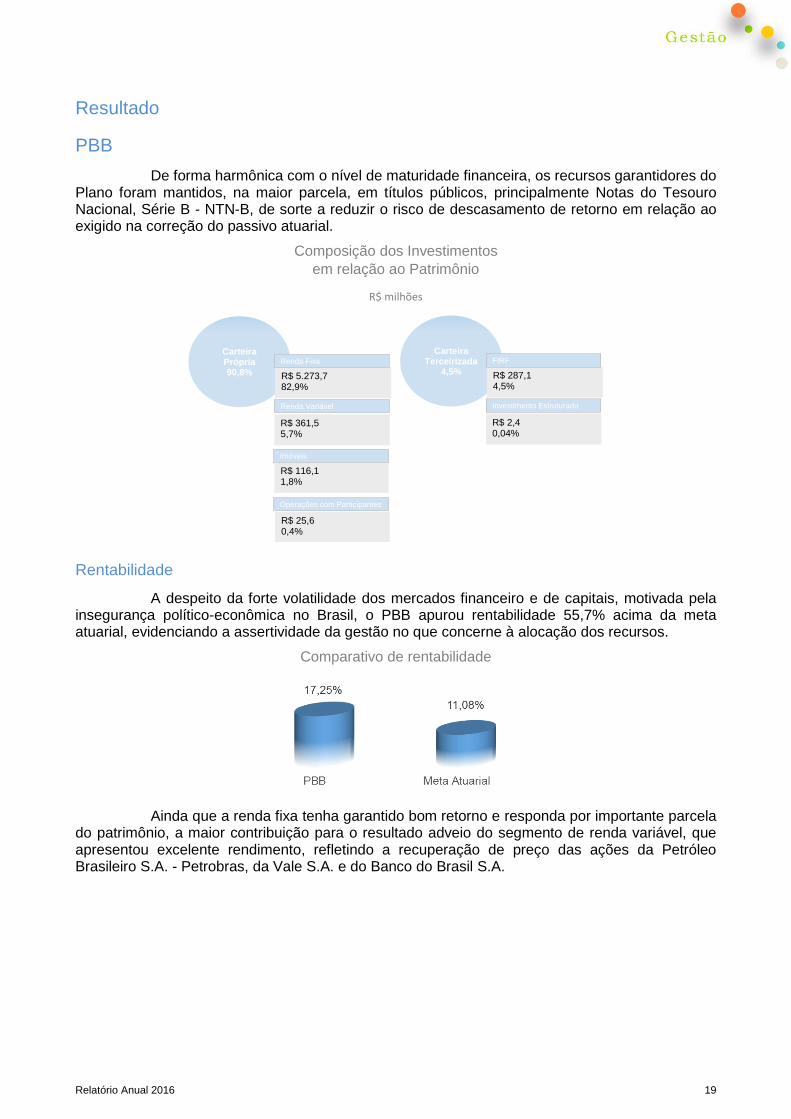

PBB

De forma harmônica com o nível de maturidade financeira, os recursos garantidores do Plano foram mantidos, na maior parcela, em títulos públicos, principalmente Notas do Tesouro Nacional, Série B - NTN-B, de sorte a reduzir o risco de descasamento de retorno em relação ao exigido na correção do passivo atuarial.

Composição dos Investimentos

em relação ao Patrimônio

R$ milhões

Rentabilidade

A despeito da forte volatilidade dos mercados financeiro e de capitais, motivada pela insegurança político-econômica no Brasil, o PBB apurou rentabilidade 55,7% acima da meta atuarial, evidenciando a assertividade da gestão no que concerne à alocação dos recursos.

Comparativo de rentabilidade

Ainda que a renda fixa tenha garantido bom retorno e responda por importante parcela do patrimônio, a maior contribuição para o resultado adveio do segmento de renda variável, que apresentou excelente rendimento, refletindo a recuperação de preço das ações da Petróleo Brasileiro S.A. - Petrobras, da Vale S.A. e do Banco do Brasil S.A.

Carteira Própria90,8% R$ 5.273,7

82,9%

R$ 361,55,7%

R$ 116,1 1,8%

R$ 25,6 0,4%

Operações com Participantes

Imóveis

Renda Variável

Renda Fixa

CarteiraTerceirizada

4,5% R$ 287,1 4,5%

R$ 2,40,04%

Investimento Estruturado

FIRF

Relatório Anual 2016 20

Comparativo de rentabilidade

O bom retorno dos ativos em bolsa não se fez sentir na receita advinda de remuneração aos acionistas e de empréstimo de ações, com decréscimo de 51,4% e 66,5%, respectivamente, comparativamente aos valores obtidos em 2015, evidenciando o menor lucro das companhias e o decréscimo da participação em renda variável, com menor quantidade de papéis disponibilizados para empréstimo.

Quanto à carteira de imóveis, a reavaliação efetuada acarretou excelente rendimento, superando a variação da meta atuarial.

No segmento de operações com participantes, os acordos para o reequilíbrio dos contratos e a aplicação dos parâmetros de liquidação dos mútuos, que redundaram em reversão de provisões, garantiram a significativa rentabilidade de 26,56% no exercício.

PBDC

A estratégia de manter no portfolio do Plano ativos com maturação de médio e de longo prazos foi mantida em 2016, em decorrência da menor necessidade de capital de curto prazo para fazer face ao pagamento de benefícios.

Vale mencionar a política de se preservar recursos necessários ao cumprimento das exigibilidades em renda fixa, notadamente títulos públicos, resguardando, desta forma, a solvência do PBDC.

Relatório Anual 2016 21

Composição dos Investimentos

em relação ao Patrimônio

R$ milhões

Rentabilidade

O ambiente de incerteza que se fez presente na economia brasileira ao longo do ano mostrou-se de pouco impacto para os ativos de renda variável, contribuindo para o bom retorno do Plano, que apurou rentabilidade 75,3% acima da meta atuarial no período.

Comparativo de rentabilidade

Cabe destacar o substancial aumento de preço das ações da Petrobras, da Vale e do Banco do Brasil, com contribuição no expressivo desempenho da carteira de ações.

Ainda que o ambiente tenha sido de elevação de preço dos ativos em bolsa, a conjuntura adversa à geração de lucro das empresas resultou em menor receita advinda de remuneração aos acionistas, com decréscimo de 29,2% no exercício. Quanto à receita de empréstimos, da mesma forma, observou-se queda de receita.

Carteira Própria93,5% R$ 323,9

77,5%

R$ 61,814,8%

R$ 3,1 0,7%

R$ 2,4 0,5%

Operações com Participantes

Imóveis

Renda Variável

Renda Fixa

CarteiraTerceirizada

2,8% R$ 11,6 2,8%

R$ 0,10,02%

Investimento Estruturado

FIRF

Relatório Anual 2016 22

No segmento de renda fixa, o resultado mostrou-se pouco aquém da taxa Selic, como reflexo da alocação em NTN-B, cujo retorno mostrou-se menor.

Sobre a carteira de imóveis, o maior apreçamento dos bens, decorrente da reavaliação efetuada, redundou em bom retorno ao segmento, superando a meta atuarial.

Nas operações com participantes, o desempenho não foi diferente, situando-se em 14,61% no ano, acima do índice de correção do passivo.

PCD

A situação de maior desembolso do Plano requereu da gestão atenção especial, de sorte a manter em carteira ativos com boa liquidez e menor risco, observada a necessidade de elevar-se a rentabilidade. Nesse cenário, os recursos do PCD foram alocados, substancialmente, em títulos públicos.

Relatório Anual 2016 23

Composição dos Investimentos

em relação ao Patrimônio

R$ milhões

Rentabilidade

Não obstante as incertezas no cenário econômico, os ativos de renda variável apresentaram excelente resultado, contribuindo para que o Plano apurasse rentabilidade 35,26% acima do índice de referência.

Comparativo de rentabilidade

No que se refere ao segmento de renda fixa, cuja contribuição também foi positiva frente ao Índice de referência, o desempenho somou 13,41% no exercício.

Em termos de caixa, o investimento em ações garantiu fluxo de R$ 640,2 mil, a título de dividendos e de juros sobre o capital próprio - JCP.

Carteira Própria96,2%

R$ 132,8 84,0%

R$ 19,212,2%

Renda Variável

Renda Fixa

CarteiraTerceirizada

3,0% R$ 4,8 3,0%

FIRF

Relatório Anual 2016 24

Gestão Administrativa

No ano de 2016, a Centrus desenvolveu suas atividades sob a administração de recém-nomeada Diretoria-Executiva, já que os cargos de Diretor-Presidente – Presi e de Diretor de Controle, Logística e Informação – Diaco receberam novos titulares, alterando, assim, parte significativa de sua composição nominal.

Em consequência dessa renovação, o exercício findo pode ser visto como de transição natural às orientações que se mostram adequadas às novas circunstâncias do mercado assistencial previdenciário, e também ao contexto econômico e financeiro do país.

Muito embora haja observância à indispensável medida de continuidade em relação aos objetivos institucionais e às linhas gerais de política, bem como aos instrumentos práticos de seu funcionamento, a Fundação empreendeu, no período, boa parte das iniciativas cuja conclusão ocorreu apenas em 2017, entre estas, a preparação para o enunciado de um novo enfoque para a Comunicação, assim como o planejamento para equacionar necessidades de tecnologia da informação destinadas, por um lado, a ampliar o universo de participantes e, por outro, a garantir a eficácia de processos de trabalho em franca expansão. Por outro lado, deu-se prosseguimento às recomendações do Planejamento Estratégico 2015/2018, refletindo a necessária linha de consistência dos atos operacionais e de gestão que devem nortear a boa técnica administrativa.

Como destaques do período, menciona-se a iniciativa de maior aproximação técnica com o patrocinador Banco Central, mediante encontros regulares para discussão de assuntos diversos do temário institucional comum, associada a medida gerencial de intensificação sistemática da divulgação dos planos de benefícios administrados, da qual vem resultando crescente incremento do número de adesões, a demonstrar que ações dessa natureza precisam assumir caráter de prática reiterada, focadas na consolidação da indispensável cultura previdenciária.

Quadro Funcional

Com vistas a manter inteira sintonia com os anseios do quadro técnico, e alçar-se ao nível das mais atualizadas práticas de gestão de pessoas, a Centrus concluiu, em 2016, amplo trabalho para desenho e implantação de novo modelo de Gestão por Competências, do qual resultou, entre outros elementos de modernização organizacional e relacional, ampla revisão da sistemática de avaliação de desempenho.

Em outra vertente das iniciativas de aprimoramento dos seus processos de trabalho, a Fundação promoveu 190 treinamentos, mediante eventos in company, cursos externos, workshops, seminários e congressos, perfazendo 29 horas de treinamento/ano, por empregado.

Atenta à necessidade de garantir qualidade permanente no desenvolvimento de suas atividades como gestora de planos de benefícios previdenciários, a Fundação concedeu subsídio à capacitação de doze colaboradores em curso superior, sendo dois em graduação e dez em pós-graduação, no âmbito do Programa de Auxílio-Educação.

O resultado de tais movimentos está espelhado no elevado nível de qualificação dos integrantes do corpo funcional, haja vista que 86% possuem nível superior, sendo que 67% detêm pelo menos uma especialização, pós-graduação ou mestrado, num total de 84 empregados, dos quais 46% do gênero feminino.

Ciente de suas responsabilidades sociais, a Centrus manteve no período cinco estagiários e dois menores aprendizes, de cuja formação participa desempenhando relevante papel como agente de transformação.

Convém mencionar, ainda, que a Fundação observa plenamente as determinações regulamentares atinentes à certificação de membros dos órgãos estatutários, com todos os integrantes dos Conselhos Deliberativo e Fiscal, bem como todos os componentes da Diretoria-Executiva e os gerentes que participam do processo decisório dos investimentos, certificados pelo Instituto de Certificação dos Profissionais de Seguridade Social - ICSS.

Relatório Anual 2016 25

Ações Complementares

Conhecedora de que a educação se consubstancia no meio mais eficaz de construir uma sociedade inclusiva e justa, foram desenvolvidos cursos de informática e oficinas de smartphone para os participantes e assistidos dos planos de benefícios, com o objetivo de disseminar a utilização do computador e de equipamentos móveis, possibilitando maior acesso às informações disponíveis na página da Centrus na internet.

No total, foram constituídas seis turmas, com 77 participações, distribuídas nas cidades de Brasília, Belo Horizonte, Porto Alegre, Rio de Janeiro e São Paulo.

Com referência ao desenvolvimento tecnológico, buscou-se a melhora de performance a partir da aquisição de novos equipamentos.

Relatório Anual 2016 27

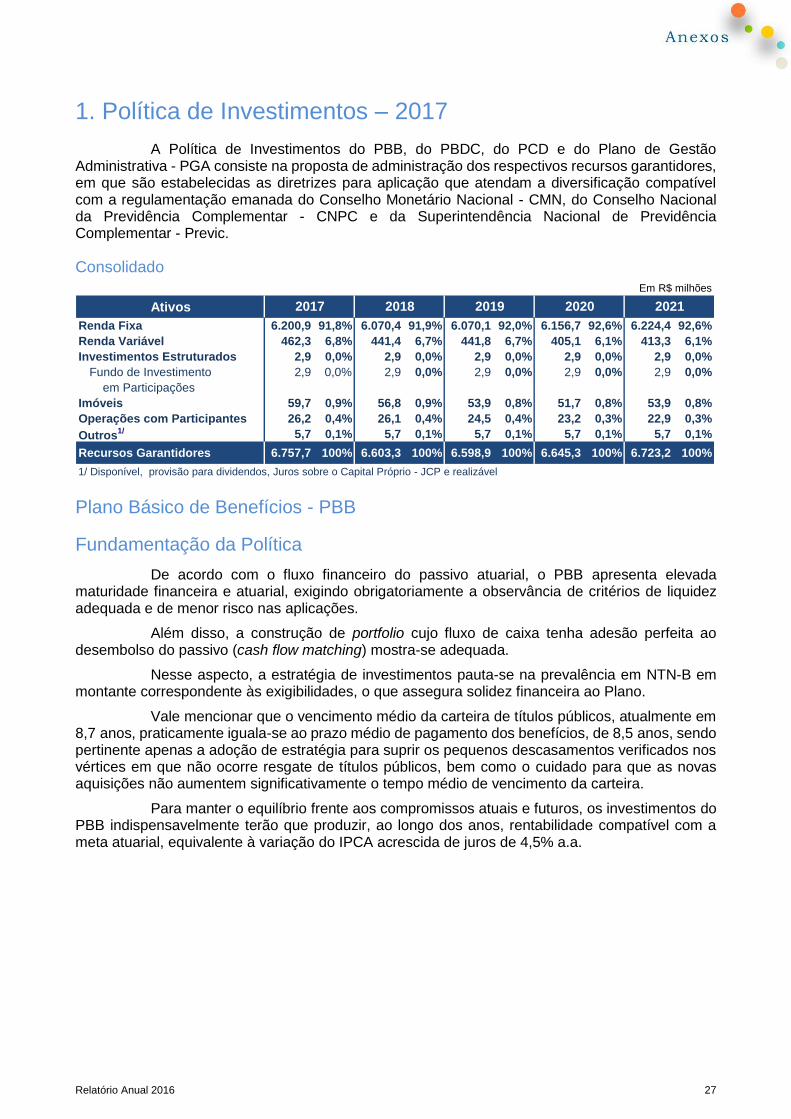

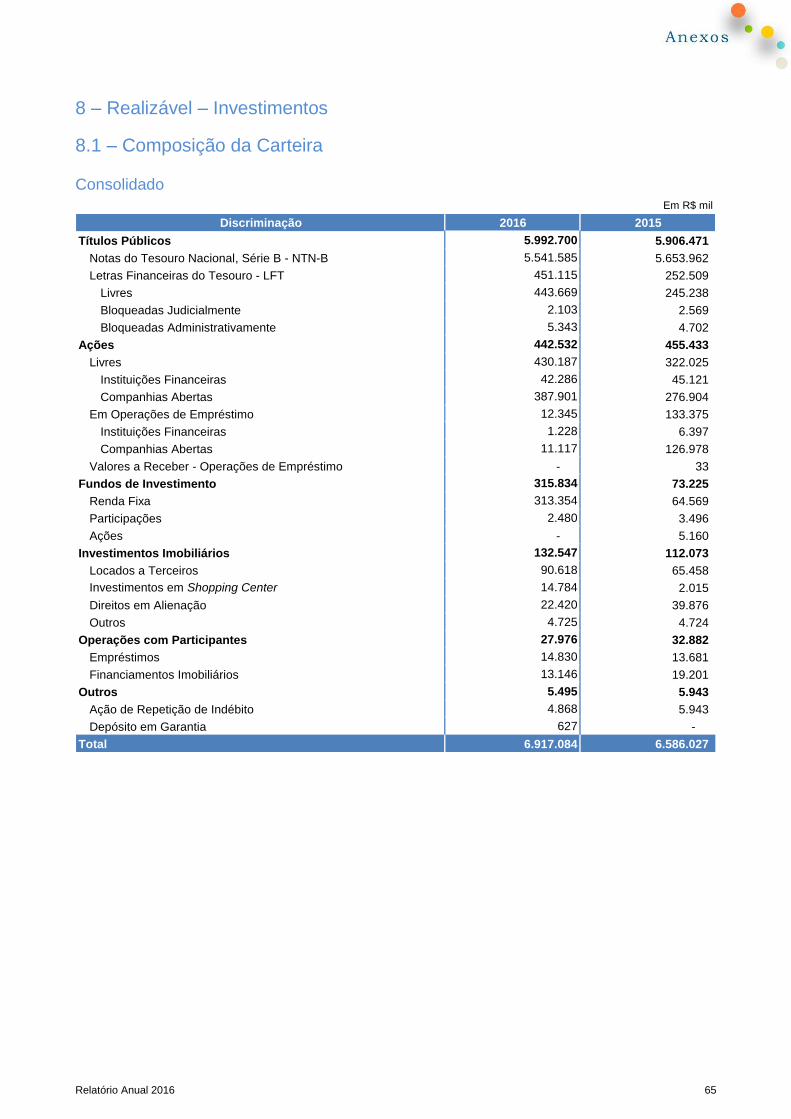

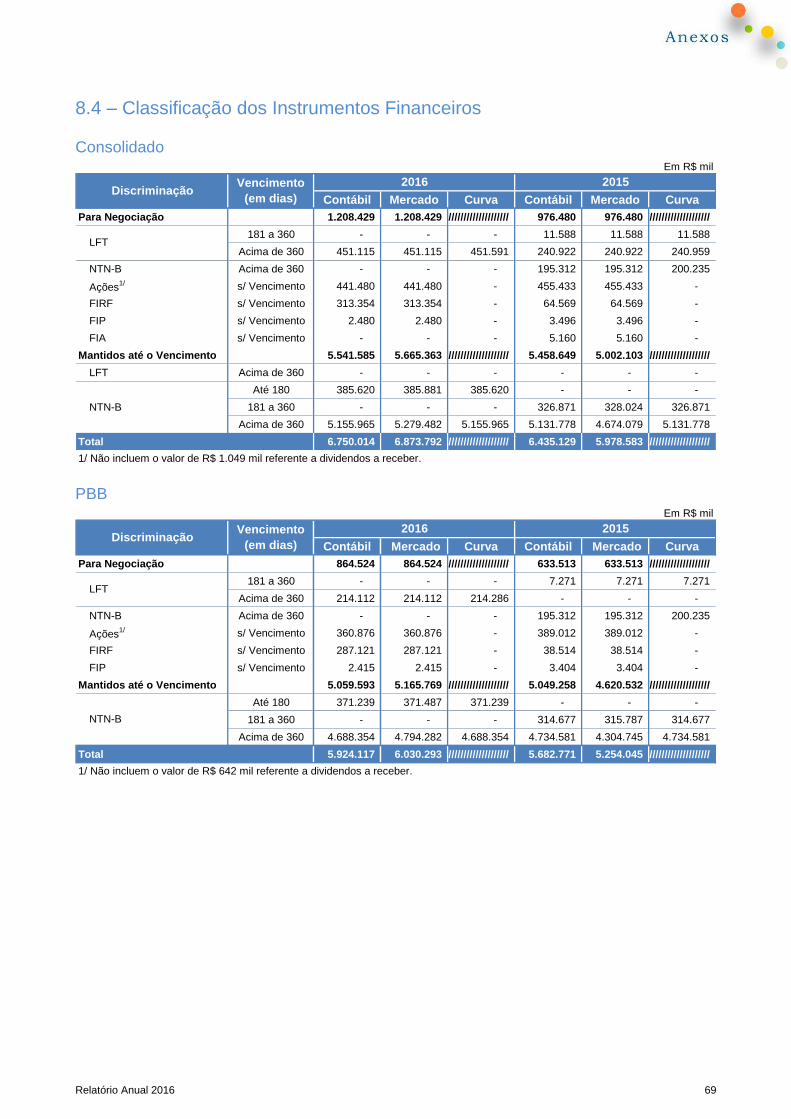

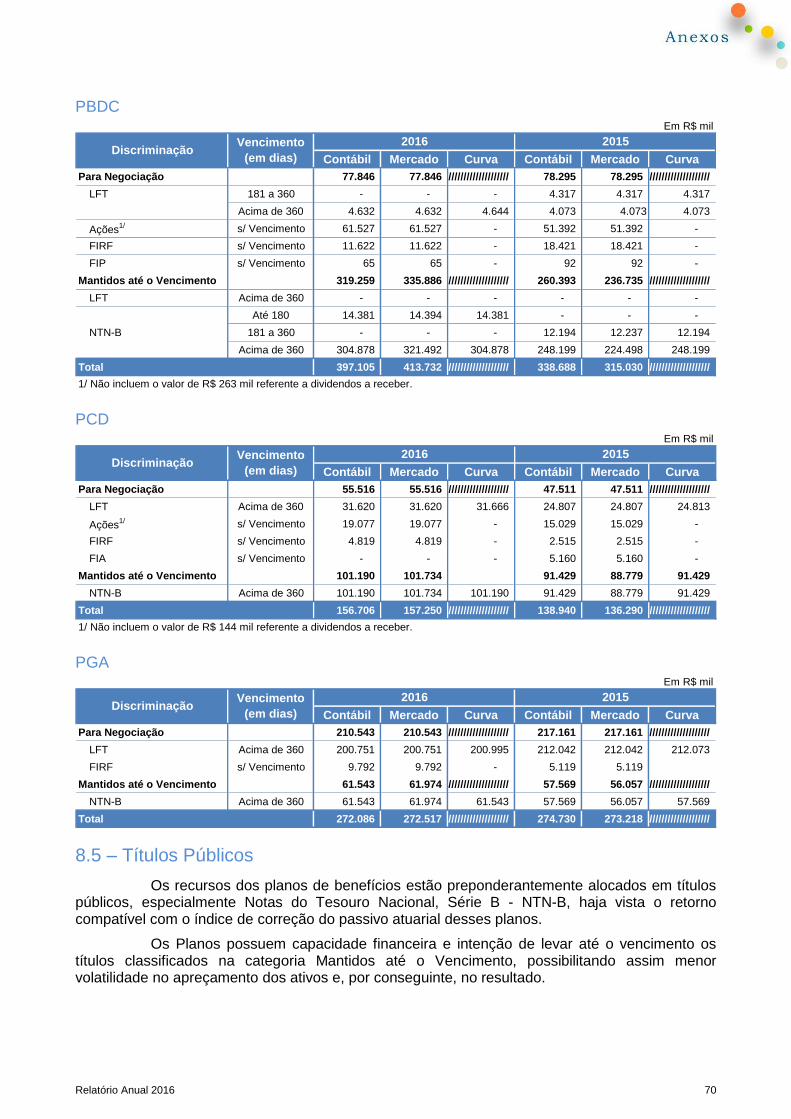

1. Política de Investimentos – 2017

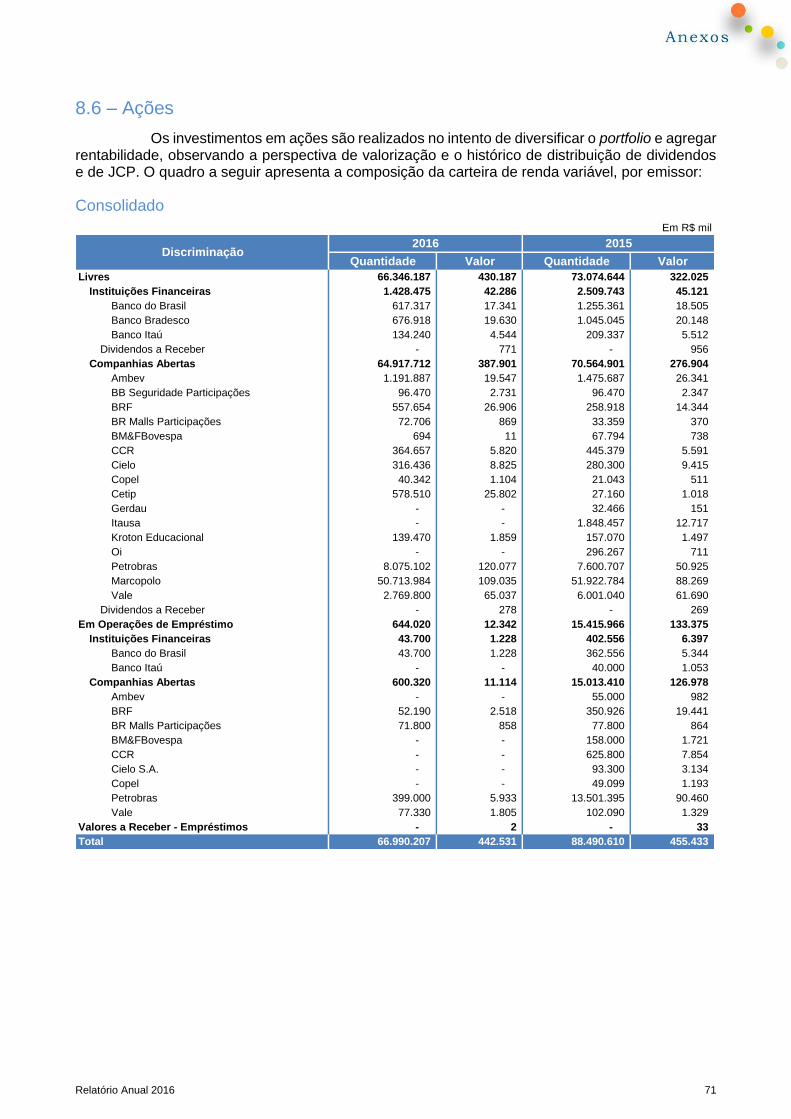

A Política de Investimentos do PBB, do PBDC, do PCD e do Plano de Gestão Administrativa - PGA consiste na proposta de administração dos respectivos recursos garantidores, em que são estabelecidas as diretrizes para aplicação que atendam a diversificação compatível com a regulamentação emanada do Conselho Monetário Nacional - CMN, do Conselho Nacional da Previdência Complementar - CNPC e da Superintendência Nacional de Previdência Complementar - Previc.

Consolidado

Plano Básico de Benefícios - PBB

Fundamentação da Política

De acordo com o fluxo financeiro do passivo atuarial, o PBB apresenta elevada maturidade financeira e atuarial, exigindo obrigatoriamente a observância de critérios de liquidez adequada e de menor risco nas aplicações.

Além disso, a construção de portfolio cujo fluxo de caixa tenha adesão perfeita ao desembolso do passivo (cash flow matching) mostra-se adequada.

Nesse aspecto, a estratégia de investimentos pauta-se na prevalência em NTN-B em montante correspondente às exigibilidades, o que assegura solidez financeira ao Plano.

Vale mencionar que o vencimento médio da carteira de títulos públicos, atualmente em 8,7 anos, praticamente iguala-se ao prazo médio de pagamento dos benefícios, de 8,5 anos, sendo pertinente apenas a adoção de estratégia para suprir os pequenos descasamentos verificados nos vértices em que não ocorre resgate de títulos públicos, bem como o cuidado para que as novas aquisições não aumentem significativamente o tempo médio de vencimento da carteira.

Para manter o equilíbrio frente aos compromissos atuais e futuros, os investimentos do PBB indispensavelmente terão que produzir, ao longo dos anos, rentabilidade compatível com a meta atuarial, equivalente à variação do IPCA acrescida de juros de 4,5% a.a.

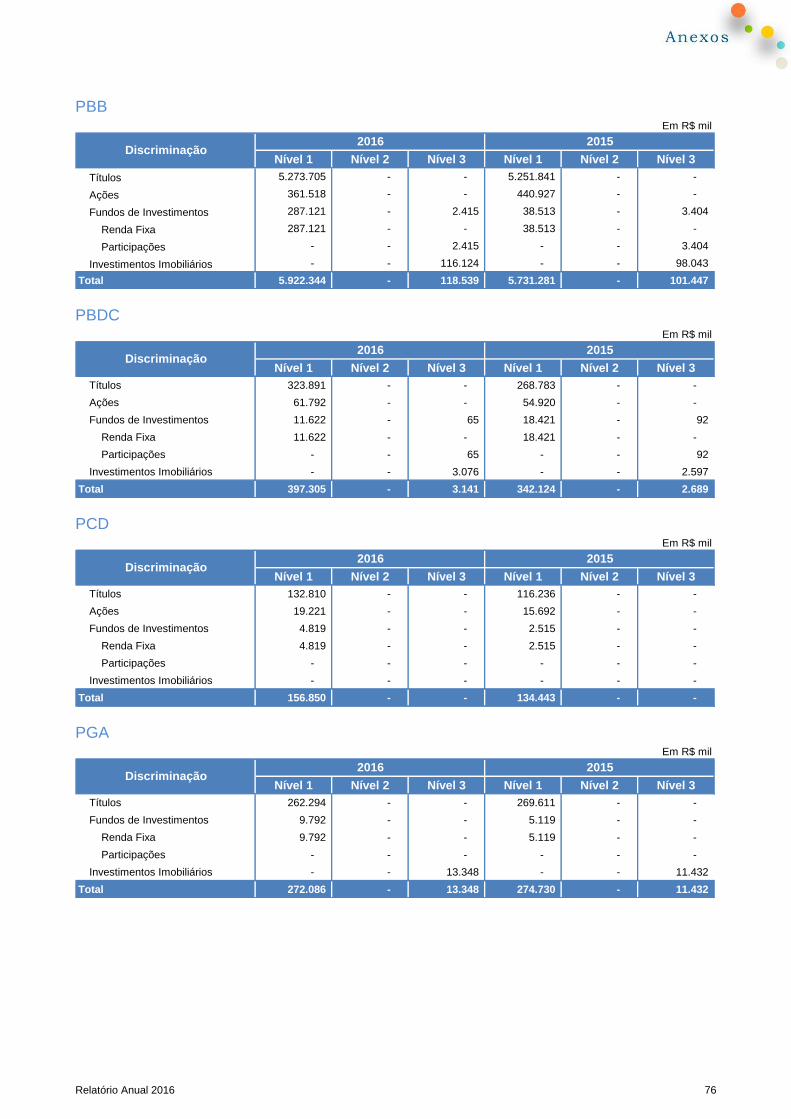

Ativos

Renda Fixa 6.200,9 91,8% 6.070,4 91,9% 6.070,1 92,0% 6.156,7 92,6% 6.224,4 92,6%

Renda Variável 462,3 6,8% 441,4 6,7% 441,8 6,7% 405,1 6,1% 413,3 6,1%

Investimentos Estruturados 2,9 0,0% 2,9 0,0% 2,9 0,0% 2,9 0,0% 2,9 0,0%

Fundo de Investimento 2,9 0,0% 2,9 0,0% 2,9 0,0% 2,9 0,0% 2,9 0,0%

em Participações

Imóveis 59,7 0,9% 56,8 0,9% 53,9 0,8% 51,7 0,8% 53,9 0,8%

Operações com Participantes 26,2 0,4% 26,1 0,4% 24,5 0,4% 23,2 0,3% 22,9 0,3%

Outros1/ 5,7 0,1% 5,7 0,1% 5,7 0,1% 5,7 0,1% 5,7 0,1%

Recursos Garantidores 6.757,7 100% 6.603,3 100% 6.598,9 100% 6.645,3 100% 6.723,2 100%

1/ Disponível, provisão para dividendos, Juros sobre o Capital Próprio - JCP e realizável

20212017 2018 2019 2020

Em R$ milhões

Relatório Anual 2016 28

Alocação dos Recursos

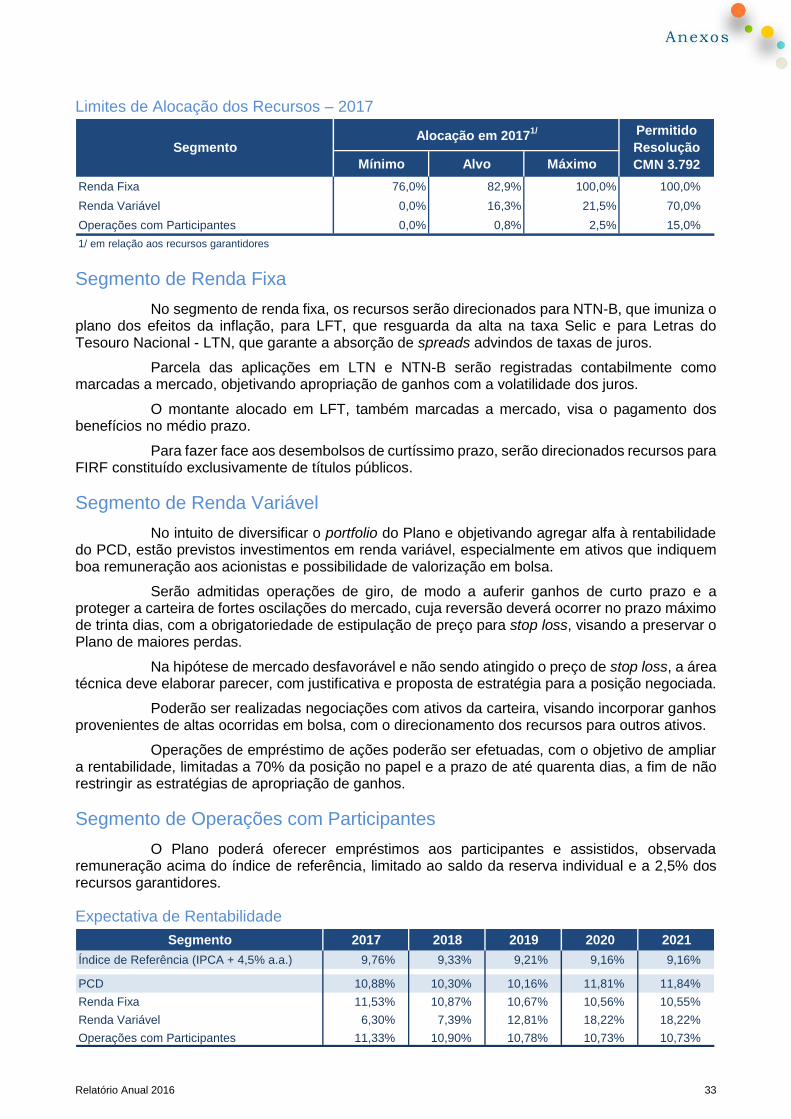

Limites de Alocação dos Recursos – 2017

Segmento de Renda Fixa

Os recursos serão direcionados preferencialmente para títulos públicos, priorizando-se as NTN-B, em razão de serem indexadas ao IPCA, o que imuniza relevante parcela do patrimônio do PBB dos efeitos da inflação.

Os títulos públicos que compõem a carteira própria do Plano permanecerão contabilmente classificados como “mantidos até o vencimento”. Observado o fluxo do passivo atuarial, também poderão ser adquiridos títulos ”para negociação”, sujeitos à marcação a mercado, para suprir desencaixes de curto prazo e permitir estratégias de nível tático-operacional.

Aplicações de recursos em CDB, DPGE e LF também poderão ser igualmente realizadas, limitadas, no conjunto, a 5% dos recursos garantidores, com o objetivo de fazer face a desembolsos de curto e de médio prazos, na hipótese de o vencimento dos títulos públicos ofertados pelo Tesouro Nacional e os correspondentes pagamentos de juros não se adequarem às necessidades do fluxo de caixa.

Quanto aos FIRF, a alocação restringe-se a montante suficiente para satisfazer as necessidades de caixa do PBB.

Segmento de Renda Variável

Em face do nível de maturidade do Plano, não estão previstos aportes de recursos em ações, apenas realocações, de sorte a preservar na carteira apenas ativos que denotem expectativas positivas de resultado, contribuindo para a incorporação de alfa no resultado do PBB.

Ativos

Renda Fixa 5.384,4 92,3% 5.179,6 92,5% 5.100,4 92,6% 5.098,3 93,5% 5.069,5 93,5%

Renda Variável 373,1 6,4% 347,8 6,2% 339,4 6,2% 293,6 5,4% 293,2 5,4%

Investimentos Estruturados 2,9 0,0% 2,9 0,1% 2,9 0,0% 2,9 0,1% 2,9 0,0%

Fundo de Investimento 2,9 0,0% 2,9 0,1% 2,9 0,0% 2,9 0,1% 2,9 0,0%

em Participações

Imóveis 44,5 0,8% 40,9 0,7% 37,4 0,7% 34,6 0,6% 36,1 0,7%

Operações com Participantes 22,5 0,4% 21,6 0,4% 19,4 0,4% 17,9 0,3% 17,4 0,3%

Outros1/ 5,5 0,1% 5,5 0,0% 5,5 0,1% 5,5 0,1% 5,5 0,1%

Recursos Garantidores 5.832,9 100% 5.598,4 100% 5.505,1 100% 5.452,7 100% 5.424,5 100%

Gestão Previdencial 17,4 17,4 17,4 17,4 17,4

Gestão Administrativa 295,2 319,5 342,8 364,5 383,8

Total do Patrimônio 6.145,4 5.935,2 5.865,2 5.834,6 5.825,8

Rentabilidade

Meta Atuarial (IPCA + 4,5% a.a.)

1/ Disponível, provisão para dividendos, Juros sobre o Capital Próprio - JCP e realizável

11,31% 11,30%

9,16%9,76% 9,33% 9,21% 9,16%

11,23% 10,84% 10,72%

2017 2018 2019 2020 2021

Em R$ milhões

Mínimo Alvo Máximo

Renda Fixa 73,9% 92,3% 99,0% 100,0%

Renda Variável 0,0% 6,4% 25,1% 70,0%

Investimentos Estruturados 0,0% 0,0% 0,0% 20,0%

Imóveis 0,7% 0,8% 2,1% 8,0%

Operações com Participantes 0,3% 0,4% 2,6% 15,0%

1/ em relação aos recursos garantidores

SegmentoAlocação em 2017

1/ Permitido

Resolução

CMN 3.792

Relatório Anual 2016 29

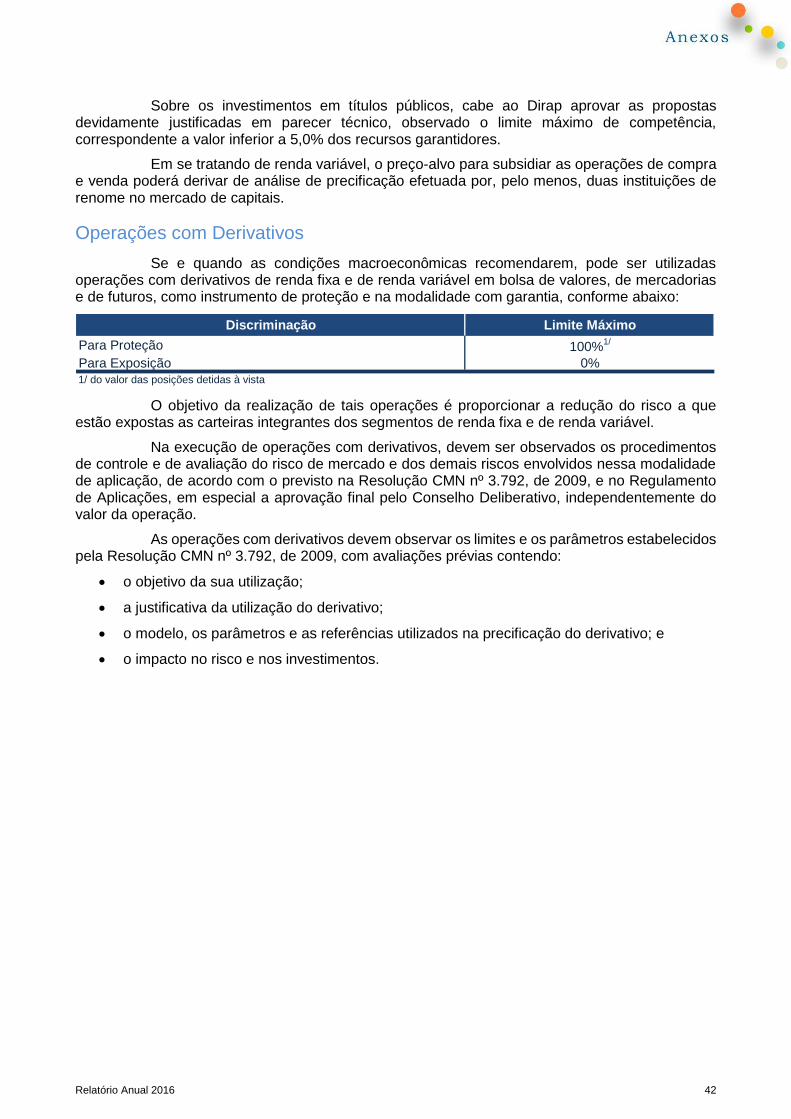

Além disso, poderão ocorrer operações de realização de ganhos e de giro1, com a finalidade de obter ganho de curto prazo e proteger a carteira de fortes oscilações do mercado.

Sobre as operações de giro, a reversão deverá ocorrer no prazo máximo de trinta dias, sendo obrigatória a estipulação de preço para stop loss, o que preserva o Plano de maiores perdas.

Na hipótese de mercado desfavorável, e não sendo atingido o preço de stop loss, a área técnica deve elaborar parecer, com justificativa e proposta de estratégia para a posição negociada.

Com o objetivo de atenuar impactos decorrentes da desvalorização de papéis em momentos de maior oscilação, serão realizadas operações de empréstimo de ações, limitadas a 70% da posição do papel e a prazo de até quarenta dias.

Segmento de Investimentos Estruturados

Em razão da maturidade do Plano, não foram consideradas novas alocações de recursos nessa modalidade de investimento. Atualmente, o PBB tem apenas uma aplicação em FIP, a qual permanecerá em carteira com representatividade de 0,1% do patrimônio, haja vista o delicado processo de fechamento, que engloba a solução de pendências judiciais.

Segmento de Imóveis

No segmento de imóveis, a política continua sendo a de desinvestimento, conforme Plano de Alienação de Imóveis - PAI iniciado em maio de 2006. Além disso, consideram-se reavaliações anuais.

Segmento de Operações com Participantes

A Centrus continuará com a política de conceder empréstimos aos assistidos do PBB, sendo esperada pequena redução dessa carteira nos próximos anos, haja vista que as amortizações deverão superar a demanda prevista por crédito.

Quanto aos financiamentos imobiliários, não serão concedidas novas operações, de modo que a participação na composição dos recursos tenderá a zero no longo prazo.

Expectativa de Rentabilidade

Plano de Benefício Definido Centrus - PBDC

Fundamentação da Política

Em face do período de acumulação de reservas do Plano, a estratégia de investimento consubstancia-se na alocação de recursos em ativos de renda fixa e de renda variável com maturação de longo prazo.

Na carteira de renda fixa, não obstante a existência de descasamento de prazos entre a carteira de títulos públicos e o fluxo de pagamento dos benefícios, as aplicações objetivarão, ao longo do período, a cobertura integral dos valores necessários ao cumprimento das obrigações

1 Compra e venda de ativos associada a operação inversa em momento posterior.

Segmento 2017 2018 2019 2020 2021

Meta Atuarial (IPCA + 4,5% a.a.) 9,76% 9,33% 9,21% 9,16% 9,16%

PBB 11,23% 10,84% 10,72% 11,31% 11,30%

Renda Fixa 11,53% 11,02% 10,90% 10,82% 10,84%

Renda Variável 6,89% 8,08% 14,00% 19,93% 19,93%

Investimentos Estruturados 0,00% 0,00% 0,00% 0,00% 0,00%

Imóveis 10,61% 10,31% 11,61% 9,44% 11,28%

Operações com Participantes 12,53% 11,59% 11,13% 10,82% 10,77%

Relatório Anual 2016 30

previdenciárias, dos exigíveis operacional e contingencial e dos fundos previdenciais, como forma de preservar a solidez do PBDC.

Nas alocações, especial atenção deverá ser dispensada aos vencimentos, de sorte que as aplicações realizadas propiciem ao Plano o recebimento de cupons nos vértices deficitários, por não haver oferta de papéis pelo Tesouro Nacional para diversos vencimentos de anos intermediários.

Como parte da estratégia de manter continuamente a solvência do PBDC, os investimentos deverão, no conjunto e ao longo do tempo, produzir rentabilidade compatível com a remuneração do passivo atuarial do Plano, estabelecida pela variação do IPCA acrescida de juros de 4,5% a.a.

Alocação dos Recursos

Limites de Alocação dos Recursos – 2017

Segmento de Renda Fixa

No segmento de renda fixa, os recursos serão direcionados preferencialmente para NTN-B, que, além de favorecer o Plano, com fluxo de recursos semestrais e possibilidade de realocações, contribuem para imunizá-lo da ocorrência de deficit, uma vez que o passivo é atualizado pelo mesmo indexador.

Não obstante a classificação contábil dos títulos públicos que compõem a carteira própria do PBDC ser pelo critério de “títulos mantidos até o vencimento”, poderão ser realizadas compras de títulos “para negociação”, no intuito de se cumprir desembolsos de médio prazo.

Também poderão ser realizadas aplicações de recursos em CDB, DPGE, LF e debêntures, limitadas, no conjunto, a 10% dos recursos garantidores do Plano.

Quanto aos FIRF, os valores alocados visarão o adequado cumprimento dos desembolsos de curto prazo.

Ativos

Renda Fixa 373,8 85,0% 409,5 85,7% 447,6 85,6% 492,9 85,9% 541,4 85,9%

Renda Variável 62,0 14,1% 64,9 13,6% 71,6 13,7% 77,8 13,6% 85,1 13,5%

Investimentos Estruturados 0,1 0,0% 0,1 0,0% 0,1 0,0% 0,1 0,0% 0,1 0,0%

Fundo de Investimento 0,1 0,0% 0,1 0,0% 0,1 0,0% 0,1 0,0% 0,1 0,0%

em Participações

Imóveis 1,2 0,3% 1,1 0,2% 1,0 0,2% 0,9 0,2% 1,0 0,2%

Operações com Participantes 2,3 0,5% 2,2 0,5% 2,2 0,4% 2,2 0,4% 2,2 0,3%

Outros1/ 0,2 0,1% 0,2 0,0% 0,2 0,1% 0,2 0,0% 0,2 0,0%

Recursos Garantidores 439,6 100% 478,0 100% 522,7 100% 574,1 100% 630,0 100%

Gestão Previdencial 0,2 0,2 0,2 0,2 0,2

Gestão Administrativa 20,8 28,4 38,3 51,5 69,3

Total do Patrimônio 460,6 506,6 561,2 625,8 699,5

Rentabilidade

Meta Atuarial (IPCA + 4,5% a.a.)

1/ Disponível, provisão para dividendos, Juros sobre o Capital Próprio - JCP e realizável

12,11% 12,12%

9,16%9,76% 9,33% 9,21% 9,16%

10,92% 10,72% 10,64%

2017 2018 2019 2020 2021

Em R$ milhões

Mínimo Alvo Máximo

Renda Fixa 75,5% 85,0% 99,4% 100,0%

Renda Variável 0,0% 14,1% 23,9% 70,0%

Investimentos Estruturados 0,0% 0,0% 0,0% 20,0%

Imóveis 0,3% 0,3% 0,8% 8,0%

Operações com Participantes 0,3% 0,5% 2,3% 15,0%

1/ em relação aos recursos garantidores

SegmentoAlocação em 2017

1/ Permitido

Resolução

CMN 3.792

Relatório Anual 2016 31

Segmento de Renda Variável

Como se trata de Plano em período de desenvolvimento, o segmento de renda variável mostra-se importante, na medida em que cumpre o papel de agregar rentabilidade em momentos de menor retorno da renda fixa.

No intuito de acrescentar alfa ao portfolio de ações, poderão ocorrer realocações táticas para captura de valor.

Adicionalmente, visando reduzir impactos advindos da desvalorização de ações em momentos de maior volatilidade, poderão ser efetivadas operações de realização de ganhos e de giro.

No que se refere às operações de giro, a reversão de tais operações deverá ocorrer no prazo máximo de trinta dias, sendo obrigatória a estipulação de preço para stop loss, o que preservará o plano de maiores perdas.

Na hipótese de mercado desfavorável, e não sendo atingido o preço de stop loss, a área técnica elaborará parecer, com justificativa e proposta de estratégia para a posição negociada.

Devido à dinâmica do mercado e no sentido de ampliar a rentabilidade do Plano e suavizar impactos decorrentes de desvalorização de papéis em momentos de queda da bolsa, serão realizadas operações de empréstimo de ações, limitadas a 70% da posição do papel e prazo de até quarenta dias.

Segmento de Investimentos Estruturados

Considerando o longo prazo de maturação do PBDC, aportes em FIP poderão ser objeto de análise, sobretudo se as taxas de juros reais praticadas pelo Tesouro Nacional não superarem a atualização do passivo atuarial.

Segmento de Imóveis

Como os imóveis não estão segregados por unidade entre as carteiras do PBB e do PBDC, os investimentos no segmento são cotizados e ambos os planos de benefícios observam a mesma política.

Assim, no segmento de imóveis, a política objetiva a continuidade da estratégia de alienação, conforme PAI iniciado em 2006. Além de vendas, consideraram-se reavaliações anuais.

Segmento de Operações com Participantes

Nas operações de empréstimo, a Centrus manterá a política de concessões, não sendo esperado acréscimo de demanda.

Em relação aos financiamentos imobiliários, não serão concedidas novas operações, estimando-se o encerramento das existentes ao longo dos próximos cinco anos.

Expectativa de Rentabilidade

Segmento 2017 2018 2019 2020 2021

Meta Atuarial (IPCA + 4,5% a.a.) 9,76% 9,33% 9,21% 9,16% 9,16%

PBDC 10,92% 10,72% 10,64% 12,11% 12,12%

Renda Fixa 11,66% 11,19% 11,06% 11,01% 11,02%

Renda Variável 6,72% 7,88% 13,65% 19,43% 19,43%

Investimentos Estruturados 0,00% 0,00% 0,00% 0,00% 0,00%

Imóveis 10,61% 10,31% 11,61% 9,43% 11,28%

Operações com Participantes 11,73% 10,44% 9,92% 9,66% 9,66%

Relatório Anual 2016 32

Plano de Contribuição Definida - PCD

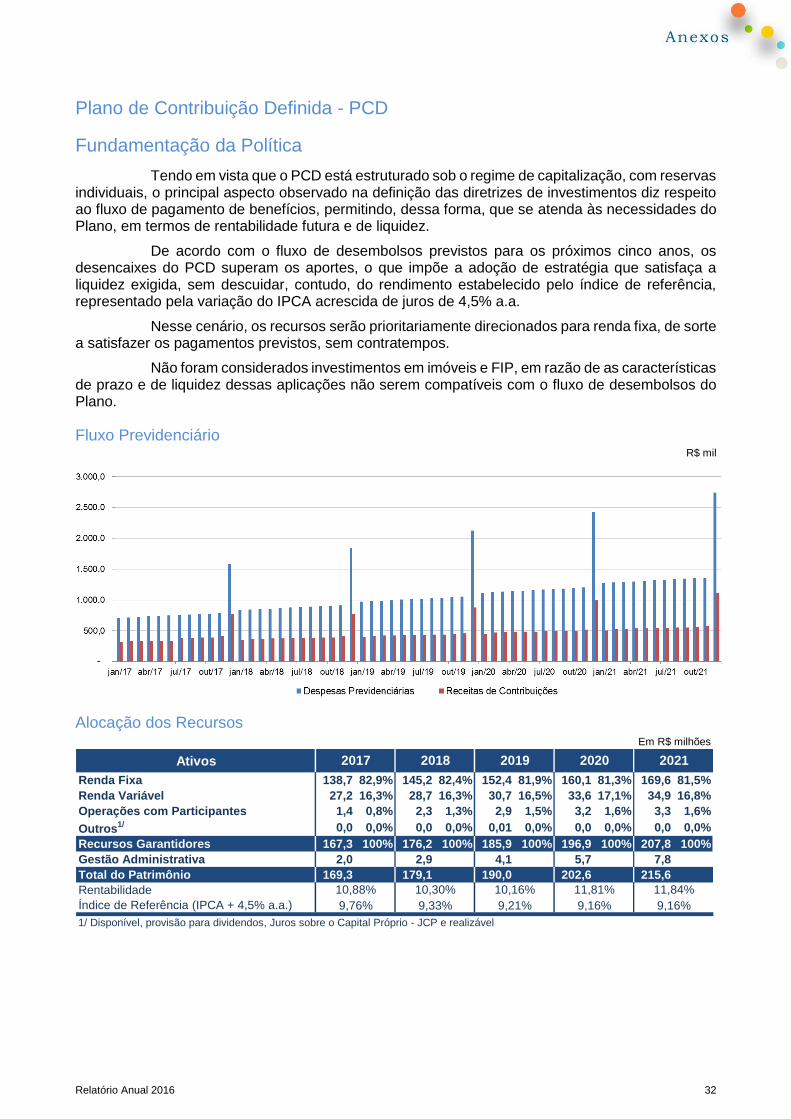

Fundamentação da Política

Tendo em vista que o PCD está estruturado sob o regime de capitalização, com reservas individuais, o principal aspecto observado na definição das diretrizes de investimentos diz respeito ao fluxo de pagamento de benefícios, permitindo, dessa forma, que se atenda às necessidades do Plano, em termos de rentabilidade futura e de liquidez.

De acordo com o fluxo de desembolsos previstos para os próximos cinco anos, os desencaixes do PCD superam os aportes, o que impõe a adoção de estratégia que satisfaça a liquidez exigida, sem descuidar, contudo, do rendimento estabelecido pelo índice de referência, representado pela variação do IPCA acrescida de juros de 4,5% a.a.

Nesse cenário, os recursos serão prioritariamente direcionados para renda fixa, de sorte a satisfazer os pagamentos previstos, sem contratempos.

Não foram considerados investimentos em imóveis e FIP, em razão de as características de prazo e de liquidez dessas aplicações não serem compatíveis com o fluxo de desembolsos do Plano.

Fluxo Previdenciário R$ mil

Alocação dos Recursos

Ativos

Renda Fixa 138,7 82,9% 145,2 82,4% 152,4 81,9% 160,1 81,3% 169,6 81,5%

Renda Variável 27,2 16,3% 28,7 16,3% 30,7 16,5% 33,6 17,1% 34,9 16,8%

Operações com Participantes 1,4 0,8% 2,3 1,3% 2,9 1,5% 3,2 1,6% 3,3 1,6%

Outros1/ 0,0 0,0% 0,0 0,0% 0,01 0,0% 0,0 0,0% 0,0 0,0%

Recursos Garantidores 167,3 100% 176,2 100% 185,9 100% 196,9 100% 207,8 100%

Gestão Administrativa 2,0 2,9 4,1 5,7 7,8

Total do Patrimônio 169,3 179,1 190,0 202,6 215,6

Rentabilidade

Índice de Referência (IPCA + 4,5% a.a.)

1/ Disponível, provisão para dividendos, Juros sobre o Capital Próprio - JCP e realizável

11,81% 11,84%

9,16%9,76% 9,33% 9,21% 9,16%

10,88% 10,30% 10,16%

2017 2018 2019 2020 2021

Em R$ milhões

Relatório Anual 2016 33

Limites de Alocação dos Recursos – 2017

Segmento de Renda Fixa

No segmento de renda fixa, os recursos serão direcionados para NTN-B, que imuniza o plano dos efeitos da inflação, para LFT, que resguarda da alta na taxa Selic e para Letras do Tesouro Nacional - LTN, que garante a absorção de spreads advindos de taxas de juros.

Parcela das aplicações em LTN e NTN-B serão registradas contabilmente como marcadas a mercado, objetivando apropriação de ganhos com a volatilidade dos juros.

O montante alocado em LFT, também marcadas a mercado, visa o pagamento dos benefícios no médio prazo.

Para fazer face aos desembolsos de curtíssimo prazo, serão direcionados recursos para FIRF constituído exclusivamente de títulos públicos.

Segmento de Renda Variável

No intuito de diversificar o portfolio do Plano e objetivando agregar alfa à rentabilidade do PCD, estão previstos investimentos em renda variável, especialmente em ativos que indiquem boa remuneração aos acionistas e possibilidade de valorização em bolsa.

Serão admitidas operações de giro, de modo a auferir ganhos de curto prazo e a proteger a carteira de fortes oscilações do mercado, cuja reversão deverá ocorrer no prazo máximo de trinta dias, com a obrigatoriedade de estipulação de preço para stop loss, visando a preservar o Plano de maiores perdas.

Na hipótese de mercado desfavorável e não sendo atingido o preço de stop loss, a área técnica deve elaborar parecer, com justificativa e proposta de estratégia para a posição negociada.

Poderão ser realizadas negociações com ativos da carteira, visando incorporar ganhos provenientes de altas ocorridas em bolsa, com o direcionamento dos recursos para outros ativos.

Operações de empréstimo de ações poderão ser efetuadas, com o objetivo de ampliar a rentabilidade, limitadas a 70% da posição no papel e a prazo de até quarenta dias, a fim de não restringir as estratégias de apropriação de ganhos.

Segmento de Operações com Participantes

O Plano poderá oferecer empréstimos aos participantes e assistidos, observada remuneração acima do índice de referência, limitado ao saldo da reserva individual e a 2,5% dos recursos garantidores.

Expectativa de Rentabilidade

Mínimo Alvo Máximo

Renda Fixa 76,0% 82,9% 100,0% 100,0%

Renda Variável 0,0% 16,3% 21,5% 70,0%

Operações com Participantes 0,0% 0,8% 2,5% 15,0%

1/ em relação aos recursos garantidores

SegmentoAlocação em 2017

1/ Permitido

Resolução

CMN 3.792

Segmento 2017 2018 2019 2020 2021

Índice de Referência (IPCA + 4,5% a.a.) 9,76% 9,33% 9,21% 9,16% 9,16%

PCD 10,88% 10,30% 10,16% 11,81% 11,84%

Renda Fixa 11,53% 10,87% 10,67% 10,56% 10,55%

Renda Variável 6,30% 7,39% 12,81% 18,22% 18,22%

Operações com Participantes 11,33% 10,90% 10,78% 10,73% 10,73%

Relatório Anual 2016 34

Plano de Gestão Administrativa - PGA

Fundamentação da Política

A Política de Investimentos do PGA consiste na proposta de alocação dos recursos, na qual são estabelecidas as diretrizes para aplicação dos montantes necessários ao custeio administrativo dos planos de benefícios administrado pela Fundação.

Para os próximos cinco anos, conforme definido no Voto Diaco-2016/14, de 11 de outubro de 2016, as despesas administrativas, de responsabilidade do PBB e do PBDC, serão, prioritariamente, custeadas pelo resultado dos investimentos dos citados planos.

Caso ocorra necessidade de recursos adicionais, com a cautela para que o patrimônio do PGA permaneça no patamar verificado ao final de 2016, os dispêndios serão custeados pelo resultado dos investimentos do fundo administrativo.

No caso do PCD, os recursos advirão da taxa de administração e, se for o caso, também do resultado dos investimentos do fundo administrativo.

O Plano tem a variação do IPCA como referencial de rentabilidade para manter o equilíbrio frente aos compromissos futuros.

Alocação dos Recursos

Limites de Alocação dos Recursos – 2017

Segmento de Renda Fixa

Em observância aos objetivos do Plano, os recursos serão mantidos, prioritariamente, no segmento de renda fixa, mediante aplicação em títulos públicos, LFT, NTN-B e FIRF, podendo, a depender do fluxo de caixa, ser realizadas alocações em CDB e em LF.

A alocação em CDB e em LF, que, consoante a regulamentação em vigor, não deverá exceder o limite de 80% dos recursos garantidores do PGA, cumpre o papel de preservar a liquidez do Plano no médio prazo, notadamente em vértices não ofertados pelo Tesouro Nacional, com rentabilidade acima da auferida no FIRF.

De maneira a resguardar os recursos investidos, as alocações em CDB e LF deverão ser restritas a instituições financeiras de grande porte, com baixo risco de crédito.

Nas operações de crédito, quando se tratar de alocações em títulos de uma mesma instituição, cabe observar que os recursos devem estar integralmente cobertos pelo FGC, conforme estabelece a Resolução CMN nº 4.275, de 2013.

No FIRF, cujos montantes são na totalidade aplicados em títulos públicos, a alocação deverá restringir-se a valores equivalentes, no máximo, às necessidades de caixa para um ano.

Valor % Valor % Valor % Valor % Valor %

Renda Fixa 303,9 95,6% 336,0 95,8% 369,8 96,0% 405,4 96,1% 444,0 96,3%

Imóveis 14,1 4,4% 14,7 4,2% 15,4 4,0% 16,2 3,8% 16,9 3,7%

Recursos Garantidores 318,0 100% 350,8 100% 385,1 100% 421,7 100% 460,9 100%

Rentabilidade

- PGA

- Referencial (IPCA) 5,03% 4,62% 4,51% 4,46% 4,46%

10,53% 10,22% 9,76% 9,40% 9,82%

Segmento2017 2018 2019 2020 2021

Em R$ milhões

Mínimo Alvo Máximo

Renda Fixa 95,6% 95,6% 95,6%

Imóveis 4,1% 4,4% 4,4%

1/ em relação aos recursos garantidores

SegmentoAlocação em 2017

1/

Relatório Anual 2016 35

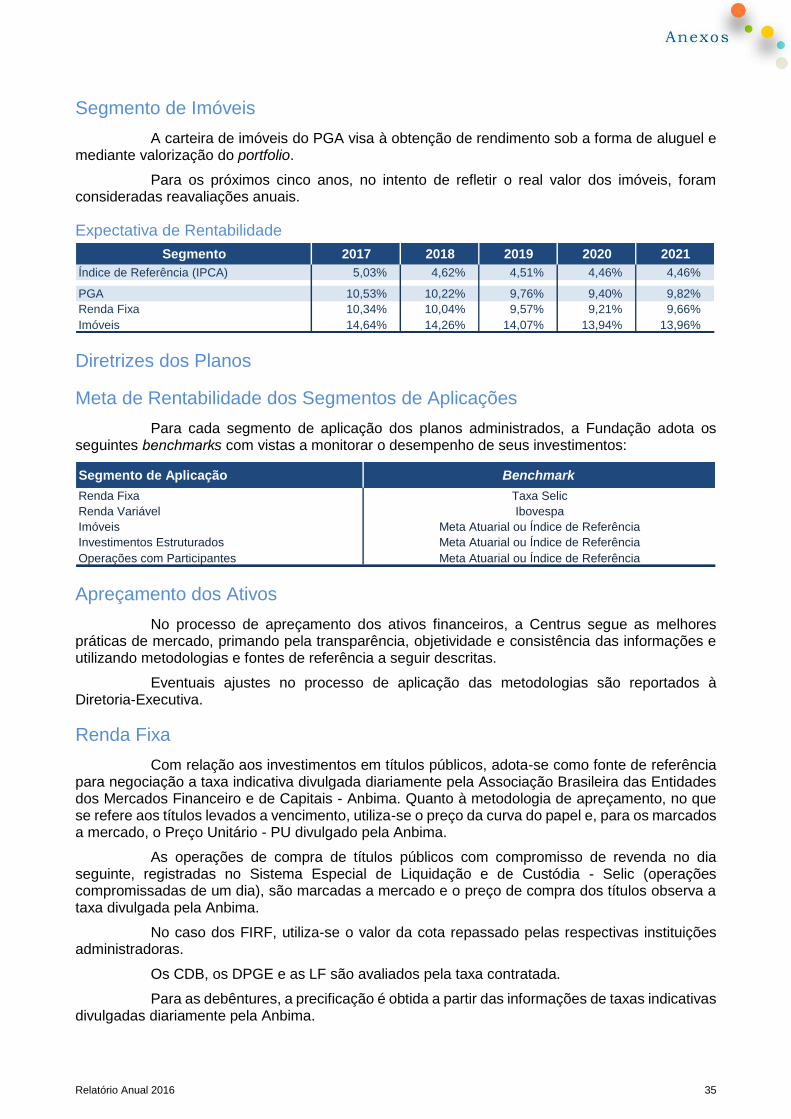

Segmento de Imóveis

A carteira de imóveis do PGA visa à obtenção de rendimento sob a forma de aluguel e mediante valorização do portfolio.

Para os próximos cinco anos, no intento de refletir o real valor dos imóveis, foram consideradas reavaliações anuais.

Expectativa de Rentabilidade

Diretrizes dos Planos

Meta de Rentabilidade dos Segmentos de Aplicações

Para cada segmento de aplicação dos planos administrados, a Fundação adota os seguintes benchmarks com vistas a monitorar o desempenho de seus investimentos:

Apreçamento dos Ativos

No processo de apreçamento dos ativos financeiros, a Centrus segue as melhores práticas de mercado, primando pela transparência, objetividade e consistência das informações e utilizando metodologias e fontes de referência a seguir descritas.

Eventuais ajustes no processo de aplicação das metodologias são reportados à Diretoria-Executiva.

Renda Fixa

Com relação aos investimentos em títulos públicos, adota-se como fonte de referência para negociação a taxa indicativa divulgada diariamente pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais - Anbima. Quanto à metodologia de apreçamento, no que se refere aos títulos levados a vencimento, utiliza-se o preço da curva do papel e, para os marcados a mercado, o Preço Unitário - PU divulgado pela Anbima.

As operações de compra de títulos públicos com compromisso de revenda no dia seguinte, registradas no Sistema Especial de Liquidação e de Custódia - Selic (operações compromissadas de um dia), são marcadas a mercado e o preço de compra dos títulos observa a taxa divulgada pela Anbima.

No caso dos FIRF, utiliza-se o valor da cota repassado pelas respectivas instituições administradoras.

Os CDB, os DPGE e as LF são avaliados pela taxa contratada.

Para as debêntures, a precificação é obtida a partir das informações de taxas indicativas divulgadas diariamente pela Anbima.

Segmento 2017 2018 2019 2020 2021

Índice de Referência (IPCA) 5,03% 4,62% 4,51% 4,46% 4,46%

PGA 10,53% 10,22% 9,76% 9,40% 9,82%

Renda Fixa 10,34% 10,04% 9,57% 9,21% 9,66%

Imóveis 14,64% 14,26% 14,07% 13,94% 13,96%

Segmento de Aplicação Benchmark

Renda Fixa Taxa Selic

Renda Variável Ibovespa

Imóveis Meta Atuarial ou Índice de Referência

Investimentos Estruturados Meta Atuarial ou Índice de Referência

Operações com Participantes Meta Atuarial ou Índice de Referência

Relatório Anual 2016 36

Renda Variável

Por se tratar de mercado organizado e dinâmico, as ações são apreçadas pela cotação de fechamento divulgada pela BM&FBovespa S.A. - Bolsa de Valores, de Mercadorias & Futuros.

Na hipótese de o ativo permanecer por mais de noventa dias sem negociação, é utilizado o valor patrimonial da ação, o custo de aquisição ou o valor líquido provável de realização, dentre eles o menor.

As ações objeto de empréstimo são avaliadas a mercado, diariamente, pelo preço de fechamento dos ativos negociados no dia, divulgado pela BM&FBovespa. A taxa da operação é definida no momento da pactuação e calculada diariamente, pro rata temporis, até o vencimento ou a liquidação antecipada.

Investimentos Estruturados

Com referência aos fundos que permitem aquisição de ações de companhias fechadas (não negociadas em bolsa de valores), como os FIP, adota-se o valor patrimonial das ações calculado trimestralmente, a partir das demonstrações financeiras auditadas das empresas investidas.

Derivativos

Os ativos são apreçados tomando-se como base a cotação de fechamento no pregão da BM&FBovespa.

Imóveis

Os imóveis da carteira são reavaliados anualmente. Quando colocados à venda, são apreçados mediante avaliação específica, na forma prevista na regulamentação em vigor.

Operações com Participantes

Os empréstimos e os financiamentos imobiliários são apreçados de acordo com as taxas contratadas, observados ainda os critérios técnicos aprovados pela Diretoria-Executiva e pelo Conselho Deliberativo, quando de sua alçada, sob a prudência de resguardar a meta de rentabilidade atuarial ou o índice de referência.

Limite de Concentração

Os investimentos realizados pelos planos administrados estão sujeitos aos seguintes limites estabelecidos pela Resolução CMN nº 3.792, de 24 de setembro de 2009, com as alterações introduzidas pelas Resoluções CMN nºs 3.846, 4.275 e 4.449, de 25 de março de 2010, 31 de outubro de 2013 e 20 de novembro de 2015, respectivamente, nas instruções e regulamentações complementares e nas decisões adotadas pela Diretoria-Executiva e pelo Conselho Deliberativo:

Alocação por Emissor Limite 1/

Tesouro Nacional 100%

Instituição financeira

PBB 2%

PBDC 5%

PCD 5%

PGA 20%

Companhia aberta 10%

Fundo referenciado 2/ 10%

Sociedade de Propósito Específico - SPE 10%

1/ em relação aos recursos garantidores do plano

2/ fundo de índice referenciado em cesta de ações de companhias abertas

Relatório Anual 2016 37

Participação em Assembleias de Acionistas

A participação da Centrus em assembleia de acionistas é obrigatória se o investimento representar 10% ou mais dos recursos garantidores dos planos de benefícios administrados ou se a sua participação no capital votante ou total da companhia investida for igual ou superior a esse percentual.

A Fundação poderá comparecer a assembleia de acionistas de qualquer das companhias que detenha ações, mesmo no caso de investimentos não enquadrados nos critérios de representatividade acima, conforme a sua conveniência, em face dos assuntos em pauta.

Avaliação e Controle de Risco

A gestão de riscos da Centrus segue as diretrizes da Política de Gerenciamento de Risco - PGR aprovada pelo Conselho Deliberativo.

Tal documento objetiva possibilitar a análise dos riscos, das suas grandezas e dos seus impactos sobre as atividades da Fundação, permitindo a gestão de ocorrências de perdas e o desenvolvimento de planos de ação para correção.

Sobre o risco operacional, o mapeamento e a manualização das rotinas operacionais garantem que os processos de trabalho mais significativos e relevantes sejam devidamente identificados.

Ademais, a matriz de risco operacional propicia a apuração do risco residual nas atividades de maior criticidade.

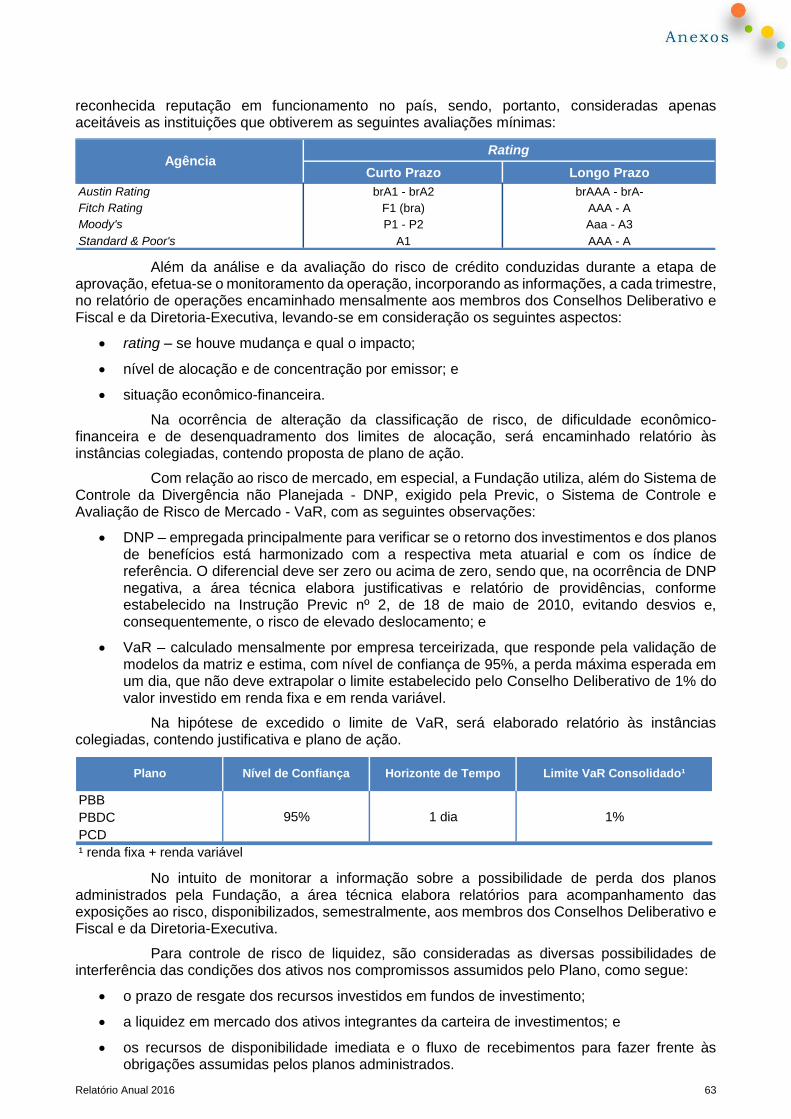

No que diz respeito ao risco de crédito, no processo de identificação e avaliação observa-se, a partir da elaboração de parecer e da criteriosa análise das instâncias colegiadas, a capacidade de adimplir do tomador e a nota de crédito, de, pelo menos, duas agências de reconhecida reputação em funcionamento no país, sendo, portanto, consideradas apenas aceitáveis as instituições que obtiverem as seguintes avaliações mínimas:

Já nas aplicações em DPGE até o montante de cobertura do FGC disciplinado pelo CMN, observa-se o rating de crédito para as seguintes notas mínimas, sem prejuízo da exigência de a instituição emissora contar com rating de pelo menos duas agências de classificação de risco de crédito.

Concentração por Emissor Limite

Capital total - Companhia aberta ou SPE 25%

Capital votante - Companhia aberta 25%

Patrimônio Líquido 25%

- Instituição financeira 25%

- Fundo referenciado 1/ 25%

- Fundo de investimento estruturado 2/ 25%

1/ fundo de índice referenciado em cesta de ações de companhias abertas

2/ FIP e fundo de investimento imobiliário

Concentração por Investimento Limite

Títulos e valores mobiliários - Mesma série 25%

Fundo de Investimento em Direitos Creditórios - FDIC 1/ 25%

Empreendimento imobiliário - Mesmo empreendimento 2/ 25%

1/ mesma série ou classe

2/ limite se aplica a desenvolvimento de projetos

Curto Prazo Longo Prazo

Austin Rating brA1 - brA2 brAAA - brA-

Fitch Rating F1 (bra) AAA - A

Moody's P1 - P2 Aaa - A3

Standard & Poor's A1 AAA - A

AgênciaRating

Relatório Anual 2016 38

Além da análise e da avaliação do risco de crédito conduzidas durante a etapa de aprovação, efetua-se o monitoramento da operação, incorporando as informações, a cada trimestre, no relatório de operações realizadas encaminhado mensalmente aos membros dos Conselhos Deliberativo e Fiscal e da Diretoria-Executiva, levando-se em consideração os seguintes aspectos:

rating – se houve mudança e qual o impacto;

nível de alocação e de concentração por emissor; e

situação econômico-financeira.

Na ocorrência de alteração da classificação de risco, dificuldade econômico-financeira e desenquadramento dos limites de alocação, será encaminhado relatório às instâncias colegiadas, contendo proposta de plano de ação.

Com relação ao risco de mercado, em especial, a Fundação utiliza, além do Sistema de Controle da Divergência não Planejada - DNP, exigido pela Previc, o Sistema de Controle e Avaliação de Risco de Mercado - VaR, com as seguintes observações:

DNP – empregada principalmente para verificar se os retornos dos investimentos e dos planos está harmonizado com a respectiva meta atuarial e com os índices de referência. O diferencial deve ser zero ou acima de zero, sendo que, na ocorrência de DNP negativa, a área técnica elabora justificativas e relatório de providências, conforme estabelecido na Instrução Previc nº 2, de 18 de maio de 2010, evitando desvios e, consequentemente, o risco de elevado deslocamento; e

VaR – calculado mensalmente por empresa terceirizada, que responde pela validação de modelos da matriz e estima, com nível de confiança de 95%, a perda máxima esperada em um dia, que, no caso dos planos administrados pela Centrus, não deve extrapolar o limite de 1% do valor investido em renda fixa e em renda variável.

Na hipótese de excedido o limite de VaR, será elaborado relatório às instâncias colegiadas, contendo justificativa e plano de ação.

No intuito de monitorar a informação sobre a possibilidade de perda dos planos administrados pela Fundação, a área técnica elabora relatórios para acompanhamento das exposições ao risco, disponibilizados, mensalmente, aos membros dos Conselhos Deliberativo e Fiscal e da Diretoria-Executiva.

Para controle de risco de liquidez, são consideradas as diversas possibilidades de interferência das condições dos ativos nos compromissos assumidos pelo plano, como segue:

o prazo de resgate dos recursos investidos em fundos de investimento;

a liquidez em mercado dos ativos integrantes da carteira de investimentos; e

os recursos de disponibilidade imediata e o fluxo de recebimentos para fazer frente às obrigações assumidas pelos planos administrados.

Curto Prazo Longo Prazo

Austin Rating brA1 - brB brAAA - br B-

Fitch Rating F1 (bra) - B AAA - BB

Moody's P1 - P3 Aaa - Baa3

Standard & Poor's A1 - B AAA - BB

AgênciaRating

Plano Nível de Confiança Horizonte de TempoLimite

VaR Consolidado1/

PBB

PBDC

PCD1/ renda fixa + renda variável

95% 1 dia 1%

Relatório Anual 2016 39

Governança Corporativa e Responsabilidade Social

Com gestão voltada para o desenvolvimento econômico-social da comunidade e zelando por boas práticas de governança corporativa, as companhias socialmente responsáveis tendem a atrair mais investimentos e, consequentemente, a proporcionar melhores retornos aos acionistas.

Nesse sentido, certa da importância que os aspectos relacionados à Governança Corporativa e aos princípios de responsabilidade social assumem na tomada de decisão, a Centrus busca alocar recursos em ativos de empresas que atendam aos preceitos abaixo listados:

Governança – prioriza companhias que estejam listadas no Novo Mercado, no Nível 2 ou no Nível 1 da BM&FBovespa;

Relatórios de Sustentabilidade – se a empresa pública documentos sobre suas ações de natureza socioambiental, com foco na relevância e na clareza das informações prestadas;

Políticas inclusivas – se a companhia adota políticas de não-discriminação e políticas afirmativas com relação a mulheres, negros e portadores de deficiência;

Certificação social – se a empresa adota padrão de tratamento social responsável aos seus trabalhadores, como, por exemplo, SA8000;

Meio ambiente – se a companhia não sofreu autuação por dano ambiental; e

Investimentos sociais – se a empresa adota programa de investimentos sociais.

A Fundação entende que, ao observar aspectos que envolvem responsabilidade socioambiental em seus investimentos, preservará os interesses dos participantes e assistidos, bem como os altos valores éticos e morais. Some-se a isso o fato de que empresas que efetuam investimentos de forma sustentável estão menos expostas a riscos e em geral se observa que apresentam boa rentabilidade no médio e no longo prazos, conforme estudo elaborado pela European Sustainable Investment Forum (Eurosif) e pelo United States Sustainable Investment Forum (US SIF).

Administrador Estatutário Tecnicamente Qualificado - AETQ

A função de AETQ é exercida pelo Dirap, que responde pela alocação, pela supervisão, pelo controle de risco e pelo acompanhamento dos recursos garantidores dos planos administrados pela Fundação e pela prestação de informações relativas à aplicação desses recursos.

Contratação de Terceiros Administradores, Gestores Externos e Instituições

Custodiantes

A despeito de os recursos serem administrados internamente, pequena parcela poderá ser direcionada para gestão terceirizada, com a finalidade de diversificar os riscos de gestão e de mercado, cumprir a liquidez e maximizar a rentabilidade agregada.

Na seleção e na contratação de gestores e de administradores, submetidos à avaliação do CIG e da Diretoria-Executiva, a Centrus elege, preferencialmente, instituições e gestoras especializadas de grande porte, que deverão observar a Resolução CMN nº 3.792, de 2009, e as demais normas pertinentes.