relatório 3 identificaçãodos principais mercados...

TRANSCRIPT

CERME

CENTRO DE EXCELÊNCIA EM REGULAÇÃO DE MERCADOS

Universidade de Brasília

1

Relatório 3

Identificaçãodos Principais Mercados Existentes no Setor

Portuário

Equipe:

Adelaida P. Fonseca Alexandre Y. de Carvalho André R. Oliveira Paulo A. Britto Paulo C. Coutinho (Coordenador) Paulo R. Lustosa Pedro H. Albuquerque Vander Lucas

2

Índice

1INTRODUÇÃO .................................................................................................................. 5

2CONCORRÊNCIA ENTRE PORTOS .................................................................................. 10

3METODOLOGIA ............................................................................................................. 12

3.1 Fontes de Informações .................................................................................... 13 3.2 Indicadores Iniciais para os Mercados Geográficos......................................... 16 3.3 Técnicas de Agrupamentos Homogêneos ....................................................... 17

4 PRINCIPAIS RESULTADOS PARA A DEFINIÇÃO DOS MERCADOS GEOGRÁFICOS .... 21

4.1 Indicadores Iniciais de Concorrência ............................................................... 21 4.2 Definição dos Mercados Geográficos .............................................................. 25

5 CONSIDERAÇÕES SOBRE A CONCORRÊNCIA ENTRE O MODAL PORTUÁRIO E

OUTROS MODAIS DE TRANSPORTE E SOBRE O IMPACTO DOS TUPS NA CONCORRÊNCIA

PORTUÁRIA ..................................................................................................................... 29

5.1 Concorrência com Outros Modais de Transporte para Exportações e Importações .................................................................................................................... 30

5.2 Concorrência entre Terminais de Uso Público e Terminais de Uso Privativo . 32 6 ANALISE DE CONCORRÊNCIA PARA AS HINTERLÂNDIAS ........................................ 36

6.1 Indicadores de Concentração entre Portos ..................................................... 36 6.2 Análise da Concorrência entre Terminais ........................................................ 38

7 ESTRUTURA SOCIETÁRIA E VERTICALIZAÇÃO PARA OS TERMINAIS BRASILEIROS .. 41

7.1 Integração Horizontal e Vertical nos Portos Brasileiros .................................. 42 7.1.1 Terminais de Contêineres ......................................................................... 42

7.1.2 Terminais de Carga Geral ......................................................................... 52

7.1.3 Terminais de Granel Sólido ....................................................................... 56

7.1.4 Terminais de Granel Líquido ..................................................................... 60

8 CONCLUSÕES E COMENTÁRIOS FINAIS ................................................................... 60

9 REFERÊNCIAS BIBLIOGRÁFICAS ............................................................................... 64

3

Índice de Figuras

Figura 1 - Etapas para a Análise de Concorrência nos Mercados Geográficos ................ 8

Figura 2 - Controladores dos Terminais de Contêineres Brasileiros .............................. 43

Figura 3 - Verticalização Societária em Terminais de Contêineres ................................ 49

Figura 4 - Verticalização Societária em Terminais de Carga Geral ................................. 53

Figura 5 - Verticalização Societária em Terminais de Granel Sólido .............................. 56

4

Resumo

Neste estudo fazemos uma análise dos mercados geográficos para o setor portuário

no Brasil, identificando áreas de influência dos portos no país. Os resultados que

apresentamos correspondem aos anos de 2009 a 2012, divididos por tipo de carga (granéis

sólidos, granéis líquidos, carga geral e carga conteinerizada). Na identificação dos mercados

geográficos, empregamos uma análise de conglomerados espaciais, com base em dados

observados de comércio exterior. De maneira geral, podemos adiantar que o fator

geográfico é um dos aspectos mais importantes para a escolha dos agentes em relação a que

porto utilizar para exportar ou importar os seus produtos. Nas unidades da federação na

costa brasileira, os indicadores de concorrência evidenciam uma maior concentração

justamente nos portos localizados nesses estados, ou em estados vizinhos. Para

exportadores ou importadores localizados em estados no interior do país, os indicadores de

concentração sugerem uma maior diversificação dos portos utilizados. Essa importância

observada para o aspecto geográfico pode estar relacionada diretamente aos custos de

transportes internos e ao seu peso sobre o valor total da logística de exportação ou

importação.

Uma vez identificados os mercados geográficos para o setor portuário, podem ser

levantados indicadores de concorrência entre portos (interportos) e entre terminais de um

mesmo porto (intraporto). No caso da concorrência intraporto, é possível analisar, por

exemplo, a concorrência entre os terminais prestadores de serviços nos portos para cada

hinterlândia. Isso nos parece uma abordagem intermediária mais realista, vis-à-vis uma

análise de concorrência entre todos os terminais do país ou entre apenas os terminais

dentro de um mesmo porto. O processo de análise empregado neste trabalho ilustra os

ganhos na compatibilização de informações mais agregadas sobre exportações e

importações por porto no país com as informações desagregadas sobre movimentações nos

terminais.

5

1 INTRODUÇÃO

Há várias técnicas alternativas que podem ser utilizadas para estudar a concorrência

em um determinado mercado.Uma questão inicial e fundamental que permeia a análise da

concorrência é a definição do mercado relevante. Existe um teste padrão, utilizado

regularmente por autoridades de defesa da concorrência, chamado de teste do

“monopolista hipotético”, que consiste em agrupar a menor gama de produtos e a menor

área geográfica que satisfazem a seguinte propriedade: Se todas as empresas naquela área

geográfica e que produzem aqueles produtos fossem controlados por um monopolista, este

se beneficiaria de um pequeno, porém significativo e não transitório aumento nos seus

preços.

A definição de mercado relevante é composta de duas dimensões: A dimensão

produto e a dimensão geográfica. Na dimensão produto busca-se encontrar o menor

conjunto de produtos distintos substitutos entre si pelo lado da produção (isto é, que

podem ser produzidos pela mesma empresa), ou pelo lado da demanda. Na dimensão

geográfica, busca-se a menor área geográfica que, por razões de custo, tem oferta e/ou

demanda interdependentes.

No caso do setor portuário, como em qualquer outro setor, a análise de

concorrência precisa ser adaptada às suas condições específicas. Na dimensão produto, os

estudos existentes chamam a atenção, por exemplo, para o fato de que os terminais

portuários desenvolveram tecnologias específicas para a movimentação de cargas em

categorias diferentes (por exemplo, carga geral, contêineres, granéis sólidos e granéis

líquidos). Um terminal especializado em uma dessas categorias pode adaptar-se

rapidamente para movimentar cargas diversas dentro da mesma categoria, mas

possivelmente demoraria algum tempo para conseguir movimentar de maneira eficiente

cargas de outras categorias. Portanto, faz sentido segmentar a análise por categoria de

carga.

Na dimensão geográfica, o conceito de hinterlândia tem sido utilizado com

frequência para definir a área geográfica atendida por um porto ou terminal. Por exemplo,

se uma determinada região pertence às hinterlândias de dois portos especializados na

movimentação de contêineres, então há um mercado de movimentação de contêineres

6

composto pelosportos que compartilham essa hinterlândia e pelos potenciais usuários dos

seus serviços.

Devido à importância da definição de mercados relevantes, fazemos neste estduo

uma análise sobrea delimitação de hinterlândias para os portos brasileiros, identificando os

mercados geográficos para o setor portuário, com base em dados observados para

transações de exportação e importação do Brasil. Com essas informações conseguimos

identificar, para cada unidade geográfica do território nacional, os portos de maior

participação nas operações de importação e exportação. Além disso, identificamos os

valores dessas participações.

As unidades geográficas que utilizamos neste estudo para identificação dos

mercados geográficos são as mesorregiões brasileiras. Ao todo, são cento e trinta e sete

mesorregiões. Os dados originais disponíveis para exportações e importações possibilitam a

identificação dos municípios de origem ou destino das cargas1. No entanto, a granularidade

das informações por municípios torna difícil a identificação precisa dos mercados

geográficos. Por esse motivo, optamos por utilizar as informações por mesorregião.

Destacamos que este é o primeiro estudo de hinterlândias no Brasil a utilizar um nível de

desagregação geográfica maior do que as unidades da federação (vide Campos Neto et al.,

2009).

A metodologia que empregamos neste estudo para identificação de mercados

geográficos foi a análise de agrupamentos homogêneos. Buscamos identificar mesorregiões

com participações percentuais homogêneas de cada porto no somatório das importações e

exportações, o que significa que a identificação de mercados geográficos foi efetuada com

base nas transações observadas de importações e exportações. Para cargas gerais, granéis

sólidos e granéis líquidos, foi possível empregar algoritmos para garantir contiguidade

espacial entre as mesorregiões em cada mercado geográfico. Para granéis líquidos, devido

ao alto número de mesorregiões sem movimentações, não foi possível empregar critérios

geográficos de contiguidade. Além disso, devido ao alto grau de verticalização no caso de

granéis líquidos, o processo de escolha de terminais para exportação e/ou importação dos

1A identificação dos municípios de origem ou destino das cargas é feita com base nos endereços dos exportadores ou importadores. Esses endereços não necessariamente correspondem aos endereços dos locais de produção ou consumo dos produtos. Esse tópico é discutido em mais detalhes na seção 3.1 deste estudo.

7

produtos não necessariamente corresponde ao mesmo processo de escolha de terminais

para exportação e/ou importação no caso dos demais tipos de carga.

De maneira geral, os resultados sugerem a significativa importância da distância

terrestre interna para a escolha de que porto utilizar para importações ou exportações. Para

exportadores e importadores localizados em unidades da federação costeiras, a evidência é

de que a preferência é por portos localizados no próprio estado ou em estados vizinhos.

Para o estado da Bahia, por exemplo, os principais portos para os diversos tipos de carga

são os portos de Aratu e de Salvador. Para exportadores ou importadores localizados em

estados no interior do país, os indicadores de concentração sugerem uma maior

diversificação dos portos utilizados. Esse fato está provavelmente relacionado diretamente

aos custos de transporte interno e ao seu peso no valor total da logística de exportação ou

importação.

Uma vez definidos os mercados geográficos, por tipo de carga, nós os utilizamos

para estudar a existência ou não de concorrência portuária no país. De fato, a definição de

mercados geográficos permite identificar quais portos competem entre si, para diferentes

sub-regiões no país, o que, por sua vez, possibilita o cálculo de indicadores de concorrência

econômica entre os terminais dos portos localizados em um mesmo mercado geográfico.

Por exemplo, para um determinado grupo de municípios, estimamos que 92% do valor

total das exportações e importações, entre os anos de 2009 a 2012, foram movimentados

pelo Porto de Santos. Portanto, para esses municípios, a concorrência entre portos é baixa.

A figura a seguir ilustra o fluxo de tarefas que seguimos neste estudo para a

identificação dos mercados geográficos e o levantamento dos indicadores de concorrência

entre terminais. Inicialmente, levantamos indicadores descritivos que nos permitissem

chegar a uma avaliação inicial do processo de seleção de portos por parte dos usuários, bem

como conhecer melhor os dados disponíveis. Em seguida, empregamos técnicas de

aglomerados espaciais homogêneos para identificar os mercados geográficos. De posse dos

mercados geográficos, passamos à geração de indicadores de concorrência interportos e

concorrência intraportos. No caso da concorrência intraportos, usamos informações do

Sistema de Desempenho Portuário (SDP) da Antaq para a construção dos indicadores de

concentração.

8

Elaboração dos autores.

Os indicadores levantados neste estudo podem ser considerados parte de um

conjunto de análises complementares para estudar a concorrência existente no setor

portuário brasileiro. De fato, não basta a construção de indicadores quantitativos para

determinar se existe ou não concorrência nos serviços portuários brasileiros. É preciso

analisar também aspectos regulatórios do setor portuário, tanto do ponto de vista global

como do ponto de vista local.

Por exemplo, é possível que em determinada hinterlândia haja apenas um terminal

provendo os serviços portuários, para um determinado tipo de carga. No entanto, caso a

regulamentação existente e outros aspectos econômicos e geográficos resultem em um

custo baixo para a entrada de novos terminais no mercado, o terminal existente terá que

manter níveis de qualidade e de preços tais que os usuários não tenham interesse em migrar

para potenciais novos terminais e/ou investidores não tenham interesse em construir

outros terminais para atender aquela hinterlândia. Nesse caso, os indicadores quantitativos

indicariam um alto grau de concentração nesse mercado geográfico, mas isso não

significaria a inexistência de concorrência.

A regulamentação existente fornece parâmetros globais de concorrência no setor

portuário. A nova Lei dos Portos (Lei número 12.815, de 5 de junho de 2013), por

exemplo, tem como um dos seus objetivos facilitar a entrada de novos terminais privativos

Estatísticas descritivas para levantamento inicial das informações (principais portos por região no país,

indicadores de concorrência por UF, etc.)

Identificação dos mercados geográficos (a partir de dados de comércio exterior)

Indicadores de concorrência interportos (usando dados de

comércio exterior)

Indicadores de concorrência intraporto nos mercados geográficos

(usando dados do SDP)

Figura 1 - Etapas para a Análise de Concorrência nos Mercados Geográficos

9

para fornecimento de serviços no setor. Fatores geográficos, por outro lado, fornecem

parâmetros para balizar a concorrência em determinadas regiões. Por exemplo, caso a

geografia existente não possibilite a construção de novos terminais na costa de determinada

hinterlândia, mesmo que a regulamentação do país favoreça a competitividade, para essa

hinterlândia a concorrência pode ser menos ativa. Nesse caso, uma alternativa para ampliar

a possibilidade de concorrência é melhorar a acessibilidade interna (via ferrovias, hidrovias

e rodovias) para essa hinterlândia, de forma que os usuários possam utilizar também

terminais em outros portos.

Outro aspecto importante a ser considerado na análise de concorrência é a estrutura

societária dos entes privados provedores dos serviços. Por exemplo, um determinado

mercado geográfico pode estar sendo atendido por um conjunto de dez terminais, de forma

que os indicadores quantitativos indiquem um baixo grau de concentração. No entanto,

caso seis desses terminais pertençam ao mesmo grupo societário, os indicadores de

concentração inicialmente calculados estariam fornecendo uma visão distorcida da

competição nesse mercado. Portanto, uma vez definidos os mercados geográficos, é

preciso também analisar a estrutura societária dos terminais e demais provedores de

serviços dentro de cada mercado. Essa análise deve contemplar tanto aspectos de

verticalização quanto de horizontalização na prestação dos serviços de transporte.

Finalmente, os indicadores quantitativos de concorrência têm que ser analisados

com cuidado em situações nas quais o mercado é relativamente pequeno. Por exemplo,

suponha que em uma determinada hinterlândia de contêineres, o número total de

contêineres movimentados seja baixo. É possível então que não haja demanda suficiente

para possibilitar a existência de mais de um terminal. De fato, alguns autores indicam uma

movimentação mínima de 30 mil TEUs para os terminais de contêineres. Em casos assim,

os indicadores sugerirão um alto grau de concentração na hinterlândia, mas isso não

significa que medidas regulatórias poderão gerar um aumento da concorrência.

Além desta introdução, este estudo está dividido em mais oito partes. Na seção 2,

discutimos o papel das hinterlândias para a concorrência no setor portuário. Na seção 3,

apresentamos a metodologia utilizada, bem como as fontes de informações, para a

construção dos indicadores de concorrência e para a identificação dos mercados

geográficos. Apresentamos na seção 4 uma análise geográfica exploratória inicial das

10

informações de importação e exportação pelos portos brasileiros, bem como os principais

resultados para a identificação dos mercados geográficos. Na seção 5, discutimos o papel

dos TUPs para a concorrência portuária e o papel dos demais modais no comércio exterior

brasileiro. Apresentamos e discutimos na seção 6 alguns indicadores de concorrência inter e

intraportos, com base nos mercados geográficos identificados na seção 4. Na seção 7,

discutimos a integração vertical e horizontal dos serviços portuários no Brasil.

Apresentamos conclusões e comentários finais na seção 8 e tabelas e figuras nos

Apêndices.

2 HINTERLÂNDIAS E CONCORRÊNCIA ENTRE PORTOS

Na literatura internacional, os artigos que fazem menção à importância das

hinterlândias para a avaliação de concorrência incluem The Competition Authority (2012),

Aronietis et al. (2010), Langen (2007), Langen e Chouly (2004) e OECD (2008). Em geral,

essa literatura classifica as hinterlândias em duas categorias básicas: Cativas e contestáveis.

No primeiro caso, um único porto movimenta uma grande quantidade da carga da

hinterlândia; no segundo caso, a hinterlândia é atendida por um conjunto de portos.

Langen (2007), por exemplo, estudou o caso da Áustria, identificada como uma

hinterlândia contestável para seis portos europeus: Rotterdam, Antuérpia, Bremen,

Hamburgo, Koper e Trieste. O autor mostrou que a divisão do mercado de movimentação

de cargas austríacas entre esses seis portos variou bastante entre 1991 e 2003, concluindo

haver evidência de competição acirrada entre os portos, uma vez que eles poderiam perder

ou ganhar fatias de mercado em curtos espaços de tempo. Os resultados apresentados por

Langen (2007) demonstram a importância dos custos de transportes internos na definição

de hinterlândias e, por conseguinte, na competição entre portos. A abertura do canal de

Rhine-Main Donau, por exemplo, foi seguida de um aumento significativo da participação

do porto de Rotterdam sobre os produtos transacionados pela Áustria.

Para o Brasil, os estudos sobre hinterlândias geográficas existentes na literatura

ainda são poucos. Um dos estudos mais importantes é o de Campos Neto et al. (2009)2. Os

autores utilizaram dados do ano de 2007 provenientes da base de dados da SECEX, e do

2 Ressalta-se que Campos Neto et al. (2009) não têm por objetivo principal o estudo de hinterlândias dos portos brasileiros. O objetivo dos autores é obter um ranking dos portos brasileiros, e para isso eles criam um conjunto de indicadores. Um desses indicadores é justamente a importância dos porto em termos de área de influência.

11

ano de 2006 da base da RAIS, para calcular a área geográfica de influência de trinta e quatro

portos brasileiros envolvidos com o comércio exterior do país3. Os dados da SECEX

foram utilizados para obtenção de informações a respeito do porto de importação ou

exportação, da classificação de produto da carga (NCM), dos valores e quantidades

movimentadas, e do CNPJ da empresa que realizou a importação ou exportação. Com base

no CNPJ, os autores obtiveram da RAIS os municípios de localização das empresas, que

foram então utilizados como proxy para os locais de origem ou destino das cargas4.

A unidade geográfica utilizada em Campos Neto et al. (2009) foi a unidade da

federação (UF). Embora esse não seja o enfoque mais adequado, já que não há porque

esperar que hinterlândias coincidam com estados da federação, a classificação de

hinterlândias utilizada pelos autores traz informações importantes. Os três tipos de

hinterlândia por eles identificados são as seguintes:

Hinterlândia primária: participação do porto no comércio internacional da UF

maior do que 10%; total do comércio movimentado pela UF pelo porto maior ou

igual a US$ 100 milhões.

Hinterlândia secundária: participação do porto no comércio internacional da UF

menor do que 10%; total do comércio movimentado pela UF por meio do porto

maior ou igual a US$ 100 milhões.

Hinterlândia terciária: participação do porto no comércio internacional da UF

maior do que 10%; total do comércio movimentado pela UF pelo porto menor do

que US$ 100 milhões.

Na seção a seguir, descreveremos em detalhes a metodologia que empregamos no

nosso estudo. A principal fonte de informações é a mesma utilizada em Campos Neto et al.

(2009). A principal diferença entre o nosso estudo e o de Campos Neto et al. (2009) é que

aqueles autores objetivavam ranquear os portos brasileiros em termos de importância,

3 Os portos analisados foram Antonina – PR, Aracaju – SE, Aratu – BA, Belém – PA, Corumbá – MS, Fortaleza – CE, Ilhéus – BA, Imbituba – SC, Itajaí – SC, Itaqui – RS, Cabedelo – PB, Macaé – RJ, Macapá – AP, Maceió – AL, Manaus – AM, Munguba – PA, Natal – RN, Niterói – RJ, Paranaguá – PR, Pecém – CE, Porto Alegre – RS, Porto Xavier – RS, Recife – PE, Rio de Janeiro – RJ, Rio Grande – RS, Salvador – BA, Santarém – PA, Santos – SP, São Francisco do Sul – SC, São Luís – MA, São Sebastião – SP, Itaguaí (Sepetiba) – RJ, Suape – PE, e Vitória – ES. 4 Uma das críticas a essa abordagem está relacionada à atuação das trading companies, que negociam uma parcela significativa das exportações do país. Quando o CNPJ na base da SECEX corresponde a uma trading company, os municípios de origem/destino das mercadorias podem ser diferentes (e até distantes) do município do endereço da trading company.

12

enquanto o nosso objetivo é identificar áreas geográficas homogêneas em termos de

utilização de portos para exportação e/ou importação. Além disso, neste estudo nós

focamos um período maior para evitar efeitos específicos de um determinado ano sobre a

identificação dos mercados geográficos.

Também é importante apontar que utilizamos uma desagregação geográfica maior

do que a de Campos Neto et al. (2009) com o intuito de capturar eventuais especificidades

dentro das unidades da federação. Por outro lado, apesar dos dados estarem identificados

por municípios, preferimos trabalhar com mesorregiões, de forma a contornar eventuais

excessos de variabilidade espacial. Mesmo trabalhando com mesorregiões (no Brasil, há 137

mesorregiões), verificamos que para algumas delas não houve transações identificadas na

base de dados.

3 METODOLOGIA

Neste estudo, efetuamos uma análise detalhada das hinterlândias geográficas para os

portos brasileiros, identificando os mercados relevantes para as operações portuárias no

país. Utilizamos dados de comércio exterior, consolidados pela SECEX, para estudar o

fluxo de produtos importados e exportados entre as regiões produtoras/consumidoras e os

portos no país. Dessa forma, foi possível determinar, por exemplo, áreas de influência de

cada porto no território Brasileiro.

Como insumosiniciais dessa análise, geramos tabelas contendo, para cada unidade

geográfica (municípios, microrregiões ou mesorregiões), e para cada tipo de carga (carga

geral incluindo contêineres, carga conteinerizada, granéis sólidos e granéis líquidos), o valor

transportado (importado, exportado e o somatório desses) para uma lista de portos no

Brasil. A partir desses valores, levantamos a participação de cada porto no total exportado

ou importado de uma determinada unidade geográfica. Com isso, podemos identificar, por

exemplo, hinterlândias (mesorregiões, por exemplo) contestáveis ou cativas

(umahinterlândia cativa poderia ser definida, por exemplo, como aquela para a qual uma

proporção maior do que 80% das suas importações mais exportações é movimentada por

um único porto). Adicionalmente, com base em informações para diferentes períodos,

podemos estudar a evolução dos perfis de hinterlândias ao longo do tempo.

13

A partir das tabelas geradas com a participação de cada porto nas importações e

exportações de cada unidade geográfica, aplicamos análises de agrupamentos homogêneos

(análises de clusters) para identificar conjuntos de municípios, mesorregiões ou

microrregiões para os quais os portos utilizados são os mesmos. Para evitar volatilidade das

movimentações de exportações e importações ao longo dos anos, fizemos a identificação

dos mercados geográficos com base em movimentações ocorridas entre 2009 e 2012. Além

disso, procuramos identificar agrupamentos de unidades geográficas, garantindo assim a

contiguidade entre essas unidades.

Na subseção a seguir, apresentamos uma discussão sobre fontes de dados para a

análise. Na subseção seguinte, discutimos os algoritmos de clusterização hierárquica

utilizados para identificação dos mercados geográficos. Discutimos tanto algoritmos de

clusterização tradicionais quanto de clusterização espacial, sendo que aos últimos se impõe

a restrição de que os grupamentos homogêneos formados sejam geograficamente

contíguos.

3.1 Fontes de Informações

Os dados que utilizamosreferem-se a transações de exportação e importação entre

os anos de 2009 a 2012. Esses dados possuem informações sobre a classificação da

mercadoria (de acordo com a Nomenclatura Comum do Mercosul – NCM), a quantidade

movimentada, o valor da mercadoria, o porto de alfandegagem da mercadoria, e a unidade

da federação de origem ou destino da carga. Essas variáveis são obtidas diretamente dos

registros das transações de importação ou exportação. Além dessas variáveis, os dados

utilizados contêm também uma variável correspondente ao código do município do

endereço da pessoa jurídica que realizou a importação ou exportação. Essa variável é

gerada pela própria SECEX, a partir da base de dados do CNPJ. Para termos uma ideia da

importância econômica dos portos em relação à área geográfica, fizemos as análises

utilizando valores dos produtos movimentados.

Os registros de importação e/ou exportação da SECEX não trazem explicitamente

o tipo de carga do produto movimentado, mas sim a classificação NCM. Para gerar as

análises de áreas de influência por tipo de carga, tivemos que efetuar uma compatibilização

entre tipos de cargas e capítulos da NCM. Essa compatibilização não necessariamente é

exata, mas, como discutiremos mais adiante, os resultados gerais que geramos neste estudo

14

indicam que essa compatibilização é uma boa aproximação para a categorização real (ou

seja, aquela que seria obtida caso a informação sobre tipos de carga estivesse disponível na

base de dados).

O principal objetivo da análise é identificar mercados relevantes do ponto de vista

de movimentação portuária. Sendo assim, não é essencial diferenciar as cargas do tipo

“carga geral” entre contêineres e não contêineres. De fato, ao analisar os dados do Sistema

Brasileiro de Navegação e Desempenho Portuário (SDP), entre 2010 e o primeiro semestre

de 2013, disponibilizados pela ANTAQ, constatamos que praticamente todas as unidades

portuárias que movimentam carga conteinerizada também movimentam carga geral (não

conteneirizada). Portanto, sob a ótica de especialização das unidades portuárias para fins de

definição de mercados, bastaria analisar os mercados para carga geral de forma agregada.

De qualquer forma, a informação desagregada especificamente para contêineres e para não

contêineres pode ser útil para outras análises, que não as direcionadas para a definição de

mercados. Por esse motivo, utilizamos essa desagregação na geração dos indicadores

apresentados neste texto.

Algumas considerações devem ser feitas a respeito dos dados. Primeiramente, é

preciso salientar o papel das trading companies em termos de informações geográficas. O

estudo das hinterlândias geográficas foi feito inicialmente a partir de informações

municipais, posteriormente agregadas por microrregiões e mesorregiões. Nesse caso,

utilizamos a informação do município do endereço da pessoa jurídica exportadora ou

importadora. Quando a empresa é uma trading company, o município do endereço que consta

das análises não necessariamente corresponde ao município de origem ou destino da carga.

Em todo caso, acreditamos que eventuais distorções causadas por esse fato não são

relevantes em termos de conclusões gerais. Além disso, comparando a unidade da

federação da carga com a unidade da federação dos municípios das pessoas jurídicas,

encontramos um batimento de quase 100%, o que nos deixou mais confiantes nos

resultados gerais encontrados.

Outra consideração em relação aos dados disponíveis refere-se ao porto de

alfandegagem, que não necessariamente corresponde ao porto de fato de exportação ou

importação. Para alguns registros, a alfandegagem pode ter sido feita, por exemplo, em um

porto seco, sendo a carga encaminhada posteriormente para um porto marítimo. Nesse

15

caso, o porto registrado na base de dados é o porto seco, possivelmente no interior do país,

e não o porto que interessaria para a nossa análise. Por esse motivo, concentramos o

estudo apenas em uma lista de portos da base de dados seguindo a tabela de terminais

alfandegados da Receita Federal5.

Na tabela obtida da Receita Federal, há, para terminais alfandegados, uma lista de

regiões fiscais (dez regiões), de portos e de terminais. Ao todo são 171 terminais, agrupados

em 50 portos. Por exemplo, o Porto de Santos engloba os seguintes terminais

alfandegados:

Brasterminais;

Cargil;

Cosipa;

Cutrale;

Santos Brasil;

Stolthaven;

Ultrafertil;

União Terminais;

Codesp;

Grupo Libra (Pier 35);

Fertimport;

Granel Química;

Tecondi;

Vopak;

Dow Química S/A;

Moinho Pacífico Indústria e Comércio Ltda.;

Terminal de Granéis do Guarujá– TGG.

As informações disponíveis na base de dados de importações e exportações contêm

apenas o porto no qual ocorreu a alfandegagem. Portanto, não é possível identificar o

terminal. Do ponto de vista de identificação de mercados geográficos, no entanto, a

informação sobre o porto é suficiente.

Os mercados geográficos por tipo de carga, definidos neste trabalho, podem ser

utilizados para estudar a existência ou não de concorrência portuária no país. De fato, a

definição de mercados geográficos permite identificar,para diferentes sub-regiões no país,

os portos que competem entre si. A partir daí, podem-se calcular indicadores de

concorrência econômica entre os terminais dos portos localizados em um mesmo mercado

5 A lista de portos utilizados, com os correspondentes terminais portuários, pode ser obtida no endereço na web:http://www.receita.fazenda.gov.br/Publico/Aduana/Siscomex/Carga/TerminaisAlfandegados.xls.

16

geográfico. Por exemplo, para um determinado grupo de municípios (vide seção 4 a seguir),

estimamos que 92% do valor total das exportações e importações, entre os anos de 2009 a

2012, tenham sido movimentadas pelo Porto de Santos. Portanto, para esses municípios, a

concorrência entre portos é baixa. É necessário, no entanto, estudar a concorrência que

ocorre entre os terminais do Porto de Santos para poder determinar se há ou não

concorrência intraporto. Isso pode ser feito, por exemplo, a partir das informações

disponíveis no Sistema de Desempenho Portuário da ANTAQ.

3.2 Indicadores Iniciais para os Mercados Geográficos

Uma forma relativamente direta de investigar o nível de concorrência entre portos

ou terminais portuários consiste em calcular suas participações de mercado, que podem ser

definidas em termos de quantidades ou de valores movimentados como porcentagem do

total. Essas participações podem então ser utilizadas para calcular índices de concentração

como o de Herfindahl-Hirschman (IHH). Liu, Gan e Chen (2012), por exemplo,

analisaram a concorrência entre doze portos de contêineres no hub portuário internacional

da região de Shanghai (SISH6) dessa forma. Os autores utilizaram dados de 1995 a 2010

para calcular o IHH com base nas fatias de mercado, em termos de total de contêineres

movimentados em TEUS, de todos os portos na amostra.

A metodologia seguida por Liu, Gan e Chen (2012) é padrão e foi adaptada para

este estudo. Seja a fatia de mercado do porto ou terminal i e seja N o número de portos

ou terminais. O indicadorIHH é calculado de acordo com a expressão:

Dado que , e que para todo , temos que.

1 1n IHH . O limite inferior corresponde à situação em que todos os portos têm a

mesma participação de mercado, enquanto o limite superior corresponde à situação de

monopólio, em que um único porto movimenta 100% da carga7.

6 Em inglês, Shanghai International Shipping Hub. 7 Liu, Gan e Chen (2012) apresentam alguns limites para caracterizar concentração na operação de containers. Para IHH acima de 0,1, há indicativos de concentração; para IHH acima de 0,18, há indicativos de alta concentração na operação de movimentação de containers. A Divisão de Antitruste do Departamento de Justiça americano considera que IHH entre 0,15 e 0,25 são indicadores de concentração moderada e IHH acima de 0,25 traz indicações de um mercado altamente concentrado (vide U.S. Department of Justice and

is

2 2 2

1 2 NIHH s s s

1 2 1Ns s s 0is 1, ,i N

17

Para um exemplo de aplicação dessa metodologia, recorremos mais uma vez a Liu,

Gan e Chen (2012). Com base em dados sobre a participação de mercado dos portos de

Shanghai, Ningbo e outros dez que fazem parte do SISH, eles calcularam o IHH em 1995 e

2010, obtendo 0,556 e 0,429, respectivamente. Ambos ficaram bem acima de 0,18, valor

utilizado por eles como limite acima do qual há alta concentração de mercado.

3.3 Técnicas de Agrupamentos Homogêneos

A metodologia que empregamos neste estudo para a identificação de mercados

geográficos é a análise de agrupamentos homogêneos (análise de clusters). Buscamos

identificar mesorregiões com participações percentuais homogêneas de cada porto no

somatório das importações e exportações da mesorregião. Dessa forma, efetuamos a

identificação de mercados geográficos com base nas transações efetivamente ocorridas de

importações e exportações.

Uma das técnicas de tratamento de dados mais populares e eficientes

naidentificação de agregados homogêneos em um todo heterogêneo é a análise declusters

ou análise de agrupamentos. A técnica de tratamento de dados heterogêneospor meio de

clusterização em grupos homogêneos é antiga, e está presente na maioriade livros de

estatística multivariada. A ideia de agrupar dados que compartilhamcertas características

vem desde a utilização de clusters unidimensionais, nos quaisdados numa reta numérica são

agrupados, até desenvolvimentos mais recentes na áreade clusterização espacial. Berkhin

(2002) traz uma linha do tempo explicando asdiversas técnicas de clusterização. Para uma

descrição geral dos algoritmos declusterização, vide Hastie, Tibshirani e Friedman (2001),

Khattree e Naik (2000),Berry e Linoff (1997), e Alpaydin (2004).

Especificamente para dados geográficos, os modelos de clusterização tradicionais

podem ser adaptados para incorporar o componente de contiguidade entre as unidades

geográficas de cada cluster. Grande parte dessas técnicas de clusterizaçãoestá baseada em

modelos probabilísticos, para os quais procedimentos bayesianos oude máxima

verossimilhança são empregados. Li, Ramachandran, Movva Graves, Plale e Vijayakumar

(2008), por exemplo, utilizaram técnicas de agrupamento espacial paraaprimorar a previsão

the Federal Trade Commission, 2010). Para valores do IHH menores do que 0,15, há indicações de um mercado não concentrado.

18

do tempo. Na área de saúde, Gangnon e Clayton (2003)estudaram casos de leucemia em

Nova York para aprimorar métodos de clusterizaçãoespacial, usando simulações de Monte

Carlo e cadeias de Markov. Lawson e Denison(2002) apresentaram uma coletânea de

artigos sobre clusterização espacial aplicada adiversas áreas. Em geral, as técnicas baseadas

em modelos probabilísticos tratam daidentificação de áreas homogêneas com base na

intensidade de ocorrências de eventosno espaço, ou com base em apenas uma variável de

interesse (por exemplo,temperatura do ar, número de casos de leucemia por habitante etc.).

Os algoritmos empregados no nosso trabalho para identificação de mercados

geográficos homogêneos, em termos de participação dos portos nas exportações mais

importações, pertencem à família de algoritmos de clusterização hierárquicos. Os métodos

tradicionais de clusterização hierárquica consistem em identificarclusters homogêneos

progressivamente, por meio da metamorfose (junção ouseparação) de clusters anteriores na

amostra. O critério para a formação progressiva declusters é a distância entre eles. Diversas

distâncias podem ser adotadas. Gower (1967)examina alguns métodos na análise de cluster

e atenta para suas especificidades.

A clusterização hierárquica pode ser feita de forma aglomerativa (iniciando

comtantos clusters quantos forem os objetos, e então os unindo em novos clusters)

oudivisiva (iniciando com um cluster apenas e dividindo-o em novos clusters).A

metamorfose de clusters é decidida por meio da proximidade entre objetos, fator

dediferenciação entre os métodos de clusterização. A base do processo reside naconstrução

da matriz de distâncias, que relaciona as distâncias de cada objeto (vetorde dados) a cada

outro objeto. No caso da clusterização hierárquica aglomerativa, osobjetos próximos são

unidos em clusters e a matriz de distâncias é atualizada.O processo interage até o número

estabelecido de clusters.

Carvalho et al. (2009 e 2011) propõem adaptações nos algoritmos de clusterização

hierárquica tradicionais para incorporar o componente geográfico explicitamente. De

acordo com os algoritmos de clusterização hierárquica espacial propostos por eles, os

algoritmos de clusterização hierárquica tradicionais são modificadosde forma a forçar a

identificação de regiões geográficas, estritamente contíguas, comcaracterísticas

socioeconômicas (ou segundo outro conjunto qualquer de variáveis)semelhantes. Entre as

vantagens de se forçar a contiguidade, encontram-se:

19

i. O principal objetivo da análise de clusters é construir grupos homogêneos

de áreas geográficas de acordo com um conjunto de variáveis (por exemplo,

variáveis socioeconômicas). A hipótese implícita neste caso é que as

variáveis utilizadas serão suficientes para descrever as características dos

municípios, microrregiões, mesorregiões ou setores censitários estudados.

No entanto, pode acontecer que diversas outras variáveis que também

sejam importantes para a caracterização das unidades geográficas não

estejam incluídas na base, o que acarretaria alguma perda de informação na

análise de clusterização. Por outro lado, pode-se esperar que as variáveis

ausentes da base de dados apresentem uma forte correlação espacial, no

sentido de que municípios vizinhos têm características semelhantes

(Anselin, 1988; Anselin e Florax, 2000; Pace e Barry, 1997). Nesse caso, a

utilização de algoritmos de clusterização quando a contiguidade é imposta

pode reduzir a perda de informação devida à ausência de algumas variáveis

na base de dados.

ii. Especificamente para trabalhos nas áreas de desenvolvimento regional e

intraurbano, por exemplo, ou para trabalhos que foquem especificamente

em políticas para sub-regiões, o principal objetivo é justamente identificar

regiões homogêneas no país ou dentro de uma área urbana, nas quais

estratégias diferenciadas possam ser implementadas. Dessa forma, a

contiguidade é fundamental, pois a intenção é a formulação de políticas

públicas focadas em áreas geográficas que apresentem algum grau de

vizinhança.

No caso específico da identificação de mercados geográficos para operações de

exportação e importação, uma variável de grande relevância, de acordo com a literatura

(vide Lagen, 2007, por exemplo), é o custo de transporte interno. Neste trabalho não

estamos tratando dos custos de transportes diretamente, ou seja, ele não é uma das

variáveis da nossa análise. Entretanto, como os custos de transporte interno estão

intrinsecamente relacionados aos fatores geográficos de proximidade, os argumentos

apresentados nos itens (i) e (ii) acima nos motivaram a utilizar critérios de contiguidade

para a definição dos mercados geográficos.

20

Os três desafios da clusterização hierárquica são:Estabelecer a medida de

similaridade oudissimilaridade empregada; estabelecer a distância entre vetores de dados;e

definir o númerofinal de clusters. Entre as possíveis medidas de dissimilaridade, podemos

mencionar: Average linkage, centroid, single linkage, complete linkage (unweighted), complete linkage

(weighted), Ward’s minimum variance e método da mediana. Além de diferentesmedidas de

dissimilaridade, podem ser empregadas diferentes distâncias entrevetores: Distância

euclidiana (norma L2), norma L1 (distância de Manhattan), normaLp (caso mais geral),

distância de Mahalanobis e distância euclidiana corrigida pelavariância (variance corrected). Por

fim, para definição donúmero de clusters, utilizam-se, em geral, os critérios cubic clustering

criterion (CCC), pseudo-F,pseudo-t2, R² e R² semiparcial (vide Sarle, 1983). Uma discussão

detalhada sobre as diferentes medidas de dissimilaridade e as diferentes distâncias entre

vetores pode ser encontrada em Carvalho et al. (2009 e 2011), para o caso de clusterização

hierárquica com dados espaciais.

Realizamos diversos exercícios, empregando métodos hierárquicos espaciais e não

espaciais, com diferentes medidas de dissimilaridade e diferentes distâncias entre os vetores,

sendo que o vetor de cada mesorregião contém os valores das participações de cada porto

nas exportações e importações daquela mesorregião. As participações foram calculadas

com base nas transações de importação e exportação entre os anos de 2009 a 2012, de

forma a evitar variabilidades excessivas eventuais de um ano para o outro. Por construção,

o somatório dos valores de cada vetor é igual a um. De maneira geral, preferimos usar a

medida de dissimilaridade do tipo Ward’s minimum variance, com distâncias euclidianas. O

número inicial de clusters que selecionamos foi baseado no critério pseudo-t2.

Uma das vantagens de utilizar dados ao nível de mesorregião é a possibilidade de

realizar ajustes finos nos clusters após a utilização automática dos algoritmos hierárquicos

de clusterização espacial e não espacial. De fato, algoritmos de clusterização em geral se

enquadram na família de métodos de aprendizado não supervisionado (unsupervised learning),

em contraposição aos métodos de aprendizado supervisionado (supervised learning). Nos

métodos de aprendizado supervisionado, como é o caso dos métodos de regressão linear e

não linear, é possível ter medidas objetivas do ajuste dos algoritmos através de indicadores

como o erro médio quadrático, o erro médio absoluto etc. Para métodos de aprendizado

21

não supervisionado, é mais difícil estabelecer medidas objetivas dos ajustes8. Em muitos

casos, mais importante do que encontrar a configuração de clusters com o melhor ajuste,

de acordo com algum indicador quantitativo, é encontrar uma configuração de clusters que

faça sentido do ponto de vista de interpretação dos resultados. Além disso, os resultados

dos clusters gerados dependem das variáveis selecionadas, das transformações dessas

variáveis e das distâncias e medidas de dissimilaridade utilizadas. Por esses diversos

motivos, optamos por efetuar ajustes finos nos resultados gerados automaticamente.

Realizamos análises de clusterização para identificação de mercados geográficos

para quatro tipos de carga: Cargas gerais (o que inclui contêineres), granéis sólidos, granéis

líquidos e contêineres isoladamente. Para cargas gerais, granéis sólidos e granéis líquidos,

foi possível empregar algoritmos para garantir contiguidade espacial entre as mesorregiões

em cada mercado geográfico. Para granéis líquidos, devido ao alto número de mesorregiões

sem movimentações, não foi possível empregar critérios geográficos de contiguidade. Além

disso, devido ao alto grau de verticalização no caso de granéis líquidos, o processo de

escolha de terminais para exportação e/ou importação dos produtos não corresponde

necessariamente ao processo de escolha de terminais para exportação e/ou exportação no

caso dos demais tipos de carga.

4 PRINCIPAIS RESULTADOS PARA A DEFINIÇÃO DOS

MERCADOS GEOGRÁFICOS

Nesta seção, apresentamos os resultados das análises para definição dos mercados

geográficos dos portos brasileiros. Inicialmente, apresentamos alguns resultados dos

indicadores que fornecem uma ideia geral da estrutura de concorrência geográfica entre os

portos brasileiros. Na sequência, apresentamos os resultados das hinterlândias portuárias

identificadas, para diferentes tipos de carga.

4.1 Indicadores Iniciais de Concorrência

8Uma possibilidade de indicador quantitativo no caso de algoritmos de clusterização é a razão entre a variância intraclusters e variância entre clusters. Quanto menor essa razão, melhor é a configuração de clusters. No entanto, não necessariamente as melhores configurações de acordo com essa razão resultam em clusters cuja interpretação faça sentido do ponto de visto dos objetivos do estudo como um todo.

22

Um dos principais indicadores para avaliação de hinterlândias portuárias geográficas

é a participação de mercado do principal porto sobre o total importado ou exportado por

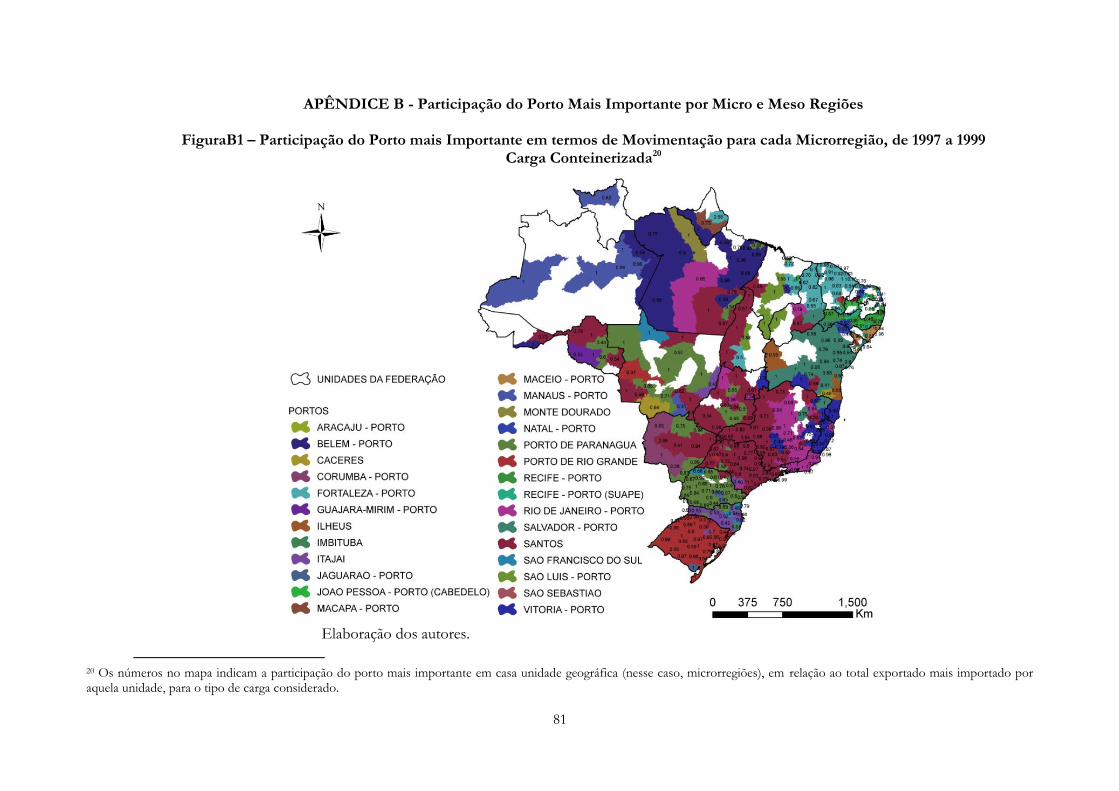

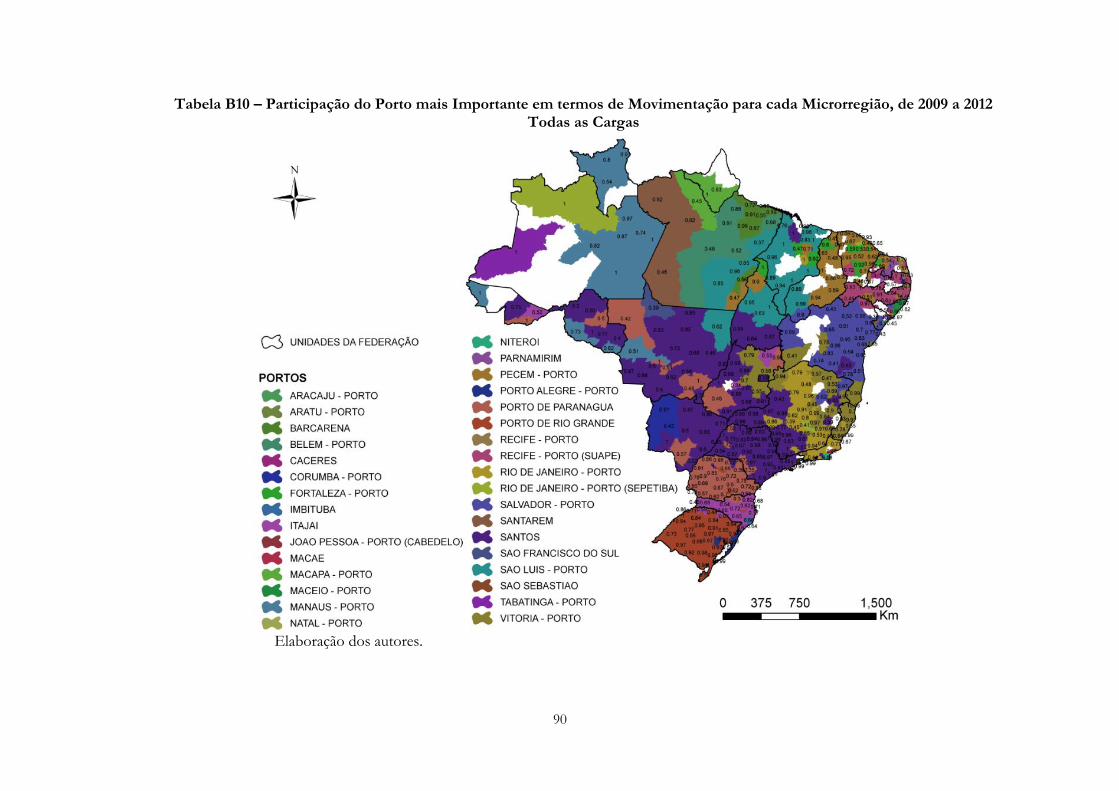

uma determinada região. Nos mapas B1 a B20 no Apêndice é possível visualizar, para cada

microrregião ou mesorregião, tanto o porto de maior peso na soma de exportações e

importações quanto a participação desse porto na soma. Os mapas foram confeccionados

para os períodos 1997 a 1999 e 2009 a 2012. Conforme discutido anteriormente, a ideia de

trabalhar com triênios foi extrair parte da variabilidade de um ano para o outro. Os dois

triênios considerados correspondem ao início e ao final do intervalo de tempo na nossa

base de dados.

Conforme discutido em Resende, Carvalho e Sakowski (2013), Behrens e Thisse

(2007) e Resende (2011), um dos problemas encontrados em diversos estudos que utilizam

dados geográficos é o chamado problema de unidade de área modificável (MAUP)9. Ele se

refere à possibilidade de que as conclusões sobre relações econômicas se alterem quando

alterada a escala geográfica. Resende, Carvalho e Sakowski (2013) e Resende (2011)

sugerem, como forma de lidar com esse problema, replicar o estudo para diversas escalas

de forma a verificar a robustez das conclusões. Por esse motivo, os mapas que

apresentamos no Apêndice foram elaborados tanto na escala de microrregiões quanto na

de mesorregiões. Para unidades da federação, as conclusões gerais se mantêm, de maneira

que não apresentamos os mapas correspondentes neste documento.

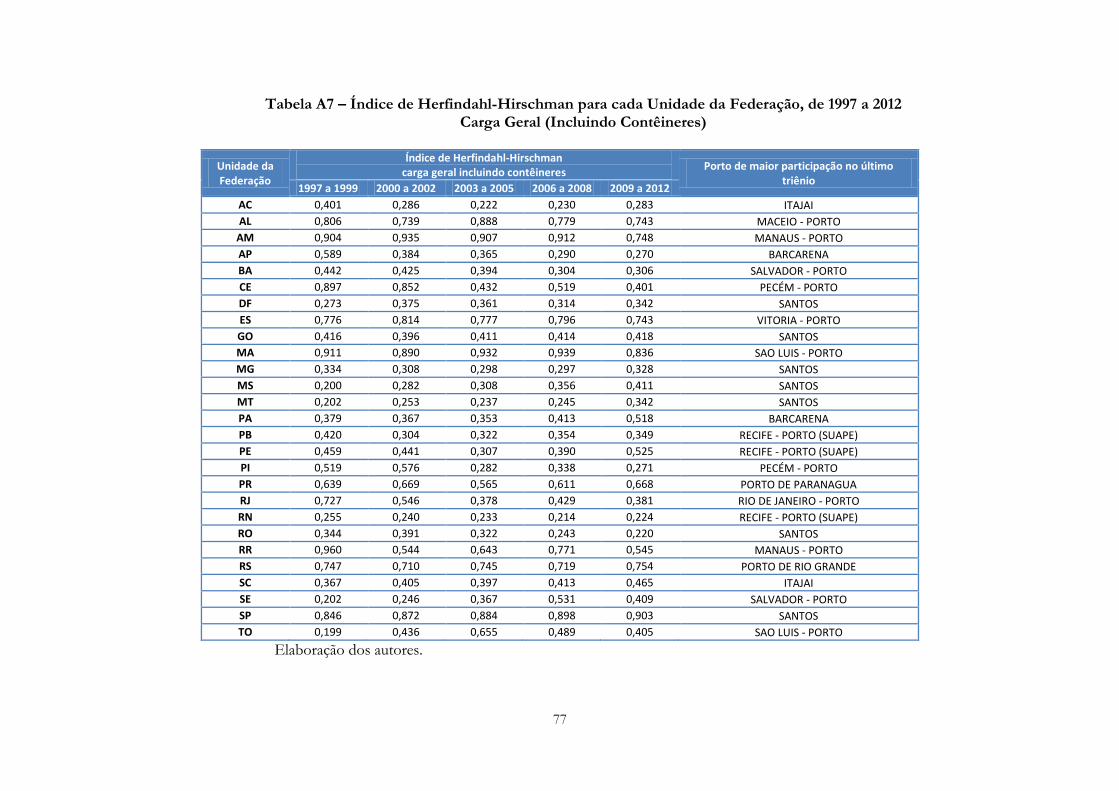

Nas tabelas A1 a A5 do Apêndice apresentamos os resultados para a participação

de mercado do porto mais importante, em termos do somatório de valores importados e

valores exportados por cada unidade da federação, por triênio. A última coluna traz o porto

mais importante no último triênio. Já nas tabelas A6 a A10 do Apêndice podemos

encontrar os indicadores de Herfindahl-Hirschman calculados, também por triênio, para

cada unidade da federação. Essas tabelas possibilitam uma avaliação da concentração e da

sua dinâmica ao longo do período estudado.

De maneira geral, tanto os mapas B1 a B20 quanto os resultados que constam nas

tabelas A1 a A10 sugerem que a distância terrestre interna tem grande importância para a

escolha de porto por onde escoar importações e exportações. Para exportadores e

importadores localizados em unidades da federação costeiras, a evidência é de que há

9 MAUP está associado às incertezas sobre a escolha do número de zonas (ou sistemas de zoneamento) e suas implicações para a análise espacial (Openshaw e Taylor, 1981).

23

preferência por portos localizados no próprio estado ou em estados vizinhos. Para o estado

da Bahia, por exemplo, o principal porto para contêineres e para cargas gerais é o porto de

Salvador, enquanto que, para granéis líquidos e granéis sólidos, o principal porto é o de

Aratu. Portanto, para o estado da Bahia, os portos mais importantes são Aratu e Salvador,

ambos localizados no próprio estado.

Para muitas unidades da federação mais afastadas da costa, Santos é o porto mais

importante. De fato, para o Distrito Federal, Goiás, Mato Grosso, Mato Grosso do Sul e

Rondônia, o porto de Santos é o que tem maior participação na movimentação dos valores

exportados ou importados. Quando consideramos apenas contêineres, o porto de Santos é

o mais importante também para o estado de Minas Gerais. Podemos observar também que,

mesmo sendo o porto de Santos o mais importante para estados longe da costa, esses

estados não necessariamente são suas hinterlândias cativas (à exceção do Acre, para alguns

dos triênios da amostra, no caso de contêineres), se considerarmos como hinterlândias

cativas os estados para os quais mais de 80% das exportações mais importações ocorrem

pelo mesmo porto.

Aparentemente, as hinterlândias cativas tendem a ocorrer com maior intensidade

justamente nos estados costeiros. Para o estado de São Paulo especificamente, observamos

que quase 90% do valor de todas as cargas movimentadas por esse estado correspondem a

movimentações pelo porto de Santos. Para o estado de Alagoas, o Porto de Maceió é

responsável por 85% a 90% do valor total movimentado, ao longo dos 15 anos da amostra.

Para o Espírito Santo, o porto de Vitória tem mais de 90% de participação em quase todo

o intervalo estudado. Para o estado do Paraná, a participação do porto de Paranaguá não

chega a 80%, mas flutua em torno de 75%, quando consideramos todas as cargas, ou entre

75% e 80% quando consideramos especificamente contêineres.

Em termos do índice de Herfindahl-Hirschman, quando analisamos o valor

agregado de todas as cargas, os estados que apresentam maior concentração são Alagoas,

Amazonas, Amapá, Espírito Santo, Maranhão, São Paulo e Pará. Esses estados apresentam

valores para o índice de Herfindahl-Hirschman próximos ou superiores a 0,80. Desses sete

estados, o único que não apresenta o principal porto dentro do próprio estado é o Pará,

para o qual o principal porto é o de São Luiz. Os estados do Paraná e do Rio Grande do

Sul apresentam IHH, considerado o valor de todas as cargas, maior do que 0,50 para todos

24

os triênios estudados. Para ambos, os portos mais importantes também estão localizados

dentro do estado.

Em termos de dinâmica dos indicadores de concentração, observamos que, de

maneira geral, os níveis de concentração, medidos pelo IHH, são estáveis ao longo dos 15

anos analisados. Os estados que apresentaram maiores reduções nos níveis de concentração

foram Ceará, Paraíba, Piauí, Rondônia, Rio de Janeiro e Roraima, quando considerado o

valor movimentado para todas as cargas. Por outro lado, para os estados do Pará, Mato

Grosso, Mato Grosso do Sul, Sergipe e Tocantins, ocorreu um aumento na concentração

ao longo dos 15 anos. Vale ressaltar que, para essas cinco unidades da federação que

tiveram aumento de concentração, apenas o Pará apresenta IHH maior do que 50% para o

último triênio analisado.

Com base nas análises feitas nesta seção, podemos chegar às seguintes conclusões

gerais:

De maneira geral, para exportadores e importadores localizados em estados

costeiros, os portos mais importantes estão localizados dentro do próprio

estado ou em unidades da federação vizinhas.

Para os estados costeiros, os valores dos índices de concentração são bastante

elevados, chegando a valores maiores do que 0,80 em muitos casos.

Em relação à dinâmica dos indicadores de concentração ao longo dos 15 anos

analisados, não parecem ter ocorrido alterações significativas nos níveis de

concentração, apesar de termos notado uma pequena redução na concentração

em algumas áreas geográficas.

Para localidades mais distantes da costa brasileira, os indicadores de

concentração apresentam valores mais baixos, resultado do fato de que agentes

exportadores e importadores utilizam portos em unidades da federação

diferentes. Por exemplo, para os estados do Mato Grosso e do Mato Grosso do

Sul, quando analisados os valores agregados de todas as cargas, Santos tem uma

25

participação entre 50% e 60%, enquanto Paranaguá tem uma participação entre

20% e 30%.

As conclusões gerais deste estudo são as mesmas, independentemente de

utilizarmos recortes por unidade da federação, por microrregião ou por

mesorregião, o que evidencia a robustez dos resultados.

A maior concentração da movimentação procedente de estados costeiros por

portos do próprio estado ou de estados próximos evidencia a importância dos

custos internos de transporte terrestre, em relação ao total de custos logísticos.

Em termos de políticas públicas, podemos concluir que a melhoria da

infraestrutura interna de transporte rodoviário, ferroviário e hidroviário é

fundamental também para a concorrência entre portos.

A melhoria da malha de transportes terrestre beneficiará até mesmo os

exportadores e importadores localizados em unidades da federação próximas à

costa. Esses agentes terão a opção de, em caso de depreciação dos serviços ou

de aumento das tarifas em portos dentro do estado, utilizar portos localizados

em áreas mais distantes.

Nas próximas seções, calcularemos os indicadores de concorrência de mercado não

mais para as unidades da federação individualmente, mas sim para os mercados geográficos

identificados neste estudo. Uma vez definidos os mercados geográficos, calcularemos

primeiramente os indicadores de concorrência entre portos, o que nos fornecerá uma

medida da concentração das movimentações em termos de proximidade geográfica das

origens e destinos aos portos. Em um segundo momento, estudaremos a concentração de

mercado a partir da análise dos dados do Sistema de Desempenho Portuário da ANTAQ, o

que possibilitará ter uma visão mais clara da existência ou não de concorrência em cada

hinterlândia, uma vez que incluirá a concorrência entre terminais para cada tipo de carga.

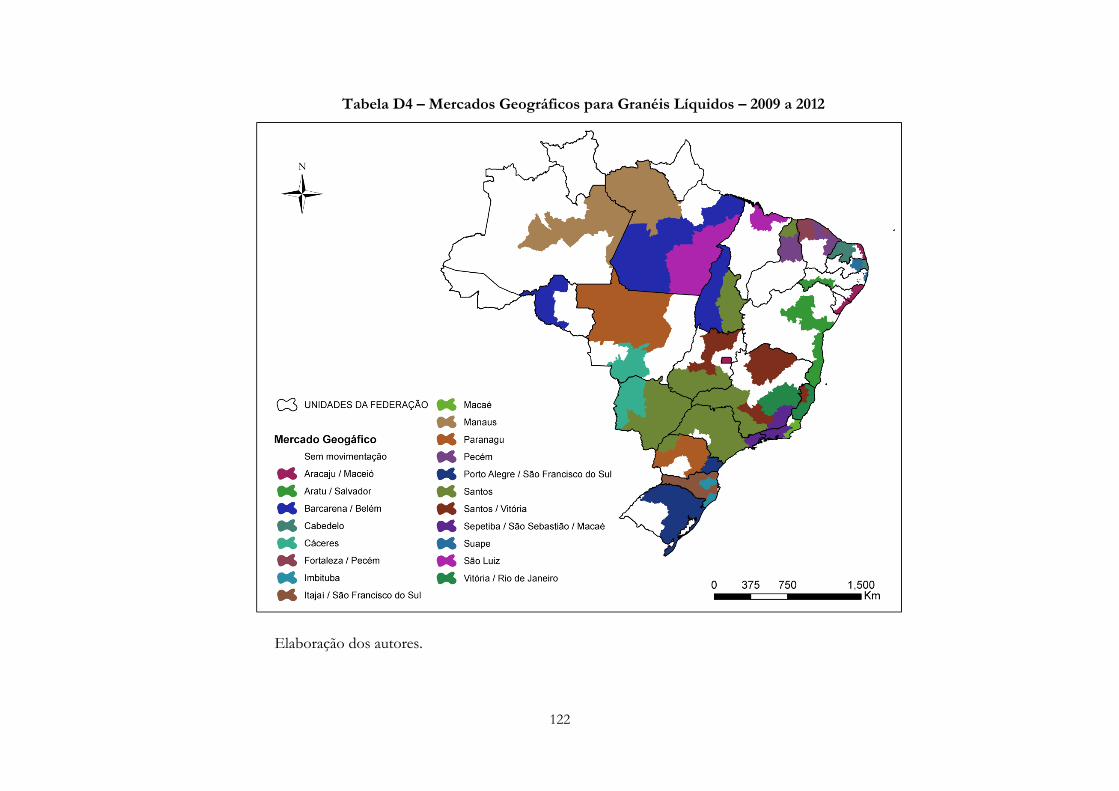

4.2 Definição dos Mercados Geográficos

26

As figuras D1 a D4 no Apêndice apresentam os mapas de mercados geográficos

para os quatro tipos de carga estudados. As tabelas C1 a C4 trazem um detalhamento dos

mercados geográficos apresentados nas figuras D1 a D4. Nesse detalhamento,

especificamos as mesorregiões que pertencem a cada mercado geográfico. Há também

estatísticas sobre a importância dos portos para cada mercado geográfico.

Observe que, para granéis líquidos, há um número considerável de mesorregiões

sem movimentações. Isso se deve primeiramente ao fato de que granéis líquidos

correspondem a produtos muito específicos, que não são produzidos em todo o território

nacional. Além disso, o setor de produção de graneis líquidos é bastante concentrado, com

um número bem menor de empresas produtoras do que no caso das demais cargas. É

importante ressaltar também que, além dessa alta concentração, há um alto grau de

verticalização na produção de muitas mercadorias que se enquadram nessa categoria, com a

produção integrada ao transporte da carga, o que afeta a análise de concorrência para esse

tipo de carga.

Pelo fato de haver um número considerável de mesorregiões sem movimentação de

cargas (importações mais exportações) no período considerado, não foi possível utilizar

algoritmos de clusterização espacial para os granéis líquidos. Por esse motivo, os mercados

geográficos que construímos não são compostos de mesorregiões contíguas, como ocorreu

para os demais tipos de carga. Além disso, o número de hinterlândias que obtivemos, de

acordo com diversos critérios de seleção do número de clusters, foi maior do que para os

demais tipos de carga.

Para cargas gerais, contêineres e granéis sólidos, conseguimos especificar mercados

geográficos com mesorregiões contíguas. Apesar de os mercados geográficos variarem,

dependendo do tipo de carga, notamos um padrão claro: Os portos mais importantes para

cada mesorregião são aqueles mais próximos geograficamente. Além disso, para

mesorregiões mais afastadas da costa há uma maior competição entre os portos do que

para mesorregiões próximas à costa.

27

Entre os grupos de portos que estão localizados nos mesmos mercados

geográficos10, podemos mencionar:

(i) Aratu, Salvador, Ilhéus; (ii) Sepetiba, Rio de Janeiro, Niterói; (iii) Pecém, Recife, Cabedelo, Sergipe, Maceió; (iv) Barcarena, Belém; (v) Santos, Paranaguá, Vitória (para hinterlândias afastadas da costa); (vi) Rio Grande, Itajaí, São Francisco do Sul, Porto Alegre (dependo das

hinterlândias, essa competição é maior ou menor); (vii) São Luiz, Itaqui.

Ressaltamos novamente que o termo “portos” acima refere-se aos portos de

alfandegagem. Cargas registradas como exportadas ou importadas pelo Porto de Manaus,

por exemplo, na verdade podem ter sido alfandegadas em qualquer um dos terminais

abaixo, de acordo com a lista da Receita Federal11:

Estação Hidroviária da Amazônia

Terminal da Petrobras

Super Terminais

Chibatão Navegação e Comércio Ltda.

Cimento Vencemos do Amazonas

Brteman Empresa de Revitalização

Note em particular que as cargas registradas como importadas ou exportadas pelo Porto de

Manaus podem ter sido movimentadas pelo Super Terminais ou pelo Terminal de

Chibatão, que são potenciais competidores nessa região.

O exemplo do Porto de Manaus nos permite ter uma ideia melhor do que estamos

realmente medindo e analisando. Pela tabela C1, por exemplo, nota-se que 86,1% das

cargas gerais com origem nas mesorregiões localizadas no mercado geográfico de Manaus

saem pelo Porto de Manaus, enquanto 13,4% saem pelos portos de Suape, Sepetiba e

Santos. Nota-se que há uma concentração grande da movimentação pelos terminais

correspondentes ao Porto de Manaus. Identificamos assim que, possivelmente devido aos

custos altos de transporte, exportadores e importadores localizados nas mesorregiões da

hinterlândia de Manaus concentram as suas movimentações em um único polo

10 Portos localizados em um mesmo mercado geográfico não necessariamente competem entre si. Por exemplo, os portos de Salvador, Aratu e Ilhéus pertencem à Cia Docas do Estado da Bahia, assim como os portos de Barcarena e Belém pertencem à Cia Docas do Estado do Pará. A identificação dos mercados geográficos, com os respectivos portos em cada um deles, é fundamental para a posterior mensuração da concorrência entre terminais dentro de cada mercado, conforme estudado mais adiante neste relatório. 11Vide http://www.receita.fazenda.gov.br/Publico/Aduana/Siscomex/Carga/TerminaisAlfandegados.xls.

28

geográfico12. No entanto, o fato de as cargas da hinterlândia de Manaus serem

movimentadas majoritariamente pelo polo geográfico de Manaus não significa a

inexistência de competição em termos de serviços portuários. As cargas que passam por

esse polo podem estar sendo movimentadas por qualquer um dos terminais listados acima,

inclusive o Super Terminais e o Terminal de Chibatão, que são competidores potenciais.

Isso sugere que a análise de hinterlândias precisa ser complementada por um estudo sobre

a competição entre os terminais localizados nos portos de mais peso para cada um dos

mercados geográficos, o que fazemos mais adiante.

Antes de fechar esta seção, vale relembrar que foi necessário realizar algumas

aproximações, a partir da nossa principal base de dados (transações de exportação e

importação registradas na SECEX.), para desenvolver a análise apresentada nesta seção. A

primeira foi a compatibilização da classificação NCM com a classificação que divide a carga

em quatro tipos, quais sejam carga geral, contêineres, granéis sólidos e granéis líquidos. A

segunda aproximação foi a de considerar o local de alfandegagem como o porto de

movimentação (exportação ou importação). Em alguns casos, é possível que a carga tenha

sido alfandegada em um determinado local, sendo na sequência encaminhada para um

porto marítimo, pelo qual foi exportada. Finalmente, a terceira aproximação consistiu em

identificar o município de origem ou destino das cargas a partir do endereço do exportador

ou importador. No entanto, esse endereço pode ser o de uma trading company, por exemplo,

o que pode levar a alguma imprecisão nas estimativas.

Essas aproximações aparecem, por exemplo, na identificação de hinterlândias para

cargas conteinerizadas, conforme mostrado na tabela C2 do apêndice. Nessa tabela, nota-se

que nossa metodologia aponta movimentações de contêineres também pelo Porto de

Aratu, quando na verdade não há terminais de contêineres naquele porto. Essa distorção

pode estar ocorrendo por dois motivos: (a) As cargas conteinerizadas podem estar sendo

alfandegadas em algum ponto de alfandegagem no Porto de Aratu e em seguida

encaminhadas para o terminal de contêineres de Salvador, por exemplo; (b) Na

compatibilização entre a classificação NCM e a classificação por tipo de carga (carga geral,

contêineres, granéis sólidos, granéis líquidos), alguns produtos podem ter sido classificados

em uma determinada NCM associada a contêineres quando na verdade deveriam ter sido

associados a cargas gerais não conteinerizadas.

12Essa análise segue a mesma linha dos procedimentos empregados em Langen (2007).

29

Mesmo com as imprecisões resultantes das hipóteses que precisamos fazer para

poder utilizar as informações que tínhamos à disposição, os resultados gerais que

obtivemos mostraram-se satisfatórios. Além disso, quando calcularmos mais adiante os

indicadores de concentração portuária com foco nos terminais e nos tipos de carga dentro

de cada hinterlândia, utilizaremos dados sobre movimentações registradas no SDP da

ANTAQ, que são mais confiáveis em termos de caracterização dos tipos de carga de fato

movimentados.

5 CONSIDERAÇÕES SOBRE A CONCORRÊNCIA ENTRE O

MODAL PORTUÁRIO E OUTROS MODAIS DE

TRANSPORTE E SOBRE O IMPACTO DOS TUPS NA

CONCORRÊNCIA PORTUÁRIA

Os dados da SECEX permitem identificar pontos de alfandegagem também para

cargas transportadas nas fronteiras do país por rodovias e ferrovias. Além disso, fornecem

informações sobre pontos de alfandegagem nos aeroportos brasileiros, o que possibilita a

realização de análises sobre exportação e importação por via área. Na primeira parte desta

seção, faremos um estudo sobre esses outros modais de transporte.

Na segunda parte desta seção estudaremos de forma mais aprofundada a

concorrência entre provedores de serviços portuários para exportação e importação de

produtos brasileiros. Esse estudo tomará como ponto de partida as hinterlândias portuárias

brasileiras já identificadas, e investigará a concorrência entre os terminais dentro de cada

mercado geográfico. Um dos benefícios dessa análise é a potencial identificação de

hinterlândias para as quais haja a necessidade de investimentos privados ou públicos para

aumentar a concorrência. No caso de investimentos privados, os terminais de uso privativo

(TUP) podem ser um instrumento importante para viabilizar esse aumento da

concorrência.

30

5.1 Concorrência com Outros Modais de Transporte para

Exportações e Importações

Apresentamos a seguir alguns indicadores a respeito da concorrência entre o modal

portuário e os demais modais utilizados para exportação e importação de cargas no país.

Mais precisamente, analisaremos os modais terrestres (rodoviário e ferroviário) e o modal

aéreo, investigando neste último caso as cargas movimentadas nos aeroportos brasileiros.

A nossa fonte de dados é novamente a SECEX, mas dessa vez focamos as

transações alfandegadas em postos da Receita Federal na fronteira do Brasil com os países

vizinhos da América Latina (para o caso dos modais terrestres), e em postos da Receita

Federal nos aeroportos brasileiros (para o caso do modal aéreo). Analisamos as

movimentações separando-as por tipo de mercadoria transacionada, de acordo com os

capítulos da Nomenclatura Comum do Mercosul (NCM).

De maneira geral, é possível identificar uma diferença significativa nos perfis dos

produtos movimentados pelos três modais, em termos de exportações ou importações. Os

produtos movimentados pelos aeroportos são os que possuem maior valor monetário por

tonelada, como já era de se esperar. De fato, em média, o valor médio dos produtos

exportados ou importados pelo modal aéreo é igual a US$ 6,02 (valor FOB) por

quilograma, para as transações realizadas em 2011. O modal portuário é o que apresenta o

menor valor por peso. Para o ano de 2011, o valor médio foi igual a US$ 0,58 por

quilograma. Nesse mesmo ano, o modal ferroviário teve média igual a US$ 0,86 por

quilograma e o modal rodoviário apresentou uma média de US$ 2,60 por quilograma. Note

que o modal ferroviário foi o que apresentou o valor médio por peso mais próximo do

valor médio para os portos.

Em termos de importância dos modais em relação ao total exportado ou

importado, os portos são responsáveis por 97% das toneladas totais movimentadas e

responsáveis por 82% do valor total movimentado (valores FOB), considerando-se os

valores para o ano de 2011. Aeroportos são responsáveis por quase 12% do valor total

exportado ou importado. Rodovias e ferrovias são responsáveis pelos 6% restantes do

valor total transacionado no comércio exterior.

31

Os principais produtos exportados ou importados pelos aeroportos, em termos de

valor monetário, são máquinas, aparelhos e instrumentos mecânicos ou elétricos, produtos

farmacêuticos, aeronaves e suas partes, instrumentos de ótica e fotografia, pedras preciosas,

produtos químicos orgânicos, veículos e suas partes. Conforme discutido acima, esses

produtos correspondem a itens de alto valor agregado, o que justifica o seu transporte por

via aérea. Os aeroportos mais importantes para as cargas exportadas e importadas pelo

modal aéreo são Viracopos (Campinas), Guarulhos (São Paulo), Manaus e Galeão (Rio de

Janeiro).

No caso de rodovias, o segundo modal em termos de valor das cargas por tonelada,

os produtos principais, em termos de valores FOB, são veículos automóveis e suas partes,

máquinas, aparelhos e instrumentos mecânicos e elétricos, combustíveis e óleos minerais,

papel e celulose, borracha e derivados, produtos de indústrias químicas e carnes. Os quatro

pontos de alfandegagem na fronteira para carga transportada pelas estradas são Uruguaiana,

São Borja, Foz do Iguaçu e Chuí. O de Foz do Iguaçu está localizado no Paraná, enquanto

os demais estão localizados no Rio Grande do Sul. Juntos, esses quatro postos são

responsáveis por 85% do valor total (FOB) e 73% da quantidade importada ou exportada

pelas rodovias brasileiras. O fato de uma boa quantidade de carga estar saindo pelas

rodovias do sul do país pode ser explicado pela participação do Brasil no Mercosul e pela

possível utilização de portos no Uruguai e na Argentina com alternativa para exportações

e/ou importações de produtos.

No caso de portos, que movimentam cargas em média de menor valor por

tonelada, a predominância, em termos de valores monetários, é de produtos na categoria de

combustíveis e óleos minerais, seguidos de minérios. Além dessas duas principais

categorias, os demais produtos mais importantes são máquinas, aparelhos e instrumentos

mecânicos e elétricos, veículos automóveis, grãos, ferro, alimentos e produtos químicos.

Em termos de valores FOB, os portos mais importantes são Santos, Vitória, Sepetiba,

Paranaguá e São Luiz, nessa ordem. Em termos de toneladas exportadas ou importadas, os

portos mais importantes são Vitória, Sepetiba, São Luiz, Santos e Paranaguá, nessa ordem.

Para os produtos que passam por pontos de alfandegagem em ferrovias na fronteira

do país, os principais produtos em termos de valor são ferro e aço, produtos da indústria

de moagem, papel e celulose e veículos e suas peças. Conforme comentado anteriormente,

32

o valor total e o peso transportado ainda são muito pequenos em relação aos totais para os

diversos modais somados. Por outro lado, com um volume suficiente de investimentos no

transporte ferroviário, esse modal pode se tornar no futuro uma alternativa importante para

escoamento e importação de produtos no comércio exterior brasileiro.

Como ficou claro pela discussão que realizamos nesta seção, os portos constituem

o modal mais importante para saída ou entrada de produtos no Brasil. O transporte aéreo

de carga, por sua vez, possui características bem distintas em termos de produtos

transportados. Isso evidencia que portos e aeroportos não competem no mesmo mercado

em termos de movimentação de cargas. Os produtos transportados por meio aéreo

possuem em média valores por peso mais de dez vezes maiores do que os produtos

transportados por portos.

Já os modais rodoviários e ferroviários possuem participação muito inferior no

comércio exterior brasileiro, quando comparados com os portos. Isso pode mudar à

medida que o comércio do Brasil com vizinhos sul-americanos aumente. Além disso, caso

portos localizados em outros países da América do Sul, como Argentina e Uruguai,

tornem-se mais competitivos quando comparados aos portos brasileiros, pode ocorrer um

aumento do transporte por vias terrestres nacionais para posterior saída ou entrada por vias

portuárias.

Vale ressaltar que a discussão que fizemos nesta seção deixa claro que as

hinterlândias que delimitamos neste trabalho são relevantes não somente para o setor

portuário, mas também para as transações de comércio exterior brasileiro como um todo.

5.2 Concorrência entre Terminais de Uso Público e Terminais de Uso

Privativo

A Lei no 12.815, de 5 de junho de 2013, conhecida como nova Lei dos Portos, tem

como objetivos: (a) Aumentar a capacidade de movimentação de carga por meio de

investimentos da iniciativa privada; (b) Reduzir gargalos logísticos; (c) Reduzir os custos

dos usuários dos portos no Brasil. Entre os principais pontos da nova lei, incluem-se:

33

Na lei anterior (Lei no 8.630, de 25 de fevereiro de 1993),as instalações

portuárias de uso privativo podiam movimentar apenas cargas próprias, ou

cargas de terceiros de forma limitada;

Na nova lei, não há mais distinção entre carga própria e de terceiros. Terminais

de uso privativo (definidos, de acordo com a Lei no 12.815, como aqueles

localizados fora da área do porto organizado e explorados mediante

autorização), em particular, são livres para movimentar tanto cargas próprias

quanto de terceiros;

Terminais de uso privativo podem ser construídos em qualquer lugar,

respeitando-se uma chamada pública. Há um processo de seleção entre os

candidatos que se interessarem pelo local;

Esse processo de seleção usará como critério de julgamento, de forma isolada

ou combinada, a maior capacidade de movimentação, a menor tarifa ou o

menor tempo de movimentação de carga(e possivelmente outros estabelecidos

em edital).

Os terminais de uso privativo continuam sem a obrigação de contratar

trabalhadores do OGMO. Além disso, mesmo no caso de serviços realizados

dentro do porto organizado, a nova lei estabelece que caso seja “celebrado

contrato, acordo ou convenção coletiva de trabalho entre trabalhadores e

tomadores de serviços, o disposto no instrumento precederá o órgão gestor e

dispensará sua intervenção nas relações entre capital e trabalho no porto.”

A expectativa é de que, em vista dos dispositivos listados acima e outros, a nova lei

seja um marco importante para atrair os investimentos privados necessários para suprir a

demanda por movimentações de diversos tipos de carga no Brasil nos próximos anos.

Embora a nova lei não faça mais uso dos termos terminais portuários de uso

público (PP) e de uso privativo (TUP), investigamos a seguir alguns aspectos da

concorrência entre eles, conforme prometido à ANTAQ no plano de trabalho deste

projeto.

Começamos essa discussão mostrando que os terminais de uso privativo (conforme

terminologia da Lei no 8.630, de 25 de fevereiro de 1993) representam um importante

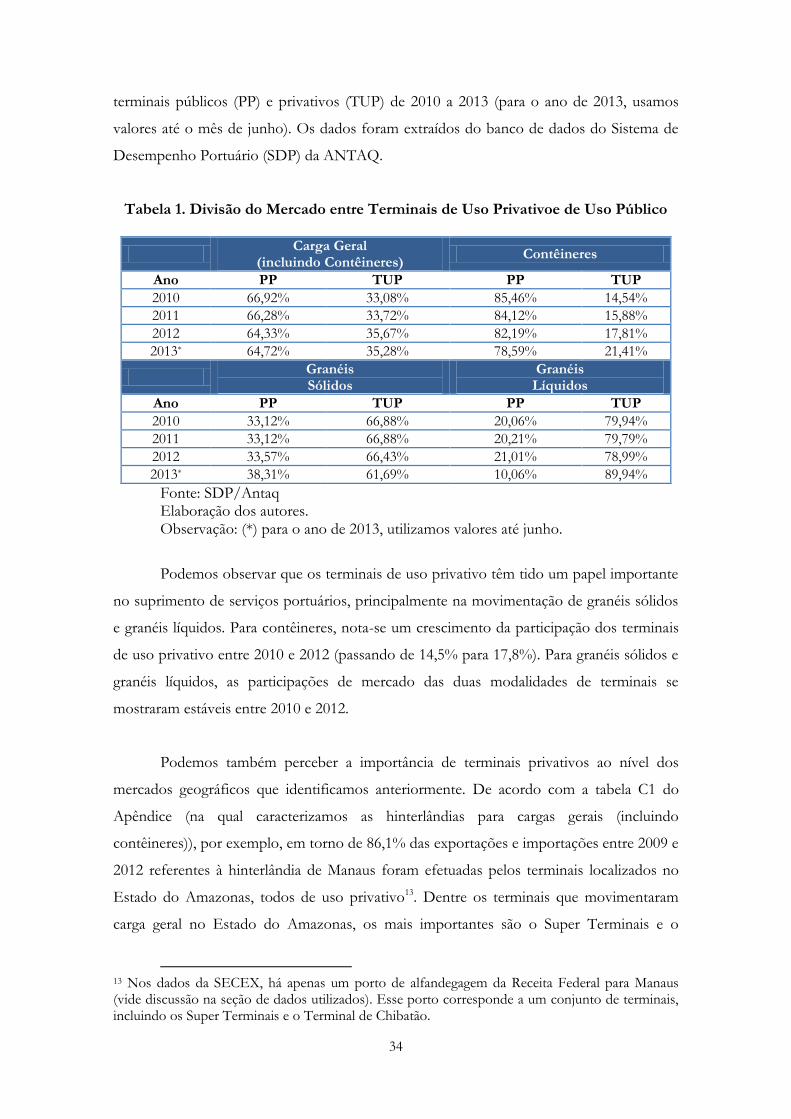

instrumento para ampliar a concorrência no setor portuário brasileiro. A tabela 1 abaixo

apresenta a divisão de mercado para o total de cargas movimentadas (em toneladas) por

34

terminais públicos (PP) e privativos (TUP) de 2010 a 2013 (para o ano de 2013, usamos

valores até o mês de junho). Os dados foram extraídos do banco de dados do Sistema de

Desempenho Portuário (SDP) da ANTAQ.

Tabela 1. Divisão do Mercado entre Terminais de Uso Privativoe de Uso Público

Carga Geral

(incluindo Contêineres) Contêineres

Ano PP TUP PP TUP

2010 66,92% 33,08% 85,46% 14,54%

2011 66,28% 33,72% 84,12% 15,88%

2012 64,33% 35,67% 82,19% 17,81%

2013* 64,72% 35,28% 78,59% 21,41%

Granéis Sólidos

Granéis Líquidos

Ano PP TUP PP TUP

2010 33,12% 66,88% 20,06% 79,94%

2011 33,12% 66,88% 20,21% 79,79%

2012 33,57% 66,43% 21,01% 78,99%

2013* 38,31% 61,69% 10,06% 89,94%

Fonte: SDP/Antaq Elaboração dos autores. Observação: (*) para o ano de 2013, utilizamos valores até junho.

Podemos observar que os terminais de uso privativo têm tido um papel importante

no suprimento de serviços portuários, principalmente na movimentação de granéis sólidos

e granéis líquidos. Para contêineres, nota-se um crescimento da participação dos terminais

de uso privativo entre 2010 e 2012 (passando de 14,5% para 17,8%). Para granéis sólidos e

granéis líquidos, as participações de mercado das duas modalidades de terminais se

mostraram estáveis entre 2010 e 2012.

Podemos também perceber a importância de terminais privativos ao nível dos

mercados geográficos que identificamos anteriormente. De acordo com a tabela C1 do

Apêndice (na qual caracterizamos as hinterlândias para cargas gerais (incluindo

contêineres)), por exemplo, em torno de 86,1% das exportações e importações entre 2009 e

2012 referentes à hinterlândia de Manaus foram efetuadas pelos terminais localizados no