o papel da antaq na definição do marco regulatório do...

TRANSCRIPT

O papel da ANTAQ na definição do marco regulatório do setor portuário

Fernando Antonio Brito FialhoDiretor-Geral da ANTAQ

III Seminário de Direito PortuárioBrasília, 10 de novembro de 2010

Dados gerais sobre o Brasil 2

Maior país da América Latina

8ª maior economia mundial*Fonte: International Monetary Fund, World Economic

Outlook Database, Abril 2010

Área total 8.514.876 Km²

Estados 27

Litoral 8.511 Km

População 192 milhões

PIB 2009 US$ 1.577Fonte: MDIC MilhõesAnuário Estatístico-2010

2

Aspectos institucionais da ANTAQ 3

• Criada pela Lei nº 10.233, de 5 de junho de

2001

• Autarquia especial vinculada ao Ministério

dos Transportes e à Secretaria de Portos

• Desempenha a função de entidade

reguladora e fiscalizadora das atividades

portuárias e de transporte aquaviário.

3

Estrutura de Estado 4

AutoridadePortuária

InfraestruturaAquaviáriaBrasileira

Terminais de Uso

Privativo (TUP)

Empresas deNavegação

Regulação

Inspeção

Regulação /

Inspeção /

Autorização

Delegação

Administrativa

4

Administração PortuáriaCAP

ANVISA

MarinhaPolícia Federal

Secretaria Especialde Portos

Receita Federal

IBAMA

VIGIAGRO

Ambiente portuário - Algumas entidades envolvidas 5

O ambiente regulatório e o papel da ANTAQ

• Crescimento da corrente de comércio do País

• Demanda por infraestrutura portuária com

serviços de qualidade e baixo custo

• Atratividade ao capital privado para oferta

destes serviços, mediante estabelecimento de

marcos regulatórios estáveis

• Atração de investimentos externos

6

6

O que se exige do regulador

REGRAS CLARASPREVISIBILIDADE

DE AÇÕES

ESTÍMULO À CONCORRÊNCIA

FISCALIZAÇÃO EFICAZ

GARANTIA DE SERVIÇOS ADEQUADOS AOS USUÁRIOS

ARBITRAGEM DE CONFLITOS EQUILIBRADA

OBSERVAÇÃO AOS PRECEITOS LEGAIS

GARANTIA DE DIREITOS DOS INVESTIDORES

COMPROMETIMENTO COM O SETOR E SUA SUSTENTABILIDADE

SINTONIA COM O MERCADO MUNDIAL

7

7

Principais desafios do setor aquaviário

Valorizar o planejamento:

- Plano Geral de Outorgas Portuário (PGO)

- Plano Geral de Outorgas Hidroviário

- Planos de Desenvolvimento e Zoneamento

- Programas de arrendamento dos portos

Aprimorar a Gestão Portuária

Valorizar a integração multimodal

Realizar os investimentos previstos no PNLT

Defender o uso múltiplo das águas como

ação em favor do desenvolvimento

econômico, social e ambiental

8

8

PortoOrganizado

Instalações portuárias sob a Lei nº 8.630/93, arts. 1º e 4º

UNIÃOArrendamento

(subconcessão)

Autorização

TUP exclusivo TUP misto IP4TUP turismo ETC

9

9

Modelo de gestão dos portos brasileiros

MODELOSDE

GESTÃO

FORMAS DE ATUAÇÃO

INFRAESTRUTURA SUPERESTRUTURA OPERAÇÃO PORTUÁRIA

SERVICE PORT Público Público Público

TOOL PORT Público Público Privado

LANDLORD PORT Público Privado Privado

Operação portuária

InfraestruturaOGMO

AUTORIDADE PORTUÁRIA = ADMINISTRAÇÃO CONDOMINIAL

Terminais arrendados

ou autorizados

10

11

AMAZONASPARÁ

AMAPÁ

RORAIMA

RODÔNIA

MATO GROSSO

TOCANTINS

GOIÁS

MATO GROSSODO SUL

MARANHÃO

PIAUÍ

CEARÁ

RIO GRANDEDO NORTE

PERNAMBUCO

BAHIA

MINAS GERAIS

SÃO PAULO

PARANÁ

SANTACATARINA

RIO GRANDEDO SUL

SERGIPE

ACRE

MANAUS

SANTARÉM

BELÉM

VILA DO CONDE

ITAQUI

FORTALEZA

AREIA BRANCA

NATAL

CABEDELO

SUAPE

MACEIÓ

SALVADOR

ARATU

ILHÉUS

BARRA DO RIACHO

VITÓRIA

RIO DE JANEIRO

ITAGUAÍ (Sepetiba)

SÃO SEBASTIÃO

SANTOS

PARANAGUÁ

SÃO FRANCISCO DO SUL

ITAJAÍ

IMBITUBA

PELOTAS

RIO GRANDE

MACAPÁ

RECIFE

NITERÓI

FORNO

ANTONINA

ANGRA DOS REIS

PORTO ALEGRE

LAGUNA

PORTOS PÚBLICOSMARÍTIMOS

34

11

10

AMAZONASPARÁ

AMAPÁ

RORAIMA

RODÔNIA

MATO GROSSO

TOCANTINS

GOIÁS

MATO GROSSODO SUL

MARANHÃO

PIAUÍ

CEARÁ

RIO GRANDEDO NORTE

PERNAMBUCO

BAHIA

MINAS GERAIS

SÃO PAULO

PARANÁ

SANTACATARINA

RIO GRANDEDO SUL

SERGIPE

ACRE

MANAUS

SANTARÉM

BELÉM

VILA DO CONDE

ITAQUI

FORTALEZA

AREIA BRANCA

NATAL

CABEDELO

SUAPE

MACEIÓ

SALVADOR

ARATU

ILHÉUS

BARRA DO RIACHO

VITÓRIA

RIO DE JANEIRO

ITAGUAÍ (Sepetiba)

SÃO SEBASTIÃO

SANTOS

PARANAGUÁ

SÃO FRANCISCO DO SUL

ITAJAÍ

IMBITUBA

PELOTAS

RIO GRANDE

MACAPÁ

RECIFE

NITERÓI

FORNO

ANTONINA

ANGRA DOS REIS

PORTO ALEGRE

LAGUNA

12

10

14 TUP

13 TUP

Rio = 22 TUP

RS= 16 TUP

SC= 11 TUP

TERMINAIS PORTUÁRIOSDE USO PRIVATIVOS (TUP)

129

ETC

ES = 9 TUP

BA = 8 TUP

Estatísticas ANTAQ Carga total transportada: Portos e TUP

Fonte: ANTAQ – Anuário Estatístico Portuário 2009

2010 – projeção baseada no Boletim Informativo Portuário 2º trimestre de 2010 - ANTAQ

13

12

279 274 260 266

476 494

473 494

755 768

733 760

-

100

200

300

400

500

600

700

800

900

2007 2008 2009 2010

PORTO ORGANIZADO TUP TOTAL Valores em milhões de toneladas

Estatísticas exportação e importaçãoPercentual de exportação/importação por via marítima – Tonelada e US$ FOB

Fonte: ANTAQ – Anuário Estatístico 2009 e MDIC, sistema Alice

(http://aliceweb.desenvolvimento.gov.br/)

Importação – em Tonelada Exportação – em Tonelada

Importação – em US$ FOB Exportação – em US$ FOB

88,40 95,94

71,86 82,92

14

13

4,2

6%

5,0

6%

5,9

9%

8,3

9%

9,5

0%

10

,43

%

13

,47

%

17

,60

%

19

,46

%

21

,20

%

22

,63

%

22

,02

%

22

,85

% 27

,63

%

28

,20

%

26

,87

%

30

,77

%

33

,99

% 38

,86

%

41

,25

%

44

,56

%

44

,94

%

46

,34

% 51

,35

% 56

,14

%

55

,13

%

57

,38

%

59

,70

%

59

,23

%

62

,36

%

66

,27

%

65

,11

%

65

,58

%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

1993

1995

19

97

19

99

20

01

20

03

20

05

20

07

20

09

Índice de Conteinerização

Relação do uso de contêineres em função do total de carga geral movimentada

Evolução da conteinerização no Brasil1977 a 2009

Fonte: ANTAQ – base de dados interna

15

14

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Investimento privado total em portos 108,110 94,530 115,200 269,070 731,420 921,660 572,080 671,750 1.074,00 1.102,50

Investimento público em portos 67,030 114,870 257,710 903,500 525,140 121,830 150,110 106,910 257,900 580,970

-

200,000

400,000

600,000

800,000

1.000,000

1.200,000

1.400,000

1.600,000

1.800,000

R$

em

milh

õe

s

Investimentos públicos e privados em portos brasileiros

Estatísticas de investimentos em portosEvolução histórica dos investimentos públicos e privados em portos brasileiros

Fontes: Brasil (2009a, 2009e) e Puga et al. (2007).

Elaboração IPEA – Adaptado pela ANTAQ.

Obs.: Valores constantes de 2008 em R$ milhões, deflacionados pelo Índice Geral de Preços de Mercado (IGP-M).

16

15

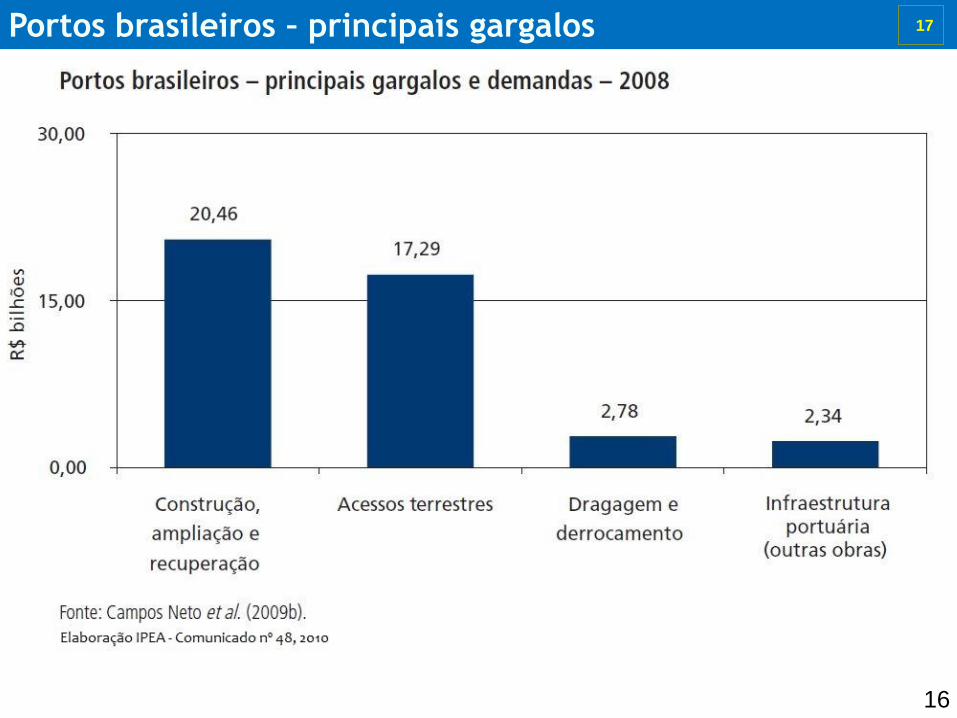

Portos brasileiros – principais gargalos 17

16

18

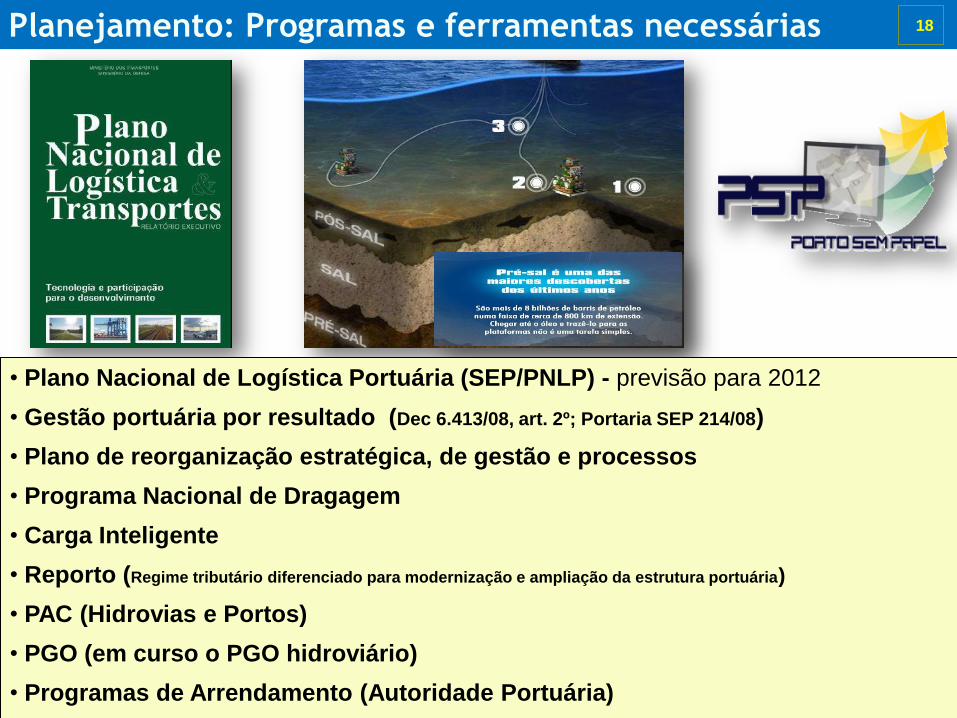

Planejamento: Programas e ferramentas necessárias

• Plano Nacional de Logística Portuária (SEP/PNLP) - previsão para 2012

• Gestão portuária por resultado (Dec 6.413/08, art. 2º; Portaria SEP 214/08)

• Plano de reorganização estratégica, de gestão e processos

• Programa Nacional de Dragagem

• Carga Inteligente

• Reporto (Regime tributário diferenciado para modernização e ampliação da estrutura portuária)

• PAC (Hidrovias e Portos)

• PGO (em curso o PGO hidroviário)

• Programas de Arrendamento (Autoridade Portuária)

• VTMS (Vessel Traffic Management System)

18

17

• Taxa de Ocupação de Berços• Índice Médio de Conteinerização• Tamanho Médio de Consignação• Quantidade de Atracações• Tempo Médio de Espera• Tempo de Espera

• Total exportado / Importado (US$)• Número de contratos operacionais

assinados• Média do valor agregado dos produtos

exportados

• Geração de empregos/ano• Número de processos trabalhistas• Número de empregados em atividade• Faltas injustificadas ao trabalho (dias)

• Receita da ocupação do berço por tonelada• Receita da movimentação de carga por

tonelada• Despesas com pessoal por tonelada de carga• Despesas com equipamentos por tonelada• Arrecadação de impostos (ICMS e ISS)• Geração de divisas

Decreto 6.413/08 e Portaria SEP 214 de 11/SET/08

GESTÃO PORTUÁRIA POR RESULTADOSDesafios: Políticas para a nova décadaGestão Portuária por resultados – Indicadores de desempenho

1 – INDICADORES OPERACIONAIS

2 – INDICADORES COMERCIAIS

1 – INDICADORES ADMINISTRATIVOS

1 – INDICADORES FINACEIROS

18

Plano Geral de Outorgas - PGO

• Na figura, as áreas verdes

representam unidades de

conservação ambiental.

• A linha vermelha indica trechos não

liberados para projetos.

Planejamento estratégico para o

setor

Tem como fonte o PNLT

Considera aspectos ambientais em

seu mapeamento

Indica áreas para expansão (novos

portos) e ampliação das instalações

portuárias existentes

Permite a divulgação clara das

políticas de fomento e

desenvolvimento

20

http://www.antaq.gov.br/Portal/pgo.asp

19

PGO – Elementos de elaboração

21

CALADO SEM RECIFES

FORA DA ÁREA DE PORTOS

SEM SOBREPOSIÇÃO DE UC

FATORES CONSIDERADOS

21

20

19 novas áreas

45 subáreas

PGO – O que o PGO identificou na linha de costa?22

21

Identificação das macro áreas 23

22

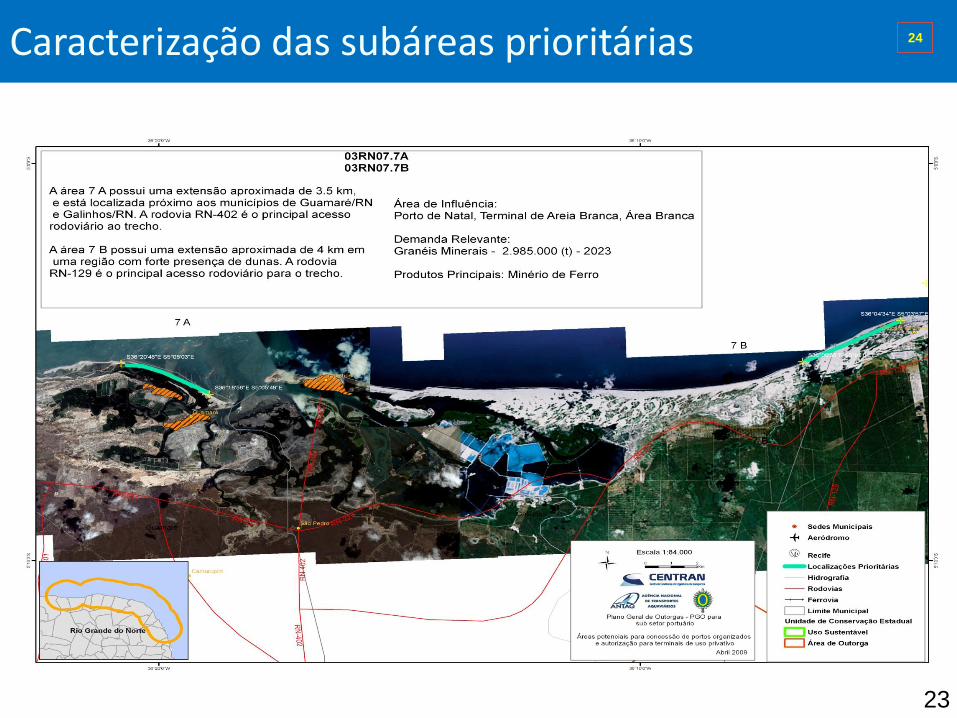

Caracterização das subáreas prioritárias 24

23

7 Portos escolhidos

– Manaus

– Fortaleza

– Natal

– Recife

– Salvador

– Rio de Janeiro

– Santos

Maior oferta de leitos

Investimentos públicos

Alterações nos PDZs

Destinação de áreas não operacionais para TUP TURISMO

Planejamento para a Copa do Mundo de 2014Arrendamentos para movimentação de passageiros

25

24

pré-sal

Geração de cerca de 20 mil empregos

diretos

Aumentará a capacidade do Porto de

Santos em mais de 120 milhões de

toneladas

80% instalado sobre a água e em áreas

degradadas

Cooperação bilateral Brasil - China

Novos projetos - Projeto Barnabé-BagresDesafios ao atendimento de novas demandas – escoamento sem gargalos

Potencialidade para a indústria naval, supply boat, offshore, reparos, granéis

sólidos e líquidos, retroáreas para contêineres, carga geral diversificada

Vinculação da vocação da nova área ao PDZ elaborado pela CODESP

26

25

Navegação de cabotagemMudança de modal e Planejamento do crescimento da frota

• Extensa costa marítima com portos e

terminais portuários em contínuo processo

de modernização e ampliação da

capacidade de movimentação de cargas

• Concentração ao longo da costa dos

setores produtivo e consumidor brasileiro

• Investimentos na infraestrutura de

transportes terrestres possibilitando o

desenvolvimento do transporte multimodal

porta-a-porta

• Modernização das EBN na prestação de serviços de transporte multimodal

com enfoque logístico integrado

• Existência de vantagens comparativas da cabotagem em relação ao modal

rodoviário

• Criação de um Canal Verde para ganho de tempo de escala em portos

• Créditos de Carbono

27

27

• Desoneração e simplificação da importação de navipeças sem similar nacional

• Igualar o preço do combustível na cabotagem ao preço do oferecido no longo curso

Governo de Pernambuco: Zerou a tarifa de ICMS sobre o bunker na

cabotagem

ICMS representa até 17% do preço do Bunker

• Desburocratizar a liberação das embarcações. Os navios que operam na cabotagem

são vistoriados pela ANVISA em todas as escalas, já a Receita Federal aplica na

cabotagem o mesmo procedimento de liberação de mercadorias que é aplicado no

longo curso

• Necessidade de berços preferenciais nos portos para atracação de navios que

operam na cabotagem. Em alguns portos é dada prioridade para os navios de longo

curso, o que acarreta em um alto tempo de espera de atracação de navios que

operam na cabotagem

• Incentivo à prestação do serviço “porta a porta” através da multimodalidade. O

excesso de burocracia e dificuldades tributárias são entraves à multimodalidade

• Pontualidade no ressarcimento do AFRMM (contingenciamento dos recursos).

Navegação de cabotagemGrandes desafios

28

Fonte:ANTAQ

Navegação de cabotagemMovimentação total de cargas nos portos organizados e terminais de uso privativo

137 137 149 150163 168 167 170

0

20

40

60

80

100

120

140

160

180

2002 2003 2004 2005 2006 2007 2008 2009

toneladas (em milhões)

29

Cabotagem – possibilidade de crescimento

PIB BRASIL 2009 = R$ 2.839 bilhõesSERVIÇOS

66,8% R$ 1.897

AGRICULTURA3,5%R$ 99

INDÚSTRIA (carga geral)29,7%

R$ 843 bilhões

Não conteneirizáveis

34%

Conteneirizáveis66%

R$ 556 bilhões

Fora da áreados portos

27%

Na área de influência dos portos73%

R$ 406 bilhões

Outros custos87,6%

Custos com logística12,4%

R$ 50 bilhões

Estoques + Outros

37%

Transporte e armazenagem

63%R$ 32 bilhões

Cabotagem25%

R$ 8 bilhões

Longo Curso75%

Produtos químicos

Comércio atacadista

Veículos

Eletro-eletrônicos

Indústria de máquinas

Equipamentos industriais

Metalúrgica básica

Alimentos e bebidas

Captação de novas cargas

Cabotagem25%

R$ 8 bilhões

30

Fonte: IBGE, TN, CNT, IPEA e ANTAQ 30

99 empresas brasileiras autorizadas pela ANTAQ.

Cerca de 50 empresas operando (de fato) no apoio marítimo.

Uma frota de 267 embarcações (132 de bandeira brasileira e 135 estrangeiras).

2008: cerca de US$ 765 milhões gastos com afretamentos (fonte: ANTAQ).

Hoje estima-se superior a US$ 1 bi.Fonte: ANTAQ/ABEAM

Navegação de apoio marítimo 31

205230 244

267

0

50

100

150

200

250

300

2007 2008 2009 2010

Quantidade de empresas autorizadas

7984

99

0

20

40

60

80

100

120

2007 2008 2009

Quantidade de outorgas da ANTAQ

31

Navegação marítimaApoio marítimo – Principais Desafios (1)

Fonte: ABEAM – Rio Oil Conference, 2010

`

32

Navegação marítimaApoio marítimo – Principais Desafios (2)

Fonte: ABEAM – Rio Oil Conference, 2010

33

Recursos críticos Situação atual (dez/09)

Situação futura (a contratar) - Valores acumulados

Até 2013 Até 2015 Até 2020

Sondas perfuração LDA acima de 2.000 m 5 26 31 53

Barcos de apoio e especiais 254 465 491 504

Plataformas de produção SS e FPSO 41 53 63 84

Outros (Jaqueta e TLWP) 79 81 83 85

5

26

31

53

0 10 20 30 40 50 60

dez/09

até 2013

até 2015

até 2020

254

465

491

504

0 100 200 300 400 500 600

dez/09

até 2013

até 2015

até 2020

41

53

63

84

0 20 40 60 80 100

dez/09

até 2013

até 2015

até 2020

79

81

83

85

76 78 80 82 84 86

1

2

3

4

Sondas perfuração LDA acima de 2.000 m Barcos de apoio e especiais

Plataformas de produção SS e FPSO Outros (Jaqueta e TLWP)

Pré-sal – Novas demandas da Petrobras

+48+250

+43 +6

34

Rio de Janeiro

Pernambuco

Pará

São Paulo

Santa Catarina

Rio Grande do Sul

Ceará

Bahia

Amazonas

Norte

Alagoas

Em Operação Ampliação Nova Planta

Característica Atual Futura

Qtd de Estaleiros 1 2

Área (m²) 120.000 -

Capacidade (t/a) 12.000

Nordeste

Característica Atual Futura

Qtd de Estaleiros 1 7

Área (m²) 1.500.000 -

Capacidade (t/a) 60.000 -

Sudeste

Sul

Característica Atual Futura

Qtd de Estaleiros 5 8

Área (m²) 513.000 -

Capacidade (t/a) 65.000 -

Característica Atual Futura

Qtd de Estaleiros 14 15

Área (m²) 1.715.000 -

Capacidade (t/a) 292.000 -

Estaleiros brasileiros – atuais e previstosAbordagem na Resolução ANTAQ nº 1.660/10, art. 7º

Fonte: SINAVAL – Sindicato nacional da Indústria da Construção e Reparação Naval e Offshore

35

37

• Necessidade de ampliação e reaparelhamento do CIAGA1

e CIABA2

• Problema para a ampliação de vagas: restrições de acesso ao FDEPM3

devido

ao contingenciamento feito pelo Governo Federal

• Criação de outros centros de treinamento

Oficiais da Marinha Mercante - OMMO desafio de ampliação dos quadros

1 –Centro de Instrução Almirante Graça Aranha

2 – Centro de Instrução Almirante Braz de Aguiar

3 – Fundo de Desenvolvimento do Ensino Profissional Marítimo

38

Navegação de apoio portuário

• Prestação de serviços de apoio

• Reservado a empresas brasileiras

• Embarcações com bandeira brasileira

• Principais serviços:

- reboque portuário, transporte de passageiros e carga, transporte de

práticos,

- manobras de espias

- coleta de lixo e resíduos nos porões

- abastecimento de combustíveis, água potável, víveres

37

35

Navegação Interior – necessidade de crescimento

• Integração com o setor elétrico

nas decisões de projetos com

eclusas

• PGO Hidroviário

• Aspectos sociais no transporte

de passageiros em regiões com

pouca infraestrutura

• Implementação da

multimodalidade

• Opção para escoamento

de produção

• Créditos de Carbono

38

36

Expansão e melhoramento da navegabilidade nos rios brasileiros

Derrocagem, dragagem e sinalização

Terminais hidroviários de carga e passageiros

Elaboração de estudos hidroviários

Redução dos custos de fretes com o crescimento do modal hidroviário

Aumento na segurança da navegação

Planejamento do crescimento da navegação nos rios brasileiros

48 EMPREENDIMENTOS – R$ 2.7 Bilhões

Estrutura dos corredores hidroviários(dragagem, derrocamento, sinalização e terminais de carga)

7

Terminais hidroviários 34

Estudos 7

Hidrovias: Uma visão do futuro

Planejamento Hidroviário – PAC II 39

39

Previsões PAC 2 e orçamento aprovadoQuadro comparativo – valores em R$ milhões

Programas Nacionais do PAC Obras previstas Obras aprovadas

Projetos e implantações de terminais hidroviários

651,80 484,00

Estudos hidroviários 95,00 30,00

Aparelhamento do parque de dragagem

308,00 * pode estar incluso no pacote dos corredores hidroviários

SUBTOTAL 1.054,80 514,00

Investimento Obras previstas Obras aprovadas

Corredores hidroviários 7.485,75 2.281,00

Programas Nacionais do PAC 1.054,80 514,00

TOTAL GERAL 8.540,55 2.795,00

Hidrovias: Uma visão do futuro

40

40

PAC 1 e 2: Infraestrutura de transportesDistribuição de investimentos (R$ bilhões)

Investimentos por área/setor (PAC1 e 2 - R$ bilhões)

41

Hidrovias: Uma visão do futuro

83,80

53,90

7,70 3,40

47,30

196,10

-

50,00

100,00

150,00

200,00

250,00

Rodoviário Ferroviário Portuário Hidroviário Marinha Mercante Total

Total PAC1

PAC2

Total até 2014

41

O papel da ANTAQPrincipais marcos regulatórios brasileiros (1)

1967 • Criação do Ministério dos Transportes (MT) • Substitui o MPOV

Anos 60 • Criação das DOCAS (como unidades autônomas)

• Estrutura mantida até hoje

1975 • Criação da Portobras (Lei 6.222/75) • Atua como holding de portos e hidrovias• Estrutura: Portos administrados diretamente pela

União, indiretamente pelas DOCAS e por concessões a estados, municípios ou empresas privadas (no caso de IMBITUBA)

1990 • Extinção da Portobras e do MT• Criação do Ministério da Infraestrutura

(MINFRA)

• O MINFRA administra diretamente portos (marítimos e fluviais) e hidrovias

• Surgem os convênios de descentralização feitos entre a UNIÃO e as DOCAS (que administram portos e hidrovias)

1992 • Extinção do MINFRA• Criação do Ministério dos Transportes e

Comunicação (MTC)

• Separação das administrações de portos e hidrovias• Estruturação do Departamento da Marinha

Mercante (DMM) – todos integrantes do MTC

1993 • Ressurgimento do MT• Publicação da Lei 8.630/93 – Lei dos Portos

• A Lei 8.630/93 é considerada o grande marco regulatório do subsetor aquaviário brasileiro

• Introduz conceitos de competitividade, modernização, eficiência operacional, redução de custos e participação privada no ambiente de portos

• Define ÁREA DO PORTO ORGANIZADO• Cria o CAP e o OGMO• Cria o OPERADOR PORTUÁRIO

42

43

O papel da ANTAQPrincipais marcos regulatórios brasileiros (2)

1995 • Lei 8.987/95 • Lei das Concessões e Permissões: dá a base jurídica para a entrada de investimentos privados no mercadoaquaviário

2001 • Lei 10.233/01 • Cria o CONIT, DNIT, ANTT e ANTAQ• Através da ANTAQ dá-se início à regulamentação

operacional das leis existentes, a efetivação de políticas de fiscalização, fomento a políticas públicas e práticas de harmonização do subsetor

2002 • Resolução ANTAQ nº 55/02 • Regula o arrendamento de áreas e instalações portuárias em um Porto Organizado

• Em estudo, atualização desta Resolução

2005 • Resolução ANTAQ nº 517/05 • Regula a autorização para terminais de uso privativo

2007 • MP nº 369/07 e Lei 11.518/07 • Cria a Secretaria Especial de Portos da Presidência da República (SEP/PR) como nova forma de gestão do setor portuário

2008 • Decreto 6.620/08 • Disciplina a concessão de portos, o arrendamento e a autorização de instalações portuárias marítimas.

• Estabelece políticas e diretrizes para o subsetor

2009 • Resoluções ANTAQ nos 1.274/09, 1.555/09 e 1.556/09

• Respectivamente, normas para outorgas de autorização em: Navegação interior de travessia; Estação de Transbordo de Cargas (ETC); e TUP Turismo para passageiros

2010 • Resolução ANTAQ nº 1.660/10 • Regula a autorização para terminais de uso privativo• Substitui a Resolução ANTAQ nº 517/05 43

Legislação aquaviária e sua aplicação em empreendimentos

PÚBLICOS POR ARRENDAMENTO

(LICITAÇÃO)

PRIVATIVOS POR AUTORIZAÇÃO

PORTO ORGANIZADO POR CONCESSÃO (LICITAÇÃO)

BASE LEGAL • Leis 8.630/93 e 8.666/93• Dec 6.620/08, 4.391/02 e

6.413/08• Res ANTAQ 55/02

(em revisão)• IN TCU 27/08

• Lei 8.630/93• Dec 6.620/08• Res ANTAQ 1.660/10

• Leis 8.630/93 e 8.987/95• Dec 6.620/08• Portaria SEP 108/10

PECULIARIDADES • Cessão de uso de bem público

• Avaliação do empreendimento

• Prazo de até 50 anos• Reversibilidade de bens

para a União• Uso do OGMO

• Prazo de até 50 anos• Possibilidade de operação

em consórcio• Autorização para estaleiros e

bases de apoio offshore• Uso exclusivo – só carga

própria• Uso Misto – carga própria e

de terceiros

• Licitação para a iniciativa privada

• Outorga de exploração de PO a pessoa jurídica de direito público ou privado, mediante licitação pública

• Licitação a cargo da ANTAQ, observadas as diretrizes do PGO

TERMINAIS PORTUÁRIOS PORTO ORGANIZADO

45

Legislação aquaviária e o papel da ANTAQ

• Cabe à ANTAQ a busca do equilíbrio na aplicação dos objetivos originais da Lei

• Suas ações objetivam:

- Aumento de competitividade

- Aumento de produtividade

- maior eficiência da infraestrutura disponível

- Harmonização, na preservação do interesse público

• Visando:

- O interesse nacional e o desenvolvimento econômico e social

- ampliação da competitividade brasileira no mercado internacional

- o respeito ao meio ambiente

Aumento da concorrência intra e inter portos (Dec 6.620/08, art. 3º)

45

44

Navegação em hidrovias (Navegação interior)A mudança do modal de transporte: Redução de CO2 e custo do frete

48

Potencialidades de navegação

Fonte: Ministério dos Transportes

47

49

Navegação Interior: Aspectos a considerar 48

49

• Favorecimento do setor elétrico – desconsideração de eclusas em barramentos

• Predileção pelo modal rodoviário

• Administração das hidrovias com histórico não favorável às suas necessidades:

1932 Criação do Departamento Nacional de Portos e Navegação – DNPN

Estudar, projetar, executar ou fiscalizar obras e balizamento

1943 Departamento Nacional de Portos, Rios e Canais – DNPRC

•Substitui o DNPN•Atribuições de conservação de hidrovias

1963 Departamento Nacional de Portos e ViasNavegáveis – DNPVN

•Dá início ao que se chama de administração hidroviária mais recente

•Administra centralizadamente as hidrovias

1975 Criação da Empresa de Portos do Brasil –Portobras S/A

•Assume a administração das hidrovias•Criação das Administrações Hidroviárias (existentes até

hoje)

1990 Extinção da Portobras •Criação de grande vácuo em todo o setor aquaviário•Efeitos mais danosos para as hidrovias, cuja infraestrutura

sempre sofreu com descasos de administrações passadas•Convênios de delegação entre a UNIÃO e as DOCAS

Anos 90 até2007

Criação do DNIT (Lei 10.233/01)Administrações hidroviárias

•Remendos feitos nos Convênios através do uso de sequência de aditivos

•DNIT transfere a operação das hidrovias para as Administrações hidroviárias

2008 CODOMAR passa a ser responsável pelas Administrações Hidroviárias

•Assinatura do Convênio nº 007/2008 DAQ/DNIT

Multimodalidade

• A matriz de transporte brasileira é

inversamente proporcional à

economia de custos, pois privilegia o

transporte rodoviário em relação aos

marítimo e ferroviário.

• Os modais de transportes não são

concorrentes, mas complementares

entre si.

49

50

50Matriz de transporte segundo o PNLTAtual e projetada para 2025 – Planejamento de demandas

50

58

25

13

3,6

0,4

33 3229

5

10

10

20

30

40

50

60

70

RODOVIÁRIO FERROVIÁRIO AQUAVIÁRIO DUTOVIÁRIO AÉREO

2005 2025

51

Matriz de transportes – quadro comparativo

Países Hidrovias Ferrovias Rodovias

EUA 25% 50% 25%

Canadá 35% 52% 13%

Rússia 13% 83% 4%

Alemanha 29% 53% 18%

Brasil 13% 27% 60%

*Fonte: ABTC – X Congresso Nacional Intermodal dos Transportes de Carga – agosto 2009

51

52

*Fonte: ABTC – X Congresso Nacional Intermodal dos Transportes de Carga – agosto 2009

Emissão de CO² (gramas / TKU)52

53

Corredores Hidroviários – rotas para planejamento

53

*Fonte: Ministério dos Transportes

54

~50km

RMSPMALHA FERROVIÁRIA

25-40km

~50km

~60km

Hidrovia do Tietê pode se conectar a ambos: Porto de Santos (exportação e importação) e RMSP (carga urbana)

Trafego Porto de Santos

Trafego RMSP

Hidrovia

Salto

PORTO DE SANTOS

Conexão Hidroferroviária do Porto de Santos 54

55

Estudo do Complexo Hidroviário

da Baixada SantistaEscoamento de cargas por hidrovias com interligação multimodal com

a rodovia Piaçaguera

Rio Santana

Largo da Pompeba

Largo de São Vicente

Rio

CasqueiroCanal de Bertioga

Canal de Acesso – Porto de Santos

Rio Piaçabuçu

Rio

Cascalho

Rio

Cubatão

Canal

Piaçaguera

*Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

Rodovia

(km)

1.400 68%

Redução nas Emissões de CO² para o transporte da Safra 2018/19 de grãos

Emissões de CO²:Modal Rodoviário: 164 g/1.000 TKU

Modal Hidroviário: 33,4 g/1.000 TKU

Emissão de

CO² (kg)

Rodovia

(km)

Hidrovia

(km)Emissão de

CO² (kg)(kg) %

4.472.2801.50018,2 200 1.447.992 3.024.288

Quadro resumo / Mato-Grosso

56

56

Investir em hidrovias ...

57

Investir em hidrovias ...

*Fonte: Projeto Naiades – Programa de ação europeu integrado para o transporte por vias navegáveis interiores.

57

*Fonte: Projeto Naiades – Programa de ação europeu integrado para o transporte por vias navegáveis interiores.

... É investir no meio ambiente.

58

58

Questões a serem consideradas

• Autoridade Portuária – velocidade da modernização e reestruturação organizacional

• OGMO – Não sofre fiscalização externa de seus atos

• CAP – Definição de sua atuação com relação à Autoridade Portuária

• Praticagem – sua influência no custo de operações

• Retomada de portos pela União (federal, estadual, municipal ou privado): o que importa

é a profissionalização da administração através de contrato de gestão e manutenção

do foco na eficiência

• Oficiais da Marinha Mercante (OMM): possibilidade de formação independente do

CIABA e CIAGA, através de centros de formação credenciados

• Terminais Privativos e carga própria

• Portos Organizados Marítimos e Portaria SEP nº 108/10 – Concessão de Portos

Públicos

• Setor hidroviário – Definição organizacional (CBNI ou BHEB)

M U D A N Ç A S N E C E S S Á R I A S