relatório 2010 e contas - cmvm - sistema de difusão de...

TRANSCRIPT

Relatório e Contas 1º

Tri

mes

tre

2010

3

A NOSSA MISSÃO Internacionalmente, ser uma empresa de referência nas bebidas de fruta e, em Portugal, reforçar a liderança nas bebidas não alcoólicas, mantendo posições de destaque nos vegetais preparados e nos derivados de tomate.

4

5

PRIMEIRO TRIMESTRE

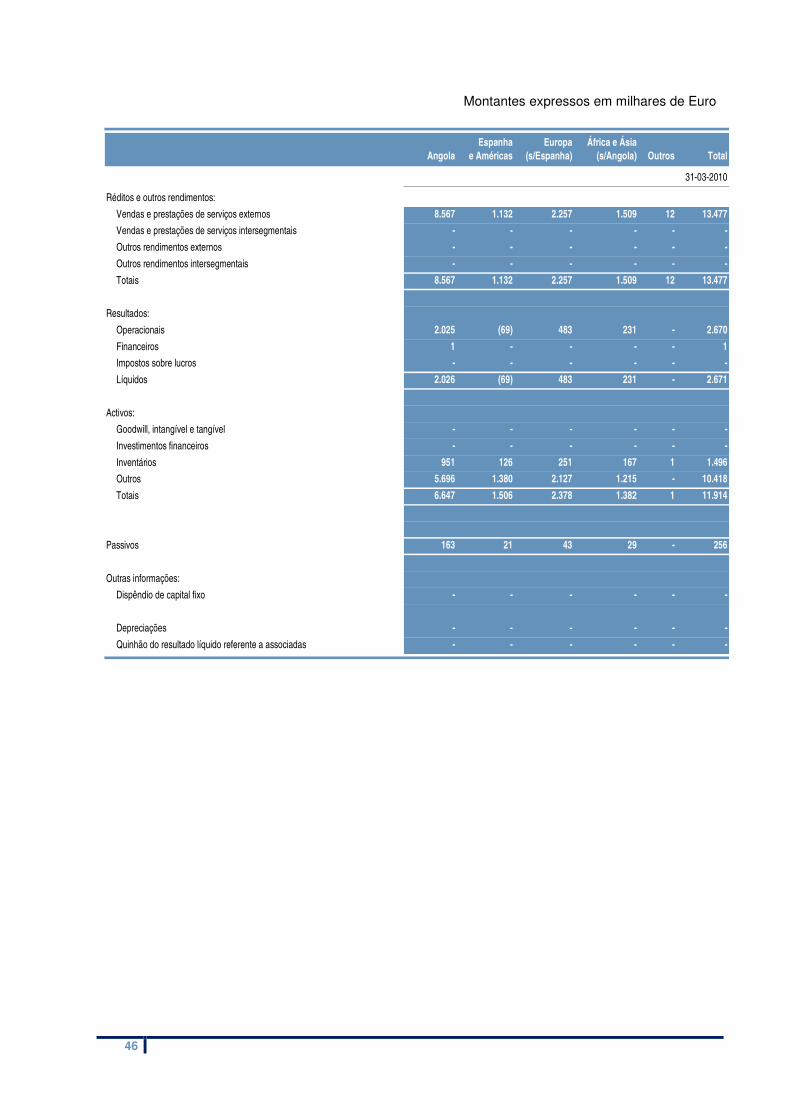

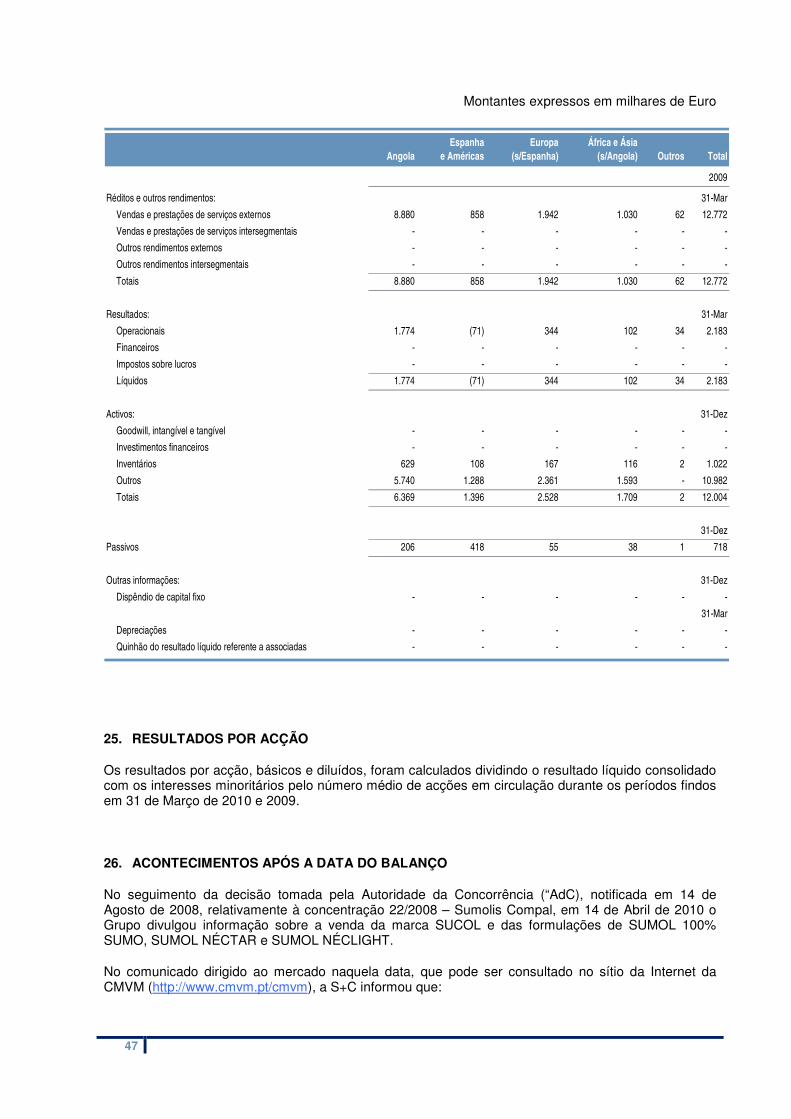

1. ENQUADRAMENTO E EVOLUÇÃO DA ACTIVIDADE A actividade nos primeiros três meses do ano decorreu dentro de uma realidade competitiva bastante exigente. O primeiro trimestre do ano anterior foi fortemente marcado pelo arranque da SUMOL+COMPAL, enquanto nova realidade empresarial. Deste modo, a estabilidade das operações e os benefícios da integração conduziram a uma actividade claramente superior à do trimestre homólogo do ano anterior. Os mercados de bebidas de alta rotação continuaram a ser influenciados no primeiro trimestre por um ritmo da actividade económica relativamente lento, o que implicou uma quebra na dinâmica do consumo privado, e também por condições climatéricas pouco favoráveis. Ainda assim, o efeito conjugado dos factores referidos no parágrafo anterior, e considerando o ano móvel que terminou em Março de 2010, não impediu um aumento do volume do conjunto dos mercados de bebidas de alta rotação, sobretudo por via das marcas de distribuição. Por esta razão, o crescimento dos mercados em valor foi diminuto. A inovação faz parte do “código genético” da SUMOL+COMPAL. Acreditamos que esta é a forma de valorização das marcas, fidelização dos clientes e dos consumidores e, sobretudo, de desenvolvimento de relações duradouras com esses mesmos consumidores. Assim, lançou-se no primeiro trimestre o COMPAL CLÁSSICO AMEIXA: novo néctar, com o objectivo de reforçar a diferenciação de marca e consolidar o posicionamento e valores de CLÁSSICO enquanto a referência de “Fruta da árvore”; COMPAL ESSENCIAL KIWI e AMEIXA: novas doses de fruta, com proposta funcional de saúde digestiva; COMPAL LIGHT Edições Especiais: COMPAL LIGHT entregou a quatro estilistas de topo nacionais, a missão de “vestir” as suas embalagens de formato pequeno para a estação Primavera/Verão 2010. O portefólio alargado da SUMOL+COMPAL e o alargamento da base de clientes desta empresa face ao conjunto das empresas que a antecederam tem permitido o ganho de novos clientes ou de uma maior presença de marcas da SUMOL+COMPAL em clientes já existentes, movimento que irá continuar a fazer sentir-se. Tendo em conta os diversos factores acima apresentados, em Portugal, as vendas da SUMOL+COMPAL em volume, cresceram fortemente em 12,2%, alcançando 59,9 milhões de litros, com os refrigerantes a crescerem fortemente em 23,1% e as bebidas nutricionais a progredirem 4,1%. As águas evoluíram positivamente em 4,5% tendo as cervejas apresentado também uma evolução positiva de 3,6%. Nos mercados internacionais verificou-se, em volume, um crescimento bastante positivo de 5,4%, em relação ao período homólogo do ano anterior, atingindo-se 20,2 milhões de litros. Não obstante enquadramentos macroeconómicos genericamente desfavoráveis, as vendas para todos os espaços geográficos para onde exportamos aumentaram significativamente, com excepção de Angola onde se verificou um decréscimo destas.

6

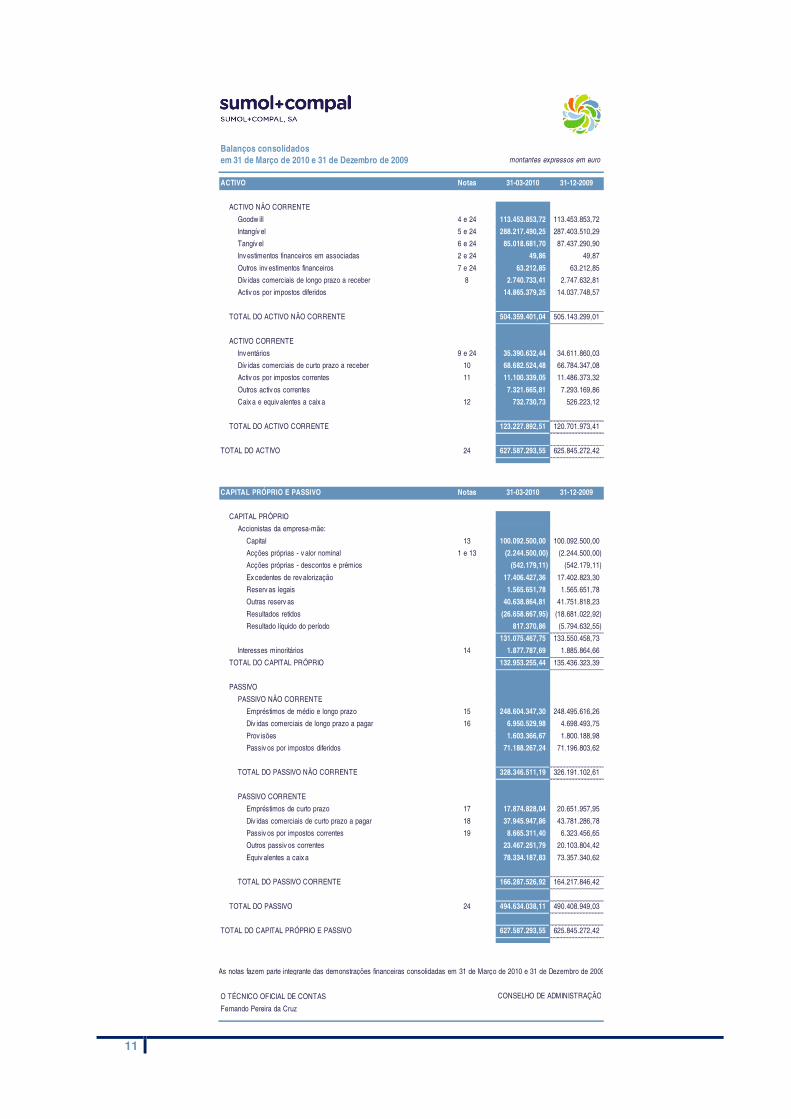

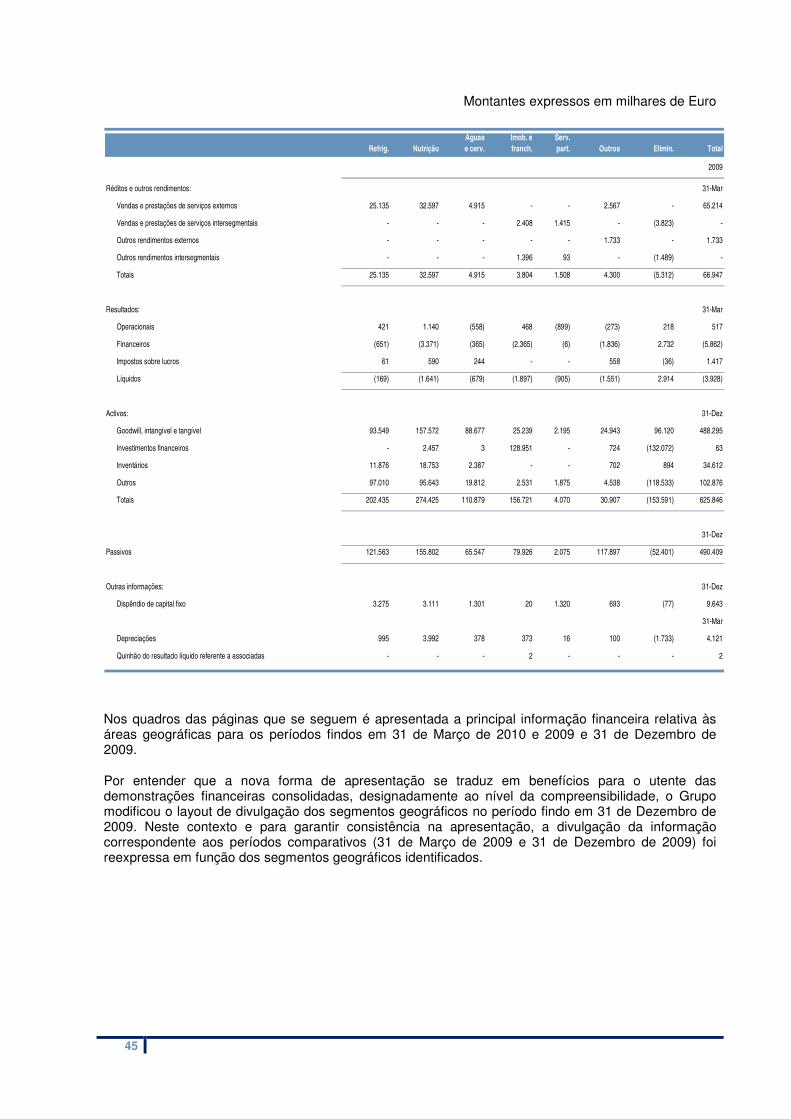

2. EVOLUÇÃO DA SITUAÇÃO ECONÓMICA E FINANCEIRA Rendibilidade económica e financeira No período em análise, o volume de negócios ascendeu a 70,5 milhões de euros, crescendo 8,1% em relação ao ano anterior. As vendas progrediram 5,3%, para 65,1 milhões de euros, tendo as vendas em Portugal crescido 5,3%, resultado dos factores apresentados anteriormente. As vendas para os mercados internacionais tiveram uma evolução mais positiva do que nos últimos trimestres, pois não obstante a crise que se vive nos vários mercados mundiais, cresceram 5,5% para 13,5 milhões de euros. O valor das prestações de serviços evoluiu muito positivamente em cerca de 58,5%, para 5,4 milhões de euros, fruto da execução de um contrato pontual de prestação de serviços na área dos vegetais. A margem bruta cresceu 6,8% para 39,1 milhões de euros, correspondendo a 55,5% do volume de negócios. No ano completo de 2009 a SUMOL+COMPAL apresentou uma margem bruta de 53,8%. Com uma capacidade reduzida de subida dos preços, fruto de uma procura pouco dinâmica e de um ambiente competitivo bastante agressivo, o preço médio de venda global decresceu. Esta evolução decorre de evoluções desfavoráveis de mix de produtos e de canais, bem como de um aumento da actividade promocional. Como houve ganhos líquidos nos preços de aquisição de algumas matérias-primas e outros materiais, estes contribuíram para aquela subida de margem. A rubrica de fornecimentos e serviços externos alcançou 21,6 milhões de euros, tendo o seu aumento sido influenciado fundamentalmente pelas rubricas de transportes, uma vez que as vendas em volume cresceram com expressão, e pela taxa a pagar à Sociedade Ponto Verde relativa à reciclagem de embalagens que teve aumentos unitários expressivos. Com a reestruturação concluída os gastos com pessoal cifraram-se em 9,1 milhões de euros, uma redução significativa, uma vez que estes gastos tinham sido de 13,4 milhões de euros no primeiro trimestre do ano anterior. Continuou-se a calcular as amortizações de acordo com a vida útil estimada dos bens, atingindo estas 4,1 milhões de euros. As perdas de imparidade nas dívidas de clientes foram imateriais, tendo-se no entanto em conta, uma avaliação criteriosa dos riscos de crédito. Em consequência das evoluções atrás descritas e consolidadas a reestruturação e as operações, os resultados operacionais (EBIT) progrediram fortemente para 6,3 milhões de euros. O cash flow operacional (EBITDA) atingiu 10,4 milhões de euros, mais que duplicando em relação ao mesmo período do ano anterior. Neste período, e na sequência do que já vinha acontecendo desde o início do segundo semestre do ano anterior, foi possível beneficiar das descidas das taxas de juro, uma vez que tem que se ter em conta os momentos de fixação das mesmas. Assim os resultados financeiros foram de 5,0 milhões de euros negativos contra 5,9 milhões de euros negativos no período homólogo do ano anterior, beneficiando também da diminuição da dívida remunerada. Os resultados antes de impostos ascenderam a 1,2 milhões de euros, quando tinham sido negativos em 5,3 milhões de euros no ano anterior. Após a estimativa para o imposto sobre o rendimento, o resultado consolidado com os interesses minoritários apresentou um valor de 0,8 milhões de euros contra 3,9 milhões de euros negativos no primeiro trimestre de 2009. Investimentos No período, o investimento em activos tangíveis ascendeu a 1,2 milhões de euros. Destes, a grande maioria destinou-se à modernização de equipamentos e instalações. O investimento em activos intangíveis cifrou-se em 1,3 milhões de euros e compreendeu essencialmente direitos contratuais celebrados com vista à fidelização de clientes.

7

Situação financeira Os indicadores de fundo de maneio que traduzem a situação financeira de curto prazo apresentaram no fecho do trimestre os seguintes valores: o prazo médio de recebimentos foi de 75 dias, o prazo médio de pagamentos cifrou-se em 63 dias e o indicador de rotação de stocks, traduzido na permanência média destes em armazém, estava nos 101 dias. Na mesma data do ano anterior estes indicadores eram substancialmente piores (99, 70 e 110 dias respectivamente) pois reflectiam sobretudo a fase de arranque da SUMOL+COMPAL em que as operações estavam em reestruturação. Com a optimização das operações, aqueles indicadores, foram progressivamente melhorando. Em consequência dos valores atrás apresentados, o indicador que relaciona o activo corrente com o passivo corrente era no final do período de 0,74. Quando comparamos com o fecho do primeiro trimestre de 2009, a dívida de curto prazo diminuiu 8,2 milhões de euros, e a dívida de médio e longo prazo reduziu-se em 6,9 milhões de euros. Houve, assim uma diminuição da dívida remunerada líquida total, em relação ao fecho do primeiro trimestre do exercício passado, de 15,1 milhões de euros, para 344,1 milhões de euros. O capital próprio ascendia no fim do trimestre a 133,0 milhões de euros. Acções SUMOL+COMPAL

Durante os dois primeiros meses de 2010, o índice PSI Geral registou uma desvalorização progressiva, situação que se veio a inverter após o início de Março. De facto, no decurso do primeiro trimestre do ano, aquele índice atingiu o máximo no dia 8 de Janeiro e o mínimo em 5 de Fevereiro. No trimestre, o PSI Geral desvalorizou 5,7%, como resultado das desvalorizações de 7,1% e de 4,6% em Janeiro e Fevereiro e do crescimento de 6,3% no mês de Março.

A acção SUMOL+COMPAL tinha fechado 2009 a €1,47 e registou o último movimento do trimestre no dia 30 de Março, tendo fechado a 1,48€ por acção, o que reflecte uma ténue valorização de 0,7% ao longo do trimestre.

Contrariamente ao PSI Geral, a acção SUMOL+COMPAL valorizou-se em Janeiro (+ 2,0%), valorizou em Fevereiro (+ 1,3%) e recuou em Março (- 2,6%).

Ao longo deste primeiro trimestre de 2010, o título SUMOL+COMPAL registou um mínimo de 1,36€ no dia 11 de Março e o máximo de 1,52€ em 26 de Fevereiro.

No decurso do primeiro trimestre de 2010, a SUMOL+COMPAL não transaccionou acções próprias pelo que detinha no fecho do período 1.205.480 acções próprias. A filial SUMOL+COMPAL Distribuição detinha 1.039.020 acções da SUMOL+COMPAL que, para efeitos do Artigo 325º-A do Código das Sociedades Comerciais, são tidas como acções próprias. Assim, o total de acções próprias no final do primeiro trimestre de 2010 era de 2.244.500. 3. PERFIL DE RISCO O Conselho de Administração é responsável pelo cumprimento de toda a legislação quer geral quer de aplicação específica à indústria de bebidas. É também responsável pelo financiamento da SUMOL+COMPAL bem como pelo controlo dos riscos associados aos objectivos estratégicos e operacionais. A SUMOL+COMPAL tem um sistema de controlo estruturado num reporting económico, financeiro e de operações e acompanha este controlo de forma a obter um grau razoável de confiança em relação à fiabilidade dos dados. Desenvolve-se um conjunto de testes, supervisiona-se, exerce-se controlo e quando necessário tomam-se medidas correctivas. No decurso normal do negócio a SUMOL+COMPAL está sujeita a riscos que advenham de uma evolução adversa relacionada com a procura dos seus produtos, concorrência, riscos de mercado, concentração do retalho, perda de clientes, matérias-primas e energia, ambiente económico geral, tecnologias de informação, enquadramento legislativo, retenção de talentos e reputação da mesma.

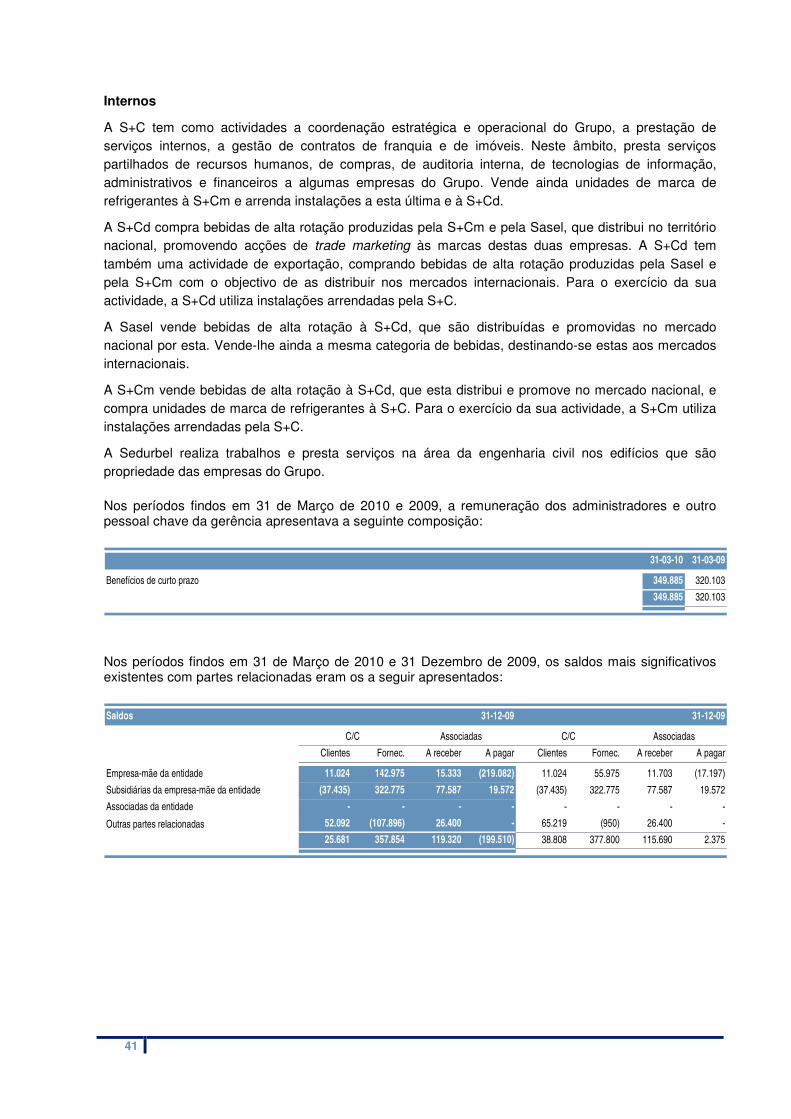

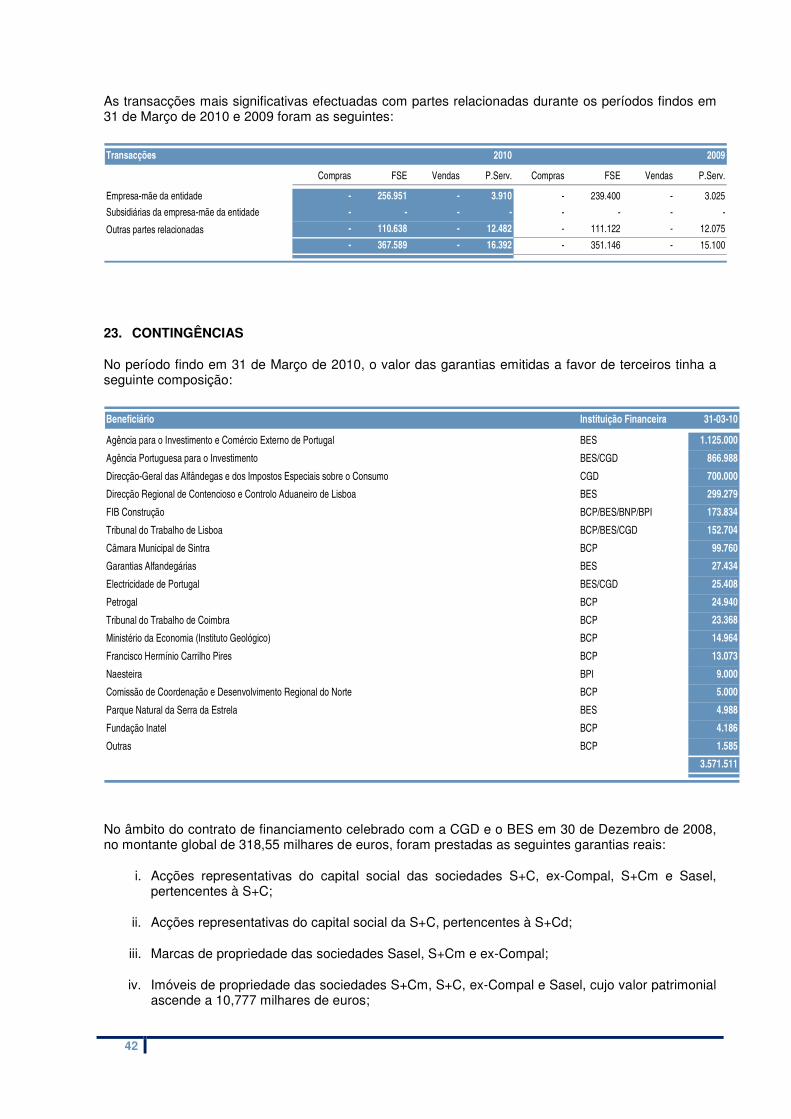

8

4. PERSPECTIVAS PARA O EXERCÍCIO Este exercício será particularmente dedicado ao desenvolvimento do negócio, após a conclusão da reestruturação e consolidadas as operações. Todavia, procurando sempre alcançar vantagens competitivas duradouras analisar-se-ão novas oportunidades de optimização dos processos, isto obviamente sem perder de vista o equilíbrio necessário com os objectivos de desenvolvimento do negócio. No ano em curso, a SUMOL+COMPAL procurará identificar parcerias estratégicas que contribuam para a consolidação do negócio em Portugal e para o crescimento nos mercados internacionais. Continuaremos a apostar na inovação, uma vez que consideramos que esta é um pilar fundamental para a consolidação da nossa actividade em Portugal e para o acelerar do crescimento nos mercados internacionais. Iniciou-se a implementação do primeiro plano estratégico de médio prazo (2010-2012) para a SUMOL+COMPAL, o qual norteará os objectivos de desenvolvimento de negócio, com vista à melhoria da rendibilidade das operações e a uma criação de valor que remunere de forma adequada os accionistas e cumpra as expectativas dos restantes stakeholders em relação à SUMOL+COMPAL. Os mercados de bebidas de alta rotação em que a SUMOL+COMPAL opera deverão, neste exercício, manter os padrões de evolução experimentados em períodos recentes, muito influenciados por um ambiente económico geral desfavorável. Neste contexto, perspectiva-se uma continuada pressão sobre a evolução dos preços de venda. No entanto, procurar-se-á contrariar esta tendência mantendo um ritmo apreciável de lançamento de inovações nas diferentes marcas da carteira, explorando as sinergias de rendimentos que decorrem da nova realidade empresarial e beneficiando agora integralmente das sinergias de gastos já anteriormente anunciadas e que neste exercício, face a 2008, deverão ascender a cerca de 13,0 milhões de euros. Já após o fecho do trimestre a SUMOL+COMPAL recebeu uma informação sobre a decisão da Autoridade da Concorrência (AdC) relativa à notificação da venda da marca SUCOL e das formulações de SUMOL 100% SUMO, SUMOL NÉCTAR e SUMOL NÉCLIGHT. Em síntese, a AdC aprovou a proposta de aquisição desta marca e das formulações pelas empresas Diviril Indústria, S.A. e Melo Abreu, S.A., por um preço inexpressivo. Esta alienação não impacta materialmente os resultados da SUMOL+COMPAL, tendo em conta o facto de os activos a alienar não estarem valorizados no activo da empresa e o valor de venda ser imaterial, sendo expectativa da SUMOL+COMPAL que, em 2010 e em anos futuros, a perda do volume de negócios resultante da alienação da marca SUCOL seja compensada pelos crescimentos de outras marcas em diversos mercados. A SUMOL+COMPAL lamenta o teor desta deliberação da AdC, agora comunicada, e tomará uma posição sobre este assunto após a conclusão desta alienação. Portela de Carnaxide, 13 de Maio de 2010 O Conselho de Administração Nota: Refira-se que a informação trimestral agora disponibilizada não foi sujeita a auditoria ou revisão limitada.

10

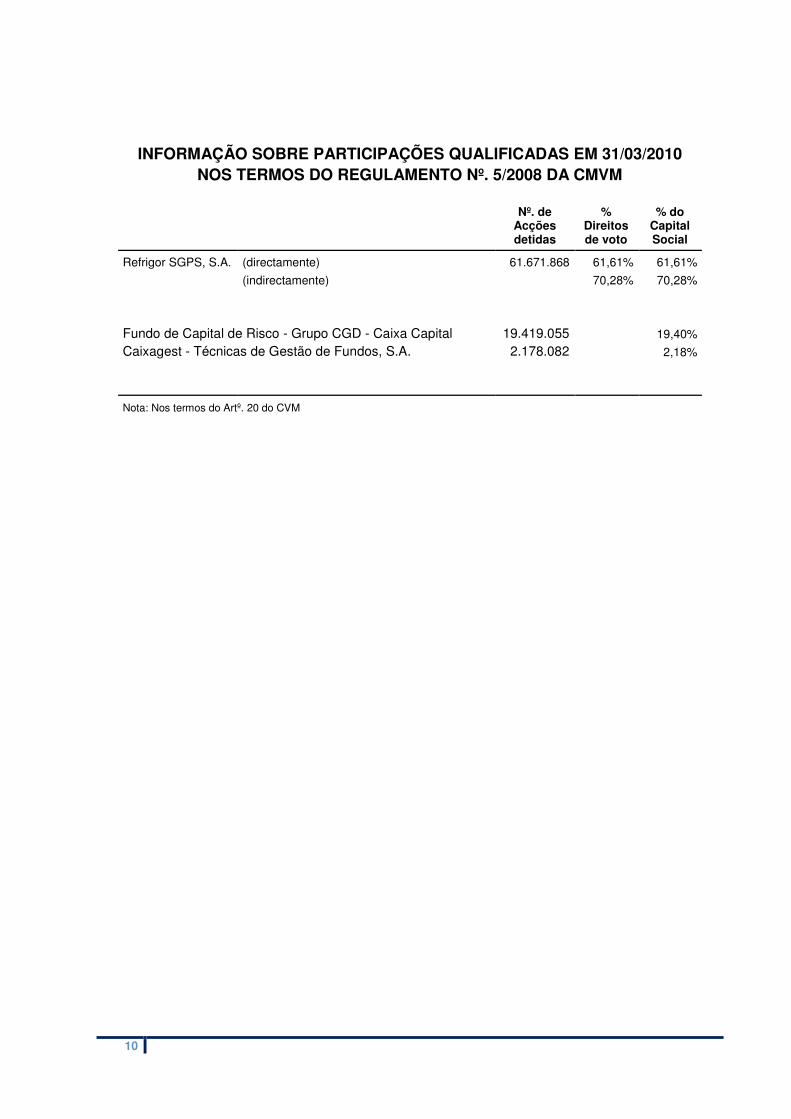

INFORMAÇÃO SOBRE PARTICIPAÇÕES QUALIFICADAS EM 31/03/2010 NOS TERMOS DO REGULAMENTO Nº. 5/2008 DA CMVM

Nº. de Acções detidas

% Direitos de voto

% do Capital Social

Refrigor SGPS, S.A. (directamente) 61.671.868 61,61% 61,61%

(indirectamente) 70,28% 70,28%

Fundo de Capital de Risco - Grupo CGD - Caixa Capital 19.419.055 19,40%

Caixagest - Técnicas de Gestão de Fundos, S.A. 2.178.082 2,18%

Nota: Nos termos do Artº. 20 do CVM

11

ACTIVO Notas 31-03-2010 31-12-2009

ACTIVO NÃO CORRENTE

Goodw ill 4 e 24 113.453.853,72 113.453.853,72

Intangív el 5 e 24 288.217.490,25 287.403.510,29

Tangív el 6 e 24 85.018.681,70 87.437.290,90

Inv estimentos financeiros em associadas 2 e 24 49,86 49,87

Outros inv estimentos financeiros 7 e 24 63.212,85 63.212,85

Dív idas comerciais de longo prazo a receber 8 2.740.733,41 2.747.632,81

Activ os por impostos diferidos 14.865.379,25 14.037.748,57

TOTAL DO ACTIVO NÃO CORRENTE 504.359.401,04 505.143.299,01

ACTIVO CORRENTE

Inv entários 9 e 24 35.390.632,44 34.611.860,03

Dív idas comerciais de curto prazo a receber 10 68.682.524,48 66.784.347,08

Activ os por impostos correntes 11 11.100.339,05 11.486.373,32

Outros activ os correntes 7.321.665,81 7.293.169,86

Caix a e equiv alentes a caix a 12 732.730,73 526.223,12

TOTAL DO ACTIVO CORRENTE 123.227.892,51 120.701.973,41

TOTAL DO ACTIVO 24 627.587.293,55 625.845.272,42

CAPITAL PRÓPRIO E PASSIVO Notas 31-03-2010 31-12-2009

CAPITAL PRÓPRIO

Accionistas da empresa-mãe:

Capital 13 100.092.500,00 100.092.500,00

Acções próprias - v alor nominal 1 e 13 (2.244.500,00) (2.244.500,00)

Acções próprias - descontos e prémios (542.179,11) (542.179,11)

Ex cedentes de rev alorização 17.406.427,36 17.402.823,30

Reserv as legais 1.565.651,78 1.565.651,78

Outras reserv as 40.638.864,81 41.751.818,23

Resultados retidos (26.658.667,95) (18.681.022,92)

Resultado líquido do período 817.370,86 (5.794.632,55)

131.075.467,75 133.550.458,73

Interesses minoritários 14 1.877.787,69 1.885.864,66

TOTAL DO CAPITAL PRÓPRIO 132.953.255,44 135.436.323,39

PASSIVO

PASSIVO NÃO CORRENTE

Empréstimos de médio e longo prazo 15 248.604.347,30 248.495.616,26

Dív idas comerciais de longo prazo a pagar 16 6.950.529,98 4.698.493,75

Prov isões 1.603.366,67 1.800.188,98

Passiv os por impostos diferidos 71.188.267,24 71.196.803,62

TOTAL DO PASSIVO NÃO CORRENTE 328.346.511,19 326.191.102,61

PASSIVO CORRENTE

Empréstimos de curto prazo 17 17.874.828,04 20.651.957,95

Dív idas comerciais de curto prazo a pagar 18 37.945.947,86 43.781.286,78

Passiv os por impostos correntes 19 8.665.311,40 6.323.456,65

Outros passiv os correntes 23.467.251,79 20.103.804,42

Equiv alentes a caix a 78.334.187,83 73.357.340,62

TOTAL DO PASSIVO CORRENTE 166.287.526,92 164.217.846,42

TOTAL DO PASSIVO 24 494.634.038,11 490.408.949,03

TOTAL DO CAPITAL PRÓPRIO E PASSIVO 627.587.293,55 625.845.272,42

O TÉCNICO OFICIAL DE CONTAS

Fernando Pereira da Cruz

montantes expressos em euro

As notas fazem parte integrante das demonstrações financeiras consolidadas em 31 de Março de 2010 e 31 de Dezembro de 2009

O CONSELHO DE ADMINISTRAÇÃO

em 31 de Março de 2010 e 31 de Dezembro de 2009Balanços consolidados

12

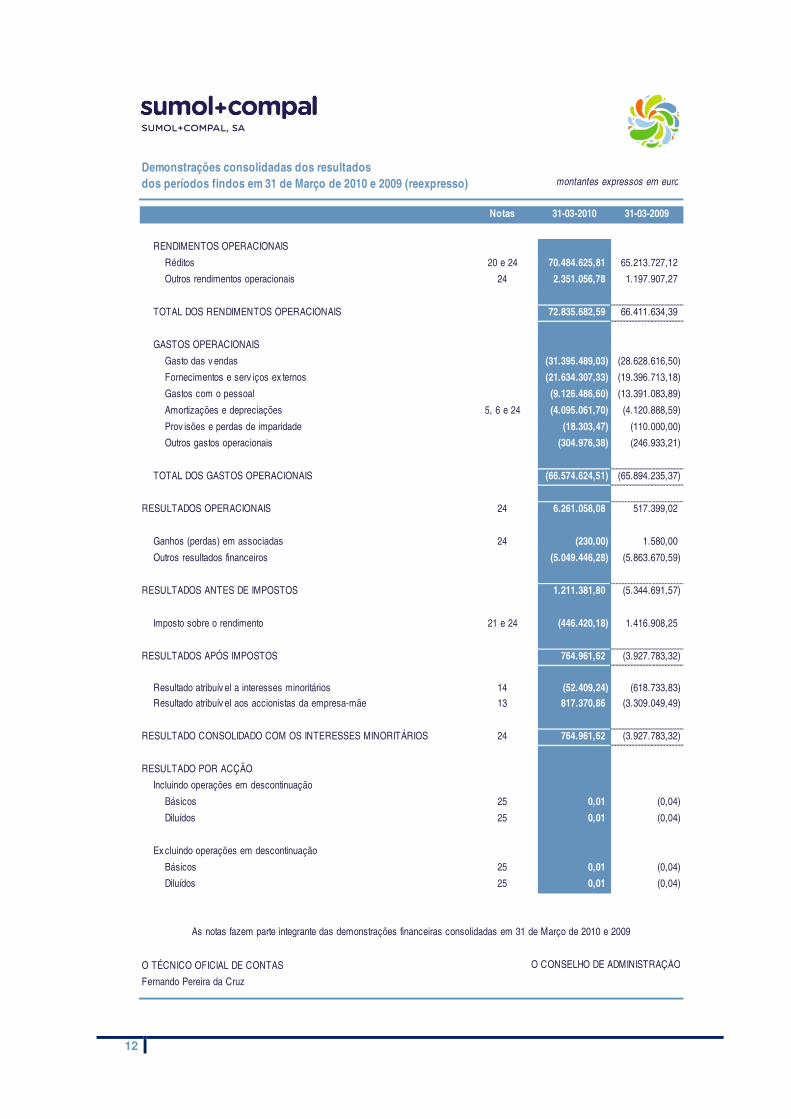

Notas 31-03-2010 31-03-2009

RENDIMENTOS OPERACIONAIS

Réditos 20 e 24 70.484.625,81 65.213.727,12

Outros rendimentos operacionais 24 2.351.056,78 1.197.907,27

TOTAL DOS RENDIMENTOS OPERACIONAIS 72.835.682,59 66.411.634,39

GASTOS OPERACIONAIS

Gasto das v endas (31.395.489,03) (28.628.616,50)

Fornecimentos e serv iços ex ternos (21.634.307,33) (19.396.713,18)

Gastos com o pessoal (9.126.486,60) (13.391.083,89)

Amortizações e depreciações 5, 6 e 24 (4.095.061,70) (4.120.888,59)

Prov isões e perdas de imparidade (18.303,47) (110.000,00)

Outros gastos operacionais (304.976,38) (246.933,21)

TOTAL DOS GASTOS OPERACIONAIS (66.574.624,51) (65.894.235,37)

RESULTADOS OPERACIONAIS 24 6.261.058,08 517.399,02

Ganhos (perdas) em associadas 24 (230,00) 1.580,00

Outros resultados financeiros (5.049.446,28) (5.863.670,59)

RESULTADOS ANTES DE IMPOSTOS 1.211.381,80 (5.344.691,57)

Imposto sobre o rendimento 21 e 24 (446.420,18) 1.416.908,25

RESULTADOS APÓS IMPOSTOS 764.961,62 (3.927.783,32)

Resultado atribuív el a interesses minoritários 14 (52.409,24) (618.733,83)

Resultado atribuív el aos accionistas da empresa-mãe 13 817.370,86 (3.309.049,49)

RESULTADO CONSOLIDADO COM OS INTERESSES MINORITÁRIOS 24 764.961,62 (3.927.783,32)

RESULTADO POR ACÇÃO

Incluindo operações em descontinuação

Básicos 25 0,01 (0,04)

Diluídos 25 0,01 (0,04)

Ex cluindo operações em descontinuação

Básicos 25 0,01 (0,04)

Diluídos 25 0,01 (0,04)

O TÉCNICO OFICIAL DE CONTAS

Fernando Pereira da Cruz

montantes expressos em euro

As notas fazem parte integrante das demonstrações financeiras consolidadas em 31 de Março de 2010 e 2009

O CONSELHO DE ADMINISTRAÇÃO

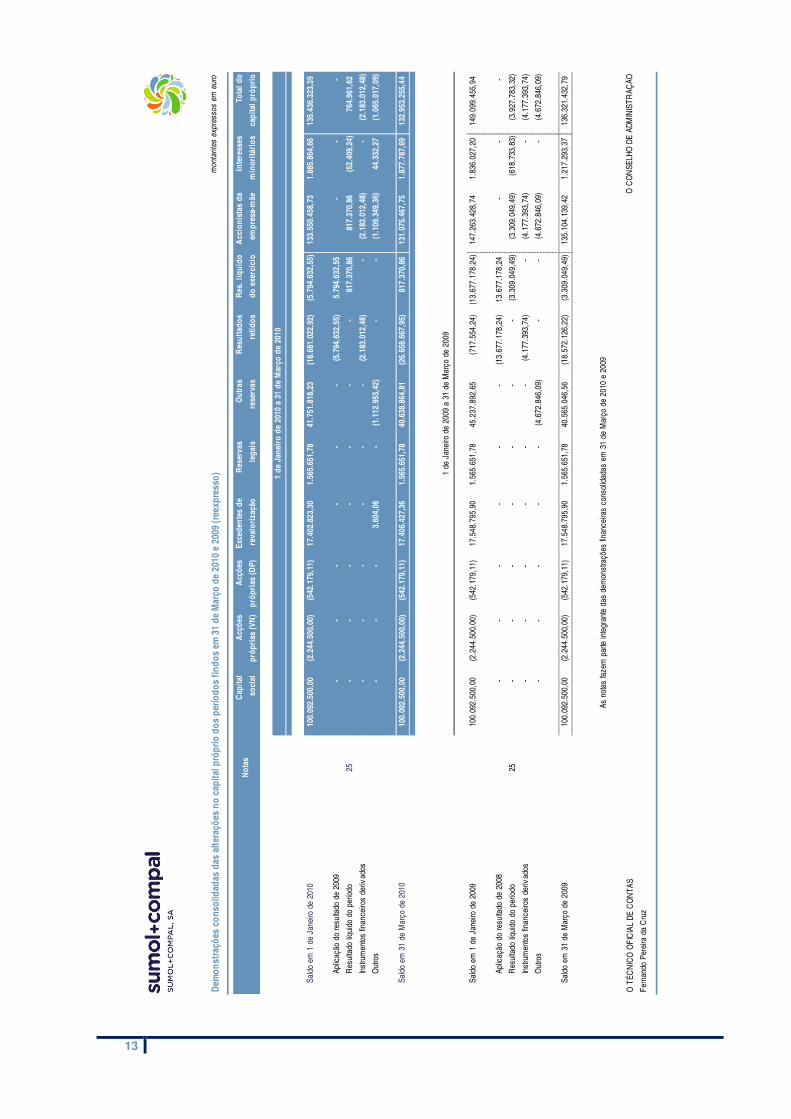

Demonstrações consolidadas dos resultadosdos períodos findos em 31 de Março de 2010 e 2009 (reexpresso)

13

Not

asC

apita

l

soci

al

Acç

ões

próp

rias

(VN

)

Acç

ões

próp

rias

(DP)

Exce

dent

es d

e

reva

lori

zaçã

o

Res

erva

s

lega

is

Out

ras

rese

rvas

Res

ulta

dos

retid

os

Res

. líq

uido

do e

xerc

ício

Acc

ioni

stas

da

empr

esa-

mãe

Inte

ress

es

min

oritá

rios

Tota

l do

capi

tal p

rópr

io

Sald

o em

1 d

e Ja

neiro

de

2010

100.

092.

500,

00(2

.244

.500

,00)

(542

.179

,11)

17.4

02.8

23,3

01.

565.

651,

7841

.751

.818

,23

(18.

681.

022,

92)

(5.7

94.6

32,5

5)13

3.55

0.45

8,73

1.88

5.86

4,66

135.

436.

323,

39

Aplic

ação

do

resu

ltado

de

2009

- -

- -

- -

(5.7

94.6

32,5

5)5.

794.

632,

55 -

- -

Res

ulta

do lí

quid

o do

per

íodo

25 -

- -

- -

- -

817.

370,

8681

7.37

0,86

(52.

409,

24)

764.

961,

62

Inst

rum

ento

s fin

ance

iros

deriv

ados

- -

- -

- -

(2.1

83.0

12,4

8) -

(2.1

83.0

12,4

8) -

(2.1

83.0

12,4

8)

Out

ros

- -

- 3.

604,

06 -

(1.1

12.9

53,4

2) -

- (1

.109

.349

,36)

44.3

32,2

7(1

.065

.017

,09)

Sald

o em

31

de M

arço

de

2010

100.

092.

500,

00(2

.244

.500

,00)

(542

.179

,11)

17.4

06.4

27,3

61.

565.

651,

7840

.638

.864

,81

(26.

658.

667,

95)

817.

370,

8613

1.07

5.46

7,75

1.87

7.78

7,69

132.

953.

255,

44

Sald

o em

1 d

e Ja

neiro

de

2009

100.

092.

500,

00(2

.244

.500

,00)

(542

.179

,11)

17.5

48.7

95,9

01.

565.

651,

7845

.237

.892

,65

(717

.554

,24)

(13.

677.

178,

24)

147.

263.

428,

741.

836.

027,

2014

9.09

9.45

5,94

Aplic

ação

do

resu

ltado

de

2008

- -

- -

- -

(13.

677.

178,

24)

13.6

77.1

78,2

4 -

- -

Res

ulta

do lí

quid

o do

per

íodo

25 -

- -

- -

- -

(3.3

09.0

49,4

9)(3

.309

.049

,49)

(618

.733

,83)

(3.9

27.7

83,3

2)

Inst

rum

ento

s fin

ance

iros

deriv

ados

- -

- -

- -

(4.1

77.3

93,7

4) -

(4.1

77.3

93,7

4) -

(4.1

77.3

93,7

4)

Out

ros

- -

- -

- (4

.672

.846

,09)

- -

(4.6

72.8

46,0

9) -

(4.6

72.8

46,0

9)

Sald

o em

31

de M

arço

de

2009

100.

092.

500,

00(2

.244

.500

,00)

(542

.179

,11)

17.5

48.7

95,9

01.

565.

651,

7840

.565

.046

,56

(18.

572.

126,

22)

(3.3

09.0

49,4

9)13

5.10

4.13

9,42

1.21

7.29

3,37

136.

321.

432,

79

O T

ÉCN

ICO

OFI

CIA

L DE

CO

NTA

S

Fern

ando

Per

eira

da

Cru

z

O C

ON

SELH

O D

E AD

MIN

ISTR

AÇÃO

Dem

onst

raçõ

es c

onso

lidad

as d

as a

ltera

ções

no

capi

tal p

rópr

io d

os p

erío

dos

findo

s em

31

de M

arço

de

2010

e 2

009

(ree

xpre

sso) 1

de J

anei

ro d

e 20

09 a

31

de M

arço

de

2009

1 de

Jan

eiro

de

2010

a 3

1 de

Mar

ço d

e 20

10

mo

nta

nte

s e

xpre

sso

s e

m e

uro

As n

otas

faze

m p

arte

inte

gran

te d

as d

emon

stra

ções

fina

ncei

ras

cons

olid

adas

em

31

de M

arço

de

2010

e 2

009

14

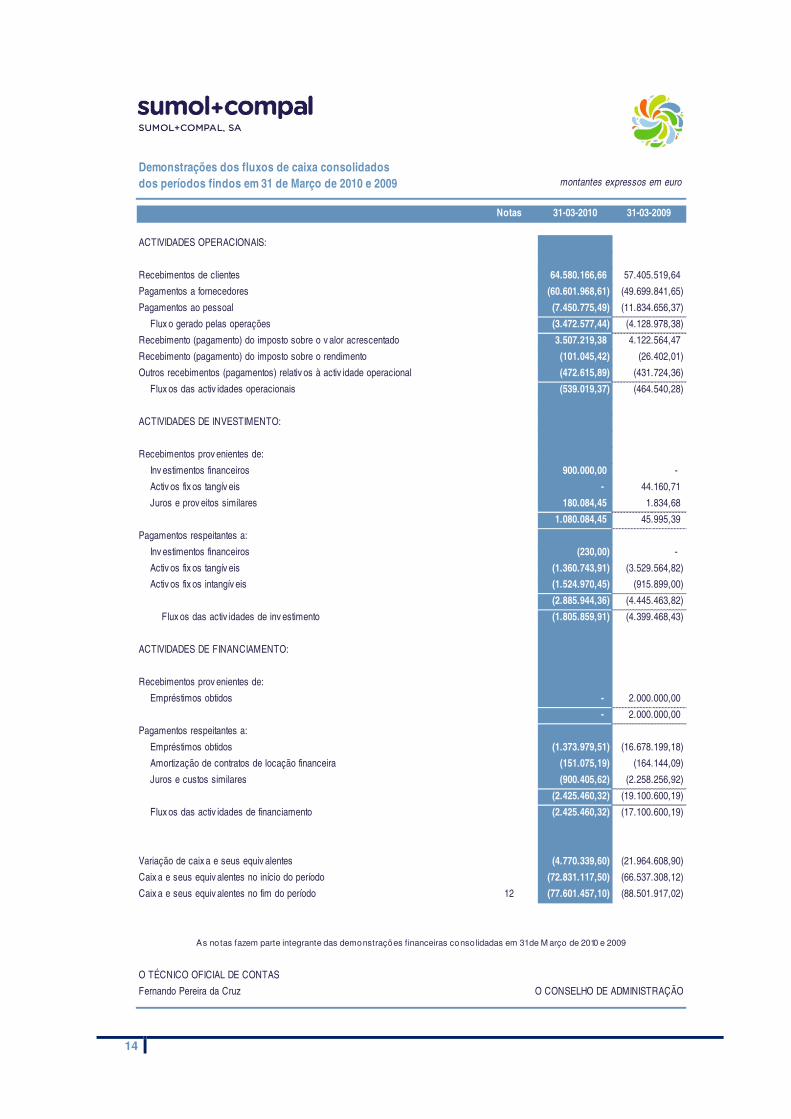

Notas 31-03-2010 31-03-2009

ACTIVIDADES OPERACIONAIS:

Recebimentos de clientes 64.580.166,66 57.405.519,64

Pagamentos a fornecedores (60.601.968,61) (49.699.841,65)

Pagamentos ao pessoal (7.450.775,49) (11.834.656,37)

Flux o gerado pelas operações (3.472.577,44) (4.128.978,38)

Recebimento (pagamento) do imposto sobre o v alor acrescentado 3.507.219,38 4.122.564,47

Recebimento (pagamento) do imposto sobre o rendimento (101.045,42) (26.402,01)

Outros recebimentos (pagamentos) relativ os à activ idade operacional (472.615,89) (431.724,36)

Flux os das activ idades operacionais (539.019,37) (464.540,28)

ACTIVIDADES DE INVESTIMENTO:

Recebimentos prov enientes de:

Inv estimentos financeiros 900.000,00 -

Activ os fix os tangív eis - 44.160,71

Juros e prov eitos similares 180.084,45 1.834,68

1.080.084,45 45.995,39

Pagamentos respeitantes a:

Inv estimentos financeiros (230,00) -

Activ os fix os tangív eis (1.360.743,91) (3.529.564,82)

Activ os fix os intangív eis (1.524.970,45) (915.899,00)

(2.885.944,36) (4.445.463,82)

Flux os das activ idades de inv estimento (1.805.859,91) (4.399.468,43)

ACTIVIDADES DE FINANCIAMENTO:

Recebimentos prov enientes de:

Empréstimos obtidos - 2.000.000,00

- 2.000.000,00

Pagamentos respeitantes a:

Empréstimos obtidos (1.373.979,51) (16.678.199,18)

Amortização de contratos de locação financeira (151.075,19) (164.144,09)

Juros e custos similares (900.405,62) (2.258.256,92)

(2.425.460,32) (19.100.600,19)

Flux os das activ idades de financiamento (2.425.460,32) (17.100.600,19)

Variação de caix a e seus equiv alentes (4.770.339,60) (21.964.608,90)

Caix a e seus equiv alentes no início do período (72.831.117,50) (66.537.308,12)

Caix a e seus equiv alentes no fim do período 12 (77.601.457,10) (88.501.917,02)

O TÉCNICO OFICIAL DE CONTAS

Fernando Pereira da Cruz O CONSELHO DE ADMINISTRAÇÃO

montantes expressos em euro

As notas fazem parte integrante das demonstrações financeiras consolidadas em 31 de M arço de 2010 e 2009

Demonstrações dos fluxos de caixa consolidadosdos períodos findos em 31 de Março de 2010 e 2009

15

Notas Consolidadas em 31 de Março de 2010

(montantes expressos em Euro)

NOTA INTRODUTÓRIA

O Grupo SUMOL+COMPAL (“Grupo”) é constituído pela SUMOL+COMPAL, S.A. (“S+C” ou “Empresa”) e empresas subsidiárias e tem como actividade principal a produção e comercialização de refrigerantes, sumos de frutas, águas, cervejas, derivados e conservas de frutos e vegetais. A Empresa tem sede na Estrada da Portela, n.º 9, em Carnaxide, e foi constituída em 26 de Janeiro de 1970.

As demonstrações financeiras anexas são apresentadas em euro (moeda funcional), por esta ser a divisa preferencialmente utilizada no ambiente económico em que o Grupo opera.

BASES DE APRESENTAÇÃO

As bases de apresentação na preparação das demonstrações financeiras consolidadas anexas foram as seguintes:

Referencial de relato

No âmbito do disposto no Regulamento (CE) n.º 1606/2002 do Parlamento Europeu e do Conselho de 19 de Julho, na sua regulamentação para a legislação portuguesa através do Decreto-Lei (DL) n.º 35/2005, de 17 de Fevereiro, as demonstrações financeiras consolidadas do Grupo foram preparadas de acordo com as Normas Internacionais de Relato Financeiro ("IAS/IFRS") conforme endossadas pela União Europeia (UE) a partir do exercício de 2005. As IAS/IFRS incluem os standards emitidos pelo International Accounting Standards Board ("IASB"), bem como as interpretações emitidas pelo International Financial Reporting Interpretations Committee (“IFRIC”) e pelos respectivos órgãos antecessores.

Declaração de conformidade

As demonstrações financeiras consolidadas do Grupo foram preparadas de acordo com as IAS/IFRS emitidas pelo IASB, tal como adoptadas pela UE.

Consistência na apresentação

As políticas contabilísticas a seguir apresentadas foram aplicadas de forma consistente a todas as entidades do Grupo em todos os períodos apresentados nas demonstrações financeiras consolidadas daquele.

16

PRINCIPAIS POLÍTICAS CONTABILÍSTICAS

As principais políticas contabilísticas adoptadas na preparação das demonstrações financeiras consolidadas anexas foram:

Goodwill

As diferenças entre o valor de aquisição dos investimentos em empresas do grupo e o montante atribuído ao justo valor dos activos e passivos identificáveis dessas empresas à data da sua aquisição, se positivas, são escrituradas na rubrica “Goodwill” (Nota 4) e, quando negativas, directamente em ganhos do período, depois de reavaliado o justo valor dos activos e passivos identificáveis.

Até 31 de Dezembro de 2004, o Grupo amortizava o goodwill no período estimado de recuperação do investimento, definido em 20 anos. Contudo, a aplicação da IFRS 3 implica descontinuar a amortização do goodwill desde o princípio do primeiro período anual com início em ou após 31 de Março de 2004. Deste modo, o Grupo procedeu à interrupção da amortização do goodwill a partir de 1 de Janeiro de 2005.

O valor recuperável do goodwill escriturado no activo é sujeito anualmente a testes de imparidade, independentemente da existência de sinais desta. As eventuais perdas de imparidade são reconhecidas como um gasto do período em que sejam apuradas, tendo como limite a quantia escriturada do respectivo activo.

Activo intangível

O activo intangível encontra-se escriturado ao valor de aquisição, deduzido das amortizações acumuladas e eventuais perdas de imparidade, igualmente acumuladas (Nota 5). O activo intangível só é reconhecido se for identificável, controlado pelo Grupo e for provável que dele advenham benefícios económicos futuros para o Grupo e se possa medir razoavelmente o seu valor. O activo intangível é composto por direitos contratuais decorrentes de contratos de exclusividade celebrados com clientes e por marcas.

As amortizações dos direitos contratuais são calculadas pelo método das quotas constantes, durante o período estimado da sua vida útil a partir do exercício em que o activo se encontra disponível para uso e são escrituradas na demonstração dos resultados na rubrica de "Amortizações e depreciações", durante o período da respectiva vigência (3 a 5 anos).

O valor recuperável das marcas escriturado no activo é sujeito anualmente a testes de imparidade, independentemente da existência de sinais desta. As eventuais perdas de imparidade são reconhecidas como um gasto do período em que sejam apuradas, tendo como limite a quantia escriturada do respectivo activo.

Activo tangível

Os activos fixos tangíveis encontram-se escriturados ao valor de aquisição deduzido das depreciações acumuladas e eventuais perdas de imparidade acumuladas (Nota 6).

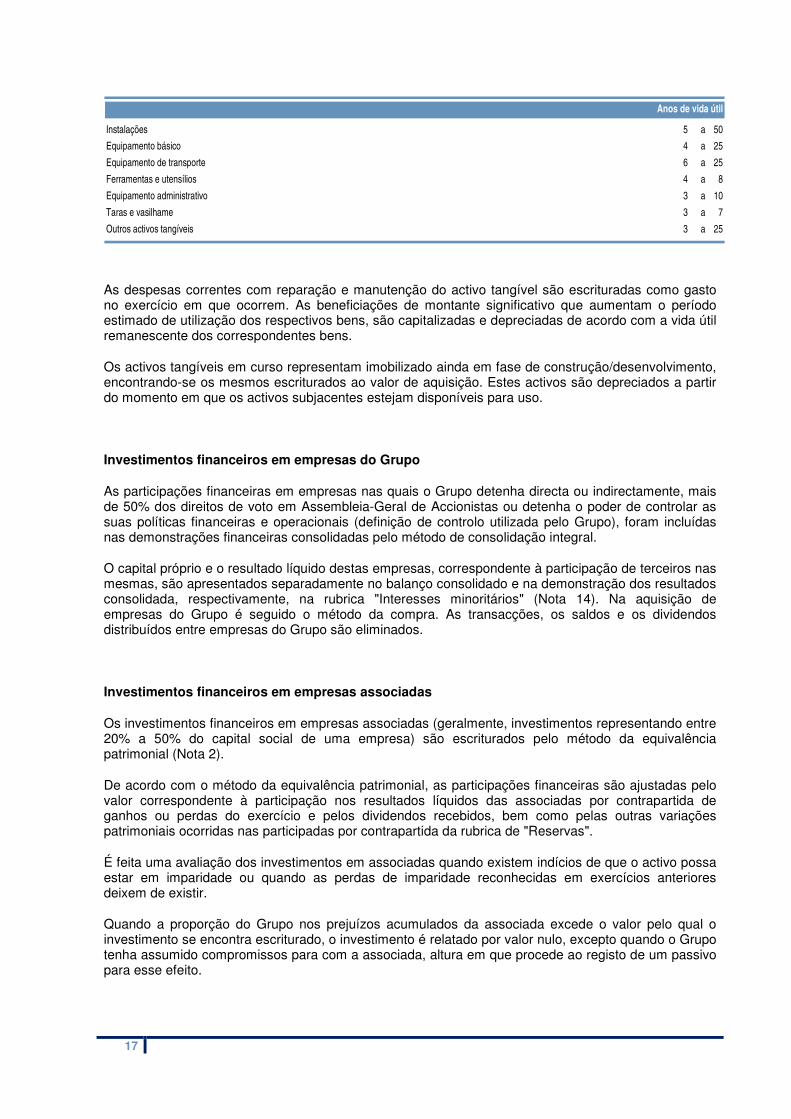

Regra geral, as depreciações são calculadas pelo método das quotas constantes a partir do ano em que os bens entram em funcionamento (uso), por contrapartida da rubrica "Amortizações e depreciações" da demonstração dos resultados, sendo imputadas numa base sistemática durante a vida útil estimada para o activo pelo Grupo, conforme quadro abaixo:

17

Instalações 5 a 50

Equipamento básico 4 a 25

Equipamento de transporte 6 a 25

Ferramentas e utensílios 4 a 8

Equipamento administrativo 3 a 10

Taras e vasilhame 3 a 7

Outros activos tangíveis 3 a 25

Anos de vida útil

As despesas correntes com reparação e manutenção do activo tangível são escrituradas como gasto no exercício em que ocorrem. As beneficiações de montante significativo que aumentam o período estimado de utilização dos respectivos bens, são capitalizadas e depreciadas de acordo com a vida útil remanescente dos correspondentes bens.

Os activos tangíveis em curso representam imobilizado ainda em fase de construção/desenvolvimento, encontrando-se os mesmos escriturados ao valor de aquisição. Estes activos são depreciados a partir do momento em que os activos subjacentes estejam disponíveis para uso.

Investimentos financeiros em empresas do Grupo

As participações financeiras em empresas nas quais o Grupo detenha directa ou indirectamente, mais de 50% dos direitos de voto em Assembleia-Geral de Accionistas ou detenha o poder de controlar as suas políticas financeiras e operacionais (definição de controlo utilizada pelo Grupo), foram incluídas nas demonstrações financeiras consolidadas pelo método de consolidação integral.

O capital próprio e o resultado líquido destas empresas, correspondente à participação de terceiros nas mesmas, são apresentados separadamente no balanço consolidado e na demonstração dos resultados consolidada, respectivamente, na rubrica "Interesses minoritários" (Nota 14). Na aquisição de empresas do Grupo é seguido o método da compra. As transacções, os saldos e os dividendos distribuídos entre empresas do Grupo são eliminados.

Investimentos financeiros em empresas associadas

Os investimentos financeiros em empresas associadas (geralmente, investimentos representando entre 20% a 50% do capital social de uma empresa) são escriturados pelo método da equivalência patrimonial (Nota 2).

De acordo com o método da equivalência patrimonial, as participações financeiras são ajustadas pelo valor correspondente à participação nos resultados líquidos das associadas por contrapartida de ganhos ou perdas do exercício e pelos dividendos recebidos, bem como pelas outras variações patrimoniais ocorridas nas participadas por contrapartida da rubrica de "Reservas".

É feita uma avaliação dos investimentos em associadas quando existem indícios de que o activo possa estar em imparidade ou quando as perdas de imparidade reconhecidas em exercícios anteriores deixem de existir.

Quando a proporção do Grupo nos prejuízos acumulados da associada excede o valor pelo qual o investimento se encontra escriturado, o investimento é relatado por valor nulo, excepto quando o Grupo tenha assumido compromissos para com a associada, altura em que procede ao registo de um passivo para esse efeito.

18

Outros investimentos financeiros

Os investimentos financeiros noutras empresas são inicialmente escriturados pelos respectivos valores de aquisição, que são os justos valores das retribuições dadas por eles, incluindo despesas de transacção, deduzidos de eventuais perdas de imparidade acumuladas. Os valores de aquisição destes investimentos são inferiores aos respectivos valores de realização.

Locação financeira

Os activos tangíveis adquiridos mediante contratos de locação financeira (“Leasing”), bem como as correspondentes responsabilidades, são contabilizados pelo método financeiro, reconhecendo o activo tangível, as depreciações acumuladas correspondentes e as dívidas pendentes de liquidação de acordo com o plano financeiro contratual. Adicionalmente, os juros incluídos no valor das rendas e as amortizações do activo tangível são reconhecidos como gastos na demonstração dos resultados do exercício a que respeitam.

Locação operacional

Os bens cuja utilização decorre do regime de aluguer de longa duração ("ALD") estão contabilizados pelo método de locação operacional. De acordo com este método, as rendas pagas são reconhecidas como gasto, durante o período de aluguer a que respeitam.

Inventários

Os inventários são valorizados ao menor do gasto de aquisição/produção ou do valor realizável líquido (Nota 9). O valor realizável líquido corresponde ao preço de venda normal deduzido dos gastos de comercialização. Os inventários de todas as empresas incluídas na consolidação foram valorizados de acordo com os critérios de valorimetria da empresa-mãe, utilizando como método de custeio para as matérias-primas o custo médio e para os produtos acabados o custo standard, regularmente revisto à luz das condições correntes.

Dívidas comerciais a receber

As dívidas de clientes e as outras dívidas de terceiros são escrituradas pelo seu valor nominal deduzido de eventuais perdas de imparidade, para que as mesmas reflictam o seu valor realizável líquido (Notas 8 e 10).

Caixa e equivalentes a caixa

Os montantes incluídos na rubrica de "Caixa e equivalentes de caixa" (Nota 12) correspondem aos valores de caixa, depósitos bancários à ordem e a prazo e outras aplicações de tesouraria com vencimento a menos de três meses e para os quais o risco de alteração de valor não é significativo. Esta rubrica inclui ainda os descobertos bancários.

Empréstimos

Os empréstimos encontram-se escriturados no passivo pelo método do custo amortizado (Notas 15 e 17).

19

Dívidas comerciais a pagar

As dívidas a fornecedores e outras dívidas a terceiros, que não vencem juros, são escrituradas pelo seu valor nominal.

Encargos financeiros com empréstimos obtidos

Os encargos financeiros relacionados com os empréstimos obtidos são reconhecidos de acordo com o método do juro efectivo, reconhecendo-se o gasto dos juros e todos os outros gastos inerentes ao longo da vida útil esperada dos mesmos (Notas 15 e 17).

Instrumentos financeiros derivados e contabilidade de cobertura

O Grupo recorre à contratação de instrumentos financeiros derivados com o fim único e exclusivo de cobrir os riscos de taxa de juro de financiamentos bancários contratados e de taxa de câmbio associado a fluxos financeiros em moeda estrangeira. A contratação de tais instrumentos é efectuada de acordo com as políticas de gestão de risco aprovadas pelo Conselho de Administração.

Para as operações classificadas para contabilização de cobertura existe documentação formal do relacionamento de cobertura e do objectivo e estratégia da gestão de risco do Grupo para levar a efeito a cobertura.

Os instrumentos derivados encontram-se mensurados como preconizado pela IAS 39, isto é, pelo seu justo valor. As variações no justo valor dos instrumentos derivados classificados como de cobertura de fluxos de caixa, são reconhecidas no capital próprio e posteriormente reclassificados para resultados, à medida que o item coberto gere perdas ou ganhos.

Provisões

As provisões são reconhecidas quando, e somente quando, o Grupo tem uma obrigação presente (legal ou implícita) resultante de um evento passado e é provável que, para a resolução dessa obrigação, ocorra uma saída de recursos e que o montante da obrigação possa ser razoavelmente estimado. As provisões são revistas na data de cada balanço e são ajustadas de modo a reflectir a melhor estimativa a essa data.

Imposto sobre o rendimento

O imposto sobre o rendimento do exercício é calculado com base nos resultados tributáveis das empresas incluídas na consolidação e considera a tributação diferida.

O imposto corrente sobre o rendimento é calculado com base nos resultados tributáveis das empresas incluídas na consolidação de acordo com as regras fiscais em vigor no local da sede de cada empresa do Grupo (Notas 11, 19 e 21), considerando a tributação diferida.

Os impostos diferidos são calculados com base no método da responsabilidade de balanço e reflectem as diferenças temporárias entre o montante dos activos e passivos para efeitos de reporte contabilístico e os seus respectivos montantes para efeitos de tributação.

Os impostos diferidos activos são reconhecidos quando existem expectativas razoáveis de lucros fiscais futuros suficientes para utilizar esses impostos diferidos activos. No final de cada exercício é

20

efectuada uma revisão dos impostos diferidos escriturados, bem como dos não reconhecidos, sendo os mesmos reduzidos sempre que deixe de ser provável a sua utilização futura ou escriturados, desde que, e até ao ponto em que, se torne provável a geração de lucros tributáveis no futuro que permitam a sua recuperação.

Regime contabilístico do acréscimo e rédito

Os gastos e os rendimentos são contabilizados no exercício a que dizem respeito, independentemente da data do seu pagamento ou recebimento. Os gastos e os rendimentos cujo valor real não seja conhecido são contabilizados por estimativa.

Nas rubricas "Outros activos correntes" e "Outros passivos correntes" registam-se os rendimentos e os gastos imputáveis ao exercício corrente e cujas receitas e despesas ocorrerão em exercícios futuros, bem como as receitas e as despesas já ocorridas respeitantes a exercícios futuros, a imputar aos resultados de cada um desses exercícios pelo valor que lhes corresponde.

Os réditos (Notas 20 e 24) decorrentes de vendas e de prestações de serviços são reconhecidos na demonstração consolidada dos resultados quando os riscos e vantagens significativos inerentes à posse dos activos são transferidos para o comprador e o montante dos réditos possa ser razoavelmente quantificado. Os réditos são reconhecidos líquidos de impostos e descontos.

Subsídios governamentais ou de outras entidades públicas

O Grupo reconhece estes subsídios quando tem na sua posse informações que permitam concluir, por um lado, que as empresas elegíveis reúnem os requisitos para cumprir as condições a eles associadas e que, por outro, os fluxos de caixa deles decorrentes fluirão efectivamente para aquelas.

Após a verificação das circunstâncias acima descritas, o Grupo adopta umas das seguintes metodologias na escrituração destes subsídios:

i. Os destinados à exploração são reconhecidos na demonstração dos resultados do período a que respeitam;

ii. Os atribuídos a fundo perdido para financiamento da aquisição de activos tangíveis são escriturados, como rendimentos diferidos, na rubrica de “Outros passivos correntes”, e reconhecidos na demonstração dos resultados proporcionalmente às amortizações dos activos tangíveis subsidiados.

Classificação do balanço

Os activos realizáveis e os passivos exigíveis a mais de um ano da data de balanço são classificados, respectivamente, como activos e passivos não correntes.

Reserva legal

A legislação societária Portuguesa estabelece que pelo menos 5% do resultado líquido anual tem que ser destinado ao reforço da reserva legal até que esta represente pelo menos 20% do capital social (Nota 13). Esta reserva não é distribuível, a não ser em caso de liquidação, mas pode ser utilizada para absorver prejuízos, depois de esgotadas todas as outras reservas, e para incorporação no capital social.

21

Saldos e transacções expressos em moeda estrangeira

Os activos e passivos expressos em moeda estrangeira foram convertidos para euro utilizando as taxas de câmbio vigentes na data dos balanços.

As diferenças de câmbio, favoráveis e desfavoráveis, originadas pelas diferenças entre as taxas de câmbio em vigor na data das transacções e as vigentes na data das cobranças, pagamentos ou à data do balanço, são escrituradas como rendimentos e gastos na demonstração consolidada dos resultados do exercício.

A moeda funcional das unidades operacionais detidas no estrangeiro é a mesma da entidade que relata, ou seja o euro.

Imparidade do goodwill

Por ter vida útil indeterminada, o goodwill (Nota 4) não é amortizado, mas antes anualmente sujeito a teste de imparidade. O goodwill encontra-se escriturado pelo seu custo deduzido de eventuais perdas de imparidade, as quais não são reversíveis e se escrituram em resultados financeiros.

Para efeitos de realização dos testes de imparidade, e de acordo com os pressupostos explicitados na Nota 4, o goodwill é associado a unidades geradoras de caixa de modo a se determinar o valor presente dos fluxos de caixa futuros estimados que se esperam obter do uso continuado do activo e da sua alienação no final da sua vida útil.

Imparidade das marcas

Por terem igualmente vida útil indeterminada, as marcas (Nota 5) não são amortizadas, mas antes anualmente sujeitas a teste de imparidade. As marcas encontram-se escrituradas pelo seu custo deduzido de eventuais perdas de imparidade, as quais não são reversíveis e se escrituram na demonstração dos resultados em "Provisões e perdas de imparidade".

Para efeitos de realização dos testes de imparidade, e de acordo com os pressupostos explicitados na Nota 5, as marcas são associadas a unidades geradoras de caixa de modo a se determinar o valor presente dos fluxos de caixa futuros estimados que se esperam obter do uso continuado do activo e da sua alienação no final da sua vida útil.

Imparidade de outros activos

É efectuada uma avaliação de imparidade à data do balanço e sempre que se identifique um evento ou alteração nas circunstâncias indicativo de que possa não ser recuperado o valor de escrituração de um activo. Caso este seja superior à sua quantia recuperável reconhece-se uma perda de imparidade, escriturada na demonstração dos resultados em "Provisões e perdas de imparidade".

A quantia recuperável é o valor mais elevado entre o justo valor menos o gasto de venda e o seu valor de uso. O primeiro é o valor que se obteria com a alienação do activo numa transacção ao alcance das partes envolvidas, deduzido dos gastos directamente atribuíveis à alienação. O segundo é o valor presente dos fluxos de caixa futuros estimados que se esperam obter do uso continuado do activo e da sua alienação no final da sua vida útil. A quantia recuperável é estimada para cada activo individualmente ou, caso não seja possível, para a unidade geradora de caixa a que pertence.

A reversão de perdas de imparidade reconhecidas em exercícios anteriores é escriturada na demonstração dos resultados, em “Outros rendimentos operacionais”, quando existem indícios de que

22

já não existem ou diminuíram. Contudo, a reversão é efectuada até ao limite da quantia que estaria reconhecida (líquida de amortização ou depreciação) caso a perda de imparidade não se tivesse escriturado em exercícios anteriores.

Contingências

As responsabilidades contingentes não são reconhecidas nas demonstrações financeiras consolidadas. As mesmas são divulgadas nas notas consolidadas, a menos que a possibilidade de uma saída de fundos afectando benefícios económicos futuros seja remota.

Matérias ambientais (licenças de emissão de CO2)

Algumas das unidades produtivas do Grupo encontram-se abrangidas pelo mercado europeu de Gases com Efeito de Estufa (GEE). Até à data, o IASB não regulamentou ainda a política contabilística que permita às entidades escriturar a atribuição e transacção de licenças de emissão dos GEE. Não obstante, o Grupo entendeu ser adequado adoptar a que a seguir se descreve:

i. As licenças de emissão de GEE atribuídas a título gratuito não dão lugar ao reconhecimento de qualquer activo ou passivo, o mesmo se aplicando às emissões que lhes estão associadas;

ii. Os rendimentos de que o Grupo possa vir a beneficiar resultantes da alienação de direitos de emissão serão escriturados na rubrica “Outros rendimentos operacionais”;

iii. Quando existirem indícios de que as emissões anuais de CO2 irão exceder as licenças atribuídas anualmente, o Grupo procederá à escrituração do correspondente passivo na rubrica “Outros acréscimos de gastos”, por contrapartida da rubrica “Outros gastos operacionais”, tendo como base de mensuração a cotação de fecho da data do balanço consolidado anual;

iv. As licenças que o Grupo tenha eventualmente de adquirir darão lugar ao reconhecimento de um activo intangível, pelo respectivo preço de aquisição, na rubrica “Propriedade industrial e outros direitos”.

Benefícios com pensões de reforma

As responsabilidades pelo pagamento de pensões de reforma (por velhice ou invalidez) e de sobrevivência são escrituradas em conformidade com a IAS 19, onde os gastos com a atribuição dos planos são reconhecidos à medida que os serviços são prestados pelos empregados beneficiários.

No decorrer do período findo em 31 de Dezembro de 2009, o Grupo operou com dois planos de benefícios de reforma – um de contribuição definida e outro de benefício definido (empresas dos anteriores Grupos Sumolis e Compal, respectivamente) –, ambos requerendo contribuições distintas para a mesma entidade gestora. Porém e conforme descrito no relato financeiro anual de 2009 (Nota 35), o plano de benefício definido foi alterado para plano de contribuição definida.

No plano de benefício definido o Grupo obtinha um estudo actuarial realizado por uma entidade independente, de modo a apurar o valor das responsabilidades naquele momento e o custo com pensões a escriturar no período (metodologia “Projected Unit Credit”). De acordo com o preconizado na norma acima mencionada e com a sustentação do estudo actuarial, as responsabilidades eram então comparadas com o justo valor dos activos do plano, no sentido de se determinar o montante a escriturar no balanço consolidado. Os ganhos e as perdas actuariais e os gastos com pensões eram escriturados na rubrica “Gastos com o pessoal” e incluíam o custo dos serviços correntes (benefícios adicionais obtidos pelos empregados no período) e o custo dos juros (actualização das responsabilidades passadas), aos quais era deduzido o retorno esperado dos activos afectos ao plano.

23

No plano de contribuição definida os gastos com as contribuições pagas eram escriturados na rubrica “Gastos com o pessoal”.

Acontecimentos após a data do balanço

Os eventos ocorridos após a data do balanço que proporcionem informação adicional sobre condições que existiam à data do balanço são reflectidos nas demonstrações financeiras consolidadas. Os eventos após a data do balanço que proporcionem informação sobre condições que ocorram após a data do balanço, se materiais, são divulgados nas notas consolidadas (Nota 26).

24

ESTIMATIVAS E JULGAMENTOS CONTABILÍSTICOS RELEVANTES

A preparação de demonstrações financeiras consolidadas exige que a gestão do Grupo efectue julgamentos e estimativas que afectam os montantes de rendimentos, gastos, activos, passivos e divulgações à data de relato, pelo que as presentes demonstrações financeiras incluem rubricas que resultam de estimativas e julgamentos utilizados na aplicação das políticas contabilísticas do Grupo.

As estimativas acima referidas são determinadas pelos julgamentos da gestão do Grupo, o qual se baseia na melhor informação e conhecimento de eventos presentes, e em alguns casos em relatos de peritos independentes, e nas acções que a empresa considera poder vir a desenvolver no futuro.

O Conselho de Administração considera que as escolhas efectuadas são as apropriadas e que as demonstrações financeiras consolidadas apresentam, de forma adequada, a posição financeira do Grupo e o resultado das suas transacções em todos os aspectos considerados materialmente relevantes.

O uso de estimativas e de pressupostos representa um risco em originar ajustamentos nos períodos futuros. As principais rubricas que se encontram influenciadas por estimativas e julgamentos são as seguintes:

i. Estimativa de imparidade do goodwill (Nota 4);

ii. Estimativa de imparidade das marcas (Nota 5);

iii. Estimativa de imparidade em clientes;

iv. Estimativa da provisão para gastos de reestruturação;

v. Estimativa de imposto sobre o rendimento (Nota 21);

vi. Estimativa de imposto diferido activo decorrente de prejuízos fiscais reportáveis.

25

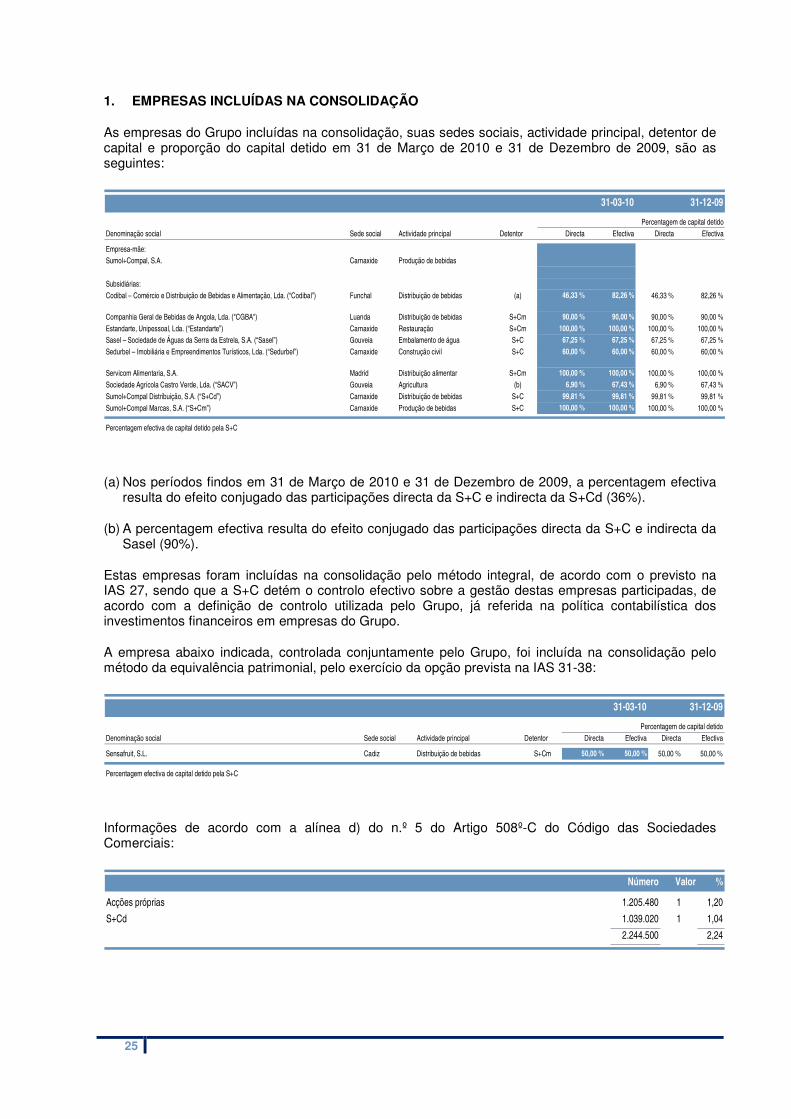

1. EMPRESAS INCLUÍDAS NA CONSOLIDAÇÃO

As empresas do Grupo incluídas na consolidação, suas sedes sociais, actividade principal, detentor de capital e proporção do capital detido em 31 de Março de 2010 e 31 de Dezembro de 2009, são as seguintes:

31-03-10 31-12-09

Denominação social Sede social Actividade principal Detentor Directa Efectiva Directa Efectiva

Empresa-mãe:Sumol+Compal, S.A. Carnaxide Produção de bebidas

Subsidiárias:

Codibal – Comércio e Distribuição de Bebidas e Alimentação, Lda. (“Codibal”) Funchal Distribuição de bebidas (a) 46,33 % 82,26 % 46,33 % 82,26 %

Companhia Geral de Bebidas de Angola, Lda. ("CGBA") Luanda Distribuição de bebidas S+Cm 90,00 % 90,00 % 90,00 % 90,00 %

Estandarte, Unipessoal, Lda. (“Estandarte”) Carnaxide Restauração S+Cm 100,00 % 100,00 % 100,00 % 100,00 %Sasel – Sociedade de Águas da Serra da Estrela, S.A. (“Sasel”) Gouveia Embalamento de água S+C 67,25 % 67,25 % 67,25 % 67,25 %

Sedurbel – Imobiliária e Empreendimentos Turísticos, Lda. (“Sedurbel”) Carnaxide Construção civil S+C 60,00 % 60,00 % 60,00 % 60,00 %

Servicom Alimentaria, S.A. Madrid Distribuição alimentar S+Cm 100,00 % 100,00 % 100,00 % 100,00 %

Sociedade Agrícola Castro Verde, Lda. (“SACV”) Gouveia Agricultura (b) 6,90 % 67,43 % 6,90 % 67,43 %

Sumol+Compal Distribuição, S.A. (“S+Cd”) Carnaxide Distribuição de bebidas S+C 99,81 % 99,81 % 99,81 % 99,81 %

Sumol+Compal Marcas, S.A. (“S+Cm”) Carnaxide Produção de bebidas S+C 100,00 % 100,00 % 100,00 % 100,00 %

Percentagem efectiva de capital detido pela S+C

Percentagem de capital detido

(a) Nos períodos findos em 31 de Março de 2010 e 31 de Dezembro de 2009, a percentagem efectiva resulta do efeito conjugado das participações directa da S+C e indirecta da S+Cd (36%).

(b) A percentagem efectiva resulta do efeito conjugado das participações directa da S+C e indirecta da Sasel (90%).

Estas empresas foram incluídas na consolidação pelo método integral, de acordo com o previsto na IAS 27, sendo que a S+C detém o controlo efectivo sobre a gestão destas empresas participadas, de acordo com a definição de controlo utilizada pelo Grupo, já referida na política contabilística dos investimentos financeiros em empresas do Grupo.

A empresa abaixo indicada, controlada conjuntamente pelo Grupo, foi incluída na consolidação pelo método da equivalência patrimonial, pelo exercício da opção prevista na IAS 31-38:

31-03-10 31-12-09

Denominação social Sede social Actividade principal Detentor Directa Efectiva Directa Efectiva

Sensafruit, S.L. Cadiz Distribuição de bebidas S+Cm 50,00 % 50,00 % 50,00 % 50,00 %

Percentagem efectiva de capital detido pela S+C

Percentagem de capital detido

Informações de acordo com a alínea d) do n.º 5 do Artigo 508º-C do Código das Sociedades Comerciais:

Número Valor %

Acções próprias 1.205.480 1 1,20

S+Cd 1.039.020 1 1,04

2.244.500 2,24

26

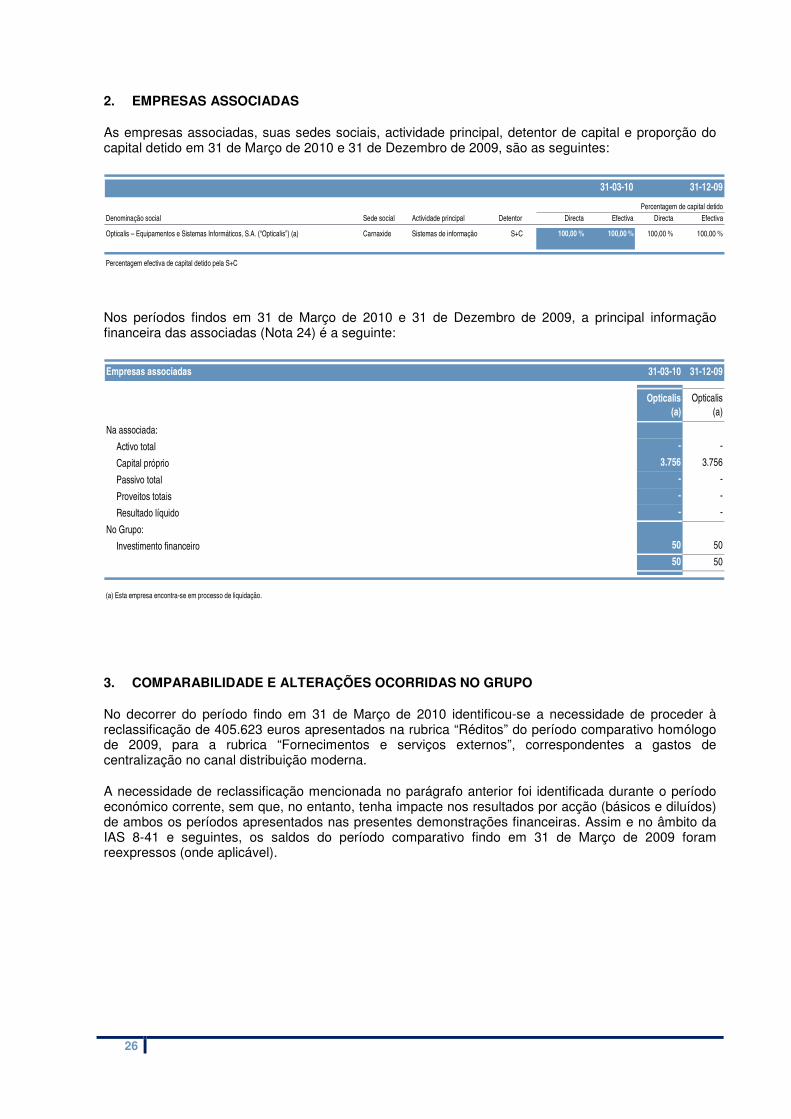

2. EMPRESAS ASSOCIADAS

As empresas associadas, suas sedes sociais, actividade principal, detentor de capital e proporção do capital detido em 31 de Março de 2010 e 31 de Dezembro de 2009, são as seguintes:

31-03-10 31-12-09

Denominação social Sede social Actividade principal Detentor Directa Efectiva Directa Efectiva

Opticalis – Equipamentos e Sistemas Informáticos, S.A. (“Opticalis”) (a) Carnaxide Sistemas de informação S+C 100,00 % 100,00 % 100,00 % 100,00 %

Percentagem efectiva de capital detido pela S+C

Percentagem de capital detido

Nos períodos findos em 31 de Março de 2010 e 31 de Dezembro de 2009, a principal informação financeira das associadas (Nota 24) é a seguinte:

Empresas associadas 31-03-10 31-12-09

Opticalis(a)

Opticalis(a)

Na associada:

Activo total - -

Capital próprio 3.756 3.756

Passivo total - -

Proveitos totais - -

Resultado líquido - -

No Grupo:

Investimento financeiro 50 50

50 50

(a) Esta empresa encontra-se em processo de liquidação.

3. COMPARABILIDADE E ALTERAÇÕES OCORRIDAS NO GRUPO

No decorrer do período findo em 31 de Março de 2010 identificou-se a necessidade de proceder à reclassificação de 405.623 euros apresentados na rubrica “Réditos” do período comparativo homólogo de 2009, para a rubrica “Fornecimentos e serviços externos”, correspondentes a gastos de centralização no canal distribuição moderna.

A necessidade de reclassificação mencionada no parágrafo anterior foi identificada durante o período económico corrente, sem que, no entanto, tenha impacte nos resultados por acção (básicos e diluídos) de ambos os períodos apresentados nas presentes demonstrações financeiras. Assim e no âmbito da IAS 8-41 e seguintes, os saldos do período comparativo findo em 31 de Março de 2009 foram reexpressos (onde aplicável).

27

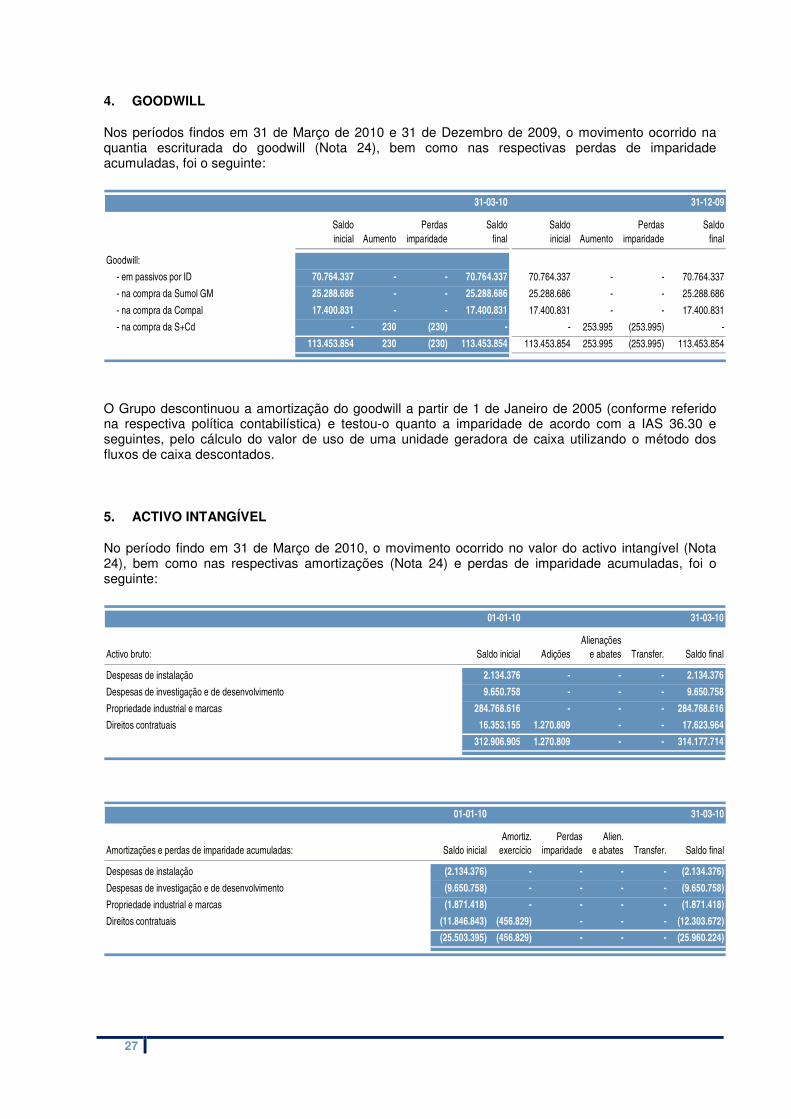

4. GOODWILL

Nos períodos findos em 31 de Março de 2010 e 31 de Dezembro de 2009, o movimento ocorrido na quantia escriturada do goodwill (Nota 24), bem como nas respectivas perdas de imparidade acumuladas, foi o seguinte:

31-03-10 31-12-09

Saldoinicial Aumento

Perdasimparidade

Saldofinal

Saldoinicial Aumento

Perdasimparidade

Saldofinal

Goodwill:

- em passivos por ID 70.764.337 - - 70.764.337 70.764.337 - - 70.764.337

- na compra da Sumol GM 25.288.686 - - 25.288.686 25.288.686 - - 25.288.686

- na compra da Compal 17.400.831 - - 17.400.831 17.400.831 - - 17.400.831

- na compra da S+Cd - 230 (230) - - 253.995 (253.995) -

113.453.854 230 (230) 113.453.854 113.453.854 253.995 (253.995) 113.453.854

O Grupo descontinuou a amortização do goodwill a partir de 1 de Janeiro de 2005 (conforme referido na respectiva política contabilística) e testou-o quanto a imparidade de acordo com a IAS 36.30 e seguintes, pelo cálculo do valor de uso de uma unidade geradora de caixa utilizando o método dos fluxos de caixa descontados.

5. ACTIVO INTANGÍVEL

No período findo em 31 de Março de 2010, o movimento ocorrido no valor do activo intangível (Nota 24), bem como nas respectivas amortizações (Nota 24) e perdas de imparidade acumuladas, foi o seguinte:

01-01-10 31-03-10

Activo bruto: Saldo inicial AdiçõesAlienações

e abates Transfer. Saldo final

Despesas de instalação 2.134.376 - - - 2.134.376

Despesas de investigação e de desenvolvimento 9.650.758 - - - 9.650.758

Propriedade industrial e marcas 284.768.616 - - - 284.768.616

Direitos contratuais 16.353.155 1.270.809 - - 17.623.964

312.906.905 1.270.809 - - 314.177.714

01-01-10 31-03-10

Amortizações e perdas de imparidade acumuladas: Saldo inicialAmortiz.

exercícioPerdas

imparidadeAlien.

e abates Transfer. Saldo final

Despesas de instalação (2.134.376) - - - - (2.134.376)

Despesas de investigação e de desenvolvimento (9.650.758) - - - - (9.650.758)

Propriedade industrial e marcas (1.871.418) - - - - (1.871.418)

Direitos contratuais (11.846.843) (456.829) - - - (12.303.672)

(25.503.395) (456.829) - - - (25.960.224)

28

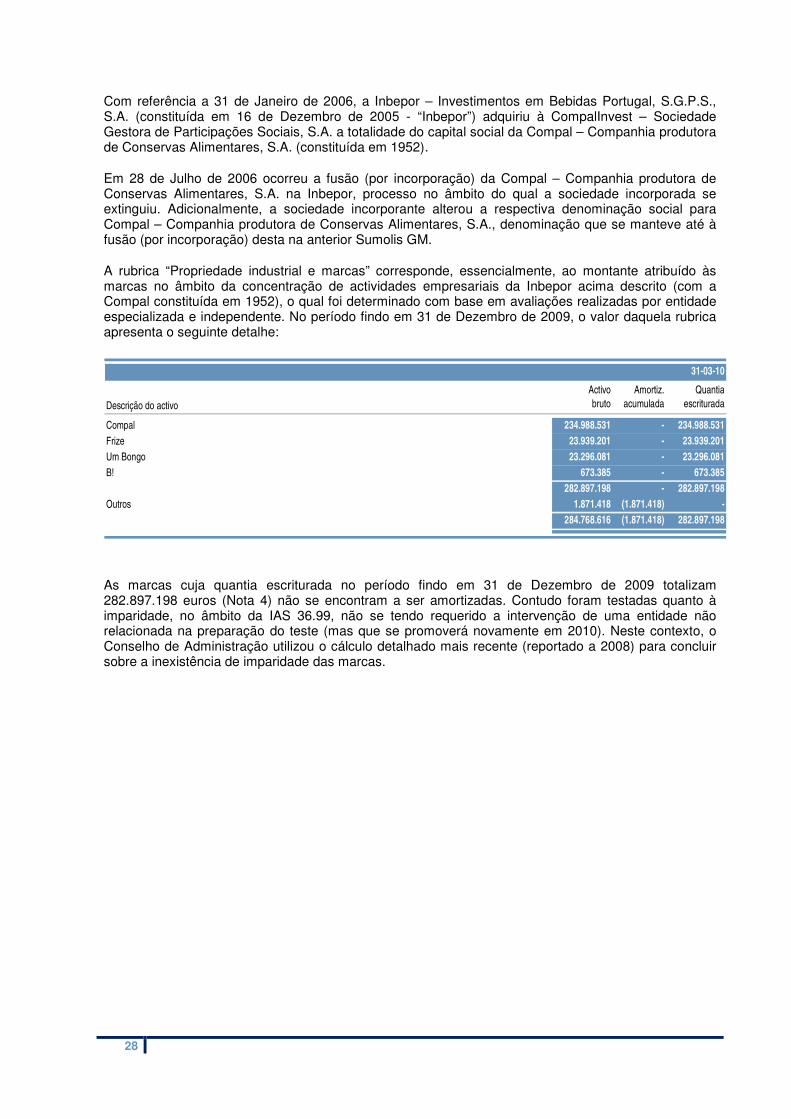

Com referência a 31 de Janeiro de 2006, a Inbepor – Investimentos em Bebidas Portugal, S.G.P.S., S.A. (constituída em 16 de Dezembro de 2005 - “Inbepor”) adquiriu à CompalInvest – Sociedade Gestora de Participações Sociais, S.A. a totalidade do capital social da Compal – Companhia produtora de Conservas Alimentares, S.A. (constituída em 1952).

Em 28 de Julho de 2006 ocorreu a fusão (por incorporação) da Compal – Companhia produtora de Conservas Alimentares, S.A. na Inbepor, processo no âmbito do qual a sociedade incorporada se extinguiu. Adicionalmente, a sociedade incorporante alterou a respectiva denominação social para Compal – Companhia produtora de Conservas Alimentares, S.A., denominação que se manteve até à fusão (por incorporação) desta na anterior Sumolis GM.

A rubrica “Propriedade industrial e marcas” corresponde, essencialmente, ao montante atribuído às marcas no âmbito da concentração de actividades empresariais da Inbepor acima descrito (com a Compal constituída em 1952), o qual foi determinado com base em avaliações realizadas por entidade especializada e independente. No período findo em 31 de Dezembro de 2009, o valor daquela rubrica apresenta o seguinte detalhe:

31-03-10

Descrição do activo

Activobruto

Amortiz.acumulada

Quantiaescriturada

Compal 234.988.531 - 234.988.531

Frize 23.939.201 - 23.939.201

Um Bongo 23.296.081 - 23.296.081

B! 673.385 - 673.385 282.897.198 - 282.897.198

Outros 1.871.418 (1.871.418) - 284.768.616 (1.871.418) 282.897.198

As marcas cuja quantia escriturada no período findo em 31 de Dezembro de 2009 totalizam 282.897.198 euros (Nota 4) não se encontram a ser amortizadas. Contudo foram testadas quanto à imparidade, no âmbito da IAS 36.99, não se tendo requerido a intervenção de uma entidade não relacionada na preparação do teste (mas que se promoverá novamente em 2010). Neste contexto, o Conselho de Administração utilizou o cálculo detalhado mais recente (reportado a 2008) para concluir sobre a inexistência de imparidade das marcas.

29

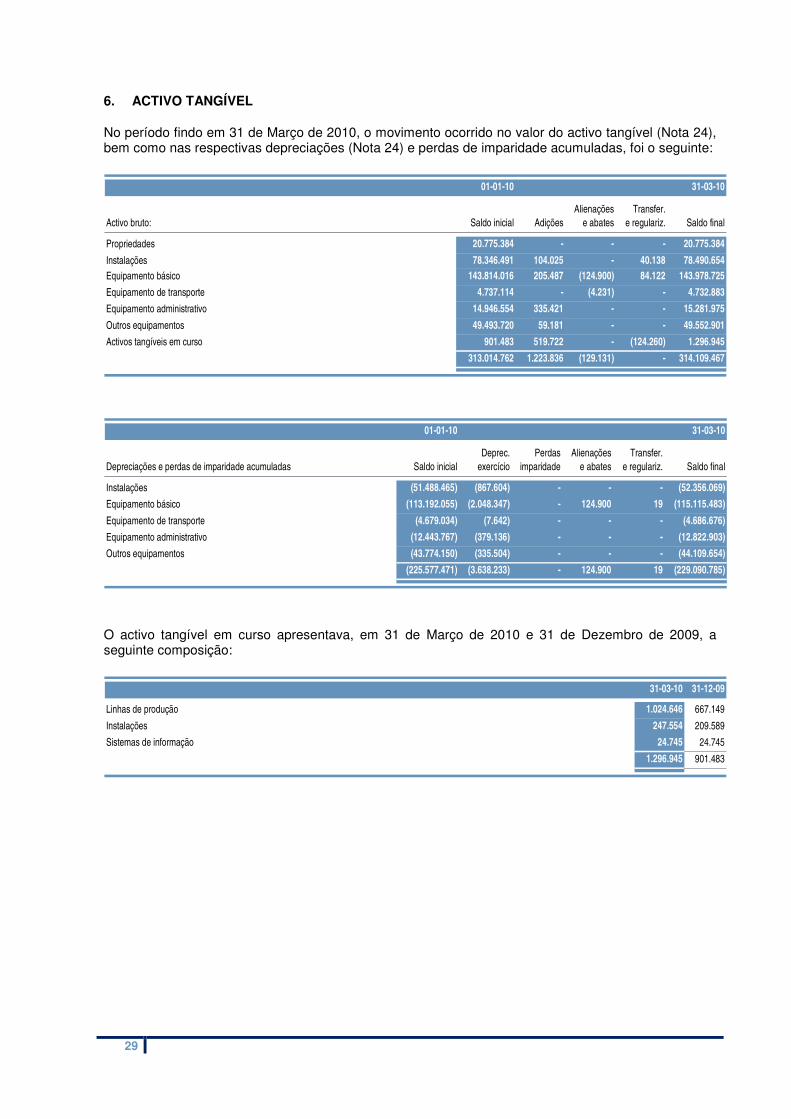

6. ACTIVO TANGÍVEL

No período findo em 31 de Março de 2010, o movimento ocorrido no valor do activo tangível (Nota 24), bem como nas respectivas depreciações (Nota 24) e perdas de imparidade acumuladas, foi o seguinte:

01-01-10 31-03-10

Activo bruto: Saldo inicial AdiçõesAlienações

e abatesTransfer.

e regulariz. Saldo final

Propriedades 20.775.384 - - - 20.775.384

Instalações 78.346.491 104.025 - 40.138 78.490.654

Equipamento básico 143.814.016 205.487 (124.900) 84.122 143.978.725

Equipamento de transporte 4.737.114 - (4.231) - 4.732.883

Equipamento administrativo 14.946.554 335.421 - - 15.281.975

Outros equipamentos 49.493.720 59.181 - - 49.552.901

Activos tangíveis em curso 901.483 519.722 - (124.260) 1.296.945

313.014.762 1.223.836 (129.131) - 314.109.467

01-01-10 31-03-10

Depreciações e perdas de imparidade acumuladas Saldo inicialDeprec.

exercícioPerdas

imparidadeAlienações

e abatesTransfer.

e regulariz. Saldo final

Instalações (51.488.465) (867.604) - - - (52.356.069)

Equipamento básico (113.192.055) (2.048.347) - 124.900 19 (115.115.483)

Equipamento de transporte (4.679.034) (7.642) - - - (4.686.676)

Equipamento administrativo (12.443.767) (379.136) - - - (12.822.903)

Outros equipamentos (43.774.150) (335.504) - - - (44.109.654)

(225.577.471) (3.638.233) - 124.900 19 (229.090.785)

O activo tangível em curso apresentava, em 31 de Março de 2010 e 31 de Dezembro de 2009, a seguinte composição:

31-03-10 31-12-09

Linhas de produção 1.024.646 667.149

Instalações 247.554 209.589

Sistemas de informação 24.745 24.745

1.296.945 901.483

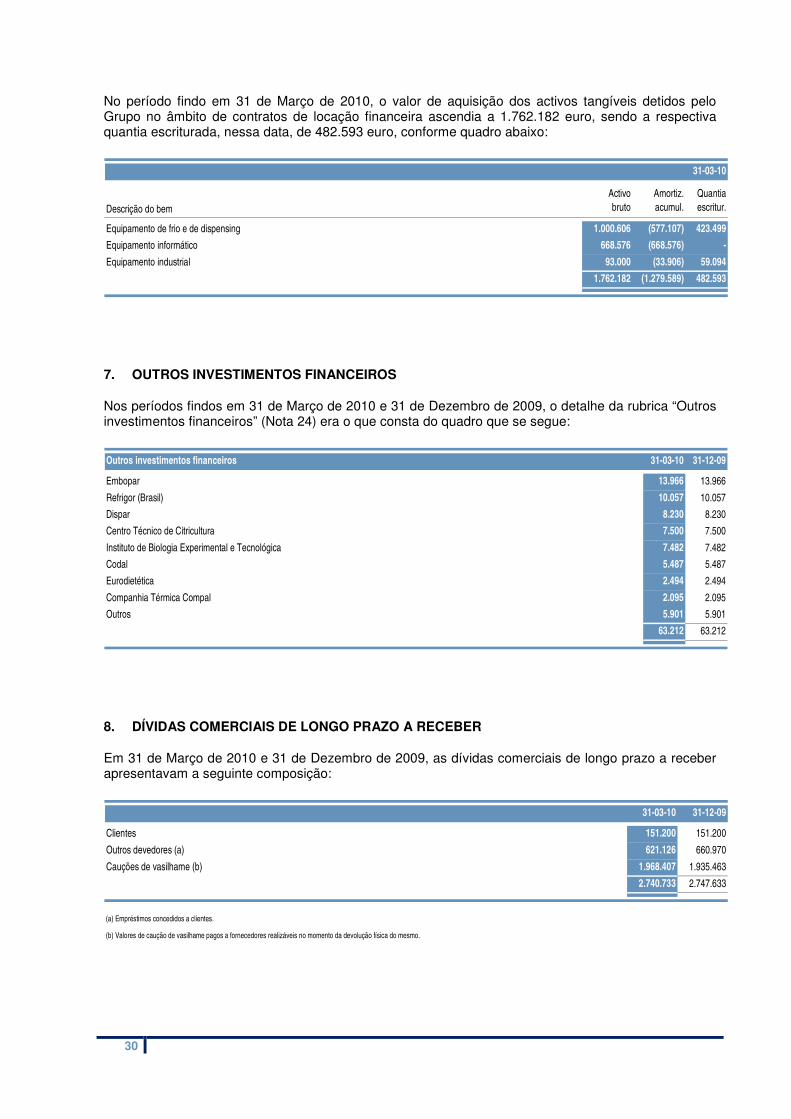

30

No período findo em 31 de Março de 2010, o valor de aquisição dos activos tangíveis detidos pelo Grupo no âmbito de contratos de locação financeira ascendia a 1.762.182 euro, sendo a respectiva quantia escriturada, nessa data, de 482.593 euro, conforme quadro abaixo:

31-03-10

Descrição do bemActivobruto

Amortiz.acumul.

Quantiaescritur.

Equipamento de frio e de dispensing 1.000.606 (577.107) 423.499

Equipamento informático 668.576 (668.576) -

Equipamento industrial 93.000 (33.906) 59.094

1.762.182 (1.279.589) 482.593

7. OUTROS INVESTIMENTOS FINANCEIROS

Nos períodos findos em 31 de Março de 2010 e 31 de Dezembro de 2009, o detalhe da rubrica “Outros investimentos financeiros” (Nota 24) era o que consta do quadro que se segue:

Outros investimentos financeiros 31-03-10 31-12-09

Embopar 13.966 13.966

Refrigor (Brasil) 10.057 10.057

Dispar 8.230 8.230

Centro Técnico de Citricultura 7.500 7.500

Instituto de Biologia Experimental e Tecnológica 7.482 7.482

Codal 5.487 5.487

Eurodietética 2.494 2.494

Companhia Térmica Compal 2.095 2.095

Outros 5.901 5.901

63.212 63.212

8. DÍVIDAS COMERCIAIS DE LONGO PRAZO A RECEBER

Em 31 de Março de 2010 e 31 de Dezembro de 2009, as dívidas comerciais de longo prazo a receber apresentavam a seguinte composição:

31-03-10 31-12-09

Clientes 151.200 151.200

Outros devedores (a) 621.126 660.970

Cauções de vasilhame (b) 1.968.407 1.935.463

2.740.733 2.747.633

(a) Empréstimos concedidos a clientes.

(b) Valores de caução de vasilhame pagos a fornecedores realizáveis no momento da devolução física do mesmo.

31

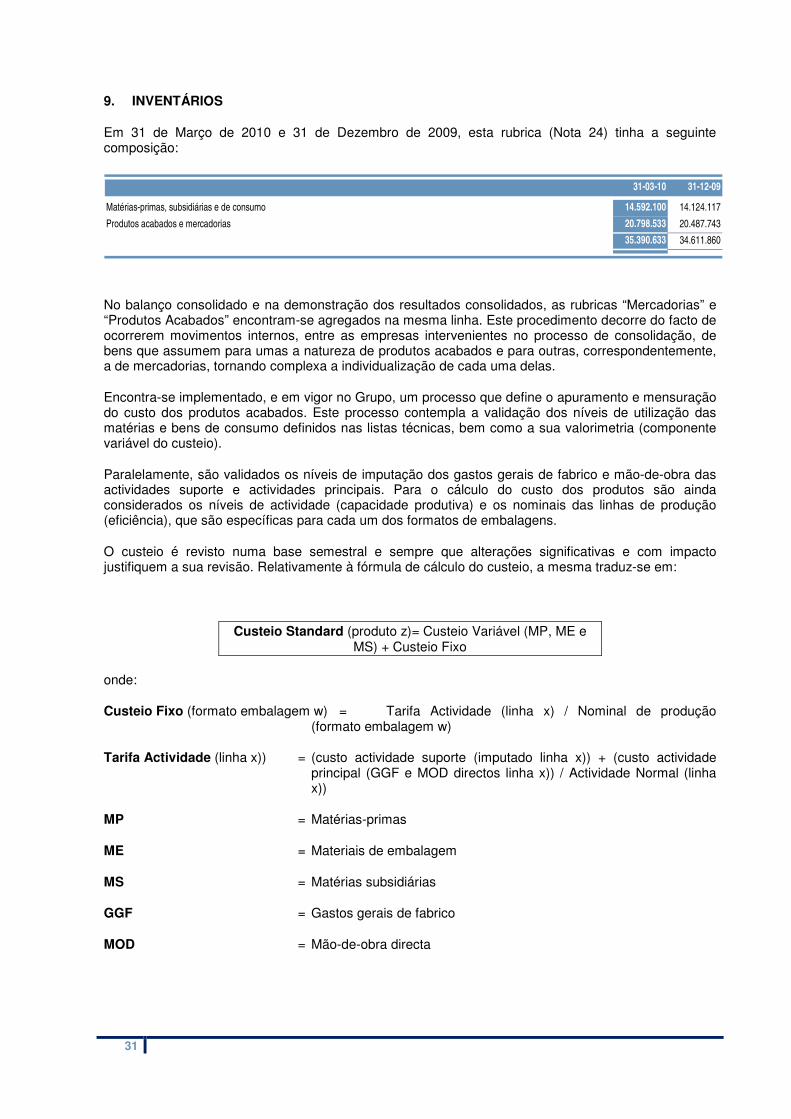

9. INVENTÁRIOS

Em 31 de Março de 2010 e 31 de Dezembro de 2009, esta rubrica (Nota 24) tinha a seguinte composição:

31-03-10 31-12-09

Matérias-primas, subsidiárias e de consumo 14.592.100 14.124.117

Produtos acabados e mercadorias 20.798.533 20.487.743

35.390.633 34.611.860

No balanço consolidado e na demonstração dos resultados consolidados, as rubricas “Mercadorias” e “Produtos Acabados” encontram-se agregados na mesma linha. Este procedimento decorre do facto de ocorrerem movimentos internos, entre as empresas intervenientes no processo de consolidação, de bens que assumem para umas a natureza de produtos acabados e para outras, correspondentemente, a de mercadorias, tornando complexa a individualização de cada uma delas.

Encontra-se implementado, e em vigor no Grupo, um processo que define o apuramento e mensuração do custo dos produtos acabados. Este processo contempla a validação dos níveis de utilização das matérias e bens de consumo definidos nas listas técnicas, bem como a sua valorimetria (componente variável do custeio).

Paralelamente, são validados os níveis de imputação dos gastos gerais de fabrico e mão-de-obra das actividades suporte e actividades principais. Para o cálculo do custo dos produtos são ainda considerados os níveis de actividade (capacidade produtiva) e os nominais das linhas de produção (eficiência), que são específicas para cada um dos formatos de embalagens.

O custeio é revisto numa base semestral e sempre que alterações significativas e com impacto justifiquem a sua revisão. Relativamente à fórmula de cálculo do custeio, a mesma traduz-se em:

Custeio Standard (produto z)= Custeio Variável (MP, ME e MS) + Custeio Fixo

onde:

Custeio Fixo (formato embalagem w) = Tarifa Actividade (linha x) / Nominal de produção (formato embalagem w)

Tarifa Actividade (linha x)) = (custo actividade suporte (imputado linha x)) + (custo actividade principal (GGF e MOD directos linha x)) / Actividade Normal (linha x))

MP = Matérias-primas

ME = Materiais de embalagem

MS = Matérias subsidiárias

GGF = Gastos gerais de fabrico

MOD = Mão-de-obra directa

32

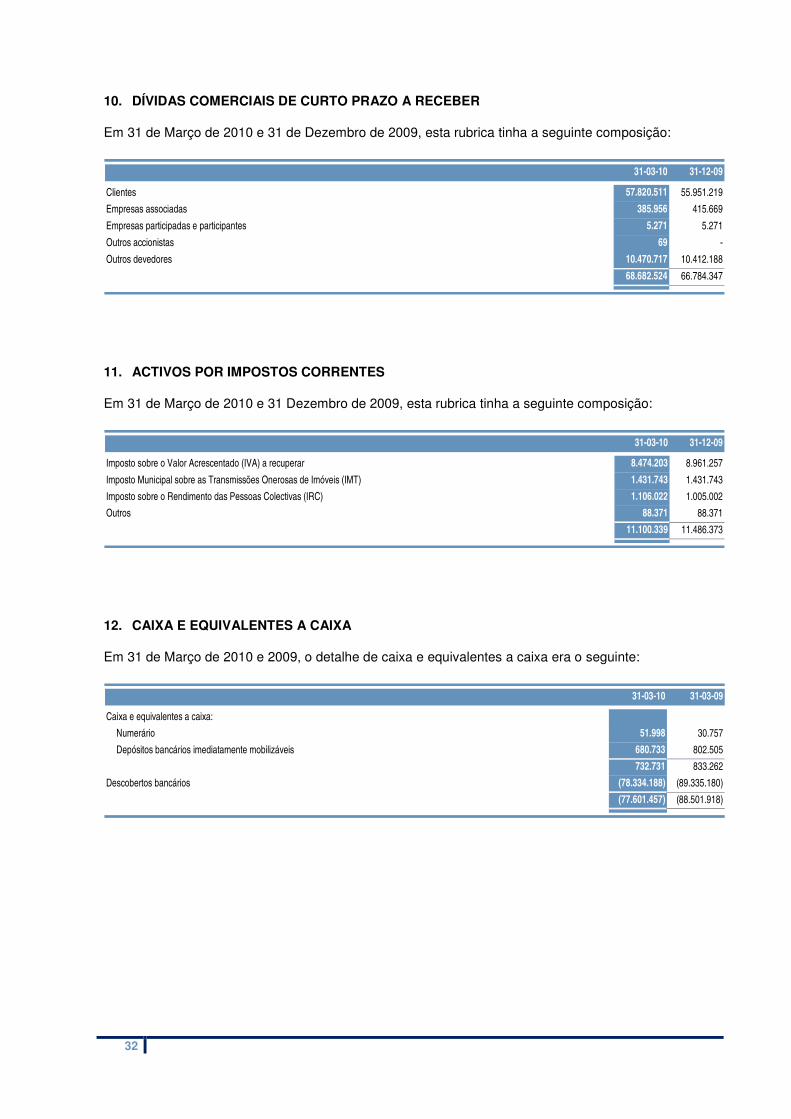

10. DÍVIDAS COMERCIAIS DE CURTO PRAZO A RECEBER

Em 31 de Março de 2010 e 31 de Dezembro de 2009, esta rubrica tinha a seguinte composição:

31-03-10 31-12-09

Clientes 57.820.511 55.951.219

Empresas associadas 385.956 415.669

Empresas participadas e participantes 5.271 5.271

Outros accionistas 69 -

Outros devedores 10.470.717 10.412.188

68.682.524 66.784.347

11. ACTIVOS POR IMPOSTOS CORRENTES

Em 31 de Março de 2010 e 31 Dezembro de 2009, esta rubrica tinha a seguinte composição:

31-03-10 31-12-09

Imposto sobre o Valor Acrescentado (IVA) a recuperar 8.474.203 8.961.257

Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT) 1.431.743 1.431.743

Imposto sobre o Rendimento das Pessoas Colectivas (IRC) 1.106.022 1.005.002

Outros 88.371 88.371

11.100.339 11.486.373

12. CAIXA E EQUIVALENTES A CAIXA

Em 31 de Março de 2010 e 2009, o detalhe de caixa e equivalentes a caixa era o seguinte:

31-03-10 31-03-09

Caixa e equivalentes a caixa:

Numerário 51.998 30.757

Depósitos bancários imediatamente mobilizáveis 680.733 802.505

732.731 833.262

Descobertos bancários (78.334.188) (89.335.180)

(77.601.457) (88.501.918)

33

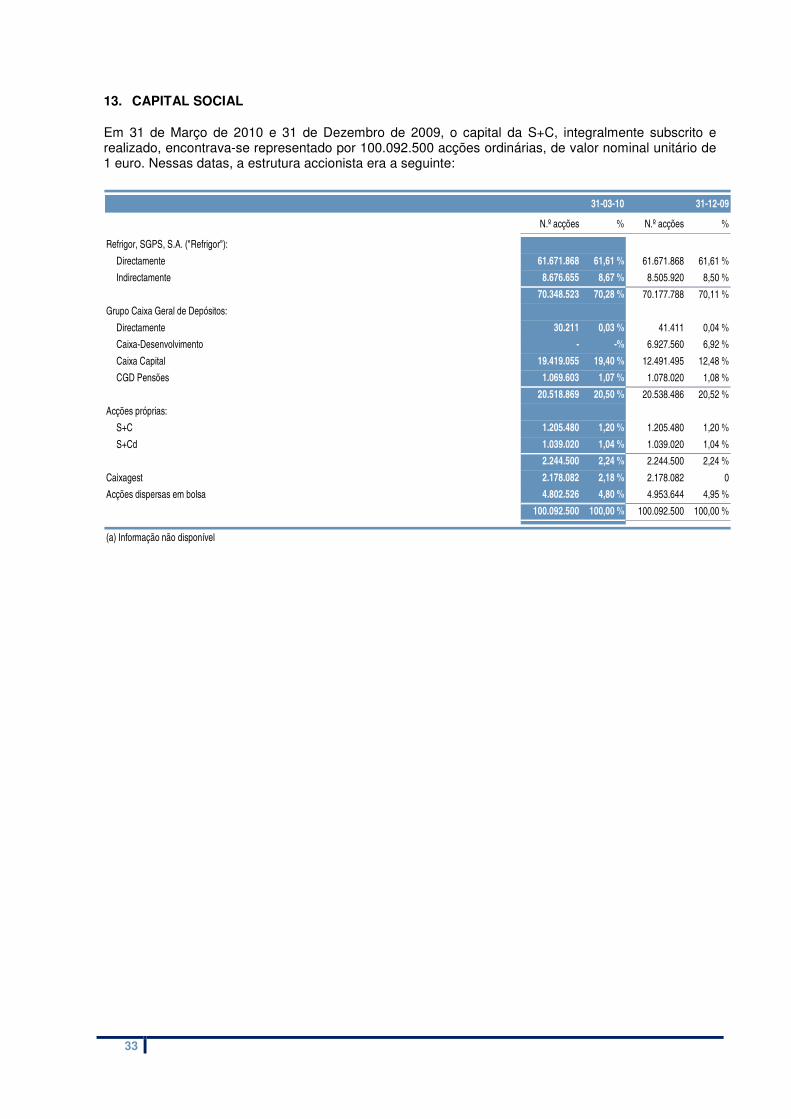

13. CAPITAL SOCIAL

Em 31 de Março de 2010 e 31 de Dezembro de 2009, o capital da S+C, integralmente subscrito e realizado, encontrava-se representado por 100.092.500 acções ordinárias, de valor nominal unitário de 1 euro. Nessas datas, a estrutura accionista era a seguinte:

N.º acções % N.º acções %

Refrigor, SGPS, S.A. ("Refrigor"):

Directamente 61.671.868 61,61 % 61.671.868 61,61 %

Indirectamente 8.676.655 8,67 % 8.505.920 8,50 %

70.348.523 70,28 % 70.177.788 70,11 %

Grupo Caixa Geral de Depósitos:

Directamente 30.211 0,03 % 41.411 0,04 %

Caixa-Desenvolvimento - -% 6.927.560 6,92 %

Caixa Capital 19.419.055 19,40 % 12.491.495 12,48 %

CGD Pensões 1.069.603 1,07 % 1.078.020 1,08 %

20.518.869 20,50 % 20.538.486 20,52 %

Acções próprias:

S+C 1.205.480 1,20 % 1.205.480 1,20 %

S+Cd 1.039.020 1,04 % 1.039.020 1,04 %

2.244.500 2,24 % 2.244.500 2,24 %

Caixagest 2.178.082 2,18 % 2.178.082 0

Acções dispersas em bolsa 4.802.526 4,80 % 4.953.644 4,95 %

100.092.500 100,00 % 100.092.500 100,00 %

(a) Informação não disponível

31-12-0931-03-10

34

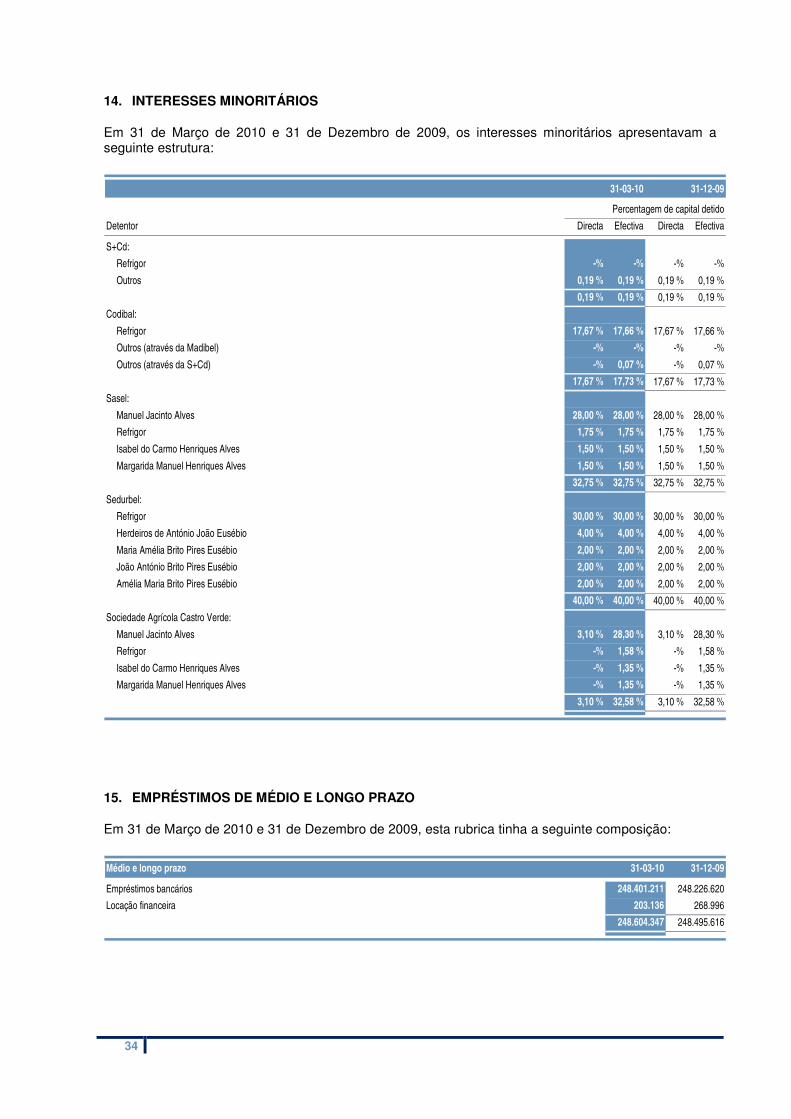

14. INTERESSES MINORITÁRIOS

Em 31 de Março de 2010 e 31 de Dezembro de 2009, os interesses minoritários apresentavam a seguinte estrutura:

Detentor Directa Efectiva Directa Efectiva

S+Cd:

Refrigor -% -% -% -%

Outros 0,19 % 0,19 % 0,19 % 0,19 %

0,19 % 0,19 % 0,19 % 0,19 %

Codibal:

Refrigor 17,67 % 17,66 % 17,67 % 17,66 %

Outros (através da Madibel) -% -% -% -%

Outros (através da S+Cd) -% 0,07 % -% 0,07 %

17,67 % 17,73 % 17,67 % 17,73 %

Sasel:

Manuel Jacinto Alves 28,00 % 28,00 % 28,00 % 28,00 %

Refrigor 1,75 % 1,75 % 1,75 % 1,75 %

Isabel do Carmo Henriques Alves 1,50 % 1,50 % 1,50 % 1,50 %

Margarida Manuel Henriques Alves 1,50 % 1,50 % 1,50 % 1,50 %

32,75 % 32,75 % 32,75 % 32,75 %

Sedurbel:

Refrigor 30,00 % 30,00 % 30,00 % 30,00 %

Herdeiros de António João Eusébio 4,00 % 4,00 % 4,00 % 4,00 %

Maria Amélia Brito Pires Eusébio 2,00 % 2,00 % 2,00 % 2,00 %

João António Brito Pires Eusébio 2,00 % 2,00 % 2,00 % 2,00 %

Amélia Maria Brito Pires Eusébio 2,00 % 2,00 % 2,00 % 2,00 %

40,00 % 40,00 % 40,00 % 40,00 %

Sociedade Agrícola Castro Verde:

Manuel Jacinto Alves 3,10 % 28,30 % 3,10 % 28,30 %

Refrigor -% 1,58 % -% 1,58 %

Isabel do Carmo Henriques Alves -% 1,35 % -% 1,35 %

Margarida Manuel Henriques Alves -% 1,35 % -% 1,35 %

3,10 % 32,58 % 3,10 % 32,58 %

Percentagem de capital detido

31-03-10 31-12-09

15. EMPRÉSTIMOS DE MÉDIO E LONGO PRAZO

Em 31 de Março de 2010 e 31 de Dezembro de 2009, esta rubrica tinha a seguinte composição:

Médio e longo prazo 31-03-10 31-12-09

Empréstimos bancários 248.401.211 248.226.620

Locação financeira 203.136 268.996

248.604.347 248.495.616

35

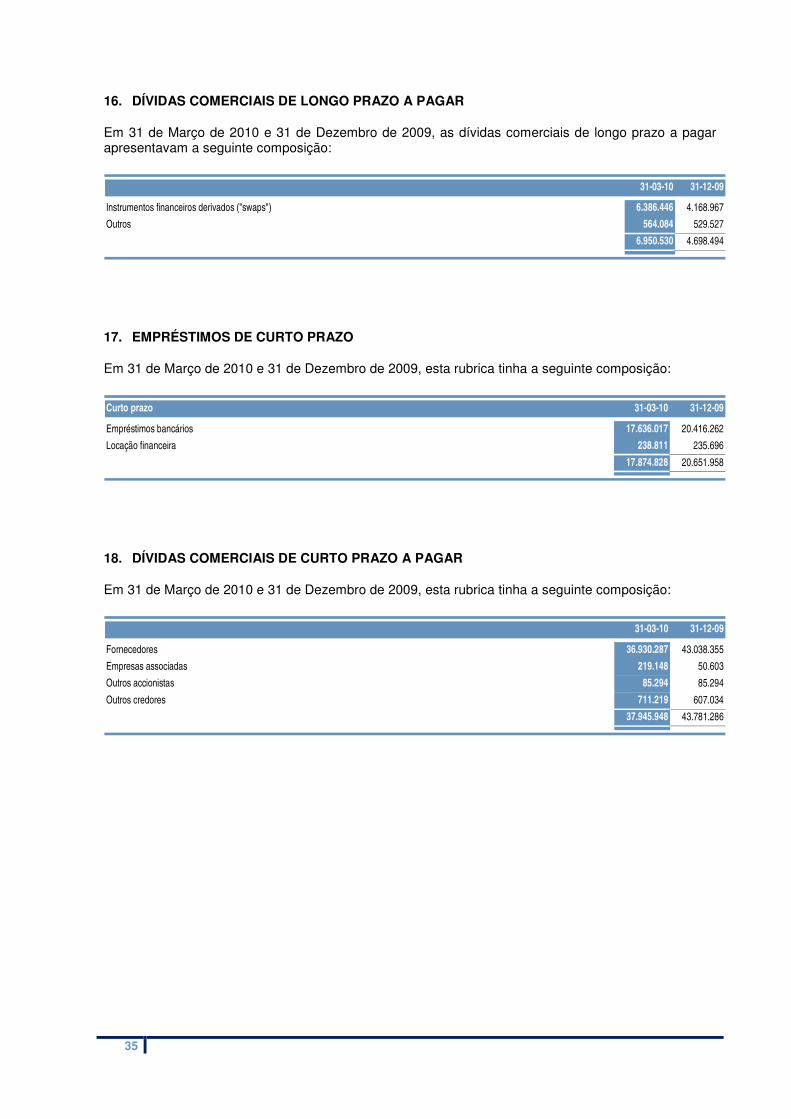

16. DÍVIDAS COMERCIAIS DE LONGO PRAZO A PAGAR

Em 31 de Março de 2010 e 31 de Dezembro de 2009, as dívidas comerciais de longo prazo a pagar apresentavam a seguinte composição:

31-03-10 31-12-09

Instrumentos financeiros derivados ("swaps") 6.386.446 4.168.967

Outros 564.084 529.527

6.950.530 4.698.494

17. EMPRÉSTIMOS DE CURTO PRAZO

Em 31 de Março de 2010 e 31 de Dezembro de 2009, esta rubrica tinha a seguinte composição:

Curto prazo 31-03-10 31-12-09

Empréstimos bancários 17.636.017 20.416.262

Locação financeira 238.811 235.696

17.874.828 20.651.958

18. DÍVIDAS COMERCIAIS DE CURTO PRAZO A PAGAR

Em 31 de Março de 2010 e 31 de Dezembro de 2009, esta rubrica tinha a seguinte composição:

31-03-10 31-12-09

Fornecedores 36.930.287 43.038.355

Empresas associadas 219.148 50.603

Outros accionistas 85.294 85.294

Outros credores 711.219 607.034

37.945.948 43.781.286

36

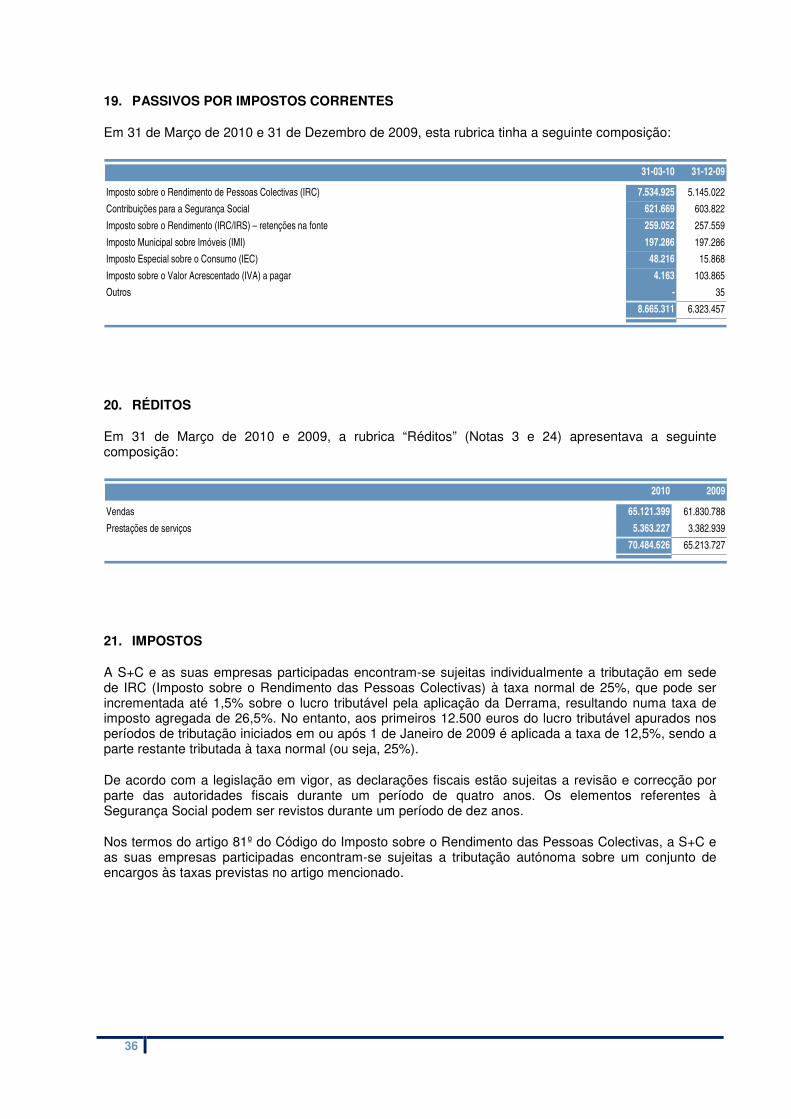

19. PASSIVOS POR IMPOSTOS CORRENTES

Em 31 de Março de 2010 e 31 de Dezembro de 2009, esta rubrica tinha a seguinte composição:

31-03-10 31-12-09

Imposto sobre o Rendimento de Pessoas Colectivas (IRC) 7.534.925 5.145.022

Contribuições para a Segurança Social 621.669 603.822

Imposto sobre o Rendimento (IRC/IRS) – retenções na fonte 259.052 257.559

Imposto Municipal sobre Imóveis (IMI) 197.286 197.286

Imposto Especial sobre o Consumo (IEC) 48.216 15.868

Imposto sobre o Valor Acrescentado (IVA) a pagar 4.163 103.865

Outros - 35

8.665.311 6.323.457

20. RÉDITOS

Em 31 de Março de 2010 e 2009, a rubrica “Réditos” (Notas 3 e 24) apresentava a seguinte composição:

2010 2009

Vendas 65.121.399 61.830.788

Prestações de serviços 5.363.227 3.382.939

70.484.626 65.213.727

21. IMPOSTOS

A S+C e as suas empresas participadas encontram-se sujeitas individualmente a tributação em sede de IRC (Imposto sobre o Rendimento das Pessoas Colectivas) à taxa normal de 25%, que pode ser incrementada até 1,5% sobre o lucro tributável pela aplicação da Derrama, resultando numa taxa de imposto agregada de 26,5%. No entanto, aos primeiros 12.500 euros do lucro tributável apurados nos períodos de tributação iniciados em ou após 1 de Janeiro de 2009 é aplicada a taxa de 12,5%, sendo a parte restante tributada à taxa normal (ou seja, 25%).

De acordo com a legislação em vigor, as declarações fiscais estão sujeitas a revisão e correcção por parte das autoridades fiscais durante um período de quatro anos. Os elementos referentes à Segurança Social podem ser revistos durante um período de dez anos.

Nos termos do artigo 81º do Código do Imposto sobre o Rendimento das Pessoas Colectivas, a S+C e as suas empresas participadas encontram-se sujeitas a tributação autónoma sobre um conjunto de encargos às taxas previstas no artigo mencionado.

37

22. PARTES RELACIONADAS

A empresa-mãe da S+C, que coincide com a entidade controladora final, é a Refrigor (Nota 13).

Os saldos e as transacções entre a Empresa e as suas subsidiárias, que são partes relacionadas da empresa, foram eliminados no processo de consolidação e, por essa razão, não são divulgadas nesta nota. O detalhe dos saldos e transacções entre o Grupo e outras partes relacionadas encontra-se divulgado adiante.

As vendas e as prestações de serviços efectuadas às partes relacionadas, e as aquisições de bens e serviços a estas, foram valorizadas, respectivamente, aos preços praticados habitualmente pelo Grupo a partes não relacionadas e a preços de mercado, podendo, em qualquer dos casos, considerar descontos sobre o volume transaccionado e a natureza e especificidade das operações realizadas.

Os saldos existentes com as partes relacionadas não se encontram cobertos por seguros e serão liquidados em dinheiro, não tendo sido dadas ou recebidas quaisquer garantias. No período findo em 31 de Dezembro de 2009 não foram reconhecidas quaisquer perdas de imparidade relativamente a montantes devidos por partes relacionadas.

Em 31 de Março de 2010, a lista de partes relacionadas era a seguinte:

Amélia Maria Brito Pires Eusébio

• Accionista da Eufiger, da Refrigor e da S+C e sócia da Frildo, da Maquinarte e da Sedurbel;

• Vogal do Conselho de Administração da Eufiger e da Refrigor e Gerente da Estandarte, da Frildo, da Sedurbel e da Refrigor Imobiliária.

António Augusto Almeida Trabulo

• Fiscal Único da Madibel.

António Augusto Santos Casanova Pinto

• Vice-Presidente do Conselho de Administração da S+Cd, Vogal do Conselho de Administração da Sasel, da S+C e da S+Cm, Gerente da Estandarte e da Sociedade Agrícola Castro Verde e Liquidatário da Codibal.

António José Nascimento Ribeiro

• Presidente do Conselho Fiscal da S+C.

António Rui Libório Frade

• Vogal do Conselho de Administração da Sasel, da S+C, da S+Cd e da S+Cm.

António Sérgio Brito Pires Eusébio

• Accionista da Eufiger, da Refrigor e da S+C e sócio da Frildo e da Maquinarte;

• Presidente do Conselho de Administração da Refrigor e da S+C, Vogal da Eufiger e Gerente da Refrigor Imobiliária.

Caixa Geral de Depósitos (Grupo)

• Accionista da S+C.

Diogo Carlos Tição Santos Pereira Dias

• Liquidatário da Codibal.

38

Duarte Nunes Ferreira Lopes Pinto

• Presidente do Conselho de Administração da S+Cd, da S+Cm e da Sasel, da Comissão Executiva da S+C e Liquidatário da Codibal.

Eufiger

• Accionista da S+C e da Frildo.

Filipa Montes Palma Salazar Leite

• Suplente do Conselho Fiscal da S+C e Secretária da Mesa da Assembleia-Geral da S+C.

Frildo

• Accionista da S+C.

Herdeiros de António João Eusébio

• Accionistas da Eufiger, da Refrigor e da S+C e sócios da Frildo, Maquinarte e da Sedurbel.

Isabel Carmo Henrique Alves

• Accionista da Sasel;

• Secretária da Mesa da Assembleia-Geral da Sasel.

Isabel Maria Pereira Matos

• Accionista da S+C;

• Vogal do Conselho Fiscal da S+C.

João António Brito Pires Eusébio

• Accionista da Eufiger, da Refrigor e da S+C e sócio da Frildo, da Maquinarte e da Sedurbel;

• Presidente da Mesa da Assembleia-Geral da Sasel, da S+Cd e da S+Cm, Presidente da Mesa da Assembleia-Geral da Madibel, Secretário da Mesa da Assembleia-Geral da Eufiger, Presidente do Conselho de Administração da Eufiger, Vogal do Conselho de Administração da Refrigor e da S+C, Gerente da Frildo, da Sedurbel e da Refrigor Imobiliária e Secretário da Sociedade da S+C.

João Henrique Bívar Melo Sabbo

• Gerente da Sociedade Agrícola Castro Verde e Vogal do Conselho de Administração da Eufiger.

José Manuel Doutel Jordão

• Vogal do Conselho de Administração da Sasel, da S+C, da S+Cd e da S+Cm.

José Manuel Rodrigues Felgueiras

• Vogal do Conselho Fiscal da S+C.

José Molarinho Costa

• Accionista da Refrigor e sócio da Maquinarte;

• Vogal do Conselho Fiscal da S+C.

José Paulo Machado Silva Alexandre Fonseca

• Vogal do Conselho Fiscal da S+C.

39

José Tomaz Júdice Gamito Pires

• Gerente da Sedurbel e da Refrigor Imobiliária, Vogal do Conselho de Administração da S+C e Liquidatário da Madibel e da Maquinarte.

Manuel Jacinto Alves

• Accionista da Sasel e sócio da Sociedade Agrícola Castro Verde;

• Vice-Presidente do Conselho de Administração da Sasel e Gerente da Sociedade Agrícola Castro Verde.

Manuel Oliveira Rego (em representação da sociedade Oliveira Rego e Associados, SROC)

• Fiscal Único da Eufiger, da Refrigor, da Sasel, da S+Cd e da S+Cm e Revisor Oficial de Contas da S+C.

Maria Amélia Brito Pires Eusébio

• Accionista da Eufiger, da Refrigor e da S+C e sócia da Frildo, da Maquinarte e da Sedurbel;