resultados anuais 2013 - web3.cmvm.ptweb3.cmvm.pt/sdi2004/emitentes/docs/fr48693.pdfcrescimento...

TRANSCRIPT

Resultados anuais 2013

26 de Fevereiro, 2014

Aviso

As informações contidas neste documento que, pela sua natureza, não tenham carácter provisório ou que não se destinem a dar estimativas ou projecções futuras são tornadas públicas nos termos legalmente previstos, podendo ser utilizadas livremente desde que o seu conteúdo original se mantenha. A sociedade não assume qualquer responsabilidade, pelos dano directos ou indirectos, que possam ocorrer, em resultado de qualquer uso ou manipulação, modificação ou alteração, actualização, revisão ou correcção, intencional ou não, da referida informação.

Todos os dados referidos no presente documento deverão reportar-se à data do mesmo. Assim, dada a natureza e finalidade da divulgação da informação nele contida, a sociedade não assume qualquer responsabilidade pela actualização das referidas informações, nem é obrigada a dar aviso prévio de qualquer alteração ou modificação relativa ao seu conteúdo.

A utilização de dados contidos neste documento no seu formato original deverá conter uma citação da fonte e/ou da origem donde foi retirada.

As informações contidas neste documento são fornecidas unicamente para efeitos gerais e não constituem aconselhamento profissional.

Enquadramento

Resultados 2013

Conclusão

Anexos

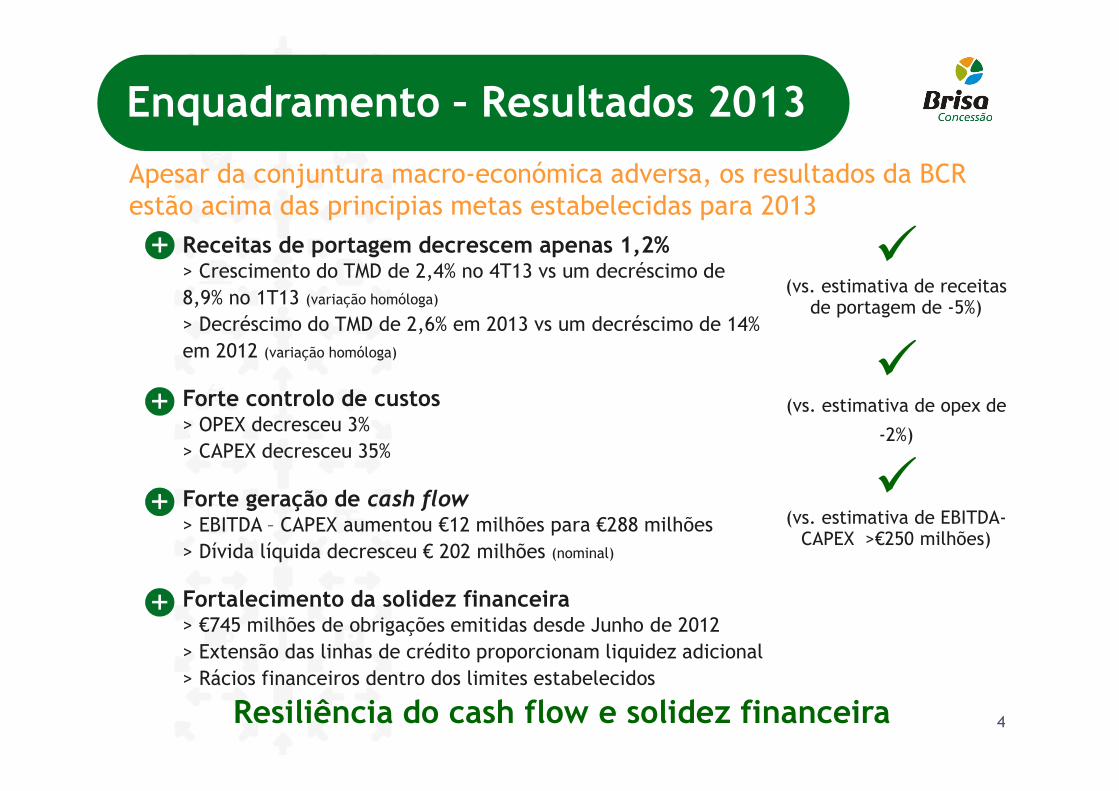

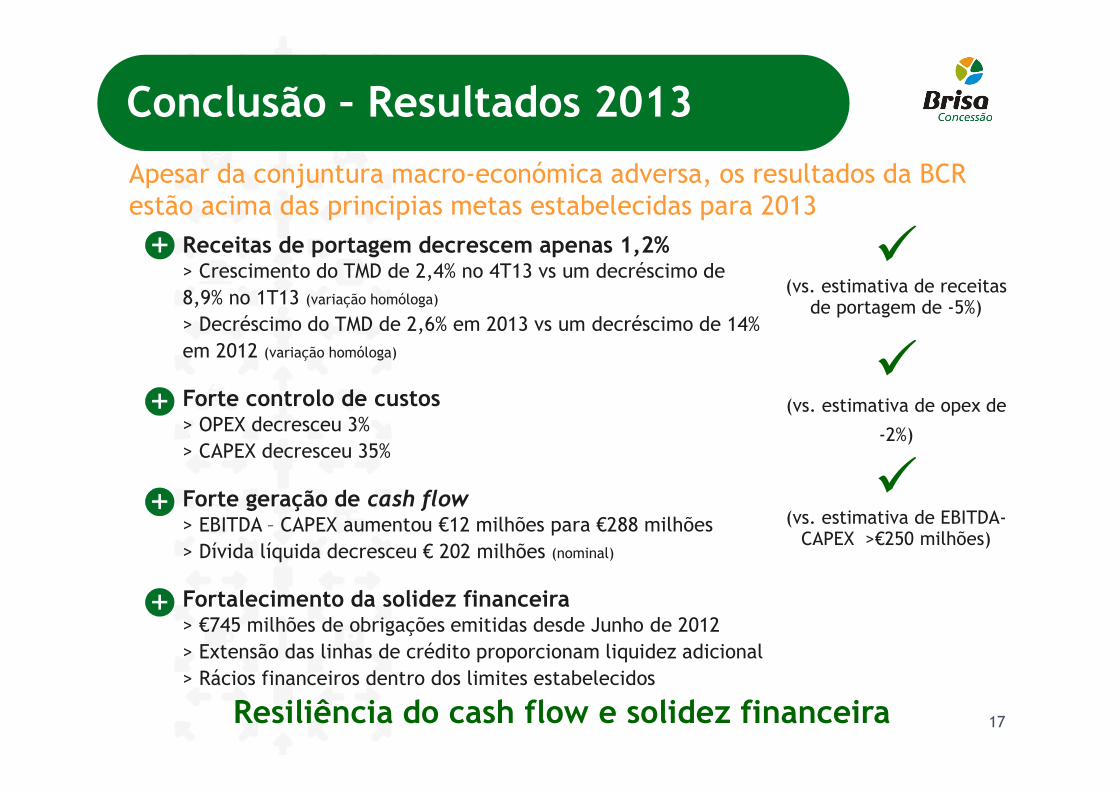

Apesar da conjuntura macro-económica adversa, os resultados da BCR estão acima das principias metas estabelecidas para 2013

+

+

+

4

+

Receitas de portagem decrescem apenas 1,2%> Crescimento do TMD de 2,4% no 4T13 vs um decréscimo de

8,9% no 1T13 (variação homóloga)

> Decréscimo do TMD de 2,6% em 2013 vs um decréscimo de 14%

em 2012 (variação homóloga)

Forte controlo de custos> OPEX decresceu 3%

> CAPEX decresceu 35%

Forte geração de cash flow> EBITDA – CAPEX aumentou €12 milhões para €288 milhões

> Dívida líquida decresceu € 202 milhões (nominal)

Fortalecimento da solidez financeira> €745 milhões de obrigações emitidas desde Junho de 2012

> Extensão das linhas de crédito proporcionam liquidez adicional

> Rácios financeiros dentro dos limites estabelecidos

Enquadramento – Resultados 2013

Resiliência do cash flow e solidez financeira

�(vs. estimativa de receitas

de portagem de -5%)

�(vs. estimativa de opex de

-2%)

�(vs. estimativa de EBITDA-CAPEX >€250 milhões)

Enquadramento

Resultados de 2013

Conclusão

Anexos

-2,3%

-3,1%-3,5%

-3,8% -3,7%

-2,1%

-1,0%

1,6%1

-5,6% -5,8% -6,0%

-5,3%

-4,0%

-2,6%

-1,1%

0,6%2

12Q1 12Q2 12Q3 12Q4 13Q1 13Q2 13Q3 13Q4*

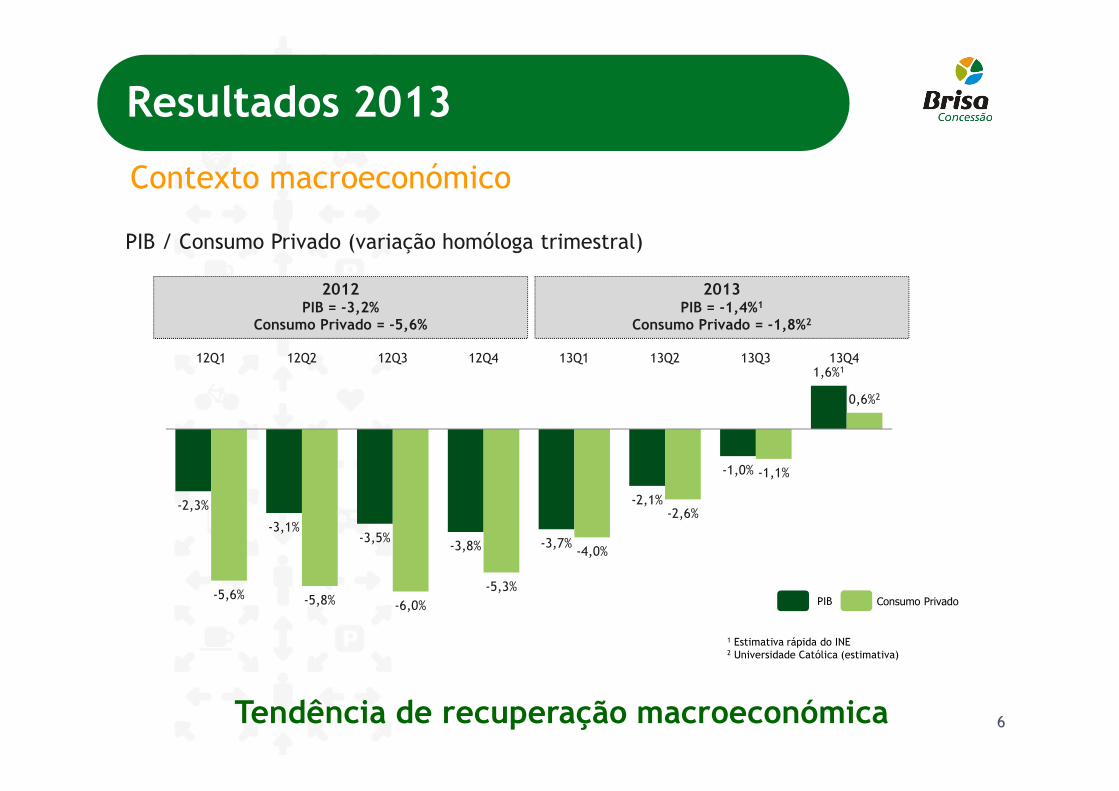

Tendência de recuperação macroeconómica

Contexto macroeconómico

6

Resultados 2013

PIB / Consumo Privado (variação homóloga trimestral)

PIB Consumo Privado

2012PIB = -3,2%

Consumo Privado = -5,6%

2013PIB = -1,4%1

Consumo Privado = -1,8%2

1 Estimativa rápida do INE2 Universidade Católica (estimativa)

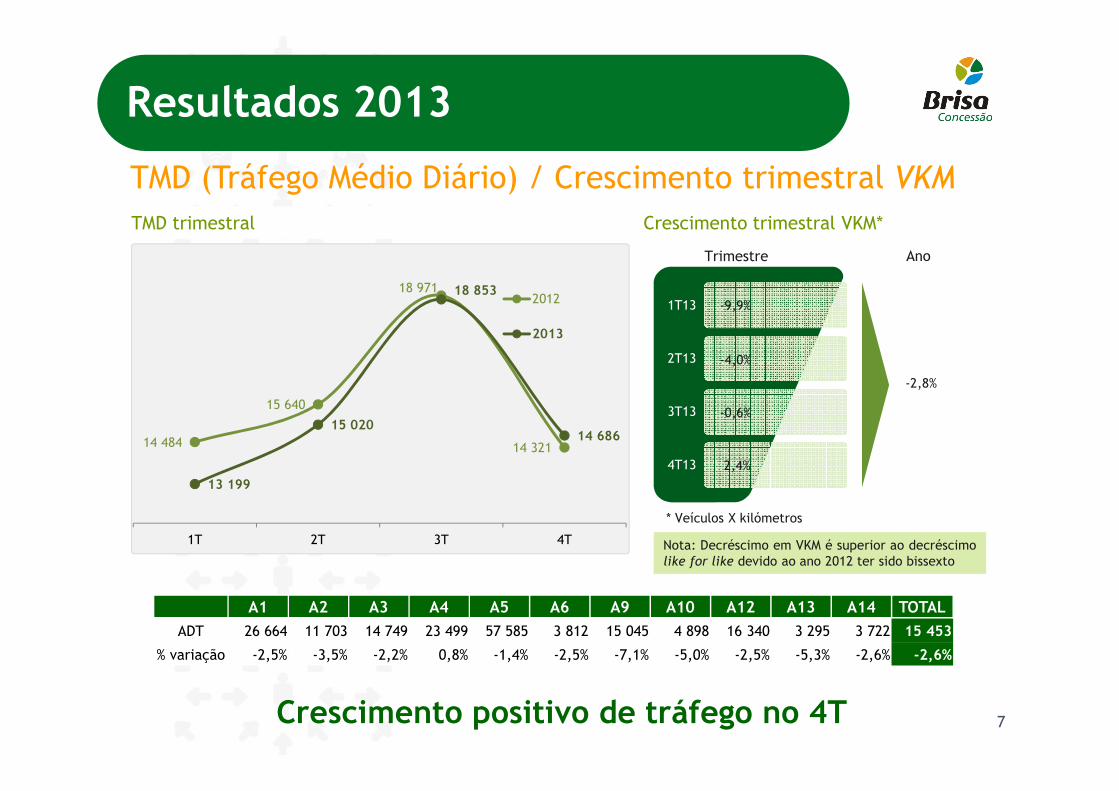

Crescimento positivo de tráfego no 4T

TMD (Tráfego Médio Diário) / Crescimento trimestral VKM

Crescimento trimestral VKM*

* Veículos X kilómetros

A1 A2 A3 A4 A5 A6 A9 A10 A12 A13 A14 TOTAL

ADT 26 664 11 703 14 749 23 499 57 585 3 812 15 045 4 898 16 340 3 295 3 722 15 453

% variação -2,5% -3,5% -2,2% 0,8% -1,4% -2,5% -7,1% -5,0% -2,5% -5,3% -2,6% -2,6%

Nota: Decréscimo em VKM é superior ao decréscimolike for like devido ao ano 2012 ter sido bissexto

7

TMD trimestral

Resultados 2013

14 484

15 640

18 971

14 321

13 199

15 020

18 853

14 686

1T 2T 3T 4T

2012

2013

1T13

2T13

3T13

4T13

-9,9%

Trimestre Ano

-2,8%

-4,0%

-0,6%

2,4%

-14,1%

-16,5%

-13,5%

-11,5%

-8,9%

-4,0%

-0,6%

2,4%

2012 2013

8

Resultados 2013

TMD trimestral (variação homóloga)

Tendência consistente de recuperação de tráfego

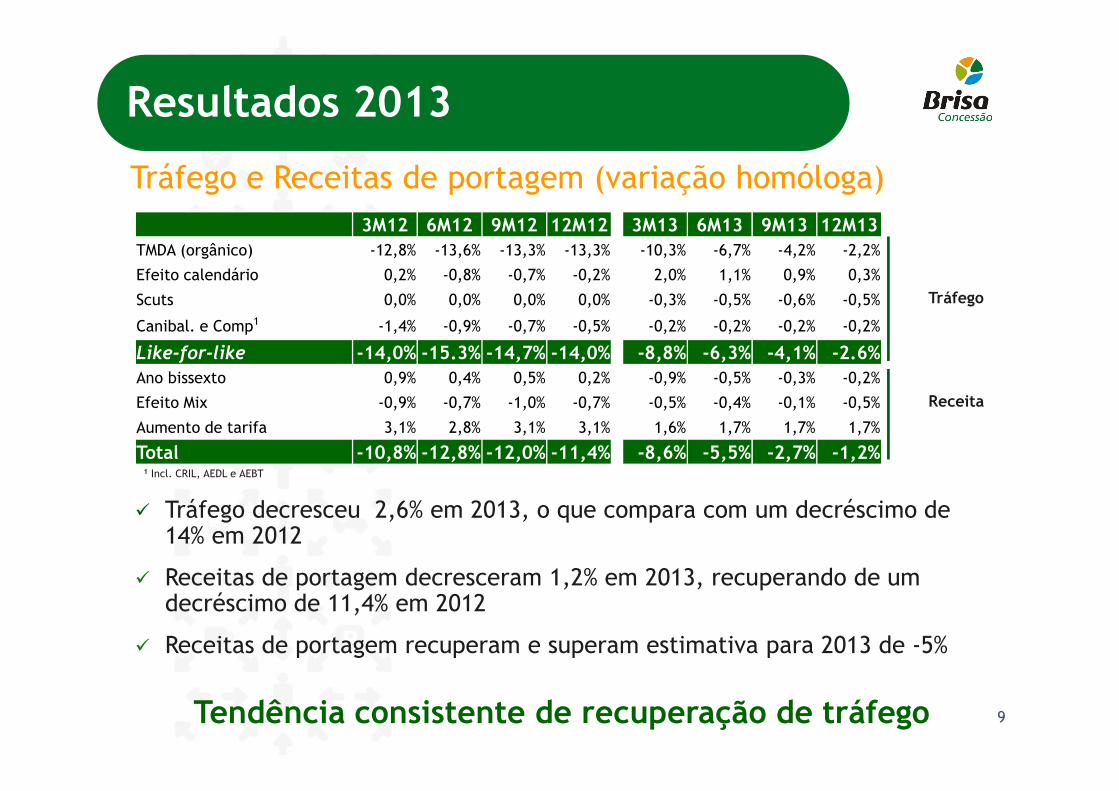

Tráfego e Receitas de portagem (variação homóloga)

3M12 6M12 9M12 12M12 3M13 6M13 9M13 12M13

TMDA (orgânico) -12,8% -13,6% -13,3% -13,3% -10,3% -6,7% -4,2% -2,2%

Efeito calendário 0,2% -0,8% -0,7% -0,2% 2,0% 1,1% 0,9% 0,3%

Scuts 0,0% 0,0% 0,0% 0,0% -0,3% -0,5% -0,6% -0,5%

Canibal. e Comp1 -1,4% -0,9% -0,7% -0,5% -0,2% -0,2% -0,2% -0,2%

Like-for-like -14,0% -15.3% -14,7% -14,0% -8,8% -6,3% -4,1% -2.6%

Ano bissexto 0,9% 0,4% 0,5% 0,2% -0,9% -0,5% -0,3% -0,2%

Efeito Mix -0,9% -0,7% -1,0% -0,7% -0,5% -0,4% -0,1% -0,5%

Aumento de tarifa 3,1% 2,8% 3,1% 3,1% 1,6% 1,7% 1,7% 1,7%

Total -10,8% -12,8% -12,0% -11,4% -8,6% -5,5% -2,7% -1,2%

Tráfego

Receita

1 Incl. CRIL, AEDL e AEBT

9

� Tráfego decresceu 2,6% em 2013, o que compara com um decréscimo de 14% em 2012

� Receitas de portagem decresceram 1,2% em 2013, recuperando de um decréscimo de 11,4% em 2012

� Receitas de portagem recuperam e superam estimativa para 2013 de -5%

Resultados 2013

Tendência consistente de recuperação de tráfego

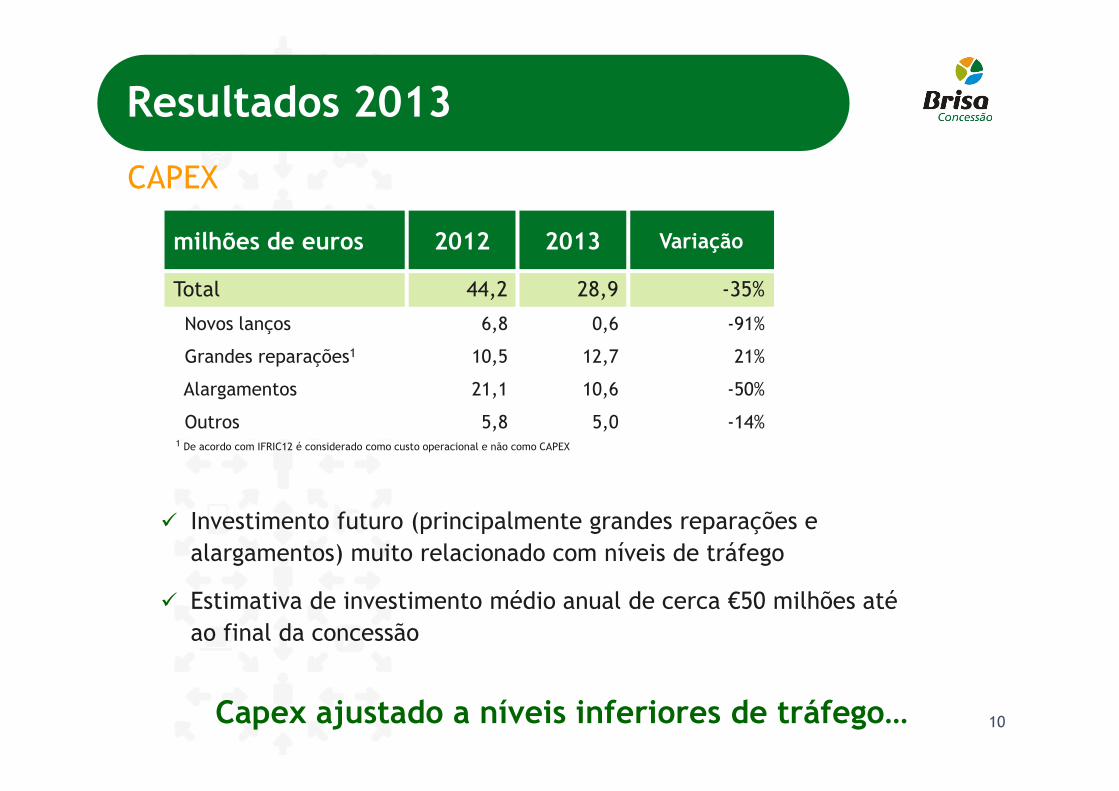

� Investimento futuro (principalmente grandes reparações e

alargamentos) muito relacionado com níveis de tráfego

� Estimativa de investimento médio anual de cerca €50 milhões até

ao final da concessão

10

Resultados 2013

CAPEX

Capex ajustado a níveis inferiores de tráfego…

milhões de euros 2012 2013 Variação

Total 44,2 28,9 -35%

Novos lanços 6,8 0,6 -91%

Grandes reparações1 10,5 12,7 21%

Alargamentos 21,1 10,6 -50%

Outros 5,8 5,0 -14%1 De acordo com IFRIC12 é considerado como custo operacional e não como CAPEX

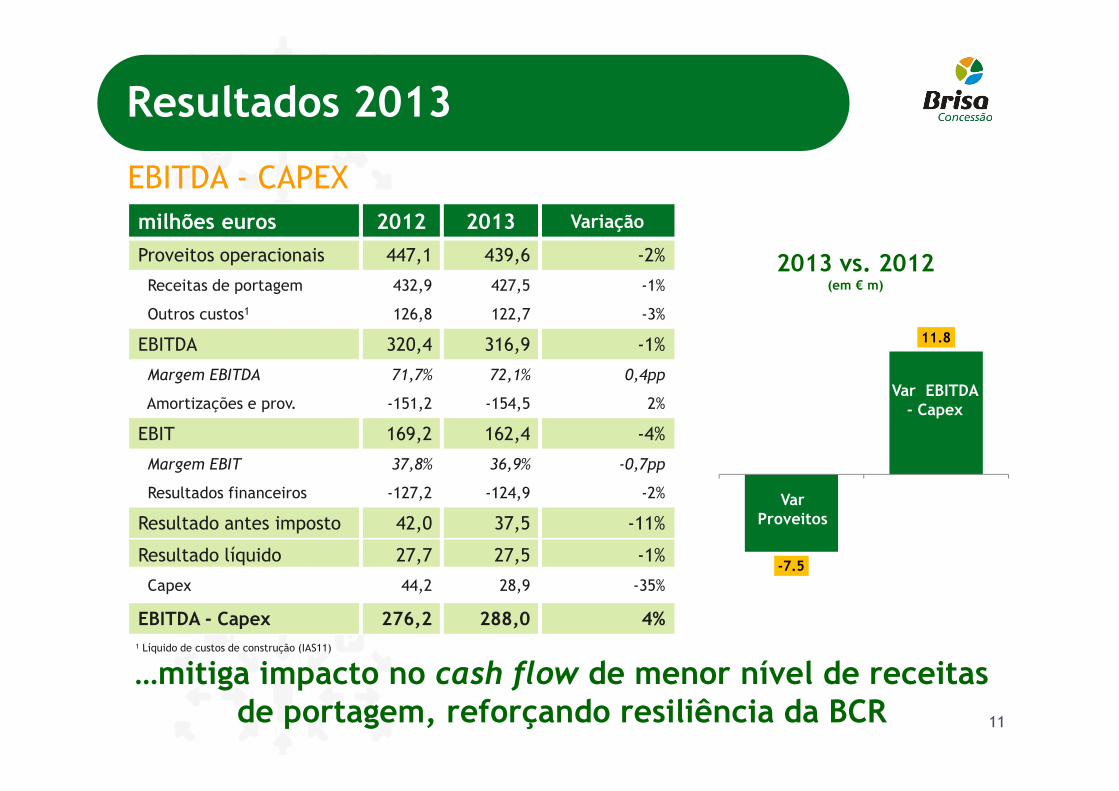

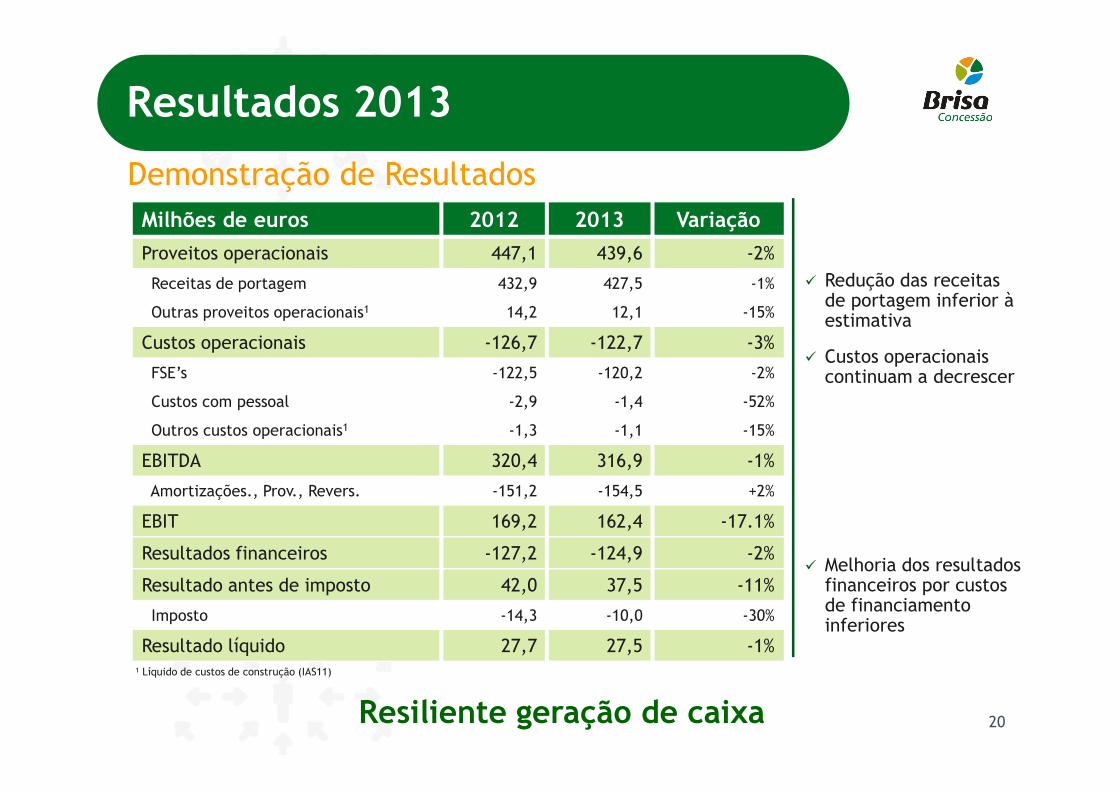

milhões euros 2012 2013 Variação

Proveitos operacionais 447,1 439,6 -2%

Receitas de portagem 432,9 427,5 -1%

Outros custos1 126,8 122,7 -3%

EBITDA 320,4 316,9 -1%

Margem EBITDA 71,7% 72,1% 0,4pp

Amortizações e prov. -151,2 -154,5 2%

EBIT 169,2 162,4 -4%

Margem EBIT 37,8% 36,9% -0,7pp

Resultados financeiros -127,2 -124,9 -2%

Resultado antes imposto 42,0 37,5 -11%

Resultado líquido 27,7 27,5 -1%

Capex 44,2 28,9 -35%

EBITDA - Capex 276,2 288,0 4%

11

-7.5

11.8

Var EBITDA - Capex

Var Proveitos

2013 vs. 2012(em € m)

Resultados 2013

EBITDA - CAPEX

…mitiga impacto no cash flow de menor nível de receitasde portagem, reforçando resiliência da BCR

1 Líquido de custos de construção (IAS11)

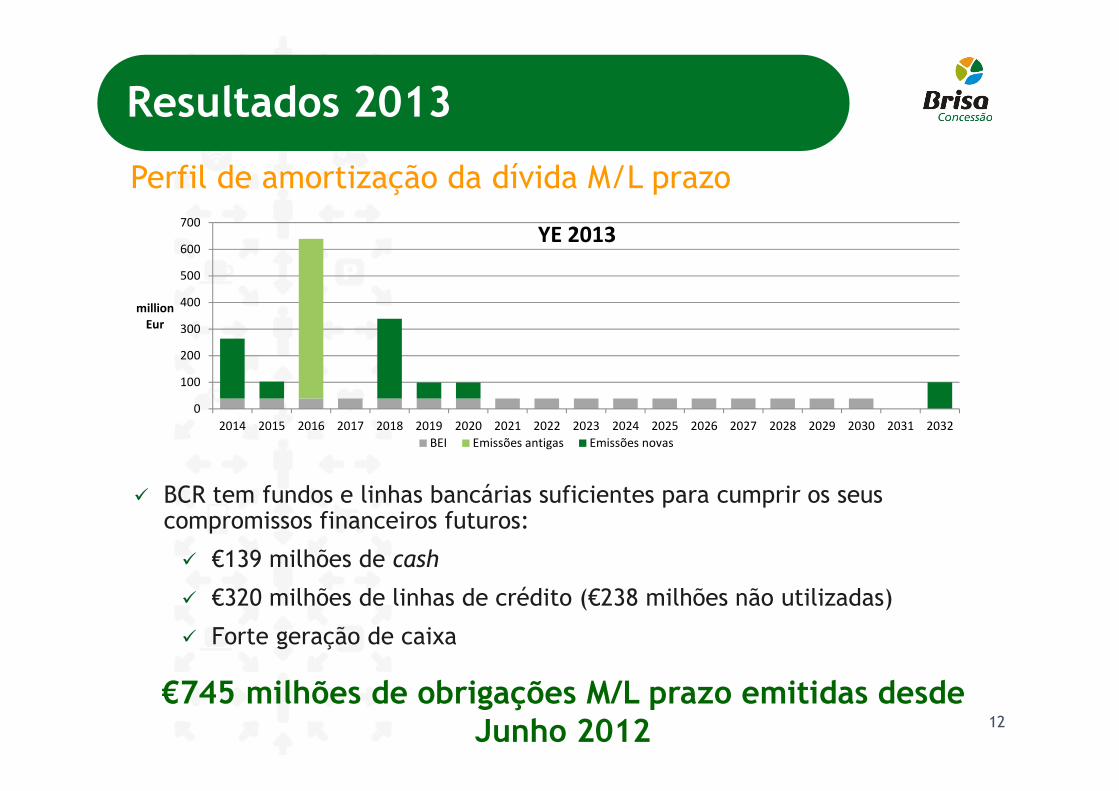

€745 milhões de obrigações M/L prazo emitidas desdeJunho 2012

Perfil de amortização da dívida M/L prazo

12

Resultados 2013

� BCR tem fundos e linhas bancárias suficientes para cumprir os seus compromissos financeiros futuros:

� €139 milhões de cash

� €320 milhões de linhas de crédito (€238 milhões não utilizadas)

� Forte geração de caixa

0

100

200

300

400

500

600

700

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032

million

Eur

YE 2013

BEI Emissões antigas Emissões novas

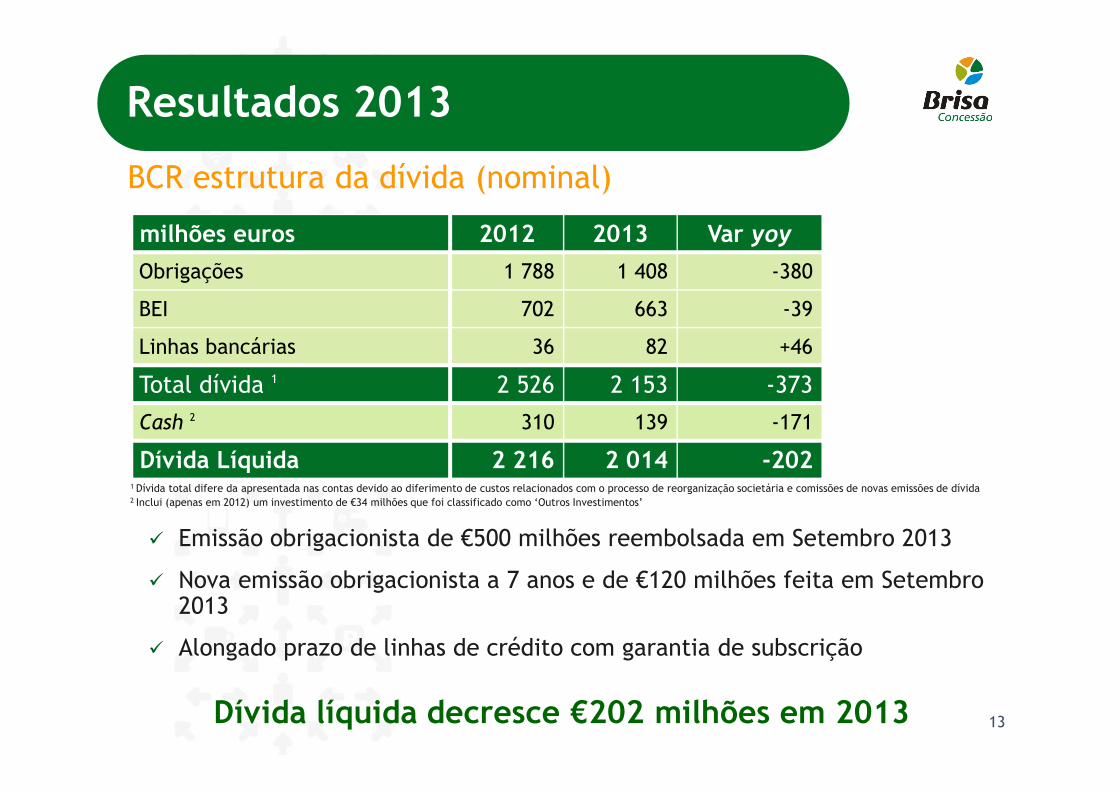

milhões euros 2012 2013 Var yoy

Obrigações 1 788 1 408 -380

BEI 702 663 -39

Linhas bancárias 36 82 +46

Total dívida 1 2 526 2 153 -373

Cash 2 310 139 -171

Dívida Líquida 2 216 2 014 -2021 Dívida total difere da apresentada nas contas devido ao diferimento de custos relacionados com o processo de reorganização societária e comissões de novas emissões de dívida2 Inclui (apenas em 2012) um investimento de €34 milhões que foi classificado como ‘Outros Investimentos’

BCR estrutura da dívida (nominal)

13

Resultados 2013

Dívida líquida decresce €202 milhões em 2013

� Emissão obrigacionista de €500 milhões reembolsada em Setembro 2013

� Nova emissão obrigacionista a 7 anos e de €120 milhões feita em Setembro 2013

� Alongado prazo de linhas de crédito com garantia de subscrição

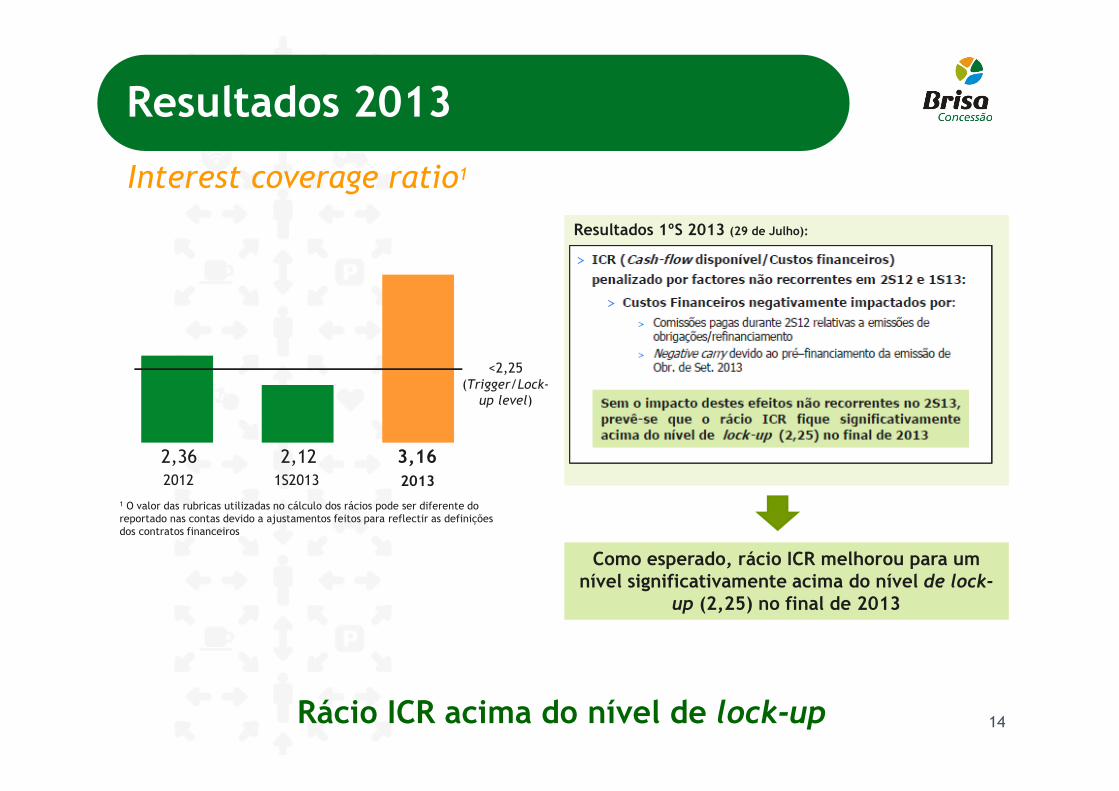

<2,25(Trigger/Lock-

up level)

2012 1S2013 2013

2,36 2,12 3,16

Interest coverage ratio1

Como esperado, rácio ICR melhorou para um nível significativamente acima do nível de lock-

up (2,25) no final de 2013

Resultados 1ºS 2013 (29 de Julho):

1 O valor das rubricas utilizadas no cálculo dos rácios pode ser diferente do reportado nas contas devido a ajustamentos feitos para reflectir as definiçõesdos contratos financeiros

Resultados 2013

Rácio ICR acima do nível de lock-up 14

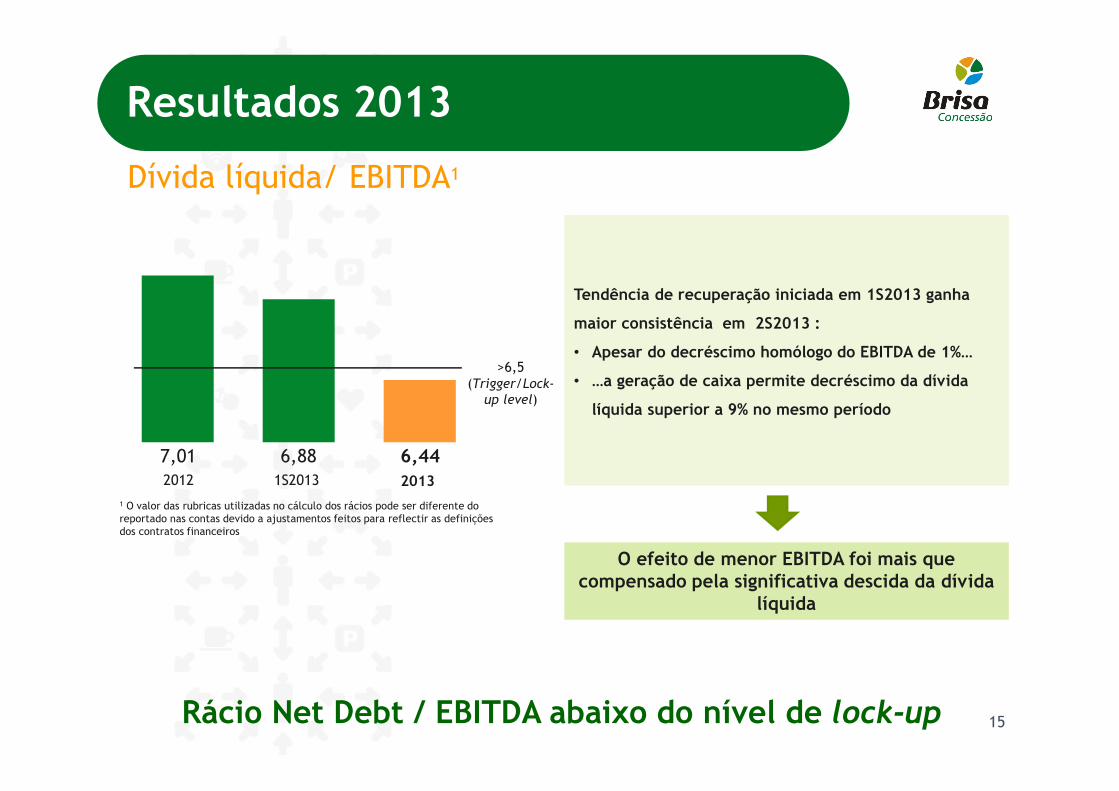

Dívida líquida/ EBITDA1

O efeito de menor EBITDA foi mais quecompensado pela significativa descida da dívida

líquida

Resultados 2013

Rácio Net Debt / EBITDA abaixo do nível de lock-up

>6,5(Trigger/Lock-

up level)

7,01 6,88 6,44

2012 1S2013 2013

Tendência de recuperação iniciada em 1S2013 ganha

maior consistência em 2S2013 :

• Apesar do decréscimo homólogo do EBITDA de 1%…

• …a geração de caixa permite decréscimo da dívida

líquida superior a 9% no mesmo período

1 O valor das rubricas utilizadas no cálculo dos rácios pode ser diferente do reportado nas contas devido a ajustamentos feitos para reflectir as definiçõesdos contratos financeiros

15

Enquadramento

Resultados 2013

Conclusão

Anexos

Apesar da conjuntura macro-económica adversa, os resultados da BCR estão acima das principias metas estabelecidas para 2013

+

+

+

17

+

Receitas de portagem decrescem apenas 1,2%> Crescimento do TMD de 2,4% no 4T13 vs um decréscimo de

8,9% no 1T13 (variação homóloga)

> Decréscimo do TMD de 2,6% em 2013 vs um decréscimo de 14%

em 2012 (variação homóloga)

Forte controlo de custos> OPEX decresceu 3%

> CAPEX decresceu 35%

Forte geração de cash flow> EBITDA – CAPEX aumentou €12 milhões para €288 milhões

> Dívida líquida decresceu € 202 milhões (nominal)

Fortalecimento da solidez financeira> €745 milhões de obrigações emitidas desde Junho de 2012

> Extensão das linhas de crédito proporcionam liquidez adicional

> Rácios financeiros dentro dos limites estabelecidos

Conclusão – Resultados 2013

Resiliência do cash flow e solidez financeira

�(vs. estimativa de receitas

de portagem de -5%)

�(vs. estimativa de opex de

-2%)

�(vs. estimativa de EBITDA-CAPEX >€250 milhões)

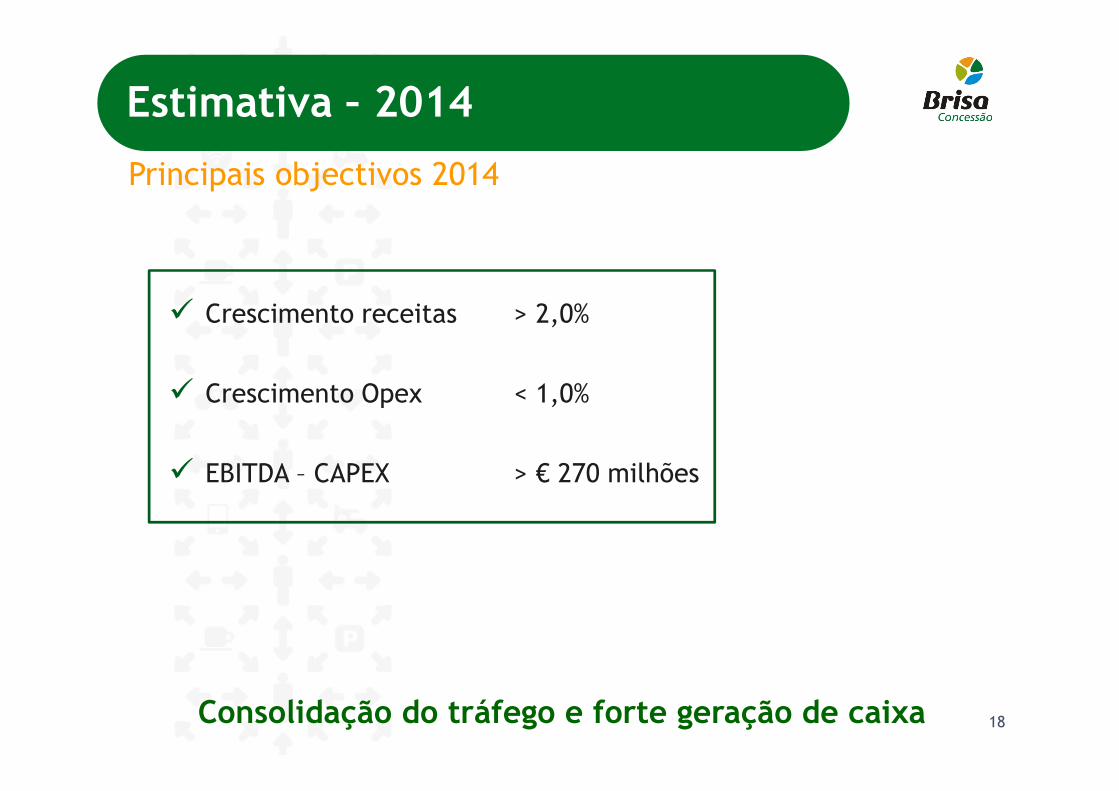

Principais objectivos 2014

18Consolidação do tráfego e forte geração de caixa

Estimativa – 2014

� Crescimento receitas > 2,0%

� Crescimento Opex < 1,0%

� EBITDA – CAPEX > € 270 milhões

Enquadramento

Resultados 2013

Conclusão

Anexos

Milhões de euros 2012 2013 Variação

Proveitos operacionais 447,1 439,6 -2%

Receitas de portagem 432,9 427,5 -1%

Outras proveitos operacionais1 14,2 12,1 -15%

Custos operacionais -126,7 -122,7 -3%

FSE’s -122,5 -120,2 -2%

Custos com pessoal -2,9 -1,4 -52%

Outros custos operacionais1 -1,3 -1,1 -15%

EBITDA 320,4 316,9 -1%

Amortizações., Prov., Revers. -151,2 -154,5 +2%

EBIT 169,2 162,4 -17.1%

Resultados financeiros -127,2 -124,9 -2%

Resultado antes de imposto 42,0 37,5 -11%

Imposto -14,3 -10,0 -30%

Resultado líquido 27,7 27,5 -1%

Demonstração de Resultados

Resiliente geração de caixa

� Redução das receitas de portagem inferior à estimativa

� Custos operacionais continuam a decrescer

� Melhoria dos resultados financeiros por custos de financiamento inferiores

20

1 Líquido de custos de construção (IAS11)

Resultados 2013

Balanço

Redução significativa da dívida

� Utilização de Caixa para reembolso de dívida

� Diminuição de 14% da dívida bruta

Milhões de euros 2012 2013 Variação

Activo 3 362 3 067 -9%

Não corrente 2 971 2 848 -4%

Caixa e Equivalentes 1 310 139 -55%

Corrente 35 30 -14%

Impostos diferidos 46 50 +9%

Capital Próprio & Min. 655 687 +5%

Passivo 2 707 2 380 -12%

Dívida de M/L prazo 1 882 1 750 -7%

Dívida de curto prazo 583 362 -38%

Outros 242 268 +11%

21

1 Inclui (apenas em 2012) um investimento de €34 milhões que foi classificado como ‘Outros Investimentos’

Resultados 2013